optimizaciÓn estructural aplicaciÓn en losas …

TRANSCRIPT

OPTIMIZACIÓN ESTRUCTURAL APLICACIÓN EN LOSAS ESTRUCTURALES EN UNA

DIRECCIÓN

Carlos Felipe Santander

Director Mauricio Sánchez-Silva, Ph. D.

Optimización Estructural Aplicación en Losas Estructurales en una Dirección

ICIV 200410 43

Proyecto de Grado Presentado por

Carlos Felipe Santander F.

para optar al título de Ingeniero Civil

al

Departamento de Ingeniería Civil y Ambiental

Director

Mauricio Sánchez-Silva, Ph. D. Profesor Asociado

Universidad de Los Andes Bogotá, Colombia

Junio, 2004

Contenido Contenido i Índice de Tablas iii Índice de Figuras iv Introducción v Capítulo 1 - Confiabilidad Estructural 1

1.1 Introducción 1 1.2 Función de Estado Límite 2

1.2.1 Función de Estado Límite Básica 2 1.2.2 Función de Estado Límite Complejas y Conjunto de FELs 3

1.3 Índice de Confiabilidad β 4 1.3.1 Variables Reducidas 5 1.3.2 Espacio Reducido y Definición General del Índice de Confiabilidad 6

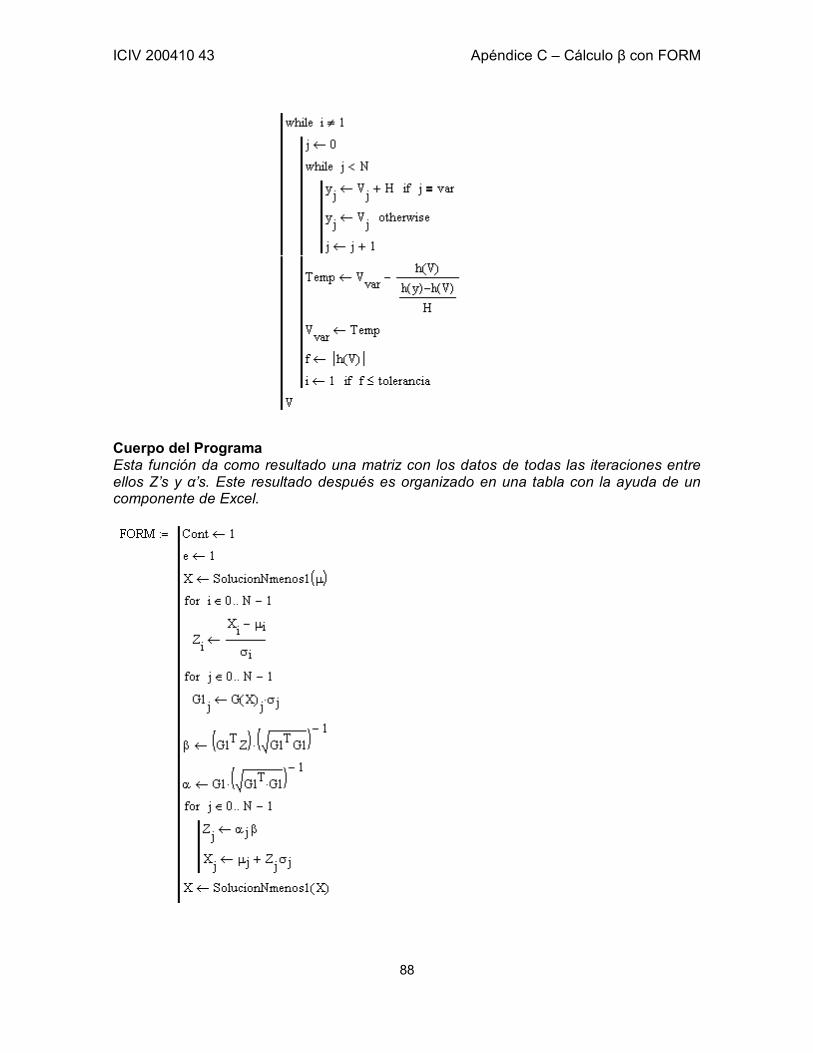

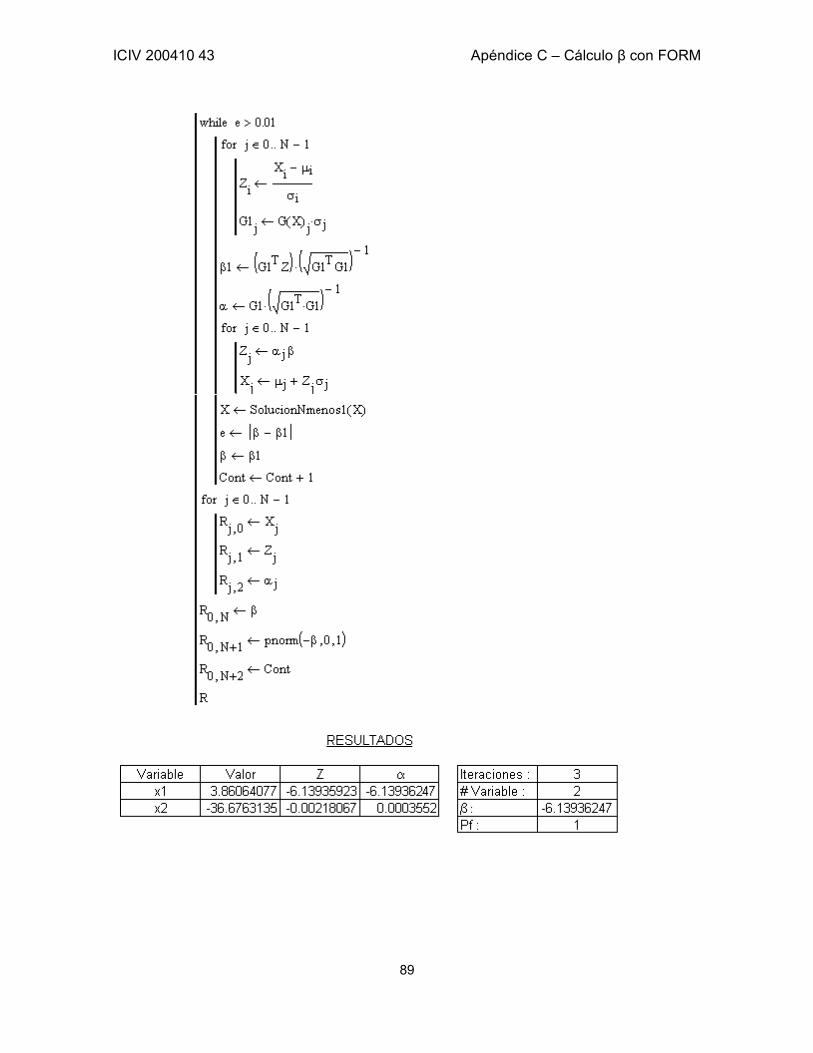

1.4 Análisis de Confiabilidad de Primer Orden (FORM) 8 1.4.1 Algoritmo de FORM [9] 8

1.5 Simulaciones de Monte Carlo 8 1.6 Conclusiones 9

Capítulo 2 - Función Objetivo 11 2.1 Introducción 11 2.2 Función Objetivo Básica 11 2.3 Modificaciones a la Función Objetivo Básica 12 2.4 Función Objetivo Definida por el Ciclo de Vida 12

2.4.1 Cargas Invariantes en el Tiempo 14 2.4.2 “Fallas cuya ocurrencia está descrita por un proceso de Poisson” [1] 14

2.5 Conclusiones 15 Capítulo 3 - Métodos de Optimización 16

3.1 Introducción 16 3.2 Tipos de Restricciones 16

3.2.1 Sistema sin Restricciones 17 3.2.2 Sistema con Restricciones de Igualdad 17 3.2.3 Sistema con Restricciones de Desigualdad 18

3.3 Método de Multiplicadores de Lagrange 20 3.3.1 Derivación Geométrica [3] 21 3.3.2 Derivación Algebraica [3] 23

ICIV 200410 43 Contenido

ii

3.4 Método del Gradiente Reducido 24 3.4.1 Algoritmo de Método de Gradiente Reducido (Adaptado de Bazaraa, [2]) 25

3.5 Programación Cuadrática 26 3.5.1 Problema Lineal Complementario 28

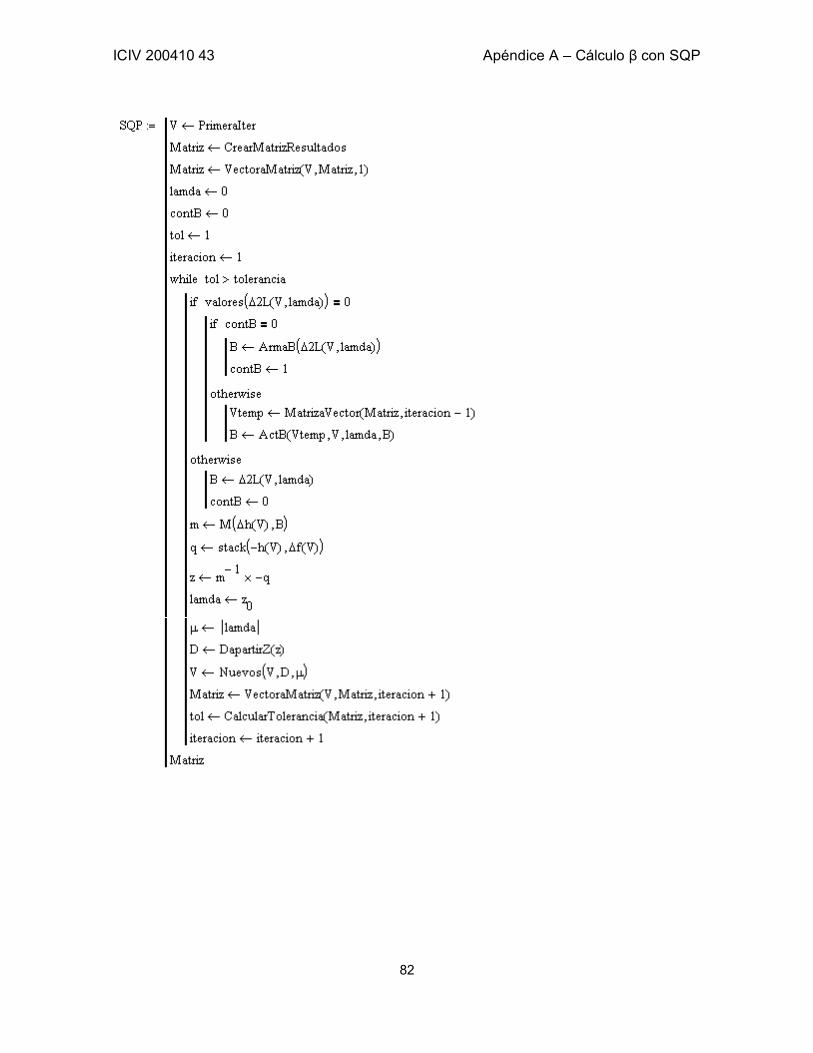

3.6 Programación Cuadrática Sucesiva (SQP) 30 3.6.1 Programación Cuadrática Sucesiva Rudimentaria 32 3.6.2 Programación Cuadrática Sucesiva Completa 32

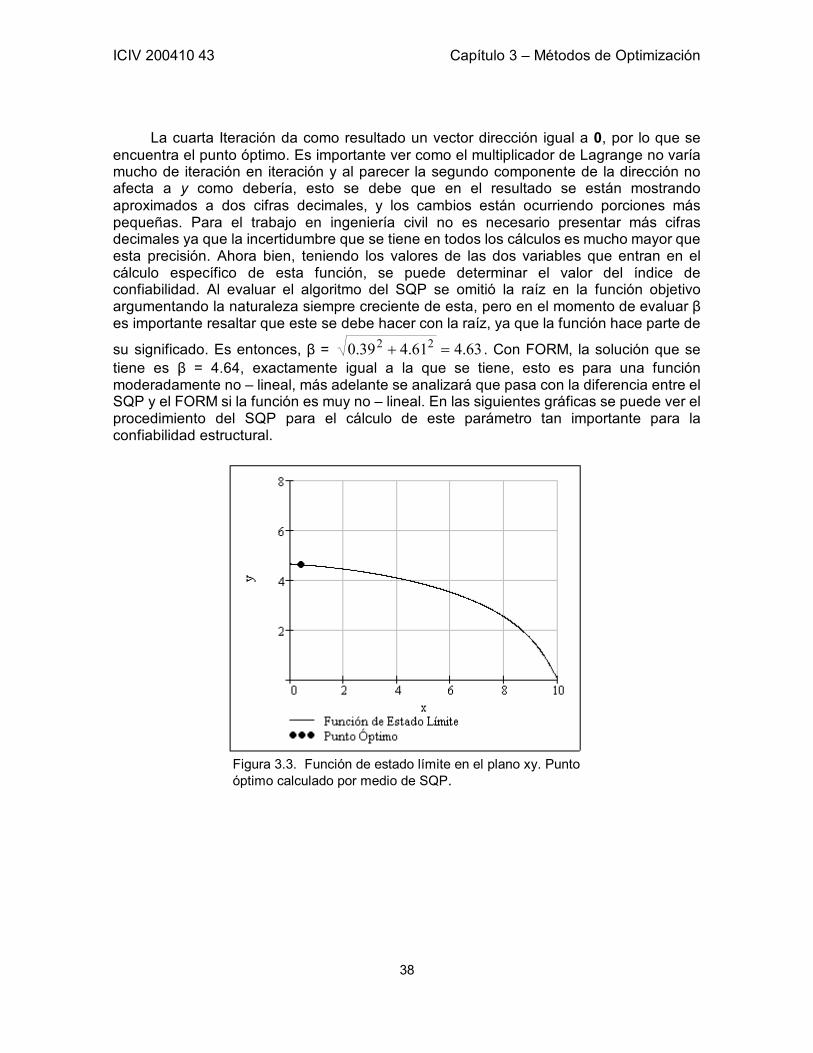

3.7 Cálculo del Índice de Confiabilidad β por Medio de Técnicas de Optimización 34 3.7.1 Función moderadamente no lineal 34 3.7.2 Función muy no lineal 39

3.8 Conclusiones 40 Capítulo 4 - Ejemplo Práctico: Losa Armada en Una Dirección 42

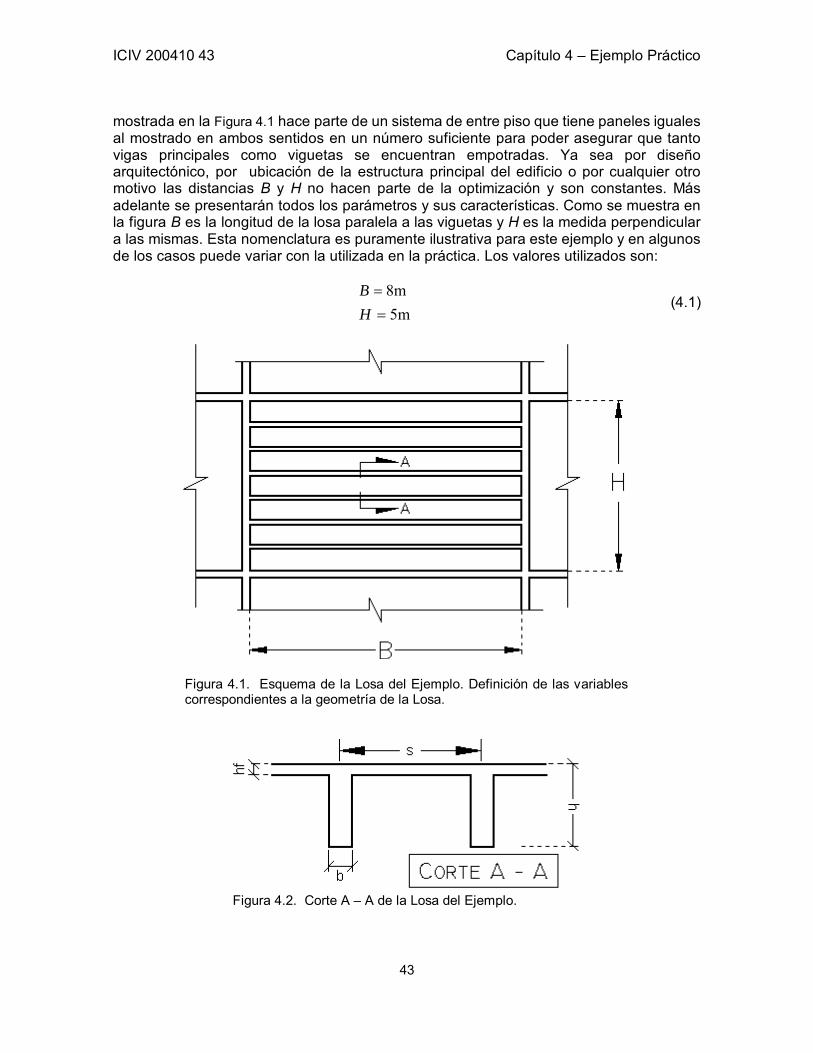

4.1 Introducción 42 4.2 Losas Armadas en una Dirección 42 4.3 Variables Involucradas 46 4.4 Función de Costos 47

4.4.1 Función de Costos Rudimentaria 48 4.4.2 Función de Costos Compleja 50

4.5 Función Objetivo 50 4.5.1 Función objetivo de modelo 50 4.5.2 Restricciones 51

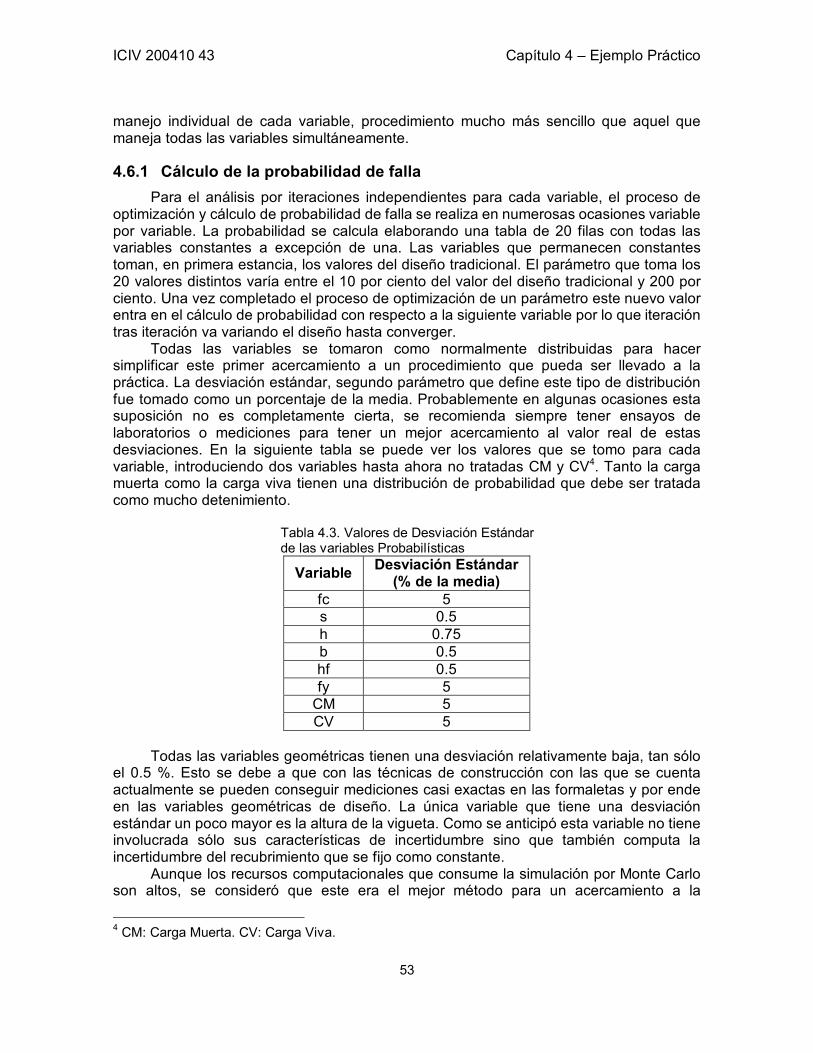

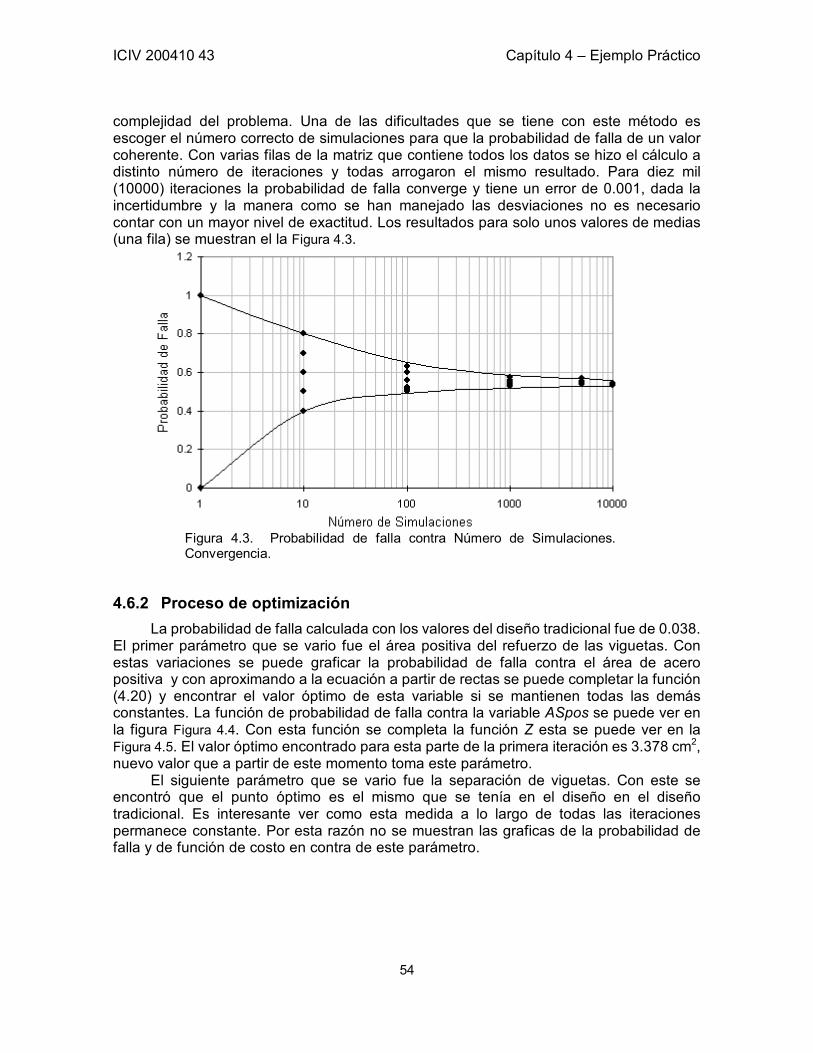

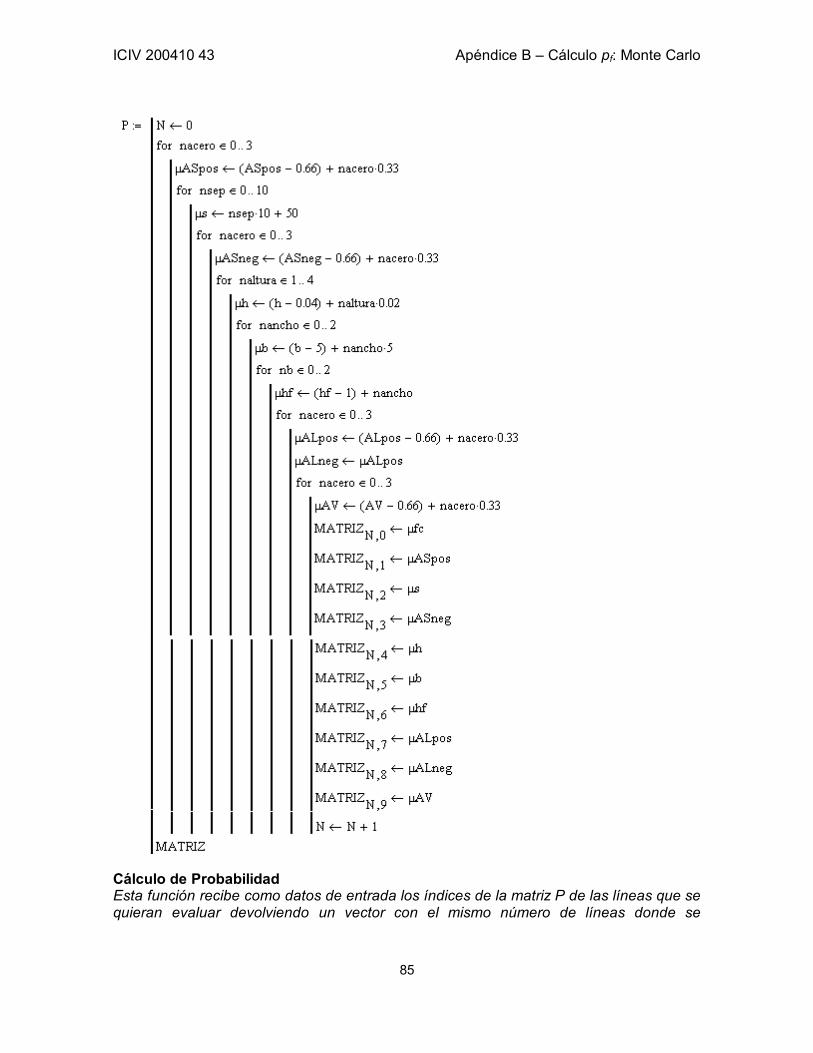

4.6 Optimización por Iteraciones Independientes para cada Variables 52 4.6.1 Cálculo de la probabilidad de falla 53 4.6.2 Proceso de optimización 54 4.6.3 Conclusiones del proceso iterativo 59

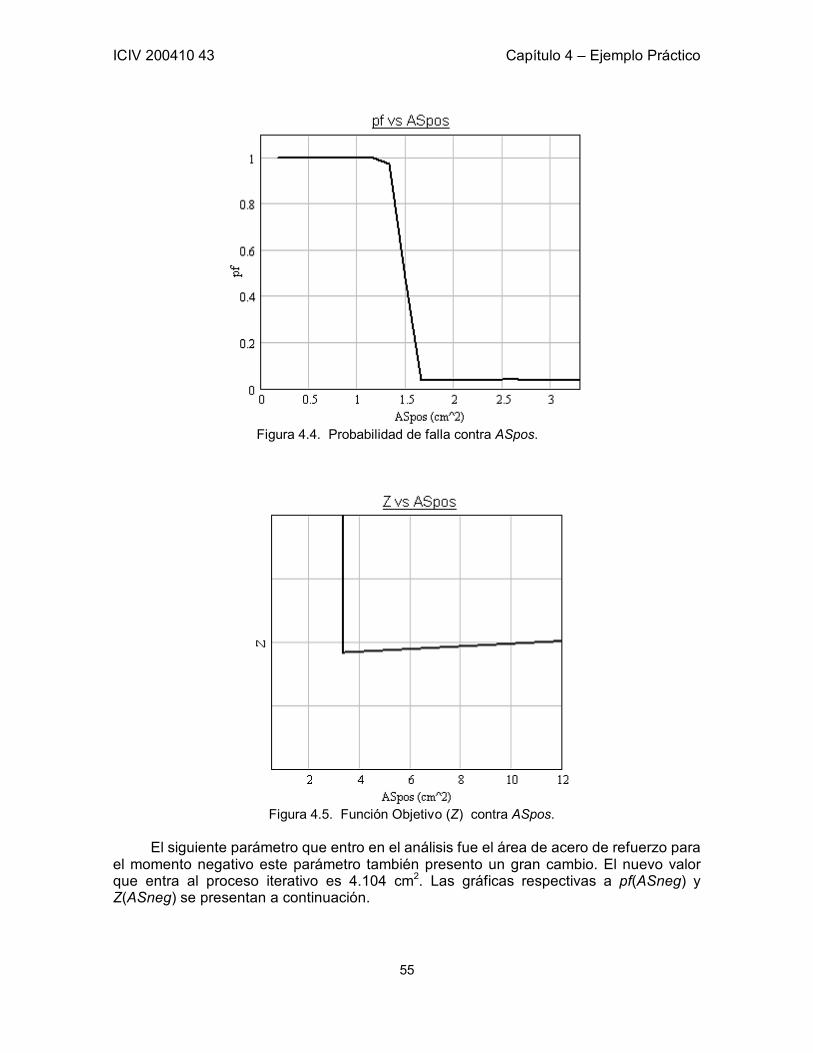

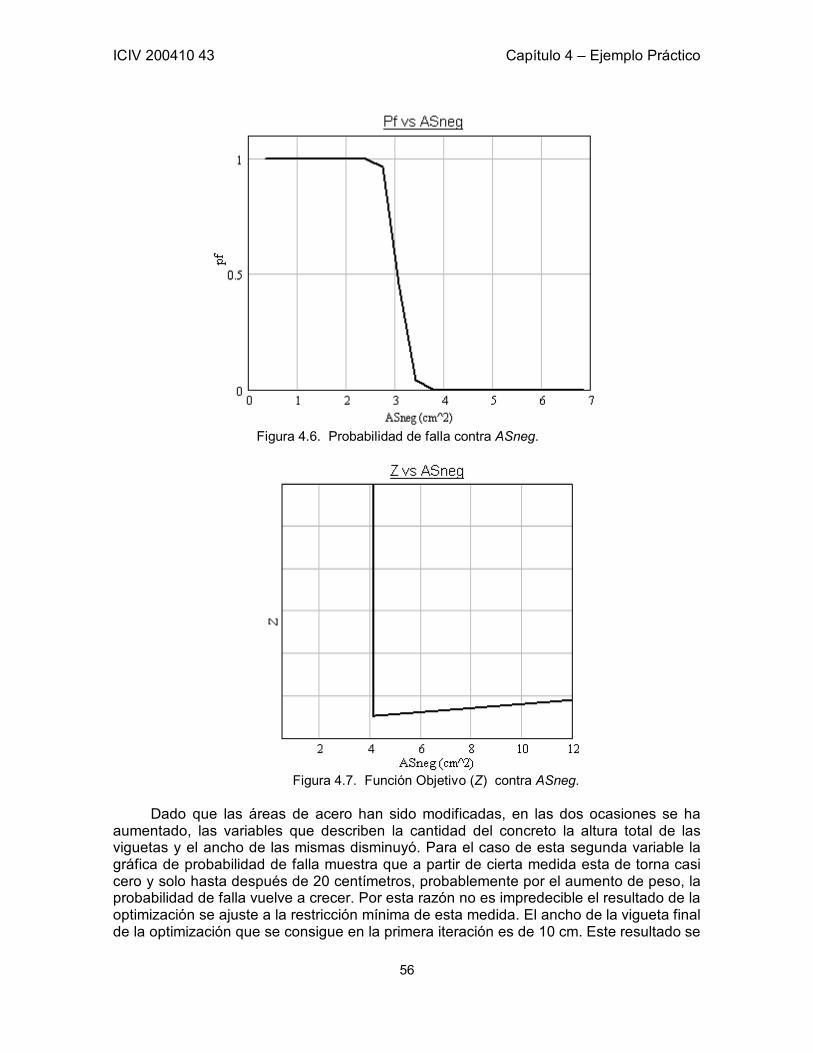

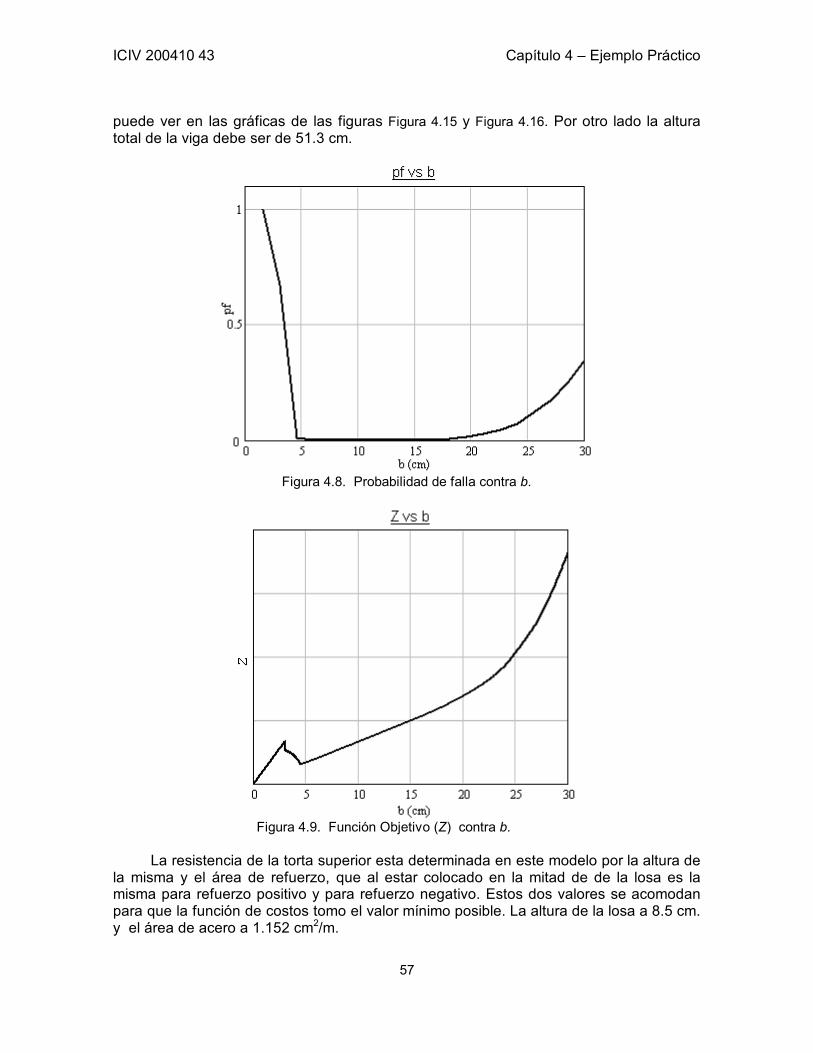

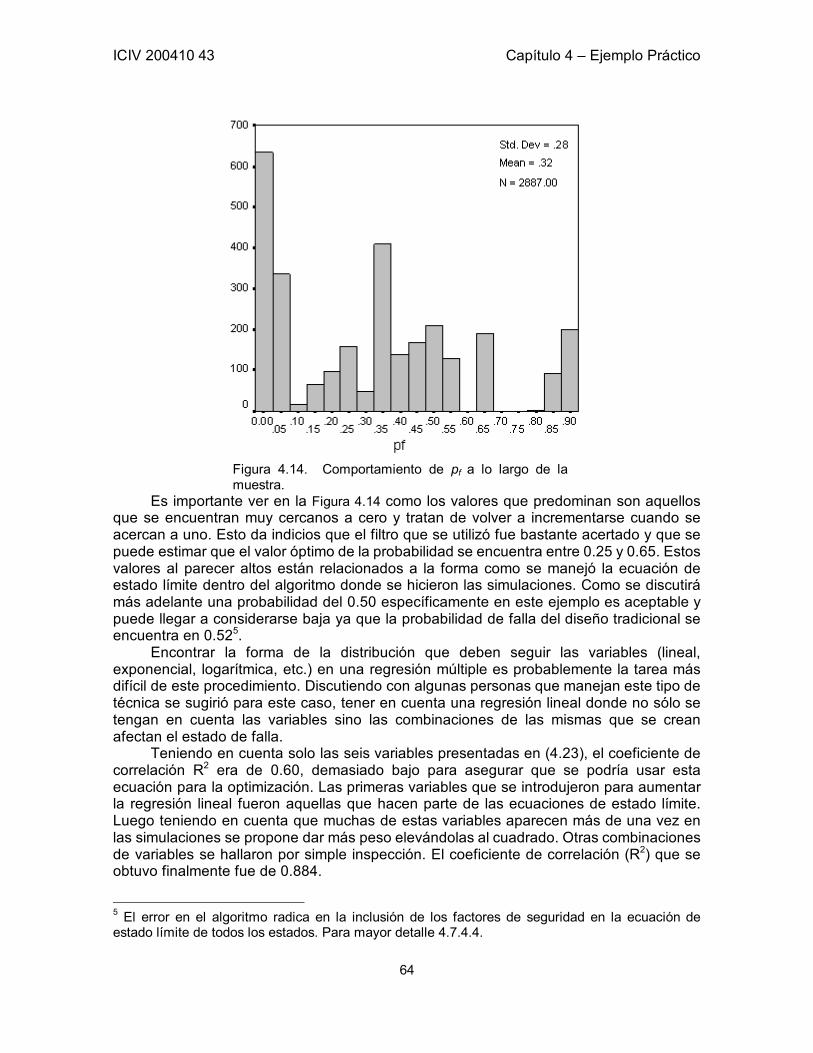

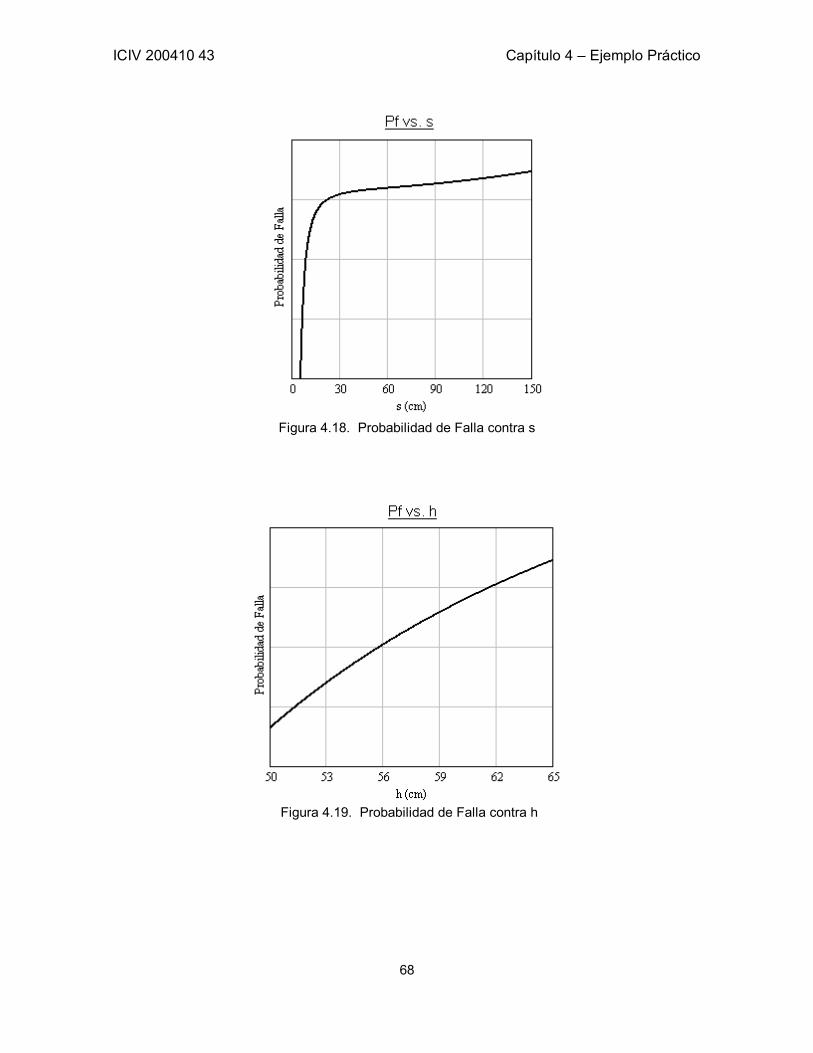

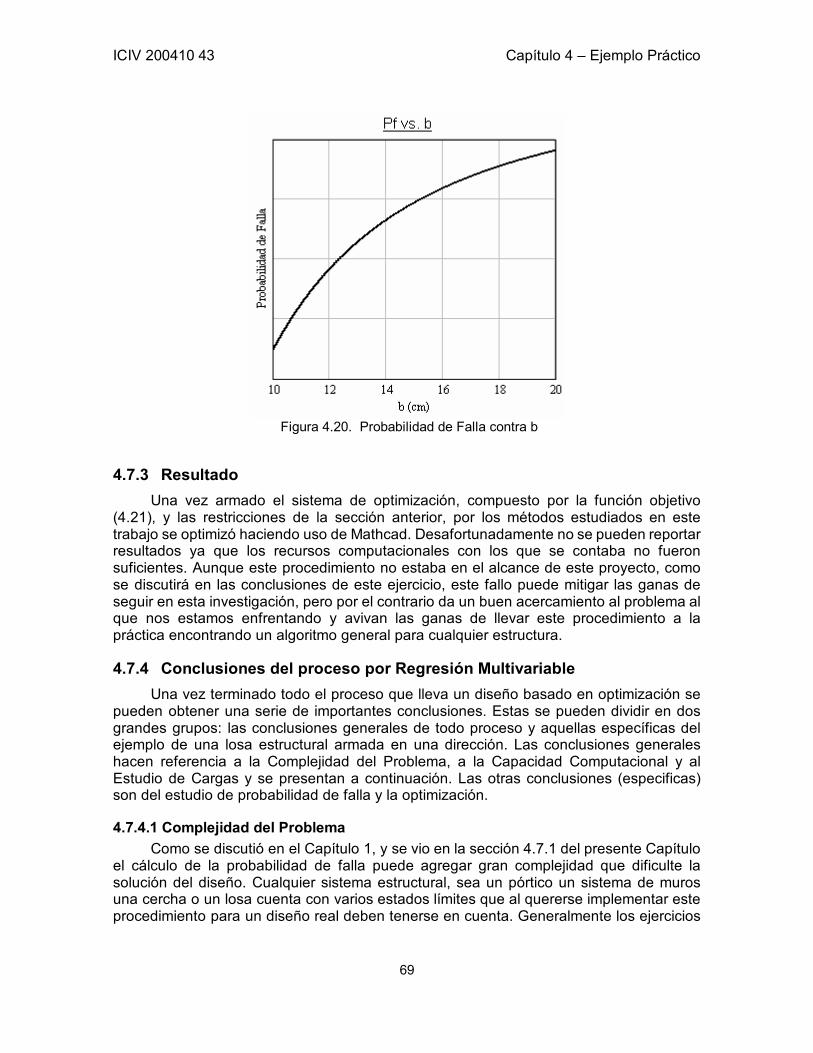

4.7 Optimización por Regresión Multivariable 59 4.7.1 Cálculo de Probabilidad de Falla 59 4.7.2 Ecuación de Probabilidad. Regresión Multivariable 63 4.7.3 Resultado 69 4.7.4 Conclusiones del proceso por Regresión Multivariable 69

Capítulo 5 - Conclusiones 73 Apéndice A - Cálculo de β en Mathcad con SQP multivariable 74 Apéndice B - Algoritmos de Mathcad para el Cálculo de pf de Losas 83 Apéndice C - Cálculo de β en Mathcad con FORM multivariable 87 Bibliografía 90

iii

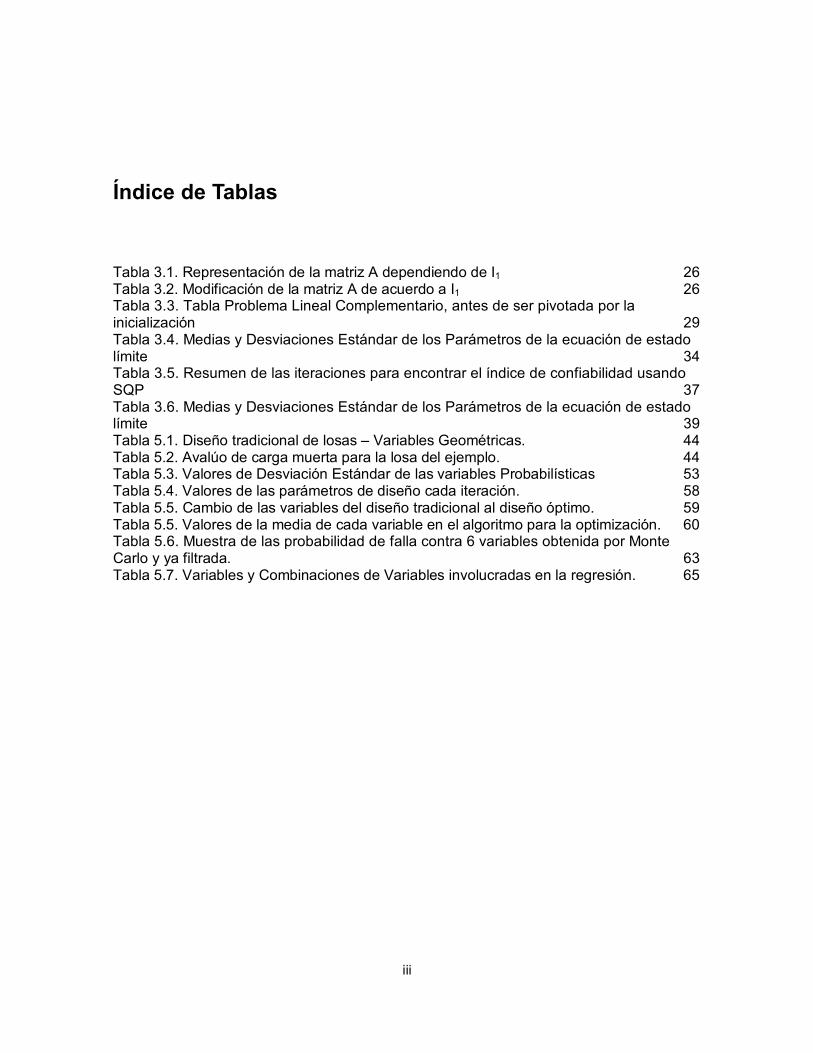

Índice de Tablas

Tabla 3.1. Representación de la matriz A dependiendo de I1 26 Tabla 3.2. Modificación de la matriz A de acuerdo a I1 26 Tabla 3.3. Tabla Problema Lineal Complementario, antes de ser pivotada por la inicialización 29 Tabla 3.4. Medias y Desviaciones Estándar de los Parámetros de la ecuación de estado límite 34 Tabla 3.5. Resumen de las iteraciones para encontrar el índice de confiabilidad usando SQP 37 Tabla 3.6. Medias y Desviaciones Estándar de los Parámetros de la ecuación de estado límite 39 Tabla 5.1. Diseño tradicional de losas – Variables Geométricas. 44 Tabla 5.2. Avalúo de carga muerta para la losa del ejemplo. 44 Tabla 5.3. Valores de Desviación Estándar de las variables Probabilísticas 53 Tabla 5.4. Valores de las parámetros de diseño cada iteración. 58 Tabla 5.5. Cambio de las variables del diseño tradicional al diseño óptimo. 59 Tabla 5.5. Valores de la media de cada variable en el algoritmo para la optimización. 60 Tabla 5.6. Muestra de las probabilidad de falla contra 6 variables obtenida por Monte Carlo y ya filtrada. 63 Tabla 5.7. Variables y Combinaciones de Variables involucradas en la regresión. 65

iv

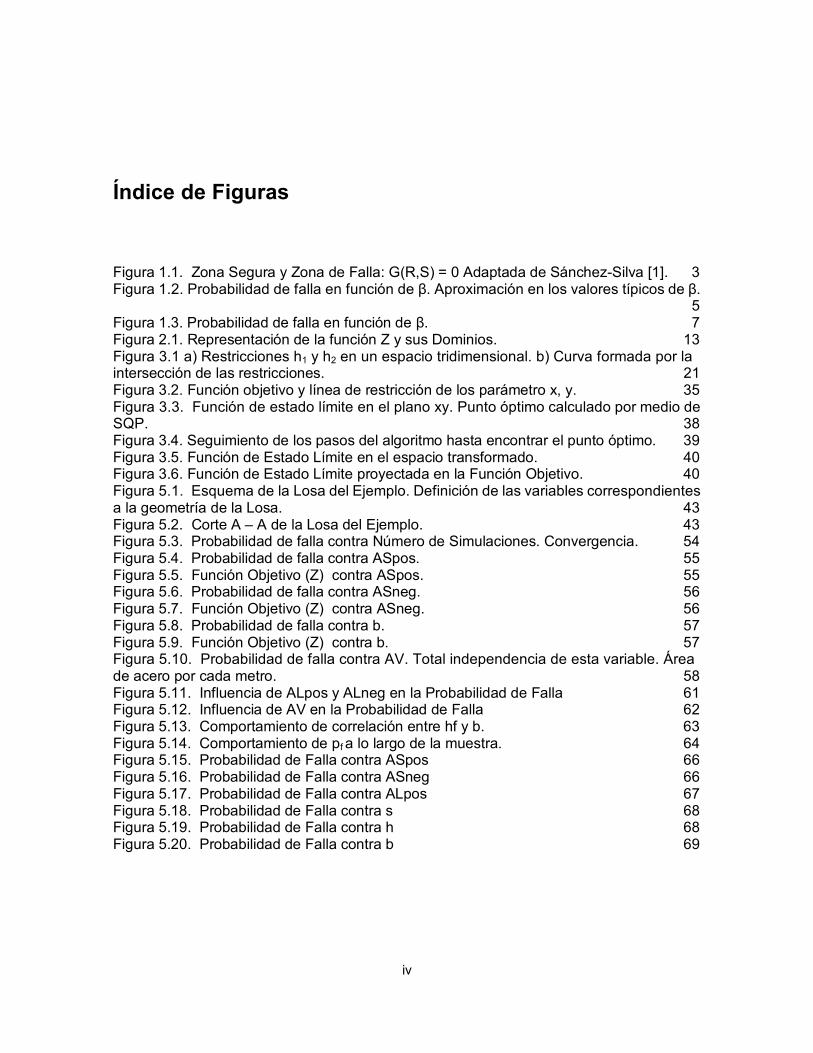

Índice de Figuras

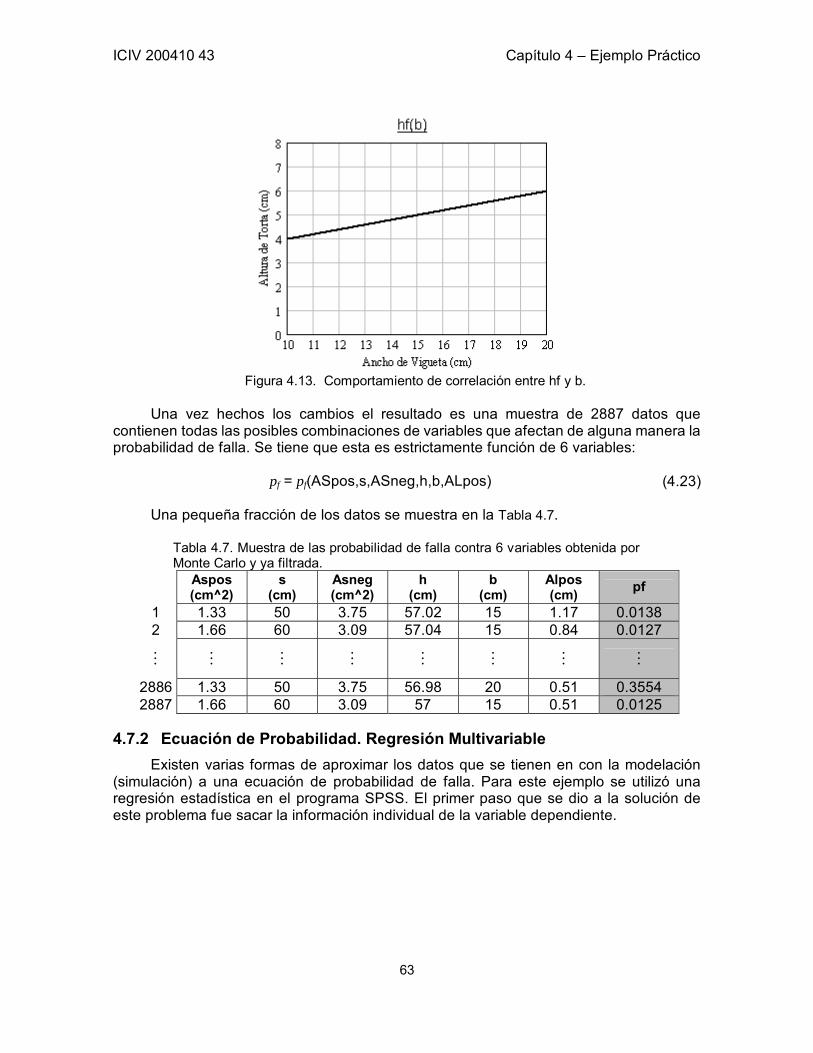

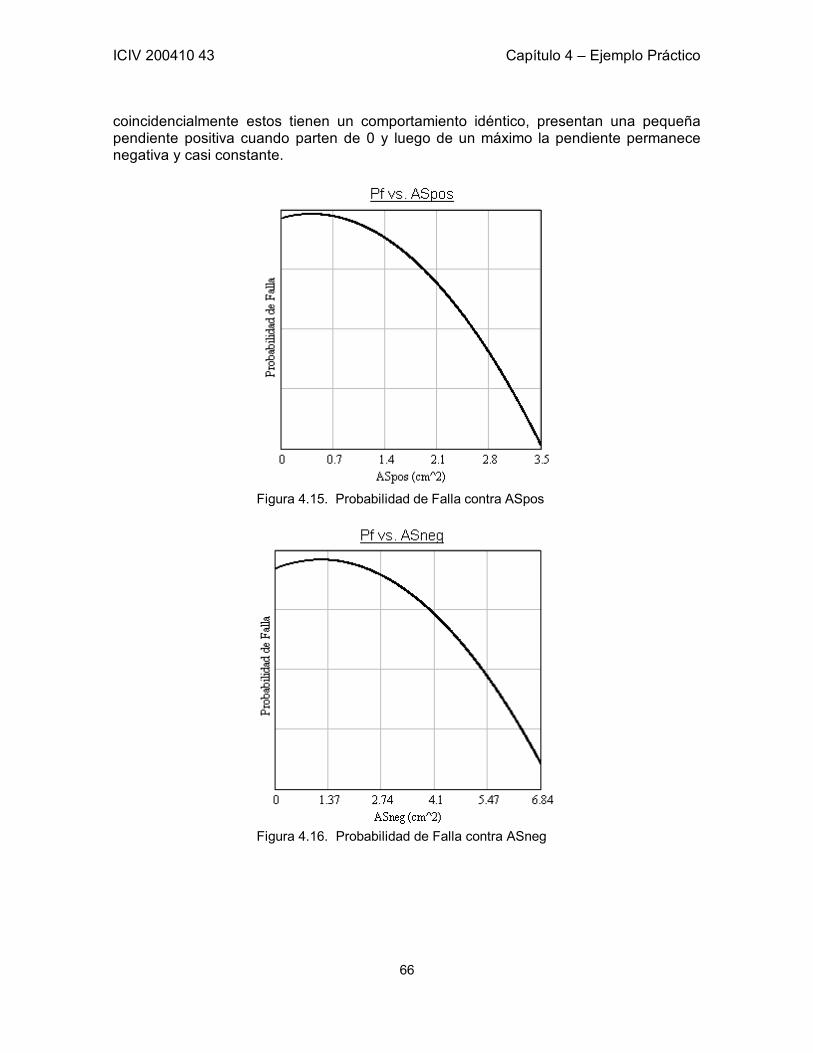

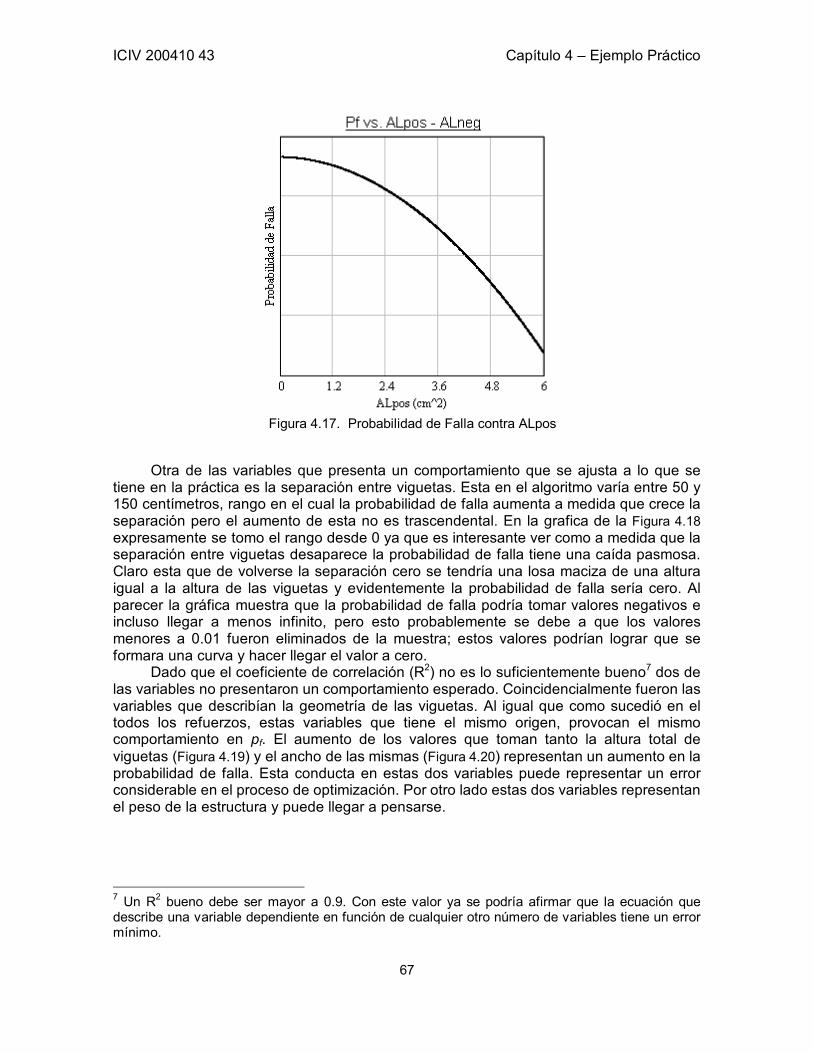

Figura 1.1. Zona Segura y Zona de Falla: G(R,S) = 0 Adaptada de Sánchez-Silva [1]. 3 Figura 1.2. Probabilidad de falla en función de β. Aproximación en los valores típicos de β. 5 Figura 1.3. Probabilidad de falla en función de β. 7 Figura 2.1. Representación de la función Z y sus Dominios. 13 Figura 3.1 a) Restricciones h1 y h2 en un espacio tridimensional. b) Curva formada por la intersección de las restricciones. 21 Figura 3.2. Función objetivo y línea de restricción de los parámetro x, y. 35 Figura 3.3. Función de estado límite en el plano xy. Punto óptimo calculado por medio de SQP. 38 Figura 3.4. Seguimiento de los pasos del algoritmo hasta encontrar el punto óptimo. 39 Figura 3.5. Función de Estado Límite en el espacio transformado. 40 Figura 3.6. Función de Estado Límite proyectada en la Función Objetivo. 40 Figura 5.1. Esquema de la Losa del Ejemplo. Definición de las variables correspondientes a la geometría de la Losa. 43 Figura 5.2. Corte A – A de la Losa del Ejemplo. 43 Figura 5.3. Probabilidad de falla contra Número de Simulaciones. Convergencia. 54 Figura 5.4. Probabilidad de falla contra ASpos. 55 Figura 5.5. Función Objetivo (Z) contra ASpos. 55 Figura 5.6. Probabilidad de falla contra ASneg. 56 Figura 5.7. Función Objetivo (Z) contra ASneg. 56 Figura 5.8. Probabilidad de falla contra b. 57 Figura 5.9. Función Objetivo (Z) contra b. 57 Figura 5.10. Probabilidad de falla contra AV. Total independencia de esta variable. Área de acero por cada metro. 58 Figura 5.11. Influencia de ALpos y ALneg en la Probabilidad de Falla 61 Figura 5.12. Influencia de AV en la Probabilidad de Falla 62 Figura 5.13. Comportamiento de correlación entre hf y b. 63 Figura 5.14. Comportamiento de pf a lo largo de la muestra. 64 Figura 5.15. Probabilidad de Falla contra ASpos 66 Figura 5.16. Probabilidad de Falla contra ASneg 66 Figura 5.17. Probabilidad de Falla contra ALpos 67 Figura 5.18. Probabilidad de Falla contra s 68 Figura 5.19. Probabilidad de Falla contra h 68 Figura 5.20. Probabilidad de Falla contra b 69

Introducción

El diseño óptimo basado en confiabilidad tiene gran aplicación en la ingeniería civil y contribuye en el desarrollo de países como Colombia en los cuales el déficit de vivienda toma cifras astronómicas. Esta es la principal motivación para elaborar un proyecto que abra las puertas a este nuevo tipo de diseño y sobre todo ilustre como es posible optimizar las estructuras reduciendo costos que liberen recursos para ayudar al desarrollo del sector de la construcción. No objetivo de este trabajo criticar el diseño tradicional de estructuras que ha sido pilar de las sociedades y sus últimos aportes al cuidado no solo de la vida sino también del patrimonio. Sin embargo el diseño óptimo basado en confiabilidad es el futuro de esta profesión ya que cuenta con muchas ventajas sobre sus antecesores.

Los códigos o normas sismo resistentes que rigen la ingeniería estructural alrededor del mundo en ocasiones se convierten en una atadura para el calculista ya que para buenos niveles de confiabilidad agrupan cierto número de estructuras que a conveniencia económica podrían trabajarse de manera independiente. El diseño basado en confiabilidad como el que se describe en el Capítulo 4, independiza todas las estructuras y convierte el diseño en único. Es importante aclarar que este proceder está tipificado en las normas (ej. NSR 98 para el caso de Colombia) donde permiten realizar estudios independientes que no necesariamente tienen que coincidir a lo que ellas proponen.

Para grandes construcciones como preseas o viaductos los ingenieros hacen los estudios pertinentes pero hasta este momento ningún ingeniero en Colombia propone un análisis detallado para una pequeña estructura como una casa de vivienda de interés social. Es objetivo de este trabajo concienciar a los ingenieros en la práctica que un diseño detallado como el óptimo basado en confiabilidad puede ser aplicado a estructuras medianas o pequeñas produciendo un ahorro considerable.

Actualmente en la Universidad de Los Andes, como en muchas universidades en todos los continentes, tiene un grupo de personas dedicas a la investigación de optimización y confiabilidad cuyo principal propósito es encontrar la forma de incentivar el uso de la optimización a la hora de hacer diseños. Este es un proyecto a largo plazo que requiere gran trabajo como la elaboración de un software que mecanice los pasos expuestos en muchos ensayos, artículos y trabajos como el que se está presentando.

El trabajo se divide en tres partes. La primera parte a la que pertenecen los Capítulos 1 y 2 es acercamiento a la teoría que ha sido desarrollada en los últimos años acerca de la confiabilidad estructural (1) y la optimización estructural (2). De manera resumida se presenta el trabajo de personas como Rackwitz, Sánchez-Silva, Haldar, Mahadevan entre otros para lograr introducir un poco el procedimiento se utiliza en la última parte del trabajo.

La segunda parte del trabajo conformada exclusivamente por el Capítulo 3 es una descripción detallada de los métodos de programación no – lineal utilizados en este tipo de procedimientos. Se quiso dar un enfoque a esta parte en especial teniendo en cuenta que con este proyecto de grado se inicia una investigación que busca resultados más

ICIV 200410 43 Introducción

vi

concisos. Esta parte del proyecto es la más importante y es en donde los mayores esfuerzos de la investigación se han concentrado y concluye proponiendo un método de programación no – lineal para el cálculo de la probabilidad de falla. Este método denominado Programación Sucesiva de Cuadrados es el más completo de los estudiados en esta parte del trabajo.

Por último para dar sentido a las dos primeras partes, la tercera propone un ejemplo práctico del diseño óptimo basado en confiabilidad en el cual se obtienen conclusiones asombrosas que representan un enorme avance para continuar investigando acerca de este tema. El ejemplo seleccionado fue una losa estructural armada en una dirección por lo que en los artículos estudiados ningún ingeniero dedicado al tema reporto una optimización hecha en este tipo de estructuras.

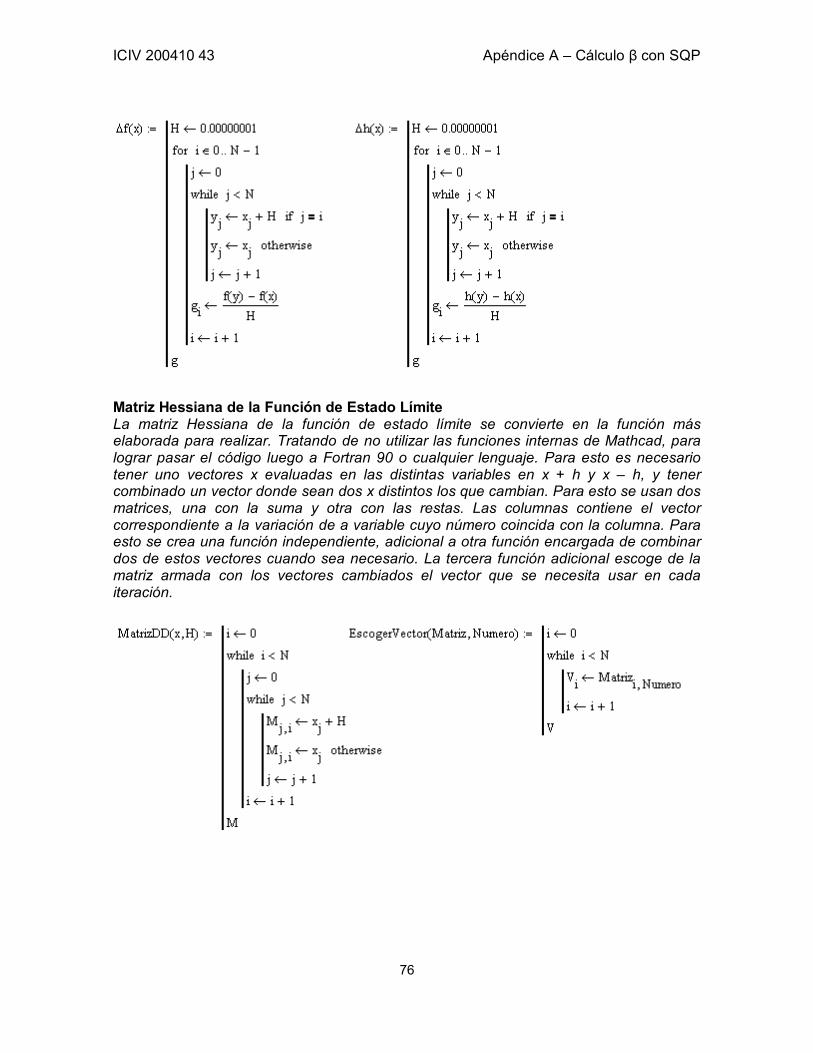

Al final del trabajo se encuentran 3 Apéndices en los que se presentan los algoritmos utilizados a lo largo de todo el proyecto. Los algoritmos se encuentran programados en Mathcad; pero evitan el uso de funciones exclusivas del programa madre con el fin de facilitar la programación de FORTRAN o cualquier otro lenguaje de programación.

Independientemente de si los resultados obtenidos en el Capítulo 4 sean correctos o no las conclusiones son de gran utilidad para el grupo de investigación del área de confiabilidad estructural de la Universidad de Los Andes dirigido por el doctor Mauricio Sánchez-Silva también director de este proyecto de grado.

Capítulo 1 Confiabilidad Estructural

1.1 Introducción

El Diseño Optimo Basado en Confiabilidad1 tiene como objetivo encontrar los valores de los parámetros de diseño tales que representen el menor costo o el mayor beneficio al construir una obra. Problema que se puede desarrollar desde dos puntos de vista distintos [8]:

Minimizar: C(x)

Sujeto a: ff Pp ≤)(x (1.1)

Minimizar: pf(x)

Sujeto a: max)( CC ≤x (1.2)

Donde C es la función de costos, pf es la función de probabilidad de falla y x es el

vector de todos los parámetros que representan algún costo o están involucrados en la falla de un elemento o un sistema.

En ambos enfoques el cálculo de la probabilidad de falla no es tarea fácil por lo que intervienen en esta las posibles variaciones de todos los parámetros que intervienen en el diseño. La meta primordial de la confiabilidad estructural es encontrar la función pf(x) en términos de las cantidades de obra que se usan al evaluar la función de costos, o en algunos casos encontrar pf tal que pf = pf(x). La palabra confiabilidad, término complementario al riesgo (término más conocido por la gente), hace referencia a la garantía probabilística de que un sistema o u elemento cumpla con las funciones para las cuales fueron diseñado [9].

El termino “probabilidad” esta íntimamente ligado a la confiabilidad estructural por la incertidumbre involucrada en todos los análisis mecánicos. Por ejemplo, si varias varillas de acero idénticas son falladas en el laboratorio, todas fallaran a cargas distintas, y el valor de resistencia con el que se elabora el diseño es el promedio de las medidas [9]. Adicionalmente con las medidas suficientes se puede determinar la distribución de probabilidad que sigue este parámetro. Ahora bien, la incertidumbre no sólo se presenta en los valores relacionados a la resistencia sino que también se presenta en la solicitación.

Los ingenieros dedicados al diseño reconocen la existencia de esta incertidumbre en el análisis, sin embargo los procedimientos tradicionales de diseño simplifican el problema convirtiendo las variables de probabilísticas a determinísticas combatiendo la incertidumbre con una serie de factores de seguridad calibrados de manera empírica. 1 Ver Capítulo 2.

ICIV 200410 43 Capítulo 1 – Confiabilidad Estructural

2

Haldar y Mahadevan [9] critican los factores de seguridad ya que aunque estos son obtenidos por referencia histórica, no garantizan un nivel de seguridad determinado. Adicional a esto, los factores de seguridad no proveen información acerca de cómo cada componente del sistema o elemento afecta la seguridad del mismo.

Se ha discutido de manera aproximada el significado de la confiabilidad estructural, para mayor información acerca de este tema se puede acudir a diferente bibliografía (ej. [1], [6], [7], [8], [9], [10])

1.2 Función de Estado Límite Para realizar un análisis de confiabilidad es necesario definir una función que separe

la situación de falla de la situación de no-falla. A esta función se le conoce como función de Estado Límite o función de desempeño [9]. En esta se presentan todas las variables que pueden verse involucradas en la falla de un sistema o elemento. Es una función En ℜ y generalmente se presenta igualándola a cero.

0)( =xG (1.3)

1.2.1 Función de Estado Límite Básica La función de estado límite debe marcar la frontera entre la zona de falla y la zona

segura. Esto quiere decir que esta función debe relacionar la solicitación que se le esta haciendo al sistema o elemento y su resistencia. Son estas dos variables las que entran en dicha función cuando se tiene la forma más básica.

SRSRG −=),( (1.4)

Si la solicitación (S) excede la resistencia, la función toma valores negativos por lo

que como se vio en (1.3), G(R,S) = 0 es la frontera entre las dos áreas.

ICIV 200410 43 Capítulo 1 – Confiabilidad Estructural

3

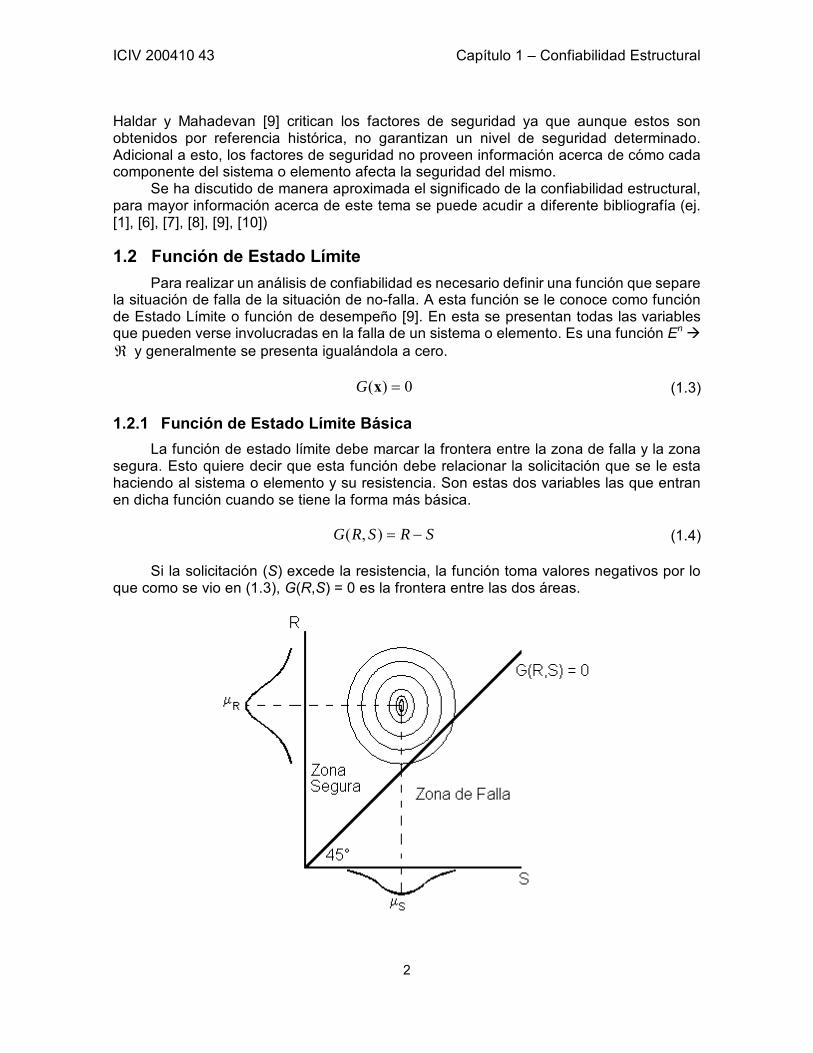

Figura 1.1. Zona Segura y Zona de Falla: G(R,S) = 0 Adaptada de Sánchez-Silva [1].

Tanto la resistencia como la solicitación pueden ser variables deterministicas, pero

en la mayoría de casos, las dos siguen una función de probabilidad determinada. Es aquí donde entra en juego la confiabilidad estructural y el valor de la probabilidad de falla toma valores distintos de 0 y 1. R y S no necesariamente siguen la misma distribución, y no tienen nunca el mismo valor medio. En la Figura 1.1 se muestra como la probabilidad conjunta de no presenta su media sobre la función de estado límite pero la campana formada por esta si logra tocarla lo que garantiza que existe una probabilidad de falla. Más adelante se discutirá como estas distribuciones y la interacción entre las variables se utiliza para calcular en Índice de Confiabilidad y posteriormente la probabilidad de falla.

1.2.2 Función de Estado Límite Complejas y Conjunto de FELs La función de estado límite básica permite desarrollar las ecuaciones y

metodologías utilizadas en el análisis de confiabilidad, pero esta no tiene usos prácticos ya que la resistencia y solicitación son funciones de las variables de diseño. La función de estado límite no es una función bidimensional, es por el contrario multidimensional en la que como se indicó anteriormente entran todas las variables de diseño. Por ejemplo en el análisis de una vigueta de hormigón para una losa armada en una sola dirección la resistencia es función de la cantidad e acero y de las dimensiones, mientras que la solicitación es función de la separación entre viguetas.

Una vez analizado lo compleja que puede llegar a ser una función de estado límite es necesario discutir la necesidad, en algunas ocasiones, de implementar más de una función para describir la falla de un sistema o elemento. Es claro que la falla de un sistema debe ser descrita por el conjunto de las funciones de estado límite de cada uno de sus elementos, pero cada elemento individual puede tener su propio conjunto de funciones que indiquen la falla. Se puede tomar una viga de acero de alma llena como ejemplo. La viga puede fallar por cada uno de los esfuerzos a las que esta sometida, es decir:

1. Flexión Pura 2. Cortante Puro 3. Pandeo Local del Patín Superior 4. Pandeo Local del Patín Inferior (si está sometida a momento negativos) 5. Pandeo Lateral Torsional 6. Torsión Pura (por ejemplo un punte curvo) Cada uno de estos estados presenta su propia ecuación de estado límite que se

debe tener en cuenta al momento del análisis ya al violarse cualquiera de ellas el elemento falla. Adicional a los esfuerzos que se tienen, existen otras funciones que garantizan el buen servicio de una construcción que deben tenerse en cuenta. En una viga la deflexión máxima debe tener ciertos limitantes para que no afecte los muros divisorios y elementos no estructurales que te reposan en las vigas inferiores.

Una vez descritas el objetivo de la función de estado límite, se puede a partir de esta y las distribuciones probabilidad de cada una de las variables, se puede calcular la probabilidad de falla.

ICIV 200410 43 Capítulo 1 – Confiabilidad Estructural

4

1.3 Índice de Confiabilidad β El índice de confiabilidad o índice β es el parámetro más utilizado para medir la

confiabilidad de un sistema. “Es una medida del número de desviaciones estándar entre el valor medio del margen de seguridad y el límite que define la región segura” [1]. Dada esta definición se puede calcular como:

G

Gσµ

β = (1.5)

Donde, como se vio en la sección anterior G es la función de estado límite. Para

calcular la media y desviación estándar de la función de estado límite, es necesario tener en cuenta las medias y desviaciones de todas las variables que hacen parte de esta y hacer las mismas operaciones aritméticas que se presentan en la ecuación. Para la función (1.4) se tendría que:

SRG µµµ −= (1.6)222SRG σσσ += (1.7)

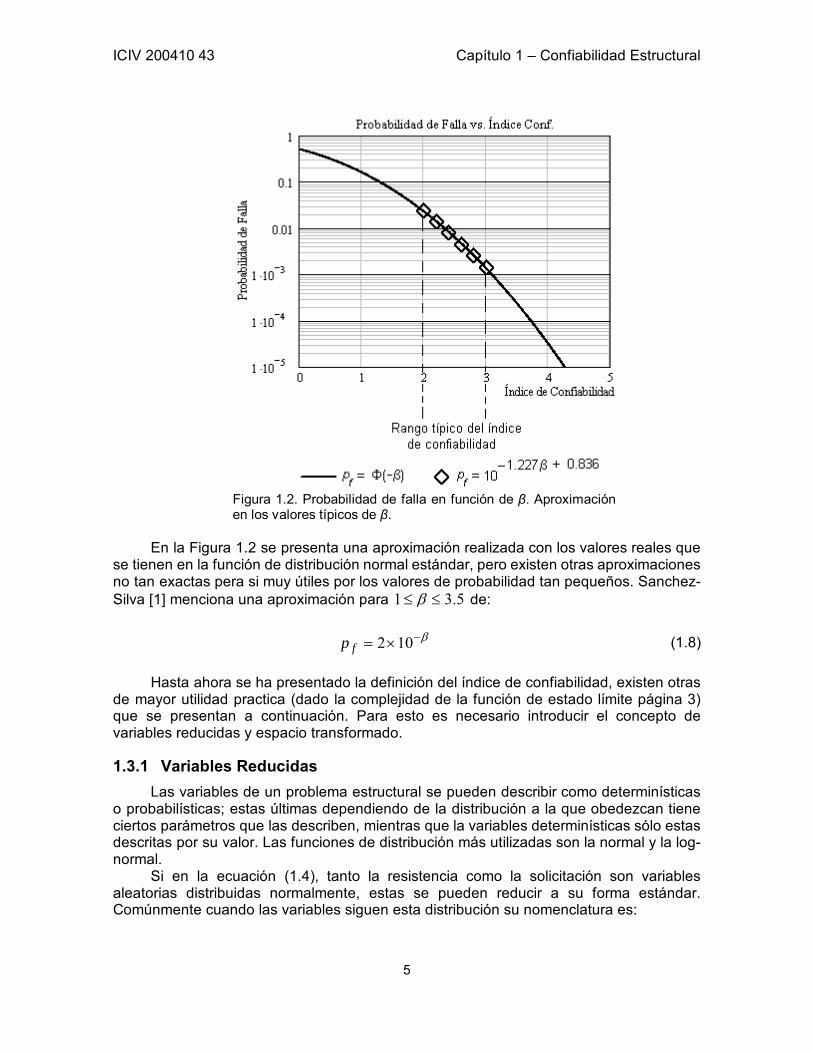

El valor de β esta íntimamente ligado al valor de la probabilidad de falla2, y en

muchas ocasiones no se distinguen entre si. Como se puede ver en la Figura 1.2 entre los valores típicos la función que se tiene entre el logaritmo de la probabilidad de falla y el índice de confiabilidad es casi lineal.

2 pf esta dada por Φ(-β), donde Φ es la distribución normal de probabilidad.

ICIV 200410 43 Capítulo 1 – Confiabilidad Estructural

5

Figura 1.2. Probabilidad de falla en función de β. Aproximación en los valores típicos de β.

En la Figura 1.2 se presenta una aproximación realizada con los valores reales que

se tienen en la función de distribución normal estándar, pero existen otras aproximaciones no tan exactas pera si muy útiles por los valores de probabilidad tan pequeños. Sanchez-Silva [1] menciona una aproximación para 5.31 ≤≤ β de:

β−×= 102fp (1.8)

Hasta ahora se ha presentado la definición del índice de confiabilidad, existen otras

de mayor utilidad practica (dado la complejidad de la función de estado límite página 3) que se presentan a continuación. Para esto es necesario introducir el concepto de variables reducidas y espacio transformado.

1.3.1 Variables Reducidas Las variables de un problema estructural se pueden describir como determinísticas

o probabilísticas; estas últimas dependiendo de la distribución a la que obedezcan tiene ciertos parámetros que las describen, mientras que la variables determinísticas sólo estas descritas por su valor. Las funciones de distribución más utilizadas son la normal y la log-normal.

Si en la ecuación (1.4), tanto la resistencia como la solicitación son variables aleatorias distribuidas normalmente, estas se pueden reducir a su forma estándar. Comúnmente cuando las variables siguen esta distribución su nomenclatura es:

ICIV 200410 43 Capítulo 1 – Confiabilidad Estructural

6

),(~ RRNR σµ ),(~ SSNS σµ

(1.9)

La forma estandarizada de una variable esta dada al resta al valor de la variable su

media y dividirla por la desviación estándar. Lo que se hace con esta transformación es ubicar las variables en un espacio en el que tiene media cero y desviación estándar 1. Para este caso, las nuevas variables reducidas, UR y US, serían:

R

RR

RUσ

µ−= (1.10)

S

SS

SU

σµ−

= (1.11)

Una vez teniendo las definiciones de las ecuaciones (1.10) y (1.11) se pueden

despejar las variables R y S y re-escribir la ecuación (1.4):

0)()(),( =⋅+−⋅+= SSSRRRSR UUUUG σµσµ (1.12)

1.3.2 Espacio Reducido y Definición General del Índice de Confiabilidad En la Figura 1.1 se muestra la función de estado límite en el espacio formado por R

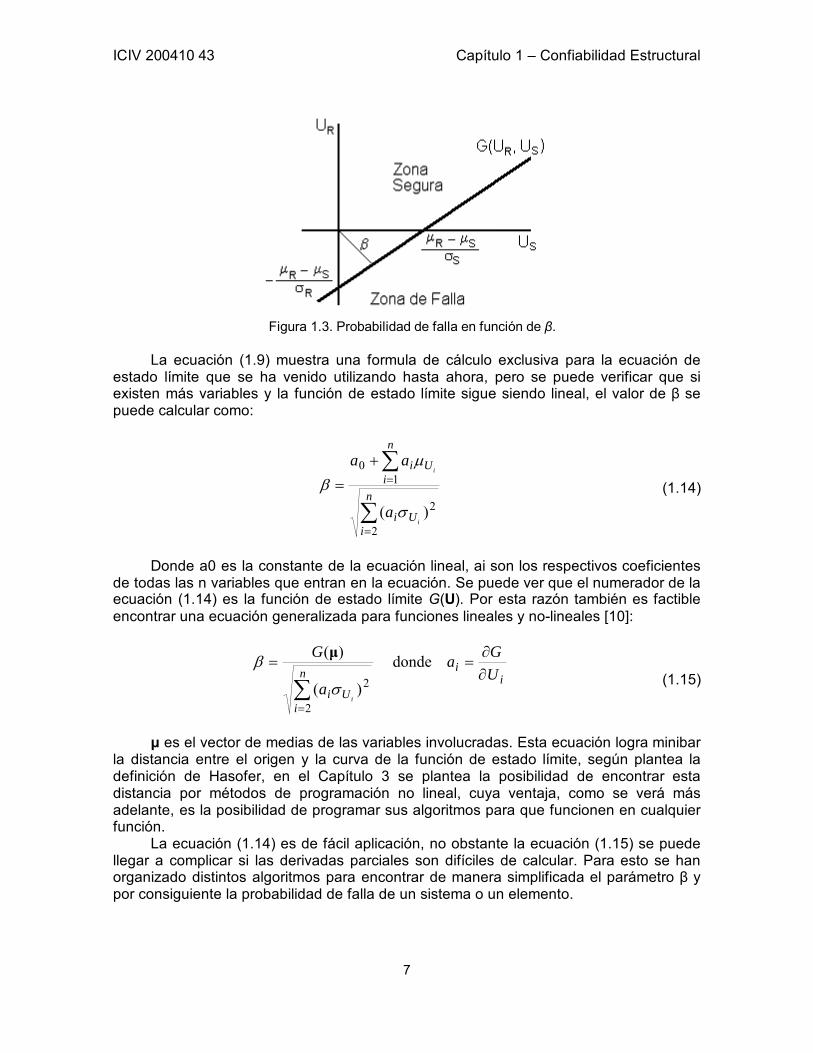

y S, pero de esta misma manera se puede, al haber transformado las variables, trazar la función de estado límite (1.9) en el espacio UR y US. El espacio formado por las variables reducidas recibe el nombre de espacio reducido Figura 1.3.

Una vez establecido el espacio reducido de las variables se puede introducir una nueva definición para el índice de confiabilidad, como la distancia más corta entre el origen de este espacio y la curva G(UR,US) [10]. Esta definición fue introducida por Hasofer y Lind en 1974 y es pilar de los métodos para el cálculo de la probabilidad de falla que se expondrán más adelante.

Por geometría se puede calcular β como [10]:

22SR

QR

σσ

µµβ

+

−= (1.13)

ICIV 200410 43 Capítulo 1 – Confiabilidad Estructural

7

Figura 1.3. Probabilidad de falla en función de β.

La ecuación (1.9) muestra una formula de cálculo exclusiva para la ecuación de

estado límite que se ha venido utilizando hasta ahora, pero se puede verificar que si existen más variables y la función de estado límite sigue siendo lineal, el valor de β se puede calcular como:

∑

∑

=

=+

=n

iUi

n

iUi

i

i

a

aa

2

2

10

)( σ

µβ (1.14)

Donde a0 es la constante de la ecuación lineal, ai son los respectivos coeficientes

de todas las n variables que entran en la ecuación. Se puede ver que el numerador de la ecuación (1.14) es la función de estado límite G(U). Por esta razón también es factible encontrar una ecuación generalizada para funciones lineales y no-lineales [10]:

iin

iUi

UGa

a

G

i

∂∂

==

∑=

donde

)(

)(

2

2σ

β µ

(1.15)

µ es el vector de medias de las variables involucradas. Esta ecuación logra minibar

la distancia entre el origen y la curva de la función de estado límite, según plantea la definición de Hasofer, en el Capítulo 3 se plantea la posibilidad de encontrar esta distancia por métodos de programación no lineal, cuya ventaja, como se verá más adelante, es la posibilidad de programar sus algoritmos para que funcionen en cualquier función.

La ecuación (1.14) es de fácil aplicación, no obstante la ecuación (1.15) se puede llegar a complicar si las derivadas parciales son difíciles de calcular. Para esto se han organizado distintos algoritmos para encontrar de manera simplificada el parámetro β y por consiguiente la probabilidad de falla de un sistema o un elemento.

ICIV 200410 43 Capítulo 1 – Confiabilidad Estructural

8

1.4 Análisis de Confiabilidad de Primer Orden (FORM) Como se muestra en la Figura 1.3, si β esta definido como la distancia más corta

entre el origen y la función de estado límite en el espacio transformado, y esta función es lineal, se puede calcular β de una manera relativamente sencilla. Lo que se busca con el análisis de confiabilidad de primer orden o FORM3, es aproximar la función a sus rectas tangentes para buscar la distancia entre el origen y la tangente, suponiendo que si la función es moderadamente no – lineal, no existen mucha diferencia entre esta distancia y la real.

1.4.1 Algoritmo de FORM [9] 1. Definir la función de estado límite 2. Asumir un valor inicial para el índice de confiabilidad. Entre más razonable sea el

valor menos iteraciones son necesarias. 3. Asumir los valores iniciales de diseño del punto x*. Si no se dispone de buena

información se puede asumir las medias como valores iniciales. 4. Transformar todas las variables que no tengan una distribución normal, a una

normal equivalente de acuerdo a sus medias y desviaciones estándar. 5. Evaluar todas las derivadas parciales en el punto x*. 6. Evaluar los cosenos directores en el punto x* de acuerdo con:

*2

1

*

∑=

⎟⎟⎠

⎞⎜⎜⎝

⎛⋅

∂∂

⋅⎟⎟⎠

⎞⎜⎜⎝

⎛∂∂

=n

i

Nx

i

Nx

ix

i

i

i

xG

xG

σ

σα (1.16)

7. Evaluar los nuevos valores de x* como:

Nxi

Nxi

iix σβαµ ⋅⋅−=* (1.17)

8. Repetir los pasos 4, 5, 6, y 7 hasta que los valores de los cosenos directores converjan a una tolerancia adecuada. Usualmente se usa una tolerancia de 0.005.

9. Evaluar el nuevo valor de β tal que se satisfaga la función de estado límite en el nuevo punto de control.

10. Volver al paso 3 hasta que el valor del índice de confiabilidad converja.

1.5 Simulaciones de Monte Carlo La simulación de Monte Carlo es utilizada en el mundo a partir de los estudios de

Von Newman durante la segunda guerra mundial [1], su nombre se debe a la capital del principado de Mónaco por su parecido con el azar que habita constantemente en los casinos de la ciudad. La sencillez del método es su principal cualidad por lo que en muchas ocasiones es más utilizado que FORM o SORM. Este método es una simulación

3 Se llama FORM por sus siglas en ingles: First Order Reliability Method

ICIV 200410 43 Capítulo 1 – Confiabilidad Estructural

9

artificial del comportamiento de un sistema usando un muestreo aleatorio, y este incluye los siguientes pasos [1]:

1. “Definir la función Y que describe el problema, en términos de todas las variables

aleatorias. 2. Determinar la distribución de probabilidad y los parámetros de cada variable

aleatoria. 3. Generar valores aleatorios para cada una de las variables con base en su función

de distribución de probabilidad. 4. Evaluar la función Y determinísiticamente, utilizando las realizaciones de cada

variable, un numero N de veces suficientemente grande. 5. Determinar la eficiencia y la precisión de la simulación. 6. Extraer información probabilística y estadística del resultado.”

La función Y es la ecuación de estado límite que se tenga y las variables son los parámetros estructurales de los que depende esa falla. El generar valores aleatorios de acuerdo a una distribución especifica tampoco representada dificultad ya que muchos programas cuentan con funciones propias que tienen esta labor.

Elaborar un algoritmo en el que se utilicen los N valores generados es relativamente sencillo. En este, como lo indica el paso 4, se evalúa la función de estado límite llevando un contador que indique el número de veces que ocurre la falla: NF. Al final del procedimiento la probabilidad de falla se puede calcular como:

NN

p Ff ≈ (1.18)

El paso a continuación es determinar la eficiencia y precisión de la simulación. Un

número muy pequeño de realizaciones puede ocasionar una probabilidad de falla ficticia, pero un número demasiado grande puede ser inútil ya que la probabilidad de falla tiene a converger en cierto número de simulaciones y no varia si se aumentan las mismas. Esta probabilidad de falla es el correcto resultado del procedimiento de Monte Carlo y determinar el N necesario es una de las principales tareas. Existen varias maneras de determinar el número de ensayos correctos, pero se recomienda realizar una prueba de inspección ya que el resultado de esta siempre es exacto.

Para mayor información sobre los métodos de simulación todas sus pruebas y todo el procedimiento que este involucra se recomienda el Capítulo 7 de [1], de donde se obtuvo toda la información al respecto utilizada en este trabajo.

1.6 Conclusiones En este Capítulo se discutieron, de manera aproximada, los métodos que existen

para evaluar la probabilidad de falla de un sistema o un elemento. Cada método discutido es igualmente útil en todos los problemas de confiabilidad estructural como el tratado en este proyecto de grado. La selección de la metodología utilizada depende exclusivamente de la persona dedicada a la investigación y cuya decisión depende exclusivamente de la naturaleza del problema.

En un futuro, el desarrollo del diseño óptimo basado en confiabilidad necesita herramientas computacionales en las que se programen todos los métodos existentes

ICIV 200410 43 Capítulo 1 – Confiabilidad Estructural

10

para el cálculo de probabilidad y debe contar con algún tipo de inteligencia artificial para lograr seleccionar de manera adecuada el método necesario para cada problema.

Si bien el cálculo de la función de probabilidad teniendo en cuenta todas las variables involucradas es el procedimiento más complicado, el procedimiento de optimización puede llevar cierta dificultad. En los siguientes capítulos se hace una aproximación a la función objetivo de la optimización y de los métodos más utilizados para este análisis en los últimos años.

Capítulo 2 Función Objetivo

2.1 Introducción

El diseño en Ingeniería Civil consiste en encontrar los valores de los distintos parámetros estructurales para garantizar el funcionamiento y economía. El hombre a través de los años ha estudiado el comportamiento de materiales y sistemas determinando ecuaciones que relacionan los valores de los parámetros y niveles requeridos. Pero existe en torno a esta toma de decisiones por las que tiene que pasar todo ingeniero diseñador una discusión perpetua: “¿cuan seguro es suficientemente seguro?”. Se puede pensar que poner columnas de dimensiones colosales, capas de pavimentos extremadamente gruesas, o sobredimensionar estructuras hidráulicas puede garantizar la vida de sus ocupantes o personas pero existe otra consideración muy importante a la hora de evaluar un diseño, la economía. Esta es crucial a la hora de evaluar la viabilidad de una construcción. Ahora bien retomando el tema de que tan seguro es suficiente se puede replantear esta afirmación como que tan seguro es económicamente viable.

Los costos de un proyecto se pueden dividir en dos categorías principales, los costos directos donde se agrupa todos esos costos que implica la construcción, y los costos indirectos, que entre otros se encuentra los costos de daño y reconstrucción en caso de falla. Un análisis para verificar la factibilidad de un proyecto debe estar orientado al costo total, para no sobre diseñar una estructura o en el caso más critico entregar un diseño que no cumpla las exigencias de funcionalidad requeridas.

Los códigos, criticados por algunos y alabados por otros, tienen ventajas y desventajas. Una de las principales desventajas y por las cuales la ingeniería moderna ha enfocado sus esfuerzos en “el diseño óptimo basado en confiabilidad”, es el hecho que agrupa todas las estructuras en unos pocos grupos. Para lograr hacer esta agrupación garantizando el buen desempeño de todo el conjunto, en muchas ocasiones el diseño se realiza por el lado seguro, y aunque su construcción es factible, no resulta económicamente óptimo. Es entonces donde el concepto de diseño óptimo entra a jugar un papel muy importante. Los códigos llevan este concepto, junto con el de probabilidad de falla, muy ligado a sus recomendaciones, pero se ha comprobado que en algunos casos un análisis independiente a cada estructura sería una fuente de ahorro para el sector y para el país.

2.2 Función Objetivo Básica La función objetivo es una función que entra en un proceso de optimización. El

proceso consiste en modificar todas las variables involucradas de manera apropiada para encontrar el valor máximo o mínimo de dicha función teniendo en cuenta un grupo de restricciones. Para entrar a evaluar el diseño civil se han planteado en mucho artículos

ICIV 200410 43 Capítulo 2 – Función Objetivo

12

diversas funciones objetivo, pero todas parten de una función básica propuesta por Rosenblueth y Hasofer [6] en la década de los setenta. Si se agrupan todo los parámetros de cualquier diseño en un vector denominado p, se puede ver la función objetivo como una función de utilidad que se quiere maximizar [6].

)()()()( pppp DCBZ −−= (2.1)

B(p) es el beneficio de la construcción, C(p) son los costos directos y D(p) es el

costo esperado en caso de falla. Muchos investigadores utilizan la función (2.2) dado que el beneficio es constante:

)()()(* ppp DCZ += (2.2)

En el cual el objetivo de la optimización cambia, y ahora es necesario minimizar

Z*(p). Este cambio está argumentado en el hecho que el beneficio casi constante con la variación de cualquier parámetro en el vector p, y adicionalmente a esto, el beneficio es un valor económico de interés al dueño de la obra en el que el ingeniero diseñador no puede decidir.

Como se discutirá más adelante la función de costo puede descomponer de distintas maneras, por ejemplo (Rackwitz):

∑ ⋅+=i

ii pcCC 0)(p (2.3)

Donde C0 es independiente de p y ci es el costo relacionado a cada parámetro que

no depende de ningún otro.

2.3 Modificaciones a la Función Objetivo Básica Varios autores han propuesto sus propias modificaciones a la función objetivo

básica [1]. Un ejemplo de esto es la propuesta de Melchers, donde toma el costo de construcción y el costo en caso de falla y los expande a:

)(·)()()( 1 pCpCCCCpCpBpZ ffMINSCQA −−−−−−= (2.4)

“C1 es el costo inicial de construir el proyecto, CQA es el costo de implementar las

medidas de aseguramiento de calidad, CC es el costo de la respuesta a cada una de las medidas de aseguramiento de calidad, CINS es el costo de asegurar el proyecto, CM es el costo de mantenimiento, pf la probabilidad y Cf el costo asociado a la falla.” [1].

2.4 Función Objetivo Definida por el Ciclo de Vida El Profesor Rüdiger Rackwitz de la Universidad Técnica de Munich, Alemania, es

una de las personas que más ha investigado acerca del diseño óptimo basado en confiabilidad en Ingeniería Civil. En varios de sus artículos el profesor Rackwitz, discute ampliamente la función objetivo para optimizar sistemas estructurales, involucrando conceptos de costo beneficio y el índice de calidad de vida.

ICIV 200410 43 Capítulo 2 – Función Objetivo

13

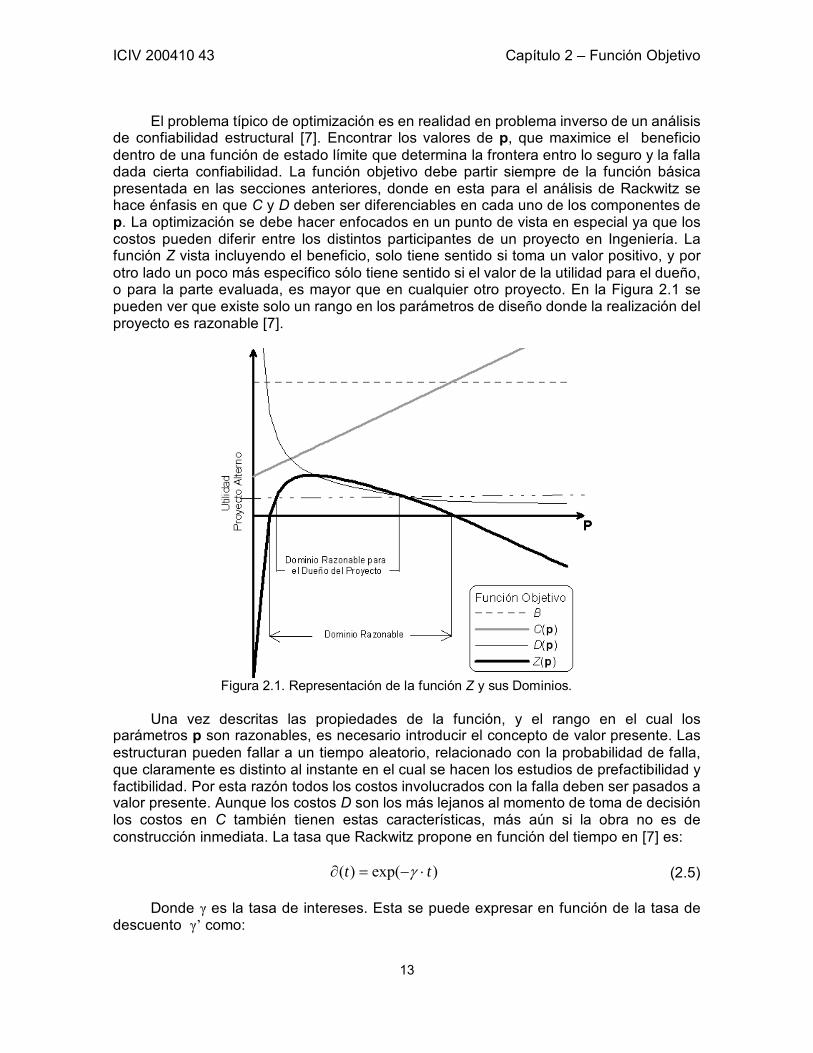

El problema típico de optimización es en realidad en problema inverso de un análisis de confiabilidad estructural [7]. Encontrar los valores de p, que maximice el beneficio dentro de una función de estado límite que determina la frontera entro lo seguro y la falla dada cierta confiabilidad. La función objetivo debe partir siempre de la función básica presentada en las secciones anteriores, donde en esta para el análisis de Rackwitz se hace énfasis en que C y D deben ser diferenciables en cada uno de los componentes de p. La optimización se debe hacer enfocados en un punto de vista en especial ya que los costos pueden diferir entre los distintos participantes de un proyecto en Ingeniería. La función Z vista incluyendo el beneficio, solo tiene sentido si toma un valor positivo, y por otro lado un poco más específico sólo tiene sentido si el valor de la utilidad para el dueño, o para la parte evaluada, es mayor que en cualquier otro proyecto. En la Figura 2.1 se pueden ver que existe solo un rango en los parámetros de diseño donde la realización del proyecto es razonable [7].

Figura 2.1. Representación de la función Z y sus Dominios.

Una vez descritas las propiedades de la función, y el rango en el cual los

parámetros p son razonables, es necesario introducir el concepto de valor presente. Las estructuran pueden fallar a un tiempo aleatorio, relacionado con la probabilidad de falla, que claramente es distinto al instante en el cual se hacen los estudios de prefactibilidad y factibilidad. Por esta razón todos los costos involucrados con la falla deben ser pasados a valor presente. Aunque los costos D son los más lejanos al momento de toma de decisión los costos en C también tienen estas características, más aún si la obra no es de construcción inmediata. La tasa que Rackwitz propone en función del tiempo en [7] es:

)exp()( tt ⋅−=∂ γ (2.5)

Donde γ es la tasa de intereses. Esta se puede expresar en función de la tasa de

descuento γ’ como:

ICIV 200410 43 Capítulo 2 – Función Objetivo

14

)'1ln( γγ += (2.6)

A continuación se distinguen entre dos estrategias de reemplazo, la primera donde

la estructura es abandonada después de la primera falla y la segunda donde es remplazada sistemáticamente después de cada falla. Existen otras políticas que no se discutirán en el presente trabajo, se pueden consultar en: [1], [6] y [7]. Las dos estrategias consideradas pueden ocurrir ya sea por cargas invariantes en el tiempo o por fallas que obedezcan a procesos de Poisson.

2.4.1 Cargas Invariantes en el Tiempo Si la falla ocurre por las cargas invariantes en el tiempo (esencialmente carga

muerta) la función objetivo sería para la política de abandono después de la falla sería [1]:

)())(()()( pppp fpHCCBZ ⋅+−−= (2.7) Y para el caso de reconstrucción sistemática [1]:

)(1)(

))(()()(pp

pppf

f

pp

HCCBZ−

⋅+−−=γ

(2.8)

En donde puede estimarse como un porcentaje del costo básico. “H es el costo

económico en caso de falla, incluidos costos directos, los costos de demolición, los costos por pérdida de oportunidad entre otros. Estas dos ecuaciones se obtienen después de un análisis matemático detallado que incluyen las transformaciones de Laplace necesarias para independizar los términos del tiempo. Esta transformación es de suma importancia ya que simplifica el problema y evita que los ingenieros diseñadores que decidan implementar este tipo de práctica se enfrenten a complejos problemas de economía, una ciencia poco estudiada por la mayoría de ingenieros.

2.4.2 “Fallas cuya ocurrencia está descrita por un proceso de Poisson” [1] Si las fallas tienen una ocurrencia que obedece a un proceso de Poisson puede

darse por un proceso normal o por la influencia de cargas extremas como terremotos o terrorismo. Estas últimas de conocen como perturbaciones de Poisson. Para los dos casos se tienen los dos escenarios de reconstrucción. Para el proceso simple de Poisson con una ocurrencia de falla )(tλ la función objetivo con política de abandono una vez ocurrida la falla es [1]:

)()()(

)()(

ppp

pp

λγλ

λγ −⋅+−−

+= HCBZ (2.9)

Y para política de reconstrucción sistemática [1]:

ICIV 200410 43 Capítulo 2 – Función Objetivo

15

γλ

γ)())(()()( pppp ⋅+−−= HCCBZ (2.10)

En el caso de perturbaciones para el abandono y la reconstrucción sistemática

respectivamente las funciones objetivos son:

)()(

)()(

)(pp

pp

pf

f

f pp

HCp

BZ⋅−

⋅⋅+−−

⋅+=

λγλ

λγ (2.11)

γλ

γ)(

))(()()(p

ppp fpHCCBZ

⋅⋅+−−= (2.12)

La ecuación (2.12) es la más utilizada por los investigadores ya que representa un

escenario bastante frecuente en las estructuras alrededor del mundo. Es esta ecuación la utilizada en la optimización que se presenta en el Capítulo 4. Todas estas funciones cuentan con una amplia teoría para mayor referencia revisar [6].

2.5 Conclusiones Existen diversas formas de la función objetivo utilizada para el diseño óptimo

basado en confiabilidad, pero aquella presentada por el profesor Rackwitz y otros investigadores como el Dr. Sánchez – Silva en donde se introduce el ciclo de vida es de vital importancia para el futuro de la investigación. La inclusión del ciclo de vida aterriza el procedimiento de optimización a situaciones económicas que vive cada país. El uso de estas funciones en lugar de las funciones rudimentarias avala el valor futuro que puede tener la obra en el momento de la falla.

Por estas razones es recomendable el uso de las funciones de objetivo donde se incluya el ciclo de vida en el proceso de optimización de estructuras.

Capítulo 3 Métodos de Optimización

3.1 Introducción

Las técnicas de optimización se dividen en dos, de acuerdo con el sistema que se quiera evaluar. Un sistema consta de dos partes, la función objetivo que esta precedida del objetivo de la optimización (minimizar o maximizar) y las funciones de restricción. Si ambas partes del sistema están conformadas por funciones estrictamente lineales, se dice que el problema es de programación lineal. Si por el contrario, alguna de las partes no es lineal, el problema es de programación no-lineal. En general la optimización estructural no puede desconocer las propiedades mecánicas, la teoría de la elasticidad, o los métodos más modernos como los elementos finitos, en los que se basa el análisis estructural. La combinación de estos resultados, como resultado del análisis, arroja ecuaciones de orden superior a uno; por lo tanto la optimización estructural, debe recurrir usualmente a métodos de programación no-lineal.

Varios paquetes computacionales como MATLAB, MATHCAD, Microsoft Excel, entre otros, contienen bibliotecas o programas para resolver problemas de optimización no-lineales. Sin embargo en algunas ocasiones la ecuación objetivo es tan compleja que los programas de cómputo no son capaces de resolverlos; y es en estos casos que es necesario recurrir a los algoritmos de los métodos y de ser posible elaborar un programa que se adapte perfectamente al problema al que se esta enfrentando.

Los métodos utilizados varían mucho con respecto al grupo de investigación y al problema que se quiere tratar. Los más utilizados en problemas estrictamente de optimización basada en confiabilidad estructural, son:

• El método del Gradiente Reducido • Programación Sucesiva de Cuadrados ó Aproximación por Lagrangiano

Proyectado Cada uno de ellos se utiliza según el sistema que se quiere evaluar. El algoritmo de

estos se explica en las siguientes secciones.

3.2 Tipos de Restricciones Independientemente si las restricciones son de carácter lineal o no-lineal, estas se

pueden clasificar de acuerdo a si son restricciones de igualdad, desigualdad, o si no hay restricciones. Cada uno de estos casos presenta condiciones distintas que debe cumplir el punto óptimo. Las condiciones van desde las más simples, en sistemas sin restricciones, hasta las más complejas en problemas con todo tipo de restricciones ( jjii bhbg =≤ )(y )( xx ), recopiladas finalmente en las condiciones Karush-Kuhn-Tucker (KKT). Para propósitos del Diseño Optimo Basado en Confiabilidad, las restricciones más apropiadas son de desigualdad, pero se mencionan las condiciones necesarias para cualquier tipo, ya que algunos métodos eliminan estas condiciones agregando variables al

ICIV 200410 43 Capítulo 3 – Métodos de Optimización

17

sistema y manejando sólo condiciones de igualdad. Adicionalmente a esto, algunos algoritmos de programación no-lineal como la programación cuadrática sucesiva, cuentan con un tipo de restricciones generalizada (desigualdad), para esto es necesario tener en cuenta que por medios de manipulación de las restricciones se puede llegar un sistema generalizado. Esto se explica en detalle más adelante.

3.2.1 Sistema sin Restricciones Los sistemas sin restricciones carecen de aplicaciones prácticas, pero las

condiciones que aquí se postulan son base para la solución de sistemas con restricciones de igualdad y sistemas con restricciones de desigualdad. En la optimización estructural tampoco se tienen aplicaciones prácticas, ya que por algunas restricciones técnicas como por ejemplo, la cuantía en elementos de concreto reforzado, obligan siempre a la aparición de restricciones.

La principal condición para que x , sea un máximo o un mínimo local de f(x) es que su vector gradiente1 sea igual al vector nulo (0), pero dependiendo de la forma de la función este punto puede ser un máximo, un mínimo o un punto de inflexión. Para verificar si en realidad el punto con 0)( =∇ xf es un punto óptimo se calcula la matriz Hessiana2. Para esto la función debe ser doblemente diferenciable en el punto x Si en este punto H esta definida positivamente, x , es estrictamente un mínimo, y si esa definida negativamente es un máximo.

3.2.2 Sistema con Restricciones de Igualdad Las restricciones de igualdad, de la forma gi(x) = bi actúan sólo como reductores de

dimensionamiento, pero no establecen fronteras al posible conjunto de posibles soluciones. Para ilustrar mejor esta afirmación se propone el siguiente ejemplo tomado de [2].

Minimizar: 2

322

21 xxx ++

Sujeto a: 10321 =++ xxx (3.1)

La restricción coloca todas las posibles soluciones en un plano pero estas en

realidad no están acotadas, puede ser cualquier punto dentro de este plano. En otras palabras, toda restricción de igualdad puede ser insertada de alguna manera en la función objetivo y convertir el problema una optimización sin restricciones, Entonces la ecuación (3.1) se puede reescribir como:

1 El vector gradiente de una función f∇ es el vector cuyas componentes son las derivadas parciales con respecto a cada una de las variables. 2 La matriz Hessiana de f es una matriz tal que sus componentes son las segundas derivadas de la función f. Suponga f = f(x,y). La Hessiana denotada con H es:

⎟⎟⎟⎟

⎠

⎞

⎜⎜⎜⎜

⎝

⎛

∂

∂∂∂

∂

∂∂∂

∂

∂

2

22

2

2

2

y

fxyf

yxf

x

f

ICIV 200410 43 Capítulo 3 – Métodos de Optimización

18

Minimizar: 221

22

21 )10( xxxx −−++ (3.2)

Puesto que el nuevo problema no tiene restricciones, las condiciones necesarias

para encontrar el mínimo o máximo de una función son las mismas de un problema sin restricciones. La única diferencia radica en que el gradiente y la Hessiana a evaluar son los de la función que incluye las restricciones (el nuevo problema), como se explica más adelante en el Método de Multiplicadores de Lagrange [3].

3.2.3 Sistema con Restricciones de Desigualdad Un sistema con restricciones de desigualdad es la generalización de cualquier

problema de programación no – lineal. Para describir la solución del sistema se hace uso de las condiciones Karush – Kuhn – Tucker (KKT). Estas plantean que si se encuentra el punto optimo x*, no es posible encontrar una dirección en la que el valor de la función objetivo se incremente (para el caso de maximización), mientras se encuentre en la región factible acotada por las restricciones. Para introducir de manera matemática las condiciones KKT, es importante introducir primero la definición de dirección factible.

La dirección factible es cualquier vector d, que al encontrase en una solución viable la operación x + εd conduzca a otra solución viable para todos los ε suficientemente pequeños. El conjunto de direcciones factibles en cualquier punto x (siendo x viable) esta definido como [3]:

{ }Π∈+⇒≥≥>∃= dxdx εεσσ 0 que tal0 |)(D (3.3)

Donde Π es la región factible acotada por las restricciones. En otras palabras se

puede decir que duna dirección d dentro del conjunto D es aquella en la que se puede mover de x un pequeña distancia y se sigue estando en la región factible, en el caso sin restricciones D(x) = En.

El comportamiento hasta ahora descrito en D es general para todos los puntos dentro de ∏, pero existen un conjunto de x* en el cual se cumple la siguiente propiedad:

*)( 0*)( xddx Df t ∈∀≤∇ (3.4)

Los puntos x* maximizan o minimizan la función objetivo, por lo que se conocen

como óptimos. Las funciones la mayoría de veces tienen varios óptimos locales, por lo que se dice que x* es un conjunto de puntos y no uno solo. Vale la pena anotar que en los procesos de optimización se busca el punto más cercano a las condiciones iniciales que se plantean en el problema, es por esta razón que es importante prestar mucha atención a estas condiciones. Es fácilmente demostrable [3] que la ecuación (3.4) también se cumple en los límites de D(x*) (clousure3), a este conjunto se denota como )*(xD .

Ahora bien, en cualquier punto viable de la solución, las restricciones pueden dividir en dos tipos, las activas (igualdad) y las inactivas (desigualdad):

3 En inglés, clousure hace referencia al conjunto formado por los elementos que se encuentran en las fronteras de un conjunto mayor.

ICIV 200410 43 Capítulo 3 – Métodos de Optimización

19

Ψ∉>Ψ∈=

igig

i

i

0)( 0)(

xx

(3.5)

Donde Ψ es el conjunto de los índices pertenecientes a las restricciones activas. Se

puede entones definir un nuevo grupo de direcciones factibles como:

{ }Ψ∈∀≥∇=∆ itig 0)(|)( dxdx (3.6)

Este nuevo conjunto toma en cuenta solo las restricciones activas por lo que se

tiene un nuevo lema: )()( xx ∆⊂D . Desafortunadamente existen situaciones en las que direcciones incluidas en ∆ no se encuentran en D , sin embargo se ha demostrado que estas situaciones son puramente matemáticas y no tienen aplicaciones prácticas [3]. Esta pequeña perdida de generalidad se considera despreciable y para formular las condiciones KKT, se tiene que )()( xx ∆=D en especial para el punto óptimo:

*)(*)( xx ∆=D (3.7)

Teniendo esta igualdad, llamada en inglés “constraint qualification”, se puede

entonces a partir de (3.4) formular la siguiente expresión:

{ }*)( *)(|*)( 0*)( x0dxdxddx Ψ∈∀≥∇=∆∈∀≤∇ igf ti

t (3.8) Lo cual es equivalente a decir que existen una serie de multiplicadores

*)( ,0 xΨ∈≥ iiλ , tal que [3]:

∑Ψ∈

=∇+∇*)(

*)(*)(x

0xxi

ii gf λ (3.9)

En la próxima sección estos multiplicadores se conocerán como multiplicadores de

Lagrange, y sirven para formular el teorema Kuhn – Tucker. Si se tiene un problema de programación no lineal, P, definido de la siguiente manera:

],1[ 0)( :a Sujeto)( :Maximizar

migf

i ∈≥xx

(3.10)

Si x* es una solución óptima del problema P, y se asume que la “constraint

qualification” aplica, necesariamente se deben cumplir las siguientes condiciones: 1. x* es factible 2. Existen una serie de multiplicadores iλ para todo i tal que: 0*)( =⋅ xii gλ .

3. ∑=

=∇+∇m

iii gf

10*)(*)( xx λ

ICIV 200410 43 Capítulo 3 – Métodos de Optimización

20

Este teorema con solo estas tres condiciones ha demostrado ser insuficiente en algunas ocasiones [3]. Por esta razón se cuenta con un teorema adicional que se conoce como el teorema de “suficiencia4”. Este agrega características especiales que deben tener las funciones en el problema P para que se cumplan las condiciones propuestas por el teorema KT. Tanto la función f como las funciones g’s deben ser diferenciables, adicionalmente la función objetivo, f, debe ser pseudo-cóncava y las restricciones, g’s, deben ser cuasi-cóncavas. Esto garantiza que la región factible Π sea convexa. Este teorema de condiciones necesarias extras que deben cumplir las función f y g’s hace que las condiciones tomen el tercer nombre y sean actualmente conocidas como Karush – Kuhn – Tucker [2].

Finalmente se debe tener en cuenta que las condiciones KKT pueden tener en cuenta las restricciones de igualdad explicadas en la sección anterior, para el caso se convertirían en restricciones activas en el punto óptimo. Si se modifica el problema P a:

],1[ 0)( :a Sujeto],1[ 0)( :a Sujeto

)( :Maximizar

lihmig

f

i

i

∈=∈≥

xxx

(3.11)

Las condiciones se pueden escribir de forma vectorial en las siguientes 3

ecuaciones [2]:

0λxgλ

0νxhλxg

≥=

=∇+∇+∇

0*)(

*)()(*)(t

tt*xf

(3.12)

Donde *)(xg∇ y *)(xh∇ son las matrices Jacobianas5 de las funciones de

restricciones de desigualdad e igualdad respectivamente, y los vectores λ y ν son los multiplicadores de Lagrange asociados a estas restricciones. El funcionamiento detallado de estos multiplicadores se explica con cierta profundidad en la siguiente sección.

3.3 Método de Multiplicadores de Lagrange El Método de Multiplicadores de Lagrange es un método generalizado de

programación lineal y no-lineal. Su aplicación se extiende a cualquier problema de optimización. La única desventaja es que no es un método fácilmente desarrollable. Para revisar como funcionan los multiplicadores de Lagrange, primero se toma restricciones de igualdad. Como se dijo anteriormente este tipo de restricciones pueden despejarse dentro la función objetivo y con técnicas convencionales de cálculo se puede encontrar el punto 4 “Suficiencia” por su traducción textual del inglés Sufficiency. 5 La matriz Jacobiana esta dada por:

⎟⎟⎟⎟⎟⎟

⎠

⎞

⎜⎜⎜⎜⎜⎜

⎝

⎛

∂∂

∂∂

∂∂

∂∂

n

n

n

n

xg

xg

xg

xg

L

MOM

L

1

111

ICIV 200410 43 Capítulo 3 – Métodos de Optimización

21

máximo o mínimo. Sin embargo en algunas ocasiones cuando las funciones no son polinómicas (pueden ser exponenciales, logarítmicas entre otras) la solución analítica es difícil de encontrar. Además, cuando las restricciones son numerosas también complica de manera considerable el despeje.

La demostración de la metodología de los multiplicadores de Lagrange, puede hacerse de manera algebraica, o de manera geométrica, esta última limitando el espacio a 3 dimensiones, pero facilitando se compresión. Por esta razón se mencionan a continuación a las dos metodologías.

3.3.1 Derivación Geométrica [3] Sea el problema:

Minimizar: ),,( 321 xxxf

Sujeto a: 0),,( 3211 =xxxh

0),,( 3212 =xxxh

(3.13)

Si se supone que existe una solución factible para el problema (3.13), las superficies

formadas por las restricciones h1 y h2 forman una curva, C, en el espacio tridimensional. Curva que se puede ver en cualquier ejes coordenados, pero por conveniencia se muestra (Figura 3.1) proyectada en el plano de los ejes de x1 y x2. Se puede ver que al manejar restricciones de igualdad es necesario tener una restricción menos que el número total de variables que ya si se igualan, la intersección no sería una curva sino un punto, y la solución del problema estaría dada al resolver es sistema de ecuaciones planteadas en las restricciones.

Figura 3.1 a) Restricciones h1 y h2 en un espacio tridimensional. b) Curva formada por la intersección de las restricciones.

La solución del sistema (3.13), puede encontrase explorando los valores k, tal que

f(x1; x2; x3) = k, encontrando el punto optimo cuando el valor de k sea máximo. Es fácilmente demostrable que la superficie formada por f(x1; x2; x3) = kmax es tangente a la curva C, en P = (x1,opt,x2,opt). El vector gradiente de la función f es perpendicular a la

ICIV 200410 43 Capítulo 3 – Métodos de Optimización

22

misma, y por la propiedad de tangencia que existe entre la curva C y esta función, también es perpendicular a C. Ahora bien, si se organiza el proceso comenzando por la intersección de las superficies formadas por f(x1; x2; x3) = k y cualquiera de las intersecciones se puede ver que el gradiente de las restricciones cumple a su vez la perpendicularidad con C y f. En otras palabras se dice que los vectores gradientes de las funciones involucradas en el sistema (3.13), son linealmente dependientes en P, por lo que existen α1, α2 y α3 pertenecientes a ℜ , no todos 0, tal que:[3]

0=∇+∇+∇ 23121 hhf ααα (3.14)

Dado que las dos superficies de las restricciones se interceptan para la formar la

curva C, sus gradientes también deben interceptarse por lo que no existe otro resultado que 0=∇+∇ 2312 hh αα [3], para satisfacer la ecuación (3.14) por lo que 1α necesariamente debe ser distinto de 0, y por lo tanto se puede dividir esta ecuación por este valor. Si se definen los multiplicadores de Lagrange como 121 /ααλ −= y

132 /ααλ −= , se puede volver a escribir la ecuación (3.14) como:

0=∇−∇−∇ 2211 hhf λλ (3.15)

Extendiendo el sistema vectorial a un sistema algebraico se obtiene un sistema de 3 ecuaciones con 5 incógnitas, x1opt, x2opt, x3opt, λ1, λ1.

01

22

1

11

1=

∂∂

⋅−∂∂

⋅−∂∂

xh

xh

xf λλ

02

22

2

11

2=

∂∂

⋅−∂∂

⋅−∂∂

xh

xh

xf λλ

03

22

3

11

3=

∂∂

⋅−∂∂

⋅−∂∂

xh

xh

xf λλ

(3.16)

Las ecuaciones de la restricciones del sistema (3.13), dan las otra dos ecuaciones

para completar el un sistema de 5 ecuaciones con 5 incógnitas. Si estas ecuaciones son lineales, se encuentra una única solución, pero si no son lineales se encuentran varias soluciones, entre ellas el máximo global o mínimo global, que se esta buscando. Para otras combinaciones de número de variables y número de restricciones no es necesario memorizarse las ecuaciones a resolver, para esto se cuenta con la función Lagrangiana, y el sistema esta dado por las derivadas parciales con respecto a los x y a los λ igualadas a cero, se obtienen todas las ecuaciones necesarias incluidas las restricciones.

)()(),( xxλx i

ii hfF ⋅−= ∑λ (3.17)

ICIV 200410 43 Capítulo 3 – Métodos de Optimización

23

3.3.2 Derivación Algebraica [3] Aún cuando la derivación geométrica es muy clara, y puede aceptarse para

inclusión de más variables, las tratar con restricciones de desigualdad, es necesario revisar primero una derivación algebraica. Para comenzar se miran nuevamente el problema sin este tipo de restricciones, pero al final, una vez descrito el procedimiento, se extiende a cualquier tipo sistema que se quiera optimizar. Sea entonces:

Minimizar: )(xf

Sujeto a: [ ]mibxhi ,1 )( 1 ∈∀= (3.18)

Donde x, es un vector columna de n componentes, y necesariamente, como se

expuso en la sección anterior n > m. Al cumplirse esta relación se pueden escoger m variables (de x1 a xm) tales que la matriz Jacobiana de m restricciones, tiene una inversa evaluable en cualquier posible solución de (3.18). Al cumplirse esta condición, y todas las n – m funciones de restricción restantes, también tengan primera derivada continua, se pueden reemplazar las primeras m variables en término de las otras n – m [3]. Es decir

[ ]migx ii ,1 todapara )( ∈= x) y tnmm xxx ),,,( 21 K)

++=x , por lo que la función objetivo se puede ver como:

)),(),(),(()( 2 xxxxx ))L))mi hhhff = (3.19)

La cual es una función sin restricciones en el punto óptimo, ox

) , por lo que todas las derivadas parciales con respecto a estas n – m variables son iguales a cero. Si se extiende esta condición a la totalidad de las variables, haciendo uso de la regla de la cadena se tiene, en el punto óptimo que:

[ ]nmjxf

xg

xf

j

m

k j

k

k,1 0

1+∈∀=

∂∂

+⎟⎟⎠

⎞⎜⎜⎝

⎛

∂∂

⋅∂∂∑

= (3.20)

Así mismo las restricciones, que son funciones de las n variables se pueden

expresar en función del vector x) , y aplicando la misma metodología de la regla de la cadena que se uso con la función objetivo, se tiene (3.21) que a diferencia de su semejante con la función objetivo no solo se cumple en el punto óptimo, si no en sus vecindades.

[ ][ ]mi

nmjxg

xg

xh

j

im

k j

k

k

i,1

,1 0

1 ∈∀+∈∀

=∂∂

+⎟⎟⎠

⎞⎜⎜⎝

⎛

∂∂

⋅∂∂∑

= (3.21)

Igualando estas dos ecuaciones, teniendo en cuenta que existen un conjunto de

números reales (los multiplicadores de Lagrange) y remplazando las funciones que relacionaban unas variables con otras se encuentra la siguiente ecuación.

ICIV 200410 43 Capítulo 3 – Métodos de Optimización

24

( ) ( ) [ ]nix

fx

h

j

om

i j

oii ,1

1∈∀

∂∂

=∂

∂∑=

xxλ (3.22)

Dado que desde el principio se definió la matriz Jacobina como invertible, se puede

demostrar que los valores de los distintos multiplicadores son iguales para todas las variables. Por ende se tiene nuevamente la función Lagrangiana como base para encontrar la solución óptima de cualquier sistema, ya sea lineal o no-lineal. Con la derivación algebraica se pueden incluir restricciones de desigualdad transformando las de igualdad al aumentar el número de variables. Es decir si una expresión necesariamente tiene que ser menor que cierto número dado, es equivalente a decir que esta expresión más nueva variable elevada al cuadrado es igual a dicho número. Como la explicación algebraica no nos obliga a quedarnos en un solo espacio, es factible hacer este cambio y plantear las derivadas parciales del Lagrangiano incluida la correspondiente a esta nueva variable y realizar todo el procedimiento.

3.4 Método del Gradiente Reducido El Método del Gradiente Reducido, desarrollado por primera vez en 1963 por Wolfe

para resolver problemas cuya ecuación objetivo fuera no-lineal, y sus restricciones lineales. En la actualidad se sigue utilizando este método exclusivamente para estas condiciones [Koskito, Ellingwood, 1997], aunque ya en su forma generalizada [Abadie, Carpentier, 1969] permite el manejo de restricciones no-lineales [2].

El Método del Gradiente Reducido de Wolfe, se explica a continuación, para mayor profundización dirigirse a [2]. Se formula entonces un problema de la siguiente manera:

Minimizar: )(xf

Sujeto a:

0xbAx

≥=

(3.23)

En donde A es una matriz de nm × con rango igual a m, b es un vector de m

componentes y f es una función tal que es continuamente derivable en el espacio n- dimensional. Se considera entonces, sin pérdida de generalidad, que la matriz tiene m columnas linealmente independientes, por lo que todo punto extremo de una solución viable tiene m componentes distintos de cero, y dadas las condiciones en (3.23), positivos. Las demás componentes (n – m) pueden tomar valores de cero. Es por esto que se puede descomponer la matriz A en [B, N], y la solución xt en [ t

NtB xx , ]. En donde B

es ahora una matriz cuadrada de mm× y por esto es invertible, por lo que se hace necesario que la primera parte en la que se descompuso el vector solución tiene componentes mayores a cero. Esta parte es conocida como el vector básico [2], y xN como el vector no básico. Siguiendo esta filosofía, el gradiente de la función objetivo ( tf )(x∇ ) también se descompone en la unión de dos vectores, un gradiente con respecto al vector básico y un gradiente con respecto al vector no básico.

Para llegar a la respuesta óptima de cualquier problema, es necesario tener una dirección adecuada, como se discutió anteriormente. Sea dt el vector de esta dirección, el cual también se puede descomponer en [ t

NtB dd , ], vector no – básico y básico

ICIV 200410 43 Capítulo 3 – Métodos de Optimización

25

respectivamente. Nótese que la posición de los vectores en el vector total vario con respecto a la posición que se estaba llevando hasta el momento. Esto es porque el que define la posición de los vectores y las matrices B y N es el conjunto de índices de los m mayores partes de x, en cada posición de la parte básica y la parte no básica es la misma, pero esta varia al comenzar cada nuevo ciclo.

Antes de entrar al algoritmo es necesario definir un último vector denominado gradiente reducido, finalmente es el que le da nombre al método. El gradiente reducido es:

ABxxr ⋅⋅∇−∇= −1)()( t

Btt ff (3.24)

Es fácilmente demostrable [2] que, dada la definición de gradiente reducido, se

cumple NtN

tf drdx ⋅=⋅∇ )( , ecuación fundamental para la aplicación del algoritmo.

3.4.1 Algoritmo de Método de Gradiente Reducido (Adaptado de Bazaraa, [2])

1. Para empezar la convergencia, se debe tomar un vector xk, cuya única condición sea cumplir con las restricciones de la optimización, es decir A·xk = b, sea k = 1.

2. Se define Ik como el conjunto de m índices correspondientes a los m mayores componentes de xk. Hay que recordar que m es el rango de la matriz A.

3. La matriz B queda definida por los vectores columna de la matriz A, cuyos índices pertenecen a Ik, y la matriz N queda entonces definida por los vectores columna sobrantes.

4. Calcular r como se definió en (3.14).

5. Calcular dN de la siguiente manera: ⎭⎬⎫

⎩⎨⎧

>∉→⋅−≤∉→−

=0y

0y

jkjj

jkjj rIjrx

rIjrd

6. Calcular dB de la siguiente manera: NB dNBd ⋅⋅−= −1 7. Calcular dk como el vector compuesto por estas dos partes. Es importante recordar

que este vector debe ser armado de acuerdo a las posiciones en Ik y a dN y dB. 8. Si dk es igual al vector nulo, se ha llegado a la solución óptima6 y se para el

algoritmo. De no ser así, se debe proseguir al paso 9. 9. Encontrar la solución al siguiente sistema:

Minimizar: f(xk + λdk) Sujeto a: max0 λλ ≤≤

donde: ⎪⎭

⎪⎬

⎫

⎪⎩

⎪⎨

⎧

≥→∞

<→⎟⎟⎠

⎞⎜⎜⎝

⎛>

−=

0d

0d

k

kjkjk

jk ddx

0:minmaxλ

Problema de optimización que se puede resolver con herramientas de cálculo diferencial, ya que el mínimo de f(xk + λd), función que solo depende de λ, se encuentra bien sea en los extremos del dominio o en los probables mínimos

6 La solución óptima corresponde al punto de las condiciones KKT.

ICIV 200410 43 Capítulo 3 – Métodos de Optimización

26

locales. Se tiene ahora que xk+1 = xk + λdk, y se vuelve al segundo paso haciendo k = k + 1.

Nota sobre el algoritmo Si al empezar una nueva iteración uno o más elementos del Ik cambian con respecto

a Ik+1, se debe hacer un cambio en la matriz A para tener en cuenta las variables que dejan la base y las que entran a esta. Este cambio depende de la ubicación de las variables dentro de la matriz y dentro de la base. Para ilustrar como debe efectuarse este cambio en la matriz A, se hace uso del siguiente ejemplo:

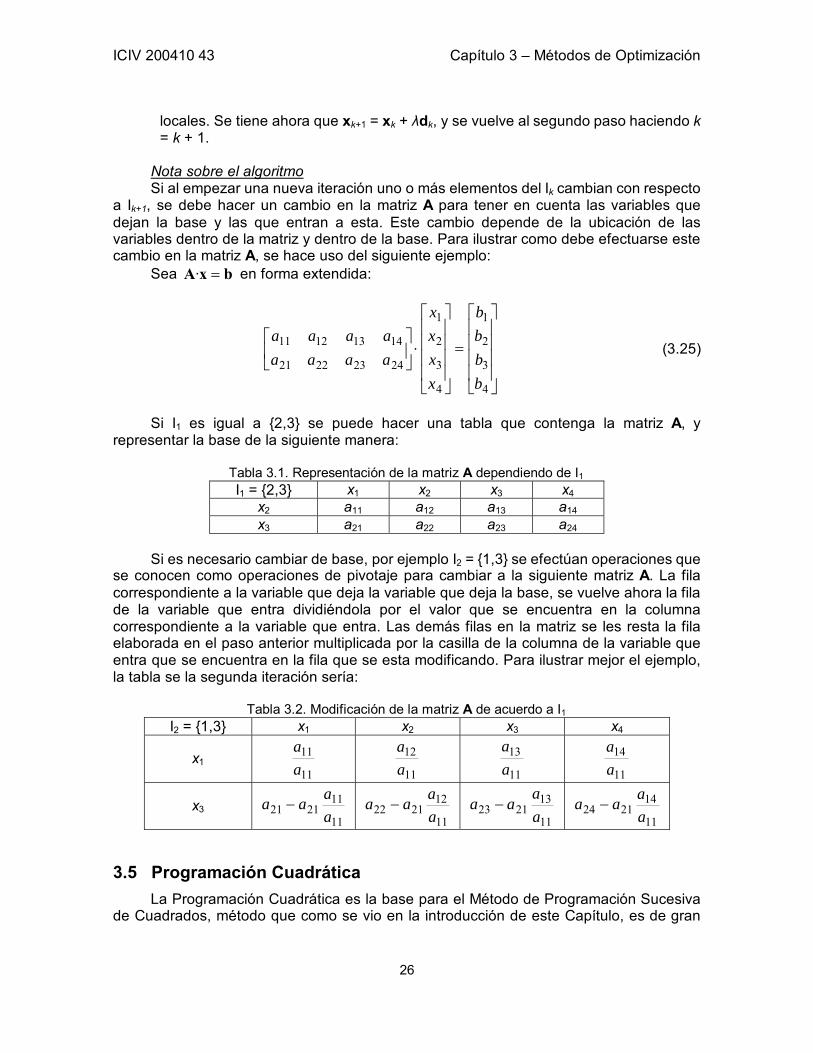

Sea bxA =· en forma extendida:

⎥⎥⎥⎥

⎦

⎤

⎢⎢⎢⎢

⎣

⎡

=

⎥⎥⎥⎥

⎦

⎤

⎢⎢⎢⎢

⎣

⎡

⋅⎥⎦

⎤⎢⎣

⎡

4

3

2

1

4

3

2

1

24232221

14131211

bbbb

xxxx

aaaaaaaa

(3.25)

Si I1 es igual a {2,3} se puede hacer una tabla que contenga la matriz A, y

representar la base de la siguiente manera:

Tabla 3.1. Representación de la matriz A dependiendo de I1 I1 = {2,3} x1 x2 x3 x4

x2 a11 a12 a13 a14

x3 a21 a22 a23 a24

Si es necesario cambiar de base, por ejemplo I2 = {1,3} se efectúan operaciones que

se conocen como operaciones de pivotaje para cambiar a la siguiente matriz A. La fila correspondiente a la variable que deja la variable que deja la base, se vuelve ahora la fila de la variable que entra dividiéndola por el valor que se encuentra en la columna correspondiente a la variable que entra. Las demás filas en la matriz se les resta la fila elaborada en el paso anterior multiplicada por la casilla de la columna de la variable que entra que se encuentra en la fila que se esta modificando. Para ilustrar mejor el ejemplo, la tabla se la segunda iteración sería:

Tabla 3.2. Modificación de la matriz A de acuerdo a I1

I2 = {1,3} x1 x2 x3 x4

x1 11

11aa

11

12aa

11

13aa

11

14aa

x3 11

112121 a

aaa −11

122122 a

aaa −11

132123 a

aaa −

11

142124 a

aaa −

3.5 Programación Cuadrática La Programación Cuadrática es la base para el Método de Programación Sucesiva

de Cuadrados, método que como se vio en la introducción de este Capítulo, es de gran

ICIV 200410 43 Capítulo 3 – Métodos de Optimización

27

utilidad para resolver problemas en el Diseño Óptimo Basado en Confiabilidad. Los problemas con los que trabaja este tipo de programación se pueden describir de la siguiente manera:

Minimizar: ∑∑∑= ==

+n

j

n

kkjjk

n

jjj xxcxc

1 11

Sujeto a: [ ]

[ ]nijx

mibxa

j

n

jijij

,0

,1,1

∈∀≥

∈∀=∑=

(3.26)

donde aij, bij y cij ℜ∈ . La formulación de la función objetivo es tal, que esta incluye

los cuadrados de las n variables y las combinaciones cuadráticas entre ellas. Además se incluyen las variables en su forma lineal. El sistema (3.26) tiene n variables y m restricciones, y resulta general si se tiene en cuenta las siguientes variaciones [3]:

a. La minimización de una función puede verse como la maximización de la función multiplicada por -1.

))(min())(max( xx ff −= b. Restricciones de desigualdad, pueden incluirse al adicionar una variable no

negativa a la restricción en cuestión. 0≥∧=−⋅⇒≤⋅ yy 0xabxa

c. Si existen variables sin restricción de negatividad, estas se pueden remplazar por dos variables restringidas de tal modo la variable remplazada sea la resta de las nuevas variables.

00 :por remplaza Se

nrestricciósin

≥∧≥−=

→

iBiA

iBiAi

i

xxxxx

x

Haciendo uso del álgebra lineal y para comprimir un poco la expresión (3.26), esta se puede escribir de la siguiente manera:

Minimizar: xDxxc ⋅+ tt21

Sujeto a:

0xbxA

≥=⋅

(3.27)

Como en los métodos anteriores, x y b son vectores columna, y en este caso el

nuevo vector que contiene los coeficientes de las partes lineales, c, también lo es. Siguiendo esta filosofía, A es una matriz nm × y D es una matriz cuadrada de nn× que tiene la particularidad de ser simétrica. Si partimos de la segunda parte de la función objetivo en (3.26), la matriz D se puede organizar de la siguiente forma [3]:

kjcdd

kjcd

jkkjjk

jjjj

<∀==

=∀⋅=

2 (3.28)

ICIV 200410 43 Capítulo 3 – Métodos de Optimización

28

Ahora bien, denotando el vector de los multiplicadores de Lagrange de las

restricciones de tipo A·x = b como λ y el vector de los multiplicadores de Lagrange de las restricciones x ≥ 0 como ν, y el vector de las variables adicionales para quitar las restricciones de desigualdad como y, las condiciones KKT se pueden escribir como:

0νλ,yx0yλ

0νx

cνλAxD

byxA

≥=

=

=+−−

=+

,,

·

·

t

t

t

(3.29)

Si consideramos las siguientes definiciones:

⎥⎦

⎤⎢⎣

⎡=⎥

⎦

⎤⎢⎣

⎡=⎥

⎦

⎤⎢⎣

⎡=⎥

⎦

⎤⎢⎣

⎡ −=

xλ

zνy

wcb

qDAA0

M ;;;t (3.30)

Podemos plantear un problema lineal que nos lleve a la solución de la programación

cuadrática; este problema es:

0z)(w,0zwqMzw ≥==− ,, t (3.31)

y se llama problema lineal complementario y se discute en la siguiente sección.

3.5.1 Problema Lineal Complementario El problema lineal complementario consiste en encontrar dos vectores, w y z tales

que satisfagan:

[ ][ ]pijxw

pjz,w

jj

jj

,0

,100

∈∀=

∈∀≥≥=−

qMzw

(3.32)

Donde M es una matriz pp × y q es un vector de p componentes. Para encontrar

una solución al sistema (3.32), es conveniente adicionar una nueva variable z0 [2]. Si se nombra 1 al vector columna de p componentes todas iguales a la unidad, podemos modificar el problema lineal de la siguiente manera:

ICIV 200410 43 Capítulo 3 – Métodos de Optimización

29

[ ][ ]

0

,0

,100

0

0

≥

∈∀=

∈∀≥≥=−−

z

pijxw

pjz,wz

jj

jj

q1Mzw

(3.33)

Si z = 0, w = q + 1z0 y z0 = max {-qi: 1 ≤ i ≤ p}, se tiene la solución de la primera

iteración del algoritmo que lleva a la variable ajena al sistema original a 0, y a satisfacer (3.32).

3.5.1.1 Algoritmo del Problema Lineal Complementario Aunque existen varias alternativas para resolver el problema lineal complementario,

(3.32), a continuación se presenta la solución propuesta por Lemke, esta es una adaptación de Bazzara [2].

1. Inicialización: Si q ≥ 0, se tiene la solución al problema dada por (w, z) = (q, 0). De lo contrario es necesario cambiar el sistema (3.32) por el sistema extendido (3.33) y organizar el sistema en una tabla como se muestra a continuación. Se define la fila s aquella que contenga el valor de qs, siendo este definido como:

{ }piqq is ≤≤−=− 1:max . Antes de ir a la primera iteración se pivota con respecto a la fila s y a la columna z0

7. Sea zs = zs.

Tabla 3.3. Tabla Problema Lineal Complementario, antes de ser pivotada por la inicialización

w1 · · · wp z1 · · · zp z0 RHS w1 1 0 0 0 0 -1

0 1 0 0 0 -1 0 0 1 0 0 -1

· · · 0 0 0 1 0 -1

wp 0 0 0 0 1

– M -1

q

2. Sea ds el vector columna correspondiente a la variable ys una vez actualizado, si todas las componentes de este son menores o iguales de 0, es necesario aplicar una “terminación de rayo”, esta es explicada en el paso 5. De no ser así, es necesario determinar el índice r por una prueba de mínima proporción.

⎭⎬⎫

⎩⎨⎧

>= 0:min isis

i

rs

r ddq

dq

(3.34)

Donde q es el vector de la derecha, bajo el nombre de RHS, una vez actualizada. Si la variable en la base (primera columna a la izquierda) de la fila r es z0 se sigue al paso 3, de no ser así se continua con el paso 4.

7 Este procedimiento se explica en la nota sobre el algoritmo del Método de Gradiente Reducido. Pagina 25.

ICIV 200410 43 Capítulo 3 – Métodos de Optimización

30

3. Dado que la variable que entra a la base es ys y la variable que sale de la misma es z0 se pivota por última vez con respecto a la fila r y la columna s, produciendo la solución al sistema lineal complementario. Se detiene el algoritmo.

4. La variable que sale de la base corresponde a la fila r es un w o un z diferenta a la que corresponde a la fila ys, que precisamente es la variable que entra. Se pivota de acuerdo a la fila r y la columna s, y de define la nueva variable ys dependiendo de la variable que dejó la base. Si r correspondía a wk, ys = zk y si r correspondía a zk, ys = wk. Se vuelve al paso 2 con esta nueva variable.

5. El algoritmo para con una terminación rayo. Se debe encontrar un rayo ( ){ }0:,, 0 ≥+= λλdzw zR

tal que en cada punto de estos se satisfaga (3.33). Esta entonces es una solución quasi-complementaria asociada a la última tabla, y d es la dirección extrema teniendo un 1 en la fila correspondiente a ys.

3.6 Programación Cuadrática Sucesiva (SQP8) Como se anticipó en la introducción de este capítulo, el Método de Programación

Cuadrática Sucesiva es utilizado en toda clase de problemas no-lineales, sin importar la naturaleza de sus restricciones, ya sean estas de igualdad, o desigualdad; o bien lineales o no lineales. Para aclarar el funcionamiento del método, como se ha venido haciendo hasta ahora, inicialmente se descubre el problema utilizando restricciones de igualdad, pero más adelante este se extiende para incluir todo tipo de restricciones.

La Programación Cuadrática Sucesiva parte de resolver directamente las condiciones KKT, por lo que es necesario tener en cuenta el método de multiplicadores de Lagrange presentado anteriormente. Además, como su nombre lo indica, el algoritmo que aquí se presenta se apoya en la Programación Cuadrática expuesta en la sección anterior. Para llegar a una solución la principal condición es que todas las funciones presentadas en el sistema (3.35) sean continuas y doblemente derivables.

Dado el sistema:

Minimizar: )(xf Sujeto a: [ ] mihi ,10)( ∈∀=x

(3.35)

Por los multiplicadores de Lagrange se sabe que una solución de este sistema debe

cumplir:

[ ]mih

hf

i

l

iii

,10)(

)()(1

∈∀=

=∇+∇ ∑=

x

0xx λ (3.36)

Ahora bien, este sistema de ecuaciones se puede escribir de manera más compacta

como W(x, λ), por el método de Newton – raspón se puede minimizar una función en la cual (3.36) represente la condición de primer orden que iguale el gradiente a cero [2]. Por

8 A la programación cuadrática sucesiva se le llama SQP por las siglas del método en inglés: Sequential Quadratic Programming

ICIV 200410 43 Capítulo 3 – Métodos de Optimización

31

lo tanto dada una solución de la primera iteración, (xk, λk), se puede encontrar la segunda iteración resolviendo la aproximación de primer orden:

0λλxx

λxWλxW =⎥⎦

⎤⎢⎣

⎡−−

∇+k

kkkkk ),(),( (3.37)

Donde W∇ es el Jacobiano de W, y la iteración (xk+1, λk+1) esta dada por la solución

(x, λ). Si a la matriz Hessiana del Lagragiano en el punto xk con multiplicadores de Lagrange λk se nombra )(2

kL x∇ , y h∇ es el Jacobiano de h cuyas filas constan de t

ih )(x∇ para [ ]mi ,1∈ , se puede calcular el Jacobiano de W como:

⎥⎥⎦

⎤

⎢⎢⎣

⎡

∇∇∇

=0xxxλxW

)()()(),(

2

k

tkk

kk hhL

(3.38)