operaciones en moneda extranjera isr, iva e ietu. registro contable y efectos en la determinación...

TRANSCRIPT

16

Introducción

El manejo de las operaciones en moneda extranjera para efectos fiscales tiene sus peculiaridades, por lo que consideramos impor-tante conocer su tratamiento. En esta ocasión presentamos un caso práctico en el que intervienen operaciones realizadas en moneda extranjera con el objeto de ver el efecto que tienen este tipo de operaciones, tanto en el impuesto sobre la renta (ISR), impuesto empresarial a tasa única (IETU) e impuesto al valor agregado (IVA). En la revista PAF número 525 publicamos un artículo en el cual se abordó el tema de “Las operaciones en moneda extranjera y las leyes fiscales”, mismo que puede servir de apoyo para el mejor entendimiento del presente.

Caso prácticoUna persona moral realizó diversas operaciones en moneda extranjera en junio y julio de 2011, desea conocer el registro contable y tratamien-to fiscal de las operaciones realizadas en moneda extranjera para poder determinar los pagos provisionales del IETU e ISR, así como el pago mensual del IVA por dichos meses.

Operaciones en moneda extranjera ISR, IVA, IETURegistro contable y efectos en la determinación de los impuestos

L.C. y E.F. Miguel Ángel Toriz García

Licenciado en contaduría y especialista en fiscal por la FCA de la UNAM. Colaborador en el departamento de Consultoría Telefónica de Suscriptores de Grupo Gasca. [email protected]

17

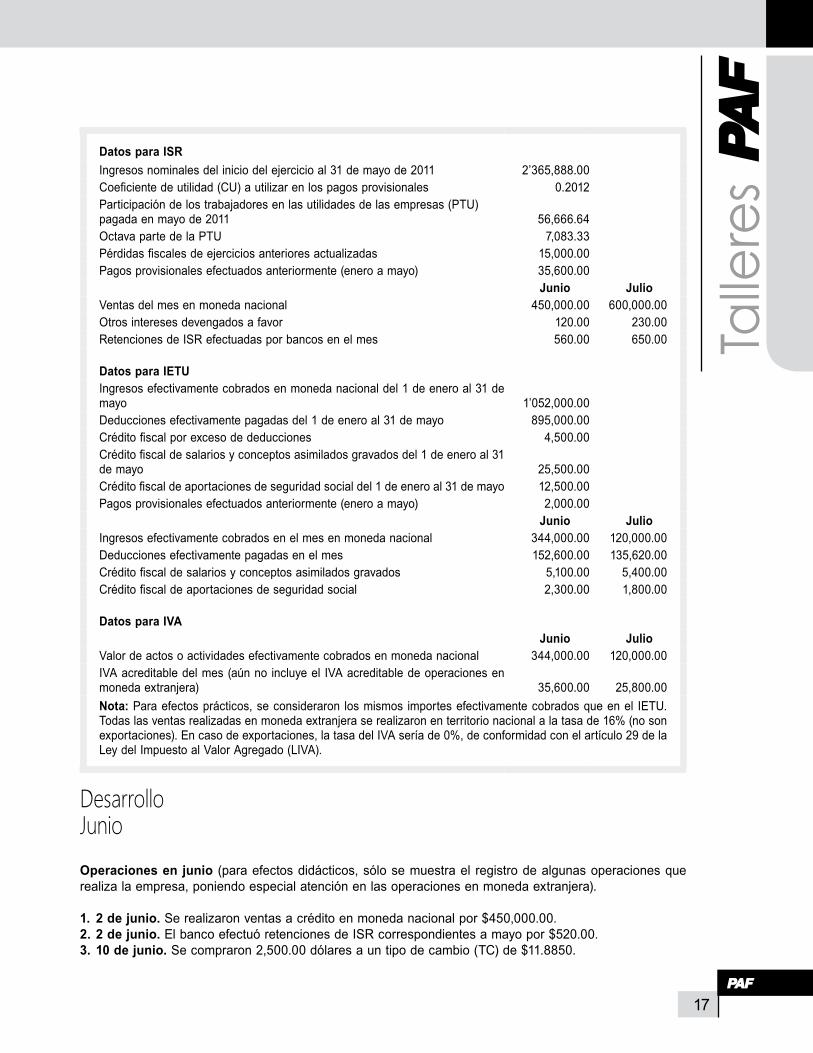

Datos para ISRIngresos nominales del inicio del ejercicio al 31 de mayo de 2011 2’365,888.00Coeficiente de utilidad (CU) a utilizar en los pagos provisionales 0.2012Participación de los trabajadores en las utilidades de las empresas (PTU) pagada en mayo de 2011 56,666.64Octava parte de la PTU 7,083.33Pérdidas fiscales de ejercicios anteriores actualizadas 15,000.00Pagos provisionales efectuados anteriormente (enero a mayo) 35,600.00

Junio JulioVentas del mes en moneda nacional 450,000.00 600,000.00Otros intereses devengados a favor 120.00 230.00Retenciones de ISR efectuadas por bancos en el mes 560.00 650.00

Datos para IETUIngresos efectivamente cobrados en moneda nacional del 1 de enero al 31 de mayo 1’052,000.00Deducciones efectivamente pagadas del 1 de enero al 31 de mayo 895,000.00Crédito fiscal por exceso de deducciones 4,500.00Crédito fiscal de salarios y conceptos asimilados gravados del 1 de enero al 31 de mayo 25,500.00Crédito fiscal de aportaciones de seguridad social del 1 de enero al 31 de mayo 12,500.00Pagos provisionales efectuados anteriormente (enero a mayo) 2,000.00

Junio JulioIngresos efectivamente cobrados en el mes en moneda nacional 344,000.00 120,000.00Deducciones efectivamente pagadas en el mes 152,600.00 135,620.00Crédito fiscal de salarios y conceptos asimilados gravados 5,100.00 5,400.00Crédito fiscal de aportaciones de seguridad social 2,300.00 1,800.00

Datos para IVAJunio Julio

Valor de actos o actividades efectivamente cobrados en moneda nacional 344,000.00 120,000.00IVA acreditable del mes (aún no incluye el IVA acreditable de operaciones en moneda extranjera) 35,600.00 25,800.00Nota: Para efectos prácticos, se consideraron los mismos importes efectivamente cobrados que en el IETU. Todas las ventas realizadas en moneda extranjera se realizaron en territorio nacional a la tasa de 16% (no son exportaciones). En caso de exportaciones, la tasa del IVA sería de 0%, de conformidad con el artículo 29 de la Ley del Impuesto al Valor Agregado (LIVA).

Desarrollo JunioOperaciones en junio (para efectos didácticos, sólo se muestra el registro de algunas operaciones que realiza la empresa, poniendo especial atención en las operaciones en moneda extranjera).

1. 2 de junio. Se realizaron ventas a crédito en moneda nacional por $450,000.00.2. 2 de junio. El banco efectuó retenciones de ISR correspondientes a mayo por $520.00.3. 10 de junio. Se compraron 2,500.00 dólares a un tipo de cambio (TC) de $11.8850.

Talle

res

18

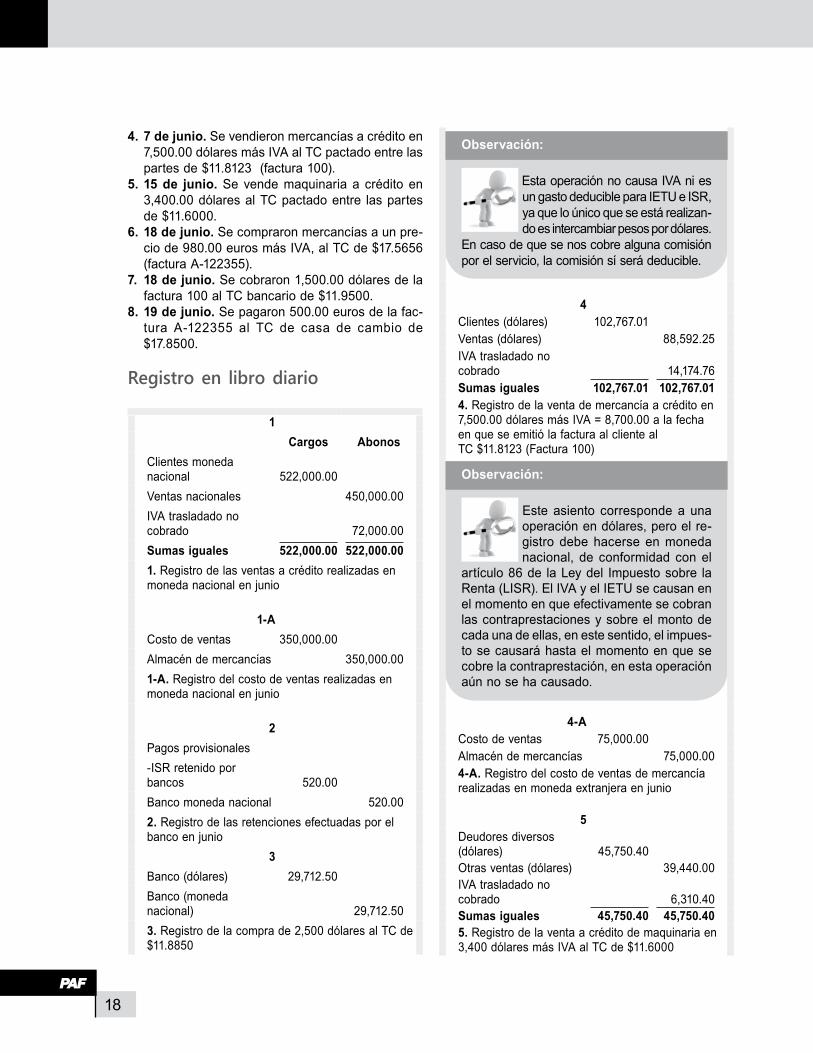

4. 7 de junio. Se vendieron mercancías a crédito en 7,500.00 dólares más IVA al TC pactado entre las partes de $11.8123 (factura 100).

5. 15 de junio. Se vende maquinaria a crédito en 3,400.00 dólares al TC pactado entre las partes de $11.6000.

6. 18 de junio. Se compraron mercancías a un pre-cio de 980.00 euros más IVA, al TC de $17.5656 (factura A-122355).

7. 18 de junio. Se cobraron 1,500.00 dólares de la factura 100 al TC bancario de $11.9500.

8. 19 de junio. Se pagaron 500.00 euros de la fac-tura A-122355 al TC de casa de cambio de $17.8500.

Registro en libro diario

1Cargos Abonos

Clientes moneda nacional 522,000.00Ventas nacionales 450,000.00IVA trasladado no cobrado 72,000.00Sumas iguales 522,000.00 522,000.001. Registro de las ventas a crédito realizadas en moneda nacional en junio

1-ACosto de ventas 350,000.00Almacén de mercancías 350,000.001-A. Registro del costo de ventas realizadas en moneda nacional en junio

2

Pagos provisionales-ISR retenido por bancos 520.00Banco moneda nacional 520.002. Registro de las retenciones efectuadas por el banco en junio

3Banco (dólares) 29,712.50Banco (moneda nacional) 29,712.503. Registro de la compra de 2,500 dólares al TC de $11.8850

Observación:

Esta operación no causa IVA ni es un gasto deducible para IETU e ISR, ya que lo único que se está realizan-do es intercambiar pesos por dólares.

En caso de que se nos cobre alguna comisión por el servicio, la comisión sí será deducible.

4

Clientes (dólares) 102,767.01Ventas (dólares) 88,592.25IVA trasladado no cobrado 14,174.76Sumas iguales 102,767.01 102,767.014. Registro de la venta de mercancía a crédito en 7,500.00 dólares más IVA = 8,700.00 a la fecha en que se emitió la factura al cliente al TC $11.8123 (Factura 100)

Observación:

Este asiento corresponde a una operación en dólares, pero el re-gistro debe hacerse en moneda nacional, de conformidad con el

artículo 86 de la Ley del Impuesto sobre la Renta (LISR). El IVA y el IETU se causan en el momento en que efectivamente se cobran las contraprestaciones y sobre el monto de cada una de ellas, en este sentido, el impues-to se causará hasta el momento en que se cobre la contraprestación, en esta operación aún no se ha causado.

4-A

Costo de ventas 75,000.00Almacén de mercancías 75,000.004-A. Registro del costo de ventas de mercancía realizadas en moneda extranjera en junio

5

Deudores diversos (dólares) 45,750.40Otras ventas (dólares) 39,440.00IVA trasladado no cobrado 6,310.40Sumas iguales 45,750.40 45,750.405. Registro de la venta a crédito de maquinaria en 3,400 dólares más IVA al TC de $11.6000

19

Talle

res

Observación:

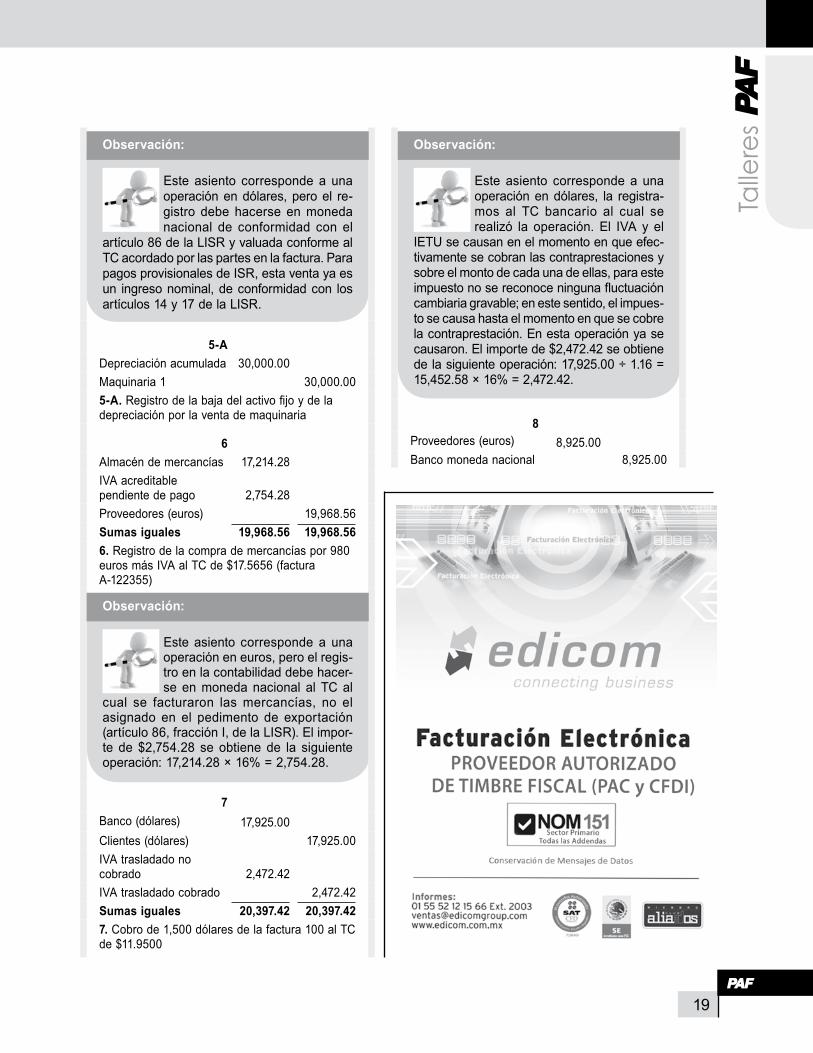

Este asiento corresponde a una operación en dólares, pero el re-gistro debe hacerse en moneda nacional de conformidad con el

artículo 86 de la LISR y valuada conforme al TC acordado por las partes en la factura. Para pagos provisionales de ISR, esta venta ya es un ingreso nominal, de conformidad con los artículos 14 y 17 de la LISR.

5-A

Depreciación acumulada 30,000.00Maquinaria 1 30,000.005-A. Registro de la baja del activo fijo y de la depreciación por la venta de maquinaria

6

Almacén de mercancías 17,214.28IVA acreditable pendiente de pago 2,754.28Proveedores (euros) 19,968.56Sumas iguales 19,968.56 19,968.566. Registro de la compra de mercancías por 980 euros más IVA al TC de $17.5656 (factura A-122355)

Observación:

Este asiento corresponde a una operación en euros, pero el regis-tro en la contabilidad debe hacer-se en moneda nacional al TC al

cual se facturaron las mercancías, no el asignado en el pedimento de exportación (artículo 86, fracción I, de la LISR). El impor-te de $2,754.28 se obtiene de la siguiente operación: 17,214.28 × 16% = 2,754.28.

7

Banco (dólares) 17,925.00Clientes (dólares) 17,925.00IVA trasladado no cobrado 2,472.42IVA trasladado cobrado 2,472.42Sumas iguales 20,397.42 20,397.427. Cobro de 1,500 dólares de la factura 100 al TC de $11.9500

Observación:

Este asiento corresponde a una operación en dólares, la registra-mos al TC bancario al cual se realizó la operación. El IVA y el

IETU se causan en el momento en que efec-tivamente se cobran las contraprestaciones y sobre el monto de cada una de ellas, para este impuesto no se reconoce ninguna fluctuación cambiaria gravable; en este sentido, el impues-to se causa hasta el momento en que se cobre la contraprestación. En esta operación ya se causaron. El importe de $2,472.42 se obtiene de la siguiente operación: 17,925.00 ÷ 1.16 = 15,452.58 × 16% = 2,472.42.

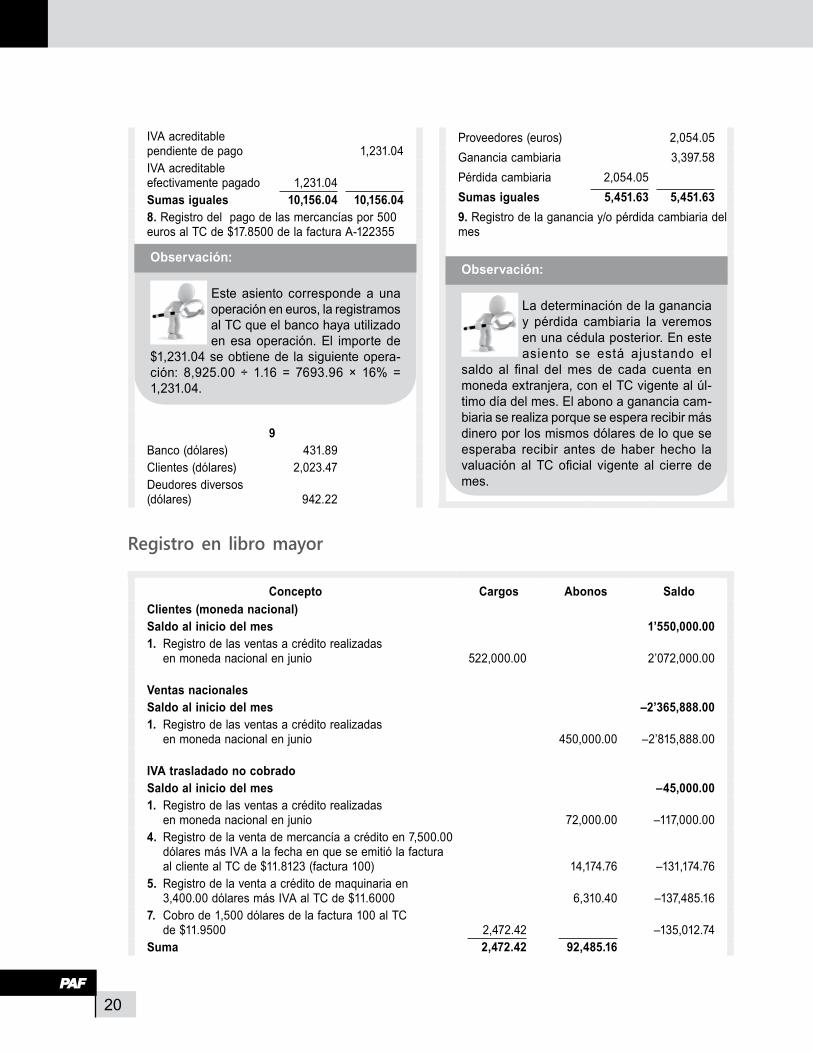

8

Proveedores (euros) 8,925.00Banco moneda nacional 8,925.00

20

IVA acreditable pendiente de pago 1,231.04IVA acreditable efectivamente pagado 1,231.04Sumas iguales 10,156.04 10,156.048. Registro del pago de las mercancías por 500 euros al TC de $17.8500 de la factura A-122355

Observación:

Este asiento corresponde a una operación en euros, la registramos al TC que el banco haya utilizado en esa operación. El importe de

$1,231.04 se obtiene de la siguiente opera-ción: 8,925.00 ÷ 1.16 = 7693.96 × 16% = 1,231.04.

9

Banco (dólares) 431.89Clientes (dólares) 2,023.47Deudores diversos (dólares) 942.22

Proveedores (euros) 2,054.05Ganancia cambiaria 3,397.58Pérdida cambiaria 2,054.05 Sumas iguales 5,451.63 5,451.639. Registro de la ganancia y/o pérdida cambiaria del mes

Observación:

La determinación de la ganancia y pérdida cambiaria la veremos en una cédula posterior. En este asiento se está ajustando el

saldo al final del mes de cada cuenta en moneda extranjera, con el TC vigente al úl-timo día del mes. El abono a ganancia cam-biaria se realiza porque se espera recibir más dinero por los mismos dólares de lo que se esperaba recibir antes de haber hecho la valuación al TC oficial vigente al cierre de mes.

Registro en libro mayor

Concepto Cargos Abonos SaldoClientes (moneda nacional)Saldo al inicio del mes 1’550,000.001. Registro de las ventas a crédito realizadas

en moneda nacional en junio 522,000.00 2’072,000.00

Ventas nacionalesSaldo al inicio del mes –2’365,888.001. Registro de las ventas a crédito realizadas

en moneda nacional en junio 450,000.00 –2’815,888.00

IVA trasladado no cobradoSaldo al inicio del mes –45,000.001. Registro de las ventas a crédito realizadas

en moneda nacional en junio 72,000.00 –117,000.004. Registro de la venta de mercancía a crédito en 7,500.00

dólares más IVA a la fecha en que se emitió la factura al cliente al TC de $11.8123 (factura 100) 14,174.76 –131,174.76

5. Registro de la venta a crédito de maquinaria en 3,400.00 dólares más IVA al TC de $11.6000 6,310.40 –137,485.16

7. Cobro de 1,500 dólares de la factura 100 al TC de $11.9500 2,472.42 –135,012.74

Suma 2,472.42 92,485.16

21

Talle

res Concepto Cargos Abonos Saldo

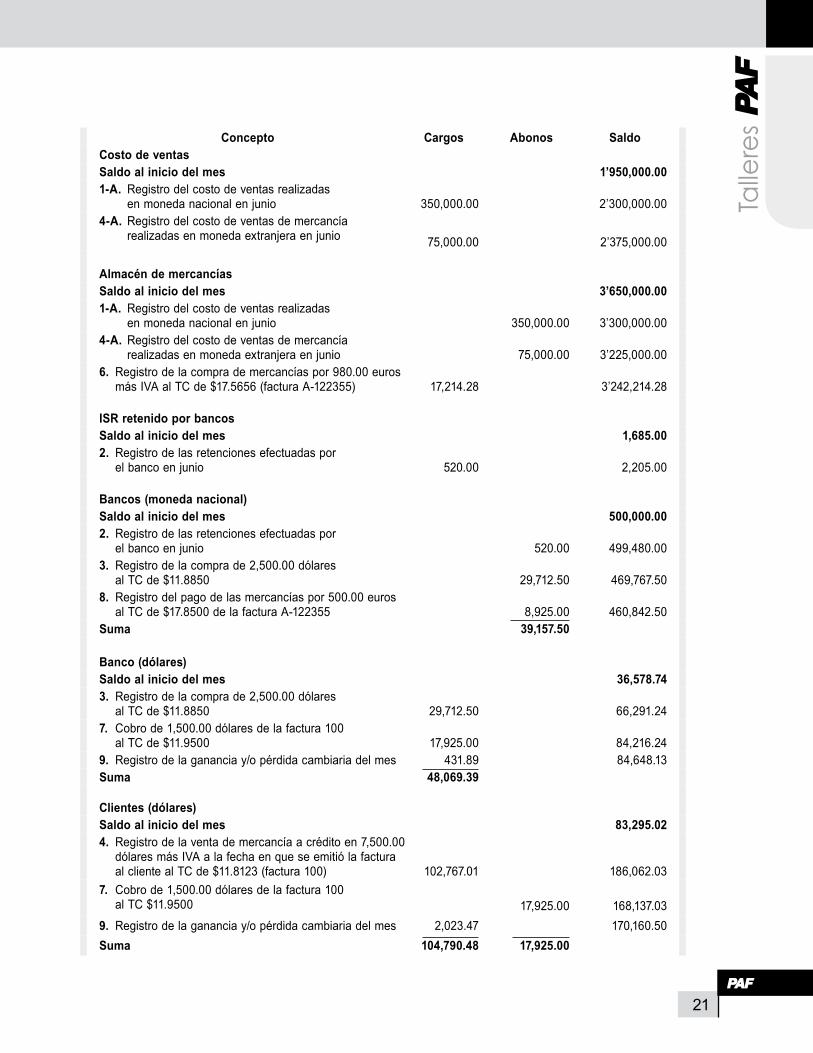

Costo de ventasSaldo al inicio del mes 1’950,000.001-A. Registro del costo de ventas realizadas

en moneda nacional en junio 350,000.00 2’300,000.004-A. Registro del costo de ventas de mercancía

realizadas en moneda extranjera en junio 75,000.00 2’375,000.00

Almacén de mercancíasSaldo al inicio del mes 3’650,000.001-A. Registro del costo de ventas realizadas

en moneda nacional en junio 350,000.00 3’300,000.004-A. Registro del costo de ventas de mercancía

realizadas en moneda extranjera en junio 75,000.00 3’225,000.006. Registro de la compra de mercancías por 980.00 euros

más IVA al TC de $17.5656 (factura A-122355) 17,214.28 3’242,214.28

ISR retenido por bancosSaldo al inicio del mes 1,685.002. Registro de las retenciones efectuadas por

el banco en junio 520.00 2,205.00

Bancos (moneda nacional)Saldo al inicio del mes 500,000.002. Registro de las retenciones efectuadas por

el banco en junio 520.00 499,480.003. Registro de la compra de 2,500.00 dólares

al TC de $11.8850 29,712.50 469,767.508. Registro del pago de las mercancías por 500.00 euros

al TC de $17.8500 de la factura A-122355 8,925.00 460,842.50Suma 39,157.50

Banco (dólares)Saldo al inicio del mes 36,578.743. Registro de la compra de 2,500.00 dólares

al TC de $11.8850 29,712.50 66,291.247. Cobro de 1,500.00 dólares de la factura 100

al TC de $11.9500 17,925.00 84,216.249. Registro de la ganancia y/o pérdida cambiaria del mes 431.89 84,648.13Suma 48,069.39

Clientes (dólares)Saldo al inicio del mes 83,295.024. Registro de la venta de mercancía a crédito en 7,500.00

dólares más IVA a la fecha en que se emitió la factura al cliente al TC de $11.8123 (factura 100) 102,767.01 186,062.03

7. Cobro de 1,500.00 dólares de la factura 100 al TC $11.9500 17,925.00 168,137.03

9. Registro de la ganancia y/o pérdida cambiaria del mes 2,023.47 170,160.50Suma 104,790.48 17,925.00

22

Concepto Cargos Abonos Saldo

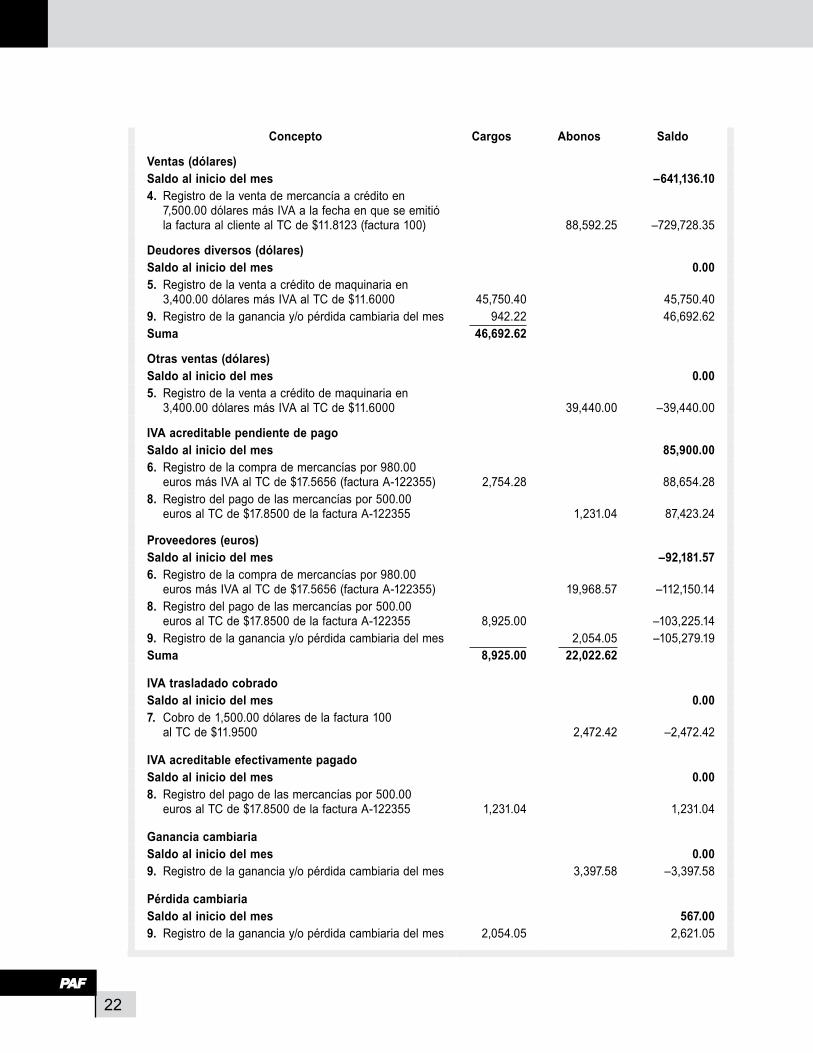

Ventas (dólares)Saldo al inicio del mes –641,136.104. Registro de la venta de mercancía a crédito en

7,500.00 dólares más IVA a la fecha en que se emitió la factura al cliente al TC de $11.8123 (factura 100) 88,592.25 –729,728.35

Deudores diversos (dólares)Saldo al inicio del mes 0.005. Registro de la venta a crédito de maquinaria en

3,400.00 dólares más IVA al TC de $11.6000 45,750.40 45,750.409. Registro de la ganancia y/o pérdida cambiaria del mes 942.22 46,692.62Suma 46,692.62

Otras ventas (dólares)Saldo al inicio del mes 0.005. Registro de la venta a crédito de maquinaria en

3,400.00 dólares más IVA al TC de $11.6000 39,440.00 –39,440.00

IVA acreditable pendiente de pagoSaldo al inicio del mes 85,900.006. Registro de la compra de mercancías por 980.00

euros más IVA al TC de $17.5656 (factura A-122355) 2,754.28 88,654.288. Registro del pago de las mercancías por 500.00

euros al TC de $17.8500 de la factura A-122355 1,231.04 87,423.24

Proveedores (euros)Saldo al inicio del mes –92,181.576. Registro de la compra de mercancías por 980.00

euros más IVA al TC de $17.5656 (factura A-122355) 19,968.57 –112,150.148. Registro del pago de las mercancías por 500.00

euros al TC de $17.8500 de la factura A-122355 8,925.00 –103,225.149. Registro de la ganancia y/o pérdida cambiaria del mes 2,054.05 –105,279.19Suma 8,925.00 22,022.62

IVA trasladado cobradoSaldo al inicio del mes 0.007. Cobro de 1,500.00 dólares de la factura 100

al TC de $11.9500 2,472.42 –2,472.42

IVA acreditable efectivamente pagadoSaldo al inicio del mes 0.008. Registro del pago de las mercancías por 500.00

euros al TC de $17.8500 de la factura A-122355 1,231.04 1,231.04

Ganancia cambiariaSaldo al inicio del mes 0.009. Registro de la ganancia y/o pérdida cambiaria del mes 3,397.58 –3,397.58

Pérdida cambiariaSaldo al inicio del mes 567.009. Registro de la ganancia y/o pérdida cambiaria del mes 2,054.05 2,621.05

23

Talle

res Auxiliares de las cuentas en dólares

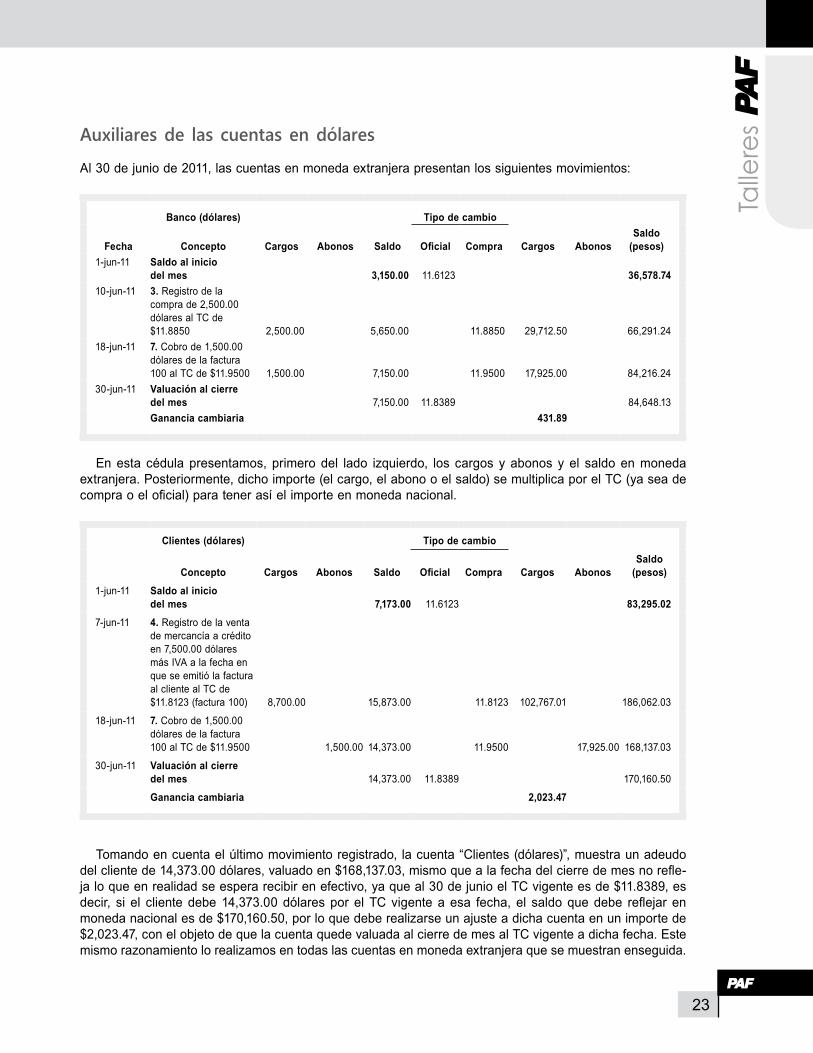

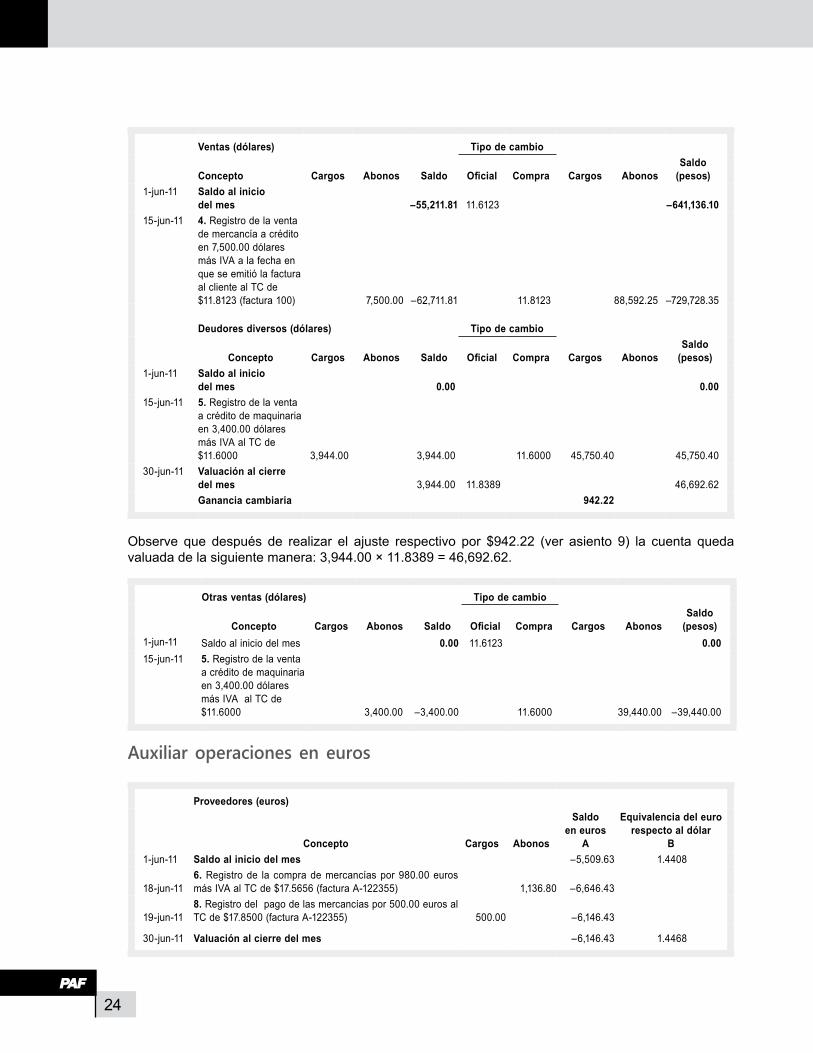

Al 30 de junio de 2011, las cuentas en moneda extranjera presentan los siguientes movimientos:

Banco (dólares) Tipo de cambio

Fecha Concepto Cargos Abonos Saldo Oficial Compra Cargos AbonosSaldo

(pesos)1-jun-11 Saldo al inicio

del mes 3,150.00 11.6123 36,578.7410-jun-11 3. Registro de la

compra de 2,500.00 dólares al TC de $11.8850 2,500.00 5,650.00 11.8850 29,712.50 66,291.24

18-jun-11 7. Cobro de 1,500.00 dólares de la factura 100 al TC de $11.9500 1,500.00 7,150.00 11.9500 17,925.00 84,216.24

30-jun-11 Valuación al cierre del mes 7,150.00 11.8389 84,648.13Ganancia cambiaria 431.89

En esta cédula presentamos, primero del lado izquierdo, los cargos y abonos y el saldo en moneda extranjera. Posteriormente, dicho importe (el cargo, el abono o el saldo) se multiplica por el TC (ya sea de compra o el oficial) para tener así el importe en moneda nacional.

Clientes (dólares) Tipo de cambio

Concepto Cargos Abonos Saldo Oficial Compra Cargos AbonosSaldo

(pesos)1-jun-11 Saldo al inicio

del mes 7,173.00 11.6123 83,295.027-jun-11 4. Registro de la venta

de mercancía a crédito en 7,500.00 dólares más IVA a la fecha en que se emitió la factura al cliente al TC de $11.8123 (factura 100) 8,700.00 15,873.00 11.8123 102,767.01 186,062.03

18-jun-11 7. Cobro de 1,500.00 dólares de la factura 100 al TC de $11.9500 1,500.00 14,373.00 11.9500 17,925.00 168,137.03

30-jun-11 Valuación al cierre del mes 14,373.00 11.8389 170,160.50

Ganancia cambiaria 2,023.47

Tomando en cuenta el último movimiento registrado, la cuenta “Clientes (dólares)”, muestra un adeudo del cliente de 14,373.00 dólares, valuado en $168,137.03, mismo que a la fecha del cierre de mes no refle-ja lo que en realidad se espera recibir en efectivo, ya que al 30 de junio el TC vigente es de $11.8389, es decir, si el cliente debe 14,373.00 dólares por el TC vigente a esa fecha, el saldo que debe reflejar en moneda nacional es de $170,160.50, por lo que debe realizarse un ajuste a dicha cuenta en un importe de $2,023.47, con el objeto de que la cuenta quede valuada al cierre de mes al TC vigente a dicha fecha. Este mismo razonamiento lo realizamos en todas las cuentas en moneda extranjera que se muestran enseguida.

24

Ventas (dólares) Tipo de cambio

Concepto Cargos Abonos Saldo Oficial Compra Cargos AbonosSaldo

(pesos)1-jun-11 Saldo al inicio

del mes –55,211.81 11.6123 –641,136.1015-jun-11 4. Registro de la venta

de mercancía a crédito en 7,500.00 dólares más IVA a la fecha en que se emitió la factura al cliente al TC de $11.8123 (factura 100) 7,500.00 –62,711.81 11.8123 88,592.25 –729,728.35

Deudores diversos (dólares) Tipo de cambio

Concepto Cargos Abonos Saldo Oficial Compra Cargos AbonosSaldo

(pesos)1-jun-11 Saldo al inicio

del mes 0.00 0.0015-jun-11 5. Registro de la venta

a crédito de maquinaria en 3,400.00 dólares más IVA al TC de $11.6000 3,944.00 3,944.00 11.6000 45,750.40 45,750.40

30-jun-11 Valuación al cierre del mes 3,944.00 11.8389 46,692.62Ganancia cambiaria 942.22

Observe que después de realizar el ajuste respectivo por $942.22 (ver asiento 9) la cuenta queda valuada de la siguiente manera: 3,944.00 × 11.8389 = 46,692.62.

Otras ventas (dólares) Tipo de cambio

Concepto Cargos Abonos Saldo Oficial Compra Cargos AbonosSaldo

(pesos)1-jun-11 Saldo al inicio del mes 0.00 11.6123 0.0015-jun-11 5. Registro de la venta

a crédito de maquinaria en 3,400.00 dólares más IVA al TC de $11.6000 3,400.00 –3,400.00 11.6000 39,440.00 –39,440.00

Auxiliar operaciones en euros

Proveedores (euros)

Concepto Cargos Abonos

Saldo en euros

A

Equivalencia del euro respecto al dólar

B1-jun-11 Saldo al inicio del mes –5,509.63 1.4408

18-jun-116. Registro de la compra de mercancías por 980.00 euros más IVA al TC de $17.5656 (factura A-122355) 1,136.80 –6,646.43

19-jun-118. Registro del pago de las mercancías por 500.00 euros al TC de $17.8500 (factura A-122355) 500.00 –6,146.43

30-jun-11 Valuación al cierre del mes –6,146.43 1.4468

25

Talle

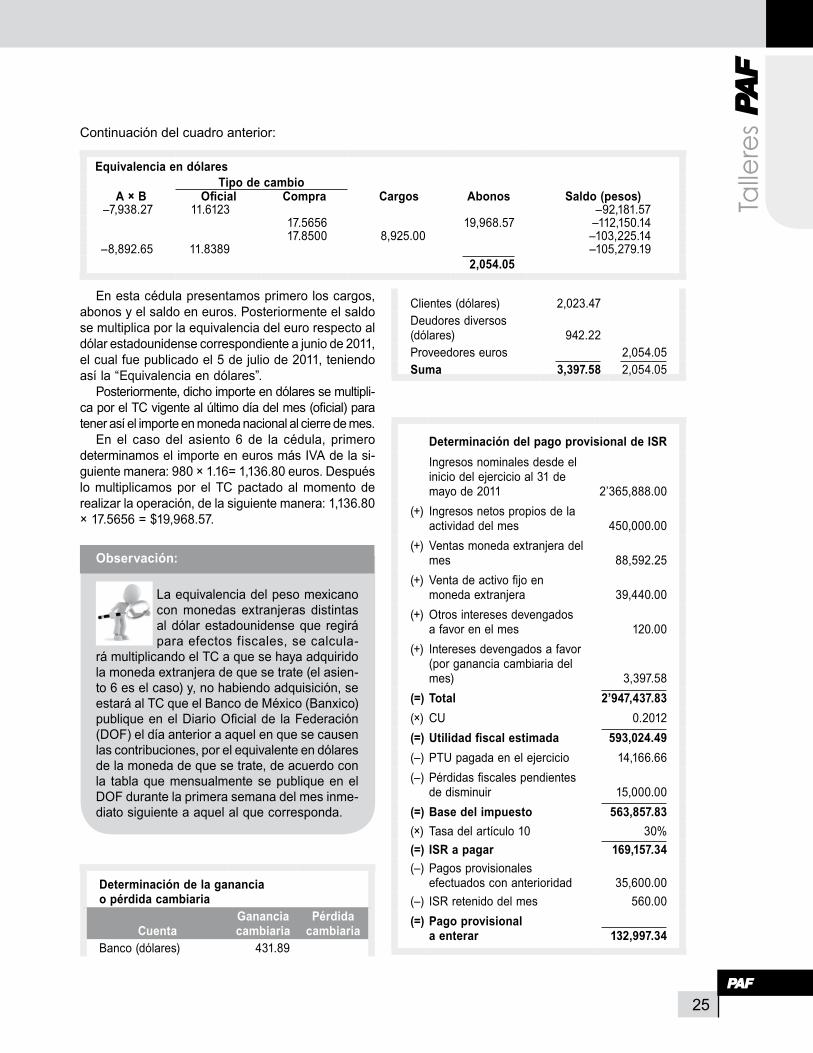

res Continuación del cuadro anterior:

Equivalencia en dólaresTipo de cambio

A × B Oficial Compra Cargos Abonos Saldo (pesos)–7,938.27 11.6123 –92,181.57

17.5656 19,968.57 –112,150.1417.8500 8,925.00 –103,225.14

–8,892.65 11.8389 –105,279.192,054.05

En esta cédula presentamos primero los cargos, abonos y el saldo en euros. Posteriormente el saldo se multiplica por la equivalencia del euro respecto al dólar estadounidense correspondiente a junio de 2011, el cual fue publicado el 5 de julio de 2011, teniendo así la “Equivalencia en dólares”.

Posteriormente, dicho importe en dólares se multipli-ca por el TC vigente al último día del mes (oficial) para tener así el importe en moneda nacional al cierre de mes.

En el caso del asiento 6 de la cédula, primero determinamos el importe en euros más IVA de la si-guiente manera: 980 × 1.16= 1,136.80 euros. Después lo multiplicamos por el TC pactado al momento de realizar la operación, de la siguiente manera: 1,136.80 × 17.5656 = $19,968.57.

Observación:

La equivalencia del peso mexicano con monedas extranjeras distintas al dólar estadounidense que regirá para efectos fiscales, se calcula-

rá multiplicando el TC a que se haya adquirido la moneda extranjera de que se trate (el asien-to 6 es el caso) y, no habiendo adquisición, se estará al TC que el Banco de México (Banxico) publique en el Diario Oficial de la Federación (DOF) el día anterior a aquel en que se causen las contribuciones, por el equivalente en dólares de la moneda de que se trate, de acuerdo con la tabla que mensualmente se publique en el DOF durante la primera semana del mes inme-diato siguiente a aquel al que corresponda.

Determinación de la ganancia o pérdida cambiaria

CuentaGanancia cambiaria

Pérdida cambiaria

Banco (dólares) 431.89

Clientes (dólares) 2,023.47Deudores diversos (dólares) 942.22Proveedores euros 2,054.05Suma 3,397.58 2,054.05

Determinación del pago provisional de ISRIngresos nominales desde el inicio del ejercicio al 31 de mayo de 2011 2’365,888.00

(+) Ingresos netos propios de la actividad del mes 450,000.00

(+) Ventas moneda extranjera del mes 88,592.25

(+) Venta de activo fijo en moneda extranjera 39,440.00

(+) Otros intereses devengados a favor en el mes 120.00

(+) Intereses devengados a favor (por ganancia cambiaria del mes) 3,397.58

(=) Total 2’947,437.83(×) CU 0.2012(=) Utilidad fiscal estimada 593,024.49(–) PTU pagada en el ejercicio 14,166.66(–) Pérdidas fiscales pendientes

de disminuir 15,000.00(=) Base del impuesto 563,857.83(×) Tasa del artículo 10 30%(=) ISR a pagar 169,157.34(–) Pagos provisionales

efectuados con anterioridad 35,600.00(–) ISR retenido del mes 560.00(=) Pago provisional

a enterar 132,997.34

26

Observación:

Conforme al artículo 9o. de la LISR, únicamente para los efectos de la misma, se dará el tratamiento que para los intereses se establece en

dicha ley, a las ganancias o pérdidas cambiarias, devengadas por la fluctuación de la moneda extranjera, incluyendo las correspondientes al principal y al interés mismo. La ganancia cam-biaria (interés) es un ingreso acumulable tanto para pagos provisionales como para efectos de la declaración anual, lo anterior de conformidad con lo que establecen los artículos 14 y 20, fracción X, de la LISR.

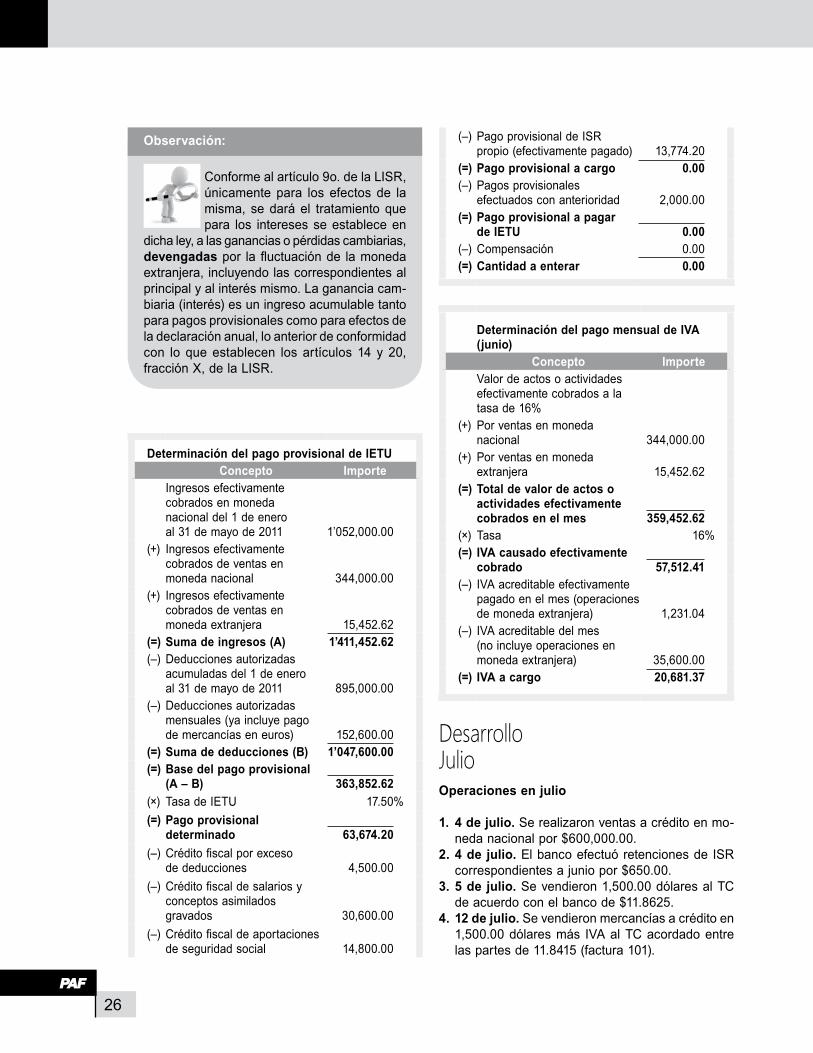

Determinación del pago provisional de IETU Concepto Importe

Ingresos efectivamente cobrados en moneda nacional del 1 de enero al 31 de mayo de 2011 1’052,000.00

(+) Ingresos efectivamente cobrados de ventas en moneda nacional 344,000.00

(+) Ingresos efectivamente cobrados de ventas en moneda extranjera 15,452.62

(=) Suma de ingresos (A) 1’411,452.62(–) Deducciones autorizadas

acumuladas del 1 de enero al 31 de mayo de 2011 895,000.00

(–) Deducciones autorizadas mensuales (ya incluye pago de mercancías en euros) 152,600.00

(=) Suma de deducciones (B) 1’047,600.00(=) Base del pago provisional

(A – B) 363,852.62(×) Tasa de IETU 17.50%(=) Pago provisional

determinado 63,674.20(–) Crédito fiscal por exceso

de deducciones 4,500.00(–) Crédito fiscal de salarios y

conceptos asimilados gravados 30,600.00

(–) Crédito fiscal de aportaciones de seguridad social 14,800.00

(–) Pago provisional de ISR propio (efectivamente pagado) 13,774.20

(=) Pago provisional a cargo 0.00(–) Pagos provisionales

efectuados con anterioridad 2,000.00(=) Pago provisional a pagar

de IETU 0.00(–) Compensación 0.00(=) Cantidad a enterar 0.00

Determinación del pago mensual de IVA (junio)

Concepto ImporteValor de actos o actividades efectivamente cobrados a la tasa de 16%

(+) Por ventas en moneda nacional 344,000.00

(+) Por ventas en moneda extranjera 15,452.62

(=) Total de valor de actos o actividades efectivamente cobrados en el mes 359,452.62

(×) Tasa 16%(=) IVA causado efectivamente

cobrado 57,512.41(–) IVA acreditable efectivamente

pagado en el mes (operaciones de moneda extranjera) 1,231.04

(–) IVA acreditable del mes (no incluye operaciones en moneda extranjera) 35,600.00

(=) IVA a cargo 20,681.37

Desarrollo JulioOperaciones en julio

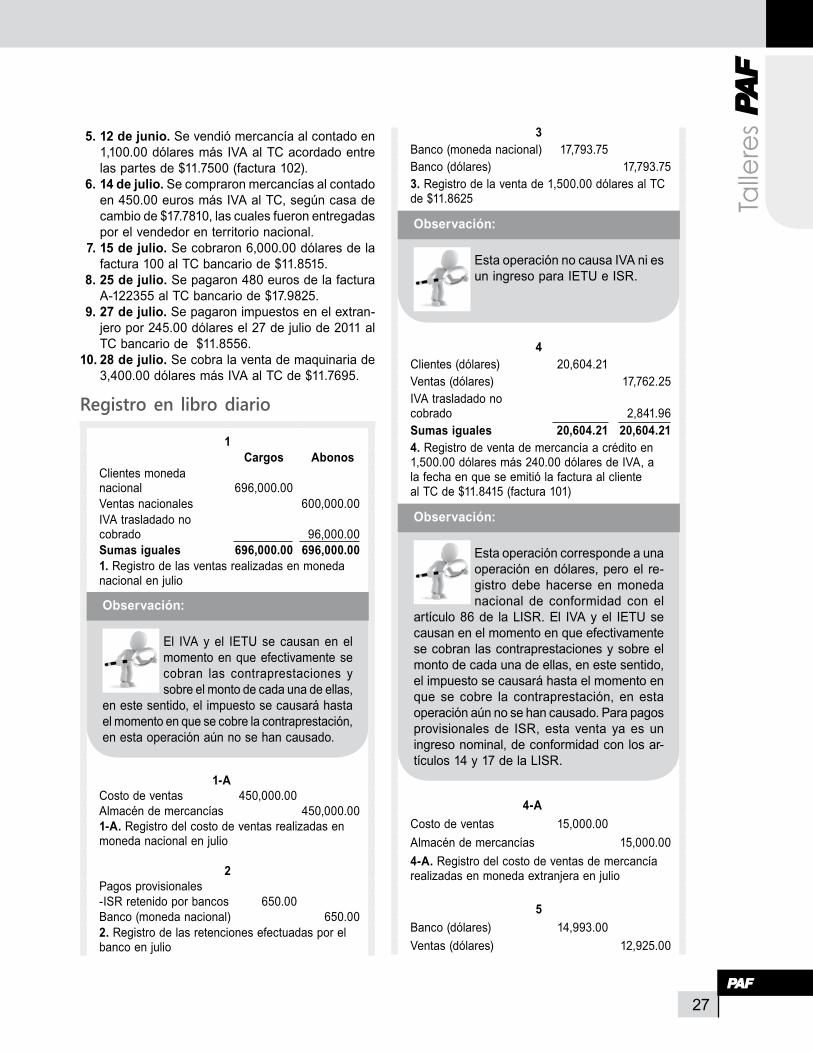

1. 4 de julio. Se realizaron ventas a crédito en mo-neda nacional por $600,000.00.

2. 4 de julio. El banco efectuó retenciones de ISR correspondientes a junio por $650.00.

3. 5 de julio. Se vendieron 1,500.00 dólares al TC de acuerdo con el banco de $11.8625.

4. 12 de julio. Se vendieron mercancías a crédito en 1,500.00 dólares más IVA al TC acordado entre las partes de 11.8415 (factura 101).

27

Talle

res 5. 12 de junio. Se vendió mercancía al contado en

1,100.00 dólares más IVA al TC acordado entre las partes de $11.7500 (factura 102).

6. 14 de julio. Se compraron mercancías al contado en 450.00 euros más IVA al TC, según casa de cambio de $17.7810, las cuales fueron entregadas por el vendedor en territorio nacional.

7. 15 de julio. Se cobraron 6,000.00 dólares de la factura 100 al TC bancario de $11.8515.

8. 25 de julio. Se pagaron 480 euros de la factura A-122355 al TC bancario de $17.9825.

9. 27 de julio. Se pagaron impuestos en el extran-jero por 245.00 dólares el 27 de julio de 2011 al TC bancario de $11.8556.

10. 28 de julio. Se cobra la venta de maquinaria de 3,400.00 dólares más IVA al TC de $11.7695.

Registro en libro diario

1Cargos Abonos

Clientes moneda nacional 696,000.00Ventas nacionales 600,000.00IVA trasladado no cobrado 96,000.00Sumas iguales 696,000.00 696,000.001. Registro de las ventas realizadas en moneda nacional en julio

Observación:

El IVA y el IETU se causan en el momento en que efectivamente se cobran las contraprestaciones y sobre el monto de cada una de ellas,

en este sentido, el impuesto se causará hasta el momento en que se cobre la contraprestación, en esta operación aún no se han causado.

1-A

Costo de ventas 450,000.00Almacén de mercancías 450,000.001-A. Registro del costo de ventas realizadas en moneda nacional en julio

2

Pagos provisionales-ISR retenido por bancos 650.00Banco (moneda nacional) 650.002. Registro de las retenciones efectuadas por el banco en julio

3Banco (moneda nacional) 17,793.75Banco (dólares) 17,793.753. Registro de la venta de 1,500.00 dólares al TC de $11.8625

Observación:

Esta operación no causa IVA ni es un ingreso para IETU e ISR.

4

Clientes (dólares) 20,604.21Ventas (dólares) 17,762.25IVA trasladado no cobrado 2,841.96Sumas iguales 20,604.21 20,604.214. Registro de venta de mercancía a crédito en 1,500.00 dólares más 240.00 dólares de IVA, a la fecha en que se emitió la factura al cliente al TC de $11.8415 (factura 101)

Observación:

Esta operación corresponde a una operación en dólares, pero el re-gistro debe hacerse en moneda nacional de conformidad con el

artículo 86 de la LISR. El IVA y el IETU se causan en el momento en que efectivamente se cobran las contraprestaciones y sobre el monto de cada una de ellas, en este sentido, el impuesto se causará hasta el momento en que se cobre la contraprestación, en esta operación aún no se han causado. Para pagos provisionales de ISR, esta venta ya es un ingreso nominal, de conformidad con los ar-tículos 14 y 17 de la LISR.

4-A

Costo de ventas 15,000.00Almacén de mercancías 15,000.004-A. Registro del costo de ventas de mercancía realizadas en moneda extranjera en julio

5

Banco (dólares) 14,993.00Ventas (dólares) 12,925.00

28

IVA trasladado cobrado 2,068.00Sumas iguales 14,993.00 14,993.005. Registro de la venta de mercancía al contado en 1,100.00 dólares más 176.00 dólares de IVA a la fecha en que se emitió la factura 102 al cliente al TC de $11.7500

Observación:

Ya se han cobrado efectivamente las contraprestaciones, en este sen-tido, el IVA y el IETU ya se cau-saron. En estos impuestos no se

reconoce fluctuación cambiaria alguna.

5-A

Costo de ventas 10,000.00Almacén de mercancías 10,000.005-A. Registro del costo de ventas de mercancía al contado realizadas en moneda extranjera en julio

6

Almacén de mercancías 8,001.45IVA acreditable efectivamente pagado 1,280.23Bancos (moneda nacional) 9,281.68Sumas iguales 9,281.68 9,281.686. Registro de la compra de mercancías al contado por 450.00 euros más IVA al TC de $17.7810

Observación:

El registro lo hacemos en moneda nacional, multiplicando el número de euros por el TC concertado entre las partes. Para efectos del

pago mensual del IVA, ya se considera efec-tivamente pagada, por tanto, el IVA es acre-ditable, considerando que se cumplen todos los requisitos para su acreditamiento.

7

Banco (dólares) 71,109.00Clientes (dólares) 71,109.00IVA trasladado no cobrado 9,808.14IVA trasladado cobrado 9,808.14Sumas iguales 80,917.14 80,917.147. Cobro de 6,000.00 dólares de la factura 100 al TC de $11.8515

Observación:

Este asiento corresponde a una operación en dólares, la registra-mos al TC bancario al cual se realizó la operación. El IVA y el

IETU se causan en el momento en que efec-tivamente se cobran las contraprestaciones y sobre el monto de cada una de ellas, para este impuesto no se reconoce ninguna fluc-tuación cambiaria gravable; en este sentido, el impuesto se causa hasta el momento en que se cobre la contraprestación. En esta operación ya se causó.

8

Proveedores (euros) 8,631.60Banco (moneda nacional) 8,631.60IVA acreditable efectivamente pagado 1,190.57 IVA acreditable pendiente de pago 1,190.57Sumas iguales 9,822.17 9,822.178. Registro del pago de 480.00 euros de la factura A-122355 al TC de $17.9825

Observación:

El IVA será acreditable hasta que efectivamente se pague la contra-prestación, tratándose de impor-taciones, el IVA será acreditable

hasta que efectivamente sea pagado en la aduana, aun cuando no se haya cubierto el precio de la operación al proveedor. Asimis-mo, el artículo 5o., fracción III, de la citada ley estipula como uno de los requisitos para el acreditamiento, que haya sido efectivamen-te pagado en el mes de que se trate; en este sentido, no hay una fluctuación cambiaria que sea base para determinar un IVA acreditable.

9

Anticipo de impuestosImpuestos pagados en el extranjero 2,904.62Banco (dólares) 2,904.629. Registro del pago de impuestos en el extranjero por 245.00 dólares el 27 de julio de 2011 al TC de $11.8556

29

Talle

res

Observación:

Cuando las disposiciones fiscales permitan el acreditamiento de impuestos o de cantidades equi-valentes a éstos, pagados en

moneda extranjera, en otros países, se con-siderará el TC al que se haya adquirido la moneda extranjera para realizar el pago y no habiendo adquisición será el TC que publique el Banxico en el DOF el día anterior a la fecha en que se causó el impuesto que se traslada, o en su defecto cuando se pague. En este caso, se consideró el TC al cual se adquirió la moneda extranjera.

10

Bancos (dólares) 46,418.90

Deudores diversos (dólares) 46,418.90IVA trasladado no cobrado 6,402.60IVA trasladado cobrado 6,402.60Sumas iguales 52,821.50 52,821.5010. Registro del cobro de la venta de maquinaria por 3,400.00 dólares más IVA al TC de $11.7695

11

Proveedores (euros) 1,411.73Ganancia cambiaria 1,411.73Pérdida cambiaria 4,044.11Banco (dólares) 2,255.75Clientes (dólares) 1,514.64Deudores diversos (dólares) 273.72Sumas iguales 5,455.84 5,455.8411. Registro de la ganancia y/o pérdida cambiaria del mes

Registro en libro mayor

Concepto Cargos Abonos SaldoClientes (moneda nacional)Saldo al inicio del mes 2’072,000.00 1. Registro de las ventas realizadas en moneda

nacional en julio 696,000.00 2’768,000.00

Ventas nacionalesSaldo al inicio del mes –2’815,888.00 1. Registro de las ventas realizadas en moneda

nacional en julio 600,000.00 –3’415,888.00

IVA trasladado no cobradoSaldo al inicio del mes –135,012.74 1. Registro de las ventas realizadas en moneda nacional

en julio 96,000.00 –231,012.74 4. Registro de venta de mercancía a crédito en 1,500.00

dólares más 240.00 dólares de IVA, a la fecha en que se emitió la factura al cliente al TC de $11.8415 (factura 101) 2,841.96 233,854.70

7. Cobro de 6,000.00 dólares de la factura 100 al TC de $11.8515 9,808.14 224,046.56

10. Registro del cobro de la venta de maquinaria en 3,400.00 dólares más IVA al TC de $11.7695 6,402.60 217,643.96

Suma 16,210.74 98,841.96

Costo de ventasSaldo al inicio del mes 2’375,000.001-A. Registro del costo de las ventas realizadas en moneda

nacional en julio 450,000.00 2’825,000.00

30

Concepto Cargos Abonos Saldo 4-A. Registro del costo de ventas de mercancía realizadas

en moneda extranjera en julio 15,000.00 2’840,000.00 5-A. Registro del costo de ventas de mercancía al contado

realizadas en moneda extranjera en julio 10,000.00 2’850,000.00Suma 475,000.00

Almacén de mercancíasSaldo al inicio del mes 3’242,214.28 1-A. Registro del costo de las ventas realizadas en

moneda nacional en julio 450,000.00 2’792,214.28 4-A. Registro del costo de ventas de mercancía realizadas

en moneda extranjera en julio 15,000.00 2’777,214.28 5-A. Registro del costo de ventas de mercancía al contado

realizadas en moneda extranjera en julio 10,000.00 2’767,214.28 6. Registro de la compra de mercancías al contado por

450.00 euros más IVA al TC de $17.7810 8,001.45 2’775,215.73Suma 8,001.45 475,000.00

ISR retenido por bancosSaldo al inicio del mes 2,205.002. Registro de las retenciones efectuadas por el

banco en julio 650.00 2,855.00

Bancos moneda nacionalSaldo al inicio del mes 460,842.502. Registro de las retenciones efectuadas por el banco en

julio 650.00 460,192.503. Registro de la venta de 1,500 dólares al TC de $11.8625 17,793.75 477,986.256. Registro de la compra de mercancías al contado por

450.00 euros más IVA al TC de $17.78109,281.68 468,704.57

8. Registro del pago de 480.00 euros de la factura A-122355 al TC de $17.9825 8,631.60 460,072.97

Suma 17,793.75 18,563.28

Banco (dólares)Saldo al inicio del mes 84,648.13 3. Registro de la venta de 1,500.00 dólares al TC de

$11.8625 17,793.75 66,854.38 5. Registro de la venta de mercancía al contado en

1,100.00 dólares más 176 dólares de IVA a la fecha en que se emitió la factura 102 al cliente al TC de $11.7500 14,993.00 81,847.38

7. Cobro de 6,000.00 dólares de la factura 100 al TC de $11.8515 71,109.00 152,956.38

9. Registro del pago de impuestos en el extranjero por 245.00 dólares el 27 de julio de 2011 al TC bancario de $11.8556

2,904.62 150,051.76

10. Registro del cobro de la venta de maquinaria en 3,400.00 dólares más IVA al TC de $11.7695 46,418.90 196,470.66

11. Registro de la ganancia y/o pérdida cambiaria del mes 2,255.75 194,214.91Suma 132,520.90 22,954.12

31

Talle

res Concepto Cargos Abonos Saldo

Clientes (dólares)Saldo al inicio del mes 170,160.50 4. Registro de venta de mercancía a crédito en 1,500.00

dólares más 240.00 dólares de IVA, a la fecha en que se emitió la factura al cliente al TC de $11.8415 (factura 101) 20,604.21 190,764.71

7. Cobro de 6,000.00 dólares de la factura 100 al TC de $11.8515 71,109.00 119,655.71

11. Registro de la ganancia y/o pérdida cambiaria del mes 1,514.64 118,141.07Suma 20,604.21 72,623.64

Ventas (dólares)Saldo al inicio del mes –729,728.354. Registro de venta de mercancía a crédito en 1,500.00

dólares más 240.00 dólares de IVA, a la fecha en que se emitió la factura al cliente al TC de $11.8415 (factura 101) 17,762.25 –747,490.60

5. Registro de la venta de mercancía al contado en 1,100.00 dólares más 176.00 dólares de IVA a la fecha en que se emitió la factura 102 al cliente al TC de $11.7500 12,925.00 –760,415.60

Suma 30,687.25

Deudores diversos (dólares)Saldo al inicio del mes 46,692.6210. Registro del cobro de la venta de maquinaria en

3,400.00 dólares más IVA al TC de $11.7695 46,418.90 273.7211. Registro de la ganancia y/o pérdida cambiaria del mes 273.72 0.00Suma 46,692.62

IVA acreditable pendiente de pagoSaldo al inicio del mes 87,423.248. Registro del pago de 480.00 euros de la factura

A-122355, al TC de $17.9825 1,190.57 86,232.67

Proveedores (euros)Saldo al inicio del mes –105,279.19 8. Registro del pago de 480 euros de la factura A-122355,

al TC de $17.9825 8,631.60 –96,647.59 11. Registro de la ganancia y/o pérdida cambiaria

del mes 1,411.73 –95,235.86Suma 10,043.33

IVA trasladado cobradoSaldo al inicio del mes 0.00 5. Registro de la venta de mercancía al contado en

1,100.00 dólares más 176.00 dólares de IVA a la fecha en que se emitió la factura 102 al cliente al TC de $11.7500

2,068.00

–2,068.00 7. Cobro de 6,000.00 dólares de la factura 100 al TC de

$11.8515 9,808.14 –11,876.14 10. Registro del cobro de la venta de maquinaria en

3,400.00 dólares más IVA al TC de $11.7695 6,402.60 –18,278.74Suma 18,278.74

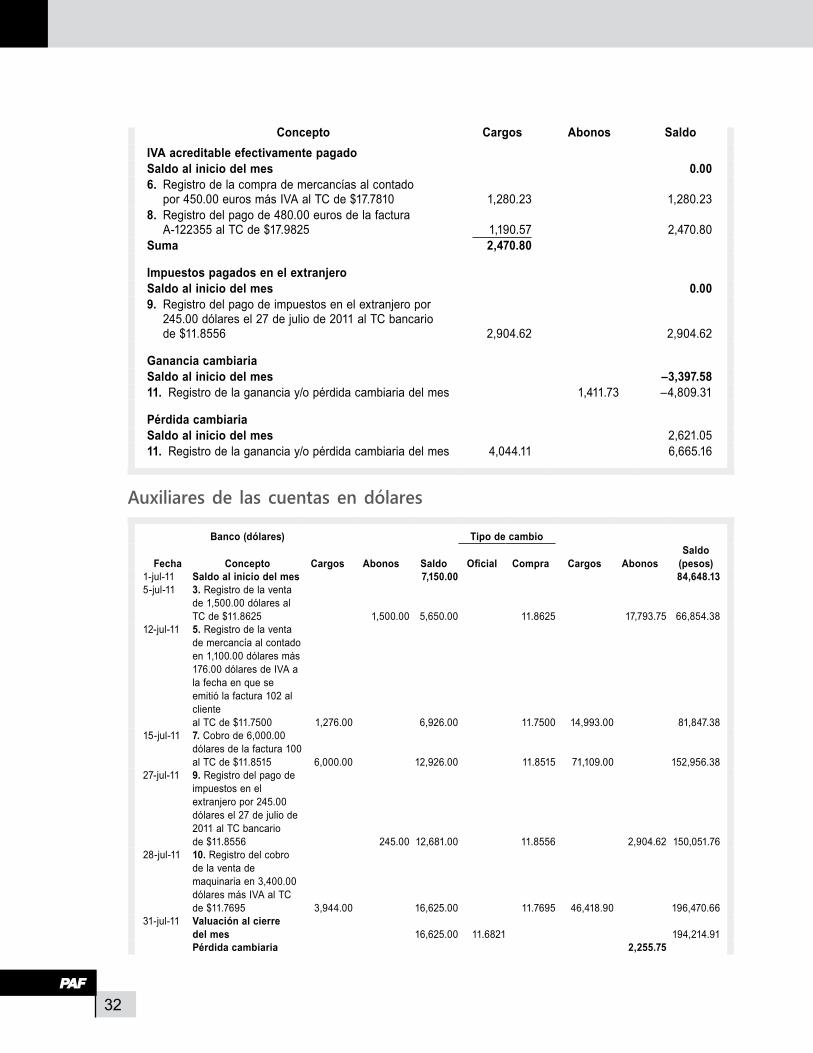

32

Concepto Cargos Abonos SaldoIVA acreditable efectivamente pagadoSaldo al inicio del mes 0.006. Registro de la compra de mercancías al contado

por 450.00 euros más IVA al TC de $17.7810 1,280.23 1,280.238. Registro del pago de 480.00 euros de la factura

A-122355 al TC de $17.9825 1,190.57 2,470.80Suma 2,470.80

Impuestos pagados en el extranjeroSaldo al inicio del mes 0.009. Registro del pago de impuestos en el extranjero por

245.00 dólares el 27 de julio de 2011 al TC bancario de $11.8556 2,904.62 2,904.62

Ganancia cambiariaSaldo al inicio del mes –3,397.5811. Registro de la ganancia y/o pérdida cambiaria del mes 1,411.73 –4,809.31

Pérdida cambiariaSaldo al inicio del mes 2,621.0511. Registro de la ganancia y/o pérdida cambiaria del mes 4,044.11 6,665.16

Auxiliares de las cuentas en dólares

Banco (dólares) Tipo de cambio

Fecha Concepto Cargos Abonos Saldo Oficial Compra Cargos AbonosSaldo

(pesos)1-jul-11 Saldo al inicio del mes 7,150.00 84,648.135-jul-11 3. Registro de la venta

de 1,500.00 dólares al TC de $11.8625 1,500.00 5,650.00 11.8625 17,793.75 66,854.38

12-jul-11 5. Registro de la venta de mercancía al contado en 1,100.00 dólares más 176.00 dólares de IVA a la fecha en que se emitió la factura 102 al cliente al TC de $11.7500 1,276.00 6,926.00 11.7500 14,993.00 81,847.38

15-jul-11 7. Cobro de 6,000.00 dólares de la factura 100 al TC de $11.8515 6,000.00 12,926.00 11.8515 71,109.00 152,956.38

27-jul-11 9. Registro del pago de impuestos en el extranjero por 245.00 dólares el 27 de julio de 2011 al TC bancario de $11.8556 245.00 12,681.00 11.8556 2,904.62 150,051.76

28-jul-11 10. Registro del cobro de la venta de maquinaria en 3,400.00 dólares más IVA al TC de $11.7695 3,944.00 16,625.00 11.7695 46,418.90 196,470.66

31-jul-11 Valuación al cierre del mes 16,625.00 11.6821 194,214.91Pérdida cambiaria 2,255.75

33

Talle

res

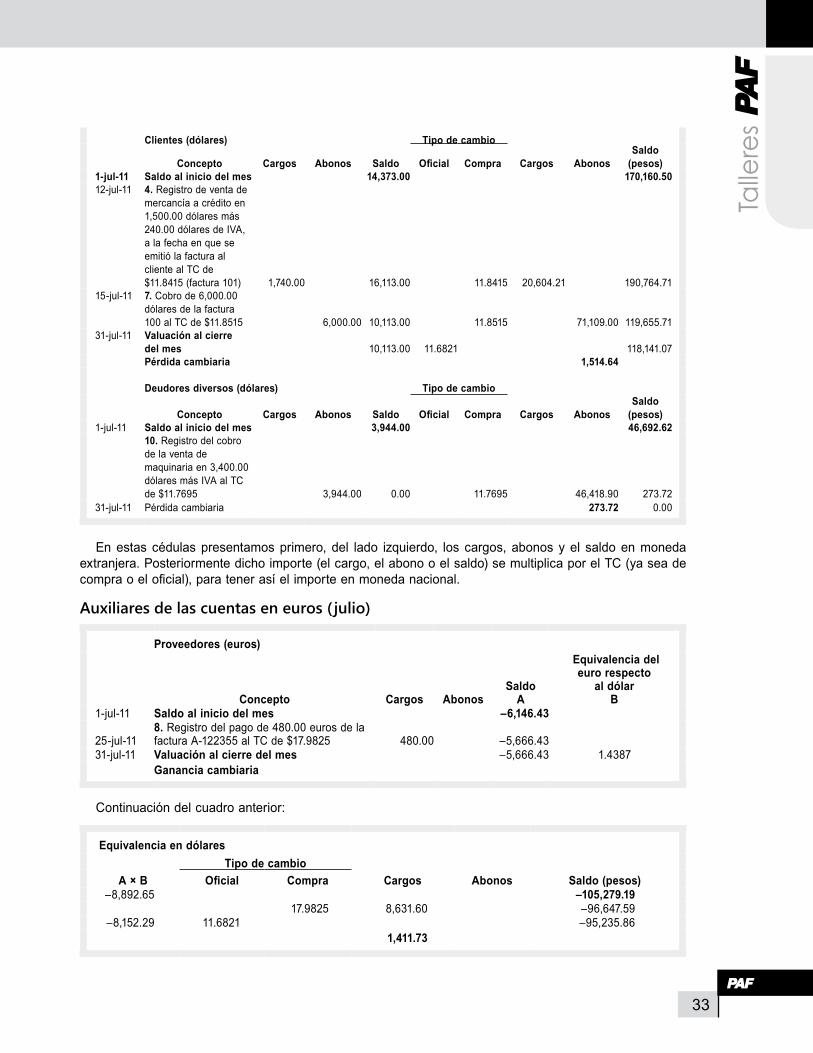

Clientes (dólares) Tipo de cambio

Concepto Cargos Abonos Saldo Oficial Compra Cargos AbonosSaldo

(pesos)1-jul-11 Saldo al inicio del mes 14,373.00 170,160.5012-jul-11 4. Registro de venta de

mercancía a crédito en 1,500.00 dólares más 240.00 dólares de IVA, a la fecha en que se emitió la factura al cliente al TC de $11.8415 (factura 101) 1,740.00 16,113.00 11.8415 20,604.21 190,764.71

15-jul-11 7. Cobro de 6,000.00 dólares de la factura 100 al TC de $11.8515 6,000.00 10,113.00 11.8515 71,109.00 119,655.71

31-jul-11 Valuación al cierre del mes 10,113.00 11.6821 118,141.07Pérdida cambiaria 1,514.64

Deudores diversos (dólares) Tipo de cambio

Concepto Cargos Abonos Saldo Oficial Compra Cargos AbonosSaldo

(pesos)1-jul-11 Saldo al inicio del mes 3,944.00 46,692.62

10. Registro del cobro de la venta de maquinaria en 3,400.00 dólares más IVA al TC de $11.7695 3,944.00 0.00 11.7695 46,418.90 273.72

31-jul-11 Pérdida cambiaria 273.72 0.00

En estas cédulas presentamos primero, del lado izquierdo, los cargos, abonos y el saldo en moneda extranjera. Posteriormente dicho importe (el cargo, el abono o el saldo) se multiplica por el TC (ya sea de compra o el oficial), para tener así el importe en moneda nacional.

Auxiliares de las cuentas en euros ( julio)

Proveedores (euros)

Concepto Cargos AbonosSaldo

A

Equivalencia del euro respecto

al dólar B

1-jul-11 Saldo al inicio del mes –6,146.43

25-jul-118. Registro del pago de 480.00 euros de la factura A-122355 al TC de $17.9825 480.00 –5,666.43

31-jul-11 Valuación al cierre del mes –5,666.43 1.4387Ganancia cambiaria

Continuación del cuadro anterior:

Equivalencia en dólaresTipo de cambio

A × B Oficial Compra Cargos Abonos Saldo (pesos)–8,892.65 –105,279.19

17.9825 8,631.60 –96,647.59–8,152.29 11.6821 –95,235.86

1,411.73

34

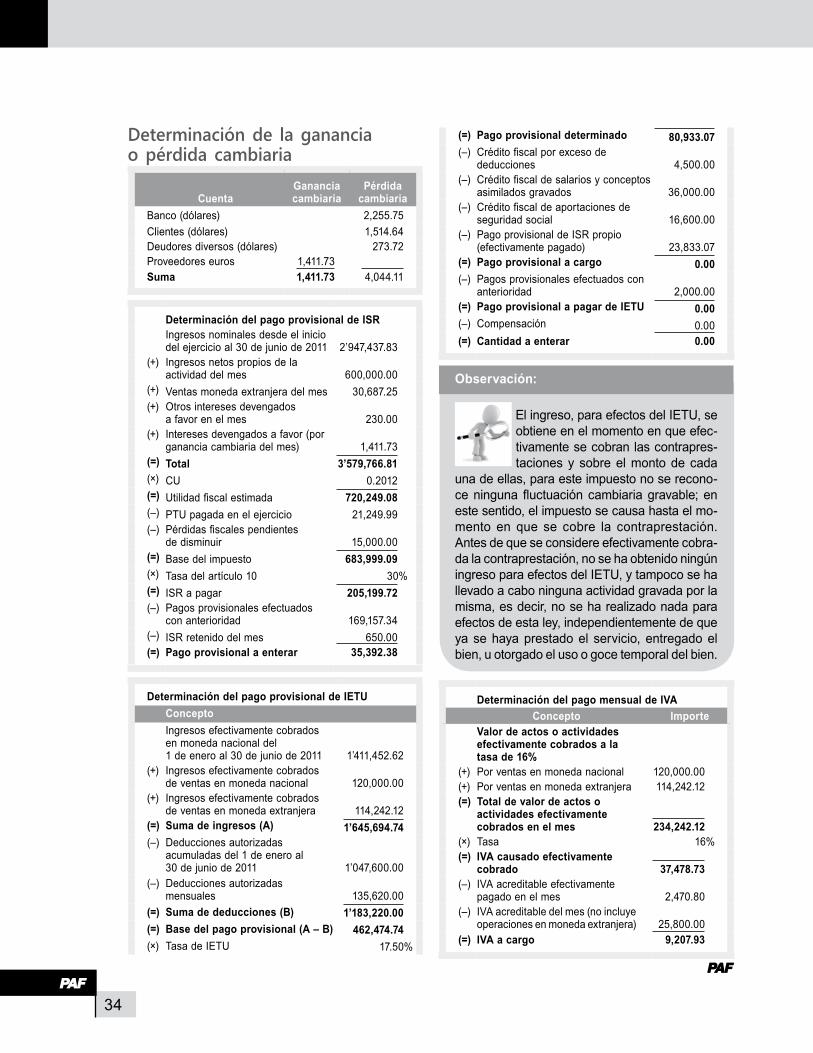

Determinación de la ganancia o pérdida cambiaria

CuentaGanancia cambiaria

Pérdida cambiaria

Banco (dólares) 2,255.75Clientes (dólares) 1,514.64Deudores diversos (dólares) 273.72Proveedores euros 1,411.73 Suma 1,411.73 4,044.11

Determinación del pago provisional de ISR Ingresos nominales desde el inicio del ejercicio al 30 de junio de 2011 2’947,437.83

(+) Ingresos netos propios de la actividad del mes 600,000.00

(+) Ventas moneda extranjera del mes 30,687.25(+) Otros intereses devengados

a favor en el mes 230.00(+) Intereses devengados a favor (por

ganancia cambiaria del mes) 1,411.73(=) Total 3’579,766.81(×) CU 0.2012(=) Utilidad fiscal estimada 720,249.08(–) PTU pagada en el ejercicio 21,249.99(–) Pérdidas fiscales pendientes

de disminuir 15,000.00(=) Base del impuesto 683,999.09(×) Tasa del artículo 10 30%(=) ISR a pagar 205,199.72(–) Pagos provisionales efectuados

con anterioridad 169,157.34(–) ISR retenido del mes 650.00(=) Pago provisional a enterar 35,392.38

Determinación del pago provisional de IETU ConceptoIngresos efectivamente cobrados en moneda nacional del 1 de enero al 30 de junio de 2011 1’411,452.62

(+) Ingresos efectivamente cobrados de ventas en moneda nacional 120,000.00

(+) Ingresos efectivamente cobrados de ventas en moneda extranjera 114,242.12

(=) Suma de ingresos (A) 1’645,694.74(–) Deducciones autorizadas

acumuladas del 1 de enero al 30 de junio de 2011 1’047,600.00

(–) Deducciones autorizadas mensuales 135,620.00

(=) Suma de deducciones (B) 1’183,220.00(=) Base del pago provisional (A – B) 462,474.74(×) Tasa de IETU 17.50%

(=) Pago provisional determinado 80,933.07(–) Crédito fiscal por exceso de

deducciones 4,500.00(–) Crédito fiscal de salarios y conceptos

asimilados gravados 36,000.00(–) Crédito fiscal de aportaciones de

seguridad social 16,600.00(–) Pago provisional de ISR propio

(efectivamente pagado) 23,833.07(=) Pago provisional a cargo 0.00(–) Pagos provisionales efectuados con

anterioridad 2,000.00(=) Pago provisional a pagar de IETU 0.00(–) Compensación 0.00(=) Cantidad a enterar 0.00

Observación:

El ingreso, para efectos del IETU, se obtiene en el momento en que efec-tivamente se cobran las contrapres-taciones y sobre el monto de cada

una de ellas, para este impuesto no se recono-ce ninguna fluctuación cambiaria gravable; en este sentido, el impuesto se causa hasta el mo-mento en que se cobre la contraprestación. Antes de que se considere efectivamente cobra-da la contraprestación, no se ha obtenido ningún ingreso para efectos del IETU, y tampoco se ha llevado a cabo ninguna actividad gravada por la misma, es decir, no se ha realizado nada para efectos de esta ley, independientemente de que ya se haya prestado el servicio, entregado el bien, u otorgado el uso o goce temporal del bien.

Determinación del pago mensual de IVAConcepto Importe

Valor de actos o actividades efectivamente cobrados a la tasa de 16%

(+) Por ventas en moneda nacional 120,000.00(+) Por ventas en moneda extranjera 114,242.12(=) Total de valor de actos o

actividades efectivamente cobrados en el mes 234,242.12

(×) Tasa 16%(=) IVA causado efectivamente

cobrado 37,478.73(–) IVA acreditable efectivamente

pagado en el mes 2,470.80(–) IVA acreditable del mes (no incluye

operaciones en moneda extranjera) 25,800.00(=) IVA a cargo 9,207.93