nuevos segmentos de crÉdito - gob

TRANSCRIPT

NUEVOS SEGMENTOS DE CRÉDITO

Conforme lo establece la resolución expedida por

la Junta de Política Monetaria y Financiera, los

nuevos segmentos de crédito que tendrá el sistema financiero nacional son:

NUEVOS SEGMENTOS DE CRÉDITO

Crédito Productivo

Es el otorgado a personas naturales obligadas a llevar contabilidad o personas

jurídicas, por un plazo superior a un año para financiar proyectos productivos

cuyo monto, en al menos el 90%, sea destinado para la adquisición de bienes

de capital, terrenos, construcción de infraestructura y compra de derechos de

propiedad industrial. Se exceptúa la adquisición de franquicias, marcas, pagos

de regalías, licencias y la compra de vehículos de combustible fósil.

Se incluye en este segmento el crédito directo otorgado a favor de las

personas jurídicas no residentes de la economía ecuatoriana para la

adquisición de exportaciones de bienes y servicios producidos por residentes.

NUEVOS SEGMENTOS DE CRÉDITO

El crédito productivo se divide en los siguientes subsegmentos:

Productivo Corporativo.- Operaciones de crédito productivo otorgadas a

personas naturales obligadas a llevar contabilidad o personas jurídicas, que

registren ventas anuales superiores a USD 5,000,000.00.

Productivo Empresarial.- Operaciones de crédito productivo otorgadas a

personas naturales obligadas a llevar contabilidad o personas jurídicas, que

registren ventas anuales superiores a USD 1,000,000.00 y hasta USD

5,000.000.00.

Productivo PYMES.- Operaciones de crédito productivo otorgadas a personas

naturales obligadas a llevar contabilidad o a personas jurídicas, que registren

ventas anuales superiores a USD 100,000.00 y hasta USD 1.000,000.00.

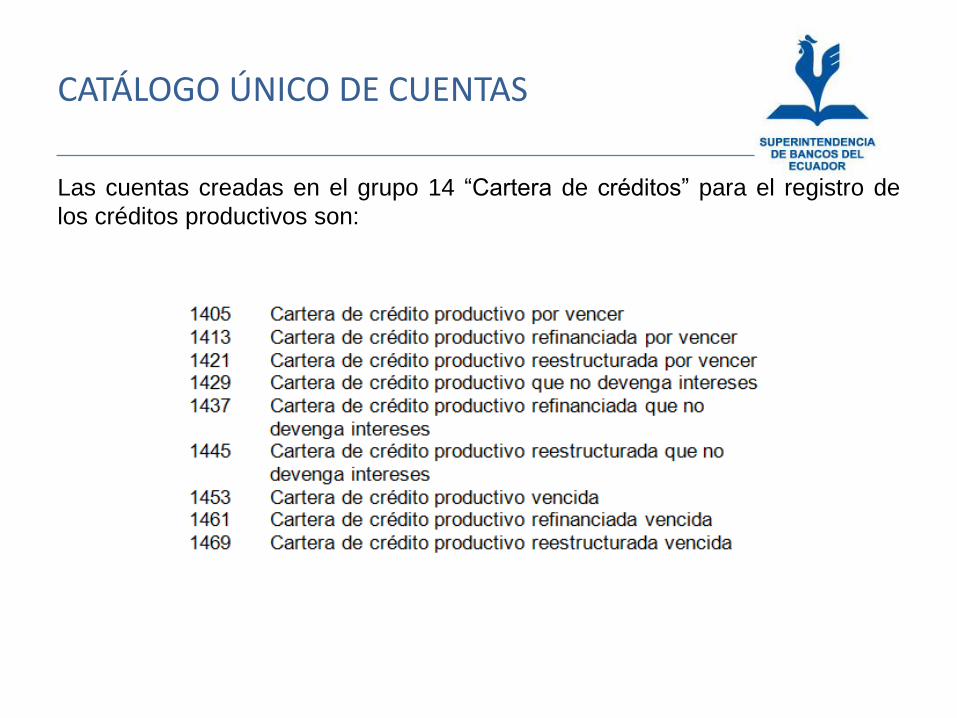

CATÁLOGO ÚNICO DE CUENTAS

Las cuentas creadas en el grupo 14 “Cartera de créditos” para el registro de

los créditos productivos son:

NUEVOS SEGMENTOS DE CRÉDITO

Crédito Comercial Ordinario

Es el otorgado a personas naturales obligadas a llevar contabilidad o a

personas jurídicas, que registren ventas anuales superiores a USD

100,000.00, destinado a la adquisición o comercialización de vehículos livianos

de combustible fósil, incluyendo los que son para fines productivos y

comerciales

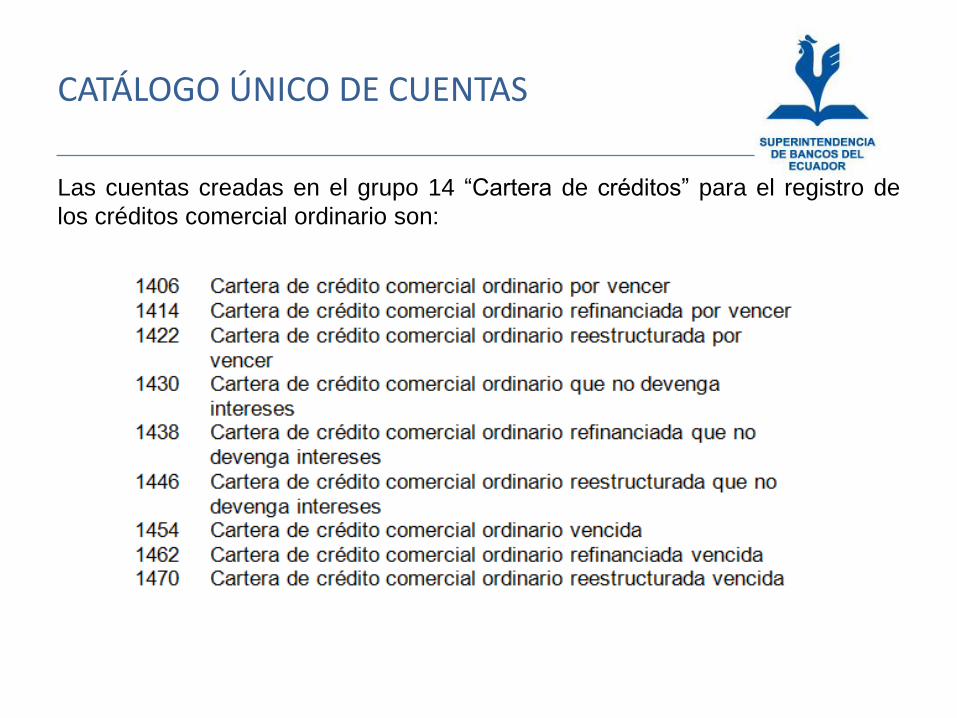

CATÁLOGO ÚNICO DE CUENTAS

Las cuentas creadas en el grupo 14 “Cartera de créditos” para el registro de

los créditos comercial ordinario son:

NUEVOS SEGMENTOS DE CRÉDITO

Crédito Comercial Prioritario

Es el otorgado a personas naturales obligadas a llevar contabilidad o a

personas jurídicas, que registren ventas anuales superiores a USD 100,000.00

destinado a la adquisición de bienes y servicios para actividades productivas y

comerciales, que no estén categorizados en el segmento comercial ordinario.

Se incluye en este segmento las operaciones de financiamiento de vehículos

pesados, el financiamiento de capital de trabajo y los créditos entre entidades

financieras.

NUEVOS SEGMENTOS DE CRÉDITO

Para el Crédito Comercial Prioritario se establecen los siguientes

subsegmentos:

Comercial Prioritario Corporativo.- Operaciones de crédito comercial

prioritario otorgadas a personas naturales obligadas a llevar contabilidad o

personas jurídicas, que registren ventas anuales superiores a USD

5.000,000.00.

Comercial Prioritario Empresarial.- Operaciones de crédito comercial

prioritario otorgadas a personas naturales obligadas a llevar contabilidad o

personas jurídicas, que registren ventas anuales superiores a USD

1,000,000.00 y hasta USD 5,000,000.00.

Comercial Prioritario Pymes.- Operaciones de crédito comercial prioritario

otorgadas a personas naturales obligadas a llevar contabilidad o personas

jurídicas, cuyas ventas anuales sean superiores a USD .100,000.0d y hasta

USD 1,000.000.00.

CATÁLOGO ÚNICO DE CUENTAS

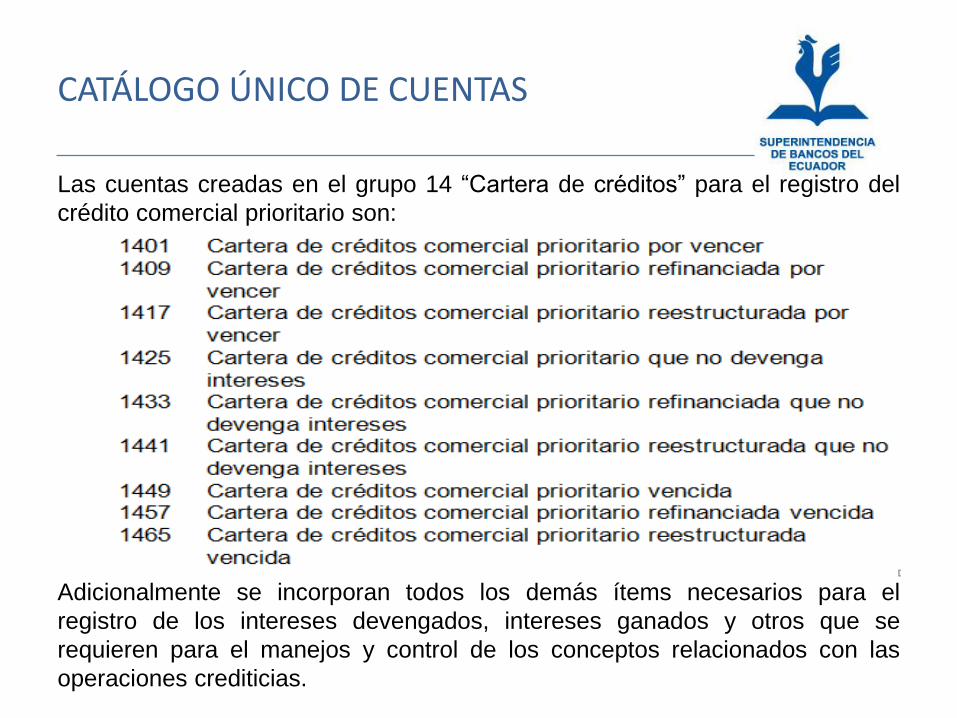

Las cuentas creadas en el grupo 14 “Cartera de créditos” para el registro del

crédito comercial prioritario son:

Adicionalmente se incorporan todos los demás ítems necesarios para el

registro de los intereses devengados, intereses ganados y otros que se

requieren para el manejos y control de los conceptos relacionados con las

operaciones crediticias.

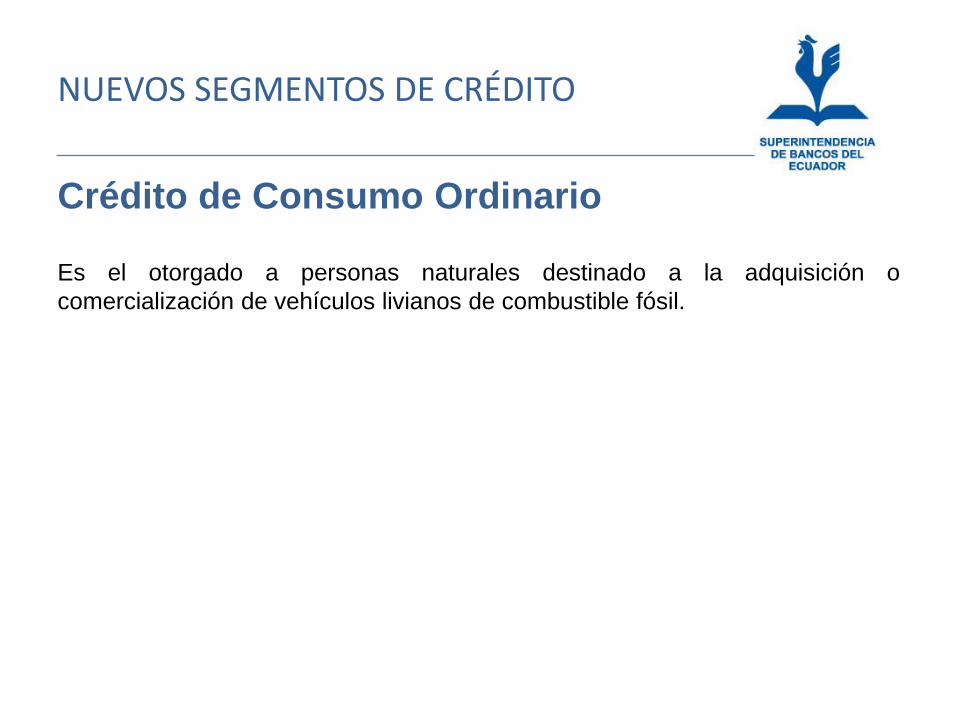

NUEVOS SEGMENTOS DE CRÉDITO

Crédito de Consumo Ordinario

Es el otorgado a personas naturales destinado a la adquisición o

comercialización de vehículos livianos de combustible fósil.

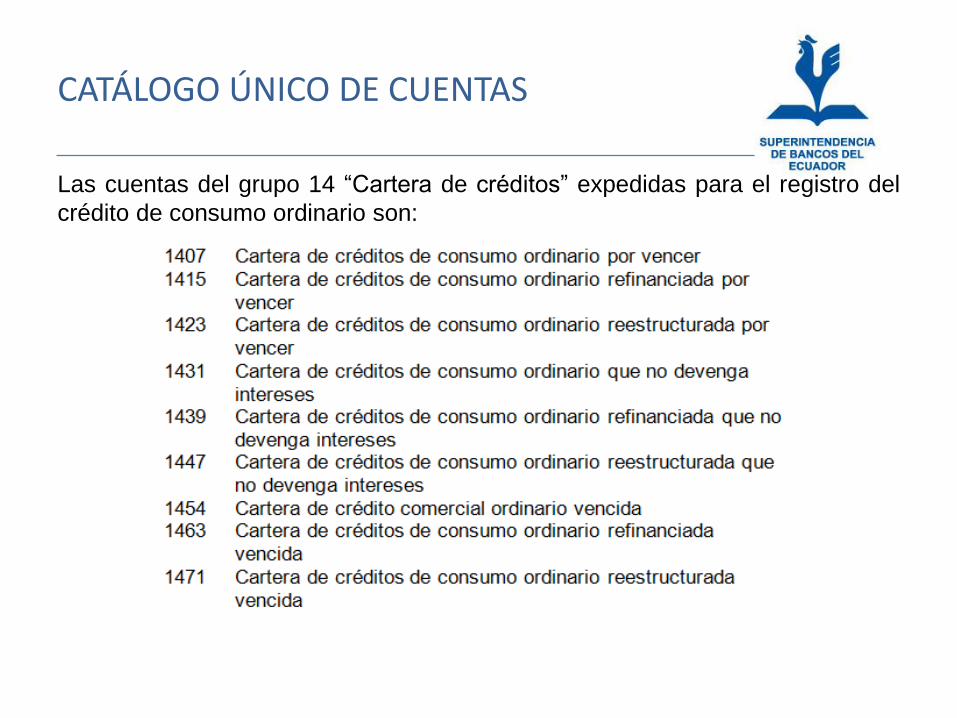

CATÁLOGO ÚNICO DE CUENTAS

Las cuentas del grupo 14 “Cartera de créditos” expedidas para el registro del

crédito de consumo ordinario son:

NUEVOS SEGMENTOS DE CRÉDITO

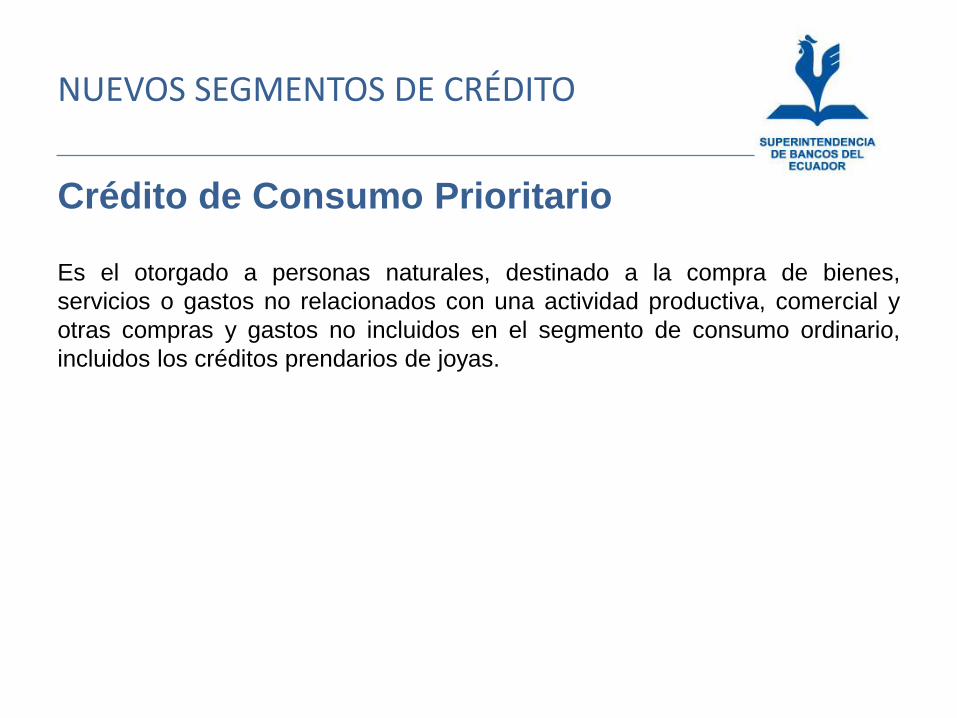

Crédito de Consumo Prioritario

Es el otorgado a personas naturales, destinado a la compra de bienes,

servicios o gastos no relacionados con una actividad productiva, comercial y

otras compras y gastos no incluidos en el segmento de consumo ordinario,

incluidos los créditos prendarios de joyas.

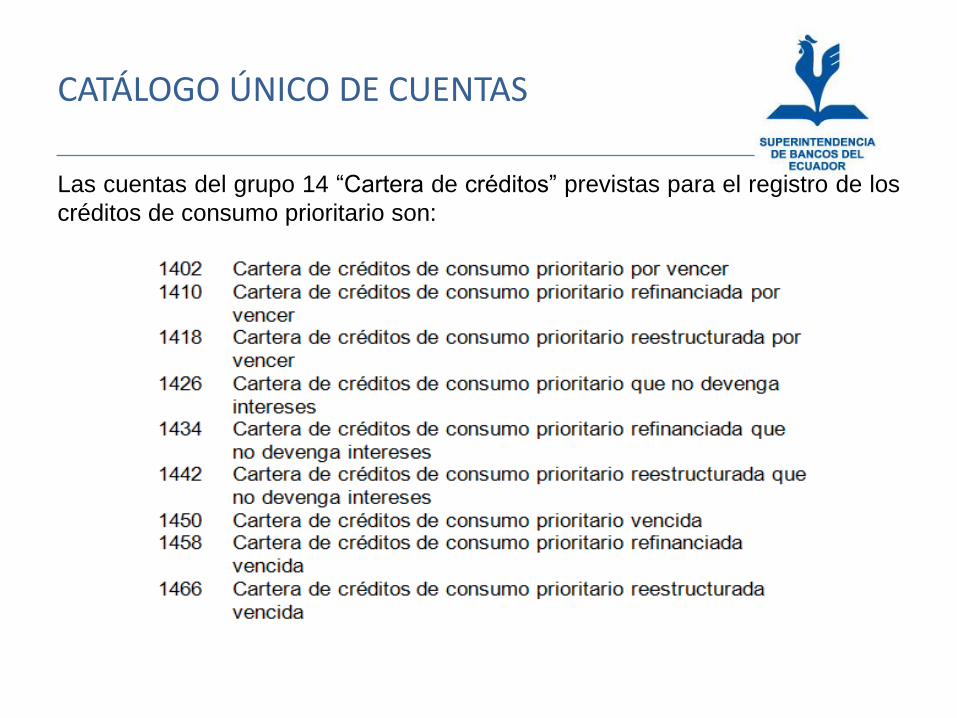

CATÁLOGO ÚNICO DE CUENTAS

Las cuentas del grupo 14 “Cartera de créditos” previstas para el registro de los

créditos de consumo prioritario son:

NUEVOS SEGMENTOS DE CRÉDITO

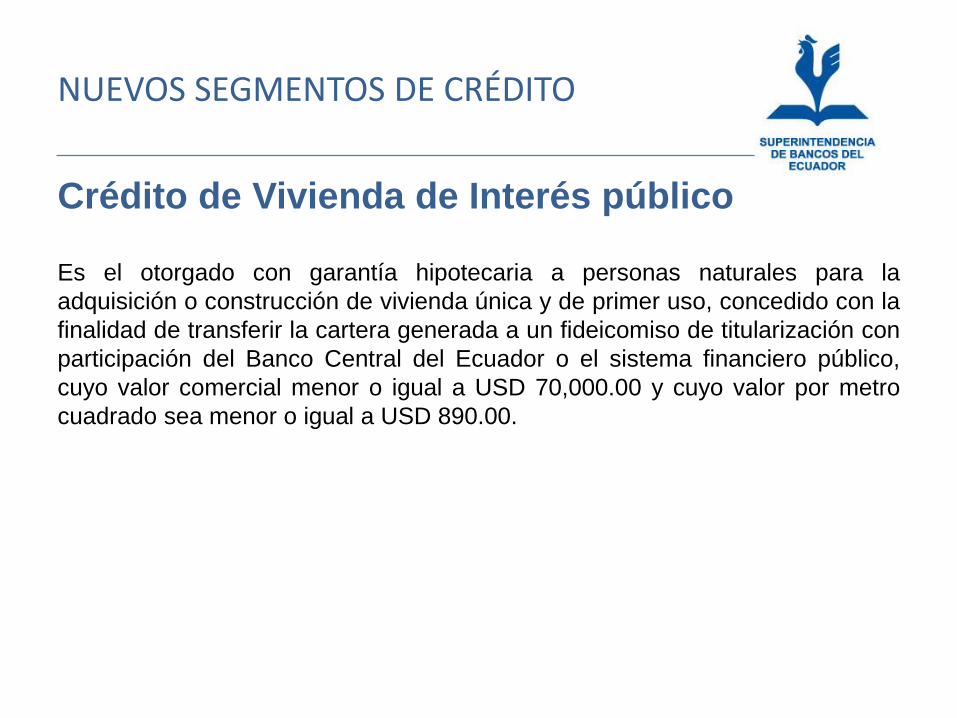

Crédito de Vivienda de Interés público

Es el otorgado con garantía hipotecaria a personas naturales para la

adquisición o construcción de vivienda única y de primer uso, concedido con la

finalidad de transferir la cartera generada a un fideicomiso de titularización con

participación del Banco Central del Ecuador o el sistema financiero público,

cuyo valor comercial menor o igual a USD 70,000.00 y cuyo valor por metro

cuadrado sea menor o igual a USD 890.00.

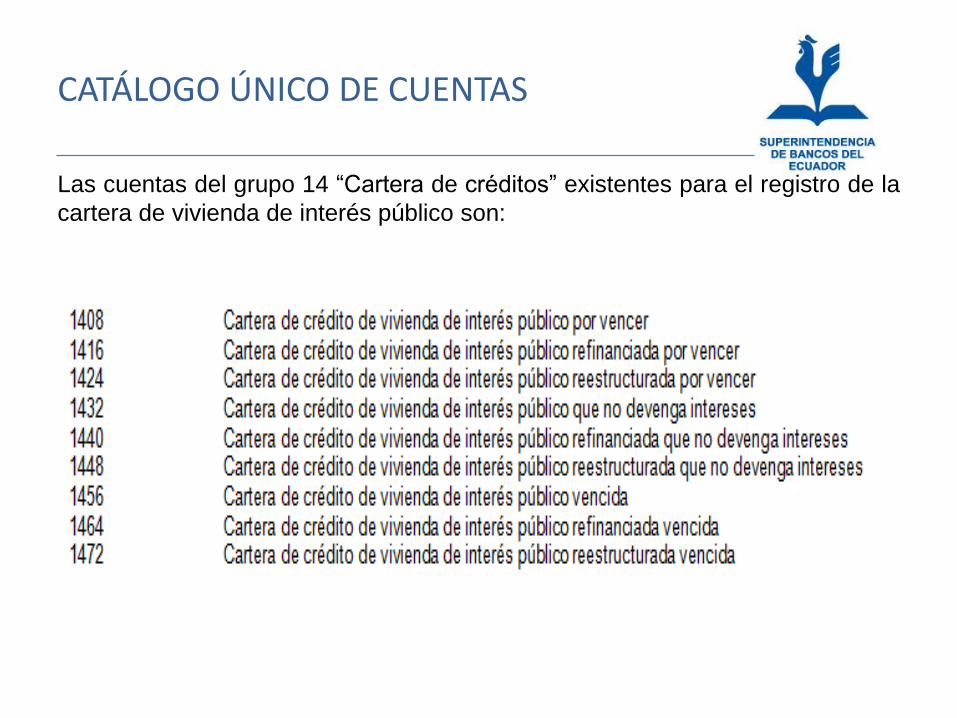

CATÁLOGO ÚNICO DE CUENTAS

Las cuentas del grupo 14 “Cartera de créditos” existentes para el registro de la

cartera de vivienda de interés público son:

NUEVOS SEGMENTOS DE CRÉDITO

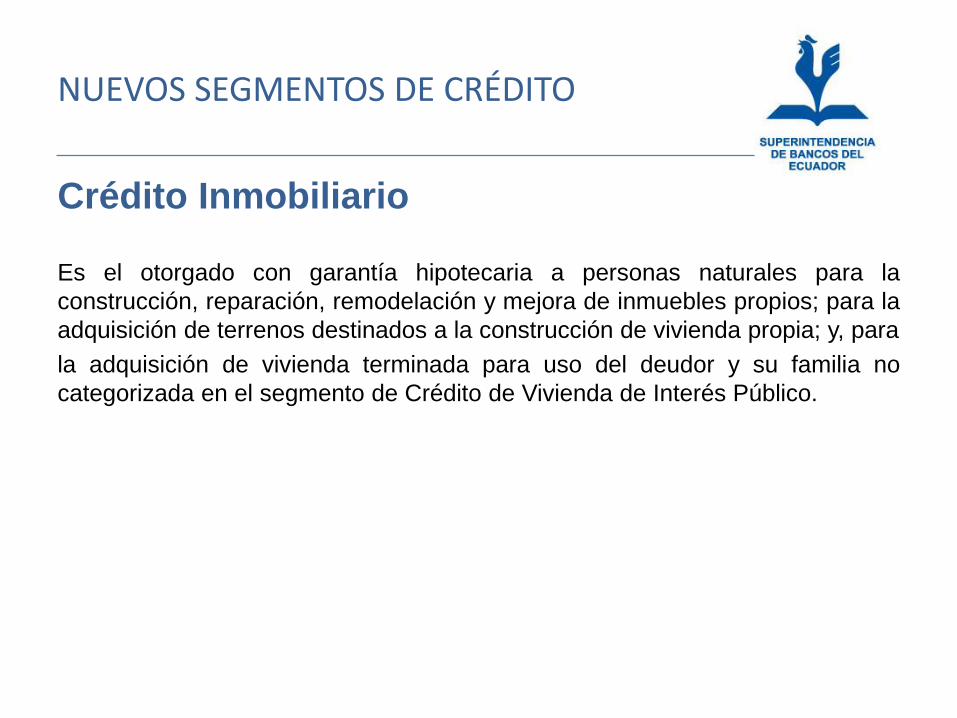

Crédito Inmobiliario

Es el otorgado con garantía hipotecaria a personas naturales para la

construcción, reparación, remodelación y mejora de inmuebles propios; para la

adquisición de terrenos destinados a la construcción de vivienda propia; y, para

la adquisición de vivienda terminada para uso del deudor y su familia no

categorizada en el segmento de Crédito de Vivienda de Interés Público.

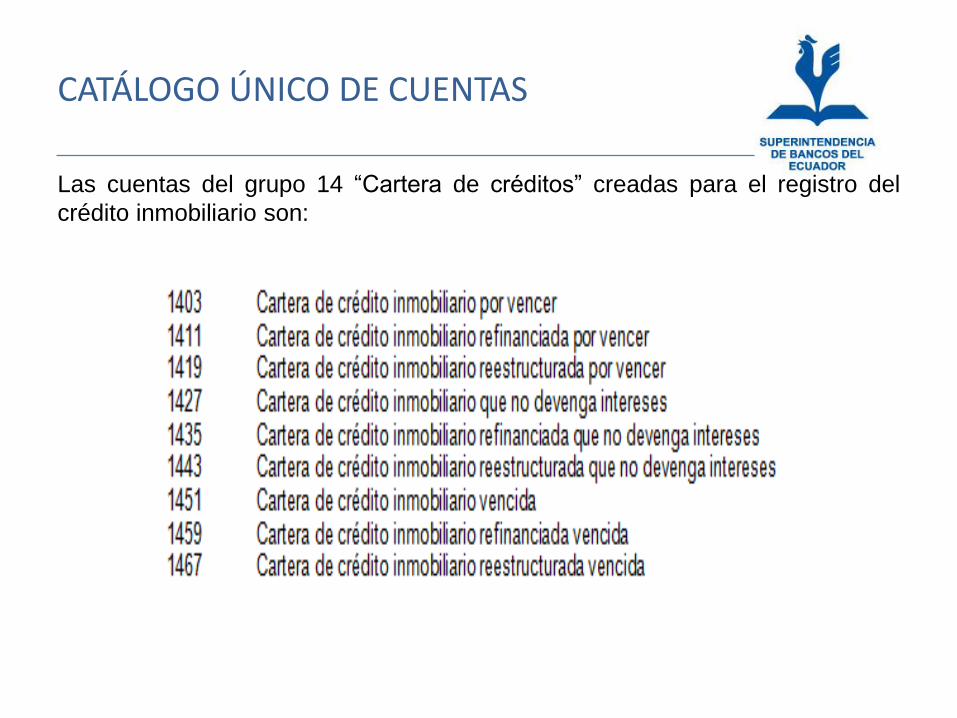

CATÁLOGO ÚNICO DE CUENTAS

Las cuentas del grupo 14 “Cartera de créditos” creadas para el registro del

crédito inmobiliario son:

NUEVOS SEGMENTOS DE CRÉDITO

Microcrédito

Es el otorgado a una persona natural o jurídica con un nivel de ventas anuales

inferior o igual a USD 100,000.00, o a un grupo de prestatarios con garantía

solidaria, destinado a financiar actividades de producción y/o comercialización

en pequeña escala, cuya fuente principal de pago la constituye el producto de

las ventas o ingresos generados por dichas actividades, verificados

adecuadamente por la entidad del Sistema Financiero Nacional.

NUEVOS SEGMENTOS DE CRÉDITO

Se establecen los siguientes subsegmentos de microcrédito:

Microcrédito Minorista.- Operaciones otorgadas a solicitantes de crédito cuyo

saldo adeudado en microcréditos a la entidad del sistema financiero, sea

menor o igual a USD 1,000.00, incluyendo el monto de la operación solicitada.

Microcrédito de Acumulación Simple.- Operaciones otorgadas a solicitantes

de crédito cuyo saldo adeudado en microcréditos a la entidad del sistema

financiero sea superior a USD 1,000.00 y hasta USD 10,000.00, incluyendo el

monto de la operación solicitada.

Microcrédito de Acumulación Ampliada.- Operaciones otorgadas a

solicitantes de crédito cuyo saldo adeudado en microcréditos a la entidad del

sistema financiero sea superior a USD '10,000.00, incluyendo el monto de la

operación solicitada.

CATÁLOGO ÚNICO DE CUENTAS

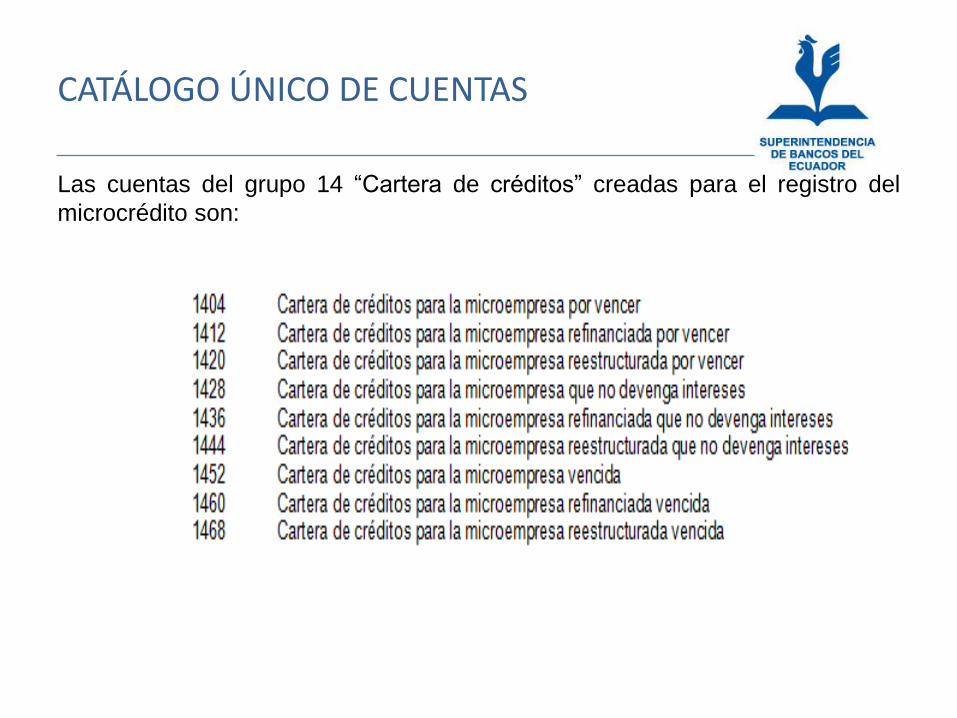

Las cuentas del grupo 14 “Cartera de créditos” creadas para el registro del

microcrédito son:

NUEVOS SEGMENTOS DE CRÉDITO

Crédito Educativo

Comprende las operaciones de crédito otorgadas a personas naturales para su

formación y capacitación profesional o técnica y a personas jurídicas para el

financiamiento de formación y capacitación profesional o técnica de su talento

humano, en ambos casos la formación y capacitación deberá ser debidamente

acreditada por los órganos competentes.

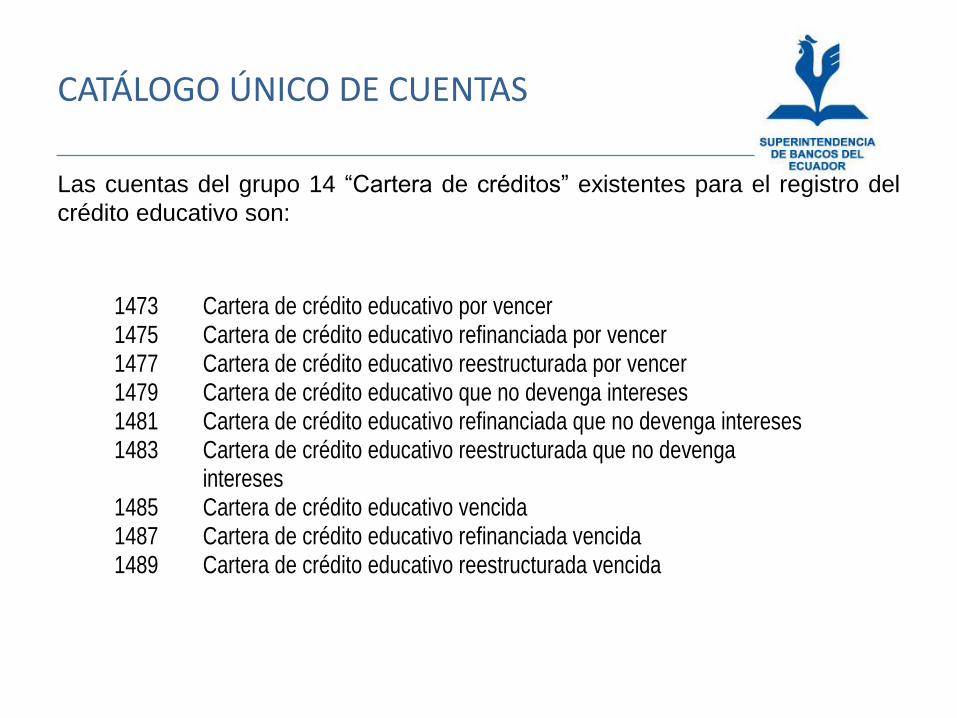

CATÁLOGO ÚNICO DE CUENTAS

Las cuentas del grupo 14 “Cartera de créditos” existentes para el registro del

crédito educativo son:

1473 Cartera de crédito educativo por vencer 1475 Cartera de crédito educativo refinanciada por vencer 1477 Cartera de crédito educativo reestructurada por vencer 1479 Cartera de crédito educativo que no devenga intereses 1481 Cartera de crédito educativo refinanciada que no devenga intereses 1483 Cartera de crédito educativo reestructurada que no devenga

intereses 1485 Cartera de crédito educativo vencida 1487 Cartera de crédito educativo refinanciada vencida 1489 Cartera de crédito educativo reestructurada vencida

NUEVOS SEGMENTOS DE CRÉDITO

Crédito de Inversión Pública

Es el destinado a financiar programas, proyectos, obras y servicios

encaminados a la provisión de servicios públicos, cuya prestación es

responsabilidad del Estado, sea directamente o a través de empresas; y que

se cancelan con cargo a los recursos presupuestarios o rentas del deudor

fideicomitidas a favor de la institución financiera pública prestamista Se

incluyen en este segmento a las operaciones otorgadas a los Gobiernos

Autónomos Descentralizados y otras entidades del sector público.

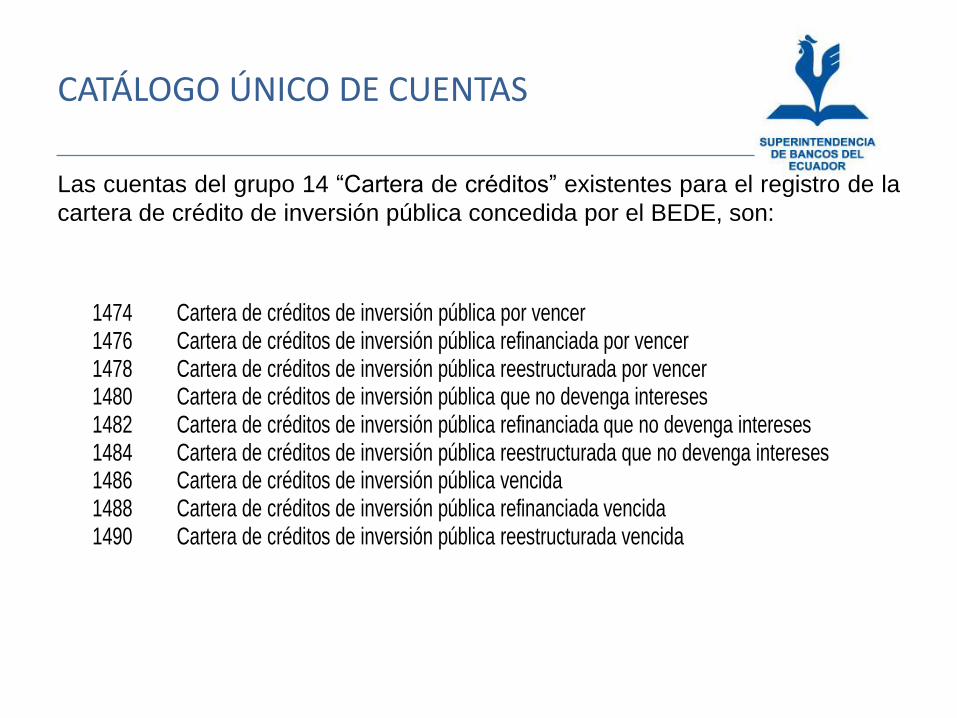

CATÁLOGO ÚNICO DE CUENTAS

Las cuentas del grupo 14 “Cartera de créditos” existentes para el registro de la

cartera de crédito de inversión pública concedida por el BEDE, son:

1474 Cartera de créditos de inversión pública por vencer 1476 Cartera de créditos de inversión pública refinanciada por vencer 1478 Cartera de créditos de inversión pública reestructurada por vencer 1480 Cartera de créditos de inversión pública que no devenga intereses 1482 Cartera de créditos de inversión pública refinanciada que no devenga intereses 1484 Cartera de créditos de inversión pública reestructurada que no devenga intereses 1486 Cartera de créditos de inversión pública vencida 1488 Cartera de créditos de inversión pública refinanciada vencida 1490 Cartera de créditos de inversión pública reestructurada vencida

CATÁLOGO ÚNICO DE CUENTAS

Para todos y cada uno de los segmentos de crédito se crean los ítems

necesarios para el registro de los intereses devengados, intereses ganados y

otros que se requieren para el manejo y control de los conceptos relacionados

con las operaciones crediticias.

Para un control más exhaustivo tando del proceso establecido por la normativa

para las operaciones de crédito de vivienda de interés público, como para la

cartera de otros segmentos de crédito entregada para procesos de

titularización, en el Catálogo Único de Cuentas se crean las siguientes cuentas

de orden:

CATÁLOGO ÚNICO DE CUENTAS

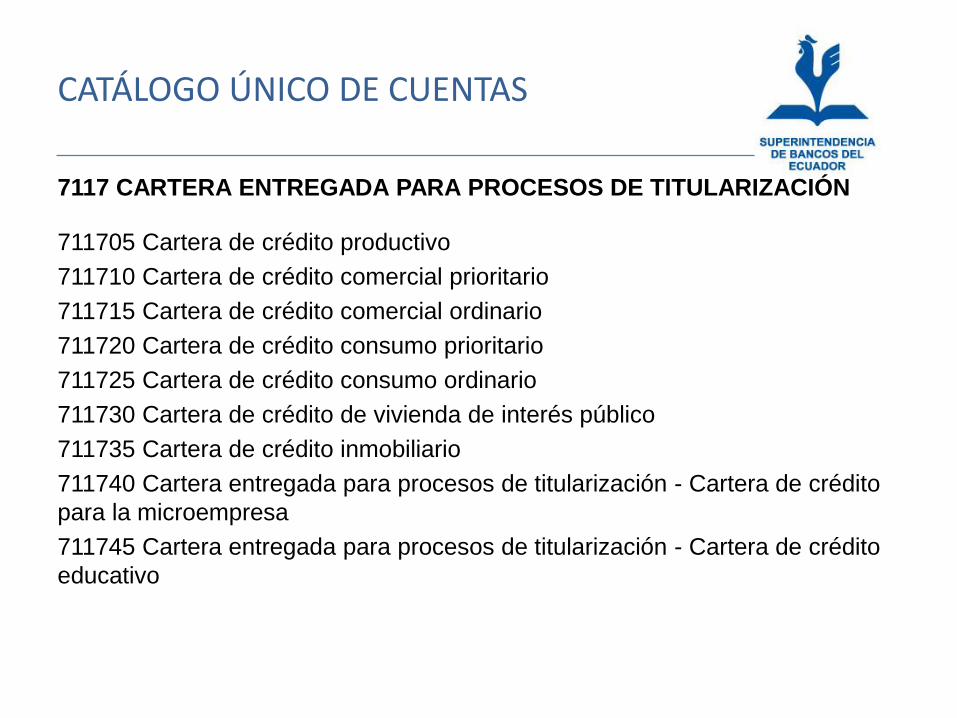

7117 CARTERA ENTREGADA PARA PROCESOS DE TITULARIZACIÓN

711705 Cartera de crédito productivo

711710 Cartera de crédito comercial prioritario

711715 Cartera de crédito comercial ordinario

711720 Cartera de crédito consumo prioritario

711725 Cartera de crédito consumo ordinario

711730 Cartera de crédito de vivienda de interés público

711735 Cartera de crédito inmobiliario

711740 Cartera entregada para procesos de titularización - Cartera de crédito

para la microempresa

711745 Cartera entregada para procesos de titularización - Cartera de crédito

educativo

CATÁLOGO ÚNICO DE CUENTAS

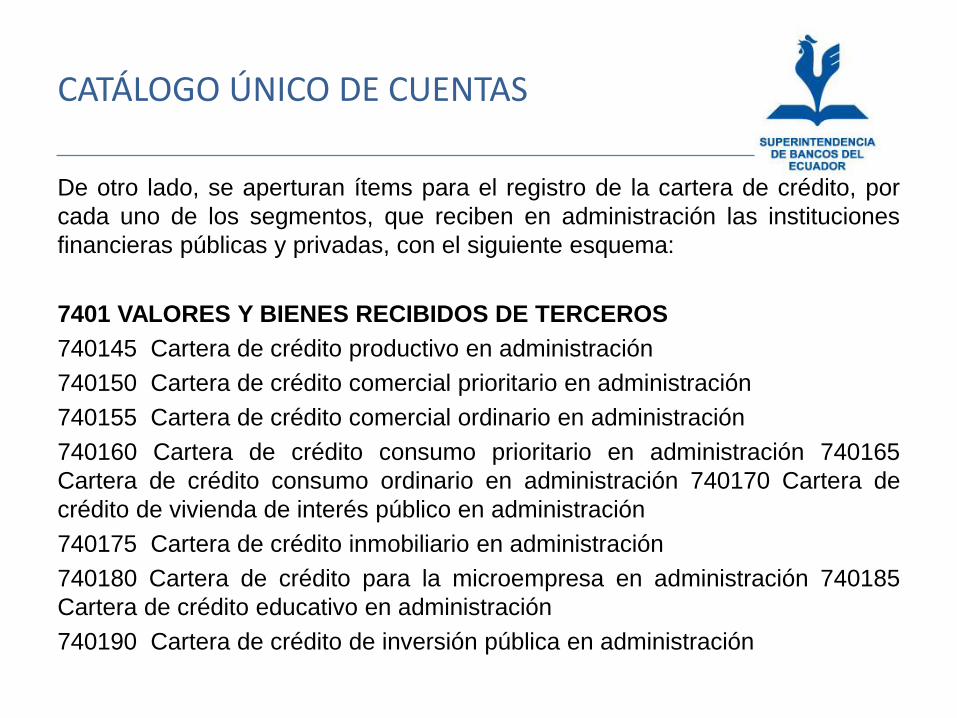

De otro lado, se aperturan ítems para el registro de la cartera de crédito, por

cada uno de los segmentos, que reciben en administración las instituciones

financieras públicas y privadas, con el siguiente esquema:

7401 VALORES Y BIENES RECIBIDOS DE TERCEROS

740145 Cartera de crédito productivo en administración

740150 Cartera de crédito comercial prioritario en administración

740155 Cartera de crédito comercial ordinario en administración

740160 Cartera de crédito consumo prioritario en administración 740165

Cartera de crédito consumo ordinario en administración 740170 Cartera de

crédito de vivienda de interés público en administración

740175 Cartera de crédito inmobiliario en administración

740180 Cartera de crédito para la microempresa en administración 740185

Cartera de crédito educativo en administración

740190 Cartera de crédito de inversión pública en administración

CATÁLOGO ÚNICO DE CUENTAS

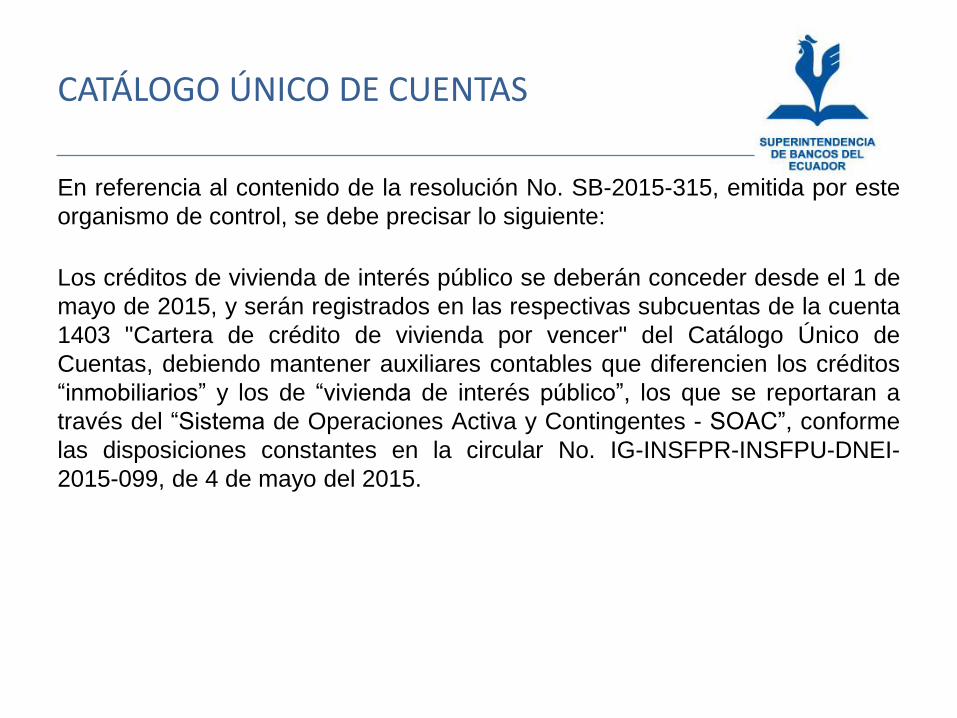

En referencia al contenido de la resolución No. SB-2015-315, emitida por este

organismo de control, se debe precisar lo siguiente:

Los créditos de vivienda de interés público se deberán conceder desde el 1 de

mayo de 2015, y serán registrados en las respectivas subcuentas de la cuenta

1403 "Cartera de crédito de vivienda por vencer" del Catálogo Único de

Cuentas, debiendo mantener auxiliares contables que diferencien los créditos

“inmobiliarios” y los de “vivienda de interés público”, los que se reportaran a

través del “Sistema de Operaciones Activa y Contingentes - SOAC”, conforme

las disposiciones constantes en la circular No. IG-INSFPR-INSFPU-DNEI-

2015-099, de 4 de mayo del 2015.

CATÁLOGO ÚNICO DE CUENTAS

Todos los valores que por intereses devengados y otros conceptos se generen

en la concesión de cartera de crédito de vivienda de interés público hasta el 30

de julio del 2015, se deberán registrar en aquellas cuentas y subcuentas

aperturadas para el registro de operaciones de crédito de vivienda.

El 31 de julio del 2015, los saldos de las operaciones de crédito de vivienda de

interés público, registrados en la cuenta 1403 y sus valores accesorios, se

reclasificarán a las cuentas correspondientes creadas para este segmento con

resolución No. SB-2015-0220.

CATÁLOGO ÚNICO DE CUENTAS

En la subcuenta 169090 "Cuentas por cobrar varias - Otras", se registrarán los

valores de la cartera de crédito de vivienda de interés público, vendida a plazo

al fideicomiso mercantil que se constituya con el propósito de realizar un

proceso de titularización, que conforme a las resoluciones 045-2015-F y 060-

2015-F estén pendientes de recuperación.

Los saldos que por este concepto estén registrados en esta subcuenta al 30 de

julio del 2015, serán reclasificados a la cuenta 1619 “Cuentas por cobrar por

cartera de vivienda vendida al fideicomiso de titularización” el 31 de julio del

2015.

CATÁLOGO ÚNICO DE CUENTAS

Cuando la institución del sistema financiero privado constituya el/los

fideicomiso/s de titularización efectuará los registros pertinentes en la

respectiva subcuenta de la cuenta 1902 "Derechos fiduciarios" conforme las

dinámicas establecidas en dicha normativa contable.

En aplicación del artículo 3 de la resolución No. SB-2015-0220, los saldos de

los créditos comercial y de consumo que se mantengan contablemente hasta

el 30 de julio del 2015, se reclasificaran a las respectivas cuentas y subcuentas

de los segmentos de cartera de créditos comercial prioritario y cartera de

créditos de consumo prioritario.

CATÁLOGO ÚNICO DE CUENTAS

Todas aquellas operaciones que se otorguen a partir del 31 de julio del 2015,

se registrarán contablemente en las correspondientes cuentas y subcuentas

creadas con resolución No. SB-2015-0220, y conforme las definiciones

contenidas en las resoluciones 043-2015-F y 059-2015-F.

SEGUNDA PARTE

Otras Modificaciones Legales

Y aplicación de la norma en el envío

de información

PERSONAS VINCULADAS

Código Orgánico Monetario y Financiero, Promulgado en el Segundo

Suplemento, Registro Oficial No. 332, 12 de septiembre de 2014

DEFINE:

Sección 6 De los activos, límites de crédito y provisiones

Articulo 216.- Personas vinculadas

Señala siete características sobre las que se considerarán personas

vinculadas a la propiedad o administración de la entidad financiera pública o

privada.

Con la finalidad de cumplir con tal disposición, se determinó los códigos que

definen las características de vinculación, básicamente en la concesión de

operaciones activas y contingentes, para lo cual la SBE, para uso en la

estructura R01.

Incrementó códigos para la clasificación de vinculados

CONTRIBUCIÓN ENFERMEDADES DE CÁNCER

DISPOSICIONES GENERALES

Décima cuarta

DEFINE: Contribución enfermedades de CÁNCER

La denominada “contribución enfermedades de CÁNCER” se aplica sobre los

créditos concedidos, tanto de cartera de crédito como a los consumos de

tarjetas de crédito, por lo cual, su afectación implica la modificación de las

estructuras de información para el reporte de los créditos concedidos (R02) y

consumos con tarjetas de crédito (R21).

Creación de un campo en el que se registre el valor recuperado para la

contribución para enfermedades del CÁNCER

Modificación al Manual de

Operaciones Activas y

Contingentes

CONTENIDO

1. Estructuras y tablas modificadas

2. Definición de los campos nuevos

3. Envío y validación

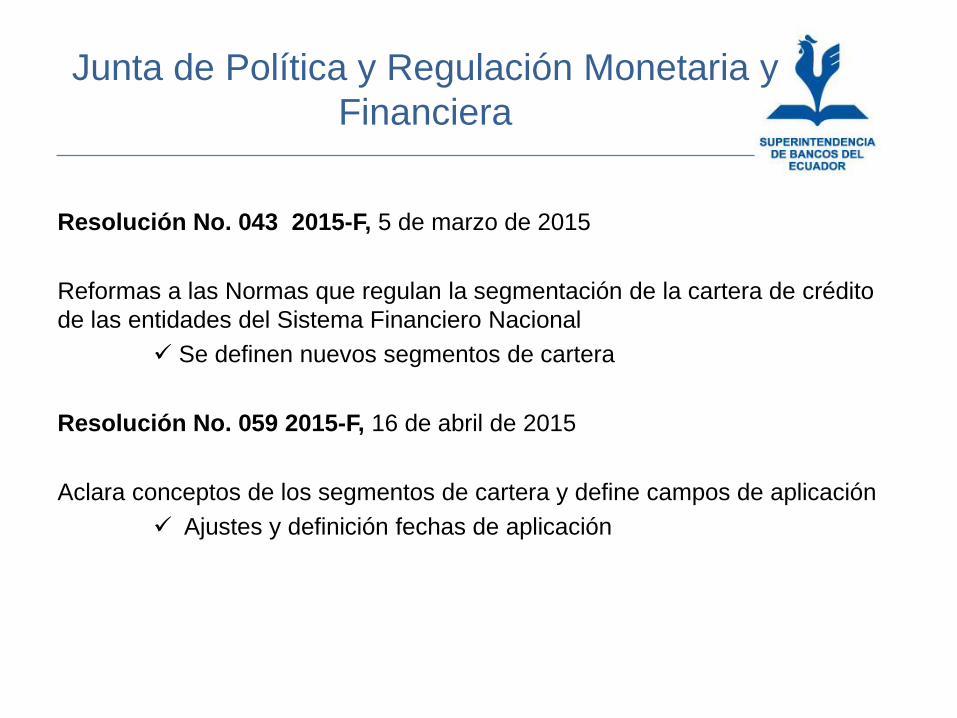

Junta de Política y Regulación Monetaria y

Financiera

Resolución No. 043 2015-F, 5 de marzo de 2015

Reformas a las Normas que regulan la segmentación de la cartera de crédito

de las entidades del Sistema Financiero Nacional

Se definen nuevos segmentos de cartera

Resolución No. 059 2015-F, 16 de abril de 2015

Aclara conceptos de los segmentos de cartera y define campos de aplicación

Ajustes y definición fechas de aplicación

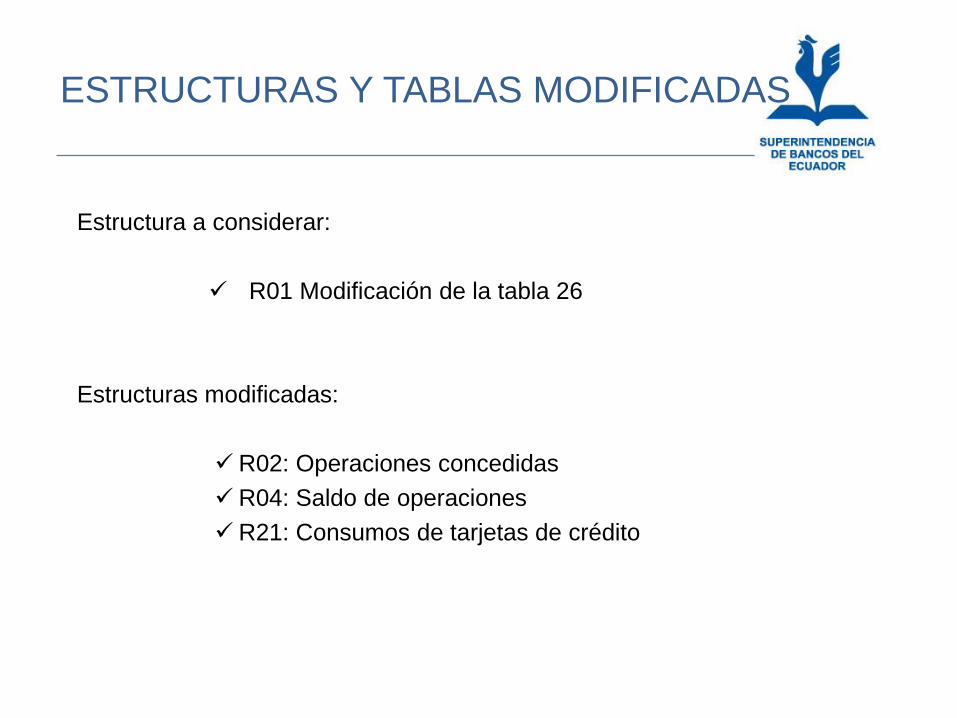

ESTRUCTURAS Y TABLAS MODIFICADAS

Estructura a considerar:

R01 Modificación de la tabla 26

Estructuras modificadas:

R02: Operaciones concedidas

R04: Saldo de operaciones

R21: Consumos de tarjetas de crédito

ESTRUCTURAS Y TABLAS MODIFICADAS

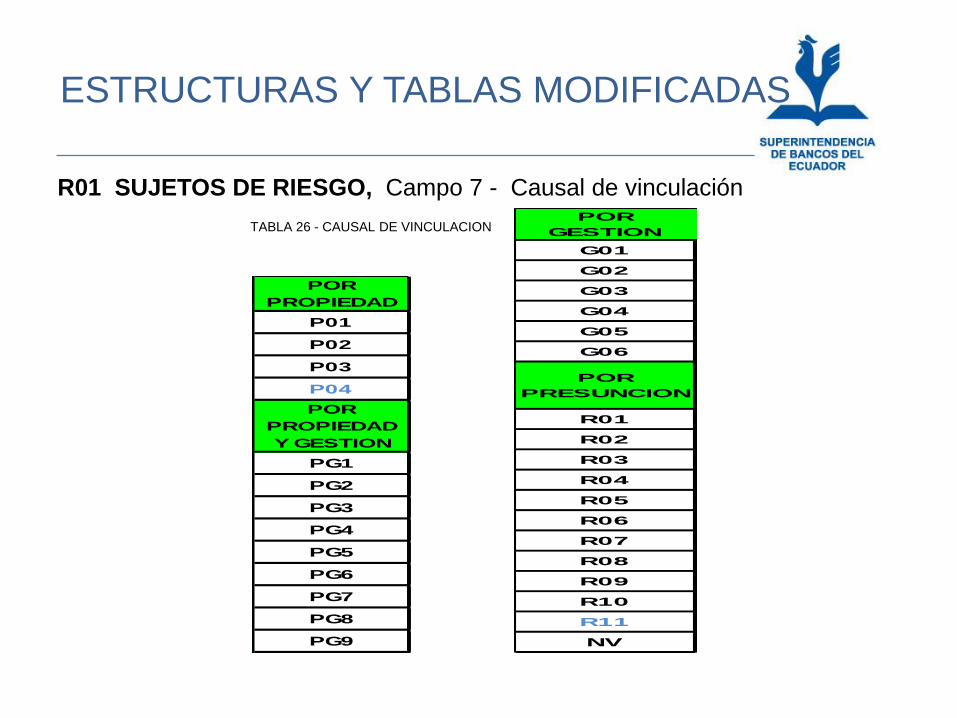

R01 SUJETOS DE RIESGO, Campo 7 - Causal de vinculación

TABLA 26 - CAUSAL DE VINCULACION

POR

PROPIEDAD

P01

P02

P03

P04

POR

PROPIEDAD

Y GESTION

PG1

PG2

PG3

PG4

PG5

PG6

PG7

PG8

PG9

POR

GESTION

G01

G02

G03

G04

G05

G06

POR

PRESUNCION

R01

R02

R03

R04

R05

R06

R07

R08

R09

R10

R11

NV

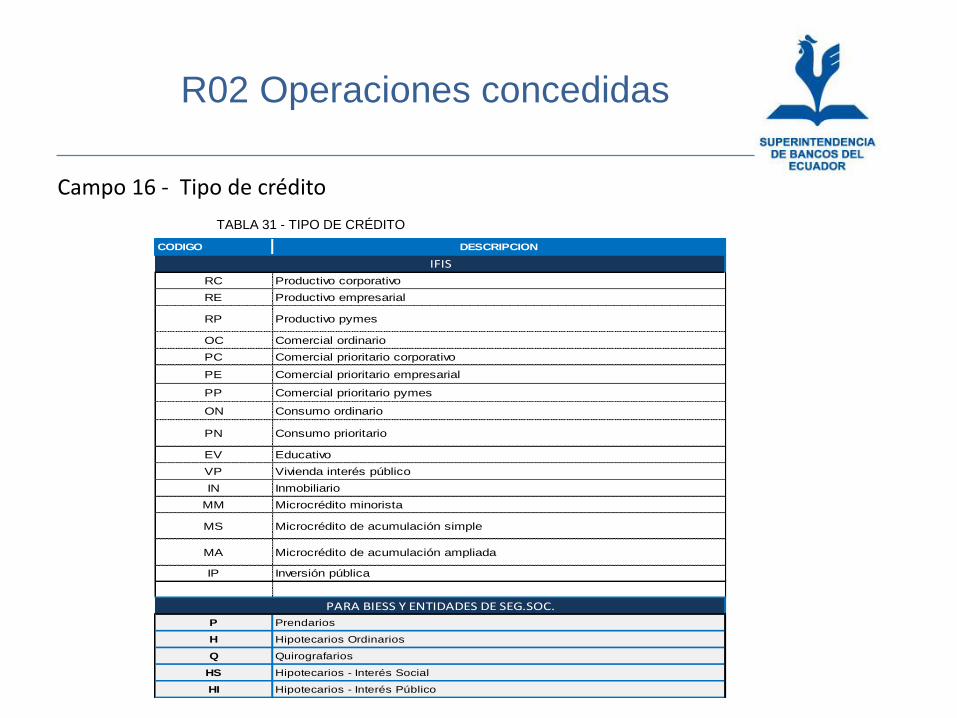

R02 Operaciones concedidas

Campo 16 - Tipo de crédito

TABLA 31 - TIPO DE CRÉDITO

CODIGO DESCRIPCION

RC Productivo corporativo

RE Productivo empresarial

RP Productivo pymes

OC Comercial ordinario

PC Comercial prioritario corporativo

PE Comercial prioritario empresarial

PP Comercial prioritario pymes

ON Consumo ordinario

PN Consumo prioritario

EV Educativo

VP Vivienda interés público

IN Inmobiliario

MM Microcrédito minorista

MS Microcrédito de acumulación simple

MA Microcrédito de acumulación ampliada

IP Inversión pública

P Prendarios

H Hipotecarios Ordinarios

Q Quirografarios

HS Hipotecarios - Interés Social

HI Hipotecarios - Interés Público

PARA BIESS Y ENTIDADES DE SEG.SOC.

IFIS

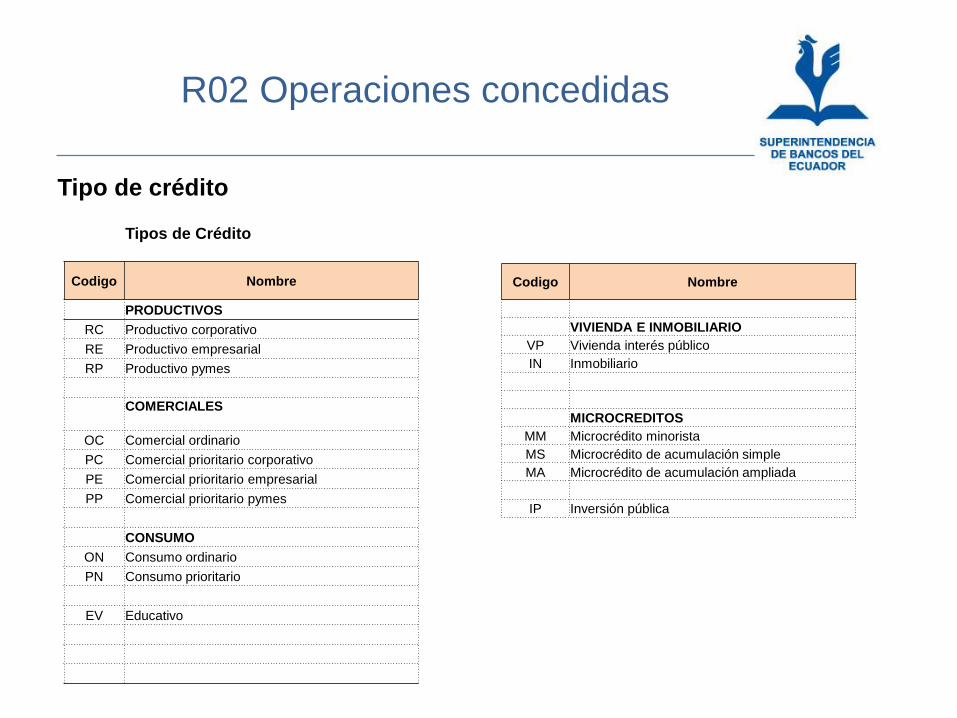

R02 Operaciones concedidas

Tipo de crédito

Tipos de Crédito

Codigo Nombre

PRODUCTIVOS

RC Productivo corporativo

RE Productivo empresarial

RP Productivo pymes

COMERCIALES

OC Comercial ordinario

PC Comercial prioritario corporativo

PE Comercial prioritario empresarial

PP Comercial prioritario pymes

CONSUMO

ON Consumo ordinario

PN Consumo prioritario

EV Educativo

Codigo Nombre

VIVIENDA E INMOBILIARIO

VP Vivienda interés público

IN Inmobiliario

MICROCREDITOS

MM Microcrédito minorista

MS Microcrédito de acumulación simple

MA Microcrédito de acumulación ampliada

IP Inversión pública

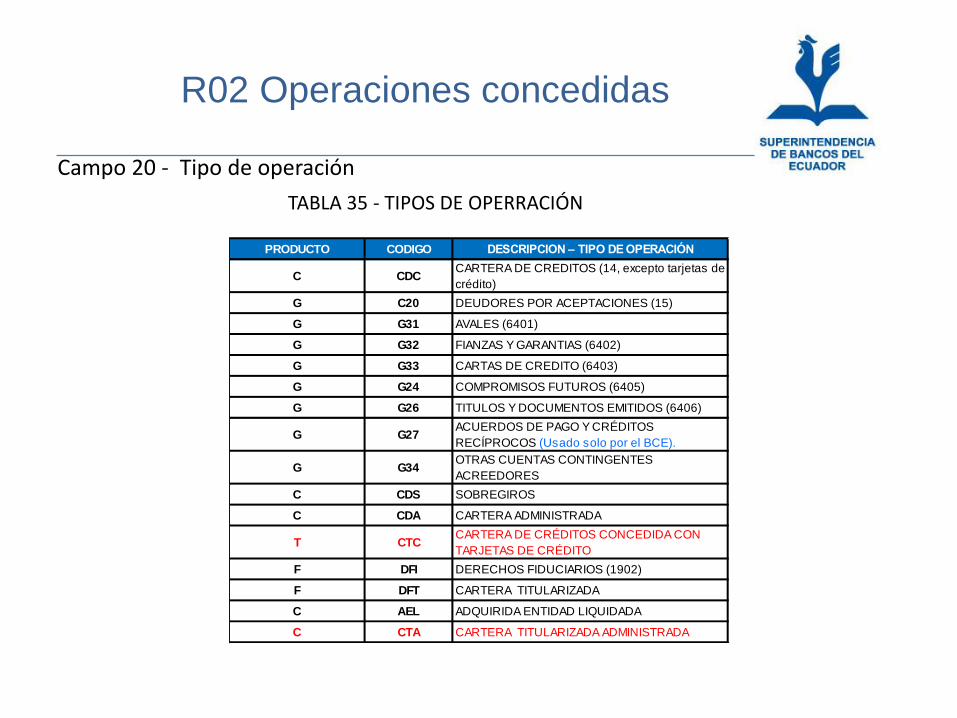

R02 Operaciones concedidas

Campo 20 - Tipo de operación

TABLA 35 - TIPOS DE OPERRACIÓN

PRODUCTO CODIGO DESCRIPCION – TIPO DE OPERACIÓN

C CDCCARTERA DE CREDITOS (14, excepto tarjetas de

crédito)

G C20 DEUDORES POR ACEPTACIONES (15)

G G31 AVALES (6401)

G G32 FIANZAS Y GARANTIAS (6402)

G G33 CARTAS DE CREDITO (6403)

G G24 COMPROMISOS FUTUROS (6405)

G G26 TITULOS Y DOCUMENTOS EMITIDOS (6406)

G G27ACUERDOS DE PAGO Y CRÉDITOS

RECÍPROCOS (Usado solo por el BCE).

G G34OTRAS CUENTAS CONTINGENTES

ACREEDORES

C CDS SOBREGIROS

C CDA CARTERA ADMINISTRADA

T CTCCARTERA DE CRÉDITOS CONCEDIDA CON

TARJETAS DE CRÉDITO

F DFI DERECHOS FIDUCIARIOS (1902)

F DFT CARTERA TITULARIZADA

C AEL ADQUIRIDA ENTIDAD LIQUIDADA

C CTA CARTERA TITULARIZADA ADMINISTRADA

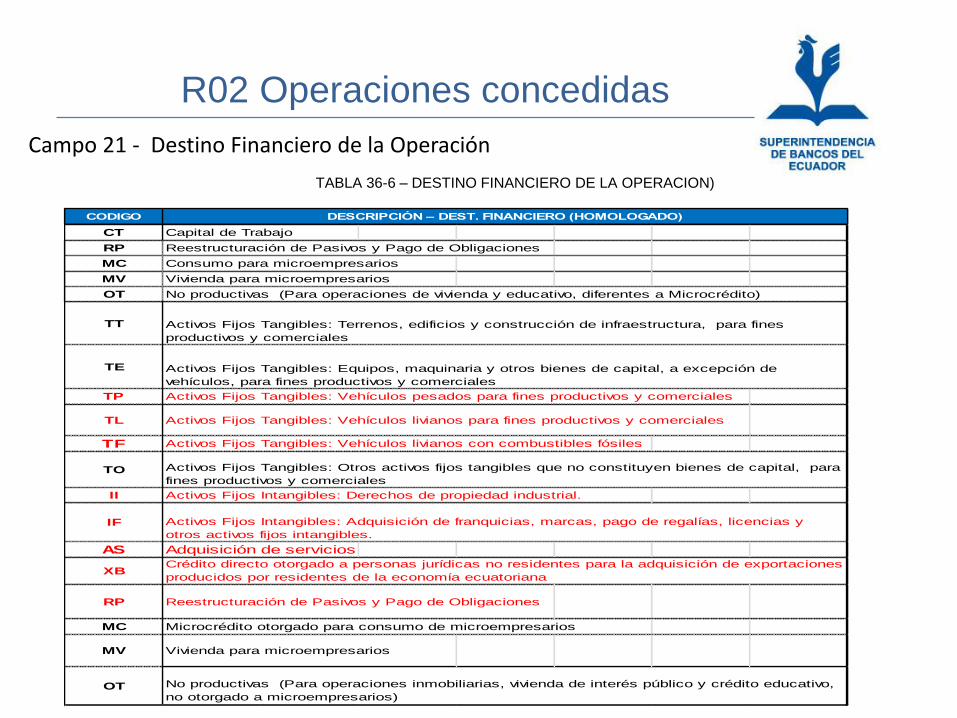

R02 Operaciones concedidas

Campo 21 - Destino Financiero de la Operación

TABLA 36-6 – DESTINO FINANCIERO DE LA OPERACION)

CODIGO

CT Capital de Trabajo

RP Reestructuración de Pasivos y Pago de Obligaciones

MC Consumo para microempresarios

MV Vivienda para microempresarios

OT No productivas (Para operaciones de vivienda y educativo, diferentes a Microcrédito)

TT

TE

TP Activos Fijos Tangibles: Vehículos pesados para fines productivos y comerciales

TL Activos Fijos Tangibles: Vehículos livianos para fines productivos y comerciales

TF Activos Fijos Tangibles: Vehículos livianos con combustibles fósiles

TO

II Activos Fijos Intangibles: Derechos de propiedad industrial.

IF

AS Adquisición de servicios

XB

RP Reestructuración de Pasivos y Pago de Obligaciones

MC Microcrédito otorgado para consumo de microempresarios

MV Vivienda para microempresarios

OT

DESCRIPCIÓN – DEST. FINANCIERO (HOMOLOGADO)

Activos Fijos Tangibles: Terrenos, edificios y construcción de infraestructura, para fines

productivos y comerciales

Activos Fijos Tangibles: Equipos, maquinaria y otros bienes de capital, a excepción de

vehículos, para fines productivos y comerciales

Activos Fijos Tangibles: Otros activos fijos tangibles que no constituyen bienes de capital, para

fines productivos y comerciales

Activos Fijos Intangibles: Adquisición de franquicias, marcas, pago de regalías, licencias y

otros activos fijos intangibles.

Crédito directo otorgado a personas jurídicas no residentes para la adquisición de exportaciones

producidos por residentes de la economía ecuatoriana

No productivas (Para operaciones inmobiliarias, vivienda de interés público y crédito educativo,

no otorgado a microempresarios)

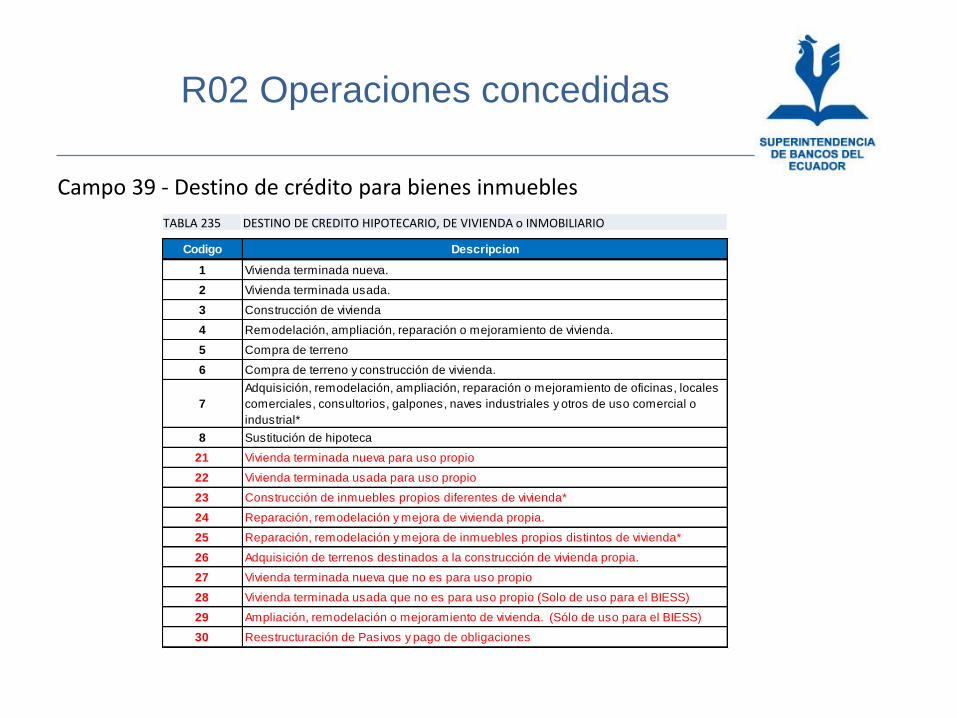

R02 Operaciones concedidas

Campo 39 - Destino de crédito para bienes inmuebles

TABLA 235 DESTINO DE CREDITO HIPOTECARIO, DE VIVIENDA o INMOBILIARIO

Codigo Descripcion

1 Vivienda terminada nueva.

2 Vivienda terminada usada.

3 Construcción de vivienda

4 Remodelación, ampliación, reparación o mejoramiento de vivienda.

5 Compra de terreno

6 Compra de terreno y construcción de vivienda.

7

Adquisición, remodelación, ampliación, reparación o mejoramiento de oficinas, locales

comerciales, consultorios, galpones, naves industriales y otros de uso comercial o

industrial*

8 Sustitución de hipoteca

21 Vivienda terminada nueva para uso propio

22 Vivienda terminada usada para uso propio

23 Construcción de inmuebles propios diferentes de vivienda*

24 Reparación, remodelación y mejora de vivienda propia.

25 Reparación, remodelación y mejora de inmuebles propios distintos de vivienda*

26 Adquisición de terrenos destinados a la construcción de vivienda propia.

27 Vivienda terminada nueva que no es para uso propio

28 Vivienda terminada usada que no es para uso propio (Solo de uso para el BIESS)

29 Ampliación, remodelación o mejoramiento de vivienda. (Sólo de uso para el BIESS)

30 Reestructuración de Pasivos y pago de obligaciones

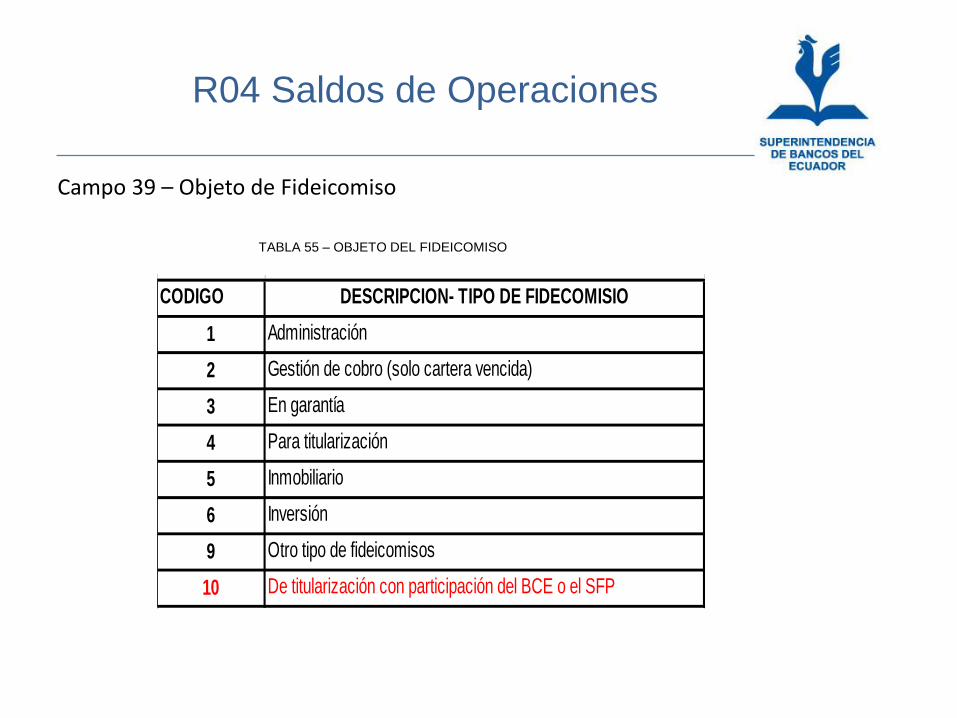

R04 Saldos de Operaciones

Campo 39 – Objeto de Fideicomiso

TABLA 55 – OBJETO DEL FIDEICOMISO

TABLA 55 OBJETO DE FIDEICOMISO

CODIGO DESCRIPCION- TIPO DE FIDECOMISIO

1 Administración

2 Gestión de cobro (solo cartera vencida)

3 En garantía

4 Para titularización

5 Inmobiliario

6 Inversión

9 Otro tipo de fideicomisos

10 De titularización con participación del BCE o el SFP

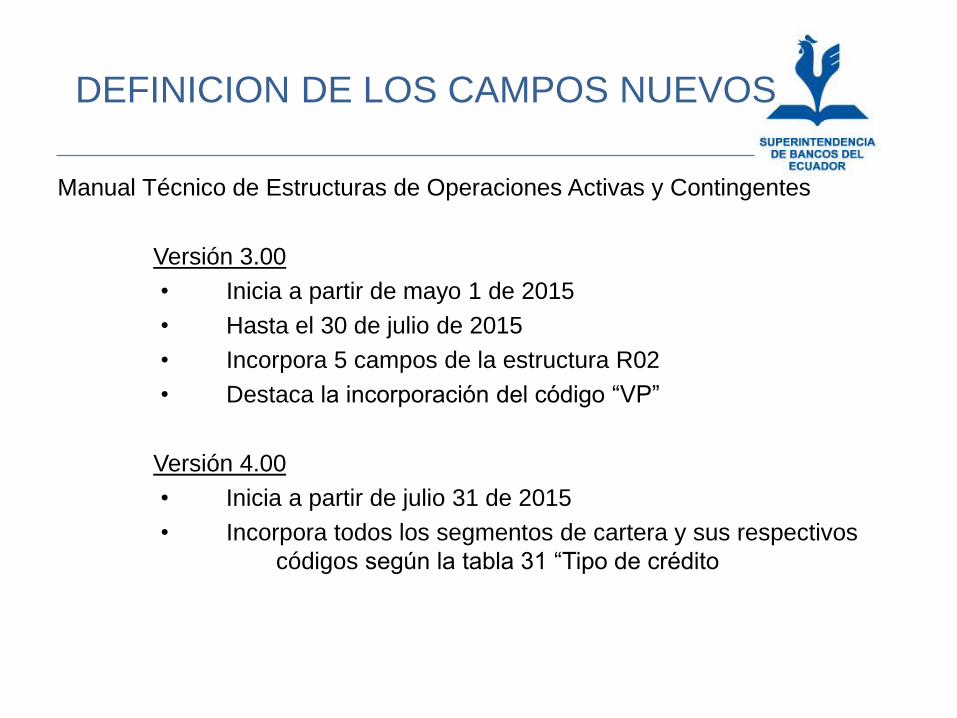

DEFINICION DE LOS CAMPOS NUEVOS

Los campos solicitados y su descripción se presentan en el Manual

Técnico de OAC, Versión 3.00 y Versión 4.00

DEFINICION DE LOS CAMPOS NUEVOS

Manual Técnico de Estructuras de Operaciones Activas y Contingentes

Versión 3.00

• Inicia a partir de mayo 1 de 2015

• Hasta el 30 de julio de 2015

• Incorpora 5 campos de la estructura R02

• Destaca la incorporación del código “VP”

Versión 4.00

• Inicia a partir de julio 31 de 2015

• Incorpora todos los segmentos de cartera y sus respectivos

códigos según la tabla 31 “Tipo de crédito

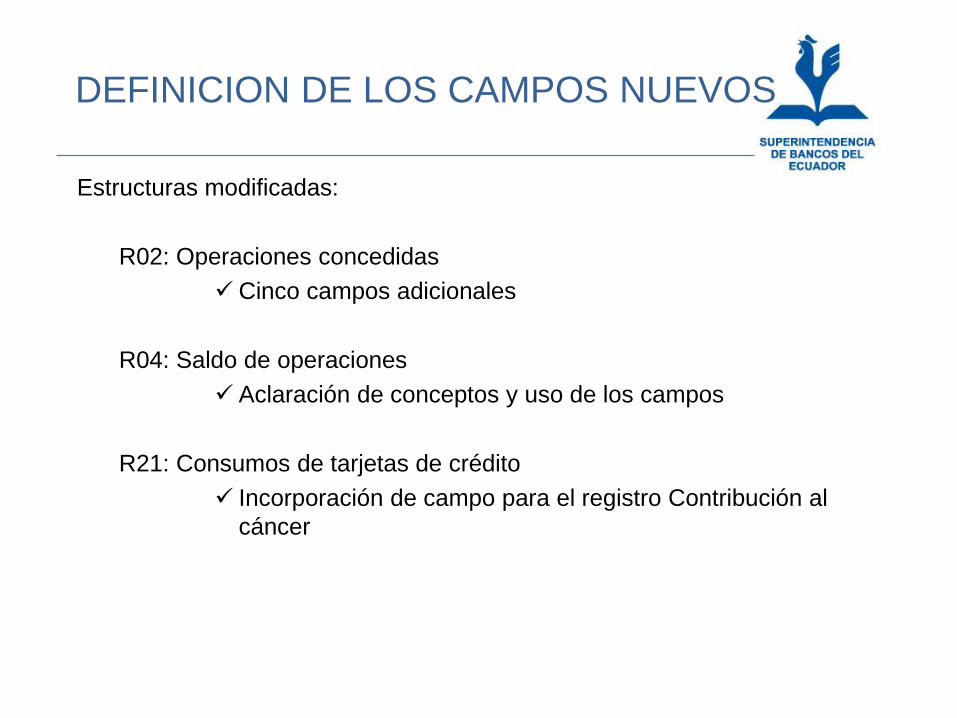

DEFINICION DE LOS CAMPOS NUEVOS

Estructuras modificadas:

R02: Operaciones concedidas

Cinco campos adicionales

R04: Saldo de operaciones

Aclaración de conceptos y uso de los campos

R21: Consumos de tarjetas de crédito

Incorporación de campo para el registro Contribución al

cáncer

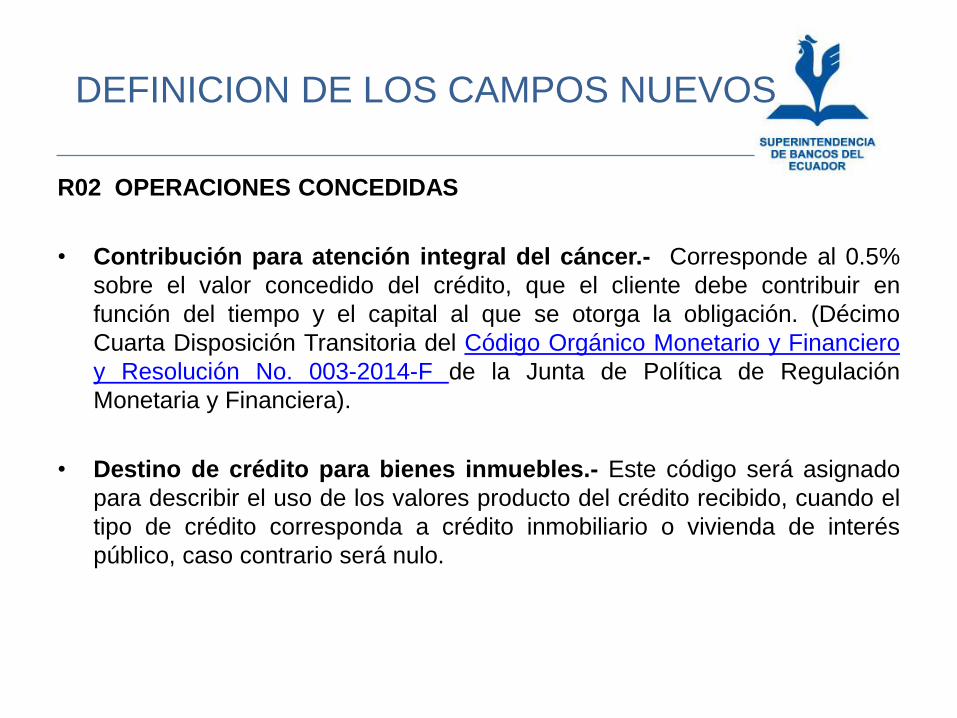

DEFINICION DE LOS CAMPOS NUEVOS

R02 OPERACIONES CONCEDIDAS

• Contribución para atención integral del cáncer.- Corresponde al 0.5%

sobre el valor concedido del crédito, que el cliente debe contribuir en

función del tiempo y el capital al que se otorga la obligación. (Décimo

Cuarta Disposición Transitoria del Código Orgánico Monetario y Financiero

y Resolución No. 003-2014-F de la Junta de Política de Regulación

Monetaria y Financiera).

• Destino de crédito para bienes inmuebles.- Este código será asignado

para describir el uso de los valores producto del crédito recibido, cuando el

tipo de crédito corresponda a crédito inmobiliario o vivienda de interés

público, caso contrario será nulo.

DEFINICION DE LOS CAMPOS NUEVOS

R02 OPERACIONES CONCEDIDAS

• Valor comercial del inmueble.- Este campo se requiere cuando el crédito

pertenece a las líneas de crédito inmobiliario o vivienda de interés público y

corresponde al valor comercial del total del inmueble, definido por el perito

avaluador, en el proceso de adquisición o construcción de la vivienda o

inmueble. Cuando no se refiera a estás líneas de negocio se registrará

cero.

• Metros cuadrados.- Se registrará el metraje del bien inmueble adquirido,

cuando el campo tipo de crédito corresponda a cartera inmobiliaria y

vivienda de interés público, en cualquier otro caso registrará cero.

DEFINICION DE LOS CAMPOS NUEVOS

R02 OPERACIONES CONCEDIDAS

• Número de personas que aportan al total de ingresos.- Se indicará el

número de personas que aportan al total de ingresos reportado en el

campo “Total ingresos sujeto”, cuyo monto fue analizado por la entidad

financiera para la concesión del crédito.

Cuando el ingreso sea generado únicamente al deudor se reportará el

número "1”.

Este campo no aplica cuando el tipo de crédito corresponda a códigos de

créditos productivos, comerciales, o de inversión pública, en cuyo caso

será cero.

DEFINICION DE LOS CAMPOS NUEVOS

R04 SALDOS DE OPERACIONES

Considerar

Campo 38 Tipo de operación

En la tabla 35 se ha incorporado para la cartera de “Vivienda de Interés

Público”, cuando pase al fideicomiso el código “CTA”

Campo 39 Objeto del fideicomiso

En la tabla 55 se ha incorporado para la cartera de “Vivienda de Interés

Público”, como motivo del fideicomiso el código “10”

DEFINICION DE LOS CAMPOS NUEVOS

R21 CONSUMOS DE TARJETAS DE CRÉDITO

Incorporó

Campo 40 Contribución para atención integral del cáncer

Corresponde al 0.5% sobre el valor concedido como crédito diferido, que el

cliente debe contribuir en función del tiempo y el capital al que se otorga la

obligación. (Décimo Cuarta Disposición Transitoria del Código Orgánico

Monetario y Financiero y Resolución No. 003-2014-F de la Junta de Política de

Regulación Monetaria y Financiera).

Se registrará valor cuando el consumo corresponda a crédito diferido, caso

contrario se reportará como cero (0).

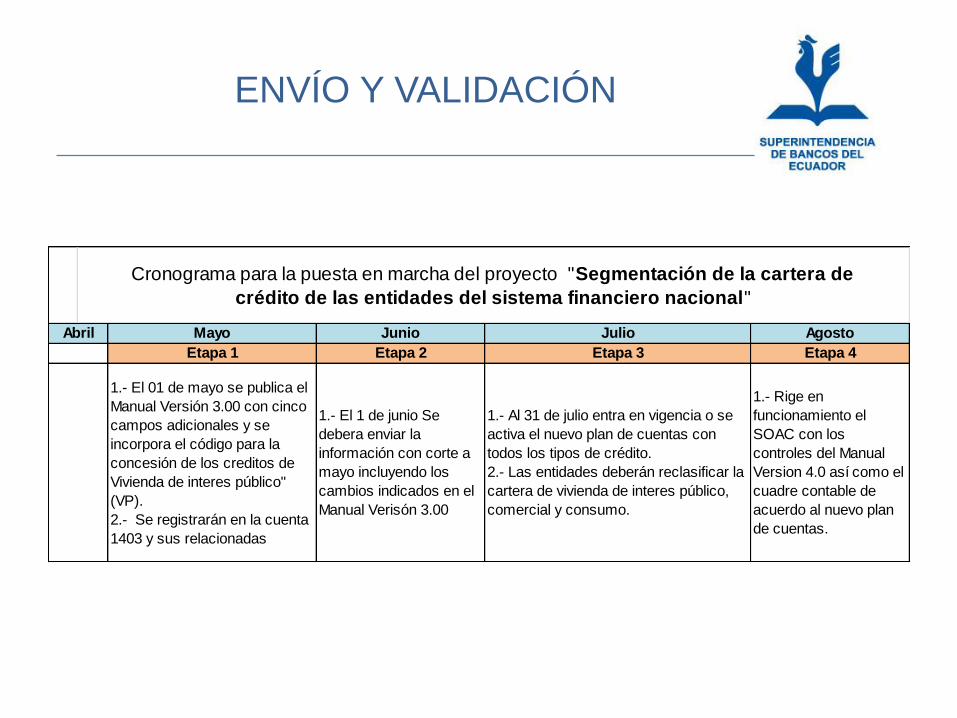

ENVÍO Y VALIDACIÓN

Cronograma para la puesta en marcha del proyecto "Segmentación de la cartera de

crédito de las entidades del sistema financiero nacional"

1.- El 01 de mayo se publica el

Manual Versión 3.00 con cinco

campos adicionales y se

incorpora el código para la

concesión de los creditos de

Vivienda de interes público"

(VP).

2.- Se registrarán en la cuenta

1403 y sus relacionadas

1.- El 1 de junio Se

debera enviar la

información con corte a

mayo incluyendo los

cambios indicados en el

Manual Verisón 3.00

1.- Al 31 de julio entra en vigencia o se

activa el nuevo plan de cuentas con

todos los tipos de crédito.

2.- Las entidades deberán reclasificar la

cartera de vivienda de interes público,

comercial y consumo.

1.- Rige en

funcionamiento el

SOAC con los

controles del Manual

Version 4.0 así como el

cuadre contable de

acuerdo al nuevo plan

de cuentas.

Abril Mayo Junio Julio Agosto

Etapa 2Etapa 1 Etapa 3 Etapa 4

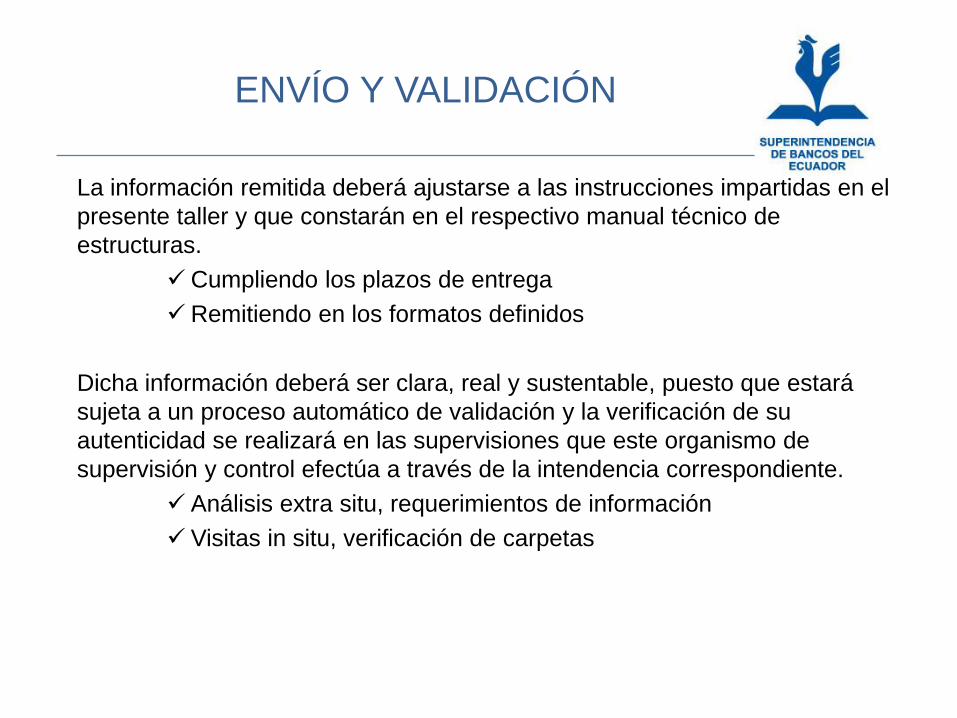

ENVÍO Y VALIDACIÓN

La información remitida deberá ajustarse a las instrucciones impartidas en el

presente taller y que constarán en el respectivo manual técnico de

estructuras.

Cumpliendo los plazos de entrega

Remitiendo en los formatos definidos

Dicha información deberá ser clara, real y sustentable, puesto que estará

sujeta a un proceso automático de validación y la verificación de su

autenticidad se realizará en las supervisiones que este organismo de

supervisión y control efectúa a través de la intendencia correspondiente.

Análisis extra situ, requerimientos de información

Visitas in situ, verificación de carpetas

GRACIAS