nuevo marco de regulación y competencia de las

TRANSCRIPT

Nuevo marco de regulación y competencia de las telecomunicaciones

Una perspectiva económica

Contenido

I. Las telecomunicaciones tienen un papel creciente en la economía.

II. Aunque muestran rezagos.

III. Las recientes reformas buscan atender esta situación.

IV. El sector debe superar retos importantes.

2

Servicios de telecomunicaciones

3

• Telecomunicaciones • Telefonía • TV Restringida • Banda ancha

• Radiodifusión • Televisión • Radio

xPlay

Los servicios del sector muestran una penetración creciente …

4

• La penetración de telefonía fija está cayendo probablemente por sustitución con la móvil • La TV abierta muestra la mayor cobertura

México, penetración de las telecomunicaciones: % de hogares

Fuente: INEGI, MODUTHI

35

61

69

79

19 24 27

37

9 14

18

31

48 51 46

42

92 93 95 95

0

20

40

60

80

100

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Telefonía móvil TV restringida Internet Telefonía Fija TV abierta

… y un papel cada vez mayor en en la economía

5

1.1%

3.5%

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%

3.5%

4.0%

México, participación de las telecomunicaciones en el PIB total*

Fuente: www.inegi.org.mx; incluye actividades del sector 51 del SCIAN(2007): “Información en medios masivos” *Con base en INEGI, Encuesta anual de servicios privados no financieros, 2013, sector 51

Distribución estimada de ingresos:* • Telecom. Inalámbricas: 50% • Telecom. alámbricas: 38% • TV Abierta: 11% • Radio: 1%

Las telecomunicaciones registran un proceso continuo de convergencia

6

Voz

Video

Datos

Red de telecomunicaciones Alámbrica o inalámbrica

Varios servicios pueden ser ofrecidos a través de: • Una misma red • Un mismo equipo terminal: Smartphones, SmartTVs, ...

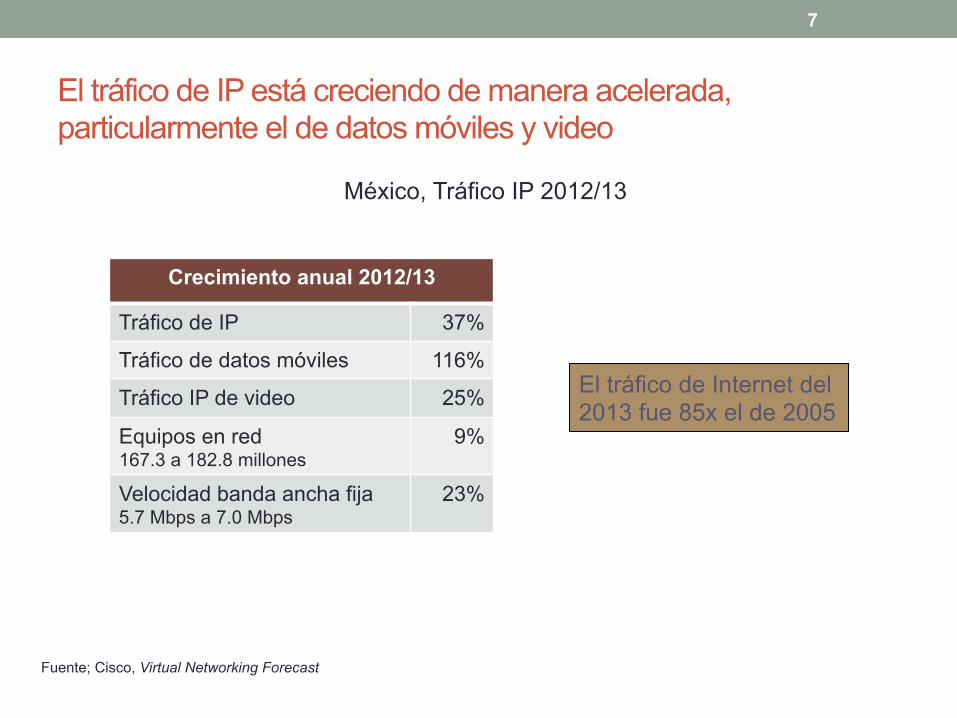

El tráfico de IP está creciendo de manera acelerada, particularmente el de datos móviles y video

7

Crecimiento anual 2012/13

Tráfico de IP 37%

Tráfico de datos móviles 116%

Tráfico IP de video 25%

Equipos en red 167.3 a 182.8 millones

9%

Velocidad banda ancha fija 5.7 Mbps a 7.0 Mbps

23%

Fuente; Cisco, Virtual Networking Forecast

El tráfico de Internet del 2013 fue 85x el de 2005

México, Tráfico IP 2012/13

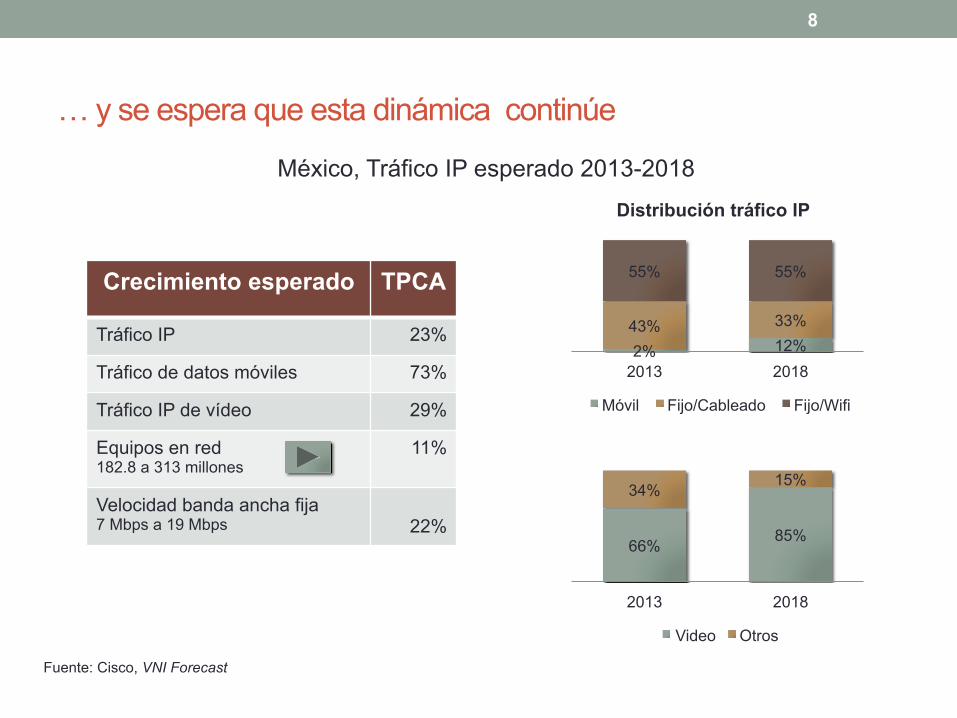

… y se espera que esta dinámica continúe

8

Crecimiento esperado TPCA

Tráfico IP 23%

Tráfico de datos móviles 73%

Tráfico IP de vídeo 29%

Equipos en red 182.8 a 313 millones

11%

Velocidad banda ancha fija 7 Mbps a 19 Mbps

22%

Fuente: Cisco, VNI Forecast

2% 12% 43% 33%

55% 55%

2013 2018

Móvil Fijo/Cableado Fijo/Wifi

Distribución tráfico IP

66% 85%

34% 15%

2013 2018

Video Otros

México, Tráfico IP esperado 2013-2018

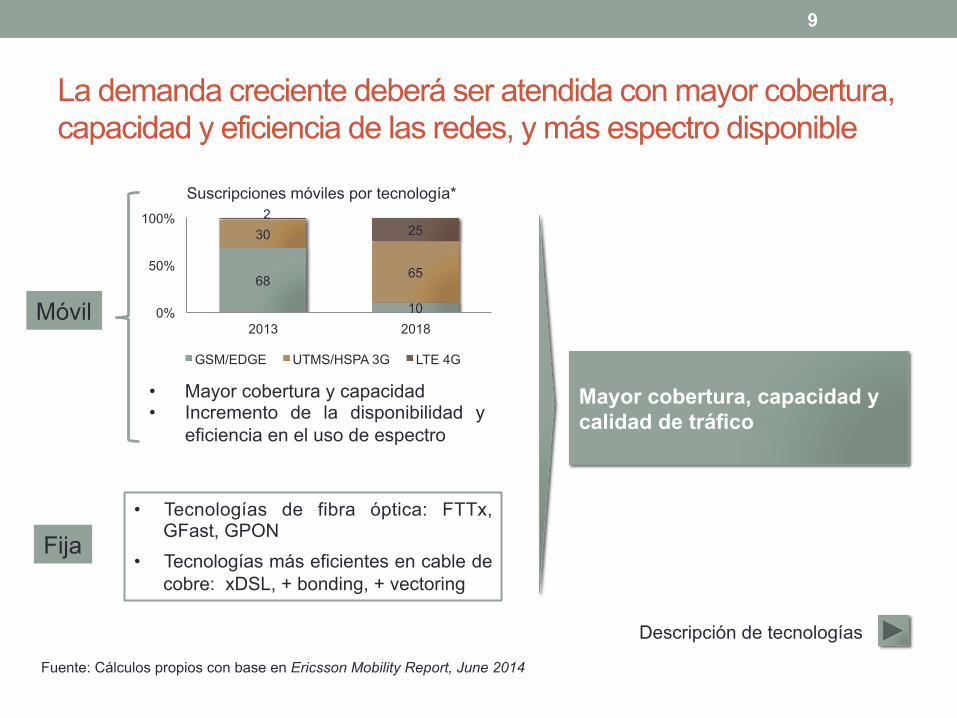

La demanda creciente deberá ser atendida con mayor cobertura, capacidad y eficiencia de las redes, y más espectro disponible

9

68

10

30

65

2 25

0%

50%

100%

2013 2018

GSM/EDGE UTMS/HSPA 3G LTE 4G

Suscripciones móviles por tecnología*

Descripción de tecnologías

Mayor cobertura, capacidad y calidad de tráfico

• Tecnologías de fibra óptica: FTTx, GFast, GPON

• Tecnologías más eficientes en cable de cobre: xDSL, + bonding, + vectoring

Móvil

Fija

• Mayor cobertura y capacidad • Incremento de la disponibilidad y

eficiencia en el uso de espectro

Fuente: Cálculos propios con base en Ericsson Mobility Report, June 2014

La dinámica de las comunicaciones favorece el bienestar social

• Impacto Económico • Promueve inversiones en TICs: mejores procesos de negocios y ganancias en

productividad. • Facilita el acceso a la información: decisiones más informadas. • Alienta el tele-trabajo: mayor participación de la fuerza de trabajo e incremento en la

productividad, así como menores costos. • Menores costos de transacción: aumento de compras por Internet y transacciones de

banca electrónica.

• Impacto Social: • Mejora acceso a contenidos audiovisuales (e información): mayor calidad y pluralidad. • Fortalece la participación cívica. • Facilita la educación y el desarrollo de habilidades. • Mejora acceso a los servicios de salud y de gobierno, al igual que a la cultura y el

entretenimiento. • Reduce costos de traslado (tele-trabajo) y aumenta el tiempo libre.

10

Por su parte, la TDT puede mejorar la calidad y diversidad de los contenidos

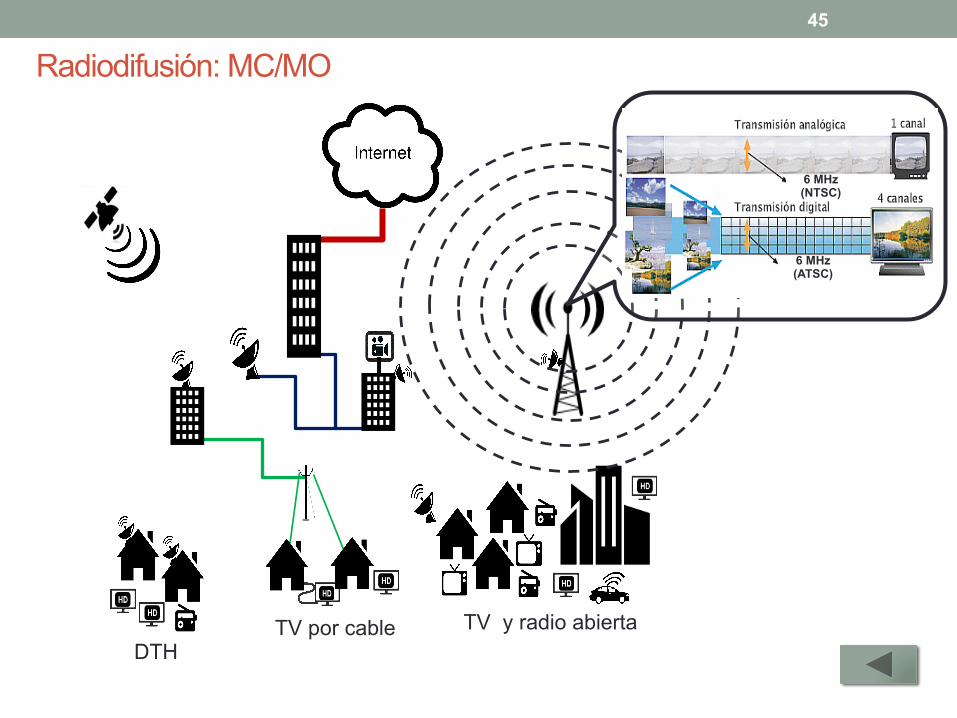

• La tecnología de televisión analógica sólo permite la transmisión de un canal de programación por cada canal de transmisión (6 MHz de ancho de banda).

• En tanto que la televisión digital terrestre (TDT) permite mejorar la calidad del audio y video, y transmitir varios canales de programación de TV por cada canal de transmisión.

• El número de canales simultáneos depende de la calidad de imagen y sonido deseadas: en la actualidad tiene un uso habitual de cuatro.

• Así, la TDT incrementa la eficiencia del uso del espectro radioeléctrico y reduce el costo promedio de transmisión por canal de programación.

• Adicionalmente, permite la oferta de servicios: • Interactivos • TV en 3D • Radiodifusión Móvil • Acceso restringido

11

Cadena de valor

Contenido

I. Las telecomunicaciones tienen un papel creciente en la economía.

II. Aunque muestran rezagos.

III. Las recientes reformas buscan atender esta situación.

IV. El sector debe superar retos importantes.

12

El desarrollo del sector muestra rezagos en comparación con otros países de la OCDE

13

Banda ancha fija

Banda ancha móvil

Promedio 27 72.4

México 11.4 14

Posición de México 32/33 33/33

Países miembros de la OCDE 2013, suscripciones / 100 habitantes

Fuente: OCDE Broadband Portal

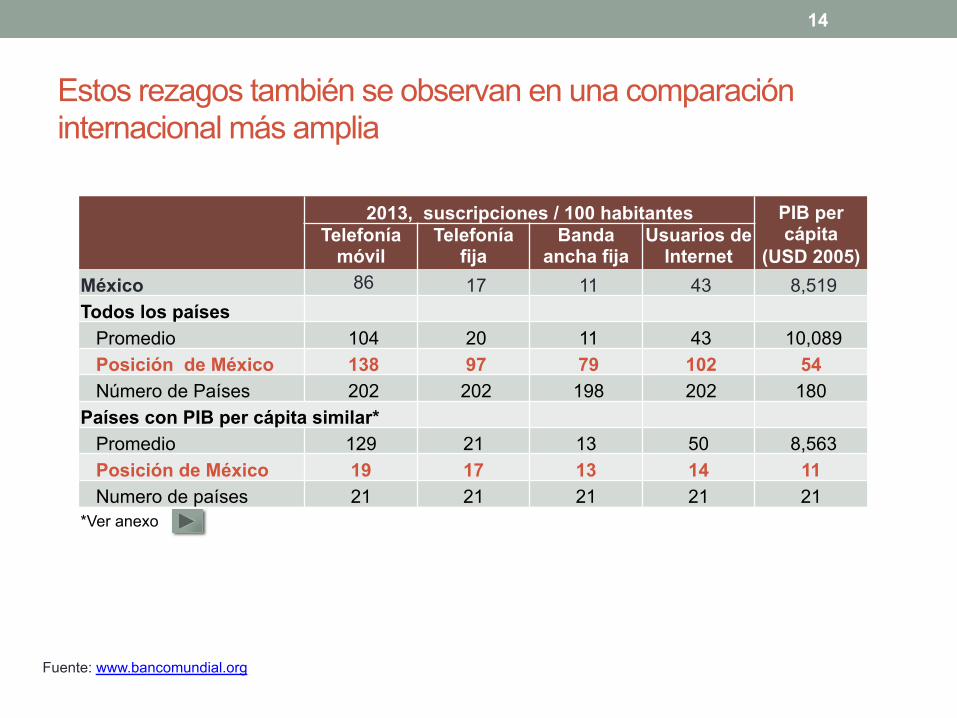

Estos rezagos también se observan en una comparación internacional más amplia

14

2013, suscripciones / 100 habitantes PIB per cápita

(USD 2005) Telefonía

móvil Telefonía

fija Banda

ancha fija Usuarios de

Internet México 86 17 11 43 8,519 Todos los países Promedio 104 20 11 43 10,089 Posición de México 138 97 79 102 54 Número de Países 202 202 198 202 180 Países con PIB per cápita similar* Promedio 129 21 13 50 8,563 Posición de México 19 17 13 14 11 Numero de países 21 21 21 21 21 *Ver anexo

Fuente: www.bancomundial.org

Contenido

I. Las telecomunicaciones tienen un papel creciente en la economía.

II. Aunque muestran rezagos.

III. Las recientes reformas buscan atender esta situación.

IV. El sector debe superar retos importantes.

15

Las telecomunicaciones tienen características que afectan el ambiente de competencia

• Economías de escala

16

• Altos costos fijos de despliegue de redes. • En ciertos eslabones de la cadena de valor,

puede haber insumos esenciales.

• Barreras a la entrada • Poder de mercado • Incentivos para

desplazar

• Economías de red • El valor para cada suscriptor crece con el

número de suscriptores.

• Economías de alcance

• La convergencia tecnológica incrementa la eficiencia de la oferta de paquetes (xPlay).

• Espectro radioeléctrico

• Insumo esencial (para comunicaciones inalámbricas) concesionado por el Estado.

Características estructurales Riesgos

Redes

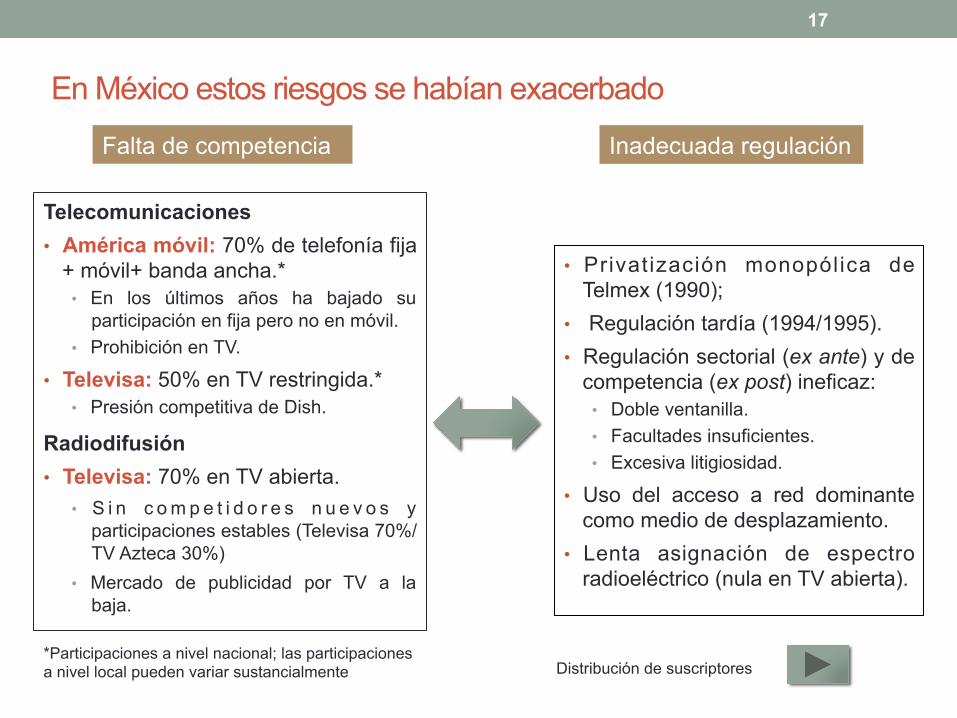

En México estos riesgos se habían exacerbado

Telecomunicaciones • América móvil: 70% de telefonía fija

+ móvil+ banda ancha.* • En los últimos años ha bajado su

participación en fija pero no en móvil. • Prohibición en TV.

• Televisa: 50% en TV restringida.* • Presión competitiva de Dish.

Radiodifusión • Televisa: 70% en TV abierta.

• S i n c o m p e t i d o r e s n u e v o s y participaciones estables (Televisa 70%/TV Azteca 30%)

• Mercado de publicidad por TV a la baja.

17

• Privatización monopólica de Telmex (1990);

• Regulación tardía (1994/1995). • Regulación sectorial (ex ante) y de

competencia (ex post) ineficaz: • Doble ventanilla. • Facultades insuficientes. • Excesiva litigiosidad.

• Uso del acceso a red dominante como medio de desplazamiento.

• Lenta asignación de espectro radioeléctrico (nula en TV abierta).

Falta de competencia Inadecuada regulación

Distribución de suscriptores *Participaciones a nivel nacional; las participaciones a nivel local pueden variar sustancialmente

Principales normas de la reforma en telecomunicaciones

• “DECRETO por el que se reforman y adicionan diversas disposiciones de los artículos 6o., 7o., 27, 28, 73, 78, 94 y 105 de la Constitución Política de los Estados Unidos Mexicanos, en materia de telecomunicaciones.” (DOF, junio 11, 2013; entró en vigor el 12 de junio de 2013)

• “DECRETO por el que se expide la Ley Federal de Competencia Económica y se reforman y adicionan diversos artículos del Código Penal Federal.” (DOF, mayo 23, 2014, entró en vigor el 7 de julio de 2014)

• “DECRETO por el que se expiden la Ley Federal de Telecomunicaciones y Radiodifusión, y la Ley del Sistema Público de Radiodifusión del Estado Mexicano; y se reforman, adicionan y derogan diversas disposiciones en materia de telecomunicaciones y radiodifusión.” (DOF, Julio 14, 2014, entró en vigor el 13 de agosto de 2014)

• Regulaciones emitidas por el IFT

18

La reforma plantea la competencia como eje central para el desarrollo del sector

Artículo 6º constitucional • Los servicios de radiodifusión y telecomunicaciones son servicios públicos de interés

general; y • El Estado debe garantizar el acceso a estos servicios, para lo cual debe establecer

condiciones de competencia efectiva en su provisión.

Artículo 28 Constitucional y 7 de la LFTR • Se crea el IFT como órgano autónomo, con personalidad jurídica y patrimonio propio,

que tiene el objeto de regular y promover las competencia y el desarrollo eficiente de las telecomunicaciones y la radiodifusión.

19

Medidas centrales de la reforma

20

Economías de escala

Economías de red

Economías de alcance

Espectro radioeléctrico

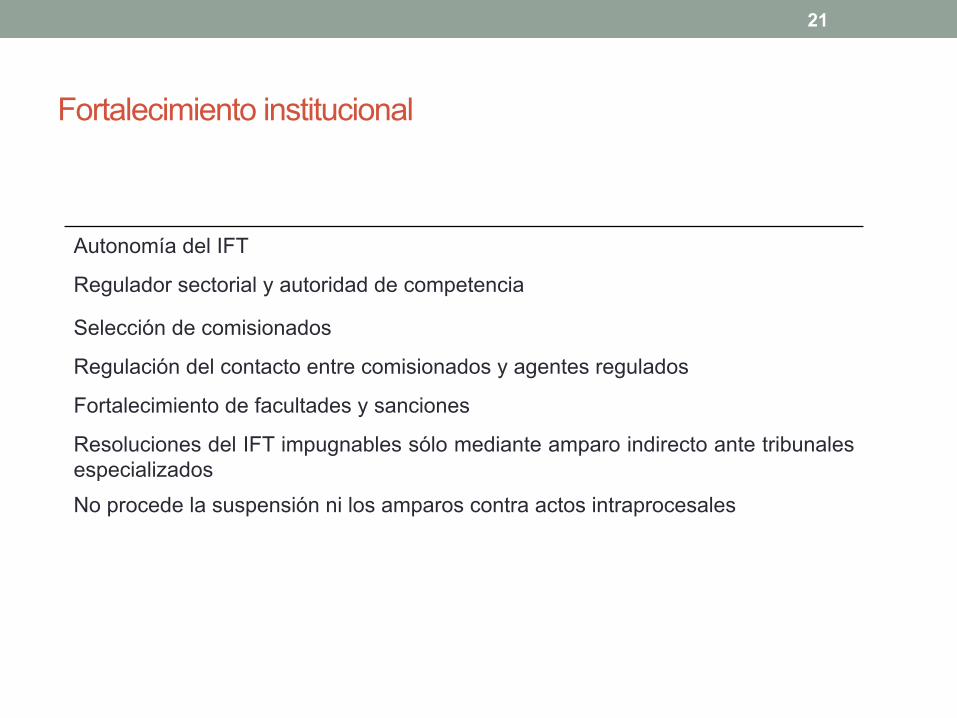

Fortalecimiento institucional

Desarrollo de Infraestructura

Asignación y uso eficiente del espectro

Convergencia y neutralidad

Interconexión

Acceso a insumos esenciales

Fortalecimiento institucional

Autonomía del IFT

Regulador sectorial y autoridad de competencia Selección de comisionados

Regulación del contacto entre comisionados y agentes regulados

Fortalecimiento de facultades y sanciones

Resoluciones del IFT impugnables sólo mediante amparo indirecto ante tribunales especializados No procede la suspensión ni los amparos contra actos intraprocesales

21

Interconexión

Regulación de aplicación general

Interconexión* no discriminatoria entre todas las redes. • Desacuerdos resueltos con base en costos (asimétricos);

• Bill and keep cuando haya condiciones de competencia;

• Tarifas publicadas previo a vigencia;

• Convenios gestionados y registrados por sistema electrónico (RPT).

22

* La interconexión Incluye: originación y terminación, enlaces de transmisión, puertos de acceso, señalización, tránsito, coubicación, compartición de infraestructura, auxiliares conexos, y facturación y cobranza

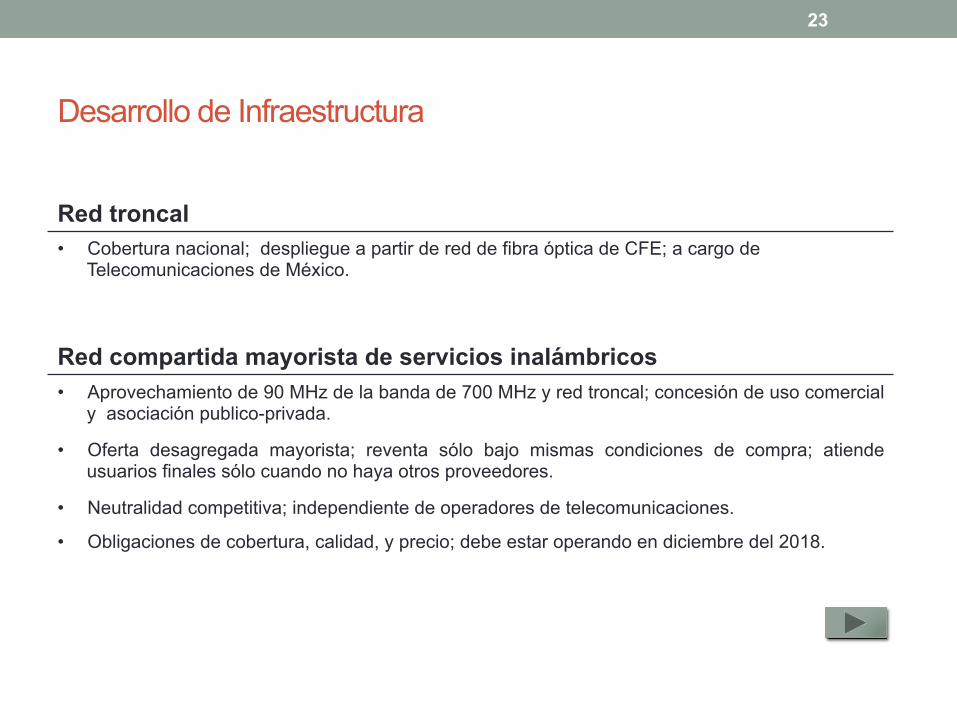

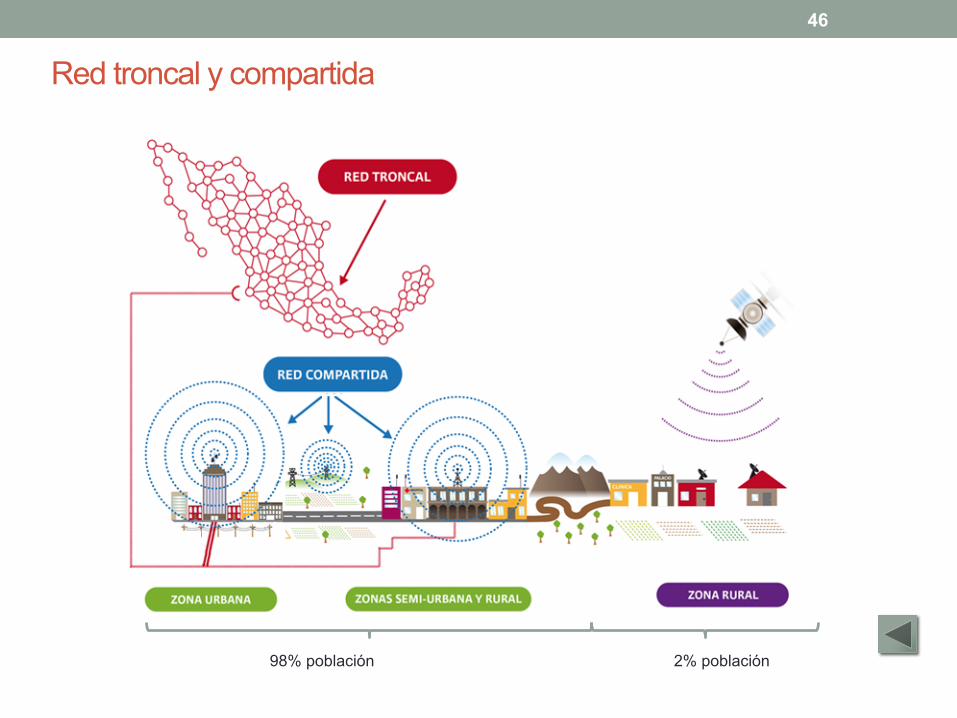

Desarrollo de Infraestructura

Red troncal • Cobertura nacional; despliegue a partir de red de fibra óptica de CFE; a cargo de

Telecomunicaciones de México.

Red compartida mayorista de servicios inalámbricos • Aprovechamiento de 90 MHz de la banda de 700 MHz y red troncal; concesión de uso comercial

y asociación publico-privada.

• Oferta desagregada mayorista; reventa sólo bajo mismas condiciones de compra; atiende usuarios finales sólo cuando no haya otros proveedores.

• Neutralidad competitiva; independiente de operadores de telecomunicaciones.

• Obligaciones de cobertura, calidad, y precio; debe estar operando en diciembre del 2018.

23

Acceso a insumos esenciales

Regulación de aplicación general Acceso a infraestructura pasiva pública

• Acceso no discriminatorio a inmuebles públicos, derechos de vía, infraestructura de radiodifusión, torres y postería eléctrica, y postes y ductos públicos.

Must carry / Must offer

• Retransmisión gratuita de TV abierta (excepto preponderantes) dentro de zona de cobertura (con multiprogramación aplica a canal de mayor audiencia);

• En DTH sólo son obligatorios canales con cobertura nacional (2, 5, 7 y 13); y • Retransmisión de canales de instituciones públicas.

Comercializadoras

• Sólo autorización (no concesión) para la reventa de servicios de concesionarios o venta de servicios propios, con numeración de concesionarios o propios.

24

Asignación eficiente del espectro

Regulación de aplicación general

Acceso competitivo a espectro radioeléctrico • Programa anual de uso y aprovechamiento de bandas; • Sistema de administración del espectro; • Asignación uso comercial por licitación.

Licitación de espectro para TV abierta (12 Mhz) • Dos cadenas nacionales con cobertura mínima estimada en 30% por estado y 50% nacional; • Fórmula de asignación: cobertura (60%) y postura económica (40%); fallo en marzo del 2015; • No pueden participar quienes tengan ≥ 12 MHz.

25

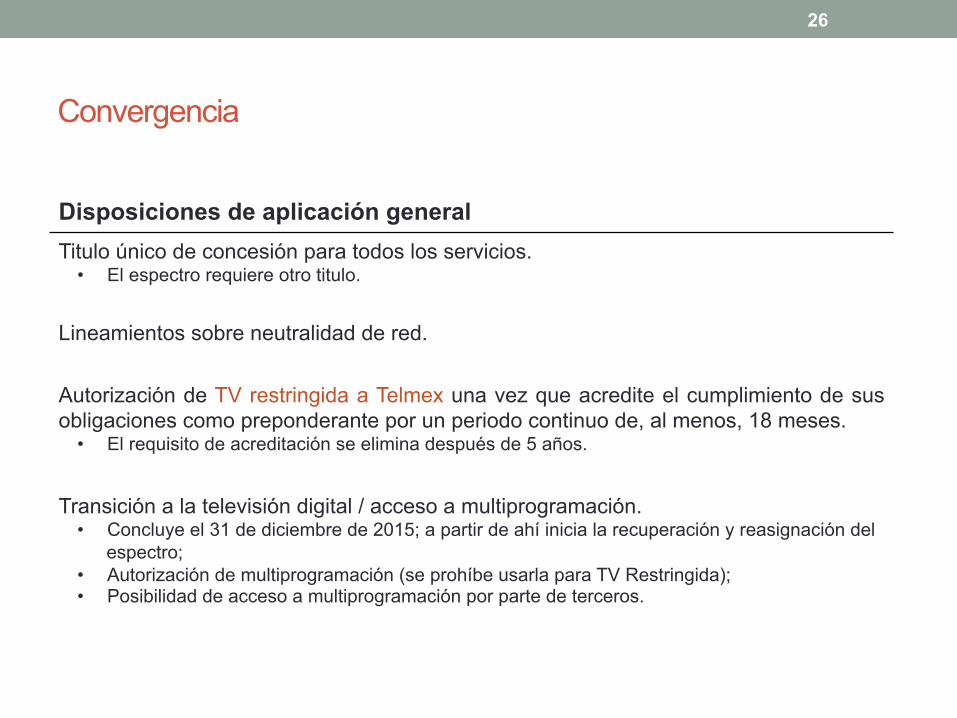

Convergencia

Disposiciones de aplicación general Titulo único de concesión para todos los servicios.

• El espectro requiere otro titulo.

Lineamientos sobre neutralidad de red.

Autorización de TV restringida a Telmex una vez que acredite el cumplimiento de sus obligaciones como preponderante por un periodo continuo de, al menos, 18 meses.

• El requisito de acreditación se elimina después de 5 años.

Transición a la televisión digital / acceso a multiprogramación.

• Concluye el 31 de diciembre de 2015; a partir de ahí inicia la recuperación y reasignación del espectro;

• Autorización de multiprogramación (se prohíbe usarla para TV Restringida); • Posibilidad de acceso a multiprogramación por parte de terceros.

26

Otras regulaciones pro-competitivas

Regulación de aplicación general Apertura a inversión extranjera

• 100% en telecomunicaciones y 49%, con reciprocidad, en radiodifusión

Límites de propiedad cruzada en medios de comunicación

Libertad tarifaria: registro previo ante el IFT

Portabilidad de números en 24 horas

Desbloqueo de equipos cuando se cubra su costo

Reembolso por fallas; no discriminación; recuperación de saldos congelados

Consolidación ASLs y eliminación de cobro de LD

27

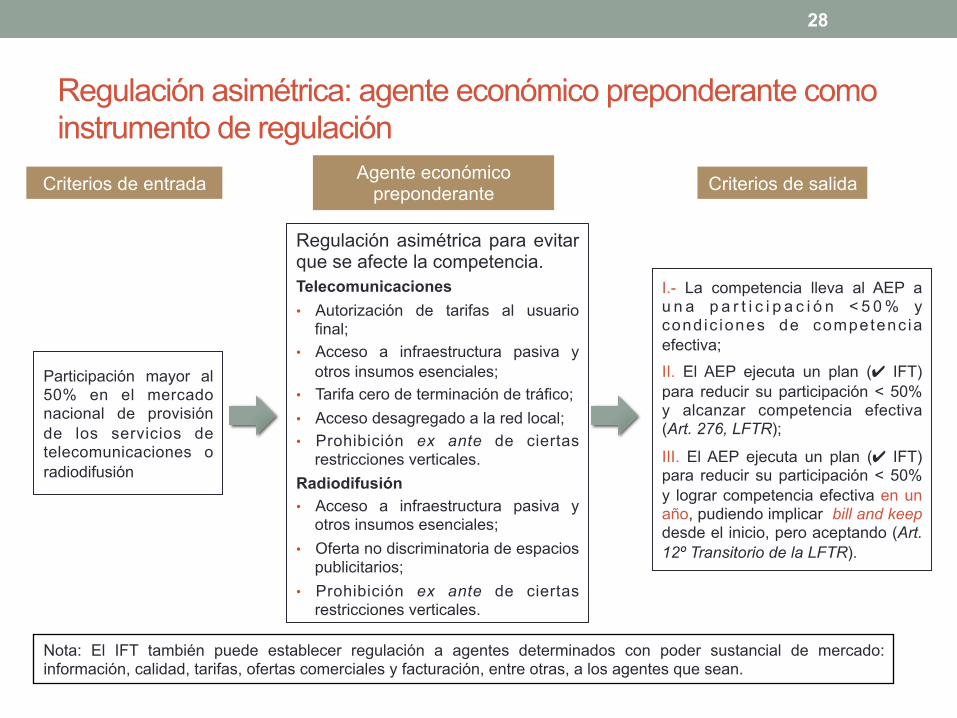

Regulación asimétrica: agente económico preponderante como instrumento de regulación

Regulación asimétrica para evitar que se afecte la competencia. Telecomunicaciones • Autorización de tarifas al usuario

final; • Acceso a infraestructura pasiva y

otros insumos esenciales; • Tarifa cero de terminación de tráfico; • Acceso desagregado a la red local; • Prohibición ex ante de ciertas

restricciones verticales. Radiodifusión • Acceso a infraestructura pasiva y

otros insumos esenciales; • Oferta no discriminatoria de espacios

publicitarios; • Prohibición ex ante de ciertas

restricciones verticales.

28

Agente económico preponderante Criterios de entrada

Participación mayor al 50% en el mercado nacional de provisión de los servicios de telecomunicaciones o radiodifusión

Criterios de salida

I.- La competencia lleva al AEP a u n a p a r t i c i p a c i ó n < 5 0 % y cond ic iones de competenc ia efectiva;

II. El AEP ejecuta un plan (✔ IFT) para reducir su participación < 50% y alcanzar competencia efectiva (Art. 276, LFTR);

III. El AEP ejecuta un plan (✔ IFT) para reducir su participación < 50% y lograr competencia efectiva en un año, pudiendo implicar bill and keep desde el inicio, pero aceptando (Art. 12º Transitorio de la LFTR).

Nota: El IFT también puede establecer regulación a agentes determinados con poder sustancial de mercado: información, calidad, tarifas, ofertas comerciales y facturación, entre otras, a los agentes que sean.

Declaratorias de preponderancia

29

Radiodifusión

Sector Criterio AEP

Telecomunicaciones

Más del 50% del tráfico y suscriptores nacionales de servicios de telecomunicaciones

América Móvil • Telcel • Telmex • Telnor

Radiodifusión

Más del 50% de la audiencia y usuarios por capacidad de red de servicios de radiodifusión

Televisa S.A.B. • 12 subsidiarias/

afiliadas propias o participación mayoritaria

• 30 concesionarias afiliadas independientes

Regulación asimétrica para evitar que se

afecte la competencia

Emitidas el 6 de marzo de 2013. Entrada en vigor: 1) Radiodifusión: 22 de marzo de 2013; 2) Telecomunicaciones: 7 de abril de 2013.

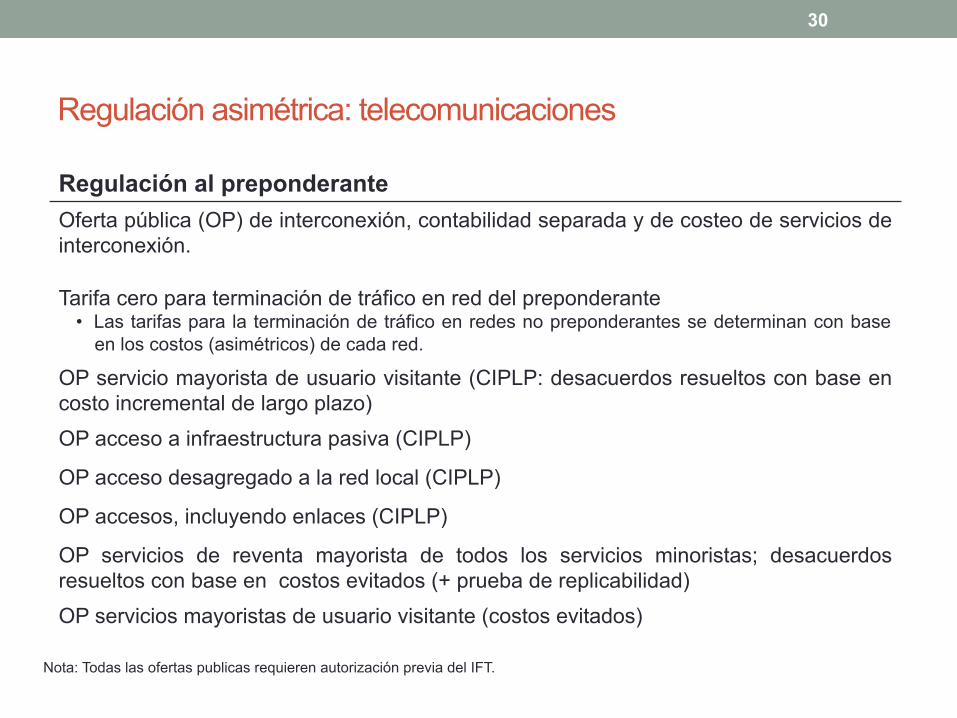

Regulación asimétrica: telecomunicaciones

Regulación al preponderante Oferta pública (OP) de interconexión, contabilidad separada y de costeo de servicios de interconexión.

Tarifa cero para terminación de tráfico en red del preponderante • Las tarifas para la terminación de tráfico en redes no preponderantes se determinan con base

en los costos (asimétricos) de cada red.

OP servicio mayorista de usuario visitante (CIPLP: desacuerdos resueltos con base en costo incremental de largo plazo) OP acceso a infraestructura pasiva (CIPLP)

OP acceso desagregado a la red local (CIPLP)

OP accesos, incluyendo enlaces (CIPLP)

OP servicios de reventa mayorista de todos los servicios minoristas; desacuerdos resueltos con base en costos evitados (+ prueba de replicabilidad) OP servicios mayoristas de usuario visitante (costos evitados)

30

Nota: Todas las ofertas publicas requieren autorización previa del IFT.

Regulación asimétrica: telecomunicaciones (cont...)

Regulación al preponderante Autorización de tarifas de servicios finales

Prohibición de venta condicionadas a otros servicios: puede ofrecer paquetes, siempre y cuando los servicios individuales se puedan obtener de manera desagregada

No cobro por itinerancia nacional en la propia red

No participación en comercializadoras

No discriminación on-net / off-net

Prohibición de exclusividades • Equipos terminales • Puntos de venta de tiempo aire • Retransmisión contenidos audiovisuales relevantes

31

Regulación asimétrica: radiodifusión

Regulación al preponderante Acceso a infraestructura pasiva con tarifas basadas en CIPLP

Prohibición de exclusividades en la retransmisión de contendidos audiovisuales relevantes Oferta no discriminatoria de espacios publicitarios Canales de multiprogramación ≤ 50% canales autorizados para el resto

32

Otras medidas

• Concentraciones exentas de autorización (ex ante)

• Programas de cobertura social y conectividad

• Defensa de los derechos de las audiencias

• Programación dirigida a niños

• Tiempos máximos de publicidad

• Tiempos del Estado (Segob)

33

Contenido

I. Las telecomunicaciones tienen un papel creciente en la economía.

II. Aunque muestran rezagos.

III. Las recientes reformas buscan atender esta situación.

IV. El sector debe superar retos importantes.

34

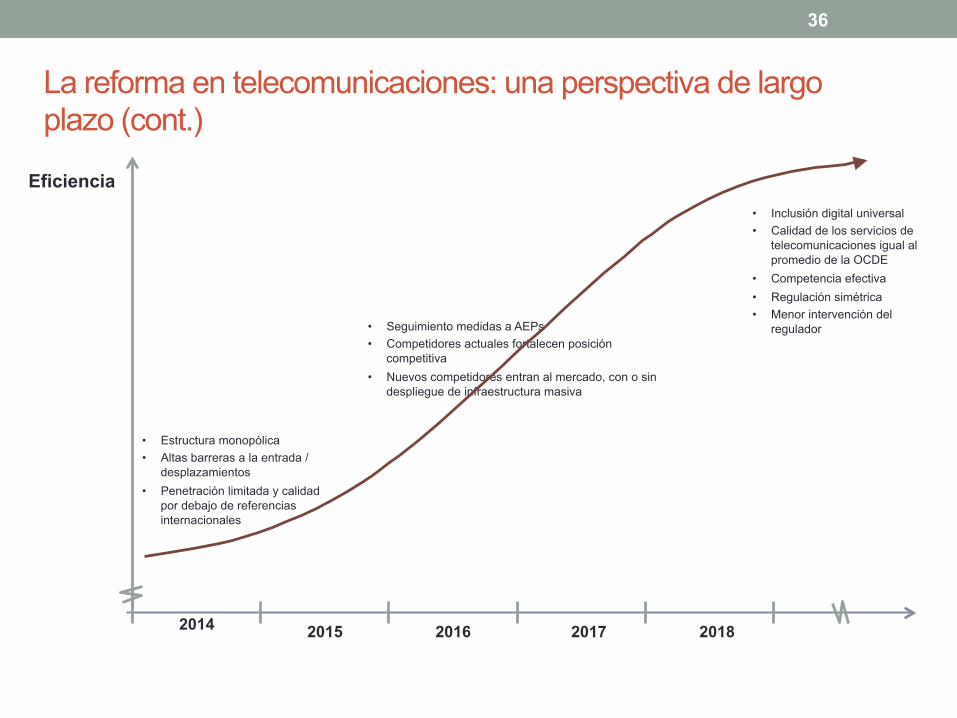

35

2013

LFTR

Reforma constitucional

2014 2015 2016 2017 2018

Integración IFT

Preponderancia

LFCE Asignación

Cadenas TV

TDT

Red compartida inicia operaciones

Evaluación de Preponderancia

Aplicar eficazmente regulación ex ante y ex post Mantener claridad de objetivos y prioridades

La reforma en telecomunicaciones: una perspectiva de largo plazo

¿AMX desincorporación?

Reorganizar/asignar espectro IMT

Impulsar espectro IMT adicional

Adaptar regulación ante innovación tecnológica

Salir gradualmente de regulación asimétrica

Construir red troncal y compartida y asegurar neutralidad competitiva Retos

Asignación cadenas TV

• Seguimiento medidas a AEPs • Competidores actuales fortalecen posición

competitiva • Nuevos competidores entran al mercado, con o sin

despliegue de infraestructura masiva

• Inclusión digital universal • Calidad de los servicios de

telecomunicaciones igual al promedio de la OCDE

• Competencia efectiva • Regulación simétrica • Menor intervención del

regulador

• Estructura monopólica • Altas barreras a la entrada /

desplazamientos • Penetración limitada y calidad

por debajo de referencias internacionales

36

2015 2016 2017 2018

La reforma en telecomunicaciones: una perspectiva de largo plazo (cont.)

2014

Eficiencia

Anexos

37

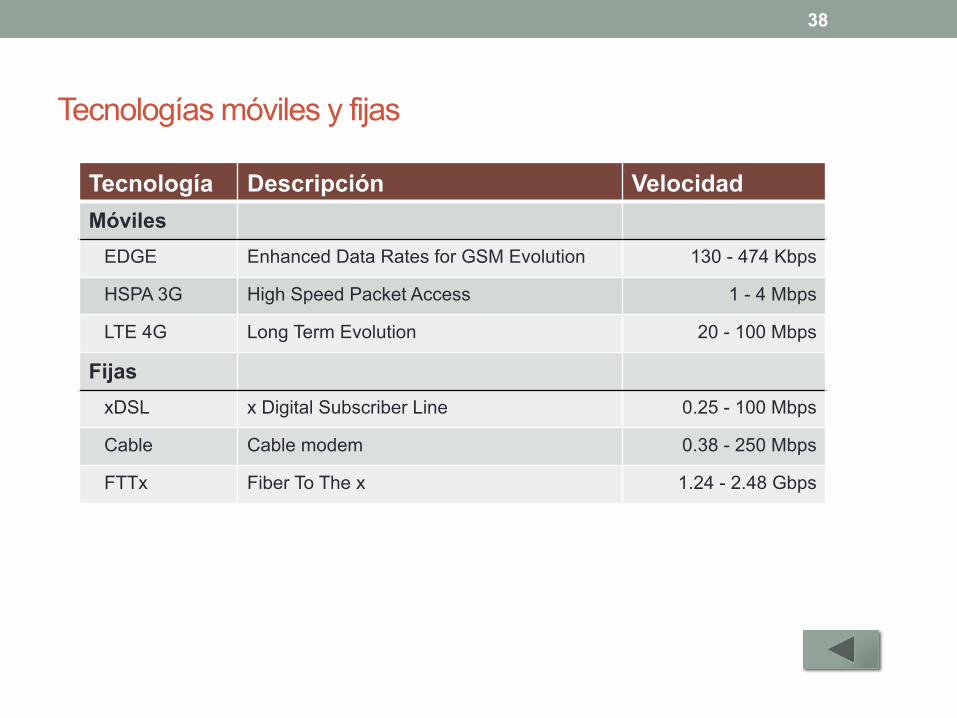

Tecnologías móviles y fijas

38

Tecnología Descripción Velocidad Móviles EDGE Enhanced Data Rates for GSM Evolution 130 - 474 Kbps

HSPA 3G High Speed Packet Access 1 - 4 Mbps

LTE 4G Long Term Evolution 20 - 100 Mbps

Fijas xDSL x Digital Subscriber Line 0.25 - 100 Mbps

Cable Cable modem 0.38 - 250 Mbps

FTTx Fiber To The x 1.24 - 2.48 Gbps

… incluso respecto países con nivel de desarrollo similar (cont..)

39

Países con PIB per cápita similar a México Servicios de telecomunicaciones: suscripciones por 100 habitantes

Telefonía fija Telefonía móvil Banda ancha fija Internet PIB/hab (MUSD)* Suscrip. Posición Suscrip. Posición Suscrip. Posición Suscrip. Posición

1 Hungría 11.1 30 5 116 14 24 3 73 3 2 Guinea Ecuatorial 11.0 2 20 67 21 0 21 16 18 3 Polonía 10.8 14 18 150 7 16 9 63 9 4 Lituania 10.5 21 11 151 6 22 4 68 5 5 San Cristóbal y Nieves 10.5 35 2 142 9 25 2 80 1 6 Croacia 10.5 37 1 115 15 22 5 67 7 7 Chile 9.7 18 12 134 11 12 11 67 8 8 República de Palaos 9.6 33 3 90 18 8 17 - 9 Letonia 8.9 23 10 137 10 25 1 75 2

10 Turquía 8.7 18 13 93 17 11 12 46 13 11 México 8.5 17 15 86 19 11 13 43 14 12 Uruguay 7.8 31 4 155 4 21 6 58 11 13 Panama 7.7 15 17 163 2 8 16 43 15 14 Libano 7.2 18 14 81 20 10 14 71 4 15 Botswana 7.0 9 19 161 3 1 19 15 19 16 Malasia 7.0 15 16 145 8 8 15 67 6 17 Gabón 6.9 1 21 215 1 1 20 9 20 18 Federación Rusa 6.9 28 7 153 5 17 8 61 10 19 Mauricio 6.7 29 6 123 13 13 10 39 16 20 Venezuela 6.4 26 9 102 16 7 18 55 12 21 Granada 6.3 27 8 126 12 17 7 35 17

Promedio 8.6 21 129 13 50

* Dólares de 2005 Fuente: www.bancomundial.org

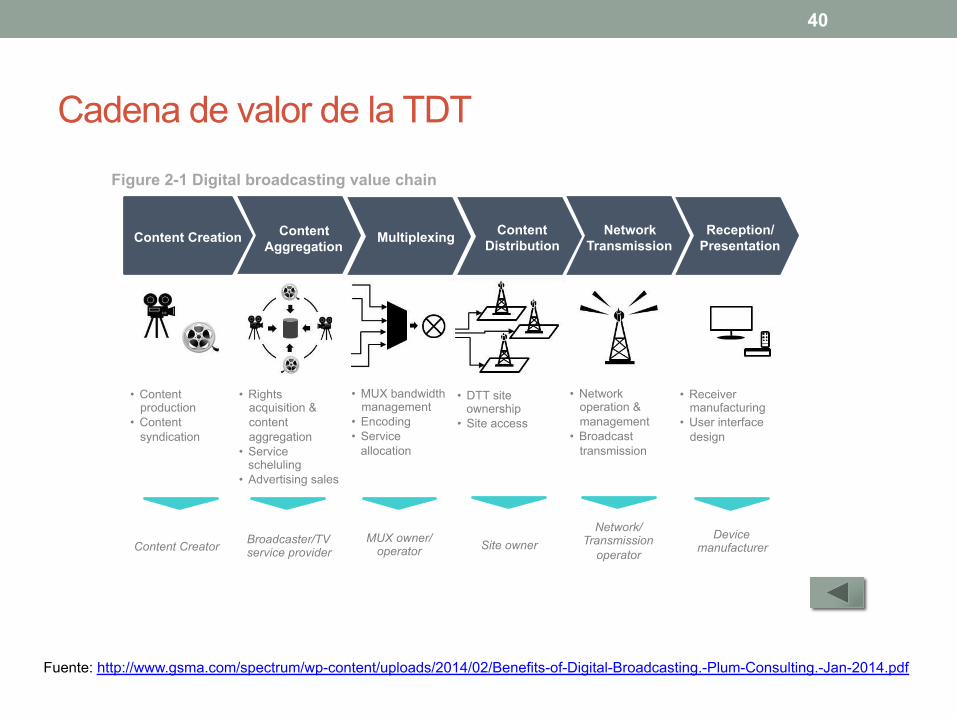

Cadena de valor de la TDT

40

Figure 2-1 Digital broadcasting value chain

Content Creation Content Aggregation

Multiplexing Content Distribution

Network Transmission

Reception/ Presentation

© Plum, 2014 6

2 The benefits of DTT The transition from analogue to digital terrestrial TV can be considered a natural evolution for the broadcasting industry. While the adoption of digital broadcasting has been led by cable, satellite and to some extent IPTV, it is the transition of the terrestrial broadcast platform that arguably brings most benefits to society. This is especially true for countries where the size of the terrestrial platform is large and terrestrial TV is the primary mode of TV reception for most households.

Migrating to DTT involves considerable costs especially for broadcasters. However, these are outweighed by the significant advantages digital broadcasting delivers for all players across the entire value chain. The broadcasting value chain is shown in Figure 2-1.

Figure 2-1: Digital broadcasting value chain

2.1 Digital strategy for broadcasters In a competitive multi-channel, multi-platform environment, DTT provides opportunities for terrestrial broadcasters to address the challenges posed by pay TV operators and over-the-top offerings through the Internet. Globally, TV viewing is under pressure due to the development of other delivery platforms and internet-connected devices which deliver media content (e.g. smartphones, tablets).

“In a market where Pay-TV is growing, the DTT platform can differentiate itself by strengthening a multi-channel, free-to-air proposition, whilst improving competiveness among digital platforms.”

Lara Kantor - Group Executive, Regulatory Strategy at eTV (South Africa)

DTT can contribute to the digital strategy of broadcasters and help secure the long term future of terrestrial TV in the following ways:

© Plum, 2014 6

2 The benefits of DTT The transition from analogue to digital terrestrial TV can be considered a natural evolution for the broadcasting industry. While the adoption of digital broadcasting has been led by cable, satellite and to some extent IPTV, it is the transition of the terrestrial broadcast platform that arguably brings most benefits to society. This is especially true for countries where the size of the terrestrial platform is large and terrestrial TV is the primary mode of TV reception for most households.

Migrating to DTT involves considerable costs especially for broadcasters. However, these are outweighed by the significant advantages digital broadcasting delivers for all players across the entire value chain. The broadcasting value chain is shown in Figure 2-1.

Figure 2-1: Digital broadcasting value chain

2.1 Digital strategy for broadcasters In a competitive multi-channel, multi-platform environment, DTT provides opportunities for terrestrial broadcasters to address the challenges posed by pay TV operators and over-the-top offerings through the Internet. Globally, TV viewing is under pressure due to the development of other delivery platforms and internet-connected devices which deliver media content (e.g. smartphones, tablets).

“In a market where Pay-TV is growing, the DTT platform can differentiate itself by strengthening a multi-channel, free-to-air proposition, whilst improving competiveness among digital platforms.”

Lara Kantor - Group Executive, Regulatory Strategy at eTV (South Africa)

DTT can contribute to the digital strategy of broadcasters and help secure the long term future of terrestrial TV in the following ways:

© Plum, 2014 6

2 The benefits of DTT The transition from analogue to digital terrestrial TV can be considered a natural evolution for the broadcasting industry. While the adoption of digital broadcasting has been led by cable, satellite and to some extent IPTV, it is the transition of the terrestrial broadcast platform that arguably brings most benefits to society. This is especially true for countries where the size of the terrestrial platform is large and terrestrial TV is the primary mode of TV reception for most households.

Migrating to DTT involves considerable costs especially for broadcasters. However, these are outweighed by the significant advantages digital broadcasting delivers for all players across the entire value chain. The broadcasting value chain is shown in Figure 2-1.

Figure 2-1: Digital broadcasting value chain

2.1 Digital strategy for broadcasters In a competitive multi-channel, multi-platform environment, DTT provides opportunities for terrestrial broadcasters to address the challenges posed by pay TV operators and over-the-top offerings through the Internet. Globally, TV viewing is under pressure due to the development of other delivery platforms and internet-connected devices which deliver media content (e.g. smartphones, tablets).

“In a market where Pay-TV is growing, the DTT platform can differentiate itself by strengthening a multi-channel, free-to-air proposition, whilst improving competiveness among digital platforms.”

Lara Kantor - Group Executive, Regulatory Strategy at eTV (South Africa)

DTT can contribute to the digital strategy of broadcasters and help secure the long term future of terrestrial TV in the following ways:

© Plum, 2014 6

2 The benefits of DTT The transition from analogue to digital terrestrial TV can be considered a natural evolution for the broadcasting industry. While the adoption of digital broadcasting has been led by cable, satellite and to some extent IPTV, it is the transition of the terrestrial broadcast platform that arguably brings most benefits to society. This is especially true for countries where the size of the terrestrial platform is large and terrestrial TV is the primary mode of TV reception for most households.

Migrating to DTT involves considerable costs especially for broadcasters. However, these are outweighed by the significant advantages digital broadcasting delivers for all players across the entire value chain. The broadcasting value chain is shown in Figure 2-1.

Figure 2-1: Digital broadcasting value chain

2.1 Digital strategy for broadcasters In a competitive multi-channel, multi-platform environment, DTT provides opportunities for terrestrial broadcasters to address the challenges posed by pay TV operators and over-the-top offerings through the Internet. Globally, TV viewing is under pressure due to the development of other delivery platforms and internet-connected devices which deliver media content (e.g. smartphones, tablets).

“In a market where Pay-TV is growing, the DTT platform can differentiate itself by strengthening a multi-channel, free-to-air proposition, whilst improving competiveness among digital platforms.”

Lara Kantor - Group Executive, Regulatory Strategy at eTV (South Africa)

DTT can contribute to the digital strategy of broadcasters and help secure the long term future of terrestrial TV in the following ways:

© Plum, 2014 6

2 The benefits of DTT The transition from analogue to digital terrestrial TV can be considered a natural evolution for the broadcasting industry. While the adoption of digital broadcasting has been led by cable, satellite and to some extent IPTV, it is the transition of the terrestrial broadcast platform that arguably brings most benefits to society. This is especially true for countries where the size of the terrestrial platform is large and terrestrial TV is the primary mode of TV reception for most households.

Migrating to DTT involves considerable costs especially for broadcasters. However, these are outweighed by the significant advantages digital broadcasting delivers for all players across the entire value chain. The broadcasting value chain is shown in Figure 2-1.

Figure 2-1: Digital broadcasting value chain

2.1 Digital strategy for broadcasters In a competitive multi-channel, multi-platform environment, DTT provides opportunities for terrestrial broadcasters to address the challenges posed by pay TV operators and over-the-top offerings through the Internet. Globally, TV viewing is under pressure due to the development of other delivery platforms and internet-connected devices which deliver media content (e.g. smartphones, tablets).

“In a market where Pay-TV is growing, the DTT platform can differentiate itself by strengthening a multi-channel, free-to-air proposition, whilst improving competiveness among digital platforms.”

Lara Kantor - Group Executive, Regulatory Strategy at eTV (South Africa)

DTT can contribute to the digital strategy of broadcasters and help secure the long term future of terrestrial TV in the following ways:

© Plum, 2014 6

2 The benefits of DTT The transition from analogue to digital terrestrial TV can be considered a natural evolution for the broadcasting industry. While the adoption of digital broadcasting has been led by cable, satellite and to some extent IPTV, it is the transition of the terrestrial broadcast platform that arguably brings most benefits to society. This is especially true for countries where the size of the terrestrial platform is large and terrestrial TV is the primary mode of TV reception for most households.

Migrating to DTT involves considerable costs especially for broadcasters. However, these are outweighed by the significant advantages digital broadcasting delivers for all players across the entire value chain. The broadcasting value chain is shown in Figure 2-1.

Figure 2-1: Digital broadcasting value chain

2.1 Digital strategy for broadcasters In a competitive multi-channel, multi-platform environment, DTT provides opportunities for terrestrial broadcasters to address the challenges posed by pay TV operators and over-the-top offerings through the Internet. Globally, TV viewing is under pressure due to the development of other delivery platforms and internet-connected devices which deliver media content (e.g. smartphones, tablets).

“In a market where Pay-TV is growing, the DTT platform can differentiate itself by strengthening a multi-channel, free-to-air proposition, whilst improving competiveness among digital platforms.”

Lara Kantor - Group Executive, Regulatory Strategy at eTV (South Africa)

DTT can contribute to the digital strategy of broadcasters and help secure the long term future of terrestrial TV in the following ways:

• Content production • Content syndication

• Rights acquisition & content aggregation • Service

scheluling • Advertising sales

• MUX bandwidth management • Encoding • Service

allocation

• DTT site ownership

• Site access

• Network operation & management • Broadcast transmission

• Receiver manufacturing • User interface design

Content Creator Broadcaster/TV service provider

MUX owner/ operator Site owner

Network/ Transmission

operator

Device manufacturer

Fuente: http://www.gsma.com/spectrum/wp-content/uploads/2014/02/Benefits-of-Digital-Broadcasting.-Plum-Consulting.-Jan-2014.pdf

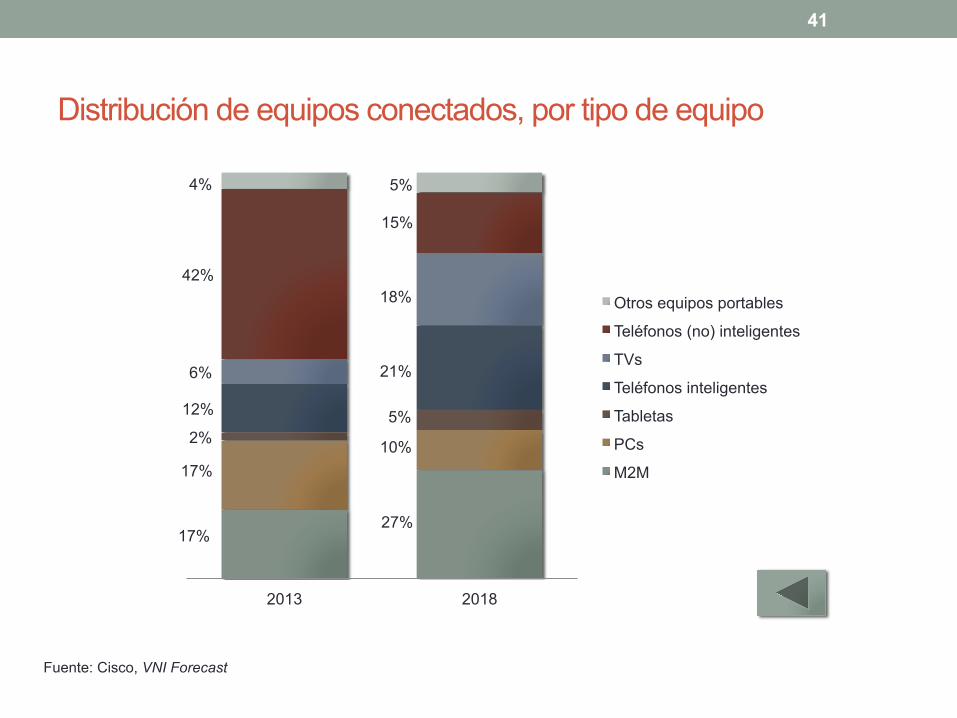

Distribución de equipos conectados, por tipo de equipo

41

Fuente: Cisco, VNI Forecast

17% 27%

17% 10% 2% 5% 12%

21% 6%

18% 42%

15%

4% 5%

2013 2018

Otros equipos portables

Teléfonos (no) inteligentes

TVs

Teléfonos inteligentes

Tabletas

PCs

M2M

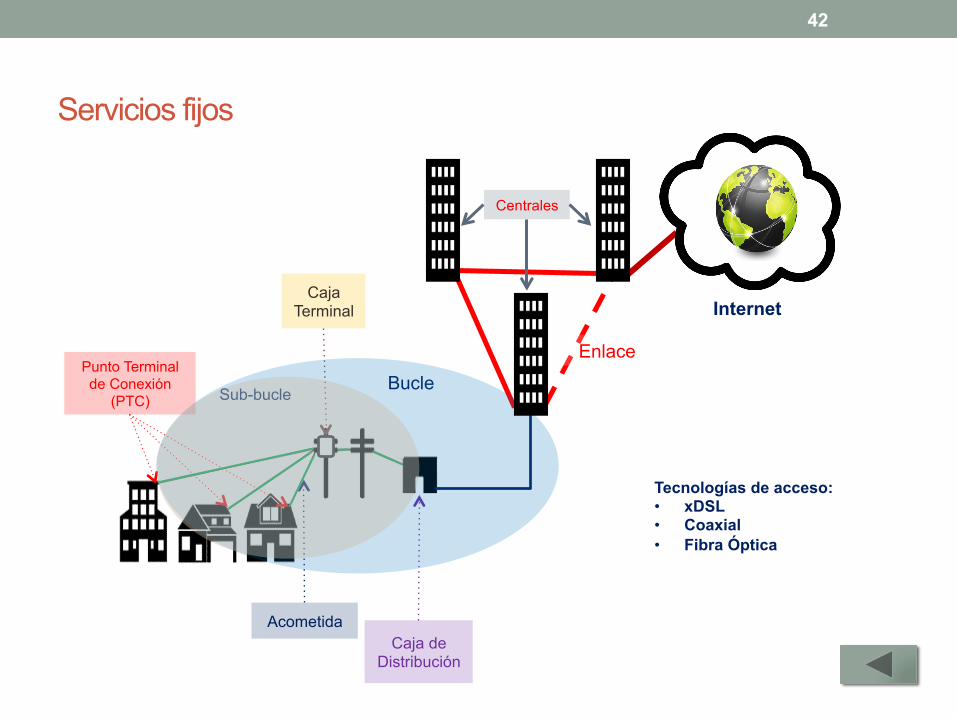

Servicios fijos

42

Sub-bucle Bucle

Centrales

Internet

Tecnologías de acceso: • xDSL • Coaxial • Fibra Óptica

Caja de Distribución

Punto Terminal de Conexión

(PTC)

Acometida

Caja Terminal

Enlace

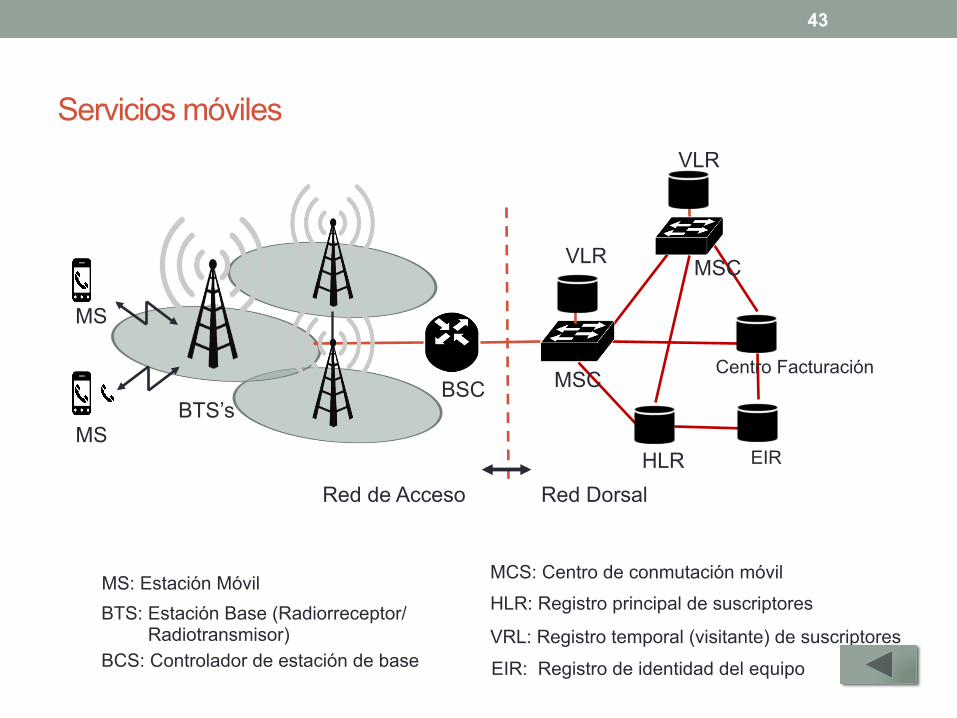

Servicios móviles

43

BTS: Estación Base (Radiorreceptor/Radiotransmisor)

BCS: Controlador de estación de base

MCS: Centro de conmutación móvil MS: Estación Móvil HLR: Registro principal de suscriptores

VRL: Registro temporal (visitante) de suscriptores

EIR: Registro de identidad del equipo

Red de Acceso Red Dorsal

MS

MS

BTS’s BSC MSC

VLR

VLR

MSC

Centro Facturación

HLR EIR

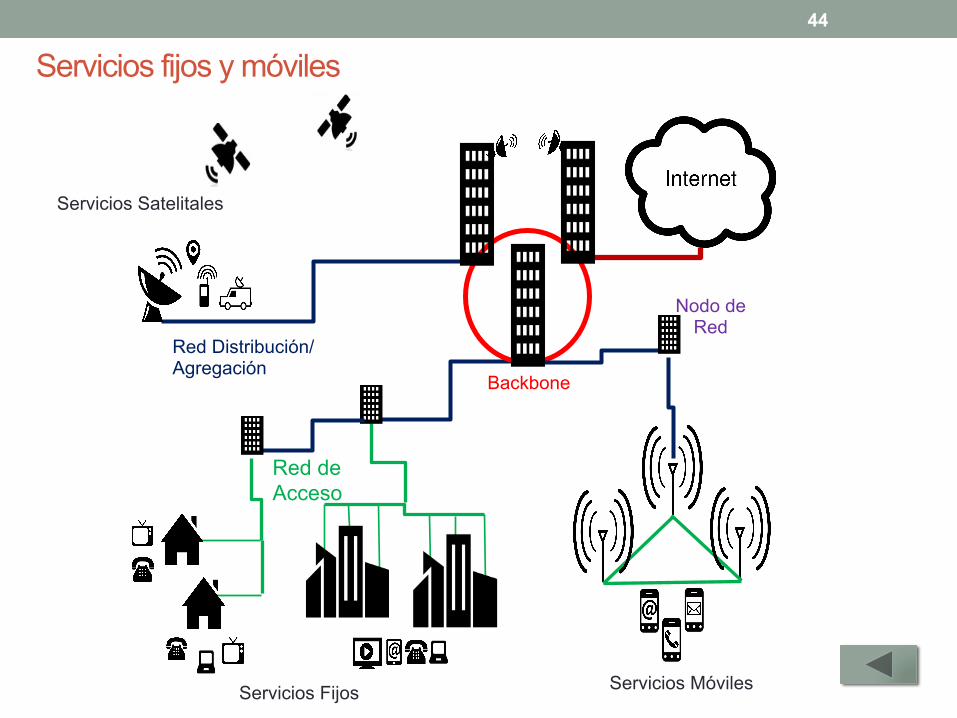

Servicios fijos y móviles 44

Backbone

Red Distribución/Agregación

Red de Acceso

Servicios Satelitales

Servicios Fijos Servicios Móviles

Nodo de Red

Radiodifusión: MC/MO 45

TV y radio abierta TV por cable DTH

6 MHz (NTSC)

6 MHz (ATSC)

Red troncal y compartida

46

2% población 98% población

Criterios de evaluación de concentraciones: LFCE

1 La transacción tiene un monto ≥ 1,211 mmdp; 2 Se acumula ≥35% d empresa con ventas nacionales >

1,211 mmdp; o 3 Se acumula en México > 565 mdp de activos y participan

empresas con ventas o activos nacionales conjuntos de 3,239 mmdp

47

La LFCE establece estos montos en términos del SMG DF; estos montos se estimaron con base en ese salario para el 2014 ($67.29)

• Adquiere o fortalece PSM • Tiene por objeto o efecto desplazar • Tiene por objeto o efecto facilitar conductas

anticompetitivas

Notificación ex ante

Indicios de concentración Ilícita

Criterios

Conceptos centrales: Mercado relevante; Poder sustancial de mercado; y Prácticas anticompetitivas

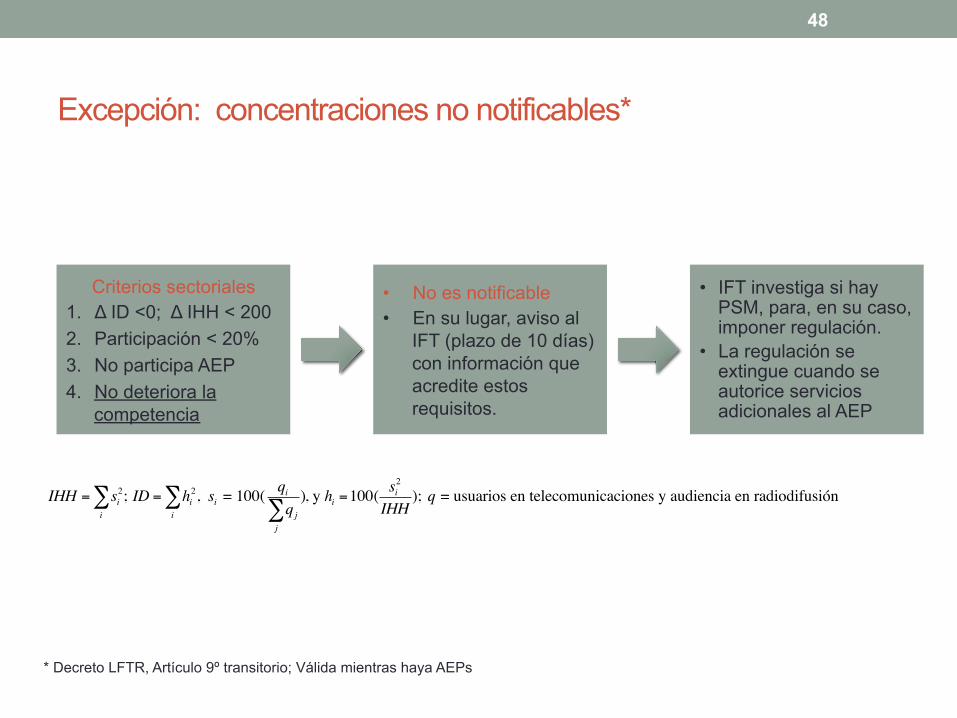

Excepción: concentraciones no notificables*

48

Criterios sectoriales 1. Δ ID <0; Δ IHH < 200 2. Participación < 20% 3. No participa AEP 4. No deteriora la

competencia

* Decreto LFTR, Artículo 9º transitorio; Válida mientras haya AEPs

IHH = si2

i∑ ; ID = hi

2

i∑ , si = 100( qi

qjj∑

), y hi =100( si2

IHH); q = usuarios en telecomunicaciones y audiencia en radiodifusión

• No es notificable • En su lugar, aviso al

IFT (plazo de 10 días) con información que acredite estos requisitos.

• IFT investiga si hay PSM, para, en su caso, imponer regulación.

• La regulación se extingue cuando se autorice servicios adicionales al AEP

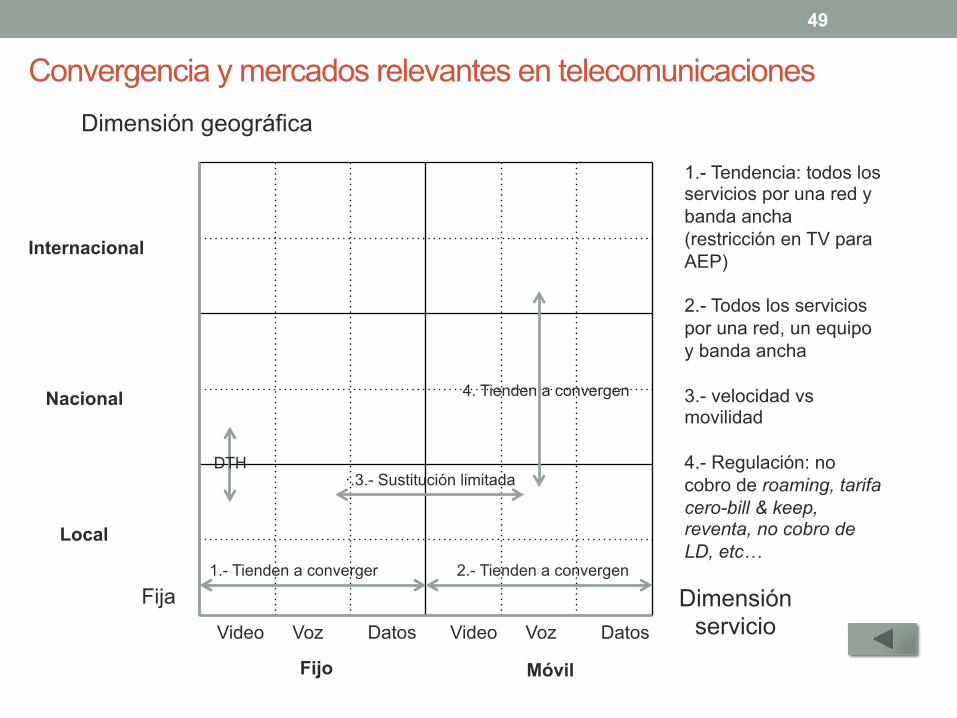

Convergencia y mercados relevantes en telecomunicaciones

49

Fijo Móvil

Local

Nacional

Internacional

Dimensión geográfica

Dimensión servicio

Fija Video Voz Datos Video Voz Datos

1.- Tendencia: todos los servicios por una red y banda ancha (restricción en TV para AEP) 2.- Todos los servicios por una red, un equipo y banda ancha 3.- velocidad vs movilidad 4.- Regulación: no cobro de roaming, tarifa cero-bill & keep, reventa, no cobro de LD, etc…

1.- Tienden a converger 2.- Tienden a convergen

·.3.- Sustitución limitada DTH

4. Tienden a convergen

Pluralidad / propiedad cruzada • Cuando un concesionario participe en telecomunicaciones y radiodifusión en

un mismo mercado: • IFT puede ordenar al concesionario del servicio de televisión restringida, la inclusión

de canales noticiosos o de interés público necesarios para garantizar información plural y oportuna;

• El concesionario debe incluir al menos tres canales con contendidos predominantemente con producción propia de programadores nacionales independientes con financiamiento mayoritariamente mexicano (reglas del IFT).

• Si incumple lo anterior, el IFT podrá establecer límites a: • Concentración nacional o regional de espectro para radiodifusión; • Otorgamiento de nuevas concesiones de bandas de frecuencia par radiodifusión; • Propiedad cruzada de empresas que controlen varios medios de comunicación que

sean concesionarios de telecomunicaciones y radiodifusión en la misma zona.

• Si esto no resulta, podrá ordenar la desincorporación de activos.

50

Programas de cobertura social y conectividad

51

SCT Elaborar los programas anuales de cobertura social y de conectividad en sitios públicos.

Cuantificar el avance de los programas de cobertura social y, en su caso, el cumplimiento de las obligaciones adquiridas por los concesionarios o autorizados.

IFT

Establecer obligaciones de cobertura social, de conectividad en sitios públicos y de contribución a la cobertura universal a los concesionarios. Garantizar la disponibilidad del espectro, recursos orbitales o capacidad de redes para conectividad de sitios públicos y cobertura social. Sancionar el incumplimiento a las obligaciones de cobertura social o cobertura universal.

Derechos de las audiencias

• Derecho de las audiencias: • Contenidos plurales y diversos; • Diferenciación entre información noticiosa y opinión de quien la presenta; • Diferenciación entre publicidad y el contenido de un programa; • Derecho de réplica; • Prohibición a la discriminación; • Respeto a los derechos humanos, el interés superior de los niños, la igualdad de

género y la no discriminación.

• Los concesionarios deben emitir un Código de Ética, con base en los lineamientos del IFT (estos deben garantizar la libertad de expresión, la libertad programática, la libertad editorial y evitar censuras).

• Los concesionarios deben contar con una defensoría de audiencias, que debe gestionar las reclamaciones de la audiencia sobre contenidos y programación (lineamientos IFT) y difundir su actuación.

52

Programación dirigida a niños

• Ésta debe: • Difundir información y programas que fortalezcan valores; • Evitar contenidos que estimulen o elogien la violencia: • Informar y orientar sobre los derechos de la infancia: • Fomentar en respeto a los derechos de las personas con discapacidad: • Estimular una cultura de prevención y cuidado de la salud: • Promover la tolerancia y el respeto a la diversidad de opiniones.

• Los concesionarios de servicios de radiodifusión o de televisión restringida deberán presentar en la pantalla los títulos de los programas y su clasificación al inicio y a la mitad de los programas (lineamientos IFT).

• Los concesionarios de televisión restringida deberán informar la clasificación y horarios en su guía de programación electrónica (lineamientos IFT).

53

Publicidad

• TV abierta: 18% del tiempo de transmisión por canal de programación: • Se incrementa hasta 20% si cubren el 20% de su programación con contenidos

nacionales; • Se incrementa hasta 23%si cubre el 20% de su programación con contenidos

nacional independiente.

• Radio: 40% del tiempo de transmisión por canal de programación. • TV restringida: seis minutos por cada hora de transmisión por canal de

programación (excepto canales dedicados a oferta de productos). • Se prohíbe publicidad engañosa o publicidad o propaganda presentada como

información periodística.

54

Tiempos de estado

• TV restringida canales gratuitos para el Estado • ≤30 = 6 horas diarias de un canal • 31 a 37 = 1 • 38 a 45 = 2 • 46 a 64 = 3 …

• TV abierta • 30 minutos diarios gratuitos por canal de programación a tiempos del Estado

(administrados por Segob).

55