nueva ruta de consumo en el ecuador

TRANSCRIPT

[pág. 26]

es

pe

cia

lG

es

tió

n y

es

tr

at

eG

iae

sp

ec

ial

@revistaekosREVISTA EKOS NEGOCIOS

{por: Investigación Ekos Negocios} {fotografía: Ekos Negocios e Internet}{gráficos e infografías: Arelis Carbalí}

la tecnología cambió sustancialmente la forma de comprar en ecuador y creó nuevos commodities. conozca al actual consumidor.

NUEVA RUTA DE CONSUMO EN ECUADOR

Recuerde visitarnos en nuestro portal www.ekosnegocios.com / @revistaekosREVISTA EKOS NEGOCIOS

[pág. 27]

S omos testigos de una nue-va era, un momento en el

que puede cambiar el mundo tal como lo conocemos. Atrás que-daron los modelos de desarrollo sustentados en manufactura ru-dimentaria o comercio tradicio-nal, estamos en la era de la in-formación y el conocimiento.

A muchos sonará exagerada es-ta afirmación. Sin duda, habrá mayor productividad, a menor costo, sin embargo, quienes co-nocen la importancia de la infor-mación esperan pacientemente para revelarse. Es así que no sor-prendería que en años venideros el precio de la información sea tal que exista una nación Google o quizá la isla Facebook.

Este es un extracto de las opinio-nes de muchos cibernautas reco-gidas por diferentes redes socia-les en función de lo que sucederá en el futuro. ¿Es real? Solo el tiempo lo dirá. Sin embargo, lo que sí es posible notar es el ace-lerado desarrollo de las Tecnolo-gías de Información y Comuni-cación (TIC), lo que en mayor o menor medida, cambió el estilo de vida y negocios en el mundo.

Tareas como salir de casa para comprar, invertir tiempo en en-contrar el producto deseado o desilusionarse cuando el bien de-seado ya se agotó es un tema del pasado. Ahora todo eso y mucho más está a un clic de distancia.

La popularización del Internet se convirtió en el elemento clave para el cambio de era y en la ac-tualidad es uno de los elementos más poderosos para determinar la riqueza o pobreza de las na-ciones. Es así que, según los da-

tos del World Economic Forum (WEF), un 10% en la penetración de banda ancha genera un incre-mento del 0,25% del PIB.

Por su parte, los países con ma-yor penetración de TIC experi-mentan una productividad la-boral siete veces mayor a las de unos menos intensivos.

y/o del incremento de la produc-tividad de las personas. Este últi-mo, como ya se mencionó, tiene una estrecha relación con la pe-netración de las TIC.

HSBC identificó nuevos países emergentes, que si bien no li-derarán el desarrollo mundial si tendrán una importancia desta-cada en el futuro; uno de ellos es Ecuador, país al que identifican “con un bajo nivel de desarrollo pero que ha hecho grandes avan-ces recientemente respecto a me-jorar aspectos fundamentales. Al abrirse a las nuevas tecnologías disponibles en otros lugares, de-berían disfrutar de muchos años de crecimiento basado en copiar y pegar el modelo”.

Dado este panorama, es impor-tante destacar que Ecuador no es ajeno al desarrollo tecnoló-gico mundial. Un claro ejemplo es el crecimiento de los usuarios de Internet que creció 133 415% entre 1998 y 2012.

Si esta tendencia se mantiene, es probable que en el periodo 2012-2015 se experimente un incre-mento de tres dígitos, que pue-de bordear el 200%. Así el país se unirá a la marcada tendencia del Consumidor Inteligente, la cual en la actualidad empieza a dar sus primeros pasos.

Los empresarios deben estar aler-ta a las tendencias para aprove-char el resurgimiento de la clase media en Ecuador y es por eso que en esta edición Ekos Ne-gocios presenta un informe que revelará las características del consumidor actual y mostrará tendencias de negocio futuras.

actualmente hay tantos usuarios de internet (3 billones) como perso-nas en asia.

Este hecho ha generado una ten-dencia en la universalización de estas tecnologías. Según el WEF el uso de computadoras perso-nales creció de 100 millones en 1990 a 1,4 billones en 2010; el uso de celular de 10 millones de usuarios en 1990 a 5 billones en la actualidad. Mientras que el uso de Internet se incrementó de 3 millones a 2 billones en el mismo período de tiempo.

Entonces no es extrañao que paí-ses como Noruega, Islandia, Sui-za o Singapur se ubiquen en las primeras posiciones en los ran-kings de crecimiento económi-co, competitividad, innovación y generación de conocimiento. Pe-ro no son los únicos, de acuerdo con el estudio El Amplio Mun-do en 2050, el banco HSBC recal-có que el desarrollo futuro de los países vendrá del incremento de personas a la línea de producción

el resUrGiMientO De la clase MeDia

T ras la crisis financiera de 1999, la clase media prác-

ticamente desapareció. La frase: “los precios se dolarizaron, los empleos no” fue común duran-te la transición monetaria mien-tras gran parte de los ingresos del país fueron comprometidos al pago de la deuda.

¿Cómo salió el país de esta com-pleja situación? Pues al igual que en los años 70, gracias a un nue-vo boom petrolero. La inaugu-ración del Oleoducto de Crudos Pesados (OCP) y el crecimiento internacional del precio del hi-drocarburo permitió el ingreso de gran cantidad de recursos a las arcas estatales.

Sin embargo, más ingresos no siempre significa mejor calidad de vida para la población, to-do depende del uso que se da al dinero. En años pasados, este se destinaba al pago de la deu-

da, en la actualidad, la tenden-cia es hacia la inyección de recur-sos en la economía. Este modelo se refleja en el gasto corriente del Sector Público no Financie-ro, que en 2011 fue de USD 32,1 mil millones (551% más que en el año 2001).

La inyección de dinero a la eco-nomía, se da por dos vías:

• Inversión: contratación de empresas privadas.

• Burocracia: contratación de mano de obra estatal.

Más recursos destinados hacia el sector privado (el mayor emplea-dor del país), así como un per-manente incremento salarial a razón del 10% anual redibujaron parte de la clase media en el país.

El complemento vino desde el la-do estatal y el incremento de los servidores públicos. En el perío-

do 2004-2011 la burocracia cre-ció un 32% y en la actualidad son cerca de 454 mil (un 11% de los ocupados plenos del país). Sin embargo, la cantidad no es to-do, los sueldos actuales del sec-tor público, especialmente de los principiantes, son alejados de la realidad económica (más infor-mación en nuestra Edición de Junio), es así que, según el INEC al menos un 23% de lo que de-finimos como clase media está empleada por el Estado.

Si bien es cierto, vale la pena re-conocer que en el resurgimien-to de la clase media, no todo es positivo. La economía no estuvo preparada para su llegada, efec-to que se refleja en el déficit de la Balanza Comercial no Petrole-ra -cuenta que mide el ingreso de bienes de consumo-. Según el Banco Central del Ecuador (BCE), desde 2004 esta variable presen-ta saldos negativos. Un problema muy grave si se considera que la salida de divisas afectará la liqui-dez de una economía que no im-prime su propia moneda.

Ante esta problemática el Go-bierno implementó el Impuesto a la Salida de Divisas, que carga un 5% sobre el valor de todas las operaciones y transacciones mo-netarias que se realicen en el ex-terior -a personas naturales y ju-rídicas-. Así mismo, desde 2009 mantiene un programa de cu-pos de importación que restringe parcial o totalmente la importa-ción de ciertos bienes que, según el Gobierno, podrían ser produci-dos en el país.

Gasto corriente (USD)

7 917,1 millones

39,93%

356 120

INYECCIÓN DE RECURSOS DEL SECTOR PÚBLICO

2006

2011

Ingreso petrolero (USD)

Ingreso no petrolero (USD)

3 232 millones

Gasto en sueldos y salarios

Fuente: Ministerio de Finanzas

* Información a 2010, dado que el total de servidores públicos a 2011 se mantiene en sigilo por aplicación

de Decreto Ejecutivo 813 (renuncia obligatoria)

Servidores sector público

Gasto corriente (USD)

22 344,2 millones

33,39%

454 000*

Ingreso petrolero (USD)

13 031,4 millones

16 562,6 millones

Ingreso no petrolero (USD)

8 148,6 millones

Gasto en sueldos y salarios

Servidores sector público

es

pe

cia

lG

es

tió

n y

es

tr

at

eG

iae

sp

ec

ial

[pág. 28]

[pág. 30]

“cada perso-na que salga de la pobreza es un consu-midor más”. Juan Manuel santos.

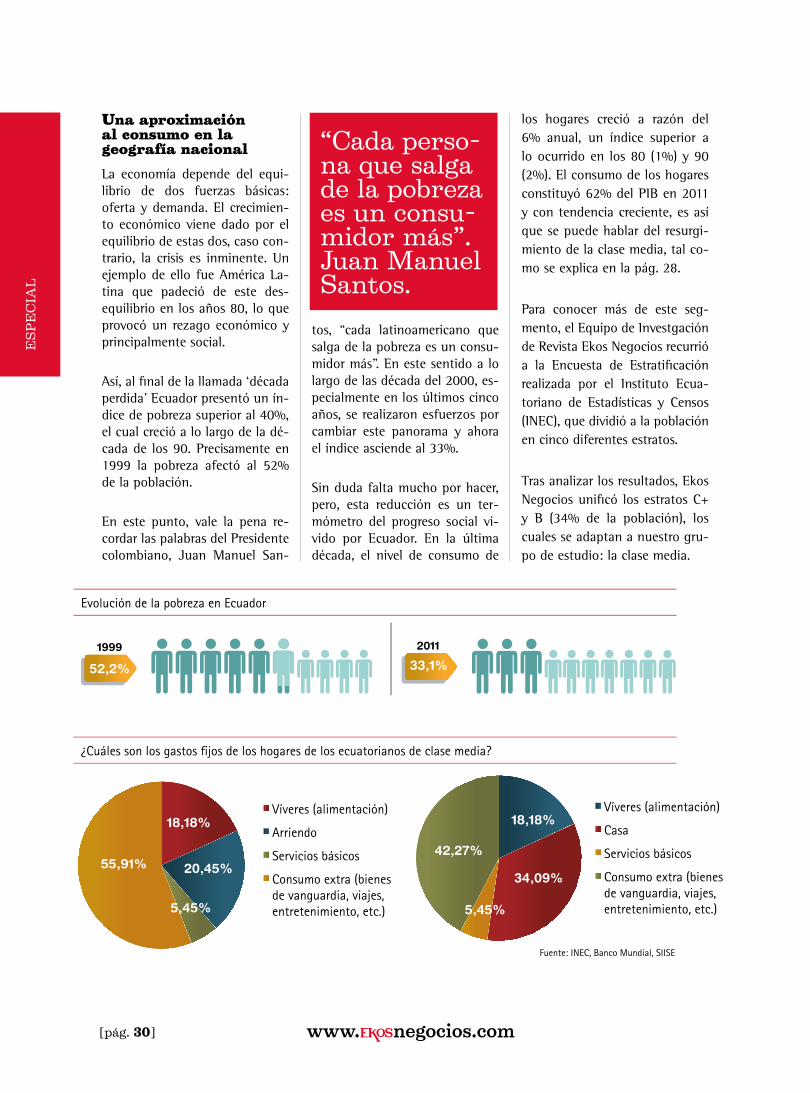

Una aproximación al consumo en la geografía nacional

La economía depende del equi-librio de dos fuerzas básicas: oferta y demanda. El crecimien-to económico viene dado por el equilibrio de estas dos, caso con-trario, la crisis es inminente. Un ejemplo de ello fue América La-tina que padeció de este des-equilibrio en los años 80, lo que provocó un rezago económico y principalmente social.

Así, al final de la llamada ‘década perdida’ Ecuador presentó un ín-dice de pobreza superior al 40%, el cual creció a lo largo de la dé-cada de los 90. Precisamente en 1999 la pobreza afectó al 52% de la población.

En este punto, vale la pena re-cordar las palabras del Presidente colombiano, Juan Manuel San-

tos, “cada latinoamericano que salga de la pobreza es un consu-midor más”. En este sentido a lo largo de las década del 2000, es-pecialmente en los últimos cinco años, se realizaron esfuerzos por cambiar este panorama y ahora el índice asciende al 33%.

Sin duda falta mucho por hacer, pero, esta reducción es un ter-mómetro del progreso social vi-vido por Ecuador. En la última década, el nivel de consumo de

los hogares creció a razón del 6% anual, un índice superior a lo ocurrido en los 80 (1%) y 90 (2%). El consumo de los hogares constituyó 62% del PIB en 2011 y con tendencia creciente, es así que se puede hablar del resurgi-miento de la clase media, tal co-mo se explica en la pág. 28.

Para conocer más de este seg-mento, el Equipo de Investgación de Revista Ekos Negocios recurrió a la Encuesta de Estratificación realizada por el Instituto Ecua-toriano de Estadísticas y Censos (INEC), que dividió a la población en cinco diferentes estratos.

Tras analizar los resultados, Ekos Negocios unificó los estratos C+ y B (34% de la población), los cuales se adaptan a nuestro gru-po de estudio: la clase media.

Evolución de la pobreza en Ecuador

La penetración de las TIC revolucionan los hábitos de consumo en Ecuador

El mercado de las tarjetas de crédito en Ecuador

Tarjetahabientes vs. no usuarios de tarjetas de crédito: ¿cuál es su frecuencia de consumo?

Usan tarjetas de crédito No usan tarjetas de crédito

Viaje, la nueva necesidad de la clase media

¿Dónde viven los ecuatorianos de clase media?

Fuente: INEC

Fuente: INEC

Fuente: INEC

Fuente: INEC, Superintendencia de Telecomunicaciones

Fuente: INEC

Fuente: INEC

Fuente: INEC

Fuente: INEC

¿Cuánto gasta en servicios básicos los hogares de clase media?

¿Cuánto gastan y dónde compran sus alimentos, los hogares de los ecuatorianos de clase media?

¿Cuáles son los gastos �jos de los hogares de los ecuatorianos de clase media?

1999 2011

33,1%52,2%

75,7%

22,8%

Víveres (alimentación)

Arriendo

Servicios básicos

Consumo extra (bienes de vanguardia, viajes, entretenimiento, etc.)

Víveres (alimentación)

Casa

Servicios básicos

Consumo extra (bienes de vanguardia, viajes, entretenimiento, etc.)

Propia y pagada 58,3% Arrendada

Vive en casa

Vive Departamento

Su casa es:

52,9%

61%

59%

19,9%

40,9%

22,5% Aún comprando 3,5%

participación tarjetas de crédito en el PIB de los hogares

52%

gasto en agua entre

$10 y $30

37%Usuarios de internet en Ecuador

gasto en luz entre

$10 y $30

gasto en teléfono entre

$10 y $30

Gastan entre $100 - $300mensuales en compra de viveres

Gastan entre $50 - $100mensuales en compra de viveres

Gastan más de $300mensuales en compra de viveres

58,4% 18,6%

26,3%

Ranking de preferencia de supermercados

Las tarjetas de crédito preferidas por la clase media de Ecuador:

Compran en mercados o ferias

47,3%

16,3%

La penetración de tarjetas de crédito en Ecuador es de:

44,5%

15,4%

Compran en supermercados

9,4%

Compran en tiendas de barrio

18,3% 16,3%

@@@@@@@de la clase media tiene computador de escritorio

de la clase media tiene computador portatil

@@@@@@@@@

@@@@

@

45% 21% 11%

1213324234233

32,9%1213324234233 1213324234233 1213324234233 1213324234233

12133242342331213324234233 1213324234233 1213324234233 1213324234233 1213324234233 1213324234233 1213324234233 1213324234233

1213324234233 1213324234233 1213324234233 1213324234233 1213324234233 1213324234233

68% 28%

La penetración de tarjetas de crédito en la clase media es de:

Salió de viaje en el último año

1213324234233

11,1%

5,9%

13,7%

31,3%

42,2%

17,6%

0 0 10 10 20 20 30 30 40 40 50 50 60 60 70 70

asiste a museos o exposiciones de arte

asiste a obras de tearo

asiste a conciertos músicales

asiste al estadio o práctica deporte

suele ir a restaurantes

suele ir al cine

25,1%

11,7%

11,6%

38,9%

61,1%

29,3%

Autos, todavía un bien aspiracional entre los hogares de clase media

Tiene vehículo

Realizó viajes nacionales

Realizó viajes internacionales

viajó 1 vez al año54,1% viajó 2 veces al año22,5% viajó 3 o más veces al año23,4%

79%

47%

14,6% 6,4%

tiene 1 solo vehículo85,7% tiene 2 vehículos12,3% tiene 3 o más vehículos2%

43%

95%

11,3%

Hogares de clase media con internet

85% de los hogares clase media gastan

entre $18 y $35 mensual en Internet

de los hogares clase media pagan mensualidades

de entre $100 y $300 por tarjeta de crédito

viajó 1 vez al año viajó 2 veces al año viajó 3 o más veces al año

Fuente: INEC, Banco Mundial, SIISE

@

18,18%

20,45%

5,45%

55,91%

18,18%

34,09%

5,45%

42,27%

es

pe

cia

l

[pág. 31]

La década 2000-2010 es la segunda de mayor crecimiento de consumo en Ecuador (en los últimos 50 años). El promedio de crecimiento es de:

de los ecuatorianos de clase media gastan entre USD 50 y USD 150 mensuales en vestimenta.

de los usuarios de Internet en Ecuador es atendido por CNT-EP y Claro.

de las familias de clase media gasta entre USD 150 y USD 300 mensuales en víveres.

Visa es la tarjeta de crédito preferida por los ecuatorianos, su penetración en la población es del:

de los hogares ecuatorianos afirmaron que sus cadenas de autoservicios preferidas son: Santa María, Supermaxi y Mi Comisariato.

de los ecuatorianos son usuarios habituales de Internet en el país.

La contratación de TV pagada está en franco crecimiento, su variación en los últimos cinco años fue de:

En 1995 el empleo de la clase media bordeaba el 52%, en la actualidad la clase media tiene un índice de empleo del:

del total de suscriptores de TV pagada son clientes de Satelcom, así esta compañía se destaca como la más grande del país. Le siguen DirecTV y TV Cable.

6%

52%

81,4%

20,33%

57%

54,3%

47%

54%

37%

122%

ciFras De iMpactO

[pág. 32]

Así, la clase media hace alusión a las personas que cuentan con in-gresos suficientes para consumir más allá de los bienes y servicios estrictamente necesarios.

Radiografía del consumo medio

De lo observado en la encues-ta se puede asegurar que el 37% de la clase que bautizamos co-mo media, tiene un ingreso men-sual que va entre los USD 700 y USD 1 500. El ingreso de es-ta clase es fijo, ya que se cono-ce que al menos el 81% de este grupo tiene un empleo estable.

El empleo privado es mayoritario en esta clase, es así que 46,4%

de este estrato pertenece a em-presas privadas y el 24,2% traba-ja por cuenta propia.

Se estima que los gastos fijos de (alimentación, vestimenta y ser-vicios básicos) copan entre el 24% y 57% del total de sus in-gresos, aunque todo depende del gasto destinado a la vivienda.

En el país, un 58% de la clase me-dia cuenta con casa propia y to-talmente pagada, lo que les per-mite contar con un 76% de sus ingresos para destinarlos a en-tretenimiento y consumo de bie-nes suntuarios. Por su parte, un 23% arrienda a un promedio de USD 250 mensuales, lo que mer-

ma un 18% de su ingreso. Mien-tras que un 3,5% se encuentra todavía pagando su casa, con cuotas promedio de USD 400.

El segundo rubro de gasto fijo de los hogares es el de alimentación (víveres necesarios, no comida en restaurantes). El 20% de los in-gresos se destinan al consumo de estos bienes (USD 150 a USD 300 mensuales). El 47,3% de es-tos alimentos son comprados en supermercados, lo que represen-ta un 30% más que en 1995 (Ver Infografía).

Este cambio sustancial de cifras se debe a múltiples factores tales como diversidad de productos,

Evolución de la pobreza en Ecuador

La penetración de las TIC revolucionan los hábitos de consumo en Ecuador

El mercado de las tarjetas de crédito en Ecuador

Tarjetahabientes vs. no usuarios de tarjetas de crédito: ¿cuál es su frecuencia de consumo?

Usan tarjetas de crédito No usan tarjetas de crédito

Viaje, la nueva necesidad de la clase media

¿Dónde viven los ecuatorianos de clase media?

Fuente: INEC

Fuente: INEC

Fuente: INEC

Fuente: INEC, Superintendencia de Telecomunicaciones

Fuente: INEC

Fuente: INEC

Fuente: INEC

Fuente: INEC

¿Cuánto gasta en servicios básicos los hogares de clase media?

¿Cuánto gastan y dónde compran sus alimentos, los hogares de los ecuatorianos de clase media?

¿Cuáles son los gastos �jos de los hogares de los ecuatorianos de clase media?

1999 2011

33,1%52,2%

75,7%

22,8%

Víveres (alimentación)

Arriendo

Servicios básicos

Consumo extra (bienes de vanguardia, viajes, entretenimiento, etc.)

Víveres (alimentación)

Casa

Servicios básicos

Consumo extra (bienes de vanguardia, viajes, entretenimiento, etc.)

Propia y pagada 58,3% Arrendada

Vive en casa

Vive Departamento

Su casa es:

52,9%

61%

59%

19,9%

40,9%

22,5% Aún comprando 3,5%

participación tarjetas de crédito en el PIB de los hogares

52%

gasto en agua entre

$10 y $30

37%Usuarios de internet en Ecuador

gasto en luz entre

$10 y $30

gasto en teléfono entre

$10 y $30

Gastan entre $100 - $300mensuales en compra de viveres

Gastan entre $50 - $100mensuales en compra de viveres

Gastan más de $300mensuales en compra de viveres

58,4% 18,6%

26,3%

Ranking de preferencia de supermercados

Las tarjetas de crédito preferidas por la clase media de Ecuador:

Compran en mercados o ferias

47,3%

16,3%

La penetración de tarjetas de crédito en Ecuador es de:

44,5%

15,4%

Compran en supermercados

9,4%

Compran en tiendas de barrio

18,3% 16,3%

@@@@@@@de la clase media tiene computador de escritorio

de la clase media tiene computador portatil

@@@@@@@@@

@@@@

@

45% 21% 11%

1213324234233

32,9%1213324234233 1213324234233 1213324234233 1213324234233

12133242342331213324234233 1213324234233 1213324234233 1213324234233 1213324234233 1213324234233 1213324234233 1213324234233

1213324234233 1213324234233 1213324234233 1213324234233 1213324234233 1213324234233

68% 28%

La penetración de tarjetas de crédito en la clase media es de:

Salió de viaje en el último año

1213324234233

11,1%

5,9%

13,7%

31,3%

42,2%

17,6%

0 0 10 10 20 20 30 30 40 40 50 50 60 60 70 70

asiste a museos o exposiciones de arte

asiste a obras de tearo

asiste a conciertos músicales

asiste al estadio o práctica deporte

suele ir a restaurantes

suele ir al cine

25,1%

11,7%

11,6%

38,9%

61,1%

29,3%

Autos, todavía un bien aspiracional entre los hogares de clase media

Tiene vehículo

Realizó viajes nacionales

Realizó viajes internacionales

viajó 1 vez al año54,1% viajó 2 veces al año22,5% viajó 3 o más veces al año23,4%

79%

47%

14,6% 6,4%

tiene 1 solo vehículo85,7% tiene 2 vehículos12,3% tiene 3 o más vehículos2%

43%

95%

11,3%

Hogares de clase media con internet

85% de los hogares clase media gastan

entre $18 y $35 mensual en Internet

de los hogares clase media pagan mensualidades

de entre $100 y $300 por tarjeta de crédito

viajó 1 vez al año viajó 2 veces al año viajó 3 o más veces al año

Fuente: INEC, Banco Mundial, SIISE

@

18,18%

20,45%

5,45%

55,91%

18,18%

34,09%

5,45%

42,27%

Sigue en la pág. 36

Evolución de la pobreza en Ecuador

La penetración de las TIC revolucionan los hábitos de consumo en Ecuador

El mercado de las tarjetas de crédito en Ecuador

Tarjetahabientes vs. no usuarios de tarjetas de crédito: ¿cuál es su frecuencia de consumo?

Usan tarjetas de crédito No usan tarjetas de crédito

Viaje, la nueva necesidad de la clase media

¿Dónde viven los ecuatorianos de clase media?

Fuente: INEC

Fuente: INEC

Fuente: INEC

Fuente: INEC, Superintendencia de Telecomunicaciones

Fuente: INEC

Fuente: INEC

Fuente: INEC

Fuente: INEC

¿Cuánto gasta en servicios básicos los hogares de clase media?

¿Cuánto gastan y dónde compran sus alimentos, los hogares de los ecuatorianos de clase media?

¿Cuáles son los gastos �jos de los hogares de los ecuatorianos de clase media?

1999 2011

33,1%52,2%

75,7%

22,8%

Víveres (alimentación)

Arriendo

Servicios básicos

Consumo extra (bienes de vanguardia, viajes, entretenimiento, etc.)

Víveres (alimentación)

Casa

Servicios básicos

Consumo extra (bienes de vanguardia, viajes, entretenimiento, etc.)

Propia y pagada 58,3% Arrendada

Vive en casa

Vive Departamento

Su casa es:

52,9%

61%

59%

19,9%

40,9%

22,5% Aún comprando 3,5%

participación tarjetas de crédito en el PIB de los hogares

52%

gasto en agua entre

$10 y $30

37%Usuarios de internet en Ecuador

gasto en luz entre

$10 y $30

gasto en teléfono entre

$10 y $30

Gastan entre $100 - $300mensuales en compra de viveres

Gastan entre $50 - $100mensuales en compra de viveres

Gastan más de $300mensuales en compra de viveres

58,4% 18,6%

26,3%

Ranking de preferencia de supermercados

Las tarjetas de crédito preferidas por la clase media de Ecuador:

Compran en mercados o ferias

47,3%

16,3%

La penetración de tarjetas de crédito en Ecuador es de:

44,5%

15,4%

Compran en supermercados

9,4%

Compran en tiendas de barrio

18,3% 16,3%

@@@@@@@de la clase media tiene computador de escritorio

de la clase media tiene computador portatil

@@@@@@@@@

@@@@

@

45% 21% 11%

1213324234233

32,9%1213324234233 1213324234233 1213324234233 1213324234233

12133242342331213324234233 1213324234233 1213324234233 1213324234233 1213324234233 1213324234233 1213324234233 1213324234233

1213324234233 1213324234233 1213324234233 1213324234233 1213324234233 1213324234233

68% 28%

La penetración de tarjetas de crédito en la clase media es de:

Salió de viaje en el último año

1213324234233

11,1%

5,9%

13,7%

31,3%

42,2%

17,6%

0 0 10 10 20 20 30 30 40 40 50 50 60 60 70 70

asiste a museos o exposiciones de arte

asiste a obras de tearo

asiste a conciertos músicales

asiste al estadio o práctica deporte

suele ir a restaurantes

suele ir al cine

25,1%

11,7%

11,6%

38,9%

61,1%

29,3%

Autos, todavía un bien aspiracional entre los hogares de clase media

Tiene vehículo

Realizó viajes nacionales

Realizó viajes internacionales

viajó 1 vez al año54,1% viajó 2 veces al año22,5% viajó 3 o más veces al año23,4%

79%

47%

14,6% 6,4%

tiene 1 solo vehículo85,7% tiene 2 vehículos12,3% tiene 3 o más vehículos2%

43%

95%

11,3%

Hogares de clase media con internet

85% de los hogares clase media gastan

entre $18 y $35 mensual en Internet

de los hogares clase media pagan mensualidades

de entre $100 y $300 por tarjeta de crédito

viajó 1 vez al año viajó 2 veces al año viajó 3 o más veces al año

Fuente: INEC, Banco Mundial, SIISE

@

18,18%

20,45%

5,45%

55,91%

18,18%

34,09%

5,45%

42,27%

Evolución de la pobreza en Ecuador

La penetración de las TIC revolucionan los hábitos de consumo en Ecuador

El mercado de las tarjetas de crédito en Ecuador

Tarjetahabientes vs. no usuarios de tarjetas de crédito: ¿cuál es su frecuencia de consumo?

Usan tarjetas de crédito No usan tarjetas de crédito

Viaje, la nueva necesidad de la clase media

¿Dónde viven los ecuatorianos de clase media?

Fuente: INEC

Fuente: INEC

Fuente: INEC

Fuente: INEC, Superintendencia de Telecomunicaciones

Fuente: INEC

Fuente: INEC

Fuente: INEC

Fuente: INEC

¿Cuánto gasta en servicios básicos los hogares de clase media?

¿Cuánto gastan y dónde compran sus alimentos, los hogares de los ecuatorianos de clase media?

¿Cuáles son los gastos �jos de los hogares de los ecuatorianos de clase media?

1999 2011

33,1%52,2%

75,7%

22,8%

Víveres (alimentación)

Arriendo

Servicios básicos

Consumo extra (bienes de vanguardia, viajes, entretenimiento, etc.)

Víveres (alimentación)

Casa

Servicios básicos

Consumo extra (bienes de vanguardia, viajes, entretenimiento, etc.)

Propia y pagada 58,3% Arrendada

Vive en casa

Vive Departamento

Su casa es:

52,9%

61%

59%

19,9%

40,9%

22,5% Aún comprando 3,5%

participación tarjetas de crédito en el PIB de los hogares

52%

gasto en agua entre

$10 y $30

37%Usuarios de internet en Ecuador

gasto en luz entre

$10 y $30

gasto en teléfono entre

$10 y $30

Gastan entre $100 - $300mensuales en compra de viveres

Gastan entre $50 - $100mensuales en compra de viveres

Gastan más de $300mensuales en compra de viveres

58,4% 18,6%

26,3%

Ranking de preferencia de supermercados

Las tarjetas de crédito preferidas por la clase media de Ecuador:

Compran en mercados o ferias

47,3%

16,3%

La penetración de tarjetas de crédito en Ecuador es de:

44,5%

15,4%

Compran en supermercados

9,4%

Compran en tiendas de barrio

18,3% 16,3%

@@@@@@@de la clase media tiene computador de escritorio

de la clase media tiene computador portatil

@@@@@@@@@

@@@@

@

45% 21% 11%

1213324234233

32,9%1213324234233 1213324234233 1213324234233 1213324234233

12133242342331213324234233 1213324234233 1213324234233 1213324234233 1213324234233 1213324234233 1213324234233 1213324234233

1213324234233 1213324234233 1213324234233 1213324234233 1213324234233 1213324234233

68% 28%

La penetración de tarjetas de crédito en la clase media es de:

Salió de viaje en el último año

1213324234233

11,1%

5,9%

13,7%

31,3%

42,2%

17,6%

0 0 10 10 20 20 30 30 40 40 50 50 60 60 70 70

asiste a museos o exposiciones de arte

asiste a obras de tearo

asiste a conciertos músicales

asiste al estadio o práctica deporte

suele ir a restaurantes

suele ir al cine

25,1%

11,7%

11,6%

38,9%

61,1%

29,3%

Autos, todavía un bien aspiracional entre los hogares de clase media

Tiene vehículo

Realizó viajes nacionales

Realizó viajes internacionales

viajó 1 vez al año54,1% viajó 2 veces al año22,5% viajó 3 o más veces al año23,4%

79%

47%

14,6% 6,4%

tiene 1 solo vehículo85,7% tiene 2 vehículos12,3% tiene 3 o más vehículos2%

43%

95%

11,3%

Hogares de clase media con internet

85% de los hogares clase media gastan

entre $18 y $35 mensual en Internet

de los hogares clase media pagan mensualidades

de entre $100 y $300 por tarjeta de crédito

viajó 1 vez al año viajó 2 veces al año viajó 3 o más veces al año

Fuente: INEC, Banco Mundial, SIISE

@

18,18%

20,45%

5,45%

55,91%

18,18%

34,09%

5,45%

42,27%

es

pe

cia

lG

es

tió

n y

es

tr

at

eG

iae

sp

ec

ial

Clase media 2010 Clase media 2010

Asiste a restaurantes

Clase media 1995

Lee libros completos

Clase media 1995

Tiene empleada doméstica

Clase media 1995

Compra en supermercado Asiste a restaurantes Lee libros completosTiene empleada doméstica Compra en supermercado

Clase media 1995

Clase media 1995

Asiste a clubes de entretenimiento Salió el último año de viajeTiene seguros de vida privado

Clase media 1995 Clase media 1995

Tiene línea telefónica Tiene automóvil Tiene computador Tiene línea telefónica Tiene automóvil Tiene computador

Clase media 1995

Dónde vive Asiste a clubes de entretenimiento Salió el último año de viajeTiene seguros de vida privado Dónde vive

Clase media 1995

Casa

Departamento

Nivel de estudio:primaria

Nivel de estudio:universitaria

Rango de ingresosmensuales: 200.000 a 800.000 sucres

Rango de ingresosmensuales: USD 400 a USD 1000

Tiene empleo fijo Tiene empleo fijo

Datos correspondientes al jefe de hogar

Clase media 1995Clase media 1995

46,7% 29% 19,7% 17,4%

Clase media 2010 Clase media 2010

Clase media 2010Clase media 2010 Clase media 2010 Clase media 2010

Clase media 2010 Clase media 2010 Clase media 2010

49,2%

16,5% 12,8% 11,8%

57,3% 33,4% 9%

43,3%

52,5%

44,4%

41,4%

81,4%

48,2% 41,5%

Datos correspondientes al jefe de hogar

42,2% 4,5% 26,9% 47,3%

13,1% 3,7% 43,4% 75,7% 22,8%

85,4% 47,7% 67,8%

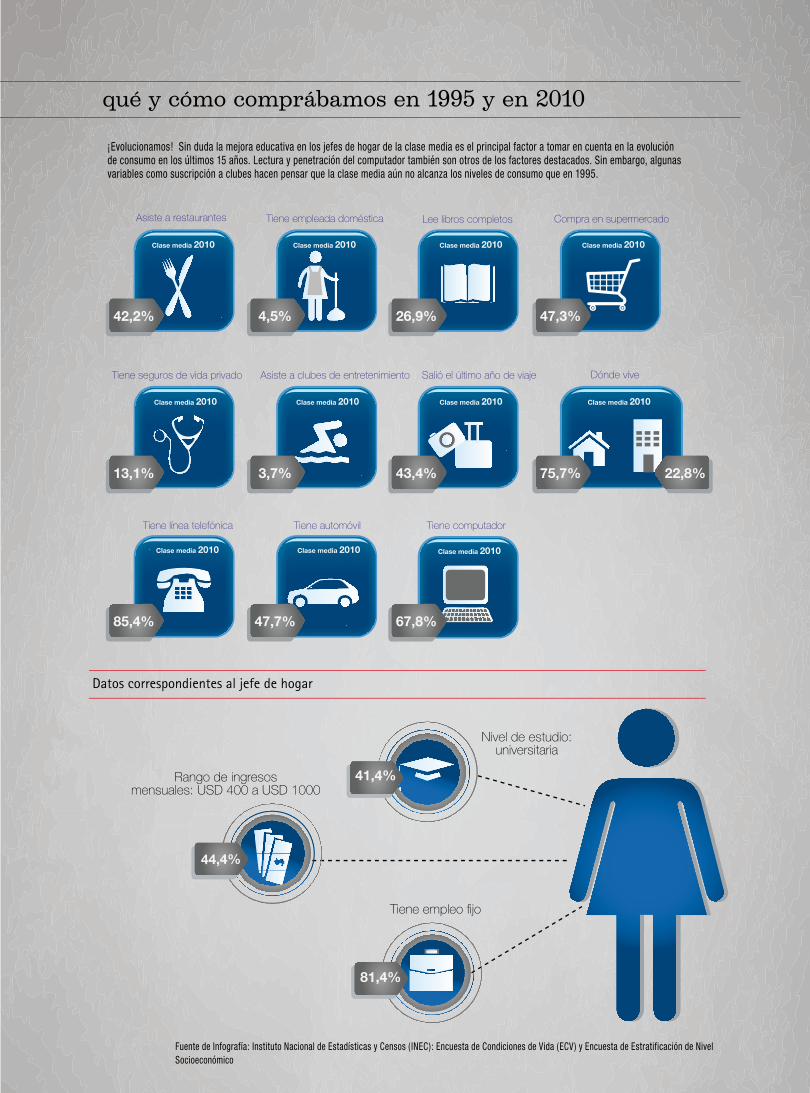

eVOlUción Del cOnsUMO De la clase MeDia qué y cómo comprábamos en 1995 y en 2010

¿Cómo era el consumidor de clase media antes de la dolarización? Esa fue la principal duda al armar este Especial. En la siguiente infografía podrá encontrar algunas particularidades de estos ecuatorianos, que en su mayoría tenía estudios primarios (básicos) y destinaba cerca del 40% de sus ingresos a la compra de víveres.

es

pe

cia

lG

es

tió

n y

es

tr

at

eG

iae

sp

ec

ial

Clase media 2010 Clase media 2010

Asiste a restaurantes

Clase media 1995

Lee libros completos

Clase media 1995

Tiene empleada doméstica

Clase media 1995

Compra en supermercado Asiste a restaurantes Lee libros completosTiene empleada doméstica Compra en supermercado

Clase media 1995

Clase media 1995

Asiste a clubes de entretenimiento Salió el último año de viajeTiene seguros de vida privado

Clase media 1995 Clase media 1995

Tiene línea telefónica Tiene automóvil Tiene computador Tiene línea telefónica Tiene automóvil Tiene computador

Clase media 1995

Dónde vive Asiste a clubes de entretenimiento Salió el último año de viajeTiene seguros de vida privado Dónde vive

Clase media 1995

Casa

Departamento

Nivel de estudio:primaria

Nivel de estudio:universitaria

Rango de ingresosmensuales: 200.000 a 800.000 sucres

Rango de ingresosmensuales: USD 400 a USD 1000

Tiene empleo fijo Tiene empleo fijo

Datos correspondientes al jefe de hogar

Clase media 1995Clase media 1995

46,7% 29% 19,7% 17,4%

Clase media 2010 Clase media 2010

Clase media 2010Clase media 2010 Clase media 2010 Clase media 2010

Clase media 2010 Clase media 2010 Clase media 2010

49,2%

16,5% 12,8% 11,8%

57,3% 33,4% 9%

43,3%

52,5%

44,4%

41,4%

81,4%

48,2% 41,5%

Datos correspondientes al jefe de hogar

42,2% 4,5% 26,9% 47,3%

13,1% 3,7% 43,4% 75,7% 22,8%

85,4% 47,7% 67,8%

eVOlUción Del cOnsUMO De la clase MeDia qué y cómo comprábamos en 1995 y en 2010

¡Evolucionamos! Sin duda la mejora educativa en los jefes de hogar de la clase media es el principal factor a tomar en cuenta en la evolución de consumo en los últimos 15 años. Lectura y penetración del computador también son otros de los factores destacados. Sin embargo, algunas variables como suscripción a clubes hacen pensar que la clase media aún no alcanza los niveles de consumo que en 1995.

Fuente de Infografía: Instituto Nacional de Estadísticas y Censos ( INEC): Encuesta de Condiciones de Vida (ECV) y Encuesta de Estratificación de Nivel Socioeconómico

[pág. 36]

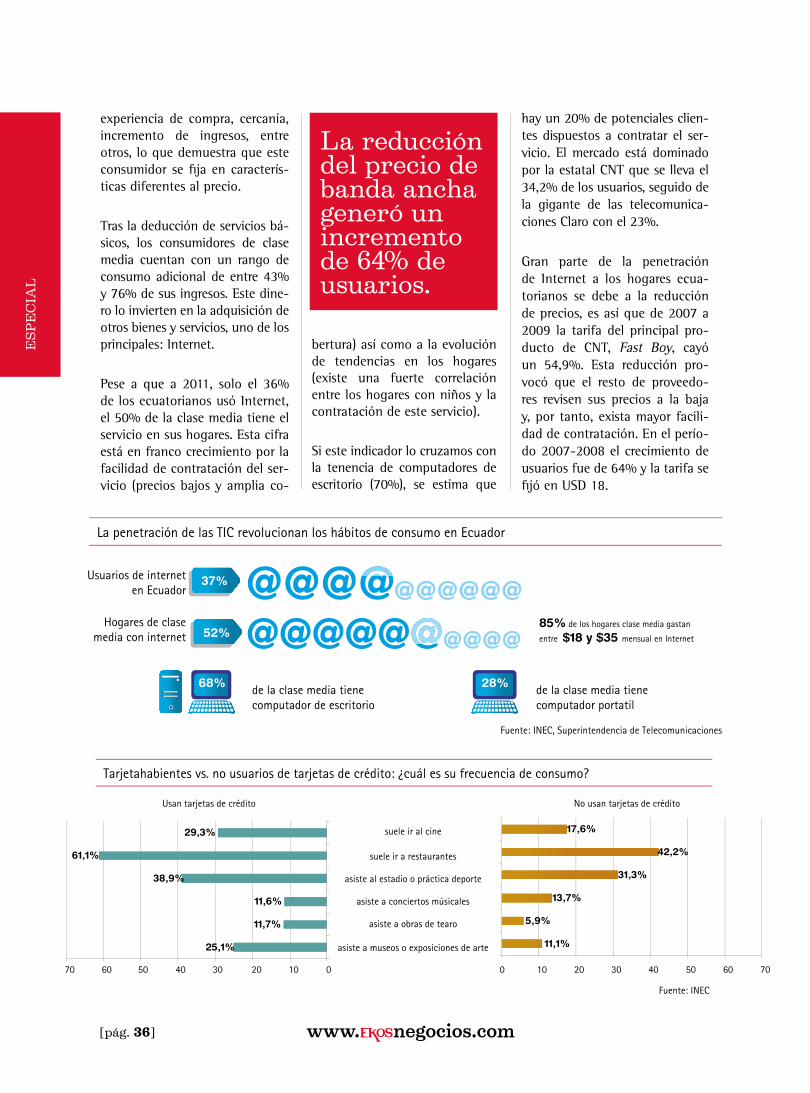

la reducción del precio de banda ancha generó un incremento de 64% de usuarios.

experiencia de compra, cercanía, incremento de ingresos, entre otros, lo que demuestra que este consumidor se fija en caracterís-ticas diferentes al precio.

Tras la deducción de servicios bá-sicos, los consumidores de clase media cuentan con un rango de consumo adicional de entre 43% y 76% de sus ingresos. Este dine-ro lo invierten en la adquisición de otros bienes y servicios, uno de los principales: Internet.

Pese a que a 2011, solo el 36% de los ecuatorianos usó Internet, el 50% de la clase media tiene el servicio en sus hogares. Esta cifra está en franco crecimiento por la facilidad de contratación del ser-vicio (precios bajos y amplia co-

bertura) así como a la evolución de tendencias en los hogares (existe una fuerte correlación entre los hogares con niños y la contratación de este servicio).

Si este indicador lo cruzamos con la tenencia de computadores de escritorio (70%), se estima que

hay un 20% de potenciales clien-tes dispuestos a contratar el ser-vicio. El mercado está dominado por la estatal CNT que se lleva el 34,2% de los usuarios, seguido de la gigante de las telecomunica-ciones Claro con el 23%.

Gran parte de la penetración de Internet a los hogares ecua-torianos se debe a la reducción de precios, es así que de 2007 a 2009 la tarifa del principal pro-ducto de CNT, Fast Boy, cayó un 54,9%. Esta reducción pro-vocó que el resto de proveedo-res revisen sus precios a la baja y, por tanto, exista mayor facili-dad de contratación. En el perío-do 2007-2008 el crecimiento de usuarios fue de 64% y la tarifa se fijó en USD 18.

Evolución de la pobreza en Ecuador

La penetración de las TIC revolucionan los hábitos de consumo en Ecuador

El mercado de las tarjetas de crédito en Ecuador

Tarjetahabientes vs. no usuarios de tarjetas de crédito: ¿cuál es su frecuencia de consumo?

Usan tarjetas de crédito No usan tarjetas de crédito

Viaje, la nueva necesidad de la clase media

¿Dónde viven los ecuatorianos de clase media?

Fuente: INEC

Fuente: INEC

Fuente: INEC

Fuente: INEC, Superintendencia de Telecomunicaciones

Fuente: INEC

Fuente: INEC

Fuente: INEC

Fuente: INEC

¿Cuánto gasta en servicios básicos los hogares de clase media?

¿Cuánto gastan y dónde compran sus alimentos, los hogares de los ecuatorianos de clase media?

¿Cuáles son los gastos �jos de los hogares de los ecuatorianos de clase media?

1999 2011

33,1%52,2%

75,7%

22,8%

Víveres (alimentación)

Arriendo

Servicios básicos

Consumo extra (bienes de vanguardia, viajes, entretenimiento, etc.)

Víveres (alimentación)

Casa

Servicios básicos

Consumo extra (bienes de vanguardia, viajes, entretenimiento, etc.)

Propia y pagada 58,3% Arrendada

Vive en casa

Vive Departamento

Su casa es:

52,9%

61%

59%

19,9%

40,9%

22,5% Aún comprando 3,5%

participación tarjetas de crédito en el PIB de los hogares

52%

gasto en agua entre

$10 y $30

37%Usuarios de internet en Ecuador

gasto en luz entre

$10 y $30

gasto en teléfono entre

$10 y $30

Gastan entre $100 - $300mensuales en compra de viveres

Gastan entre $50 - $100mensuales en compra de viveres

Gastan más de $300mensuales en compra de viveres

58,4% 18,6%

26,3%

Ranking de preferencia de supermercados

Las tarjetas de crédito preferidas por la clase media de Ecuador:

Compran en mercados o ferias

47,3%

16,3%

La penetración de tarjetas de crédito en Ecuador es de:

44,5%

15,4%

Compran en supermercados

9,4%

Compran en tiendas de barrio

18,3% 16,3%

@@@@@@@de la clase media tiene computador de escritorio

de la clase media tiene computador portatil

@@@@@@@@@

@@@@

@

45% 21% 11%

1213324234233

32,9%1213324234233 1213324234233 1213324234233 1213324234233

12133242342331213324234233 1213324234233 1213324234233 1213324234233 1213324234233 1213324234233 1213324234233 1213324234233

1213324234233 1213324234233 1213324234233 1213324234233 1213324234233 1213324234233

68% 28%

La penetración de tarjetas de crédito en la clase media es de:

Salió de viaje en el último año

1213324234233

11,1%

5,9%

13,7%

31,3%

42,2%

17,6%

0 0 10 10 20 20 30 30 40 40 50 50 60 60 70 70

asiste a museos o exposiciones de arte

asiste a obras de tearo

asiste a conciertos músicales

asiste al estadio o práctica deporte

suele ir a restaurantes

suele ir al cine

25,1%

11,7%

11,6%

38,9%

61,1%

29,3%

Autos, todavía un bien aspiracional entre los hogares de clase media

Tiene vehículo

Realizó viajes nacionales

Realizó viajes internacionales

viajó 1 vez al año54,1% viajó 2 veces al año22,5% viajó 3 o más veces al año23,4%

79%

47%

14,6% 6,4%

tiene 1 solo vehículo85,7% tiene 2 vehículos12,3% tiene 3 o más vehículos2%

43%

95%

11,3%

Hogares de clase media con internet

85% de los hogares clase media gastan

entre $18 y $35 mensual en Internet

de los hogares clase media pagan mensualidades

de entre $100 y $300 por tarjeta de crédito

viajó 1 vez al año viajó 2 veces al año viajó 3 o más veces al año

Fuente: INEC, Banco Mundial, SIISE

@

18,18%

20,45%

5,45%

55,91%

18,18%

34,09%

5,45%

42,27%

Evolución de la pobreza en Ecuador

La penetración de las TIC revolucionan los hábitos de consumo en Ecuador

El mercado de las tarjetas de crédito en Ecuador

Tarjetahabientes vs. no usuarios de tarjetas de crédito: ¿cuál es su frecuencia de consumo?

Usan tarjetas de crédito No usan tarjetas de crédito

Viaje, la nueva necesidad de la clase media

¿Dónde viven los ecuatorianos de clase media?

Fuente: INEC

Fuente: INEC

Fuente: INEC

Fuente: INEC, Superintendencia de Telecomunicaciones

Fuente: INEC

Fuente: INEC

Fuente: INEC

Fuente: INEC

¿Cuánto gasta en servicios básicos los hogares de clase media?

¿Cuánto gastan y dónde compran sus alimentos, los hogares de los ecuatorianos de clase media?

¿Cuáles son los gastos �jos de los hogares de los ecuatorianos de clase media?

1999 2011

33,1%52,2%

75,7%

22,8%

Víveres (alimentación)

Arriendo

Servicios básicos

Consumo extra (bienes de vanguardia, viajes, entretenimiento, etc.)

Víveres (alimentación)

Casa

Servicios básicos

Consumo extra (bienes de vanguardia, viajes, entretenimiento, etc.)

Propia y pagada 58,3% Arrendada

Vive en casa

Vive Departamento

Su casa es:

52,9%

61%

59%

19,9%

40,9%

22,5% Aún comprando 3,5%

participación tarjetas de crédito en el PIB de los hogares

52%

gasto en agua entre

$10 y $30

37%Usuarios de internet en Ecuador

gasto en luz entre

$10 y $30

gasto en teléfono entre

$10 y $30

Gastan entre $100 - $300mensuales en compra de viveres

Gastan entre $50 - $100mensuales en compra de viveres

Gastan más de $300mensuales en compra de viveres

58,4% 18,6%

26,3%

Ranking de preferencia de supermercados

Las tarjetas de crédito preferidas por la clase media de Ecuador:

Compran en mercados o ferias

47,3%

16,3%

La penetración de tarjetas de crédito en Ecuador es de:

44,5%

15,4%

Compran en supermercados

9,4%

Compran en tiendas de barrio

18,3% 16,3%

@@@@@@@de la clase media tiene computador de escritorio

de la clase media tiene computador portatil

@@@@@@@@@

@@@@

@

45% 21% 11%

1213324234233

32,9%1213324234233 1213324234233 1213324234233 1213324234233

12133242342331213324234233 1213324234233 1213324234233 1213324234233 1213324234233 1213324234233 1213324234233 1213324234233

1213324234233 1213324234233 1213324234233 1213324234233 1213324234233 1213324234233

68% 28%

La penetración de tarjetas de crédito en la clase media es de:

Salió de viaje en el último año

1213324234233

11,1%

5,9%

13,7%

31,3%

42,2%

17,6%

0 0 10 10 20 20 30 30 40 40 50 50 60 60 70 70

asiste a museos o exposiciones de arte

asiste a obras de tearo

asiste a conciertos músicales

asiste al estadio o práctica deporte

suele ir a restaurantes

suele ir al cine

25,1%

11,7%

11,6%

38,9%

61,1%

29,3%

Autos, todavía un bien aspiracional entre los hogares de clase media

Tiene vehículo

Realizó viajes nacionales

Realizó viajes internacionales

viajó 1 vez al año54,1% viajó 2 veces al año22,5% viajó 3 o más veces al año23,4%

79%

47%

14,6% 6,4%

tiene 1 solo vehículo85,7% tiene 2 vehículos12,3% tiene 3 o más vehículos2%

43%

95%

11,3%

Hogares de clase media con internet

85% de los hogares clase media gastan

entre $18 y $35 mensual en Internet

de los hogares clase media pagan mensualidades

de entre $100 y $300 por tarjeta de crédito

viajó 1 vez al año viajó 2 veces al año viajó 3 o más veces al año

Fuente: INEC, Banco Mundial, SIISE

@

18,18%

20,45%

5,45%

55,91%

18,18%

34,09%

5,45%

42,27%

es

pe

cia

lG

es

tió

n y

es

tr

at

eG

iae

sp

ec

ial

Dado el excedente monetario los consumidores regresaron la vista a productos de vanguardia ta-les como LCD, juegos de video, DVD, laptops, así como a servicios antes desplazados como salidas al cine, asistencia a conciertos, visitas a museos, contratación de TV pagada, viajes...

Flexibilidad bancaria

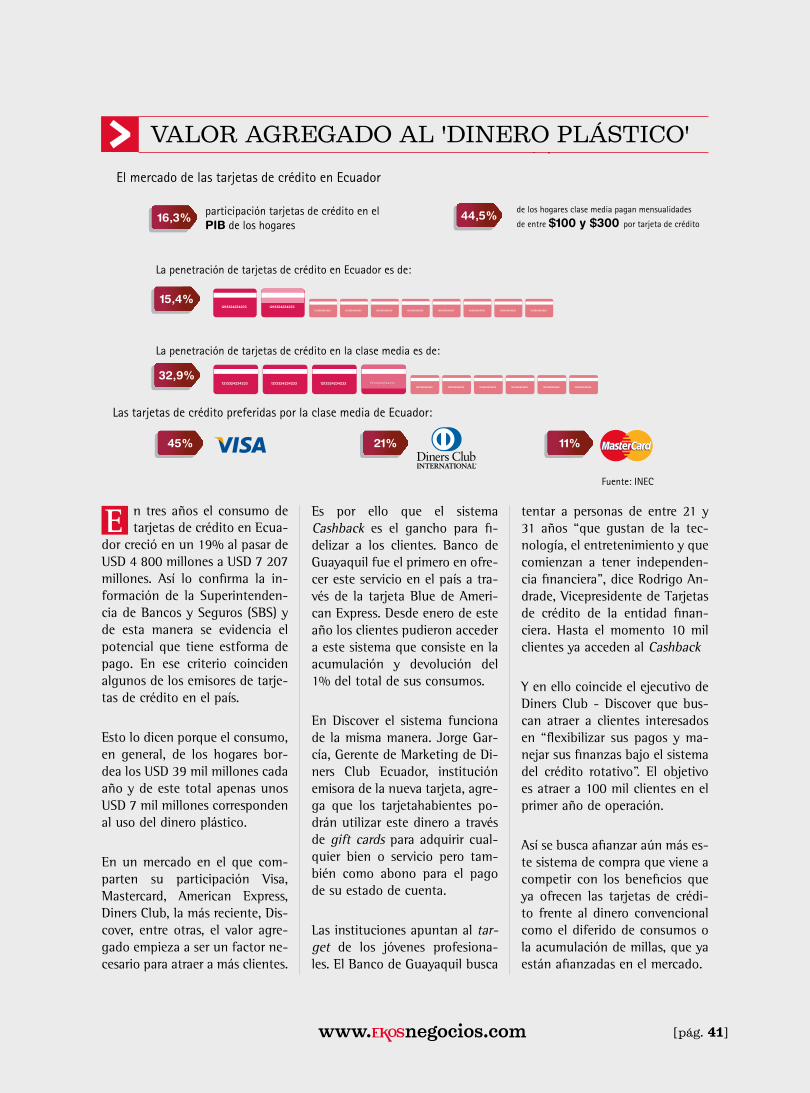

Sí, este es un factor determinante para facilitar la adquisición, es así que a diferencia de los años 90 ya no se necesita dinero para abrir una cuenta, tampoco una solicitud para contar con una tarje-ta de crédito. Es así que en los últimos tres años el consumo con tarjetas de crédito creció un 19%, lo que evidencia el potencial de este canal de pago.

¿Es suficiente? ¡No! Aún queda mucho terreno por ganar, sobre todo si se lo compara con el PIB de los hogares que en Ecuador es de USD 42 986 millones, según cifras del Banco Central del Ecua-dor. Es decir, la penetración de tarjetas de crédito es de tan solo el 7% de estos ingresos.

En el estrato medio, la penetración de tarjetas de crédito internacionales es del 32,9%; un indica-dor superior al promedio país, pero aún bajo para el potencial del estrato. La tarjeta de crédito con mayor aceptación es Visa con el 49%, seguido por Diners Club con 20,8%.

De los datos analizados se observa una gran dis-paridad entre quienes usan Tarjetas de Crédito y quienes no, en la clase media. Por ejemplo, un 11,7% de usuarios de tarjetas asisten cotidiana-mente a obras de teatro, versus un 5,9% que no usa tarjeta de crédito. El cine es otra actividad donde prima la tarjeta de crédito, es así que so-lo un 17,6% de las personas que no tiene tarjeta asiste a compartir una película versus un 29,3% de tarjetahabientes.

Las diferencias entre los usuarios que usan tarjetas se acentúa cuando se compara posesión de bie-nes, así un 15,5% de usuarios con tarjeta cuenta con Play Station o Nintendo Wii; contra 9,3% que no tiene tarjeta. La diferencia también se mira en televisores plasmas o LCD, que sin tarjeta es del 12,7% contra un 21,3% de tarjetahabientes.

[pág. 38]

es

pe

cia

lG

es

tió

n y

es

tr

at

eG

iae

sp

ec

ial

Una nueva tendencia

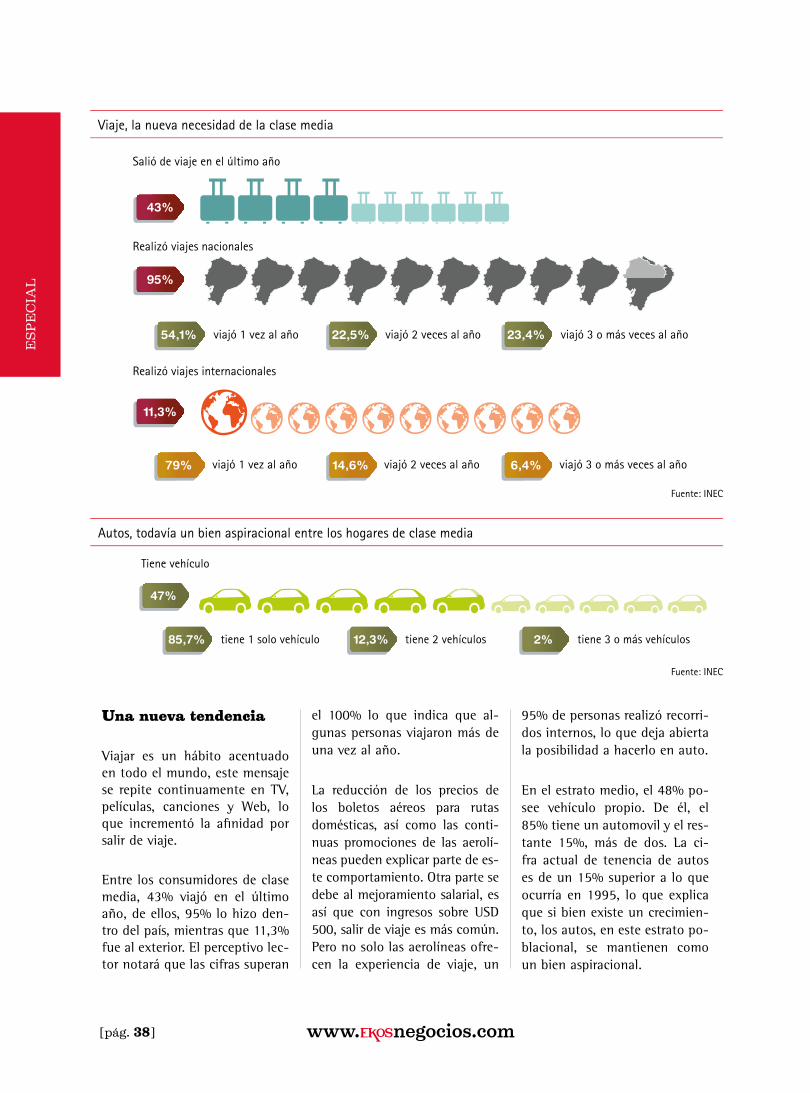

Viajar es un hábito acentuado en todo el mundo, este mensaje se repite continuamente en TV, películas, canciones y Web, lo que incrementó la afinidad por salir de viaje.

Entre los consumidores de clase media, 43% viajó en el último año, de ellos, 95% lo hizo den-tro del país, mientras que 11,3% fue al exterior. El perceptivo lec-tor notará que las cifras superan

el 100% lo que indica que al-gunas personas viajaron más de una vez al año.

La reducción de los precios de los boletos aéreos para rutas domésticas, así como las conti-nuas promociones de las aerolí-neas pueden explicar parte de es-te comportamiento. Otra parte se debe al mejoramiento salarial, es así que con ingresos sobre USD 500, salir de viaje es más común.Pero no solo las aerolíneas ofre-cen la experiencia de viaje, un

95% de personas realizó recorri-dos internos, lo que deja abierta la posibilidad a hacerlo en auto.

En el estrato medio, el 48% po-see vehículo propio. De él, el 85% tiene un automovil y el res-tante 15%, más de dos. La ci-fra actual de tenencia de autos es de un 15% superior a lo que ocurría en 1995, lo que explica que si bien existe un crecimien-to, los autos, en este estrato po-blacional, se mantienen como un bien aspiracional.

Evolución de la pobreza en Ecuador

La penetración de las TIC revolucionan los hábitos de consumo en Ecuador

El mercado de las tarjetas de crédito en Ecuador

Tarjetahabientes vs. no usuarios de tarjetas de crédito: ¿cuál es su frecuencia de consumo?

Usan tarjetas de crédito No usan tarjetas de crédito

Viaje, la nueva necesidad de la clase media

¿Dónde viven los ecuatorianos de clase media?

Fuente: INEC

Fuente: INEC

Fuente: INEC

Fuente: INEC, Superintendencia de Telecomunicaciones

Fuente: INEC

Fuente: INEC

Fuente: INEC

Fuente: INEC

¿Cuánto gasta en servicios básicos los hogares de clase media?

¿Cuánto gastan y dónde compran sus alimentos, los hogares de los ecuatorianos de clase media?

¿Cuáles son los gastos �jos de los hogares de los ecuatorianos de clase media?

1999 2011

33,1%52,2%

75,7%

22,8%

Víveres (alimentación)

Arriendo

Servicios básicos

Consumo extra (bienes de vanguardia, viajes, entretenimiento, etc.)

Víveres (alimentación)

Casa

Servicios básicos

Consumo extra (bienes de vanguardia, viajes, entretenimiento, etc.)

Propia y pagada 58,3% Arrendada

Vive en casa

Vive Departamento

Su casa es:

52,9%

61%

59%

19,9%

40,9%

22,5% Aún comprando 3,5%

participación tarjetas de crédito en el PIB de los hogares

52%

gasto en agua entre

$10 y $30

37%Usuarios de internet en Ecuador

gasto en luz entre

$10 y $30

gasto en teléfono entre

$10 y $30

Gastan entre $100 - $300mensuales en compra de viveres

Gastan entre $50 - $100mensuales en compra de viveres

Gastan más de $300mensuales en compra de viveres

58,4% 18,6%

26,3%

Ranking de preferencia de supermercados

Las tarjetas de crédito preferidas por la clase media de Ecuador:

Compran en mercados o ferias

47,3%

16,3%

La penetración de tarjetas de crédito en Ecuador es de:

44,5%

15,4%

Compran en supermercados

9,4%

Compran en tiendas de barrio

18,3% 16,3%

@@@@@@@de la clase media tiene computador de escritorio

de la clase media tiene computador portatil

@@@@@@@@@

@@@@

@

45% 21% 11%

1213324234233

32,9%1213324234233 1213324234233 1213324234233 1213324234233

12133242342331213324234233 1213324234233 1213324234233 1213324234233 1213324234233 1213324234233 1213324234233 1213324234233

1213324234233 1213324234233 1213324234233 1213324234233 1213324234233 1213324234233

68% 28%

La penetración de tarjetas de crédito en la clase media es de:

Salió de viaje en el último año

1213324234233

11,1%

5,9%

13,7%

31,3%

42,2%

17,6%

0 0 10 10 20 20 30 30 40 40 50 50 60 60 70 70

asiste a museos o exposiciones de arte

asiste a obras de tearo

asiste a conciertos músicales

asiste al estadio o práctica deporte

suele ir a restaurantes

suele ir al cine

25,1%

11,7%

11,6%

38,9%

61,1%

29,3%

Autos, todavía un bien aspiracional entre los hogares de clase media

Tiene vehículo

Realizó viajes nacionales

Realizó viajes internacionales

viajó 1 vez al año54,1% viajó 2 veces al año22,5% viajó 3 o más veces al año23,4%

79%

47%

14,6% 6,4%

tiene 1 solo vehículo85,7% tiene 2 vehículos12,3% tiene 3 o más vehículos2%

43%

95%

11,3%

Hogares de clase media con internet

85% de los hogares clase media gastan

entre $18 y $35 mensual en Internet

de los hogares clase media pagan mensualidades

de entre $100 y $300 por tarjeta de crédito

viajó 1 vez al año viajó 2 veces al año viajó 3 o más veces al año

Fuente: INEC, Banco Mundial, SIISE

@

18,18%

20,45%

5,45%

55,91%

18,18%

34,09%

5,45%

42,27%

El joven en América Latina consume simbólicamente más que a nivel material. Lo que trasciende en una serie de frustraciones por bienes o servicios no adquiridos por no contar con los recursos. Martín Hopenhayn, de la Comi-sión Económica para América Latina (Cepal), realizó esta afirmación hace unos años en una publicación.

La situación puede resultar familiar actualmente si se observa algunos indicadores en Ecuador. El desempleo a diciembre de 2011 fue del 5,06% y el subempleo, 44%, según el INEC. El salario mínimo vital es de USD 292 y el costo de la canasta básica familiar está en USD 587,36.

Pese a ello la tasa de asistencia de los distintos niveles de educación mejoró en los últimos años en el país lo que podría estar cambiando los hábitos de consumo entre quienes tienen mayor acceso a la educación, indepen-dientemente de si tienen o no los recursos. Según el Ministerio de Inclusión Económica la tasa de asistencia en educación superior era del 20,3% en 2001 mientras que en 2011 se ubicó en 30,2% y el bachillerato pasó de 42,1% a 62,1% en esos años.

Esto podría significar un consumidor más informado y, por tanto, más exigente. Para Wilson Araque, Director del Área de Gestión de la Universidad Andina, los jóvenes consumidores de hoy, con acceso a información, tienden a exigir mayores niveles de sofisticación en los bienes.

Además, este consumidor actual ecuatoriano al estar en contacto con las Tecnologías de Información y Comuni-cación (TICs) sigue y está al tanto de cualquier tenden-cia mundial. Así, la brecha en los patrones de consumo mundiales se ha ido acortando, destaca Araque.

Por otro lado, el consumidor que tiene acceso a mayor educación está más informado y puede comparar la me-jor oferta en cuanto a precio y calidad antes de decidirse. “Cuando alguien quiere comprar un producto, ingresa a Internet, revisa algunos sitios web y de acuerdo a ello toma una decisión”, sostiene.

Según Hugo Carrión, director del Centro de Investigación para la Sociedad de la Información, Imaginar, uno de los principales bienes a los que accede el consumidor actual son aquellos de tecnología. Sin embargo, aclara que exis-te una relación directa entre el nivel de educación y el tipo de consumo digital. Por ejemplo, la Internet apunta a quienes están más familiarizados con las tecnologías y que ha tenido mayor educación respecto a ellas, mien-tras que los celulares son más amigables a cualquier tipo de personas, tengan estos cierto nivel de educación o no.

Un cOnsUMO MÁs respOnsaBle

[pág. 40]

es

pe

cia

lG

es

tió

n y

es

tr

at

eG

iae

sp

ec

ial

ByrOn Villacis diRectoR

institUto nacional de estadística y censos

inec

Una encuesta de clases que marca la diferencia entre hábitos de consumo

E l Instituto Nacional de Estadís-tica y Censos (INEC) realizó la

encuesta de estratificación de nivel socio económico, que presentó en diciembre de 2011 Esta se basa en entrevistas realizadas en 9 744 viviendas del área urbana de Quito, Guayaquil, Cuenca, Machala y Am-bato. Los resultados se miden de acuerdo a los grupos que arrojó: A, B, C+, C- y D. Byron Villacís, Di-rector de la entidad, aclaró algunas inquietudes respecto a este tema.

¿De acuerdo a qué características se define la estratificación?

Los grupos se establecen según seis variables: características de la vivienda, bienes, uso de la tecnología, hábitos de consumo, educación y economía.

¿Cómo difieren los hábitos de consumo entre los segmentos A y C-?

El 86% de los hogares del estrato A compra vestimenta en centros comerciales mientras que el 14% del estrato C- tiene este hábito. Por otro lado, todos los hogares del estrato A utilizan Internet compa-rado con el 42% del estrato C-. El 99% de los hogares del estrato A utiliza correo electrónico personal comparado con un 25% del C-.

¿Qué bienes tiene el gru-po A que marcan una diferencia con el C-?

El 97% de los hogares dispone de lavadora comparado con el 33% de los hogares del estrato C-. En promedio, los hogares del estrato A tienen dos televisores a color mientras que los del estrato C- disponen de uno.El 81% en el A tiene hasta dos vehículos de uso

exclusivo para el hogar comparado con el 6,6% del estrato C-.

¿Y en cuánto al uso de tecnología?

El 99% de los hogares del estrato A cuentan con servicio de Internet comparado con el 2,1% del C-. El 88% de los hogares del estrato A tiene computadora portátil frente al 2% del estrato C-. El estrato A dispone de cuatro celulares en el hogar mientras que en el estrato C- tienen dos celulares.

¿Qué resultó de la variable de economía?

Los jefes de hogar del nivel A se desempeñan como profesionales científicos, intelectuales, miembros del poder ejecutivo, de los cuerpos legislativos, personal del directi-vo de la Administración Pública y de empresas. Los jefes de hogar del nivel C- se desempeñan como trabajadores de los servicios y co-merciantes, operadores de instala-ción de máquinas y montadores y algunos se encuentran inactivos. El 79% de los hogares del estrato A tiene seguro de salud privada con y sin hospitalización, seguro inter-nacional, AUS, seguros municipa-les y de Consejos Provinciales y/o seguro de vida comparado con el 6,1% del estrato C-.

entRevista

E n tres años el consumo de tarjetas de crédito en Ecua-

dor creció en un 19% al pasar de USD 4 800 millones a USD 7 207 millones. Así lo confirma la in-formación de la Superintenden-cia de Bancos y Seguros (SBS) y de esta manera se evidencia el potencial que tiene estforma de pago. En ese criterio coinciden algunos de los emisores de tarje-tas de crédito en el país.

Esto lo dicen porque el consumo, en general, de los hogares bor-dea los USD 39 mil millones cada año y de este total apenas unos USD 7 mil millones corresponden al uso del dinero plástico.

En un mercado en el que com-parten su participación Visa, Mastercard, American Express, Diners Club, la más reciente, Dis-cover, entre otras, el valor agre-gado empieza a ser un factor ne-cesario para atraer a más clientes.

Es por ello que el sistema Cashback es el gancho para fi-delizar a los clientes. Banco de Guayaquil fue el primero en ofre-cer este servicio en el país a tra-vés de la tarjeta Blue de Ameri-can Express. Desde enero de este año los clientes pudieron acceder a este sistema que consiste en la acumulación y devolución del 1% del total de sus consumos.

En Discover el sistema funciona de la misma manera. Jorge Gar-cía, Gerente de Marketing de Di-ners Club Ecuador, institución emisora de la nueva tarjeta, agre-ga que los tarjetahabientes po-drán utilizar este dinero a través de gift cards para adquirir cual-quier bien o servicio pero tam-bién como abono para el pago de su estado de cuenta.

Las instituciones apuntan al tar-get de los jóvenes profesiona-les. El Banco de Guayaquil busca

tentar a personas de entre 21 y 31 años “que gustan de la tec-nología, el entretenimiento y que comienzan a tener independen-cia financiera”, dice Rodrigo An-drade, Vicepresidente de Tarjetas de crédito de la entidad finan-ciera. Hasta el momento 10 mil clientes ya acceden al Cashback

Y en ello coincide el ejecutivo de Diners Club - Discover que bus-can atraer a clientes interesados en “flexibilizar sus pagos y ma-nejar sus finanzas bajo el sistema del crédito rotativo”. El objetivo es atraer a 100 mil clientes en el primer año de operación.

Así se busca afianzar aún más es-te sistema de compra que viene a competir con los beneficios que ya ofrecen las tarjetas de crédi-to frente al dinero convencional como el diferido de consumos o la acumulación de millas, que ya están afianzadas en el mercado.

ValOr aGreGaDO al 'DinerO plÁsticO'

Evolución de la pobreza en Ecuador

La penetración de las TIC revolucionan los hábitos de consumo en Ecuador

El mercado de las tarjetas de crédito en Ecuador

Tarjetahabientes vs. no usuarios de tarjetas de crédito: ¿cuál es su frecuencia de consumo?

Usan tarjetas de crédito No usan tarjetas de crédito

Viaje, la nueva necesidad de la clase media

¿Dónde viven los ecuatorianos de clase media?

Fuente: INEC

Fuente: INEC

Fuente: INEC

Fuente: INEC, Superintendencia de Telecomunicaciones

Fuente: INEC

Fuente: INEC

Fuente: INEC

Fuente: INEC

¿Cuánto gasta en servicios básicos los hogares de clase media?

¿Cuánto gastan y dónde compran sus alimentos, los hogares de los ecuatorianos de clase media?

¿Cuáles son los gastos �jos de los hogares de los ecuatorianos de clase media?

1999 2011

33,1%52,2%

75,7%

22,8%

Víveres (alimentación)

Arriendo

Servicios básicos

Consumo extra (bienes de vanguardia, viajes, entretenimiento, etc.)

Víveres (alimentación)

Casa

Servicios básicos

Consumo extra (bienes de vanguardia, viajes, entretenimiento, etc.)

Propia y pagada 58,3% Arrendada

Vive en casa

Vive Departamento

Su casa es:

52,9%

61%

59%

19,9%

40,9%

22,5% Aún comprando 3,5%

participación tarjetas de crédito en el PIB de los hogares

52%

gasto en agua entre

$10 y $30

37%Usuarios de internet en Ecuador

gasto en luz entre

$10 y $30

gasto en teléfono entre

$10 y $30

Gastan entre $100 - $300mensuales en compra de viveres

Gastan entre $50 - $100mensuales en compra de viveres

Gastan más de $300mensuales en compra de viveres

58,4% 18,6%

26,3%

Ranking de preferencia de supermercados

Las tarjetas de crédito preferidas por la clase media de Ecuador:

Compran en mercados o ferias

47,3%

16,3%

La penetración de tarjetas de crédito en Ecuador es de:

44,5%

15,4%

Compran en supermercados

9,4%

Compran en tiendas de barrio

18,3% 16,3%

@@@@@@@de la clase media tiene computador de escritorio

de la clase media tiene computador portatil

@@@@@@@@@

@@@@

@

45% 21% 11%

1213324234233

32,9%1213324234233 1213324234233 1213324234233 1213324234233

12133242342331213324234233 1213324234233 1213324234233 1213324234233 1213324234233 1213324234233 1213324234233 1213324234233

1213324234233 1213324234233 1213324234233 1213324234233 1213324234233 1213324234233

68% 28%

La penetración de tarjetas de crédito en la clase media es de:

Salió de viaje en el último año

1213324234233

11,1%

5,9%

13,7%

31,3%

42,2%

17,6%

0 0 10 10 20 20 30 30 40 40 50 50 60 60 70 70

asiste a museos o exposiciones de arte

asiste a obras de tearo

asiste a conciertos músicales

asiste al estadio o práctica deporte

suele ir a restaurantes

suele ir al cine

25,1%

11,7%

11,6%

38,9%

61,1%

29,3%

Autos, todavía un bien aspiracional entre los hogares de clase media

Tiene vehículo

Realizó viajes nacionales

Realizó viajes internacionales

viajó 1 vez al año54,1% viajó 2 veces al año22,5% viajó 3 o más veces al año23,4%

79%

47%

14,6% 6,4%

tiene 1 solo vehículo85,7% tiene 2 vehículos12,3% tiene 3 o más vehículos2%

43%

95%

11,3%

Hogares de clase media con internet

85% de los hogares clase media gastan

entre $18 y $35 mensual en Internet

de los hogares clase media pagan mensualidades

de entre $100 y $300 por tarjeta de crédito

viajó 1 vez al año viajó 2 veces al año viajó 3 o más veces al año

Fuente: INEC, Banco Mundial, SIISE

@

18,18%

20,45%

5,45%

55,91%

18,18%

34,09%

5,45%

42,27%

[pág. 41]

[pág. 42]

S i hace 10 años le hubiesen dicho que el mundo estará

al alcance de un clic, quizá na-die lo hubiese creído, pero hoy es una realidad. Al momento de pensar en qué comprar o lo que le gustaría adquirir, la Intenet ofrece gran cantidad de solucio-nes: ropa, aparatos tecnológicos, regalos personalizados, boletos de avión, restaurantes, etc., ya se ofertan en varios portales. De he-cho, la mayoría de empresas a ni-vel mundial ya cuentan con ser-vicios de compra on line.

Una de las barreras para que Ecuador se inserte de mejor ma-nera en esta tendencia mundial es el aún limitado acceso a la In-ternet. De acuerdo con el Insti-tuto Ecuatoriano de Estadística y Censos (INEC), en 2010 ape-nas tres de cada 10 ecuatorianos utilizaron la Internet, y los mo-tivos más importantes para ello fueron la educación y el aprendi-

zaje con un 40% de los encues-tados; mientras que el 27,2% lo hizo para obtener información y el 22,4% para comunicarse.

Las compras por Internet en nuestro país aún es una ventaja por descubrir. En efecto, los cos-tos al comprar on line son más bajos debido a que la entrega se hace directamente del productor al consumidor, sin ningún inter-mediario. Sin embargo, el desco-nocimiento y el temor a ser esta-fado son las mayores trabas para impulsar esta tendencia.

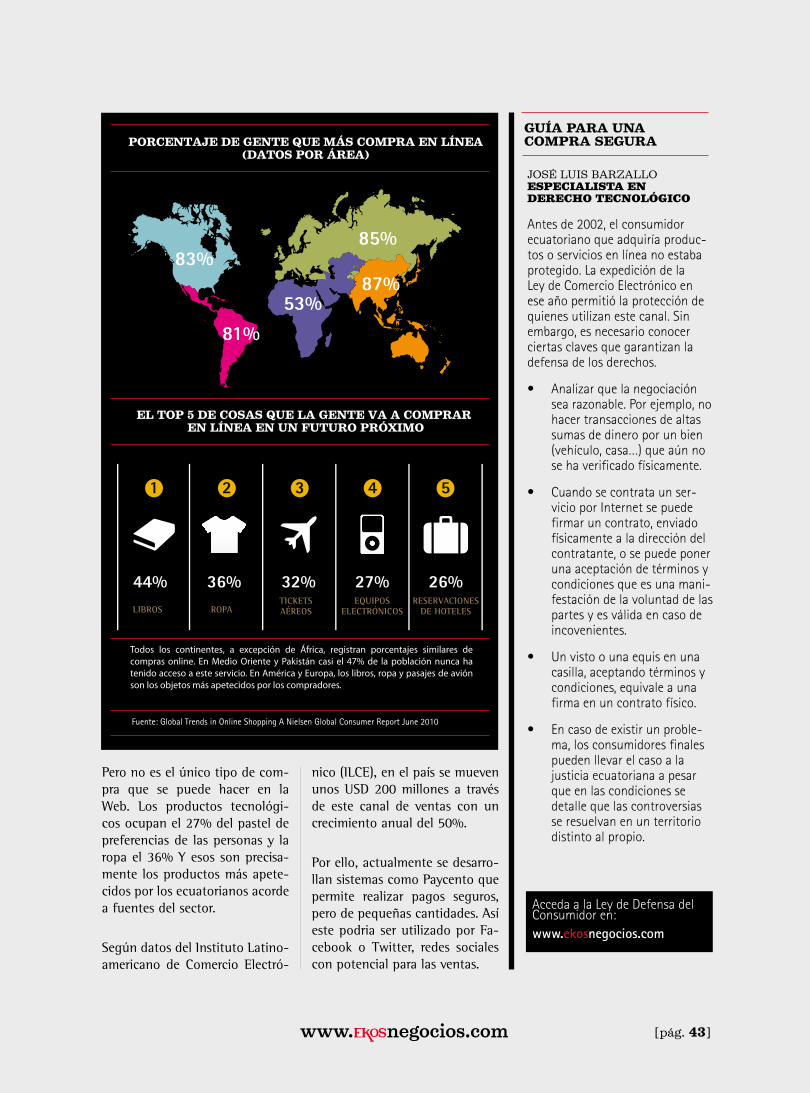

Un estudio de Nielsen Company, empresa de información global presente en 100 países, reveló que en Latinoamérica, el 81% de la gente compra a través de esta vía. Sin embargo, esto no quiere decir que las personas lo hagan frecuentemente, sino que lo han hecho alguna vez y los produc-tos que más adquieren son libros.

Uno de los productos que tie-ne gran acogida de parte de los consumidores ecuatorianos en la Web son los tickets aéreos. Desde hace ya casi cinco años las aero-líneas no podían concebirse sin prestar esta opción de compra a sus clientes. El objetivo fue y si-gue siendo facilitarles la compra y el proceso completo de viaje.

Tame es una de las aerolíneas que recientemente (febrero de este año) puso a punto su sitio web con una actualización de su sistema para garantizar la com-pra de pasajes. Y se prepara para ofrecer próximamente la opción de web check in, adelantan los voceros de marketing de la aero-línea ecuatoriana.

Esto, explica, se debe a que pre-viamente realizaron estudios de mercado que les permitió cono-cer la predisposición de parte de sus clientes a usar este canal.

cOMpras On line

es

pe

cia

lG

es

tió

n y

es

tr

at

eG

iae

sp

ec

ial

[pág. 42]

1

44%LIBROS

2

36%ROPA

3

32%TICKETSAÉREOS

4

27%

83%

81%53%

87%

EQUIPOSELECTRÓNICOS

5

26%RESERVACIONES

DE HOTELES

85%

Todos los continentes, a excepción de África, registran porcentajes similares de compras online. En Medio Oriente y Pakistán casi el 47% de la población nunca ha tenido acceso a este servicio. En América y Europa, los libros, ropa y pasajes de avión son los objetos más apetecidos por los compradores.

PORCENTAJE DE GENTE QUE MÁS COMPRA EN LÍNEA(DATOS POR ÁREA)

EL TOP 5 DE COSAS QUE LA GENTE VA A COMPRAR EN LÍNEA EN UN FUTURO PRÓXIMO

Fuente: Global Trends in Online Shopping A Nielsen Global Consumer Report June 2010

Antes de 2002, el consumidor ecuatoriano que adquiría produc-tos o servicios en línea no estaba protegido. La expedición de la Ley de Comercio Electrónico en ese año permitió la protección de quienes utilizan este canal. Sin embargo, es necesario conocer ciertas claves que garantizan la defensa de los derechos.

• Analizar que la negociación sea razonable. Por ejemplo, no hacer transacciones de altas sumas de dinero por un bien (vehículo, casa…) que aún no se ha verificado físicamente.

• Cuando se contrata un ser-vicio por Internet se puede firmar un contrato, enviado físicamente a la dirección del contratante, o se puede poner una aceptación de términos y condiciones que es una mani-festación de la voluntad de las partes y es válida en caso de incovenientes.

• Un visto o una equis en una casilla, aceptando términos y condiciones, equivale a una firma en un contrato físico.

• En caso de existir un proble-ma, los consumidores finales pueden llevar el caso a la justicia ecuatoriana a pesar que en las condiciones se detalle que las controversias se resuelvan en un territorio distinto al propio.

guía para una compra segura

Pero no es el único tipo de com-pra que se puede hacer en la Web. Los productos tecnológi-cos ocupan el 27% del pastel de preferencias de las personas y la ropa el 36% Y esos son precisa-mente los productos más apete-cidos por los ecuatorianos acorde a fuentes del sector.

Según datos del Instituto Latino-americano de Comercio Electró-

nico (ILCE), en el país se mueven unos USD 200 millones a través de este canal de ventas con un crecimiento anual del 50%.

Por ello, actualmente se desarro-llan sistemas como Paycento que permite realizar pagos seguros, pero de pequeñas cantidades. Así este podria ser utilizado por Fa-cebook o Twitter, redes sociales con potencial para las ventas.

[pág. 43]

JOsé lUis BarzallOespecialista en deRecho tecnológico

Acceda a la Ley de Defensa del Consumidor en: www.ekosnegocios.com

dores de los mercados de Bra-sil, India y China de incrementar sus gastos en tecnología y vesti-menta. En el país latinoamerica-no, por ejemplo, los consumido-res entrevistados indicaron que planean aumentar este año un 20,8% en sus gastos de artículos de vestir y un 27,2 % en bienes tecnológicos. Porcentajes simila-

DatOs sOBre el cOnsUMO MUnDial

res se observan en China con un 21,7% y 27,1%, respectivamente. En India el incremento es mayor, ya que los consumidores apuntan a gastar un 31,9% más en vesti-menta y un 36,6% en tecnología.

El estudio destaca que en los mercados emergentes existe una mayor tendencia para adqui-rir productos de lujo e incluso los consumidores de estos países viajan alrededor del mundo para conseguir los mejores bienes.

En otros países como EE UU o el Reino Unido, la tendencia apun-ta a incrementar el consumo en línea a través de portales de compra o de redes sociales. Así lo confirman estudios como el de la consultora SMI Intelligence in Social Media. En esta investiga-ción se estima que el F-Commer-ce o las ventas a través de Face-book en el mundo alcanzarán un monto de USD 16 mil millones a diferencia de los USD 6 mil mi-llones que se venderán en 2012 y de los USD 4 mil millones regis-trados en 2011.

La información provista por la compañía consultora E- Marke-ter también detalla que acceso-rios y vestimenta son los produc-tos preferidos para comprar en línea por el 79% de las mujeres y el 29% de los hombres con-sultados. Además, los tickets pa-ra el cine y otros eventos están en las preferencias de compra de los hombres ya que un 56% op-tar comprar a través de Internet frente a un 44% de las mujeres.

comprar bienes de lujo y usar solo tarjetas de crédito son dos nuevos hábitos.

L a compra de artículos a tra-vés de 'dinero plástico' es

una de las tendencias que se ob-servan en 2012 en los mercados emergentes, así como el consu-mo en los centros comerciales. En China, Rusia, India y Brasil existe, además, gran demanda de productos tecnológicos.

Estas son algunas de las conclu-siones del estudio realizado por la firma de investigación de mer-cados Euromonitor International, que analiza las 10 tendencias del consumidor en 2012 en esos países a través de encuestas a 16 000 consumidores.

El estudio realizado a inicios de año grafica la tendencia que existe de parte de los consumi-

es

pe

cia

lG

es

tió

n y

es

tr

at

eG

iae

sp

ec

ial

[pág. 44]

el tiempo por lo que aplican y apelan por prácticas ambienta-les, pero además se va gestando un consumidor que demanda de las empresas acciones ante estos temas. Justamente estos consu-midores son altamente críticos.

Alvarado invita a que los con-sumidores se informen, exijan y reclamen si hay un producto que no cumple con lo que ofre-ce. “No debemos ser pasivos si-no proactivos y pedir que la em-

ecOcOnsUMO, respOnsaBiliDaD cOMÚn

presa se responsabilice”. Agrega, “hay que tener conciencia de los productos que se adquiere, hay que averiguar más de las empre-sas que los elaboran”.

La experta asegura que en el país los consumidores no están educados ni saben las leyes que los protegen, lo que les intere-sa es cumplir con sus expecta-tivas de acuerdo a su capacidad económica por eso obvian al-gunas aspectos. En Europa hay experiencias exitosas de consu-mo sostenible, por ejemplo se ha prestado mucha atención a los mercados de carbono, lo que ha obligado a generar políticas ri-gurosas y sellos verdes.

Por su parte, Roberto Estada, socio de Deloitte, recomienda que casa adentro se audite el consumo de agua y luz… “Son temas básicos pero que sí hacen la diferencia”.

el uso de fundas reu-sables, por ejemplo, es una práctica en aumento en ecuador.

L a empresa de ropa Patago-nia lanzó en 2011 una in-

novadora iniciativa denominada “Common Threads”, está basa-da en los principios de Reducir, Reparar, Reutilizar, Reciclar y Re-imaginar. El punto más audaz del programa es el de Reducir, donde Patagonia interpela direc-tamente a sus clientes para que estos no adquieran sus productos si en realidad no los necesitan.

Justamente los nuevos escena-rios de compra y venta de pro-ductos tienen hoy un tinte ver-de. Como lo comenta Paola Alvarado, Consultora Deloitte, el consumo sustentable involucra temas económicos, ambientales y sociales. Así se busca proteger al ambiente pero también que las empresas tengan un trabajo rentable”, comenta.

En este sentido, las empre-sas buscan ser sostenibles en

[pág. 45]

[pág. 46]

la tecnOlOGÍa es parte Del HOGar

es

pe

cia

l

P oco a poco, la tecnología se ha abierto espacio en el

mundo de los negocios, investi-gaciones científicas, avances mé-dicos, viajes al universo… Para demostrarlo sobran los ejemplos: en los Estados Unidos ya existen cirujanos androides, que pueden suturar una herida además de los los nanobots que navegan a tra-vés del flujo sanguíneo.

Las buenas noticias continúan ya que el acceso a la tecnología en cualquier ámbito ya no es un pri-vilegio, al menos para un cierto sector. Actualmente hay mayor acceso y este rubro pasa a formar parte de los gastos fijos y men-suales familiares.

Con esta nueva tendencia en los hogares, en donde existen gene-raciones jóvenes, ávidas por ob-tener información, buscar en-tretenimiento, conectarse todo el tiempo con sus amigos, hacer consultas o realizar conferencias

con familiares que viven en otros países, entre otras necesidades, se encuentran desde una com-putadora de escritorio con co-nexión a internet tipo DSL (co-nexión por medio de un cable), consolas de juegos, teléfonos ce-lulares con las funciones básicas y con planes de pago limitados.

También existen aquellos hoga-res que poseen los más sofistica-dos teléfonos inteligentes, tele-visiones que se conectan directo a Internet y con tecnología LED que gastan menos energía, sen-sores avanzados y detectores de movimientos a microprocesado-res y activación a través de la voz, persianas inteligentes que se activan por sí solas, focos que con solo aplaudir ya se encien-den o apagan, etc.

De acuerdo con datos de la Su-perintendencia de Telecomuni-caciones, a diciembre de 2011, 5 426 087 de ecuatorianos ac-

ceden a Internet, aunque se pro-yecta que la cifra crezca con los planes privados y públicos.

Un producto en boga y del cual nadie puede prescindir son los teléfonos celulares que día a día se innovan para ofrecer mejor conectividad, acceso a datos y que se llegan a convertir en una herramienta indispensable tanto para una ama de casa como para un alto ejecutivo.

De acuerdo al INEC el teléfono celular y acceso a Internet son considerados productos básicos en el hogar; así, de la población total oficial del país -que ascien-de a 14 483 499-, el 76,3% tie-ne acceso a telefonía celular y el 26% a computadores en casa.

Es evidente que el comporta-miento del consumidor ecuato-riano se vislumbra más tecnoló-gico, dinámico e interconectado.

[pág. 47]

ecuaDor Y La WeB: un matrimonio que inicia sólido

“ Quieras o no ya estás en In-ternet, más bien procura

controlar cómo estás”, esta fue una de las sentencias que lanzó Manuel Campo Vidal, renombra-do periodista español, en su re-ciente visita a Quito; pero tam-bién se constituye en un resumen de lo que la Internet representa en la actualidad.

En Ecuador, la penetración de este servicio ha crecido a pasos agigantados, sobre todo a par-tir de 2007 (año en que las ta-rifas cayeron). Actualmente, la Superintendencia de Telecomu-nicaciones estima que existen 5,4 millones de usuarios; lo que representa 37% del país. Sin em-bargo, estudios del Ministerio de Telecomunicaciones confirman que esta cifra va en ascenso en las nuevas generaciones (infantes de 6 a 18 años) quienes tienen un acceso a este servicio cerca-no al 50%.

La principal proveedora de Inter-net en Ecuador es la Corporación Nacional de Telecomunicaciones (CNT), compañía que atiende al 34% de los ecuatorianos; segui-da por Claro (Conecel) con un 23% de los usuarios.

La provincia con mayor penetra-ción de este servicio es Pichincha con 54% de sus pobladores; una cifra que demuestra por qué es la más dinámica económicamen-te en el país (Ver Introducción). Debajo se encuentra Guayas con una penetración del 24,8% y de-trás Sucumbios con una sorpren-dente penetración del 22,29%.

9 316% es el crecimiento de usuarios de internet en ecuador en la última década.

El INEC y el Ministerio de Tele-comunicaciones afirman que los estudios de los padres (en mayor medida que los ingresos percibi-dos) son determinantes para ad-quirir este servicio. Por otro lado, la existencia de niños pequeños

césar reGalaDO iGlesiasgeRente geneRalcnt-ep

Las nuevas formas de comuni-cación, entretenimiento y de

hacer negocios factibles de uti-lizar Internet, tienen una directa y positiva afectación sobre la cultura y economía de la pobla-ción ecuatoriana, contribuyen-do activamente en el desarrollo integral de la sociedad.

De acuerdo a la encuesta sobre uso de TIC en diciembre de 2011, la educación, el aprendizaje, la obtención de información y la comunicación son las razones principales de su uso por parte de la población ecuatoriana. Es claro, entonces, que una mayor penetración de este servicio con-tribuye a la siguiente cadena de desarrollo: al tener una sociedad más educada, se incrementa la competitividad, se genera más empleo y, por ende, se reduce los niveles de pobreza.

Un proyecto que merece ser des-tacado es el de Inclusión Social, en el que CNT-EP es la provee-dora de la conectividad. Así, con este programa, hasta marzo de 2012, se atendieron a más de 3 300 instituciones con el acceso a Internet sin costo.

testiMonio