niif para agricultura - ipai.org.pe · en lo sucesivo, nic 2: inventarios u otras nics se aplican....

TRANSCRIPT

©2013 Deloitte Derechos Reservados

NIIF PARA AGRICULTURA

NIC 41 Agricultura - Enmienda

Generalidades del curso

Oscar Bravo2

Análisis de los principales cambios a la Norma Internacional de

Contabilidad NIC 41 y su aplicación en el tratamiento contable de la

actividad agrícola, presentación en los estados financieros de las

Compañías dedicadas a esta actividad y las revelaciones requeridas por la

norma.

Identificar las principales variaciones respecto a su política actual y evaluar

los impactos en sus estados financieros producto de la adopción de la

enmienda de la NIC 16 y NIC 41 emitida por el IASB.

©2013 Deloitte Derechos Reservados

OBJETIVOS DEL CURSO

Oscar Bravo

1. Agricultura en el Perú.

2. Introducción.

3. NIC 41 – Enmienda a la Norma.

4. NIC 41 –Alcance, reconocimiento y medición.

5. Revelaciones por enmienda.

6. Preguntas

CONTENIDO

Oscar Bravo

1. Agricultura en Perú

Oscar Bravo5

6

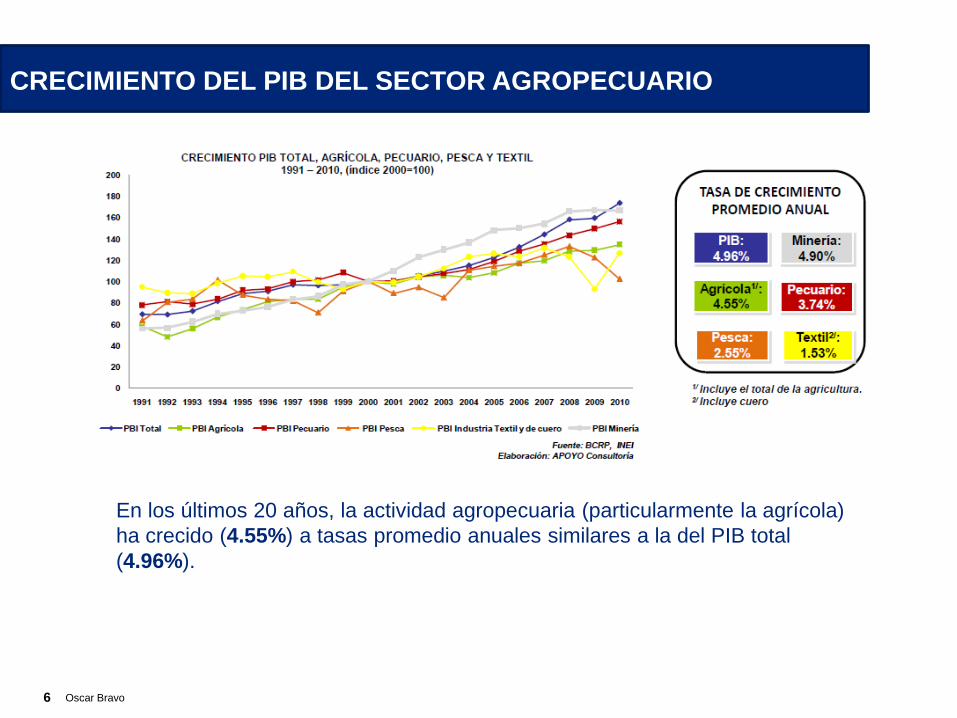

En los últimos 20 años, la actividad agropecuaria (particularmente la agrícola)

ha crecido (4.55%) a tasas promedio anuales similares a la del PIB total

(4.96%).

NORMAS APLICABLES PARA LA INDUSTRIACRECIMIENTO DEL PIB DEL SECTOR AGROPECUARIO

Oscar Bravo

7

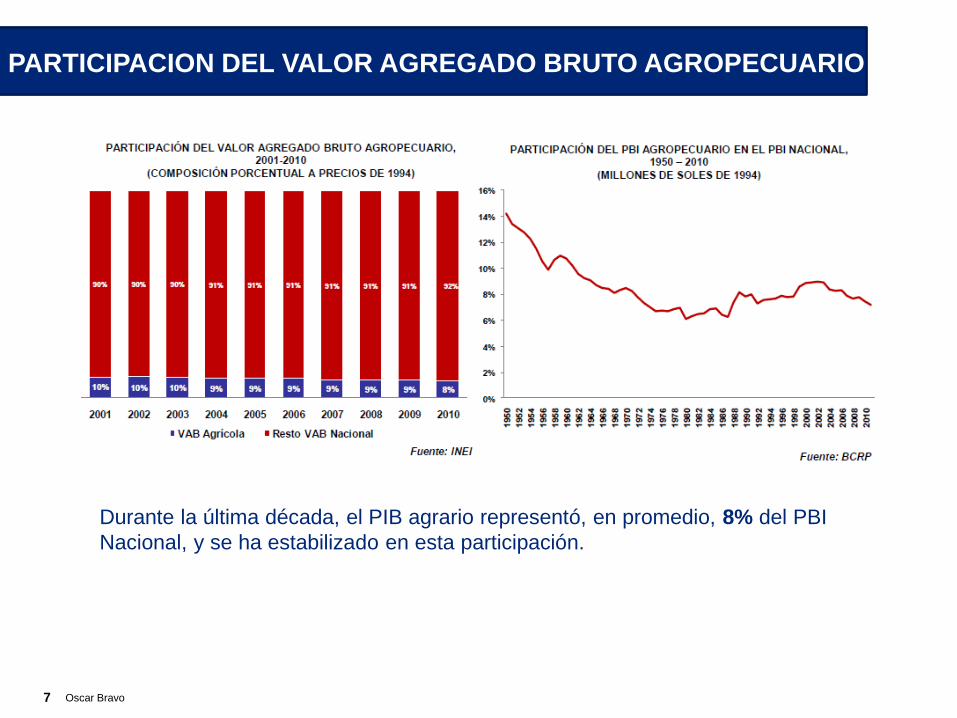

Durante la última década, el PIB agrario representó, en promedio, 8% del PBI

Nacional, y se ha estabilizado en esta participación.

NORMAS APLICABLES PARA LA INDUSTRIAPARTICIPACION DEL VALOR AGREGADO BRUTO AGROPECUARIO

Oscar Bravo

8

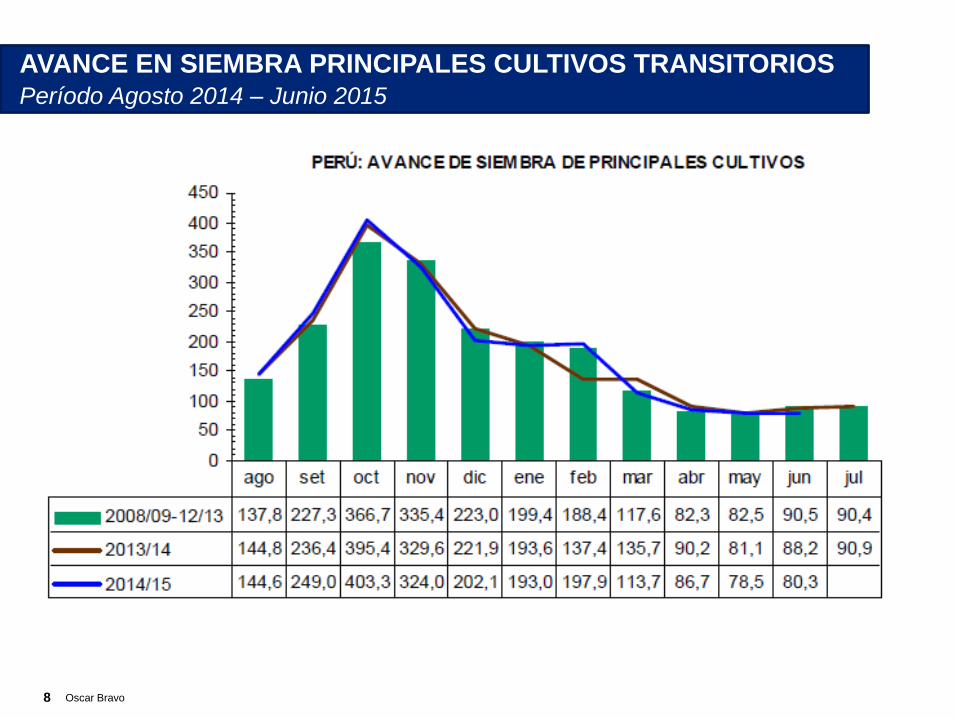

NORMAS APLICABLES PARA LA INDUSTRIAAVANCE EN SIEMBRA PRINCIPALES CULTIVOS TRANSITORIOS

Período Agosto 2014 – Junio 2015

Oscar Bravo

9

NORMAS APLICABLES PARA LA INDUSTRIA

Oscar Bravo

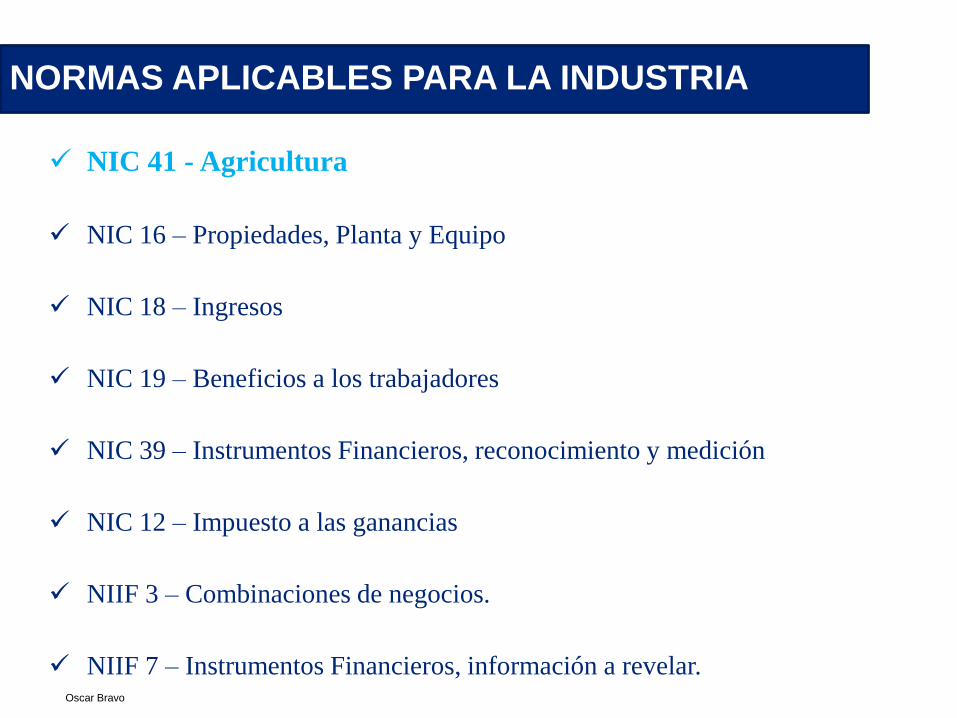

NIC 41 - Agricultura

NIC 16 – Propiedades, Planta y Equipo

NIC 18 – Ingresos

NIC 19 – Beneficios a los trabajadores

NIC 39 – Instrumentos Financieros, reconocimiento y medición

NIC 12 – Impuesto a las ganancias

NIIF 3 – Combinaciones de negocios.

NIIF 7 – Instrumentos Financieros, información a revelar.

NORMAS APLICABLES PARA LA INDUSTRIA

Oscar Bravo

2. Introducción

Oscar Bravo11

INTERROGANTES

Son activos fijos?

Son existencias?

La cría recién nacida, es un incremento

del valor de existencias o una ganancia

excepcional?

Se miden al valor de la semilla o al valor

razonable de la cosecha?

El campo es activo fijo?

La caña cosechada es una existencia? A

que valor la reconozco inicialmente?

Oscar Bravo

© 2012 Deloitte Touche Tohmatsu

3. NIC 41 – Enmienda a la Norma

Oscar Bravo13

14

ENMIENDA

Plantaciones mantenidas para

producir frutos

Plantaciones mantenidas para

consumo

¿Identificas la diferencia entre estos 2 tipos de plantaciones?

Oscar Bravo

15

©2013 Deloitte Derechos Reservados

ENMIENDA – PLANTAS PRODUCTORAS

DEFINICIÓN DE PLANTA PRODUCTORA:

Oscar Bravo

16

ENMIENDA – PLANTAS PRODUCTORAS

DEFINICIÓN DE PLANTA PRODUCTORA:

Oscar Bravo

17

ENMIENDA – PLANTAS PRODUCTORAS

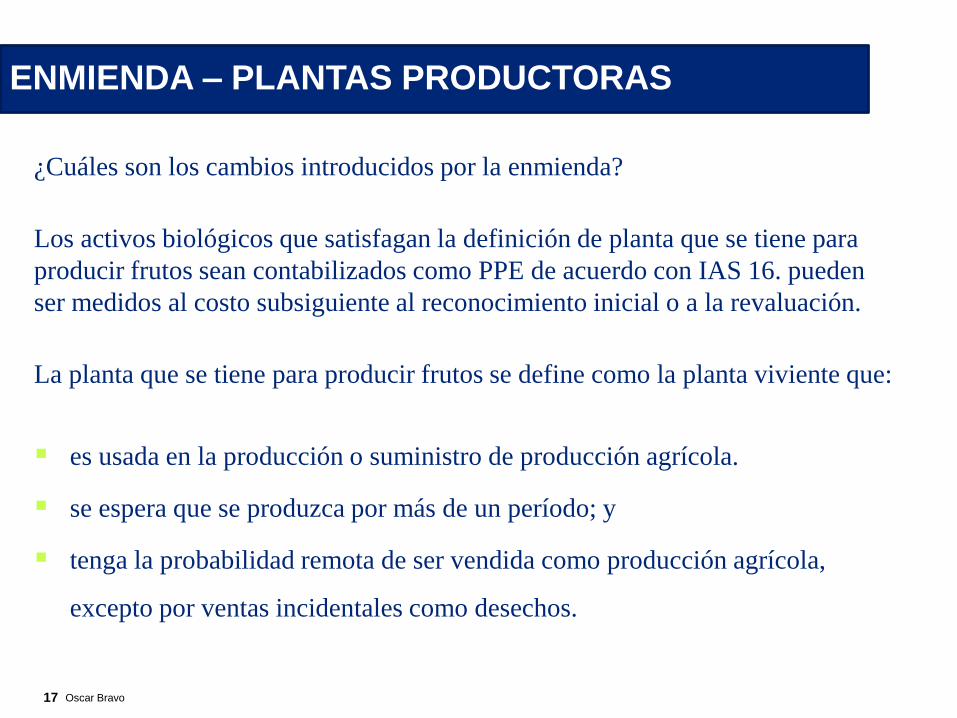

¿Cuáles son los cambios introducidos por la enmienda?

Los activos biológicos que satisfagan la definición de planta que se tiene para

producir frutos sean contabilizados como PPE de acuerdo con IAS 16. pueden

ser medidos al costo subsiguiente al reconocimiento inicial o a la revaluación.

La planta que se tiene para producir frutos se define como la planta viviente que:

es usada en la producción o suministro de producción agrícola.

se espera que se produzca por más de un período; y

tenga la probabilidad remota de ser vendida como producción agrícola,

excepto por ventas incidentales como desechos.

Oscar Bravo

18

ENMIENDA – PLANTAS PRODUCTORAS

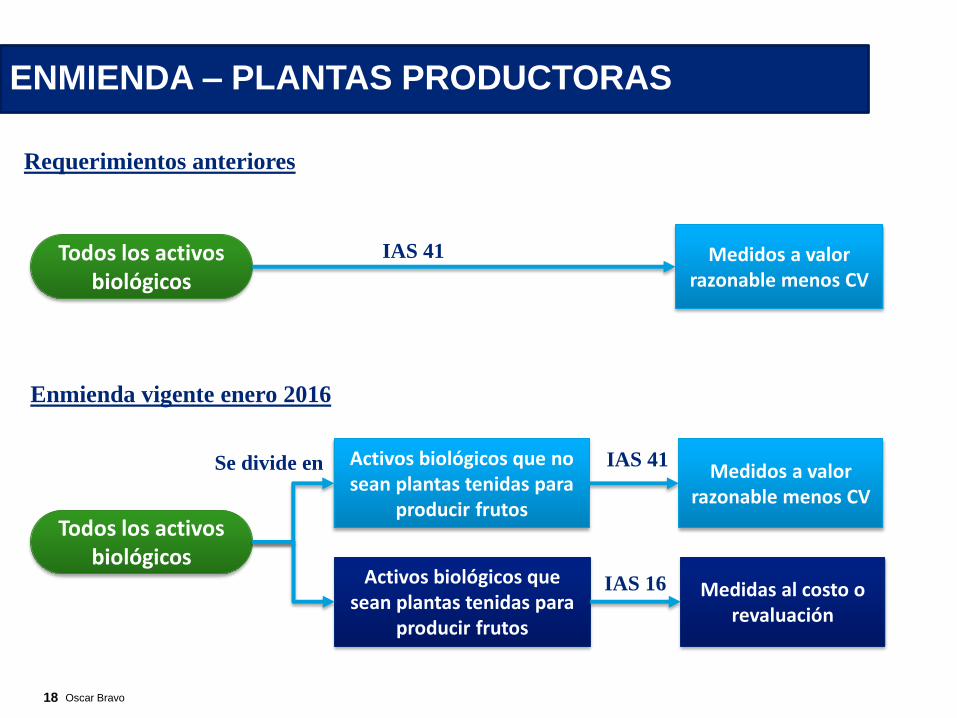

Todos los activos biológicos

Medidos a valor razonable menos CV

Activos biológicos que no sean plantas tenidas para

producir frutos

Medidos a valor razonable menos CV

Activos biológicos que sean plantas tenidas para

producir frutos

Medidas al costo o revaluación

Todos los activos biológicos

Requerimientos anteriores

Enmienda vigente enero 2016

IAS 41

IAS 41

IAS 16

Se divide en

Oscar Bravo

19

ENMIENDA – PLANTAS PRODUCTORAS

EXCLUSIONES:

Plantas para producir frutos y con

atributos consumiblesGanado

X X

Oscar Bravo

20

ENMIENDA – PLANTAS PRODUCTORAS

Plantación permanente de café

Norma: NIC 16.

Medición: Costo o revaluación

Café en el punto de cosecha

Norma: NIC 41.

Medición: Valor razonable

menos los costos de venta.

Oscar Bravo

21

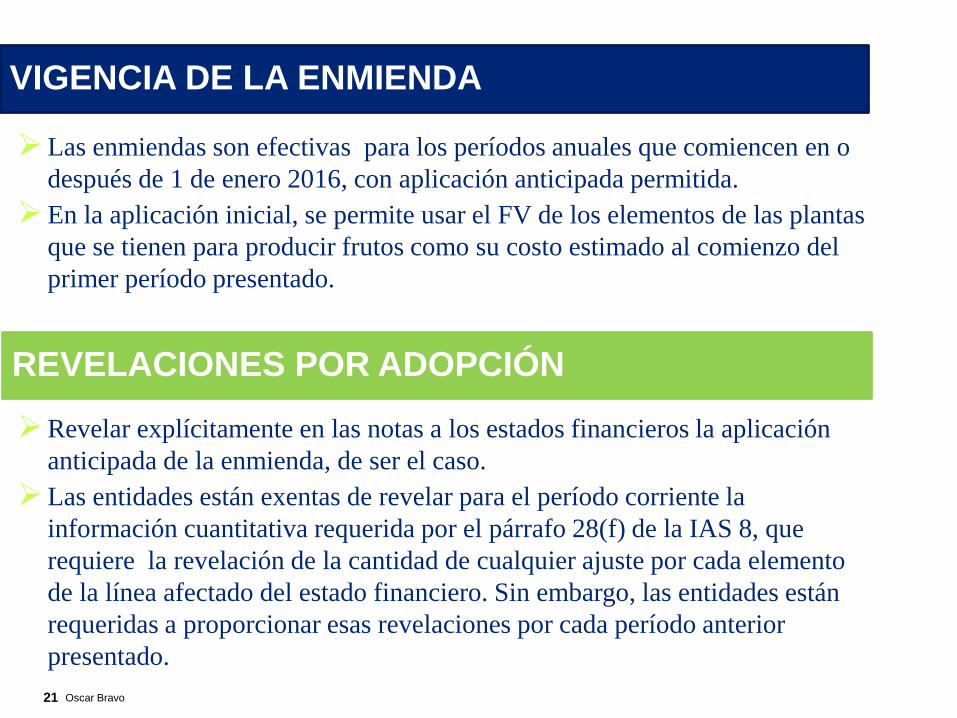

VIGENCIA DE LA ENMIENDA

REVELACIONES POR ADOPCIÓN

Las enmiendas son efectivas para los períodos anuales que comiencen en o

después de 1 de enero 2016, con aplicación anticipada permitida.

En la aplicación inicial, se permite usar el FV de los elementos de las plantas

que se tienen para producir frutos como su costo estimado al comienzo del

primer período presentado.

Revelar explícitamente en las notas a los estados financieros la aplicación

anticipada de la enmienda, de ser el caso.

Las entidades están exentas de revelar para el período corriente la

información cuantitativa requerida por el párrafo 28(f) de la IAS 8, que

requiere la revelación de la cantidad de cualquier ajuste por cada elemento

de la línea afectado del estado financiero. Sin embargo, las entidades están

requeridas a proporcionar esas revelaciones por cada período anterior

presentado.

Oscar Bravo

22

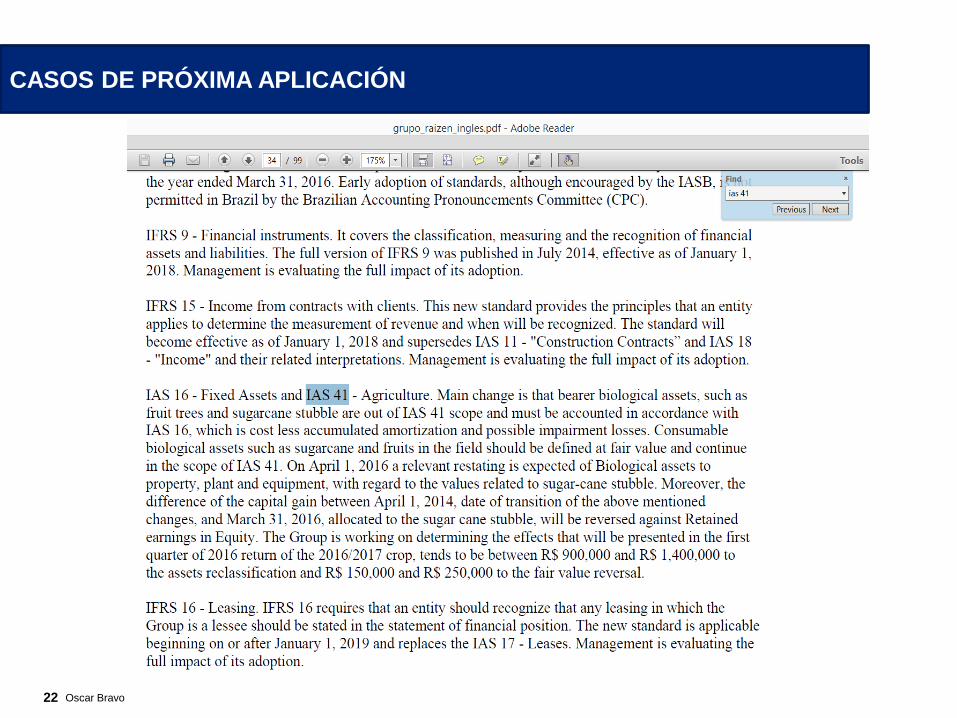

CASOS DE PRÓXIMA APLICACIÓN

Oscar Bravo

4. NIC 41 –Alcance, reconocimiento y medición

Oscar Bravo23

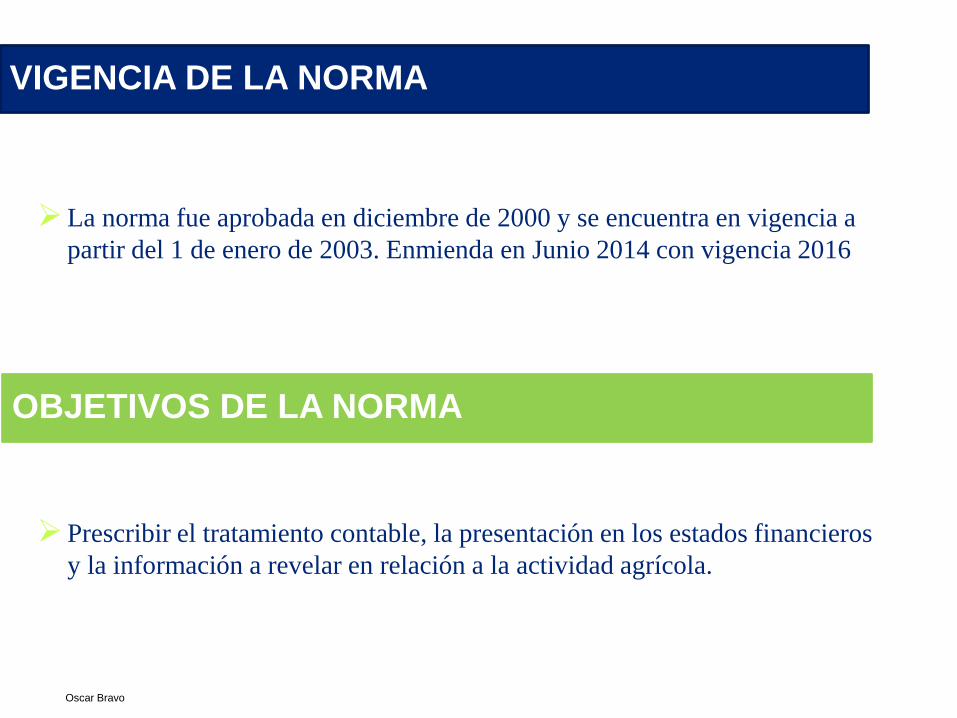

VIGENCIA DE LA NORMA

OBJETIVOS DE LA NORMA

La norma fue aprobada en diciembre de 2000 y se encuentra en vigencia a

partir del 1 de enero de 2003. Enmienda en Junio 2014 con vigencia 2016

Prescribir el tratamiento contable, la presentación en los estados financieros

y la información a revelar en relación a la actividad agrícola.

Oscar Bravo

ALCANCE

OBJETIVOS DE LA NORMA

o Activo Biológico.

o Producto agrícola en el

punto de cosecha.

o Subvenciones del gobierno

relacionados con los

activos biológicos.

o Terrenos relacionados con

la actividad agrícola.

o Activos intangibles

relacionados con la

actividad agrícola.

o Cualquier producto o

producción post-cosecha.

P X

Oscar Bravo

ALCANCE

NIC 41 se aplica al producto agrícola, que es la producción cosechada de

los activos biológicos de una entidad sólo en el punto de cosecha.

En lo sucesivo, NIC 2: Inventarios u otras NICs se aplican. Según, NIC

41 no trata el procesamiento del producto agrícola luego de la cosecha,

por ejemplo, la transformación de uva a vino por parte del viticultor, que

ha cultivado las uvas.

Oscar Bravo

ALCANCE

Producto o Activo Biológico?

Oscar Bravo

ALCANCE

Categorizar diferentes tipos de productos puede ser más difícil

de lo que parece al principio ¿Podría clasificar este huevo como

producto (es decir, el producto cosechado de una gallina) o

como un activo biológico (es decir, una gallina esperando

pudiera ser usada como un medio para producir más huevos)?

Simplemente, usted no puede responder la pregunta sin discutir

las intenciones de la administración – qué pretenden hacer con

el huevo es un factor de guía. Esta es la única manera de

clasificar algunos ítems según NIC 41.

Si el huevo es fertilizado y usado para producir más gallinas

entonces podría ser considerado un activo biológico (y también

estará dentro del alcance de NIC 41). Si el huevo es vendido

como un comestible, entonces podría estar fuera del alcance de

NIC 41, y dentro del alcance de NIC 2: Inventarios, u otra

norma aplicable.

Oscar Bravo

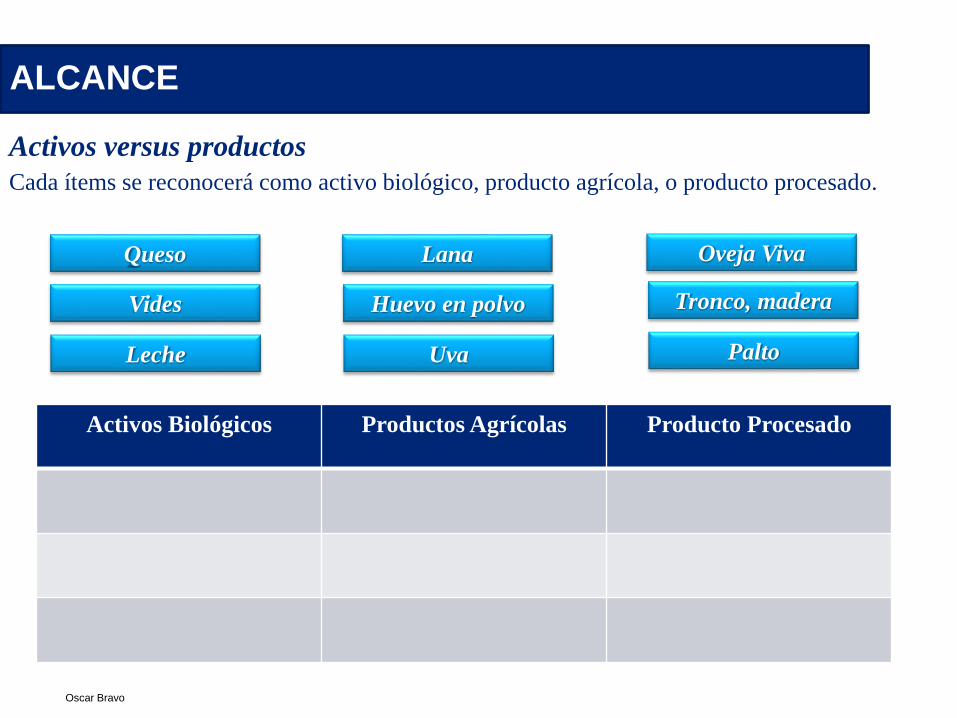

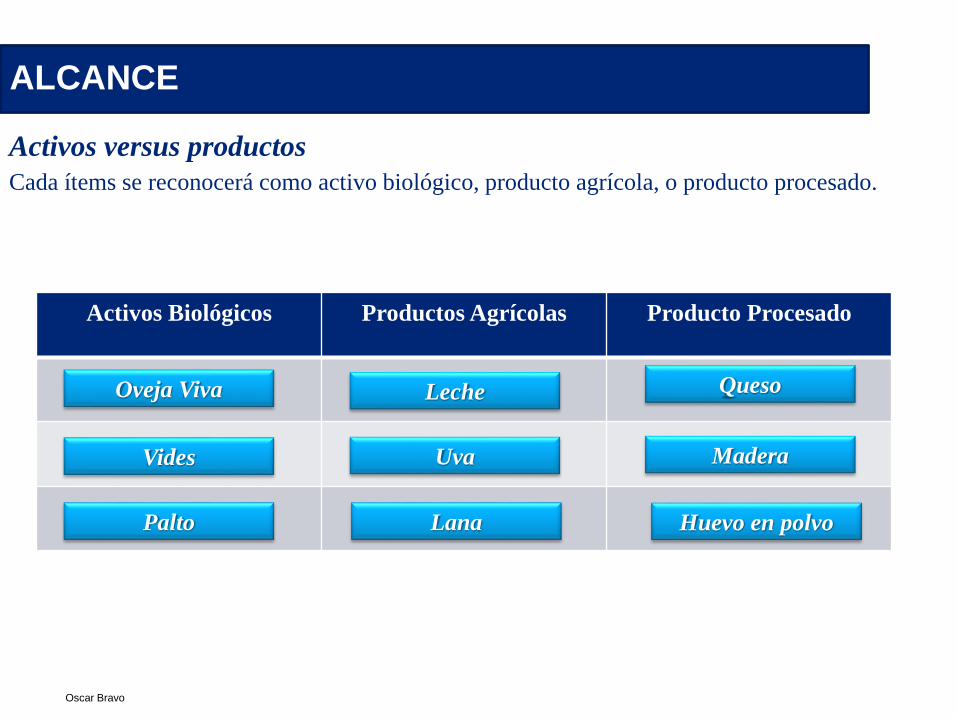

ALCANCE

Activos versus productos

Cada ítems se reconocerá como activo biológico, producto agrícola, o producto procesado.

Queso

Vides Tronco, maderaHuevo en polvo

Oveja VivaLana

Leche PaltoUva

Activos Biológicos Productos Agrícolas Producto Procesado

Oscar Bravo

Activos Biológicos Productos Agrícolas Producto Procesado

ALCANCE

Activos versus productos

Cada ítems se reconocerá como activo biológico, producto agrícola, o producto procesado.

Queso

Vides Madera

Huevo en polvo

Oveja Viva

Lana

Leche

Palto

Uva

Oscar Bravo

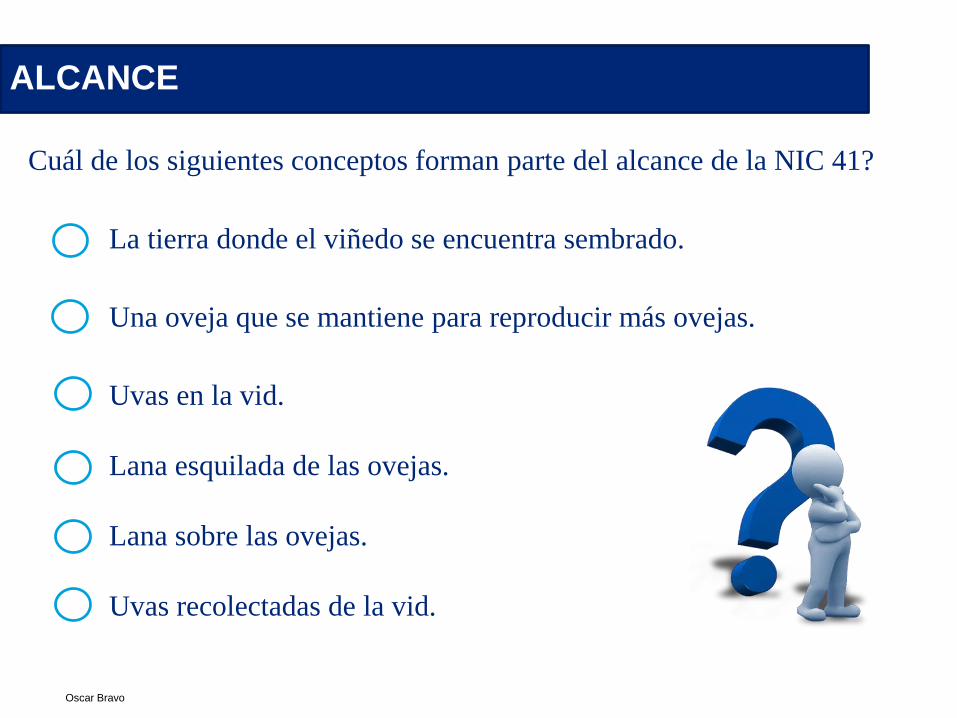

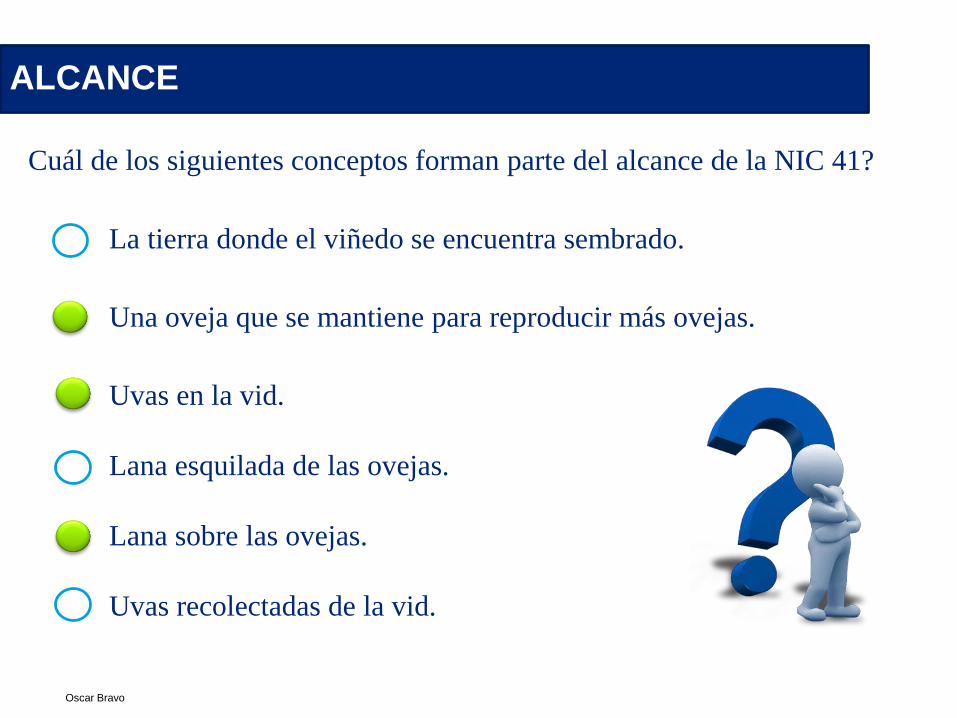

ALCANCE

Cuál de los siguientes conceptos forman parte del alcance de la NIC 41?

La tierra donde el viñedo se encuentra sembrado.

Una oveja que se mantiene para reproducir más ovejas.

Uvas en la vid.

Lana esquilada de las ovejas.

Lana sobre las ovejas.

Uvas recolectadas de la vid.

Oscar Bravo

ALCANCE

Cuál de los siguientes conceptos forman parte del alcance de la NIC 41?

La tierra donde el viñedo se encuentra sembrado.

Una oveja que se mantiene para reproducir más ovejas.

Uvas en la vid.

Lana esquilada de las ovejas.

Lana sobre las ovejas.

Uvas recolectadas de la vid.

Oscar Bravo

ALCANCE

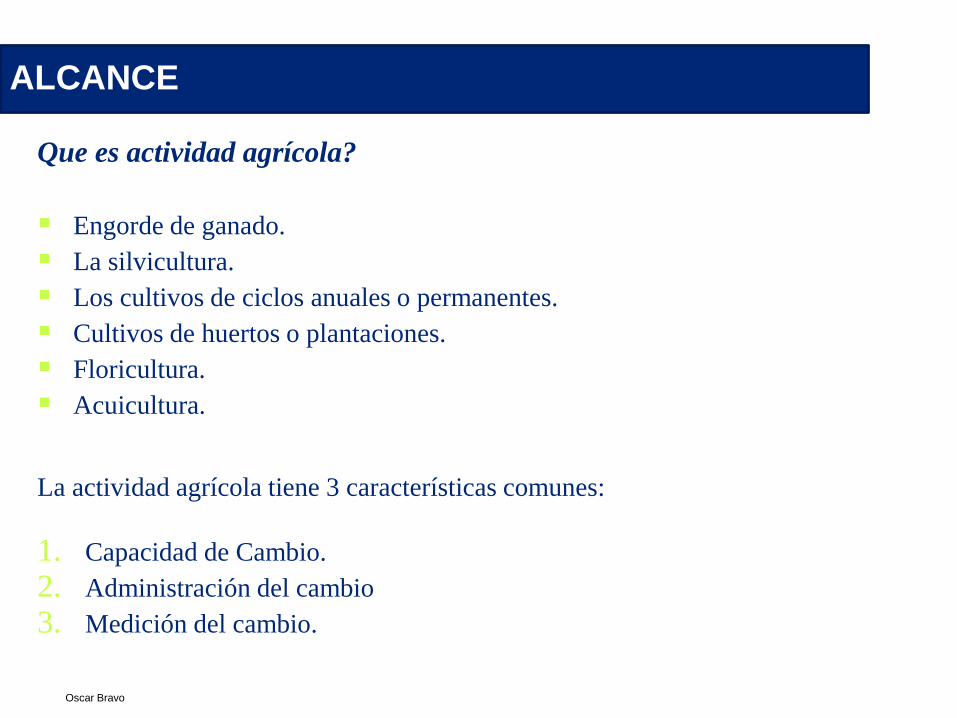

Que es actividad agrícola?

Engorde de ganado.

La silvicultura.

Los cultivos de ciclos anuales o permanentes.

Cultivos de huertos o plantaciones.

Floricultura.

Acuicultura.

La actividad agrícola tiene 3 características comunes:

1. Capacidad de Cambio.

2. Administración del cambio

3. Medición del cambio.

Oscar Bravo

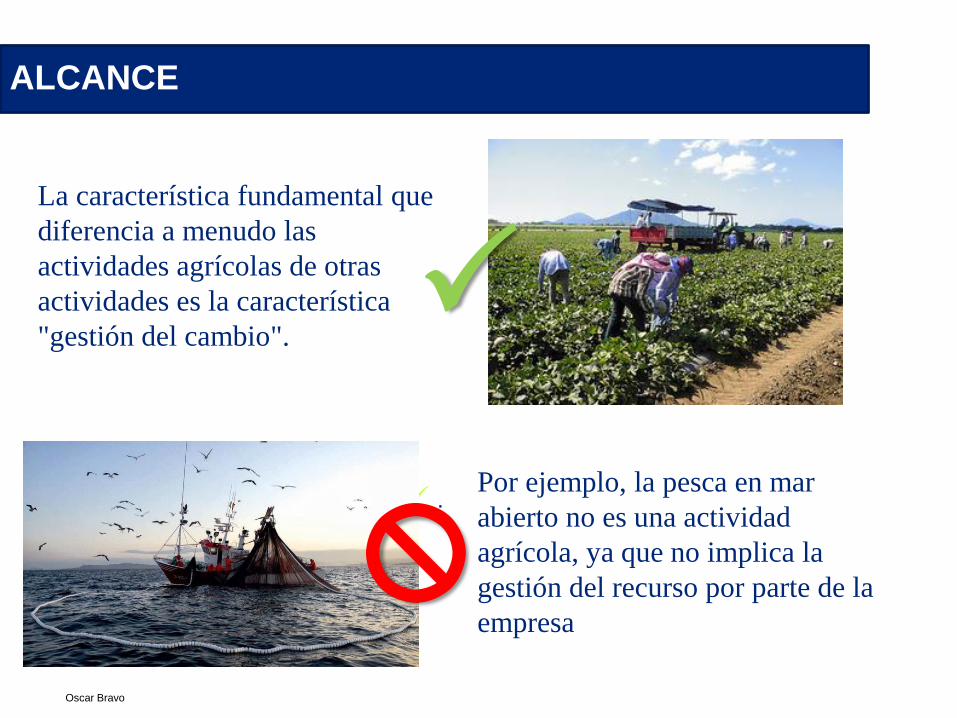

ALCANCE

.

La característica fundamental que

diferencia a menudo las

actividades agrícolas de otras

actividades es la característica

"gestión del cambio".

Por ejemplo, la pesca en mar

abierto no es una actividad

agrícola, ya que no implica la

gestión del recurso por parte de la

empresa

P

X

Oscar Bravo

ALCANCE

Las actividades agrícolas no incluyen elementos tales como:

Inversiones en un bosque como sumidero de carbono que da lugar a

los créditos de carbono que pueden ser vendidos o utilizados para

compensar la contaminación producida por la entidad.

Caballos, palomas y otros animales criados para ser utilizados en

carreras.

La crianza de animales en poder de un parque temático.

Activos vivos que no sean animales o plantas, como los virus y las

células de la sangre utilizados en la investigación.

Oscar Bravo

36

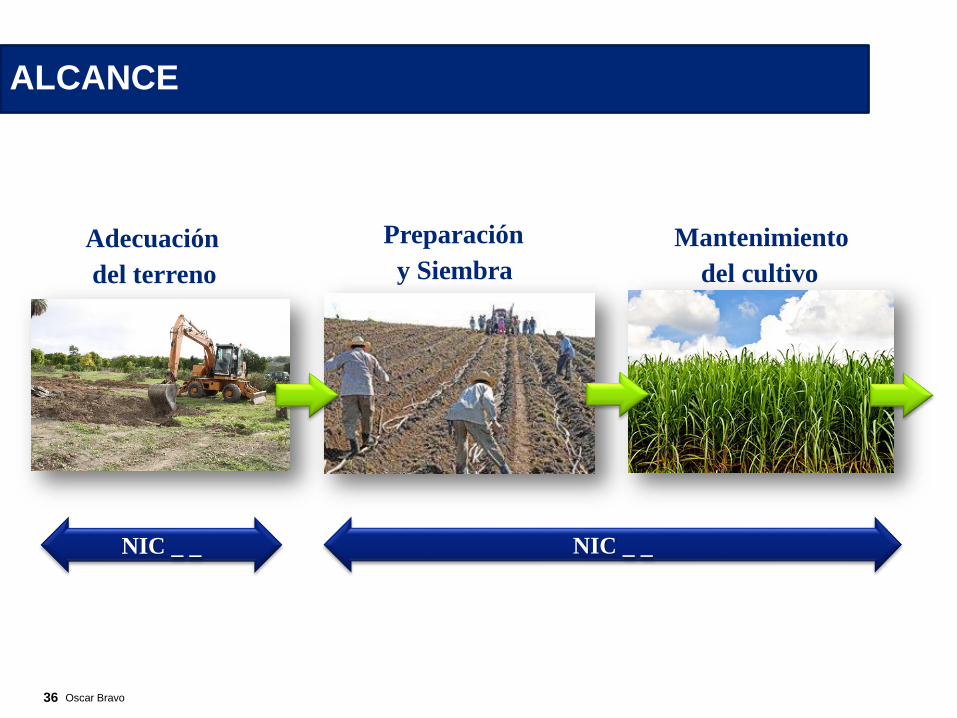

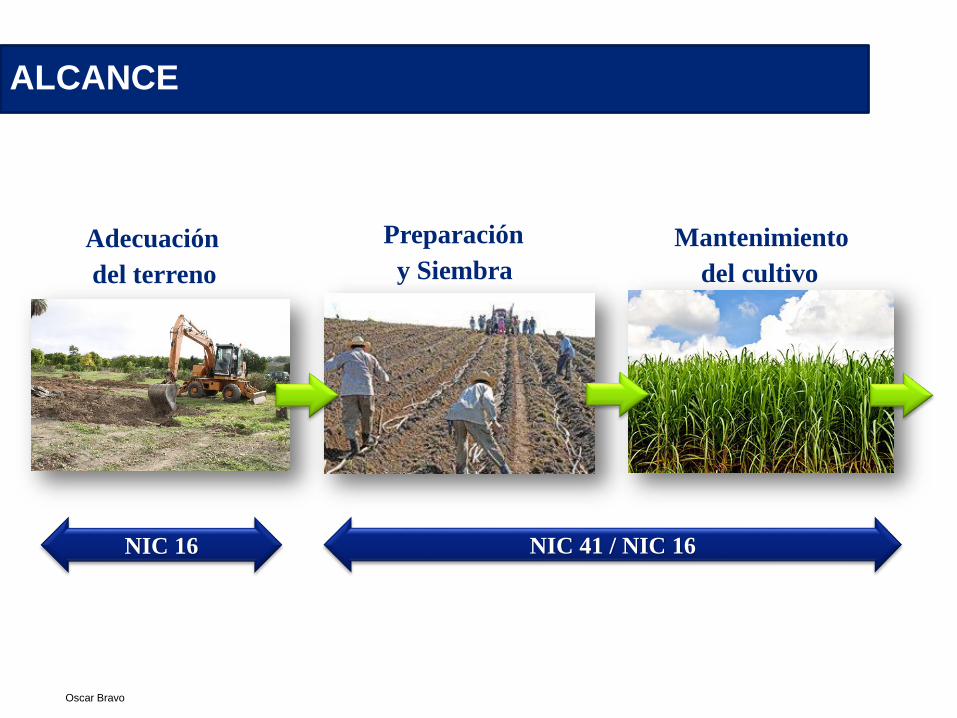

ALCANCE

Adecuación

del terreno

Preparación

y Siembra

Mantenimiento

del cultivo

NIC _ _ NIC _ _

Oscar Bravo

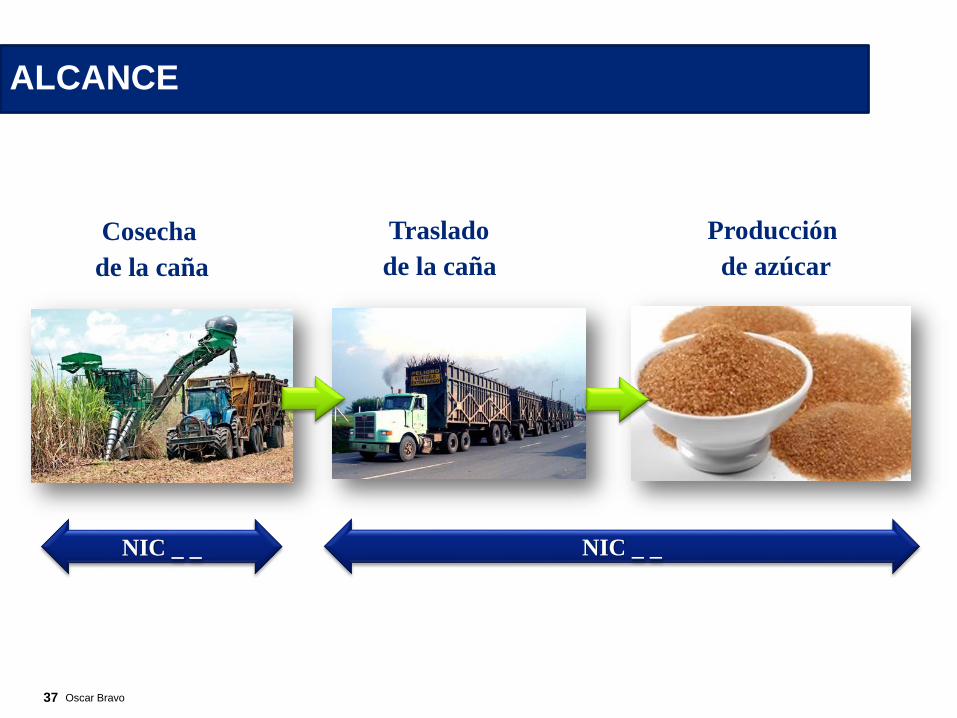

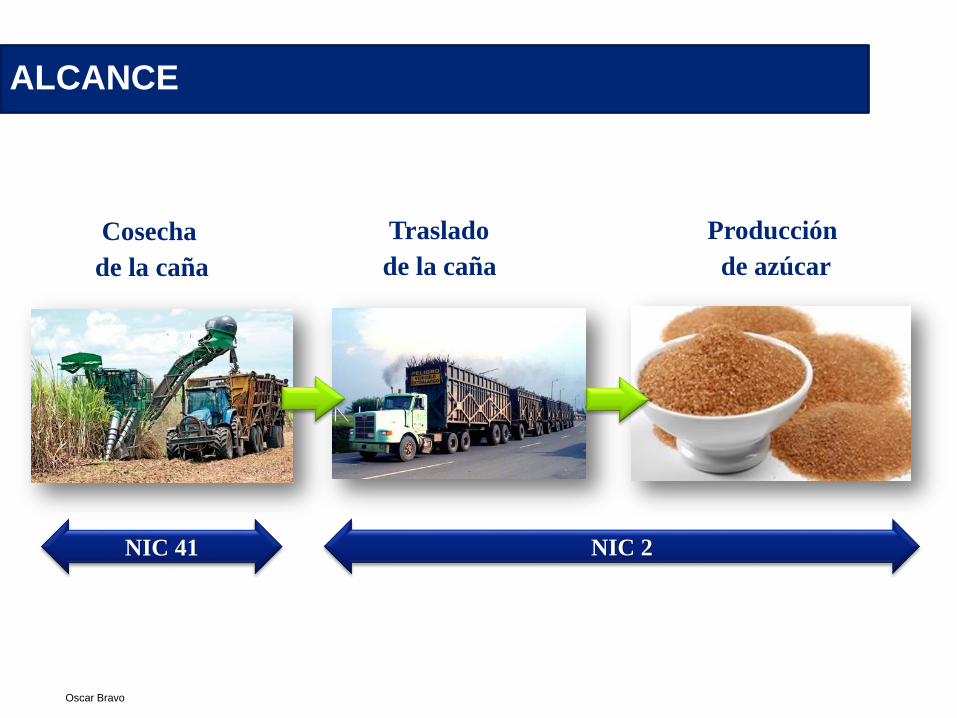

37

ALCANCE

Cosecha

de la caña

Traslado

de la caña

Producción

de azúcar

NIC _ _ NIC _ _

Oscar Bravo

ALCANCE

Adecuación

del terreno

Preparación

y Siembra

Mantenimiento

del cultivo

NIC 16 NIC 41 / NIC 16

Oscar Bravo

ALCANCE

Cosecha

de la caña

Traslado

de la caña

Producción

de azúcar

NIC 41 NIC 2

Oscar Bravo

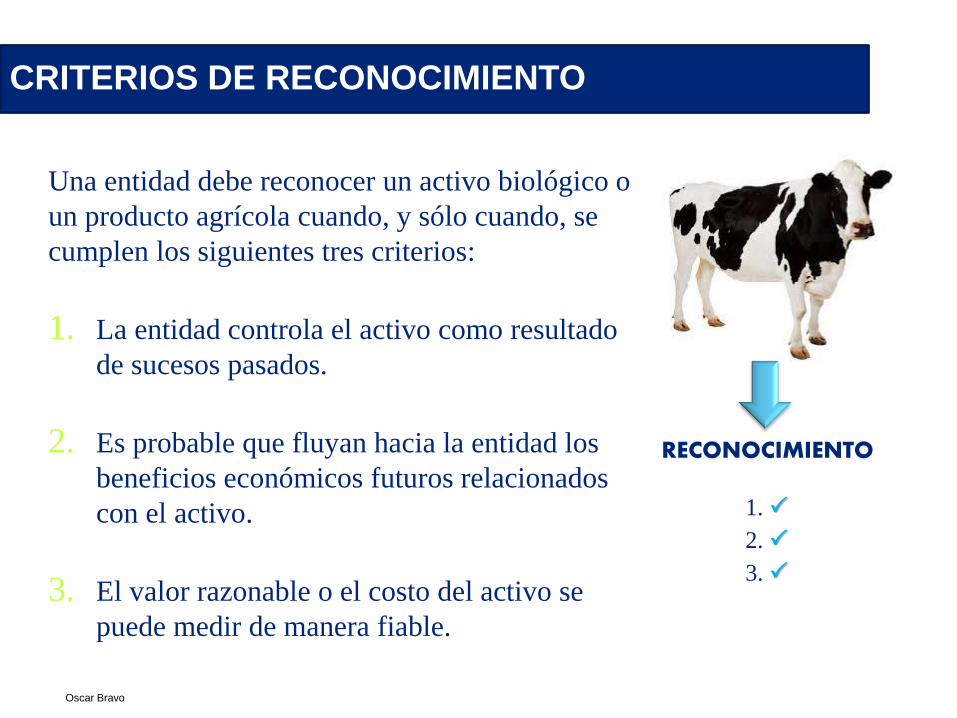

CRITERIOS DE RECONOCIMIENTO

RECONOCIMIENTO

1. P

2. P

3. P

Una entidad debe reconocer un activo biológico o

un producto agrícola cuando, y sólo cuando, se

cumplen los siguientes tres criterios:

1. La entidad controla el activo como resultado

de sucesos pasados.

2. Es probable que fluyan hacia la entidad los

beneficios económicos futuros relacionados

con el activo.

3. El valor razonable o el costo del activo se

puede medir de manera fiable.

Oscar Bravo

CRITERIOS DE RECONOCIMIENTO

¿Se puede reconocer el producto

agrícola, como fruta, lana y uvas,

separadamente de los activos

biológicos con los que están

relacionados – árboles, oveja, o

vid?

Oscar Bravo

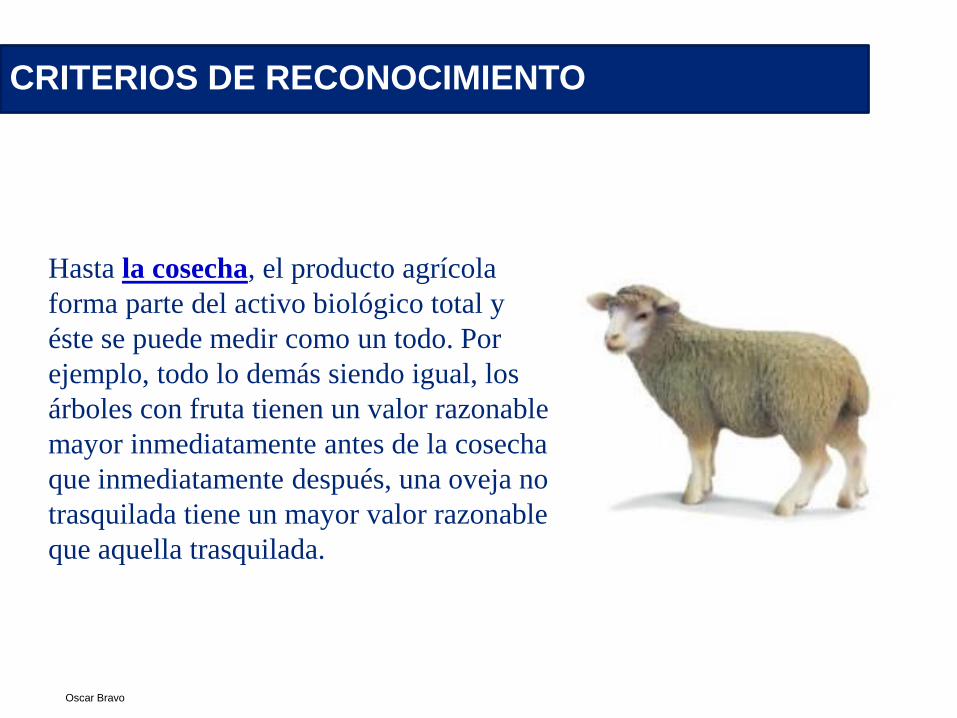

CRITERIOS DE RECONOCIMIENTO

Hasta la cosecha, el producto agrícola

forma parte del activo biológico total y

éste se puede medir como un todo. Por

ejemplo, todo lo demás siendo igual, los

árboles con fruta tienen un valor razonable

mayor inmediatamente antes de la cosecha

que inmediatamente después, una oveja no

trasquilada tiene un mayor valor razonable

que aquella trasquilada.

Oscar Bravo

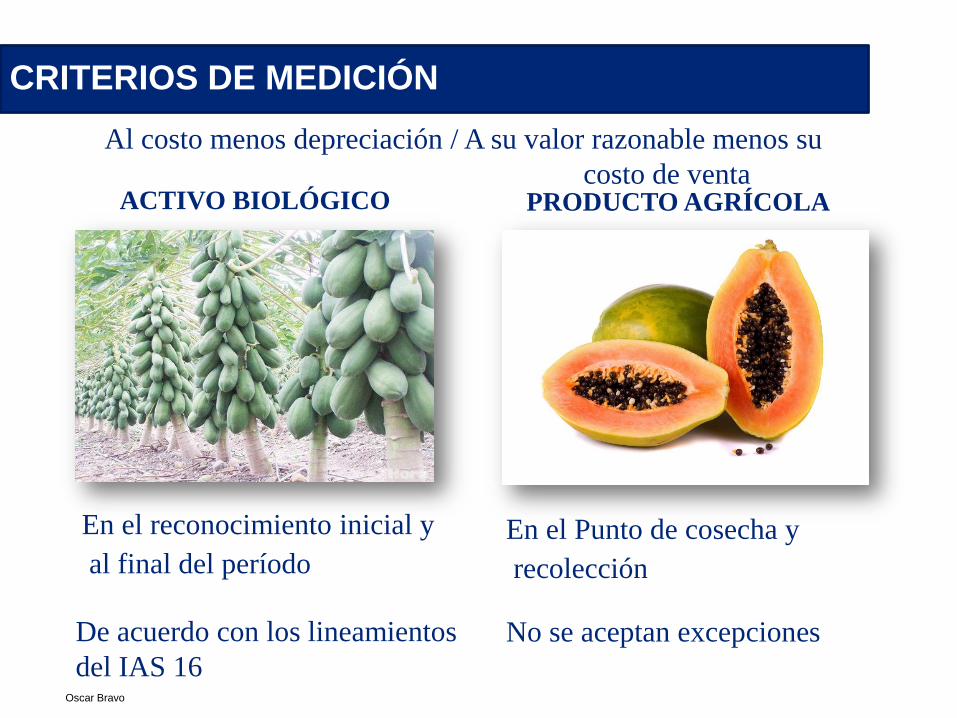

CRITERIOS DE MEDICIÓN

ACTIVO BIOLÓGICO PRODUCTO AGRÍCOLA

En el reconocimiento inicial y

al final del período

En el Punto de cosecha y

recolección

Al costo menos depreciación / A su valor razonable menos su

costo de venta

De acuerdo con los lineamientos

del IAS 16

No se aceptan excepciones

Oscar Bravo

CRITERIOS DE MEDICIÓN

Adecuación

del terreno

Preparación

y Siembra

Mantenimiento

del cultivo

Costo o

Revaluación

Costo o revaluación menos

depreciación y desvalorización

NIC 16 NIC 41 / NIC 16

Oscar Bravo

CRITERIOS DE MEDICIÓN

Cosecha

de la caña

Traslado

de la caña

Producción

de azúcar

Valor razonable

menos su costo

de venta

Costo o VNR

el menor

Costo o VNR

el menor

NIC 41 NIC 2

Oscar Bravo

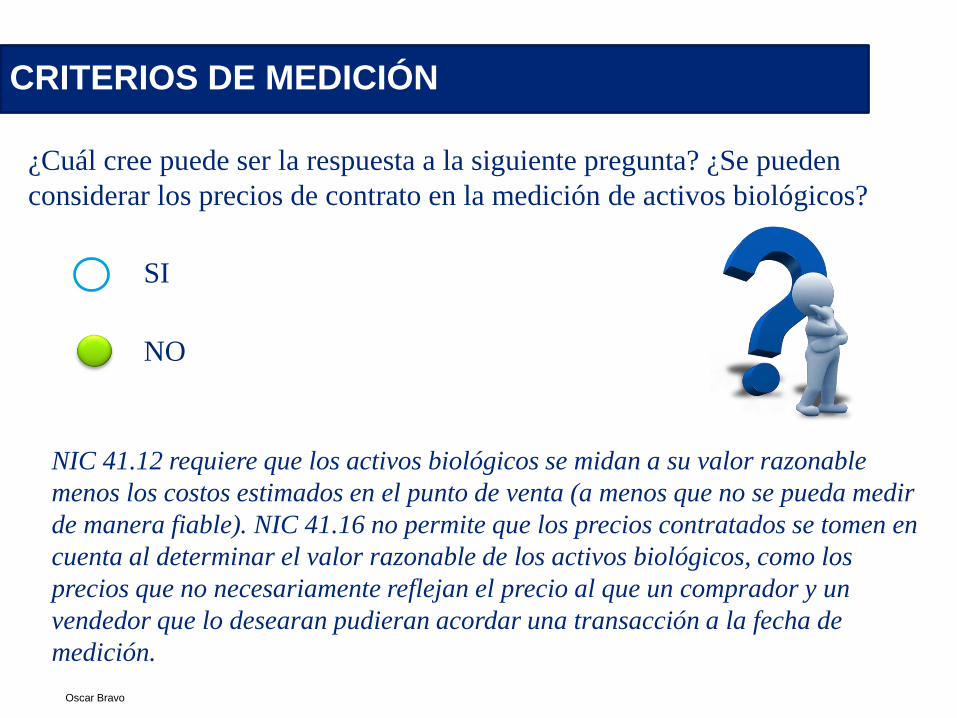

CRITERIOS DE MEDICIÓN

¿Cuál cree puede ser la respuesta a la siguiente pregunta? ¿Se pueden

considerar los precios de contrato en la medición de activos biológicos?

SI

NO

Oscar Bravo

CRITERIOS DE MEDICIÓN

¿Cuál cree puede ser la respuesta a la siguiente pregunta? ¿Se pueden

considerar los precios de contrato en la medición de activos biológicos?

SI

NO

NIC 41.12 requiere que los activos biológicos se midan a su valor razonable

menos los costos estimados en el punto de venta (a menos que no se pueda medir

de manera fiable). NIC 41.16 no permite que los precios contratados se tomen en

cuenta al determinar el valor razonable de los activos biológicos, como los

precios que no necesariamente reflejan el precio al que un comprador y un

vendedor que lo desearan pudieran acordar una transacción a la fecha de

medición.

Oscar Bravo

CRITERIOS DE MEDICIÓN

¿Los costos pueden ser aproximaciones del valor razonable?

SI.

NO.

Oscar Bravo

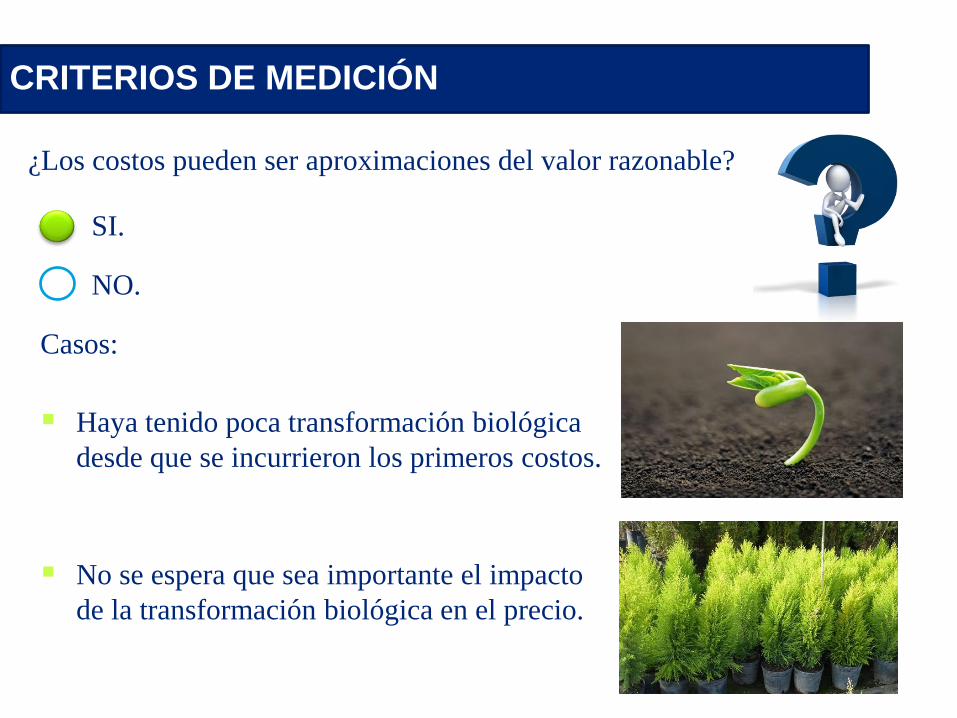

CRITERIOS DE MEDICIÓN

¿Los costos pueden ser aproximaciones del valor razonable?

SI.

NO.

Casos:

Haya tenido poca transformación biológica

desde que se incurrieron los primeros costos.

No se espera que sea importante el impacto

de la transformación biológica en el precio.

© 2012 Deloitte Touche Tohmatsu

5. Revelaciones poradopción de enmiendaNIC 41 – NIC 16

Oscar Bravo50

51

REVELACIONES POR ADOPCION DE ENMIENDA

Se debe seguir lo requerido por la NIC 8 –

Políticas Contables, Cambios en las Estimaciones

Contables y Errores. Por lo que se requiere

aplicación retroactiva “como si siempre hubiera

aplicado la nueva política”.

1. Descripciones generales de la NIIF, naturaleza

del cambio

2. Para el periodo corriente y para cada periodo

anterior presentado el importe del ajuste por

cada partida del estado financiero que se vea

afectada.

6. Preguntas

Oscar Bravo52

Las opiniones y comentarios que se incluyeron en esta presentación son las del expositor, y no representan -necesariamente- la visión oficial de los organismos con

los cuales él se vincula.