nic 34.ppt listito

TRANSCRIPT

NIC 34INFORMACION FINANCIERA INTERMEDIA

NIC 34 :INFORMACION FINANCIERA INTERMEDIA

1.- Objetivo

Establecer el contenido mínimo de la Información Financiera Intermedia -

IFI

Establecer el contenido mínimo de la Información Financiera Intermedia -

IFI

Prescribir los criterios de reconocimiento

y la medición que deben ser seguidos en

los Estados Financieros Intermedios, completos o condensados

Prescribir los criterios de reconocimiento

y la medición que deben ser seguidos en

los Estados Financieros Intermedios, completos o condensados

Si la IFI es oportuna y fiable, mejora la capacidad de entendimiento de los

usuarios

Si la IFI es oportuna y fiable, mejora la capacidad de entendimiento de los

usuarios

NIC 34 :INFORMACION FINANCIERA INTERMEDIA

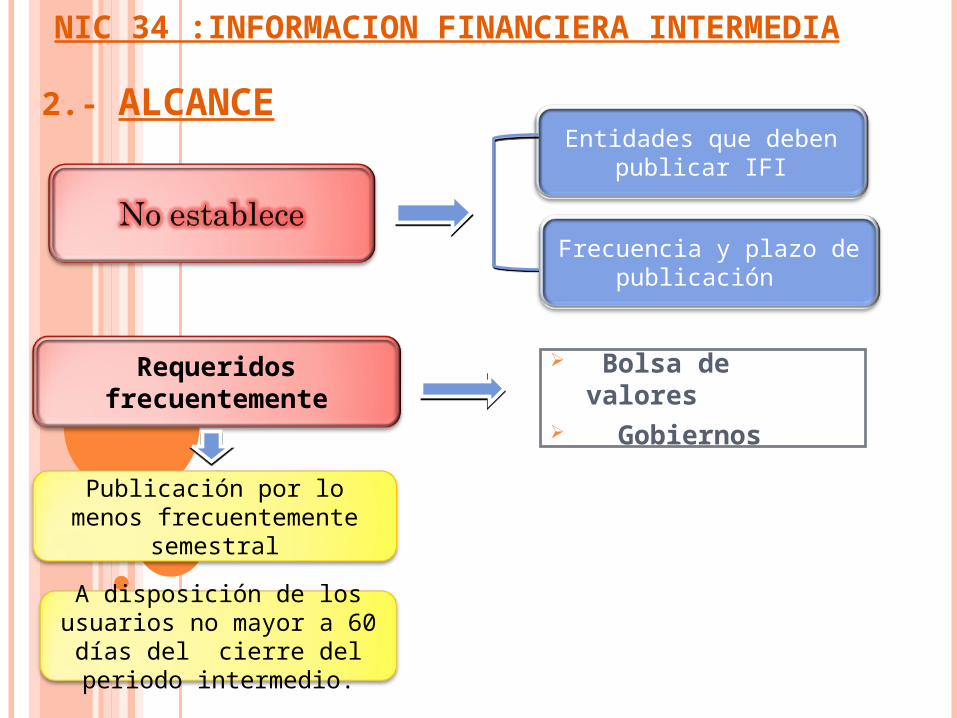

Requeridos frecuentemente

Publicación por lo menos frecuentemente semestral

Frecuencia y plazo de publicación

Entidades que deben publicar IFI

2.- ALCANCE

A disposición de los usuarios no mayor a 60

días del cierre del periodo intermedio.

Bolsa de valores Gobiernos

NIC 34: INFORMACION FINANCIERA INTERMEDIA

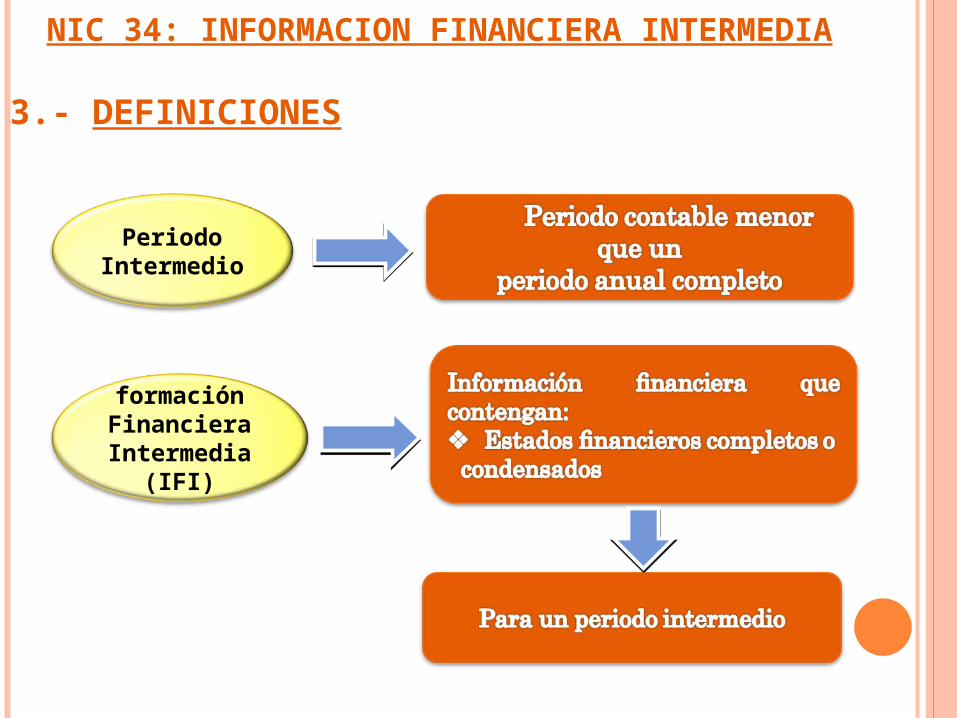

3.- DEFINICIONES

PeriodoIntermedio

formaciónFinancieraIntermedia

(IFI)

NIC 34 :INFORMACION FINANCIERA INTERMEDIA

4.- COMPONENTES MINIMOS DE LA IFI (párrafo 8) IFI debe contener, como mínimo los componentes siguientes:

a) Estado de situación financiera condensadob) Estado de resultado condensado.c) Estado de cambio en el patrimonio condesado que contenga:

-Todos los cambios en el patrimonio neto.-Los cambio en el patrimonio distinto de las partes o reducciones de capital, así como el reparto de dividendos a los participantes.d)Un estado de flujo de efectivo condensado.e)Notas explicativas seleccionadas.

NIC 34 :INFROMACION FINANCIERA INTERMEDIA

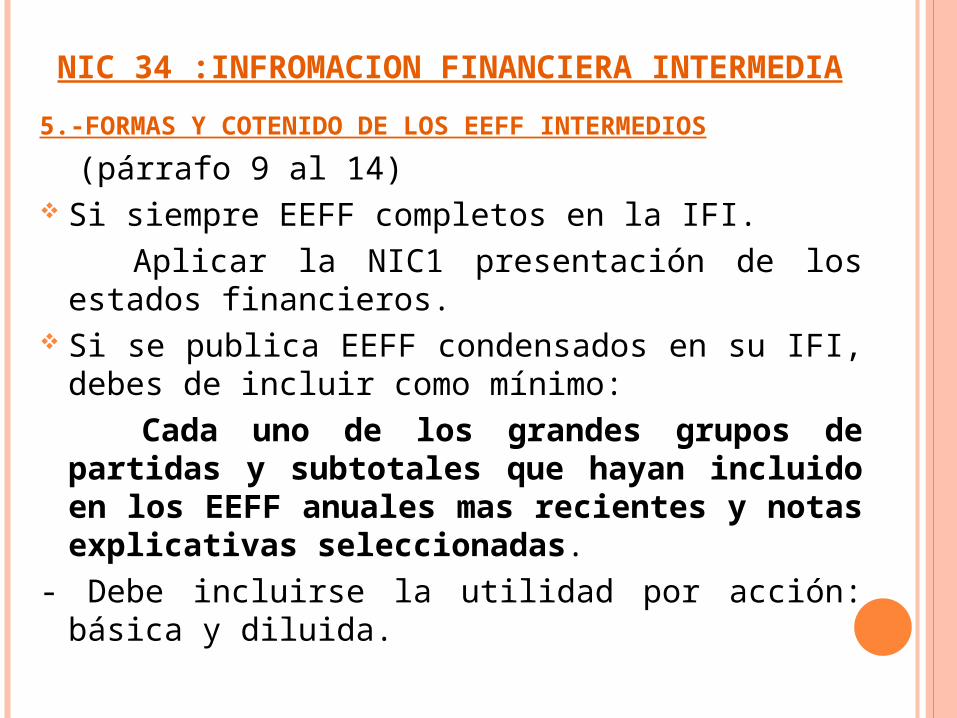

5.-FORMAS Y COTENIDO DE LOS EEFF INTERMEDIOS

(párrafo 9 al 14) Si siempre EEFF completos en la IFI. Aplicar la NIC1 presentación de los estados

financieros. Si se publica EEFF condensados en su IFI, debes

de incluir como mínimo: Cada uno de los grandes grupos de

partidas y subtotales que hayan incluido en los EEFF anuales mas recientes y notas explicativas seleccionadas.

- Debe incluirse la utilidad por acción: básica y diluida.

NIC 34 :INFORMACION FINANCIERA INTERMEDIA

6.- NOTAS EXPLICATIVAS SELECCIONADAS (párrafo 15 al 16) Debe incluirse en las notas de la información financiera intermedia

en la medida que sean significativas la información siguiente:a) Declaración que se han seguido las mismas políticas contables o que

han existido cambios con lo informado en los EEFF anuales.b) Comentarios acerca de la estacionalidadc) Naturaleza e importe de las partidas en que se afectan a los

elementos de los EEFF que sean no usuales ( naturaleza, importe o incidencia)

d) Naturaleza e importe de los cambios en las estimaciones.e) Emisiones, recompensas y reembolsos de títulos representativos de

deuda o de capital de la entidad.f) Dividendos pagadosg) Información sobre segmentos, tales como:

Ingresos de actividades ordinarias procedentes de clientes externos. Ingresos de actividades ordinarias intersegmentos El importe de las perdidas o ganancias por segmentos. Cambios habidos en los pasivos contingentes o activos contingentes.

NIC 34 :INFORMACION FINANCIERA INTERMEDIA

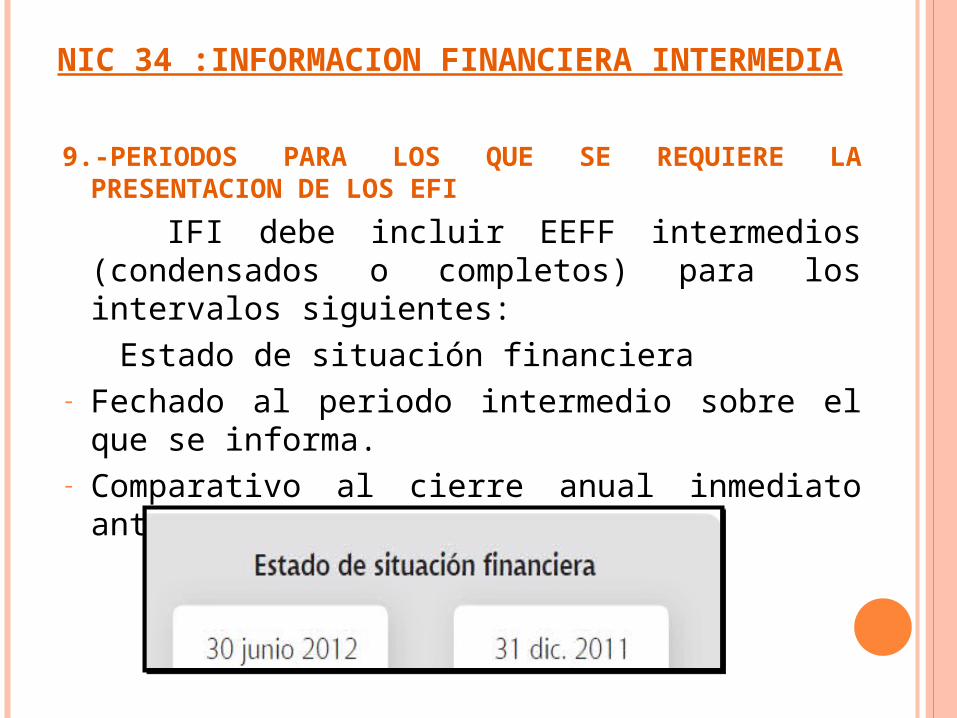

9.-PERIODOS PARA LOS QUE SE REQUIERE LA PRESENTACION DE LOS EFI

IFI debe incluir EEFF intermedios (condensados o completos) para los intervalos siguientes:

Estado de situación financiera - Fechado al periodo intermedio sobre el que se

informa.- Comparativo al cierre anual inmediato anterior

NIC 34 :INFROMACION FINANCIERA INTERMEDIA

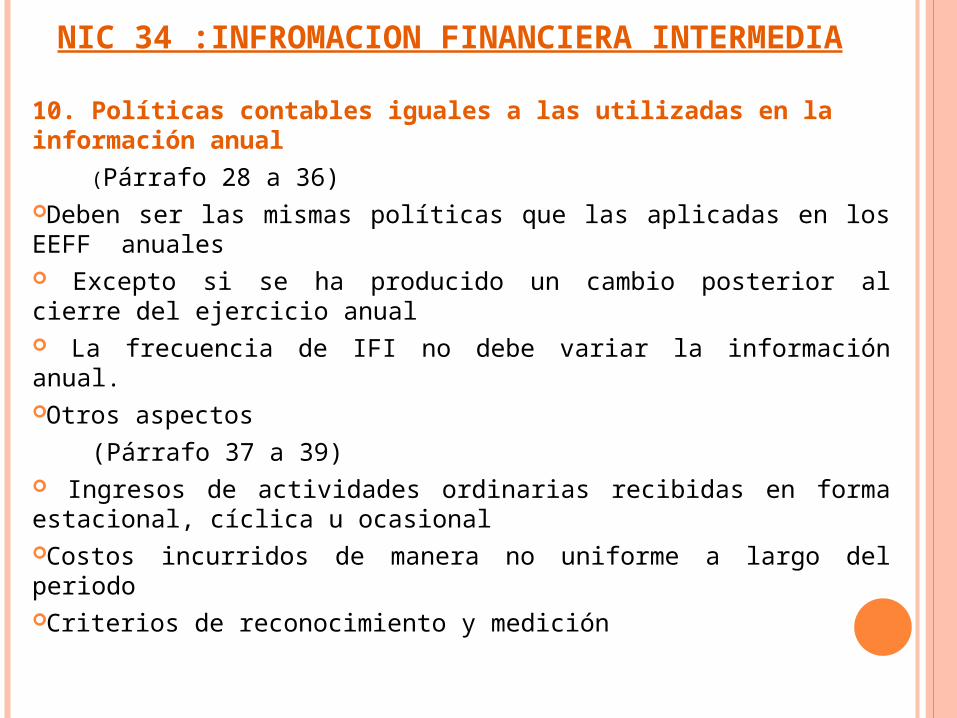

10. Políticas contables iguales a las utilizadas en la información anual

(Párrafo 28 a 36)Deben ser las mismas políticas que las aplicadas en los EEFF anuales Excepto si se ha producido un cambio posterior al cierre del ejercicio anual La frecuencia de IFI no debe variar la información anual.Otros aspectos

(Párrafo 37 a 39) Ingresos de actividades ordinarias recibidas en forma estacional, cíclica u ocasionalCostos incurridos de manera no uniforme a largo del periodoCriterios de reconocimiento y medición

NIC 34 :INFROMACION FINANCIERA INTERMEDIA

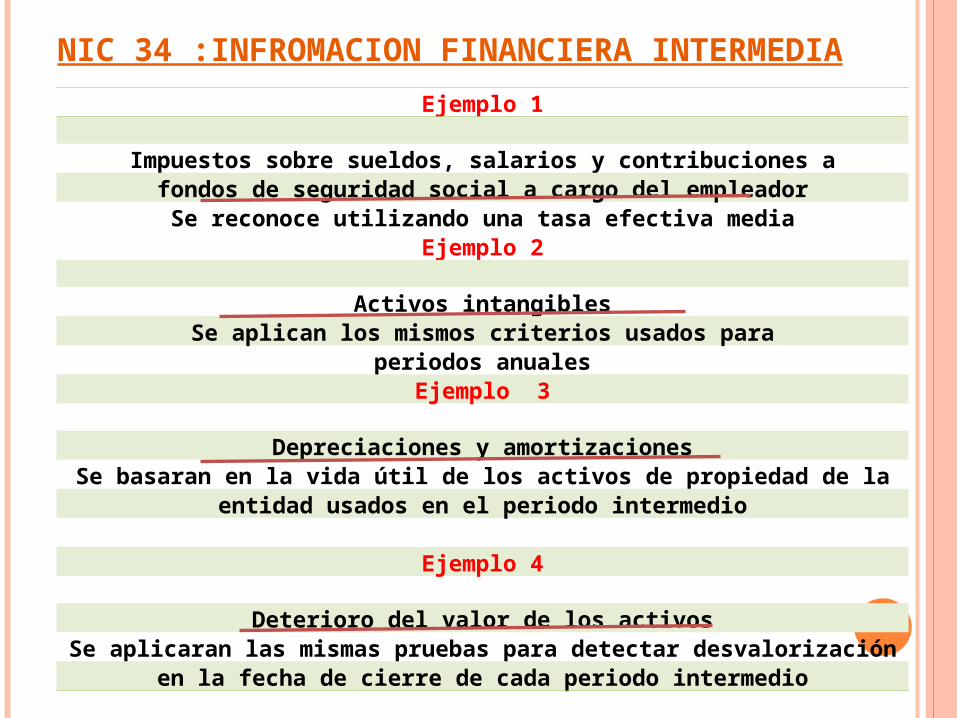

Ejemplo 1

Impuestos sobre sueldos, salarios y contribuciones afondos de seguridad social a cargo del empleador

Se reconoce utilizando una tasa efectiva mediaEjemplo 2

Activos intangiblesSe aplican los mismos criterios usados para

periodos anualesEjemplo 3

Depreciaciones y amortizacionesSe basaran en la vida útil de los activos de propiedad de la

entidad usados en el periodo intermedio

Ejemplo 4

Deterioro del valor de los activosSe aplicaran las mismas pruebas para detectar desvalorización

en la fecha de cierre de cada periodo intermedio

NIC 34 :INFORMACION FINANCIERA INTERMEDIA

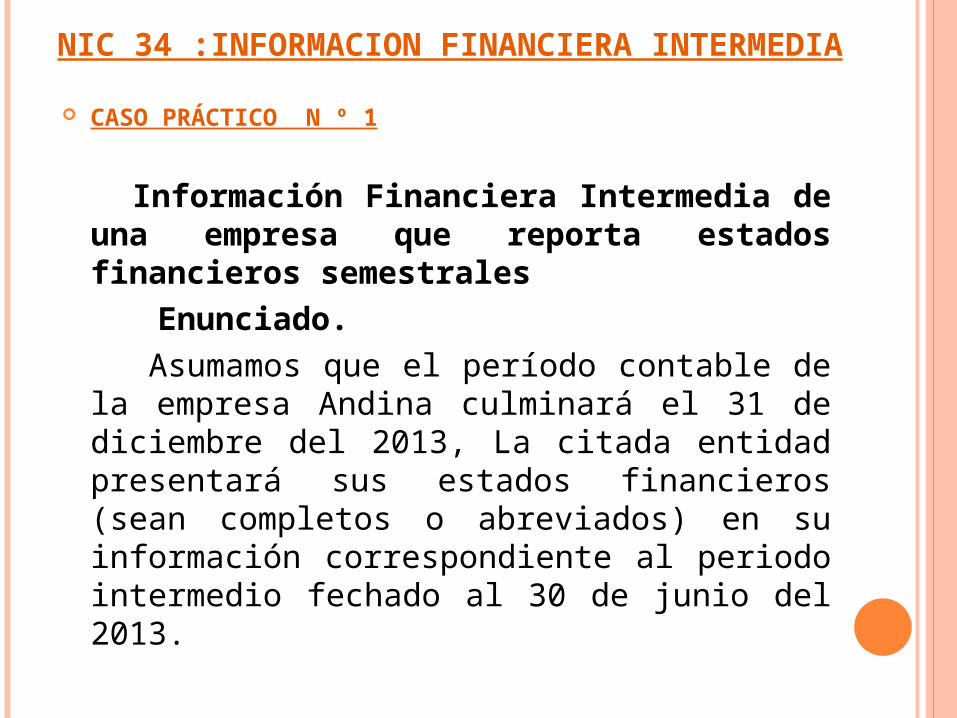

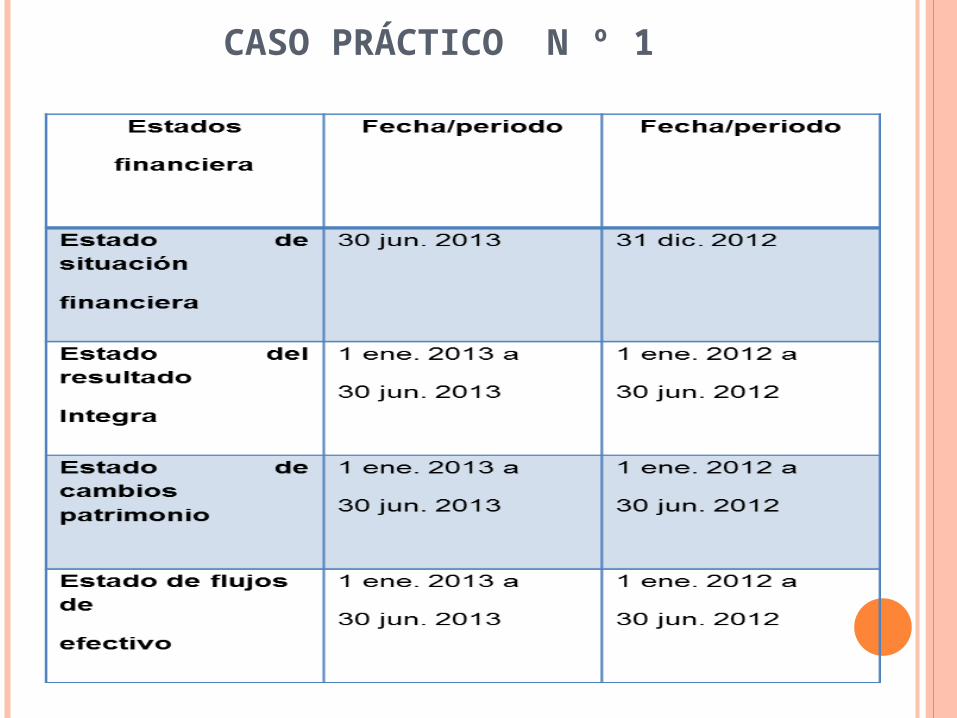

CASO PRÁCTICO N º 1

Información Financiera Intermedia de una empresa que reporta estados financieros semestrales

Enunciado. Asumamos que el período contable de la

empresa Andina culminará el 31 de diciembre del 2013, La citada entidad presentará sus estados financieros (sean completos o abreviados) en su información correspondiente al periodo intermedio fechado al 30 de junio del 2013.

CASO PRÁCTICO N º 1