monografía 17-1

DESCRIPTION

Material sobre NIIFTRANSCRIPT

MONOGRAFÍAS SOBRE LAS NORMASINTERNACIONALES DE INFORMACIÓN FINANCIERA

INFORMACIÓN ENECONOMÍAS

HIPERINFLACIONARIAS

por

Enrique Fowler-NewtonEx Profesor Titular de la Universidad de Buenos Aires (Argentina)

MONOGRAFÍA 17

355

ÍNDICE

PREFACIO ..................................................................................... 359

II. INTRODUCCIÓN .................................................................. 3631. Terminología básica .......................................................... 3632. Moneda de medición, moneda de presentación y conversiones 3653. La necesidad de considerar los cambios en el poder adquisitivo

de la moneda ......................................................................... 3674. Defectos de las medidas contables en moneda nominal .......... 370

4.1. Cuestiones generales ...................................................... 3704.2. La cuestión de los componentes financieros implícitos ... 373

5. Enfrentamiento de los problemas contables ocasionados por lainflación ................................................................................ 375

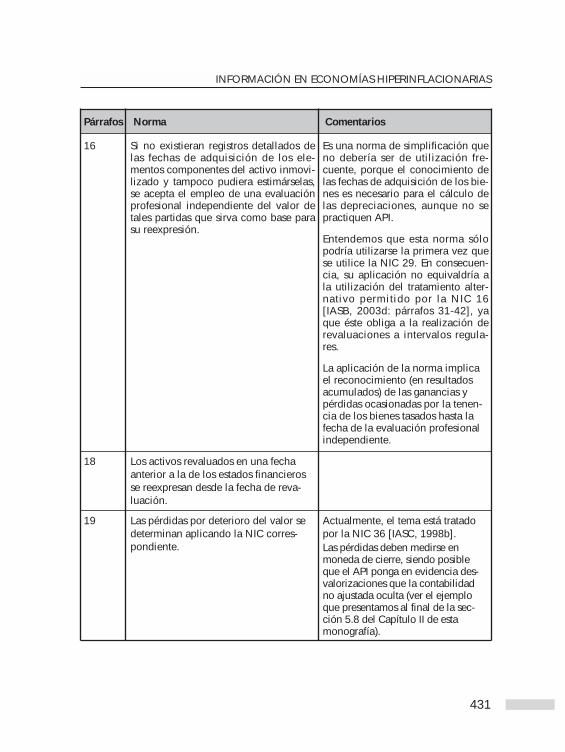

6. ¿Cuándo ajustar por inflación? ................................................ 3766.1. Nuestra preferencia ........................................................ 3766.2. Enfoques basados en la tasa de inflación ........................ 3766.3. Enfoques basados en la evaluación del contexto ............. 3786.4. El enfoque de la NIC 29 ................................................. 381

II. EL MÉTODO DE AJUSTE INTEGRAL ....................................... 3821. Introducción ...................................................................... 3822. Bases del método ............................................................... 3823. Procedimiento general de reexpresión ................................. 3844. Índice de precios y coeficientes de ajuste ............................ 387

4.1. La elección del índice de precios ............................... 3874.2. Fecha o período correspondiente a cada índice .......... 3884.3. Asignación de índices a las medidas contables a reexpresar 391

5. Aplicación de la idea básica ............................................... 3925.1. Medidas contables expresadas en moneda de cierre .... 3925.2. Medidas contables expresadas en moneda anterior a la

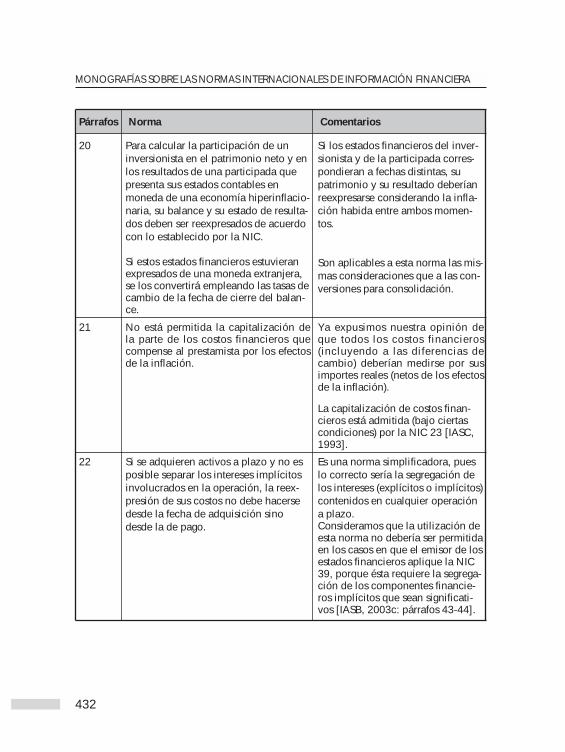

de cierre ................................................................... 3935.3. Medidas contables surgidas de comparaciones ............ 3945.4. Cálculo de los resultados por exposición a la inflación o

deflación ................................................................... 3965.5. Medidas contables resultantes de la suma de otras ...... 4005.6. Medidas contables ajustables por diferencia ............... 4015.7. Reversión de los ajustes parciales ............................... 4045.8. Comparaciones con valores recuperables y costos de

cancelación .............................................................. 404

5.9. Secuencia de las tareas ........................................... 4055.10. Información comparativa ........................................ 407

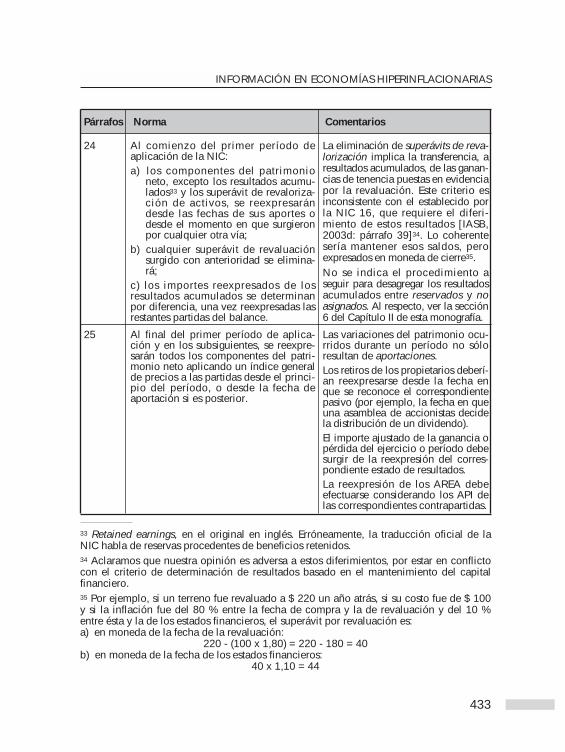

6. Primer ajuste ................................................................... 4076.1. Cambio de base ....................................................... 4076.2. Determinación de los resultados acumulados ............ 4086.3. Desagregación de los resultados acumulados ............ 4086.4. Ajuste global del patrimonio .................................... 408

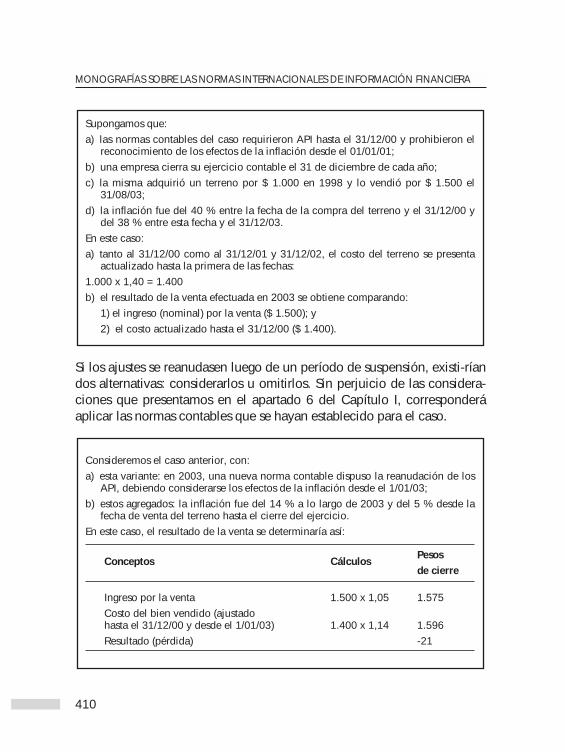

7. Suspensión y reanudación de los ajustes ........................... 4098. Contabilización de los ajustes .......................................... 411

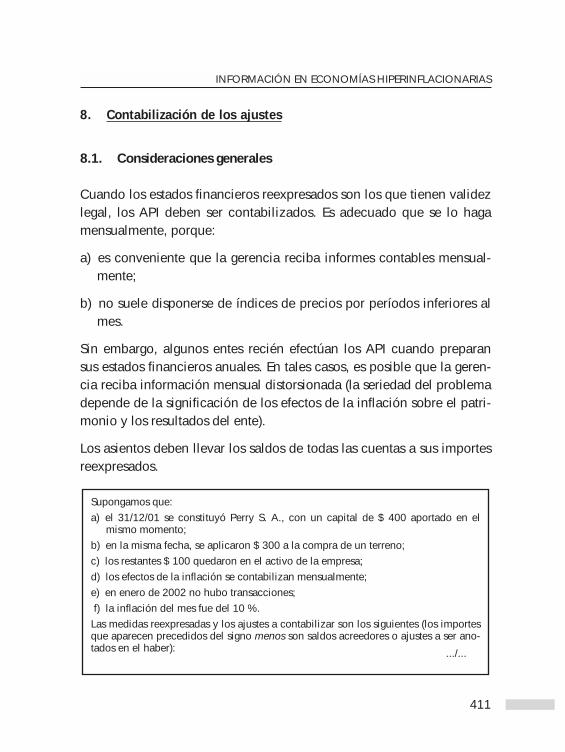

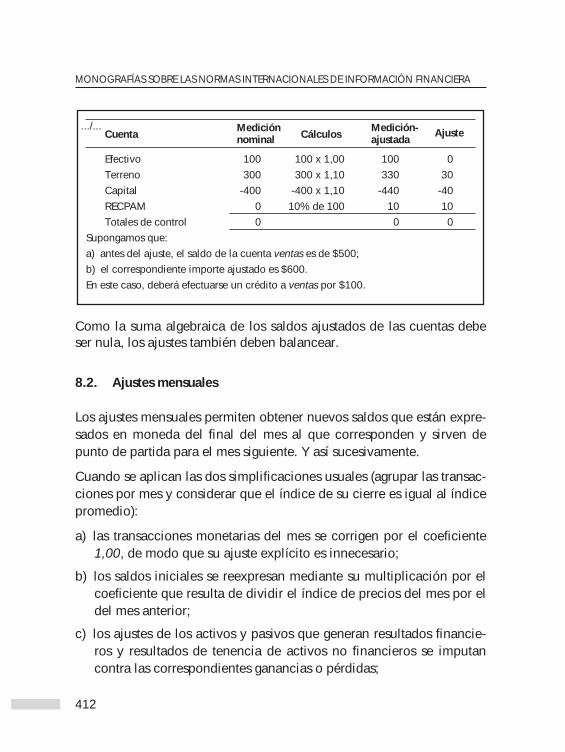

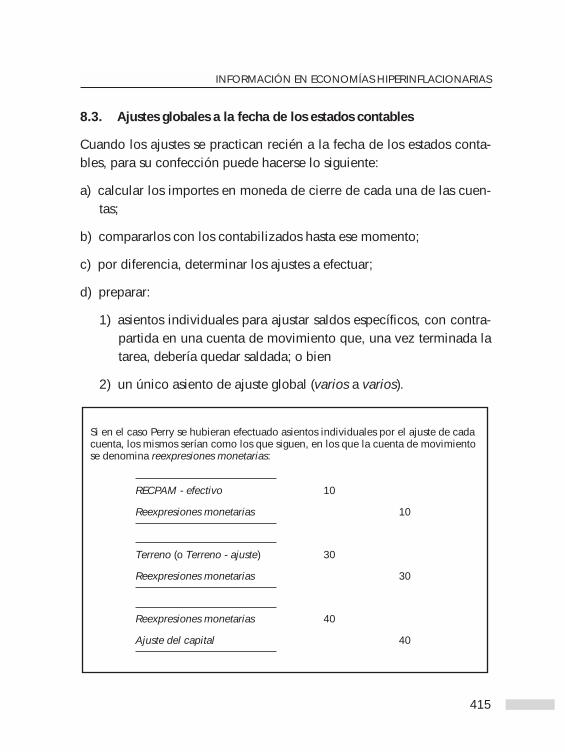

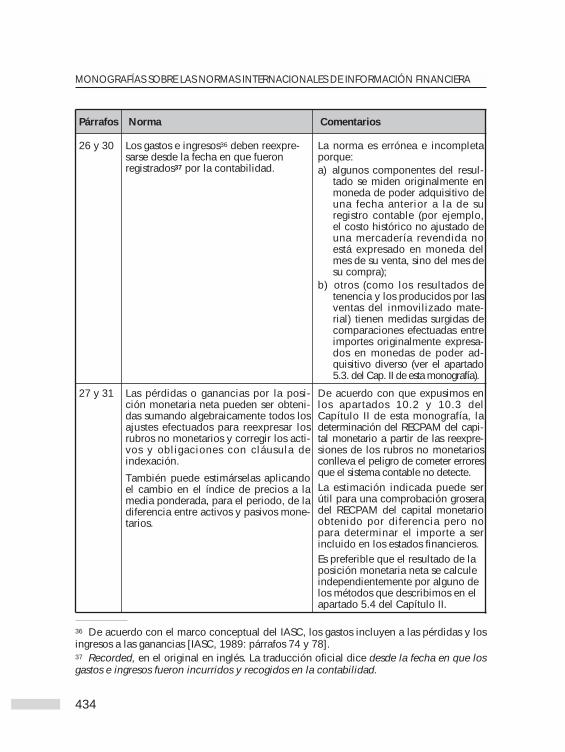

8.1. Consideraciones generales ....................................... 4118.2. Ajustes mensuales .................................................... 4128.3. Ajustes globales a la fecha de los estados contables .. 415

9. Cuestiones de exposición ................................................. 41710. Cuatro mitos .................................................................... 417

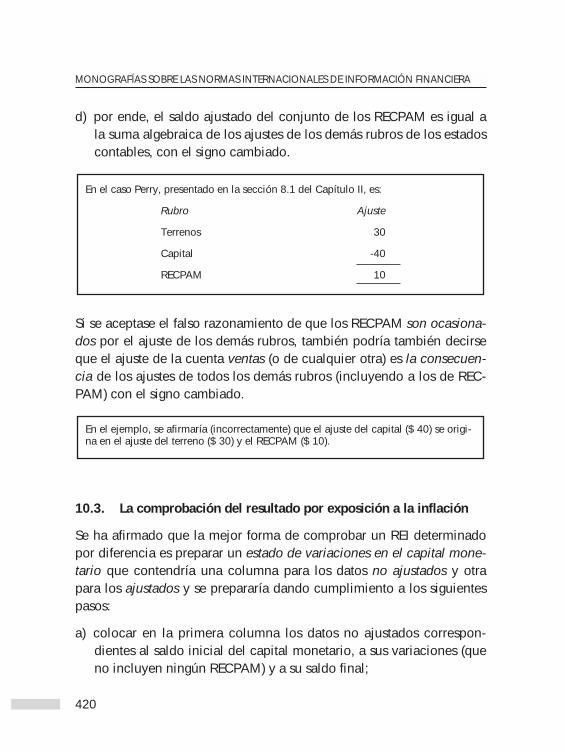

10.1 Clasificación de los rubros en ajustables y no ajustables 41810.2. La naturaleza y la determinación de los resultados por

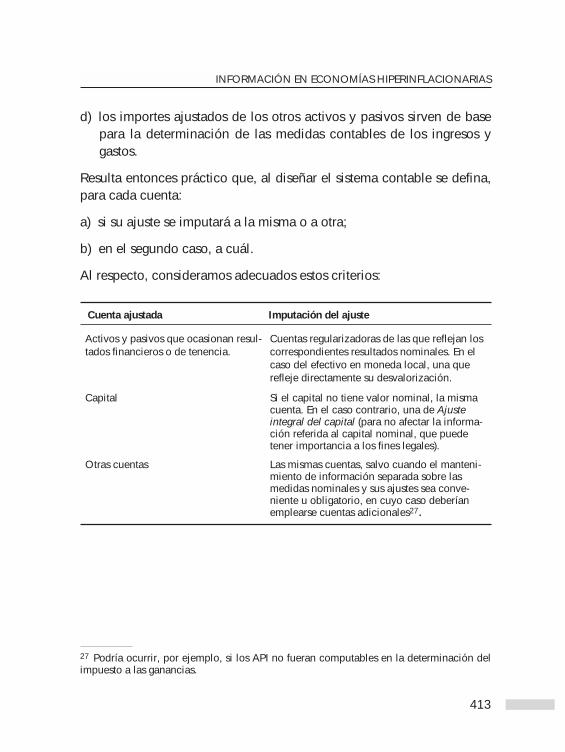

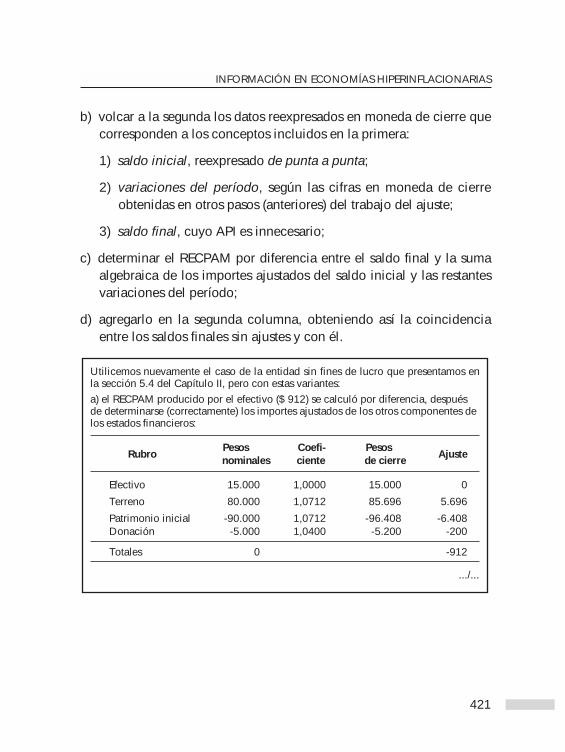

exposición a la inflación ......................................... 41810.3. La comprobación del resultado por exposición a la

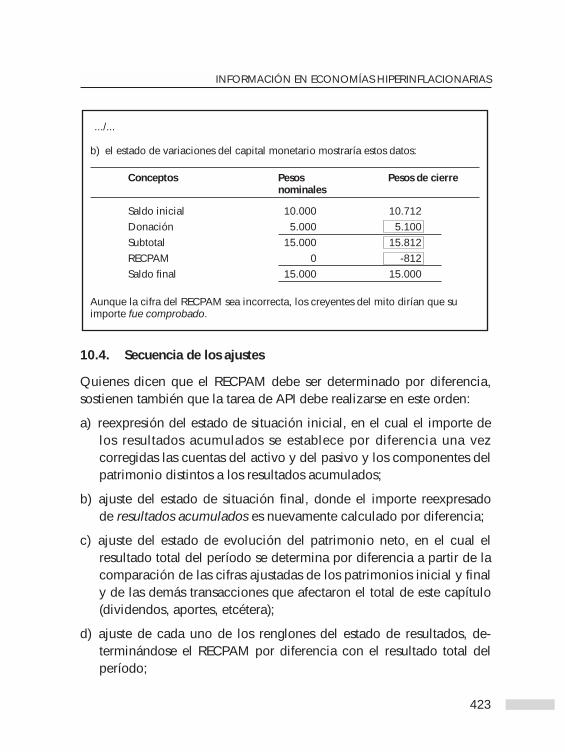

inflación ................................................................ 42010.4. Secuencia de los ajustes ......................................... 42310.5. Otras cuestiones .......................................................... 424

III. LA NORMA INTERNACIONAL DE CONTABILIDAD 29 ........... 4251. Alcance ........................................................................... 4252. Carácter de los estados financieros ajustados ..................... 4273. Unidad de medida ............................................................ 4274. Selección del índice de precios ........................................ 428

4.1. Norma general ......................................................... 4284.2. Excepción ................................................................ 428

5. Normas para la reexpresión ............................................. 4296. Ganancias y pérdidas derivadas de la posición monetaria neta...... 435

6.1. Normas generales ....................................................... 4356.2. Norma especial .......................................................... 437

7. Impacto de los ajustes sobre la contabilización del impuesto alas ganancias ...................................................................... 439

8. Cifras de períodos anteriores ............................................... 4419. Estados consolidados .......................................................... 442

10. Suspensión y reanudación de los ajustes ............................. 44311. Información complementaria .............................................. 444

MONOGRAFÍAS SOBRE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

356

12. Vigencia ............................................................................. 44513. Normativa española ............................................................ 44514. Consideraciones finales ...................................................... 447

IV. EJEMPLO DE APLICACIÓN ..................................................... 4491. Datos generales ................................................................. 449

1.1. Emisor de los estados financieros ............................... 4491.2. Moneda de medición y de presentación ...................... 4491.3. Normas contables ...................................................... 4501.4. Estados financieros a ajustar ....................................... 4511.5. Otras informaciones .................................................. 4511.6. Índice general de precios ........................................... 452

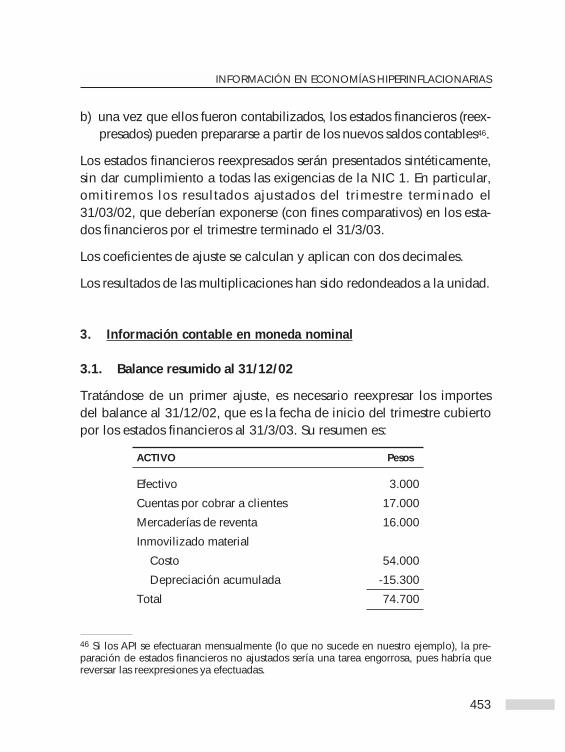

2. Advertencias al lector ........................................................ 4523. Información contable en moneda nominal .......................... 453

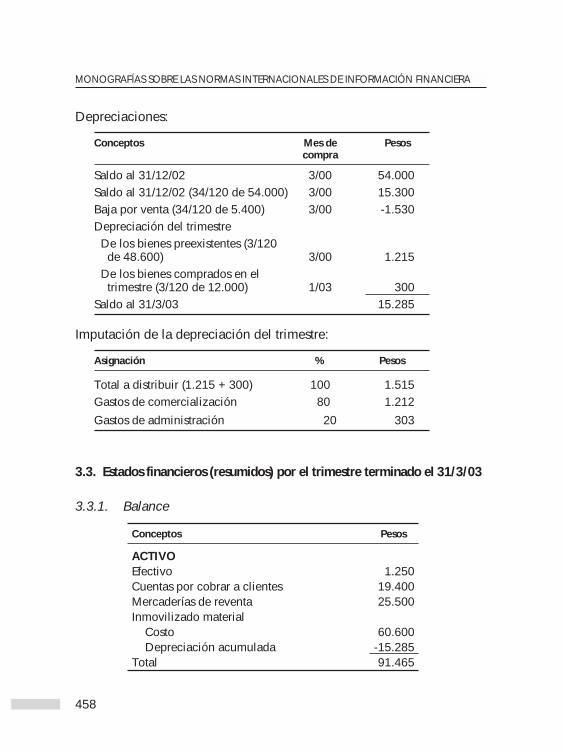

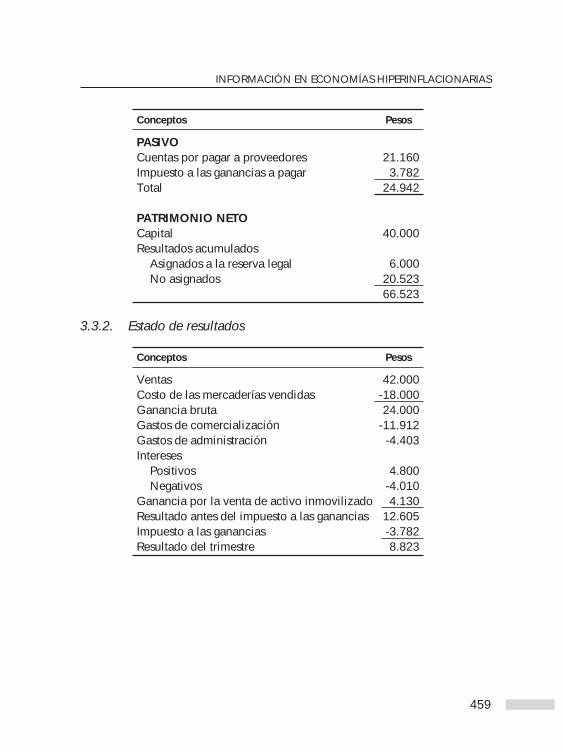

3.1. Balance resumido al 31/12/02 .................................... 4533.2. Movimientos contables del trimestre terminado el 31/3/03 . 4553.3. Estados financieros (resumidos) por el trimestre terminado

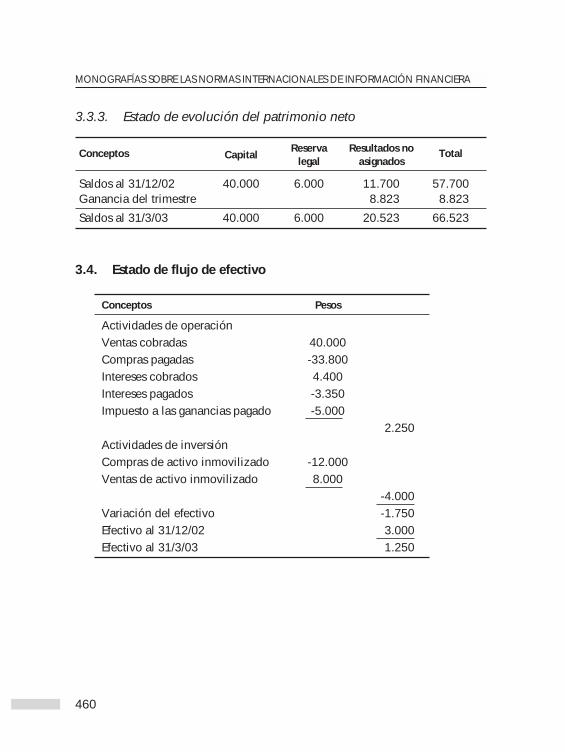

el 31/3/03 ............................................................................... 4583.4. Estado de flujo de efectivo ...................................................... 460

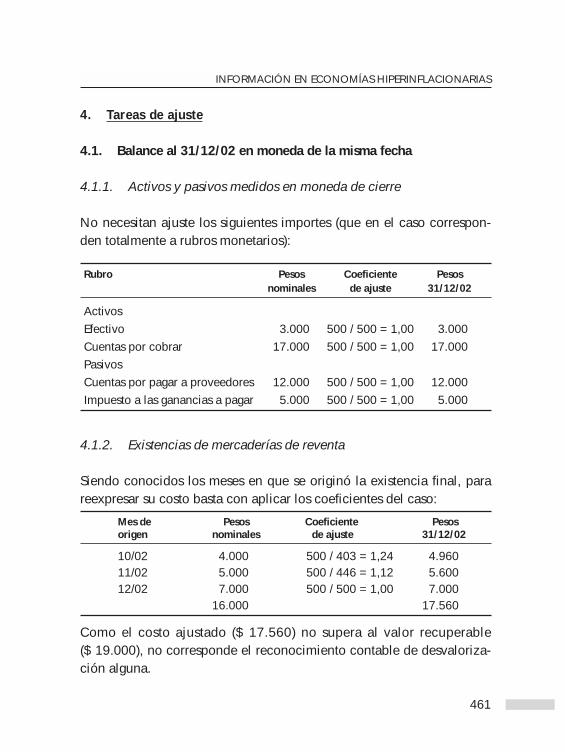

4. Tareas de ajuste ............................................................................... 4614.1. Balance al 31/12/02 en moneda de la misma fecha ............... 4614.2. Balance al 31/12/02 en moneda del 31/3/03 ......................... 4644.3. Componentes de los estados financieros al 31/3/03 ............... 466

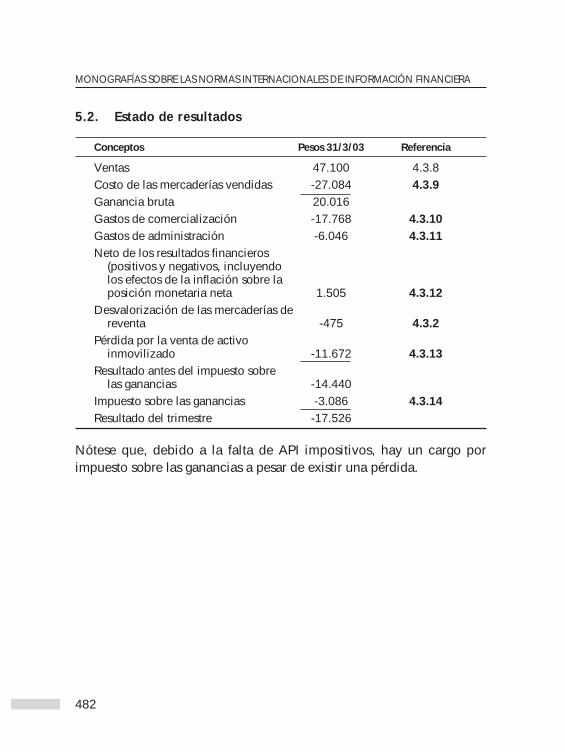

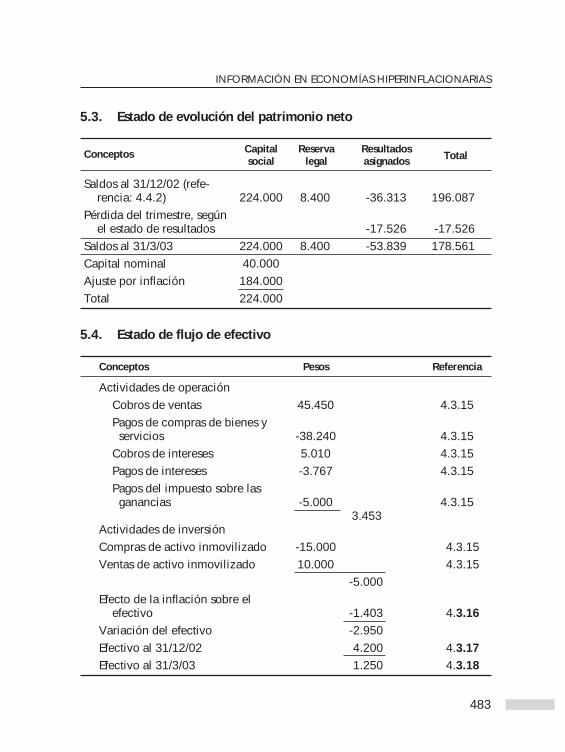

5. Estados financieros (resumidos) al 31/3/03 ...................................... 4815.1. Balance .................................................................................. 4815.2 Estado de resultados ................................................................ 4825.3. Estado de evolución del patrimonio neto ............................... 4835.4. Estado de flujo de efectivo ...................................................... 4835.5. Información a incluir en nota ................................................. 484

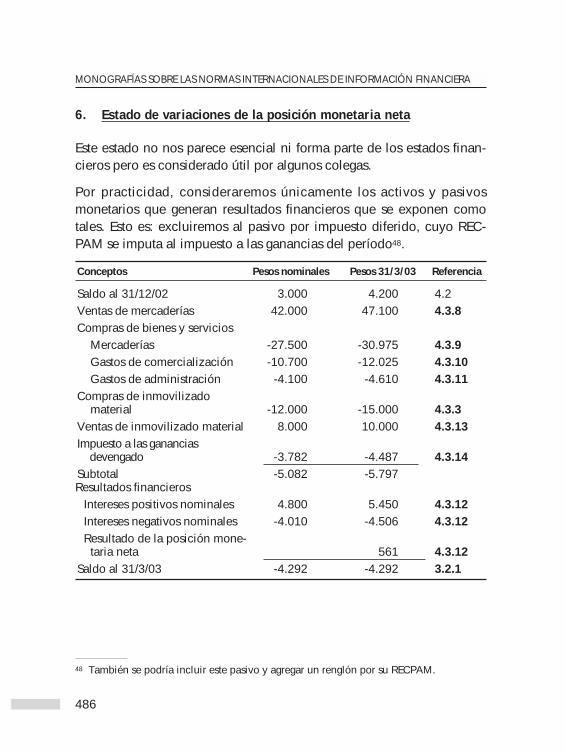

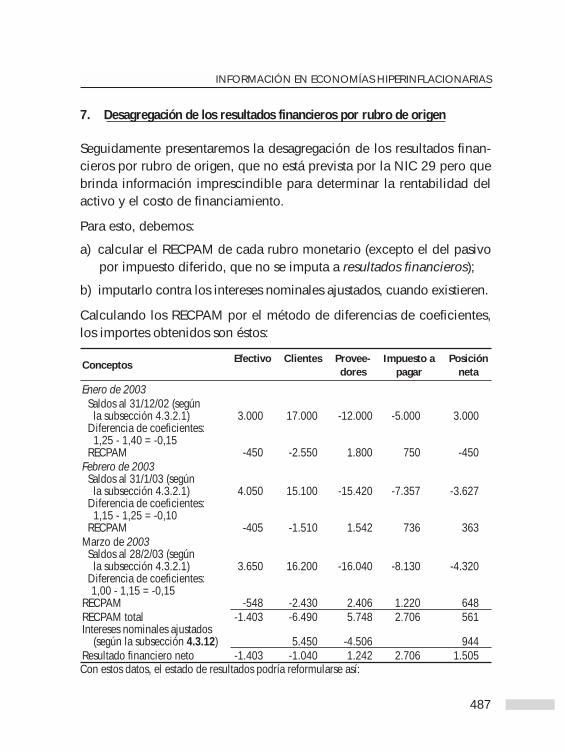

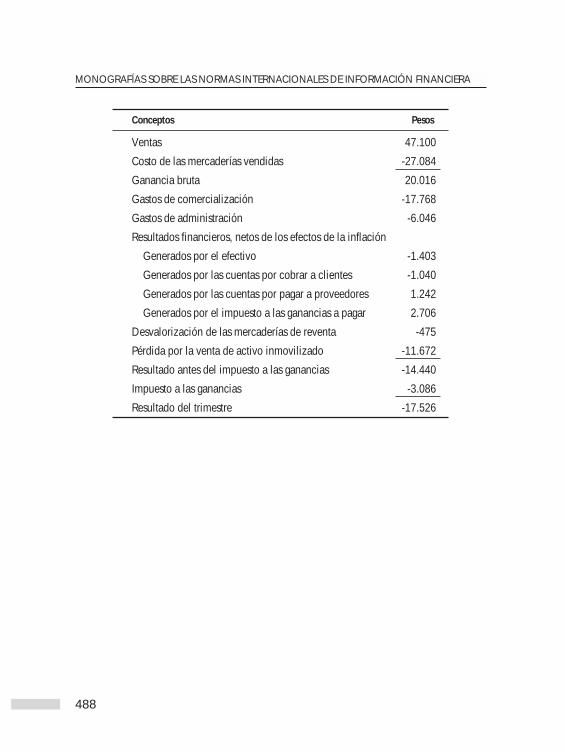

6. Estado de variaciones de la posición monetaria neta ...................... 4867. Desagregación de los resultados financieros por rubro de origen .... 487

BIBLIOGRAFÍA .............................................................................. 489

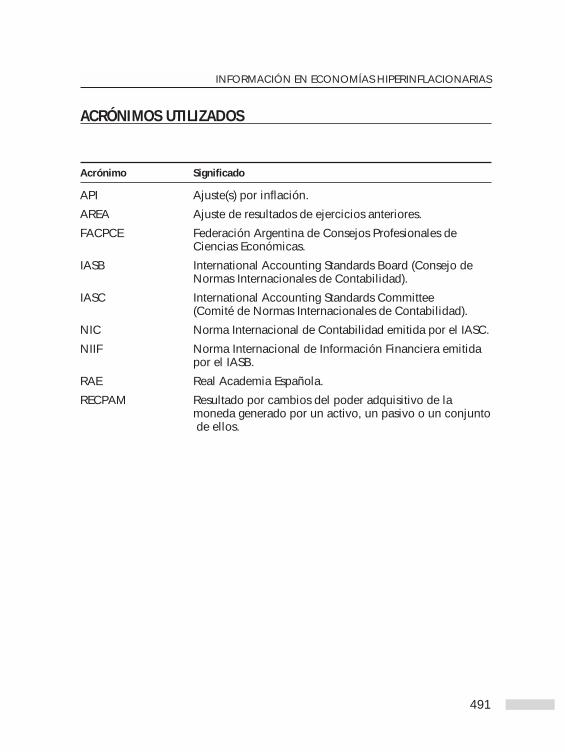

ACRÓNIMOS UTILIZADOS ............................................................ 491

ÍNDICE

357

359

INFORMACIÓN EN ECONOMÍASHIPERINFLACIONARIAS

Enrique Fowler-NewtonEx Profesor Titular de la Universidad de Buenos Aires

PREFACIO

Este trabajo va dirigido a formar parte de la serie de monografías sobrelas Normas Internacionales de Información Financiera publicada por laAsociación Española de Contabilidad y Administración junto con eldiario “Expansión”, contando con la colaboración del Instituto deContabilidad y Auditoría de Cuentas del Ministerio de Economía.

La presente monografía está dedicada a la Norma Internacional deContabilidad (NIC) 29, “Información Financiera en EconomíasHiperinflacionarias” emitida por el Comité de Normas Internacionalesde Contabilidad (IASC), incorporada a las Normas Internacionales deInformación Financiera (NIIF) por el Consejo de Normas Internaciona-les de Contabilidad (IASB) y modificada por la versión de la NIC 21 me-jorada en 2003. Creemos firmemente que antes del estudio de cual-quier normativa contable compleja deben comprenderse los conceptosclave que se relacionan con ella. Por otra parte, sólo el conocimientode éstos permite la anticipación y explicación de los futuros cambiosde dicha normativa, que por su naturaleza es cambiante.

Por lo expuesto, esta monografía está así organizada:

• En el primer capítulo presentamos una introducción en la que trata-mos de contestar estas preguntas: ¿por qué y cuándo deberían prac-ticarse ajustes contables por inflación?

• En el siguiente describimos los aspectos básicos del ajuste integralpor inflación.

• El tercero está dedicado al análisis y al comentario de las reglas dela NIC 29 y a su comparación con la normativa española.

• El último presenta un ejemplo numérico de aplicación.

No estudiaremos las reglas de la NIC 15 “Información para Reflejar losEfectos de los Cambios en los Precios” porque:

a) en 1989 dejaron de ser obligatorias [IASC, 1994a];

b) en 2003, ese organismo dispuso su abrogación.

Para mantener la uniformidad con las restantes monografías del pro-yecto, utilizamos la terminología empleada en la versión española delas NIC que ha comenzado a ser publicada en el Diario Oficial de laUnión Europea1, la cual es coherente con la usada en otras disposicio-nes españolas y europeas y difiere, en algunos aspectos, de la utilizadaen la traducción oficial de las NIC al español que ha publicado el IASB.Nuestras observaciones al empleo de ciertos términos o expresiones seexponen, mediante notas al pie, cuando los utilizamos por primera vez.

Algunas convenciones:

• Los ejemplos presentados en los tres primeros capítulos aparecendentro de recuadros.

• Para prepararlos, hemos imaginado que las mediciones contables sehacen en una moneda denominada “peso”, cuyo signo es “$”.

• Los acrónimos se explican en la hoja dedicada a ellos y también laprimera ver que aparecen en el texto.

MONOGRAFÍAS SOBRE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

360

1 Anteriormente, Diario Oficial de las Comunidades Europeas.

• Por uniformidad con el resto de las monografías, las citas bibliográ-ficas se presentan mediante códigos cuyos significados aparecen enla hoja de “Bibliografía”2.

Espero que este libro sea útil para quienes preparan, auditan o analizanestados financieros, así como para profesores y alumnos de contabili-dad y finanzas.

Buenos Aires, 4 de marzo de 2004.

INFORMACIÓN EN ECONOMÍAS HIPERINFLACIONARIAS

361

2 Esta modalidad no cuenta con nuestra simpatía porque obliga a los lectores interesadosa alternar las lecturas del texto y de la hoja de bibliografía. En todas nuestras obras ante-riores presentamos las citas bibliográficas al pie de cada página.

INFORMACIÓN EN ECONOMÍAS HIPERINFLACIONARIAS

363

I. INTRODUCCIÓN

1. Terminología básica

En este libro, utilizaremos la siguiente terminología:

• Moneda de medición: la utilizada por el emisor de unos estados fi-nancieros3 para obtener las medidas contables que presenta en ellos4.

• Moneda extranjera: cualquiera que sea distinta a la moneda de me-dición.

• Moneda de presentación: la utilizada para presentar informaciónmonetaria en los estados financieros.

• Moneda de cierre: la de poder adquisitivo de la fecha de un juego deestados financieros o de otros informes surgidos de la contabilidad.

• Inflación: el aumento en el nivel general de precios de un país.

• Deflación: la disminución en el mismo nivel.

• Tasa de inflación: la variación (en tanto por ciento o en tanto poruno), a lo largo de un período, del índice representativo del nivel ge-neral de precios.

• Ajuste por inflación (API): el proceso seguido para que las medidascontables queden expresadas en moneda de cierre.

3 En algunos países, estados contables.4 Implícitamente, la versión de la NIC 21 mejorada en 2003 requiere que como monedade medición se utilice la del contexto económico primario en que el emisor de los esta-dos financieros opera, que se denomina moneda funcional [IASB, 2003a: párrafo 17].

• Medida contable: el importe asignado por la contabilidad a un acti-vo, un pasivo u otro objeto susceptible de medición en moneda.

Otras definiciones de inflación y deflación hacen referencia a la mag-nitud, la persistencia, la causa o los efectos de los cambios de precios.Así, la Real Academia Española denomina:

a) inflación a la elevación notable del nivel de precios con efectos des-favorables para la economía de un país [RAE, 2002: 1273];

b) deflación al descenso del nivel de precios debido, generalmente, auna fase de depresión económica o a otras causas [RAE, 2002: 738].

En esta obra preferimos asimilar inflación a cualquier aumento del ni-vel general de precios y deflación a su disminución, porque:

a) las variaciones de ese nivel afectan la comparabilidad de las medi-das contables con independencia de su notabilidad, sus causas, susefectos o su persistencia en el tiempo;

b) los significados con que emplearemos esas palabras son –creemos–los mismos que les asignan la mayoría de las personas.

En rigor, sería práctico eludir las referencias a inflación y deflación. Eneste caso, la expresión ajustes por inflación debería ser reemplazadapor ajustes por cambios en el poder adquisitivo de la moneda u otra si-milar.

Ilustremos sencillamente algunos de los conceptos definidos.

MONOGRAFÍAS SOBRE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

364

Una advertencia más: lo que en esta monografía digamos respecto dela inflación es aplicable, con las adaptaciones del caso, a las situacio-nes de deflación.

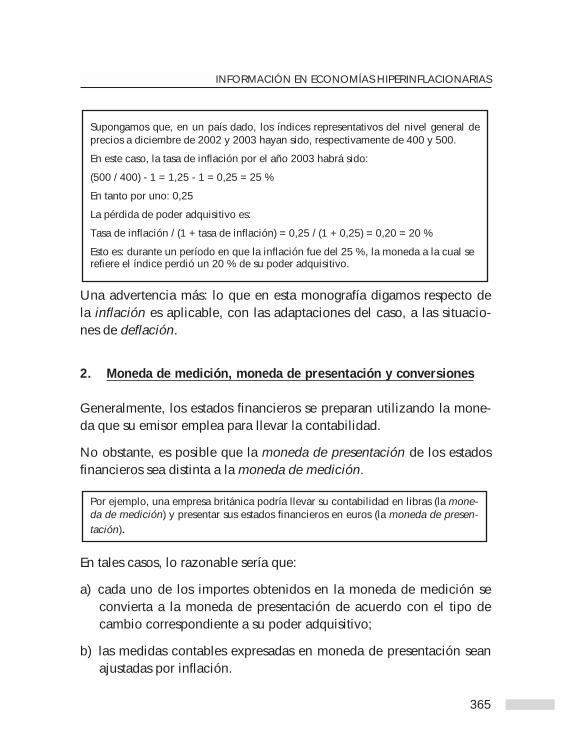

2. Moneda de medición, moneda de presentación y conversiones

Generalmente, los estados financieros se preparan utilizando la mone-da que su emisor emplea para llevar la contabilidad.

No obstante, es posible que la moneda de presentación de los estadosfinancieros sea distinta a la moneda de medición.

En tales casos, lo razonable sería que:

a) cada uno de los importes obtenidos en la moneda de medición seconvierta a la moneda de presentación de acuerdo con el tipo decambio correspondiente a su poder adquisitivo;

b) las medidas contables expresadas en moneda de presentación seanajustadas por inflación.

Por ejemplo, una empresa británica podría llevar su contabilidad en libras (la mone-da de medición) y presentar sus estados financieros en euros (la moneda de presen-tación).

Supongamos que, en un país dado, los índices representativos del nivel general deprecios a diciembre de 2002 y 2003 hayan sido, respectivamente de 400 y 500.

En este caso, la tasa de inflación por el año 2003 habrá sido:

(500 / 400) - 1 = 1,25 - 1 = 0,25 = 25 %

En tanto por uno: 0,25

La pérdida de poder adquisitivo es:

Tasa de inflación / (1 + tasa de inflación) = 0,25 / (1 + 0,25) = 0,20 = 20 %

Esto es: durante un período en que la inflación fue del 25 %, la moneda a la cual serefiere el índice perdió un 20 % de su poder adquisitivo.

INFORMACIÓN EN ECONOMÍAS HIPERINFLACIONARIAS

365

Sin embargo, en muchos países hay normas contables que requieren oaceptan:

a) la realización de API sobre las medidas obtenidas en la moneda demedición;

b) la conversión de dichas medidas (en su caso, ajustadas por infla-ción) a la moneda de presentación, utilizando el tipo de cambioentre ambas monedas a la fecha de los estados financieros.

La versión de la NIC 21 recientemente mejorada [IASB, 2003] requierela aplicación de un procedimiento similar cuando:

a) se convierten estados financieros emitidos en otra moneda comopaso previo a su consolidación o a la aplicación de los métodos dela participación5 o de la consolidación proporcional;

b) la moneda funcional del emisor de esos estados es distinta a la de lainversora; y

c) la moneda original de medición está afectada por lo que el IASC hadenominado hiperinflación6.

En este libro:

a) no nos referiremos a los criterios que un emisor de estados conta-bles podría aplicar para:

1) elegir las monedas de medición y de presentación;

2) convertir las mediciones de moneda de medición a moneda depresentación7;

MONOGRAFÍAS SOBRE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

366

5 En algunos países, método del valor patrimonial o de la puesta en equivalencia.6 Al respecto, ver el apartado 3.1 de esta monografía.7 Temas tratados en la versión mejorada de la NIC 21 [IASB, 2003a].

b) sólo presentaremos referencias tangenciales a las conversiones demoneda extranjera a moneda local, ya que está cuestión es tratadaen otra de las monografías de la serie8;

c) aplicaremos el supuesto simplificador de que la moneda de medi-ción es a la vez la moneda de presentación.

3. La necesidad de considerar los cambios en el poder adquisitivo dela moneda

Para la preparación de estados financieros y de otros informes surgidosde la contabilidad es necesaria:

a) la asignación de medidas a ciertos elementos (los activos, los pasi-vos, el patrimonio, los ingresos, los gastos, etc.);

b) su acumulación, comparación, agrupamiento e información.

Tales medidas se expresan principalmente en alguna moneda, quehabitualmente es la de curso legal en el país donde se domicilia el emi-sor de los estados financieros. También pueden prepararse informesfinancieros que contengan medidas expresadas en más de una monedao (para algunos elementos) en unidades de medida no monetarias.

Por ejemplo, en un juego de informes financieros para uso de la gerencia:

a) los datos sobre el patrimonio y su evolución podrían presentarse en euros y endólares;

b) las ventas, la producción y las existencias de productos disponibles para la ventapodrían expresarse también en unidades físicas, si se contase con alguna quefuera apta a tal efecto.

INFORMACIÓN EN ECONOMÍAS HIPERINFLACIONARIAS

367

8 Para conocer nuestra opinión sobre el tema, ver Fowler Newton [2001b: págs. 215-294].

Normalmente, el poder adquisitivo de una moneda va cambiando,razón por la cual las acumulaciones, las comparaciones y los agrupa-mientos de las medidas contables originalmente asignadas (en monedasde distinto poder adquisitivo) carecen de un significado concreto.

Cuando las distorsiones de la información así preparada son importan-tes, se violan los requisitos de fiabilidad y comparabilidad de la infor-mación financiera, que el Marco Conceptual para la Preparación yPresentación de los Estados Financieros [IASC, 1989] enuncia así:

Fiabilidad

31. Para ser útil, la información debe (...) ser fiable. La informa-ción posee la cualidad de fiabilidad cuando está libre deerror material y de sesgo o prejuicio, y los usuarios puedenconfiar en que es la imagen fiel9 de lo que pretende represen-tar, o de lo que puede esperarse razonablemente que repre-sente.

Comparabilidad

39. Los usuarios deben ser capaces de comparar los estados finan-cieros de una empresa a lo largo del tiempo, con el fin de iden-tificar las tendencias de la situación financiera y del desempe-ño. También deben ser capaces (...) de comparar los estadosfinancieros de empresas diferentes, con el fin de evaluar suposición financiera, desempeño y cambios en la posiciónfinanciera en términos relativos. Por tanto, la medida y presen-tación del efecto financiero de similares transacciones y otrossucesos, deben ser llevadas a cabo de una manera coherentepor toda la empresa, a través del tiempo para tal empresa ytambién de una manera coherente para diferentes empresas.

MONOGRAFÍAS SOBRE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

368

9 La expresión imagen fiel induce a pensar en una imagen exacta. Siendo forzoso que lacontabilidad recurra a estimaciones, preferimos imagen fiable.

Por lo tanto:

a) quienes preparan informes financieros de uso interno, deberíantener en cuenta los cambios en el nivel general de precios (que parael emisor de dichos informes son hechos del contexto);

b) las normas para la preparación de estados financieros deberíanrequerir que sus emisores los presenten en moneda de poder adqui-sitivo homogéneo.

Esto es, las normas contables deberían obligar a la realización de losAPI, cualesquiera fueren la importancia, la generalización y la perma-nencia de los cambios en el poder adquisitivo de la moneda. Claro estáque, por aplicación del concepto de significación, un emisor de esta-dos financieros podría no efectuar esos API si tal omisión no tuvieraefectos importantes sobre el contenido de los estados financieros toma-dos en su conjunto.

La evaluación de la significación de los efectos no reconocidos de loscambios en el poder adquisitivo de la moneda debería hacerse en cadacaso particular, teniendo en cuenta:

a) la tasa de inflación del período cubierto por los estados financieros;

b) la acumulada desde la fecha de iniciación de las actividades delemisor de los estados contables o desde la discontinuación de losAPI que se hubieren practicado anteriormente;

c) la estructura financiera de dicho ente;

d) los efectos de la omisión de los API sobre las herramientas de análi-sis de estados financieros;

e) la probabilidad de que los usuarios de los estados presentadostomen decisiones distintas a las que adoptarían si esos documentosconsiderasen totalmente los efectos de la inflación.

INFORMACIÓN EN ECONOMÍAS HIPERINFLACIONARIAS

369

4. Defectos de las medidas contables en moneda nominal

4.1. Cuestiones generales

Cuando la contabilidad no considera los efectos de la inflación, unamedida asignada a un elemento contable en un momento dado estáexpresada, en el mejor de los casos, en una moneda cuyo poder adqui-sitivo corresponde a ese punto del tiempo.

El caso de los costos se complica cuando ellos incluyen componentescuyas medidas contables están expresadas en monedas de poder adqui-sitivo de momentos anteriores al de su medición contable.

Así sucede, por ejemplo, con:

a) los ingresos producidos por las ventas;

b) los costos de bienes, servicios o actividades, cuando todos sus componentesestán expresados en moneda del momento;

c) las medidas contables de créditos y deudas, cuando se las obtiene:

1) sumando a sus importes originales los componentes financieros devengadoshasta la fecha de la información contable, calculados con la tasa de interés(pactada o implícita) determinada en el momento de la medición inicial delcrédito o de la deuda y restándole los importes ya cobrados o pagados (méto-do del costo amortizado); o

2) descontando futuros flujos de fondos;

d) los valores corrientes de entrada (como los costos de reposición) o de salida(como los valores netos de realización);

e) los valores recuperables;

f) los importes indicados en los incisos anteriores que habiendo sido originalmentemedidos en una moneda extranjera fueron convertidos a la moneda en que selleva la contabilidad utilizando un tipo de cambio de la fecha de la medicióncontable10.

MONOGRAFÍAS SOBRE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

370

10 Años atrás, los procesos de medición contable eran denominados de valuación o devaloración.

Como ya señalamos, las mediciones expresadas en monedas demomentos diversos no son susceptibles de comparaciones o acumula-ciones que sean válidas.

En general, están afectadas:

a) las comparaciones que se efectúen entre:

1) las medidas contables primarias de activos y pasivos que sebasen en sus importes históricos y sus respectivos límites (losvalores recuperables en el caso de los activos y los costos decancelación en el de los pasivos);

2) sucesivas medidas de activos y pasivos, para calcular resultadosde tenencia o simples variaciones (como el cambio operado enel efectivo y sus equivalentes, calculado para su inclusión en elestado que muestra sus flujos);

3) ingresos y costos que se suman algebraicamente para determinarganancias y pérdidas de actividades o de operaciones aisladas;

Supongamos que:

a) se tienen dos unidades de cierta materia prima:

b) una fue adquirida en julio de 2003 con un costo de 400 pesos;

c) la otra fue comprada el mes siguiente, con un costo de 450 pesos.

En este caso, la acumulación de ambos importes produce un total de 850 al que nopuede ni debe asignársele ninguna unidad de medida definida, ya que no son pesosde julio ni de agosto ni de cualquier otro momento. Y lo mismo sucede con el costopromedio de 425

Ocurre, por ejemplo, cuando el costo de los productos que se fabricaron en un díadeterminado incluye materias primas que fueron adquiridas tres meses antes y unaparte de la depreciación de una máquina comprada cuatro años antes.

INFORMACIÓN EN ECONOMÍAS HIPERINFLACIONARIAS

371

b) las acumulaciones de:

1) los aportes y retiros de los propietarios;

2) los resultados acumulados, ya que resultan de la diferencia entreel total del patrimonio y los aportes (menos retiros) efectuadospor los propietarios11;

3) las medidas contables de activos que se expresen al costo osobre su base (por ejemplo, al costo menos depreciaciones);

4) los ingresos y los gastos de un período;

5) las ganancias por valorizaciones y las pérdidas por desvaloriza-ciones de activos, puestas en evidencia por la aplicación devalores corrientes o por las comparaciones entre las medicionesprimarias y sus correspondientes valores recuperables;

6) las reversiones de tales desvalorizaciones.

Veamos un ejemplo muy sencillo:

Una empresa se constituye con un capital de $ 600 aportados en efectivo;

Durante un período:

a) la inflación es del 25 %;

b) la empresa no realiza operación alguna.

Si la comparación entre el patrimonio inicial y el final se hace en moneda nominal,no se reconoce pérdida alguna. Pero si se reexpresa la existencia inicial de efectivoa moneda de cierre o la final a moneda de inicio, se pone en evidencia el pertinenteresultado de tenencia:

MONOGRAFÍAS SOBRE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

372

11 Esta descripción se ajusta a la aplicación del concepto de ganancia basado en el man-tenimiento del capital financiero (el aportado en moneda). Sin embargo, las NIC requie-ren (en algunos casos) y permiten (en otros) que ciertas ganancias y pérdidas de tenenciasean excluidas del resultado del período de su devengo y se expongan en cuentas espe-ciales dentro del capítulo patrimonio neto del balance.

4.2. La cuestión de los componentes financieros implícitos

La inflación afecta a la medición de los costos y de los ingresos cuan-do:

a) los correspondientes precios de compras y de ventas incluyen com-ponentes financieros implícitos;

b) éstos son tratados (inadecuadamente) como parte de dichos precios.

Claro está que la segregación de tales componentes es parte del proce-so de asignaciones de medidas contables a los correspondientes costose ingresos y no de su API.

O sea: es una cuestión vinculada con los criterios de medición conta-ble y no con la unidad de medida, como dan a entender algunos librossobre API escritos años atrás.

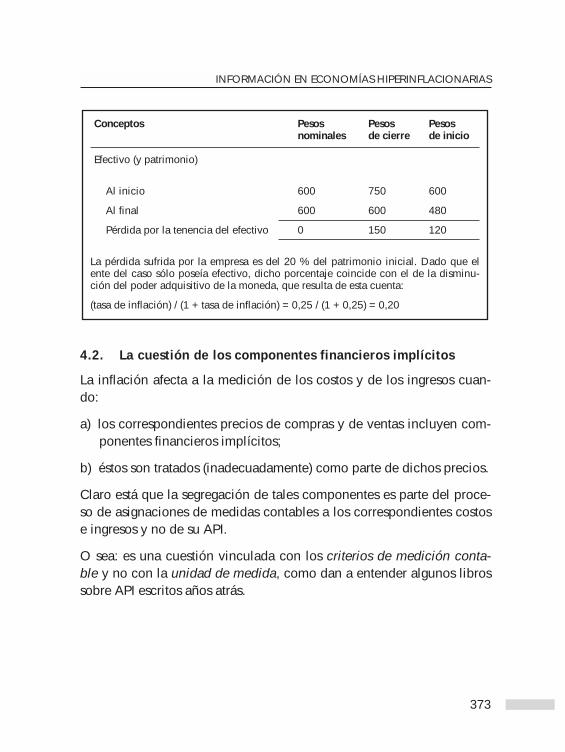

Conceptos Pesos Pesos Pesosnominales de cierre de inicio

Efectivo (y patrimonio)

Al inicio 600 750 600

Al final 600 600 480

Pérdida por la tenencia del efectivo 0 150 120

La pérdida sufrida por la empresa es del 20 % del patrimonio inicial. Dado que elente del caso sólo poseía efectivo, dicho porcentaje coincide con el de la disminu-ción del poder adquisitivo de la moneda, que resulta de esta cuenta:

(tasa de inflación) / (1 + tasa de inflación) = 0,25 / (1 + 0,25) = 0,20

INFORMACIÓN EN ECONOMÍAS HIPERINFLACIONARIAS

373

De hecho, un juego de normas contables podría requerir:

a) el API y la segregación de los componentes financieros implícitos;

b) el API, pero no la segregación de los componentes financierosimplícitos;

c) la segregación de los componentes financieros implícitos, sin API;

d) ninguna de las dos cosas.

Los problemas que causa el tratamiento contable inadecuado de loscomponentes financieros implícitos se agravan en contextos inflaciona-rios, debido a lo siguiente:

Supongamos que una empresa adquiere mercaderías y que en la factura del provee-dor aparecen:

a) como precio, $ 315;

b) la condición de que el pago debe hacerse dentro del mes siguiente, ofreciéndoseun descuento del 4,76 % si la cuenta se cancela al contado.

En el caso, la realidad económica indica que:

a) el verdadero precio de las mercaderías es el de contado, cuyo importe es:

315 (1 - 4,76 %) = 300

b) existe un componente financiero implícito de:

315 - 300 = 15

c) la tasa efectiva de interés mensual implícita en el financiamiento es:

15 / 300 = 5 %

Lo adecuado es asignar a las mercaderías un costo de $ 300 y considerar los restan-tes $ 15 incluidos en el “precio” como un interés implícito que se devengará entre lafecha de la compra y la estipulada para el pago, con una tasa de interés efectivamensual del 5 %. Esto debería hacerse:

a) cualquiera fuere la tasa de inflación esperada;

b) aunque no se efectuaren API.

Lo inadecuado sería medir el costo de la mercadería comprada en $ 315.

MONOGRAFÍAS SOBRE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

374

a) es normal que la tasa de interés aumente en función de las expecta-tivas inflacionarias;

b) si la tasa de interés sube, lo propio ocurre con los componentesfinancieros implícitos.

5. Enfrentamiento de los problemas contables ocasionados por la inflación

Los problemas enunciados en el apartado anterior podrían encararse:

a) desentendiéndose de la cuestión, como si la moneda mantuviese suvalor (su poder adquisitivo) a lo largo del tiempo (aceptación de lailusión monetaria), que es lo que se hace en la mayoría de los países;

b) efectuando ajustes parciales o parches que corrijan las medidas dealgunos elementos de la información contable, lo que generalmentelleva a la distorsión de otras [ver Fowler Newton, 2001b: 131-166];

c) practicando API para homogeneizar todas las mediciones contables(ajustes integrales), que es lo razonable y lo que prevé –dados cier-tos supuestos– la NIC 29;

d) recurriendo a algún mecanismo que esté basado en los principiosdel ajuste integral pero que admita ciertas desviaciones al mismo(métodos simplificados), lo que puede derivar en una pérdida decalidad de la información financiera [ver Fowler Newton, 2001b:107-130].

En el próximo capítulo, enunciaremos las reglas básicas del ajuste inte-gral y, en el siguiente, las correspondientes disposiciones de la NIC 29.

INFORMACIÓN EN ECONOMÍAS HIPERINFLACIONARIAS

375

6. ¿Cuándo ajustar por inflación?

6.1. Nuestra preferencia

De lo expuesto hasta aquí, surge nuestra preferencia por este criterio:los API deberían ser exigidos siempre, pero los emisores de estadosfinancieros podrían no efectuarlos si los efectos de la omisión de loscambios en el poder adquisitivo de la moneda no fuesen significativos.

Veamos ahora otros enfoques, que admiten o exigen la omisión de losAPI dados ciertos supuestos.

6.2. Enfoques basados en la tasa de inflación

Con estos enfoques, se fija una tasa de inflación periódica que, en casode ser alcanzada, obliga a efectuar los API.

Este esquema general admite variantes:

a) si la tasa límite no se alcanza, la reexpresión podría:

1) ser optativa; o

2) estar prohibida;

b) si la tasa límite se alcanza después de un período durante el cual sediscontinuaron los API, las medidas relativas al patrimonio al co-mienzo del ejercicio de reanudación de las reexpresiones podrían:

1) corregirse en forma integral, reconociendo un ajuste de resulta-dos de ejercicios anteriores (AREA); o

2) no ajustarse, como si estuvieran expresadas en moneda de lafecha indicada.

Este enfoque tiene varias debilidades. La primera es que la fijación deuna tasa limite no hace a la aplicación del concepto de significación

MONOGRAFÍAS SOBRE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

376

porque éste debe aplicarse caso por caso y teniendo en cuenta las con-sideraciones que presentamos al final del apartado. En un país determi-nado, la inflación podría afectar significativamente a algunos emisoresde estados financieros y no a otros.

Segunda: cualquier tasa que se utilice como límite es arbitraria.

Tercera: una tasa límite que sea aparentemente pequeña podría tenerefectos significativos para algunos emisores de estados financieros.

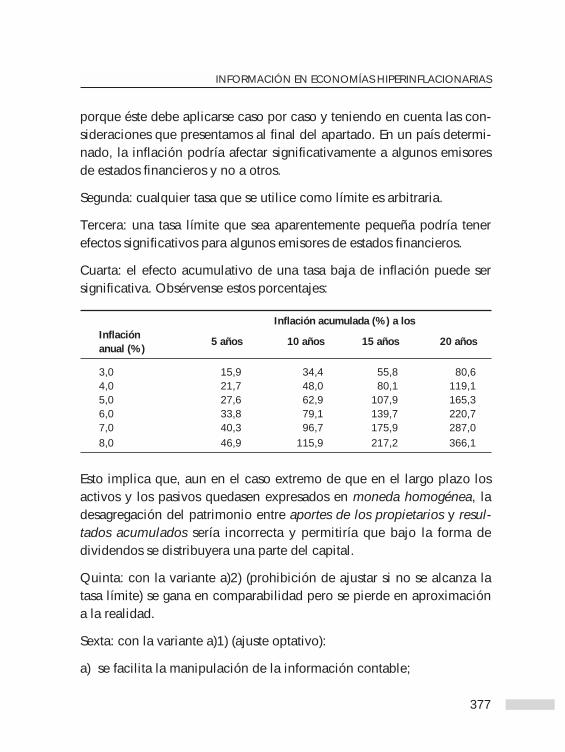

Cuarta: el efecto acumulativo de una tasa baja de inflación puede sersignificativa. Obsérvense estos porcentajes:

Inflación acumulada (%) a losInflación

5 años 10 años 15 años 20 añosanual (%)

3,0 15,9 34,4 55,8 80,64,0 21,7 48,0 80,1 119,15,0 27,6 62,9 107,9 165,36,0 33,8 79,1 139,7 220,77,0 40,3 96,7 175,9 287,08,0 46,9 115,9 217,2 366,1

Esto implica que, aun en el caso extremo de que en el largo plazo losactivos y los pasivos quedasen expresados en moneda homogénea, ladesagregación del patrimonio entre aportes de los propietarios y resul-tados acumulados sería incorrecta y permitiría que bajo la forma dedividendos se distribuyera una parte del capital.

Quinta: con la variante a)2) (prohibición de ajustar si no se alcanza latasa límite) se gana en comparabilidad pero se pierde en aproximacióna la realidad.

Sexta: con la variante a)1) (ajuste optativo):

a) se facilita la manipulación de la información contable;

INFORMACIÓN EN ECONOMÍAS HIPERINFLACIONARIAS

377

b) se permite que algunos emisores presenten estados financieros másrepresentativos de la realidad pero se reduce la comparabilidadentre entes.

Séptima: con la variante b)2) (omisión de computar AREA anteriorescuando se reanudan las reexpresiones) queda en el olvido la inflacióndel período de suspensión de los API, lo que a la larga (y por las razo-nes ya vistas) lleva a la distorsión de las medidas contables de los apor-tes de los propietarios y de los resultados acumulados.

Hay quienes defienden el enfoque bajo análisis argumentando quecuando la inflación es baja, el público no la toma en cuenta para tomarsus decisiones y que, en consecuencia, le resulta más fácil manejarsecon estados financieros que tampoco la consideren. Este argumento nonos convence porque del hecho de que algunas personas se manejensin considerar la inflación no puede deducirse válidamente que lainformación contable que no refleja totalmente sus efectos sea demayor calidad que la ajustada íntegramente.

También se dice que la omisión de los ajustes reduce los costos de pre-paración de los informes financieros. Esta cuestión es insignificanteporque una vez que se han hecho API, la tarea se agrega a las rutinascontables y es susceptible de computadorización parcial o total.Además, los costos de efectuar las reexpresiones son ínfimos si se loscompara con el total de costos de funcionamiento del sistema contablea lo largo de un período.

6.3. Enfoques basados en la evaluación del contexto

Las bases de estos enfoques son las siguientes:

a) se evalúa si el contexto es inflacionario;

b) si se considera que lo es, deben efectuarse los API.

MONOGRAFÍAS SOBRE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

378

Variantes:

a) si se considera que el contexto no es inflacionario, la reexpresiónpodría:

1) ser optativa; o

2) estar prohibida;

b) si el API resultase obligatorio después de un período durante el cuallas reexpresiones estuvieron suspendidas, los elementos determi-nantes del patrimonio al comienzo del ejercicio de reanudación delas correcciones monetarias podrían:

1) corregirse, reconociendo un AREA; o

2) no reexpresarse.

Es un enfoque similar al anterior, salvo porque no se basa en una tasade inflación límite sino en una evaluación del contexto.

Por lo indicado, podemos efectuarle criticas similares a las que enun-ciamos al estudiar el enfoque basado en tasas de inflación:

a) la inflación omitida en un ejercicio puede ser significativa para algu-nos emisores de estados contables;

b) en el largo plazo, la inflación omitida afecta a un mayor número deemisores debido a los efectos acumulativos del envilecimientomonetario;

c) con la variante a)2) (prohibición de los API cuando el contexto noes inflacionario) se gana en comparabilidad pero se pierde en apro-ximación a la realidad.

d) con la variante a)1) (ajuste optativo, en el mismo caso):

1) se facilita la manipulación de la información contable;

INFORMACIÓN EN ECONOMÍAS HIPERINFLACIONARIAS

379

2) se permite que algunos emisores presenten estados contablesmás representativos de la realidad pero se reduce la comparabi-lidad entre entes.

e) con la variante b)2) (omisión de computar AREA cuando se reanu-dan los ajustes) queda en el olvido la inflación del período de sus-pensión de los ajustes.

Las defensas conocidas de este enfoque se basan en los argumentos dela falta de consideración de la inflación en la toma de decisiones y delahorro de costos administrativos, a los que nos referimos en el aparta-do, donde también los refutamos.

Por otra parte, la aplicación del enfoque basado en el contexto conlle-va algunos problemas adicionales:

a) deben fijarse pautas para identificar los contextos que requieren larealización de ajustes por inflación;

b) debe aplicárselas consistentemente en el tiempo (sólo debería cam-biárselas para su mejoramiento);

c) la tarea de evaluación debe ser asignada a algún organismo;

d) los miembros de éste podrían actuar con discrecionalidad.

Por otra parte, si este enfoque se aplicase en un nivel regional o mun-dial, el riesgo de falta de comparabilidad aumentaría, a menos que elorganismo evaluador del contexto fuese único dentro de la región o delmundo.

Nótese que los enfoques de la tasa de inflación y de la evaluación delcontexto implican la adopción de una ficción, pues sabiendo que seprodujeron cambios en el poder adquisitivo de la moneda (que afectanla aptitud de ésta como unidad de medida) se actúa como si ellos nohubiesen ocurrido.

MONOGRAFÍAS SOBRE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

380

6.4. El enfoque de la NIC 29

La NIC 29, a cuyo estudio detallado dedicamos el capítulo 3 de estamonografía, requiere:

a) que las empresas que emitan sus estados contables en monedas deeconomías hiperinflacionarias, los reexpresen a partir del comienzodel ejercicio en que se identifique la existencia de lo que la normadenomina hiperinflación [párrafos 1 y 5], aspecto que criticaremosen el apartado 3.1;

b) que el primer ajuste por inflación incluya la corrección del patrimo-nio inicial [párrafo 24];

c) que si una economía deja de ser hiperinflacionaria y a consecuenciade ello el emisor abandona los API, las cifras reexpresadas hasta elcierre del ejercicio previo se tomen como base para las medicionescontables de los estados contables posteriores [párrafo 38].

La NIC 29 no indica cómo proceder cuando la economía vuelve a serinflacionaria y los emisores de estados contables deben reanudar losAPI. Sin embargo, a partir de las normas referidas al primer ajustepuede interpretarse que se requiere la corrección retroactiva del patri-monio al comienzo del ejercicio de reanudación de las reexpresiones.

Esto significa que el enfoque adoptado por el IASC es el de la evalua-ción del contexto, en su variante b)1), ya descripta en el apartado. Laaplicación optativa de la NIC 29 en casos en que el contexto no eshiperinflacionario no está expresamente prevista.

INFORMACIÓN EN ECONOMÍAS HIPERINFLACIONARIAS

381

II. EL MÉTODO DE AJUSTE INTEGRAL

1. Introducción

Los sujetos alcanzados por la NIC 29 deben aplicar reglas que –aúncon errores y omisiones– se encuadran en el método de ajuste integral,cuya técnica difícilmente pueda ser aprendida (y aprehendida) a partirde la lectura de ellas.

Por lo tanto, preferimos:

a) dedicar un capítulo (éste) al desarrollo de las cuestiones básicas delmétodo referido;

b) dejar para el capítulo 3 la enunciación y el comentario de las reglasde la NIC 29.

2. Bases del método

Son las siguientes:

a) todas las medidas contables se reexpresan para que queden expresadasen moneda de un poder adquisitivo homogéneo, que habitualmentecorresponde a la fecha de los estados financieros (moneda de cierre);

b) las medidas así reexpresadas reciben el tratamiento que les corres-ponda de acuerdo con las normas contables que se hayan estableci-do en materia de:

1) medición contable de activos y pasivos; y

2) mantenimiento del capital12.

MONOGRAFÍAS SOBRE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

382

12 La adopción de un criterio de mantenimiento de capital es necesaria para:

a) desagregar el patrimonio neto entre aportes de los propietarios y resultados acumulados;b) determinar el resultado atribuible a cada ejercicio económico o a cualquier períodomás corto que éste comprenda.

Esto es: el ajuste integral cambia la unidad de medida pero no los res-tantes elementos del modelo contable adoptado.

Las reexpresiones monetarias pueden poner en evidencia resultadosque la contabilidad llevada en moneda nominal oculte. El caso másclaro es el de los resultados por cambios en el poder adquisitivo de lamoneda (RECPAM) que produce una tenencia de moneda local.

Otro caso es el de las desvalorizaciones que permanecen ocultas en lacontabilidad en moneda nominal, como sucede cuando el valor recu-perable de un activo o de un grupo de ellos es:

a) inferior a su costo original en moneda de cierre; pero

b) superior al mismo costo en moneda nominal.

Digresiones sobre cuestiones de terminología:

a) la expresión RECPAM fue incorporada a las normas contables argen-tinas en 200013, en reemplazo de resultado por exposición a lainflación (REI), que no es totalmente adecuada porque también ladeflación genera resultados;

b) los RECPAM también se conocen como resultados monetarios;

c) las expresiones indicadas podrían ser utilizadas con referencia a losresultados producidos por:

1) un determinado activo o pasivo monetario;

2) un grupo de activos o pasivos monetarios (por ejemplo, el con-junto de las cuentas por cobrar originadas en ventas);

3) la diferencia entre el total de los activos monetarios y el total delos pasivos monetarios (que determina el capital monetario oposición monetaria neta);

INFORMACIÓN EN ECONOMÍAS HIPERINFLACIONARIAS

383

13 FACPCE [2000: segunda parte, cap. IV, norma B.8]

d) la NIC 29 publicada en español por el IASB [párrafo 31], denominapérdidas y ganancias por la posición monetaria neta al RECPAMocasionado por el mantenimiento de un capital monetario;

e) el mismo concepto es denominado ganancias y pérdidas derivadasde la posición monetaria neta en la traducción de la misma NIC quese publicó en el Diario Oficial de la Unión Europea.

3. Procedimiento general de reexpresión

Dada una medición contable (Mi) expresada en moneda de un momen-to (i), puede obtenerse una nueva medición contable (Mn) en monedade otro momento (n) aplicando la fórmula:

Mn = Mi Ci = Mi pn / pi

Donde, además de los elementos ya definidos, es:

Ci : el coeficiente de ajuste necesario para reexpresar en moneda depoder adquisitivo del momento n un importe anteriormente expre-sado en moneda de poder adquisitivo del momento i;

Pn : el índice de precios del momento n;

pi : el índice de precios del momento i.

La medición a ajustar (Mi) puede ser:

a) la original; o

b) la resultante de un API efectuado anteriormente.

El momento n suele corresponder a la fecha de los estados financieros(u otros informes contables) que se quieren ajustar por inflación, peronada impide la obtención de importes expresados en moneda de otromomento o período.

Si se conoce el importe del capital aportado en moneda del 31/12/02, este datopuede utilizarse como punto de partida para las reexpresiones posteriores.

MONOGRAFÍAS SOBRE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

384

Cada coeficiente de ajuste guarda una relación fija con la tasa de infla-ción del período comprendido entre la fecha de origen y la fecha decierre. Ya vimos que es:

tasa de inflación = (pn / pi) - 1

De donde resulta:

(pn / pi) = 1 + tasa de inflación

Y siendo:

coeficiente de ajuste = (pn / pi)

Tenemos:

coeficiente de ajuste = 1 + tasa de inflación

Supongamos que:

a) en el momento 1 se efectúa una venta al contado por $ 500:

b) el índice de precios correspondiente a ese momento es 200; y

c) el del momento 2 es 204,

En este caso:

a) la tasa de inflación entre los momentos 1 y 2 es:

(204 / 200) - 1 = 0,02 = 2 %

b) el coeficiente de ajuste para expresar la venta en pesos del momento 2 es:

204 / 200 = 1,02

c) el mismo coeficiente podría ser calculado sumando 1 y la tasa de inflación:

1 + 0,02 = 1,02

d) la venta, expresada en moneda del momento 2 es:

500 x 1,02 = 510

Por ejemplo, podrían obtenerse medidas en moneda del período tomado como basepara la preparación del índice de precios empleado para los API.

INFORMACIÓN EN ECONOMÍAS HIPERINFLACIONARIAS

385

La fórmula antes presentada indica que cada importe reexpresado (Mn)surge de considerar:

a) su medición anterior (Mi), que depende del criterio de medicióncontable que se haya aplicado;

b) la asignación de índices de precios a los momentos i y n, que esuna cuestión que obliga a encontrar respuestas a estos interrogantes:

1) qué índice de precios elegir para medir la inflación general;

2) cómo asignar índices a dichos momentos.

De cada comparación entre un importe reexpresado y su correlato enuna moneda de poder adquisitivo anterior surge un ajuste. El númerocorrespondiente a éste está desprovisto de significado concreto porquees una diferencia entre dos importes expresados en moneda de poderadquisitivo diverso. A esos ajustes no puede, por lo tanto, asignárselesninguna unidad de medida.

El procedimiento general de reexpresión debe ser aplicado a todas laspartidas de información contable y utilizando en todos los casos elmismo índice de precios. Quienes objetan este criterio con el argumen-to de que los precios específicos de los activos varían a velocidadesdistintas confunden:

a) el API, que hace a la unidad de medida; con:

b) el empleo de valores corrientes para ciertos activos, que es unacuestión vinculada con los criterios de medición contable.

En el caso precedente, el ajuste es:

510 – 500 = 10

Este importe no tiene unidad de medida porque surgió de la comparación entre unamedida expresada en moneda del momento 1 y otra (equivalente a la anterior)expresada en moneda del momento 2. Los 10 de ajuste no son pesos del momento 1 ni pesos del momento 2 ni pesos de ningún momento en particular.

MONOGRAFÍAS SOBRE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

386

4. Índices de precios y coeficientes de ajuste

4.1. La elección del índice de precios

En la doctrina contable (o al menos en la argentina), parece haberconsenso en que el índice de precios a utilizar para las reexpresio-nes debería:

a) representar adecuadamente las variaciones en el poder adquisitivode la moneda, para lo cual es necesario que se lo haya preparadoconsiderado una canasta de bienes y servicios que sea lo suficiente-mente diversificada como para limitar, en lo posible, los efectos de:

1) las fluctuaciones de precios bienes o servicios (o de grupos deellos) cuya causa sea extraordinaria o estacional;

2) las variaciones entre distintas zonas geográficas;

3) los hábitos de consumo de distintos estratos de la población;

b) cubrir períodos que sean lo suficientemente cortos como para per-mitir la realización de ajustes más precisos;

c) ser preparado y difundido regularmente por un organismo de serie-dad reconocida.

Desde una posición minoritaria se ha dicho ningún índice de precios esválido. Al respecto, [Inflation Accounting Committee: párrafo 39] se hasostenido: (…) los cambios de precios sólo pueden medirse con refe-rencia a los hábitos de compra de algunas clases de individuos o enti-dades, por muy amplio que sea el grupo de mercaderías y servicioscuyos precios son medidos y por muy amplia que sea la clase de indi-viduos o entidades cuyos hábitos se toman en cuenta.

Es cierto que los índices de precios son inexactos, pero también lo esque existen técnicas estadísticas que, adecuadamente aplicadas, limi-

INFORMACIÓN EN ECONOMÍAS HIPERINFLACIONARIAS

387

tan la imprecisión de las conclusiones del muestreo realizado para con-feccionarlos. Por otra parte, la contabilidad no busca (ni podría obte-ner) medidas exactas, debiendo en muchos casos recurrir a estimacio-nes14 que sólo pueden brindar aproximaciones a la realidad. No esrazonable, por lo tanto, que se rechace el empleo de índices por elhecho de no ser perfectos. Lo que debería hacerse es buscar el índicemás apto dentro de los que satisfagan los requisitos antes enunciados.

Una vez elegido un índice, debería ser aplicado por todos los emisoresde estados financieros que presentan estados contables en moneda delpaís pues:

a) la inflación afecta a toda su economía;

b) de otra manera no podría satisfacerse el requisito de comparabilidadde la información contable15.

4.2. Fecha o período correspondiente a cada índice

Para el API de una medición contable, es preciso identificar:

a) el poder adquisitivo en que se encuentra expresada;

b) el índice de precios correspondiente al mismo.

Por otra parte, el índice de precios de un período dado podría habersido elaborado considerando precios relevados:

a) a su cierre; o

b) durante el mismo.

MONOGRAFÍAS SOBRE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

388

14 Por ejemplo: de vidas útiles del activo inmovilizado o de desenlaces de contingencias.15 Si cada ente aplicase su propio índice de precios, una persona que el mismo día hubie-se efectuado iguales aportes en dos empresas, podría encontrarse con que ellos tienendistintas mediciones contables, lo que afectaría el cálculo de su rentabilidad.

En el primer caso, la comparación entre los índices correspondientes ados fechas cualesquiera determina la inflación del lapso que ellasdeterminan.

Cuando los índices se basan en precios promedios de un período o enaproximaciones de ellos, de su comparación no surgen inflacionespunta a punta sino promedio contra promedio16.

Sería muy raro que se disponga de un índice promedio y de otro al cie-rre de cada mes, que es lo que permitiría efectuar API que respondanestrictamente a las ideas arriba planteadas. Habitualmente, este proble-ma no es significativo y se soluciona adoptando dos supuestos simplifi-cadores:

a) como índice de cierre de un mes se toma al publicado para ese pe-ríodo, aunque haya sido elaborado sobre la base de precios promedio;

b) a los fines del API, las transacciones se agrupan por períodos men-suales (se les aplica el mismo coeficiente).

Como consecuencia de la aplicación de estas simplificaciones, las tran-sacciones monetarias de un mes:

a) se consideran expresadas en moneda del mismo;

b) no se computan para el cálculo de los RECPAM.

Si los índices de septiembre y octubre de 2003 se hubiesen calculado sobre la basede precios relevados a lo largo de dichos meses, de su comparación surgiría unainflación que no es la de octubre de 2003 y que debería acercarse a la habida entreel 15/09/03 y el 15/10/03.

Si los índices de septiembre y octubre de 2003 fueran calculados sobre la base delos precios al 30/09/03 y 31/10/03 respectivamente, de la comparación entre ambossurgiría la inflación de octubre de 2003.

INFORMACIÓN EN ECONOMÍAS HIPERINFLACIONARIAS

389

16 Sin embargo, el periodismo suele tratar al cambio porcentual en el índice de preciosde un mes como representativo de la inflación del mismo.

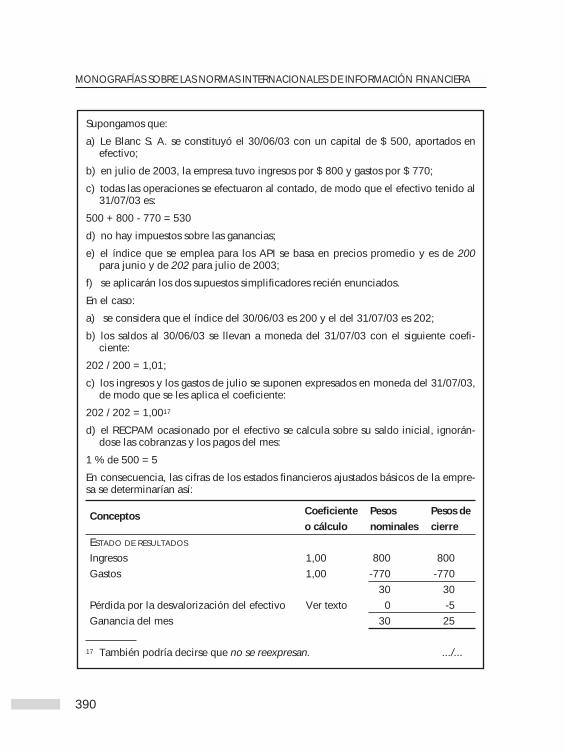

Supongamos que:

a) Le Blanc S. A. se constituyó el 30/06/03 con un capital de $ 500, aportados enefectivo;

b) en julio de 2003, la empresa tuvo ingresos por $ 800 y gastos por $ 770;

c) todas las operaciones se efectuaron al contado, de modo que el efectivo tenido al31/07/03 es:

500 + 800 - 770 = 530

d) no hay impuestos sobre las ganancias;

e) el índice que se emplea para los API se basa en precios promedio y es de 200para junio y de 202 para julio de 2003;

f) se aplicarán los dos supuestos simplificadores recién enunciados.

En el caso:

a) se considera que el índice del 30/06/03 es 200 y el del 31/07/03 es 202;

b) los saldos al 30/06/03 se llevan a moneda del 31/07/03 con el siguiente coefi-ciente:

202 / 200 = 1,01;

c) los ingresos y los gastos de julio se suponen expresados en moneda del 31/07/03,de modo que se les aplica el coeficiente:

202 / 202 = 1,0017

d) el RECPAM ocasionado por el efectivo se calcula sobre su saldo inicial, ignorán-dose las cobranzas y los pagos del mes:

1 % de 500 = 5

En consecuencia, las cifras de los estados financieros ajustados básicos de la empre-sa se determinarían así:

Conceptos Coeficiente Pesos Pesos de o cálculo nominales cierre

ESTADO DE RESULTADOS

Ingresos 1,00 800 800Gastos 1,00 -770 -770

30 30Pérdida por la desvalorización del efectivo Ver texto 0 -5Ganancia del mes 30 25

17 También podría decirse que no se reexpresan. .../...

MONOGRAFÍAS SOBRE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

390

La adopción de los supuestos simplificadores suele ser aceptable cuan-do la inflación no es muy alta. Si éste fuera el caso, debería requerirsela determinación y el empleo de índices de precios teóricos20 por perío-dos inferiores al mes.

4.3. Asignación de índices a las medidas contables a reexpresar

Para determinar el denominador del coeficiente de ajuste de cualquiermedición hay que identificar el poder adquisitivo en que ella está expre-sada, lo que depende de las normas de medición contable utilizadas.

.../...

Conceptos Coeficiente Pesos Pesos de o cálculo nominales cierre

BALANCE18

Activo (efectivo) 1,00 530 530Patrimonio

Capital 1,01 500 505Resultados acumulados (del mes) Ver arriba 30 25

530 530

ESTADO DEL FLUJO DE EFECTIVO

Flujo de las actividades de operación Ver arriba 30 30Pérdida por exposición a la inflación19 Ver arriba 0 -5Variación del período 30 25Saldo inicial 1,01 500 505Saldo final 1,00 530 530

18 En algunos países, estado de situación patrimonial. 19 La NIC 7 [IASC, 1992] no prevé la forma de exponer esta partida, que no es un flujo.

INFORMACIÓN EN ECONOMÍAS HIPERINFLACIONARIAS

391

20 Calculados, por ejemplo, por extrapolación o interpolación. Esto último requiere elconocimiento del índice del mes siguiente al de cierre.

Por lo general, esta tarea requiere el conocimiento de dichas normas yla aplicación del sentido común. En algunos casos, que veremos en elapartado que sigue, pueden presentarse complicaciones.

5. Aplicación de la idea básica

5.1. Medidas contables expresadas en moneda de cierre

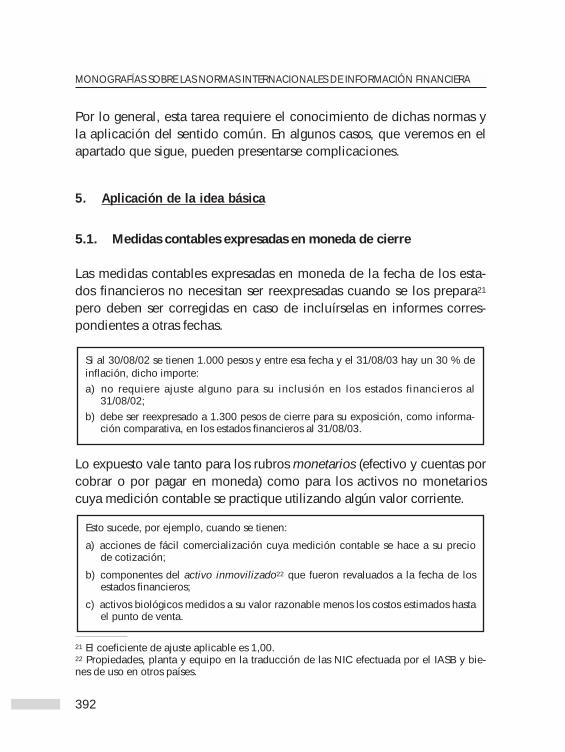

Las medidas contables expresadas en moneda de la fecha de los esta-dos financieros no necesitan ser reexpresadas cuando se los prepara21

pero deben ser corregidas en caso de incluírselas en informes corres-pondientes a otras fechas.

Lo expuesto vale tanto para los rubros monetarios (efectivo y cuentas porcobrar o por pagar en moneda) como para los activos no monetarioscuya medición contable se practique utilizando algún valor corriente.

Esto sucede, por ejemplo, cuando se tienen:

a) acciones de fácil comercialización cuya medición contable se hace a su preciode cotización;

b) componentes del activo inmovilizado22 que fueron revaluados a la fecha de losestados financieros;

c) activos biológicos medidos a su valor razonable menos los costos estimados hastael punto de venta.

Si al 30/08/02 se tienen 1.000 pesos y entre esa fecha y el 31/08/03 hay un 30 % deinflación, dicho importe:a) no requiere ajuste alguno para su inclusión en los estados financieros al

31/08/02;b) debe ser reexpresado a 1.300 pesos de cierre para su exposición, como informa-

ción comparativa, en los estados financieros al 31/08/03.

MONOGRAFÍAS SOBRE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

392

21 El coeficiente de ajuste aplicable es 1,00.22 Propiedades, planta y equipo en la traducción de las NIC efectuada por el IASB y bie-nes de uso en otros países.

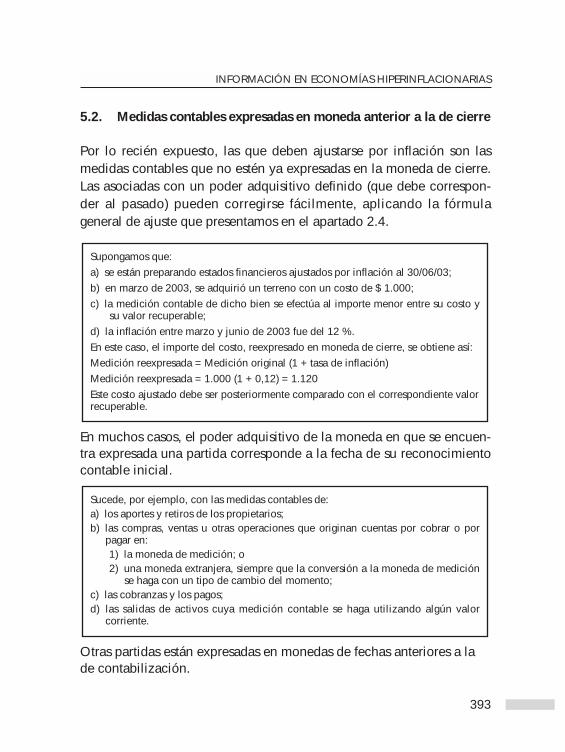

5.2. Medidas contables expresadas en moneda anterior a la de cierre

Por lo recién expuesto, las que deben ajustarse por inflación son lasmedidas contables que no estén ya expresadas en la moneda de cierre.Las asociadas con un poder adquisitivo definido (que debe correspon-der al pasado) pueden corregirse fácilmente, aplicando la fórmulageneral de ajuste que presentamos en el apartado 2.4.

En muchos casos, el poder adquisitivo de la moneda en que se encuen-tra expresada una partida corresponde a la fecha de su reconocimientocontable inicial.

Otras partidas están expresadas en monedas de fechas anteriores a lade contabilización.

Sucede, por ejemplo, con las medidas contables de:a) los aportes y retiros de los propietarios;b) las compras, ventas u otras operaciones que originan cuentas por cobrar o por

pagar en:1) la moneda de medición; o2) una moneda extranjera, siempre que la conversión a la moneda de medición

se haga con un tipo de cambio del momento;c) las cobranzas y los pagos;d) las salidas de activos cuya medición contable se haga utilizando algún valor

corriente.

Supongamos que:a) se están preparando estados financieros ajustados por inflación al 30/06/03;b) en marzo de 2003, se adquirió un terreno con un costo de $ 1.000;c) la medición contable de dicho bien se efectúa al importe menor entre su costo y

su valor recuperable;d) la inflación entre marzo y junio de 2003 fue del 12 %.En este caso, el importe del costo, reexpresado en moneda de cierre, se obtiene así:Medición reexpresada = Medición original (1 + tasa de inflación)Medición reexpresada = 1.000 (1 + 0,12) = 1.120Este costo ajustado debe ser posteriormente comparado con el correspondiente valorrecuperable.

INFORMACIÓN EN ECONOMÍAS HIPERINFLACIONARIAS

393

Las partidas ajustadas por inflación hasta un momento dado estánexpresadas en moneda del mismo.

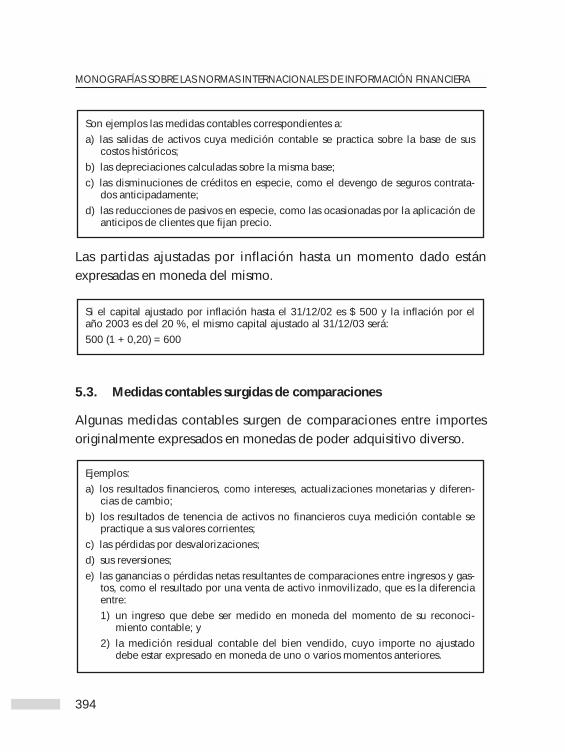

5.3. Medidas contables surgidas de comparaciones

Algunas medidas contables surgen de comparaciones entre importesoriginalmente expresados en monedas de poder adquisitivo diverso.

Ejemplos:a) los resultados financieros, como intereses, actualizaciones monetarias y diferen-

cias de cambio;b) los resultados de tenencia de activos no financieros cuya medición contable se

practique a sus valores corrientes;c) las pérdidas por desvalorizaciones;d) sus reversiones;e) las ganancias o pérdidas netas resultantes de comparaciones entre ingresos y gas-

tos, como el resultado por una venta de activo inmovilizado, que es la diferenciaentre:1) un ingreso que debe ser medido en moneda del momento de su reconoci-

miento contable; y2) la medición residual contable del bien vendido, cuyo importe no ajustado

debe estar expresado en moneda de uno o varios momentos anteriores.

Si el capital ajustado por inflación hasta el 31/12/02 es $ 500 y la inflación por elaño 2003 es del 20 %, el mismo capital ajustado al 31/12/03 será:500 (1 + 0,20) = 600

Son ejemplos las medidas contables correspondientes a:a) las salidas de activos cuya medición contable se practica sobre la base de sus

costos históricos;b) las depreciaciones calculadas sobre la misma base;c) las disminuciones de créditos en especie, como el devengo de seguros contrata-

dos anticipadamente;d) las reducciones de pasivos en especie, como las ocasionadas por la aplicación de

anticipos de clientes que fijan precio.

MONOGRAFÍAS SOBRE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

394

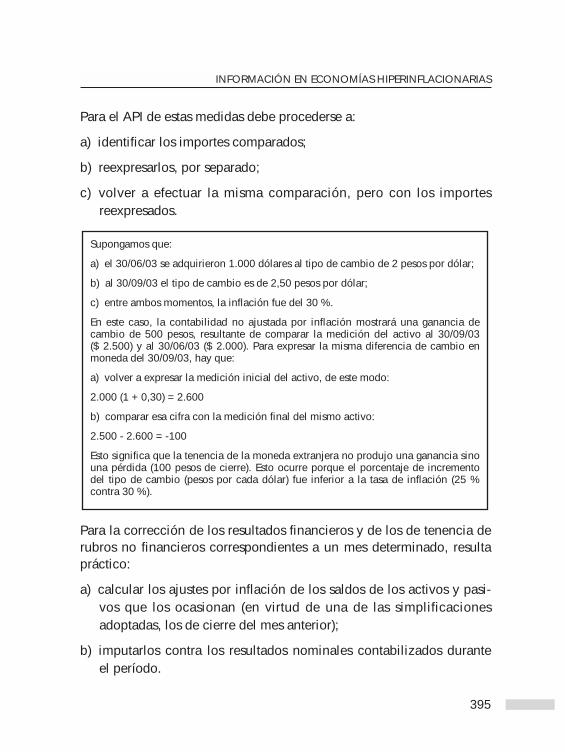

Para el API de estas medidas debe procederse a:

a) identificar los importes comparados;

b) reexpresarlos, por separado;

c) volver a efectuar la misma comparación, pero con los importesreexpresados.

Para la corrección de los resultados financieros y de los de tenencia derubros no financieros correspondientes a un mes determinado, resultapráctico:

a) calcular los ajustes por inflación de los saldos de los activos y pasi-vos que los ocasionan (en virtud de una de las simplificacionesadoptadas, los de cierre del mes anterior);

b) imputarlos contra los resultados nominales contabilizados duranteel período.

Supongamos que:

a) el 30/06/03 se adquirieron 1.000 dólares al tipo de cambio de 2 pesos por dólar;

b) al 30/09/03 el tipo de cambio es de 2,50 pesos por dólar;

c) entre ambos momentos, la inflación fue del 30 %.

En este caso, la contabilidad no ajustada por inflación mostrará una ganancia decambio de 500 pesos, resultante de comparar la medición del activo al 30/09/03($ 2.500) y al 30/06/03 ($ 2.000). Para expresar la misma diferencia de cambio enmoneda del 30/09/03, hay que:

a) volver a expresar la medición inicial del activo, de este modo:

2.000 (1 + 0,30) = 2.600

b) comparar esa cifra con la medición final del mismo activo:

2.500 - 2.600 = -100

Esto significa que la tenencia de la moneda extranjera no produjo una ganancia sinouna pérdida (100 pesos de cierre). Esto ocurre porque el porcentaje de incrementodel tipo de cambio (pesos por cada dólar) fue inferior a la tasa de inflación (25 %contra 30 %).

INFORMACIÓN EN ECONOMÍAS HIPERINFLACIONARIAS

395

Vale señalar que la tenencia de efectivo en la moneda en que se pre-sentan los estados contables produce un resultado nominal nulo, demodo que su ajuste es igual a su RECPAM.

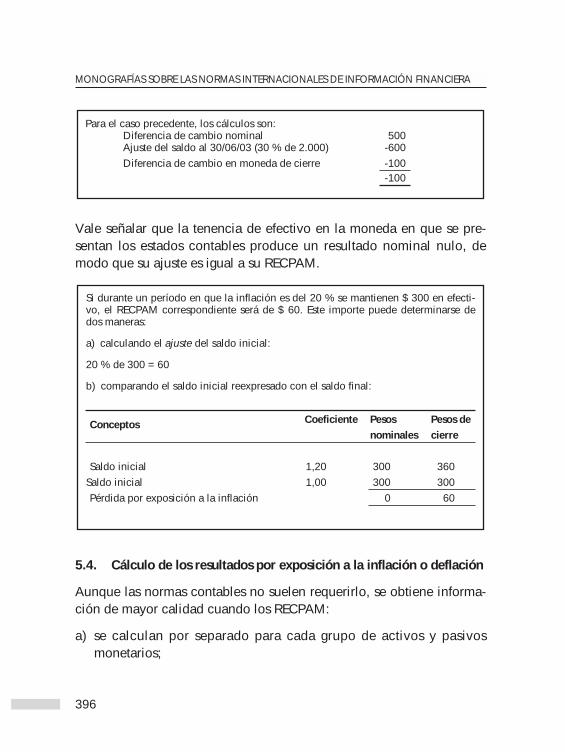

5.4. Cálculo de los resultados por exposición a la inflación o deflación

Aunque las normas contables no suelen requerirlo, se obtiene informa-ción de mayor calidad cuando los RECPAM:

a) se calculan por separado para cada grupo de activos y pasivosmonetarios;

Si durante un período en que la inflación es del 20 % se mantienen $ 300 en efecti-vo, el RECPAM correspondiente será de $ 60. Este importe puede determinarse dedos maneras:

a) calculando el ajuste del saldo inicial:

20 % de 300 = 60

b) comparando el saldo inicial reexpresado con el saldo final:

Conceptos Coeficiente Pesos Pesos de nominales cierre

Saldo inicial 1,20 300 360Saldo inicial 1,00 300 300Pérdida por exposición a la inflación 0 60

Para el caso precedente, los cálculos son:Diferencia de cambio nominal 500Ajuste del saldo al 30/06/03 (30 % de 2.000) -600Diferencia de cambio en moneda de cierre -100

-100

MONOGRAFÍAS SOBRE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

396

b) se imputan contra los correspondientes resultados financieros nomi-nales, para así determinar sus importes depurados de la inflación.

De otro modo, es imposible calcular los indicadores referidos a la ren-tabilidad del activo y el costo de financiamiento23.

El RECPAM generado por un activo o un pasivo determinado a lo largode un mes dado puede calcularse de la forma expuesta al final de lasección anterior, partiendo de:

a) el saldo del rubro al cierre del mes anterior; y

b) la tasa de inflación del mes.

Con inflación, un activo monetario generará un RECPAM negativo y unpasivo monetario un RECPAM positivo.

En el caso de que los API se contabilicen recién a la fecha de los esta-dos financieros, los RECPAM24 correspondientes al período cubiertopor ellos pueden establecerse de varias maneras. El procedimiento másclaro consiste en:

a) calcular los correspondientes a cada mes, en moneda del mismo,

b) llevar los importes obtenidos a moneda de cierre;

c) sumarlos algebraicamente.

INFORMACIÓN EN ECONOMÍAS HIPERINFLACIONARIAS

397

23 Nos referimos al cálculo de estos indicadores en Fowler Newton [2002b: 169-240].24 De activos o pasivos monetarios, de grupos de ellos o de la posición monetaria.

Los elementos incluidos en la planilla precedente son:

a) los saldos al comienzo de cada mes (i), que son iguales a los saldosal final del mes anterior (i-1) y a los que llamaremos Si-1;

b) la tasa de inflación de cada mes, que (ya lo vimos) se obtiene res-tando la unidad al resultado de la división del índice de precios delmismo (pi) por el índice de precios del mes anterior (pi-1);

c) el coeficiente necesario para llevar el RECPAM del mes a monedade cierre, que resulta de dividir el índice de cierre (pn) por el delmes (pi).

Una entidad sin fines de lucro:a) tenía, al 31/07/03, un patrimonio de $ 90.000, integrado por $ 10.000 en efecti-

vo y por un terreno adquirido en esa fecha con un costo de $ 80.000;b) recibe, el 31/08/03, una donación de $ 5.000 en efectivo, siendo ésta la única

actividad del bimestre terminado el 30/09/03;c) no tiene gastos de funcionamiento;d) está preparando sus estados financieros por el bimestre terminado el 30/09/03.La inflación fue del 3 % en agosto y del 4 % en septiembre, de modo que para reex-presar importes en moneda del 30/09/03 deben aplicarse estos coeficientes:

Fecha de origen Coeficiente

31/07/03 1,071231/08/03 1,040030/09/03 1,0000

El RECPAM del bimestre puede calcularse así:

RECPAM generadopor el efectivoSaldo Tasa deMes inicial inflación Pesos PesosCoeficientedel mes de cierre

08/03 10.000 3% -300 1,04 -31209/03 15.000 4% -600 1,00 -600

-912

MONOGRAFÍAS SOBRE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

398

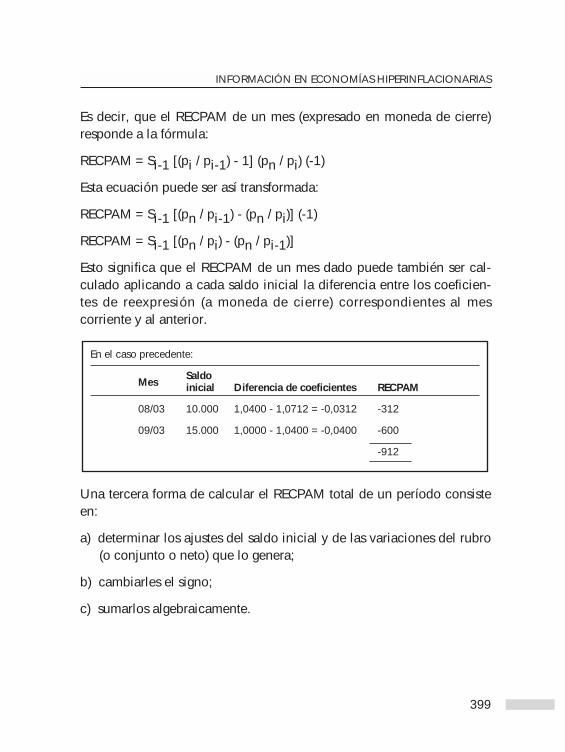

Es decir, que el RECPAM de un mes (expresado en moneda de cierre)responde a la fórmula:

RECPAM = Si-1 [(pi / pi-1) - 1] (pn / pi) (-1)

Esta ecuación puede ser así transformada:

RECPAM = Si-1 [(pn / pi-1) - (pn / pi)] (-1)

RECPAM = Si-1 [(pn / pi) - (pn / pi-1)]

Esto significa que el RECPAM de un mes dado puede también ser cal-culado aplicando a cada saldo inicial la diferencia entre los coeficien-tes de reexpresión (a moneda de cierre) correspondientes al mescorriente y al anterior.

Una tercera forma de calcular el RECPAM total de un período consisteen:

a) determinar los ajustes del saldo inicial y de las variaciones del rubro(o conjunto o neto) que lo genera;

b) cambiarles el signo;

c) sumarlos algebraicamente.

En el caso precedente:

MesSaldo inicial Diferencia de coeficientes RECPAM

08/03 10.000 1,0400 - 1,0712 = -0,0312 -312

09/03 15.000 1,0000 - 1,0400 = -0,0400 -600

-912

INFORMACIÓN EN ECONOMÍAS HIPERINFLACIONARIAS

399

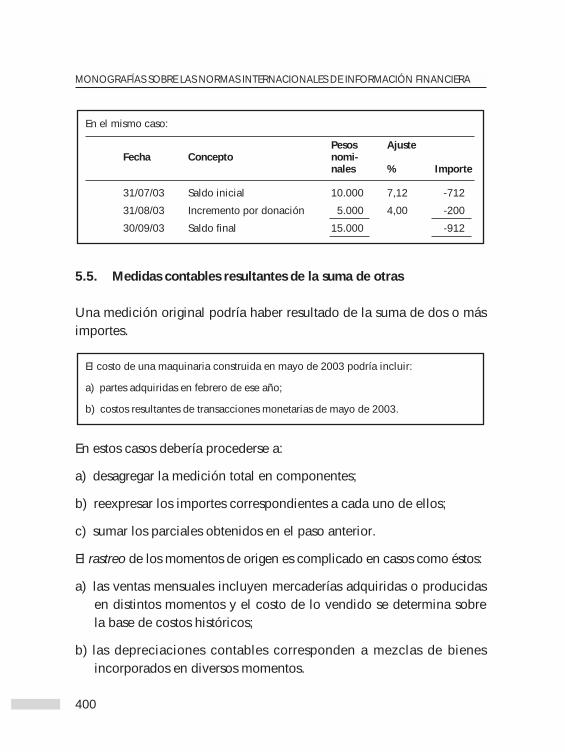

5.5. Medidas contables resultantes de la suma de otras

Una medición original podría haber resultado de la suma de dos o másimportes.

En estos casos debería procederse a:

a) desagregar la medición total en componentes;

b) reexpresar los importes correspondientes a cada uno de ellos;

c) sumar los parciales obtenidos en el paso anterior.

El rastreo de los momentos de origen es complicado en casos como éstos:

a) las ventas mensuales incluyen mercaderías adquiridas o producidasen distintos momentos y el costo de lo vendido se determina sobrela base de costos históricos;

b) las depreciaciones contables corresponden a mezclas de bienesincorporados en diversos momentos.

El costo de una maquinaria construida en mayo de 2003 podría incluir:

a) partes adquiridas en febrero de ese año;

b) costos resultantes de transacciones monetarias de mayo de 2003.

En el mismo caso:

Pesos AjusteFecha Concepto nomi-

nales % Importe

31/07/03 Saldo inicial 10.000 7,12 -712

31/08/03 Incremento por donación 5.000 4,00 -200

30/09/03 Saldo final 15.000 -912

MONOGRAFÍAS SOBRE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

400

La solución más adecuada a este problema pasa por el empleo de sub-sistemas que faciliten el API de los activos y de sus salidas o deprecia-ciones25.

5.6. Medidas contables ajustables por diferencia

Es posible que:

a) una partida a ajustar sea uno de los términos de una igualdad;

b) ya se disponga de los importes en moneda de cierre de los restantestérminos de la misma.

En tal caso, es aceptable que el importe reexpresado de dicha partidase obtenga por diferencia, partiendo de la información referida a losotros términos de la igualdad referida.

Supongamos que:

a) las normas contables aplicables al caso requieran:1) que la medición contable primaria26 de las existencias de mercaderías teni-

das para su venta se haga a sus costos históricos;2) que el costo de lo vendido se determine sobre la misma base;

b) el movimiento de la cuenta mercaderías de reventa por el trimestre terminado el30/06/03 (sin ajustes por inflación y determinado por el método primero entradoprimero salido) ha sido éste:

Conceptos $

Existencia al 31/03/03 1.000

Compras del trimestre 3.000

Subtotal 4.000

Costo de lo vendido -2.800

Existencia al 30/06/03 1.200.../...

INFORMACIÓN EN ECONOMÍAS HIPERINFLACIONARIAS

401

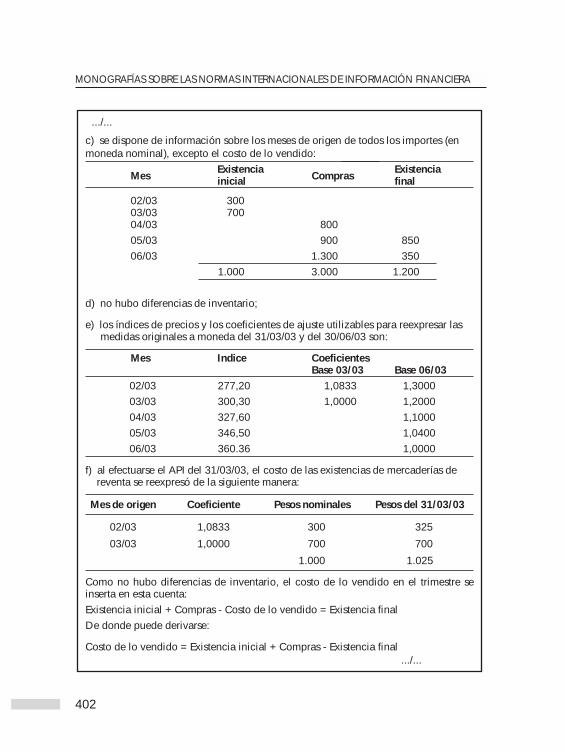

25 Nos referimos a esta cuestión en Fowler Newton [2002a: 51-59 y 62-66].26 La anterior a la comparación con el correspondiente valor recuperable.

c) se dispone de información sobre los meses de origen de todos los importes (enmoneda nominal), excepto el costo de lo vendido:

MesExistencia

ComprasExistencia

inicial final

02/03 30003/03 70004/03 80005/03 900 85006/03 1.300 350

1.000 3.000 1.200

d) no hubo diferencias de inventario;

e) los índices de precios y los coeficientes de ajuste utilizables para reexpresar lasmedidas originales a moneda del 31/03/03 y del 30/06/03 son:

Mes Indice CoeficientesBase 03/03 Base 06/03

02/03 277,20 1,0833 1,300003/03 300,30 1,0000 1,200004/03 327,60 1,100005/03 346,50 1,040006/03 360.36 1,0000

f) al efectuarse el API del 31/03/03, el costo de las existencias de mercaderías dereventa se reexpresó de la siguiente manera:

Mes de origen Coeficiente Pesos nominales Pesos del 31/03/03

02/03 1,0833 300 325

03/03 1,0000 700 700

1.000 1.025

Como no hubo diferencias de inventario, el costo de lo vendido en el trimestre seinserta en esta cuenta:Existencia inicial + Compras - Costo de lo vendido = Existencia finalDe donde puede derivarse:

Costo de lo vendido = Existencia inicial + Compras - Existencia final .../...

MONOGRAFÍAS SOBRE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

402

.../...

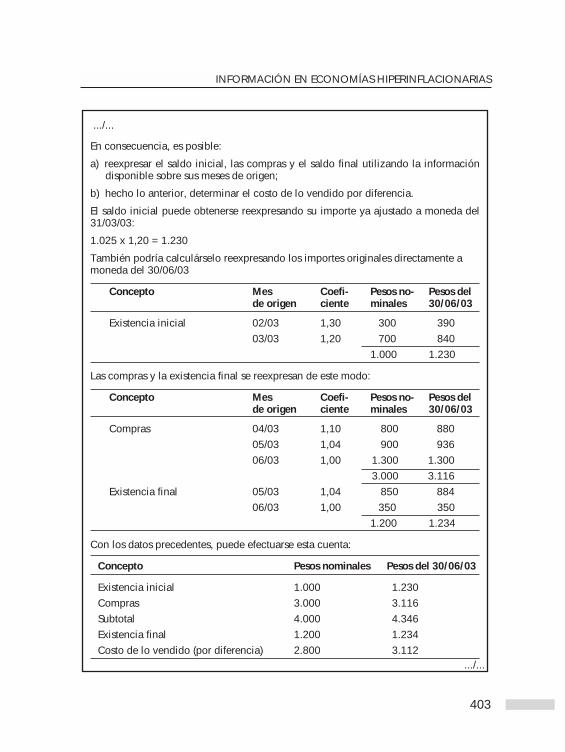

En consecuencia, es posible:

a) reexpresar el saldo inicial, las compras y el saldo final utilizando la informacióndisponible sobre sus meses de origen;

b) hecho lo anterior, determinar el costo de lo vendido por diferencia.

El saldo inicial puede obtenerse reexpresando su importe ya ajustado a moneda del31/03/03:

1.025 x 1,20 = 1.230

También podría calculárselo reexpresando los importes originales directamente amoneda del 30/06/03

Concepto Mes Coefi- Pesos no- Pesos del de origen ciente minales 30/06/03

Existencia inicial 02/03 1,30 300 39003/03 1,20 700 840

1.000 1.230

Las compras y la existencia final se reexpresan de este modo:

Concepto Mes Coefi- Pesos no- Pesos del de origen ciente minales 30/06/03

Compras 04/03 1,10 800 88005/03 1,04 900 93606/03 1,00 1.300 1.300

3.000 3.116Existencia final 05/03 1,04 850 884

06/03 1,00 350 3501.200 1.234

Con los datos precedentes, puede efectuarse esta cuenta:

Concepto Pesos nominales Pesos del 30/06/03

Existencia inicial 1.000 1.230Compras 3.000 3.116Subtotal 4.000 4.346Existencia final 1.200 1.234Costo de lo vendido (por diferencia) 2.800 3.112

INFORMACIÓN EN ECONOMÍAS HIPERINFLACIONARIAS

403

.../...

.../...

La determinación de importes ajustados por diferencia es práctica pero

puede conducir a la comisión de errores que el sistema contable no

detecte.

En consecuencia, estos procedimientos sólo deberían emplearse cuan-

do no se disponga de otros que, con un costo razonable, brinden

mayor seguridad.

5.7. Reversión de los ajustes parciales

Antes de empezar a reexpresar partidas, deben deshacerse los efectos

de cualquier ajuste parcial por inflación.

5.8. Comparaciones con valores recuperables y costos de cancelación

Las comparaciones entre las medidas contables primarias de los activos

(o pasivos) y sus correspondientes valores recuperables (o costos de

cancelación) deben hacerse después del API de las primeras.

Consecuentemente, las desvalorizaciones o reversiones contabilizadas

en moneda nominal deben reemplazarse por las calculadas en moneda

de cierre.

Son ejemplos de ajustes parciales las incorporaciones de diferencias de cambio,actualizaciones e intereses a los costos de bienes en existencia.

Supongamos que, en el caso precedente, por equivocación se asigne a la existenciafinal en moneda de cierre el importe 1.224 (en lugar de 1.234). En este caso, elcosto de lo vendido (calculado por diferencia) se incrementaría indebidamente en $10 y el error podría pasar inadvertido.

MONOGRAFÍAS SOBRE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

404

5.9. Secuencia de las tareas

Aunque algunos autores digan lo contrario, los trabajos de API no tie-nen por qué seguir una secuencia determinada.

Este es un orden que nos parece conveniente:

a) obtener los índices de precios utilizables;

b) calcular los coeficientes de ajuste que sean necesarios;

c) estudiar las características de cada uno de los saldos a ajustar ydeterminar:

1) si incluyen ajustes parciales por inflación que deban ser elimina-dos;

2) si, una vez excluidos los ajustes parciales, las partidas compo-nentes del saldo están expresadas en moneda de cierre o de

Supongamos que:

a) el costo de las existencias es:

1) en moneda nominal: $ 100;

2) en moneda de cierre: $ 120;

b) su valor recuperable es de $ 98;

c) antes de realizarse el API, se registro una desvalorización de:

100 - 98 = 2

En el caso, el importe determinado debe reemplazarse por el resultante de estacuenta:

120 - 98 = 22

Si, el valor recuperable no fuera $ 98 sino $ 113, en moneda nominal no se habríareconocido desvalorización alguna, pero en los estados financieros ajustados porinflación tendría que reconocerse una pérdida de:

120 - 113 = 7

INFORMACIÓN EN ECONOMÍAS HIPERINFLACIONARIAS

405

momentos anteriores o representan diferencias entre medidasefectuadas en monedas de poder adquisitivo diverso;

3) con qué otros saldos se relacionan;

d) desagregar los saldos de activos y pasivos que no estén expresadosen moneda de cierre, clasificando sus partidas componentes porfechas o períodos de origen;

e) preparar un análisis de evolución de los saldos de activos y pasivos,clasificando los movimientos por concepto y por poder adquisitivoy relacionándolos con los de otras cuentas de activo, pasivo o resul-tados (para evitar la duplicación de trabajos);

f) calcular los ajustes (esto puede requerir del empleo de subsistemas,especialmente en los casos de bienes de uso y existencias cuyasmedidas contables se efectúan sobre la base de sus costos históri-cos);

h) verificar la consistencia de los importes ajustados (la suma de losnuevos saldos contables deudores debe ser igual a la suma de losacreedores).

Hecho lo anterior, es necesario:

a) volver a efectuar las comparaciones necesarias para que ningúnactivo quede por encima de su valor recuperable y ningún pasivopor debajo de su costo de cancelación;

b) en el caso de que los API contables sean distintos a los impositivos(o de que la legislación fiscal no considere los efectos de la infla-ción), adecuar los saldos de impuestos diferidos que se contabilicenpor el método basado en el balance.

MONOGRAFÍAS SOBRE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

406

5.10. Información comparativa

Las medidas contables correspondientes a una o más fechas anterioresque se presenten como información comparativa deben ser expresadasen moneda de la fecha de los estados financieros. De lo contrario, noserían comparables directamente.

Normalmente, el procedimiento consiste en: