mÉxico y las cgv - cieplan.org... · lecciones y desafíos para américa latina celso garrido ......

TRANSCRIPT

14/05/2013

1

MÉXICO Y LAS CGV

Lecciones y desafíos para América Latina

Celso Garrido Universidad Autónoma Metropolitana

México

Workshop “América Latina y su Inserción en el Mundo Global del Siglo XXI”, FEDESARROLLO, CIEPLAN y CAF, Bogotá 10 de mayo

2013

TEMARIOTEMARIOTEMARIOTEMARIO

� Reformas hacia el mercado y CGV en AL � México en las CGV � Resultados contrastados

� Evolución en las CGV � Repuestas de los actores� Resultados para la economía nacional

� Lecciones aprendidas � Desafíos pendientes

14/05/2013

2

REFORMAS HACIA EL MERCADO Y REFORMAS HACIA EL MERCADO Y REFORMAS HACIA EL MERCADO Y REFORMAS HACIA EL MERCADO Y CGV EN AMÉRICA LATINACGV EN AMÉRICA LATINACGV EN AMÉRICA LATINACGV EN AMÉRICA LATINA

� A comienzo de los noventa, hubo en AméricaLatina dos grandes líneas de respuesta antela salida de la ISI hacia una nueva relacióncon la economía mundial (Katz).

� Esquemáticamente� Mediante el comercio de productos primarios

(“desde Panamá para abajo”).� A través de buscar la inserción en Cadenas

Globales de Valor (CGV) manufactureras(“desde Panamá para arriba”).

REFORMAS HACIA EL MERCADO Y REFORMAS HACIA EL MERCADO Y REFORMAS HACIA EL MERCADO Y REFORMAS HACIA EL MERCADO Y CGV EN AMÉRICA LATINACGV EN AMÉRICA LATINACGV EN AMÉRICA LATINACGV EN AMÉRICA LATINA

� México fue parte del segundo grupo juntocon países de Centro América y el Caribe.

� Dentro de esto, el alcance de la inserción deMéxico en las CGV es el más potente enrazón de la importancia relativa de sueconomía y de la diversidad de cadenas enlas que participa.

14/05/2013

3

REFORMAS HACIA EL MERCADO Y REFORMAS HACIA EL MERCADO Y REFORMAS HACIA EL MERCADO Y REFORMAS HACIA EL MERCADO Y CGV EN AMÉRICA LATINACGV EN AMÉRICA LATINACGV EN AMÉRICA LATINACGV EN AMÉRICA LATINA

� En los dos mil se extendió la integración depaíses latinoamericanos en CGV en diversossectores (servicio, productos primarios, etc.).

� En este contexto es posible intentar unareflexión de interés general sobre dichaintegración.

� Pero ello está condicionado por lareconocida especificidad que esto tiene paralos distintos países, regiones y sectores.

MÉXICO EN LAS CGVMÉXICO EN LAS CGVMÉXICO EN LAS CGVMÉXICO EN LAS CGV

Los antecedentes� Evolución industrial durante la ISI

(automotriz, textil, electrónica).� Régimen de maquila desde los sesenta.� Reforma económica radical por el gobierno

de Salinas, que privilegió la salida almercado mundial (en particular EstadosUnidos) vía TLCAN, en detrimento delmercado interno.

14/05/2013

4

MÉXICO EN LAS CGVMÉXICO EN LAS CGVMÉXICO EN LAS CGVMÉXICO EN LAS CGV

Grandes etapas de la integración� Desde mediados de los noventa.

� Automotriz � Textil � Electrónica

� Desde comienzo de los dos mil.� Software� Aeroespacial

MÉXICO EN LAS CGVMÉXICO EN LAS CGVMÉXICO EN LAS CGVMÉXICO EN LAS CGV

Principales factores para la integración� Localización respecto a Estados Unidos� Mano de obra barata� Competencia entre las empresas líderes al interior de las

CGV de referencia� Régimen de maquiladoras� TLCAN� Política mexicana de Tratados bilaterales de libre

comercio� Programas para promover agrupamientos productivos en

México (Prosoft, Chihuahua, Querétaro)� Acuerdo Multifibra

14/05/2013

5

RESULTADOS CONTRASTADOS DE LA INTEGRACIÓN DE MÉXICO A LAS CGV

� Las casi dos décadas de inserción deMéxico en las CGV arrojan resultadoscontrastados� De una parte evoluciones significativas de la

participación de México en las CGV.� Por la otra parte, respuestas proactivas de los

actores ante las cambiantes circunstancias.� Por último, graves desequilibrios en la

organización económica nacional que seconformó a partir de este modo de inserción enla economía mundial.

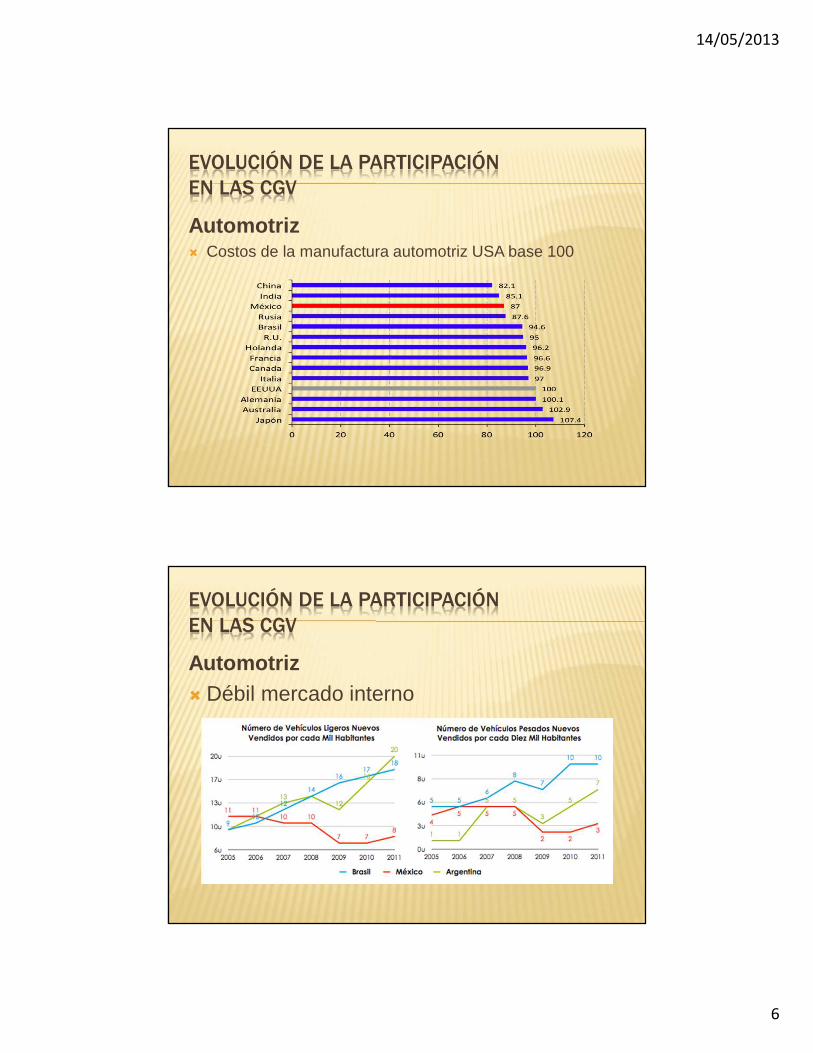

EVOLUCIÓN DE LA PARTICIPACIÓN EN LAS CGV

AutomotrizExportación automotriz y petróleo

14/05/2013

6

EVOLUCIÓN DE LA PARTICIPACIÓN EN LAS CGV

Automotriz� Costos de la manufactura automotriz USA base 100

EVOLUCIÓN DE LA PARTICIPACIÓN EN LAS CGV

Automotriz� Débil mercado interno

14/05/2013

7

EVOLUCIÓN DE LA PARTICIPACIÓN EN LAS CGV

Tejidos y ropaImportaciones de tejidos y ropa desde México y China por parte de EEUU (mdd)

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.000

50.000

China

Mexico

EVOLUCIÓN DE LA PARTICIPACIÓN EN LAS CGV

� Tejidos y ropa

Participación en el mercado de ropa de mezclilla en Estados Unidos

Principales exportadores de textil y vestidos a Estados Unidos

14/05/2013

8

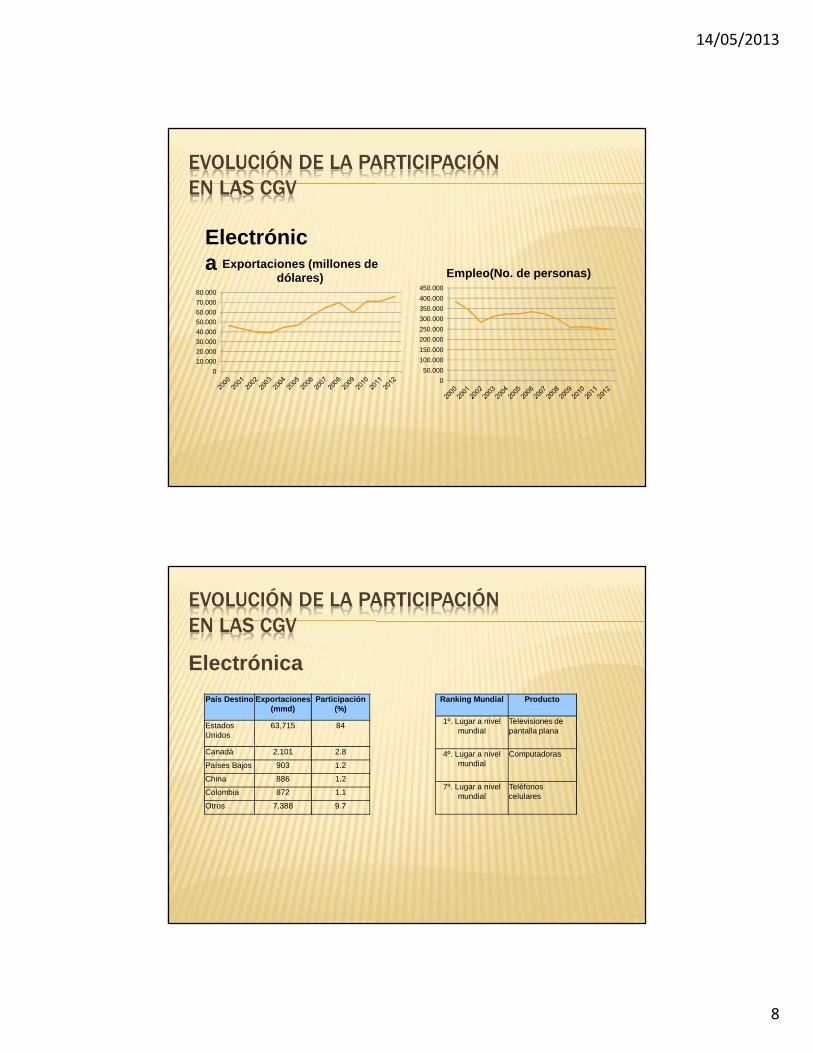

EVOLUCIÓN DE LA PARTICIPACIÓN EN LAS CGV

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

Exportaciones (millones de dólares)

0

50.000

100.000

150.000

200.000

250.000

300.000

350.000

400.000

450.000

Empleo(No. de personas)

Electrónica

EVOLUCIÓN DE LA PARTICIPACIÓN EN LAS CGV

Electrónica

Ranking Mundial Producto

1º. Lugar a nivel mundial

Televisiones de pantalla plana

4º. Lugar a nivel mundial

Computadoras

7º. Lugar a nivel mundial

Teléfonos celulares

País Destino Exportaciones (mmd)

Participación (%)

Estados Unidos

63,715 84

Canadá 2,101 2.8

Países Bajos 903 1.2

China 886 1.2

Colombia 872 1.1

Otros 7,388 9.7

14/05/2013

9

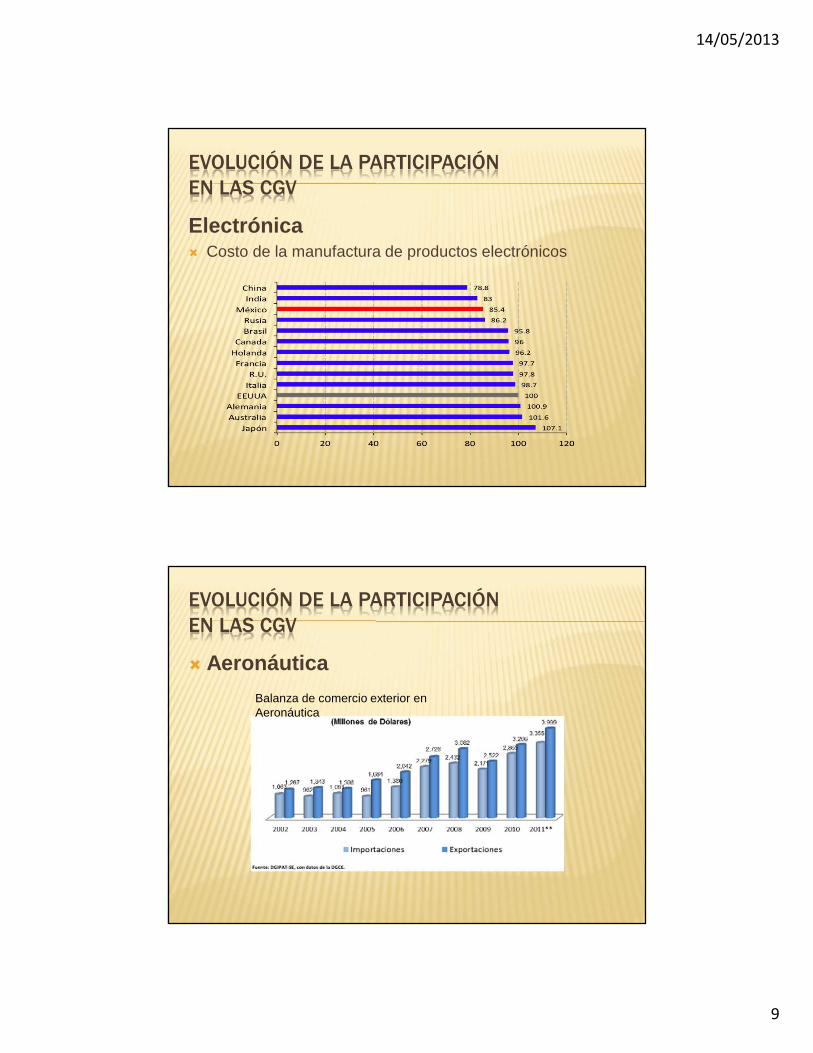

EVOLUCIÓN DE LA PARTICIPACIÓN EN LAS CGV

Electrónica � Costo de la manufactura de productos electrónicos

EVOLUCIÓN DE LA PARTICIPACIÓN EN LAS CGV

� Aeronáutica

Balanza de comercio exterior en Aeronáutica

14/05/2013

10

EVOLUCIÓN DE LA PARTICIPACIÓN EN LAS CGV

Aeronáutica

Operaciones en México de OEM de aviones de negocio

Empresa Estado Productos Fabricados

Bombardier Aerospace México, S.A. de C.V.

Querétaro Ensamble de arneses eléctricos paraaviones, y estructuras de fuselaje, colas yestabilizadores para aviones.

Cessna Aircraft Chihuahua / Textron Aerospace de México

Chihuahua Subensambles de hoja de aluminio,fuselajes y alas de fibra de carbono paraaeronaves.

Gulfstream-Interiores Aéreos, S.A. de C.V.

Baja California Ensambles de arneses y partes metálicaspara interiores de avión.

Hawker Beechcraft Corp (Grupo American Industries, S.A. de C.V.)

Chihuahua Partes de metal laminado para alas, colas yfuselajes, cubiertas para tren de aterrizaje,instrumentos de navegación aérea,válvulas, sujetadores, interruptores y partesde asientos para aviones.

Fuente: Dirección General de Industrias Pesadas y de Alta Tecnología, 2011

EVOLUCIÓN DE LA PARTICIPACIÓN EN LAS CGV

Aeronáutica

14/05/2013

11

RESPUESTAS PROACTIVAS DE LOS ACTORES

� Reformas al régimen de maquila por elGobierno Federal� Industria Maquiladora de Exportación (IME)(1965-

2007).� Industria Maquiladora Manufacturera de Exportación

(IMMEX) (2007-….)

� Política de programas sectoriales público-privado para el desarrollo en las CGV(Aeronáutica, Automotriz, Electrónica).

� Alianzas estratégicas Conacyt (ERIS).

RESPUESTAS PROACTIVAS DE LO ACTORES

� Complejización de la industria automotriz

14/05/2013

12

RESPUESTAS PROACTIVAS DE LOS ACTORES

Programa público -privado para impulsar productividad en CGV textil

RESPUESTA PROACTIVA DE LOS ACTORES

� Desarrollo de clusters en Aeronáutica

14/05/2013

13

GRAVES DESEQUILIBRIOS EN LA ECONOMÍA NACIONAL

� Vulnerabilidad comercial externa

-80.000,0

-70.000,0

-60.000,0

-50.000,0

-40.000,0

-30.000,0

-20.000,0

-10.000,0

0,0

Saldo de balanza comercial sin petróleo (mdd)

Relación bienes intermedios a exportaciones manufactureras

84%

86%

88%

90%

92%

94%

96%

98%

GRAVES DESEQUILIBRIOS EN LA ECONOMÍA NACIONAL

0%

10%

20%

30%

40%

50%

60%

70%

2003

/01

2003

/03

2004

/01

2004

/03

2005

/01

2005

/03

2006

/01

2006

/03

2007

/01

2007

/03

2008

/01

2008

/03

2009

/01

2009

/03

2010

/01

2010

/03

2011

/01

2011

/03

2012

/01

2012

/03

Consumo Fbkf Exportaciones no petroleras

Estructura de la demanda agregada

Saldo de la balanza de bienes tecnológicos (mdd)

-2000

-1800

-1600

-1400

-1200

-1000

-800

-600

-400

-200

0

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

P20

09

14/05/2013

14

LECCIONES APRENDIDAS

� Las CGV tienen dinámicas determinadas por lacompetencia global.

� Las ventajas relativas de localización y costosde mano de obra deben ser potenciadas porestrategias de adaptación (just in time,flexibilidad, diseño, segmento alto del mercado).

� El gobierno debe aplicar políticas paracontender con desafíos y aprovecharoportunidades.

� El gobierno atiende a los cambios en lasmodalidades de inserción en las CGV,modificando la legislación.

DESAFÍOS A ATENDER

� La inserción en CGV ha generado un nuevo tipo deheterogeneidad estructural, por lo que debendesarrollarse programas para fortalecer y modernizarcadenas productivas.

� El sostenimiento de los clusters internacionales requiereque el gobierno y los actores privados desarrollenpolíticas y acciones consistentes para su consolidación.

� Los cambios en la regulación de las maquilas creannuevos problemas para la medición del valor agregadolocal contenido en las actividades de las industriasintegradas en la CGV.

� Deben resolverse los graves problemas de atraso eneducación, infraestructura, pobreza e inseguridad.