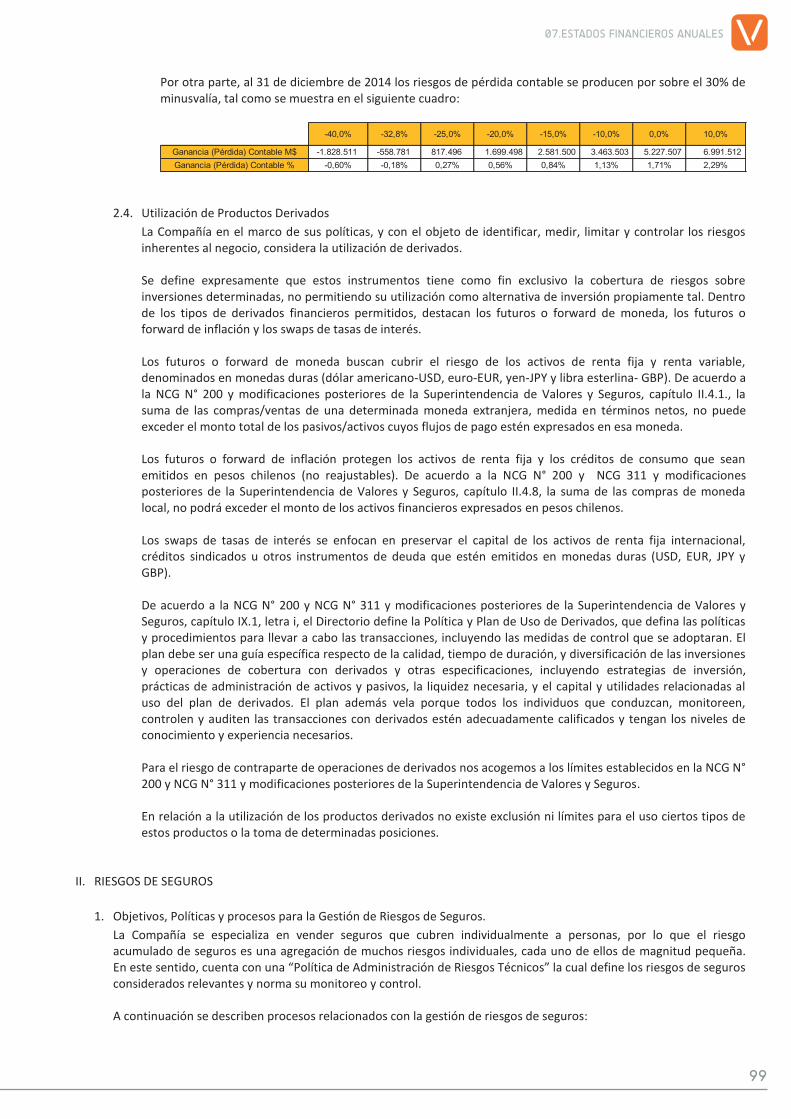

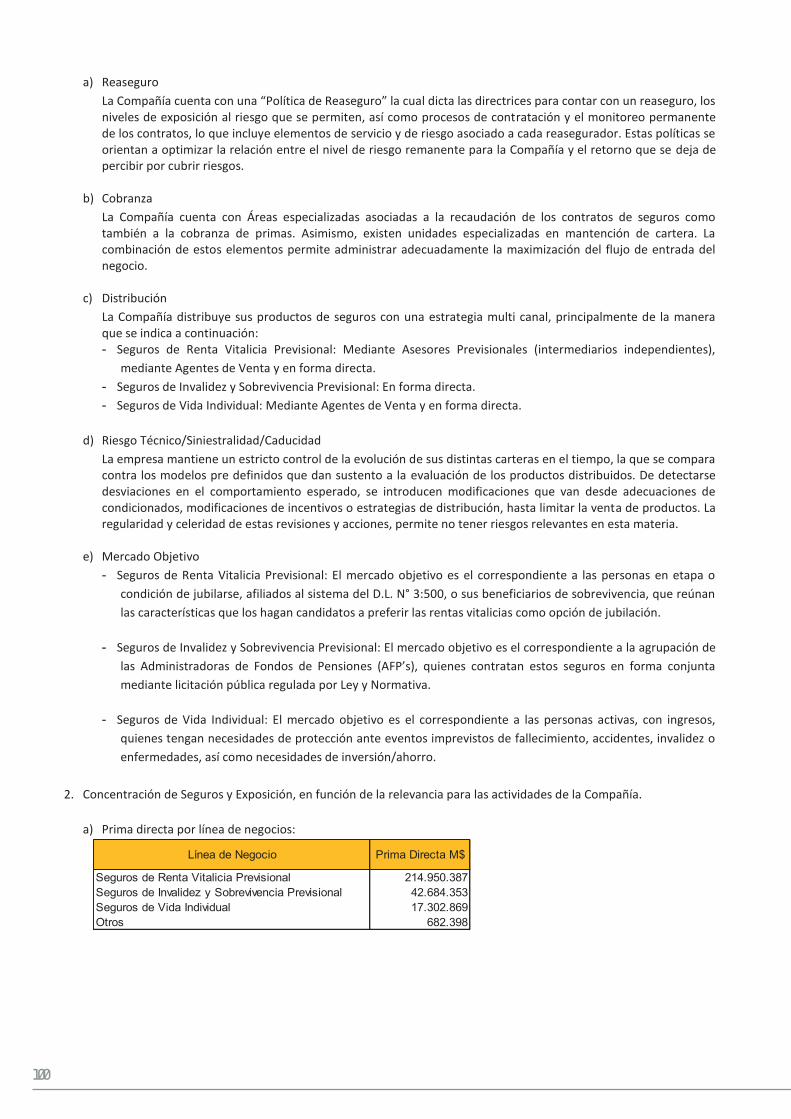

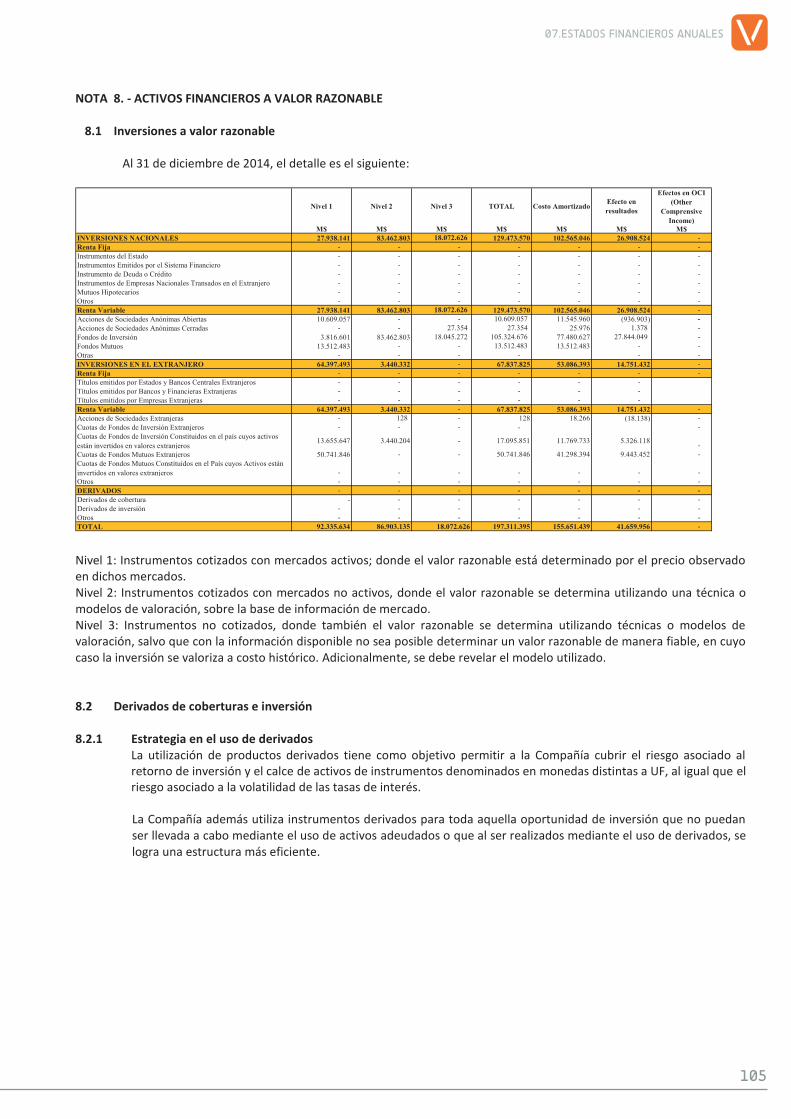

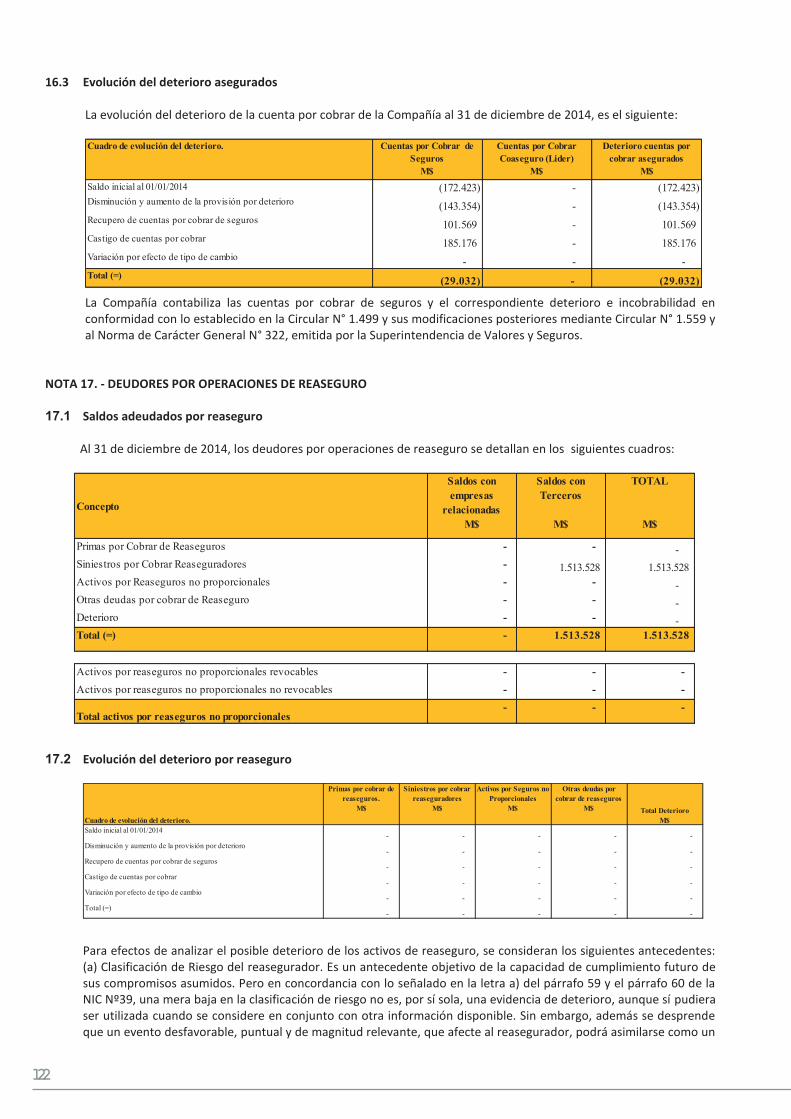

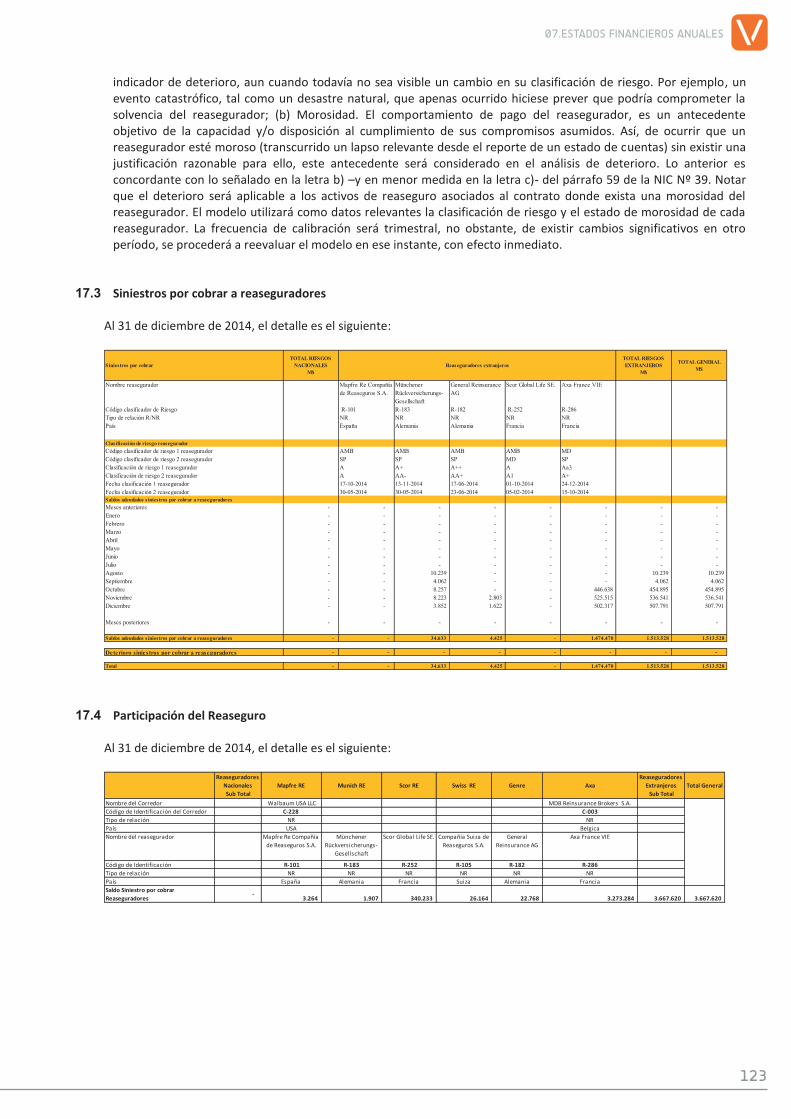

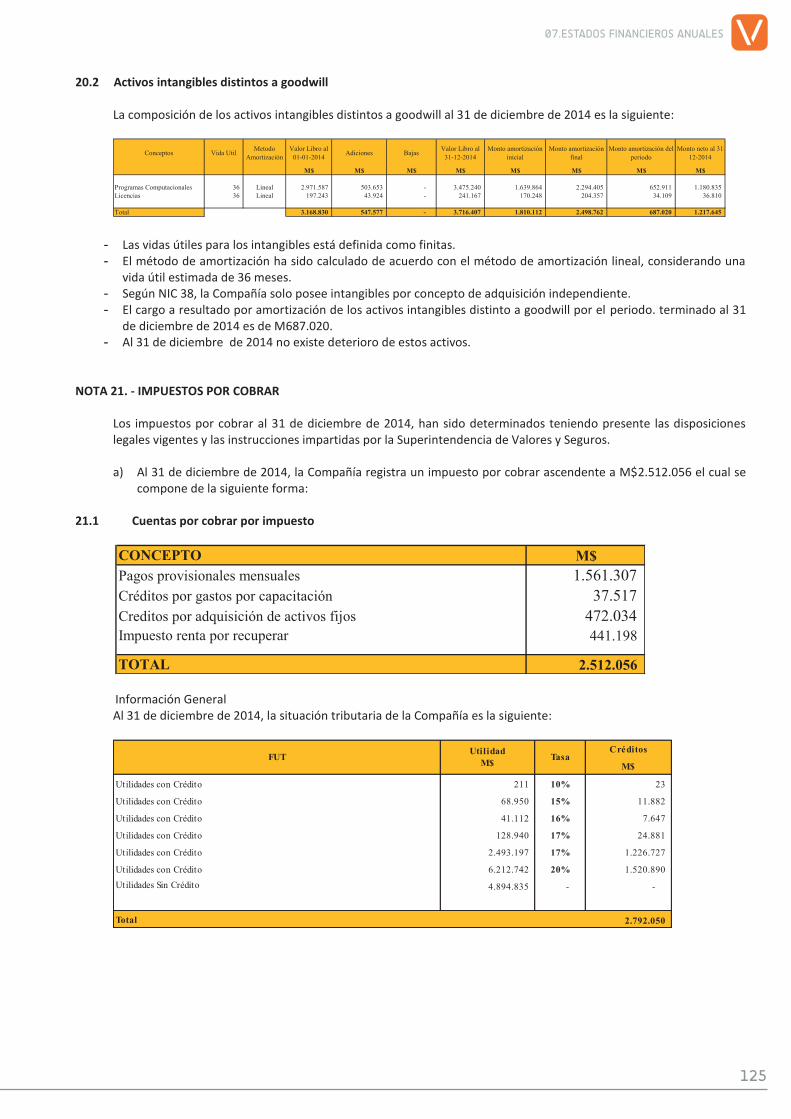

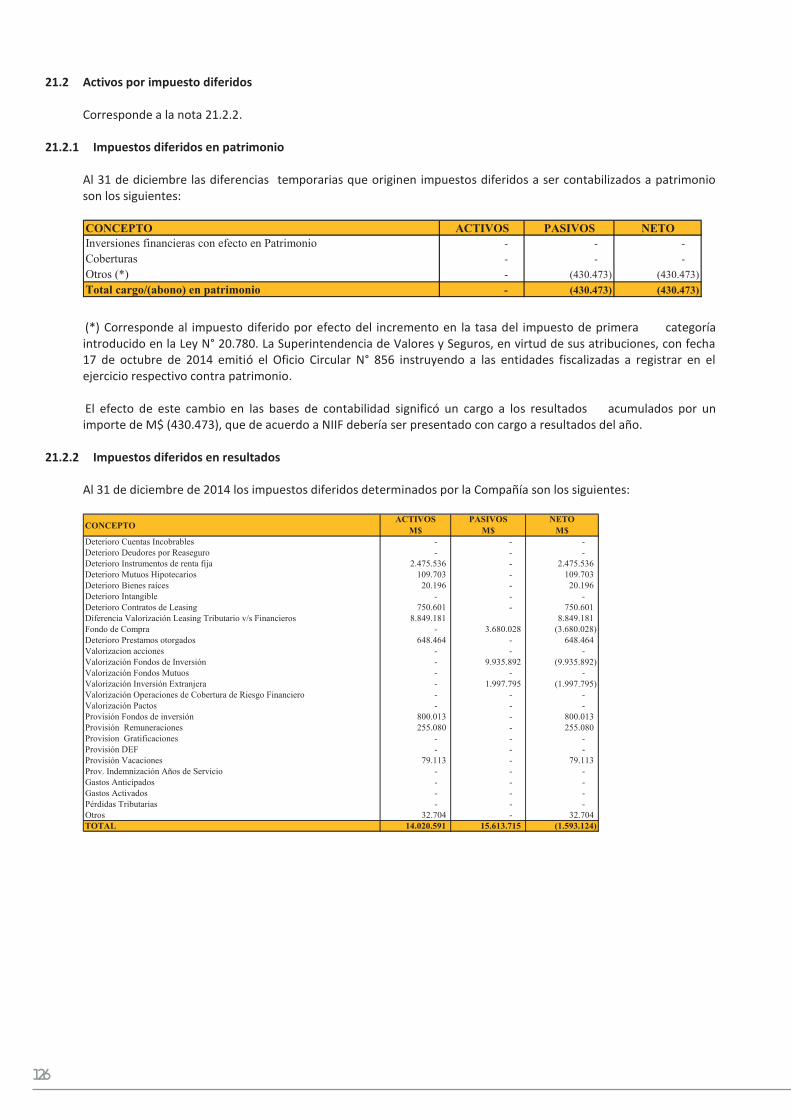

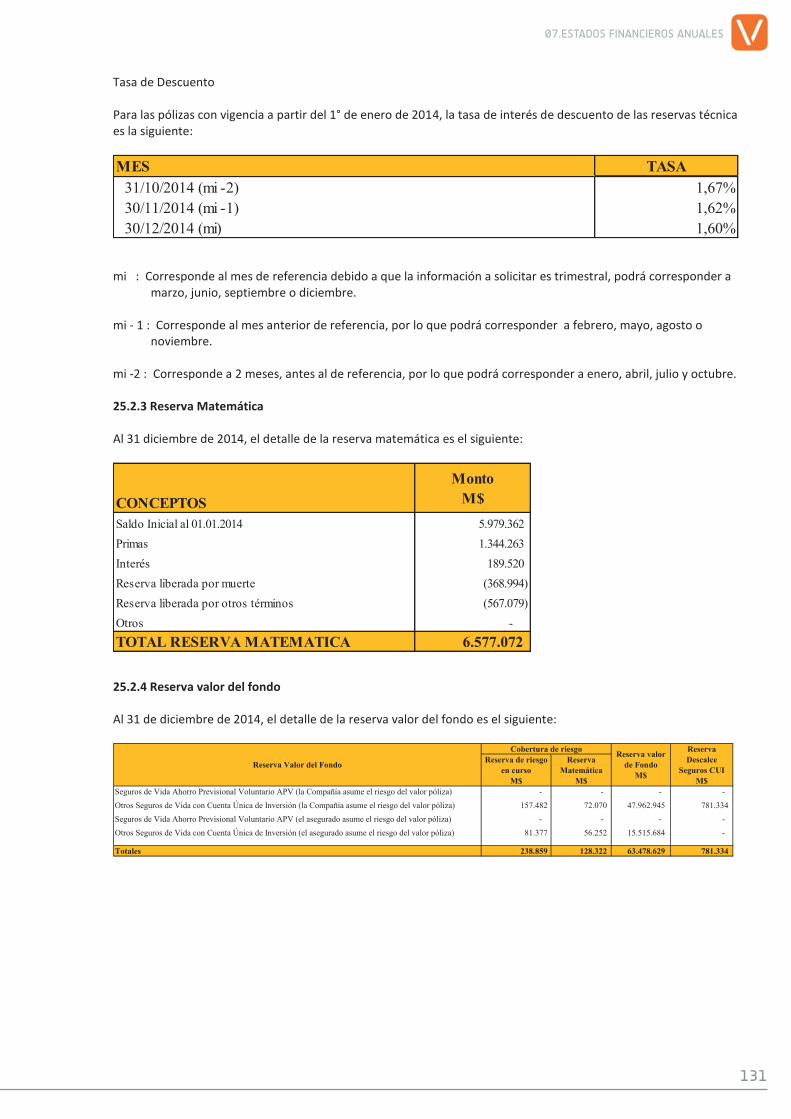

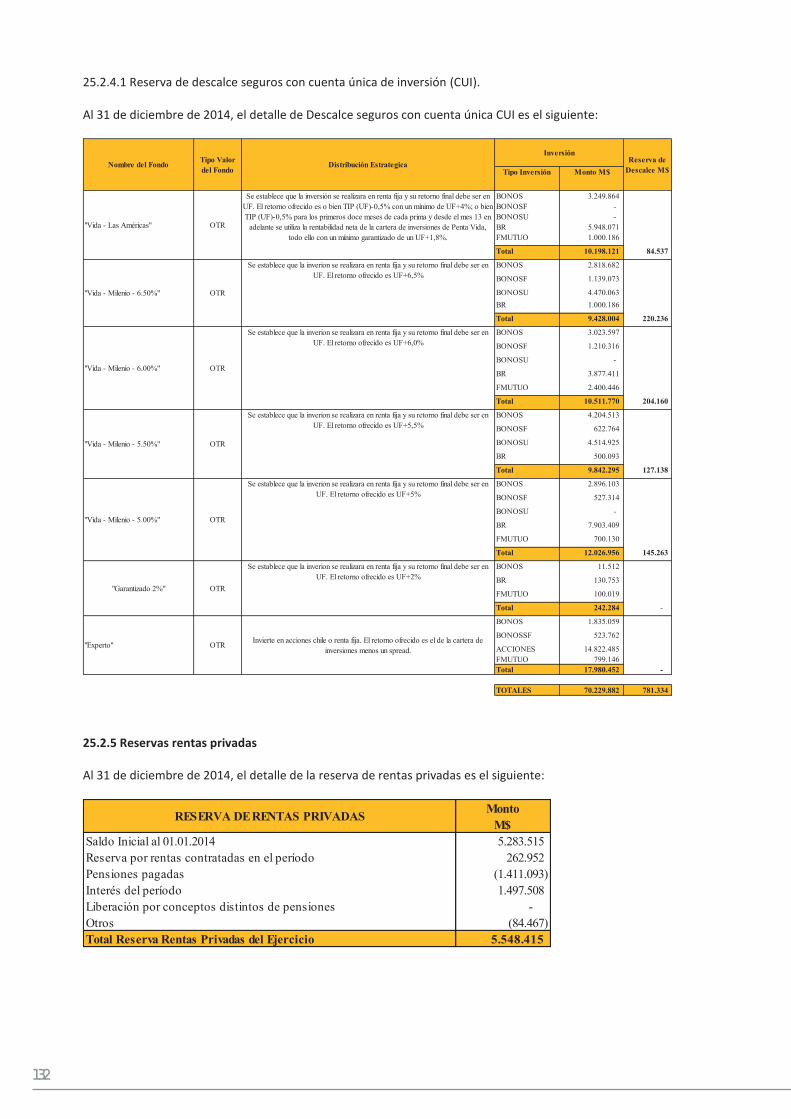

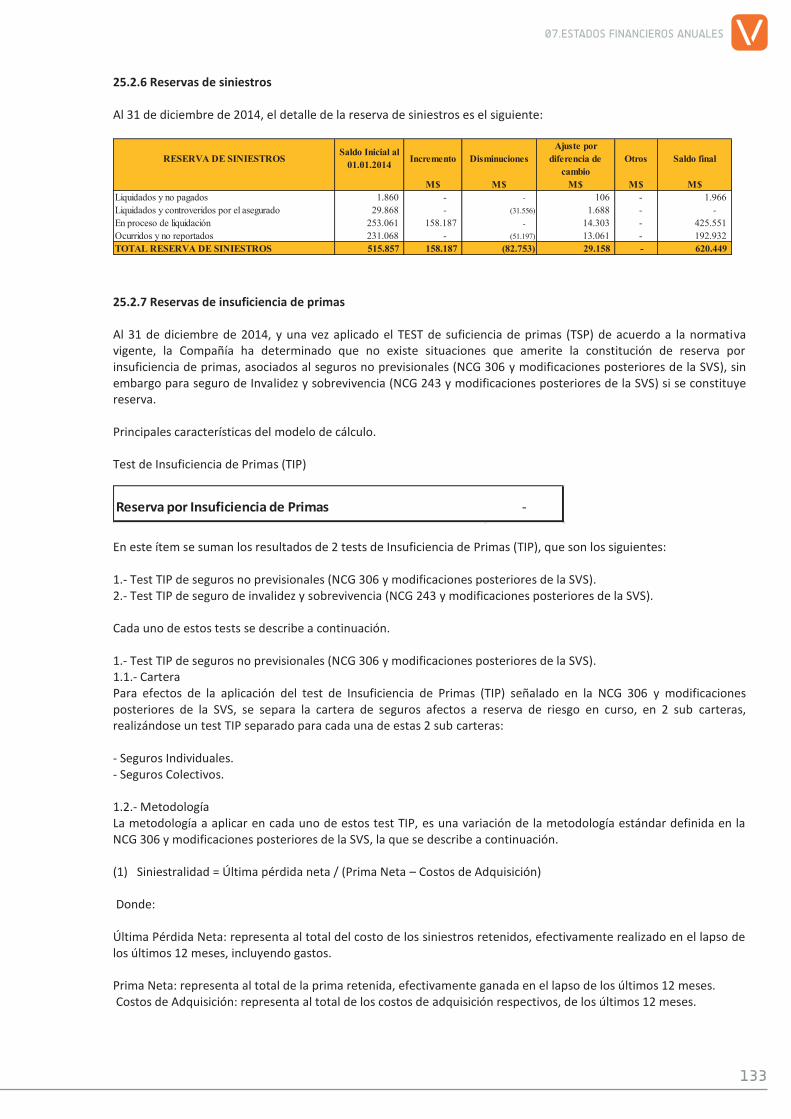

memoria anual 2014 - tesoreria

TRANSCRIPT

MEMORIA ANUAL 2014

4

Capítulo 01Identificación de la Compañía

Capítulo 02Descripción del Ámbito de Negocios de la

Compañía

Capítulo 03Propiedad y Acciones

Carta del PresidenteDirectorio 2014Directorio 2013Administración SuperiorOrganigramaGobierno Corporativo

Identificación de la CompañíaDocumentos Constitutivos

Descripción del Ámbito de Negocios de la CompañíaPrincipales Hitos en la Historia de la CompañíaSector IndustrialMarco RegulatorioDescripción de las Actividades o Negocios de la CompañíaPropiedades e InstalacionesFactores de Riesgo

Propiedad y AccionesPropiedad

Identificación de Accionistas Mayoristas y AccionesSituación de Control

Acciones, sus Características y Derechos

Políticas de DividendosTransacciones en la Bolsa

Hechos Posteriores

070809101112

1718

22

222424

242728

3333

3333

34343535

CONTENIDO

5

ÍNDICE

Capítulo 04Administración y Personal

Capítulo 05Información sobre Inversiones en otras

Sociedades

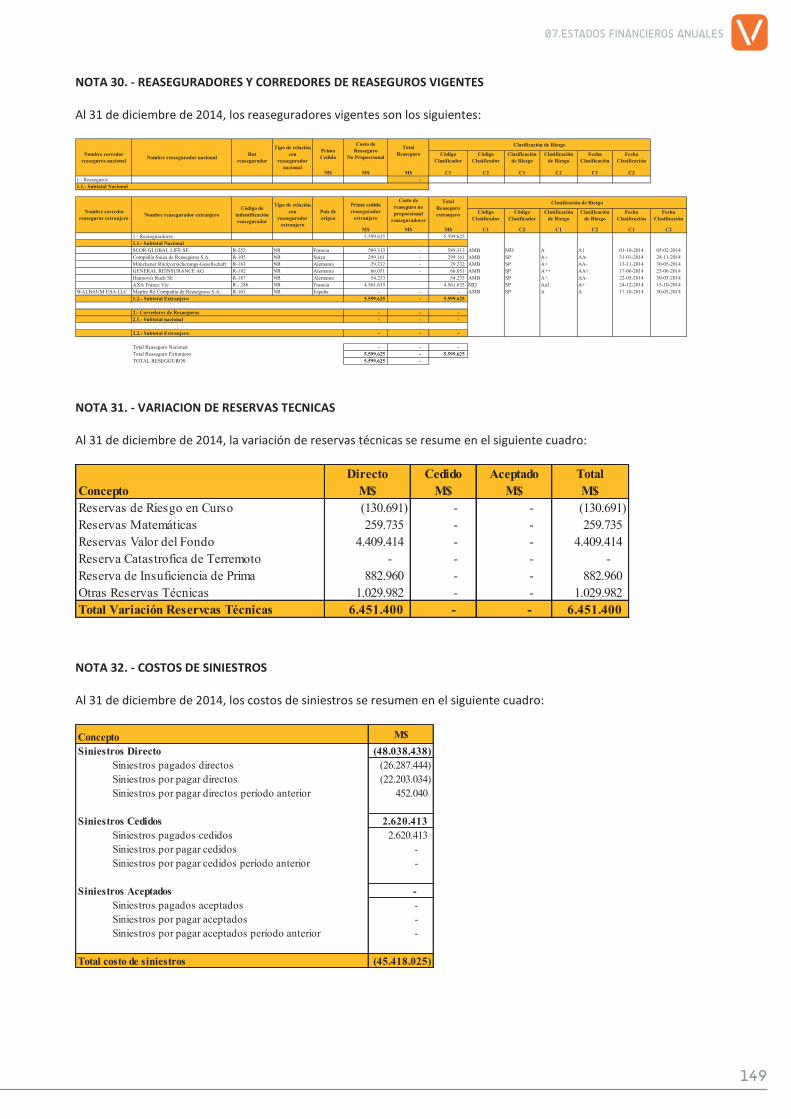

Capítulo 06Hechos Esenciales y Suscripción a la

Memoria

Capítulo 07Estados Financieros Anuales

Administración y PersonalRemuneraciones DirectorioNuestro EquipoPlanta de EmpleadosResumen de Nuestras SolucionesRentas VitaliciasSeguros IndividualesSeguro de Invalidez y SobrevivenciaFinanciamientoAdministración de ActivosNuestros Clientes

Información sobre Inversiones en otras Sociedades

Hechos Esenciales y Suscripción a la MemoriaSuscripción a la MemoriaDeclaración jurada de Responsabilidad

Estados Financieros Anuales

38383939414142

43454748

53

5658

58

61

6

ALFREDO MORENO CHARMEPresidente del Directorio

7

CARTA DEL PRESIDENTE DEL DIRECTORIO

Estimados AccionistasMe complace presentar, a través de la presente memoria anual, los resultados obtenidos por Penta Vida en el año 2014.

Nuestra Compañía, esencialmente administra recursos financieros para con el fruto de ellos, otorgar pensiones y protección a sus clientes. Así, la suerte de ella en gran medida se asocia al dinamismo de las economías, sus proyectos y el retorno que exhiban los instrumentos de inversión tanto a nivel local como internacional. En este contexto, debemos señalar que 2014 se caracterizó por mostrar varios ajustes sobre lo que venía siendo el panorama global. En primer lugar, Estados Unidos presentó una destacable recuperación, generando con esto una mejora en varias economías desarrolladas, por el contrario, las economías emergentes tuvieron caídas importantes, acortando la brecha entre ambos sectores. Los mercados de materias primas mostraron alta volatilidad, las monedas sufrieron ajustes de precios no menores y se experimentaron un sinnúmero de remezones geopolíticos que por momentos alarmaron a los inversionistas. El escenario de tasas de interés notablemente bajas se mantuvo, haciendo que la búsqueda de retornos tuviese que ser un ejercicio más activo. La economía local tampoco tuvo un año común, el crecimiento económico se resintió, la inflación mostró signos de repunte, la bolsa se mantuvo deprimida y existió poco dinamismo frente a las diversas reformas discutidas. Es destacable mencionar que el desempleo se mantuvo controlado y en general la sana posición financiera del país.

Hacia fines del periodo anterior y atendiendo a los problemas de público conocimiento que han debido enfrentar, sentimos el alejamiento del Directorio de quiénes refundaron esta Compañía, guiando sus pasos durante 25 años. Carlos Eugenio Lavín y Carlos Alberto Délano, no solo aportaron al excelente desarrollo de la empresa, sino también de toda la industria. El nuevo Directorio que hoy lidero, se esmerará en seguir completando y mejorando esta obra.

Con todo el escenario descrito anteriormente, podríamos haber esperado un discreto resultado para la Compañía. Lejos de esto, el 2014 fue un año que dejó grandes satisfacciones, pudiendo alcanzar y superar prácticamente la totalidad de los objetivos previamente fijados. La trayectoria de franco crecimiento exhibida en los pasados años, se ratificó en este último periodo. Es así como la empresa pasó a administrar una cartera de inversiones por más de $1,75 billones de pesos, lo que implica un 25% por sobre lo registrado en 2013. No solamente se creció, lo que conlleva un importante costo que tradicionalmente se traduce en pérdidas contables, sino que la excelente gestión y desempeño de las inversiones efectuadas, permitieron que se alcanzara una utilidad que bordea los $24.000 millones, 175% más que la del período anterior. Mirando las diversas líneas de negocio, destaca el gran desempeño alcanzado en el foco central de nuestra Compañía, Rentas Vitalicias. En esta materia, no solamente se lograron retornos significativos en resultados financieros con una utilidad antes de impuestos, que supera los $19.000 millones, sino que además aumentó el número de clientes, en un 11,26% respecto del año 2013. La recaudación llegó a una cifra histórica alcanzando las UF 8.961.894, obteniendo una participación de mercado del 12,7%, ocupando el tercer lugar de las Compañías que comercializan este producto en la Industria.

Complementando la línea de productos previsionales, se encuentra el Seguro de Invalidez y Sobrevivencia asociado al sistema de pensiones, el que es licitado periódicamente por las AFPs en conjunto. Durante el año recién pasado, se recaudó un total de primas netas que sobrepasó los $38.000 millones, producto de cubrir media porción del seguro de mujeres de la licitación del año 2012 y dos fracciones completas del grupo de hombres recientemente adjudicado. En efecto, la Compañía ha conseguido tener desde julio de 2014 y por un periodo de 24 meses el derecho a cubrir con este seguro a 2/9 partes de los cotizantes hombres del sistema de pensiones. Ello se logró además con la tarifa más conveniente en la licitación mencionada. En lo que respecta a nuestra línea de Seguros Individuales, tampoco fueron ajenas las buenas nuevas. Es destacable la consecución de una utilidad antes de impuestos de más de $2.300 millones, con una prima neta que superó los $16.450 millones.

El crecimiento de la Compañía ha estado acompañado de un esfuerzo permanente por seguir diversificando el portafolio de sus inversiones, apuntando a segmentos donde sea posible aspirar a retornos atractivos y estables, con riesgos adecuadamente administrados. Al respecto destaca el crecimiento de nuestro portafolio inmobiliario. La Compañía participó en importantes proyectos, actuando como inversionista o financiador. De esta manera, se logró superar los $306.000 millones colocados en estos activos, consiguiendo un 41% de crecimiento en comparación con el año anterior.

En la línea de soluciones de financiamiento, destaca el crecimiento de colocaciones en créditos comerciales y créditos sindicados, que sumados a nuestras ya clásicas colocaciones de créditos de consumo, permiten que el 5,45% de nuestro portafolio esté invertido en este tipo de instrumentos. Junto con ello, se ha fortalecido la estructura interna potenciando aún más este tipo de operaciones y otras que resulten afines. Complementando lo expuesto, durante el ejercicio de 2014 se alcanzó una colocación que supera los $40.000 millones en créditos de consumo y comerciales, manteniendo el primer lugar dentro de las Compañías de Seguros que comercializan esta solución financiera.

Sabemos que es fundamental para la obtención de todo lo mencionado, así como para alcanzar las metas del mañana, el contar con un sólido equipo de colaboradores, a quienes se hace obligatorio reconocer y agradecer por sus esfuerzos y dedicación. Al respecto, varias métricas resultan destacables, desde la eficiente administración de recursos que se traduce en una tasa de gastos consistentemente menor que la de mercado, la permanente mejora de la calidad y niveles de servicio otorgados, la eficaz organización y metodología de control de los riesgos inherentes a las actividades de la Compañía, el buen clima interno y las múltiples actividades en que participan y se insertan en la comunidad, todos signos del fuerte compromiso con sus familias, nuestros clientes y la empresa en general.

Finalmente, en las puertas de un 2015 que se presenta desafiante, podemos estar optimistas y confiados en que seremos capaces de superarnos nuevamente. Esta confianza se fundamenta en el equipo humano que se ha conformado sumado al apoyo de nuestros asociados y por sobre todo, el de nuestros clientes que nos han otorgado su preferencia durante largos años.

CARTA DEL PRESIDENTE DEL DIRECTORIO

8

DIRECTORIO2014El directorio actual de la Compañía está compuesto por ocho miembros, un presidente, un vicepresidente y seis directores. La duración de cada uno de estos es de tres años y no se contempla la existencia de directores suplentes.

PRESIDENTE

VICEPRESIDENTE

DIRECTOR

DIRECTOR

DIRECTOR

DIRECTOR

DIRECTOR

DIRECTOR

Alfredo Moreno Charme 6.992.929-KIngeniero Civil Industrial

Fabio Valdés Correa 5.169.571-2Ingeniero Comercial

Pablo Délano Méndez 13.882.030-0Ingeniero Comercial

Rodrigo Sprohnle Leppe9.842.680-9Ingeniero Comercial

Fernando Cámbara Lodigiani 5.862.380-6 Ingeniero Comercial

Marco Comparini Fontecilla 7.731.109-2Ingeniero Comercial

José Ramón Valente Vías 8.533.255-4

Economista

Carlos Lavín Subercaseaux 10.679.178-3Ingeniero Comercial

28-04-2010Desde:

16/12/2014Desde:

16/07/2014Desde:

28-04-2010Desde:

18-06-2013Desde:

28-04-2010Desde:

16-12-2014Desde:

16-12-2014Desde:

9

DIRECTORIO2013

PRESIDENTE

VICEPRESIDENTE

DIRECTOR

DIRECTOR

DIRECTOR

DIRECTOR

DIRECTOR

DIRECTOR

Carlos Eugenio Lavín García Huidobro4.334.605-9Ingeniero Comercial

Carlos Alberto Délano Abbott4.773.758-3Ingeniero Comercial

Marco Comparini Fontecilla 7.731.109-2Ingeniero Comercial

Carlos Lavín Subercaseaux10.679.178-3Ingeniero Comercial

Hugo Bravo López4.709.421-6Ingeniero Comercial

Fernando Cámbara Lodigiani 5.862.380-6Ingeniero Comercial

Manuel Tocornal Blackburn7.022.202-7

Ingeniero Civil Industrial

Pablo Délano Méndez13.882.030-0Ingeniero Comercial

28/04/2010

18/06/2013

Desde:

Desde:

Desde:

Desde:

Desde:

Desde:

Desde:

Desde:

28/04/2010

28/04/2010

28/04/2010

28/04/2010

28/04/2010

28/04/2010

DIRECTORIO 2014 Y 2013

10

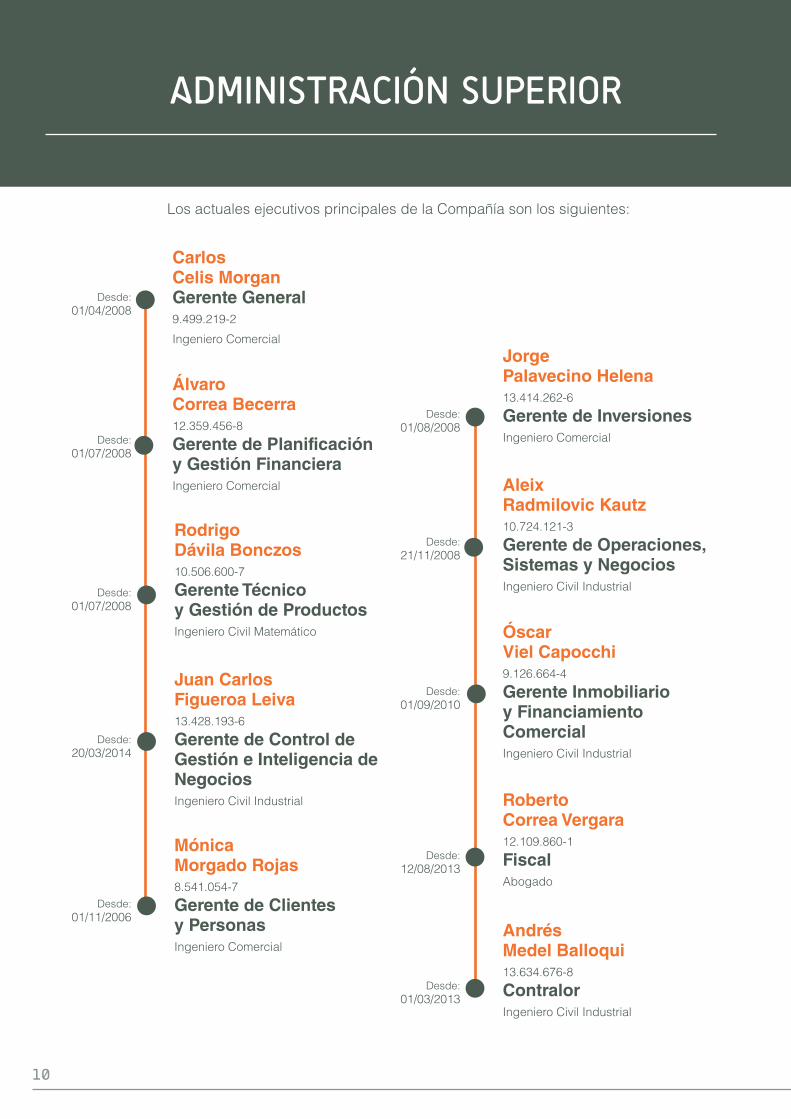

ADMINISTRACIÓN SUPERIOR

Carlos Celis MorganGerente General 9.499.219-2

Ingeniero Comercial

Jorge Palavecino Helena13.414.262-6

Gerente de InversionesIngeniero Comercial

Álvaro Correa Becerra12.359.456-8

Gerente de Planificación y Gestión Financiera Ingeniero Comercial

Rodrigo Dávila Bonczos10.506.600-7

Gerente Técnico y Gestión de Productos Ingeniero Civil Matemático

Juan Carlos Figueroa Leiva13.428.193-6

Gerente de Control de Gestión e Inteligencia de Negocios Ingeniero Civil Industrial

Mónica Morgado Rojas8.541.054-7

Gerente de Clientes y Personas Ingeniero Comercial

Aleix Radmilovic Kautz10.724.121-3

Gerente de Operaciones, Sistemas y NegociosIngeniero Civil Industrial

Óscar Viel Capocchi9.126.664-4

Gerente Inmobiliario y Financiamiento ComercialIngeniero Civil Industrial

Roberto Correa Vergara12.109.860-1

FiscalAbogado

Andrés Medel Balloqui13.634.676-8

ContralorIngeniero Civil Industrial

01/04/2008

01/07/2008

01/07/2008

20/03/2014

01/11/2006

01/08/2008

21/11/2008

01/09/2010

12/08/2013

01/03/2013

Desde:

Desde:

Desde:

Desde:

Desde:

Desde:

Desde:

Desde:

Desde:

Desde:

Los actuales ejecutivos principales de la Compañía son los siguientes:

11

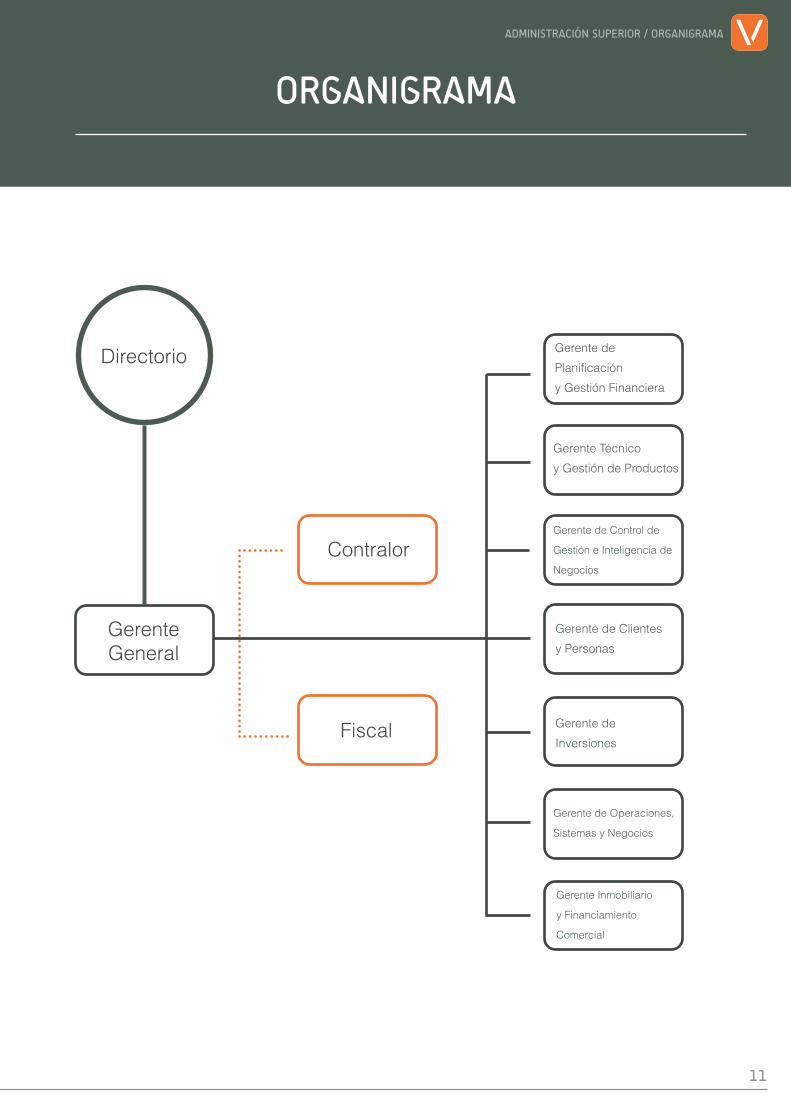

Directorio

Gerente General

Gerente de

Planificación

y Gestión Financiera

Gerente Técnico

y Gestión de Productos

Gerente de Control de

Gestión e Inteligencia de

Negocios

Gerente de Clientes

y Personas

Gerente de

Inversiones

Gerente de Operaciones,

Sistemas y Negocios

Gerente Inmobiliario

y Financiamiento

Comercial

Fiscal

Contralor

ORGANIGRAMA

ADMINISTRACIÓN SUPERIOR / ORGANIGRAMA

12

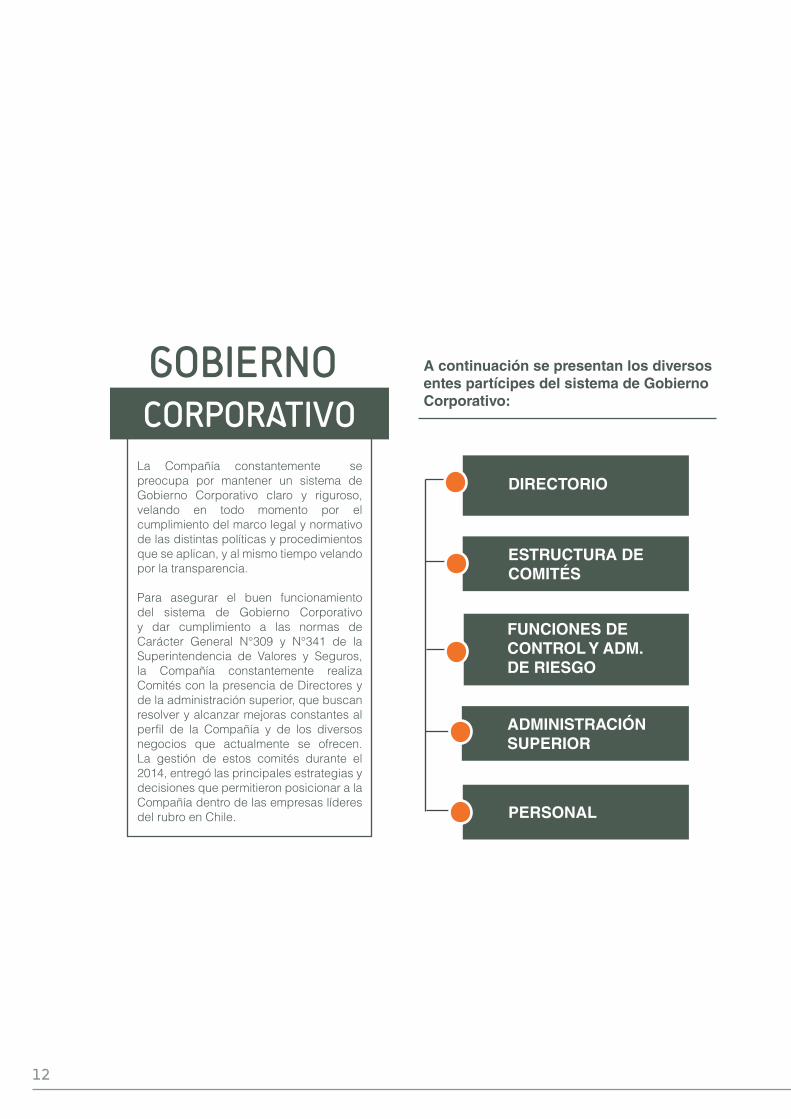

ESTRUCTURA DECOMITÉS

ADMINISTRACIÓNSUPERIOR

PERSONAL

FUNCIONES DE CONTROL Y ADM. DE RIESGO

DIRECTORIOLa Compañía constantemente se preocupa por mantener un sistema de Gobierno Corporativo claro y riguroso, velando en todo momento por el cumplimiento del marco legal y normativo de las distintas políticas y procedimientos que se aplican, y al mismo tiempo velando por la transparencia.

Para asegurar el buen funcionamiento del sistema de Gobierno Corporativo y dar cumplimiento a las normas de Carácter General N°309 y N°341 de la Superintendencia de Valores y Seguros, la Compañía constantemente realiza Comités con la presencia de Directores y de la administración superior, que buscan resolver y alcanzar mejoras constantes al perfil de la Compañía y de los diversos negocios que actualmente se ofrecen. La gestión de estos comités durante el 2014, entregó las principales estrategias y decisiones que permitieron posicionar a la Compañía dentro de las empresas líderes del rubro en Chile.

GOBIERNOCORPORATIVO

A continuación se presentan los diversos entes partícipes del sistema de Gobierno Corporativo:

13

GOBIERNO CORPORATIVO

01Identificación de la Compañía

Documentos Constitutivos

16

17

IDENTIFICACIÓN DE LA COMPAÑÍA

Oficinas ComercialesSantiago: Av. El Bosque Norte 500, Piso 3, Las Condes.

Viña del Mar: Av. Libertad 1405, Oficina 1206.

Concepción: Roosevelt 1729.

Tipo de IdentidadSociedad Anónima Abierta.

Auditores ExternosDeloitte Sociedad de Auditores y Consultores Ltda.

Clasificación de RiesgoAA ICR Compañía Clasificadora de Riesgo Ltda.

AA Humphreys Clasificadora de Riesgo Ltda.

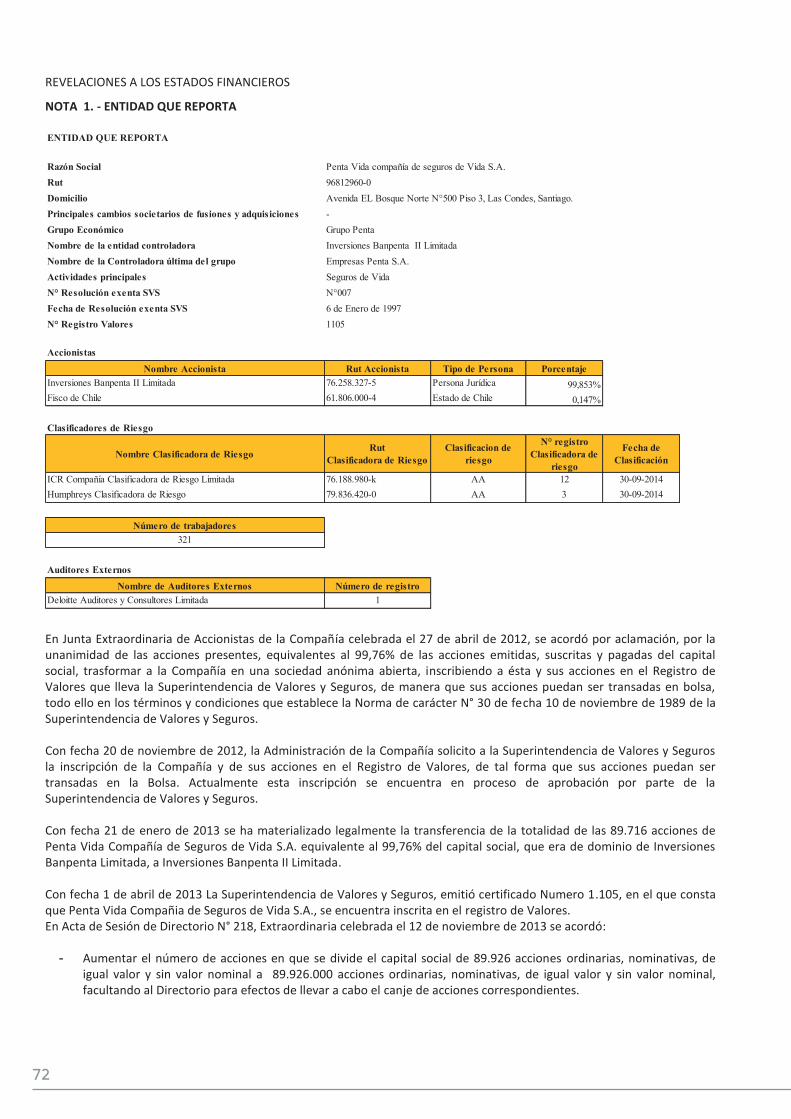

Razón Social:Penta Vida Compañía de Seguros de Vida S.A.

R.U.T.:96.812.960-0

Nombre de Fantasía:Penta Vida S.A.

RepresentanteLegal:Carlos Celis Morgan

Sitio Web: www.pentavida.cl

Correo Electrónico: [email protected]

Teléfono:(56 2) 2520 4400

01.IDENTIFICACIÓN DE LA COMPAÑÍA

18

DOCUMENTOS CONSTITUTIVOS

ISE-Las Américas Compañía de Seguros de Vida S.A., fue constituída por escritura pública el 26 de mayo de 1988 ante el notario don Fernando Opazo Larraín, cuyo extracto se inscribió en el Registro de Comercio del Conservador de Bienes Raíces de Santiago a Fojas 14.402, N°7.666 y se publicó en el Diario Oficial N°33.109 del 01 de julio de 1988.

Penta Vida Compañía de Seguros de Vida S.A., es una Sociedad Anónima Abierta, con domicilio legal en Santiago, RUT 96.812.960-0, constituida por escritura pública del 03 de octubre de 1996, ante el Notario Público Sr. Jaime Morandé Orrego. Su existencia fue autorizada por resolución exenta N°007 del 06 de enero de 1997, cuyo certificado se publicó en el Diario Oficial el 09 de enero de 1997; y está bajo la fiscalización de la Superintendencia de Valores y Seguros (S.V.S.).

En junta extraordinaria de accionistas de PENTA VIDA COMPAÑÍA DE SEGUROS DE VIDA S.A. celebrada el día 24 de noviembre de 2003, cuya acta se redujo a escritura pública con esa misma fecha, en la Notaría de Santiago de don Patricio Raby Benavente, se acordó aprobar la fusión por incorporación de ISE-LAS AMERICAS COMPAÑÍA DE SEGUROS DE VIDA S.A. a PENTA VIDA COMPAÑÍA DE SEGUROS DE VIDA S.A. sociedad ésta última que absorbió a aquella, adquiriendo todos sus activos y pasivos y sucediéndola en todos sus derechos y obligaciones. Asimismo, en la misma fecha señalada, la junta extraordinaria de accionistas de ISE-LAS AMERICAS COMPAÑÍA DE SEGUROS DE VIDA S.A. acordó que la sociedad fuese absorbida por PENTA VIDA COMPAÑÍA DE SEGUROS DE VIDA S.A. reduciéndose también el acta de dicha junta, con fecha 24 de noviembre de 2003, en la misma ya citada Notaría. Por su parte, por Resolución Nº492 de fecha 31 de diciembre de 2003, la Superintendencia de Valores y Seguros, aprobó la fusión por incorporación de la sociedad ISE-LAS AMERICAS COMPAÑÍA DE SEGUROS DE VIDA S.A. a PENTA VIDA COMPAÑÍA DE SEGUROS DE VIDA S.A. El certificado emitido por la Superintendencia de Valores y Seguros conforme a lo que dispone el inciso final del artículo 126 de la Ley Nº18.046, y que da cuenta de la emisión de la Resolución singularizada, se inscribió a fojas 51 Nº39 del Registro de Comercio del Conservador de Bienes Raíces de Santiago, correspondiente al año 2004, dejándose constancia de dicha inscripción, al margen de las inscripciones sociales de la sociedad absorbente y absorbida y se publicó en el Diario Oficial Nº37.754 del día 8 de enero de 2004, quedando de esa forma, debidamente legalizada tanto la fusión como las modificaciones estatutarias introducidas a PENTA VIDA COMPAÑÍA DE SEGUROS DE VIDA S.A. Con fecha 22 de mayo del 2012 en Junta Extraordinaria de Accionistas de PENTA VIDA COMPAÑÍA DE SEGUROS DE VIDA S.A. se acordó transformar a la Compañía en una Sociedad Anónima Abierta. Por su parte por Resolución Exenta N°339 de fecha 29 de agosto del 2012, la Superintendencia de Valores y Seguros aprobó la reforma de los estatutos antes mencionados. Por último con fecha 1 de abril del 2013 la Superintendencia de Valores y Seguros inscribió a la Compañía con el N°1105 en el Registro de Valores.

19

01.IDENTIFICACIÓN DE LA COMPAÑÍA

02Descripción del Ámbito

de Negocios de la CompañíaPrincipales hitos en la historia de la Compañía

Sector Industrial

Marco Regulatorio

Descripción de las Actividades o Negocios de la Compañía

Propiedades e Instalaciones

Factores de Riesgo

22

1953Año al que se remonta el origen de la empresa. El fisco funda el Instituto de Seguros del Estado (ISE), donde el giro otorgado permitía dar cobertura a los riesgos de seguros generales y de vida.

1989Empresas Penta S.A. compra al Estado cerca del 74% de Instituto de Seguros del Estado, desde ese

momento la Compañía dedica sus esfuerzos a satisfacer el inmenso mercado de los Seguros de Rentas Vitalicias, creciendo en talento empresarial y ganando día a día mayor know-how en temas relativos a seguros e inversiones, mejoramiento continuo que es mantenido y fortalecido hasta el día de hoy.

1996La Compañía decide ampliar sus áreas de negocio desarrollando la línea orientada a la protección

a través de Seguros de Vida Individuales. Con nuevos desafíos en el horizonte se realiza un cambio en el nombre de la Compañía pasando a ser ISE- Las Américas Compañía de Seguros de Vida S.A.

2003La Compañía adquiere AGF Allianz en una operación por más de 21 millones de dólares, finalizando este proceso en enero del año 2004. La fusión de ambas compañías da origen

a Penta Vida Compañía de Seguros de Vida S.A., alcanzando una administración de más de $460.232 millones de pesos en inversiones, ubicándose dentro de las 10 compañías de seguros de vida con mayor cantidad de activos administrados.

Asimismo, durante 2003 se añaden dos nuevas líneas de negocios: Mutuos Hipotecarios y Créditos de Consumo a pensionados.

PRINCIPALES HITOS EN LA HISTORIA DE LA COMPAÑÍA

DESCRIPCIÓN DEL ÁMBITO DE NEGOCIOS DE LA COMPAÑÍA

En los últimos años, la Compañía se ha transformado en un referente dentro del mercado de la previsión y la protección, entregando soluciones a las personas para cubrir necesidades en cada una de las etapas de la vida. Esto último se traduce en asesorías a través de expertos que entregan todo el apoyo necesario para la toma de decisiones económicas importantes en términos de financiamiento, ahorro y protección.

23

2006Se siguen potenciando las áreas de financiamiento de la Compañía, creando la nueva línea de distribución de créditos de consumo a personas naturales no pensionados. La gestión comercial clave se centra en un servicio muy ágil, simple y rápido.

2008Transcurre en medio de un ambiente de bastante complejidad, dada la repercusión y alcance de la crisis financiera desatada a nivel mundial. Bajo este escenario, y dada las pérdidas sufridas, la Compañía toma medidas de adaptación ante los requerimientos y cambios de su entorno. Se modifica la estructura de la Compañía, definiendo y traspasando las nuevas claves estratégicas a los distintos niveles de la organización.

De este modo se asume una posición menos expuesta ante las fluctuaciones de mercado, con nuevos focos de inversión más sustentables en el tiempo y por el lado comercial, reforzando la orientación al cumplimiento de los objetivos basados en la calidad de servicio.

2009Transcurre influenciado por la recuperación post crisis, donde la Compañía obtiene históricos resultados explicados por el desempeño de su producto inversión, alcanzando utilidades por $27.752 millones. Dentro de los hitos del periodo se considera la reestructuración de la línea de Seguros Individuales, permitiendo la incorporación de agentes libres, el aumento por parte de la SVS del límite de las colocaciones de créditos, nuevo enfoque para la comercialización

de rentas vitalicias que potencia el apoyo para las personas que busquen pensionarse y el desarrollo transversal de nuevas plataformas tecnológicas para el mejoramiento del servicio de los clientes.

2010La Compañía alcanza un record histórico de utilidades, las que ascendieron a $28.689 millones, obteniendo en consecuencia una rentabilidad sobre el patrimonio de 36,62%, lo que la ubica en el primer lugar dentro de las compañías que operan de forma similar.

2011La compleja situación económica mundial afecta el retorno de inversiones de la empresa, sin embargo, las buenas medidas tomadas en años anteriores, permitieron acotar considerablemente las pérdidas y asegurar un aumento en el valor de la Compañía. En la parte comercial y de crecimiento, destaca la línea de Rentas Vitalicias que alcanzó una recaudación histórica, obteniendo un market share del 7,7% a nivel de la industria. Otro punto a destacar es el crecimiento y maduración en las Políticas de Gobierno Corporativo, la que establece principios y buenas prácticas para regir la empresa, sus sistemas de gestión de riesgos y control.

2012Durante este año, destacó el crecimiento del producto Rentas Vitalicias, logrando nuevamente una recaudación histórica, superando en un 29,6% lo ya obtenido el año anterior. Asimismo, un hecho que marcó el año 2012,

es que la Compañía se adjudicó una porción del Seguro de Invalidez y Sobrevivencia “SIS” de mujeres, correspondiente al 12,5% del total, y con ello, logra entrar a este nuevo y competitivo mercado. Destaca también la importancia que tomó el negocio Inmobiliario durante el ejercicio 2012, logrando administrar $9.601 millones en productos de inversión durante el año. Finalmente un hecho a subrayar es el primer año de funcionamiento bajo Normas Internacionales de InformaciónFinanciera (IFRS).

2013Rentas Vitalicias vuelve a superar su máximo histórico de ventas, siendo un 36,5% más que lo obtenido el año anterior. En materia de Seguros Individuales, la Compañía alcanzó una recaudación acumulada en prima neta de M$15.724.458. De este ingreso, la utilidad obtenida antes de impuestos sobrepasa en más de un 50% lo logrado el 2012. También destacó el área de las inversiones y su notable crecimiento respecto del resultado del periodo anterior. La Compañía participó en importantes proyectos inmobiliarios, administrando M$217.125.987 en estos activos, logrando un 34,1% de crecimiento en comparación a la cartera administrada el año anterior. Respecto a la oferta de créditos de consumo, se alcanzó una colocación que supera los $40.000 millones, con una participación de mercado del 22,5% en ventas, manteniendo así el primer lugar dentro de las compañías de seguro que comercializan este producto.

2014Se siguen batiendo records. la Compañía logró una utilidad de $23.495 millones, lo que significó un crecimiento del 175% con respecto al año 2013 ($8.674 millones), siendo Rentas Vitalicias

un actor importante con una recaudación histórica que alcanzó las UF 8.961.894, obteniendo una participación de mercado del 12,7%, ocupando el tercer lugar de las Compañías que comercializan este producto. Respecto de la recaudación exclusivamente en el canal Asesores Previsionales, el 31,2% de los clientes en este mismo segmento eligió a la Compañía para pensionarse. En este sentido, la Compañía mantuvo el primer lugar de preferencia de los clientes en el canal Asesor Previsional.

En la línea de Seguro de Invalidez y Sobrevivencia -grupo hombres-, la Compañía se adjudicó por un periodo de veinticuatro meses, dos fracciones completas de un total de nueve licitadas, habiéndose presentado catorce compañías de seguros de vida. A seis meses de su entrada en vigencia, tal línea ha contribuido a la Compañía con una prima directa de $32.125 millones.

Se destaca también el gran movimiento registrado en la colocación e inversión de los recursos administrados, gestionando activos de inversión por M$1.753.549.021, lo que representa un considerable crecimiento de la cartera de inversión del 25% respecto del ejercicio anterior, logrando un retorno real del 5,93%.

La Compañía participó en importantes Proyectos Inmobiliarios, administrando M$306.051.886 en estos activos, logrando un 41% de crecimiento en comparación a la cartera administrada el año anterior.

02.DESCRIPCIÓN DEL ÁMBITO DE NEGOCIOS DE LA COMPAÑÍA

24

La compañía se desarrolla en el mercado de los seguros de vida, principalmente las Rentas Vitalicias, con más de 25 años de experiencia en esta industria, un mercado donde participan actualmente 32 empresas. En el ejercicio del periodo enero a diciembre 2014 el mercado tuvo una recaudación de UF 70.612.046. Por su parte la Compañía obtuvo un tercer lugar de participación de mercado de las Rentas Vitalicias, esto a partir de una recaudación histórica de UF 8.961.894, posicionándose dentro de las compañías líderes que comercializan este producto.

En términos de protección, la Compañía ofrece a través de sus seguros de vida y seguros de vida con ahorro, soluciones que permiten otorgar un tiempo de adaptación financiera a los diferentes perfiles de clientes ante cambios inesperados

o planificados, ofreciendo diversas alternativas de acuerdo a la necesidad puntual de cada persona. Este 2014 el mercado tuvo una prima directa de $1,972 billones. La Compañía generó una prima neta de $17.985 millones, creciendo en su producción un 2.46%, ocupando el lugar número vigésimo segundo de participación de mercado en esta línea de negocio.

Otro de las soluciones que ofrece la Compañía es el financiamiento, a través de su oferta de créditos (personales, pensionados, retail y comerciales) se alcanza una colocación que superó los $45.000 millones. En este segmento de la industria participan 12 compañías con una colocación de $91.645 billones.

El marco legal regulatorio de la Compañía se rige principalmente por las siguientes normas: Ley N°18.046 sobre Sociedades Anónimas; Decreto con Fuerza de Ley N°251 sobre Compañías de Seguros; Decreto Ley N°3500 que establece el Sistema de Pensiones; Ley N°20.667 que regula el Contrato de Seguro; Ley N°18.045 sobre Mercado de Valores; y Normas dictadas por la Superintendencia de Valores y Seguros.

Los productos que comercializa la Compañía buscan entregar soluciones orientadas a cubrir diversas necesidades en cada una de las etapas de la vida de los clientes, brindando apoyo en la toma de sus decisiones económicas importantes. Estas soluciones son ofrecidas por un equipo de expertos que se capacitan para entregar un servicio de calidad y al alcance del cliente.

Las soluciones entregadas por la compañía se ofrecen a través de diversos canales según la línea de negocio; en el caso de la previsión, las rentas vitalicias se comercializan a través de Asesores Previsionales y Agentes Libres. En el caso de la protección, los seguros se ofrecen mediante Ejecutivos Comerciales y Call Center. Para el financiamiento, los créditos otorgados por la empresa pueden ser adquiridos a través de Call Center, Canal Web de la Compañía y Ejecutivos Comerciales.

SECTOR INDUSTRIAL

MARCO REGULATORIO

DESCRIPCIÓN DE LAS ACTIVIDADES O NEGOCIOS DE LA COMPAÑÍA:

25

02.DESCRIPCIÓN DEL ÁMBITO DE NEGOCIOS DE LA COMPAÑÍA

26

En relación a las marcas y dominios, la Compañía cuenta con marcas propias para los diversos tipos de soluciones que comercializa y son las siguientes:

MARCA TIPO COBERTURA REGIÓN CLASES

COMPRA TIEMPOCOMPRA TIEMPO

PÓLIZA LAS AMERICAS MILENIOPÓLIZA LAS AMERICAS MILENIO

TIEMPO EXPERTO

ServiciosServiciosServiciosServiciosServicios

3536

35, 42, 43, 443636

DenominativaDenominativaDenominativaDenominativaDenominativa

REPORTE DE MARCAS COMERCIALES

27

La Compañía en la actualidad cuenta con tres sucursales para la comercialización de sus productos. En Santiago la casa matriz se ubica en Av. El Bosque Norte 500 piso 3° y 4°, con una capacidad para 286 personas y un tamaño de 3.171 Mts2. La sucursal de Viña del Mar se ubica en Av. Libertad 1405, torre Coraceros, piso 12, Of. 1206, corresponde a una oficina más pequeña con una capacidad para 6 personas, tiene un tamaño de 55,40 Mts2. Finalmente la sucursal de Concepción

se ubica en Roosevelt 1729, en ésta se desempeñan 29 personas y tiene un tamaño de 250 Mts2.

En el caso de las tres sucursales, la Compañía mantiene contratos de arriendo por periodos definidos.

La Compañía no registra a su nombre patentes en ninguna de las clases que corresponden a las actividades realizadas por sus filiales y coligadas. La Compañía no cuenta con royalties y/o concesiones de propiedad de la entidad.

PROPIEDADES E INSTALACIONES

02.DESCRIPCIÓN DEL ÁMBITO DE NEGOCIOS DE LA COMPAÑÍA

28

Riesgo de MercadoEl riesgo de mercado se define como el riesgo de pérdidas producto de variaciones en factores del mercado como precios, tasas de interés o monedas, en las cuales se encuentra valorizada la cartera de activos de la Compañía. Para la administración de este tipo de riesgo, se cuenta con la Política de Inversiones, la Política de Administración de Riesgos Financieros y Utilización de Productos Derivados.

Riesgo de DescalceEl concepto de calce establece que las inversiones deben tener las mismas características en término de moneda, plazo, tasa y flujos que las “deudas”. Esta definición significa que

cualquier inversión distinta a la “deuda” implica un riesgo de descalce para la Compañía entre activos y pasivos.

El riesgo de descalce incluye los siguientes tipos de riesgos:

Riesgos de Prepago

Este riesgo consiste en que el retorno de un activo o inversión no es el mismo que la madurez de la inversión. Un ejemplo de este riesgo es el que se presenta en los mutuos hipotecarios, que en baja tasa presentan un mayor prepago y descalza la relación activo y pasivo.

Riesgos de Reinversión

Se presenta cuando la duración de un activo es menor a la duración del pasivo.

Riesgos de Default

Corresponde al riesgo de crédito. Con el objeto de

gestionar el riesgo de descalce entre activos y deuda, la Política de Inversiones establece estrategias que minimizan la exposición natural que existe a este tipo de riesgo.

Riesgo de LiquidezEl riesgo de liquidez deriva de la incapacidad de la Compañía para obtener los fondos necesarios para asumir el flujo de pago de sus obligaciones, sin incurrir en significativas pérdidas.

La Compañía con el objeto de gestionar el riesgo de liquidez, cuenta con la Política de Riesgo de Liquidez que establece tres carteras de inversiones cada una de ellas asociada a un tipo de deuda: Renta Vitalicia, Seguros con Ahorro y Seguro de Invalidez y Sobrevivencia. Para cada una de estas carteras se define un límite mínimo de activos líquidos en su composición,

en función del requerimiento de liquidez de cada uno de los productos asociados.

Riesgo de CréditoEl riesgo de crédito corresponde al riesgo de incumplimiento de deudores y contrapartes de la Compañía, y el riesgo de pérdida de valor de los activos, debido a un deterioro en la calidad de crédito de estos. La exposición al riesgo de crédito deriva de las transacciones de la Compañía con emisores de instrumentos financieros, deudores de créditos, asegurados, reaseguradores e intermediarios. En este sentido, se cuenta con una Política de Gestión del Riesgo de Crédito, que establece el monitoreo periódico de indicadores de mora de la cartera, comportamiento, eventos de castigo y recupero, niveles de provisiones, diversificación, recaudación y el cumplimiento

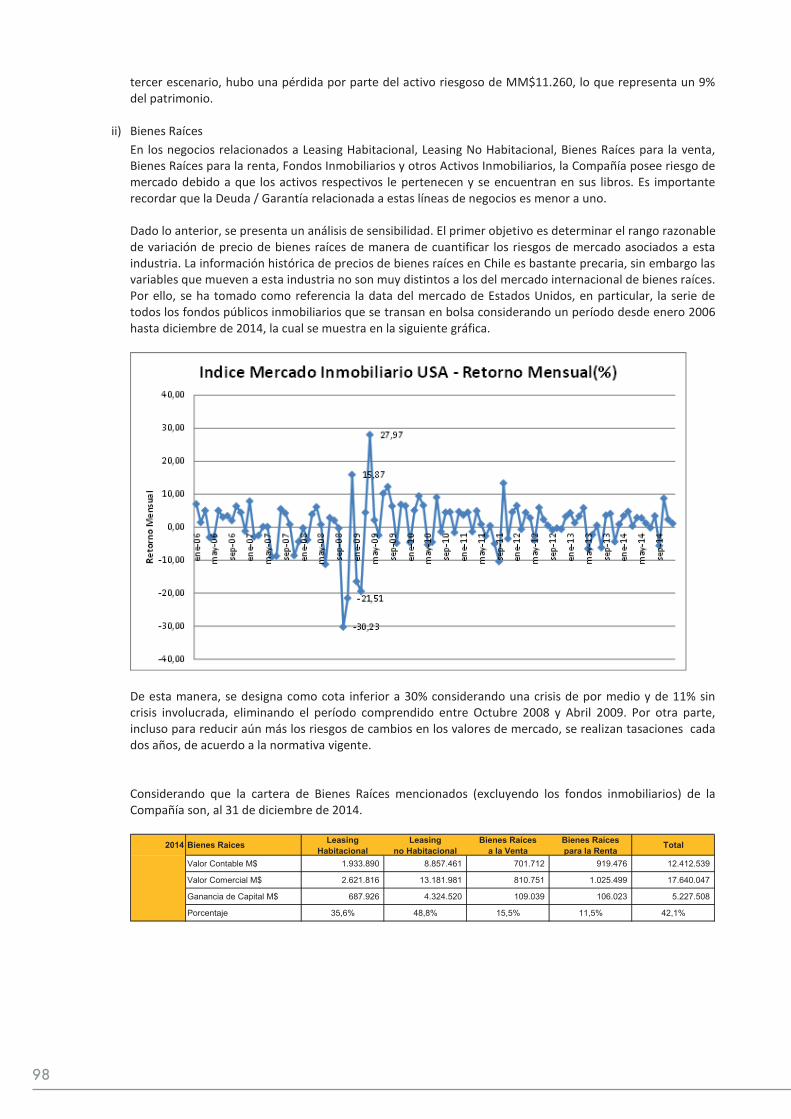

FACTORES DE RIESGOComo es natural a cualquier Compañía de Seguros de Vida, existe la exposición a diversos factores de riesgo que dicen relación con la naturaleza misma del negocio, los cuales son administrados bajo una Estrategia de Gestión de Riesgos y Políticas particulares, que persiguen lograr los objetivos estratégicos.

29

de covenants.

Riesgo TécnicoEl riesgo técnico es el riesgo asociado a la cuantía de los siniestros, netos o finales, que debe pagar la Compañía. En función de las características de cada producto de seguro, se considerarán los siguientes tipos de riesgo técnico y definiciones:

Rentas Vitalicias

Riesgo de Mortalidad:Corresponde al riesgo de que los rentistas vitalicios, tanto causantes como beneficiarios, presenten una tasa de fallecimiento materialmente inferior a lo estimado o esperado.

Seguro de Vida Individual

Riesgo de Siniestralidad:Corresponde al riesgo de que los siniestros por mortalidad/morbilidad sean materialmente superiores a lo estimado o esperado.

Riesgo de Caducidad:Corresponde al riesgo de que la caducidad o fuga de los clientes sea materialmente superior a lo estimado o esperado.

Riesgo de Reaseguro:Corresponde al riesgo de que los recuperos de siniestros (siniestros cedidos), sean

materialmente inferiores a lo estimado o esperado.

Riesgo de Tarificación:Corresponde al riesgo de que las tarifas de los seguros individuales queden obsoletas, siendo insuficientes.

Seguro de Vida Colectivo

Riesgo de Tarificación:Corresponde al riesgo de que las tarifas de los seguros colectivos queden obsoletas, siendo insuficientes.

Seguro de Invalidez y Sobrevivencia

Riesgo de Siniestralidad considerando gastos:Corresponde al riesgo de que la siniestralidad más gastos (pagos efectivos, más incremento de reservas, más gastos de liquidación de siniestros sobre renta imponible), sobrepase a la tasa de tarifa.

Riesgo OperacionalEl riesgo operacional corresponde al riesgo de pérdidas resultantes de una falta de adecuación o de una falla de los procesos, del personal y de los sistemas, o bien por causa de acontecimientos externos. En esta definición se incluye al riesgo legal. La Compañía cuenta con una política

de riesgo operacional y una metodología para su administración y por ende su mitigación. En este sentido, el riesgo operacional es monitoreado periódicamente, teniendo como medida el nivel de exposición económica de la Compañía, ante la eventual materialidad de los riesgos identificados. Adicionalmente, se efectúa el levantamiento y registro de los incidentes de riesgo operacional presentados, midiéndolos y retroalimentando los niveles de exposición.

Riesgo de GrupoEl riesgo de grupo corresponde a la eventual pérdida económica, producto de la no adecuada gestión del grupo empresarial o de las Compañías que lo conforman, en relación a las inversiones, transacciones u operaciones con entes relacionados. Por ello, el riesgo de grupo se relaciona directamente con el riesgo de contagio al que puede estar expuesta cada una de las Compañías del grupo.

El riesgo de contagio se entiende como la probabilidad que un daño en la reputación de una de las empresas del grupo o de la propia matriz, o bien los malos resultados financieros de ésta, impacten negativamente la confianza

hacia la Compañía, frente a entes reguladores, clientes y accionistas, con la correspondiente potencial pérdida económica.

La Compañía cuenta con una política de riesgo de grupo, la cual establece directrices que tienen por objeto mitigar el riesgo de pérdidas por problemas de las distintas empresas que conforman el grupo.

Riesgo de Lavado de Activos, Financiamiento al Terrorismo y CohechoEl riesgo de lavado de activos, financiamiento al terrorismo y cohecho es el riesgo que la Compañía sea utilizada por terceros para legitimar fondos o activos cuyo origen es el desarrollo de actividades ilegales o para obtener financiamiento para las mismas.

La Compañía cuenta con una política y procedimiento de prevención de lavado de activos, financiamiento al terrorismo y cohecho, que establecen los lineamientos para prevenir, detectar y evitar la facilitación y realización de operaciones de este tipo.

02.DESCRIPCIÓN DEL ÁMBITO DE NEGOCIOS DE LA COMPAÑÍA

03Propiedad y Acciones

Propiedad

Acciones, sus características y derechos

32

33

PROPIEDAD Y ACCIONES

Propiedad

Situación de Control

La Compañía posee un Controlador conforme a las disposiciones contenidas en el título XV de la Ley N°18.045. La composición del controlador Inversiones Banpenta II Ltda. es de 99,85%. Los miembros que componen el Controlador no tienen un acuerdo de actuación conjunta.

Identificación de accionistas mayoristas y acciones:

El capital de la Compañía al 31 de diciembre de 2014 está formado por un total de 142.883.345 acciones, las cuales están en poder de dos accionistas. Los accionistas al cierre del ejercicio 2014 son los siguientes:

ACCIONISTAS

Accionistas con más del 20% de la propiedad

Accionistas entre el 1% y el 5% de la propiedad

Accionistas entre el 10% y el 20% de la propiedad

Accionistas con menos del 1% de la propiedad

Accionistas entre el 5% y el 10% de la propiedad

Inversiones Banpenta II Ltda.

No existen accionistas para este rango de porcentajes

No existen accionistas para este rango de porcentajes

Fisco de Chile

No existen accionistas para este rango de porcentajes

ACCIONES

Inversiones Banpenta II Ltda.

Fisco de Chile 210.000

99,8530,147

(%)

Total de acciones: 142.883.345 100

142.673.345

RUT ACCIONISTA DE EMPRESA CONTROLADORA

81.107.000-8

4.334.605-9

Total: 100

4.773.758-3 0,013Carlos Alberto Délano

Empresa Penta S.A.

Carlos Lavín García-Huidobro

99,970

0,013

(%)

03.PROPIEDAD Y ACCIONES

34

Acciones, sus Características y Derechos

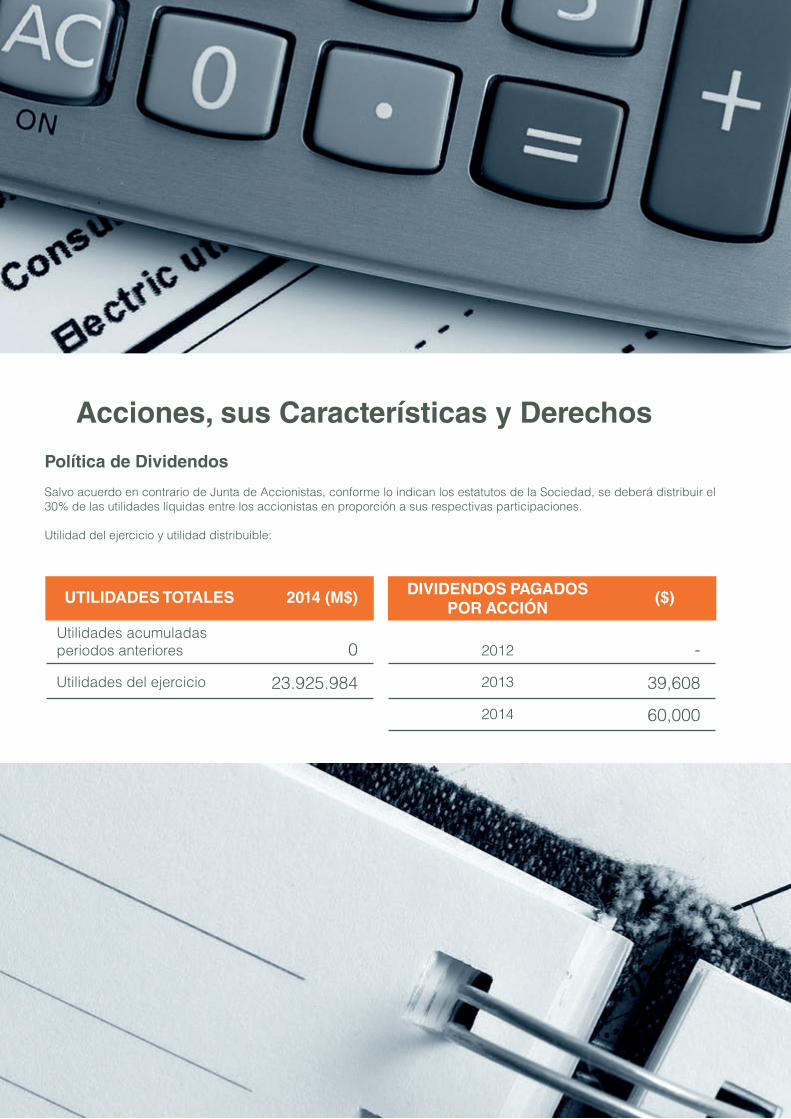

Política de Dividendos

Salvo acuerdo en contrario de Junta de Accionistas, conforme lo indican los estatutos de la Sociedad, se deberá distribuir el 30% de las utilidades líquidas entre los accionistas en proporción a sus respectivas participaciones.

Utilidad del ejercicio y utilidad distribuible:

UTILIDADES TOTALES DIVIDENDOS PAGADOS POR ACCIÓN

2014 (M$) ($)

Utilidades acumuladas periodos anteriores 2012

2013

2014

Utilidades del ejercicio 23.925.984 39,608

60,000

0 -

35

Acciones, sus Características y DerechosTransacciones en la Bolsa

Las acciones de la sociedad no se transan en ninguna Bolsa de Valores nacional y/o internacional.

Hechos Posteriores:

Por instrumento privado de fecha 29 de enero de 2015, el accionista Inversiones Banpenta II Ltda. ha suscrito y pagado de contado a Penta Vida Compañía de Seguros de Vida S.A., 37.008.309 acciones de pago por un monto de $30.823.727.430.

Dichas acciones de pago fueron acordadas emitir en

Sesiones Ordinarias de Directorio N°225 y N°231 celebradas el 18 de febrero y 19 de agosto de 2014, respectivamente y corresponden a una parte de las 106.163.113 acciones de pago a emitir para efectos de enterar el aumento de capital por $80.000.000.000 que fuere acordado en Junta Extraordinaria de Accionistas de Penta Vida Compañía de Seguros de Vida S.A., celebrada el 24 de septiembre de 2013 y aprobado por Resolución N°401 de 4 de noviembre de 2013 de la Superintendencia de Valores y Seguros.

Con fecha 30 de enero de 2015 se realizó el pago de dividendos correspondientes a utilidades acumuladas por un total de M$31.865.031.

03.PROPIEDAD Y ACCIONES

04Administración y Personal

Nuestro Equipo

Planta de Empleados

Resumen de Nuestras Soluciones

Previsión

Protección y Ahorro

Financiamiento

Nuestros Clientes

38

ADMINISTRACIÓN Y PERSONAL

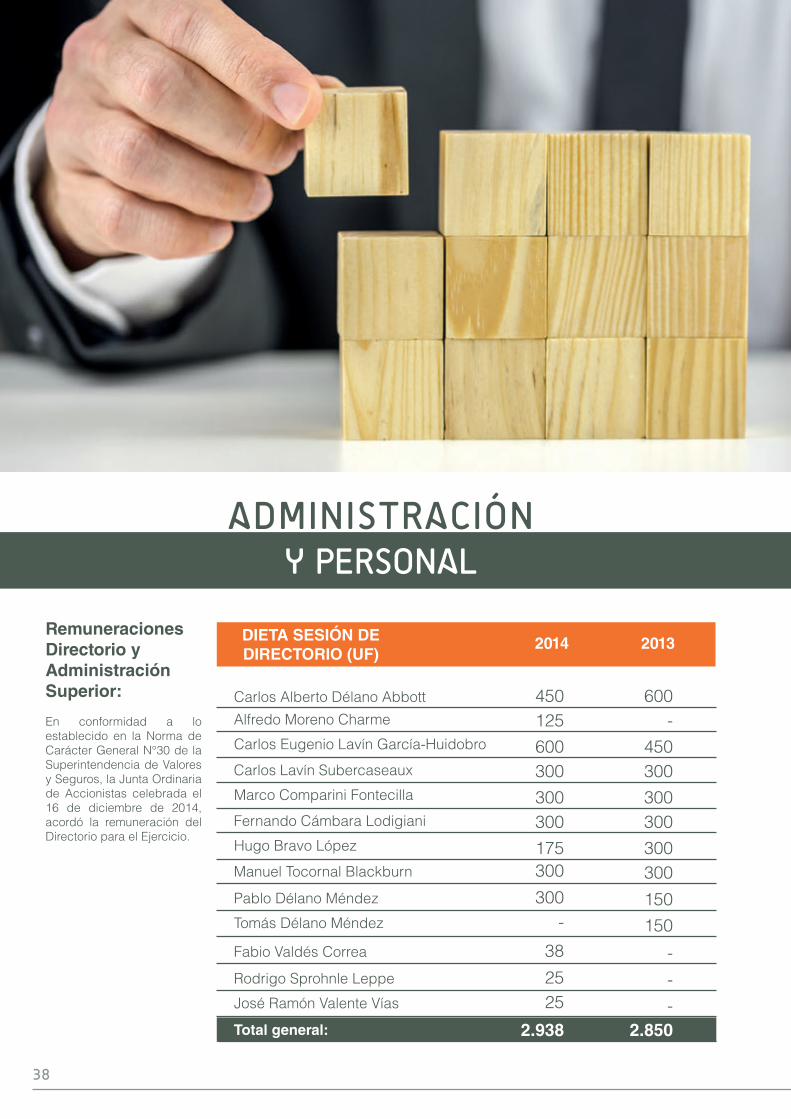

Remuneraciones Directorio y Administración Superior:

En conformidad a lo establecido en la Norma de Carácter General N°30 de la Superintendencia de Valores y Seguros, la Junta Ordinaria de Accionistas celebrada el 16 de diciembre de 2014, acordó la remuneración del Directorio para el Ejercicio.

DIETA SESIÓN DE DIRECTORIO (UF)

2013

Carlos Alberto Délano Abbott

Marco Comparini Fontecilla

Carlos Eugenio Lavín García-Huidobro

Hugo Bravo López

Tomás Délano Méndez

José Ramón Valente Vías

Alfredo Moreno Charme

Fernando Cámbara Lodigiani

Pablo Délano Méndez

Rodrigo Sprohnle Leppe

Carlos Lavín Subercaseaux

Manuel Tocornal Blackburn

Fabio Valdés Correa

Total general:

-

300

150

-

300

300

-

2.850

450

300

600

175

-

25

125

300

300

25

300

300

38

2.938

2014

600

300

450

300

150

-

39

Durante el periodo 2014, la Compañía no contrató otros servicios adicionales a las auditorías contratadas por el directorio ya existente.

Las remuneraciones percibidas por los principales ejecutivos de la Compañía durante el año 2013 y 2014 son las siguientes:

Los miembros del directorio y de la administración general no poseen participación en la propiedad actualmente. La Compañía no cuenta con planes de compensación o beneficios especiales dirigidos a sus ejecutivos principales.

COMITÉ AUDITORÍA (UF)

REMUNERACIONES E INDEMNIZACIONES (M$)

2013

2013

Fernando Cámbara Lodigiani

Remuneraciones percibidas por Ejecutivos Principales

Manuel Tocornal Blackburn

Hugo Bravo López

Indemnización percibidas por Gerencia

Total general:

Total general:

138

0

288

100

1.264.774

12563

0

288

2014

2014

63

1.184.129

87

1.264.774 1.184.129

Nuestro Equipo

Planta de Personas

La Compañía concentra su atención en soluciones de seguros previsionales, principalmente las Rentas Vitalicias, con más de veinticinco años de experiencia en esta industria. Cuenta con más de trescientos trabajadores, cincuenta y cuatro mil clientes activos y un fuerte foco en la gestión tecnológica y apoyo virtual a clientes, lo que le permite realizar todas sus gestiones con sólo tres

oficinas comerciales, una en Viña del Mar, otra en Concepción y la Casa Matriz ubicada en Santiago.

El equipo que conforman las personas que realizan sus labores día a día en la empresa, representan el motor para alcanzar su importante posición de mercado en la industria previsional. Esto se traduce en la necesidad de buscar constantemente, personas

acordes a los valores de la Compañía, profesionales con altos niveles de conocimientos, con un perfil proactivo y con excelencia en cada una de las labores desarrolladas, con especial orientación a los clientes y permanente preocupación por la calidad del servicio entregado.

La Compañía busca desarrollar una cultura organizacional coherente

y que potencie el progreso de los trabajadores, siendo profesionales especialistas en las labores que cada uno desarrolla dentro de la empresa. En la línea de aportar al desarrollo profesional, periódicamente se realizan capacitaciones para entregar las herramientas y conocimientos requeridos, mejorando las aptitudes y competencias de cada uno.

Al 31 de diciembre de 2014, la Compañía estuvo compuesta por 321 trabajadores, los cuales se distribuyen en: 12 Gerentes, 101 Profesionales y Técnicos, 109 Empleados Administrativos y 99 Ejecutivos de Venta.

En cuanto a la distribución geográfica, la sucursal de Viña del Mar representa el 1,86%, Concepción el 9,03% mientras que la sucursal de Santiago el 89,11% en términos de dotación

total de la Compañía.

En búsqueda de promover sistemáticamente un buen clima laboral, se realizaron constantes sondeos, encuestas y consultas entre los trabajadores para luego así, mejorar y afinar cada uno de los detalles que permitió entregar las mejores condiciones laborales a cada uno de ellos.

04.ADMINISTRACIÓN Y PERSONAL

40

RESUMEN DE NUESTRAS SOLUCIONES

41

La Compañía mantiene un fuerte compromiso con la entrega de soluciones centradas en el cliente y en el fortalecimiento de cada una de sus decisiones financieras, de ahorro y protección. La Compañía se preocupa por otorgar asesorías y alternativas de excelencia e innovación buscando generar una relación pensada para el largo plazo. Dentro de las principales soluciones se encuentran:

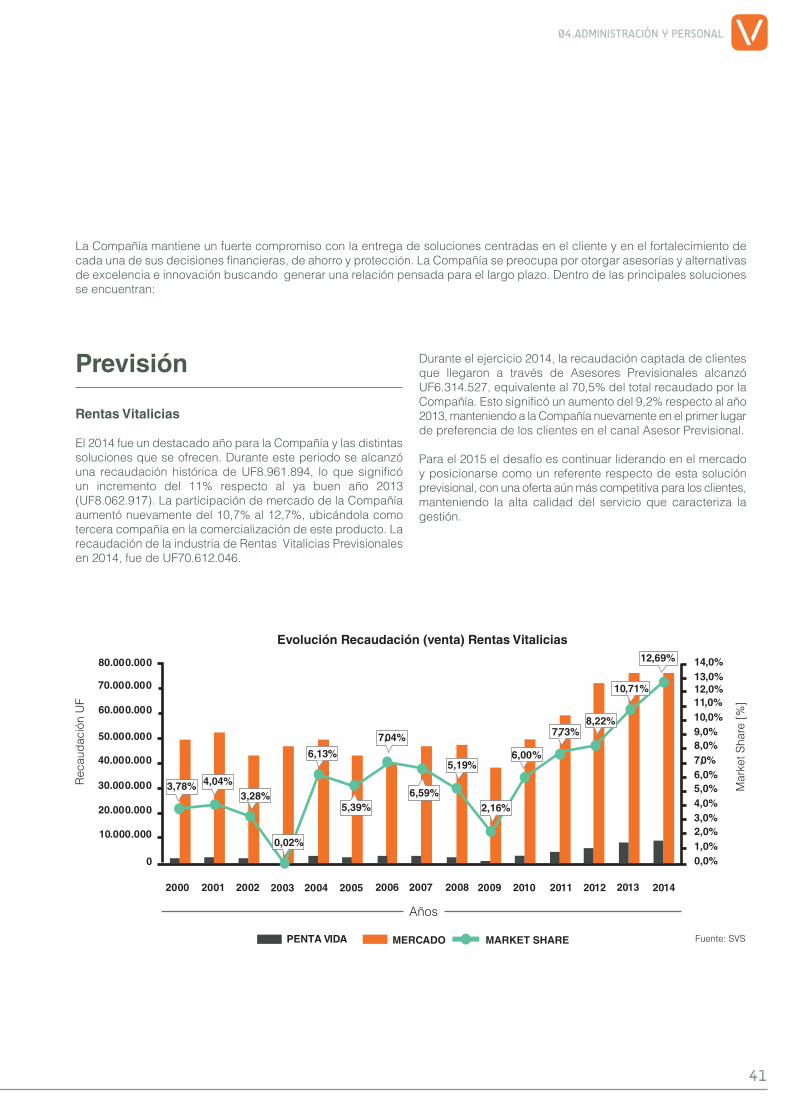

Previsión Rentas Vitalicias

El 2014 fue un destacado año para la Compañía y las distintas soluciones que se ofrecen. Durante este periodo se alcanzó una recaudación histórica de UF8.961.894, lo que significó un incremento del 11% respecto al ya buen año 2013 (UF8.062.917). La participación de mercado de la Compañía aumentó nuevamente del 10,7% al 12,7%, ubicándola como tercera compañía en la comercialización de este producto. La recaudación de la industria de Rentas Vitalicias Previsionales en 2014, fue de UF70.612.046.

Durante el ejercicio 2014, la recaudación captada de clientes que llegaron a través de Asesores Previsionales alcanzó UF6.314.527, equivalente al 70,5% del total recaudado por la Compañía. Esto significó un aumento del 9,2% respecto al año 2013, manteniendo a la Compañía nuevamente en el primer lugar de preferencia de los clientes en el canal Asesor Previsional.

Para el 2015 el desafío es continuar liderando en el mercado y posicionarse como un referente respecto de esta solución previsional, con una oferta aún más competitiva para los clientes, manteniendo la alta calidad del servicio que caracteriza la gestión.

04.ADMINISTRACIÓN Y PERSONAL

0

10.000.000

2000 2001 2002

20.000.000

30.000.000

50.000.000

60.000.000

80.000.000

70.000.000

40.000.000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

0,0%1,0%2,0%3,0%4,0%5,0%6,0%7,0%8,0%9,0%10,0%11,0%12,0%13,0%14,0%

3,78% 4,04%3,28%

0,02%

6,13%

5,39%

7,04%

5,19%

6,59%2,16%

6,00%

7,73%8,22%

10,71%

12,69%

PENTA VIDA MERCADO MARKET SHARE

Años

Fuente: SVS

42

Protección y Ahorro

Seguros Individuales

En esta línea la Compañía cuenta con diversos productos temporales y flexibles. Los primeros brindan protección financiera ante fallecimiento, accidentes e invalidez; y los flexibles, combinan

la protección y el ahorro siendo en la actualidad los más demandados. Cabe destacar que en este periodo se complementa con la comercialización de dos soluciones: Experto Accidentes y Experto Ahorro enfocado al ahorro y a la protección, seguros que vienen a ampliar la gama de productos Experto.

Experto Ahorro ofrece distintas alternativas de inversión

respondiendo a diversos perfiles de riesgo. En la oferta destacan desde productos de tasa garantizada a productos cuya inversión se realiza en carteras con activos vinculados a instrumentos de renta variable. Para estas últimas soluciones y pensando en la diversificación, se crearon tres nuevas alternativas de inversión en el año 2014: Europa, Países Emergentes y EE.UU.

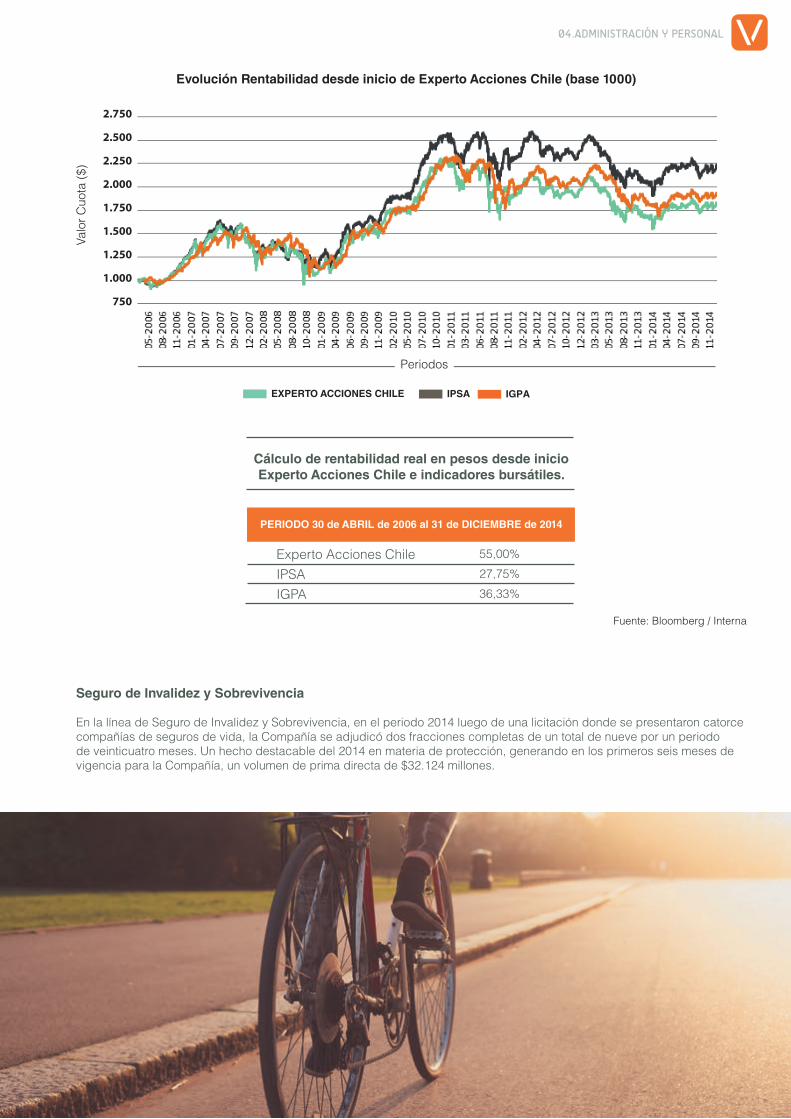

En materia de Seguros Individuales, la Compañía obtuvo una recaudación en prima neta de $17.985 millones, ocupando el lugar número vigésimo segundo de participación de mercado en esta línea de negocio. Así mismo se destaca el desempeño histórico del fondo Experto Acciones Chile, el cual en los últimos años ha mostrado un rendimiento que supera el del IPSA e IGPA.

43

Cálculo de rentabilidad real en pesos desde inicio Experto Acciones Chile e indicadores bursátiles.

PERIODO 30 de ABRIL de 2006 al 31 de DICIEMBRE de 2014

Experto Acciones ChileIPSAIGPA

55,00%

27,75%

36,33%

Seguro de Invalidez y Sobrevivencia

En la línea de Seguro de Invalidez y Sobrevivencia, en el periodo 2014 luego de una licitación donde se presentaron catorce compañías de seguros de vida, la Compañía se adjudicó dos fracciones completas de un total de nueve por un periodo de veinticuatro meses. Un hecho destacable del 2014 en materia de protección, generando en los primeros seis meses de vigencia para la Compañía, un volumen de prima directa de $32.124 millones.

04.ADMINISTRACIÓN Y PERSONAL

Fuente: Bloomberg / Interna

EXPERTO ACCIONES CHILE IPSA IGPA

Periodos

Fuente: Bloomberg / Interna

2.750

2.500

2.250

2.000

1.750

1.500

1.250

1.000

750

44

45

Financiamiento

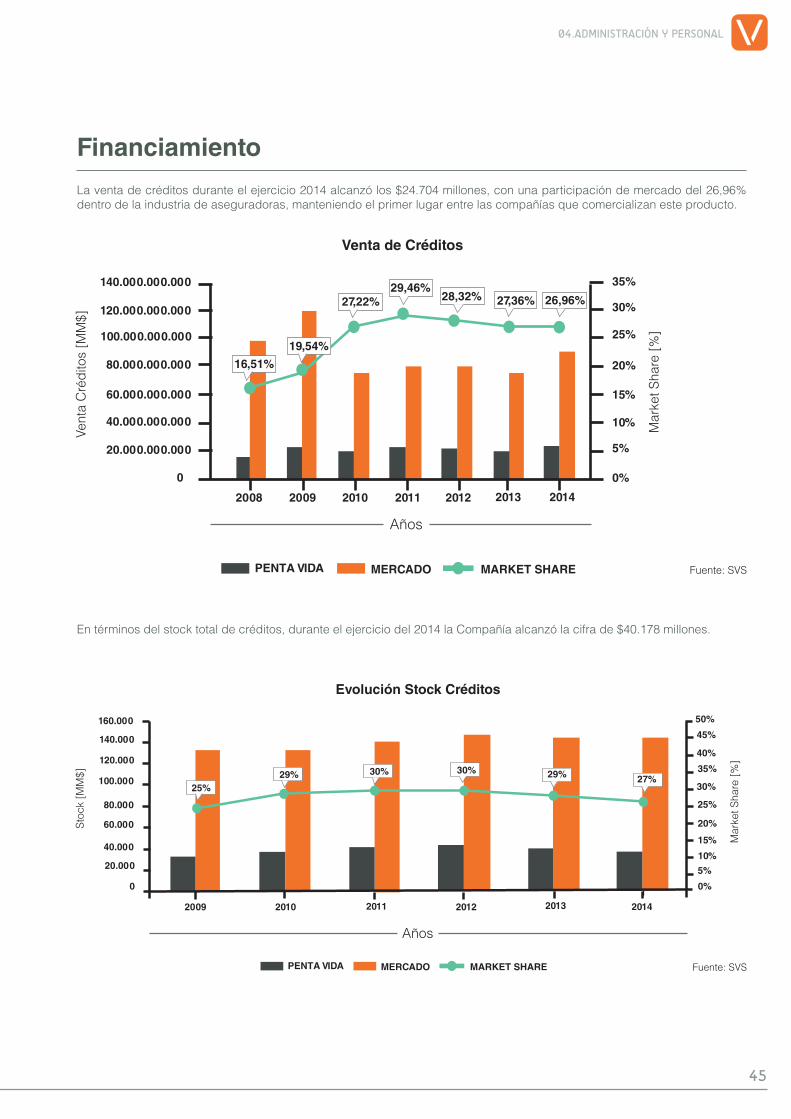

La venta de créditos durante el ejercicio 2014 alcanzó los $24.704 millones, con una participación de mercado del 26,96% dentro de la industria de aseguradoras, manteniendo el primer lugar entre las compañías que comercializan este producto.

En términos del stock total de créditos, durante el ejercicio del 2014 la Compañía alcanzó la cifra de $40.178 millones.

04.ADMINISTRACIÓN Y PERSONAL

Fuente: SVSPENTA VIDA MERCADO MARKET SHARE

2008

0%

5%

10%

20%

25%

30%

35%

15%

20.000.000.000

0

40.000.000.000

60.000.000.000

80.000.000.000

100.000.000.000

120.000.000.000

140.000.000.000

2009 2010 2011 2012 2013 2014

16,51%

19,54%

27,22%29,46%

28,32% 27,36% 26,96%

Años

Fuente: SVS

160.000

140.000

120.000

100.000

80.000

60.000

40.000

20.000

0 0%

2009 2010 2011 2012 2013 2014

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

PENTA VIDA MERCADO MARKET SHARE

25%29% 30% 30% 29% 27%

Años

46

47

Administración de Activos

Durante el año 2014, la Compañía logró alcanzar un total de $1,80 billones en volumen de activos administrados, creciendo un impresionante 27% respecto al año anterior.

Fuente: FECUPENTA VID MARKET SHARE

2.000.000

1.800.000

1.500.000

1.400.000

1.200.000

1.000.000

800.000

500.000

400.000

200.000

0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

0,8%

1,8%

2,8%

3,8%

4,8%

5,8%

6,8%

0,87%

1,24%1,45%

4,64% 4,79%4,84%

5,03%5,22%

5,44%

4,89%5,06% 5,08%

5,51%

4,98%

6,16%

Años

04.ADMINISTRACIÓN Y PERSONAL

48

NUESTROS CLIENTESA diciembre de 2014 la cartera de clientes es de 54.975, concentrándose en la Región Metropolitana principalmente.

Para entregar mayor comodidad y simplificación en la atención, los clientes cuentan con una página web informativa y transaccional que les permite satisfacer todos los requerimientos frecuentes. La estrategia de servicio de la Compañía se enfoca en ofrecer calidad y excelencia en los canales virtuales, telefónicos y presenciales, logrando altos estándares de satisfacción en los clientes.

Crecimiento de número de clientes de Rentas Vitalicias

Rentas Vitalicias es la principal línea de negocios y representa un 55,3% del total de clientes de la Compañía. La evolución del crecimiento en número de clientes durante los últimos cinco años ha sido considerable, comprometiendo el esfuerzo, conocimiento y calidad en el servicio entregado.

49

04.ADMINISTRACIÓN Y PERSONAL

Fuente: InternaCLIENTES RENTAS VITALICIAS CRECIMIENTO

34.000

29.000

24.000

19.000

14.000

9.000

2010 2011 2012 2013 2014

0%

2%

4%

6%

8%

10%

12%

20.9205,25%

22.5887,97%

24.5718,78%

27.33411,24%

30.41111,26%

Años

05Información sobre Inversiones

en otras sociedadesInformación sobre inversiones en otras sociedades

52

53

INFORMACIÓN SOBRE INVERSIONES EN OTRAS SOCIEDADES

Al 31 de diciembre de 2014, el detalle de la participación en empresas relacionadas con la Compañía son las siguientes:

RUT NOMBRE DE SOCIEDAD

NATURALEZA DE LA

INVERSIÓN

Nº DE ACCIONES

% DE PARTICIPACIÓN

PATRIMONIO SOCIEDAD

(M$)

RESULTADO EJERCICIO

(M$)

VALOR COSTO INVERSIÓN

(M$)

VALOR FINAL INVERSIÓN

(M$)

76.309.510-k

76.349.271-0

20556033839

20556210129

IO

IO

IO

IO

7.977.778

243.248

642.031

4.000

8.867.057

18,23

25,00

40,00

40,00

44.445.359

699.056

1.316

-

45.155.731

(365.870)

(220.923)

(93)

-

(586.886)

5.735.186

243.248

213

207

5.978.854

8.104.119

243.248

130.285

812

8.478.464

Energía Latina S.A.Rentas San Pedro S.A.Constructora Inmobiliaria Pionero IV S.A.C.Constructora Inmobiliaria Pionero V S.A.C.Total:

05.INFORMACIÓN SOBRE INVERSIONES EN OTRAS SOCIEDADES

06Hechos Esenciales y

Suscripción a la MemoriaHechos Esenciales y Suscripción a la Memoria

Declaración Jurada de Responsabilidad

56

HECHOS ESENCIALES Y SUSCRIPCIÓN A LA MEMORIA

57

Con fecha 31 de enero de 2014 se informó a la Superintendencia de Valores y Seguros el pago de parte del aumento de capital de Penta Vida Compañía de Seguros de Vida S.A. por el accionista Inversiones Banpenta II Ltda., pagado al contado 52.957.345 acciones, por un monto de $39.906.399.880.

Con fecha 20 de febrero de 2014 se informó a la Superintendencia de Valores y Seguros el acuerdo de sesión de Directorio de fecha 18 de febrero de 2014 que dice relación con proponer a la Junta de Accionistas el reparto de un dividendo definitivo que comprende y corresponde en el monto de $2.602.336.820 a un dividendo mínimo obligatorio, en cuanto significa el 30% de las utilidades líquidas del ejercicio 2013; de $6.072.119.247 a un dividendo adicional, en cuanto excede de dicho 30% de las utilidades líquidas del ejercicio 2013; y de $31.911.931.881 a un dividendo eventual, con cargo al 100% de las utilidades retenidas de ejercicios anteriores.

Con fecha 21 de marzo de 2014 se informó a la Superintendencia de Valores y Seguros los acuerdos de la Junta Ordinaria de Accionistas referidos a la composición del nuevo directorio para el próximo trienio 2014/2015, 2015/2016 y 2016/2017, integrado por los señores Carlos Eugenio Lavín-García Huidobro, Carlos Alberto Délano Abbott, Hugo Bravo López, Marco Comparini

Fontecilla, Fernando Cámbara Lodigiani, Pablo Délano Méndez, Carlos Lavín Subercaseaux y Manuel Antonio Tocornal Blackburn. Asimismo se informó respecto de la designación de la empresa de auditoría externa para el ejercicio 2014, de las empresas clasificadoras de riesgo y del diario electrónico para publicaciones sociales.

Con fecha 14 de mayo de 2014 se informó a la Superintendencia de Valores y Seguros que según el llamado a licitación efectuado por las AFPs, Penta Vida se adjudicó 2 fracciones de hombres para el contrato de Seguro de Invalidez y Sobrevivencia correspondiente al periodo 2014 – 2016.

Con fecha 20 de mayo de 2014 se informó a la Superintendencia de Valores y Seguros que en sesión de esa misma fecha se procedió a la elección de los señores Carlos Eugenio Lavín García-Huidobro y Carlos Alberto Délano Abott como Presidente y Vicepresidente del directorio respectivamente.

Con fecha 20 de mayo de 2014 se informó a la Superintendencia de Valores y Seguros que en sesión de directorio de esa misma fecha, se aprobó la modificación de la Política General de Habitualidad de Operaciones con partes relacionadas.

Con fecha 17 de julio de 2014 se informó a la Superintendencia de Valores y Seguros que en sesión de

directorio de fecha 15 de julio de 2014 se tomó conocimiento y se aceptó la renuncia al cargo de director del Sr. Hugo Bravo y la designación del Sr. Alfredo Moreno en su reemplazo.

Con fecha 4 de diciembre de 2014 se informó a la Superintendencia de Valores y Seguros que con fecha 3 de diciembre de 2014 se recibió la renuncia voluntaria de los Directores señores Carlos Alberto Délano Abbott y Carlos Eugenio Lavín García-Huidobro.

Con fecha 9 de diciembre de 2014 se informó a la Superintendencia de Valores y Seguros que con fecha 5 de diciembre de 2014 se recibió la renuncia al cargo de director del Sr. Manuel Antonio Tocornal Blackburn.

Con fecha 17 de diciembre de 2014 se informó a la Superintendencia de Valores y Seguros que en sesión ordinaria de directorio celebrada el 16 de diciembre de 2014 se acordó el nombramiento como directores de la sociedad a los señores Fabio Valdés Correa, José Ramón Valente Vías y Rodrigo Sprohnle Leppe, quienes reemplazan a los señores Carlos Alberto Délano Abbott, Carlos Eugenio Lavín García-Huidobro y Manuel Antonio Tocornal Blackburn respectivamente. En la misma sesión se nombró a don Alfredo Moreno Charme como nuevo Presidente de la Compañía y a don Fabio Valdés Correa como Vicepresidente.

Hechos Esenciales

06.HECHOS ESENCIALES Y SUSCRIPCIÓN A LA MEMORIA

58

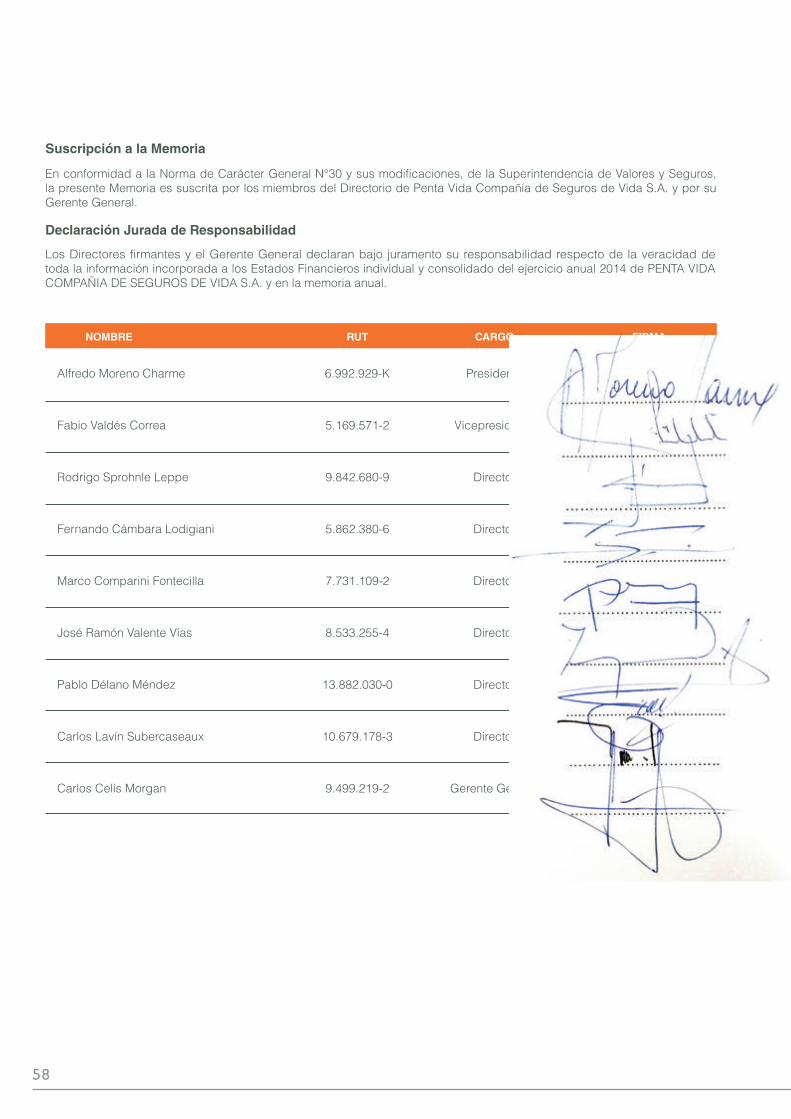

En conformidad a la Norma de Carácter General N°30 y sus modificaciones, de la Superintendencia de Valores y Seguros, la presente Memoria es suscrita por los miembros del Directorio de Penta Vida Compañía de Seguros de Vida S.A. y por su Gerente General.

Los Directores firmantes y el Gerente General declaran bajo juramento su responsabilidad respecto de la veracidad de toda la información incorporada a los Estados Financieros individual y consolidado del ejercicio anual 2014 de PENTA VIDA COMPAÑIA DE SEGUROS DE VIDA S.A. y en la memoria anual.

Suscripción a la Memoria

Declaración Jurada de Responsabilidad

NOMBRE RUT CARGO FIRMA

6.992.929-K

5.169.571-2

9.842.680-9

5.862.380-6

7.731.109-2

8.533.255-4

13.882.030-0

10.679.178-3

9.499.219-2

Presidente

Vicepresidente

Director

Director

Director

Director

Director

Director

Gerente General

Alfredo Moreno Charme

Fabio Valdés Correa

Rodrigo Sprohnle Leppe

Fernando Cámbara Lodigiani

Marco Comparini Fontecilla

José Ramón Valente Vías

Pablo Délano Méndez

Carlos Lavín Subercaseaux

Carlos Celis Morgan

59

06.HECHOS ESENCIALES Y SUSCRIPCIÓN A LA MEMORIA

07Estados Financieros Anuales

Estados Financieros Anuales

Al 31 de diciembre de 2014

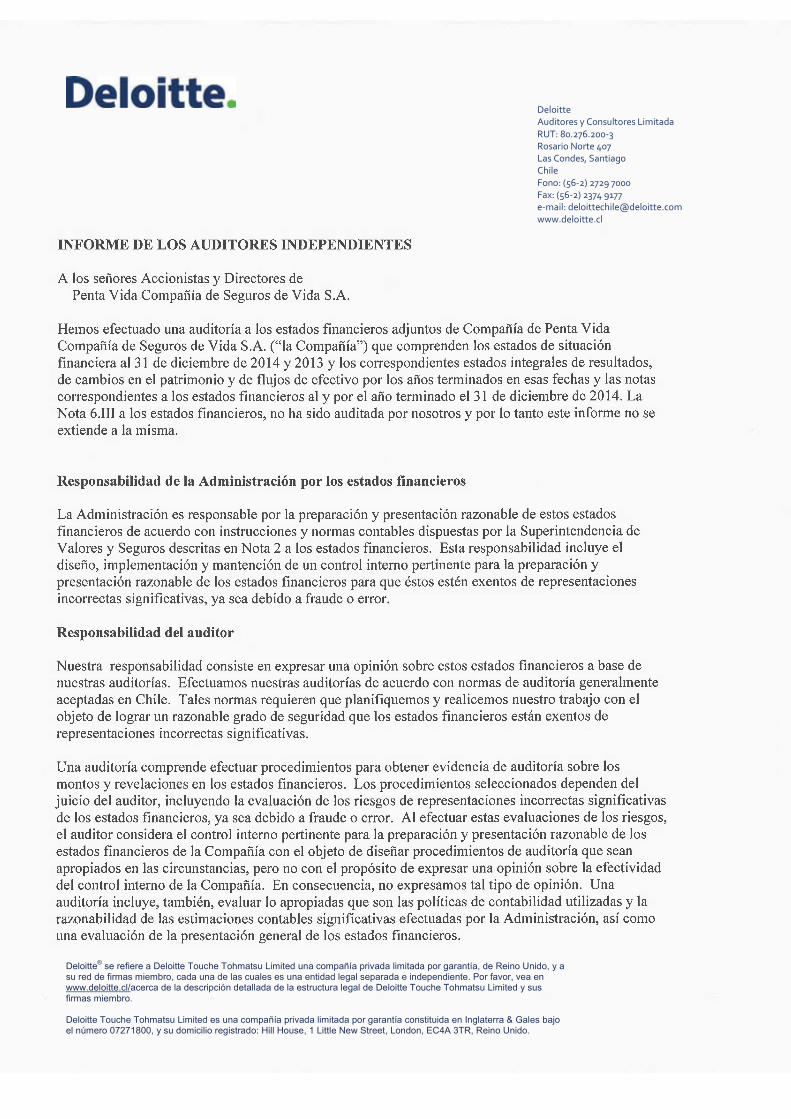

Deloitte® se refiere a Deloitte Touche Tohmatsu Limited una compañía privada limitada por garantía, de Reino Unido, y a su red de firmas miembro, cada una de las cuales es una entidad legal separada e independiente. Por favor, vea en www.deloitte.cl/acerca de la descripción detallada de la estructura legal de Deloitte Touche Tohmatsu Limited y sus firmas miembro.

Deloitte Touche Tohmatsu Limited es una compañía privada limitada por garantía constituida en Inglaterra & Gales bajo el número 07271800, y su domicilio registrado: Hill House, 1 Little New Street, London, EC4A 3TR, Reino Unido.

Deloitte Auditores y Consultores Limitada RUT: 80.276.200-3 Rosario Norte 407 Las Condes, Santiago Chile Fono: (56-2) 2729 7000 Fax: (56-2) 2374 9177 e-mail: [email protected] www.deloitte.cl

64

07.ESTADOS FINANCIEROS ANUALES

INFORMACION GENERAL SOBRE LOS ESTADOS FINANCIEROS Razón Social : PENTA VIDA COMPAÑÍA DE SEGUROS DE VIDA S.A.

RUT : 96.812.960-0

Grupo Asegurador : Seguros de Vida (Segundo Grupo).

Tipo de Estados Financieros : Estados Financieros Intermedios.

Fecha de Cierre Estados Financieros : 31 de Diciembre 2014.

Moneda de Presentación : Cifras en Miles de Pesos.

INFORMACIÓN GENERAL SOBRE LOS ESTADOS FINANCIEROS

65

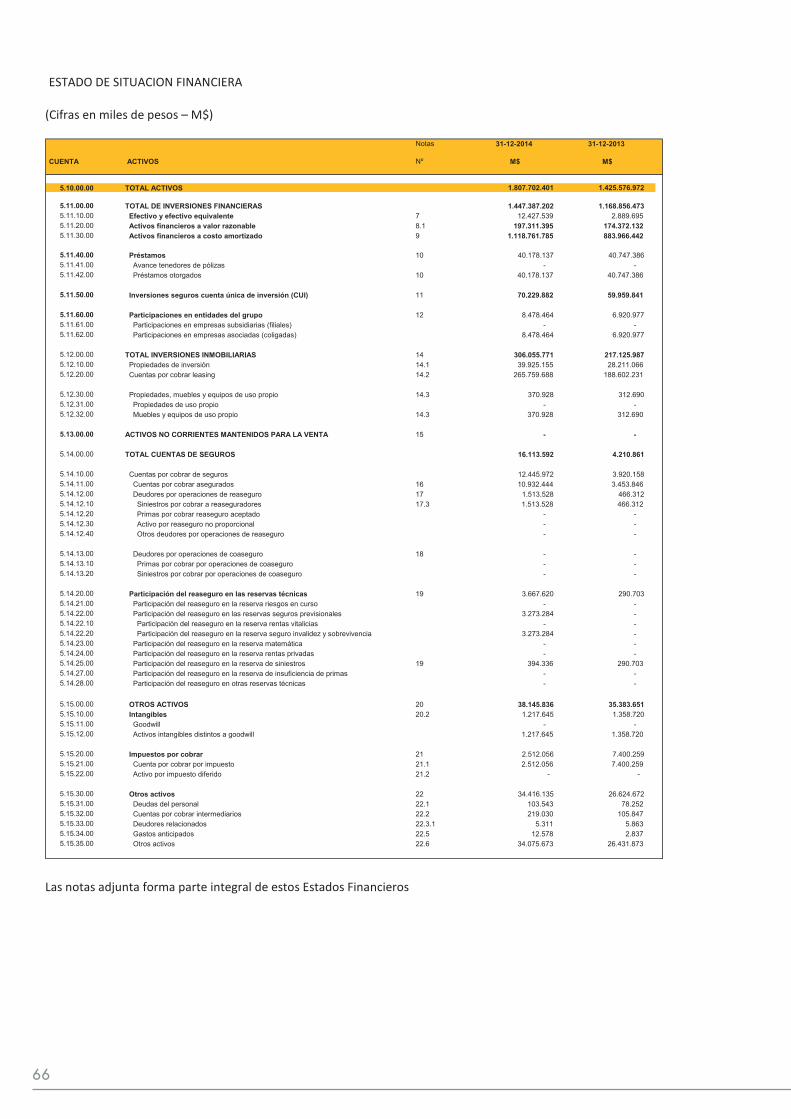

ESTADO DE SITUACION FINANCIERA

(Cifras en miles de pesos – M$)

Notas 31-12-2014 31-12-2013

ACTIVOS Nº M$ M$

Periodo Actual TOTAL ACTIVOS 1.807.702.401 1.425.576.972

TOTAL DE INVERSIONES FINANCIERAS 1.447.387.202 1.168.856.473 Efectivo y efectivo equivalente 7 12.427.539 2.889.695 Activos financieros a valor razonable 8.1 197.311.395 174.372.132 Activos financieros a costo amortizado 9 1.118.761.785 883.966.442

Préstamos 10 40.178.137 40.747.386 Avance tenedores de pólizas - - Préstamos otorgados 10 40.178.137 40.747.386

Inversiones seguros cuenta única de inversión (CUI) 11 70.229.882 59.959.841

Participaciones en entidades del grupo 12 8.478.464 6.920.977 Participaciones en empresas subsidiarias (filiales) - - Participaciones en empresas asociadas (coligadas) 8.478.464 6.920.977

TOTAL INVERSIONES INMOBILIARIAS 14 306.055.771 217.125.987 Propiedades de inversión 14.1 39.925.155 28.211.066 Cuentas por cobrar leasing 14.2 265.759.688 188.602.231

Propiedades, muebles y equipos de uso propio 14.3 370.928 312.690 Propiedades de uso propio - - Muebles y equipos de uso propio 14.3 370.928 312.690

ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA 15 - -

TOTAL CUENTAS DE SEGUROS 16.113.592 4.210.861

Cuentas por cobrar de seguros 12.445.972 3.920.158 Cuentas por cobrar asegurados 16 10.932.444 3.453.846 Deudores por operaciones de reaseguro 17 1.513.528 466.312 Siniestros por cobrar a reaseguradores 17.3 1.513.528 466.312 Primas por cobrar reaseguro aceptado - - Activo por reaseguro no proporcional - - Otros deudores por operaciones de reaseguro - -

Deudores por operaciones de coaseguro 18 - - Primas por cobrar por operaciones de coaseguro - - Siniestros por cobrar por operaciones de coaseguro - -

Participación del reaseguro en las reservas técnicas 19 3.667.620 290.703 Participación del reaseguro en la reserva riesgos en curso - - Participación del reaseguro en las reservas seguros previsionales 3.273.284 - Participación del reaseguro en la reserva rentas vitalicias - - Participación del reaseguro en la reserva seguro invalidez y sobrevivencia 3.273.284 - Participación del reaseguro en la reserva matemática - - Participación del reaseguro en la reserva rentas privadas - - Participación del reaseguro en la reserva de siniestros 19 394.336 290.703 Participación del reaseguro en la reserva de insuficiencia de primas - - Participación del reaseguro en otras reservas técnicas - -

OTROS ACTIVOS 20 38.145.836 35.383.651 Intangibles 20.2 1.217.645 1.358.720 Goodwill - - Activos intangibles distintos a goodwill 1.217.645 1.358.720

Impuestos por cobrar 21 2.512.056 7.400.259 Cuenta por cobrar por impuesto 21.1 2.512.056 7.400.259 Activo por impuesto diferido 21.2 - -

Otros activos 22 34.416.135 26.624.672 Deudas del personal 22.1 103.543 78.252 Cuentas por cobrar intermediarios 22.2 219.030 105.847 Deudores relacionados 22.3.1 5.311 5.863 Gastos anticipados 22.5 12.578 2.837 Otros activos 22.6 34.075.673 26.431.873

5.11.40.005.11.41.005.11.42.00

5.11.50.00

5.11.60.005.11.61.00

5.12.10.005.12.20.00

5.12.30.005.12.31.00

5.11.62.00

5.10.00.00

5.11.00.005.11.10.005.11.20.005.11.30.00

5.14.13.005.14.13.10

CUENTA

5.12.32.00

5.13.00.00

5.14.00.00

5.12.00.00

5.14.23.005.14.24.005.14.25.00

5.14.10.005.14.11.005.14.12.005.14.12.105.14.12.205.14.12.305.14.12.40

5.14.13.20

5.14.20.005.14.21.005.14.22.005.14.22.105.14.22.20

5.15.12.00

5.15.32.005.15.33.00

5.15.35.00

5.14.27.005.14.28.00

5.15.00.005.15.10.005.15.11.00

5.15.20.005.15.21.005.15.22.00

5.15.30.005.15.31.00

5.15.34.00

Las notas adjunta forma parte integral de estos Estados Financieros

66

07.ESTADOS FINANCIEROS ANUALES

ESTADO DE SITUACION FINANCIERA (Cifras en miles de pesos – M$)

Notas 31-12-2014 31-12-2013

PASIVO Nº M$ M$

TOTAL PASIVO Y PATRIMONIO 1.807.702.401 1.425.576.972

TOTAL PASIVO 1.683.836.777 1.319.499.621

PASIVOS FINANCIEROS 23.1 - 23.2 47.630.246 36.424.479

PASIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA 24 - -

TOTAL CUENTAS DE SEGUROS 1.575.929.506 1.270.190.339 Reservas técnicas 25 1.571.805.111 1.269.842.505 Reserva de riesgos en curso 25.2.1 270.538 379.763 Reservas seguros previsionales 25.2.2 1.493.061.994 1.200.396.322 Reserva rentas vitalicias 25.2.2 1.461.493.839 1.190.339.064 Reserva seguro invalidez y sobrevivencia 25.2.2 31.568.155 10.057.258 Reserva matemática 25.2.3 6.577.072 5.979.362 Reserva valor del fondo 25.2.4 63.478.629 55.909.035 Reserva rentas privadas 25.2.5 5.548.415 5.283.515 Reserva de siniestros 25.2.6 620.449 515.857 Reserva catastrófica de terremoto - - Reserva de insuficiencia de prima - - Otras reservas técnicas 25.2.8 2.248.014 1.378.651

Deudas por operaciones de seguro 26 4.124.395 347.834 Deudas con asegurados 26.1 85.907 43.114 Deudas por operaciones reaseguro 26.2 4.038.488 304.720 Deudas por operaciones por coaseguro 26.3 - - Primas por pagar por operaciones de coaseguro - - Siniestros por pagar por operaciones de coaseguro - - Ingresos anticipados por operaciones de seguros - -

OTROS PASIVOS 60.277.025 12.884.803

Provisiones 27 43.173.264 3.673.146

Otros Pasivos 17.103.761 9.211.657 Impuestos por pagar 1.855.736 2.353.990 Cuenta por pagar por impuesto 28.1.1 262.612 1.553.149 Pasivo por impuesto diferido 21.2.2 1.593.124 800.841 Deudas con relacionados 22.3.1 31.421 47.582 Deudas con intermediarios 28.3 60.523 34.743 Deudas con el personal 28.4 1.436.699 1.255.673 Ingresos anticipados 28.5 18.289 318.751 Otros pasivos no financieros 28.6 13.701.093 5.200.918

TOTAL PATRIMONIO 29 123.865.624 106.077.351

Capital pagado 29.1.c 105.320.032 65.413.632

Reservas 2.227.876 2.679.667

Resultados acumulados 16.317.716 37.984.052 Resultados acumulados periodos anteriores 29 (430.473) 31.911.932 Resultado del ejercicio 23.925.984 8.674.457 Dividendos 29.2 (7.177.795) (2.602.337)

Otros ajustes - -

CUENTA

5.21.10.00

5.21.20.00

5.21.30.00

5.20.00.00

5.21.31.105.21.31.20

5.21.00.00

5.21.31.00

5.21.32.305.21.32.315.21.32.32

5.21.31.605.21.31.705.21.31.805.21.31.90

5.21.32.005.21.32.10

5.21.31.50

5.21.32.20

5.21.31.215.21.31.225.21.31.305.21.31.40

5.21.42.115.21.42.125.21.42.205.21.42.305.21.42.40

5.21.32.40

5.21.40.00

5.21.41.00

5.21.42.005.21.42.10

5.22.40.00

5.21.42.505.21.42.60

5.22.00.00

5.22.10.00

5.22.20.00

5.22.30.005.22.31.005.22.32.005.22.33.00

Las notas adjunta forma parte integral de estos Estados Financieros

67

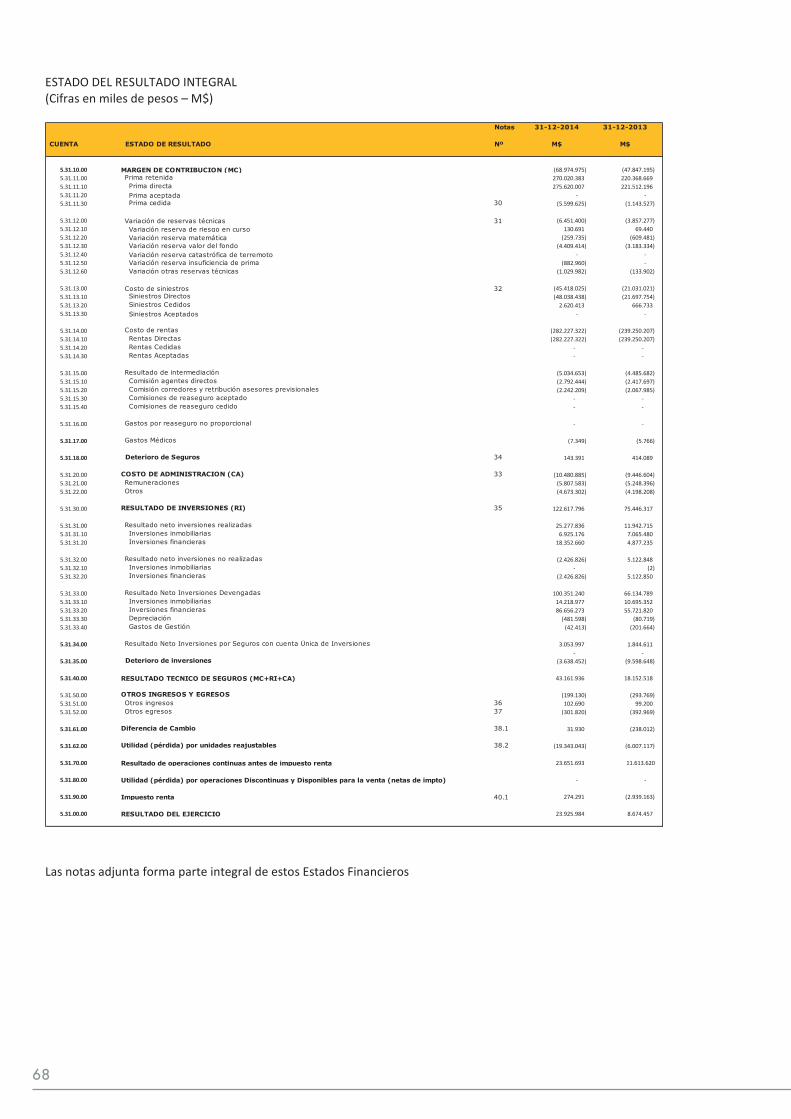

ESTADO DEL RESULTADO INTEGRAL (Cifras en miles de pesos – M$)

Notas 31-12-2014 31-12-2013

ESTADO DE RESULTADO Nº M$ M$

MARGEN DE CONTRIBUCION (MC) (68.974.975) (47.847.195) Prima retenida 270.020.383 220.368.669 Prima directa 275.620.007 221.512.196 Prima aceptada - - Prima cedida 30 (5.599.625) (1.143.527)

Variación de reservas técnicas 31 (6.451.400) (3.857.277) Variación reserva de riesgo en curso 130.691 69.440 Variación reserva matemática (259.735) (609.481) Variación reserva valor del fondo (4.409.414) (3.183.334) Variación reserva catastrófica de terremoto - - Variación reserva insuficiencia de prima (882.960) - Variación otras reservas técnicas (1.029.982) (133.902)

Costo de siniestros 32 (45.418.025) (21.031.021) Siniestros Directos (48.038.438) (21.697.754) Siniestros Cedidos 2.620.413 666.733 Siniestros Aceptados - -

Costo de rentas (282.227.322) (239.250.207) Rentas Directas (282.227.322) (239.250.207) Rentas Cedidas - - Rentas Aceptadas - -

Resultado de intermediación (5.034.653) (4.485.682) Comisión agentes directos (2.792.444) (2.417.697) Comisión corredores y retribución asesores previsionales (2.242.209) (2.067.985) Comisiones de reaseguro aceptado - - Comisiones de reaseguro cedido - -

Gastos por reaseguro no proporcional - -

Gastos Médicos (7.349) (5.766)

Deterioro de Seguros 34 143.391 414.089

COSTO DE ADMINISTRACION (CA) 33 (10.480.885) (9.446.604) Remuneraciones (5.807.583) (5.248.396) Otros (4.673.302) (4.198.208)

RESULTADO DE INVERSIONES (RI) 35 122.617.796 75.446.317

Resultado neto inversiones realizadas 25.277.836 11.942.715 Inversiones inmobiliarias 6.925.176 7.065.480 Inversiones financieras 18.352.660 4.877.235

Resultado neto inversiones no realizadas (2.426.826) 5.122.848 Inversiones inmobiliarias - (2) Inversiones financieras (2.426.826) 5.122.850

Resultado Neto Inversiones Devengadas 100.351.240 66.134.789 Inversiones inmobiliarias 14.218.977 10.695.352 Inversiones financieras 86.656.273 55.721.820 Depreciación (481.598) (80.719) Gastos de Gestión (42.413) (201.664)

Resultado Neto Inversiones por Seguros con cuenta Única de Inversiones 3.053.997 1.844.611- -

Deterioro de inversiones (3.638.452) (9.598.648)

RESULTADO TECNICO DE SEGUROS (MC+RI+CA) 43.161.936 18.152.518

OTROS INGRESOS Y EGRESOS (199.130) (293.769) Otros ingresos 36 102.690 99.200 Otros egresos 37 (301.820) (392.969)

Diferencia de Cambio 38.1 31.930 (238.012)

Utilidad (pérdida) por unidades reajustables 38.2 (19.343.043) (6.007.117)

Resultado de operaciones continuas antes de impuesto renta 23.651.693 11.613.620

Utilidad (pérdida) por operaciones Discontinuas y Disponibles para la venta (netas de impto) - -

Impuesto renta 40.1 274.291 (2.939.163)

RESULTADO DEL EJERCICIO 23.925.984 8.674.457 5.31.00.00

5.31.90.00

5.31.33.40

5.31.34.00

5.31.35.00

5.31.40.00

5.31.50.005.31.51.005.31.52.00

5.31.61.00

5.31.62.00

5.31.70.00

5.31.80.00

5.31.33.30

5.31.22.00

5.31.30.00

5.31.31.005.31.31.105.31.31.20

5.31.32.005.31.32.105.31.32.20

5.31.33.005.31.33.105.31.33.20

5.31.21.00

5.31.14.205.31.14.30

5.31.15.005.31.15.105.31.15.205.31.15.305.31.15.40

5.31.16.00

5.31.17.00

5.31.18.00

5.31.20.00

5.31.13.005.31.13.105.31.13.205.31.13.30

5.31.14.00

CUENTA

5.31.12.00

5.31.10.005.31.11.005.31.11.105.31.11.205.31.11.30

5.31.14.10

5.31.12.105.31.12.205.31.12.305.31.12.405.31.12.505.31.12.60

Las notas adjunta forma parte integral de estos Estados Financieros

68

07.ESTADOS FINANCIEROS ANUALES

ESTADO DEL RESULTADO INTEGRAL (Cifras en miles de pesos – M$)

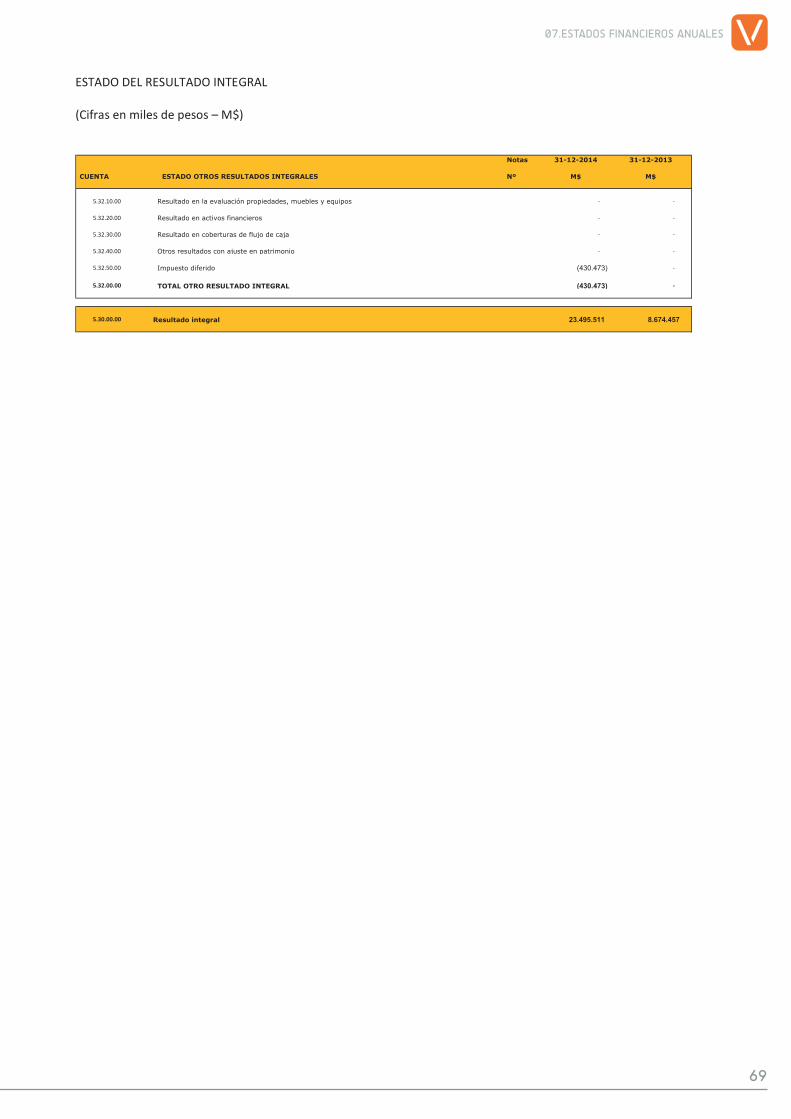

Notas 31-12-2014 31-12-2013

ESTADO OTROS RESULTADOS INTEGRALES Nº M$ M$

Resultado en la evaluación propiedades, muebles y equipos - -

Resultado en activos financieros - -

Resultado en coberturas de flujo de caja - -

Otros resultados con ajuste en patrimonio - -

Impuesto diferido (430.473) -

TOTAL OTRO RESULTADO INTEGRAL (430.473) -

Resultado integral 23.495.511 8.674.457 5.30.00.00

5.32.30.00

5.32.10.00

5.32.20.00

5.32.40.00

5.32.50.00

5.32.00.00

CUENTA

69

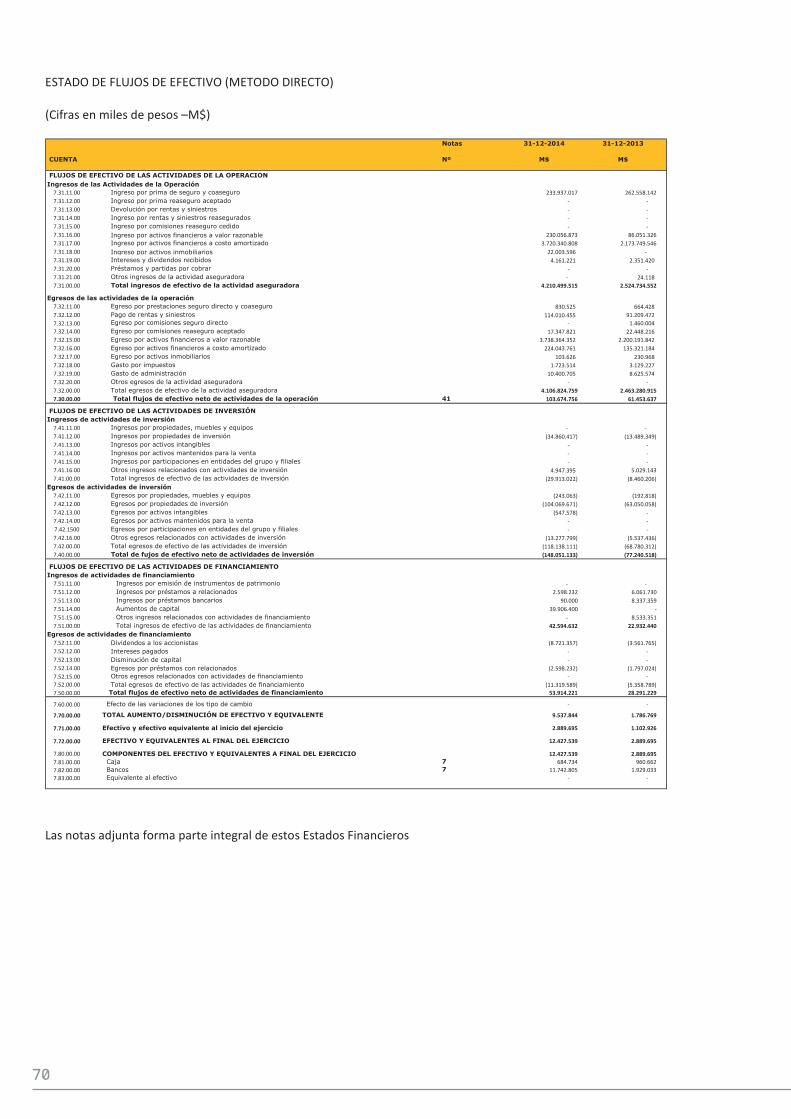

ESTADO DE FLUJOS DE EFECTIVO (METODO DIRECTO) (Cifras en miles de pesos –M$)

Notas 31-12-2014 31-12-2013

Nº M$ M$

Ingreso por prima de seguro y coaseguro 233.937.017 262.558.142 Ingreso por prima reaseguro aceptado - - Devolución por rentas y siniestros - - Ingreso por rentas y siniestros reasegurados - - Ingreso por comisiones reaseguro cedido - - Ingreso por activos financieros a valor razonable 230.056.873 86.051.326 Ingreso por activos financieros a costo amortizado 3.720.340.808 2.173.749.546 Ingreso por activos inmobiliarios 22.003.596 - Intereses y dividendos recibidos 4.161.221 2.351.420 Préstamos y partidas por cobrar - - Otros ingresos de la actividad aseguradora - 24.118 Total ingresos de efectivo de la actividad aseguradora 4.210.499.515 2.524.734.552

Egreso por prestaciones seguro directo y coaseguro 830.525 664.428 Pago de rentas y siniestros 114.010.455 91.209.472 Egreso por comisiones seguro directo - 1.460.004 Egreso por comisiones reaseguro aceptado 17.347.821 22.448.216 Egreso por activos financieros a valor razonable 3.738.364.352 2.200.191.842 Egreso por activos financieros a costo amortizado 224.043.761 135.321.184 Egreso por activos inmobiliarios 103.626 230.968 Gasto por impuestos 1.723.514 3.129.227 Gasto de administración 10.400.705 8.625.574 Otros egresos de la actividad aseguradora - - Total egresos de efectivo de la actividad aseguradora 4.106.824.759 2.463.280.915 Total flujos de efectivo neto de actividades de la operación 41 103.674.756 61.453.637

Ingresos por propiedades, muebles y equipos - - Ingresos por propiedades de inversión (34.860.417) (13.489.349) Ingresos por activos intangibles - - Ingresos por activos mantenidos para la venta - - Ingresos por participaciones en entidades del grupo y filiales - - Otros ingresos relacionados con actividades de inversión 4.947.395 5.029.143 Total ingresos de efectivo de las actividades de inversión (29.913.022) (8.460.206)

Egresos por propiedades, muebles y equipos (243.063) (192.818) Egresos por propiedades de inversión (104.069.671) (63.050.058) Egresos por activos intangibles (547.578) - Egresos por activos mantenidos para la venta - - Egresos por participaciones en entidades del grupo y filiales - - Otros egresos relacionados con actividades de inversión (13.277.799) (5.537.436) Total egresos de efectivo de las actividades de inversión (118.138.111) (68.780.312) Total de fujos de efectivo neto de actividades de inversión (148.051.133) (77.240.518)

Ingresos por emisión de instrumentos de patrimonio - - Ingresos por préstamos a relacionados 2.598.232 6.061.730 Ingresos por préstamos bancarios 90.000 8.337.359 Aumentos de capital 39.906.400 - Otros ingresos relacionados con actividades de financiamiento - 8.533.351 Total ingresos de efectivo de las actividades de financiamiento 42.594.632 22.932.440

Dividendos a los accionistas (8.721.357) (3.561.765) Intereses pagados - - Disminución de capital - - Egresos por préstamos con relacionados (2.598.232) (1.797.024) Otros egresos relacionados con actividades de financiamiento - - Total egresos de efectivo de las actividades de financiamiento (11.319.589) (5.358.789) Total flujos de efectivo neto de actividades de financiamiento 53.914.221 28.291.229

Efecto de las variaciones de los tipo de cambio - -

TOTAL AUMENTO/DISMINUCIÓN DE EFECTIVO Y EQUIVALENTE 9.537.844 1.786.769

Efectivo y efectivo equivalente al inicio del ejercicio 2.889.695 1.102.926

EFECTIVO Y EQUIVALENTES AL FINAL DEL EJERCICIO 12.427.539 2.889.695

COMPONENTES DEL EFECTIVO Y EQUIVALENTES A FINAL DEL EJERCICIO 12.427.539 2.889.695 Caja 7 684.734 960.662 Bancos 7 11.742.805 1.929.033 Equivalente al efectivo - -

7.82.00.007.83.00.00

7.80.00.00

7.50.00.00

7.60.00.00

7.70.00.00

7.71.00.00

7.72.00.00

7.81.00.00

7.52.00.00

7.51.11.007.51.12.007.51.13.007.51.14.007.51.15.007.51.00.00

7.52.11.007.52.12.007.52.13.00

7.42.00.00

7.52.14.007.52.15.00

7.30.00.00

7.41.12.00

7.40.00.00

7.41.14.007.41.15.007.41.16.007.41.00.00

7.32.13.00

7.42.12.007.42.13.007.42.14.007.42.15007.42.16.00

7.42.11.00

7.41.11.00

7.32.14.00

CUENTA

7.31.17.007.31.18.007.31.19.007.31.20.007.31.21.00

FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE LA OPERACIONIngresos de las Actividades de la Operación

7.31.00.00

7.31.11.007.31.12.007.31.13.007.31.14.007.31.15.007.31.16.00

Ingresos de actividades de financiamiento

Egresos de actividades de financiamiento

Egresos de las actividades de la operación

FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE INVERSIÓNIngresos de actividades de inversión

Egresos de actividades de inversión

FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE FINANCIAMIENTO

7.41.13.00

7.32.11.007.32.12.00

7.32.00.00

7.32.15.007.32.16.007.32.17.007.32.18.007.32.19.007.32.20.00

Las notas adjunta forma parte integral de estos Estados Financieros

70

07.ESTADOS FINANCIEROS ANUALES

ESTA

DO D

E CA

MBI

O P

ATRI

MO

NIA

L (C

ifras

en

mile

s de

peso

s –M

$)

31 d

e Di

ciem

bre

de 2

014

Sob

re p

reci

o d

e ac

cion

esR

eser

va a

just

e p

or

calc

e

Res

erva

d

esca

lce

seg

uro

s C

UI

Otr

as

rese

rvas

Res

ult

ados

ac

um

ula

dos

P

erío

dos

an

teri

ores

Res

ult

ado

del

ej

erci

cio

Res

ult

ado

en la

ev

alu

ació

n d

e p

rop

ied

ades

, m

ueb

les

y eq

uip

os

Res

ult

ados

en

ac

tivo

s fi

nan

cier

os

Res

ult

ado

en

cob

ertu

ra d

e fl

ujo

de

caja

Otr

os r

esu

ltad

os

con

aju

ste

en

pat

rim

onio

M$

M$

M$

M$

M$

M$

M$

M$

M$

M$

M$

M$

8.11

.00.

00Pa

trim

onio

Ini

cial

aju

stad

o an

tes

de a

just

es65

.413

.632

1.83

3.85

9

1.27

4.75

9

(558

.346

)

129.

395