memoria anual 2009

DESCRIPTION

Al término del ejercicio económico del 2009, no debemos olvidar en nuestros intentos de cambio al interior de nuestras cooperativas, que lo que distingue a nuestro sector es que privilegia al ser humano por encima de cualquier interés económico, así entonces recordemos que siempre son nuestros socios y clientes lo primero.TRANSCRIPT

1MEMORIA ANUAL 2009

M E M O R I A A N U A L 20

09

2 MEMORIA ANUAL 2009

3MEMORIA ANUAL 2009

MEMORIA ANUAL 2009COOPERATIVA DE AHORRO Y CRÉDITO “29 DE OCTUBRE” LTDA.

4 MEMORIA ANUAL 2009

5MEMORIA ANUAL 2009

Índice

Mensaje del Presidente 7Gral. Juan Francisco Donoso Game

Mensaje del Gerente General 8Econ. Edwin Égüez Lupera

Informe del Consejo de Administración 9

Informe del Comité de Administración Integral de Riesgos 35

Información Financiera 41

Balance General 43 Estado de Resultados 43 Estado de Flujo de Efectivo 44 Relación de Patrimonio 45 Ejecución Presupuestaria 45 Indicadores Financieros 46 Análisis de Comportamiento de los Activos, Pasivos y Patrimonio 47 Conclusiones 47

Informe del Comité de Auditoría 49

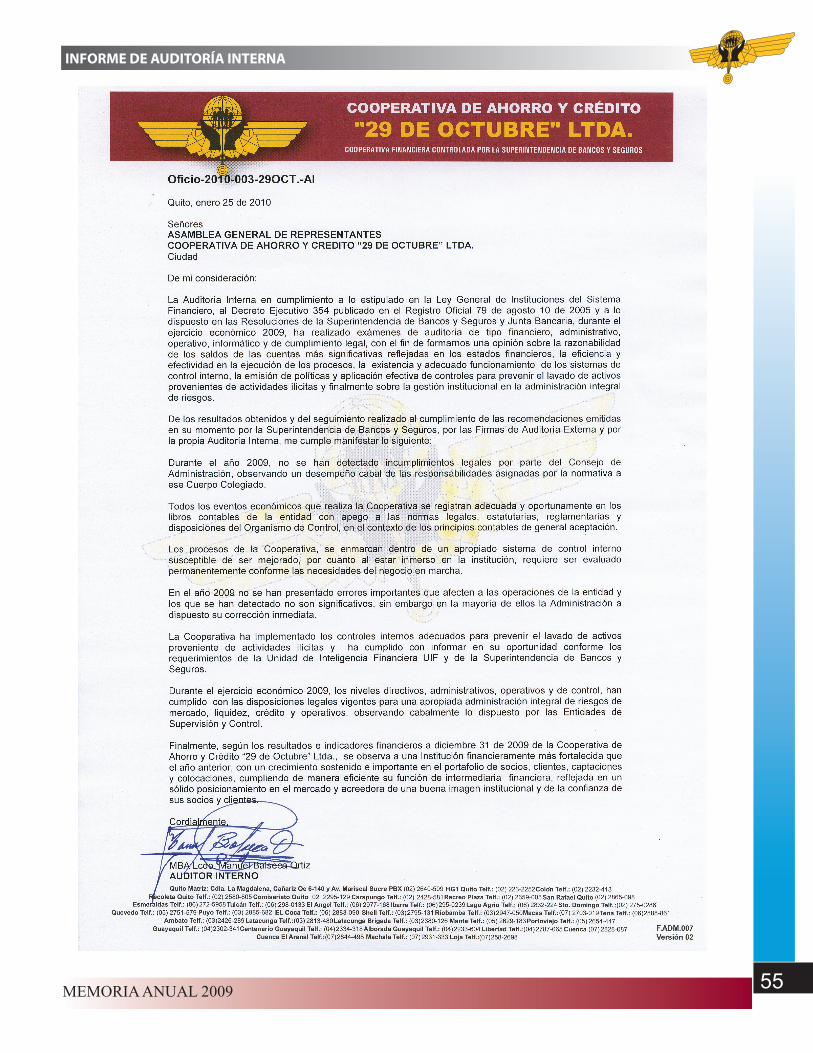

Informe de Auditoría Interna 53

Informe de Auditoría Externa 57

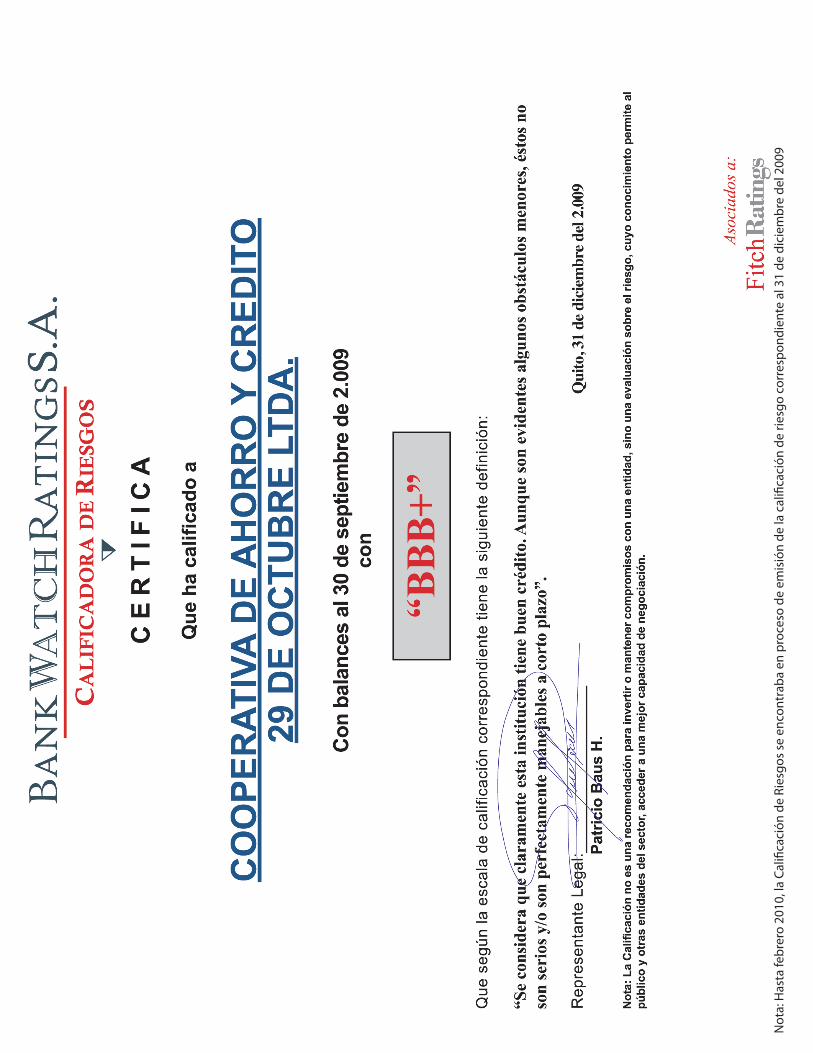

Calificación de Riesgo 61

Plan Estratégico 2010 - 2013 69

Productos y Servicios 75

Nuestros Colaboradores 85

6 MEMORIA ANUAL 2009

7MEMORIA ANUAL 2009

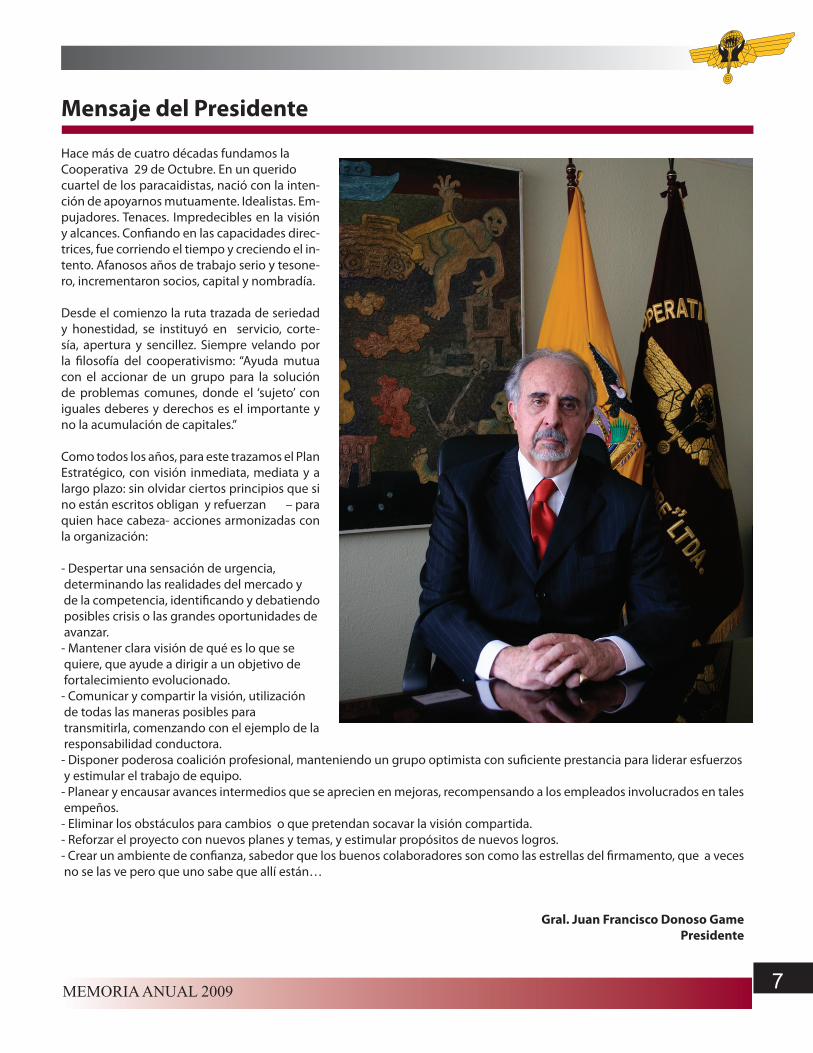

Mensaje del Presidente

Hace más de cuatro décadas fundamos laCooperativa 29 de Octubre. En un queridocuartel de los paracaidistas, nació con la inten-ción de apoyarnos mutuamente. Idealistas. Em-pujadores. Tenaces. Impredecibles en la visión y alcances. Confiando en las capacidades direc-trices, fue corriendo el tiempo y creciendo el in-tento. Afanosos años de trabajo serio y tesone-ro, incrementaron socios, capital y nombradía.

Desde el comienzo la ruta trazada de seriedad y honestidad, se instituyó en servicio, corte-sía, apertura y sencillez. Siempre velando por la filosofía del cooperativismo: “Ayuda mutua con el accionar de un grupo para la solución de problemas comunes, donde el ‘sujeto’ con iguales deberes y derechos es el importante y no la acumulación de capitales.”

Como todos los años, para este trazamos el Plan Estratégico, con visión inmediata, mediata y a largo plazo: sin olvidar ciertos principios que si no están escritos obligan y refuerzan – para quien hace cabeza- acciones armonizadas con la organización:

- Despertar una sensación de urgencia, determinando las realidades del mercado y de la competencia, identificando y debatiendo posibles crisis o las grandes oportunidades de avanzar.- Mantener clara visión de qué es lo que se quiere, que ayude a dirigir a un objetivo de fortalecimiento evolucionado.- Comunicar y compartir la visión, utilización de todas las maneras posibles para transmitirla, comenzando con el ejemplo de la responsabilidad conductora.- Disponer poderosa coalición profesional, manteniendo un grupo optimista con suficiente prestancia para liderar esfuerzos y estimular el trabajo de equipo.- Planear y encausar avances intermedios que se aprecien en mejoras, recompensando a los empleados involucrados en tales empeños.- Eliminar los obstáculos para cambios o que pretendan socavar la visión compartida.- Reforzar el proyecto con nuevos planes y temas, y estimular propósitos de nuevos logros.- Crear un ambiente de confianza, sabedor que los buenos colaboradores son como las estrellas del firmamento, que a veces no se las ve pero que uno sabe que allí están…

Gral. Juan Francisco Donoso GamePresidente

8 MEMORIA ANUAL 2009

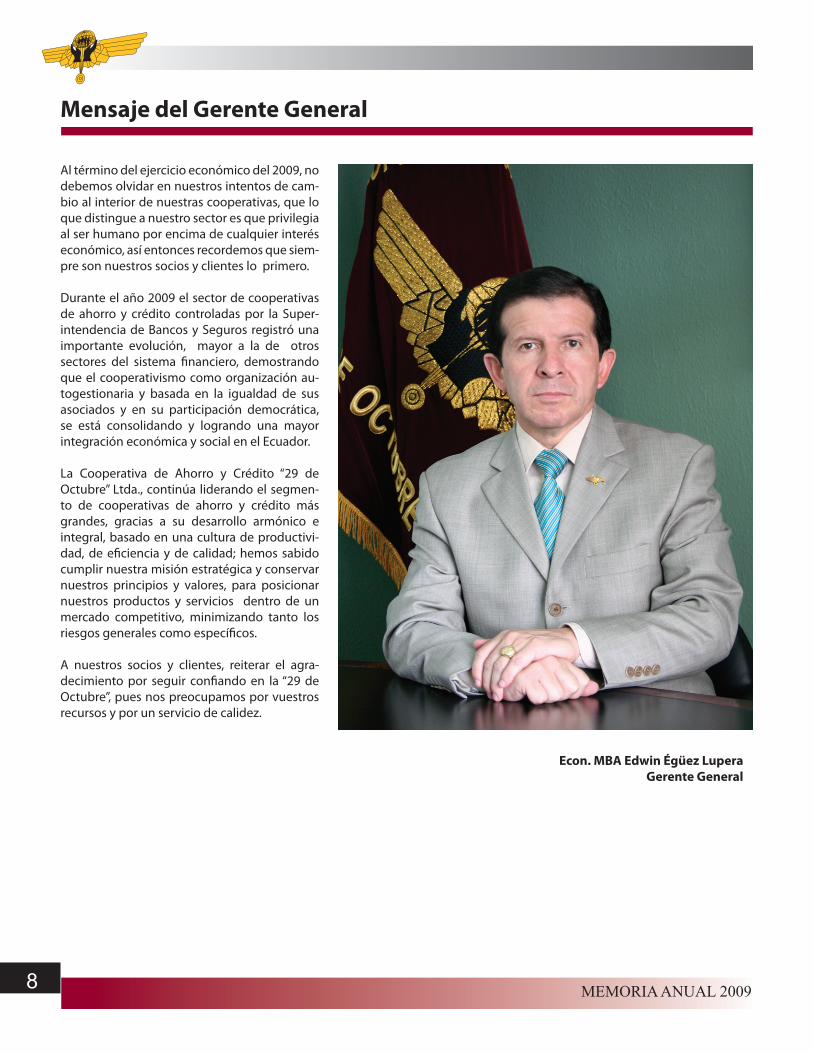

Mensaje del Gerente General

Al término del ejercicio económico del 2009, no debemos olvidar en nuestros intentos de cam-bio al interior de nuestras cooperativas, que lo que distingue a nuestro sector es que privilegia al ser humano por encima de cualquier interés económico, así entonces recordemos que siem-pre son nuestros socios y clientes lo primero.

Durante el año 2009 el sector de cooperativas de ahorro y crédito controladas por la Super-intendencia de Bancos y Seguros registró una importante evolución, mayor a la de otros sectores del sistema financiero, demostrando que el cooperativismo como organización au-togestionaria y basada en la igualdad de sus asociados y en su participación democrática, se está consolidando y logrando una mayor integración económica y social en el Ecuador.

La Cooperativa de Ahorro y Crédito “29 de Octubre” Ltda., continúa liderando el segmen-to de cooperativas de ahorro y crédito más grandes, gracias a su desarrollo armónico e integral, basado en una cultura de productivi-dad, de eficiencia y de calidad; hemos sabido cumplir nuestra misión estratégica y conservar nuestros principios y valores, para posicionar nuestros productos y servicios dentro de un mercado competitivo, minimizando tanto los riesgos generales como específicos.

A nuestros socios y clientes, reiterar el agra-decimiento por seguir confiando en la “29 de Octubre”, pues nos preocupamos por vuestros recursos y por un servicio de calidez.

Econ. MBA Edwin Égüez LuperaGerente General

9MEMORIA ANUAL 2009

INFORME DEL CONSEJO DE ADMINISTRACIÓN

10 MEMORIA ANUAL 2009

CONSEJO DE ADMINISTRACIÓN

Lcdo. Nelson MaderaSecretario

Gral. Telmo SandovalVicepresidente

Gral. Juan Francisco Donoso

Presidente

Ing. Narcisa CarrancoVocal

Tcrnl. Dr . Raúl Alarcón Vocal

11MEMORIA ANUAL 2009

INFORME DEL CONSEJO DE ADMINISTRACIÓN

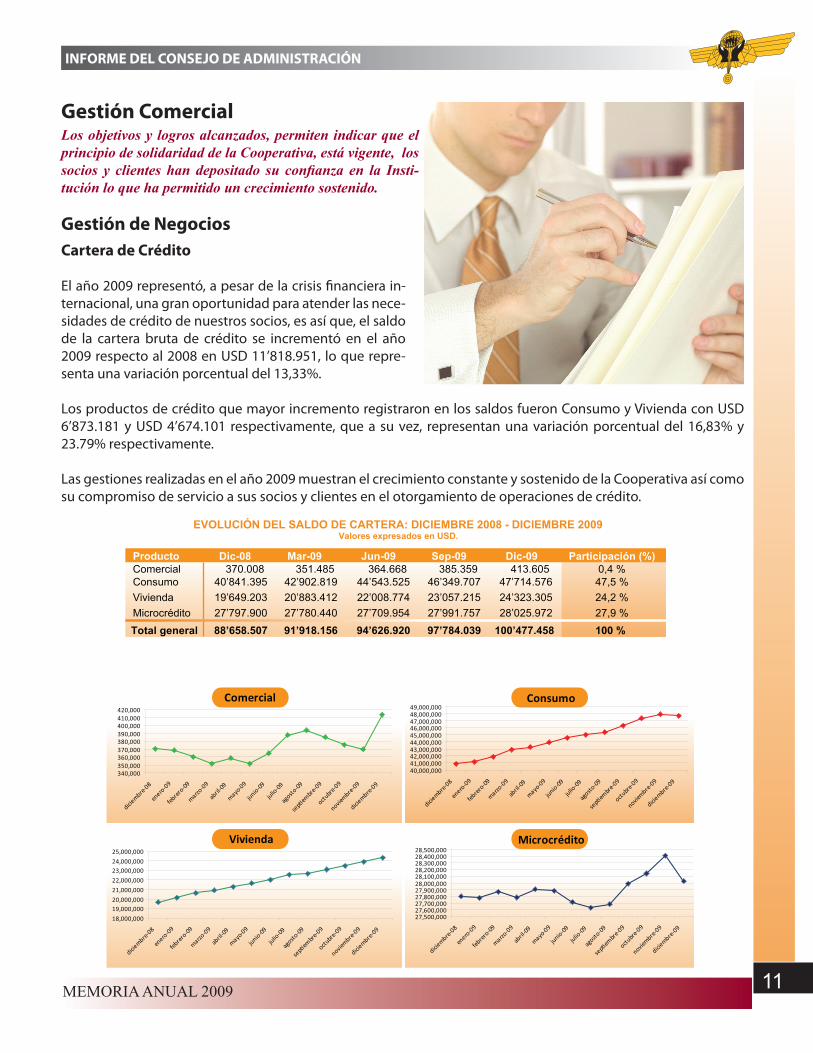

Gestión Comercial

Gestión de NegociosCartera de Crédito

El año 2009 representó, a pesar de la crisis financiera in-ternacional, una gran oportunidad para atender las nece-sidades de crédito de nuestros socios, es así que, el saldo de la cartera bruta de crédito se incrementó en el año 2009 respecto al 2008 en USD 11’818.951, lo que repre-senta una variación porcentual del 13,33%.

Los productos de crédito que mayor incremento registraron en los saldos fueron Consumo y Vivienda con USD 6’873.181 y USD 4’674.101 respectivamente, que a su vez, representan una variación porcentual del 16,83% y 23.79% respectivamente.

Las gestiones realizadas en el año 2009 muestran el crecimiento constante y sostenido de la Cooperativa así como su compromiso de servicio a sus socios y clientes en el otorgamiento de operaciones de crédito.

EVOLUCIÓN DEL SALDO DE CARTERA: DICIEMBRE 2008 - DICIEMBRE 2009Valores expresados en USD.

Dic-08 Mar-09 Jun-09 Sep-09 Dic-09 Participación (%)Comercial 370.008 351.485 364.668 385.359 413.605Consumo 40’841.395 42’902.819 44’543.525 46’349.707 47’714.576Vivienda 19’649.203 20’883.412 22’008.774 23’057.215 24’323.305Microcrédito 27’797.900 27’780.440 27’709.954 27’991.757 28’025.972Total general 88’658.507 91’918.156 94’626.920 97’784.039 100’477.458

0,4 %47,5 %24,2 %27,9 %100 %

Producto

Comercial

340,000350,000360,000370,000380,000390,000400,000410,000420,000

diciembre

-08

enero

-09

febre

ro-09

marzo-0

9

abril

-09

mayo-0

9

junio-09

julio-09

agosto

-09

sep�

embr

e-09

octubr

e-09

noviembre

-09

diciembre

-09

Consumo

40,000,00041,000,00042,000,00043,000,00044,000,00045,000,00046,000,00047,000,00048,000,00049,000,000

diciembre

-08

enero

-09

febre

ro-09

marzo-0

9

abril

-09

mayo-0

9

junio-09

julio-09

agosto

-09

sep�

embr

e-09

octubr

e-09

noviembre

-09

diciembre

-09

Vivienda

18,000,000

19,000,00020,000,000

21,000,000

22,000,000

23,000,00024,000,000

25,000,000

diciembre

-08

enero

-09

febre

ro-09

marzo-0

9

abril

-09

mayo-0

9

junio-09

julio-09

agosto

-09

sep�

embr

e-09

octubr

e-09

noviembre

-09

diciembre

-09

Microcrédito

27,500,00027,600,00027,700,00027,800,00027,900,00028,000,00028,100,00028,200,00028,300,00028,400,00028,500,000

diciembre

-08

enero

-09

febre

ro-09

marzo-0

9

abril

-09

mayo-0

9

junio-09

julio-09

agosto

-09

sep�

embr

e-09

octubr

e-09

noviembre

-09

diciembre

-09

Los objetivos y logros alcanzados, permiten indicar que el principio de solidaridad de la Cooperativa, está vigente, los socios y clientes han depositado su confianza en la Insti-tución lo que ha permitido un crecimiento sostenido.

12 MEMORIA ANUAL 2009

INFORME DEL CONSEJO DE ADMINISTRACIÓN

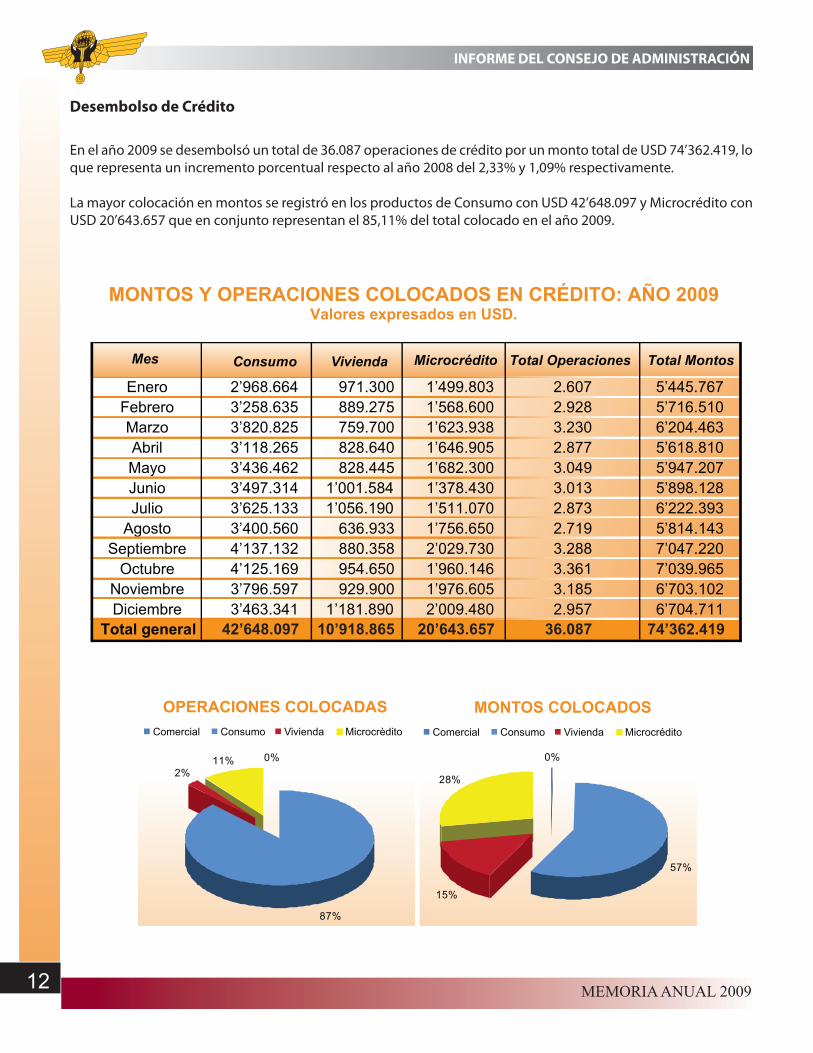

Desembolso de Crédito

En el año 2009 se desembolsó un total de 36.087 operaciones de crédito por un monto total de USD 74’362.419, lo que representa un incremento porcentual respecto al año 2008 del 2,33% y 1,09% respectivamente.

La mayor colocación en montos se registró en los productos de Consumo con USD 42’648.097 y Microcrédito con USD 20’643.657 que en conjunto representan el 85,11% del total colocado en el año 2009.

Total Operaciones Total MontosMes Consumo Vivienda Microcrédito

Enero 2’968.664 971.300 1’499.803 2.607 5’445.767Febrero 3’258.635 889.275 1’568.600 2.928 5’716.510Marzo 3’820.825 759.700 1’623.938 3.230 6’204.463Abril 3’118.265 828.640 1’646.905 2.877 5’618.810Mayo 3’436.462 828.445 1’682.300 3.049 5’947.207Junio 3’497.314 1’001.584 1’378.430 3.013 5’898.128Julio 3’625.133 1’056.190 1’511.070 2.873 6’222.393

Agosto 3’400.560 636.933 1’756.650 2.719 5’814.143Septiembre 4’137.132 880.358 2’029.730 3.288 7’047.220

Octubre 4’125.169 954.650 1’960.146 3.361 7’039.965Noviembre 3’796.597 929.900 1’976.605 3.185 6’703.102Diciembre 3’463.341 1’181.890 2’009.480 2.957 6’704.711

Total general 42’648.097 10’918.865 20’643.657 36.087 74’362.419

MONTOS Y OPERACIONES COLOCADOS EN CRÉDITO: AÑO 2009Valores expresados en USD.

OPERACIONES COLOCADAS

0%

87%

2%11%

Comercial Consumo Vivienda Microcrèdito

MONTOS COLOCADOS

0%

57%

15%

28%

Comercial Consumo Vivienda Microcrédito

13MEMORIA ANUAL 2009

INFORME DEL CONSEJO DE ADMINISTRACIÓN

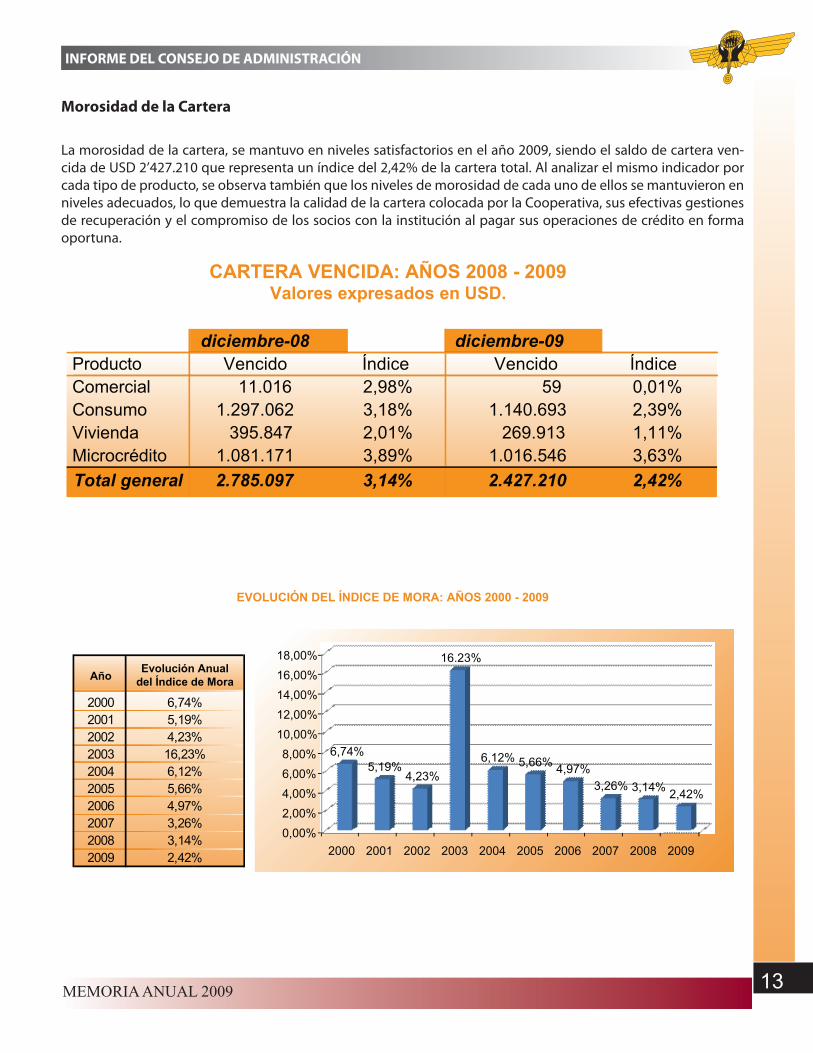

Morosidad de la Cartera

La morosidad de la cartera, se mantuvo en niveles satisfactorios en el año 2009, siendo el saldo de cartera ven-cida de USD 2’427.210 que representa un índice del 2,42% de la cartera total. Al analizar el mismo indicador por cada tipo de producto, se observa también que los niveles de morosidad de cada uno de ellos se mantuvieron en niveles adecuados, lo que demuestra la calidad de la cartera colocada por la Cooperativa, sus efectivas gestiones de recuperación y el compromiso de los socios con la institución al pagar sus operaciones de crédito en forma oportuna.

diciembre-08 diciembre-09Producto Vencido Índice Vencido Índice Comercial 11.016 2,98% 59 0,01%Consumo 1.297.062 3,18% 1.140.693 2,39%Vivienda 395.847 2,01% 269.913 1,11%Microcrédito 1.081.171 3,89% 1.016.546 3,63%Total general 2.785.097 3,14% 2.427.210 2,42%

CARTERA VENCIDA: AÑOS 2008 - 2009Valores expresados en USD.

Año Evolución Anualdel Índice de Mora

2000 6,74%2001 5,19%2002 4,23%2003 16,23%2004 6,12%2005 5,66%2006 4,97%2007 3,26%2008 3,14%2009 2,42%

EVOLUCIÓN DEL ÍNDICE DE MORA: AÑOS 2000 - 2009

0,00%2,00%4,00%6,00%8,00%

10,00%12,00%14,00%16,00%18,00%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

6,74%5,19%

4,23%

16.23%

6,12% 5,66% 4,97%3,26% 3,14% 2,42%

14 MEMORIA ANUAL 2009

INFORME DEL CONSEJO DE ADMINISTRACIÓN

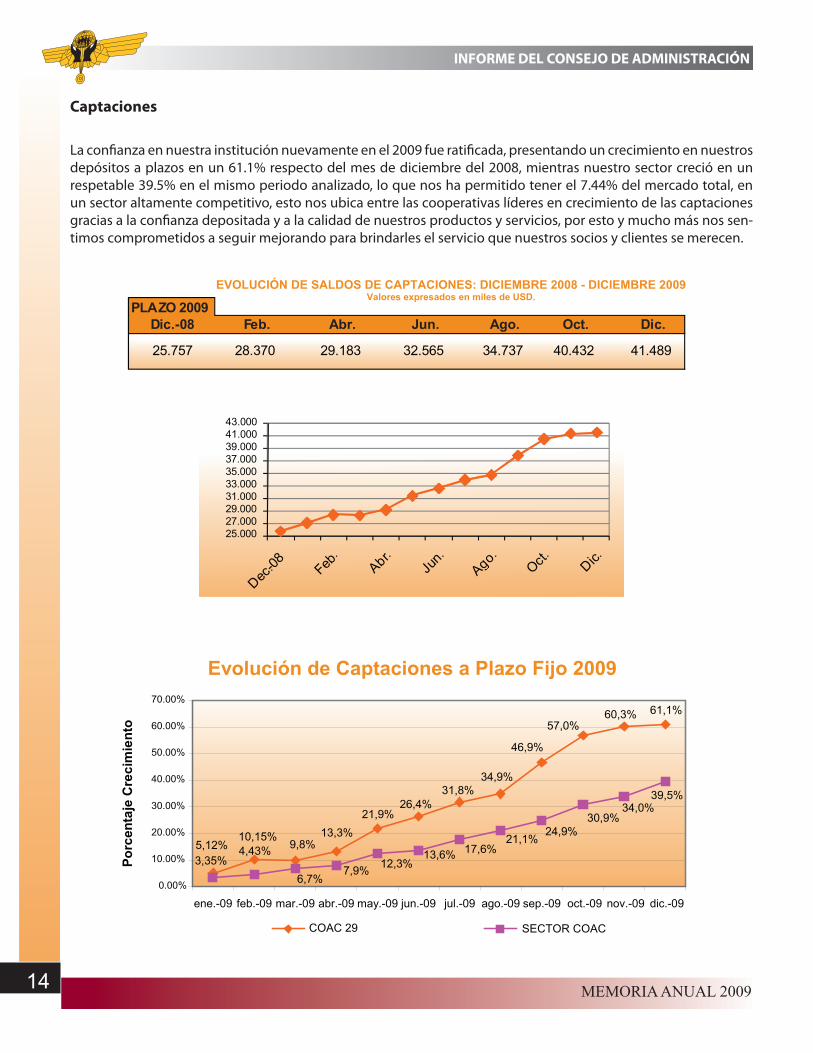

Captaciones

La confianza en nuestra institución nuevamente en el 2009 fue ratificada, presentando un crecimiento en nuestros depósitos a plazos en un 61.1% respecto del mes de diciembre del 2008, mientras nuestro sector creció en un respetable 39.5% en el mismo periodo analizado, lo que nos ha permitido tener el 7.44% del mercado total, en un sector altamente competitivo, esto nos ubica entre las cooperativas líderes en crecimiento de las captaciones gracias a la confianza depositada y a la calidad de nuestros productos y servicios, por esto y mucho más nos sen-timos comprometidos a seguir mejorando para brindarles el servicio que nuestros socios y clientes se merecen.

Evolución de Captaciones a Plazo Fijo 2009

61,1%60,3%57,0%

31,8%

5,12%

46,9%

10,15%9,8%

13,3%21,9%

26,4%

34,9%

34,0%39,5%

30,9%

17,6%13,6%12,3%7,9%

6,7%

4,43%3,35%

24,9%21,1%

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

ene.-09 feb.-09 mar.-09 abr.-09 may.-09 jun.-09 jul.-09 ago.-09 sep.-09 oct.-09 nov.-09 dic.-09

Porc

enta

je C

reci

mie

nto

COAC 29 SECTOR COAC

PLAZO 2009Dic.-08 Feb. Abr. Jun. Ago. Oct. Dic.

25.757 28.370 29.183 32.565 34.737 40.432 41.489

EVOLUCIÓN DE SALDOS DE CAPTACIONES: DICIEMBRE 2008 - DICIEMBRE 2009Valores expresados en miles de USD.

25.00027.00029.00031.00033.00035.00037.00039.00041.00043.000

15MEMORIA ANUAL 2009

INFORME DEL CONSEJO DE ADMINISTRACIÓN

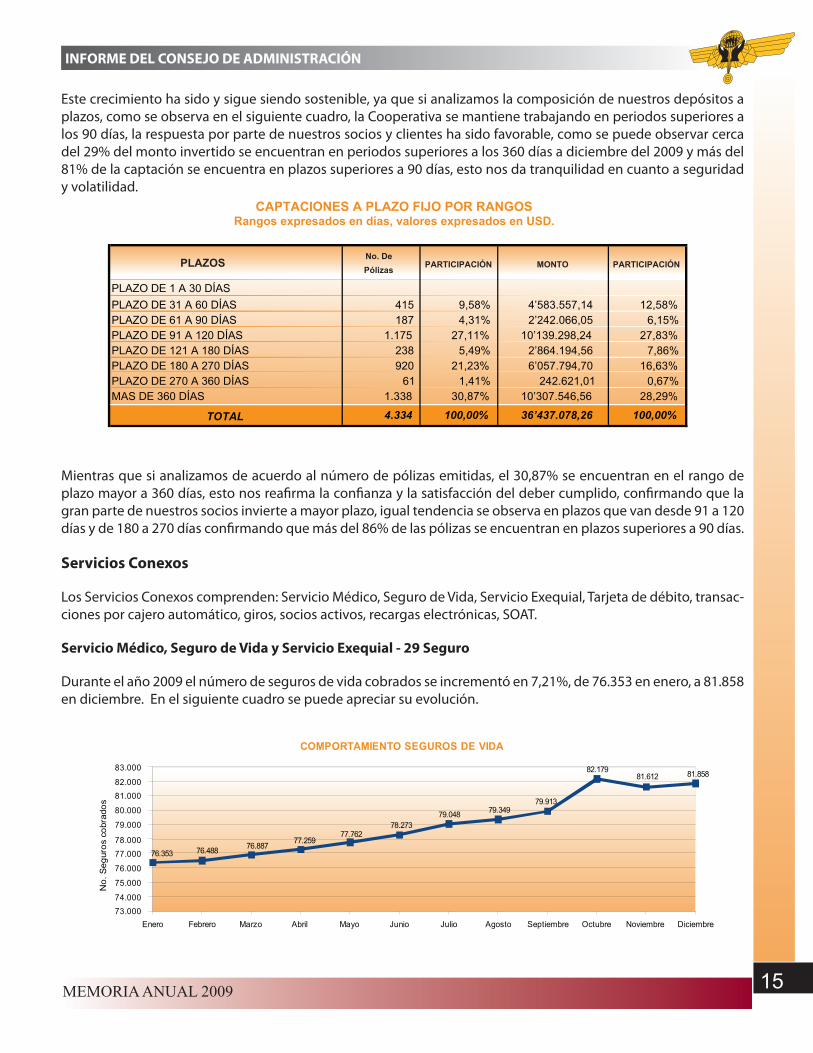

Este crecimiento ha sido y sigue siendo sostenible, ya que si analizamos la composición de nuestros depósitos a plazos, como se observa en el siguiente cuadro, la Cooperativa se mantiene trabajando en periodos superiores a los 90 días, la respuesta por parte de nuestros socios y clientes ha sido favorable, como se puede observar cerca del 29% del monto invertido se encuentran en periodos superiores a los 360 días a diciembre del 2009 y más del 81% de la captación se encuentra en plazos superiores a 90 días, esto nos da tranquilidad en cuanto a seguridad y volatilidad.

Mientras que si analizamos de acuerdo al número de pólizas emitidas, el 30,87% se encuentran en el rango de plazo mayor a 360 días, esto nos reafirma la confianza y la satisfacción del deber cumplido, confirmando que la gran parte de nuestros socios invierte a mayor plazo, igual tendencia se observa en plazos que van desde 91 a 120 días y de 180 a 270 días confirmando que más del 86% de las pólizas se encuentran en plazos superiores a 90 días.

Servicios Conexos

Los Servicios Conexos comprenden: Servicio Médico, Seguro de Vida, Servicio Exequial, Tarjeta de débito, transac-ciones por cajero automático, giros, socios activos, recargas electrónicas, SOAT.

Servicio Médico, Seguro de Vida y Servicio Exequial - 29 Seguro

Durante el año 2009 el número de seguros de vida cobrados se incrementó en 7,21%, de 76.353 en enero, a 81.858 en diciembre. En el siguiente cuadro se puede apreciar su evolución.

No. De Pólizas PARTICIPACIÓN PARTICIPACIÓNMONTO

415 9,58% 4’583.557,14 12,58%187 4,31% 2’242.066,05 6,15%

1.175 27,11% 10’139.298,24 27,83%238 5,49% 2’864.194,56 7,86%920 21,23% 6’057.794,70 16,63%

61 1,41% 242.621,01 0,67%1.338 30,87% 10’307.546,56 28,29%

4.334 100,00% 36’437.078,26 100,00%MAS DE 360 DÍAS

TOTAL

PLAZO DE 31 A 60 DÍASPLAZO DE 61 A 90 DÍAS

PLAZOS

PLAZO DE 1 A 30 DÍAS

PLAZO DE 180 A 270 DÍASPLAZO DE 270 A 360 DÍAS

PLAZO DE 91 A 120 DÍASPLAZO DE 121 A 180 DÍAS

CAPTACIONES A PLAZO FIJO POR RANGOSRangos expresados en días, valores expresados en USD.

Enero Febrero Marzo Abril Mayo Junio Julio Agosto Septiembre Octubre Noviembre Diciembre73.00074.000

75.000

76.000

77.00078.000

79.000

80.000

81.00082.000

83.000

76.353 76.488 76.887 77.25977.762

78.27379.048 79.349

79.913

82.17981.612 81.858

COMPORTAMIENTO SEGUROS DE VIDA

No.

Seg

uros

cob

rado

s

16 MEMORIA ANUAL 2009

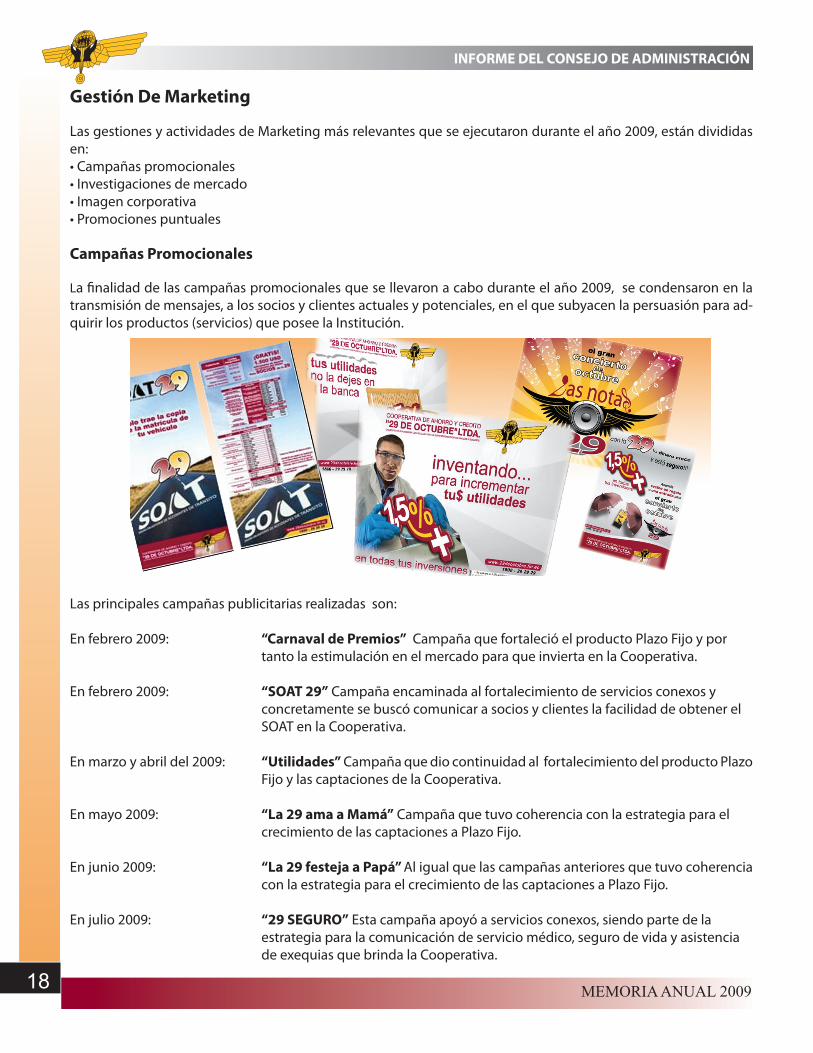

Tarjetas de débito - 29 Card

Al finalizar el año 2009, se cerró con un total de 59.164 tarjetas, obteniendo un crecimiento del 27 % con respecto a diciembre del 2008.

INFORME DEL CONSEJO DE ADMINISTRACIÓN

60.000

55.000

50.000

45.000

40.000

35.000

30.000

25.000

20.000

20082009

EVOLUCIÓN TARJETA 29 CARD: AÑO 2008 - 2009

Dic. 08

Dic. 09

46.597

59.164

17MEMORIA ANUAL 2009

Durante el año 2009, se firmaron varios convenios con importantes establecimientos con el fin de fortalecer a la tarjeta 29 Card como medio de compras.

Servicio de Cobro de Impuestos del Servicio de Rentas Internas

A partir del 14 de diciembre del 2009 y con la autorización de la Superintendencia de Bancos y Seguros, la Cooperativa inició el cobro de impuestos del Servicio de Rentas Internas (matriculación vehicular y RISE) en todas las agencias en el ámbito nacional, mediante un convenio con la empresa SWICHTORM para el proceso operativo de cobros y compensaciones de los valores frente al SRI.

Los montos cobrados por concepto de matriculación vehicular y RISE fueron:

INFORME DEL CONSEJO DE ADMINISTRACIÓN

RAZÓN SOCIAL NOMBRE COMERCIALSupermaxiMegamaxi

AkíJuguetónCruz Azul

Pharmacy'sMagda S.A. Magda Espinoza

Cogiler Librería EspañolaLibrería Española Librería EspañolaDilipa Cía. Ltda. Dilipa

Almacenes JapónEkogar

Orve HogarBest by phone

IstoreTame Línea Aérea del Ecuador Tame

Alikan S.A. Alikan

Ecuafarmacias y Asociados

Corporación La Favorita

Icesa

ESTABLECIMIENTOS AFILIADOS

Número Valor cobrado Número Valor cobrado Número Valor cobrado

119 12.566,35 10 194,22 129 12.760,57

Matriculación Vehicular RISE TOTAL

18 MEMORIA ANUAL 2009

Gestión De Marketing

Las gestiones y actividades de Marketing más relevantes que se ejecutaron durante el año 2009, están divididas en: • Campañas promocionales • Investigaciones de mercado• Imagen corporativa• Promociones puntuales

Campañas Promocionales

La finalidad de las campañas promocionales que se llevaron a cabo durante el año 2009, se condensaron en la transmisión de mensajes, a los socios y clientes actuales y potenciales, en el que subyacen la persuasión para ad-quirir los productos (servicios) que posee la Institución.

Las principales campañas publicitarias realizadas son:

En febrero 2009: “Carnaval de Premios” Campaña que fortaleció el producto Plazo Fijo y por tanto la estimulación en el mercado para que invierta en la Cooperativa.

En febrero 2009: “SOAT 29” Campaña encaminada al fortalecimiento de servicios conexos y concretamente se buscó comunicar a socios y clientes la facilidad de obtener el SOAT en la Cooperativa.

En marzo y abril del 2009: “Utilidades” Campaña que dio continuidad al fortalecimiento del producto Plazo Fijo y las captaciones de la Cooperativa.

En mayo 2009: “La 29 ama a Mamá” Campaña que tuvo coherencia con la estrategia para el crecimiento de las captaciones a Plazo Fijo.

En junio 2009: “La 29 festeja a Papá” Al igual que las campañas anteriores que tuvo coherencia con la estrategia para el crecimiento de las captaciones a Plazo Fijo.

En julio 2009: “29 SEGURO” Esta campaña apoyó a servicios conexos, siendo parte de la estrategia para la comunicación de servicio médico, seguro de vida y asistencia de exequias que brinda la Cooperativa.

INFORME DEL CONSEJO DE ADMINISTRACIÓN

19MEMORIA ANUAL 2009

En agosto 2009: Plazo Fijo “1,5 +” Esta Campaña igual que las campañas anteriores de Plazo Fijo tuvo coherencia con la estrategia para el crecimiento de las captaciones a Plazo Fijo.

Septiembre y octubre 2009: “Las Notas 29” Actividad promocional que permitió festejar junto a socios y clientes el onomástico 42 de la Cooperativa, evento que se realizó en el ágora de la Casa de la Cultura con importantes artistas nacionales.

Diciembre 2009: “29 Navideña - Reno Millonario”, a través de esta promoción la Cooperativa premió la fidelidad y confianza depositada por sus socios y clientes, los principales artículos sorteados fueron 4 automóviles Chevrolet Spark 0 Km, 2 sueldos de 500 USD por seis meses, y electrodomésticos.Plan de Medios

Los medios utilizados por la cooperativa fueron:

Imagen Corporativa

Las visitas, in situ, a las agencias que se encuentran distribuidas a nivel nacional, forman parte de las principales actividades que realiza la Dirección de MKT, a través de un diagnóstico de la imagen que muestra cada agencia, se presentan una serie de sugerencias que permitirán unificar la imagen física, es decir, la estandarización de colores (internos y externos), elementos de exhibición de POP, señalética, mobiliario, etc.

Las agencias remodeladas y mejoradas en su imagen tanto interna como externa son:

• Agencia Machala • Agencia Colón • Agencia Ambato • Agencia Hospital Militar • Agencia San Rafael • Agencia Ángel • Agencia Riobamba

En la ciudad de Macas el 19 de octubre del 2009, inició operaciones y se concluyó la reubicación en las calles Juan de la Cruz S/N entre calles Amazonas y Soasti de la agencia “MACAS”, el mejoramiento en su infraestructura logró mejorar el servicio que prestaba a socios y clientes.

Televisión nacional Televisión local Radioemisoras

Pantallas LED

Mailing

Vallas publicitarias

Periódicos y Revistas

Promociones puntuales (BTL)

Publicidad móvil

INFORME DEL CONSEJO DE ADMINISTRACIÓN

20 MEMORIA ANUAL 2009

Gestión Financiera-Administrativa

La gestión administrativa, como soporte estratégico para las áreas generadoras de valor de la Cooperativa, ha impulsado durante el 2009 importantes avances en los ámbitos del talento humano, financiero, operativo y tecnológico. Indicadores superiores al 80% en el clima laboral, metodologías de medición de productividad de agencias, dotación de cajeros automáticos para todas las oficinas, las substanciales mejoras en los niveles de servicio de comunicaciones y la dotación de circuitos cerrados de televisión, son algunos ejemplos de lo que se ha logrado este año.

Gestión Financiera

• Se desarrolló e implementó el modelo de evaluación de productividad por agencias.

• Se elaboró el modelo para análisis de creación de nuevas agencias.

• Se construyó e implementó el modelo de evaluación de punto de equilibrio para el control de las agencias.

• Conjuntamente con la Dirección de negocios se desarrolló e implementó el modelo de presupuesto por objetivos por agencias para el área comercial.

• Se realizó un mejoramiento del modelo de costos por productos.

• A través del departamento de Contabilidad se elaboró el manual de Contabilidad de la Institución.

• Se logró mejorar los procedimientos del sistema para los cierres de fin de mes, que permitan y faciliten la transaccionalidad institucional y cumplimiento de los plazos con las entidades de control.

• A través del departamento de Tesorería se mejoró y automatizó los procedimientos de inversiones institucionales, conciliación bancaria y aplicaciones del módulo de tesorería.

• Se realizó el estudio y análisis para la mejora y reducción de costos en la operatividad de transporte de valores y transaccionalidad de las Agencias de la Institución.

INFORME DEL CONSEJO DE ADMINISTRACIÓN

21MEMORIA ANUAL 2009

Gestión de Operaciones

Pagos de Giros

La Cooperativa, durante el año 2009, mantuvo con-venios de pagos de giros enviados del exterior con las siguientes empresas.

• BCO. SOLIDARIO• LATIN TRAVEL• ECUAGIROS • RIANXEIRA• ONEXECUADOR• MONEY KINGS

Durante el periodo del año 2009, el valor pagado fue de USD 19’227.011,57, el promedio mensual de giros paga-dos de USD 1’602.250,96 y el número promedio de giros fue de 3.296.

Cajeros Automáticos

La Cooperativa cumplió el objetivo de contar con un cajero automático en cada agencia y un cajero isla (Terminal Terrestre Quitumbe) en el año 2009, de esta manera mejoró e incrementó la red de cajeros automáti-cos propios, brindando un mejor servicio a los socios y clientes; el incremento de cajeros fue de 20 a 35 cajeros en el ámbito nacional y en el mes de enero del 2010 se intalará un cajero isla en Lasso, provincia de Cotopaxi.

INFORME DEL CONSEJO DE ADMINISTRACIÓN

Año Valor Giros # Giros

Pagados Pagados

2008 16’665.987,99 32.449 2009 19’227.011,57 39.547

MONTOS DE GIROS PAGADOS: AÑOS 2008 - 2009Valores expresados en USD.

ATM en Terminal Terrestre de Quitumbe

22 MEMORIA ANUAL 2009

ATM AÑO 2008 ATM AÑO 2009

1 PRINCIPAL 1 PRINCIPAL 2 SANTO DOMINGO 2 SANTO DOMINGO 3 HOSPITAL MILITAR 3 HOSPITAL MILITAR 4 MACHALA 4 MACHALA 5 CUENCA 5 CUENCA 6 MANTA 6 MANTA 7 PUYO 7 PUYO 8 RECREO PLAZA 8 RECREO PLAZA 9 RIOBAMBA 9 RIOBAMBA

10 QUEVEDO 10 QUEVEDO 11 LAGO AGRIO 11 LAGO AGRIO 12 ESMERALDAS 12 ESMERALDAS 13 TULCÁN 13 TULCÁN 14 TENA 14 TENA 15 LATACUNGA BRIGADA 15 LATACUNGA BRIGADA16 LATACUNGA CENTRO 16 LATACUNGA CENTRO 17 LIBERTAD 17 LIBERTAD 18 GUAYAQUIL CENTRO

18 GUAYAQUIL CENTRO

19 COLÓN

19 COLÓN

20 COMISARIATO

20 COMISARIATO21 CARAPUNGO22 IBARRA23 SAN RAFAEL 24 RECOLETA25 GYQ ALBORADA26 GYQ CENTENARIO27 PORTOVIEJO28 AMBATO29 MACAS30 SHELL 31 EL COCA32 LOJA 33 CUENCA ARENAL34 EL ÁNGEL35 TERMINAL QUITUMBE

AGENCIAS CON ATMS AÑO: 2008 - 2009

INFORME DEL CONSEJO DE ADMINISTRACIÓN

23MEMORIA ANUAL 2009

Puntos de Servicios

Con el fin de ampliar a nuevos comercios y mejorar el servicio de compras a los socios, en el mes de octubre se realizó la certificación operativa con la empresa DATAFAST y hasta el mes de diciembre se pasó a producción los almacenes de convenio que manteníamos.

Puntos de servicioNúmero

EstablecimientosMagda Espinoza 7Librería Española 13Cruz Azul 150Pharmacy's 59Supermaxi 33Megamaxi 8Akí 39Juguetón 18Dilipa 9Almacenes Japón 44Orve Hogar 50Tame 40

TOTAL 470

-

50.000

100.000

150.000

200.000

250.000

300.000

350.000

Ene.-09 Feb.-09 Mar.-09 Abr.-09 May.-09 Jun.-09 Jul.-09 Ago.-09 Sep.-09 Oct.-09 Nov.-09 Dic.-09

MONTOS CONCEDIDOS POR TRANSACCIONES (ALMACÉN DE CONVENIO Y AVANCES DE EFECTIVO)

INFORME DEL CONSEJO DE ADMINISTRACIÓN

24 MEMORIA ANUAL 2009

Dentro de los almacenes de convenio la Corporación Favorita es con quien se realiza el mayor número de transac-ciones, llegando al 12.90% del total de transacciones realizadas en almacenes de convenios.

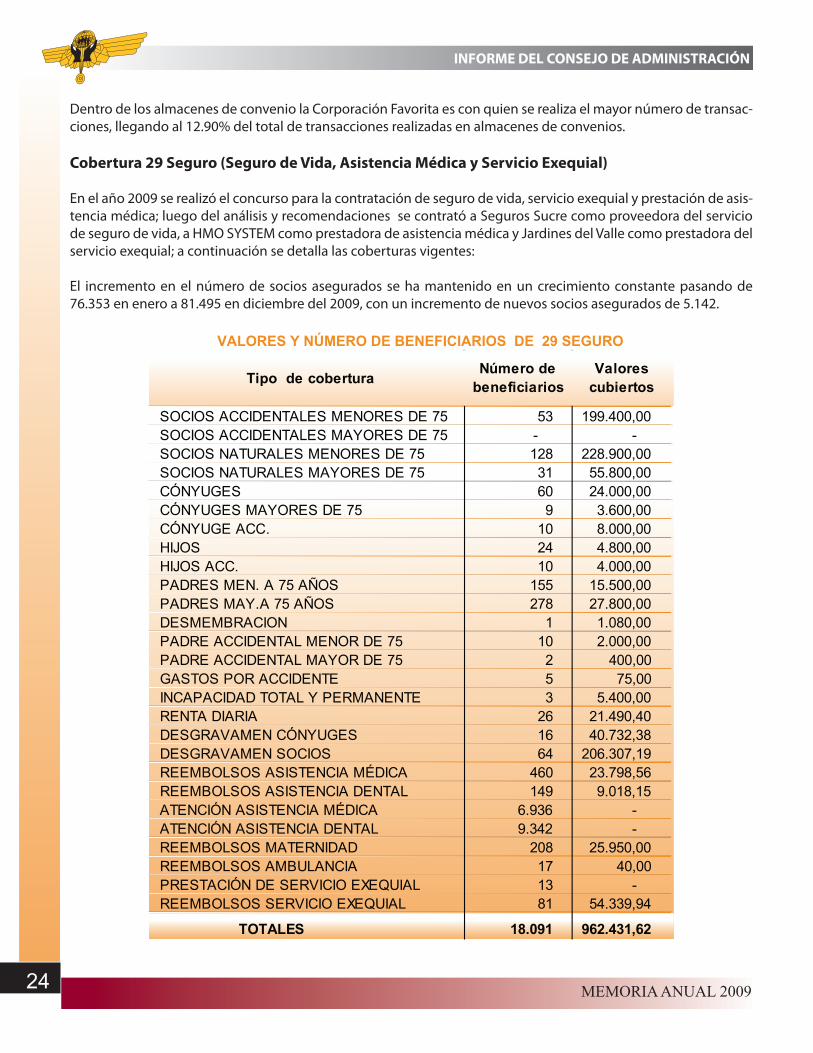

Cobertura 29 Seguro (Seguro de Vida, Asistencia Médica y Servicio Exequial)

En el año 2009 se realizó el concurso para la contratación de seguro de vida, servicio exequial y prestación de asis-tencia médica; luego del análisis y recomendaciones se contrató a Seguros Sucre como proveedora del servicio de seguro de vida, a HMO SYSTEM como prestadora de asistencia médica y Jardines del Valle como prestadora del servicio exequial; a continuación se detalla las coberturas vigentes:

El incremento en el número de socios asegurados se ha mantenido en un crecimiento constante pasando de 76.353 en enero a 81.495 en diciembre del 2009, con un incremento de nuevos socios asegurados de 5.142.

Tipo de cobertura Número de beneficiarios

Valores cubiertos

SOCIOS ACCIDENTALES MENORES DE 75 53 199.400,00 SOCIOS ACCIDENTALES MAYORES DE 75 - - SOCIOS NATURALES MENORES DE 75 128 228.900,00 SOCIOS NATURALES MAYORES DE 75 31 55.800,00 CÓNYUGES 60 24.000,00 CÓNYUGES MAYORES DE 75 9 3.600,00 CÓNYUGE ACC. 10 8.000,00 HIJOS 24 4.800,00 HIJOS ACC. 10 4.000,00 PADRES MEN. A 75 AÑOS 155 15.500,00 PADRES MAY.A 75 AÑOS 278 27.800,00 DESMEMBRACION 1 1.080,00 PADRE ACCIDENTAL MENOR DE 75 10 2.000,00 PADRE ACCIDENTAL MAYOR DE 75 2 400,00 GASTOS POR ACCIDENTE 5 75,00 INCAPACIDAD TOTAL Y PERMANENTE 3 5.400,00 RENTA DIARIA 26 21.490,40 DESGRAVAMEN CÓNYUGES 16 40.732,38 DESGRAVAMEN SOCIOS 64 206.307,19 REEMBOLSOS ASISTENCIA MÉDICA 460 23.798,56 REEMBOLSOS ASISTENCIA DENTAL 149 9.018,15 ATENCIÓN ASISTENCIA MÉDICA 6.936 - ATENCIÓN ASISTENCIA DENTAL 9.342 - REEMBOLSOS MATERNIDAD 208 25.950,00 REEMBOLSOS AMBULANCIA 17 40,00 PRESTACIÓN DE SERVICIO EXEQUIAL 13 - REEMBOLSOS SERVICIO EXEQUIAL 81 54.339,94

TOTALES 18.091 962.431,62

VALORES Y NÚMERO DE BENEFICIARIOS DE 29 SEGURO

INFORME DEL CONSEJO DE ADMINISTRACIÓN

25MEMORIA ANUAL 2009

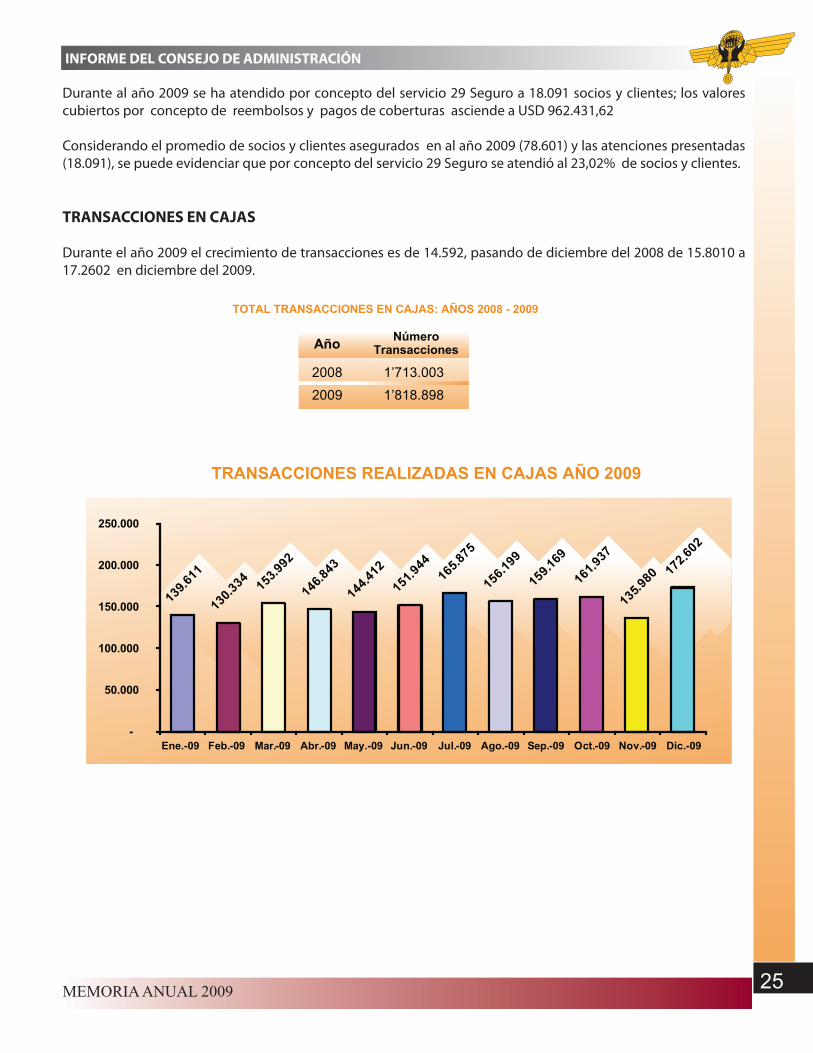

Durante al año 2009 se ha atendido por concepto del servicio 29 Seguro a 18.091 socios y clientes; los valores cubiertos por concepto de reembolsos y pagos de coberturas asciende a USD 962.431,62

Considerando el promedio de socios y clientes asegurados en al año 2009 (78.601) y las atenciones presentadas (18.091), se puede evidenciar que por concepto del servicio 29 Seguro se atendió al 23,02% de socios y clientes.

TRANSACCIONES EN CAJAS

Durante el año 2009 el crecimiento de transacciones es de 14.592, pasando de diciembre del 2008 de 15.8010 a 17.2602 en diciembre del 2009.

Año NúmeroTransacciones

2008 1’713.003

2009 1’818.898

TOTAL TRANSACCIONES EN CAJAS: AÑOS 2008 - 2009

-

50.000

100.000

150.000

200.000

250.000

TRANSACCIONES REALIZADAS EN CAJAS AÑO 2009

Ene.-09 Feb.-09 Mar.-09 Abr.-09 May.-09 Jun.-09 Jul.-09 Ago.-09 Sep.-09 Oct.-09 Nov.-09 Dic.-09

INFORME DEL CONSEJO DE ADMINISTRACIÓN

26 MEMORIA ANUAL 2009

Gestión en Tecnología y Comunicaciones

La Cooperativa de Ahorro y Crédito “29 de Octubre” Ltda. a través del equipo humano de la Dirección de Informática y Comunicaciones, ha trabajado en la definición de objetivos, diseño de estrategias y generación/ejecución de proyectos de tecnología que soporten adecuadamente a la Institución.

A continuación se dan a conocer algunas de las estrategias, metas y resultados alcanzados en diversos ámbitos de Gestión de TI durante el año 2009.

Reducción de Gastos Operativos por Enlaces de Co-municación, Implementación Y Funcionalidad

Focalizándose en facilitar la administración de enlaces de co-municación, reducir costos e interrupciones, se consiguió me-diante la Integración de enlaces de comunicación, generar un ahorro del 50% mensual de gastos operativos relativos a estos servicios, incrementando además la disponibilidad (“uptime”), ampliando el ancho de banda y mejorando los medios y tecnología de comunicación.

El promedio anual de disponibilidad de los enlaces de comunicación reflejó un valor de 99,79% superior al SLA.

La implementación se llevó a cabo con una planificación previa, analizando la tecnología disponible para cada una de las localidades.

A nivel de funcionalidad se obtiene como beneficio la versatilidad, seguridad y aprovechamiento de los canales de comunicación.

ENER

O

FEBR

ERO

MAR

ZO

ABR

IL

MAY

O

JUN

IO

JULI

O

AGO

STO

SEPT

IEM

BRE

OC

TUBR

E

NO

VIEM

BRE

DIC

IEM

BRE

99,00%99,10%

99,20%

99,30%

99,40%

99,50%

99,60%

99,70%

99,80%

99,90%

100,00%

UPTIME AÑO 2009

INFORME DEL CONSEJO DE ADMINISTRACIÓN

27MEMORIA ANUAL 2009

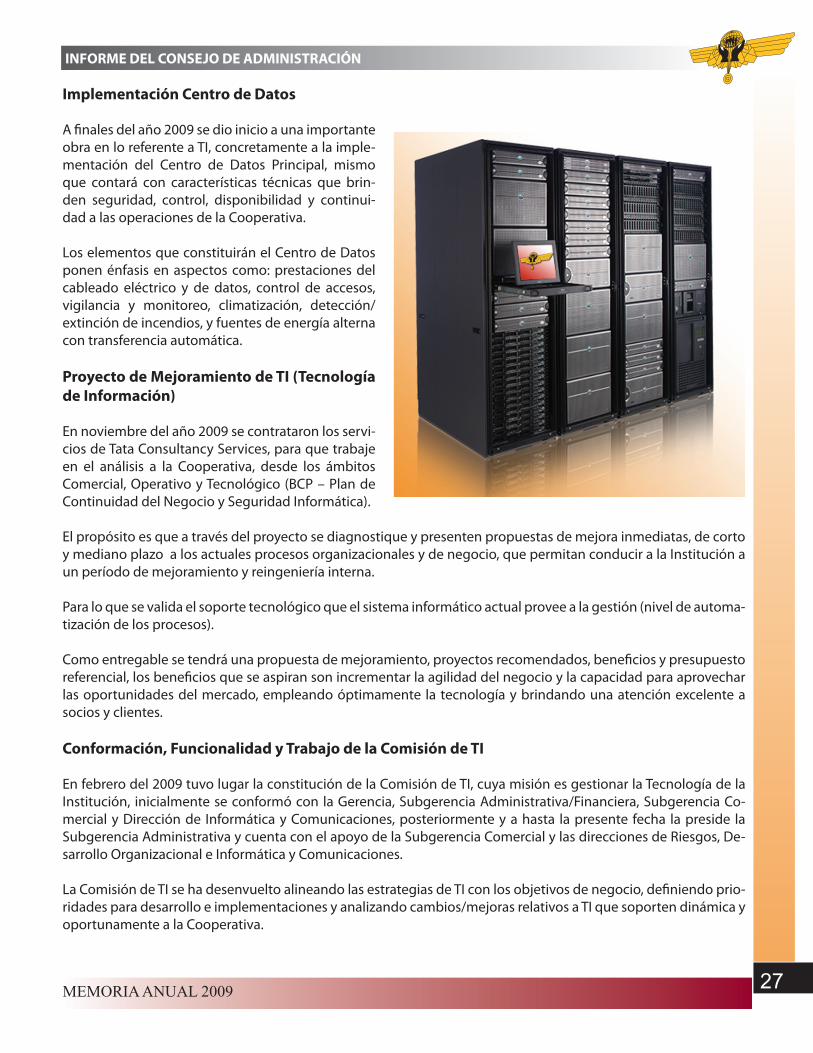

Implementación Centro de Datos

A finales del año 2009 se dio inicio a una importante obra en lo referente a TI, concretamente a la imple-mentación del Centro de Datos Principal, mismo que contará con características técnicas que brin-den seguridad, control, disponibilidad y continui-dad a las operaciones de la Cooperativa.

Los elementos que constituirán el Centro de Datos ponen énfasis en aspectos como: prestaciones del cableado eléctrico y de datos, control de accesos, vigilancia y monitoreo, climatización, detección/extinción de incendios, y fuentes de energía alterna con transferencia automática.

Proyecto de Mejoramiento de TI (Tecnología de Información)

En noviembre del año 2009 se contrataron los servi-cios de Tata Consultancy Services, para que trabaje en el análisis a la Cooperativa, desde los ámbitos Comercial, Operativo y Tecnológico (BCP – Plan de Continuidad del Negocio y Seguridad Informática).

El propósito es que a través del proyecto se diagnostique y presenten propuestas de mejora inmediatas, de corto y mediano plazo a los actuales procesos organizacionales y de negocio, que permitan conducir a la Institución a un período de mejoramiento y reingeniería interna.

Para lo que se valida el soporte tecnológico que el sistema informático actual provee a la gestión (nivel de automa-tización de los procesos).

Como entregable se tendrá una propuesta de mejoramiento, proyectos recomendados, beneficios y presupuesto referencial, los beneficios que se aspiran son incrementar la agilidad del negocio y la capacidad para aprovechar las oportunidades del mercado, empleando óptimamente la tecnología y brindando una atención excelente a socios y clientes.

Conformación, Funcionalidad y Trabajo de la Comisión de TI

En febrero del 2009 tuvo lugar la constitución de la Comisión de TI, cuya misión es gestionar la Tecnología de la Institución, inicialmente se conformó con la Gerencia, Subgerencia Administrativa/Financiera, Subgerencia Co-mercial y Dirección de Informática y Comunicaciones, posteriormente y a hasta la presente fecha la preside la Subgerencia Administrativa y cuenta con el apoyo de la Subgerencia Comercial y las direcciones de Riesgos, De-sarrollo Organizacional e Informática y Comunicaciones.

La Comisión de TI se ha desenvuelto alineando las estrategias de TI con los objetivos de negocio, definiendo prio-ridades para desarrollo e implementaciones y analizando cambios/mejoras relativos a TI que soporten dinámica y oportunamente a la Cooperativa.

INFORME DEL CONSEJO DE ADMINISTRACIÓN

28 MEMORIA ANUAL 2009

• Gestión estratégica de crédito y cobranzas • Cobranza efectiva • Técnicas de cobranzas • Manuales y Reglamento de crédito • Nuevas metodologías de micro crédito• Formador de formadores

• Estrategias de manejo del call center• Gerencia servicio al cliente• Arte de gestión de quejas y reclamos• Segundo Módulo de calidad de servicio al cliente• Manejo de SPSS

Actualización y Mantenimiento de Software y Hardware

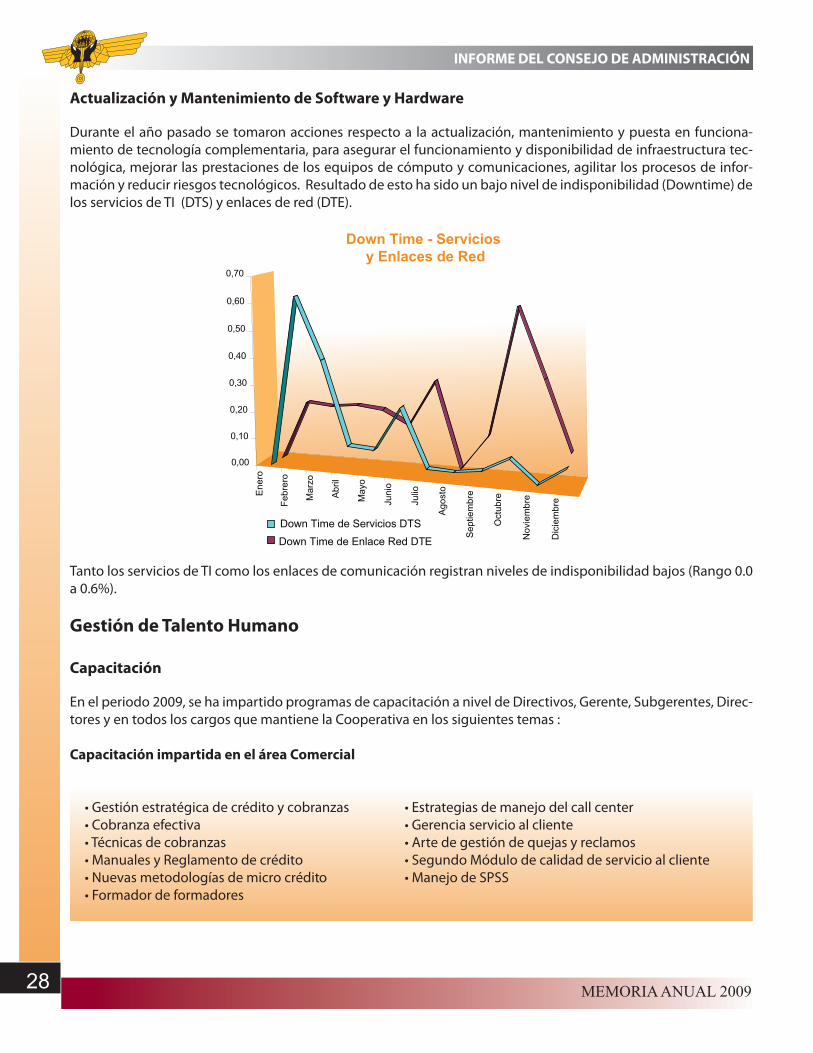

Durante el año pasado se tomaron acciones respecto a la actualización, mantenimiento y puesta en funciona-miento de tecnología complementaria, para asegurar el funcionamiento y disponibilidad de infraestructura tec-nológica, mejorar las prestaciones de los equipos de cómputo y comunicaciones, agilitar los procesos de infor-mación y reducir riesgos tecnológicos. Resultado de esto ha sido un bajo nivel de indisponibilidad (Downtime) de los servicios de TI (DTS) y enlaces de red (DTE).

Tanto los servicios de TI como los enlaces de comunicación registran niveles de indisponibilidad bajos (Rango 0.0 a 0.6%).

Gestión de Talento Humano

Capacitación

En el periodo 2009, se ha impartido programas de capacitación a nivel de Directivos, Gerente, Subgerentes, Direc-tores y en todos los cargos que mantiene la Cooperativa en los siguientes temas :

Capacitación impartida en el área Comercial

Ene

ro

Febr

ero

Mar

zo

Abr

il

May

o

Juni

o

Julio

Ago

sto

Sep

tiem

bre

Oct

ubre

Nov

iem

bre

Dic

iem

bre

0,00

0,10

0,20

0,30

0,40

0,50

0,60

0,70

Down Time - Servicios y Enlaces de Red

Down Time de Servicios DTSDown Time de Enlace Red DTE

INFORME DEL CONSEJO DE ADMINISTRACIÓN

29MEMORIA ANUAL 2009

Capacitación impartida en el Área Administrativa

Capacitación impartida en el Área de Riesgos

Capacitación impartida en el Área de Control Interno

• Análisis financiero • Taller de análisis del sistema financiero• Manejo de activos fijos • Tributación • Manejo y análisis de portafolio de inversiones

• Gerencia estratégica de Recursos Humanos • Actualización de la Ley Laboral y nuevas políticas del IESS• Programa de motivación• Nuevas tendencias de Secretariado

• Análisis de riesgo • Finanzas y gestión de Riesgos

• Manejo de las NIIF´s• Auditoría Informática • Identificación de modelos de lavados de activos• Prevención de lavado de activos

INFORME DEL CONSEJO DE ADMINISTRACIÓN

• Programación JAVA• Administrador de Linux• Administrador de redes • Ingeniería de software • Oracle Database• Plan de continuidad del negocio

• Reconocimiento de divisas falsas • Seguridad bancaria • Excel avanzado

30 MEMORIA ANUAL 2009

El porcentaje de cumplimiento de ca-pacitación en el 2009 fue de un 84% de lo planificado

Como estrategia de capacitación se implementó el sistema virtual con el uso de la herramienta de E-Learnig, permitiendo capacitar a los colabora-dores en su lugar de trabajo.

Clima laboral

Por segundo año consecutivo se realizó la medición del Clima Laboral a través de la herramienta COMPERS, misma que fue contestada por 293 colaboradores, de la cual (medición) se desprende el promedio general del 81%, el que se considera muy satisfactorio para el cumplimiento de los objetivos institucionales.

FACTORES PORCENTAJE

IDENTIFICACIÓN CON LA INSTITUCIÓN 63%

MISIÓN Y FILOSOFÍA INSTITUCIONAL 86%

RESPONSABILIDAD 90%

COMUNICACIÓN 70%

COMPROMISO DE TRABAJO 88%

RESPETO A LA PERSONA 83%

COMPROMISO CON EL CLIENTE 91%

CONDICIONES DE TRABAJO 73%

11% 10%13%

13% 14%

14%

14%

11%

IDENTIFICACIÓN CONLA INSTITUCIÓN

MISIÓN Y FILOSOFÍAINSTITUCIONAL

RESPONSABILIDAD

COMUNICACIÓN

COMPROMISODE TRABAJO

RESPETO A LAPERSONA

COMPROMISO CONEL CLIENTE

CONDICIONES DETRABAJO

INFORME DEL CONSEJO DE ADMINISTRACIÓN

31MEMORIA ANUAL 2009

Manual Orgánico Funcional

Con la participación de consultoría externa, se elaboró el Manual Orgánico Funcional, que fue aprobado por el Consejo de Administración.

Constituye un instrumento administrativo que determina la forma como se encuentra organizada la Institución para el cumplimiento de su misión, visión y objetivos estratégicos.

El manual contiene la estructura orgánica básica de la Institución, la misión de cada una de las unidades administrativas, sus relaciones de dependencia, supervisión y control y el detalle de las principales funciones de las unidades.

Reglamento de Salud y Seguridad Ocupacional

Para implementar el Sistema de gestión de seguridad y salud ocupacional, en el 2009, se conformaron los sub-comités paritarios y el Comité central.

En las Agencias estos subcomités, están en plenas funciones y representan a los colaboradores de cada una de las Agencias.

Las prácticas, políticas y procedimientos de la Cooperativa, están enfocados en una cultura de la prevención de la salud, por eso todos los colaboradores cuentan con un seguro médico privado de vida y asistencia médica, cuyo costo asume la Cooperativa.

INFORME DEL CONSEJO DE ADMINISTRACIÓN

32 MEMORIA ANUAL 2009

Gestión de Atención al Cliente

Nivel de Satisfacción

Durante el año 2009 se realizaron tres evaluaciones para determinar el nivel de satisfacción que socios y clientes perciben de la calidad en la atención en la Cooperativa, obteniendo un porcentaje superior al 90%; lo que eviden-cia que nuestros socios y clientes están satisfechos con la atención.

Quejas y reclamos

Durante el año 2009 se recibieron 128 quejas, a través de oficios, formularios y mails; los mismos incluyeron los recibidos de la Defensoría del Pueblo en la Dirección Jurídica. De estos reclamos el 54% fue favorable y el 44% desfavorable para los socios.

Las quejas y reclamos proporcionaron información con la cual se tomaron acciones correctivas que permitieron dar a socios y clientes, respuestas oportunas y efectivas a sus necesidades, así como mejorar la información que proporcionamos en nuestras oficinas. El número de reclamos recibidos, en función al número de socios y clientes, no representa ni el 1%, lo que nos compromete aún más en mejorar la calidad en la atención.

QUEJAS Y RECLAMOS RECIBIDOS EN EL 2009

OTROS; 16,4%

CONSULTORIOS; 4,7%

ACLARACIÓN; 3,9% INFORMACION;

5,5%

DÉBITOS SEGUROS; 1,6%

RECLAMOS SEGUROS; 3,1%

DEV. DINERO CAJ. AUTO12,5%

22,7%

MALA ATENCIÓN; 15,6%

DIR. JURÍDICA; 4,7% CERTIF. OBLIGAT.;

9,4%

ACUMULADO MENSUAL TIPO DE RESOLUCIÓN

DESFAVORABLE44%

INADMISION0%

PENDIENTE2%

FAVORABLE54%

INFORME DEL CONSEJO DE ADMINISTRACIÓN

EVOLUCIÓN NIVEL DE SATISFACCIÓN

90,01%90,80%

87,94%87,72%

91,86%

90,30%

80,30%

100%NIVEL MÁXIMO

80,3%NIVEL MÍNIMO

90%NIVEL OBJETIVO

75%

80%

85%

90%

95%

100%

105%

EVOLUCIÓN NIVEL MÁXIMO NIVEL MÍNIMO NIVEL OBJETIVO

jul 0

7

sep

07

nov 0

7

ene

08

mar

08

may

08

jul 0

8

sep

08

nov 0

8

ene

09

mar

09

may

09

jul 0

9

sep

09

nov 0

9

33MEMORIA ANUAL 2009

Opinión del Consejo de Administración

El Consejo de Administración en cumplimiento a lo dispuesto en el Art. 30 literales b y c de la Ley General de Insti-tuciones del Sistema Financiero, luego de los análisis efectuados a los informes respectivos, determina:

1) Riesgo Crediticio

Provisiones:

Las provisiones de crédito para el año 2009 alcanzan la cifra de $2´428.888; es decir, el 100,06% de índice decobertura.

Proporcionalidad y vigencia de las garantías otorgadas:

La Cooperativa ha concedido créditos que se encuentran respaldados con las respectivas garantías, de acuerdo con la proporcionalidad de las mismas, tal como exigen las leyes vigentes.

2) Estados Financieros

Con fundamento en los dictámenes e informes de: Auditoría Interna, Auditoría Externa y del Comité de Auditoría, respectivamente, se expresa la razonabilidad de los Estados Financieros correspondientes al ejercicio económico del año 2009.

INFORME DEL CONSEJO DE ADMINISTRACIÓN

34 MEMORIA ANUAL 2009

El Consejo de Administración, en ejercicio de las atribuciones conferidas por la ley, estatuto y disposiciones de los organismos de control, expidió políticas y manuales para prevenir el lavado de dinero y activos, implementando mecanismos de control.

Con el apoyo incondicional de autoridades, directivos, funcionarios y empleados, que laboran en la Institución, la Unidad de Atención al Cliente a través de su gestión, ha mantenido entre socios y clientes una adecuada per-cepción de la calidad en la atención; la vocación de servicio con la que se labora en la Cooperativa es uno de los principales puntales que ha hecho de la atención de calidad una experiencia agradable en el servicio brindado, así se evidencia en los resultados obtenidos, resultados que nos comprometen a continuar dando lo mejor de la Institución cada día. El Consejo de Administración de la Cooperativa, ha desarrollado durante el ejercicio económico 2009, actividades que han permitido continuar con el crecimiento de la Institución, contando para ello con la colaboración de las distintas áreas de la Cooperativa y de aquellas con competencia relacionada a sus funciones, como son la Audi-toría Interna, Auditoría Externa y otros profesionales cuya colaboración se ha considerado como importante en el logro de los objetivos planteados en este año.

Como resultado de ello es posible concluir que el Consejo de Administración pudo cumplir satisfactoriamente con las funciones que le fueron encomendadas por la Asamblea de Socios y contenido en las disposiciones legales vigentes, actividades que fueron realizadas bajo un control adecuado del riesgo asumido.

GRAL. JUAN FRANCISCO DONOSO GAMEPRESIDENTE DEL CONSEJO DE ADMINISTRACIÓN

INFORME DEL CONSEJO DE ADMINISTRACIÓN

35MEMORIA ANUAL 2009

INFORME DEL COMITÉ DE ADMINISTRACIÓN INTEGRAL DE RIESGO

36 MEMORIA ANUAL 2009

37MEMORIA ANUAL 2009

Informe del Comité de Administración Integral de Riesgo

La administración de los principales riesgos durante el año 2009, permitió a la Cooperativa “29 de Octubre” Ltda. cerrar un ejercicio económico con resultados alineados a la planifi-cación estratégica y presupuestaria y, con un nivel decobertura suficiente.

Introducción

Para la Cooperativa de Ahorro y Crédito “29 de Octubre”, el pro-ceso de Administración Integral de Riesgos, es parte del forta-lecimiento institucional, que durante el 2009 funcionó con una política de riesgos centralizada para soportar los requerimien-tos internos y externos de la Organización.

Entre los principales avances en la gestión de los diferentes ti-pos de riesgos en el año 2009 tenemos los siguientes:

Riesgos Integrales

El objetivo más importante en el proceso de la administración integral de riesgos es reconocer y entender la exposición a las distintas clases de riesgos en las operaciones, productos, o negocios nuevos, a fin de viabilizar la formulación de políticas, límites, procesos y procedimientos que sirvan para gestionar un adecuado nivel de exposición de riesgo en la institución.

Alineados con el cumplimiento de este objetivo institucional, en el año 2009 el rol del Comité de Administración Integral de Riesgos, permitió llevar a cabo los siguientes objetivos específicos:

a) Mantener una liquidez acorde con las necesidades de la Institución y la volatilidad de sus fuentes de financia-miento, logrando: • Hacer frente a sus obligaciones de pago y no incurrir en un costo excesivo por fuentes alternativas. • Que la Institución pueda financiar la demanda de sus préstamos. • Que la Institución pueda cumplir y superar la liquidez mínima requerida por la Superintendencia de Bancos.

b) Monitorear el impacto que tiene el movimiento de tasas de interés en el Margen Financiero y el Valor Patrimo-nial de la Institución.

c) Mantener un nivel de Calidad Crediticia sana.

d) Mantener un nivel de solvencia probada en la Institución, con un capital y provisiones adecuados, que mitiguen cualquier tipo de pérdidas esperadas.

e) Mantener una rentabilidad acorde con el mercado y el riesgo asumido, que beneficie a sus socios.

INFORME DEL COMITÉ DE ADMINISTRACIÓN INTEGRAL DE RIESGO

38 MEMORIA ANUAL 2009

f ) Preparar adecuadamente a la Institución para que los procesos de supervisión basado en riesgo, llevado a cabo por el Organismo de Control y regulación, arroje resultados positivos.

g) Mejorar la imagen, la confianza y la percepción de riesgo de la Institución ante inversionistas, depositantes y demás acreedores.

Riesgo de crédito

En el año 2009 se ejecutaron procesos de monitoreo a la metodología implementada para la administración de riesgo de crédito, la cual incluye el proceso de concesión, la calificación del perfil de riesgo del socio basado en modelos de credit score de otorgamiento y de seguimiento y, el cálculo de pérdidas esperadas.

Con este proceso se ha mejorado la estandarización de información en base de datos y la calidad de la cartera concedida, ajustando la pérdida esperada a los objetivos iniciales del proyecto.

Se logró avances en la automatización de variables de buró que alimentan el modelo interno de score, facilitando la búsqueda de información por parte de los asesores de negocio.

Dentro del proceso de gestión de riesgos, se actualizó los límites para el control de mora de cada una de las Agen-cias considerando las tendencias del mercado y el perfil de riesgo propio de la institución.

Riesgos de liquidez y mercado

La Cooperativa de Ahorro y Crédito “29 de Octubre” Ltda., ha adoptado como una buena práctica, la revisión de sus políticas y límites de riesgo por lo menos una vez al año, a fin de mantenerlos alineados a la planificación es-tratégica.

En el año 2009, se llevó a cabo la actualización de las políticas internas para la gestión de riesgos de mercado, considerando que el movimiento de tasas de interés, se encuentra sujeto a la regulación de tasas que se realiza mediante el Banco Central del Ecuador. Así mismo, se procedió a la actualización de políticas para el control de riesgo de liquidez, en donde la gestión de captaciones impulsó el crecimiento de los depósitos a plazo, con un alto porcentaje de renovaciones, superior al 85% mensual, impulsando plazos superiores a los 90 días, manteniendo un nivel de concentración acorde a dichas políticas.

INFORME DEL COMITÉ DE ADMINISTRACIÓN INTEGRAL DE RIESGO

39MEMORIA ANUAL 2009

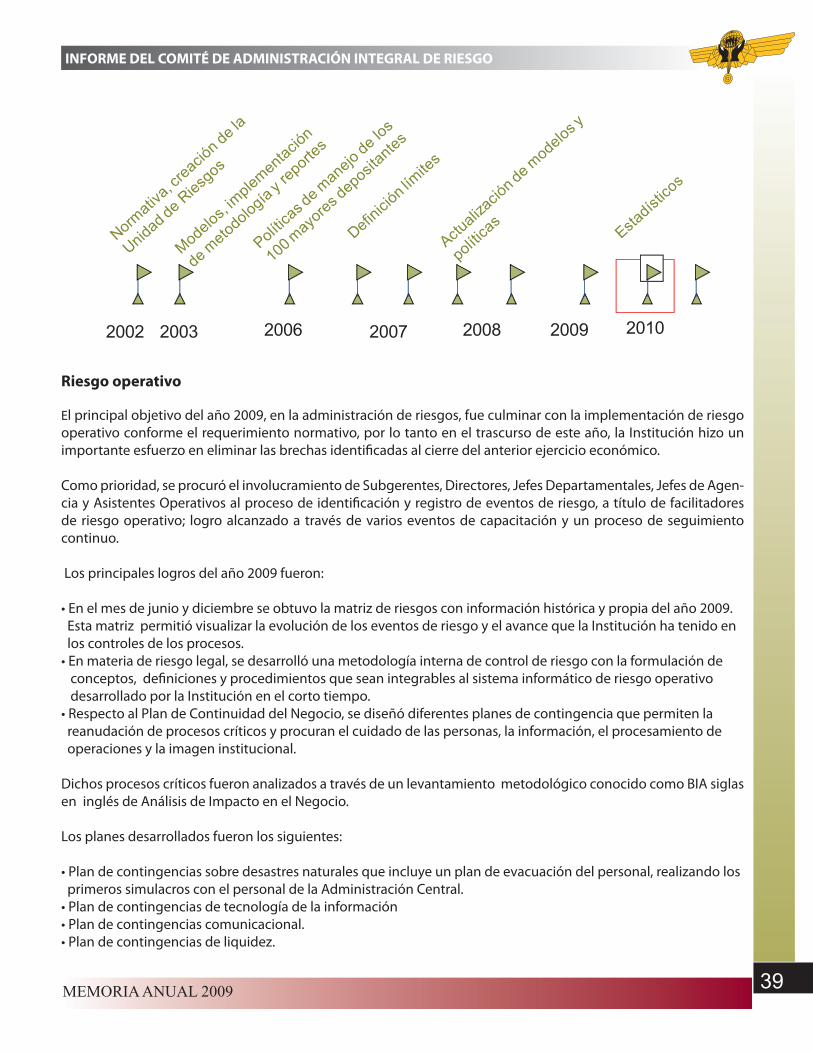

Riesgo operativo

El principal objetivo del año 2009, en la administración de riesgos, fue culminar con la implementación de riesgo operativo conforme el requerimiento normativo, por lo tanto en el trascurso de este año, la Institución hizo un importante esfuerzo en eliminar las brechas identificadas al cierre del anterior ejercicio económico.

Como prioridad, se procuró el involucramiento de Subgerentes, Directores, Jefes Departamentales, Jefes de Agen-cia y Asistentes Operativos al proceso de identificación y registro de eventos de riesgo, a título de facilitadores de riesgo operativo; logro alcanzado a través de varios eventos de capacitación y un proceso de seguimiento continuo.

Los principales logros del año 2009 fueron:

• En el mes de junio y diciembre se obtuvo la matriz de riesgos con información histórica y propia del año 2009. Esta matriz permitió visualizar la evolución de los eventos de riesgo y el avance que la Institución ha tenido en los controles de los procesos.• En materia de riesgo legal, se desarrolló una metodología interna de control de riesgo con la formulación de conceptos, definiciones y procedimientos que sean integrables al sistema informático de riesgo operativo desarrollado por la Institución en el corto tiempo. • Respecto al Plan de Continuidad del Negocio, se diseñó diferentes planes de contingencia que permiten la reanudación de procesos críticos y procuran el cuidado de las personas, la información, el procesamiento de operaciones y la imagen institucional.

Dichos procesos críticos fueron analizados a través de un levantamiento metodológico conocido como BIA siglas en inglés de Análisis de Impacto en el Negocio.

Los planes desarrollados fueron los siguientes:

• Plan de contingencias sobre desastres naturales que incluye un plan de evacuación del personal, realizando los primeros simulacros con el personal de la Administración Central.• Plan de contingencias de tecnología de la información• Plan de contingencias comunicacional.• Plan de contingencias de liquidez.

INFORME DEL COMITÉ DE ADMINISTRACIÓN INTEGRAL DE RIESGO

2002 2003 2006 2007 2008 2009 2010

40 MEMORIA ANUAL 2009

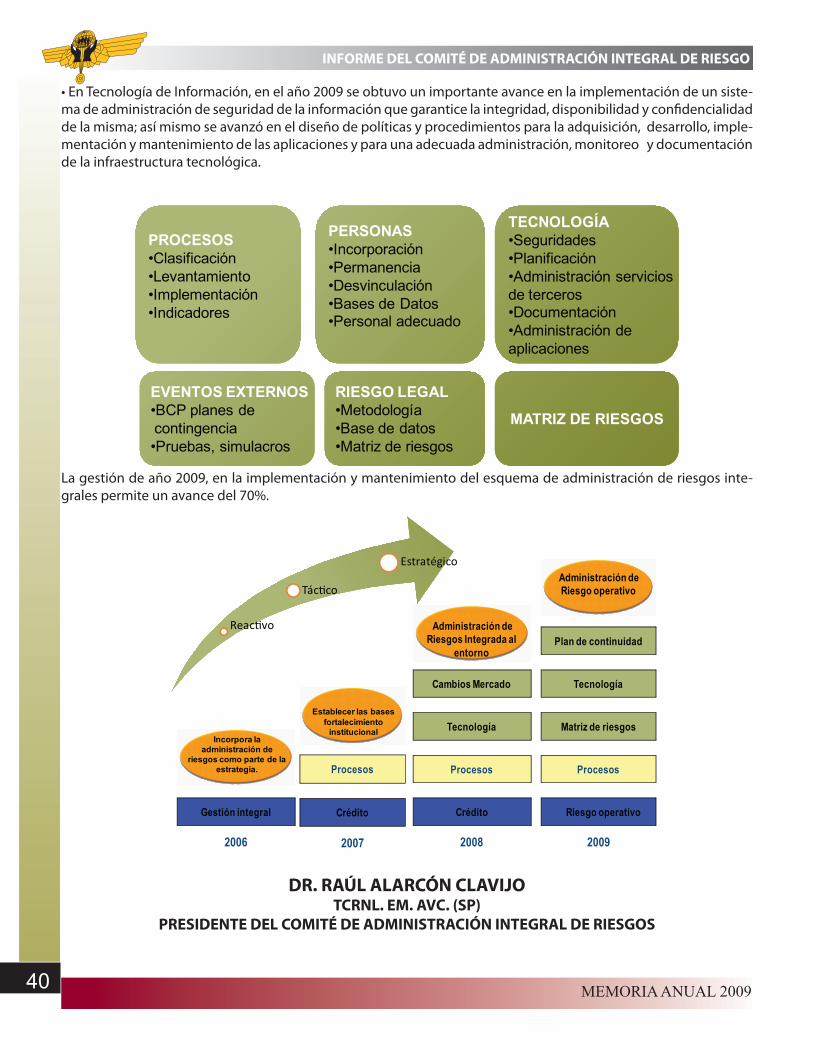

• En Tecnología de Información, en el año 2009 se obtuvo un importante avance en la implementación de un siste-ma de administración de seguridad de la información que garantice la integridad, disponibilidad y confidencialidad de la misma; así mismo se avanzó en el diseño de políticas y procedimientos para la adquisición, desarrollo, imple-mentación y mantenimiento de las aplicaciones y para una adecuada administración, monitoreo y documentación de la infraestructura tecnológica.

La gestión de año 2009, en la implementación y mantenimiento del esquema de administración de riesgos inte-grales permite un avance del 70%.

DR. RAÚL ALARCÓN CLAVIJOTCRNL. EM. AVC. (SP)

PRESIDENTE DEL COMITÉ DE ADMINISTRACIÓN INTEGRAL DE RIESGOS

PROCESOS•Clasificación•Levantamiento•Implementación•Indicadores

EVENTOS EXTERNOS•BCP planes decontingencia•Pruebas, simulacros

PERSONAS•Incorporación•Permanencia•Desvinculación•Bases de Datos•Personal adecuado

RIESGO LEGAL•Metodología•Base de datos•Matriz de riesgos

TECNOLOGÍA•Seguridades•Planificación•Administración servicios de terceros•Documentación•Administración de aplicaciones

MATRIZ DE RIESGOS

2006

Gestión integral

Incorpora la administración de

riesgos como parte de la estrategia.

2007

Crédito

Procesos

Establecer las bases fortalecimiento

institucional

2008

Crédito

Procesos

Cambios Mercado

Tecnología

Administración de Riesgos Integrada al

entorno

2009

Riesgo operativo

Procesos

Plan de continuidad

Tecnología

Matriz de riesgos

Administración de Riesgo operativo

Reac�vo

Tác�co

Estratégico

INFORME DEL COMITÉ DE ADMINISTRACIÓN INTEGRAL DE RIESGO

41MEMORIA ANUAL 2009

INFORMACIÓN FINANCIERA

42 MEMORIA ANUAL 2009

43MEMORIA ANUAL 2009

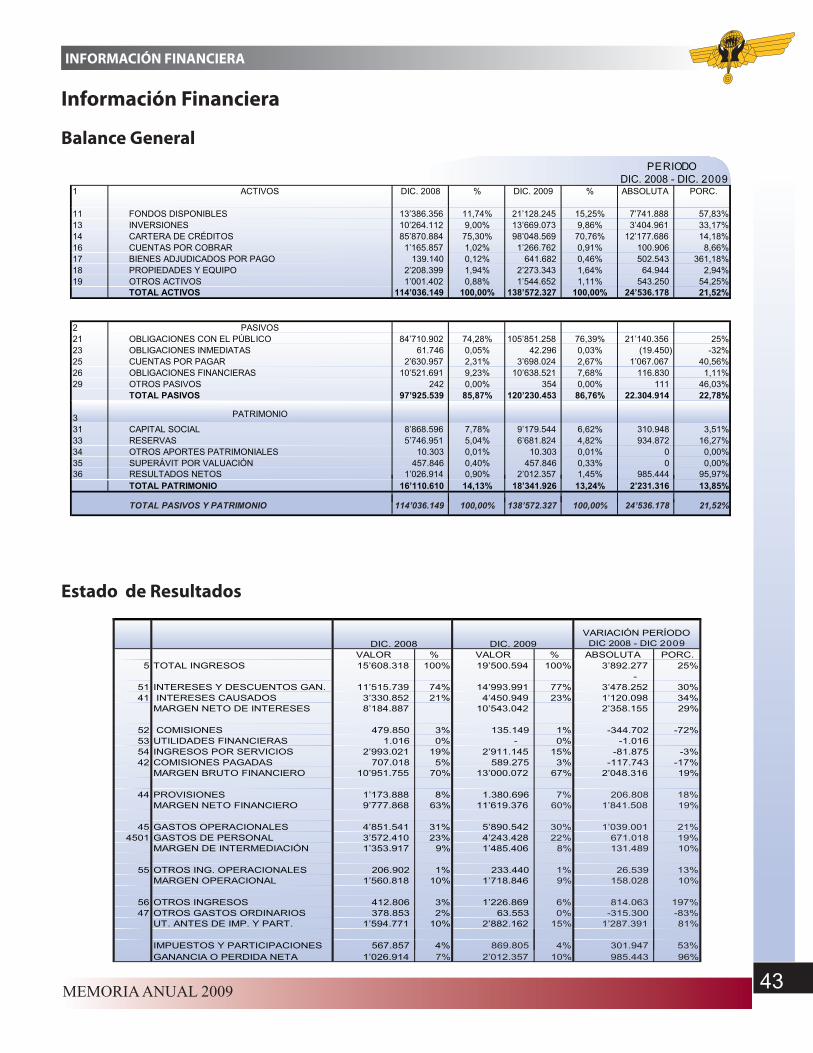

Información Financiera

Balance General

Estado de Resultados

1 ACTIVOS DIC. 2008 % DIC. 2009 % ABSOLUTA PORC.

11 FONDOS DISPONIBLES 13’386.356 11,74% 21’128.245 15,25% 7’741.888 57,83%13 INVERSIONES 10’264.112 9,00% 13’669.073 9,86% 3’404.961 33,17%14 CARTERA DE CRÉDITOS 85’870.884 75,30% 98’048.569 70,76% 12’177.686 14,18%16 CUENTAS POR COBRAR 1’165.857 1,02% 1’266.762 0,91% 100.906 8,66%17 BIENES ADJUDICADOS POR PAGO 139.140 0,12% 641.682 0,46% 502.543 361,18%18 PROPIEDADES Y EQUIPO 2’208.399 1,94% 2’273.343 1,64% 64.944 2,94%19 OTROS ACTIVOS 1’001.402 0,88% 1’544.652 1,11% 543.250 54,25%

TOTAL ACTIVOS 114’036.149 100,00% 138’572.327 100,00% 24’536.178 21,52%

2 PASIVOS21 OBLIGACIONES CON EL PÚBLICO 84’710.902 74,28% 105’851.258 76,39% 21’140.356 25%23 OBLIGACIONES INMEDIATAS 61.746 0,05% 42.296 0,03% (19.450) -32%25 CUENTAS POR PAGAR 2’630.957 2,31% 3’698.024 2,67% 1’067.067 40,56%26 OBLIGACIONES FINANCIERAS 10’521.691 9,23% 10’638.521 7,68% 116.830 1,11%29 OTROS PASIVOS 242 0,00% 354 0,00% 111 46,03%

TOTAL PASIVOS 97’925.539 85,87% 120’230.453 86,76% 22.304.914 22,78%

3 PATRIMONIO

31 CAPITAL SOCIAL 8’868.596 7,78% 9’179.544 6,62% 310.948 3,51%33 RESERVAS 5’746.951 5,04% 6’681.824 4,82% 934.872 16,27%34 OTROS APORTES PATRIMONIALES 10.303 0,01% 10.303 0,01% 0 0,00%35 SUPERÁVIT POR VALUACIÓN 457.846 0,40% 457.846 0,33% 0 0,00%36 RESULTADOS NETOS 1’026.914 0,90% 2’012.357 1,45% 985.444 95,97%

TOTAL PATRIMONIO 16’110.610 14,13% 18’341.926 13,24% 2’231.316 13,85%

TOTAL PASIVOS Y PATRIMONIO 114’036.149 100,00% 138’572.327 100,00% 24’536.178 21,52%

PERIODO DIC. 2008 - DIC. 2009

VALOR % VALOR % ABSOLUTA PORC.5 TOTAL INGRESOS 15’608.318 100% 19’500.594 100% 3’892.277 25%

- 51 INTERESES Y DESCUENTOS GAN. 11’515.739 74% 14’993.991 77% 3’478.252 30%41 INTERESES CAUSADOS 3’330.852 21% 4’450.949 23% 1’120.098 34%

MARGEN NETO DE INTERESES 8’184.887 10’543.042 2’358.155 29%

52 COMISIONES 479.850 3% 135.149 1% -344.702 -72%53 UTILIDADES FINANCIERAS 1.016 0% - 0% -1.016 54 INGRESOS POR SERVICIOS 2’993.021 19% 2’911.145 15% -81.875 -3%42 COMISIONES PAGADAS 707.018 5% 589.275 3% -117.743 -17%

MARGEN BRUTO FINANCIERO 10’951.755 70% 13’000.072 67% 2’048.316 19%

44 PROVISIONES 1’173.888 8% 1.380.696 7% 206.808 18%MARGEN NETO FINANCIERO 9’777.868 63% 11’619.376 60% 1’841.508 19%

45 GASTOS OPERACIONALES 4’851.541 31% 5’890.542 30% 1’039.001 21%4501 GASTOS DE PERSONAL 3’572.410 23% 4’243.428 22% 671.018 19%

MARGEN DE INTERMEDIACIÓN 1’353.917 9% 1’485.406 8% 131.489 10%

55 OTROS ING. OPERACIONALES 206.902 1% 233.440 1% 26.539 13%MARGEN OPERACIONAL 1’560.818 10% 1’718.846 9% 158.028 10%

56 OTROS INGRESOS 412.806 3% 1’226.869 6% 814.063 197%47 OTROS GASTOS ORDINARIOS 378.853 2% 63.553 0% -315.300 -83%

UT. ANTES DE IMP. Y PART. 1’594.771 10% 2’882.162 15% 1’287.391 81%

IMPUESTOS Y PARTICIPACIONES 567.857 4% 869.805 4% 301.947 53%GANANCIA O PERDIDA NETA 1’026.914 7% 2’012.357 10% 985.443 96%

DIC. 2008 DIC. 2009VARIACIÓN PERÍODO

DIC 2008 - DIC 2009

INFORMACIÓN FINANCIERA

44 MEMORIA ANUAL 2009

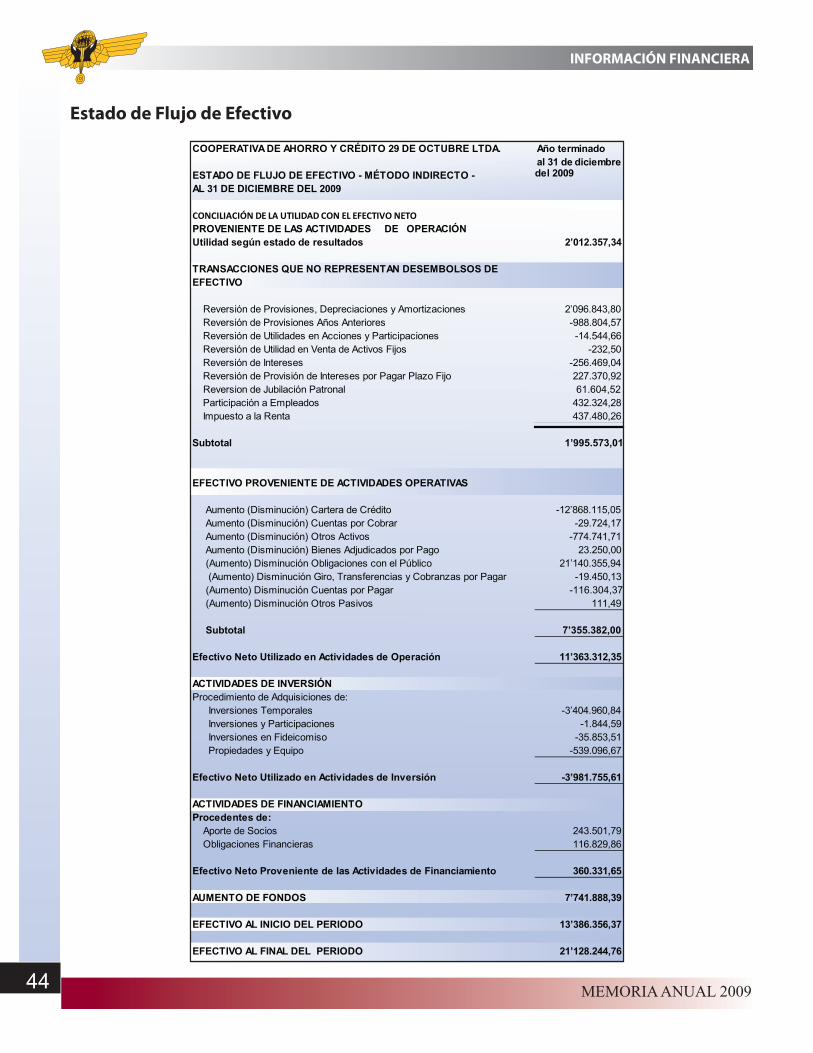

Estado de Flujo de Efectivo

COOPERATIVA DE AHORRO Y CRÉDITO 29 DE OCTUBRE LTDA. Año terminado

ESTADO DE FLUJO DE EFECTIVO - MÉTODO INDIRECTO -al 31 de diciembre

AL 31 DE DICIEMBRE DEL 2009del 2009

CONCILIACIÓN DE LA UTILIDAD CON EL EFECTIVO NETOPROVENIENTE DE LAS ACTIVIDADES DE OPERACIÓNUtilidad según estado de resultados 2’012.357,34

Reversión de Provisiones, Depreciaciones y Amortizaciones 2’096.843,80 Reversión de Provisiones Años Anteriores -988.804,57 Reversión de Utilidades en Acciones y Participaciones -14.544,66 Reversión de Utilidad en Venta de Activos Fijos -232,50 Reversión de Intereses -256.469,04 Reversión de Provisión de Intereses por Pagar Plazo Fijo 227.370,92

61.604,52 Participación a Empleados 432.324,28 Impuesto a la Renta 437.480,26

Subtotal 1’995.573,01

Aumento (Disminución) Cartera de Crédito -12’868.115,05 Aumento (Disminución) Cuentas por Cobrar -29.724,17 Aumento (Disminución) Otros Activos -774.741,71 Aumento (Disminución) Bienes Adjudicados por Pago 23.250,00 (Aumento) Disminución Obligaciones con el Público 21’140.355,94 (Aumento) Disminución Giro, Transferencias y Cobranzas por Pagar -19.450,13 (Aumento) Disminución Cuentas por Pagar -116.304,37 (Aumento) Disminución Otros Pasivos 111,49

Subtotal 7’355.382,00

Efectivo Neto Utilizado en Actividades de Operación 11’363.312,35

ACTIVIDADES DE INVERSIÓNProcedimiento de Adquisiciones de: Inversiones Temporales -3’404.960,84 Inversiones y Participaciones -1.844,59 Inversiones en Fideicomiso -35.853,51 Propiedades y Equipo -539.096,67

Efectivo Neto Utilizado en Actividades de Inversión -3’981.755,61

ACTIVIDADES DE FINANCIAMIENTOProcedentes de: Aporte de Socios 243.501,79 Obligaciones Financieras 116.829,86

Efectivo Neto Proveniente de las Actividades de Financiamiento 360.331,65

AUMENTO DE FONDOS 7’741.888,39

EFECTIVO AL INICIO DEL PERIODO 13’386.356,37

EFECTIVO AL FINAL DEL PERIODO 21’128.244,76

TRANSACCIONES QUE NO REPRESENTAN DESEMBOLSOS DE EFECTIVO

Reversion de Jubilación Patronal

EFECTIVO PROVENIENTE DE ACTIVIDADES OPERATIVAS

INFORMACIÓN FINANCIERA

45MEMORIA ANUAL 2009

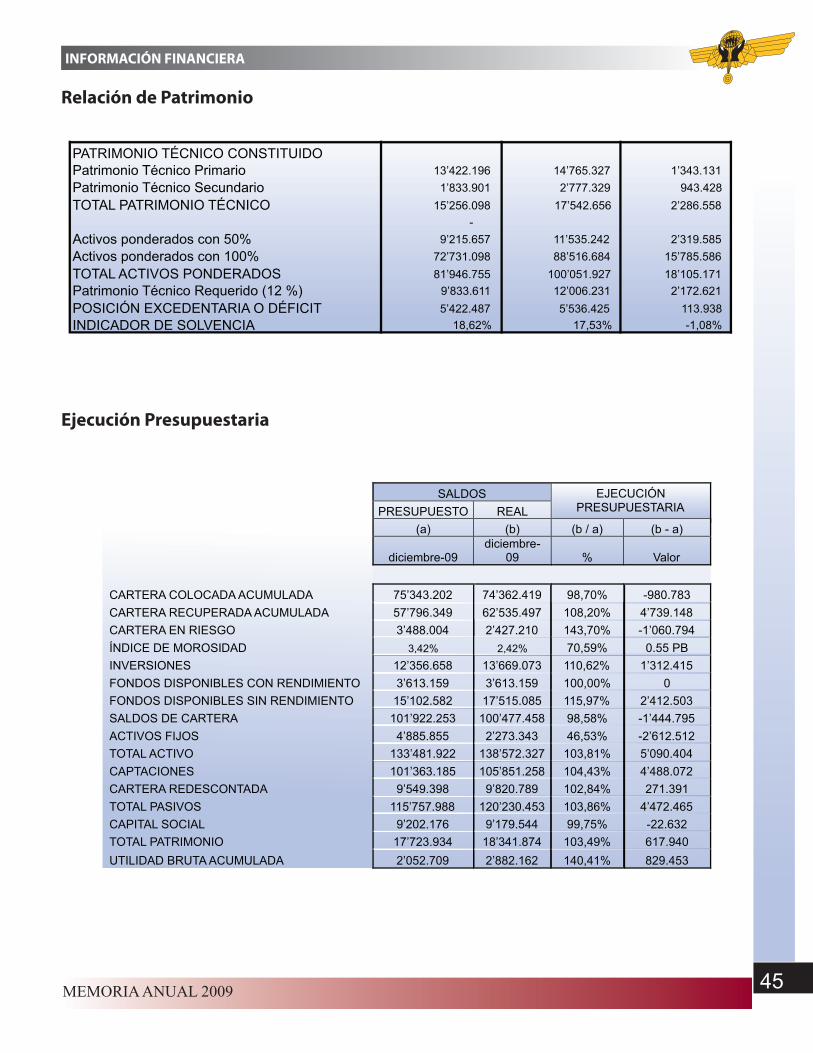

Relación de Patrimonio

Ejecución Presupuestaria

CUENTAS DIC. 2008 DIC-09 RES.NETO

CRECIMIENTO ANUAL

PATRIMONIO TÉCNICO CONSTITUIDOPatrimonio Técnico Primario 13’422.196 14’765.327 1’343.131 Patrimonio Técnico Secundario 1’833.901 2’777.329 943.428 TOTAL PATRIMONIO TÉCNICO 15’256.098 17’542.656 2’286.558

- Activos ponderados con 50% 9’215.657 11’535.242 2’319.585 Activos ponderados con 100% 72’731.098 88’516.684 15’785.586 TOTAL ACTIVOS PONDERADOS 81’946.755 100’051.927 18’105.171 Patrimonio Técnico Requerido (12 %) 9’833.611 12’006.231 2’172.621 POSICIÓN EXCEDENTARIA O DÉFICIT 5’422.487 5’536.425 113.938 INDICADOR DE SOLVENCIA 18,62% 17,53% -1,08%

SALDOS PRESUPUESTO REAL

EJECUCIÓN PRESUPUESTARIA

(a) (b) (b / a) (b - a)

diciembre-09 diciembre-

09 % Valor

CARTERA COLOCADA ACUMULADA 75’343.202 74’362.419 98,70% -980.783 CARTERA RECUPERADA ACUMULADA 57’796.349 62’535.497 108,20% 4’739.148 CARTERA EN RIESGO 3’488.004 2’427.210 143,70% -1’060.794 ÍNDICE DE MOROSIDAD 3,42% 2,42% 70,59% 0.55 PB INVERSIONES 12’356.658 13’669.073 110,62% 1’312.415 FONDOS DISPONIBLES CON RENDIMIENTO 3’613.159 3’613.159 100,00% 0 FONDOS DISPONIBLES SIN RENDIMIENTO 15’102.582 17’515.085 115,97% 2’412.503 SALDOS DE CARTERA 101’922.253 100’477.458 98,58% -1’444.795 ACTIVOS FIJOS 4’885.855 2’273.343 46,53% -2’612.512 TOTAL ACTIVO 133’481.922 138’572.327 103,81% 5’090.404 CAPTACIONES 101’363.185 105’851.258 104,43% 4’488.072 CARTERA REDESCONTADA 9’549.398 9’820.789 102,84% 271.391 TOTAL PASIVOS 115’757.988 120’230.453 103,86% 4’472.465 CAPITAL SOCIAL 9’202.176 9’179.544 99,75% -22.632 TOTAL PATRIMONIO 17’723.934 18’341.874 103,49% 617.940 UTILIDAD BRUTA ACUMULADA 2’052.709 2’882.162 140,41% 829.453

INFORMACIÓN FINANCIERA

46 MEMORIA ANUAL 2009

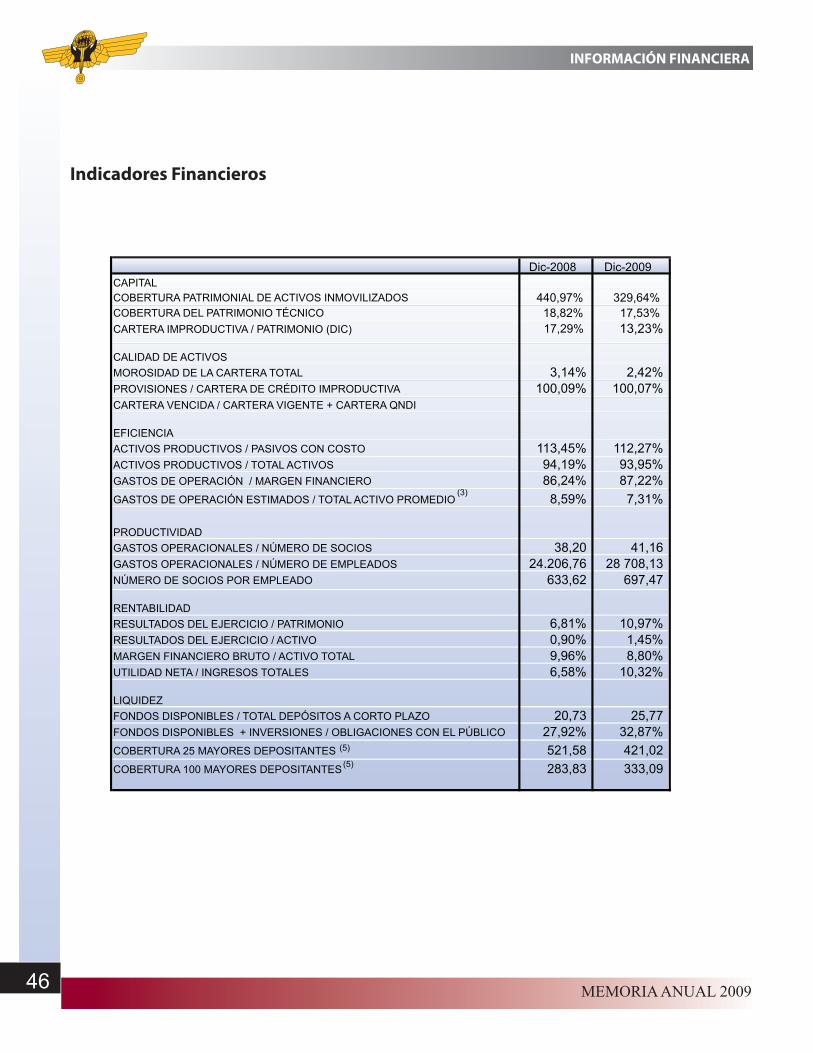

Indicadores Financieros

Dic-2008 Dic-2009CAPITALCOBERTURA PATRIMONIAL DE ACTIVOS INMOVILIZADOS 440,97% 329,64% COBERTURA DEL PATRIMONIO TÉCNICO 18,82% 17,53% CARTERA IMPRODUCTIVA / PATRIMONIO (DIC) 17,29% 13,23%

CALIDAD DE ACTIVOSMOROSIDAD DE LA CARTERA TOTAL 3,14% 2,42%PROVISIONES / CARTERA DE CRÉDITO IMPRODUCTIVA 100,09% 100,07%CARTERA VENCIDA / CARTERA VIGENTE + CARTERA QNDI

EFICIENCIAACTIVOS PRODUCTIVOS / PASIVOS CON COSTO 113,45% 112,27%ACTIVOS PRODUCTIVOS / TOTAL ACTIVOS 94,19% 93,95%GASTOS DE OPERACIÓN / MARGEN FINANCIERO 86,24% 87,22%GASTOS DE OPERACIÓN ESTIMADOS / TOTAL ACTIVO PROMEDIO

(3) 8,59% 7,31%

PRODUCTIVIDADGASTOS OPERACIONALES / NÚMERO DE SOCIOS 38,20 41,16GASTOS OPERACIONALES / NÚMERO DE EMPLEADOS 24.206,76 28 708,13NÚMERO DE SOCIOS POR EMPLEADO 633,62 697,47

RENTABILIDADRESULTADOS DEL EJERCICIO / PATRIMONIO 6,81% 10,97%RESULTADOS DEL EJERCICIO / ACTIVO 0,90% 1,45%MARGEN FINANCIERO BRUTO / ACTIVO TOTAL 9,96% 8,80%UTILIDAD NETA / INGRESOS TOTALES 6,58% 10,32%

LIQUIDEZFONDOS DISPONIBLES / TOTAL DEPÓSITOS A CORTO PLAZO 20,73 25,77FONDOS DISPONIBLES + INVERSIONES / OBLIGACIONES CON EL PÚBLICO 27,92% 32,87%COBERTURA 25 MAYORES DEPOSITANTES (5) 521,58 421,02COBERTURA 100 MAYORES DEPOSITANTES 283,83 333,09

(5)

INFORMACIÓN FINANCIERA

47MEMORIA ANUAL 2009

Análisis de Comportamiento de los Activos, Pasivos y Patrimonio

Conclusiones

Los resultados al finalizar el 2009 resultan altamente positivos frente a la situación de la economía nacional y al exiguo crecimiento de esta, reflejado en el PIB cuya proyección es de apenas el 1%, así como al comportamiento que ha mostrado el sistema financiero durante el presente año, de allí que cabe resaltar el crecimiento en activos institucionales en el 21,52%, de cartera en el 14,18%, las captaciones en el 24,96%, de la cuales el mayor creci-miento está en las inversiones a plazo con el 61.08%.

Por otra parte las utilidades alcanzadas durante el periodo 2009 terminaron siendo 95.97% superior al del año 2008; resultados que se consigue como consecuencia de un significativo incremento de la productividad y un soporte administrativo, orientados a la valoración de la Institución soportada fundamentalmente en la gestión de intermediación financiera y en la adecuada recuperación.

Por lo que es de consideración la mejora en los indicadores de liquidez, rentabilidad, morosidad de la cartera, protección, eficiencia en relación gasto – activos, mismos que proyectan un cambio en la estructura financiera de los balances, pero que sobre todo dejan en perspectiva la posibilidad de un crecimiento sostenido y sustentable.

31/12/2005 31/12/2006 31/12/2007 31/12/2008 Dic-09ACTIVO 64,653.93 67,142.89 85,079.23 114,036.14 138,572.33PASIVO 54,236.72 54,104.58 70,275.38 97,925.53 120,230.40PATRIMONIO 10,417.21 13,038.31 14,803.84 16,110.61 16,691.15

EVOLUCIÓN DE RESULTADOS DE LA COOP. "29 DE OCTUBRE"

64,653.93

67,142.89

85,079.23

114,036.14

138,572.33

54,236.72

54,104.58

70,275.38

97,925.53

120,230.40

10,417.21

13,038.31

14,803.84

16,110.61

16,691.15

0 20,000 40,000 60,000 80,000 100,000 120,000 140,000 160,000

31/12/2005

31/12/2006

31/12/2007

31/12/2008

Dic-09

PATRIMONIOPASIVO ACTIVO

INFORMACIÓN FINANCIERA

48 MEMORIA ANUAL 2009

Por lo que se puede resumir como aspectos positivos del periodo en análisis lo siguiente:

• Una posición de liquidez muy superior a los requerimientos de carácter legal, que permite gestionar el crecimiento de cartera y responder a las necesidades institucionales en lo que corresponde a la demanda de recursos de los socios y cuenta ahorristas.

• Una estructura en los ingresos basada en los intereses ganados y servicios.

• Indicadores del gasto con relación al activo promedio mejorados debido al crecimiento de los activos productivos de la Institución que reflejan una mayor actividad y uso de la capacidad instalada.

• Indicador de solvencia que durante el año 2009 ha sido controlado con respecto a su comportamiento en base de la generación de utilidades.

• Indicador de morosidad adecuadamente manejado, que permitió rentabilizar mejor la cartera por una menor afectación en el gasto de provisiones y menor impacto en los ingresos.

Finalmente se hace mención la evolución del posicionamiento en el modelo CAMEL de la Institución que refleja que la situación y estructura financiera de la Institución ha evolucionado positivamente, de allí que del ranking 47 entre 80 entidades financieras del sistema evaluadas a diciembre del 2008, la Cooperativa 29 de Octubre termine en el ranking 36 de 81 entidades financieras evaluadas a diciembre del 2009.

INFORMACIÓN FINANCIERA

49MEMORIA ANUAL 2009

INFORME DEL COMITÉ DE AUDITORÍA

50 MEMORIA ANUAL 2009

51MEMORIA ANUAL 2009

INFORME DEL COMITÉ DE AUDITORÍA

52 MEMORIA ANUAL 2009

53MEMORIA ANUAL 2009

INFORME DE AUDITORÍA INTERNA

54 MEMORIA ANUAL 2009

55MEMORIA ANUAL 2009

INFORME DE AUDITORÍA INTERNA

56 MEMORIA ANUAL 2009

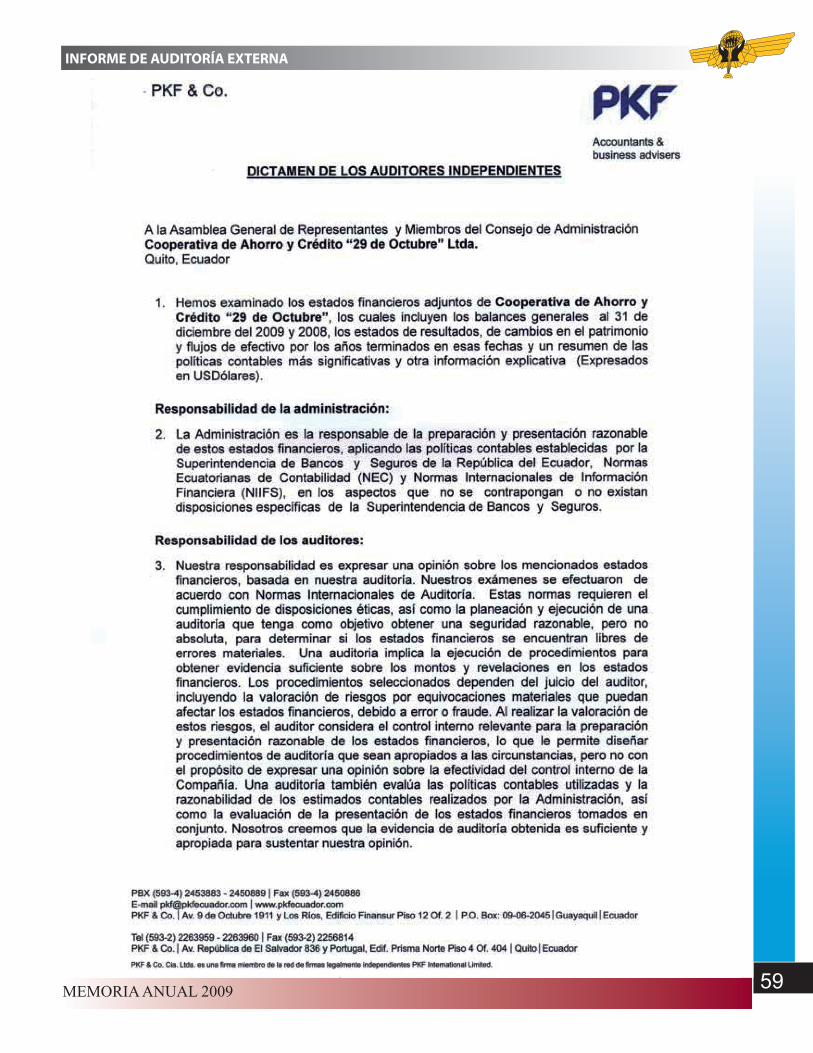

57MEMORIA ANUAL 2009

INFORME DE AUDITORÍA EXTERNA

58 MEMORIA ANUAL 2009

59MEMORIA ANUAL 2009

INFORME DE AUDITORÍA EXTERNA

60 MEMORIA ANUAL 2009

INFORME DE AUDITORÍA EXTERNA

61MEMORIA ANUAL 2009

CALIFICACIÓN DE RIESGO

62 MEMORIA ANUAL 2009

63MEMORIA ANUAL 2009

Calificación de la Cartera de Crédito

Al finalizar el año 2009 la Cartera de Crédito de la Cooperativa muestra una clara sanidad de sus cifras en todos sus productos, ya que el 97.64% del total está catalogado como Riesgo Normal, y solamente un 2.36% se determina desde Riesgo Potencial hasta Pérdida.

A su vez, las provisiones de cartera incobrable cubren en un 100% el saldo de cartera vencida, lo que demuestra una política conservadora de la entidad de cubrir los valores vencidos con un nivel adecuado de provisiones de incobrabilidad.

RESUMEN DE LA CALIFICACIÓN DE CARTERA DE CRÉDITOS Y CONTINGENTESY CONSTITUCIÓN DE PROVISIONES AL 31 DE DICIEMBRE DEL 2009

Valores expresados en USD.

CRÉDITOS PROVISIONES PROVISIONES PROVISIONES

DIFERENCIA TOTAL RIESGO DICIEMBRE31/2009

NOVIEMBRE30/2009

Castigadas Dec-09

A 98’107.509,03 1,00% 981.077,03 967.058,34 - 14.018,69 97,64% B 727.256,73 7,50% 54.544,35 51.693,17 - 2.851,18 0,72% C 382.694,21 49,00% 187.520,15. 110.988,33 - 76.531,82 0,38% D 271.253,92 80,00% 217.003,15 223.298,46 - 6.295,31 0,27% E 988.743,64 100,00% 988.743,61 2’027.732,77 1’041.605,22 2.616,06 0,98%

TOTALES 100’477.457,53 2’428.888,29 3’380.771,07 1’041.605,22 89.722,44 100,00% ÍNDICE COBERTURA:

PROVISIÓN2’428.888,29

CARTERA MORA DICIEMBRE 2009 2’427.319,04 2,42%

TOTAL 100,06%

CALIFICACIÓN DE RIESGO

64 MEMORIA ANUAL 2009

65MEMORIA ANUAL 2009

Not

a: H

asta

febr

ero

2010

, la

Califi

caci

ón d

e Ri

esgo

s se

enc

ontr

aba

en p

roce

so d

e em

isió

n de

la c

alifi

caci

ón d

e rie

sgo

corr

espo

ndie

nte

al 3

1 de

dic

iem

bre

del 2

009

66 MEMORIA ANUAL 2009

67MEMORIA ANUAL 2009

Not

a: H

asta

febr

ero

2010

, la

Califi

caci

ón d

e Ri

esgo

s se

enc

ontr

aba

en p

roce

so d

e em

isió

n de

la c

alifi

caci

ón d

e rie

sgo

corr

espo

ndie

nte

al 3

1 de

dic

iem

bre

del 2

009

68 MEMORIA ANUAL 2009

69MEMORIA ANUAL 2009

PLAN ESTRATÉGICO 2010 - 2013

70 MEMORIA ANUAL 2009

71MEMORIA ANUAL 2009

Plan Estratégico de la Cooperativa

La Misión, Visión, Principios y Valores, Objetivos Estratégicos y Maniobras Estratégicas, constituyen las direc-trices que orientarán estratégicamente el accionar de la Cooperativa durante el período de vigencia del plan.

PLAN ESTRATÉGICO 2010 - 2013

72 MEMORIA ANUAL 2009

Áreas de iniciativa estratégica

Las áreas de iniciativa estratégica se definen al buscar las relaciones más fuertes entre los aspectos internos de la organización (Fortalezas y Debilidades) y los aspectos externos a la misma (Oportunidades y Amenazas). Las áreas de iniciativa para la Cooperativa son las siguientes:

1. Satisfacción de clientes2. Gestión de Recursos Humanos3. Objetivos comerciales y Participación de mercado4. Fortalecimiento institucional5. Rentabilidad

Objetivos estratégicos

Dentro de las áreas de iniciativa estratégica establecidas, se mantienen con algunos cambios los objetivos estra-tégicos, incluyendo lógicamente las proyecciones respectivas para los subsiguientes años dentro del período de planificación. Los objetivos estratégicos definidos de la Cooperativa para el nuevo período 2010-2013 son los siguientes:

1. Alcanzar el 91% de nivel de satisfacción de nuestros socios y clientes hasta el 2010 y mantenerlo.

2. Contar con un recurso humano con un nivel de desempeño promedio por competencias no menor a 9 sobre 10 puntos al 2010 y mantenerlo, y un nivel de clima laboral del 90% hasta el 2013 (85% al 2010).

3. Alcanzar: a) Una participación en el mercado de cooperativas del 8,14% en productos de cartera y 7,40% para depósitos a la vista y plazo fijo al 2010 y mantenerlos;

b) Un crecimiento del saldo de cartera neta de un 23% y un crecimiento del saldo de captaciones de un 23% al 2010 y,

c) Una rentabilidad dentro de los siguientes parámetros: Productividad en activos al 1.54%, ROE de 9.94%, margen bruto financiero del 70%, índice de liquidez de primera línea mínimo 10 puntos sobre el mínimo requerido por la SBS, gastos sobre activos totales en 8.15%, solvencia del 17% y cobertura de 100% para el 2010 y mantenerlos.

4. Fortalecer a la institución e implementar un sistema de gestión de la calidad, con miras a lograr la certificación ISO 9001– 2008 para el proceso de crédito hasta finales del 2011.

PLAN ESTRATÉGICO 2010 - 2013

73MEMORIA ANUAL 2009

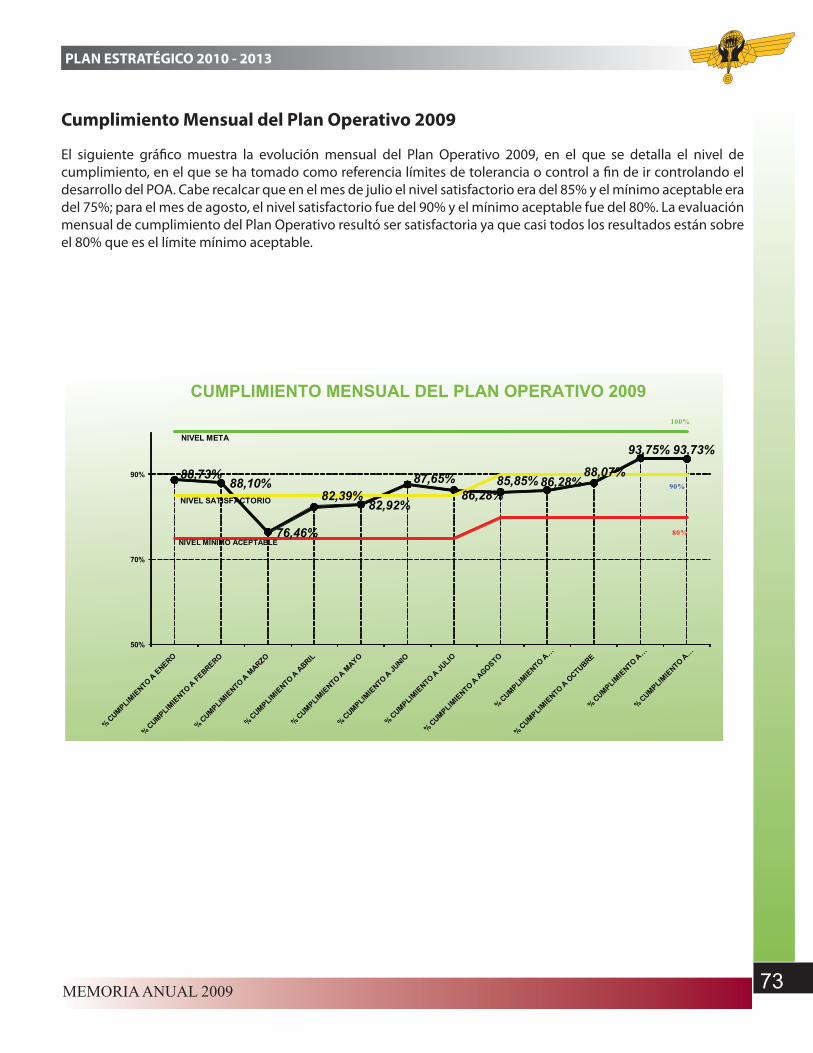

Cumplimiento Mensual del Plan Operativo 2009

El siguiente gráfico muestra la evolución mensual del Plan Operativo 2009, en el que se detalla el nivel de cumplimiento, en el que se ha tomado como referencia límites de tolerancia o control a fin de ir controlando el desarrollo del POA. Cabe recalcar que en el mes de julio el nivel satisfactorio era del 85% y el mínimo aceptable era del 75%; para el mes de agosto, el nivel satisfactorio fue del 90% y el mínimo aceptable fue del 80%. La evaluación mensual de cumplimiento del Plan Operativo resultó ser satisfactoria ya que casi todos los resultados están sobre el 80% que es el límite mínimo aceptable.

88,73%88,10%

76,46%

82,39%82,92%

87,65%86,28%

85,85% 86,28%88,07%

93,75% 93,73%NIVEL META

NIVEL SATISFACTORIO

NIVEL MÍNIMO ACEPTABLE

50%

70%

90%

100%

90%

80%

CUMPLIMIENTO MENSUAL DEL PLAN OPERATIVO 2009

PLAN ESTRATÉGICO 2010 - 2013

74 MEMORIA ANUAL 2009

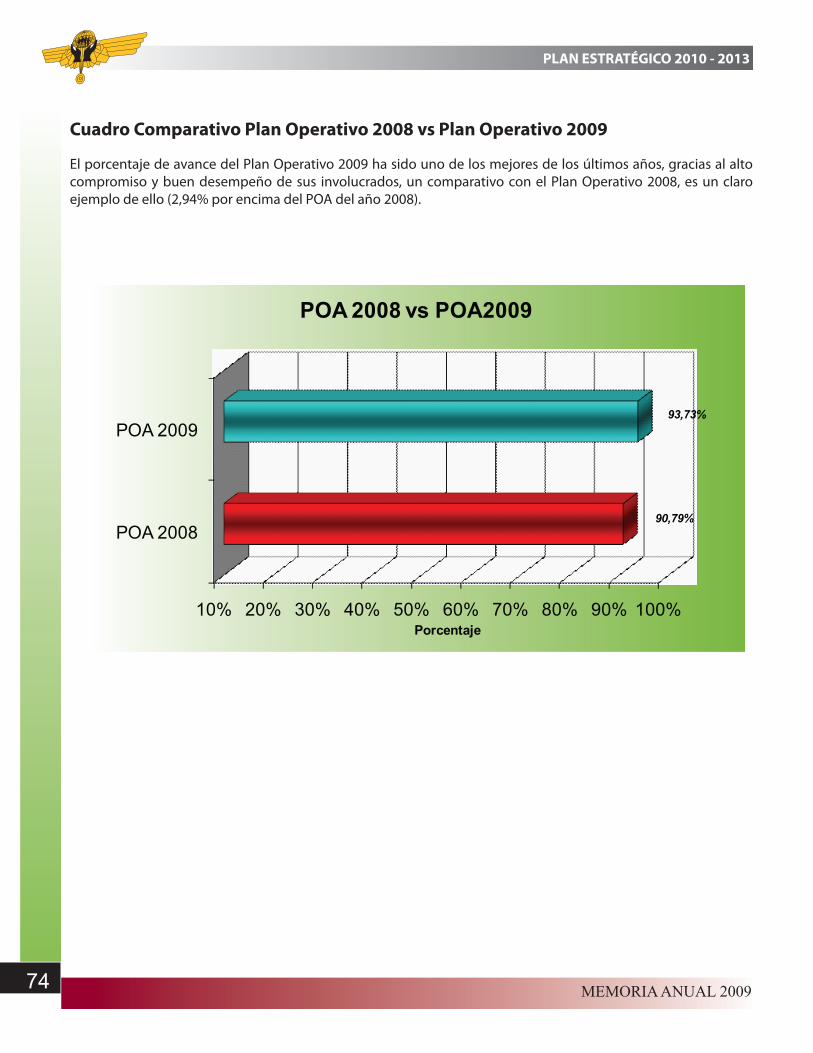

Cuadro Comparativo Plan Operativo 2008 vs Plan Operativo 2009

El porcentaje de avance del Plan Operativo 2009 ha sido uno de los mejores de los últimos años, gracias al alto compromiso y buen desempeño de sus involucrados, un comparativo con el Plan Operativo 2008, es un claro ejemplo de ello (2,94% por encima del POA del año 2008).

10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

POA 2008

POA 2009

90,79%

93,73%

Porcentaje

POA 2008 vs POA2009

PLAN ESTRATÉGICO 2010 - 2013

75MEMORIA ANUAL 2009

PORTAFOLIO DE PRODUCTOS Y SERVICIOS

76 MEMORIA ANUAL 2009

77MEMORIA ANUAL 2009

Portafolio de Productos y Servicios

A través de los productos y servicios que la Cooperativa brinda a sus socios y clientes, se busca alcanzar la satisfacción de sus necesidades financieras, es por esto que se ha logrado obtener la confianza de ellos.

A continuación damos a conocer los productos y servicios más representativos:

Productos

• Cuenta de Ahorro • Cuenta Mejor Futuro• Cuenta Cliente • Inversiones a Plazo Fijo• Cuenta Angelitos • Créditos (consumo, vivienda y microcrédito)

Servicios

• Seguro médico y de vida• Servicio exequial• Tarjeta de débito “29card”• Pagina Web – Línea 1800 292929

Productos:

Cuenta de Ahorro:

Un ahorro a la vista que permite aperturar una cuenta con un monto desde USD 20, y refleja el saldo proveniente de las transacciones diarias.

Todo socio, al momento de realizar un crédito, debe completar su base de certificados (USD 60).

Documentación básica

• Solicitud de apertura de cuenta y contrato de cuenta.

• Copia de la cédula de ciudadanía y papeleta de votación.

• Planilla actual o del último mes de pago de agua, luz o teléfono.

Con su cuenta de ahorros, usted puede acceder al Servicio de Anticipo de Sueldo.

Todo socio que cobre su sueldo en la Cooperativa puede hacer uso del crédito de Anticipode Sueldo.

• Un crédito inmediato

• Sin garante

PRODUCTOS Y SERVICIOS

78 MEMORIA ANUAL 2009

PRODUCTOS Y SERVICIOS

• Sin encaje

• Pago a fin de mes

Cuenta CLIENTE:

Un ahorro a la vista que permite realizar depósitos y generar ahorros, y refleja el saldo proveniente de las transacciones dia-rias.

Documentación básica

• Solicitud de apertura de cuenta y contrato de cuenta.

• Copia de la cédula de ciudadanía y papeleta de votación.

• Planilla actual o del último mes de pago de agua, luz o teléfono.

Cuenta ANGELITOS:

Pensando en el futuro de los más pequeños, se creó la cuenta Angelitos. Una cuenta de ahorros para niños y jóvenes menores de edad.

Documentación básica

• Copia de la cédula de ciudada-nía del menor de edad (en caso de que no posea cédula, laapertura se realizará con la co-pia de la cédula delrepresentante legal o tutor).

• Solicitud de apertura.

• El representante legal puede ser o no socio de la Cooperativa.

79MEMORIA ANUAL 2009

PRODUCTOS Y SERVICIOSInversiones a plazo fijo:El plazo fijo es una alternativa de inversión que permite obtener un rendimiento desde el inicio de la operación. El monto mínimo para depositar a plazo fijo es de 100 USD y el plazo es de 31 días en adelante. Este interés puede ser acreditado de forma anticipada o al vencimiento.

Documentación básica

• Copia de la cédula de ciudadanía y papeleta de votación.

• Firma del contrato.

Cuenta MEJOR FUTURO:

Un ahorro planificado que permite aportar desde USD 12 mensuales, con rentabilidad del 7,5 %. Esta forma de ahorro se adapta a medida y le permite asegurar su futuro y el de su familia mediante una sencilla programación automática, lo que le brindará la facilidad de ahorrar dinero todos los meses y obtener un seguro de vida total-mente gratis.

Documentación básica

• Copia de la cédula de ciudadanía y papeleta de votación.

• Firma del contrato.

• Acorde a la disponibilidad del socio.

• Aporte mensual mínimo.

• No es necesario ser socio para adquirir MEJOR FUTURO.

Créditos:

Los créditos que ofrece la Cooperativa permiten cubrir las necesidades de consumo, vivienda o microcrédito.

Consumo.- Brinda la oportuniad de convertir en realidad todos sus proyectos personales como son: educación, turismo, salud, compra de muebles e incluso un automóvil.

Documentación básica

• Solicitud de crédito.

• Copia de la cédula de ciudadanía y papeleta de votación del deudor, garante y cónyuges.

• Confidencial o rol de pagos.

• Justificar patrimonio deudor y garante.

80 MEMORIA ANUAL 2009

• Retención de valores.

• Planilla actual o del último mes de pago de agua, luz o teléfono.

Microcrédito.- Permite satisfacer las necesidades financieras de los microempresarios. dirigida a independientes, dueños de pequeños negocios, comerciantes de cualquier actividad destinada a la microempresa.

Documentación básica

• Demostrar ser propietario de un negocio establecido en un lugar fijo, con un año mínimo de funcionamiento

• Copia de la cédula de ciudadanía y papeleta de votación del deudor, garante y cónyuges.

• Justificar patrimonio deudor y garante.

• Planilla actual o del último mes de pago de agua, luz o teléfono.

Vivienda.- El sueño de comprar, construir, remodelar o mejorar su vivienda propia se hace realidad. Amparado con una garantía hipotecaria se le ofrece un financia-miento de acuerdo a sus necesidades.

Documentación básica

• Escritura original del bien inmueble. • Certificado de gravámenes. • Copia de la cédula de ciudadanía y papeleta de votación del deudor y cónyuge • En caso de que amerite, adjuntar la declaración de propiedad horizontal.

PRODUCTOS Y SERVICIOS

81MEMORIA ANUAL 2009

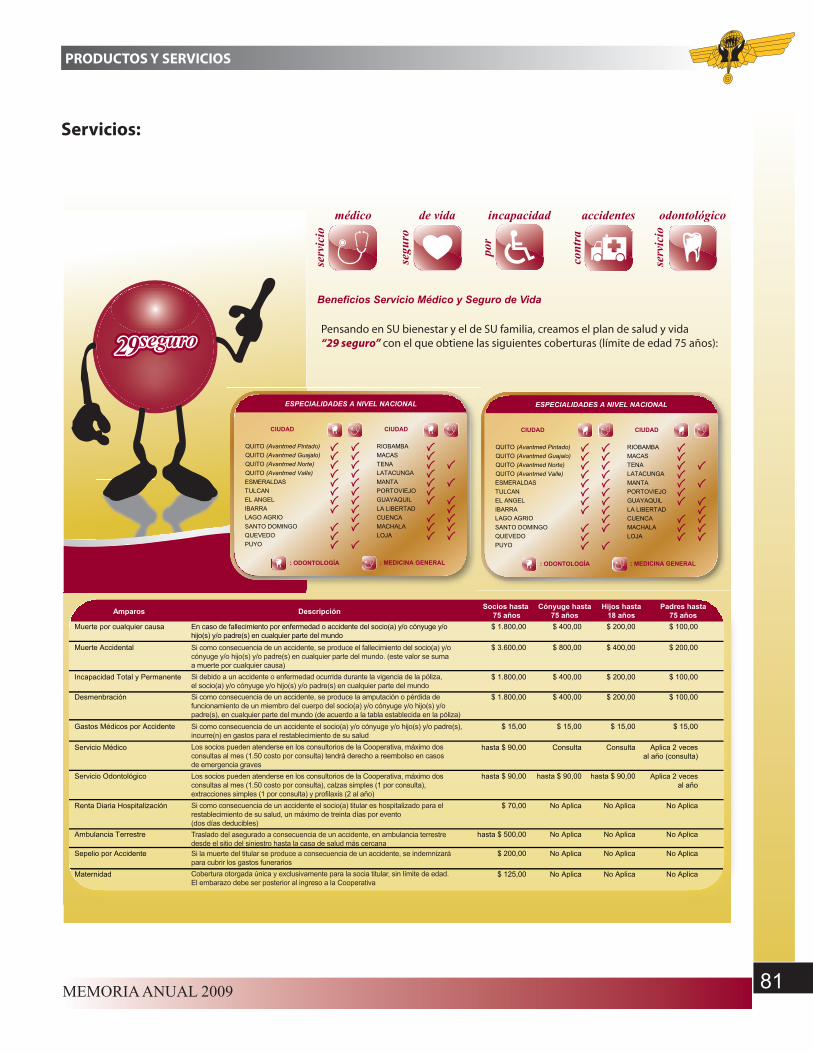

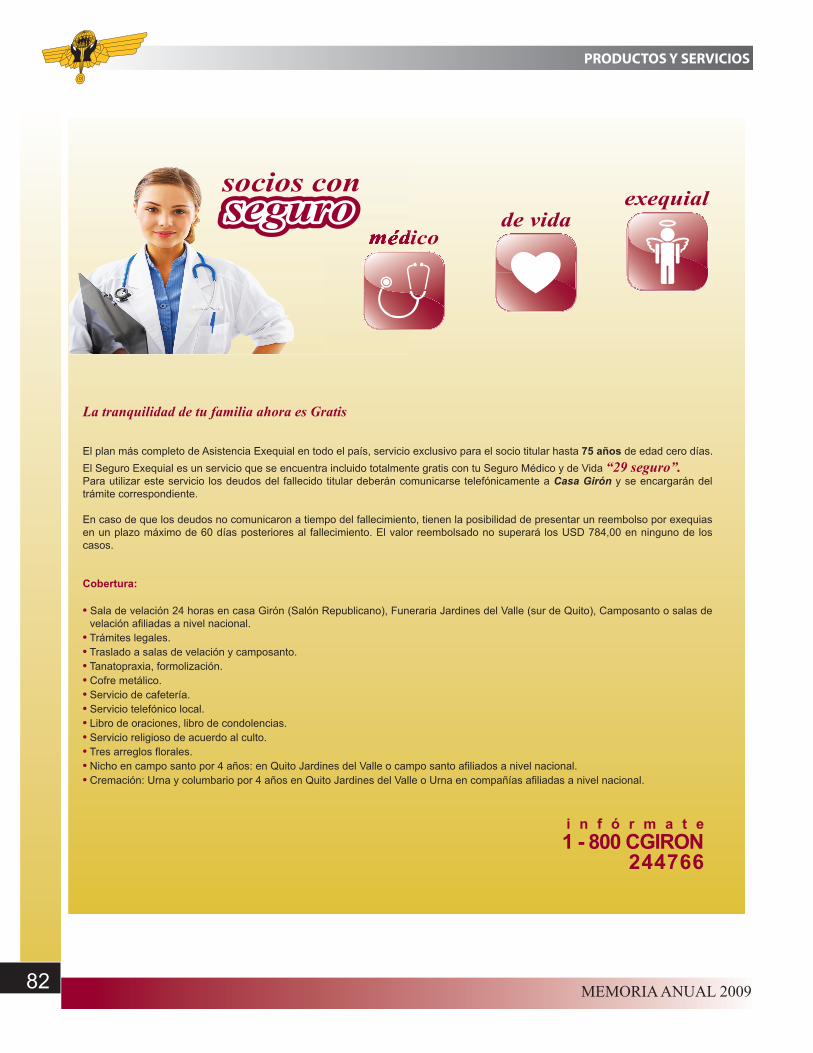

Servicios:

Pensando en SU bienestar y el de SU familia, creamos el plan de salud y vida“29 seguro” con el que obtiene las siguientes coberturas (límite de edad 75 años):

PRODUCTOS Y SERVICIOS

82 MEMORIA ANUAL 2009

PRODUCTOS Y SERVICIOS

83MEMORIA ANUAL 2009

PRODUCTOS Y SERVICIOS

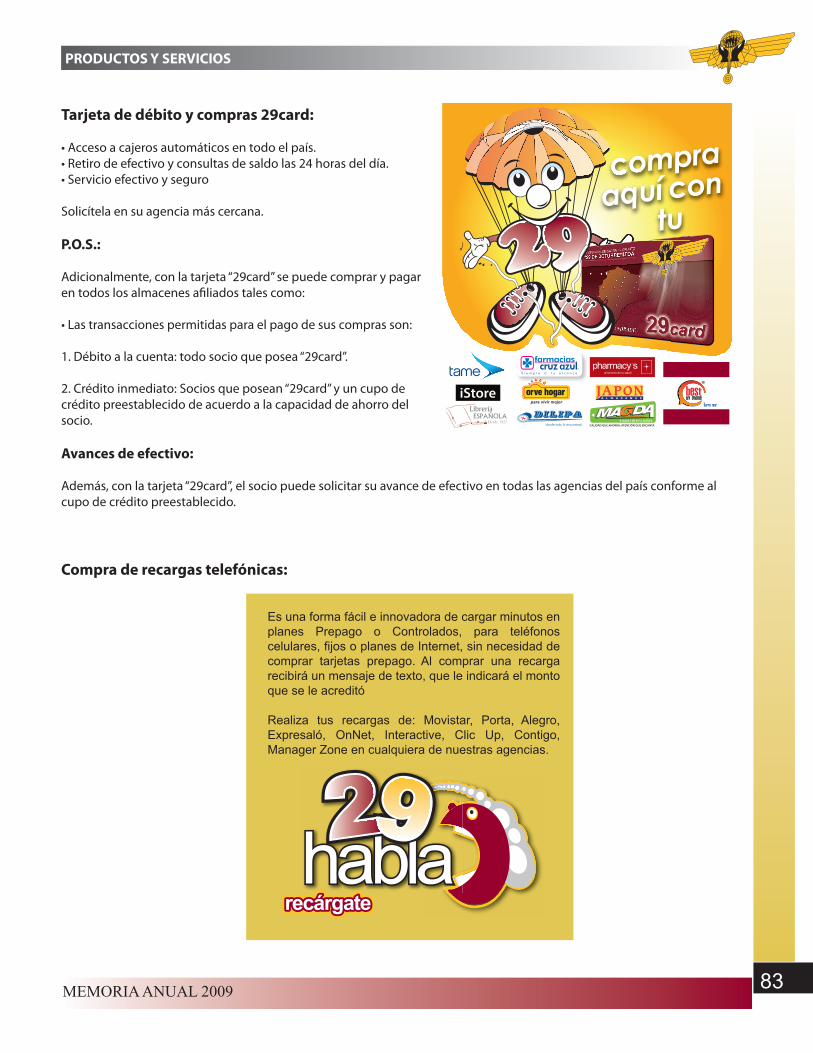

Tarjeta de débito y compras 29card:

• Acceso a cajeros automáticos en todo el país.• Retiro de efectivo y consultas de saldo las 24 horas del día.• Servicio efectivo y seguro

Solicítela en su agencia más cercana.

P.O.S.:

Adicionalmente, con la tarjeta “29card” se puede comprar y pagar en todos los almacenes afiliados tales como:

• Las transacciones permitidas para el pago de sus compras son:

1. Débito a la cuenta: todo socio que posea “29card”.

2. Crédito inmediato: Socios que posean “29card” y un cupo de crédito preestablecido de acuerdo a la capacidad de ahorro del socio.

Avances de efectivo:

Además, con la tarjeta “29card”, el socio puede solicitar su avance de efectivo en todas las agencias del país conforme al cupo de crédito preestablecido.

Compra de recargas telefónicas:

84 MEMORIA ANUAL 2009

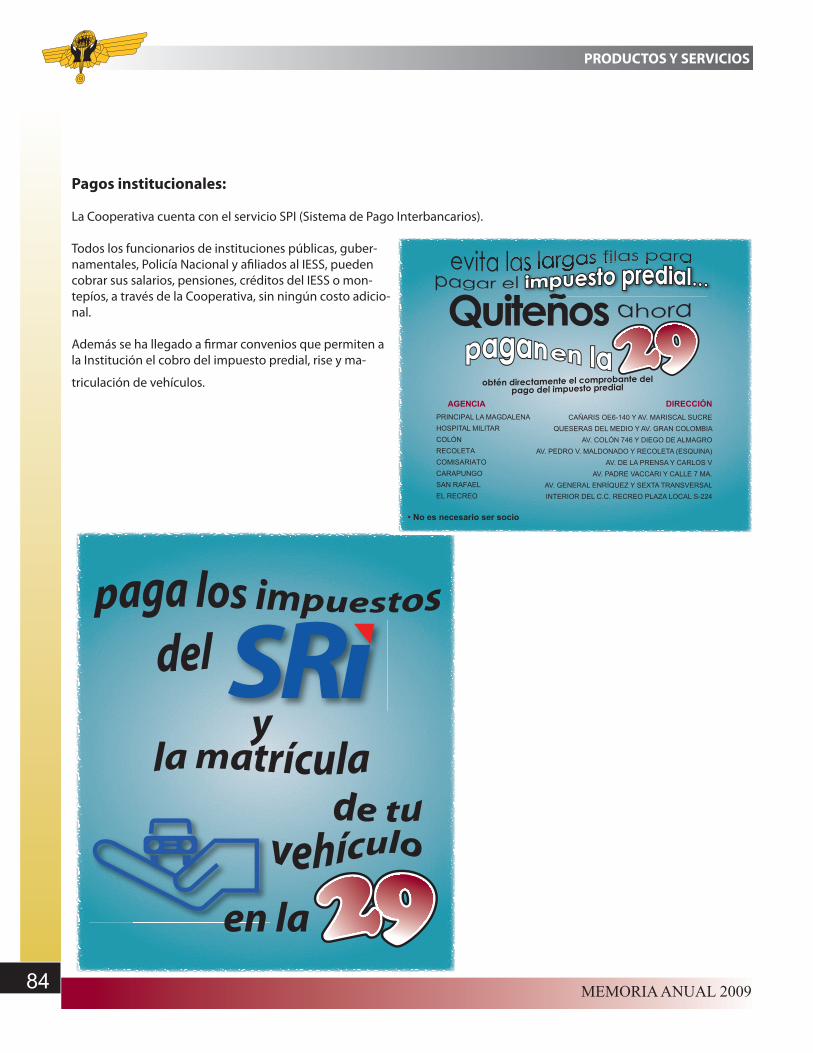

Pagos institucionales:

La Cooperativa cuenta con el servicio SPI (Sistema de Pago Interbancarios).

Todos los funcionarios de instituciones públicas, guber-namentales, Policía Nacional y afiliados al IESS, pueden cobrar sus salarios, pensiones, créditos del IESS o mon-tepíos, a través de la Cooperativa, sin ningún costo adicio-nal.