memoria anual 2010 - copeinca · en el año 2011, la empresa operará con sólo 26 embarcaciones,...

TRANSCRIPT

Memoria Anual 2010Memoria Anual 2010

Memoria Anual 2010

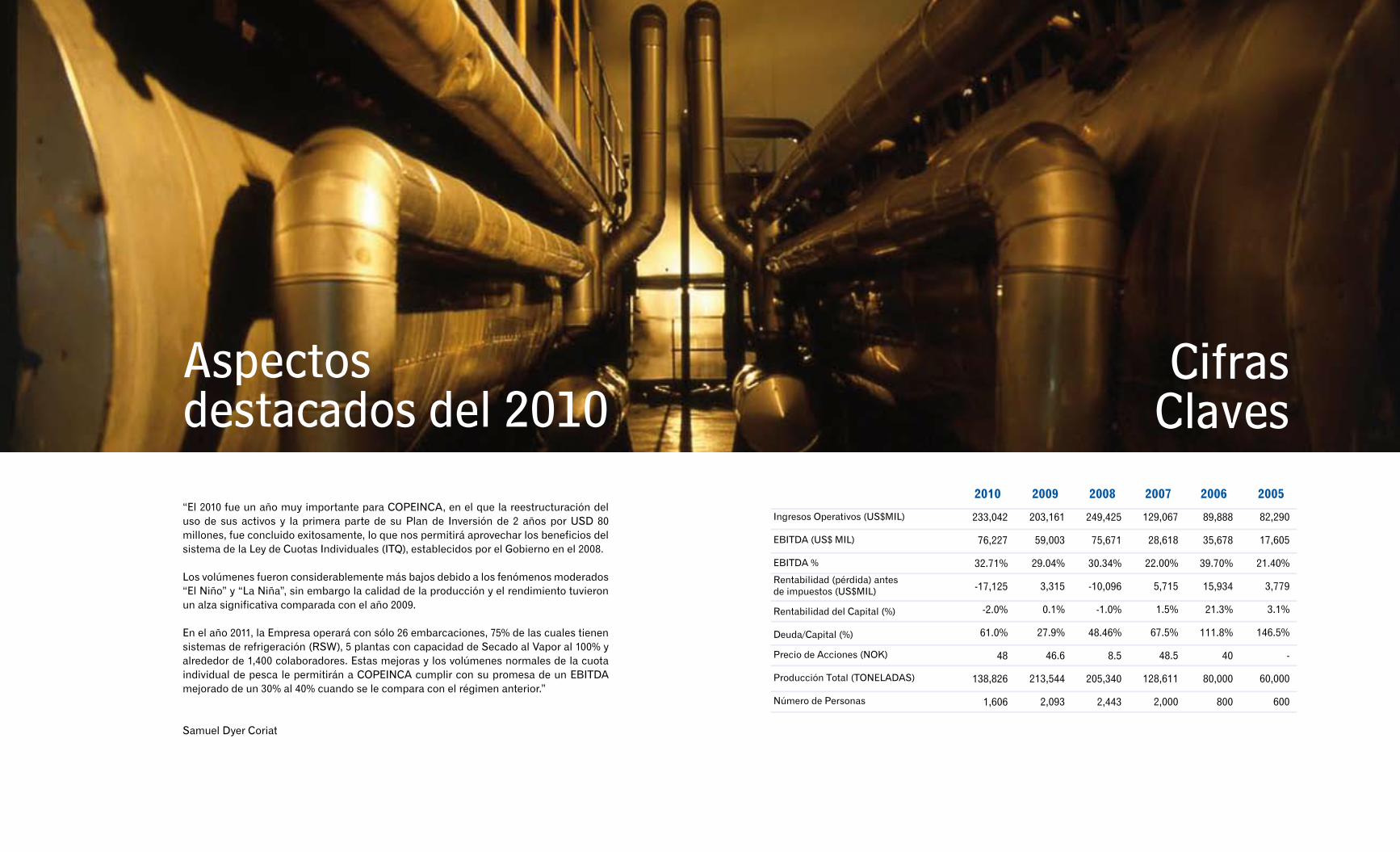

Ingresos Operativos (US$MIL)

EBITDA (US$ MIL)

EBITDA %

Rentabilidad (pérdida) antes de impuestos (US$MIL)

Rentabilidad del Capital (%)

Deuda/Capital (%)

Precio de Acciones (NOK)

Producción Total (TONELADAS)

Número de Personas

2010 2009 2008 20062007 2005

233,042

76,227

32.71%

-17,125

-2.0%

61.0%

48

138,826

1,606

249,425

75,671

30.34%

-10,096

-1.0%

48.46%

8.5

205,340

2,443

89,888

35,678

39.70%

15,934

21.3%

111.8%

40

80,000

800

203,161

59,003

29.04%

3,315

0.1%

27.9%

46.6

213,544

2,093

129,067

28,618

22.00%

5,715

1.5%

67.5%

48.5

128,611

2,000

82,290

17,605

21.40%

3,779

3.1%

146.5%

-

60,000

600

Cifras Claves

Aspectos destacados del 2010

“El 2010 fue un año muy importante para COPEINCA, en el que la reestructuración del uso de sus activos y la primera parte de su Plan de Inversión de 2 años por USD 80 millones, fue concluido exitosamente, lo que nos permitirá aprovechar los beneficios del sistema de la Ley de Cuotas Individuales (ITQ), establecidos por el Gobierno en el 2008.

Los volúmenes fueron considerablemente más bajos debido a los fenómenos moderados “El Niño” y “La Niña”, sin embargo la calidad de la producción y el rendimiento tuvieron un alza significativa comparada con el año 2009.

En el año 2011, la Empresa operará con sólo 26 embarcaciones, 75% de las cuales tienen sistemas de refrigeración (RSW), 5 plantas con capacidad de Secado al Vapor al 100% y alrededor de 1,400 colaboradores. Estas mejoras y los volúmenes normales de la cuota individual de pesca le permitirán a COPEINCA cumplir con su promesa de un EBITDA mejorado de un 30% al 40% cuando se le compara con el régimen anterior.”

Samuel Dyer Coriat

Contenido

1. Carta del Gerente General | 8

2. Visión General | 122.1 Estructura Legal2.2 Calendario Financiero2.3 Breve reseña histórica2.4 Visión2.5 Misión2.6 Valores2.7 Principios de la Empresa2.8 Nuestra Gente2.9 Directorio2.10 Gerencia2.11 Organigrama

3. Áreas de Negocio | 30

4. Reporte del Directorio | 344.1 Resumen del Año4.2 Operaciones4.3 Estrategia de la Empresa4.4 Empresa en Marcha4.5 Resultados Financieros4.6 Dividendos por acción 4.7 Destino de los Ingresos Netos4.8 Plan de Contingencia, Gestión de Riesgos y Factores

Externos que podrían afectar el Entorno4.9 Ambiente de Trabajo4.10 Nuestro Compromiso con Responsabilidad Social4.11 Principales Riesgos y Oportunidades4.12 Acciones y Accionistas4.13 Rendimiento en el Mercado de Capitales4.14 Situación del Mercado4.15 Proyecciones en el Futuro

5. Eventos después del 2010 | 60

6. Aspectos Claves de Inversión | 62

7. Gobierno Corporativo | 64

8. Informe de los Auditores Independientes | 88 y Estados Financieros Auditados

Memoria Anual 2010 9

1. Carta del Gerente General

El 2010 fue un año único de varias maneras, un año con retos importantes así como con logros que mencionaremos en este informe, los cuales nos acercan al cumplimiento de nuestras principales metas, alineadas con nuestra visión.

En el mes de febrero, colocamos exitosamente una emisión de bonos senior de 9% por USD 175 millones, asegurando el establecimiento de una estructura estable de deuda a largo plazo, disminuyendo la deuda anual en más del 50%, y accediendo a esta nueva e importante fuente de financiamiento a largo plazo. Fuimos la primera empresa peruana no bancaria en colocar una emisión internacional de bonos en un plazo de cuatro años. Agradecemos a nuestros bonistas por la confianza depositada en COPEINCA.

En abril del 2010, el Directorio aprobó nuestra política de dividendos, la cual establece que bajo condiciones desfavorables, la Empresa deberá distribuir a sus accionistas alrededor del 50% de la ganancia consolidada del año. En junio tuvimos el placer de realizar nuestro primer pago de dividendos desde el listado de la empresa en el 2007, por un monto de USD 50 millones, equivalente a USD 0.85 o NOK 4.94 por acción.

Es importante señalar que esta cantidad fue aprobada como un dividendo extraordinario sobre los ingresos acumulados durante los últimos cuatro años, y fue una manera en que la empresa retribuyó el apoyo y la confianza sostenidos de sus accionistas.

Desde el punto de vista industrial, las temporadas de pesca anuales fueron únicas. Durante el año fuimos afectados por dos eventos naturales consecutivos: un “Niño” moderado y una “Niña” moderada. Para asegurar una biomasa sostenida, el Vice Ministerio de Pesquería del Ministerio de Producción autorizó el inicio de las temporadas de pesca más tarde que lo usual, redujo la cuota de la primera temporada de pesca y suspendió la segunda temporada cuando sólo se había capturado el 36% de la cuota.

Estas medidas tuvieron como consecuencia volúmenes significativamente menores y por consiguiente menos ventas, que fueron parcialmente compensadas con precios más altos.

En el 2010, los precios promedio de la harina de pescado y el aceite de pescado tuvieron ni-veles sin precedentes de alrededor de USD1,400/TM, para ambos, y alcanzaron sus niveles más altos de alrededor de USD 2,000/TM. Los altos precios fueron provocados por el terre-moto en nuestro vecino país de Chile, el cual ocurrió en febrero; y las reducidas cuotas de pesca en el Perú, que es el principal productor en el mundo, y que llevó a que los niveles de inventario de China bajaran a 150,000 TM para finales del año.

En el 2010, los precios promedio de la harina de pescado y el aceite de pescado tuvieron niveles sin precedentes de alrededor de USD1,400/TM.

Memoria Anual 2010 11

Los fundamentos de la empresa permanecen igual; hay una oferta limitada y una creciente demanda por proteína, principalmente en acuicultura. En consecuencia, la oferta del Perú es limitada y los altos precios de otras fuentes de proteína vegetal contribuyen a los conti-nuos precios altos.

COPEINCA ha sido una de las primeras en la industria peruana en empezar la reestructura-ción del uso de sus activos en el 2009. Hasta finales del 2010, habíamos reducido el número de plantas y naves operativas; de 12 a 6 y de 65 a 32, respectivamente.

En cuanto a la calidad, también se hicieron mejoras importantes. Hemos podido incremen-tar nuestra categoría “premium” de harina de pescado (Super Prime y Prime) desde 70% en el 2009 a 85% de volumen producido a finales del 2010.

COPEINCA tuvo el 12.3% de participación del mercado de captura peruana (de anchoveta), lo que es un poco menos de lo que se obtuvo en el 2009, ya que la Empresa está ahora más concentrada en desarrollar eficiencias internas y sinergias (producción de nuestras embar-caciones) que en competir por materias primas de terceros a precios muy altos.

Durante este año, la primera parte de nuestro plan de inversiones de USD 80 millones fue concluida. USD 55 millones fueron invertidos, principalmente en la conversión de todas las líneas procesadoras de Secado a Fuego Directo (Flame Dried, FD) a Secado al Vapor (SD) y en la construcción de tres nuevas embarcaciones de última tecnología y sistemas de re-frigeración de captura (RSW).

Estas tres nuevas embarcaciones han sido diseñadas y construidas para ser más eficien-tes, consumir menos combustible e incrementar el manejo de la captura para lograr mayor calidad y frescura.

Esperamos una recuperación de la inversión en cuatro años, y cuando ésta sea completa-da en el 2011, estaremos listos para operar de la manera más eficiente, reduciendo costos, mejorando la frescura, calidad y rendimiento de la materia prima y de los productos, ven-diendo a precios más altos, a la vez que contribuyendo a la preservación del ambiente y a la protección de nuestros pescadores.

Para el 2010, COPEINCA reportó ventas de USD 233.0 millones, con un EBITDA de USD 76.2 millones, 29% más alto que en el 2009, principalmente debido a los precios más altos y a la mejora en la eficiencia.

La Empresa tuvo una pérdida operativa de USD 1.5 millones, resultado del reconocimiento de la devaluación por deterioro de ciertos activos fijos no operativos por USD 42.1 millo-nes, gastos de despido de parte del personal marino, así como otra pérdida nominal rela-cionada con la devaluación por deterioro de las embarcaciones como parte de la reestruc-turación del uso de activos. COPEINCA logró mantener su capacidad operativa al mismo tiempo que descontinuó el uso de ciertos activos, lo que permitió incrementar la eficiencia y reducir costos fijos bajo el sistema de cuotas individuales (ITQ).

Ya que los resultados financieros del 2010 muestran una pérdida operativa de USD 1.5 mi-llones, no habrá pagos de dividendos en el 2011.

Al comienzo del 2011, estamos listos para aprovechar completamente los beneficios bajo el sistema de cuotas individuales (ITQ). Esperamos que las mejoras operativas en términos de reestructuración del uso de activos, junto con una mayor calidad de la materia bruta y de los productos, mejor rendimiento productivo, sin materiales amortizados ni impedimen-tos, precios de mercado favorables y un promedio de volúmenes que incrementarán más nuestra rentabilidad, permitirán a COPEINCA pagar dividendos otra vez a partir del 2012.

Queremos aprovechar esta oportunidad para agradecer, tanto a los accionistas fundadores así como a los que se unieron a la empresa en el 2007 a través del listado del Oslo Bors, por su compromiso y continuo apoyo.

A través de su historia, COPEINCA ha demostrado liderazgo y un buen récord de resulta-dos. Una vez más, miramos atrás y nos sentimos orgullosos de todo lo que se ha logrado y consolidado en el 2010. Nos sentimos alentados a continuar con nuestros esfuerzos para lograr nuestra meta de ser el líder mundial en la producción de harina y aceite de pescado y contribuir en el desarrollo de la industria pesquera en el Perú.

Samuel Dyer Coriat

Memoria Anual 2010 13

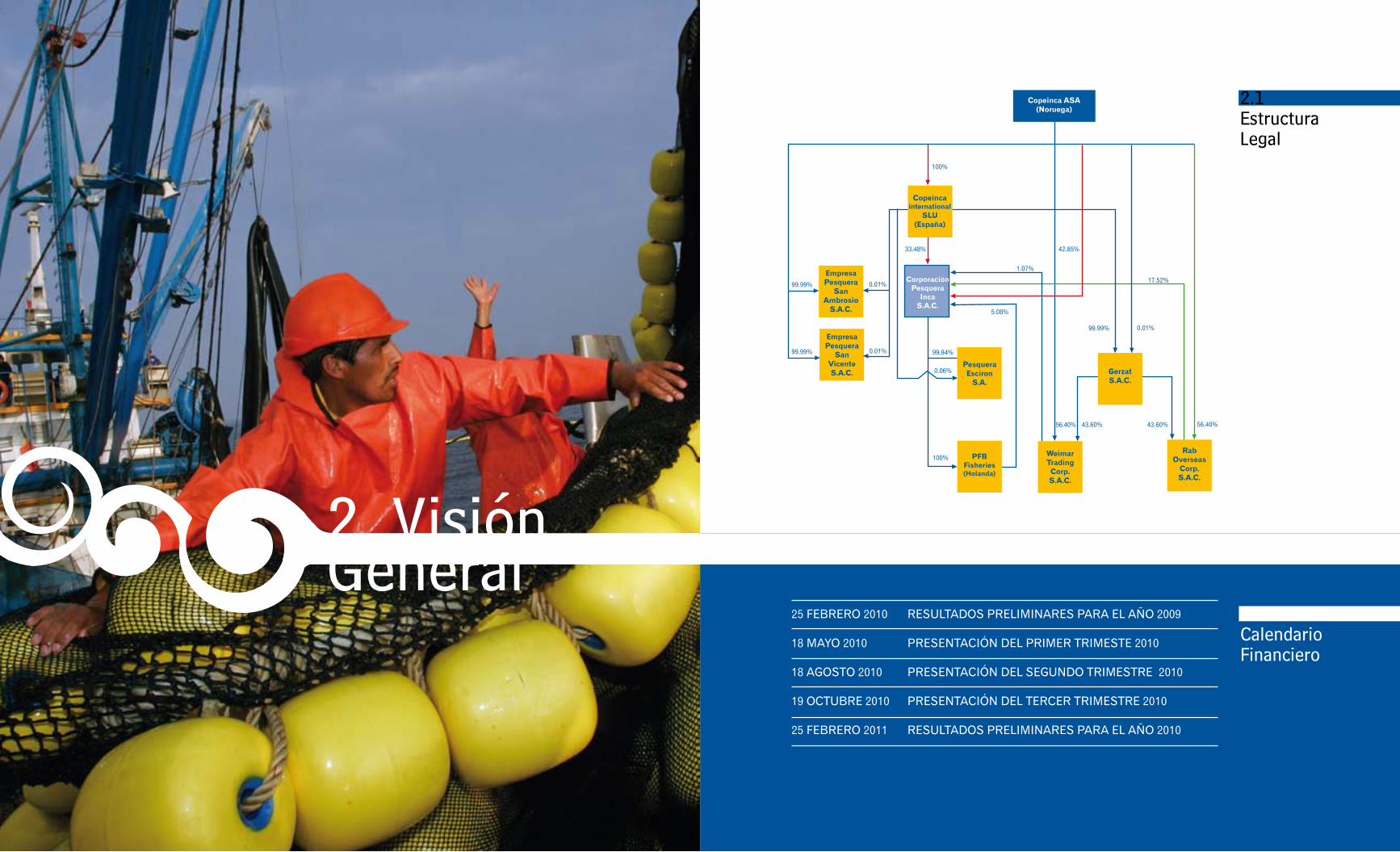

Copeinca ASA(Noruega)

Empresa Pesquera

San Ambrosio

S.A.C.

Rab Overseas

Corp.S.A.C.

Corporación Pesquera

Inca S.A.C.

Empresa Pesquera

San Vicente S.A.C.

99.99%

0.06%

99.94%

5.08%

1.07%

56.40% 43.60%43.60%

0.01%

99.99% 0.01%

100%

33.48% 42.85%

0.01%

56.40%

17.52%

100%

99.99%

Copeinca international

SLU (España)

Pesquera Esciron

S.A.

PFB Fisheries(Holanda)

Weimar Trading

Corp. S.A.C.

Gerzat S.A.C.

2. Visión General

2.1Estructura Legal

2.2 CalendarioFinanciero

25 FEBRERO 2010 RESULTADOS PRELIMINARES PARA EL AÑO 2009

18 MAYO 2010 PRESENTACIÓN DEL PRIMER TRIMESTE 2010

18 AGOSTO 2010 PRESENTACIÓN DEL SEGUNDO TRIMESTRE 2010

19 OCTUBRE 2010 PRESENTACIÓN DEL TERCER TRIMESTRE 2010

25 FEBRERO 2011 RESULTADOS PRELIMINARES PARA EL AÑO 2010

Memoria Anual 2010 15

1994Corporación Pesquera Inca (COPEINCA S.A.C) fue fundada en julio de 1994. Sus socios fundadores principales fueron Luis Dyer Ampudia, Rosa Coriat Valera, Edward Dyer Ampudia y Samuel Dyer Ampudia. Ese mismo año adquirimos la primera planta para la producción de harina y aceite de pescado, ubicada en la bahía de Bayóvar, departamento de Piura, con una capacidad de 68 TM /h.

1995COPEINCA ASA inició sus operaciones de producción.

1996A fines de este año, adquirimos nuestras tres primeras embarcaciones, con lo cual se obtuvo una capacidad de bodega total de 600 TM.

1997El primer intento de diversificarnos se llevó a cabo mediante la construcción de nuestra planta de congelados en Bayóvar, que inició operaciones en el mes de diciembre, con una capacidad de 70 TM/día de producto terminado. También adquirimos tres embarcaciones adicionales, con una capacidad total de 900 TM de bodega.

1998El sector fue severamente golpeado por el fenómeno natural de “El Niño”. Logramossalir airosos de esta situación gracias a las previsiones que tomamos y a nuestro bajonivel de endeudamiento.

1999Este fue un año de recuperación, en el cual se replanteó nuestra estrategia de crecimiento. Se inició un proceso de reingeniería, que fue encargado a la empresa consultora internacional Plexus. Este trabajo fue concluido en el primer trimestre del 2000, logrando obtener ahorros anuales superiores a USD 1 millón. A fines del año iniciamos la ampliación de nuestra planta de Bayóvar, lo cual incrementó nuestra capacidad en 50 TM/ h.

2000Adquirimos una planta de harina de pescado de 50 TM /h ubicada en Caleta Vidal, Supe, y dos embarcaciones con 670 TM de capacidad de bodega combinada. Esto marcó el inicio de nuestra expansión a lo largo del litoral peruano.

2001Para obtener información financiera más exacta y oportuna, se adquirió el sistema ERP-Exactus de SAP. Cabe mencionar que fuimos la primera empresa pesquera peruana que contó con un ERP. Adicionalmente, adquirimos tres embarcaciones con 760 TM de capacidad de bodega e invertimos en la ampliación de la longitud del muelle de Bayóvar en 50 m. Por otro lado, la estrategia que se planteó a partir de este año, de suscribir contratos con otros dueños de embarcaciones pesqueras, nos proporcionó 4,000 TM adicionales de capacidad de bodega.

2002Durante el segundo semestre de este año, iniciamos la construcción de una planta de harina de pescado de 50 TM /h en el estratégico puerto de Chicama. También en el 2002, en Bayóvar construimos nuestra primera planta de harina de pescado especial secada a vapor, con 50 TM /h de capacidad. Esta planta inició su producción durante la primera temporada de pesca del 2003. Como intento de asegurar el auto-abastecimiento de materia prima para las plantas, también adquirimos cuatro embarcaciones adicionales, con 880 TM de capacidad de bodega.

2003Los dos grupos familiares Dyer-Coriat y Dyer-Osorio-Fernández, accionistas del 100% de COPEINCA ASA en ese momento, tomaron una serie de medidas orientadas hacia el fortalecimiento la empresa y el logro de su desarrollo sostenido. La medida más importante fue la implementación de buenas prácticas de gobierno corporativo, que incluyó la elaboración de protocolos familiares que abarcaban los temas de sucesión, la profesionalización de los cargos de la gerencia y el Directorio, la inclusión de directores externos independientes, y la creación de diversos comités en el directorio. A fines del

2.3Breve Reseña

Histórica de la Empresa

Memoria Anual 2010 17

año 2003, iniciamos el traslado de las dos plantas ubicadas en Supe hacia el puerto de Chicama, a fin de incrementar la capacidad de esta última planta a 120 TM /h.

2004Con el objetivo de continuar nuestra expansión en el litoral peruano, alquilamos dos plantas de harina de pescado. Una está ubicada en Chimbote, con una capacidad de 65 TM /h de harina FAQ y 25 TM /h de harina SD; y la otra en Casma, con una capacidad de 80 TM /h de harina SD. Adquirimos dos embarcaciones con 730 TM /h de capacidad, y adquirimos los primeros cuatro sistemas de bombeo al vacío Transvac a través de un crédito del Exim Bank, USA. Este fue el primer crédito otorgado por dicha entidad al sector pesquero en más de 8 años, siendo ésta una clara señal de confianza en COPEINCA ASA.

Hacia el final del año, COPEINCA ASA decidió adquirir e implementar el sistema SAP y designó a IBM para implementarlo. La inversión alcanzó los USD 2.5 millones.

2005Logramos estructurar un financiamiento considerable por el monto de USD 31 millones con el Credit Suisse, lo cual nos permitió mejorar el perfil de nuestra deuda, y sobre todo, realizar la compra del 100% de las acciones de la pesquera Del Mar S.A. Con estas facilidades de crédito también pudimos hacer efectiva la adquisición de los activos del Grupo Tauro, los cuales incluían una planta de harina SD de 80 TM /h en Casma y cinco embarcaciones con 1,800 TM de capacidad de bodega.

2006Adquirimos la empresa Pesquera Jadrán, una de las armadoras más eficientes del país, a través de una corporación vinculada a nuestros principales accionistas. Jadrán contaba con 2,400 TM de capacidad de bodega. Con esta adquisición, se consolidó una capacidad total de más de 11,150 TM para las operaciones de COPEINCA. Esta transacción fue posible gracias a las facilidades de crédito otorgadas por una entidad financiera estadounidense e Interbank del Perú.

Durante este año, COPEINCA también se convirtió en la primera empresa del sector pesquero peruano que lograra identificar la necesidad de contar con un Informe de Sostenibilidad para medir nuestro desempeño en los aspectos clave del medio ambiente y los aspectos sociales. Las cifras de los estados financieros presentados en el 2005 fueron consolidadas por primera vez, ya que incluyeron a COPEINCA, Del Mar, y Pescaperú Huarmey. Es importante mencionar que COPEINCA fue la segunda empresa peruana en ser seleccionada para participar en el Proyecto “Fortalecimiento de Buenas Prácticas de Gobierno Corporativo” de la Corporación Andina de Fomento (CAF). Esta iniciativa contaba con el apoyo local de Procapitales y tenía el objetivo de fortalecer y mejorar nuestras prácticas.

Durante el 2006, logramos consolidarnos entre las cinco primeras empresas pesqueras del país, y nuestra intención fue la de continuar liderando este sector. Logramos consolidar la compra de Del Mar y otros activos que adquirimos a inicios de ese año, lo cual nos permitió prácticamente duplicar el tamaño de nuestra flota. Por otro lado, la administración de Jadrán por parte de COPEINCA permitió que creciera nuestra flota y un mejor uso de nuestras plantas.

Sin embargo, la noticia más destacada del 2006 fue la colocación de las acciones de COPEINCA ASA, por un valor total de USD 100 millones, las cuales están listadas en la Bolsa de Valores de Oslo (Noruega) desde enero del 2007. Estos nuevos fondos fueron recaudados mediante una colocación privada exitosa entre prestigiosos accionistas institucionales, profesionales y terceros, fondos de inversión, y bancos de Noruega y Europa. Elegimos la Bolsa de Valores de Oslo debido a que actualmente es la bolsa que concentra las empresas pesqueras más importantes del mundo.

2007COPEINCA inició el año con la adquisición de Corporación Fish Protein y Corporación Pesquera Ribar, las cuales eran propietarias de nueve embarcaciones pesqueras, por USD 110 millones. A fines de ese mismo mes, adquirimos Corporación Pesquera Newton por un monto de USD 23 millones, mediante lo cual obtuvimos una planta de 56 TM /h de capacidad ubicada en Chimbote. Adicionalmente adquirimos tres embarcaciones con una capacidad de bodega conjunta de 971 m3. En mayo adquirimos el 100% de Empresa Pesquera San Fermín y subsidiarias, sumándose a nuestros activos una planta procesadora en Chancay de 80 TM /h de capacidad y seis embarcaciones con una capacidad conjunta de 1,278 m3, por un monto de inversión de USD 44 millones. Asimismo, el 11 de junio del 2007, se hizo un anuncio formal sobre el acuerdo de compra del 100% de las acciones de Pesquera Industrial El Ángel por el monto de USD 106 millones. Este acuerdo de compra fue financiado mediante un crédito sindicado de USD 185 millones, el cual se había concertado con el Credit Suisse Bank. Consecuentemente, se emitieron nuevas acciones en la Bolsa de Valores de Oslo por el monto de USD 130 millones y además se realizó la compra de Pacific Fishing Business por el monto de USD 39 millones. Al final del año 2007, COPEINCA contaba con 65 embarcaciones y alcanzó una participación de mercado de 14% de la captura peruana de anchoveta, encontrándose en el segundo lugar en el sector pesquero peruano y el tercero a nivel mundial.

2008Nos enfocamos en culminar la fusión de todas las empresas adquiridas, optimizar sus operaciones y mejorar la eficiencia de la Empresa como un todo, para así seguir cumpliendo con nuestra visión de convertirnos en un líder mundial en el sector pesquero.

A fines del año, se aprobó la legislación para la implementación de la Ley sobre los Limites Máximos de Captura por Embarcación, también conocida como la “Ley de la Cuota Individual (ITQ)”, que trata sobre la pesca de anchoveta para la producción de harina de pescado.

A pesar de haber enfrentado una crisis financiera mundial desde el segundo semestre del 2008, logramos cerrar el año de acuerdo con nuestras proyecciones.

2009En el 2009 nuestra prioridad fue la de prepararnos para operar según la nueva Ley y los Reglamentos sobre los Límites Máximos de Captura por Embarcación (Ley ITQ), establecidos por el Gobierno del Perú, y de concretar las inversiones que nos habíamos propuesto. Asimismo, de acuerdo a los estándares mundiales más elevados, continuamos haciendo avances en temas de conservación del medio ambiente y de Responsabilidad Social, algunos de los cuales han sido incorporados en las leyes recientemente promulgadas por el Gobierno.

Memoria Anual 2010 19

Ser líder mundial en la producción de harina y aceite de pescado.

Producir y vender harina y aceite de pescado con eficiencia, calidad y responsabilidad.

El sistema de cuotas individuales se implementó durante la primera temporada de pesca y los resultados fueron considerablemente positivos. La Empresa operó con menor cantidad de activos, 30 embarcaciones de las 64 y 6 plantas de los 10, y alcanzó un 15% de participación de mercado de la captura peruana de anchoveta. Las mejorías en calidad y eficiencia nos permitieron producir 62% de harina SD, cifra mayor al de 45% SD que se ha estado produciendo en los últimos años.

2010 En el 2010 estuvimos enfocados en terminar la reestructuración del uso de nuestros activos y la primera parte de un Plan de Inversión de dos años por USD 80 millones.

USD 55 millones del Plan de Inversión fueron empleados en nuestras plantas y embarcaciones, para lograr mejorar nuestros rendimientos de producción, mientras cumplimos con los nuevos reglamentos ambientales.

Los volúmenes fueron significativamente menores debido a dos moderados “El Niño” y “La Niña”, sin embargo la calidad de la producción y el rendimiento tuvo un aumento importante comparado con años anteriores.

2011En el 2011 aprovecharemos totalmente los beneficios de la Ley ITQ (Límites Máximos de Captura por Embarcación). Operaremos con 26 embarcaciones, 5 plantas y 1,400 colaboradores comparados con 64, 12 y 2,200 respectivamente en el 2008. Esto permitirá a la Empresa obtener mejores rendimientos, producir 100% SD de harina de pescado, y por lo tanto, vender a precios más altos.

2.5Misión

2.4Visión

2.6Valores

En COPEINCA valoramos y reconocemos a las personas. Fomentamos el buen trato y las relaciones sólidas dentro y fuera de la organización.

En COPEINCA todos trabajamos buscando alcanzar los mayores estándares de desempeño e innovación para contribuir al logro de los objetivos de la Empresa.

En COPEINCA asumimos la responsabilidad por nuestras acciones y siempre tenemos en mente el triple resultado económico, social y ambiental.

En COPEINCA estamos siempre abiertos a diversos puntos de vista, a reconocer y aprender de nuestros errores y a promover la auto-crítica.

Memoria Anual 2010 21

2.7Principios de

la Empresa

COPEINCA, una empresa dedicada al procesamiento de harina y aceite de pescado, cumple con los cuatro principios de la empresa, los cuales orientan el trabajo que se lleva a cabo y la manera en que la empresa interactúa con la sociedad:

Administración de Recursos HumanosCOPEINCA reconoce su compromiso con sus colaboradores para establecer las mejores condiciones que permitan bienestar y desarrollo profesional y personal, en un ambiente interno amigable, con el objetivo de lograr nuestra visión, misión y valores. Adicionalmente, brinda oportunidades de capacitación de manera constante e identifica y reconoce a los mejores colaboradores.

ÉticaCOPEINCA está convencido que para consolidarse y desarrollarse, debe cumplir con sus objetivos comerciales y principios éticos y aplicarlos al relacionarse con sus clientes, proveedores, accionistas, colaboradores y la sociedad en general. Elevados estándares de ética e integridad garantizan nuestra credibilidad ante nuestros accionistas, y COPEINCA espera que todos sus colaboradores mantengan los más altos estándares de ética y de integridad.

Honestidad, dignidad, respeto, lealtad, comportamiento adecuado, eficiencia, transparencia y el reconocimiento de los principios éticos, son los valores más altos que orientan la relación entre COPEINCA y nuestros accionistas.

Desarrollo Social y Relaciones ComunitariasCOPEINCA busca balancear los efectos generados por nuestra industria, resaltando los efectos positivos que pudieran ser valiosos para la Empresa y la sociedad en general. Con tal fin, llevamos a cabo actividades en las localidades dentro de nuestra de zona de influencia, fomentando las sinergias y relaciones éticas, basadas en la confianza entre la Empresa, los habitantes, el gobierno local y regional, las organizaciones no-gubernamentales y otros accionistas involucrados; estableciendo relaciones duraderas, de diálogo y respeto mutuo hacia nuestros vecinos.

2.8Nuestra Gente

Calidad, Medio Ambiente, Seguridad, y SaludCOPEINCA demuestra su actitud responsable en todas sus actividades, garantizando la satisfacción de sus clientes, la salud y seguridad de sus colaboradores, y respeto por el medio ambiente.

Cumpliendo los aspectos antes mencionados, COPEINCA se esfuerza en mantener un Sistema Integral de Gestión de Calidad, una Seguridad Ambiental, y Sanidad Laboral, basados en los estándares internacionales, orientados hacia el principio de progreso continuo para lograr obtener productos de la más alta calidad, asegurando la trazabilidad éstos, y optimizando procesos para disminuir nuestros efectos nocivos hacia el medio ambiente, para la satisfacción de nuestros clientes, colaboradores, proveedores, la comunidad, el gobierno, y accionistas, además del principio de evitar la contaminación durante el desarrollo de nuestras actividades; asegurando el cumplimiento con los requisitos legales aplicables y con nuestros demás objetivos.

El equipo de COPEINCA se caracteriza por ser altamente competitivo, motivado por resultados, y capaz de asumir nuevos riesgos, con el propósito de lograr los objetivos corporativos.

Las aptitudes que promovemos y desarrollamos en todos nuestros colaboradores son la orientación hacia resultados, mejoras continuas, colaboración y una comunicación efectiva. Nos referimos a nuestros empleados como “colaboradores” porque entendemos que sólo con su aporte, compromiso, y cooperación podremos hacer realidad nuestra visión: convertirnos en una organización líder en el sector pesquero a nivel mundial.

Memoria Anual 2010 23

2.9Directorio

El Sr. Dyer obtuvo el grado de bachiller en administración de empresas en la Universidad Nacional Federico Villareal en Perú y es egresado del Programa de Alta Dirección – Negocios Internacionales de la Universidad de Piura, Perú. Ha sido accionista fundador y Presidente del Directorio de COPEINCA ASA, Galvanizadora Peruana S.A., Aceros y Techos S.A., Consorcio Latinoamericano S.A., y Ferretería Dyer S.A., entre otros. Actualmente es Presidente del Directorio de CAMPOSOL S.A., una empresa agro-exportadora líder en el Perú. El Sr. Dyer Ampudia también es Presidente del Directoriode D&C Group (Dyer y Coriat), un grupo empresarial familiar dedicado a actividades de minería, agroindustria, inmobiliaria y construcción a través de Apurímac Ferrum S.A., Ausinca, Campoinca e IC Viviendas.

El señor Davidsson tiene el grado de Capitán de Pesca de la Escuela Naval de Islandia y el grado de magíster en las Ciencias Pesqueras de la Universidad de Tromsoe, Noruega. El señor Davidsson tiene más de dos décadas de experien-cia en ventas y cargos gerenciales en varios sectores de la industria pesquera en Noruega e Islandia, incluyendo, entre otros, el cargo de Gerente General de Norfish Export Company, una compañía Noruega de comercio pesquero, Gerente General de la empresa pesquera islandesa líder, Grandi, y Gerente General de Iceland Seafood International, una com-pañía con su casa matriz en Islandia y sucursales en diversos países. El señor Davidsson también ha llevado el cargo de Gerente Senior de Ventas en el fabricante de equipos Marel y la empresa Seafood Exporting Company SIF HF, ambos con sede en Islandia, y también fue Gerente General de SIF-Union, una compañía de comercio pesquero en Noruega. Ha sido miembro del directorio de empresas pesqueras y organizaciones en Islandia, Noruega, y Chile. Antes de ser cofundador de KE Partners ehf, fue Director Ejecutivo de Corporate Banking Iceland y luego Jefe del equipo de pesca internacional ‘International Seafood Team’ del banco Islandés Glitnir, que se especializaba en la industria pesquera in-ternacional, desarrollando comercio en varios países a nivel mundial. Adicionalmente se ha desempeñado como Direc-tor Ejecutivo del Comité Resolutivo del Glitnir Bank. Actualmente es el Director Ejecutivo de ISDER, una empresa de in-versiones en Islandia, y es también Presidente del Directorio de Valka HF y miembro del Directorio de Vaki HF.

Kristjan Th. Davidsson Presidente del Directorio

La Sra. Berdal obtuvo el grado de abogada en la Universidad de Oslo en 1987 y fue admitida en el Colegio de Abogados de Noruega en 1990. Ha sido socia del estudio de abogados Arntzen de Besche hasta el 2005 y desde en-tonces se ha desempeñado como ase-sora legal y corporativa. La Sra. Ber-nal también es directora de Itera ASA, Rocksource ASA, Gjensidige Pensjon og Sparing Holding AS, Gassco AS, Q-Free ASA, Infratek ASA, Camposol PLC e Intex Resources ASA.

Mimi Kristine Berdal Directora

El Sr. Dyer Ampudia es accionista y socio fundador de COPEINCA. Actualmente se desempeña como Presidente de la Fundación Luis Dyer e Hijos. El Sr. Dyer también es Presidente del Directorio y accionista de Aceros y Techos S.A., Galvanizadora Peruana S.A., Equipos de Remate y Exportación S.A.C., y Aceros Holding S.A.

Luis Dyer Ampudia Director

El Sr. Dyer obtuvo el grado de magíster en administración de empresas y el grado de bachiller en ingeniería mecánica en la Universidad de Miami, Florida. Se desempeñó como Gerente de Finanzas de D&C Group, Gerente General de Apurímac FERRUM. En diciembre del 2007, se le nombró Gerente Financiero de Camposol.

Samuel Dyer Ampudia Vicepresidente del Directorio Piero Dyer Coriat

Director

Memoria Anual 2010 25

El Sr. Orlic Ticerán es egresado de la Escuela de Ingeniería y Administración de Empresas (1970-1976) de State University of New York. Su trayectoria de 30 años en el sector pesquero se inició en Ecuador, donde estuvo desarrollando una flota pesquera para el negocio familiar. Se trasladó al Perú en el año 1981 y fue el fundador, principal accionista, y director ejecutivo de Corporación Pesquera Ribar S.A., una empresa peruana dedicada al procesamiento de pescado, la cual fue adquirida por COPEINCA ASA en Junio del 2007. El Sr. Orlic actualmente se desempeña como asesor corporativo estratégico en compañías pesqueras de pesca industrial y consumo humano directo, y adicionalmente es director de varias empresas peruanas incluyendo Ban Can SAC y Amazon Trading S.A.

Marianne E. Johnsen Directora

La Sra. Johnsen es abogada egresada de la Universidad de Oslo y obtuvo el grado de magíster en administración de empresas en la escuela de negocios Solvay Business School en Bruselas. Ha conformado parte del equipo de alta dirección en el hospital uni-versitario Ullevål University Hospital y se ha desempeñado como directora de estrategia y desarrollo empresarial en la empresa in-dustrial Elkem ASA. En la actualidad es fundadora y socia de una empresa de consultoría, trabajando en la reestructuración de com-pañías en los países nórdicos. La Sra. Johnsen tiene una amplia experiencia en las áreas de tecnología, transporte, organizaciones extranjeras, salud, finanzas, acuicultura, y más recientemente, en el sector petrolero.

Sheyla Dyer Coriat Directora

La Sra. Dyer obtuvo el grado de bachiller en administración de empresas en la Uni-versidad de Miami, Florida, en 1996. Es eje-cutiva senior con experiencia en comercio internacional, operaciones y logística en compañías internacionales. Actualmente es Directora de Operaciones en Semarang Europe LLC, una empresa española dedica-da e la importación, exportación, y venta al por mayor y menor de mobiliario para el ho-gar, oficinas, hoteles y restaurantes.

El Sr. Trapunsky es Ingeniero Mecánico con especialización en Sistemas de Pro-ducción, Materiales y Robótica de la Universidad Technion (Israel). Posee una amplia experiencia en compañías multinacionales en Perú y el extranjero, en-focada principalmente en proyectos de ventas técnicas, supervisión en cons-trucción, puesta en marcha de plantas y equipos, entrenamiento de personal y servicios de asesoramiento técnico. También ha estado involucrado en otros pro-cesos industriales tales como generación de energía, industria azucarera, plan-tas de gas, refinerías de petróleo y producción de harina de pescado. Actualmen-te gestiona todas las operaciones de COPEINCA ASA tales como la extracción, la producción, la logística, las ventas, los embarques, la seguridad, la calidad, el mantenimiento y otros proyectos.

La Sra. Barreto obtuvo el grado de Ingeniero In-dustrial de la Universidad de Lima y se especia-liza en cadenas de abastecimiento y manejo de procesos logísticos. Tiene experiencia en gestión de proveedores a nivel internacional, implemen-tación y manejo de redes de distribución global, comercio exterior, y tratados internacionales. Hasta el 2007 era la responsable del departamen-to de compras corporativas en la multinacional Belcorp S.A., una corporación peruana dedicada a la industria de belleza y cosméticos.

Clemencia Barreto Gerente de Logística

El Sr. Dyer obtuvo el grado de administrador de empre-sas en la Universidad de Miami, Florida, con una especia-lización en finanzas y administración. Cuenta con amplia experiencia en la industria pesquera peruana, habiendo iniciado su trayectoria en COPEINCA como Asistente de Flota, y habiendo desempeñado diversos cargos incluyen-do Asistente en la planta de alimentos congelados, Super-intendente de Planta, Gerente de la Planta de Congelados, Gerente de Flota, y Gerente de Operaciones. El Sr. Dyer fue nombrado Gerente General de COPEINCA en el año 2002.

2.10Gerencia

Ivan Orlic Ticerán Director

Samuel Dyer Coriat Gerente General

Pablo Pablo Trapunsky Gerente General Adjunto y Gerente de Operaciones

Memoria Anual 2010 27

El Sr. Buchelli obtuvo el grado de bachiller en Ingeniería de Industrias Alimentarias de la Universidad Agraria La Molina, Perú, y realizó estudios de postgrado en administración de la producción en la Sociedad Nacional de Industrias y Carl Duisberg Gesellschaft e.V., y en desarrollo de capacidades de gestión en la Universidad de Piura, Perú (Escuela de Dirección Intermedia). Antes de integrarse a COPEINCA, el Sr. Buchelli trabajó en el área de producción de diversas empresas, entre ellas, Agroindustria Backus y Avinka S.A. Ingresó a COPEINCA como Superintendente de Planta en Chimbote, fue transferido a las sedes de Bayóvar y Chancay, y fue ascendido a su cargo actual en el año 2007.

El Sr. Castro Mendivil obtuvo el grado de ingeniero civil de la Pontificia Universidad Católica del Perú y el grado de magíster en administración de empresas de la Universidad de Texas en Austin. Se ha desempeñado como Vicepresidente de Finanzas en la Corporación Custer, Vicepresidente Corporativo en la Cor-poración Pantel, Contralor Financiero en la Corporación Bac-kus, y Contador de Costos en The Continental Companies. Tiene experiencia como Contralor, Vicepresidente Financiero, y se ha desempeñado como miembro del Directorio de diversas otras compañías.

Eduardo Castro Mendivil Gerente de Finanzas

Douglas Buchelli Gerente de Producción

El Sr. Cateriano obtuvo el grado de ingeniero indus-trial de la Universidad de Lima y el grado de ma-gíster de la Universidad de Piura, Perú. Posee una vasta experiencia en empresas de nivel mundial en proyectos de dirección estratégica, procesos, tec-nología y cambios de organización en las áreas de Operaciones, Logística, Ventas y Servicio al Clien-te, principalmente en los sectores de transporte, de consumidores y telecomunicaciones. El Sr. Ca-teriano ha sido Gerente de Logística Comercial en DINO S.R.L. (Distribuidora Norte Pacasmayo), Ge-rente de Cadena de Abastecimiento en Cementos Pacasmayo (Grupo Hochschild) y Gerente de Dis-tribución en DINET S.A. (un operador logístico).

Diego Cateriano Gerente de Flota

La Sra. Cavassa obtuvo el grado de abogado de la Pontificia Universidad Católica del Perú y realizó estudios de postgra-do en leyes civiles en la Universidad de Salamanca, España. Ha participado recientemente en un programa gerencial de dirección y liderazgo en la Universidad Peruana de Ciencias Aplicadas y la Universidad de Tonji en Shangai. Antes de for-mar parte de nuestro equipo, trabajó en los estudios de abo-gados Cauvi, Ferraro, Devoto & del Solar y Delfino, Pasco, Isola & Avendaño, y también se ha desempeñado como con-sultora del Ministerio de Trabajo y del Ministerio de la Produc-ción en el Despacho del Viceministro de Pesquería.

Giuliana Cavassa Gerente Legal

El Sr. Cipra es auditor interno colegiado (CIA), y contador público colegiado. Cuenta con el grado de magíster en administración de empresas de la Universidad San Ignacio de Loyola, con una especia-lización en auditoría interna y gestión de calidad. En COPEINCA se ha desempeñado en los departamentos de contabilidad, finanzas, y auditoría interna, como Contador General y como Gerente de Finan-zas y Contabilidad. Fue ascendido a su cargo actual en el año 2009.

La Sra. Carnesella es economista de la Universidad del Pacífico con una maestría en administración de empresas de la Universidad de Piura y estudios de postgrado en comunicaciones en la Pontificia Universidad Católica del Perú. Posee una vasta experiencia en las áreas de imagen corporativa, comunicaciones, administración pú-blica y relaciones institucionales. Ella se ha desempeñado como asesora del Ministro de Economía y Finanzas, Ministro de Energía y Minas, Presidente de la Comisión de Promoción de la Inversión Privada y fue nombrada Directora de Prensa y Comunica-ciones del Ministerio de Relaciones Exteriores. Fue también Gerente de Imagen y Co-municaciones del BBVA Banco Continental, Gerente de la Fundación BBVA, así como Directora de Imagen Corporativa y Relaciones Públicas de TIM Perú (ahora Claro).

Francesca Carnesella Gerente de Asuntos Corporativos Riesgos

Carlos Cipra Gerente de Riesgos

Memoria Anual 2010 29

La Sra. Mas cuenta con el grado de psicóloga de la Universidad de Lima, con una especialización en Recursos Humanos. Ella ha asesorado y brindado consultoría en la gestión de recursos humanos a empresas líder del sector privado peruano como Pacífico Seguros y Pacífico Vida. En COPEINCA se ha desempeñado en diversos cargos incluyendo Coordinadora de Reclutamiento y Selección, Coordinadora de Capacitación y Desarrollo, Jefe de Desarrollo Humano, y Jefe de Recursos Humanos y Gestión Humana. Ella ocupa su cargo actual desde enero del 2008.

El Sr. Idrogo es Contador Público Colegiado, egresado de la Universidad Ricardo Palma, y es ejecutivo en las áreas de contabilidad, administración, y finanzas, con experiencia liderando empresas multinacionales y nacionales. El Sr. Idrogo realizó sus estudios especializados en la Escuela de Administración de Negocios (ESAN) y obtuvo el grado de magíster en administración de empresas en la Universidad de Piura. Es experto en la reestructuración de procesos contables y administrativos. Él ingresó a COPEINCA en julio del año 2003.

Raúl Idrogo Gerente de Contabilidad

2.11Organigrama

PRESIDENTE DEL DIRECTORIO

KRISTJAN TH. DAVIDSSON

GERENTECORPORATICO DE TIRAMON CAMMINATI

GERENTE DEPRODUCCIÓN

DOUGLAS BUCHELLI

SUPERINTENDENTEDE PLANIFICACIÓN

YABASTECIMIENTO

DEMATERIA PRIMAWILLIAM DYER

SUPERINTENDENTE DE PLANTA:

BAYÓVARMANUEL VASQUEZ

CHICAMA RICHARD LACHERRE

CHIMBOTE MANUEL TORRES

HUARMEY JOSE RISCO

CHANCAYLUIS OSTOLAZA

ILOOSCAR ARRESTEGUI

GERENTE GENERALSAMUEL DYER C.

GERENTE LEGALGIULIANA CAVASSA

GERENTE DE ASUNTOS CORPORATIVOS

FRANCESCA CARNESELLA

GERENTE GENERAL ADJUNTO Y GERENTE DE OPERACIONES

PABLO TRAPUNSKY

JEFE DE SEGURIDADJAIME PINEDO

JEFE CORPORATIVO DE CALIDADE INVESTIGACIÓN

OLENKA ESPINOZA

GERENTE DE FLOTA

DIEGO CATERIANO

SUPERINTENDENTEDE OPERACIONES

FLOTAJOSÉ RAVINES

GERENTE DE LOGÍSTICACLEMENCIA BARRETO

GERENTE DE CONTABILIDADRAÚL IDROGO

JEFE DE INGENIERÍA Y MANTENIMIENTO

JOSÉ ROSALES

GERENTE DE RECURSOS HUMANOS

NATHALIE MAS

GERENTE DE FINANZASEDUARDO CASTRO MENDIVIL

JEFE DE FINANZAS CLAUDIA ALVAREZ

GERENTE DE RIESGOSCARLOS CIPRA

GERENTE COMERCIAL

SUPERVISOR DEPLANEAMIENTO Y

PRESUPUESTOGINO CASTAÑEDA

ANALISTA DERELACIONES

INSTITUCIONALESMARIA ELENA OLMOS

Humanos

Nathalie Mas Gerente de Recursos Humanos

Memoria Anual 2010 31

3.Áreas de Negocio

COPEINCA, mediante su sede peruana, se centra en su negocio principal que es la producción de harina y aceite de pescado.

COPEINCA, mediante su sede peruana, se centra en su negocio principal que es la pro-ducción de harina y aceite de pescado.

El 2009 fue el primer año que se implementó la legislación de cuotas individuales en Perú, permitiendo que la empresa se enfocara en la maximización del valor de la cuota otorgada (la segunda más grande en el Perú), mediante la reducción de costos opera-tivos y la generación de productos de mayor valor con mejores rendimientos, mejor efi-ciencia, y con mejores márgenes.

Con la implementación del sistema de cuotas individuales, la empresa ha reducido sus activos al disminuir el número de embarcaciones operativas de 64 a 32, y el número de plantas operativas de 10 a 6. Las plantas de procesamiento están estratégicamente ubi-cadas a lo largo del litoral peruano. Todas las plantas cuentan con certificación GMP-B2 (Good Manufacturing Practices for Animal Feed Sector – Buenas Prácticas de Manufac-tura para el Sector de Alimentación Animal), BASC (Business Alliance for Secure Com-merce – Alianza Empresarial para el Comercio Seguro), y certificación para la exporta-ción de aceite de pescado para consumo humano a la Unión Europea.

En el 2009, la empresa inició el proceso de certificación ISO 14,000 (Environmental Ma-nagement System – Sistema de Manejo Ambiental) para una planta, y tiene previsto certificar a todas las plantas con ISO 14,000 y OHSAS (Occupational Health and Safety Management Systems– Sistemas de Manejo de Sanidad y Seguridad Laboral) para el año 2012.

Desde el año 2005, la empresa voluntariamente ha iniciado la publicación de Informes de Sostenibilidad de acuerdo a los estándares de la Iniciativa Global de Reporte (GRI) 2002, así como la publicación de las normas para estados financieros del Instituto ETHOS de Brasil. Esto se ha realizado para poder medir los esfuerzos de la Empresa hacia el logro de sistemas de manejo social y ambiental más eficientes y sostenibles.

Memoria Anual 2010 33

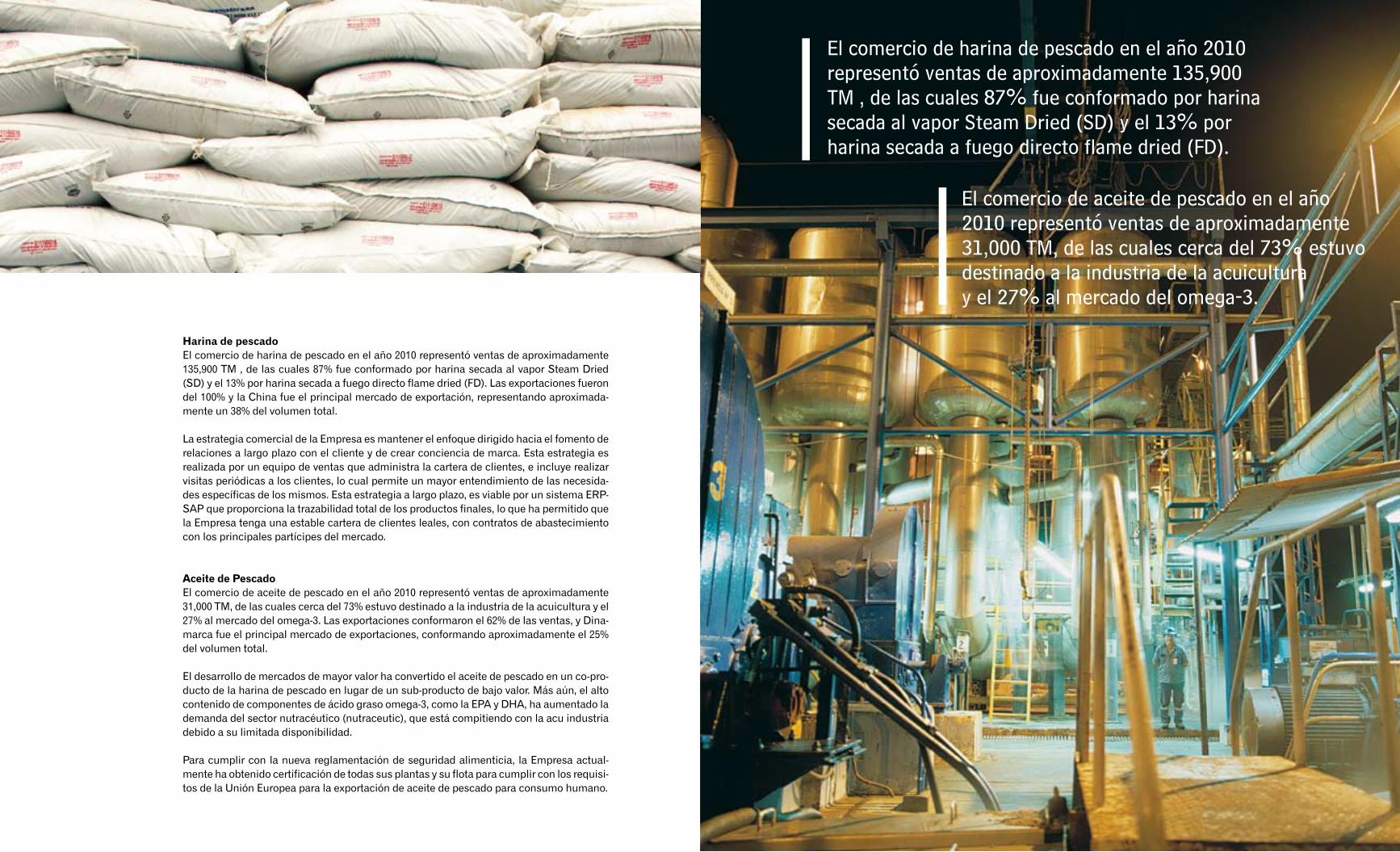

Harina de pescadoEl comercio de harina de pescado en el año 2010 representó ventas de aproximadamente 135,900 TM , de las cuales 87% fue conformado por harina secada al vapor Steam Dried (SD) y el 13% por harina secada a fuego directo flame dried (FD). Las exportaciones fueron del 100% y la China fue el principal mercado de exportación, representando aproximada-mente un 38% del volumen total.

La estrategia comercial de la Empresa es mantener el enfoque dirigido hacia el fomento de relaciones a largo plazo con el cliente y de crear conciencia de marca. Esta estrategia es realizada por un equipo de ventas que administra la cartera de clientes, e incluye realizar visitas periódicas a los clientes, lo cual permite un mayor entendimiento de las necesida-des específicas de los mismos. Esta estrategia a largo plazo, es viable por un sistema ERP-SAP que proporciona la trazabilidad total de los productos finales, lo que ha permitido que la Empresa tenga una estable cartera de clientes leales, con contratos de abastecimiento con los principales partícipes del mercado.

Aceite de PescadoEl comercio de aceite de pescado en el año 2010 representó ventas de aproximadamente 31,000 TM, de las cuales cerca del 73% estuvo destinado a la industria de la acuicultura y el 27% al mercado del omega-3. Las exportaciones conformaron el 62% de las ventas, y Dina-marca fue el principal mercado de exportaciones, conformando aproximadamente el 25% del volumen total.

El desarrollo de mercados de mayor valor ha convertido el aceite de pescado en un co-pro-ducto de la harina de pescado en lugar de un sub-producto de bajo valor. Más aún, el alto contenido de componentes de ácido graso omega-3, como la EPA y DHA, ha aumentado la demanda del sector nutracéutico (nutraceutic), que está compitiendo con la acu industria debido a su limitada disponibilidad.

Para cumplir con la nueva reglamentación de seguridad alimenticia, la Empresa actual-mente ha obtenido certificación de todas sus plantas y su flota para cumplir con los requisi-tos de la Unión Europea para la exportación de aceite de pescado para consumo humano.

El comercio de harina de pescado en el año 2010 representó ventas de aproximadamente 135,900 TM , de las cuales 87% fue conformado por harina secada al vapor Steam Dried (SD) y el 13% por harina secada a fuego directo flame dried (FD).

El comercio de aceite de pescado en el año 2010 representó ventas de aproximadamente 31,000 TM, de las cuales cerca del 73% estuvo destinado a la industria de la acuicultura y el 27% al mercado del omega-3.

Memoria Anual 2010 35

4. Reporte del Directorio

El año 2010 fue un año muy especial de varias maneras, un año de retos importantes así como de logros.

En febrero, colocamos exitosamente una emisión de bonos senior de 9% por USD 175 millones, asegurando una estructura estable de deuda a largo plazo, disminuyendo el servicio de deuda anual en más de 50% y accediendo a una nueva e importante fuente de financiamiento a largo plazo.

En abril, el Directorio aprobó una política de dividendos, la cual sostiene que bajo condi-ciones favorables, la Empresa deberá distribuir alrededor del 50% de los ingresos netos consolidados. En junio, la Empresa repartió el primer pago de dividendos desde el listado de la Empresa en el 2007 por la cantidad de USD 50 millones, equivalente a USD 0.85 o NOK 4.94 por acción.

Este monto fue aprobado como extraordinario en ganancias acumulativas durante los últimos cuatro años.

Desde el punto de vista de una empresa, las temporadas de pesca fueron únicas. Du-rante el año nos vimos afectados por dos eventos naturales consecutivos, un moderado “Niño” y una moderada “Niña”. Con el fin de garantizar la preservación de la biomasa, el Vice Ministerio de Pesquería del Ministerio de la Producción del Perú (PRODUCE) auto-rizó el comienzo de la temporada de pesca más tarde de lo usual, bajó la cuota individual de la primera temporada de pesca y suspendió la segunda temporada de pesca cuando sólo el 36% de la cuota había sido capturada.

Estas medidas tuvieron como consecuencia volúmenes significativamente menores y por consiguiente menores ganancias, que fueron parcialmente compensadas con pre-cios más altos.

La Empresa ha podido incrementar nuestra categoría "premium" de harina de pescado (Super Prime y Prime) desde 70% en el 2009 a 85% de volumen producido a finales del 2010.

4.1 Resumen del año

Memoria Anual 2010 37

En el 2010, los precios promedio de la harina y del aceite de pescado tuvieron niveles sin precedentes de alrededor de USD 1,400/MT, para ambos, y alcanzaron sus niveles más altos de alrededor de USD 2,000/MT. Estos precios altos fueron provocados por el terre-moto en nuestro vecino país de Chile, el cual ocurrió en febrero; y las reducidas cuotas de pesca en el Perú, que es el principal productor en el mundo, y que llevó a que los niveles de inventario de China bajaran a 150,000 MT para finales de año.

COPEINCA ha sido una de las primeras en la industria peruana en empezar la reestruc-turación del uso de sus activos en el 2009. Hasta el final del 2010, habíamos reducido el número de plantas y naves operativas; de doce a seis y de 65 a 32, respectivamente.

En cuanto a la calidad, también se hicieron mejoras importantes. Hemos podido incre-mentar nuestra categoría “premium” de harina de pescado (Super Prime y Prime) desde 70% en el 2009 a 85% de volumen producido a finales del 2010.

COPEINCA tuvo el 12.3% de participación del mercado de captura peruana (de anchove-ta), lo que es un poco menos de lo que se obtuvo en el 2009, ya que la Empresa está ahora más concentrada en desarrollar eficiencias internas y sinergias (producción de nuestras embarcaciones) que en competir por materias primas de terceros a precios muy altos.

Durante este año, la primera parte de nuestro plan de inversiones de 80 millones de dó-lares fue concluida. USD 55 millones fueron invertidos, principalmente en la conversión de todas las líneas procesadoras de harina secada a fuego directo (flame dried, FD) por harina secada al vapor (steam dried, SD) y la construcción de tres nuevas embarcaciones de última tecnología y sistemas de refrigeración de captura (RSW).

Estas tres nuevas embarcaciones han sido diseñadas y construidas para ser más eficien-tes, consumir menos combustible e incrementar el manejo de la captura, para lograr ma-yor calidad y frescura.

Esta inversión permitirá a la Empresa operar de la manera más eficiente, reduciendo cos-tos, mejorando la frescura, calidad y rendimiento de la materia bruta y de los productos, vendiendo a precios más altos a la vez que contribuyendo a la preservación del ambiente y protegiendo a los pescadores y a la tripulación.

COPEINCA reportó ventas de USD 233.0 millones, con un EBITDA 29% mayor que el del 2009, alcanzando los USD 76.2 millones. Esto se explica principalmente por los precios altos y la eficiencia productiva.

La Empresa tuvo una perdida operativa de USD 1.5 millones, resultado del reconocimien-to de la devaluación por deterioro de ciertos activos fijos no operativos por USD 42.1 mi-llones, gastos de despido de parte del personal marino, así como otra perdida nominal relacionada con la devaluación por deterioro de barcos como parte de la reestructura-ción de la utilización de activos.

Empezando el 2011, la Empresa operará con 27 embarcaciones, 75% de las cuales tiene sistemas de refrigeración (RSW), cinco plantas operativas con capacidad de secado al vapor (steam dried, SD) y alrededor de 1,200 colaboradores.

Las operaciones de COPEINCA ASA son llevadas a cabo por su subsidiaria COPEINCA Perú (el grupo de compañías que a continuación nos referiremos como COPEINCA, la Empresa, o el Grupo).

COPEINCA se enfoca en la producción de harina y aceite de pescado, y abarca toda la cadena de valor de harina de pescado desde la pesca hasta la distribución. La Empresa opera con embarcaciones que pescan anchoveta en la costa del Perú. Esta captura, jun-to con la anchoveta obtenida de terceros y de flota administrada, es procesada después en harina y aceite de pescado en las propias plantas de COPEINCA. Más del 99% de los productos finales de la Empresa son exportados alrededor del mundo.

COPEINCA es actualmente la segunda empresa pesquera más grande del Perú, y posee el 10.7% de la cuota de captura total permitida. En el 2010, la participación de mercado total de captura de anchoveta peruana de COPEINCA fue de 12.3%.

Durante el 2010, la Empresa continuó con la reestructuración del uso de sus activos, des-pués de la implementación del nuevo sistema de cuotas individuales (ITQ).

La empresa ha creado un Área para Planeamiento del Procesamiento de Pescado, don-de tanto la pesca como el procesamiento pasan a un cuarto de control. La decisión de a dónde tiene q ir la flota, cuántas toneladas de pescado puede comprar la Empresa, y qué cantidad debe entregarse a cada una de las plantas cada día deben ser integrados.

Esto trajo como resultado una mejor calidad del producto final, y mayores eficiencias de-bido al hecho de que cada una de las plantas procesa pescado fresco todo el tiempo.

La posición de la flota es monitoreada cada hora, y las plantas también se reportan cada hora. Bajo esta metodología, las diversas áreas pueden concentrarse en sus operaciones y controlar sus ratios y costos, mientras que un área de planeamiento de operaciones que funciona las 24 horas, se encarga de tomar las decisiones adecuadas para alcanzar el mejor resultado posible para la Empresa.

La flota operativa está ahora reducida a 32 embarcaciones, 17 de ellas representan el 75% de la capacidad instalada con sistemas de refrigeración (RSW). Luego de que las tres nuevas embarcaciones en construcción empiecen a operar, la Empresa evaluará si es necesario reducir aún más el número de embarcaciones.

Respecto a sus plantas, la Empresa opera con 4 plantas en al área centro-norte y con una en el sur. Es igual que en el 2009, sin embargo, la capacidad de estas plantas ha aumentado.

COPEINCA es actualmente la segunda empresa pesquera más grande del Perú, y posee el 10.7% de la cuota de captura total permitida.

4.2Operaciones

Memoria Anual 2010 39

Toda la planta de Bayóvar ha sido convertida a capacidad de secado al vapor (SD), y po-see hoy en día una capacidad de procesamiento total de 170 MT/H por ese tipo de ali-mento. La planta de Chicaza ha incrementado su capacidad de 160 MT/H, toda es ahora de secado al vapor (steam dried, SD). En total, en el área centro-norte, COPEINCA ha ins-talado una capacidad de 710 MT/H, un poco menor que la del 2009, cuando la Empresa tenía una capacidad de 670 MT/H.

La Empresa planea incrementar su capacidad hasta 910 MT/H para el primer trimestre del 2011. Adicionalmente, la Empresa cuenta con la planta de Ilo, la cual está ubicada en el sur y tiene una capacidad de 90 MT/H.

El 2010 también representa un año record en la producción de SD, como porcentaje del total de los volúmenes de producción. Aproximadamente el 80% de la producción total fue SD, comparado con el 71% de la producción total del año 2009.

COPEINCA vende sus productos a Asia y Europa, y algunos otros países, siendo China el destino principal de nuestras exportaciones, con aproximadamente el 53% de nuestras ventas. Otros mercados claves incluyen Alemania, Japón, Vietnam, Turquía y Bélgica.

La producción de aceite de pescado se mantuvo en un nivel de rendimiento de 4.7%, igual al del 2009. En el 2010 COPEINCA produjo 138,826 TM de productos, de los cuales 112,338 TM fueron de harina de pescado y 26,488 TM de aceite de pescado.

Para lograr nuestra visión, estamos siguiendo una estrategia enfocada en la producción y comercialización de harina y aceite de pescado, concentrándonos en lograr eficiencias y ahorros gracias al nuevo sistema de cuotas individuales de pesca. Nuestro objetivo es generar el margen operativo por tonelada producida más alto de la industria, mantenien-do el énfasis en nuestra rentabilidad y flujo de caja.

De acuerdo a la Sección 3.3 de la Ley de Contabilidad Noruega, confirmamos que los es-tados financieros han sido elaborados bajo el principio de empresa en marcha y que es apropiado utilizar este principio. Los estados financieros han sido elaborados siguiendo las Normas Internacionales de Información Financiera (NIIF), tal como han sido adopta-das por la Unión Europea.

Los ingresos de COPEINCA en el 2010 fueron de USD 233.3 millones, comparado con los USD 203.2 millones obtenidos en el 2009. En el 2010 el volumen vendido de harina y acei-te de pescado fue de 135,896 MT y 30,975 MT respectivamente, volúmenes inferiores a las 1999, 488 MT y 33,174 MT respectivamente, en el año 2009. El ingreso promedio obtenido por tonelada de producto fue de USD 1,397 en el 2010, USD 524/MT mayores que los USD 873 obtenidos en el 2009. Los precios de harina y aceite de pescado mejoraron durante el 2010, primero debido al efecto del terremoto en Chile en febrero del 2010, el cual llevó a los precios a niveles comerciales de USD 1,900-2,000/MT FOB Perú; y en segundo lugar, la actual escasez de harina de pescado debido a las pobres temporadas de pesca en el Perú y en Chile.

El EBITDA aumentó en 29% y alcanzó los USD 76.2 millones en ingresos de USD 233.0 millones comparado con un EBITDA de USD 59.0 millones en ingresos de USD 203.2 mi-llones en el 2009, a pesar de la significativa disminución de los volúmenes de ventas (166, 871 TM vs. 232,662 TM).

4.4 Empresa en Marcha

4.3Estrategia de

la Empresa

4.5 Resultados Financieros

Los ingresos brutos aumentaron de USD 58.5 millones (29%) en el 2009 a USD 86.8 millones (37%) en el 2010.

Memoria Anual 2010 41

El EBITDA por tonelada mejoró de USD 254/TM en el 2009 a USD 457/TM en el 2010, de-bido a las favorables tendencias de precios de la harina y del aceite de pescado ligados a una demanda sostenible y a un suministro limitado de estos productos.

Los ingresos brutos aumentaron de USD 58.5 millones (29%) en el 2009 a USD 86.8 mi-llones (37%) en el 2010.

Durante el 2010, los volúmenes vendidos de harina y aceite de pescado fueron de 166,871 TM, mientras que la producción total del año fue de 138, 826 TM. La segunda temporada de pesca del 2010 se extendió hasta enero del 2011, por lo que 10,912 TM de producción fueron traspasadas al primer trimestre del 2011.

El costo de productos vendidos (COGS) en el 2010 fue de USD 146.2 millones (USD 876/TM), menor que los USD 144.6 millones en el 2009. El costo de productos vendidos au-mentó por tonelada vendida del 2009 al 2010, como resultado de la baja producción y dis-tribución de gastos fijos sobre inventarios en la segunda temporada de pesca del 2010.

La pérdida operativa fue de USD 1.5 millones en el 2010, menor que la utilidad operativa de USD 6.4 millones en el 2009. Esta pérdida operativa incluye una provisión de USD 42.1 millones en el 2010 (USD 16.3 millones en el 2009) por la descontinuación del uso de ac-tivos fijos de la empresa, gastos del despido del personal marino de USD 12.8 millones, la devaluación por deterioro de embarcaciones por USD 9.5 millones y los gastos del pe-ríodo de no pesca de USD 14.1 millones cargados al P/L. Mientras que se ha mantenido la misma capacidad de producción, COPEINCA ha descontinuado el uso de algunos de sus activos fijos, permitiendo un aumento en la eficiencia y disminución en los costos fijos bajo la legislación del nuevo sistema de cuotas individuales.

Los gastos financieros del 2010 fueron de USD 23.5 millones, debido una deuda bancaria pendiente de USD 216.5 millones, incluyendo una penalidad de USD 1.8 millones rela-cionada con el pre-pago de un préstamo sindicado. Para el 2009, los gastos financieros fueron de USD 14.6 millones por una deuda pendiente de USD 143.8 millones.

La pérdida neta para el 2010 fue de USD 6.5 millones, mientras que los ingresos netos en el 2009 fueron de USD 0.3 millones. Las pérdidas del 2010 reflejan, entre otras cosas, las provisiones por deterioro activos fijos de USD 42.1 millones, mientras que paralela-mente los activos de encuentran en proceso de reducción para poder aprovechar las po-sibilidades de las eficiencias de la ley del sistema de cuotas individuales (ITQ Law). Los ingresos netos del 2009 incluyen USD 16.3 millones sólo en provisiones por deterioro (de activos fijos).

Los activos totales de COPEINCA al 31 de diciembre del 2010 alcanzaron los USD 669.5 millones, monto que ha decrecido en USD 9.8 millones desde fines del año 2009, como resultado de la reducción en el nivel de los inventarios por una cantidad de USD 24.5 mi-llones, la disminución del comercio y cuentas recibidas de USD 21.5 millones y la reduc-ción en equipo y plantas de USD 6.4 millones, deducido por el aumento de cash de USD 21.7 millones, un aumento de intangibles de USD 13.8 millones, y otros activos de USD 7.1 millones. Los activos corrientes de la Empresa decrecieron de USD 244.4 millones a USD 238.0 millones como resultado de la suma de inversiones de USD 60.5 millones y la diferencia del cambio de moneda de la traducción del PEN a USD por USD 7.7 millones,

deducido por la depreciación de USD 15.0 millones, y la disposición de activos por USD 17.5 millones y una provisión por deterioro de activos de USD 42.1 millones.

Las licencias Las licencias se incrementaron en 8 millones de dólares como resultado de la adquisi-ción de una licencia por USD 2.1 millones y de un efecto positivo de USD 5.9 millones, resultado de la diferencia de tipo de cambio de soles a dólares. Desde el 31 de diciembre del 2009 al 31 de diciembre del 2010, el Sol se apreció de 2.888 por USD 1 a 2.808 por USD 1. Los activos a corto plazo decrecieron de USD 94.4 millones al final del 2009 a USD 77.2 millones al final del 2010 como resultado de una caída en los inventarios de USD 24.5 millones y en las cuentas por cobrar a corto plazo de USD 21.5 millones. Esta reducción en inventarios y cuentas por cobrar se debió a la menor producción en el cuarto trimes-tre del 2010 y fue compensada por un aumento en el efectivo e instrumentos financieros líquidos de USD 21.7 millones y un incremento en otras cuentas por cobrar de USD 7.1 millones debido a créditos de impuesto a la renta e IVA.

Los pasivos totales se incrementaron en USD 36.9 millones, de USD 300.9 millones a USD 337.8 millones, como resultado de un incremento en la deuda a largo plazo de USD 72.7 millones proveniente de una emisión de bonos por USD 175 millones y de un aumen-to de la deuda a corto plazo de USD 1 millón, compensada por una caída en impuestos a la renta diferidos de USD 9.4 millones, una caída en las cuentas por pagar a corto plazo de USD 12.6 millones, y una caída en otras cuentas por pagar de USD 14.8 millones.

Los pasivos a largo plazo registraron un incremento de USD millones, mientras que los pasivos a corto plazo cayeron en USD 44.1 millones, dado que el principal (capital sin in-tereses) de los bonos emitidos vence en el 2017 sin amortización.

La Empresa registró un capital de trabajo de USD 36.9 millones en diciembre del 2010, comparado con USD 9.9 millones en diciembre del 2009, producto de una caída en los intereses y principal a pagar de la deuda a largo plazo y de un incremento en el efectivo e instrumentos financieros líquidos.

El flujo de caja operativo para el año 2010 fue de USD 57.4 millones, lo que representó un incremento de USD 32.6 millones con respecto al año 2009. Durante el año 2010 en ingreso de efectivo debido a operaciones se incrementó con relación a 2009 en USD 22 millones provenientes de ventas y del pago de cuentas pendientes.

El flujo de caja de inversiones fue un negativo de USD 58.1 millones, producto de inver-siones en nuestra flota y en activos fijos por USD 58.6 millones, otras adquisiciones por

El flujo de caja operativo para el año 2010 fue de USD 57.4 millones, lo que representó un incremento de USD 32.6 millones con respecto al año 2009.

Memoria Anual 2010 43

USD 2 millones, y una compra de intangibles por USD 2.5 millones, parcialmente com-pensado por ventas de activos fijos por USD 5 millones. El flujo de caja de actividades de financiamiento fue de USD 22.2 millones, lo que incluye financiamiento de nuevos inventarios por USD 10.5 millones, una emisión de bonos por USD 175 millones, y USD 51.6 millones de operaciones de venta y arrendamiento o lea-sing. Esto fue parcialmente compensado por el pago de préstamos a largo plazo por USD 155.4 millones, el pago de financiamiento de inventarios por USD 9.5 millones, y el pago de USD 50 millones en dividendos. Al 31 de diciembre del 2010, el efectivo de la empresa ascendió a USD 34.2 millones.

Las diferencias principales entre el flujo de caja operativo de USD 57.4 millones y la pér-dida operativa de USD 1.5 millones se deben a la depreciación y amortización por USD 16 millones, la reducción de valor de activos fijos por USD 51.6 millones, la variación en algunas cuentas del balance por USD 0.7 millones, e impuestos a la renta diferidos por USD 10.6 millones. Esto fue parcialmente compensado por gastos financieros de USD 16.8 millones y diferencias por tipo de cambio de USD 2.6 millones.

Los dividendos pagados en el 2010 sumaron un monto de USD 50 millones, equivalente a NOK 4.94 ó USD 0.85 por acción. No se han propuesto dividendos para el año que ter-minó el 31 de diciembre del 2010.

El Directorio ha propuesto que la utilidad neta de COPEINCA ASA de NOK 9,480,921 se distribuya de la siguiente manera:

• Cubiertas por transferencia de Ganancias Retenidas NOK 8,182,006.• Utilidades Retenidas NOK 285,639,670.

El patrimonio distribuible de la Empresa al 31.12.2010 fue de NOK 6,996,405.

Cada año, COPEINCA identifica y evalúa los riesgos que pudieran afectar el cumplimien-to de sus metas y elabora actividades específicas de control y monitoreo para mitigar estos riesgos como corresponda. Las actividades de control interno están descritas en los procedimientos y reglamentos internos de la Empresa, así como en las matrices de riesgo y control, y la gran mayoría se realiza mediante el sistema SAP.

En el 2010, la Empresa consolidó su plan de contingencia de IT agregando un servidor al-ternativo del sistema, en caso el servidor principal fallara. Un plan de contingencia para las plantas operativas también fue aprobado y los riesgos de nuevas inversiones fueron identificados. Adicionalmente, para mejorar el control de riesgos, un software de audio se implementó para consolidar todos los riesgos de la empresa: estrategia, procesos y proyectos fueron adquiridos e implementados.

El Comité de Auditoría de la Empresa recibe y examina regularmente información acerca de los principales riesgos y de las actividades de control.

Asimismo, COPEINCA se guía por principios de negocio integrales, los cuales reflejan su compromiso con la salud, seguridad y el medio ambiente.

La conservación del medio ambiente es una de las principales preocupaciones de CO-PEINCA. Los procesos de producción involucran una serie de factores y condiciones que interactúan con el medio ambiente, como por ejemplo el uso de recursos como el petró-leo y el agua, y la generación de desechos que contaminan el medio ambiente a través de emisiones, partículas en el agua, y desechos sólidos. Debido a ello, como parte del Programa de Manejo Ambiental Adecuado – PAMA, se ha implementado un sistema de tratamiento de vertidos que mitiga cualquier impacto potencial en el ambiente, el cual ha estado operativo desde el año 2001.

COPEINCA actualmente está experimentando un proceso de mejora tecnológica para maximizar el impacto del programa, el cual está basado en inversiones tecnológicas que no sólo reducirán sino también eliminarán muchos efectos potenciales sobre el medio

4.7Destino de los

Ingresos Netos (pérdidas)

4.6Dividendos por acción

4.8Plan de contingencia, control de riesgos y factores que podrían afectar el ambiente externo

Memoria Anual 2010 45

ambiente que impacten el agua o el aire. Entre las prácticas de la Empresa para garan-tizar la conservación del medio ambiente se encuentran: la educación ambiental, cam-pañas internas, sistemas de tratamiento especializado, sistemas de gestión de calidad, certificaciones, y relaciones comunitarias.

4.8.1 Factores de Riesgo

Existen factores de riesgo que afectan el desarrollo comercial normal de COPEINCA ade-más de riesgos financieros.

4.8.1.(i) Factores del Desarrollo Comercial Normal

a) Nosotros dependemos de la demanda mundial continua de la harina y aceite de pescado.

Nuestro negocio está condicionado a la demanda de harina y aceite de pescado a ni-vel mundial. El consumo de nuestros productos ha incrementado en los últimos años, pero esta tendencia podría descontinuarse y los niveles de consumo a nivel mundial podrían decrecer.

La demanda para harina y aceite de pescado es afectada por diversos factores como

cambios desfavorables en la condición económica general, la evolución de las prefe-rencias del cliente y cambios en los intereses de nutrición y de la salud. Nuestro ne-gocio es extremadamente dependiente de la industria de acuicultura; por lo tanto, los cambios desfavorables de esa industria reducirían la demanda de nuestros productos y afectarían nuestros resultados operativos y flujos de caja.

b) Reducción de la Biomasa y Cuota Total Asignada por el Ministerio de la Produc-

ción – PRODUCE El Instituto del Mar del Perú (IMARPE) es una institución gubernamental cuyo propó-

sito consiste en asegurar la sostenibilidad de los recursos marinos del Perú a largo plazo. Todos los años, el IMARPE realiza un estudio de la anchoveta para calcular la cantidad de biomasa existente y así realizar una determinación conservadora de la cantidad disponible para la pesca anual. Con esto se previene el agotamiento del re-curso y se asegura una cuota anual sostenible en el tiempo.

c) Cuota Anual Con la implementación de la nueva ley de cuotas individuales en el Perú, se nos asig-

na una cuota anual a nuestras embarcaciones. Si el titular de una cuota no logra capturar por lo menos el 80% de su cuota durante cuatro temporadas de pesca con-secutivas, se le reduce su cuota en la cantidad equivalente al promedio de la cuota no alcanzada durante cada una de esas cuatro temporadas de pesca consecutivas. El Ministerio de la Producción luego distribuye a prorrata la porción de la cuota reducida entre todos los demás titulares de cuotas pesqueras. COPEINCA ya ha operado exito-samente bajo el sistema de cuotas individuales durante dos temporadas de pesca sin dejar de capturar la cuota asignada.

d) Aumento del Precio de Materia Prima Proveniente de Terceros Además de la pesca que nosotros capturamos, la cual está limitada a nuestra cuota

de 10.7% de la captura total permitida para cada temporada de pesca en el centro-

norte del Perú, adquirimos materia prima de terceros. Bajo el sistema de cuotas in-dividuales, el precio de materia prima proveniente de terceros ha incrementado con-siderablemente, hasta en un 20% del costo por TM de harina de pescado. Si fuera a aumentar más el precio, no estaríamos en condiciones de adquirir de terceros la misma cantidad de materia prima, y esto afectaría nuestro volumen de producción y nuestras ventas.

e) Variación en los Precios de la Harina y el Aceite de Pescado Los precios de la harina y el aceite de pescado están directamente relacionados a los

precios del mercado mundial para estos productos y están sujetos a fluctuaciones potencialmente significativas. Para reducir el impacto de las variaciones de precio, la Empresa asegura la venta de parte de su producción a través de contratos a mediano plazo. Estos contratos a mediano plazo garantizan los volúmenes vendidos, pero no establecen un precio fijo para la venta de nuestros productos, por lo que la Empresa se encuentra completamente vulnerable a los efectos de los cambios en los precios prevalecientes del mercado de harina y aceite de pescado. Un decrecimiento en los precios del mercado afectaría nuestros ingresos, utilidad neta, y flujos de caja de ma-nera desfavorable.

f) Precios Internacionales del Petróleo El petróleo es uno de los gastos más grandes de la Empresa, lo cual nos conlleva a

la búsqueda constante de mejorar la eficiencia tanto de nuestras plantas y nuestras embarcaciones. Aunque bajo el sistema de cuotas individuales, el petróleo como por-centaje de nuestro costo de productos vendidos ha disminuido dada la mayor eficien-cia, los aumentos en los costos de petróleo afectarían nuestros resultados operativos y nuestra condición financiera de manera desfavorable. Los costos de petróleo han sido sujetos a grandes fluctuaciones porque tanto el costo y la disponibilidad del pe-tróleo es afectado por muchos factores económicos y políticos y por diversos eventos que ocurren a nivel mundial.

g) Los Fenómenos Naturales “El Niño” y “La Niña” De acuerdo al Centro de Predicción Climática de la Administración Nacional del

Océano y la Atmósfera de los EEUU, o el CPC, los fenómenos “El Niño” y “La Niña” típicamente ocurren cada dos a siete años, frecuentemente durando entre seis a diez meses. Además de estos fenómenos, de vez en cuando la biomasa de anchoveta pe-

La demanda para harina y aceite de pescado es afectada por diversos factores como cambios desfavorables en la condición económica general, la evolución de las preferencias del cliente y cambios en los intereses de nutrición y de la salud.

Memoria Anual 2010 47

ruana migra de una ubicación a otra, generando una discordancia entre las ubicacio-nes de la biomasa y nuestras plantas procesadoras.

Para mitigar este riesgo, COPEINCA mantiene una reserva de efectivo que cubre seis

meses de gastos fijos, lo cual ayuda a nuestra capacidad de enfrentar la disminución de ingresos si ocurriera un fenómeno natural “El Niño”.

h) Cuidado del Medio Ambiente Nuestras operaciones se encuentran sujetas a normativas ambientales, las cuales

aplican tanto a nuestras plantas como a nuestras embarcaciones. Estas normas abar-can, entre otras cosas, las emisiones a la atmósfera, el desecho de residuos sólidos y vertidos líquidos, y el manejo y desecho de residuos peligrosos. El cumplimiento de estas regulaciones, y de otras nuevas o antiguas regulaciones que pudieran ser perti-nentes a nuestra empresa en el futuro, podría incrementar nuestros costos operativos y afectar los resultados de nuestras operaciones de manera desfavorable.

En el 2010, COPEINCA invirtió USD 33 millones en sus plantas y en sus embarcacio-

nes. Estas inversiones ayudan a mitigar el efecto que los procesos de producción cau-san en el medio ambiente.

La Empresa tiene planeado invertir USD 25 millones adicionales para cumplir con los

nuevos requisitos para el cuidado responsable del medio ambiente.

i) Sanciones del Ministerio de la Producción – PRODUCE El gobierno peruano ha establecido fuertes sanciones, que incluyen la pérdida del

permiso de pesca en caso las embarcaciones incumplan de manera reiterada las re-gulaciones de pesca vigentes. COPEINCA ha llevado a cabo y seguirá llevando a cabo campañas de capacitación para todas las tripulaciones, para que se informen sobre el alcance de la ley y las consecuencias de su incumplimiento. Asimismo, las embar-caciones cuentan con equipos de ubicación satelital, que permiten su monitoreo en línea y comprobar que están pescando en zonas autorizadas.

4.8.2.(ii) Factores de Riesgo Financiero

Las actividades de COPEINCA están expuestas a una variedad de riesgos financieros: riesgo de mercado (incluyendo el riesgo de tipo de cambio, el riesgo de precio, el riesgo de la tasa de interés sobre el valor justo, y el riesgo de la tasa de interés sobre el flujo de caja), el riesgo crediticio y el riesgo de liquidez. El programa de gestión de riesgos gene-rales de la Empresa toma en cuenta el carácter impredecible de los mercados financie-ros y busca minimizar los potenciales efectos adversos sobre el desempeño financiero de la Empresa.

La gestión de riesgos financieros es llevada a cabo por el departamento de tesorería, bajo políticas aprobadas por el Gerente General. La Tesorería identifica, evalúa, y maneja los riesgos financieros en coordinación cercana con las unidades operativas de la Empresa. A continuación se presentan los principales riesgos financieros a los cuales la Empresa está expuesta:

a) Riesgo de MercadoEl Grupo opera internacionalmente y está expuesto a riesgos de fluctuaciones en el tipo de cambio que surgen por la exposición a diversas monedas extranjeras, principalmente el dólar americano, el NOK y el Euro. Los riesgos de tipo de cambio se presentan en fu-turas transacciones comerciales, activos reconocidos, obligaciones e inversiones netas en operaciones extranjeras.

La gerencia parcialmente minimiza este riesgo de la siguiente manera: i) manteniendo saldos deudores en moneda extranjera, ii) manteniendo los volúmenes de las exporta-ciones y su rentabilidad, y iii) contratando coberturas de tipo de cambio. Para el 31 de diciembre del 2010, Copeinca ha suscrito contratos de cobertura de tipo de cambio que alcanzan los US$ 13,000,000 para reducir el riego de fluctuaciones desfavorables del tipo de cambio. El valor razonable de estos contratos de cobertura ascienden a US$ 23,000, los cuales la Gerencia ha decidido no reconocer en sus estados financieros ya que son considerados intangibles.

Memoria Anual 2010 49

El Grupo no tiene una política específica para participar en coberturas de contratos de tipo de cambio. En el 2010 y el 2009 la estrategia de la gerencia contempló comprar divi-sas en spot. El Grupo no tiene ningún contrato de cobertura pendiente a la fecha, aparte de los mencionados en el párrafo de arriba.

Riesgo de la Tasa de Interés sobre el Flujo de Caja y el Valor RazonableEl riesgo de la tasa de interés del flujo de caja del Grupo es administrado minuciosamen-te. En febrero del 2010, la Empresa pagó por adelantado una deuda antigua con una tasa de interés variable con bonos fijos al portador. Durante el 2010 y el 2009, los préstamos del grupo tuvieron tasas de interés fijas y fueron mantenidos en dólares.

El Grupo constantemente analiza su exposición a tasas de interés. Diversos escenarios son simulados tomando en consideración el refinanciamiento, la renovación de posicio-nes existentes, y el financiamiento alternativo. Basándose en estos escenarios, el Gru-po calcula el impacto de un supuesto cambio en la tasa de interés sobre las utilidades y pérdidas. Solamente se crean escenarios para los pasivos que potencialmente podrían generar los intereses más altos, incluyendo el préstamo bancario sindicado.

Riesgo Crediticio El Grupo solamente vende en base a efectivo o en base a una carta de crédito confirma-do. COPEINCA ha establecido políticas para vender sus productos a clientes con una his-toria crediticia adecuada. Bajo estas circunstancias, la gerencia considera que el Grupo tiene una exposición limitada al riesgo crediticio.