medición de riesgo y mercado de crédito

DESCRIPTION

Describe los riesgos del mercado de crédito ligados fundamentalmente al cambio de precios de los instrumentos negociados, por circunstancias de los mercados y por cambios en la situación crediticia delos emisoresTRANSCRIPT

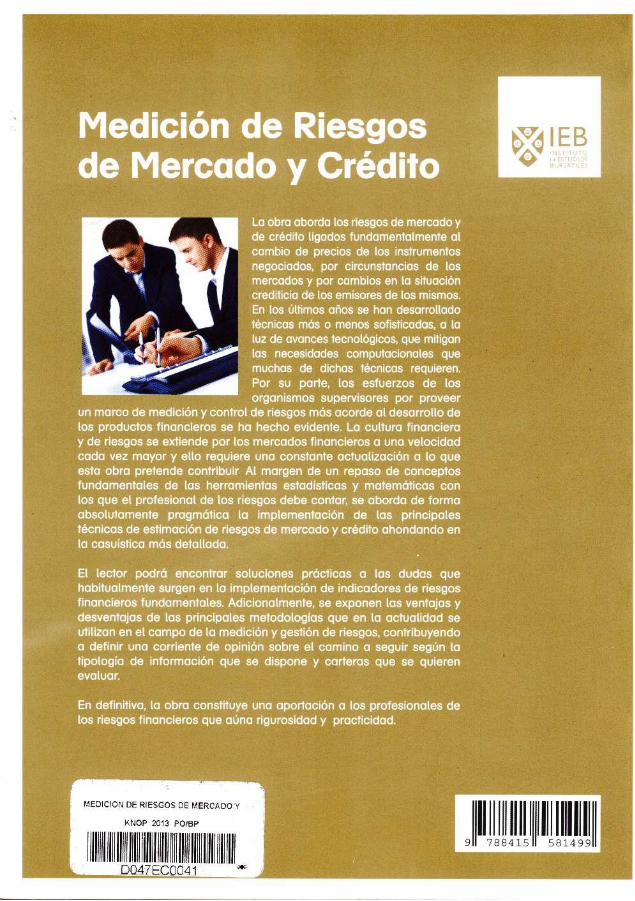

Medición de Riesgos de Mercado y Crédito BSÜ Roberto Knop Muszynski Roland Ordovás Miquel Joan F. Vidal Villalón

Contenido

Capítulo 1 Introducción 1

Capítulo 1 Estadística apl icada a riesgos 3

1.1. Consideraciones 3 1.2. Cálculo de vo lat i l idades 3

1.2.1. Volat i l idades sin fac tor de deca imiento 3 1.2.2. Volat i l idades con factor de deca imiento 5

1.3. Cálculo de correlaciones 12 1.4. Cálculo de percenti les 16 1.5. Medidas de sensibilidad en finanzas: cálculo d i fe renc ia l f undamenta l 18

1.5.1. Repaso de conceptos teóricos 18 1.5.2. Pol inomio de Taylor y bonos: sensibil idad y convex idad 26 1.5.3. Apl icac ión de las derivadas: productos f inancieros derivados 28

1.5.4. Cobertura A 33 1.5.5. Puesta en práctica: la opc ión d ig i ta l 36 1.5.6. Técnicas de derivación numérica 38

1.6. Técnicas numéricas de valoración de derivados 43 1.6.1. Introducción 43 1.6.2. Árboles binomiales 44 1.6.3. La simulación de Montecar lo 53

Capítulo 2 Riesgos de mercado 62

2.1. Objetivos de la gest ión del riesgo de mercado 62 2.2. Modelos de valoración de instrumentos f inancieros y va lor

de mercado (VM) 62

VIII Instrumentos derivados para la empresa

2.3. Medidas básicas de riesgos de mercado: sensibilidades, duración, convexidad 68

2.4. Medidas generales de riesgos de mercado 75 2.4.1. Va l ué a t risk (VAR) 75 2.4.2. Earningsat risk (ear): 78

2.5. Cálculo de VAR (ear) por s imulación histórica 80 2.5.1. Premisas 80 2.5.2. Descr ipción 80 2.5.3. Implementación 81

2.6. Cálculo de VAR (ear) paramétrico 89 2.6.1. Premisas 89 2.6.2. Implementación metodo log ía única (act ivos sin riesgo de interés).... 90

2.7. Cálculo de VAR paramétrico basándose en sensibi l idades 93 2.7.1. Premisas 93 2.7.2. Descr ipción 93 2.7.3. Implementación 94

2.8. Cálculo de VAR paramétrico: r iskmetrics 100 2.8.1. Premisas 100 2.8.1. Descripción 100 2.8.3. Implementación 100

2.9. Cálculo de l VAR por Monteca r l o 108 2.9.1. Premisas 108 2.9.2. Implementación 109 2.9.3. Características de la s imulac ión de escenarios por Monteca r l o 111 2.9.4. Series históricas y medidas estadísticas 113 2.9.5. Modelos de evoluc ión 123 2.9.6. Generación de a leator ios 131 2.9.7. Escenarios por Monteca r l o 137

2.10. Reporting 140 2.11. Backtesting 142

2.11.1. Introducción 142 2.11.2. Backtesting: indicadores 145 2.11.3. Pruebas de contraste: pr incipios generales 147 2.11.4. Pruebas de contraste: descr ipc ión técnica 151 2.11.5. Ejemplo de backtest ing 164

Capítulo 3 Riesgo de crédito 173

3.1. Tipos de riesgo de crédito 173 3.1.1. Riesgo de cont rapar t ida 174 3.1.2. Riesgo emisor 174 3.1.3. Riesgo por país 174 3.1.4. Riesgo por l iquidación 175

3.2. Expos ic ión credit ic ia 175 3.3. Técnicas de mit igación 177

3.3.1. Neteo 177 3.3.2. Colateral 178

3.4. Grado de solvencia o ' r a t i ng ' de una con t rapa r te 179

Contenido IX

3.5. Pérdida esperada 181 3.5.1. Probabilidad de i ncump l im ien to ( incondic iona l ) 182 3.5.2. Matr iz de transición 182 3.5.3. Severidad (o Recovery Raté) 183

3.6. Pérdida inesperada para una operación 188 3.6.1. Volat i l idad de la distribución de pérdidas 189

3.7. Correlación de quiebra o ' de fau l t ' 192 3.7.1. Factores que gobiernan el riesgo de crédito 194

3.8. Pérdida inesperada agregada. Efecto cartera 196 3.8.1. Efectos de concentrac ión en las carteras. Contr ibuc ión marg ina l

al riesgo to ta l agregado 1 97 3.9. Capital económico 204

Anexo 1 Sobre la parametrización de la función beta 209

Anexo 2 Derivación de la vo la t i l i dad de la pérdida para una operación 211

Anexo 3 213

Bibliografía 215

Medición de Riesgos de Mercado y Crédito

La obra aborda los riesgos de mercado y de crédito ligados fundamentalmente al cambio de precios de los instrumentos negociados, por circunstancias de los mercados y por cambios en la situación crediticia de los emisores de los mismos. En los últimos años se han desarrollado técnicas más o menos sofisticadas, a la luz de avances tecnológicos, que mitigan las necesidades computacionales que muchas de dichas técnicas requieren. Por su parte, los esfuerzos de los organismos supervisores por proveer

un marco de medición y control de riesgos más acorde al desarrollo de los productos financieros se ha hecho evidente. La cultura financiera y de riesgos se extiende por los mercados financieros a una velocidad cada vez mayor y ello requiere una constante actualización a lo que esta obra pretende contribuir. Al margen de un repaso de conceptos fundamentales de las herramientas estadísticas y matemáticas con los que el profesional de los riesgos debe contar, se aborda de forma absolutamente pragmática la implementación de las principales técnicas de estimación de riesgos de mercado y crédito ahondando en la casuística más detallada.

El lector podrá encontrar soluciones prácticas a las dudas que habitualmente surgen en la implementación de indicadores de riesgos financieros fundamentales. Adicionalmente, se exponen las ventajas y desventajas de las principales metodologías que en la actualidad se utilizan en el campo de la medición y gestión de riesgos, contribuyendo a definir una corriente de opinión sobre el camino a seguir según la tipología de información que se dispone y carteras que se quieren evaluar.

En definitiva, la obra constituye una aportación a los profesionales de los riesgos financieros que auna rigurosidad y practicidad.