los riesgos globales y su impacto en el sector asegurador · el impacto de una posible inflación...

TRANSCRIPT

Los Riesgos Globales y su impacto en el

sector asegurador

Horst Agata

General Reinsurance AG

Oficina de Representación en México

© General Reinsurance AG

© General Reinsurance AG

Riesgos

económicos

Riesgos de

sociedad

Riesgos

relacionados

con el medio

ambiente

Riesgos

geopolíticos

Riesgos

tecnológicos

Fuente: Riesgos Globales, World Economic Forum

Foro Económico Mundial

© General Reinsurance AG

Riesgos

económicos

Riesgos de

sociedad

Riesgos

relacionados

con el medio

ambiente

Riesgos

geopolíticos

Riesgos

tecnológicos

Fuente: Riesgos Globales, World Economic Forum

Foro Económico Mundial

Riesgos

económicos

© General Reinsurance AG

Riesgos

económicos

Riesgos de

sociedad

Riesgos

relacionados

con el medio

ambiente

Riesgos

geopolíticos

Riesgos

tecnológicos

Fuente: Riesgos Globales, World Economic Forum

Foro Económico Mundial

Riesgos

económicos

Riesgos

relacionados con el

medio ambiente

© General Reinsurance AG

Riesgos económicos

Fuente: Riesgos Globales, World Economic Forum

© General Reinsurance AG

La quiebra de Lehman Brothers, 15. Sept. 2008

© General Reinsurance AG

Pérdidas Mundiales

25,000,000

35,000,000

45,000,000

55,000,000

65,000,000

Jan-08 Feb-08 Mar-08 Apr-08 May-08 Jun-08 Jul-08 Aug-08 Sep-08 Oct-08 Nov-08 Dec-08

US

$ M

illi

on

s

Bloomberg World Exchange Market CapitalizationEnero a Diciembre, 2008

Fuente: Bloomberg

Las acciones mundiales pierden

casi la mitad de su valor, o 30

Billones USD en 2008.

© General Reinsurance AG Fuente: Anthony Suau/ Time Magazine

World Press Photo 2009Un policía durante un desalojo forzoso en Cleveland, Ohio

© General Reinsurance AG

Cholnok

y | San

Juan,

Puerto

Rico --

Septem

ber

9

© General Reinsurance AG

"Hemos sacado al mundo del bordedel abismo“Pittsburgh - 25/09/2009

© General Reinsurance AG

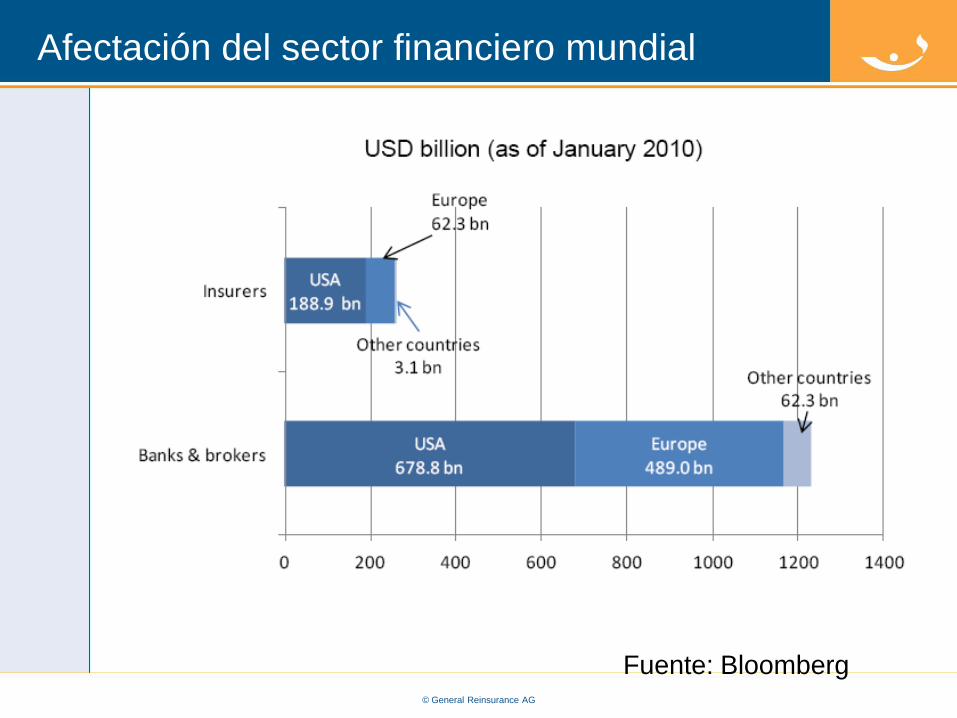

Afectación del sector financiero mundial

Fuente: Bloomberg

© General Reinsurance AG

Las compañías afectadas por la crisis se caracterizan por:

La compañías se metieron en fondos financieros y riesgos de crédito en lugar de dedicarse a lo que saben hacer – la suscripcion y aceptacion de riesgos. Observamos mucha debilidad en la administracion de sus riesgos (ERM - Enterprise Risk Management /Administración de Riesgos Corporativos)

Sus estrategias de dirección para manejar el capital (Capital Management) eran de corto plazo.

Sus estrategias de dirección referente a los activos fueron aceptadas para empujar los ingresos (ROE) de dichas compañías. Aceptaron un enorme riesgo de liquidez. Activos alternativos (por ejemplo, hedgefunds) y productos estructurados, de repente tenían que convertirse en liquidez, lo que obligó a masivas pérdidas en los balances.

© General Reinsurance AG

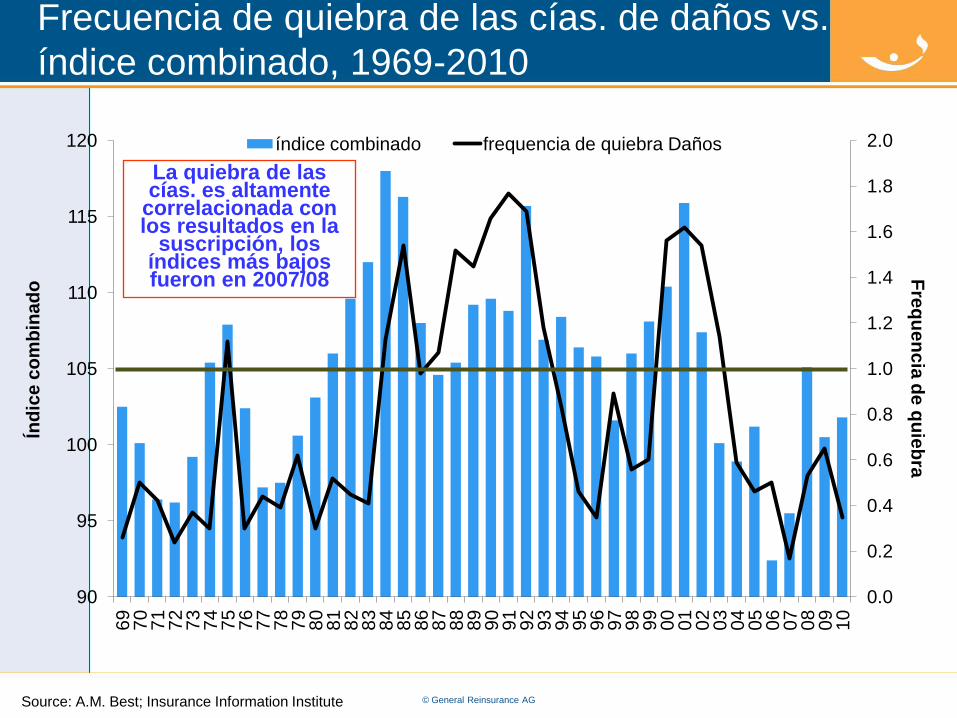

0.0

0.2

0.4

0.6

0.8

1.0

1.2

1.4

1.6

1.8

2.0

90

95

100

105

110

115

12069

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

00

01

02

03

04

05

06

07

08

09

10

Fre

qu

en

cia

de

qu

ieb

raÍn

dic

ec

om

bin

ad

o

índice combinado frequencia de quiebra Daños

Source: A.M. Best; Insurance Information Institute

La quiebra de las cías. es altamente

correlacionada con los resultados en la

suscripción, los índices más bajos fueron en 2007/08

Frecuencia de quiebra de las cías. de daños vs.

índice combinado, 1969-2010

© General Reinsurance AG

40.3%

13.6%7.8%

7.1%

7.8%

7.3%

8.6%

4.0%

3.6%

Fuente: A.M. Best: 1969-2010 Impairment Review, Special Report, April 2011.

Deficient Loss Reserves/Inadequate Pricing

Reinsurance Failure

Rapid GrowthAlleged Fraud

Catastrophe Losses

Affiliate Impairment

Investment Problems (Overstatement of Assets)

Misc.

Sig. Change in Business

Razones porque quiebran las cías. de Daños1969-2010

© General Reinsurance AG

Señales de amenazas

© General Reinsurance AG

© General Reinsurance AG

© General Reinsurance AG

Desarrollo de los intereses de los bonos del estado

© General Reinsurance AG

© General Reinsurance AG

>Nuestros retos

– La posible inflación

© General Reinsurance AG

(2.5)

0.0

2.5

5.0

7.5

10.0

Jan-00 Jan-01 Jan-02 Jan-03 Jan-04 Jan-05 Jan-06 Jan-07 Jan-08 Jan-09 Jan-10

Source: Bloomberg

Estados Unidos

China

Zona Euro

Jan-11

Inflación

© General Reinsurance AG

El impacto de una posible inflación

> La severidad de los costos de siniestros sube (RC y

Incendio)

> Dificultad en calcular las tasas adecuadas por las

subestimaciones de las tendencias (que se basan en

cifras históricas)

> Las reservas se desarrollan diferente y no serán

suficientes

> Los deducibles de nuestros asegurados se acaban

demasiado rápidos.

> Los costos de reaseguro subirán porque las

coberturas serán más afectadas por los siniestros

más altos.

© General Reinsurance AG

>Nuestros retos

– La futura regulación

© General Reinsurance AG

Sin duda existe una mañana, pero nuestro mundo será muy diferente.

© General Reinsurance AG

2011 2009

1. Regulación (5)

2. Capital (3)

3. Tendencias macro-económicas (4)

4. Resultados de inversión (1 )

5. Catástrofes Naturales (22)

6. Talento (-)

7. Responsabilidades a largo plazo (10)

8. Gobierno Corporativo (17)

9. Canales de distribución (16)

10. Tasas de interés (11)

PwC - Insurance Banana Skins 2011

Fuente :http://www.pwc.com/en_GX/gx/insurance/assets/insurance-banana-skins-2011.pdf

© General Reinsurance AG

Medioambiente

Fuente: Riesgos Globales, World Economic Forum

• Catástrofes naturales /

desarrollos demográficos

– Tormentas tropicales

– Inundaciones tierra

adentro

– Terremoto

• Cambio climático

• Contaminación

© General Reinsurance AG

Fuente: Swiss Re, sigma No. 1/2011

Número de eventos catastróficos entre 1970 a 2010

0

20

40

60

80

100

120

140

160

180

1970

1971

1972

1973

1974

1975

1976

1977

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

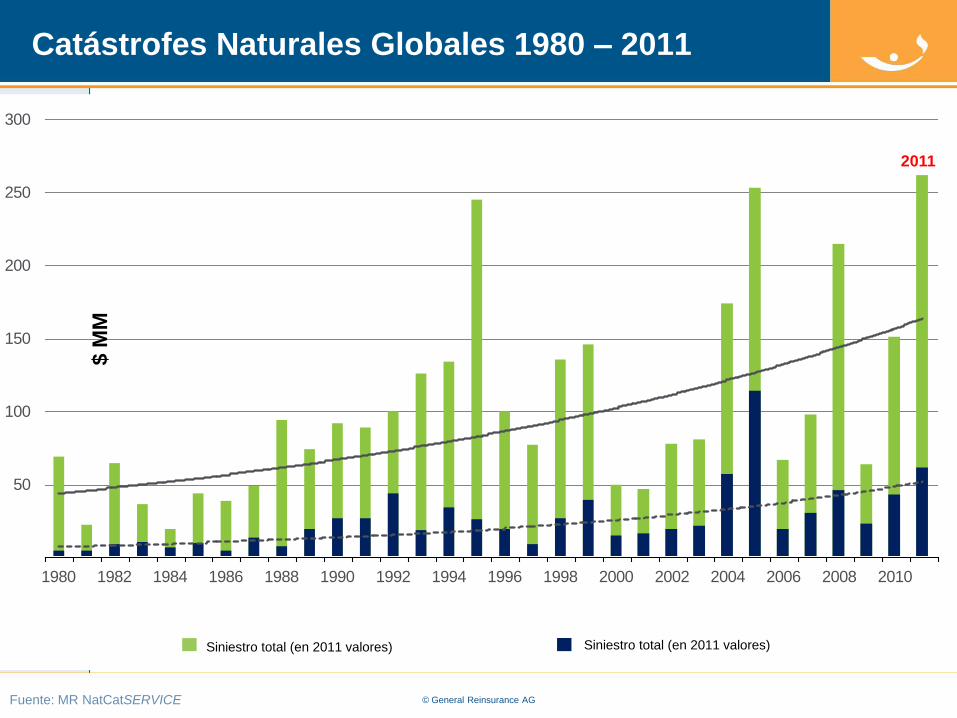

© General Reinsurance AG

Siniestro total (en 2011 valores) Siniestro total (en 2011 valores)

Fuente: MR NatCatSERVICE

50

100

150

200

250

300

1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010

Catástrofes Naturales Globales 1980 – 2011

$ M

M

2011

© General Reinsurance AG

Las razones para la subida de los costos para

los siniestros catastróficos

> Sube la población mundial

> Gran concentración de valores y subida de valores

> Vulnerabilidad de materiales, tecnologías modernas,

manera de construir

> Mayor penetración del seguro

> El clima

© General Reinsurance AG

12%

21%

2%

58%

<1%

Catástrofes Naturales Globales 1980 – 2011distribución de las pérdidas aseguradas por continentes

Source: Geo Risks Research, NatCatSERVICE – As at July 2011

6%

© General Reinsurance AG

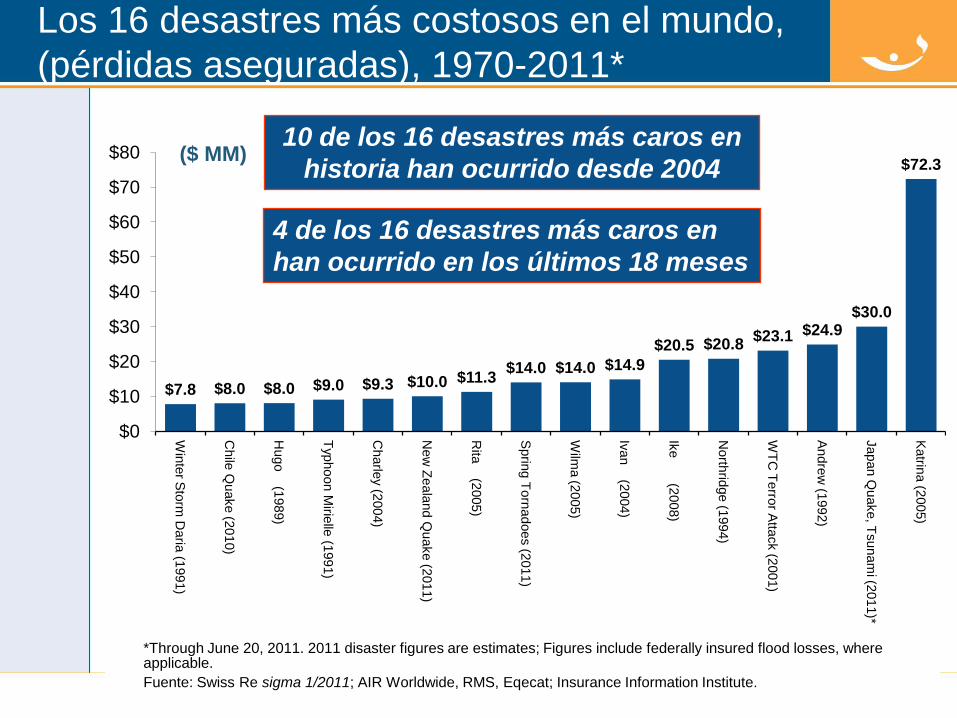

Los 16 desastres más costosos en el mundo,

(pérdidas aseguradas), 1970-2011*

($ MM)

*Through June 20, 2011. 2011 disaster figures are estimates; Figures include federally insured flood losses, where applicable.

Fuente: Swiss Re sigma 1/2011; AIR Worldwide, RMS, Eqecat; Insurance Information Institute.

$7.8 $8.0 $8.0 $9.0 $9.3 $10.0 $11.3$14.0 $14.0 $14.9

$20.5 $20.8$23.1 $24.9

$30.0

$72.3

$0

$10

$20

$30

$40

$50

$60

$70

$80

Win

ter S

torm

Da

ria (1

991)

Chile

Qu

ake (2

010)

Hugo (1

989)

Typhoon M

irielle

(1991)

Charle

y (2004)

New

Zeala

nd Q

uake (2

011)

Rita

(2005)

Sprin

g T

orn

adoes (2

011)

Wilm

a (2

005)

Ivan (2

004)

Ike (2

008)

North

ridge (1

994)

WT

C T

erro

r Atta

ck (2

001)

Andre

w (1

992)

Japan Q

uake, T

sunam

i (2011)*

Katrin

a (2

005)

10 de los 16 desastres más caros en

historia han ocurrido desde 2004

4 de los 16 desastres más caros en

han ocurrido en los últimos 18 meses

© General Reinsurance AG

La temperatura media global esta creciendo mucho

100 0.0740.018

50 0.1280.026

Los 10 años más calientes:

2000 – 2010

Period Rate

Years /decade

© General Reinsurance AG

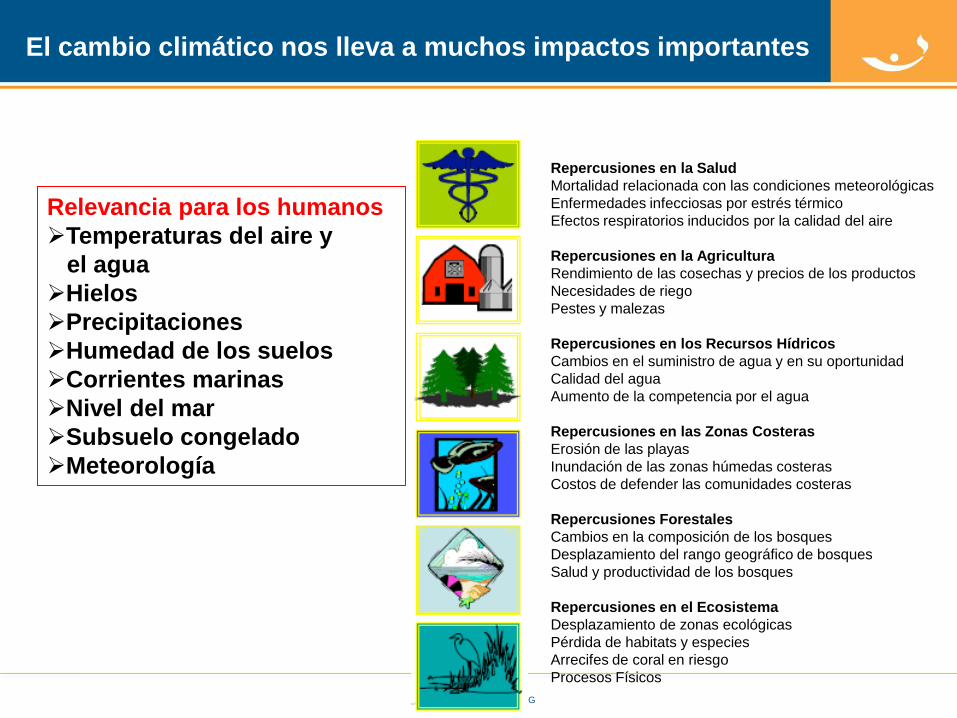

El cambio climático nos lleva a muchos impactos importantes

Repercusiones en la Salud

Mortalidad relacionada con las condiciones meteorológicas

Enfermedades infecciosas por estrés térmico

Efectos respiratorios inducidos por la calidad del aire

Repercusiones en la Agricultura

Rendimiento de las cosechas y precios de los productos

Necesidades de riego

Pestes y malezas

Repercusiones en los Recursos Hídricos

Cambios en el suministro de agua y en su oportunidad

Calidad del agua

Aumento de la competencia por el agua

Repercusiones en las Zonas Costeras

Erosión de las playas

Inundación de las zonas húmedas costeras

Costos de defender las comunidades costeras

Repercusiones Forestales

Cambios en la composición de los bosques

Desplazamiento del rango geográfico de bosques

Salud y productividad de los bosques

Repercusiones en el Ecosistema

Desplazamiento de zonas ecológicas

Pérdida de habitats y especies

Arrecifes de coral en riesgo

Procesos Físicos

Relevancia para los humanos

Temperaturas del aire y

el agua

Hielos

Precipitaciones

Humedad de los suelos

Corrientes marinas

Nivel del mar

Subsuelo congelado

Meteorología

Fuente: Evan Mills, U.S. Department of Energy

© General Reinsurance AG

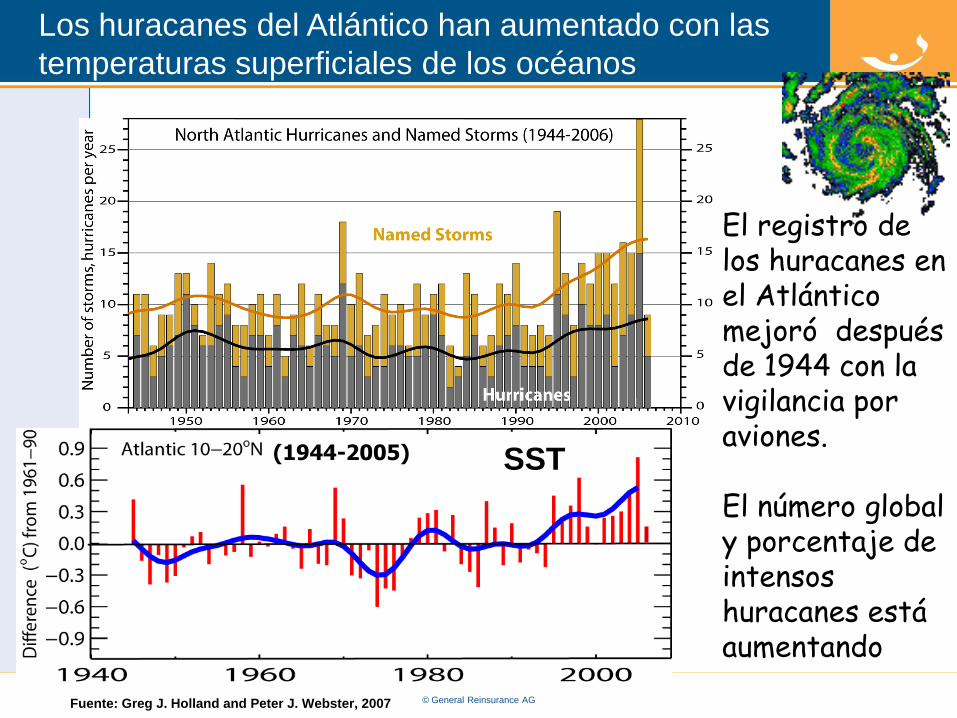

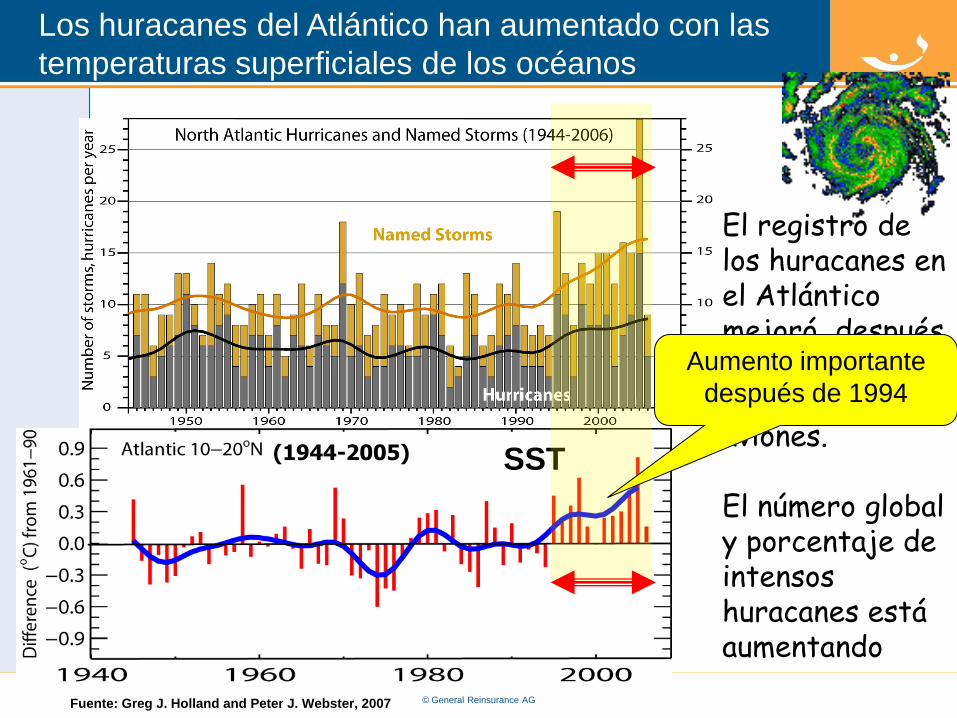

SST(1944-2005)

El registro de los huracanes en el Atlántico mejoró después de 1944 con la vigilancia por aviones.

El número global y porcentaje de intensos huracanes está aumentando

Fuente: Greg J. Holland and Peter J. Webster, 2007

Los huracanes del Atlántico han aumentado con las

temperaturas superficiales de los océanos

© General Reinsurance AG

SST(1944-2005)

El registro de los huracanes en el Atlántico mejoró después de 1944 con la vigilancia por aviones.

El número global y porcentaje de intensos huracanes está aumentando

Aumento importante

después de 1994

Fuente: Greg J. Holland and Peter J. Webster, 2007

Los huracanes del Atlántico han aumentado con las

temperaturas superficiales de los océanos

© General Reinsurance AG

Temporada 2011 (Colorado State University )

© General Reinsurance AG

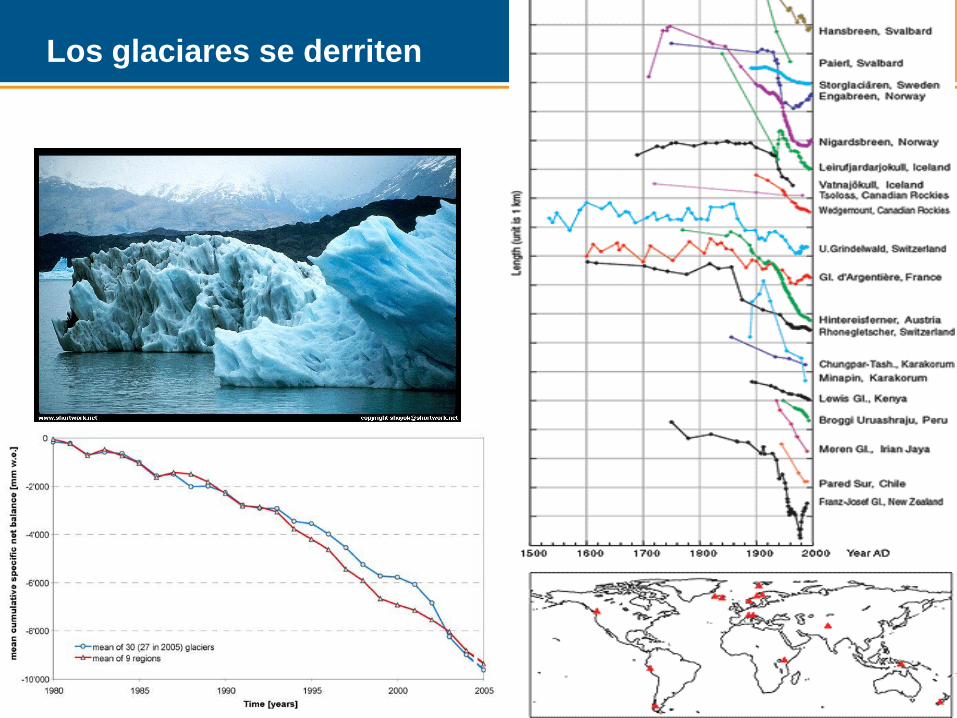

Los glaciares se derriten

© General Reinsurance AG

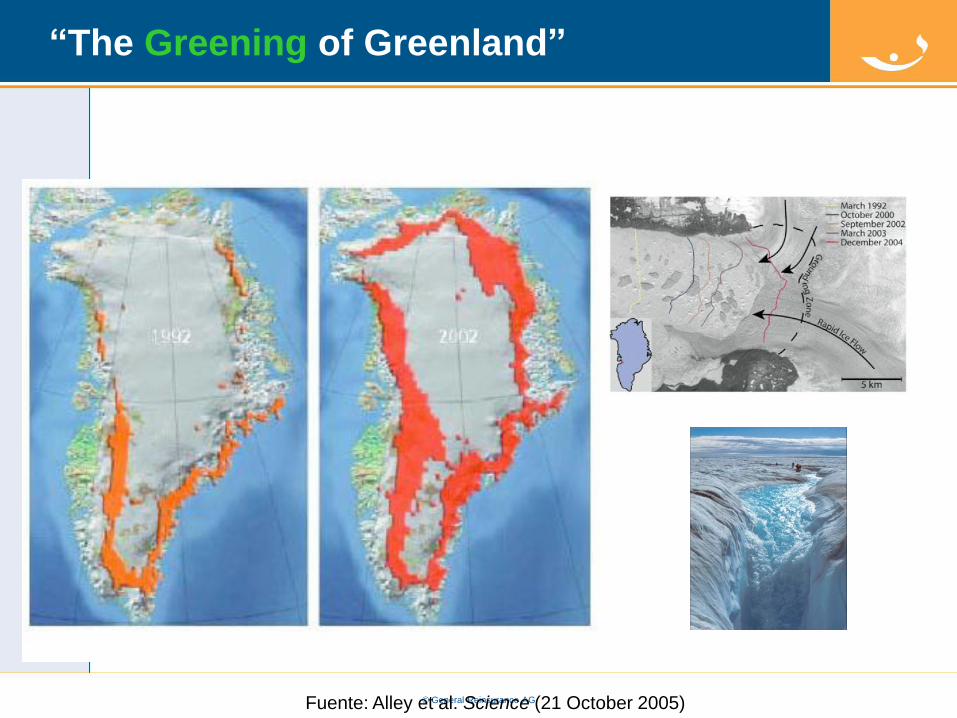

“The Greening of Greenland”

Fuente: Alley et al. Science (21 October 2005)

© General Reinsurance AG

Las ciudades costeras más expuestas hoy y en 2070 (habitantes)

Fuente: Nicholls et al (2007), OECD, Paris

© General Reinsurance AG

Más lluvias tormentosas

> Lluvias en Oklahoma (EUA)

> Lluvias fuertes en Francia y

partes de España

© General Reinsurance AG

La industria de seguros y el cambio climático

> Fuente:

http://www.genevaassociati

on.org/PDF/Geneva_Report

s/Geneva_report[2].pdf

© General Reinsurance AG

Vulnerabilidad

> Tipo de Construcción

> Lugar de construcción

> Tipo de suelos

> Densidad

> Medidas internas

> Medidas internas Situación Política y Social

> Instalaciones de servicios públicos

> Educación

> Legislación

© General Reinsurance AG

Promedio anual de los siniestros asegurados

Fuente: Allianz, www.allianz.com

© General Reinsurance AG

Tenemos una gran tarea por delante

© General Reinsurance AG

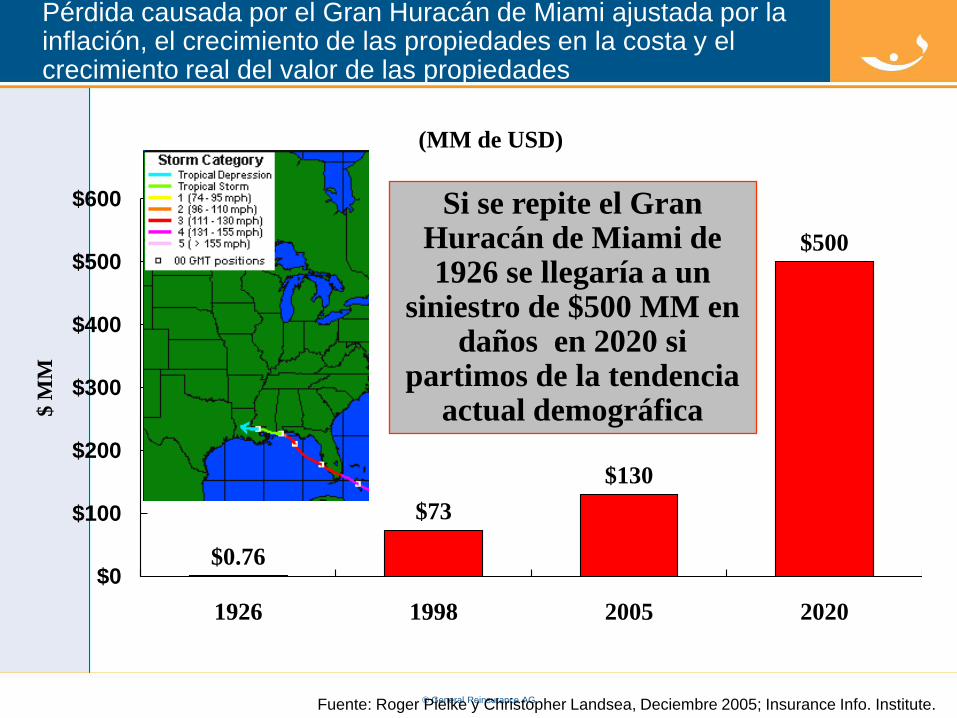

Pérdida causada por el Gran Huracán de Miami ajustada por la inflación, el crecimiento de las propiedades en la costa y el crecimiento real del valor de las propiedades

$0.76

$73

$130

$500

$0

$100

$200

$300

$400

$500

$600

1926 1998 2005 2020

$ M

M

Si se repite el Gran Huracán de Miami de 1926 se llegaría a un

siniestro de $500 MM en daños en 2020 si

partimos de la tendencia actual demográfica

Fuente: Roger Pielke y Christopher Landsea, Deciembre 2005; Insurance Info. Institute.

(MM de USD)

© General Reinsurance AG

¿Conocemos

realmente el

verdadero riesgo?

© General Reinsurance AG

Nuestro gran dilema

>el seguro (y reaseguro)

tiene un carácter

prospectivo

>el precio se calcula en

base de estadísticas

retrospectivas

© General Reinsurance AG

Las circunstancias no son estables…

- cambios sociales“You Want To Be a Millionaire”- cambios económicos - desarrollo tecnológico- cambios legales y jurídicos- desarrollo en la medicina- cambios climatológicos- desarrollo en los seguros etc. etc.

Las probabilidades subyacentes cambian

La naturaleza de los riesgos cambia

Nuestro mundo cambió

© General Reinsurance AG

Holistic Risk Management

Cuantificar Manejar Controlar

Holistic

Identificar

© General Reinsurance AG

Solvencia II

Modelar la capacidad de asumir riesgo

Modelaje de diferentes tipos de riesgos y acumulaciones tomando

en cuenta sus correlaciones

Riesgo

de Prima

Riesgo

de Reservas

Riesgo de

Eventos extr.

....

Riesgo total

Riesgo

crédito

Riesgo

suscripción

Riesgo

de mercado

Riesgo

de liquidez

Riesgo

operacional

© General Reinsurance AG

Los viejos tiempos

© General Reinsurance AG

Los nuevos tiempos

© General Reinsurance AG

La obsesión por los modelos

Tad Montross, CEO Gen Re

54

Nuestra actitud

Determinará

Nuestra Altitud

© General Reinsurance AG

ROE: Industria No Vida EU vs. Toda Industria

1987–2010

Fuente: ISO, Fortune, Insurance Information Institute.

-5%

0%

5%

10%

15%

20%

87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10E

Hugo

Andrew

Northridge

SiniestrosCAT; más

bajos en 15 años

Sept. 11

Katrina, Rita, Wilma

4 Huracanes

Crisis Financiera

(Porcentaje)

© General Reinsurance AG

Nuestro Futuro

© General Reinsurance AG

Industrias que necesitan soluciones de seguros

durante los próximos 10 años

Gobierno

Educación

Seguridad Social

Energía (Tradicional)

Energía alternativa

Agricultura

Recursos Naturales

Medio Ambiente

Tecnología

Industria ligera/liviana

Industria orientada a la exportaciónFuente: Robert P. Hartwig, Ph.D., CPCU, President & Economist, Insurance Information Institute

© General Reinsurance AG

Las futuras potencias mundialesPIB en MM de USD

2000 2030

Estados

Unidos

9951 China 31731

Japón 4667 Estados

Unidos

22920

Alemania 1906 India 7972

Gran

Bretaña

1481 Brasil 5862

Francia 1333 Japón 5852

China 1198 Rusia 4730

Italia 1101 Alemania 4441

Canadá 725 Francia 4205

Brasil 642 Gran

Bretaña

3644

México 629 México 2991

Nota: datos del 2000 son del FIM y los datos del 2030 son de Goldman Sachs

El que no puede

recordar el pasado, está

condenado a repetirlo

59

George de Santayana (1863-1952), filósofo

estadounidense

© General Reinsurance AG