los efectos de la crisis: la respuesta de la política de ... · el importe medio de las hipotecas...

TRANSCRIPT

1

Los efectos de la crisis: la respuesta

de la política de vivienda a los

desahucios y el sobre-

endeudamiento

2

Índice 1. El impacto de la crisis en la financiación de la vivienda.

Indicadores hipotecarios y socioeconómicos 3 1.1.- Indicadores del mercado hipotecario 2003-2016 en la CAE 3

1.2.- Indicadores socio-económicos asociados a los efectos de la crisis

financiera en la CAE y el Estado a partir de las estadísticas del INE y

Eustat 4

2. La respuesta de las políticas de vivienda al impacto de la

crisis hipotecaria y los impagos vinculados al alquiler 8 2.1.- Iniciativas a nivel estatal 8

2.2.- Análisis de los programas y políticas aplicados en la CAE 10

2.3.- Experiencias y buenas prácticas a nivel estatal: tendencias y

aprendizajes 12

2.3.1.- Cataluña: Ofideute 12

2.3.2.- Oficina municipal en defensa de la vivienda del Ayuntamiento de

Córdoba 13

2.3.3.- Otros casos en los que ha sido necesario adecuar el servicio 14

3. A modo de conclusiones 15

3

1. El impacto de la crisis en la financiación de la vivienda. Indicadores hipotecarios y socioeconómicos

En este capítulo se presentan, de forma sintética, indicadores del crédito hipotecario y su evolución tanto

en los años anteriores a la crisis como durante la misma hasta 2016. También se presentan datos

socioeconómicos, generales y relacionados de forma específica con la financiación de la vivienda, en

compra y alquiler.

1.1.- Indicadores del mercado hipotecario 2003-2016 en la CAE

El crédito hipotecario se

reduce un -69,7% durante la

crisis, entre 2006 y 2016

En 2016 se constituyeron cerca de 28.000

hipotecas menos que en el punto álgido del

mercado hipotecario en 2006, lo que implica una

reducción del -64,2% en los últimos 10 años. Por

otra parte, la reducción es aún mayor en la

cantidad de crédito (-69,7%), lo que supone que

el importe medio de las hipotecas concedidas

sea menor que al inicio de la crisis. En cualquier

caso, a partir de 2014 se aprecia un cambio de

tendencia que se va consolidando.

El esfuerzo inversor se reduce y se sitúa de media por debajo del

30% de los ingresos

El porcentaje que supone la cuota hipotecaria

respecto al coste salarial, ofrece una panorámica

general del esfuerzo inversor de los hogares de

Euskadi. En este sentido, los datos muestran que

el esfuerzo inversor medio se sitúa en los últimos

años en porcentajes más prudentes, por debajo

del 30%, lo que supone una reducción

significativa respecto a los máximos alcanzados

en 2007 y 2008, cuando se acercaba al 50%, en

una evolución que se puede asociar en gran

medida a la que han seguido los tipos de interés.

36.693

37.208

41.060 43.328

37.977

31.712

27.447

30.230

23.065

16.920

12.146 11.469

14.283

15.514

0

10.000

20.000

30.000

40.000

50.000

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

Número de hipotecas constituidas. 2003-2015

Importe medio de las hipotecas constituidas (miles).

2003-2015

115,2 128,4

140,5 155,7

164,4 162,8

144,3

146,3 145,4

133,0 120,5 120,3

129,7

131,6

0

30

60

90

120

150

180

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

Fuente: INE, Estadística de Hipotecas

% cuota hipotecaria sobre coste salarial. 2004-2016

39,1%

39,8%

38,9%

47,2% 47,1%

35,3% 31,1%

33,8%

31,5%

29,7%

28,3%

27,8%

26,8%

0%

20%

40%

60%

80%

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

4

En cualquier caso, para aproximarse a las

situaciones de mayor vulnerabilidad es necesario

observar otros indicadores de carácter

socioeconómico.

1.2. Indicadores socio-económicos asociados a los efectos de la crisis financiera en la

CAE y el Estado a partir de las estadísticas del INE y Eustat

En cuanto a los indicadores socioeconómicos, se presenta la evolución del empleo/desempleo y la renta

familiar, así como algunos datos sobre las dificultades de las familias de la CAE para hacer frente a la

financiación de sus viviendas, incluyendo información sobre ejecuciones hipotecarias y lanzamientos.

Desempleo, factor clave en el deterioro de la renta de las familias

Los indicadores socioeconómicos muestran una

situación de destrucción del empleo que

indudablemente afecta a la capacidad económica

de las familias. A partir de 2007 la tasa de

desempleo comienza a incrementarse, y su

evolución por grupos de edad revela una mayor

incidencia en el colectivo más joven (más de 30

puntos porcentuales en 7 años), aunque entre el

mínimo de 2007 y el máximo alcanzado en 2014,

también muestra un incremento de más de 14

puntos en el colectivo de edad intermedia y de

cerca de 10 puntos en el colectivo de 45 o más

años.

Por otra parte, la tasa de ocupación1 registra una

evolución positiva en el colectivo de más edad, y

el descenso en los otros dos tramos de edad es

más moderado que el incremento que presenta la

tasa de desempleo, lo que indica que la

población activa crece en los 3 grupos.

1 Población ocupada sobre población entre 16 y 64 años

Tipo de interés medio. 2006-2015

3,6%

4,6%

5,1%

3,7%

3,0%

3,4%

3,7% 4,0%

3,6%

2,6%

2,2%

0%

1%

2%

3%

4%

5%

6%

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

Fuente: Colegio de Registradores de España, Estadística registral inmobiliaria

Tasa de paro CAE. 2003-2016

Tasa de ocupación CAE. 2003-2016

22,2 20,4

13,5 8,1 7,6

9,9

22,9 25

23,9

30,7

38,3 38,2 35,2

29,3

9,2 8,1 6,4 4,7 3,7

4,1 8,8 9,5 12

13 16,4 17,9 17

14,8

3,6 3,9 2,8 2,2 1,8 2,3 4,8 6,4

7,5 8,3 11 11,5 11,6 10,4

0

10

20

30

40

50

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

16 a 24 años 25 a 44 años 45 ó más años

31,6 32,4 32,7 32,2 30,9 31,2

24,7 23,9 23,1 18,5 18,2 18,9 18,7

19,1

78,6 79,5 79,7

81,3

82,8 83,0

79,9

78,9 77,1

75,1 74,1 74,3

75,2 76,9

33,9 34,4 35,5 36,0 36,2 36,8 36,3 36,8 37,2 37,1 37,4 37,6

38,8

39,5

0

10

20

30

40

50

60

70

80

90

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

T.O. 16 a 24 años T.O. 25 a 44 años

Fuente: Eustat. Encuesta de población en relación con la actividad

5

El 20% de las familias de Euskadi tiene unos ingresos inferiores a

9.000 euros La mayor parte de las rentas de las familias procede del trabajo, por lo que los efectos del empeoramiento

del mercado de trabajo se reflejan también en la renta familiar media, que experimenta una evolución

negativa en los últimos años. Esta evolución negativa es relativamente moderada en términos globales,

pero afecta en mayor medida a los niveles de renta más bajos. De este modo, los indicadores de renta

familiar reflejan esta desigualdad, y muestran una situación en la que el 20% de las familias de Euskadi

tiene unos ingresos inferiores a 9.000 euros, al tiempo que los ingresos de la mitad de las familias con

ingresos más bajos no alcanzan los 18.000 euros. Por otra parte, debe tenerse en cuenta que

determinados colectivos como mujeres, familias monoparentales, inmigrantes o personas con

discapacidad, se ven más afectados por la desigualdad y las situaciones de precariedad.

Renta media del 20% de las familias con menores ingresos

8.165

Renta media del 20% de las familias con mayores ingresos

92.130

Renta media del 50% de las familias con menores ingresos

17.344

Renta media del 50% de las familias con mayores ingresos

62.851

En Euskadi el 65,8% de los lanzamientos corresponde a inmuebles

arrendados Es evidente que el deterioro del nivel de renta, especialmente de los colectivos que se sitúan en los

niveles inferiores, afecta a la capacidad para hacer frente a los pagos de la vivienda. La Estadística del

Consejo General del Poder Judicial2, muestra un fuerte incremento al inicio de la crisis, tanto en el número

de ejecuciones hipotecarias presentadas en la CAE (+115% entre 2007 y su punto máximo en 2009)

como de lanzamientos (+109% entre 2008 y su punto máximo en 2012), para posteriormente iniciar una

tendencia descendente hasta situarse, en 2016, en valores más moderados pero aún visiblemente

superiores a los del inicio de la serie, un 28,6% en el caso de las ejecuciones hipotecarias presentadas y

un 36,7% en el caso de los lanzamientos recibidos. En relación con el número de lanzamientos

practicados en la CAE, llama la atención que la mayor parte de ellos corresponde a inmuebles

arrendados, concretamente el 65,8% en 2016, siendo esta proporción similar en años anteriores.

2 La estadística contabiliza todos los procedimientos sin tener en cuenta el tipo de finca (si es una vivienda o vivienda habitual) ni el

titular (empresa o persona física), pero se considera de interés como referencia para seguir la evolución histórica.

32.609

38.853 42.729

42.192

40.247 40.097

0

10.000

20.000

30.000

40.000

50.000

2003 2006 2009 2011 2013 2014

Evolución de la Renta familiar media de la CAE por

Territorio Histórico. 2003-2014 Indicadores de la renta familiar 2014

Fuente: Eustat. Estadística de la Renta Personal y Familiar

273 231 268 256

813 726 748 632

65 129 131 72

0

500

1.000

1.500

2013 2014 2015 2016

Otros lanzamientos practicados

Lanzamientos practicados - Ley de ArrendamientosUrbanos

Lanzamientos practicados - procedimientos deejecución hipotecaria

Evolución de los lanzamientos practicados

por causa que los motiva. 2013-2016

Fuente: Estadística del Consejo General del Poder Judicial

584 985

1.255

1.175

1.174 1.061

817 780

711

751

1.209 1.297

1.963

2.242 2.524

1.838

1.989 1.922

1.653

0

500

1.000

1.500

2.000

2.500

3.000

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

Ejecuciones hipotecarias presentadas por TSJ

Lanzamientos recibidos por TSJ

Evolución de los lanzamientos y ejecuciones

hipotecarias en la CAE. 2007-2016

6

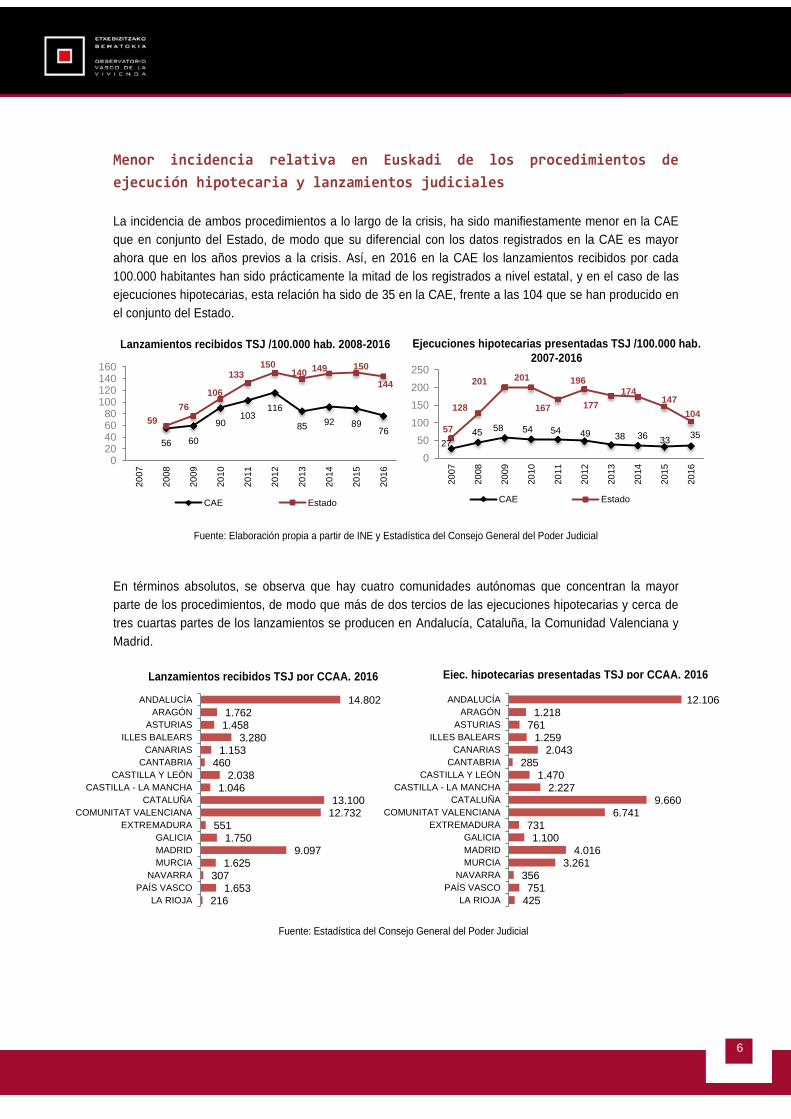

Menor incidencia relativa en Euskadi de los procedimientos de

ejecución hipotecaria y lanzamientos judiciales

La incidencia de ambos procedimientos a lo largo de la crisis, ha sido manifiestamente menor en la CAE

que en conjunto del Estado, de modo que su diferencial con los datos registrados en la CAE es mayor

ahora que en los años previos a la crisis. Así, en 2016 en la CAE los lanzamientos recibidos por cada

100.000 habitantes han sido prácticamente la mitad de los registrados a nivel estatal, y en el caso de las

ejecuciones hipotecarias, esta relación ha sido de 35 en la CAE, frente a las 104 que se han producido en

el conjunto del Estado.

Fuente: Elaboración propia a partir de INE y Estadística del Consejo General del Poder Judicial

En términos absolutos, se observa que hay cuatro comunidades autónomas que concentran la mayor

parte de los procedimientos, de modo que más de dos tercios de las ejecuciones hipotecarias y cerca de

tres cuartas partes de los lanzamientos se producen en Andalucía, Cataluña, la Comunidad Valenciana y

Madrid.

Lanzamientos recibidos TSJ /100.000 hab. 2008-2016

56 60

90 103

116

85 92 89 76

59

76

106

133 150

140 149 150

144

020406080

100120140160

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

CAE Estado

27

45 58 54 54 49 38 36 33

35 57

128

201 201

167

196

177

174 147

104

0

50

100

150

200

250

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

CAE Estado

Ejecuciones hipotecarias presentadas TSJ /100.000 hab.

2007-2016

12.106

1.218

761

1.259 2.043

285

1.470

2.227

9.660

6.741 731

1.100

4.016

3.261

356 751

425

ANDALUCÍA

ARAGÓN

ASTURIAS

ILLES BALEARS

CANARIAS

CANTABRIA

CASTILLA Y LEÓN

CASTILLA - LA MANCHA

CATALUÑA

COMUNITAT VALENCIANA

EXTREMADURA

GALICIA

MADRID

MURCIA

NAVARRA

PAÍS VASCO

LA RIOJA

Ejec. hipotecarias presentadas TSJ por CCAA. 2016

14.802

1.762

1.458

3.280

1.153 460

2.038

1.046

13.100

12.732

551 1.750

9.097

1.625

307

1.653 216

ANDALUCÍA

ARAGÓN

ASTURIAS

ILLES BALEARS

CANARIAS

CANTABRIA

CASTILLA Y LEÓN

CASTILLA - LA MANCHA

CATALUÑA

COMUNITAT VALENCIANA

EXTREMADURA

GALICIA

MADRID

MURCIA

NAVARRA

PAÍS VASCO

LA RIOJA

Lanzamientos recibidos TSJ por CCAA. 2016

Fuente: Estadística del Consejo General del Poder Judicial

7

Cerca de 40.000 familias vascas

tienen dificultades graves para

pagar la hipoteca o el alquiler

de su vivienda En cualquier caso, los procesos de desahucio y

ejecución hipotecaria corresponden a los casos

más extremos, y no muestran toda la realidad de

muchas familias que tienen problemas para

hacer frente al pago de sus viviendas. La

Encuesta a Familias y Hogares indica que el

3,4% de las familias vascas tiene problemas para

pagar la hipoteca, y otro 3,6% para hacer frente

al alquiler, de las cuales la situación es grave en

18.860 familias en el caso de las hipotecas y

19.756 en los arrendamientos.

Total familias: 863.556

Familias con problemas para

pagar la hipoteca: 29.663 (81.505 personas)

incidencia total

3,4%

Con problemas graves:

18.860 (50.206 personas)

incidencia grave

2,2%

Familias con problemas para

pagar el alquiler: 31.338 (76.411 personas)

incidencia total

3,6%

Con problemas graves:

19.756 (50.509 personas)

incidencia grave

2,3%

Fuente: Encuesta a familias y hogares. 2015

8

2. La respuesta de las políticas de vivienda al impacto de la crisis hipotecaria y los impagos vinculados al alquiler

En este apartado se presentan los principales programas y políticas desarrolladas por las

administraciones públicas en respuesta a los efectos de los desahucios y sobreendeudamiento de las

familias.

2.1.- Iniciativas a nivel estatal

En el año 2012 se promueven a nivel estatal dos iniciativas legislativas que contemplan diversas medidas

para la protección de los deudores hipotecarios en situación de mayor vulnerabilidad, entre las que cabe

destacar:

a.- Código de Buenas Prácticas Bancarias

El Real Decreto-ley 6/2012, de 9 de marzo, de

medidas urgentes de protección de deudores

hipotecarios sin recursos, introduce el Código de

Buenas Prácticas para la reestructuración viable

de las deudas con garantía hipotecaria sobre la

vivienda habitual, al que con carácter voluntario

pueden adherirse las entidades de crédito3,

resultando obligatoria la aplicación de las

medidas que contempla desde el momento de su

adhesión.

Requisitos:

Ingresos no superiores a 3 veces el IPREM

anual de catorce pagas (4 veces en

determinadas circunstancias familiares)

Que en los últimos 4 años haya una

alteración significativa de las circunstancias

económicas o familiares que supongan una

situación de especial vulnerabilidad:

o Económicas: que el esfuerzo que representa

la carga hipotecaria respecto a la renta

familiar se haya multiplicado por al menos

1,5

o Familiares: familia numerosa, monoparental

con hijos a cargo, hijos menores de edad,

discapacidad superior al 33%, etc.

Que la cuota hipotecaria resulte superior al

50 por cien de los ingresos netos de la

unidad familiar

Otros requisitos complementarios para las

medidas complementarias o sustitutivas de

la ejecución hipotecaria (quita y dación en

pago).

3 94 entidades adheridas a 22 de abril de 2016.

Medidas previstas:

1. Medidas previas a la ejecución

hipotecaria: reestructuración de deudas

hipotecarias mediante la aplicación de un

periodo de carencia de 5 años, y/o

ampliación del plazo de amortización

hasta un total de 40 años, y/o reducción

del tipo de interés aplicable a Euribor +

0,25% durante el plazo de carencia.

Además quedan sin efecto las cláusulas

que limiten la bajada del tipo de interés.

2. Medidas complementarias: cuando la

reestructuración de la deuda no resulte

viable (cuota hipotecaria mensual

superior al 50 por cien de los ingresos),

el deudor puede solicitar una quita en el

capital pendiente de amortización.

3. Medidas sustitutivas de la ejecución

hipotecaria: en este caso la entidad está

obligada a aceptar la dación en pago

como vía para la cancelación de la

deuda. Además, el deudor podrá

permanecer durante un plazo de dos

años en la vivienda en concepto de

arrendatario.

Resultados

2012-2015 1er

S 2016

Solicitudes recibidas 77.188 17.306

Operaciones realizadas

38.080 9.507

Reestructuración deuda

30.902 8.863

Dación en pago 7.214 643

Quitas 6 1

9

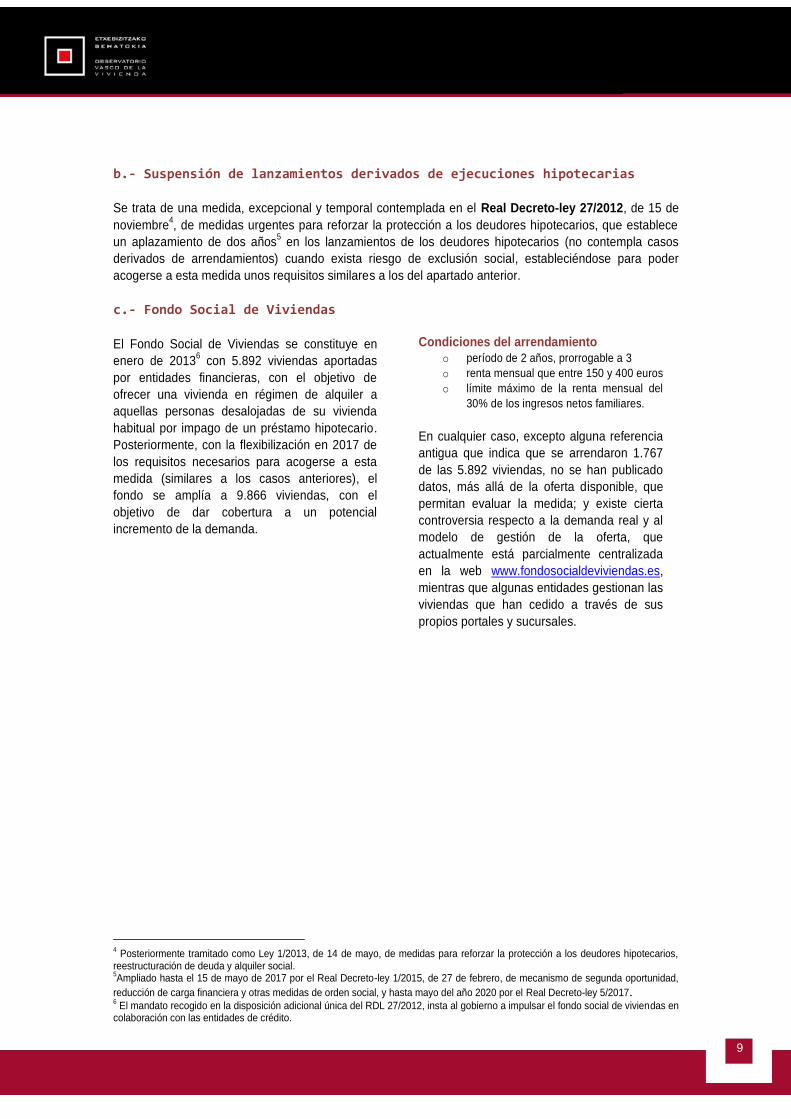

b.- Suspensión de lanzamientos derivados de ejecuciones hipotecarias

Se trata de una medida, excepcional y temporal contemplada en el Real Decreto-ley 27/2012, de 15 de

noviembre4, de medidas urgentes para reforzar la protección a los deudores hipotecarios, que establece

un aplazamiento de dos años5 en los lanzamientos de los deudores hipotecarios (no contempla casos

derivados de arrendamientos) cuando exista riesgo de exclusión social, estableciéndose para poder

acogerse a esta medida unos requisitos similares a los del apartado anterior.

c.- Fondo Social de Viviendas

El Fondo Social de Viviendas se constituye en

enero de 20136 con 5.892 viviendas aportadas

por entidades financieras, con el objetivo de

ofrecer una vivienda en régimen de alquiler a

aquellas personas desalojadas de su vivienda

habitual por impago de un préstamo hipotecario.

Posteriormente, con la flexibilización en 2017 de

los requisitos necesarios para acogerse a esta

medida (similares a los casos anteriores), el

fondo se amplía a 9.866 viviendas, con el

objetivo de dar cobertura a un potencial

incremento de la demanda.

4 Posteriormente tramitado como Ley 1/2013, de 14 de mayo, de medidas para reforzar la protección a los deudores hipotecarios,

reestructuración de deuda y alquiler social. 5Ampliado hasta el 15 de mayo de 2017 por el Real Decreto-ley 1/2015, de 27 de febrero, de mecanismo de segunda oportunidad,

reducción de carga financiera y otras medidas de orden social, y hasta mayo del año 2020 por el Real Decreto-ley 5/2017. 6 El mandato recogido en la disposición adicional única del RDL 27/2012, insta al gobierno a impulsar el fondo social de viviendas en

colaboración con las entidades de crédito.

Condiciones del arrendamiento

o período de 2 años, prorrogable a 3

o renta mensual que entre 150 y 400 euros

o límite máximo de la renta mensual del

30% de los ingresos netos familiares.

En cualquier caso, excepto alguna referencia

antigua que indica que se arrendaron 1.767

de las 5.892 viviendas, no se han publicado

datos, más allá de la oferta disponible, que

permitan evaluar la medida; y existe cierta

controversia respecto a la demanda real y al

modelo de gestión de la oferta, que

actualmente está parcialmente centralizada

en la web www.fondosocialdeviviendas.es,

mientras que algunas entidades gestionan las

viviendas que han cedido a través de sus

propios portales y sucursales.

10

2.2.- Análisis de los programas y políticas aplicados en la CAE

a.- Servicio de Mediación hipotecaria del Gobierno Vasco: balance y aprendizajes

El servicio gratuito del Departamento de

Administración Pública y Justicia del Gobierno

Vasco ofrece a las personas que no pueden

hacer frente a su préstamo hipotecario la

mediación de "profesionales expertos" del

Colegio Vasco de Economistas y del Instituto de

Censores Jurados de Cuentas para renegociar

su deuda con las entidades financieras. Para

poder recurrir a este servicio deben concurrir las

siguientes circunstancias:

Que se trate de la vivienda habitual y ésta

esté ubicada en Euskadi

Que el préstamo hipotecario no supere los

350.000 euros.

No poseer otra vivienda.

Que se haya fracasado en el intento de

renegociar la deuda con la entidad

financiera.

Que no se haya iniciado el procedimiento

judicial de ejecución del desahucio.

Los datos disponibles revelan una menor

demanda del servicio que en otras

comunidades, posiblemente porque la crisis

se ha manifestado de un modo diferente y

con una menor incidencia en sus inicios, así

como por el sistema de ayudas vigente en la

CAE. Las consultas atendidas rondan las 150

anuales, y el número de expedientes abiertos

ha crecido paulatinamente desde la apertura

del servicio.

En cualquier caso, cabe destacar la mejora

en la ratio de expedientes resueltos con

acuerdo favorable, que al inicio del servicio se

situaba en torno al 60%, y en 2015 ha

alcanzado el 81%.

Expedientes resueltos. 2015

75,0

94,1

60,0

80,6

25,0

5,8

40,0

19,3

0% 20% 40% 60% 80% 100%

Gipuzkoa

Bizkaia

Álava

Total

Acuerdo favorable No acuerdo

Mediaciones: 31

Mediaciones: 17

Mediaciones: 4

Mediaciones: 10

46

25

6

15

24

14

3

7

0 10 20 30 40 50

Expedientes abiertos

Resueltos con acuerdo

Resueltos sin acuerdo

Pendientes deresolución

2014 2015

Expedientes abiertos 2014- 2015

11

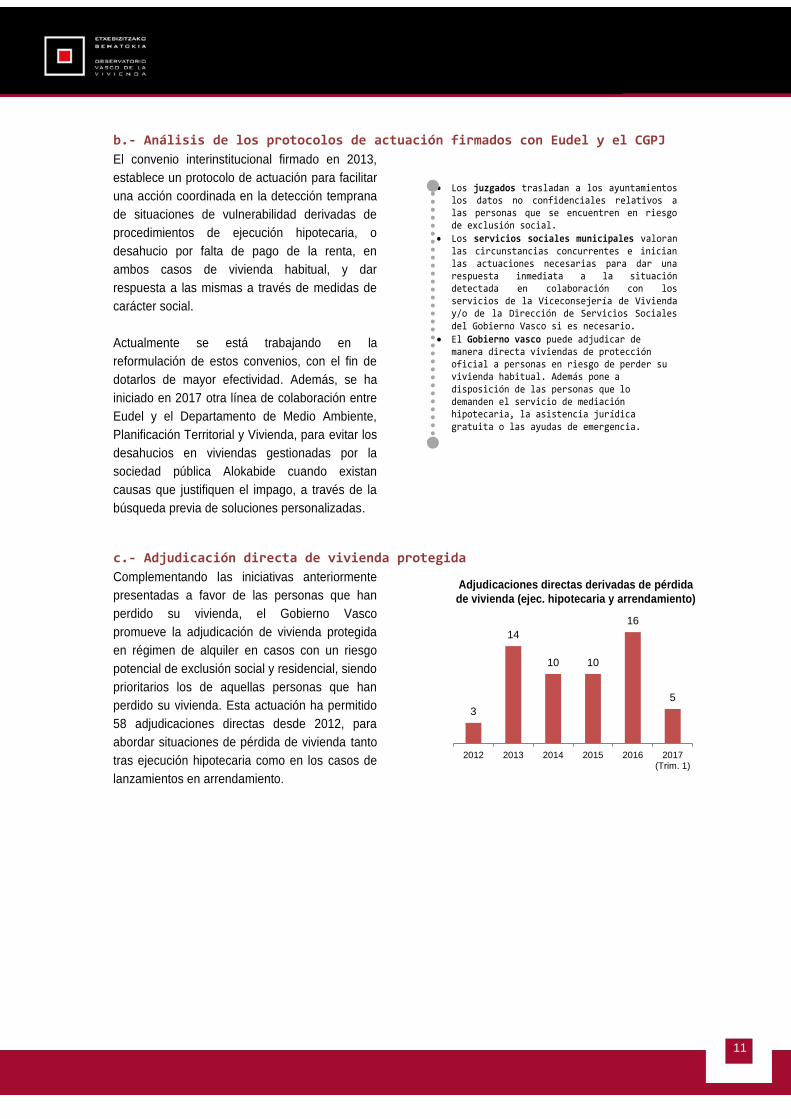

b.- Análisis de los protocolos de actuación firmados con Eudel y el CGPJ

El convenio interinstitucional firmado en 2013,

establece un protocolo de actuación para facilitar

una acción coordinada en la detección temprana

de situaciones de vulnerabilidad derivadas de

procedimientos de ejecución hipotecaria, o

desahucio por falta de pago de la renta, en

ambos casos de vivienda habitual, y dar

respuesta a las mismas a través de medidas de

carácter social.

Actualmente se está trabajando en la

reformulación de estos convenios, con el fin de

dotarlos de mayor efectividad. Además, se ha

iniciado en 2017 otra línea de colaboración entre

Eudel y el Departamento de Medio Ambiente,

Planificación Territorial y Vivienda, para evitar los

desahucios en viviendas gestionadas por la

sociedad pública Alokabide cuando existan

causas que justifiquen el impago, a través de la

búsqueda previa de soluciones personalizadas.

c.- Adjudicación directa de vivienda protegida

Complementando las iniciativas anteriormente

presentadas a favor de las personas que han

perdido su vivienda, el Gobierno Vasco

promueve la adjudicación de vivienda protegida

en régimen de alquiler en casos con un riesgo

potencial de exclusión social y residencial, siendo

prioritarios los de aquellas personas que han

perdido su vivienda. Esta actuación ha permitido

58 adjudicaciones directas desde 2012, para

abordar situaciones de pérdida de vivienda tanto

tras ejecución hipotecaria como en los casos de

lanzamientos en arrendamiento.

Los juzgados trasladan a los ayuntamientos los datos no confidenciales relativos a las personas que se encuentren en riesgo de exclusión social.

Los servicios sociales municipales valoran las circunstancias concurrentes e inician las actuaciones necesarias para dar una respuesta inmediata a la situación detectada en colaboración con los servicios de la Viceconsejería de Vivienda y/o de la Dirección de Servicios Sociales del Gobierno Vasco si es necesario.

El Gobierno vasco puede adjudicar de manera directa viviendas de protección oficial a personas en riesgo de perder su vivienda habitual. Además pone a disposición de las personas que lo demanden el servicio de mediación hipotecaria, la asistencia jurídica gratuita o las ayudas de emergencia.

3

14

10 10

16

5

2012 2013 2014 2015 2016 2017(Trim. 1)

Adjudicaciones directas derivadas de pérdida

de vivienda (ejec. hipotecaria y arrendamiento)

12

2.3. – Experiencias y buenas prácticas a nivel estatal: tendencias y aprendizajes

Desde hace años existen distintas iniciativas desarrolladas a nivel autonómico y local para prevenir

situaciones de desahucio/lanzamiento de la vivienda habitual, enmarcadas en estrategias que, por lo

general, combinan prestaciones económicas de carácter urgente para atender los pagos de la vivienda y

servicios de mediación, generalmente más centrados en el problema hipotecario.

2.3.1.- Cataluña: Ofideute7

¿Qué es? Servicio gratuito de asesoramiento y

mediación ofrecido por la Generalitat de

Catalunya, dirigido a personas con dificultades

financieras para mantener su vivienda habitual,

complementario a otras ayudas para el pago de

la hipoteca o el alquiler.

Una de sus características más relevantes es que, además de la vertiente de sobreendeudamiento por pago de hipoteca, en la que se incluye también a los avalistas de préstamos hipotecarios, contempla la mediación sobre deudas de alquiler, ya que en la práctica, según datos del Consejo General del poder Judicial, se da un mayor número de desalojos derivados del impago del alquiler que por ejecución hipotecaria.

¿Cómo funciona? El servicio es gestionado

directamente los la l’Agència de l’Habitatge de

Catalunya o mediante convenios de colaboración

con las administraciones locales.

El procedimiento se inicia a instancia de la parte

deudora, sin que sea necesario que se haya

producido la situación de impago, es suficiente

con que haya una previsión de no poder atender

el pago de las cuotas.

Datos Ofideute

Nº DE OFICINAS 2015: 62 / PERSONAS 202

Catalunya Barcelona Girona Lleida Tarragona

Total 2015 Total 2015 Total 2015 Total 2015 Total 2015

Expedientes iniciados 12.527 3.048 9.590 2.329 840 156 725 188 1.372 375

Asesoramiento cerrado 3.238 843 2.577 642 213 58 222 82 226 61

Intermediaciones cerradas 4.402 1.573 3.382 1.224 171 45 231 59 618 245

Acuerdos pactados 2.657 913 2.045 690 95 30 132 36 385 157

Índice de aceptación de las propuestas

60,4% 58,0% 60,5% 56,4% 55,6% 66,7% 57,1% 61,0% 62,3% 64,1%

Los totales corresponden al periodo del 1 de enero al 31 de diciembre de 2015

Fuente: Agència de l’Habitatge de Catalunya i Secretaria d’Habitatge i Millora Urbana

7 Organismo acreditado por la Agencia Catalana de Consumo para realizar la mediación obligatoria en casos de ejecuciones

hipotecarias de viviendas, a la que están obligadas por ley las entidades financieras, antes de interponer un procedimiento administrativo o judicial de desahucio

¿Cuál es el objetivo? mediar para evitar la

pérdida de la vivienda, ya sea para renegociar

la deuda entre las familias y las entidades

financieras titulares de las hipotecas, o en el

caso de los contratos de arrendamiento, para

arbitrar soluciones con la parte arrendadora,

que permitan hacer frente a las deudas

pendientes, así como prevenir y evitar un

endeudamiento futuro.

¿A quién está dirigido? Familias

hipotecadas, avalistas de un préstamo

hipotecario, familias arrendatarias.

En cada caso se analizan la situación

financiera y los recursos disponibles, y si es

pertinente se realiza la propuesta de solución

más adecuada, que en el caso de las deudas

hipotecarias se deriva al servicio de l’Agència

de l’Habitatge de Catalunya, que es quien se

encarga de mediar con la entidad financiera.

En cualquier caso, la propuesta presentada por Ofideute no tiene carácter preceptivo ni vinculante y las entidades financieras pueden decidir iniciar la vía judicial o notarial para la reclamación de la deuda como prevé la ley.

13

2.3.2.- Oficina municipal en defensa de la vivienda del Ayuntamiento de Córdoba

¿Qué es?

El Ayuntamiento de Córdoba ha creado en 2015

la Oficina Municipal en Defensa de la Vivienda,

que también tiene como objetivo abordar la

problemática del riesgo de pérdida de la vivienda

de un modo integral.

¿Cuál es el objetivo?

Las tareas y actividades que en un origen asume

la Oficina para dar respuesta a las necesidades

de la ciudadanía son las siguientes:

La mediación ante entidades bancarias y

Juzgados;

La derivación y coordinación de casos con el

Programa Andaluz en Defensa de la

Vivienda; y al sistema de justicia gratuita;

La coordinación de actuaciones con los

Centros de Servicios Sociales Comunitarios

y otras entidades sociales;

La búsqueda de alternativas habitacionales;

La elaboración de informes para entidades y

organismos;

La información y asesoramiento sobre

ayudas públicas al alquiler y otras ayudas;

acompañamientos; asesoramiento jurídico;

etc.

¿Cuáles han sido los resultados?

Durante el primer año de funcionamiento, el servicio atendió a 1.610 personas, y se abrieron un total de

510 expedientes. En aquellos casos vinculados a préstamos hipotecarios que han tenido una resolución

positiva (37%), se han logrado acuerdos para la reestructuración de la deuda, moratorias, dación en pago

y alquiler social, etc. y sólo en 2 casos se ha recurrido a la venta de la vivienda, mientras que en el resto

de los casos, la resolución positiva está vinculada en gran medida a ayudas económicas o a la concesión

de una vivienda de alquiler social.

Hipotecarios Alquiler Ocupación Otros8

Expedientes 76 185 101 148

- Abiertos 17 49 61 76

- Cerrados 59 136 40 72

- Positivamente 22 99 19 46

- Por falta de colaboración 13 22 13 18

- Negativamente9 24 15 8 8

8 Acogimiento, hacinamiento, cesión, asentamientos y otros

9 Desahucio, traslado de domicilio, derivado, sin competencia,...

En cualquier caso, desde su apertura ha ido

asumiendo otras funciones además de las

previamente definidas, entre las que destacan

la apertura de líneas de colaboración con los

movimientos sociales, como Stop Desahucios

Córdoba, contactos y acuerdos con entidades

financieras o el Plan de Contingencia para

emergencias para atender casos de familias

que sufran procesos de desahucio.

¿A quién está dirigido?

El servicio se dirige a familias con dificultades

para el pago de sus préstamos hipotecarios, y

a sus avalistas, familias con dificultades para

el pago del alquiler y familias en situación de

ocupación irregular por carecer de alternativa

habitacional. Los requisitos exigibles a las

familias beneficiarias del servicio son

similares a los de otros servicios análogos

(empadronamiento, vivienda única y habitual,

etc.), pero en este caso, el servicio da

cobertura también a las familias que ya se

encuentran en situación de ejecución

hipotecaria, ya sea en fase de demanda,

subasta o lanzamiento.

14

2.3.3.- Otros casos en los que ha sido necesario adecuar el servicio

a.- Oficina de Intermediación Hipotecaria del Ayuntamiento de Madrid

El gobierno municipal del Ayuntamiento de Madrid puso en marcha a mediados de 2015 un servicio

gratuito de información, asesoramiento e intermediación con las entidades bancarias para personas con

dificultades, para hacer frente a los pagos de los préstamos hipotecarios. Con el fin de dar cobertura a

situaciones desatendidas por el servicio, derivadas del impago del alquiler y la ocupación de viviendas,

apenas un año después se reconvierte en la Oficina de la Vivienda de Madrid, que además asume el

servicio de manera interna en lugar de externalizar la mediación10

.

b.- Oficina del Derecho a la Vivienda del Ayuntamiento de Málaga

En 2012 el Ayuntamiento de Málaga puso en marcha una Oficina de intermediación hipotecaria, también

centrada en los colectivos con problemas para el pago de sus préstamos hipotecarios. Sin embargo, la

proliferación de casos de desahucios vinculados a viviendas en alquiler llevó en 2015 a la creación de la

Oficina Municipal del Derecho a la Vivienda de Málaga, ampliando el servicio al ámbito del alquiler y las

ocupaciones irregulares, y complementando la intermediación con un plan de alquiler de vivienda para

familias con necesidad urgente, con el que se pretende garantizar el derecho a la vivienda en situaciones

derivadas de lanzamientos judiciales, además de las prestaciones familiares de ayudas económicas para

prevenir situaciones de desahucios ya existentes y gestionadas por los Servicios Sociales Comunitarios.

Resultados hasta la creación de la Oficina Municipal del Derecho a la Vivienda de Málaga

10

Mediación externalizada a través del contrato suscrito con la oficina notarial Signum.

Personas atendidas: 1.743

Intermediaciones:

416 Expedientes

abiertos: 1.130

204

926

Consultas sobrealquileres

Consultashipotecarias

31% 68%

Sin acuerdo orenuncia

Acuerdo con laentidad financiera

300 expedientes

cerrados o encauzados

204 casos

94 casos

34% reestructuración de deuda

25% entrega de llaves al banco* + la condonación de la deuda.

12% dación en pago

11% dación en pago + alquiler social

*Cuando la vivienda ha entrado en un

proceso de judicial pero no hay

dictaminado un alzamiento.

Personas atendidas 2012-2015: Más de 700

Casos remitidos al Colegio de Abogados*

20%

Casos tramitados por la oficina de

intermediación 80%

64

25

11

solucionadodirectamente o con

asistencia letrada antesde la judicialización del

caso

en negociación abiertacon entidades de

crédito

derivado a otrasOficinas o servicios

* Existe un convenio según el cual los casos que ya están judicializados se remiten al Colegio de Abogados

15

3. A modo de conclusiones

Mejora del contexto socioeconómico, aunque se mantiene muy alejado de los niveles alcanzados antes de la crisis

Los indicadores del mercado hipotecario muestran a partir de 2014 un cambio de tendencia respecto a la

restricción de crédito iniciada en 2007, cambio derivado de la reducción del nivel de endeudamiento de las

familias en los años previos, las mejores expectativas respecto a la economía y el empleo, y un menor

coste de la financiación. En cualquier caso, la política monetaria expansiva de bajada de los tipos oficiales

tiene su origen poco después del inicio de la crisis, lo que ha contribuido a reducir, a partir de 2008, el

esfuerzo inversor medio de las familias, situándolo en niveles más “razonables”, por debajo del 30% de

sus ingresos.

Esto supone en términos generales una mayor facilidad para afrontar los pagos derivados de la vivienda,

y así lo refleja la reducción experimentada en paralelo por la cifra de ejecuciones hipotecarias, que se

reducen un 40% entre 2009 y 2016, pero la realidad muestra que los colectivos situados en los niveles

más bajos de renta sigue teniendo dificultades, y que aspectos como la ayuda familiar, la intervención

pública o la presión social y mediática han contribuido de un modo decisivo en esta mejora de las cifras.

Tendencia a la reorientación de los servicios de mediación para dar cobertura a procedimientos vinculados al alquiler Aunque inicialmente los servicios de mediación surgen con el objetivo de dar respuesta a los

procedimientos derivados del sobreendeudamiento hipotecario, la experiencia de los últimos años, ha

conducido a una reorientación de los mismos para dar cobertura a situaciones de riesgo por impago del

alquiler, que afecta en mayor medida a colectivos más vulnerables sin recursos para acceder a una

vivienda en propiedad. Esta tendencia está respaldada por los datos publicados por el CGPJ, los cuales

indican que casi 3 de cada 4 lanzamientos practicados están vinculados al alquiler.

Actualmente solo pueden acogerse al Servicio de Ayuda al Sobreendeudamiento Familiar del Gobierno

Vasco aquellos ciudadanos que no pueden hacer frente al pago de la vivienda habitual de su propiedad, y

si bien existen prestaciones económicas de urgencia para el pago del alquiler, en la línea que han seguido

otros servicios análogos, pudiera resultar conveniente que la cobertura del servicio de mediación se

amplíe para atender situaciones vinculadas a arrendamientos.

Por otra parte, aunque las líneas de colaboración iniciadas entre las distintas administraciones resultan

indispensables para abordar de un modo eficiente las potenciales situaciones de pérdida de la vivienda, la

experiencia revela que aún es necesario mejorar los mecanismos de coordinación y avanzar en los

sistemas de información previstos para su seguimiento. Disponer de información sobre los resultados de

las distintas medidas implementadas para abordar la problemática de la pérdida de la vivienda permite

evaluarlas y, en definitiva, adecuarlas a las necesidades reales de la sociedad y dotarlas de una mayor

efectividad.

Consecuencias más graves derivadas de la ejecución hipotecaria Pese a que afectan a un menor número de personas, no se debe olvidar que los procesos de ejecución

hipotecaria pueden ser más graves, ya que junto con la pérdida definitiva de la vivienda habitual es

posible que con posterioridad a la subasta aún quede deuda pendiente de pago, afectando así a más

largo plazo y generando un mayor riesgo de exclusión social y residencial. Además, conviene recordar

que las situaciones de precariedad laboral, ausencia de bienestar y pobreza, afectan en mayor medida a

determinados colectivos como mujeres, familias monoparentales e inmigrantes, lo que les otorga un

mayor riesgo potencial de perder su vivienda.

16

Insuficiente alcance de las medidas para reforzar la protección

a los deudores hipotecarios previstas por la ley11 En este sentido, aunque recientemente se han flexibilizado los requisitos establecidos en la normativa

desarrollada a nivel estatal para acceder a las medidas de protección a los deudores hipotecarios, se

sigue poniendo el foco en los deudores más vulnerables, dejando fuera a colectivos en riesgo que no

cumplen todos los requisitos exigidos, lo que hace necesario articular respuestas a nivel municipal y

autonómico que permitan una mayor cobertura.

La respuesta estructural a la magnitud del problema social a afrontar, que recae competencialmente en el

Gobierno Central, no parece haber alcanzado hasta ahora la potencia requerida para los colectivos más

vulnerables, a pesar de su continuada modificación y sucesiva ampliación.

La respuesta de algunas Comunidades Autónomas y municipios ante esas insuficiencias sobrevenidas, ha

consistido en arbitrar medidas paliativas que han tenido mayor o menor éxito también en función de su

nivel de compromiso y capacidad de impacto.

Las respuestas estructurales que algunas comunidades autónomas (Andalucía, Catalunya, País Vasco, a

título de ejemplo) han pretendido desarrollar a través de leyes de vivienda o de emergencia habitacional

han sido, casi siempre, sistemáticamente bloqueadas por el Tribunal Constitucional a demanda del

Gobierno Central.

Limitada información estadística relativa al sobreendeudamiento

Aunque en términos globales la estadística muestra una reducción del esfuerzo inversor, a nivel de la

CAE no se dispone de indicadores actualizados acerca del sobreendeudamiento de las familias. En

cualquier caso, los indicadores socioeconómicos apuntan a que éste afecta en mayor medida a los niveles

de renta más bajos, que deben dedicar al pago de la vivienda un porcentaje de sus ingresos superior al

que se suele considerar razonable.

Por otra parte, si bien desde 2013 existen datos más exhaustivos sobre los lanzamientos derivados de

ejecuciones hipotecarias, sería conveniente disponer también de información desagregada sobre los

procedimientos asociados a los arrendamientos de vivienda.

Relevancia del sistema de ayudas articulado en la CAE

A modo de reflexión final, cabe señalar que las medidas analizadas en este informe tienen como finalidad

prestar cobertura ante situaciones de riesgo de pérdida de la vivienda habitual, cuando el problema es

evidente y se acerca a la fase final del proceso; y aunque la realidad es que estos casos son los que

causan una mayor alarma y tienen un mayor impacto mediático, en ocasiones la urgencia de estas

situaciones nos hace poner el foco en el tratamiento de los síntomas y se pierde la perspectiva de la

importancia de su prevención. En este sentido, al margen de las políticas y medidas para salir del

contexto de crisis y mejorar la situación socioeconómica de la ciudadanía, se debe poner en valor el

sistema de ayudas y prestaciones de distinto tipo del que se ha dotado la CAE, tanto en el ámbito de la

vivienda como en el social, que van desde las ayudas del Sistema Vasco de Garantía de Ingresos hasta

las ayudas al pago del alquiler existentes a nivel autonómico o municipal, e incluso las deducciones

fiscales a la compra o alquiler de vivienda, que aunque no consiguen dar cobertura a toda la población en

situación de dificultad, contribuyen de un modo incuestionable a prevenir y paliar esta problemática.

11

Real Decreto-ley 6/2012, modificado por la Ley 1/2013 y por el Real Decreto-ley 1/2015