lechuga - exportapymesel primero de los apartados de la normativa define el producto lechuga como...

TRANSCRIPT

NO

TA

S S

EC

TO

RIA

LES

Lechuga

JOSÉ MARÍA GARCÍA SOTO

Dirección Territorial de Comercio En la Región de Murcia

Julio 1998

Con la colaboración de lasOficinas Comerciales de España en: Londres, Berna, La Haya, Bonn,Düsseldorf

L E C H U G A

Dirección Territorial de Comercio en Murcia

2

ÍNDICE

1.0 Introducción 41.1 Definición del producto 41.2 Clasificación arancelaria 41.3 Variedades comerciales 41.4 Normativas comerciales 51.5 Otras normativas 6

2.0 El Sector en España 92.1 Producción 9

2.1.1 Factores limitantes en el cultivo de la lechuga 102.1.2 Desarrollo tecnológico 10

2.2 Comercio Exterior 112.2.1 Balanza comercial 112.2.2 Exportaciones 12

2.2.2.1 Exportaciones totales 122.2.2.2 Exportaciones por áreas geográficas / país de destino 132.2.2.3 La competencia exterior 15

3.0 Situación del sector en el mundo 163.1 Producción 163.2 Comercio Exterior 18

3.2.1 Exportaciones 183.2.2 Importaciones 20

4.0 Análisis de los principales mercados 224.1 Alemania 22

4.1.1 Comercio Exterior 234.1.2 Producción 244.1.3 Consumo y distribución 244.1.4 Direcciones de interés 26

4.2 Reino Unido 274.2.1 Comercio exterior 284.2.2 Producción 284.2.3 Distribución 294.2.4 Control de calidad 294.2.5 Direcciones de interés 29

L E C H U G A

Dirección Territorial de Comercio en Murcia

3

4.3 Suiza-Liechtenstein 304.3.1 Comercio exterior 314.3.2 Producción 314.3.3 Protección arancelaria 314.3.4 Direcciones de interés 32

4.4 Países Bajos 334.4.1 Comercio exterior 344.4.2 Producción 344.4.3 Distribución 344.4.4 Consumo 354.4.5 Direcciones de interés 35

5.0 Conclusiones 36

6.0 Bibliografía y fuentes consultadas 37

L E C H U G A

Dirección Territorial de Comercio en Murcia

4

07.05.11 Lechugas repolladas frescas o refrigeradas

07.05.11.05 (Desde 01.01.96) lechugas repolladas, frescas o refrigeradas, del 1 de enero al 31de marzo

07.05.11.10 Lechugas repolladas, frescas o refrigeradas, del 1 de abril al 30 de noviembre 07.05.11.80 (Desde 01.01.96) lechugas repolladas, frescas o refrigeradas, del 1 de diciembre

al 31 de diciembre. 07.05.11.90 (Hasta 31.12.95) lechugas repolladas, frescas o refrigeradas, del 1 de diciembre

al 31 de marzo.

07.05.19 Lechugas (Lactuca sativa), frescas o refrigeradas (excepto lechugas repolladas)

07.05.19.00 Lechugas (lactuca sativa), frescas o refrigeradas (excepto lechugas repolladas)

1.0 Introducción

1.1 Definición del producto

Su denominación botánica es LACTUCA SATIVA, L. del género Lactuca y de la familia de lasdicotiledóneas compuestas. Es una planta herbácea, anual o vivaz y comestible que contiene unprincipio calmante, la lactucina.

1.2 Clasificación arancelaria

La partida arancelaria que incluye a la lechuga según el Sistema Armonizado corresponde al código07.05: “lechugas (lactuca sativa) y achicorias (comprendidas la escarola y la endivia) (cichoriumspp.), frescas o refrigeradas. En concreto, los códigos arancelarios correspondientes a la lechuga son:

La partida 07.05 corresponde con el código CUCI (revisión 3) 054.54

1.3 Variedades comerciales

IcebergEs la variedad de gran consumo, y se destina prácticamente a la totalidad de los mercados. Seenvasa en caja grande de 5 kilos y como unidad de preenvasado (“prepacking”). Las ensaladascuentan, entre sus componentes, fundamentalmente con esta variedad.

Little Gem o Baby Es de calidad más selecta que la anterior, más ceñida al gusto del consumidor español, aunque detamaño menos acorde con la comercialización. Muy apreciada en los supermercados británicos, loes últimamente también en los alemanes. De forma popular, su imagen va asociada a la de lalechuga que se prepara como cogollitos. Se envasa en bandejitas de 3 ó 4 unidades.

L E C H U G A

Dirección Territorial de Comercio en Murcia

5

Lollo RossoTambién del tipo “hoja de roble”, el cual se consigue como la subvariedad "gris" o la "rojo". Laadquieren los restaurantes o boutiques de alimentación (delicatessen), y entre sus aprovechamientosfigura el de servir de adorno en platos.

Lechuga para aprovechamiento industrialDe aspecto menos apreciado que las tres anteriores, se exporta para la fabricación de hamburguesaso productos de cuarta gama. No precisa para su envío al exterior de envoltura de plástico -ahorro ésteal que hay que añadir el del costo de mano de obra que implicaría el proceso-, y se envasa a granelen caja telescópica o, bien, en jaula metálica.

Además de las variedades arriba mencionadas pueden incluirse en esta relación, otras variedadesque a continuación se mencionan:

- Lechuga no arrepollada -Trocadero- Lechuga no arrepollada -Romana- Lechuga no arrepollada -Otras variedades

1.4 Normativa comercial

Las exportaciones de lechuga se hacen en régimen de libertad comercial, añadiéndose a renglónseguido determinados requisitos específicos:

1.- Para la Comisión Económica Europea existe la norma "Norme Un-Ece FFV-22 Laitues,Chicorees Frisees et Scaroles".El primero de los apartados de la normativa define el producto lechuga como Lactuca Sativa L., contres variedades (iceberg, romana y cruces de estas dos variedades). Esta norma contienedisposiciones relativas a la calidad, en virtud de las cuales se exigen unas características mínimasa cumplir y se establece una clasificación por categorías: tipo I y tipo II. En cuanto al calibre, se determinan pesos mínimos, que en el caso de la variedad iceberg son de 300grs. si el producto ha sido cultivado al aire libre y de 200 grs. si se ha obtenido con abrigo; seabordan, a continuación, las exigencias relativas a la homogeneidad. Hay tolerancias, segúncategorías, tanto para la calidad como para el calibre. En otro apartado se habla de la presentación, disponiéndose sobre la homogeneidad yacondicionamiento y la presentación. Con respecto al etiquetado se recogen aspectos concernientesa la identificación, naturaleza del producto, características comerciales y marcaje oficial de control.

2.- Reglamento (CE) nº 2200/96 del Consejo, de 28 de octubre de 1996 por el que se establece laOrganización Común de Mercados en el sector de las frutas y hortalizas. El Reglamento se compone de diversos títulos encabezados por las siguientes materias: clasificacióndel producto (en nuestro caso lechuga); de las organizaciones de productores; de las organizacionesy acuerdos interprofesionales; del régimen de las intervenciones; del régimen de los intercambios conlos terceros países; de los controles nacionales y comunitarios; y por último hay unas disposicionesgenerales que atañen al conjunto de los capítulos antedichos.

L E C H U G A

Dirección Territorial de Comercio en Murcia

6

3.- Certificado de calidad comercial con base en el Reglamento 2251/92 de la Comisión. Se puede exceptuar a los operadores de las operaciones de control en el lugar de la expediciónmediante un certificado de exención cuando se ofrezcan garantías de que se mantendrá una calidadinvariable de la producción que se comercializa, y cuando se reúnan condiciones relativas a laformación del personal de control de la entidad, a los equipos que preparan y envasan los productos,al equipamiento en refrigeración previa, y a la posesión de un registro en el que figuren lasoperaciones exceptuadas.Los operadores interesados en conseguir la exceptuación deberán dirigirse al Centro de Inspeccióndel Comercio Exterior (SOIVRE) de su demarcación, en donde se les facilitará la documentación eimpresos oportunos. Además, la empresa tendrá un responsable del autocontrol -actividad ésta quese recogerá en la correspondiente ficha-, un libro de registro abierto y sellado por el SOIVRE.

La empresa se compromete a la remisión semanal de información estadística al CICE de sudemarcación, y a la adhesión en cada caja de una etiqueta normalizada que recogerá el número deregistro SOIVRE de operadores, sustitutoria del certificado SOIVRE de control. El CICE visitaráperiódicamente la factoría para comprobar el cumplimiento de la norma.

En caso de que no se esté incluido como exceptuado, la norma de control de calidad comercialSOIVRE se basa en el Reglamento 2251/92 de la Comisión de 29 de julio de 1992.

1.5 Otras normativas

- Respecto al seguro de crédito a la exportación hay diversas modalidades de cobertura: deresolución de contrato, de crédito, comercial, político, extraordinario, especiales. La póliza es elcontrato de seguro extendido por escrito, y de ella existe amplia gama de modalidades. Losriesgos comerciales y otros pueden cubrirse libremente por la Compañía Española de Créditoa la Exportación, S.A. que, además, opera en nombre del Estado. Los riesgos comercialespueden cubrirse también por otras entidades aseguradoras.

- Cuestión específica es la concerniente a la interrupción al tráfico de mercancías en territoriode países de la Unión Europea, singularmente los derivados de las huelgas. Es del todorecomendable conseguir de las prefecturas -en el caso de Francia- o, en su defecto, de algunanotaría documento acreditativo que sirva de base para la reclamación de daños y perjuicios.

- El Documento Único Aduanero (D.U.A.) tiene a todos sus efectos el carácter de declaracióntributaria, con independencia de constituir el soporte de suministro de datos para su tratamientoen diversos ámbitos de utilización -estadísticos, liquidatorios, contables, informáticos, de control-.Los formularios se encuentran en las oficina de Aduanas e Impuestos Especiales de la AgenciaEstatal de Administración Tributaria del Ministerio de Economía y Hacienda.

- El documento INTRASTAT refleja el método de recogida de datos estadísticos del comerciointracomunitario, ya que el del Documento Único Aduanero (D.U.A.) sirve exclusivamente paralos del ámbito del comercio con terceros países (no miembros de la U.E.). Las oficinas INTRASTAT en España se ubican en el Departamento de Aduanas e ImpuestosEspeciales de las Agencias Estatales de la Administración Tributaria del Ministerio de Economíay Hacienda.Están obligadas a suministrar información estadística las personas residentes en la U.E. quehayan formalizado un contrato de comercio sobre una mercancía y la expidan o recibandesde/hacia el territorio de la U.E. Quedan dispensados de este sistema las personas no sujetasa IVA.

L E C H U G A

Dirección Territorial de Comercio en Murcia

7

Hay un modelo INTRASTAT bajo diversos soportes. La norma especifica los períodos dedeclaración, y la posibilidad de que en nombre del titular declare un tercero. El incumplimientode la declaración estadística puede conllevar sanciones oficiales.

Respecto a las declaraciones, hay un umbral de asimilación por debajo del cual habrádeclaración periódica obligatoria. Para expediciones (exportaciones), el primer umbral es de16.000.000 pesetas, y el segundo umbral de asimilación de 9.000.000 de pesetas. En la Circular 5/1996 de 20 de diciembre (B.O.E. nº 314 de 30 de diciembre de 1996) delDepartamento de Aduanas e Impuestos Especiales de la Agencia Estatal de la AdministraciónTributaria se registran con amplitud definiciones, conceptos y formularios. Además, el Reglamento (CE) nº 3478/93 de la Comisión habla de nomenclatura de países, el3590/92 del uso de formularios, y el 3590/92 sobre los soportes del comercio entre Estadosmiembros.

- Las exportaciones (a países comunitarios y a terceros) están exentas del pago del I.V.A., y sudevolución requiere de la salida efectiva de la mercancía del territorio de sujeción, estar inscritoel exportador en el Registro de Exportadores de la Delegación de Hacienda correspondiente, yposeer el exportado (sujeto pasivo) el número de I.V.A. del comprador. La solicitud de devolución del I.V.A. puede formularse en la Agencia Estatal de la AdministraciónTributaria del Ministerio de Economía y Hacienda, referida aquélla al saldo a favor a 31 dediciembre, o bien mediante el régimen especial que conlleva peticiones de devolución decarácter mensual.

- Otros certificados: a petición del importador, fitosanitario que expide la Subdirección Generalde Sanidad Vegetal; de Sanidad Exterior por parte de la Subdirección General de SanidadExterior y Veterinaria; de origen que facilitan las Cámaras Oficiales de Comercio, Industria yNavegación. Igualmente estas últimas procuran los cuadernos ATA, especialmente útiles parael tránsito de muestras con destino a ferias y exposiciones internacionales.

- En cuanto a las facturas, procede preparar la factura "proforma" provisional para el importadorcon precio y condiciones, y la factura "comercial" que tiene carácter definitivo y puede servir decontrato de venta y forma de cobro.

- Referente al transporte por carretera -al que recurre en su práctica totalidad el sectorexportador de lechuga-, existe el Convenio Internacional TIR para vehículos que cumplan lanormativa en vigor. La Aduana de exportación facilita un cuaderno TIR, el cual se diligencia encada una de las aduanas de tránsito y se devuelve por la última de destino a su origen para quesea cancelado por la asociación garante que lo emitió. De esta forma el camión no es examinadoen las Aduanas de recorrido. En cualquier caso, conviene disponer del contrato de transporte ydel recibo de la mercancía.

- El conocimiento de las exigencias de los diversos países importadores sobre residuos depesticidas y plaguicidas, así como su grado de armonización con la propia legislaciónespañola, aconseja que el exportador solicite la información al Centro de Inspección delComercio Exterior (SOIVRE) de su demarcación. De la misma forma, estos Centros, y especialmente algunos en concreto, cuentan conlaboratorios donde se pueden analizar tales residuos y obtener el documento oficialcorrespondiente del resultado.

L E C H U G A

Dirección Territorial de Comercio en Murcia

8

- La Unión Europea, y, a su vez, diversos países del continente han legislado a lo largo de losúltimos años sobre eliminación de envases y residuos de envases, medida ésta que afecta alcomercio exterior de múltiples bienes, y entre ellos al de la lechuga.

La Directiva del Parlamento Europeo y del Consejo relativa a los envases y residuos de envasesde 9 de septiembre de 1993, recoge cuestiones relativas a la recuperación, reciclado,reutilización, tratamiento, marcado, concentraciones de metales pesados -plomo, cadmio, cromo,mercurio-, instrumentos económicos, etc.

Suecia abordó el acuerdo voluntario para suprimir el 70% de los envases de plástico medianteuna Ordenanza que gestiona la Asociación del Comercio Sueco para el envasado, recuperandolos envases la sociedad REPA que engloba a varias asociaciones de productores de envases.Italia marcó también objetivos de reciclado. Con especial atención al reciclado han legisladoBélgica, Países Bajos e Irlanda. El Reino Unido aborda el reciclado así como la retirada del flujode los residuos con horizonte del año 2000. En Francia, el Ministerio de Medio Ambiente publicó el Decreto 92-377, de 1 de abril de 1992,aplicable a los residuos para envases desechables según Ley nº 75-633, de 15 de julio de 1975,y afecta a los envases donde se cuentan productos consumidos o utilizados en el uso doméstico,siendo la empresa "Ecoemballages, S.A.", presentada y propuesta por los poderes públicos, laencargada de eliminar o recuperar los residuos. El importante Reglamento Töpfer puesto en vigor el 1 de enero de 1993 por Alemania obliga aeliminar los residuos de los envases de las basuras, mediante su devolución al suministrador,para su reutilización o reciclado; existe el "punto verde" como distintivo que habrán de llevar losenvases, y se concede a través de un contrato de servicios y el pago de una tasa de utilizacióna la empresa Duales System Dutschland.

L E C H U G A

Dirección Territorial de Comercio en Murcia

9

2.0 EL Sector en España

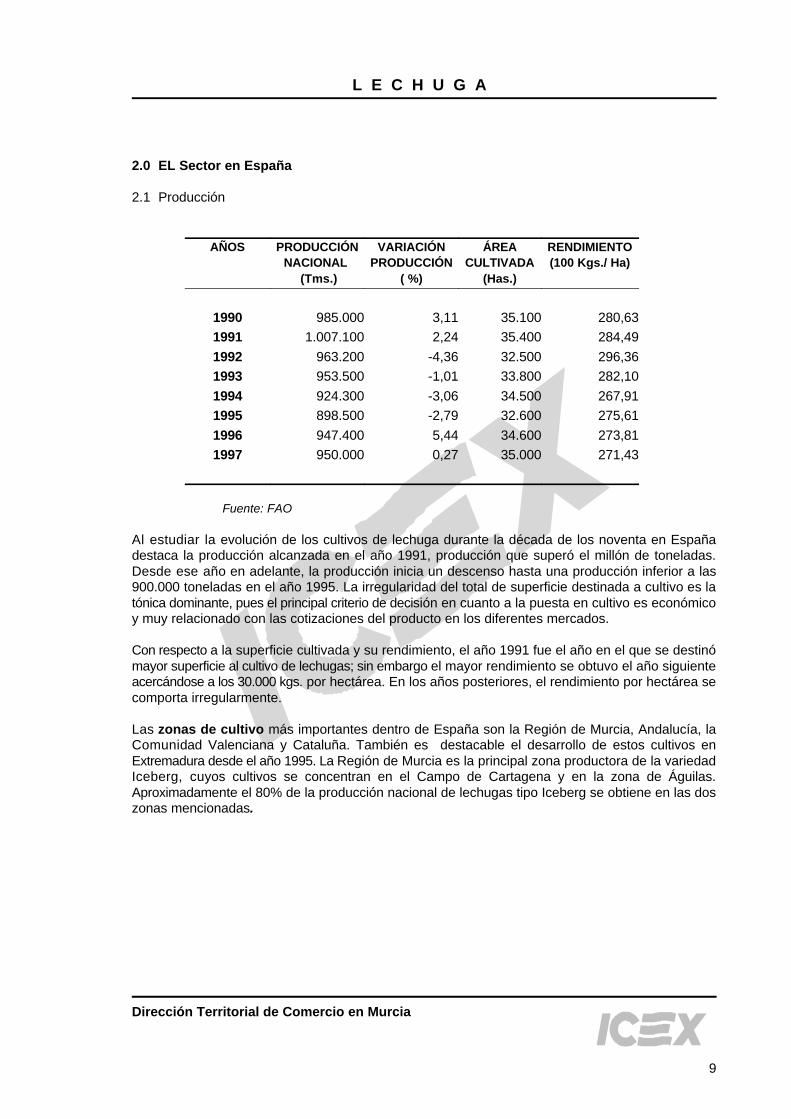

2.1 Producción

AÑOS PRODUCCIÓN VARIACIÓN ÁREA RENDIMIENTONACIONAL PRODUCCIÓN CULTIVADA (100 Kgs./ Ha)

(Tms.) ( %) (Has.)

1990 985.000 3,11 35.100 280,63

1991 1.007.100 2,24 35.400 284,49

1992 963.200 -4,36 32.500 296,36

1993 953.500 -1,01 33.800 282,10

1994 924.300 -3,06 34.500 267,91

1995 898.500 -2,79 32.600 275,61

1996 947.400 5,44 34.600 273,81

1997 950.000 0,27 35.000 271,43

Fuente: FAO

Al estudiar la evolución de los cultivos de lechuga durante la década de los noventa en Españadestaca la producción alcanzada en el año 1991, producción que superó el millón de toneladas.Desde ese año en adelante, la producción inicia un descenso hasta una producción inferior a las900.000 toneladas en el año 1995. La irregularidad del total de superficie destinada a cultivo es latónica dominante, pues el principal criterio de decisión en cuanto a la puesta en cultivo es económicoy muy relacionado con las cotizaciones del producto en los diferentes mercados.

Con respecto a la superficie cultivada y su rendimiento, el año 1991 fue el año en el que se destinómayor superficie al cultivo de lechugas; sin embargo el mayor rendimiento se obtuvo el año siguienteacercándose a los 30.000 kgs. por hectárea. En los años posteriores, el rendimiento por hectárea secomporta irregularmente.

Las zonas de cultivo más importantes dentro de España son la Región de Murcia, Andalucía, laComunidad Valenciana y Cataluña. También es destacable el desarrollo de estos cultivos enExtremadura desde el año 1995. La Región de Murcia es la principal zona productora de la variedadIceberg, cuyos cultivos se concentran en el Campo de Cartagena y en la zona de Águilas.Aproximadamente el 80% de la producción nacional de lechugas tipo Iceberg se obtiene en las doszonas mencionadas.

L E C H U G A

Dirección Territorial de Comercio en Murcia

10

2.1.1 Factores limitantes en el cultivo de la lechuga

Anomalía de la temperatura. El exceso de calor en otoño o en primavera, provoca un mal cierre dela lechuga mientras dura su cultivo, con lo que la pieza quedará falta de compacidad y de peso. Porotra parte, un exceso de calor en invierno acorta el ciclo de la explotación agraria (puede reducirsehasta los 70 días cuando lo normal son 90 días), generándose sobreofertas del producto perjudicialespara la normal comercialización. Si por el contrario, hay exceso de frío, la duración puede alargarse hasta llegar a los 110 días,reduciéndose en demasía la cosecha. El espigamiento de la planta -defecto comercial desmerecedor de la calidad- por aumentos detemperatura ambiental en otoño o primavera, es otra de las consecuencias negativas de carácterclimático para el producto.

En segundo lugar, el exceso de lluvias provoca la aparición de podredumbre (botrytis), y si aquéllasson alternas podría desarrollarse el “mildiu”, de más perjudiciales consecuencias que la fase conídicade la podredumbre gris antedicha, porque evoluciona con posterioridad a la recolección.

2.1.2 Desarrollo tecnológico

La mecanización de la recolección mediante máquinas móviles que desarrollan varias fases delproceso es una cuestión de interés para lograr el aumento de la productividad de la empresa.

Esta mecanización -que se dificulta si la cosecha no se halla en buenas condiciones- pela y envuelveen película de polietileno o polipropileno las piezas de lechuga recogidas.

Trasladado lo recogido en el campo al almacén se procede a continuación al calibrado de las piezas.A renglón seguido, se aplica el vacío (vacuum) que supone una brusca bajada de temperatura queelimina la humedad, o bien se aplica un preenfriamiento. La temperatura idónea a la que ha dequedar el producto es de 1ºC, tanto durante su permanencia en almacén como durante su transporteal exterior.

En cuanto al tipo de envase utilizado, la variedad Iceberg va en caja estándar de cartón de 40x50 oen la caja tipo “eurotray” de 40x60. El resto de variedades se envasa normalmente en caja estándar.

La dimensión de la empresa y de las explotaciones influye significativamente en el grado demecanización. Debido a la fuerte inversión necesaria para implementar una mecanización completade las tareas se requiere que las cooperativas o sociedades cuenten con recursos económicossuficientes y con fincas de una extensión mínima que permita rentabilizar la inversión realizada.

L E C H U G A

Dirección Territorial de Comercio en Murcia

11

A título orientativo, el análisis aproximado de los costes del producto es el siguiente:

Pts./Pieza

Producción en campo 12-18

Recolección 3-4

Confección (incluye empaquetado) 22

Transporte 1,5-2 (1)

Comisión en destino 8%

(1) En época baja 1,5 ptas., y en alta (diciembre) 2 ptas/pieza. Así, el costo de transporte a Londres es de

320.000 ptas/camión en época baja (agosto), y de hasta 550.000 ptas/camión en alta. Un camión transporta

unas 2.400 cajas tipo eurotray a 12 lechugas por caja.

Se aconseja el calibre 10/12 (12 piezas en caja tipo eurotray) para el mercado británico y el 8/10 parael mercado alemán.

2.2 Comercio exterior

2.2.1 Balanza comercial

BALANZA COMERCIAL ESPAÑOLA DE LA LECHUGA

1994 1995 1996 1997 %97/96

Importaciones 898 707 474 645 36,07Totales

Exportaciones 24.577 28.289 33.228 35.953 8,20Totales

Saldo Balanza 23.678 27.581 32.753 35.307 7,79

Fuente: Bases de Datos ICEXDatos en millones de pesetas

La balanza comercial de la lechuga arroja tradicionalmente un saldo espectacularmente favorable,dada la condición de país eminentemente productor de España. El valor de las importacionesregistradas en el año 1997 (645 millones) suponen un 1,79% del total exportado (35.307 millones)durante ese mismo año. Es decir, España importó lechugas en 1997 por una cantidad unas 55 vecesinferior a la exportada.Es además significativa la tendencia creciente que manifiesta el saldo de la balanza comercial en elperiodo consignado en la tabla: entre 1994 y 1997 el saldo de la balanza ha crecido un 49,11% entérminos absolutos.

L E C H U G A

Dirección Territorial de Comercio en Murcia

12

2.2.2 Exportaciones

2.2.2.1 Exportaciones totales

EXPORTACIONES ESPAÑOLAS DE LECHUGAS

PESO (Tm.) VALOR (Mill.Ptas) PRECIO MEDIO

1997 %97/96 1997 %97/96 1997 %97/96

Total Lechuga 377.781 15,59 35.953 4,44 95,17 -9,63

Fuente: Bases de Datos ICEX Precio medio expresado en ptas/kg.

Si observamos el valor de los envíos al exterior y ampliamos la perspectiva histórica en nuestroanálisis deducimos inmediatamente el crecimiento que han manifestado las exportaciones; en efecto,se pasa de 9.381 millones de ptas. exportados en 1989 hasta 35.953 millones en 1997, de donde sedesprende que casi se cuatriplica en pesetas corrientes el contravalor de las ventas. En ninguno de los años de la presente década se ha producido disminución alguna en la cantidadtotal exportada respecto al resultado obtenido en el año anterior.

La evolución de las exportaciones en volumen muestra que las tasas de crecimiento de éstas suelenquedar por debajo de las tasas registradas por las exportaciones expresadas en valor. La tendencia última pone de relieve cierta fatiga de la actividad del sector, especialmente en cuantose refiere a los volúmenes expedidos, que de un máximo crecimiento interanual en la década del 38%en 1994 cede 30 puntos porcentuales en 1996 hasta crecer apenas un 8% con respecto al añoanterior, y ya en 1997 el volumen total enviado al exterior apenas aumenta un 4% en términos decrecimiento interanual.

La evolución de los precios unitarios medios de venta en el exterior manifiesta una evoluciónciertamente irregular; de un precio en el año 1990 de algo más de 89 pts/kg., se pasa a un precio enel año 1997 de unas 95,17 ptas/kg., con lo que se produce un incremento entre los precios de ambosaños cercano al 7%. En alguno de estos ejercicios (1992, 1994, 1997), hay retrocesos en el valor delos precios medios. Es destacable el precio medio del año 1993, que se elevó por encima de las 113ptas/kg.

L E C H U G A

Dirección Territorial de Comercio en Murcia

13

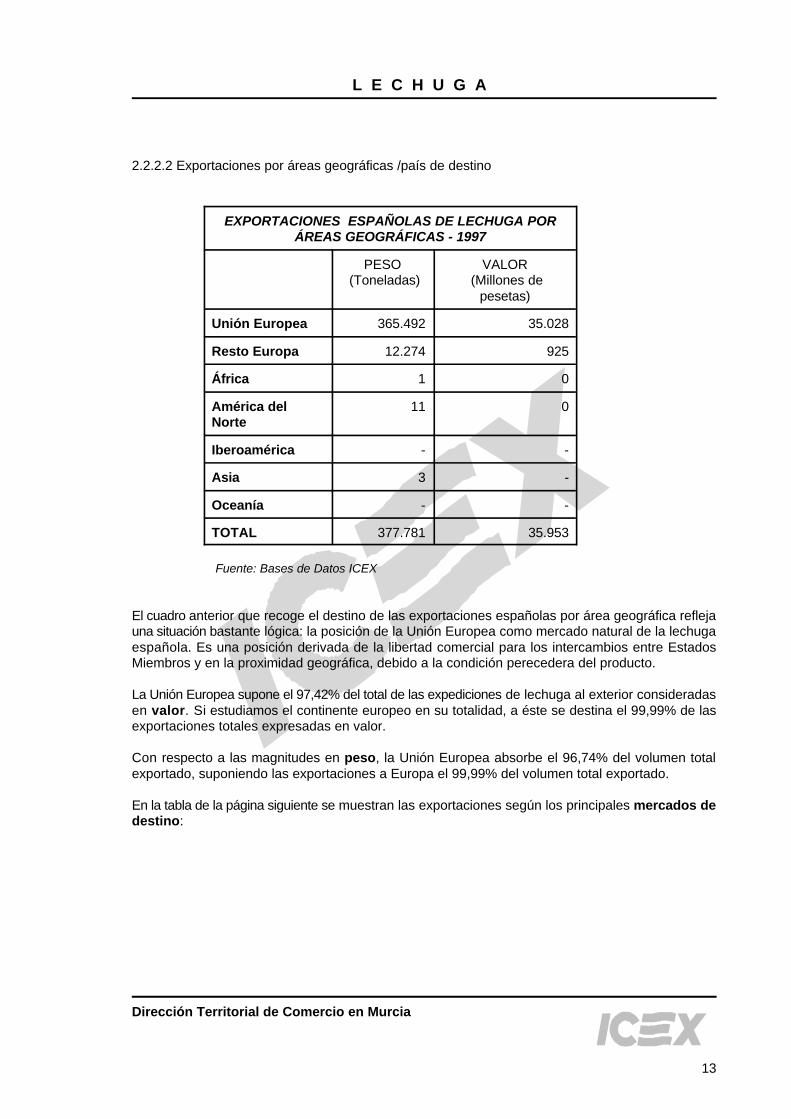

2.2.2.2 Exportaciones por áreas geográficas /país de destino

EXPORTACIONES ESPAÑOLAS DE LECHUGA PORÁREAS GEOGRÁFICAS - 1997

PESO VALOR (Toneladas) (Millones de

pesetas)

Unión Europea 365.492 35.028

Resto Europa 12.274 925

África 1 0

América del 11 0Norte

Iberoamérica - -

Asia 3 -

Oceanía - -

TOTAL 377.781 35.953

Fuente: Bases de Datos ICEX

El cuadro anterior que recoge el destino de las exportaciones españolas por área geográfica reflejauna situación bastante lógica: la posición de la Unión Europea como mercado natural de la lechugaespañola. Es una posición derivada de la libertad comercial para los intercambios entre EstadosMiembros y en la proximidad geográfica, debido a la condición perecedera del producto.

La Unión Europea supone el 97,42% del total de las expediciones de lechuga al exterior consideradasen valor. Si estudiamos el continente europeo en su totalidad, a éste se destina el 99,99% de lasexportaciones totales expresadas en valor.

Con respecto a las magnitudes en peso, la Unión Europea absorbe el 96,74% del volumen totalexportado, suponiendo las exportaciones a Europa el 99,99% del volumen total exportado.

En la tabla de la página siguiente se muestran las exportaciones según los principales mercados dedestino:

L E C H U G A

Dirección Territorial de Comercio en Murcia

14

EXPORTACIONES ESPAÑOLAS POR PAÍS DE DESTINO

1997 Variación en % 97/96

Peso Valor Peso Valor

ALEMANIA 129.197 11.574 22,53 4,35

REINO UNIDO 115.645 12.079 16,35 11,98

PAÍSES BAJOS 40.187 3.889 9,43 -0,05

SUECIA 18.161 1.671 10,70 -4,35

FRANCIA 17.772 1.876 11,61 12,27

AUSTRIA 11.413 955 25,35 6,23

DINAMARCA 9.158 828 23,81 2,73

ITALIA 9.014 788 103,43 55,73

SUIZA 7.525 548 23,54 12,07

FINLANDIA 6.518 618 32,51 19,77

Subtotal 364.590 34.826 19,21 7,48

Otros Países 13.191 1.127 40,21 36,61

TOTAL 377.781 35.953 19,84 8,20

Fuente: Bases de Datos ICEX

Los mercados alemán y británico son el destino principal de las exportaciones españolas de lechuga.Ambos países compran el 65,78% del total exportado (expresado en valor). La tendencia general en todos los casos es a aumentar el volumen de compra de lechuga española,aunque debido a la tendencia a la baja en las cotizaciones del producto en algunos casos, el aumentodel volumen no viene acompañado de subsiguientes aumentos en el valor monetario de lo exportado.

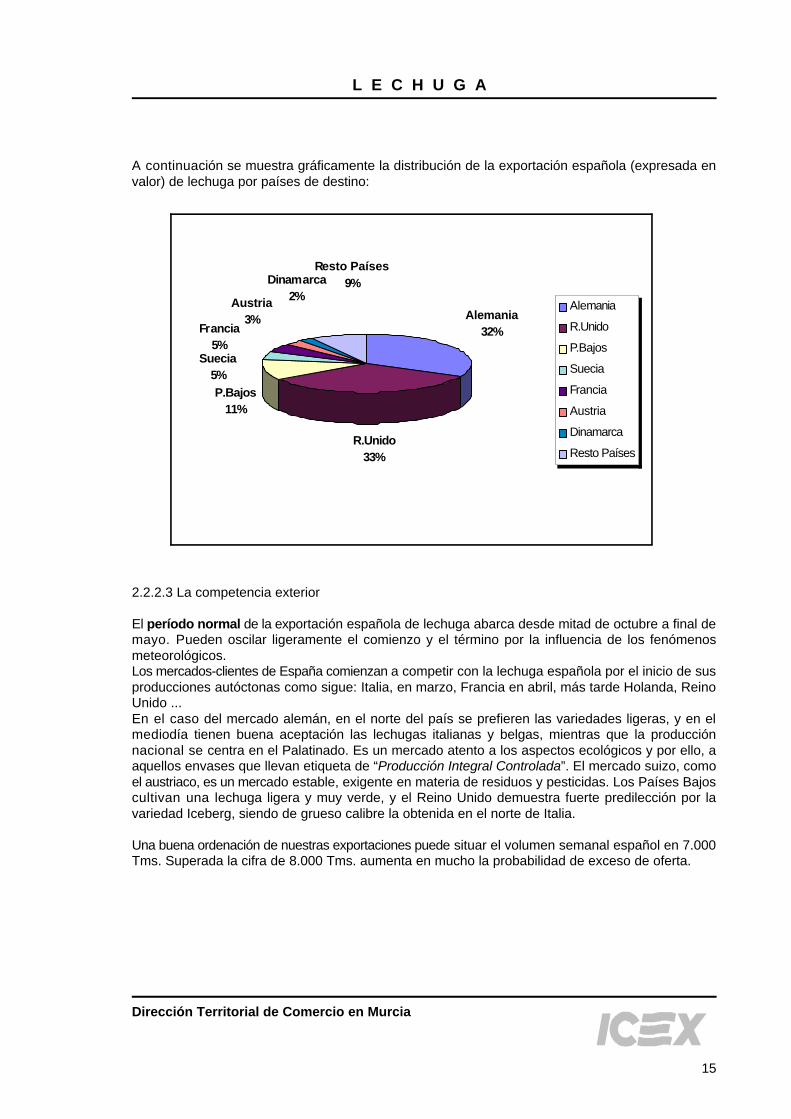

Alemania32%

R.Unido33%

Austria3%

P.Bajos11%

Francia5%

Dinamarca2%

Suecia5%

Resto Países9%

Alemania

R.Unido

P.Bajos

Suecia

Francia

Austria

Dinamarca

Resto Países

L E C H U G A

Dirección Territorial de Comercio en Murcia

15

A continuación se muestra gráficamente la distribución de la exportación española (expresada envalor) de lechuga por países de destino:

2.2.2.3 La competencia exterior

El período normal de la exportación española de lechuga abarca desde mitad de octubre a final demayo. Pueden oscilar ligeramente el comienzo y el término por la influencia de los fenómenosmeteorológicos. Los mercados-clientes de España comienzan a competir con la lechuga española por el inicio de susproducciones autóctonas como sigue: Italia, en marzo, Francia en abril, más tarde Holanda, ReinoUnido ... En el caso del mercado alemán, en el norte del país se prefieren las variedades ligeras, y en elmediodía tienen buena aceptación las lechugas italianas y belgas, mientras que la producciónnacional se centra en el Palatinado. Es un mercado atento a los aspectos ecológicos y por ello, aaquellos envases que llevan etiqueta de “Producción Integral Controlada”. El mercado suizo, comoel austriaco, es un mercado estable, exigente en materia de residuos y pesticidas. Los Países Bajoscultivan una lechuga ligera y muy verde, y el Reino Unido demuestra fuerte predilección por lavariedad Iceberg, siendo de grueso calibre la obtenida en el norte de Italia.

Una buena ordenación de nuestras exportaciones puede situar el volumen semanal español en 7.000Tms. Superada la cifra de 8.000 Tms. aumenta en mucho la probabilidad de exceso de oferta.

L E C H U G A

Dirección Territorial de Comercio en Murcia

16

3.0 Situación del sector en el mundo

3.1 Producción

La producción mundial de lechugas registra en la presente década una tendencia creciente, despuésde sufrir unos decrecimientos a finales de la década de los ochenta. En la actualidad la producciónmundial se sitúa por encima de los quince millones de toneladas anuales.La superficie mundial destinada a cultivo de lechugas crece año tras año, no así los rendimientos porhectárea, que manifiestan una tendencia más irregular.

En la siguiente tabla se muestra la evolución de la producción mundial de lechugas en la década delos noventa. Para este periodo, la producción alcanzada en el año 1997 supone hasta la fecha unaproducción máxima histórica. Asimismo, el incremento de la producción entre los años 1995 y 1996,es el incremento más significativo en términos porcentuales (8,22%) durante los ocho añosconsiderados.

AÑOS PRODUCCIÓN VARIACIÓN ÁREA RENDIMIENTO MUNDIAL PRODUCCIÓN CULTIVADA (100 Kgs. / Ha.)

(Tms.) (%) (Has.)

1990 11.510.230 -6,01 538.962 213,563

1991 11.762.400 2,19 546.455 215,249

1992 12.378.170 5,23 565.798 218,773

1993 12.997.640 5,00 593.700 218,926

1994 13.811.440 6,26 632.654 218,309

1995 13.894.180 0,60 635.870 218,506

1996 15.036.350 8,22 676.059 222,411

1997 15.272.770 1,57 689.289 221,572

Fuente: FAO

Si nos fijamos en la producción mundial desglosada por países productores, (ver tabla en la páginasiguiente), durante el año 1997 España se consolida como el tercer productor mundial de lechugas,con una producción cercana al millón de toneladas, pero bastante alejada de los volúmenes deproducción de los dos primeros países productores mundiales (China y Estados Unidos), cuyasproducciones quintuplican y cuadruplican respectivamente a la producción española.

L E C H U G A

Dirección Territorial de Comercio en Murcia

17

Por supuesto que la anterior es una comparación en términos absolutos que no entra a considerarotros factores que harían que ésta no resultara tan desproporcionada.

En primer lugar, hay que tener en cuenta que estos dos países mencionados abarcan una extensióngeográfica considerablemente más amplia que el territorio nacional: hablamos de 9.736.000 km , y2

9.372.614 km de extensión para China y Estados Unidos respectivamente, frente a una extensión2

de 504.750 km en el caso español.2

En segundo lugar, la comparación entre las superficies cultivadas y los rendimientos obtenidos (vertabla), sitúa a España como el quinto país en superficie destinada a cultivos y el segundo en cuantoa rendimientos obtenidos, sólo superado por Estados Unidos.

PRODUCCIÓN POR PAÍSES AÑO 1997

PRODUCCIÓN ÁREA CULTIVADA RENDIMIENTO (Tms.) (Has.) (100 Kgs. / Ha.)

CHINA 5.500.000 220.000 250,00

EE.UU. 3.949.000 113.629 347,534

ESPAÑA 950.000 35.000 271,428

ITALIA 851.137 48.066 177,076

INDIA 765.000 116.000 65,94

JAPÓN 550.000 27.000 203,703

FRANCIA 507.000 19.000 266,842

Subtotal 13.072.137 578.695 225,889

Otros Países 2.200.633 110.594 198,983

TOTAL 15.272.770 689.289 221,572

Fuente: FAO

El rendimiento medio por hectárea se sitúa en los 22.000 kilogramos por hectárea aproximadamente.Los mayores rendimientos se consiguen en EE.UU. Y como ya hemos mencionado, España es elsegundo productor mundial en términos de rendimiento obtenido, seguido muy de cerca por loscultivos franceses.

COMERCIO MUNDIAL

EXPORTACIONES TOTALESDatos en : Míles de dólares USASector : Lechugas , frescas o refrigeradas (CUCI Rev.3 054.54)

Principales Proveedores 1993 1994 1995 % 1993 % 1994 % 1995 ∆∆ 95/93%1 SPAIN 177.762 187.260 230.924 21,3 22,3 24,3 29,92 Netherlands 141.914 160.986 167.825 17,0 19,2 17,7 18,33 USA 153.032 149.686 164.794 18,3 17,9 17,4 7,74 Italy 107.000 90.079 116.307 12,8 10,8 12,3 8,75 Belgium-Lux 119.447 111.403 111.646 14,3 13,3 11,8 -6,56 France,Monac 105.250 102.531 110.657 12,6 12,2 11,7 5,17 Mexico 7.118 6.555 13.946 0,9 0,8 1,5 95,98 Australia 4.486 3.817 4.743 0,5 0,5 0,5 5,79 Untd.Kingdom 3.194 6.226 4.722 0,4 0,7 0,5 47,8

10 China 2.408 3.275 4.449 0,3 0,4 0,5 84,811 Canada 3.216 3.246 4.177 0,4 0,4 0,4 29,912 Germany 2.554 2.740 3.328 0,3 0,3 0,4 30,313 Jordan - 3.228 1.983 - 0,4 0,2 -14 Chile 2.034 936 1.610 0,2 0,1 0,2 -20,815 Singapore - - 1.310 - - 0,1 -Subtotal 829.415 831.968 942.421 99,3 99,3 99,3 13,6Otros Países 5.751 5.920 6.249 0,7 0,7 0,7 8,7Total 835.166 837.888 948.670 100,0 100,0 100,0 13,6

Fuente : PC/TAS - Elaboración ICEX

1993 1994 1995SPAIN Spain 21% 22% 24%

Netherlands 17% 19% 18%USA 18% 18% 17%Italy 13% 11% 12%Belgium-Lux 14% 13% 12%France,Monac13% 12% 12%Mexico 1% 1% 1%Australia 1% 0% 0%Untd.Kingdom0% 1% 0%China 0% 0% 0%Canada 0% 0% 0%Germany 0% 0% 0%Jordan ###### 0% 0%Chile 0% 0% 0%Singapore###### ###### 0%

#¡REF! #¡REF! #¡REF!99% 99% 99%

Otros Países 1% 1% 1%100% 100% 100%

Cuotas de mercado 1993-1995

0% 5% 10% 15% 20% 25%

Spain

Netherlands

USA

Italy

Belgium-Lux

France,Monac

Mexico

Australia

Untd.Kingdom

China

Canada

Germany

Jordan

Chile

Singapore

Otros Países

1995

1994

1993

España es el primer suministrador mundial de lechugas, abarcando más de la quinta parte del mercado mundial.

L E C H U G A

Dirección Territorial de Comercio en Murcia

18

3.2 Comercio Exterior

3.2.1 Exportaciones

L E C H U G A

Dirección Territorial de Comercio en Murcia

19

A la vista de la tabla anterior, los seis primeros países exportadores mundiales acaparan más del 90%del total exportado, y entre el 6º y el 7º país se produce un salto cualitativo importante. El primer país exportador mundial es España, con una cuota en el mercado mundial superior al 20%y cercana al 25% en 1995. Este dato muestra claramente que el cultivo de la lechuga en España estáclaramente orientado a los mercados exteriores, pues los principales países productores mundiales(China y EE.UU.) no exportan cantidades acorde con su volumen de producción (ver apartado 3.1)y en el mercado mundial sus exportaciones los sitúan como el 10º y el 3º exportador mundialrespectivamente.La posición española en el mercado mundial parece que se consolida durante el periodo 1993-1995,pues la distancia entre su cuota de mercado y la del 2º exportador mundial (Países Bajos) pasa de4,3 a 6,6 puntos porcentuales en el periodo mencionado. De los cinco primeros exportadoresmundiales, el país cuya cuota de mercado crece más significativamente es España (un crecimientocercano al 30%).

Es destacable asimismo, la posición de los Países Bajos como segundo exportador mundial, pueseste país no es uno de los primeros productores mundiales, lo que nos induce a pensar que lasexportaciones de los Países Bajos son reexportaciones provenientes de otros países, y hay queconsiderar además el gran desarrollo de los circuitos de comercialización en este país y que loconfiguran como uno de los grandes centros internacionales de distribución.

EE.UU. es el segundo productor mundial (apartado 3.1) y el tercer exportador mundial en 1995, perosu cuota de mercado en el periodo de estudio no ha crecido tanto como las cuotas respectivas deEspaña y Países Bajos. En el año 1993 EE.UU era el segundo exportador mundial, cediendo estaposición a los Países Bajos en el año 1994.

De los diez primeros exportadores mundiales, seis de ellos son países miembros de la UniónEuropea (España, Países Bajos, Italia, Bélgica-Luxemburgo, Francia y Reino Unido) y otros dospaíses (EE.UU. y México) pertenecen a la Zona de Libre Comercio de Norteamérica. El 78% delas exportaciones mundiales de lechuga en 1995 parten de la Unión Europea, y el 19% de la Zonade Libre Comercio mencionada.

COMERCIO MUNDIAL

IMPORTACIONES TOTALESDatos en : Míles de dólares USASector : Lechugas , frescas o refrigeradas (CUCI Rev.3 054.54)

Principales Compradores 1993 1994 1995 % 1993 % 1994 % 1995 ∆∆ 95/93%1 Germany 358.969 255.013 316.427 37,4 29,4 33,3 -11,92 Untd.Kingdom 112.981 115.480 139.724 11,8 13,3 14,7 23,73 Canada 113.145 108.411 135.295 11,8 12,5 14,3 19,64 Switz.Liecht 55.786 53.748 56.066 5,8 6,2 5,9 0,55 Netherlands 39.715 44.653 46.628 4,1 5,1 4,9 17,46 France,Monac 35.770 35.891 38.990 3,7 4,1 4,1 9,07 USA 29.297 27.018 36.117 3,1 3,1 3,8 23,38 Belgium-Lux 30.499 30.411 35.703 3,2 3,5 3,8 17,19 Italy 30.836 30.372 26.480 3,2 3,5 2,8 -14,1

10 Hong Kong 23.138 25.182 25.981 2,4 2,9 2,7 12,311 Japan 11.715 15.046 12.876 1,2 1,7 1,4 9,912 Denmark 8.360 10.107 10.142 0,9 1,2 1,1 21,313 SPAIN 9.052 11.475 9.479 0,9 1,3 1,0 4,714 Singapore - - 8.345 - - 0,9 -15 Finland 6.593 7.311 8.260 0,7 0,8 0,9 25,3Subtotal 865.856 770.118 906.513 90,1 88,8 95,5 4,7Otros Países 94.691 96.955 42.393 9,9 11,2 4,5 -55,2Total 960.547 867.073 948.906 100,0 100,0 100,0 -1,2

Fuente : PC/TAS - Elaboración ICEX

1993 1994 1995Germany 37% 29% 33%Untd.Kingdom12% 13% 15%Canada 12% 13% 14%Switz.Liecht 6% 6% 6%Netherlands 4% 5% 5%France,Monac4% 4% 4%USA 3% 3% 4%Belgium-Lux 3% 4% 4%Italy 3% 4% 3%Hong Kong 2% 3% 3%Japan 1% 2% 1%Denmark 1% 1% 1%Spain 1% 1% 1%Singapore###### ###### 1%Finland 1% 1% 1%

#¡REF! #¡REF! #¡REF!90% 89% 96%

Otros Países10% 11% 4%100% 100% 100%

Cuotas de mercado 1993-1995

0% 5% 10% 15% 20% 25% 30% 35% 40%

Germany

Untd.Kingdom

Canada

Sw itz.Liecht

Netherlands

France,Monac

USA

Belgium-Lux

Italy

Hong Kong

Japan

Denmark

Spain

Singapore

Finland

Otros Países

1995

1994

1993

España es el 13ª importador mundial de lechuga en el año 1995, lo que supone una cuota de mercado del 1%

L E C H U G A

Dirección Territorial de Comercio en Murcia

20

3.2.2 Importaciones

L E C H U G A

Dirección Territorial de Comercio en Murcia

21

El análisis de las importaciones mundiales de lechugas (ver tabla y gráfico en la página anterior), nosmuestra que existe un gran importador a nivel mundial (Alemania) con cuotas de mercado porencima del 30% , bastante distanciado del resto de países.Una nota característica es que las importaciones se concentran en pocos países; en efecto, los tresprimeros importadores importan más del 60% de la cantidad total importada.Entre los tres primeros países importadores y el resto de países hay un salto cualitativo, pues elvolumen importado por el cuarto país (Suiza-Liechtenstein) es menos de la mitad de la cantidadimportada por el tercer país (Canadá) y menos de quinta parte de lo importado por Alemania.

Por zonas geográficas, se observa que de los diez primeros países importadores, seis son miembrosde la Unión Europea, cifra que se amplia a nueve países si extendemos el análisis a los quinceprimeros importadores.

Alemania es el gran consumidor mundial de lechugas, pero se puede apreciar una cierta saturaciónen su mercado, pues incluso su cuota de mercado decrece en el periodo considerado (del 37,4% al33,3%).Destacan los elevados crecimientos alcanzados por los mercados que ocupan el segundo y tercerlugar en el mercado mundial: Reino Unido y Canadá, con variaciones en sus cuotas de mercadocercanas al 20% para el periodo 1993-1995.

España es el decimotercer país importador mundial con cantidades que suponen el 1% del totalimportado, dada la condición que tiene de país productor-exportado, pues ya hemos visto en otrosapartados del presente estudio como España es el primer exportador mundial y el tercer productormundial en volumen y segundo en rendimiento por hectárea cultivada.

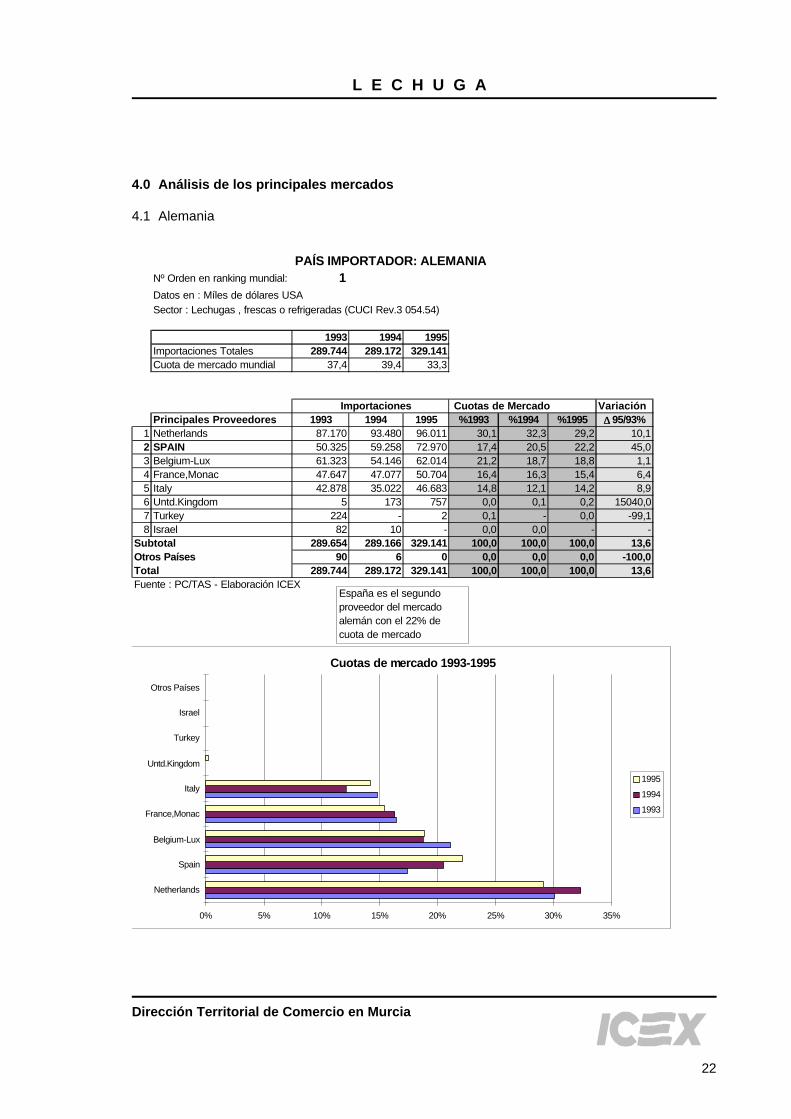

PAÍS IMPORTADOR: ALEMANIANº Orden en ranking mundial: 1Datos en : Míles de dólares USASector : Lechugas , frescas o refrigeradas (CUCI Rev.3 054.54)

1993 1994 1995Importaciones Totales 289.744 289.172 329.141Cuota de mercado mundial 37,4 39,4 33,3

Importaciones Cuotas de Mercado VariaciónPrincipales Proveedores 1993 1994 1995 %1993 %1994 %1995 ∆∆ 95/93%

1 Netherlands 87.170 93.480 96.011 30,1 32,3 29,2 10,12 SPAIN 50.325 59.258 72.970 17,4 20,5 22,2 45,03 Belgium-Lux 61.323 54.146 62.014 21,2 18,7 18,8 1,14 France,Monac 47.647 47.077 50.704 16,4 16,3 15,4 6,45 Italy 42.878 35.022 46.683 14,8 12,1 14,2 8,96 Untd.Kingdom 5 173 757 0,0 0,1 0,2 15040,07 Turkey 224 - 2 0,1 - 0,0 -99,18 Israel 82 10 - 0,0 0,0 - -

Subtotal 289.654 289.166 329.141 100,0 100,0 100,0 13,6Otros Países 90 6 0 0,0 0,0 0,0 -100,0Total 289.744 289.172 329.141 100,0 100,0 100,0 13,6Fuente : PC/TAS - Elaboración ICEX

Principales Países 1993 1994 1995Netherlands 30% 32% 29%Spain 17% 20% 22%Belgium-Lux 21% 19% 19%France,Monac 16% 16% 15%Italy 15% 12% 14%Untd.Kingdom 0% 0% 0%Turkey 0% #¡VALOR! 0%Israel 0% 0% #######Otros Países 0% 0% 0%

España es el segundo proveedor del mercado alemán con el 22% de cuota de mercado

Cuotas de mercado 1993-1995

0% 5% 10% 15% 20% 25% 30% 35%

Netherlands

Spain

Belgium-Lux

France,Monac

Italy

Untd.Kingdom

Turkey

Israel

Otros Países

1995

1994

1993

L E C H U G A

Dirección Territorial de Comercio en Murcia

22

4.0 Análisis de los principales mercados

4.1 Alemania

L E C H U G A

Dirección Territorial de Comercio en Murcia

23

4.1.1 Comercio exterior

Las importaciones alemanas de lechuga son crecientes año tras año tanto en volumen como en valor.Países Bajos, España, Bélgica y Francia e Italia son los principales proveedores del mercado alemán(ver cuadro página anterior). Los suministros desde estos países están bastante repartidos entre loscinco países mencionados y suponen en su conjunto el 98% del valor del total de las importacionesalemanas.Desde el año 1993, las importaciones de lechuga Iceberg son crecientes en relación a las otrasvariedades: es decir, cada vez Alemania importa más lechugas, y de éstas, la mayoría son lechugasIceberg. Las importaciones las realiza Alemania fundamentalmente en los dos trimestres de inviernoy en los meses de abril y mayo.

En el siguiente cuadro se muestra la cuota de mercado de los principales proveedores de lechugaa Alemania, atendiendo al volumen, durante los años 1996 y 1997:

CUOTAS DE IMPORTACIÓN DE LECHUGA EN ALEMANIA SEGÚN VOLUMEN (EN %)

1996 1997

ESPAÑA 42,93 45,53

PAÍSES BAJOS 15,58 14,45

BÉLGICA - LUX. 15,42 14,38

ITALIA 13,48 13,57

FRANCIA 11,14 11,44

OTROS 1,46 0.63

TOTAL 100,00 100,00

Fuente: StBA

España es desde los últimos años el principal suministrador de lechuga (fundamentalmente variedadIceberg) a Alemania. Sus envíos a este mercado son crecientes gracias a su condición de ser elprimer productor europeo de este producto y a la amplitud de su oferta durante todo el año.Los Países Bajos han sido tradicionalmente el primer proveedor a Alemania de lechugas. En losúltimos años, el cultivo de lechuga en los Países Bajos sigue una tendencia regresiva y con ello, susventas a Alemania se están reduciendo, y en el año 1997 su cuota de mercado en volumen lo sitúacomo segundo proveedor en una posición prácticamente similar a la de Bélgica. Bélgica exporta lechuga a Alemania principalmente durante los meses de invierno, y susexportaciones se mantienen estables, incluso ligeramente crecientes, si bien su cuota de mercadoen 1997 disminuye con respecto a la de 1996. Francia es un país que ha reducido en gran cantidad sus envíos a Alemania, mientras que Italia enlos últimos años exporta cantidades crecientes de lechuga a Alemania.

L E C H U G A

Dirección Territorial de Comercio en Murcia

24

4.1.2 Producción

Alemania es el primer importador mundial de lechugas, si bien este país también es productor, siendosus principales zonas productoras Renania del Norte-Westfalia, Renania-Palatinado y Baden-Würtemberg. La mayoría de los cultivos son al aire libre, y en los últimos años se ha incrementadosensiblemente el cultivo de la variedad Iceberg, por lo que casi la mitad de la producción nacionalcorresponde a esta variedad.La producción nacional es insuficiente para satisfacer el mercado nacional, por lo que Alemaniaimporta grandes cantidades de lechuga, fundamentalmente entre noviembre y mayo.

LA LECHUGA EN ALEMANIA

AÑO PRODUCCIÓN ÁREA CULTIVADA RENDIMIENTO(Tms.) (Has.) (100 Kgs. / Ha.)

1997 137.000 5.844 234,42

Fuente: FAO

4.1.3 Consumo y distribución

Con respecto al consumo de lechuga por habitante/año, llama la atención el hecho de que éste esde los más bajos dentro de la Unión Europea (en torno a los 2,5 kgs./habitante), sólo por encima deIrlanda. Para interpretar este dato hay que tener en cuenta que los habitantes de la antigua RDA yque se incorporaron a Alemania tras la unificación de 1990, no son consumidores tradicionales deeste producto lo que ha hecho que baje el promedio de consumo per cápita.Por su parte, el consumo en los Estados (Länder) del Oeste del país crece ininterrumpidamente añotras año tanto en valor absoluto como en valores per cápita.

Considerando el consumo total de Alemania, éste muestra una tendencia ligeramente irregular. Entre1993 y 1997 el consumo doméstico de lechugas (medido en kg/hogar) crece un 10%, debidofundamentalmente a la explosión en el consumo de lechuga tipo Iceberg y en menor medida alaumento en el consumo de lechugas del tipo Lollo Rosso. Según los datos de una encuesta realizada por GfK (Gesellschaft für Konsumsforschung) sobre elconsumo de lechuga en Alemania, el año récord en el consumo de lechuga fue el año 1995 (6,3kg/hogar) gracias a que el verano fue especialmente cálido y a la existencia de una gran oferta delechuga tipo Iceberg a principios y finales de ese año.La tendencia del consumo en los últimos años se dirige hacia una preferencia cada vez mayor porla variedad Iceberg en detrimento de las otras variedades, excepto en las variedades coloreadas deltipo Lollo Rosso, cuyo consumo también registra un cierto aumento

En la página siguiente se muestra un gráfico que refleja la estructura de la distribución de la lechugaen Alemania, según datos de la encuesta realizada por GfK.

Supermercados/Tiendas Descuento

29%

Hipermercados30%

Otros3%

Del productor2% Minorista no organizado

35%

Gr.Almacenes1%

Gr.Almacenes

Minorista no organizado

Supermercados/Tiendas Descuento

Hipermercados

Del productor

Otros

Ultramarino55%

Tienda especializada3%

Mercadillos26%

Venta ambulante16%

Mercadillos

Venta ambulante

Tienda especializada

Ultramarino

L E C H U G A

Dirección Territorial de Comercio en Murcia

25

ESTRUCTURA DE LA DISTRIBUCIÓN DE LA LECHUGA EN ALEMANIA (1995)

Fuente: GfK

Los tres canales de distribución más importantes son por este orden: el canal minorista noorganizado, los hipermercados y supermercados y las tiendas descuento (discounters). Entre los trescomprenden el 94% del total del mercado.Más de un tercio (35%) del producto se distribuye a través del canal minorista no organizado, el cualcomprende los mercadillos, las tiendas de ultramarinos, la venta ambulante y las tiendasespecializadas en frutas y verduras, según lo reflejado en el siguiente gráfico:

ESTRUCTURA DE LA DISTRIBUCIÓN DE LECHUGA EN EL CANAL MINORISTA NOORGANIZADO (1995)

L E C H U G A

Dirección Territorial de Comercio en Murcia

26

4.1.4 Direcciones de interés en Alemania

Oficina Comercial de España en Berlín: Dorotheenstrasse, 97 - II D-10117 BERLIN Telf.: (4930) 229 21 34/229 92 31 Fax: (4930) 229 30 95 Correo Electrónico: [email protected]

Oficina Comercial de España en Bonn: Koblenzerstrasse, 99 53177 BONN 2 Telf.: (49228) 36 20 99/36 20 90 Fax: (49228) 36 17 13 Correo Electrónico: [email protected]

Oficina Comercial de España en Düsseldorf: Jägerhofstrasse, 30 40479 DÜSSELDORF Telf.: (49211) 49 36 60 Fax: (49211) 49 97 11 Correo Electrónico: [email protected]

Cámara Oficial de Comercio de España en AlemaniaSchaumainkai 8360596 FRANKFURTTelf.: (49269) 63 80 31 Fax: (49269) 63 80 47

PAÍS IMPORTADOR: REINO UNIDONº Orden en ranking mundial: 2Datos en : Míles de dólares USASector : Lechugas , frescas o refrigeradas (CUCI Rev.3 054.54)

1993 1994 1995Importaciones Totales 92.332 94.758 111.968Cuota de mercado mundial 11,8 13,3 14,7

Importaciones Cuotas de Mercado VariaciónPrincipales Proveedores 1993 1994 1995 %1993 %1994 %1995 ∆∆ 95/93%

1 SPAIN 66.590 66.403 80.022 72,1 70,1 71,5 20,22 Netherlands 6.596 10.109 12.515 7,1 10,7 11,2 89,73 France,Monac 10.296 9.264 9.591 11,2 9,8 8,6 -6,84 Italy 4.341 4.515 6.405 4,7 4,8 5,7 47,55 USA 2.798 2.458 1.076 3,0 2,6 1,0 -61,56 Portugal 416 793 904 0,5 0,8 0,8 117,37 Belgium-Lux 992 688 817 1,1 0,7 0,7 -17,68 Ireland 226 286 633 0,2 0,3 0,6 180,19 Cyprus 11 16 5 0,0 0,0 0,0 -54,5

Subtotal 92.266 94.532 111.968 99,9 99,8 100,0 21,4Otros Países 66 226 0 0,1 0,2 0,0 -100,0Total 92.332 94.758 111.968 100,0 100,0 100,0 21,3Fuente : PC/TAS - Elaboración ICEX

Principales Países 1993 1994 1995Spain 72% 70% 71%Netherlands 7% 11% 11%France,Monac 11% 10% 9%Italy 5% 5% 6%USA 3% 3% 1%Portugal 0% 1% 1%Belgium-Lux 1% 1% 1%Ireland 0% 0% 1%Cyprus 0% 0% 0%Otros Países 0% 0% 0%

Más del 70% de los suministros son de origen español

Cuotas de mercado 1993-1995

0% 10% 20% 30% 40% 50% 60% 70% 80%

Spain

Netherlands

France,Monac

Italy

USA

Portugal

Belgium-Lux

Ireland

Cyprus

Otros Países

1995

1994

1993

L E C H U G A

Dirección Territorial de Comercio en Murcia

27

4.2 Reino Unido

L E C H U G A

Dirección Territorial de Comercio en Murcia

28

4.2.1 Comercio Exterior

El Reino Unido es un país netamente importador de este producto, y tras Alemania es el segundoimportador mundial.En el año 1995, (ver cuadro página anterior) del total de las importaciones británicas de lechuga el71,5% de las mismas procedieron de España. España es el principal suministrador de este mercado,seguido por los Países Bajos que en los últimos años han conseguido mejorar su posición en elmercado a costa de Francia.A pesar de que la producción británica de lechuga es creciente, sobre todo mediante cultivo eninvernadero, España tiene consolidada su posición como primer suministrador de lechuga al mercadobritánico. La posición española es bastante estable, aunque tampoco es previsible que puedaaumentar mucho más su cuota de mercado actual.

La temporada de importaciones comprende de noviembre a mayo, y las mayores compras seproducen durante los periodos noviembre-diciembre y abril-mayo.El grueso de las importaciones corresponde a la variedad Iceberg, si bien hay importaciones de otrasvariedades que complementan las cantidades producidas localmente.

El tamaño más apreciado, sobre todo por los supermercados, es el 12 Euro. La caja favorita es laEuro 60 x 40 que se está imponiendo paulatinamente sobre la caja estándar, a pesar de su menoraprovechamiento a la hora de la paletización.No obstante el predominio de la variedad Iceberg, se registra un interés creciente por parte de lossupermercados en otras variedades: Trocadero, Lollo Rosso, Little Gem, Mini Romana...

4.2.2 Producción

El Reino Unido es un país productor de lechugas: Little Gem, Romana, Lollo Rosso,..., y en losúltimos años ha desarrollado sobre todo el cultivo de la variedad Iceberg, si bien su producción esinsuficiente todavía para cubrir la demanda nacional.

LA LECHUGA EN EL REINO UNIDO

AÑO PRODUCCIÓN ÁREA CULTIVADA RENDIMIENTO(Tms.) (Has.) (100 Kgs. / Ha.)

1997 218.900 7.400 295,81

Fuente: FAO

L E C H U G A

Dirección Territorial de Comercio en Murcia

29

4.2.3 Distribución

Los canales de importación son mayoritariamente las compañías importadoras que trabajan paralas grandes cadenas de supermercadosEste canal trabaja casi exclusivamente con la lechuga Iceberg, ya que para el resto de variedadeslas importaciones son menores y el mercado otorga preferencia al producto nacional (“Buy British”),apelando en muchos casos al patriotismo.

Para otras variedades que no son Iceberg, y que son importadas para cubrir los déficits de laproducción nacional, los canales habituales suelen ser:

- Restauración masiva (grandes comedores, catering, etc)- Importadores y empaquetadores (“packers”)- Productores nacionales de cuarta gama

El mercado británico exige una gran regularidad en el suministro y constancia en la calidad. Lossupermercados no desean altibajos en la oferta, pues según su estructura de compra ésto lesocasionaría distorsiones en su sistema de venta. Cuando se producen excesos de oferta, los excesossobre las cantidades programadas por los supermercados se derraman sobre el resto de mayoristasde verduras, lo que produce una caída brusca de los precios y que influye a su vez en el precio decontratación del supermercado.

4.2.4 Control de calidad

Los supermercados británicos exigen cada vez más los programas de tratamientos y análisis deaguas de riego. La producción británica se encuentra bajo un programa global aprobado por todoslos supermercados de “Control Integrado de Plagas”. En el mercado británico se utiliza comoinstrumento para fomentar el consumo de variedades nacionales, pues los supermercados se venforzados a adquirir producto inglés, incluso en peores condiciones comerciales que las de losproductos españoles.

4.2.5 Direcciones de Interés en el Reino Unido

Oficina Comercial de España en Londres: 66, Chiltern Street 2nd and 3rd floors W1M 2LS LONDRES Telf.: (44171) 486 01 01/935 15 16/935 10 70 Fax: (44171) 487 55 86/224 64 09 Correo Electrónico: [email protected]

Cámara Oficial de Comercio de España en el Reino Unido5, Cavendish SquareLONDON W1M ODPTelf.: (44171) 637 90 61 Fax: (49269) 436 71 88

PAÍS IMPORTADOR: SUIZA-LIETCHENSTEINNº Orden en ranking mundial: 3Datos en : Míles de dólares USASector : Lechugas , frescas o refrigeradas (CUCI Rev.3 054.54)

1993 1994 1995Importaciones Totales 43.892 36.784 41.805Cuota de mercado mundial 5,8 6,2 5,9

Importaciones Cuotas de Mercado VariaciónPrincipales Proveedores 1993 1994 1995 %1993 %1994 %1995 ∆∆ 95/93%

1 France,Monac 13.390 11.250 14.202 30,5 30,6 34,0 6,12 Italy 11.411 9.690 12.169 26,0 26,3 29,1 6,63 Belgium-Lux 12.742 8.850 9.693 29,0 24,1 23,2 -23,94 SPAIN 3.569 4.319 3.610 8,1 11,7 8,6 1,15 Netherlands 2.706 2.587 1.431 6,2 7,0 3,4 -47,16 USA - 18 579 - 0,0 1,4 -7 Germany 74 70 121 0,2 0,2 0,3 63,5

Subtotal 43.892 36.784 41.805 100,0 100,0 100,0 -4,8Otros Países 0 0 0 0,0 0,0 0,0 -Total 43.892 36.784 41.805 100,0 100,0 100,0 -4,8Fuente : PC/TAS - Elaboración ICEX

Principales Países 1993 1994 1995France,Monac 31% 31% 34%Italy 26% 26% 29%Belgium-Lux 29% 24% 23%Spain 8% 12% 9%Netherlands 6% 7% 3%USA - 0% 1%Germany 0% 0% 0%Otros Países 0% 0% 0%

La cuota de mercado española evoluciona irregularmente

Cuotas de mercado 1993-1995

0% 5% 10% 15% 20% 25% 30% 35%

France,Monac

Italy

Belgium-Lux

Spain

Netherlands

USA

Germany

Otros Países

1995

1994

1993

L E C H U G A

Dirección Territorial de Comercio en Murcia

30

4.3 Suiza-Liechtenstein

L E C H U G A

Dirección Territorial de Comercio en Murcia

31

4.3.1 Comercio Exterior

Suiza es el tercer mercado mundial en lo que a importaciones de lechuga se refiere (ver páginaanterior). Los principales países exportadores de lechuga al mercado suizo han sido tradicionalmenteItalia y Francia, lo cual es el resultado de la proximidad geográfica de estos países, el idioma y larealización por parte de estos países de fuertes campañas promocionales. No obstante lo anterior,las lechugas españolas están muy bien consideradas en el mercado suizo por su buena relacióncalidad/precio.

4.3.2 Producción

La producción suiza de lechuga permite abastecer al mercado nacional en gran medida, sobre todoen lo que a la variedad Romana se refiere, pues el 85% del consumo de este tipo de lechuga es deorigen nacional. Esta lechuga se suele consumir cocida.

LA LECHUGA EN SUIZA

AÑO PRODUCCIÓN ÁREA CULTIVADA RENDIMIENTO(Tms.) (Has.) (100 Kgs. / Ha.)

1997 32.777 1.250 262,216

Fuente: FAO

La variedad Iceberg es la más consumida en Suiza, y la producción nacional ha de sercomplementada con lechuga procedente fundamentalmente de España y en menor medida deFrancia.

4.3.3 Protección arancelaria

El sistema de protección arancelaria de la lechuga presenta dos periodos:

1) Fase no administrada. Las lechugas pueden ser importadas sin limitación cuantitativa pagandoun arancel relativamente bajo durante un periodo en el que no hay producción nacional.

2) Fase administrada. Durante este periodo, si la producción suiza no alcanza a satisfacer todala demanda del mercado suizo, se abren contingentes dentro de los cuales se puede importarcon el mismo arancel que durante la fase no administrada. Si se deseara importar cantidadesmayores, es posible hacerlo pero pagando un arancel mucho más elevado.Cuando la producción nacional es suficiente para cubrir las necesidades del mercado suizo, noes habitual que se permita importar pagando el mismo arancel que durante la fase noadministrada.

L E C H U G A

Dirección Territorial de Comercio en Murcia

32

4.3.4 Direcciones de interés en Suiza

Oficina Comercial de España en Berna: Effingerstrasse 4, 3011 BERN Telf.: (4131) 381 21 71 Fax: (4131) 382 18 45 Correo Electrónico: [email protected]

Cámara Oficial de Comercio de España en SuizaWerdstrasse, 36CH-8004 ZÜRICHTelf.: (411) 241 00 80 Fax: (411) 291 22 03

PAÍS IMPORTADOR: PAÍSES BAJOSNº Orden en ranking mundial: 5Datos en : Míles de dólares USASector : Lechugas , frescas o refrigeradas (CUCI Rev.3 054.54)

1993 1994 1995Importaciones Totales 40.367 38.561 45.714Cuota de mercado mundial 4,1 5,1 4,9

Importaciones Cuotas de Mercado VariaciónPrincipales Proveedores 1993 1994 1995 %1993 %1994 %1995 ∆∆ 95/93%

1 SPAIN 25.688 23.069 29.512 63,6 59,8 64,6 14,92 Belgium-Lux 6.079 5.839 5.884 15,1 15,1 12,9 -3,23 France,Monac 3.537 4.738 5.407 8,8 12,3 11,8 52,94 Italy 4.079 2.673 3.637 10,1 6,9 8,0 -10,85 Germany 264 473 741 0,7 1,2 1,6 180,76 Untd.Kingdom 156 1.560 256 0,4 4,0 0,6 64,17 Turkey 1 0 155 0,0 0,0 0,3 15400,08 USA 468 201 122 1,2 0,5 0,3 -73,9

Subtotal 40.272 38.553 45.714 99,8 100,0 100,0 13,5Otros Países 95 8 0 0,2 0,0 0,0 -100,0Total 40.367 38.561 45.714 100,0 100,0 100,0 13,2Fuente : PC/TAS - Elaboración ICEX

Principales Países 1993 1994 1995Spain 64% 60% 65%Belgium-Lux 15% 15% 13%France,Monac 9% 12% 12%Italy 10% 7% 8%Germany 1% 1% 2%Untd.Kingdom 0% 4% 1%Turkey 0% 0% 0%USA 1% 1% 0%Otros Países 0% 0% 0%

Holanda compra a España aproximadamente los 2/3 del total de las lechugas que importa

Cuotas de mercado 1993-1995

0% 10% 20% 30% 40% 50% 60% 70%

Spain

Belgium-Lux

France,Monac

Italy

Germany

Untd.Kingdom

Turkey

USA

Otros Países

1995

1994

1993

L E C H U G A

Dirección Territorial de Comercio en Murcia

33

4.4 Países Bajos

L E C H U G A

Dirección Territorial de Comercio en Murcia

34

4.4.1 Comercio Exterior

Los Países Bajos son tanto productores como exportadores. Su comercio exterior de lechugas tieneun carácter netamente excedentario; de hecho, son los segundos exportadores mundiales de esteproducto tras España, con una cuota de mercado cercana al 20% (ver página anterior). Los principales destinos de la exportación de lechuga de los Países Bajos son los mismos que en elcaso español: Alemania y Reino Unido.

Con respecto a las importaciones, los Países Bajos son el quinto importador mundial y su proveedorprincipal es España, con cuotas de mercado en torno al 65%. A continuación, y con cuotas demercado entre el 10-15% se sitúan dos países: Bélgica y Francia. Los Países Bajos es el principalmercado mundial de reexportación de este producto. La competencia con España en su pugna por los mercados británico y alemán se centrafundamentalmente en lo que a la variedad Iceberg se refiere.

4.4.2 Producción

LA LECHUGA EN LOS PAÍSES BAJOS

AÑO PRODUCCIÓN ÁREA CULTIVADA RENDIMIENTO(Tms.) (Has.) (100 Kgs. / Ha.)

1997 80.000 1.800 444,44

Fuente: FAO

4.4.3 Distribución

La distribución de frutas y verduras en los Países Bajos responde a un sistema complejo. Las frutasy verduras producidas en los Países Bajos se comercializan a través de cooperativas-subastas,“Veiling”, que suministran a proveedores, mayoristas y grandes superficies. Durante el año 1997 se produjo la fusión de varias subastas que generaron la cooperativa TheGreenery International que representa el 70% del sector, caracterizada porque los precios se fijanmediante acuerdos comerciales con los compradores. Existe otra subasta importante, Veling Zon,localizada en el sureste del país.

Las frutas y verduras de importación se comercializan a través de empresas importadoras que seconcentran fundamentalmente en la zona de Rotterdam. Las empresas importadoras proceden avender sus productos a comerciantes minoristas, mayoristas y grandes superficies.

L E C H U G A

Dirección Territorial de Comercio en Murcia

35

4.4.4 Consumo

El holandés es un consumidor de verduras exigente, que busca selección, calidad y variedad. Por logeneral, los holandeses no preparan más de una comida caliente al día que, si se trata de personascon jornada laboral continua se realiza por la tarde. Dicha comida suele estar compuesta por logeneral de carne, embutidos o pescado, acompañados siempre de verdura cocida o en ensalada.

Debido a la reducción del tiempo que el consumidor utiliza para cocinar, las verduras frescaspreparadas o también llamadas “listas para consumo”, sobre todo de ensaladas, son cada vez másdemandadas por el consumidor.Las hortalizas son productos que se compran mayormente por impulso, por lo que el medio paraincitar a la compra es naturalmente la presentación de estos productos en el punto de venta.

4.4.5 Direcciones de interés

Oficina Comercial de España en La Haya: Burgemeester Patijnlaaan 67 2585 BJ LE HAGUETelf.: (3170) 364 31 66 Fax: (3170) 360 82 74 Correo Electrónico: [email protected]

L E C H U G A

Dirección Territorial de Comercio en Murcia

36

5.0 Conclusiones

La intensidad en los crecimientos de la producción y la exportación a lo largo de los últimos quinceaños en el sector de la lechuga española se reflejan ahora en desaceleraciones -tanto en términosabsolutos como en relativos- de las que parece deducirse que se está llegando a un cierto límite alcrecimiento y expansión del sector.

Las cada vez más frecuentes caídas de cotizaciones -especialmente en las últimas campañas- ponende relieve un cierto agotamiento en la expansión comercial. No obstante, una moderación global delos precios de oferta en los mercados comunitarios, así como el desarrollo de los mercados de laEuropa del Este introducirían probablemente una mejora en cuanto a la expansión comercial de estesector se refiere.

Si se acepta que la competitividad de un sector se basa en la evolución de su peso económico, hayque admitir que en el caso español ésta ha resultado satisfactoria. El crecimiento y la innovación hangenerado una economía sectorial hasta ahora más competitiva, aunque comienza a abrirse uninterrogante sobre su futuro sostenimiento. La ganancia de cuotas de mercado; el crecimiento de laproductividad con base en los avances tecnológicos, la formación y acumulación de capital físico yhumano (hay abundante inmigración en las zonas productoras), el crecimiento de la inversión encapital y el desarrollo de la demanda externa explican la viva tasa de crecimiento sectorial registrada.

L E C H U G A

Dirección Territorial de Comercio en Murcia

37

6.0 Bibliografía y fuentes consultadas

- Se ha hecho uso de la información facilitada personalmente por don José Parra Granados,Inspector Jefe del Centro de Inspección del Comercio Exterior (SOIVRE) de Cartagena.

- BELIER, I. Le marché des salades en expansion . Marché international de fruits et légumes fraisnº11 y 12 (noviembre-diciembre 1996) . París: Centre Français du Commerce Exterieur.

- Anuario Hortofrutícola. Sucro. Valencia 1996.

- Gran Enciclopedia Larousse - Editorial Planeta. Barcelona 1987. ISBN 84-320-7400-4.

- Bases de datos FAOSTAT Databases. Food and Agriculture Organisation (FAO) -http://www.fao.org.

- Base de datos PC/TAS. United Nations Statistics Division.

- Base de datos ESTACOM. ICEX.

- Informe sobre la situación de la lechuga en el Reino Unido. Oficina Comercial de España en elLondres.

- Nota sobre el mercado de la lechuga en Suiza. Oficina Comercial de España en Berna.

- Informe sobre el sector de la lechuga en los Países Bajos. Oficina Comercial de España en LaHaya.

- Mercado para la lechuga en Alemania. Oficina Comercial de España en Bonn

- Nota sobre el mercado de la lechuga en Alemania. Oficina Comercial de España en Düsseldorf

La autoría de este trabajo corresponde a la Dirección Territorial de Comercio en Murcia (Secretaríade Estado de Comercio, Turismo y de la Pequeña y Mediana Empresa) del Ministerio de Economíay Hacienda.Agradecemos la labor realizada por doña Carmen López Martínez, auxiliar administrativo de la citadaDirección Territorial de Comercio.