la ventaja comparativa del cacao ecuatoriano · actual del mercado de cacao en ecuador y su...

TRANSCRIPT

1

Apuntes de Economía

Dirección General de Estudios

LA VENTAJA COMPARATIVA DEL CACAO ECUATORIANO

Apuntes de Economía No 20

Elaborado por:

José Luis Rosero R.* Autorizado por: Diego Mancheno

Junio, 2002

* Economista de la Dirección General de Estudios, Guayaquil. Se agradecen los comentarios y sugerencias de

Diego Mancheno, Patricio Ruiz y Armando Jijón, funcionarios de la DGE. Los criterios expuestos en este documento son de exclusiva responsabilidad del autor y no reflejan necesariamente el criterio institucional.

2

Índice

1. Introducción 3 2. Marco teórico 4 3. Costos de producción 6

4. La producción en el Ecuador 7 4.1. Cadena de valor de la producción cacaotera ecuatoriana 9 5. Institucionalidad del caco 11 6. Producción y productividad mundiales 12 6.1. Consumo mundial de cacao en grano 18 7. Cacao fino y de aroma. Ventaja comparativa del Ecuador 19 8. Exportaciones 23 8.1. Principales destinos del cacao ecuatoriano 25 9. Importaciones de cacao en grano de Estados Unidos 27 10. Precios 28 11. Perspectivas 31

12. Conclusiones 32 13. Bibliografía 35 14. Anexos 37

3

LA VENTAJA COMPARATIVA DEL CACAO ECUATORIANO

1. Introducción El cacao es una fruta de origen tropical. Su altura es de 5-8 metros. Las hojas de forma alargada y de color verde oscuro. Las flores son pequeñas y los pétalos son largos. El tamaño, el color y la forma de los frutos del cacao es variable, aunque la mayoría tiene unos 30 cm. La cáscara es gruesa y de una consistencia similar al cuero. El número de variedades del cacao que se comercializa es muy grande, aunque todas forman parte de una de dos variedades: Forastero y Criollo. La variedad Forastero presenta un fruto con cáscara dura y los granos son de sabor amargo y de color morado. La raza Criollo tiene frutos de cáscara suave con semillas redondas, blancas o violetas, y de un agradable sabor dulce. El mercado mundial de cacao fino distingue dos amplias categorías de cacao en grano: el cacao en grano “fino o de aroma” y el cacao en grano “corriente u ordinario”. Como una generalización hay que mencionar que el cacao fino o de aroma proviene de las variedades de tipo Criollo y Trinitario, mientras que el cacao ordinario proviene de las variedades de tipo Forastero. Existen sin embargo, conocidas excepciones a esta generalización. Los árboles de la variedad Nacional en Ecuador, considerada como de tipo Forastero, producen cacao fino o de aroma. Por otro lado, el cacao de Camerún, producido por árboles de tipo Trinitario y cuyo polvo tiene un color rojizo y distinto, está catalogado como cacao ordinario. El cacao es el producto de exportación más antiguo del Ecuador, durante la época colonial y luego durante la República, la economía de lo que hoy constituye el Ecuador ha estado fuertemente ligada a la producción del cacao.1 La producción del cacao representa uno de los principales rubros del Sector Agropecuario ecuatoriano, al menos hasta cuando se inició el auge bananero (1969) y el petrolero (1972), generando recursos y empleo, contribuyendo al desarrollo y progreso de la economía ecuatoriana, sobretodo en los inicios del siglo XX y hasta el año 1920 cuando las plantaciones de cacao fueron devastadas por la escoba de bruja, que mermó la producción de la denominada “Pepa de oro”. No obstante, con el transcurso de los años, el cacao en grano e industrializado se ha mantenido como una importante fuente de ingresos para el país. Según estadísticas del

1 Ver www.sica.gov.ec.

4

Banco Central del Ecuador, esta actividad significó un promedio de 2.19% del total de exportaciones durante el periodo 1996-2000. Asimismo, durante este mismo periodo, los ingresos por la exportación cacaotera representaron aproximadamente un 0.62% del PIB total. Para el año 1997, la población económicamente activa dedicada a la producción de cacao fue de aproximadamente 141.777 personas, cifra que constituyó el 12% de la PEA agrícola, mientras que si se compara con la PEA total, su contribución fue del 3.6%. El aporte del Ecuador en cuanto a la producción mundial de cacao, aunque es importante (3%), es muy inferior al del resto de países africanos, que, por ejemplo, entre Costa de Marfil, Indonesia y Ghana abarcan alrededor del 70% de la producción mundial al año 2000. Realmente, la ventaja comparativa del Ecuador se halla en la calidad de su producto, pues es el primer proveedor de cacao fino y de aroma en el mundo, abarcando más del 50% de la producción mundial de esta variedad de cacao. El objetivo de esta investigación es explorar el mercado del cacao en grano en el ámbito mundial, conocer sus principales productores y exportadores, investigar la situación actual del mercado de cacao en Ecuador y su importancia a nivel mundial, así como analizar las ventajas comparativas que el Ecuador tiene con este producto y las maneras en que estas ventajas puedan ser maximizadas. Para esto, a continuación se expondrá el marco teórico de la investigación, después se abarcarán los temas concernientes a costos de producción, productividad, mercado mundial del cacao fino y de aroma, la ventaja competitiva del Ecuador, exportaciones y principales países de destino, y finalmente las conclusiones finales y recomendaciones. 2. Marco teórico Desde la perspectiva de Eduardo Alonso2, la competitividad global de un país se califica considerando aspectos de eficacia y de eficiencia de los distintos rubros que componen sus exportaciones. Por eficacia se entiende la exportación de rubros de mayor dinamismo y atractividad en el mercado que se analiza; estos rubros son aquellos que en el período analizado aumentan su participación relativa con respecto a los demás rubros de la estructura de importaciones totales del mercado que se analiza. Por eficiencia se

2 Tomado de “Ecuador: Propuesta de Lineamientos Generales para la Promoción de las exportaciones, las

inversiones y la competitividad internacional” de Eduardo Alonso.

5

entiende el incremento de la participación relativa de un país en determinados rubros con respecto al total de los demás países exportadores de esos rubros. Así, la competitividad global es alta, si se es eficaz exportando cada vez más rubros dinámicos y atractivos en determinado mercado, y si además se es eficiente incrementando la participación del país en rubros que otros países exportan a determinado mercado. Ser eficaz sin ser eficiente significa que se exportan rubros con alto dinamismo en los mercados internacionales, pero que la cantidad de ellos es muy pequeña. Por el contrario, ser eficiente sin ser eficaz significa exportar gran cantidad de determinado rubro a los mercados internacionales, pero que esos rubros sean productos para los cuales no existe una demanda creciente. Cualquier intento por mejorar la competitividad internacional requerirá, necesariamente, mejorar la competitividad global, incrementando la cantidad de rubros que se exportan a mercados dinámicos y atractivos (eficacia) y la participación del país en esos rubros dentro de las importaciones totales de esos rubros en el mercado meta. Por otro lado, según Michael Porter3, para obtener el éxito competitivo las empresas deberán poseer una ventaja competitiva ya sea a través de costes inferiores o mediante productos diferenciados que obtengan precios superiores. Con el tiempo, deberán refinar esta ventaja competitiva por medio de una oferta de productos y servicios de calidad superior o a través de un proceso de producción más eficiente. Estas acciones se reflejarán directamente en el crecimiento de la productividad, el cual para ser sostenido requiere que la economía se perfeccione continuamente. Las empresas alcanzan el éxito con relación a sus competidores si cuentan con una ventaja competitiva sostenible. La diferenciación es la capacidad de brindar al comprador un valor superior y singular en términos de calidad, características especiales y servicio posventa del producto. La diferenciación permite que una empresa pueda obtener un precio superior, lo que a su vez, genera una rentabilidad mayor, dando por sentado que los costes sean comparables a los de sus competidores. Para Porter, la ventaja competitiva, ya sea por costes o por diferenciación, se traduce en una productividad más alta que la de los competidores. La empresa que trabaja con costes inferiores (como ventaja competitiva) fabrica una cantidad dada de producción con el empleo de menos insumos que sus competidores. La empresa que trabaja con una clara diferenciación, consigue unos ingresos por unidad de producto superiores a los de sus competidores. Según Porter, es difícil pero no imposible, tener a la vez unos costes inferiores y una clara diferenciación respecto a la competencia. Alcanzar ambas metas se complica, ya

3 Tomado del libro “La ventaja competitiva de las naciones”, de Michael Porter.

6

que aunque las empresas pueden mejorar la tecnología o los métodos de forma tal que simultáneamente reduzca los costes y mejoren la diferenciación, los competidores pueden recurrir a la imitación y obligarán a las empresas a elegir qué tipo de ventaja prefieren resaltar. Por este motivo, cualquier estrategia de éxito deberá prestar mucha atención a ambos tipos de ventaja a pesar que la empresa mantenga el compromiso de alcanzar la superioridad en una de ellas solamente. 3. Costos de producción El cacao es un producto de cultivo permanente, que se constituye de una fase de establecimiento y de otra propiamente productiva. La primera fase involucra una inversión a largo plazo, amortizable en el transcurso de la fase productiva; la segunda, representa el período de producción cuyo resultado son las cosechas periódicas y de cuyas utilidades se beneficia el agricultor. Existen grandes fluctuaciones en cada rubro del costo de producción. La Organización Internacional del Cacao (ICCO por sus siglas en inglés) no determina un costo de producción promedio, dado que los niveles de costos difieren entre un país y otro de acuerdo a la influencia de los factores ambientales, precipitación, humedad relativa, temperatura y suelos, textura, topografía, disponibilidad de agua y facilidad de acceso a los mercados. Tampoco fue posible la recolección de la información concerniente a costos de producción en otros países productores. En Ecuador, según un estudio de ANECACAO (Asociación Nacional de Exportadores de Cacao) el costo de producir una hectárea de cacao en el 2001 es de US$ 1070 durante el primer año, US$ 340 el segundo año, US$ 338 el tercer año y US$ 272 el cuarto año de producción. (Ver Anexo No.1). Los costos de producción, a criterio de ANECACAO, han aumentado considerablemente en los últimos años con el inicio del proceso de dolarización. No existe una estadística anual de estos costos llevadas por un organismo oficial, que agrupe los costos promedio de las haciendas de cacao, sin embargo, ANECACAO indicó que los rubros con mayores incrementos fueron aquellos correspondientes al pago de los servicios básicos (agua, luz, teléfono), la mano de obra y los costos de transportación.4

4 Se agradece la colaboración del Ing. Carlos Elizalde, gerente de ANECACAO.

7

Por otro lado, existen algunos productos que pueden derivarse de las cáscaras de vainas de cacao y la pulpa, por ejemplo: el cebo de animal de la cáscara del cacao, producción de bebidas suaves y de alcohol, conservas y mermeladas. Del procesamiento de los granos secos y fermentados del cacao se extrae la mantequilla de cacao, el polvo de cacao y la bebida fuerte de cacao que es usado para producir chocolate. 4. La producción en el Ecuador Un concepto significativo de la competitividad a nivel nacional es la productividad nacional. El nivel de vida depende de la capacidad de las firmas de una nación para alcanzar altos niveles de productividad y para aumentar la productividad con el transcurso del tiempo. El grueso de la producción mundial de cacao se concentra en una banda tropical que no supera, ni por el norte ni el sur, los 100 de latitud. Aunque puede llegar a producirse hasta 500 metros sobre el nivel del mar, los mejores resultados se obtienen por debajo de los 200 metros. El cacao requiere un clima constantemente lluvioso. Las zonas con estaciones secas y lluviosas muy marcadas no le son propicias. Necesita unas precipitaciones no inferiores a los 1,500 milímetros anuales lo mejor distribuidas posible. En materia de suelos el cacao no es muy exigente, pero se puede decir que el cacao tipo criollo necesita tierras con alto contenido de humus y el forastero precisa que tenga una buena proporción de materia orgánica. En Ecuador, los árboles de cacao tienen, comúnmente, una floración bianual. La floración más importante es en diciembre y enero y la maduración del fruto se produce en un período de cuatro a seis meses. Una planta de cacao toma de 3 a 5 años para producir su primera cosecha, aunque existen variedades que producen a una edad más temprana. El tiempo en que el árbol de cacao es productivo puede llegar a los 25 años, existiendo factores como el atmosférico, la variedad del árbol de cacao, mantenimiento, etc., que influyen en el tiempo de vida de la plantación. La cosecha de mayor volumen tiene lugar en abril, mayo y junio. Las principales provincias ecuatorianas productoras de cacao son Los Ríos con el 35%, Guayas con el 25%, Manabí con el 14%, Esmeraldas con el 8%, El Oro con el 5%, Bolívar y Cotopaxi con el 3% y Pichincha con el 4% de la superficie productora. (Ver gráfico No. 1).

8

Gráfico No. 1

Fuente: SICA. Elaboración: José Luis Rosero. En el Anexo No. 2 se puede observar la superficie cosechada y sembrada y la producción del cacao a nivel provincial en el período 1995-1998, año hasta el cual existen datos disponibles. Las principales zonas productoras de cacao fino y de aroma del Ecuador son:

• Guayas: Milagro, Lorenzo de Garaycoa, Mariscal Sucre, Roberto Astudillo, Bucay, Naranjal, Yaguachi, El Empalme, Naranjito y Balao.

• Los Ríos: Vinces, San Juan, Puebloviejo, Ventanas, Mocache y Quevedo.

• Bolívar: Echeandía.

• Manabí: Chone y Calceta.

• El Oro: Pasaje y Santa Rosa. La producción del cacao ecuatoriano se encuentra ligada a las condiciones del ecosistema, lo que determina un rendimiento diferente al de otros países productores. Entre los factores más importantes que influyen en el rendimiento se encuentra la mala distribución de las lluvias; escasas horas de luz; enfermedades, como la monilla y escoba de bruja; insectos desfoliadores; edad avanzada de los árboles; pérdida de fertilidad del suelo; falta de zonificación del cultivo; problemas de comercialización interna (no se cumple las clasificaciones establecidas por la Norma INEN 176); entre otros. Así, el tipo genético del cacao, el medio donde se desarrolla el cultivo, el manejo integral del mismo, así como sus métodos de fermentación y almacenamiento son factores que inciden en la calidad del producto. La calidad del cacao es controlada a través de técnicas de muestreo.

Distribución porcentual de las provincias productoras de cacao Año 1998 (en hectáreas)

Guayas25%

El Oro5%

Cotopaxi3%

Cañar1%

Chimborazo0%

Esmeraldas8%

Manabí14%

Los Ríos35%

Pichincha4%

Oriente2%

Bolívar3%

Azuay0%

9

En Ecuador, el 90% de la superficie cultivada de cacao corresponde a pequeños agricultores de 1 a 20 hectáreas, el 9% a medianos agricultores entre 21 y 50 hectáreas, y tan sólo el 1% con un hectareaje superior a 50. De la superficie cultivada de cacao en Ecuador, se considera que unas 100.000 has. deben entrar a un proceso de renovación y el resto de plantaciones a un proceso de rehabilitación. 4.1 Cadena de valor de la producción cacaotera ecuatoriana El proceso productivo del cacao en el Ecuador se inicia con una fase de investigación, seguida de los procesos de producción, comercialización interna e industrialización, como se observa en el esquema del gráfico No. 2. La cadena de valor, como también es denominado el proceso, luego de la fase de investigación con los viveros, continúa con sus posteriores etapas de siembra, cosecha, fermentación y secado. Existen algunos productores y/o exportadores que someten a su producto a un secado adicional. Algunos de ellos poseen también secadoras industriales y luego de esta fase pasan el producto a las clasificadoras de peso y tamaño. No obstante, en el Ecuador, al igual que en otros países productores, el secado natural es el procedimiento más comúnmente empleado, requiere de cuatro a cinco días (en la variedad clonal de 5 a 10 días) y se lo realiza en tendales que pueden ser de cemento, madera o caña. El pequeño agricultor, en muchos casos, utiliza incluso los bordes de la carretera para secar el cacao. Luego del secado, viene la negociación, que puede destinar el producto al mercado internacional (si es para cacao en grano), para la industrialización (tanto para chocolate o semielaborado) o puede dirigirlo al intermediario donde es almacenado. De aquí puede seguir dos destinos dependiendo si se trata de cacao en grano o semielaborado. En caso de que el producto sea para cacao en grano, el intermediario negocia con el exportador quien ingresa el producto al mercado internacional, luego es transportado al lugar de destino donde se verifica que cumpla con los estándares de calidad y es receptado generalmente por un bróker quien coloca finalmente el cacao importado en las empresas industrializadoras. En muy pocas ocasiones este tipo de cacao llega a las empresas industrializadoras sin que exista un bróker de por medio que garantice el producto a recibir. Generalmente estas empresas no quieren compromisos con los ofertantes del producto (exportadores) sino que prefieren obtener dicho compromiso directamente con el bróker. Por otra parte, si el cacao es almacenado por el intermediario, éste también puede encargarse de su industrialización sea para chocolate o semielaborado, dirigiéndose el mismo al mercado nacional o internacional. En caso que se envíe a este último se realizará luego la verificación de calidad para posteriormente ser transportado y

10

colocado en la mayoría de las veces en las empresas industrializadoras, las que para este tipo de producto, a diferencia del cacao en grano, no suelen utilizar a un bróker para su comercialización. En Ecuador, el mismo agricultor es generalmente el responsable de la cosecha y del transporte del producto al punto de negocio con el intermediario, ya sea en la casa de la finca, en el camino vecinal o cerca de un mercado. Generalmente tienen un vehículo que le sirve para el traslado al mercado en las poblaciones más cercanas. El comerciante a su vez distribuye el producto a supermercados, tiendas, restaurantes, entre otros, o a consumidores directos. En lo que respecta al transporte, el cacao en grano se exporta tradicionalmente en sacos de cabuya de 69 kilos; el licor o la pasta en cajas de cartón y fundas de 30 kilos; el polvo en sacos de papel de 25 kilos, y la manteca en cajas de 25 kilos. Para el almacenaje de estos productos se requiere tomar las precauciones necesarias para evitar que los sacos se expongan a los efectos destructivos del fuego, agua, contaminación, etc.

Gráfico No. 2

Estructura de la cadena de valor

Fuente: CORPEI. Elaboración: José Luis Rosero.

Investigación

SIEMBRA COSECHA FERMENTACIÓN SECADO

Negociación Mercado Nacional

Almacenamiento Por Intermediario

Mercado Verificación Internacional de calidad Transporte Mercado Verificación Internacional de calidad

VIVEROS

Negociación

Industrialización

Exportador

Empresa Industrializadora del cacao

Transporte

Broker

Broker

Empresa Industrializadora del cacao

11

5. Institucionalidad del cacao La desaparición del Programa Nacional del cacao en el año 1995, dejó al agricultor sin la supervisión y asesoría técnica que necesitaba para cumplir las labores recomendadas para obtener un mayor rendimiento de la planta de cacao. Estas labores comprenden las podas de formación, mantenimiento y fitosanitarias, el mejoramiento de sombras, las alternativas con otros cultivos asociados, las distancias de siembras adecuadas, las épocas de fertilización y riego, entre otras. Por tal motivo, y para suplir la ausencia de tal organismo, ANECACAO financia al INIAP (Instituto Nacional de Investigaciones Agropecuarias) para que provea de tecnología y asesoramiento al cacaotero ecuatoriano. Estas dos instituciones han venido trabajando para mejorar la calidad del grano y la productividad. Se estima que básicamente el bajo rendimiento existente, se debe al mal manejo de la producción del cacao, por ello se busca mejorar la calidad de este producto a fin de lograr un mayor beneficio y con esto una mejor fermentación y secado. El INIAP es financiado por ANECACAO y por otros organismos internacionales como la Organización Internacional del Cacao, por el Fondo Común de Productos Básicos, el Instituto de Recursos Técnicos, entre otros. El INIAP se encarga de realizar la investigación y ANECACAO de ejecutar la extensión (impartir los conocimientos al agricultor). Los extensionistas con que cuenta ANECACAO (diez en total), trasmiten las recomendaciones de los técnicos del INIAP a los agricultores en ensayos o parcelas demostrativas de media hectárea, donde llevan una cantidad dada de agricultores que se encargan a su vez de expandir las experiencias adquiridas. Otro problema que atraviesa el sector es el alto costo de los fertilizantes. Esto ha influido en la falta de mantenimiento de los árboles de cacao y por consiguiente, en una mayor propensión a ser afectadas por enfermedades. El alto costo de mano de obra, por la escasez de gente calificada para realizar tal labor, es otro factor que afecta a la actividad cacaotera en el Ecuador. Existen además, muchas plagas y enfermedades a las que está expuesta una plantación de cacao. En América, la escoba de bruja es la más importante y el desarrollo de clones capaces de resistirla es la opción mejor adoptable. En Ecuador se ha desarrollado el clon CCN-51, que posee cierto grado de inmunidad a la escoba de bruja, y que presenta mayor productividad (precocidad en la producción y marcada diferencia en la cantidad de quintales producidos por hectárea) y otras características económicas deseables (granos más grandes, mayor nivel de tolerancia a enfermedades, mayor capacidad de adaptación a condiciones ambientales adversas).

12

No obstante, carece de las características organolépticas (aroma y sabor) del cacao producido por los árboles de la variedad Forastero nacional. Además, este clon de la variedad de cacao ordinario representa tan sólo el 1.6% de la producción nacional de cacao, pues la mayor parte de la producción corresponde a cacao fino y de aroma. Actualmente, los técnicos del INIAP hacen investigaciones concernientes a introducir esta virtud tolerante del CCN51 en el cacao Nacional (o fino y de aroma), a fin de que el mismo aumente su productividad sin perder su característica esencial de olor y sabor. Asimismo, ANECACAO ha firmado un convenio con la fundación SAME para la financiación de becas para los técnicos de la fundación y el INIAP ha facilitado materiales germoplásticos para el cultivo de cacao y planifica entregar cacao clonado a los agricultores. La mayoría de insumos utilizados en el proceso productivo de cacao en el Ecuador son de origen nacional. 6. Producción y productividad mundiales En lo que tiene que ver a la producción mundial del cacao en grano, se observa (Cuadro No. 1) que la misma se concentra en un reducido número de países. Así, entre Costa de Marfil, Ghana, Indonesia, Nigeria y Brasil, se produce aproximadamente el 83% del cacao en grano. No obstante, cabe señalar, que la producción de estos cinco países corresponde a cacao ordinario, y suma aproximadamente 2.500.000 toneladas de las 3.000.000 de toneladas de cacao en grano producidas en el mundo.

Cuadro No. 1

1996 1997 1998 1999 2000 Côte d'Ivoire 1,254,480 1,119,108 1,120,260 1,153,000 1,300,000 Ghana 403,000 322,490 409,360 397,700 397,700 Indonesia 374,000 307,000 330,000 350,000 348,000 Nigeria 323,000 318,000 315,000 225,000 225,000 Brasil 256,777 277,966 280,801 204,762 210,470 Camerún 125,726 126,807 125,000 150,000 120,000 Ecuador 93,821 83,385 35,006 94,687 99,000 Malasia 120,071 106,027 90,183 83,600 98,000 Colombia 49,635 50,317 50,685 51,558 51,558 México 39,347 45,917 43,968 37,007 42,857 República Dominicana 67,196 58,281 67,684 33,775 37,107

Fuente: FAOElaboración: José Luis Rosero

Año

PRODUCCIÓN DE CACAO EN GRANO (Tm) Cuadro No. 1

PAÍSES

13

Costa de Marfil, tuvo una producción de cacao que aumentó un 95% de 1980 a 1990. La razón principal se debe a los precios altos y consistentes que eran pagados a los agricultores durante los primeros años de dicha expansión, siendo estos precios garantizados a los agricultores a pesar de que los precios mundiales estuvieran cayendo. Otro factor esencial es el bajo costo de la producción en este país, por la mano de obra barata y por el volumen de producción que les permite realizar economías a escala. Para el año 2000, Costa de Marfil incrementó su producción en aproximadamente un 12%, probablemente a causa de su nuevo sistema de marketing del cacao, usado a partir del 12 de Agosto de 1999. El nuevo sistema llamado liberalización del mercado de cacao, suplantó al anterior sistema Caisse, el cual fue heredado desde el período colonial francés y que consistía en un cuerpo de gobierno que ejercía una influencia considerable en la exportación de cacao, ya que fijaba el precio oficial de exportación, aunque no tenía propiedad de los productos que controlaba. El Nuevo Caistab, nombre del nuevo organismo gubernamental, fue privatizado y reestructurado. Su papel era de proporcionar información de la política del gobierno y monitorear los ingresos de exportación. Adicionalmente, tenía que desempeñar el rol de árbitro en caso de tener que sancionar a exportadores u otros operadores, controlando que las tasas e impuestos sean pagados repatriando aquellos ingresos de exportación. Sin embargo, el Nuevo Caistab fue disuelto en Marzo del 2000 por el gobierno militar, debido a la incapacidad de funcionar como era requerido. En Octubre del 2000, el gobierno instauró el ARCC (Autoridad Reguladora del Café y del Cacao) para llenar el vacío creado con la disolución del Nuevo Caistab. El ARCC es una agencia pública independiente que lleva un control administrativo y regulador de las actividades del sector del café y del cacao. Tiene como responsabilidades dar la aprobación a los exportadores, arbitrar conflictos, implementar acuerdos internacionales, hacer propuestas al gobierno para perfeccionar y coordinar la administración del sector del café y cacao y actuar de enlace con la Bolsa del Café y del Cacao (BCC) para establecer un precio al productor mínimo, encargarse del pronóstico de la cosecha y mantener las estadísticas respectivas. Ghana es el productor más grande del mundo después de Costa de Marfil. Según datos de la ICCO, Ghana produjo en el año 2000 un estimado de 397.700 toneladas de granos de cacao. El gobierno de este país ha establecido como objetivo incrementar el cultivo de cacao a 500.000 toneladas para el 2005 y a 700.000 toneladas para 2010.

14

Los gobiernos de Costa de Marfil y Ghana han acordado armonizar la producción y marketing de su cacao para afrontar una baja de precios del mercado. Los dos países acordaron tener una común estrategia para racionalizar su producción y promover sus futuras ventas a partir de la temporada 1999-2000. En la frontera de estas naciones, es muy común observar cada año el contrabando del cacao en grano, el mismo que se efectúa en ambas direcciones, dependiendo de los precios. Indonesia por su parte, ha expandido su producción de cacao sustancialmente desde 1980. Así por ejemplo, en 1981 producía 16.000 toneladas de granos de cacao y para el 2000 su producción alcanzó 348.000 toneladas. La mayor parte de la producción de grano de cacao (82%) es producido por pequeños agricultores que manejan alrededor de 2 hectáreas de tierra por familia.5 Existió una estrategia de expansión de la producción apoyada con un programa del gobierno de este país que involucraba costos de producción bajos, tecnología, ahorro y asistencia técnica para los agricultores a fin de mejorar su eficiencia y calidad. En 1990 el gobierno dispuso préstamos disponibles a los agricultores con una baja tasa de interés para alentar de esta forma al establecimiento de plantaciones. Nigeria ha venido experimentando una liberalización del mercado de cacao desde 1986 lo cual generó cierto caos que determinó un decaimiento de la calidad de los granos de cacao. Este problema fue causado en parte por la rapidez del proceso de liberalización y porque éste se inició previo al proceso de liberalización cambiaria. En consecuencia los precios del cacao varían según la tendencia de los precios internacionales, las fluctuaciones del tipo de cambio de la moneda local y por los superávit o déficit de la oferta del grano en el mercado. Por otro lado, reportes iniciales de la cosecha 2000/01 reconocieron una mejoría de la calidad del grano debido en parte a la iniciativa del gobierno de Nigeria de combatir las pestes y enfermedades a través de la provisión de fondos para fertilizantes, químicos y pesticidas, así como al proceso de rejuvenecimiento de la producción del cacao. También contribuyeron otros factores como las lluvias tardías, el bajo nivel de vainas negras y una mejor administración de las haciendas. No obstante, el GAIN Report #NI1017 del Departamento de Agricultura de los Estados Unidos (USDA por sus siglas en inglés) reconoce que la calidad del cacao nigeriano todavía está por debajo de sus niveles de los años 80. La producción de Brasil cayó a 204.762 toneladas en 1999, el más bajo nivel registrado desde 1964. Como en ocasiones anteriores, el bajo rendimiento se debió a la incidencia de la “escoba de bruja” en las plantaciones del cacao. Brasil era anteriormente el tercer

5 GAIN Report #ID0007 (Global Agriculture Information Network).

15

productor mundial de cacao (383.000 toneladas en 1987), actualmente es el quinto a nivel mundial. Camerún registró un descenso de su producción en el año 2000 en alrededor de un 20% debido a algunos factores como la edad avanzada de sus plantaciones de cacao (alrededor del 50% sobrepasa los 30 años), el éxodo rural de la población, problemas de salud de planta, bajos rendimientos, entre otros. Ecuador por su parte al año 2000 es el séptimo productor mundial con 99.000 toneladas métricas de cacao en grano producidas. Asimismo se puede observar que Ecuador registró un sustancioso descenso del 58% en el año 1998 por la presencia del fenómeno del Niño que afectó a las plantaciones de cacao. No obstante, para 1999 y el 2000, su producción logró recuperarse para volver a ubicarse entre uno de los principales productores a nivel mundial, correspondiendo el 98.4% de su producción cacaotera a la variedad Nacional (cacao fino y de aroma). Malasia es el octavo productor mundial del cacao según cifras de la FAO. El gobierno de este país alentó una política de expansión de la producción de cacao en la década de los 80. Sin embargo, los deprimidos precios del cacao de la década de los 90 originó que muchos agricultores abandonaran esta actividad para tornarse al cultivo de un producto que generaba mayor rentabilidad por tener menores costos de producción y administración que el cacao, como lo era el aceite de palma. De esta forma, la ausencia de mano de obra para el cacao causó la declinación de la producción cacaotera en Malasia de un nivel de 243.000 tm en 1989 a un estimado de 83.600 tm en 1999. El gobierno de Malasia ha sido consciente de los problemas por los que atraviesa la industria de cacao en su país y a través del Departamento de Agricultura distribuye gratuitamente fertilizantes para alentar a los agricultores y rehabilitar su cosecha. Por otra parte, cabe anotar que según la ICCO, aproximadamente el 90% de la producción mundial de cacao proviene de agricultores con haciendas menores a 5 hectáreas. En lo que se refiere a superficie cultivada, ésta ha mantenido niveles relativamente estables en el cultivo de cacao durante el periodo 1996-2000 según se puede apreciar en el cuadro No.2.

16

Cuadro No. 2 Así, Costa de Marfil y Ghana no muestran mayores fluctuaciones en cuanto a su superficie cultivada. Nigeria presenta un ligero aumento en el número de hectáreas durante el periodo 1996-2000. Brasil y Ecuador muestran altibajos en su superficie cultivada durante el periodo en referencia, debido principalmente a la presencia de la escoba de bruja y al fenómeno de El Niño, respectivamente. Camerún muestra un ligero incremento, mientras que Indonesia y Malasia reflejan una declinación en el número de hectáreas cultivadas si comparamos su superficie en el año 1996 con el año 2000. En el caso de Indonesia, la reducción obedece probablemente a la plaga “Taladador de Mazorcas” y en el caso de Malasia, al hecho de que muchos agricultores se decidieron por sembrar aceite de palma que les resultaba más lucrativo, reduciendo de esta manera el área cultivada de cacao en este país.

1996 1997 1998 1999 2000

Côte d'Ivoire 2,150,000 2,000,000 2,000,000 2,000,000 2,220,000 Ghana 1,050,000 1,074,970 1,364,530 1,300,000 1,300,000 Nigeria 739,000 739,000 743,000 744,500 744,500 Brasil 661,923 715,671 709,798 680,744 681,372 Camerún 360,000 360,000 360,000 370,000 370,000 Indonesia 398,655 386,605 403,166 360,000 360,000 Ecuador 350,000 341,320 300,119 301,160 302,000 Malasia 160,000 132,000 105,000 104,000 126,000 República Dominicana 136,897 141,521 153,219 109,254 120,471 Colombia 113,328 109,624 95,413 97,066 97,066 México 91,142 89,606 84,839 85,517 81,440 Venezuela 61,332 62,085 60,876 65,053 65,053 Perú 32,200 31,999 34,786 34,375 34,375

Fuente: FAOElaboración: José Luis Rosero

Año

SUPERFICIE CULTIVADA CACAO EN GRANO (Ha.)Cuadro No. 2

PAÍSES

17

En cuanto a la productividad, esta se mide a través del rendimiento de los países, según la FAO, solo ciertos países disponen de estadísticas oficiales acerca de la superficie cultivada y estas no siempre son fidedignas. Por tal motivo, la FAO advierte que los datos de los rendimientos por hectárea no son muy significativos. De las cifras que dispone este organismo, durante el período 1996-2000, el país con mayor rendimiento de hectogramos por hectárea, fue Indonesia, probablemente, debido a los programas auspiciados por el gobierno para alentar la calidad y la eficiencia en la producción. El segundo país con mayor rendimiento es Malasia, luego Perú, Costa de Marfil, Colombia, México y Ecuador. En el caso de Ecuador, es curioso ver que a pesar de tener superficies cultivadas de cacao mayor a la de otros productos tradicionales como el banano, las tasas de rendimiento del cacao son reducidas probablemente como consecuencia del limitado uso tecnológico en la producción en todas sus etapas y a la existencia de un elevado número de plantaciones viejas. Este bajo rendimiento ocurre principalmente a que el tipo de cacao en grano que Ecuador produce (el fino y de aroma) es muy sensible a las enfermedades que atacan a las plantas de cacao, lo que hace tener una productividad más baja en comparación con otros países que son productores de cacao ordinario, una variedad donde las clonaciones realizadas permiten desarrollar características tolerantes a muchas plagas y enfermedades. Asimismo, existen plantaciones viejas que necesitan de un proceso de rehabilitación para que mediante una injertación mejoren su producción y calidad. El problema radica en un divorcio entre la parte investigativa y la extensionista. Los limitados recursos económicos con que cuentan estos dos grupos, repercuten en el número de elementos calificados para ejecutar estas tareas, así como en la divulgación eficiente de los nuevos conocimientos y técnicas en una mayor escala y con mayor alcance a los pequeños agricultores. El cuadro No. 3 ilustra la productividad de los países con mayor rendimiento del cacao en América Latina, Asia y África durante el periodo 1996-2000.

18

Cuadro No. 3 6.1 Consumo mundial del cacao en grano Al analizar la demanda mundial del cacao en grano durante el período 1995-1999, se observa que Estados Unidos de Norteamérica se constituyó en el principal importador de este cacao. Así, en el año 1999, Estados Unidos importó el 21% del total mundial de las importaciones de cacao en grano. Otros países como Holanda, Alemania, Francia y Reino Unido, efectuaron el 39% de las importaciones totales de ese año. Según datos de la Organización Internacional del Cacao, el consumo mundial al año 1999, última cifra disponible, las importaciones mundiales de cacao en grano alcanzaron las 2.470.806 toneladas métricas, un aumento del 16% con relación al año anterior. En el cuadro No. 4 se detalla los países importadores de cacao en grano en el período 1995-1999.

1996 1997 1998 1999 2000 Indonesia 8,800 8,528 8,294 9,567 10,056 Malasia 7,504 8,032 8,589 8,038 7,778 Perú 7,102 6,095 6,363 6,099 6,109 Côte d'Ivoire 5,835 5,596 5,601 5,765 5,856 Colombia 4,380 4,590 5,312 5,312 5,312 México 4,317 5,124 5,183 4,327 5,262 Ecuador 2,681 2,443 1,166 3,144 4,500 Costa Rica 1,667 3,636 4,245 4,036 3,581 Camerún 3,492 3,522 3,472 4,054 3,243 Brasil 3,879 3,884 3,956 3,008 3,089 República Dominicana 4,909 4,118 4,417 3,091 3,080 Ghana 3,838 3,000 3,000 3,059 3,059 Nigeria 4,371 4,303 4,240 3,022 3,022 Venezuela 2,792 2,984 2,828 2,900 2,900

Fuente: FAOElaboración: José Luis Rosero

Año

RENDIMIENTO CACAO EN GRANO (Hg/Ha.)Cuadro No. 3

PAÍSES

19

Cuadro No. 4 7. Cacao fino y de aroma. Ventaja comparativa del Ecuador La participación del cacao fino o de aroma en la producción mundial de cacao ha disminuido dramáticamente desde comienzos de siglo. El colapso en la importancia relativa de la producción de cacao fino o de aroma se explica esencialmente por el hecho de que casi todas las actividades de desarrollo cacaotero en las últimas 5 décadas han sido relacionadas con el cacao ordinario.

1995/96 1996/97 1997/98 1998/99 1999/00

Bélgica 45,440 66,741 80,962 26,218 ---

Estados Unidos 445,260 353,323 426,873 428,787 521,042

Holanda 404,645 463,668 320,173 338,245 445,294

Alemania 299,124 326,600 308,758 216,734 231,607

Francia 117,127 111,476 108,315 129,518 148,529

Reino Unido 248,327 175,784 191,597 243,872 136,544

Singapur 125,800 96,900 84,600 79,200 98,600

Malasia 24,084 33,897 51,660 57,615 90,185

Brasil 63 14,892 14,914 52,056 90,065

Italia 71,207 70,742 72,236 72,412 74,511

Estonia 5,139 64,989 77,613 33,927 62,460

Federación Rusa 75,000 73,900 47,493 47,057 59,645

España 49,537 48,761 65,622 53,731 57,994

Canadá 38,560 34,490 53,091 41,850 55,861

Japón 49,004 53,702 43,164 46,490 48,435

Polonia 35,000 35,000 35,700 37,300 32,000

China 33,000 35,000 30,186 18,640 28,524

Suiza 19,763 22,305 18,448 22,384 22,667

Austria 14,951 16,297 18,795 19,667 18,962

Dinamarca 3,703 6,392 10,864 11,003 14,655

Tailandia 9,875 11,190 10,523 10,539 12,486

Rep. Checa 14,000 14,731 11,752 10,029 9,836

Ecuador --- --- 8,000 4,000 2

Otros países 100,251 100,826 103,696 134,404 210,902TOTAL 2,228,860 2,231,606 2,195,035 2,135,678 2,470,806

Fuente: Organización Internacional del Cacao

Elaboración: Proyecto SICA-BIRF/MAG-Ecuador (www.sica.gov.ec)

Cuadro No. 4IMPORTACIONES DE CACAO EN GRANO POR PAÍSES (Tm.)

PAISES CONSUMIDORES

Años cacaoteros

20

América Latina y el Caribe proveen el 80% del cacao fino y de aroma del mundo, seguido por Asia y Oceanía (18%) y África (2%). Ecuador es el mayor productor mundial de cacao fino y de aroma con más del 50% de la producción mundial de este cacao. El cacao ecuatoriano desde sus orígenes fue reconocido a nivel mundial por su “sabor y aroma”, lo que le dio lugar a un trato preferencial en el ámbito internacional. Dicho reconocimiento se plasmó en el Anexo “C” del Convenio Internacional del Cacao, que reconocía a Ecuador como productor 100% de “cacao fino y de aroma”. Lastimosamente, debido al descuido de ciertos intermediarios y exportadores y a la falta de conceptos definidos de calidad de exportación, se empezó a exportar granos de mala calidad y con impurezas. Situación que llevó a que ICCO en junio de 1994 modificara la situación de Ecuador dentro de dicho anexo, declarándolo como país exportador de un 75% de cacao fino y de aroma. Este hecho perjudicó gravemente a los exportadores ecuatorianos que bajo el reconocimiento anterior del 100%, recibían de parte de los compradores un premio por encima del precio de exportación. Con estos antecedentes, el Gobierno Nacional en 1996 delega a la Bolsa de Productos la certificación de la calidad del cacao a exportar. Sin embargo, en la práctica esta decisión no contribuyó a mejorar la calidad del producto pues al parecer habría existido negligencia en el otorgamiento del certificado de calidad. Esta institución a pesar que recibía de los exportadores el 1.5% del valor FOB del saco de cacao, no habría utilizado eficientemente este valor para aportar con mayores investigaciones o controlar eficazmente la calidad del cacao de exportación. En tal virtud, en julio de 1998, mediante acuerdo ministerial se faculta a ANECACAO (Asociación Nacional de Exportadores de Cacao) a expedir dicho certificado de calidad hasta la creación del Instituto Nacional del Cacao, basado en las normas INEN 176, contratando para el efecto a empresas verificadoras para que realicen las pruebas de rigor. ANECACAO se financia con la contribución de los exportadores correspondiente al 0.42% del valor FOB de cada saco exportado, recursos que la institución utiliza entre otros fines, para obtener nuevamente el reconocimiento internacional a Ecuador como productor 100% de cacao fino y de aroma. Ecuador es el mayor proveedor de cacao fino o de aroma a nivel mundial con una oferta exportable de 105.000 toneladas métricas al año 2000 según datos de la ICCO (Ver cuadro No. 5).

21

Cuadro No. 5 El Acuerdo Internacional del Cacao, 1993, reconoce 17 países como productores de cacao fino o de aroma, entre ellos están Dominica, Granada, Jamaica, Santa Lucía, San Vicente y las Granadinas, Samoa, Surinam y Trinidad y Tobago y otros productores parciales de cacao fino como Ecuador (75%), Venezuela (50%), Costa Rica y Colombia (25%). El consumo del cacao fino y de aroma proviene de mercados especializados de chocolates ubicados especialmente en Europa Occidental, tales como Bélgica, Luxemburgo, Francia, Alemania, Italia, Suiza y Reino Unido. A más de Japón y Estados Unidos que también son naciones consumidoras de este tipo de cacao. Las importaciones de cacao fino y de aroma se estiman entre el 5 y 20% del total de importaciones en estos países, siendo Bélgica, Luxemburgo, Japón y Suiza con los más altos porcentajes. El mercado del cacao fino o de aroma, comparado con el mercado internacional para el cacao ordinario, es considerado como un mercado separado, pequeño y altamente especializado, con sus propias características de oferta y demanda. Agentes especializados compran directamente de los países productores para abastecer a las compañías de chocolate. El precio recibido depende del equilibrio oferta-demanda del

% de la producción de cacao fino y de aroma según ICCO

(98/99) (99/00) (2000/01)

Belice 100% 2,000 2,000 2,000Granada 100% 1,100 1,200 1,200Barloviento y Sotaviento (Islas) 100% 500 500 500Jamaíca 100% 1,500 1,000 1,500Samoa 100% 200 200 200Sri Lanka 100% 1,600 1,600 1,600Trinidad y Tobago 100% 1,200 1,800 1,800Colombia 25% 37,600 37,500 38,000Costa Rica 25% 4,500 4,500 4,500Ecuador 75% 75,000 100,000 105,000Indonesia 10% 39,000 41,000 42,000México 25% 35,000 36,800 38,000Papua Nueva Guinea 30% 35,100 39,000 41,000Venezuela 50% 16,500 16,500 16,500

Elaboración: José Luis RoseroFuente: ICCO

PRODUCCIÓN DE CACAO FINO Y DE AROMA EN TONELADAS MÉTRICAS

PRINCIPALES PAISES PRODUCTORES

Cuadro No. 5PRINCIPALES PAISES PRODUCTORES CACAO FINO Y DE AROMA

(en toneladas métricas)

22

tipo particular de cacao, y de la calidad y sabor requerido por el fabricante para satisfacer el gusto de los consumidores. La producción de cacao fino o de aroma genera menor rendimiento del que se obtiene con la producción de cacao ordinario, por lo que los países productores de este tipo de cacao necesitan obtener mayores premios para compensar así aquella reducción de su productividad. Revisando las estadísticas de las exportaciones de cacao en grano y de elaborados de cacao durante el período 1996 - 2001 expresadas en toneladas, se observa que la exportación de cacao en grano en este período ha registrado niveles irregulares llegando a su más alto monto de exportación en el año de 1996 y el más bajo en 1998 cuando se produjo el fenómeno de El Niño. En el año 2001 las exportaciones en toneladas aumentaron un 10.59% en comparación con el año anterior. En elaborados de cacao, sin embargo, el volumen de exportaciones por este concepto en el último año del período se redujeron en un 36.37% en comparación con el año 2000.

Cuadro No. 6

EXPORTACIONES ECUATORIANAS DE CACAO Y ELABORADOS DE CACAO

En términos de valor (dólares FOB) las exportaciones ecuatorianas durante el período 1996-2001, registran un mayor ingreso de divisas en el año de 1996 tanto por exportaciones de cacao en grano como elaborados. Asimismo, 1998 fue el año en que menos ingresos se registró para las exportaciones de ambos grupos de cacao. Por otro lado, se observa que en los años 1997 y 2000, fueron los elaborados de cacao quienes proporcionaron más ingresos por su actividad exportadora que el cacao en grano, debido al mejor precio que los elaborados obtuvieron en el mercado internacional por tratarse de un producto con valor agregado.

1996 1997 1998 1999 2000 2001Cacao en grano 71,100.19 42,614.36 12,332.36 63,600.24 49,884.31 55,165.89 10.59Elaborados de cacao 31,701.41 32,410.12 12,448.54 26,775.78 29,619.36 18,848.23 -36.37TOTAL 102,801.60 75,024.48 24,780.90 90,376.02 79,503.67 74,014.12 -6.90

Fuente: Banco Central del EcuadorElaboración: José Luis Rosero R.

EN TONELADAS % Variación 2001-2000

PRODUCTO

Exportaciones Ecuatorianas de Cacao y Elaborados de cacaoCuadro No. 6

23

Cuadro No. 7

EXPORTACIONES ECUATORIANAS DE CACAO Y ELABORADOS DE CACAO

Comparando las exportaciones totales de cacao (en grano y elaborados) entre el 2001 y el año 2000, éstas disminuyeron un 6.90% en toneladas, y aumentaron un 11% en miles de dólares FOB. Esta reducción en el volumen exportador, es atribuida principalmente, según el gerente de ANECACAO, Ing. Carlos Elizalde, a la ola de frío que ha enfrentado todo el Litoral y que ha repercutido en la formación de plagas en los troncos de las plantaciones de cacao afectando la producción. 8. Exportaciones Las exportaciones de cacao en grano a nivel mundial reflejan la supremacía de Costa de Marfil, Indonesia y Ghana en el volumen exportable. En el período analizado, 1996–2000, casi todos los países exportadores de cacao en grano y presentados en el cuadro No. 8 tienen una reducción en su oferta exportable durante 1997, y han mostrado reducciones considerables durante el período en análisis. Costa de Marfil, principal exportador mundial de cacao en grano, exporta más del 200% de la cantidad exportada por el segundo exportador mundial de cacao, Ghana. Para el año 1999 los principales países de destino del cacao en grano de este país fueron: Países Bajos (35.43%), Estados Unidos (19.28%), Alemania (8.92%), Rusia (7.23%) y Reino Unido (5.24%). De los elaborados de cacao, los principales productos de exportación son pasta de cacao (50.79%), mantequilla de cacao (21.78%), torta de cacao (18.76%) y polvo de cacao (6.55%).

1996 1997 1998 1999 2000 2001Cacao en grano 91,035.50 59,646.72 18,957.16 63,930.69 38,128.60 54,631.47 43.28Elaborados de cacao 72,544.74 72,103.77 28,142.48 42,414.51 39,232.32 31,241.59 -20.37TOTAL 163,580.24 131,750.49 47,099.64 106,345.20 77,360.92 85,873.06 11.00

Fuente: Banco Central del EcuadorElaboración: José Luis Rosero R.

PRODUCTOEN MILES DE DÓLARES FOB % Variación

2001-2000

Exportaciones Ecuatorianas de Cacao y Elaborados de cacaoCuadro No. 7

24

Indonesia incrementó su nivel de exportaciones en el período señalado. De sus productos exportables de cacao entre Octubre 1998 y Agosto 1999 los de mayor participación fueron: mantequilla de cacao (50%), polvo de cacao (25%), pasta de cacao (18%) y chocolate (7%). Los principales destinos fueron: Estados Unidos (31%), Países Bajos (17%) y Filipinas (10%). Ghana es el país que registra la mayor reducción de sus exportaciones en 1997, y en el año 2000 registra un importante crecimiento del 28.24% comparado con el año anterior. Sus principales destinos de exportación del cacao en grano en 1997/1998 fueron: Países Bajos, Reino Unido, Japón, Alemania y Francia. Nigeria por su parte, tuvo un aumento de sus exportaciones del 53.34% en 1999, comparado con el 98, pero en el año 2000, presentó una caída del 23.73% en comparación con 1999. Camerún tuvo un decrecimiento del 22.64% en su oferta exportable del año 2000 respecto a 1999, y del 37.91% si comparamos el año 2000 con 1996. Malasia ha venido disminuyendo cada año el total de sus exportaciones de cacao en grano. Así en 1996 exportaba más de 42 mil toneladas, mientras que en el 2000 exportó 25 mil toneladas aproximadamente. Asimismo, República Dominicana, Brasil y México han reducido significativamente su oferta exportable, si comparamos el primero con el último año del período señalado. Ecuador ha tenido tres reducciones de su volumen exportador en el período observado, la primera fue en el año 1997, cuando hubo una reducción de la oferta exportable mundial, otra en 1998, producto de los efectos del fenómeno de El Niño, en que las exportaciones disminuyeron un 71.31%, y la última en el año 2000, debido principalmente, a la reducción de la cantidad demandada por Estados Unidos, principal importador de cacao ecuatoriano. Sin embargo, en el año 98, el nivel exportador ecuatoriano se recuperó, exportando más de 60 mil toneladas métricas y aumentando por tanto, un 424.10% en comparación con 1997, y en el año 2001 sus exportaciones también se recuperaron de la caída del año 2000 (Ver Cuadros No. 6 y 9).

25

Cuadro No. 8 8.1 Principales destinos del cacao ecuatoriano El principal país de destino de las exportaciones de cacao ecuatoriano es Estados Unidos de Norteamérica. Sin embargo, durante el período 1996-2001 la cantidad exportada hacia este país ha disminuido dramáticamente. En el año 1996 Ecuador exportó a Estados Unidos 44.329 toneladas de cacao, mientras que en el año 2000 se exportaron 12.194 toneladas, y en el año 2001 20.271 toneladas, mejorando este último año la tasa de crecimiento en un 66.23% comparada con el año 2000, pero disminuyendo en un 54.27% si la comparamos con 1996. El segundo país más importante de destino para el cacao ecuatoriano en el año 2001 fue Alemania, a quien Ecuador exportó 10.260 toneladas en ese año. Holanda fue el tercer mercado más importante en el 2001 al igual que en el 2000. Entre Italia y Francia abarcaron en el 2001 el 15% del total de las exportaciones de cacao del Ecuador, constituyéndose en importantes plazas para el cacao ecuatoriano. Japón también es otro importante mercado que ha ido ganando espacio para las exportaciones de cacao ecuatoriano siendo el sexto destino más en el 2001 y cuarto en el 2000.

1996 1997 1998 1999 2000

Côte d'Ivoire 1,053,716 992,940 895,729 1,113,180 1,113,476 Ghana 429,751 235,648 292,838 280,914 360,250

Indonesia 274,119 219,782 278,146 333,695 333,619 Nigeria 170,009 140,000 128,065 196,377 139,000 Camerún 122,216 92,635 95,890 98,100 75,887 Ecuador 71,100 42,300 12,135 63,600 49,047 Singapur 34,333 28,997 23,987 24,777 33,524 República Dominicana 51,067 45,354 53,441 20,009 30,324 Malasia 42,532 36,000 16,136 25,469 25,469 Venezuela 6,204 7,806 7,359 5,228 3,719 Brasil 33,274 4,915 5,582 3,918 1900 México 7,589 11,950 7,403 5,008 275

Fuente: FAO

Elaboración: José Luis Rosero

Cuadro No. 8EXPORTACIONES CACAO EN GRANO CANTIDADES (Tm)

PAÍSES

26

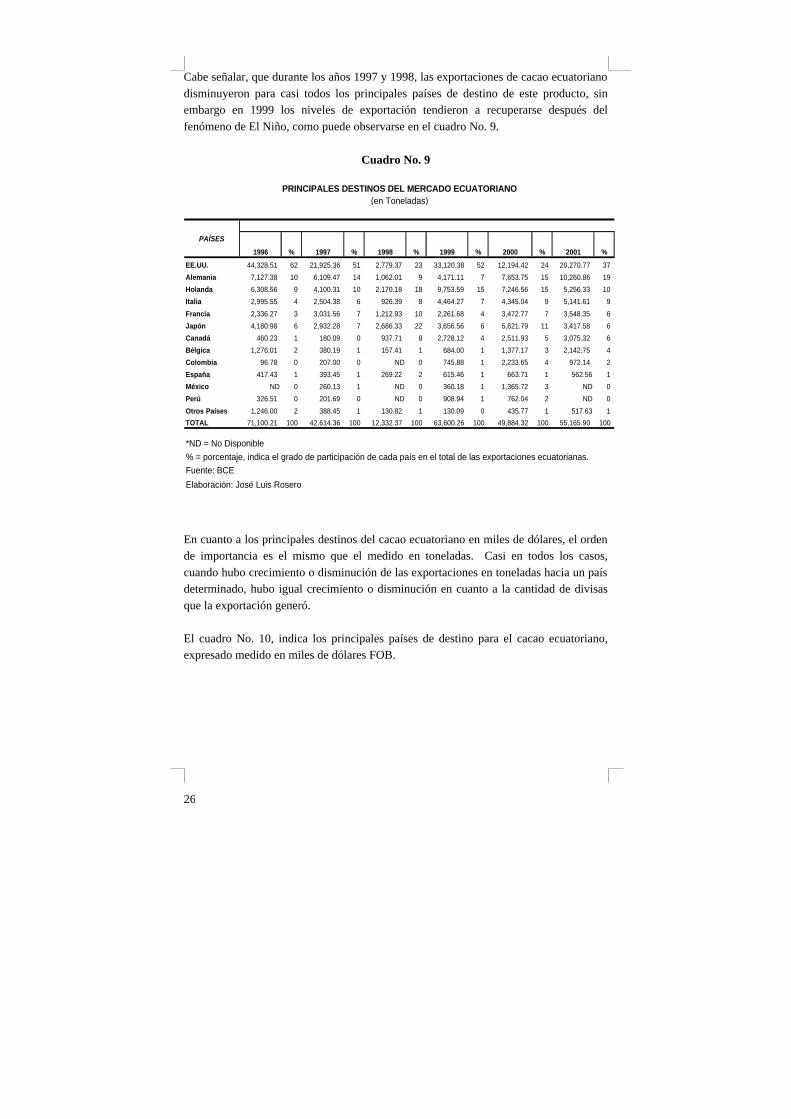

Cabe señalar, que durante los años 1997 y 1998, las exportaciones de cacao ecuatoriano disminuyeron para casi todos los principales países de destino de este producto, sin embargo en 1999 los niveles de exportación tendieron a recuperarse después del fenómeno de El Niño, como puede observarse en el cuadro No. 9.

Cuadro No. 9 En cuanto a los principales destinos del cacao ecuatoriano en miles de dólares, el orden de importancia es el mismo que el medido en toneladas. Casi en todos los casos, cuando hubo crecimiento o disminución de las exportaciones en toneladas hacia un país determinado, hubo igual crecimiento o disminución en cuanto a la cantidad de divisas que la exportación generó. El cuadro No. 10, indica los principales países de destino para el cacao ecuatoriano, expresado medido en miles de dólares FOB.

1996 % 1997 % 1998 % 1999 % 2000 % 2001 %

EE.UU. 44,328.51 62 21,925.36 51 2,779.37 23 33,120.38 52 12,194.42 24 20,270.77 37

Alemania 7,127.38 10 6,109.47 14 1,062.01 9 4,171.11 7 7,653.75 15 10,260.86 19

Holanda 6,308.56 9 4,100.31 10 2,170.18 18 9,753.59 15 7,246.56 15 5,256.33 10

Italia 2,995.55 4 2,504.38 6 926.39 8 4,464.27 7 4,345.04 9 5,141.61 9

Francia 2,336.27 3 3,031.56 7 1,212.93 10 2,261.68 4 3,472.77 7 3,548.35 6

Japón 4,180.98 6 2,932.28 7 2,686.33 22 3,656.56 6 5,621.79 11 3,417.58 6

Canadá 460.23 1 180.09 0 937.71 8 2,728.12 4 2,511.93 5 3,075.32 6

Bélgica 1,276.01 2 380.19 1 157.41 1 684.00 1 1,377.17 3 2,142.75 4

Colombia 96.78 0 207.00 0 ND 0 745.88 1 2,233.65 4 972.14 2

España 417.43 1 393.45 1 269.22 2 615.46 1 663.71 1 562.56 1

México ND 0 260.13 1 ND 0 360.18 1 1,365.72 3 ND 0

Perú 326.51 0 201.69 0 ND 0 908.94 1 762.04 2 ND 0

Otros Países 1,246.00 2 388.45 1 130.82 1 130.09 0 435.77 1 517.63 1

TOTAL 71,100.21 100 42,614.36 100 12,332.37 100 63,600.26 100 49,884.32 100 55,165.90 100

*ND = No Disponible

% = porcentaje, indica el grado de participación de cada país en el total de las exportaciones ecuatorianas.

Fuente: BCE

Elaboración: José Luis Rosero

Cuadro No. 9PRINCIPALES DESTINOS DEL MERCADO ECUATORIANO

(en Toneladas)

PAÍSES

27

Cuadro No. 10 9. Importaciones de cacao en grano de Estados Unidos A continuación en los cuadros No. 11 y 12, se podrán apreciar las importaciones de cacao en grano de Estados Unidos, en cantidades y en valores. Como se puede observar, para el año 2001, los dos principales abastecedores del mercado norteamericano fueron Costa de Marfil, con el 44.16% del cacao importado, e Indonesia con el 32.41%. Otros importantes proveedores de cacao para Estados Unidos son Ghana, República Dominicana y Ecuador, este último con el 4.68% del total importado por Estados Unidos. En lo que respecta a valores (Ver cuadro No. 12), la estructura es similar, los mayores montos por concepto de importaciones de cacao en grano en el 2001 provienen de Costa de Marfil con el 47.34% y de Indonesia con el 29.22%. Ecuador representó en el 2001 un 4.59% del monto total importado de cacao en grano por Estados Unidos.

1996 % 1997 % 1998 % 1999 % 2000 % 2001 %

EE.UU. 55,291.31 61 29,120.99 49 3,919.39 21 32,333.36 51 8,785.53 23 19,142.68 35

Alemania 9,429.90 10 9,007.31 15 1,695.57 9 4,390.77 7 5,710.87 15 10,094.57 18

Holanda 8,387.68 9 6,101.48 10 3,244.56 17 10,403.83 16 5,648.77 15 5,482.91 10

Italia 3,917.39 4 3,631.18 6 1,425.49 8 4,666.07 7 3,300.19 9 5,284.90 10

Francia 3,343.44 4 4,847.12 8 2,252.37 12 3,005.76 5 2,943.51 8 3,836.53 7

Japón 5,616.23 6 4,068.89 7 4,104.14 22 3,907.50 6 4,582.32 12 3,430.07 6

Canadá 584.41 1 254.70 0 1,441.73 8 2,239.34 4 1,901.07 5 3,071.68 6

Bélgica 1,696.52 2 561.17 1 247.35 1 595.99 1 1,044.59 3 2,170.13 4

Colombia 120.47 0 296.70 0 ND 0 620.59 1 1,724.45 5 1,053.20 2

España 561.46 1 558.58 1 411.81 2 560.20 1 528.98 1 563.89 1

México ND 0 391.86 1 ND 0 331.87 1 1,026.41 3 ND 0

Perú 410.61 0 293.10 0 ND 0 757.63 1 563.79 1 ND 0

Otros Países 1,676.08 2 513.64 1 214.75 1 117.78 0 368.12 1 500.91 1

TOTAL 91,035.50 100 59,646.72 100 18,957.16 100 63,930.69 100 38,128.60 100 54,631.47 100

*ND = No Disponible

% = porcentaje, indica el grado de participación de cada país en el total de las exportaciones ecuatorianas.Fuente: BCE

Elaboración: José Luis Rosero

PAÍSES

PRINCIPALES DESTINOS DEL MERCADO ECUATORIANOCuadro No. 10

(en miles de dólares FOB)

28

Cuadro No. 11

Cuadro No. 12

10. Precios La evaluación de la proporción del precio de exportación que es pagado a los agricultores, es más fácil realizarla en aquellos países donde existen precios

1999 2000 2001Cote d'Ivoire 193,151.48 242,636.65 191,720.16 44.16%Indonesia 162,216.68 130,562.58 140,675.83 32.41%Ghana 23,810.00 50,633.15 35,233.61 8.12%República Dominicana 14,631.07 18,089.57 27,973.65 6.44%Ecuador 32,395.97 13,504.65 20,325.29 4.68%Papua New Guinea 24,641.04 9,234.99 13,326.06 3.07%Haití 1,543.72 1,559.80 1,731.46 0.40%Nigeria 2,449.26 10.31 1,197.94 0.28%México 3,465.92 200.04 895.78 0.21%India 750.00 0.00 500.00 0.12%Venezuela 280.13 284.86 225.15 0.05%Panamá 116.21 37.92 57.38 0.01%Trinidad & Tobago 87.07 64.18 50.05 0.01%Canada 21.67 56.39 46.73 0.01%Colombia 25.00 67.46 37.68 0.01%Otros países 7,664.68 3,957.13 107.78 0.02%TOTAL 467,249.91 470,899.68 434,104.54 100%

Fuente: CORPEI Elaboración: José Luis Rosero

Cuadro No. 11IMPORTACIONES DE CACAO EN GRANO DE ESTADOS UNIDOS

(en toneladas)

Países proveedores % de participación

en el 2001

TONELADAS

1999 2000 2001Cote d'Ivoire 260,937,056 214,672,720 206,033,524 47.34%Indonesia 174,183,045 97,372,195 127,166,531 29.22%Ghana 34,362,364 55,494,756 39,651,584 9.11%República Dominicana 14,450,287 12,656,909 25,316,839 5.82%Ecuador 34,839,963 10,722,963 19,974,979 4.59%Papua New Guinea 29,019,087 8,425,630 12,267,187 2.82%Haití 1,315,636 1,021,772 1,401,233 0.32%Nigeria 3,297,981 8,964 1,034,002 0.24%México 4,263,174 208,042 986,424 0.23%India 518,805 0 488,000 0.11%Venezuela 415,274 376,534 353,271 0.08%Trinidad & Tobago 186,224 147,354 120,185 0.03%Panamá 246,446 59,030 88,545 0.02%Canada 40,719 96,559 84,271 0.02%Colombia 42,500 111,982 62,846 0.01%Otros países 10,800,096 3,875,049 174,206 0.04%TOTAL 568,918,657 405,250,459 435,203,627 100%

Fuente: CORPEI Elaboración: José Luis Rosero

Cuadro No. 12IMPORTACIONES DE CACAO EN GRANO DE ESTADOS UNIDOS

(en US$)

Países proveedores % de participación

en el 2001

US $

29

referenciales del productor colocados por un tablero de marketing del estado, que en aquellos países donde la proporción del precio pagado al agricultor varía según el mercado y la calidad y cantidad del cacao vendido. En países como Indonesia, Malasia y Nigeria que tienen un mercado libre los agricultores reciben entre el 80%-85% del precio FOB del cacao. Ghana por su parte, incrementó el precio pagado a los agricultores de un 54% a un 57.5% del precio FOB en 1998. En ese mismo año, Costa de Marfil abrió su temporada de marketing con un precio pagado al productor alrededor del 60% del precio FOB. Los productores de estos dos países reciben uno de los más bajos precios pagados al productor internacionalmente, a pesar de haber mejorado en los años recientes la cuota pagada a los agricultores, llegando actualmente a un 70% del precio FOB del cacao. En Ecuador, según ANECACAO, el precio promedio pagado a los agricultores fue de aproximadamente el 85% del precio FOB de exportación durante el año 2000, y durante los cuatro primeros meses del 2001 el precio promedio fue del 80% como se puede apreciar en el cuadro No. 13.

Cuadro No. 13

PORCENTAJE DEL PRECIO DEL CACAO EN GRANO PAGADO A AGRICULTORES EN ECUADOR

AÑO 2000 pp (US$/qq)Precio promedio internacional del

cacao bolsa de nueva york (US$/FOB 45.36 Kg.)

%

Enero 30 38.32 78.29

Febrero 31 35.27 87.89

Marzo 32 37.15 86.14Abril 33 36.62 90.11Mayo 34 35.78 95.03

Junio 32 38.18 83.81

Julio 32 37.67 84.95Agosto 30 35.65 84.15Septiembre 30 34.90 85.96Octubre 28 36.56 76.59Noviembre 28 33.26 84.19Diciembre 28 32.12 87.17

AÑO 2001Enero 33 38.61 85.47Febrero 38 47.83 79.45Marzo 38 49.29 77.09Abril 36 46.05 78.18

Fuente: SICA

Elaboración: José Luis Rosero R.

Cuadro No. 13Porcentaje del precio del cacao en grano pagado a agricultores en Ecuador

30

Por otra parte, el índice estacional de precios dólares al productor en promedio ponderado a nivel nacional, del cacao en grano, durante el período 1990–1999 (Gráfico No. 3), señala que históricamente los precios al productor registran en promedio una tendencia a subir a partir del segundo semestre del año, debido al aumento de la demanda internacional del cacao con lo que se incrementa el precio internacional y mejora el precio que se paga al agricultor por el mismo.

Gráfico No. 3 Fuente: SICA Elaboración: José Luis Rosero R.

Gráfico No. 4 Fuente: SICA. Elaboración: José Luis Rosero. En cuanto a los precios internacionales del cacao en grano en la Bolsa de Nueva York, estos han caído considerablemente desde el año 1998 (Ver Gráfico No. 4 y Anexo No.

INDICE ESTACIONAL DE PRECIOS DÓLARES AL PRODUCTOR DE CACAO PROMEDIO PONDERADO A NIVEL NACIONAL CACAO EN GRANO PERIODO 1990 - 1999

92.0

94.0

96.0

98.0

100.0

102.0

104.0

106.0

108.0

Pre

cio

s

IPP cacao

IPP cacao 101.3 98.7 96.7 95.1 96.7 100.0 97.3 99.0 100.7 103.5 104.0 106.9

Ene Feb Mar Abr May Jun Jul Ago Sept Oct Nov Dic

PRECIOS INTERNACIONALES DEL CACAO EN GRANO BOLSA DE NUEVA YORK

0.0010.0020.0030.0040.00

50.0060.0070.0080.0090.00

Ene

ro

Febrero

Marzo

Ab

ril

May

o

Junio

Julio

Ag

osto

Septiem

bre

Octu

bre

Noviem

bre

Dic

iembre

Meses

Pre

cio

(U

S$

/Sa

co

de

45

.36

K

g)

1998 1999 2000

31

3). En aquel año, el precio promedio mensual fue de US$ 71.11 FOB mientras que en el año 2000 fue de US$ 35.96 FOB. Sin embargo, los precios durante los primeros meses del 2001 mejoraron respecto a los mismos meses del año anterior. Es probable que una de las causas para haber alcanzado altos niveles de precios internacionales en el año 1998, fue la disminución de la oferta exportable mundial en 1997 y en los primeros meses de 1998. La gran producción cacaotera de los principales países exportadores originó luego un descenso de los precios en los años 1999 y 2000. Por otro lado, la ICCO señala que la baja de precios registrada a finales de los años 90 se debió a reacciones fuertes frente a crisis financieras y agitaciones económicas en los mercados globales, incluyendo acciones especulativas a corto plazo. También expresa que la desaceleración en la actividad económica de Asia, Rusia y Brasil, incidieron negativamente en las perspectivas del crecimiento mundial del consumo de cacao y estima a su vez precios promedios del cacao en grano para el período 2002 – 2004, utilizando para el efecto Derechos Especiales de Giro (DEG) con relación al dólar estadounidense. Según se puede observar en el Cuadro No. 14, se estimó un aumento de precios para el año 2002 con respecto al año anterior, y en los años 2003 y 2004, ICCO proyecta una reducción de los precios internacionales del cacao en grano.

Cuadro No. 14

PRECIOS FUTUROS DEL CACAO EN GRANO

Años Precios promedios (constantes 1999

DEG por toneladas)

% Variación anual

2001 2002 2003 2004

1.115 1.399 1.373 1.250

25.47 -1.86 -8.96

Fuente: ICCO. Elaboración: José Luis Rosero.

11. Perspectivas El mercado de cacao ordinario generalmente ha tenido una sobreproducción mundial que ha originado el colapso de los precios durante los últimos años. Sin embargo, la reducción en la producción del primer productor mundial de cacao en el segundo semestre del 2001, ha causado un déficit por el lado de la oferta que ha repercutido con el aumento de los precios internacionales en el 2002.

32

En lo que tiene que ver, a las expectativas de los principales países productores de cacao, el Boletín del Cacao No. 18 de la ICCO indica que el gobierno de Costa de Marfil tiene previsto la reforma del sistema de comercialización del cacao con la creación de dos organismos, la Bolsa del Café y del Cacao (BCC) y la Autoridad Reguladora del Café y del Cacao (ARCC) para poder permitir ventas por adelantado de cacao en grano. Por otro lado, Malasia tiene planificado aumentar su producción desarrollando 2000 hectáreas de minifundios cacaoteros como parte del Octavo Plan Malasio. Brasil por su parte muestra signos de recuperación tras el brote de escoba de bruja. Se ha desarrollado 9 variedades nuevas de cacao con una resistencia de hasta el 96% a la escoba de bruja, que proporcionan un rendimiento unas 5 veces superior al de las plantas infectadas. El gobierno desea incrementar la densidad de plantación, de 300 a 1.100 árboles por hectárea y lograr un rendimiento promedio más alto. El gobierno de Nigeria por su parte ha aprobado el establecimiento de 10.000 hectáreas para plantaciones de cacao y aceite de palma. Asimismo, el Programa Nacional de Desarrollo del Cacao de este país busca incrementar la producción a 320.000 toneladas en un corto plazo, y a 600.000 toneladas para el 2006. En Ecuador, las expectativas se centran en algunos aspectos: la posibilidad que tenga el agricultor en rehabilitar y renovar las tierras cacaoteras que necesiten de tal labor, tratar de mejorar el manejo que se les da a las tierras cosechadas a fin de mejorar la productividad, supervisar la calidad del cacao de exportación, entre otras. 12. Conclusiones Como se ha mencionado, las secuelas originadas por el fenómeno de El Niño además de la debacle financiera acaecidos en 1998 y 1999 respectivamente impactaron negativamente en la agricultura de nuestro país. Entre los problemas que enfrenta el sector, se encuentran la existencia de una fuerte competencia extranjera, las altas tasas de interés del sistema bancario, la tendencia del precio del cacao a la baja debido a la sobreproducción mundial, y la falta de apoyo por parte del gobierno y asociaciones pertinentes. Encontramos una dura competencia extranjera, nuestro producto guarda una participación mínima en el mercado externo de cacao ordinario. La falta de crédito también ha afectado a la situación agropecuaria, lo que limita la actividad debido principalmente al escaso capital de operación.

33

Además, el sector se ha visto afectado por el incremento de los costos de producción, observados desde el inicio del proceso de dolarización. Por tanto, basándonos en los criterios de Michael Porter acerca de la ventaja competitiva de las naciones, se considera necesario a fin de mejorar la competitividad del sector, focalizar nuestra producción en aquel tipo de cacao que por razones naturales tenemos la oportunidad de producir y por el que el cacao del Ecuador ha ganado prestigio en las más famosas tiendas de chocolate del mundo. El cacao fino y de aroma, reconocido internacionalmente por su calidad, es la variedad que por razones de estrategia se debería comercializar y maximizar como ventaja comparativa. El éxito y la estrategia ecuatoriana deben estar direccionados en encontrar los elementos resistentes a las enfermedades que lo atacan, para solucionar así su baja productividad. Un problema actual radica en que los agricultores están cosechando otro tipo de cacao debido a que les otorga mayores rendimientos. Sin embargo, no es el cacao ordinario la variedad de cacao en que el Ecuador pueda entrar con fuerza en el mercado e influir en los precios. Se conoce por ejemplo que los costos de producción en países como Costa de Marfil, principal productor de cacao ordinario, son muy bajos debido al reducido costo de la mano de obra. Este país que produce el 1.200% más de lo que produce Ecuador, llega a tener en precios lo que Ecuador obtiene en costos. Así entonces, no es el cacao ordinario la variedad donde Ecuador debe tratar de ser competitivo en el contexto mundial, por la elevada competencia de los países africanos, sino en el cacao fino y de aroma, tipo de cacao en donde Ecuador es su principal productor y exportador, donde ha llegado a obtener incluso premios sobre su precio internacional y sobre el cual maneja la mayor parte del mercado. El gobierno y las asociaciones pertinentes, deben tener como objetivo y prioridad, conseguir el reconocimiento de productor 100% de cacao fino y de aroma, por parte de la Organización Internacional del Cacao, para lo cual deberá tenerse el control y la supervisión de la calidad del cacao a exportar. Según reportes de ICCO, el mercado mundial del cacao fino y de aroma se ha reducido durante los últimos años. Es probable que a medida que aumente la producción de cacao ordinario la producción de cacao fino se vaya reduciendo. Esta tendencia favorece obviamente a aquellos países productores de cacao ordinario y perjudica a los productores de cacao fino y de aroma. Por tanto, la política debe ser promocionar al Ecuador como principal productor de esta variedad, posicionarse en los mercados tradicionales y en los nuevos países que como Japón han incrementado las importaciones de cacao provenientes de nuestro país, incentivar al agricultor para que no cambie su grano fino por el ordinario, desarrollar

34

nuevos cultivos que otorguen mayor resistencia a las enfermedades pero que retengan a la vez los atributos de sabor y aroma que posee el cacao fino. Si los productores nacionales se agrupan en este sentido, es posible desarrollar economías de escala, con técnicos y tecnología que permita supervisar la calidad y el máximo rendimiento posible de esta variedad, lo cual permitiría una reducción de costos y un mayor retorno para el productor y un mejor margen de ganancia para el exportador. Con una clase campesina unificada en un mismo fin, el exportador alentará la consecución de nuevos mercados. De este modo, al igual que en otros sectores de la economía ecuatoriana, la unión de criterios del gremio productor con el exportador, permitirá llevar a cabo una alianza estratégica, que explote la posición del Ecuador como principal productor de cacao fino y de aroma en el mundo, que realce las bondades que esta variedad ofrece para así volver a hacer de la “Pepa de Oro” uno de los principales productos generadores de ingresos para nuestro país.

35

13. Bibliografía Alonso, Eduardo. “Ecuador: Propuesta de Lineamientos Generales para la Promoción de

las exportaciones, las inversiones y la competitividad internacional”, Cuadernos de Economía.

Asociación Nacional de Exportadores de Cacao ANECACAO, www.anecacao.com Banco Central del Ecuador, Información Estadística Mensual, varios números, Quito

2001. Corporación de Promoción de Exportaciones e Inversiones CORPEI, “Caracterización

del sector cacaotero ecuatoriano” (1999), Guayaquil – Ecuador. Corporación de Promoción de Exportaciones e Inversiones www.corpei.org ED&F Man Reports, www.edfman.com/cocoa Food American Organization, www.fao.org Hernández Sampieri, Roberto; Fernández Collado, Carlos y Baptista Lucio, Pilar

(1996), “Metodología de la Investigación”, Mc Graw Hill, Colombia (reimpresión).

International Cocoa Organization ICCO, “Boletín del Cacao No. 17” (julio 1999),

Reino Unido. International Cocoa Organization ICCO, “Boletín del Cacao No. 18” (agosto 2001),

Reino Unido. International Cocoa Organization ICCO, www.icco.org Ministerio de Agricultura y Ganadería del Ecuador, “El Sector Agropecuario

Ecuatoriano frente al ALCA” (2001), Documento de trabajo. Ministerio de Agricultura de Brasil (2001), “Cacau Informacoes de Mercado”,

www.ceplac.gov.br Porter, Michael (1990) “Las ventajas competitivas de las naciones”, Vergara, Argentina. Servicio de Información y Censo Agropecuario SICA, www.sica.gov.ec United States Department of Agriculture USDA Foreign Agricultural Service FAS

GAIN (Global Agriculture Information Network), www.fas.usda.gov

36

USDA FAS Global Agriculture Information Network GAIN Report No. IV0018 USDA FAS Global Agriculture Information Network GAIN Report No. IV1013 USDA FAS Global Agriculture Information Network GAIN Report No. IV1015 USDA FAS Global Agriculture Information Network GAIN Report No. EC9013 USDA FAS Global Agriculture Information Network GAIN Report No. GH0002 USDA FAS Global Agriculture Information Network GAIN Report No. ID0007 USDA FAS Global Agriculture Information Network GAIN Report No. NI1017

37

14. Anexos

Anexo No. 1

UNIDAD US $ UNIDAD US $ UNIDAD US $ UNIDAD US $

A LABOR DE INSTALACION

1 Socola, Tumba, Repique, Despaliza y Limpieza 20 J 60

2 Alineada, Estaquillada, Huequeada para cacao 8 J 24

3 Alineada, Estaquillada, Huequeada para plátano 8 J 24

4 Distribución y Siembra de sombra provisional 8 J 24

5 Distribución y Siembra de sombra permanente 1 J 3

6 Distribución y Siembra y resiembra de cacao 10 J 30

TOTAL "A" $165

B INSUMO, MATERIALES Y SERVICIOS

7 Sombra provisional, cepas de plátanos 1200 120

8 Plantas de cacao 1200 480

9 Puntales, siembra provisional 500 50

10 Costa de agua para riego T. 3 T. 3 3 T. 3

11 Bomba de agua para riego 6 J 18 10 20 10 20 10 20

12 Puntales para cacao - 500c 50 300 30 -

13 Apuntalamiento de cacao - 2 4 2 4 -

14 Fertilizante Urea $10 y Muriato $10 1qq 12 2+1 33 3 + 1 40 3+1 40

15 Abono foliar 4 Kg 24 2 12 - -

16 Insecticida (DIMEPAC) 1 Lt 6 1 6 2 Lt 12 2 Lt 12

17 Fungicida (CUPROSAN) 1 Kg 6 1 6 2 K 12 2 K 12

18 Alquitran vegetal - 1 Gl 3 1 Gl 3 1 Gl 3

TOTAL "B" $719 $137 $124 $90

C LABORES DE FORMACIÓN

Y DESARROLLO

19 Control de malezas 24 J 72 21 J 63 18 J 54 18 J 54

20 Riego (6 riegos x 2 jornales) 12 J 36 12 24 12 24 12 24

21 Fertilización 1 J 3 2 4 2 4 2 8

22 Control fitosanitario 3 J 9 4 8 4 8 4 8

23 Mantenimiento de sombra provisional 4 J 12 6 12 6 12 6 12

24 Mantenimiento de canales 6 J 18 6 12 6 12 6 12

25 Cosecha de plátano 12 J 36 20 40 16 32 - -

26 Poda - 10 20 12 24 12 24

27 Eliminación de sombra provisional - - 6 12 - -

28 Cosecha de cacao - 10 20 16 32 20 40

TOTAL "C" $186 $203 $214 $182

TOTAL GENERAL $1,070 $340 $338 $272

T = TURNO

J =JORNAL 1er. Año 1000 Racimos 2do. Año 6 qq

2do. Año 1500 Racimos 3er. Año 8 qq

3er. Año 1000 Racimos 4to. Año 15 qq

Valor del Quintal $40 Valor del Racimo $1.40 5to. Año 30 qq

6to. Año 40qq

Fuente: ANECACAOElaboración: ANECACAO

ANEXO No.1

1er. AÑO 3er.AÑO 4to.AÑOCONCEPTO

COSTOS DE PRODUCCION O SIEMBRA NUEVA DE CACAO

RENOVACION DE 1 HAS. DE CACAO CLONAL DISTANCIA 3 X 3 Mts. = 1.111 PLAN

2do.AÑO

AÑO 2001

VOLUMEN DE PRODUCCION PLÁTANO

COSTO JORNAL $3 TRABAJO- 5 Horas /Día

07h00- 12h00

VOLUMEN DE PRODUCCION CACAO

38

39

Anexo No. 3

MESES 1era.semana 2da. Semana 3era. Semana 4ta. Semana PromedioEnero 74.33 72.77 71.24 70.66 72.25Febrero 72.65 71.54 69.81 68.06 70.52Marzo 68.86 71.47 72.36 73.15 71.46Abril 74.76 74.71 74.49 72.07 74.01Mayo 73.20 77.24 76.76 77.96 76.29Junio 77.29 75.35 73.07 72.75 74.62Julio 71.55 71.35 70.42 71.40 71.18Agosto 71.02 70.25 70.59 69.12 70.25Septiembre 69.38 70.71 70.71 70.67 70.37Octubre 69.55 69.21 69.08 70.12 69.49Noviembre 69.35 68.29 67.21 66.74 67.90

Diciembre 65.33 65.70 64.53 64.53 65.02

MESES 1era.semana 2da. Semana 3era. Semana 4ta. Semana PromedioEnero 64.53 64.53 61.66 60.11 62.71Febrero 59.73 59.08 57.83 59.10 58.94

Marzo 57.60 55.57 54.86 54.32 55.59Abril 53.78 52.76 50.05 48.92 51.38Mayo 44.59 44.19 44.19 43.45 44.11

Junio 41.86 39.95 47.13 49.86 44.70Julio 47.66 47.03 44.23 44.88 45.95Agosto 47.66 45.28 43.74 42.22 44.72Septiembre 40.66 41.17 41.87 42.36 41.52Octubre 42.36 46.12 42.58 42.67 43.43Noviembre 39.13 37.49 36.42 37.65 37.67Diciembre 39.11 37.60 38.27 38.27 38.31

MESES 1era.semana 2da. Semana 3era. Semana 4ta. Semana PromedioEnero 38.05 38.19 38.58 38.47 38.32Febrero 36.61 34.97 34.45 35.06 35.27Marzo 34.14 36.07 38.44 39.94 37.15Abril 38.09 36.13 36.13 36.13 36.62

Mayo 34.22 34.98 35.92 37.98 35.78Junio 37.94 38.11 38.38 38.27 38.18Julio 38.02 36.97 37.29 38.39 37.67Agosto 37.86 35.69 34.87 34.18 35.65Septiembre 33.81 34.44 35.05 36.28 34.90Octubre 36.08 36.02 37.39 36.74 36.56Noviembre 34.71 33.92 32.70 31.72 33.26Diciembre 31.31 32.04 31.58 33.56 32.12

Fuente: ReuterElaboración: Proyecto SICA/MAG-Ecuador (www.sica.gov.ec)

1 9 9 8

ANEXO No.3

1 9 9 9

2000

Precios Internacionales del cacao en grano Bolsa de Nueva York1998 - 1999 - 2000 (US$/Saco de 45.36 Kg)