kaizen

TRANSCRIPT

5/12/2018 kaizen - slidepdf.com

http://slidepdf.com/reader/full/kaizen-55a75061af439 1/39

TEMA : COSTOS KAIZEN y SIETE DESPERDICIOSTEMA : COSTOS KAIZEN y SIETE DESPERDICIOS

(08), HERRAMIENTAS DECISIVAS PARA LA(08), HERRAMIENTAS DECISIVAS PARA LA

COMPETITIVIDADCOMPETITIVIDAD

EXPOSITOR :EXPOSITOR : MagMag.. IngºIngº Carlos Saavedra LópezCarlos Saavedra López

(Costos para la mejora continua)

5/12/2018 kaizen - slidepdf.com

http://slidepdf.com/reader/full/kaizen-55a75061af439 2/39

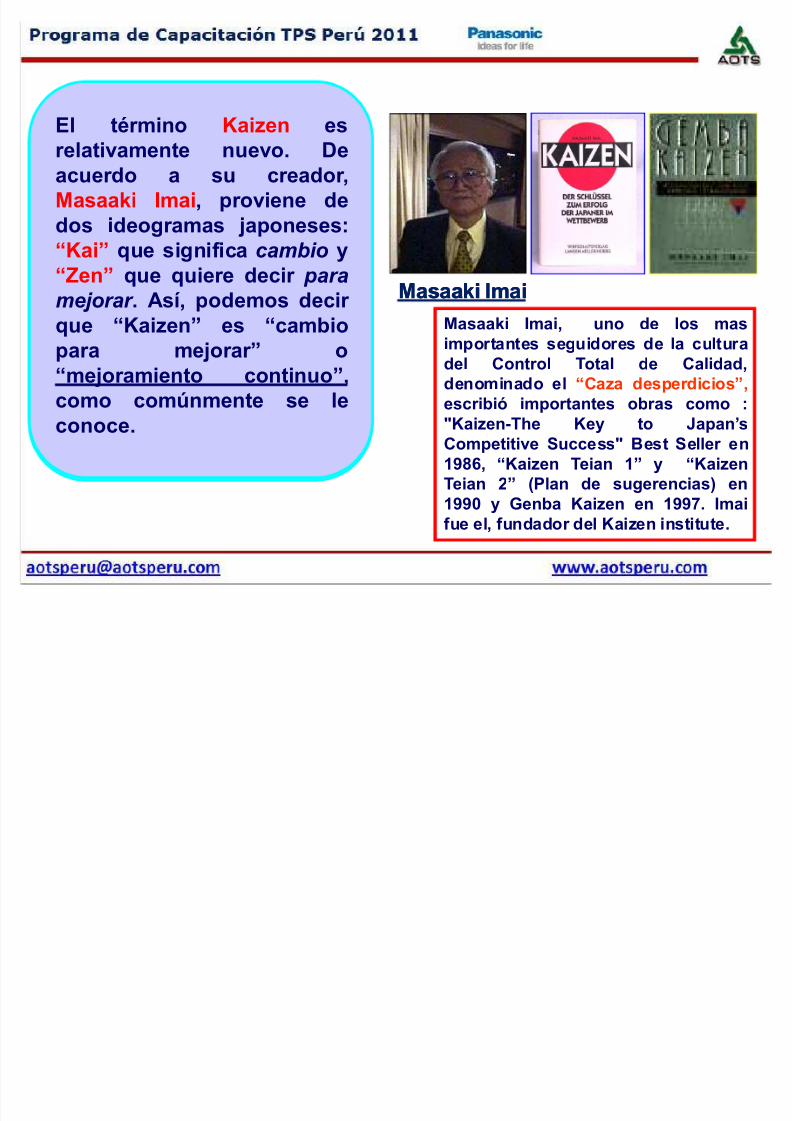

El término Kaizen esrelativamente nuevo. De

acuerdo a su creador,

Masaaki Imai, proviene de

dos ideogramas japoneses:

³Kai´ que significa cambio y

³Zen´ que quiere decir paramejorar . Así, podemos decir

que ³Kaizen´ es ³cambio

para mejorar´ o

³mejoramiento continuo´,

como comúnmente se leconoce.

MasaakiMasaaki ImaiImai

Masaaki Imai, uno de los mas

importantes seguidores de la cultura

del Control Total de Calidad,

denominado el ³Caza desperdicios´,

escribió importantes obras como :

"Kaizen-The Key to Japan¶s

Competitive Success" Best Seller en

1986, ³Kaizen Teian 1´ y ³Kaizen

Teian 2´ (Plan de sugerencias) en

1990 y Genba Kaizen en 1997. Imai

fue el, fundador del Kaizen institute.

El término Kaizen es

relativamente nuevo. De

acuerdo a su creador,

Masaaki Imai, proviene de

dos ideogramas japoneses:

³Kai´ que significa cambio y

³Zen´ que quiere decir paramejorar . Así, podemos decir

que ³Kaizen´ es ³cambio

para mejorar´ o

³mejoramiento continuo´,

como comúnmente se le

conoce.

5/12/2018 kaizen - slidepdf.com

http://slidepdf.com/reader/full/kaizen-55a75061af439 3/39

Que significa Kaizen

5/12/2018 kaizen - slidepdf.com

http://slidepdf.com/reader/full/kaizen-55a75061af439 4/39

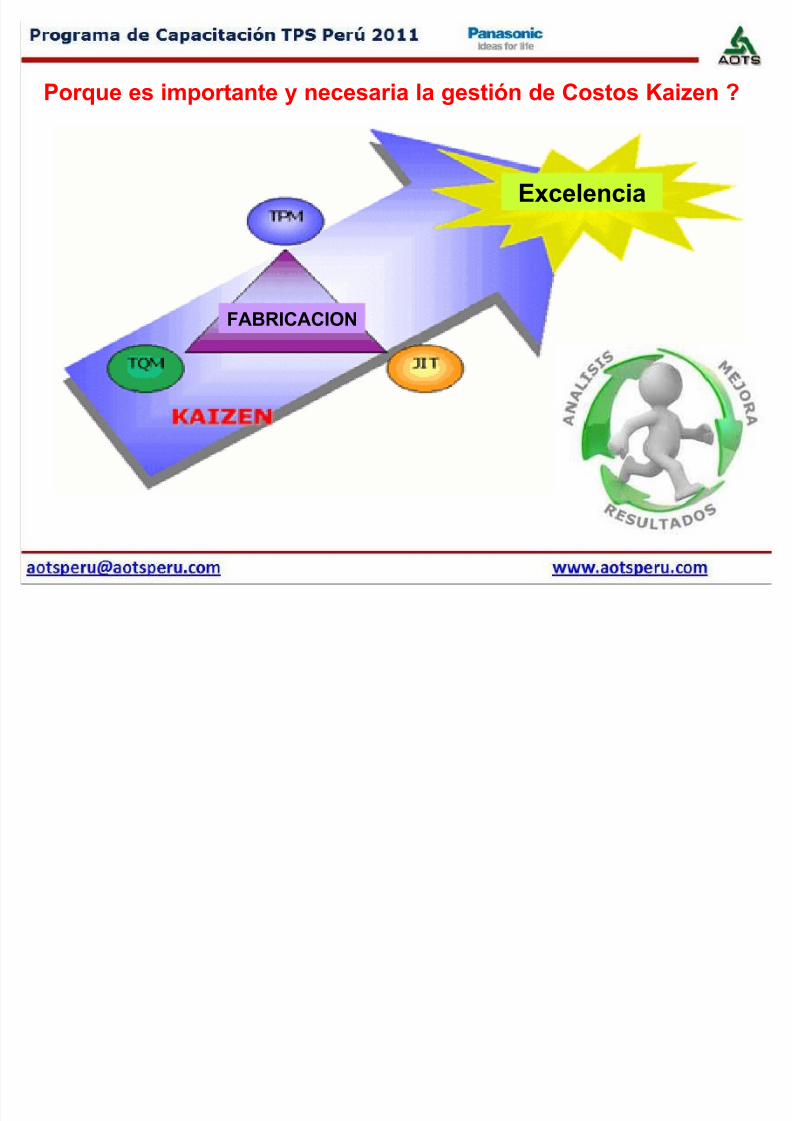

Excelencia

FABRICACION

Porque es importante y necesaria la gestión de Costos Kaizen ?

5/12/2018 kaizen - slidepdf.com

http://slidepdf.com/reader/full/kaizen-55a75061af439 5/39

³Si no se reconoce ningún problema ±d ice Masaaki d ice Masaaki

Imai Imai ± tampoco se reconoce la necesidad de

mejoramiento. La complacencia es el peor enemigo de

Kaizen´.

Pensamiento IMAIPensamiento IMAI

Menos desperdicios

Menos Costos

Mas Utilidades

5/12/2018 kaizen - slidepdf.com

http://slidepdf.com/reader/full/kaizen-55a75061af439 6/39

Si se requiere mejorar en la empresa, a que tipo

de estrategia debe apuntase?

Estrategia KAIZENEstrategia KAIZEN

La respuesta es :

³Mejora continua no sólo d e los procesos

prod uctivos internos d e bienes y servicios, sino

también d e los prod uctos y servicios

requeri d os d urante el proceso, y d e los procesos d e apoyo y d e la planificación en sí ́ .

5/12/2018 kaizen - slidepdf.com

http://slidepdf.com/reader/full/kaizen-55a75061af439 7/39

GembaGemba óLugar de

trabajo

KAIZEN

MudaMuda ó Desperdicio ó extracosto

AmbitoAmbito dede

aplicación de laaplicación de laEstrategia KAIZENEstrategia KAIZEN

5/12/2018 kaizen - slidepdf.com

http://slidepdf.com/reader/full/kaizen-55a75061af439 8/39

1. El desperdicio ('muda' en japonés) es el enemigo público número 1; para

eliminarlo es preciso ensuciarse las manos.

2. Mejoras graduales hechas continuamente, no una ruptura puntual.

3. Todos en la organización deben estar involucrados

4. Se apoya en una estrategia barata, cree en un aumento de productividad

sin inversiones significativas

5. Se aplica en cualquier lado; no sirve sólo para los japoneses.6. Se apoya en una "gestión visual", en una total transparencia de los

procedimientos, procesos, valores, hace que los problemas y los

desperdicios seas visibles a los ojos de todos.

7. Centra la atención en el lugar donde realmente se crea valor ('gemba' en

japonés). Se orienta hacia los procesos.

8. Da prioridad a las personas, al "humanware"; cree que el esfuerzo principal

de mejoría debe venir de una nueva mentalidad y estilo de trabajo de las

personas

9. El lema esencial del aprendizaje organizacional es aprender haciendo.

10. no hay estrategia de mejoría sin que los gerentes pongan las manos en la

masa

DECALOGO DEL KAIZENDECALOGO DEL KAIZEN

5/12/2018 kaizen - slidepdf.com

http://slidepdf.com/reader/full/kaizen-55a75061af439 9/39

Concepto sombrilla delConcepto sombrilla del KaizenKaizen

Kaizen, asegura Imai, es el

concepto sombrilla que

cubre la mayoría de lasprácticas "tan japonesas"

que han ganado fama

mundial recientemente.

Sin ese Kaizen o espíritu

constante de superación,no se puede dar calidad,

competitividad ó

incremento de la

productividad.

5/12/2018 kaizen - slidepdf.com

http://slidepdf.com/reader/full/kaizen-55a75061af439 10/39

Ciclo de la mejora continuaCiclo de la mejora continua

Identificar

desperdicio

Eliminar las actividades que no añaden

valor e implementar contramedidas

Verificar la

realidad

Realizar los

cambios

Verificar los

cambios

Medir

resultados

Estandarizar el

cambio

Celebrar Iniciar

nuevamenteRevisar

problema

INICIO

Separar actividades

que añaden y las queno añaden valor

2 a 5 días

Pasos para la mejora continua

(KAIZEN)

5/12/2018 kaizen - slidepdf.com

http://slidepdf.com/reader/full/kaizen-55a75061af439 11/39

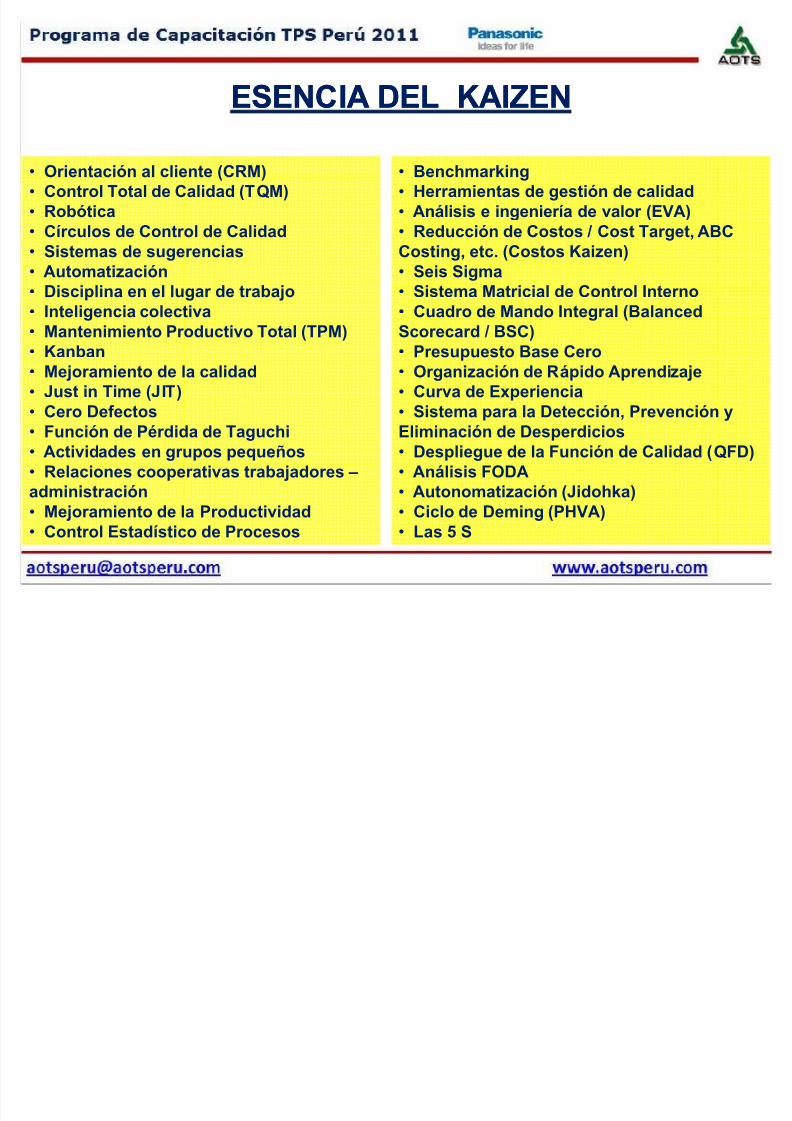

Orientación al cliente (CRM)

Control Total de Calidad (TQM)

Robótica

Círculos de Control de Calidad

Sistemas de sugerencias

Automatización Disciplina en el lugar de trabajo

Inteligencia colectiva

Mantenimiento Productivo Total (TPM)

Kanban

Mejoramiento de la calidad

Just in Time (JIT)

Cero Defectos Función de Pérdida de Taguchi

Actividades en grupos pequeños

Relaciones cooperativas trabajadores ±

administración

Mejoramiento de la Productividad

Control Estadístico de Procesos

Benchmarking

Herramientas de gestión de calidad

Análisis e ingeniería de valor (EVA)

Reducción de Costos / Cost Target, ABC

Costing, etc. (Costos Kaizen)

Seis Sigma Sistema Matricial de Control Interno

Cuadro de Mando Integral (Balanced

Scorecard / BSC)

Presupuesto Base Cero

Organización de Rápido Aprendizaje

Curva de Experiencia

Sistema para la Detección, Prevención yEliminación de Desperdicios

Despliegue de la Función de Calidad (QFD)

Análisis FODA

Autonomatización (Jidohka)

Ciclo de Deming (PHVA)

Las 5 S

ESENCIA DEL KAIZENESENCIA DEL KAIZEN

5/12/2018 kaizen - slidepdf.com

http://slidepdf.com/reader/full/kaizen-55a75061af439 12/39

Orientación al cliente (CRM)

Control Total de Calidad (TQM)

Robótica

Círculos de Control de Calidad

Sistemas de sugerencias

Automatización Disciplina en el lugar de trabajo

Inteligencia colectiva

Mantenimiento Productivo Total (TPM)

Kanban

Mejoramiento de la calidad

Just in Time (JIT)

Cero Defectos Función de Pérdida de Taguchi

Actividades en grupos pequeños

Relaciones cooperativas trabajadores ±

administración

Mejoramiento de la Productividad

Control Estadístico de Procesos

Benchmarking

Herramientas de gestión de calidad

Análisis e ingeniería de valor (EVA)

Reducción de Costos / Cost Target, ABC

Costing, etc. (Costos Kaizen)

Seis Sigma Sistema Matricial de Control Interno

Cuadro de Mando Integral (Balanced

Scorecard / BSC)

Presupuesto Base Cero

Organización de Rápido Aprendizaje

Curva de Experiencia

Sistema para la Detección, Prevención yEliminación de Desperdicios

Despliegue de la Función de Calidad (QFD)

Análisis FODA

Autonomatización (Jidohka)

Ciclo de Deming (PHVA)

Las 5 S

ESENCIA DEL KAIZENESENCIA DEL KAIZEN

5/12/2018 kaizen - slidepdf.com

http://slidepdf.com/reader/full/kaizen-55a75061af439 13/39

GESTION DEGESTION DECOSTOS KAIZENCOSTOS KAIZEN

5/12/2018 kaizen - slidepdf.com

http://slidepdf.com/reader/full/kaizen-55a75061af439 14/39

AmbitoAmbito de aplicación delde aplicación del KaizenKaizen

Gembaó lugar

de

trabajo

5/12/2018 kaizen - slidepdf.com

http://slidepdf.com/reader/full/kaizen-55a75061af439 15/39

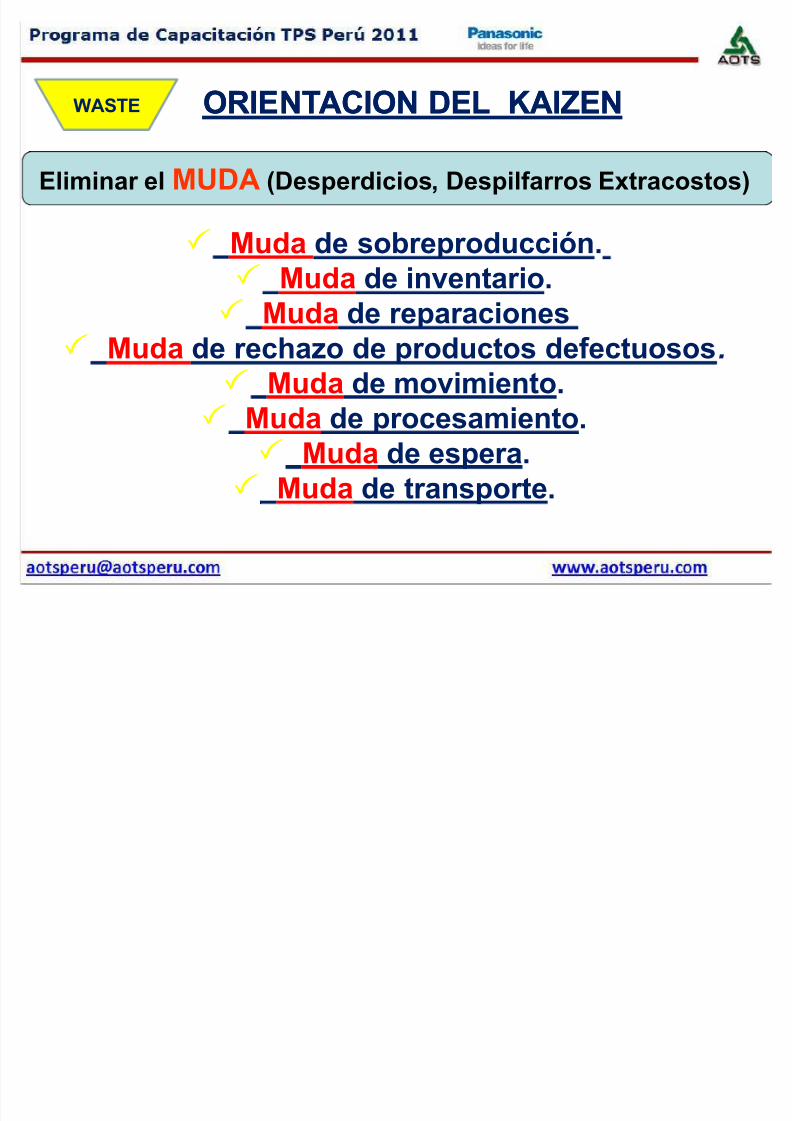

ORIENTACION DEL KAIZENORIENTACION DEL KAIZEN

Muda de sobreproducción.

Muda de inventario. Muda de reparaciones

Muda de rechazo de productos defectuosos.

Muda de movimiento.

Muda de procesamiento. Muda de espera.

Muda de transporte.

Eliminar el MUDA (Desperdicios, Despilfarros Extracostos)

WASTE

5/12/2018 kaizen - slidepdf.com

http://slidepdf.com/reader/full/kaizen-55a75061af439 16/39

Eliminar el MUDA de sobreproducción Eliminar el MUDA de Inventario

5/12/2018 kaizen - slidepdf.com

http://slidepdf.com/reader/full/kaizen-55a75061af439 17/39

Eliminar el MUDA de Reparaciones Eliminar el MUDA de Defectuosos

5/12/2018 kaizen - slidepdf.com

http://slidepdf.com/reader/full/kaizen-55a75061af439 18/39

Eliminar el MUDA de Movimiento Eliminar el MUDA de Procesamiento

5/12/2018 kaizen - slidepdf.com

http://slidepdf.com/reader/full/kaizen-55a75061af439 19/39

Eliminar el MUDA de Espera Eliminar el MUDA de Transporte

5/12/2018 kaizen - slidepdf.com

http://slidepdf.com/reader/full/kaizen-55a75061af439 20/39

Ejemplos de aplicación de COSTOS KAIZEN

5/12/2018 kaizen - slidepdf.com

http://slidepdf.com/reader/full/kaizen-55a75061af439 21/39

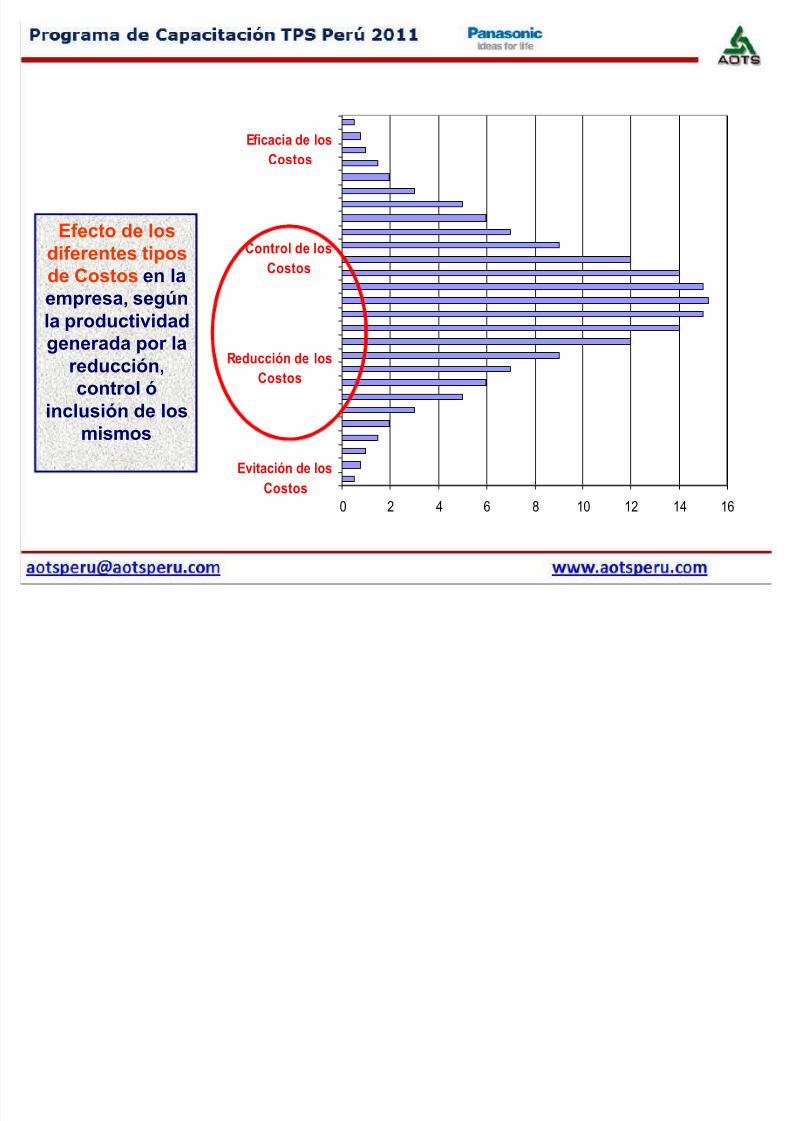

Reducción de costosReducción de costos

Mediante su relación con la productividad generadaMediante su relación con la productividad generada

Costos suprimibles ó evitables : Son todas aquellas actividades que

pueden ser evitadas o eliminadas y se conoce que no deben existir.

Costos reducibles: Correspondientes a aquellas actividades que

mediante su mejora continua, rediseño, utilización de nueva tecnologíao tercerización son factibles de reducción.

Costos controlables: Utilizados en actividades que no siendo pasibles ni

de eliminación, ni de reducción debemos hacer objeto de un sistemático

control.

Costos efectivos o eficaces: Representan aquellas actividades que por

los altos rendimientos generados por cada unidad monetaria invertida o

consumida constituyen segmentos del presupuesto a incrementar a los

efectos de producir incrementos más que proporcionales en las

utilidades

5/12/2018 kaizen - slidepdf.com

http://slidepdf.com/reader/full/kaizen-55a75061af439 22/39

0 2 4 6 8 10 12 14 16

Evitación de los

Costos

Reducción de los

Costos

Control de los

Costos

Eficacia de losCostos

Efecto de los

diferentes tipos

de Costos en laempresa, según

la productividad

generada por la

reducción,

control ó

inclusión de losmismos

5/12/2018 kaizen - slidepdf.com

http://slidepdf.com/reader/full/kaizen-55a75061af439 23/39

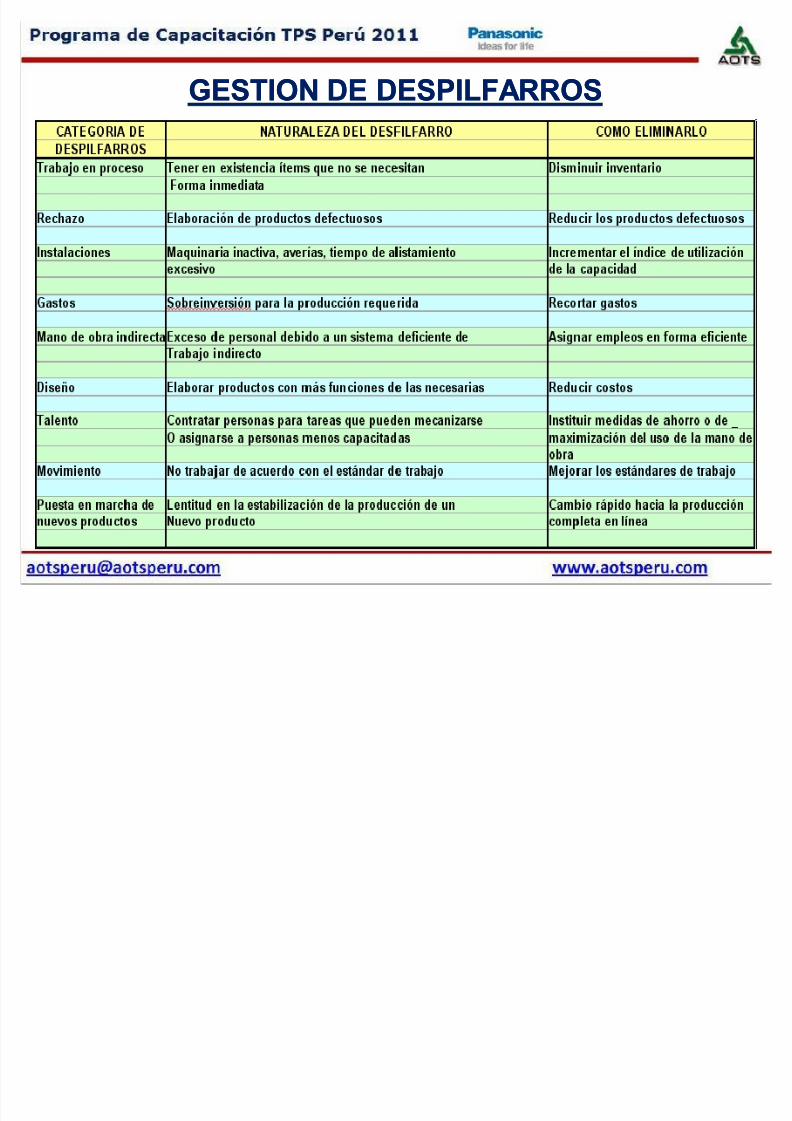

GESTION DE DESPILFARROSGESTION DE DESPILFARROS

5/12/2018 kaizen - slidepdf.com

http://slidepdf.com/reader/full/kaizen-55a75061af439 24/39

APLICACION DE LAAPLICACION DE LAGESTION DEGESTION DE

COSTOS KAIZENCOSTOS KAIZEN

5/12/2018 kaizen - slidepdf.com

http://slidepdf.com/reader/full/kaizen-55a75061af439 25/39

OPORTUNIDADES DEREDUCCION DE COSTO Y

MEJORA CONTINUA ENNUESTRAS EMPRESAS

[email protected] / 97901739

5/12/2018 kaizen - slidepdf.com

http://slidepdf.com/reader/full/kaizen-55a75061af439 26/39

(1)

EFECTO DE LA GESTIONEMPRESARIAL EN LOS COSTOS

[email protected] / 97901739

5/12/2018 kaizen - slidepdf.com

http://slidepdf.com/reader/full/kaizen-55a75061af439 27/39

(2)

EFECTO DE LOS COSTOSINDIRECTOS DE FABRICACION

[email protected] / 97901739

5/12/2018 kaizen - slidepdf.com

http://slidepdf.com/reader/full/kaizen-55a75061af439 28/39

(3)

EFECTO DE LOS COSTOS DE LAENERGIA EN LA INDUSTRIA

[email protected] / 97901739

5/12/2018 kaizen - slidepdf.com

http://slidepdf.com/reader/full/kaizen-55a75061af439 29/39

(4)

EFECTO DE LA VARIABILIDADDE LOS COSTOS

[email protected] / 97901739

5/12/2018 kaizen - slidepdf.com

http://slidepdf.com/reader/full/kaizen-55a75061af439 30/39

(5)EFECTO DE LA CALIDAD DE LOS

PRODUCTOS Y SERVICIOS

[email protected] / 97901739

5/12/2018 kaizen - slidepdf.com

http://slidepdf.com/reader/full/kaizen-55a75061af439 31/39

(6)

EFECTO DE LOS COSTOS DE LAPRODUCCION, TRANSPORTE, DEMORAS

[email protected] / 97901739

5/12/2018 kaizen - slidepdf.com

http://slidepdf.com/reader/full/kaizen-55a75061af439 32/39

ESTRATEGIASPARA OPTIMIZARLA PERFOMANCE

DEL COSTO DEPRODUCCION YLOS COSTOS EN

GENERAL

[email protected] / 97901739

5/12/2018 kaizen - slidepdf.com

http://slidepdf.com/reader/full/kaizen-55a75061af439 33/39

(1)

ESTRATEGIA : EL COSTOMETA VS EL PRECIO META

[email protected] / 97901739

5/12/2018 kaizen - slidepdf.com

http://slidepdf.com/reader/full/kaizen-55a75061af439 34/39

(2)ESTRATEGIA : REDUCCION DE COSTOSvs INCREMENTO DEL INGRESO

[email protected] / 97901739

5/12/2018 kaizen - slidepdf.com

http://slidepdf.com/reader/full/kaizen-55a75061af439 35/39

(3)

OUTSOURCING

[email protected] / 97901739

5/12/2018 kaizen - slidepdf.com

http://slidepdf.com/reader/full/kaizen-55a75061af439 36/39

(4)

CONTROL EFECTIVO DE LOS COSTOSINDIRECTOS (COSTEO ABC)

[email protected] / 97901739

5/12/2018 kaizen - slidepdf.com

http://slidepdf.com/reader/full/kaizen-55a75061af439 37/39

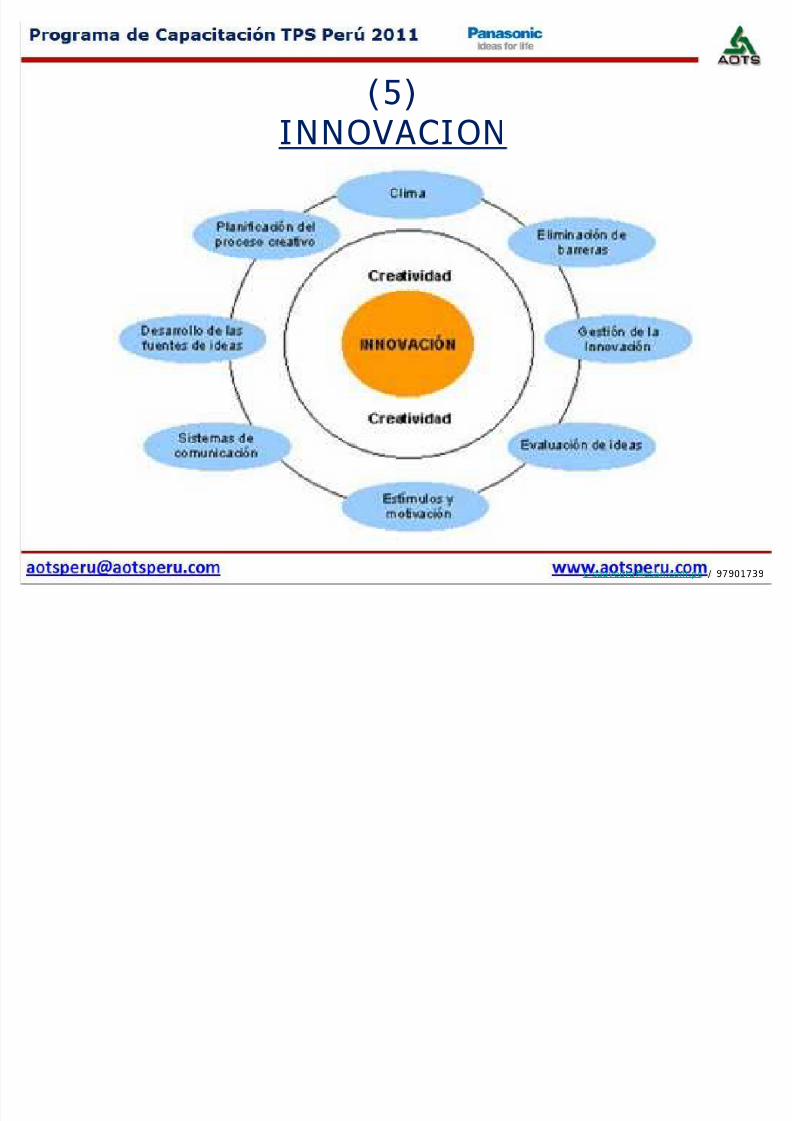

(5)

INNOVACION

[email protected] / 97901739

5/12/2018 kaizen - slidepdf.com

http://slidepdf.com/reader/full/kaizen-55a75061af439 38/39

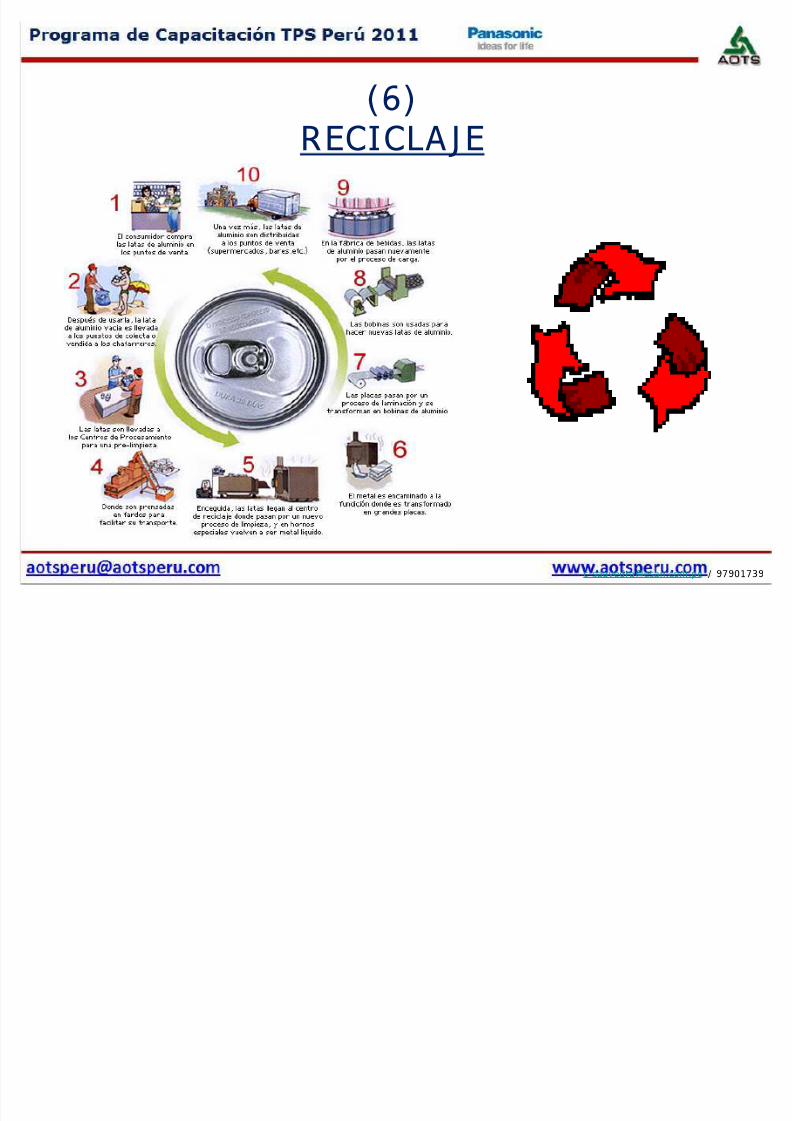

(6)

RECICLAJE

[email protected] / 97901739

5/12/2018 kaizen - slidepdf.com

http://slidepdf.com/reader/full/kaizen-55a75061af439 39/39

(7)

PLANEAMIENTOESTRATEGICO BSC - EVA

[email protected] / 97901739