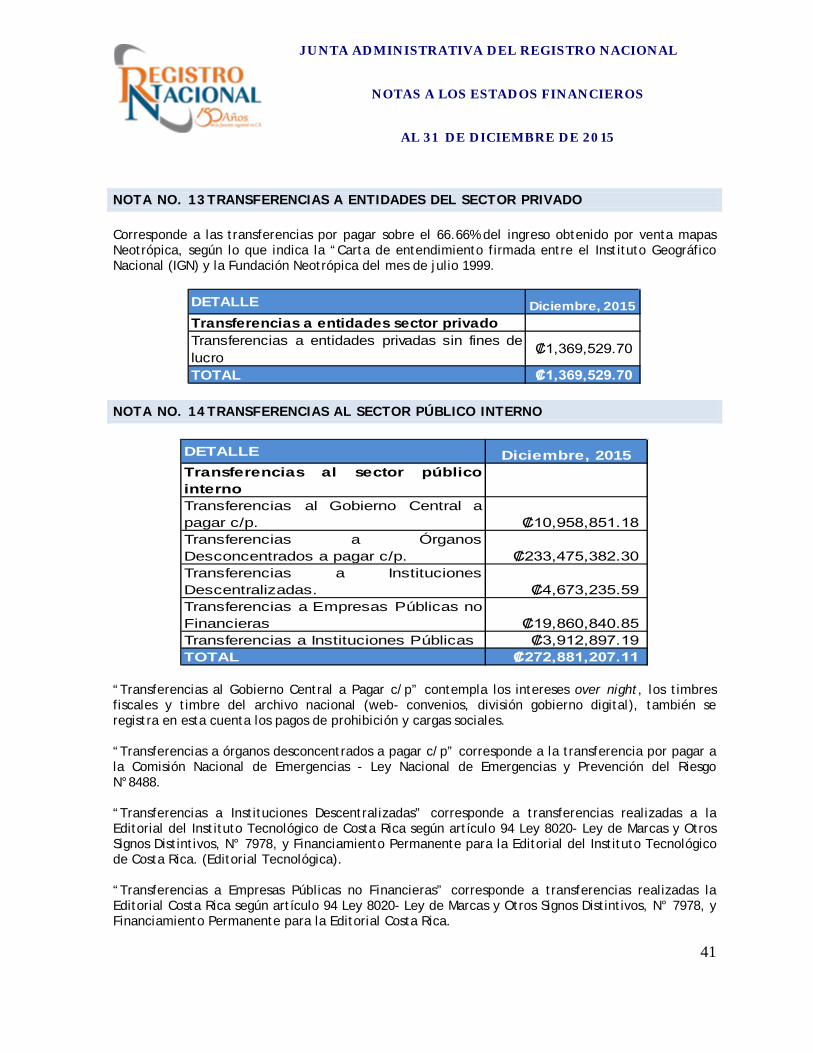

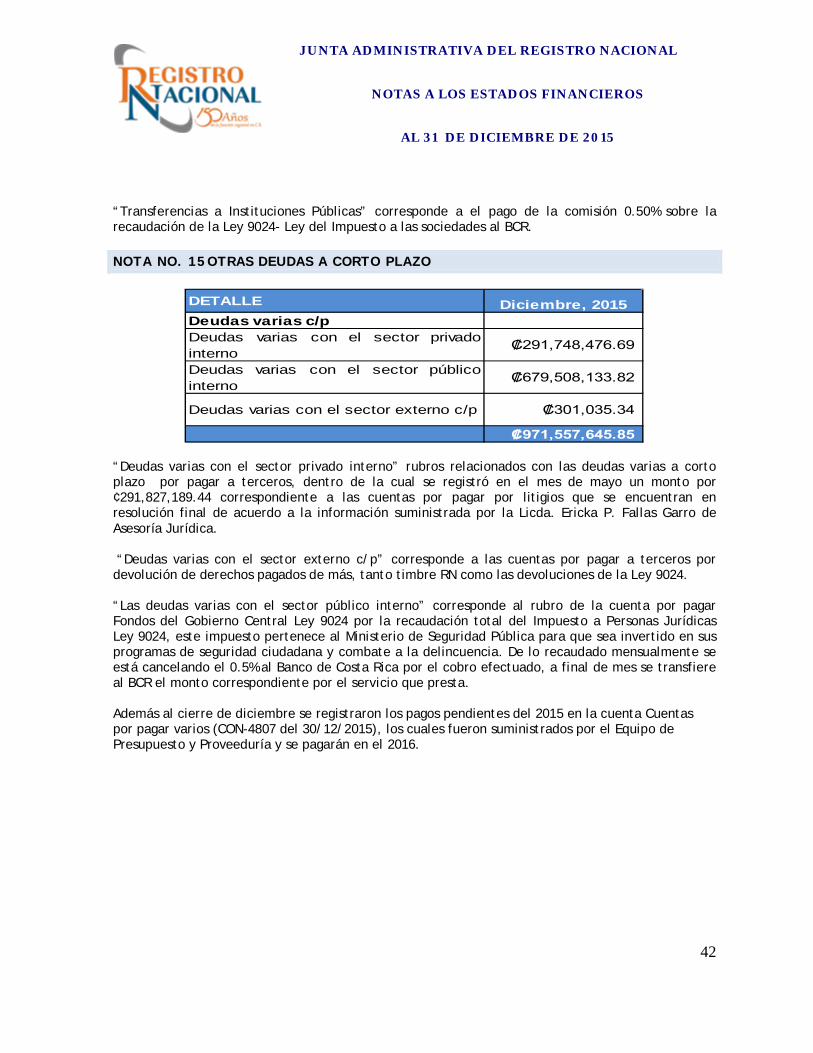

junta administrativa del registro nacional · en todos los aspectos importantes, la situación...

TRANSCRIPT

JUNTA ADMINISTRATIVA DEL REGISTRO NACIONAL

Estados Financieros Al 31 de diciembre del 2015 (Con el Informe de los Auditores Independientes)

0

JUNTA ADMINISTRATIVA DEL

REGISTRO NACIONAL

ESTADOS FINANCIEROS CON EL INFORME DE LOS AUDITORES INDEPENDIENTES

ÍNDICE

Página

I. Informe de los Auditores Independientes

2

II. Estados Financieros Auditados:

A. Estado de situación financiera

7

B. Estado de resultados

8

C. Estado de cambios en el Patrimonio

9

D. Estado de Flujos de efectivo

10

E. Notas a los estados financieros

11

1

I. INFORME DE LOS AUDITORES INDEPENDIENTES

2

Informe de los Auditores Independientes A la Junta Administrativa del Registro Nacional Presente Hemos auditado los estados financieros que se acompañan de la Junta Administrativa del Registro Nacional, que comprenden el estado de situación al 31 de diciembre del 2015, y el correspondiente estado de resultados, de cambios en el patrimonio y de flujos de efectivo por el año terminado en esa fecha, y un resumen de las políticas contables significativas y otra información explicativa. Responsabilidad de la administración por los estados financieros La administración es responsable de la preparación y presentación razonable de estos estados financieros de acuerdo con los Principios de Contabilidad aplicables al Sector Público, según decreto No. 013-H de fecha 31 de diciembre del 2008, y por el control interno que la Administración determine necesario para permitir la preparación de estados financieros que estén libres de errores significativos, ya sea por fraude o error. Responsabilidad del auditor Nuestra responsabilidad es expresar una opinión sobre estos estados financieros con base en nuestra auditoría. Excepto por lo indicado en las bases para una opinión, efectuamos nuestra auditoría de conformidad con Normas Internacionales de Auditoría y conforme las Normas de Auditoría emitidas por la Contraloría General de la República. Esas normas requieren que cumplamos con requerimientos éticos y que planifiquemos y realicemos la auditoría para obtener seguridad razonable sobre si los estados financieros están libres de errores significativos. Una auditoría implica realizar procedimientos para obtener evidencia de auditoría sobre los montos y las revelaciones en los estados financieros. Los procedimientos seleccionados dependen del juicio del auditor, incluyendo la evaluación de los riesgos de errores significativos en los estados financieros, sea por fraude o error. Al realizar esta evaluación de riesgos, el auditor considera el control interno relevante para la preparación y presentación razonable de los estados financieros por la entidad, con el fin de diseñar procedimientos de auditoría que sean apropiados en las circunstancias, pero no con el propósito de expresar una opinión sobre la efectividad del control interno de la entidad. Una auditoría también incluye evaluar lo apropiado de las políticas contables utilizadas y la razonabilidad de las estimaciones contables efectuadas por la Administración, así como la presentación general de los estados financieros. Consideramos que la evidencia de auditoría que hemos obtenido es suficiente y apropiada para proporcionar una base para nuestra opinión calificada de auditoría.

Tel: +506 2232-31-85 Fax: +506 2291-16-48 Apartado 863 -1150

Oficentro La Sabana Edificio 6, 2do. Piso San José, Costa Rica

BDO Auditores, Sociedad Anónima, y Gutiérrez Marín & Asociados, Sociedad de Actividades Profesionales, son sociedades debidamente constituídas y registradas de acuerdo a las Leyes de Costa Rica, y son miembros de BDO International Limited, una compañía limitada por garantía del Reino Unido, y forman parte de la red internacional BDO de firmas miembros independientes. BDO es el nombre comercial de la red BDO y de cada una de las firmas miembros de BDO.

3

Base para la calificación de la opinión Propiedad, planta y equipo Al 31 de diciembre del 2015, las partidas que constituyen la cuenta de propiedad, planta y equipo, incluyendo la cuenta denominada “Otros activos a largo plazo bienes no concesionados sujetos a depuración”, donde quedó registrado a su valor en libros netos por la suma de ¢20.859.226.168 (ver notas 7 y 9), presentan un monto mayor que sus registros auxiliares. Estas diferencias se encuentran identificadas a nivel de conciliación, sin embargo la Administración no ha efectuado los registros y ajustes correspondientes por motivo de efectuar una serie de verificaciones previas a dichos ajustes. Dichas verificaciones se consideran propias del proceso sustantivo de depuración de los activos fijos, al cual se ha abocado en los últimos años. Debido a lo anterior, no logramos determinar la razonabilidad del saldo de dichas cuentas y de la depreciación acumulada y el gasto correspondiente. En adición a dichos activos, existen algunos activos que se mantienen registrados como obras en proceso, aunque están concluidos, en espera del ajuste contable que se determine mediante el proceso depuración que está realizando el Registro Nacional. Al 31 de diciembre del 2015, esas cuentas presentan un saldo de ¢1.525.296.649. Cuentas por cobrar Al 31 de diciembre 2015 y 2014, las cuentas por cobrar (nota 4) incluyen ¢1.167.970.498 y ¢1.105.456.843, por cobrar al Ministerio de Hacienda por la comisión que le corresponde a la Institución del total recaudado de los periodos anteriores 2015, respectivamente, bajo la Ley 9024 “Impuesto a las Sociedades”. Dado que dichos montos tienen más de un año de haberse registrado, su valor de realización se ve afectado por el transcurso del tiempo, generándose como consecuencia una pérdida de valor de las transferencias pendientes de recibir. Adicionalmente, el porcentaje que corresponde al Registro Nacional por estos cobros no ha sido establecido por la alta Administración del Ministerio de Justicia y el Registro Nacional, siendo que la Ley 9024 en su artículo 11 definió un 5% en conjunto para el Registro Nacional y la Dirección de Adaptación Social del Ministerio de Justicia, pero no se ha definido el porcentaje aplicable a cada uno. Dicha cuenta fue establecida aplicando un 2% a la recaudación del impuesto. Provisiones Para el año 2015 el Departamento de Asesoría Jurídica no ha brindado los casos que se deben incluir en las provisiones, de acuerdo con lo establecido por el órgano rector del Subsistema de Contabilidad, correspondiente a la Dirección General de Contabilidad Nacional del Ministerio de Hacienda, y siguiendo las pautas establecidas en la normativa correspondiente (NICSP-19). En cuanto a las obligaciones por vacaciones, el Registro Nacional no cuenta con las provisiones para las vacaciones no disfrutadas, siendo que este

BDO Auditores, Sociedad Anónima, y Gutiérrez Marín & Asociados, Sociedad de Actividades Profesionales, son sociedades debidamente constituídas y registradas de acuerdo a las Leyes de Costa Rica, y son miembros de BDO International Limited, una compañía limitada por garantía del Reino Unido, y forman parte de la red internacional BDO de firmas miembros independientes. BDO es el nombre comercial de la red BDO y de cada una de las firmas miembros de BDO.

Tel: +506 2232-31-85 Fax: +506 2291-16-48 Apartado 863 -1150

Oficentro La Sabana Edificio 6, 2do. Piso San José, Costa Rica

4

tema está incluido dentro de las acciones de la implementación de las Norma Internacionales de Contabilidad del Sector Público. Reconocimiento de ingresos y gastos portal de servicios WEB La Institución ha venido desarrollando un portal de servicios WEB, el cual todavía no se ha concluido, debido a que no se ha recibido en conformidad por la Administración, hasta que no se concluya el periodo de dos años estipulado en el nuevo acuerdo de la Junta Administrativa, que concluirá en diciembre de 2017. El portal de servicios se encuentra generando ingresos, y dichos ingresos han venido siendo reconocidos como tales en el estado de ingresos y gastos del periodo en la partida de “Impuesto sobre la propiedad de bienes inmuebles”, sin embargo no se ha registrado la amortización correspondiente de dicho intangible, por no haberse concluido el periodo de dos años mencionado anteriormente. En nuestro criterio, bajo los principios contables de realización y prudencia, se debería haber registrado la amortización, o bien diferir el reconocimiento de los ingresos hasta el momento que el portal estuviera concluido. La Administración ha considerado que la vida útil de este intangible es indefinida, por lo cual basándose en lo indicado en la NICSP 31, no ha reconocido amortización sobre ese activo. A la fecha no se ha demostrado técnicamente, que la vida de dicho intangible puede ser considerada como indefinida. Opinión En nuestra opinión, excepto por los posibles efectos de los asuntos descritos en la sección base para la calificación de la opinión, los estados financieros presentan razonablemente, en todos los aspectos importantes, la situación financiera de la Junta Administrativa del Registro Nacional al 31 de diciembre del 2015, los resultados de sus operaciones y flujos de efectivo por el año terminado en esa fecha, de conformidad con los Principios de Contabilidad aplicables al Sector Publico según decreto No. 013-H de fecha 31 de diciembre del 2008. Otros asuntos A partir de periodo 2015, se inicia la contabilidad utilizando el nuevo catálogo contable emitido por la Contabilidad Nacional para el proceso de implementación de las Normas Internacionales de Contabilidad para el Sector Público (NICSP), por lo cual, para el año 2015 no se presenta comparación con el año anterior. Lic. Mario Gutiérrez Herrera Socio BDO Gutierrez Marín y Asociados Contador Público Autorizado No. 1087 San José, Costa Rica, 14 de junio de 2016 Póliza 0116-FIG 7 vence el 30 de septiembre del 2016. Exento del Timbre de Ley No.6663 por disposición de su artículo 8

BDO Auditores, Sociedad Anónima, y Gutiérrez Marín & Asociados, Sociedad de Actividades Profesionales, son sociedades debidamente constituídas y registradas de acuerdo a las Leyes de Costa Rica, y son miembros de BDO International Limited, una compañía limitada por garantía del Reino Unido, y forman parte de la red internacional BDO de firmas miembros independientes. BDO es el nombre comercial de la red BDO y de cada una de las firmas miembros de BDO.

Tel: +506 2232-31-85 Fax: +506 2291-16-48 Apartado 863 -1150

Oficentro La Sabana Edificio 6, 2do. Piso San José, Costa Rica

5

II. ESTADOS FINANCIEROS AUDITADOS

6

JUNTA ADMINISTRATIVA DEL REGISTRO NACIONAL ESTADO DE SITUACION FINANCIERA (en colones costarricenses)

Notas

2015

ACTIVO

Activo corriente

Efectivo y equivalentes de efectivo 3 49,741,048,115.43

Cuentas a por cobrar 4

2,411,169,704.69

Inventarios 5

739,649,767.95

Gastos a devengar a corto plazo 6 215,254,209.35

53,107,121,797.42

Activos no corrientes

Bienes no concesionados, costo 7

3,157,530,709.95

Bienes no concesionados, depreciación 7 (21,103,963.84) Otros activos largo plazo 8 287,000.00 Otros activos a largo plazo bienes no concesionados 9 20,859,226,168.82 Total activos 77,103,061,712.35

Pasivos

Deudas comerciales a corto plazo 10 86,700,149.23

Deudas sociales y fiscales a corto plazo 11

1,275,739,504.96

Retenciones al personal a pagar corto plazo 12 260,084,172.08 Transferencias a entidades del sector privado 13 1,369,529.70 Transferencias al sector público interno 14 272,881,207.11 Otras deudas a corto plazo 15 971,557,645.85 Depósitos en garantía 16 481,575,738.60 Provisiones a corto plazo 17 39,703,135.74 Otros pasivos a corto plazo 18 8,912,000.51

Total pasivos

3,398,523,083.78

Patrimonio

Capital social 19

414,244.32

Incorporación de capital 19

22,206,837,243.90

Diferencias de conversión 19 44,453,671.47

Resultados acumulados 19 y 20

40,382,865,288.21

Resultados del periodo 19 y 21

11,069,968,180.67

Total patrimonio

73,704,538,628.57

Total pasivos y patrimonio

77,103,061,712.35

Las notas adjuntas son parte integral de estos estados financieros.

7

JUNTA ADMINISTRATIVA DEL REGISTRO NACIONAL ESTADO DE RENDIMIENTO FINANCIERO (en colones costarricenses)

Notas

2015

Ingresos de operaciones

Impuestos sobre la propiedad 1

40,041,954,785.12

Multas, sanciones, remates y confiscaciones de origen 2 155,754.94

Ingresos y resultados positivos por ventas 3

1,558,300.00

Ventas de servicios 4

3,075,780,220.82

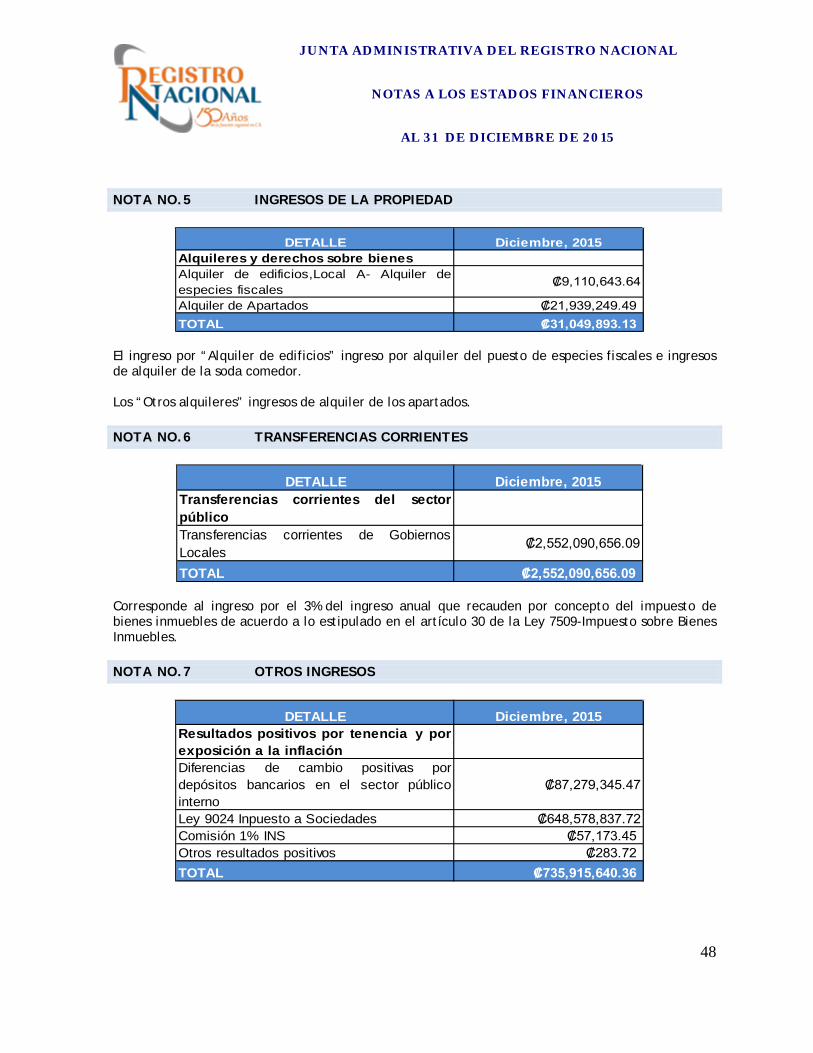

Ingresos de la propiedad 5 31,049,893.13

Transferencias corrientes 6

2,552,090,656.09

Otros ingresos 7 735,915.640.36 Total ingresos de operaciones 46,438,505,250.46

Gastos corrientes

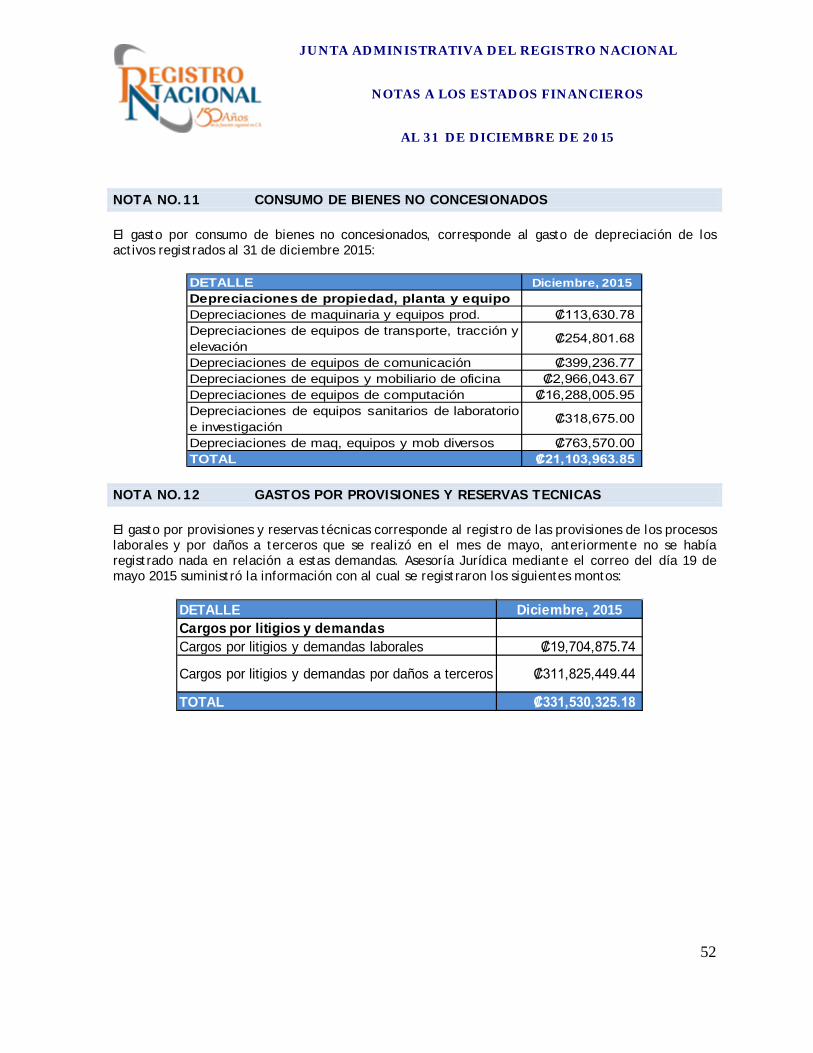

Gastos de funcionamiento 8 13,221,971,362.34 Servicios 9 10,963,365,919.66 Materiales y suministros consumidos 10 2,121,931,655.33 Consumo de bienes no concesionados 11 21,103,963.85

Gastos por provisiones y reservas técnicas 12

331,530,325.18

Otros gastos financieros 13

8,245.00

Transferencias 14 6,394,117,280.43

Gastos corrientes 33,054,028,751.79

Otros gastos

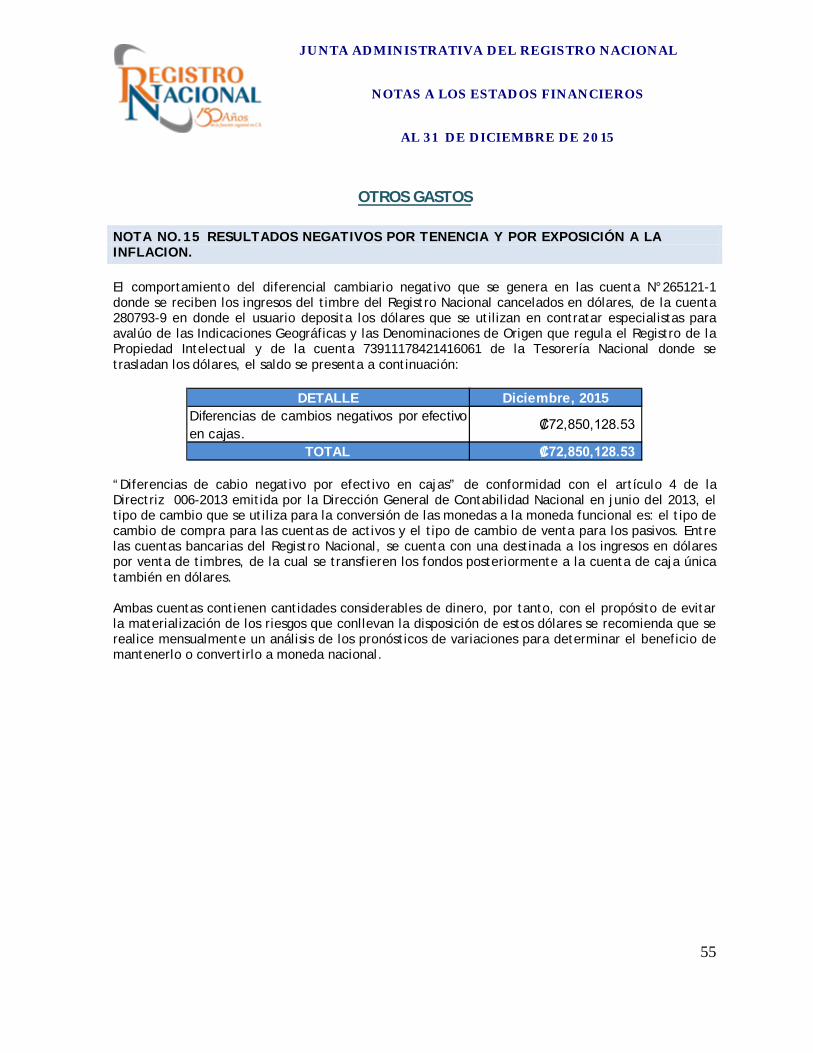

Resultados negativos por tenencia y exposición a la inflación 15 72,850,128.53

Otros gastos y resultados negativos 16 2,241,658,189.47 2,314,508,318.00 Resultados del periodo 11,069,968,180.67

Las notas adjuntas son parte integral de estos estados financieros.

8

JUNTA ADMINISTRATIVA DEL REGISTRO NACIONAL ESTADO DE CAMBIOS EN EL PATRIMONIO NETO

(en colones costarricenses) Capital

social Incorporación de

capital Diferencias de

conversión Resultados

acumulados Total

patrimonio 414,224.32 22,206,837,243.90 44,453,671.47 40,643,213,052.52 62.894.918.212.21 Resultados del periodo - - - 11,069,968,180.67 11,069,968,180.67 Ajuste de superávit acumulado

-

-

-

(260,347,764,31)

(260,347,764,31)

414,224.32 22,206,837,243.90 44,453,671.47 51,452,833,468,88 73,704,538,628.57

Las notas adjuntas son parte integral de estos estados financieros.

9

JUNTA ADMINISTRATIVA DEL REGISTRO NACIONAL ESTADO DE FLUJOS DE EFECTIVO (en colones costarricenses)

Notas

2015

ACTIVIDADES DE OPERACIÓN

Entradas de efectivo

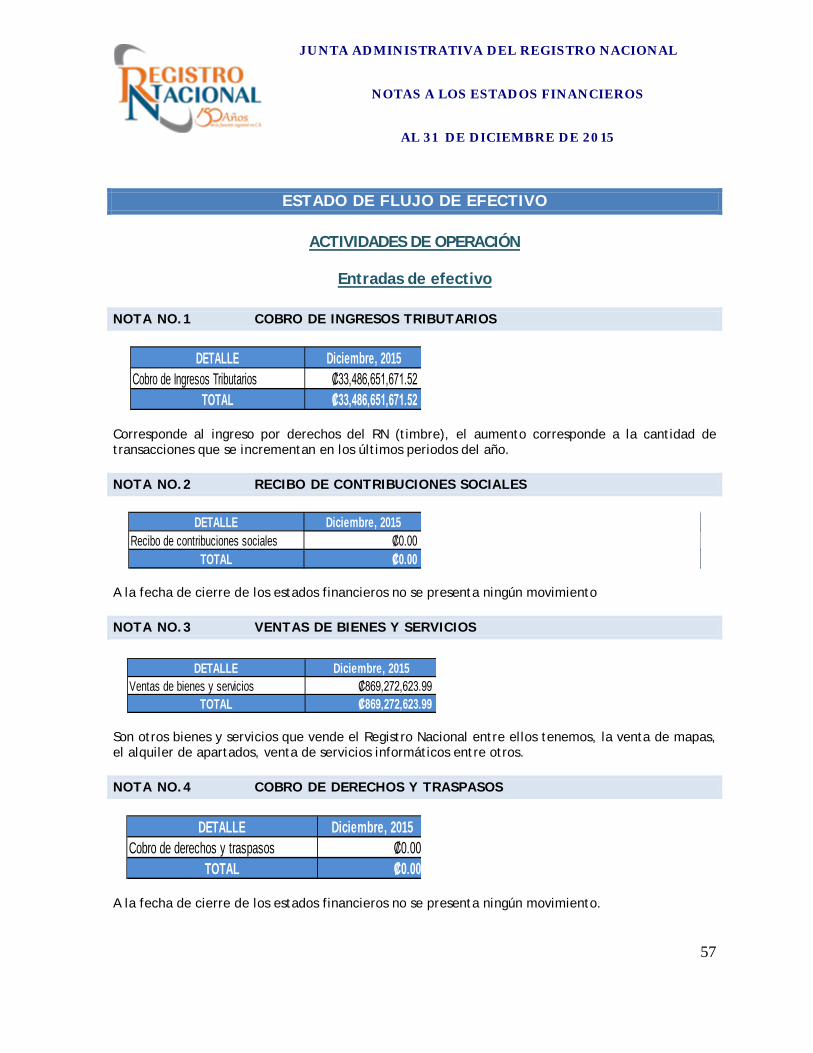

Cobro de ingresos tributarios 1 33,486,651,671.52

Venta de bienes y servicios 3 869,272,623.99 Intereses, multas y sanciones cobradas 5 155,754.94 Transferencias corrientes recibidas 6 8,062,254,888.91 Otros cobros 7 5,298,445.81

Diferencias de cambio 8 87,245,653.73

42,510,879,038.90

Salidas de efectivo Pago de remuneraciones 9 (13,319,616,240.49) Pago a proveedores y acreedores 10 (30,722,214,199.03)

Transferencias corrientes entregadas 11 (3,993,606,942.17)

Intereses, comisiones y multas 13 (15.40)

Diferencias del tipo de cambio 14 (72,832,221.06) (48,108,269,618.15) (5,597,390,579.25) ACTIVIDADES DE INVERSIÓN

Salidas de efectivo

Compra de maquinaria, equipo y mobiliario 19

(27,075,745.53)

Pago de construcciones, adiciones y mejoras 21

(1,097,369,121.03)

Otros 23

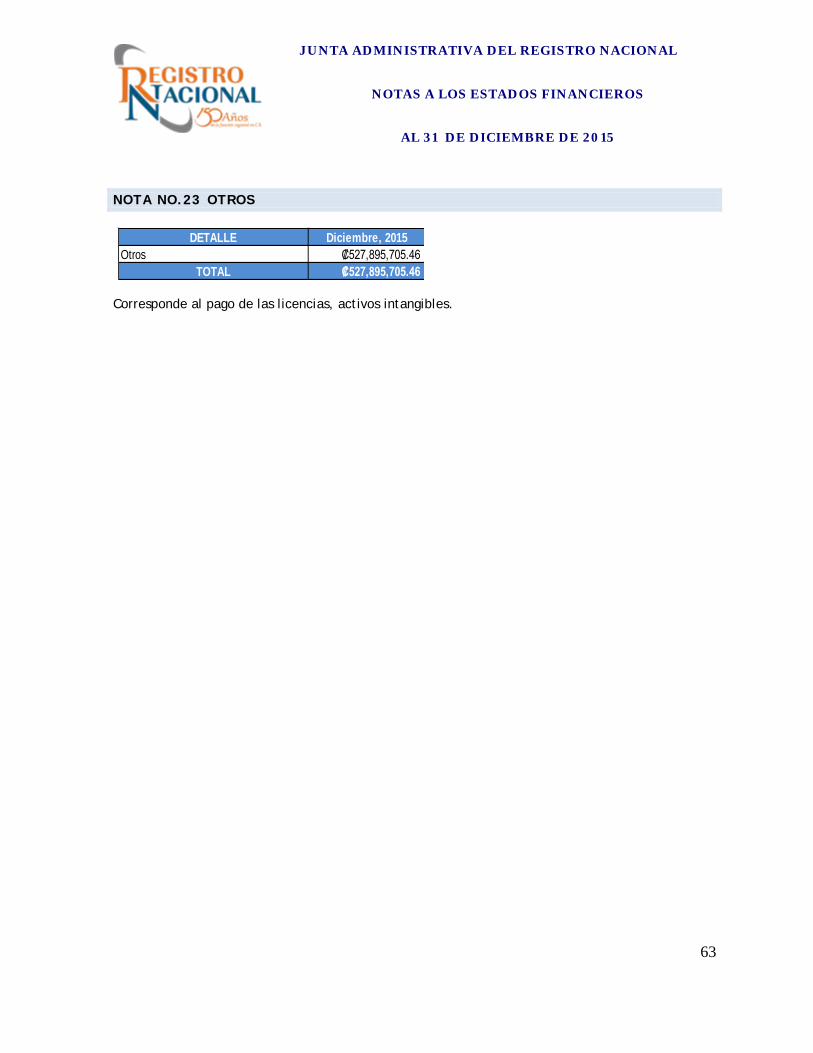

(527,895,705.46)

(1.652.340.572,02) ACTIVIDADES DE FINANCIACIÓN Entradas de efectivo Otros 27 17,637,453,278.88 Salidas de efectivo Otros 31 (123,241,086.70) 17,514,212,192.18 Total entradas / salidas en efectivo 10.264.481.040,91 Más saldo inicial de caja 39,476,567,074.52

Igual saldo de caja final

49,741,048,115.43

Las notas adjuntas son parte integral de estos estados financieros.

10

JUNTA ADMINISTRATIVA DEL REGISTRO NACIONAL

NOTAS A LOS ESTADOS FINANCIEROS

AL 31 DE DICIEMBRE DE 2015

NORMAS GENERALES POLITICAS Y PRACTICAS CONTABLES NOTA NO. 1 NORMA GENERAL DE REVELACIONES 1.1 ANTECEDENTES DE LA INSTITUCIÓN 1.1.1 NACIMIENTO DE LA LEGISLACIÓN REGISTRAL Los primeros intentos de publicidad registral encuentran su génesis en una solicitud de las Cortes de Madrid de 1528, a partir de la cual se dicta una "Real Pragmática" en 1539, la cual establecía que las ciudades o villas que fueran cabeza de jurisdicción, debían llevar un libro identificado como Registro de Censos y Tributos, en los que se registran los contratos de censos e hipotecas. Con las Leyes de Indias, se reguló a los escribanos, quienes debían reunir una serie de requisitos para ser nombrados por el Reino de Castilla. Su función era resguardar en su poder un registro de todas las escrituras, autos e informaciones públicas que ante ellos se otorgaran. Con la Ley de Hipotecas Española de 1861, se enuncian una serie de principios rectores y se le otorga al Registro una estructura organizativa de oficina pública, donde las inscripciones se realizaban en libros y cuyo acceso era público. Se divide el registro en una sección de hipotecas y otra relativa al dominio, y se sigue un sistema de folio real, donde en una hoja se plasman las características de cada inmueble. Los antecedentes históricos del Derecho Registral en Costa Rica y la aparición de un Registro de Hipotecas se localizan a partir del año 1778. El Código General de Carrillo, de 1841, es el primero que hace referencia a un Derecho Hipotecario y la creación de un registro. En 1850, se reglamentó el Oficio de Hipotecas, con el Decreto No. 94, en el Gobierno del Presidente Juan Rafael Mora. Sin embargo, no será sino hasta 1865 cuando, tomando como base la citada Ley Hipotecaria Española, se crea el Registro Público, institución que comienza a funcionar el 2 de septiembre de 1867, día en que recibe el primer testimonio de escritura pública y cuya primera inscripción se efectúa el 4 de septiembre del mismo año. El 4 de enero de 1878, se publican las funciones y responsabilidades registrales (La Gaceta el Decreto No. 5). La Oficina de Catastro General, anexa al Registro de la Propiedad, es creada por la Ley No.70 de 1916. El decreto No. 49 de 1926 establece la Oficina de Catastro General y con el Decreto No. 1 del 13 de agosto de ese mismo año se reglamenta dicha Oficina.

11

JUNTA ADMINISTRATIVA DEL REGISTRO NACIONAL

NOTAS A LOS ESTADOS FINANCIEROS

AL 31 DE DICIEMBRE DE 2015

En razón del desarrollo científico que había logrado el régimen registral, se pensó en unificar la dirección de los registros existentes, dictándose entonces la Ley de Bases del Registro Nacional No. 4384, firmada por el Presidente de la República, José Joaquín Trejos Fernández el 25 de agosto de 1969 y publicada en La Gaceta No. 194 del 28 de agosto del mismo año, la cual crea el Registro Nacional como dependencia del Ministerio de Gobernación. En el año 1975, a partir de la promulgación de la Ley de Creación del Registro Nacional No. 5695, firmada por el Presidente de la República, Daniel Oduber, el 28 de mayo de 1975, se deroga la ley anterior en su totalidad y define el ordenamiento jurídico básico que permite enfocar la actividad registral del país de una manera integral y además se establece que el Registro Nacional estará dirigido por una Junta Administrativa, la cual tendrá personalidad jurídica, y sus funciones se establecen en el artículo 3 de dicha Ley. No es sino hasta el año de 1978, con la separación de Justicia del Ministerio de Gobernación, que el Registro Nacional pasa a formar parte del Ministerio de Justicia, lo cual queda debidamente instituido con la reforma a su ley de creación, mediante la Ley No. 6934 del 28 de noviembre 1983, en varios de sus artículos, especialmente el 1° el cual establece la dependencia del Registro Nacional al Ministerio de Justicia. Entre 1979 y 1980, se alcanzó un objetivo trascendental en la historia registral costarricense, pues a partir de mayo de 1979 empieza a funcionar el nuevo sistema de inscripción registral, denominado "Folio Real", basado en el trípode creado por la memoria de un computador, la microfilmación y la representación gráfica del folio real, lo que, sin duda alguna, colocó al sistema registral costarricense como el más avanzado; además, aunado a ello se inició para esa época la construcción del nuevo edificio que hoy día alberga todas las dependencias del Registro Nacional. El propósito fundamental del Registro Nacional es registrar, en forma eficaz y eficiente, los documentos que se presenten ante el Registro Nacional, para su inscripción, así como garantizar y asegurar a los ciudadanos los derechos con respecto a terceros. Además, custodiar y suministrar a la colectividad la información correspondiente a bienes y derechos inscritos o en proceso de inscripción, mediante el uso eficiente y efectivo de tecnología y de personal idóneo, con el fin de facilitar el tráfico jurídico de bienes, con el propósito de contribuir a fomentar el desarrollo social y económico del país.

12

JUNTA ADMINISTRATIVA DEL REGISTRO NACIONAL

NOTAS A LOS ESTADOS FINANCIEROS

AL 31 DE DICIEMBRE DE 2015

1.1.2 ACTUALMENTE La Junta Administrativa del Registro Nacional es un Órgano de Desconcentración Máxima del Ministerio de Justicia. Está dirigido por una Junta Administrativa la cual está integrada por siete miembros:

El (la) Ministro (a) de Justicia, quien la preside, Licenciada Cecilia Sánchez Romero, Ministra de Justicia

Un notario (a) en ejercicio de reconocida experiencia, nombrado (a) por el Ministerio de Justicia, Doctora Ligia Roxana Sánchez Boza, Notaria Pública en Ejercicio

El (la) Director (a) Nacional de Notariado, Licenciada Laura Mora Camacho, Dirección

Nacional de Notariado

Un (a) representante de la Procuraduría General de la República, Licenciado Jonathan Bonilla Córdoba, Procuraduría General de la República

Un (a) representante del Colegio de Abogados y Abogadas de Costa Rica, Licenciado Marco

Antonio Jiménez Carmiol, Colegio de Abogados y Abogadas

Un (a) representante del Colegio de Ingenieros y Topógrafos; Ingeniera Vera Cruz González Jiménez, Colegio de Ingenieros Topógrafos y

Un (a) representante del Instituto Costarricense de Derecho Notarial. Licenciado Juan

Carlos Montero Villalobos, Instituto Costarricense de Derecho Notarial;

Cada uno de los puestos anteriores tiene un miembro suplente. El Ente fiscalizador del Registro Nacional es la Contraloría General de la República; sin embargo, la Secretaría Técnica de la Autoridad Presupuestaria y el Ministerio de Planificación y Política Económica, deben autorizar aspectos presupuestarios y estructurales que la normativa vigente les ha concedido. La Contabilidad Nacional es el Ente Rector, por Ley (Núm. 8131), de las contabilidades gubernamentales y estableció como obligatorio el uso de las Normas Internacionales de Contabilidad para el Sector Público a partir de enero del 2016, momento en el cual, todas las instituciones sujetas a su alcance, deberán realizar sus procesos contables con base en las NICSP y al nuevo Plan General de Contabilidad Nacional.

13

JUNTA ADMINISTRATIVA DEL REGISTRO NACIONAL

NOTAS A LOS ESTADOS FINANCIEROS

AL 31 DE DICIEMBRE DE 2015

En el presente período estamos utilizando el catálogo que forma parte del Plan General de la Contabilidad Nacional; toda vez que en el Plan de Implementación elaborado por el Ente Rector, solicitaba su utilización a partir del 2014; sin embargo, como esa Dirección no ha cambiado la matriz donde debemos enviar la información para efectos de consolidación, nos vimos obligados a llevar un paralelo con el catálogo que utilizábamos. Esto representa una gran limitación para esta Institución por cuanto no contamos con recursos para doblar los esfuerzos que esto conlleva ya que no se dispone las horas extra que se habían solicitado en el Presupuesto Ordinario, por disposición del Departamento de Gestión Institucional de Recursos Humanos. Esta situación, muy probablemente, podría provocar el incumplimiento en fecha con respecto a la Implementación a partir del 2016 pues no contamos con capacidad instalada que permita llevar los registros con paralelo además de todas las otra funciones que tenemos pendientes y que han sido asignadas a las diferentes subcomisiones; así como a las depuraciones que todavía continúan pendientes. Es necesario informar que la negativa de Recursos Humanos se mantuvo a pesar de nuestras apelaciones realizadas. 1.2 DOMICILIO Las oficinas centrales del Registro Nacional están ubicadas en el Cantón Curridabat de la Provincia de San José, frente a Price Smart, 300 metros al este de la Iglesia Católica de Zapote y cuenta con oficinas regionales en: Alajuela, San Carlos, Puntarenas, Liberia, Limón, Pérez Zeledón estas oficinas operan en los edificios del Banco de Costa Rica y la oficina de Paseo Colón. 1.2 LEY DE CREACIÓN El Registro Nacional fue creado por la Ley Núm. 5695 del 28 de mayo de 1975, reformada por las Leyes Núm. 5950 del 27 de octubre de 1976, la Núm. 6934 del 28 de noviembre de 1983, la Núm. 8710 del 3 de febrero de 2009, la Núm. 8823 del 5 de mayo de 2010 y la Núm. 7764 del 22 de mayo de 1998 (Código Notarial). El artículo 1 de la Ley 5695 del 28-05-75, indica lo siguiente:

“Créase el Registro Nacional, dependiente del Ministerio de Justicia, el cual integrará bajo un solo organismo los registros y dependencias que señala el artículo siguiente. Sus fines serán: unificar criterios en materia de registro, coordinar las funciones, facilitar los trámites a los usuarios, agilizar las labores y mejorar las técnicas de inscripción; para todo lo cual se modernizarán los sistemas.” (Así reformado por el artículo 1 de la Ley No. 6934, del 28 de noviembre de 1983.)

14

JUNTA ADMINISTRATIVA DEL REGISTRO NACIONAL

NOTAS A LOS ESTADOS FINANCIEROS

AL 31 DE DICIEMBRE DE 2015

El artículo 2 de la misma Ley, señala lo que a continuación se detalla:

“Artículo 2.- Forman el Registro Nacional, además de las dependencias que se adscriban por otras leyes, las siguientes:

a) El Registro Inmobiliario, que comprende: propiedad inmueble, hipotecas, cédulas hipotecarias, propiedad en condominio, concesiones de zona marítimo-terrestre, concesiones del golfo de Papagayo, registro de marinas turísticas y Catastro Nacional.

b) El Registro de Personas Jurídicas, que comprende: mercantil, personas, asociaciones civiles,

medios de difusión y agencias de publicidad y asociaciones deportivas.

c) El Registro de Bienes Muebles, que comprende: vehículos automotores, aeronaves, buques y el Sistema de Garantías Mobiliarias.

d) El Registro de la Propiedad Intelectual, que comprende:

i) El Registro de la Propiedad Industrial: patentes de invención, modelos de utilidad, dibujos y modelos industriales, marcas, marcas de ganado y signos distintivos, denominaciones de origen e indicaciones geográficas, trazados de circuitos integrados y marcas de ganado.

ii) El Registro de Derechos de Autor y Derechos Conexos.

e) El Instituto Geográfico Nacional.

1.3 VISION Y MISION

Visión: Ser una institución líder en la prestación de servicios registrales y geoespaciales de calidad.

Misión: El Registro Nacional de Costa Rica es la Institución Pública, rectora y responsable de la actividad registral y geoespacial; protege los derechos inscritos de personas físicas y jurídicas, ofreciendo servicios de calidad y seguridad jurídica a los usuarios.

15

JUNTA ADMINISTRATIVA DEL REGISTRO NACIONAL

NOTAS A LOS ESTADOS FINANCIEROS

AL 31 DE DICIEMBRE DE 2015

1.4 OBJETIVOS:

Generar un proceso registral de calidad para brindar una respuesta pronta y satisfactoria al usuario, con el fin de fortalecer el desarrollo social, cultural y económico del país.

Garantizar la satisfacción de los usuarios internos y externos mediante el desarrollo de servicios de calidad.

Desarrollar la excelencia en el proceso de gestión del talento humano para brindar

servicios de calidad.

Fortalecer los mecanismos de comunicación para ofrecer a los usuarios internos y externos, información veraz, oportuna y actualizada sobre la gestión institucional.

Fortalecer políticas para el desarrollo de la información en materia geodésica, geofísica,

cartográfica y geográfica, apoyando la gestión en los procesos de planificación, el ordenamiento territorial y la soberanía del país.

Proveer a los usuarios internos los recursos tecnológicos apropiados para sus funciones y a

los usuarios externos acceso a la información, gestionando la seguridad de los datos y con orientación hacia la mejora continua.

Incrementar los recursos financieros para asegurar la continuidad, calidad de los servicios

y la seguridad jurídica.

16

JUNTA ADMINISTRATIVA DEL REGISTRO NACIONAL

NOTAS A LOS ESTADOS FINANCIEROS

AL 31 DE DICIEMBRE DE 2015

NOTA NO. 2 PRINCIPIOS, POLÍTICAS Y PRÁCTICAS CONTABLES 2.1 PRINCIPIOS DE CONTABILIDAD APLICABLES AL SECTOR PÚBLICO 2.1.1 BASE CONTABLE Los estados financieros se elaboran utilizando la base contable de devengo o acumulativa, excepto en lo que concierne a la siguiente información:

El Flujo de efectivo

La Ejecución presupuestaria

Los viáticos

La estimación para incobrables

La Provisión de vacaciones (no se ha registrado por cuanto se le solicitó orientación a la Contabilidad Nacional para establecer el método que permita realizar los cálculos respectivos debido a que la cantidad de vacaciones asignadas a los funcionarios es variable, según oficio GIRHRN-0158-2015 del 14 de enero del 2015 existen 201 funcionarios con derecho a 15 días de vacacione,337 funcionarios con derecho a 20 días y 648 funcionarios con derecho a 30 días de vacaciones) la NICSP 19, Provisiones, Pasivos Contingentes y Activos Contingentes, establece:

Una entidad que prepare y presente sus estados financieros sobre la base contable de acumulación (o devengo), debería aplicar esta Norma al contabilizar sus provisiones, pasivos contingentes y activos contingentes, con excepción de: “Aquellos que provengan de los beneficios sociales de los trabajadores, excepto beneficios por cese surgidos como consecuencia de una reestructuración según lo estipulado en esta Norma”

Aquellos aspectos que no fueron conocidos oportunamente por la Contabilidad

Existe una observación de la Contraloría General de la República con respecto al registro del “Timbre del Registro Nacional” debido a que ellos consideran que el devengo en este ingreso se da cuando el Registro Nacional presta el servicio; sin embargo, ese rubro representa un “Tributo” o “Arancel” tal y como lo indica la Ley, y de conformidad con criterio vertido por el Departamento de Asesoría Jurídica, el hecho generador se presenta al momento en el cual el usuario paga dicho tributo por lo que aplicamos lo que al respecto indica la NICSP 23, Ingreso de Transacciones sin Contraprestación.

17

JUNTA ADMINISTRATIVA DEL REGISTRO NACIONAL

NOTAS A LOS ESTADOS FINANCIEROS

AL 31 DE DICIEMBRE DE 2015

2.1.2 REGISTROS CONTABLES Tal y como lo indica la Directriz CN-001-2006, todas las operaciones se registran bajo el criterio de partida doble. 2.1.3 NEGOCIO EN MARCHA Se tiene establecido por Ley, que el Registro Nacional continúe prestando sus servicios indefinidamente. 2.1.4 ENTE CONTABLE PÚBLICO El Registro Nacional es un Ente que administra y custodia fondos públicos. 2.1.5 PERÍODO CONTABLE El período contable de la Junta Administrativa Registro Nacional para medir y analizar los resultados presupuestarios y patrimoniales de su gestión, inicia el 1 de enero y finaliza el 31 de diciembre de cada año. 2.1.6 UNIDAD DE MEDIDA Tal y como lo ordena la Directriz CN-004-2007, emitida por la Contabilidad Nacional, Ente Rector de la materia Contable, según lo define la Ley 8131, la unidad de medida es “el Colón”, por ser la moneda de curso legal en nuestro país. Es la unidad monetaria que se utiliza en el Registro Nacional para valorar las operaciones económicas, presupuestales, financieras y patrimoniales. Cuando existan transacciones en monedas de otros países, la contabilización se efectúa al valor del tipo de cambio oficial de las monedas contratadas con respecto al colón. Cualquier variación representa un gasto o un ingreso, según corresponda. Además se debe señalar mediante las revelaciones los eventos no cuantificables que sean muy significativos. La paridad del colón con el dólar estadounidense se determina en un mercado cambiario libre bajo la supervisión del Banco Central de Costa Rica (BCCR). Al 31 de diciembre del 2015 el tipo de cambio establecido por BCCR para las operaciones con el sector público no bancarias fue de: Compra ¢537.27 y Venta ¢537.81.

18

JUNTA ADMINISTRATIVA DEL REGISTRO NACIONAL

NOTAS A LOS ESTADOS FINANCIEROS

AL 31 DE DICIEMBRE DE 2015

2.1.7 FIRMA DE LOS ESTADOS FINANCIEROS De conformidad con la Directriz CN-003-2005, en el Registro Nacional están autorizados para firmar los Estados Financieros enviados a Contabilidad Nacional, los siguientes funcionarios: Por Contabilidad:

Maricel Moncada Rugama, Coordinadora Contable,

Luis Fernández Pérez, Analista Contable

Grettel Quesada Cruz, Analista Contable Por la Dirección General:

Luis Amado Jiménez Sancho, Director General

Agustín Meléndez García, Subdirector a.i. 2.1.8 DE LA CREACION DE LAS CUENTAS: PROVISIONES Y PROVISION PARA PASIVOS CONTINGENTES Se registraron las provisiones de pasivos contingentes de acuerdo a la información suministrada por la Licda. Ericka Fallas Garro, (funcionaria del departamento de Asesoría Jurídica) mediante el correo de día 19 de mayo de 2015, se cumple con la Directriz CN-003-2007. 2.2 POLÍTICAS Y PRÁCTICAS CONTABLES 2.2.1 SISTEMA CONTABLE De acuerdo con lo dispuesto por Contabilidad Nacional, desde 1998 debió llevarse la contabilidad con base devengo o acumulativa y no la mixta que se utilizaba en el Registro Nacional. A partir del 2005 se inició con esta base la cual se ha ido acogiendo poco a poco. Este cambio no se había realizado anteriormente porque son muchos los controles que deben llevarse y el personal que existe en este Equipo de Trabajo es insuficiente para manejarlo. Aprovechando que el Sistema Automatizado SIFA nos ha ayudado a minimizar los tiempos de registro y con la ayuda de tiempo extraordinario, se ha podido ir asumiendo el cambio. El hecho de que algunos registros auxiliares estén fuera de Financiero y la falta de recurso humano suficiente y competente, complica el tratamiento que se debe dar a algunos registros. Esto representa una seria limitación a los resultados mostrados en los Estados Financieros, situación que debe ser solucionada por la Administración, lo antes posible.

19

JUNTA ADMINISTRATIVA DEL REGISTRO NACIONAL

NOTAS A LOS ESTADOS FINANCIEROS

AL 31 DE DICIEMBRE DE 2015

Por medio del Decreto 34460-H del 14 de febrero de 2008, la Contabilidad Nacional vuelve a establecer los Principios de Contabilidad dirigidos al Sector Público como de uso obligatorio mientras se consolidan las Normas Internacionales de Contabilidad del Sector Público, ya que la implementación de las mismas requieren de tiempo y ajustes que no pueden realizarse en el corto plazo. Mediante el artículo 7 del Decreto Ejecutivo Nº 34918-H, se estableció que, a partir de la publicación de este Decreto Ejecutivo, las instituciones incluidas en su alcance, deberán iniciar el ajuste necesario en sus sistemas y registros contables, para la adopción e implementación de las NICSP publicadas en español por el International Federation of Accountants (“IFAC”, Federación Internacional de Contadores). Este proceso iniciará con implementaciones parciales a partir del 2 de enero del 2010 para que a partir del 2 de enero del 2012, sin excepción, y en forma general, se inicie con la definitiva aplicación. En La Gaceta N° 25 del viernes 3 de febrero de 2012, fue publicado el Decreto N° 36961-H, por medio del cual se amplía el plazo para la implementación de las Normas Internacionales de Contabilidad del Sector Público (NICSP), que será hasta el 31 de diciembre del año 2015, ya que a partir de enero del año 2016, todas las instituciones sujetas a su alcance, deberán realizar sus procesos contables con base en las NICSP y el nuevo Plan General de Contabilidad Nacional Para que podamos cumplir con estas disposiciones, el Registro Nacional deberá de dotar de suficientes recursos humanos, tecnológicos, tiempo extraordinario y de capacitación a las áreas involucradas. Por medio del oficio DGRN-1528-2008 del 17 de octubre del 2008, la Dirección General nombró la Comisión Institucional que Implementará la Aplicación de las Normas Internacionales de Contabilidad para el Sector Público; así mismo, deberá tener todos los rubros que componen los Estados Financieros, totalmente depurados y llevados con la base devengo o acumulativa en el 100% de sus registros, a partir del 01 de enero del 2016 según lo indica el nuevo decreto. En el presente período estamos utilizando el catálogo que forma parte del Plan General de la Contabilidad Nacional; sin embargo, como esa Dirección no ha cambiado la matriz donde debemos enviar la información para efectos de consolidación, nos vimos obligados a llevar un paralelo con el catálogo que utilizábamos en el 2014. Es importante indicar que según el Plan de Implementación, la Contabilidad Nacional había estimado el uso de dicho instrumento a partir de enero del 2014. Esto representa una gran limitación para Contabilidad por cuanto no contamos con recursos para doblar los esfuerzos que esto conlleva ya que no contamos con las horas extra que se habían solicitado en el Presupuesto Ordinario.

20

JUNTA ADMINISTRATIVA DEL REGISTRO NACIONAL

NOTAS A LOS ESTADOS FINANCIEROS

AL 31 DE DICIEMBRE DE 2015

2.2.2 INFORMACIÓN A PRESENTAR De acuerdo con lo establecido en la Directriz CN-001-2004 y su complementaria CN-003-2005, los Estados Financieros (así como los cuadros auxiliares, sus anexos y las notas a los mismos), se presentan a la Contabilidad Nacional cada trimestre en los formatos por ellos establecidos. Los Estados Financieros que debemos presentar son: Balance General (Estado de Situación)

Estado de Rendimiento (Estado de Resultados)

Flujo de Efectivo

Estado de Patrimonio Neto

Notas a los Estados Financieros 2.2.3 CAJA Y BANCOS El monto de la caja chica está definido por medio del Acuerdo de la Junta Administrativa del Registro Nacional Núm. J075-2015 de la sesión ordinaria Núm. 07-2015 del 19 de febrero del 2015. Con fundamento en el artículo No.9 del Reglamento de Caja Chica del Registro Nacional, y en los términos que establece el oficio DF-RN-065-2015 de fecha 28 de enero del 2015, emitido por el Departamento Financiero del Registro Nacional, se actualizan los montos de caja chica del Registro Nacional de acuerdo al siguiente detalle:

¢ 4.000.000,00 fondo fijo de caja chica.

¢ 700.000,00 en efectivo monto máximo a cubrir por transacción con el fondo fijo de caja chica, erogaciones iguales o superiores a este monto requieren para su aprobación adicionalmente acuerdo de Junta.

¢ 150,000.00 monto a partir del cual se requiere presentar tres cotizaciones

Las cuentas corrientes que tiene el Registro Nacional están en el Banco de Costa Rica. Además, existen recursos depositados en la caja única del Estado (Tesorería Nacional). El funcionamiento de la caja única del Estado, se rige por medio de lo dictado en:

1. La Ley Núm. 8131 Ley de Administración Financiera de la República y Presupuestos Públicos, que dice: “Artículo 43: Ejecución de transferencias presupuestarias: Los recursos que se asignen como transferencias presupuestarias, tanto a favor de sujetos de derecho público como de derecho privado, se mantendrán en la caja única del Estado y serán girados a sus destinatarios conforme a la programación financiera que realice el Ministerio de Hacienda, con base en la programación que le presenten los respectivos destinatarios y la disponibilidad de recursos del estado.”

21

JUNTA ADMINISTRATIVA DEL REGISTRO NACIONAL

NOTAS A LOS ESTADOS FINANCIEROS

AL 31 DE DICIEMBRE DE 2015

“Artículo 66-Caja Única: Todos los ingresos que perciba el Gobierno, entendido este como los órganos y entes incluidos en los incisos a y b del artículo 1 de esta ley, cualquiera que sea la fuente, formarán parte de un fondo único a cargo de la Tesorería Nacional. Para administrarlos, podrá disponer la apertura de una o varias cuentas en colones u otra moneda.”

2. El Decreto Núm. 33950-H Reglamento para el funcionamiento de la Caja Única que indica: “Artículo 9°- Naturaleza contable de las cuentas. Los saldos existentes en las Cuentas de Caja Única pertenecerán a la respectiva entidad participante...” “Artículo 10°-Asignación de cuentas. Todos los participantes tendrán una Cuenta de Caja Única en colones. Adicionalmente, en caso de que sus ingresos fuesen percibidos en dólares o en euros, podrán tener una Cuenta de Caja Única en la respectiva moneda. Si por alguna razón justificada la entidad participante requiere de una o más cuentas adicionales, la misma deberá ser solicitada a la Tesorería Nacional con su debida justificación quedando esta última en potestad de aprobarlo, rechazar la solicitud realizada.”

Los ingresos que se reciben en la caja de Tesorería del Registro Nacional deben ser depositados a más tardar el día siguiente hábil a su recepción en las cuentas corrientes del Registro Nacional, según su concepto.

El Registro Nacional posee las siguientes cuentas corrientes cuyos recursos no pueden ser utilizados por la Institución ya que son específicos de terceros.

La cuenta 115100-2 del Banco de Costa Rica en colones es utilizada únicamente para la custodia y devolución de garantías de participación y cumplimiento de los proveedores que participan en las diferentes licitaciones y contrataciones promovidas por el Registro Nacional

La cuenta 236801-3 del Banco de Costa Rica en colones es solamente para mantener la administración y custodia de las garantías por concepto de medidas cautelares, estas garantías obedecen a la Ley de Procedimientos de Observancia de los Derechos de Propiedad Intelectual N°8039 de octubre 2000.

La cuenta 280793-9 del Banco de Costa Rica en dólares, funciona como receptora y giradora a fin de realizar la tramitación y eventual inscripción de solicitudes para Indicaciones Geográficas y Denominaciones de Origen además de la realización de examen de fondo y/o Informes Técnicos correspondientes a Patentes de Invención, Modelos de Utilidad y Diseños; y Diseños de Industriales, tramitados en el Registro Nacional.

La cuenta 85472-7 del Banco de Costa Rica en colones, recauda todos los Ingresos del

Registro Nacional y además es giradora cuando el pago debe hacerse por medio de cheque o transferencia, se deposita en esta cuenta el dinero recaudado de la Ley 9024-Ley del Impuesto a las Sociedades, el mismo se traslada a una cuenta de caja única del Ministerio de Hacienda.

22

JUNTA ADMINISTRATIVA DEL REGISTRO NACIONAL

NOTAS A LOS ESTADOS FINANCIEROS

AL 31 DE DICIEMBRE DE 2015

2.2.4 CUENTAS POR COBRAR La Ley 7509 obliga a las Municipalidades del país a transferirle al Registro Nacional el 3% de lo que recauden del Impuesto de Bienes Inmuebles, de ahí se originan la mayoría de estas cuentas. Los ejercicios de confirmación de saldos realizados a los Gobiernos Locales, han permitido conciliar un 100% de las cuentas por cobrar que tienen su origen en la citada Ley. Sin embargo se ha podido detectar que algunas de las Municipalidades aún no manejan registros con base en devengo, lo que imposibilita obtener información veraz y confiable para efectos de comparación entre nuestras cuentas por cobrar y sus cuentas por pagar. (Directriz CN-005-2010 y CN-01-2005). Sin embargo, el Equipo de Tesorería ha obtenido grandes avances en esta labor. Existen cuentas por cobrar de las entidades que han suscrito el convenio para el suministro y utilización a través del portal digital de los Servicios derivados de la base de datos del Registro Nacional. De la Ley 9024 Impuesto a las Sociedades, la cual administra la institución, se ha creado una cuenta por cobrar del 2% sobre el total recaudado correspondiente a la comisión. Mediante fallo 2015-1241 emitido el 28 de enero del 2015 a las 11:31 hrs. la Sala Constitucional anuló por inconstitucionales los artículos 1, 3 y 5 de la Ley 9024 de Impuesto a las Personas Jurídicas. El Tribunal consideró infringido el principio constitucional de publicidad porque se variaron elementos esenciales del tributo mediante un texto sustitutivo que nunca fue publicado. La Sala Constitucional determinó que todas las sociedades deberán pagar el impuesto correspondiente al periodo fiscal 2015 por lo que esta decisión regirá con efectos futuros a partir del período fiscal 2016.

23

JUNTA ADMINISTRATIVA DEL REGISTRO NACIONAL

NOTAS A LOS ESTADOS FINANCIEROS

AL 31 DE DICIEMBRE DE 2015

2.2.5 EXISTENCIAS 2.2.5.1 INVENTARIO DE MATERIALES Y SUMINISTROS El registro auxiliar del inventario de materiales y suministros es llevado por la Proveeduría, así como la custodia de la mercadería que está en el Almacén General. De acuerdo con lo que indica la DIRECTRIZ CN-002-2007:

Se registran por el método de valuación del “Promedio Ponderado” (Directriz CN-002-2007)

Se manejan por el sistema de inventario “Perpetuo”

Se aplican inventarios físicos aleatorios semanales (por el Almacén General) y trimestrales (por Contabilidad). Se aplica una toma física del inventario total al año

Seguidamente se detallan las políticas generales aprobadas por la Junta Administrativa del Registro Nacional por medio del acuerdo J538 de la Sesión 46-2010, celebrada el 11 de noviembre del 2010:

SOBRANTES: Los resultados que generen sobrantes en los conteos anuales, deberán integrarse inmediatamente al sistema de inventario como una entrada de mercadería; sin embargo, para una sana administración, el Coordinador del Almacén General deberá presentar una justificación que permita visualizar los motivos que generan este resultado.

FALTANTES:

a. Los resultados que generen faltantes en los conteos anuales inferiores a los ¢500.000,00

(quinientos mil colones), serán atendidos de acuerdo con el criterio que emane de la Dirección General del Registro Nacional ya que podrían considerarse razonables si tomamos en consideración la magnitud de esta cuenta (Inventario de Materiales y Suministros).

b. Aquellos faltantes que superen los ¢500.000,00 (quinientos mil colones), deberán ser analizados por la Junta Administrativa del Registro Nacional quienes decidirán si se aplican los registros como salidas de inventario (gasto o pérdida) o si se aplica lo que establece el artículo 42 del Manual de Procedimientos de Compras del Registro Nacional el cual indica que: “…De darse diferencias, el encargado del Almacén deberá justificar éstas y de ser necesario, efectuar las reposiciones que corresponda.” (Coordinador).

24

JUNTA ADMINISTRATIVA DEL REGISTRO NACIONAL

NOTAS A LOS ESTADOS FINANCIEROS

AL 31 DE DICIEMBRE DE 2015

AJUSTES:

a. Todo ajuste que se incluya en los registros del Almacén General, deberá contar con la aprobación de la Contabilidad, firma autorizada que deberá quedar impresa en el documento respectivo. A nivel de sistema automatizado, la “aplicación” de estos registros debe ser realizada por la Contabilidad.

b. El último día hábil de cada mes, el Almacén General emitirá un informe de cierre

sustentado con las entradas, las salidas, ajustes y otros movimientos aplicados; así como con el informe respectivo sobre la toma de pruebas selectivas realizadas en ese mes, incluyendo las correcciones, las cuales deberán estar debidamente justificadas y aprobadas por la Contabilidad. La omisión de aprobación por parte de Contabilidad será motivo para que dichos ajustes no se registren contablemente y se presenten como diferencia en las Notas a los Estados Financieros.

ARTÍCULOS OBSOLETOS Y DE POCA ROTACIÓN:

a. El Coordinador del Almacén General debe establecer un mecanismo de revisión de

artículos que le permita identificar los insumos próximos a caducar, notificándolo a los Departamentos que utilicen dicho artículo, a Proveeduría y a Contabilidad.

b. En el caso de que existan artículos vencidos, el Coordinador del Almacén General velará

porque su almacenamiento esté separado de los otros artículos.

c. Proveeduría deberá establecer los procedimientos que el Coordinador del Almacén General deberá seguir en torno a este tema

d. El Coordinador del Almacén General será el responsable de cumplir con el procedimiento

para la eliminación de productos obsoletos o vencidos. En este proceso deben participar los funcionarios de Contabilidad y deberá levantarse el acta respectiva.

e. El Coordinador del Almacén General será el responsable de realizar las actas de desecho

de artículos vencidos, dañados, obsoletos y de lento movimiento y a través del Jefe de Proveeduría, presentará para su consideración cada caso a la Junta Administrativa del Registro Nacional quien autorizará el desecho respectivo.

f. En los actos de desecho de artículos (autorizados por la Junta Administrativa del Registro

Nacional), deberá participar, la Proveeduría, el Almacén General, Contabilidad y la Auditoría Interna quienes firmarán el acta respectiva.

g. Contabilidad registrará los artículos que mediante este proceso se den de baja como

“pérdida”.

25

JUNTA ADMINISTRATIVA DEL REGISTRO NACIONAL

NOTAS A LOS ESTADOS FINANCIEROS

AL 31 DE DICIEMBRE DE 2015

PRÁCTICA DE INVENTARIOS FÍSICOS:

a. El Jefe del Almacén realizará por lo menos 2 veces por semana, inventarios físicos sobre al menos 5 artículos, de lo cual dejará constancia y enviará copia a Contabilidad justificando cualquier diferencia que se detectara para cuya aplicación en el sistema automatizado, deberá contar con la autorización de Contabilidad.

b. Contabilidad deberá realizar un inventario físico parcial, cada trimestre sobre lo cual

dejará constancia y enviará copia al Almacén General, pidiendo las justificaciones del caso sobre cualquier diferencia que se detectara.

c. Una vez al año (en el último trimestre del período), deberá ejecutarse el inventario

físico total de la mercadería que se encuentre en custodia en el Almacén General cuya labor será ejecutada por los funcionarios de Contabilidad y con la colaboración de los funcionarios del Almacén General.

2.2.5.2 ACTIVOS FIJOS El registro auxiliar, el control y la custodia de los activos fijos es llevada por la Unidad de Administración de Bienes Departamento de Proveeduría. Los Activos fijos se registran de conformidad con la Directriz CN-01-2009, de la siguiente manera:

Se registran a su valor de costo

Se deprecian por el método de “Línea Recta”

Se aplican inventarios físicos aleatorios mensualmente.

Se consideran con un valor de desecho igual a “cero” todos los adquiridos antes del 2009. A partir del 2009, se estableció un valor de desecho de ¢500.00 por activo para cumplir con el oficio DGABCA-NP-1026-2007 del 12 de diciembre de 2007, emitido por la Administración de Bienes del Ministerio de Hacienda.

Se utiliza la tabla que contiene la Ley de Renta para efectos de la vida útil de los activos

fijos.

26

JUNTA ADMINISTRATIVA DEL REGISTRO NACIONAL

NOTAS A LOS ESTADOS FINANCIEROS

AL 31 DE DICIEMBRE DE 2015

Los terrenos ubicados en San José (Finca 357103-San José, Finca 228495-San José, Finca 114913 - San José) no son utilizados por el Registro Nacional; sino por el Ministerio de Justicia de acuerdo al “Convenio para uso y disfrute de Inmuebles, propiedad de la Junta Administrativa del Registro Nacional”; así comunicado por el Departamento de Asesoría Jurídica según oficio DAJRN-09-510-2009.

Los edificios: que se poseen en San José, propiedad del Registro Nacional no son utilizados por esta institución; sino por el Ministerio de Justicia de acuerdo al “Convenio para uso y disfrute de Inmuebles Propiedad de la Junta Administrativa del Registro Nacional”; así comunicado por el Departamento de Asesoría Jurídica según oficio DAJRN-09-510-2009. (5743 - Techado del parqueo del Módulo 6, 5744 - Reparaciones generales del Módulo 6, 5745 - Techado del Módulo 6, 5747 - Mejoras del Módulo 6, 29606 - Construcción del comedor del Módulo 6).

Se cumple parcialmente la DIRECTRIZ CN-01-2005 (Capitalización de partidas de bienes duraderos, registro de amortización del servicio de la deuda pública, confirmación de saldos y presentación de auxiliares) debido a que Presupuesto incluye algunas compras como bienes duraderos, mientras que Contabilidad lo registra como activos diferidos o gasto. Con respecto a la Directriz CN-01-2009 se debe informar que se tienen registrados los activos que comprende: Propiedad, Planta y Equipo a precio de costo. Se tienen realizadas las conciliaciones entre los registros mayores y auxiliares; sin embargo, la conciliación con SIBINET está aplicada al 70% según información recibida el 5 de enero de 2016 de la oficina correspondiente (Unidad de Bienes del Registro Nacional), la disminución en la conciliación se debe a unas diferencias planteadas de la base de datos de DCC, por lo anterior se cumple parcialmente con la Directriz CN-001-2010. A la fecha no se tienen registrados arrendamientos financieros (Directriz CN-003-2010). A través de la contratación 2013-LA-000030-00100 adjudicada a la empresa DCC- Desarrollo Contabilidades y Consultorías, el 18 de noviembre 2013 se inició con el levantamiento del inventario físico, en conjunto con la Unidad de Bienes del Registro Nacional y Contabilidad. El resultado del trabajo fue la base para la conciliación, depuración y ajustes respectivos de las partidas. El informe final fue presentado por DCC el 10 de diciembre de 2014. El 3 de agosto del 2015 se inició la prórroga de la licitación antes mencionada, la misma se realizó con el objetivo de subsanar las inconsistencias encontradas en la pasada toma física, a la fecha no se ha brindado por parte de la empresa adjudicada el dato para realizar las respectivas reclasificaciones de los activos fijos con corte a octubre 2015. Aún no se ha cargado en el sistema el inventario definitivo de activos fijos.

27

JUNTA ADMINISTRATIVA DEL REGISTRO NACIONAL

NOTAS A LOS ESTADOS FINANCIEROS

AL 31 DE DICIEMBRE DE 2015

2.2.6 CUENTAS POR PAGAR El Registro Nacional, a la fecha de estos Estados Financieros no posee deuda pública (Directriz CN-01-2005), Contabilidad no cuenta con la información que le permita indicar lo contrario. Se tiene como política anular a los tres meses de emitidos, los cheques que se encuentran en cartera, los cuales se trasladan a esta cuenta (medida de control interno). Se registran como cuentas por pagar las entradas al Almacén General de activos fijos y materiales y suministros, los cuales se cancelan con el registro del pago (cheque o transferencia). Se han realizado labores para confirmar saldos; se depuró el registro auxiliar y se logró conciliar (Directriz CN-005-2010 y CN-01-2005 La conciliación de la cuenta Deudas varias con el sector público interno esta conciliada al 31/10/2015. De conformidad con la Ley 174 del 21-09-1948, el Decreto 24775-H del 23-11-1995 y la Ley 7293 del 31 de marzo de 1992, el Registro Nacional se encuentra exenta del pago de impuestos de venta. De conformidad con el artículo 3 de la Ley del Impuesto sobre la Renta Núm. 7092 y el artículo 6 de su reglamento, esta Institución también se encuentra exenta de dicho pago. Se registran como cuentas por pagar los depósitos que se reciben con relación a la Ley 9024 (Impuesto a Personas Jurídicas). Mediante fallo 2015-1241 emitido el 28 de enero del 2015 a las 11:31 hrs. la Sala Constitucional anuló por inconstitucionales los artículos 1, 3 y 5 de la Ley 9024 de Impuesto a las Personas Jurídicas. El Tribunal consideró infringido el principio constitucional de publicidad porque se variaron elementos esenciales del tributo mediante un texto sustitutivo que nunca fue publicado. La Sala Constitucional determinó que todas las sociedades deberán pagar el impuesto correspondiente al periodo fiscal 2015 por lo que esta decisión regirá con efectos futuros a partir del período fiscal 2016. 2.2.7 INGRESOS Los ingresos incluidos en el presupuesto del Registro Nacional se detallan seguidamente: a. El timbre del Registro Nacional es el ingreso más fuerte que recibe la Institución y se encuentra

contemplado en las Leyes: Núm. 4564 del 29-04-70; Núm. 5695 del 28-05-75; Núm. 5930, Núm. 6545 del 25-03-81; Núm. 6575 de marzo 1981 y la Núm. 6867 del 25-04-83. Se clasifica como “Ingresos tributarios“, ya que de acuerdo con la ley, son “aranceles” (tributos).

28

JUNTA ADMINISTRATIVA DEL REGISTRO NACIONAL

NOTAS A LOS ESTADOS FINANCIEROS

AL 31 DE DICIEMBRE DE 2015

Según lo establecido en la Ley Núm. 5790, en el artículo 3°, la institución concedía al banco, una comisión del 6% así como un descuento por el mismo porcentaje a los usuarios en la adquisición mayor de cincuenta colones. En el año 2010 se firmó el “Convenio de Comisión y Comodato entre la Junta Administrativa del Registro Nacional y el Banco de Costa Rica” el cual, en su cláusula quinta indica que se modifica el porcentaje la comisión a un 5% (a partir del 09 de junio de 2010) sobre el monto correspondiente a las ventas que se realicen, indicando así mismo que el porcentaje no podrá ser modificado durante la vigencia del convenio. (Tres años a partir de su firma), a partir del 09/06/2013 el porcentaje de comisión del convenio cambio a un 4.5%.

b. Ingreso por Impuesto a las Personas Jurídicas: a partir del 1 de abril del 2012, de acuerdo al artículo 1° de la Ley 9024 “….establéese un impuesto sobre todas las sociedades mercantiles, así como a toda sucursal de una sociedad extranjera o su representante y empresas individuales de responsabilidad limitada que se encuentren inscritas o que en adelante se inscriban en el Registro Nacional” Anualmente se pagará una tarifa como se indica en el artículo 3°

Sociedades mercantiles, sucursal de una sociedad extranjera o su representante y

empresas individuales de responsabilidad limitada, que se encuentren activas ante la autoridad tributaria, pagarán un importe equivalente a un cincuenta por ciento (50%) de un salario base mensual, según el artículo 2 de la Ley N. ° 7337, de 5 de mayo de 1993.

Sociedades mercantiles, sucursal de una sociedad extranjera o su representante y

empresas individuales de responsabilidad limitada que no realicen actividades comerciales y se encuentren inactivas ante la autoridad tributaria, pagarán un importe equivalente a un veinticinco por ciento (25%) de un salario base mensual, según el artículo 2 de la Ley N.° 7337, de 5 de mayo de 1993.

Con respecto al destino del impuesto en el artículo 11° se indica: que un 5% de la recaudación total de este impuesto será asignado al Ministerio de Justicia para financiar la adecuada administración, gestión, fiscalización y recaudación del impuesto por parte del Registro Nacional y para apoyar el financiamiento de la Dirección General de Adaptación Social y un 95% de la recaudación total de este impuesto será asignado al Ministerio de Seguridad Pública para que sea invertido en sus programas de seguridad ciudadana y combate a la delincuencia. En diciembre 2012, el Gobierno Central depositó en la cuenta 001-85472-7 del Registro Nacional un 2.1857% del monto total presupuestado de Impuesto a las Personas Jurídicas para el ejercicio económico del 2012.

29

JUNTA ADMINISTRATIVA DEL REGISTRO NACIONAL

NOTAS A LOS ESTADOS FINANCIEROS

AL 31 DE DICIEMBRE DE 2015

Mediante fallo 2015-1241 emitido el 28 de enero del 2015 a las 11:31 hrs. la Sala Constitucional anuló por inconstitucionales los artículos 1, 3 y 5 de la Ley 9024 de Impuesto a las Personas Jurídicas. El Tribunal consideró infringido el principio constitucional de publicidad porque se variaron elementos esenciales del tributo mediante un texto sustitutivo que nunca fue publicado. La Sala Constitucional determinó que todas las sociedades deberán pagar el impuesto correspondiente al periodo fiscal 2015 por lo que esta decisión regirá con efectos futuros a partir del período fiscal 2016.

c. Alquiler de edificios e instalaciones

d. Alquiler de apartados

e. Transferencias corrientes realizadas por Municipalidades - Ley Núm. 7509. Estos ingresos se registran con base en “devengo”; se registran en el período en el que ocurren. Si por alguna razón, al cierre del período queda pendiente algún ingreso, éste se registra en el período en el cual se tuvo conocimiento pero afectando la cuenta “Resultados Acumulados”. Esta situación ocasiona que se reflejen diferencias entre los registros contables y los presupuestarios. Así mismo, cuando se presentan devoluciones de derechos cuyo ingreso se recibió en períodos anteriores, dicha devolución se aplica a esa misma cuenta (Resultados acumulados).

f. Venta de otros servicios

g. Servicios Informáticos, Ingresos por Servicios Web- Convenios, Servicio de Ortofoto y Cartografía, Ingresos Servicio WEB Gobierno Digital I.C.E., Ingreso Portal de Servicios Web. Multas

h. Ingresos Garantías Mobiliarias: corresponde al ingreso por la venta de los formularios

(publicidad inicial, modificación, prórroga, cancelación y ejecución) para la prestación de los servicios del Sistema de Garantías Mobiliarias, Ley 9246

2.2.8 EGRESOS Para cumplir con la base de registro del “devengo” o “acumulativa”, los egresos se identifican con los ingresos que los originan, independientemente de la fecha en la que se pagan, siguiendo este principio, los egresos de períodos anteriores que por alguna razón hayan quedado pendientes de pago o de contabilizar, cuyo registro no se aplicó al finalizar el período contable, se afectan a “Resultados Acumulados”. Esta situación ocasiona que se reflejen diferencias entre los registros contables y los presupuestarios.

30

JUNTA ADMINISTRATIVA DEL REGISTRO NACIONAL

NOTAS A LOS ESTADOS FINANCIEROS

AL 31 DE DICIEMBRE DE 2015

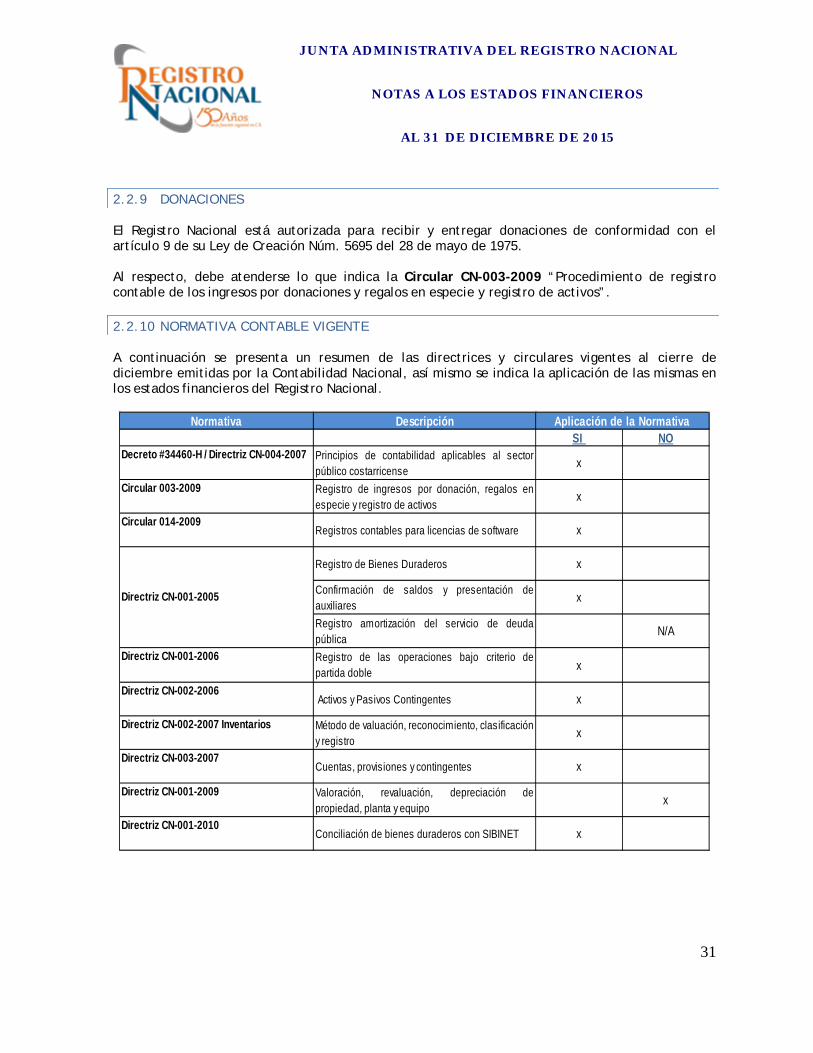

2.2.9 DONACIONES El Registro Nacional está autorizada para recibir y entregar donaciones de conformidad con el artículo 9 de su Ley de Creación Núm. 5695 del 28 de mayo de 1975. Al respecto, debe atenderse lo que indica la Circular CN-003-2009 “Procedimiento de registro contable de los ingresos por donaciones y regalos en especie y registro de activos”. 2.2.10 NORMATIVA CONTABLE VIGENTE A continuación se presenta un resumen de las directrices y circulares vigentes al cierre de diciembre emitidas por la Contabilidad Nacional, así mismo se indica la aplicación de las mismas en los estados financieros del Registro Nacional.

Normativa DescripciónSI NO

Decreto #34460-H / Directriz CN-004-2007 Principios de contabilidad aplicables al sectorpúblico costarricense x

Circular 003-2009 Registro de ingresos por donación, regalos enespecie y registro de activos x

Circular 014-2009Registros contables para licencias de software x

Registro de Bienes Duraderos x

Confirmación de saldos y presentación deauxiliares x

Registro amortización del servicio de deudapública N/A

Directriz CN-001-2006 Registro de las operaciones bajo criterio departida doble x

Directriz CN-002-2006 Activos y Pasivos Contingentes x

Directriz CN-002-2007 Inventarios Método de valuación, reconocimiento, clasificación y registro x

Directriz CN-003-2007Cuentas, provisiones y contingentes x

Directriz CN-001-2009 Valoración, revaluación, depreciación depropiedad, planta y equipo x

Directriz CN-001-2010Conciliación de bienes duraderos con SIBINET x

Aplicación de la Normativa

Directriz CN-001-2005

31

JUNTA ADMINISTRATIVA DEL REGISTRO NACIONAL

NOTAS A LOS ESTADOS FINANCIEROS

AL 31 DE DICIEMBRE DE 2015

Normativa DescripciónSI NO

Directriz CN-002-2010Registro de obras en proceso x

Directriz CN-003-2010Registro contable de los arrendamientos x

Directriz CN-005-2010 Conciliación de cuentas reciprocas entreinstituciones públicas y la aplicación del devengo x

Directriz CN-002-2011 Valuadores especialistas y otros xDirectriz CN-005-2011 Clasificación de los activos y pasivos corrientes (o

circulantes o de corto plazo) x

Directriz CN-006-2011 complementaria deCN-001-2009 y CN-002-2011 Revaluación de activos x

Directriz CN-003-2012 derogatoriaDirectriz CN-001-2007

Creación y métodos de la estimación paracuentas incobrables x

Directriz CN-002-2013 Generación de la previsión de incobrabilidadsobre cuentas a cobrar x

Directriz CN-006-2013 Registro de transacciones en moneda extranjera xDirectriz CN-001-2014 Contingencias y provisiones x

Cumplimiento de plazos establecidos xEEFF completos y firmados xAuxiliares e información solicitada según lo indicaArtículo 3 x

Circular CN-007-2009Suministro de información a la ContabilidadNacional para el registro de las operacionescontables.

x

Directriz DCN-006-2014

Informes Trimestral y Anual para la correctaclasificación y contabilización presupuestaria ypatrimonial de los activos que comprenden lacuenta Construcciones en proceso.

x

Directriz N° 002-2014 Información Contable Digital x

Aplicación de la Normativa

Directriz CN-004-2014

32

JUNTA ADMINISTRATIVA DEL REGISTRO NACIONAL

NOTAS A LOS ESTADOS FINANCIEROS

AL 31 DE DICIEMBRE DE 2015

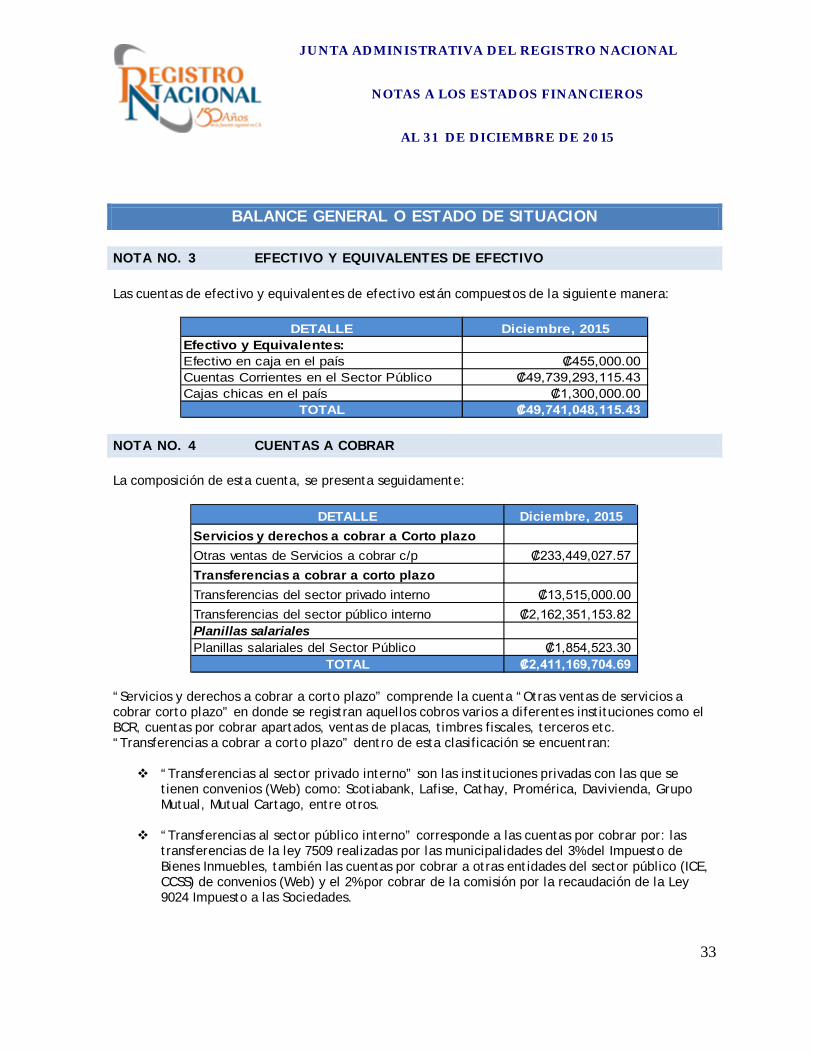

BALANCE GENERAL O ESTADO DE SITUACION NOTA NO. 3 EFECTIVO Y EQUIVALENTES DE EFECTIVO Las cuentas de efectivo y equivalentes de efectivo están compuestos de la siguiente manera:

DETALLE Diciembre, 2015Efectivo y Equivalentes:Efectivo en caja en el país ₡455,000.00Cuentas Corrientes en el Sector Público ₡49,739,293,115.43Cajas chicas en el país ₡1,300,000.00

TOTAL ₡49,741,048,115.43

NOTA NO. 4 CUENTAS A COBRAR La composición de esta cuenta, se presenta seguidamente:

DETALLE Diciembre, 2015Servicios y derechos a cobrar a Corto plazoOtras ventas de Servicios a cobrar c/p ₡233,449,027.57Transferencias a cobrar a corto plazoTransferencias del sector privado interno ₡13,515,000.00Transferencias del sector público interno ₡2,162,351,153.82Planillas salariales Planillas salariales del Sector Público ₡1,854,523.30

TOTAL ₡2,411,169,704.69 “Servicios y derechos a cobrar a corto plazo” comprende la cuenta “Otras ventas de servicios a cobrar corto plazo” en donde se registran aquellos cobros varios a diferentes instituciones como el BCR, cuentas por cobrar apartados, ventas de placas, timbres fiscales, terceros etc. “Transferencias a cobrar a corto plazo” dentro de esta clasificación se encuentran:

“Transferencias al sector privado interno” son las instituciones privadas con las que se tienen convenios (Web) como: Scotiabank, Lafise, Cathay, Promérica, Davivienda, Grupo Mutual, Mutual Cartago, entre otros.

“Transferencias al sector público interno” corresponde a las cuentas por cobrar por: las transferencias de la ley 7509 realizadas por las municipalidades del 3% del Impuesto de Bienes Inmuebles, también las cuentas por cobrar a otras entidades del sector público (ICE, CCSS) de convenios (Web) y el 2% por cobrar de la comisión por la recaudación de la Ley 9024 Impuesto a las Sociedades.

33

JUNTA ADMINISTRATIVA DEL REGISTRO NACIONAL

NOTAS A LOS ESTADOS FINANCIEROS

AL 31 DE DICIEMBRE DE 2015

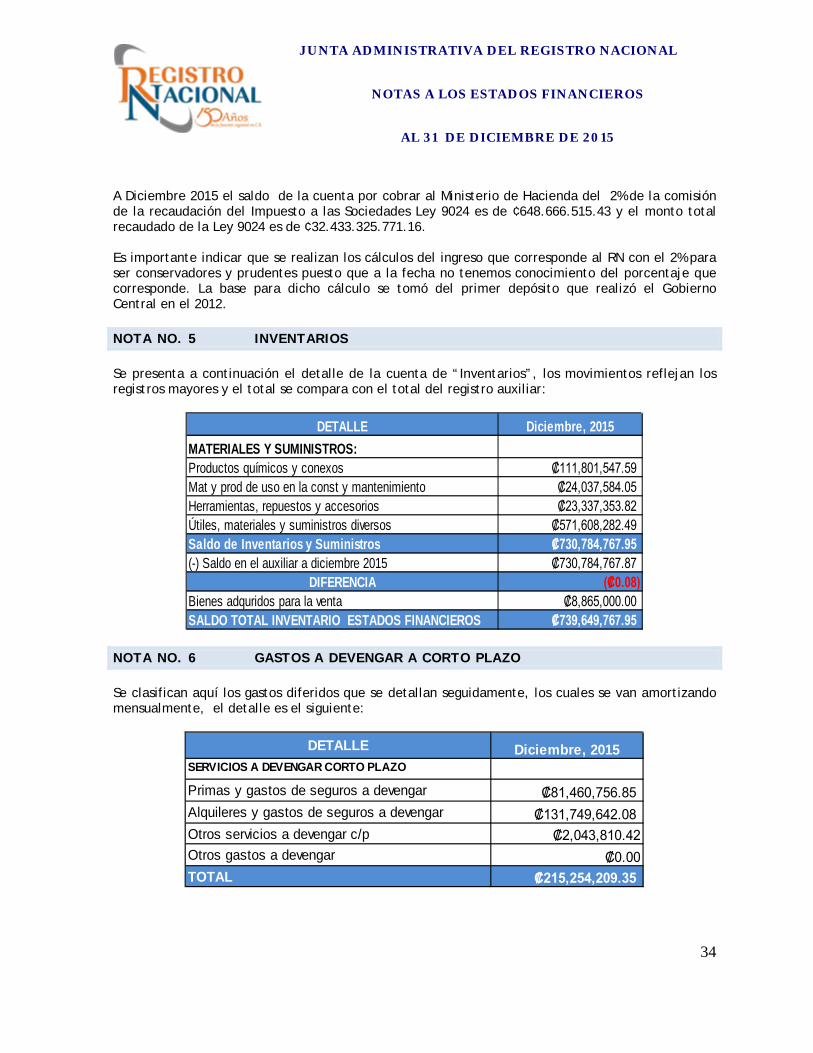

A Diciembre 2015 el saldo de la cuenta por cobrar al Ministerio de Hacienda del 2% de la comisión de la recaudación del Impuesto a las Sociedades Ley 9024 es de ¢648.666.515.43 y el monto total recaudado de la Ley 9024 es de ¢32.433.325.771.16. Es importante indicar que se realizan los cálculos del ingreso que corresponde al RN con el 2% para ser conservadores y prudentes puesto que a la fecha no tenemos conocimiento del porcentaje que corresponde. La base para dicho cálculo se tomó del primer depósito que realizó el Gobierno Central en el 2012.

NOTA NO. 5 INVENTARIOS Se presenta a continuación el detalle de la cuenta de “Inventarios”, los movimientos reflejan los registros mayores y el total se compara con el total del registro auxiliar:

DETALLE Diciembre, 2015MATERIALES Y SUMINISTROS:Productos químicos y conexos ₡111,801,547.59Mat y prod de uso en la const y mantenimiento ₡24,037,584.05Herramientas, repuestos y accesorios ₡23,337,353.82Útiles, materiales y suministros diversos ₡571,608,282.49Saldo de Inventarios y Suministros ₡730,784,767.95(-) Saldo en el auxiliar a diciembre 2015 ₡730,784,767.87

DIFERENCIA (₡0.08)Bienes adquridos para la venta ₡8,865,000.00SALDO TOTAL INVENTARIO ESTADOS FINANCIEROS ₡739,649,767.95

NOTA NO. 6 GASTOS A DEVENGAR A CORTO PLAZO Se clasifican aquí los gastos diferidos que se detallan seguidamente, los cuales se van amortizando mensualmente, el detalle es el siguiente:

DETALLE Diciembre, 2015SERVICIOS A DEVENGAR CORTO PLAZO

Primas y gastos de seguros a devengar ₡81,460,756.85Alquileres y gastos de seguros a devengar ₡131,749,642.08Otros servicios a devengar c/p ₡2,043,810.42Otros gastos a devengar ₡0.00TOTAL ₡215,254,209.35

34

JUNTA ADMINISTRATIVA DEL REGISTRO NACIONAL

NOTAS A LOS ESTADOS FINANCIEROS

AL 31 DE DICIEMBRE DE 2015

“Primas y gastos de seguros a devengar corto plazo” corresponden al registro de las pólizas de riesgos de trabajo, equipo electrónico, marchamo, incendio, responsabilidad civil, etc. “Alquileres y gastos de seguros a devengar corto plazo” se registra en esta cuenta los alquileres de software, licencias red CISCO, renovación página WEB, actualización de receptores, etc. “Otros servicios a devengar c/p” corresponde a las suscripciones de periódicos, los pagos diferidos del TRA (Tribunal Registral Administrativo), entre otros. Con respecto al rubro de seguros a continuación se presenta el detalle de las pólizas que se pagan en el Registro Nacional.

N° Póliza Descripción Periocidad Monto AseguradoDesde Hasta

EQE-0010168-01 Equipo Electrónico 31/12/2014 31/12/2015 Anual 16,233,909AUM-0000292-18 Vehiculos 30/06/2015 31/12/2015 Semestral 836,423,524INC-0700015-01 Incendio 31/12/2014 31/12/2015 Anual 17,590,607,531RCG-0009974-01 Resposabilidad Civil General 31/12/2014 31/12/2015 Anual 100,000,000ORT-0121448-00 Riesgos Trabajo 01/01/2015 31/12/2015 Anual 9,472,761,478RGN-0000848-00 Riesgo Nombrado 31/12/2014 31/12/2015 Anual 567,942,501ORT-0251894-00 Riesgo de Trabajo 01/11/2015 31/10/2016 Anual 84,900,000RCG-0010513-02 Responsabilidad Civil Errores y Omisiones 01/10/2014 31/10/2015 Anual 520,000,00002-01-VAG-117-00 Viajero con asistencia en dólares 31/12/2014 31/12/2015 Anual $200.000

Total asegurado en colones ₡29,188,868,943.0002-01-VAG-117-00 Viajero con asistencia en dólares 31/12/2014 31/12/2015 Anual $200.000

Total asegurado en $$$$ $200.000

Vigencia

De Igual forma el Registro Nacional lleva el control de la Póliza de Riesgos de Trabajo (ORT-0246815-00) de la planilla de trabajadores del gobierno que laboran en el Registro Nacional, pero la cancelación de la misma la realiza la Oficialía Presupuestal del Ministerio de Justicia.

35

JUNTA ADMINISTRATIVA DEL REGISTRO NACIONAL

NOTAS A LOS ESTADOS FINANCIEROS

AL 31 DE DICIEMBRE DE 2015

ACTIVO NO CORRIENTE

NOTA NO. 7 BIENES NO CONCESIONADOS A través de la contratación 2013-LA-000030-00100 adjudicada a la empresa DCC- Desarrollo Contabilidades y Consultorías, el 18 de noviembre 2013 se inició con el levantamiento del inventario físico, en conjunto con la Unidad de Bienes del Registro Nacional y Contabilidad. El resultado del trabajo fue la base para la conciliación, depuración y ajustes respectivos de las partidas. El informe final fue presentado por DCC el 10 de diciembre de 2014. El 3 de agosto del 2015 se inició la prórroga de la licitación antes mencionada, la misma se realizó con el objetivo de subsanar las inconsistencias encontradas en la pasada toma física, a la fecha no se ha brindado por parte de la empresa adjudicada el dato para realizar las respectivas reclasificaciones de los activos fijos con corte a octubre 2015. Aún no se ha cargado en el sistema el inventario definitivo de activos fijos.

Las construcciones en proceso de otros edificios se desglosan de la siguiente manera:

Se cumple parcialmente con la DIRECTRIZ CN-02-2010 (Obras en Proceso).

DETALLE Diciembre, 2015Propiedad, planta y equipo en proceso de producción Remodelación Bienes Inmuebles ₡8,311,000.00Sistemas Control de Accesos Seguridad ₡109,722,326.30Plataforma tecnología de bienes muebles ₡1,102,323,845.27Instal. Subestación Eq. Aire Acondicionado ₡304,912,477.87TOTAL ₡1,525,269,649.44

DETALLE Diciembre, 2015Bienes no Concesionados Maquinaria y equipo para la producción ₡21,026,193.50Equipos de transporte, tracción y elevadores ₡2,706,800.00Equipos de comunicación ₡8,175,476.94Equipos y mobiliarios de oficina ₡187,801,661.84Equipos para computación ₡523,900,090.37Equipos sanitarios de laboratorio e invest. ₡3,188,250.00Equipos de seguridad, orden, vigilancia ₡4,049,720.00Maquinarias equipo y mobiliarios diversos ₡22,147,368.93Construcciones en proceso de otros edificios ₡1,525,269,649.44Software y Programas ₡859,265,498.93Total ₡3,157,530,709.95

36

JUNTA ADMINISTRATIVA DEL REGISTRO NACIONAL

NOTAS A LOS ESTADOS FINANCIEROS

AL 31 DE DICIEMBRE DE 2015

La depreciación de los bienes no concesionados se presenta a continuación:

DETALLE Diciembre, 2015Depreciaciones acumuladasMaquinaria y equipo para la producción (₡113.630,78)Equipos de transporte, tracción y elevadores (₡254.801,69)Equipos de comunicación (₡399.236,77)Equipos y mobiliarios de oficina (₡2.966.043,69)Equipos para computación (₡16.288.005,90)Equipos sanitarios de laboratorio e invest. (₡318.675,00)Maquinarias equipo y mobiliarios diversos (₡763.570,01)TOTAL (₡21.103.963,84)

NOTA NO.8 OTROS ACTIVOS LARGO PLAZO Se refiere este rubro a los pagos que se han realizado por servicios telefónicos y de comunicaciones que ofrecen las Compañías como se detalla seguidamente:

DETALLE Diciembre, 2015GASTOS A DEVENGAR A LARGO PLAZOAlquileres y derechos sobre bienes a devengar largo plazo ₡287,000.00TOTAL ₡287,000.00

37

JUNTA ADMINISTRATIVA DEL REGISTRO NACIONAL

NOTAS A LOS ESTADOS FINANCIEROS

AL 31 DE DICIEMBRE DE 2015

NOTA NO.9 OTROS ACTIVOS A LARGO PLAZO BIENES NO CONSECIONADOS En diciembre 2014 por medio del CON-4384, se realizó el traslado total de los saldos en los mayores a la cuenta Bienes no concesionados, al cierre de diciembre el saldo de esta cuenta es:

DETALLE Diciembre, 2015Bienes no concesionados sujetos a depuraciónPropiedades, planta y equipos explotados ₡20,859,226,168.82TOTAL ₡20,859,226,168.82

Este saldo comprende: Activos fijos adquiridos por la JARN desde su creación hasta octubre del 2013 (excepto lo que se

haya eliminado por diferentes causas) Contratación DCC.

Activos fijos registrados desde noviembre del 2013 hasta diciembre del 2014 (fuera de la contratación).

Los registros contables de las renovaciones y adquisición de licencias, mantenimiento preventivo

correctivo así como el gasto mensual del periodo 2015.

La depreciación acumulada a diciembre 2014.

Las 3 obras en proceso que quedaron pendientes de registro, después del trabajo de depuración y registro realizado por la Sub- comisión.

Activos intangibles (portal de servicios- web).

38

JUNTA ADMINISTRATIVA DEL REGISTRO NACIONAL

NOTAS A LOS ESTADOS FINANCIEROS

AL 31 DE DICIEMBRE DE 2015

PASIVO

PASIVO CORRIENTE

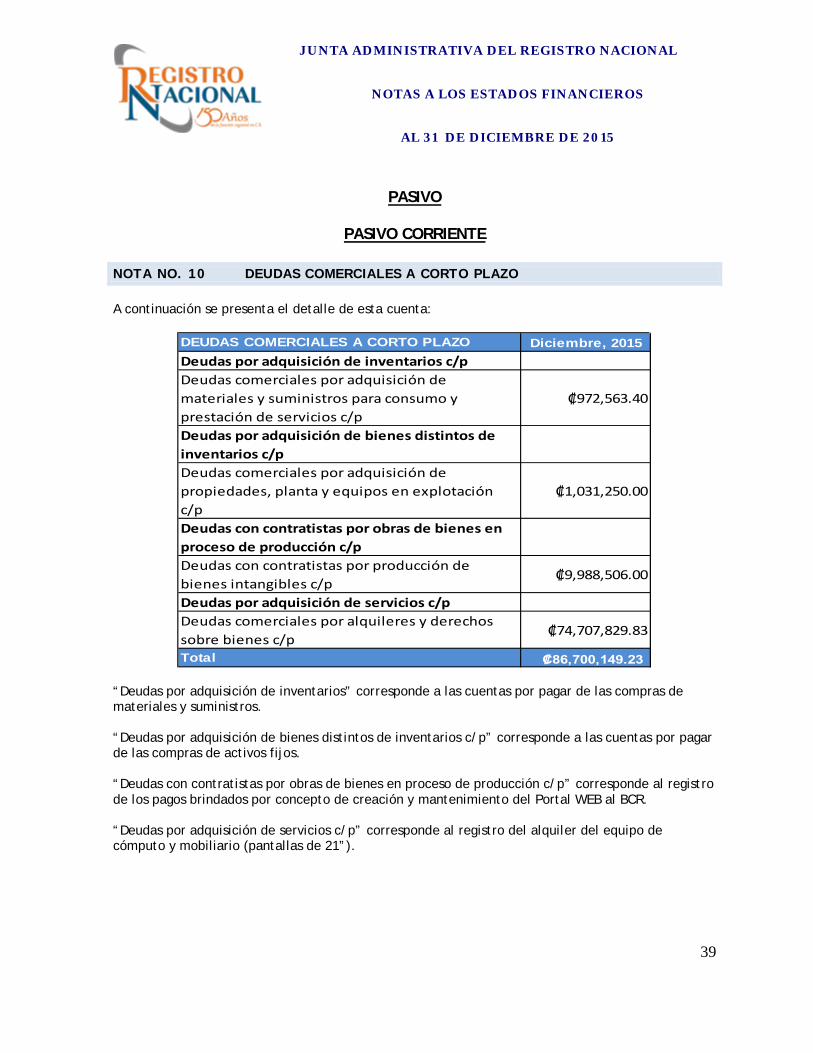

NOTA NO. 10 DEUDAS COMERCIALES A CORTO PLAZO A continuación se presenta el detalle de esta cuenta:

DEUDAS COMERCIALES A CORTO PLAZO Diciembre, 2015Deudas por adquisición de inventarios c/pDeudas comerciales por adquisición de materiales y suministros para consumo y prestación de servicios c/p

₡972,563.40

Deudas por adquisición de bienes distintos de inventarios c/pDeudas comerciales por adquisición de propiedades, planta y equipos en explotación c/p

₡1,031,250.00

Deudas con contratistas por obras de bienes en proceso de producción c/pDeudas con contratistas por producción de bienes intangibles c/p

₡9,988,506.00

Deudas por adquisición de servicios c/pDeudas comerciales por alquileres y derechos sobre bienes c/p

₡74,707,829.83

Total ₡86,700,149.23 “Deudas por adquisición de inventarios” corresponde a las cuentas por pagar de las compras de materiales y suministros. “Deudas por adquisición de bienes distintos de inventarios c/p” corresponde a las cuentas por pagar de las compras de activos fijos. “Deudas con contratistas por obras de bienes en proceso de producción c/p” corresponde al registro de los pagos brindados por concepto de creación y mantenimiento del Portal WEB al BCR. “Deudas por adquisición de servicios c/p” corresponde al registro del alquiler del equipo de cómputo y mobiliario (pantallas de 21”).

39

JUNTA ADMINISTRATIVA DEL REGISTRO NACIONAL

NOTAS A LOS ESTADOS FINANCIEROS

AL 31 DE DICIEMBRE DE 2015

NOTA NO. 11 DEUDAS SOCIALES Y FISCALES A CORTO PLAZO Esta partida de sueldos por pagar está conciliada hasta diciembre 2015. Incluye este rubro los sueldos que están pendientes de cobrar por los funcionarios del Registro Nacional; así como las provisiones sobre salarios según se muestra a continuación:

DETALLE Diciembre, 2015DEUDAS POR BENEFICIOS A LOSEMPLEADOS Remuneraciones ₡4,321,521.62Salario escolar a pagar c/p ₡759,661,421.47

Decimotercer mes a pagar c/p ₡71,513,243.78

Contribuciones patronales al desarrollo yla seguridad social a pagar c/p

₡396,529,093.85

Contribuciones patronales a fondos depensiones y a otros fondos decapitalización a pagar c/p

₡35,417,734.00

Deudas por cesantia administrada porentidades privadas

₡8,296,490.24

TOTAL ₡1,275,739,504.96 Provisiones del salario escolar, aguinaldo y cuotas obreras de los salarios escolares en razón del gasto que se va a producir en el futuro, en el momento del pago a los funcionarios se procede al ajuste de la misma. Debido a que el Registro Nacional cancela el aguinaldo anualmente desde diciembre hasta noviembre, queda como provisión la parte proporcional a los salarios cancelados en diciembre. NOTA NO. 12 RETENCIONES AL PERSONAL A PAGAR CORTO PLAZO Las cuentas de este rubro son conciliadas por el Depto. de Recursos Humanos, se presentan los siguientes saldos:

DETALLE Diciembre, 2015Retenciones al personal a pagar c/pRetenciones al personal a pagar c/p ₡174,012,316.13Deudas fiscales c/pRetenciones de impuestos nacionales apagar

₡86,071,855.95

TOTAL ₡260,084,172.08

40

JUNTA ADMINISTRATIVA DEL REGISTRO NACIONAL

NOTAS A LOS ESTADOS FINANCIEROS

AL 31 DE DICIEMBRE DE 2015