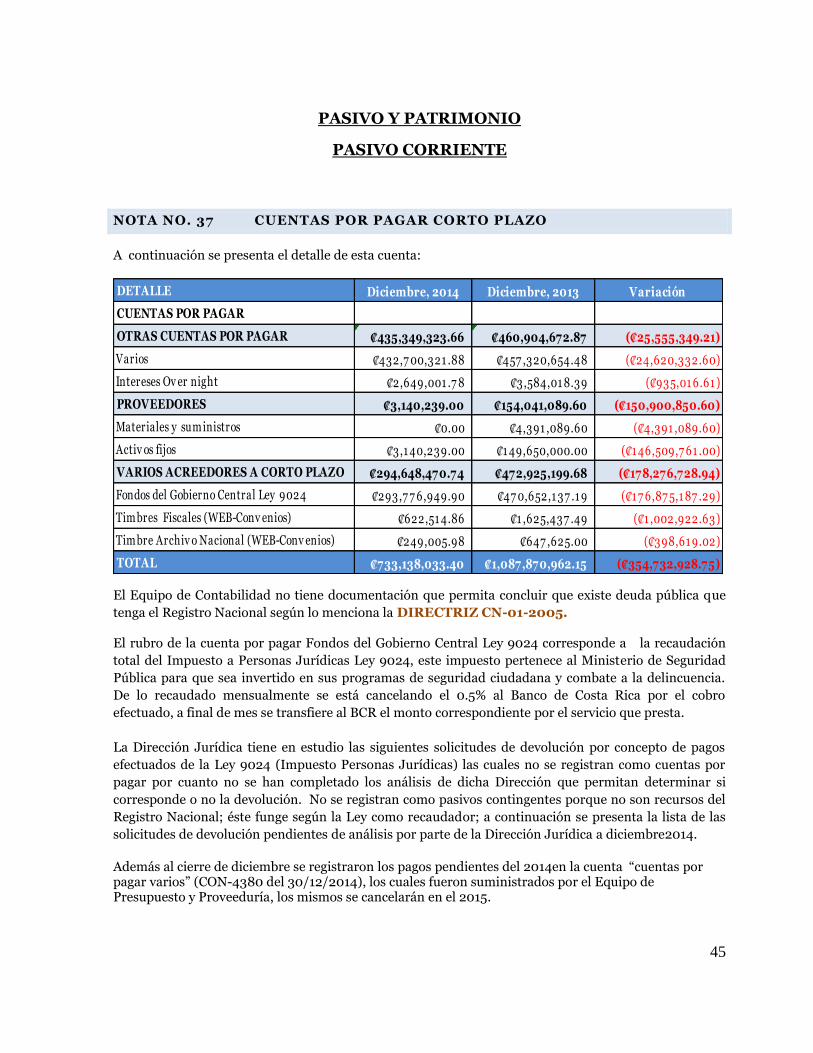

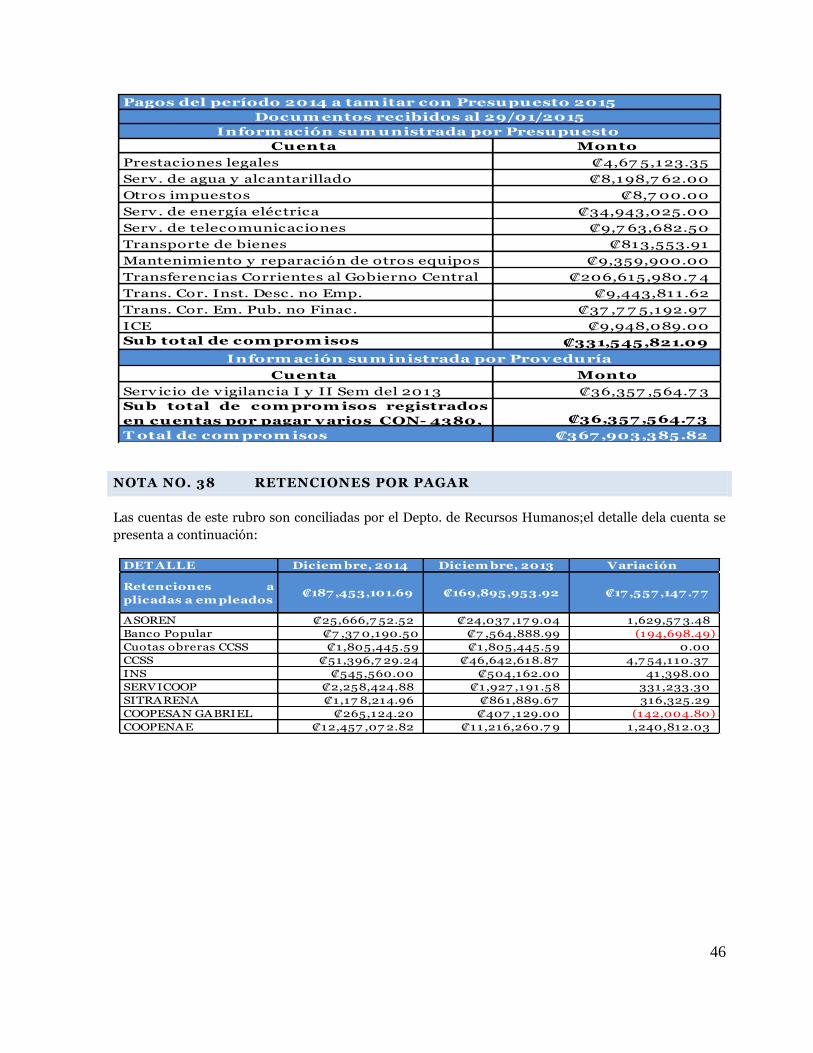

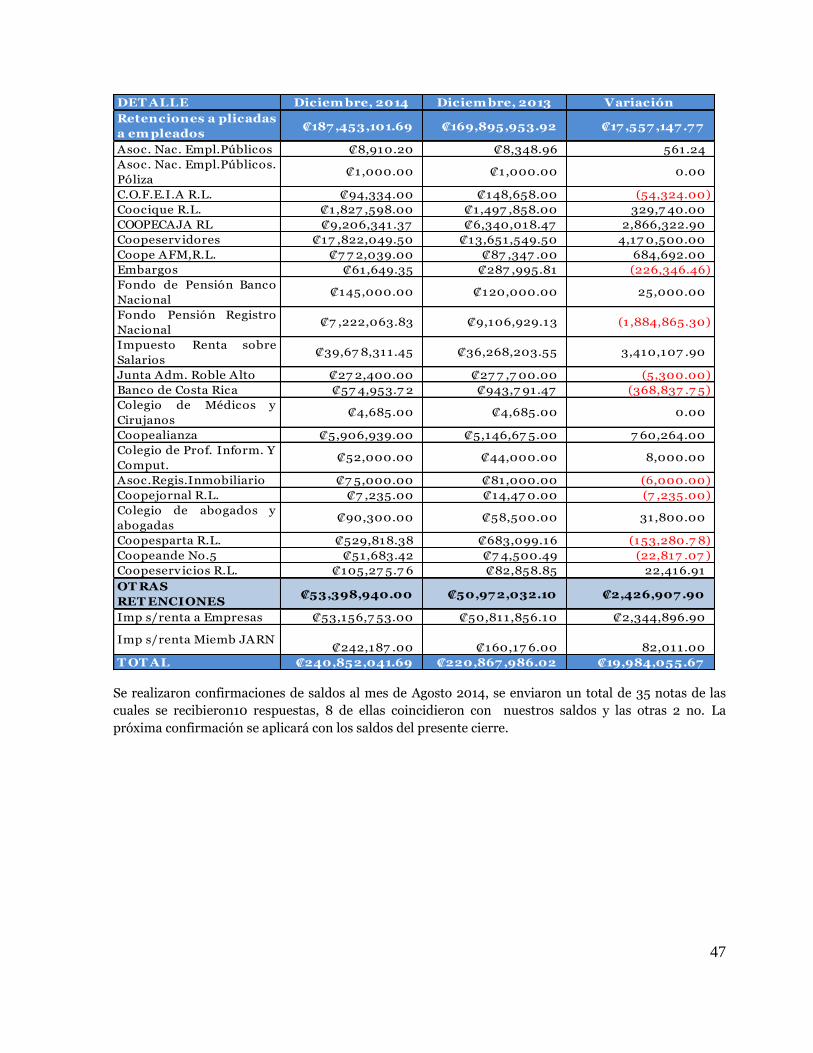

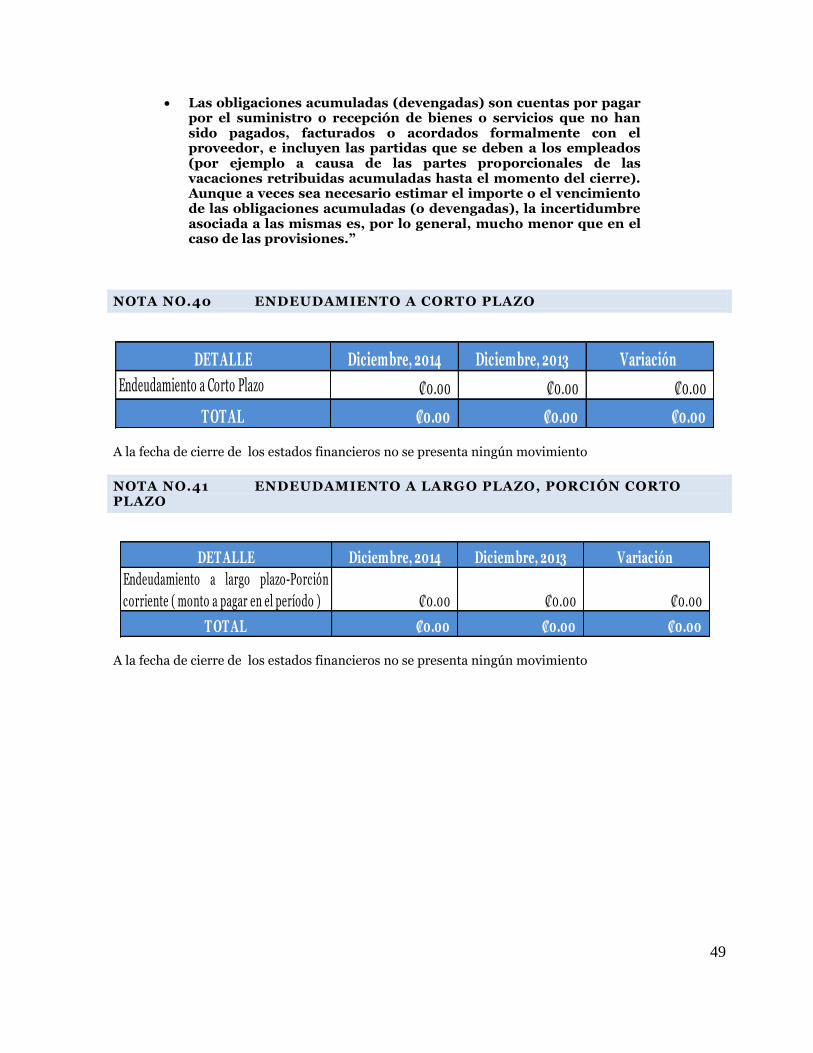

junta administrativa del registro nacional estados ... · fueron preparados por la administración...

TRANSCRIPT

JUNTA ADMINISTRATIVA DEL REGISTRO NACIONAL

Estados Financieros y sus Notas y Opinión de Auditores Externos

Al 31 de Diciembre del 2014

(Con el informe de los Auditores Externos)

1

INDICE DEL CONTENIDO

Aclaración: Los Estados Financieros, las notas adjuntas y los comentarios que se incluyen en cada nota fueron preparados por la administración de la junta Administrativa del Registro Nacional siguiendo los lineamientos de la Contabilidad Nacional.

Página

Opinión del Auditor 3

Balances de Situación 8

Estado de Resultados 9

Estados de Cambios en el Patrimonio 10

Estados de Flujos de Efectivo 11

Notas a los Estados Financieros

preparadas por la Administración de la

Junta Administrativa del Registro

Nacional

13

2

OPINIÓN DEL AUDITOR

3

Oficentro La Sabana Edificio 6, Segundo Piso

San José, Costa Rica Apartado 863 -1150

Tel: (506) 2232-31-85 Fax: (506) 2291-16-48

Informe de los Auditores Externos

A la Junta Administrativa del Registro Nacional

Informe sobre los estados financieros

Hemos realizado la auditoría de los estados financieros que se acompañan dela Junta

Administrativa del Registro Nacional, los cuales comprenden el estado de situación, al 31 de

diciembre del 2014y 2013 y el correspondiente estado de resultado, de flujos de efectivo y de

variaciones en el patrimonio, por los años terminados en esas fechas; así como un resumen de las

principales políticas contables y otras notas explicativas.

Responsabilidad de la administración por los estados financieros

La Administracióndela Junta Administrativa del Registro Nacional es responsable por la preparación

y presentación razonable de los estados financieros de conformidad con las bases de contabilidad

descritas en la nota 2. Esta responsabilidad incluye el diseño, implementación y mantenimiento del

control interno relacionado con la preparación y presentación razonable de los estados financieros

que estén libres de errores u omisiones importantes, ya sea por fraude o error; la selección y

aplicación de políticas contables apropiadas y la realización de estimaciones contables que sean

razonables en las circunstancias.

Responsabilidad del auditor

Nuestra responsabilidad consiste en expresar una opinión sobre estos estados financieros conbase en nuestra auditoría. Excepto por lo indicado en las bases para una opinión calificada, efectuamos nuestra auditoría de acuerdo con las Normas Internacionales de Auditoría. Estas normas requieren que cumplamos con requerimientos éticos y que planifiquemos y ejecutemos las auditorías para obtener una seguridad razonable de que los estados financieros no presentan errores u omisiones de importancia relativa.

Una auditoría implica efectuar procedimientos para la obtención de evidencia sobre los montos y

las divulgaciones en los estados financieros. Los procedimientos seleccionados dependen del juicio

del auditor, incluyendo la evaluación de los riesgos de errores u omisiones de importancia relativa

en los estados financieros, ya sea por fraude o error. Al realizar esta evaluación, el auditor

4

considera el control interno relacionado con la preparación y presentación razonable de los estados

financieros por parte de la entidad, con el objetivo de diseñar los procedimientos de auditoría que

son apropiados en las circunstancias y no con el propósito de expresar una opinión sobre la

efectividad del control interno de la entidad. Una auditoría también incluye la evaluación de lo

apropiado de las políticas contables utilizadas y la razonabilidad de las estimaciones importantes

hechas por la administración, así como la evaluación de la presentación general de los estados

financieros. Consideramos que la evidencia de auditoría obtenida es suficiente y apropiada para

expresar nuestra opinión.

Base para la calificación de la opinión

a. Propiedad, planta y equipo

Al 31 de diciembre del 2014 y 2013, las partidas que constituyen la cuenta de propiedad, planta y

equipo, presentan un monto mayor que sus registros auxiliares, por un monto total de

¢6.497.415.869 en el 2014 y ¢9.022.131.774 en el 2013. Así mismo la depreciación acumulada de

dichas cuentas, presenta un monto mayor que sus registros auxiliares por ¢1.663.652.300 en el

2014 y ¢1.657.909.961 en el 2013. La diferencia neta en el activo fijo del 2014considerando ambos

rubros es de ¢4.833.763,568 y ¢ 7.364.221.812 en el 2013 de más en los registros contables.

Estas diferencias se encuentran identificadas a nivel de conciliación, sin embargo la Administración

no ha efectuado los registros y ajustes correspondientes por motivo de efectuar una serie de

verificaciones previas a dichos ajustes, las cuales se consideran propias del proceso sustantivo de

depuración de los activos fijos al cual se ha abocado en los últimos años, por lo que no se logró

determinar la razonabilidad del saldo de estos rubros y del gasto por depreciación.

Con respecto al gasto por depreciación, a nivel del sistema la Administración fueron detectados

problemas en el cálculo de algunos activos fijos, los cuales fueron subsanados en el periodo 2015

Durante el periodo 2014 se reclasificaron los saldos de las cuentas de propiedad, planta y equipo

(valor histórico y depreciación acumulada) a una cuenta denominada “Propiedad, planta y equipo

explotados sujetos a depuración, donde quedo registrado a su valor en libros por la suma de

¢21.342.636.554 (Nota 18-24). La reclasificación incluye activos intangibles (portal de servicios

(web) y obras en proceso.

Existen algunos activos que se mantienen registrados como obra en proceso, aunque están

concluidos, en espera del ajuste contable respectivo, al proceso de depuración que implementa el

Registro Nacional en materia de Activo Fijo. Al 31 de diciembre del 2014 y 2013 presenta un saldo

de ₡596.586.826 y ₡2.294.612.792, respectivamente.

b. Cuentas por cobrar

Las cuentas por cobrar incluyen ₡1.105.456.843 y ₡544.215.906 por cobrar al Ministerio de

Hacienda por la comisión que le corresponde a la Institución del total recaudado de los periodos

2013 y 2014, respectivamente bajo la Ley 9024 Impuesto a las Sociedades, una vez considerados

¢215.050.000 y ¢200.000.000 recibidos en el periodo 2014 y 2013 en ambos periodos. Dado que

dichos montos tienen más de un año de haberse registrado, su valor de realización se ve afectado

por el paso del tiempo, existiendo un riesgo de cobro oportuno, generándose como consecuencia

una pérdida de valor de las transferencias pendientes de recibir.

5

El porcentaje que corresponde al Registro Nacional por estos cobros no ha sido establecido por la

alta Administración del Ministerio de Justicia y el Registro Nacional, siendo que la Ley 9024 definió

un 5% (artículo 11) en conjunto para el Registro Nacional y la Dirección de Adaptación Social del

Ministerio de Justicia.

Dicha cuenta fue establecida aplicando un 2% a la recaudación del impuesto, en la espera de la

definición del porcentaje indicado en el párrafo anterior.

Provisiones

Actualmente por medio de su Departamento de Asesoría Jurídica ha brindado los casos que se deben

incluir en las provisiones, a junio 2015, de acuerdo con lo establecido por el órgano rector del Subsistema

de Contabilidad, correspondiente a la Dirección General de Contabilidad Nacional del Ministerio de

Hacienda, siguiendo las pautas establecidas en la normativa correspondiente (NICSP-19). En cuanto al

tema de las vacaciones el Registro Nacional, no cuenta con las provisiones de las vacaciones no

disfrutadas, no obstante, este tema aún está incluido dentro de las acciones de la implementación de

las Norma Internacionales del Sector Público.

c. Reconocimiento de ingresos y gastos portal de servicios WEB

Con respecto la amortización del Portal: El activo aun no ha sido concluido ni recibido conforme por la

Administración, hasta tanto se concluya el periodo de los 2 años estipulado en el nuevo Acuerdo de la

Junta Administrativa, periodo que concluirá en diciembre del 2017. Por tanto esto no puede ser

reconocido aun como tal.

Como se indica en la nota 35, la Institución ha venido desarrollando un portal de servicios WEB, el

cual todavía no se ha concluido, sin embargo ya está generando ingresos. Dicho ingresos han venido

siendo reconocidos como tales en el estado de ingresos y gastos del periodo, y en el periodo 2014 y

2013 ascendieron a ¢939.569,686. y ¢ 1.301.021.246, respectivamente pero no se ha registrado la

amortización correspondiente de dicho intangible. En nuestro criterio, bajo los principios contables

de realización y prudencia, se debería haber registrado la amortización, o bien diferir el

reconocimiento de los ingresos hasta el momento que el portal estuviera concluido. La

Administración ha considerado que la vida útil de este intangible es indefinida, tomando en cuenta

que seguirá en servicio, basándose en lo indicado en la NICSP 31, que establece que cada año se

valorará si la vida sigue siendo indefinida o si ha sufrido deterioro; no obligando a la amortización

fuera de esos dos conceptos, si es que técnicamente se demuestra que efectivamente la vida es

indefinida.

6

Opinión Calificada

En nuestra opinión, excepto por el efecto de los ajustes, si fuera necesario hacer alguno, que se

pudieran derivar de los asuntos comentados en la sección sobre las bases para la calificación de la

opinión, los estados financieros antes mencionados presentan razonablemente, en todos sus

aspectos importantes, la situación financiera de la Junta Administrativa del Registro Nacional al 31

de diciembre del 2014 y 2013, los resultados de sus operaciones, los flujos de efectivo y las

variaciones en el patrimonio, por los años terminados en esas fechas, de conformidad con las

bases contables descritas en la nota 2 a los estados financieros.

Lic. Mario Marín Rodriguez

San José, 16 de octubre del 2015

Contador Público Autorizado No. 2005 Exento de timbre de ¢1,000.00 de Ley No.6663 Póliza 0116-FIG 7 vence el 30 de septiembre de 2015

Una Firma Miembro

Independiente de Moore Stephens International

Limited – Miembros en las principales

Ciudades alrededor del mundo

7

ESTADOS FINANCIEROS PREPARADOS POR LA ADMINISTRACIÓN DE LA JUNTA ADMINISTRATIVA DEL REGISTRO NACIONAL

8

Notas 2014 2013

ACTIVOS

Activo Circulante

Caja y bancos 3 39,476,567,075 28,885,336,920

Cuentas por cobrar 4 2,035,850,232 1,627,157,668

Inventarios 6 2,023,420,782 2,850,124,460

Gastos Pagados por Anticipado 9 108,454,615 112,861,388

Total Activo Circulante 43,644,292,703 33,475,480,436

Activo No Circulante

Activos Fijos 18-24 21,939,223,380 19,990,931,849

Otros Activos 34 287,000 1,587,432,378

Total Activo No Circulante 21,939,510,380 21,578,364,227

Activos Totales 65,583,803,083 55,053,844,662

PASIVO Y PATRIMONIO

Pasivos

Retenciones por pagar 38 240,852,042 220,867,986

Gastos acumulados por pagar 39 y 42 1,397,769,955 1,024,642,689

Cuentas por pagar 37 438,489,563 614,945,762

Varios acreedores a corto plazo 37 294,648,471 472,925,200

Alquileres recibidos por adelantado 46 10,633,463 5,205,000

Depósitos recibidos en garantía 48 306,491,378 225,897,468

Total Pasivos 2,688,884,871 2,564,484,105

PATRIMONIO

Capital Social 49 414,244 414,244

Incorporación al Capital 49 21,577,949,983 -

Superavit por Donación 49 628,887,261 540,837,884

Resultados acumulados 51 43,941,464,309 53,580,937,212

Resultados No Presupuestados 51 (16,132,697,849) (13,069,849,267)

Resultados del Periodo 52 9,889,423,647 8,447,543,866

Capitalizacion de Activos Fijos 51 2,989,476,617 2,989,476,617

Total Patrimonio 62,894,918,213 52,489,360,557

Total Pasivo y Patrimonio 65,583,803,083 55,053,844,662

ESTADOS DE SITUACION FINANCIERA

Al 31 de diciembre del 2014 y 2013

( Expresado en colones costarricenses)

Las notas son parte integral de los estados financieros

JUNTA ADMINISTRATIVA DEL REGISTRO NACIONAL

9

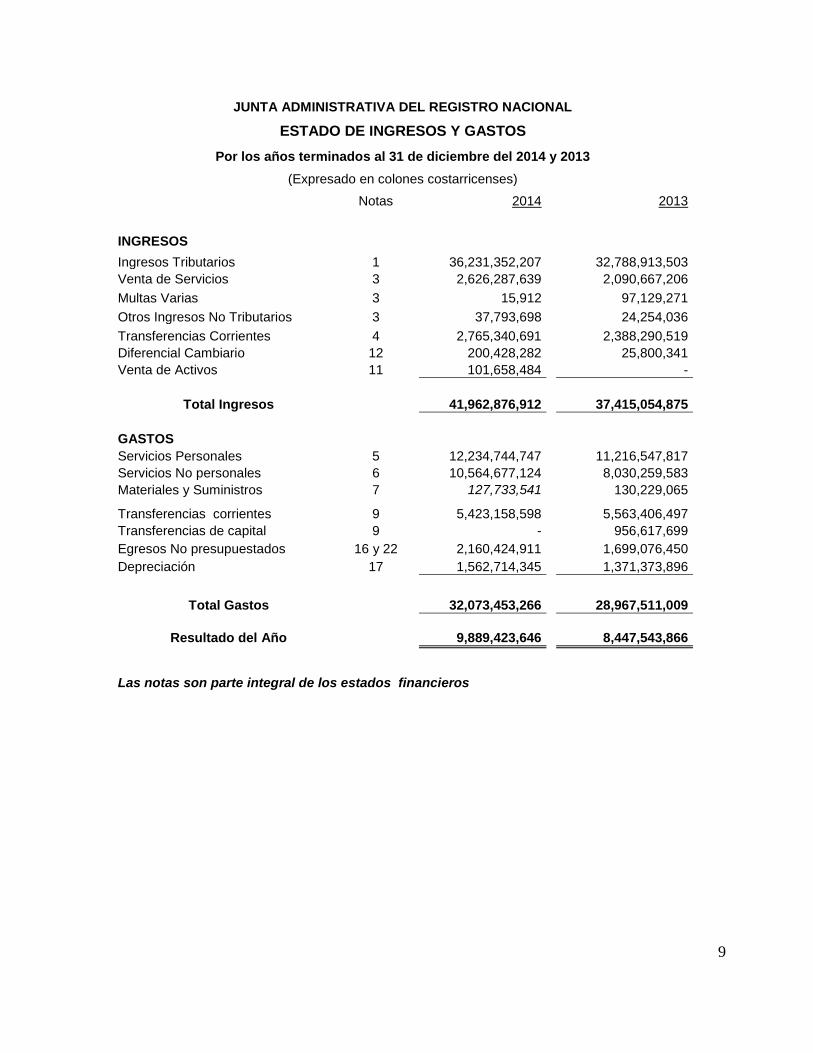

JUNTA ADMINISTRATIVA DEL REGISTRO NACIONAL

ESTADO DE INGRESOS Y GASTOS

Por los años terminados al 31 de diciembre del 2014 y 2013

(Expresado en colones costarricenses)

Notas

2014

2013

INGRESOS

Ingresos Tributarios 1

36,231,352,207

32,788,913,503

Venta de Servicios 3

2,626,287,639

2,090,667,206

Multas Varias 3

15,912

97,129,271

Otros Ingresos No Tributarios 3

37,793,698

24,254,036

Transferencias Corrientes 4

2,765,340,691

2,388,290,519

Diferencial Cambiario 12

200,428,282

25,800,341

Venta de Activos 11

101,658,484

-

Total Ingresos

41,962,876,912

37,415,054,875

GASTOS Servicios Personales 5

12,234,744,747

11,216,547,817

Servicios No personales 6

10,564,677,124

8,030,259,583

Materiales y Suministros 7

127,733,541

130,229,065

Transferencias corrientes 9

5,423,158,598

5,563,406,497

Transferencias de capital 9

-

956,617,699

Egresos No presupuestados 16 y 22

2,160,424,911

1,699,076,450

Depreciación 17

1,562,714,345

1,371,373,896

Total Gastos

32,073,453,266

28,967,511,009

Resultado del Año

9,889,423,646

8,447,543,866

Las notas son parte integral de los estados financieros

10

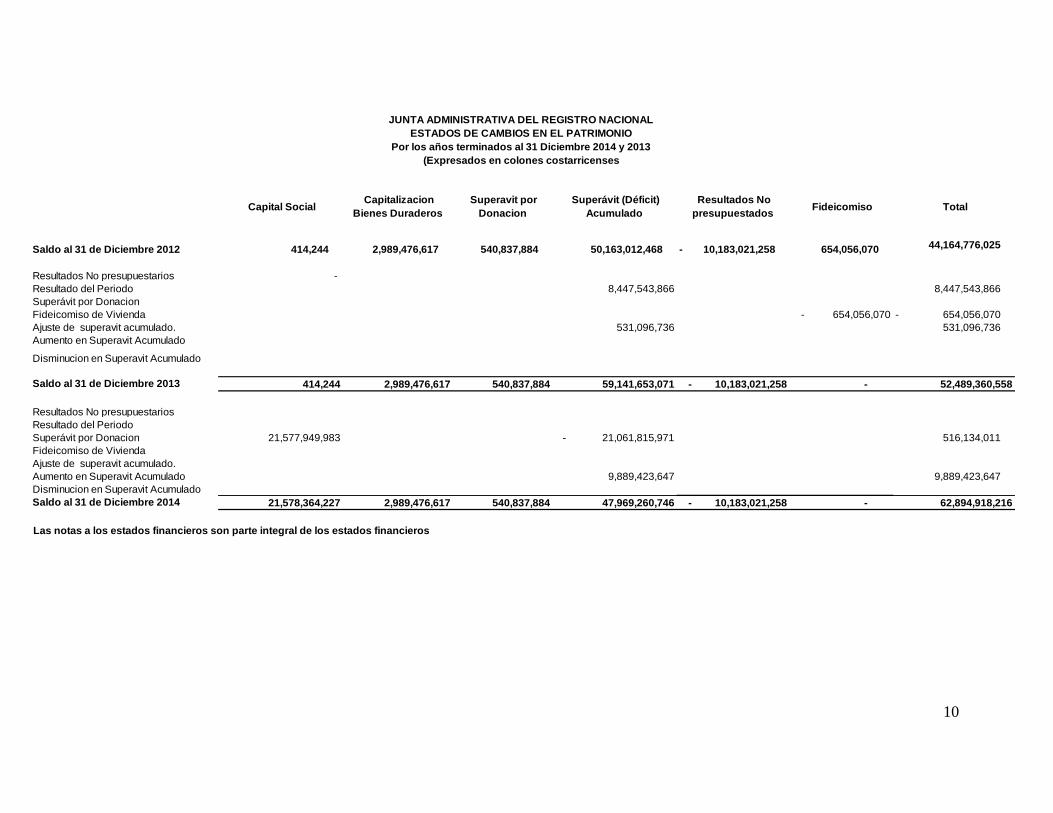

Saldo al 31 de Diciembre 2012 414,244 2,989,476,617 540,837,884 50,163,012,468 10,183,021,258 - 654,056,070 44,164,776,025

Resultados No presupuestarios -

Resultado del Periodo 8,447,543,866 8,447,543,866

Superávit por Donacion

Fideicomiso de Vivienda - 654,056,070 654,056,070 -

Ajuste de superavit acumulado. 531,096,736 531,096,736

Aumento en Superavit Acumulado

Disminucion en Superavit Acumulado

Saldo al 31 de Diciembre 2013 414,244 2,989,476,617 540,837,884 59,141,653,071 - 10,183,021,258 - 52,489,360,558

Resultados No presupuestarios

Resultado del Periodo

Superávit por Donacion 21,577,949,983 - 21,061,815,971 516,134,011

Fideicomiso de Vivienda

Ajuste de superavit acumulado.

Aumento en Superavit Acumulado 9,889,423,647 9,889,423,647

Disminucion en Superavit Acumulado

Saldo al 31 de Diciembre 2014 21,578,364,227 2,989,476,617 540,837,884 47,969,260,746 - 10,183,021,258 - 62,894,918,216

Las notas a los estados financieros son parte integral de los estados financieros

JUNTA ADMINISTRATIVA DEL REGISTRO NACIONAL

ESTADOS DE CAMBIOS EN EL PATRIMONIO

Por los años terminados al 31 Diciembre 2014 y 2013

(Expresados en colones costarricenses

Total Capital Social Capitalizacion

Bienes Duraderos

Superavit por

Donacion

Superávit (Déficit)

Acumulado

Resultados No

presupuestados Fideicomiso

11

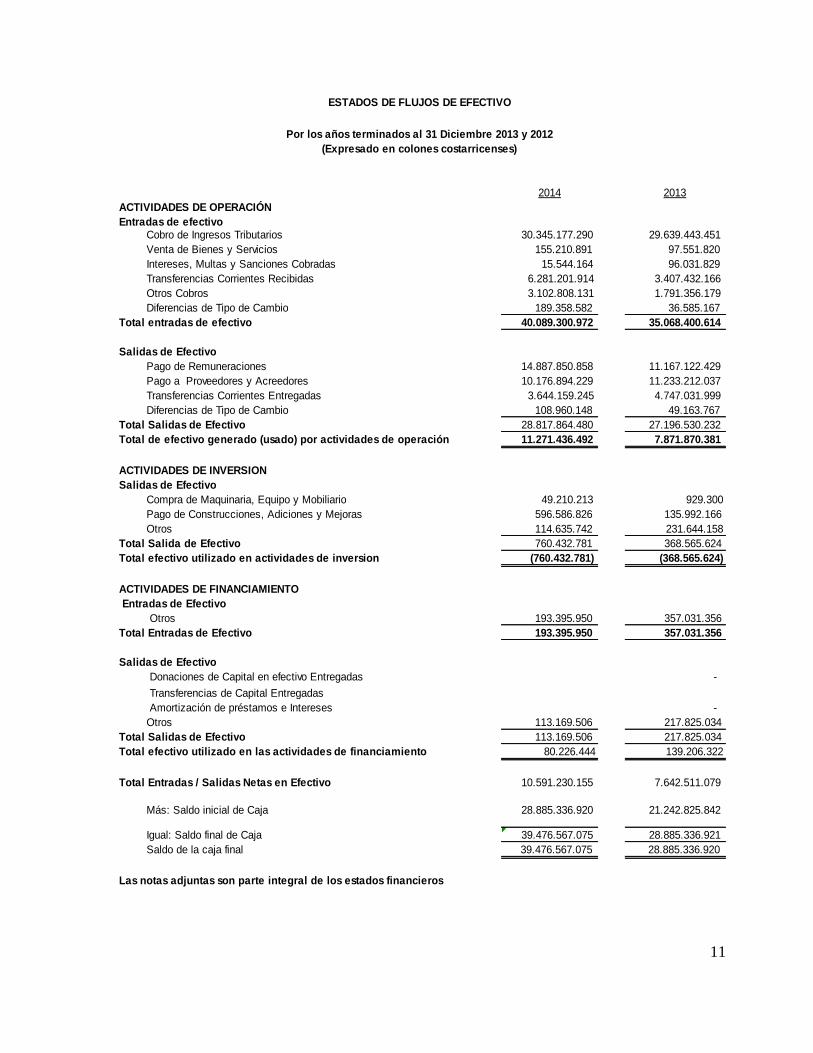

2014 2013

ACTIVIDADES DE OPERACIÓN

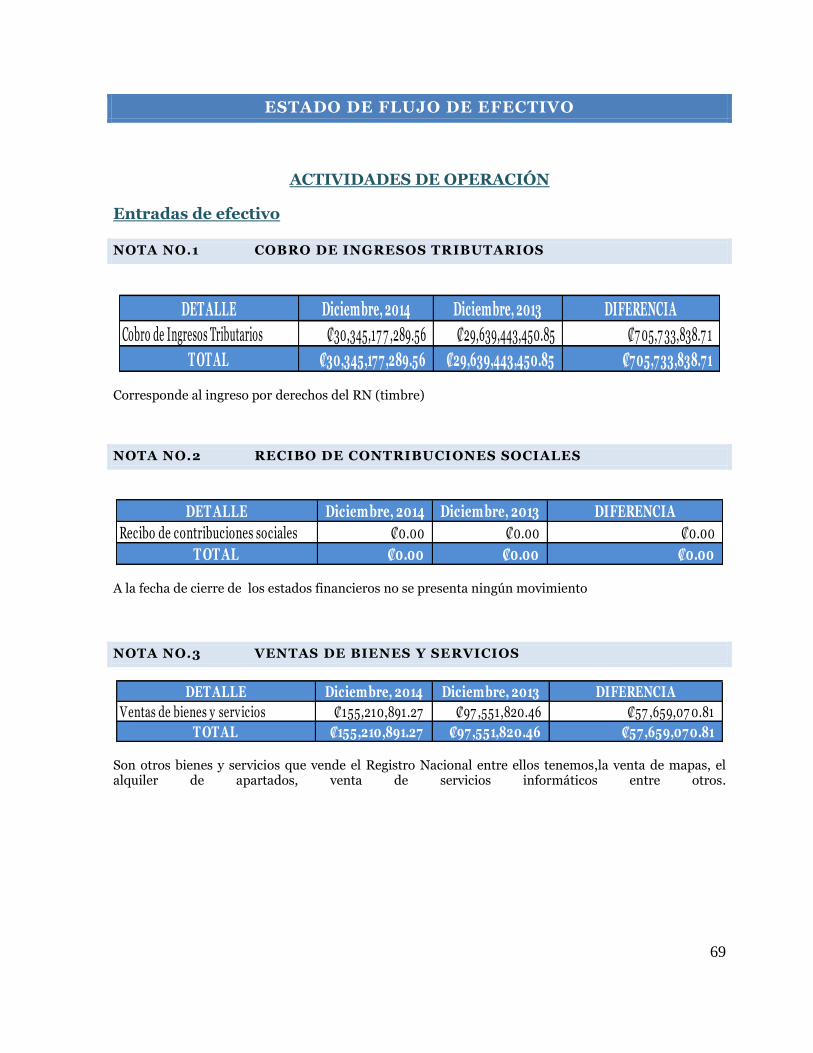

Entradas de efectivo Cobro de Ingresos Tributarios 30.345.177.290 29.639.443.451

Venta de Bienes y Servicios 155.210.891 97.551.820

Intereses, Multas y Sanciones Cobradas 15.544.164 96.031.829

Transferencias Corrientes Recibidas 6.281.201.914 3.407.432.166

Otros Cobros 3.102.808.131 1.791.356.179

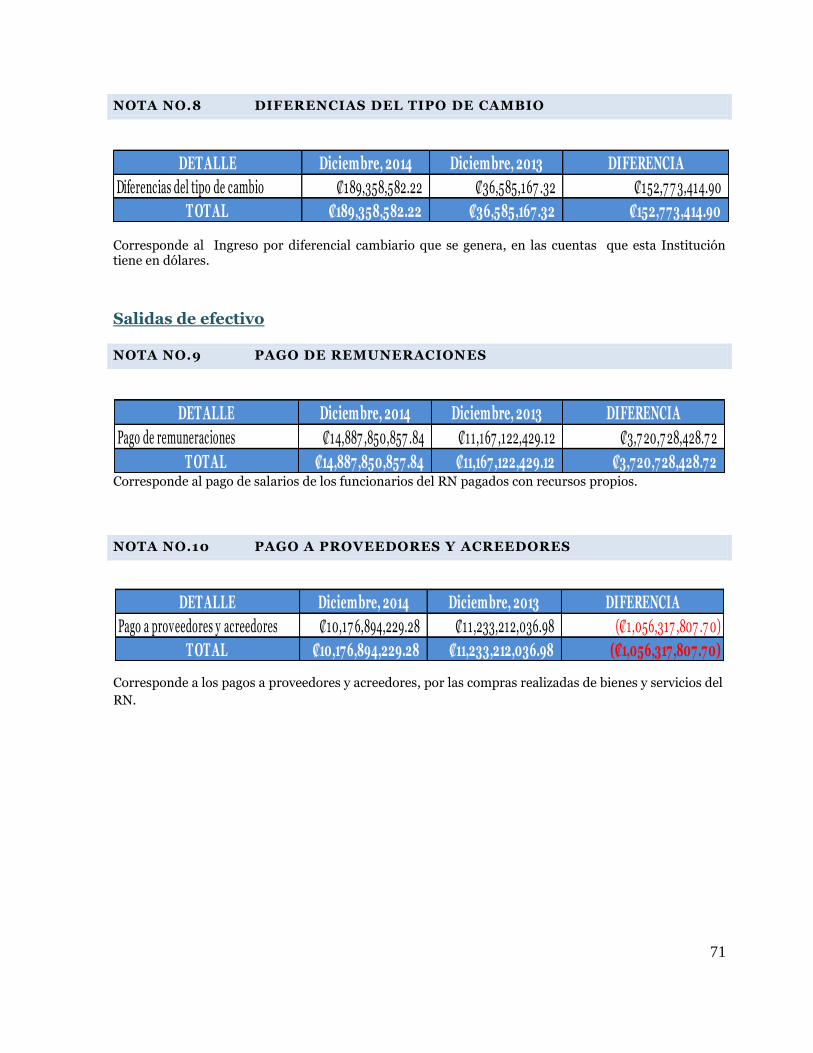

Diferencias de Tipo de Cambio 189.358.582 36.585.167

Total entradas de efectivo 40.089.300.972 35.068.400.614

Salidas de Efectivo

Pago de Remuneraciones 14.887.850.858 11.167.122.429

Pago a Proveedores y Acreedores 10.176.894.229 11.233.212.037

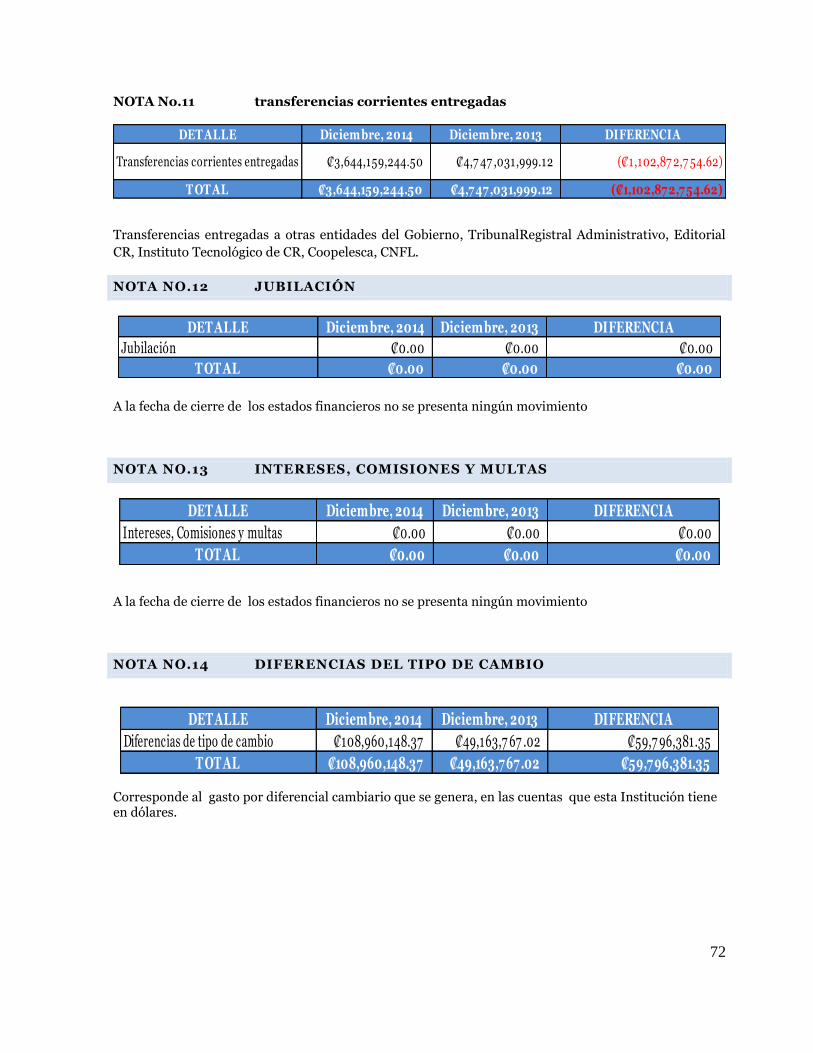

Transferencias Corrientes Entregadas 3.644.159.245 4.747.031.999

Diferencias de Tipo de Cambio 108.960.148 49.163.767

Total Salidas de Efectivo 28.817.864.480 27.196.530.232

Total de efectivo generado (usado) por actividades de operación 11.271.436.492 7.871.870.381

ACTIVIDADES DE INVERSION

Salidas de Efectivo

Compra de Maquinaria, Equipo y Mobiliario 49.210.213 929.300

Pago de Construcciones, Adiciones y Mejoras 596.586.826 135.992.166

Otros 114.635.742 231.644.158

Total Salida de Efectivo 760.432.781 368.565.624

Total efectivo utilizado en actividades de inversion (760.432.781) (368.565.624)

ACTIVIDADES DE FINANCIAMIENTO

Otros 193.395.950 357.031.356

Total Entradas de Efectivo 193.395.950 357.031.356

Donaciones de Capital en efectivo Entregadas -

Transferencias de Capital Entregadas

Amortización de préstamos e Intereses -

Otros 113.169.506 217.825.034

Total Salidas de Efectivo 113.169.506 217.825.034

Total efectivo utilizado en las actividades de financiamiento 80.226.444 139.206.322

Total Entradas / Salidas Netas en Efectivo 10.591.230.155 7.642.511.079

Más: Saldo inicial de Caja 28.885.336.920 21.242.825.842

Igual: Saldo final de Caja 39.476.567.075 28.885.336.921

Saldo de la caja final 39.476.567.075 28.885.336.920

Las notas adjuntas son parte integral de los estados financieros

Entradas de Efectivo

Salidas de Efectivo

ESTADOS DE FLUJOS DE EFECTIVO

Por los años terminados al 31 Diciembre 2013 y 2012

(Expresado en colones costarricenses)

12

NOTAS A LOS ESTADOS FINANCIEROS PREPARADAS POR LA ADMINISTRACIÓN DE LA JUNTA ADMINISTRATIVA DEL REGISTRO

NACIONAL

13

NORMAS GENERALES POLITICAS Y PRACTICAS CONTABLES

NOTA NO. 1 NORMA GENERAL DE REVELACIONES

1.1 ANTECEDENTES DE LA INSTITUCIÓN

1.1 Actualmente

La Junta Administrativa del Registro Nacional es un Órgano de Desconcentración Máxima del

Ministerio de Justicia y Paz.

Está dirigido por una Junta Administrativa la cual está integrada por siete miembros:

El (la) Ministro (a) de Justicia, quien la preside,

Un notario (a) en ejercicio de reconocida experiencia, nombrado (a) por el Ministerio de

Justicia y Paz,

El (la) Director (a) Nacional de Notariado,

Un (a) representante de la Procuraduría General de la República,

Un (a) representante del Colegio de Abogados de Costa Rica,

Un (a) representante del Colegio de Ingenieros y Topógrafos; y

Un (a) representante del Instituto Costarricense de Derecho Notarial.

El Ente fiscalizador del Registro Nacional es la Contraloría General de la República; sin embargo, la

Secretaría Técnica de la Autoridad Presupuestaria y el Ministerio de Planificación y Política Económica,

deben autorizar aspectos presupuestarios y estructurales que la normativa vigente les ha concedido.

La Contabilidad Nacional es el Ente Rector, por Ley (Núm. 8131), de las contabilidades gubernamentales

y estableció como obligatorio el uso de las Normas Internacionales de Contabilidad para el Sector

Público a partir del 01 de enero del 2012, según lo indica el Decreto Ejecutivo Núm. 34918-H del 19 de

noviembre de 2008.

En La Gaceta N° 25 del viernes 3 de febrero de 2012, fue publicado el Decreto N° 36961-H, por medio

del cual se amplía el plazo para la implementación de las Normas Internacionales de Contabilidad del

Sector Público (NICSP), que será hasta el 31 de diciembre del año 2015, ya que a partir de enero del año

2016, todas las instituciones sujetas a su alcance, deberán realizar sus procesos contables con base en

las NICSP y el nuevo Plan General de Contabilidad Nacional.

14

1.2 DOMICILIO

Las oficinas centrales del Registro Nacional están ubicadas en el CantónCurridabat de la Provincia de

San José frente a PriceSmart, 300 metros al este de la Iglesia Católica de Zapote y cuenta con oficinas

regionales en: Alajuela, San Carlos, Puntarenas, Liberia, Limón, Pérez Zeledón estas oficinas operan en

los edificios del Banco de Costa Rica y la oficina de Paseo Colón.

1.3 LEY DE CREACIÓN

El Registro Nacional fue creado por la Ley Núm. 5695 del 28 de mayo de 1975, reformada por las Leyes

Núm. 5950 del 27 de octubre de 1976, la Núm. 6934 del 28 de noviembre de 1983, la Núm. 8710 del 03

de febrero de 2009, la Núm. 8823 del 05 de mayo de 2010 y la Núm. 7764 del 22 de mayo de 1998

(Código Notarial).

El artículo 1 de la Ley 5695 del 28-05-75, indica lo siguiente:

“Créase el Registro Nacional, dependiente del Ministerio de Justicia, el cual integrará bajo un solo organismo los registros y dependencias que señala el artículo siguiente. Sus fines serán: unificar criterios en materia de registro, coordinar las funciones, facilitar los trámites a los usuarios, agilizar las labores y mejorar las técnicas de inscripción; para todo lo cual se modernizarán los sistemas.” (Así reformado por el artículo 1 de la Ley No. 6934, del 28 de noviembre de 1983.)

El artículo 2 de la misma Ley, señala lo que a continuación se detalla:

“Artículo 2.- Forman el Registro Nacional, además de las dependencias que se adscriban por otras leyes, las siguientes:

a) El Registro Inmobiliario, que comprende: propiedad inmueble, hipotecas, cédulas hipotecarias, propiedad en condominio, concesiones de zona marítimo-terrestre, concesiones del golfo de Papagayo, registro de marinas turísticas y Catastro Nacional.

b) El Registro de Personas Jurídicas, que comprende: mercantil, personas, asociaciones civiles, medios de difusión y agencias de publicidad y asociaciones deportivas.

c) El Registro de Bienes Muebles, que comprende: vehículos automotores, aeronaves, prendas y buques.

d) El Registro de la Propiedad Intelectual, que comprende:

i) El Registro de la Propiedad Intelectual: patentes de invención, modelos de utilidad, dibujos y modelos industriales, marcas y signos distintivos, denominaciones de origen e indicaciones geográficas, trazados de circuitos integrados y marcas de ganado.

ii) El Registro de Derechos de Autor y Derechos Conexos.

15

Así mismo se establecen las siguientes dos modificaciones a la estructura del Registro Nacional:

Mediante Ley N° 8710 se crea el Registro Inmobiliario que comprende: propiedad inmueble,

hipotecas, cédulas hipotecarias, propiedad en condominio, concesiones de zona marítimo-

terrestre, concesiones del Golfo de Papagayo, registro de marinas turísticas y el Catastro

Nacional.

Mediante Ley N° 8905, se establece el Instituto Geográfico Nacional, como una dependencia del

Registro Nacional y que la Junta Administrativa del Registro Nacional administrará el

presupuesto del Instituto, suscribirá los contratos y convenios necesarios para el ejercicio de sus

funciones. Asimismo, se establece que el Instituto Geográfico Nacional será la dependencia

científica y técnica rectora de la cartografía nacional, destinada a la ejecución del Mapa básico

oficial y la Descripción básica geográfica de la República de Costa Rica y a los estudios, las

investigaciones o labores y el desarrollo de políticas nacionales de carácter cartográfico,

geográfico, geodésico, geofísico y de índole similar que tenga relación con dichas obras, con el

fin de apoyar los procesos de planificación.

1.4 OBJETIVOS:

Contar con un proceso de calificación registral eficiente y seguro.

Establecer un programa permanente para el desarrollo personal, laboral y motivacional de los

funcionarios.

Administrar eficientemente los recursos financieros de la institución.

Respaldar los procesos sustantivos y de apoyo mediante el uso de tecnologías de información

idóneas.

Mantener una adecuada información hacia los usuarios internos y externos sobre el quehacer

institucional.

Mantener en óptimas condiciones la infraestructura física del Registro Nacional.

Alcanzar niveles de excelencia en cuanto a trato y producto final en la prestación de los

servicios

16

NOTA NO. 2 PRINCIPIOS, POLÍTICAS Y PRÁCTICAS CONTABLES

2.1 PRINCIPIOS DE CONTABILIDAD APLICABLES AL SECTOR PÚBLICO

2.1.1 BASE CONTABLE

Los estados financieros se elaboran utilizando la base contable de devengo o acumulativa, excepto en lo

que concierne a la siguiente información:

El Flujo de efectivo

La Ejecuciónpresupuestaria

Los viáticos

La estimación para incobrables

La Provisión de vacaciones (no se ha registrado por cuanto se le solicitó orientación a la

Contabilidad Nacional para establecer el método que permita realizar los cálculos respectivos

debido a que la cantidad de vacaciones asignadas a los funcionarios es variable: 15, 20 y 30

días, la NICSP 19 Provisiones, pasivos contingentes y activos contingentes establece:

Una entidad que prepare y presente sus estados financieros sobre la base contable de

acumulación (o devengo), debería aplicar esta Norma al contabilizar sus provisiones, pasivos

contingentes y activos contingentes, con excepción de:

“Aquellos que provengan de los beneficios sociales de los trabajadores, excepto beneficios por cese surgidos como consecuencia de una reestructuración según lo estipulado en esta Norma”

La Provisiónde contingentes

Aquellos aspectos que no fueron conocidos oportunamente por la Contabilidad

Existe una observación de la Contraloría General de la República con respecto al registro del “Timbre del

Registro Nacional” debido a que ellos consideran que el devengo en este ingreso se da cuando el Registro

Nacional presta el servicio; sin embargo, ese rubro representa un “Tributo” o “Arancel” tal y como lo

indica la Ley, y de conformidad con criterio vertido por el Departamento de Asesoría Jurídica, el hecho

generador se presenta al momento en el cual el usuario paga dicho tributo por lo que aplicamos lo que al

respecto indica la NICSP 23.

17

2.1.2 REGISTROS CONTABLES

Tal y como lo indica la Directriz CN-001-2006, todas las operaciones se registran bajo el criterio de

partida doble.

2.1.3 NEGOCIO EN MARCHA

Se tiene establecido por Ley, que el Registro Nacional continúe prestando sus servicios indefinidamente.

2.1.4 ENTE CONTABLE PÚBLICO

El Registro Nacional es un Ente que administra y custodia fondos públicos.

2.1.5 PERÍODO CONTABLE

El período contable de la Junta Administrativa Registro Nacional para medir y analizar los resultados

presupuestarios y patrimoniales de su gestión, inicia el 01 de enero y finaliza el 31 de diciembre de cada

año.

2.1.6 UNIDAD DE MEDIDA

Tal y como lo ordena la Directriz CN-004-2007, emitida por la Contabilidad Nacional, Ente Rector

de la materia Contable, según lo define la Ley 8131, la unidad de medida es “El Colón”, por ser la

moneda de curso legal en nuestro país. Es la unidad monetaria que se utiliza en el Registro Nacional

para valorar las operaciones económicas, presupuestales, financieras y patrimoniales. Cuando existan

transacciones en monedas de otros países, la contabilización se efectúa al valor del tipo de cambio oficial

de las monedas contratadas con respecto al colón. Cualquier variación representa un gasto o un ingreso,

según corresponda. Además se debe señalar mediante notas al pie de los Estados Financieros de eventos

no cuantificables que sean muy significativos, la parida del colón con el dólar estadounidense se

determina en un mercado cambiario libre bajo la supervisión del Banco Central de Costa Rica (BCCR).

Al 31 de diciembre del 2014 el tipo de cambio establecido por BCCR fue:

Compra ¢533.31

Venta ¢545.53

2.1.7 FIRMA DE LOS ESTADOS FINANCIEROS

De conformidad con la Directriz CN-003-2005, en el Registro Nacional están autorizados para

firmar los Estados Financieros enviados a Contabilidad Nacional, los siguientes funcionarios:

Maricel Moncada Rugama, Coordinadora Contable oen su lugar, Luis Fernández Pérez,

Subcoordinador de Contabilidad y Grettel Quesada Cruz- Analista Contable

Dagoberto Sibaja Morales, Director General quien actualmente se encuentra en un período de

vacaciones, en su ausencia firma Don Luis Amado Jiménez Sancho, Subdirector a.i.

18

2.1.8 DE LA CREACIÓN DE LAS CUENTAS: PROVISIONES Y PROVISIÓN PARA

PASIVOS CONTINGENTES

No se ha podido registrar la provisión para contingentes porque el Departamento Financiero no cuenta

con la información necesaria para poder realizar los cálculos (Directriz CN-003-2007).

El Departamento de Asesoría Jurídica envía la información en la matriz emitida por la Contabilidad

Nacional; sin embargo, la misma cuenta con errores de interpretación lo que nos impidió aplicar los

registros contables pertinentes y solamente se citan en las notas a los Estados Financieros.

2.2 POLÍTICAS Y PRÁCTICAS CONTABLES

2.2.1 SISTEMA CONTABLE

De acuerdo con lo dispuesto por Contabilidad Nacional, desde 1998 debió llevarse la contabilidad con

base devengo o acumulativa y no la mixta que se utilizaba en el Registro Nacional. A partir del 2005 se

inició con esta base la cual se ha ido acogiendo poco a poco. Este cambio no se había realizado

anteriormente porque son muchos los controles que deben llevarse y el personal que existe en este

Equipo de Trabajo es insuficiente para manejarlo. Aprovechando que el Sistema Automatizado SIFA

nos ha ayudado a minimizar los tiempos de registro y con la ayuda de tiempo extraordinario, se ha

podido ir asumiendo el cambio. El hecho de que algunos registros auxiliares estén fuera de Financiero y

la falta de recurso humano suficiente y competente, complica el tratamiento que se debe dar a algunos

registros. Esto representa una seria limitación a los resultados mostrados en los Estados Financieros,

situación que debe ser solucionada por la Administración, lo antes posible.

Por medio del Decreto 34460-H del 14 de febrero de 2008, la Contabilidad Nacional vuelve a establecer

los Principios de Contabilidad dirigidos al Sector Público como de uso obligatorio mientras se

consolidan las Normas Internacionales de Contabilidad del Sector Público, ya que la implementación de

las mismas requieren de tiempo y ajustes que no pueden realizarse en el corto plazo. Mediante el

artículo 7 del Decreto Ejecutivo Nº 34918-H, se estableció que, a partir de la publicación de este Decreto

Ejecutivo, las instituciones incluidas en su alcance, deberán iniciar el ajuste necesario en sus sistemas y

registros contables, para la adopción e implementación de las NICSP publicadas en español por el

International Federation of Accountants –IFAC- (Federación Internacional de Contadores). Este

proceso iniciará con implementaciones parciales a partir del 02 de enero del 2010 para que a partir del

02 de enero del 2012, sin excepción, y en forma general, se inicie con la definitiva aplicación.

En La Gaceta N° 25 del viernes 3 de febrero de 2012, fue publicado el Decreto N° 36961-H, por medio del cual se amplía el plazo para la implementación de las Normas Internacionales de Contabilidad del Sector Público (NICSP), que será hasta el 31 de diciembre del año 2015, ya que a partir de enero del año 2016, todas las instituciones sujetas a su alcance, deberán realizar sus procesos contables con base en las NICSP y el nuevo Plan General de Contabilidad Nacional.

Para que podamos cumplir con estas disposiciones, el Registro Nacional deberá de dotar de suficientes

recursos humanos, tecnológicos y de capacitación a las áreas involucradas. Por medio del oficio DGRN-

1528-2008 del 17 de octubre del 2008, la Dirección General nombró la Comisión Institucional que

Implementará la Aplicación de las Normas Internacionales de Contabilidad para el Sector Público; así

mismo, deberá tener todos los rubros que componen los Estados Financieros, totalmente depurados y

19

llevados con la base devengo o acumulativa en el 100% de sus registros, a partir del 01 de enero del 2016

según lo indica el nuevo decreto.

2.2.2 INFORMACIÓN A PRESENTAR

De acuerdo con lo establecido en la Directriz CN-001-2004y su complementaria CN-003-2005, los

Estados Financieros (así como los cuadros auxiliares, sus anexos y las notas a los mismos), se presentan

a la Contabilidad Nacional cada trimestre en los formatos por ellos establecidos. Los Estados

Financieros que debemos presentar son:

1. Balance General (Estado de Situación)

2. Estado de Rendimiento (Estado de Resultados)

3. Flujo de Efectivo

4. Estado de Patrimonio Neto

5. Notas a los Estados Financieros

2.2.3 CAJA Y BANCOS

El monto de la caja chica está definido por medio del Acuerdo de la Junta Administrativa del Registro

Nacional Núm. J.381 de la sesión ordinaria Núm. 36-2005 del 14 de diciembre del 2005, publicado en

La Gaceta del 4 de noviembre del 2005. El fondo total aprobado es por ¢3.000.000,00, distribuidos de

la siguiente manera:

¢ 2.100.000,00 en cuenta corriente del Banco de Costa Rica (Núm. 204720-9)

¢ 900.000,00 en efectivo

Las cuentas corrientes que tiene el Registro Nacional están en el Banco de Costa Rica. Además, existen

recursos depositados en la caja única del Estado (Tesorería Nacional).

El funcionamiento de la caja única del Estado, se rige por medio de lo dictado en:

1. La Ley Núm. 8131 Ley de Administración Financiera de la República y Presupuestos

Públicos, que dice:

“Artículo 43: Ejecución de transferencias presupuestarias: Los recursos que se asignen como transferencias presupuestarias, tanto a favor de sujetos de derecho público como de derecho privado, se mantendrán en la caja única del Estado y serán girados a sus destinatarios conforme a la programación financiera que realice el Ministerio de Hacienda, con base en la programación que le presenten los respectivos destinatarios y la disponibilidad de recursos del estado”

“Artículo66-CajaÚnica: Todos los ingresos que perciba el Gobierno, entendido este como los órganos y entes incluidos en los incisos a y b del artículo 1 de esta ley, cualquiera que sea la fuente, formarán parte de un fondo único a cargo de la Tesorería Nacional. Para administrarlos, podrá disponer la apertura de una o varias cuentas en colones u otra moneda.”

20

2. El Decreto Núm. 33950-H Reglamento para el funcionamiento de la Caja Única que indica:

“Artículo 9°- Naturaleza contable de las cuentas. Los saldos existentes en las Cuentas de Caja Única pertenecerán a la respectiva entidad participante....”

“Artículo 10°-Asignación de cuentas. Todos los participantes tendrán una Cuenta de Caja Única en colones. Adicionalmente, en caso de que sus ingresos fuesen percibidos en dólares o en euros, podrán tener una Cuenta de Caja Única en la respectiva moneda. Si por alguna razón justificada la entidad participante requiere de una o más cuentas adicionales, la misma deberá ser solicitada a la Tesorería Nacional con su debida justificación quedando esta última en potestad de aprobarlo, rechazar la solicitud realizada.”

Los ingresos que se reciben en la caja de Tesorería del Registro Nacional deben ser depositados a más

tardar el día siguiente hábil a su recepción en las cuentas corrientes del Registro Nacional, según su

concepto.

El Registro Nacional posee las siguientes cuentas corrientes cuyos recursos no pueden ser utilizados

por la Institución ya que son específicos de terceros.

La cuenta 115100-2 del Banco de Costa Rica en colones es utilizada únicamente para la

custodia y devolución de garantías de participación y cumplimiento de los proveedores que

participan en las diferentes licitaciones y contrataciones promovidas por el Registro Nacional

La cuenta 236801-3 del Banco de Costa Rica en colones es solamente para mantener la

administración y custodia de las garantías por concepto de medidas cautelares, estas garantías

obedecen a la Ley de Procedimientos de Observancia de los Derechos de Propiedad Intelectual

N°8039 de octubre 2000.

La cuenta 280793-9 del Banco de Costa Rica en dólares, funciona como receptora y giradora a

fin de realizar la tramitación y eventual inscripción de solicitudes es solamente para

Indicaciones Geográficas y Denominaciones de Origen además de la realización de examen de

fondo y/o Informes Técnicos correspondientes a Patentes de Invención, Modelos de Utilidad y

Diseños y Diseños de Industriales, tramitados en el Registro Nacional.

2.2.4 CUENTAS POR COBRAR

La Ley 7509 obliga a las Municipalidades del país a transferirle al Registro Nacional el 3% de lo que

recauden del Impuesto de Bienes Inmuebles, de ahí se originan la mayoría de estas cuentas. Los

ejercicios de confirmación de saldos realizados a los Gobiernos Locales, han permitido conciliar un

100% de las cuentas por cobrar que tienen su origen en la citada Ley. Sin embargo se ha podido detectar

que algunas de las Municipalidades aun no manejan registros con base en devengo, lo que imposibilita

obtener información veraz y confiable para efectos de comparación entre nuestras cuentas por cobrar y

sus cuentas por pagar. (Directriz CN-005-2010 y CN-01-2005).

Además existen cuentas por cobrar de las entidades que han suscrito el convenio para el suministro y

utilización a través del portal digital de los Servicios derivados de la base de datos del Registro Nacional.

21

De la Ley 9024 Impuesto a las Sociedades, la cual administra la institución se ha creado una cuenta por

cobrar del 2% sobre el total recaudado correspondiente a la comisión. Sobre este particular, se adiciona

el comentario respectivo en la nota complementaria núm. 12 – Hechos Posteriores.

2.2.5 EXISTENCIAS

2.2.5.1 INVENTARIO DE MATERIALES Y SUMINISTROS

El registro auxiliar del inventario de materiales y suministros es llevado por la Proveeduría, así como la

custodia de la mercadería que está en elAlmacén General.

De acuerdo con lo que indica la DIRECTRIZ CN-002-2007:

Se registran por el método de valuación del “Promedio Ponderado” (Directriz CN-002-

2007)

Se manejan por el sistema de inventario “Perpetuo”

Se aplican inventarios físicos aleatorios semanales (por el Almacén General) y trimestrales por

Contabilidad) . Se aplica una toma física del inventario total al año

2.2.6 CUENTAS POR PAGAR

El Registro Nacional, a la fecha de estos Estados Financieros no posee deuda pública (Directriz CN-

01-2005), Contabilidad no cuenta con la información que le permita indicar lo contrario.

Se tiene como política anular a los tres meses de emitidos, los cheques que se encuentran en cartera, los

cuales se trasladan a esta cuenta (medida de control interno).

Se registran como cuentas por pagar las entradas al Almacén General de activos fijos y materiales y

suministros, los cuales se cancelan con el registro del pago (cheque o transferencia).

Se han realizado labores para confirmar saldos; se depuró el registro auxiliar y se logró conciliar al 100%

(Directriz CN-005-2010 y CN-01-2005)

De conformidad con la Ley 174 del 21-09-1948, el Decreto 24775-H del 23-11-1995 y la Ley 7293 del 31-

03-1992, el Registro Nacional se encuentra exenta del pago de impuestos de venta. De conformidad con

el artículo 3 de la Ley del Impuesto sobre la Renta Núm. 7092 y el artículo 6 de su reglamento, esta

Institución también se encuentra exenta de dicho pago.

Se registran como cuentas por pagar los depósitos que se reciben con relación a la Ley 9024 (Impuesto a

Personas Jurídicas).

22

2.2.7 INGRESOS

Los ingresos incluidos en el presupuesto del Registro Nacional se detallan seguidamente:

a. El timbre del Registro Nacional es el ingreso más fuerte que recibe la Institución y se

encuentra contemplado en las Leyes: Núm. 4564 del 29-04-70; Núm. 5695 del 28-05-75; Núm. 5930,

Núm. 6545 del 25-03-81; Núm. 6575 de marzo 1981 y la Núm. 6867 del 25-04-83. Se clasifica como

“Ingresos tributarios“, ya que de acuerdo con la ley, son “aranceles” (tributos).

Según lo establecido en la Ley Núm. 5790, en el artículo 3°, la institución concedía al banco, una

comisión del 6% así como un descuento por el mismo porcentaje a los usuarios en la adquisición mayor

de cincuenta colones. En el año 2010 se firmó el “Convenio de Comisión y Comodato entre la Junta

Administrativa del Registro Nacional y el Banco de Costa Rica” el cual, en su cláusula quinta indica que

se modifica el porcentaje la comisión a un 5% (a partir del 9/6/2010) sobre el monto correspondiente a

las ventas que se realicen, indicando así mismo que el porcentaje no podrá ser modificado durante la

vigencia del convenio. (Tres años a partir de su firma), a partir del 9/6/2013 el porcentaje de comisión

del convenio cambio a un 4.5%.

b. Ingreso por Impuesto a las Personas Jurídicas: a partir del 1 de abril del 2012, de

acuerdo al artículo 1° de la Ley 9024 “….establéese un impuesto sobre todas las sociedades

mercantiles, así como a toda sucursal de una sociedad extranjera o su representante y empresas

individuales de responsabilidad limitada que se encuentren inscritas o que en adelante se

inscriban en el Registro Nacional”

Anualmente se pagará una tarifa como se indica en el artículo 3°

a) Sociedades mercantiles, sucursal de una sociedad extranjera o su representante y empresas

individuales de responsabilidad limitada, que se encuentren activas ante la autoridad

tributaria, pagarán un importe equivalente a un cincuenta por ciento (50%) de un salario base

mensual, según el artículo 2 de la Ley N. ° 7337, de 5 de mayo de 1993.

b) Sociedades mercantiles, sucursal de una sociedad extranjera o su representante y empresas

individuales de responsabilidad limitada que no realicen actividades comerciales y se

encuentren inactivas ante la autoridad tributaria, pagarán un importe equivalente a un

veinticinco por ciento (25%) de un salario base mensual, según el artículo 2 de la Ley N.°

7337, de 5 de mayo de 1993.

Con respecto al destino del impuesto en el artículo 11° se indica: que un 5% de la recaudación total de

este impuesto será asignado al Ministerio de Justicia y Paz para financiar la adecuada administración,

gestión, fiscalización y recaudación del impuesto por parte del Registro Nacional y para apoyar el

financiamiento de la Dirección General de Adaptación Social y un 95% de la recaudación total de este

impuesto será asignado al Ministerio de Seguridad Pública para que sea invertido en sus programas de

seguridad ciudadana y combate a la delincuencia. En diciembre 2012, el Gobierno Central depositó en la

cuenta 001-85472-7 del Registro Nacionalun 2.1857% del monto total presupuestado de Impuesto a

las Personas Jurídicas para el ejercicio económico del 2012.

23

La nota complementaria Núm. 12 revela hechos posteriores con relación a esta Ley.

c. Alquiler de edificios e instalaciones

d. Alquiler de apartados

e. Transferencias corrientes realizadas por Municipalidades - Ley Núm. 7509.

Estos ingresos se registran con base en “devengo”; se registran en el período en el que ocurren. Si por

alguna razón, al cierre del período queda pendiente algún ingreso, éste se registra en el período en el

cual se tuvo conocimiento pero afectando la cuenta “Resultados Acumulados”. Esta situación ocasiona

que se reflejen diferencias entre los registros contables y los presupuestarios. Así mismo, cuando se

presentan devoluciones de derechos cuyo ingreso se recibió en períodos anteriores, dicha devolución se

aplica a esa misma cuenta (Resultados acumulados).

2.2.8 EGRESOS

Para cumplir con la base de registro del “devengo” o “acumulativa”, los egresos se identifican con

los ingresos que los originan, independientemente de la fecha en la que se pagan, siguiendo este

principio, los egresos de períodos anteriores que por alguna razón hayan quedado pendientes de pago o

de contabilizar, cuyo registro no se aplicó al finalizar el período contable, se afectan a “Resultados

Acumulados”. Esta situación ocasiona que se reflejen diferencias entre los registros contables y los

presupuestarios.

2.2.9 DONACIONES

El Registro Nacional está autorizada para recibir y entregar donaciones de conformidad con el artículo

9 de su Ley de Creación Núm. 5695 del 28 de mayo de 1975.

Al respecto, debe atenderse lo que indica la Circular CN-003-2009 “Procedimiento de registro

contable de los ingresos por donaciones y regalos en especie y registro de activos”.

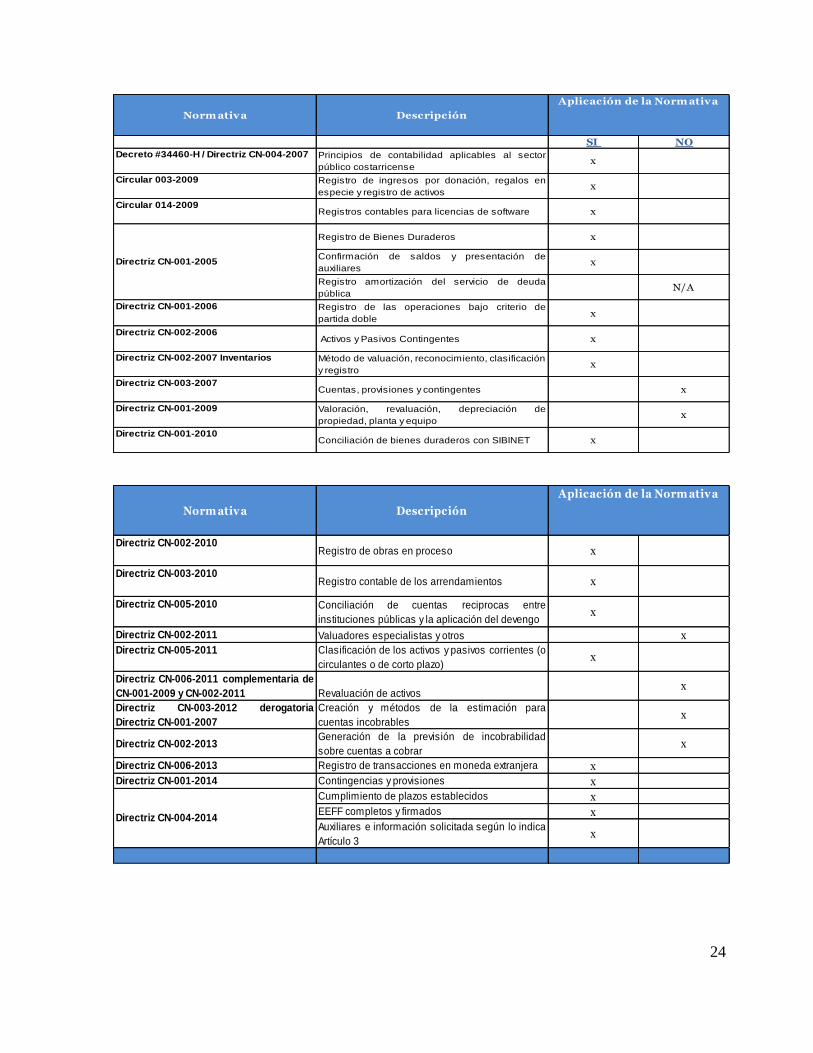

2.2.10 NORMATIVA CONTABLE VIGENTE

A continuación se presenta un resumen de las directrices vigentes al cierre del 2014 emitidas por la

Contabilidad Nacional, así mismo se indica la aplicación de las mismas en los EEFF del Registro

Nacional.

24

Norm ativa Descripción

SI NO

Decreto #34460-H / Directriz CN-004-2007 Principios de contabilidad aplicables al sector

público costarricensex

Circular 003-2009 Registro de ingresos por donación, regalos en

especie y registro de activosx

Circular 014-2009Registros contables para licencias de software x

Registro de Bienes Duraderos x

Confirmación de saldos y presentación de

auxiliaresx

Registro amortización del servicio de deuda

públicaN/A

Directriz CN-001-2006 Registro de las operaciones bajo criterio de

partida doblex

Directriz CN-002-2006 Activos y Pasivos Contingentes x

Directriz CN-002-2007 Inventarios Método de valuación, reconocimiento, clasificación

y registrox

Directriz CN-003-2007Cuentas, provisiones y contingentes x

Directriz CN-001-2009 Valoración, revaluación, depreciación de

propiedad, planta y equipox

Directriz CN-001-2010Conciliación de bienes duraderos con SIBINET x

Aplicación de la Norm ativa

Directriz CN-001-2005

Norm ativa Descripción

Directriz CN-002-2010Registro de obras en proceso x

Directriz CN-003-2010Registro contable de los arrendamientos x

Directriz CN-005-2010 Conciliación de cuentas reciprocas entre

instituciones públicas y la aplicación del devengox

Directriz CN-002-2011 Valuadores especialistas y otros x

Directriz CN-005-2011 Clasificación de los activos y pasivos corrientes (o

circulantes o de corto plazo)x

Directriz CN-006-2011 complementaria de

CN-001-2009 y CN-002-2011 Revaluación de activosx

Directriz CN-003-2012 derogatoria

Directriz CN-001-2007

Creación y métodos de la estimación para

cuentas incobrablesx

Directriz CN-002-2013Generación de la previsión de incobrabilidad

sobre cuentas a cobrarx

Directriz CN-006-2013 Registro de transacciones en moneda extranjera x

Directriz CN-001-2014 Contingencias y provisiones x

Cumplimiento de plazos establecidos x

EEFF completos y firmados x

Auxiliares e información solicitada según lo indica

Artículo 3x

Aplicación de la Norm ativa

Directriz CN-004-2014

25

Nosotros, Luis Jiménez Sancho cédula 4-132-976 y Maricel Moncada Rugama cédula 6-155-312, en

condición de encargados y custodios de la información contable de esta institución, damos fe de que

conocemos todas las directrices aquí enunciadas y hacemos mención de las que se cumplen.

Licda. Maricel Moncada Rugama Luis Jiménez Sancho

Jefa ContabilidadSub-Director General a.i.

CPI 5525

26

BALANCE GENERAL O ESTADO DE SITUACION

NOTA NO.3 CAJA Y BANCOS

Las cuentas de efectivo y equivalentes de efectivo están compuestos de la siguiente manera:

DET ALLE Diciem bre, 2014 Diciem bre, 2013 Variación

CAJA Y BANCOS:

Ingresos por depositar ₡450,000.00 ₡301,500.00 ₡148,500.00

Fondo de cambio-Caja recep ₡100,000.00 ₡100,000.00 ₡0.00

Caja chica (Tesorería) ₡900,000.00 ₡900,000.00 ₡0.00

Bancos ₡39,47 5,117 ,07 4.51 ₡28,884,035,420.39 ₡10,591,081,654.12

T OT AL ₡39,47 6,567 ,07 4.51 ₡28,885,336,920.39 ₡10,591,230,154.12

Las cuentas corrientes del Registro Nacional, en el Banco de Costa Rica y en la Tesorería Nacional,

paraDiciembre 2014 y 2013 respectivamente, se detallan a continuación:

BANCOS;

8547 2-7 Junta Administrativa

Registro Nacional

₡1 .146.540.008,7 9 ₡697 .37 6.87 8,01 ₡449.163.130,7 8

115100-2 Depósitos en garantía

(participación y cumplimiento)

₡9.231.7 68,61 ₡4.099.67 5,80 ₡5.132.092,81

2047 20-9 Caja chica ₡2.100.000,00 ₡2.100.000,00 ₡0,00

211158-6 Municipalidades ₡107 .616.140,11 ₡33.646.984,87 ₡7 3.969.155,24

236801-3 Medida cautelar -

Propiedad Intel.

₡10.000.000,00 ₡10.000.000,00 ₡0,00

46116400268001 - Tarjeta para

compra de combustible

₡17 .357 .895,38 ₡10.896.544,38 ₡6.461.351,00

0265121-1 Propiedad Industrial

($)

₡10.47 9.082,85 ₡13.07 1.7 67 ,29 (₡2.592.684,44)

001-27 6183-1 Portal Serv Digi ₡132.57 8.553,7 6 ₡1 .7 57 .603,31 ₡130.820.950,45

001-2807 93-9 Indic. Geogra y

Denom Orig

₡682.636,80 ₡3.429.17 3,40 (₡2.7 46.536,60)

7 3900011233 - Tesorería

Nacional

₡36.053.7 7 5.483,7 3 ₡26.597 .7 37 .7 66,17 ₡9.456.037 .7 17 ,56

7 391117 8421416061 ($) -

Tesorería Nacional

₡1 .984.7 55.504,48 ₡1 .509.919.027 ,16 ₡47 4.836.47 7 ,32

₡39.47 5.117 .07 4,51 ₡28.884.035.420,39 ₡10.591.081.654,12

La cuenta 85472-7 del Banco de Costa Rica en colones, recauda todos los Ingresos del Registro Nacional y además es giradora cuando el pago debe hacerse por medio de cheque o transferencia. Firma autorizada: Los Miembros de la Junta en forma mancomunada.

La cuenta 115100-2 del Banco de Costa Rica en colones es utilizada únicamente para garantías de participación y cumplimiento, para los proveedores que realizan depósitos con el objetivo

27

de participar en las diferentes contrataciones de bienes y servicios que realiza el Registro Nacional. No son recursos de la Institución. Firma autorizada: delegadas a la Administración en forma mancomunada.

La cuenta 204720-9 del Banco de Costa Rica en colones, se utiliza únicamente para movimientos de caja chica; es receptora y giradora. Firma autorizada: delegada en la Administración en forma mancomunada.

La cuenta 211158-6 del Banco de Costa Rica en colones, es únicamente receptora de lo que transfieren las Municipalidades según lo que establece la Ley 7509. Periódicamente se trasladan recursos de esta cuenta a la cuenta del Registro Nacional en la Tesorería Nacional. Firma autorizada: delegada en la Administración en forma mancomunada.

La cuenta 236801-3 del Banco de Costa Rica en colones es solamente para medidas cautelares. No son recursos de esta Institución. Se incluyen en esta cuenta los depósitos que realizan por medidas cautelares antes de iniciar un proceso por infracción de un derecho de Propiedad Intelectual, durante su transcurso o, en la fase de ejecución que obedecen a la Ley de Procedimientos de Observancia de los Derechos de Propiedad Intelectual 8039 de octubre del 2002. Es receptora y giradora. Firma autorizada: delegadas en la Administración en forma mancomunada.

La cuenta 46116400268001 es una cuenta de tarjetas de débito en colones, del Banco de Costa Rica que se utiliza para que los operadores de equipo móvil doten de combustible a los vehículos del Registro Nacional.

La cuenta 265121-1 del Banco de Costa Rica en dólares es recaudadora de tasas de Derecho de Propiedad Industrial y otros ingresos del Registro Nacional y además giradora Firmas autorizadas: los Miembros de la Junta Administrativa del Registro Nacional en forma mancomunada.

La cuenta 276183-1 del Banco de Costa Rica, es una cuenta recaudadora de los derechos que pagan los usuarios por Internet (portal de servicios del Registro Nacional) y además giradora. Firmas autorizadas: los Miembros de la Junta Administrativa del Registro Nacional en forma mancomunada.

La cuenta 280793-9 del Banco de Costa Rica,es una cuenta abierta para que los usuarios realicen los depósitos en dólares que se utilizarán en contratar especialistas para avalúo de las Indicaciones Geográficas y las Denominaciones de Origen que regula el Registro de la Propiedad Intelectual (Depósitos recibidos en garantía). No son recursos de la Institución.Firmas autorizadas: delegadas en la Administración en forma mancomunada.

La cuenta 73900011233 de la Tesorería Nacional en colones, es solamente giradora para transferencias de SINPE. En esta cuenta también se encuentran los dineros trasladados desde las otras cuentas en colones Firmas autorizadas: delegadas en la Administración en forma mancomunada.

La cuenta 73911178421416061 de la Tesorería Nacional en dólares es solamente giradora para transferencias de SINPE de los ingresos en dólares de la cuenta 265121-1.En esta cuenta también se encuentran los dineros trasladados desde las otras cuentas en dólares. Firmas autorizadas: delegadas en la Administración en forma mancomunada. Es importante emitir políticas sobre la tenencia de moneda extranjera en estas cuentas por el riesgo que ello implica.

28

Seguidamente se muestra el comportamiento entre saldos mayores, auxiliares y el estado de cuenta

bancario:

BANCOS;

8547 2-7 Junta Administrativa Registro

Nacional 1 ,905,155,869.50¢ 1 ,146,540,008.7 9¢ 1 ,146,540,008.7 9¢

115100-2 Depósitos en garantía

(participación y cumplimiento)9,229,07 3.61¢ 9,231,7 68.61¢ 9,231,7 68.61¢

2047 20-9 Caja chica 2,100,000.00¢ 2,100,000.00¢ 2,100,000.00¢

211158-6 Municipalidades 114,637 ,889.24¢ 107 ,616,140.11¢ 107 ,616,140.11¢

236801-3 Medida cautelar -Propiedad

Intelectual10,000,000.00¢ 10,000,000.00¢ 10,000,000.00¢

46116400268001 - Tarjeta para compra

de combustible17 ,266,843.38¢ 17 ,357 ,895.38¢ 17 ,357 ,895.38¢

0265121-1 Propiedad Industrial ($) 10,47 9,082.85¢ 10,47 9,082.85¢ 10,47 9,082.85¢

27 6183-1 Cobro de Tasas y Derechos 132,57 8,553.7 6¢ 132,57 8,553.7 6¢ 132,57 8,553.7 6¢

2807 93-9 Indic. Geogra y Denom Orig 682,636.80¢ 682,636.80¢ 682,636.80¢

7 3900011233 - Tesorería Nacional (¢) 36,053,7 7 5,483.7 3¢ 36,053,7 7 5,483.7 3¢ 36,053,7 7 5,483.7 3¢

7 391117 8421416061 ($) 1 ,984,7 55,504.48¢ 1 ,984,7 55,504.48¢ 1 ,984,7 55,504.48¢

T OT AL 40,240,660,937 .35¢ 39,47 5,117 ,07 4.51¢ 39,47 5,117 ,07 4.51¢

DET ALLE

Saldo m ostrado por

los Estados de Cuenta

Bancarios a

Diciem bre, 2014

Saldo m ostrado por

los Reg Auxiliares a

Diciem bre, 2014

Saldo m ostrado por

los Estados

Financieros a

Diciem bre, 2014

La diferencia que se muestra entre el registro mayor, el registro auxiliar y los estados de cuenta obedece a:

Cheques en Tránsito en los saldos de bancos -¢757,035,643.11

Cheques en Tránsito en los saldos de libros -¢2,695.00

Cheques en tránsito en Estados Financieros -¢2,695.00

Documentos pendientes en bancos -¢1,580,217.60

Documentos pendientes en auxiliar ¢6,930,697.13

Documentos pendientes en mayor¢6,930,697.13

Al cierre de noviembre el BCRestá adeudando un montopor interesessobre saldos de la cuenta

No.85472-7 por ¢6,546.43, y de la cuenta No.27683-1 por ¢538,024.16, en referencia al oficio ET-RN-

DF-0848-2014 del 25/11/2014 estos montos no han sido cancelados a la fecha al RN.

Sobre este monto no existe cuenta por cobrar ya que estos recursos deben depositarse en la Caja Única

por lo que más bien representan una cuenta por pagar en el momento en el cual el Banco realice los

depósitos respectivos.

El depósito del dinero recibido el último día de diciembre (19/12/2014) quedo pendiente de depositar,

debido a que no fue posible el traslado de ese dinero en forma oportuna.

29

NOTA NO.4 CUENTAS POR COBRAR

Lacomposición deesta cuenta, se presenta seguidamente:

DET ALLE Diciem bre, 2014 Diciem bre, 2013 Variación

Funcionarios ₡2.07 4.523,30 ₡800.987 ,43 ₡1.27 3.535,87

Diversos ₡1.482.324.7 96,44 ₡7 23.925.845,36 ₡7 58.398.951,08

Municipalidades, Ley 7 509 ₡337 .113.111,94 ₡401.623.7 15,09 (₡64.510.603,15)

WEB-Convenios ₡214.337 .800,00 ₡500.807 .120,00 (₡286.469.320,00)

T OT AL ₡2.035.850.231,68 ₡1.627 .157 .667 ,88 ₡408.692.563,80

La cuenta “Funcionarios” corresponde a deudas por: preavisos, infracciones vehiculares, pagos de

salarios que no corresponden, incapacidad no aplicada y otros.

El oficio DARN-329-2012 del 30-4-2012 detalla las diferencias existentes en las cuentas por cobrar

“Diversos” correspondientes a las consultas realizadas por el Gobierno Digital a través del Sistema Mer-

link. Para el período de junio 2011 a octubre 2012, para lo cual solicita emitir una resolución

administrativa.

Existe una cuenta por cobrar por ¢18,573,252.00 que se registró en diciembre 2012, debido a que el

pago recibido de ¢434,656,451.07 se calculó en base al total presupuestado ¢19,886,307,469.48 de

acuerdo a la Ley 9019 Ley de Presupuesto Ordinario y Extraordinario por concepto del Impuesto a las

Personas Jurídicas Ley No.9024 para el período 2012 y no al total recaudado en el mismo

¢22,663,448,518.19. A la fecha esa cuenta no ha sido cancelada al RN.

Al mes deDiciembre el saldo de la cuenta por cobrar al Ministerio de Hacienda correspondiente a ese

2% de la comisión de la recaudación del Impuesto a las Sociedades Ley 9024 es de ¢786.823.054.39

Esta cuenta por cobrar de enero a diciembre 2014 es de ¢525,642,654.05, Se recibió un depósito de

¢200,000,000.00 sobre la recaudación del 2013.Sobre la recaudación del 2014 se recibió

mediante Nota de crédito#219603 del 23/12/2014 ¢215,050,000,000.00

Es importante indicar que se realizan los cálculos del ingreso que corresponde al RN con el 2% para ser

conservadores y prudentes puesto que a diciembre del 2014 no tenemos conocimiento del porcentaje

que corresponde. La base para dicho cálculo se tomó del primer y único depósito que realizó el Gobierno

Central en e l 2012.

Las confirmaciones de saldos correspondientes a la Ley 7509, se realizan una vez al año. Las

liquidaciones presupuestarias que las“municipalidades”presentan a la Contraloría General de la

República, son la base para conciliación y confirmación del saldo a 31 de diciembre del año anterior.

Para los saldos al 31-12-2014, el proceso de compilación, verificación y ajustes pertinentes a los

auxiliares, inició en enero 2015.

De 87 Gobiernos Locales (se incluyen Concejos de distrito) 87 tienen los saldos conciliados. Las

municipalidades que presentan el saldo en rojo son 40: Curridabat, Escazú, , Goicoechea, León Cortez,

30

Montes de Oca, Pérez Zeledón , San José , Santa Ana, Tibás, Alfaro Ruiz, Atenas, Guatuso, Naranjo,

Orotina, Palmares, Póas, San Carlos, San Ramón, Valverde Vega, Paraíso, Guarco, Turrialba, Brava,

Belén, Flores, Heredia, San Isidro, Santa Bárbara, Abangares, Bagaces, Cañas, Carrillo, Nandayure,

Nicoya, Tilarán, Buenos Aires, Cobano, Esparza , Puntarenas, Matina esto se debe a que no se ha

registrado la recaudación del 3er y 4to Trimestre,sin embargo las municipalidades han girando parte de

los recursos de este trimestre.

La documentación respectiva se encuentra en los expedientes de cada Municipalidad que la Tesorería

del Registro Nacional mantiene en custodia.

La cuenta “WEB-Convenios corresponde a las diferentes instituciones con las cuales se tiene convenios

con respecto al portal digital. Existe una diferencia entre esta tarifa y la de la WEB que ejecuta el Banco

de Costa Rica, recursos que se deja el intermediario (¢1.000,00) por cada servicio prestado.

Por medio del oficio GHIRHRN-2790-2014 del 10 de junio del 2014, se solicita a la CCSS la devolución

de las cuotas obrero-patronales de algunos funcionarios debido a que cotizan para otro régimen

diferente de invalidez vejez y muerte, el monto indicado es ¢1,956,464.00.

Por medio del oficio GHIRHRN-2791-2014 del 17 de junio del 2014, se solicita a la CCSS la devolución

de las cuotas obrero-patronales de algunos funcionarios que estaban incapacitados o con permiso sin

goce de salario por error se omitió indicar la situación en el archivo de SICERE, por un monto de

¢106,564.26

Se cumple parcialmente la Circular CN-001-2005, debido a que algunas Municipalidades llevan su

contabilidad con base en caja. No se cumple con la Directriz N° CN-002-2013 debido a que:

Se cuenta con el criterio de la Dirección Jurídica No. DJRN17-1302-2013. Ya la subcomisión

respectiva entregó sus conclusiones y recomendaciones a la Comisión Institucional NICSP. La

Sección de Fiscalización y control de Calidad Contable está revisándolo.

Mediante el oficio DJRN-15-1523-2012 la Dirección Jurídica indica que no se pueden declarar

como incobrables las recaudaciones efectuadas por las municipalidades por la Ley 7095 Ley de

Impuesto sobre Bienes Inmuebles, debido a que no corresponden a una deuda ordinaria; es una

obligación de las mismas transferir el dinero recaudado.

Se nombraron algunas Subcomisiones que deben encargarse entre otras cosas de:

La estimación de incobrables incluyendo el levantamiento de procedimientos

Recomendar el registro e información a registrar y/o revelar en cuanto a trámites de reclamos

ante la Caja Costarricense del Seguro Social (salarios).

31

NOTA NO. 5 PROVISIÓN COBRANZA DUDOSA

DET ALLE Diciembre, 2014 Diciembre, 2013 Variación

Provisión de Cobranza Dudosa ₡0.00 ₡0.00 ₡0.00

T OT AL ₡0.00 ₡0.00 ₡0.00

A la fecha de cierre de los estados financieros no se presenta ningún movimiento.

NOTA NO. 6 EXISTENCIAS (INVENTARIOS)

Se presenta a continuación el detalle de la cuenta de “Inventario Materiales y suministros”, los

movimientos reflejan los registros mayores y el total se compara con el total del registro auxiliar:

DET ALLE Diciem bre, 2014 Diciem bre, 2013 Variación

MAT ERIALES Y SUMINIST ROS:

Productos químicos y conexos ₡17 8,57 7 ,405.66 ₡198,210,225.46 (₡19,632,819.80)

Mat y prod de uso en la const y mant

₡32,248,417 .33 ₡31,7 50,095.27 ₡498,322.06

Herramientas, repuestos y

accesorios ₡36,309,369.7 0 ₡34,644,215.55 ₡1 ,665,154.15

Útiles, materiales y suministros

diversos ₡1 ,7 64,462,589.48 ₡2,580,019,7 45.94 (₡815,557 ,156.46)

Saldo de Inventarios y

Sum inistros ₡2,011,597 ,7 82.17 ₡2,844,624,282.22 (₡833,026,500.05)

(-) Saldo en el auxiliar a Diciembre

2014 ₡2,011,597 ,7 82.03 ₡2,844,624,282.11 ₡4,856,222,064.14

DIFERENCIA ₡0.14 ₡0.11 ₡0.03

Inventario boletas RN ₡11 ,823,000.00 ₡5,500,17 7 .32 ₡6,322,822.68

SALDO T OT AL INVENT ARIO

EST ADOS FINANCIEROS ₡2,023,420,7 82.17 ₡2,850,124,459.54 (₡826,7 03,67 7 .37 )

La diferencia corresponde a: ¢0.14, ajustes por redondeo en el Registro Auxiliar del Almacén General.

Dentro del inventario de materiales y suministros se encontraban registradas las boletas de seguridad a

su valor de costo, En referencia al Contrato de Convenio de Comisión y Comodato entre la JARN y el

BCR firmado el 9 de junio del 2010, las mismas fueron trasladadas al BCR para que sean custodiadas y

vendidas por esta entidad, mediante acta de entrega NUM.001-2013 del día 5 de agosto 2013, debido a

lo anterior se muestra por separado del inventario de materiales y suministros en el balance. El registro

auxiliar lo maneja el equipo de tesorería.

32

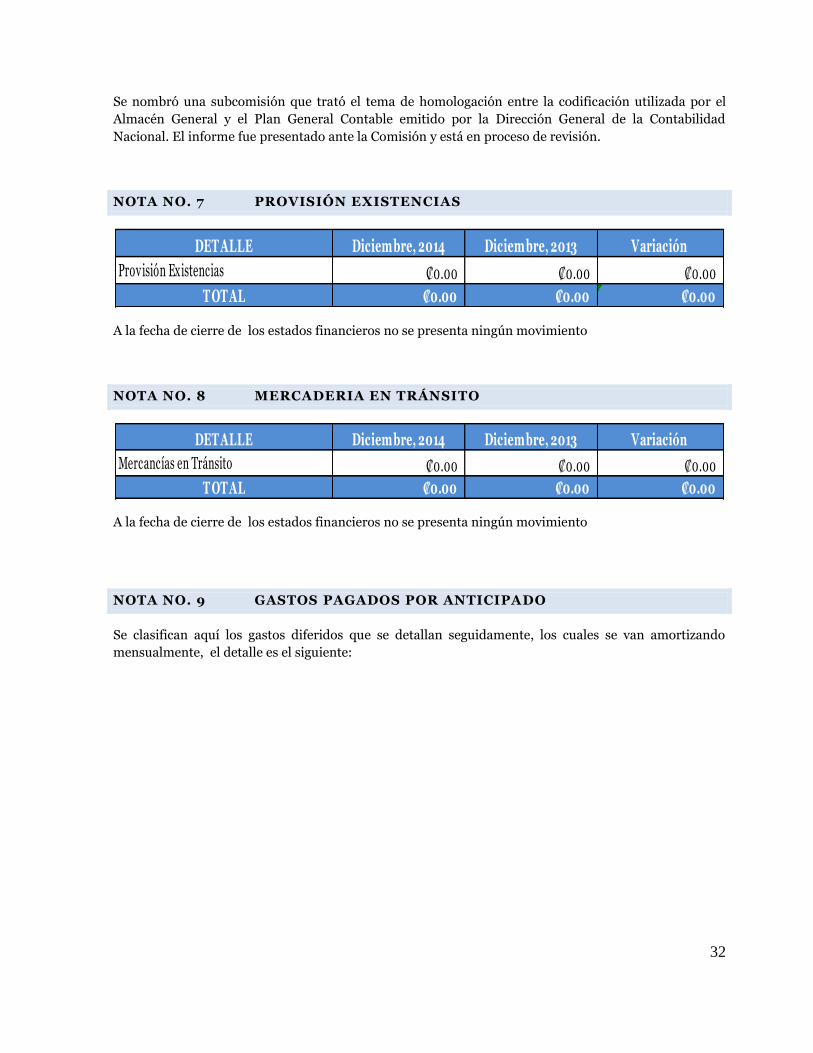

Se nombró una subcomisión que trató el tema de homologación entre la codificación utilizada por el

Almacén General y el Plan General Contable emitido por la Dirección General de la Contabilidad

Nacional. El informe fue presentado ante la Comisión y está en proceso de revisión.

NOTA NO. 7 PROVISIÓN EXISTENCIAS

DET ALLE Diciembre, 2014 Diciembre, 2013 Variación

Provisión Existencias ₡0.00 ₡0.00 ₡0.00

T OT AL ₡0.00 ₡0.00 ₡0.00

A la fecha de cierre de los estados financieros no se presenta ningún movimiento

NOTA NO. 8 MERCADERIA EN TRÁNSITO

DET ALLE Diciembre, 2014 Diciembre, 2013 Variación

Mercancías en Tránsito ₡0.00 ₡0.00 ₡0.00

T OT AL ₡0.00 ₡0.00 ₡0.00

A la fecha de cierre de los estados financieros no se presenta ningún movimiento

NOTA NO. 9 GASTOS PAGADOS POR ANTICIPADO

Se clasifican aquí los gastos diferidos que se detallan seguidamente, los cuales se van amortizando

mensualmente, el detalle es el siguiente:

33

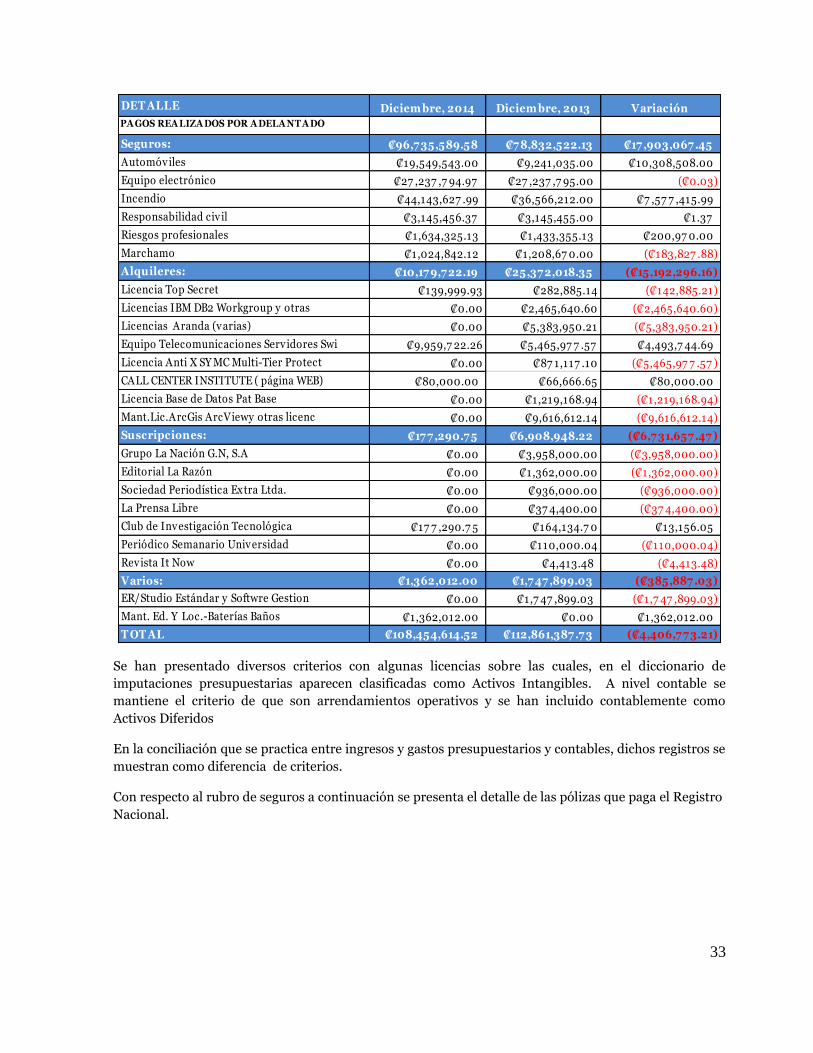

DET ALLE Diciem bre, 2014 Diciem bre, 2013 Variación

PA GOS REA LIZA DOS POR A DELA NT A DO

Seguros: ₡96,7 35,589.58 ₡7 8,832,522.13 ₡17 ,903,067 .45

Automóviles ₡19,549,543.00 ₡9,241,035.00 ₡10,308,508.00

Equipo electrónico ₡27 ,237 ,7 94.97 ₡27 ,237 ,7 95.00 (₡0.03)

Incendio ₡44,143,627 .99 ₡36,566,212.00 ₡7 ,57 7 ,415.99

Responsabilidad civ il ₡3,145,456.37 ₡3,145,455.00 ₡1 .37

Riesgos profesionales ₡1 ,634,325.13 ₡1 ,433,355.13 ₡200,97 0.00

Marchamo ₡1 ,024,842.12 ₡1 ,208,67 0.00 (₡183,827 .88)

Alquileres: ₡10,17 9,7 22.19 ₡25,37 2,018.35 (₡15,192,296.16)

Licencia Top Secret ₡139,999.93 ₡282,885.14 (₡142,885.21)

Licencias IBM DB2 Workgroup y otras ₡0.00 ₡2,465,640.60 (₡2,465,640.60)

Licencias Aranda (varias) ₡0.00 ₡5,383,950.21 (₡5,383,950.21)

Equipo Telecomunicaciones Serv idores Swi ₡9,959,7 22.26 ₡5,465,97 7 .57 ₡4,493,7 44.69

Licencia Anti X SY MC Multi-Tier Protect ₡0.00 ₡87 1,117 .10 (₡5,465,97 7 .57 )

CALL CENTER INSTITUTE ( página WEB) ₡80,000.00 ₡66,666.65 ₡80,000.00

Licencia Base de Datos Pat Base ₡0.00 ₡1 ,219,168.94 (₡1 ,219,168.94)

Mant.Lic.ArcGis ArcViewy otras licenc ₡0.00 ₡9,616,612.14 (₡9,616,612.14)

Suscripciones: ₡17 7 ,290.7 5 ₡6,908,948.22 (₡6,7 31,657 .47 )

Grupo La Nación G.N, S.A ₡0.00 ₡3,958,000.00 (₡3,958,000.00)

Editorial La Razón ₡0.00 ₡1 ,362,000.00 (₡1 ,362,000.00)

Sociedad Periodística Extra Ltda. ₡0.00 ₡936,000.00 (₡936,000.00)

La Prensa Libre ₡0.00 ₡37 4,400.00 (₡37 4,400.00)

Club de Investigación Tecnológica ₡17 7 ,290.7 5 ₡164,134.7 0 ₡13,156.05

Periódico Semanario Universidad ₡0.00 ₡110,000.04 (₡110,000.04)

Revista It Now ₡0.00 ₡4,413.48 (₡4,413.48)

Varios: ₡1,362,012.00 ₡1,7 47 ,899.03 (₡385,887 .03)

ER/Studio Estándar y Softwre Gestion ₡0.00 ₡1 ,7 47 ,899.03 (₡1 ,7 47 ,899.03)

Mant. Ed. Y Loc.-Baterías Baños ₡1 ,362,012.00 ₡0.00 ₡1 ,362,012.00

T OT AL ₡108,454,614.52 ₡112,861,387 .7 3 (₡4,406,7 7 3.21)

Se han presentado diversos criterios con algunas licencias sobre las cuales, en el diccionario de

imputaciones presupuestarias aparecen clasificadas como Activos Intangibles. A nivel contable se

mantiene el criterio de que son arrendamientos operativos y se han incluido contablemente como

Activos Diferidos

En la conciliación que se practica entre ingresos y gastos presupuestarios y contables, dichos registros se

muestran como diferencia de criterios.

Con respecto al rubro de seguros a continuación se presenta el detalle de las pólizas que paga el Registro

Nacional.

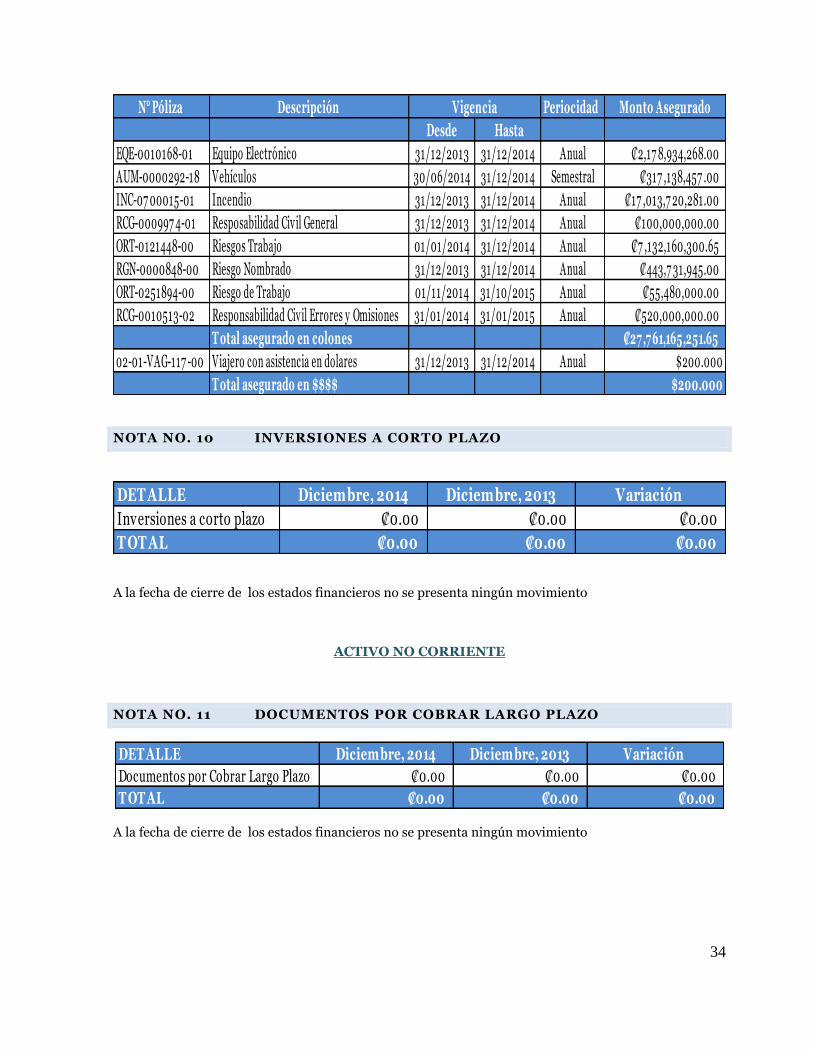

34

N° Póliza Descripción Periocidad Monto Asegurado

Desde Hasta

EQE-0010168-01 Equipo Electrónico 31/12/2013 31/12/2014 Anual ₡2,17 8,934,268.00

AUM-0000292-18 Vehículos 30/06/2014 31/12/2014 Semestral ₡317 ,138,457 .00

INC-07 00015-01 Incendio 31/12/2013 31/12/2014 Anual ₡17 ,013,7 20,281.00

RCG-000997 4-01 Resposabilidad Civ il General 31/12/2013 31/12/2014 Anual ₡100,000,000.00

ORT-0121448-00 Riesgos Trabajo 01/01/2014 31/12/2014 Anual ₡7 ,132,160,300.65

RGN-0000848-00 Riesgo Nombrado 31/12/2013 31/12/2014 Anual ₡443,7 31,945.00

ORT-0251894-00 Riesgo de Trabajo 01/11/2014 31/10/2015 Anual ₡55,480,000.00

RCG-0010513-02 Responsabilidad Civ il Errores y Omisiones 31/01/2014 31/01/2015 Anual ₡520,000,000.00

T otal asegurado en colones ₡27 ,7 61,165,251.65

02-01-VAG-117 -00 Viajero con asistencia en dolares 31/12/2013 31/12/2014 Anual $200.000

T otal asegurado en $$$$ $200.000

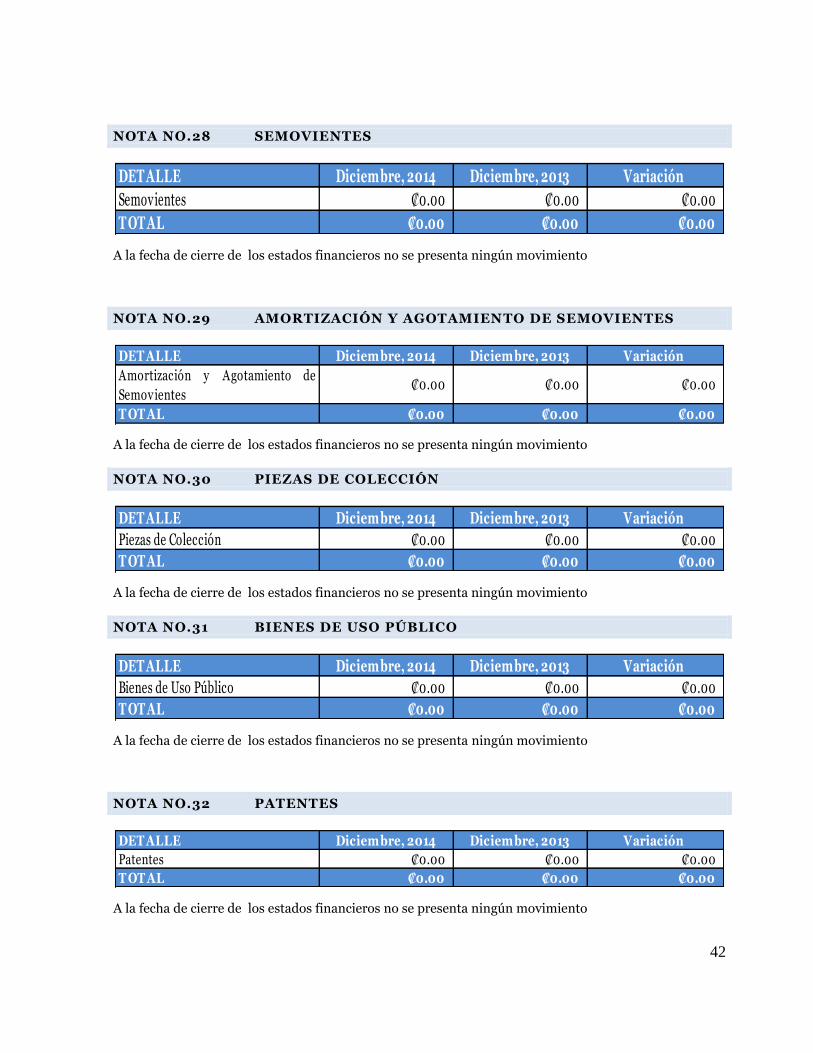

Vigencia

NOTA NO. 10 INVERSIONES A CORTO PLAZO

DET ALLE Diciembre, 2014 Diciembre, 2013 Variación

Inversiones a corto plazo ₡0.00 ₡0.00 ₡0.00

T OT AL ₡0.00 ₡0.00 ₡0.00

A la fecha de cierre de los estados financieros no se presenta ningún movimiento

ACTIVO NO CORRIENTE

NOTA NO. 11 DOCUMENTOS POR COBRAR LARGO PLAZO

DET ALLE Diciembre, 2014 Diciembre, 2013 Variación

Documentos por Cobrar Largo Plazo ₡0.00 ₡0.00 ₡0.00

T OT AL ₡0.00 ₡0.00 ₡0.00

A la fecha de cierre de los estados financieros no se presenta ningún movimiento

35

NOTA NO. 12 CUENTAS POR COBRAR LARGO PLAZO

DET ALLE Diciembre, 2014 Diciembre, 2013 Variación

Cuentas por Cobrar Largo Plazo ₡0.00 ₡0.00 ₡0.00

T OT AL ₡0.00 ₡0.00 ₡0.00

A la fecha de cierre de los estados financieros no se presenta ningún movimiento

NOTA NO. 13 PROVISION COBRANZA DUDOSA

DET ALLE Diciembre, 2014 Diciembre, 2013 Variación

Provisión Cobranza Dudosa ₡0.00 ₡0.00 ₡0.00

T OT AL ₡0.00 ₡0.00 ₡0.00

A la fecha de cierre de los estados financieros no se presenta ningún movimiento

NOTA NO. 14 PRÉSTAMOS

DET ALLE Diciembre, 2014 Diciembre, 2013 Variación

Préstamos ₡0.00 ₡0.00 ₡0.00

T OT AL ₡0.00 ₡0.00 ₡0.00

A la fecha de cierre de los estados financieros no se presenta ningún movimiento

NOTA NO. 15 PROVISION COBRANZA DUDOSA DE PRÉSTAMOS

DET ALLE Diciembre, 2014 Diciembre, 2013 Variación

Provisión Cobranza Dudosa de

Préstamos₡0.00 ₡0.00 ₡0.00

₡0.00 ₡0.00 ₡0.00

A la fecha de cierre de los estados financieros no se presenta ningún movimiento

NOTA NO. 16 ADQUISICIÓN DE VALORES

DET ALLE Diciembre, 2014 Diciembre, 2013 Variación

Adquisición de Valores ₡0.00 ₡0.00 ₡0.00

T OT AL ₡0.00 ₡0.00 ₡0.00

A la fecha de cierre de los estados financieros no se presenta ningún movimiento

36

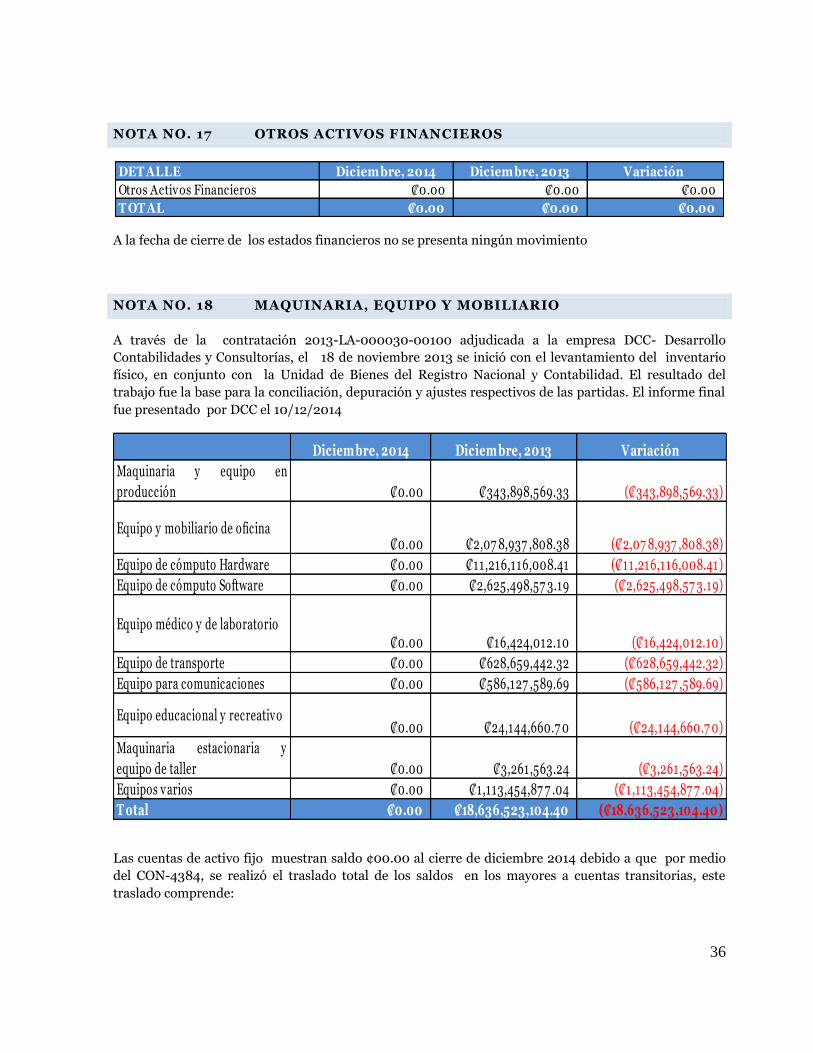

NOTA NO. 17 OTROS ACTIVOS FINANCIEROS

DET ALLE Diciembre, 2014 Diciembre, 2013 Variación

Otros Activos Financieros ₡0.00 ₡0.00 ₡0.00

T OT AL ₡0.00 ₡0.00 ₡0.00

A la fecha de cierre de los estados financieros no se presenta ningún movimiento

NOTA NO. 18 MAQUINARIA, EQUIPO Y MOBILIARIO

A través de la contratación 2013-LA-000030-00100 adjudicada a la empresa DCC- Desarrollo

Contabilidades y Consultorías, el 18 de noviembre 2013 se inició con el levantamiento del inventario

físico, en conjunto con la Unidad de Bienes del Registro Nacional y Contabilidad. El resultado del

trabajo fue la base para la conciliación, depuración y ajustes respectivos de las partidas. El informe final

fue presentado por DCC el 10/12/2014

Diciem bre, 2014 Diciem bre, 2013 Variación

Maquinaria y equipo en

producción ₡0.00 ₡343,898,569.33 (₡343,898,569.33)

Equipo y mobiliario de oficina₡0.00 ₡2,07 8,937 ,808.38 (₡2,07 8,937 ,808.38)

Equipo de cómputo Hardware ₡0.00 ₡11 ,216,116,008.41 (₡11 ,216,116,008.41)

Equipo de cómputo Software ₡0.00 ₡2,625,498,57 3.19 (₡2,625,498,57 3.19)

Equipo médico y de laboratorio₡0.00 ₡16,424,012.10 (₡16,424,012.10)

Equipo de transporte ₡0.00 ₡628,659,442.32 (₡628,659,442.32)

Equipo para comunicaciones ₡0.00 ₡586,127 ,589.69 (₡586,127 ,589.69)

Equipo educacional y recreativo₡0.00 ₡24,144,660.7 0 (₡24,144,660.7 0)

Maquinaria estacionaria y

equipo de taller ₡0.00 ₡3,261,563.24 (₡3,261,563.24)

Equipos varios ₡0.00 ₡1 ,113,454,87 7 .04 (₡1 ,113,454,87 7 .04)

T otal ₡0.00 ₡18,636,523,104.40 (₡18,636,523,104.40)

Las cuentas de activo fijo muestran saldo ¢00.00 al cierre de diciembre 2014 debido a que por medio

del CON-4384, se realizó el traslado total de los saldos en los mayores a cuentas transitorias, este

traslado comprende:

37

1. Activos fijos adquiridos por la JARN desde su creación hasta octubre del 2013 (excepto lo que se haya eliminado por diferentes causas) Contratación DCC.

2. Activos fijos registrados desde noviembre del 2013 hasta diciembre del 2014 (fuera de la contratación).

En el 2015 se realizará el ajuste con relación al punto 1 de acuerdo con los resultados que muestra el

registro auxiliar al correr la información generada por DCC, avalada por la Institución.

NOTA NO. 19 DEPRECIACION ACUMULADA MAQUINARIA, EQUIPO Y

MOBILIARIO

Diciem bre, 2014 Diciem bre, 2013 Variación

Depreciación Maquinaria y equipo en producción ₡0.00 ₡114,932,106.80 (₡114,932,106.80)

Depreciacion Equipo y mobiliario de oficina ₡0.00 ₡1,217 ,101,357 .56 (₡1,217 ,101,357 .56)

Depreciación Hardware ₡0.00 ₡7 ,988,145,287 .27 (₡7 ,988,145,287 .27 )

Depreciación Software ₡0.00 ₡1,091,333,197 .09 (₡1,091,333,197 .09)

Depreciación Equipo médico y de laboratorio ₡0.00 ₡2,155,497 .85 (₡2,155,497 .85)

Depreciación Equipo de transporte ₡0.00 ₡198,328,418.40 (₡198,328,418.40)

Depreciación Equipo para comunicaciones ₡0.00 ₡234,617 ,223.04 (₡234,617 ,223.04)

Depreciación Equipo educacional y recreativo ₡0.00 ₡15,107 ,7 58.69 (₡15,107 ,7 58.69)

Depreciación Maquinaria estacionaria y eq de taller ₡0.00 ₡1,597 ,268.49 (₡1,597 ,268.49)

Depreciación Equipos varios ₡0.00 ₡509,184,67 2.10 (₡509,184,67 2.10)

T otal ₡0.00 ₡11,37 2,502,7 87 .29 (₡11,37 2,502,7 87 .29)

De igual manera las cuentas de depreciación se presentan para el cierre al 2014 con saldo en cero, por el ajuste indicado anteriormente (CON-4384).

38

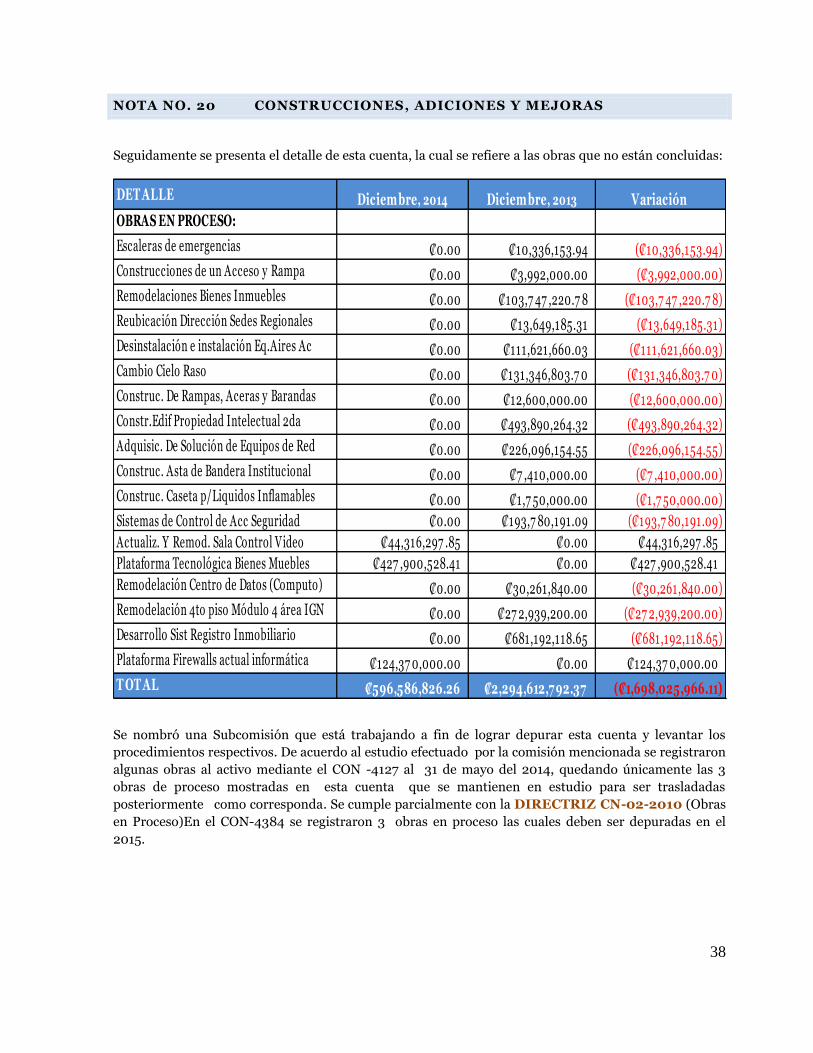

NOTA NO. 20 CONSTRUCCIONES, ADICIONES Y MEJORAS

Seguidamente se presenta el detalle de esta cuenta, la cual se refiere a las obras que no están concluidas:

DET ALLE Diciem bre, 2014 Diciem bre, 2013 Variación

OBRAS EN PROCESO:

Escaleras de emergencias ₡0.00 ₡10,336,153.94 (₡10,336,153.94)

Construcciones de un Acceso y Rampa ₡0.00 ₡3,992,000.00 (₡3,992,000.00)

Remodelaciones Bienes Inmuebles ₡0.00 ₡103,7 47 ,220.7 8 (₡103,7 47 ,220.7 8)

Reubicación Dirección Sedes Regionales ₡0.00 ₡13,649,185.31 (₡13,649,185.31)

Desinstalación e instalación Eq.Aires Ac ₡0.00 ₡111 ,621,660.03 (₡111 ,621,660.03)

Cambio Cielo Raso ₡0.00 ₡131,346,803.7 0 (₡131,346,803.7 0)

Construc. De Rampas, Aceras y Barandas ₡0.00 ₡12,600,000.00 (₡12,600,000.00)

Constr.Edif Propiedad Intelectual 2da ₡0.00 ₡493,890,264.32 (₡493,890,264.32)

Adquisic. De Solución de Equipos de Red ₡0.00 ₡226,096,154.55 (₡226,096,154.55)

Construc. Asta de Bandera Institucional ₡0.00 ₡7 ,410,000.00 (₡7 ,410,000.00)

Construc. Caseta p/Liquidos Inflamables ₡0.00 ₡1 ,7 50,000.00 (₡1 ,7 50,000.00)

Sistemas de Control de Acc Seguridad ₡0.00 ₡193,7 80,191.09 (₡193,7 80,191.09)

Actualiz. Y Remod. Sala Control Video ₡44,316,297 .85 ₡0.00 ₡44,316,297 .85

Plataforma Tecnológica Bienes Muebles ₡427 ,900,528.41 ₡0.00 ₡427 ,900,528.41

Remodelación Centro de Datos (Computo) ₡0.00 ₡30,261,840.00 (₡30,261,840.00)

Remodelación 4to piso Módulo 4 área IGN ₡0.00 ₡27 2,939,200.00 (₡27 2,939,200.00)

Desarrollo Sist Registro Inmobiliario ₡0.00 ₡681,192,118.65 (₡681,192,118.65)

Plataforma Firewalls actual informática ₡124,37 0,000.00 ₡0.00 ₡124,37 0,000.00

T OT AL ₡596,586,826.26 ₡2,294,612,7 92.37 (₡1,698,025,966.11)

Se nombró una Subcomisión que está trabajando a fin de lograr depurar esta cuenta y levantar los

procedimientos respectivos. De acuerdo al estudio efectuado por la comisión mencionada se registraron

algunas obras al activo mediante el CON -4127 al 31 de mayo del 2014, quedando únicamente las 3

obras de proceso mostradas en esta cuenta que se mantienen en estudio para ser trasladadas

posteriormente como corresponda. Se cumple parcialmente con la DIRECTRIZ CN-02-2010 (Obras

en Proceso)En el CON-4384 se registraron 3 obras en proceso las cuales deben ser depuradas en el

2015.

39

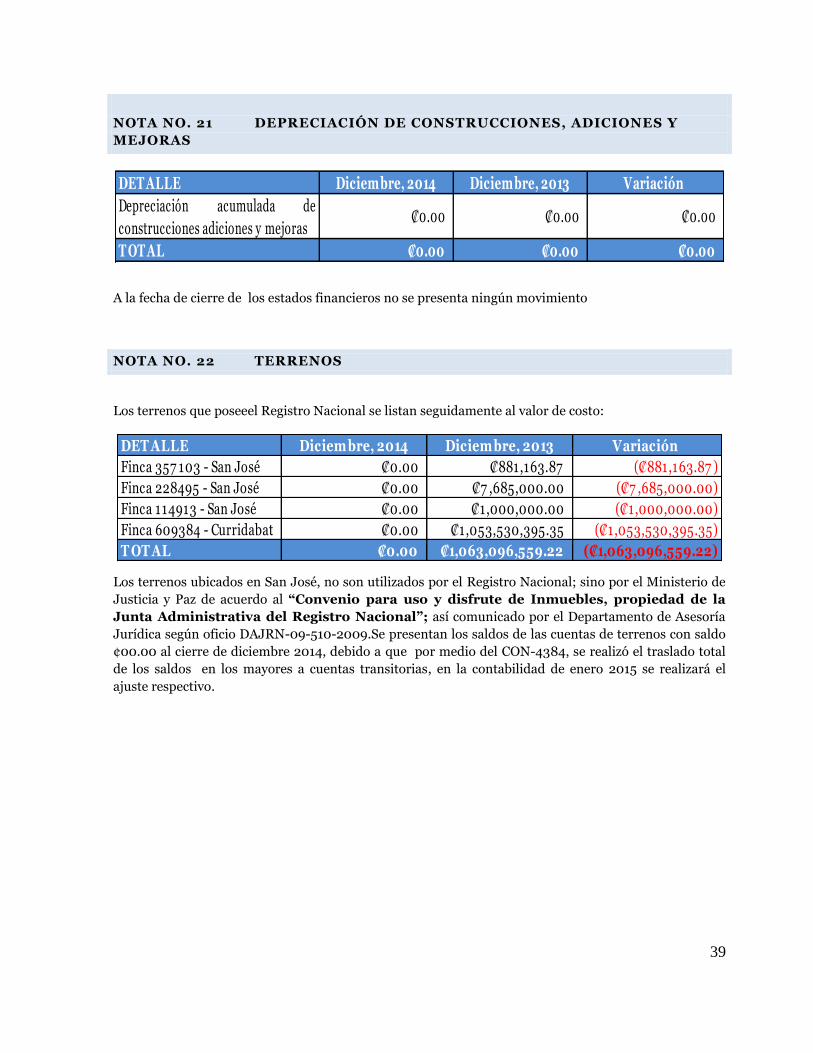

NOTA NO. 21 DEPRECIACIÓN DE CONSTRUCCIONES, ADICIONES Y

MEJORAS

DET ALLE Diciembre, 2014 Diciembre, 2013 Variación

Depreciación acumulada de

construcciones adiciones y mejoras₡0.00 ₡0.00 ₡0.00

T OT AL ₡0.00 ₡0.00 ₡0.00

A la fecha de cierre de los estados financieros no se presenta ningún movimiento

NOTA NO. 22 TERRENOS

Los terrenos que poseeel Registro Nacional se listan seguidamente al valor de costo:

DET ALLE Diciem bre, 2014 Diciem bre, 2013 Variación

Finca 357 103 - San José ₡0.00 ₡881,163.87 (₡881,163.87 )

Finca 228495 - San José ₡0.00 ₡7 ,685,000.00 (₡7 ,685,000.00)

Finca 114913 - San José ₡0.00 ₡1,000,000.00 (₡1,000,000.00)

Finca 609384 - Curridabat ₡0.00 ₡1,053,530,395.35 (₡1,053,530,395.35)

T OT AL ₡0.00 ₡1,063,096,559.22 (₡1,063,096,559.22)

Los terrenos ubicados en San José, no son utilizados por el Registro Nacional; sino por el Ministerio de

Justicia y Paz de acuerdo al “Convenio para uso y disfrute de Inmuebles, propiedad de la

Junta Administrativa del Registro Nacional”; así comunicado por el Departamento de Asesoría

Jurídica según oficio DAJRN-09-510-2009.Se presentan los saldos de las cuentas de terrenos con saldo

¢00.00 al cierre de diciembre 2014, debido a que por medio del CON-4384, se realizó el traslado total

de los saldos en los mayores a cuentas transitorias, en la contabilidad de enero 2015 se realizará el

ajuste respectivo.

40

NOTA NO.23 EDIFICIOS

Los edificios que poseeel Registro Nacional se listan seguidamente:

DET ALLE Diciembre, 2014 Diciembre, 2013 Variación