introducción - biblioteca virtual ujap · pdf fileaduanero cónsono con las...

TRANSCRIPT

1

INTRODUCCIÓN

La importación es el transporte legítimo de bienes y servicios nacionales

exportados por un país, pretendidos para el uso o consumo interno de otro país. Las

importaciones pueden ser cualquier producto o servicio recibido dentro de la frontera

de un Estado con propósitos comerciales. Las importaciones son generalmente

llevadas a cabo bajo condiciones específicas.

Las importaciones permiten a los ciudadanos adquirir productos que en su

país no se producen, o más baratos o de mayor calidad, beneficiándolos como

consumidores. Al realizarse importaciones de productos más económicos,

automáticamente se está librando dinero para que los ciudadanos ahorren, inviertan o

gasten en nuevos productos, aumentando las herramientas para la producción y la

riqueza de la población.

Venezuela cuenta con una inmensa industria que gira en torno al Comercio

Exterior. Si bien las exportaciones de Venezuela giran básicamente en torno al

petróleo y sus derivados, es gracias a la importación de insumos y productos que se

mueve la mayor parte de la economía nacional. Para mantener el flujo de esta gran

cantidad de productos, el país cuenta con una extensa infraestructura (puertos,

aeropuertos, aduanas), así como empresas y profesionales que permiten garantizar la

logística relacionada con la importación, exportación y actividades relacionadas.

Es de señalar, que en Venezuela existen un conjunto de leyes, normas,

circulares y disposiciones que rigen y guían las operaciones aduaneras, en este caso

específico las relacionadas con el proceso de importación de mercadería. De allí que,

en las instalaciones de la Aduana Aérea Principal de Valencia se cuenta con el área

de Apoyo jurídico, quienes dan la aplicabilidad de la sanción por extemporaneidad en

el cumplimiento de la obligación de presentar la documentación exigida en el proceso

de importación de mercancía, en los casos que así lo ameriten.

2

Se contó con material suficiente para dar sustento al estudio, al igual que con

el apoyo del Área objeto de investigación.

El presente informe de pasantía va a contener lo que a continuación se

describe:

• Capítulo I: este capítulo va a contener el problema o situación problemática,

objetivos de la investigación, objetivo general, objetivos específicos,

justificación y alcance de la investigación.

• Capítulo II: este capítulo corresponde contener el marco referencial,

antecedentes, definición de términos.

• Capítulo III: en este capítulo se plasmaran las fases metodológicas.

3

CAPITULO I

LA EMPRESA

Nombre

Aduana Principal Aérea de Valencia

Dirección

Final Gran Avenida Luis Ernesto Branger, Centro Comercial Aerocentro,

Puerta “A” Valencia, Estado Carabobo.Teléfonos: (0241) 833.83.97 / 96.28 / 23.17

Fax: (0241) 832.23.17

Descripción.

Con sede en el Aeropuerto Internacional Arturo Michelena de la ciudad de

Valencia, y circunscripción en el Municipio Valencia del Estado Carabobo. Está

habilitada para las operaciones de importación, exportación y tránsito; y los servicios

de transbordo, cabotaje y bultos postales.

Reseña Histórica

En los años 70, un grupo de venezolanos amantes de la aviación civil

decidieron fomentar esta actividad con la creación del llamado aeroclub de valencia,

que dada su estratégica ubicación en el centro del país y la cercanía con las islas de

Aruba y Curacao, fue incrementando los vuelos internacionales, haciendo necesaria la

instalación de una oficina aduanera que realiza el control pertinente al arribo y salida

de aeronaves con destinos extranjeros.

4

Dentro de este contexto, en fecha 29 de octubre de 1981, se crea con carácter

de subalterna la Aduana de Valencia a través de Decreto Presidencial N° 1.256,

publicado en Gaceta Oficial de la República de Venezuela N° 32.342, adscrita a la

Aduana Principal de Puerto Cabello, funcionando en una pequeña dependencia del

entonces recién inaugurado Aeropuerto Internacional de Valencia.

A mediados de 1992, las continuas exigencias del Sector Industrial

Carabobeño y el creciente auge del transporte aéreo de mercancías en la zona central

del país, conducen a las autoridades de esta oficina aduanera a trasladarse a una nueva

sede con mayores capacidades, con dirección en el Centro Comercial Paseo Las

Industrias, Avenida Henry Ford, zona Industrial Municipal II. Sin embargo, esas

mismas variables y el impulso Protagónico de la Cámara de Industriales del Estado

Carabobo, motivó al Ejecutivo Nacional a elevar al rango de Aduana Principal a esta

dependencia administrativa, en fecha 05 de febrero de 1997 por Decreto Presidencial

N° 1’711, Desde el 19 de octubre de 1999, la Aduana Principal Aérea de Valencia

funciona en las instalaciones del Centro Comercial Aerocentro Internacional, al final

de la Av. Luis Ernesto Branger de la Zona Industrial del Municipio Valencia, donde

cuenta con los espacios acordes y suficiente recurso humano, para prestar un servicio

aduanero cónsono con las prácticas actuales de comercio internacional del sector

comercio-industrial de la región.

Objetivo General

Formar, promover y difundir estrategias didácticas para abordar la conciencia

aduanera y tributaria a los docentes y estudiantes del Sistema Educativo Bolivariano,

así como comunidades y habitantes en todo el territorio nacional.

Para ello el SENIAT ha suscrito un Convenio de Cooperación

Interinstitucional con el Ministerio del Poder Popular para la Educación a los fines de

5

ejecutar acciones orientadas a reforzar la cultura aduanera y tributaria para favorecer

la formación de valores ciudadanos.

Visión

Ser una institución modelo, moderna, inteligente, acorde con el desarrollo

socio económico del país, que fomente la cultura y garantice el cumplimiento de las

obligaciones y deberes aduaneros y tributarios, contribuyendo a consolidar el

Proyecto Socialista Bolivariano.

Misión

Administrar eficientemente los procesos aduaneros y tributarios en el ámbito

nacional y otras competencias legalmente asignadas, mediante la ejecución de

Políticas Públicas en procura de aportar la mayor suma de felicidad posible y

seguridad social a la Nación Venezolana.

Principios

• Transparencia

• Eficiencia

• Eficacia

• Rendición de Cuentas

Valores Institucionales Socialistas

• Solidaridad

• Honestidad

• Corresponsabilidad Social

• Respeto

• Lealtad

• Equidad

6

• Justicia

• Igualdad

• Bien Común

• El ser social colectivo

Otras Bondades

• Excelente ubicación estratégica en la Zona Industrial de Valencia.

• Amplias Instalaciones, que incluye un Almacén propio, personal altamente

calificado.

• Equipos Tecnología de avanzada (SIDUNEA, RAYOS X, ISENIAT).

• Atención directa en rampas y correas del Aeropuerto Internacional Arturo

Michelena.

• Manejo de encomiendas bajo la modalidad de Mensajería Internacional

“Courier”.

• Celeridad en procedimientos y trámites de aduana.

• Atención y asistencia personalizada a usuarios del Servicio Aduanero.

Actividades realizadas durante las pasantías Durante el periodo de pasantías o práctica profesional se realizaron un

conjunto de actividades relacionados con el sector de aduana, entre ellas se

mencionan: Revisión de expedientes contentivos a resoluciones de multas por

presentación tardía de la documentación exigida por la ley, resolución de multas,

arreglo de folders, organización de los archivos, llenado de los libros diarios, visita a

los almacenes.

7

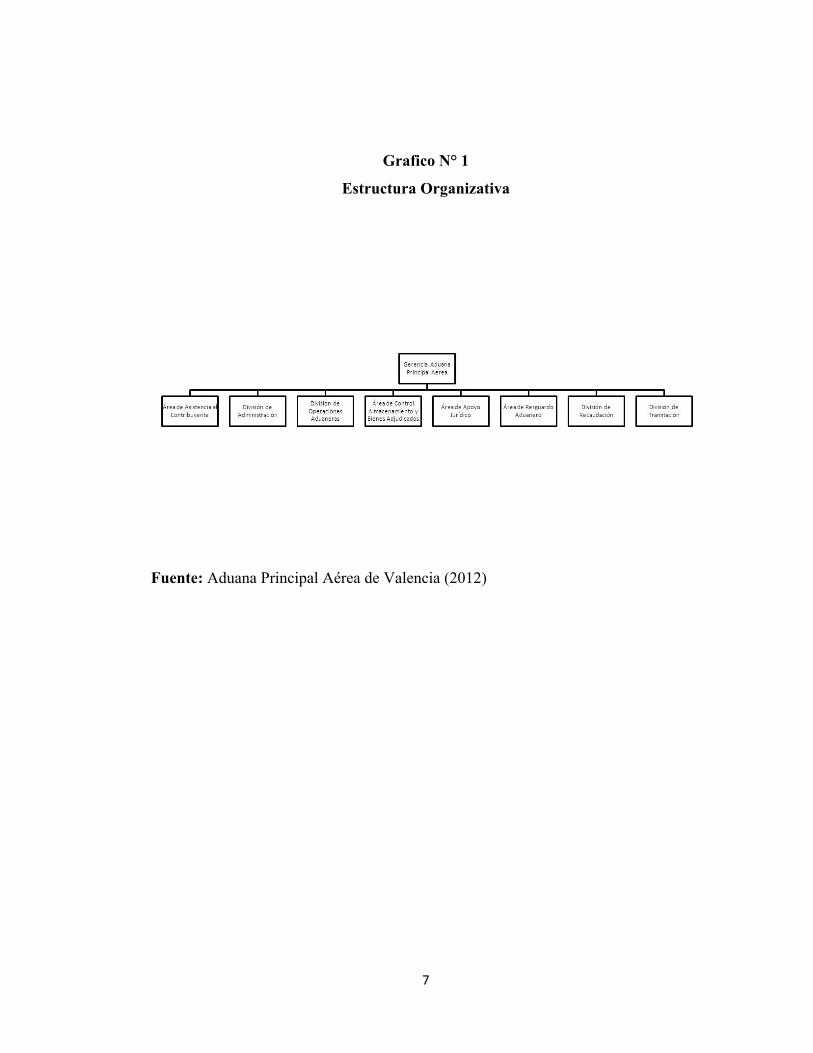

Grafico N° 1

Estructura Organizativa

Fuente: Aduana Principal Aérea de Valencia (2012)

8

CAPÍTULO II

EL PROBLEMA

El Problema o Situación Problemática

La importación es la más importante operación aduanera en nuestro país y es

la que tiene mayor número de disposiciones jurídicas, este acto jurídico tiene que ver

con la nacionalización de las mercancías que van a permanecer en el territorio

Venezolano, las cuales se pueden realizar a través de las áreas marítimas, aérea,

postal, y terrestre. Para que haya una importación en pleno sentido es necesario

cumplir con las formalidades y requisitos que exige la ley, puesto que las mismas son

un hecho y también una situación jurídica; el hecho es el arribo de la mercancía en sí

y la situación jurídica es el procedimiento legal de las mismas.

Es por esto, que la Normativa Aduanera es importante en todas las actividades

del Comercio Exterior, ya que a través de estas se verifica el cumplimiento de las

obligaciones establecidas en el Régimen Aduanero, y demás disposiciones legales a

las que se encuentran sometidas la introducción, extracción, almacenamiento,

depósito y permanencia de mercancías declaradas por los interesados.

Además, se encarga de sancionar a aquellos usuarios y funcionarios que

evaden la Normativa Aduanera cometiendo actos ilícitos, contrabando, entre otras.

Al estar sometido el proceso de importación a una normativa legal es preciso

contar con el área de Apoyo Jurídico de la Aduana Aérea, pues al dominar las

competencias contenidas en la Ley pueden y están en la facultad de garantizar un

proceso operativo más confiable, por lo cual se pueden minimizar error humanos que

afecten al Estado.

9

Cabe destacar, que en Venezuela se han venido dando transformaciones en

pro de favorecer las operaciones aduaneras Según el Artículo 100 del Reglamento de

la Ley Orgánica de Aduanas, para la aceptación de la consignación de las mercancías,

la propiedad se acreditará mediante el original del conocimiento de embarque, guía

aérea o guía de encomienda, según el caso.

En tal sentido, se establece que la documentación exigible a los fines de la

declaración de las mercancías será la siguiente según el Artículo 98 del Reglamento

de la Ley Orgánica de Aduanas: a. La Declaración de Aduana; b. La factura

comercial definitiva; c. El original del conocimiento de embarque, de la guía aérea, o

de la guía de encomienda, según el caso; d. Los exigibles legalmente a dichos fines,

según el tipo de mercancía de que se trate.

Las mercancías causarán los impuestos establecidos, a la fecha de su llegada a

la zona primaria de cualquier aduana nacional habilitada para la respectiva operación

y estarán sometidas al régimen aduanero vigente para esa fecha.

Cabe destacar, que la operación de importación se podrá realizar ante

cualquier Aduana Principal habilitada. Ahora bien, en el caso específico del Área de

Apoyo Jurídico se observa la actuación en el proceso de importación en los casos

relacionados con la imposición de multa por presentación tardía de la documentación

exigida en la normativa legal vigente, incurriendo en la sanción prevista en el artículo

121 numeral 1 de la Ley Orgánica de Aduanas, la cual establece lo siguiente:

Las infracciones cometidas por los auxiliares de la Administración Aduanera:

transportistas, consolidadores, porteadores, depositarios, almacenistas, agente de

aduanas, mensajeros Internacionales, serán sancionadas de la siguiente manera:

1. Cuando no entreguen oportunamente a la aduana alguno de los documentos

exigidos en esta Ley o su Reglamento con multa de cinco unidades tributarias

(5 U.T.) a cincuenta unidades tributarias (50 U.T.).

10

Formulación del Problema

¿Cuál es la praxiología del Área de Apoyo Jurídico de la Aduana Aérea Principal de

Valencia en la aplicabilidad de la sanción por extemporaneidad en el cumplimiento

de la obligación de presentar la documentación exigida en el proceso de importación

de mercancía?

Objetivos de la Investigación

Objetivo General

Evaluar la praxiología del Área de Apoyo Jurídico de la Aduana Aérea

Principal de Valencia en la aplicabilidad de la sanción por extemporaneidad en el

cumplimiento de la obligación de presentar la documentación exigida en el proceso

de importación de mercancía.

Objetivos Específicos:

1. Determinar el tipo el de sanciones establecidas por la Ley en el caso de

presentación tardía de la documentación exigida en el proceso de importación.

2. Describir la labor del Área de Apoyo Jurídico de la Aduana Aérea de Valencia

en la aplicabilidad de la sanción por extemporaneidad en el cumplimiento de

la obligación de presentar la documentación exigida por la Ley de la materia.

3. Analizar la praxiología del Área de Apoyo Jurídico de la Aduana Aérea de

Valencia en la aplicación de la sanción por extemporaneidad en el

cumplimiento de la obligación de presentar la documentación exigida por la

Ley de la materia en el proceso de importación.

Justificación

La presente investigación es importante ya que se debe observar el conjunto

de medidas adoptadas por los poderes públicos (principalmente el Gobierno de un

Estado), para influir en la marcha de la economía. La intervención de los gobiernos

11

puede ser una reacción ante políticas comerciales emprendidas por otros países, o

puede responder a un interés por proteger un sector industrial nacional poco

desarrollado.

Sin embargo, la importancia que tiene la investigación en si está orientada a

que las mercancías se van a desaduanizar cuando la aduana asigne al funcionario de

hacienda pública nacional en aduana si el documento sale canal verde debe cancelar

inmediatamente la planilla en la oficina recaudadora, si sale canal rojo es verificado

físicamente y este solicita al agente de aduana la movilización de la carga a la zona de

reconocimiento en el almacén en que se encuentre para ser verificado personalmente

por el funcionario de hacienda pública nacional en aduana y constatar que este bien

declarada. Debe abocarse a actuaciones eficaces que redunden en beneficio propio y

de la organización para la cual laboran, además de aplicar los correctivos que haya

que emplear, para permanecer en un mercado globalizado.

Ahora bien, los funcionarios de hacienda pública nacional en aduana son

empleados públicos, debido a que todo lo relacionado a la organización y creación de

las aduanas le corresponde al Poder Público Nacional así pues, la Ley Orgánica de

Aduanas establece que estos funcionarios tienen carácter de Fiscal Nacional de

Hacienda, sus aduanas deben ser revisadas jerárquicamente en este sentido para que

sus actuaciones adquieran eficiencia y validez, deben ajustarse tanto a la Constitución

de la República Bolivariana de Venezuela como a los principios expresados en las

leyes, acuerdos y convenios entre otros.

Finalmente con el desarrollo de la presente investigación se busca obtener un

beneficio sustancial y colectivo para todos los auxiliares de la administración

aduanera y contribuyentes, donde permita a todos los involucrados y comprometidos

a resolver la problemática que en la actualidad existe como es la de no cumplir los

deberes de prestar un buen servicio en las operaciones aduaneras, fallas en la

transmisión de información de documentos de importación, en otros lo que trae como

consecuencia que el consignatario debe pagar más por el servicio prestado, y en el

12

caso de los auxiliares de la administración aduanera el pago de multas por

presentación extemporánea de la documentación exigida, dependiendo del canal que

arroje el Sistema Aduanero Automatizado (SIDUNEA).

Alcances y Limitaciones de la Investigación

El estudio tiene un alcance local y está delimitado al Área de Apoyo Jurídico

de la Aduana Aérea Principal de Valencia. Se puede decir además que a lo largo de la

investigación no se presentaron limitantes que impidieran un desarrollo fluido del

estudio y/o recolección de datos.

13

CAPITULO III

MARCO REFERENCIAL CONTEXTUAL.

Sabino, (2008), en su texto titulado el proceso de la investigación, señala que

“el propósito del Marco Teórico es dar a la investigación un sistema coordinado y

coherente de conceptos y proposiciones que permitan abordar el problema. Es decir,

se trata de integrar al problema dentro de un ámbito donde éste cobre sentido,

incorporando los conocimientos previos relativos al mismo y ordenándolos de modo

tal que resulten útiles en nuestra tarea. (P.66). El Marco Teórico juega un gran papel

dentro de los trabajos de investigación, su finalidad es la de situar el problema dentro

de conocimientos que estén los más sólidos a través de apoyos conceptuales y

adecuados términos, haciendo énfasis sobre el problema en estudio, guiado por ideas

o informaciones, a través de referencias teóricas o conceptuales.”

Antecedentes de la Investigación

Bermúdez, E. (2010) en su estudio titulado, Análisis comparativo de la

normativa aduanera relativa a la autoliquidación autoliquidación de tributos en la

operación aduanera de importación. Aduana principal Puerto Cabello, concluye que:

“La mayor innovación del Sistema Aduanero en la república bolivariana de

Venezuela, es la reducción de treinta y siete (37) pasos de desaduanamiento

mejorando notablemente la calidad del servicio ofrecido a todos los clientes y

usuarios. La reducción de estos trámites y tiempo de almacenamiento ha minimizado

los costos, generando beneficios económicos importantes para la nación. La

simplificación del proceso ahora se resume en 7 pasos:

1. Transmisión electrónica del manifiesto de carga por la empresa naviera

14

2. Localización de las mercancías en los almacenes por la empresa almacenadora

3. Preparación y transmisión de la DUA por el agente de aduana

4. Presentación y recepción de la documentación en la aduana, activándose

automáticamente la selectividad

5. Inspección selectiva (reconocimiento)

6. Pago

7. Salida de mercancías

Por otra parte, en la Providencia Administrativa Nº SNAT/2009-0089 de fecha

03 de septiembre del 2009 dispone en su artículo 1 que el objeto de la misma es

“establecer el régimen de pago de los tributos causados con motivo de la importación,

tasa por determinación del régimen aplicable y demás gravámenes aduaneros u otros

cuya determinación y exigibilidad correspondan al servicio aduanero nacional, el cual

se aplicara en todas las aduanas principales y subalternas habilitadas para la

respectiva operación” a su vez establece en el artículo 2 que el pago debe hacerse en

la misma fecha en que se registra la correspondiente declaración de aduana.

Este procedimiento pudiera contradecir lo establecido en la ley orgánica de

aduanas y sus reglamentos, así como la función y operatividad del Sistema Aduanero

Automatizado (SIDUNEA) en virtud que este fue adaptado en su momento a lo

establecido en las normativas aduaneras anteriormente citadas y este por su parte

modifica dicho proceso, que se resume en los siguientes pasos:

1. Transmisión electrónica del manifiesto de carga por la empresa naviera

2. Localización de las mercancías en los almacenes por la empresa almacenadora

3. Preparación y transmisión de la DUA por el agente de aduana

4. Presentación y recepción de la documentación en la aduana, activándose

automáticamente la selectividad

5. Pago

6. Inspección selectiva (reconocimiento)

15

7. Salida de mercancías

Analizando lo antes expuesto podemos evidenciar que el pago en este último

procedimiento citado se realiza posterior al reconocimiento y en esta providencia se

hace previamente al reconocimiento”.

En el mismo orden de ideas, Vieira, E. (2008) en el desarrollo de su

investigación, El cumplimiento de las obligaciones tributarias, “considera que la

administración tributaria debe desarrollar las acciones necesarias que hagan posible el

cumplimiento de la obligación tributaria por parte de los contribuyentes y por lo tanto

es necesario que todas esas obligaciones sean vigiladas por la Administración

tributaria mediante las funciones de fiscalización. Los operativos de fiscalización que

desarrolla la Administración tributaria además de lograr con ellos el cumplimiento de

las obligaciones tributarias, deberían tomarse en cuenta como un recurso para

determinar mediante los datos declarados la verdadera capacidad contributiva de los

contribuyentes”

Asimismo; Mendoza L. y otros (2008) en su trabajo Control fiscal para el

cumplimiento voluntario de las obligaciones de la administración tributaria, señalan

“la importancia que debe cumplir el SENIAT, para exhortar a los contribuyentes al

pago voluntario de sus obligaciones tributarias. Entre sus conclusiones afirman que

los contribuyentes consideran necesarias las medidas de control fiscal y el sistema de

sanciones para el buen cumplimiento de la obligaciones tributarias pero siempre bajo

el criterio de legalidad y respeto al contribuyente. Esto demuestra que aparte de la

educación tributaria que debe impartir la Administración pública es imprescindible

tener en presente las labores de fiscalización para verificar el cumplimiento apegado a

las normas legales de las obligaciones pero siempre guiadas por los principios de

justicia, equidad, igualdad, etc. Y una actitud de respeto al contribuyente, es decir,

labores, potestades y funciones de la administración tributaria que tiene límites

precisos dentro de los cuales pueda actuar”.

16

Contreras y Loaiza (2003), Estrategias para Optimizar el Desaduanamiento

de Mercancías en la Aduana Marítima de Puerto Cabello. En su Trabajo Presentan

una Propuesta en cuanto a la Optimización del referido Proceso con Criterios y

Opiniones emanadas por personas entrenadas en la materia, los cuales viven con

dichos procedimientos que pueden llegar a establecer sugerencias claras y concisas de

los diferentes casos que se presentan en el Proceso de Nacionalización de Mercancías.

La investigación que se realiza en la Gerencia de la Aduana Principal de

Puerto Cabello, Región Central. Al igual que la anterior guardan similitud con base a

que ambos casos se requiere reconocer y distinguir mediante la aplicación de pasos en

orden cronológico que permitan determinar las responsabilidades de los fiscales de

hacienda pública nacional en aduanas, de manera favorable para los trabajadores y

ejecutables por las empresas (Agentes Aduanales) y almacenes involucrados,

tipificados en la legislación Venezolana aduanera.

CiceroDewuendt y Yánez (2001), Estrategias para el Desaduanamiento y

Resguardo Aduanero de Mercancías para Optimizar el Servicio en la Aduana

Marítima de Puerto Cabello. “En esta investigación surge de la necesidad que la

Aduana Marítima Resguarde las Mercancías, Optimizando servicios de Vigilancias

que mejoren el Proceso de almacenamiento y de despacho para no incurrir en gastos

extras. Con relación a este antecedente guarda similitud con la investigación que se

plantea en la Gerencia de la Aduana Principal de Puerto Cabello, Región Central. Por

cuanto se requiere que las mercancías salgan con rapidez, además de que el tiempo

que estén las mercancías en el país sean tan corto para su costo, entre ellos

reconocimiento traslado pago de almacenaje”

Sabay, L. (2001), En su trabajo especial de grado titulado Ejecución del

Desaduanamiento de las mercancías sujetas a admisión temporal (A.T),, en la

Gerencia Express Mail Service. Este trabajo es de la Escuela Nacional de Hacienda

Pública para optar al título de Licenciado en Ciencias Fiscales se adapta

metodológicamente a un diseño descriptivo con estudio de campo. “Expresa que las

17

mercancías de Express Mail Services sujetas a control aduanero, necesitan de un

mejor proceso de Desaduanamiento que reduzcan los pagos de almacenaje a los

clientes, que el material llegue a tiempo para su despacho y que no exista retraso en el

proceso de admisión temporal que sea agilizado por los contribuyentes tomando la

documentación obligatoria para su Desaduanamiento, basada y tipificada en las

leyes, en el Reglamento de la Ley Orgánica de Aduanas sobre los regímenes de

liberación, suspensión y otros regímenes aduaneros especiales para ser procesadas.

Esta guarda relación con la investigación que se realiza en la Gerencia de la

Aduana Principal de Puerto Cabello, Región Central, debido a que se refiere a los

procesos de Desaduanamiento integrados por las normas y disposiciones legales

reglamentarias que hacen posible el Desaduanamiento de cualquier mercancía

extranjera, para así tener un control mayor y efectivo, además de toda la

documentación, requisitos, y pagos de tasas.”

Bases Teóricas

Aduanas

Azuaje, (2002), en tu texto Derecho Aduanero “Señala que son las oficinas públicas

cuya finalidad primordial es la de controlar el paso de mercancías nacionales o

extranjeras que, procedentes del exterior, van hacia otros territorios aduaneros o

circulan entre diversos puntos de un mismo ámbito geográfico, también se encarga de

la liquidación de los impuestos establecidos por las importaciones y exportaciones de

mercancías”

En el Diccionario de la Real Academia Española, el vocablo "Aduana" deriva del

árabe " ad-divoana" que significa " el registro". Hay quienes afirman que se origina

del italiano "duxana" porque en Venecia las mercaderías pagaban un impuesto de

entrada que pertenecía al "Dux". Otros opinan que deriva de "douana" o "dovana",

que significa " derecho". Sin embargo, cualquiera que sea su significado etimológico,

18

"aduana" se utiliza para designar las dependencias gubernamentales que intervienen

en el tráfico internacional de las mercaderías que se importan o exportan y que se

encargan de cobrar los impuestos que las gravan.

En este concepto debe aclararse que las aduanas intervienen también en el

cabotaje, aunque en esta operación no exista tráfico internacional; pero es también

función de las aduanas cuidar que las mercaderías de cabotaje que lleguen a otro

puerto nacional, sean las mismas que se embarcaron.

Funciones

- La vigilancia y control de la entrada y salida de mercancías y medios de

transporte por las fronteras, aguas territoriales o espacio aéreo.

- Determinar y recaudar las obligaciones tributarias causadas por el punto

anterior.

- La resolución de los reclamos, recursos, peticiones y consultas de los

importadores y exportadores.

- Impedir las importaciones y exportaciones ilícitas.

- La prevención, persecución y sanción de las infracciones aduaneras.

Operaciones Aduaneras:

1- Importación: Es el acto de introducir al territorio nacional por las vías habilitadas

(marítimas, aéreas, terrestres), mercancías procedentes del exterior, previo

cumplimiento de los registros formales pautados en la Ley de Aduanas.

Requisitos.

1- El interesado debe solicitar ante la Dirección General Sectorial de Comercio, el

formulario "Solicitud de Licencia de Importación".

19

2- Llenar los datos requeridos en el formulario y anexar los requisitos exigidos:

* Copia de la Cédula de Identidad.

* Copia del Registro Mercantil, Acta Constitutiva y sus modificaciones (persona

jurídica).

* Copia del Registro de Información Fiscal (RIF).

* Declaración de Aduanas.

* Factura Comercial.

* Conocimiento de embarque, guía aérea, o guía de encomienda según sea el caso.

* Certificado Sanitario (fitosanitario, zoosanitario, etc.).

Proceso de Desaduanamiento.

Los trámites y procedimientos que deben cumplirse para desaduanar una

importación (no sometida a restricciones legales, ni con beneficio de liberación de

gravámenes), son los siguientes:

1- Declaración de las Mercancías:

a) El Importador recibe del Proveedor la Factura Comercial y del Porteador o

Embarcador el Conocimiento de Embarque o Guía Aérea, según sea el caso.

b) Luego éste informa a su Agente de Aduana que le llegó un embarque de

mercancías. Le entrega la Factura de Compra y el Documento de Embarque.

c) El Agente de Aduanas antes de elaborar la Declaración de Aduanas, debe verificar

toda la información relativa al embarque, específicamente:

• Fecha de llegada.

• Identificación del vehículo porteador.

20

• Ubicación de la carga.

• Cantidad y condiciones de la mercancía

d) La elaboración de la Declaración de Aduanas debe estar compuesta por:

• Declaración Andina del Valor (formas 87 DAV y 87 DAV-A).

• Manifiesto de Importación y Declaración de Valor (Forma B).

• Determinación de Derechos de Importación, Impuesto al Valor Agregado y

Pago (Forma C80).

• Pago 50% Tasas Aduaneras (Forma 84).

e) Elaborada la Declaración de Aduanas, el Agente de Aduanas hace las

determinaciones técnicas como: clasificación arancelaria, y valoración de la

mercancía, y anexa a la Declaración de Aduanas:

• Factura Comercial definitiva (copias).

• Conocimiento de Embarque o Guía Aérea (original).

• Documentos exigibles según en Arancel de Aduanas (originales).

• Una copia o fotocopia del Poder Notariado o Autorización del Consignatario

para tramitar en su nombre. El original debe ser entregado previamente, en la

división de Tramitaciones.

f) Luego éste informa al Importador sobre el contenido de la Declaración y montos de

los derechos a pagar antes de presentarla a la Aduana.

g) El Importador informa a su Agente de Aduanas si está de acuerdo o si tiene alguna

observación, corrección o duda; y decide proveer los recursos financieros para

sufragar los gastos: derechos aduaneros, transporte, almacenamiento, etc.

h) El Agente de Aduanas presenta en la División de Operaciones de la Aduana de la

Jurisdicción respectiva, la Declaración.

21

2- Confrontación y Recepción de Documentos:

a) El funcionario que ejerce la tarea de confrontación de documentos debe verificar

que:

• El Agente de Aduanas esté registrado en la Aduana.

• La persona que tramita tenga designación de parte del Agente de Aduanas.

• El vehículo porteador tenga registro de llegada.

• Los documentos estén completos y conformes a los requerimientos legales.

b) Recibida la Declaración este funcionario hace lo siguiente:

• Estampa un número de registro, fecha de recepción, firma y sello de la

Unidad.

• Conserva original y dos copias de la Declaración y devuelve el resto al Agente

de Aduanas.

• Registra la Declaración en el Sistema Automatizado.

• Si hay inconformidad se le informa por escrito al Agente de Aduanas para que

corrija la falla.

• Archiva la copia de la Declaración y pasa original y copia al Distribuidor.

3- Reconocimiento Aduanero:

a) El Jefe de la División de Operaciones, o funcionario o en su defecto el Sistema

Automatizado, selecciona el funcionario que hará el reconocimiento.

b) El funcionario designado para hacer el reconocimiento, recibe la Declaración y la

confronta, es decir, verifica que los documentos estén completos y conformes.

c) El Jefe de la División ordena la publicación de la distribución de las Declaraciones

a los fines de reconocimiento.

d) El Agente de Aduanas se informa a qué funcionario le correspondió el embarque y

cuándo se hará el reconocimiento.

22

e) El funcionario designado para hacer el reconocimiento, una vez confrontada la

documentación, debe hacer el reconocimiento documentario:

• Verifica las operaciones matemáticas; en la factura, documento de embarque,

declaración, permisos, etc.

• Examina la información técnica y comercial relativa al valor de las

mercancías: condición de entrega, flete, seguro, origen, cantidad, nivel

comercial, forma de pago, vinculación, descuentos, calidad, marcas, modelos,

concordancia con los demás documentos, proporcionalidad con el peso y

dimensiones del embalaje, tipo de cambio, informaciones sobre el precio

normal de que disponga el servicio.

• Examina la clasificación arancelaria declarada: código, descripción comercial,

tarifa, régimen legal, requisitos, liberaciones, exenciones del IVA, etc.

f) El Reconocedor se traslada al lugar donde están almacenadas las mercancías y hace

el reconocimiento físico:

• Verifica precintos, marcas y condición del embalaje, dimensiones, etc.

• Ordena la apertura de los bultos que considere como muestra representativa

del embarque en su conjunto.

• Compara los datos contenidos en la declaración con los obtenidos de la

revisión física: cantidad, marcas, peso, calidad y descripción.

g) Ante alguna duda propia u observación del Agente de Aduanas, debe cotejar

nuevamente con los instrumentos técnicos: antecedentes de precios, Arancel de

Aduanas, normas, tomar muestras de la mercancía para su examen, pedir información

complementaria, constancias, etc.

h) Si no existe inconsistencias, ni objeciones legales, se conforma la Declaración con

la firma y el sello del reconocedor en el campo 49 de la Forma C-82, que dice Retiro

por Autoliquidación.

23

i) Si hay objeción fiscal debe levantar Acta de Reconocimiento, la cual debe ser

suscrita por el funcionario y los interesados comparecientes.

j) El Reconocedor consigna la documentación en la División de Operaciones al

funcionario que corresponda, para su registro y remisión a la División de

Recaudación.

4- Conformación o Liquidación de Derechos Aduaneros:

a) La División de Recaudación recibe de la División de Operaciones la Declaración

de Aduanas. El funcionario designado debe:

• Examinar las operaciones matemáticas contenidas en Forma C-80 y verificar

su correspondencia con los demás documentos integrantes de la Declaración.

• De encontrarse conforme, remitirlo al funcionario encargado del CODA.

b) El funcionario encargado del CODA imprime a la forma C-80 un Código de

Seguridad, la notifica y entrega al Agente de Aduanas para su pago en una Oficina

Receptora de Fondos Nacionales, quedando una copia en la División como constancia

de notificación.

c) Si no hay conformidad con la Planilla Auto liquidada, se procede a la emisión de

una Planilla de Liquidación de Gravámenes Forma C-81. Se le imprime el Código de

Seguridad, notifica y entrega al Agente de Aduanas, quedando una copia en la

División como constancia de notificación.

5- Pago de Derechos Aduaneros y Tributarios:

a) El Agente de Aduanas retira la Planilla C-80 y la C-81 y la paga en un Banco

Comercial autorizado como Oficina receptora de Fondos Nacionales.

b) El Banco Comercial recibe la Planilla y verifica el Código de Seguridad, si el

sistema lo acepta admite el pago, e imprime a la Planilla otro Código de Seguridad, y

devuelve 3 ejemplares al Agente de Aduanas

24

6- Retiro de la Importación:

a) El Agente de Aduanas presenta ante la División de Recaudación de la Aduana las

Planillas canceladas y solicita la autorización de despacho o entrega de las

mercancías.

b) La División de Recaudación recibe las Planillas canceladas (3 ejemplares), y

verifica el Código de Seguridad estampado por el Banco. Si el sistema automatizado

lo acepta, imprime la autorización de despacho o entrega de la mercancía. Devuelve 2

ejemplares de la Planilla al Agente de Aduanas.

c) El Agente de Aduanas conjuntamente con su Transporte Interno solicita a un

Almacén el despacho de la mercancía, y le consigna un ejemplar de la Planilla

cancelada con la autorización de entrega de la Aduana. Debe sacar fotocopia de la

Planilla cancelada para entregarla en la salida al Resguardo Nacional.

d) El Almacén verifica la representación y la Planilla. Solicita confirmación a la

División de Recaudación de la Aduana; y verifica la Factura por sus servicios y

cobra. Solicita los datos del Transporte Interno y emite una Pase de Salida y entrega

la mercancía.

e) El Transporte Interno carga la mercancía y recibe 2 ejemplares del Pase de Salida.

Debe igualmente portar la documentación aduanera que entregará al Resguardo

Nacional para su retiro. Se debe dirigir a la Alcabala de Resguardo Nacional a la

salida de la Zona Primaria y someter la mercancía a su autorización de retiro.

f) El Resguardo Nacional verifica que:

• La mercancía que se retira esté debidamente autorizada por la Aduana.

• Si observara alguna irregularidad calificable como infracción aduanera,

deberá retenerlas e informar a la Aduana para un nuevo reconocimiento.

• Si la irregularidad observada califica como contrabando, deberá embargarlas

preventivamente, y seguir el procedimiento que acuerda la Ley.

25

• Si no hay objeciones autoriza su retiro, firma y sella un ejemplar de la

Planilla.

g) El Transporte Interno retira la mercancía y la transporta hasta el lugar convenido

con su cliente.

Cómo se Produce una Importación

Para la aplicación de este concepto debemos tener bien claro que Venezuela es un

País altamente importador, esto se debe a que no tenemos la capacidad suficiente para

producir material de exportación, sin embargo exportamos petróleo y hierro que son

nuestras principales riquezas, además exportamos productos manufacturados, en los

cuales para su fabricación se utiliza materia prima importada.

Procesos Operativos de Desaduanamiento

Azuaje, (2000), su obra titulada Proceso de importación “Señala que es un acto

voluntario y legal, mediante el cual una persona llamada importador (consignatario),

provee el ingreso de bienes muebles al territorio aduanero nacional.

Es la introducción de mercancía extranjera al país (bienes y servicios),

evidenciando la documentación exigida en las aduanas. Para que haya una

importación en pleno sentido es necesario cumplir con las formalidades y requisitos

que exige la ley, puesto que las mismas son un hecho y también una situación

jurídica; el hecho es el arribo de las mercancías en sí y la situación jurídica es el

procedimiento legal de las mismas”

Aduana Principal

La que tiene jurisdicción en una circunscripción determinada y centraliza las

funciones fiscales y administrativas de las aduanas subalternas adscritas a ella.

26

Praxología

Está enfocada más a la práctica que a la teoría. Se basa en todas las

actividades humanas relacionadas con lo racional, define métodos y se crean

“categorías” que permiten el conocimiento más a fondo de éstas actividades. Algunas

de las categorías que generalmente se estudian en el proceso de “razonamiento

humano” son los fines y medios, el método, el acto, el plan, la eficacia, el

rendimiento, etc. La praxiología, de cierta forma, permite satisfacer necesidades ya

que ser racional permite maximizar un fin con escasos recursos.

Basada en esta definición se puede decir que la praxiología en el Área de

Apoyo Jurídico de la Aduana Aérea principal de Valencia está relacionada con los

procedimientos para dar aplicabilidad a la sanción por extemporaneidad en el

cumplimiento de la obligación de presentar la documentación exigida en el proceso

de importación de mercancía.

Bases Legales

Módulos del Sistema Aduanero Automatizado

Artículo 3 R.L.O.A. El Sistema Aduanero Automatizado está conformado por el

conjunto de módulos, programas y procedimientos administrativos e Informáticos,

relativos a los actos inherentes a la llegada, almacenamiento, Introducción,

permanencia y extracción de mercancías, de acuerdo a cada Usuario del servicio. El

transportista, el porteador, el consolidador de carga, las empresas Operadoras de

mensajería internacional “Courier”, o sus representantes Legales, así como el

responsable del recinto, almacén o depósito aduanero Autorizado, emplearán el

módulo referente a la transmisión electrónica del manifiesto de carga o de

encomienda, información referida a la desconsolidación, recepción, localización y

retiro de mercancías, respectivamente.

El agente de aduanas y los usuarios exceptuados del uso de agente de aduanas,

dispondrán del módulo diseñado para tramitar y transmitir electrónicamente las

27

declaraciones a través del Sistema Aduanero Automatizado. La administración

aduanera dispondrá de los módulos mediante los cuales verificará la información

transmitida por los usuarios a través del Sistema Aduanero Automatizado, procesará

las declaraciones, efectuará los análisis de riesgos aplicando los criterios de

selectividad y verificará la cancelación de los tributos respectivos si fuere el caso y

autorizará la entrega de las mercancías según corresponda.

Alcance del Sistema Aduanero Automatizado

Artículo 4 R.L.O.A El Sistema Aduanero Automatizado, como control de gestión de

la llegada, almacenamiento, introducción, permanencia y extracción de Mercancías,

tendrá por objeto:

a) Registrar los datos del manifiesto de carga o de encomienda;

b) Efectuar el control de la carga en los recintos, almacenes y depósitos

Aduaneros autorizados;

c) Transmitir y tramitar las declaraciones respectivas en forma electrónica;

d) Determinar el reconocimiento selectivo o aleatorio de las mercancías o

e) Ambos;

f) Controlar el pago de los gravámenes aduaneros y demás tributos

g) Correspondientes a través del sistema bancario nacional, cuando fuere

h) Procedente;

i) Autorizar la entrega y retiro de las mercancías, cuando corresponda;

j) Controlar el tránsito aduanero;

k) Confirmar la extracción de mercancías del territorio nacional;

l) Controlar las mercancías que se introducen o extraen a través de regímenes

aduaneros especiales;

m) Facilitar la función de control del Resguardo Aduanero; y

n) Procesar la información para un efectivo control posterior.

28

De los Transportistas o Porteadores

Obligación de registro del manifiesto de carga

Artículo 7 R.L.O.A. Los transportistas, porteadores, o sus representantes legales,

deberán registrar el manifiesto de carga en la base de datos del Sistema Aduanero

Automatizado, empleando el formato existente en el módulo Respectivo, de acuerdo a

las especificaciones indicadas por la Administración Aduanera y conforme a lo

establecido en la normativa aduanera autenticado o carta poder, para realizar la

declaración correspondiente en el módulo respectivo del Sistema Aduanero

Automatizado. El Jefe de la Oficina Aduanera correspondiente establecerá los

mecanismos de control sobre estos modos de representación. El endoso en

procuración o representación del documento de transporte, deberá indicar

expresamente: “Endoso en procuración o representación exclusivamente para realizar

los trámites inherentes al desaduanamiento de las mercancías en nombre y

representación del consignatario”. Adicionalmente deberá contener: 1. Nombre

legible del consignatario o su representante legal; 2. Firma del consignatario o su

representante legal; 3. Documento de identidad del consignatario o su representante

legal; 4. Registro de información fiscal (R.I.F.), en caso de personas jurídicas; 5.

Fecha; y 6. Sello de la empresa

29

DE LA DECLARACIÓN, SELECTIVIDAD Y RECONOCIMIENTO

Sección Primera

De la Declaración

Agente de aduanas

Artículo 39 R.L.O.A. La respectiva declaración a través del Sistema Aduanero

Automatizado será efectuada por un agente de aduanas, salvo las excepciones que se

establecen en el presente Reglamento y en la normativa aduanera. No obstante en este

último caso, se podrá ocupar los servicios de un agente de aduanas. A tal fin, cuando

se trate de actos de introducción de mercancías, requerirá bien sea, poder

debidamente autenticado, carta poder o endoso en procuración o representación del

documento de transporte correspondiente; y para los casos de extracción de

mercancías requerirá poder debidamente

Artículo 46 R.L.O.A. A los fines de realizar la declaración será obligatoria su

Transmisión electrónica a través del Sistema Aduanero Automatizado, dentro del

plazo que contempla la Ley Orgánica de Aduanas. Para aquellos casos en que la

transmisión electrónica se realice fuera del plazo señalado en la Ley, será objeto de

las sanciones establecidas en la misma.

Registro de la declaración

Artículo 47 R.L.O.A. El agente de aduanas o los usuarios exceptuados del uso de

agente de aduanas, deberán efectuar el registro de la declaración Correspondiente. A

tal efecto, el Sistema Aduanero Automatizado le asignará un número correlativo de

registro, sin perjuicio de lo establecido en el artículo 46 de este Reglamento.

Declaración inalterable

Artículo 48 R.L.O.A. La declaración registrada es inalterable y, en consecuencia, el

Sistema Aduanero Automatizado no admitirá rectificación, modificación o

30

ampliación alguna por parte del declarante. El funcionario competente de la aduana

podrá corregir datos de la declaración en el sistema como consecuencia de un acto de

reconocimiento, de una actuación de control posterior o de la decisión de un recurso

administrativo o judicial, sin perjuicio que estas correcciones conlleven al pago de

mayores o menores derechos o tributos y a la aplicación de las sanciones a que

hubiere lugar. Dichas correcciones no implican la alteración de la declaración

registrada por el declarante, la cual queda grabada en la base de datos del Sistema

Aduanero Automatizado.

Validación de la declaración

Artículo 49 R.L.O.A. Registrada la declaración, el agente de aduanas o los usuarios

exceptuados del uso de agente de aduanas, la validarán a los fines de que el Sistema

Aduanero Automatizado active el módulo de selectividad, el cual en forma selectiva o

aleatoria o ambas, asignará el canal correspondiente. Cuando el canal de selectividad

asignado sea amarillo o rojo, el agente de Aduanas o a quien corresponda según lo

establecido en el presente Reglamento, deberá presentarse en la oficina aduanera

respectiva con la Declaración y la documentación anexa que la respalda, dentro de las

cuatro (4) horas hábiles siguientes a la asignación del canal correspondiente, a los

fines de que se realice el reconocimiento respectivo.

Sección Segunda

De la Selectividad

Artículo 60 R.L.O.A. La selectividad consiste en un mecanismo totalmente

automático, basado en un programa informático a través del cual se establece cuales

son los canales de selectividad para el reconocimiento electrónico, documental o

físico documental.

31

Criterios de selectividad

Artículo 61 R.L.O.A. La Administración Aduanera establecerá los criterios de

selectividad que deberá contener el módulo respectivo, conforme a los cuales el

Sistema Aduanero Automatizado asignará el canal correspondiente.

Canales de selectividad

Artículo 62 R.L.O.A Los canales de selectividad contenidos en el Sistema Aduanero

Automatizado son los siguientes:

Verde: Es el canal mediante el cual se realiza el reconocimiento electrónico, a los

fines de imprimir el boletín de liquidación para los actos de introducción, o el número

de validación para la extracción de mercancías, para efectuar el pago de los

gravámenes aduaneros y demás tributos correspondientes, cuando sea procedente,

permitiendo el retiro de las mercancías de la zona aduanera sin reconocimiento

documental o físico documental.

Amarillo: Es el canal asignado por el sistema que indicará que debe Efectuarse el

reconocimiento documental, que consiste en la verificación e Identificación de la

documentación aduanera legalmente exigible, que soporta la declaración transmitida

electrónicamente, a los fines de comprobar la exactitud de los datos contenidos en la

misma y los aspectos relativos a la clasificación arancelaria, origen, identificación de

la mercancía, aplicación de impuestos, tasas y contribuciones, cuando fueren

procedentes, así como restricciones, registros u otros requisitos, la valoración y toda

la Documentación que la respalda, según el caso. El sistema de manera Automática

seleccionará el funcionario competente que deba realizarlo.

Rojo: Es el canal asignado por el sistema que indicará que debe efectuarse el

reconocimiento físico documental, en el que se realizan las funciones de verificación

contempladas en el canal amarillo, la revisión física de las mercancías, existencia,

estado físico, identificación, examen, siglas, número de precintos de los contenedores,

32

cantidad, calidad, peso, medida, origen, procedencia, marcas, número de bultos,

aplicación de impuestos, tasas y contribuciones, cuando fueren procedentes, así como

restricciones, registros y cualquier otra circunstancia que permita la correcta

clasificación arancelaria y el valor en aduana de las mercancías, y su conformidad

con la documentación aduanera legalmente exigible que soporta la declaración

transmitida electrónicamente. El sistema de manera automática seleccionará el

funcionario que deba realizarlo.

Cuando el canal de selectividad asignado sea amarillo o rojo, el sistema noEmitirá el

respectivo boletín de liquidación para los actos de introducción, o el número de

validación para la extracción de mercancías del territorio nacional, y se procederá de

conformidad con lo establecido en el segundo párrafo del artículo 49 de este

Reglamento

Artículo 30 L.O.A

Las mercancías objeto de operaciones aduaneras deberán ser declaradas a la aduana

porquienes acrediten la cualidad jurídica de consignatario, exportador o remitente,

dentro de los cinco (5) días hábiles siguientes a su ingreso a las zonas de

almacenamiento debidamente autorizadas, según el caso, mediante la documentación,

términos y condiciones que determine el Reglamento.Quienes hayan declarado las

mercancías se considerarán a los efectos de la legislaciónaduanera, como propietarios

de aquéllas y estarán sujetos a las obligaciones y derechos que se generen con motivo

de la operación aduanera respectiva.

Cuando las mercancías sujetas a una operación aduanera hayan sido objeto de

liberación osuspensión de gravámenes, de licencias, permisos, delegaciones,

restricciones, registros u otros requisitos arancelarios, el consignatario aceptante o

exportador o remitente, deberá ser el destinatario o propietario real de aquellas.

33

Artículo 121 L.O.A

Las infracciones cometidas por los auxiliares de la Administración Aduanera:

transportistas, consolidadores, porteadores, depositarios, almacenistas, agente de

aduanas, mensajeros Internacionales, serán sancionadas de la siguiente manera:

2. Cuando no entreguen oportunamente a la aduana alguno de los documentos

exigidos en esta Ley o su Reglamento con multa de cinco unidades tributarias

(5 U.T.) a cincuenta unidades tributarias (50 U.T.).

3. Cuando obstaculicen o no realicen la carga o descarga en la debida

oportunidad, por causas que les sean imputables, con multa de cinco unidades

tributarias (5 U. T.) a cincuenta unidades tributarias (50 U. T.).

4. Cuando descarguen bultos de más o de menos, respecto de los anotados en la

respectiva documentación, que no fueren declarados a la aduana dentro del

término que señale elReglamento, con multa equivalente a cinco unidades

tributarias (5 U. T.) por cada kilogramo bruto en exceso o faltante. La misma

sanción será aplicable al depositario o almacenista que no declare

oportunamente a la aduana los bultos sobrantes o faltantes en la entrega.

5. Cuando no hubiere sido participada al consignatario la llegada de los

cargamentos, en lasCondiciones señaladas por el Reglamento, con multa de

cinco unidades tributarias (5 U.T.).

6. Si se trata de vehículos de cabotaje que por cualquier circunstancia justificada,

hayan tocado en el extranjero, sin participación a la autoridad aduanera, con

multa de cinco unidades tributarias (5 U.T.) por cada kilogramo de peso bruto

de mercancías embarcadas en dicho lugar, excluidas las provisiones de a

bordo y el lastre.

7. Cuando impidan o retrasen el ejercicio de la potestad aduanera, con multa

equivalente entre cien unidades tributarias (100 U.T) y mil unidades

tributarias (1.000 U.T)

34

Una de las obligaciones de todo contribuyente, es la de presentar las

respectivas declaraciones tributarias dentro de las fechas fijadas por el estado. La no

presentación de las declaraciones tributarias dentro de esas fechas, implica el pago de

una sanción denominada sanción por extemporaneidad En razón a esto, es

recomendable que el contribuyente actúe siempre voluntariamente, de esta forma no

solo evitará mayores sanciones, sino que evitará investigaciones algo que en algunos

casos puede no ser conveniente, puesto que el contribuyente se expondría a que le

sean detectados mayores errores o inconsistencias que agravarían la situación del

contribuyente respecto a sus obligaciones tributarias.

Definición de Términos Básicos:

Acreedor: Un acreedor es aquella persona (física o jurídica) legítimamente facultada

para exigir el pago o cumplimiento de una obligación contraída por dos partes con

anterioridad.

Declaración: Es el documento oficial con el que un Contribuyente presenta

información referente a sus operaciones efectuadas en un tiempo especifico

Desaduanamiento: cumplimiento de las formalidades aduaneras necesarias para

permitir a las mercancías ingresar para el consumo, ser exportadas o ser colocadas

bajo otro régimen aduanero

Extemporáneo: cuando el hecho sucede u ocurre fuera del tiempo o lapso

establecido para la realización del mismo.

Importación: es la entrada legítima en un país de bienes y servicios que provienen de

otro país.

Multa: Sanción de carácter pecuniario que se impone a un causante que no ha

cumplido con sus obligaciones fiscales consistentes en la presentación de sus

manifestaciones

35

Resolución: Es la acción y efecto de resolver oresolverse (desatar una dificultad,

hallar la solución de un problema, resumir, tomar una determinación decisiva)

CAPÍTULO IV

FASES METODOLOGICAS

Tipo de Investigación

Por las características particulares y la connotación que se desea dar al

estudio, el mismo se encuentra enmarcado en un estudio documental de tipo

descriptivo. En este sentido, Giménez (2000) plantea que los estudios documentales

son aquellos, “...en los cuales los datos han sido recogidos por otras personas para

otros fines o investigaciones. (p.25).

Es de hacer notar que en este caso, la investigadora utilizó material

bibliográfico para sustentar el estudio. Al respecto, Tamayo y Tamayo (2008), refiere

que estos datos se encuentran en: “enciclopedias, diarios, periódicos, libros y otros

materiales” (p. 34). En este caso, se utilizó como fuente primaria la observación

directa y como secundarias textos, documentos y Trabajos Especiales de Grados los

cuales han sido presentados anteriormente. Asimismo, cabe destacar que los Trabajos

utilizados como antecedentes del estudio guardaron relación con la investigación.

De igual forma, el estudio posee una base tipo descriptivo, Giménez, (2008)

en su texto: “El Proceso de Investigación”, la define como aquella donde “...además

del registro, análisis e interpretación de la naturaleza actual y la composición o

proceso de los fenómenos dispone de cierta libertad para generar datos y seleccionar

fuentes de información pero no controla las experiencias a su arbitrio”. (p. 25)

Es por ello, que siguiendo lineamientos metodológicos se logró evaluar la

praxología del Área de Apoyo Jurídico de la Aduana Aérea de Valencia en la

36

aplicabilidad de la sanción por extemporaneidad en el cumplimiento de la obligación

de presentar la documentación exigida por la Ley de la materia.

Procedimientos.

En la realización de la investigación se utilizó como Método el deductivo. En

tal sentido, Méndez (2008) refiere que es el “Proceso de conocimiento que se inicia

con la observación de fenómenos generales con el propósito de señalar las verdades

particulares contenidas explícitamente en la situación general” (p. 131). Para ello, la

investigadora realizó los siguientes procedimientos:

• Selección del Problema

• Delimitación del problema objeto de estudio.

• Descripción del fenómeno estudiado.

• Búsqueda de Trabajos Especiales de Grado para ser utilizados como antecedentes

del estudio.

• Revisión de bibliografía relacionada con el estudio.

• Utilización del método deductivo.

• Elaboración de conclusión y recomendaciones.

• Diseño del Trabajo Final.

37

CAPITULO V

RESULTADOS, CONCLUSIONES Y RECOMENDACIONES.

5.1 Resultados

Durante la recolección de datos a través de la entrevista no estructurada

se pudo conocer lo siguiente:

Documentos para una Importación:

• Obligación de presentar pedimento de importación.

• Las personas interesadas en introducir mercancías están obligadas a presentar

ante la aduana en la que vayan a realizar la importación, por conducto de

agente o apoderado aduanal, un pedimento de importación en la forma oficial

aprobada por la Secretaría de Hacienda y Crédito Público.

• Cumplimiento de regulaciones y restricciones no arancelarias. Cuando las

mercancías estén sujetas a regulaciones y restricciones no arancelarias, cuyo

cumplimiento se demuestre a través de medios electrónicos, el pedimento

debe incluir la firma electrónica que demuestre el cumplimiento de dichas

regulaciones o restricciones.

Documentos que deben acompañar al pedimento de importación:

• Factura, cuando las mercancías tengan un valor comercial en moneda nacional

o extranjera superior a 300 dólares.

• Las facturas pueden presentarse en original o copia.

•

La factura comercial debe contar con los siguientes datos:

• Lugar y fecha de expedición.

38

• Nombre y domicilio del destinatario de la mercancía. En los casos de cambio

de destinatario, la persona que asuma este carácter anotará dicha

circunstancia, bajo protesta de decir verdad, en todos los tantos de la factura.

• Descripción comercial detallada de las mercancías y su especificación en

cuanto a clase, cantidad de unidades, números de identificación (cuando estos

existan), así como los valores unitario y total de la factura que ampare las

mercancías. No se considera descripción comercial detallada cuando venga en

clave.

• Nombre y domicilio del vendedor.

• Conocimiento de embarque en tráfico marítimo o guía en tráfico aéreo,

revalidados por dichas empresas.

• Los documentos que comprueben el cumplimiento de las regulaciones y

restricciones no arancelarias que procedan.

Las relacionadas con las obligaciones de presentar documentación y

declaraciones.

Cometen estas infracciones las personas que:

1. Omitan presentar a la autoridad aduanera, o lo hagan de forma extemporánea,

los documentos que amparen las mercancías que importen o exporten, que

trasporten o almacenen; los pedimentos, facturas, copias de las constancias de

exportación, declaraciones, manifiestos o guías de carga, avisos, relaciones de

mercancías, equipaje y pasajeros, actualizaciones, en los casos que la ley

imponga tales obligaciones.

2. Omitan presentar los documentos o informes requeridos por las autoridades

aduaneras dentro del plazo señalado en el requerimiento o por la ley. La sanción

para estos casos es una multa.

39

3. Presenten los documentos a que se refieren las dos fracciones anteriores con

datos inexactos o falsos u omitiendo algún dato siempre que se altere la

informaciónestadística. La sanción es multa.

4. Omitan presentar o lo hagan extemporáneamente los documentos que

comprueben el cumplimiento de las obligaciones en materia de regulaciones y

restricciones no arancelarias, cuando hayan obtenido dichos documentos antes

de la presentación del pedimento. La sanción para esta infracción es del 50% al

65% del valor comercial de las mercancías.

En relación a las funciones que realiza Área de Apoyo Jurídico de la Aduana

Aérea de Valencia, se obtuvo como información que en la Resolución N°32 de fecha

Caracas, 24-03-95; 184° y 136°. De conformidad con el Decreto N° 310 del 10 de

agosto de 1994, y con el artículo 14 del DecretoN° 363 del 28 de septiembre de 1994,

el cual establece el Estatuto Reglamentario del ServicioNacional Integrado de

Administración Tributaria SENIAT, la Resolución N° 2802 del 20 de marzode 1995,

por la cual se establece el Reglamento Interno del SENIAT, donde se dicta la

Resolución sobre la Organización, Atribuciones y Funciones del Servicio Nacional

Integrado de Administración Tributaria SENIAT.

5.2 Conclusiones

Se puede decir que la labor del Área de Apoyo Jurídico de la Aduana Aérea

de Valencia está enmarcada en lo siguiente:

1. Dirigir las actividades relacionas con la gestión de la gerencia

2. Impartir las instrucciones para las funciones correspondientes.

3. Unificar los criterios de interpretación, en el proceso de aplicación de la

legislación aduanera y tributaria.

4. Revisar desde el punto de vista legal y técnico, los proyectos decretos

resoluciones y otras disposiciones que se laboren en el SENIAT.

40

5. Asesorar las demás dependencia del SENIAT en materia de interpretación de

las leyes tributarias.

6. Evacuar las consultas que sean formuladas por los órganos de administración

tributaria.

7. Participar por instrucción de la gerencia de desarrollo tributario en las

negociaciones técnicas nacionales e internacionales en materia tributaria.

8. Requerir del nivel operativo el suministro de información en cuanto a las

consultas evacuadas

9. Asistir, coordinar y controlar al nivel operativo en todo lo referente a

lineamientos que unifiquen el criterio de interpretación jurídica en materia

tributaria.

10. Crear los lineamientos de interpretación jurídica y de políticas que unifiquen

los criterios jurídicos tributarios.

11. Suministra el material o información necesaria a la oficina de divulgación

tributaria y relaciones institucionales para elaborar boletines jurídicos

12. Elaborar y publicar en prensa avisos para suministrar información o requerir

recaudos del sujeto pasivo.

13. Velar por el cumplimiento y ejecución de los criterios de interpretación

fijados por parte del nivel operativo

14. Llevar el archivo de consulta y su correspondiente respuesta

15. Estudiar y aprobar los beneficios impositivos que deriven de los bienes

donados en el extranjero

16. Crear los lineamientos de interpretación jurídica y de política que unifiquen

los criterios jurídicos

17. Firmar actos y documentos relativos a las funciones de su competencia.

41

5.3 Recomendaciones

• Seguir cumpliendo con la aplicabilidad de la sanción por extemporaneidad en el

cumplimiento de la obligación de presentar la documentación exigida por la Ley

de la materia.

• Dar mayor celeridad a los procesos relacionados con la sanción por

extemporaneidad.

• Ofrecer oportunamente el asesoramiento para que no se incurra en la

extemporaneidad.

• Brindar a lo auxiliares aduaneros la información de las horas que no será hábiles

para el computo de la extemporaneidad.

42

Referencias Bibliográficas.

• Azuaje, (2002). Derecho Aduanero

• Bermúdez, E. (2010). Análisis comparativo de la normativa aduanera relativa a

la autoliquidación autoliquidación de tributos en la operación aduanera de

importación. Aduana principal Puerto Cabello.

• Cicero Dewuendt y Yánez (2001), Estrategias para el Desaduanamiento y Resguardo Aduanero de Mercancías para Optimizar el Servicio en la Aduana Marítima de Puerto Cabello

• Contreras y Loaiza (2003). Estrategias para Optimizar el Desaduanamiento de Mercancías en la Aduana Marítima de Puerto Cabello

• Diccionario de la Real Academia Española.

• Ley Orgánica De Aduanas, publicada en la Gaceta Oficial la República

Bolivariana de Venezuela N° 38.875 del 21 de febrero del 2008.

• Providencia Administrativa Nº SNAT/2009-0089 de fecha 03 de septiembre

del 2009 artículo 1.

• Reglamento de la Ley Orgánica de Aduanas, del 20 de mayo de 2008. Gaceta

Oficial de la República Bolivariana de Venezuela Extraordinario Nº 4.273.

• Vieira, E. (2008). El cumplimiento de las obligaciones tributarias,