instituto tecnolÓgico · que para obtener el grado de maestro en administración de la ... el plan...

TRANSCRIPT

ITC •BOTUTO TÍCMW.OGK» H 5 U CK*

INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

MAESTRÍA EN ADMINISTRACIÓN DE LA CONSTRUCCIÓN

ADMINISTRACIÓN INTEGRAL DEL SISTEMA DE AGUA Y SANEAMIENTO

METROPOLITANO DE VERACRUZ-BOCA DEL RÍO-MEDELLÍN

T E S I S que para obtener el Grado de

Maestro en Administración de la Construcción presenta:

EFRAIN DESCHAMPS VERGARA

Estudios con reconocimiento de validez oficial por la Secretaría de Educación Pública conforme al acuerdo No. 2014099 de fecha 13 de abril de 2001

ÍNDICE

INTRODUCCIÓN 2 OBJETIVO 3 HIPÓTESIS 3 JUSTIFICACIÓN DEL TEMA 3

CAPITULO I MARCO TEÓRICO 5

PANORAMA GENERAL ACTUAL DE LA ADMINISTRACIÓN 5 PLANEACION DE PROYECTOS 9 ADMINISTRACIÓN DE PROYECTOS 21

CAPITULO II DIAGNOSTICO DEL CASO 38

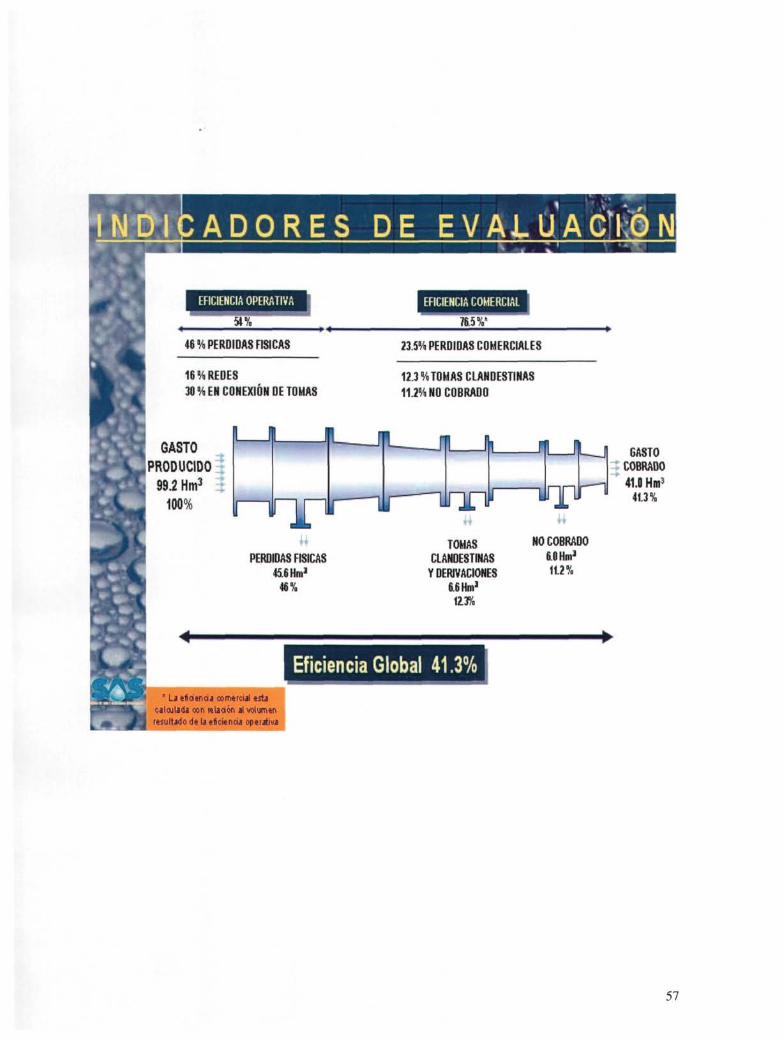

INFORMACIÓN GENERAL 38 ANÁLISIS GENERAL 41 ANÁLISIS COMERCIAL 44 ANÁLISIS ADMINISTRATIVO 50 INDICADORES DE EVALUACIÓN 57 PROGRAMAS FEDERALES 58

CAPITULO III PROPUESTA DE SOLUCIÓN 59

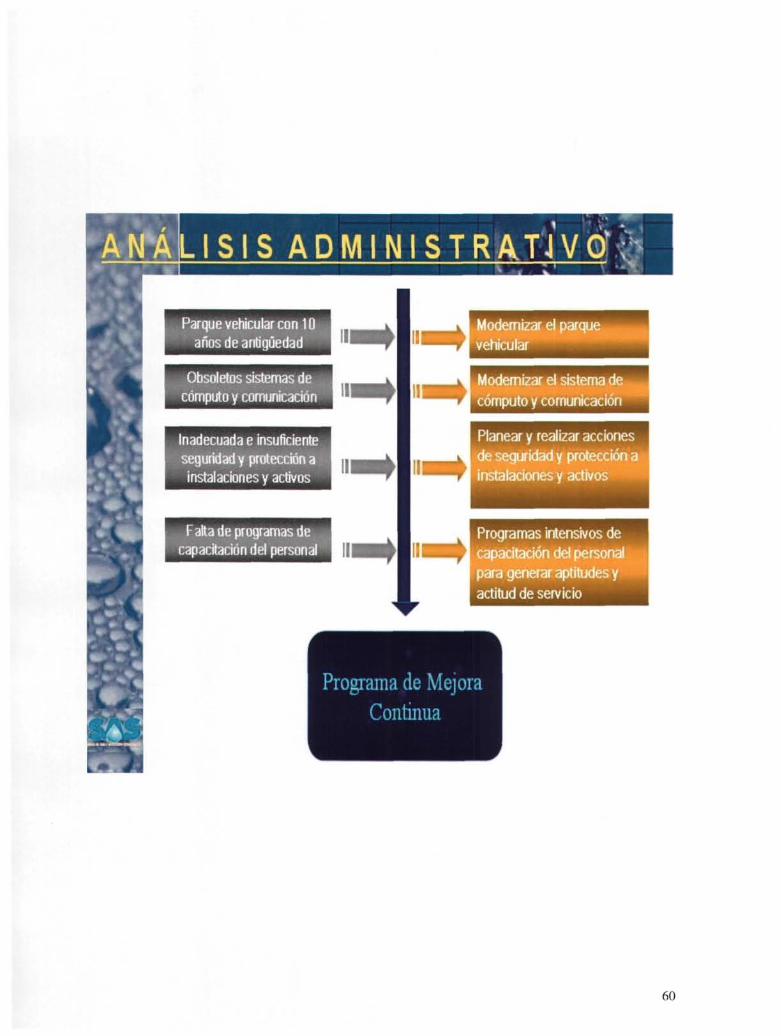

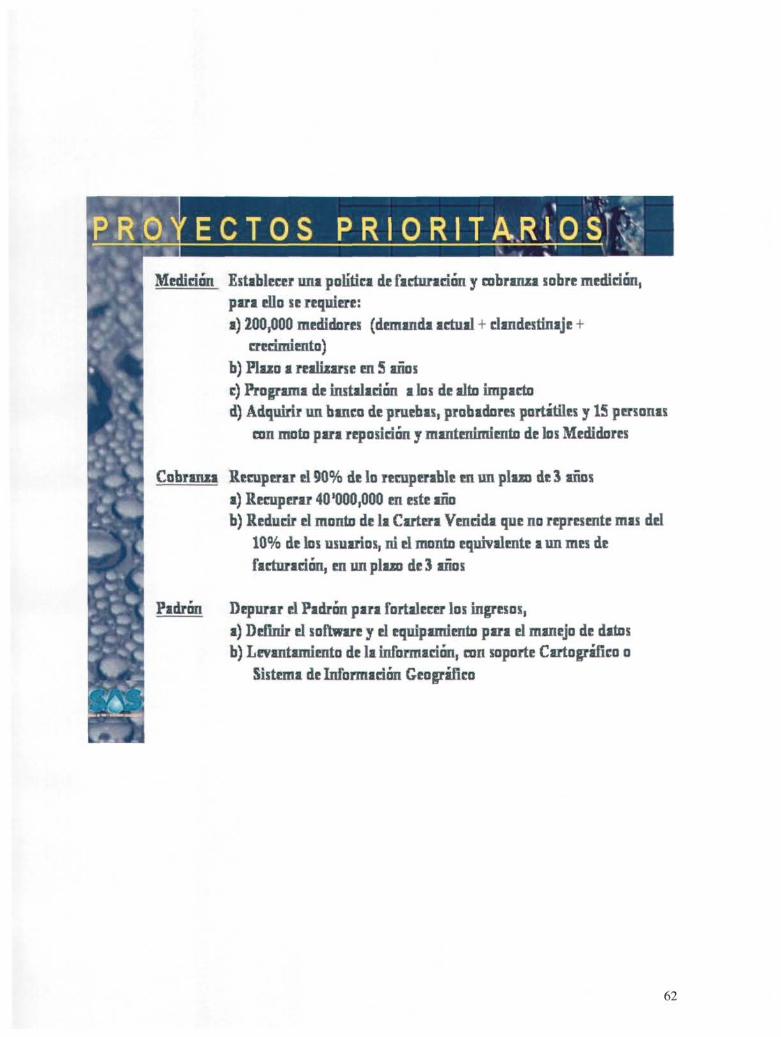

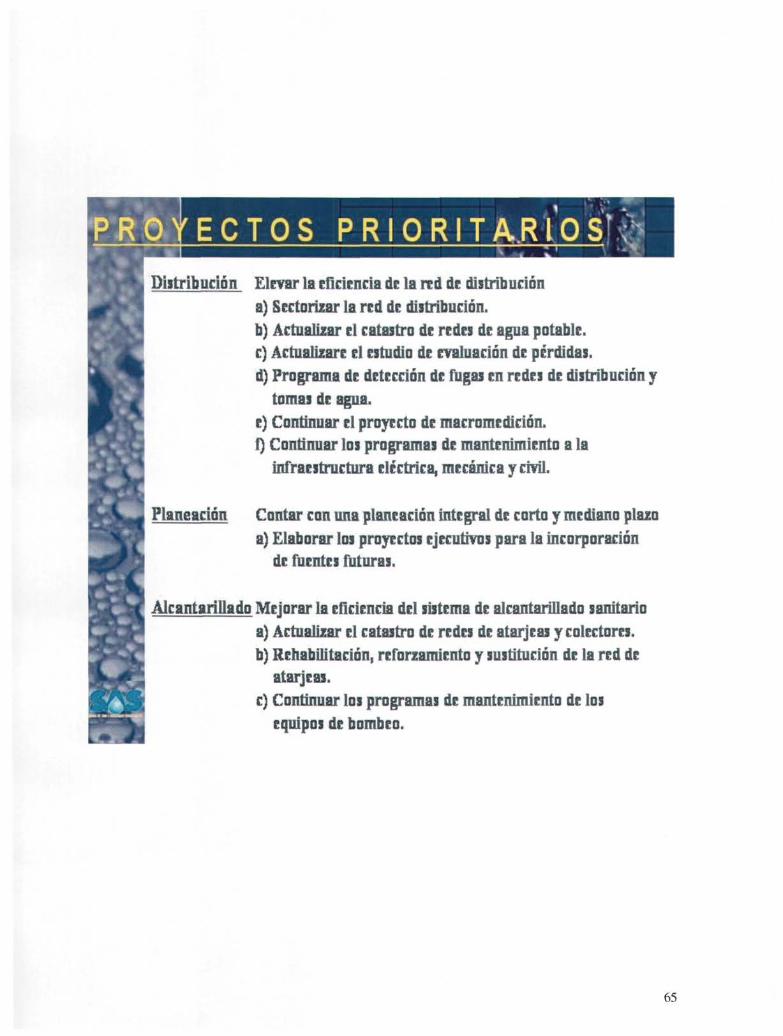

ANÁLISIS COMERCIAL 59 ANÁLISIS ADMINISTRATIVO 60 ANÁLISIS TÉCNICO OPERATIVO 61 PROYECTOS PRIORITARIOS 62

CAPITULO IV CONCLUSIONES Y RESULTADOS A DOS AÑOS DE TRABAJO 67

ÁREAS TÉCNICA COMERCIAL Y ADMINISTRATIVO PRINCIPALES LOGROS DE TRANSFORMACIÓN

68 77

• •

C I I c B I B L I O T E C A

• . • : • • • • • • . : • • • . • • • • • • • • • • • - ^ ••

INTRODUCCIÓN

En los años 80's el Gobierno Federal decidió descentralizar las Juntas Federales de Agua Potable y Alcantarillado, reservándose la construcción de obras. Posteriormente (1983) la Ley General del Equilibrio Ecológico establece la obligación de que quien contamina el agua la tiene que devolver en condiciones del entorno ecológico o para su reusó, dándole a los Estados y Municipios el papel de coadyuvante

Con la Ley de Aguas Nacionales (1990), el Gobierno Federal establece que apoyará a los Organismos Operadores en la ejecución de sus obras (APAZU-89). En 1992, aparece la Ley Federal de Derechos, que establece la obligación de los Municipios de tratar sus aguas residuales o pagar por la descarga. En el presente Milenio, desaparece el APAZU, para dar espacio al PROMAGUA, ligado a programas de cumplimiento de la Ley de Aguas Nacionales.

La creación del SAS tiene su origen en un decreto presidencial de 1999 mediante el cual se da vida a la municipalización de los servicios públicos. Sin embargo, sólo a noviembre de 2002 cambia la razón social de CRAS a SAS con lo que primordialmente se pretende obtener la independencia de actos en el sistema de agua y saneamiento de Veracruz, Boca del Río y Medellín.

El organigrama propuesto inicialmente intenta definir la estructura de la organización y las líneas de mando hasta el nivel gerencial y de allí cada gerencia a su vez, tendrá su organigrama secuencial.

El director general del SAS es nombrado por un órgano de gobierno y está sujeto al mismo. Este órgano de gobierno está conformado por los tres (3) alcaldes del sistema metropolitano, (2 representantes de usuarios, y el regidor de la comisión de agua y drenaje de cada municipio; esto es el órgano lo forman 3 alcaldes, 6 representantes de usuarios y 3 regidores. El director general, el contralor y el secretarios técnico asistirán a las juntas con voz pero sin voto.

2

• OBJETIVO

Proponer un esquema organizacional y los mecanismos para que el sistema se convierta de una entidad gubernamental a una empresa de servicio que tenga la capacidad para cumplir con su responsabilidad histórica, social y financiera.

• HIPÓTESIS

Al aplicar en la dirección las técnicas de vanguardia de las escuelas de administración podremos lograr la transformación integral del sistema.

• JUSTIFICACIÓN DEL TEMA

Dada la importancia del organismo por los servicios que esta obligada a prestar los cuales son, captación del agua, transformación de la misma a través de potabilizacion, conducción y distribución del producto (agua potable) hasta el domicilio de los usuarios, disponibilidad y entrega de producto en cualquier momento en cualquier día y casi en cualquier cuantía que demande el usuario, por esto fuera poco también el organismo se encarga de recoger el producto usado y contaminado de cada usuario en su domicilio, en cualquier momento, cualquier día y casi en cualquier cuantía para conducirlo y distribuirlo en centros de acopio que se encargan de limpiar el agua a través de plantas de saneamiento para finalmente depositarlo una vez que cumpla con las normas de saneamiento en los cuerpos receptores de agua y con esto completar el circulo perfecto de captación, transformación, saneamiento y retorno a la naturaleza.

Aunado a esto se requieren los recursos económicos, materiales y la participación decidida de los usuarios. Debido a característica del servicio que presta el organismo y a la gran cantidad de personas a las que sirve, y la cuantía de las inversiones que maneja es impostergable la aplicación de las técnicas de administración que nos permitan una dirección y manejo expedito del sistema.

3

Desde el punto de vista académico, el plan de estudios del postgrado en administración de la construcción aborda los siguientes temas genéricos:

Análisis de Costos, Planeación, Programación y Control de Proyectos, Normas de Construcción, Normas de Calidad, Mercadotecnia, Contabilidad y Finanzas, Administración de Finanzas, Economía Administrativa, Legislación y Reglamentación en la Industria de la Construcción, Métodos de Investigación, Administración de Empresas de Construcción, Administración de Recursos Humanos, Análisis y Teoría de Decisiones y, Administración de Proyectos,

De lo anterior, se considera que el tema puede enfocarse a partir de un agrupamiento de temas con una visión de:

• Administración, • Normatividad y Legislación e, • Investigación.

4

fü I I o B I B L I O T E C A

CAPÍTULO! MARCO TEÓRICO

• PANORAMA GENERAL ACTUAL DE LA ADMINISTRACIÓN

Algunas veces, las decisiones se basan en análisis y razonamientos sencillos, pero muchas otras dependen de una combinación de experiencia general, juicio, especulación e incertidumbre, donde siempre existe el riesgo de que una decisión tomada en determinado momento no sea tan buena como una que se tome posteriormente. Por esta razón, los directores generales buscan herramientas que ofrezcan soluciones nuevas, eficaces y más eficientes, para aquellos problemas que se consideran de rutina y repetitivos.

Una decisión es contestación a una interrogante cuyos sucesos a su alrededor tienen tanta incertidumbre que la respuesta no resulta obvia y cuyas consecuencias pueden ser determinantes para un proyecto si no se actúa adecuadamente.

En lo sucesivo, se entenderá por la palabra "proyecto" a la conceptualización de una idea que tiene la factibilidad de convertirse en realidad mediante la asignación de recursos que revertirán bienes y/o servicios útiles al ser humano y a su sociedad.

La administración ha ayudado ha resolver problemas diversos, como dirigir a vendedores adecuadamente hacia los compradores en el momento preciso, distribuir el presupuesto de publicidad de la manera más efectiva, establecer sistemas justos de comisiones, mejorar las políticas de abastecimiento y control de inventarios, planear la producción a un costo mínimo, definir las relaciones de trabajo y capital necesario para una nueva operación, determinar la capacidad óptima de unidades productivas, establecer planes para el desarrollo urbano de las ciudades, implantar estrategias de precios en situaciones de gran competencia, y sobre todo dar una visión de servicio y eficiencia que no reñida con el aspecto de una entidad social y otras más.

Muchas aplicaciones han mostrado que la Administración provee bases para lograr un análisis integrado y objetivo de los problemas de operación, administración de los recursos humanos y la mercadotecnia necesaria para que el usuario valore el servicio que se le da, use de manera racional el producto y lo pague de manera habitual. Las características de esta técnica son las necesidades de expandir los puntos de vista y tomar una actitud más crítica e interrogadora en el análisis de los sistemas.

5

'

Además estimula el pensamiento critico, en parte porque hace énfasis en objetivos amplios y también porque la naturaleza del modelo y las técnicas limitan la influencia de las preferencias personales y políticas; pero principalmente, la Administración permite encontrar soluciones adecuadas a problemas, ayudando a identificar las partes críticas del sistema que requieren evaluación y análisis, pues suministra una base sólida de carácter cuantitativo para orientar el juicio del tomador de decisiones (director general), disminuye el esfuerzo y el tiempo de análisis, e intensifica el potencial de su actividad en la toma de decisiones más racionales.

Para algunos ejecutivos y científicos, la Administración representa la aplicación de la estadística y sentido común a problemas de negocios; para otros es un calificativo más general para actividades como la investigación de mercados, control de calidad o ingeniería industrial. Sin embargo, la Administración no es ninguna de estas cosas, sino que cubre un campo mucho más amplio como se verá a continuación.

La Administración no es un concepto explícito y fácilmente identificable que se haya desarrollado específicamente para las necesidades de la industria. Después de la segunda guerra mundial, algunas compañías experimentaron con este tipo de investigación y encontraron su aplicación a problemas de administración de negocios; y desde entonces se ha logrado una base de acción dentro del campo industrial.

La Administración se ha desarrollado en México desde el año de 1965 en una forma activa tanto en el gobierno como en la industria, donde el primer punto en consideración es que la Administración es exactamente lo que su nombre indica, un manejo de las operaciones; donde las mismas se consideran como un sistema.

El objetivo no es analizar el equipo utilizado, ni la moral de los participantes, ni las propiedades físicas del producto; sino la combinación de todas esas características como un proceso económico. Además identifica las principales interacciones entre partes del sistema y evalúa su influencia total en el desarrollo y eficiencia del conjunto de la organización.

Estas interrelaciones entre las operaciones se sujetan al análisis lógico y a la metodología que ha caracterizado el trabajo de investigación y que es lo que se conoce como "método científico".

Una vez que se ha comprendido el funcionamiento y las interrelaciones de las partes del sistema, se procede a construir una analogía con la naturaleza real de dicho sistema. A esto se le llama el "modelo del sistema".

Esta analogía nunca será perfecta, sin embargo, debe ser lo suficientemente exacta para satisfacer las necesidades que la originaron; y para lograrlo, se repetirá cuantas veces sea necesario el proceso de observación, inducción,

6

refinamiento teórico y experimentación; por lo tanto, se debe formular un modelo experimental que permita predecir los efectos de una decisión en el sistema real.

Sin embargo, la evolución presentada hasta nuestros días en la Administración, señala que la misma toma rumbos más allá de los planteamientos de modelos meramente matemáticos para formular elementos de toma de decisiones, sino que conjunta diversos aspectos del conocimiento para crear visualizaciones de los problemas con perspectivas más amplias en las que intervienen las ciencias exactas y las disciplinas sociales; es decir, los modelos de decisión determinados por la Administración toman en cuenta los preceptos establecidos en economía, sociología, y psicología, por ejemplo; además de los fijados por el cálculo, álgebra, estadística y probabilidad, entre otros.

Por otra parte, la Administración evalúa los potenciales de los modelos determinados para establecer de esta forma las limitantes de los mismos, tomando así, el carácter de una técnica multidisciplinaria, que busca la solución de problemas de toma de decisión, mediante la formulación y aplicación de modelos acotados.

Puede afirmarse también que como técnica, la Administración puede verse como una ciencia y como un arte. El aspecto de ciencia radica en ofrecer técnicas y algoritmos matemáticos para resolver problemas de decisión adecuados; y el aspecto de arte surge debido a que el éxito que se alcanza en todas las fases anteriores y posteriores a la solución de un modelo, depende en forma apreciable de la creatividad y la habilidad personal del Administrador.

Son cuatro los conceptos de fundamental importancia: la formulación del modelo, la medición de su efectividad, la necesidad de una toma de decisiones, y la importancia de la experimentación.

El modelo es una representación simplificada de la operación y debe contener aquellos aspectos que son de fundamental importancia en el problema que se examina. Es muy útil para el análisis de una operación.

íntimamente relacionado con el modelo del sistema se debe tener una medida de la efectividad con la cual se pueda evaluar si las modificaciones a la operación están logrando la meta esperada.

Es muy importante definir las metas fundamentales de la operación (en forma congruente) para desarrollar la lógica del modelo. Si los objetivos no están claros, no es posible lograr resultados lógicos y significativos. Algunas veces la Administración salva estas incoherencias.

Otro concepto fundamental en la Administración es la toma de decisiones. En muchas operaciones existen distintas posibilidades de acción, entre las cuales se debe escoger una; si no es así, el estudio de una operación se convierte en un proceso teórico, sin utilidad práctica.

7

El último concepto fundamental es la experimentación con el sistema, ya que generalmente el modelo se construye con base en observaciones, experiencias y datos. En algunas ocasiones dependerá notablemente de suposiciones "a priori" de la situación. En cualquier caso, la teoría que describe la operación del sistema se debe poder verificar en forma experimental.

Dos tipos de experimento tienen gran importancia en este proceso: el primero está diseñado simplemente para obtener información; el segundo tiene carácter más crítico y se diseña para probar la validez de las conclusiones.

Por otra parte, el administrador utiliza los métodos estadísticos cuando son necesarios, pero está restringido por ellos. La estadística se preocupa principalmente por las relaciones entre los datos; la Administración trata de entender la operación del sistema básico que esos datos representan. Como consecuencia de esto, los resultados muchas veces difieren significativamente.

Es importante señalar que la Administración no pretende sustituir otras técnicas ni competir con ellas, aunque algunas veces se ha demostrado su utilidad aún en aquellas áreas donde otros tipos de actividades están muy desarrollados.

Una contribución de la Administración es integrar la información, es decir, usar la opinión de los expertos, o los datos básicos que provienen de otros estudios, en un análisis sistemático y organizado. El analista necesita de los consejos y servicios de los expertos en otras ramas para poder lograr una solución efectiva y un planeamiento satisfactorio a los problemas.

En resumen, el objetivo de la Administración es clasificar la relación que existe entre las diferentes alternativas de acción, determinar sus posibles resultados, e indicar cuál es la más efectiva atendiendo a los objetivos y metas planteados, para que con base en esto, el tomador de decisiones elija de una manera más razonada.

La Administración no es un curativo para todos los problemas de negocios ni una fuente automática de decisiones. Aunque provee una base cuantitativa, muchos factores importantes en el proceso de toma de decisiones conservan su carácter cualitativo o intangible, y deben evaluarse basándose en el juicio e intuición del tomador de decisiones, como sucede en el organismo que nos ocupa se debe de tomar en cuenta los factores culturales con respecto al servicio y a lo que significa el producto para los usuarios (toda la operación del agua), también para tener éxito se debe considerar el momento político en el cual esta inmerso el organismo, el director general, el sindicato, los líderes de opinión y las circunstancias extremas del clima y por ultimo aunque no menos importante que lo demás se debe en todo el proceso de administración tomar en cuenta la situación económica y la expectativa de crecimiento y bienestar general de los ciudadanos los cuales no olvidemos que son nuestros clientes.

8

• LA PLANEACIÓN DE PROYECTOS

La planeación formal con sus características modernas fue introducida por primera vez en algunas empresas comerciales a mediados de 1950, denominándose en ese entonces como sistemas de planeación a largo plazo; y desde entonces, la planeación se ha ¡do perfeccionando al grado que en la actualidad un número cada vez mayor de empresas del sector privado y público está siguiendo este ejemplo.

La planeación será entendida como un proceso que estructura y ordena información, variables e indicadores involucrados en un proceso de toma de decisiones.

Planear significa diseñar un futuro deseado e identificar las formas para lograrlo, por lo que la planeación es el apoyo determinante para la gerencia de un proyecto, es esencial para ayudar a los directivos a cumplir con sus responsabilidades de la dirección y ha sido dividida principalmente en dos ramas: la planeación estratégica y la planeación operacional, las cuales están fuertemente ligadas.

En lo sucesivo, las ideas expresadas serán aplicables a la precisa conceptualización de un proyecto, o bien en un ámbito más general, a una organización.

La planeación estratégica proporciona guía, dirección y límites para las operaciones cuando el problema más importante es el cómo usar eficientemente aquellos recursos que son cada vez más escasos para producir bienes y servicios, lo cual es una de las preocupaciones principales de la dirección de cualquier proyecto. El aspecto operacional será cubierto más adelante en el punto que corresponde a la programación.

La planeación es una función ejecutiva a cualquier nivel de un proyecto, y para poderla llevar a cabo es necesario que se determine la estructura del proyecto y se promueva el desarrollo de la filosofía del mismo con las creencias, valores, actitudes y lineamientos que señalan "cómo se hacen las cosas en este proyecto".

Así mismo será necesario buscar y seleccionar al personal adecuado que posea el talento para ocupar los puestos determinados en la planeación del proyecto.

También se deben establecer los procedimientos que determinen y prescriban cómo se llevarán a cabo todas las actividades importantes y rutinarias. Estos procedimientos serán indicados en un documento llamado "manual de procedimientos".

9

tu 1 1 ^ B I B L I O T E C A

Por otro lado, habrá que garantizar que se contará con equipo e instalaciones físicas adecuadas para desarrollar las actividades del proyecto y, por supuesto, con el capital de trabajo suficiente para sufragar los gastos necesarios para su realización.

Lo anterior de ninguna manera soslaya la motivación al personal que procurará se siga la filosofía del proyecto y el establecimiento de normas que fijen las medidas de su desempeño.

A su vez, en la planeación estratégica existen dos formas importantes que deben ser estimadas para ayudar a los altos directivos a cumplir con sus responsabilidades: la planeación de anticipación intuitiva y la planeación sistemática formal. En muchos sitios de ambas formas existen conflictos, ya que se encuentran involucrados dos diferentes procesos de pensamiento, pero la planeación sistemática formal no puede llevarse a cabo sin la intuición de la dirección. Si el sistema de planeación formal se adapta correctamente a las características directivas puede contribuir a mejorar la intuición de los directores.

LA PLANEACIÓN ESTRATÉGICA Y TÁCTICA

El antiguo concepto militar define estrategia como aplicación de fuerzas en gran escala contra algún enemigo. En términos empresariales, podemos definirla como la movilización de todos los recursos de la empresa en conjunto para tratar de alcanzar objetivos a largo plazo. La táctica es un esquema específico que determina el empleo de los recursos dentro de la estrategia general. En el plano militar, la movilización de tropas es una táctica dentro de una estrategia más amplia; en el plano gerencial, el presupuesto anual o el plan anual de inversiones son planes tácticos dentro de una estrategia global a largo plazo. Una guerra requiere la aplicación de una o más estrategias; cada estrategia requiere varias acciones o medidas tácticas. La planeación quinquenal en una empresa exige la adopción de una estrategia, a la cual se unen los planes tácticos de cada uno de los años de ese periodo.

La diferencia básica entre estrategia y táctica está en los siguientes aspectos: en primer lugar, la estrategia se refiere a la organización como un todo, pues busca alcanzar objetivos organizacionales globales, mientras que la táctica se refiere a uno de sus componentes (departamentos o unidades, aisladamente), pues busca alcanzar los objetivos por departamento. La estrategia está compuesta de muchas tácticas simultáneas e integradas entre sí. En segundo lugar, la estrategia se refiere a objetivos a largo plazo, mientras que la táctica se refiere a objetivos a mediano y a corto plazo. Para la implementación de la estrategia se necesitan muchas tácticas que se sucedan ordenadamente en el tiempo. En tercer lugar, la estrategia es definida por la alta dirección, mientras que la táctica es responsabilidad de la gerencia de cada departamento o unidad de la empresa.

10

La planeación general trata con el porvenir de las decisiones actuales; esto significa que la planeación estratégica observa durante un tiempo establecido la cadena de causas, consecuencias y efectos relacionada con una decisión que tomará el responsable de ello.

La planeación estratégica también observa las posibles alternativas de los cursos de acción en el futuro; y al escoger unas alternativas, éstas se convierten en el nuevo fundamento para tomar decisiones presentes. La esencia de la planeación estratégica consiste en la identificación sistemática de las oportunidades y peligros que surgen en el futuro, los cuales combinados con otros datos importantes proporcionan la base para que una empresa tome mejores decisiones en el presente para explotar las oportunidades y evitar los peligros.

La planeación estratégica es un proceso que se inicia con el establecimiento de una misión organizacional, con la que se definirán políticas para cumplir con la misma, y desarrolla programas detallados para asegurar el éxito de sus proyectos

La planeación estratégica es sistemática en el sentido de que es organizada y conducida con base en una realidad entendida. También es un proceso para decidir de antemano qué tipo de esfuerzos deben hacerse, cuándo y cómo deben realizarse, quien los llevará a cabo, y qué se hará con los resultados.

Para la mayoría de las empresas, la planeación estratégica representa una serie de programas producidos después de un periodo de tiempo específico, durante el cual se elabora un plan; sin embargo debería entenderse como un proceso continuo, especialmente en cuanto a la formulación de políticas y estrategias, ya que los cambios en el ambiente del negocio son continuos.

La idea no es que los planes deberían cambiarse a diario, sino que la planeación debe efectuarse en forma continua y ser apoyada por acciones apropiadas cuando sea necesario.

Puede decirse entonces que la planeación estratégica es una actitud, una forma de vida; requiere de dedicación para actuar con base en la observación del futuro, y una determinación para planear constante y sistemáticamente como una parte integral de la dirección. Además, representa un proceso mental, un ejercicio intelectual, más que una serie de procesos, procedimientos, estructuras o técnicas prescritos.

Para lograr mejores resultados, los directivos y el personal involucrado en un proyecto deben creer en el valor de la planeación estratégica y deben tratar de desempeñar sus actividades lo mejor posible. En la entidad que nos ocupa el mayor problema es como conjuntar el presentar una estrategia de mejora continua en un ambiente volátil e inseguro por lo respecta a la permanencia y duración en el cargo de los funcionarios directivos que toman las decisiones.

11

LO QUE NO ES LA PLANEACIÓN ESTRATÉGICA

La planeación estratégica no trata de tomar decisiones futuras, ya que éstas sólo pueden tomarse en el presente; por supuesto que una vez tomadas, pueden generar fuertes consecuencias irrevocables a largo plazo.

La planeación estratégica no realiza pronósticos para después determinar qué medidas tomar con el fin de asegurar la realización de tal pronóstico. La planeación estratégica va más allá de pronósticos actuales y formula preguntas mucho más fundamentales como: ¿tenemos la misión adecuada?, ¿cuáles son nuestros objetivos básicos?, ¿cuándo serán obsoletas nuestras acciones actuales?, ¿están aumentando o disminuyendo nuestros mercados?

La planeación estratégica no representa una programación del futuro, ni tampoco el desarrollo de una serie de planes que sirvan de molde para usarse diariamente sin cambiarlos en el futuro lejano. Una gran parte de empresas del sector público y privado revisan sus planes estratégicos en forma periódica, en general una vez al año. La planeación estratégica debe ser flexible para poder aprovechar el conocimiento acerca del medio ambiente.

En realidad, no consiste en la preparación de varios programas detallados y correlacionados, aunque en algunas organizaciones grandes y descentralizadas así se producen. Pero, la naturaleza conceptual básica de la planeación estratégica, abarca una amplia variedad de sistemas de planeación que va desde el más sencillo hasta el más complejo.

La planeación estratégica no representa un esfuerzo para sustituir la intuición y criterio de los directores, punto que debe ser acentuado, en las entidades publicas como el sistema de agua y saneamiento probablemente el mayor problema que se tiene es el cristalizar el cúmulo de intereses que convergen a la dirección en una planeación estratégica. En resumen tener una visión a mediano y largo plazo que concuerde con la visión de inmediatez de la clase política dirigente en el órgano de gobierno.

MODELOS DE PLANEACIÓN

Un modelo conceptual de planeación es aquel que presenta una idea de lo que algo debería ser en lo general, o una imagen de algo formado mediante la generalización de particularidades.

Un modelo conceptual claro representa una herramienta poderosa, ya que proporciona la guía para un funcionamiento adecuado en la práctica.

El modelo que se induce está integrado por tres secciones principales: premisas, formulación de planes, e implantación y revisión. Cada una de ellas será abordada a continuación.

12

PREMISAS DE PLANEACIÓN

Premisa significa literalmente lo que va antes, lo que se establece con anterioridad, o lo que se declara como introductorio, postulado o implicado. Las premisas están divididas en dos tipos: el plan para planear, y la información sustancial, necesaria para el desarrollo e implantación de los planes.

Antes de llevar a cabo un plan estratégico es importante que las personas involucradas en él tengan un amplio conocimiento de lo que tiene en mente el alto directivo y cómo operará el sistema.

La información acumulada durante la formulación de premisas es llamada "análisis de situación", pero también se usan otros términos para denominar esta parte de la planeación; por ejemplo: evaluación corporativa, análisis de posición, evaluación de la posición actual, y premisas de planeación.

Ninguna organización sin importar cuan grande o lucrativa sea, puede examinar en forma minuciosa todos los elementos que posiblemente están incluidos en el análisis de la situación. Por esto cada organización debe identificar aquellos elementos, pasados, presentes y futuros, que son de gran importancia para su crecimiento, prosperidad y bienestar, y debe concentrar su pensamiento y sus esfuerzos para entenderlos.

Sin embargo, otros elementos pueden ser estimados o supuestos sin ser investigados o sacados de documentos publicados al respecto.

Los directores y empleados de la organización tienen intereses que también deben ser apreciados y considerados en el proceso de planeación, especialmente aquellos que provienen de sus sistemas de valores y los cuales son premisas fundamentales.

IMPLANTACIÓN Y REVISIÓN

Una vez que los planes son elaborados deben ser puestos en marcha. El proceso de implantación cubre toda la gama de actividades directivas, incluyendo la motivación, compensación, evaluación directiva y proceso de control.

Los planes deben ser revisados y evaluados. No existe mejor manera para producir planes por parte de los subordinados que cuando los altos directivos muestran un interés profundo en éstos y en los resultados que pueden producir.

Cuando fue desarrollada por primera vez la planeación formal en la década de los cincuenta, las organizaciones tendían a hacer planes por escrito y no revisarlos hasta que obviamente eran obsoletos. En la actualidad, la gran mayoría de las organizaciones pasan por un ciclo anual de planeación, durante el cual se revisan

13

los planes y programas existentes. Este proceso debería contribuir significativamente al mejoramiento de la planeación del siguiente ciclo.

En todo el proceso será necesario aplicar las normas de decisión y evaluación que hayan sido establecidas. El desarrollo y desempeño mismos de las actividades, representan normas de decisión cualitativas importantes pero, por otra parte, con el desarrollo de los programas, las normas de decisión se convierten en más cuantitativas, o sea, en fórmulas de sustitución de parámetros.

Habrá de tenerse presente que la buena planeación de un proyecto debe evitar que las personas que forman parte de él carezcan del conocimiento exacto sobre qué hacer y quién es el responsable, por lo que necesario será, al implantar o revisar el desempeño de cualquier plan, el empleo de talentos humanos que sustentan fundamentalmente a la planeación, como son: el sentido común, la habilidad para comunicarse con otras personas, y la capacidad para negociar soluciones que coadyuven a la solución de los problemas que comúnmente se presentan. Esto evitará también que el grupo directivo pida soluciones que no se adecúen a la organización vigente del proyecto, lo cual no significa que éste pueda y deba ser modificado según las circunstancias que se presenten

ALGUNAS OBSERVACIONES ACERCA DE LA PLANEACIÓN

El modelo conceptual es una representación simplificada de la operación y debe contener aquellos aspectos que son de fundamental importancia en el problema que se examina. Es muy útil para el análisis de una operación.

Intimamente relacionado con el modelo conceptual del sistema se debe tener una medida de la efectividad con la cual se pueda evaluar si las modificaciones a la operación están logrando lo esperado.

Generalmente, el modelo conceptual se construye con base en observaciones, experiencias y datos. En algunas ocasiones dependerá notablemente de suposiciones "a priori" de la situación. En cualquier caso, la teoría que describe la operación del sistema se debe poder verificar en forma experimental. Dos tipos de experimento tienen gran importancia en este proceso: el primero está diseñado simplemente para obtener información; el segundo tiene carácter más crítico y se diseña para probar la validez de las conclusiones.

Por otra parte, el planeador utiliza los métodos estadísticos cuando son necesarios, pero está restringido por ellos. La estadística se preocupa principalmente por las relaciones entre los datos; la planeación estratégica trata de entender la operación del sistema básico que esos datos representan, pero como consecuencia de esto, los resultados muchas veces pueden diferir significativamente.

14

El modelo comprende más de una dimensión de tiempo. La gente muchas veces habla de un plan de tres a cinco años, pero generalmente los sistemas de planeación estratégica carecen de una dimensión de tiempo fijo, en las entidades publicas.

En la mayoría de las empresas privadas, la misión y los propósitos básicos de la misma tienen una dimensión de tiempo, ilimitado y son manejados sin ningún cambio durante mucho tiempo, en cambio en las entidades públicas como la que nos ocupa sucede lo contrario todo se quiere manejar con una inmediatez que contradice los principios básicos de la planeación. Por otro lado, puede tomarse una decisión en el proceso de creación de una política para eliminar a una división poco rentable al día de mañana, o contratar un científico experimentado lo más pronto posible.

Dentro de la misión de una organización o proyecto pueden existir múltiples fines consignados en forma distinta y que tienen diferente importancia en su planeación y en sus operaciones.

No existe un sólo modelo de planeación para cualquier organización o proyecto. El sistema de planeación estratégica formal debe ser diseñado para satisfacer las características únicas de cada empresa. Los sistemas de planeación formal pueden ser situados en un espectro, el cual en un extremo indica sistemas sencillos y en el otro sistemas extremadamente complejos y completos

¿POR QUÉ BENEFICIA LA PLANEACIÓN SISTEMÁTICA?

Para aquellos directores que sienten que su intuición no es la única manera para tomar decisiones, la planeación debe llegar a formar una parte integral de sus actividades directivas, especialmente en aquellas organizaciones de actividades diversificadas, por las siguientes razones:

1. La planeación es indispensable para que los directivos puedan cumplir con sus responsabilidades en forma eficiente.

2. La planeación exige al director que formule y conteste preguntas claves para su organización, y a las cuales debería prestar su atención.

3. La planeación puede simular el futuro en papel, experiencia que no sólo es relativamente económica, sino que también permite a los corporativos tomar mejores decisiones acerca de las medidas a tomar en cuanto a oportunidades y peligros futuros, en vez de esperar hasta que sucedan las cosas. La planeación en sí aclara las oportunidades y peligros futuros de una corporación.

15

4. La planeación es una manera efectiva de considerar a un proyecto como un sistema, y así evitar la suboptimación de partes del sistema a costa de todo.

5. La planeación estimula el desarrollo de fines apropiados de la organización o del proyecto, los cuales a su vez son factores poderosos para la motivación de las personas.

6. La planeación proporciona una estructura para la toma de decisiones en toda la organización. Así mismo, permite que los ejecutivos de nivel inferior tomen sus decisiones de acuerdo con los deseos de la alta dirección.

7. La planeación es necesaria para el mejor desempeño de la mayoría de las demás funciones directivas.

8. La planeación proporciona una base para medir el desempeño de la empresa y sus principales partes integrantes.

9. La planeación señala a la alta dirección los asuntos claves y ayuda a establecer las prioridades adecuadas para tratar a los mismos.

10. Los sistemas de planeación estratégica son canales perfectos de comunicación, mediante los cuales el personal en toda la organización habla el mismo lenguaje al tratar con problemas sustanciales tanto para ellos como para la misma empresa.

11. La planeación estratégica ayuda a capacitar a los directivos como directores. Además contribuye a desarrollar habilidades directivas y del personal que facilitarán la reacción apropiada frente a eventos desconocidos.

12. Los sistemas de planeación proporcionan una oportunidad para la gente que integra una organización de contribuir con sus talentos en el proceso de la toma de decisiones, dándole al mismo tiempo un sentido de participación y satisfacción único.

13. Investigaciones muestran que la planeación beneficia. Aquellos corporativos que la aplican han superado a los que no la utilizan.

14. Es posible que una organización tenga éxito sin la planeación formal, pero en la mayoría de los casos el éxito se obtiene más fácilmente con la planeación.

15. La planeación tiene limitaciones: los pronósticos en los cuales se basa, pueden estar equivocados; la resistencia interna puede reducir su eficacia; es cara y difícil; requiere de un cierto tipo de

16

talento que puede no estar a la mano; no puede sacar de una crisis a una organización; existen muchos peligros latentes que debe evitar.

16. La planeación no es adecuada para cualquier persona. Existen algunas razones válidas, aunque no muchas, acerca del porqué una empresa puede preferir no adoptar un sistema de planeación formal.

17. La planeación no garantiza el éxito, pero considerando todos los factores, los directivos en la mayoría de las empresas harán mejor en utilizarla. Para asegurar su resultado positivo será necesario adaptar el sistema de planeación a las características particulares de cada organización.

TENDENCIAS EN LA EVOLUCIÓN DE LA PLANEACIÓN FORMAL

Es importante señalar, que la planeación no pretende sustituir otras técnicas administrativas ni competir con ellas; aunque muchas veces se ha demostrado su utilidad aún en aquellas áreas donde otro tipo de actividades se encuentran muy desarrolladas.

La planeación estratégica no es un curativo para todos los problemas de organizaciones, ni una fuente automática de decisiones. Aunque provee una base cuantitativa, muchos factores importantes en el proceso de toma de decisiones conservan su carácter cualitativo o intangible, y deben evaluarse basándose en el juicio e intuición del tomador de decisiones.

La planeación formal continuará evolucionando y las brechas en nuestros conocimientos acerca de este tema se irán reduciendo. Pero, además de tal aumento en los conocimientos ¿qué tendencias significativas pueden esperarse? Se sugirieron las siguientes proyecciones, sin un orden de importancia:

Primero, las variedades de sistemas de planeación utilizadas aumentarán cada vez más. Los sistemas de planeación deben adaptarse a las características únicas de la organización para la cual fueron diseñados, y como cada empresa es diferente de las demás, los sistemas no serán los mismos. No obstante, los sistemas de planeación deben seguir los patrones básicos y las prácticas preferidas.

La planeación formal no es una moda, sino que está y seguirá estando entremezclada de modo inseparable con el proceso directivo, y a excepción de unos pocos casos, es la mejor herramienta para una dirección efectiva. Los procesos, estructuras, prácticas y lecciones de la experiencia, continuarán siendo las guías básicas para el diseño e implantación de sistemas de planeación formal en organizaciones tanto grandes como pequeñas, privadas como publicas.

17

Las variedades de los sistemas seguirán aumentando conforme los directores van adaptando las guías y los diseños de sistemas más adecuados para sus organizaciones.

Segundo, los sistemas de planeación serán flexibles y menos procesales, especialmente en organizaciones grandes. Los directivos se volverán más conscientes de que los procedimientos excesivos eliminarán el tipo de creatividad, innovación e imaginación necesarios para una planeación superior.

Tercero, se expandirá el uso de herramientas analíticas avanzadas, basadas en la computación como, por ejemplo, modelos de simulación, análisis de riesgos y argumentos. Sin embargo, los métodos analíticos antiguos como la intuición y el criterio directivo, creatividad, datos contables y diagramas de flujo sencillos, serán reconocidos cada vez más como indispensables para una planeación exitosa.

Cuarto, se continuará dando énfasis en la estrategia, lo cual no significa que la planeación estratégica prestará menos atención a la planeación operativa o programación, sino que se dará más énfasis a la formulación e implantación de estrategias. La razón es que los medios ambientes tienden a hacerse más turbulentos y más complejos, lo cual hace aún más necesario que una empresa siga aquellas estrategias que se adaptarán mejor a circunstancias cambiadas.

Quinto, la participación de la gente en el proceso de planeación aumentará y será más efectiva. Los directores reconocerán más que ahora que la planeación permite a la gente participar de manera significativa en la operación de su organización, lo cual incrementará la satisfacción de los empleados. Además, los directivos se preocuparán más por este aspecto del trabajo, ya que obtener la satisfacción en el mismo significa mejor desempeño.

Sexto, el surgimiento del "planeador corporativo" en la organización. Esta tendencia continuará y cada vez más planeadores tendrán una posición más alta. La razón es sencilla, como el planeador corporativo ayuda al directivo a desempeñar su función, es natural que ambos desarrollen relaciones laborales más cercanas.

Séptimo, cada vez menos organizaciones caerán en los peligros latentes que resultan de una planeación inefectiva. En otras palabras, aumentará la satisfacción que se obtiene con los sistemas de planeación. No debería olvidarse al considerar expresiones de descontento con la planeación que muchas veces se le culpa al sistema de planeación por otras deficiencias en una organización, tales como una mala dirección. Conforme nuestros conocimientos acerca de los requisitos para una planeación exitosa van aumentando, deberá haber un incremento paralelo en la satisfacción con la planeación estratégica.

Octavo, además de las grandes, cada vez más compañías pequeñas desarrollan algún tipo de planeación formal. Como se ha mencionado anteriormente, es raro encontrar una empresa grande en alguna parte del mundo que no tenga algún tipo

18

de sistema de planeación, y un número creciente de empresas pequeñas descubrirán el valor de desarrollar sistemas de planeación que se adapten a sus circunstancias particulares.

Noveno, habrá una mayor integración de sistemas de planeación comercial, y de la planeación gubernamental, como por ejemplo, una combinación de planes para tratar con problemas sociales, tales como transporte, reconstrucción en la ciudad, generación de energía, capacitación laboral, aumento en la productividad y por supuesto la dotación de agua, la solución a problemas de saneamiento y todo aquello que tiene que ver con el pago de las tarifas del servicio de agua, drenaje y saneamiento. Se parece una relación flexible, en la cual el gobierno establece la política y proporciona incentivos, mientras que la industria implanta las políticas.

Décimo, habrá más transferencia de las lecciones básicas de la experiencia obtenida en el sector público y privado de las organizaciones. Sin embargo, esta transferencia no será fácil y el mejoramiento de la planeación en este último sector no será muy rápido; no obstante, sí habrá una mejora, ya que varias de estas lecciones tienen un grado de aplicación muy alto a la planeación de este sector.

PLANEACIÓN POR OBJETIVOS (APO)

A partir de la década de 1950, la teoría neoclásica desplazó, de modo progresivo, la atención que se había puesto antes en las llamadas "actividades medio" hacia los objetivos o finalidades de la organización. El enfoque basado en el "proceso" y la preocupación mayor por las actividades (medios) fueron sustituidos por un enfoque centrado en los resultados y objetivos alcanzados (fines). De la preocupación acerca de "cómo" administrar se pasó a la de "por qué" o "para qué" administrar; del énfasis en la manera de hacer correctamente el trabajo (the best way, de Taylor) para alcanzar la eficiencia se pasó al énfasis en hacer el trabajo más apropiado para conseguir los objetivos de la organización, con el fin de lograr la eficacia. De ser un fin en sí mismo, el trabajo pasó a ser un medio para obtener resultados.

La Administración Por Objetivos (APO) o administración por resultados constituye un modelo administrativo bastante difundido y plenamente identificado con el espíritu pragmático y democrático de la teoría neoclásica. Su aparición es reciente: en 1954, Peter F. Drucker, considerado el creador de la APO, publicó un libro en que la caracterizó por primera vez.

La administración por objetivos surgió como método de evaluación y control del desempeño de áreas y organizaciones en rápido crecimiento. Inicialmente, constituyó un criterio financiero de evaluación y control. Como criterio financiero fue válido, pero al ampliarlo al conjunto de la empresa originó una distorsión, profesional, pues los criterios de costo o ganancia no son suficientes para explicar la organización social y humana. La respuesta de los niveles medios e inferiores

19

O I I c B I B L I O T E C A

de la organización a ese criterio fue de descontento y apatía, lo cual ocasionó conflictos entre los empleados de nivel medio e inferior y la alta dirección.

Fue entonces cuando comenzaron a surgir las ideas de descentralización y administración por resultados. El único modo que encontró la dirección para revertir el proceso antes descrito fue la descentralización de las decisiones y la fijación de objetivos para cada área clave: cada cual escogería cómo alcanzar los resultados. Se eliminaron los órganos de staff, y cada división se encargó de crear los servicios que necesitara para alcanzar los objetivos, lo cual fortaleció la autoridad de cada jefe operativo.

La APO es una técnica de dirección de actividades mediante la planeación y el control administrativo, basada en el principio de que, para alcanzar resultados, la organización necesita definir antes qué negocio está realizando y adonde pretende llegar. Primero se establecen los objetivos anuales de la empresa, formulados en un plan de objetivos a largo plazo (que pueden ser quinquenales o decenales), y los objetivos de cada gerente o departamento, con base en los objetivos anuales de la empresa. La APO es un proceso por medio del cual el gerente general-y los gerentes de área de una organización identifican objetivos comunes, definen las áreas de responsabilidad de cada uno en términos de resultados esperados y emplean esos objetivos como guías para la operación de los negocios. De este modo, "el desempeño proyectado de un gerente de área debe ser reflejo de lo que se espera en cuanto a la realización de los objetivos de la empresa; sus resultados deben ser medidos por la contribución de éstos al éxito del negocio. El gerente de área tiene que saber y comprender, en términos de desempeño, qué se espera de él en función de las metas de la empresa, y su gerente general debe saber qué contribución puede exigir y esperar de él, juzgándolo de conformidad con las mismas.

La APO es un sistema dinámico que integra la necesidad de la empresa de alcanzar sus objetivos de lucro y crecimiento, con la necesidad de cada gerente de contribuir a su propio desarrollo. Es un estilo exigente y equilibrado de administración de empresas.

En la APO, el gerente general y los de área de una organización definen, en conjunto, sus metas comunes y especifican las áreas principales de responsabilidad de cada posición, en relación con los resultados esperados de cada uno. Estas medidas se utilizan como guías para mejorar la operación del sector y verificar la contribución de cada uno de sus miembros. En consecuencia, la APO es un método que el gerente general y el gerente de área utilizan para definir conjuntamente las metas y especificar las responsabilidades de cada posición en función de los resultados esperados. Estos últimos se convierten en los estándares de desempeño que servirán para evaluar a los gerentes. Al analizar el resultado final, puede evaluarse de modo objetivo el desempeño de los gerentes y pueden compararse los resultados alcanzados con los resultados esperados.

20

En resumen, la APO presenta las siguientes características principales:

1. Establecimiento de un conjunto de objetivos entre el gerente general y el gerente de área.

2. Establecimiento de objetivos para cada departamento o posición. 3. Interrelación de los objetivos departamentales. 4. Énfasis en la medición y el control de los resultados. 5. Evaluación, revisión y modificación continúas de los planes. 6. Participación activa de los ejecutivos. 7. Apoyo constante del staff

. LA ADMINISTRACIÓN DE PROYECTOS

Los programas de reducción de costos y los enfoques de administración del pasado no son suficientes para resolver los problemas que presentan las empresas de hoy. Las empresas necesitan racionalizar sus operaciones, reducir los riesgos y mejorar la productividad global. Las técnicas de administración de proyectos son parte de una solución para adaptarse y prosperar.

La administración de proyectos, es el proceso de combinar sistemas, técnicas y personas para completar un proyecto dentro de las metas establecidas de tiempo, presupuesto y calidad.

Al definir con claridad las responsabilidades de las actividades, enfocar los recursos en objetivos específicos y proporcionar una estructura para comunicarse dentro de los limites de la organización y mas allá,, el proceso de administración de proyecto puede ayudar a todos a cumplir con sus metas mejor y con menos frustraciones.

Una buena administración de proyectos, ahorra dinero, y un control efectivo de los recursos costosos (personas, dinero, equipo, etc.), que van incluidos en los proyectos ayuda no solo en el aspecto financiero, sino también con la entrega de los "productos" cuando se requiere.

En las organizaciones que trabajan por proyectos, el trabajo es manejado y controlado por el personal que lo realiza, no por ejecutivos que están dos o tres niveles, lejos de las tareas. El personal de los grupos de proyectos puede asumir la responsabilidad de cumplir con sus propios objetivos, al mismo tiempo que continua contribuyendo a los objetivos mayores de la organización en su conjunto.

El proceso de administración de proyectos es para que las empresas lo utilicen con toda clase de proyectos, ya sea con los que se llevan a cabo una sola vez, los recurrentes, o programas o los orientados a productos. El proceso de administración de proyectos proporciona la estructura, organización, enfoque y

21

control necesarios para llevar cualquier proyecto, desde su concepto hasta una conclusión exitosa.

FASES DEL PROCESO DE ADMINISTRACIÓN DE PROYECTOS

En total hay cinco fases en todo proyecto: inicio, planeación, ejecución, control y conclusión.

• Fase 1 del proyecto: INICIO.

La fase de inicio hace hincapié en el desarrollo de una visión para el proyecto y establecimiento de las metas respectivas.

Los pasos generales en la fase de inicio comprenden:

a) Reconocimiento de que un proyecto debe llevarse a cabo. b) Determinar lo que el proyecto debe lograr. c) Definir la meta global del proyecto. d) Definir las expectativas generales de los clientes, de la administración o de

otros interesados, según sea apropiado. e) Precisar el alcance general del proyecto. f) Seleccionar los miembros iniciales del equipo del proyecto.

• Fase 2 del proyecto: PLANEACIÓN.

La fase de planeación se refiere a la definición de los recursos que se requiere para concluir el proyecto, elaborar un calendario y desarrollar un presupuesto para el mismo. Las actividades que intervienen en la fase de planeación son las siguientes:

a) Perfeccionamiento del alcance del proyecto, que incluye la identificación del equilibrio que se requiere entre resultados, tiempo y recursos.

b) El listado de tareas y actividades que llevarán al logro de las metas del proyecto.

c) Establecimiento de la secuencia de actividades en la forma mas eficiente posible.

d) Desarrollo de un calendario y presupuesto viables para asignar recursos a las actividades que se requieren para completar el proyecto.

e) Conseguir que el plan sea aprobado por los terceros interesados apropiados.

22

• Fase 3 del proyecto: EJECUCIÓN

La fase de ejecución se refiere a coordinar y guiar a los integrantes del equipo del proyecto para que el trabajo se realice como se dispuso en el plan del proyecto aprobado. Algunas de las tareas de la fase de ejecución incluyen las siguientes:

a) Dirigir el equipo b) Reunirse con los miembros del equipo c) Comunicarse con los terceros interesados. d) Resolver los conflictos o problemas que siempre surgen durante el

proyecto. e) Asegurar los recursos necesarios, para realizar el plan del proyecto

(dinero, personal, equipo, tiempo).

• Fase 4 del proyecto: CONTROL

La fase de control tiene que ver con la vigilancia del proyecto, es decir, medir el avance hacia los objetivos y emprender acciones para asegurarse de que las desviaciones del plan no afecten en forma negativa a los resultados finales del proyecto. Las actividades de la fase de control incluyen:

a) Vigilar las desviaciones del plan. b) Emprender acciones correctivas para igualar el proceso real con el plan. c) Recibir y evaluar cambios en los proyectos solicitados por los terceros

interesados y los miembros del equipo. d) Cambiar los calendarios del proyecto según sea necesario. e) Adaptar los niveles de recursos, según sea necesario f) Cambiar(por lo general recortar) el alcance del proyecto g) Regresar a la etapa de planeación para hacer ajustes a las metas del

proyecto y lograr que sean aprobados por los terceros interesados.

• Fase 5 del proyecto: CONCLUSION.

Esta fase significa que hay que mantener a la gente participando en la conclusión del proyecto, aun cuando sus pensamientos puedan estarse moviendo hacia nuevas iniciativas. Las actividades de esta fase pueden incluir:

a) Reconocimiento de logros y resultados b) Cierre de las operaciones y dispersión del equipo. c) Aprendizaje de la experiencia del proyecto. d) Revisión del proceso y resultados del proyecto con los miembros del

equipo y los terceros interesados. e) Redacción de un informe final del proyecto.

23

ORGANIZACIONES QUE TRABAJAN POR PROYECTO

El constante crecimiento que experimentan las empresas debe estar sujeto a la planeación y organización de sus actividades. Deberán también establecer estrategias de crecimiento o ajustar su planeación de acuerdo con los constantes cambios del ambiente en el que operan estas empresas. Periódicamente deberá verificarse si la estructura de organización cubre las necesidades actuales y futuras.

Los cambios en la estructura organizacional de una empresa, hacen necesario modificar el sistema ya existente, ya que en un momento determinado de su expansión necesitan de la realización de planes y proyectos especiales para lograr las metas que se hayan fijado, ya sea por una "administración por objetivos", "administración por proyectos" u "organizaciones que trabajan por proyecto", etc.

El sistema de Administración de Proyecto es un conjunto de procesos y técnicas ideadas para la planeación y control de proyectos, desde su inicio hasta su terminación. El proceso empieza cuando los objetivos son identificados en la fase de planeación y continúan a través de la fase de control hasta que se declara que los objetivos han sido alcanzados.

Un proyecto es el conjunto de actividades interdependientes e interrelacionadas que utilizan recursos, que están sujetos a condiciones internas y externas, y que se necesitan desarrollar para alcanzar un objetivo.

Las organizaciones que trabajan por proyectos se definen como aquellas empresas que en un momento determinado de su expansión, necesitan la realización de un proyecto generalmente en planeación estratégica, para cuyo desarrollo es necesario crear un departamento que existirá dentro de la estructura formal de la empresa mientras dure la planeación, elaboración y control del propio proyecto.

CRITERIOS PARA DETERMINAR LA ESTRUCTURA DE UNA ORGANIZACIÓN

Las organizaciones usualmente seleccionan uno entre varios enfoques para realizar la departamentalización o división de trabajo. La selección final depende del tipo de actividades desarrolladas, de sus objetivos finales y de las relaciones de cada departamento con las metas totales de la organización. Los métodos mas usados para el agrupamiento de trabajos en departamentos son los siguientes:

a) Departamentalización o división funcional. En este tipo de agrupamiento se coloca cada actividad particular en un departamento especifico.

b) Departamentalización territorial o geográfica. Se divide el trabajo en departamentos que representan localidades o áreas geográficas.

24

c) Departamentalización por producto. Se organiza la departa mentalización en función de determinados productos o líneas de productos.

d) Departamentalización o división por proyectos. Requiere agrupar las funciones en departamentos específicos para esta área: obliga a una integración de requerimientos internos y externos para proporcionar datos objetivos y concretos.

Las necesidades de información del nivel de alta dirección pueden condensarse en los siguientes puntos básicos:

Compromisos adquiridos. Actividades a desarrollar para alcanzar los objetivos. Magnitud de los trabajos o actividades a realizar. Volúmenes a realizar. Fechas de terminación de los trabajos por etapas significativas. Fechas de obtención de resultados. Responsables de las distintas áreas involucradas. Recursos necesarios (materiales y humanos), que deben proveerse. Uso que se les dará a los resultados. Consecuencia del incumplimiento de los compromisos. El grado de especialización de las áreas restantes de la empresa. La posibilidad de usar equipos electrónicos.

La planeación de estructurar un organismo que trabaje por proyectos deberá basarse en las anteriores consideraciones.

Además de las consideraciones anteriores, se debe tomar en cuenta lo siguiente para determinar los criterios en la estructura de una organización de proyectos:

• El tipo de planeación al que corresponda el proyecto(PCP o PIP) • El tipo de actividad de la empresa (industrial, comercial, o de servicio). • El costo de integración del departamento administrador del proyecto en

relación con la capacidad económica de la empresa. • Los beneficios de tipo funcional (división del trabajo, reducción de costos

en otros departamentos) para la empresa. • Disponibilidad inmediata de personal especialista ya capacitado.

La planeación de los proyectos será el proceso de convertir las ideas generales y la información acerca de los trabajos a realizar en una estructura ordenada de procedimientos a alcanzar. En la planeación del proyecto se utilizan técnicas modernas como lo son PERT y ruta crítica (CPM), con las cuales los proyectos se identifican, evalúan y colocan antes de ser desarrolladas.

25

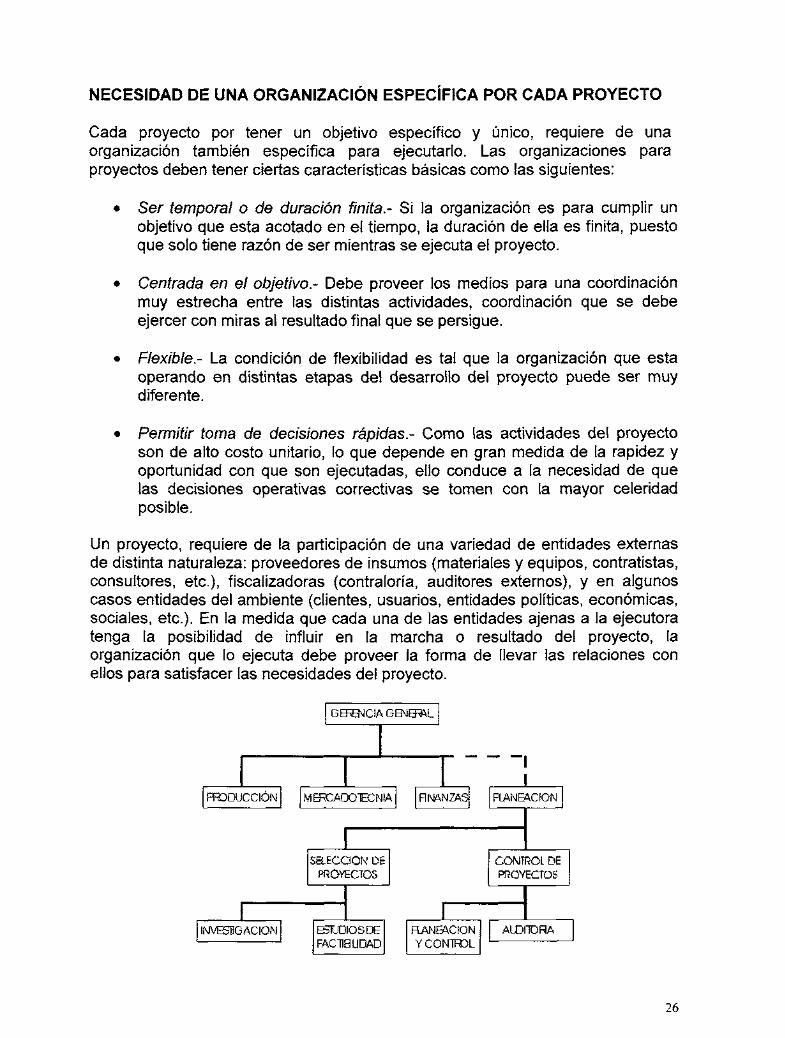

NECESIDAD DE UNA ORGANIZACIÓN ESPECÍFICA POR CADA PROYECTO

Cada proyecto por tener un objetivo específico y único, requiere de una organización también específica para ejecutarlo. Las organizaciones para proyectos deben tener ciertas características básicas como las siguientes:

• Ser temporal o de duración finita.- Si la organización es para cumplir un objetivo que esta acotado en el tiempo, la duración de ella es finita, puesto que solo tiene razón de ser mientras se ejecuta el proyecto.

• Centrada en el objetivo.- Debe proveer los medios para una coordinación muy estrecha entre las distintas actividades, coordinación que se debe ejercer con miras al resultado final que se persigue.

• Flexible.- La condición de flexibilidad es tal que la organización que esta operando en distintas etapas del desarrollo del proyecto puede ser muy diferente.

• Permitir toma de decisiones rápidas.- Como las actividades del proyecto son de alto costo unitario, lo que depende en gran medida de la rapidez y oportunidad con que son ejecutadas, ello conduce a la necesidad de que las decisiones operativas correctivas se tomen con la mayor celeridad posible.

Un proyecto, requiere de la participación de una variedad de entidades externas de distinta naturaleza: proveedores de insumos (materiales y equipos, contratistas, consultores, etc.), fiscalizadoras (contraloría, auditores externos), y en algunos casos entidades del ambiente (clientes, usuarios, entidades políticas, económicas, sociales, etc.). En la medida que cada una de las entidades ajenas a la ejecutora tenga la posibilidad de influir en la marcha o resultado del proyecto, la organización que lo ejecuta debe proveer la forma de llevar las relaciones con ellos para satisfacer las necesidades del proyecto.

FTODUCCIÓN

GEFBMCIA GBMEF&L

MBRCADOTECNIA Fl NAN ZAS

SELECCIÓN DE PROYECTOS

INVESTIGACIÓN ESTUDIOS DE FAC7ÍBUDAD

FLANEACION

CONTROL DE PROYECTOS

FLANEACION Y CONTROL

AUDITDRA

26

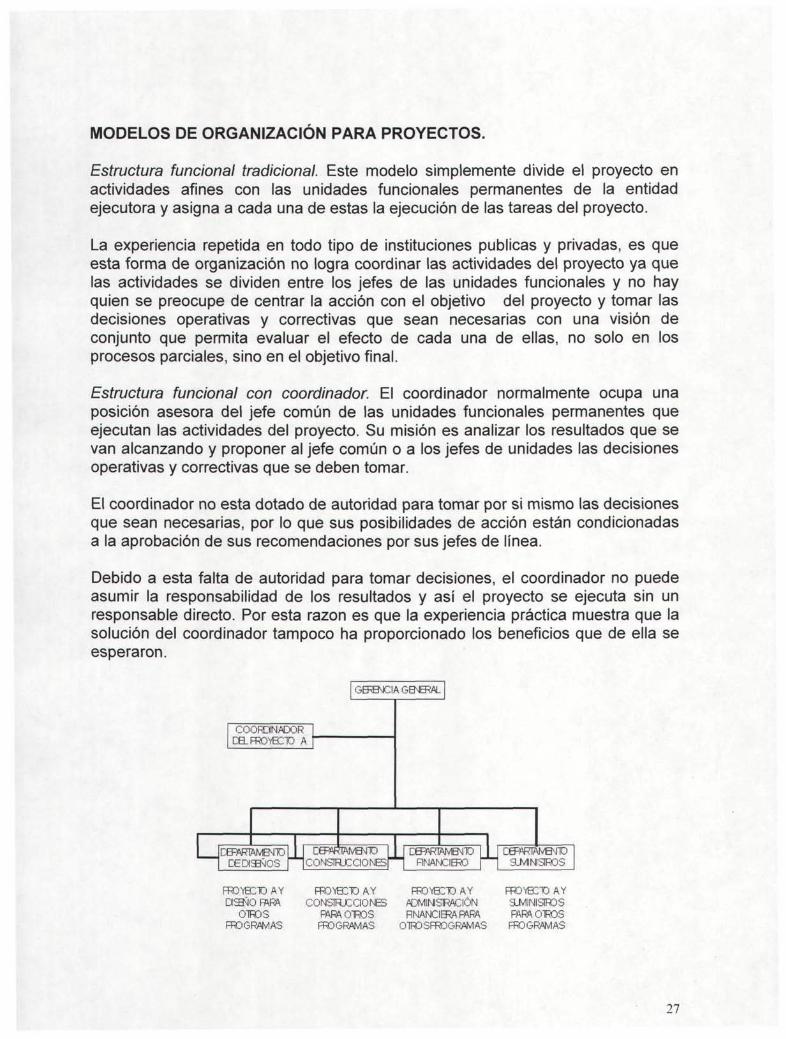

MODELOS DE ORGANIZACIÓN PARA PROYECTOS.

Estructura funcional tradicional. Este modelo simplemente divide el proyecto en actividades afines con las unidades funcionales permanentes de la entidad ejecutora y asigna a cada una de estas la ejecución de las tareas del proyecto.

La experiencia repetida en todo tipo de instituciones publicas y privadas, es que esta forma de organización no logra coordinar las actividades del proyecto ya que las actividades se dividen entre los jefes de las unidades funcionales y no hay quien se preocupe de centrar la acción con el objetivo del proyecto y tomar las decisiones operativas y correctivas que sean necesarias con una visión de conjunto que permita evaluar el efecto de cada una de ellas, no solo en los procesos parciales, sino en el objetivo final.

Estructura funcional con coordinador. El coordinador normalmente ocupa una posición asesora del jefe común de las unidades funcionales permanentes que ejecutan las actividades del proyecto. Su misión es analizar los resultados que se van alcanzando y proponer al jefe común o a los jefes de unidades las decisiones operativas y correctivas que se deben tomar.

El coordinador no esta dotado de autoridad para tomar por si mismo las decisiones que sean necesarias, por lo que sus posibilidades de acción están condicionadas a la aprobación de sus recomendaciones por sus jefes de línea.

Debido a esta falta de autoridad para tomar decisiones, el coordinador no puede asumir la responsabilidad de los resultados y así el proyecto se ejecuta sin un responsable directo. Por esta razón es que la experiencia práctica muestra que la solución del coordinador tampoco ha proporcionado los beneficios que de ella se esperaron.

GE?ECIA GBsBRAL

COORDNADOR CaFROVEnO A

CBWIAME-JTO SJvllNISTROS

RRDranOAY FfOBCTOAY FROYaTDAY F R D ' Y K T D A Y D33J0FARA CONSTRUCCIONES ADMINISTRACIÓN 3.MNISTR0S

OTROS FARA OTROS FINANCIERA RARA RARA OTROS PROGRAMAS FFOGRAMAS OTROSFROGRAMAS FROGRAMA3

CERARTAMBMTO DEDfflQOS 1 C6W1AMBMTO

CONSTRUCCIONES -L C6W1AMBMTO

FINANCIERO 1 LL

27

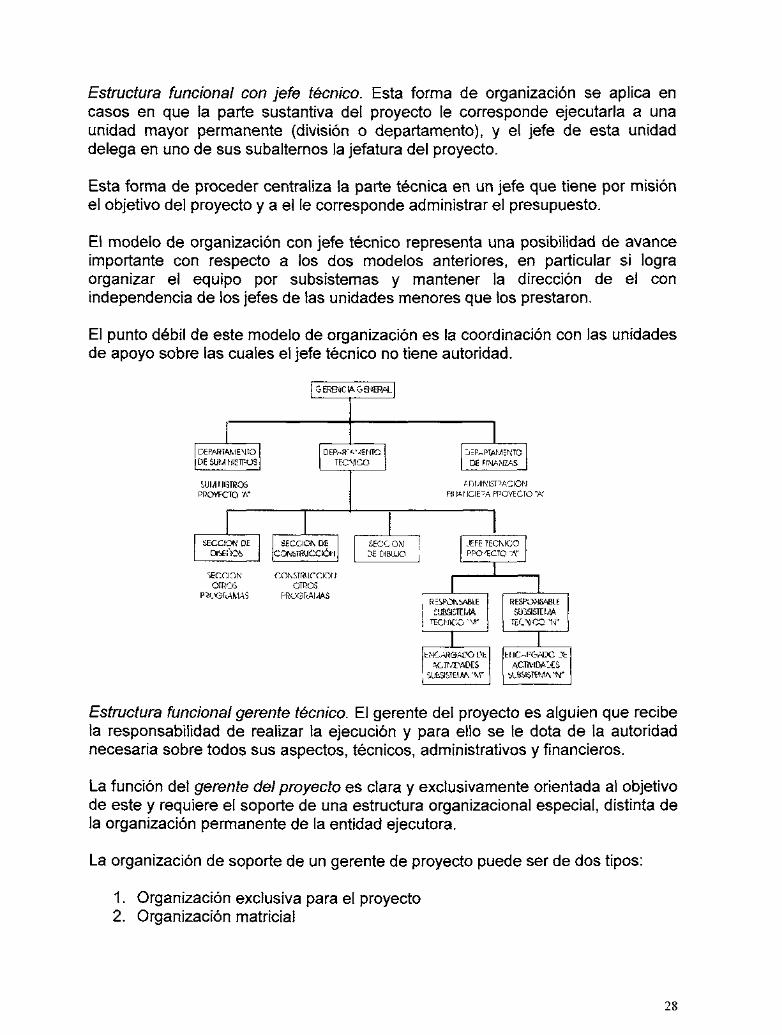

Estructura funcional con jefe técnico. Esta forma de organización se aplica en casos en que la parte sustantiva del proyecto le corresponde ejecutarla a una unidad mayor permanente (división o departamento), y el jefe de esta unidad delega en uno de sus subalternos la jefatura del proyecto.

Esta forma de proceder centraliza la parte técnica en un jefe que tiene por misión el objetivo del proyecto y a el le corresponde administrar el presupuesto.

El modelo de organización con jefe técnico representa una posibilidad de avance importante con respecto a los dos modelos anteriores, en particular si logra organizar el equipo por subsistemas y mantener la dirección de el con independencia de los jefes de las unidades menores que los prestaron.

El punto débil de este modelo de organización es la coordinación con las unidades de apoyo sobre las cuales el jefe técnico no tiene autoridad.

DEPARTAMENTO DESUMNISTFüS

SUMN13TRQS PBQVFCTQ W

SECCIÓN DE DliEÑOSi

SECCIÓN OTROS

PUK5MWAS

GERENCIA OBRERA.

DER-R-tMEfiTC TÉCNICO

SECCIÓN DE CONSTRUCCIÓN

SECCQM

CONSTRUrcOI OTROS

PROcaVAMAS

JEF„PTAMENTO DE FINANZAS

ADMINISTRACIÓN FINMJCIE'A PPOVECICCA'

JEFE TÉCNICO PROVECTO 7V

R5SFONÍABLE | SUBSISTEMA | TÉCNICO 'VT

RESPONSABLE SUBSISTEMA

TÉCNICO "N*

fcMCARSAOO ük ACTlVPADCS

SIEaSTEtJIA 'M"

bt]C-,P&ÁDC Jfc ACTIVIDADES

ilBSlSTEfVIAW

Estructura funcional gerente técnico. El gerente del proyecto es alguien que recibe la responsabilidad de realizar la ejecución y para ello se le dota de la autoridad necesaria sobre todos sus aspectos, técnicos, administrativos y financieros.

La función del gerente del proyecto es clara y exclusivamente orientada al objetivo de este y requiere el soporte de una estructura organizacional especial, distinta de la organización permanente de la entidad ejecutora.

La organización de soporte de un gerente de proyecto puede ser de dos tipos:

1. Organización exclusiva para el proyecto 2. Organización matricial

28

Organización exclusiva para el proyecto.

La estructura de esta organización esta completamente separada de las demás unidades de la entidad ejecutora, que debe proveer por si misma la realización de todas las actividades necesarias, desde las técnicas o sustantivas hasta las de apoyo logístico, administrativas, financieras, legales, etc.

El gerente de proyectos recibe la misión de alcanzar su objetivo, para lo cual se le entregan los recursos financieros establecidos en un presupuesto y se le fija un tiempo para la ejecución.

La provisión del personal puede hacerla con funcionarios de la entidad ejecutora o contratarlos fuera de ella.

Los recursos materiales o de equipo que se necesitan para la ejecución, así como los servicios que convenga contratar, se adquieren con los recursos financieros asignados.

Este tipo de organización resulta muy apropiado cuando el proyecto es de naturaleza muy diferente a las actividades normales de la entidad ejecutora y no hay a la vista la ejecución de otro proyecto similar que aconseje aprovechar en el la experiencia del grupo del proyecto.

Una organización exclusiva para proyectos puede resultar onerosa por el bajo aprovechamiento que pudieran tener algunos de sus grupos de apoyo.

Organización matricial

En la organización matricial el equipo humano para realizar el proyecto se obtiene de las unidades funcionales permanentes de la entidad ejecutora, permanecen en el proyecto solo el tiempo en que la especialidad de cada uno es necesaria para cumplir determinadas actividades y luego vuelven a su unidad de origen.

Esta característica permite dar una continuidad de trabajo al personal, mas allá de la duración de un proyecto determinado, y aprovechar su experiencia para la entidad, ya sea en otros proyectos o en otras funciones de ella.

La organización matricial para proyectos es adecuada cuando estos son de una naturaleza afín con otras actividades de la entidad ejecutora, de modo que los especialistas que necesita el proyecto tengan también campo de acción en esas otras actividades, o cuando se trata de una entidad que esta realizando proyectos similares como actividad normal y los especialistas pueden utilizarse en varios de ellos.

29

Respecto a la forma de estructura de este tipo de organización, hay distintas alternativas que oscilan entre dos modelos:

• Estilo americano. Se caracteriza porque el gerente del proyecto determina "que" es lo que hay que hacer y "cuando", en tanto que es el jefe de la unidad permanente el que decide "como" y "quien" ha de hacerlo. Esta forma de proceder lo asemeja al caso del coordinador, pero con la diferencian que el gerente maneja el presupuesto y tiene la autoridad delegada del mas alto jefe común para encargar los trabajos. Sin embargo, el hecho de que la autoridad para dirigir las actividades del proyecto se transfiera a los jefes de unidades, cuya labor no es exclusiva para el proyecto, hace que surjan con frecuencia problemas de prioridad al interior de unidades permanentes, que pueden afectar la obtención de los resultados en el tiempo previsto.

• Estilo sueco. El gerente del proyecto es el único responsable de la obtención del objetivo y tiene la autoridad sobre todo el personal del proyecto. En este tipo de organización matricial, el gerente del proyecto determina, de acuerdo con la programación para ejecutarlo, el tipo y característica del personal que va a necesitar, así como la oportunidad y la duración de las actividades que cada uno debe cumplir. El modelo sueco resuelve los problemas de unidad de dirección centrada con el objetivo y es por ello que se le considera la mejor alternativa de organización, cuando es posible aplicarla.

• ANÁLISIS DE LAS INVERSIONES EN PROYECTOS

Es sabido que el objetivo preciso de un inversionista es incrementar su patrimonio, y por eso necesita una base sólida sobre la cual fundamente la toma de una buena decisión respecto de qué alternativa elegir con tal efecto. Para lograr este objetivo, es conveniente y necesario seguir los lineamientos de un proceso estructurado, en el cual se distinguen cuatro etapas fundamentales:

1) Identificación de la necesidad de una decisión o de una oportunidad de inversión.

2) Formulación de alternativas de acción para satisfacer la necesidad, o bien para aprovechar la oportunidad que se presenta (proyectos de inversión).

3) Evaluación de las alternativas de inversión en términos de su contribución para el alcance de las metas.

4) Selección de una o varias alternativas de inversión para su implantación.

30

Habiendo identificado una necesidad de inversión, el paso a seguir es la formulación de alternativas de acción, y en ese sentido debe señalarse que para tomar la mejor decisión es fundamental tratar de agotar las diferentes alternativas que "a priori" cumplen con las restricciones establecidas para cada caso específico.

Una vez determinados los "proyectos de inversión", se procederá en consecuencia a la evaluación y jerarquización de los mismos para determinar la contribución o utilidad de cada uno de ellos al logro de las metas establecidas por el inversionista. Generalmente la contribución de los proyectos se expresa en términos de retornos monetarios como base de comparación entre cada acción a emprender.

Suponiendo la certeza de las características cuantitativas de un proyecto, se presentan tres criterios que permiten clasificar las inversiones en favorables (rentables) o desfavorables (no rentables) en términos del crecimiento patrimonial del inversionista.

Para efectos de la exposición de estos criterios, la notación utilizada para la definición de un proyecto será el siguiente:

Co Inversión inicial requerida. Bt Beneficio generado por el proyecto durante el período "t". Ct Costo causado por el proyecto en el período "t". FENt Flujo de Efectivo Neto del periodo "t". n Horizonte de la inversión dividido en periodos.

Debe señalarse que el Flujo de Efectivo Neto del periodo "t" (FENt) será determinado calculando la diferencia que exista entre los ingresos generados menos las erogaciones causadas en el mismo periodo; pero cuando a esta diferencia le corresponda un signo negativo, el Flujo de Efectivo Neto será entendido como el costo en el punto "t" del tiempo (Ct), mientras que si su signo es positivo será referido como un beneficio (Bt).

Con estos elementos descritos serán calculados los indicadores con los cuales se establecerá la conveniencia o inconveniencia de realizar una inversión, o bien, en caso de analizar un conjunto de alternativas de inversión, cuáles son las más adecuadas para incrementar el patrimonio del inversionista, y cuáles no. Dichos indicadores son los siguientes:

• Periodo de Recuperación de la Inversión (PRI), • Valor Presente Neto (VPN), • Tasa Interna de Retorno (TIR), • Relación Beneficio/Costo (B/C),

Los Flujos de Efectivo Neto forman el conjunto básico y fundamental que primeramente deberá determinarse para proceder con el cálculo de estos

31

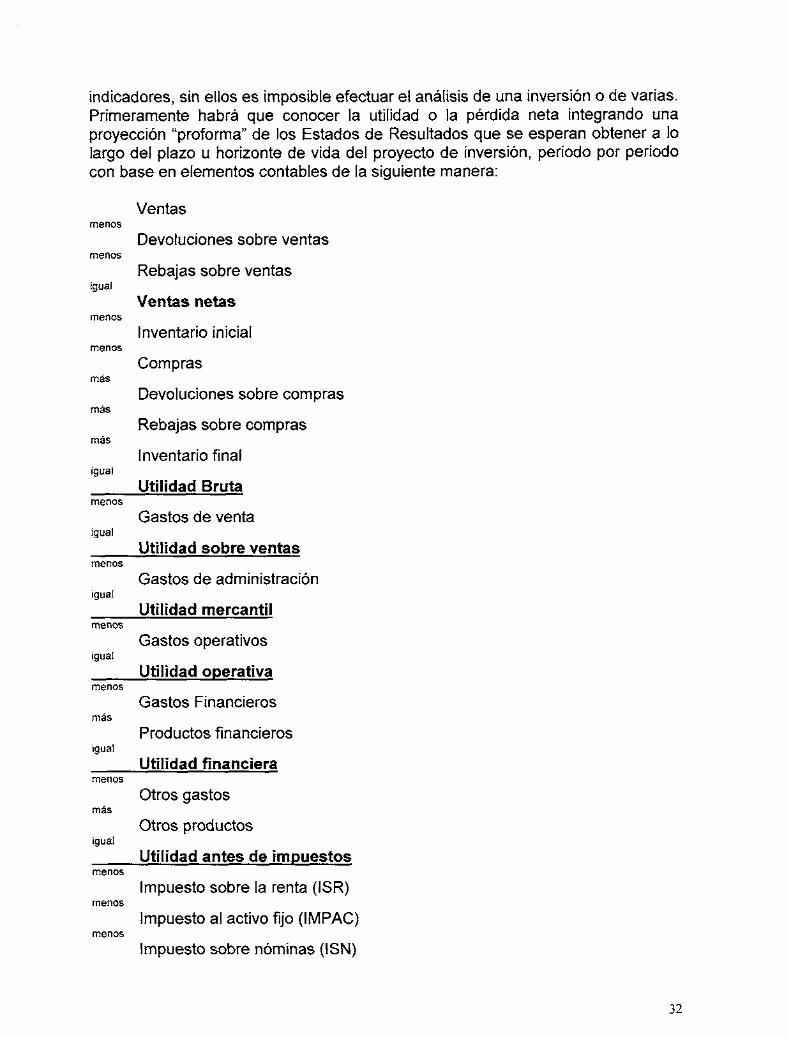

indicadores, sin ellos es imposible efectuar el análisis de una inversión o de varias. Primeramente habrá que conocer la utilidad o la pérdida neta integrando una proyección "proforma" de los Estados de Resultados que se esperan obtener a lo largo del plazo u horizonte de vida del proyecto de inversión, periodo por periodo con base en elementos contables de la siguiente manera:

menos

menos

igual

menos

menos

más

más

más

igual

menos

igual

menos

igual

menos

igual

menos

más

igual

menos

más

igual

menos

menos

menos

Ventas

Devoluciones sobre ventas

Rebajas sobre ventas

Ventas netas

Inventario inicial

Compras

Devoluciones sobre compras

Rebajas sobre compras

Inventario final

Utilidad Bruta

Gastos de venta

Utilidad sobre ventas

Gastos de administración

Utilidad mercantil

Gastos operativos

Utilidad operativa

Gastos Financieros

Productos financieros

Utilidad financiera

Otros gastos

Otros productos

Utilidad antes de impuestos

Impuesto sobre la renta (ISR)

Impuesto al activo fijo (IMPAC)

Impuesto sobre nóminas (ISN)

32

menos

Impuestos sobre adquisición de activos (ISAAC) menos

Cuotas patronales al IMSS menos

Cuotas patronales al INFONAVIT menos

Cuotas patronales al Sistema de Ahorro para el Retiro (SAR) igual

Utilidad para reparto menos

Participación a los trabajadores sobre utilidades (PTU) ¡gual

Utilidad o Pérdida Neta

Seguidamente se elaborará una proforma denominada como "Origen y Aplicación de Recursos", la cual contendrá los mismos periodos que los reflejados en los Estados de Resultados proyectados con la siguiente información:

Origen: Utilidad o Pérdida Neta

más

Depreciaciones del periodo más

Amortizaciones del periodo más

Aportaciones de capital igual

Suma de los orígenes

Destino: Inversión en activo fijo

más

Otras inversiones igual

Suma de los destinos

La diferencia que exista entre la suma de los orígenes y la suma de los destinos representará a la cuantía monetaria que existirá como fondo de recursos líquidos en la entidad, es decir, será el flujo de efectivo que mantendrán sus arcas (chequeras, cajas, etc.). Dicha cuantía necesariamente será igual o mayor que cero en cada lapso de análisis del horizonte de planeación y, con esta base, puede identificarse que la suma por periodo de las aportaciones de capital que deberán hacer los socios del proyecto y del financiamiento que deberá ser conseguido para que éste sea llevado al cabo quedará determinada con la siguiente expresión:

lyF>IAF + O I -UN-D-A ,

donde, por cada periodo del horizonte de planeación analizado:

33

lyF Es la suma de la inversión y del financiamiento requerido por el proyecto (monto de los recursos líquidos necesarios),

IAF Es la inversión en activo fijo, 01 Son los recursos que se destinarán a otras inversiones, UN Es la utilidad o pérdida neta, D Es la depreciación de los bienes que forman parte del activo fijo y, A Son las amortizaciones de los servicios y derechos que se integraron al

activo fijo del proyecto.

Cabe señalar que el monto de inversión y de financiamiento está imposibilitado a ser negativo; además, cuando dicho monto sea equivalente a cero y el flujo de efectivo del proyecto (considerando el pago de intereses por concepto de financiamiento) sea mayor que cero, podrá considerarse destinar dicho flujo de efectivo al pago de dividendos a los inversionistas del proyecto en cuestión, o bien, al apoyo de otros proyectos de la entidad.

El Flujo de Efectivo Neto de cada periodo que se empleará para evaluar el proyecto será igual a la suma de los orígenes menos la suma de los destinos menos las aportaciones de capital que correspondan igualmente en cada periodo. En esta evaluación se integrará el pago de intereses por los financiamientos que sean necesarios para dar marcha al proyecto, pero se excluirá el pago de dividendos a los inversionistas y el apoyo a otros proyectos.

Una vez que se cuente con todo lo anterior será posible calcular los indicadores de rentabilidad de la inversión, mismos que ya fueron enunciados y se definirán por separado en su punto respectivo.

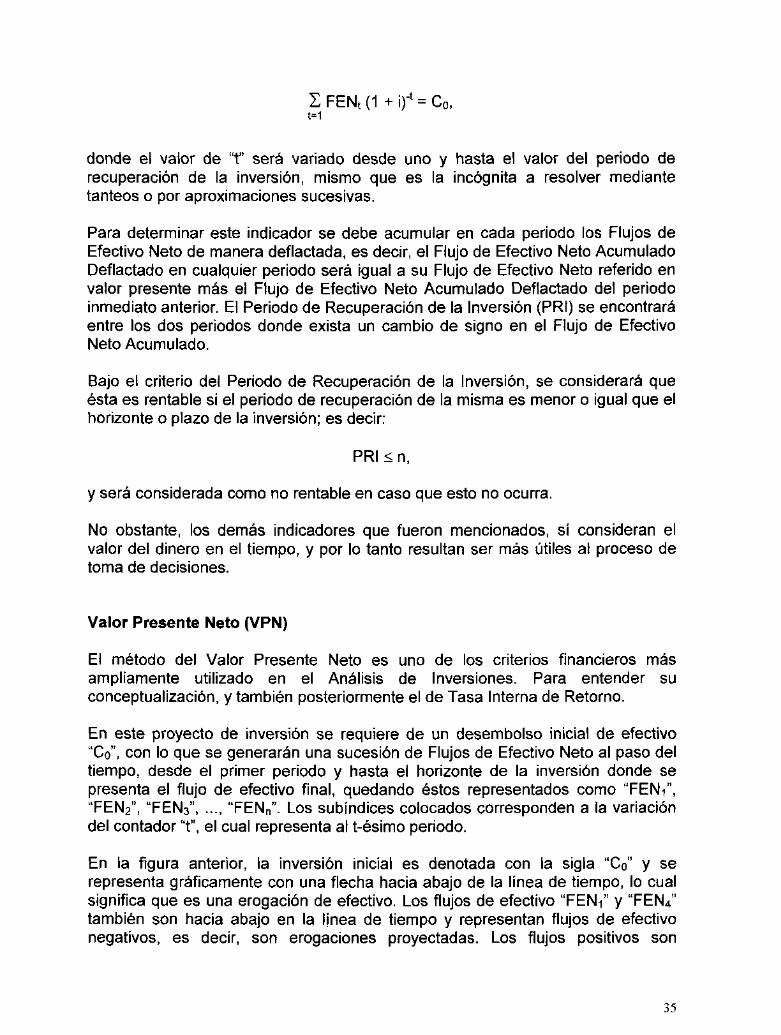

Periodo de Recuperación de la Inversión (PRI)

Este método consiste en cuantificar el período en que será recuperada la inversión inicial "C0", tomando como parámetro principal el costo total del proyecto (inversión total), respecto de los ingresos obtenidos anualmente durante el horizonte de inversión del mismo.

El periodo de recuperación de una inversión puede ser definido como el tiempo requerido para que el flujo de ingresos producido por una inversión sea igual al desembolso original, esto considerando el valor del dinero en el tiempo; con lo cual es posible medir la liquidez del proyecto, la recuperación de su capital y su ganancia o utilidad.

Este método es uno de los más simples y sólo se utiliza como complemento en la toma de decisiones, ya que no toma el valor del dinero en el tiempo.

Para determinar el periodo de recuperación de una inversión se debe establecer la siguiente ecuación:

PRI

34

t=1

donde el valor de "t" será variado desde uno y hasta el valor del periodo de recuperación de la inversión, mismo que es la incógnita a resolver mediante tanteos o por aproximaciones sucesivas.

Para determinar este indicador se debe acumular en cada periodo los Flujos de Efectivo Neto de manera deflactada, es decir, el Flujo de Efectivo Neto Acumulado Deflactado en cualquier periodo será igual a su Flujo de Efectivo Neto referido en valor presente más el Flujo de Efectivo Neto Acumulado Deflactado del periodo inmediato anterior. El Periodo de Recuperación de la Inversión (PRI) se encontrará entre los dos periodos donde exista un cambio de signo en el Flujo de Efectivo Neto Acumulado.

Bajo el criterio del Periodo de Recuperación de la Inversión, se considerará que ésta es rentable si el periodo de recuperación de la misma es menor o igual que el horizonte o plazo de la inversión; es decir:

PRI < n,

y será considerada como no rentable en caso que esto no ocurra.