instituto politÉcnico nacional la administración

TRANSCRIPT

I

INSTITUTO POLITÉCNICO NACIONAL

ESCUELA SUPERIOR COMERCIO Y ADMINISTRACION UNIDAD TEPEPAN

La Administración Financiera del Capital de Trabajo Estudio de Caso: Empresa Comercializadora de

Abarrotes

TESIS

QUE PRESENTA PARA OBTENER TÍTULO DE: CONTADOR PÚBLICO

MARCO ANTONIO ORTIZ ARZOLA

DIRECTORAS DE TESIS

DRA. ANA LILIA CORIA PAEZ M. EN F. MARÍA ANGÉLICA CRUZ REYES

México, D.F. Abril 2015

ii

AGRADECIMIENTOS

Al Instituto Politécnico Nacional, por permitir que fuese parte de esta gran institución y

formarme como profesional.

A la Escuela Superior de Comercio y Administración Unidad Tepepan, por la educación

recibida en sus aulas y las experiencias obtenidas en esta escuela.

A cada uno de mis profesores que me brindaron sus conocimientos con el fin de

formarme un criterio propio y analítico, y así tener las bases para enfrentar el campo

profesional.

A mis asesoras de tesis, la Dra. Ana Lilia y Mtra. Angélica por el apoyo, paciencia y

conocimientos para la elaboración de este trabajo, así como mis sinodales por su

tiempo en la evaluación de la misma.

A Emma por ser mi madre, gran amiga, compañera, consejera y un pilar en mi vida, a

mi padre Juan por apoyarme en todo momento, a mi hermano Fernando por estar

siempre que lo he necesitado, a mis sobrinos Iván e Israel por sus travesuras y cariño

que me dan día con día, a Darinka por ser la madre de mis sobrinos y formar parte de la

familia, a Sergio por formar parte importante durante este tiempo.

A mí Abuelita y tía a quienes extraño desde su partida, que donde quiera que estén sé

que me cuidan y protegen con su amor y cariño.

A Yasmín y Daniel, gracias por su amistad y por todo el apoyo brindado durante la

elaboración de este trabajo.

A todos aquéllos amigos y familiares los cuales me han brindado su confianza y cariño,

y sobre todo a Dios, por todo lo que me ha permitido vivir y afrontar en la vida.

iii

ÍNDICE

Contenido

ÍNDICE DE GRÁFICOS ................................................................................................... v

ÍNDICE DE TABLAS ....................................................................................................... vi

SIGLAS Y ABREVIATURAS ......................................................................................... viii

RESUMEN ...................................................................................................................... ix

ABSTRACT ...................................................................................................................... x

INTRODUCCIÓN ............................................................................................................. 1

CAPÍTULO 1 ESTRATEGIA METODOLÓGICA ............................................................. 3

1.1 Contexto ..................................................................................................................... 3

1.2Problemática ............................................................................................................... 9

1.3 Pregunta general y objetivo general de la investigación .......................................... 13

1.4 Objetivos específicos de investigación ..................................................................... 14

1.5 Justificación de la investigación ............................................................................... 14

1.6 Materiales y Método ................................................................................................. 17

CAPÍTULO 2 ADMINISTRACIÓN DEL CAPITAL DE TRABAJO ................................. 23

2.1 Introducción .............................................................................................................. 23

2.2 Concepto .................................................................................................................. 24

2.3 Importancia ............................................................................................................... 31

2.4 Clasificación del Capital de Trabajo ......................................................................... 36

2.4.1 Activo Circulante ................................................................................................ 36

CAPÍTULO 3 ELEMENTOS DEL CAPITAL DE TRABAJO .......................................... 39

3.1 Administración del Efectivo ...................................................................................... 39

3.1.1 Concepto ............................................................................................................ 39

3.1.2 Objetivos ............................................................................................................ 40

3.1.3 Técnicas de Administración del Efectivo ............................................................ 43

3.2 Cuentas por Cobrar .................................................................................................. 53

3.2.1 Concepto ............................................................................................................ 53

3.2.2 Objetivos ............................................................................................................ 56

3.2.3 Técnicas de Administración de las Cuentas por Cobrar .................................... 57

3.3 Administración de Inventarios .................................................................................. 79

3.3.1 Concepto ............................................................................................................ 79

3.3.2 Objetivos ............................................................................................................ 80

3.3.3 Técnicas de Administración de Inventarios ........................................................ 83

iv

3.4 Pasivo a Corto Plazo ................................................................................................ 97

3.4.1 Concepto ............................................................................................................ 97

3.4.2 Objetivos ............................................................................................................ 99

3.4.3 Técnicas de Administración ............................................................................. 100

CAPÍTULO 4 CASO DE ESTUDIO .............................................................................. 108

4.1 Evaluación de la empresa ................................................................................... 111

4.2 Diagnóstico de deficiencias ................................................................................. 115

4.2.1 Efectivo ......................................................................................................... 115

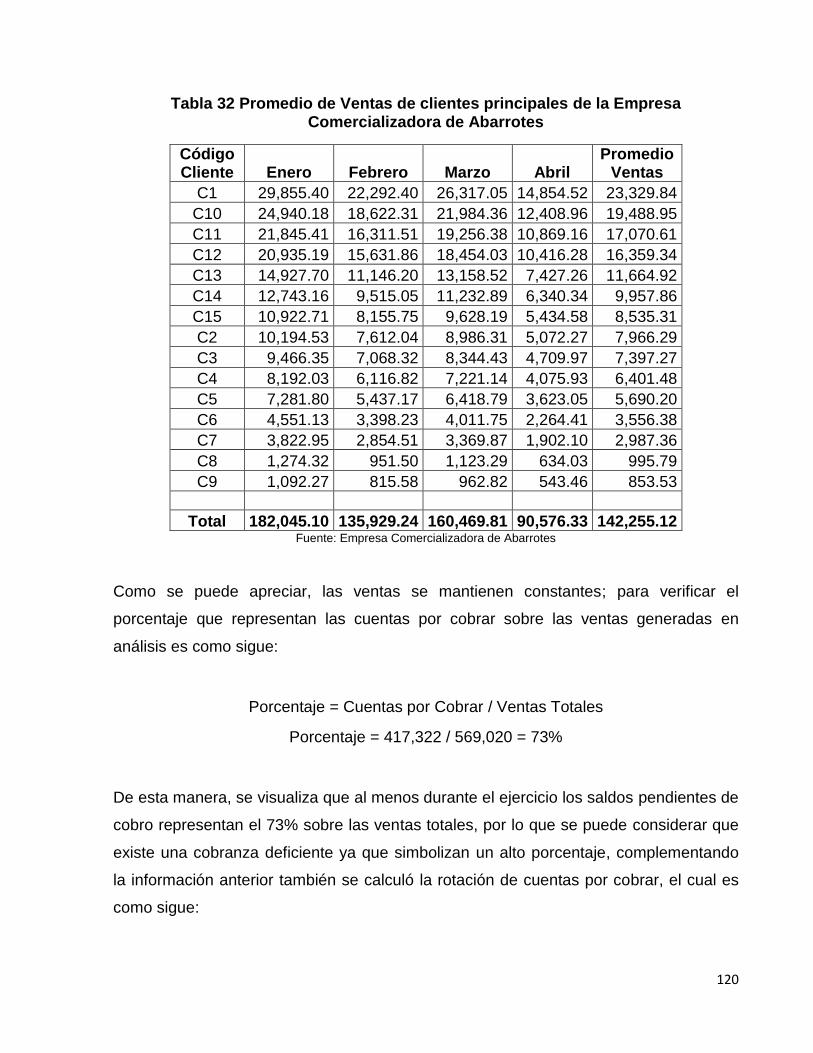

4.2.2 Cuentas por Cobrar ...................................................................................... 118

4.2.3 Inventarios .................................................................................................... 121

4.2.4 Pasivos a Corto Plazo................................................................................... 125

CAPÍTULO 5 MODELO DE GESTIÓN PARA LA ADMINISTRACIÓN DEL CAPITAL DE TRABAJO EN UNA EMPRESA COMERCIALIZADORA DE ABARROTES ........ 127

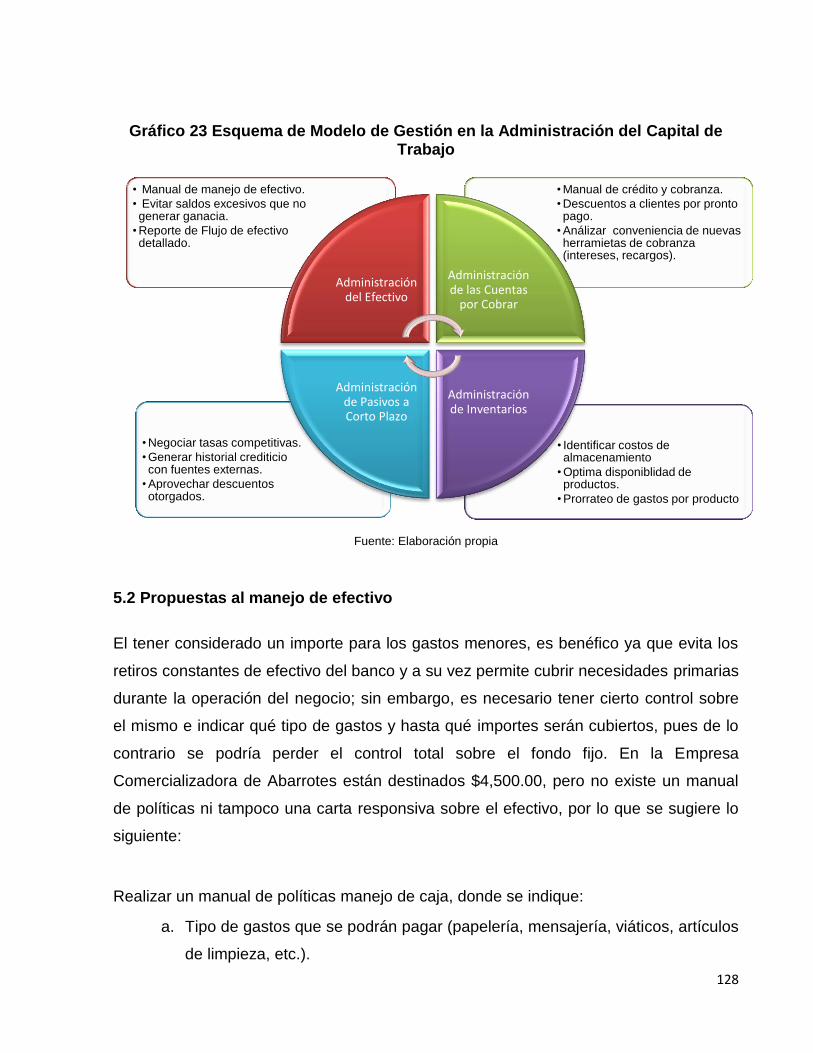

5.1 Esquema de Modelo de Gestión para la Administración del Capital de Trabajo . 127

5.2 Propuestas al manejo de efectivo ....................................................................... 128

5.3 Propuestas al manejo de las cuentas por cobrar ................................................ 133

5.4 Propuestas al manejo de los inventarios............................................................. 138

5.5 Propuestas al manejo de los pasivos .................................................................. 142

CONCLUSIONES ......................................................................................................... 144

RECOMENDACIONES ................................................................................................ 147

BIBLIOGRAFÍA ............................................................................................................ 148

v

ÍNDICE DE GRÁFICOS

GRÁFICO 1 DIAGRAMA DE VENTAS DE LA EMPRESA ....................................................................... 10

GRÁFICO 2 ÁRBOL DE CAUSAS Y EFECTOS .................................................................................. 13

GRÁFICO 3 ETAPAS DE APLICACIÓN DE LA ADMINISTRACIÓN DEL CAPITAL DE TRABAJO ................... 20

GRÁFICO 4 PROCESO METODOLÓGICO DE LA INVESTIGACIÓN MEDIANTE EL ESTUDIO DE CASO ........ 22

GRÁFICO 5 DEFINICIÓN DEL CAPITAL DE TRABAJO NETO ............................................................... 26

GRÁFICO 6 EL CAPITAL DE TRABAJO NETO GRANDE Y PEQUEÑO .................................................. 26

GRÁFICO 7 PATRONES DE LOS ACTIVOS FIJOS Y CIRCULANTE ....................................................... 28

GRÁFICO 8 FINANCIAMIENTO PROMEDIO DE CAPITAL DE TRABAJO ................................................. 34

GRÁFICO 9 FINANCIAMIENTO AGRESIVO DEL CAPITAL DE TRABAJO ................................................ 34

GRÁFICO 10 FINANCIAMIENTO CONSERVADOR DE CAPITAL DE TRABAJO ........................................ 35

GRÁFICO 11 FUNCIÓN DE CUENTAS POR COBRAR ........................................................................ 57

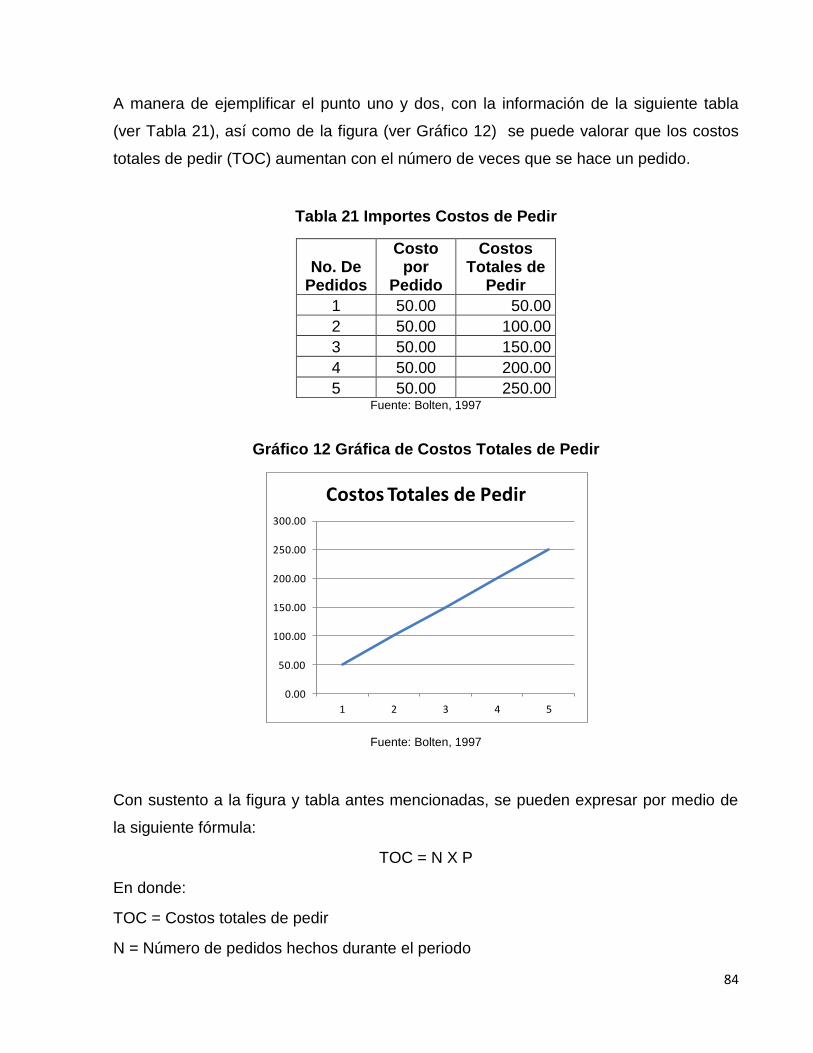

GRÁFICO 12 GRÁFICA DE COSTOS TOTALES DE PEDIR ................................................................. 84

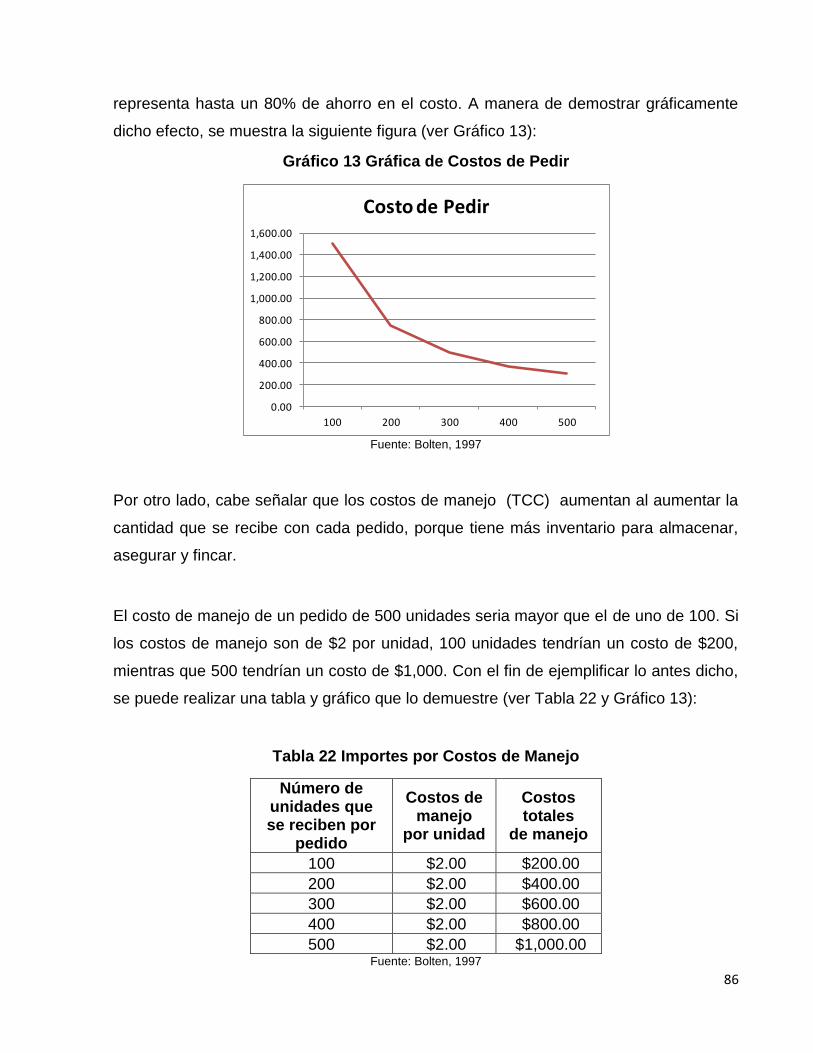

GRÁFICO 13 GRÁFICA DE COSTOS DE PEDIR ................................................................................ 86

GRÁFICO 14 CRUCE DE COSTOS DE MANEJO Y COSTOS DE PEDIR ................................................ 88

GRÁFICO 15 GRÁFICO COSTO TOTAL DE MANEJO ........................................................................ 89

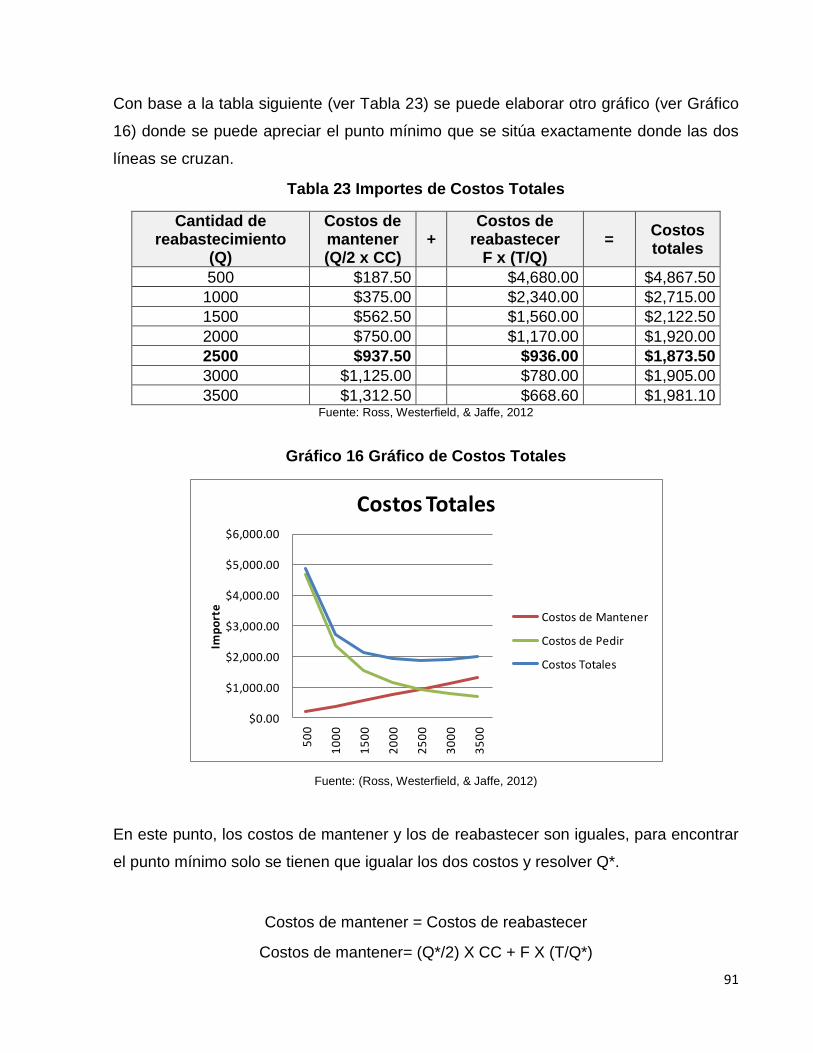

GRÁFICO 16 GRÁFICO DE COSTOS TOTALES ................................................................................ 91

GRÁFICO 17 GRÁFICO EXISTENCIAS DE SEGURIDAD ..................................................................... 93

GRÁFICO 18 GRÁFICO DE DÍA DE SOLICITUD ................................................................................ 95

GRÁFICO 19 COSTO DE NO UTILIZAR DESCUENTO POR PRONTO PAGO .......................................... 101

GRÁFICO 20 MODELO DE APLICACIÓN DE LA ADMINISTRACIÓN DEL CAPITAL DE TRABAJO .............. 110

GRÁFICO 21 CAPITAL DE TRABAJO NETO ................................................................................... 113

GRÁFICO 22 CAPITAL DE TRABAJO CERO ................................................................................... 114

GRÁFICO 23 ESQUEMA DE MODELO DE GESTIÓN EN LA ADMINISTRACIÓN DEL CAPITAL DE TRABAJO

........................................................................................................................................ 128

GRÁFICO 24 CARTA RESPONSIVA .............................................................................................. 130

GRÁFICO 25 FORMATO PROPUESTO DEL PAGARÉ ....................................................................... 137

vi

ÍNDICE DE TABLAS

TABLA 1 NÚMERO DE ESTABLECIMIENTOS EN MÉXICO .................................................................... 6

TABLA 2 PERSONAL OCUPADO ...................................................................................................... 7

TABLA 3 SUBSECTOR DEL GIRO COMERCIAL DE ABARROTES .......................................................... 7

TABLA 4 COMERCIO AL POR MAYOR EN D.F. .................................................................................. 8

TABLA 5 COMERCIO DE ABARROTES EN D.F. .................................................................................. 8

TABLA 6 ESTRUCTURA DE INVESTIGACIÓN Y FINANCIAMIENTO ....................................................... 16

TABLA 7 CONSTRUCCIÓN DE BALANCE GENERAL.......................................................................... 25

TABLA 8 REPORTE DE FLUJO DE EFECTIVO .................................................................................. 49

TABLA 9 COSTOS Y BENEFICIOS POR MANTENER CUENTAS POR COBRAR ...................................... 54

TABLA 10 TRANSCURSO DE DÍAS DE CUENTAS POR COBRAR ........................................................ 57

TABLA 11 SUPUESTO 1 DE BALANCE GENERAL ............................................................................. 58

TABLA 12 SUPUESTO 2 DE BALANCE GENERAL ............................................................................. 58

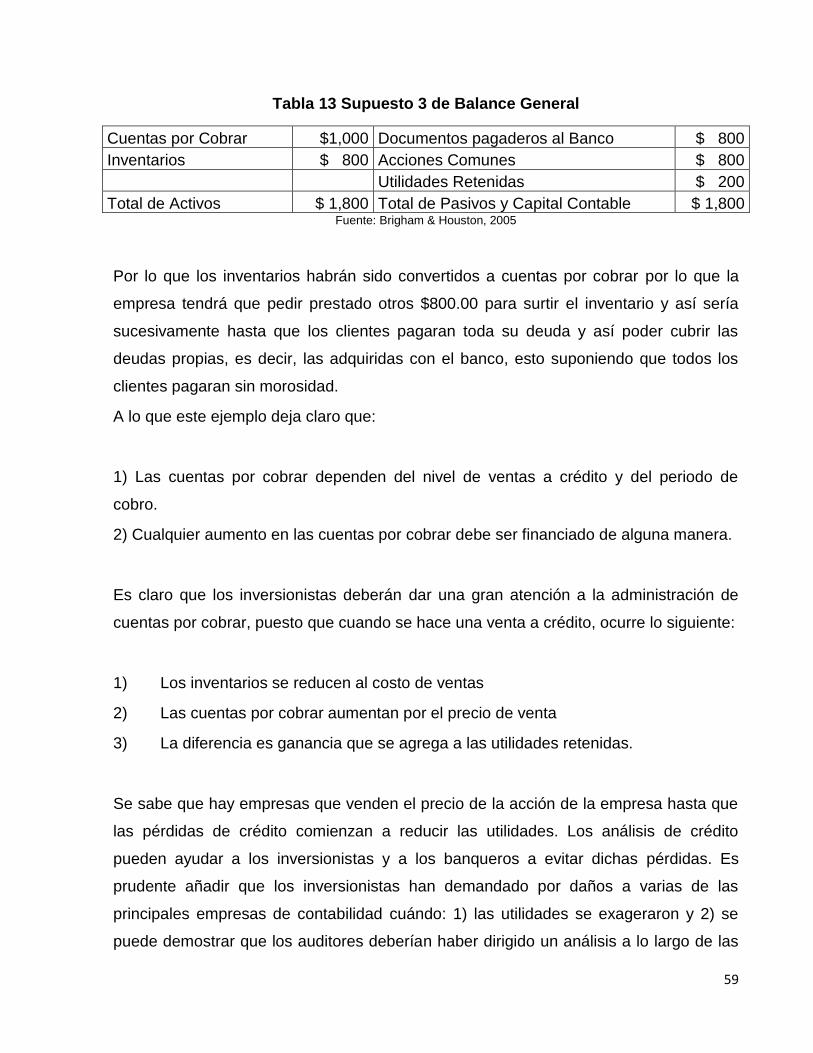

TABLA 13 SUPUESTO 3 DE BALANCE GENERAL ............................................................................. 59

TABLA 14 PROGRAMA DE ENVEJECIMIENTO .................................................................................. 61

TABLA 15 ESTÁNDARES DE DIVERSOS INDICADORES DE ACEPTABILIDAD DE CRÉDITO ...................... 65

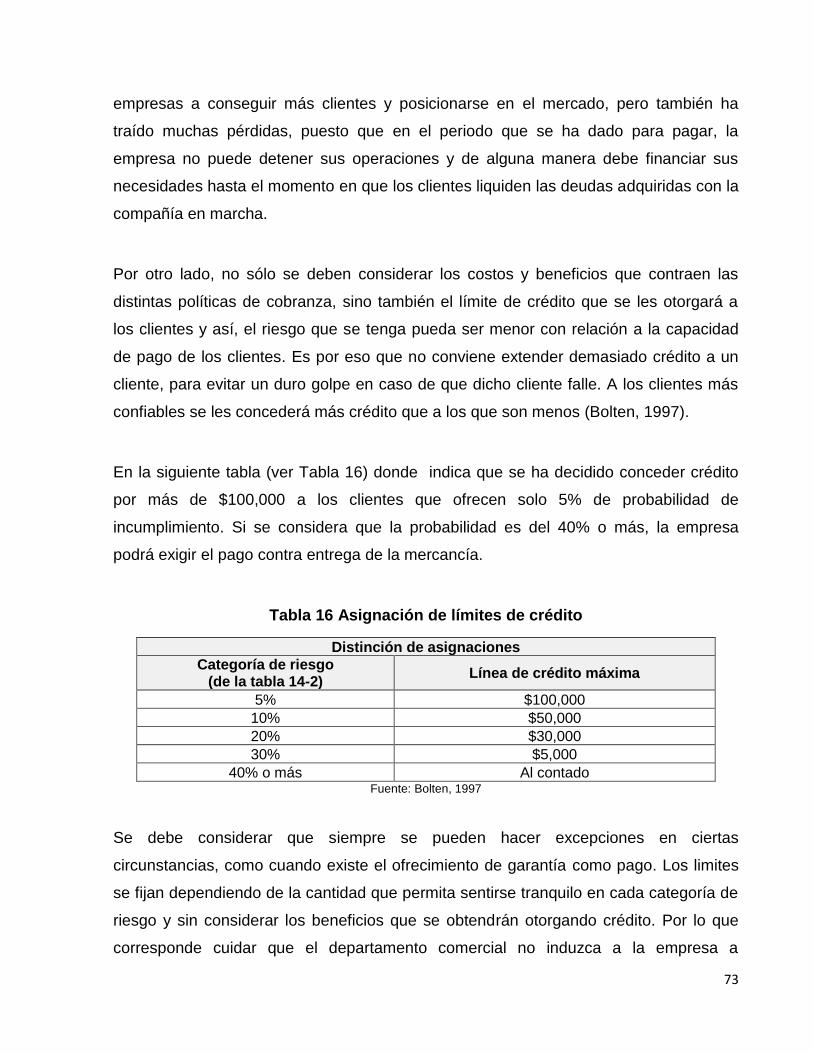

TABLA 16 ASIGNACIÓN DE LÍMITES DE CRÉDITO ............................................................................ 73

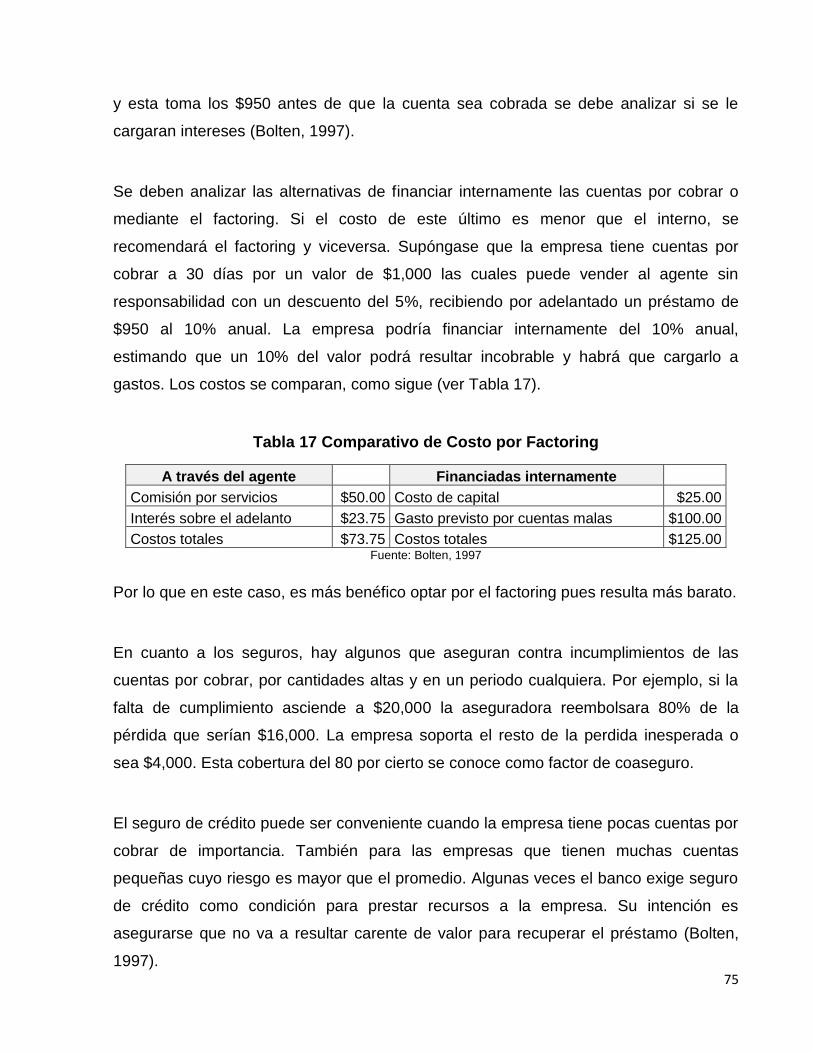

TABLA 17 COMPARATIVO DE COSTO POR FACTORING ................................................................... 75

TABLA 18 DATOS DE LOS CLIENTES A ANALIZAR ........................................................................... 77

TABLA 19 ANÁLISIS DISCRIMINANTE ............................................................................................. 78

TABLA 20 COSTOS ASOCIADOS CON EL INVENTARIO ..................................................................... 82

TABLA 21 IMPORTES COSTOS DE PEDIR ....................................................................................... 84

TABLA 22 IMPORTES POR COSTOS DE MANEJO ............................................................................ 86

TABLA 23 IMPORTES DE COSTOS TOTALES .................................................................................. 91

TABLA 24 ANÁLISIS DE LÍNEAS DE CRÉDITO ............................................................................... 102

TABLA 25 MATRIZ DE CATEGORÍA DE ANÁLISIS EN LA ADMINISTRACIÓN DEL EFECTIVO .................. 108

TABLA 26 MATRIZ DE CATEGORÍA DE ANÁLISIS EN LA ADMINISTRACIÓN DE LAS CUENTAS POR COBRAR

........................................................................................................................................ 108

TABLA 27 MATRIZ DE CATEGORÍA DE ANÁLISIS EN LA ADMINISTRACIÓN DE INVENTARIOS ............... 109

TABLA 28 MATRIZ DE CATEGORÍA DE ANÁLISIS EN LA ADMINISTRACIÓN DE PASIVOS A CORTO PLAZO

........................................................................................................................................ 109

TABLA 29 SITUACIÓN FINANCIERA DE LA EMPRESA COMERCIALIZADORA DE ABARROTES .............. 112

TABLA 30 ESTADO DE RESULTADOS DE LA EMPRESA COMERCIALIZADORA DE ABARROTES ........... 112

TABLA 31 FLUJO DE EFECTIVO MENSUAL DE LA EMPRESA COMERCIALIZADORA DE ABARROTES ... 117

vii

TABLA 32 PROMEDIO DE VENTAS DE CLIENTES PRINCIPALES DE LA EMPRESA COMERCIALIZADORA DE

ABARROTES ...................................................................................................................... 120

TABLA 33 REPORTE DE VENTAS A CRÉDITO DE LA EMPRESA COMERCIALIZADORA DE ABARROTES 121

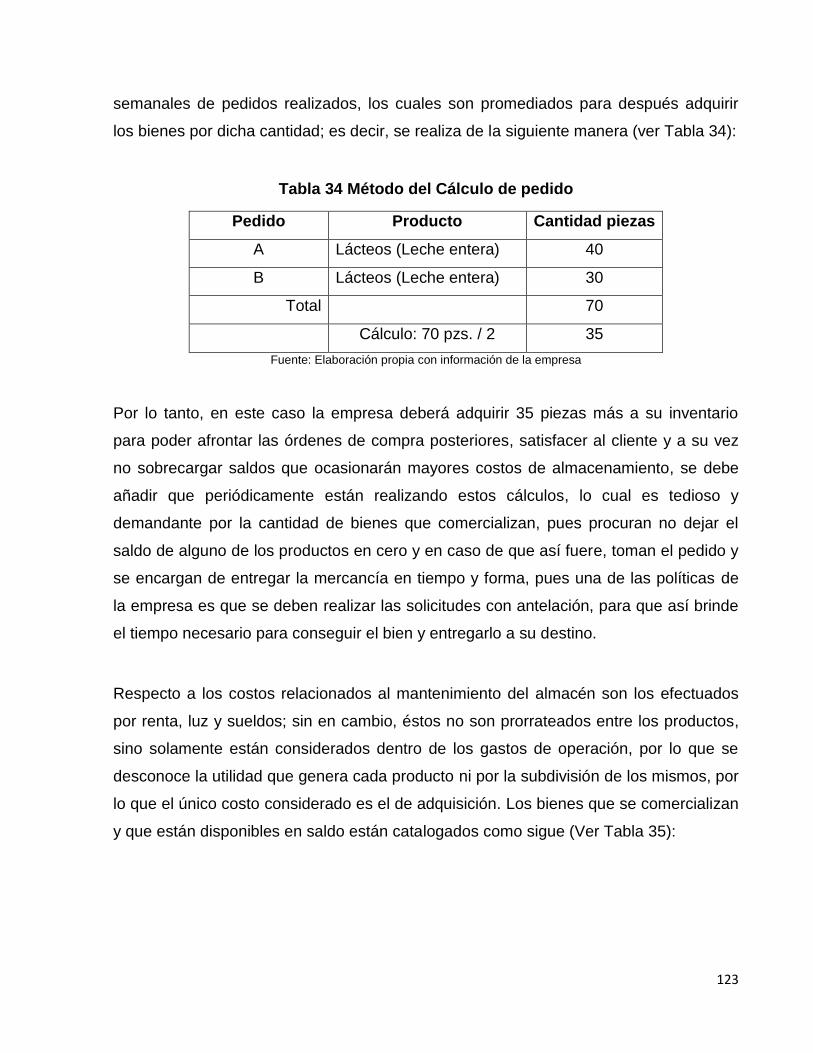

TABLA 34 MÉTODO DEL CÁLCULO DE PEDIDO ............................................................................. 123

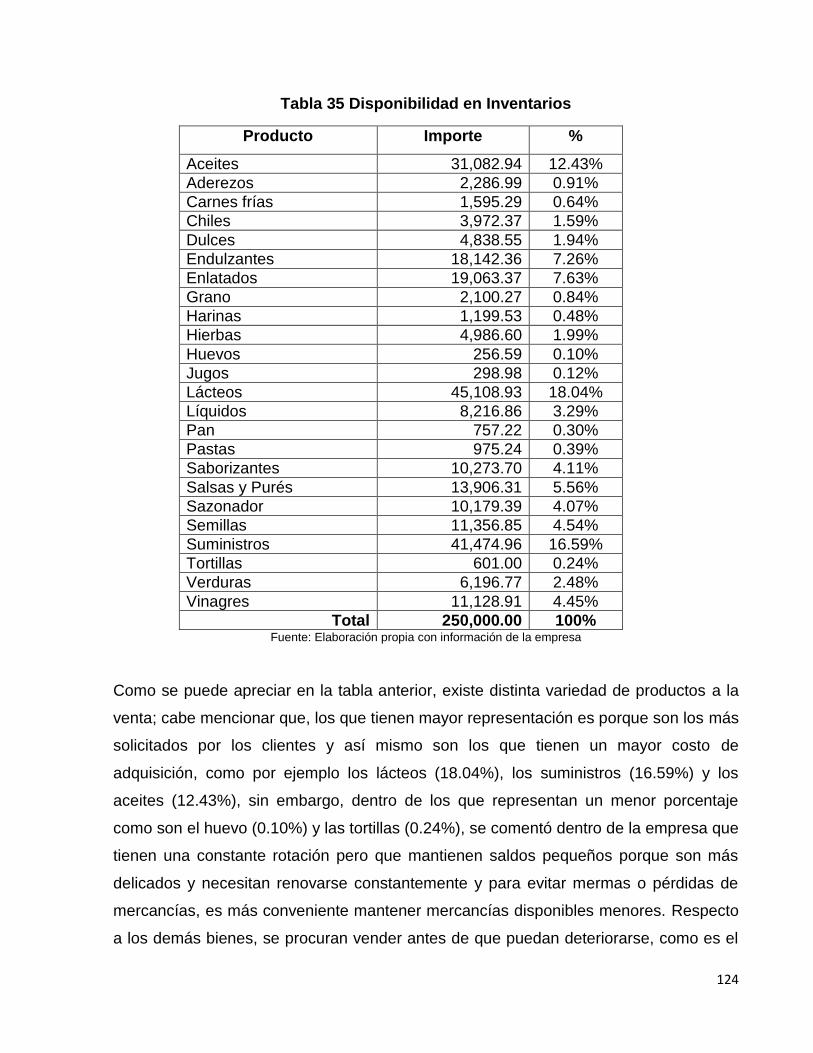

TABLA 35 DISPONIBILIDAD EN INVENTARIOS ............................................................................... 124

TABLA 36 FLUJO DE EFECTIVO PROPUESTO ............................................................................... 132

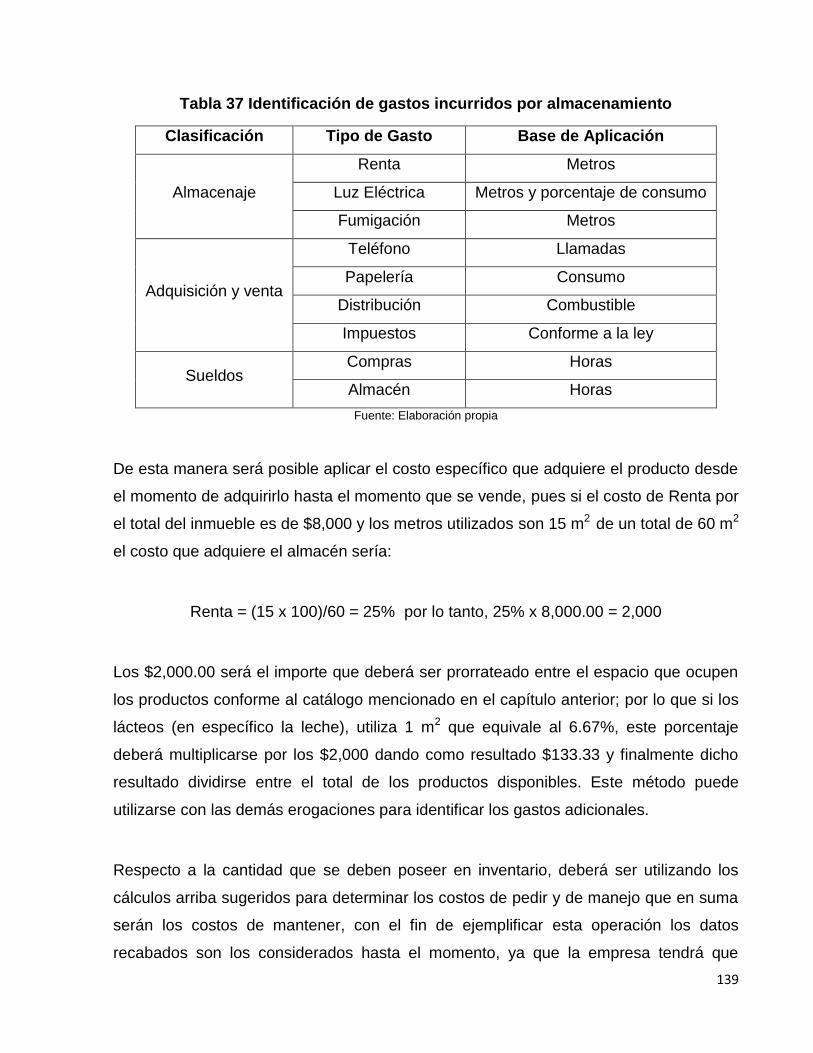

TABLA 37 IDENTIFICACIÓN DE GASTOS INCURRIDOS POR ALMACENAMIENTO ................................. 139

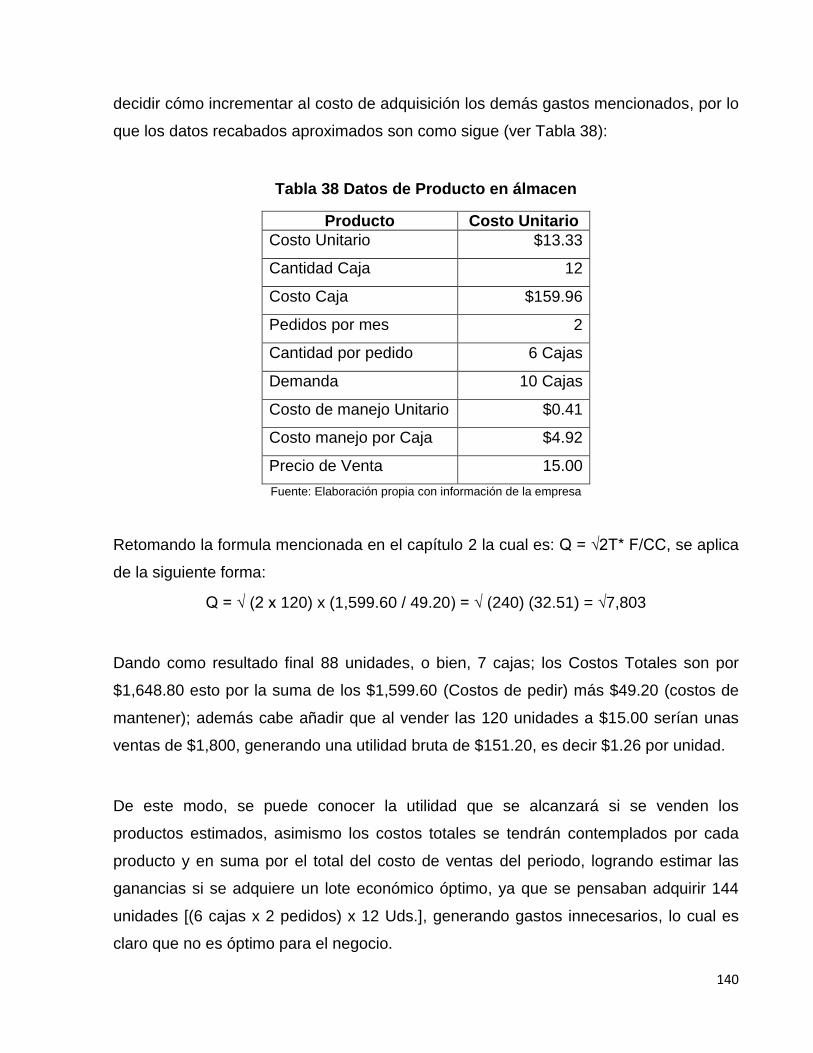

TABLA 38 DATOS DE PRODUCTO EN ÁLMACEN ............................................................................ 140

TABLA 39 COMPARATIVO DE COSTO DE SALIDO POR PRODUCTO ................................................. 141

TABLA 40 TABLA COMPARATIVA DE MÉTODOS DE VALUACIÓN ...................................................... 142

viii

SIGLAS Y ABREVIATURAS

EBITDA: Ganancias antes de intereses, impuestos, depreciaciones, y amortizaciones

(Earnings Before Interest, Taxes, Depreciation, and Amortization)

EOQ: Cantidad económica de orden (Economic Order Quantity)

INEGI: Instituto Nacional de Estadística y Geografía

IVA: Impuesto al Valor Agregado

OCDE: Organización de Cooperación y Desarrollo Económico

PEPS: Primeras Entradas Primeras Salidas

PIB: Producto Interno Bruto

Pymes: Pequeñas y Medianas empresas

RFC: Registro Federal de Contribuyentes

SCIAN: Sistema de Clasificación Industrial de América del Norte

ix

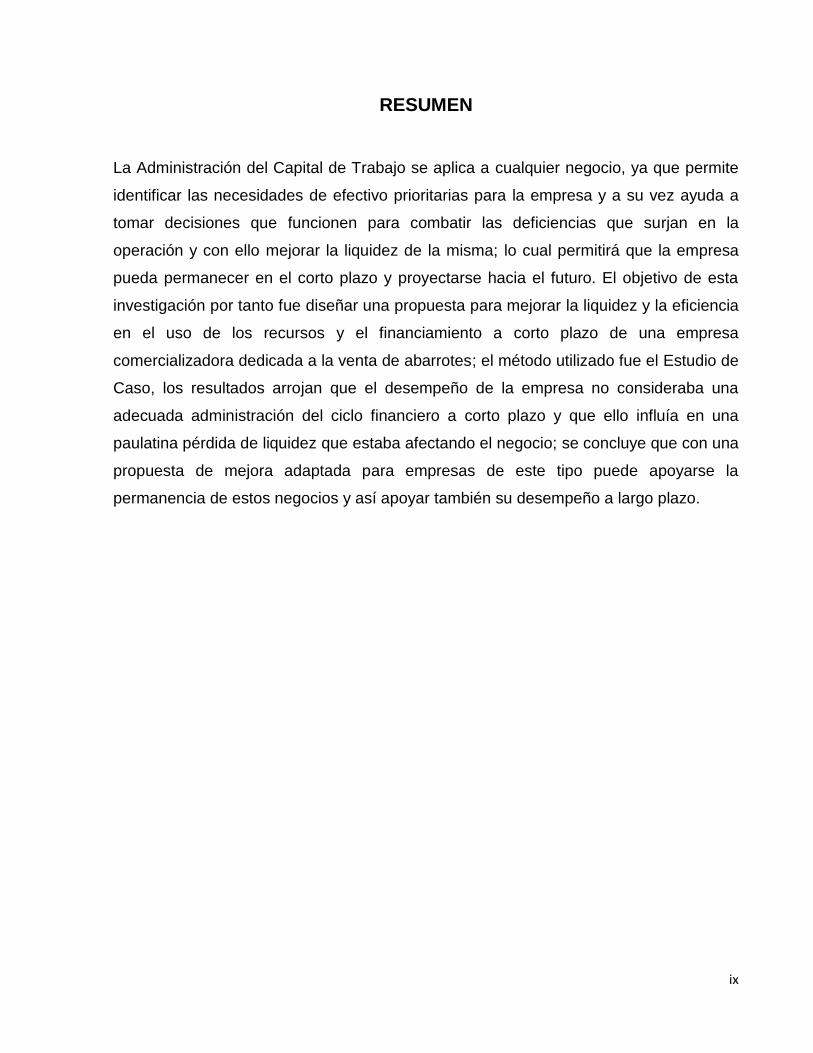

RESUMEN

La Administración del Capital de Trabajo se aplica a cualquier negocio, ya que permite

identificar las necesidades de efectivo prioritarias para la empresa y a su vez ayuda a

tomar decisiones que funcionen para combatir las deficiencias que surjan en la

operación y con ello mejorar la liquidez de la misma; lo cual permitirá que la empresa

pueda permanecer en el corto plazo y proyectarse hacia el futuro. El objetivo de esta

investigación por tanto fue diseñar una propuesta para mejorar la liquidez y la eficiencia

en el uso de los recursos y el financiamiento a corto plazo de una empresa

comercializadora dedicada a la venta de abarrotes; el método utilizado fue el Estudio de

Caso, los resultados arrojan que el desempeño de la empresa no consideraba una

adecuada administración del ciclo financiero a corto plazo y que ello influía en una

paulatina pérdida de liquidez que estaba afectando el negocio; se concluye que con una

propuesta de mejora adaptada para empresas de este tipo puede apoyarse la

permanencia de estos negocios y así apoyar también su desempeño a largo plazo.

x

ABSTRACT

The Working Capital Administration applies for any business, because it allows

identifying the priority needs of cash to the company and at same time to take decisions

that work for combating deficiencies to emerge operation into and getting liquidity for the

company because it will allow staying in the short time and also projecting toward future.

Therefore the investigation’s achieve was to design a propose for improving liquidity and

the efficiency of resources and short term financial for a company dedicated to sell

groceries; the used method was case study, the results show the performance from

company did not consider a correct administration of financial cycle to short term and

this had influence a gradual lost liquidity so it was affecting the operation into, therefore

it concludes with an appropriate improvement propose will help those kind of companies

to stay in operation and thus support their performance to large term.

1

INTRODUCCIÓN

En México, la situación económica es difícil e inestable, pues la tasa del desempleo

según cifras del Instituto Nacional de Estadística y Geografía (INEGI) para el año 2014

es de 59.85%; aunado a esto, la inflación indicada por el Banco de México al mes de

diciembre del 2014 es del 4.08%, organismos internacionales como la Organización de

Cooperación y Desarrollo Económico (OCDE) prevén que no habrá crecimiento

financiero en México, y finalmente la escasez de los recursos financieros son una

variable muy importante dentro de esta situación; sin embargo, las actividades terciarias

del Producto Interno Bruto representan un 63.1% donde el comercio tiene una

participación del 17% siendo este un incremento del 0.5% respecto al 2013, lo cual

refleja que existen inversionistas que desean reparar esos baches económicos,

operando bajo un esquema empresarial al poner en marcha sus negocios con el fin de

generar ingresos propios para activar el comercio y el flujo de dinero. Además, el

principal temor que surge antes y durante la operación del ente económico es que no se

trabaje como es debido, lo cual orilla a obtener pérdidas que culminan en el cierre del

negocio. Es por ello que debe existir una administración de los recursos, puesto que si

no se planea, organiza, dirige y controla el Capital de Trabajo desafortunadamente el

objetivo inicial por el que el negocio inició no será cumplido.

Por lo que esta investigación plantea qué aspectos deben ser considerados al momento

de operar y así identificar las deficiencias generadas o mejor aún evitar que éstas

surjan en algún momento dado, ya que el objetivo es que la empresa subsista y

continúe no sólo en operación, sino con un crecimiento financiero.

En el capítulo 1, se plantea la problemática de una Empresa Comercializadora de

Abarrotes, señalando a grandes rasgos la manera de operar, el contexto en la que ésta

se encuentra, justificando el porqué de la investigación y como se llevará a cabo

mediante el Estudio de Caso. En el capítulo 2 se expondrá la parte teórica de la

administración del Capital de Trabajo, su concepto, importancia y la clasificación que

este tiene; derivado de lo anterior, dentro del capítulo 3 se describen sus elementos, la

2

manera de aplicación y los beneficios que pueden obtenerse durante la operación, ya

que se indica qué características son relevantes en el manejo del efectivo, las cuentas

por cobrar, los inventarios y finalmente los pasivos a corto plazo.

Dentro del capítulo 4, se describe más a detalle la forma de trabajar que utiliza la

empresa, enfocándose en los aspectos desarrollados en el capítulo anterior, ya que se

identificarán las deficiencias con las cuales se está operando y que probablemente se

desconoce el daño que se puede ocasionar a largo plazo. En el capítulo 5, una vez

identificadas las deficiencias, se desarrollan las distintas mejoras que pueden ser

aplicadas en la administración del negocio, las cuales estarán basadas y acopladas con

la parte teórica de la investigación, generando un modelo de gestión que pueda ser

aplicado con fundamento en las necesidades de la empresa.

De este modo, el fin de la investigación es sustentar las consideraciones que se deben

tener al momento de emprender un negocio, pues no importa si es una micro o macro

empresa, las técnicas de administración pueden ser utilizadas conforme se vayan

requiriendo y de igual forma serán aplicadas respecto de las características con las que

se labore, es decir, la empresa sea manufacturera o comercializadora (como es el caso

que se desarrolla en este trabajo) las utilizará con el fin de optimizar y regular

adecuadamente los recursos con los que se cuente para trabajar.

3

CAPÍTULO 1 ESTRATEGIA METODOLÓGICA

En este capítulo se presenta la historia y la problemática de una Empresa

Comercializadora de Abarrotes, estableciendo el contexto y la situación que presenta la

misma, así como los objetivos y preguntas de la investigación, la justificación del trabajo

y finalmente el método utilizado, con el fin de mostrar el origen del problema y

posteriormente establecer una propuesta para su solución.

1.1 Contexto

La Empresa Comercializadora de Abarrotes mantiene contacto con distintos

restaurantes de la ciudad de México, ya que estos son los consumidores de los

diferentes productos que la empresa ofrece, para que los utilicen y/o transformen en el

servicio restaurantero. Ahora bien, la industria restaurantera del país constituye un

esfuerzo diario de trabajo, ya que representan el dos por ciento del PIB en México, por

lo que contribuye al desarrollo y crecimiento de la economía. Es una importante

generadora de empleo y su influencia en el turismo y desarrollo social son

fundamentales. Dentro de los servicios del giro se puede observar: la comida rápida

(hamburguesas, hot dogs, pizzas, pastas, tortas, sándwich, entre otros), taquerías,

fondas (comida rápida) y las comidas formales (internacional, cocina mexicana,

argentina, italiana, etc.). Todas las anteriores se caracterizan, además de otros

aspectos, por ofrecer productos elaborados con insumos frescos y de buena calidad, ya

que de esto depende que sus ventas se mantengan y pueden seguir desempeñándose

en el ramo. Además, no pueden depender de un solo proveedor ya que si a éste le

ocurriera un problema (huelga, falta de mercancía, concurso mercantil), repercutiría en

la entrega de los consumibles. Por esta razón, buscan a proveedores que sean capaces

de cumplir con la demanda de pedidos y además, que los productos tengan la calidad

necesaria para la elaboración de sus productos. Por lo que este tipo de proveedores

deben dedicarse al comercio al por mayor de alimentos y demás consumibles

necesarios para que puedan ser utilizados en la industria restaurantera.

4

De esta manera la distribución al por mayor es el proceso de venta de productos a los

minoristas o a quienes transformarán el producto para una venta final, por lo que los

distribuidores mayoristas son un enlace vital. En algunos casos, la distribución al por

mayor se lleva a cabo por una rama separada de la misma empresa que hace la

fabricación. Otros son los distribuidores privados que deben tener un agudo sentido

tanto de los productos disponibles para su distribución como de los mercados al por

menor en los que en última instancia, serán comprados para el consumo. Por lo que la

distribución de los productos en tiempo y forma, es un objetivo que tiene la empresa y

así conservar los clientes que ha conseguido y a su vez ampliarse en el mercado.

Lo esencial para el éxito en la distribución mayorista es la compra de productos de

calidad en alta demanda a precios bajos, esto se logra a través de un volumen elevado.

Los distribuidores mayoristas son capaces de obtener un precio bajo de los fabricantes,

quienes no están equipados para manejar ellos mismos tanto las ventas al por menor

como los envíos. De esta manera los mayoristas venden a los minoristas, o a quienes

transforman los bienes para asignar un precio unitario ligeramente más alto y se

quedan con la diferencia después de los costos, como ganancia. Los distribuidores

mayoristas absorben los costos de envío desde el fabricante hasta aquellos que

adquieren sus productos; por consiguiente, son sensibles a la alza de precios de los

mismos productos, del combustible y el transporte. En muchos casos, los distribuidores

mayoristas tienen espacio limitado para almacenar las mercancías y a veces, los

productos tienen una vida muy corta obligando al distribuidor a perder volumen debido a

su deterioro. Es por esto, que los establecimientos dedicados a la venta de productos

utilizados en el servicio de restaurante y/o comedor, deben estar preparados para

satisfacer las necesidades de sus clientes y a su vez mantener productos competitivos

en el mercado, para que sus clientes no pierdan la confianza y terminen por buscar

otras opciones que les ayude a conseguir la materia prima requerida ya que al suceder

esta situación, va a repercutir en las ventas y estabilidad del negocio dedicado al

comercio de los consumibles. Por lo que la veracidad, certeza y confiabilidad deben de

ser puntos clave para el desarrollo de las empresas dedicadas a este giro.

5

En México la representatividad de este negocio se observa cuando se analizan las

estadísticas nacionales, las cuales son realizadas con distintos enfoques para conocer

la participación que cada giro aporta al país y a su vez reconocer el impacto generado

en el desarrollo económico, y dicha información es proporcionada por el INEGI que a

continuación se puede apreciar.

En el Sistema de Clasificación Industrial de América del Norte (SCIAN), donde México

es participante con el INEGI, la clasificación del giro de la empresa es: 43 Comercio al

por mayor, ya que este sector comprende unidades económicas dedicadas a la

compra‐venta de bienes de capital, materias primas y suministros (sin transformación)

utilizados en la producción, y de otros bienes para ser revendidos a otros comerciantes,

distribuidores, fabricantes y productores de bienes y servicios; unidades económicas

dedicadas solamente a la compra o la venta.

La construcción de este sector se basó en el análisis de tres componentes en conjunto,

y para su comprensión se desglosan como sigue:

- Tipo de bien que se comercializa (bienes de capital, materias primas y suministros

utilizados en la producción, y otros bienes para ser revendidos);

- Tipo de cliente (otros comerciantes, distribuidores, fabricantes o productores de

bienes y servicios), y

- El preponderante, que es la forma de comercializar (las unidades operan desde una

bodega u oficina de ventas, tienen poca o nula exhibición de mercancías, atraen

clientes generalmente por vía telefónica, mercadeo personalizado o por medio de

publicidad especializada a través de medios electrónicos, ferias y exposiciones; ni el

diseño ni la ubicación de las unidades económicas tienen el propósito de

proporcionar acceso al público en general).

A su vez esta clasificación tiene distintas sub-clasificaciones con base a los productos

que comercializan, y se identifican como sigue:

“Unidades económicas dedicadas principalmente al comercio al por mayor de abarrotes

(amplia variedad de productos para consumo humano) y al comercio al por mayor

6

especializado de alimentos para consumo humano, cigarros, puros y tabaco.” (INEGI,

Sistema de Clasificación Industrial de América del Norte del 2007, 2008)

Por lo que, con base a lo antes mencionado el INEGI identifica al comercio dentro de

las actividades terciarias para el cálculo del PIB en México y a su vez tiene una sub-

clasificación de los productos que participan en esta categoría, los cuales son ofrecidos

por la Empresa Comercializadora de Abarrotes y es como sigue:

4311 Comercio al por mayor de abarrotes y alimentos (siendo este general)

431110 Comercio al por mayor de abarrotes

431130 Comercio al por mayor de frutas y verduras frescas

431150 Comercio al por mayor de semillas y granos alimenticios, especias y chiles

secos

431160 Comercio al por mayor de leche y otros productos lácteos

4312 Comercio al por mayor de bebidas, hielo y tabaco (siendo este general)

431220 Comercio al por mayor de cigarros, puros y tabaco

Dichos productos de igual manera son vendidos por establecimientos dedicados al

comercio al por mayor en México y de acuerdo a los resultados de los Censos

Económicos elaborados por el INEGI, donde los últimos fueron elaborados en el año

2009, se obtiene la información total nacional siguiente (ver Tabla 1):

Tabla 1 Número de Establecimientos en México

Descripción Sector 43 comercio al por mayor Cantidad %

101,926 100.00%

01 Empresas un establecimiento

Empresas con un establecimiento 99,272 97.40%

02 2 a 3 De 2 a 3 establecimientos 1,479 1.45%

03 4 a 10 De 4 a 10 establecimientos 898 0.88%

04 11 a 20 De 11 a 20 establecimientos 167 0.16%

05 21 a 50 De 21 a 50 establecimientos 84 0.08%

06 Más de 50 Más de 50 establecimientos 26 0.03% Fuente: INEGI, Censos Económicos, 2009

Por lo que del total de las empresas, 99,272 cuentan con un establecimiento para el

desempeño de sus actividades; asimismo, del total que se dedican al comercio al por

7

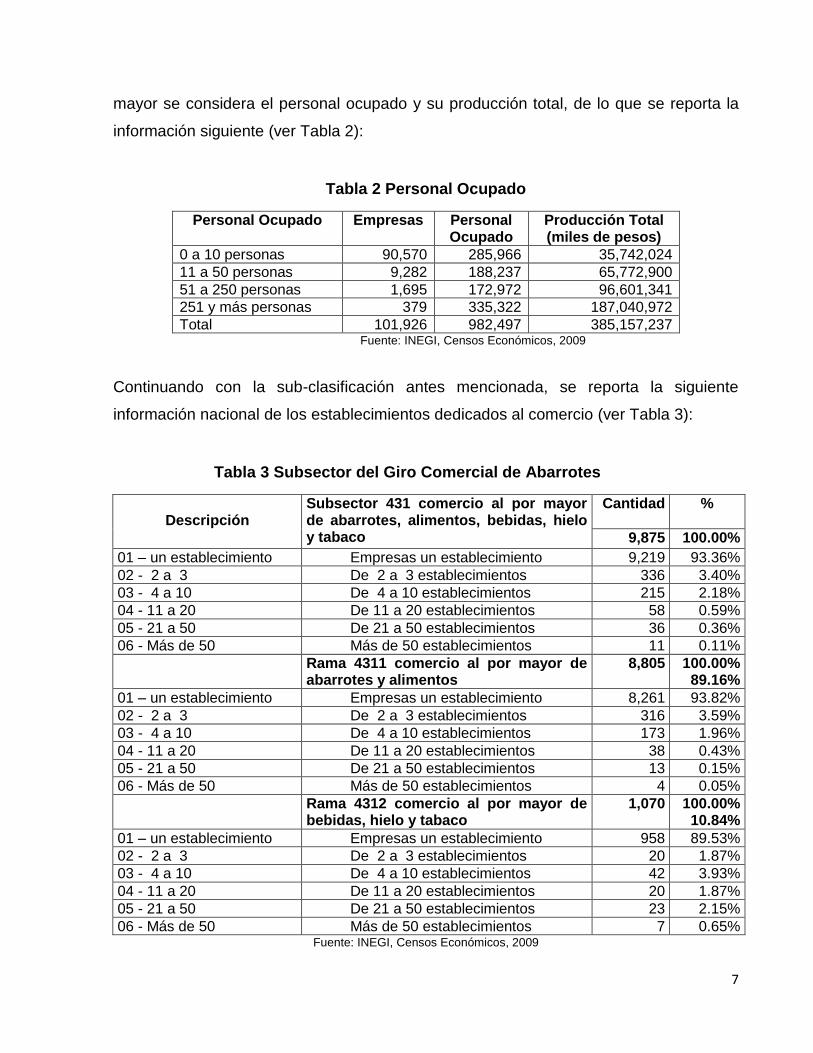

mayor se considera el personal ocupado y su producción total, de lo que se reporta la

información siguiente (ver Tabla 2):

Tabla 2 Personal Ocupado

Personal Ocupado Empresas Personal Ocupado

Producción Total (miles de pesos)

0 a 10 personas 90,570 285,966 35,742,024

11 a 50 personas 9,282 188,237 65,772,900

51 a 250 personas 1,695 172,972 96,601,341

251 y más personas 379 335,322 187,040,972

Total 101,926 982,497 385,157,237 Fuente: INEGI, Censos Económicos, 2009

Continuando con la sub-clasificación antes mencionada, se reporta la siguiente

información nacional de los establecimientos dedicados al comercio (ver Tabla 3):

Tabla 3 Subsector del Giro Comercial de Abarrotes

Descripción

Subsector 431 comercio al por mayor de abarrotes, alimentos, bebidas, hielo y tabaco

Cantidad

%

9,875 100.00%

01 – un establecimiento Empresas un establecimiento 9,219 93.36%

02 - 2 a 3 De 2 a 3 establecimientos 336 3.40%

03 - 4 a 10 De 4 a 10 establecimientos 215 2.18%

04 - 11 a 20 De 11 a 20 establecimientos 58 0.59%

05 - 21 a 50 De 21 a 50 establecimientos 36 0.36%

06 - Más de 50 Más de 50 establecimientos 11 0.11%

Rama 4311 comercio al por mayor de abarrotes y alimentos

8,805 100.00% 89.16%

01 – un establecimiento Empresas un establecimiento 8,261 93.82%

02 - 2 a 3 De 2 a 3 establecimientos 316 3.59%

03 - 4 a 10 De 4 a 10 establecimientos 173 1.96%

04 - 11 a 20 De 11 a 20 establecimientos 38 0.43%

05 - 21 a 50 De 21 a 50 establecimientos 13 0.15%

06 - Más de 50 Más de 50 establecimientos 4 0.05%

Rama 4312 comercio al por mayor de bebidas, hielo y tabaco

1,070 100.00% 10.84%

01 – un establecimiento Empresas un establecimiento 958 89.53%

02 - 2 a 3 De 2 a 3 establecimientos 20 1.87%

03 - 4 a 10 De 4 a 10 establecimientos 42 3.93%

04 - 11 a 20 De 11 a 20 establecimientos 20 1.87%

05 - 21 a 50 De 21 a 50 establecimientos 23 2.15%

06 - Más de 50 Más de 50 establecimientos 7 0.65% Fuente: INEGI, Censos Económicos, 2009

8

Por lo que a nivel nacional 9,875 empresas desarrollan sus actividades dentro del

comercio al por mayor de abarrotes, alimentos, bebidas, hielo y tabaco; y a su vez las

empresas que cuentan con un solo establecimiento, 8,261 se dedican al comercio de

Abarrotes y alimentos, y 958 al comercio al por mayor de Bebidas, hielo y tabaco. De

esta manera se puede apreciar que el comercio de abarrotes es realizado por negocios

que cuentan con algún establecimiento registrado formalmente.

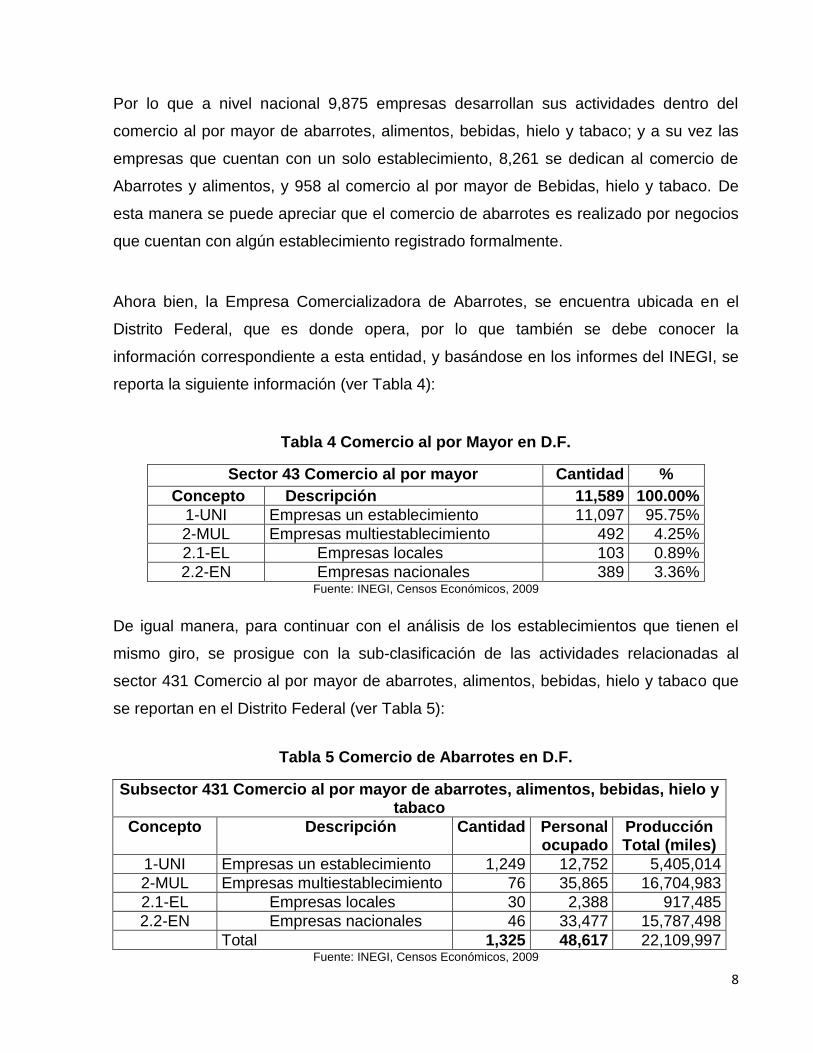

Ahora bien, la Empresa Comercializadora de Abarrotes, se encuentra ubicada en el

Distrito Federal, que es donde opera, por lo que también se debe conocer la

información correspondiente a esta entidad, y basándose en los informes del INEGI, se

reporta la siguiente información (ver Tabla 4):

Tabla 4 Comercio al por Mayor en D.F.

Sector 43 Comercio al por mayor Cantidad %

Concepto Descripción 11,589 100.00%

1-UNI Empresas un establecimiento 11,097 95.75%

2-MUL Empresas multiestablecimiento 492 4.25%

2.1-EL Empresas locales 103 0.89%

2.2-EN Empresas nacionales 389 3.36% Fuente: INEGI, Censos Económicos, 2009

De igual manera, para continuar con el análisis de los establecimientos que tienen el

mismo giro, se prosigue con la sub-clasificación de las actividades relacionadas al

sector 431 Comercio al por mayor de abarrotes, alimentos, bebidas, hielo y tabaco que

se reportan en el Distrito Federal (ver Tabla 5):

Tabla 5 Comercio de Abarrotes en D.F.

Subsector 431 Comercio al por mayor de abarrotes, alimentos, bebidas, hielo y tabaco

Concepto Descripción Cantidad Personal ocupado

Producción Total (miles)

1-UNI Empresas un establecimiento 1,249 12,752 5,405,014

2-MUL Empresas multiestablecimiento 76 35,865 16,704,983

2.1-EL Empresas locales 30 2,388 917,485

2.2-EN Empresas nacionales 46 33,477 15,787,498

Total 1,325 48,617 22,109,997 Fuente: INEGI, Censos Económicos, 2009

9

Cómo se puede observar 1,249 empresas con un solo establecimiento como es el caso

de la Empresa Comercializadora de abarrotes, desempeñan sus actividades dentro del

D.F., las cuales otorgan un promedio de 12,752 empleos y generan una producción

total en miles de $5, 405,014.

Por lo tanto, se puede considerar que este tipo de establecimientos generan empleos y

activan la economía en el Distrito Federal, y de igual manera se demuestra que la

Empresa Comercializadora de Abarrotes tiene competencia dentro del contexto que

opera.

1.2 Problemática

La Empresa Comercializadora de Abarrotes, surge el 6 de febrero del año 2013, ésta

es una compañía mexicana dedicada a la comercialización de productos alimenticios y

consumibles utilizados para la industria restaurantera y/o servicios de comedor, el

principal objetivo es surtir productos de calidad que satisfagan las necesidades de sus

clientes y estos identifiquen la responsabilidad que asume la empresa en la entrega de

mercancías de manera oportuna y segura, ya que fungen como intermediarios entre las

empresas productoras de este tipo de productos (abarrotes, bebidas, alimentos) con las

empresas que los transforman y venden a un consumidor final.

De esta manera la Empresa Comercializadora de Abarrotes, con factores como la

calidad, responsabilidad y seguridad pretende ser una empresa líder y confiable tanto

con sus clientes como con sus proveedores, con la visión de expandirse y lograr una

estabilidad dentro del mercado para que pueda ser una de las mejores opciones en el

sector dónde se desempeña, siendo así una alternativa satisfactoria para sus clientes.

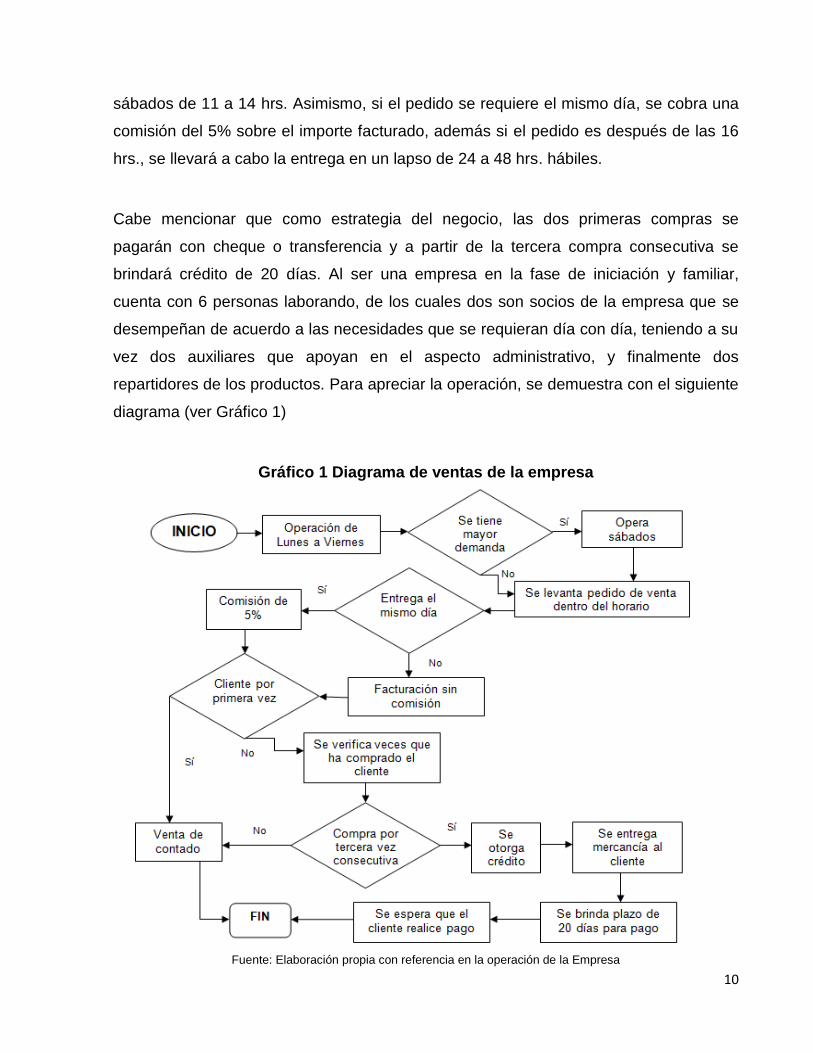

Para conocer la operación de la empresa, a continuación se describe la misma:

Los horarios de oficina son de lunes a viernes de 9 a 15 hrs. y de 16 a 18 hrs., dónde

primeramente se reciben los pedidos y posteriormente es entregada la mercancía al día

hábil siguiente, y con base en las necesidades de los clientes se podrá atender los días

10

sábados de 11 a 14 hrs. Asimismo, si el pedido se requiere el mismo día, se cobra una

comisión del 5% sobre el importe facturado, además si el pedido es después de las 16

hrs., se llevará a cabo la entrega en un lapso de 24 a 48 hrs. hábiles.

Cabe mencionar que como estrategia del negocio, las dos primeras compras se

pagarán con cheque o transferencia y a partir de la tercera compra consecutiva se

brindará crédito de 20 días. Al ser una empresa en la fase de iniciación y familiar,

cuenta con 6 personas laborando, de los cuales dos son socios de la empresa que se

desempeñan de acuerdo a las necesidades que se requieran día con día, teniendo a su

vez dos auxiliares que apoyan en el aspecto administrativo, y finalmente dos

repartidores de los productos. Para apreciar la operación, se demuestra con el siguiente

diagrama (ver Gráfico 1)

Gráfico 1 Diagrama de ventas de la empresa

Fuente: Elaboración propia con referencia en la operación de la Empresa

11

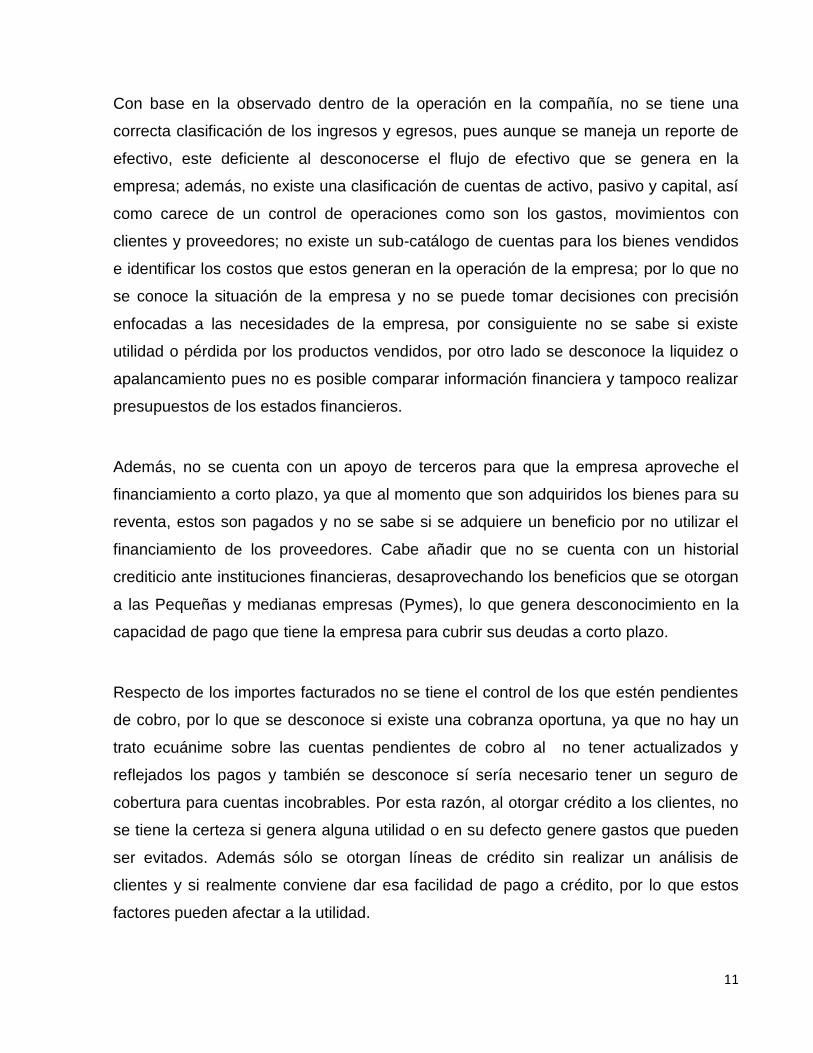

Con base en la observado dentro de la operación en la compañía, no se tiene una

correcta clasificación de los ingresos y egresos, pues aunque se maneja un reporte de

efectivo, este deficiente al desconocerse el flujo de efectivo que se genera en la

empresa; además, no existe una clasificación de cuentas de activo, pasivo y capital, así

como carece de un control de operaciones como son los gastos, movimientos con

clientes y proveedores; no existe un sub-catálogo de cuentas para los bienes vendidos

e identificar los costos que estos generan en la operación de la empresa; por lo que no

se conoce la situación de la empresa y no se puede tomar decisiones con precisión

enfocadas a las necesidades de la empresa, por consiguiente no se sabe si existe

utilidad o pérdida por los productos vendidos, por otro lado se desconoce la liquidez o

apalancamiento pues no es posible comparar información financiera y tampoco realizar

presupuestos de los estados financieros.

Además, no se cuenta con un apoyo de terceros para que la empresa aproveche el

financiamiento a corto plazo, ya que al momento que son adquiridos los bienes para su

reventa, estos son pagados y no se sabe si se adquiere un beneficio por no utilizar el

financiamiento de los proveedores. Cabe añadir que no se cuenta con un historial

crediticio ante instituciones financieras, desaprovechando los beneficios que se otorgan

a las Pequeñas y medianas empresas (Pymes), lo que genera desconocimiento en la

capacidad de pago que tiene la empresa para cubrir sus deudas a corto plazo.

Respecto de los importes facturados no se tiene el control de los que estén pendientes

de cobro, por lo que se desconoce si existe una cobranza oportuna, ya que no hay un

trato ecuánime sobre las cuentas pendientes de cobro al no tener actualizados y

reflejados los pagos y también se desconoce sí sería necesario tener un seguro de

cobertura para cuentas incobrables. Por esta razón, al otorgar crédito a los clientes, no

se tiene la certeza si genera alguna utilidad o en su defecto genere gastos que pueden

ser evitados. Además sólo se otorgan líneas de crédito sin realizar un análisis de

clientes y si realmente conviene dar esa facilidad de pago a crédito, por lo que estos

factores pueden afectar a la utilidad.

12

Para su sistema de costos, sólo se aumenta el cuarenta por ciento al producto sobre el

costo de adquisición, por lo que no se sabe si es un precio ideal al momento de su

venta, ocasionando desconocimiento de si el producto vendido genera un margen de

utilidad; ya que no se tiene un control de los costos y gastos incurridos como pueden

ser: las mermas que surgen durante la operación; pues al ser productos que son

afectados por el alza de precios no existe un control para contrarrestar dichos efectos;

no se tienen correctamente administrados los productos vendidos y el costo que genera

su almacenamiento, lo que ocasiona el no identificar la correcta disponibilidad de los

bienes para su venta; a pesar de tener el sistema de costos Primeras Entradas

Primeras Salidas (PEPS), éste es deficiente por lo que el costo de ventas puede ser

incorrecto al momento de vender los productos.

En cuanto a las responsabilidades y actividades de cada trabajador no están fijas, por lo

que se puede estar duplicando trabajo en las actividades desempeñadas

desaprovechando las áreas de oportunidad que la empresa necesita en la

administración de sus recursos, además de esto, no existe un organigrama que delimite

las funciones ideales para cada puesto, desconociendo si se necesita más personal y

qué actividades asignar para lograr una correcta administración al enfocarse en las

necesidades que una empresa necesita para la competitividad en el mercado y así

lograr un desarrollo y crecimiento que toda empresa tiene como objetivo.

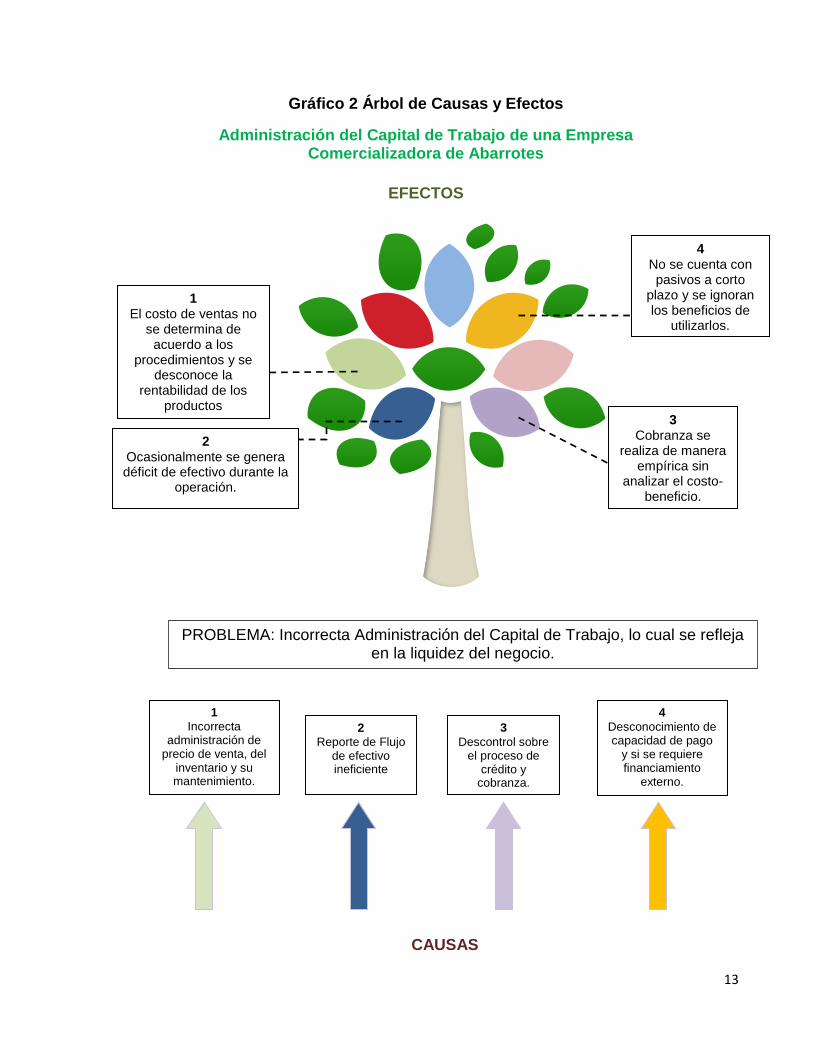

De acuerdo a lo descrito anteriormente, se retoman los puntos más importantes con el

fin de reflejar las causas y efectos que se desarrollan dentro del negocio y por tanto

surge la problemática en el Capital de Trabajo; para apreciar dicho efecto se muestra el

siguiente gráfico (ver Gráfico 2).

13

Gráfico 2 Árbol de Causas y Efectos

Administración del Capital de Trabajo de una Empresa Comercializadora de Abarrotes

EFECTOS

4 No se cuenta con pasivos a corto

plazo y se ignoran los beneficios de

utilizarlos.

1 El costo de ventas no

se determina de acuerdo a los

procedimientos y se desconoce la

rentabilidad de los productos

3 Cobranza se

realiza de manera empírica sin

analizar el costo-beneficio.

PROBLEMA: Incorrecta Administración del Capital de Trabajo, lo cual se refleja en la liquidez del negocio.

2 Ocasionalmente se genera déficit de efectivo durante la

operación.

CAUSAS

1

Incorrecta administración de

precio de venta, del inventario y su mantenimiento.

4

Desconocimiento de capacidad de pago

y si se requiere financiamiento

externo. .

3

Descontrol sobre el proceso de

crédito y cobranza.

2

Reporte de Flujo de efectivo ineficiente

14

1.3 Pregunta general y objetivo general de la investigación

Pregunta general

¿Cómo aumentar la liquidez a través de la gestión en el corto plazo de los elementos

del capital de trabajo en una empresa del sector comercio?

Objetivo general

Diseñar una propuesta para aumentar la liquidez a través de la gestión de los

elementos del capital de trabajo en una empresa del sector comercio

1.4 Objetivos específicos de investigación

Analizar las deficiencias que surgen en el manejo de recursos financieros y

materiales en el corto plazo dentro de una empresa comercializadora.

Determinar si las estrategias administrativas y financieras a corto plazo en una

empresa comercializadora contribuyen en el uso eficaz de los recursos.

Evaluar el impacto de utilizar un manejo profesional de los bienes puestos en venta

con fundamento en estrategias administrativas y financieras.

Proponer a una empresa comercializadora, las estrategias financieras y

administrativas efectivas para lograr su liquidez.

Supuesto

Un modelo de gestión en el corto plazo de los elementos del capital de trabajo permite

generar un eficaz manejo de efectivo, aceleramiento de la cobranza, valuación de

inventarios y la consideración de contraer créditos a corto plazo.

1.5 Justificación de la investigación

Dentro de la Empresa Comercializadora de Abarrotes se considera que tienen las

medidas correctas para que su negocio se desarrolle y dé frutos, ya que el principal

15

temor que se presenta es que el negocio vaya cuesta abajo y por tanto quiebre; sin

embargo, para combatir dicho temor, dentro de los planes y metas establecidas en las

empresa, no se cuenta con la correcta y efectiva administración de su Capital de

Trabajo, la cual ayudará a subsistir al ente económico y sobre todo se desarrolle

favorablemente, pues en ocasiones aplican las medidas incorrectas, o bien, no cuentan

con ninguna que apoye en las distintas variables que se presenten durante el negocio

en marcha.

El contar con una correcta administración del Capital de Trabajo, fortalece la capacidad

de utilizar y manejar los recursos que maneja la empresa, ya que se puede contar con

una eficiente infraestructura y ofrecer productos para su venta de alta calidad que sean

representativos en el mercado, pero si no se aprovechan no habrá una mejora continua,

a lo cual se desenvolverán distintos problemas que afecten considerablemente a la

empresa y la lleve a no tener una autonomía capaz y suficiente de generar una liquidez

necesaria para cubrir sus necesidades respecto a los pasivos generados al paso del

tiempo.

Una empresa está integrada por personas, que invierten para la realización de obras

materiales, negocios o proyectos; aportando dinero, trabajo o conocimientos técnicos

con el riesgo inherente de perder su inversión o en su caso de obtener un beneficio

económico conocido como utilidad. Es importante señalar que existe una clasificación

para las empresas, la cual se tiene que ubicar con base a su necesidad, cosa o

situación y dar un orden con el fin de identificar y distinguir en qué posición de la

economía nacional se encuentra la misma y qué importancia tiene la empresa, de esta

manera la clasificación puede ser en micro, pequeña, mediana y grande. (Cruz, 2005)

Enfocándose en la pequeña empresa, que es el caso de la empresa comercializadora

de abarrotes, ésta se determina con relación a las características que cada país o

nación le asigna por experiencias propias o necesidades a cubrir. En el caso de México,

la pequeña empresa se puede distinguir por sus implicaciones como pueden ser: la

capacidad administrativa, financiamiento e inversión, cultural empresarial, la flexibilidad

16

que tiene para adaptarse a los mercados y las políticas económicas que las rodeen.

Cabe señalar que la iniciativa privada es el pilar de una economía nacional y

fundamental para el logro de los objetivos macroeconómicos, ya que ésta es un factor

para la interacción de los procesos tecnológicos que se requieren para la participación

activa en la cadena del valor. (Cruz, 2005)

Como resultado de la investigación realizada por la M. en F. María Angélica Cruz, tuvo

a fin de determinar la importancia que presentan las inversiones y financiamientos a

corto plazo, los cuales son elementos que integran el Capital de Trabajo y que su

influencia funciona para incrementar la competitividad financiera de las pequeñas

empresas. Para este contexto se admite que es de suma importancia determinar el

monto de inversión en cada partida a corto plazo para concretizar el ciclo económico,

dando como resultado la siguiente estructura de inversión obtenida en la investigación

realizada y el cual es el siguiente (ver Tabla 6):

Tabla 6 Estructura de Investigación y Financiamiento

Activo Pasivo

Activo Circulante % Participación Pasivo a corto plazo % Participación

Caja y Bancos 22.35% Proveedores 13.22%

Inversiones temporales 12.35% Acreedores diversos 7.07%

Cuentas por cobrar 35.45% Acreedores bancarios 5.23%

Inventarios 21.55% Impuestos por Pagar 5.23%

Impuestos por acreditar 8.30%

Suma Activo Circulante 38.60% Suma Pasivo a corto plazo 30.75%

Activo Fijo 61.40 Pasivo a largo plazo y capital contable 69.25%

Suma Activo 100% Suma Pasivo y Capital 100%

Fuente: Cruz R., 2005

Además de lo anterior, de acuerdo a las entrevistas realizadas a las pequeñas

empresas se determinó que éstas carecen de una gestión administrativa sólida y se le

dificulta la administración del Capital de Trabajo, por lo que se debe dar prioridad al

control de cada elemento del Capital de Trabajo para minimizar la complejidad de los

17

problemas que se suelen presentar en la producción y venta. Asimismo se concluye

que la administración de las partidas corrientes debe realizarse bajo el siguiente orden

(Cruz, 2005):

1. Cuentas por Cobrar

2. Cuentas por pagar

3. Inventarios

4. Caja y bancos

5. Inversiones temporales (en caso de poseerlas)

Es por ello que, para que las micro empresas se mantengan es necesaria la aplicación

de tecnologías, de nuevas técnicas y estrategias financieras asertivas, donde su

principal objetivo sea la estabilidad, fortalecimiento y crecimiento, logrando una

competitividad financiera a través de la productividad y la calidad con función a la

administración del Capital de Trabajo. Esto para mantener una posición en el mercado y

generar propuestas en función de lograr una expansión, rentabilidad y objetivos a corto

y largo plazo que permitan a la organización que las aplique de manera oportuna y

precisa. (Cruz, 2005)

1.6 Materiales y Método

Las investigaciones científicas pueden ser realizadas de manera cuantitativa o

cualitativa; la primera es acerca del contraste de las teorías que existen a partir de

ciertas hipótesis que surgen de las anteriores, siendo necesario obtener una muestra,

ya sea aleatoria o discriminada, pero representativa de una población o fenómeno del

objeto de estudio; por tanto, para el método cuantitativo es necesario contar con teorías

construidas. La manera cualitativa consiste en la construcción o generación de una

teoría a partir de una serie de preposiciones de un cuerpo teórico, el cual será punto de

partida para el investigador, además, la muestra no es necesario que sea

representativa, sino más bien una muestra teórica conformada por uno o más casos.

(Martínez, 2006)

18

A pesar de que el método cualitativo está reservado a la construcción o generación de

teorías; “Glesser y Strauss aseguran que: en la práctica es difícil ignorar la teoría

acumulada, ya que es importante antes de iniciar la investigación; es decir, el primer

conocimiento obtenido a través del proceso de socialización influirá en la formulación de

las hipótesis de los investigadores. Por lo que comenzar sin nada del estado teórico no

es práctico, ni preferido, por lo que el marco teórico se constituye en una parte

importante de la investigación”. (Martínez, 2006)

Así mismo, Sarabia indica que actualmente la investigación científica es un espiral

inductivo – hipotético – deductivo con dos pasos esenciales:

Fase heurística o de descubrimiento: la cual es la fase de observación, descripción,

reflexión y generalización inductiva, con el objetivo de crear hipótesis así como

también la solución al problema o explicación del fenómeno.

Fase de justificación – confirmación: éste es un proceso de comprobación del

fundamento de una hipótesis por medio de un procedimiento y a su vez ser

susceptible de reproducir.

De acuerdo a lo anterior, algunas de las actividades que pueden surgir en el proceso

son:

Observación – descripción del fenómeno

Exploración de la realidad para la creación de hipótesis que den explicación al

comportamiento, las causas y efectos del fenómeno

Contraste – Justificación de la hipótesis con la idea de garantizar su verdadera

capacidad de explicación.

Cabe mencionar que también las investigaciones pueden identificarse por su propósito

y por la aportación teórica; por lo que según su propósito puede ser descriptivo,

explicativo y predictivo. Además, respecto a su propósito, las investigaciones realizadas

19

a través del método de estudio de caso pueden ser descriptivas, si se pretende

identificar y describir factores que ejercen influencia en el fenómeno, y exploratorias si

se pretende conseguir un acercamiento entre las teorías y la realidad del objeto de

estudio. (Martínez, 2006)

El Estudio de Caso ofrece sus resultados en la construcción de teorías, mientras que

los estudios cuantitativos se consideran idóneos para la contrastación de teorías. Pese

a las virtudes que ofrece el Estudio de Caso, éste ha sido menos deseable que los

cuantitativos, debido a sus limitaciones; pues algunos autores consideran que carece

de rigor por permitir que el punto de vista del investigador influya en la dirección de los

encuentros y conclusiones de la investigación, proporciona pocas bases para la

generalización y adquieren demasiada amplitud y los resultados son demasiado

extensos. Sin embargo a pesar de que el estudio de caso ha sido considerado como la

estrategia más suave, es también la más difícil de hacer. Pues el investigador debe

adoptar el papel de instrumento para la recolección de datos, y esto permite acercarse

a dicho fenómeno y ser capaz de descubrir, interpretar y comprender la perspectiva de

la realidad social.

El Estudio de Caso trata de una generalización analítica (que es ilustrar, representar o

generalizar una teoría) e incluso los resultados pueden aplicarse a otras situaciones

que contengan similitudes, ya que los estudios de caso refuerzan dichas

generalizaciones al diseñar evidencia a partir de dos o más casos, a lo que se le

denomina replicación literal; o para cubrir diferentes condiciones teóricas que den lugar

a resultados opuestos; es decir, replicación teórica. Es por eso que los estudios

cualitativos no radican en una muestra probabilística de una población, sino del

desarrollo de una teoría que puede ser utilizada en otros casos. (Martínez, 2006)

Por esta razón la credibilidad de las conclusiones que se obtienen, son derivadas en la

calidad misma de la investigación desarrollada. En esto radica la importancia de diseñar

el estudio de caso de una forma apropiada y así introducir una serie de distintas tácticas

durante el proceso en que se desarrolla.

20

Es por ello que se recopiló la información necesaria para conocer e identificar cómo se

deben administrar los recursos con los que cuenta la empresa de acuerdo a distintos

fundamentos teóricos, con el fin de proporcionar una mejor utilidad a los mismos y así

conseguir que la empresa logre el crecimiento esperado, puesto que conociendo el

contexto donde se desenvuelve la empresa y conociendo sus debilidades, éstas se

podrán corregir de manera oportuna y lograr la estabilidad en el mercado, consiguiendo

la competitividad que ayudará al crecimiento y desarrollo de la empresa, y de ser

posible, pueda ser ejemplo para otros negocios en marcha que presenten deficiencias

parecidas o en su defecto, evitar que estás se susciten.

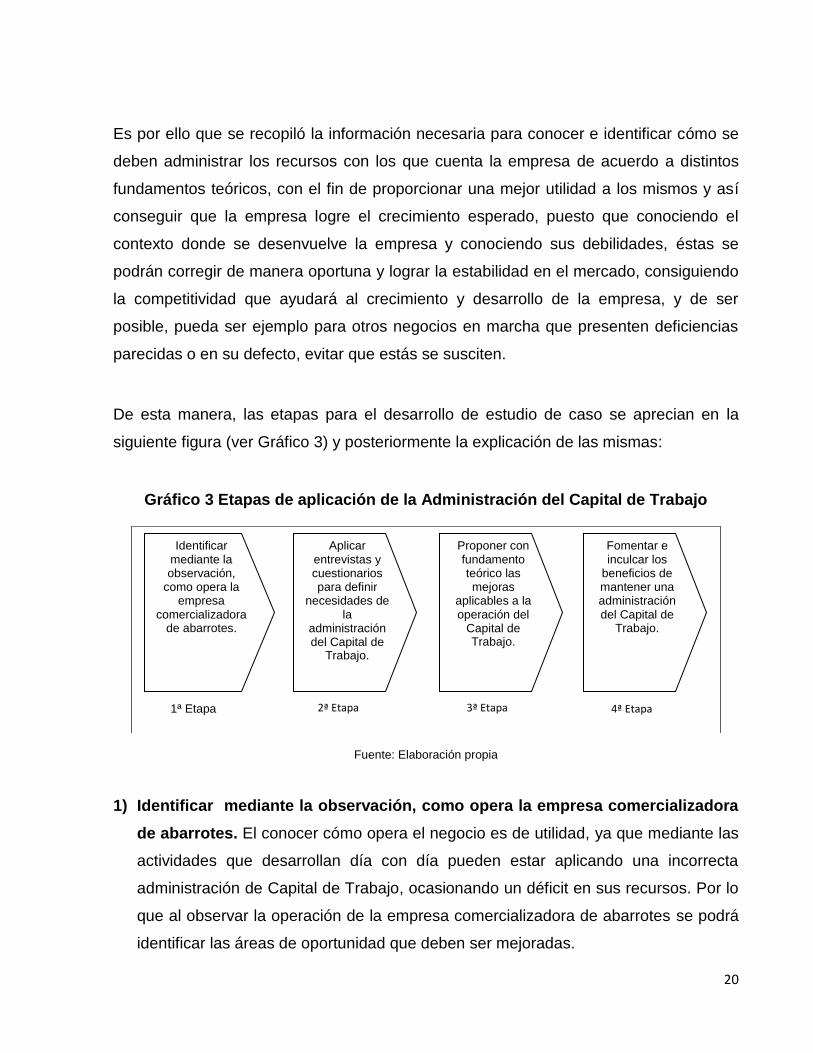

De esta manera, las etapas para el desarrollo de estudio de caso se aprecian en la

siguiente figura (ver Gráfico 3) y posteriormente la explicación de las mismas:

Gráfico 3 Etapas de aplicación de la Administración del Capital de Trabajo

Fuente: Elaboración propia

1) Identificar mediante la observación, como opera la empresa comercializadora

de abarrotes. El conocer cómo opera el negocio es de utilidad, ya que mediante las

actividades que desarrollan día con día pueden estar aplicando una incorrecta

administración de Capital de Trabajo, ocasionando un déficit en sus recursos. Por lo

que al observar la operación de la empresa comercializadora de abarrotes se podrá

identificar las áreas de oportunidad que deben ser mejoradas.

3ª Etapa 2ª Etapa 4ª Etapa 1ª Etapa

Identificar mediante la observación,

como opera la empresa

comercializadora de abarrotes.

Aplicar entrevistas y cuestionarios para definir

necesidades de la

administración del Capital de

Trabajo.

Proponer con fundamento teórico las mejoras

aplicables a la operación del

Capital de Trabajo.

Fomentar e inculcar los

beneficios de mantener una administración del Capital de

Trabajo.

21

2) Aplicar entrevistas y cuestionarios para definir necesidades de la

administración del Capital de Trabajo. Al utilizar este tipo de instrumentos,

ayudará a concretar qué tipo de necesidades tiene el negocio y asimismo

documentar el tipo de mejoras que pueden ser utilizadas para el mejor

funcionamiento de la operación respecto a las deficiencias que se tienen en la

empresa.

3) Proponer con fundamento teórico las mejoras aplicables a la operación del

Capital de Trabajo. Una vez definidas las carencias en el manejo de los recursos,

se podrán plantear distintas mejoras enfocadas a socavar la incorrecta

administración de los recursos con los que cuenta la empresa, esto con fundamento

en la parte teórica de la investigación y así acoplar la realidad que se tiene en el

negocio con los distintos supuestos teóricos.

4) Fomentar e inculcar los beneficios de mantener una correcta administración

del Capital de Trabajo. Demostrar que el óptimo manejo de recursos financieros

puede beneficiar las diferentes partidas que se utilizan en el negocio, y a su vez

desarrollar una cultura administrativa dentro de la empresa, ya que existen factores

internos que deben ser mejorados con el objetivo de contrarrestar las deficiencias

que pueden presentarse y que son perjudiciales para el ente económico, ya que

muchas veces son ignoradas por los empresarios y por tanto no logran obtener el

crecimiento del negocio deseado.

Fundamentado en los puntos anteriores, se plantea la triangulación del estudio de caso

(ver Gráfico 4), el cual fue de utilidad para planear e identificar el plan de trabajo que

fue aplicado aplicar para comprender el entorno de la empresa y a su vez corregir las

deficiencias que ésta presente respecto a la administración del Capital de Trabajo, el

cual se fundamenta en la investigación teórica que se desarrolla en el siguiente

capítulo.

22

Gráfico 4 Proceso Metodológico de la investigación mediante el estudio de caso

Fuente: Elaboración propia

De esta manera, el desarrollo de la de la investigación dentro de la empresa será con

base en el esquema anterior, con el fin de identificar las deficiencias que ésta presente

y sea posible proponer un modelo de gestión.

Conclusiones respecto a las propuestas y mejoras que puedan optimizar la operación de la microempresa

Formulación del planteamiento del problema, pregunta y justificación de la investigación.

Captura de datos recopilados de manera estructurada, con el fin de concretar y especificar la problemática respecto al fundamento teórico.

Análisis comparativo respecto a las actividades de la empresa con el fundamento teórico.

Identificación de propuestas y mejoras a la microempresa, con base a sus necesidades y aspectos que se puedan aplicar.

Obtención de datos reales de la microempresa mediante, entrevistas,

asistencia presencial y documentación.

Recopilación de fundamentos teóricos, respecto a la problemática identificada.

Observación e identificación de problemática en el ente económico.

23

CAPÍTULO 2 ADMINISTRACIÓN DEL CAPITAL DE TRABAJO

En este capítulo se abordará el marco teórico relativo a la Administración del Capital de

Trabajo, con el propósito de tener elementos suficientes para el análisis de las variables

de estudio.

2.1 Introducción

El término Capital de Trabajo se originó con el antiguo buhonero Yankee, quien llenaba

su carreta de artículos y entonces emprendía su camino para vender de puerta en

puerta sus utensilios. La mercancía se llamaba Capital de Trabajo porque se trataba de

lo que él vendía o comercializaba, además la carreta y su caballo eran sus activos fijos

y estos eran financiados por el capital contable, sin embargo tomaba prestados los

fondos para comprar la mercancía a lo que se denominaba préstamos de Capital de

Trabajo. Si el buhonero era capaz de reembolsar el préstamo el banco le otorgaría otro

o un mayor préstamo, por lo que se consideraba que los bancos realizaban prácticas

bancarias seguras. (Brigham & Houston, 2005)

Posteriormente en el momento en que casi todas las industrias estaban relacionadas

con la agricultura, este término continuó originándose. Debido a que los procesadores

compraban las cosechas de otoño, las procesaban, vendían el producto terminado y

terminaban el ciclo exactamente antes de la siguiente cosecha con inventarios

pequeños. A su vez los préstamos bancarios con vencimientos máximos a un año se

utilizaron para financiar las compras y costos de procesamiento y se pagaban con los

fondos que provenían de la venta de los productos terminados. (Weston & Copeland,

1988)

Con base a lo anterior se puede entender que Capital de Trabajo se utiliza para dar un

correcto funcionamiento a los recursos que se tiene y así cubrir las deudas que se

adquieran para financiar las necesidades que surjan, y a su vez puedan generar

utilidades al que administra el negocio, sin embargo, la administración del Capital de

24

Trabajo conlleva a un desarrollo de funciones, políticas y desarrollos que deben

implementarse para un funcionamiento óptimo.

2.2 Concepto

Los aspectos centrales de la administración del Capital de Trabajo son el conocer la

cantidad de recursos financieros que deben invertirse en activos circulantes y conocer

las proporciones de deudas a corto plazo que deben utilizarse en el financiamiento de

los activos circulantes. Por ello, se debe definir y entender que es el Capital de Trabajo,

pues si se conocen ampliamente todos los aspectos de la administración de activos y

pasivos circulantes, se podrá aplicar una correcta aplicación en el negocio.

Como ya se vio, el término Capital de Trabajo se refiere a los activos de corto plazo de

una empresa (efectivo, inventarios, deudores), y a los pasivos de corto plazo

(proveedores, acreedores, el fisco). La administración del Capital de Trabajo es una

actividad cotidiana que garantiza a la empresa los recursos suficientes para continuar

con sus operaciones y evitar costosas interrupciones. Y como definiciones se pueden

apreciar:

“El Capital de Trabajo se define como los activos circulantes menos los pasivos

circulantes, de este modo, el Capital de Trabajo representa la inversión de una empresa

en efectivo, en valores negociables, en cuentas por cobrar y en inventarios menos los

pasivos circulantes que se usan para financiar los activos circulantes.” (Weston &

Copeland, 1988)

Abraham Perdomo Moreno define al Capital de Trabajo como “parte del activo

circulante que se financia con préstamos a largo plazo. Además, indica que tiene por

objeto, manejar adecuadamente el activo y el pasivo circulante de una empresa, para

mantenerlos a un nivel aceptable y evitar caer en estado de insolvencia o peor aún en

quiebra” (Robles, 2012)

25

Lawrence J. Gitman lo define como: “los activos corrientes que representan la parte de

la inversión que circula de una forma a otra en la conducción ordinaria del negocio; los

pasivos corrientes representan a las personas ajenas que financian a la empresa a un

corto plazo. Por tanto el Capital de Trabajo neto es la diferencia entre los activos

corrientes de la empresa y sus pasivos corrientes; puede ser positivo o negativo”.

(Robles, 2012)

Joaquín A. Moreno Fernández, “menciona que el Capital de Trabajo representa el ciclo

financiero a corto plazo de la empresa, que se puede definir como el tiempo promedio

que transcurre entre la adquisición de materiales y servicios, su transformación, su

venta y finalmente su recuperación convertida en efectivo.” (Moreno & Rivas, 1998)

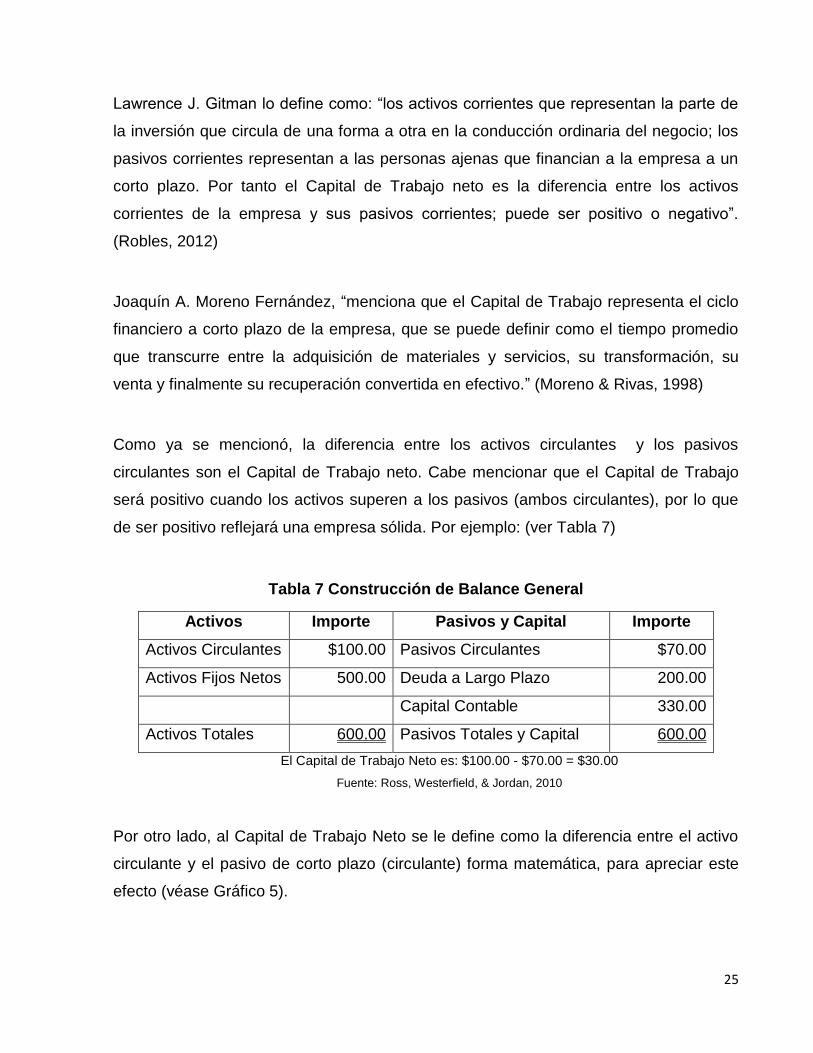

Como ya se mencionó, la diferencia entre los activos circulantes y los pasivos

circulantes son el Capital de Trabajo neto. Cabe mencionar que el Capital de Trabajo

será positivo cuando los activos superen a los pasivos (ambos circulantes), por lo que

de ser positivo reflejará una empresa sólida. Por ejemplo: (ver Tabla 7)

Tabla 7 Construcción de Balance General

Activos Importe Pasivos y Capital Importe

Activos Circulantes $100.00 Pasivos Circulantes $70.00

Activos Fijos Netos 500.00 Deuda a Largo Plazo 200.00

Capital Contable 330.00

Activos Totales 600.00 Pasivos Totales y Capital 600.00

El Capital de Trabajo Neto es: $100.00 - $70.00 = $30.00

Fuente: Ross, Westerfield, & Jordan, 2010

Por otro lado, al Capital de Trabajo Neto se le define como la diferencia entre el activo

circulante y el pasivo de corto plazo (circulante) forma matemática, para apreciar este

efecto (véase Gráfico 5).

26

Gráfico 5 Definición del Capital de Trabajo Neto

Fuente: Calva, 1996

En la parte de la inversión en la operación diaria, se está fincando con fuentes de largo

plazo, lo que implica que a la operación diaria, lo que está apoyado por el Capital de

Trabajo neto no representa una presión de pago a corto plazo. La ventaja fundamental

de un Capital de Trabajo neto grande, es decir, de un activo circulante fuertemente

fincado con fuentes de largo plazo es la seguridad sobre los recursos. Una empresa

que mantiene un Capital de Trabajo grande puede estar más tranquila con el corto

plazo, pues no tiene que pagar sus deudas a corto plazo. En el siguiente cuadro se

puede apreciar lo antes mencionado (véase Gráfico 6).

Gráfico 6 El Capital de Trabajo Neto Grande y Pequeño

Fuente: Calva, 1996

27

Una empresa con un Capital de Trabajo grande se puede considerar una empresa

conservadora. La desventaja fundamental de un Capital de Trabajo neto grande, es el

costo de los recursos. Se puede pensar que una empresa que mantiene un Capital de

Trabajo grande no estará utilizando fuentes de financiamiento de corto plazo baratas.

Una empresa con un Capital de Trabajo pequeño se puede considerar una empresa

agresiva, con el constante riesgo que le puede fallar la coordinación entre la realización

del activo circulante y deba liquidar su pasivo de corto plazo. (Calva, 1996)

Ahora bien, ¿Existe un Capital de Trabajo óptimo? En principio si lo hay, siempre se

mantendrá una porción del activo circulante como una inversión constante. De esta

manera, se puede reclasificar el activo circulante en dos grandes partes: Constante que

es la parte mínima de inversión que requiere la empresa y variable se incrementa

cuando la empresa está en su momento de máxima actividad, pero es temporal. La

relación entre ambos será mayor mientras más fuerte sea la estacionalidad en la

operación de la empresa. (Calva, 1996)

Por tanto la cantidad de activo circulante que debe ser financiada con fuentes de largo

plazo debe ser igual al activo circulante constante. El activo circulante variable es el que

debe ser financiado con el pasivo de corto plazo.

En conclusión la situación ideal es que las fuentes de financiamiento de corto plazo

correspondan al activo circulante variable, siendo el circulante constante y el fijo

financiado con largo plazo. Y obviamente lograr la situación ideal es lo más deseable,

pero esto no es fácil de lograr.

La administración del Capital de Trabajo es la planeación y control de los recursos de la

empresa de corto plazo. Una eficiente administración del Capital de Trabajo puede ser

la diferencia entre una empresa que tenga problemas de efectivo y otra que no los

tenga.

28

“Se entiende por Capital de Trabajo a lo relacionado con las partidas, el activo

circulante y el pasivo de corto plazo. Es decir, la administración del efectivo, inversiones

temporales, cuentas por cobrar y la cobranza, inventarios, cuentas por pagar y los

pagos a proveedores, y de otros activos y pasivos.” (Calva, 1996)

La característica es el tiempo; todos los días se tienen problemas con respecto a

partidas del activo circulante y pasivo de corto plazo. Las decisiones sobre el Capital de

Trabajo y su optimización se dan a diario en la empresa.

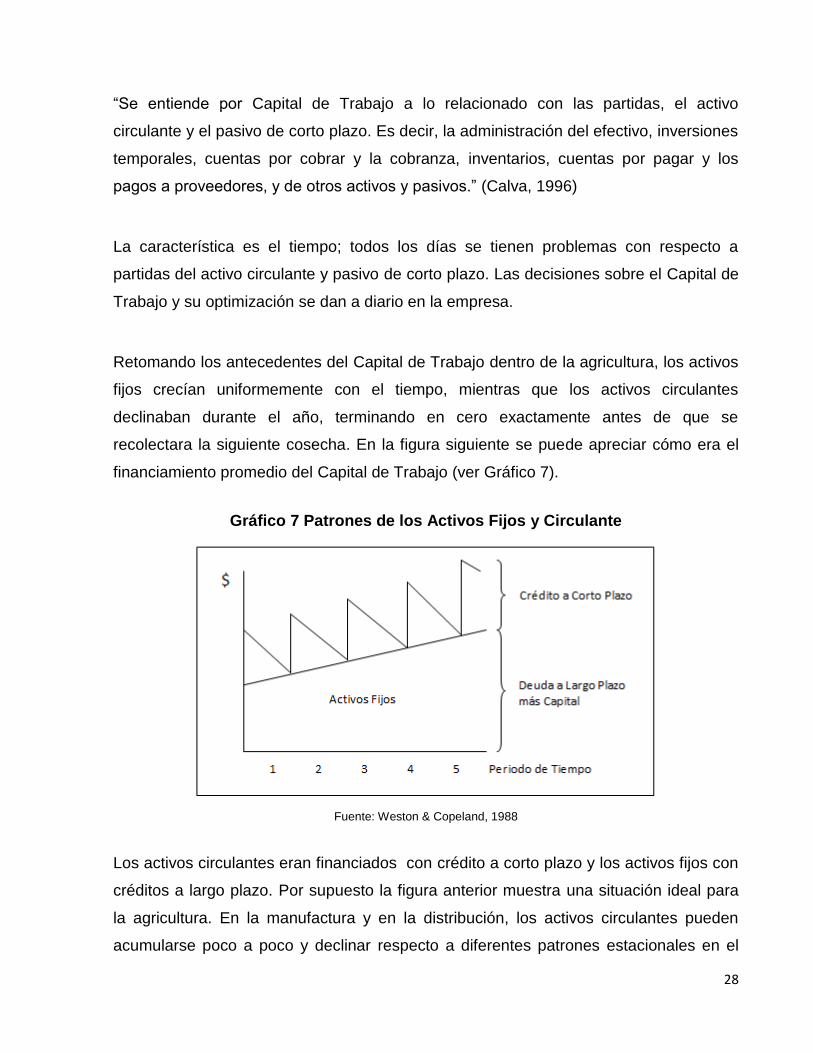

Retomando los antecedentes del Capital de Trabajo dentro de la agricultura, los activos

fijos crecían uniformemente con el tiempo, mientras que los activos circulantes

declinaban durante el año, terminando en cero exactamente antes de que se

recolectara la siguiente cosecha. En la figura siguiente se puede apreciar cómo era el

financiamiento promedio del Capital de Trabajo (ver Gráfico 7).

Gráfico 7 Patrones de los Activos Fijos y Circulante

Fuente: Weston & Copeland, 1988

Los activos circulantes eran financiados con crédito a corto plazo y los activos fijos con

créditos a largo plazo. Por supuesto la figura anterior muestra una situación ideal para

la agricultura. En la manufactura y en la distribución, los activos circulantes pueden

acumularse poco a poco y declinar respecto a diferentes patrones estacionales en el

29

Capital de Trabajo. La administración del mismo consta de las decisiones relacionadas

con la sección superior de la figura anterior, es decir, la administración del activo

circulante y el arreglo del crédito a corto plazo utilizado para financiarlo. Considerando

lo anterior, las siguientes pueden ser algunas de las preguntas que surgen sobre la

administración del Capital de Trabajo dentro de una empresa (Weston & Copeland,

1988):

1) ¿Qué tanto inventario y efectivo deben estar disponibles?

2) ¿Se debe vender a crédito?

3) ¿Bajo qué términos se ofrecerán y a quiénes se les concederá crédito?

4) ¿Cómo obtener un financiamiento a corto plazo?

5) ¿Se comprará a crédito o se pedirá dinero prestado a corto plazo para pagar en

efectivo?

6) Si se pide prestado ¿Cómo y dónde hay que hacerlo?

A media que la economía se orienta menos a la agricultura, cambian los ciclos de

producción y financiamiento. Aunque los patrones estacionales existen y los ciclos

hacen fluctuar los requerimientos de activos, es menos probable que los activos

circulantes disminuyan a cero. A medida que las ventas aumentan, la inversión en

efectivo, en cuentas por cobrar e inventarios debe crecer en forma proporcional.

Aunque las cuentas por cobrar individuales sean liquidadas y las partidas individuales

de inventarios sean incorporadas en productos terminados y se vendan, las

operaciones darán como resultado inversiones crecientes en cuentas por cobrar y en

inventarios. (Weston & Copeland, 1988)

El Capital de Trabajo consta de cuatro componentes principales: efectivo, valores

negociables, inventario y cuentas por cobrar. Para cada tipo de activo, las empresas se

enfrentan a un intercambio fundamental: los activos circulantes son necesarios para

dirigir los negocios y mientras más grandes sean, más pequeño será el peligro de

quedarse sin ellos y más bajo será el riesgo de operación de la empresa. Sin embargo,

mantener el Capital de Trabajo es costoso, si los inventarios son demasiado grandes, la

30

empresa tendrá activos que ganarán un rendimiento cero o inclusive será negativo si

los costos de almacenamiento y desperdicios son altos. Las empresas deben adquirir

capital para comprar activos, así que existe una presión para mantener la cantidad de

Capital de Trabajo al mínimo necesario para dirigir el negocio sin interrupción. (Brigham

& Houston, 2005)

Usualmente las empresas siguen un ciclo en el cual compran inventario, vende artículos

a crédito y cobran sus cuentas pendientes, a éste se le conoce como ciclo de

conversión de efectivo, por lo que una política eficiente de Capital de Trabajo está

diseñada para reducir al mínimo el tiempo entre los desembolsos en efectivo en los

materiales y el cobro de efectivo por ventas. Por eso puede decirse, que la meta de la

gestión financiera del Capital de Trabajo es maximizar el valor de la empresa, es decir,

implica que una buena parte del tiempo se le dedique a la administración eficiente de

los activos circulantes y los financiamientos de corto plazo.

Podría parecer que la administración del Capital de Trabajo no es tan importante como

la elaboración de un presupuesto de capital, la política de dividendos y otras decisiones

que determinan la dirección a largo plazo de la empresa. Sin embargo, en la actualidad,

la administración del Capital de Trabajo cada vez recibe más atención, inclusive la

meta de muchas compañías líderes hoy día es un Capital de Trabajo cero. Los

proponentes de este concepto afirman que un movimiento hacia esta meta genera

efectivo y también acelera la producción y ayuda a los negocios a hacer entregas más

puntuales y a operar con mayor eficiencia. El concepto tiene su propia definición de

Capital de Trabajo:

“Inventarios + Cuentas por cobrar – Cuentas por pagar, y su razón fundamental es que

los inventarios y las cuentas por cobrar son la clave para hacer las ventas, pero los

inventarios pueden ser financiados por los proveedores a través de cuentas por pagar”.

(Brigham & Houston, 2005)

31

Además de los beneficios financieros, la reducción de Capital de Trabajo obliga a una

compañía a producir y entregar más rápido que sus competidores, lo cual ayuda a

ganar nuevos negocios y a cobrar precios altos al proporcionar un buen servicio.

Conforme los inventarios desaparecen, se reducen las necesidades de mano de obra y

equipo, las bodegas se pueden vender y se reduce al mínimo los productos obsoletos o

que no están de moda.

El factor más importante en el movimiento hacia un Capital de Trabajo cero es una

mayor velocidad. Si el proceso es rápido, las compañías pueden producir artículos

conforme son ordenados en vez de tener que pronosticar la demanda y acumular

inventarios que son después de haber recibido un pedido e incluso así satisfacer las

exigencias del cliente. Este se conoce como flujo de la demanda o administración

basada en la demanda, el cual también se conoce como método de control de

inventarios justo a tiempo (just in time). Sin embargo, la administración de la demanda

es más amplia que dicho método, ya que requiere que los elementos operen con

rapidez y eficiencia. (Brigham & Houston, 2005)

Un Capital de Trabajo cero requiere que cada pedido y cada parte se muevan a la

máxima velocidad, los pedidos fluyen del departamento de procesamiento a la planta,

las líneas de producción flexibles fabrican cada artículo a diario y una vez terminados

fluyen del área de producción al transporte de carga que esperan. Obviamente la

mayoría de las empresas no les es posible lograr un Capital de Trabajo cero, no

obstante a ello, concentrarse en minimizar las cuentas por cobrar e inventarios al mismo

tiempo que se maximizan las cuentas por pagar ayudará a la empresa a disminuir su

inversión en Capital de Trabajo y lograr economías financieras y de producción.

2.3 Importancia