instituto politÉcnico nacionaltesis.ipn.mx/jspui/bitstream/123456789/2792/1/cp2008g343... · 2019....

TRANSCRIPT

El SISTEMA FINANCIERO MEXICANO

1

INSTITUTO POLITÉCNICO NACIONAL __________________________________________________________ __________________________________________________________

ESCUELA SUPERIOR DE CONTABILIDAD Y ADMINISTRACIÓN SANTO TOMÁS

INSTITUTO LEONARDO BRAVO, A.C.

SEMINARIO:

ANÁLISIS FINANCIERO PARA LA MEJOR TOMA DE DECISIONES

“EL SISTEMA FINANCIERO MEXICANO”

TRABAJO FINAL

QUE PARA OBTENER EL TÍTULO DE

CONTADOR PÚBLICO

PRESENTAN:

NANCY FABIOLA GARCÍA GARCÍA JUAN MANUEL MARTÍNEZ FUENTES MARÍA ALEJANDRA RIVERA ROMO

CONDUCTOR: C.P. SERGIO ADRIAN VARGAS PRIOR

M México D. F. NOVIEMBRE DE 2008

El SISTEMA FINANCIERO MEXICANO

2

El SISTEMA FINANCIERO MEXICANO

3

DEDICATORIAS

PARA MI ABUELITA Este trabajo esta dedicado especialmente para ti abuelita, ya que gracias a tus cuidados y atenciones, me guiaste a que fuera yo una mejor persona. Hoy no solo me titulo yo, sino tú también abue, por que juntas luchamos, por esto, y aunque ya no estas físicamente, sabes que día a día te recuerdo. Gracias abue por todo, y espero que te sientas muy orgullosa de mi donde quiera que te encuentres.

PARA TI MAMÁ Por tú lucha constante, por brindarme la oportunidad de estudiar y ser alguien en la vida. Por apoyarme en todo momento, y sobre todo por respetar mis decisiones, cualesquiera que estas sean. Te quiero mucho y estoy muy orgullosa de haberte elegido como mi mamá. Gracias mami, por ser la mamá, más mala del mundo.

PARA TI PAPÁ Que donde quiera que estés te dedico esta meta cumplida en mi vida, y espero algún día hacértela saber y así compartirla juntos.

PARA TI CON MUCHO CARIÑO Que desde hace más de 7 meses hemos compartido muchas cosas, que gracias a tú insistencia, paciencia y amor, cumplí con esta meta, y me impulsaron a seguir adelante y a no darme por vencida. Gracias por todo. TE AMO . . .

PARA MIS AMIGOS Les agradezco a todas mis amigas y amigos, que han compartido conmigo un sin fin de experiencias, tanto buenas como malas, especialmente a Hany, Marcos, la Piporrita, Arturito, Chikyta Baby, Ana Lilia, Miry y Kyka.

GARCIA GARCIA NANCY FABIOLA.

El SISTEMA FINANCIERO MEXICANO

4

Dedicatorias.

A mis padres

Patricia y Mariano por su comprensión y ayuda en los momentos difíciles, me han enseñado a

luchar y a encarar las adversidades sin perder nunca la dignidad ni desfallecer en el intento. Me

han dado todo lo que soy como persona, mis valores, mis principios, mis estudios y su apoyo y

tiempo incondicional en todo momento y todo ello con una gran dosis de amor y sin pedir nunca

nada a cambio.

Para mi esposa Alejandra

A ella especialmente le dedico este trabajo. Por su paciencia, por su comprensión, por su

empeño, por su fuerza, por su amor por ser tal y como es, … por que la quiero. Es la persona

que más ha sufrido directamente el trabajo realizado. Realmente ella me llena por dentro para

conseguir un equilibrio que me permita dar el máximo de mí. Nunca le podré estar

suficientemente agradecido.

A mi hijo Manuel Alejandro El es lo mejor que me ha pasado en la vida y a quien también le debo parte de mi tiempo.

Juan Manuel Martínez Fuentes

El SISTEMA FINANCIERO MEXICANO

5

DEDICATORIAS

A MIS PADRES

Por todo el apoyo recibido, gracias por su confianza, sus sacrificios y por

mostrarme el camino correcto para el resto de mi vida, gracias.

A MIS HERMANOS

Por su amor, cariño y confianza que me han brindado, gracias por estar a mi lado

en los momentos más difíciles y fáciles de mi vida.

AL INSTITUTO POLITÉCNICO NACIONAL

Gracias a ti por enaltecer mi vida con los conocimientos que me brindaste,

gracias por hacerme sentir orgullosa DE MI MISMA.

PARA ALGUIEN MUY ESPECIAL

Porque en ti encontré la fuerza que en algún momento me hizo falta, gracias por

creer en mí y por darme la oportunidad de demostrarte de lo que soy capaz,

gracias por tu confianza y apoyo.

María Alejandra Rivera Romo

El SISTEMA FINANCIERO MEXICANO

6

“EL SISTEMA FINANCIERO MEXICANO”

ÍNDICE GENERAL

INTRODUCCIÓN 15

CAPÍTULO I

EL SISTEMA FINANCIERO EN MÉXICO

1.- Concepto. 22

1.1.- Mercado de Dinero y Mercado de Capitales. 22

1.1.1.- Mercado de Dinero. 22

1.1.2.- Principales Características de los Activos Financieros Negociados

y de la Operación, en el Mercado de Capitales. 24

1.1.3.- Mercado de Capitales. 27

1.1.4.- Principales Características de los Activos Financieros Negociados

y de la Operación, en el Mercado de Capitales. 27

1.2.- Sistema Financiero Mexicano. 30

1.2.1.- Composición del Sistema Financiero Mexicano. 30

1.2.2.- Función Principal del Sistema Financiero Mexicano. 31

1.2.3.- Estructura del Sistema Financiero Mexicano. 31

1.2.3.1.- Clasificación de la Estructura del Sistema Financiero

Mexicano conforme a su función principal. 32

1.2.4.- Organismos de regulación, supervisión y control. 32

1.2.4.1.- Clasificación de los Organismos de regulación,

supervisión y control. 32

El SISTEMA FINANCIERO MEXICANO

7

1.3.- Secretaría de Hacienda y crédito Público. 33

1.3.1.- Objetivo principal de la Secretaría de Hacienda y Crédito Público. 33

1.3.2.- Organigrama de la Secretaría de Hacienda y Crédito Público. 34

1.3.3.- Objetivo de la Secretaría de Hacienda y Crédito Público. 34

1.3.4.- Principales funciones de la Secretaría de Hacienda y crédito

Público. 35

1.4.- Banco de México. 36

1.4.1.- Origen y Evolución del Banco de México. 36

1.4.2.- Base jurídica del Banco de México. 38

1.4.3.- Organigrama del Banco de México. 38

1.4.4.- Objetivo y Finalidad del Banco de México. 39

1.4.5.- Principales Funciones del Banco de México. 39

1.4.6.- Instrumentos Utilizados por el Banco de México. 41

1.4.7.- Publicaciones y Circulares que emite el Banco de México. 42

1.5.- Comisión Nacional para la Defensa de los Usuarios de Servicios

Financieros (CONDUSEF). 44

1.5.1.- Base Jurídica de la Comisión Nacional para la Defensa de los

Usuarios de Servicios Financieros. 44

1.5.2.- Organigrama de la Comisión Nacional para la Defensa de los

Usuarios de Servicios Financieros. 46

1.5.3.- Objetivo de la Comisión Nacional para la Defensa de los Usuarios

de Servicios Financieros. 46

El SISTEMA FINANCIERO MEXICANO

8

1.5.4.- Principales Funciones de la Comisión Nacional para la Defensa

de los Usuarios de Servicios Financieros. 47

1.6.- Instituto para la Protección del Ahorro Bancario (IPAB). 48

1.6.1.- Base Jurídica del Instituto para la Protección del Ahorro Bancario. 48

1.6.2.- Organigrama del Instituto para la Protección del Ahorro Bancario. 50

1.6.3.- Objetivo del Instituto para la Protección del Ahorro Bancario. 51

1.6.4.- Principales Funciones del Instituto para la Protección del Ahorro

Bancario. 51

1.7.- Comisión Nacional Bancaria y de Valores (CNBV). 52

1.7.1.- Base Jurídica de la Comisión Nacional Bancaria y de Valores. 52

1.7.2.- Organigrama de la Comisión Nacional Bancaria y de Valores. 53

1.7.3.- Objetivo y Finalidad de la Comisión Nacional Bancaria y de

Valores. 54

1.7.4.- Principales funciones de la Comisión Nacional Bancaria y de

Valores. 54

1.7.5.- Publicaciones de la Comisión Nacional Bancaria y de Valores. 55

1.8.- Comisión Nacional de Seguros y Fianzas (CNSF). 56

1.8.1.- Organigrama de la Comisión Nacional de Seguros y Fianzas. 56

1.8.2.- Objetivo de la Comisión Nacional de Seguros y Fianzas. 57

1.8.3.- Principales Funciones de la Comisión Nacional de Seguros y

Fianzas. 57

1.8.4.- Publicaciones que emite la Comisión Nacional de Seguros y

Fianzas. 59

El SISTEMA FINANCIERO MEXICANO

9

1.9.- Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR). 60

1.9.1.- Organigrama de la Comisión Nacional del Sistema de Ahorro para

el Retiro. 60

1.9.2.- Principales Funciones de la Comisión Nacional del Sistema de

Ahorro para el Retiro. 61

CAPÍTULO II

COMISIÓN NACIONAL BANCARIA Y DE VALORES.

2.- Misión. 67

2.1.- Antecedentes de la Comisión Nacional Bancaria y de Valores. 67

2.1.1.- Creación y evolución de la Comisión Nacional Bancaria. 69

2.1.2.- Nacionalización de la Banca. 71

2.1.3.- Orígenes de la Comisión Nacional de Valores. 75

2.1.4.- Fusión de la Comisión Nacional Bancaria y de la Comisión

Nacional de Valores. 77

2.1.5.- Consolidación del Sistema Financiero Mexicano. 83

2.1.6.- Misión y Objetivo de la Comisión Nacional Bancaria y de Valores. 88

2.2.- Instituciones Financieras Bancarias. 90

2.2.1.- Instituciones de Banca Múltiple. 90

2.2.2.- Instrumentos que proporciona la Banca Múltiple. 94

2.2.3.- Instrumentos de Banca de Desarrollo. 112

2.2.3.1.- Nacional Financiera. 113

2.2.3.2.- Reglas de Nacional Financiera. 116

El SISTEMA FINANCIERO MEXICANO

10

2.2.3.3.- Banco Nacional de Obras y Servicios Públicos. 120

2.2.3.4.- Reglas del Banco Nacional de Obras y Servicios

Públicos. 121

2.2.3.5.- Banco Nacional de Comercio Exterior. 124

2.2.3.6.- Reglas del Banco Nacional de Comercio Exterior. 125

2.2.3.7.- Banco Nacional del Ejército, Fuerza Aérea y Armada. 129

2.2.3.8.- Normatividad. 130

2.2.3.9.- Banco Nacional de Crédito Rural. 133

2.2.3.10.- Reglas del Banco Nacional de Crédito Rural. 135

2.2.3.11.- Sociedad Hipotecaria Federal. 139

2.2.3.12.- Tipos de Fomentos y Fideicomisos que operan en

México. 141

2.3.- Instituciones Financieras no Bancarias. 153

2.3.1.- Tipos de Mercado. 154

2.3.2.- Participantes del Mercado de Valores. 155

2.3.3.- Bolsa de Valores. 158

2.3.4.- Instituciones para el Depósito de Valores. 160

2.3.5.- Casas de Bolsa. 161

2.3.6.- Calificadoras de Valores. 164

2.3.7.- Sociedades de Inversión. 170

2.3.8.- Portafolios de Inversión. 172

2.3.9.- Servicios que deben contratar las Sociedades de Inversión. 176

El SISTEMA FINANCIERO MEXICANO

11

2.3.10.- Asociaciones de Intermediación Bursátil. 177

2.3.1.- Autoridades. 177

2.4.- Organizaciones Auxiliares del Crédito. 178

2.4.1.- Arrendadoras Financieras. 179

2.4.2.- Empresas de Factoraje. 185

2.4.3.- Almacenes Generales de Depósito. 191

2.4.4.- Uniones de Crédito. 200

2.4.5.- Sociedades de Ahorro y Préstamo. 203

2.4.6.- Sistema de Ahorro y Crédito Popular. 208

2.4.7.- Casas de Cambio. 210

2.5.- Sociedades de Información Crediticia. 211

2.5.1.- Clasificación de la Sociedades de Información Crediticia. 212

2.5.2.- Confidencialidad y manejo de la Información. 214

2.5.3.- Circulo de crédito. 216

2.5.4.- Algunas Sociedades de Información Crediticia. 217

CAPÍTULO III

COMISIÓN NACIONAL DE SEGUROS Y FIANZAS.

3.- Definición. 222

3.1.- Funciones de la Comisión Nacional de Seguros y Fianzas. 222

3.1.1.- Misión de la Comisión Nacional de Seguros y Fianzas. 225

3.1.2.- Visión de la Comisión Nacional de Seguros y Fianzas. 226

3.1.3.- Facultades y Obligaciones del Presidente de la Comisión Nacional

de Seguros y Fianzas. 226

El SISTEMA FINANCIERO MEXICANO

12

3.2.- Instituciones y Sociedades Mutualistas de Seguros. 228

3.2.1.- Objetivo de las Instituciones y Sociedades Mutualistas de

Seguros. 231

3.2.2.- Actividades de las Aseguradoras. 231

3.2.3.- Conceptos por los que se pueden formar las Sociedades

Mutualistas de Seguros. 235

3.2.4.- Operaciones de las Instituciones de Seguros. 240

3.3.- Instituciones de fianzas. 257

3.3.1.- Objetivo de las Afianzadoras. 258

3.3.2.- Conceptos por los que se pueden formar las Instituciones de

Fianzas. 259

3.3.3.- Operaciones de las Instituciones de Fianzas. 260

3.3.4.- Responsabilidades de las Instituciones de Fianzas. 274

3.4.- Otras Instituciones de Seguros. 275

CAPÍTULO IV

COMISIÓN NACIONAL DEL SISTEMA DE AHORRO PARA EL RETIRO.

4.- Concepto. 280

4.1.- Funciones de la Comisión Nacional del Sistema de Ahorro para el Retiro. 280

4.1.1.- Objetivo de la Comisión Nacional del Sistema de Ahorro para el

Retiro. 281

4.1.2.- Facultades de la Comisión Nacional del Sistema de Ahorro para el

Retiro. 282

El SISTEMA FINANCIERO MEXICANO

13

4.1.3.- Conceptos necesarios para el entendimiento de las funciones de

la Comisión Nacional del Sistema de Ahorro para el Retiro. 284

4.2.- Administradora de Fondos para el Retiro. 290

4.2.1.- Objetivos de las Administradoras de Fondos para el Retiro. 291

4.2.2.- Requisitos para poder operar como una Administradoras de

Fondos para el Retiro. 294

4.2.3.- Prohibición a las Administradores de Fondos para el Retiro. 296

4.2.4.- Listado de Administradoras de Fondos para el Retiro. 297

4.3.- Sociedades de Inversión Especializadas en Fondos para el Retiro. 298

4.3.1.- Como se controla la inversión de los recursos en las Sociedades

de Inversión de Fondos para el Retiro. 299

4.3.2.- Objetivos de las Sociedades de Inversión de Fondos para el

Retiro. 301

4.3.3.- Requisitos para poder operar como una sociedad de Inversión de

Fondos para el Retiro. 302

4.3.4.- Como operan de las Sociedades de Inversión en Fondos para el

Retiro. 305

4.3.5.- Prohibiciones a las Sociedades de Inversión en Fondos para el

Retiro. 307

4.4.- Disposiciones Comunes entre las Administradoras y Sociedades de

Inversión en Fondos para el Retiro. 309

4.4.1.- Sanción por no emitir información adecuada por parte de las

El SISTEMA FINANCIERO MEXICANO

14

Administradoras y Sociedades de Inversión en Fondos para el

Retiro. 310

4.4.2.- Casos en los que se revocara la autorización de las

Administradoras y Sociedades de Inversión en Fondos para el

Retiro. 311

4.5.- Empresas Operadoras de Bases de Datos Nacional del Sistema de

Ahorro para el Retiro. 313

4.5.1.- Finalidad de las Empresas Operadoras de Bases de Datos

Nacional del Sistema de Ahorro para el Retiro. 313

4.5.2.- Causas de Terminación de una concesión de la operación de la

Base de Datos Nacional del Sistema de Ahorro para el Retiro. 316

CAPÍTULO V

CASO PRÁCTICO

5.1.- Caso Práctico. 321

CONCLUSIONES 346

BIBLIOGRAFÍA 348

El SISTEMA FINANCIERO MEXICANO

15

INTRODUCCIÓN.

El sistema financiero mexicano está constituido por un conjunto de instituciones

que captan, administran y canalizan la inversión, el ahorro tanto de nacionales

como de extranjeros, y se integra por: Grupos financieros, Banca comercial,

Banca de desarrollo, Casas de bolsa, Sociedades de inversión, Aseguradoras,

Arrendadoras Financieras, Afianzadoras, Almacenes Generales de depósito,

Uniones de Crédito, Casas de cambio y Empresas de Factoraje.

El sistema financiero mexicano está integrado por diversas instituciones las

cuales tienen como objetivo captar, administrar y canalizar tanto la inversión

como el ahorro de todo el público nacional y extranjero. Creemos que este fue

creado debido a la creciente necesidad de las micro, medianas y pequeñas

empresas ya que para su óptimo funcionamiento deben obtener financiamiento a

corto plazo ya sea que este provenga de la banca o cualquier otro organismo

similar; aunque las empresas de mayor capacidad con frecuencia optan para

combatir esta imperiosa necesidad el emitir obligaciones, colocar acciones en la

bolsa o bien por aceptaciones bancarias, entre otras opciones que manejan las

diferentes instituciones.

Para entender los acelerados cambios del Sistema Financiero Mexicano es

preciso decir que gracias a todos los cambios en su estructura y la revolucionaria

El SISTEMA FINANCIERO MEXICANO

16

creación y modificación de sus leyes y reglamentos se ha logrado adquirir y

consolidar a la economía mediante un desarrollo económico creciente, tanto en

empleo y producción con la finalidad de generar riqueza y distribuirla entre la

población.

En el transcurso de los últimos 50 años, sin olvidar los períodos de crisis nuestra

economía se ha modernizado, logrando ubicarse en la posición número 10 por la

importancia del tamaño de su producción y en la posición número 22 por su

competitividad. Cambio en gran medida su carácter rural por otro urbano y

moderno; y hace poco más de una década adopto el nuevo modelo de desarrollo

totalmente diferente al que había prevalecido entre los 40s y los 70s. En este

proceso el Sistema Financiero ha cambiado pero no ha tenido una evolución

gradual debido a la inserción de México en la globalización el sistema ha

cambiado de forma acelerada y hasta dramática.

No nos queda más que decir que todos los aspectos de cambio que ha tenido el

Sistema Financiero Mexicano en nuestro país han enmarcado e incidido en un

progreso para bienestar del pueblo mexicano.

El SISTEMA FINANCIERO MEXICANO

17

CAPÍTULO I

EL SISTEMA FINANCIERO EN MÉXICO

El SISTEMA FINANCIERO MEXICANO

18

ÍNDICE

CAPÍTULO I

EL SISTEMA FINANCIERO EN MÉXICO

1.- Concepto.

22

1.1.- Mercado de Dinero y Mercado de Capitales.

22

1.1.1.- Mercado de Dinero.

22

1.1.2.- Principales Características de los Activos Financieros Negociados y de la Operación, en el Mercado de Dinero.

24

1.1.3.- Mercado de Capitales.

27

1.1.4.- Principales Características de los Activos Financieros Negociados y de la Operación, en el Mercado de Capitales.

27

1.2.- Sistema Financiero Mexicano.

30

1.2.1.- Composición del Sistema Financiero Mexicano.

30

1.2.2.- Función Principal del Sistema Financiero Mexicano.

31

1.2.3.- Estructura del Sistema Financiero Mexicano.

31

1.2.3.1.- Clasificación de la Estructura del Sistema Financiero Mexicano conforme a su función principal.

32

1.2.4.- Organismos de regulación, supervisión y control.

32

1.2.4.1.- Clasificación de los Organismos de regulación, supervisión y control.

32

1.3.- Secretaría de Hacienda y Crédito Público.

33

1.3.1.- Objetivo principal de la Secretaría de Hacienda y Crédito Público.

33

El SISTEMA FINANCIERO MEXICANO

19

1.3.2.- Organigrama de la Secretaría de Hacienda y Crédito Público.

34

1.3.3.- Objetivo de la Secretaría de Hacienda y Crédito Público.

34

1.3.4.- Principales funciones de la Secretaría de Hacienda y Crédito Público.

35

1.4.- Banco de México.

36

1.4.1.- Origen y Evolución del Banco de México.

36

1.4.2.- Base jurídica del Banco de México.

38

1.4.3.- Organigrama del Banco de México.

38

1.4.4.- Objetivo y finalidad del Banco de México.

39

1.4.5.- Principales Funciones del Banco de México.

39

1.4.6.- Instrumentos Utilizados por el Banco de México.

41

1.4.7.- Publicaciones y Circulares que emite el Banco de México.

42

1.5.- Comisión Nacional para la Defensa de los Usuarios de Servicios Financieros (CONDUSEF).

44

1.5.1.- Base Jurídica de la Comisión Nacional para la Defensa de los Usuarios de Servicios Financieros.

44

1.5.2.- Organigrama de la Comisión Nacional para la Defensa de los Usuarios de Servicios Financieros.

46

1.5.3.- Objetivo de la Comisión Nacional para la Defensa de los Usuarios de Servicios Financieros.

46

1.5.4.- Principales Funciones de la Comisión Nacional para la Defensa de los Usuarios de Servicios Financieros.

47

1.6.- Instituto para la Protección del Ahorro Bancario (IPAB). 48

El SISTEMA FINANCIERO MEXICANO

20

1.6.1.- Base Jurídica del Instituto para la Protección del Ahorro

Bancario.

48 1.6.2.- Organigrama del Instituto para la Protección del Ahorro

Bancario.

50

1.6.3.- Objetivo del Instituto para la Protección del Ahorro Bancario.

51

1.6.4.- Principales Funciones del Instituto para la Protección del Ahorro Bancario.

51

1.7.- Comisión Nacional Bancaria y de Valores (CNBV).

52

1.7.1.- Base Jurídica de la Comisión Nacional Bancaria y de Valores.

52

1.7.2.- Organigrama de la Comisión Nacional Bancaria y de Valores.

53

1.7.3.- Objetivo y Finalidad de la Comisión Nacional Bancaria y de Valores.

54

1.7.4.- Principales Funciones de la Comisión Nacional Bancaria y de Valores.

54

1.7.5.- Publicaciones de la Comisión Nacional Bancaria y de Valores.

55

1.8.- Comisión Nacional de Seguros y Fianzas (CNSF).

56

1.8.1.- Organigrama de la Comisión Nacional de Seguros y Fianzas.

56

1.8.2.- Objetivo de la Comisión Nacional de Seguros y Fianzas.

57

1.8.3.- Principales Funciones de la Comisión Nacional de Seguros y Fianzas.

57

1.8.4.- Publicaciones que emite la Comisión Nacional de Seguros y Fianzas.

59

El SISTEMA FINANCIERO MEXICANO

21

1.9.- Comisión Nacional del Sistema de Ahorro para el Retiro

(CONSAR).

60

1.9.1.- Organigrama de la Comisión Nacional del Sistema de Ahorro para el Retiro.

60

1.9.2.- Principales Funciones de la Comisión Nacional del Sistema de Ahorro para el Retiro.

61

El SISTEMA FINANCIERO MEXICANO

22

CAPÍTULO I

EL SISTEMA FINANCIERO EN MÉXICO

1.- CONCEPTO.

El Sistema Financiero Mexicano, es la base del país para poder realizar sus

operaciones de dinero, con el cuidado, responsabilidad y ética que se debe de

tener con este recurso ya que es la base para el desarrollo del mismo. A

continuación daremos a conocer que instituciones conforman la Estructura del

Sistema Financiero Mexicano, así como las funciones de cada una de estas.

1.1. MERCADO DE DINERO Y DE CAPITALES.

Mercado es un área, dentro del los cuales los vendedores y compradores de una

mercancía o servicio, mantienen y llevan a cabo transacciones mercantiles a un

precio determinado. Para su estudio el mercado se divide en Mercado de Dinero

y en Mercado de Capitales que a continuación se abordaran.

1.1.1. MERCADO DE DINERO.

Dentro de lo que consideramos mercado financiero, entendemos que es aquel en

el que los recursos de los ahorradores de dinero se transfieren a los usuarios de

éstos mediante el uso de documentos llamados títulos o valores, que

representan un activo para quienes lo posee y un pasivo para quien los emite,

El SISTEMA FINANCIERO MEXICANO

23

entonces podemos hablar de la existencia de un mercado de dinero y de un

mercado de capitales.

Entendiendo por título, según la Ley General de Títulos y Operaciones de

Crédito, aquel documento necesario para ejercitar el derecho literal que en él se

consigna esto es, que en el mismo se menciona, como es el caso del pagare y

de la letra de cambio y entendiendo como valor, según la Ley del Mercado de

Valores, las acciones, obligaciones y demás títulos de crédito que se emitan en

serie o en masa.

Esto es, cuya oferta pública se realiza por algún medio de comunicación masiva

o a persona determinada, después de haber sido autorizada por la Comisión

Nacional Bancaria y de Valores. Pues bien, tomando en cuenta la vigencia de

dichos títulos o valores y el tiempo que el inversionista demandante de los

mismos desea poseerlos y como parte de este “mercado financiero”, se puede

establecer esta clasificación de mercado de dinero y mercado de capitales.

De esta manera, mercado de dinero es aquel en el que se llevan a cabo

operaciones y transacciones mercantiles con activos financieros emitidos a plazo

menor de un año.

El SISTEMA FINANCIERO MEXICANO

24

1.1.2. PRINCIPALES CARACTERÍSTICAS DE LOS ACTIVOS FINANCIEROS

NEGOCIADOS Y DE LA OPERACIÓN, EN EL MERCADO DE DINERO.

Las principales características de los activos financieros negociados y de la

operación de este mercado, son:

El objeto de su emisión es obtener recursos en efectivo para satisfacer

necesidades inmediatas o temporales de tesorería.

Las operaciones mercantiles efectuadas, son a plazo menor de un año y están

determinadas por la vigencia de los títulos o valores mismos. Esta característica

permite que la liquidación de compra venta se efectúe rápidamente y que las

transferencias de fondos derivadas de tales transacciones se lleven a cabo por

medios electrónicos.

Los activos financieros se comercializan, son de relativa fácil negociación. Esto

es, se pueden adquirir o vender rápidamente, en virtud de que los plazos a los

que se emiten los ubican como activos financieros que se pueden convertir en

dinero fácilmente esto es, en billetes o monedas de curso legal o en depósitos a

la vista. Y que, por lo tanto, tienen liquidez.

El riesgo que se corre de no cobrar los activos financieros que se comercializan,

es relativamente reducido, en función a los plazos a los que se emiten.

El valor a los que se negocian los activos financieros, es muy sensible en sus

variaciones al comportamiento que presentan los oferentes y/o demandantes,

El SISTEMA FINANCIERO MEXICANO

25

resultado del impacto que les cause alguna información de tipo económico,

financiero, político o social que se correlacione en los mismos títulos o valores.

Esto es, que se presento el fenómeno conocido como volatilidad, particularmente

y de manera más inmediata en las operaciones que se efectúan en el mercado

secundario.

Los rendimientos que ofrecen los activos financieros negociados en este

mercado, son directamente influenciados por los datos que muestran los

indicadores históricos más inmediatos del comportamiento de la economía

nacional, particularmente por los relativos al índice nacional de precios al

consumidor. Esta es, la tasa de inflación (INPC), el producto interno bruto (PIB) y

el tipo de cambio peso /dólar de los Estados Unidos de América, igualmente, son

directamente influenciados por las expectativas del comportamiento de dichas

variables, en el corto plazo esto es a un año.

Los rendimientos que ofrecen los activos financieros negociados en este

mercado, son también influenciados por la difusión que se hace de otros

indicadores, particularmente los referidos al comportamiento histórico más

inmediato y al esperado, en la economía de los Estados Unidos de América y en

la evoluciones de sus tasas de interés, tanto intercambiarías como las relativas a

los prestamos que la reserva federal (FED), en su calidad de organismo que en

este país hace las veces el Banco Central, otorga a los bancos, o bien a los

movimientos de los flujos de inversión extranjera en los llamados países

El SISTEMA FINANCIERO MEXICANO

26

emergentes o en desarrollo, e incluso por las expectativas generadas por la

realización de algún evento de carácter político en el país, materializadas o

traducidas a sus probables efectos económicos.

Esto es, las expectativas que tengan los participantes en este mercado relativas

al comportamiento de la actividad económica, no solo nacional sino internacional

y el grado de correlación que le impongan subjetivamente a los rendimientos que

esperan recibir en el corto plazo, que para este mercado va desde un día hasta

trescientos sesenta representan un factor de suma influencia para la fijación de

los mismos, dada que las mismas se puede traducir en comportamientos o

decisiones practicas de hacer o de no hacer, por parte tanto de los emisores de

estos títulos como de los inversionistas, con sus consecuentes implicaciones

para los volúmenes operados, o a operar, ya sea en el mercado primario o en el

mercado secundario.

La tasa de interés líder para este mercado en nuestro país, es la ofrecida por los

llamados Certificados de la Tesorería de la Federación a plazo de 28 días, que

son títulos de crédito al portador emitidos y liquidados por el Gobierno Federal

Mexicano (CETES), que se colocan en el mercado primario con la intervención

del Banco de México como agente colocado.

El SISTEMA FINANCIERO MEXICANO

27

De manera que tomando en cuenta que el riesgo asumido al invertir en este tipo

de títulos es prácticamente nulo y que se ponen a disposición del público

inversionista cada semana, actualizando su rendimiento como resultado de la

interacción de los intermediarios financieros como demandantes y del Banco de

México en su calidad no solo de oferente sino de responsable de la

implementación de la política monetaria en el país, este representa, por lo

general, cual debe ser el costo del dinero en el corto plazo, marcando la carta en

su comportamiento para todos los participantes del mercado.

1.1.3. MERCADO DE CAPITALES.

Mercado de capitales es aquel en el que se llevan a cabo operaciones

mercantiles con activos financieros emitidos a plazo mayor de un año.

1.1.4. PRINCIPALES CARACTERÍSTICAS DE LOS ACTIVOS FINANCIEROS

NEGOCIADOS Y DE LA OPERACIÓN, EN EL MERCADO DE CAPITALES.

Las principales características de los activos financieros negociados y de la

operación de este mercado son:

El objeto de su emisión es obtener recursos en efectivo para satisfacer

necesidades derivadas de la realización de inversiones permanentes a largo

plazo.

El SISTEMA FINANCIERO MEXICANO

28

Las operaciones mercantiles efectuadas, son a plazo mayor de un año y están

determinadas por la vigencia de los títulos o valores mismos.

Los activos financieros que se comercializan, dependen para su relativa fácil

negociación, de la calidad del emisor plasmada en los resultados que muestre,

en términos de utilidades netas obtenidas y esperadas, en la aceptación de sus

productos o servicios en el mercado, el comportamiento histórico de su valor en

el mercado, del deseo que tengan los inversionistas por poseer los títulos o

valores que emite. Su liquidez esta por lo tanto determinado por su plazo de

emisión, o por el hecho de que cuenten con un porcentaje de descuento sobre su

valor nominal, para emitir que el nuevo poseedor de los títulos obtengan un

rendimiento atractivo dado el tiempo esperado de vencimiento de los mismos, de

manera que a medida que se acerca su vencimiento el porcentaje de descuento

se va reduciendo, si es que no se presentan algunas otras circunstancias

económicas o financieras que provoquen lo contrario.

El riesgo que se corre de no cobrar los activos financieros que se comercializan,

es relativamente mayor al de los del mercado de dinero, en función de los plazos

a los que se emiten y aceptando la regla de que a mayor plazo mayor riesgo.

El valor al que se negocian los activos financieros en el “mercado secundario”, si

es que lo tuvieran, es muy sensibles en sus variaciones al comportamiento que

presentan los oferentes y/o demandantes, resultado del impacto que les cause

alguna información de tipo económico, financiero, político o social que se

El SISTEMA FINANCIERO MEXICANO

29

correlacione con los mismos títulos o valores, provocando que presenten

volatilidad.

Los rendimientos que ofrecen los activos financieros negociados en este

mercado, están correlacionados positiva o directamente por diversos factores,

entre los cuales se pueden señalar:

• Expectativas del rendimiento a obtener en el tiempo, como resultado de la

inversión a realizar con los recursos captados. Esto es, la tasa de interés

ofrecida por los títulos o valores si es que ésta fue predeterminada y/o los

dividendos esperados por el proyecto a ejecutar y/o la ganancia esperada

de capital, como resultado del diferencial positivo del precio o valor al cual

se puede vender, comparado con el que se pago al adquirirlos.

Rendimientos calculados a valor presente.

• Expectativas del rendimiento a obtener por el emisor mismo, calculados a

valor presente, independientemente de los del proyecto a ejecutar con los

recursos captados de la colocación de títulos o valores objeto de la

emisión en particular, que hagan a esta atractiva y confiable para los

inversionistas.

• Comportamiento esperado de la economía nacional durante la vigencia de

los activos financieros colocados. Esto es, del producto interno bruto (PIB)

y particularmente del sector y rama económicos en los que se encuentre el

El SISTEMA FINANCIERO MEXICANO

30

emisor, así como de la tasa de inflación (INPC), y del tipo de cambio

peso/dólar de los Estados Unidos de América. Si es que el emisor realiza

actividades de comercio internacional o mantiene pasivos en divisas.

1.2. SISTEMA FINANCIERO MEXICANO.

El Sistema Financiero Mexicano, entendiendo como tal al conjunto de

instituciones, dependencias del Poder Ejecutivo Federal, organismos y personas

que norman, regulan, supervisan, y apoyan a las instituciones que prestan

servicios de intermediación bancaria y bursátil o de otorgamiento se seguros y

fianzas y que operan y constituyen el mercado de dinero y el mercado de

capitales, cuya autoridad máxima es la Secretaria de Hacienda y Crédito Público.

1.2.1. COMPOSICIÓN DEL SISTEMA FINANCIERO MEXICANO

En la Ley del Impuesto Sobre la Renta en su Artículo 8 nos menciona cual es la

composición del Sistema Financiero Mexicano que a la letra dice:

Artículo 8.- El Sistema Financiero, para los efectos de la Ley del Impuesto Sobre

la Renta, se compone por las instituciones de crédito, de seguros y de fianzas,

sociedades controladoras de grupos financieros, almacenes generales de

depósito, administradoras de fondos para el retiro, arrendadoras financieras,

uniones de crédito, sociedades financieras populares, sociedades de inversión

El SISTEMA FINANCIERO MEXICANO

31

en instrumentos de deuda, empresas de factoraje financiero, casas de bolsa,

casas de cambio y sociedades en México o en el extranjero.

1.2.2. FUNCIÓN PRINCIPAL DEL SISTEMA FINANCIERO MEXICANO.

Es canalizar el ahorro de instituciones e individuos a los proyectos productivos,

que necesitan esos recursos y que proporcionan un cierto retorno.

1.2.3. ESTRUCTURA DEL SISTEMA FINANCIERO MEXICANO.

A continuación se presenta las instituciones que conforman a la estructura:

Instituciones Financieras Bancarias

Instituciones Financieras Bancarias

Instituciones Financieras Bancarias

Banca Múltiple

Banca de Desarrollo

Bolsa Mexicana de Valores (BMV)

Comisión Nacional Bancaria y de Valores

(CVBV)

Casas de Bolsa

S. D. Indeval

Sociedades de Inversión

Sociedades Calificadoras

Arrendadoras Financieras

Empresas de Factoraje Financiero

Almacenes Generales de Depósito

Uniones de Crédito

Sistema de Ahorro y Crédito Popular

Afianzadoras

Aseguradoras

Afores

Siefores CONDUSEF

IPAB

SOCIEDADES DE INFORMACIÓN CREDITICIA

Comisión Nacional de Seguros y Fianzas

(CNSF)

Comisión Nacional del Sistema de Ahorro para

el Retiro (CONSAR)

Banco de México (BANXICO)

Secretaría de Hacienda y Crédito Público (SHyCP)

El SISTEMA FINANCIERO MEXICANO

32

1.2.3.1. CLASIFICACIÓN DE LA ESTRUCTURA DEL SISTEMA FINANCIERO

MEXICANO, CONFORME A SU FUNCIÓN PRINCIPAL.

Las instituciones que conforman la estructura del Sistema Financiero Mexicano

se van a clasificar en cuatro niveles conforme a sus funciones principales:

• Las instituciones reguladoras.

• Las instituciones financieras, que realizan propiamente las actividades

financieras.

• Las personas y las organizaciones que realizan operaciones, en calidad de

clientes, con las instituciones financieras.

• El conjunto de las organizaciones que se pueden considerar como

auxiliares.

1.2.4. ORGANISMOS DE REGULACIÓN, SUPERVISIÓN Y CONTROL.

Son instituciones públicas que reglamentan y supervisan las operaciones y

actividades que se llevan a cabo, y por otro lado, definen y ponen en práctica las

políticas monetarias y financieras fijadas por el Gobierno.

1.2.4.1. CLASIFICACIÓN DE LOS ORGANISMOS DE REGULACIÓN,

SUPERVISIÓN Y CONTROL.

Las instituciones de regulación, supervisión y control, que conforman la

estructura del Sistema Financiero Mexicano, son las siguientes:

El SISTEMA FINANCIERO MEXICANO

33

• Secretaría de Hacienda y Crédito Público (SHyCP).

• Banco de México (BANXICO).

• Comisión Nacional para la Defensa de los Usuarios de Servicios

Financieros (CONDUSEF).

• Instituto para la Protección del Ahorro Bancario (IPAB).

• Comisión Nacional Bancaria y de Valores (CNBV).

• Comisión Nacional de Seguros y Fianzas (CNSF).

• Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR).

1.3. SECRETARÍA DE HACIENDA Y CRÉDITO PÚBLICO (SHyCP).

Es el organismo del Gobierno Federal que representa la máxima autoridad

dentro de la estructura del Sistema Financiero Mexicano.

1.3.1. OBJETIVO PRINCIPAL DE LA SECRETARIA DE HACIENDA Y CRÉDITO

PÚBLICO

Regular el servicio de banca y crédito, la organización y funcionamiento de las

instituciones de crédito, las actividades y operaciones que las mismas podrán

realizar, su sano y equilibrado desarrollo, la protección de los intereses del

Público y los términos en que el Estado ejercerá la rectoría financiera del sistema

bancario.

El SISTEMA FINANCIERO MEXICANO

34

1.3.2. ORGANIGRAMA DE LA SECRETARIA DE HACIENDA Y CRÉDITO

PÚBLICO.

A continuación se da a conocer como está integrada la Secretaría de Hacienda y

Crédito Público.

Secretaria de Hacienda y Crédito Público

Subsecretaria de Egresos

Subsecretaria de Ingresos

Oficialía Mayor Procuraduría Fiscal de la Federación

Tesorería de la Federación

Servicio de Administración Tributaria

Instituto Nacional de Estadística Geografía e

Informática

Contraloría Interna de la SHCP

Unidades de Coordinación Técnica

Unidad de Enlace con el Congreso de la Unión

Unidad de Comunicación Social

Secretaria de Hacienda y Crédito Público

Subsecretaria de Egresos

Subsecretaria de Ingresos

Oficialía Mayor Procuraduría Fiscal de la Federación

Tesorería de la Federación

Servicio de Administración Tributaria

Instituto Nacional de Estadística Geografía e

Informática

Contraloría Interna de la SHCP

Unidades de Coordinación Técnica

Unidad de Enlace con el Congreso de la Unión

Unidad de Comunicación Social

1.3.3. OBJETIVO DE LA SECRETARIA DE HACIENDA Y CRÉDITO PUBLICO.

Es atender en nombre del Ejecutivo Federal el despacho de los asuntos a su

cargo, conforme a su ámbito legal de competencia, así como planear y conducir

sus actividades de acuerdo con las políticas para el logro de los objetivos y

prioridades de la Planeación Nacional del Desarrollo.

El SISTEMA FINANCIERO MEXICANO

35

1.3.4. PRINCIPALES FUNCIONES DE LA SECRETARIA DE HACIENDA Y

CRÉDITO PÚBLICO.

De conformidad con el Artículo 31 de la Ley Orgánica de la Administración

Pública Federal las funciones principales de la Secretaría de Hacienda y Crédito

Público, son las siguientes:

• Proponer, dirigir y controlar la política del Gobierno Federal en materia

financiera, fiscal, de gasto público, crediticia, bancaria, monetaria, de

divisas de precios y tarifas de bienes y servicios del sector público, de

estadística, geografía e informática.

• Controlar, vigilar y asegurar el cumplimiento de las disposiciones fiscales,

en el cobro de los impuestos, contribuciones, derechos, productos y

aprovechamientos federales.

• Contratar créditos internos y externos a cargo del Gobierno Federal.

• Establecer relaciones y mecanismos de coordinación que permitan obtener

la congruencia global de la Administración Pública Paraestatal con el

Sistema Nacional de Planeación y con los lineamientos generales en

materia de financiamiento.

• Dirigir y coordinar la elaboración e integración del Plan Nacional de

Desarrollo y los programas regionales y especiales que le encomiende el

Ejecutivo Federal.

El SISTEMA FINANCIERO MEXICANO

36

1.4. BANCO DE MÉXICO (BANXICO).

El Banco Central será persona de derecho público con carácter autónomo y se

denominará Banco de México.

1.4.1. ORIGEN Y EVOLUCIÓN DEL BANCO DE MÉXICO.

El 28 de agosto de 1925 se expidió la ley que creó al Banco de México hacer

préstamos al Gobierno Federal por cantidades mayores del 10% del capital

exhibido.

El Banco de México se constituyó en una sociedad anónima en la que participó

el Gobierno Federal y el público en el capital y en la administración. El control

sobre el Banco lo lograba el gobierno: teniendo la mayoría en el capital de la

institución, nombrando a la mayoría de los miembros del consejo de

administración, y dando derecho de veto al Secretario de Hacienda y Crédito

Público.

El 12 de abril de 1932 se reforma la Ley Constitutiva del Banco de México para

redefinir sus funciones. Esta reforma le quitó la facultad que tenía para operar

directamente con el público. En cambio, se estableció que el banco abriría una

cuenta general a la tesorería de la federación, en la cual el saldo a cargo del

gobierno nunca excedería el 5% de sus ingresos fiscales del año anterior.

El SISTEMA FINANCIERO MEXICANO

37

El 28 de agosto de 1936 se expidió una Ley Orgánica del Banco de México, la

cual autorizó al Banco a elevar hasta un máximo de 20% el porcentaje de

depósito obligatorio. En diciembre del mismo año, se le permitió elevarlo hasta

un máximo de 50%. Con la estatización de la banca en 1982, la mayoría del

capital del Banco de México pasó directamente o indirectamente al dominio del

Gobierno Federal. Por ello, la Institución dejó de ser una sociedad anónima y se

convirtió en un organismo descentralizado del Gobierno Federal.

En 1985 se expidió una nueva Ley Orgánica para el Banco de México que

sustituyó a la que se encontraba vigente desde 1941. Esta ley establece que el

Banco de México es un Organismo Público Descentralizado del Gobierno

Federal, con responsabilidad y patrimonio propio, y tiene por finalidad emitir

moneda, procurando condiciones crediticias y cambiarias favorables a la

estabilidad del poder adquisitivo del dinero, al desarrollo del sistema financiero y,

en general, al sano crecimiento de la economía nacional.

La ley constitutiva del Banco de México fue promulgada el 15 de agosto de 1925

y su más reciente reforma ocurrió en 1993 otorgándole autonomía constitucional

a través del artículo 28 de la carta magna, en el cual se indica que “… Ninguna

autoridad podrá ordenar al banco conceder financiamiento”, con lo cual se

pretende salva guardar su actuación frente a la decisión de aumentar la emisión

El SISTEMA FINANCIERO MEXICANO

38

de circulante que no corresponda a las necesidades del comportamiento de la

actividad económica.

1.4.2. BASE JURÍDICA DEL BANCO DE MÉXICO.

El Banco de México tiene su base jurídica en el artículo 28 de la Constitución de

1917, el cual establece lo siguiente:

“En los Estados Unidos Mexicanos no habrá monopolios ni estancos de ninguna

clase; ni exención de impuestos ni prohibiciones de protección a la industria;

exceptuándose únicamente los relativos a la acuñación de moneda, a los

correos, telégrafos y radiografía, a la emisión de billetes por medio de un solo

banco, que controlará el Gobierno Federal”.

El propósito de esta norma constitucional fue terminar con las instituciones

privadas emisoras de billetes, reservando la facultad de emisión a un banco

único controlado por el Gobierno Federal.

1.4.3. ORGANIGRAMA DEL BANCO DE MÉXICO.

A continuación daremos a conocer como se encuentra integrado el Banco de

México.

El SISTEMA FINANCIERO MEXICANO

39

Banco de México

Junta de Gobierno

Unidad de Apoyo a la Junta de Gobierno

Asesoría de la Junta de Gobierno Auditoria Externa

GobernaturaContraloría

Dirección General de

Administración Interna

Dirección de Intermediarios de

Financieros de Fomento

Dirección General Jurídica

Dirección General de Análisis del

Sistema Financiero

Dirección General de Investigación

Económica

Dirección General de Operaciones de Banca Central

Dirección de Coordinación de la Información

Dirección de Sistemas

Dirección de Relaciones Externas

Dirección de Emisión

Banco de México

Junta de Gobierno

Unidad de Apoyo a la Junta de Gobierno

Asesoría de la Junta de Gobierno Auditoria Externa

GobernaturaContraloría

Dirección General de

Administración Interna

Dirección de Intermediarios de

Financieros de Fomento

Dirección General Jurídica

Dirección General de Análisis del

Sistema Financiero

Dirección General de Investigación

Económica

Dirección General de Operaciones de Banca Central

Dirección de Coordinación de la Información

Dirección de Sistemas

Dirección de Relaciones Externas

Dirección de Emisión

1.4.4. OBJETIVO Y FINALIDAD DEL BANCO DE MÉXICO.

El Banco de México tendrá por finalidad proveer a la economía del país de

moneda nacional. Así como el sano desarrollo del sistema financiero y propiciar

el buen funcionamiento de los sistemas de pagos. El objetivo principal es el

procurar la estabilidad del poder adquisitivo de dicha moneda.

1.4.5. PRINCIPALES FUNCIONES DEL BANCO DE MÉXICO.

En la Ley del Banco de México en su artículo 3º nos menciona cuales son las

principales funciones que tiene que desempeñar este, las cuales son las

siguientes:

• Regular la emisión y circulación de la moneda, los cambios, la

intermediación y los servicios financieros, así como los sistemas de pagos.

El SISTEMA FINANCIERO MEXICANO

40

• Operar con las instituciones de crédito como banco de reserva y

acreditante de última instancia.

• Prestar servicios de tesorería al Gobierno Federal y actuar como agente

financiero del mismo.

• Fungir como asesor del Gobierno Federal en materia económica y,

particularmente, financiera.

• Participar en el Fondo Monetario Internacional y en otros organismos de

cooperación financiera internacional o que agrupen a bancos centrales.

• Operar con los organismos a que se refiere el punto anterior, con bancos

centrales y con otras personas morales extranjeras que ejerzan funciones

de autoridad en materia financiera.

Así mismo tiene las siguientes específicas:

• Abatir la inflación.

• Procurar la estabilidad del peso en el mercado de divisas.

• Propiciar el buen funcionamiento del sistema de pagos.

• Regular las bases para el crédito y las tasas de interés.

• Operar como banco de reserva de las instituciones de crédito y como

acreditante de última instancia.

El SISTEMA FINANCIERO MEXICANO

41

1.4.6. INSTRUMENTOS UTILIZADOS POR EL BANCO DE MÉXICO.

El Banco de México utiliza los siguientes instrumentos:

• La fijación de depósitos obligatorios por parte de los bancos comerciales

en las cuentas que éste le lleva.

• El uso temporal de una cifra piso para la tasa de interés intercambiaría.

Esto es la que se cobra por préstamos del banco central a los bancos o

para los que entre ellos se otorgan.

• Poner en “corto” al sistema bancario mexicano, indicando un importe diario

de dinero que habrá de ser congelado de las cuentas que les lleva a estas

instituciones y que más que influir en forma sensible en la oferta

monetaria, lo que busca es mandar una señal al mercado en el sentido de

que las tasas de interés deben elevarse.

• Ajustar diariamente la oferta de dinero para que esta corresponda a su

demanda, estableciendo límites trimestrales de las variaciones del crédito

interno, el cual es definido como la diferencia entre la base monetaria y el

valor de los activos internacionales o reservas con que cuenta el mismo

banco central.

• Fijación de opción de venta de dólares de los Estados Unidos de América

el banco central, por parte de las instituciones de crédito a un tipo de

cambio preestablecido y con lo cual se inyectan pesos al sistema resultado

de esta compra de divisas.

El SISTEMA FINANCIERO MEXICANO

42

• La celebración semanal y quincenal de la subasta de certificados de la

tesorería de la federación (CETES), con el objeto de regular la cantidad de

dinero en circulación y las tasas de interés en el mercado de dinero, dado

que una mayor emisión de títulos implica retirar dinero de la circulación y

amortizar, por el contrario, implica regresarlo y de que con este mecanismo

aplica cada siete o quinde días, se debe actuar sobre el comportamiento

de las tasas de interés.

• Intervenir en el mercado cambiario con objeto de atenuar demandas

estaciónales o extraordinarias de divisas, mediante la venta de éstas en el

mercado a fin de que no se dé una depreciación innecesaria del peso,

atendiendo al régimen de tipo de cambio flotante que se sigue.

1.4.7. PUBLICACIONES Y CIRCULARES QUE EMITE EL BANCO DE MÉXICO.

El Banco de México emite las siguientes publicaciones:

• Publicaciones mensuales: Indicadores económicos, carpeta y separadores,

remesa mensual, acervo histórico electrónico de precios, índice de precios

e indicadores del sector externo.

• Publicaciones anules: las más importantes son el informe anual y un

reporte en inglés, The Mexican Economy.

• Publica, asimismo abundante información en formato digital.

El SISTEMA FINANCIERO MEXICANO

43

El Banco de México como parte de su regulación, emite una serie de circulares,

en los cuales se establecen los lineamientos que deben seguirse en los diversos

renglones económicos que supervisa. Y se clasifican de acuerdo con el siguiente

esquema general:

CC Control de cambios.

CC.1 Disposiciones generales.

CC.2 Exportaciones de mercancías.

CC.3 Industria maquiladora de exportación.

CC.4 Financiamientos en moneda extranjera a favor de entidades financieras

del exterior e instituciones de crédito del país.

CC.5 Importaciones de mercancías.

CC.6 Transferencia de tecnología y uso y explotación de patentes y marcas.

CC.7 De los estudios en el extranjero.

CC.8 Sector pesquero.

CC.9 Disposiciones transitorias.

Instituciones de banca múltiple.

M.1 Operaciones pasivas.

M.2 Operaciones activas.

M.3 Servicios.

M.4 Operaciones con valores.

El SISTEMA FINANCIERO MEXICANO

44

M.5 Mercados de divisas, de metales preciosos, de coberturas cambiarias de

corto plazo, de compraventa de dólares a futuro y de operaciones de

compraventa de dólares, así como de operaciones a futuro con “bonos Brady”

mexicanos.

M.6 Posiciones de riesgo cambiario y de activos y pasivos relacionados con el

Índice Nacional de Precios al Consumidor (INPC).

M.7 Reglas operativas.

M.8 Otras disposiciones.

M.9 Disposiciones transitorias.

1.5. COMISIÓN NACIONAL PARA LA DEFENSA DE LOS USUARIOS DE

SERVICIOS FINANCIEROS (CONDUSEF).

Es un Organismo Público Descentralizado, que supervisa el correcto

funcionamiento del sistema financiero, para defender los intereses de los

inversionistas.

1.5.1. BASE JURÍDICA DE LA COMISIÓN NACIONAL PARA LA DEFENSA DE

LOS USUARIOS DE SERVICIOS FINANCIEROS.

“La protección y defensa de los derechos e intereses del público usuario de los

servicios financieros, que presenten las instituciones públicas, privadas y del

sector social debidamente autorizadas, así como regular la organización,

El SISTEMA FINANCIERO MEXICANO

45

procedimientos y funcionamiento de la entidad pública encargada de dichas

funciones”, que en este caso es la Comisión Nacional para la Defensa de los

Usuarios de Servicios Financieros.

La protección y defensa a que se refiere la ley “tiene como finalidad otorgar a

dichos usuarios elementos para fortalecer la seguridad en las operaciones que

realicen y en las relaciones que entablen con las instituciones financieras”.

La ley identifica como institución financiera a: las sociedades controladoras de

grupos financieros, a las instituciones de banca múltiple, a la banca de desarrollo

o sociedades nacionales de crédito, a las sociedades financieras de objeto

limitado, a las sociedades de información crediticia, las casas de bolsa, los

especialistas bursátiles, las sociedades de inversión, los almacenes generales de

depósito, las uniones de crédito, arrendadoras financieras, empresas de factoraje

financiero, las sociedades de ahorro y préstamo, las casas de cambio,

compañías de seguros, al patronato del ahorro nacional, las instituciones de

fianzas, las administradoras de fondos para el retiro, las empresas operadoras

de la base de datos nacional del sistema de ahorro para el retiro y a cualquiera

otra que realice actividades análogas a las señaladas que ofrezcan un producto

o servicio financiero.

El SISTEMA FINANCIERO MEXICANO

46

1.5.2. ORGANIGRAMA DE LA COMISIÓN NACIONAL PARA LA DEFENSA DE

LOS USUARIOS DE SERVICIOS FINANCIEROS.

A continuación se da a conocer como se encuentra integrada la Comisión

Nacional para la defensa de los Usuarios de Servicios Financieros su

organigrama

Comisión Nacional para la Defensa de los Usuarios de Servicios Financieros

Junta de Gobierno

Consejo Consultivo Nacional Presidencia

Órgano Interno de Control

Secretaría de la Junta de Gobierno

Vicepresidencia Jurídica

Vicepresidencia de Delegaciones

Vicepresidencia de Planeación y Administración

Vicepresidencia Técnica

Dirección General de Estudios de Mercado

Dirección General de Análisis y Evaluación

de Instituciones y Servicios Financieros

Dirección General de Promoción de la

Cultura Financiera

Dirección General de Defensoría

Dirección General de Atención a Usuarios

y Orientación

Dirección General de Conciliación y Arbitraje

Dirección General Jurídico Consultivo

Dirección General Contenciosa

Dirección General de Delegaciones Centro

Dirección General de Delegaciones Norte

Sur

Dirección General de Recursos Humanos

Dirección General de Programación, Organización y Presupuesto

Dirección General de Recursos Materiales

y Servicios Generales

Dirección General de Comunicación Social

Unidad de Enlace Interinstitucional

Comisión Nacional para la Defensa de los Usuarios de Servicios Financieros

Junta de Gobierno

Consejo Consultivo Nacional Presidencia

Órgano Interno de Control

Secretaría de la Junta de Gobierno

Vicepresidencia Jurídica

Vicepresidencia de Delegaciones

Vicepresidencia de Planeación y Administración

Vicepresidencia Técnica

Dirección General de Estudios de Mercado

Dirección General de Análisis y Evaluación

de Instituciones y Servicios Financieros

Dirección General de Promoción de la

Cultura Financiera

Dirección General de Defensoría

Dirección General de Atención a Usuarios

y Orientación

Dirección General de Conciliación y Arbitraje

Dirección General Jurídico Consultivo

Dirección General Contenciosa

Dirección General de Delegaciones Centro

Dirección General de Delegaciones Norte

Sur

Dirección General de Recursos Humanos

Dirección General de Programación, Organización y Presupuesto

Dirección General de Recursos Materiales

y Servicios Generales

Dirección General de Comunicación Social

Unidad de Enlace Interinstitucional

1.5.3. OBJETIVO DE LA COMISIÓN NACIONAL PARA LA DEFENSA DE LOS

USUARIOS DE SERVICIOS FINANCIEROS.

Es promover, asesorar, proteger y defender los derechos e intereses de las

personas que utilizan o contratan un producto o servicio financiero ofrecido por

El SISTEMA FINANCIERO MEXICANO

47

las Instituciones Financieras que operan dentro del territorio nacional, así como

también crear y fomentar entre los usuarios una cultura adecuada respecto de

las operaciones y servicios financieros.

1.5.4. PRINCIPALES FUNCIONES DE LA COMISIÓN NACIONAL PARA LA

DEFENSA DE LOS USUARIOS DE SERVICIOS FINANCIEROS.

En la Ley de la Comisión Nacional para la Protección y Defensa de los Usuarios

de Servicios Financieros en su artículo 11 nos señala las siguientes facultades:

• Atender y resolver las consultas que le presenten los usuarios, sobre

asuntos de la competencia.

• Atender, y en su caso resolver las reclamaciones que formulen los

usuarios, sobre los asuntos que sean competencia de la Comisión

Nacional para la Defensa de los Usuarios de Servicios Financieros.

• Llevar a cabo el procedimiento conciliatorio entre el usuario y la Institución

Financiera, así como entre una Institución Financiera y varios usuarios,

exclusivamente en los casos en que éstos hayan contratado un mismo

producto o servicio, mediante la celebración de un solo contrato.

• Actuar como árbitro en amigable composición o en juicio arbitral de escrito

derecho, en los conflictos originados por operaciones o servicios que

hayan contratado los usuarios con las Instituciones Financieras, así como

emitir dictámenes técnicos.

El SISTEMA FINANCIERO MEXICANO

48

• Proporcionar a los usuarios los elementos necesarios para procurar una

relación más segura y equitativa entre éstos y las Instituciones

Financieras.

• Expedir, cuando así proceda, a solicitud de arte interesada y previo el pago

de los gastos correspondientes, copia certificada de los documentos que

obren en poder de la misma, siempre y cuando se compruebe

fehacientemente el interés jurídico.

1.6. INSTITUTO PARA LA PROTECCIÓN DEL AHORRO BANCARIO (IPAB).

El Sistema de Protección al Ahorro Bancario, será administrado por un

organismo descentralizado de la Administración Pública Federal, con

personalidad jurídica y patrimonio propio, con domicilio en el Distrito Federal,

denominado Instituto para la Protección al Ahorro Bancario.

1.6.1. BASE JURÍDICA DEL INSTITUTO PARA LA PROTECCIÓN DEL

AHORRO BANCARIO.

Establecer un sistema de protección al ahorro bancario a favor de las personas

que realicen operaciones con la banca comercial, ya sea: efectuando depósitos a

la vista, retirados en días preestablecidos, de ahorro, o a plazo, con previo aviso.

O bien otorgándoles préstamos o créditos.

El SISTEMA FINANCIERO MEXICANO

49

Regular los apoyos financieros que se otorguen a las instituciones de banca

múltiple para la protección de los intereses del público ahorrador, los cuales

quedarán garantizados con las acciones con derecho a voto pleno

representativas del capital social ordinario de la institución apoyada. Establecer

las bases para la organización y funcionamiento del Instituto para la Protección

del Ahorro Bancario (IPAB), encargado de estas funciones y que se define como

un organismo descentralizado de la Academia Pública Federal, con personalidad

jurídica y patrimonios propios.

Establece que pagará el saldo de las obligaciones garantizadas, considerando el

monto del principal y accesorios, hasta por una cantidad equivalente a

cuatrocientas mil unidades de inversión (UDIS), por persona, física o moral,

cualquiera que sea el número y clase de dichas obligaciones a su favor y a cargo

de una misma institución y que publicará las reglas bajo las cuales determinará

el tratamiento que se dará a las cuentas mancomunadas o que tengan más de

un titular.

Señala que cuando el IPAB no cuente con los recursos necesarios para apoyar a

alguna institución, cubriendo las obligaciones garantizadas, o para capitalizarla,

podrá contratar financiamientos cuyos montos en ningún caso excederán del 6%,

El SISTEMA FINANCIERO MEXICANO

50

cada tres años, de los pasivos totales de las instituciones, que haya publicado la

CNBV en el mes inmediato anterior.

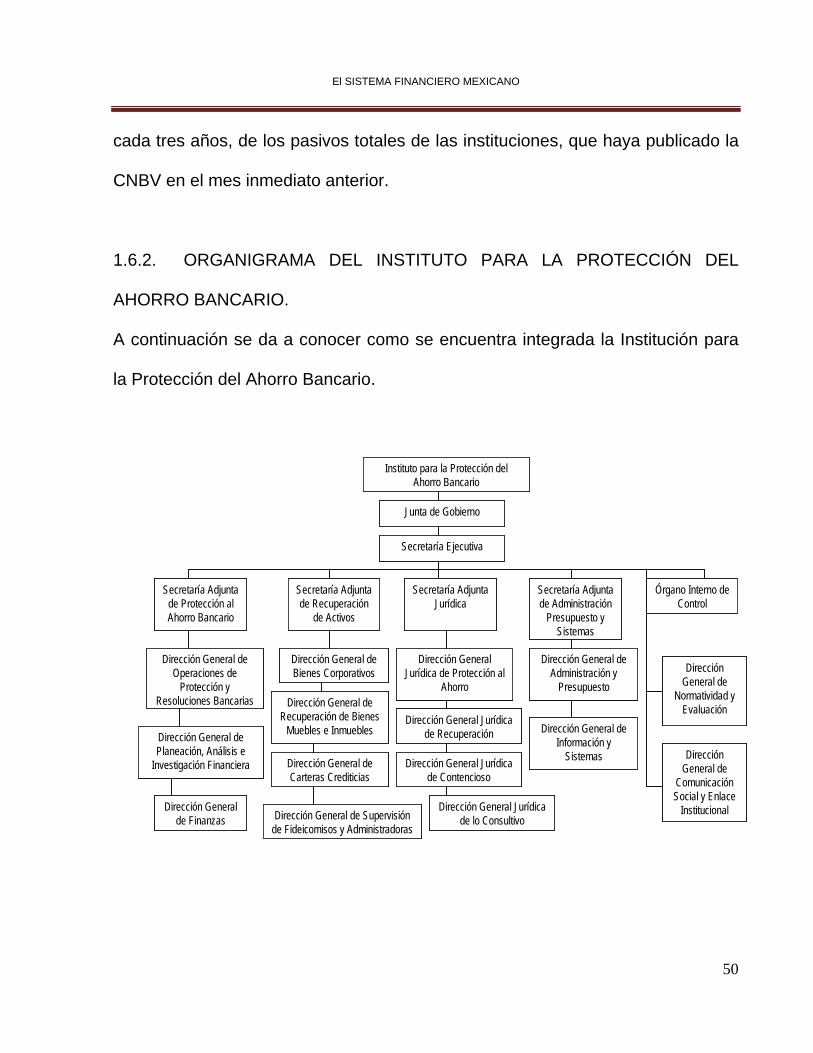

1.6.2. ORGANIGRAMA DEL INSTITUTO PARA LA PROTECCIÓN DEL

AHORRO BANCARIO.

A continuación se da a conocer como se encuentra integrada la Institución para

la Protección del Ahorro Bancario.

Instituto para la Protección del Ahorro Bancario

Junta de Gobierno

Secretaría Ejecutiva

Secretaría Adjunta de Protección al Ahorro Bancario

Secretaría Adjunta de Recuperación

de Activos

Secretaría Adjunta Jurídica

Secretaría Adjunta de Administración

Presupuesto y Sistemas

Órgano Interno de Control

Dirección General de Operaciones de

Protección y Resoluciones Bancarias

Dirección General de Planeación, Análisis e

Investigación Financiera

Dirección General de Finanzas

Dirección General de Bienes Corporativos

Dirección General de Recuperación de Bienes

Muebles e Inmuebles

Dirección General de Carteras Crediticias

Dirección General de Supervisión de Fideicomisos y Administradoras

Dirección General Jurídica de Protección al

Ahorro

Dirección General Jurídica de Recuperación

Dirección General Jurídica de Contencioso

Dirección General Jurídica de lo Consultivo

Dirección General de Administración y

Presupuesto

Dirección General de Información y

Sistemas

Dirección General de

Normatividad y Evaluación

Dirección General de

Comunicación Social y Enlace

Institucional

Instituto para la Protección del Ahorro Bancario

Junta de Gobierno

Secretaría Ejecutiva

Secretaría Adjunta de Protección al Ahorro Bancario

Secretaría Adjunta de Recuperación

de Activos

Secretaría Adjunta Jurídica

Secretaría Adjunta de Administración

Presupuesto y Sistemas

Órgano Interno de Control

Dirección General de Operaciones de

Protección y Resoluciones Bancarias

Dirección General de Planeación, Análisis e

Investigación Financiera

Dirección General de Finanzas

Dirección General de Bienes Corporativos

Dirección General de Recuperación de Bienes

Muebles e Inmuebles

Dirección General de Carteras Crediticias

Dirección General de Supervisión de Fideicomisos y Administradoras

Dirección General Jurídica de Protección al

Ahorro

Dirección General Jurídica de Recuperación

Dirección General Jurídica de Contencioso

Dirección General Jurídica de lo Consultivo

Dirección General de Administración y

Presupuesto

Dirección General de Información y

Sistemas

Dirección General de

Normatividad y Evaluación

Dirección General de

Comunicación Social y Enlace

Institucional

El SISTEMA FINANCIERO MEXICANO

51

1.6.3. OBJETIVO DEL INSTITUTO PARA LA PROTECCIÓN DEL AHORRO

BANCARIO.

Establecer un sistema de protección al Ahorro Bancario, concluir los procesos de

saneamiento de Instituciones Bancarias, así como administrar y vender los

bienes a cargo del IPAB para obtener el máximo valor posible de recuperación.

1.6.4. PRINCIPALES FUNCIONES DEL INSTITUTO PARA LA PROTECCIÓN

DEL AHORRO BANCARIO.

Con fundamento en el Artículo 80 de la Ley de Protección al Ahorro Bancario, la

Junta de Gobierno tiene, entre otras facultades:

• Resolver el otorgamiento de apoyos.

• Declarar la administración cautelar, así como aprobar la liquidación o la

solicitud de suspensión de pagos o declaración de quiebra de las

instituciones de banca múltiple.

• Aprobar las cuotas ordinarias, extraordinarias y los criterios para las cuotas

diferenciadas.

• Establecer las políticas para la administración y enajenación de los bienes

del IPAB.

• Analizar y aprobar los informes del Secretario Ejecutivo.

El SISTEMA FINANCIERO MEXICANO

52

1.7. COMISIÓN NACIONAL BANCARIA Y DE VALORES (CNBV).

Es un órgano desconcentrado de la Secretaría de Hacienda y Crédito Público,

con autonomía técnica y facultades ejecutivas en los términos de la propia Ley

de la Comisión Nacional Bancaria y de Valores.

1.7.1. BASE JURÍDICA DE LA COMISIÓN NACIONAL BANCARIA Y DE

VALORES.

Regular la oferta pública de valores, la intermediación en el mercado de estos

valores, las actividades de las personas que intervienen, el Registro Nacional de

Valores e Intermediarios, así como los servicios que se prestan en este mercado

y sus autoridades. Define la oferta pública de valores, como aquella que se haga,

después de haber sido autorizada por la Comisión Nacional Bancaria y de

Valores, por algún medio de Comunicación masiva o a persona indeterminada,

para suscribir, enajenar o adquirir títulos o valores.

Son valores, las acciones, obligaciones y demás títulos que se emitan en serie o

en masa. Se considera intermediación en el mercado de valores, la realización

habitual de: operaciones de correduría, comisión u otras, tendientes a poner en

contacto la oferta y demanda de valores; operaciones de cuenta propia con

valores emitidos o garantizados por terceros, respecto de los cuales se haga la

oferta pública, y la administración y manejo de carteras de valores propiedad de

El SISTEMA FINANCIERO MEXICANO

53

terceros. El registro Nacional de valores e Intermediarios, se formará con tres

secciones: la de valores, la de intermediarios y la especial, de manera que solo

podrán ser materia de oferta pública los documentos inscritos en la sección de

valores y por lo que se refiere a la venta en el extranjero de valores emitidos en

México o por personas morales mexicanas, estos deberán estar previamente

inscritos en la sección especial.

1.7.2. ORGANIGRAMA DE LA COMISIÓN NACIONAL BANCARIA Y DE

VALORES.

A continuación se da a conocer la integración de la Comisión Nacional Bancaria

y de Valores.

Comisión Nacional Bancaria y de Valores

Presidencia

Contraloría Interna Dirección General de Asuntos Internos

Vicepresidencia de Supervisión de instituciones Financieras “1”

Vicepresidencia de Supervisión de instituciones Financieras “2”

Vicepresidencia de Normatividad

Vicepresidencia de Supervisión de instituciones Financieras “3”

Vicepresidencia de Supervisión de instituciones Financieras “4”

Vicepresidencia de Supervisión

Bursátil

Vicepresidencia Jurídica

Vicepresidencia de

Administración

Comisión Nacional Bancaria y de Valores

Presidencia

Contraloría Interna Dirección General de Asuntos Internos

Vicepresidencia de Supervisión de instituciones Financieras “1”

Vicepresidencia de Supervisión de instituciones Financieras “2”

Vicepresidencia de Normatividad

Vicepresidencia de Supervisión de instituciones Financieras “3”

Vicepresidencia de Supervisión de instituciones Financieras “4”

Vicepresidencia de Supervisión

Bursátil

Vicepresidencia Jurídica

Vicepresidencia de

Administración

El SISTEMA FINANCIERO MEXICANO

54

1.7.3. OBJETIVO Y FINALIDAD DE LA COMISIÓN NACIONAL BANCARIA Y DE

VALORES.

Supervisar y regular a las personas físicas y morales, cuando realicen

actividades previstas en las leyes relativas al sistema financiero. Supervisar y

regular, en el ámbito de su competencia, a las Entidades Financieras, a fin de

procurar su estabilidad y correcto funcionamiento, así como mantener y fomentar

el sano y equilibrado desarrollo del sistema financiero en su conjunto, en

protección de los intereses del público.

1.7.4. PRINCIPALES FUNCIONES DE LA COMISIÓN NACIONAL BANCARIA Y

DE VALORES.

Conforme al Artículo 4° de la Ley de la Comisión Nacional Bancaria y de Valores,

las principales funciones son las siguientes:

Realizar la supervisión de las entidades financieras, los organismos de

integración, así como de las personas físicas y demás personas morales cuando

realicen actividades previstas en las leyes relativas al sistema financiero.

Emitir en el ámbito de su competencia la regulación prudencial a que se

sujetarán las entidades.

Dictar normas de registro de operaciones aplicables a las entidades.

Establecer los criterios a que se refiere el Artículo 2° de la Ley del Mercado de

Valores.

El SISTEMA FINANCIERO MEXICANO

55

Fungir como órgano de consulta del Gobierno Federal en materia financiera.

Autorizar la constitución y operación, así como determinar el capital mínimo, de

aquellas entidades que señalan las leyes.

Intervenir administrativa o gerencialmente, con objeto de suspender, normalizar o

resolver operaciones violatorias de la Ley.

1.7.5. PUBLICACIONES DE LA COMISIÓN NACIONAL BANCARIA Y DE

VALORES.

Las principales publicaciones que emite la Comisión Nacional Bancaria y de

Valores son las siguientes:

Boletines estadísticos.

Estadístico de almacenes generales de depósito (trimestral).

Estadístico de arrendadoras financieras (trimestral).

Estadístico de banca de desarrollo (trimestral).

Estadístico de banca múltiple (trimestral).

Estadístico de casas de cambio (trimestral).

Estadísticos de empresas de factoraje financiero (trimestral).

Estadístico de sociedades de inversión (mensual).

También pública la Comisión Nacional Bancaria y de Valores:

• El catálogo de cuentas de banca múltiple.

• El catálogo de cuentas de organizaciones auxiliares de crédito.

El SISTEMA FINANCIERO MEXICANO

56

• El catálogo de cuentas de sociedades controladoras de grupos financieros.

1.8. COMISIÓN NACIONAL DE SEGUROS Y FIANZAS (CNSF).

Es un órgano desconcentrado de la Secretaría de Hacienda y Crédito Público,

que supervisa y regula las actividades de seguros y fianzas.

1.8.1. ORGANIGRAMA DE LA COMISIÓN NACIONAL DE SEGUROS Y

FIANZAS

A continuación veremos cómo se encuentra integrada la Comisión Nacional de

Seguros y Fianzas.

Comisión Nacional de Seguros y Fianzas

Junta de Gobierno

Presidencia

Secretaría junta de Gobierno Contraloría Interna

Vicepresidencia de Operación Institucional

Vicepresidencia de Análisis y Estudios Sectoriales

Vicepresidencia Jurídica

Dirección General de AdministraciónDirección General de

Supervisión Financiera

Dirección General de Supervisión Actuarial

Dirección General de Supervisión de Resguardo

Dirección General de Supervisión del Seguro de Pensiones

Dirección General de Supervisión del Seguro de Salud

Dirección General de Desarrollo e Investigación

Dirección General de Informática

Dirección General Jurídica Consultiva y de Intermediarios

Dirección General Jurídica Contenciosa y de Sanciones

Coordinación de Delegaciones Regionales

Comisión Nacional de Seguros y Fianzas

Junta de Gobierno

Presidencia

Secretaría junta de Gobierno Contraloría Interna

Vicepresidencia de Operación Institucional

Vicepresidencia de Análisis y Estudios Sectoriales

Vicepresidencia Jurídica

Dirección General de AdministraciónDirección General de

Supervisión Financiera

Dirección General de Supervisión Actuarial

Dirección General de Supervisión de Resguardo

Dirección General de Supervisión del Seguro de Pensiones

Dirección General de Supervisión del Seguro de Salud

Dirección General de Desarrollo e Investigación

Dirección General de Informática

Dirección General Jurídica Consultiva y de Intermediarios

Dirección General Jurídica Contenciosa y de Sanciones

Coordinación de Delegaciones Regionales

El SISTEMA FINANCIERO MEXICANO

57

1.8.2. OBJETIVO DE LA COMISIÓN NACIONAL DE SEGUROS Y FIANZAS.

Garantizar al público usuario de los seguros y las fianzas que los servicios y

actividades que las instituciones y entidades autorizadas realizan se apegue a lo

establecido por las leyes. Para cumplir con este objetivo tiene a su cargo, entre

otras, las siguientes funciones:

• La supervisión de solvencia de las instituciones de seguros y fianzas.

• La autorización de los intermediarios de seguro directo y reaseguro.

• El apoyo al desarrollo de los sectores asegurador y afianzador.

1.8.3. PRINCIPALES FUNCIONES DE LA COMISIÓN NACIONAL DE

SEGUROS Y FIANZAS.

De acuerdo con lo establecido en los Artículos 108 de la Ley General de

Instituciones y Sociedades Mutualistas de Seguro, y el 66 de la Ley Federal de

Instituciones de Fianzas, a Comisión Nacional de Seguros y Fianzas tiene las

siguientes facultades:

• Realizar la inspección y vigilancia que conforme a la Ley General de

Instituciones y Sociedades Mutualistas de Seguros (LGISMS) y la Ley

Federal de Instituciones de Fianzas le competen(LFIF). Fungir como

órgano de consulta de la Secretaría de Hacienda y Crédito Público

(SHyCP), tratándose del régimen segurador y afianzador y en los demás

casos que las leyes determinen.

El SISTEMA FINANCIERO MEXICANO

58

• Emitir las disposiciones necesarias para el ejercicio de las facultades que

la Ley le otorga, y para el eficaz cumplimiento de a misma, así como de las

reglas y reglamentos que con base en ella se expidan y coadyuvar

mediante la expedición de disposiciones e instrucciones a las instituciones

y sociedades mutualistas de seguros, y de las demás personas y

empresas sujetas a su inspección y vigilancia, con las políticas que en

esas materias competen a la Secretaría de Hacienda y Crédito Púbico,

siguiendo las instrucciones que reciba de la misma.

• Presentar opinión a la Secretaría de Hacienda y Crédito Público sobre la

interpretación de las Ley General de Instituciones y Sociedades

Mutualistas de Seguros y de la Ley Federal de Instituciones de Fianzas en

caso de duda respecto a su aplicación.

• Proveer las medidas que emite necesarias para que las instituciones de

fianzas cumplan con las responsabilidades contraídas con motivo de las

fianzas otorgadas.

• Intervenir en los términos y condiciones que la Ley General de

Instituciones y Sociedades Mutualistas de Seguros señala, en la

elaboración de reglamentos y reglas de carácter general a que la misma se

refiere.

• Proveer las medidas que estime necesarias para que las Instituciones y

Sociedades Mutualistas de Seguros cumplan con los compromisos

El SISTEMA FINANCIERO MEXICANO

59

contraídos en sus contratos de seguro celebrado. Las demás que le están

atribuidas por la Ley Federal de Instituciones de Fianzas y otros

ordenamientos legales respecto a los sectores asegurador y afianzador,

siempre que no se refieran a meros actos de vigilancia o ejecución.

1.8.4. PUBLICACIONES QUE EMITE LA COMISIÓN NACIONAL DE SEGUROS

Y FIANZAS.

Las principales publicaciones que emite la Comisión Nacional de Seguros y

Fianzas son las siguientes:

• Actualidad en seguros y fianzas (trimestral).

• Anuario estadístico de seguros (anual).

• Veinte años del sector asegurador mexicano 1970-1990 (única).

• Síntesis empresarial del sector asegurador (trimestral).

• Síntesis empresarial de las instituciones de fianzas (trimestral).

• Comportamiento del sistema asegurador mexicano 1986-1991 (anual).

• Comportamiento del sistema afianzador mexicano 1986-1991 (anual).

• Comportamiento del sistema asegurador mexicano (trimestral).

El SISTEMA FINANCIERO MEXICANO

60

1.9. COMISIÓN NACIONAL DE SISTEMAS DE AHORRO PARA EL RETIRO

(CONSAR).

Es un órgano administrativo desconcentrado de la SHyCP, dotado de autonomía

técnica y facultades ejecutivas.

1.9.1. ORGANIGRAMA DE LA COMISIÓN NACIONAL DE SISTEMAS DE

AHORRO PARA EL RETIRO.