infusiÓn filtrante “perfecta mujer”

TRANSCRIPT

1

INFUSIÓN FILTRANTE “PERFECTA MUJER”

INTEGRANTES :

Código Apellidos y nombres

1530017 Elias Escobal, Antonio Martin

1520005 Gago Muñoz Graciela

1110333 Rodriguez Frias, Yuliana Maribel

1330517 Zevallos Vasquez Jessica

ASESOR : MENDEZ SAAVEDRA OSCAR MANUEL

2

FACULTAD DE CIENCIAS EMPRESARIALES

Administración de Empresas

FACULTAD DE INGENIERIA

Ingeniería Industrial

Trabajo para optar el grado académico de Bachiller en

Administración de Empresas

e Ingeniería Industrial

Elías Escobal, Antonio Martin

Gago Muñoz Graciela

Rodríguez Frías, Yuliana Maribel

Zevallos Vásquez Jessica

Asesor: Oscar Méndez Saavedra

Lima – Perú

2017

3

INDICE

Capítulo I Resumen Ejecutivo 08

Capítulo II Información general

2.1. Nombre de la empresa, Horizonte de Evaluación 10

2.2. Actividad económica, código CIIU, partida arancelaria 11

2.3. Definición del Negocio (Modelo Canvas) 12

2.4. Descripción del producto o servicio. 14

2.5. Oportunidad de Negocio 19

2.6. Estrategia genérica de la empresa 21

Capítulo III : Análisis del Entorno

3.1 Análisis del Macro entorno 23

3.1.1. Capital, ciudades importantes. Superficie, Número de habitantes 23

3.1.2 Tasa de crecimiento de la población. Ingreso per cápita.

Población económicamente activa. 24

3.1.3. Balanza comercial: Importaciones y Exportaciones. 27

3.1.4. PBI, Tasa de inflación, Tasa de interés, Tipo de cambio,

Riesgo país. 28

3.1.5. Leyes o reglamentos vinculados al proyecto. 32

3.2 Análisis del Micro Entorno (local y externo)

3.2.1. Competidores actuales: nivel de competitividad 33

3.2.2. Fuerza negociadora de los clientes 34

3.2.3. Fuerza negociadora de los proveedores 34

3.2.4. Amenaza de productos sustitutos 35

3.2.5. Competidores potenciales barreras de entrada 35

Capítulo IV : Plan Estratégico

4.1 Visión y misión de la empresa 37

4.2 Análisis FODA 37

4.3 Estrategia genérica 41

4.4 Objetivos 41

4

Capítulo V : Estudio de Mercado

5.1 Investigación de Mercado

5.1.1. Investigación de mercado: Criterios de Segmentación.

Marco Muestral. 42

5.1.2. Tipos de Investigación 43

5.1.2.1. Exploratoria: Focus group y Entrevistas a profundidad. 43

5.1.2.2. Cuantitativa-Descriptiva 53

5.2. Demanda y Oferta

5.2.1. Estimación del Mercado Potencial. 71

5.2.2. Estimación del Mercado Disponible 71

5.2.3. Estimación del Mercado Efectivo 72

5.2.4. Estimación del Mercado Objetivo 73

5.2.5. Cuantificación anual de la demanda 74

5.2.6: Programa de Ventas Anual en unidades físicas 76

5.3. Estrategias específicas de lanzamiento del producto

5.4. Mezcla de Marketing 78

5.4.1. Producto

5.4.2. Precio (para mercado interno y/o externo) 83

5.4.3. Plaza 85

5.4.4. Promoción 89

Capítulo VI Estudio Legal y Organizacional.

6.1 Estudio Legal

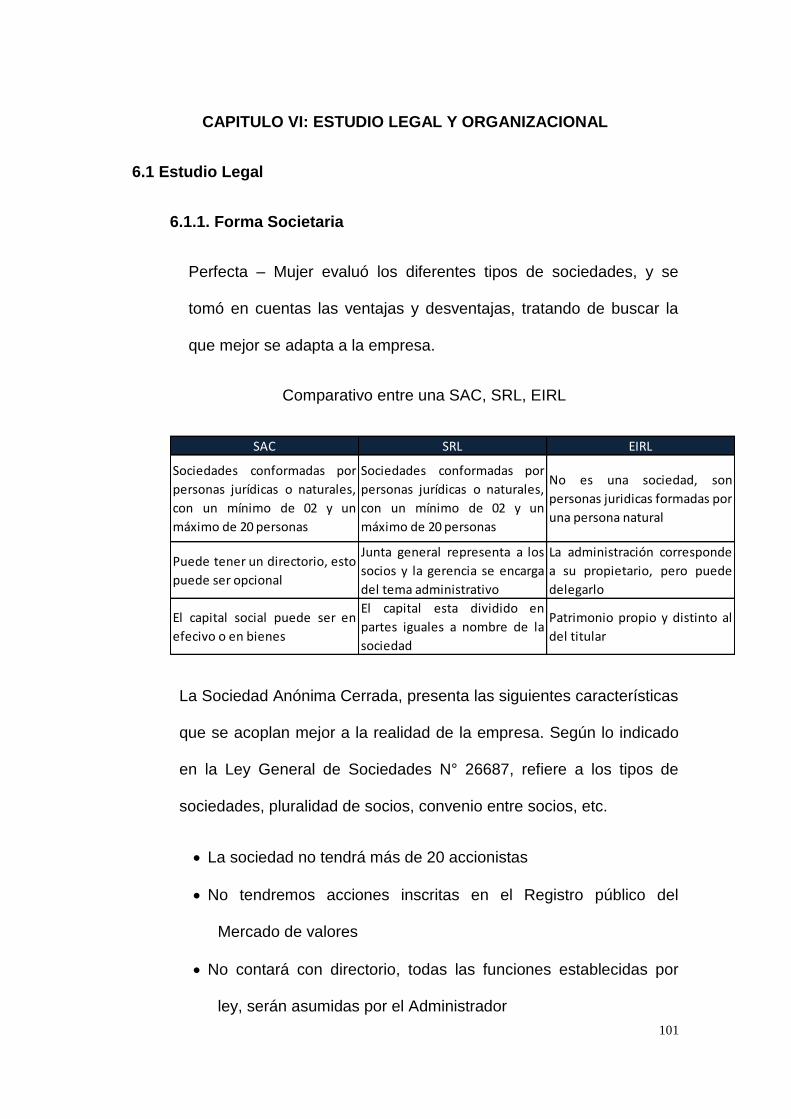

6.1.1. Forma Societaria 101

6.1.2. Registro de marcas y patentes. 107

6.1.3. Licencias y autorizaciones. 111

6.1.4. Legislación Laboral 121

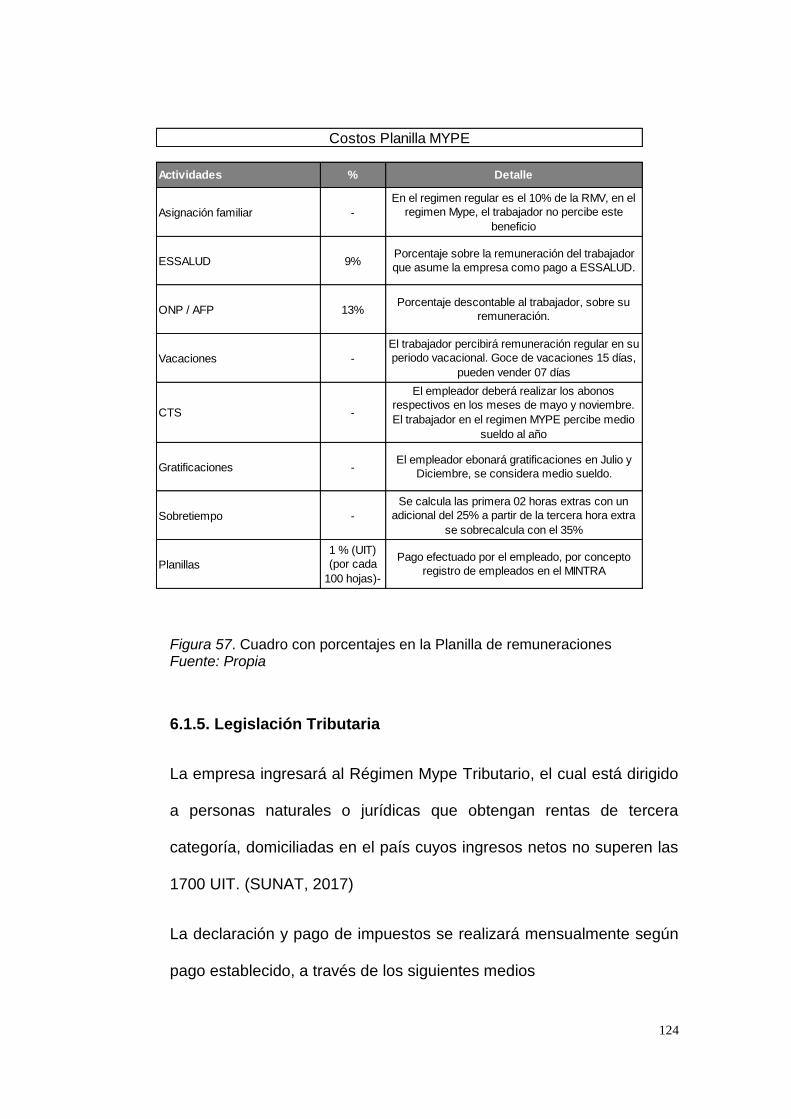

6.1.5. Legislación Tributaria 122

6.1.6. Otros Aspectos Legales 125

5

6.2. Estudio Organizacional 128

6.2.1. Organigrama Funcional 128

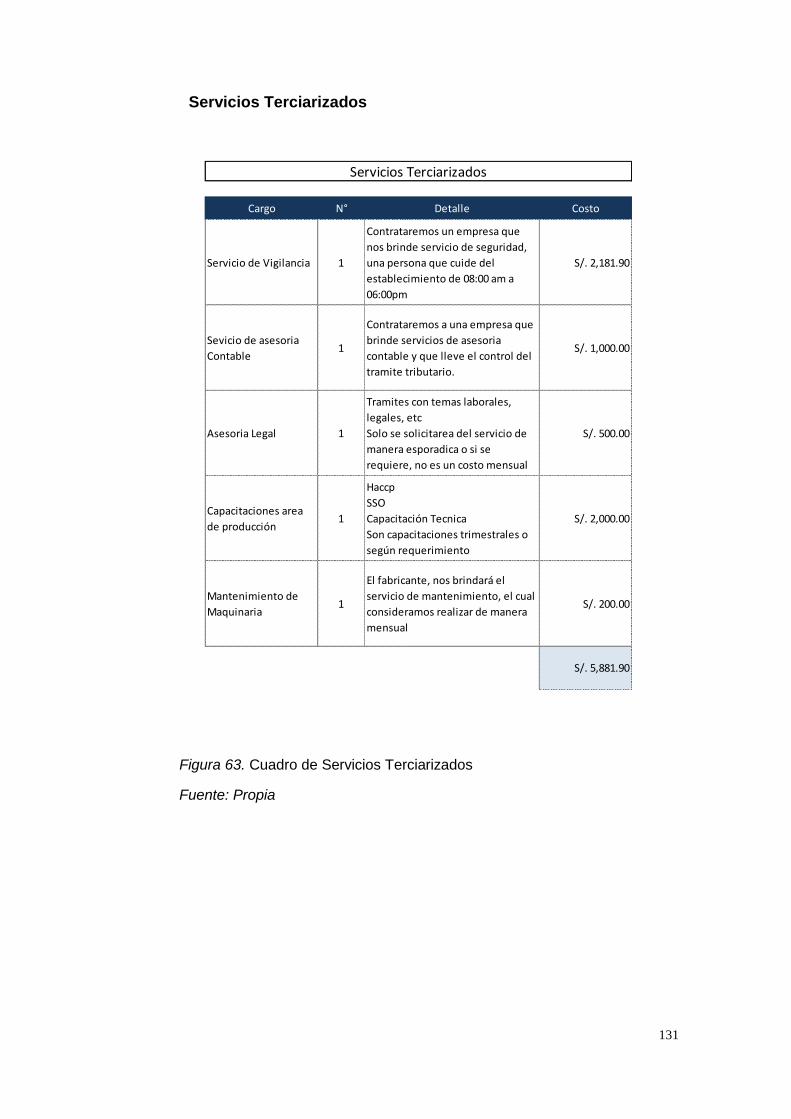

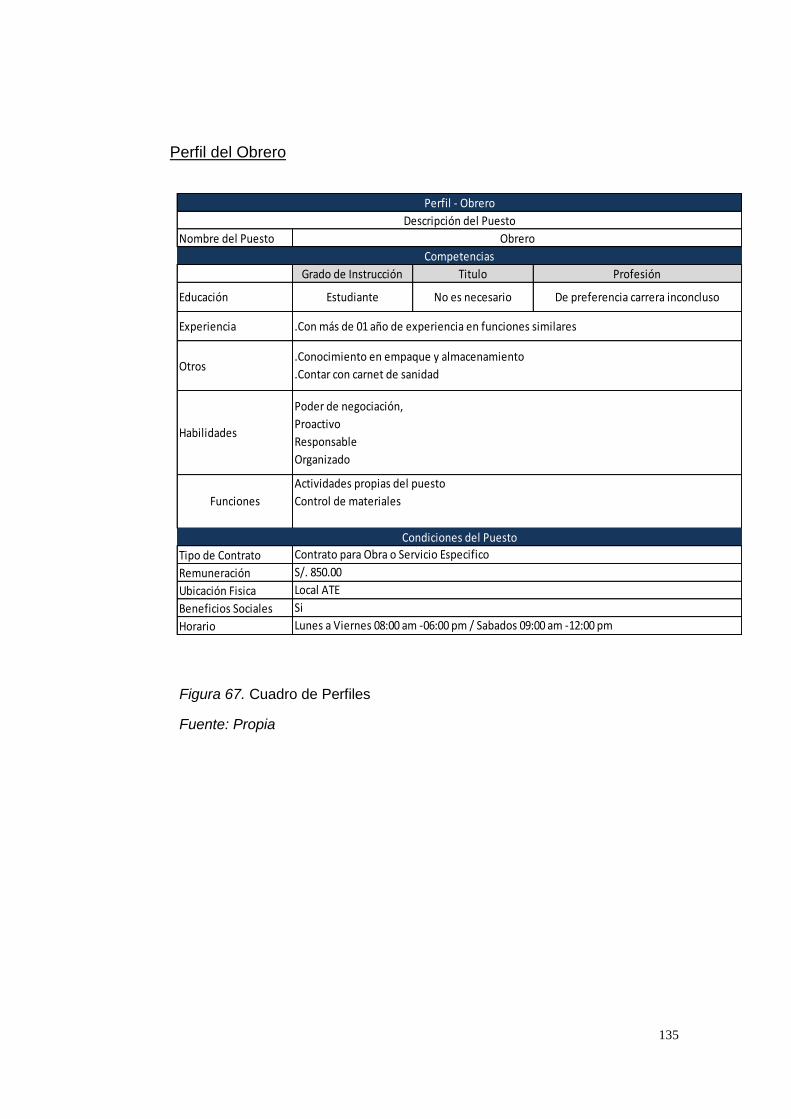

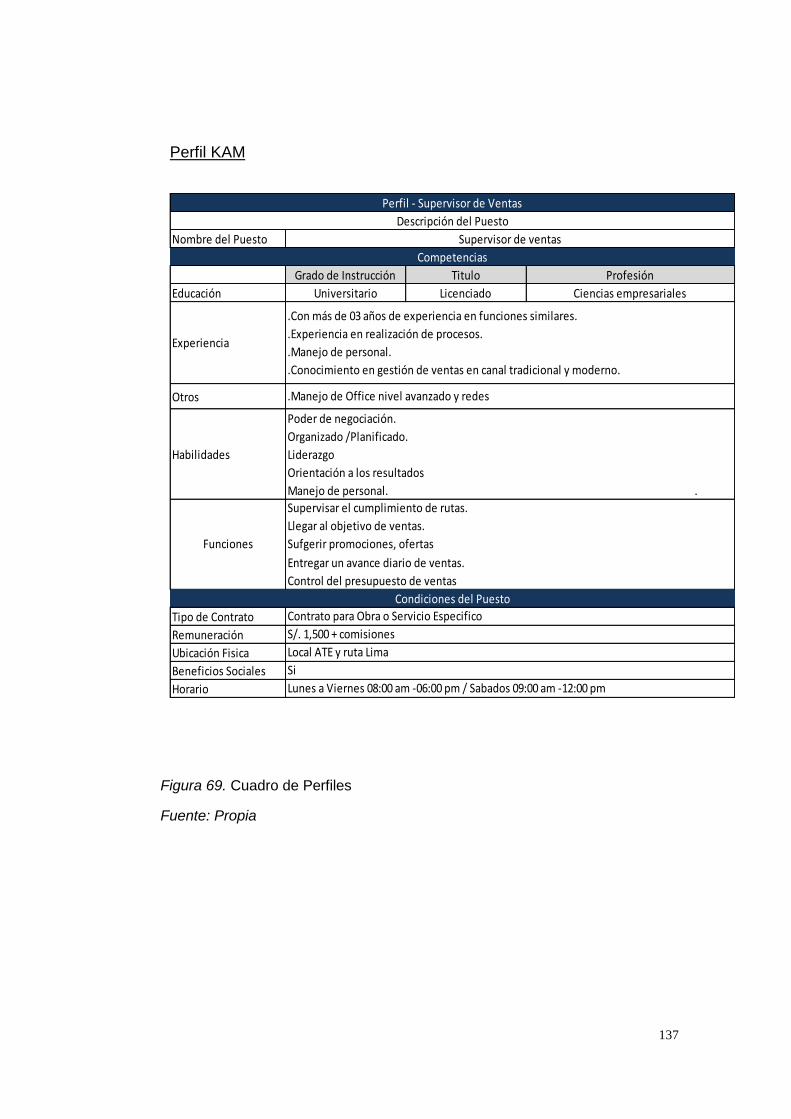

6.2.2. Puestos de Trabajo: Tareas, Funciones y Responsabilidades 131

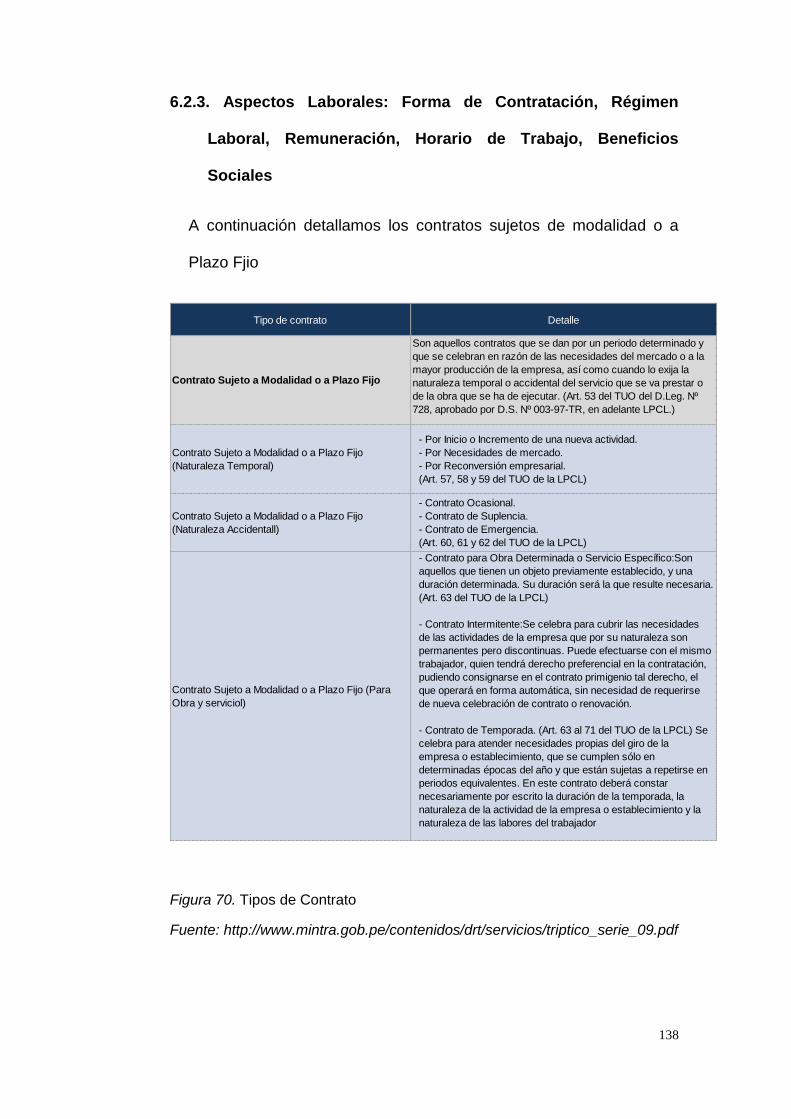

6.2.3. Aspectos Laborales: Forma de Contratación, Régimen Laboral, Remuneración,

Horario de Trabajo, Beneficios Sociales 137

Capítulo VII Estudio Técnico

7.1. Tamaño del Proyecto: 142

7.2. Procesos 144

7.2.1 Diagrama de Flujo de Proceso de Producción. Descripción. 145

7.2.2. Programa de producción 146

7.2.3. Relación de materias primas e insumos a utilizar, consumos por producto. 153

7.2.4. Programa de compras de materias primas e insumos. 153

7.2.5. Requerimiento de mano de obra. 154

7.3. Tecnología para el proceso

7.3.1. Maquinarias y Equipos 155

7.3.2. Herramientas 156

7.4. Terrenos e Inmuebles.

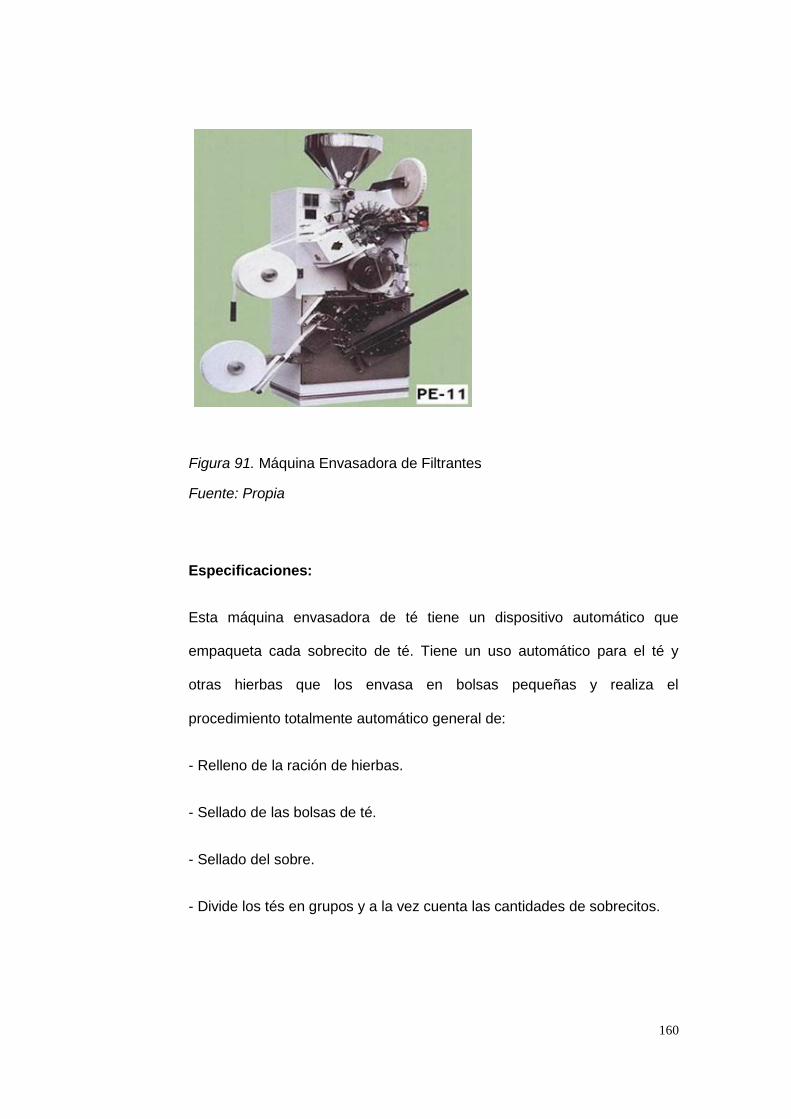

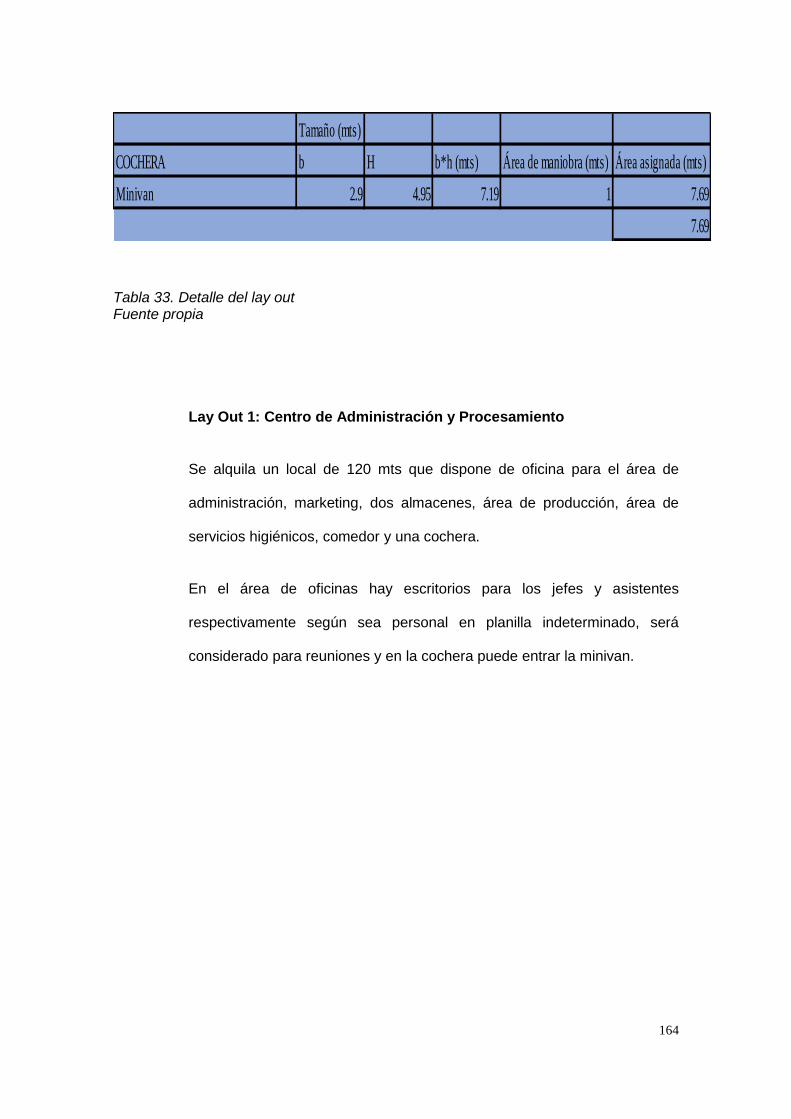

7.4.1. Descripción del Centro de Operaciones 159

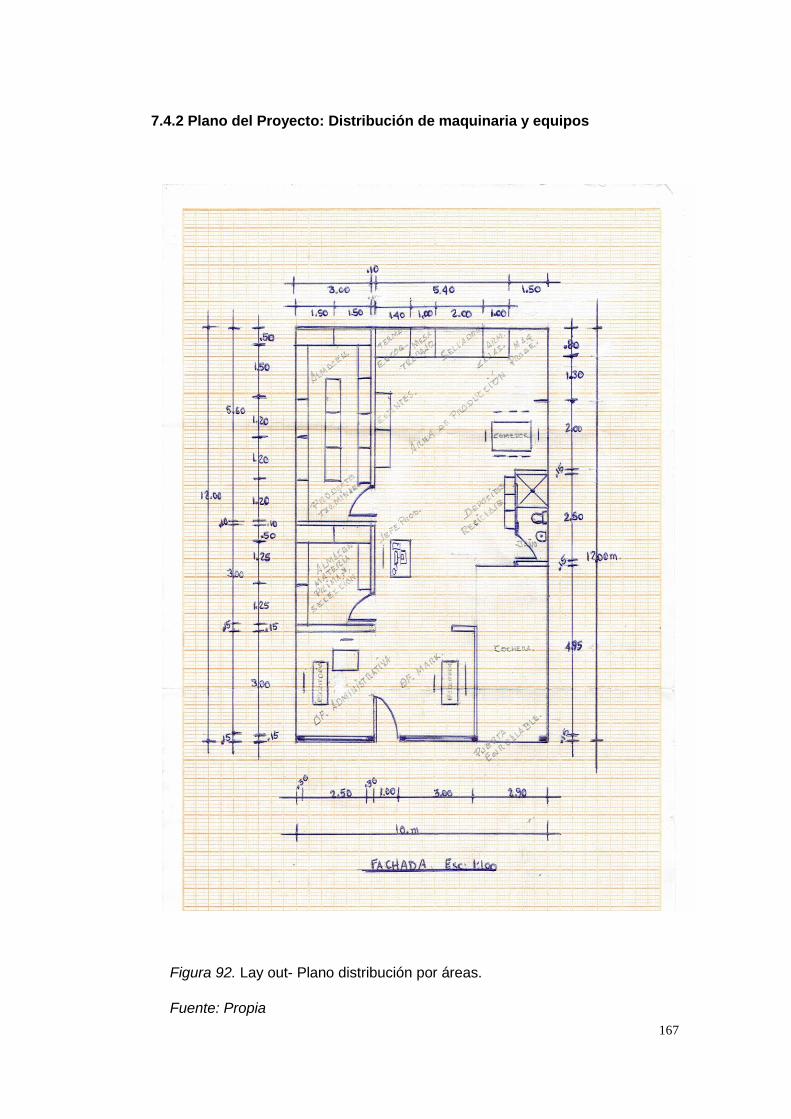

7.4.2. Plano con Proyecto: distribución de las máquinas y equipos 162

7.5. Localización: Macro Localización y Micro Localización 163

7.6 Responsabilidad social frente al entorno 164

7.6.1. Impacto ambiental 164

7.6.2. Con los trabajadores 165

7.6.3. Con la comunidad 166

Capítulo VIII Estudio Económico y Financiero

8.1. Inversiones

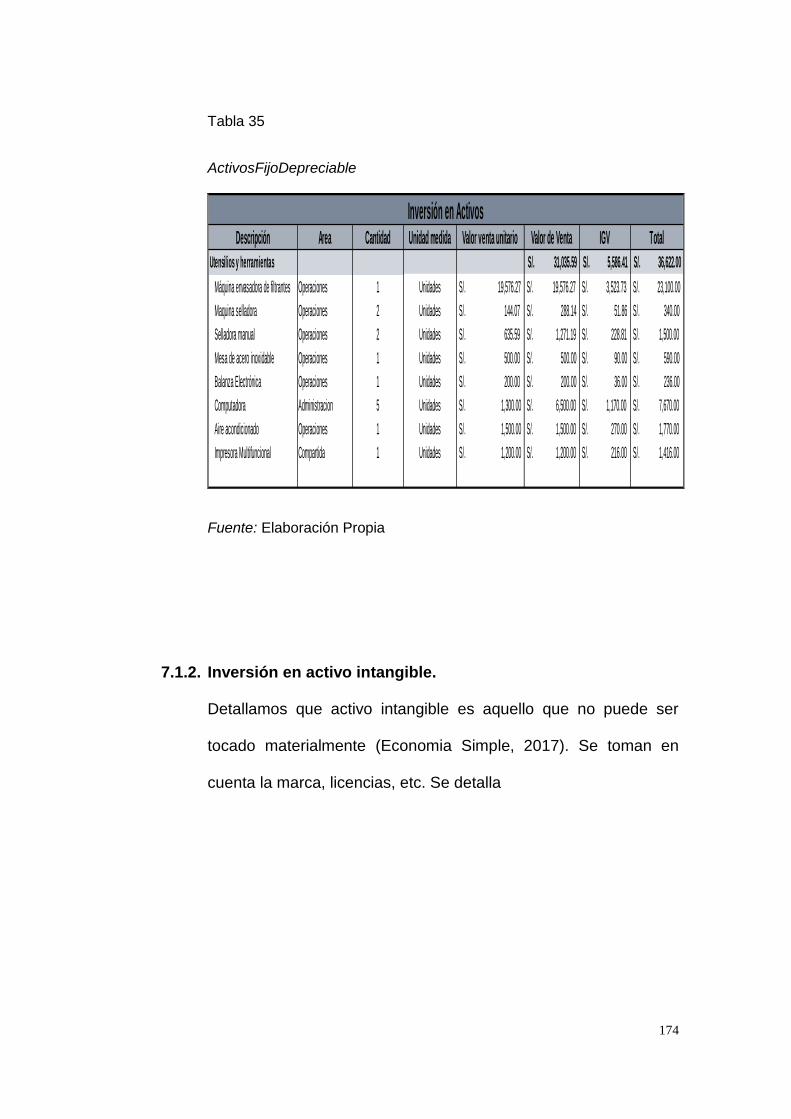

8.1.1. Inversión en Activo Fijo 168

8.1.2. Inversión Activo Intangible 169

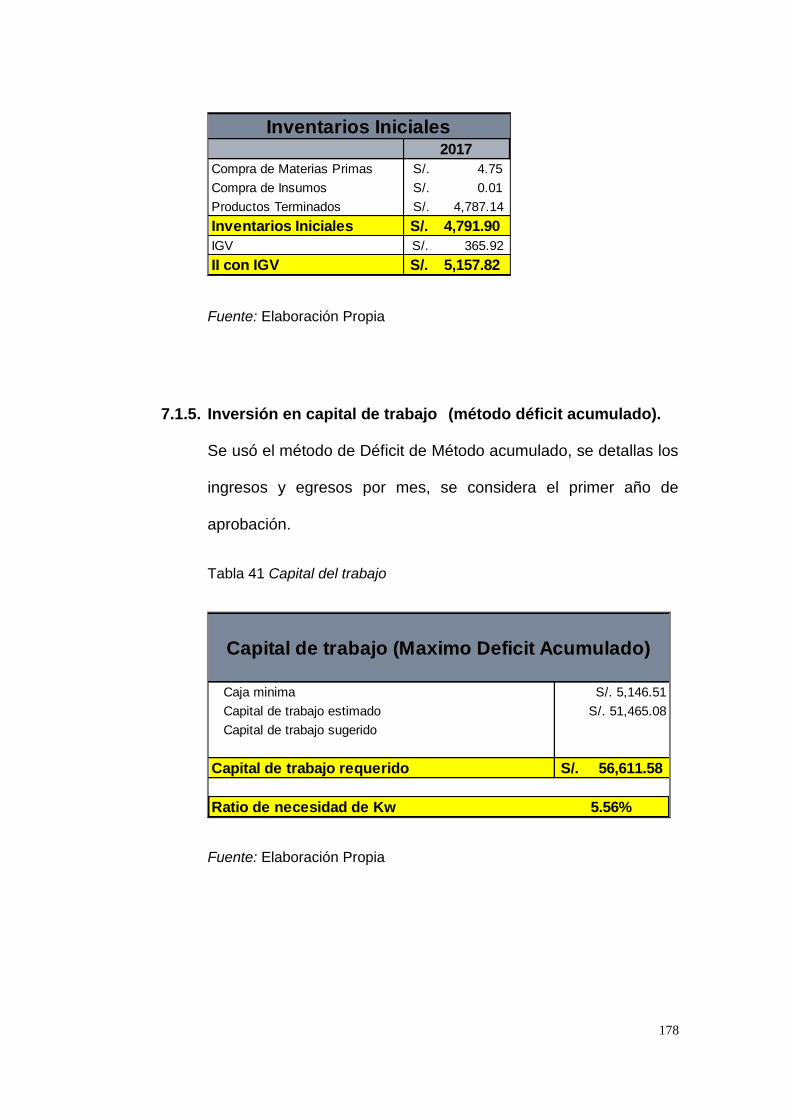

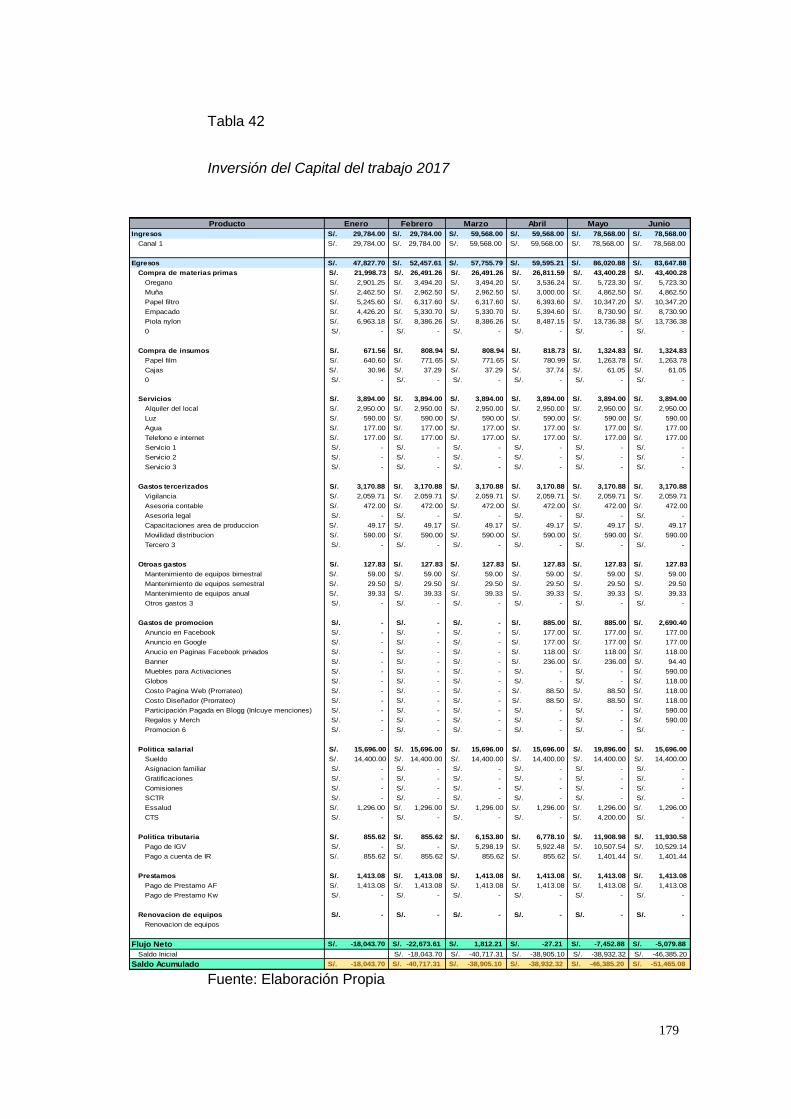

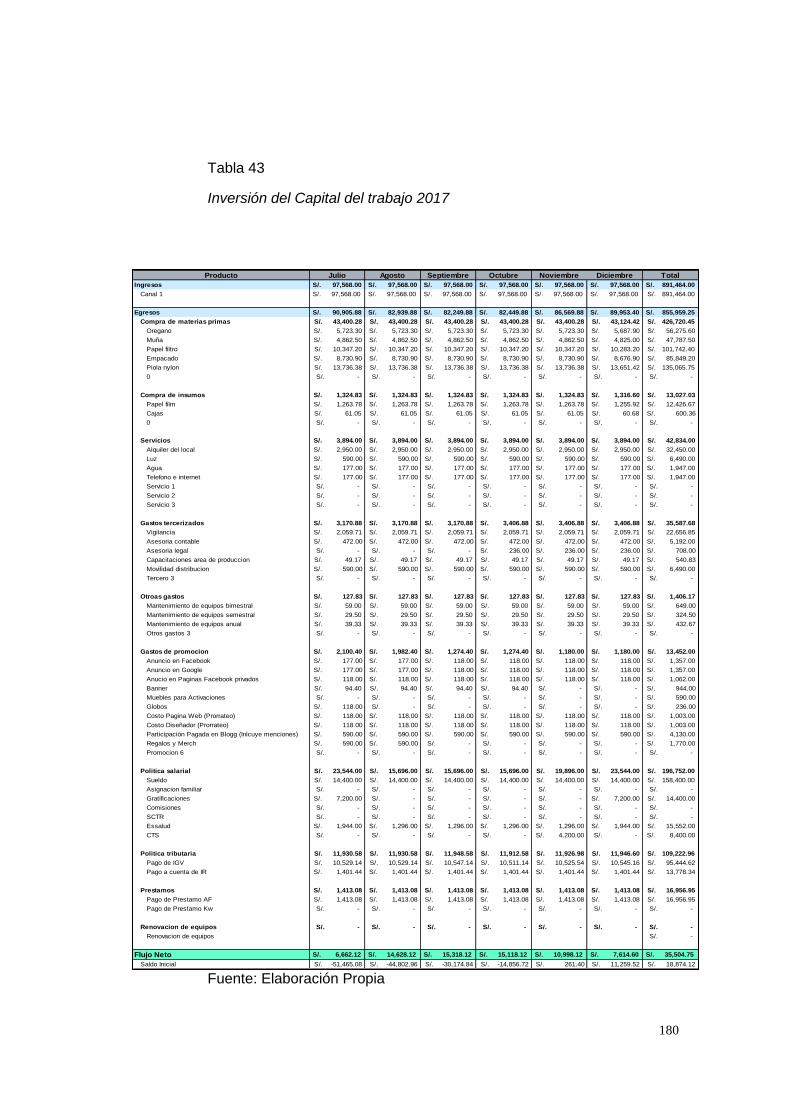

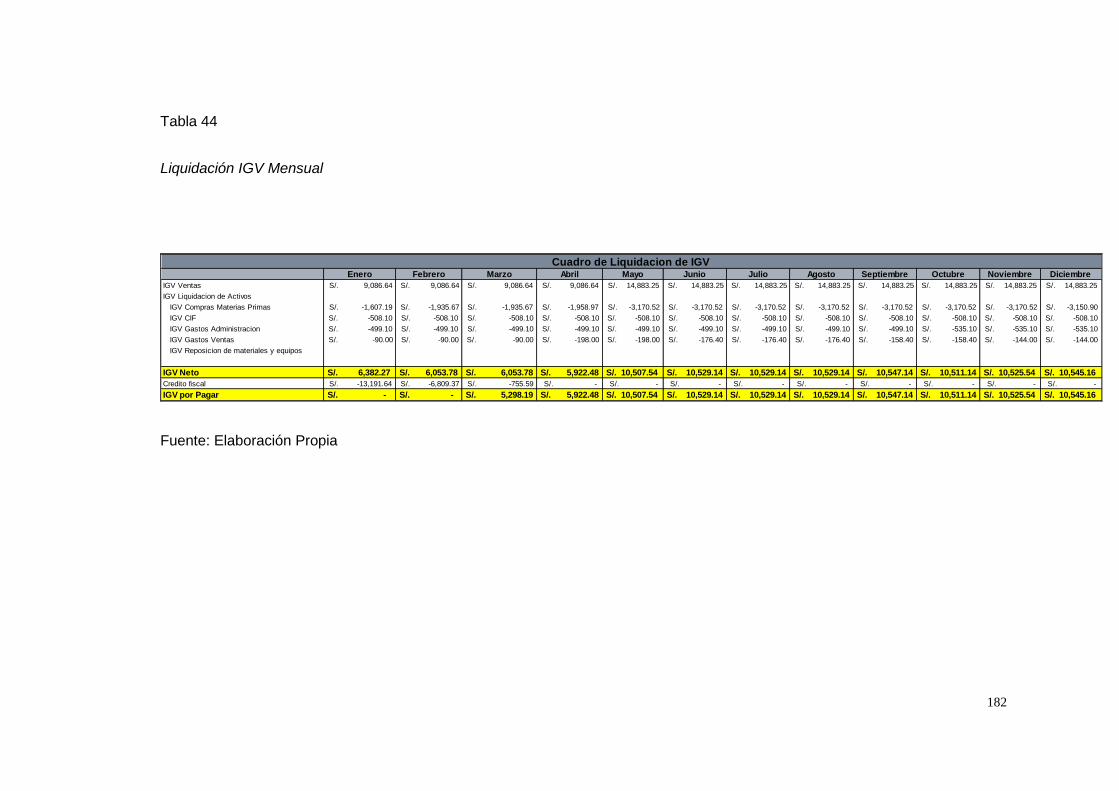

8.1.3. Inversión en capital de trabajo (método déficit acumulado) 170

6

8.1.4. Estructura de inversiones 171

8.2. Financiamiento 177

8.2.1. Estructura de Financiamiento. 179

8.2.2 Financiamiento del activo fijo y del capital de trabajo. Fuentes de financiamiento:

Cronogramas.

8.3. Ingresos anuales

8.3.1. Ingresos por ventas: al contado, al crédito, ventas totales, exportaciones. 180

8.3.2. Recuperación de Capital de trabajo 181

8.3.3. Valor de Desecho Neto del activo fijo 182

8.4. Costos y Gastos anuales

8.4.1. Egresos Desembolsables 183

8.4.1.1. Presupuesto de materias primas y materiales 184

8.4.1.2. Presupuesto de Mano de Obra Directa 185

8.4.1.3. Presupuesto de Costos Indirectos 186

8.4.1.4. Presupuesto de Gastos de Administración

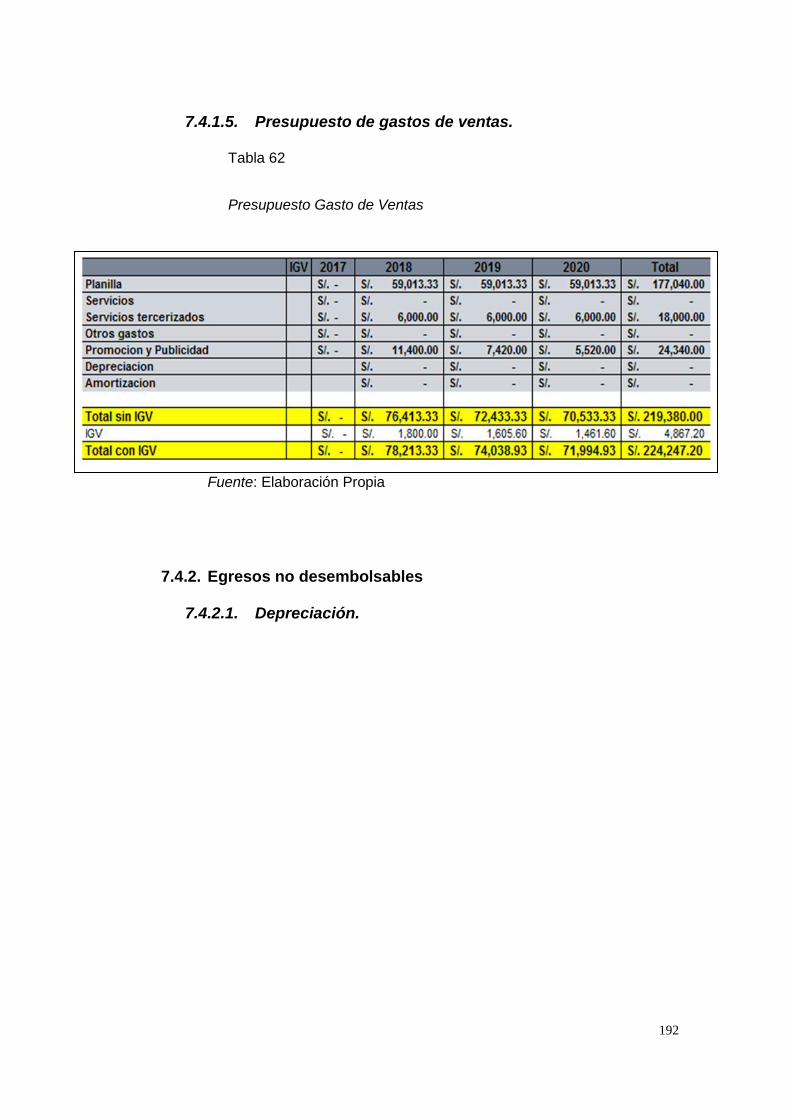

8.4.1.5. Presupuesto de Gastos de Ventas

8.4.2. Egresos no Desembolsables 188

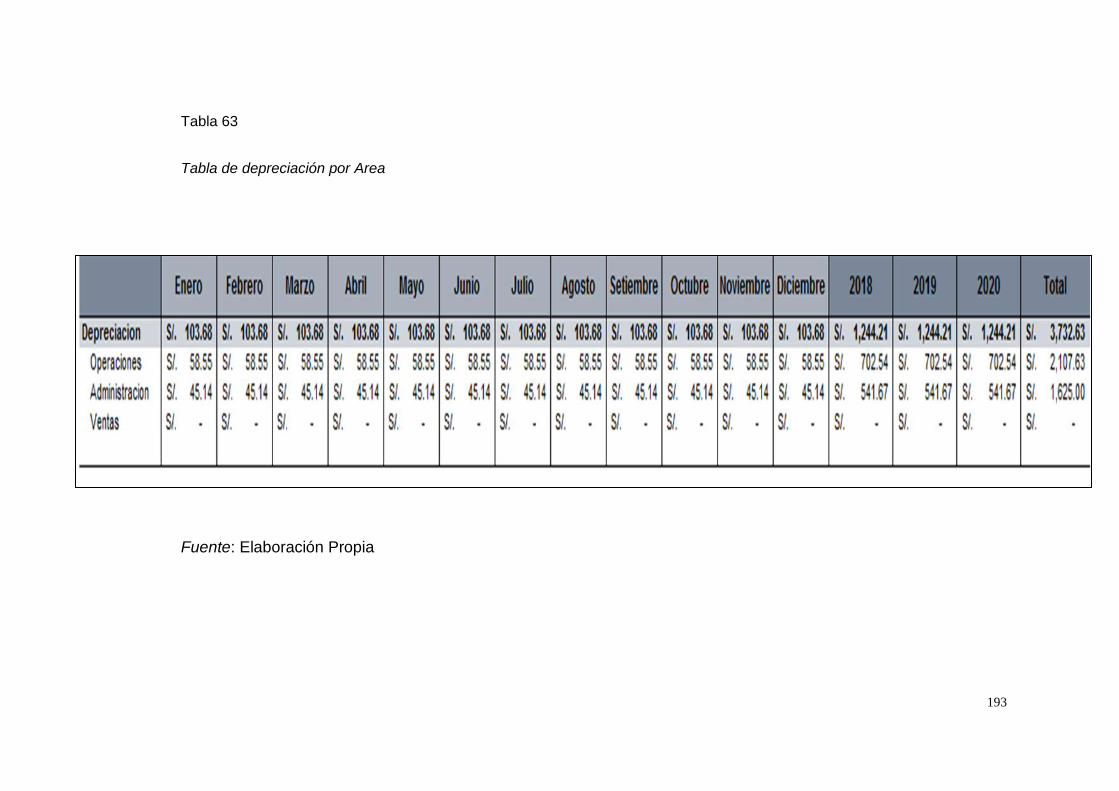

8.4.2.1. Depreciación

8.4.2.2. Amortización de Intangibles 189

8.4.3. Costo de producción unitario y costo total unitario 189

Capítulo IX Estados Financieros Proyectados (10 páginas)

9.1. Premisas del Estado de Ganancias y Pérdidas y del Flujo de Caja 190

9.2. Estado de Ganancias y Pérdidas Proyectado 191

9.3. Flujo de Caja Proyectado Operativo 191

9.4. Flujo de Capital proyectado 192

9.5. Flujo de Caja Económico proyectado

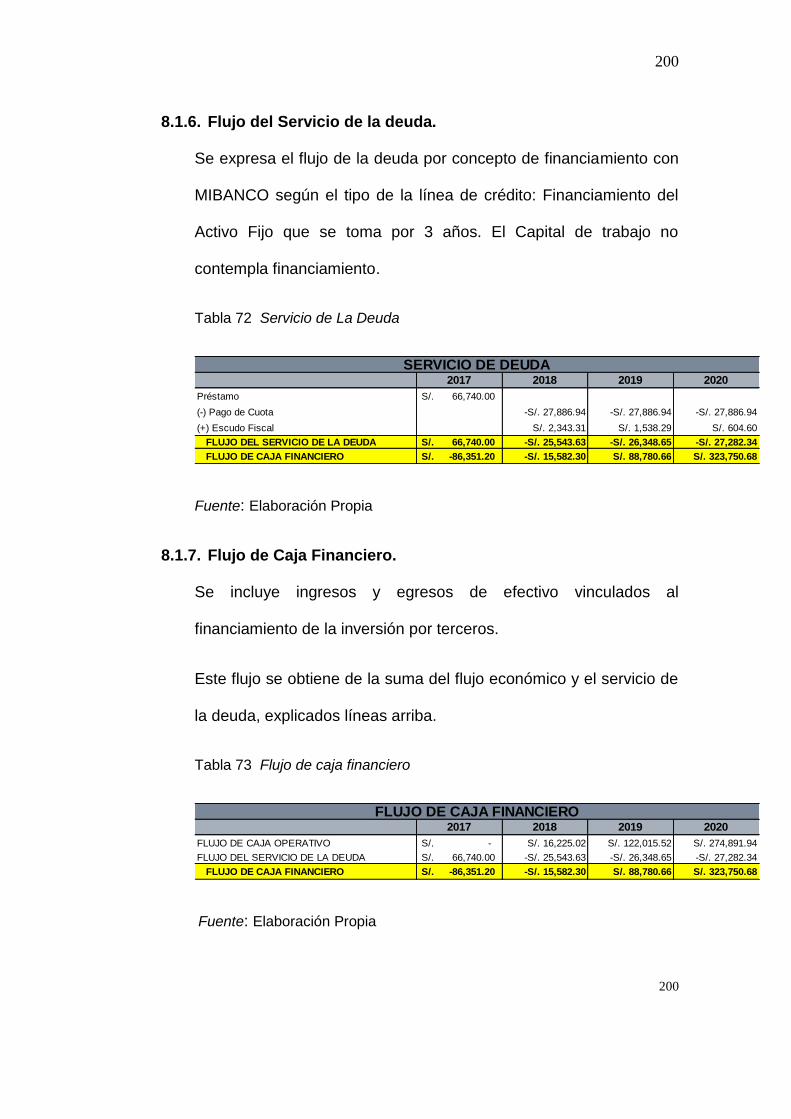

9.6. Flujo del Servicio de la deuda

9.7. Flujo de Caja Financiero proyectado

7

Capítulo X Evaluación Económico Financiera

10.1. Cálculo de la Tasa de Descuento

10.1.1. Costo de Oportunidad (Ke)

10.1.2. Costo de la deuda. (Kd)

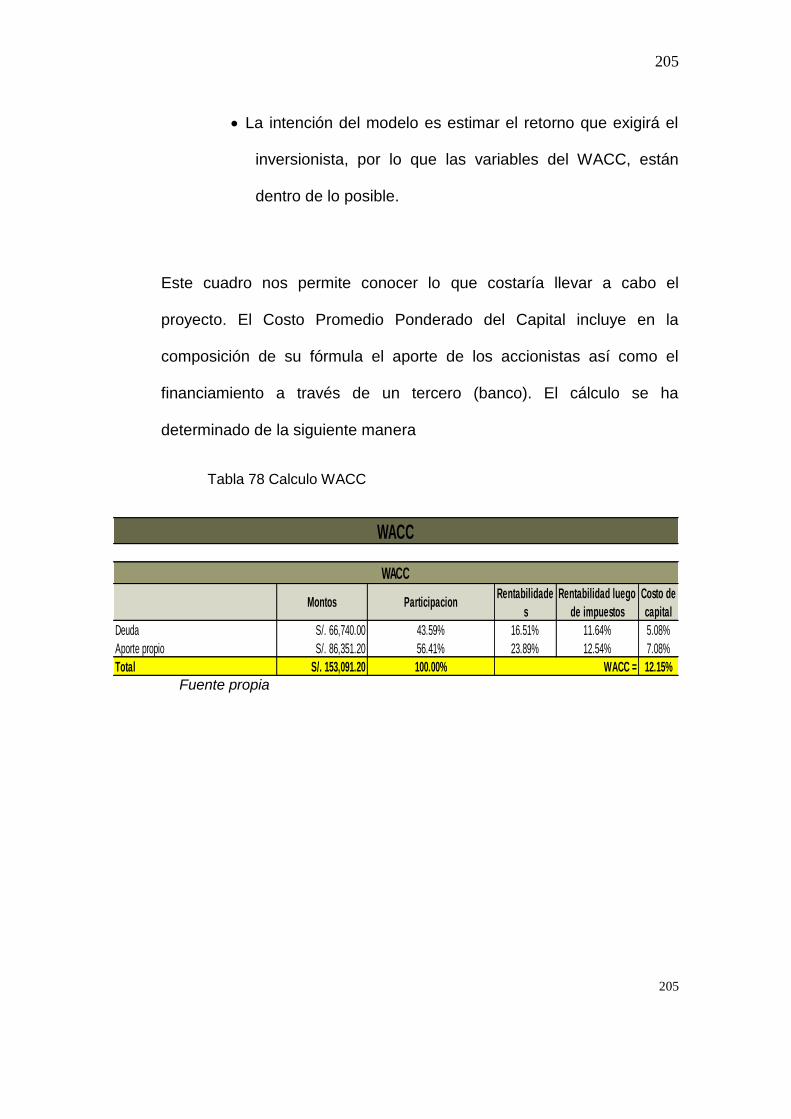

10.1.3. Costo Promedio Ponderado de Capital (WACC)

10.2 Evaluación Económica Financiera

10.2.1 Indicadores de Rentabilidad

a) VANE y VANF

b) TIRE y TIRF, TIR modificado

c) Periodo de Recuperación descontado

d) Análisis Beneficio/Costo (B/C)

10.2.2 Análisis del Punto de equilibrio

a) Costos Variables, Costos Fijos

b) Estado de Resultados (costeo directo)

c) Estimación y análisis del punto de equilibrio.

10.3. Análisis de Sensibilidad y de riesgo

a) Variables de Entrada

b) Variables de Salida

c) Variables criticas del proyecto: posibilidades de administrar el riesgo.

d) Perfil de riesgo

Capítulo XI Conclusiones y recomendaciones

8

Capítulo I: Resumen Ejecutivo

El proyecto Infusiones Perfecta Mujer, consiste en la elaboración de filtrantes

que contienen una mezcla de hierbas secas que aliviaran los malestares del

ciclo menstrual, producto que se comercializará en los principales

supermercados y tiendas naturistas de Lima. El producto contiene una mezcla

de orégano y muña, al momento no tiene competencia que contenga los

mismos ingredientes, ofrecemos una forma práctica y natural de prevenir y

combatir los malestares propios del periodo menstrual.

La empresa Perfecta SAC es nueva en el mercado y ofrecerá este primer y

único producto, pero tiene como finalidad poder incursionar con nuevos

productos del mismo rubro, ofreciendo diferentes mezclas de hierbas, como se

realiza en la sierra peruana, para aliviar o prevenir diferentes males como

cólicos estomacales, relajantes, etc.

El producto no necesita mucha inversión se contempla la compra de activos

como la maquina empaquetadora y el local, con respecto a la materia prima es

relativamente barata al igual que los sobre filtrantes y etiquetas, con respecto a

la mano de obre se contemplará la modalidad a destajo, el mayor esfuerzo será

ingresar el producto al mercado y adaptarse a las modalidades de pago de los

canales.

Actualmente el negocio de infusiones tiene múltiples marcas de diferentes

precios, pero pocas son las empresas que incursionan en la mezcla de

9

productos como lo realiza Wawasana y Zunka, pues la mayoría solo

comercializa el producto de manera directa, considerando solo un ingrediente,

y no arriesgado en combinaciones, Perfecta desea ir un paso adelante y tener

toda una línea bajo este esquema.

Perfecta SAC ofrece más que un producto la tranquilidad de aliviar el malestar,

se desea incursionar al mercado con estas variantes, y con la finalidad de ser

la primera elección para el consumidor, usaremos como primera arma para

lograr el objetivo el internet, la página WEB y la rápida comunicación con los

clientes deberá ser uno de los principales atractivos.

Aprovecharemos el auge que actualmente tiene el consumo de productos

naturales, los beneficios que brinda, sumaremos la confianza que el peruano

tiene sobre estos productos. El éxito del producto será llevar un producto de

orígenes caseros a su mesa, con facilidad de trasladarlos en su cartera o

tenerlos en su alacena de manera práctica.

10

Infusión Filtrante: Perfecta – Mujer

Alíviate y anímate

Capítulo II: Información general

2.1 Nombre de la Empresa, Horizonte de evaluación.

Razón Social: Perfecta SAC

Razón Comercial: Perfecta – Mujer

Logo: Fondo blanco, letras verdes y una hoja lila con el eslogan

Figura 1. Logo de la marca

Fuente: Propia

Horizonte de Evaluación: Será de 03 años, es decir del 2018 al 2020,

considerando al 2017 como el año 0, 2018 año 1.

11

Ciclo de Vida del Producto: Nuestro producto se encuentra en la etapa

“Desarrollo de producto”, pues estamos en la parte inicial del proyecto,

donde se realizó la concepción de la idea, investigaciones, el plan de

negocios, la creación de logos y empaques, atractivos para el

segmento, todo que involucre al desarrollo de producto hasta e

lanzamiento. (Vigil Quijano, 2016)

2.2 Actividad económica, código CIIU, partida arancelaria.

Actividad Económica: Producción y comercialización de infusiones

filtrantes.

Código CIIU: (Clasificación Industrial Internacional Uniforme) La

clasificación a la cual pertenecemos es 1079 – Elaboración de otros

productos alimenticios n.c.p. Corresponde al ítem elaboración de

infusiones de hierbas. (INEI, 2017)

Partida Arancelaria: El producto no se exportará por el momento, de

querer incursionar en un mercado internacional, deben tomar en cuenta

el siguiente código arrancelario 2106909100 - Las demás

preparaciones alimenticias que contengan mezclas o extractos de

plantas, partes de plantas, semillas o frutos (SIICEX, 2017)

12

2.3 Definición del negocio.

Actividad Económica: El giro del negocio es producción y

comercialización de infusiones filtrantes, pues nos encargaremos de

procesar la materia prima, empacarla y comercializarla.

Modelo B2C (Business – to – Consumer): Es la actividad comercial

entre la empresa o negocio y el consumidor final, en este caso los

clientes serán los consumidores finales.

Criterio de Segmentación: Mujeres entre 15 y 49 años (INEI, 2017), en

edad fértil o con familiares en edad fértil, que radiquen en los distritos

de Surco, Miraflores, San Borja, San Isidro, del sector socioeconómico

A, B, que prefieran usar productos naturales (Infusiones o plantas

medicinales) para evitar o tratar cólicos menstruales. El consumidor

realizará una frecuencia de compra de 1 o 2 veces al mes, según la

cantidad de personas que requieran del producto en casa, o

condicional al dolor, prefieren comprar el producto en presentación

filtrante por la practicidad en preparación y traslado.

Producto o Servicio: El producto será una infusión filtrante que contiene

orégano y muña, hierbas que ayudan a aliviar los cólicos menstruales.

Canales de Distribución: Se venderá el producto en los principales

supermercados y tiendas naturistas de Lima.

13

Figura 2. Canvas del Proyecto Fuente: Propia

14

2.4 Descripción del producto o servicio.

El producto principal de la empresa es la Infusión Filtrante a base de

orégano y muña, contiene propiedades que previenen y alivian los

cólicos y malestares propios del periodo menstrual de manera natural.

Perfecta - Mujer tiene como composición hierbas que por generaciones

fueron usadas en mate para controlar este tipo de problemas

femeninos y cólicos abdominales. Nuestra idea es trasladar la esencia

del producto en un clásico filtrante, pero considerando una

presentación moderna, de fácil de trasladar y conservar, ofreciendo un

mate de agradable sabor y aroma.

Se clasifica como bienes perecederos, pueden dejar de ser útiles en un

corto periodo de tiempo por su naturaleza, en este caso el producto

será usado para el consumo (Kiziryan, 2015).

Detallamos las características de los ingredientes Perfecta- Mujer

Orégano: Es una plata aromática, cuyas hojas son utilizadas para

preparar medicina o elaborar comidas. Se destaca entre sus principales

propiedades.

Antioxidantes para Reforzar el Sistema Inmunológico.

Anti fúngico, Antibacteriano.

Propiedades Antinflamatorias.

15

Sirve para Tratar Enfermedades del Tracto Respiratorio Superior.

Con respecto a los malestares del periodo menstrual, se puede indicar

de la siguiente manera, tomarse en infusión de las hojas, ayuda a los

cólicos y espasmos estomacales, incluso el hervir las hojas puede

servir como un sedante.

Figura 3. Tabla Nutricional - Orégano

Fuente: http://alimentos.org.es/oregano-seco

Figura 4. Orégano

Fuente: http://plantas.facilisimo.com

16

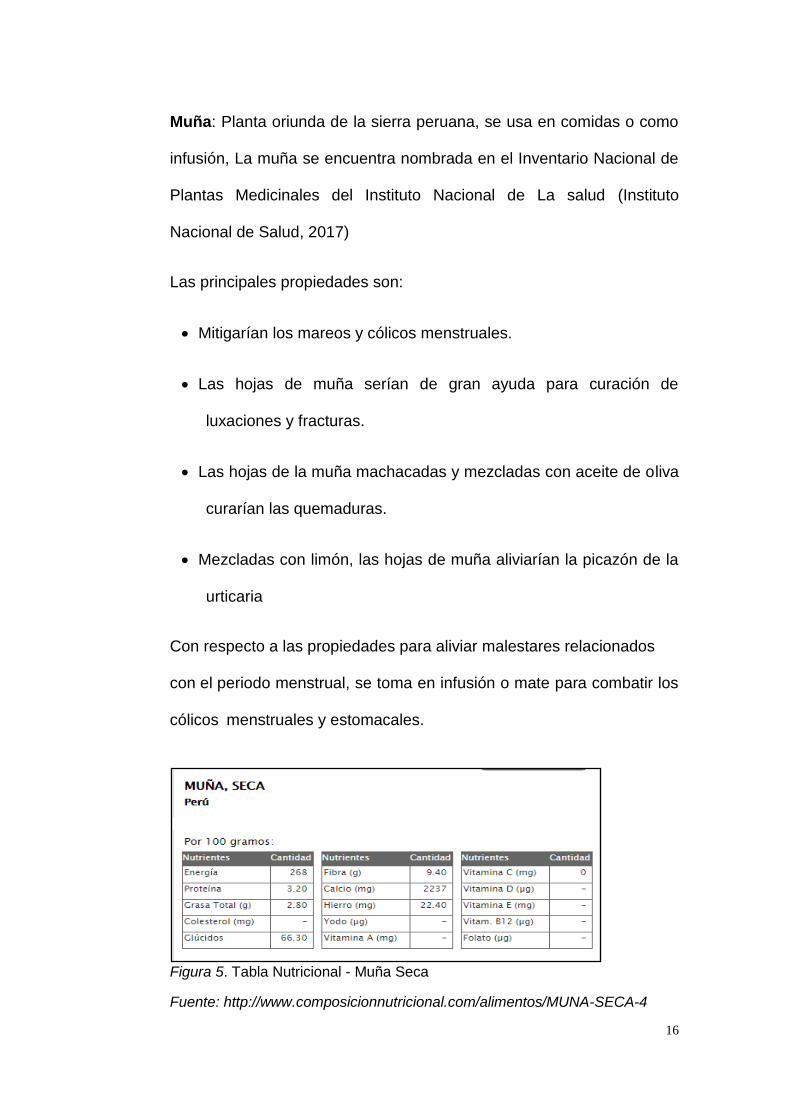

Muña: Planta oriunda de la sierra peruana, se usa en comidas o como

infusión, La muña se encuentra nombrada en el Inventario Nacional de

Plantas Medicinales del Instituto Nacional de La salud (Instituto

Nacional de Salud, 2017)

Las principales propiedades son:

Mitigarían los mareos y cólicos menstruales.

Las hojas de muña serían de gran ayuda para curación de

luxaciones y fracturas.

Las hojas de la muña machacadas y mezcladas con aceite de oliva

curarían las quemaduras.

Mezcladas con limón, las hojas de muña aliviarían la picazón de la

urticaria

Con respecto a las propiedades para aliviar malestares relacionados

con el periodo menstrual, se toma en infusión o mate para combatir los

cólicos menstruales y estomacales.

Figura 5. Tabla Nutricional - Muña Seca

Fuente: http://www.composicionnutricional.com/alimentos/MUNA-SECA-4

17

Muña

Figura 6. Muña

Fuente: http://plantas.facilisimo.com

Perfecta - Mujer se presentará en una caja por 15 unidades de sobres

filtrantes, cada sobre de 1.5 gramos, los sobres filtrantes tienen una

presentación singular y práctica. La principal característica de esta

infusión es Contiene hojas secas enteras de orégano y muña, en

conjunto forman la perfecta combinación para aliviar los malestares del

periodo menstrual.

Modo de Uso: Colocar una bolsita filtrante en una taza, agregue agua

hirviendo y deje reposar entre 4 y 5 minutos antes de usarla, si desea

puede agregar azúcar al gusto.

Empaque: Caja de cartón color lila, con una cobertura en vitafil

transparente para poder visualizar la información del producto, se

detalla

Nombre del producto elaborado

18

Registro Sanitario del producto

Nombre y dirección del fabricante y distribuidor

Peso neto

Producto peruano

El producto no es medicina

Tabla Nutricional

El empaque deberá contar con información codificada, dicha

información debe estar clara y legible.

Fecha de producción (DD-AA-MM)

Fecha de vencimiento (DD-AA-MM)

Código del Fabricante e identificación del lote de producción

Código de barras (Codificación importante para el ingreso del

producto a canal moderno)

Código de Barras, se establecerá un código de barras como

implementación estándar para mejorar la cadena de suministro. La

empresa GS1 Perú nos asignará el Código de Barras Estándar para

facilitar el proceso de venta, almacenaje y despacho del producto.

Para esto nos inscribiremos como asociados por un periodo inicial de 2

años, previo pago por derecho de afiliación. Estaremos incluidos en el

plan del Paquete I a un costo fijo adicional y también por un periodo de

dos años en donde se puede asignar de 1 a 5 códigos de barras.

19

Figura 7. Código de Barras

Fuente: http://www.codigosperu.com

2.5 Oportunidad de negocio.

Hay una tendencia mundial por consumir productos naturales. Con

respecto al factor cultural, se menciona que el mercado peruano

consume de estos productos desde antes de la conquista española,

donde consumían hierbas para tratar diferentes males, estos

conocimientos se trasladaron de generación a generación y en la

actualidad es un mercado abierto a este tipo de productos.

En la actualidad hay una tendencia por consumir productos derivados

de plantas medicinales o productos naturales, con la llegada del

internet las personas cuentan con mayor información, sobre las

ventajas de consumir de estos productos.

El Perú es un país rico en plantas medicinales, con más de 1,109

variedades, esto por su variado clima, lo cual nos facilita encontrar con

facilidad los productos a usar para la elaboración de nuestro producto.

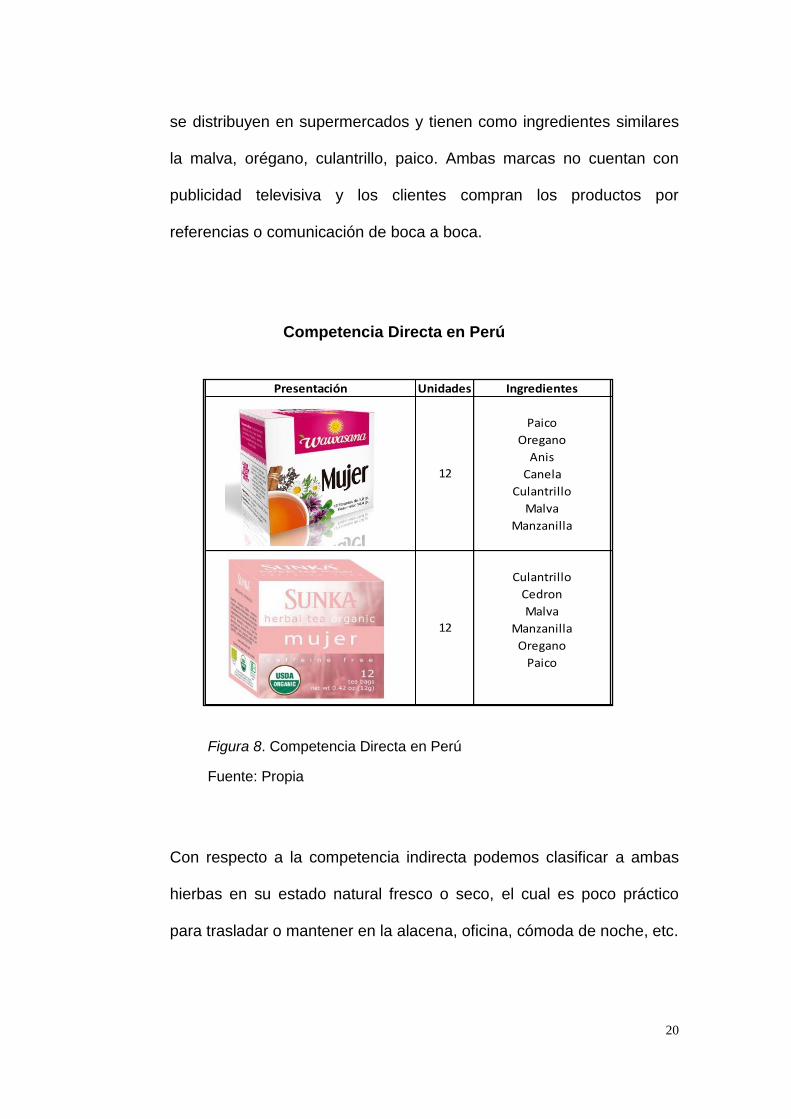

Actualmente existen solo 2 marcas de filtrantes para este combatir los

malestares del periodo menstrual en Perú Wawasana y Sunka ambas

20

se distribuyen en supermercados y tienen como ingredientes similares

la malva, orégano, culantrillo, paico. Ambas marcas no cuentan con

publicidad televisiva y los clientes compran los productos por

referencias o comunicación de boca a boca.

Competencia Directa en Perú

Figura 8. Competencia Directa en Perú

Fuente: Propia

Con respecto a la competencia indirecta podemos clasificar a ambas

hierbas en su estado natural fresco o seco, el cual es poco práctico

para trasladar o mantener en la alacena, oficina, cómoda de noche, etc.

Presentación Unidades Ingredientes PVP

Paico

Oregano

Anis

Canela

Culantrillo

Malva

Manzanilla

Culantrillo

Cedron

Malva

Manzanilla

Oregano

Paico

12

12

21

Al 2007 Lima registro 2.446,521 mujeres en edad fértil, según

información del INEI (INEI, 2017), un mercado grande al cual podemos

incursionar y ofrecer nuestro servicio.

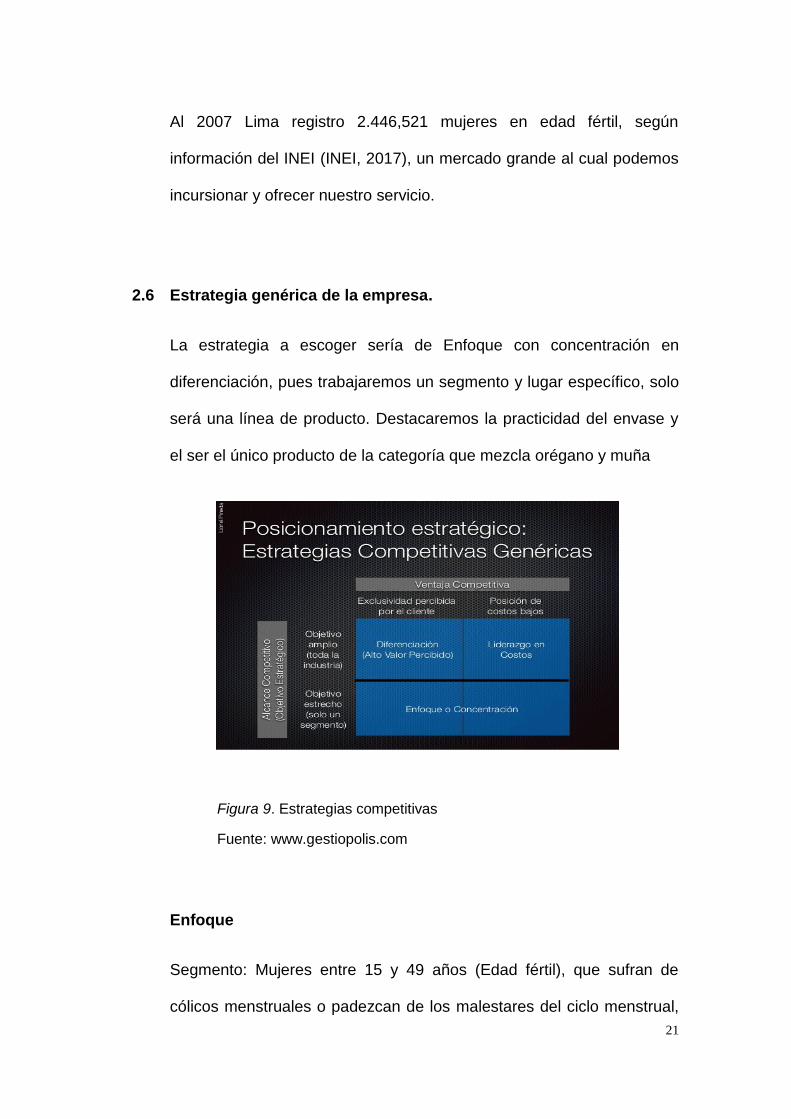

2.6 Estrategia genérica de la empresa.

La estrategia a escoger sería de Enfoque con concentración en

diferenciación, pues trabajaremos un segmento y lugar específico, solo

será una línea de producto. Destacaremos la practicidad del envase y

el ser el único producto de la categoría que mezcla orégano y muña

Figura 9. Estrategias competitivas

Fuente: www.gestiopolis.com

Enfoque

Segmento: Mujeres entre 15 y 49 años (Edad fértil), que sufran de

cólicos menstruales o padezcan de los malestares del ciclo menstrual,

22

que radiquen en Lima, en los distrito de Surco, Miraflores, San Borja,

San Isidro y La Molina, que gusten o prueben de hierbas medicinales

para aliviar los malestares del periodo menstrual.

Concentración de línea de producto: La compañía solo fabricará

infusiones, y por el momento solo realizará, un solo tipo, la

combinación perfecta de hierbas para aliviar los malestares del periodo

menstrual.

Diferenciación

La principal característica de la infusión filtrante es estar elaborado a

base de hojas secas enteras de orégano y muña, pues la competencia

vende el contenido molido en las infusiones, la ventaja que tienen los

clientes de Perfecta Mujer es observar la forma del producto, pues las

hojas no están molidas, el producto tendrá como una primera envoltura

un filtro semitransparente para mejorar la experiencia del cliente, donde

se traslada como concepto la ventaja de los productos naturales en un

practico envase, sin tener la necesidad de transformar del todo el

producto.

23

Capítulo III: Análisis del entorno

3.1 Análisis del Macro entorno

En la última década, el Perú ha destacado como una de las economías

de más rápido crecimiento en América Latina. La tasa de crecimiento

promedio del PIB fue del 5,9%. Como resultado, el crecimiento del

empleo y aumento de los ingresos, generó una reducción de los índices

de pobreza así como de la pobreza extrema.

Los retos de esta nueva gestión gubernamental será seguir

implementando reformas para incrementar la productividad y

competitividad nacional.

En adelante, los principales desafíos serán: lograr que el crecimiento

económico sea sostenible y continuar fortaleciendo los vínculos entre el

crecimiento y la equidad.

3.1.1 Capital, ciudades importantes, superficie, número de

habitantes.

Perú está ubicado en la parte occidental de América del Sur. Su

territorio limita con Ecuador, Colombia, Brasil, Bolivia y Chile.

Tiene una superficie de 1’285,215 km2 de terreno y 200 millas

marinas del Océano Pacífico, así como 60 millones de hectáreas

en la Antártida.

24

Tabla 1:

Datos del País al 2015

Fuente: Elaboración propia en base a datos de MINCETUR AÑO 2016

La capital del Perú, es la ciudad de Lima, que tiene una población de

9’985,664 habitantes al 30 de junio de 2016.

Otras ciudades de nuestro país, cuentan con la siguiente población:

La Libertad con 1’882,405 habitantes; Piura con 1’858,617

habitantes; Cajamarca con 1’533,783 habitantes y Puno con

1’429,098 habitantes; concentran el 53,0% de la población total.

3.1.2 Tasa de crecimiento de la población. Ingreso per cápita.

Población económicamente activa.

Superficie

Población estimada

Esperanza de vida

PEA

Cobertura de salud

Hogares c/ agua potable

Hogares c/ Telf. móvil

Hogares con internet

PBI per cápita

82.50%

79.70%

20.20%

17 852.69

Perú

1 285 215.6 Km2

31 488 625 Pers.

74.8 años

16 142.1 Miles

61.90%

25

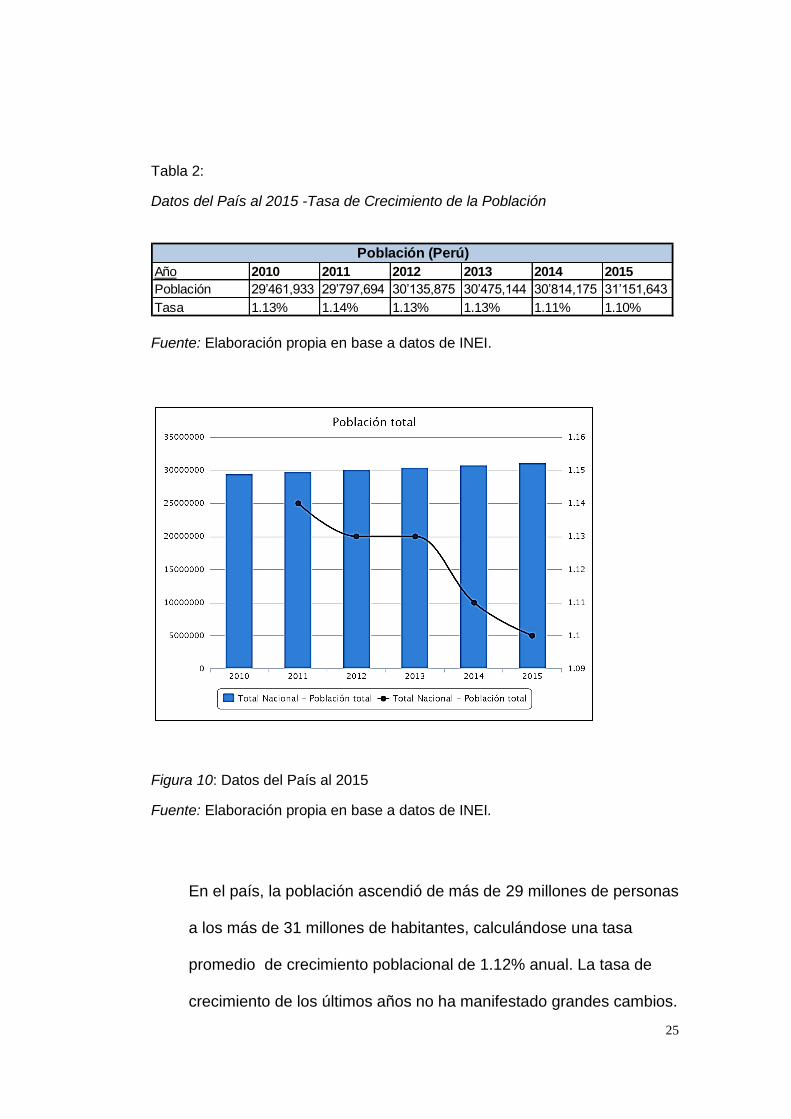

Tabla 2:

Datos del País al 2015 -Tasa de Crecimiento de la Población

Fuente: Elaboración propia en base a datos de INEI.

Figura 10: Datos del País al 2015

Fuente: Elaboración propia en base a datos de INEI.

En el país, la población ascendió de más de 29 millones de personas

a los más de 31 millones de habitantes, calculándose una tasa

promedio de crecimiento poblacional de 1.12% anual. La tasa de

crecimiento de los últimos años no ha manifestado grandes cambios.

Año 2010 2011 2012 2013 2014 2015

Población 29’461,933 29’797,694 30’135,875 30’475,144 30’814,175 31’151,643

Tasa 1.13% 1.14% 1.13% 1.13% 1.11% 1.10%

Población (Perú)

26

Tabla 3:

Datos del País al 2015 – Ingreso Percapita

(p): Proyectado. (e): Estimado.

Año 2010 2011 2012 (p)2013 (p)2014 (e)2015

PBI (Miles S/.) 382,081 406,256 431,199 456,435 467,181 482,370

Población 29,461,933 29,797,694 30,135,875 30,475,144 30,814,175 31,151,643

PBI Per Cápita (S/.) 12,968.63 13,633.81 14,308.49 14,977.29 15,161.24 15,484.58

PBI Población y PBI Per Cápita

Fuente: Elaboración propia en base a datos de INEI.

En el Perú, del total de PBI en los últimos años, en términos

promedio, se observa que esta ascendió de casi 13 mil soles

anuales por persona a una cifra estimada de más de 15 mil soles por

habitante.

Población Económicamente Activa: Teniendo en cuenta que nuestro

producto está orientado básicamente a la mujer económicamente

activa, identificamos que existe una población de mujeres a nivel

nacional de 15’712,824 (49.9% de la población total a junio 2016); de

las cuales, 2’533,884, se encontraban ubicadas en Lima.

27

Figura 3. Población Total Femenina

Fuente: Elaboración propia en base a datos de INEI

Tabla 4:

Población económicamente activa

Fuente: Elaboración propia en base a datos de INEI – Encuesta Nacional de Hogares

En el caso de Lima, de igual modo, la Población Masculina

Económicamente Activa se incrementó en los últimos años 2,956,833

a 3,064,438.1 en el caso de la mujeres de 2,442,133.4 a 2,533,884

representando un incremento para el caso de las mujeres de 3.6%

3.1.3 Balanza comercial: Importaciones y exportaciones.

En los últimos años, la balanza comercial experimentó niveles

superávit desde el año 2010 hasta inicios de 2013, en los años

siguientes a partir del 2014 hay un déficit, debido a que las

importaciones han sido mayores que las exportaciones.

Año 2010 2011 2012 2013 2014

Masculino 2,956,833.20 2,990,415.20 3,053,721.10 3,074,662.40 3,064,438.10

Femenino 2,442,133.40 2,517,301.20 2,574,689.10 2,530,516.40 2,533,884.20

Población Económicamente Activa (Lima)

28

Tabla 5:

Balanza Comercial

Fuente: Elaboración propia en base a datos de Banco Central del

Perú

3.1.4 PBI, tasa de inflación, tasa de interés, tipo de cambio, riesgo

país

Producto Bruto Interno: En el segundo trimestre del año 2016, el

Producto Bruto Interno (PBI) registró un crecimiento de 3,7%

medidos a través de los precios constantes de 2007. En el

crecimiento del PBI, incidió la favorable evolución del consumo final

privado, que creció en 3,1%, observado a través de los mayores

ingresos del trabajo y el incremento del empleo; así como, los

mayores gastos en consumo del gobierno en 9,3%; contribuyó

también, el crecimiento de nuestras exportaciones que registraron un

incremento de 13,7%.

Año 2010 2011 2012 2013 2014 2015

Exportaciones 2983.59 3864.66 3950.88 3571.72 3294.39 2852.97

Importaciones -2401.3 -3096 -3418.2 -3529.7 -3420.2 -3115.4

Balanza

Comercial582.313 768.703 532.722 42.0377 -125.79 -262.46

29

Figura 12. Producto bruto interno y demanda interna, 2008_I - 2016_II

Fuente: INEI – PBI Trimestral

En el caso del Producto Bruto Interno por Actividades se puede

observar que la Manufactura ha sufrido una disminución del -7,9 (la

industria textil está considerada dentro de la manufactura).

Figura 13. Producto bruto interno por Actividad Económica

Fuente: INEI – PBI Trimestral

Tasa de Inflación: De acuerdo al Reporte de Inflación – Junio 2016

emitido por el Banco Central de Reserva del Perú, la inflación

30

acumulada en los últimos doce meses, tomando como referencia la

ejecución a Mayo 2016 fue de 3,54 por ciento.

Figura 14. Inflación y Meta de Inflación

Fuente: BCRP – Reporte de Inflación Junio 2016

Figura 15. Inflación (Variaciones Porcentuales)

Fuente: BCRP – Reporte de Inflación Junio 2016

Tasa de Interés: La tasa de interés de referencia del Banco Central

experimentó variaciones en los últimos años, ascendiendo

fuertemente entre 2010 y 2011, manteniéndose entre 2011 y 2013,

31

y revirtiendo la tendencia entre 2014 y 2015. A la fecha, la tasa de

interés recuperó cifras similares a 2013.

Tabla 6.

Tasa de Interés al 2015

Fuente: Elaboración propia en base a datos de INEI

Tipo de Cambio: El precio de la divisa registró variaciones relativas

desde el 2010 y 2014, pasando de 2.83 soles por dólar en 2010, a

alrededor de 3.38 soles por dólar, en 2016.

Tabla 7.

Tipo de cambio al 2015

Fuente: Banco Central de Reserva del Perú

Riesgo País: En los últimos años, el indicador de riesgo país

presentó variaciones en términos de puntos básicos, registrando el

mayor alza entre 2010 y 2012, pasando de 168.14 puntos básicos a

327.85 puntos básicos. Posterior a ese año, se presentó una

Año 2010 2011 2012 2013 2014 2015

De Referencia 2.06 4.04 4.25 4.21 3.79 3.35

Interbancaria

MN1.97 4.02 4.24 4.25 3.88 3.51

2010 2011 2012 2013 2014 2015

2.8251 2.754 2.6375 2.7023 2.8387 3.1853

32

reducción hacia 162.21 puntos básicos, en 2014; sin embargo, en

2015 se recuperó a 200.71 puntos básicos.

Al 19 de setiembre de 2016, el riesgo país, cerró en 1.80 puntos

porcentuales, según el EMBI+Perú calculado por el banco de

inversión JP Morgan.

Tabla 8.

Indicador de Riesgo País al 2015

Fuente: Bloomberg & Reuters.

Elaboración: Banco Central de Reserva del Perú

3.1.5 Leyes o reglamentos generales vinculados al proyecto.

En relación al marco legal vinculado al proyecto de Te para mujeres,

resulta aplicable la siguiente normativa:

o Ley N° 26887 – Ley General de Sociedades, que

promueven el ordenamiento y formalización

comercial. Dando las pautas para identificar el tipo de

sociedad que conformarán los socios que integran el

negocio.

o Ley N° 28976 – Ley Marco de Licencia de

Funcionamiento, cuya finalidad es establecer las

2010 2011 2012 2013 2014 2015

168.14 233.18 327.85 162.32 162.21 200.71

33

disposiciones legales para el procedimiento que deben

seguir las Municipalidades para otorgar licencias de

funcionamiento.

o Decreto Legislativo N° 943 – Ley del Registro Único de

Contribuyentes.

o Decreto Legislativo N° 1086: Ley de Promoción de la

Competitividad, Formalización y Desarrollo de la Micro

y Pequeña empresa y del acceso al empleo decente,

Ley MYPE.

o Régimen Laboral de la Micro y Pequeña Empresa, que

en el Título II del Decreto Legislativo N° 1086 señala

que los derechos laborales de los colaboradores de

las organizaciones:

3.2 Análisis de Micro entorno

3.2.1. Competidores actuales: Nivel de Bajo competitividad.

Existe actualmente el producto natural en las siguientes

presentaciones de Wawasana en la presentación Mujer es una

mezcla de plantas medicinales aromáticas que actúan sobre el

organismo para aliviar los cólicos menstruales. Al mismo tiempo

puede ser usada para calmar cualquier clase de dolor abdominal

igualmente que SUNKA en su presentación Mujer alivio menstrual,

34

estos dos son las dos presentaciones de competidores

representativos.

3.2.2. Fuerza negociadora de los Bajo clientes.

Nuestro producto va dirigido a aquellas mujeres que tengan

malestares durante su periodo menstruales siendo este

comercializado en Supermercados y Casas naturistas.

En el mercado distribuidor no existe alto poder de negociación, ya

que uno de nuestros principales distribuidores serán los

supermercados. Estos manejan estándares para la adquisición del

producto con periodos de pago ya establecidos. Referente a las

tiendas naturistas el nivel de negociación sería medio. Un

distribuidor adicional podemos considerar a los restaurantes

vegetarianos.

3.2.3. Fuerza negociadora de los proveedores.

Nuestros proveedores de muña se encuentran en las zonas Alto

Andinas especialmente en Apurímac, Ayacucho, Cuzco y Puno por

lo en estas zonas crece este árbol.

En general, el poder de negociación de los proveedores de la

materia prima es bajo. En Lima, la oferta disponible para la materia

prima principal (hojas de orégano y otras hierbas para infusiones), la

maquinaria necesaria para producir el producto final se encuentra en

35

el mercado local y es amplia. Y el precio es similar, siendo el poder

de estos proveedores relativamente bajo. En cuanto a las envolturas

y empaques del producto, la empresa necesita cajas de cartón

pequeñas y sobres que cubran las bolsitas filtrantes del producto, las

cuales son fáciles de conseguir ya que son ofrecidas por varias

empresas, con lo cual el poder de negociación tampoco es alto.

3.2.4. Amenaza de productos sustitutos.

Vendrían a ser los aceites de muña y las pastillas que tienen como

objetivo aliviar los cólicos menstruales, pero dichos productos no

cuentan con las propiedades y beneficios de nuestro producto por lo

cual su poder frente a la amenaza de productos sustitutos es baja

para aquellas personas que se orientan a consumir productos

naturales como es en este caso nuestro producto.

3.2.5. Competidores potenciales barreras de entrada.

Una vez lanzado el producto al mercado existe la posibilidad de que

nazcan nuevos competidores.

El negocio se encuentra en expansión en el país, la amenaza de

ingreso de competidores potenciales en el sector es elevada ya que,

si al negocio le va bien, es muy probable que surjan nuevos

competidores una vez que se haya establecido; nosotros nos

36

diferenciaremos de la competencia ya que brindaremos un producto

de calidad con un diseño del mismo llamativo al sector donde nos

vamos a dirigir. Para determinar qué tan factible resultaría el ingreso

de un potencial competidor con el producto similar o igual al que

ofrecemos, es indispensable el análisis de las barreras de entrada y

salida que la caracterizan.

La principal barrera de entrada para un posible competidor es el

capital. La inversión inicial en capital de trabajo y activo fijo es

principalmente en la maquinaria. En este caso el acceso a los

canales de distribución no actúa como una barrera ya que el canal a

utilizar es directo, es decir que la empresa vende directamente al

consumidor mediante tiendas naturistas y restaurantes. A la vez

tendremos presencia en supermercados. Estos podrían considerarse

como barrera de entrada por presentar un bajo nivel de negociación.

Otra barrera de entrada es la falta de conocimiento del mercado. Por

otro lado, la tecnología necesaria no es muy especializada, por lo

que su acceso tampoco podría considerarse una traba. Por último,

los trámites iniciales que deben considerarse al abrir el local no

difieren de cualquier negocio, por lo que tampoco serían una barrera.

37

Capítulo IV: Plan Estratégico

4.1 Visión y misión de la empresa.

4.1.1 Visión.

Ser una solución reconocida por la calidad de nuestro producto,

mediante nuestros ingredientes naturales y la cercanía con nuestro

cliente.

4.1.2 Misión.

Brindar experiencias relajantes a nuestros clientes, entregándoles la

más novedosa solución con una bebida de sabor agradable,

preparada con un alto estándar de calidad.

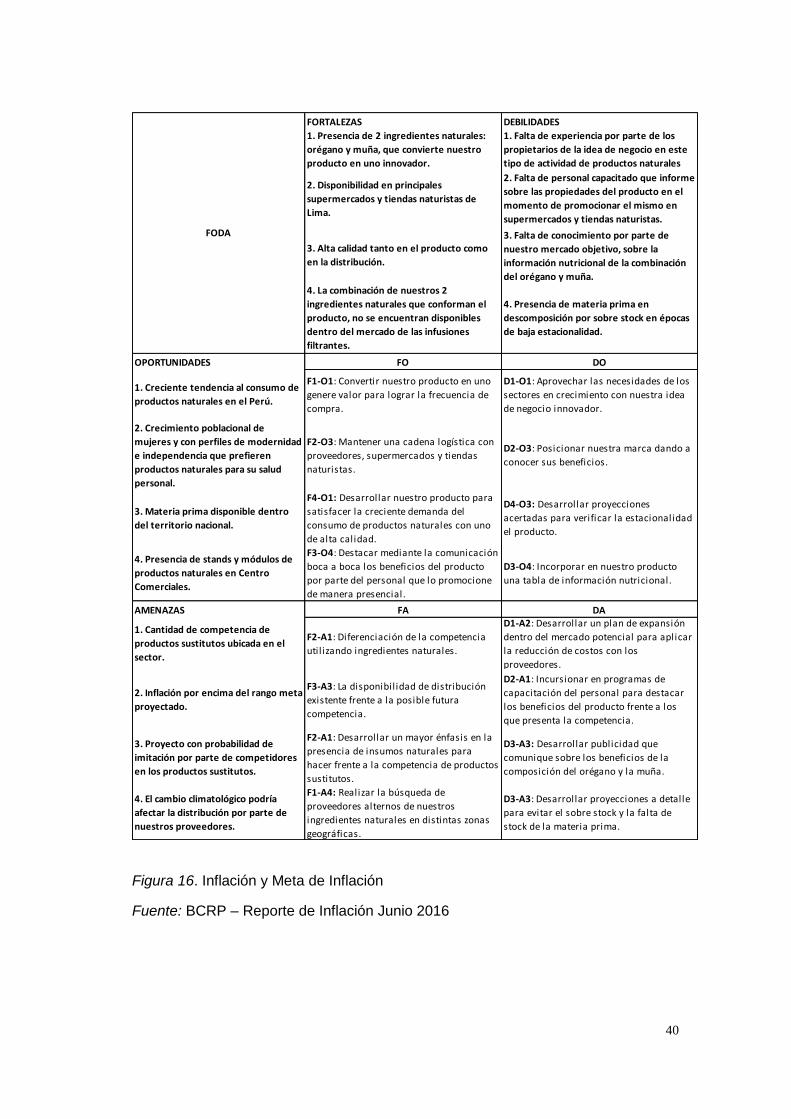

4.2 Análisis FODA.

El F.O.D.A. nos permite analizar el entorno en el que se desarrolla

el negocio las posibilidades de triunfo ante un entorno competitivo.

Fortalezas

• Presencia de 2 ingredientes naturales: Orégano y muña,

que convierte nuestro producto en uno innovador.

• Disponibilidad en principales supermercados y tiendas

naturistas de Lima.

• Alta calidad tanto en el producto como en la distribución.

38

• La combinación de nuestros 2 ingredientes naturales que

conforman el producto, no se encuentran disponibles

dentro del mercado de las infusiones filtrantes.

Oportunidades

Creciente tendencia al consumo de productos naturales en

el Perú.

Crecimiento poblacional de mujeres y con perfiles de

modernidad e independencia que prefieren productos

naturales para su salud personal.

Materia prima disponible dentro del territorio nacional.

Presencia de stands y módulos de productos naturales en

Centro Comerciales.

Debilidades

Falta de experiencia por parte de los propietarios de la idea

de negocio en este tipo de actividad de productos

naturales.

Falta de personal capacitado que informe sobre las

propiedades del producto en el momento de promocionar

el mismo en supermercados y tiendas naturistas.

39

Falta de conocimiento por parte de nuestro mercado

objetivo, sobre la información nutricional de la combinación

del orégano y muña.

Presencia de materia prima en descomposición por sobre

stock en épocas de baja estacionalidad.

Amenazas

Cantidad de competencia de productos sustitutos ubicada

en el sector.

Inflación por encima del rango meta proyectado.

Proyecto con probabilidad de imitación por parte de

competidores en los productos sustitutos.

El cambio climatológico podría afectar la distribución por

parte de nuestros proveedores.

40

FORTALEZAS DEBILIDADES

OPORTUNIDADES

AMENAZAS

FODA

1. Presencia de 2 ingredientes naturales:

orégano y muña, que convierte nuestro

producto en uno innovador.

1. Falta de experiencia por parte de los

propietarios de la idea de negocio en este

tipo de actividad de productos naturales

2. Disponibilidad en principales

supermercados y tiendas naturistas de

Lima.

2. Falta de personal capacitado que informe

sobre las propiedades del producto en el

momento de promocionar el mismo en

supermercados y tiendas naturistas.

3. Alta calidad tanto en el producto como

en la distribución.

4. La combinación de nuestros 2

ingredientes naturales que conforman el

producto, no se encuentran disponibles

dentro del mercado de las infusiones

filtrantes.

3. Falta de conocimiento por parte de

nuestro mercado objetivo, sobre la

información nutricional de la combinación

del orégano y muña.

4. Presencia de materia prima en

descomposición por sobre stock en épocas

de baja estacionalidad.

1. Cantidad de competencia de

productos sustitutos ubicada en el

sector.

F2-A1: Diferenciación de la competencia

util izando ingredientes naturales.

D1-A2: Desarrollar un plan de expansión

dentro del mercado potencial para aplicar

la reducción de costos con los

proveedores.

FO DO

1. Creciente tendencia al consumo de

productos naturales en el Perú.

F1-O1: Convertir nuestro producto en uno

genere valor para lograr la frecuencia de

compra.

D1-O1: Aprovechar las necesidades de los

sectores en crecimiento con nuestra idea

de negocio innovador.

2. Crecimiento poblacional de

mujeres y con perfiles de modernidad

e independencia que prefieren

productos naturales para su salud

personal.

F2-O3: Mantener una cadena logística con

proveedores, supermercados y tiendas

naturistas.

D2-O3: Posicionar nuestra marca dando a

conocer sus beneficios.

F4-O1: Desarrollar nuestro producto para

satisfacer la creciente demanda del

consumo de productos naturales con uno

de alta calidad.

D4-O3: Desarrollar proyecciones

acertadas para verificar la estacionalidad

el producto.

3. Materia prima disponible dentro

del territorio nacional.

4. Presencia de stands y módulos de

productos naturales en Centro

Comerciales.

F3-O4: Destacar mediante la comunicación

boca a boca los beneficios del producto

por parte del personal que lo promocione

de manera presencial.

D3-O4: Incorporar en nuestro producto

una tabla de información nutricional.

FA DA

4. El cambio climatológico podría

afectar la distribución por parte de

nuestros proveedores.

F1-A4: Realizar la búsqueda de

proveedores alternos de nuestros

ingredientes naturales en distintas zonas

geográficas.

D3-A3: Desarrollar proyecciones a detalle

para evitar el sobre stock y la falta de

stock de la materia prima.

2. Inflación por encima del rango meta

proyectado.

F3-A3: La disponibilidad de distribución

existente frente a la posible futura

competencia.

D2-A1: Incursionar en programas de

capacitación del personal para destacar

los beneficios del producto frente a los

que presenta la competencia.

3. Proyecto con probabilidad de

imitación por parte de competidores

en los productos sustitutos.

F2-A1: Desarrollar un mayor énfasis en la

presencia de insumos naturales para

hacer frente a la competencia de productos

sustitutos.

D3-A3: Desarrollar publicidad que

comunique sobre los beneficios de la

composición del orégano y la muña.

Figura 16. Inflación y Meta de Inflación

Fuente: BCRP – Reporte de Inflación Junio 2016

41

4.3 Objetivos.

Objetivos Corto Plazo

o Lograr una buena participación en el mercado del 5%.

o Captar clientes y fidelizarlos. La captación comprende el

segmento de mujeres en edad fértil entre 15 y 49 años

(INEI, 2017), mujeres independientes del sector socio

económico A, B y C de la ciudad de Lima con preferencia

por los productos naturales.

o Distribución masiva en los principales supermercados y

tiendas naturistas durante los primeros 6 meses de

iniciado el negocio.

o Lograr que el producto sea vistoso en los supermercados

para que el mercado objetivo tenga la facilidad de llegar a

él.

Objetivos Largo Plazo

o Lograr una buena participación en el mercado del 7%.

o Tener un crecimiento anual del 10 %.

o Posicionar la imagen de nuestra marca. Con el fin de

generar una frecuencia de compra.

42

Capítulo V: Estudio de Mercado

5.1. Investigación de Mercado

5.1.1. Criterios de Segmentación.

Mujeres entre 15 y 49 años (INEI, 2017), en edad fértil que radiquen

en los distritos de Surco, Miraflores, La Molina, San Borja, San

Isidro, del sector socioeconómico A y B, modernas e independientes,

que prefieran usar productos naturales (Infusiones o plantas

medicinales) para evitar o tratar cólicos menstruales.

Marco Muestral

Tamaño de la Muestra.

384 = (1.96)2 x 0.50 x 0.50

0.052

Z: 95% = 1.96 E: 5% = 0.05 P: 50% = 0.50 Q: 50% = 0.50

Criterio de segmentación: Mujeres entre 15 y 49 años (INEI, 2017),

en edad fértil que radiquen en los distritos de Surco, Miraflores, La

Molina, San Borja, San Isidro, del sector socioeconómico A y B.

43

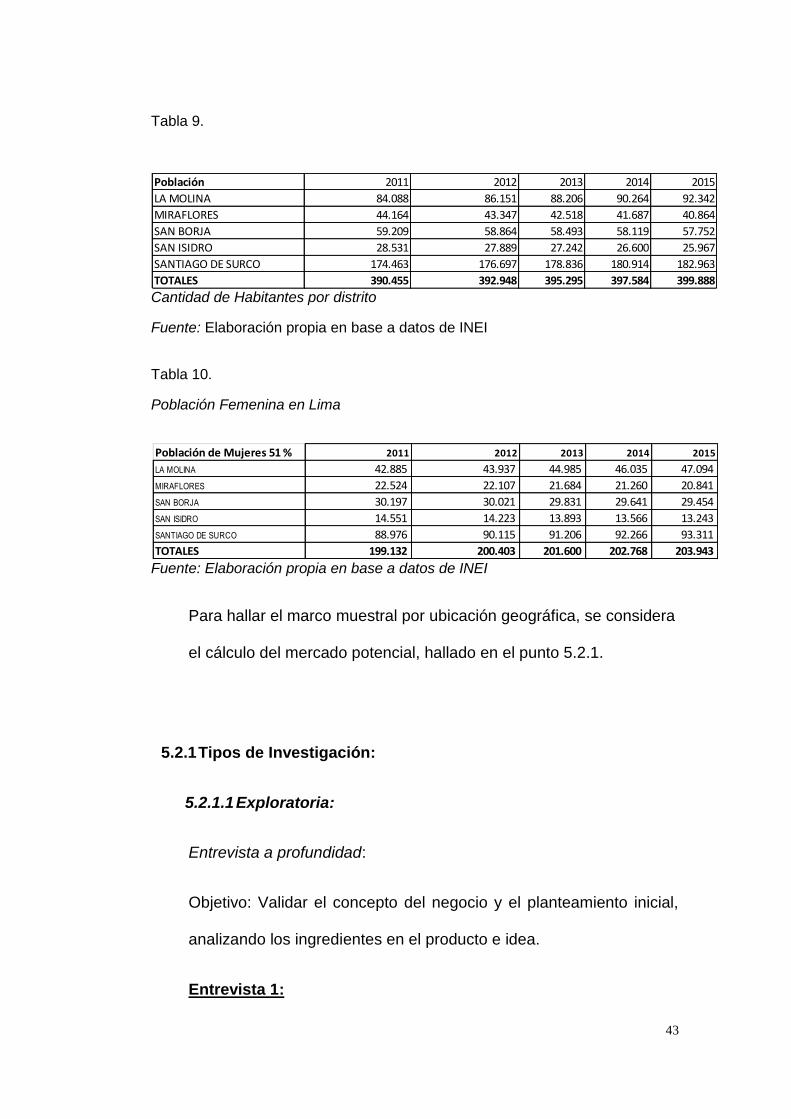

Tabla 9.

Cantidad de Habitantes por distrito

Fuente: Elaboración propia en base a datos de INEI

Tabla 10.

Población Femenina en Lima

Fuente: Elaboración propia en base a datos de INEI

Para hallar el marco muestral por ubicación geográfica, se considera

el cálculo del mercado potencial, hallado en el punto 5.2.1.

5.2.1 Tipos de Investigación:

5.2.1.1 Exploratoria:

Entrevista a profundidad:

Objetivo: Validar el concepto del negocio y el planteamiento inicial,

analizando los ingredientes en el producto e idea.

Entrevista 1:

Población 2011 2012 2013 2014 2015

LA MOLINA 84.088 86.151 88.206 90.264 92.342

MIRAFLORES 44.164 43.347 42.518 41.687 40.864

SAN BORJA 59.209 58.864 58.493 58.119 57.752

SAN ISIDRO 28.531 27.889 27.242 26.600 25.967

SANTIAGO DE SURCO 174.463 176.697 178.836 180.914 182.963

TOTALES 390.455 392.948 395.295 397.584 399.888

Población de Mujeres 51 % 2011 2012 2013 2014 2015

LA MOLINA 42.885 43.937 44.985 46.035 47.094

MIRAFLORES 22.524 22.107 21.684 21.260 20.841

SAN BORJA 30.197 30.021 29.831 29.641 29.454

SAN ISIDRO 14.551 14.223 13.893 13.566 13.243

SANTIAGO DE SURCO 88.976 90.115 91.206 92.266 93.311

TOTALES 199.132 200.403 201.600 202.768 203.943

44

Nombre: Dr. José Luis Pérez Albela Beráun

Profesión: Médico Cirujano – Master en Medicina Natural por la

Sociedad Española de Medicina Holistica – Miembro del Colegio

Médico del Perú Registro n° 18164.

Experiencia: Radio y Tv.

Fecha de entrevista: 30.04.2017

Figura 17. Fotografía entrevista

Fuente: Propia

Sobre el negocio: El orégano se exporta en toneladas, el orégano es

una hierba maravillosa, tanto para su uso en la cocina como para su

uso terapéutico, según sea necesario.

45

Hoy en día sabemos que el orégano contiene vitaminas A, C E y K,

así como fibra, folato, hierro, magnesio, vitamina B6, calcio y

potasio. Además, el orégano, contiene potentes fotoquímicos que

ofrecen potenciales beneficios de salud: El orégano tienen efectos

antinflamatorios, antimicrobianos y anti fúngicos y tiene grandes

beneficios como antioxidantes para Reforzar el Sistema

Inmunológico.

Un agente activo del orégano es el ácido rosmarínico, que es un

poderoso antioxidante que podría reforzar la salud de su sistema

inmunológico. El orégano tiene una de las tasas más altas de

actividad antioxidante, 42 veces más poder antioxidante que las

manzanas. Además El carvacol y el timol, dos fotoquímicos en el

orégano, son poderosos antimicrobianos. Las investigaciones han

demostrado que el aceite esencial del orégano podría matar

patógenos transmitidos por los alimentos, El orégano contiene beta-

cariofilina una sustancia que inhibe la inflamación y también podría

ser benéfica para tratar enfermedades como la osteoporosis y

arteriosclerosis.

Respecto a la muña es una planta oriunda de la Sierra Peruana

florece en las regiones de Ayacucho, Cusco, esta planta es utilizada

por sus propiedades carminativas y digestivas, se utiliza como

condimento en la comida, tiene un suave sabor a menta que la hace

muy agradable, por su alto contenido de calcio es hasta mucho más

46

alto que la maca y de fosforo, es un buen complemento ya que

favorece el crecimiento y mantenimiento de los huesos y dientes.

Sobre nuestra idea: La idea es muy buena ya que la muña es una

planta nativa poderosa y sugiere juntar el producto con la menta ya

que ambos son excelentes para la digestión y ayuda a los problemas

de dismenorrea. El orégano ayuda a digerir las harinas de los

sacáridos y polisacáridos, tiene principio activo como el carbaclol ya

que es protector de la próstata y los ovarios.

Sobre la presentación: Sugiere colocar más información de las

propiedades de los beneficios de los productos en la presentación.

Sobre el logotipo: Sugiere realzar la imagen que es natural.

Sobre la marca: Sugiere colocar un nombre relacionado a los

beneficios de los productos.

Sobre el cliente: La dismenorrea, no es una simple molestia en

donde los síntomas son excesivo sudor, dolor de espalda y piernas,

espasmos pélvicos, que se pueden extender a otras partes del

cuerpo. Mes a mes las mujeres sufren estos dolores así que

mientras se encuentren mayores formas de minimizar el dolor el

hecho que sea natural ayuda a que el público objetivo sea más

atraído al producto.

Sobre la Implementación: Sugiere investigar el mercado con la

competencia para evaluar sus costos.

47

Entrevista 2:

Objetivo: Validar el concepto del negocio y el planteamiento inicial,

analizando los ingredientes en el producto

Nombre: Oscar Reátegui

Profesión: Ingeniero Químico Universidad Nacional de Trujillo,

Maestría en Tecnología de alimentos, Egresado Universidad

Nacional Agraria La Molina.

Experiencia: Miembro de la Sociedad Química de Perú. Profesor

investigador asociado al Instituto de Investigación y Vice rectorado

de Investigación Universidad Científica del Sur. Premio Nacional

2011 a los mejores trabajos de investigación en las Ciencias de

Salud, con mención honrosa de la Fundación Instituto Hipólito

Únanse, Perú. Profesor de Química y transformación de recursos

renovables, Encargado de los productos prohibidos además

Bromatólogo y Bioquímico de Alimentos.

Fecha de entrevista: 26.04.2017

48

Figura 18. Fotografía entrevista 2

Fuente: Propia

Sobre el negocio: El consumo de hojas medicinales, naturales ya es

tendencia en la actualidad a nivel mundial, sin embargo el orégano y

la muña en la mayoría su uso cotidiano es como condimento, sus

hojas en cocimiento son carminativas y mejoran el funcionamiento

gastrointestinal posee también propiedades antiespasmódicas y

contra las náuseas, también se emplea para la dismenorrea (dolor

menstrual) y son sudoríficas, se utilizan además como sedantes y

tónicas nervioso, asimismo tienen propiedades antioxidantes y en

cuanto a la Muña es Antiséptico, antiespasmódico, fluidificante.

Sugiere que busquemos información acerca de los compuestos

bioactivos de la muña y el orégano, además como lo venden en el

mercado (seco o en polvo) tanto la muña como el orégano y evaluar

a la competencia de filtrante con esos compuestos.

Sobre nuestra idea: Actualmente la muña se usa en la gastronomía

en sopas, en las zonas de Sierra Sur, también se está aprovechando

en aceite esenciales, acerca del orégano no es nativo es introducido,

el orégano en el mundo está muy estudiado en distintas ramas.

Evaluar en Lima que fármacos en pastillas compiten con ellos, ver

los costos que es más fácil tomarse una pastilla o un filtrante.

Sugiere conocer el procesamiento del orégano( secado, el cual

puede hacerse en forma natural al sol, o en forma artificial en túneles

de aire entre 30 y 40 grados centígrados, saber sobre el proceso de

49

limpieza el cual puede realizarse con sarandas de alambres

eliminando los restos de tallos, finalmente el envasado para el

consumo o en la otra opción mezcla y envasado en este se debe de

proteger de la humedad, contaminación y perdida de componentes,

y además punto muy importante que el material que vamos a usar

del envase sea resistente a la acción del producto y que no altere

sus características físicas y propiedades de sabor y color,

recomienda tener un detector de metales para reducir la

contaminación física por la maquinaria utilizada. Sugiere que

agreguemos componentes de la misma familia que podrían ser la

menta o la manzanilla. Sugiere utilizar el orégano como producto

para antienvejecimiento ya que tiene propiedades antioxidantes y la

muña tiene compuestos aromáticos se podría elaborar aceites

esenciales, jarabes, bebidas, caramelos, con sabor a muña hasta en

shampoos.

Para su opinión lo mínimamente procesado es secar, moler y

envasar en bolsitas para infusión, ya que si se utiliza tecnología o

equipos de mayor envergadura y esto va aumentar los costos.

Sobre la presentación: Si el producto está dirigido solo a mujeres la

presentación está acorde pero podríamos resaltar las propiedades

del producto en la presentación.

Sobre el logotipo: Sugiere sobre el logotipo que se tenga énfasis en

que está hecho a bases de orégano y muña, se podría colocar la

hoja de ambas.

50

Sobre la Marca: Sugiere que se agregue un nombre que relacione

los productos.

Sobre el cliente: Sugiere dirigir el producto no solo a mujeres sino

también alcanzar el público adulto mayor ya que las propiedades de

los productos previenen también el envejecimiento podría ofrecerse

en los gimnasios en los centros de salud y de nutrición.

Sobre la Implementación: Evaluar los costos relacionados a la

maquinaria ya que estos podrían ser de mayor envergadura

Focus Group:

Para realizar un mejor estudio exploratorio del negocio al que

estamos ingresando, el sábado 22 de mayo a las 6:30 p.m.,

realizamos un muestreo no probabilístico por Conveniencia, por el

cual hemos seleccionado a personas que van a intervenir porque

cumplen con las características de perfil de nuestros clientes y son

accesibles para el investigador.

La muestra estuvo conformada por 6 mujeres cuyos rangos de edad

se encuentran entre los 17 y 25 años de edad, son estudiantes que

en su mayoría provienen de provincia y tienen conocimiento de las

propiedades de estas plantas pero radican en Lima.

El objetivo del focus group es conversar con el perfil del cliente que

hemos segmentado para confirmar si realmente tienen interés en los

productos ofrecidos, presentándoles el producto y confirmando la

51

información otorgada por la competencia y la especialista en relación

al mercado objetivo.

Introducción

o Antes de iniciar la filmación se conversó con las 5 participantes

para poder explicar la mecánica del focus group.

o Se les señaló que todas las opiniones eran bienvenidas y sobre

todo que serían consideradas para la mejora de nuestro

proyecto.

o Esta sería una conversación informal, de mujeres.

o Se consultó si tenían alguna pregunta antes de iniciar el focus

grupo y se dio inicio al mismo.

Romper el hielo

o Lo primero que se hizo fue presentar el proyecto, indicando que

somos un grupo de alumnos de la Universidad San Ignacio de

Loyola, del Programa CPEL que estaban presentando una

nueva línea de infusiones para mujeres de los días de

menstruación.

o Luego de la presentación, se les solicitó a las 6 participantes

que se presentaran, indicando sus nombres, para que así se

conocieran un poco.

52

Preguntas Orientadoras relacionadas a la infusión de té

orégano y muña para los días de menstruación.

o ¿Cuándo se encuentran en días de menstruación, acuden a

tomar algo natural o pastillas para aliviar el dolor?

o ¿Y es fácil de conseguir algún producto natural?

o ¿Con que frecuencia toman los remedios caseros en los días

de menstruación?

o ¿Qué opinan sobre la presentación?

o ¿Cuánto pagarían por este producto?

Conclusiones:

o No sabía la existencia de infusiones naturales para la

menstruación.

o Cuando buscan información en páginas web no sale algo

específico, sobre el producto o consultar online sobre lagunas

consultas.

o Se acercan constantemente a los mercados a comprar los

productos y realizar el preparado. Y eso genera demanda de

tiempo.

o Actualmente todas buscan algo natural, ya que adicional usan

pastillas anticonceptivas o para la salud y eso genera que ya

no desean tomar más pastillas.

53

o Las participantes indicaron que sienten más seguras si cuentan

con fácil acceso a la información sobre el producto por web y

luego comprarlos.

o Todas demostraron interés en adquirir infusión.

Figura 19. Fotografía Focus

Fuente: Propia

5.2.1.1 Cuantitativa – Descriptiva:

Encuestas

Preguntas efectuadas en la encuesta

Preguntas Sección 1: Criterios de Segmentación.- Tomando en

cuenta que la encuesta se direcciono solo a mujeres, no tomamos

esta pregunta como filtro, se consideró rango de edad,

54

seleccionamos solo los distritos donde reside el público al cual

estamos dirigidos y consideramos la ocupación de los encuestados.

1.- Indicar su rango de edad.

A) 15 – 24

B) 25 – 34

C) 34 – 44

D) 45 – 49

2.-Indique su lugar de residencia.

A) La Molina

B) San Borja

C) San Isidro

D) Miraflores

E) Surco

3.- Indique su ocupación.

A) Empleada

B) Estudiante

C) Estudia y trabaja

D) Ama de casa.

Preguntas Sección 2: Mercado Disponible.- Usamos la pregunta

filtro para saber si los encuestados consumen filtrantes.

4.- Usted consume infusiones filtrantes

55

A) Si

B) No

Preguntas Sección 2: Perfil del Cliente.- Las preguntas tienen como

objetivo describir las preferencias del cliente.

5.- Indique el lugar de compra

A) Supermercado

B) Mercados

B) Tiendas / Bodegas

C) Tiendas Naturistas

6.- Indique las tipos de infusión que consume, puede marcar más de

una opción

A) Té

B) Anís

C) Manzanilla

D) Té verde

E) Hierba Luisa

F) Mate de coca

D) Otras hierbas: _________________

7.- Considerando las características de la infusión, indicar el motivo

o la funcionalidad por la que la consume:

A) Como digestivo

B) Como Relajante

56

C) Para aliviar los cólicos Menstruales

D) Para bajar de peso

E) Otros

08. Indique la frecuencia de compra

A) 4 veces al mes

B) 3 veces al mes

C) 2 veces al mes

D) 1 vez al mes

9.-Cuando usted tiene los malestares propios del periodo menstrual,

usted recurre a: (Puede marcar más de una opción)

A) Pastillas

B) Mates caseros

C) Infusiones filtrantes con beneficios para este problema

D) Otros

10.- Alguna vez recurrió al mate de orégano para aliviar el malestar

del periodo menstrual

A) Si

B) No

Preguntas Sección 3: Mercado efectivo.- Las preguntas se

direccionan para saber si el mercado compraría el producto.

57

11.-Usted estaría dispuesto a consumir una infusión a base de hojas

secas de orégano y muña a fin de combatir el malestar del periodo

menstrual y a la vez relajarse.

A.-) Si

B.-) No

12.- Cuales son los beneficios que le brinda una infusión de este

tipo.

A. Facilita la digestión

B. Hidratación

C. Cuidado de la salud, de manera natural

D. Bajo aporte calórico.

E. Otros

13.- En que época consumiría esta infusión. Puede marcar más de

una alternativa.

A. Verano

B. Primavera

C. Otoño

D. Invierno

E. Todo el año

14.- Considerando este nuevo producto, indique la frecuencia de

compra

A. 1 vez al mes

B. 2 veces al mes

C. 3 veces al mes

58

D. 4 veces al mes

15.- El número de cajas a comprar.

A. 1

B. 2

C. 3

D. 4

16.- Indique las características del producto que ayudan a definir la

compra

A. Precio

B. Marca

C. Beneficios de los insumos /Ingredientes naturales

D. Presentación de empaque.

17.- A través de que medio le gustaría enterarse de esta nueva

infusión.

A. Correo Electrónico

B. Páginas Web

C. Panel publicitario

D. Radio

E. Redes sociales

F. Volantes

18.- Cuanto estaría dispuesto a pagar por una caja de filtrantes por

15 unidades

59

A. S/. 3.50

B. S/. 3.80

C. S/. 4.00

D. S/. 4.50

Resultados

Sección 1: Criterios de Segmentación

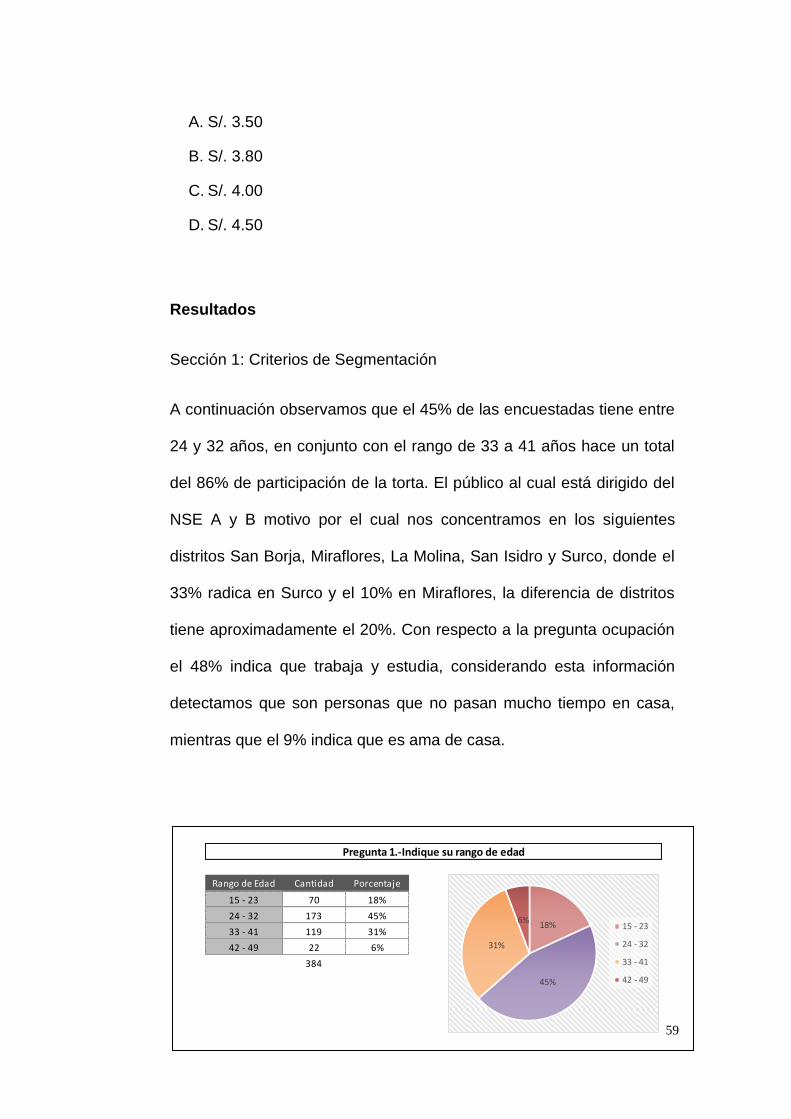

A continuación observamos que el 45% de las encuestadas tiene entre

24 y 32 años, en conjunto con el rango de 33 a 41 años hace un total

del 86% de participación de la torta. El público al cual está dirigido del

NSE A y B motivo por el cual nos concentramos en los siguientes

distritos San Borja, Miraflores, La Molina, San Isidro y Surco, donde el

33% radica en Surco y el 10% en Miraflores, la diferencia de distritos

tiene aproximadamente el 20%. Con respecto a la pregunta ocupación

el 48% indica que trabaja y estudia, considerando esta información

detectamos que son personas que no pasan mucho tiempo en casa,

mientras que el 9% indica que es ama de casa.

Rango de Edad Cantidad Porcentaje

15 - 23 70 18%

24 - 32 173 45%

33 - 41 119 31%

42 - 49 22 6%

384

Pregunta 1.-Indique su rango de edad

18%

45%

31%

6%15 - 23

24 - 32

33 - 41

42 - 49

60

Figura 20. Resultados Rangos de edad

Fuente: Encuesta

Figura 21. Resultados Distrito de residencia

Fuente: Encuesta

Figura 22. Resultados ocupación de encuestadas

Fuente: Encuesta

Sección 2: Mercado disponible

Distritos Cantidad Porcentaje

La Molina 73 19%

Miraflores 38 10%

San Borja 78 20%

San Isidro 68 18%

Surco 127 33%

384

Pregunta 2.- Indique el distrito de residencia

19%

10%

20%18%

33%

La Molina

Miraflores

San Borja

San Isidro

Surco

Ocupación Cantidad Porcentaje

Ama de casa 35 9%

Empleada 103 27%

Estudia y trabaja 184 48%

Estudiante 62 16%

384

Pregunta 3.- Indique su ocupación

9%

27%

48%

16%

Ama de casa

Empleada

Estudia ytrabaja

Estudiante

61

Se comprueba que el 89% de los encuestados consume infusiones

en sus diversas categorías, los resultados de la pregunta nos

permitirán saber si el producto será aceptado en el mercado.

Figura 23. Resultados Consume Infusiones filtrantes

Fuente: Encuesta

Sección 2: Perfil del cliente

Observamos que el 54% de los encuestados compra infusiones

filtrantes en los supermercados, del total de infusiones prefieren

consumir té, manzanilla y anís, estos 3 productos hacen el 68% del

mercado de infusiones, su frecuencia de compra es de 01 a 02 cajas

mensuales.

El beneficio que buscan al consumirlo es de digestivo 38% y

relajante 34.6% , el 13% consume infusiones filtrantes para aliviar

malestares del periodo menstrual, cuando se realiza la consulta

Respuesta Cantidad Porcentaje

No 43 11%

Si 341 89%

384

Pregunta 4.- ¿Usted consume infusiones filtrantes?

11%

89%

No

Si

62

sobre acciones que realizan cuando tienen dolor menstrual es 45%

señala como una de sus alternativas son pastillas, pero el 52%

consume entre filtrantes y mates caseros (Esta pregunta tiene más

de una opción de respuesta, para que se pueda medir preferencias y

no limitar solo una opción), el 62% de los encuestado admite haber

consumido mate de orégano cuando tienen que aliviar los

malestares propios de la regla, estos resultados nos permiten

observar que el segmento conoce el producto y lo ha probado.

Figura 24. Resultados de lugar donde se compra el producto.

Fuente: Encuesta

Respuesta Cantidad Porcentaje

Mercados 43 11%

Supermercados 206 54%

Tiendas / Bodegas 116 30%

Tiendas naturistas 19 5%

384

Pregunta 5.- ¿Dónde regularmente compra este producto?

11%

54%

30%

5% Mercados

Supermercados

Tiendas /Bodegas

Tiendasnaturistas

63

Figura 25. Resultados Tipo de Infusión que consume

Fuente: Encuesta

Figura 26. Resultados Motivo por el cual lo consume

Fuente: Encuesta

Respuesta Cantidad Porcentaje

Anis 204 20.0%

Hierba Luisa 158 15.5%

Té verde 105 10.3%

Manzanilla 252 24.7%

Té 247 24.2%

Mate de coca 40 3.9%

Té Negro 3 0.3%

Frutos rojos 3 0.3%

Menta y Muña 3 0.3%

Uña de Gato 3 0.3%

Té jazmin 3 0.3%

1018

Pregunta 6.- Indique el tipo de infusión que consume. Marque más de una alternativa

0.0% 5.0% 10.0% 15.0% 20.0% 25.0% 30.0%

Anis

Hierba Luisa

Té verde

Manzanilla

Té

Mate de coca

Té Negro

Frutos rojos

Menta y Muña

Uña de Gato

Té jazmin

Respuesta Cantidad Porcentaje

Como digestivo 209 38.0%

Como relajante 190 34.6%

Para bajar de peso 59 10.7%

Malestar Menstrual 72 13.2%

Otros 19 3.4%

549

Pregunta 7.- Considerando las caracteristicas del producto, indique el motivo por el cual lo consume

0.0% 5.0% 10.0% 15.0% 20.0% 25.0% 30.0% 35.0% 40.0%

Como digestivo

Como relajante

Para bajar de peso

Malestar Menstrual

Otros

64

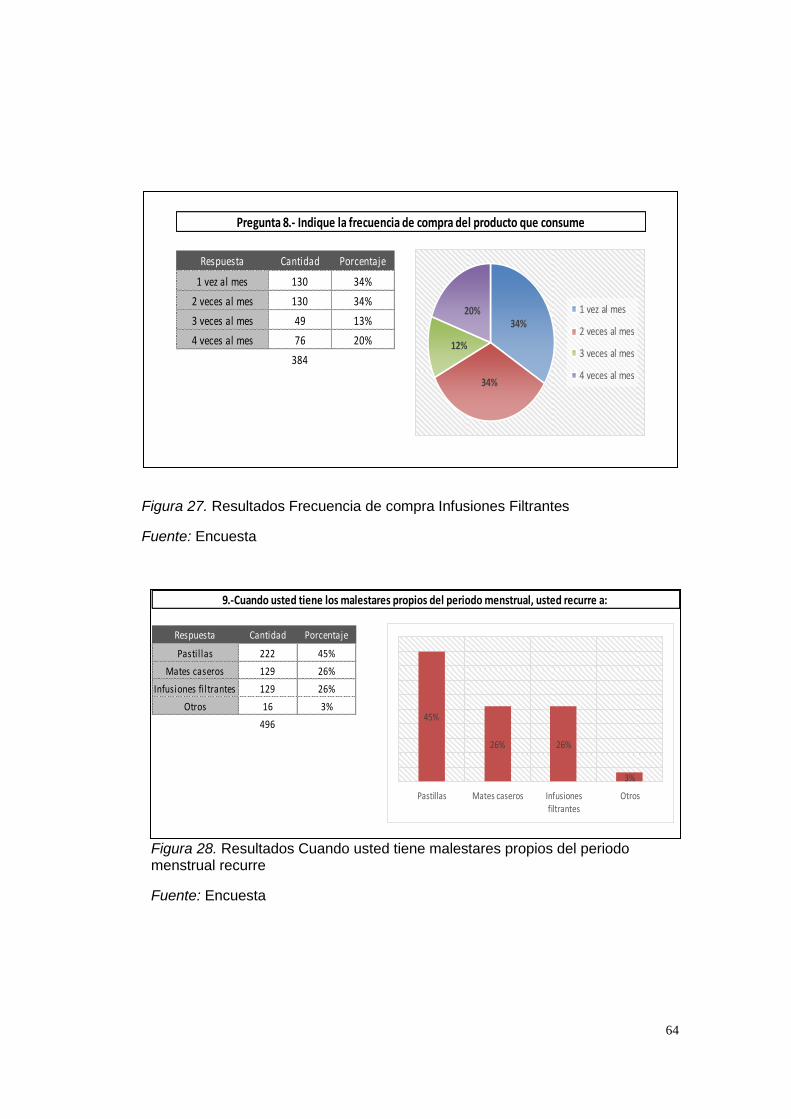

Figura 27. Resultados Frecuencia de compra Infusiones Filtrantes

Fuente: Encuesta

Figura 28. Resultados Cuando usted tiene malestares propios del periodo menstrual recurre

Fuente: Encuesta

Respuesta Cantidad Porcentaje

1 vez al mes 130 34%

2 veces al mes 130 34%

3 veces al mes 49 13%

4 veces al mes 76 20%

384

Pregunta 8.- Indique la frecuencia de compra del producto que consume

34%

34%

12%

20% 1 vez al mes

2 veces al mes

3 veces al mes

4 veces al mes

Respuesta Cantidad Porcentaje

Pastil las 222 45%

Mates caseros 129 26%

Infusiones fi ltrantes 129 26%

Otros 16 3%

496

9.-Cuando usted tiene los malestares propios del periodo menstrual, usted recurre a:

45%

26% 26%

3%

Pastillas Mates caseros Infusionesfiltrantes

Otros

65

Figura 29. Resultados de recurrió usted al mate de orégano para aliviar los malestares del periodo menstrual

Fuente: Encuesta

Sección 3: Mercado Objetivo

En las siguientes preguntas podemos definir si el producto es

aceptado por el cliente, el producto en mención tiene el 8% de

aceptación.

Figura 30. Resultados Usted está dispuesto a consumir un filtrante a base de orégano y muña, para aliviar los malestares del ciclo menstrual

Fuente: Encuesta

Respuesta Cantidad Porcentaje

No 149 39%

Sí 235 61%

384

Pregunta 10.- ¿Alguna vez recurrío al mate de orégano para aliviar el malestar del periodo

menstrual?

39%

61%

No

Sí

Respuesta Cantidad Porcentaje

No 46 12%

Sí 338 88%

384

Pregunta 11.- Usted estaría dispuesto a consumir una infusión filtrante a base de hojas secas de

orégano y muña, para combatir los malestares del ciclo menstrual.

12%

88%

No

Sí

66

Sección 3: Validación de producto

Según resultados de encuesta se detalla que 54% indica que

también puede usar la infusión como digestivo. El 54% indica que

no tiene una t emporada del año en especial para consumir del

producto, el 43% indica que la frecuencia de compra será de una

vez al mes, se relaciona la compra con la llegada del periodo

menstrual, donde comprarían una caja del producto 44%. Cuando

solicitamos saber qué factores determinan la compra un 58% califico

como “Muy importante” los beneficios del insumo y el hecho que el

producto sea natural con un 52%. El 47% prefiere la comunicación

del producto a través de las redes sociales, y el 48% pagaría S/3.50

por 01 caja.

Figura 31. Resultados Beneficios de consumir infusiones

Fuente: Encuesta

67

Figura 32. Resultados Temporada de compra de infusiones

Fuente: Encuesta

Figura 33. Resultados Frecuencia de compra

Fuente: Encuesta

Respuesta Cantidad Porcentaje

1 vez al mes 165 43%

2 veces al mes 103 27%

3 veces al mes 68 18%

4 veces al mes 49 13%

384

Pregunta 14.- Considerando este nuevo producto, indique la frecuencia de compra

0%

10%

20%

30%

40%

50%

1 vez al mes 2 veces almes

3 veces almes

4 veces almes

68

Figura 34. Número de cajas que comprarían en un mes

Fuente: Encuesta

N° de Cajas Cantidad Porcentaje

1 168 44%

2 138 36%

3 54 14%

4 24 6%

384

Pregunta 15.- El número de cajas que compraría en un mes

44%

36%

14%6%

0%

10%

20%

30%

40%

50%

1 2 3 4

69

Poco Importante

132

128 Importante Muy importanteNada ImportantePoco Importante Total

133 Precio 180 49 26 128 384

126 Marca 180 54 39 111 384

124 Beneficios de insumos 113 222 14 35 384

123 Producto natural 140 198 15 30 384

Empaque 167 71 31 115 384

Presentación 175 78 41 91 384

Importante Muy importanteNada ImportantePoco Importante

Precio 47% 13% 7% 33%

Marca 47% 14% 10% 29%

Beneficios de insumos 29% 58% 4% 9%

Producto natural 37% 52% 4% 8%

Empaque 44% 19% 8% 30%

Presentación 46% 20% 11% 24%

Pregunta 16.- Indique según el nivel de importancia, las características del producto que ayudan a

definir su compra

47% 47%

29%

37%

44% 46%

13% 14%

58%

52%

19% 20%

7% 10% 4% 4% 8% 11%

33%29%

9% 8%

30%

24%

0%

10%

20%

30%

40%

50%

60%

70%

Precio Marca Beneficios deinsumos

Productonatural

Empaque Presentación

Importante Muy importante Nada Importante Poco Importante

Figura 23. Nivel de importancia de las características en mención.

Fuente: Encuesta

70

Figura 36. Resultados de Medios de difusión

Fuente: Encuesta

Figura 25. Resultados de Precios que están dispuesto a pagar el mercado

Fuente: Encuesta

Medios Cantidad Porcentaje

Correo electronico 68 18%

Encarte 8 2%

Pagina Web 22 6%

Panel publicitario 43 11%

Publicidad televisiva 3 1%

Radio 38 10%

Redes sociales 181 47%

Tv 3 1%

Volantes 19 5%

384

Pregunta 17.- A través de que medio le gustaría enterarse de esta nueva infusión

17%

2%

6%

11%

1%

10%

47%

1%5%

Correoelectronico

Encarte

PaginaWeb

PanelpublicitarioPublicidadtelevisiva

Radio

Soles Cantidad Porcentaje

3.80S/. 184 48%

4.00S/. 151 39%

4.20S/. 30 8%

4.50S/. 19 5%

384

Pregunta 18.- Cuanto estaría dispuesto a pagar por una caja de filtrantes por 15 unidades

48%

39%

8%5%

S/. 3.80

S/. 4.00

S/. 4.20

S/. 4.50

71

5.2 Demanda y Oferta

5.2.1 Estimación del mercado potencial

De la información histórica poblacional de mujeres, disgregamos los

niveles socio económico objetivo que dan el siguiente resultado:

Tabla 11.

Porcentaje de Mujeres según NSE

Fuente: APEIM

Tabla 12.

Información de Población por distrito

Informacion historica poblacional

Fuente: Elaboración propia en base a datos de INEI

Se calcula la proyección a partir del año 2016. Para efectos del

proyecto se considerará la proyección de los años 2018 al 2020.

DISTRITOS 2016 2017 2018 2019 2020

NSE A 29% 28% 27% 26% 26%

NSE B 52% 56% 60% 65% 69%

81% 84% 88% 91% 94%

Distritos 2011 2012 2013 2014 2015 XY SUM Y

LA MOLINA 42.885 43.937 44.985 46.035 47.094 10.517 224.936

MIRAFLORES 22.524 22.107 21.684 21.260 20.841 -4.213 108.416

SAN BORJA 30.197 30.021 29.831 29.641 29.454 -1.866 149.143

SAN ISIDRO 14.551 14.223 13.893 13.566 13.243 -3.273 69.477

SANTIAGO DE SURCO 88.976 90.115 91.206 92.266 93.311 10.821 455.875

Total 199.132 200.403 201.600 202.768 203.943

72

Tabla 13.

Proyección de demanda

Proyeccion

Fuente: Elaboración propia en base a datos de INEI

Tabla 14.

Mercado Potencial

Fuente: Elaboración propia en base a datos de INEI

5.2.2. Estimación del Mercado Disponible

De las encuestas realizadas se calcula el mercado disponible con la

información de la siguiente respuesta:

DISTRITOS 2016 2017 2018 2019 2020

LA MOLINA 48.142 49.194 50.246 51.297 52.349

MIRAFLORES 20.419 19.998 19.577 19.156 18.734

SAN BORJA 29.269 29.082 28.896 28.709 28.522

SAN ISIDRO 12.914 12.586 12.259 11.932 11.604

SANTIAGO DE SURCO 94.421 95.503 96.585 97.667 98.750

TOTALES 205.165 206.364 207.562 208.761 209.960

DISTRITOS 2016 2017 2018 2019 2020

LA MOLINA 38,904 41,411 43,990 46,639 49,360

MIRAFLORES 16,501 16,834 17,140 17,416 17,665

SAN BORJA 23,652 24,481 25,298 26,102 26,894

SAN ISIDRO 10,435 10,595 10,733 10,848 10,942

SANTIAGO DE SURCO 76,302 80,395 84,561 88,799 93,111

Mercado Potencial

73

Tabla 15.

Consumo de Filtrantes por distrito

Fuente: Encuesta

Tabla 16.

Proyectado de demanda Disponible

Fuente: Encuesta

5.2.3. Estimación del Mercado Efectivo

De las encuestas realizadas se calcula el mercado disponible con la

información de la siguiente respuesta:

LA MOLINA 70%

MIRAFLORES 100%

SAN BORJA 87%

SAN ISIDRO 88%

SANTIAGO DE SURCO 98%

Personas que

consumen

infusiones

filtrantes

DISTRITOS 2016 2017 2018 2019 2020

LA MOLINA 27,233 28,988 30,793 32,648 34,552

MIRAFLORES 16,501 16,834 17,140 17,416 17,665

SAN BORJA 20,577 21,299 22,009 22,709 23,398

SAN ISIDRO 9,183 9,324 9,445 9,547 9,629

SANTIAGO DE SURCO 74,776 78,787 82,869 87,023 91,249

74

Tabla 17.

Mercado Efectivo por distrito

Fuente: Encuesta

Tabla 18.

Mercado Efectivo

Fuente: Encuesta

5.2.4. Estimación del Mercado Objetivo

Lograr una buena participación en el mercado del 5% en el 2018.

Tener un crecimiento anual del 10 %.

LA MOLINA 78%

MIRAFLORES 100%

SAN BORJA 90%

SAN ISIDRO 88%

SANTIAGO DE SURCO 89%

Personas que estan

dispuestas a consumir

infusiones para

malestares del ciclo

menstrual

DISTRITOS 2016 2017 2018 2019 2020

LA MOLINA 21,241 22,611 24,019 25,465 26,950

MIRAFLORES 16,501 16,834 17,140 17,416 17,665

SAN BORJA 18,520 19,169 19,808 20,438 21,058

SAN ISIDRO 8,081 8,205 8,311 8,401 8,473

SANTIAGO DE SURCO 66,550 70,120 73,754 77,451 81,211

75

Tabla 19. Mercado Objetivo

Fuente: Encuesta

Frecuencia de Compra

La frecuencia de compra será de 3.66 cajas mensuales. Para

establecer un escenario conservador, se considera una frecuencia

de 3 cajas mensuales.

Inicio 5% Crecimiento 10%

DISTRITOS 2016 2017 2018 2019 2020

LA MOLINA 1,131 1,244 1,368

MIRAFLORES 842 926 1,018

SAN BORJA 958 1,054 1,160

SAN ISIDRO 410 451 496

SANTIAGO DE SURCO 3,506 3,857 4,242

76

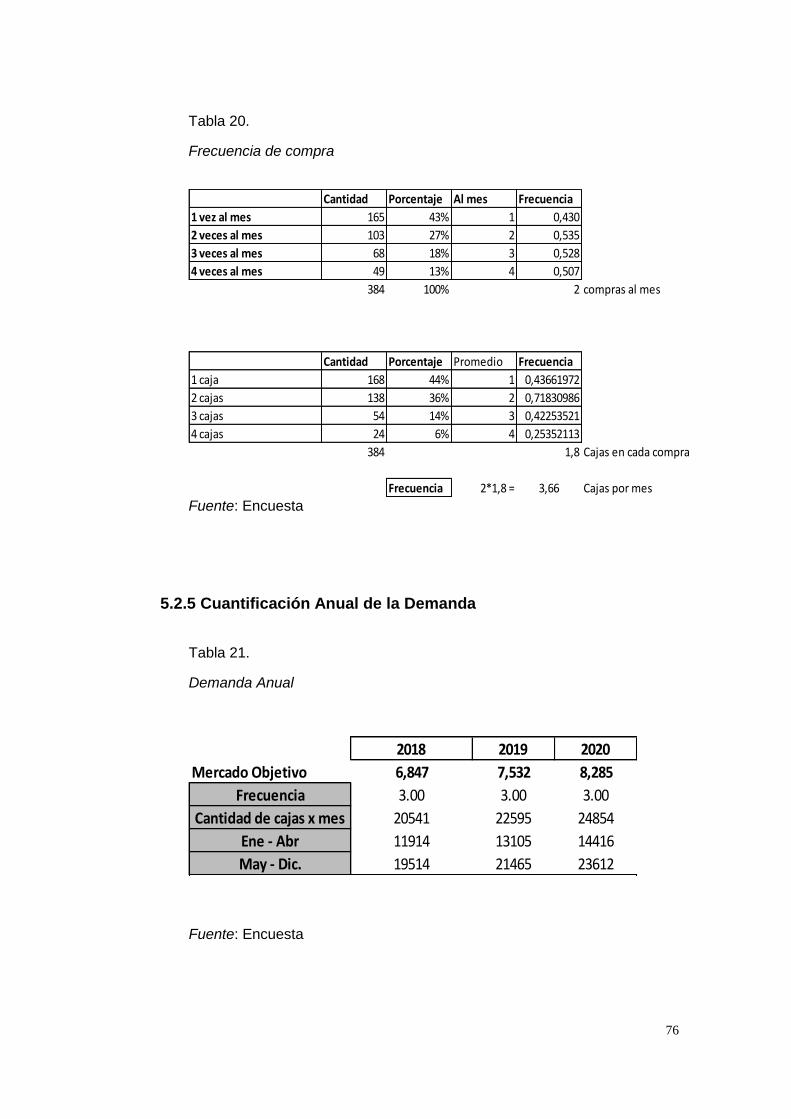

Tabla 20.

Frecuencia de compra

Fuente: Encuesta

5.2.5 Cuantificación Anual de la Demanda

Tabla 21.

Demanda Anual

Fuente: Encuesta

Cantidad Porcentaje Al mes Frecuencia

1 vez al mes 165 43% 1 0,430

2 veces al mes 103 27% 2 0,535

3 veces al mes 68 18% 3 0,528

4 veces al mes 49 13% 4 0,507

384 100% 2 compras al mes

Cantidad Porcentaje Promedio Frecuencia

1 caja 168 44% 1 0,43661972

2 cajas 138 36% 2 0,71830986

3 cajas 54 14% 3 0,42253521

4 cajas 24 6% 4 0,25352113

384 1,8 Cajas en cada compra

Frecuencia 2*1,8 = 3,66 Cajas por mes

2018 2019 2020

Mercado Objetivo 6,847 7,532 8,285

Frecuencia 3.00 3.00 3.00

Cantidad de cajas x mes 20541 22595 24854

Ene - Abr 11914 13105 14416

May - Dic. 19514 21465 23612

77

Estacionalidad

La estacionalidad se contempla en el proyecto en la siguiente tabla

de acuerdo a la menor demanda en verano:

Tabla 22.

Ventas según estacionalidad

Fuente: Encuesta

5.2.6 Programa de Ventas y Anualizado

Se considera el precio venta público de S/ 4.00 soles.

Tabla 23.

Ventas anuales

Concepto Ene - Abr May - Dic.

Número de cajas infusión11,914 cajas por mes 19,514 cajas por mes

Ene Feb Mar Abr May Jun Jul Ago Set Oct Nov Dic Total

ventas S/ 45,272 45,272 45,272 45,272 74,153 74,153 74,153 74,153 74,153 74,153 74,153 74,153 774,312

Total 45,272 45,272 45,272 45,272 74,153 74,153 74,153 74,153 74,153 74,153 74,153 74,153 774,312

PROGRAMA DE VENTAS POR MESES 2018

78

Fuente: Encuesta

5.3. Mezcla de Marketing

5.3.1. Producto

Como resultado del focus, nos brindaron observaciones para realizar

diferentes cambios.

Logos: Después de evaluar diferentes propuestas de colores y

fondos, donde se buscaba transmitir lo natural y a la vez lo

femenino, recibimos diferentes sugerencias, en formas y colores.

Durante el focus el logo más aceptado era el de fondo blanco, circulo

verde, en la parte interna del circulo una hoja lila, el formato de letras

será verde en letras redondas en mayúsculas y minúsculas.

Ene Feb Mar Abr May Jun Jul Ago Set Oct Nov Dic Total

ventas S/ 49,799 49,799 49,799 49,799 81,568 81,568 81,568 81,568 81,568 81,568 81,568 81,568 851,743

Total 49,799 49,799 49,799 49,799 81,568 81,568 81,568 81,568 81,568 81,568 81,568 81,568 851,743

PROGRAMA DE VENTAS POR MESES 2019

Ene Feb Mar Abr May Jun Jul Ago Set Oct Nov Dic Total

ventas S/ 54,779 54,779 54,779 54,779 89,725 89,725 89,725 89,725 89,725 89,725 89,725 89,725 936,918