informe de resultados cuenta pública 2010otumba.gob.mx/work/models/15065_otumba_mex/... · informe...

TRANSCRIPT

407

O

tumba

Informe de Resultados Cuenta Pública 2010

Ayuntamiento de Otumba

AYUNTAMIENTO DE OTUMBA

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 409

FINANCIERO

AYUNTAMIENTO DE OTUMBA

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 411

“El municipio libre es la base de la división territorial y de la organización política del Estado,

investido de personalidad jurídica propia, integrado por una comunidad establecida en un

territorio, con un gobierno autónomo en su régimen interior y en la administración de su

hacienda pública, en términos del artículo 115 de la Constitución Política de los Estados

Unidos Mexicanos”, así como la Constitución Política del Estado Libre y Soberano de México.

El municipio de Otumba se establece el 1821.

*FUENTE: Ley Orgánica Municipal del Estado de México.

Se encuentra organizado política y administrativamente por 4 comunidades: Santiago

Tolman, Cuautlacingo, Oztotipac y Otumba como Cabecera Municipal. Posee una extensión

territorial de 143.42 kilómetros cuadrados con tres formas geológicas de relieve, 15% zonas

accidentadas, 40% semillanas y 45% zonas planas, se localiza en el extremo oriente del

Estado de México, limita al norte con el municipio de Axapusco; al sur con Tepetlaoxtoc; al

sureste con el Estado de Tlaxcala; al este con el Estado de Hidalgo y al oeste con el

municipio de San Martín de las Pirámides.

*FUENTE: Plan de Desarrollo y Bando Municipal.

ENTORNO MUNICIPAL

NATURALEZA JURÍDICA

AYUNTAMIENTO DE OTUMBA

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 412

CUENTA PÚBLICA

Determinar si el Ayuntamiento cumple con la aplicación de la normatividad en su gestión

financiera y presupuestal en el ejercicio 2010, reflejada correctamente en la cuenta pública.

CUENTA PÚBLICA

La revisión consiste en la evaluación de la información que proporciona la entidad en su

cuenta pública, mediante pruebas selectivas conforme a los procedimientos que se

encuentran en el informe; en la correcta aplicación de la Ley de Ingresos de los Municipios

del Estado de México, Presupuesto de Egresos del Ayuntamiento, Código Financiero del

Estado de México y Municipios y Manual Único de Contabilidad Gubernamental para las

Dependencias y Entidades Públicas del Gobierno y Municipios del Estado de México, para el

ejercicio 2010.

ALCANCE EN LA REVISIÓN

OBJETIVO DE LA REVISIÓN

AYUNTAMIENTO DE OTUMBA

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 413

Hemos aplicado los procedimientos normativos, a efecto de asistir en la revisión del

cumplimiento de la Ley de Ingresos de los Municipios del Estado de México, Presupuesto de

Egresos del Ayuntamiento, Código Financiero del Estado de México y Municipios y Manual

Único de Contabilidad Gubernamental para las Dependencias y Entidades Públicas del

Gobierno y Municipios del Estado de México, para el ejercicio 2010 de la cuenta pública del

ayuntamiento de Otumba. Los procedimientos normativos que se describen, se realizaron

aplicando las Normas para Atestiguar, emitidas por el Instituto Mexicano de Contadores

Públicos.

La suficiencia de los procedimientos son de conformidad a la normatividad, aplicados a la

información que envía en su cuenta pública 2010, el ayuntamiento de Otumba, quien es

responsable de su veracidad, y atendiendo los ordenamientos legales y las disposiciones

normativas aplicables a la naturaleza de las operaciones realizadas.

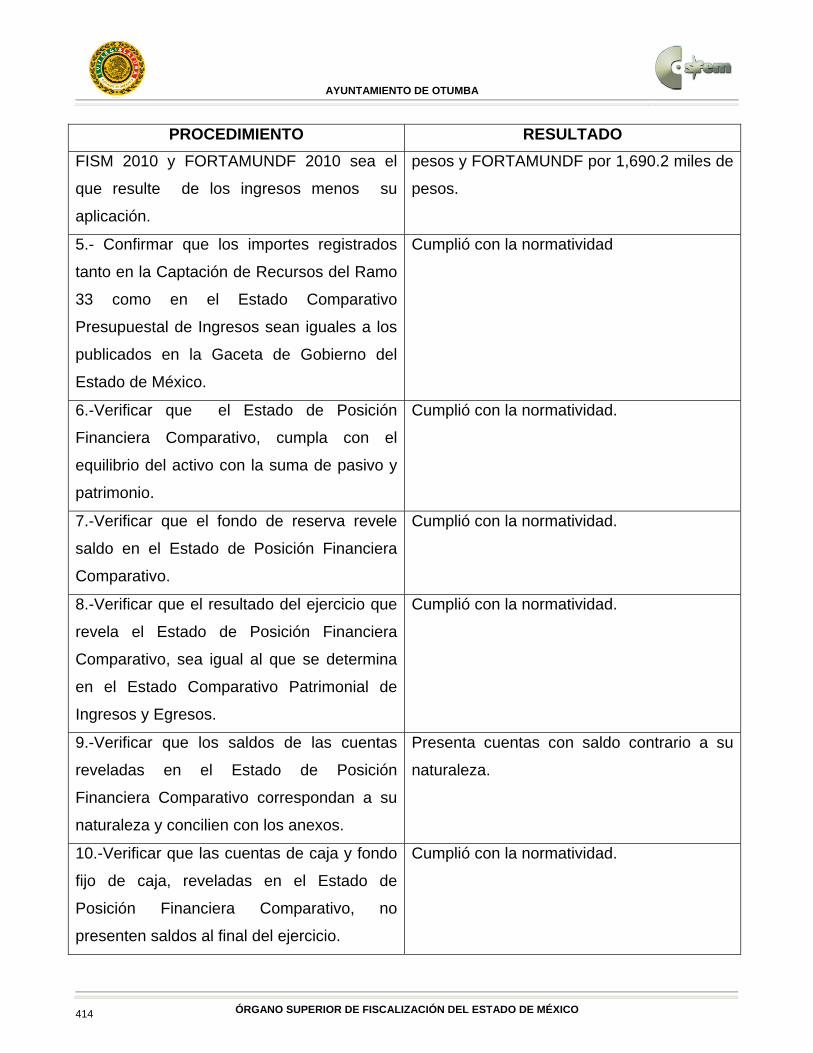

PROCEDIMIENTO RESULTADO

1.-Verificar que en los Estados Comparativos

Presupuestales, el presupuesto mantenga el

equilibrio en el balance de ingresos y

egresos.

Cumplió con la normatividad.

2.-Verificar en los Estados Comparativos

Presupuestales, que el egreso real no sea

mayor al presupuestado y al ingreso

recaudado.

El egreso real es mayor al ingreso

recaudado por 10,096.6 miles de pesos y

mayor al presupuestado por 6,247.3 miles de

pesos.

3.-Verificar que las modificaciones

presupuestales estén debidamente

autorizadas.

Cumplió con la normatividad

4.-Determinar que el saldo en bancos de Diferencia en FISM por 1,407.4 miles de

INFORME DE RESULTADOS DE CUENTA PÚBLICA

AYUNTAMIENTO DE OTUMBA

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 414

PROCEDIMIENTO RESULTADO

FISM 2010 y FORTAMUNDF 2010 sea el

que resulte de los ingresos menos su

aplicación.

pesos y FORTAMUNDF por 1,690.2 miles de

pesos.

5.- Confirmar que los importes registrados

tanto en la Captación de Recursos del Ramo

33 como en el Estado Comparativo

Presupuestal de Ingresos sean iguales a los

publicados en la Gaceta de Gobierno del

Estado de México.

Cumplió con la normatividad

6.-Verificar que el Estado de Posición

Financiera Comparativo, cumpla con el

equilibrio del activo con la suma de pasivo y

patrimonio.

Cumplió con la normatividad.

7.-Verificar que el fondo de reserva revele

saldo en el Estado de Posición Financiera

Comparativo.

Cumplió con la normatividad.

8.-Verificar que el resultado del ejercicio que

revela el Estado de Posición Financiera

Comparativo, sea igual al que se determina

en el Estado Comparativo Patrimonial de

Ingresos y Egresos.

Cumplió con la normatividad.

9.-Verificar que los saldos de las cuentas

reveladas en el Estado de Posición

Financiera Comparativo correspondan a su

naturaleza y concilien con los anexos.

Presenta cuentas con saldo contrario a su

naturaleza.

10.-Verificar que las cuentas de caja y fondo

fijo de caja, reveladas en el Estado de

Posición Financiera Comparativo, no

presenten saldos al final del ejercicio.

Cumplió con la normatividad.

AYUNTAMIENTO DE OTUMBA

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 415

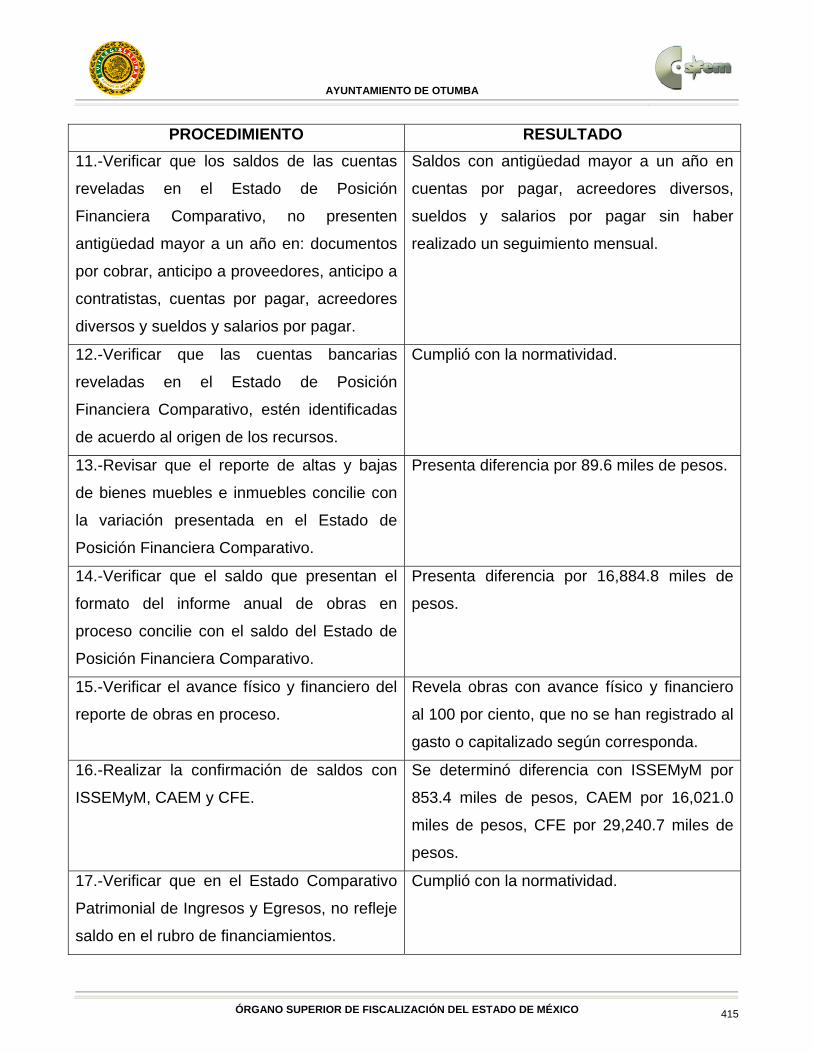

PROCEDIMIENTO RESULTADO

11.-Verificar que los saldos de las cuentas

reveladas en el Estado de Posición

Financiera Comparativo, no presenten

antigüedad mayor a un año en: documentos

por cobrar, anticipo a proveedores, anticipo a

contratistas, cuentas por pagar, acreedores

diversos y sueldos y salarios por pagar.

Saldos con antigüedad mayor a un año en

cuentas por pagar, acreedores diversos,

sueldos y salarios por pagar sin haber

realizado un seguimiento mensual.

12.-Verificar que las cuentas bancarias

reveladas en el Estado de Posición

Financiera Comparativo, estén identificadas

de acuerdo al origen de los recursos.

Cumplió con la normatividad.

13.-Revisar que el reporte de altas y bajas

de bienes muebles e inmuebles concilie con

la variación presentada en el Estado de

Posición Financiera Comparativo.

Presenta diferencia por 89.6 miles de pesos.

14.-Verificar que el saldo que presentan el

formato del informe anual de obras en

proceso concilie con el saldo del Estado de

Posición Financiera Comparativo.

Presenta diferencia por 16,884.8 miles de

pesos.

15.-Verificar el avance físico y financiero del

reporte de obras en proceso.

Revela obras con avance físico y financiero

al 100 por ciento, que no se han registrado al

gasto o capitalizado según corresponda.

16.-Realizar la confirmación de saldos con

ISSEMyM, CAEM y CFE.

Se determinó diferencia con ISSEMyM por

853.4 miles de pesos, CAEM por 16,021.0

miles de pesos, CFE por 29,240.7 miles de

pesos.

17.-Verificar que en el Estado Comparativo

Patrimonial de Ingresos y Egresos, no refleje

saldo en el rubro de financiamientos.

Cumplió con la normatividad.

AYUNTAMIENTO DE OTUMBA

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 416

PROCEDIMIENTO RESULTADO

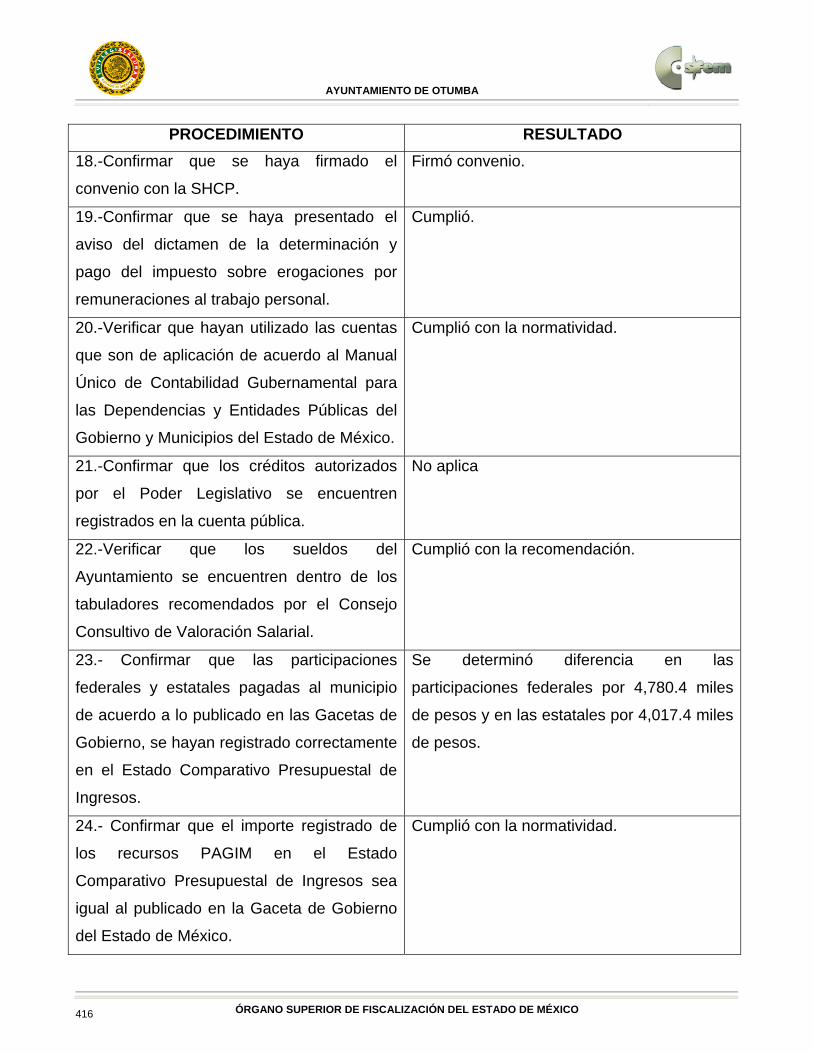

18.-Confirmar que se haya firmado el

convenio con la SHCP.

Firmó convenio.

19.-Confirmar que se haya presentado el

aviso del dictamen de la determinación y

pago del impuesto sobre erogaciones por

remuneraciones al trabajo personal.

Cumplió.

20.-Verificar que hayan utilizado las cuentas

que son de aplicación de acuerdo al Manual

Único de Contabilidad Gubernamental para

las Dependencias y Entidades Públicas del

Gobierno y Municipios del Estado de México.

Cumplió con la normatividad.

21.-Confirmar que los créditos autorizados

por el Poder Legislativo se encuentren

registrados en la cuenta pública.

No aplica

22.-Verificar que los sueldos del

Ayuntamiento se encuentren dentro de los

tabuladores recomendados por el Consejo

Consultivo de Valoración Salarial.

Cumplió con la recomendación.

23.- Confirmar que las participaciones

federales y estatales pagadas al municipio

de acuerdo a lo publicado en las Gacetas de

Gobierno, se hayan registrado correctamente

en el Estado Comparativo Presupuestal de

Ingresos.

Se determinó diferencia en las

participaciones federales por 4,780.4 miles

de pesos y en las estatales por 4,017.4 miles

de pesos.

24.- Confirmar que el importe registrado de

los recursos PAGIM en el Estado

Comparativo Presupuestal de Ingresos sea

igual al publicado en la Gaceta de Gobierno

del Estado de México.

Cumplió con la normatividad.

AYUNTAMIENTO DE OTUMBA

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 417

Los procedimientos aplicados corresponden a los requeridos para la realización de una

revisión conforme a las Normas para Atestiguar, y consecuentemente, su objetivo no es

expresar una opinión sobre las aseveraciones de la administración municipal; sino un informe

sobre el cumplimiento de la normatividad mencionada en los párrafos anteriores, por el

período del 1 de enero al 31 de diciembre de 2010.

Este informe se ha emitido con el propósito de ser utilizado para dar a conocer el resultado

de la revisión de la cuenta pública 2010, al Poder Legislativo y al ayuntamiento de Otumba,

para que éste último de atención a los hallazgos de los procedimientos descritos que se

encuentran en el apartado de observaciones y recomendaciones de control interno.

No puede ser utilizado por aquellos que no son responsables de la determinación y alcance

de los procedimientos aplicados para el seguimiento del informe.

AYUNTAMIENTO DE OTUMBA

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 418

*I.M.D.S.N.C.F.E.C.H. (Ingreso Municipal Derivado del Sistema Nacional de Coordinación Fiscal y Estatal de Coordinación Hacendaria).

*FUENTE: Cuenta Pública de la Entidad.

En la cuenta pública, el ingreso registrado de las participaciones federales existe diferencia

con lo publicado en las Gacetas de Gobierno del 15 de abril, 15 de julio, 15 de octubre 2010

y del 14 de enero 2011 por 4,780.4 miles de pesos y en las participaciones estatales por

4,017.4 miles de pesos.

% %

IMPUESTOS 2,891.4 4,907.2 3,380.3 - 1,526.9 -31.1 488.9 16.9Predial 2,261.0 3,394.0 2,682.4 - 711.6 -21.0 421.4 18.6Sobre Adquisición de Inmuebles y Otras Operaciones Traslativas de Dominio de Inmuebles

627.9 863.9 697.9 - 166.0 -19.2 70.0 11.1

Sobre Conjuntos Urbanos 20.0 - 20.0 -100.0 Sobre Anuncios Publicitarios 1.1 415.0 - 415.0 -100.0 - 1.1 -100.0Sobre Diversiones, Juegos y Espectáculos Públicos 0.1 56.0 - 56.0 -100.0 - 0.1 -100.0Sobre la Prestación de Servicios de Hospedaje 1.3 60.0 - 60.0 -100.0 - 1.3 -100.0Otros Impuestos 98.3 - 98.3 -100.0

DERECHOS 2,938.9 4,062.4 3,876.5 - 185.9 -4.6 937.6 31.9De Agua Potable, Drenaje, Alcantarillado, Tratamiento y Disposición de Aguas Residuales

1,438.9 1,981.6 1,440.9 - 540.7 -27.3 2.0 0.1

Del Registro Civil 337.0 308.0 384.9 76.9 25.0 47.9 14.2De Desarrollo Urbano y Obras Públicas 476.9 504.0 632.1 128.1 25.4 155.2 32.5Otros Derechos 686.1 1,268.8 1,418.6 149.8 11.8 732.5 106.8

APORTACIONES DE MEJORAS 197.9 240.0 0.9 - 239.1 -99.6 - 197.0 -99.5

PRODUCTOS 285.0 319.0 489.4 170.4 53.4 204.4 71.7

APROVECHAMIENTOS 4,023.7 364.5 337.0 - 27.5 -7.5 - 3,686.7 -91.6

OTROS INGRESOS 2,522.5 1,030.9 3,716.9 2,686.0 260.5 1,194.4 47.3

INGRESOS DERIVADOS DE FINANCIAMIENTO 1,880.0 - 1,880.0 -100.0

ACCESORIOS 583.6 563.4 638.3 74.9 13.3 54.7 9.4

INGRESOS DERIVADOS DEL SECTOR AUXILIAR - 14.6 - 14.6 - 14.6

I.M.D.S.N.C.F.E.C.H. 76,034.6 81,133.8 76,347.2 - 4,786.6 -5.9 312.6 0.4INGRESOS FEDERALES: 55,066.1 66,819.9 66,061.0 - 758.9 -1.1 10,994.9 20.0

FISM 12,053.6 12,458.9 12,736.6 277.7 2.2 683.0 5.7FORTAMUNDF 11,801.7 12,478.3 12,485.5 7.2 0.1 683.8 5.8Participaciones (Ramo28) 30,671.2 36,674.2 40,838.9 4,164.7 11.4 10,167.7 33.2Remanentes de Ramo 33 Otros Recursos Federales 539.6 5,208.5 - 5,208.5 -100.0 - 539.6 -100.0

INGRESOS ESTATALES: 20,968.5 14,313.9 10,286.2 - 4,027.7 -28.1 - 10,682.3 -50.9Los Derivados del Título Séptimo del Código Financiero del Estado de México y Municipios

6,804.1 - 3,430.1 - 3,430.1 - 10,234.2 -150.4

Convenios de Tránsito Estatal con Municipios 4,770.0 55.0 - 4,715.0 -98.8 55.0GIS 6,725.2 - 6,725.2 -100.0PAGIM 7,439.2 9,543.9 9,543.9 2,104.7 28.3Remanentes GIS Remanentes PAGIM Otros Recursos Estatales 4,117.4 4,117.4 4,117.4

TOTAL 91,357.6 92,621.2 88,771.9 - 3,849.3 - 4.2 - 2,585.7 -2.8

AYUNTAMIENTO DE OTUMBAESTADO COMPARATIVO PRESUPUESTAL DE INGRESOS 2010

(Miles de pesos)

CONCEPTOVARIACIÓN

PRESUPUESTALVARIACIÓN 2010-2009

INGRESO REAL2009

PRESUPUESTO2010

INGRESO REAL2010

ESTADO COMPARATIVO PRESUPUESTAL DE INGRESOS

AYUNTAMIENTO DE OTUMBA

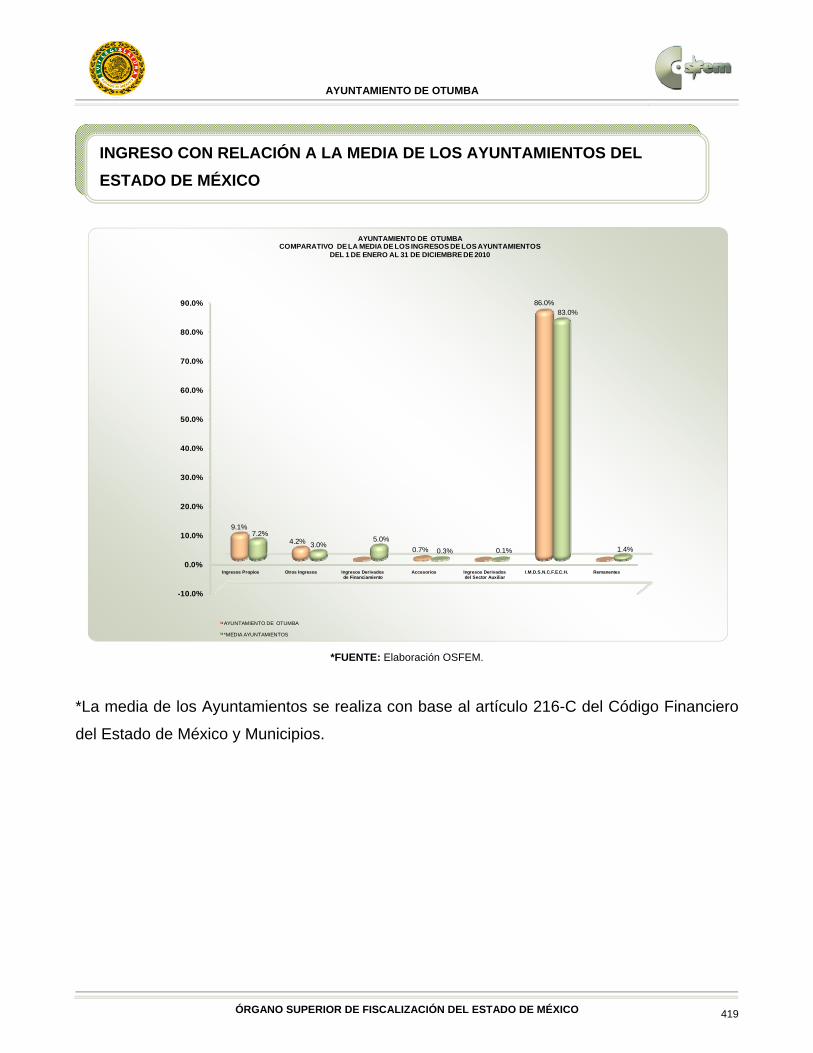

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 419

*FUENTE: Elaboración OSFEM.

*La media de los Ayuntamientos se realiza con base al artículo 216-C del Código Financiero

del Estado de México y Municipios.

-10.0%

0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

60.0%

70.0%

80.0%

90.0%

Ingresos Propios Otros Ingresos Ingresos Derivados de Financiamiento

Accesorios Ingresos Derivadosdel Sector Auxiliar

I.M.D.S.N.C.F.E.C.H. Remanentes

9.1%

4.2%0.7%

86.0%

7.2%

3.0%5.0%

0.3% 0.1%

83.0%

1.4%

AYUNTAMIENTO DE OTUMBA

*MEDIA AYUNTAMIENTOS

AYUNTAMIENTO DE OTUMBACOMPARATIVO DE LA MEDIA DE LOS INGRESOS DE LOS AYUNTAMIENTOS

DEL 1 DE ENERO AL 31 DE DICIEMBRE DE 2010

INGRESO CON RELACIÓN A LA MEDIA DE LOS AYUNTAMIENTOS DEL

ESTADO DE MÉXICO

AYUNTAMIENTO DE OTUMBA

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 420

La representación gráfica, corresponde a la proporción de los conceptos detallados con

relación únicamente a las contribuciones municipales, señaladas en el artículo 9 del Código

Financiero del Estado de México y Municipios.

Fuente: Elaboración OSFEM.

*FUENTE: Elaboración OSFEM con información de la Cuenta Pública anual 2010 del Ayuntamiento.

37%

20%

13%

10%

20%

AYUNTAMIENTO DE OTUMBAINGRESOS POR IMPUESTOS, DERECHOS Y APORTACIONES DE

MEJORAS 2010

Impuesto Predial

Derechos de Agua Potable, Drenaje, Alcantarillado, Tratamiento y Disposición de Aguas Residuales

Derechos por uso de vías y áreas Públicas para el ejercicio de actividades Comerciales y de Servicios

Impuesto sobre Adquisición de Inmuebles y otras Operaciones Traslativas de Dominio de Inmuebles

Otros Ingresos

CONTRIBUCIONES MUNICIPALES

AYUNTAMIENTO DE OTUMBA

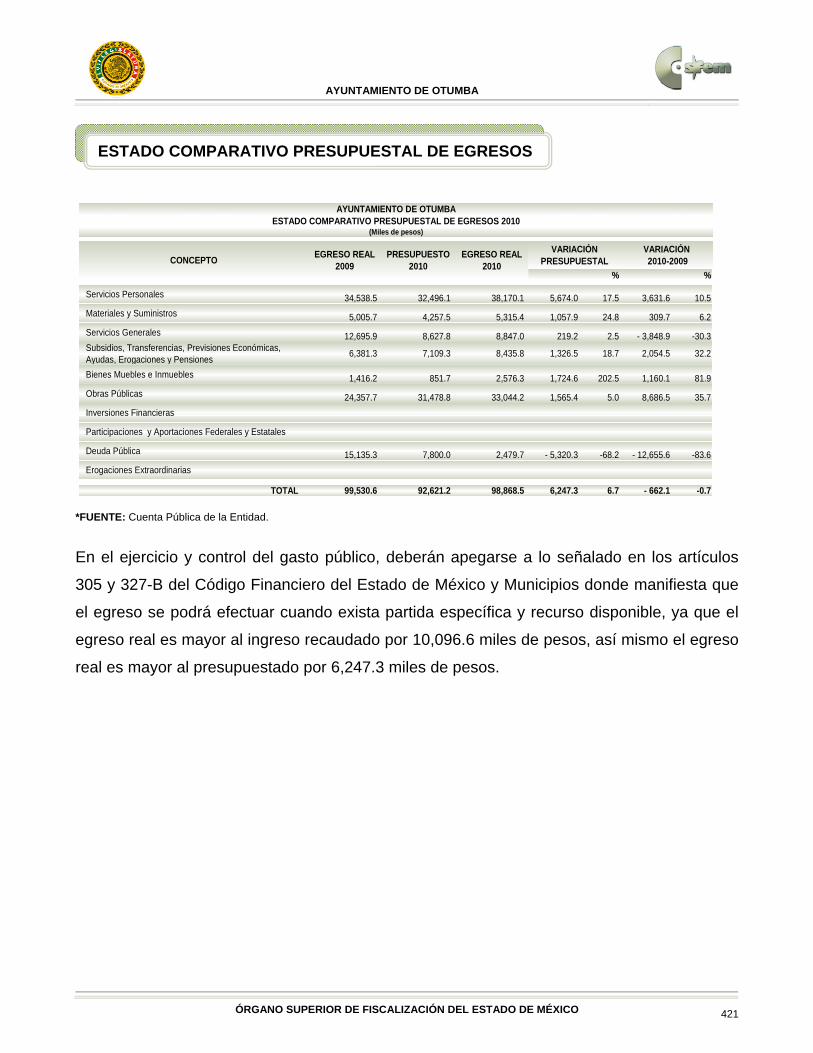

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 421

*FUENTE: Cuenta Pública de la Entidad.

En el ejercicio y control del gasto público, deberán apegarse a lo señalado en los artículos

305 y 327-B del Código Financiero del Estado de México y Municipios donde manifiesta que

el egreso se podrá efectuar cuando exista partida específica y recurso disponible, ya que el

egreso real es mayor al ingreso recaudado por 10,096.6 miles de pesos, así mismo el egreso

real es mayor al presupuestado por 6,247.3 miles de pesos.

% %

Servicios Personales 34,538.5 32,496.1 38,170.1 5,674.0 17.5 3,631.6 10.5

Materiales y Suministros 5,005.7 4,257.5 5,315.4 1,057.9 24.8 309.7 6.2

Servicios Generales 12,695.9 8,627.8 8,847.0 219.2 2.5 - 3,848.9 -30.3Subsidios, Transferencias, Previsiones Económicas, Ayudas, Erogaciones y Pensiones

6,381.3 7,109.3 8,435.8 1,326.5 18.7 2,054.5 32.2

Bienes Muebles e Inmuebles 1,416.2 851.7 2,576.3 1,724.6 202.5 1,160.1 81.9

Obras Públicas 24,357.7 31,478.8 33,044.2 1,565.4 5.0 8,686.5 35.7

Inversiones Financieras

Participaciones y Aportaciones Federales y Estatales

Deuda Pública 15,135.3 7,800.0 2,479.7 - 5,320.3 -68.2 - 12,655.6 -83.6

Erogaciones Extraordinarias

TOTAL 99,530.6 92,621.2 98,868.5 6,247.3 6.7 - 662.1 -0.7

AYUNTAMIENTO DE OTUMBAESTADO COMPARATIVO PRESUPUESTAL DE EGRESOS 2010

(Miles de pesos)

CONCEPTOVARIACIÓN

PRESUPUESTALVARIACIÓN 2010-2009

EGRESO REAL2009

PRESUPUESTO2010

EGRESO REAL2010

ESTADO COMPARATIVO PRESUPUESTAL DE EGRESOS

AYUNTAMIENTO DE OTUMBA

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 422

*FUENTE: Elaboración OSFEM.

*La media de los Ayuntamientos se realiza con base al artículo 216-C del Código Financiero

del Estado de México y Municipios.

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

35.0%

40.0%

Serv. Pers. Mat. y Sumin. Serv. Grales. Subs., Transf., Prev. B. Mueb. e Inm. Obras Públicas Inv. Financ. Part. y Ap. F. y E. Deuda Pública Erog. Extraord.

38.6%

5.5%

8.9% 8.5%

2.6%

33.4%

2.5%

38.2%

4.7%

11.1%

7.6%

2.0%

32.8%

3.6%

AYUNTAMIENTO DE OTUMBACOMPARATIVO DE LA MEDIA DE LOS EGRESOS DE LOS AYUNTAMIENTOS

DEL 1 DE ENERO AL 31 DE DICIEMBRE DE 2010

AYUNTAMIENTO DE OTUMBA

*MEDIA AYUNTAMIENTOS

EGRESO EJERCIDO POR CAPÍTULO DE GASTO CON RELACIÓN A LA MEDIA

DE LOS AYUNTAMIENTOS DEL ESTADO DE MÉXICO

AYUNTAMIENTO DE OTUMBA

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 423

*FUENTE: Cuenta Pública de la Entidad.

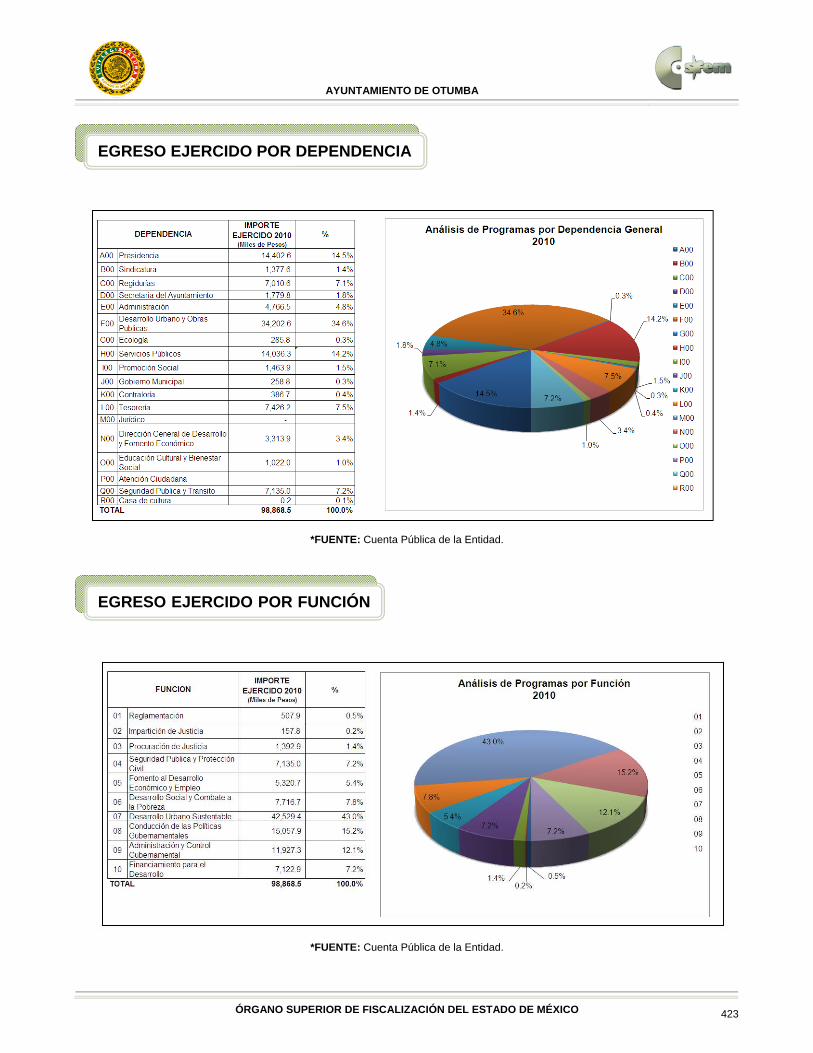

*FUENTE: Cuenta Pública de la Entidad.

EGRESO EJERCIDO POR FUNCIÓN

EGRESO EJERCIDO POR DEPENDENCIA

AYUNTAMIENTO DE OTUMBA

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 424

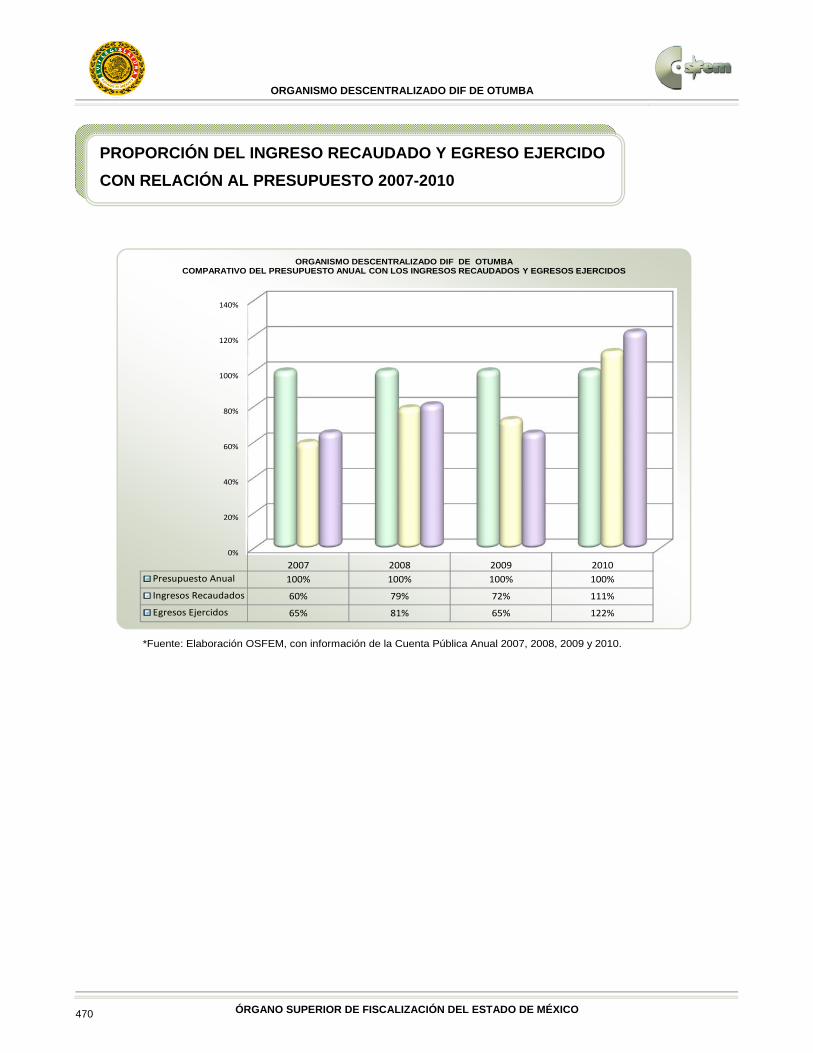

*Fuente: Elaboración OSFEM, con información de la Cuenta Pública Anual 2007, 2008, 2009 y 2010.

0%

20%

40%

60%

80%

100%

120%

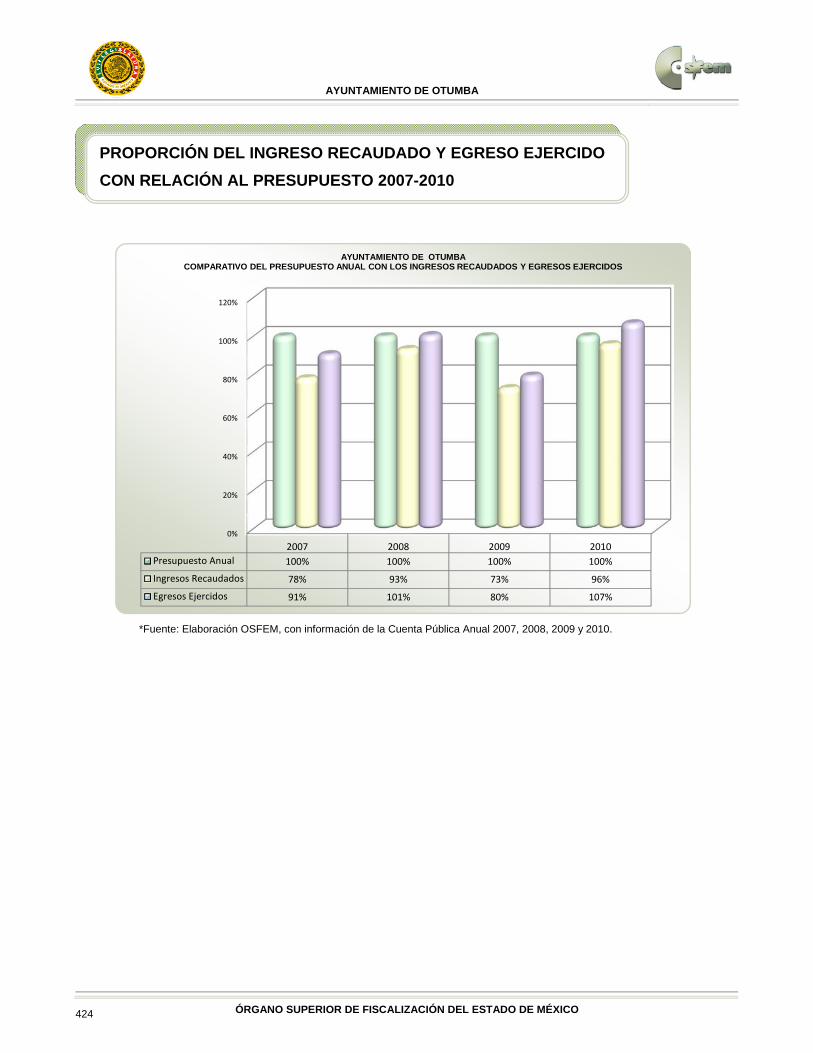

2007 2008 2009 2010

Presupuesto Anual 100% 100% 100% 100%

Ingresos Recaudados 78% 93% 73% 96%

Egresos Ejercidos 91% 101% 80% 107%

AYUNTAMIENTO DE OTUMBACOMPARATIVO DEL PRESUPUESTO ANUAL CON LOS INGRESOS RECAUDADOS Y EGRESOS EJERCIDOS

PROPORCIÓN DEL INGRESO RECAUDADO Y EGRESO EJERCIDO

CON RELACIÓN AL PRESUPUESTO 2007-2010

AYUNTAMIENTO DE OTUMBA

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 425

*FUENTE: Cuenta Pública de la Entidad.

CONCEPTO 2010 2009VARIACIÓN2010-2009

CONCEPTO 2010 2009VARIACIÓN2010-2009

ACTIVO PASIVO

DISPONIBLE 9,424.8 10,213.9 (789.1) A CORTO PLAZO 93,998.3 88,205.4 5,792.9

Caja 5.2 5.2 Cuentas por Pagar a Corto Plazo 9,384.5 10,415.9 (1,031.4)

Fondo Fijo de Caja Proveedores 30,176.8 30,176.8

Bancos 6,544.8 8,002.5 (1,457.7) Acreedores Diversos 39,346.8 39,751.0 (404.2)

Inversiones en Instituciones Financieras a Corto Plazo Retenciones a Favor de Terceros por Pagar 9,491.3 7,171.4 2,319.9

Cuenta Corriente DIF Documentos por Pagar a Corto Plazo

Deudores Diversos 2,385.7 1,537.7 848.0 Honorarios y Gastos de Ejecución por Pagar

Documentos por Cobrar Cheques de Sueldos en Circulación

Anticipo a Proveedores 189.1 124.7 64.4 Depósitos en Garantía Admvos y Judiciales

Anticipo a Contratistas 92.2 549.0 (456.8) IVA por Pagar

Clientes Intereses por Pagar

Almacén de Materiales Sueldos y Salarios por Pagar 1,198.9 290.3 908.6

Inventario para ventas Cuentas por Pagar al GEM 4,400.0 400.0 4,000.0

IVA Acreditable

Fondos de Garantía

Estimación para Cuentas Incobrables A LARGO PLAZO

Estimación para Faltantes en el Inventario para Ventas Cuentas por Pagar a Largo Plazo

Mercancías en Tránsito Documentos por Pagar a Largo Plazo

Créditos a Servidores Públicos a Corto Plazo Obligaciones en UDI'S por Pagar

Cuotas y Aportaciones por Cobrar a Corto Plazo

Retención de Otras Prestaciones por Cobrar a Corto Plazo

Créditos a Servidores Públicos a Mediano Plazo OTROS PASIVOS

Cuotas y Aportaciones por Cobrar Documentadas Ingresos por Aplicar

Retenciones de Créditos por Cobrar Documentadas Reserva P/Retenciones por Supervisión

Retenciones de Otras Prestaciones por Cobrar Cobros Anticipados

Fondos de Reserva 207.8 207.8 Ventas a Crédito por Realizar

ACTIVO FIJO 20,753.0 19,758.2 994.8 TOTAL DEL PASIVO 93,998.3 88,205.4 5,792.9

Inversiones en Instituciones Financieras

Bienes Muebles 9,895.4 8,900.6 994.8

Bienes Inmuebles 10,857.6 10,857.6

Inventario de Inmuebles para Venta PATRIMONIO

Revaluación de Bienes Muebles Patrimonio 5,511.5 5,511.5

Revaluación de Bienes Inmuebles Resultado de Ejercicios Anteriores (42,180.1) (61,131.5) 18,951.4

Revaluación de Inmuebles para Venta Resultado del Ejercicio 22,891.0 18,951.4 3,939.6

Depreciación Acumulada de Bienes Muebles Aportaciones Pendientes de Capitalizar

Depreciación Acumulada de Bienes Inmuebles Superávit por Revaluación

Depreciación Revaluada de Bienes Muebles Capital Social

Depreciación Revaluada de Bienes Inmuebles Reserva Legal

Aportaciones Patrimoniales de Org. Auxiliares Complementaria de Patrimonio

Fondos Fideicomitidos Inversiones en Obras

Inversiones en Acciones de Empresas

Créditos a Servidores Públicos a Largo Plazo TOTAL DE PATRIMONIO (13,777.6) (36,668.6) 22,891.0

Cuotas y Aportaciones por Cobrar a Largo Plazo

Retenciones de Otras Prestaciones por Cobrar a Largo Plazo

OTROS ACTIVOS 50,042.9 21,564.7 28,478.2

Construcciones en Proceso 50,042.9 21,564.7 28,478.2

Cargos Pendientes de Aplicación Presupuestal

Depósitos en Garantía

Gastos de Instalación

Amortización Acum. de Gastos de Instalación

Pagos Anticipados

Costo de Ventas por Aplicar

Ministración de Fondos para Obra de Infraestructura e Inversión

TOTAL DEL ACTIVO 80,220.7 51,536.8 28,683.9 TOTAL DEL PASIVO Y PATRIMONIO 80,220.7 51,536.8 28,683.9

AYUNTAMIENTO DE OTUMBAESTADO DE POSICIÓN FINANCIERA COMPARATIVO

AL 31 DE DICIEMBRE DE 2010(Miles de pesos)

ESTADO DE POSICIÓN FINANCIERA COMPARATIVO

AYUNTAMIENTO DE OTUMBA

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 426

*FUENTE: Cuenta Pública de la Entidad.

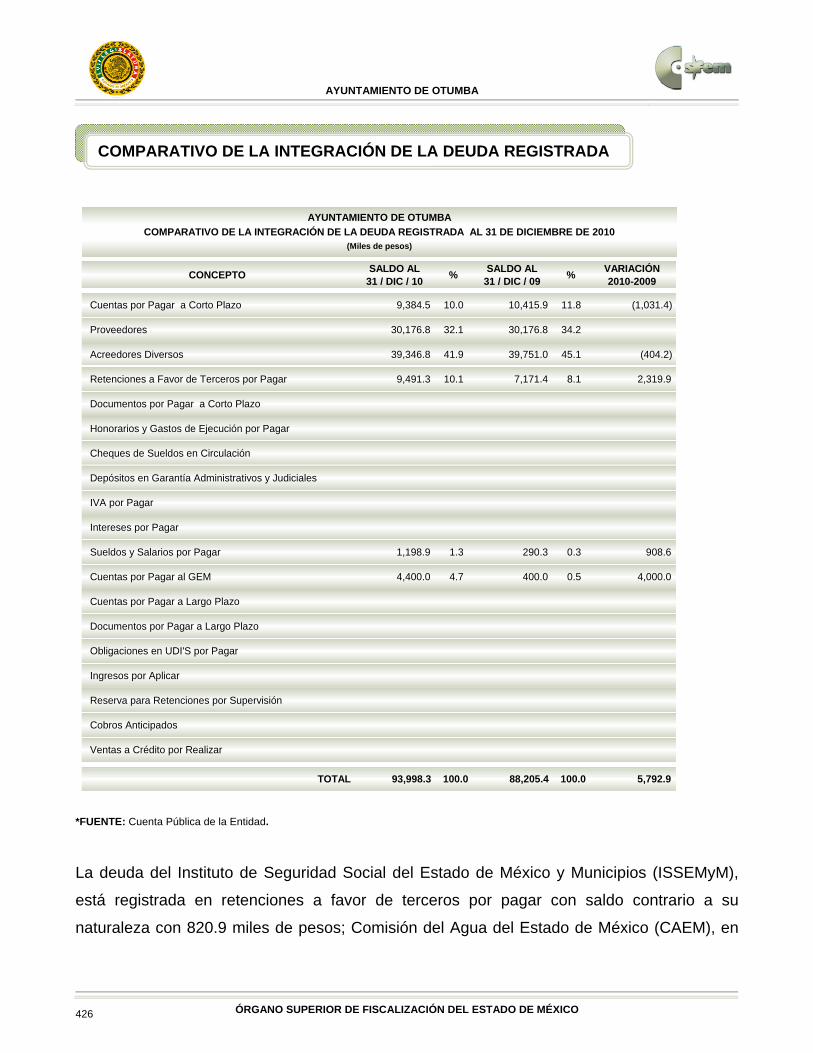

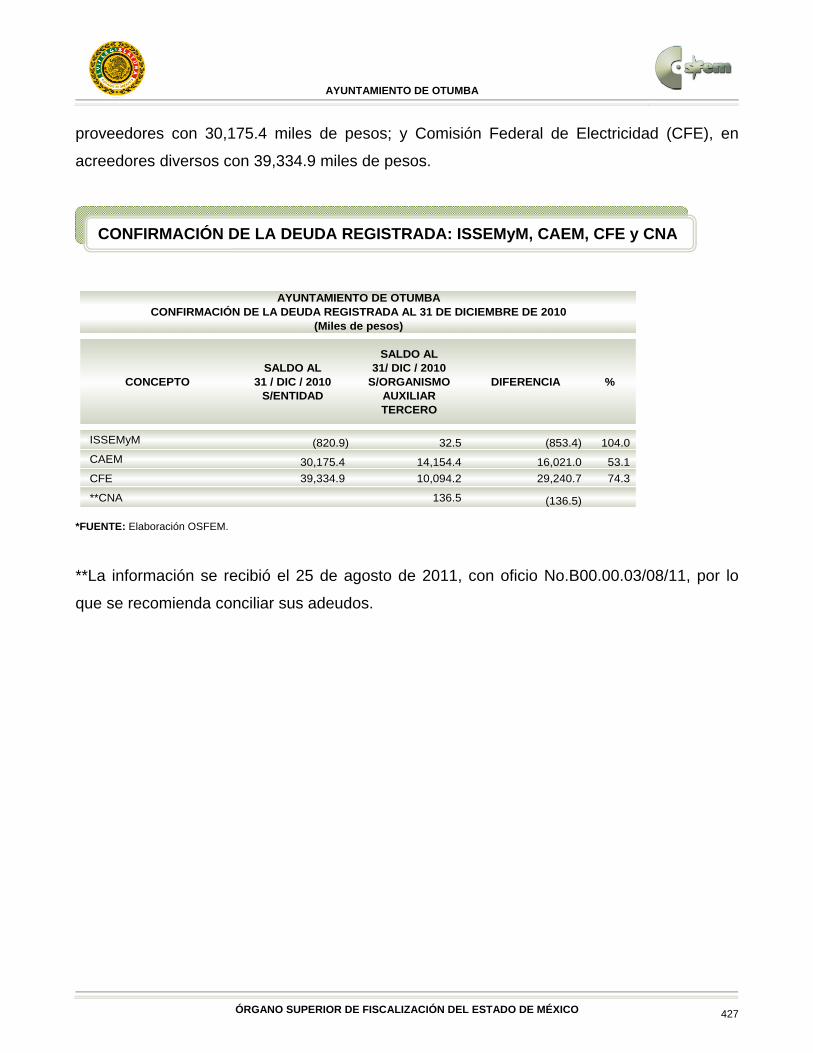

La deuda del Instituto de Seguridad Social del Estado de México y Municipios (ISSEMyM),

está registrada en retenciones a favor de terceros por pagar con saldo contrario a su

naturaleza con 820.9 miles de pesos; Comisión del Agua del Estado de México (CAEM), en

CONCEPTOSALDO AL

31 / DIC / 10%

SALDO AL31 / DIC / 09

%VARIACIÓN 2010-2009

Cuentas por Pagar a Corto Plazo 9,384.5 10.0 10,415.9 11.8 (1,031.4)

Proveedores 30,176.8 32.1 30,176.8 34.2

Acreedores Diversos 39,346.8 41.9 39,751.0 45.1 (404.2)

Retenciones a Favor de Terceros por Pagar 9,491.3 10.1 7,171.4 8.1 2,319.9

Documentos por Pagar a Corto Plazo

Honorarios y Gastos de Ejecución por Pagar

Cheques de Sueldos en Circulación

Depósitos en Garantía Administrativos y Judiciales

IVA por Pagar

Intereses por Pagar

Sueldos y Salarios por Pagar 1,198.9 1.3 290.3 0.3 908.6

Cuentas por Pagar al GEM 4,400.0 4.7 400.0 0.5 4,000.0

Cuentas por Pagar a Largo Plazo

Documentos por Pagar a Largo Plazo

Obligaciones en UDI'S por Pagar

Ingresos por Aplicar

Reserva para Retenciones por Supervisión

Cobros Anticipados

Ventas a Crédito por Realizar

TOTAL 93,998.3 100.0 88,205.4 100.0 5,792.9

AYUNTAMIENTO DE OTUMBA

COMPARATIVO DE LA INTEGRACIÓN DE LA DEUDA REGISTRADA AL 31 DE DICIEMBRE DE 2010(Miles de pesos)

COMPARATIVO DE LA INTEGRACIÓN DE LA DEUDA REGISTRADA

AYUNTAMIENTO DE OTUMBA

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 427

proveedores con 30,175.4 miles de pesos; y Comisión Federal de Electricidad (CFE), en

acreedores diversos con 39,334.9 miles de pesos.

*FUENTE: Elaboración OSFEM.

**La información se recibió el 25 de agosto de 2011, con oficio No.B00.00.03/08/11, por lo

que se recomienda conciliar sus adeudos.

CONCEPTOSALDO AL

31 / DIC / 2010S/ENTIDAD

SALDO AL31/ DIC / 2010

S/ORGANISMOAUXILIARTERCERO

DIFERENCIA %

ISSEMyM (820.9) 32.5 (853.4) 104.0

CAEM 30,175.4 14,154.4 16,021.0 53.1

CFE 39,334.9 10,094.2 29,240.7 74.3

**CNA 136.5 (136.5)

AYUNTAMIENTO DE OTUMBACONFIRMACIÓN DE LA DEUDA REGISTRADA AL 31 DE DICIEMBRE DE 2010

(Miles de pesos)

CONFIRMACIÓN DE LA DEUDA REGISTRADA: ISSEMyM, CAEM, CFE y CNA

AYUNTAMIENTO DE OTUMBA

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 428

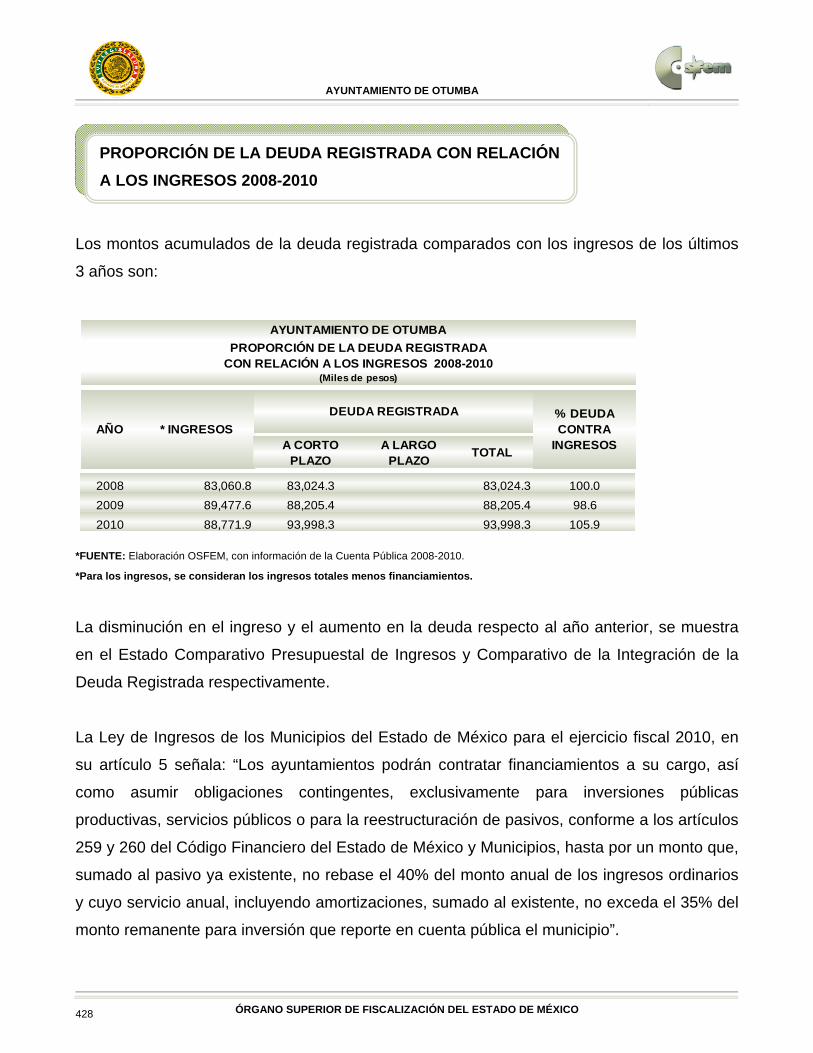

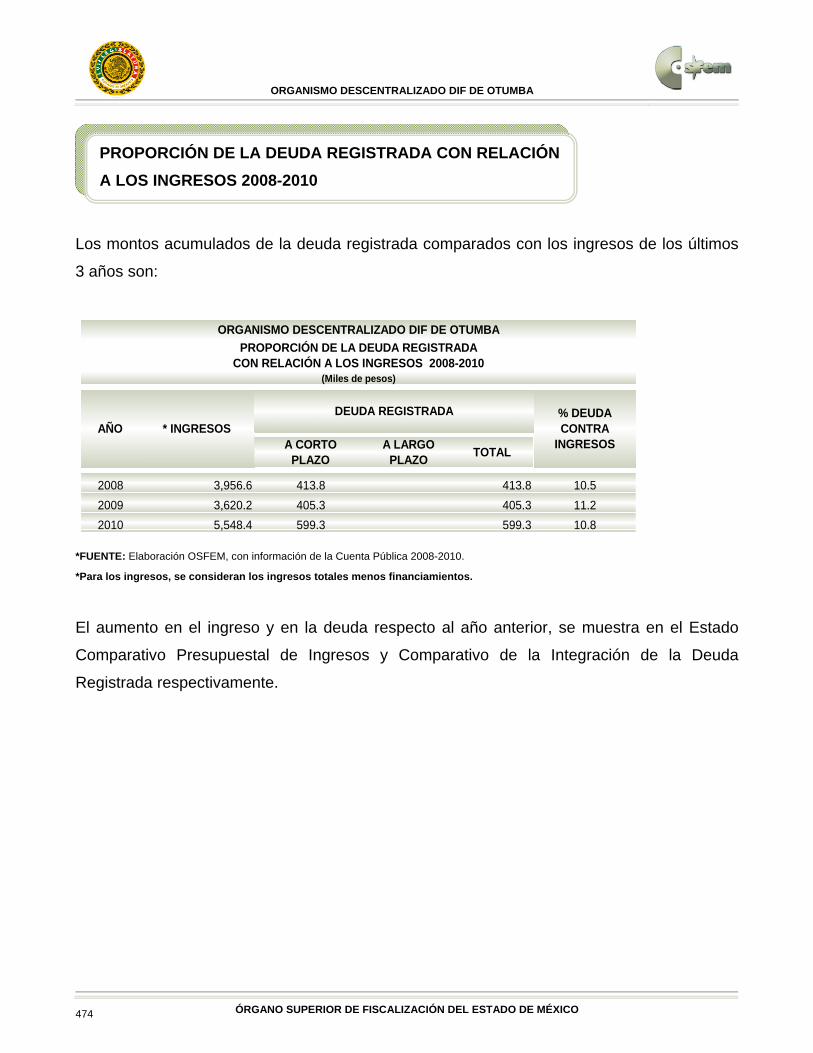

Los montos acumulados de la deuda registrada comparados con los ingresos de los últimos

3 años son:

*FUENTE: Elaboración OSFEM, con información de la Cuenta Pública 2008-2010.

*Para los ingresos, se consideran los ingresos totales menos financiamientos.

La disminución en el ingreso y el aumento en la deuda respecto al año anterior, se muestra

en el Estado Comparativo Presupuestal de Ingresos y Comparativo de la Integración de la

Deuda Registrada respectivamente.

La Ley de Ingresos de los Municipios del Estado de México para el ejercicio fiscal 2010, en

su artículo 5 señala: “Los ayuntamientos podrán contratar financiamientos a su cargo, así

como asumir obligaciones contingentes, exclusivamente para inversiones públicas

productivas, servicios públicos o para la reestructuración de pasivos, conforme a los artículos

259 y 260 del Código Financiero del Estado de México y Municipios, hasta por un monto que,

sumado al pasivo ya existente, no rebase el 40% del monto anual de los ingresos ordinarios

y cuyo servicio anual, incluyendo amortizaciones, sumado al existente, no exceda el 35% del

monto remanente para inversión que reporte en cuenta pública el municipio”.

A CORTO PLAZO

A LARGO PLAZO

TOTAL

2008 83,060.8 83,024.3 83,024.3 100.0

2009 89,477.6 88,205.4 88,205.4 98.6

2010 88,771.9 93,998.3 93,998.3 105.9

AYUNTAMIENTO DE OTUMBA

PROPORCIÓN DE LA DEUDA REGISTRADA CON RELACIÓN A LOS INGRESOS 2008-2010

(Miles de pesos)

DEUDA REGISTRADA % DEUDA CONTRA

INGRESOS * INGRESOS AÑO

PROPORCIÓN DE LA DEUDA REGISTRADA CON RELACIÓN

A LOS INGRESOS 2008-2010

AYUNTAMIENTO DE OTUMBA

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 429

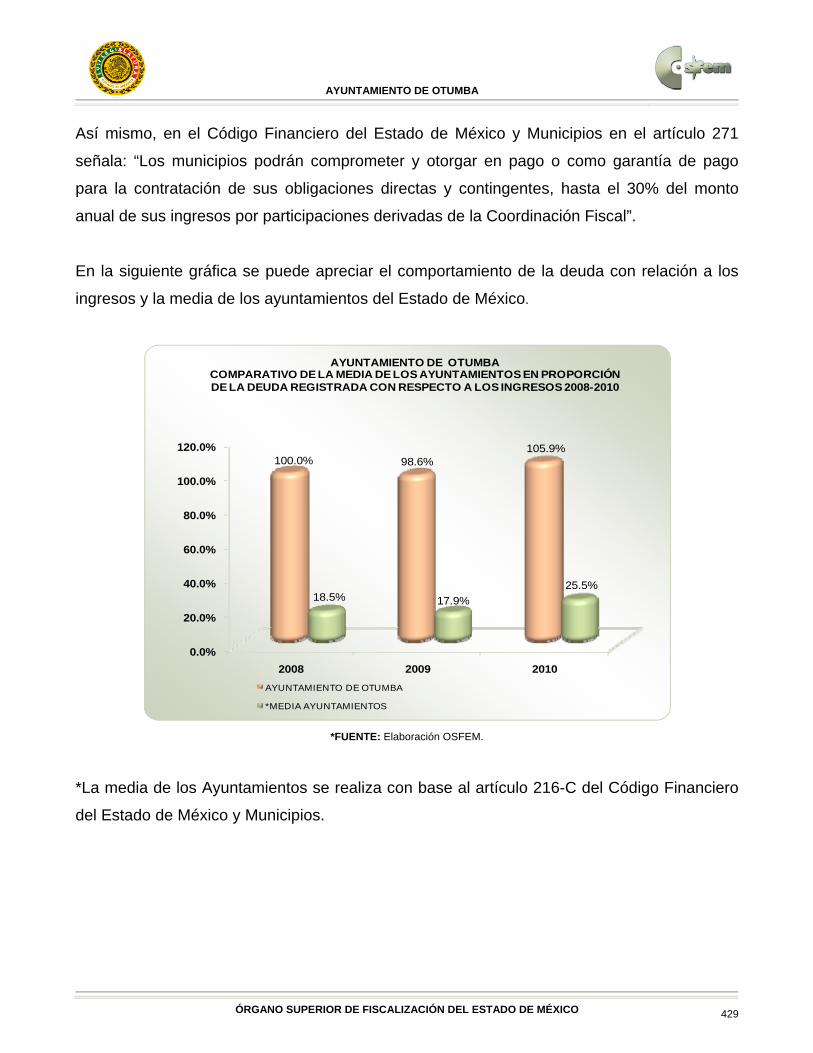

Así mismo, en el Código Financiero del Estado de México y Municipios en el artículo 271

señala: “Los municipios podrán comprometer y otorgar en pago o como garantía de pago

para la contratación de sus obligaciones directas y contingentes, hasta el 30% del monto

anual de sus ingresos por participaciones derivadas de la Coordinación Fiscal”.

En la siguiente gráfica se puede apreciar el comportamiento de la deuda con relación a los

ingresos y la media de los ayuntamientos del Estado de México.

*FUENTE: Elaboración OSFEM.

*La media de los Ayuntamientos se realiza con base al artículo 216-C del Código Financiero

del Estado de México y Municipios.

0.0%

20.0%

40.0%

60.0%

80.0%

100.0%

120.0%

2008 2009 2010

100.0% 98.6%105.9%

18.5% 17.9%

25.5%

AYUNTAMIENTO DE OTUMBACOMPARATIVO DE LA MEDIA DE LOS AYUNTAMIENTOS EN PROPORCIÓN DE LA DEUDA REGISTRADA CON RESPECTO A LOS INGRESOS 2008-2010

AYUNTAMIENTO DE OTUMBA

*MEDIA AYUNTAMIENTOS

AYUNTAMIENTO DE OTUMBA

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 430

De conformidad a lo establecido en el decreto publicado en el Diario Oficial de la Federación

del 5 de diciembre de 2008, así como del 25 de noviembre de 2010, en el que se otorgan

diversos beneficios fiscales en materia del Impuesto Sobre la Renta a cargo de sus

trabajadores; al respecto se informa que la Entidad Municipal celebró convenio con la

Secretaría de Hacienda y Crédito Público (SHCP), incluyendo a sus Organismos

Descentralizados.

Al no efectuar el pago en tiempo y forma de las retenciones a los trabajadores, dejará de

aplicar los beneficios fiscales previstos a partir de la fecha del incumplimiento y la federación

podrá continuar compensando los adeudos contra las participaciones federales.

CONVENIO CON LA SECRETARÍA DE HACIENDA Y CRÉDITO PÚBLICO

AYUNTAMIENTO DE OTUMBA

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 431

El municipio de Otumba, México de conformidad con los artículos 47 fracción XIII, 47A y 47B

del Código Financiero del Estado de México y Municipios, deberá presentar aviso de

dictamen ante la autoridad fiscal competente a más tardar el 31 de julio del ejercicio fiscal

siguiente al que se dictaminará y el dictamen sobre la determinación y pago del de Impuesto

Sobre Erogaciones por Remuneraciones al Trabajo Personal, a más tardar el 31 de agosto

del ejercicio fiscal inmediato siguiente al que se dictaminará.

El aviso del dictamen se presentó el 28 de julio de 2011.

El incumplimiento a las obligaciones establecidas en los artículos a que se ha hecho

referencia, constituye una responsabilidad administrativa disciplinaria, la cual eventualmente

podrá ser sancionada en términos de la Ley de Responsabilidades de los Servidores

Públicos del Estado y Municipios; independientemente de la aplicación de las sanciones a

que se hacen acreedores quienes infrinjan las disposiciones del Código Financiero del

Estado de México y Municipios, por parte de la autoridad fiscal competente.

OBLIGACIÓN DE PRESENTAR AVISO Y DICTAMEN SOBRE LA DETERMINACIÓN

Y PAGO DEL IMPUESTO SOBRE EROGACIONES POR REMUNERACIONES AL

TRABAJO PERSONAL

AYUNTAMIENTO DE OTUMBA

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 432

*I.M.D.S.N.C.F.E.C.H. (Ingreso Municipal Derivado del Sistema Nacional de Coordinación Fiscal y Estatal de Coordinación Hacendaria).

*FUENTE: Cuenta Pública de la Entidad

INGRESOS 89,554.2 89,377.8 176.4

Impuestos 3,380.3 2,891.5 488.8

Derechos 3,876.5 2,839.0 1,037.5

Aportaciones de Mejoras 0.9 197.9 (197.0)

Productos 489.4 285.0 204.4

Aprovechamientos 337.0 4,023.7 (3,686.7)

Otros Ingresos 938.9 16,686.9 (15,748.0)

Ingresos Derivados de Financiamiento

Accesorios 638.2 583.6 54.6

Ingresos Derivados del Sector Auxiliar 45.9 45.9

I.M.D.S.N.C.F.E.C.H. 79,847.1 61,870.2 17,976.9

EGRESOS 66,663.2 70,426.4 (3,763.2)

Servicios Personales 37,725.8 34,457.4 3,268.4

Materiales y Suministros 5,220.6 5,005.4 215.2

Servicios Generales 8,842.3 13,493.0 (4,650.7)

Subsidios, Transferencias, Previsiones Económicas, Ayudas, Erogaciones y Pensiones

8,428.7 6,443.0 1,985.7

Bienes Muebles e Inmuebles 1,603.2 127.1 1,476.1

Obras Públicas 4,717.7 10,090.0 (5,372.3)

Inversiones Financieras

Participaciones y Aportaciones Federales y Estatales

Deuda Pública 124.9 810.5 (685.6)

Erogaciones Extraordinarias

TOTAL 22,891.0 18,951.4 3,939.6

AYUNTAMIENTO DE OTUMBAESTADO COMPARATIVO PATRIMONIAL DE INGRESOS Y EGRESOS 2010

(Miles de pesos)

CONCEPTO 2010 2009 VARIACIÓN2010-2009

ESTADO COMPARATIVO PATRIMONIAL DE INGRESOS Y EGRESOS

AYUNTAMIENTO DE OTUMBA

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 433

*FUENTE: Cuenta Pública de la Entidad.

*FUENTE: Cuenta Pública de la Entidad.

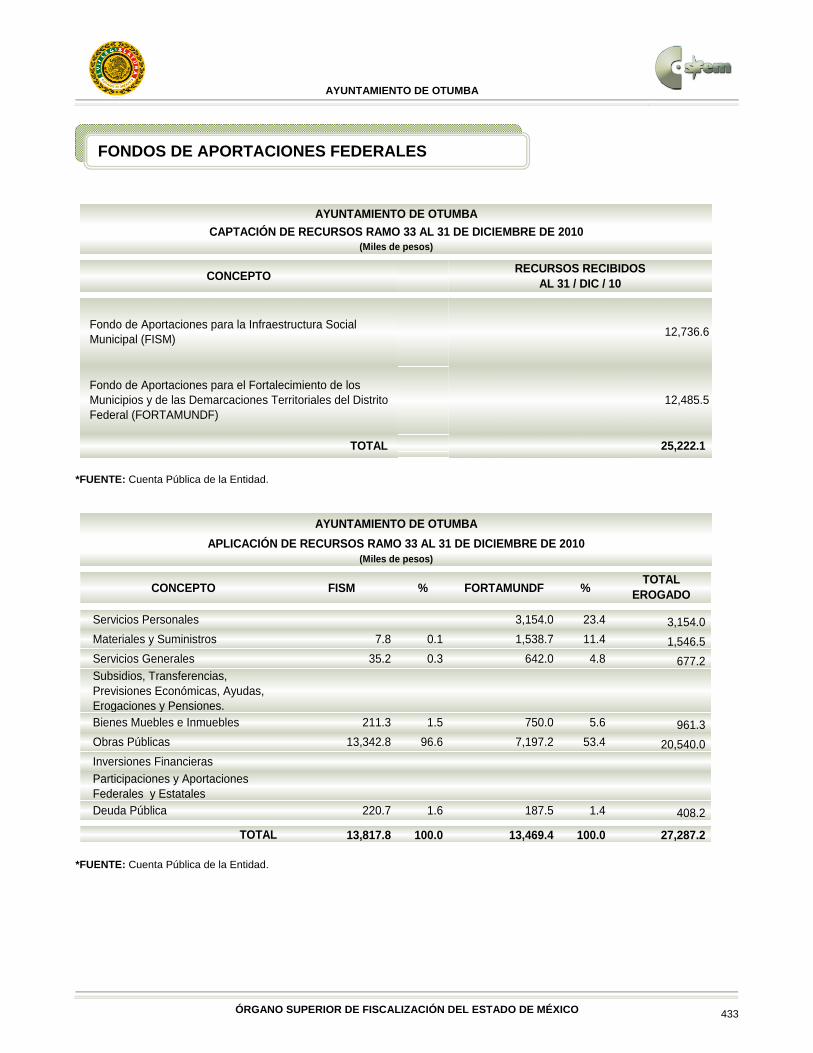

Fondo de Aportaciones para la Infraestructura Social Municipal (FISM)

12,736.6

Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del Distrito Federal (FORTAMUNDF)

12,485.5

TOTAL 25,222.1

AYUNTAMIENTO DE OTUMBA

CAPTACIÓN DE RECURSOS RAMO 33 AL 31 DE DICIEMBRE DE 2010(Miles de pesos)

CONCEPTORECURSOS RECIBIDOS

AL 31 / DIC / 10

CONCEPTO FISM % FORTAMUNDF %TOTAL

EROGADO

Servicios Personales 3,154.0 23.4 3,154.0

Materiales y Suministros 7.8 0.1 1,538.7 11.4 1,546.5

Servicios Generales 35.2 0.3 642.0 4.8 677.2 Subsidios, Transferencias, Previsiones Económicas, Ayudas, Erogaciones y Pensiones.

Bienes Muebles e Inmuebles 211.3 1.5 750.0 5.6 961.3

Obras Públicas 13,342.8 96.6 7,197.2 53.4 20,540.0

Inversiones Financieras Participaciones y Aportaciones Federales y Estatales

Deuda Pública 220.7 1.6 187.5 1.4 408.2 TOTAL 13,817.8 100.0 13,469.4 100.0 27,287.2

AYUNTAMIENTO DE OTUMBA

APLICACIÓN DE RECURSOS RAMO 33 AL 31 DE DICIEMBRE DE 2010(Miles de pesos)

FONDOS DE APORTACIONES FEDERALES

AYUNTAMIENTO DE OTUMBA

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 434

De lo registrado en el Estado Comparativo Presupuestal de Ingresos con su aplicación en el

ejercicio y el saldo de su respectiva cuenta bancaria existen diferencias en los recursos del

Fondo de Aportaciones para la Infraestructura Social Municipal (FISM) por 1,407.4 miles de

pesos y en el Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las

Demarcaciones Territoriales del Distrito Federal (FORTAMUNDF) por 1,690.2 miles de

pesos.

*FUENTE: Elaboración OSFEM.

2,000.0

4,000.0

6,000.0

8,000.0

10,000.0

12,000.0

14,000.0

Serv. Pers. Mat. y Sumin.

Serv. Grales.

Subs., Transf.,

Prev.

B. Mueb. e Inm.

Obras Públicas

Inv. Financ. Part. y Ap. F. y E.

Deuda Pública

7.8

35.2

211.

3

13,3

42.8

220.

7

3,15

4.0

1,53

8.7

642.

0

750.

0

7,19

7.2

187.

5

AYUNTAMIENTO DE OTUMBAAPLICACIÓN DE RECURSOS RAMO 33 (FISM Y FORTAMUNDF)

DEL 1 DE ENERO AL 31 DE DICIEMBRE DE 2010(Miles de pesos)

FISM FORTAMUNDF

APLICACIÓN DE RECURSOS DEL RAMO 33

AYUNTAMIENTO DE OTUMBA

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 435

*FUENTE: Elaboración OSFEM.

11,800.0

12,000.0

12,200.0

12,400.0

12,600.0

12,800.0

13,000.0

13,200.0

13,400.0

13,600.0

13,800.0

14,000.0

FISM FORTAMUNDFCaptación 12,736.6 12,485.5

Aplicación 13,817.8 13,469.4

AYUNTAMIENTO DE OTUMBA CAPTACIÓN Y APLICACIÓN DE RECURSOS RAMO 33 (FISM Y FORTAMUNDF)

DEL 1 DE ENERO AL 31 DE DICIEMBRE DE 2010(Miles de pesos)

100%

108.5%

100%

107.9%

CAPTACIÓN Y APLICACIÓN DE RECURSOS DEL RAMO 33

AYUNTAMIENTO DE OTUMBA

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 436

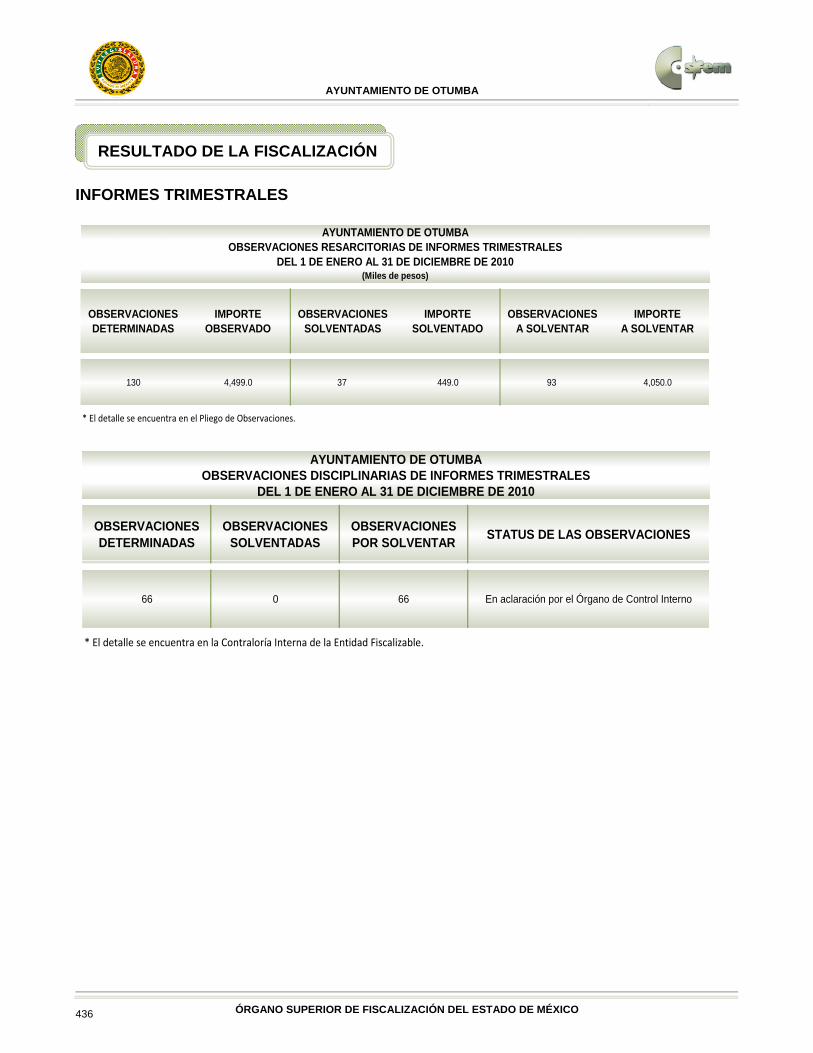

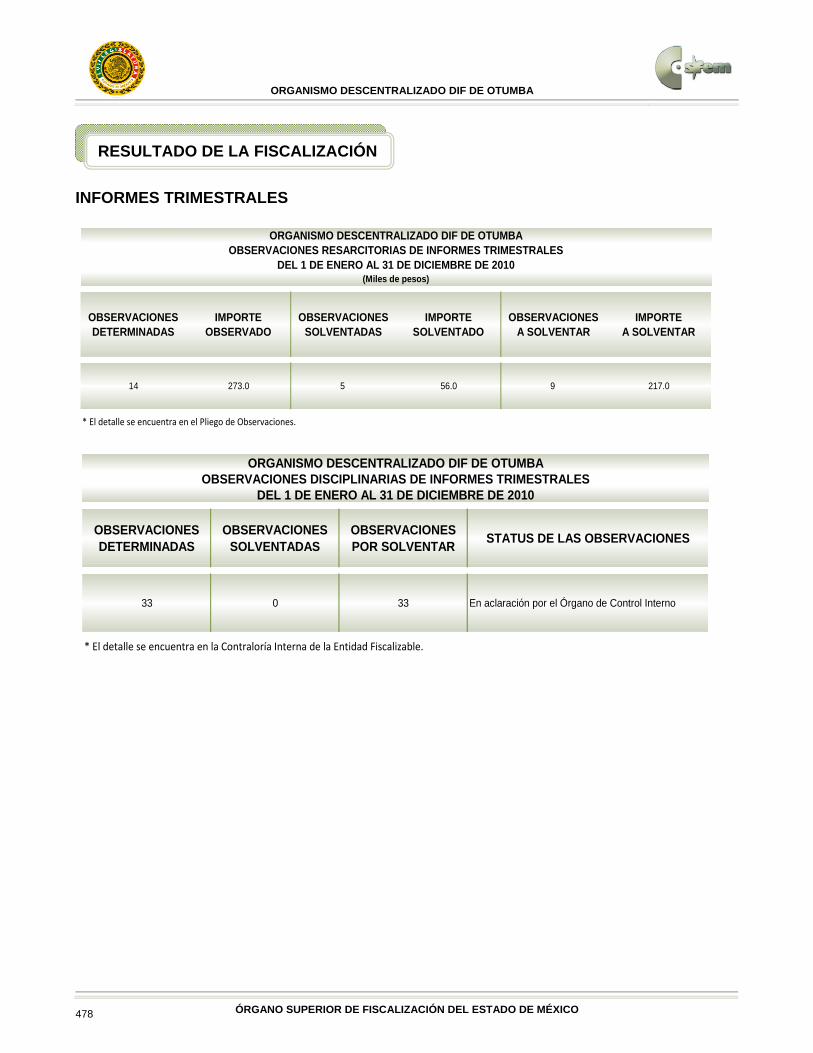

INFORMES TRIMESTRALES

OBSERVACIONESDETERMINADAS

IMPORTE OBSERVADO

OBSERVACIONES SOLVENTADAS

IMPORTE SOLVENTADO

OBSERVACIONESA SOLVENTAR

IMPORTE A SOLVENTAR

130 4,499.0 37 449.0 93 4,050.0

* El detalle se encuentra en el Pliego de Observaciones.

AYUNTAMIENTO DE OTUMBA OBSERVACIONES RESARCITORIAS DE INFORMES TRIMESTRALES

DEL 1 DE ENERO AL 31 DE DICIEMBRE DE 2010(Miles de pesos)

OBSERVACIONES DETERMINADAS

OBSERVACIONES SOLVENTADAS

OBSERVACIONES POR SOLVENTAR

STATUS DE LAS OBSERVACIONES

66 0 66 En aclaración por el Órgano de Control Interno

AYUNTAMIENTO DE OTUMBAOBSERVACIONES DISCIPLINARIAS DE INFORMES TRIMESTRALES

DEL 1 DE ENERO AL 31 DE DICIEMBRE DE 2010

* El detalle se encuentra en la Contraloría Interna de la Entidad Fiscalizable.

RESULTADO DE LA FISCALIZACIÓN

AYUNTAMIENTO DE OTUMBA

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 437

No. Observación Normatividad Infringida Recomendación

1

Se observaron los capítulos 1000 de serviciospersonales, 2000 de materiales y suministros,3000 de servicios generales, 4000 de subsidiostransferencias, previsiones económicas, ayudas,erogaciones y pensiones, 5000 de bienes mueblese inmuebles y 6000 de obras públicas, que en sumomento fueron ejercidas sin contar consuficiencia presupuestal por 11,567.6 miles depesos.

Artículos 305 y 327 B delCódigo Financiero del Estadode México y Municipios.

Se recomienda vigilar el apego a la normatividad citada en elejercicio de los recursos públicos, realizando con oportunidadlas adecuaciones presupuestales necesarias, a efecto de noser recurrente en la observación.

2

Se determinó una diferencia en las cifraspresentadas en los rubros de servicios personales,materiales y suministros servicios generales ysubsidios, transferencias, previsones económicas,ayudas, erogaciones y pensiones del EstadoComparativo Patrimonial de Ingresos y Egresoscontra el Estado Comparativo Presupuestal deEgresos por 550.9 miles de pesos.

Artículos 342 y 348 del CódigoFinanciero del Estado deMéxico y Municipios y demásnormatividad aplicable.

Implementar las acciones preventivas necesarias para que enlo sucesivo no se presente dicha inconsistencia.

3

Se determinó una diferencia en las cifrasregistradas de los recursos participacionesfederales y estatales en el Estado ComparativoPresupuestal de Ingresos con lo publicado en lasGacetas de Gobierno del 15 de abril , 15 de julio,15 de octubre 2010 y del 14 de enero 2011,participaciones federales por 4,780.4 miles depesos y participaciones estatales por 4,017.4 milesde pesos.

Artículos 342, 344 y 348 delCódigo Financiero del Estadode México y Municipios ydemás normatividad aplicable.

Se recomienda realizar conciliaciones periódicas de tal maneraque los importes registrados en participaciones federales yestatales en el Estado Comparativo Presupuestal de Ingresossean igual a lo publicado en la Gaceta de Gobierno.

4

Se determinó una diferencia del saldo de losrecursos FISM registrados en el EstadoComparativo Presupuestal de Ingresos con laaplicación en el ejercicio y el saldo de surespectiva cuenta bancaria por 1,407.4 miles depesos.

Artículos 342, 344 y 348 delCódigo Financiero del Estadode México y Municipios ydemás normatividad aplicable.

Se recomienda realizar los ajustes correspondientes de talmanera que los saldos reflejados en las cuentas bancariascorrespondientes sean congruentes con el ingreso y aplicaciónde los recursos del Ramo 33.

5

Se determinó una diferencia del saldo de losrecursos FORTAMUNDF registrados en el EstadoComparativo Presupuestal de Ingresos con laaplicación en el ejercicio y el saldo de surespectiva cuenta bancaria por 1,690.2 miles depesos.

Artículos 342, 344 y 348 delCódigo Financiero del Estadode México y Municipios ydemás normatividad aplicable.

Se recomienda realizar los ajustes correspondientes de talmanera que los saldos reflejados en las cuentas bancariascorrespondientes sean congruentes con el ingreso y aplicaciónde los recursos del Ramo 33.

6Se determinó que el egreso real es mayor alingreso recaudado por 10,096.6 miles de pesos.

Artículo 305 del CódigoFinanciero del Estado deMéxico y Municipios.

Se recomienda vigilar el apego a la normatividad citada en elejercicio de los recursos públicos, realizando con oportunidadlas adecuaciones presupuestales necesarias, a efecto de noser recurrente en la observación.

AYUNTAMIENTO DE OTUMBAOBSERVACIONES ADMINISTRATIVAS DISCIPLINARIAS

RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA

AYUNTAMIENTO DE OTUMBA

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 438

Con relacion al informe de resultados de la Cuenta Pública 2009, en el que se dan a conocer

las observaciones disciplinarias del ayuntamiento de Otumba, se observa que en el ejercicio

2010, se tiene reincidencia en las siguientes:

1. Cuentas del Estado Comparativo Patrimonial de Ingresos y Egresos que no concilian

con el Estado Comparativo Presupuestal de Egresos.

2. En los Estados Comparativos Presupuestales, se determinó que el egreso real es

mayor al ingreso recaudado

En consecuencia, con fundamento en los artículos 8 fracción XVI y 41 de la Ley de

Fiscalización Superior del Estado de México, se le solicita informe a este Órgano Técnico de

la Legislatura del Estado de México, por conducto del titular del Órgano de Control Interno,

las acciones para prevenir la recurrencia de dichas observaciones.

De las observaciones administrativas disciplinarias determinadas en los informes mensuales

y cuenta pública, el importe que se menciona es de referencia y no constituye una

cuantificación de tipo resarcitorio; únicamente es para efectos de identificación en el registro

correspondiente, y apoyo al momento de resolver lo conducente en el ámbito de su

competencia; considerando los actos u omisiones en el desempeño del empleo, cargo o

comisión, que afecten las características de la función pública: legalidad, honradez, lealtad,

imparcialidad y eficiencia; por lo tanto se observó la conducta o hecho detectado.

PLAN DE ACCIÓN

AYUNTAMIENTO DE OTUMBA

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 439

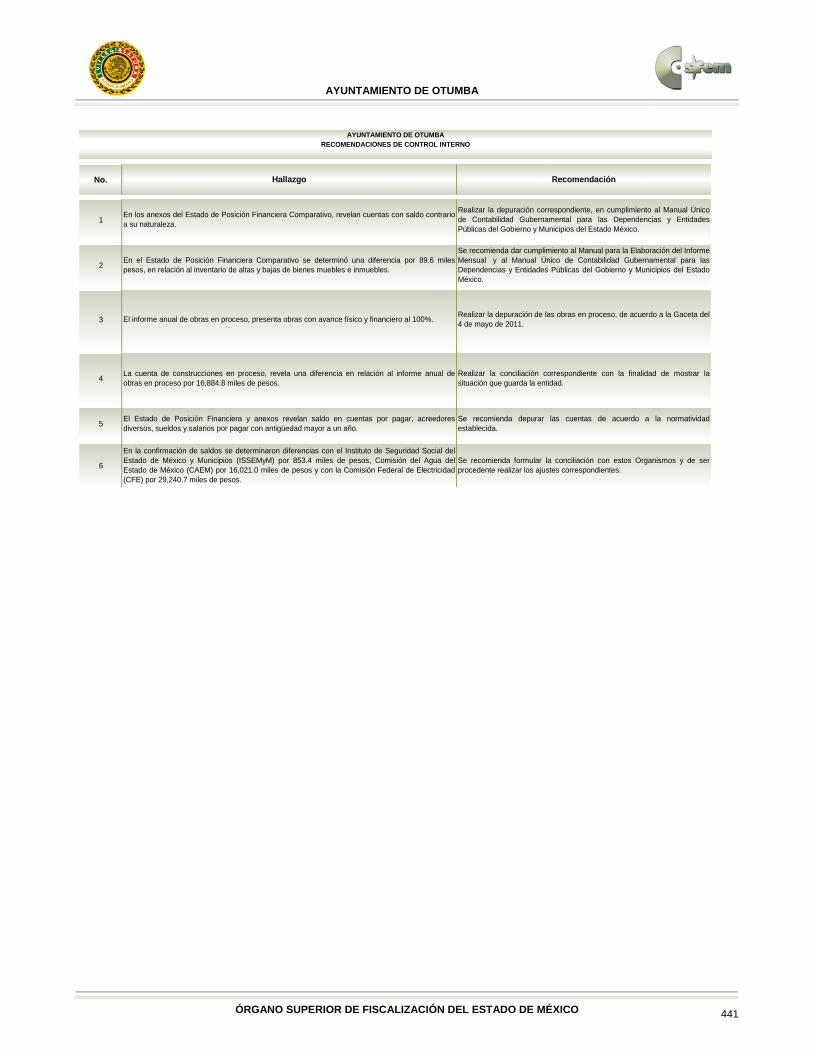

RECOMENDACIONES DE CONTROL INTERNO

AYUNTAMIENTO DE OTUMBA

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 441

No.

1

2

3

4

5

6

En los anexos del Estado de Posición Financiera Comparativo, revelan cuentas con saldo contrarioa su naturaleza.

Realizar la depuración correspondiente, en cumplimiento al Manual Únicode Contabilidad Gubernamental para las Dependencias y EntidadesPúblicas del Gobierno y Municipios del Estado México.

AYUNTAMIENTO DE OTUMBARECOMENDACIONES DE CONTROL INTERNO

Hallazgo Recomendación

El Estado de Posición Financiera y anexos revelan saldo en cuentas por pagar, acreedoresdiversos, sueldos y salarios por pagar con antigüedad mayor a un año.

Se recomienda depurar las cuentas de acuerdo a la normatividadestablecida.

En la confirmación de saldos se determinaron diferencias con el Instituto de Seguridad Social delEstado de México y Municipios (ISSEMyM) por 853.4 miles de pesos, Comisión del Agua delEstado de México (CAEM) por 16,021.0 miles de pesos y con la Comisión Federal de Electricidad(CFE) por 29,240.7 miles de pesos.

Se recomienda formular la conciliación con estos Organismos y de serprocedente realizar los ajustes correspondientes.

En el Estado de Posición Financiera Comparativo se determinó una diferencia por 89.6 milespesos, en relación al inventario de altas y bajas de bienes muebles e inmuebles.

Se recomienda dar cumplimiento al Manual para la Elaboración del InformeMensual y al Manual Único de Contabilidad Gubernamental para lasDependencias y Entidades Públicas del Gobierno y Municipios del EstadoMéxico.

El informe anual de obras en proceso, presenta obras con avance físico y financiero al 100%.Realizar la depuración de las obras en proceso, de acuerdo a la Gaceta del4 de mayo de 2011.

La cuenta de construcciones en proceso, revela una diferencia en relación al informe anual deobras en proceso por 16,884.8 miles de pesos.

Realizar la conciliación correspondiente con la finalidad de mostrar lasituación que guarda la entidad.

AYUNTAMIENTO DE OTUMBA

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 443

EVALUACIÓN DE PROGRAMAS

AYUNTAMIENTO DE OTUMBA

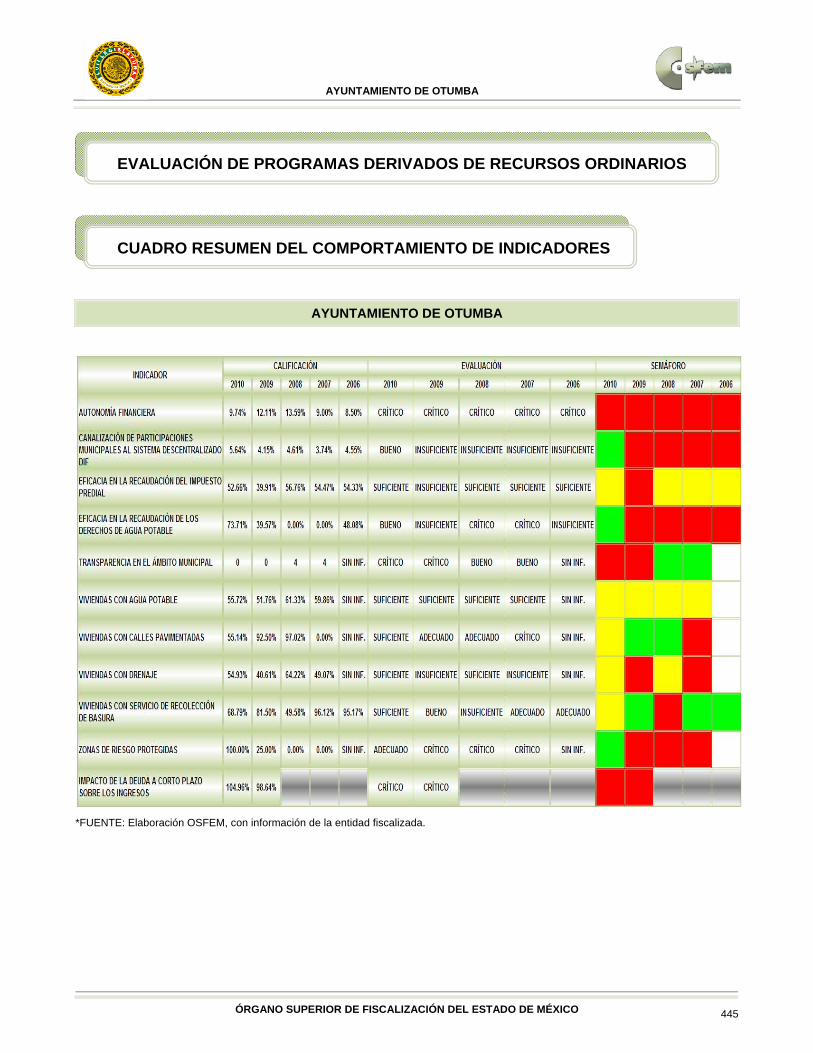

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 445

*FUENTE: Elaboración OSFEM, con información de la entidad fiscalizada.

AYUNTAMIENTO DE OTUMBA

CUADRO RESUMEN DEL COMPORTAMIENTO DE INDICADORES

EVALUACIÓN DE PROGRAMAS DERIVADOS DE RECURSOS ORDINARIOS

AYUNTAMIENTO DE OTUMBA

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 446

*FUENTE: Elaboración OSFEM, con información de la entidad fiscalizada.

El indicador, al concluir el ejercicio 2010, obtuvo un resultado Crítico manteniéndose en ese

nivel por quinto año consecutivo, toda vez que la entidad evaluada tiene poca capacidad para

generar sus propios ingresos; no obstante que el OSFEM emitió la solicitud de información

mediante el Pliego de Recomendaciones número OSFEM/AEEP/SEPM/1791/10

correspondiente al primer trimestre de 2010 y realizó una recomendación a través del Pliego

número OSFEM/AEEP/SEPM/2615/10 correspondiente al segundo trimestre de 2010, en el

sentido de elevar la capacidad para generar ingresos propios, sin embargo su evaluación se

mantuvo en un nivel negativo, sostenida hasta el cierre del ejercicio. La gráfica muestra un

decremento de 2.37 puntos porcentuales con relación al ejercicio fiscal 2009, por lo anterior

es necesario que se lleve a cabo un análisis de las acciones encaminadas a mejorar el

diseño e implementación de estrategias que permitan incrementar sustantivamente la

recaudación de los ingresos propios municipales. Esta calificación es consecuencia del bajo

nivel que arrojo el indicador de Eficacia en la Recaudación del Impuesto Predial.

AUTONOMÍA FINANCIERA

AYUNTAMIENTO DE OTUMBA

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 447

*FUENTE: Elaboración OSFEM, con información de la entidad fiscalizada.

Al concluir el ejercicio 2010 el resultado de la evaluación de este indicador fue Bueno,

debido a que el Ayuntamiento participó con el 5.64% del total de sus ingresos a su Sistema

Descentralizado Municipal DIF. Se aprecia que existe un incremento de 1.49 puntos

porcentuales en la Canalización de Participaciones Municipales al Sistema Descentralizado

Municipal DIF con respecto al ejercicio 2009, pasando de una evaluación de Insuficiente a

Bueno, por lo anterior se exhorta a seguir considerando acciones tendentes a mejorar el

desempeño, a fin de alcanzar la máxima calificación.

CANALIZACIÓN DE PARTICIPACIONES MUNICIPALES AL SISTEMA DESCENTRALIZADO DIF

AYUNTAMIENTO DE OTUMBA

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 448

*FUENTE: Elaboración OSFEM, con información de la entidad fiscalizada.

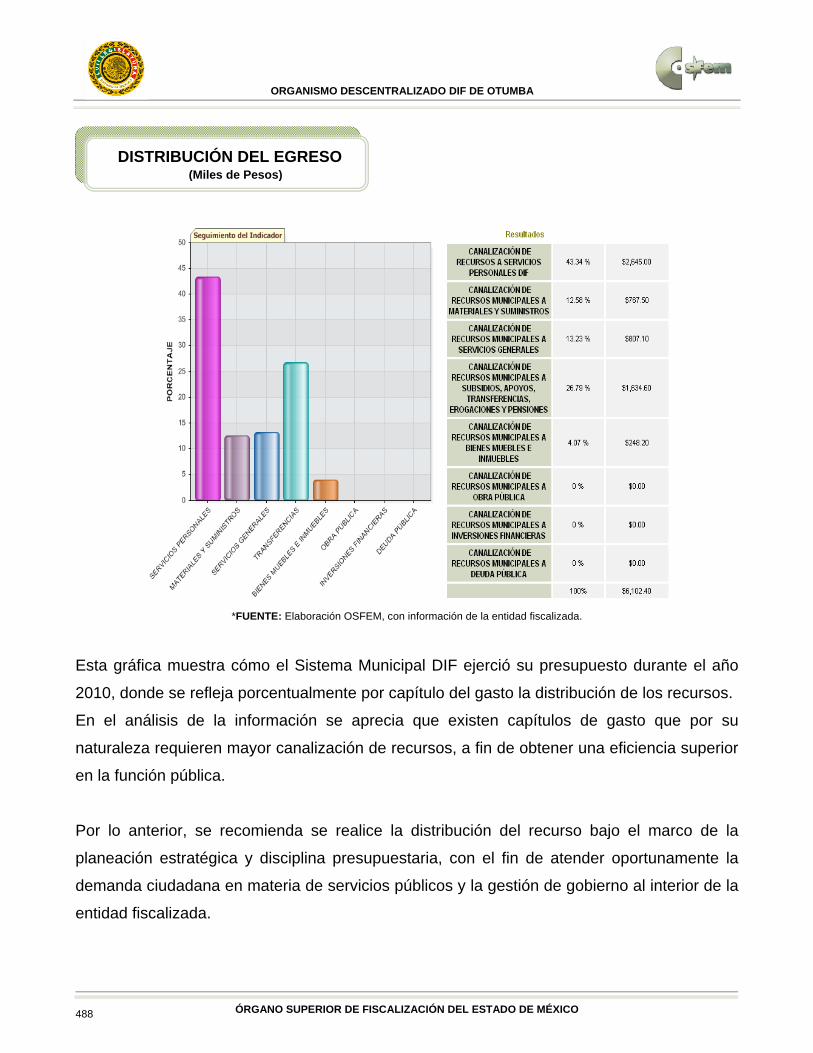

Esta gráfica muestra cómo la entidad municipal ejerció su presupuesto durante el año 2010,

donde se refleja porcentualmente por capítulo del gasto la distribución de los recursos.

En el análisis de la información es de considerar que existen capítulos del gasto que por su

naturaleza requieren mayor canalización de recursos, a fin de obtener una eficiencia superior

en la función pública.

Por lo anterior, se recomienda se realice la distribución del recurso bajo el marco de la

planeación estratégica y la disciplina presupuestaria, con el fin de atender oportunamente la

demanda ciudadana en materia de servicios públicos y la gestión de gobierno al interior de la

entidad fiscalizada.

DISTRIBUCIÓN DEL EGRESO (Miles de pesos)

AYUNTAMIENTO DE OTUMBA

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 449

*FUENTE: Elaboración OSFEM, con información de la entidad fiscalizada.

Al cierre del ejercicio 2010, el resultado obtenido en este indicador fue Suficiente debido a

que recaudó el 52.66% del Impuesto Predial en proporción al padrón de contribuyentes, así

mismo en comparación con el ejercicio 2009, se aprecia un incremento en la recaudación de

12.75 puntos porcentuales, pasando de una evaluación de Insuficiente a Suficiente, por lo

que se recomienda llevar a cabo acciones a fin de mejorar y superar la calificación.

*FUENTE: Elaboración OSFEM, con información de la entidad fiscalizada.

Este indicador, al cierre del ejercicio 2010, obtuvo un resultado Bueno debido a que ha

realizado el cobro de los Derechos de Agua Potable en un 73.71% con relación al padrón de

EFICACIA EN LA RECAUDACIÓN DE LOS DERECHOS DE AGUA POTABLE

EFICACIA EN LA RECAUDACIÓN DEL IMPUESTO PREDIAL

AYUNTAMIENTO DE OTUMBA

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 450

contribuyentes. La gráfica muestra un incremento de 34.14 puntos porcentuales en

comparación al ejercicio 2009, pasando de una evaluación de Insuficiente a Bueno, por lo

cual se le exhorta a seguir considerando acciones que mejoren el desempeño a fin de

obtener la máxima calificación.

*FUENTE: Elaboración OSFEM, con información de la entidad fiscalizada.

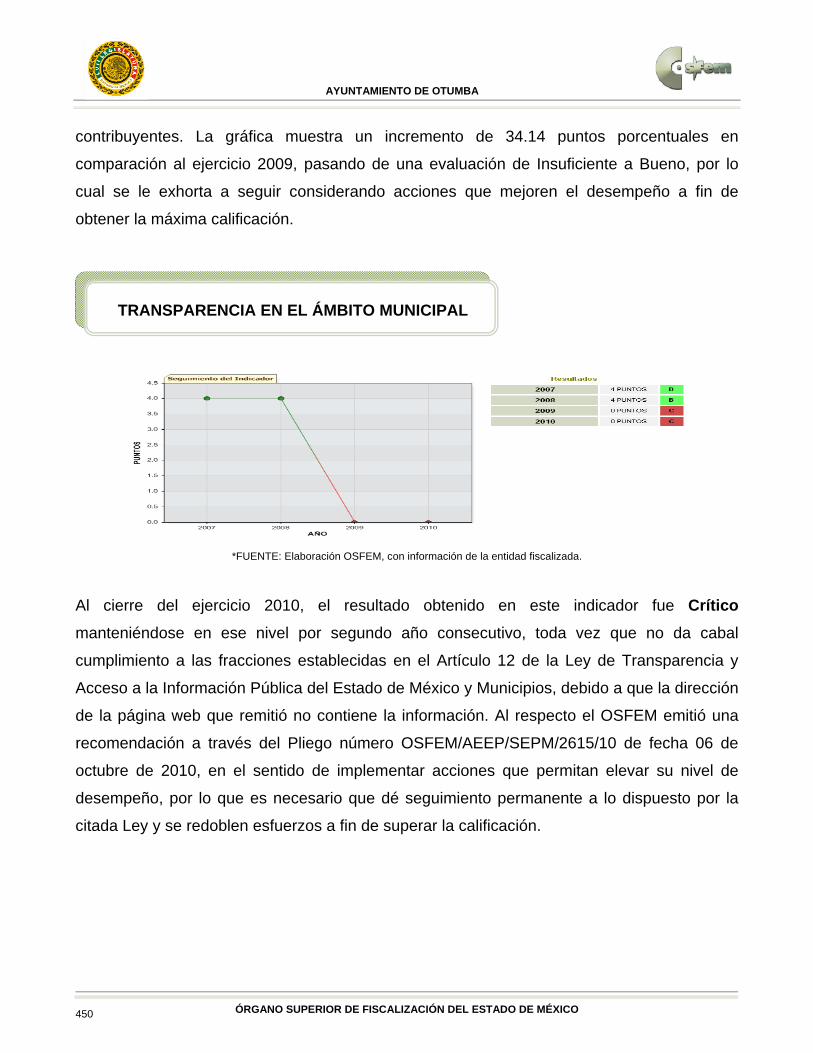

Al cierre del ejercicio 2010, el resultado obtenido en este indicador fue Crítico

manteniéndose en ese nivel por segundo año consecutivo, toda vez que no da cabal

cumplimiento a las fracciones establecidas en el Artículo 12 de la Ley de Transparencia y

Acceso a la Información Pública del Estado de México y Municipios, debido a que la dirección

de la página web que remitió no contiene la información. Al respecto el OSFEM emitió una

recomendación a través del Pliego número OSFEM/AEEP/SEPM/2615/10 de fecha 06 de

octubre de 2010, en el sentido de implementar acciones que permitan elevar su nivel de

desempeño, por lo que es necesario que dé seguimiento permanente a lo dispuesto por la

citada Ley y se redoblen esfuerzos a fin de superar la calificación.

TRANSPARENCIA EN EL ÁMBITO MUNICIPAL

AYUNTAMIENTO DE OTUMBA

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 451

*FUENTE: Elaboración OSFEM, con información de la entidad fiscalizada.

Al concluir el ejercicio 2010 el resultado de este indicador fue Suficiente manteniéndose en

ese nivel por cuarto año consecutivo, ya que la entidad fiscalizable proporcionó el servicio de

agua potable al 55.72% de las viviendas del municipio. La gráfica muestra un incremento de

3.96 puntos porcentuales con respecto al ejercicio 2009, por lo que deberá reorientar

acciones a fin de lograr la eficacia en este aspecto básico de la gestión pública y obtener la

máxima calificación.

*FUENTE: Elaboración OSFEM, con información de la entidad fiscalizada.

VIVIENDAS CON CALLES PAVIMENTADAS

VIVIENDAS CON AGUA POTABLE

AYUNTAMIENTO DE OTUMBA

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 452

Al cierre del ejercicio 2010 este indicador obtuvo un resultado Suficiente, debido a que el

Ayuntamiento proporciona el servicio de calles pavimentadas al 55.14% de las viviendas del

municipio. Se aprecia un decremento en la gráfica de 37.36 puntos porcentuales en

comparación con el ejercicio 2009, pasando de una evaluación de Adecuado a Suficiente,

por lo que deberá de reorientar acciones a fin de lograr la eficacia en este aspecto básico de

la gestión pública y alcanzar el máximo nivel de desempeño.

*FUENTE: Elaboración OSFEM, con información de la entidad fiscalizada.

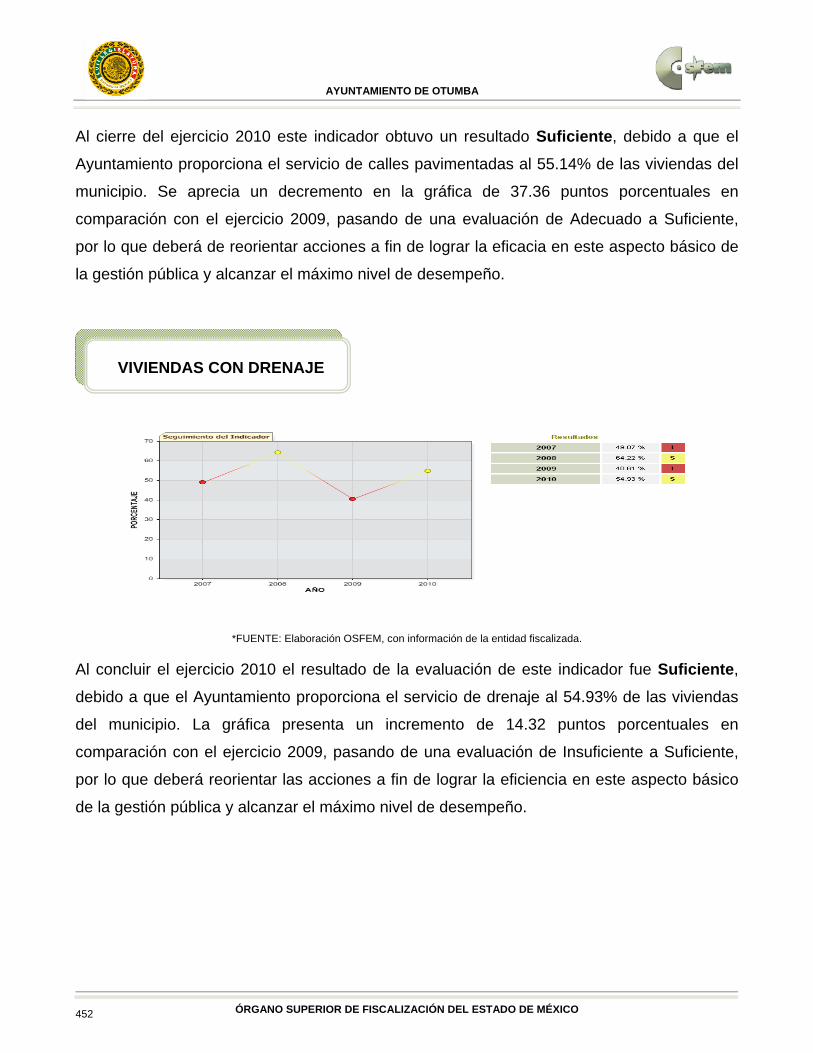

Al concluir el ejercicio 2010 el resultado de la evaluación de este indicador fue Suficiente,

debido a que el Ayuntamiento proporciona el servicio de drenaje al 54.93% de las viviendas

del municipio. La gráfica presenta un incremento de 14.32 puntos porcentuales en

comparación con el ejercicio 2009, pasando de una evaluación de Insuficiente a Suficiente,

por lo que deberá reorientar las acciones a fin de lograr la eficiencia en este aspecto básico

de la gestión pública y alcanzar el máximo nivel de desempeño.

VIVIENDAS CON DRENAJE

AYUNTAMIENTO DE OTUMBA

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 453

*FUENTE: Elaboración OSFEM, con información de la entidad fiscalizada.

Al cierre del ejercicio 2010 este indicador obtuvo un resultado Suficiente, debido a que el

Ayuntamiento proporciona el servicio de limpia al 68.79% de las viviendas del municipio. Se

aprecia en la gráfica un decremento de 12.71 puntos porcentuales en comparación con el

ejercicio 2009, pasando de una evaluación de Bueno a Suficiente, por lo que se recomienda

analizar y reorientar las acciones a fin de lograr la eficacia en este aspecto básico de la

gestión pública y alcanzar el máximo nivel de desempeño.

*FUENTE: Elaboración OSFEM, con información de la entidad fiscalizada.

ZONAS DE RIESGO PROTEGIDAS

VIVIENDAS CON SERVICIO DE RECOLECCIÓN DE BASURA

AYUNTAMIENTO DE OTUMBA

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 454

Al concluir el ejercicio 2010 el resultado obtenido en este indicador fue Adecuado, toda vez

que la entidad municipal ha identificado y protegido la totalidad de las zonas de riesgo en su

territorio, se aprecia un incremento en la grafica de 75 puntos porcentuales con respecto al

ejercicio 2009, pasando de una evaluación de Crítico a Adecuado, por lo cual se exhorta a

permanecer en este nivel de desempeño.

*FUENTE: Elaboración OSFEM, con información de la entidad fiscalizada.

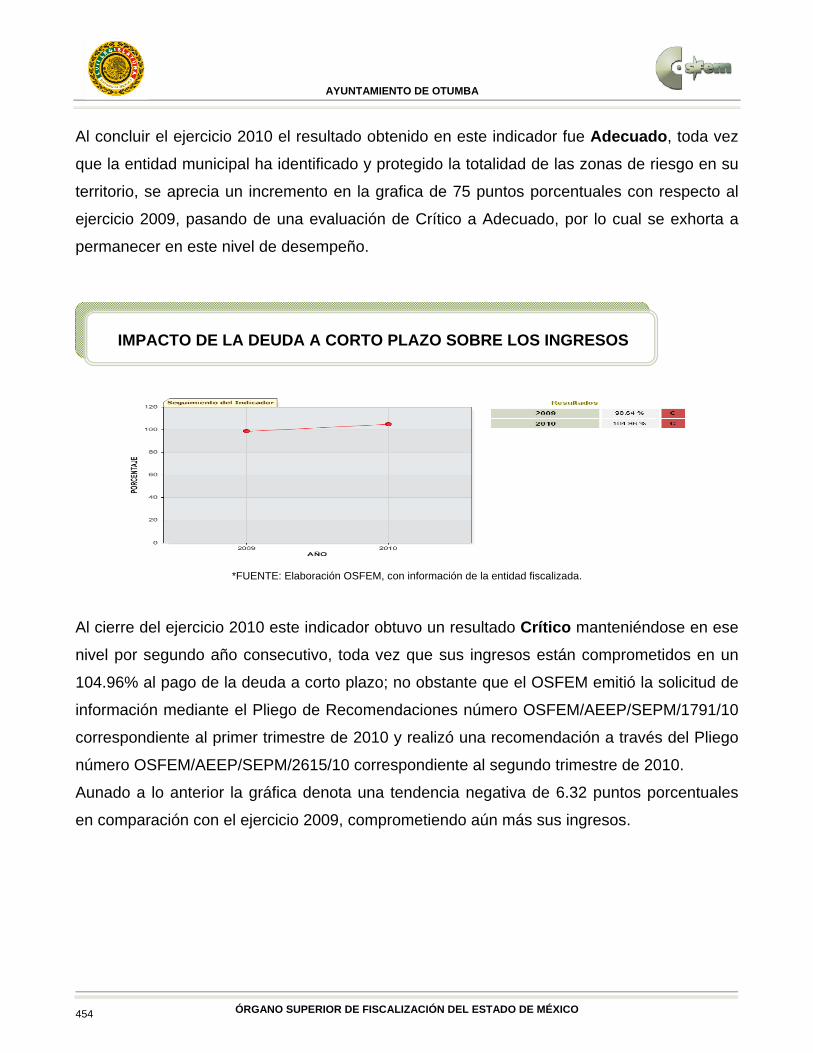

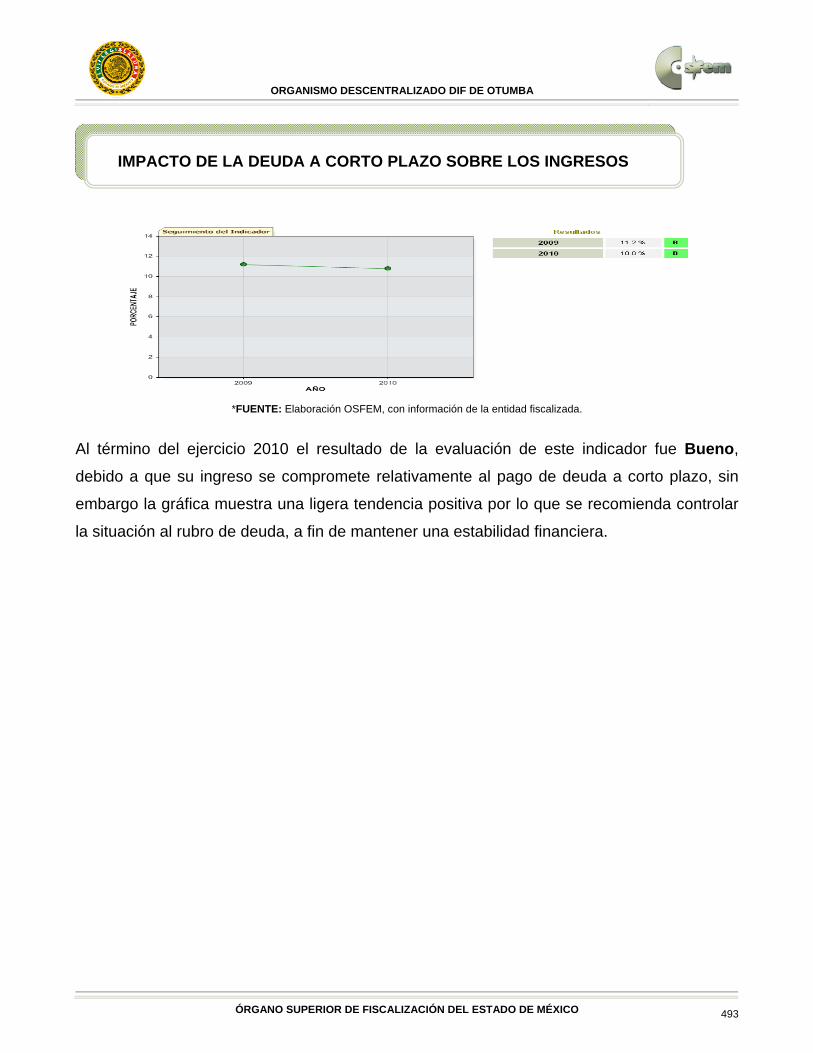

Al cierre del ejercicio 2010 este indicador obtuvo un resultado Crítico manteniéndose en ese

nivel por segundo año consecutivo, toda vez que sus ingresos están comprometidos en un

104.96% al pago de la deuda a corto plazo; no obstante que el OSFEM emitió la solicitud de

información mediante el Pliego de Recomendaciones número OSFEM/AEEP/SEPM/1791/10

correspondiente al primer trimestre de 2010 y realizó una recomendación a través del Pliego

número OSFEM/AEEP/SEPM/2615/10 correspondiente al segundo trimestre de 2010.

Aunado a lo anterior la gráfica denota una tendencia negativa de 6.32 puntos porcentuales

en comparación con el ejercicio 2009, comprometiendo aún más sus ingresos.

IMPACTO DE LA DEUDA A CORTO PLAZO SOBRE LOS INGRESOS

AYUNTAMIENTO DE OTUMBA

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 455

NOMBRE DEL

INDICADOR COMENTARIOS DE LA EVALUACIÓN 2010 RECOMENDACIONES

Autonomía Financiera Se presenta poca representatividad de los ingresos ordinarios con relación al total de ingresos.

Es necesario implementar acciones para incrementar la recaudación alentando al contribuyente a efectuar sus pagos en tiempo y forma.

Transparencia en el Ámbito Municipal

No se está dando cabal cumplimiento y seguimiento permanente a lo dispuesto por el Artículo 12 de la LTAIPEMyM.

Atender a cada una de las fracciones y dar seguimiento permanente a lo que cita el Artículo 12 de la LTAIPEMyM y poner a disposición de la ciudadanía esa información de manera clara. Dar respuesta puntual a las solicitudes de información del OSFEM y evitar las posibles medidas de apremio.

Impacto de la Deuda a Corto Plazo Sobre los Ingresos

Se está comprometiendo en demasía el ingreso para hacer frente a los adeudos adquiridos por esta entidad municipal.

Llevar a cabo un análisis económico a fin de abatir el compromiso de los ingresos al saneamiento financiero.

*FUENTE: Elaboración OSFEM.

INFORME DE RECOMENDACIONES

457

Informe de Resultados Cuenta Pública 2010

Organismo Descentralizado DIF de Otumba

ORGANISMO DESCENTRALIZADO DIF DE OTUMBA

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 459

FINANCIERO

ORGANISMO DESCENTRALIZADO DIF DE OTUMBA

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 461

Conforme a lo dispuesto por Ley que crea los Organismos Públicos Descentralizados de

Asistencia Social, de Carácter Municipal, denominados "Sistemas Municipales para el

Desarrollo Integral de la Familia”, el 15 de julio de 1985, se crea al organismo

descentralizado DIF de Otumba, con objetivos de asistencia social y beneficio colectivo,

investido de personalidad jurídica y patrimonio propios.

CUENTA PÚBLICA

Determinar si el Organismo Descentralizado DIF cumple con la aplicación de la normatividad

en su gestión financiera y presupuestal en el ejercicio 2010, reflejada correctamente en la

cuenta pública.

CUENTA PÚBLICA

La revisión consiste en la evaluación de la información que proporciona la entidad en su

cuenta pública, mediante pruebas selectivas conforme a los procedimientos que se

encuentran en el informe; en la correcta aplicación del Presupuesto de Ingresos y Egresos

del Organismo Descentralizado DIF, Código Financiero del Estado de México y Municipios y

Manual Único de Contabilidad Gubernamental para las Dependencias y Entidades Públicas

del Gobierno y Municipios del Estado de México, para el ejercicio 2010.

ALCANCE EN LA REVISIÓN

OBJETIVO DE LA REVISIÓN

NATURALEZA JURÍDICA

ORGANISMO DESCENTRALIZADO DIF DE OTUMBA

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 462

Hemos aplicado los procedimientos normativos, a efecto de asistir en la revisión del

cumplimiento del Presupuesto de Ingresos y Egresos del Organismo Descentralizado DIF,

Código Financiero del Estado de México y Municipios y Manual Único de Contabilidad

Gubernamental para las Dependencias y Entidades Públicas del Gobierno y Municipios del

Estado de México, para el ejercicio 2010 de la cuenta pública del organismo descentralizado

DIF de Otumba. Los procedimientos normativos que se describen, se realizaron aplicando las

Normas para Atestiguar, emitidas por el Instituto Mexicano de Contadores Públicos.

La suficiencia de los procedimientos son de conformidad a la normatividad, aplicados a la

información que envía en su cuenta pública 2010, el organismo descentralizado DIF de

Otumba, quien es responsable de su veracidad, y atendiendo los ordenamientos legales y las

disposiciones normativas aplicables a la naturaleza de las operaciones realizadas.

PROCEDIMIENTO RESULTADO

1.-Verificar que en los Estados Comparativos

Presupuestales, el presupuesto mantenga el

equilibrio en el balance de ingresos y

egresos.

Cumplió con la normatividad.

2.-Verificar en los Estados Comparativos

Presupuestales, que el egreso real no sea

mayor al presupuestado y al ingreso

recaudado.

El egreso real es mayor al ingreso

recaudado por 554.0 miles de pesos y al

presupuestado por 1,102.5 miles de pesos.

3.-Verificar que las modificaciones

presupuestales estén debidamente

autorizadas.

Cumplió con la normatividad.

INFORME DE RESULTADOS DE CUENTA PÚBLICA

ORGANISMO DESCENTRALIZADO DIF DE OTUMBA

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 463

PROCEDIMIENTO RESULTADO

4.-Verificar que el Estado de Posición

Financiera Comparativo, cumpla con el

equilibrio del activo con la suma de pasivo y

patrimonio.

Cumplió con la normatividad.

5.-Verificar que el resultado del ejercicio que

revela el Estado de Posición Financiera

Comparativo, sea igual al que se determina

en el Estado Comparativo Patrimonial de

Ingresos y Egresos.

Cumplió con la normatividad.

6.-Verificar que los saldos de las cuentas

reveladas en el Estado de Posición

Financiera Comparativo correspondan a su

naturaleza y concilien con los anexos.

Presentan cuenta con saldo contrario a su

naturaleza.

7.-Verificar que las cuentas de caja y fondo

fijo de caja, reveladas en el Estado de

Posición Financiera Comparativo, no

presenten saldos al final del ejercicio.

Cumplió con la normatividad.

8.-Verificar que los saldos de las cuentas

reveladas en el Estado de Posición

Financiera Comparativo, no presenten

antigüedad mayor a un año en: documentos

por cobrar, anticipo a proveedores, anticipo a

contratistas, cuentas por pagar, acreedores

diversos y sueldos y salarios por pagar.

Cumplió con la normatividad.

9.-Revisar que el reporte de altas y bajas de

bienes muebles e inmuebles concilie con la

variación presentada en el Estado de

Posición Financiera Comparativo.

Cumplió con la normatividad.

10.-Realizar la confirmación de saldos con Diferencia con ISSEMyM por 4.0 miles de

ORGANISMO DESCENTRALIZADO DIF DE OTUMBA

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 464

PROCEDIMIENTO RESULTADO

ISSEMyM y CFE. pesos.

11.-Verificar que en el Estado Comparativo

Patrimonial de Ingresos y Egresos, no refleje

saldo en el rubro de financiamientos.

Cumplió con la normatividad.

12.-Confirmar que se haya presentado el

aviso del dictamen de la determinación y

pago del impuesto sobre erogaciones por

remuneraciones al trabajo personal.

Cumplió.

13.-Verificar que hayan utilizado las cuentas

que son de aplicación de acuerdo al Manual

Único de Contabilidad Gubernamental para

las Dependencias y Entidades Públicas del

Gobierno y Municipios del Estado de México.

Cumplió con la normatividad.

14.- Verificar que los subsidios para gastos

de operación correspondan con lo reflejado

en el capítulo de subsidios, transferencias,

previsiones económicas, ayudas,

erogaciones y pensiones del Ayuntamiento.

Cumplió con la normatividad.

Los procedimientos aplicados corresponden a los requeridos para la realización de una

revisión conforme a las Normas para Atestiguar, y consecuentemente, su objetivo no es

expresar una opinión sobre las aseveraciones de la administración municipal; sino un informe

sobre el cumplimiento de la normatividad mencionada en los párrafos anteriores, por el

período del 1 de enero al 31 de diciembre de 2010.

Este informe se ha emitido con el propósito de ser utilizado para dar a conocer el resultado

de la revisión de la cuenta pública 2010, al Poder Legislativo y al organismo descentralizado

DIF de Otumba, para que éste último de atención a los hallazgos de los procedimientos

ORGANISMO DESCENTRALIZADO DIF DE OTUMBA

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 465

descritos que se encuentran en el apartado de observaciones y recomendaciones de control

interno.

No puede ser utilizado por aquellos que no son responsables por la determinación y alcance

de los procedimientos aplicados para el seguimiento del informe.

.

*I.M.D.S.N.C.F.E.C.H. (Ingreso Municipal Derivado del Sistema Nacional de Coordinación Fiscal y Estatal de Coordinación Hacendaria).

*FUENTE: Cuenta Pública de la Entidad.

% %

Impuestos

Derechos

Aportaciones de Mejoras

Productos 0.1 1.4 - 1.4 -100.0 - 0.1 -100.0

Aprovechamientos 41.9 12.0 - 12.0 -100.0 - 41.9 -100.0

Otros Ingresos 52.2 - 52.2 -100.0

Ingresos Derivados de Financiamiento

Accesorios

Ingresos Derivados del Sector Auxiliar 3,578.2 4,934.3 5,548.4 614.1 12.4 1,970.2 55.1

Subsidios para Gastos de Operación 3,515.0 4,500.0 5,050.0 550.0 1,535.0 43.7

Cuotas de Recuperación 63.2 434.3 498.4 64.1 14.8 435.2 688.6

I.M.D.S.N.C.F.E.C.H.

TOTAL 3,620.2 4,999.9 5,548.4 548.5 11.0 1,928.2 53.3

ORGANISMO DESCENTRALIZADO DIF DE OTUMBAESTADO COMPARATIVO PRESUPUESTAL DE INGRESOS 2010

(Miles de pesos)

CONCEPTOVARIACIÓN

PRESUPUESTALVARIACIÓN 2010-2009

INGRESO REAL2009

PRESUPUESTO2010

INGRESO REAL2010

ESTADO COMPARATIVO PRESUPUESTAL DE INGRESOS

ORGANISMO DESCENTRALIZADO DIF DE OTUMBA

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 466

*FUENTE: Elaboración OSFEM.

*La media de los Organismos Descentralizados DIF se realiza con base al artículo 216-C del

Código Financiero del Estado de México y Municipios.

0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

60.0%

70.0%

80.0%

90.0%

100.0%

Ingresos Propios Otros Ingresos Ingresos Derivados de Financiamiento

Accesorios Ingresos Derivadosdel Sector Auxiliar

I.M.D.S.N.C.F.E.C.H. Remanentes

100.0%

0.9% 0.4% 0.1%

96.9%

1.7%

ORGANISMO DESCENTRALIZADO DIF DE OTUMBA

*MEDIA ORGANISMOS DESCENTRALIZADOS DIF

ORGANISMO DESCENTRALIZADO DIF DE OTUMBACOMPARATIVO CON LA MEDIA DE LOS INGRESOS DE LOS ORGANISMOS DESCENTRALIZADOS DIF

DEL 1 DE ENERO AL 31 DE DICIEMBRE DE 2010

INGRESO CON RELACIÓN A LA MEDIA DE LOS ORGANISMOS

DESCENTRALIZADOS DIF DEL ESTADO DE MÉXICO

ORGANISMO DESCENTRALIZADO DIF DE OTUMBA

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 467

*FUENTE: Cuenta Pública de la Entidad.

En el ejercicio y control del gasto público, deberán apegarse a los artículos 305 y 327-B del

Código Financiero del Estado de México y Municipios donde manifiesta que el egreso se

podrá efectuar cuando exista partida específica y recurso disponible, en virtud que el egreso

real es mayor al ingreso recaudado por 554.0 miles de pesos, y al presupuestado por 1,102.5

miles de pesos.

% %

Servicios Personales 2,401.5 2,693.6 2,645.0 - 48.6 -1.8 243.5 10.1

Materiales y Suministros 426.3 1,057.2 767.5 - 289.7 -27.4 341.2 80.0

Servicios Generales 261.9 746.1 807.1 61.0 8.2 545.2 208.2

Subsidios, Transferencias, Previsiones Económicas, Ayudas, Erogaciones y Pensiones

111.9 240.0 1,634.6 1,394.6 581.1 1,522.7 1,360.8

Bienes Muebles e Inmuebles 50.0 263.0 248.2 - 14.8 -5.6 198.2 396.4

Obras Públicas

Inversiones Financieras

Participaciones y Aportaciones Federales y Estatales

Deuda Pública

Erogaciones Extraordinarias

TOTAL 3,251.6 4,999.9 6,102.4 1,102.5 22.1 2,850.8 87.7

ORGANISMO DESCENTRALIZADO DIF DE OTUMBAESTADO COMPARATIVO PRESUPUESTAL DE EGRESOS 2010

(Miles de pesos)

CONCEPTOVARIACIÓN

PRESUPUESTALVARIACIÓN 2010-2009

EGRESO REAL2009

PRESUPUESTO2010

EGRESO REAL2010

ESTADO COMPARATIVO PRESUPUESTAL DE EGRESOS

ORGANISMO DESCENTRALIZADO DIF DE OTUMBA

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 468

*FUENTE: Elaboración OSFEM.

*La media de los Organismos Descentralizados DIF se realiza con base al artículo 216-C del

Código Financiero del Estado de México y Municipios.

0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

60.0%

70.0%

80.0%

Serv. Pers. Mat. y Sumin. Serv. Grales. Subs., Transf., Prev.

B. Mueb. e Inm. Obras Públicas Inv. Financ. Part. y Ap. F. y E. Deuda Pública Erog. Extraord.

43.3%

12.6% 13.2%

26.8%

4.1%

72.4%

12.1%

8.6%

5.0%

1.2% 0.7%

ORGANISMO DESCENTRALIZADO DIF DE OTUMBACOMPARATIVO CON LA MEDIA DE LOS EGRESOS DE LOS ORGANISMOS DESCENTRALIZADOS DIF

DEL 1 DE ENERO AL 31 DE DICIEMBRE DE 2010

ORGANISMO DESCENTRALIZADO DIF DE OTUMBA

*MEDIA ORGANISMOS DESCENTRALIZADOS DIF

EGRESO EJERCIDO POR CAPÍTULO DE GASTO CON RELACIÓN A LA MEDIA

DE LOS ORGANISMOS DESCENTRALIZADOS DIF DEL ESTADO DE MÉXICO

ORGANISMO DESCENTRALIZADO DIF DE OTUMBA

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 469

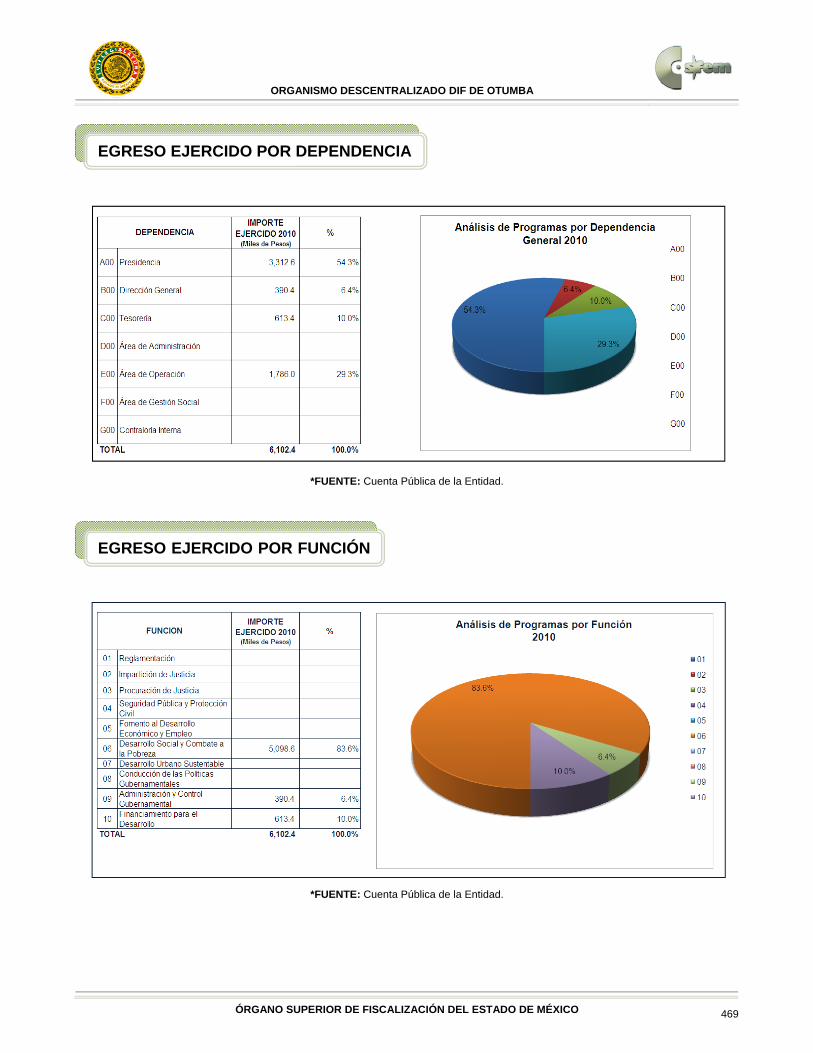

*FUENTE: Cuenta Pública de la Entidad.

*FUENTE: Cuenta Pública de la Entidad.

EGRESO EJERCIDO POR FUNCIÓN

EGRESO EJERCIDO POR DEPENDENCIA

ORGANISMO DESCENTRALIZADO DIF DE OTUMBA

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 470

*Fuente: Elaboración OSFEM, con información de la Cuenta Pública Anual 2007, 2008, 2009 y 2010.

2007 2008 2009 2010% % % %

Presupuesto Anual 100% 100% 100% 100%

Ingresos Recaudados 63% 84% 100% 100%

Egresos Ejercidos 74% 77% 95% 117%

*Fuente: Elaboración OSFEM, con información de la Cuenta Pública Anual 2007, 2008, 2009 y 2010.

ORGANISMO DESCENTRALIZADO DIF DE OZUMBA

CONCEPTO

0%

20%

40%

60%

80%

100%

120%

140%

2007 2008 2009 2010

Presupuesto Anual 100% 100% 100% 100%

Ingresos Recaudados 60% 79% 72% 111%

Egresos Ejercidos 65% 81% 65% 122%

ORGANISMO DESCENTRALIZADO DIF DE OTUMBACOMPARATIVO DEL PRESUPUESTO ANUAL CON LOS INGRESOS RECAUDADOS Y EGRESOS EJERCIDOS

PROPORCIÓN DEL INGRESO RECAUDADO Y EGRESO EJERCIDO

CON RELACIÓN AL PRESUPUESTO 2007-2010

ORGANISMO DESCENTRALIZADO DIF DE OTUMBA

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 471

*FUENTE: Cuenta Pública de la Entidad.

CONCEPTO 2010 2009VARIACIÓN2010-2009

CONCEPTO 2010 2009VARIACIÓN2010-2009

ACTIVO PASIVO

DISPONIBLE (16.2) 345.9 (362.1) A CORTO PLAZO 599.3 405.3 194.0

Caja 1.6 1.6 Cuentas por Pagar a Corto Plazo

Fondo Fijo de Caja 10.0 10.0 Proveedores 51.1 51.1

Bancos (56.3) 302.1 (358.4) Acreedores Diversos 25.2 2.5 22.7

Inversiones en Instituciones Financieras a Corto Plazo Retenciones a Favor de Terceros por Pagar 523.0 402.8 120.2

Cuenta Corriente DIF Documentos por Pagar a Corto Plazo

Deudores Diversos 28.5 43.8 (15.3) Honorarios y Gastos de Ejecución por Pagar

Documentos por Cobrar Cheques de Sueldos en Circulación

Anticipo a Proveedores Depósitos en Garantía Admvos y Judiciales

Anticipo a Contratistas IVA por Pagar

Clientes Intereses por Pagar

Almacén de Materiales Sueldos y Salarios por Pagar

Inventario para ventas Cuentas por Pagar al GEM

IVA Acreditable

Fondos de Garantía

Estimación para Cuentas Incobrables A LARGO PLAZO

Estimación para Faltantes en el Inventario para Ventas Cuentas por Pagar a Largo Plazo

Mercancías en Tránsito Documentos por Pagar a Largo Plazo

Créditos a Servidores Públicos a Corto Plazo Obligaciones en UDI'S por Pagar

Cuotas y Aportaciones por Cobrar a Corto Plazo

Retención de Otras Prestaciones por Cobrar a Corto Plazo

Créditos a Servidores Públicos a Mediano Plazo OTROS PASIVOS

Cuotas y Aportaciones por Cobrar Documentadas Ingresos por Aplicar

Retenciones de Créditos por Cobrar Documentadas Reserva P/Retenciones por Supervisión

Retenciones de Otras Prestaciones por Cobrar Cobros Anticipados

Fondos de Reserva Ventas a Crédito por Realizar

ACTIVO FIJO 749.8 584.9 164.9 TOTAL DEL PASIVO 599.3 405.3 194.0

Inversiones en Instituciones Financieras

Bienes Muebles 551.6 386.7 164.9

Bienes Inmuebles 198.2 198.2

Inventario de Inmuebles para Venta PATRIMONIO

Revaluación de Bienes Muebles Patrimonio 348.3 418.9 (70.6)

Revaluación de Bienes Inmuebles Resultado de Ejercicios Anteriores 106.6 (306.6) 413.2

Revaluación de Inmuebles para Venta Resultado del Ejercicio (320.6) 413.2 (733.8)

Depreciación Acumulada de Bienes Muebles Aportaciones Pendientes de Capitalizar

Depreciación Acumulada de Bienes Inmuebles Superávit por Revaluación

Depreciación Revaluada de Bienes Muebles Capital Social

Depreciación Revaluada de Bienes Inmuebles Reserva Legal

Aportaciones Patrimoniales de Org. Auxiliares Complementaria de Patrimonio

Fondos Fideicomitidos Inversiones en Obras

Inversiones en Acciones de Empresas

Créditos a Servidores Públicos a Largo Plazo TOTAL DE PATRIMONIO 134.3 525.5 (391.2)

Cuotas y Aportaciones por Cobrar a Largo Plazo

Retenciones de Otras Prestaciones por Cobrar a Largo Plazo

OTROS ACTIVOS

Construcciones en Proceso

Cargos Pendientes de Aplicación Presupuestal

Depósitos en Garantía

Gastos de Instalación

Amortización Acum. de Gastos de Instalación

Pagos Anticipados

Costo de Ventas por Aplicar

Ministración de Fondos para Obra de Infraestructura e Inversión

TOTAL DEL ACTIVO 733.6 930.8 (197.2) TOTAL DEL PASIVO Y PATRIMONIO 733.6 930.8 (197.2)

ORGANISMO DESCENTRALIZADO DIF DE OTUMBAESTADO DE POSICIÓN FINANCIERA COMPARATIVO

AL 31 DE DICIEMBRE DE 2010(Miles de pesos)

ESTADO DE POSICIÓN FINANCIERA COMPARATIVO

ORGANISMO DESCENTRALIZADO DIF DE OTUMBA

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 472

*FUENTE: Cuenta Pública de la Entidad.

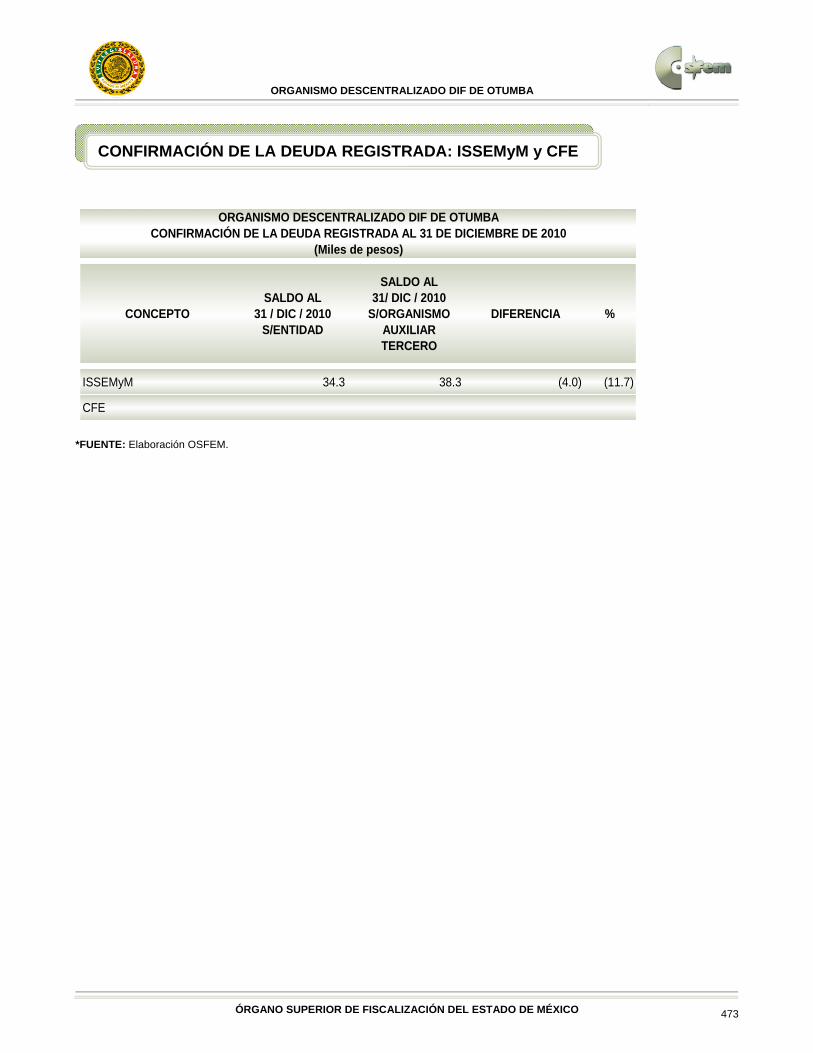

La deuda del Instituto de Seguridad Social del Estado de México y Municipios (ISSEMyM)

está registrada en acreedores diversos con 19.7 miles de pesos y en retenciones a favor de

terceros por pagar con 14.6 miles de pesos.

CONCEPTOSALDO AL

31 / DIC / 10%

SALDO AL31 / DIC / 09

%VARIACIÓN 2010-2009

Cuentas por Pagar a Corto Plazo

Proveedores 51.1 8.5 51.1

Acreedores Diversos 25.2 4.2 2.5 0.6 22.7

Retenciones a Favor de Terceros por Pagar 523.0 87.3 402.8 99.4 120.2

Documentos por Pagar a Corto Plazo

Honorarios y Gastos de Ejecución por Pagar

Cheques de Sueldos en Circulación

Depósitos en Garantía Administrativos y Judiciales

IVA por Pagar

Intereses por Pagar

Sueldos y Salarios por Pagar

Cuentas por Pagar al GEM

Cuentas por Pagar a Largo Plazo

Documentos por Pagar a Largo Plazo

Obligaciones en UDI'S por Pagar

Ingresos por Aplicar

Reserva para Retenciones por Supervisión

Cobros Anticipados

Ventas a Crédito por Realizar

TOTAL 599.3 100.0 405.3 100.0 194.0

ORGANISMO DESCENTRALIZADO DIF DE OTUMBA

COMPARATIVO DE LA INTEGRACIÓN DE LA DEUDA REGISTRADA AL 31 DE DICIEMBRE DE 2010(Miles de pesos)

COMPARATIVO DE LA INTEGRACIÓN DE LA DEUDA REGISTRADA

ORGANISMO DESCENTRALIZADO DIF DE OTUMBA

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 473

*FUENTE: Elaboración OSFEM.

CONCEPTOSALDO AL

31 / DIC / 2010S/ENTIDAD

SALDO AL31/ DIC / 2010

S/ORGANISMOAUXILIARTERCERO

DIFERENCIA %

ISSEMyM 34.3 38.3 (4.0) (11.7)

CFE

ORGANISMO DESCENTRALIZADO DIF DE OTUMBACONFIRMACIÓN DE LA DEUDA REGISTRADA AL 31 DE DICIEMBRE DE 2010

(Miles de pesos)

CONFIRMACIÓN DE LA DEUDA REGISTRADA: ISSEMyM y CFE

ORGANISMO DESCENTRALIZADO DIF DE OTUMBA

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 474

Los montos acumulados de la deuda registrada comparados con los ingresos de los últimos

3 años son:

*FUENTE: Elaboración OSFEM, con información de la Cuenta Pública 2008-2010.

*Para los ingresos, se consideran los ingresos totales menos financiamientos.

El aumento en el ingreso y en la deuda respecto al año anterior, se muestra en el Estado

Comparativo Presupuestal de Ingresos y Comparativo de la Integración de la Deuda

Registrada respectivamente.

A CORTO PLAZO

A LARGO PLAZO

TOTAL

2008 3,956.6 413.8 413.8 10.5

2009 3,620.2 405.3 405.3 11.2

2010 5,548.4 599.3 599.3 10.8

ORGANISMO DESCENTRALIZADO DIF DE OTUMBA

PROPORCIÓN DE LA DEUDA REGISTRADA CON RELACIÓN A LOS INGRESOS 2008-2010

(Miles de pesos)

DEUDA REGISTRADA % DEUDA CONTRA

INGRESOS * INGRESOS AÑO

PROPORCIÓN DE LA DEUDA REGISTRADA CON RELACIÓN

A LOS INGRESOS 2008-2010

ORGANISMO DESCENTRALIZADO DIF DE OTUMBA

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 475

En la siguiente gráfica se puede apreciar el comportamiento de la deuda con relación a los

ingresos y la media de los organismos descentralizados DIF del Estado de México.

*FUENTE: Elaboración OSFEM.

*La media de los Organismos Descentralizados DIF se realiza con base al artículo 216-C del

Código Financiero del Estado de México y Municipios.

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

14.0%

16.0%

2008 2009 2010

10.5%11.2% 10.8%10.4%

14.2% 14.6%

ORGANISMO DESCENTRALIZADO DIF DE OTUMBACOMPARATIVO DE LA MEDIA DE LOS ORGANISMOS

DESCENTRALIZADOS DIF EN PROPORCIÓN DE LA DEUDA REGISTRADA CON RESPECTO A LOS INGRESOS 2008-2010

ORGANISMO DESCENTRALIZADO DIF DE OTUMBA

*MEDIA ORGANISMOS DESCENTRALIZADOS DIF

ORGANISMO DESCENTRALIZADO DIF DE OTUMBA

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 476

El organismo descentralizado DIF de Otumba, México de conformidad con los artículos 47

fracción XIII, 47 A y 47 B del Código Financiero del Estado de México y Municipios, deberá

presentar aviso de dictamen ante la autoridad fiscal competente a más tardar el 31 de julio

del ejercicio fiscal siguiente al que se dictaminará y el dictamen sobre la determinación y

pago del Impuesto Sobre Erogaciones por Remuneraciones al Trabajo Personal, a más

tardar el 31 de agosto del ejercicio fiscal inmediato siguiente al que se dictaminará.

La Entidad no está obligada a presentar el dictamen del ejercicio 2010.

OBLIGACIÓN DE PRESENTAR AVISO Y DICTAMEN SOBRE LA DETERMINACIÓN

Y PAGO DEL IMPUESTO SOBRE EROGACIONES POR REMUNERACIONES AL

TRABAJO PERSONAL

ORGANISMO DESCENTRALIZADO DIF DE OTUMBA

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 477

*I.M.D.S.N.C.F.E.C.H. (Ingreso Municipal Derivado del Sistema Nacional de Coordinación Fiscal y Estatal de Coordinación Hacendaria).

*FUENTE: Cuenta Pública de la Entidad.

INGRESOS 5,548.4 3,620.1 1,928.3

Impuestos

Derechos

Aportaciones de Mejoras

Productos 0.1 (0.1)

Aprovechamientos 41.9 (41.9)

Otros Ingresos

Ingresos Derivados de Financiamiento

Accesorios

Ingresos Derivados del Sector Auxiliar 5,548.4 3,578.1 1,970.3

I.M.D.S.N.C.F.E.C.H.

EGRESOS 5,869.0 3,206.9 2,662.1

Servicios Personales 2,645.0 2,401.6 243.4