informe auditado 2011 -...

TRANSCRIPT

EMPRESA DE SEGURIDAD, VIGILANCIA Y CONTROL S.A.C.

INFORME SOBRE EL EXAMEN DE

LOS ESTADOS FINANCIEROS

AL 31 DE DICIEMBRE DE 2011

EMPRESA DE SEGURIDAD, VIGILANCIA Y CONTROL S.A.C.

INFORME SOBRE EL EXAMEN DE

LOS ESTADOS FINANCIEROS

AL 31 DE DICIEMBRE DE 2011

INDICE

Página

Dictamen de los auditores independientes 1/2 Estados financieros:

Estado de situación financiera 3

Estado de resultados 4 Estado de cambios en el patrimonio neto 5 Estado de flujos de efectivo 6 Notas a los estados financieros 7/31

Abreviaciones

S/. = Nuevo Sol (moneda peruana)

US$ = Dólar estadounidense

DICTAMEN DE LOS AUDITORES INDEPENDIENTES A los señores Accionistas EMPRESA de SEGURIDAD, VIGILANCIA y CONTROL S.A.C. - ESVICSAC

Hemos auditado los estados financieros adjuntos de EMPRESA de SEGURIDAD, VIGILANCIA y CONTROL S.A.C., que comprenden el estado de situación financiera al 31 de diciembre de 2011, y los estados de resultados, de cambios en el patrimonio neto y de flujos de efectivo por el año terminado en esa fecha, así como el resumen de políticas contables significativas y otras notas explicativas.

Los estados de situación financiera del periodo anterior, se

presentan con fines comparativos y han sido auditados por otros auditores independientes, quienes expresaron opinión sin salvedades. Responsabilidad de la Gerencia sobre los Estados Financieros La Gerencia es responsable de la preparación y presentación razonable de estos estados financieros de acuerdo con principios de contabilidad generalmente aceptados en el Perú. Esta responsabilidad incluye: diseñar, implantar y mantener el control interno pertinente en la preparación y presentación razonable de los estados financieros para que estén libres de representaciones erróneas de importancia relativa, ya sea como resultado de fraude o error; seleccionar y aplicar las políticas contables apropiadas; y realizar las estimaciones contables razonables de acuerdo con las circunstancias. Responsabilidad del Auditor Nuestra responsabilidad consiste en expresar una opinión sobre estos estados financieros basada en nuestra auditoría. Nuestra auditoría fue realizada de acuerdo con normas de auditoría generalmente aceptadas en el Perú. Tales normas requieren que cumplamos con requerimientos éticos y que planifiquemos y realicemos la auditoría para obtener una seguridad razonable de que los estados financieros no contienen representaciones erróneas de importancia relativa. Una auditoría comprende la ejecución de procedimientos para obtener evidencia de auditoría sobre los saldos y las divulgaciones en los estados financieros. Los procedimientos seleccionados dependen del juicio del auditor, que incluye la evaluación del riesgo de que los estados financieros contengan representaciones erróneas de importancia relativa, ya sea como resultado de fraude o error. Al efectuar esta evaluación de riesgo, el auditor toma en consideración el control interno pertinente de la Compañía en la preparación y presentación razonable de los estados financieros a fin de diseñar procedimientos de auditoría de acuerdo con las circunstancias, pero no con el propósito de expresar una opinión

sobre la efectividad del control interno de la Compañía. Una auditoría también comprende la evaluación de sí los principios de contabilidad aplicados son apropiados y si las estimaciones contables realizadas por la gerencia son razonables, así como una evaluación de la presentación general de los estados financieros. Consideramos que la evidencia de auditoría que hemos obtenido es suficiente y apropiada para proporcionarnos una base para nuestra opinión de auditoría. Opinión En nuestra opinión, los estados financieros presentan razonablemente, en todos sus aspectos significativos, la situación financiera de EMPRESA de SEGURIDAD, VIGILANCIA y CONTROL S.A.C. al 31 de diciembre de 2011, los resultados de sus operaciones y sus flujos de efectivo por el período terminado en esa fecha, de acuerdo con principios de contabilidad generalmente aceptados en el Perú.

Paredes, Cano y Asociados

Carlos A. Paredes Jurado Contador Público Colegiado Matrícula No. 11181 15 de marzo de 2012

2011 2010

ActivoActivo corriente

Efectivo y equivalentes de efectivo - Nota 4 3,044,931 2,356,825

Cuentas por cobrar vinculadas - Nota 5 16,077,594 14,779,712

Cuentas por cobrar comerciales - Nota 5 16,741,309 17,134,491

Otras cuentas por cobrar - Nota 6 397,465 674,558

Suministros - nota 7 1,223,815 771,595

Gastos pagados por adelantado - Nota 8 345,350 445,301

Impuestos y gastos pagados por adelanto - Nota 9 1,256,243 1,055,618

Crédito tributario - Nota 10 1,964,895 382,582

Total del activo corriente 41,051,602 37,600,682

Inversiones en valores - Nota 11 660,732

Inmuebles, maquinaria y equipo, neto - Nota 12 5,066,225 4,839,916

Activos intangibles - Nota 13 155,918 79,308

6,185,179 5,579,956

Total del activo 47,236,781 43,180,638

Pasivo y patrimonio neto

Pasivo corriente

Tributos por pagar - Nota 14 4,216,119 5,320,010

Remuneraciones y participaciones por pagar - Nota 15 8,591,788 7,983,904

Cuentas por pagar vinculadas - Nota 16 81,819 41,502

Cuentas por pagar comerciales - Nota 16 1,969,152 1,041,961

Otras cuentas por pagar - Nota 17 3,330,266 1,452,171

Beneficios sociales - Nota 18 2,900,612 2,323,041

Provisiones diversas - Nota 19 26,115 12,952

Ganancias diferidas - Nota 20 - 24,268

Total del pasivo corriente 21,115,871 18,199,809

Patrimonio neto

Capital social ‑ Nota 21 19,411,405 11,013,473

Reserva legal ‑ Nota 22 2,435,632 2,435,632

Resultados acumulados 1 5,264,143

Resultados del ejercicio 4,273,872 6,267,581

Total del patrimonio neto 26,120,910 24,980,829

Total del pasivo y del patrimonio neto 47,236,781 43,180,638

3

Las notas que se acompañan, detalladas en las páginas 7 al 31, forman parte de los estados financieros

963,036

EMPRESA DE SEGURIDAD, VIGILANCIA Y CONTROL S.A.C – ESVICSAC

ESTADO DE SITUACION FINANCIERA

AL 31 DE DICIEMBRE 2011 y 2010

(En nuevos soles)

2011 2010Ingresos

Ventas Netas - Nota 23 193,963,759 168,082,827

Costo de ventas - Nota 24 (180,429,392) (150,322,732)

Utilidad bruta 13,534,367 17,760,095

Gastos de administración - Nota 25 (6,109,887) (5,820,355)

Gastos de venta - Nota 26 (1,388,897) (1,266,742)

Utilidad (pérdida) operativa 6,035,583 10,672,998

Otros ingresos (gastos)

Ingresos financieros - Nota 27 506,766 230,701

Gastos financieros - Nota 28 (175,189) (1,202,001)

Otros ingresos - Nota 29 383,348 598,602

Otros egresos - Nota 30 (320,728) (421,592)

Resultado antes de participaciones e

impuesto a la renta 6,429,780 9,878,708

Participación de los trabajadores - Nota 31 (351,676) (590,089)

Participación de los trabajadores (diferido) - Nota 31 29,899 51,115

Impuesto a la Renta - Nota 31 (2,004,551) (3,363,509)

Impuesto a la Renta (diferido) - Nota 31 170,420 291,356

Resultado del ejercicio 4,273,872 6,267,581

4

Las notas que se acompañan, detalladas en las páginas 7 al 31, forman parte de los estados financieros

EMPRESA DE SEGURIDAD, VIGILANCIA Y CONTROL S.A.C – ESVICSAC

ESTADO DE RESULTADOS

POR LOS AÑOS AL 31 DE DICIEMBRE 2011 y 2010

(En nuevos soles)

Capital Reserva Resultados Total

social legal acumulados patrimonio

Saldo al 31 de diciembre de 2009 7,636,559 1,739,234 8,641,057 18,016,850

Capitalización 3,376,914 - (3,376,914) -

Resultado del ejercicio - - 6,963,979 6,963,979

Transferencia - 696,398 (696,398) -

Saldo al 31 de diciembre de 2010 11,013,473 2,435,632 11,531,724 24,980,829

Capitalización de utilidades 2009 5,264,142 - (5,264,142) -

Capitalización de utilidades 2010 3,133,790 - (3,133,790) -

Dividendos 2010 - - (3,133,791) (3,133,791)

Resultado del ejercicio - - 4,273,872 4,273,872

Transferencia - - - -

Saldo al 31 de diciembre de 2011 19,411,405 2,435,632 4,273,873 26,120,910

Las notas que se acompañan, detalladas en las páginas 7 al 31, forman parte de los estados financieros

5

EMPRESA DE SEGURIDAD, VIGILANCIA Y CONTROL S.A.C – ESVICSACESTADO DE CAMBIO EN EL PATRIMONIO NETO

POR LOS AÑOS AL 31 DE DICIEMBRE 2011 y 2010(En nuevos soles)

2011 2010

Actividades de operación

Cobranza a clientes 192,268,675 158,277,332

Menos:

Pago a proveedores (11,942,233) (12,644,378)

Pago de Remuneraciones y Beneficios Sociales (171,842,325) (139,804,358)

Pago de Tributos (5,178,694) (3,533,054)

Otros ingresos (pagos) relativos a la actividad 36,425 (931,065)

Aumento (Disminución) del efectivo provenientes de la actividad

de Operación 3,341,848 1,364,477

Actividades de inversión

Ingresos por venta de inmuebles, mobiliario y equipo - 69,956

Menos: Adquisición de inmuebles, mobiliario y equipo (1,367,509) (1,283,243)

Otros pagos de efectivo relativos a la actividad (117,314) (6,576)

Aumento (Disminución) del efectivo provenientes de la actividad

de Inversión (1,484,823) (1,219,863)

Actividades de financiación

Amortización del arrendamiento financiero (10,549) (9,066)

Amortización de fraccionamiento tributario (35,380) 16,602

Pago de dividendos (1,116,414) -

Aumento (Disminución) del efectivo proveniente de actividades

de financiación (1,162,343) 7,536

Aumento (Disminución) neta del efectivo 694,682 152,150

Saldo del efectivo al inicio del año 2,350,249 2,198,099

Saldo del efectivo a fin del año 3,044,931 2,350,249

Conciliación de la utilidad neta del año con el efectivo

proveniente de la actividad de operación

Utilidad (o pérdida) del Ejercicio 4,273,872 6,267,581

Ajustes que no afectan flujos de efectivo

Depreciación 973,759 878,152

Amortización 116,670

Compensación por tiempo de servicios 11,182,961 9,121,693

Provisión de cobranza dudosa 766,115 461,429

(Ganancia) pérdida en venta de activos - (20,709)

Impuesto a la renta y participaciones (200,318) (342,471)

Otros gastos (ingresos) que no constituyen efectivo (402,340) (194,231)

Cargos y abonos por cambios netos en Activo y Pasivo

Disminución (aumento) de cuentas por cobrar comerciales (1,670,815) (9,683,407)

Disminución (aumento) de otras cuentas por cobrar 153,533 (65,890)

Disminución (aumento) de inventarios (452,220) 162,783

Disminución (aumento) de gastos anticipados 99,951 40,078

Aumento (disminución) de cuentas por pagar comerciales 967,509 (184,115)

Aumento (disminución) de otras cuentas por pagar 639,608 2,690,074

Aumento (disminución) de tributos por pagar (2,501,046) 820,402

Aumento (disminución) de beneficios sociales por pagar (10,605,391) (8,586,892)

Efectivos provenientes de la actividad de operación 3,341,848 1,364,477

ESTADO DE FLUJO DE EFECTIVO

POR EL AÑO TERMINADO AL 31 DE DICIEMBRE DE 2011 y 2010

EMPRESA DE SEGURIDAD, VIGILANCIA Y CONTROL S.A.C – ESVICSAC

Las notas que se acompañan, detalladas en las páginas 7 al 31, forman parte de los estados financieros

(En nuevos soles)

EMPRESA DE SEGURIDAD, VIGILANCIA Y CONTROL S.A.C. - ESVICSAC

NOTAS A LOS ESTADOS FINANCIEROS

AL 31 DE DICIEMBRE DE 2011Y 2010

1. Información corporativa

Empresa de Seguridad, Vigilancia y Control S.A.C. -ESVICSAC, (en adelante la Empresa) , se constituyó el 15 de Mayo de 1987. Su domicilio legal actual es Av. Arenales Nº 1302 Oficina 130 – Distrito de Jesús María, provincia y departamento de Lima. Es una inversión del Seguro Social del Perú ESSALUD, quien mantiene la propiedad del 94.90 % de las acciones de la Empresa y adicionalmente representa su principal cliente.

En la Junta General de Accionistas del 21 de noviembre de

2007, se modificó el objeto social de la Empresa, en el sentido de precisar que su objeto es dedicarse de modo exclusivo a la prestación de servicios de intermediación laboral a nivel nacional bajo los supuestos de temporabilidad, complementariedad y especialización de acuerdo a lo siguiente:

a. Servicios complementarios referidos a la seguridad privada, para

proteger y cuidar la integridad física, la vida y el patrimonio, tanto de personas naturales como jurídicas, también para cuidar las instalaciones públicas y privadas, espectáculos, eventos o convenciones, entre otros, bajo la modalidad de vigilancia privada, guardianía, servicios individuales de seguridad personal y servicios de puertos terrestres, marítimos o mixtos, así como en actividades vinculadas al transporte aéreo, terrestre, fluvial y de comunicaciones.

b. Servicios especializados, orientados al rescate y bomberos, así como a la

actividad de servicios de operadores de centros de control y de circuitos cerrados de televisión.

c. Servicios temporales, dirigidos a los servicios de ascensoristas, choferes,

tele operadores, anfitrionas y personal de recepción. Los estados financieros al 31 de diciembre de 2011 han sido

aprobados por la gerencia de la Compañía y serán presentados al Directorio para su aprobación y puestos a consideración de la Junta Obligatoria Anual de Accionistas. En opinión de la gerencia de la Compañía, los estados financieros adjuntos serán aprobados sin modificaciones por esas instancias.

2. Principios y políticas contables (a) Bases contables

Los estados financieros de la Empresa han sido preparados siguiendo principios de contabilidad generalmente aceptados en el Perú. Estos principios corresponden a las Normas Internacionales de Información Financiera (NIIF) (IFRS por sus siglas en inglés), emitidas por el International Accounting Standard Board (IASB). Estas Normas oficializadas en el Perú por el Consejo Normativo de Contabilidad (el Consejo), comprenden a: las Normas Internacionales de Información Financiera (NIIF) aprobadas hasta la NIIF7 y 8,los pronunciamientos del CINIIF; las Normas Internacionales de Contabilidad (NIC) y sus interpretaciones (SIC), aprobadas hasta la NIC 41 y la SIC 32 respectivamente El CNC, mediante la Resolución N°044-2010- EF-94 del 23 de agosto de 2010, oficializó la vigencia a partir del 1 de enero de 2011, de la versión del año 2009 de las NIC, NIIF, CINIIF y SIC y de las modificaciones a mayo de 2010 de las NIC, NIIF y CINIIF emitidas a nivel internacional, y que internacionalmente son de aplicación a partir del 1 de enero de 2009. Las siguientes normas aún no están vigentes en el Perú:

- NIIF 9 “Instrumentos Financieros” que modifica el tratamiento y clasificación de los activos financieros establecidos en la NIC 39 “Instrumentos Financieros: Medición y Valuación”, que es obligatoria a nivel internacional para períodos que comienzan a partir o después del 1° de enero de 2013.

- CINIIF 18 “Transferencias de activos de clientes”, vigente a nivel internacional para períodos que comienzan a partir o después del 1° de julio de 2009.

Esas normas, sin embargo, no tuvieron impacto en las políticas contables, ni en la situación financiera ni el desempeño de la Compañía.

(b) Uso de estimaciones contables La preparación de los estados financieros requiere que la Gerencia efectúe estimados y que use supuestos que tienen impacto en las cifras reportadas de activos y pasivos, en la divulgación de activos y pasivos contingentes a la fecha del balance general, así como en las cifras reportadas de ingresos y gastos durante el período de reporte. Las estimaciones y juicios son continuamente evaluados y, en opinión de la Gerencia, se efectuaron sobre la base de su mejor conocimiento de los

hechos relevantes y circunstancias a la fecha de preparación de los estados financieros. La Gerencia de la Empresa no espera que las variaciones, si hubiera, tengan un efecto material sobre los estados financieros.

(c) Moneda funcional y moneda de presentación

Las partidas incluidas en los estados financieros de la Empresa se expresan en la moneda del ambiente económico donde opera la entidad (moneda funcional) y se presentan en nuevos soles, que es la moneda funcional y la moneda de presentación. Las operaciones en moneda extranjera se traducen a moneda funcional usando los tipos de cambio publicados por la Superintendencia de Banca y Seguros y AFP vigentes a la fecha de las transacciones. Las diferencias de cambio determinadas desde la fecha de las transacciones hasta la fecha de su liquidación o hasta la fecha de los estados financieros, son cargadas o abonadas a los resultados del ejercicio, según corresponda. Los saldos en moneda extranjera se muestran en la Nota 3.

(d) Activos y pasivos financieros

Los instrumentos financieros se definen como cualquier contrato que da lugar, simultáneamente, a un activo financiero en una empresa y a un pasivo financiero o a un instrumento de capital en otra empresa. Los principales activos y pasivos financieros presentados en el balance general son: efectivo y equivalentes de efectivo, cuentas por cobrar y por pagar comerciales, otras cuentas por cobrar y por pagar a partes relacionadas, otras cuentas por cobrar y por pagar (excepto el impuesto a la renta), sobregiros y obligaciones financieras. La Compañía evalúa a la fecha del balance general si existe evidencia objetiva de la desvalorización de un activo financiero. En opinión de la Gerencia, los saldos presentados en los activos y pasivos financieros al 31 de diciembre de 2011 no difieren significativamente de sus valores razonables en el mercado.

(e) Efectivo y equivalentes de efectivo El efectivo y equivalentes de efectivo comprenden el efectivo disponible y depósitos a la vista en bancos, fácilmente convertibles a una cantidad conocida de efectivo.

(f) Cuentas por cobrar vinculadas, comerciales y estimación de cuentas de cobranza dudosa.

Las cuentas por cobrar a vinculadas y comerciales se reconocen inicialmente a su valor razonable y posteriormente a su costo amortizado, y se presentan netas de su estimación por deterioro o provisión para cuentas de cobranza dudosa. Dicha estimación es determinada cuando existe evidencia objetiva de que la Empresa no podrá cobrar todos los montos vencidos de acuerdo con sus condiciones originales. El monto de dicha estimación se carga a los resultados después de 120 días, en el cual se determina la necesidad de la misma.

Igualmente al inicio de las acciones judiciales, administrativas y/o cobranza, o el conocimiento que puede tenerse de algún evento externo que evidencie la incapacidad de pago del deudor.

Una cuenta por cobrar es considerada incobrable cuando se han agotado todas las acciones legales para su recupero. Se elimina (castiga) de los estados financieros contra la provisión para cuentas de cobranza dudosa previamente reconocida. La recuperación posterior de las cuentas castigadas se acredita a los resultados.

(g) Existencias

Los suministros diversos son valuados al costo o valor neto de realización, el menor siguiendo el método del costo promedio.

(h) Gastos pagados por adelantado

Los gastos se reconocen en los resultados a medida que se devengan, independientemente del momento en que se paguen, y se registren en los períodos con los cuales se relacionan.

(i) Impuestos y gastos pagados por adelantado

El impuesto a la renta y participaciones diferidos se reconocen en base a los reparos tributarios temporales.

(j) Crédito tributario

Presentan saldos a favor a ser aplicados en el impuesto a la renta en el próximo ejercicio económico.

(k) Inversiones en valores

Las inversiones en valores son registradas a su costo de adquisición o valor de mercado el menor, el cual es determinado sobre la base del total de la cartera de inversiones.

(l) Inmuebles, maquinaria y equipo.

Las instalaciones, maquinaria y equipo se registran al costo menos la depreciación acumulada y menos la provisión para desvalorización de activos de larga duración.

Los costos subsecuentes son capitalizados sólo cuando es probable que generen beneficios económicos futuros para la Empresa; los demás costos, incluyendo los gastos por reparación y mantenimiento, se cargan a resultados del ejercicio en que se incurren. Los denominados trabajos en curso, se capitalizan hasta que el bien esté operativo, momento en el cual dicho costo es transferido a la partida correspondiente. Los trabajos en curso no se deprecian. Los demás componentes del activo fijo se deprecian por el método de línea recta a tasas que se consideran suficientes para absorber el costo de los activos o su valor revaluado al término de su vida útil como sigue:

Instalaciones: 10 años, maquinaria y equipo: 10 años, unidades de transporte: 5 años, muebles y enseres: 10 años, equipos de cómputo: 4 años, equipos de comunicación: 10 años, equipos de seguridad:10 años. Las ganancias y pérdidas por la venta de inmuebles, maquinaria y equipo resultantes de la diferencia entre los ingresos de la transacción y el valor en libros se presentan como otros ingresos o gastos en el estado de ganancias y pérdidas.

(m) Activos intangibles Los activos intangibles se reconocen inicialmente al costo y luego al costo menos su amortización acumulada y cualquier pérdida acumulada por desvalorización.

El software informático se reconoce como activo intangible cuando se estima que los beneficios económicos futuros atribuibles fluirán en beneficio de la Empresa. La amortización de los activos intangibles se calcula bajo el método de línea recta sobre la base de su vida útil estimada.

(n) Provisiones

Las provisiones se reconocen cuando la Empresa tiene una obligación de carácter legal o implícito como resultado de hechos pasados, es probable que se usarán recursos para pagar la obligación y el monto puede ser estimado confiablemente. La provisión para compensación por tiempo de servicios del personal se determina de acuerdo a la legislación vigente y se muestra neta de los depósitos semestrales con carácter cancelatorio.

La provisión para vacaciones anuales y otros derechos remunerados del personal se reconocen a la fecha del balance sobre la base del devengado.

(o) Impuesto a la renta y participación de los trabajadores

Impuesto a la renta y participación de los trabajadores corrientes.

El activo o pasivo por impuesto a la renta corriente es el importe que se espera sea recuperado o pagado a las autoridades tributarias y se calcula conforme a las disposiciones tributarias vigentes. De acuerdo con las normas legales, la participación de los trabajadores es calculada sobre la misma base que la usada para calcular el impuesto a la renta corriente.

(p) Contingencias

Los pasivos o activos contingentes no se reconocen en los estados financieros, sólo se revelan, a menos que exista la posibilidad de que se utilicen recursos o se produzcan ingresos de beneficios económicos hacia la Empresa.

(q) Reconocimiento de ingresos, costos y gastos

Los ingresos por prestación de servicios, se reconocen en los resultados en función a la fecha en que se presenten, neto del impuesto general a las ventas y descuentos. Los demás ingresos se reconocen a medida que se devengan y se registran en los períodos con los cuales se relacionan. Los intereses se reconocen en proporción al tiempo transcurrido, de forma que refleje el rendimiento efectivo del activo. Los gastos de ventas y los gastos administrativos se registran en los períodos en que se relacionan y se reconocen en los resultados del año en que se devengan.

(r) Utilidad por acción

La utilidad por acción básica y diluida ha sido calculada sobre la base del valor nominal de las acciones comunes en circulación a la fecha del balance general.

3. Exposición al riesgo de cambio

Los saldos en dólares estadounidenses al 31 de diciembre de 2011 se resumen como sigue:

Tipo de

Cambio Equivalente

US$ S/. por US$

1 nuevos soles

Activos corrientes 743 2.695 2,000

Pasivos corrientes (87,468) 2.697 (234,306)

Pasivo neto

(86,725) (232,306)

Al 31 de diciembre de 2011, los tipos de cambio utilizados por la Compañía para el registro de sus activos y pasivos en dólares estadounidenses son los publicados por la Superintendencia de Banca y Seguros y AFP, equivalentes a S/.2.695 y S/.2.697 por US $.1.00, respectivamente (S/.2.808 y S/.2.809, respectivamente, al 31 de diciembre de 2010).

4. Efectivo y equivalentes de efectivo

Comprenden, en nuevos soles:

2011 2010

Caja, fondo fijo 2,226 -

Cuenta corriente (a) 2,564,776 2,150,605

Banco cuentas en ahorros (b) 37,929 68,281

Fondos mutuos - 6,576

Fondos en garantía (c) 440,000 131,363

3,044,931 2,356,825

a. La Empresa mantiene sus cuentas en moneda nacional y en dólares americanos en diversos bancos locales, las cuentas corrientes son de libre disponibilidad y no generan intereses.

b. La Empresa mantiene en el Banco Interbank una (1) cuenta en ahorros en moneda nacional en CMACCUSCO Cta. Nº 106242321000009377 M.N.

c. Los fondos en garantía avalan fianzas emitidas ante clientes (no Essalud). Comprende un depósito aplazo en el Scotiabank por S/. 90,000.00 y una en Interbank por S/. 350,000.00 Nuevos soles.

5. Cuentas por cobrar comerciales

Comprenden, en nuevos soles:

2011 2010 Cuentas por cobrar vinculadas (a)

Facturas por cobrar 16,369,918 14,981,527 Menos: Provisión para cobranza dudosa (292,324) (201,815)

16,077,594 14,779,712

Cuentas por cobrar comerciales

Facturas por cobrar 17,474,752 17,549,572 Menos:

Provisión para cobranza dudosa

(733,443) (415,081)

16,741,309 17,134,491

a. Las cuentas por cobrar vinculadas han tenido el siguiente movimiento por el período terminado al 31de diciembre de 2011, en nuevos soles:

Saldo Saldo inicial Adiciones Deducciones final Cuentas por cobrar a vinculadas

ESSALUD 14,751,148 203,958,090 (202,748,788) 15,960,450

SILSA 28,564 200,196 (111,616) 117,144

14,779,712 204,158,286 (202,860,404) 16,077,594

Las cuentas por cobrar a partes relacionadas provienen de servicios referidos a vigilancia, seguridad y control y servicios complementarios.

La estimación de las provisiones para cuentas de cobranza dudosa es determinada cuando existe evidencia objetiva de que no se podrá cobrar los montos vencidos, y se provisiona por las facturas que acumulan 120 días impagos.

6. Otras cuentas por cobrar

Comprenden, en nuevos soles:

2011 2010

Préstamos al personal 28,979 330,942

Entregas a rendir cuenta 53,945 34,568

Otras cuentas por cobrar al personal 117,629 -

Reclamos a terceros 51,645 187,407

Intereses por devengar - 7,488

Depósitos en garantía 37,933 40,561

Subsidios por cobrar 84,373 95,429

Otras cuentas por cobrar 45,242 444

419,746 696,839

Menos

Provisión para cuentas de cobrabilidad dudosa (22,281) (22,281)

397,465 674,558

Las otras cuentas por cobrar han tenido el siguiente movimiento por el período al 31 de diciembre de 2011, en nuevos soles:

Saldo Saldo inicial Adiciones Deducciones final Préstamos al personal 330,942 701,719 1,003,682 28,979 Entregas a rendir cuenta 34,568 1,787,756 1,768,379 53,945 Otras cuentas por cobrar al personal - 321,406 203,777 117,629 Reclamos a terceros (a) 187,407 125,926 261,688 51,645

Intereses por devengar 7,488 - 7,488 -

Depósitos en garantía 40,561 32,500 35,128 37,933 Subsidios por cobrar 95,429 273,723 284,779 84,373 Otras cuentas por cobrar 444 44,798 - 45,242

696,839 3,287,828 3,564,921 419,746

a. Comprende reclamos a la AFPs y a proveedores

7. Suministros

Comprenden, en nuevos soles:

2011 2010

Suministros de operación 1,193,734 569,117

Suministros de oficina 6,738 149,609

Repuestos 3,582 5,860

Otros suministros - 33,971

Existencias por recibir 19,761 13,038

1,223,815 771,595

8. Gastos pagados por adelantado

Comprenden, en nuevos soles:

2011 2010 Seguros, pagados por adelantado 195,324 213,826

Alquileres, pagados por adelantado 12,540 27,531

Mantenimiento de activos inmovilizados 20,870 35,300 Otros gastos contratados por adelantado (a) 116,615 168,644

345,350 445,301

a. Corresponden al IGV de las cuotas por los seguros generales, con vencimiento en el 2012, igualmente las comisiones de fianzas, gastos por canon de telecomunicaciones, suscripciones y licencias de DICSCAMEC.

9. Impuestos y gastos pagados por anticipado

Comprenden, en nuevos soles:

2011 2010

Impuesto a la renta diferido 1,068,483 898,063

Participación de trabajadores diferido 187,453 157,555

Intereses diferidos 307 -

1,256,243 1,055,618

El impuesto a la renta y las participaciones diferidas han sido

calculados en base a los reparos tributarios temporales. 10. Crédito tributario

Comprenden, en nuevos soles:

2011 2010

Pagos a cuenta Impuesto a la Renta 2011 1,964,895 382,582

1,964,895 382,582

Saldo a favor a ser aplicados en el impuesto a la renta en el

próximo ejercicio económico.

11. Inversiones en valores

Comprenden, en nuevos soles:

2011 2010

Acciones en SILSA (a) 956,674 660,732 Certificado de participación en fondos mutuos 6,362

-

963,036 660,732

(a) Representa 956,674 acciones de valor nominal de S/.

1.00 c/u. y el 5 % de participación en el Capital Social de SILSA.

El valor de la participación patrimonial de estas acciones según estados financieros al 31 de diciembre de 2011, asciende a S/. 1,128,324

12. Inmuebles, maquinaria y equipo

Comprenden, en nuevos soles:

Saldo al 31 de diciembre de 2011

Saldo Saldo Tasa de

depreciación

inicial Adiciones Deducción final %

Costo

Instalaciones 555,991 168,616 - 724,607 10 Maquinarias y equipos de explotación 5,389,487 721,612 229,787 5,881,312 10 Unidades de transportes 1,704,577 483,676 64,894 2,123,359 20 Unidades de transportes Leasing 79,716 - - 79,716 20

Muebles y enseres 415,225 51,787 1,648 465,365 10

Equipos de cómputo 970,925 71,824 2,881 1,039,868 25 Equipos de comunicación - 5,305 - 5,305 10

Equipos de seguridad - 9,651 - 9,651 10

Unidades por recibir 241,175 436,479 598,421 79,233

Trabajos en curso 58,775 49,272 108,046 -

9,415,871 1,998,222 1,005,677 10,408,416 Depreciación

Instalaciones 86,778 64,356 - 151,134 Maquinarias y equipos de explotación 2,758,635 420,481 191,474 2,987,642 Unidades de transportes 640,880 365,723 12,496 994,107 Unidades de transportes en Leasing 54,304

10,879 - 65,183

Muebles y enseres 281,268 24,106 1,013 304,361

Equipos de cómputo 754,090 88,215 2,541 839,764

4,575,955 973,760 207,524 5,342,191

4,839,916 5,066,225

13. Activos intangibles

Comprenden, en nuevos soles:

Saldo al 31 de diciembre de 2011

Saldo inicial

Adiciones y/o

retiros Salidas Saldo final

Tasa de depreciación

% Costo

Licencia de seguridad 142,009 41,149 - 183,158 3 Licencia de software - 89,430 - 89,430 3

142,009 130,579 - 272,588

Amortización acumulada Licencia de seguridad y software 62,701 53,969 - 116,670

62,701 53,969 - 116,670

79,308 155,918

14. Tributos por pagar

Comprenden, en nuevos soles:

2011 2010

Impuesto a las ventas 2,345,111 3,332,358

Impuesto a la renta de 4ta. categoría 1,973 4,433

Impuesto a la renta de 5ta. categoría 48,246 61,570

Régimen de retenciones 19,511 25,812

Canon de telecomunicaciones (MTC) 16,745 -

Aportaciones a Essalud 1,026,567 918,316

Sistema Nacional de Pensiones 260,647 237,657

Seguro de vida Essalud 5,365 5,430

Fraccionamiento tributario - 35,380

Impuesto a la renta de 3ra. categoría 491,954 699,054

4,216,119 5,320,010

15. Remuneraciones y participaciones por pagar

Comprenden, en nuevos soles:

2011 2010

Remuneraciones por pagar 1,273,499 1,199,073

Provisión vacaciones por pagar 6,537,757 5,772,140

Provisión gratificaciones por pagar - 31,381

Provisión bono de productividad 214,001 213,998

Participaciones por pagar (a) 566,531 767,312

8,591,788 7,983,904

Los montos representan derechos devengados calculados hasta

el 31 de diciembre.

a. Incluye las participaciones por pagar de los períodos 2010 y 2011, según el detalle siguiente:

Detalle Período Importe

S/.

Participaciones por pagar 2010 214,856 Participaciones por pagar 2011 351,675

566,531 16. Cuentas por pagar Comprenden, en nuevos soles:

2011 2010 Cuentas por pagar vinculadas

Facturas por pagar (a) 81,819 41,502

81,819 41,502

Cuentas por pagar comerciales Facturas por pagar comerciales (b) 1,248,740 633,361

Letras por pagar (c) 714,162 392,613

Honorarios por pagar 6,250 15,987

1,969,152 1,041,961

2,050,971 1,083,463

a. Las empresas vinculadas con ESVICSAC, son las siguientes:

Monto US$

Monto S/.

ESSALUD Por pagar en M.E. 20,349 54,881

ESSALUD Por pagar en M.N. 10,208 Servicios Integrados de Limpieza S.A. - SILSA 16,730

81,819

b. Detalle de las facturas por pagar comerciales:

Monto Monto Proveedor Detalle US$ S/.

Cuentas por pagar M.E Facturas 15,806 42,630

Anticipos M.E Facturas 4,331 (11,681)

Cuentas por pagar M.N Facturas 1,265,783

Anticipos M.N Facturas (47,992)

1,248,240

c. Detalle de las letras por pagar:

Monto Monto Proveedor Detalle US$ S/.

La Positiva S.A Letras 55,643 150,070

Equisegur S.R.L Letras 20,534 Fernando Portilla S.A.C Letras 289,273

Grupo Beltex S.A.C Letras 201,393

M.G. Trading S.R.L Letras 52,892

714,162

17. Otras cuentas por pagar

Comprenden, en nuevos soles:

2011 2010

Dividendos por pagar a vinculadas

Dividendos por pagar 1,860,687 -

1,860,687 -

Otras cuentas por pagar

Leasing del Banco Continental - 10,549

Reclamaciones de terceros (a) 24,196 19,351

Gastos por reembolsar 3,956 4,385 Retenciones judiciales por pagar 146,261 58,343

Sistema Privado de Pensiones 1,231,221 1,081,136

Alquileres por pagar 20,320 46,618

Otras cuentas por pagar (b) 43,625 231,789

1,469,579 1,452,171

3,330,266 1,452,171

a. Reclamaciones de clientes por pagos en exceso. b. Incluyen los alquileres por pagar y los servicios de luz y agua a

nivel nacional.

18. Beneficios sociales

Comprenden, en nuevos soles:

2011 2010 Liquidación beneficios sociales por pagar (a) 977,571 475,580

Provisión CTS (b) 1,923,041 1,847,461

2,900,612 2,323,041

a. Liquidaciones por ceses ocurridos desde el 2008 al 2011 b. Provisión acumulada de noviembre y diciembre de 2011.

19. Provisiones diversas

Comprenden, en nuevos soles:

2011 2010

Provisión de juicios laborales 26,115 12,952

26,115 12,952

20. Ganancias diferidas

Comprenden, en nuevos soles:

2011 2010

Ventas adelantadas - 24,268

- 24,268

21. Capital social

La variación del Capital Social se debe a la capitalización de los Resultados Acumulados al cierre del período 2009, ascendente a S/. 5,264,142 y al cierre del período 2010, ascendente a la suma de S/. 3,133,790. Está representado por 19,411,405 acciones comunes, suscritas y pagadas, cuyo valor nominal es de S/. 1.00 nuevos soles por acción. Al 31 de diciembre de 2011, el principal accionista de la Empresa es ESSALUD con el 94.90 %.

El número de acciones y la estructura de la participación

accionaria son como sigue:

Porcentaje de participación

Número de % total de

individual del capital Accionistas Participación

De 10.01 al 100.00 % 1 94.90

De 1.01 al 10.00 % 1 5.00

De 0.01 al 1.00 % 1 0.10 1 100.00

22. Reserva legal

De acuerdo al artículo 229 de la Ley General de Sociedades, no menos del 10 (%) por ciento de las utilidades netas anuales deben ser transferidas a una reserva legal, hasta que ésta alcance el 20 (%) por ciento del capital pagado. Esta reserva sólo puede ser usada para absorber pérdidas o aumentar el capital.En ambos casos la Sociedad queda obligada a reponerla con las utilidades futuras.

23. Ventas

Comprenden, en nuevos soles:

2011 2010

Ventas netas por servicios 193,963,759 168,082,827

193,963,759 168,082,827

Las ventas netas del período incluyen las penalidades por incumplimiento de contrato por el monto de S/.1,300,105 y las penalidades por siniestros en clientes por S/.122,127.

24. Costo de ventas

Comprenden, en nuevos soles:

2011 2010

Compra de bienes 2,737 1,735,628

Uniforme de agentes 3,099,939 2,206,265

Gastos de personal 169,171,523 129,145,749

Servicios prestados por terceros 4,249,362 5,357,416

Provisión CTS - 8,925,691

Consumos del almacén 1,015,289 872,919

Tributos 560,552 759,887

Cargas diversas de Gestión 1,434,826 574,892

Depreciación y amortización 895,164 744,285

180,429,392 150,322,732

25. Gastos de administración

Comprenden, en nuevos soles:

2011 2010

Compra de bienes 9,634 191,715

Consumos de almacén 118,212 215,040

Gastos de personal 3,272,753 3,224,230

Servicios prestados por terceros 2,269,936 1,027,977

Tributos 100,869 216,115

Cargas diversas de gestión 143,026 797,695 Depreciación, amortización y otras provisiones 195,457 147,583

6,109,887 5,820,355

26. Gastos de ventas

Comprenden, en nuevos soles:

2011 2010

Compra de bienes 210 3,923

Consumos de almacén 55,892 240,089

Gastos de personal 396,786 425,109

Servicios prestados por terceros 148,846 115,100

Tributos 11,676 13,945

Cargas diversas de gestión 9,372 20,863

Provisión cobranza dudosa (a) 766,115 447,713

1,388,897 1,266,742

(a) Corresponden a cuentas por cobrar vencidas con 120 días impagos.

27. Ingresos financieros

Comprenden en nuevos soles:

2011 2010

Rendimientos ganados 48,607 30,544

Dividendos 441,630 -

Ganancia por diferencia de cambio 12,669 12,306

Otros ingresos financieros 3,860 187,851

506,766 230,701

28. Gastos financieros

Comprenden, en nuevos soles:

2011 2010

Intereses y gastos de préstamos 14,419 2,779

Gastos de factoring (cliente ESSALUD) - 211,594

Intereses tributarios 129,870 89,402

Pérdida por diferencia de cambio 29,865 21,551

Intereses y gastos en créditos obtenidos 1,035 1,263

Otras cargas financieras - 875,412

175,189 1,202,001

El rubro comprende los intereses pagados de los pagarés

bancarios, los intereses por gastos de mora en el pago de tributos, los intereses de créditos de proveedores.

29. Otros ingresos

Comprenden, en nuevos soles:

2011 2010

Ingresos diversos de gestión 206,503 212,670

Enajenación de mobiliarios y equipos 636 69,956 Devolución de provisiones ejercicios anteriores - 174,426

Otros ingresos de gestión 176,209 141,550

383,348 598,602

30. Otros egresos

Comprenden, en nuevos soles:

2011 2010

Costo neto de enajenación de activos - 20,709 Cargas diversas de ejercicios anteriores 7,151 39,190 Sanciones administrativas fiscales 194,013 266,822 Otros gastos excepcionales 119,564 94,871 320,728 421,592

31. Situación tributaria

Comprenden, en nuevos soles:

2011 2010 Utilidad antes de participación de los trabajadores 6,429,780 10,575,106

Mas: Partidas permanentes Adiciones Gastos de personal no deducibles 1,059 1,626 Impuesto a la renta 680 Multas, recargos, intereses y sanciones 321,418 354,670 Donaciones y actos de liberalidad 5,892 1,885 Gastos por servicios no documentados 15,063 2,631 Gastos diversos no documentados 1,427 30,555 IGV que grava retiro de bienes 6,345 4,325 Límite de intereses hasta ingresos exonerados 24,856 13,119 Provisión de cobranza dudosa que incumplen requisito 138,826 113,097 Gastos excepcionales y baja de existencia 17,665 Gastos de ejercicios anteriores 7,151 22,059 6,952,497 11,136,738 Más: Partidas temporales Depreciación contable de activo fijo en leasing 10,879 15,943 Provisión de incobrables antigüedad menos 1año 574,333 Provisión de vacaciones no pagadas 3,189,266 3,169,245 3,774,478 3,185,188 Menos: Deducciones permanentes Depreciación tributaria de activo en arrendamiento financiero 7,267 14,534

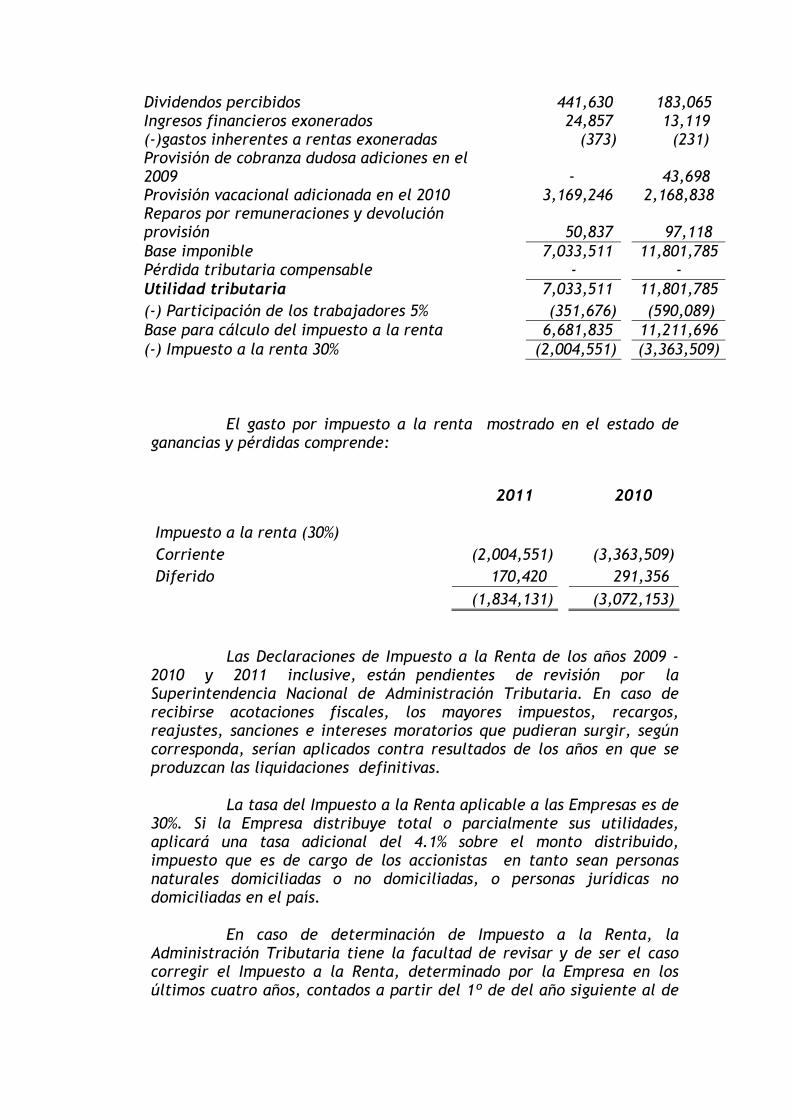

Dividendos percibidos 441,630 183,065 Ingresos financieros exonerados 24,857 13,119 (-)gastos inherentes a rentas exoneradas (373) (231) Provisión de cobranza dudosa adiciones en el 2009 - 43,698 Provisión vacacional adicionada en el 2010 3,169,246 2,168,838 Reparos por remuneraciones y devolución provisión 50,837 97,118 Base imponible 7,033,511 11,801,785 Pérdida tributaria compensable - - Utilidad tributaria 7,033,511 11,801,785

(-) Participación de los trabajadores 5% (351,676) (590,089) Base para cálculo del impuesto a la renta 6,681,835 11,211,696 (-) Impuesto a la renta 30% (2,004,551) (3,363,509)

El gasto por impuesto a la renta mostrado en el estado de

ganancias y pérdidas comprende:

2011 2010 Impuesto a la renta (30%)

Corriente (2,004,551) (3,363,509)

Diferido 170,420 291,356

(1,834,131) (3,072,153)

Las Declaraciones de Impuesto a la Renta de los años 2009 -

2010 y 2011 inclusive, están pendientes de revisión por la Superintendencia Nacional de Administración Tributaria. En caso de recibirse acotaciones fiscales, los mayores impuestos, recargos, reajustes, sanciones e intereses moratorios que pudieran surgir, según corresponda, serían aplicados contra resultados de los años en que se produzcan las liquidaciones definitivas.

La tasa del Impuesto a la Renta aplicable a las Empresas es de

30%. Si la Empresa distribuye total o parcialmente sus utilidades, aplicará una tasa adicional del 4.1% sobre el monto distribuido, impuesto que es de cargo de los accionistas en tanto sean personas naturales domiciliadas o no domiciliadas, o personas jurídicas no domiciliadas en el país.

En caso de determinación de Impuesto a la Renta, la

Administración Tributaria tiene la facultad de revisar y de ser el caso corregir el Impuesto a la Renta, determinado por la Empresa en los últimos cuatro años, contados a partir del 1º de del año siguiente al de

la presentación de la declaración jurada del impuesto correspondiente (años sujetos a fiscalización).

De surgir diferencias en la interpretación por parte de la

Administración Tributaria sobre las normas aplicables a la Empresa, no es posible anticipar a la fecha si se producirán pasivos tributarios adicionales como resultado de eventuales revisiones.

Cualquier impuesto adicional, moras e intereses, de

producirse, se reconocerán en los resultados del año en el que la diferencia de criterios de la Administración Tributaria se resuelve. La Gerencia estima que no surgirán pasivos de importancia como resultado de éstas posibles revisiones.

Dividendos presuntos

Se establece que el impuesto que corresponda por dicho concepto (4.1 %) debe abonarse al fisco dentro del mes siguiente de efectuada la disposición indirecta de renta.

Impuesto temporal de los activos netos (ITAN)

Mediante Ley 28424 y a partir del 1 de enero de 2005 se creó el Impuesto Temporal de los Activos Netos, que grava a los generadores de rentas de tercera categoría sujetos al régimen general del impuesto a la renta. La base imponible de dicho impuesto, está constituida por el valor de los activos netos consignados en el balance general ajustado según el Decreto Legislativo No.797, al 31 de diciembre del ejercicio anterior al que corresponda el pago deducidas las depreciaciones y amortizaciones.

El valor del activo neto obtenido en dicho balance será actualizado de acuerdo a la variación del índice de precios al por mayor (IPM), experimentada en el período comprendido entre el 31 de diciembre del ejercicio anterior al que corresponda el pago y el 31 de marzo del ejercicio al que corresponda el pago.

A través del decreto Legislativo 971, se modificó la Ley N 28424, mediante el cual se reduce el mínimo no imponible de cinco millones de soles a un millón de soles. Por otro lado se ha reducido la tasa de 0.6 % y 0.5% para los ejercicios 2007 y 2008 y a partir del ejercicio 2009, se reduce la tasa a 0.4%.

El monto efectivamente pagado podrá utilizarse como

crédito, contra los pagos a cuenta del Régimen General del Impuesto a

la Renta o contra el pago de regularización del Impuesto a la Renta del ejercicio gravable al que corresponda.

Valor de mercado de la remuneración

Con la última modificación del Reglamento de la Ley del Impuesto a la Renta, se ha reglamentado el tema relativo al “valor de mercado de las remuneraciones” que perciben los titulares de empresas individuales, accionistas, participacionistas, así como sus cónyuges, concubinos y parientes hasta el cuarto de consanguinidad y segundo de afinidad.

Para determinar el valor de mercado de las remuneraciones,

se debe establecer una remuneración referente, seleccionando a un trabajador que se encuentre en alguno de los siguientes supuestos: 1. Remuneración del trabajador mejor remunerado, que realice

funciones similares dentro de la empresa. 2. Remuneración del trabajador mejor remunerado; entre aquellos

que se ubiquen dentro del grado, categoría o nivel jerárquico equivalente dentro de la estructura organizacional de la empresa.

3. El doble de la remuneración del trabajador mejor remunerado

entre aquellos que se ubiquen dentro del grado, categoría o nivel jerárquico inmediato inferior, dentro de la estructura organizacional de la empresa.

4. La remuneración del trabajador de menor remuneración dentro de

aquellos ubicados en el grado, categoría o nivel jerárquico inmediato superior dentro de la estructura organizacional de la empresa.

De no poder aplicar los referentes anteriores se aplicará el quinto que señala;

5. La remuneración de mercado será el que resulte mayor entre: a) La

remuneración convenida por las partes, que no excedan de 95 UIT anuales, y b) la remuneración del trabajador que sea el mejor remunerado de la empresa, multiplicado por el factor de 1.5 (uno punto cinco)

Finalmente, todo exceso sobre el valor de mercado de las

remuneraciones no califica como gasto para la Compañía y se considerará como dividendo. Impuesto a la renta por asistencia técnica

Desde el 01 de Enero de 2005, la tasa del impuesto a la renta aplicable a los servicios de “asistencia técnica” proporcionados por personas

jurídicas no domiciliadas en el Perú es de 15%, ya que hasta el año pasado la tasa aplicable era del 30%.

Se debe señalar que se entiende por “Asistencia Técnica” todo

servicio independiente, suministrado desde el extranjero o en Perú, por el cual quien lo presta utiliza sus habilidades mediante ciertos procedimientos, artes o técnicas, en el proceso productivo, comercialización o en cualquier otra actividad que el usuario realice.

En los supuestos considerados como asistencia técnica, el

usuario local deberá obtener y presentar a la Superintendencia Nacional de Administración Tributaria (SUNAT):

1. Una declaración jurada expedida por la empresa no domiciliada en

la que ésta declare que prestará asistencia técnica y registrará los ingresos que ella genere.

2. Un informe de una firma de auditores de prestigio internacional,

en el que se certifique que la asistencia técnica ha sido efectivamente prestada.

Exoneraciones

Se prorroga las exoneraciones contenidas en el artículo 19° de la Ley del Impuesto a la Renta hasta el 31 de diciembre de 2012. Impuesto a las transacciones financieras

A partir del 1 de enero de 2009, las transacciones que realice la Compañía por montos mayores a S/. 3,500 ó US$ 1,000, deberán efectuarse con medios de pago a través del sistema financiero. Los pagos efectuados sin utilizar dichos medios de pago no tendrán validez para fines tributarios.

Actualmente la tasa del ITF asciende a 0.005%.

Precios de transferencia

De acuerdo a la legislación vigente, la Administración Tributaria está facultada a solicitar información respecto de la determinación del Impuesto a la Renta y el Impuesto General a las Ventas en las transacciones entre partes vinculadas y/o paraísos fiscales, por lo que se debe contar con la información y documentación necesaria que sustente los criterios de valuación aplicados.