incidencia de la regularizaciÓn catastral en...

TRANSCRIPT

INCIDENCIA DE LA REGULARIZACIÓN CATASTRAL EN LA GESTIÓN, RECAUDACIÓN E INSPECCIÓN DE LOS TRIBUTOS LOCALES

Ángela Acín Ferrer

Interventora d’Administració local

Presentación de la sesión .............................................................................................................. 1

Análisis y valoración de la reforma de la normativa catastral ................................................... 2

Medidas previstas en la Ley 16/2012, para conseguir los objetivos de mejorar los datos físicos, jurídicos y económicos de los inmuebles: ..................................................................... 5

I - Actualización de valores catastrales, como alternativa a las revisiones ................................................. 5 2 - Procedimiento extraordinario de regularización catastral ....................................................................... 7 3 - Simplificación del procedimiento de inspección catastral ....................................................................... 9

Actuaciones municipales que conviene llevar a cabo, ante los cambios normativos analizados ...................................................................................................................................... 11

a) Práctica de liquidaciones de IBI ............................................................................................................. 11 b) Liquidación de intereses de demora ...................................................................................................... 12 c) Aplicación de sanciones tributarias ....................................................................................................... 13

Régimen de recursos contra actos de gestión tributaria y reclamaciones contra actos de gestión catastral ........................................................................................................................... 14

Un problema jurídico-práctico de gran importancia a resolver ............................................... 17

Aportación personal de la ponente ............................................................................................. 18

Presentación de la sesión

Nos referiremos en primer lugar a las importantes prescripciones del artículo 16 de la Ley 16/2012, de 27 de diciembre, por la que se adoptan diversas medidas tributarias dirigidas a la consolidación de las finanzas públicas y al impulso de la actividad económica, que modifica sustancialmente los artículos 20 y 32 del Texto Refundido de la Ley del Catastro Inmobiliario, aprobado por Real Decreto Legislativo 1/2004, de 5 de marzo (en adelante TRCI) , añadiendo a esta norma las disposiciones adicionales tercera y cuarta, de notable impacto.

Es obvia la repercusión de los cambios legales introducidos por la Ley 16/2012 en la gestión, inspección y recaudación de los ingresos locales, ya que el Impuesto sobre bienes inmuebles (IBI) –principal fuente de ingresos tributarios propios del municipio- está directa y totalmente vinculado al catastro; es indudable: con un catastro deficientemente mantenido y valores catastrales desactualizados, la gestión del IBI no puede ser buena, por mucho que nos preocupemos de que el Servicio de Recaudación obtenga excelentes resultados.

FMC | jun-13 2

La dependencia del IBI del Catastro está perfectamente reflejada en el Texto Refundido de la Ley Reguladora de las Haciendas Locales, aprobado por Real Decreto Legislativo 2/2005 de 5 de marzo (en adelante TRHL); observemos así que ya en el artículo 61 del TRHL, definitorio de un elemento tributario tan importante como es el hecho imponible, se dice que, a los efectos de este impuesto, tendrán la consideración de bienes inmuebles rústicos, urbanos y de características especiales, los definidos como tales en las normas reguladoras del Catastro Inmobiliario. En los preceptos siguientes se regulan las relaciones entre gestión catastral y gestión tributaria, con clara sujeción de la segunda respecto a la primera.

Además del IBI, el impuesto sobre incremento del valor de los terrenos de naturaleza urbana (IVTNU) es dependiente del catastro y en especial del valor catastral asignado al suelo urbano. Bien sabemos de los múltiples problemas que aquejan al IVTNU y de los indeseables efectos que tiene la presunción legal de incremento de valor, sólo basada en la existencia de valor catastral urbano del bien en el momento del devengo; pero, aun asumiendo la profunda incorrección técnica de la definición de incremento de valor, constitutivo del hecho imponible del IVTNU, no podemos dejar de convenir que para la correcta liquidación de este impuesto es necesario que se halle actualizada la delimitación de suelo urbano y muy conveniente que los valores catastrales asignados no se alejen del 50 % del valor de mercado.

También podremos hallar tasas municipales con hechos imponibles vinculados a la propiedad de bienes inmuebles, cuyo cómputo mejorará notablemente cuando el catastro contenga una buena descripción de las características físicas, económicas y jurídicas de aquéllos .

En la segunda parte de la exposición trataré de analizar los efectos prácticos para los Ayuntamientos de aplicar las nuevas medidas de gestión catastral.

Análisis y valoración de la reforma de la normativa catastral

La reforma que se realiza, a través de un solo artículo de la Ley 16/2012, es de notable impacto –siquiera teórico- para la Hacienda Local y paralelamente para los obligados tributarios, propietarios de inmuebles. Por ello, parece oportuno reflexionar sobre la justificación de la reforma, su necesidad y oportunidad, precisamente en este momento de tan aguda crisis económica.

Ya, desde el principio, debemos decir que la reforma era necesaria, pues no se puede permitir la continuidad de un catastro con tan importantes omisiones y deficiencias y unos valores catastrales tan desfasados como ha de resultar del hecho de que el 60 % de los municipios tienen ponencias de valores vigentes aprobadas hace más de veinte años.

Respecto a la oportunidad, en la medida que amplia el margen para las decisiones municipales, no podemos acusar a la modificación de inoportunidad; cierto es que el ayuntamiento deberá adoptar acuerdos que pueden ser algo polémicos, pero la autonomía y responsabilidad así lo requieren.

La gestión compartida del IBI, que establece la Ley de Haciendas Locales, poca autonomía efectiva otorga a los ayuntamientos, ya que la descripción completa de las condiciones físicas, económicas y jurídicas de los inmuebles es competencia del catastro; de tal descripción, resulta el deber de tributar y sólo podrá ser justa la cuota exigible si el inmueble consta en el catastro razonablemente definido y valorado con referencia al mercado actual.

Los entes locales, como titulares de la gestión tributaria, pueden determinar tipos impositivos, o establecer beneficios fiscales potestativos, con respeto a los límites fijados legalmente, pero han de hacer más: colaborar con el catastro para facilitar la puntual incorporación de las modificaciones de planeamiento urbanístico y también de aquellas alteraciones catastrales de las que tengan conocimiento los servicios municipales.

Recordemos que el esquema legal para regular las vías de actualización de los datos catastrales, se basa en la efectividad de los siguientes procedimientos:

FMC | jun-13 3

a) En relación a los datos físicos y jurídicos

a. 1) Incorporación de datos mediante declaraciones

Los titulares catastrales deben declarar ante el Catastro que se han producido las circunstancias determinantes de un alta, baja, o modificación de la descripción catastral de los inmuebles- Así, cuando finaliza una construcción el propietario ha de efectuar la correspondiente declaración ante el Catastro, en el plazo de dos meses desde la fecha del hecho, acto o negocio objeto de declaración.

El Ayuntamiento ha de poner los medios para controlar la efectividad de la declaración, por ejemplo no concediendo la licencia de primera ocupación si no se acredita la presentación de declaración catastral de la nueva obra.

Las omisiones o deficiencias en los datos que deben declararse pueden ser, en parte, corregidas con las comunicaciones, reguladas en el art. 14 del TRCI

a. 2) Incorporación de datos mediante comunicaciones

Los notarios y registradores de la propiedad deben remitir al Catastro, información sobre documentos por ellos autorizados o inscritos, relativos a la adquisición de la propiedad, segregación, división, agregación o agrupación de inmuebles, siempre que concurran determinadas circunstancias.

Los ayuntamientos y otras Administraciones actuantes deben comunicar al Catastro los actos de planeamiento y de gestión urbanísticos con transcendencia para el mantenimiento de datos catastrales.

Además, los ayuntamientos pueden obligarse, por ordenanza fiscal, a efectuar determinadas comunicaciones al catastro, liberando a los contribuyentes de su deber de declarar las correspondientes alteraciones catastrales. En este punto, se ha de decir que tal deber sólo es recomendable que lo asuman aquellos ayuntamientos que cuentan con unos servicios de Urbanismo y Hacienda Local convenientemente coordinados, y después de valorar que tienen medios para cumplimentar la amplia información, física, jurídica y gráfica, que se prevé en la normativa catastral.

La Agencia Estatal de Administración Tributaria remite al Catastro datos identificativos y cuotas de participación de los titulares de derechos que recaigan sobre bienes inmuebles.

La Ley 2/2011, de 4 de marzo, de Economía Sostenible, amplió los supuestos en que los Notarios, Registradores de la Propiedad y las Administraciones actuantes deben efectuar comunicaciones al Catastro, en un intento más de asegurar la recepción de información útil para el mantenimiento de las bases de datos catastrales.

Teóricamente, los procedimientos de declaración y comunicación deberían ser suficientes para asegurar un mantenimiento aceptable de los datos físicos y jurídicos de los inmuebles, pero se ha demostrado que no es así, puesto que existen muy notables discrepancias entre la realidad y la información catastral. Tales divergencias, en todo caso reprobables, son actualmente origen de mayores problemas porque el gran desarrollo de la Oficina Virtual del Catastro permite a los interesados conocer con exactitud los datos contenidos en el Catastro relativos a su particular propiedad inmueble y compararlos con la realidad.

Orientados a la corrección de esos desfases, se han regulado los procedimientos de subsanación de discrepancias y rectificación, que pueden iniciarse de oficio, o a petición del interesado. Son vías interesantes y necesarias para adecuar los datos catastrales a los reales, pero insuficientes, porque cuando el interesado, o las Administraciones obligadas a efectuar comunicaciones, no cumplen sus deberes, el Catastro carece de medios para conocer, en vía de gestión, puntualmente las circunstancias que generan cambios catastrales. Y, por ello, es preciso acudir al procedimiento de inspección.

FMC | jun-13 4

a. 3) Una colaboración singular de gran utilidad: los cambios de titularidad

Ha sido tradicional en los convenios de colaboración de las entidades locales con el Catastro aprobar la delegación de funciones, por parte del Catastro, para tramitar la modificación de titularidad jurídica de los bienes inmuebles, pero es preciso conocer que, al quedar excluidos tales cambios cuando deban ser objeto de comunicación, poco alcance tiene la delegación.

Es así porque de conformidad con lo previsto en el artículo 14.a) del TRCI los notarios y registradores de la propiedad deben comunicar al catastro las modificaciones de titularidad jurídica que conozcan en razón a los documentos por ellos autorizados o inscritos, siempre que los interesados hayan aportado la referencia catastral y se formalice la transmisión en escritura pública en el plazo de dos meses desde el hecho, acto o negocio de que se trate.

Ante esta previsión, podemos presumir que la mayoría de transmisiones de propiedad de los inmuebles deben ser objeto de comunicación por parte de notarios y registradores y por tanto la tramitación de la alteración catastral no es delegable. Además, en el orden práctico, existe una dificultad cierta, pues no sabrá el funcionario del ente gestor si concurrían, en el momento de la transmisión, las condiciones para obligar a los fedatarios públicos a efectuar la comunicación prevista en el artículo 14.a) del TRCI.

Por cuanto antecede, no parece eficiente convenir la tramitación de expedientes de cambios en la titularidad catastral de los inmuebles. Sin perjuicio, por supuesto, que la titularidad en el IBI debe ser actualizada por los entes gestores tan pronto como se conozca de la transmisión del inmueble. Así, cuando practicamos la liquidación de IVTNU porque sabemos que se ha transmitido el inmueble, hemos de asegurar que se modifica el sujeto pasivo del IBI, de manera que en el padrón del ejercicio siguiente ya figurará el titular correcto y se expedirá el recibo a nombre del adquirente.

Es lamentable que no esté bien resuelta la incorporación a base de datos catastrales de todos aquellos cambios de titularidad conocidos por los entes locales, pues, de estarlo, se evitarían múltiples problemas, que en principio parecen de muy fácil solución.

a. 4) Inspección catastral

La inspección lleva a cabo actuaciones de comprobación e investigación de los hechos, actos, negocios y demás circunstancias relativas a bienes inmuebles susceptibles de originar una incorporación o modificación al Catastro, teniendo particular importancia la investigación de hechos, actos o negocios que no hayan sido declarados o comunicados, o lo hayan sido parcialmente.

La práctica de actuaciones de inspección catastral, se regula en el TRCI, en su Reglamento de desarrollo aprobado por Real Decreto 417/2006, de 7 de abril y en la Resolución de la Dirección General del Catastro de 16/07/2007, por la que se aprueban los modelos de documentos para recoger los resultados de las actuaciones inspectoras, siendo de aplicación supletoria la Ley 58/2003, General Tributaria.

La complejidad de la regulación de las actuaciones de inspección, la carencia de medios personales y materiales suficientes por parte de las Gerencias del Catastro, y el escaso desarrollo de la inspección conjunta (Catastro- Ayuntamiento), explican la existencia de notorias omisiones de inmuebles en el Catastro, o de descripciones demasiado distantes de la realidad.

La necesidad de iniciar un proceso que conduzca al mayor ajuste posible entre datos reales de la propiedad inmueble, relativos a características físicas y jurídicas, y la información que figura en el catastro, justifican dos de las medidas que figuran en la reforma del TRCI, aprobada por la Ley 16/2012: la simplificación de las actuaciones de inspección catastral y el procedimiento de regularización catastral

b) En relación a los datos económicos

Los datos económicos se refieren a la valoración catastral de los bienes inmuebles, competencia del Catastro y cuya realidad precisa de una reforma en profundidad, puesto que los valores catastrales asignados están muy desfasados en gran parte de los municipios y, además, no

FMC | jun-13 5

están coordinados, lo que supone grandes diferencias entre valores catastrales medios de los inmuebles de un municipio comparados con los municipios próximos.

Las principales razones por las que los valores catastrales están desactualizados y faltos de coordinación son:

b.1) la dificultad y el coste económico de llevar a cabo procedimientos de valoración colectiva de carácter general (revisiones catastrales).

El deseo del catastro de no iniciar la revisión catastral sin aceptación del ayuntamiento, posición que no nos parece correcta, pues si bien el informe del ayuntamiento en relación a la nueva ponencia es preceptivo no es vinculante y el hecho de que el catastro se sienta vinculado por la oposición municipal supone incumplir el art. 28.3 del TRCI, que requiere aprobar nueva ponencia de valores en todo caso a partir de los 10 años de la vigencia de la anterior. En algunos casos, se ha llegado, por la manifestación en contra del ayuntamiento, a la suspensión de la revisión catastral cuando ya se habían efectuado los trabajos de campo preparatorios de la revisión y asumido los costes correspondientes.

b. 2) Por todo ello, son muchos los Municipios en los que rige una ponencia de valores aprobada con anterioridad a 1990, hecho que explica que el valor catastral medio del suelo de un Municipio sea de 40 euros/metro cuadrado, mientras que otro Municipio próximo tenga un valor de suelo de 600 euros/metro cuadrado. Tal desfase contradice totalmente los principios de generalidad y equidad y obviamente debe ser corregido.

Además de la falta de coordinación de los valores catastrales, en algunos Municipios, con ponencias de valores de los años 2005, 2006, 2007, en que se vivía en pleno boom inmobiliario, se observan valores del suelo superiores al valor de mercado, comparación que también alerta sobre la necesidad de rectificar los valores excesivos.

La Ley 16/2012 quiere facilitar la revisión de valores catastrales por un procedimiento más sencillo que los complejos procesos de valoración colectiva de carácter general; lo hace regulando la posible aplicación de coeficientes, al alza o a la baja, a petición del Ayuntamiento y siempre que la Gerencia del Catastro valore que concurren circunstancias que aconsejan modificar los valores catastrales de un Municipio.

Como resumen de este apartado diremos que justifican suficientemente la reforma del TRCI, aprobada por la Ley 16/2012, estos hechos:

- La descripción de los bienes inmuebles contenida en el Catastro padece de múltiples omisiones y deficiencias, que deben ser corregidas, dada la transversalidad y pluralidad de finalidades de los datos catastrales, que sirven en la gestión de los ingresos locales, autonómicos y estatales, además de otros usos de origen no fiscal.

- Los valores catastrales asignados deben poder ser actualizados y modificados cuando resulte pertinente, sin que sea necesario llevar a cabo los procedimientos conocidos como “revisión catastral”.

Medidas previstas en la Ley 16/2012, para conseguir los objetivos de mejorar los datos físicos, jurídicos y económicos de los inmuebles:

I - Actualización de valores catastrales, como alternativa a las revisiones

Hemos comentado ya que el procedimiento de valoración colectiva regulado en el TRCI es complejo y de coste económico elevado, especialmente por el alto número de notificaciones con acuse de recepción que es preciso practicar. Para evitar incurrir en altos costes, la modificación que la Ley 16/2012 efectúa en el art 32 del TRCI supone que, a petición de los ayuntamientos, las leyes de presupuestos generales del Estado podrán actualizar los valores catastrales por aplicación de coeficientes, en función del año de entrada en vigor de la correspondiente ponencia

FMC | jun-13 6

de valores del municipio. Los ayuntamientos podrán solicitar la aplicación de estos coeficientes de actualización, de incremento o decremento, cuando hayan transcurrido al menos cinco años desde la entrada en vigor de los valores catastrales derivados del anterior procedimiento de valoración colectiva de carácter general y siempre que se pongan de manifiesto diferencias sustanciales entre los valores de mercado y los que sirvieron de base para la determinación de los valores vigentes.

La solicitud se comunicará a la Dirección General del Catastro antes del 31 de enero del ejercicio anterior a aquel para el que se solicita la aplicación de los coeficientes. Excepcionalmente, en este ejercicio 2013 se ha podido solicitar la aplicación de los coeficientes de actualización de valores catastrales aplicables en 2014 hasta 1 de marzo de 2013.

Mediante Orden Ministerial se publicará, antes de 30 de septiembre de cada año, la relación de municipios a los que se aplicará el coeficiente que determine la Ley de Presupuestos Generales del Estado para el ejercicio siguiente.

En nuestro criterio, es muy positiva la modificación del art 32 del TRCI, que prevé aplicar coeficientes de actualización de valores catastrales como alternativa a las revisiones, ya que se ahorrarán muchos costes, se facilitará la coordinación de valores y se podrá dar respuesta favorable a aquellos ayuntamientos que necesitan actualizar sus valores catastrales y que quizás veían negada su petición por insuficiencia de medios personales y materiales en las Gerencias del Catastro. No obstante, manifestamos que no ha sido acertado establecer que la aplicación de coeficientes requiere de la solicitud del Ayuntamiento y ello, por un doble motivo:

a) Si el Catastro considera que procede modificar los valores catastrales, por inadecuación al mercado, en ejercicio de sus competencias debería aplicar los coeficientes que correspondan, sin necesidad de que lo solicite el ayuntamiento.

b) Para el Ayuntamiento quizás no resulte fácil adoptar el acuerdo de solicitud de aplicación de coeficientes de incremento, dada la situación actual de crisis económica. Cuando se trate de aplicar coeficientes de decremento, puede ser que tampoco ésta sea la opción preferida por el Ayuntamiento, por la disminución de ingresos que originaría. En todo caso, decisiones difíciles que pueden dar lugar a controversia y que se hubieran evitado si la decisión de actualizar valores correspondiera exclusivamente al Catastro.

En orden a ejecutar lo previsto en el nuevo art 32 del TRCI, la Dirección General del Catastro ha estudiado la situación de los valores catastrales en los distintos municipios, atendiendo a la fecha de aprobación de las ponencias vigentes; con este estudio se ha determinado la relación de los valores catastrales vigentes con los de mercado y posteriormente la referencia al valor de mercado promedio para cada ejercicio de aprobación de ponencia.

El nivel actual del mercado inmobiliario se estima similar al correspondiente a los ejercicios 2003-2004; por ello, en los municipios cuya ponencia de valores se aprobó en estos años, no se considera preciso aplicar coeficientes de actualización.

En los municipios cuya ponencia de valores es posterior a 2004, los valores catastrales medios se encuentran por encima del 50 % del valor de mercado, por lo que se proponen coeficientes de decremento. Como no se puede solicitar la aplicación de coeficientes hasta que haya transcurrido al menos 5 años desde la anterior revisión, se limita la propuesta de coeficientes a los municipios cuya ponencia se aprobó en 2005, 2006 y 2007. El coeficiente a aplicar será el que se considera procedente para que los valores de los municipios se sitúen en el 50 % del valor de mercado.

En los municipios cuya ponencia de valores es anterior a 2004 los valores catastrales están por debajo del 50 % del valor de mercado, por lo que se proponen coeficientes de incremento.

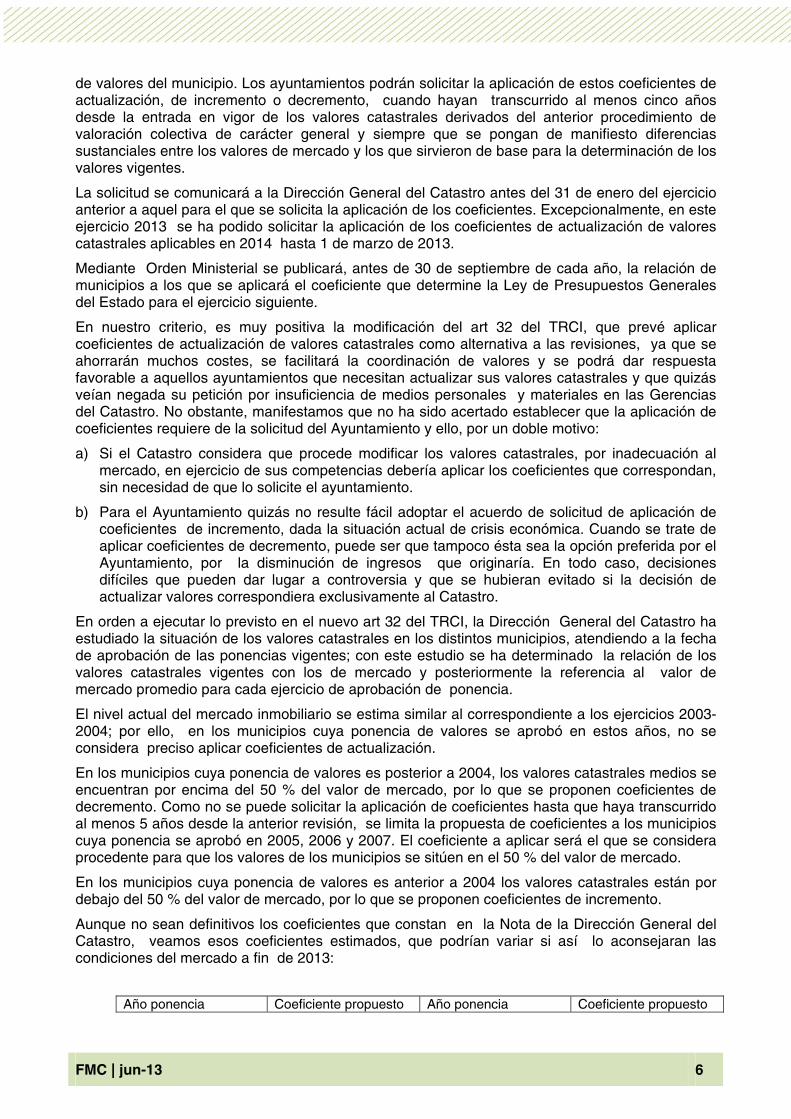

Aunque no sean definitivos los coeficientes que constan en la Nota de la Dirección General del Catastro, veamos esos coeficientes estimados, que podrían variar si así lo aconsejaran las condiciones del mercado a fin de 2013:

Año ponencia Coeficiente propuesto Año ponencia Coeficiente propuesto

FMC | jun-13 7

1983-1986 1,13 1987 1,12 1988 1,11 1989 1,10 1993-1999 1,07 2000 1,06 2001 1,05 2002 1,03 2003-2004 1,00 2005 0,85 2006 0,80 2007 0,73

Una vez efectuada la solicitud de aplicación de coeficiente de actualización por parte del ayuntamiento, corresponde al Ministerio de Hacienda y Administraciones Públicas apreciar la concurrencia de los requisitos, mediante orden ministerial que se publicará en el BOE con anterioridad a 30 de septiembre de cada ejercicio, en la que se establecerá la relación de municipios en los que resultarán de aplicación los coeficientes que, en su caso, establezca la Ley de Presupuestos Generales del Estado para el ejercicio siguiente.

Con esta medida, y si los ayuntamientos afectados adoptan el acuerdo de solicitud de aplicación del coeficiente de actualización de valores catastrales, se puede corregir la excesiva dispersión actual de los valores catastrales, pero insistimos que el Catastro, por el procedimiento que se considere más adecuado, no debería renunciar a actualizar valores cuando resulte necesario.

Por otro lado, no puede olvidarse que cuando la descripción de los inmuebles en el Catastro es manifiestamente incorrecta o incompleta, no será suficiente aplicar coeficientes de actualización de valores, pues se deberían realizar los trabajos de campo imprescindibles para garantizar que los datos físicos responden a unos parámetros de calidad aceptables. En consecuencia, no todas las posibles solicitudes municipales de aplicación de coeficientes de actualización deberían ser atendidas, sino que a las Gerencias del Catastro les corresponderá valorar la idoneidad del procedimiento, una vez contrastado el nivel de calidad de los datos físicos y jurídicos que constan en sus bases de datos.

Por lo que respecta al plazo para determinar el tipo de IBI, la nueva disposición adicional decimotercera del TRHL, añadida por el artículo 14 de la Ley 16/2012, dispone que en los municipios en que resulten de aplicación los coeficientes de incremento o decremento de valores catastrales, establecidos en el art 32.2 del TRCI, el plazo para aprobar y publicar el tipo de gravamen del Impuesto sobre Bienes Inmuebles se amplía hasta el 1 de marzo del ejercicio en que se aplique el correspondiente coeficiente.

Recordemos que, salvo previsión legal en contra que autorice la retroactividad, el porcentaje de IBI a aplicar en un ejercicio debe estar aprobado definitivamente y publicado en el BOP antes del día 1 de enero de ese ejercicio.

Respecto a la determinación del tipo impositivo del IBI, y en la medida que las bases imponibles (coincidentes con valores catastrales) se han actualizado, los ayuntamientos poseen mayor margen de discrecionalidad, ya que en la actualidad bastantes municipios tenían fijado su porcentaje de IBI entre el 0,9 % y el 1,1 % (máximo).

2 - Procedimiento extraordinario de regularización catastral

Respondiendo a una justificada preocupación del Catastro por el grado de desactualización de los datos físicos y jurídicos, se añade una disposición adicional tercera al TRCI para establecer el procedimiento de regularización catastral 2013-2016, cuya ejecución nos parece muy complicada.

Es cierto que la Circular 04.01/2013, de 26 de abril, de la Dirección General del Catastro, relativa a trabajos catastrales para la incorporación de inmuebles y alteraciones en el marco del procedimiento de regularización catastral 2013-2016, delimita bastante el alcance del procedimiento de regularización, al establecer que todo inmueble objeto de un procedimiento de regularización debe cumplir simultáneamente las siguientes condiciones:

FMC | jun-13 8

- Que se haya detectado una incidencia a nivel de parcela, identificada en el mapa de incidencias elaborado por los técnicos del Catastro y relativa a bienes inmuebles urbanos, o rústicos con construcción, o a aquellos que cuenten con construcciones indispensables para el desarrollo de las explotaciones agrícolas, ganaderas o forestales.

- Que la incidencia consista en la falta de incorporación al Catastro, o en la constancia incompleta en el mismo de construcciones, previéndose algunas excepciones, en base al principio de importancia relativa. Por ejemplo, no se considerarán susceptibles de regularización las omisiones en el Catastro de construcciones ruinosas o las demoliciones totales o parciales; las omisiones de construcciones de superficie inferior a 15 metros cuadrados; los tinglados y cobertizos de pequeña entidad.

- Que la falta de concordancia con la realidad inmobiliaria tenga su origen en el incumplimiento del deber de declarar de forma correcta y completa ante el Catastro las circunstancias determinantes de un alta o modificación.

El nuevo procedimiento de regularización se aplicará en aquellos municipios y durante el período que se determine mediante resolución de la Dirección General del Catastro, que deberá publicarse en el BOE antes de 31/12/2016. A partir de la fecha de publicación, y durante el período a que se refiere la misma, las declaraciones que se presenten fuera del plazo previsto por la normativa (2 meses) ya no se tramitarán conforme al procedimiento propio de las declaraciones, sino de acuerdo con las prescripciones del procedimiento extraordinario de regularización. En este punto, podemos asomarnos a una de las diversas dudas que nos asaltan al mirar la regulación del procedimiento: si en un municipio inmerso en el procedimiento de regularización catastral se presenta una declaración fuera de plazo, estará sujeta a dicho procedimiento y consecuentemente habrá de pagar la tasa de 60 euros, mientras que en el municipio próximo no sucede esta consecuencia porque no se ha abierto el procedimiento de regularización catastral.

Prevé la nueva disposición adicional tercera del TRCI que las actuaciones objeto de regularización quedarán excluidas de su tramitación a través de fórmulas de colaboración; exclusión que, en principio, ha de afectar al desarrollo de los convenios de colaboración suscritos entre el Catastro y las entidades locales. No obstante, pensamos que la información que pueda aportar la entidad local en todo caso será muy útil para aligerar y mejorar la tramitación de los expedientes; y por ello la citada Circular de la Dirección General del Catastro 04.01/2013 incluye entre los trabajos previos y complementarios a realizar por las Gerencias la coordinación de las actuaciones con los Ayuntamientos y demás entidades que colaboran en la formación y mantenimiento del Catastro.

La tramitación del procedimiento extraordinario de regularización se realizará de este modo:

- -Se inicia de oficio, por acuerdo del órgano competente. La iniciación se comunicará a los interesados, concediéndoles un plazo de 15 días para que formulen alegaciones. Las actuaciones se realizan en relación a los titulares catastrales, aun cuando no fueran los obligados a presentar declaración.

- -Cuando no existan terceros afectados por el procedimiento, éste podrá iniciarse directamente con la notificación de la propuesta de regularización, junto con la liquidación de la tasa de regularización catastral, creada por esta ley y cuyo importe es de 60 euros por inmueble objeto del procedimiento. El expediente se pondrá de manifiesto a los interesados para la presentación de alegaciones durante un plazo de 15 días. Transcurrido este plazo, sin que se hubieran formulado alegaciones, la propuesta de regularización se convertirá en definitiva y se procederá al cierre y archivo del expediente, entendiéndose dictado y notificado el acuerdo de alteración contenido en la propuesta de regularización desde el día siguiente al de finalización del mencionado plazo.

El plazo de resolución del expediente es de 6 meses contados desde la notificación del inicio del expediente o propuesta de regularización; el vencimiento del plazo máximo de resolución determinará la caducidad del expediente y el archivo de todas las actuaciones.

La incorporación en el Catastro de los bienes inmuebles, o la modificación de su descripción resultante de la regularización, surtirá efectos desde el día siguiente a aquél en que se produjeron

FMC | jun-13 9

los hechos, actos o negocios que originen la incorporación o modificación catastral, excepto para la incorporación de construcciones en suelo rústico.

La regularización por este procedimiento excluirá la aplicación de sanciones que hubieran podido exigirse por el incumplimiento de la obligación de declarar de forma completa y correcta las circunstancias determinantes del alta o modificación de los mismos.

Finalizado el plazo previsto en la resolución de la Dirección General del Catastro para la regularización, en ningún caso podrán iniciarse nuevos expedientes de regularización. Las alteraciones no declaradas para las que no se haya iniciado expediente de regularización dentro de dicho plazo serán objeto de incorporación al Catastro por medio de expedientes de inspección. A estos efectos, se entenderá que se ha iniciado el procedimiento dentro del plazo previsto para la regularización de un municipio cuando se haya practicado durante el mismo, al menos, un intento de notificación del acuerdo de inicio o de la propuesta de regularización al interesado.

Las actuaciones desarrolladas en el procedimiento de regularización tendrán la consideración de trabajos de formación y mantenimiento del Catastro Inmobiliario a efectos de lo previsto en la disposición adicional décima de la Ley 33/2003, de Patrimonio de las Administraciones Públicas. Esta disposición regula el régimen jurídico de la Sociedad Estatal de Gestión Inmobiliaria de Patrimonio, S. A. (SEGIPSA), que tiene la consideración de medio propio instrumental y servicio técnico de la Administración General del Estado y sus organismos y entidades de derecho público. El importe a pagar por los trabajos realizados por SEGIPSA se determinará aplicando a las unidades ejecutadas las tarifas aprobadas por Resolución del Subsecretario de Hacienda, que será básicamente coincidente con la tasa de regularización catastral.

Respecto a SEGIPSA, recordemos que la disposición adicional quinta del Real Decreto 417/2006, que aprueba el Reglamento de la Ley del Catastro Inmobiliario prevé que, para el ejercicio de las funciones atribuidas en convenios de colaboración, la entidad colaboradora podrá solicitar a la Dirección General del Catastro que formule encargo a SEGIPSA; en estos casos, los gastos que se originen serán sufragados por la entidad colaboradora. Dado que, con el nuevo procedimiento de regularización catastral, los titulares deberán satisfacer la tasa de 60 euros, en los supuestos en que la corrección de las características físicas, jurídicas o económicas de los inmuebles se lleve a cabo por tal procedimiento los municipios quedan liberados del coste que pudiera representar para ellos la colaboración en el mantenimiento catastral.

Es útil contar con la colaboración de SEGIPSA, ya que sus directivos conocen los criterios del Catastro y pueden acceder de forma fácil a las aplicaciones informáticas catastrales. No obstante, tememos que la extensión del programa a todos los municipios de España constituye un proyecto algo utópico, difícilmente realizable por una empresa, en el período fijado , aunque ya sabemos de su técnica de homologación y control de empresas ubicadas en diferentes lugares.

Creemos que el desarrollo de este procedimiento presentará múltiples dificultades prácticas y que el objetivo de mejorar y completar bases de datos catastrales pudo conseguirse de otro modo más pacífico. En particular opinamos que confiar en una sola empresa la realización de trabajos en todos los municipios de España, supone una arriesgada apuesta.

3 - Simplificación del procedimiento de inspección catastral

Se añade el apartado 3 al art 20 del TRCI para establecer un procedimiento simplificado en aquellos supuestos en que se cuente con datos suficientes y no existan terceros afectados por el procedimiento de inspección. Este podrá iniciarse directamente con la notificación del acta de inspección, en la que se incluirá la propuesta de regularización de la descripción del bien inmueble. El expediente se pondrá de manifiesto a los interesados para la presentación de alegaciones durante el plazo de 15 días; cuando transcurrido este plazo no se hayan formulado alegaciones, la propuesta de regularización incluida en el acta de inspección se convertirá en definitiva, entendiéndose dictado y notificado el acuerdo que contiene el día siguiente al de finalización del mencionado plazo.

FMC | jun-13 10

Realmente supone una simplificación del procedimiento inspector , que puede ser de gran utilidad porque, a partir del contraste de la información recogida en las bases de datos gráfica y jurídica del Catastro, se dispone de una información probatoria de gran calidad, apta para soportar una propuesta de acta, cuando concurren determinadas condiciones y queda sujeta a la formulación de alegaciones.

Valoración de las construcciones indispensables para el desarrollo de explotaciones agrícolas, ganaderas o forestales ubicadas en suelo rustico

La nueva disposición adicional cuarta que se añade al TRCI se refiere a la valoración de las construcciones en suelo rústico; a partir de la fecha de inicio del procedimiento de regularización catastral, publicada en el BOE, se valorarán las construcciones indispensables para el desarrollo de explotaciones agrícolas, ganaderas o forestales ubicadas en suelo rústico en todos los municipios, excepto en aquellos en que ya estén valoradas, por estar vigentes ponencias de valores posteriores a 2007.

Como resumen, opinamos de la modificación del TRCI lo siguiente:

Aunque algún aspecto de la modificación de la Ley del Catastro Inmobiliario, aprobada por la Ley 16/2012, no parece acertado, debemos reconocer la absoluta necesidad de introducir unos cambios esenciales para conseguir niveles aceptables de actualización en los datos catastrales físicos, jurídicos y económicos.

El procedimiento para actualizar valores catastrales, mediante la aplicación de coeficientes es más seguro, ágil y económico que los procedimientos de valoración colectiva de carácter general y permite que la mayoría de municipios de España tengan sus valores determinados con criterios homogéneos.

- No obstante la ventaja señalada, para que la aplicación de coeficientes de actualización de valores tenga el efecto positivo deseado, en los municipios con ponencias muy antiguas será preciso realizar trabajos de depuración previos, en orden a evitar que se reproduzcan, y hasta se potencien, situaciones injustas. Por ejemplo, es habitual que el IBI a pagar por una casa nueva triplique la cuota satisfecha por una casa vieja, de la misma superficie, rehabilitada (y no declarada la rehabilitación al catastro).

- El procedimiento de regularización catastral puede servir para tramitar altas y, con ello, corregir las indeseables omisiones.

- Los entes locales gestores del IBI deben efectuar un seguimiento y control de los procedimientos aplicados en su ámbito territorial y, por supuesto, colaborar en cuanto les sea posible.

- La imposición de la tasa de regularización catastral, respecto a la que tenemos algunas dudas conceptuales, financiará los trabajos realizados por SEGIPSA, sin que sea necesario que los ayuntamientos realicen aportaciones económicas. La cuantía de la tasa en principio coincide con las tarifas aprobadas para pagar los trabajos efectuados por SEGIPSA. Asimismo, coincide en su cuantía con la sanción mínima que corresponde por falta de presentación de declaración catastral.

- La incorporación de todas las construcciones en suelo rústico representará un incremento notable en el padrón de IBI rústico de los municipios; efecto sin duda positivo por los ingresos generados y por el efecto de justicia que supone la generalización en el deber de tributar.

Por último, y como conclusión final, se ha de reconocer y agradecer la capacidad del Catastro para conseguir que se apruebe una importante modificación legal, ya publicada en el BOE.

Lástima que, ante tantas graves carencias que afectan a otros tributos locales, se niegue a los proponentes todo derecho a ver cumplidas sus aspiraciones de imprescindible reforma legal, que mucho beneficiaría a los ciudadanos, las Entidades Locales y a la tan reiteradamente invocada eficiencia administrativa, que, por otro lado, parece no importar demasiado cuando se trata del ámbito local.

FMC | jun-13 11

Actuaciones municipales que conviene llevar a cabo, ante los cambios normativos analizados

En primer lugar, se deberá analizar la procedencia de solicitar la aplicación de coeficientes de actualización de los valores catastrales. A este respecto, podemos decir que cuando se trata de ponencias muy antiguas, que originan valores excesivamente bajos, parece conveniente dirigir tal solicitud, siempre que no se adviertan múltiples y graves discordancias entre la realidad de los inmuebles del municipio y su descripción en el catastro.

Podemos apuntar en relación a la posible decisión municipal, que la prórroga del Real Decreto-ley 20/2011, de 30 de diciembre, de medidas urgentes en materia presupuestaria, tributaria y financiera para la corrección del déficit público (BOE 31/12/2011), que obligó a muchos ayuntamientos a incrementar sus tipos impositivos de IBI para los ejercicios 2012 y 2013, parece no estar decidida, a pesar de algunos comentarios en la prensa. Asimismo, pensamos que, de adoptarse alguna medida legal que obligue a los ayuntamientos a modificar al alza los tipos de IBI aprobados, se tendrán en cuenta los efectos que pudieren derivar de la aplicación de coeficientes de actualización de valores catastrales, de modo que no se trataría, en su caso, de dos aumentos independientes y acumulativos.

Cuando la decisión corresponda a un Municipio con ponencias vigentes desde 2005 y se considere que los valores catastrales del Municipio realmente superan los valores de mercado, será de especial interés estimar los efectos de la actualización y compararlos con los que pudieren resultar de llevar a cabo un procedimiento de valoración colectiva de carácter general, que supondría aprobar nueva ponencia de valores y experimentar notables cambios en la distribución de los componentes del valor catastral, que como sabemos son suelo y construcción. Y ello porque, tras el análisis de los valores de mercado, sin duda procederá aplicar una importante reducción en el valor del suelo, que beneficiará a los poseedores de terrenos; por ello, si el Ayuntamiento desea mantener el volumen de recaudación por IBI, el efecto sería que los propietarios de viviendas pagarían bastante más, consecuencia que ha de ser debidamente ponderada.

Por lo que respecta al procedimiento de inspección y de regularización catastral, deberemos resolver los problemas y situaciones asociados a las nuevas altas que se generarán. Dispone el apartado 4 de la disposición adicional tercera de la Ley 16/2012 que la incorporación en el Catastro de los bienes inmuebles o la modificación de su descripción resultante de la regularización, surtirá efectos desde el día siguiente a aquél en que se produjeron los hechos, actos o negocios que originen la incorporación o modificación catastral.

La determinación de la base liquidable del IBI para los bienes que sean objeto de regularización se realizará por la Dirección General del Catastro.

Al amparo del artículo 75.3 del TRHL se deberá tributar por IBI a partir del devengo del impuesto inmediatamente posterior al momento en que las alteraciones de los bienes inmuebles produzcan efectos catastrales

Analizamos a continuación algunos hechos y supuestos, consecuentes con el procedimiento de regularización:

a) Práctica de liquidaciones de IBI

a. 1) Cuando el inmueble no estaba tributando

Se practicará la liquidación correspondiente a los ejercicios transcurridos desde el siguiente a aquel en que tiene efectos catastrales la incorporación del inmueble, con el límite de la prescripción (4 años).

Pudiera suceder que el registro de los cambios en el Catastro tenga antigüedad superior a 4 años, pero a efectos de liquidación tributaria ese es el plazo máximo.

FMC | jun-13 12

a. 2) Cuando el inmueble estaba tributando

Si la cuota de IBI se pagaba por un valor catastral incorrecto porque no se había declarado la construcción (por ejemplo), deberá practicarse una liquidación complementaria.

Nos parece incorrecto anular la liquidación en su día practicada para sustituirla por la nueva, pues el Art. 218.1 de la LGT dispone que la Administración tributaria no podrá anular en perjuicio de los interesados sus propios actos y resoluciones, salvo que se tratara de actos nulos de pleno derecho, o se hubiere incurrido en error material, de hecho o aritmético.

No tratándose de tales supuestos (art. 217, 220 LGT), la anulación de un acto de la Administración en perjuicio de los interesados requiere declaración de lesividad y posterior impugnación en vía contencioso-administrativa.

b) Liquidación de intereses de demora

Conforme establece el artículo 26.1 de la LGT el interés de demora se exigirá a los obligados tributarios y a los sujetos infractores como consecuencia de la realización de un pago fuera de plazo; Por tanto, ante las nuevas altas resultantes de los procedimientos de regularización en principio procede exigir intereses de demora. No obstante, hemos de recordar que según el apartado 4 del mismo artículo 26 de la LGT, cuando la Administración tributaria incumpla por causa imputable a la misma los plazos fijados para resolver, no se exigirán intereses de demora hasta que se dicte dicha resolución.

Consecuentemente, si los interesados presentaron, ante la Gerencia del Catastro o la Entidad local gestora del IBI, las declaraciones relativas a la alteración catastral y, por causas solo imputables a la Administración no se practicaron las correspondientes liquidaciones, no se podrá exigir intereses de demora por el período de tiempo posterior a la presentación de declaración.

Asimismo, cuando de la alteración catastral no se derive obligación del particular de presentar declaración, porque compete a la Administración conocer de la misma, tampoco se podrá exigir intereses de demora en el momento de practicar una liquidación sustitutoria. Por ejemplo, en estos casos:

a) cuando se trate de un cambio de titularidad jurídica que deba ser comunicado por los Notarios a la Administración.

b) Cuando el Ayuntamiento se haya obligado al régimen de comunicaciones voluntarias, previsto en el artículo 14.b) del Real Decreto Legislativo 1/2004, de 5 de marzo, por el que se aprueba el Texto Refundido de la Ley del Catastro Inmobiliario (en adelante LCI). En tales supuestos, de conformidad con lo previsto en el artículo 34.1 del Reglamento de la Ley del Catastro Inmobiliario, aprobado por Real Decreto 417/2006, los interesados están exentos del deber de declarar los hechos, actos o negocios comprendidos en el procedimiento de comunicación.

Del artículo 27.2 de la LGT , resulta que aunque los recargos por declaración extemporánea sin requerimiento previo de la Administración, no son aplicables a las declaraciones catastrales, porque expresamente así lo establece la disposición adicional decimoquinta de la LGT, sí nos afecta la previsión del párrafo tercero, en base a la cual no se exigirá interés de demora por el tiempo transcurrido desde la presentación de la declaración hasta la finalización del plazo de pago en período voluntario correspondiente a la liquidación que se practique.

Por tanto, antes de practicar liquidación por intereses de demora será fundamental conocer si el interesado presentó las declaraciones a que estaba obligado y en qué momento lo hizo.

Caso que proceda liquidar intereses de demora, la fecha de inicio será la del primer devengo del IBI, posterior a la conclusión de la construcción (en el caso de altas, que será el supuesto más general).

FMC | jun-13 13

c) Aplicación de sanciones tributarias

Según el artículo 70 del TRCI constituirán infracción tributaria, entre otras actuaciones, la falta de presentación de las declaraciones, no efectuarlas en plazo y la presentación de declaraciones falsas, incompletas e inexactas.

Conforme establece el artículo 71 del TRCI, las infracciones tipificadas en el artículo anterior se sancionarán con multa de 60 a 6.000 euros, salvo que se trate de la presentación de declaraciones falsas, incompletas o inexactas, en cuyo caso la multa será de seis a 60 euros por cada dato omitido, falseado o incompleto que debiera figurar en las declaraciones y sin que la cuantía total de la sanción pueda exceder de 6.000 euros.

En los artículos 85 a 92 del Real Decreto 417/2006, se regulan con detalle los criterios de graduación por la imposición de sanciones pecuniarias por la comisión de infracciones catastrales. La disposición adicional octava de este Reglamento contiene una previsión sorprendente: no se impondrá sanción catastral (artículo 70 del TRCI) o sanción tributaria (artículo 192 de la LGT) cuando, existiendo identidad de sujeto y hecho, se hubiera impuesto anteriormente la correspondiente sanción por la Administración catastral, o por la entidad gestora del IBI, conforme a sus competencias, o constara que se estuviera tramitando por aquella un expediente sancionador a dicho efecto.

En el apartado 5 de la disposición adicional tercera de la Ley 16/2012 se dice que la regularización de la descripción catastral de los inmuebles en virtud del procedimiento regulado en esta disposición, excluirá la aplicación de las sanciones que hubieran podido exigirse por el incumplimiento de la obligación de declarar de forma completa y correcta las circunstancias determinantes del alta o modificación de los mismos.

Siendo así, que el Catastro no impondrá sanciones por las infracciones de carácter catastral, las entidades locales podrán imponer, al amparo del artículo 192 de la LGT, las sanciones por infracción tributaria al incumplir la obligación de presentar de forma completa y correcta declaraciones o documentos necesarios para practicar liquidaciones.

Para la imposición de sanciones tributarias, aplicaremos el procedimiento abreviado previsto en el Reglamento General del Régimen Sancionador tributario, aprobado por Real Decreto 2063/2004. En virtud de ello, procederemos del siguiente modo:

1 - El órgano competente del Ayuntamiento (posiblemente el Alcalde) autorizará al personal inspector designado para que inicie y lleve a cabo la instrucción de los procedimientos sancionadores correspondientes.

2 – En el momento de practicar la notificación de la liquidación del Impuesto sobre bienes inmuebles, se notifica que se ha iniciado el expediente sancionador y se ha propuesto la imposición de la sanción por infracción tributaria, por no haber presentado, en su día, la declaración de datos catastrales, necesarios para la liquidación del impuesto sobre bienes inmuebles.

Junto con el abonaré para pagar el impuesto sobre bienes inmuebles, se adjuntará diligencia de incoación del expediente sancionador por infracción tributaria, en la cual se señala el importe de la posible sanción, así como el plazo para presentación de alegaciones.

Se advertirá que la sanción se reducirá en un 30 %, de acuerdo con el artículo 188 de la LGT, si se presta conformidad a la liquidación del impuesto, considerándose como conformidad el pago de la liquidación sin interponer recurso. Además, el importe resultante de la sanción se reducirá en un 25 % si se ingresa dentro del período voluntario establecido en el apartado 2 del artículo 62 de la LGT, siempre que no se interponga recurso o reclamación contra la liquidación o la sanción

3- Vistas las posibles alegaciones, se dictará la resolución sancionadora, que se notificará al interesado.

FMC | jun-13 14

Por último, y por si tiene algún interés, recordar el diferente régimen de impugnación de los actos de gestión catastral y gestión tributaria, nos referimos a estos puntos.

Régimen de recursos contra actos de gestión tributaria y reclamaciones contra actos de gestión catastral

La permanencia de la competencia de los Tribunales Económico-Administrativos para revisar actos tan esenciales como la determinación de las bases imponibles y la mayor parte de las bases liquidables del IBI, continua asegurando la problemática jurisdiccional que tan bien conocemos los técnicos locales y los ciudadanos.

Continúan éstos acudiendo al TEAR en supuestos de disconformidad con el valor catastral asignado, el cual generalmente no suspenderá el procedimiento y resolverá con gran demora.

Mientras, los Ayuntamientos han de liquidar la cuota del IBI sobre una base imponible y liquidable que saben controvertidas, pero que son excluidas del campo de resolución que compete a las Entidades locales y a sus órganos jurisdiccionales: los Juzgados Contencioso-Administrativos.

Veamos algunas notas del recurso contra actos de gestión tributaria, competencia de las entidades locales y de las reclamaciones contra valores catastrales, competencia del Estado

a) El recurso de reposición contra actos de aplicación de los ingresos de derecho público locales

Según el art. 108 de la Ley 7/1985, de Bases del Régimen Local, contra los actos sobre aplicación y efectividad de los tributos locales, y de los restantes ingresos de Derecho Público de las entidades locales se formulará el recurso de reposición previsto a tal efecto en la Ley Reguladora de las Haciendas Locales. Dicho recurso tendrá carácter potestativo en los municipios a que se refiere el título X de esta Ley, denominados Municipios de gran población y es de carácter obligatorio para el resto de Municipios, tal como resulta de aplicar el artículo 14 del TRHL.

Cuando el Ayuntamiento realiza actos de gestión de IBI, por delegación de la Administración Estatal, las controversias jurídicas en relación a actos propios de la gestión catastral, se han de resolver en vía económica – administrativa, lo que supone ofrecer a los interesados la posibilidad de recurrir ante los Tribunales Económico- Administrativos.

Paralelamente, las liquidaciones practicadas por el Ayuntamiento, por el concepto de IBI o de IAE, serán impugnables ante los Juzgados Contencioso-Administrativos, previa interposición del recurso de reposición. Las sentencias de los Juzgados Contencioso.-Administrativos necesariamente quedan condicionadas por los pronunciamientos de los Tribunales Económico-Administrativos, que por cierto suelen recaer en plazo más tardío que las sentencias de los J.C.A., derivando de este distanciamiento en el tiempo diversos problemas para la Administración y para los interesados.

El condicionamiento respecto a pronunciamientos de los TEAR es evidente, ya que a éstos compete pronunciarse sobre el valor catastral, que constituye la base imponible del IBI y, como tal, el primer y más importante elemento tributario, determinante de la cuota a pagar por el impuesto.

b) Reclamaciones contra la asignación de valores catastrales

Cuando las Gerencias Territoriales del Catastro (GTC) asignan nuevos valores catastrales al amparo de lo previsto en los artículos 25 y siguientes . del TRCI, se puede recurrir de dos formas:

b.1) Presentando recurso de reposición

Se puede formular recurso de reposición, de carácter potestativo, ante la propia GTC en el plazo de un mes, contado a partir del día siguiente al de la recepción de la notificación, o en su caso al de la finalización del plazo de exposición pública de los edictos.

FMC | jun-13 15

Transcurrido el plazo de un mes desde la interposición, el interesado podrá considerar desestimado el recurso al objeto de interponer la reclamación procedente.

Contra la resolución expresa del recurso de reposición, se puede interponer reclamación económico-administrativa en el plazo de un mes a contar desde el día siguiente al de la notificación de la resolución.

Contra la desestimación tácita del recurso, se puede interponer reclamación económico-administrativa en el plazo de un mes a contar desde el día siguiente a aquél en que se produzcan los efectos del silencio administrativo.

b.2) Presentando directamente reclamación económico-administrativa

Conforme dispone el artículo 222 de la LGT, si el interesado interpusiera el recurso de reposición no podrá promover la reclamación económico-administrativa hasta que el recurso se haya resuelto de forma expresa o hasta que pueda considerarlo desestimado por silencio administrativo.

Cuando en el plazo establecido para recurrir se hubieran interpuesto recurso de reposición y reclamación económico- administrativa que tuvieran como objeto el mismo acto, se tramitará el presentado en primer lugar y se declarará inadmisible el segundo.

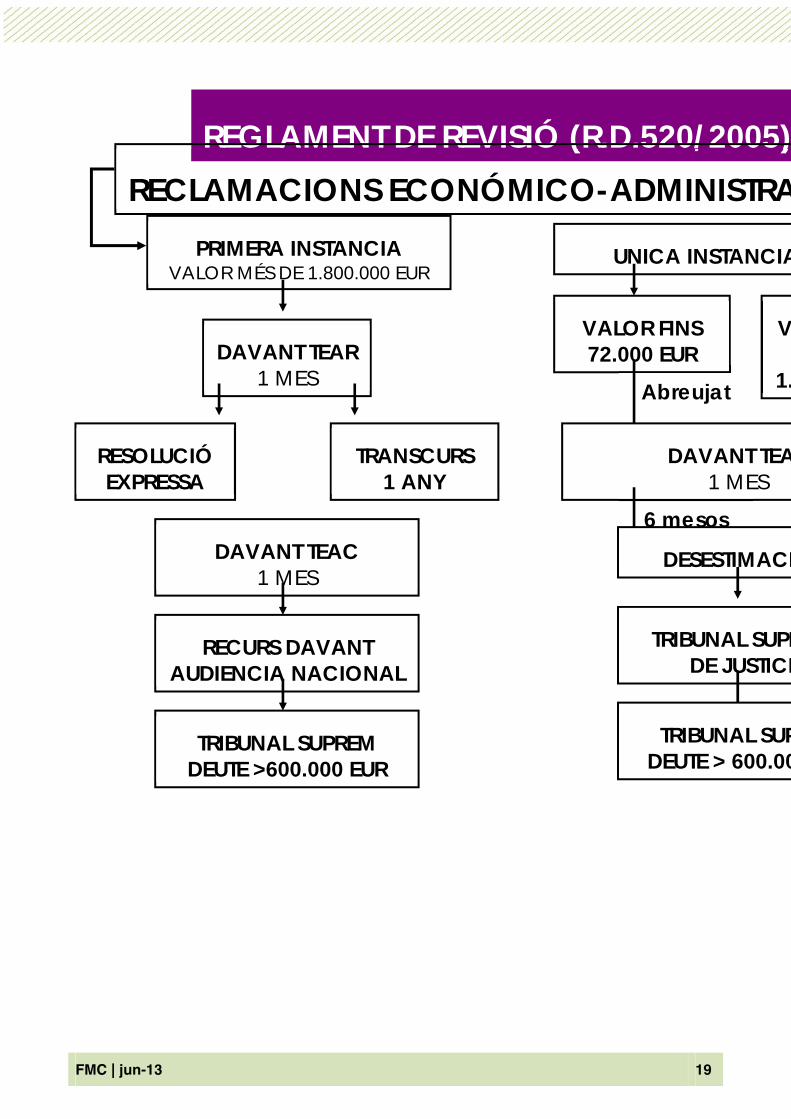

Si se interpone directamente la reclamación se presentará en el plazo de un mes a contar desde el día siguiente al de la notificación del acto impugnado. Se presentará ante los Tribunales Económico-Regionales, que conocerán en única o primera instancia, en función de los importes.

- Si el valor reclamado no excede de 1.800.0000 euros, el TEAR conoce en única instancia, según el artículo 36 del Reglamento de Revisión.

Contra las resoluciones de los TEAR, dictadas en única instancia cabe recurso contencioso-administrativo ante la Sala de lo Contencioso-Administrativo del Tribunal Superior de Justicia competente; así resulta del artículo 10.1 d) de la Ley 29/1998, de 13 de julio, Reguladora de la Jurisdicción Contencioso-Administrativa (en adelante LJCA).

Conforme dispone el artículo 46.1 de la LJCA, el plazo para interponer el recurso contencioso-administrativo será de dos meses contados desde el día siguiente al de notificación de la resolución del TEAR. Si no se dictara resolución expresa por parte del TEAR, se podrá interponer recurso contencioso-administrativo en el plazo de seis meses, a partir del día siguiente a aquel en que se produzca el acto presunto.

Recordemos, respecto al silencio del TEAR, que si transcurrido un año desde la interposición de la reclamación económico-administrativa, no se hubiera dictado resolución, el interesado podrá considerar desestimada la reclamación, según prevé el artículo 240 de la LGT. En este caso, por aplicación del ya citado artículo 46.1 de la LJCA el recurso contencioso-administrativo se podrá interponer en el plazo de seis meses contados a partir del día siguiente a aquél en que se ha producido el acto presunto (desestimación de la reclamación).

Como ya hemos visto, contra las sentencias dictadas por los Tribunales Superiores de Justicia, en única instancia puede interponerse recurso de casación ante El Tribunal Supremo, si la deuda excede de 600.000 euros, de conformidad con lo previsto en el artículo 86.2.b) de la LJCA.

- Si el valor reclamado excede de 1.800.0000 , el TEAR resuelve en primera instancia; en este caso puede interponerse recurso de alzada ordinario ante el Tribunal Económico Administrativo Central (TEAC).

Tratándose de deuda, el TEAR conocerá en primera instancia cuando las reclamaciones excedan de 150.000 euros.

El recurso de alzada se interpondrá ante el TEAR que hubiera dictado la resolución que se recurra, en el plazo de un mes contados desde el siguiente al de su notificación.

FMC | jun-13 16

Contra las resoluciones del TEAR dictadas en primera instancia se puede formular recurso de alzada ante El Tribunal Económico Administrativo Centra (TEAC).

Contra las resoluciones del TEAC cabe recurso contencioso-administrativo ante la Audiencia Nacional, conforme prevé el artículo 11-1-d) de la LJCA.

Contra las sentencias dictadas por la Audiencia Nacional, puede interponerse recurso de casación ante El Tribunal Supremo, si la deuda excede de 600.000 euros, de conformidad con lo previsto en el artículo 86.2.b) DE LA LJCA.

Procedimiento abreviado

Las reclamaciones económico-administrativas se tramitarán por el procedimiento abreviado ante órganos unipersonales cuando sean de cuantía inferior a 6.000 euros, o 72.000 euros si se trata de reclamaciones contra bases o valoraciones, según prevé el artículo 64 del Reglamento de Revisión, aprobado por R.D. 520/2005.

En este procedimiento abreviado, según resulta del artículo 247 de la LGT, cuando el órgano económico-administrativo lo estime necesario, de oficio o a instancia del interesado, convocará la celebración de una vista oral comunicando al interesado el día y la hora en que debe personarse al objeto de fundamentar sus alegaciones.

El órgano económico-administrativo podrá dictar resolución, incluso con anterioridad a recibir el expediente, siempre que de la documentación presentada por el reclamante resulten acreditados todos los datos necesarios para resolver.

El plazo máximo para notificar la resolución será de seis meses contados desde la interposición de la reclamación. Transcurrido dicho plazo sin que se haya notificado la resolución expresa, el interesado podrá considerar desestimada la reclamación al objeto de interponer el recurso procedente, cuyo plazo se contará a partir del día siguiente de la finalización del plazo de seis meses a que se refiere este apartado.

Recursos en unificación de doctrina

Según el artículo 96 de la LJCA, podrá interponerse recurso de casación para la unificación de doctrina contra las sentencias dictadas en única instancia por la Audiencia Nacional y Tribunales Superiores de Justicia cuando, respecto a los mismos litigantes u otros diferentes en idéntica situación y, en mérito a hechos, fundamentos y pretensiones sustancialmente iguales, se hubiere llegado a pronunciamientos distintos.

El recurso de casación para la unificación de doctrina se interpondrá directamente ante la Sala sentenciadora en el plazo de treinta días, contados desde el día siguiente a la notificación de la sentencia, mediante escrito razonado que deberá contener relación precisa de la contradicción alegada y la infracción legal que se imputa a la sentencia recurrida.

Es algo sorprendente que, discutiendo valores catastrales, podamos llegar ante el Tribunal Supremo, en casación ordinaria, o en unificación de doctrina, mientras que tales vías de revisión están cerradas en la gestión y recaudación de los ingresos locales.

Recursos extraordinarios

Establece el artículo 242 de la LGT que las resoluciones dictadas por los tribunales económico- administrativos regionales y locales que no sean susceptibles de recurso de alzada ordinario podrán ser impugnadas, mediante el recurso extraordinario de alzada para la unificación de criterio, por los Directores Generales del Ministerio de Hacienda o por los Directores de Departamento de la AEAT, cuando estimen gravemente dañosas y erróneas dichas resoluciones, cuando no se adecuen a la doctrina del Tribunal Económico-Administrativo Central o cuando apliquen criterios distintos a los empleados por otros tribunales económico-administrativos regionales o locales.

Y en el artículo 243 de la LGT se prevé que contra las resoluciones en materia tributaria dictadas por el Tribunal Económico- Administrativo Central podrá interponerse recurso extraordinario para

FMC | jun-13 17

la unificación de doctrina por el Director General de Tributos, cuando esté en desacuerdo con el contenido de dichas resoluciones.

La doctrina establecida en las resoluciones de estos recursos será vinculante para los tribunales económico- administrativos y para el resto de la Administración tributaria.

Procedimiento de resolución de discrepancias

Con frecuencia, cuando habiendo transcurrido el período para formular recurso o reclamación económico-administrativa, la Administración advierte de oficio, o a solicitud de los interesados, que existe falta de concordancia entre la descripción catastral de los bienes inmuebles y la realidad inmobiliaria y el origen de la discrepancia no se debe al incumplimiento por parte del sujeto pasivo de declarar las variaciones de los bienes con trascendencia tributaria, se tramita el procedimiento de subsanación de discrepancias.

En este caso, al amparo de lo dispuesto en el artículo 18 del TRCI, la Administración comunicará a los interesados el inicio del procedimiento, concediéndoles un plazo de quince días para que formulen las alegaciones que estimen convenientes. La resolución que se dicte tendrá efectividad desde el día siguiente a la fecha en que se acuerde y se notificará a los interesados. El plazo máximo en que debe notificarse la resolución expresa será de seis meses desde la notificación del acuerdo de iniciación a los interesados. El vencimiento del plazo máximo de resolución determinará la caducidad del expediente y el archivo de todas las actuaciones.

Respecto al IBI, los efectos en principio se producirán en el ejercicio siguiente a aquel en que se ha acordado la rectificación catastral; si bien, en algunos casos el Ayuntamiento se verá obligado a dar efectos retroactivos a la corrección y ello por un principio de “justicia material” y porque lo ordenan los Tribunales .

Particularmente, consideramos pertinente la retroactividad de efectos en el ámbito tributario cuando, con independencia de la calificación catastral, nos hallamos ante un error material

Un problema jurídico-práctico de gran importancia a resolver

En relación a la formulación de reclamaciones contra valores catastrales, surgen graves problemas cuando son modificados, por resolución administrativa o sentencia judicial, de las que deriva una reducción en la cuota del impuesto sobre bienes inmuebles e impuesto sobre incremento del valor de los terrenos de naturaleza urbana, liquidados y recaudados por el ente local hace tiempo, quizás varios ejercicios.

En muchos casos, el Ayuntamiento ni siquiera sabía que estaba pendiente de resolver la procedencia del valor catastral y conoce del resultado cuando el interesado aporta el texto de la resolución o sentencia y solicita que le sea devuelto el importe que resulta excesivo.

Por otra parte, aun cuando el contribuyente hubiera acreditado que existía un recurso pendiente, la entidad local no podría suspender el procedimiento recaudatorio, por aplicación del artículo 224 de la LGT comentado

Pues bien, situados ante la sentencia que reduce el valor catastral el Ayuntamiento se ve obligado a devolver el importe que resulta excesivo, incrementado con los intereses de demora, computados desde la fecha en que se realizó el ingreso. Y ello aunque tal vez el Catastro haya resuelto la reclamación por el procedimiento de subsanación de discrepancias y haya atribuido a su resolución efectos a partir de la fecha de notificación de la misma.

Nos parece sumamente injusto que el ayuntamiento deba asumir esta carga económica, en ocasiones considerable, cuando su actuación fue exactamente la única posible: liquidó el IBI o el IVTNU aplicando el valor catastral fijado por otra Administración y vigente en el momento del devengo de los tributos.

Es consecuencia tal aplicación, que consideramos muy lesiva para la Hacienda Municipal, de la calificación del ingreso como “ingreso indebido”.

FMC | jun-13 18

Si la ley calificara , como lo hace el artículo 31 de la LGT, la devolución como “derivada de la normativa del tributo” - dada la imperatividad de practicar las liquidaciones en base al valor catastral- , evitaríamos la aplicación de intereses de demora y, con ello, se conseguiría un final del procedimiento más justo.

Aportación personal de la ponente

Mi pequeña aportación es para reiterar la conveniencia de :

- Valorar con detalle las consecuencias de solicitar la aplicación de coeficientes de actualización de valores catastrales

- Seguir y controlar los procedimientos de regularización catastral llevados a cabo en cada Municipio, prestando toda la colaboración posible a los técnicos del Catastro

- Establecer, en el ámbito local, los circuitos y procedimientos para liquidar intereses de demora y aplicar sanciones tributarias, en todos aquellos supuestos de falta de declaración que han originado la imposibilidad de liquidar el IBI.

Pronto, se habrán de advertir los efectos positivos de dedicar la máxima atención a la GESTIÓN DEL IBI.

FMC | jun-13 19

REGLAMENT DE REVISIÓ (R.D.520/2005)RECLAMACIONS ECONÓMICO-ADMINISTRA

PRIMERA INSTANCIA VALOR MÉS DE 1.800.000 EUR

DAVANT TEAR 1 MES

RESOLUCIÓ EXPRESSA

TRANSCURS 1 ANY

DAVANT TEAC 1 MES

RECURS DAVANT AUDIENCIA NACIONAL

TRIBUNAL SUPREM DEUTE >600.000 EUR

UNICA INSTANCIA

DAVANT TEA1 MES

VALOR FINS 72.000 EUR

V

1.Abreujat

6 mesos

DESESTIMACI

TRIBUNAL SUPDEUTE > 600.00

TRIBUNAL SUPEDE JUSTICI

FMC | jun-13 20

FMC | jun-13 21

FMC | jun-13 22