incertidumbre y política monetaria en esquemas de metas … · incertidumbre y política monetaria...

TRANSCRIPT

Incertidumbre y Política Monetaria en

Esquemas de Metas de Inflación†

Pablo García-Silva‡ 11 de Junio 2012

† Presentación en el XXI Ciclo de Jornadas Económicas del Banco de Guatemala. Agradezco los comentarios y sugerencias de Juan Pablo Medina. Los errores son los del autor.

‡ Director Ejecutivo Alterno por la silla del Cono Sur en el Fondo Monetario Internacional. Las opiniones vertidas acá son las del autor y no representan al Directorio del Fondo Monetario Internacional, su administración y staff, ni a las autoridades del Cono Sur.

2

“It ain't what you don't know that gets you into trouble. It's what you know for sure that just ain't so.” Mark Twain

Contenidos

Introducción Estimación bajo incertidumbre Política monetaria óptima e incertidumbre Comunicación, incertidumbre y política monetaria en la práctica Conclusiones

3

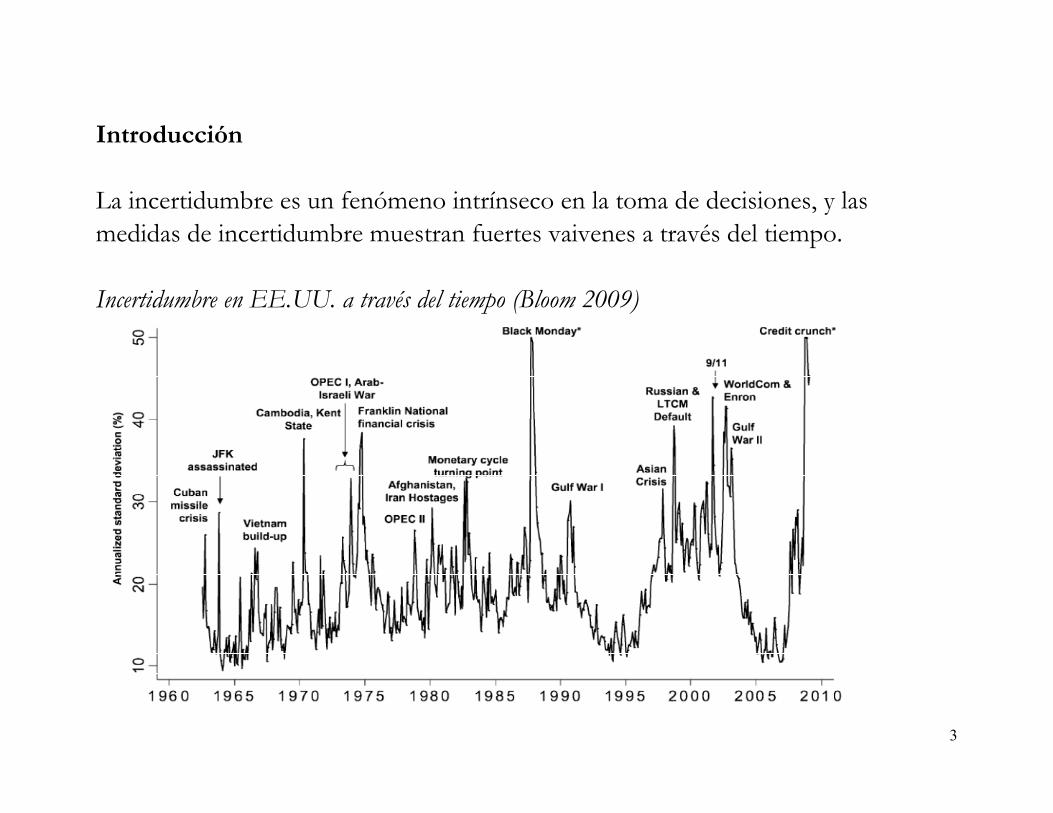

Introducción La incertidumbre es un fenómeno intrínseco en la toma de decisiones, y las medidas de incertidumbre muestran fuertes vaivenes a través del tiempo. Incertidumbre en EE.UU. a través del tiempo (Bloom 2009)

4

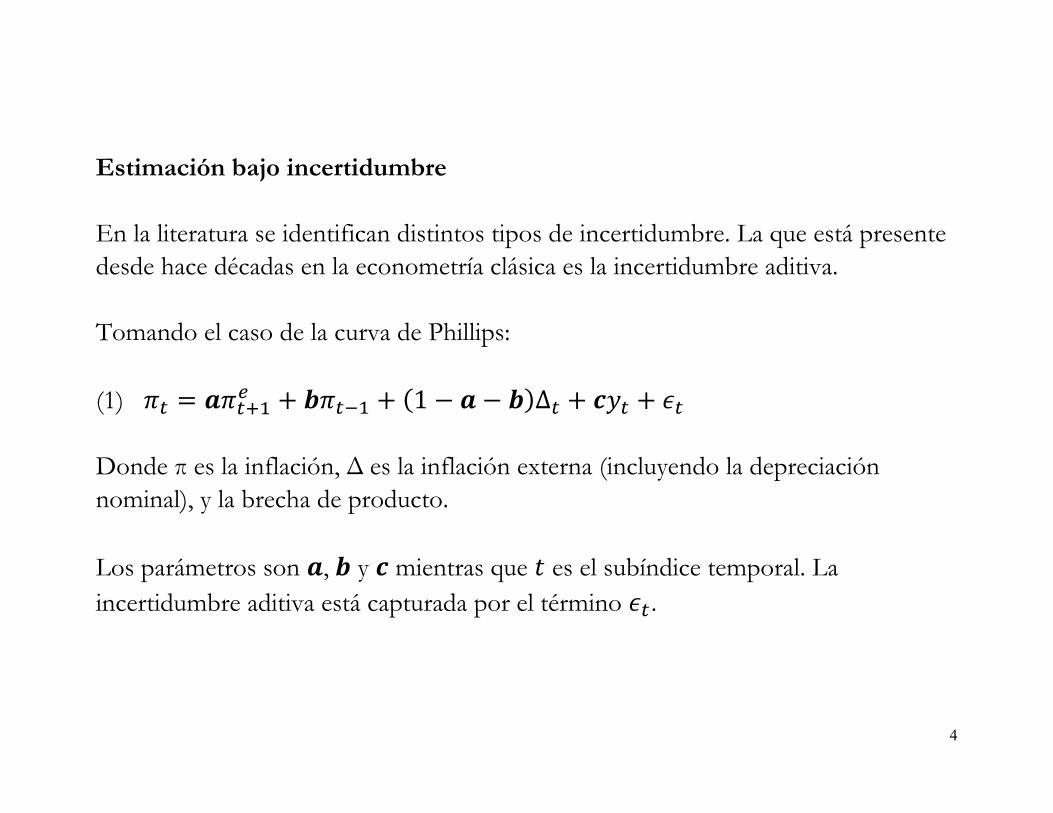

Estimación bajo incertidumbre En la literatura se identifican distintos tipos de incertidumbre. La que está presente desde hace décadas en la econometría clásica es la incertidumbre aditiva. Tomando el caso de la curva de Phillips: (1) 1 ∆ Donde π es la inflación, Δ es la inflación externa (incluyendo la depreciación nominal), y la brecha de producto. Los parámetros son , y mientras que es el subíndice temporal. La incertidumbre aditiva está capturada por el término .

5

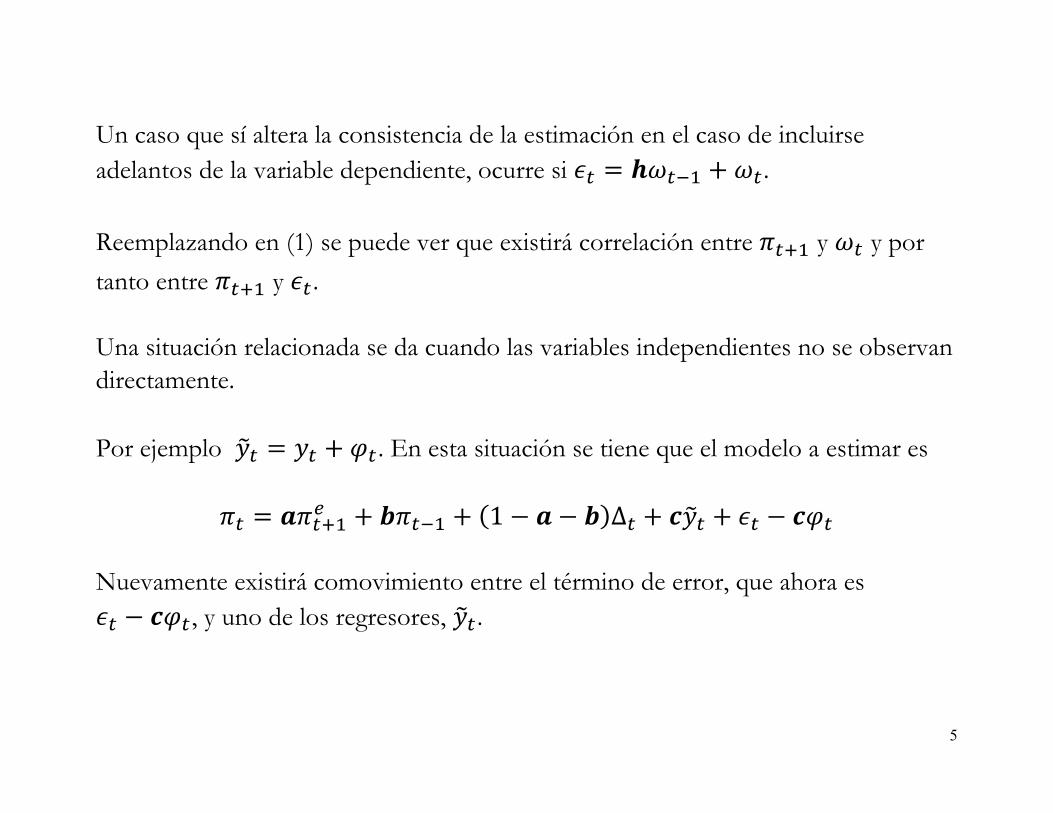

Un caso que sí altera la consistencia de la estimación en el caso de incluirse adelantos de la variable dependiente, ocurre si . Reemplazando en (1) se puede ver que existirá correlación entre y y por tanto entre y . Una situación relacionada se da cuando las variables independientes no se observan directamente. Por ejemplo . En esta situación se tiene que el modelo a estimar es

1 ∆ Nuevamente existirá comovimiento entre el término de error, que ahora es

, y uno de los regresores, .

6

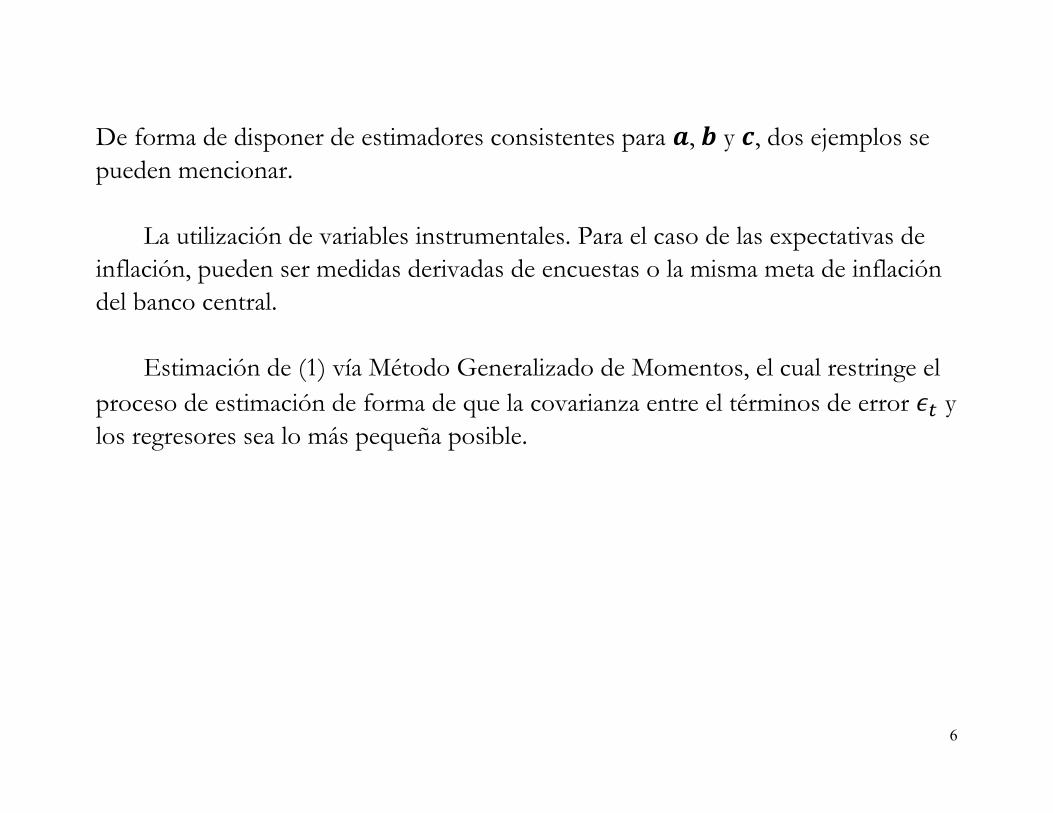

De forma de disponer de estimadores consistentes para , y , dos ejemplos se pueden mencionar.

La utilización de variables instrumentales. Para el caso de las expectativas de inflación, pueden ser medidas derivadas de encuestas o la misma meta de inflación del banco central.

Estimación de (1) vía Método Generalizado de Momentos, el cual restringe el

proceso de estimación de forma de que la covarianza entre el términos de error y los regresores sea lo más pequeña posible.

7

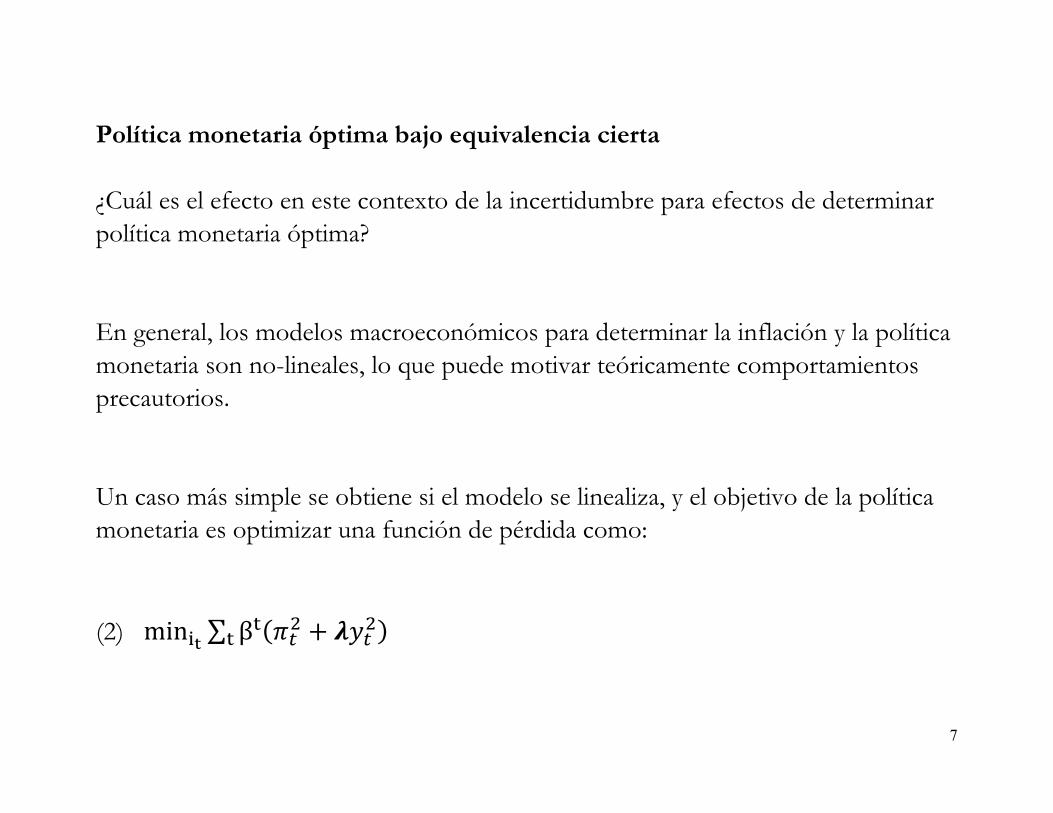

Política monetaria óptima bajo equivalencia cierta ¿Cuál es el efecto en este contexto de la incertidumbre para efectos de determinar política monetaria óptima? En general, los modelos macroeconómicos para determinar la inflación y la política monetaria son no-lineales, lo que puede motivar teóricamente comportamientos precautorios. Un caso más simple se obtiene si el modelo se linealiza, y el objetivo de la política monetaria es optimizar una función de pérdida como: (2) min ∑ β

8

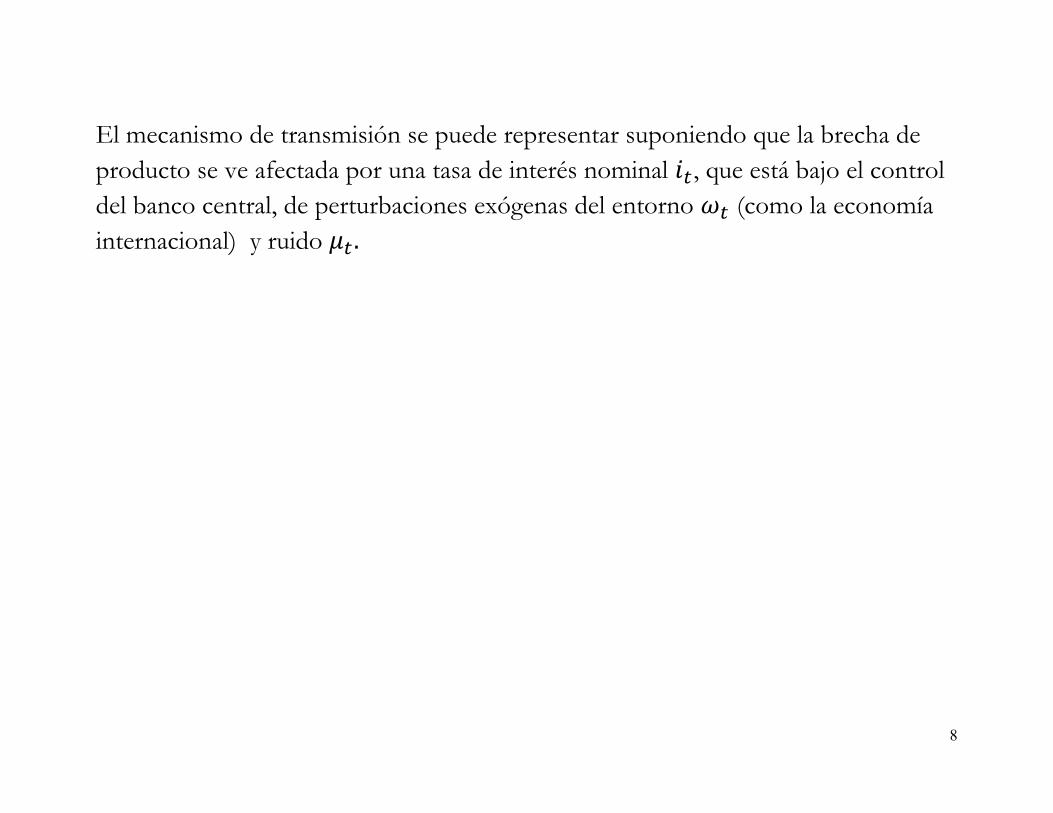

El mecanismo de transmisión se puede representar suponiendo que la brecha de producto se ve afectada por una tasa de interés nominal , que está bajo el control del banco central, de perturbaciones exógenas del entorno (como la economía internacional) y ruido .

9

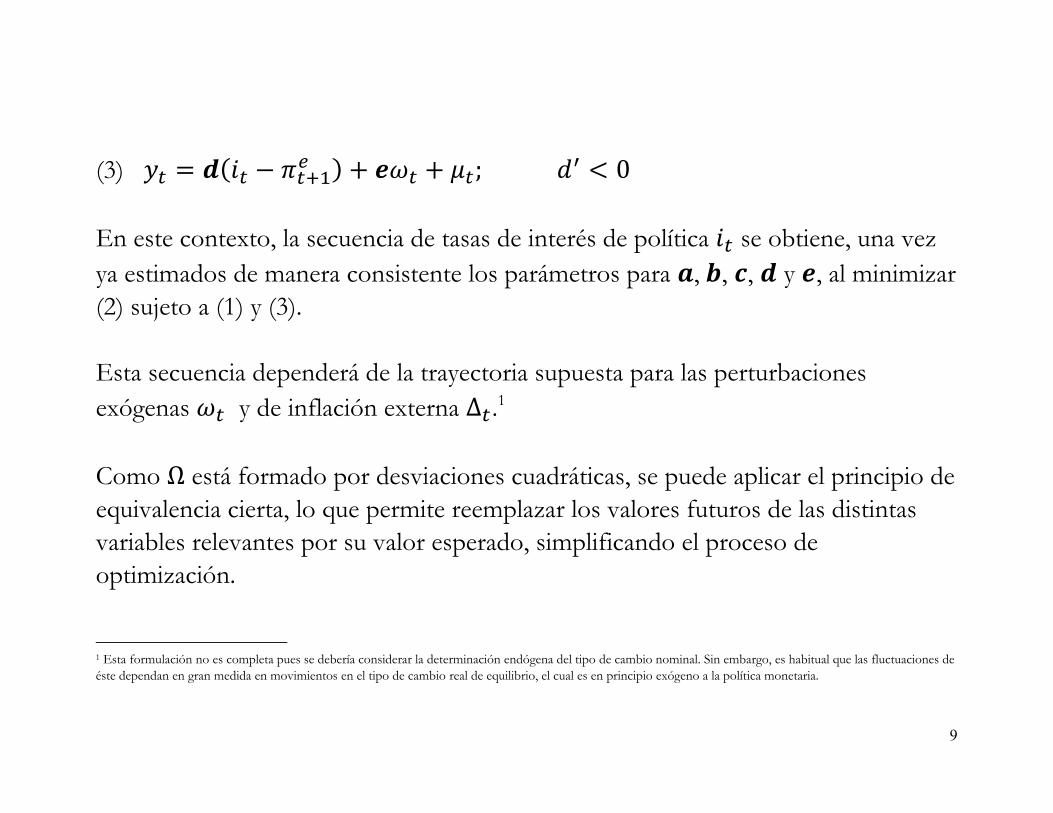

(3) ; 0 En este contexto, la secuencia de tasas de interés de política se obtiene, una vez ya estimados de manera consistente los parámetros para , , , y , al minimizar (2) sujeto a (1) y (3). Esta secuencia dependerá de la trayectoria supuesta para las perturbaciones exógenas y de inflación externa ∆ .1 Como Ω está formado por desviaciones cuadráticas, se puede aplicar el principio de equivalencia cierta, lo que permite reemplazar los valores futuros de las distintas variables relevantes por su valor esperado, simplificando el proceso de optimización.

1 Esta formulación no es completa pues se debería considerar la determinación endógena del tipo de cambio nominal. Sin embargo, es habitual que las fluctuaciones de éste dependan en gran medida en movimientos en el tipo de cambio real de equilibrio, el cual es en principio exógeno a la política monetaria.

10

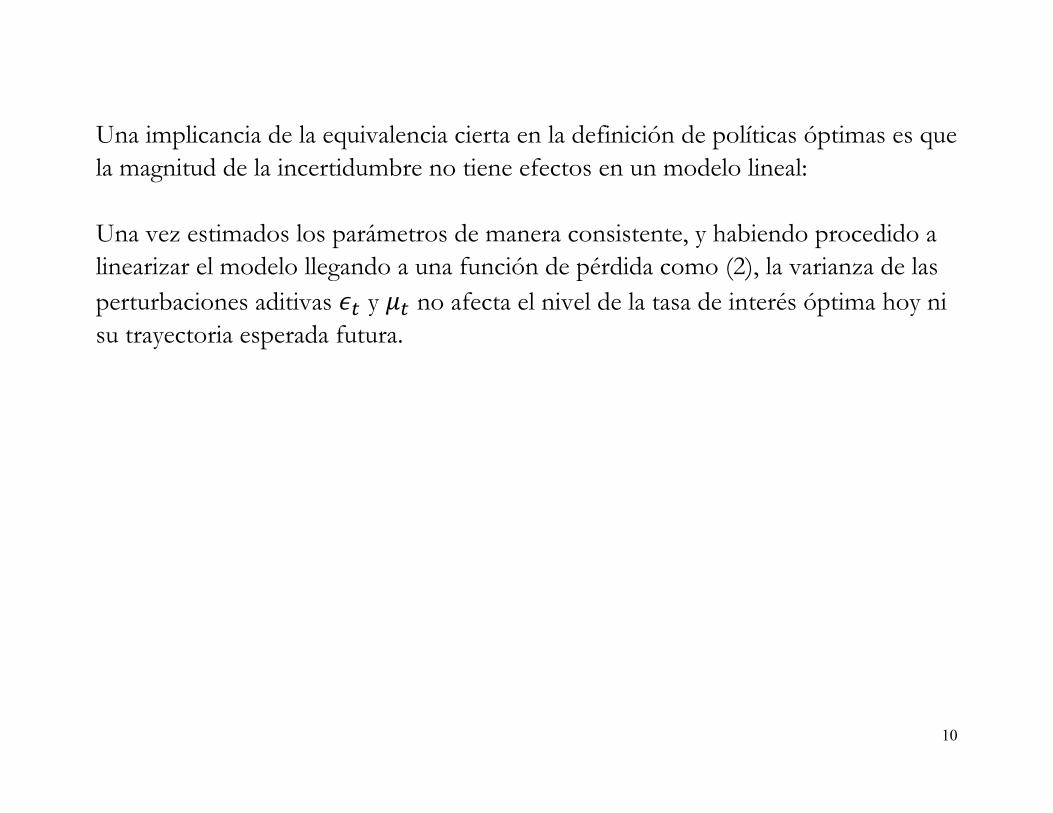

Una implicancia de la equivalencia cierta en la definición de políticas óptimas es que la magnitud de la incertidumbre no tiene efectos en un modelo lineal: Una vez estimados los parámetros de manera consistente, y habiendo procedido a linearizar el modelo llegando a una función de pérdida como (2), la varianza de las perturbaciones aditivas y no afecta el nivel de la tasa de interés óptima hoy ni su trayectoria esperada futura.

11

Política monetaria óptima, robustez y activismo Lo anterior supone que el proceso de estimación consistente fue exitoso. Si ello no es así, la optimización de la función de pérdida no llevará a una política monetaria óptima. Suponiendo que el parámetro que mide expectativas se estima erróneamente:

1 ∆ Donde es la medida del error de especificación. En este caso el término de error en la curva de Phillips será equivalente a

Por tanto, al evaluar política monetaria óptima, se arrastrará un término , que incluye una de las variables endógenas del modelo

12

Esta incertidumbre (denominada multiplicativa) genera entonces sesgos en las proyecciones y en la evaluación de política monetaria óptima, incluso bajo equivalencia cierta. Hansen y Sargent (2011) definen la política monetaria óptima, robusta a la mala especificación del modelo, como aquella que busca minimizar el efecto de dicha mala especificación en el proceso de optimización del banco central: (2’) min max E∑ β Se demuestra que la política monetaria óptima, y robusta a esta mala especificación, genera un comportamiento de tipo precautorio por parte del banco central: introduce un vínculo entre la varianza de los shocks y el comportamiento del banco central.

13

Las implicancias de estos avances conceptuales sobre la conducta de la política monetaria han tendido a modificar el resultado Brainard (1967). Frente a una situación incierta, la recomendación de política de Brainard es actuar menos de lo que sugeriría el caso extremo de error de especificación. Una forma de entender la intuición de este resultado es en el caso en que sólo existe mala especificación en la demanda agregada y la economía es cerrada. En dicha situación, una especificación errónea del modelo llevará a desviar el producto y la inflación en la misma dirección respecto a sus niveles naturales, implicando una instancia de política monetaria inambiguamente más restrictiva o contractiva que bajo un escenario sin errores de especificación. Si las preferencias del banco central son como las presentadas en (2), entonces intentará tomar un camino intermedio de política de forma de minimizar las desviaciones cuadráticas.

14

Si la economía es abierta, existen además shocks de oferta y la toma de decisiones es intertemporal, la intuición de Brainard se pierde. Leitemo y Söderström (2008) muestran que en un esquema con optimización robusta a-la (2’), en una economía abierta y errores de especificación en la demanda agregada, curva de Phillips y la determinación del tipo de cambio, genera una gran heterogeneidad en el efecto de la incertidumbre sobre la toma de decisiones. En algunos casos, una mayor aversión de las autoridades a errores de especificación llevará a acciones de política más agresiva, y en otros casos a acciones de política menos agresiva.

15

Comunicación de la incertidumbre Las implicancias teóricas de la incertidumbre son por lo tanto ambiguas. Parte de esta ambigüedad se ha trasladado también a la forma como la política monetaria reacciona en la práctica, así como a la manera como los bancos centrales comunican la incertidumbre. La formalización de los esquemas de metas de inflación ha ido de la mano con la utilización, en los informes de inflación de los bancos centrales, de gráficos de abanico para comunicar la magnitud y características de la incertidumbre.

16

Los tipos de incertidumbre que los fancharts intentan reflejar pueden ser diversas.

Incertidumbre aditiva Incertidumbre multiplicativa Incertidumbre sobre la selección de modelos Variabilidad en condiciones exógenas a la política monetaria Distintas formas de reaccionar con la política monetaria frente a shocks

17

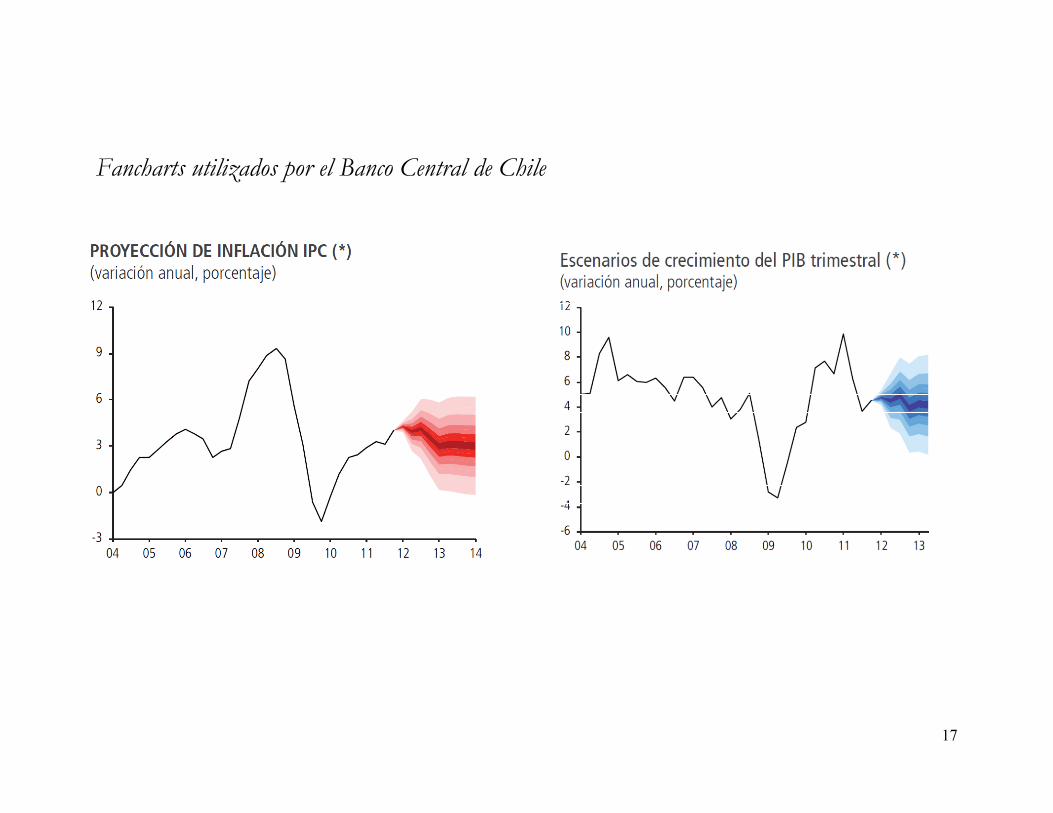

Fancharts utilizados por el Banco Central de Chile

18

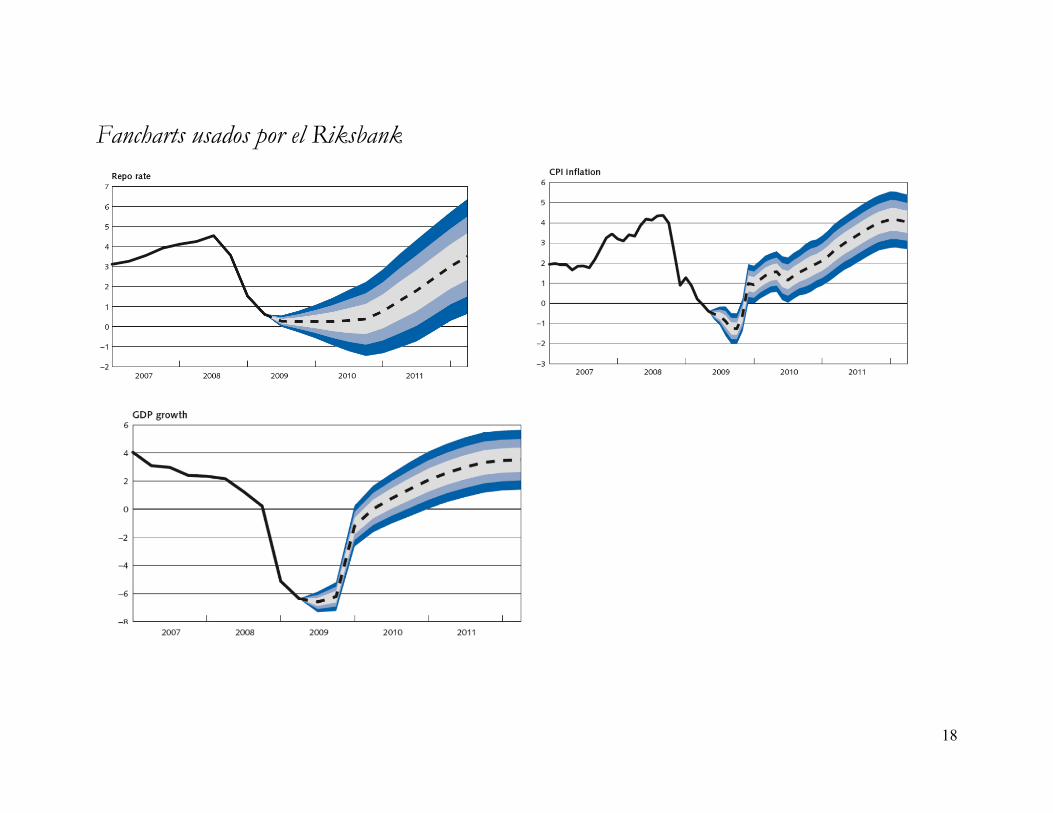

Fancharts usados por el Riksbank

19

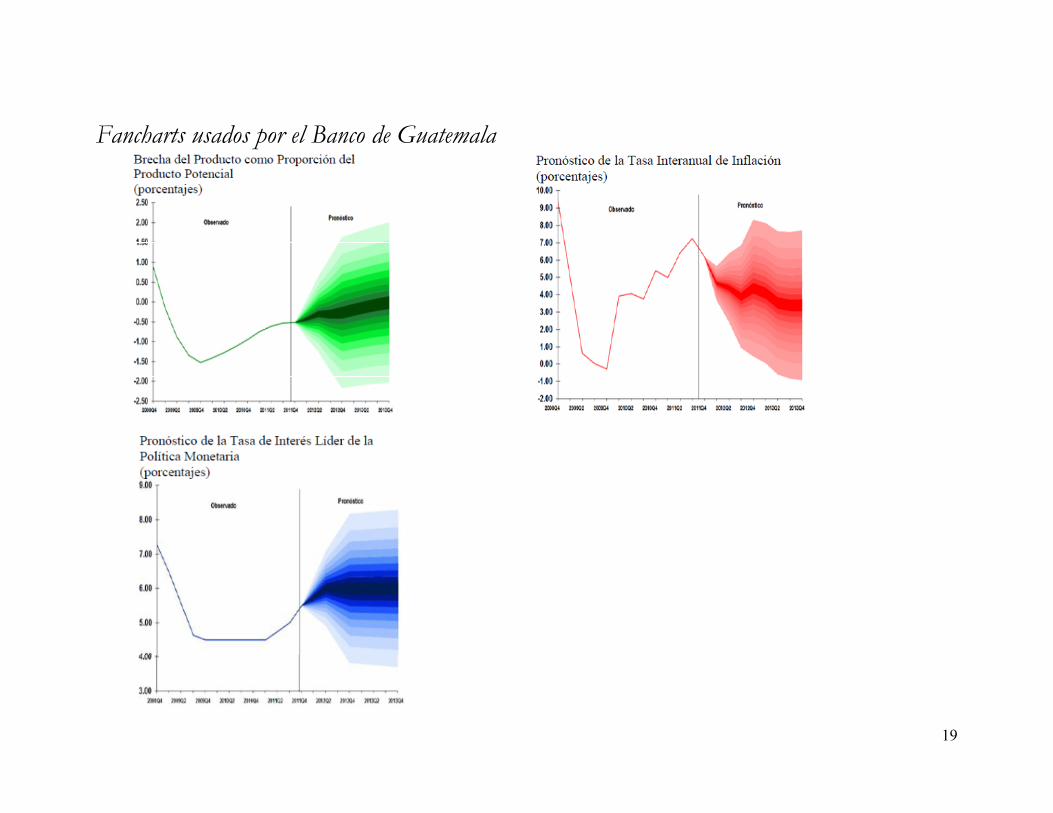

Fancharts usados por el Banco de Guatemala

20

Implicancias de la incertidumbre en la práctica Greenspan (2004) planteó que la mejor manera de actuar frente desequilibrios financieros era con menor agresividad ex-ante y mayor agresividad ex-post. La experiencia de la crisis de 2008 y sus consecuencias han tendido a desacreditar esta posición, pero la implicancia para política monetaria no han sido obvias. Una acción de política monetaria muy agresiva para frenar una burbuja inmobiliaria puede ser muy costosa en términos de actividad y empleo y tener poca efectividad en detener los precios de activos si los incentivos del sistema financiero no están bien alineados. En caso de economías abiertas expuestas a entradas de capitales, acciones de política monetaria agresiva pueden exacerbar el problema y profundizar un proceso de apreciación cambiaria. Las lecciones de la crisis reciente han tendido a enfatizar más bien la importancia de políticas macroprudenciales o política fiscal.

21

Bloom (2009) muestra que un modelo con costos no-convexos de ajuste, donde se produce una zona de inacción, la existencia de incertidumbre cambiante en el tiempo genera reacciones de la actividad, productividad y empleo similares a las que se detectan empíricamente: una fuerte contracción seguida de una recuperación rápida. Las implicancias prácticas de shocks de incertidumbre como los señalados en una economía cerrada son evidentes: la política macroeconómica, en particular la política monetaria, debiese reaccionar de manera contracíclica frente a estos shocks. En el caso de economías abiertas las implicancias son menos obvias. Si la mayor incertidumbre genera ajustes de portafolio hacia activos financieros más seguros, puede provocar una depreciación. Si las expectativas de inflación aumentan por esta razón, el accionar de política macroeconómica se puede ver significativamente constreñido.

22

Conclusiones La intuición inicial de Brainard se ha modificado con la adopción de modelos más complejos y con técnicas de optimización robusta Las implicancias para la relación entre agresividad e incertidumbre son dependientes del tipo de error de especificación y la estructura del modelo Hay una brecha entre los avances conceptuales y la práctica de política monetaria con metas de inflación, por ejemplo en el tratamiento y construcción de fancharts Sin embargo, metas de inflación sigue siendo el esquema de política monetaria apropiado para enfrentar situaciones de incertidumbre, gracias a su coherencia interna y la flexibilidad que le provee al Banco Central.

23

Muchas Gracias

24

Referencias Bloom, N. (2009), “The impact of uncertainty shocks”, Econometrica, 77(3), pg 623-

685. Brainard, W. (1967), “Uncertainty and the effectiveness of policy”, American

Economic Review, 84(1), pg 282-289. Greenspan, A. (2004), “Risk and uncertainty in monetary policy”, American Economic

Review Papers and Proceedings, Mayo 2004. Hansen, L. y T. Sargent (2011), “Wanting robustness in macroeconomics”, en

Handbook of Monetary Economics (B. Friedman y M. Woodford, eds.), Vol. 3B, pg. 1097-1158. North-Holland.

Kjellberg, D. y M. Villani (2010), “The Riksbank´s communication of

macroeconomic uncertainty”, Economic Review 1, 2010.

25

Leitemo, K. y U. Söderström (2008), “Robust monetary policy in a small open economy”, Journal of Economic Dynamics and Control, 32 (10), October 2008, 3218-3252.

Schmidt-Hebbel, K. y C. Walsh (2009), “Monetary policy under uncertainty and

learning: An overview”, en Monetary Policy under Uncertainty and Learning (Schmidt-Hebbel, K. y C. Walsh eds.), Series on Central Banking, Analysis and Economic Policies, Vol. 13, pg.1-25. Central Bank of Chile.

Woodford, M. (2003), Interest & Prices, Foundations of a Theory of Monetary Policy.

Princeton University Press. 2003.