ideas financieras para mejorar la gestión de emprendedores y negocios - by @mfigueraconsult

TRANSCRIPT

Miguel Figuera – Economista y consultor

Programa del taller

Tesorería: consejos prácticos para mejorar y gestionar la tesorería.

Facturación: consejos y obligaciones en la emisión de facturas.

IVA: libros obligatorios y cumplimentación de modelos 303, 347 y 390.

Tesorería: introducción

“La gestión de tesorería es una

función clave en todo negocio”

“La falta de liquidez, aunque sea

viable, es la causa más habitual

de cierre de empresas”

Tesorería: tareas básicas

1. Haz previsiones de tesorería: mejor tener algo que nada.

2. Controla tu punto muerto: a mayores gastos fijos peor

situación de tesorería tendremos.

3. Selecciona las mejores formas de cobro: no hay que ceder la

iniciativa al cliente, y atrévete a pedir anticipos.

4. Acelera la operativa del negocio: reduce el plazo que va

desde que vendes, prestas tu servicio, y cobras.

5. Ten en cuenta los impuestos: una correcta planificación fiscal

mejora también la posición de tesorería.

6. Optimiza tus fuentes de financiación: es importante contar

con un fondo de maniobra positivo y suficientes FP.

Tesorería: previsiones

1. Llevar la contabilidad al día: contabilizar todas las facturas y

operaciones que implican movimientos de tesorería para luego

asignarles un vencimiento.

2. Revisión periódica: de las posiciones de tesorería a través de

la banca online y conciliar con la contabilidad.

3. Anticiparse a los problemas: es mejor ser rápido e inexacto

que lento y exacto, buscamos el signo no la cifra.

4. Tener en cuenta los impuestos: estimar el pago trimestral de

IVA e IRPF en función de los ingresos y gastos.

5. Ser pesimistas: ten en cuenta posibles imprevistos porque

siempre hay cobros que se retrasan y pagos imprevistos.

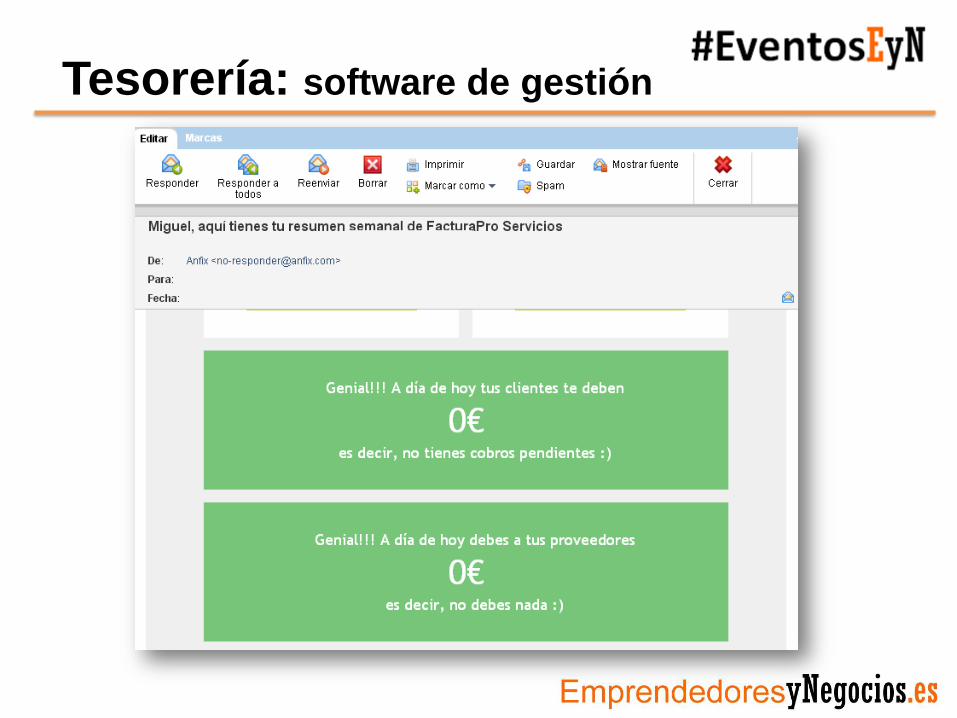

Tesorería: software de gestión

Tesorería: software de gestión

Tesorería: software de gestión

Tesorería: software de gestión

“El primer paso para cobrar es

facturar rápido y sin errores”

Tesorería: software de gestión

Tesorería: software de gestión

Tesorería: software de gestión

Tesorería: software de gestión

Tesorería: software de gestión

Facturación: introducción

“El primer paso para cobrar es

facturar rápido y sin errores”

“La facturación es una obligación

legal fiscal y un soporte contable”

Facturación: obligaciones

Emisión: Los empresarios y profesionales por las entregas de bienes y

prestación de servicios y los pagos anticipados.

Envío: para particulares en el momento de realizar la operación, para

empresarios y profesionales al mes siguiente. Pudiendo incluir en una sola

factura distintas operaciones para un mismo destinatario, efectuadas dentro

de un mismo mes natural.

Conservación de copias: durante el plazo de prescripción de 4 años a

contar desde la presentación del impuesto correspondiente.

Facturación: contenido

1. La denominación de Factura.

2. Número y, en su caso, serie.

3. Fecha de expedición.

4. Nombre y apellidos, o denominación social del expedidor y del

destinatario.

5. NIF del obligado a expedir la factura y del destinatario (salvo

simplificadas).

6. Domicilio del expedidor y del destinatario.

7. Descripción de las operaciones y datos necesarios para determinar

la base imponible y su importe (precio unitario sin IVA o descuentos).

8. Tipo o tipos impositivos aplicados.

9. Cuota de IVA consignada por separado.

10. Fecha de la operación, si es distinta de la de expedición de la factura

Facturación: tipologías

Facturas rectificativas:

• Si la factura no cumple los requisitos, si debe modificarse la BI del

IVA, o las cuotas de IVA repercutidas se hubieran determinado

incorrectamente.

• En las facturas o documentos rectificativos se hará constar tal

condición y la causa que motiva la rectificación, así como los datos

identificativos de la factura o documento rectificado.

• Deberán de contar con una serie diferenciada del resto de facturas,

asi como la denominación de Factura rectificativa.

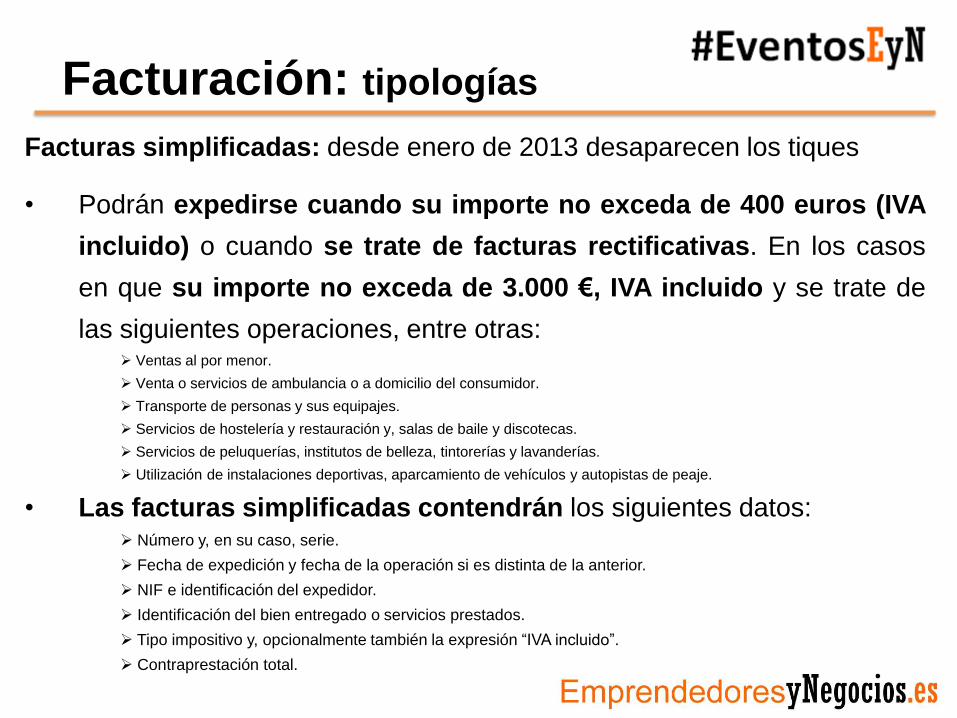

Facturación: tipologías

Facturas simplificadas: desde enero de 2013 desaparecen los tiques

• Podrán expedirse cuando su importe no exceda de 400 euros (IVA

incluido) o cuando se trate de facturas rectificativas. En los casos

en que su importe no exceda de 3.000 €, IVA incluido y se trate de

las siguientes operaciones, entre otras: Ventas al por menor.

Venta o servicios de ambulancia o a domicilio del consumidor.

Transporte de personas y sus equipajes.

Servicios de hostelería y restauración y, salas de baile y discotecas.

Servicios de peluquerías, institutos de belleza, tintorerías y lavanderías.

Utilización de instalaciones deportivas, aparcamiento de vehículos y autopistas de peaje.

• Las facturas simplificadas contendrán los siguientes datos: Número y, en su caso, serie.

Fecha de expedición y fecha de la operación si es distinta de la anterior.

NIF e identificación del expedidor.

Identificación del bien entregado o servicios prestados.

Tipo impositivo y, opcionalmente también la expresión “IVA incluido”.

Contraprestación total.

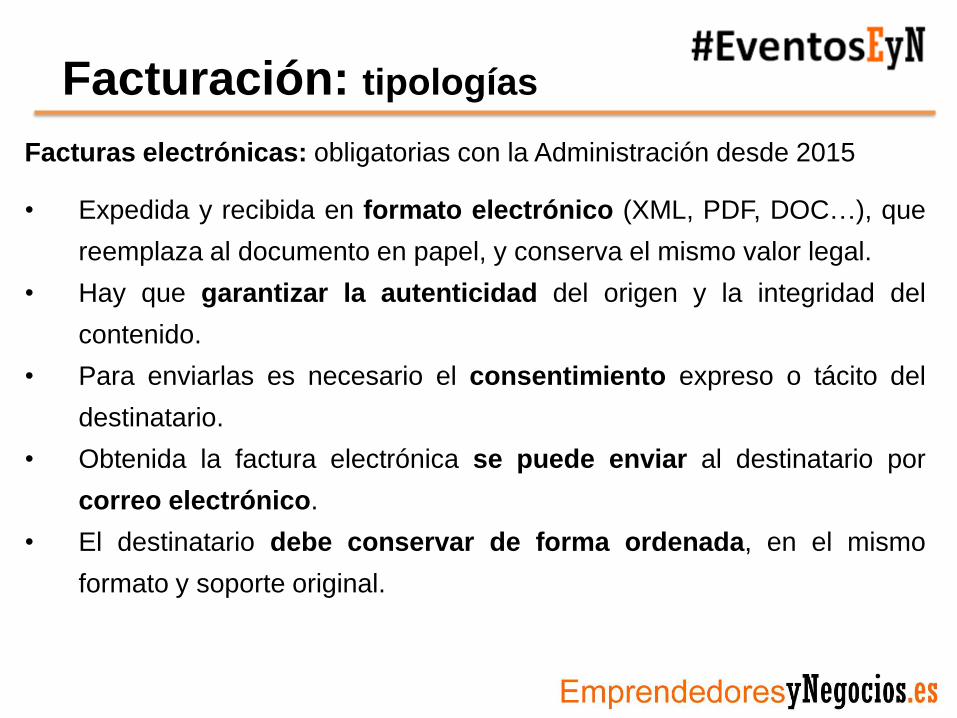

Facturación: tipologías

Facturas electrónicas: obligatorias con la Administración desde 2015

• Expedida y recibida en formato electrónico (XML, PDF, DOC…), que

reemplaza al documento en papel, y conserva el mismo valor legal.

• Hay que garantizar la autenticidad del origen y la integridad del

contenido.

• Para enviarlas es necesario el consentimiento expreso o tácito del

destinatario.

• Obtenida la factura electrónica se puede enviar al destinatario por

correo electrónico.

• El destinatario debe conservar de forma ordenada, en el mismo

formato y soporte original.

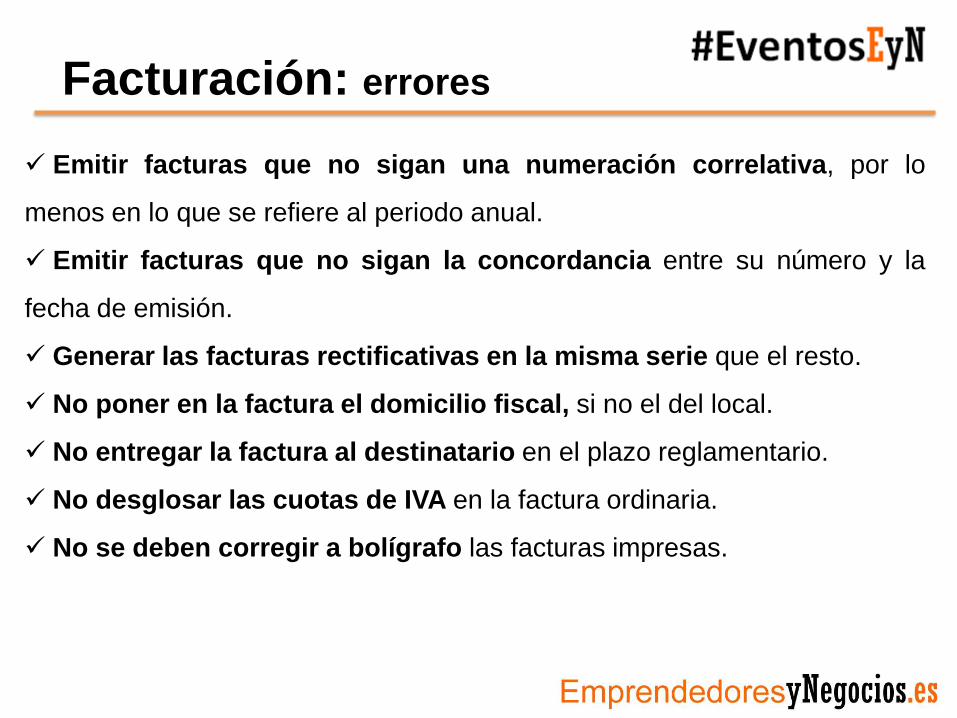

Facturación: errores

Emitir facturas que no sigan una numeración correlativa, por lo

menos en lo que se refiere al periodo anual.

Emitir facturas que no sigan la concordancia entre su número y la

fecha de emisión.

Generar las facturas rectificativas en la misma serie que el resto.

No poner en la factura el domicilio fiscal, si no el del local.

No entregar la factura al destinatario en el plazo reglamentario.

No desglosar las cuotas de IVA en la factura ordinaria.

No se deben corregir a bolígrafo las facturas impresas.

Facturación: software de gestión

IVA: introducción

“Hay que tener en cuenta el

efecto financiero del IVA”

“El IVA es el impuesto más típico

en cualquier tipo de empresa”

IVA: introducción

Régimen general:

• Quien realice entregas de bienes o prestaciones de servicios

repercutirá el tipo impositivo del IVA que corresponda al importe de la

operación, salvo que esté exenta o no sujeta. Tipo general el 21%.

• Igualmente los proveedores de bienes y servicios les habrán

repercutido, el IVA correspondiente.

• Se debe calcular y en su caso ingresar cada trimestre la diferencia entre el

IVA devengado, es decir, repercutido a clientes, y el IVA soportado

deducible, el que repercuten los proveedores.

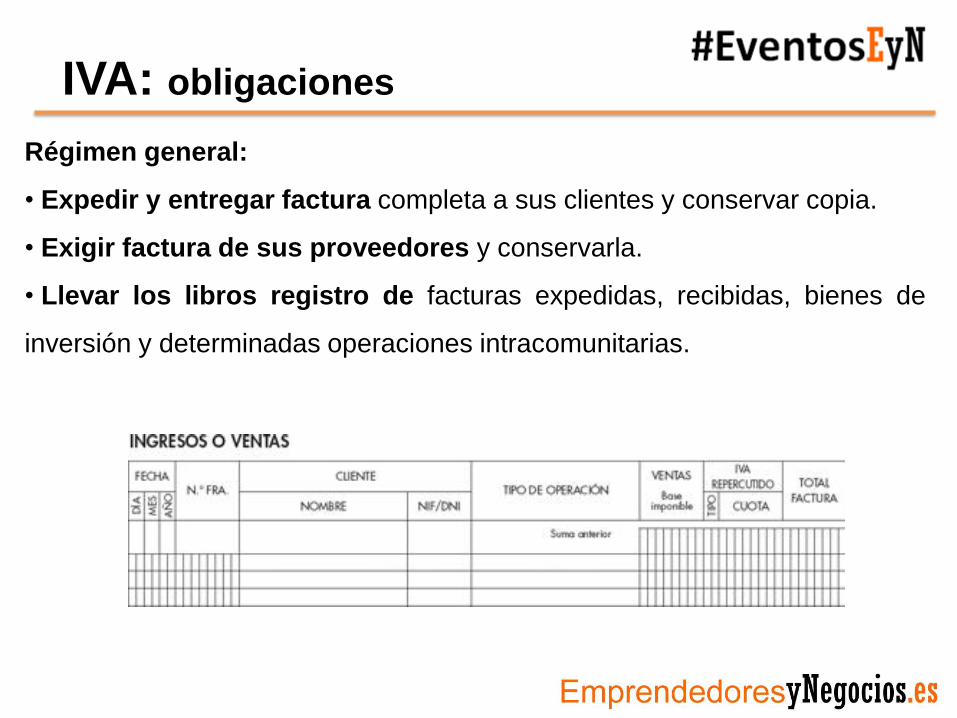

IVA: obligaciones

Régimen general:

• Expedir y entregar factura completa a sus clientes y conservar copia.

• Exigir factura de sus proveedores y conservarla.

• Llevar los libros registro de facturas expedidas, recibidas, bienes de

inversión y determinadas operaciones intracomunitarias.

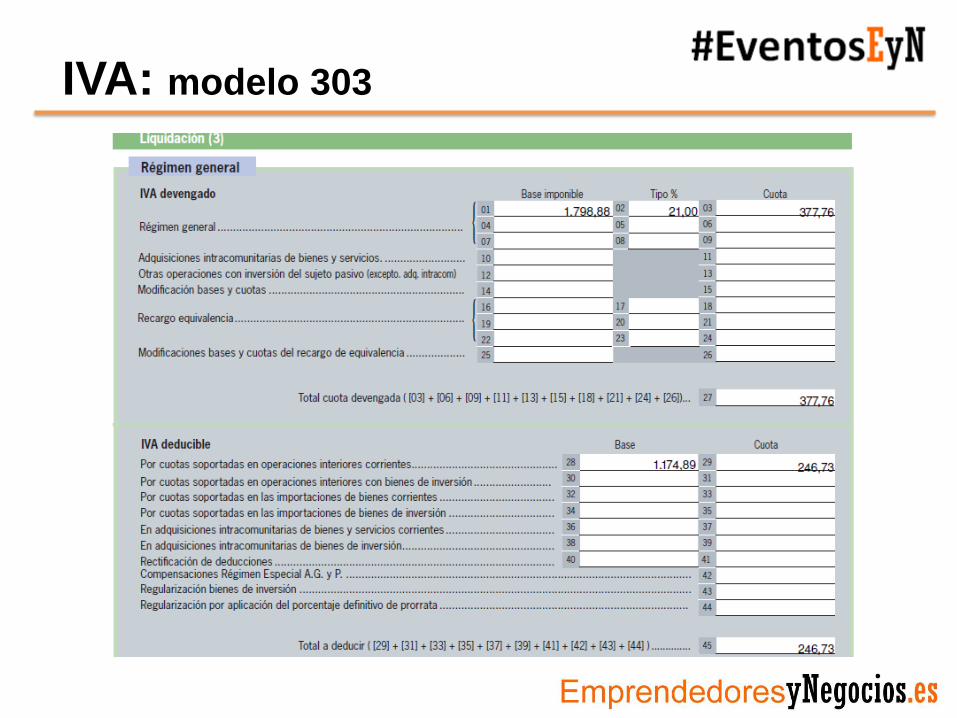

IVA: modelo 303

Modelos de autoliquidaciones:

• El modelo 303 es el que se presenta trimestralmente para liquidar el IVA

en los veinte primeros días de abril, julio y octubre y antes del 31 de enero.

• Calculando la diferencia entre las cuotas repercutidas, las aplicadas en

los ingresos de la actividad, y las soportadas, que se pagan en los gastos.

• Si de este cálculo se deriva una diferencia positiva, nos dará un

resultado a ingresar. Si fuera negativa quedará a compensar, es decir,

podrá restarse de resultados positivos de liquidaciones posteriores. En la

liquidación del cuarto trimestre, es posible solicitar la devolución.

IVA: modelo 303

IVA: modelo 303

IVA: modelo 303

IVA: modelo 303

IVA: modelo 303

IVA: software de gestión

IVA: software de gestión

IVA: software de gestión

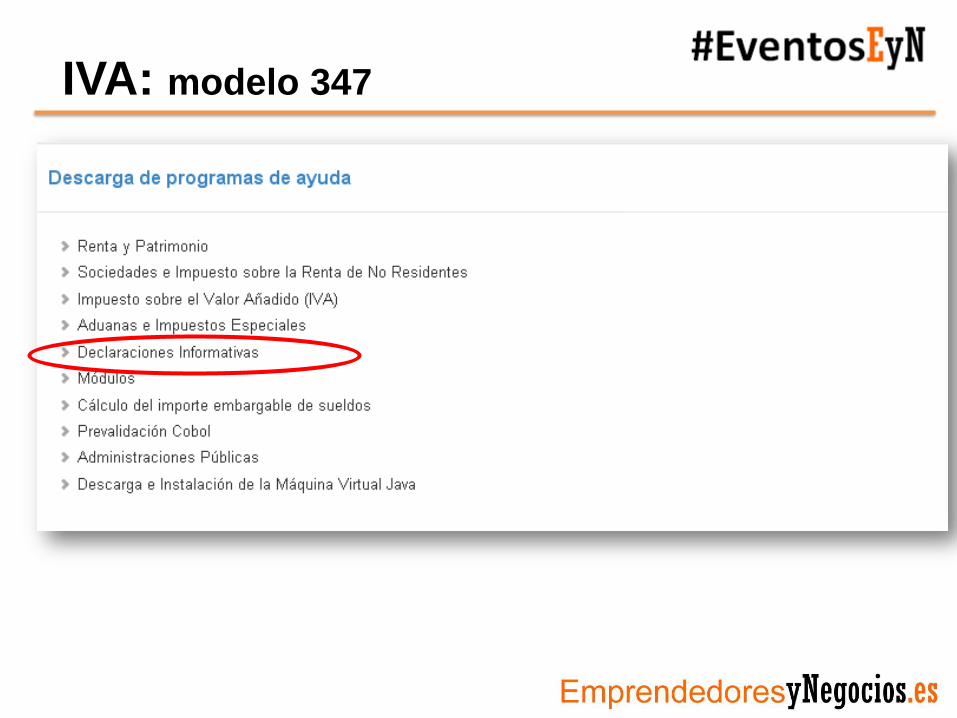

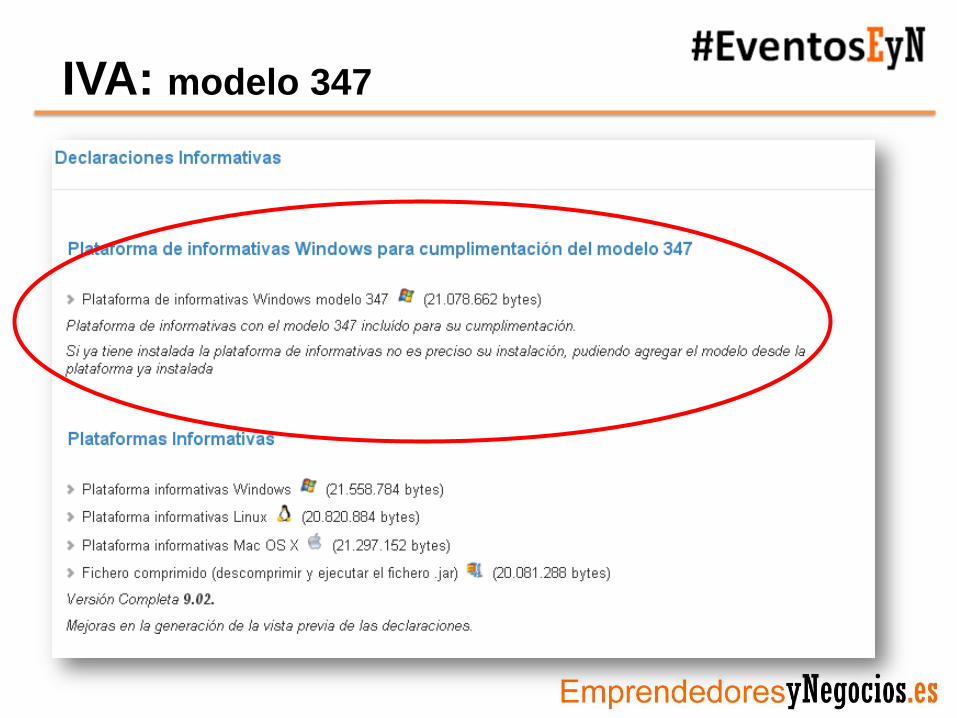

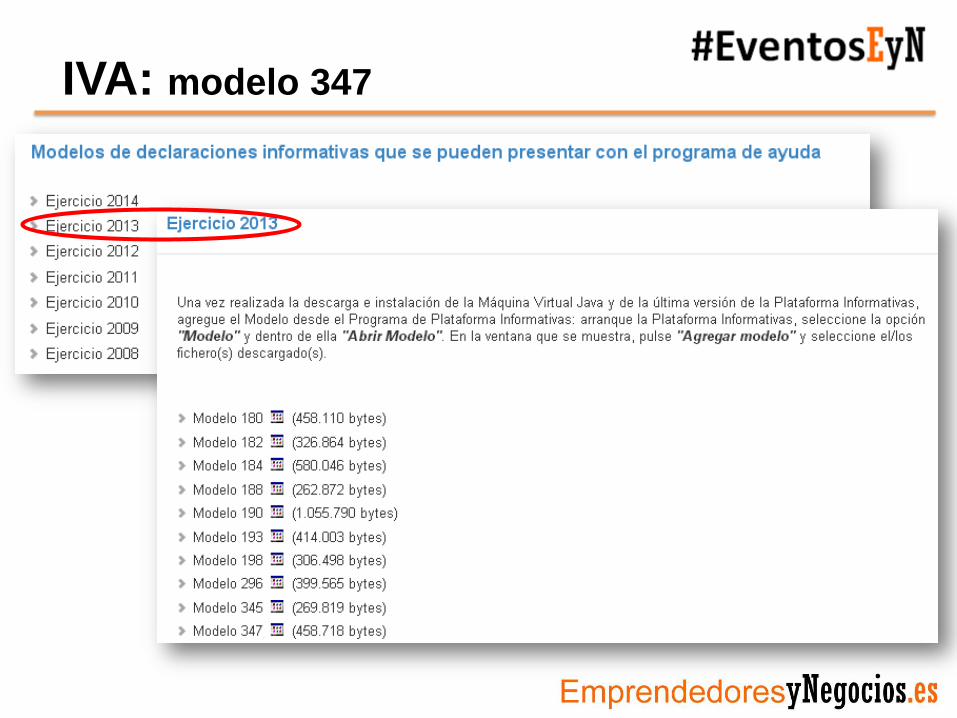

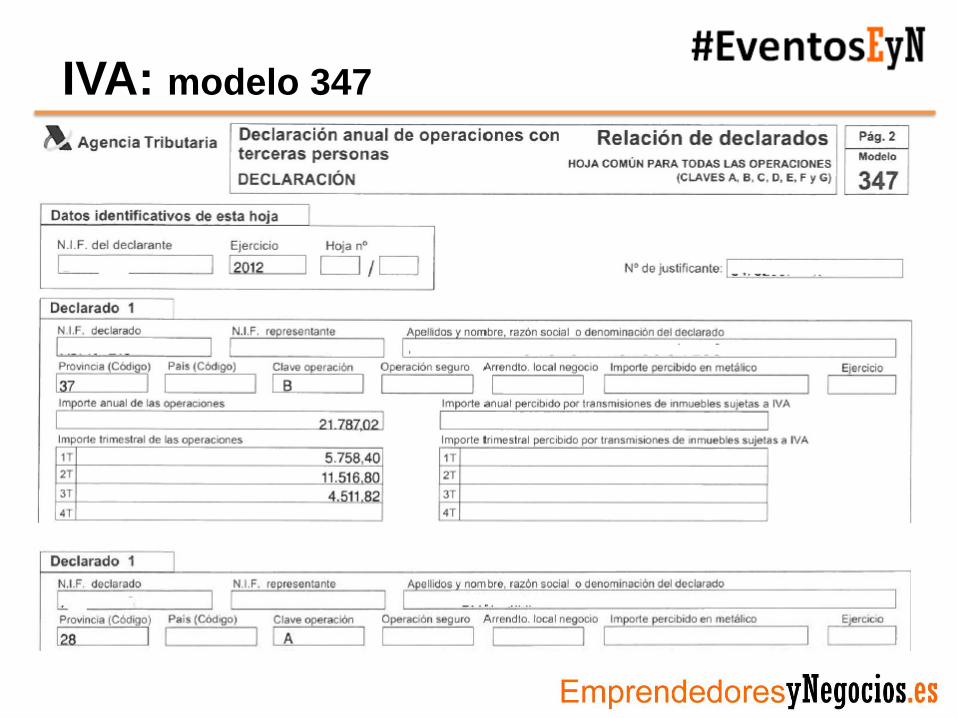

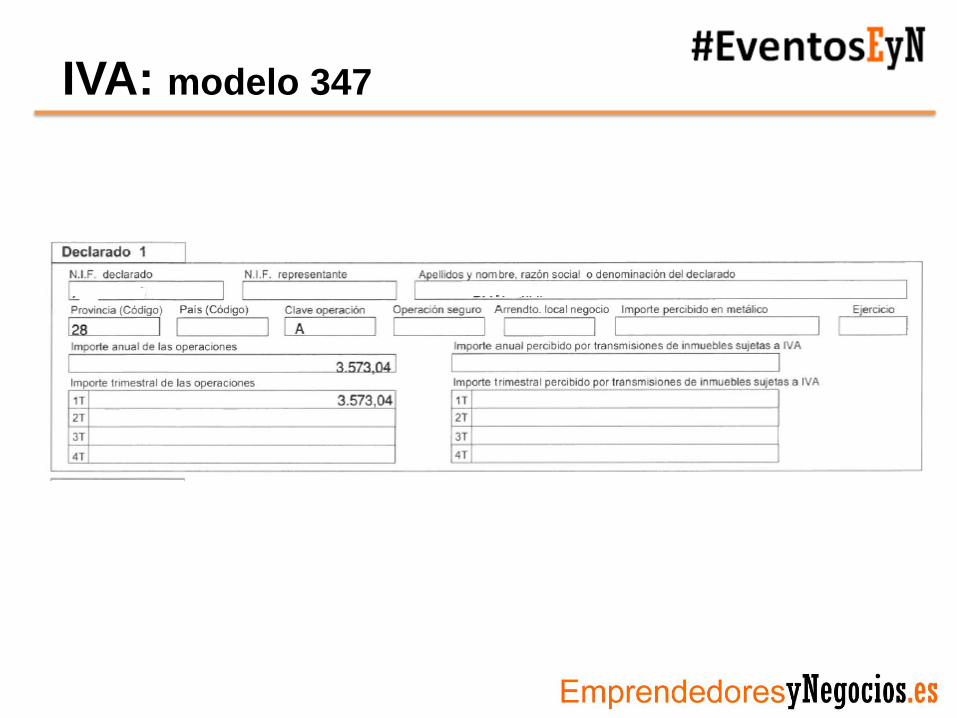

IVA: modelo 347

Los empresarios y profesionales que desarrollen actividades económicas

cuando respecto a otra persona o entidad hayan realizado operaciones

de más de 3.005,06 € (IVA incluido) en el año anterior. Su presentación se

realiza durante el mes de febrero respecto del año anterior. No están

obligados a presentar el modelo 347 las personas físicas.

IVA: modelo 347

IVA: modelo 347

IVA: modelo 347

IVA: modelo 347

IVA: modelo 347

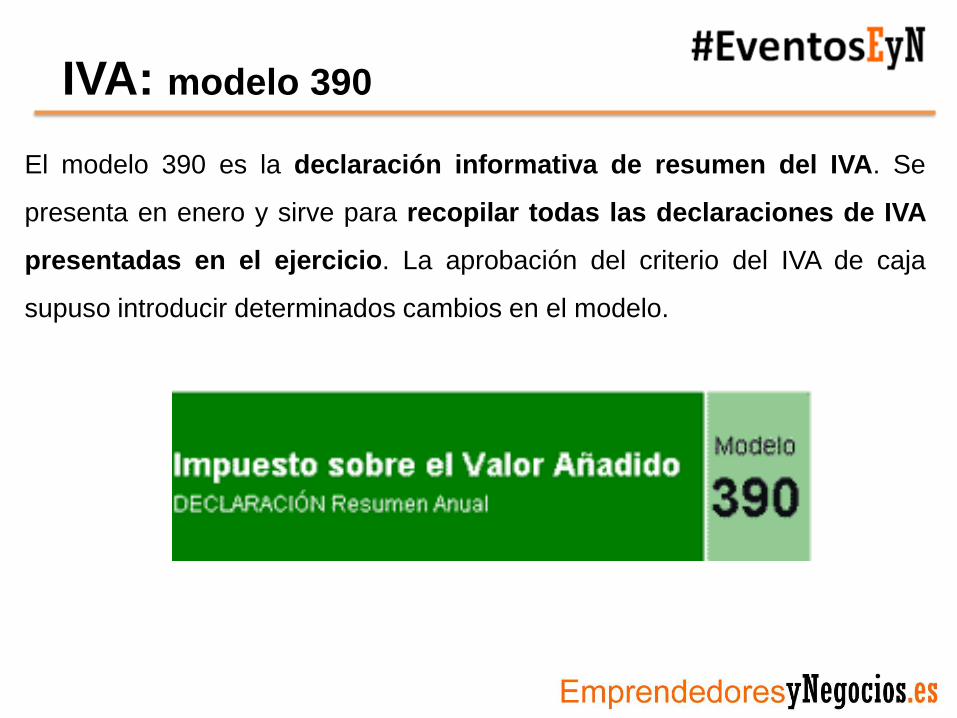

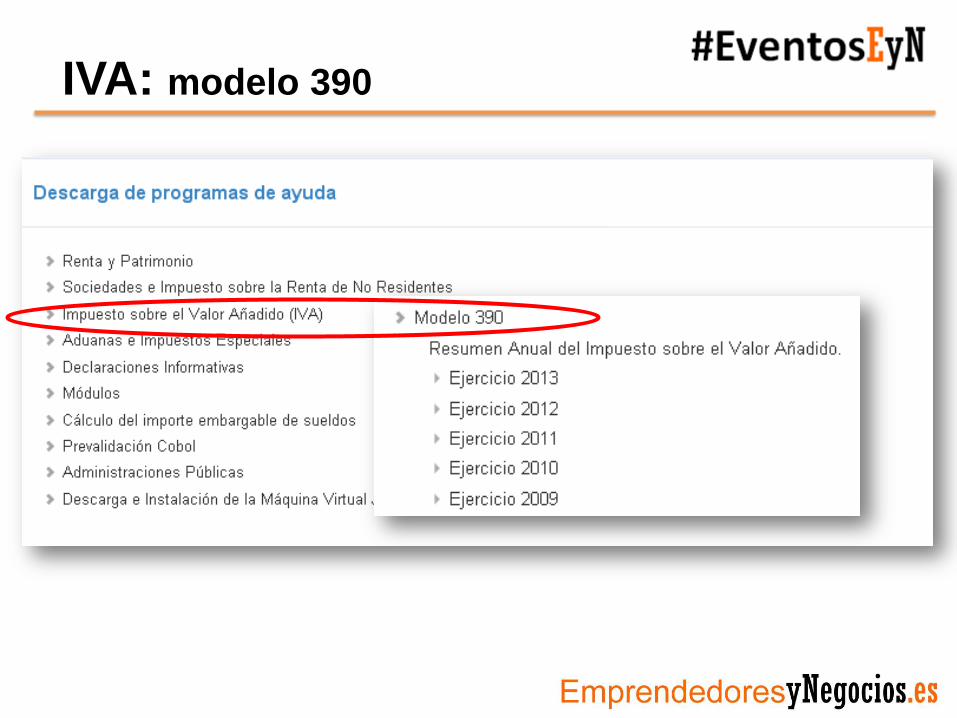

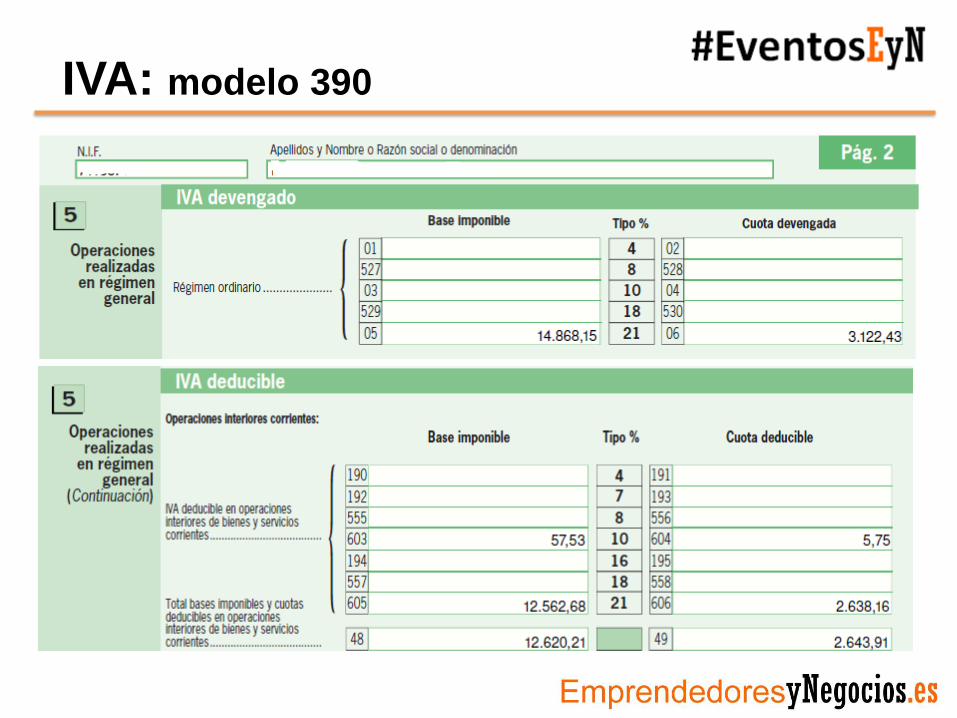

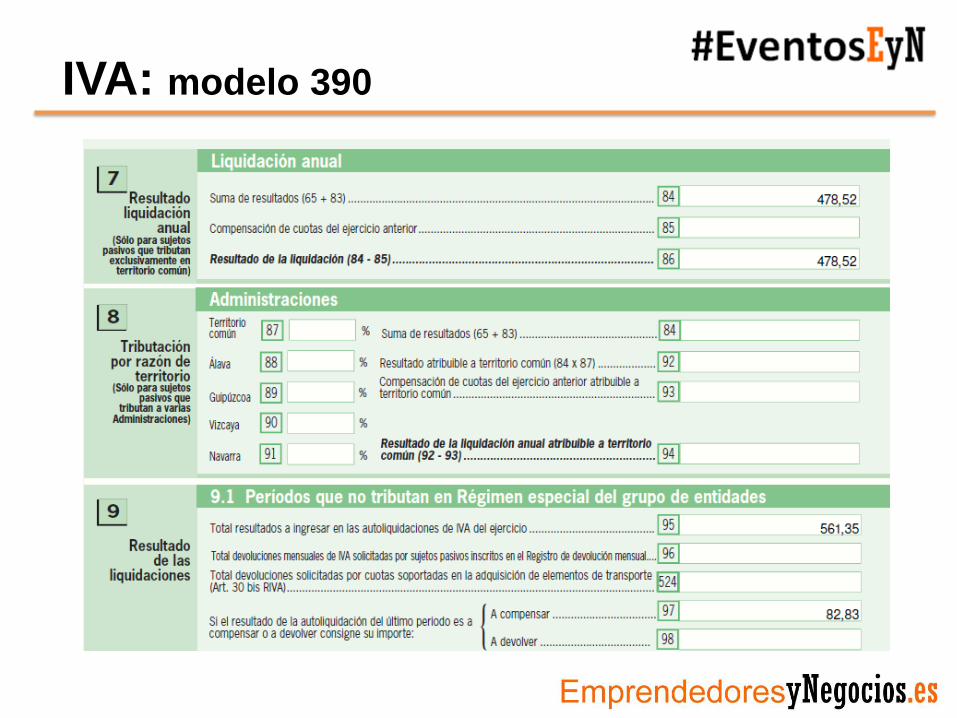

IVA: modelo 390

El modelo 390 es la declaración informativa de resumen del IVA. Se

presenta en enero y sirve para recopilar todas las declaraciones de IVA

presentadas en el ejercicio. La aprobación del criterio del IVA de caja

supuso introducir determinados cambios en el modelo.

IVA: modelo 390

IVA: modelo 390

IVA: modelo 390

IVA: software de gestión

“anfix ContaPro genera los modelos de IVA y

retenciones con un sólo clic.”

IVA: software de gestión

IVA: software de gestión

Conclusiones

¡¡ MUCHAS GRACIAS POR SU ATENCIÓN!!

@mfigueraconsult