i - gob.mx mensual del informe... · web viewel índice de precios para las compras internas...

TRANSCRIPT

V. ECONOMÍA INTERNACIONAL

Economía de los Estados Unidos de Norteamérica

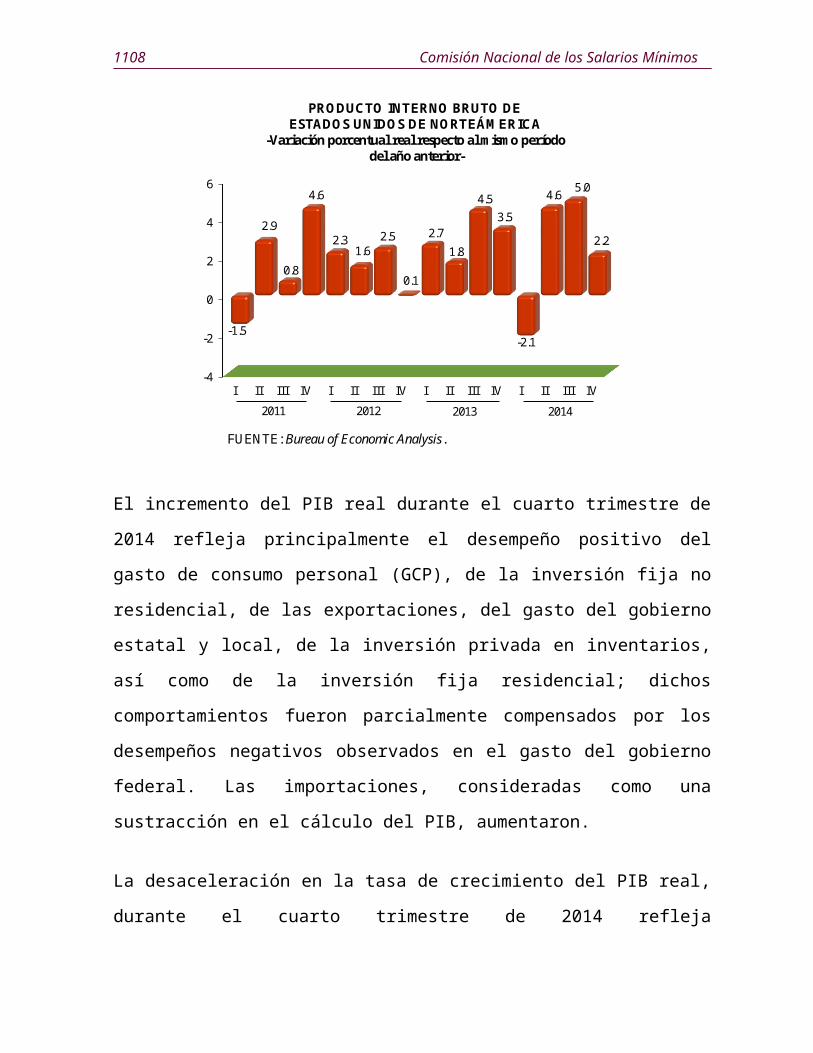

Producto Interno Bruto, cuarto trimestrey anual de 2014, segundo estimado (BEA)

El 27 de febrero de 2015, el Buró de Análisis Económico (Bureau of Economic

Analysis, BEA) del Departamento de Comercio de Estados Unidos de Norteamérica,

publicó la información relativa al Producto Interno Bruto (PIB) real, es decir, el valor

de la producción de bienes y servicios producidos por el trabajo y la propiedad

localizados en Estados Unidos de Norteamérica; el PIB creció a una tasa anual1 de

2.2% durante el cuarto trimestre de 2014. En el tercer trimestre de 2014, el PIB real

creció 5.0 por ciento.

2011 2012 2013 2014

PRODUCTO INTERNO BRUTO DE ESTADOS UNIDOS DE NORTEÁMERICA

-Variación porcentual real respecto al mismo períododel año anterior-

-4

-2

0

2

4

6

I II III IV I II III IV I II III IV I II III IV

-1.5

2.9

0.8

4.6

2.31.6

2.5

0.1

2.71.8

4.53.5

-2.1

4.6 5.0

2.2

FUENTE: Bureau of Economic Analysis.

1 El Buró de Análisis Económico de Estados Unidos de Norteamérica advierte de que las estimaciones trimestrales se expresan a tasas anuales ajustadas estacionalmente, a menos que otra cosa sea especificada.

F1 P-07-02 Rev.00

1108 Comisión Nacional de los Salarios Mínimos

El incremento del PIB real durante el cuarto trimestre de 2014 refleja principalmente

el desempeño positivo del gasto de consumo personal (GCP), de la inversión fija no

residencial, de las exportaciones, del gasto del gobierno estatal y local, de la inversión

privada en inventarios, así como de la inversión fija residencial; dichos

comportamientos fueron parcialmente compensados por los desempeños negativos

observados en el gasto del gobierno federal. Las importaciones, consideradas como

una sustracción en el cálculo del PIB, aumentaron.

La desaceleración en la tasa de crecimiento del PIB real, durante el cuarto trimestre de

2014 refleja principalmente un repunte de las importaciones, un descenso en el gasto

del gobierno federal, una merma en la inversión fija no residencial y en las

exportaciones, dichos comportamientos fueron parcialmente compensados por un

repunte en el GCP, de la inversión en inventarios privados y una aceleración en el

gasto del gobierno estatal y local.

50 000

100 000

150 000

200 000

250 000

300 000

350 000

400 000

E F M A M J J A S O N D E F M A M J J A S O N D E F2013 2014

295 000

188 000

314 000

2015

GENERACIÓN DE EMPLEOSEN ESTADOS UNIDOS DE NORTEAMÉRICA

FUENTE: Bureau of Labor Statistics.p/ Cifras preliminares.

p/

Economía Internacional 1109

El índice de precios para las compras internas brutas, el cual mide los precios pagados

por los residentes estadounidenses, disminuyó 0.1% durante el cuarto trimestre de

2014, 0.2 puntos porcentuales menor a la baja anunciada en la primera estimación;

dicho índice aumentó 1.4% en el tercer trimestre del año pasado. Al excluir el precio

de alimentos y de energéticos, el índice observó un crecimiento de 0.7% durante el

último trimestre de 2014, cifra inferior con respecto al incremento de 1.6% observado

en el trimestre anterior.

El gasto de consumo personal, valuado en términos reales, creció 4.2 y 3.2% en el

cuarto y tercer trimestres de 2014, respectivamente. Por su parte, los bienes durables

aumentaron 6.0%, cifra menor al crecimiento observado de 9.2% en el trimestre

anterior. En el caso de los bienes no durables, éstos crecieron 3.8 y 2.5%; en el cuarto

y tercer trimestre de 2014, respectivamente.

La inversión fija no residencial, medida en términos reales, creció 4.8% durante el

cuarto trimestre de 2014, cifra que contrasta con en el crecimiento de 8.9% acaecido

en el tercer trimestre del año pasado. La inversión en construcción no residencial

(infraestructura) creció 5.0% durante el cuarto trimestre de 2014; en el trimestre

anterior, aumentó 4.8%. La inversión en equipo creció 0.9% durante el cuarto

trimestre de 2014, cifra que contrasta con un incremento de 11.0% registrado en el

trimestre anterior. Los productos de propiedad intelectual crecieron 10.9 y 8.8% en el

cuarto y tercer trimestre del año pasado. Por su parte, la inversión fija residencial,

también valuada en términos reales, aumentó 3.4% durante el cuarto de 2014, en tanto

que en el trimestre anterior creció 3.2 por ciento.

La exportación de bienes y servicios, valuada en términos reales, aumentó 3.2% en el

último trimestre de 2014, en el trimestre anterior, registró un crecimiento de 4.5%. Su

contraparte, la importación de bienes y servicios, medida también en términos reales,

1110 Comisión Nacional de los Salarios Mínimos

creció 10.1% en el cuarto trimestre de 2014, cifra que contrasta con la baja de 0.9%

observada en el trimestre anterior.

Los gastos de consumo real del Gobierno Federal y la inversión bruta observaron una

disminución de 7.5% durante el cuarto trimestre de 2014, la cifra contrasta con el dato

del tercer trimestre de 2014, donde acaeció un incremento de 9.9%. Por otro lado, el

gasto en defensa nacional disminuyó 12.4% en el último trimestre de 2014, dato que

contrasta con un incremento de 16.0% registrado en el tercer trimestre de 2014. Su

contraparte, el gasto militar en el sector civil, creció 1.4% en el cuarto trimestre de

2014, en contraste con un incremento de 0.4% registrado en el trimestre anterior. En

lo que respecta al gasto de consumo real del gobierno estatal y local e inversión bruta,

dicha variable observó un incremento de 2.0 y de 1.1% en el cuarto y tercer trimestres

de 2014, respectivamente.

La variación en inventarios privados, medida en términos reales, creció 0.12 puntos

porcentuales durante el cuarto trimestre de 2014, luego de haber disminuido 0.03

puntos porcentuales durante el tercer trimestre de 2014. Las empresas privadas

reportaron un aumento de sus inventarios por un importe que asciende a 88 mil 400

millones de dólares durante último trimestre de 2014, luego de haber registrado

crecimientos por 82 mil 200 millones de dólares durante el tercer trimestre y de 84

mil 800 millones de dólares en el segundo trimestre del año pasado (2014).

Las ventas finales reales del producto interno, es decir, el PIB menos las variaciones

en los inventarios privados, crecieron 2.1% en el cuarto trimestre de 2014, cifra que

contrasta con el crecimiento de 5.0% observado en el trimestre previo.

Las compras internas brutas reales, es decir, las adquisiciones efectuadas por los

residentes estadounidenses de bienes y servicios, independientemente del lugar donde

éstos hayan sido producidos, crecieron 3.3% durante el cuarto trimestre de 2014, en el

período previo, dichas compras crecieron 4.1 por ciento.

Economía Internacional 1111

El PIB a precios corrientes —es decir, el valor a precios de mercado de la producción

nacional de bienes y servicios— creció 2.3%, o 101 mil 500 millones de dólares, en el

cuarto trimestre de 2014, para ubicarse en un nivel de 17 billones 701 mil 300

millones de dólares. En el tercer trimestre, el PIB en dólares corrientes se incrementó

6.4%, o 271 mil 600 millones de dólares.

Revisiones

La “segunda” revisión del porcentaje de variación en el cuarto trimestre en el PIB fue

de 0.4 puntos porcentuales, o 17 mil 900 millones de dólares, menor a la estimación

preliminar publicada el mes pasado, lo que refleja principalmente una revisión a la

baja de la inversión en inventarios privados y una revisión al alza de las importaciones

que fueron parcialmente compensadas por revisiones al alza de la inversión fija no

residencial y en el gasto del gobierno estatal y local.

Primera estimación

Segunda estimación

Variación porcentual con respecto al trimestre anterior

PIB real 2.6 2.2PIB a precios corrientes 2.5 2.3Índice de precios de las compras internas brutas -0.3 -0.1

FUENTE: BEA.

El PIB durante 2014

El PIB real aumentó 2.4% en 2014 (es decir, de 2013 a 2014), en comparación con un

aumento de 2.2% registrado en 2013.

El aumento del PIB real durante 2014 refleja las contribuciones positivas del gasto de

consumo personal (GCP), de la inversión fija no residencial, de las exportaciones, del

gasto del gobierno local y estatal, de la inversión en inventarios privados, así como de

la inversión fija residencial; dichas contribuciones fueron compensadas parcialmente

1112 Comisión Nacional de los Salarios Mínimos

por un desempeño negativo de los gastos del gobierno federal. Las importaciones,

consideradas como una sustracción en el cálculo del PIB, aumentaron.

El incremento en el crecimiento del PIB real durante 2014 es reflejo de un

crecimiento de la inversión fija no residencial, una menor disminución en el gasto del

gobierno federal, un aumento en el GCP, en el gasto de los gobierno estatal y local,

así como un crecimiento de la inversión privada en inventarios, fueron parcialmente

compensados por un aumento de las importaciones y por una disminución de la

inversión fija residencial.

El índice de precios de las compras internas brutas aumentó 1.4% durante 2014, cifra

muy similar al aumento de 1.3% observado en 2013.

El PIB valuado a precios corrientes aumentó 3.9%, o 650 mil 200 millones de dólares

durante 2014 para ubicarse en un nivel de 17 billones 418 mil 300 millones de

dólares, en comparación con un aumento de 3.7%, o 604 mil 900 millones de dólares,

registrado en 2013.

Durante 2014 (es decir, la medición desde el cuarto trimestre de 2013 al cuarto

trimestre de 2014), el PIB real creció 2.4%, en comparación con un aumento de 3.1%

durante 2013. El índice de precios de las compras internas brutas aumentó 1.1%

durante 2014, en comparación con un aumento de 1.3% registrado durante 2013.

Fuente de información:http://www.bea.gov/newsreleases/national/gdp/2015/pdf/gdp4q14_2nd.pdfhttp://www.bea.gov/newsreleases/national/gdp/gdpnewsrelease.htm

Anuncio de Política Monetaria (FOMC)

El 18 de marzo de 2015, el Comité Federal de Mercado Abierto (Federal Open

Market Committee, FOMC) de la Reserva Federal de Estados Unidos de

Economía Internacional 1113

Norteamérica publicó su Anuncio de Política Monetaria. A continuación se presenta

el contenido.

La información recibida desde que el Comité Federal de Mercado Abierto se reunió

en enero sugiere que el crecimiento económico se ha moderado ligeramente. Las

condiciones del mercado laboral mejoraron un poco más, con sólidos avances en

materia de creación de empleos y una menor tasa de desempleo. De igual manera, una

serie de indicadores del mercado laboral sugiere que la subutilización de los recursos

laborales disminuye gradualmente. El gasto de los hogares aumenta moderadamente;

la disminución de los precios de la energía ha impulsado el poder adquisitivo de los

hogares. La inversión fija empresarial crece, mientras que la recuperación del sector

vivienda sigue siendo lenta y el crecimiento de las exportaciones se ha debilitado. La

inflación se ubica por debajo del objetivo de largo plazo del Comité, debido

principalmente a la disminución de los precios de la energía. Las mediciones con base

en el mercado de compensación inflacionaria permanecen bajas; las mediciones con

base en la encuesta de expectativas de inflación a largo plazo se mantienen estables.

De conformidad con su mandato estatutario, el Comité busca fomentar el máximo

nivel de empleo y la estabilidad de precios. El Comité espera que, con la política

acomodaticia adecuada, la actividad económica se expanda a un ritmo moderado,

donde los indicadores del mercado laboral continúen mejorando gradualmente hacia

los niveles que el Comité juzgue consistentes con su doble mandato. El Comité sigue

considerando que los riesgos para las perspectivas de la actividad económica y para el

mercado laboral se aproximan más al equilibrio. Se prevé que la inflación se

mantendrá cerca de su reciente nivel en el corto plazo, pero el Comité espera que la

inflación se eleve gradualmente hacia un 2% en el mediano plazo conforme el

mercado laboral mejora aún más y los efectos transitorios de los bajos precios de la

energía y de otros factores se disipen. El Comité continuará monitoreando de cerca la

evolución de la inflación.

1114 Comisión Nacional de los Salarios Mínimos

Para apoyar el avance continuo hacia el máximo nivel de empleo con estabilidad de

precios, el Comité reafirma su opinión de que el actual intervalo objetivo de 0.00 a

0.25% para la tasa de fondos federales sigue siendo apropiado. Para determinar cuánto

tiempo se debe mantener dicho intervalo objetivo, el Comité evaluará los progresos,

tanto los realizados como los esperados, hacia el logro de sus objetivos de máximo

empleo y una meta de inflación de 2%. Dicha evaluación tendrá en cuenta una amplia

gama de información, incluidas las mediciones de las condiciones del mercado

laboral, los indicadores de las presiones inflacionarias y las expectativas de inflación,

así como los reportes sobre la evolución financiera internacional. De conformidad con

su anuncio de política monetaria anterior, el Comité considera que un incremento en

el intervalo objetivo para la tasa de fondos federales sigue siendo poco probable en la

reunión de abril del FOMC. El Comité prevé que será apropiado elevar el intervalo

objetivo para la tasa de fondos federales cuando se observe una mejora adicional en el

mercado laboral y tenga una certeza razonable de que la inflación regresará a su

objetivo de 2% en el mediano plazo. Este cambio en la dirección no implica que el

Comité haya decidido iniciar, por el momento, aumentar el intervalo objetivo.

El Comité mantiene su actual política de reinvertir los pagos del principal derivado de

sus tenencias de valores respaldados por hipotecas y deuda, rotando los plazos de

vencimientos de los bonos del Tesoro a subastar. Esta política, al mantener las

tenencias del Comité de valores a largo plazo en niveles considerables, debe ayudar a

mantener las condiciones financieras acomodaticias.

Cuando el Comité decida iniciar el retiro de la política acomodaticia, se necesitará un

enfoque equilibrado en consonancia con sus objetivos a largo plazo de máximo nivel

de empleo y de inflación de 2%. El Comité anticipa que, incluso después de que los

niveles de empleo y de inflación estén cerca de los niveles consistentes con su

mandato, las condiciones económicas pueden, por algún tiempo, justificar el mantener

Economía Internacional 1115

el objetivo de la tasa de fondos federales por debajo de los niveles que el Comité

considera como normales en el largo plazo.

Votaron a favor de la decisión de política monetaria del FOMC: Janet L. Yellen,

Presidente; William C. Dudley, Vicepresidente; Lael Brainard; Charles L. Evans;

Stanley Fischer; Jeffrey M. Lacker; Dennis P. Lockhart; Jerome H. Powell; Daniel K.

Tarullo; y John C. Williams.

Fuente de información:http://www.federalreserve.gov/newsevents/press/monetary/20150318a.htm

La Reserva Federal deja de hacer promesas (WSJ)

El 18 de marzo de 2015, el periódico The Wall Street Journal (WSJ) publicó la nota

“La Fed deja de hacer promesas”, a continuación se presenta la información.

La Reserva Federal (Fed) de Estados Unidos de Norteamérica ingresó el 18 de marzo

pasado en territorio inexplorado y allanó el camino para un alza de las tasas de interés

de corto plazo a mediados de año al eliminar del comunicado emitido después de su

reunión de dos días la estipulación de que será “paciente” antes de empezar un ajuste

monetario.

El banco central, no obstante, aclaró que no tiene prisa para elevar las tasas de interés

y que sólo lo hará una vez que esté convencido de que la inflación se encamina a

alcanzar la meta de 2% y el empleo continúe su mejora.

1116 Comisión Nacional de los Salarios Mínimos

La inflación de Estados Unidos de Norteamérica ha estado por debajo de la meta del

banco central durante 33 meses consecutivos, una señal tanto de la debilidad de la

economía mundial como de otros escollos económicos que podrían hacer que la Fed

lo piense dos veces antes de iniciar una etapa de ajuste de tasas.

La Presidenta de la Fed enfatizó en una conferencia de prensa que la eliminación del

adjetivo “paciente” del comunicado “no quiere decir que seremos impacientes” antes

de decidir la dirección de las tasas de interés.

Los mercados reaccionaron con júbilo. El Promedio Industrial Dow Jones cerró con

un alza de 227.11 puntos, 1.27%, a 18 mil 76.19 unidades. El rendimiento del bono

del Tesoro de Estados Unidos de Norteamérica a 10 años, que se mueve en dirección

opuesta a los precios, se situó por debajo de 2%. Al cierre de esta edición, el bono se

cotizaba a 1.945%, su menor nivel desde el 6 de febrero.

UNA VENTANA AL BANCO CENTRAL DE ESTADOS UNIDOS DE NORTEAMÉRICALas previsiones de los miembros del Comité de Mercado Abierto de la Fed han tendido a

sobreestimar el desempleo y el crecimiento del PIBEvolución de las metas de tasas de interés, basadas en el año proyectado, además de la fecha

en la que se divulgó la proyección-Porcentajes-

Economía Internacional 1117

Nota: Para efectos de comparación, las previsiones del desempleo y el PIB se trazan a partir de los últimos datos disponibles, no los disponibles durante las reuniones; para las proyecciones hechas en 2015, eso implica que se usa el punto de referencia de 2014.

FUENTE: Reserva Federal de Estados Unidos de Norteamérica.

La remoción de esa promesa también pone fin a la danza que la Fed ha tenido con los

mercados financieros en torno del pensamiento de sus funcionarios sobre cuál sería la

mejor oportunidad para comenzar a subir las tasas.

La Fed ha estado utilizando durante años ciertas palabras cuidadosamente

seleccionadas para dar una idea del probable nivel y dirección de las tasas de interés

como parte de su arsenal de política monetaria. El objetivo era que las promesas

influyeran sobre los costos de financiamiento, como el nivel de las tasas de largo

plazo utilizadas para determinar el precio de los créditos hipotecarios o automotrices.

La estrategia adquirió gran importancia a partir de diciembre de 2008, cuando el

banco central redujo su tasa de referencia a cero en medio de la crisis financiera y

empezó a prometer que no la subiría durante un lapso prolongado.

Ahora, el empleo en Estados Unidos de Norteamérica ha mejorado y se espera que la

inflación regrese hacia la meta de 2% por lo que la Fed estima que es hora de dejar

1118 Comisión Nacional de los Salarios Mínimos

atrás la promesa de ser paciente. La decisión podría poner a prueba a los mercados.

En teoría, un compromiso menos claro de la Fed respecto de la política monetaria

podría conducir a una mayor volatilidad.

Por el momento, la oscilación del mercado bursátil ha sido moderada. Este año, el

índice de volatilidad accionaria del Chicago Board of Option Exchange ha

promediado 17, por encima del 14 del año pasado, pero inferior al promedio de 21

que imperó entre 2009 y 2014. Mientras mayor es el número del índice, conocido

como VIX, mayor es la volatilidad.

Al mismo tiempo, los indicadores de movimientos de las tasas de interés de corto

plazo y el tipo de cambio han repuntado, una señal de advertencia de posibles

turbulencias financieras.

Torsten Slok, economista jefe internacional de Deutsche Bank Securities, dijo que la

mayor volatilidad de las tasas puede augurar mayores turbulencias. “El riesgo es que

el aumento de la volatilidad de las tasas de interés se propague a otras clases de

activos”.

La Presidenta de la Fed fue enfática durante la conferencia de prensa al indicar que el

organismo no ha decidido cuándo aumentar las tasas.

La Reserva Federal también redujo sus predicciones acerca de la posible dimensión de

las alzas de tasas. La mayoría de los economistas del banco central prevé que la tasa

de fondos federales, principal referencia de la entidad, alcance 0.625% hacia fines de

año, un nivel muy inferior a la estimación de diciembre. El organismo también

moderó para finales de 2016 y 2017 a 1.875% y 3.125%, respectivamente.

El banco central estadounidense cree que hay una línea muy fina entre ser

transparente y atarse de manos. Muchos creen que la Fed se equivocó al indicar en sus

Economía Internacional 1119

comunicados divulgados entre 2004 y 2006 que iba a aumentar las tasas “a un ritmo

mesurado” al obligarlo a realizar cambios predecibles a pesar de la incertidumbre del

entorno económico.

“No puedo ver ninguna razón para telegrafiar cada movimiento que necesitamos

realizar”, dijo en febrero el Vicepresidente de la Fed, Stanley Fischer.

Donald Kohn, catedrático del centro de estudios Brookings Institution y ex

Vicepresidente de la Fed, asegura que los inversionistas seguirán recibiendo

información abundante sobre la perspectiva del banco central. “No nos estamos

pasando a un régimen completamente carente de pistas” sobre las intenciones de la

Fed, insistió.

Fuente de información:http://lat.wsj.com/articles/SB12305967116000704041104580526782415776248?tesla=y

Yellen pone a la Reserva Federal en el caminode aumentar las tasas (Sentido Común)

El 25 de febrero de 2015, la revista electrónica Sentido Común publicó el artículo

“Yellen pone a la Fed en el camino de aumentar las tasas”, el cual se presenta a

continuación.

La Presidenta de la Reserva Federal (Fed) de Estados Unidos de Norteamérica trató

de sentar las bases para el incremento de las tasas de interés más tarde este año y

expresó detalles positivos sobre el desempeño de la economía a lo largo de los últimos

seis meses.

1120 Comisión Nacional de los Salarios Mínimos

“La situación del empleo en Estados Unidos de Norteamérica ha estado mejorando en

muchas dimensiones”, dijo la líder del Banco Central al Comité Bancario del Senado,

durante el primero de sus dos días de audiencia con los legisladores.

Si la economía sigue mejorando como anticipa la Fed, agregó, el banco central “en

algún momento comenzará a considerar en cada reunión que realice aumentar el rango

objetivo de la tasa de los fondos federales”.

Con esa advertencia, la líder de la Fed cambió sutilmente el discurso público de la Fed

sobre el futuro de las tasas, alejándolo de las garantías de que las tasas se mantendrán

bajas y hacia la discusión sobre cuándo y qué tan rápido aumentarán.

Muchos funcionarios de la Fed han dicho recientemente que les gustaría tener la

opción de subir las tasas a mediados de año, aunque todavía no están seguros de que

entonces actuarán realmente.

Desde diciembre, la Fed ha estado diciendo que será paciente antes de subir las tasas.

Antes de que aumenten las tasas, señaló la funcionaria en su testimonio, el Banco

Central descartaría esa afirmación.

Una parte importante de su testimonio trató de manejar las expectativas del mercado,

mientras la Fed considera alterar su perspectiva acerca de las tasas. La reunión de

política monetaria de la Fed se efectuó del 17 al 19 de marzo y los funcionarios están

preocupados de en el momento en que eliminen la referencia “paciente” de su

declaración de política, los inversionistas crean que son inminentes los aumentos en

las tasas.

“Es importante destacar que una modificación en la perspectiva futura no debe

interpretarse como un indicio de que [la Fed] necesariamente aumentará la tasa

objetivo en un par de reuniones”, dijo la Presidenta de la Fed.

Economía Internacional 1121

Sin embargo añadió que un cambio en su perspectiva pondría los aumentos en las

tasas para su discusión sobre la mesa en las próximas reuniones de política.

“La modificación debe entenderse como un reflejo del juicio [de la Fed] de que las

condiciones han mejorado hasta el punto en el que pronto se dará el caso en el que un

cambio en el rango objetivo podría estar justificado en cualquier reunión”, comentó.

La funcionaria expuso a la evolución de la inflación en Estados Unidos de

Norteamérica como un factor decisivo en la decisión de cuándo subirían las tasas. La

inflación ha estado rondando por debajo del objetivo del banco central de 2% durante

casi tres años y es probable que continúe en ese tenor, dada la reciente caída en los

precios del petróleo. Mientras que un mercado laboral más fuerte sugiere que las tasas

deberían ir en aumento, la baja inflación les da una pausa a los funcionarios.

“Si las condiciones del mercado laboral siguen mejorando, en las que se espera una

mejoría adicional, [la Fed] anticipa que será apropiado elevar el rango objetivo de la

tasa de los fondos federales cuando, basados en los datos que se obtengan, sea

razonablemente seguro que la inflación retrocederá en el mediano plazo hacia nuestro

objetivo de 2%”, añadió.

Es probable que los funcionarios de la Fed se sientan reconfortados por la respuesta

del mercado a las sutiles advertencias de la encargada de que las tasas de interés

podrían aumentar. Las acciones subieron modestamente después que fueron

publicados sus comentarios y éstas siguieron subiendo durante su testimonio. El

promedio industrial Dow Jones subió 72.22 puntos, o 0.4%, a 18 mil 189.06 a

mediodía. Los rendimientos de los bonos del Tesoro a 10 años bajaron modestamente.

Funcionarios de la Fed se han preocupado de que la simple eliminación de las

garantías de mantener tener bajas las tasas pudiera provocar turbulencia en los

mercados, haciendo que caigan las acciones y que suban mucho más los rendimientos

1122 Comisión Nacional de los Salarios Mínimos

de los bonos, como ocurrió en 2012, cuando el banco central consideró terminar el

programa de compra de bonos.

Por otro lado, la Fed está navegando en un entorno económico complejo. Una serie de

indicadores del mercado laboral, que la Presidenta observa de cerca, están mejorando.

La tasa de desempleo, de 5.7%, se está acercando a niveles bajos donde muchos

funcionarios de la Fed creen que podría permanecer durante largo plazo. Las nóminas

crecieron en promedio 280 mil mensualmente en el segundo semestre de 2014. El

desempleo de larga duración ha disminuido y menos trabajadores están informando

que sólo pueden encontrar un trabajo de tiempo parcial.

Al mismo tiempo, la líder de la Fed puso de relieve una serie de riesgos en el

extranjero.

“En China, el crecimiento económico podría desacelerarse más de lo previsto, ahora

que los reguladores abordan las vulnerabilidades financieras y gestionan la transición

deseada a una menor dependencia de las exportaciones y la inversión como fuente de

crecimiento”, expresó. “En la zona del euro, la recuperación sigue siendo limitada y la

inflación ha caído a niveles bajos”.

No obstante, incluso en estos puntos la Presidenta de la Fed expresó notas de

optimismo.

“Pudimos ver que la actividad económica responde al estímulo de política monetaria

que están proporcionado los bancos centrales extranjeros con mayor fuerza de lo que

anticipamos”, dijo, y agregó, “la reciente caída en los precios mundiales del petróleo

podría impulsar el crecimiento de la economía mundial en general más de lo que

esperamos”.

Fuente de información:http://www.sentidocomun.com.mx/articulo.phtml?id=17883

Economía Internacional 1123

Requerimiento presupuestario de EstadosUnidos de Norteamérica para el año fiscal2016 con un fuerte aumentó para la cienciay la tecnología (ADIT)

El 20 de febrero de 2015, la agencia francesa para la difusión de la información

tecnológica (ADIT) publicó a través de su Boletín Digital, una nota con respecto al

“Requerimiento presupuestario de Estados Unidos de Norteamérica para el año fiscal

2016 con un fuerte aumentó para la ciencia y la tecnología”. De los aspectos a destacar

se encuentran los siguientes:

El 2 de febrero de 2015, como cada principio de año, el Presidente Barack Obama

propuso al Congreso su Requerimiento Presupuestario para el año fiscal 2016. Es la

oportunidad para el Presidente de poner la primera piedra para la elaboración del gasto

para el siguiente año así como para expresar sus prioridades políticas.

Este año la ciencia y la tecnología fueron valoradas en esta propuesta del gasto con un

aumento de 6.4% con relación al gasto otorgado por el Congreso en 2015. Una de las

prioridades expresadas en este presupuesto que conlleva a un fuerte desacuerdo entre el

Presidente y el Congreso, corresponde al cambio climático, cuestión que tendría un

aumento del 9%, para alcanzar 2 mil 700 millones de dólares estadounidenses.

El requerimiento presupuestario de 2016 presentado por el Presidente Barack Obama

para la ciencia y la tecnología representa un valor de 146 mil millones de dólares, es

decir un aumento de 8 mil millones de dólares, lo que equivale al 6% con relación al

gasto asignado para 2015. La inflación debería aumentar 1.6% para 2015. La mayor

parte de las agencias que tienen actividades de investigación y desarrollo (I&D) verían

aumentar sus subsidios presupuestarios, 68 mil 800 millones de dólares serían destinados

a la parte de la no defensa y 76 mil 900 para la defensa. La investigación fundamental

recibiría un aumentó de 2.6%, mientras que para la investigación aplicada sería de 3.6

por ciento.

1124 Comisión Nacional de los Salarios Mínimos

Asignación por agencia de investigación

La “Fundación Nacional para la Ciencia” (NSF, por sus siglas en inglés), la “Oficina de

Ciencia del Departamento de Energía” (DOE, por sus siglas en inglés), y el “Instituto

Nacional de Normas y Tecnología” (NIST, por sus siglas en inglés) solamente ellos

representan una asignación de 13 mil 800 millones de dólares, lo que representa un

aumento de 700 millones de dólares. El NIST está particularmente bien subsidiado ya

que su gasto aumentaría 29%, principalmente con el objetivo de mantener la

investigación en el “avance manufacturero” (industria manufacturera de punta). Esta

cuestión como el cambio climático y las energías verdes está sobre todo al frente ya que

todos los otorgamientos representarían 2 mil 400 millones de dólares.

A los “Institutos Nacionales de la Salud” (NIHs, por sus siglas en inglés), y la

“Administración Nacional de la Aeronáutica y del Espacio” (NASA, por sus siglas en

inglés) se les asignaría un gasto con un ligero aumentó pero con diferencias en sus

propias actividades. Para la NASA, los programas relacionados con las ciencias de la

tierra y la tecnología obtendrían un fuerte apoyo, pero la suma presupuestaria seria

reducida para los programas de exploración espacial. Para los NIHs, algunos proyectos

tal como la Investigación del Cerebro a través del avance de la Neurotecnología

inovativa (iniciativa BRAIN, por sus siglas en inglés), o la medicina personalizada

recibirían una asignación específica, sin embargo, a pesar del aumento de recursos de mil

millones de dólares, la situación permanecería tensa en el sector salud, marcado por

varios años de presupuestos sin revaloración. En el sector salud, por otra parte, podemos

notar un financiamiento multi-institucional (Institutos Nacionales de la Salud, los

Centros para el Control y la Prevención de Enfermedades, Agencia de Drogas y

Alimentos, Departamento de Agricultura, Defensa y Viejos Negocios) de mil 200

millones de dólares para luchar contra la resistencia de las bacterias a los antibióticos.

Economía Internacional 1125

La “Administración Nacional Oceánica y Atmosférica” (NOAA, por sus siglas en

inglés), tendría un incremento en su gasto de 13.6%, debido en parte a un financiamiento

como consecuencia de la investigación relacionada al clima y a la acidificación de los

océanos. La “Oficina de Ciencia del Departamento de Energía” vería el gasto de su

departamento sobre la fusión nuclear disminuido en 10.2% y la contribución en el

proyecto Reactor Termonuclear Experimental Internacional (ITER, por sus siglas en

inglés) permanecería al mismo nivel. La “Agencia de Proyectos de Investigación

Avanzados-Energía” (ARPA-E, por sus siglas en inglés), que financia los proyectos de

innovación de ruptura recibiría 325 millones de dólares lo que equivale a un incremento

del 16 por ciento.

El requerimiento presupuestario anticipa por otra parte un apoyo importante al sector de

las “Ciencias, Tecnologías, Ingenierías y Matemáticas” (STEM, por sus siglas en inglés)

con un subsidio de más de 3 mil millones de dólares lo que equivale a un aumento de

3.6%. Esto comprende las inversiones específicas para dar más lugar al STEM en las

preparatorias para formar profesores incluso mejorar la educación de los estudiantes

universitarios por la Fundación Nacional para la Ciencia (NSF, por sus siglas en inglés).

Comentario: Si el requerimiento presupuestario es ambicioso, debe sin embargo pasar

por el Congreso de la República quien deberá modificarlo profundamente. El presidente

de la comisión para la ciencia el espacio y la tecnología de la Cámara de Representantes,

el republicano Lamar Smith reacciono al requerimiento fiscal, lamentando el abandono

de la exploración espacial y de ciencias planetarias criticando la contribución a la energía

y la asignación de 500 millones de dólares para el programa de las Naciones Unidas que

tiene como objetivo promover la “resistencia al cambio climático”.

Fuente de información:http://www.bulletins-electroniques.com/actualites/77947.htmPara tener acceso a más información visite:http://www.whitehouse.gov/administration/eop/ostp/rdbudgetshttp://redirectix.bulletins-electroniques.com/zs1kJhttp://www.aaas.org/news/notes-presidents-budgethttp://redirectix.bulletins-electroniques.com/ABti6

1126 Comisión Nacional de los Salarios Mínimos

http://redirectix.bulletins-electroniques.com/AsZFt

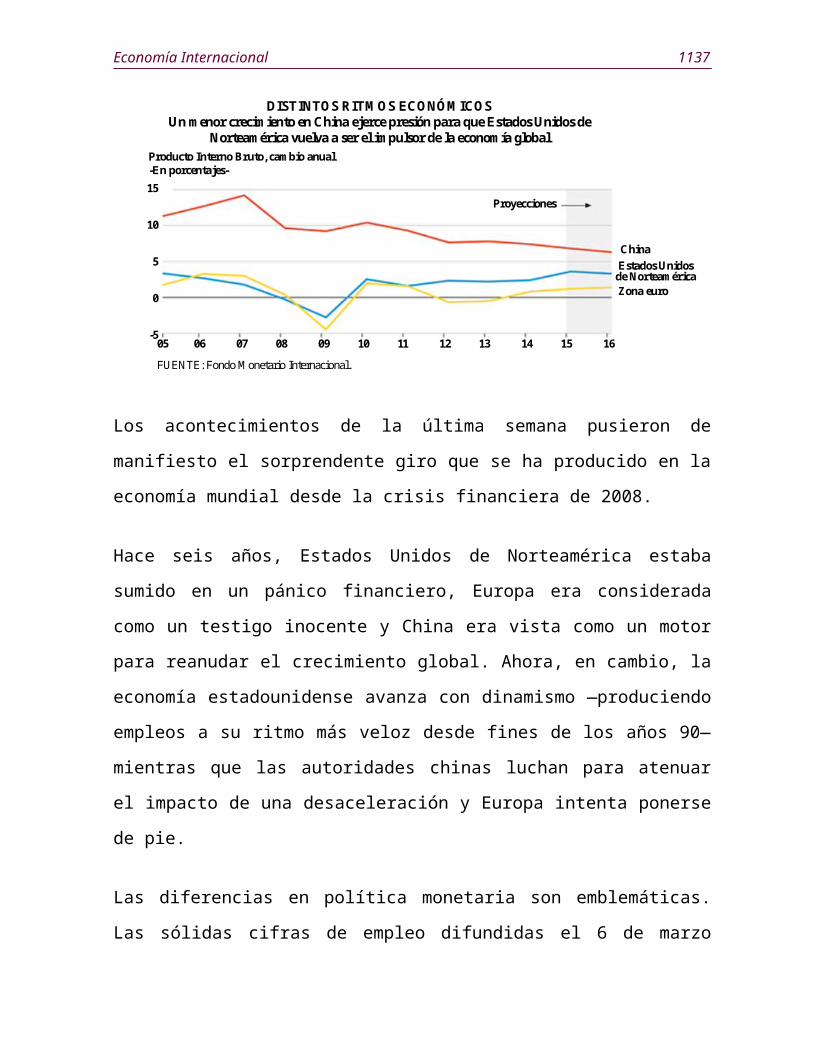

China y Estados Unidos de Norteaméricaajustan sus papeles como motores de laeconomía global (WSJ)

El 8 de marzo de 2015, el periódico The Wall Street Journal (WSJ) publicó la nota

“China y Estados Unidos de Norteamérica ajustan sus papeles como motores de la

economía global”. A continuación se presenta la información.

15

10

5

0

-5

DISTINTOS RITMOS ECONÓMICOSUn menor crecimiento en China ejerce presión para que Estados Unidos de

Norteamérica vuelva a ser el impulsor de la economía global

FUENTE: Fondo Monetario Internacional.

05 06 07 08 09 10 11 12 13 14 15 16

Proyecciones

ChinaEstados Unidos

de NorteaméricaZona euro

Producto Interno Bruto, cambio anual-En porcentajes-

Los acontecimientos de la última semana pusieron de manifiesto el sorprendente giro

que se ha producido en la economía mundial desde la crisis financiera de 2008.

Hace seis años, Estados Unidos de Norteamérica estaba sumido en un pánico

financiero, Europa era considerada como un testigo inocente y China era vista como

un motor para reanudar el crecimiento global. Ahora, en cambio, la economía

estadounidense avanza con dinamismo —produciendo empleos a su ritmo más veloz

desde fines de los años 90— mientras que las autoridades chinas luchan para atenuar

el impacto de una desaceleración y Europa intenta ponerse de pie.

Economía Internacional 1127

Las diferencias en política monetaria son emblemáticas. Las sólidas cifras de empleo

difundidas el 6 de marzo pasado en Estados Unidos de Norteamérica elevan las

probabilidades de que la Reserva Federal suba este año las tasas de interés de corto

plazo, mientras que el Banco Popular de China va en la dirección opuesta e intensificó

su campaña de recorte de tasas la semana pasada.

La disparidad en las perspectivas de crecimiento y las reacciones de las autoridades

presagian réplicas en los mercados financieros, como la posibilidad de mayores

avances del dólar, que se ha apreciado 11% frente a una canasta de otras divisas y 2%

en relación al yuan en el último año.

Este telón de fondo plantea una gran interrogante: ¿podrá Estados Unidos de

Norteamérica —que pisa terreno más firme pero sigue debilitado por la crisis—

propulsar la economía global como lo hizo en otras décadas?

Puesto que China constituye una mayor porción de la economía mundial, su

enfriamiento seguramente tendrá mayores repercusiones a nivel global que en el

pasado. Sin embargo, la recuperación de Estados Unidos de Norteamérica y la

estabilización de Europa probablemente ayudarán al resto del mundo a capear los

problemas de China.

Un elemento crucial de este escenario son los cambiantes patrones de tensión

financiera en el mundo.

La Fed informó que 31 bancos importantes habían superado sus “pruebas de

resistencia” anuales, lo que significa que tienen capital suficiente para sortear una

nueva recesión. Es la primera vez desde que el banco central inició los exámenes,

durante el pánico de 2009, que todos los bancos cuentan con el capital requerido para

pasar la prueba de solvencia.

1128 Comisión Nacional de los Salarios Mínimos

El crecimiento del crédito se está acelerando en Estados Unidos de Norteamérica

gracias a la mayor solidez de las instituciones financieras. A mediados de febrero, las

carteras de préstamos comerciales e industriales de los bancos estadounidenses

subieron 12% interanual, en tanto que sus portafolios de créditos inmobiliarios y de

consumo aumentan y el crecimiento de los depósitos en efectivo se modera.

“Ha sido un camino doloroso y algo decepcionante, pero llegamos a este punto con un

proceso de ajustes bastante graduales pero significativos en el sector privado (deuda),

una agotadora recuperación del sector financiero y una Reserva Federal que

consistentemente ha tratado de contrarrestar (lo que arrastra el crecimiento)”, señala el

economista jefe de J.P. Morgan.

Las autoridades chinas, por su parte, redujeron su meta de crecimiento en 2015 a 7%.

Se trata de un ritmo que superaría el de prácticamente todos los países, pero muestra

que la segunda economía mundial claramente ha perdido bríos. La expansión el año

pasado fue de 7.4%, la más lenta en casi un cuarto de siglo, y el Fondo Monetario

Internacional proyecta un crecimiento de 6.8% para 2015.

Los problemas de China se ven reflejados en otras economías emergentes orientadas

hacia la exportación de materias primas. Rusia y Brasil, por ejemplo, cayeron en

recesión o podrían hacerlo pronto.

El gobierno chino intenta apuntalar el crecimiento en el corto plazo mientras que, al

mismo tiempo, pretende reformar una economía que alcanzó altos niveles de deuda y

se orientó hacia el mercado inmobiliario después de la crisis financiera de 2008.

La preferencia de las autoridades por adoptar medidas incrementales las está dejando

con menos opciones atractivas, un menor crecimiento económico y presupuestos más

limitados en momentos en que la población envejece con rapidez, exige más servicios

sociales y ansía un mejor estilo de vida.

Economía Internacional 1129

Mientras China aborda sus problemas, Europa muestra algunas muestras de mejoría,

lo que podría ser un importante factor de reequilibrio en el panorama económico

mundial.

El Banco Central Europeo (BCE) elevó el jueves sus pronósticos para este año y el

próximo, en una señal de confianza de que la zona euro, uno de los puntos débiles de

la economía mundial durante los últimos cinco años, está enderezando el rumbo

incluso antes de que la entidad lance hoy un paquete de estímulo que supera el billón

de euros.

El BCE prevé un crecimiento de más de 2% en 2017.

“Si Europa realmente lograra acercarse a un crecimiento de 2%, representaría una

gran diferencia para la economía global y para China”, afirma el economista de ING.

Después de expandirse a una tasa anual de 20% entre 2006 y 2008, las exportaciones

chinas a la zona euro han caído o se han estancado en los últimos cuatro años, agrega.

(En febrero las exportaciones subieron). Por su parte, Europa, y en particular

Alemania, dependen de China, que fue el principal destino de las exportaciones de

máquinas de herramientas alemanas el año pasado.

Alemania ha empezado a registrar un sólido repunte gracias a la devaluación del euro,

que abarata sus exportaciones en los mercados globales en medio de un entorno

dominado por los bajos precios del petróleo y tasas de interés casi nulas que han

alimentado un auge de la construcción.

Para una economía global que, en gran medida, ha descartado una expansión de

Europa en los últimos cinco años, cualquier aporte de la zona euro al crecimiento

sería una buena noticia.

1130 Comisión Nacional de los Salarios Mínimos

“Hoy en día uno agradece cualquier crecimiento que haya en la zona euro”, reconoce

el economista de la consultora IHS Global Insight.

Fuente de información:http://lat.wsj.com/articles/SB10722811844060803467804580506581236676558?tesla=y

INDICADORES DE LA ECONOMÍA DE ESTADOS UNIDOS DE NORTEAMÉRICA

Concepto 2013 2014 2015Dic Sep Oct Nov Dic Ene Feb Mar */

PIB (Variación %) 3.5 5.0 2.2Producción Industrial 0.2 0.7 -0.1 1.2 -0.2 -0.3 0.1Capacidad utilizada (%) 78.4 79.4 79.1 79.8 79.4 79.1 78.9Precios Productor (INPP) 0.0 -0.2 0.3 -0.3 -0.2 -0.8 -0.5Precios al Consumidor (INPC) 0.2 0.1 0.1 -0.3 -0.3 -0.7 --Desempleo (millones de personas) 10 376 9 262 8 983 9 071 8 688 8 979 8 705Tasa de desempleo 6.7 5.9 5.7 5.8 5.6 5.7 5.5Tasa Prime 0.25 0.25 0.25 0.25 0.25 0.25 0.25 0.25Certificados del Tesoro a 30 días 0.15 0.16 0.15 0.15 0.16 0.16 0.16 0.16Balanza Comercial (mmdd) -37.39 -43.37 -41.90 -39.53 -45.60 -41.75Dow Jones (miles) 16.58 17.04 17.39 17.82 17.82 17.16 18.13 17.85Paridad del dólar

Yen/dólar 100.14 108.94 106.94 118.66 120.52 117.59 119.25 121.39Euro/dólar 0.73 0.78 0.77 0.80 0.83 0.88 0.86 0.95Libra/dólar 0.62 0.62 0.62 0.63 0.65 0.66 0.66 0.67

*/ Cifras al día 17.FUENTE: Fondo Monetario Internacional (FMI), Departamento de Comercio y Departamento del Trabajo de los Estados Unidos

de Norteamérica y Buró de Análisis Económico.

Evolución de los Precios (BLS)

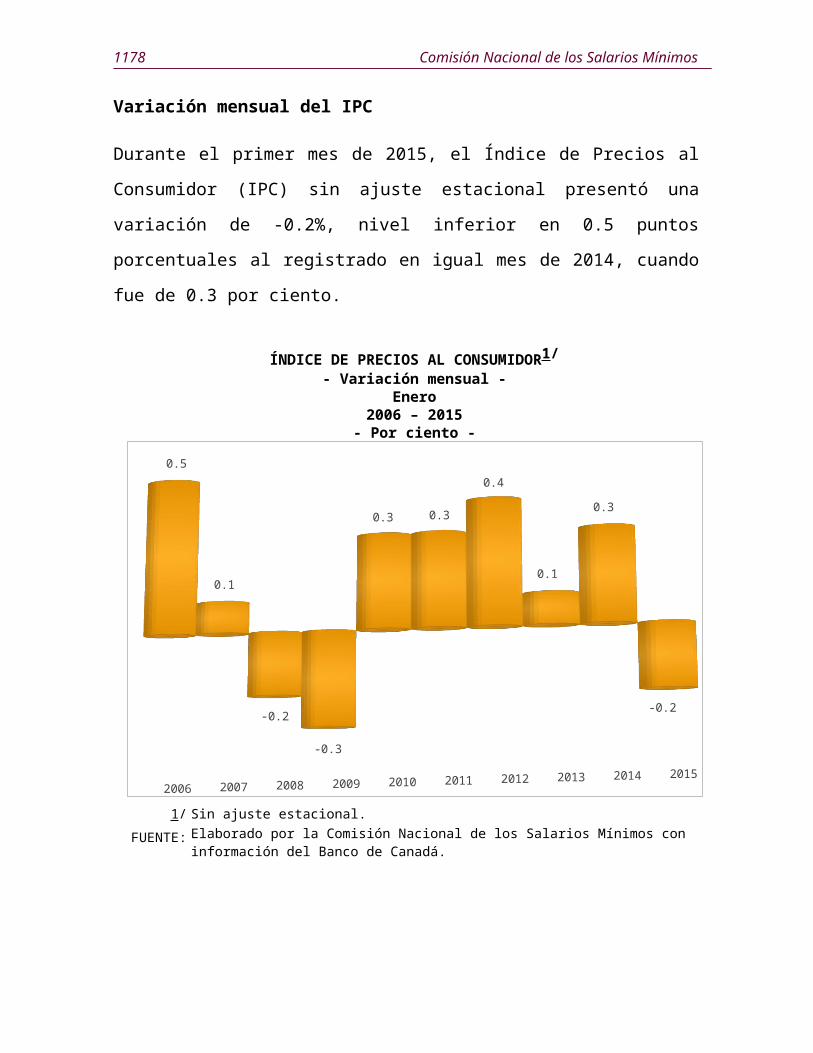

Variación mensual del IPC

El Índice de Precios para los Consumidores Urbanos de los Estados Unidos de

Norteamérica con información estacionalmente ajustada mostró una variación de

-0.7%, en enero de 2015, lo que representó una baja de 0.9 puntos porcentuales en

comparación con el mismo mes de 2014 (0.2%).

Economía Internacional 1131

ÍNDICE DE PRECIOS AL CONSUMIDORPARA CONSUMIDORES URBANOS 1/

- Variación mensual -Enero

2006 - 2015- Por ciento -

.

1/ Con ajuste estacional.FUENTE: Elaborado por la Comisión Nacional de los Salarios Mínimos con información del

Buró de Estadísticas Laborales del Departamento del Trabajo de los Estados Unidos de Norteamérica.

Los conceptos que observaron las bajas más importantes de precios fueron: gasolina

sin plomo regular (19.1%), gasolina sin plomo mediogrado (18.1%) y gasolina sin

plomo premium (16.4%). Por el contrario, los genéricos que presentaron los

incrementos más significativos fueron: lechuga (5.0%), renta de carros y camionetas

(3.7%) así como arroz, pasta y productos del maíz (3.4%).

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

0.6

0.20.3 0.3

0.1

0.3 0.3

0.10.2

-0.7

1132 Comisión Nacional de los Salarios Mínimos

Variación interanual del IPC

En el ciclo interanual de enero de 2014 a enero de 2015, el Índice de Precios para

Consumidores Urbanos con ajuste estacional observó una variación de -0.2%, cifra

inferior en 1.8 puntos porcentuales a la mostrada en similar intervalo de 2014

(1.6%).

ÍNDICE DE PRECIOS AL CONSUMIDORPARA CONSUMIDORES URBANOS 1/

- Variaciones interanuales -Enero

2006 - 2015- Por ciento -

.

1/ Con ajuste estacional.FUENTE: Elaborado por la Comisión Nacional de los Salarios Mínimos con información del Buró

de Estadísticas Laborales del Departamento del Trabajo de los Estados Unidos de Norteamérica.

En ese lapso, los conceptos que mostraron las bajas más substanciales en el ritmo de

crecimiento de sus precios fueron: propano, keroseno y leña (40.3 puntos

porcentuales); gasolina sin plomo regular (36.6); gasolina sin plomo mediogrado

(35.4) y gasolina sin plomo premium (32.8).

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

4.0

2.1

4.3

-0.1

2.6

1.7

3.0

1.6 1.6

-0.2

Economía Internacional 1133

Evolución de los precios de los Índices Especiales

En el primer mes de 2015, los índices especiales de energía y alimentos observaron

variaciones de precios inferiores a las registradas en el mismo mes del año anterior;

las diferencias en puntos porcentuales fueron de 10.4 y 0.1, respectivamente.

ÍNDICES ESPECIALES 1/- Variaciones mensuales -

Enero- Por ciento -

1/ Con ajuste estacional.FUENTE: Elaborado por la Comisión Nacional de los Salarios Mínimos con información del Buró

de Estadísticas Laborales del Departamento del Trabajo de los Estados Unidos de Norteamérica.

Energía Alimentos Todos los artículos menos alimentos y energía

0.7

0.10.1

-9.7

0.0 0.2

2014 2015

1134 Comisión Nacional de los Salarios Mínimos

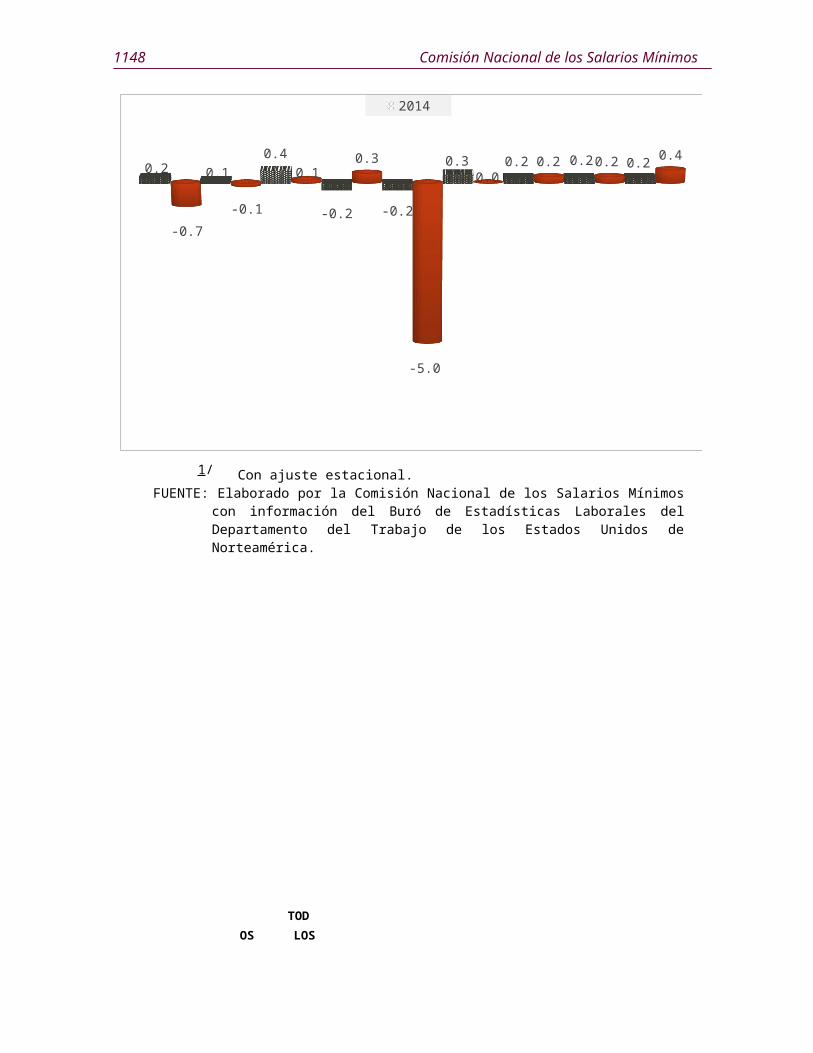

Comportamiento del Índice de Precios por rubro de gasto

En enero de 2015, cuatro de los ocho rubros que forman el gasto familiar

presentaron variaciones de precios inferiores a las de similar mes de 2014. En

términos de puntos porcentuales sobresalió el rubro de Transporte con una variación

de -5.0%, porcentaje menor en 4.8 puntos al registrado en enero de 2014 (-0.2%). En

oposición, se distinguió el rubro de Ropa con una variación de 0.3%, cifra que

sobresale en 0.5 puntos a las observada en igual mes de

2014 (-0.2%).

ÍNDICE DE PRECIOS AL CONSUMIDOR PARA CONSUMIDORES URBANOS POR RUBRO DE GASTO 1/

- Variaciones mensuales -Enero

- Por ciento -

0.2 0.10.4

-0.2 -0.2

0.3 0.2 0.2 0.2

-0.7

-0.1

0.10.3

-5.0

0.00.2 0.2 0.4

2014 2015

1/ Con ajuste estacional.FUENTE: Elaborado por la Comisión Nacional de los Salarios Mínimos con información del Buró

de Estadísticas Laborales del Departamento del Trabajo de los Estados Unidos de Norteamérica.

Economía Internacional 1135

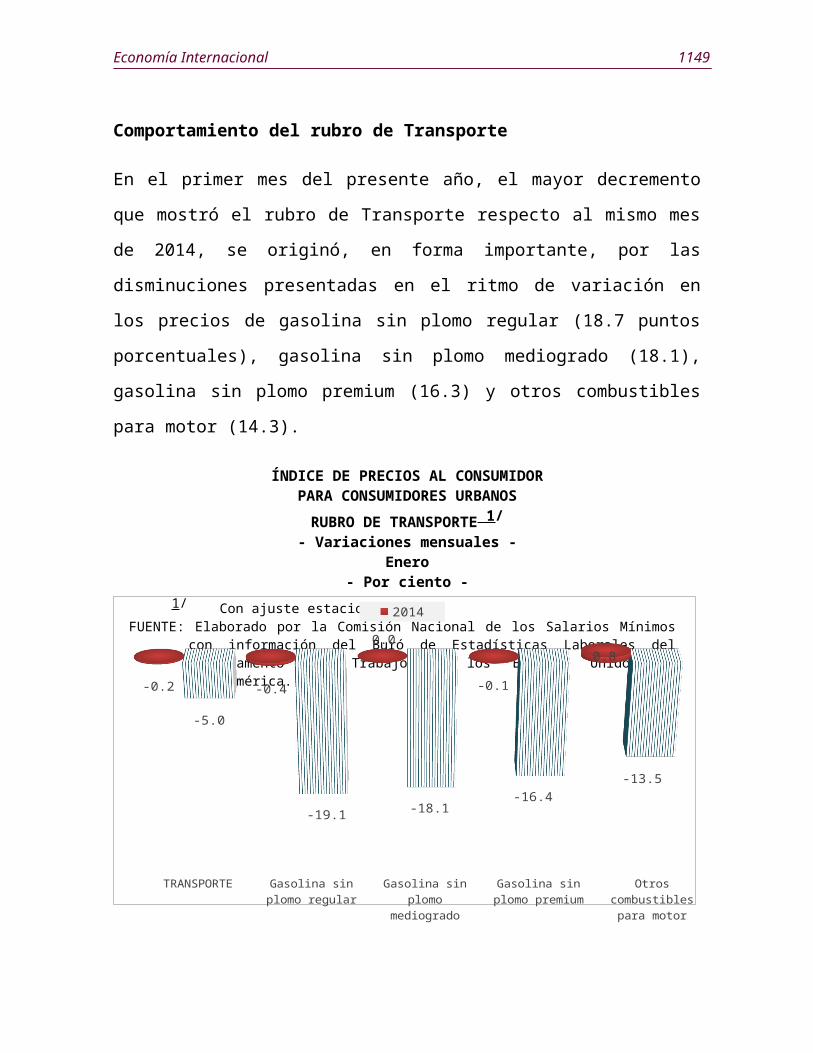

Comportamiento del rubro de Transporte

En el primer mes del presente año, el mayor decremento que mostró el rubro de

Transporte respecto al mismo mes de 2014, se originó, en forma importante, por las

disminuciones presentadas en el ritmo de variación en los precios de gasolina sin

plomo regular (18.7 puntos porcentuales), gasolina sin plomo mediogrado (18.1),

gasolina sin plomo premium (16.3) y otros combustibles para motor (14.3).

ÍNDICE DE PRECIOS AL CONSUMIDOR PARA CONSUMIDORES URBANOS

RUBRO DE TRANSPORTE 1/- Variaciones mensuales -

Enero- Por ciento -

1/ Con ajuste estacional.FUENTE: Elaborado por la Comisión Nacional de los Salarios Mínimos con información del Buró de

Estadísticas Laborales del Departamento del Trabajo de los Estados Unidos de Norteamérica.

TRANSPORTE Gasolina sin plomo regular

Gasolina sin plomo mediogrado

Gasolina sin plomo premium

Otros combustibles para motor

-0.2 -0.4

0.0

-0.1

0.8

-5.0

-19.1 -18.1-16.4

-13.5

2014 2015

1136 Comisión Nacional de los Salarios Mínimos

Comportamiento del rubro de Ropa

Por otra parte, la mayor variación de precios se ubicó en el rubro de Ropa, en enero

de 2015, en comparación con el mismo mes de 2014, lo anterior se debió a las alzas

en términos de puntos porcentuales de los precios de pants y shorts para hombre

(4.5), relojes (3.4) y ropa exterior para mujer (2.5).

ÍNDICE DE PRECIOS AL CONSUMIDORPARA CONSUMIDORES URBANOS

RUBRO DE ROPA 1/- Variaciones mensuales -

Enero- Por ciento -

1/ Con ajuste estacional.FUENTE: Elaborado por la Comisión Nacional de los Salarios Mínimos con información del Buró de

Estadísticas Laborales del Departamento del Trabajo de los Estados Unidos de Norteamérica.

ROPA Pants y shorts para hombre

Relojes Ropa exterior para mujer

-0.2

-3.1

-0.8

0.80.3

1.4

2.6

3.32014 2015

Economía Internacional 1137

Evolución de los precios por región

En el primer mes de 2015, las cuatro regiones que constituyen el Índice de Precios al

Consumidor para Consumidores Urbanos sin ajuste acumularon variaciones de

precios inferiores a las mostradas un año antes; sobresalió la región Medio Oeste por

haber disminuido en 1.1 puntos porcentuales, a la variación de enero de 2014.

ÍNDICE DE PRECIOS AL CONSUMIDOR PARA CONSUMIDORES URBANOS

POR REGIÓN 1/- Variaciones mensuales -

Enero- Por ciento -

1/ Sin ajuste estacional.FUENTE: Elaborado por la Comisión Nacional de los Salarios Mínimos con información del Buró de

Estadísticas Laborales del Departamento del Trabajo de los Estados Unidos de Norteamérica.

Ciudades que integran las regiones de Estados Unidos de Norteamérica:

Región Noreste: Connecticut, Maine, Massachusetts, New Hampshire, New York, New Jersey, Pennsylvania, Rhode Island y Vermont.

Región Medio Oeste: Chicago, Illinois, Indiana, Iowa, Kansas, Michigan, Minnesota, Missouri, Nebraska, North Dakota, Ohio, South Dakota y Wisconsin.Región Sur: Alabama, Arkansas, Delaware, Florida, Georgia, Kentucky, Louisiana, Maryland, Mississippi, North Carolina, Oklahoma, South Carolina, Tennessee, Texas, Virginia, West Virginia y el Distrito de Columbia.Región Oeste: Alaska, Arizona, California, Colorado, Hawaii, Idaho, Los Ángeles, Montana, Nevada, New Mexico, Oregon, Utah, Washington y Wyoming.

NORESTEMEDIO OESTE

SUROESTE

0.6 0.50.3

0.3

-0.2

-0.6-0.7

-0.3

2014 2015

1138 Comisión Nacional de los Salarios Mínimos

CAMBIO PORCENTUAL EN EL IPC DE LOS CONSUMIDORES URBANOS DELOS ESTADOS UNIDOS DE NORTEAMÉRICA

- Por ciento -

CATEGORÍA DEGASTO

Cambio estacionalmente ajustado

Respecto al mes precedente VariaciónInteranualEne. 2014

a ene. 2015

2014 2015

Jul. Ago. Sep. Oct. Nov. Dic. Ene.

TOTAL DE BIENESINCLUIDOS

0.1 -0.1 0.1 0.1 -0.3 -0.3 -0.7 -0.2

Alimentos y bebidas 0.3 0.3 0.3 0.2 0.2 0.2 -0.1 3.1

Vivienda 0.2 0.1 0.2 0.2 0.1 0.2 0.1 2.3

Ropa 0.1 -0.4 0.1 -0.3 -0.7 -0.8 0.3 -1.4

Transporte -0.3 -1.0 -0.3 -0.5 -2.3 -2.8 -5.0 -11.0

Cuidado médico 0.2 0.1 0.2 0.2 0.4 0.4 0.0 2.6

Recreación -0.1 -0.4 0.1 0.2 -0.2 0.0 0.2 0.0

Educación ycomunicación 0.0 0.1 0.0 -0.2 -0.1 0.0 0.2 0.4

Otros bienes y servicios 0.0 0.1 0.0 0.4 -0.1 0.2 0.4 1.8

ÍNDICESESPECIALES

Energía -0.2 -1.7 -0.7 -1.2 -4.1 -4.7 -9.7 -20.0

Alimentos 0.3 0.3 0.3 0.2 0.2 0.2 0.0 3.2

Todos los artículos menos alimentos y energía

0.1 0.1 0.1 0.2 0.1 0.1 0.2 1.6

FUENTE: Elaborado por la Comisión Nacional de los Salarios Mínimos con información del Buró de Estadísticas Laborales del Departamento del Trabajo de los Estados Unidos de Norteamérica.

Fuente de información:http://www.bls.gov/news.release/cpi.nr0.htm

Economía Internacional 1139

Empleo y desempleo (BLS)

De acuerdo con información publicada el 6 de marzo de 2015, el Buró de Estadísticas

Laborales de Estados Unidos de Norteamérica (BLS por sus siglas en inglés) informó

que en febrero del año en curso, el empleo de la nómina no agrícola experimentó un

incremento de 295 mil puestos de trabajo; como resultado, la tasa de desocupación

acusó un descenso de 0.2 puntos porcentuales al ubicarse en 5.5%. Los nuevos

empleos se generaron principalmente en la preparación y servicio de alimentos y

bebidas; en los servicios profesionales y de negocios; en la construcción; en los

servicios de cuidados de la salud, y en el transporte y almacenamiento.

TASA DE DESEMPLEO EN LOS ESTADOS UNIDOS DE NORTEAMÉRICA

Enero de 2008 – febrero de 2015-Promedio mensual-

FUENTE: Departamento del Trabajo de los Estados Unidos de Norteamérica.

1140 Comisión Nacional de los Salarios Mínimos

VARIACIÓN MENSUAL DEL EMPLEO DESDE QUE INICIÓ LA RECESIÓN ECONÓMICA EN LOS ESTADOS

UNIDOS DE NORTEAMÉRICAEnero de 2008 – febrero de 2015

FUENTE: Departamento del Trabajo de los Estados Unidos de Norteamérica.

Resultados de la Encuesta en Hogares

En febrero de 2015, el total de personas desempleadas fue de 8 millones 705 mil,

cantidad menor a la de febrero de 2014 en 1 millón 682 mil personas. De igual

forma, la tasa de desempleo disminuyó 1.2 puntos porcentuales con respecto al

mismo mes del año anterior, al ubicarse en 5.5 por ciento.

La evolución de las tasas de desempleo durante febrero de 2015 mostró, respecto al

mes previo, disminuciones en cinco de los principales grupos de trabajadores,

excepto en el grupo de negros (que se incrementó 0.1 punto porcentual más) con lo

que se ubicó en 10.4%; el resto de los grupos presentaron los siguientes niveles:

Economía Internacional 1141

hombres, 5.2%; mujeres, 4.9%; adolescentes, 17.1%; blancos, 4.7%; e hispanos,

6.6%. En el caso de la tasa de desocupación para los asiáticos, ésta fue menor a la

del año anterior al establecerse en 4.0% (cifra no ajustada estacionalmente).

TASAS DE DESEMPLEO POR PRINCIPALES GRUPOS DE TRABAJADORES,POR EDAD Y POR NIVEL EDUCATIVO

- Porcentajes -Grupo 2014 2015 Variación

absoluta Enero vs. febrero de

2015Febrero Diciembre Enero Febrero

Todos los trabajadores mayores de 16 años de edad 6.7 5.6 5.7 5.5 -0.2 Hombres adultos (mayores de 20 años) 6.3 5.3 5.3 5.2 -0.1 Mujeres adultas (mayores de 20 años) 5.9 5.0 5.1 4.9 -0.2 Adolescentes (de 16 a 19 años) 21.3 16.8 18.8 17.1 -1.7 Blancos 5.8 4.8 4.9 4.7 -0.2 Negros o afroamericanos 12.0 10.4 10.3 10.4 0.1 Asiáticos (sin ajuste estacional)* 5.9 4.2 4.0 4.0 0.0 Hispano o de etnicidad latina 8.1 6.5 6.7 6.6 -0.1

Todos los trabajadores mayores de 25 años de edad 5.4 4.5 4.6 4.5 -0.1 Menor a un diploma de escuela secundaria 9.8 8.6 8.5 8.4 -0.1 Graduados de secundaria 6.4 5.3 5.4 5.4 0.0 Preparatoria o grado similar 6.0 4.9 5.2 5.1 -0.1 Con título de licenciatura y/o superior 3.4 2.9 2.8 2.7 -0.1 Nota: Las personas cuyo origen étnico se identifica como hispano o latino pueden ser de cualquier raza.

* No se muestra la variación mensual toda vez que los datos no están ajustados estacionalmente.FUENTE: Buró de Estadísticas Laborales del Departamento del Trabajo de Estados Unidos de Norteamérica.

Durante el mes de referencia, el número de personas desocupadas de largo plazo,

es decir, aquellas que han permanecido en esa situación por 27 semanas o más,

disminuyó en 91 mil trabajadores, con lo que el total de este grupo fue de

2 millones 709 personas, y su participación en el total de desempleados se ubicó

en 31.1%. Durante los últimos doce meses, el número de desempleados de largo

plazo se redujo en 1 millón 95 mil personas.

En febrero de 2015, la fuerza laboral civil ascendió a 157 millones 2 mil personas,

lo que significó un descenso en su número de 178 mil; mientras que la tasa de

participación de esa fuerza laboral se ubicó en 62.8%, con lo que se ha mantenido

1142 Comisión Nacional de los Salarios Mínimos

prácticamente estable desde abril en un rango de 62.7 a 62.9%. Por otra parte, la

relación empleo/población se mantuvo sin modificación en febrero; en cambio

aumentó en 0.5 puntos porcentuales, durante los últimos 12 meses.

En febrero, el número de trabajadores que laboraron tiempo parcial por razones

económicas2 experimentó un descenso de 175 mil personas; así, el total de esta

población fue de 6 millones 635 mil trabajadores.

SITUACIÓN DE LA FUERZA LABORAL-Cifras en miles-

Grupo2014 2015 Variación

absoluta Enero vs. febrero de

2015Febrero Diciembre Enero Febrero

Población civil no institucional 247 085 249 027 249 723 249 899 176 Fuerza laboral civil 155 688 156 129 157 180 157 002 -178 Tasa de participación (%) 63.0 62.7 62.9 62.8 -0.1 Empleados 145 301 147 442 148 201 148 297 96 Proporción empleo/población (%) 58.8 59.2 59.3 59.3 0.0 Desempleados 10 387 8 688 8 979 8 705 -274 Tasa de desempleo (%) 6.7 5.6 5.7 5.5 -0.2 No incluido en la Fuerza Laboral (Inactivos) 91 398 92 898 92 544 92 898 354

FUENTE: Buró de Estadísticas Laborales del Departamento del Trabajo de Estados Unidos de Norteamérica.

Con relación a la población no incluida en la fuerza laboral, en febrero de 2015 se

observó que el número de aquellos con disposición para trabajar fue de 2 millones

159 mil personas, cifra menor a la del mismo mes del año anterior en 144 mil

personas (datos sin ajuste estacional). Esta población, que no fue considerada en la

fuerza laboral, estuvo disponible para trabajar y buscó empleo en algún

momento en los últimos 12 meses; sin embargo, no fueron contabilizados como

desempleados debido a que no buscaron activamente un empleo durante las cuatro

semanas previas al levantamiento de la encuesta.

2 Se refiere a la población trabajadora que laboró tiempo parcial debido a que su jornada laboral fue reducida o porque no pudo encontrar un trabajo de tiempo completo.

Economía Internacional 1143

PERSONAS NO INCORPORADAS EN LA FUERZA LABORALINACTIVOS DISPONIBLES PARA TRABAJAR

-Cifras en miles, previo al ajuste estacional-

Categoria 2014 2015Febrero Diciembre Enero Febrero

Inactivos disponibles para trabajar 2 303 2 260 2 234 2 159Inactivos desalentados 755 740 682 732FUENTE: Buró de Estadísticas Laborales del Departamento del Trabajo de Estados Unidos de Norteamérica.

Del segmento de personas inactivas con disposición para trabajar, pero que no

buscaron empleo durante el mes de referencia, se observó que 732 mil de ellas fueron

inactivos desalentados, cifra menor a la de un año antes en 23 mil personas

(cantidades sin ajuste estacional). Los inactivos desalentados son personas que

actualmente no buscan empleo porque consideran que no existen plazas de trabajo

disponibles para ellos. Los restantes 1.4 millones de personas no incorporadas en la

fuerza laboral no estaban disponibles para incorporarse a algún empleo durante las

cuatro semanas previas al levantamiento de la encuesta, por atender compromisos

escolares u otras responsabilidades familiares.

Resultados de la Encuesta en Establecimientos

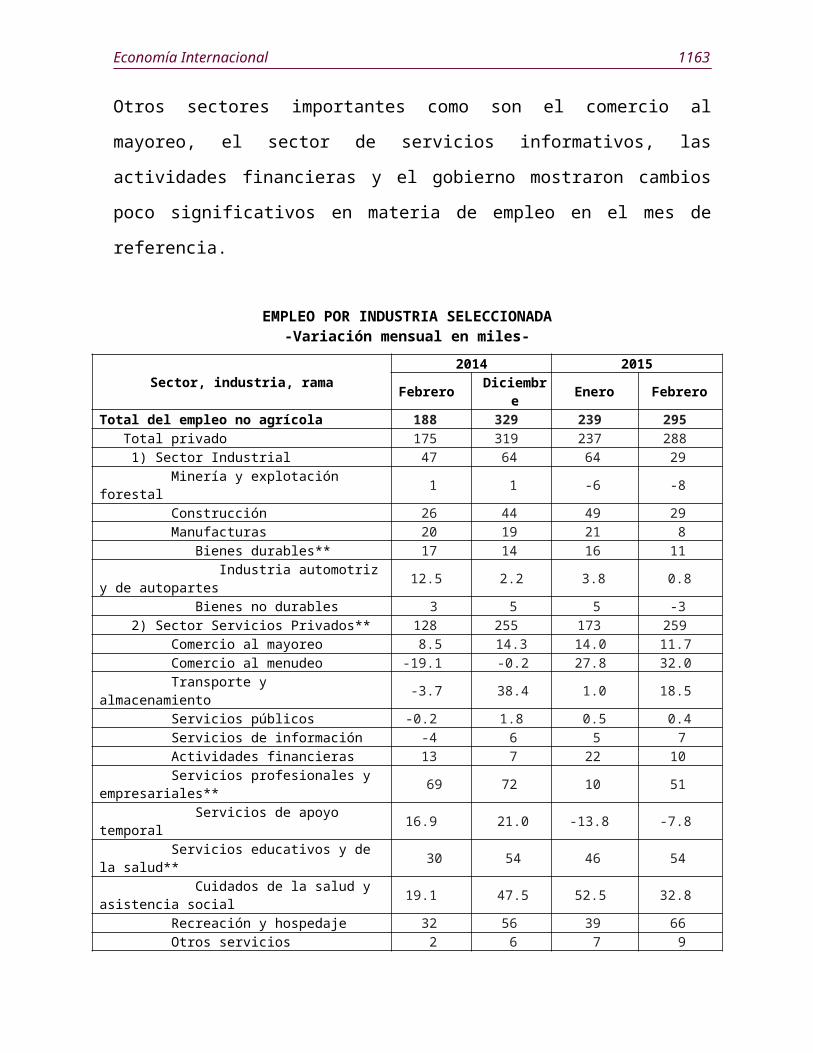

Como ya se señaló, el total de ocupados incluidos en la nómina no agrícola aumentó

en 295 mil personas durante febrero de 2015, cifra mayor a la del crecimiento

mensual promedio de los 12 meses anteriores, que fue de 266 mil trabajadores

adicionales cada mes.

La rama de preparación y servicio de alimentos y bebidas incorporó 59 mil

trabajadores más en febrero, cantidad superior al crecimiento promedio mensual

de los últimos 12 meses (35 mil nuevos empleos cada mes).

1144 Comisión Nacional de los Salarios Mínimos

En febrero, los servicios profesionales y empresariales generaron 51 mil puestos de

trabajo, destacando los servicios de consultoría y administrativa técnica (7 mil más),

la de diseño de sistemas computacionales y servicios relacionados (5 mil) y los

servicios de ingeniería y arquitectónicos (5 mil). A lo largo de los últimos 12 meses,

este sector creó 660 mil nuevos empleos.

El empleo en la industria de la construcción aumentó en 29 mil puestos de

trabajo; la rama que destacó fue la de contratistas especializados, particularmente

en la modalidad residencial al aportar 27 mil empleos. Durante los últimos 12

meses esta industria aumentó el número de ocupados en 321 mil trabajadores.

El sector de cuidados de la salud incorporó 24 mil trabajadores más en febrero,

principalmente en los servicios de cuidados ambulatorios de la salud con 20 mil

ocupados adicionales, le siguió en importancia la rama de hospitales (9 mil). En los

doce meses recientes, este sector muestra un crecimiento mensual promedio de 29 mil

empleos.

De igual forma, el sector de transporte y almacenamiento presentó un

comportamiento favorable al incorporar 19 mil trabajadores más durante

febrero. De esta forma, el crecimiento promedio mensual de este sector durante

los últimos 12 meses fue de 14 mil empleos cada mes.

El comercio al menudeo aumentó su población ocupada en 32 mil trabajadores

adicionales en febrero. En el período interanual, febrero de 2014 a febrero de 2015,

este sector registró un incremento acumulado de 319 mil empleos.

La industria manufacturera experimentó, en febrero, un crecimiento de 8 mil en el

número de trabajadores. La rama de actividad que acusó un retroceso significativo

Economía Internacional 1145

fue la de productos del petróleo y carbón con 6 mil trabajadores menos, lo cual fue

resultado, principalmente, de una larga huelga.

Por su parte, la industria minera canceló 9 mil puestos laborales en febrero;

sobresalió con 7 mil menos en la rama de actividades de soporte a la minería.

Otros sectores importantes como son el comercio al mayoreo, el sector de servicios

informativos, las actividades financieras y el gobierno mostraron cambios poco

significativos en materia de empleo en el mes de referencia.

EMPLEO POR INDUSTRIA SELECCIONADA-Variación mensual en miles-

Sector, industria, rama 2014 2015Febrero Diciembre Enero Febrero

Total del empleo no agrícola 188 329 239 295 Total privado 175 319 237 288 1) Sector Industrial 47 64 64 29 Minería y explotación forestal 1 1 -6 -8 Construcción 26 44 49 29 Manufacturas 20 19 21 8 Bienes durables** 17 14 16 11 Industria automotriz y de autopartes 12.5 2.2 3.8 0.8 Bienes no durables 3 5 5 -3 2) Sector Servicios Privados** 128 255 173 259 Comercio al mayoreo 8.5 14.3 14.0 11.7 Comercio al menudeo -19.1 -0.2 27.8 32.0 Transporte y almacenamiento -3.7 38.4 1.0 18.5 Servicios públicos -0.2 1.8 0.5 0.4 Servicios de información -4 6 5 7 Actividades financieras 13 7 22 10 Servicios profesionales y empresariales** 69 72 10 51 Servicios de apoyo temporal 16.9 21.0 -13.8 -7.8 Servicios educativos y de la salud** 30 54 46 54 Cuidados de la salud y asistencia social 19.1 47.5 52.5 32.8 Recreación y hospedaje 32 56 39 66 Otros servicios 2 6 7 9 3) Gobierno 13 10 2 7

* Preliminar.** Incluye otras industrias no mostradas por separado.

Nota: La información ha sido revisada para que refleje los niveles de comparación desde marzo de 2014, y los factores de ajuste estacional actualizados.

FUENTE: Buró de Estadísticas Laborales del Departamento del Trabajo de Estados Unidos de Norteamérica.

1146 Comisión Nacional de los Salarios Mínimos

En febrero de 2015, en relación con la semana laboral promedio para los

trabajadores registrados en las nóminas privadas no agrícolas, se observó que ésta

permaneció en 34.6 horas por quinto mes consecutivo. Por su parte, la semana

laboral en la industria manufacturera se mantuvo en 41.0 horas; en tanto que el

tiempo extra en esta industria disminuyó 0.1 horas, lo que significó un total de 3.4

horas en promedio. Para los empleados en producción y trabajadores no supervisores

en la nómina privada no agrícola, la semana laboral promedio se mostró sin cambio

en 33.8 horas.

En febrero de 2015, el ingreso promedio por hora para los empleados en el sector

privado no agrícola ascendió a 24.78 dólares, cantidad mayor en tres centavos a la

del mes pasado. En los últimos 12 meses, este indicador se incrementó en 2.0%. Por

su parte, el ingreso promedio por hora para los empleados en producción y

trabajadores no supervisores del sector privado se mantuvo en 20.80 dólares.

HORAS E INGRESOS: TODOS LOS EMPLEADOS-Total privado-

2014 2015Febrero Diciembre Enero* Febrero*

Promedio de horas semanales 34.4 34.6 34.6 34.6Ingreso promedio por hora (en dólares) 24.30 24.62 24.75 24.78Ingreso promedio semanal (en dólares) 835.92 851.85 856.35 857.39

HORAS E INGRESOS: PARA PRODUCCIÓN Y EMPLEADOS NO SUPERVISORES-Total privado-

2014 2015Febrero Diciembre Enero* Febrero*

Promedio de horas semanales 33.5 33.8 33.8 33.8Ingreso promedio por hora (en dólares) 20.48 20.72 20.80 20.80Ingreso promedio semanal (en dólares) 686.08 700.34 703.04 703.04

* PreliminarFUENTE: Buró de Estadísticas Laborales del Departamento del Trabajo de Estados Unidos de Norteamérica.

Economía Internacional 1147

Es oportuno señalar que el Buró de Estadísticas Laborales informó que las cifras del

empleo total en las nóminas no agrícolas fueron revisadas y actualizadas; así, para el

mes de diciembre, éstas permanecieron en 329 mil, en tanto que las cifras de enero

variaron de 257 mil a 239 mil plazas. Con estas revisiones, el incremento combinado

de diciembre y enero significó 18 mil empleos menos más que los reportados

previamente. Durante los últimos tres meses, el empleo se ha incrementado en

promedio en 288 mil puestos de trabajo por mes.

1148 Comisión Nacional de los Salarios Mínimos

INDICADORES DEL MERCADO LABORAL EN LOS ESTADOS UNIDOS DE NORTEAMÉRICA

Período

Mercado de trabajo Horas, ingresos y productividad Precios

Fuerza

laboral civil1/

Desempleo1/

Tasa de

desempleo2/

Empleos no agrícolas1/

Promedio de horas a la semana3/

Promedio de

ingresos por hora3/

De costo por empleo4/

Producti-vidad5/

Índice de precios

al consumidor6/

Índice de

precios al productor7/

2013

Enero1

55 8251

2 4978

.0 1

35 2933

3.6 1

9.94

0.5

0.6r/

0.1

0.1

Febrero1

55 3961

1 9677

.7 1

35 6073

3.8 1

9.990.6 0.3

Marzo1

55 0261

1 6537

.5 1

35 7223

3.8 2

0.02-

0.2 -0.1

Abril1

55 4011

1 7357

.6 1

35 9093

3.7 2

0.04

0.4

0.9r/

-0.2

-0.2

Mayo1

55 5621

1 6717

.5 1

36 1283

3.7 2

0.060.1 0.0

Junio1

55 7611

1 7367

.5 1

36 2553

3.7 2

0.120.3 0.4

Julio1

55 6321

1 3577

.3 1

36 4193

3.5 2

0.14

0.5

3.4r/

0.2

0.3

Agosto1

55 5291

1 2417

.2 1

36 6753

3.6 2

0.180.2 0.0

Septiembre1

55 5481

1 2517

.2 1

36 8253

3.7 2

0.220.2 0.1

Octubre1

54 6151

1 1617

.2 1

37 0503

3.6 2

0.26

0.5

3.0r/

0.1

0.2

Noviembre1

55 3041

0 8147

.0 1

37 3673

3.7 2

0.310.1 0.1

Diciembre1

55 0471

0 3766

.7 1

37 4763

3.6 2

0.340.3 0.1

2014

Enero1

55 48610

2806

.6 1

37 6423

3.5 2

0.40

0.3

-4.7r/

0.2

0.3

Febrero1

55 68810

3876

.7 1

37 8303

3.5 2

0.480.1

0.2

Marzo1

56 18010

3846

.6 1

38 0553

3.7 2

0.500.2

0.3

Abril1

55 4209

6966

.2 1

38 3853

3.7 2

0.52

0 2

0.2

0.1

Mayo1 9 6 1 3 2 0. 0

Economía Internacional 1149

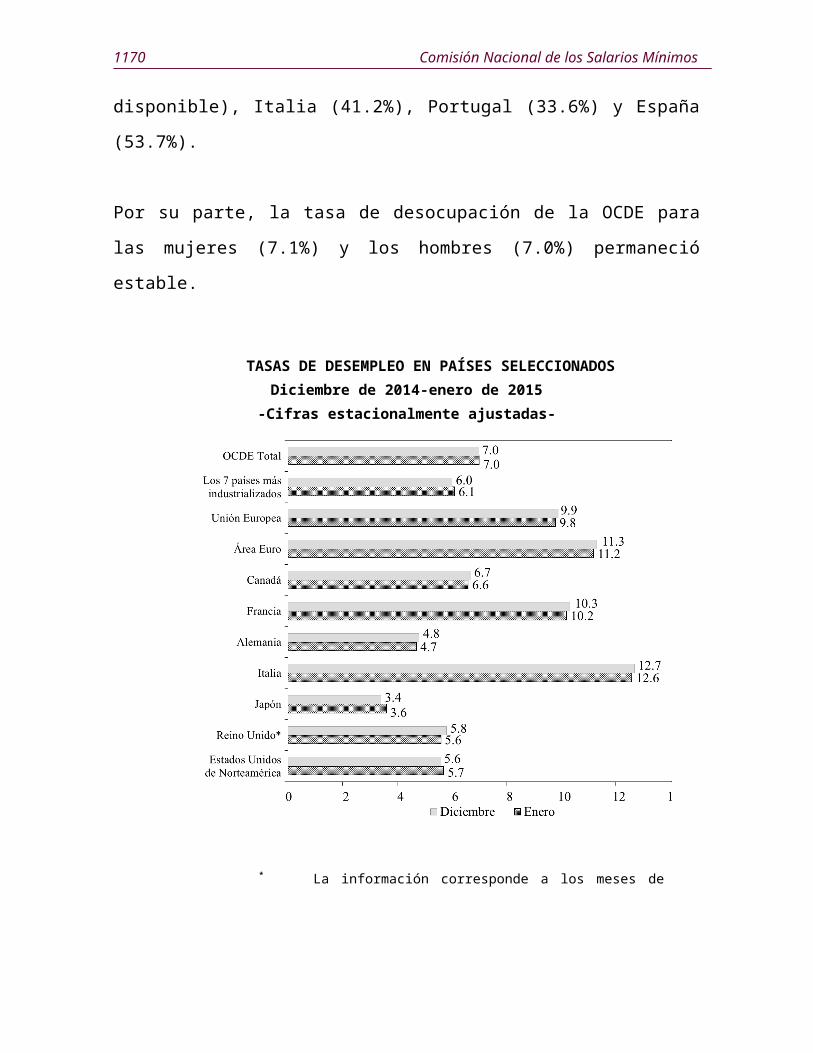

Tasa de desempleo, enero de 2015 (OCDE)

El 10 de marzo del año en curso, la Organización para la Cooperación y Desarrollo

Económicos (OCDE) difundió el análisis mensual sobre la evolución de los

indicadores de desocupación de los países miembros de la misma. En el documento

se informa que en enero de 2015, la tasa de desempleo que en promedio registraron

los países que integran la OCDE se mantuvo estable en 7.0%. De igual forma, señala

que el total de personas desempleadas en los países pertenecientes a la organización

fue de 43 millones 145 mil en el mes de referencia, nivel inferior en 6.5 millones al

máximo alcanzado en abril de 2010, aunque todavía superior en 8.7 millones de

personas al observado en julio de 2008.

En la zona del euro, la tasa de desempleo disminuyó 0.1 punto porcentual, al

ubicarse en 11.2%; así por tercer mes consecutivo este indicador registra descensos.

Destaca una significativa reducción en Portugal, de 0.3 puntos porcentuales, para

una tasa de desocupación que se ubicó en 13.3%; así como los descensos de 0.2

puntos porcentuales que se registraron en Irlanda (con una tasa de desempleo de

10.0% y 11 meses consecutivos de disminuciones), España (23.4%), con descensos

en 17 meses consecutivos.

El comportamiento más relevante de la tasa de desempleo en otros países integrantes

de la OCDE, durante enero, fue el siguiente: disminuyó 0.1 punto porcentual en

Canadá (6.6%); mientras que en Australia aumentó 0.3 puntos porcentuales, para

una tasa de desocupación de 6.4%; en Japón creció 0.2 puntos porcentuales, con lo

que ascendió a 3.6% y en Estados Unidos de Norteamérica creció 0.1 punto

porcentual (ubicándose en 5.7%). Debe mencionarse que información reciente, a

febrero de 2015, señala que la tasa de desempleo en Estados Unidos de

Norteamérica disminuyó 0.2 puntos porcentuales, al descender a 5.5%; mientras que

en Canadá aumentó a 6.8%, es decir, 0.2 puntos porcentuales más.

1150 Comisión Nacional de los Salarios Mínimos

En enero de 2015, la tasa de desempleo de la OCDE para los jóvenes entre 15 y

24 años de edad disminuyó 0.1 punto porcentual, con lo que se ubicó en 14.4%,

esto es, tres puntos porcentuales por abajo del máximo histórico registrado en

octubre de 2009. La tasa de desocupación de los jóvenes se mantiene en niveles

excepcionalmente elevados en varios países de la zona euro: Grecia (50.6% en

noviembre, que es el último dato disponible), Italia (41.2%), Portugal (33.6%) y

España (53.7%).

Por su parte, la tasa de desocupación de la OCDE para las mujeres (7.1%) y los

hombres (7.0%) permaneció estable.

TASAS DE DESEMPLEO EN PAÍSES SELECCIONADOSDiciembre de 2014-enero de 2015

-Cifras estacionalmente ajustadas-

* La información corresponde a los meses de octubre y noviembre de 2014.

Economía Internacional 1151

TASA DE DESEMPLEO EN PAÍSES DE LA OCDE*

-Porcentaje de la PEA-

2012

2013

2014

2014 20142

015

T1

T2

T3

T4

Ago.

Sep.

Oct.

Nov.

Dic

Ene.

OCDE TOTAL

7.9

7.9

7.3

7.5

7.4

7.3

7.1

7.3

7.3

7.2

7.2

7.0

7.0

G71/

7.4

7.1

6.4

6.6

6.4

6.3

6.1

6.3

6.3

6.2

6.2

6.0

6.1

Unión Europea

10.5

10.9

10.2

10.5

10.3

10.1

10.0

10.1

10.0

10.0

10.0

9.9

9.8

Zona Euro1

1.4 1

2.0 1

1.6 1

1.8 1

1.6 1

1.5 1

1.4 1

1.5 1

1.5 1

1.5 1

1.4 1

1.3 1

1.2

Australia5

.2 5

.7 6

.1 5

.9 6

.0 6

.1 6

.2 6

.1 6

.2 6

.3 6

.3 6

.1 6

.4

Austria4

.4 4

.9 5

.0 5

.0 5

.0 5

.0 5

.0 5

.0 5

.1 5

.1 4

.9 4

.9 4

.8

Bélgica7

.6 8

.5 8

.5 8

.4 8

.4 8

.6 8

.6 8

.6 8

.6 8

.6 8

.6 8

.5 8

.5

Canadá2/ 7.3

7.1

6.9

7.0

7.0

7.0

6.7

7.0

6.9

6.6

6.7

6.7

6.6

Chile6

.4 5

.9 6

.4 6

.4 6

.2 6

.5 6

.5 6

.5 6

.4 6

.3 6

.5 6

.5

República Checa

7.0

7.0

6.1

6.5

6.2

5.9

5.9

6.0

5.8

5.8

5.9

5.9

5.9

Dinamarca7

.5 7

.0 6

.5 6

.8 6

.4 6

.5 6

.3 6

.6 6

.5 6

.4 6

.4 6

.2 6

.2

Estonia1

0.0 8

.6 7

.4 7

.8 7

.3 7

.7 6

.6 7

.9 7

.6 6

.9 6

.5 6

.4

Finlandia7

.7 8

.2 8

.7 8

.4 8

.6 8

.7 8

.9 8

.7 8

.8 8

.9 8

.9 8

.8 8

.8

Francia9

.8 1

0.3 1

0.2 1

0.1 1

0.1 1

0.3 1

0.3 1

0.3 1

0.3 1

0.2 1

0.3 1

0.3 1

0.2

Alemania5

.4 5

.2 5

.0 5

.1 5

.0 5

.0 4

.9 5

.0 5

.0 4

.9 4

.9 4

.8 4

.7

1152 Comisión Nacional de los Salarios Mínimos

TASA DE DESEMPLEO EN PAÍSES DE LA OCDE* POR GÉNERO

-Porcentaje respecto de la PEA-

Mujeres Hombres

2014

2014

2014

2015 2

014

2014

2014

2015

T3

T4 ov. ic. ne.

T3

T4 ov. ic ne.

OCDE TOTAL

7.5

7.5

7.2

7.3

7.1

7.1

7.3

7.2

7.0

7.1

7.0

7.0

G71/ 6.3

6.3

6.0

6.1

5.9

5.9

6.5

6.4

6.2

6.2

6.2

6.2

Unión Europea

10.3

10.3

10.1

10.1

10.0

9.9

10.1

9.9

9.8

9.8

9.7

9.7

Zona Euro1

1.8 1

1.8 1

1.7 1

1.7 1

1.6 1

1.4 1

1.4 1

1.3 1

1.2 1

1.2 1

1.1 1

1.1

Australia6

.2 6

.2 6

.3 6

.2 6

.2 6

.3 6

.0 6

.1 6

.2 6

.3 6

.1 6

.4

Austria4

.7 4

.6 4

.4 4

.5 4

.4 4

.4 5

.2 5

.4 5

.4 5

.3 5

.3 5

.2

Bélgica7

.9 8

.2 8

.3 8

.3 8

.2 8

.1 9

.1 8

.8 8

.9 8

.9 8

.8 8

.9

Canadá6

.4 6

.4 6

.2 6

.3 6

.3 6

.1 7

.4 7

.6 7

.0 7

.0 7

.0 7

.0

Chile6

.9 7

.0 7

.1 7

.1 7

.3 6

.0 6

.1 6

.1 6

.1 5

.9

República Checa

7.4

7.2

6.9

7.0

6.9

6.9

5.1

4.9

5.0

5.0

5.0

5.0

Dinamarca6

.7 6

.5 6

.3 6

.3 6

.2 6

.1 6

.4 6

.5 6

.3 6

.4 6

.2 6

.2

Estonia6

.9 6

.6 6

.3 6

.3 6

.0 7

.9 8

.6 6

.9 6

.7 6

.7

Finlandia8

.0 8

.0 8

.1 8

.1 8

.1 8

.1 9

.3 9

.4 9

.6 9

.6 9

.5 9

.4

Francia1

0.1 1

0.3 1

0.1 1

0.2 1

0.2 1

0.0 1

0.4 1

0.3 1

0.4 1

0.4 1

0.4 1

0.4

Alemania4

.6 4

.7 4

.5 4

.5 4

.4 4

.4 5

.3 5

.3 5

.1 5

.1 5

.1 5

.0

Grecia2

9.9 2

9.3 2

3.3 2

3.0

Economía Internacional 1153

TASA DE DESEMPLEO EN PAÍSES DE LA OCDE* POR EDAD

-Porcentaje respecto de la PEA-

Jóvenes (15 a 24 años)Adultos y trabajadores mayores (25

años y más)

2014

20142014

2015 2

014

2014 20142

015

T3

T4 ov. ic. ne.

T3

T4 ov.

Dic. ne.

OCDE TOTAL

15.1

15.1

14.7

14.8

14.5

14.4

6.3

6.3

6.1

6.1

6.0

6.1

G71/ 14.2