guÍa de actuaciÓn 37 - publicaciones.icjce.espublicaciones.icjce.es/ficheros/pdf/guia_37.pdf ·...

TRANSCRIPT

GUÍA DE ACTUACIÓN 37

GUÍA DE ACTUACIÓN SOBRE LA APLICACIÓN

DEL ESQUEMA DE AMENAZAS Y MEDIDAS DE SALVAGUARDA EN

LA EVALUACIÓN DE LA INDEPENDENCIA DEL

AUDITOR DE CUENTAS

Diciembre 2014

GUÍA DE ACTUACIÓN 37

Guía de actuación sobre la aplicación del esquema de amenazas y medidas de salvaguarda en la evaluación de la independencia del auditor de cuentas

2 ICJCE Guía de Actuación 37 – Diciembre 2014

1. MARCO REGULATORIO

El Texto Refundido de la Ley de Auditoría de Cuentas (en adelante TRLAC), aprobado por Real Decreto

Legislativo 1/2011, de 1 de julio, establece en su artículo 12 el principio general de independencia a

cumplir por los auditores de cuentas en el desarrollo de sus funciones. Este a su vez es desarrollado

esencialmente en los artículos 44, 45 y 48.1 del Reglamento (en adelante RAC) que desarrolla dicho

texto refundido, aprobado por el Real Decreto 1517/2011, de 31 de octubre. Asimismo el artículo 13 del

TRLAC y el 46 del RAC establecen algunas medidas de salvaguarda a aplicar para que determinados

servicios distintos del de auditoría puedan ser prestados (art. 46.5, 46.6, 46.7 y 46.9), y a su vez se

establecen situaciones para las que no hay medida de salvaguarda que eliminen o reduzcan hasta un

grado aceptablemente bajo las amenazas inherentes a dichas situaciones.

La 8ª Directiva (2006)1 y en concreto la Recomendación de la UE sobre Independencia (2002)2, deben

considerarse asimismo un marco de referencia válido a la hora de evaluar las diferentes situaciones que

pudieran generar una amenaza así como la identificación de medidas de salvaguarda que apliquen para

atenuar dichas amenazas.

Adicionalmente, no existiendo mayor detalle o concreción de normativa legal al respecto en España, en

cuanto al esquema de amenazas y medidas de salvaguarda, debe mencionarse como marco de

referencia general lo dispuesto en el Código de Ética de IESBA3 (en adelante Código del IESBA), que sin

duda consiste en el marco de referencia internacional más utilizado desde hace más de 14 años en la

aplicación del esquema de amenazas y medidas de salvaguarda en multitud de países comunitarios y no

comunitarios, siendo asimismo el estándar más utilizado por auditores y sociedades de auditoría de

cualquier tamaño y tipo.

2. ESQUEMA GENERAL DE AMENAZAS Y MEDIDAS DE SALVAGUARDA

El TRLAC incluye en su artículo 12 la siguiente referencia al esquema de amenazas y medidas de

salvaguarda:

“… Los auditores de cuentas y las sociedades de auditoría, para asegurar su independencia, deberán

establecer las medidas de salvaguarda que permitan detectar las amenazas a la citada independencia,

evaluarlas, reducirlas y, cuando proceda, eliminarlas. En cualquier caso, las medidas de salvaguarda

serán adecuadas a la dimensión de la actividad de auditoría o de la sociedad de auditoría.

Estas medidas de salvaguarda serán objeto de revisión periódica y se aplicarán de manera

individualizada para cada trabajo de auditoría, debiendo documentarse en los papeles de trabajo de cada

auditoría de cuentas.

Las amenazas a la independencia podrán proceder de factores como la auto-revisión, interés propio,

abogacía, familiaridad o confianza, o intimidación. Si la importancia de estos factores en relación con las 1 Directiva 2006/43/CE del Parlamento Europeo y del Consejo de 17 de mayo de 2006, relativa a la auditoría legal de cuentas

anuales y de las cuentas consolidadas. 2 Recomendación de la Comisión de 16 de mayo de 2002 sobre la independencia de los auditores de cuentas en la UE:

principios fundamentales 3 Código de Ética para Profesionales de la Contabilidad elaborado por el IESBA- Consejo de Normas Internacionales de Ética

para Contadores de la IFAC (Federación Internacional de Contadores)-.

Guía de actuación sobre la aplicación del esquema de amenazas y medidas de salvaguarda en la evaluación de la independencia del auditor de cuentas

3 ICJCE Guía de Actuación 37 – Diciembre 2014

medidas de salvaguarda aplicadas es tal que compromete su independencia, el auditor de cuentas o la

sociedad de auditoría se abstendrán de realizar la auditoría. ...”

Este esquema, debe tener en cuenta las incompatibilidades absolutas que se desprenden del TRLAC,

considerando su desarrollo reglamentario:

el artículo 13 del TRLAC (ver ANEXO I).

el artículo 12.1 del TRLAC sobre “participar en el proceso de toma de decisiones”.

el artículo 19 sobre “Contratación y rotación”.

el artículo 20 “Prohibiciones posteriores a la finalización del trabajo de auditoría”.

Ante cualquier situación identificada, se recomienda seguir un esquema de análisis de 6 pasos, según se

muestra a continuación:

1. Describir la situación. Describir la relación financiera, económica, laboral, familiar, o de otra

índole, incluidos servicios distintos del de auditoría proporcionados o a proporcionar a la entidad

auditada que pudieran generar una amenaza a la independencia. Considerar las relaciones de

familiares próximos y personas o entidades relacionadas (incluye red) con la entidad auditada.

Caso de ser un cliente de auditoría de cuentas potencial, considerar el periodo de cómputo

temporal establecido en el artículo 14 del TRLAC.

2. Concluir que no es una situación que genere una incompatibilidad absoluta y por tanto una

prohibición de acuerdo con los artículos mencionados, puesto que estas no permiten medidas

de salvaguarda.

Dentro del artículo 13 del TRLAC se describen situaciones que constituyen incompatibilidades

absolutas para las que no se identifican salvaguardas que mitiguen las amenazas que se originan

y otras para las que, tras aplicarse las salvaguardas requeridas, se debe seguir con el análisis

descrito en los puntos siguientes.

3. Si no constituye una situación de incompatibilidad absoluta, identificación de amenazas al

cumplimiento del deber de independencia.

4. Evaluación de la importancia de las amenazas identificadas.

5. Aplicación de medidas de salvaguarda, en su caso, para eliminar o reducir las amenazas

identificadas a un grado aceptablemente bajo.

6. Documentación de las conclusiones alcanzadas, en base al análisis anterior, sobre el grado de

riesgo de falta de independencia y, por lo tanto, si la independencia del auditor resulta o no

comprometida (artículo 45 del RAC), en los papeles de trabajo de cada auditoría de cuentas.

Sin duda, la lectura de lo descrito hasta el momento conlleva que, dada la propia naturaleza del concepto

de independencia, el esquema de amenazas y medidas de salvaguarda requiera de una muy alta

utilización del juicio profesional. Aspectos tanto cualitativos como cuantitativos tienen que ser tenidos

en cuenta a la hora de evaluar la importancia de una amenaza y la efectividad de las medidas de

salvaguarda aplicadas.

Esta guía orientativa de actuación profesional pretende proporcionar elementos objetivos en los que

basar el juicio profesional del auditor de cuentas para la identificación y evaluación de la

Guía de actuación sobre la aplicación del esquema de amenazas y medidas de salvaguarda en la evaluación de la independencia del auditor de cuentas

4 ICJCE Guía de Actuación 37 – Diciembre 2014

importancia de las amenazas a la independencia identificadas, y la aplicación, en su caso, de

medidas de salvaguarda.

En aquellas circunstancias en las que las medidas de salvaguarda aplicadas no eliminen las amenazas a

la independencia detectadas ni reduzcan a un grado aceptablemente bajo el riesgo de falta de

independencia, los auditores de cuentas y sociedades de auditoría deberán abstenerse de prestar el

servicio o de entablar la relación que genera la amenaza o, si las situaciones ya se han dado en el

pasado, deberá abstenerse de realizar la auditoría o, en el caso de estar nombrados, renunciar a la

auditoría, en línea con lo que establecen los artículos 3.2 del TRLAC y 7.2 a) del RAC.

Sobra decir que este esquema es de aplicación a las personas físicas y jurídicas vinculadas al auditor de

cuentas o sociedad de auditoría en los términos establecidos por los artículos 16,17 y 18 del TRLAC y su

correspondiente desarrollo en el RAC. Será responsabilidad del auditor de cuentas o sociedad de

auditoría definir en su Sistema de Control de Calidad Interno aquellos procedimientos que permitan que

las personas y entidades vinculadas al auditor de cuentas y a la sociedad de auditoría, en los términos

que requieren los artículos antes mencionados, observen las normas de independencia recogidas en la

normativa española.

3. IDENTIFICACION DE AMENAZAS

El TRLAC identifica, en su artículo 12, las principales amenazas a la independencia, y las desarrolla en el

artículo 44.1 y 44.2 del RAC, según se muestra seguidamente:

“Artículo 44. Amenazas a la independencia.

1. Al objeto de que la independencia de los auditores de cuentas y sociedades de auditoría no resulte

comprometida, éstos deben aplicar los procedimientos necesarios para detectar e identificar las

amenazas a la independencia que surjan o puedan surgir de las circunstancias, incluidas las causas de

incompatibilidad previstas en el artículo 13 del texto refundido de la Ley de Auditoría de Cuentas, que

concurran en relación con la entidad auditada, así como de las relaciones existentes con las personas o

entidades y en el periodo a que se refieren los artículos 14 a 18 del texto refundido de la Ley de Auditoría

de Cuentas.

2. La independencia de los auditores de cuentas y las sociedades de auditoría puede verse afectada

por, entre otros, los siguientes tipos de amenazas:

a) Interés propio: por la existencia de un conflicto financiero o de otro tipo, incluido el motivado por la

existencia de relaciones o intereses económicos comunes.

b) Autorrevisión: por la necesidad de llevar a cabo en la realización del trabajo de auditoría

procedimientos que supongan revisiones o evaluaciones de resultados, juicios o criterios emitidos

anteriormente por el auditor en relación con datos o información que la entidad auditada consideró al

tomar decisiones con efecto en la información financiera contenida en las cuentas, documentos o

estados auditados.

c) Abogacía: por el mantenimiento de una posición a favor o en contra de la entidad auditada, incluida

la que pudiera mantenerse en relación a terceros.

Guía de actuación sobre la aplicación del esquema de amenazas y medidas de salvaguarda en la evaluación de la independencia del auditor de cuentas

5 ICJCE Guía de Actuación 37 – Diciembre 2014

d) Familiaridad o confianza: por la influencia y proximidad excesiva derivada de las características,

condiciones y circunstancias de la relación con los accionistas, administradores o directivos de la entidad

auditada.

e) Intimidación: por la posibilidad de ser disuadido o condicionado por presión inapropiada causada

por la entidad auditada.

Para la identificación de la existencia de los distintos tipos de amenazas a la independencia, el

auditor de cuentas y la sociedad de auditoría deberán analizar y valorar las actividades y servicios, así

como las distintas situaciones y circunstancias de las que se deriven dichas amenazas atendiendo a su

naturaleza real y a la evaluación del riesgo asociado a cada una de ellas. …”

Un primer punto fundamental que se deriva del artículo 44 es la obligación que se establece al auditor de

cuentas de “aplicar los procedimientos necesarios para detectar e identificar las amenazas a la

independencia que surjan …”, por lo que el auditor debe definir y documentar dichos procedimientos, y

después aplicarlos.

La prestación de servicios puede implicar una amenaza de autorrevisión. Esta es definida en el artículo

44.2 de la forma siguiente:

“…. por la necesidad de llevar a cabo en la realización del trabajo de auditoría procedimientos que

supongan revisiones o evaluaciones de resultados, juicios o criterios emitidos anteriormente por el

auditor en relación con datos o información que la entidad auditada consideró al tomar decisiones con

efecto en la información financiera contenida en las cuentas, documentos o estados auditados”

Es decir, en el proceso de identificación de esta amenaza en cuanto a los servicios hay que plantearse:

1. Si de la prestación de servicios se derivan “resultados, juicios o criterios” “en relación con datos o

información”,

2. si éstos pueden ser considerados por la entidad auditada “al tomar decisiones con efecto en la

información financiera contenida en las cuentas, documentos o estados auditados”, considerando

de forma indirecta efectos sobre el sistema de control interno en la entidad auditada,

3. si el auditor de cuentas llevará “a cabo en la realización del trabajo de auditoría procedimientos

que supongan revisiones o evaluaciones de” estos “resultados, juicios o criterios” indicados en el

punto 1.

En caso que se concluya que no existe esta amenaza, hay que justificar en base a los tres pasos

anteriores dicha conclusión y, la conclusión sobre su existencia o no, debe ser previa al establecimiento

de cualquier medida de salvaguarda. Tampoco puede utilizarse como argumento que no existe por el

mero hecho que no se realicen procedimientos de auditoría, si la conclusión para no realizar los mismos

es por realizar pruebas alternativas o por la no significatividad de las partidas involucradas, pues estas

conclusiones resultan de la aplicación del juicio profesional y, por tanto, es en sí mismo un procedimiento

de auditoría.

La Norma de Control de Calidad Interno de los auditores de cuentas y sociedades de auditoría (en

adelante NCCI), en su apartado 21 indica lo siguiente:

Guía de actuación sobre la aplicación del esquema de amenazas y medidas de salvaguarda en la evaluación de la independencia del auditor de cuentas

6 ICJCE Guía de Actuación 37 – Diciembre 2014

“La firma de auditoría establecerá políticas y procedimientos diseñados para proporcionarle una

seguridad razonable de que la firma de auditoría y su personal, y, en su caso, otras personas sujetas a

requerimientos de independencia (incluido el personal de las firmas de la red) mantienen la

independencia cuando lo exigen los requerimientos de ética aplicables.”

Las políticas y procedimientos establecidos han de permitir a la firma de auditoría:

(a) Comunicar sus requerimientos de independencia a su personal y, en su caso, a otras personas

sujetas a los mismos; y

(b) Aplicar el esquema general de amenazas y medidas de salvaguarda descrito la sección 2 anterior:

detectar las amenazas a la independencia, considerando las incompatibilidades absolutas que se

desprenden de los artículos 12.1, 13, 19 y 20 del TRLAC, y, en su caso, aplicar las medidas de

salvaguarda adecuadas con el fin de eliminarlas o reducirlas a un grado aceptablemente bajo o, caso de

no ser esto posible, abstenerse de realizar la auditoría.

Por consiguiente, según el apartado 22 de la NCCI, esto requerirá:

(a) Que los socios de los encargos proporcionen a la firma de auditoría la información relevante sobre

los encargos de clientes, incluido el alcance de los servicios, con el fin de permitirle evaluar el impacto

global, si lo tuviera, sobre los requerimientos de independencia;

(b) Que el personal notifique con prontitud a la firma de auditoría las circunstancias y relaciones que

originen una amenaza a la independencia, para que puedan adoptarse las medidas adecuadas; y

(c) Que se recoja y se comunique la información relevante al personal apropiado de forma que:

(i) La firma de auditoría y su personal puedan determinar fácilmente si satisfacen los requerimientos

de independencia;

(ii) La firma de auditoría pueda mantener y actualizar sus registros en relación con la independencia;

y

(iii) La firma de auditoría pueda adoptar las medidas adecuadas con respecto a las amenazas a la

independencia identificadas que no estén a un nivel aceptable.

Además, el apartado 23 de la NCCI establece que:

“La firma de auditoría establecerá políticas y procedimientos diseñados para proporcionarle una

seguridad razonable de que se le notifican los incumplimientos de los requerimientos de independencia,

así como para permitirle adoptar las medidas adecuadas para resolver dichas situaciones.

Dichas políticas y procedimientos incluirán requerimientos para que:

(a) El personal notifique con prontitud a la firma de auditoría los incumplimientos de la independencia

que lleguen a su conocimiento;

Guía de actuación sobre la aplicación del esquema de amenazas y medidas de salvaguarda en la evaluación de la independencia del auditor de cuentas

7 ICJCE Guía de Actuación 37 – Diciembre 2014

(b) La firma de auditoría comunique con prontitud los incumplimientos identificados de dichas políticas y

procedimientos:

(i) Al socio del encargo que, conjuntamente con la firma de auditoría, debe resolver dicho

incumplimiento; y

(ii) A otro personal relevante de la firma de auditoría y, en su caso, de la red, y a aquellas personas

sujetas a los requerimientos de independencia que deban adoptar medidas adecuadas; y

(c) El socio del encargo y las demás personas mencionadas en el apartado 23(b)(ii) comuniquen con

prontitud a la firma de auditoría, en caso necesario, las medidas adoptadas para solucionar la cuestión,

de forma que la firma de auditoría pueda determinar si es necesario adoptar medidas adicionales.

La NIA-ES 220 (Control de Calidad de la Auditoría de Estados Financieros), en su apartado 11 establece

que el socio del encargo:

(a) obtendrá información relevante de la firma de auditoría y, en su caso, de las firmas de la red, para

detectar y evaluar circunstancias y relaciones que supongan amenazas a la independencia;

(b) evaluará la información sobre los incumplimientos detectados, en su caso, de las políticas y los

procedimientos de independencia de la firma de auditoría para determinar si constituyen una amenaza a

la independencia en el encargo de auditoría; y

(c) adoptará las medidas adecuadas para eliminar dichas amenazas o para reducirlas a un nivel

aceptable mediante la aplicación de salvaguardas o, si se considera adecuado, para renunciar al encargo

de auditoría si las disposiciones legales o reglamentarias aplicables así lo permiten. El socio del encargo

informará a la firma de auditoría, a la mayor brevedad posible, de cualquier imposibilidad de resolver la

cuestión, para que adopte las medidas adecuadas.

Las políticas y procedimientos establecidos por la firma de auditoría han de exigir al socio del encargo de

auditoría que identifique y evalúe la importancia de las amenazas a la independencia en diferentes

momentos. Esto es, cuando considera si aceptar o continuar un encargo de auditoría, en la planificación

de la auditoría, al formarse una opinión sobre las cuentas anuales auditadas, al considerar si aceptar o

conservar un contrato para proporcionar servicios distintos del de auditoría a un cliente de auditoría y

cuando le informan sobre la existencia de posibles amenazas.

Los ejemplos de medidas de salvaguarda a nivel de la firma de auditoría que se incluyen en la sección 7

siguiente, forman parte de las políticas y procedimientos del Sistema de Control de Calidad Interno de

las firmas de auditoría para proporcionarles una seguridad razonable respecto al cumplimiento de los

requerimientos de independencia.

La firma de auditoría ha de establecer como política que exija a todos los socios y empleados la revisión

de sus circunstancias personales específicas y que notifiquen a la firma cualquier amenaza a la

independencia que detecten. También se sugiere que se requerirá a los socios y empleados asignados a

un encargo a que den aviso al socio del encargo acerca de si, a su leal saber y entender, son

conocedores de alguna circunstancia que deba ser considerada a efectos del cumplimiento de las

normas de independencia y, en especial, la tenencia de intereses financieros, relaciones familiares o

Guía de actuación sobre la aplicación del esquema de amenazas y medidas de salvaguarda en la evaluación de la independencia del auditor de cuentas

8 ICJCE Guía de Actuación 37 – Diciembre 2014

relaciones empresariales (considerar el periodo de cómputo temporal establecido en el artículo 14 del

TRLAC), y que pudiera impedir que la firma continúe con un encargo de auditoría.

La firma de auditoría puede ver comprometida su independencia por circunstancias que concurran en las

personas o entidades relacionadas directamente con ella o pertenecientes a su red (artículos 17 y 18 del

TRLAC y su desarrollo reglamentario). En consecuencia, las personas o entidades relacionadas

directamente con la firma de auditoría o que formen parte de la red, estarán obligadas a ser

independientes de las entidades auditadas por las firmas de auditoría dentro de la red, con las

particularidades que se establecen en los artículos 17 y 18 del TRLAC y en los artículos 50 y 51 del RAC.

Respecto de las personas o entidades que pertenezcan a una red, se recomienda el establecimiento de

procedimientos específicos para comunicarse entre sí de manera continua y efectiva, y de esta forma

asegurarse el cumplimiento de los requerimientos de independencia.

Por ejemplo, al considerar si aceptar o no una propuesta para prestar un servicio distinto del de auditoría

a un cliente de auditoría o a sus entidades vinculadas (artículo 15 del TRLAC y 48 del RAC), dichos

procedimientos podrían requerir facilitar información al socio del encargo de auditoría de cuentas por

parte de otros socios de la firma o de las personas o entidades relacionadas directamente o que formen

parte de su red.

Por lo tanto, sería recomendable establecer canales de comunicación entre la firma de auditoría y las

personas o entidades relacionadas directamente o que formen parte de su red, de forma que se

establezcan obligaciones para quienes presten otros servicios distintos del de auditoría a una entidad.

Esas obligaciones podrían pasar por comprobar si la entidad es cliente de auditoría y, caso de serlo,

comunicárselo al socio del encargo de auditoría para obtener su aprobación o no antes de pasar a

aceptar o rechazar la prestación del servicio distinto del de auditoría. Asimismo, cuando la firma de

auditoría va a prestar un servicio de auditoría a una entidad, antes de la aceptación del encargo se

tendrá que comprobar si se ha prestado algún servicio distinto del de auditoría con anterioridad, si hay

una tenencia no permitida de intereses financieros u otra relación con la entidad a auditar que pudiera

poner en cuestión la independencia de la firma de auditoría.

También se recomienda que, en función del tamaño de la firma, se asigne un responsable de mantener

una base de datos que permita identificar el conjunto de entidades con respecto a las cuales se requiera

ser independiente y/o definir procedimientos para identificar este tipo de entidades. Todos los socios y

empleados deben tener la posibilidad de acceso para la consulta de dicha base de datos o de realizar los

procedimientos alternativos necesarios.

Según se establece en el apartado 24 de la NCCI:

“Al menos una vez al año, la firma de auditoría obtendrá una confirmación escrita del cumplimiento de

sus políticas y procedimientos relativos a la independencia de todo el personal de la firma de auditoría

que deba ser independiente, de acuerdo con los requerimientos de ética aplicables.”

Por lo tanto, la firma de auditoría incluirá en sus políticas, la obtención de confirmaciones por escrito de

quienes, conforme a los requerimientos de independencia definidos en los artículos 12 a 20 del TRLAC y

su desarrollo reglamentario, deben ser independientes, manifestando que conocen y han cumplido con

las políticas y procedimientos de la firma sobre independencia. Se sugiere que este procedimiento anual

Guía de actuación sobre la aplicación del esquema de amenazas y medidas de salvaguarda en la evaluación de la independencia del auditor de cuentas

9 ICJCE Guía de Actuación 37 – Diciembre 2014

vaya acompañado de una revisión periódica, con el fin de determinar si las políticas y procedimientos de

la firma de auditoría han sido actualizadas con los requerimientos establecidos por la normativa aplicable

en vigor.

En la sección 7 se detallan ejemplos de situaciones que pueden suponer amenazas a la independencia

del auditor de cuentas o sociedad de auditoría.

4. EVALUACION DE LA IMPORTANCIA DE LAS AMENAZAS IDENTIFICADAS

El RAC establece la necesidad de evaluar la importancia de las amenazas identificadas en su artículo

44.3, según se muestra a continuación:

“… 3. Una vez identificadas las amenazas de independencia de acuerdo con lo previsto en los

apartados anteriores, los auditores de cuentas y las sociedades de auditoría deberán evaluar su

importancia para determinar, por separado y en conjunto, el grado de riesgo en que pueda verse

comprometida su independencia.

La importancia de las amenazas depende de factores, cuantificables o no, tales como la condición,

cargo o influencia de las personas o entidades implicadas, la naturaleza del factor o circunstancia que

origina la amenaza, la concurrencia de otras circunstancias de las que puedan surgir otras amenazas, los

servicios y relaciones mantenidos con la entidad auditada y el contexto en que se realiza la auditoría de

cuentas.

Una amenaza se considerará significativa si, de acuerdo con los factores que concurran, por

separado y en conjunto, se incrementa el grado de riesgo hasta el punto de que resulte comprometida su

independencia.

En el supuesto de que el auditor de cuentas, una vez realizada la evaluación indicada anteriormente,

llegue a la conclusión de que la amenaza identificada no resulta significativa para su objetividad, no será

necesario que aplique las medidas de salvaguarda a que se refiere el artículo siguiente, sin perjuicio de

la obligación de documentar en sus papeles de trabajo los procedimientos y evaluaciones efectuadas a

este respecto.”

Es muy importante indicar como principio general dos aspectos que el RAC destaca en su artículo 44.3:

1º.- Si se identifica una amenaza no significativa, en el cliente de auditoría o entidad vinculada

en los términos del artículo 48 del RAC, no es necesario aplicar medidas de salvaguarda, y

basta con documentar en los papeles de trabajo las razones por las cuales se ha concluido que la

amenaza no es significativa. Es fundamental que esté suficientemente justificado que dicha

amenaza no resulta significativa, pues una conclusión errónea a este respecto o no

suficientemente justificada, aun cuando lo fuere, puede suponer un incumplimiento de este

artículo.

2º.- Al contrario, solo si la amenaza es significativa procede implementar medidas de

salvaguarda para eliminar esa amenaza, o reducirla, de tal forma que no se comprometa la

independencia.

Guía de actuación sobre la aplicación del esquema de amenazas y medidas de salvaguarda en la evaluación de la independencia del auditor de cuentas

10 ICJCE Guía de Actuación 37 – Diciembre 2014

Si se ha concluido que existe amenaza de autorrevisión en la prestación de servicios, tras la aplicación

de los pasos indicados en la sección 3 anterior, en la evaluación de su importancia el auditor de cuentas

debe considerar dos aspectos:

1. si las decisiones tomadas por la entidad auditada tendrán un efecto significativo en los estados

financieros,

2. y en dicho caso, si los “resultados, juicios o criterios” emitidos por el auditor de cuentas pueden

tener un efecto significativo en las decisiones que pueda llegar a tomar la entidad auditada.

Si la respuesta es afirmativa en ambos casos, lo lógico es concluir que la amenaza de autorrevisión es

significativa y requerirá la aplicación de medidas de salvaguarda que eliminen o minoren dicha amenaza

hasta un grado aceptablemente bajo. Si por el contrario, no se cumple alguna de las condiciones

anteriores, la amenaza podría ser considerada como no significativa y habría que documentar

suficientemente esta conclusión.

Por último, siguiendo con las cuestiones generales que establece el artículo 44.3 procede remarcar que

es necesario adoptar una visión global en la identificación y análisis de posibles amenazas que de forma

individual no serían significativas pero que en su agregado pudieran serlo.

5. APLICACION DE MEDIDAS DE SALVAGUARDA

El RAC, en su artículo 45, describe de la forma siguiente las cuestiones generales sobre medidas de

salvaguarda aplicables:

“Artículo 45. Medidas de salvaguarda.

1. En aquellos casos en los que, de acuerdo con el artículo anterior, los auditores de cuentas y

sociedades de auditoría hayan identificado amenazas que consideren significativas para su objetividad,

deben establecer y aplicar las medidas de salvaguarda necesarias para eliminar o, en su caso, para

reducir a un grado aceptablemente bajo las citadas amenazas. A estos efectos, se tendrán en

consideración, asimismo, las medidas de salvaguarda que puedan venir proporcionadas por la estructura

de gestión y control de la entidad auditada.

En todo caso, las salvaguardas que se apliquen deberán guardar relación y proporción con la

naturaleza y el nivel de importancia asociados a la amenaza identificada.

En el caso de que las medidas de salvaguarda aplicadas no eliminen las amenazas a la

independencia detectadas ni reduzcan a un grado aceptablemente bajo el riesgo de falta de

independencia, los auditores de cuentas y sociedades de auditoría deberán abstenerse de realizar la

auditoría y actuar de acuerdo con lo previsto en el artículo 43, apartados 2 y 3.

A estos efectos, se entiende que se reduce a un grado aceptablemente bajo el riesgo de falta de

independencia en aquellos supuestos en los que, de acuerdo con las circunstancias y factores que

concurran en relación con la entidad auditada, el trabajo de auditoría en concreto así como la formación y

conocimientos requeridos sobre la materia, se pudiera concluir que el auditor de cuentas es capaz de

ejercer un juicio objetivo e imparcial sobre las cuestiones tratadas durante la realización del trabajo de

auditoría y que, por tanto, no resulta comprometida la independencia del auditor.

Guía de actuación sobre la aplicación del esquema de amenazas y medidas de salvaguarda en la evaluación de la independencia del auditor de cuentas

11 ICJCE Guía de Actuación 37 – Diciembre 2014

2. Las medidas y procedimientos para la detección y comunicación de amenazas a la independencia,

así como las relativas a las salvaguardas potencialmente aplicables, integrantes de los sistemas y

procedimientos de control de calidad, deberán formalizarse por los auditores de cuentas y sociedades de

auditoría por escrito y deberán comunicarse a las personas y entidades a que se refiere el artículo 17 y

18 del texto refundido de la Ley de Auditoría de Cuentas, así como al resto del personal que le preste

servicios profesionales de cualquier naturaleza a la entidad auditada, cualquiera que sea su vínculo

contractual.

3. Los procedimientos de identificación de amenazas y la adopción de medidas de salvaguarda deberán

aplicarse, en todo caso, para cada trabajo de auditoría de cuentas y deberán documentarse e

incorporarse a los papeles de trabajo correspondientes a dicho trabajo. Entre dicha documentación

deberá figurar la justificación y las conclusiones alcanzadas sobre la importancia de las amenazas a la

independencia detectadas y la consiguiente evaluación del grado de riesgo de falta de independencia.

Asimismo, deberá documentarse el detalle de las medidas de salvaguarda aplicadas para eliminar o, en

su caso, reducir el riesgo de independencia a un grado aceptablemente bajo.”

Para aquellos servicios no considerados incompatibles por el artículo 13 del TRLAC y su desarrollo

reglamentario, y subsidiariamente por el Código del IESBA, siempre será posible establecer medidas de

salvaguarda que eliminen o reduzcan hasta un grado aceptablemente bajo las amenazas identificadas.

Resulta evidente tras la simple lectura que el citado artículo 45 del RAC solo habla de cuestiones

generales sobre las medidas de salvaguarda, pero no establece referencia concreta alguna sobre las

medidas de salvaguarda a aplicar, cuestión que la presente guía de actuación pretende abordar para

reducir la incertidumbre, y en consecuencia potencial inseguridad jurídica, que tendría la actuación del

auditor a la hora de aplicar medidas de salvaguarda, ante una cuestión tan sujeta a interpretación y

juicio profesional. En la sección 7 se recogen ejemplos de medidas de salvaguarda a aplicar en caso

de identificarse amenazas consideradas como significativas.

La naturaleza de las medidas de salvaguarda dependerá del tipo de amenaza al que estén relacionadas

y la importancia de las mismas.

Asimismo se establece la obligación de la revisión periódica del análisis realizado para revalidar la

vigencia de las conclusiones alcanzadas así como la efectividad de las medidas de salvaguarda a aplicar

identificadas.

6. DOCUMENTACION DE LA IDENTIFICACION Y EVALUACION DE AMENAZAS, Y APLICACIÓN DE

MEDIDAS DE SALVAGUARDA

Como no podía ser de otra manera, todos los procedimientos relacionados con la identificación y

evaluación de amenazas y aplicación de medidas de salvaguarda llevados a cabo desde el comienzo de

los trabajos de auditoría del ejercicio auditado (y cubriendo el correspondiente periodo de cómputo

temporal – artículo 14 del TRLAC-) hasta la emisión del informe, en caso de tratarse de primera auditoría

este periodo cubrirá desde el inicio del primer año anterior al ejercicio auditado hasta la emisión del

informe, tiene que formar parte de los papeles de trabajo del auditor en los términos descritos en el

artículo 45.3., Incluyendo las conclusiones alcanzadas:

“Los procedimientos de identificación de amenazas y la adopción de medidas de salvaguarda deberán

aplicarse, en todo caso, para cada trabajo de auditoría de cuentas y deberán documentarse e

Guía de actuación sobre la aplicación del esquema de amenazas y medidas de salvaguarda en la evaluación de la independencia del auditor de cuentas

12 ICJCE Guía de Actuación 37 – Diciembre 2014

incorporarse a los papeles de trabajo correspondientes a dicho trabajo. Entre dicha documentación

deberá figurar la justificación y las conclusiones alcanzadas sobre la importancia de las amenazas a la

independencia detectadas y la consiguiente evaluación del grado de riesgo de falta de independencia.

Asimismo, deberá documentarse el detalle de las medidas de salvaguarda aplicadas para eliminar o, en

su caso, reducir el riesgo de independencia a un grado aceptablemente bajo.”

Es importante destacar que tanto un análisis insuficiente, o uno suficiente pero no documentado

adecuadamente en los papeles de trabajo de auditoría, supone un incumplimiento de los requisitos

establecidos en el artículo 12 de la TRLAC (ver Anexo II Plantilla para la documentación del Análisis de

amenazas-medidas de salvaguarda a la independencia del auditor de cuentas).

7. EJEMPLOS DE AMENAZAS Y MEDIDADAS DE SALVAGUARDA

A continuación se exponen ejemplos de circunstancias que originan los diferentes tipos de amenazas

descritos en el TRLAC y RAC, junto con las medidas de salvaguarda más comunes que contribuyen a

reducir o a eliminar las citadas amenazas.

A efectos de un mejor entendimiento y aplicación práctica las medidas de salvaguarda, se han dividido

en los siguientes tipos:

- Salvaguardas a nivel de firma.

- Salvaguardas a nivel de situación.

- Salvaguardas a nivel de entidad auditada.

INTERES PROPIO

SITUACIONES QUE PUEDEN SUPONER UNA AMENAZA DE INTERÉS PROPIO

La posesión de intereses financieros por parte del auditor o la sociedad de auditoría en la

entidad auditada.

Honorarios de una misma entidad auditada con un porcentaje significativo sobre el total de

los ingresos anuales del auditor de cuentas o sociedad de auditoría.

Recepción de regalos, atenciones, otros acuerdos financieros (por ejemplo préstamos) por

parte de la entidad auditada que excedan un valor simbólico.

Ofertas de empleo de la entidad auditada a miembros del equipo de trabajo de auditoría.

Relaciones familiares o de amistad con la entidad auditada.

Relaciones de empleo recientes con la entidad auditada.

Existencia de transacciones o relaciones empresariales con la entidad auditada.

Honorarios contingentes en la prestación de servicios distintos del de auditoría.

SALVAGUARDAS A NIVEL DE FIRMA

Existencia de procedimientos en la sociedad de auditoría para obtener o asegurar:

Confirmaciones de independencia del personal involucrado, tanto en la prestación de

servicios de auditoría como de servicios distintos a la auditoría, en los términos establecidos

por la norma según su grado de vinculación, responsabilidades y funciones.

Guía de actuación sobre la aplicación del esquema de amenazas y medidas de salvaguarda en la evaluación de la independencia del auditor de cuentas

13 ICJCE Guía de Actuación 37 – Diciembre 2014

Equipos de trabajo distintos al del encargo de auditoría cuando proceda.

El cumplimiento del artículo 46.2 del RAC que establece los términos y condiciones para la

ostentación de intereses financieros así como de la obtención y mantenimiento de un

préstamo concedido por la entidad auditada.

El cumplimiento del artículo 14 TRLAC que establece que las incompatibilidades

establecidas en el artículo 13 b) deberán solucionarse antes de la aceptación del

nombramiento como auditor de cuentas o comenzar la prestación de servicios a la entidad

auditada.

Evaluación de las extensiones establecidas por el artículo 16 de la TRLAC en referencia a

las relaciones de afinidad y consanguinidad.

El cumplimiento del artículo 13 a) que establece la no ostentación de cargos directivos o

administración, etc., que pudieran permitir la toma de decisiones a favor del auditor o

sociedad de auditoría.

Que no existe un porcentaje significativo del total de los ingresos anuales del auditor de

cuentas o sociedad de auditoría, cuando los honorarios percibidos de la entidad auditada

toma de referencia la media de los ingresos de los últimos tres años, supongan más del 15%

del total de los ingresos anuales o del 20% en el caso de personas físicas o con menos de 6

socios.

SALVAGUARDAS A NIVEL DE SITUACIÓN

Rechazar entrar en una relación empresarial en caso que la misma sea significativa para la

entidad auditada o el auditor de cuentas.

Asegurarse y documentar que el honorario contingente no está vinculado a una partida

significativa de los estados financieros de la entidad auditada.

Rechazar regalos, atenciones, otros acuerdos financieros (por ejemplo préstamos) a precios

distintos de los de mercado por parte de la entidad auditada y que excedan un valor

simbólico

Apartar del equipo de trabajo de auditoría a personas de cuya participación se puedan

derivar incompatibilidades de acuerdo con el TRLAC o que supongan amenazas que no

puedan ser eliminadas o reducidas a un grado aceptablemente bajo.

AUTORREVISION

SITUACIONES QUE PUEDEN SUPONER UNA AMENAZA DE AUTORREVISION

Prestación de servicios distintos del de auditoría que conlleve la emisión de resultados,

juicios o criterios en relación con datos o información que la entidad auditada considerará

al tomar decisiones con efecto en la información financiera contenida en las cuentas,

documentos o estados auditados y que, en la realización del trabajo de auditoría, se

llevarán a cabo procedimientos que supongan revisiones o evaluaciones de estos

resultados, juicios o criterios.

Ostentación de un cargo directivo, de supervisión interna o de empleo en la entidad

auditada durante el periodo objeto de auditoría.

Prestación de servicios de valoración, auditoría interna o implantación de sistemas de

información financiera en los términos del artículo 13 e), f) e i) de la TRLAC.

Guía de actuación sobre la aplicación del esquema de amenazas y medidas de salvaguarda en la evaluación de la independencia del auditor de cuentas

14 ICJCE Guía de Actuación 37 – Diciembre 2014

SALVAGUARDAS A NIVEL DE SITUACIÓN

El auditor de cuentas o sociedad de auditoría no participa en la toma de decisiones en los

términos previstos en el artículo 13 del TRLAC siendo esta responsabilidad de la entidad

auditada.

El servicio se presta en una vinculada auditada por otro auditor, participada por nuestro

cliente de auditoría, por lo que los resultados de nuestros servicios serán revisados por

este otro auditor.

Rechazar la prestación del servicio distinto del de auditoría.

Asignación de diferentes equipos en la prestación de servicios distintos de auditoría y en la

auditoría de cuentas.

No se incluye dentro del alcance de nuestro trabajo la llevanza material o preparación de

los estados financieros u otros documentos contables o la preparación de proyecciones,

estimaciones o valoraciones de cantidades significativas/ Nuestros trabajo no está

destinado a ser incluido, ni cualitativa ni cuantitativamente, en los estados financieros de la

entidad auditada.

La entidad auditada asume la responsabilidad del establecimiento y del mantenimiento del

sistema de control interno, de la determinación del alcance, riesgo y frecuencia de los

procedimientos de auditoría interna, de la consideración, decisión y ejecución de los

resultados y recomendaciones proporcionados por la auditoría interna, así como de que el

auditor de cuentas no participa en la toma de decisiones sobre la gestión y control de la

prestación de los servicios de auditoría interna.

La entidad auditada asume la responsabilidad del sistema global de control interno, o de

que el servicio se presta siguiendo las especificaciones establecidas por dicha entidad,

constando igualmente que ésta asume la responsabilidad del proceso de diseño, ejecución

y evaluación, incluida cualquier decisión al respecto, y del funcionamiento del sistema de

tecnología de la información financiera, mediante el cual se generan evaluaciones o datos

integrantes de las cuentas anuales u otros estados financieros.

Apartar del equipo de trabajo de auditoría a personas de cuya participación se puedan

derivar incompatibilidades de acuerdo con el TRLAC o que supongan amenazas que no

puedan ser eliminadas o reducidas a un grado aceptablemente bajo.

SALVAGUARDAS A NIVEL DE ENTIDAD AUDITADA

La entidad auditada es responsable de la llevanza material o preparación de los estados

financieros u otros documentos contables.

La entidad auditada confirma tener el conocimiento, experiencia y los recursos necesarios

para la toma de decisiones requeridas por el proyecto y supervisar nuestros servicios.

La entidad auditada no podrá basar su toma de decisiones exclusivamente en las

recomendaciones/asesoramiento del auditor de cuentas o sociedad de auditoría sino que

cualquier decisión adoptada tendrá que basarse en un análisis/valoración interna y en caso

de considerarse oportuno o necesario, podrá recurrir a otros expertos.

Con independencia de que el resultado del trabajo esté bien desarrollado y detallado, es

responsabilidad de la entidad auditada la evaluación del resultado de nuestro trabajo y en

su caso, adaptarlo e implantarlo.

Guía de actuación sobre la aplicación del esquema de amenazas y medidas de salvaguarda en la evaluación de la independencia del auditor de cuentas

15 ICJCE Guía de Actuación 37 – Diciembre 2014

La entidad auditada analizará la adecuación de nuestros servicios asumiendo la

responsabilidad sobre sus resultados así como de su puesta en práctica.

La dirección de la entidad auditada tiene una involucración sustancial y significativa en

relación con el servicio.

En la medida que nuestros servicios incluyan opiniones o recomendaciones, será

responsabilidad de la dirección decidir sobre su implantación, sin que auditor o sociedad

de auditoría participe en el proceso de toma de decisiones, así como de su puesta en

práctica.

Los órganos de control de la entidad auditada, normalmente la Comisión de Auditoría,

analizará previamente las posibles amenazas que se puedan derivar de prestación de

servicio distinto del de auditoría, y en su caso, procederá a su aprobación antes del inicio

de la prestación del mismo.

ABOGACIA

SITUACIONES QUE PUEDEN SUPONER UNA AMENAZA DE ABOGACIA

Mantenimiento de una posición a favor o en contra de la entidad auditada (Defensa ante

tribunales y otros servicios en los que públicamente se mantenga una posición no

independiente de defensa de los intereses del cliente de auditoría).

Servicios en los que pueda haber una percepción de posicionamiento a favor de la entidad

auditada (ej. informes de procedimientos acordados relacionados con conflictos, litigios o

investigaciones, informes periciales, etc).

SALVAGUARDAS A NIVEL DE FIRMA

Existencia de procedimientos en la sociedad de auditoría para asegurar:

Que el auditor de cuentas o sociedad de auditoría no negociarán, no tendrán la capacidad

de cerrar acuerdos o establecer cualquier relación contractual en nombre de la entidad

auditada.

Que el auditor de cuentas o sociedad de auditoría no participan en la toma de decisiones

siendo esta responsabilidad de la entidad auditada.

Que el auditor de cuentas no realiza funciones propias de la dirección.

Que el auditor de cuentas o sociedad de auditoría no ostentarán apoderamientos con

mandato general por la entidad auditada.

Que los servicios de representación ante tribunales se prestan por personas jurídicas

distintas y con consejos de administración diferentes, y sin que puedan referirse a la

resolución de litigios sobre cuestiones que puedan tener una incidencia significativa, medida

en términos de importancia relativa, en los estados financieros correspondientes al período o

ejercicio auditado.

SALVAGUARDAS A NIVEL DE SITUACIÓN

Asignación de diferentes equipos en la prestación de servicios distintos de auditoría y en la

Guía de actuación sobre la aplicación del esquema de amenazas y medidas de salvaguarda en la evaluación de la independencia del auditor de cuentas

16 ICJCE Guía de Actuación 37 – Diciembre 2014

auditoría de cuentas.

Evaluación en términos de importancia relativa del impacto posible en los estados

financieros u otros documentos contables como resultado del servicio.

La prestación de servicios de abogacía simultáneamente para la entidad auditada, salvo que

dichos servicios se presten por personas jurídicas distintas y con consejos de administración

diferentes, y sin que puedan referirse a la resolución de litigios sobre cuestiones que puedan

tener una incidencia significativa, medida en términos de importancia relativa, en los estados

financieros correspondientes al período o ejercicio auditado.

Rechazar la prestación del servicio distinto del de auditoría.

Los procedimientos para ejecutar el servicio no entrañan un alto grado de subjetividad.

SALVAGUARDAS A NIVEL DE ENTIDAD AUDITADA

La entidad auditada tiene el conocimiento, experiencia y los recursos necesarios para la

toma de decisiones requeridas por el trabajo.

La entidad auditada no podrá basar su toma de decisiones exclusivamente en las

recomendaciones/asesoramiento del auditor de cuentas o sociedad de auditoría sino que

cualquier decisión adoptada tendrá que basarse en un análisis/valoración interna y en caso

de considerarse oportuno o necesario, podrá recurrir a otros expertos.

La entidad auditada es la responsable de determinar su estrategia procesal o de

negociación.

Con independencia de que el resultado del trabajo esté bien desarrollado y detallado, es

responsabilidad de la entidad auditada la evaluación del resultado de nuestro trabajo y en su

caso, adaptarlo e implantarlo.

FAMILIARIDAD

SITUACIONES QUE PUEDEN SUPONER UNA AMENAZA DE FAMILIARIDAD

Relación profesional prolongada con la entidad auditada derivando en una percepción de

posible falta de escepticismo profesional.

Riesgo de participar en el proceso de toma de decisiones de la entidad auditada.

Relaciones de empleo con la entidad auditada, en especial las relacionadas con la

información financiera.

Regalos y atenciones recurrentes al auditor de cuentas o sociedad de auditoría.

Relaciones de afinidad o consanguineidad en los términos establecidos en el artículo 13 c)

del TRLAC.

Relaciones empresariales que el auditor de cuentas o sociedad de auditoría pueda

mantener con cargos directivos o consejeros de la entidad auditada.

SALVAGUARDAS A NIVEL DE FIRMA

Existencia de procedimientos en la sociedad de auditoría para asegurar:

La rotación del socio firmante en los términos establecidos por el artículo 19 del TRLAC.

Que el auditor de cuentas o sociedad de auditoría no participa en la toma de decisiones,

Guía de actuación sobre la aplicación del esquema de amenazas y medidas de salvaguarda en la evaluación de la independencia del auditor de cuentas

17 ICJCE Guía de Actuación 37 – Diciembre 2014

siendo esta responsabilidad de la entidad auditada.

Que se reemplace o sustituya al profesional que genere el potencial conflicto en el equipo

del encargo.

Que se cumplimenten las confirmaciones de independencia del personal involucrado, tanto

en la prestación de servicios de auditoría como de servicios distintos del de auditoría, en

los términos establecidos por la norma, según su grado de vinculación, responsabilidades

y funciones.

SALVAGUARDAS A NIVEL DE SITUACIÓN

Apartar del equipo del encargo de auditoría a personas de cuya participación se puedan

derivar incompatibilidades de acuerdo con el TRLAC o que supongan amenazas que no

puedan ser eliminadas o reducidas a un grado aceptablemente bajo.

Asignación de diferentes equipos en la prestación de servicios distintos del de auditoría y

en la auditoría de cuentas.

En caso de no rotación obligatoria una vez transcurridos 7 años, realización de

procedimientos de control de calidad del trabajo de auditoría por profesionales ajenos al

equipo de auditoría.

No ser miembros de los comités creados por la entidad auditada en relación con un

proyecto donde se tomen las decisiones y no participar en los procesos deliberativos de los

mismos.

SALVAGUARDAS A NIVEL DE ENTIDAD AUDITADA

La entidad auditada tiene el conocimiento, experiencia y los recursos necesarios para la

toma de decisiones requeridas por el trabajo.

La entidad auditada no podrá basar su toma de decisiones exclusivamente en las

recomendaciones/asesoramiento del auditor de cuentas o sociedad de auditoría sino que

cualquier decisión adoptada tendrá que basarse en un análisis/valoración interna y en caso

de considerarse oportuno o necesario, podrá recurrir a otros expertos.

INTIMIDACIÓN

SITUACIONES QUE PUEDEN SUPONER UNA AMENAZA DE INTIMIDACIÓN

Posición de presión (cese de nombramiento, impacto sobre familiares próximos al auditor de

cuentas, demandas, por relaciones de negocio con directivos o consejeros de la entidad

auditada, ..) por parte de la entidad auditada.

Exigencias no razonables por parte de la entidad auditada.

SALVAGUARDAS A NIVEL DE FIRMA

Existencia de procedimientos en la sociedad de auditoría para asegurar:

El mantenimiento de “murallas chinas” entre la persona que ejerce la presión y el equipo del

Guía de actuación sobre la aplicación del esquema de amenazas y medidas de salvaguarda en la evaluación de la independencia del auditor de cuentas

18 ICJCE Guía de Actuación 37 – Diciembre 2014

encargo de auditoría, en especial el auditor de cuentas.

El establecimiento de los procesos de control de calidad de los trabajos de auditoría

existentes y establecidos específicamente para un trabajo donde se haya recibido esta

presión.

La comunicación con los órganos de gobierno de la entidad auditada.

La renuncia al nombramiento como auditor de cuentas, en caso necesario.

Nota 1: La referencia al auditor o sociedad de auditoría ya incluye las posibles incompatibilidades derivadas de las

extensiones de los artículos 16, 17 y 18 del TRLAC. Así mismo, la referencia a la entidad auditada incluye la

extensión a sus entidades vinculadas según lo establecido en el artículo 15 del TRLAC.

Nota 2: Los ejemplos que se facilitan anteriormente no constituyen una lista cerrada o exhaustiva de posibles

amenazas/salvaguardas aplicables. Adicionalmente hay que tener en cuenta factores cualitativos y cuantitativos en

cuanto a la importancia de la amenaza identificada a la hora de establecer la cobertura proporcionada por las

medidas de salvaguarda en cada una de las circunstancias.

Esta Guía tiene como objetivo el servir como herramienta de apoyo a los auditores de cuentas y

sociedades de auditoría, particularmente las de pequeña y mediana dimensión, en la realización y

documentación del análisis de amenazas y medidas de salvaguarda que son requeridas para la

evaluación de su independencia por la normativa española. Sin embargo, la Guía es meramente

orientativa, por lo que la responsabilidad sobre las decisiones a tomar en relación con los asuntos

tratados en la misma es responsabilidad exclusiva de los auditores o sociedades de auditoría. A

estos efectos, debe considerarse que el alcance y documentación del análisis efectuado

dependerá de muchos factores, incluyendo el tamaño y naturaleza de la firma y sus características

operativas y las circunstancias concretas que haya que analizar.

Esta Guía y los Anexos adjuntos constituyen una unidad y no pueden considerarse de manera

separada. Por tanto, la correcta interpretación de los anexos sólo puede realizarse a partir de la

Guía que los acompaña.

Guía de actuación sobre la aplicación del esquema de amenazas y medidas de salvaguarda en la evaluación de la independencia del auditor de cuentas

19 ICJCE Guía de Actuación 37 – Diciembre 2014

INCOMPATIBILIDADES Y AMENAZAS

ANEXO I

SITUACIONES QUE GENERAN UNA INCOMPATIBILIDAD ABSOLUTA DE ACUERDO CON EL ARTÍCULO 13 DEL TRLAC Y QUE NO PERMITEN EL ESTABLECIMIENTO DE MEDIDAS DE SALVAGUARDA PARA REDUDIR LA SIGNIFICATIVDAD DE LAS AMENAZAS IDENTIFICADAS

La condición de cargo directivo o de administración, el desempeño de puestos de empleo o de supervisión interna en la entidad auditada, o el otorgamiento a su favor de apoderamientos con mandato general por la entidad auditada.

Tener interés financiero directo o indirecto en la entidad auditada si, en uno u otro caso, es significativo para cualquiera de las partes.

La existencia de vínculos de matrimonio, de consanguinidad o afinidad hasta el primer grado, o de consanguinidad colateral hasta el segundo grado, incluidos los cónyuges de aquellos con quienes mantengan éstos últimos vínculos, con los empresarios, los administradores o los responsables del área económica-financiera de la entidad auditada.

La llevanza material o preparación de los estados financieros u otros documentos contables de la entidad auditada.

La prestación de servicios de auditoría interna a la entidad auditada, cuando el órgano de gestión de la entidad auditada no sea responsable del sistema global de control interno.

La prestación de servicios de abogacía simultáneamente para la entidad auditada por parte del auditor de cuentas o la sociedad de auditoría.

La percepción de honorarios derivados de la prestación de servicios de auditoría y distintos del de auditoría a la entidad auditada, siempre que éstos constituyan un porcentaje significativo (15% o 20%, según aplique) del total de los ingresos anuales del auditor de cuentas o sociedad de auditoría, considerando la media de los últimos tres años.

SITUACIONES QUE NO GENERAN UNA INCOMPATIBILIDAD ABSOLUTA DE ACUERDO CON EL ARTÍCULO 13 DEL TRLAC Y QUE, DEPENDIENDO DE LAS CIRCUNSTANCIAS, PUEDEN ESTAR SUJETAS A LA EVALUACIÓN EN LOS TÉRMINOS DEL ARTICULO 12 DEL TRLAC

CAUSAS DE INCOMPATIBILIDAD POTENCIAL/ES AMENAZA/S

Tener interés financiero directo o indirecto en la entidad auditada que no sea significativo.

INTERES PROPIO

La prestación a la entidad auditada de servicios de valoración que conduzcan a la evaluación de cantidades no significativas o que no conlleve un grado significativo de subjetividad.

AUTORREVISIÓN

La existencia de vínculos de matrimonio, de consanguinidad o afinidad con personas que no tengan la categoría de empresarios, administradores o responsables del área económico-financiera.

FAMILIARIDAD, INTERÉS PROPIO, INTIMIDACIÓN

Prestación de servicios de abogacía a la entidad auditada en pleitos sin que se refiera a la resolución de litigios o cuestiones que puedan tener una incidencia significativa en términos de importancia relativa en los estados financieros.

ABOGACÍA, AUTORREVISIÓN, FAMILIARIDAD

Prestación de servicios de auditoría interna cuando la entidad auditada reconoce expresamente su responsabilidad sobre el sistema de control interno.

AUTORREVISIÓN, FAMILIARIDAD

La correcta interpretación de este Anexo sólo puede realizarse a partir la “Guía de actuación sobre la aplicación del esquema de amenazas y medidas de salvaguarda en la evaluación de la independencia del auditor de cuentas”, ya que constituyen una unidad y no pueden considerarse de manera separada.

Guía de actuación sobre la aplicación del esquema de amenazas y medidas de salvaguarda en la evaluación de la independencia del auditor de cuentas

ANÁLISIS DE AMENAZAS-MEDIDAS DE SALVAGUARDA

A LA INDEPENDENCIA DEL AUDITOR DE CUENTAS (PLANTILLA PARA SU DOCUMENTACIÓN)

ANEXO II Página 1 de 3

20 ICJCE Guía de Actuación 37 – Diciembre 2014

1. Describir la situación

(Describir la relación financiera, económica, laboral, familiar, o de otra índole, incluidos servicios distintos del de auditoría proporcionados o a proporcionar a la entidad auditada que pudieran generar una amenaza a la independencia. Considerar las relaciones de familiares próximos y personas o entidades relacionadas (incluye red) con la entidad auditada. Caso de ser un cliente de auditoría de cuentas potencial, considerar el periodo de cómputo temporal establecido en el artículo 14 del TRLAC.)

2. ¿Podría ser una de las causas de incompatibilidad resultantes de los artículos 12.1, 13, 19 y 20 del TRLAC?

Sí No

(Identificar qué causa de incompatibilidad resultante de lo establecido en los artículos 12.1 (participar en el proceso de toma de decisiones), 13, 19 (contratación y rotación) y 20 (prohibiciones posteriores a la finalización del trabajo de auditoría) del TRLAC se correspondería con la situación analizada.)

Indicar si, en su caso, se dispone de, o se pueden aplicar, las medidas de salvaguarda requeridas por la legislación

Si se trata de una situación que podría ser una causa de incompatibilidad, evaluar si la legislación permite aplicar medidas de salvaguarda, para que no sea considerada como tal. Ver artículos 12.1, 13, 19 y 20 del TRLAC y artículos 43, 46, 47, 49, 50, 51, 53 y 54 del RAC.

(Dar detalle, en su caso, de las medidas de salvaguardas requeridas por la legislación de que se disponga o que se vayan a aplicar para que la situación analizada deje de considerarse una causa de incompatibilidad.)

¿Es una causa de incompatibilidad?

Sí No

(En base a lo anterior, concluir si estamos ante una de las causas de incompatibilidad absoluta - incompatibilidad absoluta por que no se contemplan salvaguardas o por que, contemplando la legislación salvaguardas, no se ha considerado posible o adecuado aplicarlas - resultantes de lo establecido en los artículos 12.1 (participar en el proceso de toma de decisiones), 13, 19 (contratación y rotación) y 20 (prohibiciones posteriores a la finalización del trabajo de auditoría) del TRLAC.)

Guía de actuación sobre la aplicación del esquema de amenazas y medidas de salvaguarda en la evaluación de la independencia del auditor de cuentas

ANÁLISIS DE AMENAZAS-MEDIDAS DE SALVAGUARDA

A LA INDEPENDENCIA DEL AUDITOR DE CUENTAS (PLANTILLA PARA SU DOCUMENTACIÓN)

ANEXO II Página 2 de 3

21 ICJCE Guía de Actuación 37 – Diciembre 2014

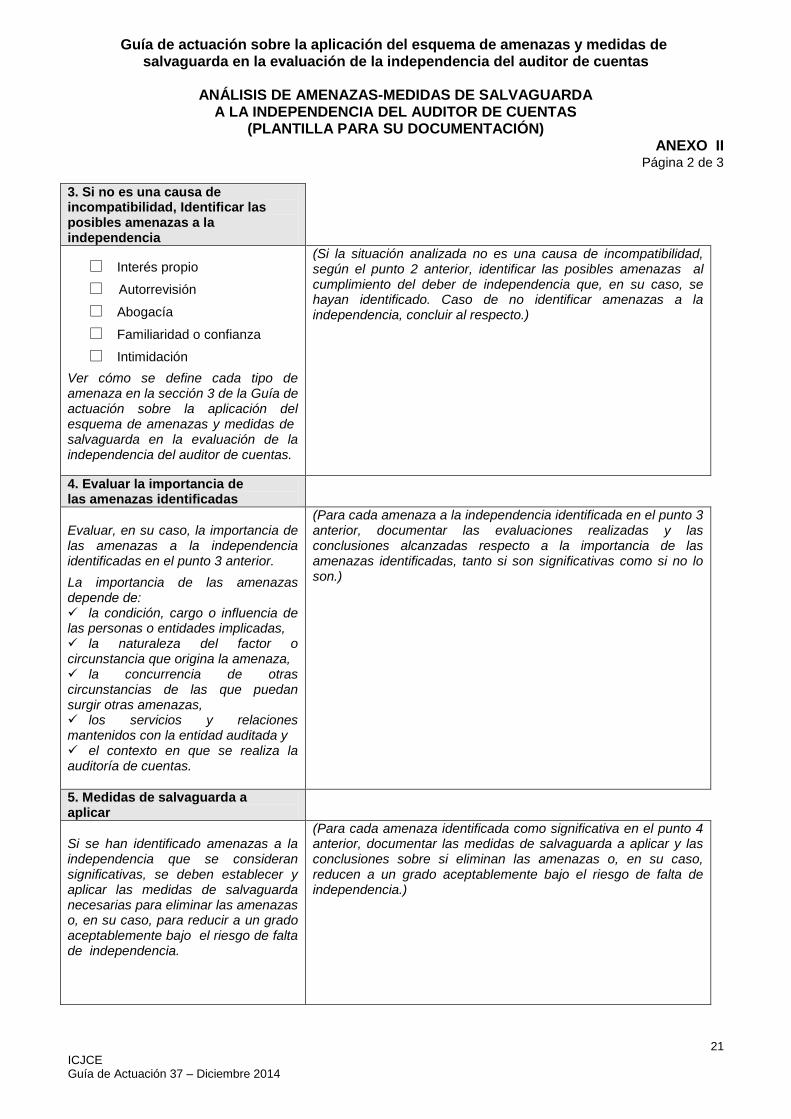

3. Si no es una causa de incompatibilidad, Identificar las posibles amenazas a la independencia

Interés propio

Autorrevisión

Abogacía

Familiaridad o confianza

Intimidación

Ver cómo se define cada tipo de amenaza en la sección 3 de la Guía de actuación sobre la aplicación del esquema de amenazas y medidas de salvaguarda en la evaluación de la independencia del auditor de cuentas.

(Si la situación analizada no es una causa de incompatibilidad, según el punto 2 anterior, identificar las posibles amenazas al cumplimiento del deber de independencia que, en su caso, se hayan identificado. Caso de no identificar amenazas a la independencia, concluir al respecto.)

4. Evaluar la importancia de las amenazas identificadas

Evaluar, en su caso, la importancia de las amenazas a la independencia identificadas en el punto 3 anterior.

La importancia de las amenazas depende de: la condición, cargo o influencia de las personas o entidades implicadas, la naturaleza del factor o circunstancia que origina la amenaza, la concurrencia de otras circunstancias de las que puedan surgir otras amenazas, los servicios y relaciones mantenidos con la entidad auditada y el contexto en que se realiza la auditoría de cuentas.

(Para cada amenaza a la independencia identificada en el punto 3 anterior, documentar las evaluaciones realizadas y las conclusiones alcanzadas respecto a la importancia de las amenazas identificadas, tanto si son significativas como si no lo son.)

5. Medidas de salvaguarda a aplicar

Si se han identificado amenazas a la independencia que se consideran significativas, se deben establecer y aplicar las medidas de salvaguarda necesarias para eliminar las amenazas o, en su caso, para reducir a un grado aceptablemente bajo el riesgo de falta de independencia.

(Para cada amenaza identificada como significativa en el punto 4 anterior, documentar las medidas de salvaguarda a aplicar y las conclusiones sobre si eliminan las amenazas o, en su caso, reducen a un grado aceptablemente bajo el riesgo de falta de independencia.)

Guía de actuación sobre la aplicación del esquema de amenazas y medidas de salvaguarda en la evaluación de la independencia del auditor de cuentas

ANÁLISIS DE AMENAZAS-MEDIDAS DE SALVAGUARDA

A LA INDEPENDENCIA DEL AUDITOR DE CUENTAS (PLANTILLA PARA SU DOCUMENTACIÓN)

ANEXO II Página 3 de 3

22 ICJCE Guía de Actuación 37 – Diciembre 2014

6. Conclusión final

Abstenerse de seguir o establecer la relación con el cliente de auditoría, aceptar o no al potencial cliente de auditoría o el auditor debe abstenerse de auditar las cuentas anuales al cliente de auditoría existente, caso de que: - estemos ante una causa de

incompatibilidad (según el punto 2 anterior), o

- las medidas de salvaguarda

aplicadas no eliminen las amenazas a la independencia significativas identificadas, ni reduzcan a un grado aceptablemente bajo el riesgo de falta de independencia y que, por lo tanto, resulta comprometida la independencia del auditor.

(Concluir, en base al análisis anterior, sobre el grado de riesgo de falta de independencia y, por lo tanto, si la independencia del auditor resulta o no comprometida (artículo 45 del RAC).)

Estamos ante una causa de incompatibilidad absoluta (ver

punto 2 anterior) y, por lo tanto, la independencia del auditor podría resultar comprometida, por lo que se ha decidido no entrar en la situación para poder continuar con el encargo de auditoría.

Estamos ante una causa de incompatibilidad absoluta (ver

punto 2 anterior) y, por lo tanto, la independencia del auditor se ha visto comprometida, por lo que se procederá a rechazar el encargo de auditoría de acuerdo con el artículo 7.2a del RAC.

Según se muestra en el punto 2 esta situación no constituye

una causa de incompatibilidad absoluta, pero en los puntos 4 y 5 anteriores, se han identificado amenazas significativas y no se han podido aplicar medidas de salvaguarda que las eliminen o que reduzcan el riesgo de falta de independencia a un grado aceptablemente bajo y, por lo tanto, la independencia del auditor resulta comprometida.

Según se muestra en el punto 2 esta situación no constituye

una causa de incompatibilidad absoluta y en los puntos 4 y 5 anteriores, se han identificado amenazas significativas y se han podido aplicar medidas de salvaguarda que las eliminan o que reducen la importancia de las amenazas identificadas a un grado aceptablemente bajo y, por lo tanto, no hay riesgo de falta de independencia.

Según se muestra en el punto 3 y 4 anterior, no se han

identificado amenazas a la independencia o las que se han identificado no son significativas, por lo que de acuerdo con el artículo 44.3 del RAC no es necesario el establecimiento de medidas de salvaguarda y, por lo tanto, no hay riesgo de falta de independencia.

La correcta interpretación de este Anexo sólo puede realizarse a partir la “Guía de actuación sobre la aplicación del esquema de amenazas y medidas de salvaguarda en la evaluación de la independencia del auditor de cuentas”, ya que constituyen una unidad y no pueden considerarse de manera separada.