gerencia de riesgos

TRANSCRIPT

SEMANA 5

CAPITULO 2

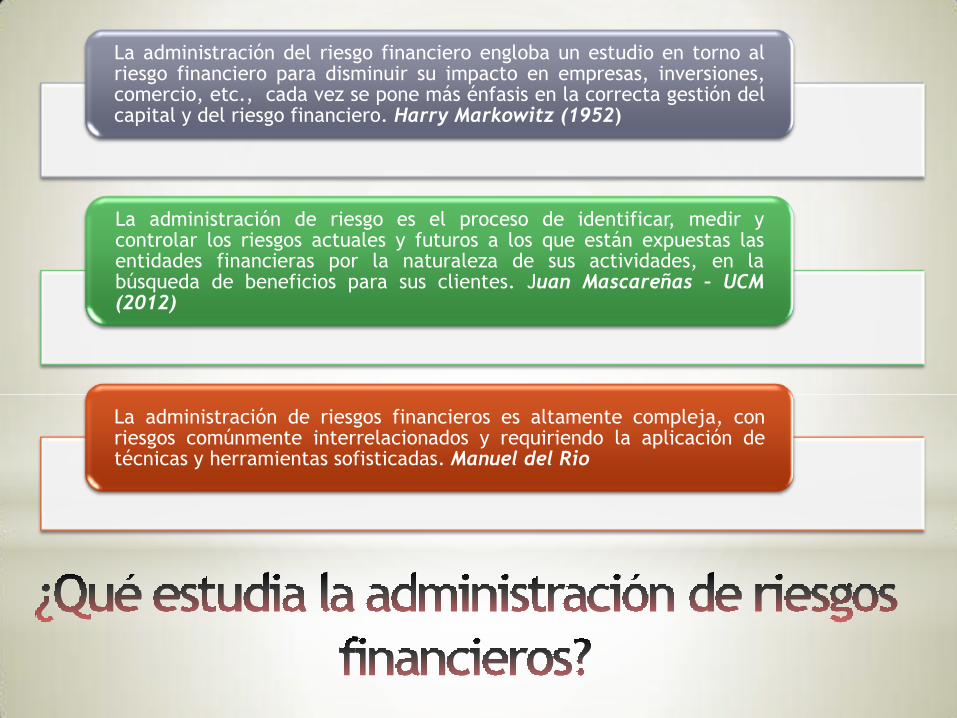

La administración del riesgo financiero engloba un estudio en torno alriesgo financiero para disminuir su impacto en empresas, inversiones,comercio, etc., cada vez se pone más énfasis en la correcta gestión delcapital y del riesgo financiero. Harry Markowitz (1952)

La administración de riesgo es el proceso de identificar, medir ycontrolar los riesgos actuales y futuros a los que están expuestas lasentidades financieras por la naturaleza de sus actividades, en labúsqueda de beneficios para sus clientes. Juan Mascareñas – UCM(2012)

La administración de riesgos financieros es altamente compleja, conriesgos comúnmente interrelacionados y requiriendo la aplicación detécnicas y herramientas sofisticadas. Manuel del Rio

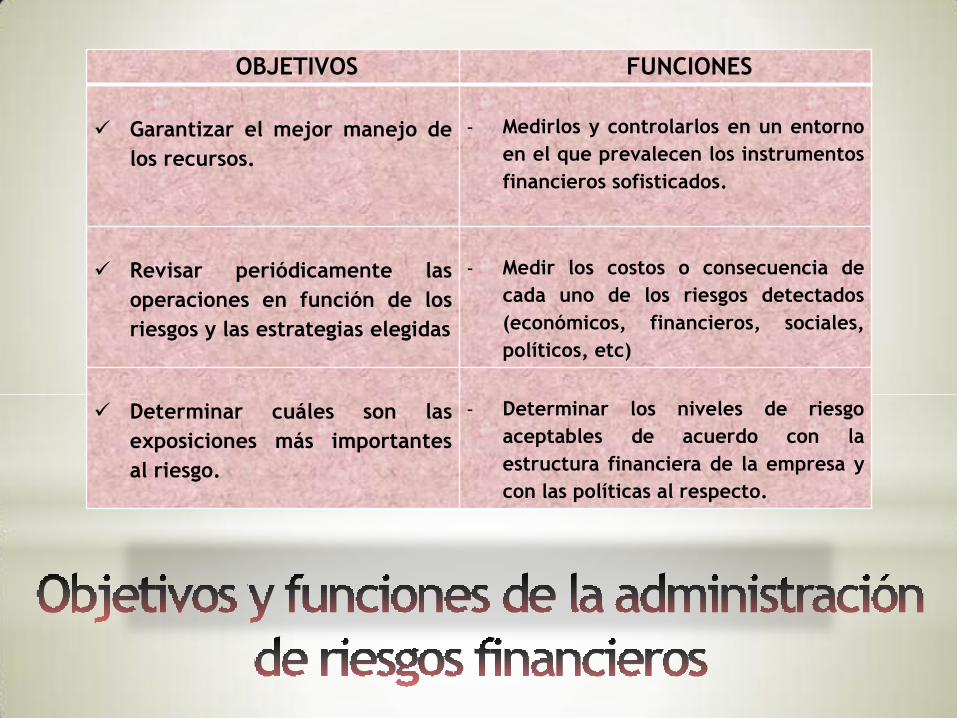

OBJETIVOS FUNCIONES

Garantizar el mejor manejo de

los recursos.

- Medirlos y controlarlos en un entorno

en el que prevalecen los instrumentos

financieros sofisticados.

Revisar periódicamente las

operaciones en función de los

riesgos y las estrategias elegidas

- Medir los costos o consecuencia de

cada uno de los riesgos detectados

(económicos, financieros, sociales,

políticos, etc)

Determinar cuáles son las

exposiciones más importantes

al riesgo.

- Determinar los niveles de riesgo

aceptables de acuerdo con la

estructura financiera de la empresa y

con las políticas al respecto.

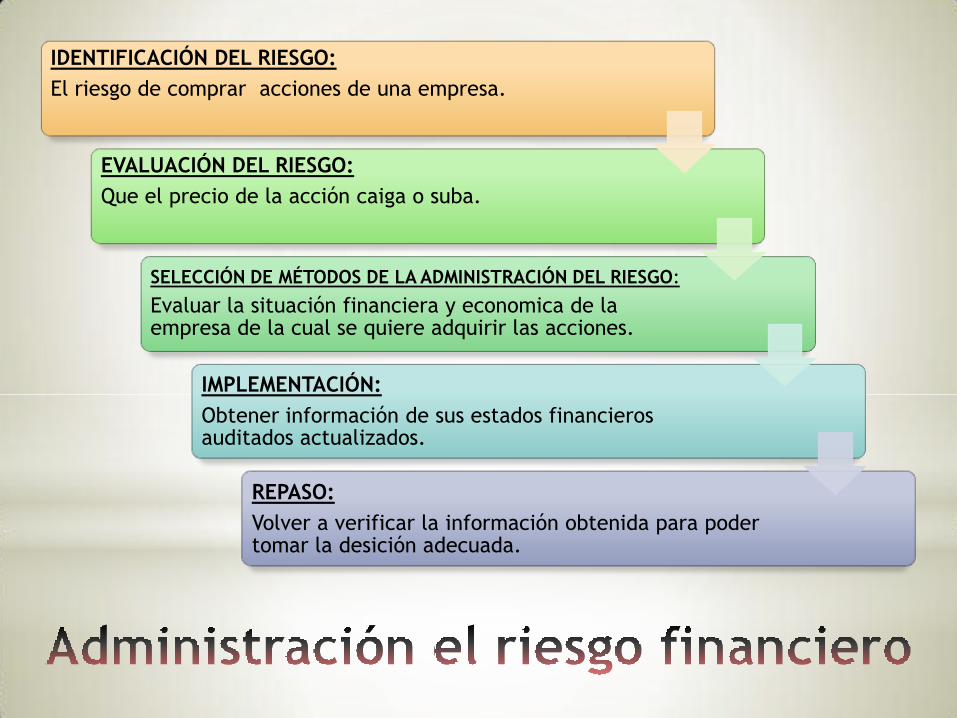

IDENTIFICACIÓN DEL RIESGO:

El riesgo de comprar acciones de una empresa.

EVALUACIÓN DEL RIESGO:

Que el precio de la acción caiga o suba.

SELECCIÓN DE MÉTODOS DE LA ADMINISTRACIÓN DEL RIESGO:

Evaluar la situación financiera y economica de la empresa de la cual se quiere adquirir las acciones.

IMPLEMENTACIÓN:

Obtener información de sus estados financieros auditados actualizados.

REPASO:

Volver a verificar la información obtenida para poder tomar la desición adecuada.

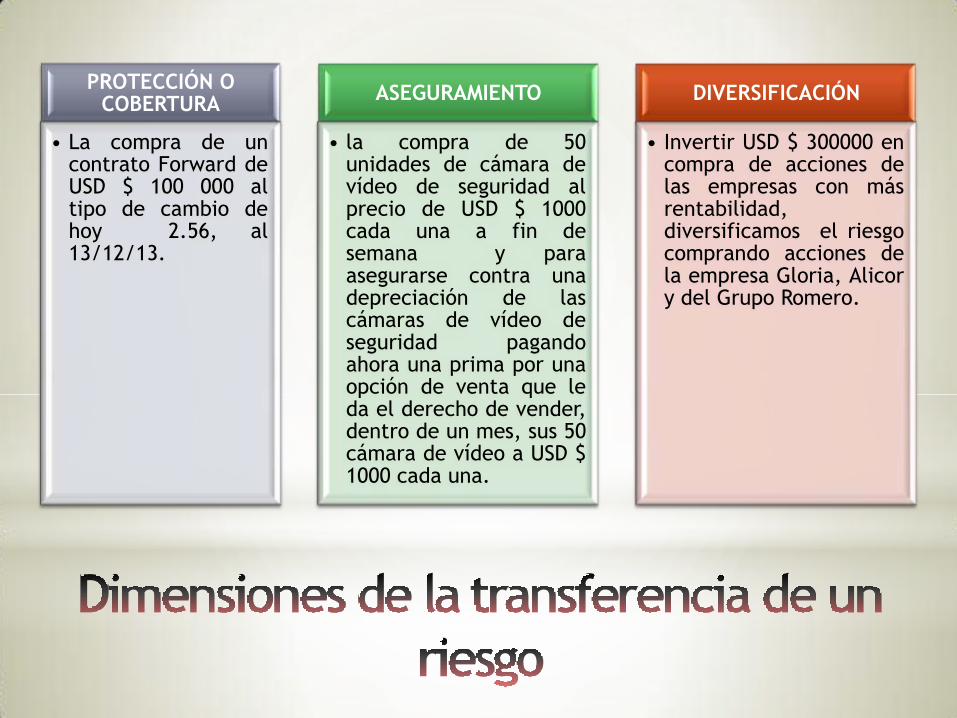

PROTECCIÓN O COBERTURA

• La compra de uncontrato Forward deUSD $ 100 000 altipo de cambio dehoy 2.56, al13/12/13.

ASEGURAMIENTO

• la compra de 50unidades de cámara devídeo de seguridad alprecio de USD $ 1000cada una a fin desemana y paraasegurarse contra unadepreciación de lascámaras de vídeo deseguridad pagandoahora una prima por unaopción de venta que leda el derecho de vender,dentro de un mes, sus 50cámara de vídeo a USD $1000 cada una.

DIVERSIFICACIÓN

• Invertir USD $ 300000 encompra de acciones delas empresas con másrentabilidad,diversificamos el riesgocomprando acciones dela empresa Gloria, Alicory del Grupo Romero.

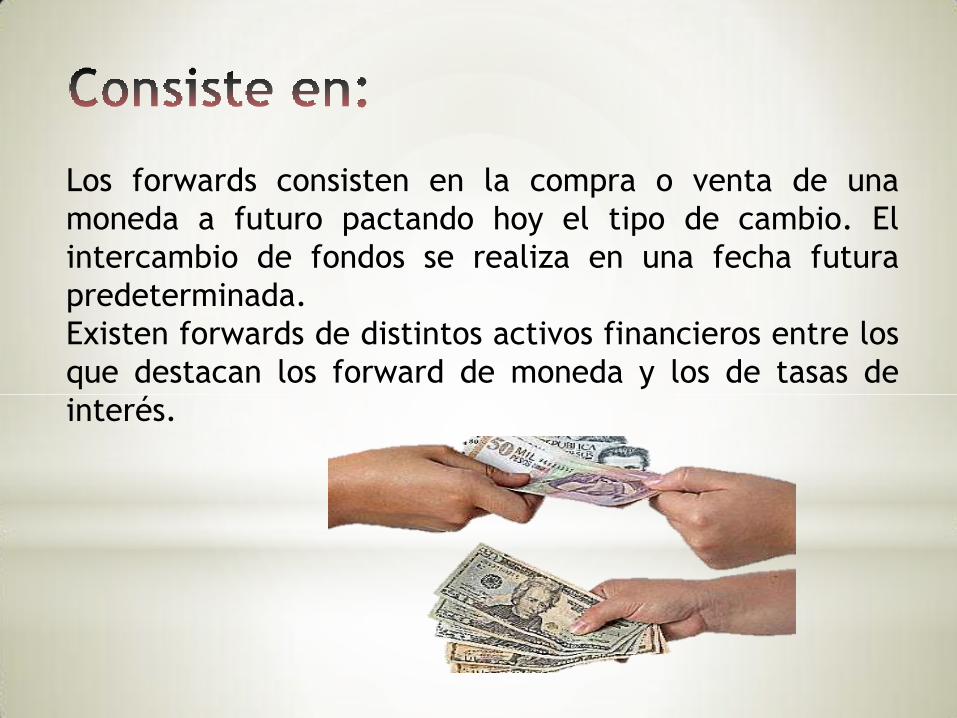

Los forwards consisten en la compra o venta de una

moneda a futuro pactando hoy el tipo de cambio. El

intercambio de fondos se realiza en una fecha futura

predeterminada.

Existen forwards de distintos activos financieros entre los

que destacan los forward de moneda y los de tasas de

interés.

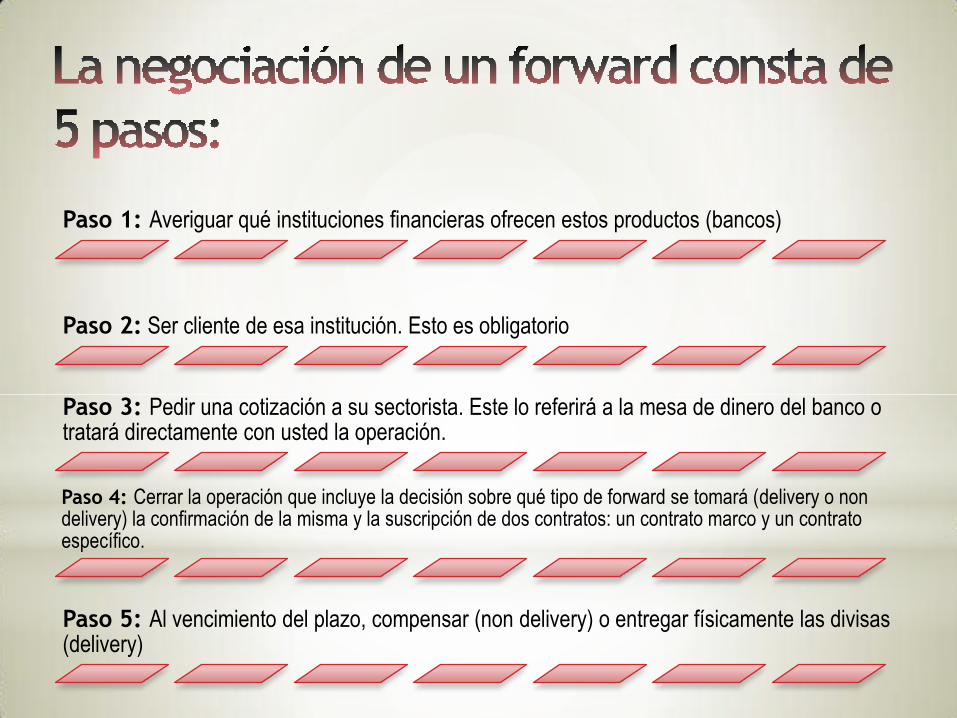

Paso 1: Averiguar qué instituciones financieras ofrecen estos productos (bancos)

Paso 2: Ser cliente de esa institución. Esto es obligatorio

Paso 3: Pedir una cotización a su sectorista. Este lo referirá a la mesa de dinero del banco o tratará directamente con usted la operación.

Paso 4: Cerrar la operación que incluye la decisión sobre qué tipo de forward se tomará (delivery o non delivery) la confirmación de la misma y la suscripción de dos contratos: un contrato marco y un contrato específico.

Paso 5: Al vencimiento del plazo, compensar (non delivery) o entregar físicamente las divisas (delivery)

El precio Forward (también conocido como tasa Forward) es el

acuerdo sobre el precio de un activo en un contrato de Forwards. De

acuerdo a la asunción del precio racional (rational pricing), para un

contrato de Forwards sobre un activo subyacente que es negociable

o transaccional, podemos expresar el precio Forward en términos

del precio spot y cualquier dividendo y/o cargo o costo financiero

durante el periodo. Para los Forwards no transaccionales, el cálculo

del precio resulta una tarea más compleja.

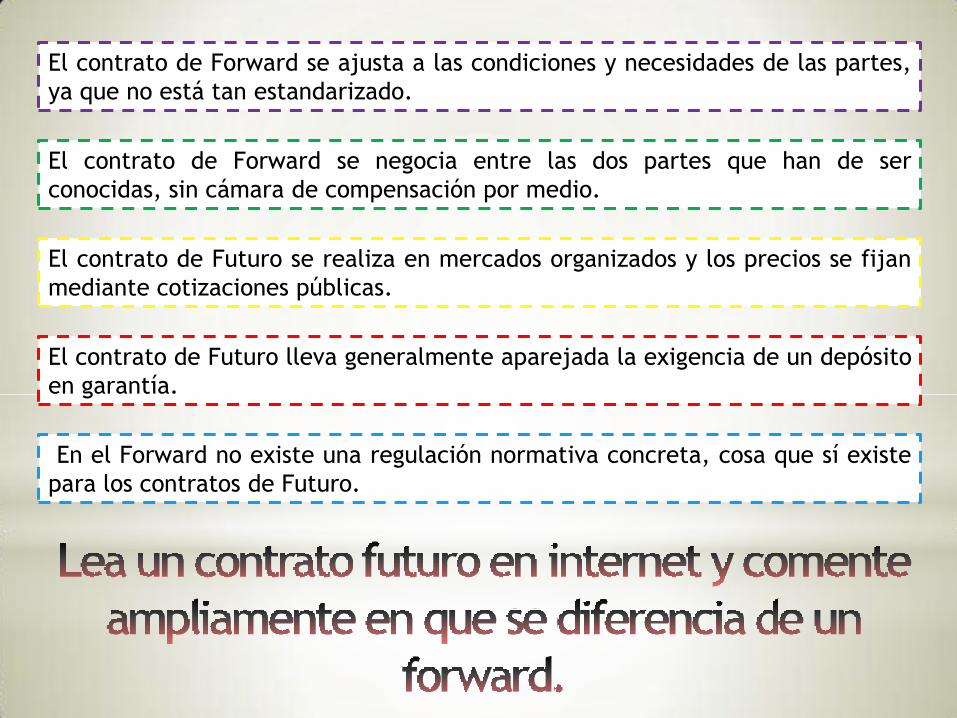

El contrato de Forward se ajusta a las condiciones y necesidades de las partes,

ya que no está tan estandarizado.

El contrato de Forward se negocia entre las dos partes que han de ser

conocidas, sin cámara de compensación por medio.

El contrato de Futuro se realiza en mercados organizados y los precios se fijan

mediante cotizaciones públicas.

El contrato de Futuro lleva generalmente aparejada la exigencia de un depósito

en garantía.

En el Forward no existe una regulación normativa concreta, cosa que sí existe

para los contratos de Futuro.

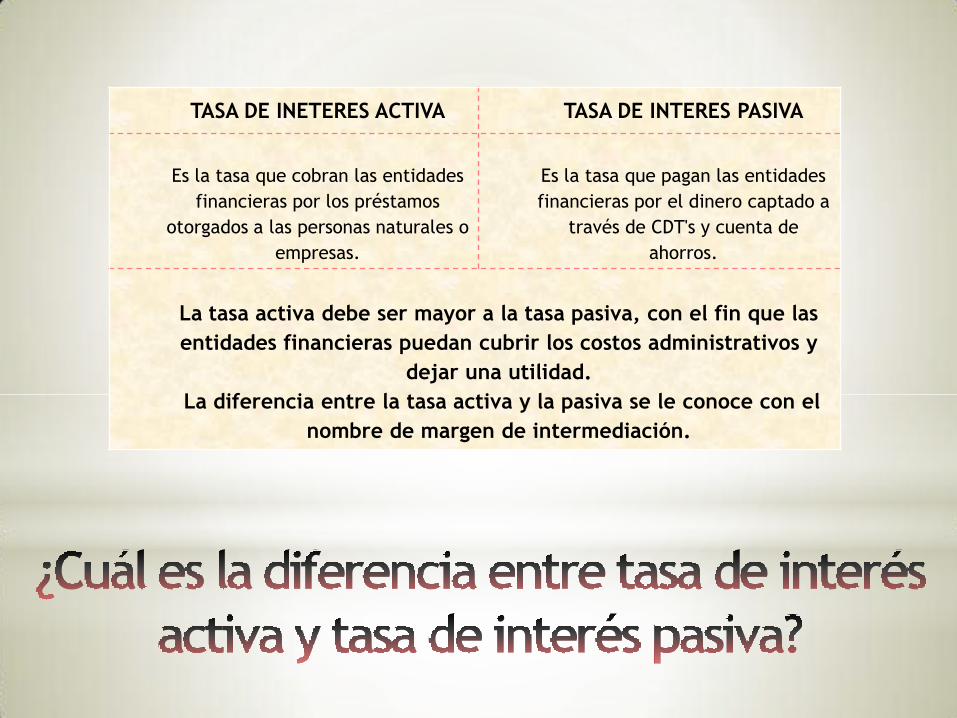

TASA DE INETERES ACTIVA TASA DE INTERES PASIVA

Es la tasa que cobran las entidades

financieras por los préstamos

otorgados a las personas naturales o

empresas.

Es la tasa que pagan las entidades

financieras por el dinero captado a

través de CDT's y cuenta de

ahorros.

La tasa activa debe ser mayor a la tasa pasiva, con el fin que las

entidades financieras puedan cubrir los costos administrativos y

dejar una utilidad.

La diferencia entre la tasa activa y la pasiva se le conoce con el

nombre de margen de intermediación.

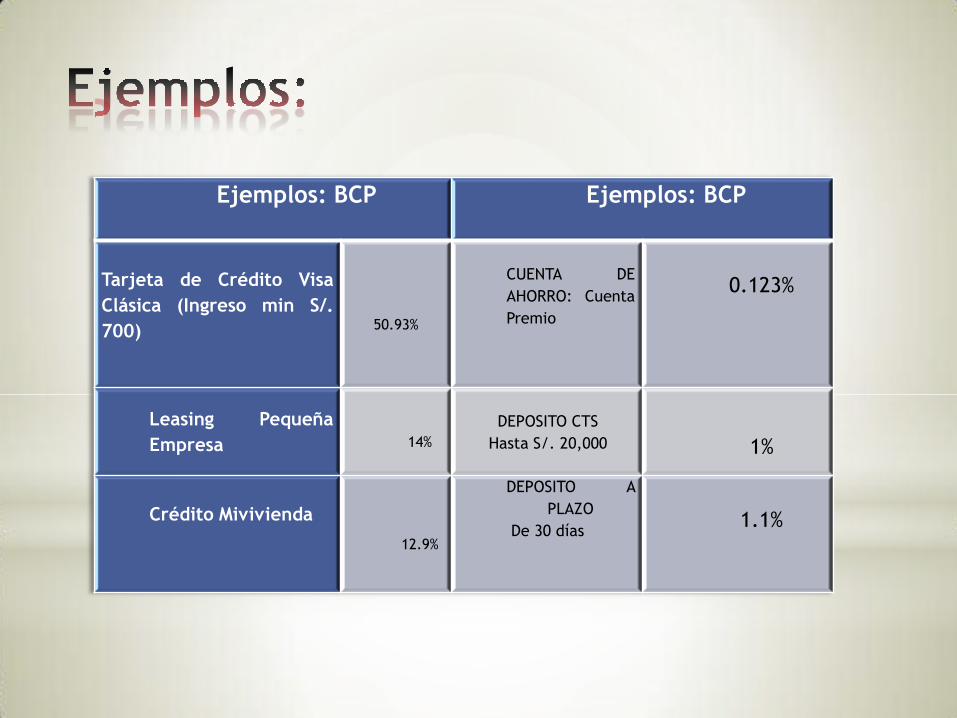

Ejemplos: BCP Ejemplos: BCP

Tarjeta de Crédito Visa

Clásica (Ingreso min S/.

700) 50.93%

CUENTA DE

AHORRO: Cuenta

Premio

0.123%

Leasing Pequeña

Empresa 14%

DEPOSITO CTS

Hasta S/. 20,000 1%

Crédito Mivivienda

12.9%

DEPOSITO A

PLAZO

De 30 días1.1%

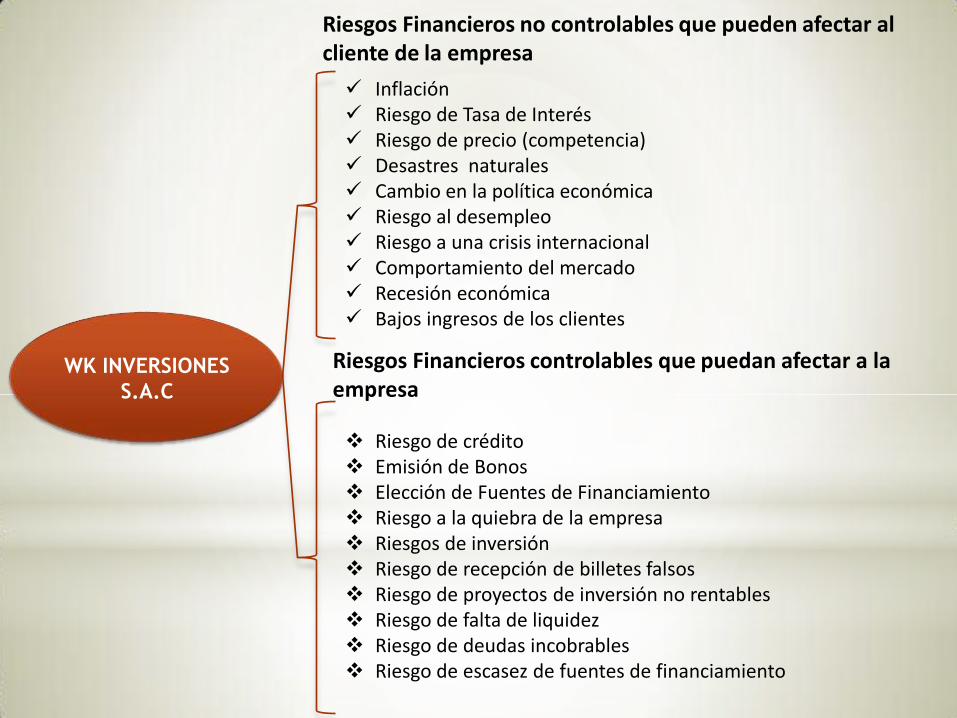

WK INVERSIONES

S.A.C

Inflación Riesgo de Tasa de Interés Riesgo de precio (competencia) Desastres naturales Cambio en la política económica Riesgo al desempleo Riesgo a una crisis internacional Comportamiento del mercado Recesión económica Bajos ingresos de los clientes

Riesgo de crédito Emisión de Bonos Elección de Fuentes de Financiamiento Riesgo a la quiebra de la empresa Riesgos de inversión Riesgo de recepción de billetes falsos Riesgo de proyectos de inversión no rentables Riesgo de falta de liquidez Riesgo de deudas incobrables Riesgo de escasez de fuentes de financiamiento

Riesgos Financieros no controlables que pueden afectar al cliente de la empresa

Riesgos Financieros controlables que puedan afectar a la empresa

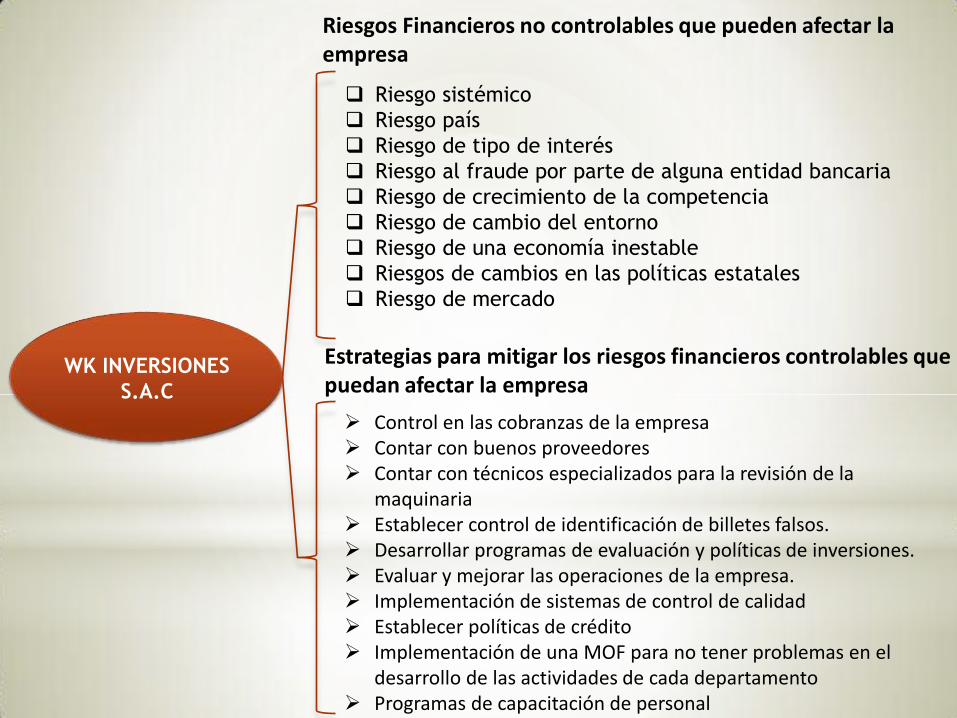

WK INVERSIONES

S.A.C

Riesgos Financieros no controlables que pueden afectar la empresa

Riesgo sistémico

Riesgo país

Riesgo de tipo de interés

Riesgo al fraude por parte de alguna entidad bancaria

Riesgo de crecimiento de la competencia

Riesgo de cambio del entorno

Riesgo de una economía inestable

Riesgos de cambios en las políticas estatales

Riesgo de mercado

Estrategias para mitigar los riesgos financieros controlables que puedan afectar la empresa

Control en las cobranzas de la empresa Contar con buenos proveedores Contar con técnicos especializados para la revisión de la

maquinaria Establecer control de identificación de billetes falsos. Desarrollar programas de evaluación y políticas de inversiones. Evaluar y mejorar las operaciones de la empresa. Implementación de sistemas de control de calidad Establecer políticas de crédito Implementación de una MOF para no tener problemas en el

desarrollo de las actividades de cada departamento Programas de capacitación de personal

*CHICO CABELLOS RICARDO

*MENDEZ RIVERA EVELYN

*PACHECO CUEVA PERSIDA

*PANDURO GUEVARA JORGE

*PAREDES BALTAZAR KATHERIN

*RIOS FOURE JONATHAN