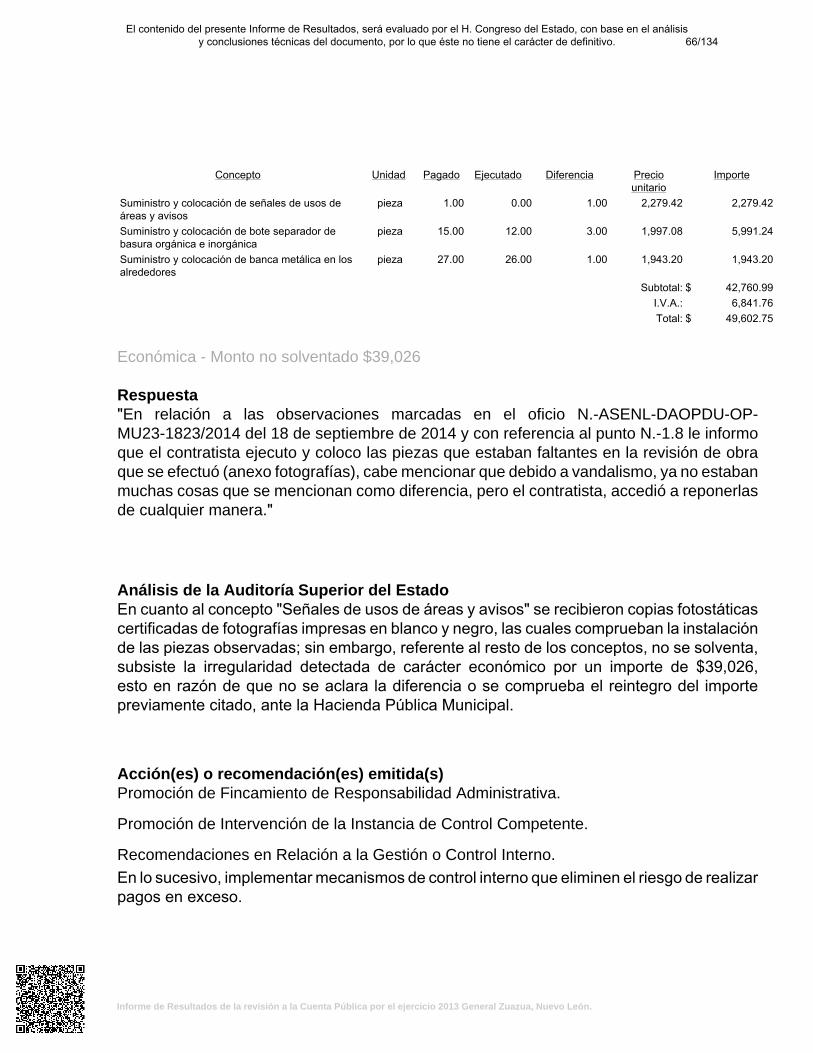

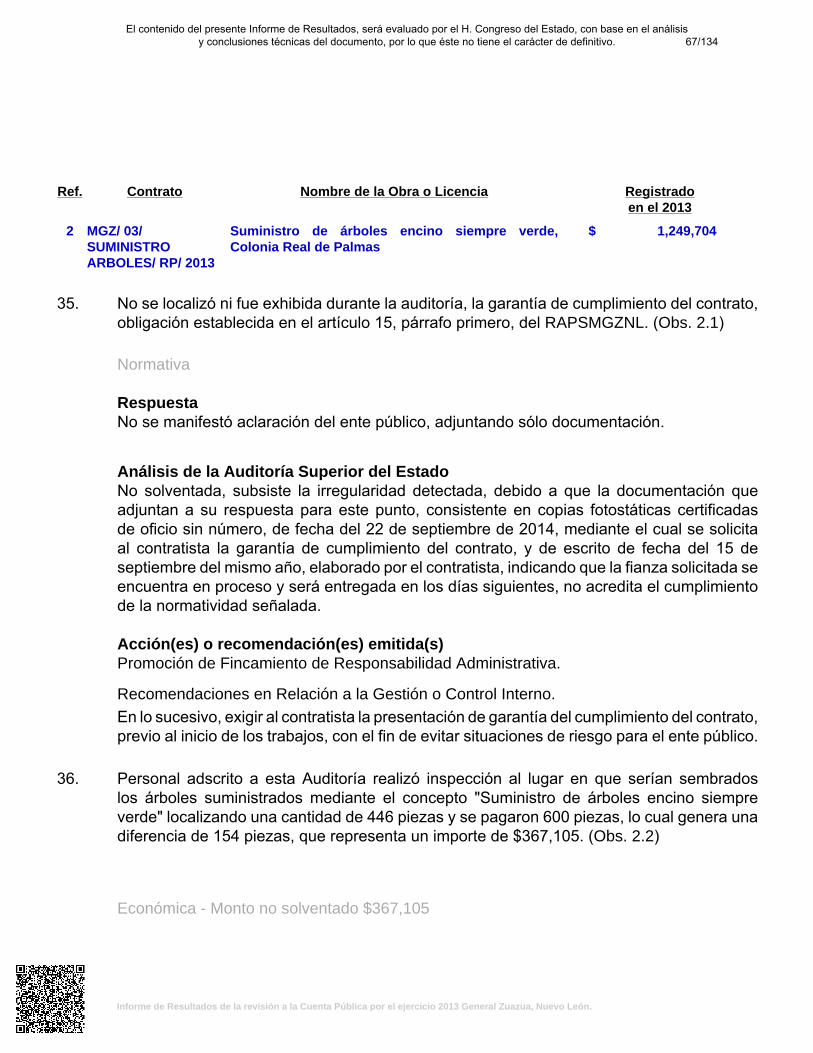

general zuazua, nuevo león. dictamen de la revisión de la cuenta ... · y de los resultados...

TRANSCRIPT

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 General Zuazua, Nuevo León.

General Zuazua, Nuevo León.Dictamen de la revisión de la Cuenta Pública 2013

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

AUDITDRIA SUPERI[?@[Q)~~

Oficio No:

ASUNTO:

AUDITORiA SUPERIOR DEL ESTADO DE NUEVO LEÓNAUDITOR GENERAL DEL ESTADO

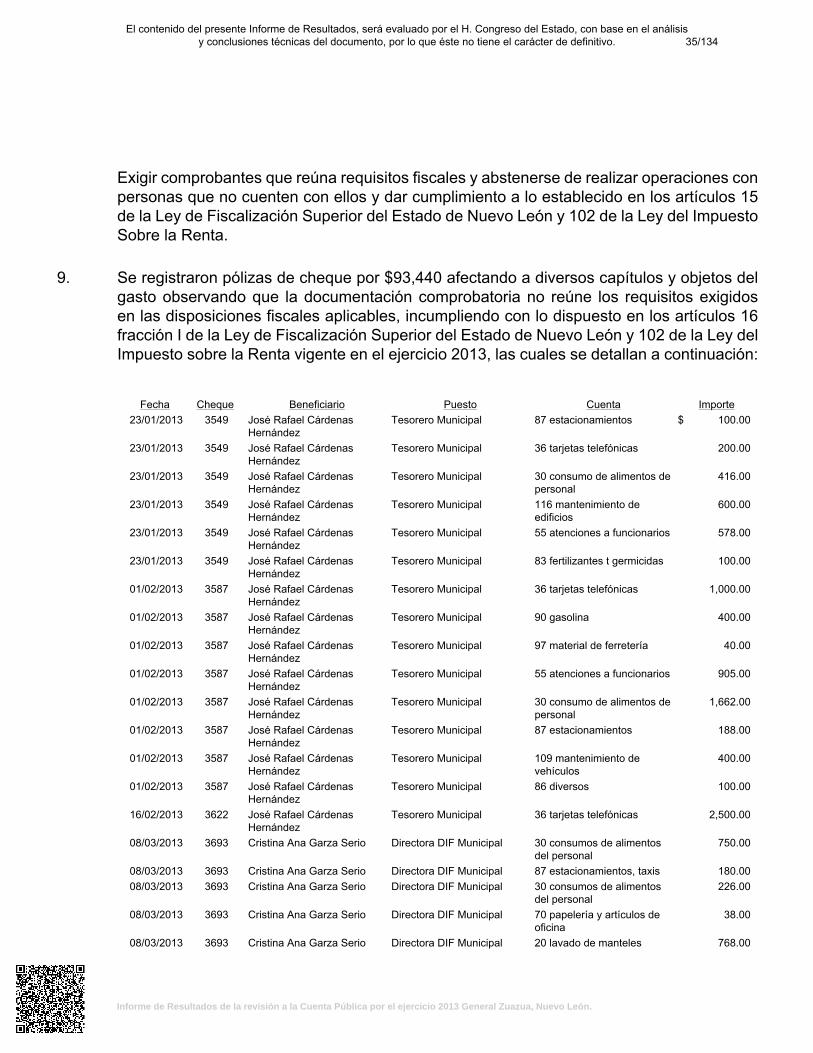

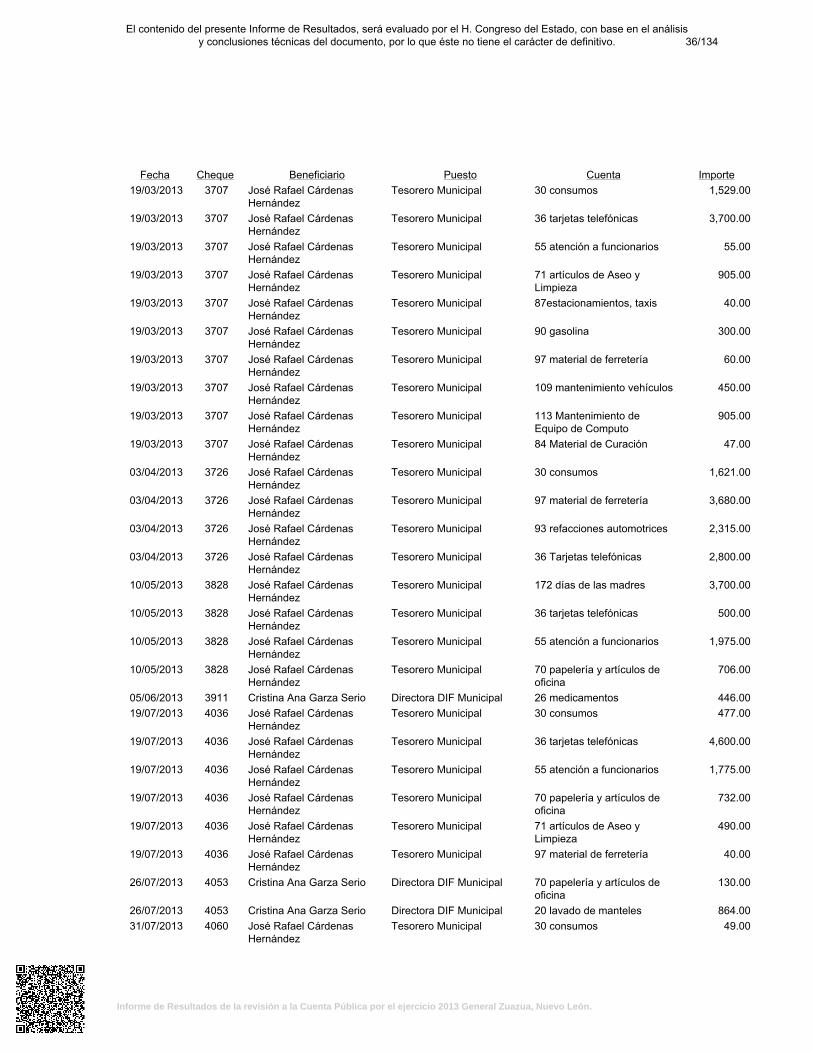

ASENL.AGE.PL01.2099/2014

Se remite Informe del Resultado.

Monterrey, Nuevo León, a 13 de noviembre de 2014

DIP. REBECA CLOUTHIER CARRILLOPRESIDENTA DE LA COMISiÓN DE VIGILANCIADEL H. CONGRESO DEL ESTADO DE NUEVO LEÓN.P R E S E N T E.-

Por medio del presente y en cumplimiento a lo preceptuado en el articulo 137,

segundo párrafo, de la Constitución Politica del Estado Libre y Soberano de

Nuevo León, y 48 primer párrafo de la Ley de Fiscalización Superior del Estado

de Nuevo León, me permito remitir a ese H. Congreso del Estado, por conducto

de la Comisión que preside, en documento por escrito y forma digital, el Informe

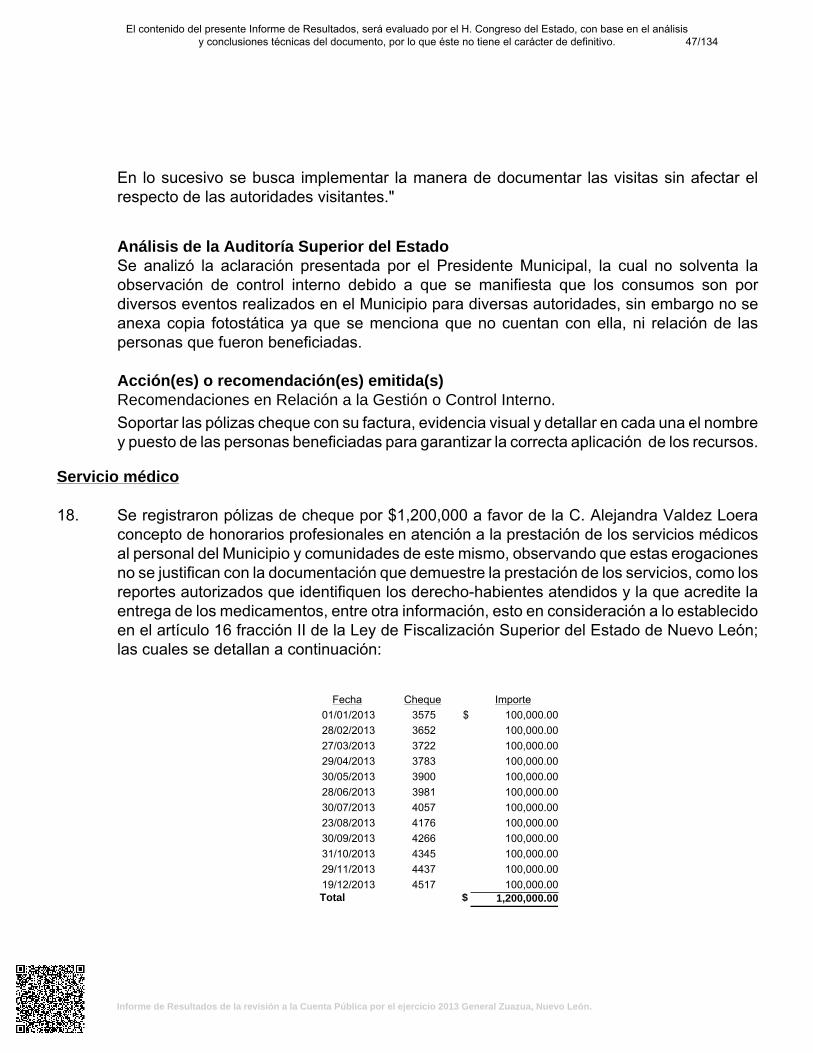

del Resultado de la revisión de la cuenta pública correspondiente al ejercicio

2013, del Municipio de General Zuazua, Nuevo León.

Lo anterior, a fin de que se sirva darle el trámite legislativo que corresponda .. " '.aJ \-, ,,¡

H á)NGRESO DEL ESTAIH) A T E N T A M E N T E• OFICIJ'.UA MAYOR

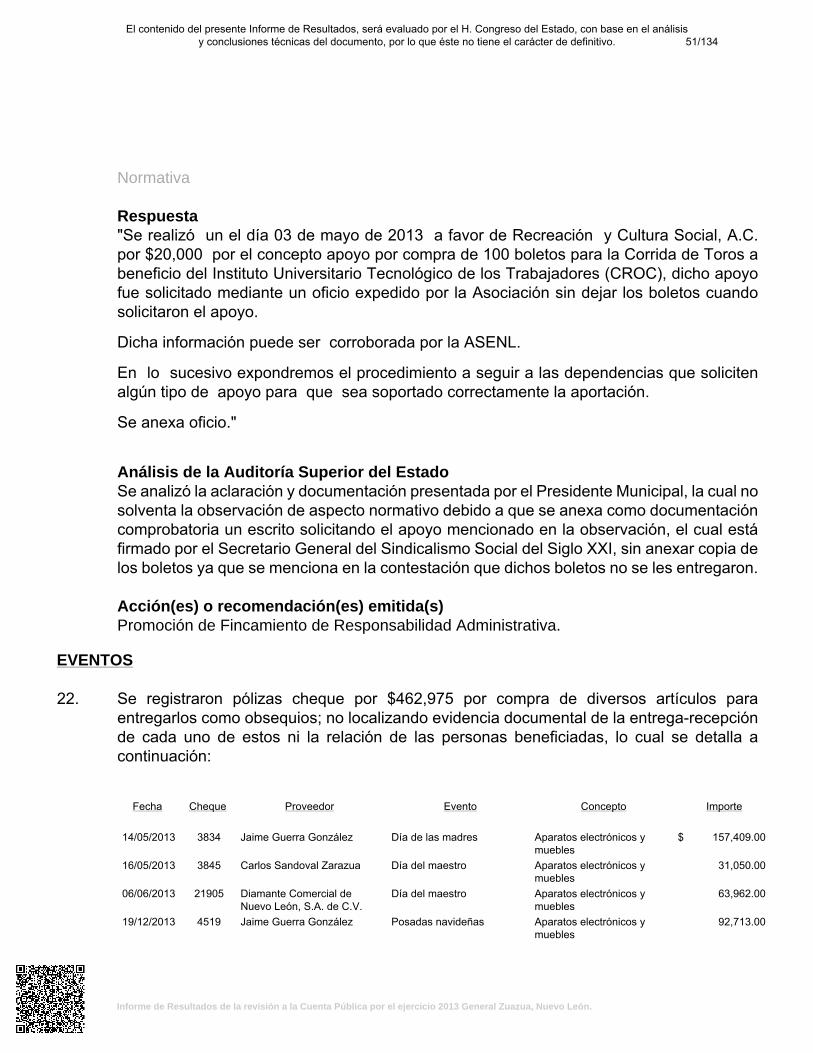

[¡ r~l;:\nQQ~\ (J ¿;/f? L-1\' 13 t~OV ZQ14 \11 \ ~ .\\ rL " e, rrr¿J f '- C.P. GILBERTO MIRELES RIVERA 4UDITORiASUPERJORDELESTADODEh'UEVOlEOHÚ~ VUu LJ ,AUDITOR ESPECIAL DE MUNICIPIOS--------

O E P AAetilán1::lci coiñotEn~a,fga~odala Audfloria Supenor del Estado de Nuevo León. por la ausencIa absoluta del Auditor General del Estado,O F t e lA L I A éñ'térmiho(délo ~,spuestolen los artIculas 84 primer párrafo de la ley de Fiscalización Supenor del Estado de Nuevo León,

M O N TER K l=. 'r. "'¡'y 47segundÓ) párrafo. del Reglamento Interior de la Auditoría Superior del Estado de Nuevo León.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 General Zuazua, Nuevo León.

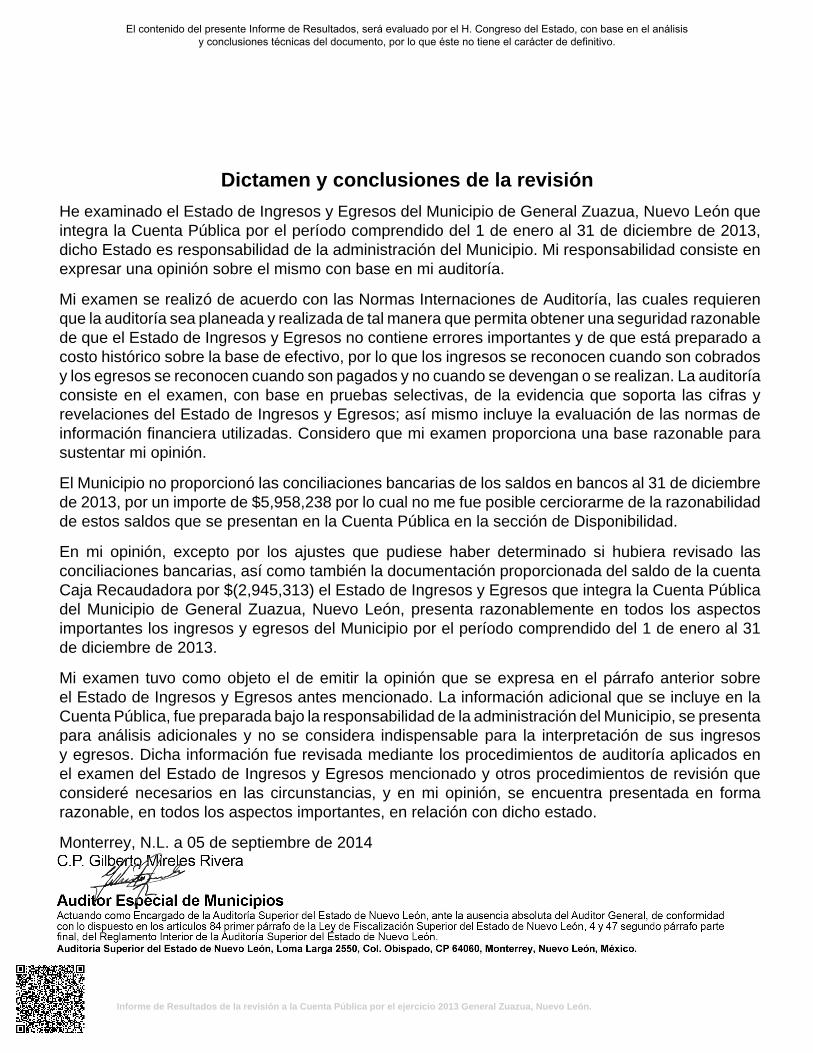

Dictamen y conclusiones de la revisión

He examinado el Estado de Ingresos y Egresos del Municipio de General Zuazua, Nuevo León queintegra la Cuenta Pública por el período comprendido del 1 de enero al 31 de diciembre de 2013,dicho Estado es responsabilidad de la administración del Municipio. Mi responsabilidad consiste enexpresar una opinión sobre el mismo con base en mi auditoría.

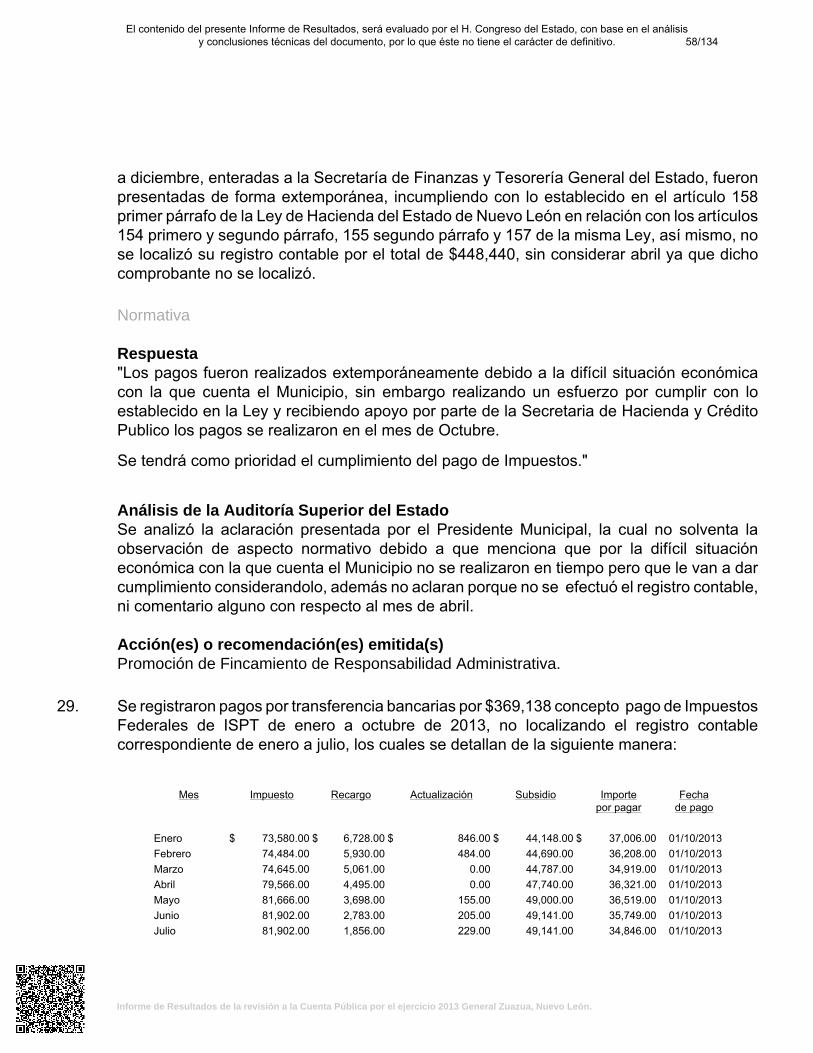

Mi examen se realizó de acuerdo con las Normas Internaciones de Auditoría, las cuales requierenque la auditoría sea planeada y realizada de tal manera que permita obtener una seguridad razonablede que el Estado de Ingresos y Egresos no contiene errores importantes y de que está preparado acosto histórico sobre la base de efectivo, por lo que los ingresos se reconocen cuando son cobradosy los egresos se reconocen cuando son pagados y no cuando se devengan o se realizan. La auditoríaconsiste en el examen, con base en pruebas selectivas, de la evidencia que soporta las cifras yrevelaciones del Estado de Ingresos y Egresos; así mismo incluye la evaluación de las normas deinformación financiera utilizadas. Considero que mi examen proporciona una base razonable parasustentar mi opinión.

El Municipio no proporcionó las conciliaciones bancarias de los saldos en bancos al 31 de diciembrede 2013, por un importe de $5,958,238 por lo cual no me fue posible cerciorarme de la razonabilidadde estos saldos que se presentan en la Cuenta Pública en la sección de Disponibilidad.

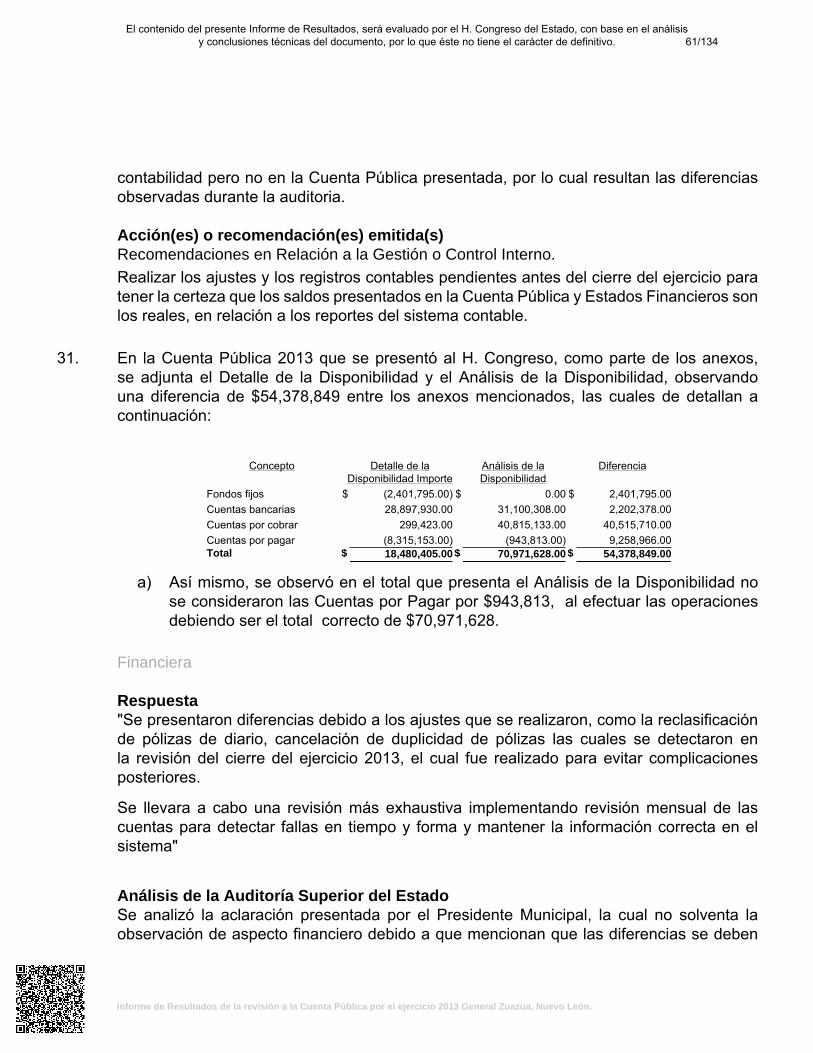

En mi opinión, excepto por los ajustes que pudiese haber determinado si hubiera revisado lasconciliaciones bancarias, así como también la documentación proporcionada del saldo de la cuentaCaja Recaudadora por $(2,945,313) el Estado de Ingresos y Egresos que integra la Cuenta Públicadel Municipio de General Zuazua, Nuevo León, presenta razonablemente en todos los aspectosimportantes los ingresos y egresos del Municipio por el período comprendido del 1 de enero al 31de diciembre de 2013.

Mi examen tuvo como objeto el de emitir la opinión que se expresa en el párrafo anterior sobreel Estado de Ingresos y Egresos antes mencionado. La información adicional que se incluye en laCuenta Pública, fue preparada bajo la responsabilidad de la administración del Municipio, se presentapara análisis adicionales y no se considera indispensable para la interpretación de sus ingresosy egresos. Dicha información fue revisada mediante los procedimientos de auditoría aplicados enel examen del Estado de Ingresos y Egresos mencionado y otros procedimientos de revisión queconsideré necesarios en las circunstancias, y en mi opinión, se encuentra presentada en formarazonable, en todos los aspectos importantes, en relación con dicho estado.

Monterrey, N.L. a 05 de septiembre de 2014

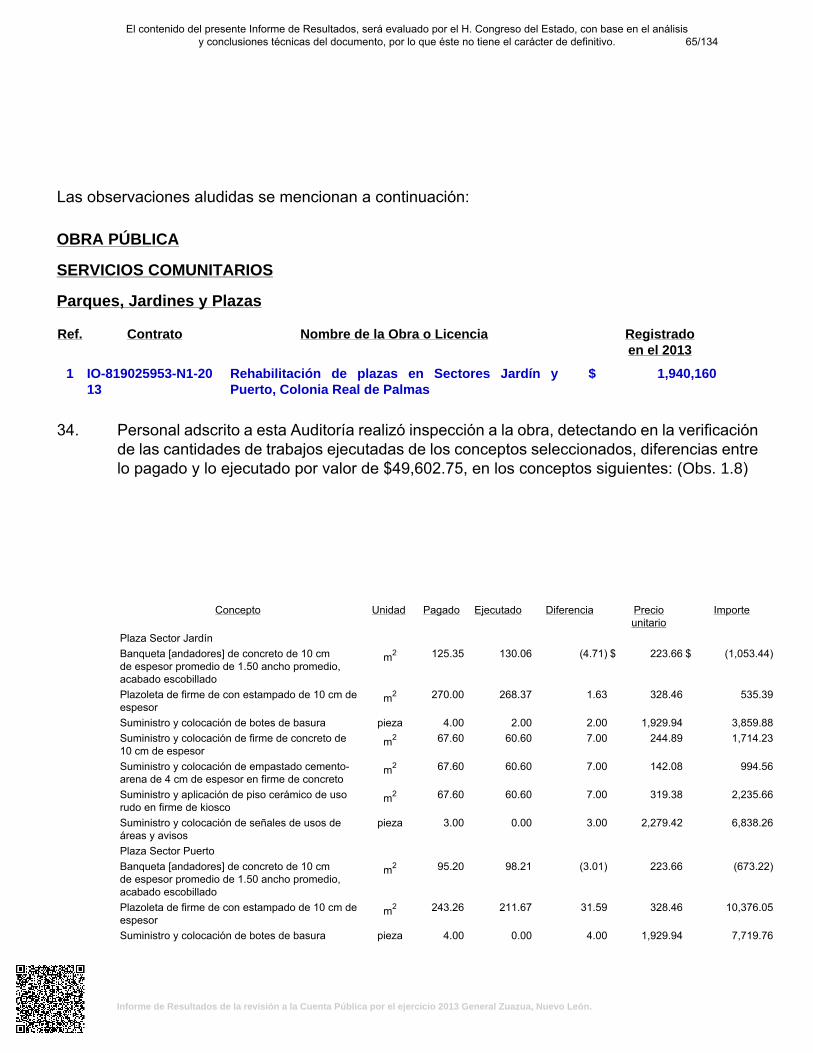

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 General Zuazua, Nuevo León.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 General Zuazua, Nuevo León.

Resumen de la cuenta pública presentada por el ente fiscalizadoy de los resultados generales de la revisión practicada

A. Resumen de la cuenta pública presentada por el ente fiscalizado

El Municipio de General Zuazua, Nuevo León, presentó el 31 de marzo de 2014 ante el H. Congresodel Estado su Cuenta Pública correspondiente al ejercicio de 2013, la cual fue remitida a estaAuditoria Superior del Estado el día 14 de mayo de 2014.

El Estado de Ingresos y Egresos, así como la Disponibilidad y la Deuda Pública, se integran al31 de diciembre de 2013 por las cifras presentadas en un cuadro comparativo del Presupuesto deIngresos y Egresos por rubros y programas, contra lo ejercido y sus variaciones que se presentana continuación:

Estado de Ingresos y Egresos

INGRESOS RealImporte

% PresupuestoImporte

% VariaciónImporte

%

Impuestos $ 12,086,722 13 $ 10,820,412 13 $ 1,266,310 12Derechos 3,162,350 3 2,197,734 3 964,616 44Productos 457,490 1 306,512 - 150,978 49Aprovechamientos 1,094,588 1 1,351,004 2 (256,416) (19)Participaciones 31,478,619 33 28,867,381 34 2,611,238 9Fondo de Infraestructura 3,752,171 4 1,845,602 2 1,906,569 103Fondo de Fortalecimiento 26,850,510 28 25,837,607 31 1,012,903 4Fondos Descentralizados 11,028,034 12 4,853,416 6 6,174,618 127Otras Aportaciones 1,233,995 1 - - 1,233,995 100Financiamiento - - 7,607,969 9 (7,607,969) (100)Otros 4,028,619 4 - - 4,028,619 100Total $ 95,173,098 100 $ 83,687,637 100 $ 11,485,461 14

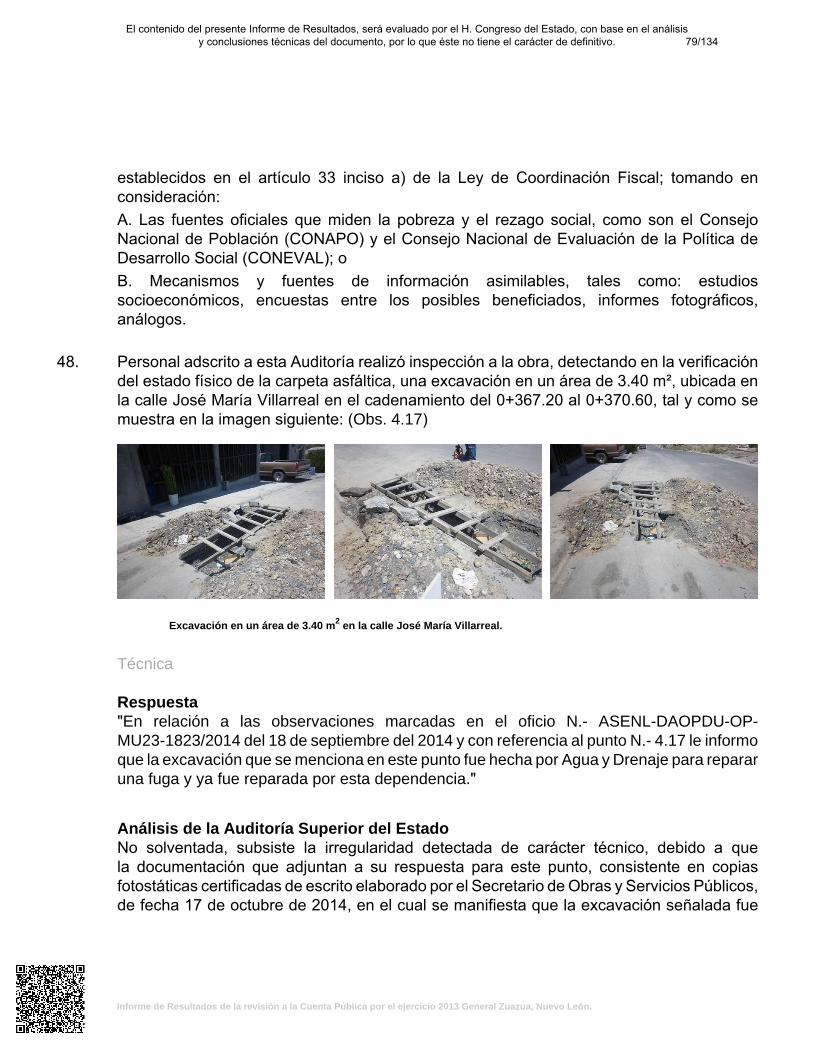

EGRESOS RealImporte

% PresupuestoImporte

% VariaciónImporte

%

Administración Pública $ 31,059,236 47 $ 25,230,532 42 $ (5,828,704) (23)Servicios Comunitarios 6,005,441 9 3,575,805 6 (2,429,636) (68)Desarrollo Social 5,294,192 8 4,796,014 8 (498,178) (10)Seguridad Pública y Tránsito 360,059 1 359,048 1 (1,011) -Mantenimiento y Conservación de Activos 7,546,993 11 6,971,335 11 (575,658) (8)Adquisiciones 2,509,912 4 2,965,310 5 455,398 15Desarrollo Urbano y Ecología - - 7,136,846 12 7,136,846 100Fondo de Infraestructura Social Municipal 2,167,213 3 78,178 0 (2,089,035) (2,672)Fondo de Fortalecimiento Municipal 10,116,343 15 7,924,330 13 (2,192,013) (28)Obligaciones Financieras 58 - 58 - - -Otros Aplicación de Otras aportaciones 1,204,572 2 1,204,571 2 (1) -

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 General Zuazua, Nuevo León.

EGRESOS RealImporte

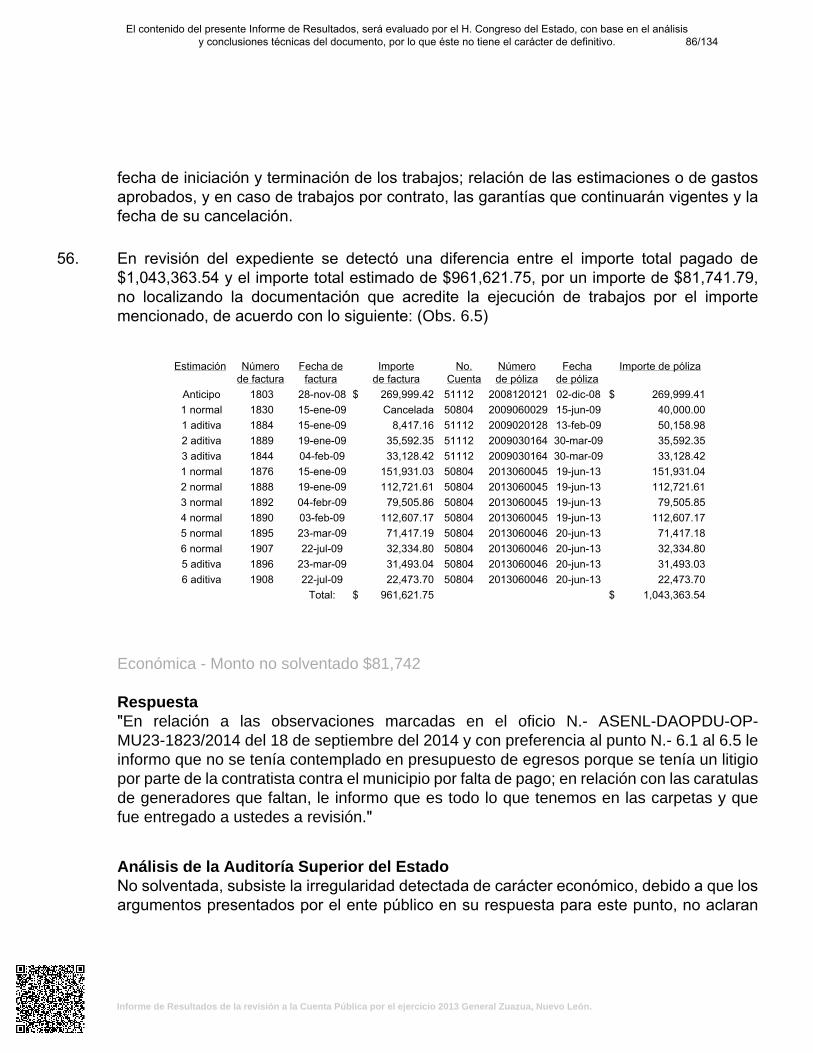

% PresupuestoImporte

% VariaciónImporte

%

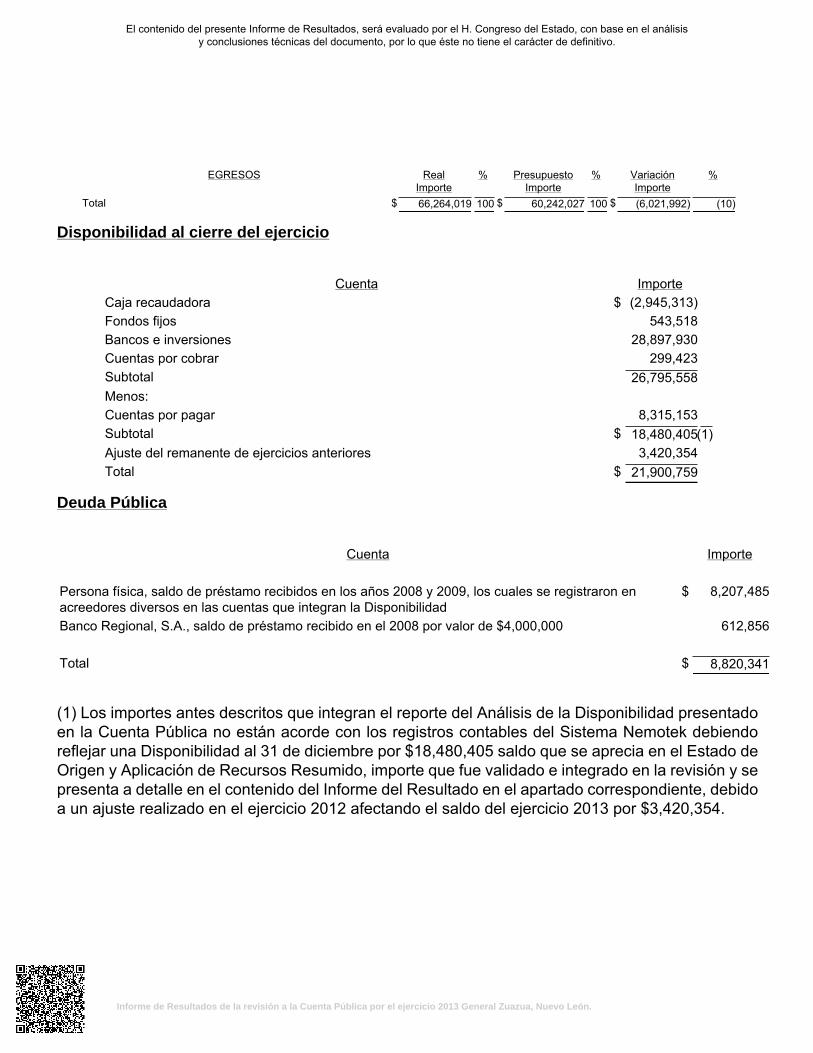

Total $ 66,264,019 100 $ 60,242,027 100 $ (6,021,992) (10)

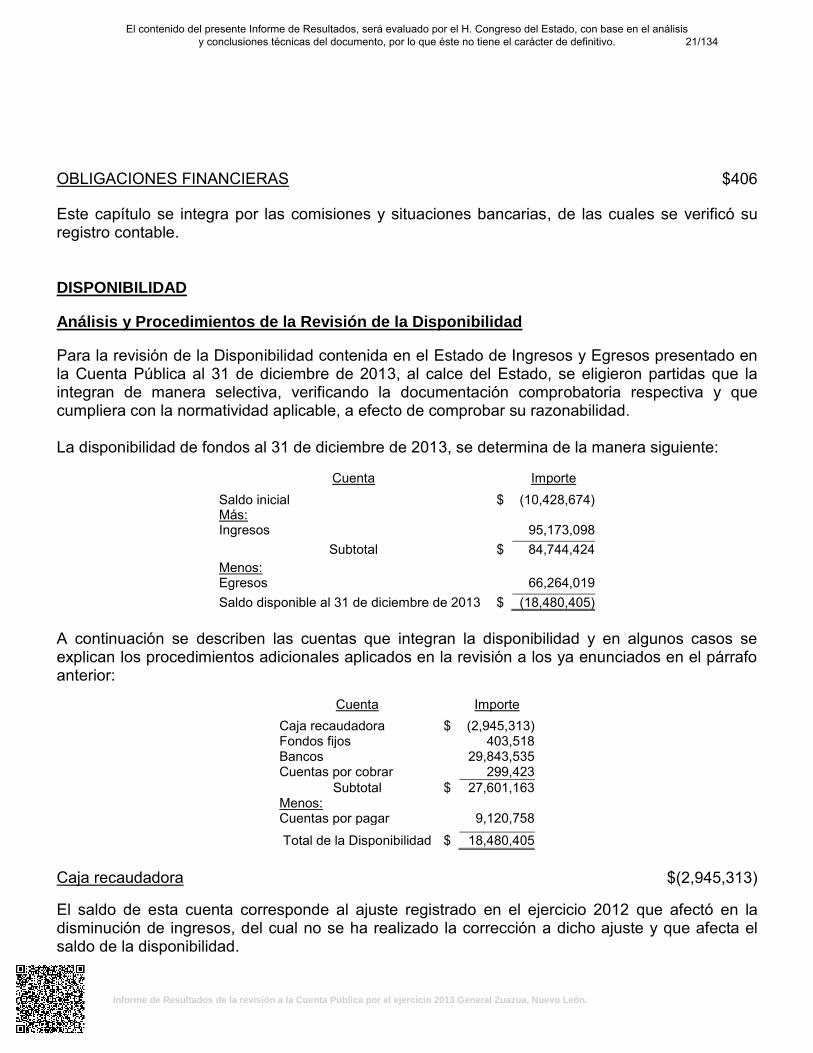

Disponibilidad al cierre del ejercicio

Cuenta ImporteCaja recaudadora $ (2,945,313) Fondos fijos 543,518 Bancos e inversiones 28,897,930 Cuentas por cobrar 299,423 Subtotal 26,795,558 Menos: Cuentas por pagar 8,315,153 Subtotal $ 18,480,405(1)Ajuste del remanente de ejercicios anteriores 3,420,354 Total $ 21,900,759

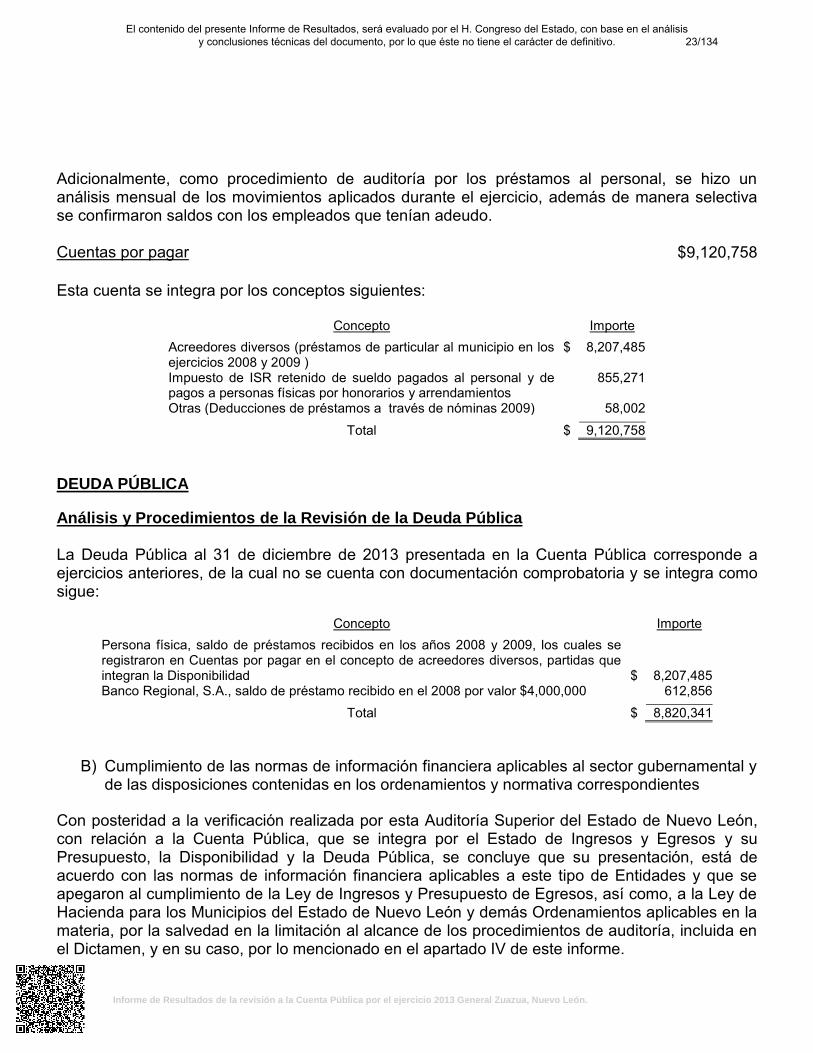

Deuda Pública

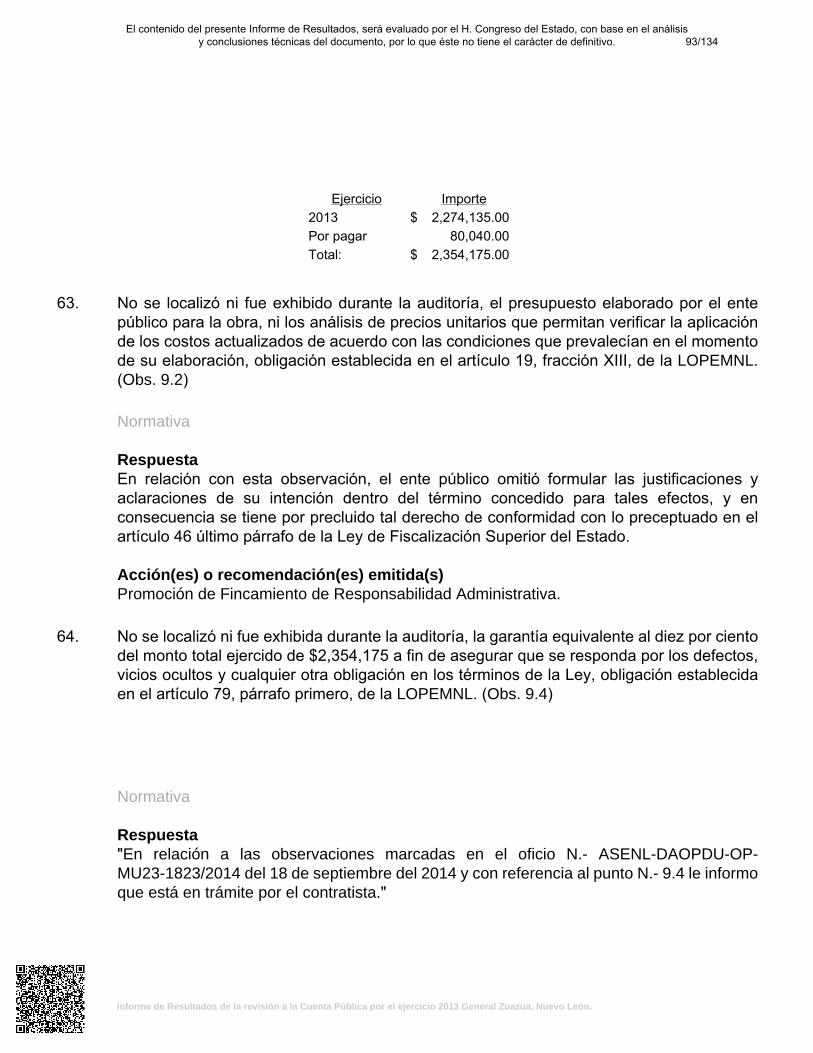

Cuenta Importe Persona física, saldo de préstamo recibidos en los años 2008 y 2009, los cuales se registraron enacreedores diversos en las cuentas que integran la Disponibilidad

$ 8,207,485

Banco Regional, S.A., saldo de préstamo recibido en el 2008 por valor de $4,000,000 612,856 Total $ 8,820,341

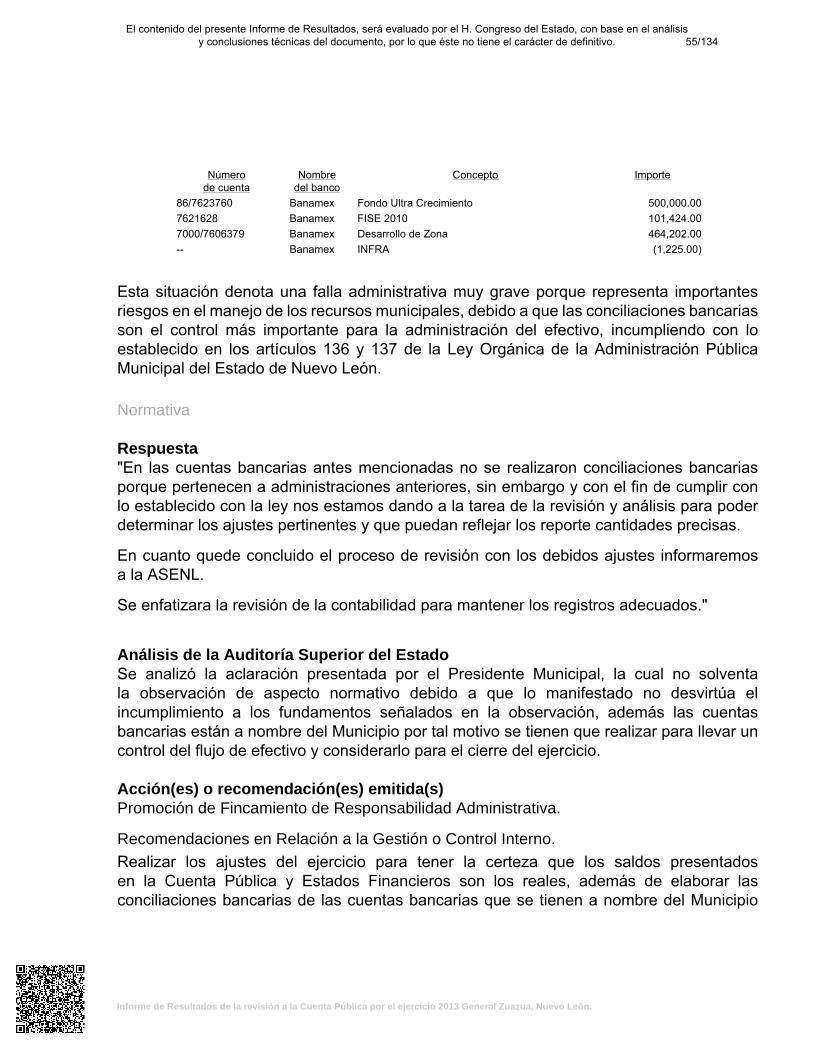

(1) Los importes antes descritos que integran el reporte del Análisis de la Disponibilidad presentadoen la Cuenta Pública no están acorde con los registros contables del Sistema Nemotek debiendoreflejar una Disponibilidad al 31 de diciembre por $18,480,405 saldo que se aprecia en el Estado deOrigen y Aplicación de Recursos Resumido, importe que fue validado e integrado en la revisión y sepresenta a detalle en el contenido del Informe del Resultado en el apartado correspondiente, debidoa un ajuste realizado en el ejercicio 2012 afectando el saldo del ejercicio 2013 por $3,420,354.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 General Zuazua, Nuevo León.

B. Resultados generales de la revisión practicada

Observaciones Preliminares

Derivado de los trabajos de fiscalización de la cuenta pública correspondiente al ejercicio 2013, yde manera previa a la presentación del presente Informe del Resultado de la revisión, acorde conlo preceptuado en el artículo 46 de la Ley de Fiscalización Superior del Estado de Nuevo León,la Auditoría Superior del Estado dio a conocer a los titulares de los Sujetos de Fiscalización y ensu caso, a los titulares responsables de los sujetos de fiscalización durante el período objeto derevisión, en los casos en que tales funcionarios dejaron de desempeñar su cargo, las presuntasdeficiencias o irregularidades detectadas (observaciones preliminares), a efecto de que éstos en unplazo improrrogable de treinta días naturales contados a partir del día de su notificación, presentaranlas justificaciones y aclaraciones que correspondan.

A continuación se presenta el resumen de las observaciones preliminares detectadas durante larevisión, clasificadas por tipo de auditoría.

GRÁFICA: Observaciones preliminares detectadas en la revisión por tipo de auditoría

Resultado del análisis de las aclaraciones y justificaciones a las observaciones

Asimismo, en cumplimiento a lo preceptuado en el artículo 137, cuarto párrafo, de la ConstituciónPolítica del Estado Libre y Soberano de Nuevo León, se comunicó al ente público auditado de maneraprevia a la emisión del presente informe, para efecto informativo, el resultado del análisis realizadopor esta Auditoría Superior del Estado de Nuevo León, respecto de las justificaciones y aclaracionespresentadas en su caso, en respuesta a las observaciones detectadas durante la fiscalizaciónde la cuenta pública; señalando para tal efecto, las que a juicio de este órgano, resultaron o nosolventadas.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 General Zuazua, Nuevo León.

En la siguiente gráfica, se ilustran las observaciones solventadas, no solventadas y parcialmentesolventadas, por tipo de auditoría, como resultado del análisis efectuado por esta Auditoría Superiordel Estado a las justificaciones y aclaraciones presentadas.

GRÁFICA: Observaciones por tipo de auditoría

Asimismo, en función de las observaciones detectadas durante la fiscalización de la cuenta pública,en el siguiente CUADRO se presentan de manera sintetizada los resultados generales de la revisión.

Al efecto, es importante precisar que la clasificación adoptada, corresponde al tipo de auditoría de lacual se detectaron las observaciones preliminares respectivas, así como al aspecto preponderantecon el que se encuentran vinculados los hechos u omisiones observados.

OBSERVACIONES PRELIMINARES OBSERVACIONES SUBSISTENTESNo. de

observacionespreliminares

Montoobservado1 $

No. deobservacionessolventadas

Montossolventados2 $

Recuperacionesoperadas3 $

No. deobservacionesno solventadas

Montos nosolventados4 $

Probablesrecuperaciones5 $

GESTIÓN FINANCIERA

NormativaA 22 0 3 0 0 19 0 0

FinancieraB 7 0 2 0 0 5 0 0

EconómicaC 2 1,085,881 1 1,030,175 0 1 55,706 55,706ControlInternoE

10 0 2 0 0 8 0 0

Subtotal 41 1,085,881 8 1,030,175 0 33 55,706 55,706OBRA PÚBLICA

NormativaA 88 0 36 0 0 52 0 0

EconómicaC 7 1,081,576 2 119,156 0 5 962,420 962,420

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 General Zuazua, Nuevo León.

OBSERVACIONES PRELIMINARES OBSERVACIONES SUBSISTENTESNo. de

observacionespreliminares

Montoobservado1 $

No. deobservacionessolventadas

Montossolventados2 $

Recuperacionesoperadas3 $

No. deobservacionesno solventadas

Montos nosolventados4 $

Probablesrecuperaciones5 $

TécnicaD 1 0 0 0 0 1 0 0Subtotal 96 1,081,576 38 119,156 0 58 962,420 962,420

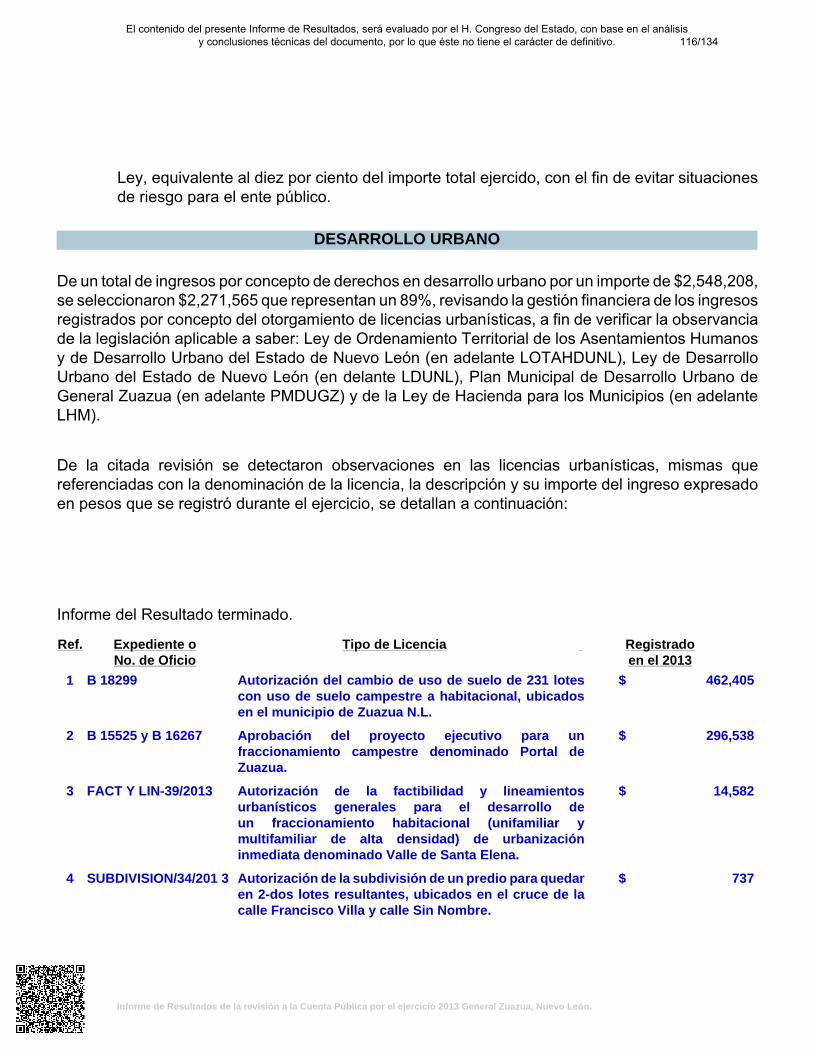

DESARROLLO URBANO

NormativaA 12 0 4 0 0 8 0 0

EconómicaC 1 18,396 0 16,556 1,840 1 0 0Subtotal 13 18,396 4 16,556 1,840 9 0 0

PROFIS

NormativaA 2 0 0 0 0 2 0 0Subtotal 2 0 0 0 0 2 0 0

Total 152 2,185,853 50 1,165,887 1,840 102 1,018,126 1,018,126

CUADRO: Resultados Generales de la revisión (montos expresados en pesos)A Normativa: Los actos u omisiones observados constituyen incumplimientos a las disposiciones legales o reglamentarias, en tanto no hagan presumirla existencia de daños o perjuicios estimables en dinero, causados a la hacienda pública o patrimonio de los entes (federación, estado, municipios,y sus organismos públicos descentralizados).B Financiera: Los actos u omisiones observados están relacionados con el incumplimiento de las normas de información financiera aplicables.C Económica: Los actos u omisiones observados hacen presumir la existencia de daños o perjuicios estimables en dinero, causados a la haciendapública o patrimonio de los entes (federación, estado, municipios, y sus organismos públicos descentralizados).D Técnica: Fallas constructivas detectadas en la obra pública, como resultado de las inspecciones físicas efectuadas por la ASENL durante el procesode fiscalización, o bien, de las pruebas de ensayos practicadas por personal del Laboratorio de Obra Pública de la ASENL.E Control Interno: Los actos u omisiones observados guardan relación con el incumplimiento de los procedimientos establecidos por los entes públicospara salvaguardar y preservar sus bienes o asegurar la exactitud, oportunidad, confiabilidad y veracidad de la información que debe contener la cuentapública, o bien, con la ausencia o deficiencias de los mismos.

Notas:1El monto observado no constituye aún una cuantificación de tipo resarcitorio, y corresponde a la cantidad a la que se encuentran vinculados loshechos u omisiones observados (registro contable, monto de la operación observada, cantidades no justificadas o comprobadas, trabajos pagadosno ejecutados, entre otros).2Los montos solventados corresponden a observaciones vinculadas con aspectos económicos o financieros que fueron solventadas por el ente públicoo por quienes fungieron como titulares del mismo en el periodo objeto de revisión y dejaron de desempeñar dicho cargo, bien sea por haber exhibidola documentación justificativa y comprobatoria correspondiente o desvirtuado los motivos o fundamentos que dieron sustento a la observación.3Las recuperaciones operadas que se reportan, devienen de la acción fiscalizadora y del ejercicio de las facultades de la ASENL, y se refieren aprocesos realizados por el ente auditado, concluidos y conciliados, cuyos montos han sido reintegrados a su hacienda pública o patrimonio o al fondofederal respectivo, tratándose de recursos federalizados.4Se consideran como montos no solventados, la cantidad a la que se encuentran vinculados los hechos u omisiones observados.5Se consideran como probables recuperaciones, aquellos montos observados en relación a los cuales existe la posibilidad de obtener su reintegroa la hacienda pública, patrimonio del ente o al fondo federal respectivo tratándose de recursos federalizados, o bien, la solventación del aspectoeconómico observado, derivado del pliego presuntivo de responsabilidades y en su caso, del procedimiento para el fincamiento de responsabilidadesresarcitorias que instruya esta Auditoría Superior del Estado, o derivado de las gestiones de esta entidad de fiscalización ante la autoridad competentea la cual corresponde iniciar los procedimientos respectivos.

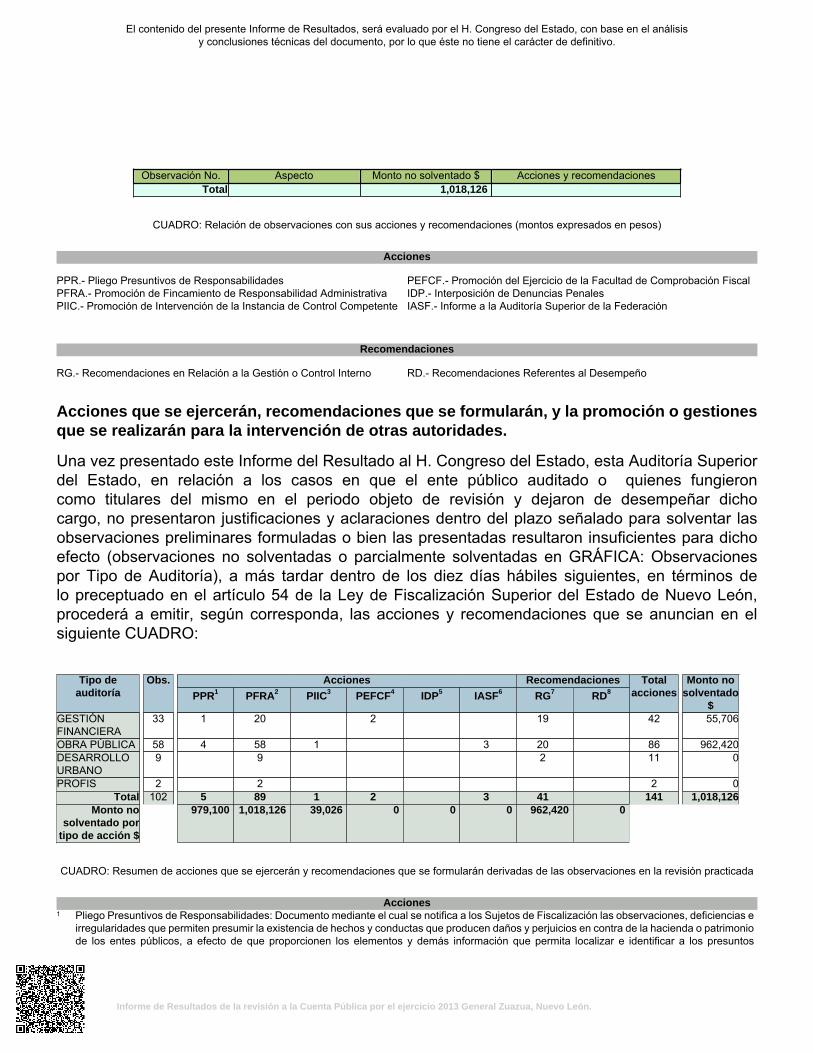

En alcance al CUADRO anterior, se presenta a continuación la integración de las observacionesindicadas como no solventadas del presente informe, así como su clasificación, señalando ademáslas acciones que se emitirán o recomendaciones que se formularán con motivo de las mismas poresta Auditoría Superior del Estado.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 General Zuazua, Nuevo León.

Observación No. Aspecto Monto no solventado $ Acciones y recomendacionesGESTIÓN FINANCIERA

1 Normativa 0 PFRA2 Normativa 0 PFRA4 Normativa 0 PFRA3 Normativa 0 PFRA, RG6 Normativa 0 PFRA, RG7 Normativa 0 PFRA8 Normativa 0 PFRA, RG9 Normativa 0 PFRA, RG12 Normativa 0 PFRA16 Normativa 0 PFRA14 Normativa 0 PFRA, PEFCF13 Normativa 0 PFRA, PEFCF, RG18 Normativa 0 PFRA21 Normativa 0 PFRA23 Normativa 0 PFRA25 Normativa 0 PFRA, RG28 Normativa 0 PFRA33 Normativa 0 PFRA32 Normativa 0 PFRA5 Financiera 0 RG24 Financiera 0 RG26 Financiera 0 RG30 Financiera 0 RG31 Financiera 0 RG10 Económica 55,706 PPR, PFRA11 Control Interno 0 RG15 Control Interno 0 RG17 Control Interno 0 RG19 Control Interno 0 RG20 Control Interno 0 RG22 Control Interno 0 RG27 Control Interno 0 RG29 Control Interno 0 RG

Subtotal 55,706OBRA PÚBLICA

65 Normativa 0 PFRA66 Normativa 0 PFRA67 Normativa 0 PFRA68 Normativa 0 PFRA69 Normativa 0 PFRA70 Normativa 0 PFRA71 Normativa 0 PFRA72 Normativa 0 PFRA47 Normativa 0 PFRA, IASF, RG39 Normativa 0 PFRA40 Normativa 0 PFRA41 Normativa 0 PFRA42 Normativa 0 PFRA43 Normativa 0 PFRA44 Normativa 0 PFRA45 Normativa 0 PFRA46 Normativa 0 PFRA37 Normativa 0 PFRA38 Normativa 0 PFRA, RG

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 General Zuazua, Nuevo León.

Observación No. Aspecto Monto no solventado $ Acciones y recomendaciones63 Normativa 0 PFRA64 Normativa 0 PFRA, RG73 Normativa 0 PFRA90 Normativa 0 PFRA, IASF, RG75 Normativa 0 PFRA76 Normativa 0 PFRA77 Normativa 0 PFRA78 Normativa 0 PFRA79 Normativa 0 PFRA80 Normativa 0 PFRA81 Normativa 0 PFRA82 Normativa 0 PFRA83 Normativa 0 PFRA84 Normativa 0 PFRA85 Normativa 0 PFRA86 Normativa 0 PFRA87 Normativa 0 PFRA88 Normativa 0 PFRA89 Normativa 0 PFRA91 Normativa 0 PFRA, RG52 Normativa 0 PFRA, RG53 Normativa 0 PFRA, RG54 Normativa 0 PFRA, RG55 Normativa 0 PFRA, RG49 Normativa 0 PFRA, RG50 Normativa 0 PFRA, RG62 Normativa 0 PFRA, RG35 Normativa 0 PFRA, RG59 Normativa 0 PFRA60 Normativa 0 PFRA57 Normativa 0 PFRA, RG74 Normativa 0 PFRA58 Normativa 0 PFRA, IASF, RG34 Económica 39,026 PFRA, PIIC, RG36 Económica 367,105 PPR, PFRA, RG56 Económica 81,742 PPR, PFRA, RG51 Económica 16,565 PPR, PFRA, RG61 Económica 457,982 PPR, PFRA, RG48 Técnica 0 PFRA

Subtotal 962,420DESARROLLO URBANO

92 Normativa 0 PFRA93 Normativa 0 PFRA94 Normativa 0 PFRA95 Normativa 0 PFRA96 Normativa 0 PFRA97 Normativa 0 PFRA98 Normativa 0 PFRA99 Normativa 0 PFRA, RG100 Económica 0 PFRA, RG

Subtotal 0PROFIS

101 Normativa 0 PFRA102 Normativa 0 PFRA

Subtotal 0

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 General Zuazua, Nuevo León.

Observación No. Aspecto Monto no solventado $ Acciones y recomendacionesTotal 1,018,126

CUADRO: Relación de observaciones con sus acciones y recomendaciones (montos expresados en pesos)

Acciones

PPR.- Pliego Presuntivos de ResponsabilidadesPFRA.- Promoción de Fincamiento de Responsabilidad AdministrativaPIIC.- Promoción de Intervención de la Instancia de Control Competente

PEFCF.- Promoción del Ejercicio de la Facultad de Comprobación FiscalIDP.- Interposición de Denuncias PenalesIASF.- Informe a la Auditoría Superior de la Federación

Recomendaciones

RG.- Recomendaciones en Relación a la Gestión o Control Interno RD.- Recomendaciones Referentes al Desempeño

Acciones que se ejercerán, recomendaciones que se formularán, y la promoción o gestionesque se realizarán para la intervención de otras autoridades.

Una vez presentado este Informe del Resultado al H. Congreso del Estado, esta Auditoría Superiordel Estado, en relación a los casos en que el ente público auditado o quienes fungieroncomo titulares del mismo en el periodo objeto de revisión y dejaron de desempeñar dichocargo, no presentaron justificaciones y aclaraciones dentro del plazo señalado para solventar lasobservaciones preliminares formuladas o bien las presentadas resultaron insuficientes para dichoefecto (observaciones no solventadas o parcialmente solventadas en GRÁFICA: Observacionespor Tipo de Auditoría), a más tardar dentro de los diez días hábiles siguientes, en términos delo preceptuado en el artículo 54 de la Ley de Fiscalización Superior del Estado de Nuevo León,procederá a emitir, según corresponda, las acciones y recomendaciones que se anuncian en elsiguiente CUADRO:

Acciones RecomendacionesTipo deauditoría

Obs.

PPR1 PFRA2 PIIC3 PEFCF4 IDP5 IASF6 RG7 RD8

Totalacciones

Monto nosolventado

$GESTIÓNFINANCIERA

33 1 20 2 19 42 55,706

OBRA PÚBLICA 58 4 58 1 3 20 86 962,420DESARROLLOURBANO

9 9 2 11 0

PROFIS 2 2 2 0Total 102 5 89 1 2 3 41 141 1,018,126

Monto nosolventado por

tipo de acción $

979,100 1,018,126 39,026 0 0 0 962,420 0

CUADRO: Resumen de acciones que se ejercerán y recomendaciones que se formularán derivadas de las observaciones en la revisión practicada

Acciones1 Pliego Presuntivos de Responsabilidades: Documento mediante el cual se notifica a los Sujetos de Fiscalización las observaciones, deficiencias e

irregularidades que permiten presumir la existencia de hechos y conductas que producen daños y perjuicios en contra de la hacienda o patrimoniode los entes públicos, a efecto de que proporcionen los elementos y demás información que permita localizar e identificar a los presuntos

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 General Zuazua, Nuevo León.

responsables, así como la de fijar en cantidad liquida el monto de los daños y perjuicios, a fin de estar en aptitud en su caso, de iniciar elprocedimiento para el fincamiento de la responsabilidad resarcitoria a que haya lugar.

2 Promoción de Fincamiento de Responsabilidad Administrativa: Acción mediante la cual se hacen del conocimiento de los superiores jerárquicosdel ente público objeto de la revisión de una cuenta pública, las irregularidades detectadas en la revisión, que constituyen incumplimientos desus servidores públicos respecto de sus obligaciones generales de salvaguardar la legalidad, honradez, lealtad, imparcialidad y eficiencia en eldesempeño de sus funciones, empleos, cargos o comisiones, a efecto de que lleven a cabo las investigaciones respectivas, y en su caso inicienlos procedimientos para el fincamiento de responsabilidades administrativas respectivos.

3 Promoción de Intervención de la Instancia de Control Competente: Acción mediante la cual se promueve la intervención de las instancias decontrol de las dependencias y entidades federales o de la Secretaría de la Función Pública de la Administración Pública Federal en relación confondos y recursos de naturaleza federal (en términos de los convenios de coordinación y reasignación), o bien, de la instancia de control de unente público ajeno a la revisión en la que se detectaron las irregularidades, a efecto de que realicen las investigaciones necesarias en relación alos hechos que se informan, y en su caso, inicien o promuevan los procedimientos administrativos a que haya lugar.

4 Promoción del Ejercicio de la Facultad de Comprobación Fiscal: Acción mediante la cual se informa a la autoridad fiscal competente sobre unaposible evasión fiscal, detectada por la Auditoría Superior del Estado en el ejercicio de sus facultades de fiscalización, o bien por la presunción deerrores aritméticos, omisiones u otros que aparezcan en las declaraciones, solicitudes, avisos fiscales, y demás documentos en los que constela determinación y liquidación de contribuciones, a efecto de que ejerzan sus facultades de comprobación fiscal.

5 Interposición de Denuncias Penales: Acción en virtud de la cual, se interpone la denuncia penal en relación con hechos o conductas detectadasdurante la fiscalización, que pudieran implicar la comisión de un delito. El ejercicio de esta acción, en términos de lo preceptuado en el artículo48 tercer párrafo de la Ley de Fiscalización Superior del Estado de Nuevo León, se encuentra condicionada a la autorización del H. Congresodel Estado.

6 Informe a la Auditoría Superior de la Federación: Informe que se envía a la Auditoría Superior de la Federación, a efecto de darle a conocer lasirregularidades relacionadas con los recursos federales provenientes de los fondos previstos en el capítulo V de la Ley de Coordinación Fiscal,cuando se hayan destinado a fines diversos a los establecidos en la referida ley, o bien, que permitan presumir la existencia de hechos o conductasque produzcan daños o perjuicios, o ambos, en contra de la hacienda pública federal, detectadas con motivo de la fiscalización practicada entérminos de los convenios celebrados con la referida entidad de fiscalización federal.

Recomendaciones7 Recomendaciones en Relación a la Gestión o Control Interno: Sugerencias de carácter preventivo que se formulan al ente fiscalizado para

fortalecer sus procesos administrativos y los sistemas de control. Tienen por objeto señalar las áreas con deficiencias en cuanto a la gestiónfinanciera, así como áreas de oportunidad en el control interno y de gestión.

8 Recomendaciones Referentes al Desempeño: Sugerencias de carácter preventivo que se formulan al ente público fiscalizado con el objeto defortalecer su desempeño, la actuación de los servidores públicos y el cumplimiento de metas y objetivos, a fin de fomentar las prácticas de buengobierno.

------------ EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO ------------

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 General Zuazua, Nuevo León.

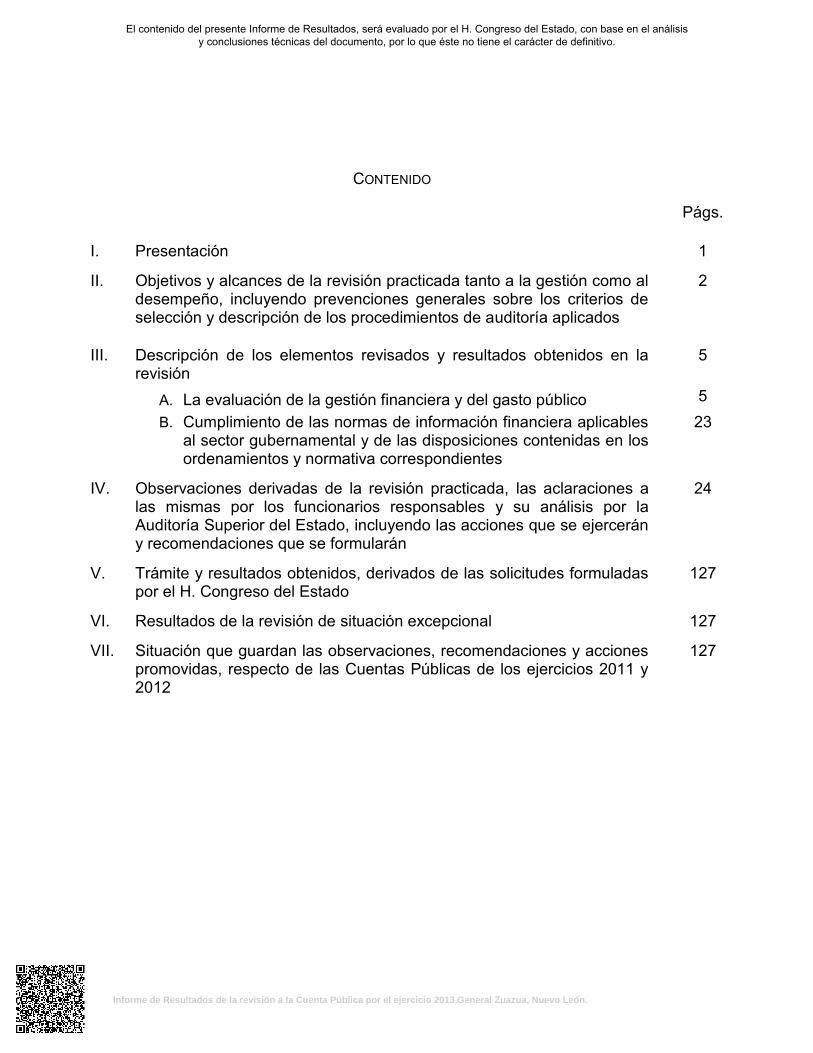

CONTENIDO

Págs.

I. Presentación 1

II. Objetivos y alcances de la revisión practicada tanto a la gestión como al desempeño, incluyendo prevenciones generales sobre los criterios de selección y descripción de los procedimientos de auditoría aplicados

2

III. Descripción de los elementos revisados y resultados obtenidos en la

revisión 5

A. La evaluación de la gestión financiera y del gasto público 5

B. Cumplimiento de las normas de información financiera aplicables al sector gubernamental y de las disposiciones contenidas en los ordenamientos y normativa correspondientes

23

IV. Observaciones derivadas de la revisión practicada, las aclaraciones a

las mismas por los funcionarios responsables y su análisis por la Auditoría Superior del Estado, incluyendo las acciones que se ejercerán y recomendaciones que se formularán

24

V. Trámite y resultados obtenidos, derivados de las solicitudes formuladas

por el H. Congreso del Estado 127

VI. Resultados de la revisión de situación excepcional 127

VII. Situación que guardan las observaciones, recomendaciones y acciones promovidas, respecto de las Cuentas Públicas de los ejercicios 2011 y 2012

127

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 General Zuazua, Nuevo León.

I. Presentación

La Auditoría Superior del Estado de Nuevo León, de conformidad con lo establecido en los artículos 63 fracción XIII, 136, párrafos primero y segundo de la Constitución Política del Estado, 1, 2, fracciones I, VIII y X y 3 de la Ley de Fiscalización Superior del Estado de Nuevo León, se instituye como un órgano auxiliar del H. Congreso del Estado en su función de fiscalización de las cuentas públicas presentadas por los Poderes del Estado, los Organismos Constitucionalmente Autónomos, los Organismos Públicos Descentralizados y Fideicomisos Públicos de la Administración Pública del Estado, los Municipios y sus Organismos Descentralizados, así como las Instituciones Públicas de Educación que reciban recursos públicos. En el ejercicio de las referidas funciones, para la revisión de la Cuenta Pública del ejercicio 2013 del Municipio de General Zuazua, Nuevo León, la Auditoría Superior del Estado de conformidad con lo establecido en los artículos 18 y 19 de la Ley de Fiscalización Superior del Estado de Nuevo León, evaluó los resultados de la gestión financiera, comprobó si el ejercicio de las Leyes de Ingresos y Egresos, y sus respectivos presupuestos se ajustaron a los criterios señalados en los mismos, verificó el cumplimiento de las leyes, los reglamentos y la normatividad aplicables en materia de gestión financiera. En tal sentido, y en cumplimiento de lo preceptuado en los artículos 137 segundo párrafo de la Constitución Política del Estado Libre y Soberano de Nuevo León, 20 fracción XXXI, 48 primer párrafo y 82 fracción XV de la Ley de Fiscalización Superior del Estado de Nuevo León, esta Auditoría Superior del Estado tiene a bien rendir el Informe del Resultado de la revisión practicada a la Cuenta Pública del ejercicio 2013 del Municipio de General Zuazua, Nuevo León, al H. Congreso del Estado. El Dictamen del Auditor, que se presenta al inicio de este Informe del Resultado, refleja la evaluación practicada al manejo y aplicación de los recursos públicos, además del cumplimiento de las normas de información financiera aplicables al sector gubernamental. En el apartado II de este informe, se incluyen los objetivos y alcances de la revisión practicada, incluyendo los criterios de selección y descripción de los procedimientos de auditoría aplicados. Asimismo en el apartado III, se realiza una descripción de los elementos revisados y resultados obtenidos en la revisión, respecto de:

La evaluación de la gestión financiera y del gasto público;

Cumplimiento de las normas de información financiera aplicables al sector gubernamental y de las disposiciones contenidas en los ordenamientos y normativa correspondientes.

En el apartado IV del presente informe, se detallan las observaciones no solventadas, con su fundamentación, derivadas de la revisión practicada, con las aclaraciones a las mismas y su análisis, así como las acciones que se ejercerán, recomendaciones que se formularán y las

1/134

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 General Zuazua, Nuevo León.

promociones o gestiones que se realizarán para la intervención de otras autoridades, las cuales se notificarán una vez entregado el Informe del Resultado al H. Congreso del Estado, en términos de lo dispuesto en el artículo 54 de la Ley de Fiscalización Superior del Estado de Nuevo León. Finalmente, se informa sobre la situación que guardan las observaciones, recomendaciones y acciones promovidas por ésta Auditoría Superior del Estado de Nuevo León en la fiscalización de las Cuentas Públicas relativas a los ejercicios 2011 y 2012. II. Objetivos y alcances de la revisión practicada tanto a la gestión como al desempeño,

incluyendo prevenciones generales sobre los criterios de selección y descripción de los procedimientos de auditoría aplicados

Auditorías programadas por tipo o materia Con base en los criterios generales y particulares para la planeación específica utilizada en la integración del Programa Anual de Auditorías 2014 para la Fiscalización de las Cuentas Públicas correspondientes al ejercicio 2013, presentado ante ese H. Congreso del Estado, para su conocimiento, por conducto de la Comisión de Vigilancia, en fecha 13 de junio del presente año, y considerando la importancia, pertinencia y factibilidad de su realización, se determinaron las siguientes auditorías a practicar al Municipio de General Zuazua, Nuevo León, por tipo o materia, a saber:

Entidad

Tipos de auditoría a Cuenta Pública 2013

Gestión

Financiera1

Obra

Pública2

Desarrollo

Urbano3 Laboratorio4 Evaluación al

Desempeño5

Recursos

Federales6 Total

General Zuazua 1 1 1 - - 1 4

CUADRO --. AUDITORÍAS PROGRAMADAS POR ENTE PÚBLICO Y TIPO DE AUDITORÍA 1 Auditoría en materia de gestión financiera, es la orientada a comprobar si en la recaudación de los ingresos y en la aplicación del gasto se

observaron los ordenamientos legales aplicables, así como las normas de información financiera aplicables al sector gubernamental. 2 Auditoría en materia de Obra pública, la cual tiene como propósito revisar si las diversas etapas bajo las cuales se desarrolla la obra pública se

ajustaron a la legislación y normatividad aplicables, a saber: planeación, programación, presupuesto, adjudicación, contratación, ejecución, ejercicio

de recursos y conservación. 3 Auditoría en materia de desarrollo urbano, consistente en la verificación de la observancia de la Ley de Desarrollo Urbano del Estado de Nuevo

León, planes, programas en la materia y la zonificación, por parte de los entes públicos. 4 Comprobación de la calidad de la obra pública (Laboratorio), tiene por objeto verificar la calidad de los materiales que conforman la obra pública,

en particular las relativas a la pavimentación, a través de pruebas en el laboratorio de la Auditoría Superior del Estado, o de terceros contratados. 5Auditoría de Evaluación al desempeño, consiste en la evaluación del cumplimiento de los objetivos y metas establecidos en los planes y

programas, a efecto de verificar el desempeño de los mismos, a través de indicadores establecidos; identificando las causas o áreas de oportunidad

que limitan la consecución de dichos objetivos, proponiendo las medidas preventivas y correctivas que apoyen al logro de los fines, aprovechando

mejor los recursos. 6 A los recursos federales transferidos, en coordinación y colaboración con la Auditoría Superior de la Federación en términos del convenio

respectivo* (Ver detalle en CUADRO --. DETALLE DE AUDITORÍAS DEL PROGRAMA DE FISCALIZACIÓN DE RECURSOS FEDERALIZADOS (PROFIS)).

* Convenio de Coordinación y Colaboración celebrado entre la Auditoría Superior de la Federación y esta Auditoría Superior del Estado de Nuevo León publicado en el Diario Oficial

de la Federación en fecha 9 de marzo de 2010, y en el Periódico Oficial del Estado en fecha 17 de marzo del mismo año.

2/134

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 General Zuazua, Nuevo León.

ENTE PÚBLICO

FONDO / RAMO / PROGRAMA

FISM FORTAMUN-

DF FOPE-DEP

SUBSE-MUN

FISE FAETA FAM FAFEF FAEB FASSA SP Totales

General Zuazua - - 1 - - - - - - - - 1

CUADRO --. DETALLE DE AUDITORÍAS DEL PROGRAMA DE FISCALIZACIÓN DE RECURSOS FEDERALIZADOS (PROFIS).

RELACIÓN DE FONDOS, RAMOS O PROGRAMAS CONSIDERADOS EN EL PROGRAMA DE FISCALIZACIÓN DE RECURSOS FEDERALIZADOS

FISM Fondo de Aportaciones para la Infraestructura Social Municipal FORTAMUN-DF Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del Distrito Federal

FOPEDEP Fondo de Pavimentación, Espacios Deportivos, Alumbrado Público y Rehabilitación de Infraestructura Educativa para Municipios y Demarcaciones Territoriales del Distrito Federal

SUBSEMUN Subsidio para la Seguridad en los Municipios FISE Fondo de Infraestructura Social Estatal

FAETA Fondo de Aportaciones para la Educación Tecnológica y de Adultos FAM Fondo de Aportaciones Múltiples

FAFEF Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas FAEB Fondo de Aportaciones para la Educación Básica y Normal FASSA Fondo de Aportaciones para los Servicios de Salud

SP Seguro Popular

Objetivos y alcances de la revisión practicada En la implementación y ejecución del programa anual de auditoría para la revisión y fiscalización de las cuentas públicas correspondientes al ejercicio 2013, entre las cuales se encuentra el Municipio de General Zuazua, Nuevo León, se observaron métodos y criterios objetivos, aplicando las mejores prácticas y procedimientos de auditoría, en ese sentido, en observancia de lo preceptuado en los artículos 18 y 19 de la Ley de Fiscalización Superior del Estado, y acorde en cada cado con el tipo o materia de auditoría practicada, en los términos previamente anunciados, el objeto y alcances de la revisión y fiscalización, fue el siguiente:

I. Para evaluar los resultados de la Gestión Financiera, se verificó:

a) Si se cumplió con las disposiciones jurídicas aplicables en materia de sistemas de registro y contabilidad gubernamental; contratación de servicios, obra pública, adquisiciones, arrendamientos, conservación, uso, usufructo, destino, afectación, enajenación y baja de bienes muebles e inmuebles; almacenes y demás activos; recursos materiales, y demás normatividad aplicable al ejercicio del gasto público; y

b) Si la captación, recaudación, administración, custodia, manejo, ejercicio y aplicación de recursos, incluyendo subsidios, transferencias y donativos, y si los actos, contratos, convenios, mandatos, fondos, fideicomisos, prestación de servicios públicos, operaciones o cualquier acto que los Entes Públicos, celebren o realicen, relacionados con el ingreso y el ejercicio del gasto público, se ajustaron a la legalidad, y si no han causado daños o perjuicios, o ambos, en contra de la Hacienda Pública Estatal o Municipal, o al Patrimonio de los Entes Públicos.

3/134

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 General Zuazua, Nuevo León.

II. Para comprobar si el ejercicio de las Leyes de Ingresos y Egresos, y sus respectivos Presupuestos se ajustaron a los criterios señalados en los mismos; se revisó:

a) Si las cantidades correspondientes a los ingresos y a los egresos, se ajustaron o corresponden a los conceptos y a las partidas respectivas;

b) Si los programas y su ejecución se ajustaron a los términos y montos aprobados en el Presupuesto; y

c) Si los recursos provenientes de financiamientos se obtuvieron en los términos autorizados y se aplicaron con la periodicidad y formas establecidas por las leyes y demás disposiciones aplicables, y si se cumplieron los compromisos adquiridos en los actos respectivos.

III. Además, se realizaron pruebas de auditoría a fin de evaluar el cumplimiento de las leyes, los

reglamentos y la normatividad aplicables en la materia de la gestión financiera.

IV. Para verificar que la obra pública se realizó conforme con lo establecido en la ley de la materia, lo preceptuado en los artículos 31 y 32 de la Ley de Fiscalización Superior del Estado de Nuevo León, así como de otras disposiciones aplicables y a los programas y presupuestos autorizados, se realizó lo siguiente:

a) La práctica de las auditorías, visitas e inspecciones para verificar el exacto cumplimiento

de los objetivos contenidos en los programas de obra pública, y obtener los datos técnicos y demás elementos relacionados con la revisión.

V. Además, se analizó, en cumplimiento a lo establecido en el artículo 7 fracción III de la Ley de

Desarrollo Urbano del Estado de Nuevo León, la observancia de dicha ley, y de los planes y programas de desarrollo urbano y su zonificación por parte de las autoridades estatales y municipales.

VI. Asimismo, de conformidad con lo estipulado en el inciso a) de la fracción I, del artículo 19 de

la Ley de Fiscalización Superior del Estado de Nuevo León, se verificó la aplicación por parte del ente fiscalizado, de la Ley General de Contabilidad Gubernamental, así como las disposiciones normativas emitidas por el Consejo Nacional de Armonización Contable.

Aspectos generales sobre los criterios de selección y descripción de los procedimientos de auditoría aplicados

Las auditorías practicadas (por tipo o materia) se seleccionaron con base en los criterios establecidos para la planeación específica utilizada en la integración del Programa Anual de Auditorías 2014 para la fiscalización de las cuentas públicas correspondientes al ejercicio 2013, considerando la importancia, pertinencia y factibilidad de su realización.

4/134

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 General Zuazua, Nuevo León.

El universo seleccionado para la revisión fue el conjunto de operaciones, registros o movimientos de entre los cuales, se seleccionaron muestras para aplicarles procedimientos o pruebas de auditoría, partiendo esencialmente, del presupuesto asignado al ente público, y ejercido en los capítulos, conceptos, partidas, proyectos de inversión, programas presupuestarios y fondos, así como los conceptos de ingreso, en su caso, y en general cualquier otro concepto que se estimó pertinente incluir en el alcance de la revisión. La muestra auditada consistió en las operaciones, registros o movimientos fiscalizados a través de procedimientos o pruebas de auditoría, cuyos resultados permitieron la emisión, debidamente soportada y fundamentada del dictamen de la revisión. Asimismo, las áreas revisadas, fueron esencialmente las unidades administrativas de la entidad fiscalizada responsables de la ejecución de las operaciones, actividades o programas objeto de la revisión. Con base en lo anterior, en forma específica dentro del contenido del Informe del Resultado, se señalan las operaciones, registros o movimientos fiscalizados, las técnicas y pruebas de auditoría aplicadas, y en su caso, el resultado de las mismas, mediante las cuales se obtuvo evidencia suficiente, competente, relevante y pertinente acerca del objeto auditado y con base en la cual se determinaron los resultados y el dictamen correspondiente. III. Descripción de los elementos revisados y resultados obtenidos en la revisión

A) La evaluación de la gestión financiera y del gasto público

Para tal efecto se consideró el Estado de Ingresos y Egresos y su presupuesto por el período del 1 de enero al 31 de diciembre de 2013, así como la Disponibilidad al cierre del ejercicio y la Deuda Pública que el Municipio de General Zuazua, Nuevo León, presentó como parte de la información que integra la Cuenta Pública. De acuerdo con las prácticas de contabilidad aplicables a este tipo de entidades gubernamentales, las operaciones efectuadas se registran con base al método de efectivo, que implica reconocer, los ingresos hasta el momento en que se cobran y no cuando se realizan y los egresos cuando se pagan y no cuando se devengan, excepto por algunas partidas registradas como cuentas por cobrar o por pagar, que forman parte de la disponibilidad. Para el desarrollo de la revisión, la Auditoría Superior del Estado, aplicó una serie de procedimientos enfocados para asegurarse de la razonabilidad de las cifras presentadas que forman parte de la gestión financiera y gasto público, que su presentación y registro estuvo conforme a las normas de información financiera aplicables a este tipo de entidad, además que se apegaron al cumplimiento de las Leyes, Decretos, Reglamentos y demás disposiciones aplicables y a los objetivos y metas establecidas en los programas.

5/134

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 General Zuazua, Nuevo León.

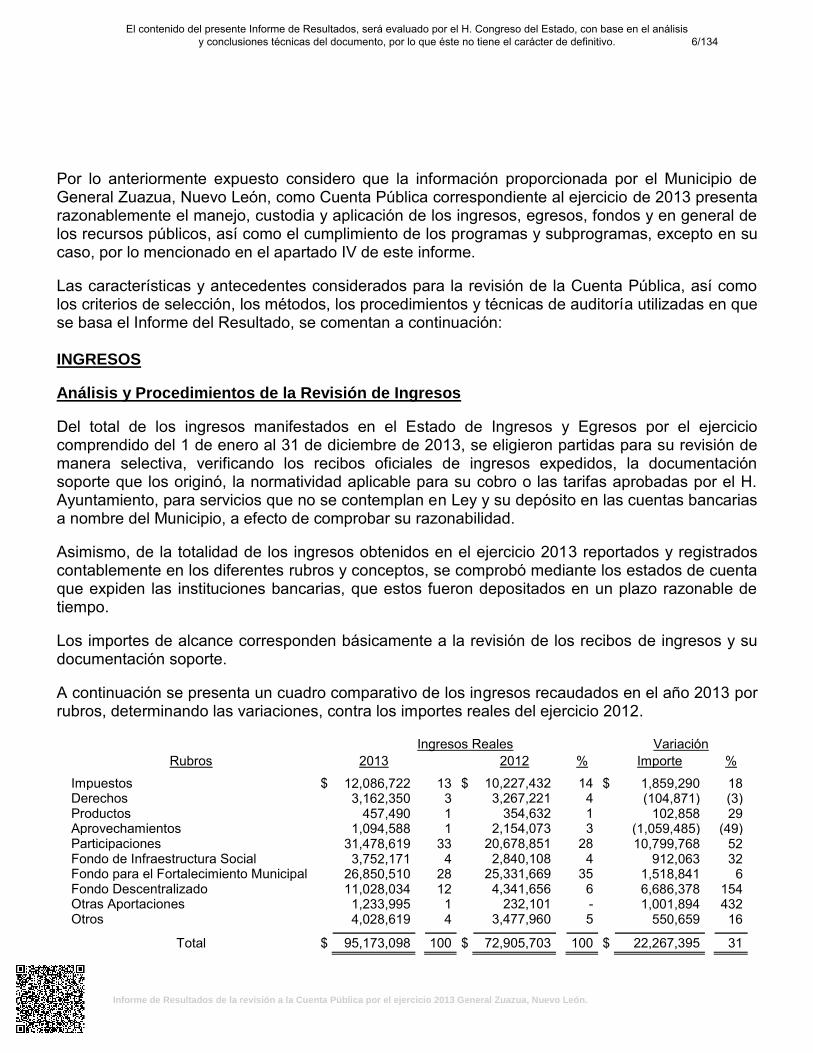

Por lo anteriormente expuesto considero que la información proporcionada por el Municipio de General Zuazua, Nuevo León, como Cuenta Pública correspondiente al ejercicio de 2013 presenta razonablemente el manejo, custodia y aplicación de los ingresos, egresos, fondos y en general de los recursos públicos, así como el cumplimiento de los programas y subprogramas, excepto en su caso, por lo mencionado en el apartado IV de este informe.

Las características y antecedentes considerados para la revisión de la Cuenta Pública, así como los criterios de selección, los métodos, los procedimientos y técnicas de auditoría utilizadas en que se basa el Informe del Resultado, se comentan a continuación: INGRESOS

Análisis y Procedimientos de la Revisión de Ingresos

Del total de los ingresos manifestados en el Estado de Ingresos y Egresos por el ejercicio comprendido del 1 de enero al 31 de diciembre de 2013, se eligieron partidas para su revisión de manera selectiva, verificando los recibos oficiales de ingresos expedidos, la documentación soporte que los originó, la normatividad aplicable para su cobro o las tarifas aprobadas por el H. Ayuntamiento, para servicios que no se contemplan en Ley y su depósito en las cuentas bancarias a nombre del Municipio, a efecto de comprobar su razonabilidad. Asimismo, de la totalidad de los ingresos obtenidos en el ejercicio 2013 reportados y registrados contablemente en los diferentes rubros y conceptos, se comprobó mediante los estados de cuenta que expiden las instituciones bancarias, que estos fueron depositados en un plazo razonable de tiempo.

Los importes de alcance corresponden básicamente a la revisión de los recibos de ingresos y su documentación soporte.

A continuación se presenta un cuadro comparativo de los ingresos recaudados en el año 2013 por rubros, determinando las variaciones, contra los importes reales del ejercicio 2012.

Ingresos Reales

Variación

Rubros

2013

2012

%

Importe

%

Impuestos $ 12,086,722 13 $ 10,227,432

14 $ 1,859,290 18 Derechos

3,162,350 3

3,267,221

4

(104,871) (3)

Productos

457,490 1

354,632

1

102,858 29 Aprovechamientos

1,094,588 1

2,154,073

3

(1,059,485) (49)

Participaciones

31,478,619 33

20,678,851

28

10,799,768 52 Fondo de Infraestructura Social

3,752,171 4

2,840,108

4

912,063 32

Fondo para el Fortalecimiento Municipal

26,850,510 28

25,331,669

35

1,518,841 6 Fondo Descentralizado

11,028,034 12

4,341,656

6

6,686,378 154

Otras Aportaciones

1,233,995 1

232,101

-

1,001,894 432 Otros

4,028,619 4

3,477,960

5

550,659 16

Total $ 95,173,098 100 $ 72,905,703

100 $ 22,267,395 31

6/134

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 General Zuazua, Nuevo León.

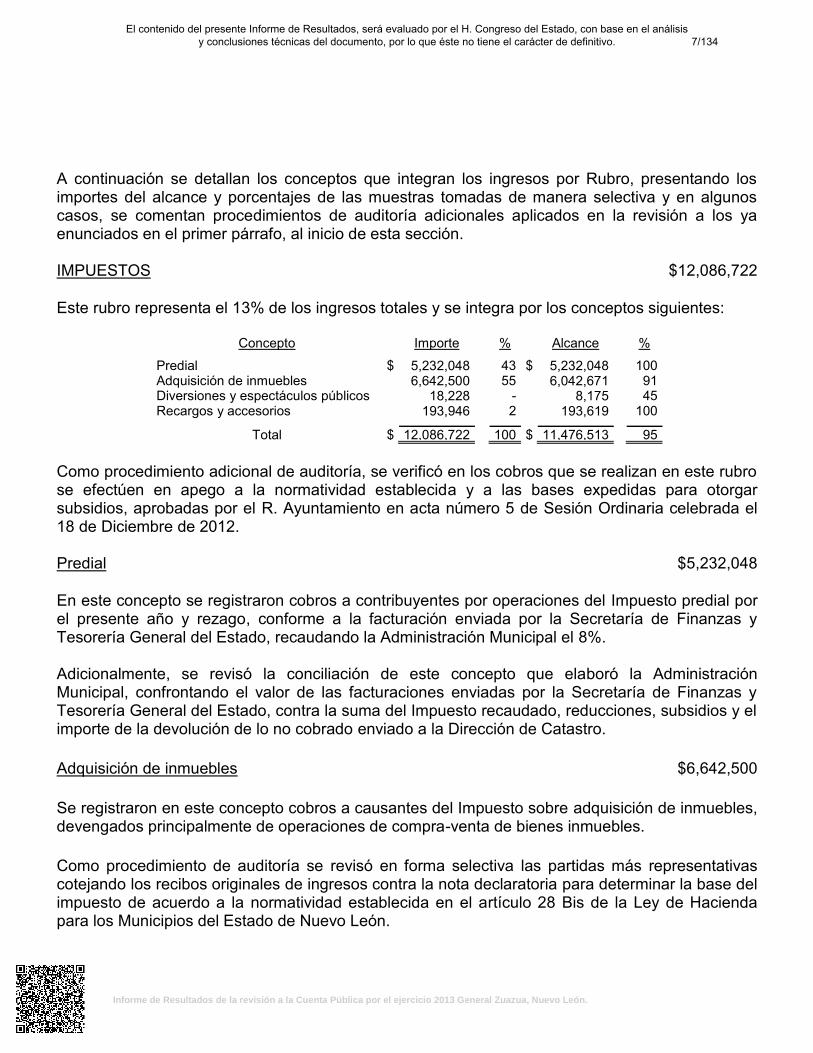

A continuación se detallan los conceptos que integran los ingresos por Rubro, presentando los importes del alcance y porcentajes de las muestras tomadas de manera selectiva y en algunos casos, se comentan procedimientos de auditoría adicionales aplicados en la revisión a los ya enunciados en el primer párrafo, al inicio de esta sección. IMPUESTOS $12,086,722

Este rubro representa el 13% de los ingresos totales y se integra por los conceptos siguientes:

Concepto

Importe

% Alcance %

Predial $ 5,232,048 43 $ 5,232,048 100 Adquisición de inmuebles

6,642,500 55 6,042,671

91 Diversiones y espectáculos públicos 18,228 - 8,175

45 Recargos y accesorios

193,946 2 193,619

100

Total $ 12,086,722 100 $ 11,476,513 95

Como procedimiento adicional de auditoría, se verificó en los cobros que se realizan en este rubro se efectúen en apego a la normatividad establecida y a las bases expedidas para otorgar subsidios, aprobadas por el R. Ayuntamiento en acta número 5 de Sesión Ordinaria celebrada el 18 de Diciembre de 2012. Predial $5,232,048

En este concepto se registraron cobros a contribuyentes por operaciones del Impuesto predial por el presente año y rezago, conforme a la facturación enviada por la Secretaría de Finanzas y Tesorería General del Estado, recaudando la Administración Municipal el 8%. Adicionalmente, se revisó la conciliación de este concepto que elaboró la Administración Municipal, confrontando el valor de las facturaciones enviadas por la Secretaría de Finanzas y Tesorería General del Estado, contra la suma del Impuesto recaudado, reducciones, subsidios y el importe de la devolución de lo no cobrado enviado a la Dirección de Catastro.

Adquisición de inmuebles $6,642,500

Se registraron en este concepto cobros a causantes del Impuesto sobre adquisición de inmuebles, devengados principalmente de operaciones de compra-venta de bienes inmuebles.

Como procedimiento de auditoría se revisó en forma selectiva las partidas más representativas cotejando los recibos originales de ingresos contra la nota declaratoria para determinar la base del impuesto de acuerdo a la normatividad establecida en el artículo 28 Bis de la Ley de Hacienda para los Municipios del Estado de Nuevo León.

7/134

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 General Zuazua, Nuevo León.

Diversiones y espectáculos públicos $18,228 En este concepto se registraron ingresos por el 5% de las entradas de diversos eventos. Recargos y accesorios $193,946 En este concepto se registraron ingresos generados de recargos y accesorios por operaciones de los Impuestos de predial por $188,915 y adquisición de inmuebles por $5,031. DERECHOS $3,162,350 Este rubro representa el 3% de los ingresos totales y se integra por los conceptos siguientes:

Concepto

Importe

% Alcance %

Cooperación para obras públicas $ 2,701 - $ 859 32 Construcciones y urbanizaciones

2,548,208 81 1,887,872 74

Certificaciones, autorizaciones, constancias y registros

126,787 4 41,651 33 Inscripción y refrendo

285,118 9 52,406 18

Revisión, inspección y servicios

86,751 3 1,220 1 Expedición de licencias

94,371 3 59,856 63

Ocupación de la vía pública

18,414 - 1,220 7

Total $ 3,162,350 100 $ 2,045,084 65

Como procedimiento adicional de auditoría, se verificó en los cobros que se realizan en este rubro se efectúen en apego a la normatividad establecida y a las bases expedidas para otorgar subsidios, aprobadas por el R. Ayuntamiento en acta número 5 de Sesión Ordinaria celebrada el 18 de Diciembre de 2012. Cooperación para obras públicas $2,701 En este concepto se registraron cooperaciones recibidas de propietarios o poseedores de predios, beneficiados por la ejecución y rehabilitación de diversas obras públicas de urbanización, como tomas domiciliarias de agua y drenaje.

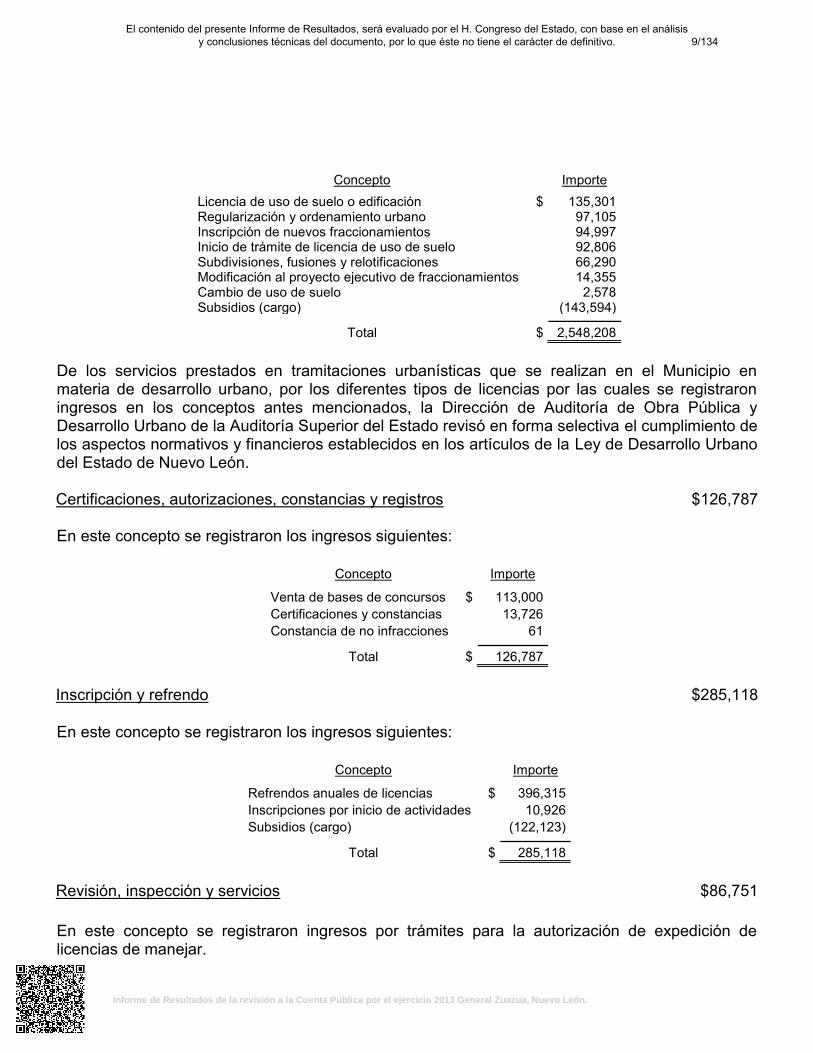

Construcciones y urbanizaciones $2,548,208

Este concepto se integra por los ingresos siguientes:

Concepto

Importe

Autorización de fraccionamientos $ 888,959 Permisos para construcción

755,921

Proyecto ejecutivo

296,538 Examen y aprobación de planos

246,952

8/134

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 General Zuazua, Nuevo León.

Concepto

Importe

Licencia de uso de suelo o edificación $ 135,301 Regularización y ordenamiento urbano

97,105

Inscripción de nuevos fraccionamientos

94,997 Inicio de trámite de licencia de uso de suelo

92,806

Subdivisiones, fusiones y relotificaciones

66,290 Modificación al proyecto ejecutivo de fraccionamientos

14,355

Cambio de uso de suelo

2,578 Subsidios (cargo)

(143,594)

Total $ 2,548,208

De los servicios prestados en tramitaciones urbanísticas que se realizan en el Municipio en materia de desarrollo urbano, por los diferentes tipos de licencias por las cuales se registraron ingresos en los conceptos antes mencionados, la Dirección de Auditoría de Obra Pública y Desarrollo Urbano de la Auditoría Superior del Estado revisó en forma selectiva el cumplimiento de los aspectos normativos y financieros establecidos en los artículos de la Ley de Desarrollo Urbano del Estado de Nuevo León. Certificaciones, autorizaciones, constancias y registros $126,787 En este concepto se registraron los ingresos siguientes:

Concepto

Importe

Venta de bases de concursos $ 113,000

Certificaciones y constancias

13,726

Constancia de no infracciones 61

Total $ 126,787

Inscripción y refrendo $285,118

En este concepto se registraron los ingresos siguientes:

Concepto

Importe

Refrendos anuales de licencias $ 396,315

Inscripciones por inicio de actividades

10,926

Subsidios (cargo)

(122,123)

Total $ 285,118

Revisión, inspección y servicios $86,751

En este concepto se registraron ingresos por trámites para la autorización de expedición de licencias de manejar.

9/134

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 General Zuazua, Nuevo León.

Expedición de licencias $94,371

En este concepto se registraron los ingresos por concepto de expedición de licencias de anuncios en la vía pública.

Ocupación de la vía pública $18,414

En este concepto se registraron ingresos por concepto de instalación de anuncios luminosos. PRODUCTOS $457,490

Este rubro representa el 1% de los ingresos totales y se integra por los conceptos siguientes:

Concepto

Importe

%

Alcance %

Enajenación de bienes muebles e inmuebles $ 88,000 19 $ 20,000 23 Arrendamiento o explotación de bienes muebles e inmuebles

118,350 26

16,250 14

Eventos municipales

251,140 55

229,140 91

Total $ 457,490 100 $ 265,390 58

Enajenación de bienes muebles e inmuebles $88,000

En este concepto se registraron ingresos por venta de lotes sepulcrales del panteón municipal. Arrendamiento o explotación de bienes muebles e inmuebles $118,350

En este concepto se registraron los ingresos por la renta del Centro Social. Como procedimiento de auditoría, adicionalmente de las dependencias que dan origen a este tipo de ingresos, se obtuvieron los reportes de control que se tienen y se conciliaron contra lo registrado contablemente. Eventos municipales $251,140

En este concepto se registraron los ingresos siguientes:

Concepto

Importe

Ferias $ 221,540

Deportivos

29,100

Aniversario del Municipio 500

Total $ 251,140

10/134

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 General Zuazua, Nuevo León.

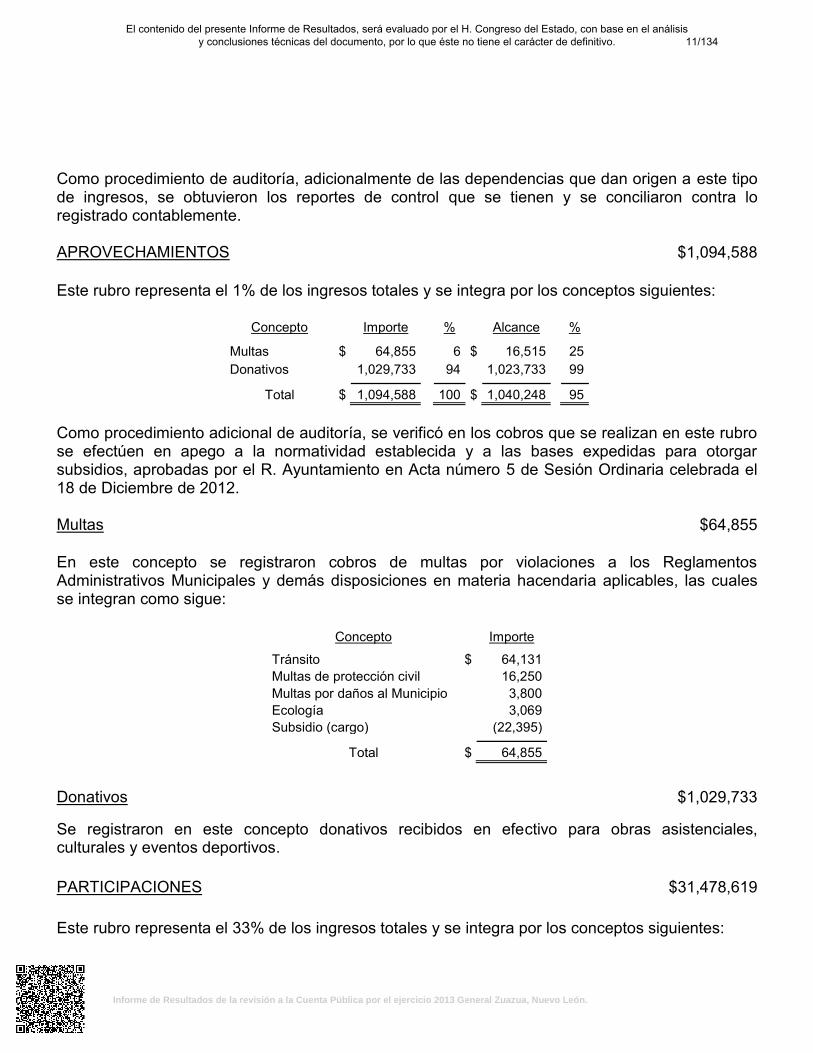

Como procedimiento de auditoría, adicionalmente de las dependencias que dan origen a este tipo de ingresos, se obtuvieron los reportes de control que se tienen y se conciliaron contra lo registrado contablemente. APROVECHAMIENTOS $1,094,588

Este rubro representa el 1% de los ingresos totales y se integra por los conceptos siguientes:

Concepto

Importe

% Alcance %

Multas $ 64,855 6 $ 16,515 25

Donativos

1,029,733 94 1,023,733 99

Total $ 1,094,588 100 $ 1,040,248 95

Como procedimiento adicional de auditoría, se verificó en los cobros que se realizan en este rubro se efectúen en apego a la normatividad establecida y a las bases expedidas para otorgar subsidios, aprobadas por el R. Ayuntamiento en Acta número 5 de Sesión Ordinaria celebrada el 18 de Diciembre de 2012. Multas $64,855

En este concepto se registraron cobros de multas por violaciones a los Reglamentos Administrativos Municipales y demás disposiciones en materia hacendaria aplicables, las cuales se integran como sigue:

Concepto

Importe

Tránsito $ 64,131

Multas de protección civil 16,250

Multas por daños al Municipio 3,800

Ecología 3,069

Subsidio (cargo)

(22,395)

Total $ 64,855

Donativos $1,029,733

Se registraron en este concepto donativos recibidos en efectivo para obras asistenciales, culturales y eventos deportivos.

PARTICIPACIONES $31,478,619

Este rubro representa el 33% de los ingresos totales y se integra por los conceptos siguientes:

11/134

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 General Zuazua, Nuevo León.

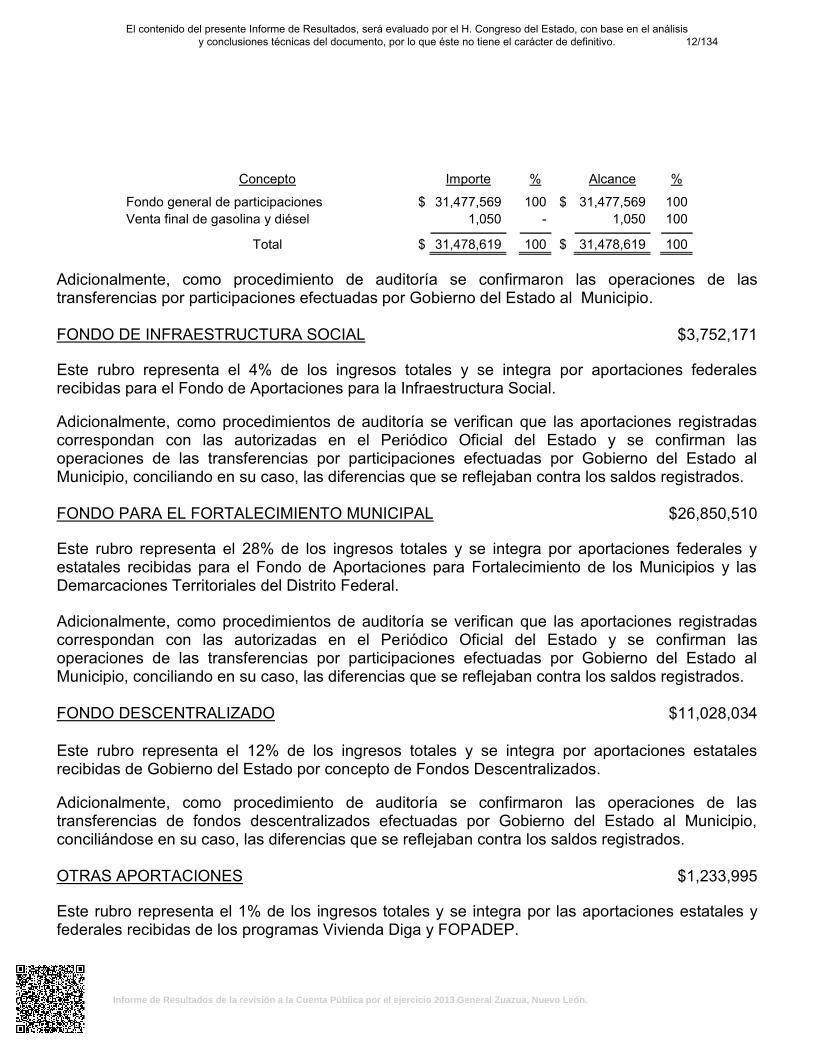

Concepto

Importe

% Alcance %

Fondo general de participaciones $ 31,477,569

100 $ 31,477,569 100

Venta final de gasolina y diésel

1,050

- 1,050 100

Total $ 31,478,619

100 $ 31,478,619 100

Adicionalmente, como procedimiento de auditoría se confirmaron las operaciones de las transferencias por participaciones efectuadas por Gobierno del Estado al Municipio. FONDO DE INFRAESTRUCTURA SOCIAL $3,752,171 Este rubro representa el 4% de los ingresos totales y se integra por aportaciones federales recibidas para el Fondo de Aportaciones para la Infraestructura Social.

Adicionalmente, como procedimientos de auditoría se verifican que las aportaciones registradas correspondan con las autorizadas en el Periódico Oficial del Estado y se confirman las operaciones de las transferencias por participaciones efectuadas por Gobierno del Estado al Municipio, conciliando en su caso, las diferencias que se reflejaban contra los saldos registrados. FONDO PARA EL FORTALECIMIENTO MUNICIPAL $26,850,510

Este rubro representa el 28% de los ingresos totales y se integra por aportaciones federales y estatales recibidas para el Fondo de Aportaciones para Fortalecimiento de los Municipios y las Demarcaciones Territoriales del Distrito Federal.

Adicionalmente, como procedimientos de auditoría se verifican que las aportaciones registradas correspondan con las autorizadas en el Periódico Oficial del Estado y se confirman las operaciones de las transferencias por participaciones efectuadas por Gobierno del Estado al Municipio, conciliando en su caso, las diferencias que se reflejaban contra los saldos registrados. FONDO DESCENTRALIZADO $11,028,034

Este rubro representa el 12% de los ingresos totales y se integra por aportaciones estatales recibidas de Gobierno del Estado por concepto de Fondos Descentralizados.

Adicionalmente, como procedimiento de auditoría se confirmaron las operaciones de las transferencias de fondos descentralizados efectuadas por Gobierno del Estado al Municipio, conciliándose en su caso, las diferencias que se reflejaban contra los saldos registrados. OTRAS APORTACIONES $1,233,995

Este rubro representa el 1% de los ingresos totales y se integra por las aportaciones estatales y federales recibidas de los programas Vivienda Diga y FOPADEP.

12/134

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 General Zuazua, Nuevo León.

OTROS $4,028,619

Este rubro representa el 4% de los ingresos totales y se integra por los conceptos siguientes:

Concepto

Importe

% Alcance %

Programa SEDATU 2013 $ 1,297,893 32 $ 1,297,893 100 Programa Rescate de Espacio Públicos 1,297,893 32 1,297,893 100 Subasta pública de un lote de 58 unidades chatarra 825,000 21 825,000 100 Programa comunidades saludables 500,000 12 500,000 100 Multas 42,325 1 42,325 100 Ingresos varios

65,508 2 65,508 100

Total $ 4,028,619 100 $ 4,028,619 100

Los ingresos registrados como otros ingresos, corresponden a ingresos de diversos programas para beneficio del Municipio.

EGRESOS

Análisis y Procedimientos de la Revisión de Egresos Del total de los egresos manifestados en el Estado de Ingresos y Egresos por el ejercicio comprendido del 1 de enero al 31 de diciembre de 2013, se eligieron para su revisión partidas de gastos en forma selectiva, verificando que las erogaciones e inversiones estuvieran amparadas con la documentación comprobatoria respectiva cerciorándose de la autenticidad de los mismos en la página del Servicio de Administración Tributaria y que cumplieran con la normatividad aplicable a efecto de comprobar su razonabilidad. Los importes del alcance corresponden básicamente a la revisión de las pólizas contables y su documentación soporte de las partidas que integran el concepto de gasto. El presupuesto de egresos aprobado por el R. Ayuntamiento está formulado por programas, los cuales señalan objetivos, metas y unidades responsables de su ejecución, mismos que se cumplieron en forma general. A continuación se presenta un cuadro comparativo de los egresos ejercidos en el año 2013 por programas contra los importes reales del ejercicio 2012, determinando las variaciones.

13/134

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 General Zuazua, Nuevo León.

Egresos Reales Variación

Programas 2013 % 2012 % Importe %

Administración Pública $ 31,059,236 47 $ 30,448,170 34 $ (611,066) (2) Servicios Comunitarios 6,005,441 9 2,461,529 3 (3,543,912) (144) Desarrollo Social 5,294,192 8 4,332,819 5 (961,373) (22) Seguridad Pública y Tránsito 360,059 1 220,838 - (139,221) (63) Mantenimiento y Conservación de Activos

7,546,993 11 6,469,408 7 (1,077,585) (17) Adquisiciones 2,509,912 4 4,192,099 5 1,682,187 40 Desarrollo Urbano y Ecología - - 425,395 - 425,395 100 Fondo de Infraestructura Social Municipal 2,167,213 3 38,168 - (2,129,045)

)

(5,578) Fondo de Fortalecimiento Municipal 10,116,343 15 36,656,885 41 26,540,542 72 Obligaciones Financieras 58 - 185,380 - 185,322 100 Otros 1,204,572 2 4,568,670 5 3,364,098 74

Total $ 66,264,019 100 $ 89,999,361 100 $ 23,735,342 26

En el Estado de Ingresos y Egresos, los egresos se presentan por Programas y Subprogramas, los cuales se registran por centros de costos de las diferentes áreas con las que cuenta el Municipio para su operación, que detallan los conceptos del gasto. Los Programas de Egresos de acuerdo con el origen del gasto se clasifican en los Capítulos siguientes:

Egresos Reales Variación

Capítulo

2013

%

2012

%

Importe

%

Servicios personales $ 18,718,960 28 $ 18,920,176

21 $ 201,216 1 Prestaciones

1,698,115 2

1,457,115

2

(241,000) (17)

Servicios generales

10,375,146 16

11,143,552

12

768,406 7 Materiales y suministros

10,472,941 16

6,977,432

8

(3,495,509) (50)

Mantenimientos

7,115,307 11

3,142,529

3

(3,972,778) (126) Apoyos

486,510 1

303,133

-

(183,377) (60)

Aportaciones

117,188 - $ 17,400

-

(99,788) (573) Eventos

4,484,844 7

4,071,287

5

(413,557) (10)

Bienes muebles

2,522,361 4

4,398,149

5

1,875,788 43 Obras públicas

10,272,241 15

38,717,427

43

28,445,186 73

Obligaciones financieras

406 -

851,161

1

850,755 100

$ 66,264,019 100 $ 89,999,361

100 $ 23,735,342 26

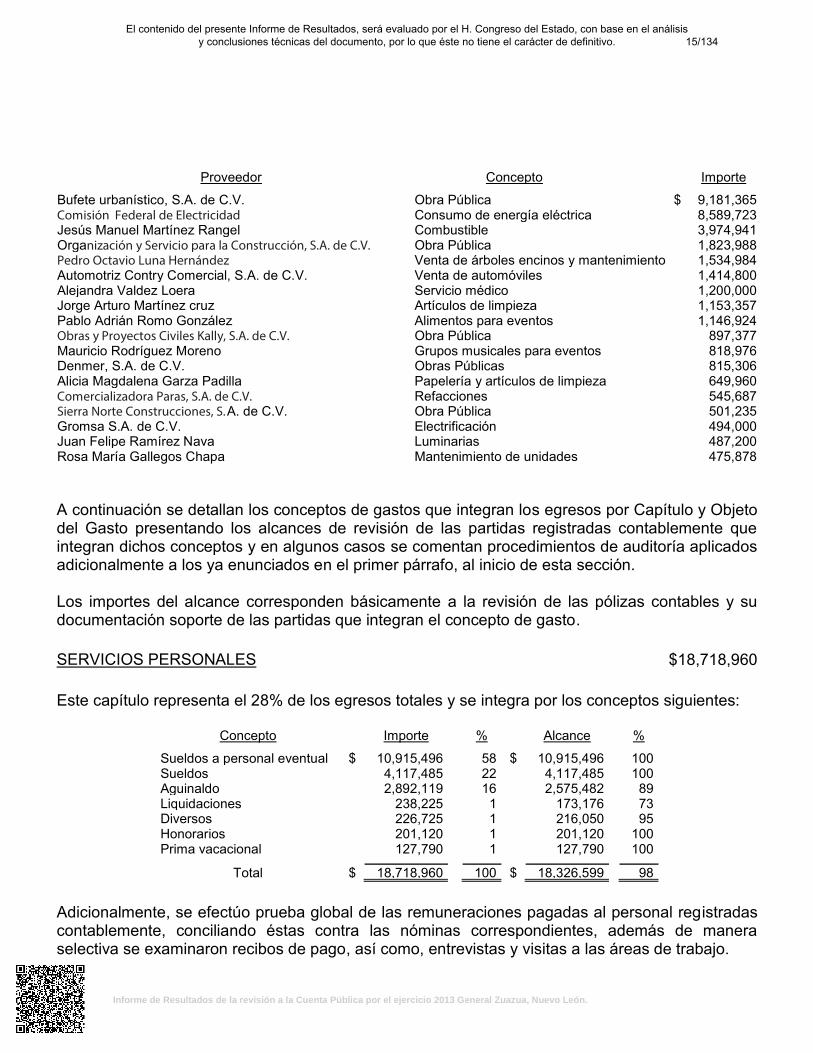

La Entidad realizó sus operaciones económicas registradas en los Capítulos antes mencionados con diferentes proveedores de bienes y servicios, determinando mediante el análisis de base de datos contable a los principales, los cuales se muestran en el cuadro siguiente:

14/134

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 General Zuazua, Nuevo León.

Proveedor Concepto

Importe

Bufete urbanístico, S.A. de C.V. Obra Pública $ 9,181,365 Comisión Federal de Electricidad Consumo de energía eléctrica

8,589,723

Jesús Manuel Martínez Rangel Combustible

3,974,941 Organización y Servicio para la Construcción, S.A. de C.V. Obra Pública

1,823,988

Pedro Octavio Luna Hernández Venta de árboles encinos y mantenimiento de jardines

1,534,984 Automotriz Contry Comercial, S.A. de C.V. Venta de automóviles

1,414,800

Alejandra Valdez Loera Servicio médico

1,200,000 Jorge Arturo Martínez cruz Artículos de limpieza

1,153,357

Pablo Adrián Romo González Alimentos para eventos

1,146,924 Obras y Proyectos Civiles Kally, S.A. de C.V. Obra Pública

897,377

Mauricio Rodríguez Moreno Grupos musicales para eventos

818,976 Denmer, S.A. de C.V. Obras Públicas

815,306

Alicia Magdalena Garza Padilla Papelería y artículos de limpieza

649,960 Comercializadora Paras, S.A. de C.V. Refacciones

545,687

Sierra Norte Construcciones, S.A. de C.V. Obra Pública

501,235 Gromsa S.A. de C.V. Electrificación

494,000

Juan Felipe Ramírez Nava Luminarias

487,200 Rosa María Gallegos Chapa Mantenimiento de unidades

475,878

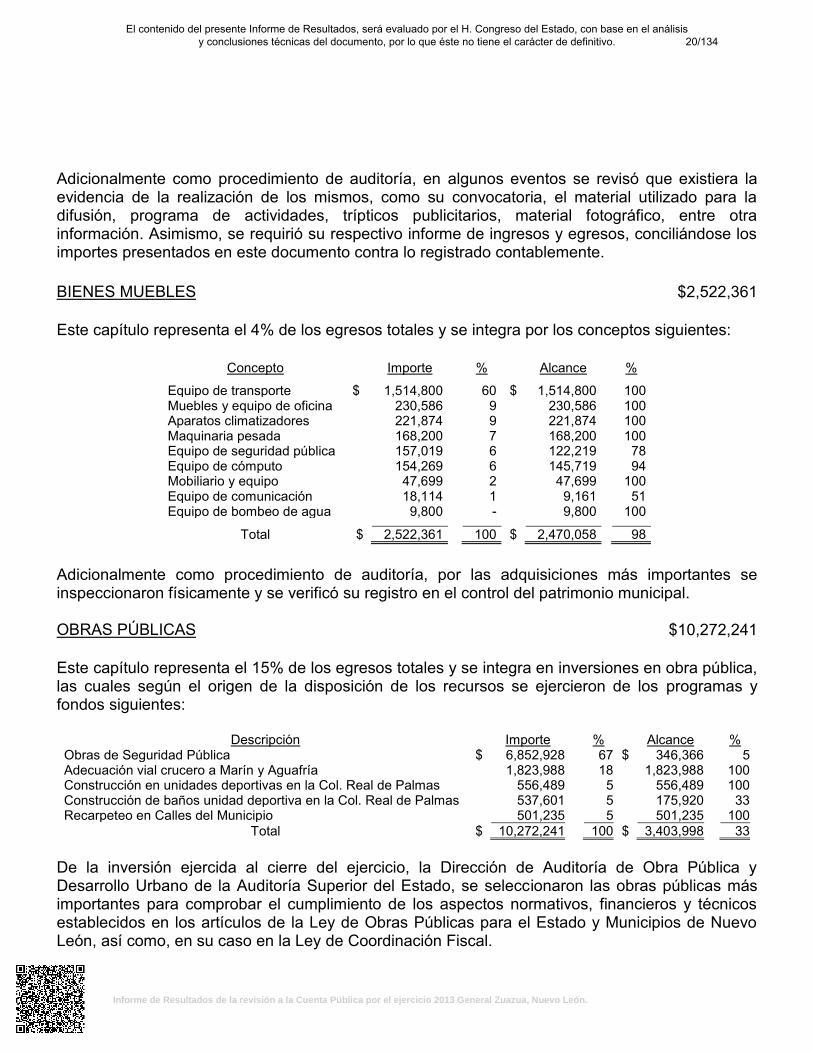

A continuación se detallan los conceptos de gastos que integran los egresos por Capítulo y Objeto del Gasto presentando los alcances de revisión de las partidas registradas contablemente que integran dichos conceptos y en algunos casos se comentan procedimientos de auditoría aplicados adicionalmente a los ya enunciados en el primer párrafo, al inicio de esta sección.

Los importes del alcance corresponden básicamente a la revisión de las pólizas contables y su documentación soporte de las partidas que integran el concepto de gasto.

SERVICIOS PERSONALES $18,718,960

Este capítulo representa el 28% de los egresos totales y se integra por los conceptos siguientes:

Concepto

Importe

% Alcance % Sueldos a personal eventual $ 10,915,496 58 $ 10,915,496 100 Sueldos 4,117,485 22 4,117,485 100 Aguinaldo 2,892,119 16 2,575,482 89 Liquidaciones 238,225 1 173,176 73 Diversos 226,725 1 216,050 95 Honorarios 201,120 1 201,120 100 Prima vacacional 127,790 1 127,790 100

Total $ 18,718,960 100 $ 18,326,599 98

Adicionalmente, se efectúo prueba global de las remuneraciones pagadas al personal registradas contablemente, conciliando éstas contra las nóminas correspondientes, además de manera selectiva se examinaron recibos de pago, así como, entrevistas y visitas a las áreas de trabajo.

15/134

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 General Zuazua, Nuevo León.

PRESTACIONES $1,698,115

Este capítulo representa el 2% de los egresos totales y se integra por los conceptos siguientes:

Concepto

Importe

% Alcances %

Servicio médico $ 1,203,844 71 $ 700,000 58 Uniformes

227,554 13 223,578 98

Consumos de alimentos del personal

102,237 6 52,273 51 Asesoría y consultoría

98,600 6 98,600 100

Tarjetas telefónicas

53,552 3 24,303 45 Capacitación

7,818 1 7,818 100

Análisis clínicos

3,520 - 3,520 100 Medicamentos

990 - 446 45

Total $ 1,698,115 100 $ 1,110,538 65

Adicionalmente, se efectúo prueba global de las prestaciones pagadas al personal registradas contablemente más importantes, conciliando estas contra las cláusulas y montos establecidos en contratos, convenios y acuerdos celebrados con la Administración Municipal. SERVICIOS GENERALES $10,375,146

Este capítulo representa el 16% de los egresos totales y se integra por los conceptos siguientes:

Concepto

Importe

% Alcance %

Consumo de energía eléctrica $ 8,578,416 83 $ 4,434,186 52 Diversos

918,048 9 13,848 2

Servicio telefónico 208,209 2 110,803 53 Servicio de agua y drenaje 150,000 2 139,200 93 Atenciones a funcionarios 127,943 1 20,774 16 Radio, prensa y televisión 114,178 1 36,195 32 Arrendamiento de equipo de oficina

96,903 1 16,653 17

Arrendamiento de inmuebles

72,996 1 54,747 75 Atenciones a comunidades

19,985 - 7,315 37

Fletes

17,920 - 17,920 100 Seguros de vehículos 15,145 - 15,145 100 Refrendos, placas y tenencias

14,481 - 14,481 100

Consumo de energía eléctrica

11,307 - 11,307 100 Lavado de manteles (auditorios)

9,426 - 4,044 43

Gastos de viaje

8,068 - 8,068 100 Gastos administrativos

5,215 - 5,215 100

Estacionamiento taxis y cuota autopista

2,386 - 1,968 82 Arrendamiento de equipo de transporte

2,000 - 2,000 100

Otros gastos

2,520 - 1,500 60

Total $ 10,375,146 100 $ 4,915,369 47

16/134

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 General Zuazua, Nuevo León.

Adicionalmente, se efectúo prueba global de los servicios prestados al Municipio más importantes registradas contablemente, conciliando estos contra las cláusulas y montos establecidos en los contratos celebrados con la Administración Municipal.

MATERIALES Y SUMINISTROS $10,472,941

Este capítulo representa el 16% de los egresos totales y se integra por los conceptos siguientes:

Concepto

Importe

% Alcance %

Gasolina $ 6,088,001 58 $ 990,391 16 Gas L.P.

833,120 8 304,645 37

Refacciones

540,169 5 229,896 43 Llantas

457,997 4 240,160 52

Material de ferretería

455,165 4 186,013 41 Artículos para aseo y limpieza

437,254 4 236,649 54

Papelería y artículos de oficina

409,842 4 163,162 40 Señalamientos viales

278,400 3 232,000 83

Material de imprenta

201,958 2 114,531 57 Pintura

144,953 1 98,159 68

Material deportivo y trofeos

120,742 1 81,213 67 Material eléctrico

92,210 1 41,088 45

Material ferretero

84,346 1 49,309 58 Maderas , laminas y perfiles

57,694 1 57,694 100

Material de curación protección civil

53,491 1 28,332 53 Material para mantenimiento de canchas deportivas

52,788 1 32,788 62

Material de construcción

42,444 1 19,038 45 Refacciones

38,419 - 19,570 51

Laminas y perfiles

27,499 - 14,085 51 Fertilizantes y germicidas

17,592 - 8,938 51

Daños ocasionados por vehículos del municipio

17,000 - 17,000 100 Material de imprenta

7,308 - 5,220 71

Equipo de sonido

5,665 - 3,365 59 Acumuladores

4,615 - 1,840 40

Otros gastos

4,269 - 2,407

56

Total $ 10,472,941 100 $ 3,177,493 30

Adicionalmente, se revisaron selectivamente en el caso de las erogaciones de combustibles y refacciones, las bitácoras de control que registran el suministro y mantenimiento de los vehículos oficiales, además en complemento a la comprobación de estos gastos se obtuvo el inventario de las unidades existentes al cierre del ejercicio para identificar los movimientos de altas y bajas, así como, para su inspección física de manera aleatoria. MANTENIMIENTOS $7,115,307

Este capítulo representa el 11% de los egresos totales y se integra por los conceptos siguientes:

17/134

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 General Zuazua, Nuevo León.

Concepto

Importe

% Alcance %

Mantenimiento en parques, jardines y plazas $ 3,919,060 55 $ 3,173,160 81 Mantenimiento de alumbrado público

1,182,292 17 487,200 41

Mantenimiento de vehículos

825,614 12 366,172 44 Mantenimiento de edificios

344,030 5 267,153 78

Mantenimiento de aparatos climatizadores

275,087 4 151,728 55 Aceites y lubricante

196,670 3 196,670 100

Mantenimiento a centros deportivos

183,415 3 160,261 87 Rotulación de equipo de transporte

55,680 1 27,260 49

Mantenimiento de equipo de cómputo

42,310 - 13,108 31 Enderezado y pintura de vehículos

41,528 - 40,600 98

Mantenimiento de pavimento

33,412 - 28,450 85 Mantenimiento de equipo de oficina

9,256 - 5,900 64

Instalación de cableado equipo cómputo

4,060 - 4,060 100 Mantenimiento de cordones de banqueta

1,700 - 1,700 100

Mantenimiento de vías públicas

421 - - - Mantenimiento de barras de contención

363 - - -

Mantenimiento de equipo diverso 290 - - - Reparación de llantas 119 - - -

Total $ 7,115,307 100 $ 4,923,422 69

Adicionalmente, se revisaron selectivamente en el caso de las erogaciones relacionadas con el parque vehicular, las bitácoras de control que registran su mantenimiento, además en complemento a la comprobación de estos gastos se obtuvo el inventario de las unidades existentes al cierre del ejercicio para identificar los movimientos de altas y bajas, así como, para su inspección física de manera aleatoria. Asimismo, en los casos de las erogaciones relacionadas con el mantenimiento a edificios municipales, parques, jardines y plazas, centros deportivos, alumbrado público y cómputo, en su caso, se revisaron los respectivos contratos, conciliándose los montos establecidos en estos contra lo registrado contablemente. APOYOS $486,510