“generación y sustentación de rentabilidad de la industria

TRANSCRIPT

SECCIÓN DE ESTUDIOS DE POSGRADO E INVESTIGACIÓN

“Generación y sustentación de rentabilidad de la Industria Textil en México”

T E S I S

Que para obtener el Grado de

Doctora en Ciencias Administrativas

Presenta

M. en C. Mariana Marcelino Aranda

Director de Tesis

Dr. Zacarías Torres Hernández

OCTUBRE del 2008

INSTITUTO POLITÉCNICO NACIONAL ESCUELA SUPERIOR DE COMERCIO Y ADMINISTRACIÓN

UNIDAD SANTO TOMÁS

I

II

III

Agradecimientos

A:

Dios

Por ser parte de mí vida.

Mi mamá, Martha Aranda Vázquez

Por todo tu amor.

Mis Hermanos y Papá

Por creer siempre en mí y todo su apoyo.

Dr. Zacarías Torres Hernández

Por sus sabios consejos y compartir sus

conocimientos para la realización de este trabajo.

Dra. Ma. Antonieta Andrade Vallejo

Dra. Rosa Amalia Gómez Ortiz

Dra. Susana Asela Garduño Román

Dra. Ma. Del Pilar Peña Cruz

Dr. Daniel Pineda Domínguez

Dr. Edmundo Resenos Díaz

Por sus enseñanzas y la

dedicación que me dieron.

IV

Índice

Pág.

Acta de revisión de tesis……………………………………………………... I

Carta de cesión de derechos………………………………………………… II

Agradecimientos………………………………………………………………. III

Índice…………………………………………………………………………… IV

Relación de gráficas, esquemas, cuadros, tablas y figuras………..…….. VI

Glosario………………………………………………………………………… VIII

Relación de siglas y abreviaturas ………….……………………………….. X

Resumen………………………………………………………………………. XI

Abstract……………………………………………..………………………….. XII

Introducción……………………………………………………………………. 1

CAPÍTULO 1. PLANTEAMIENTO DEL PROBLEMA

1.1 Situación problemática…………………………………………………… 3

1.2 Enunciado del problema…………………………………………………. 14

1.3 Objetivo general…………………………………………………………... 14

1.4 Objetivos específicos…………………………………………………….. 15

1.5 Preguntas específicas……………………………………………………. 16

1.6 Supuestos de la investigación…………………………………………... 16

1.7 Justificación……………………………………………………………….. 21

CAPÍTULO 2. INDUSTRIA TEXTIL Y DEL VESTIDO

2.1 Contexto económico de México………………………………………… 24

2.2 Antecedentes de la Industria Textil y del Vestido…………………….. 36

2.3 Desarrollo de la Industria Textil y del Vestido…………………………. 43

2.4 Situación económica de la Industria Textil y del Vestido en México, 1995-2005…………………………………………………………………. 54

V

CAPÍTULO 3. GENERACIÓN Y SUSTENTACIÓN DE RENTABILIDAD 3.1 Objetivo de la empresa como unidad económica…….……………… 62

3.2 Generación y sustentación de la rentabilidad desde el enfoque administrativo……………………………………………………………… 65

3.2.1 Generación y sustentación de la rentabilidad desde el enfoque estratégico tradicional…………………….….............

66

3.2.2 Generación de rentabilidad desde el enfoque de los recursos propios de la empresa……………………………………………. 67

3.2.3 Sustentación de rentabilidad desde el enfoque de los factores de la industria……………………………………………………… 70

3.2.4 Compatibilidad de los enfoques de generación y sustentación de la rentabilidad………………………………………………….. 75

3.3 Generación y sustentación de la rentabilidad desde un enfoque financiero………………………………………………………………… 81

3.3.1 Medidas financieras del éxito empresarial….………………… 81

3.3.2 Indicadores financieros……………….………………………….. 91

3.3.3 Análisis financiero vertical y horizontal…..……………..………. 97

3.4 Evidencia empírica de la generación y sustentación de rentabilidad en las empresas………………………….……………………………….. 101

CAPÍTULO 4. ESTRATEGIA DE INVESTIGACIÓN

4.1 Tipología de investigación……………………………………………… 106

4.2 Diseño de la investigación……………………………………………… 110

4.3 Diseño estadístico……………………………………………………….. 113

CAPÍTULO 5. FACTORES QUE GENERAN Y SUSTENTAN LA RENTABILIDAD DE LA INDUSTRIA TEXTIL

5.1. Análisis e interpretación de los resultados……………………..…….. 119

5.2. Discusión de los resultados…………………………………..………… 142

CAPÍTULO 6. MODELO DE RENTABILIDAD

6.1 Especificaciones del modelo…………………………………………… 147

6.2 Propuesta del modelo de rentabilidad………………………………… 148 Conclusiones………………………………………………………………….. 154 Sugerencias para futuras investigaciones………………………………… 156 Bibliografía Anexos

Pág.

VI

Relación de gráficas, esquemas, cuadros, tablas y figuras

Gráficas

No. Título Pág.1 Participación por sector, por su rentabilidad, 1995 a 2005…..…… 8 2 Industria Manufacturera, periodo 1995-2000…………………….… 8 3 Industria Manufacturera, periodo 2001-2005…………………….… 9 4 Rentabilidad del subsector de textil y confección, 1995-2005…… 11 5 Rentabilidad del subsector de prendas de vestir, 1995-2000…… 12 6 Rentabilidad del subsector de cuero y calzado, 1995-2005……… 13 7 Producto Interno Bruto de la Industria del Vestido, 1995-2005…... 55 8 Valor Agregado Bruto de la Industria Textil y del Vestido…………. 56 9 Personal ocupado de la Industria Textil y del Vestido……………... 56

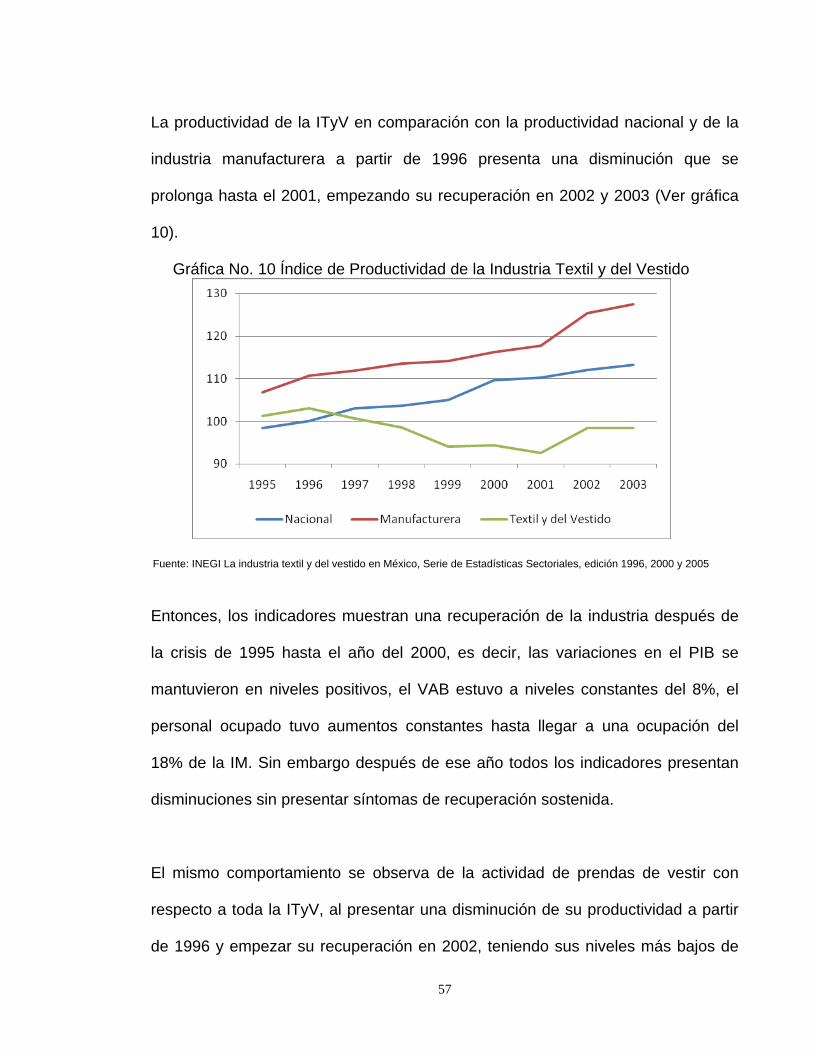

10 Índice de Productividad de la Industria Textil y del Vestido…….… 57 11 Índice de Productividad según Actividad…………………….……… 58 12 Personal Ocupado según Actividad……………………………….… 58 13 Valor Agregado Bruto según Actividad……………………………… 59 14 Empresas de la Industria del Vestido……………………………..… 60 15 Ventas, Costo de Venta, Utilidad de Operación, Utilidad Neta y

ROE de Industrias de Parras…………………….…………………… 136

16 Estructura Financiera de Industrias de Parras……………………… 137

Esquemas

No. Título Pág.1 Redes Industriales de la Industria del Vestido en México………… 49 2 Complejo textil mexicano……………………………………………... 52 3 Elementos que componen un paquete completo…………..……… 53 4 Ventaja competitiva……………………………………………….…… 64 5 Fuerzas que impulsan la competencia en la industria………..…… 72 6 Teorías que explican el éxito o desarrollo de las empresas……… 77 7 Sistema conceptual……………………………………………….…… 78 8 Análisis Du Pont……………………………………………….………. 84 9 Relación del capital del trabajo y el financiamiento a corto plazo... 151

10 Financiamiento del desarrollo de la empresa………………………. 152

VII

Cuadros

No. Título Pág.1 Congruencia Metodológica…………………………………………… 20 2 Teorías y Modelos de generación y sustentación de rentabilidad 103 3 Datos cualitativos de Industrias de Parras…………………………. 132 4 Razones financieras de Industrias de Parras……………………… 137

Tablas

No Título Pág. 1 Relación del ROE versus los factores propios de la empresa…… 121 2 Relación del ROE versus los factores del contexto……………….. 122 3 Impacto de las ventas en relación con el ROE…………………….. 124 4 Impacto del activo en relación con el ROE…………………………. 125 5 Impacto del capital en relación con el ROE………………………… 126 6 Impacto de la utilidad neta en relación con el ROE……………….. 126 7 Impacto de la utilidad de operación en relación con el ROE…….. 127 8 Impacto del pasivo en relación con el ROE………………………… 128

Figuras

No Título Pág. 1 Estrategia de investigación…………. ………………………………. 105 2 Modelo de rentabilidad ………………….……………………………. 149

VIII

Glosario

E

Estados Financieros

Son la manifestación fundamental de la información financiera, que representan la

situación y desarrollo financiero de una entidad, a una fecha determinada o por un

periodo definido (NIF, 2006).

Estrategia

Es integrar las actividades de los departamentos a las metas generales de la

empresa y alinear a ésta en su entorno interno y externo (Porter, 19991).

Éxito de una empresa

Es manifestada al alcanzar una posición competitiva o varias series competitivas

que la lleven a un superior y sostenible desarrollo financiero (Porter, 1991).

I

Información financiera

Es cualquier tipo de declaración que expresa la posición y desempeño financiero

de la entidad (NIF, 2006).

IX

M

Medida del éxito

Es el porcentaje de rentabilidad superior a la media (Geroski, 1988).

R

Riqueza de los accionistas

Es buscar maximizar el valor presente de los rendimientos futuros, y se mide por

el valor de mercado de las acciones comunes (Moyer, 2005; Ross, 2000; Besley,

2001).

V

Valor Agregado Bruto

Se integra por: i) sueldos, salarios y prestaciones; ii) gastos diversos, como

alquiler de maquinaria y equipo, renta de edificios y terrenos, energía eléctrica,

teléfono, trámites aduanales y fletes; iii) materias primas, envases, empaques y iv)

utilidades (INEGI).

X

Relación de siglas y abreviaturas

EF. Estados Financieros

GE. Ganancia Económica

MPE. Modelo de Promoción de Exportaciones

MSI. Modelo de Sustitución de Importaciones

PIB. Producto Interno Bruto

PND. Plan Nacional de Desarrollo

IM. Industria Manufacturera

ITyV. Industria Textil y del Vestido

IV. Industria del Vestido

TLC. Tratado de Libre Comercio

VAB. Valor Agregado Bruto

RPE. Recursos Propios de la Empresa

ROA. Rendimiento sobre activos

ROE. Rendimiento sobre el capital

XI

Resumen

Los decrementos en la rentabilidad de las empresas de la Industria Textil desde

1999 hasta el 2005 y los reportes en las últimas investigaciones que establecen

que son los factores propios de la empresas los que generan y sustentan la

rentabilidad de éstas, llevo a plantear la duda si tal situación prevalecía en las

empresas textiles en México que estuvieron inmersas en un escenario de

inestabilidad económica y de altos costos en los energéticos. Se tuvo como

objetivo determinar en qué medida la rentabilidad de las empresas textiles en

México fue generada y sustentada por los factores del contexto y los factores

propios de la empresa, durante el periodo de 1995 a 2005; para lo cual se

estableció una metodología cuantitativa y un método deductivo. Los resultados

mostraron que la rentabilidad de las empresas textiles en México fue generada y

sustentada en mayor medida por los factores propios de éstas y posteriormente

por los factores del contexto, aportando con ello evidencia empírica a la teoría

actual de los recursos propios de la empresa y confirmar que lo establecido en

últimas investigaciones también prevalece para este tipo de empresas. Asimismo,

se propuso un modelo de rentabilidad que describe las prácticas financieras que

deben observar los administradores en la gestión del capital de trabajo, estructura

financiera y de capital, y la interrelación implícita del principio de compensación

entre éstas. Finalmente se sugiere generalizar el uso de la estadística dentro de

los modelos de análisis financiero para identificar las áreas a mejorar o reforzar en

las empresas.

XII

Abstract

The decrements in the yield of the companies of the Textile Industry from 1999 to

the 2005 and the reports in the last investigations that they establish that those are

the own factors of the companies that generate and sustain the yield of these, I

take to pose the doubt if such situation prevailed in the textile companies in Mexico

that were immersed in a scene of economic instability and high costs in the power

ones. It had like objective to determine to what extent the yield of the textile

companies in Mexico was generated and sustained by the factors of the context

and the own factors of the company, during the period from 1995 to 2005; for

which one settled down a quantitative methodology and a deductive method. The

results showed that the yield of the textile companies in Mexico was generated and

sustained more by the own factors of these and later by the factors of the context,

contributing in this way it demonstrates empiricist to the present theory of the own

resources of the company and to confirm that the established thing in last

investigations also prevails for this type of companies. Also, a yield model seted

out that describes the financial practices that must observe the administrators in

the management of the capital of work, structures financier and of capital, and the

implicit interrelation of the principle of compensation between these. Finally it is

suggested to generalize the use of the statistic within the models of financial

analysis to identify the areas to improve or to reinforce in the companies.

1

Introducción

La empresa como unidad económica productora de bienes o servicios, tiene como

objetivo logar éxito a través de los resultados reportados en un periodo o por un

largo tiempo. Sin embargo, la situación que presentó la Industria textil (de acuerdo

al estudio exploratorio realizado) no respondió a tal objetivo, al haber presentado

decrementos en la rentabilidad de sus empresas desde 1999 hasta 2005, siendo

sólo el Subsector Textil y confección el que logró una rentabilidad que no llegó ni

al 3%.

Ante tal situación, surgió la duda de sí lo establecido por la teoría actual de que

son los recursos propios de la empresa los que en mayor medida impactan la

rentabilidad de las empresas, correspondió también a lo que sucede en las

empresas de la Industria Textil en México ante un escenario de inestabilidad

económica y altos costos en los energéticos. El objetivo de este estudio es

determinar en qué medida la rentabilidad de las empresas textiles en México fue

generada y sustentada por los factores del contexto y los factores propios de la

empresa, durante el periodo de 1995 a 2005; para lo cual se estableció

metodología cuantitativa y un método deductivo

Los resultados obtenidos de esta investigación establecen que la rentabilidad de

las empresas textiles en México fue generada y sustentada en mayor medida por

los factores propios de éstas y posteriormente por los factores del contexto,

aportando con ello evidencia empírica a la teoría actual de los recursos propios de

2

la empresa y confirmar que lo establecido en últimas investigaciones también

prevalece para este tipo de empresas. A partir de esto, se propuso un modelo de

rentabilidad que describe cómo a partir de la identificación de las partidas

financieras que impactaron en mayor medida los resultados de la empresa, se

establecen las prácticas financieras que deben observar los Administradores en la

gestión del capital de trabajo, estructura financiera y de capital, y la interrelación

implícita que guarda el principio de compensación entre éstas.

Finalmente, el contenido de este trabajo está estructurado en seis capítulos. En el

primero, se planteó la situación problemática de los decrementos de rentabilidad

de la empresas de la industria textil y como a partir de las teorías que explican la

generación y sustentación de esta rentabilidad se derivó el supuesto de la

investigación. En el segundo, se desarrolló el marco referencial de la industria

textil desde sus antecedentes, desarrollo y situación actual. En el tercero, se

analizaron las teóricas administrativas y el enfoque financiero que explican la

generación y sustentación de la rentabilidad en las empresas. En el cuarto, se

delineó la estrategia de investigación, desde las acciones que condujeron todo su

proceso hasta el desarrollo del modelo de rentabilidad. En el quinto, se analizaron,

interpretaron y discutieron los resultados obtenidos una vez aplicado el diseño

estadístico a los indicadores financieros. En el sexto, se describió la propuesta del

modelo de rentabilidad, para finalmente dar las conclusiones y sugerencias para

futuras investigaciones.

3

CAPÍTULO 1. PLANTEAMIENTO DEL PROBLEMA

En este capítulo se plantea como a partir de una idea general sobre qué hace

rentable a una empresa más que a otra, estando ambas en un mismo escenario

económico, que aunado a un conocimiento previo de investigaciones en términos

de que lo anterior se debe a factores propios o del contexto, se llevó a al

cuestionamiento de que si estos últimos tuvieron mayor influencia en los

resultados de las empresas textiles.

1.1 Situación problemática

Los investigadores se han preguntado qué es lo que hace rentable a una industria

o empresa, desde la teoría estratégica con las fuerzas competitivas de Porter y los

estudios empíricos realizados por Shamalensee se habla de la sustentación de

rentabilidad, teniendo como unidad de análisis a la industria, hasta la Teoría de los

Recursos Propios de la Empresa desarrollada por Barney y Wenerflet que hablan

de la generación de rentabilidad, cuya evidencia empírica fue comprobada por

Rumelt teniendo como unidad de análisis a la empresa. Ambas teorías son

complementarias en la medida que responden a la pregunta en diferentes

momentos.

Roquebert (1996) Mc Gahan (1996) y Porter (1997) han determinado que la

respuesta a tal interrogante está dada en mayor medida por los Factores de la

Industria y posteriormente por los Recursos Propios de la Empresa; pero

4

recientemente Mc Gahan (2002) reporta que las condiciones han cambiado y son

los Recursos Propios de la Empresa los que en mayor medida generan y

sustentan la rentabilidad de la empresa.

Sin embargo, en un escenario económico como el de México en donde a sólo 7

años de su incorporación al proceso de globalización, enfrentó en 1995 una crisis

financiera, resultado de que el ahorro externo no se tradujo en una mayor

inversión y crecimiento del Producto Interno Bruto (PIB), que llevó a que las

empresas se enfrentaran a una devaluación, inflación y al aumento de las tasas de

interés, todo lo cual trajo como reto para el gobierno superar y consolidar la

recuperación económica del país a través ciertas líneas de acción planteadas en

el Plan Nacional de Desarrollo 1995-2000.

Aunado a ello, a finales del año 2000 se dio el cambio del partido en el poder, que

planteó sus propias líneas de acción y prioridades para el desarrollo de las

empresas dentro de un escenario más estable a través del control de las variables

económicas y el fortalecimiento del Sector Financiero (ver capítulo 2).

Las empresas ante tales escenarios de inestabilidad económica y posteriormente

ante el interés del gobierno por fortalecer el sector servicios y dejar de intervenir a

través de subsidios en la industria, llevó a la idea de que todo esto impactó en la

capacidad de las empresas para generar rentabilidad y más aún sostenerla a

través de los años, por lo que se decidió analizar cómo fue la participación

rentable de los sectores económicos dentro de las empresas más rentables en

5

México, asimismo la tendencia de la rentabilidad de las empresas de la Industria

Manufacturera e Industria Textil y del Vestido, para lo cual se consideró la

información reportada por la Revista Expansión en su edición especial de las 500

empresas más importantes en México, durante los años de 1995 al 2005. (Ver

anexo I). La razón financiera utilizada fue la rentabilidad del capital, que se obtiene

dividiendo la utilidad generada durante un periodo determinado con respecto al

capital de la empresa y que reporta la optimización del capital invertido por los

accionistas con respecto a las utilidades obtenidas.

La clasificación de las empresas fue de acuerdo al Sistema de Clasificación

Industrial de América del Norte que las agrupa en: industria de la transformación,

servicios, comercio y otros (INEGI, 2007). A su vez la industria de la

transformación comprendió manufactureras, construcción y minería. Las primeras

conformadas por los sectores de:

1. Alimentos bebidas y tabaco 2. Papel y cartón

3. Siderurgia y metalurgia 4. Productos cerámicos

5. Química farmacéutica 6. Productos metálicos

7. Automotriz y autopartes 8. Química y petroquímica

9. Cemento y materiales 10. Textil confección

11. Computación y servicios 12. Vidrio y envases

13. Muebles 14. Otras industrias manufactureras

15. Electrónica y electrónica de consumo

6

Se obtuvo que de la participación de los diferentes sectores de acuerdo a la

rentabilidad obtenida durante el período de 1995 al 2000 fue que:

Durante esos 6 años, la industria manufacturera se mantuvo en primer lugar

de participación dentro de las empresas más rentables desde el 40% hasta

54%.

El sector servicios se ubicó en segundo lugar de participación con un rango

de 22% y 40%.

El sector de la transformación, construcción, tuvo una participación de entre

4 y 18%, obteniendo sus niveles más altos durante los primeros cuatro

años, posteriormente se da lugar al sector comercio con una participación

en 1999 del 24%.

Para el período de 2001-2005, se da una disminución del sector manufacturero y

un aumento del sector servicios, asimismo:

En los dos primeros años, 2001y 2002, el sector manufacturero bajo de una

participación del 40% al 30%, para el 2003 no se observa y para 2004 y

2005 su participación llegó a ser de sólo el 14% y 12% respectivamente.

7

El sector servicios estuvo durante los cinco años en el primer lugar entre un

promedio del 52% al 92% de participación.

El sector de la transformación aparece en 4 años (2001, 2002, 2003 y

2004) sólo que con una participación de entre 2% y 8%.

Es decir, que de un período a otro (1995-2000 y 2001-2005), la industria

manufacturera casi desaparece del escenario de las empresas más rentables en

México y da lugar al sector servicios, en específico, el financiero que a diferencia

del primero tuvo una participación por arriba del 75% (Ver Gráfica 1), lo cual se

explica debido a que el gobierno en el PND 1995-2000 planteó fortalecer el

desarrollo de subsectores y ramas que habían resentido el rezago en años

anteriores, especialmente aquellos intensivos en el empleo de mano de obra; a

diferencia del PND 2001-2006, donde se estableció fortalecer y desarrollar al

Sector Financiero.

8

Gráfica No. 1 Participación por sector, por su rentabilidad, 1995 a 2005

Fuente: Datos obtenidos de la Revista Expansión 1996 en su edición especial de las 500 empresas más importantes en México.

En relación con la Industria Manufacturera (IM), la participación de cada uno de los

sectores que la integran en cuanto a la rentabilidad obtenida; fue (gráficas 2 y 3)

que en el periodo de 1995-2000 existió una mayor participación de los sectores,

en contraste con el periodo de 2001-2005, en el cual más del 50% de las

empresas más rentables estuvieron en dos Sectores, alimentos y siderurgia.

Gráfica No. 2 Industria Manufacturera, periodo 1995-2000

Fuente: Datos obtenidos de la Revista Expansión en su edición especial de las 500 empresas más importantes en México, por los años señalados.

9

Gráfica No. 3 Industria Manufacturera, periodo 2001-2005

Fuente: Datos obtenidos de la Revista Expansión en su edición especial de las 500 empresas más importantes en México, por los años señalados.

Durante 1995-2000, las rentabilidades reportadas por las empresas más

importantes en México llegaron a alcanzar niveles superiores al 500%. En el caso

particular de la IM alcanzó un promedio de 128%, que es el resultado de una

participación de entre 5 y 8 de los sectores.

La IM tuvo un decremento en el promedio de la rentabilidad reportada por las

empresas de 1995-2000 con respecto de 2001-2005 al pasar de 128% a 57%.

Una participación de por lo menos 50% de los sectores durante 1995-2000, a

partir del año 2001 se ve reducido a un 25% y en el caso del 2003 no se reportó

ningún sector.

El número de empresas que participaron de la IM fue de 61, con una mezcla de

sectores que alcanzó un máximo de 8 y un mínimo de 3 durante los años de 1995

10

a 2000, sin embargo hubo un decremento del 50% en la participación de las

empresas al pasar a sólo 31 y una mezcla de sectores disminuida con una

participación de 7 en el 2002, y de sólo 4 en 2003 y de 2001, 2004 y 2005.

Durante los años de 2001 al 2005 los sectores productivos del país más rentables

fueron los relacionados con el Sector Financiero (servicios bancarios, seguros,

afores, entre otros) y de asistencia pública (Pronósticos deportivos y pronósticos

para la asistencia pública).

Es decir, que mientras en el periodo de 1995 a 2000 la IM estaba dentro de los

sectores más rentables, además de una alta participación de éstos, se observa

que para 2001-2005 los sectores más rentables se concentraron en el financiero y

en alimentos, específicamente embotelladoras. Del primero no es de sorprender,

si se considera que dentro del PND para esos años, el gobierno hizo saber su

interés por desarrollar y fortalecer dicho sector.

En relación a la rentabilidad reportada por la Industria Textil y del Vestido, durante

1995-2005, ésta se subdivide en empresas dedicadas al área de textil y

confección, prendas de vestir y, cuero y calzado; en el primer bloque su

participación en número de empresas fue de 24, de las cuales 21 correspondieron

al período de 1995 a 2000.

11

En relación con las empresas dedicadas a la confección de prendas de vestir, se

observó una participación de 8 empresas las cuales en su totalidad

correspondieron al periodo de 1995-2000.

Las empresas dedicadas al cuero y calzado fueron 5, de las cuales 4

correspondieron al periodo de 1995-2000 y sólo una al 2001-2005, que en este

caso fue Nike de México en el 2002.

En el Subsector Textil y confección existen tres empresas, Industrias de Parras y

Subs., Industrias Martín e Hilasal Mexicana, que estuvieron dentro de las más

importantes durante los años de 1995-2005 y cuyos niveles de rentabilidad se

observan en la siguiente gráfica.

Gráfica No. 4 Rentabilidad del subsector de textil y confección, 1995-2005

Fuente: Datos obtenidos de la Revista Expansión en su edición especial de las 500 empresas más importantes en México, por los años señalados

12

Estas empresas tuvieron una tendencia de alzas y bajas en su rentabilidad, sin

embargo; Industrias de Parras y Subs. en el año 1995 inició con una pérdida de

1.6% y al final de 2005 obtuvo una ganancia del 0.2% que equivale a una

recuperación de 12.5%. Industrias Martín en el año 1995 inició con una

rentabilidad de 11.7% y para 2005 fue de 2.81%, es decir tuvo un decremento del

76% durante todo el periodo. Hilasal Mexicana pasó de una rentabilidad en 1995

de 5.4% a 2.7%, que representó una disminución del 56%. Es de observar, que a

partir de 2000, estas empresas reflejaron una baja en sus niveles de rentabilidad

que hasta 2005 no se había recuperado.

La rentabilidad promedio del subsector de prendas de vestir fue de 28.6 %, con un

máximo de 54.9% y una pérdida más alta de 43.5%; de las 8 empresas que

figuraron dentro de las más importantes sólo se tuvo la participación activa de 3

durante 1995 a 1999, cuyas rentabilidades se ilustran en la gráfica 13 en donde se

observa un decremento de sus rentabilidades a partir del año de 1997.

Gráfica No. 5 Rentabilidad del subsector de prendas de vestir, 1995-2000 PRENDAS DE VESTIR

-50

-40

-30

-20

-10

0

10

20

30

40

1995 1996 1997 1998 1999

AÑO

SYNKRO Y SUBS FERRIONI MANUFACTURAS Y DISEÑO GERAT

Fuente: Datos obtenidos de la Revista Expansión en su edición especial de las 500 empresas más importantes en México, por los años señalados

13

El subsector de cuero y calzado tuvo una participación de 5 empresas durante

1995 a 2002, que reportó una rentabilidad promedio de 21.3% con un máximo de

70.3% y una pérdida más alta de 17.3%. Ver gráfica 6

Gráfica No. 6 Rentabilidad del subsector de cuero y calzado, 1995-2005 CUERO Y CALZADO, 1995-2005

70.3

-17.3

0.8

18.72

33.4

-30

0

30

60

901995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

AÑO

CANADA CURTIDOS REXIS IND. UNIDAS DE PIEL NIKE DE MÉXICO

Fuente: Datos obtenidos de la Revista Expansión en su edición especial de las 500 empresas más importantes en México, por los años señalados.

Finalmente el estudio exploratorio mostró específicamente la ITyV presentó

decrementos en la rentabilidad que reportaron sus empresas, las cuales no se

recuperaron para el periodo de 2001 al 2005, siendo las del subsector de textil y

confección las únicas que continuaron reportando una rentabilidad que no

representó ni el 3%.

Ante tal evidencia del decremento de rentabilidad de las empresas del Sector

Textil, que siendo analizada por periodo se observó que después de la crisis de

finales de 1994 y con la intervención del gobierno por apoyar a las industrias que

hacían uso de mano de obra y con una devaluación que permitió a las empresas

de la Industria Textil con precios más bajos hizo posible la generación de riqueza

14

para sus accionistas; lo cual después del año 2000, no obstante que ya se había

establecido el control de las variables macroeconómicas se observó una

intensificación en la disminución de la rentabilidad de las empresas hasta el año

2005.

Por lo que surgió la duda de verificar sí lo establecido en las últimas

investigaciones que establecen que los Factores Propios de las Empresas es lo

que en mayor medida generan y sustenta la rentabilidad de las empresas

corresponde a lo que sucede en las empresas del Sector Textil en México ante un

escenario en donde las políticas o acciones que realiza o deja de hacer el

gobierno a un sector específico, como lo es la industria textil es determinante para

su rentabilidad, en la medida en que puede intervenir en el costo de los

energéticos, los costos de mano de obra, en la devaluación de la moneda para

poder acceder a otros mercados con precios de venta más bajos o el simple hecho

de no considerarla como prioritaria dentro de su plan sexenal.

Lo anterior, lleva a plantear la siguiente pregunta.

1.2 Enunciado del problema

¿En qué medida la rentabilidad de las empresas textiles en México fue generada y

sustentada por los factores del contexto y los factores propios de la empresa,

durante el período de 1995 a 2005?

15

1.3 Objetivo general

Determinar en qué medida la rentabilidad de las empresas textiles en México fue

generada y sustentada por los factores del contexto y los factores propios de la

empresa, durante el periodo de 1995 a 2005, con el propósito de verificar si la

teoría actual, (de que los Recursos Propios de las Empresas impactan en mayor

mediad la rentabilidad de las empresas) responde a lo que sucede en las

empresas textiles de México, y finalmente proponer un modelo que describe las

prácticas financieras que deben aplicarse en este sector.

1.4 Objetivos específicos

Analizar la generación de rentabilidad de las empresas textiles en México

en relación con los factores del contexto, durante el período de 1995 a 2005.

Analizar la generación de rentabilidad de las empresas textiles en México

en relación con los factores propios de la empresa, durante el período de 1995 a

2005.

Analizar la sustentación de rentabilidad de las empresas textiles en México

en relación con los factores del contexto, durante el período de 1995 a 2005.

Analizar la sustentación de rentabilidad de las empresas textiles en México

en relación con los factores propios de la empresa, durante el período de 1995 a

2005

16

1.5 Preguntas específicas

¿Cómo la rentabilidad de las empresas textiles en México fue generada por

los factores del contexto durante el período de 1995 a 2005?

¿Cómo la rentabilidad de las empresas textiles en México fue generada por

los factores propios de la empresa durante el período de 1995 a 2005?

¿Cómo la rentabilidad de las empresas textiles en México fue sustentada

por los factores del contexto durante el período de 1995 a 2005?

¿Cómo la rentabilidad de las empresas textiles en México fue sustentada

por los factores propios de la empresa durante el período de 1995 a 2005?

1.6 Supuestos de la investigación

En la revisión teórica y de la evidencia empírica se conoció que durante los años

de 1990 y 2000 el enfoque de los Recursos Propios de la Empresa (desarrollado

por Barney) explican el éxito de una empresa y con los resultados de Rumelt

(1991) le atribuyen su generación, a diferencia de Shamalensee (1985) que con el

enfoque de las fuerzas competitivas explican su sustentación. Ante tales vertientes

a mediados de los noventa Spanos (2001) establece un modelo donde combina

ambos enfoques y McGahan y Roquebert determinaron que la generación y

sustentación está dada en mayor medida por los factores de la industria, pero la

misma McGahan (2002) posteriormente argumenta que son los Recursos propios

de la empresa los que en mayor medida influyen en la generación y sustentación

de su rentabilidad.

17

De esta manera la evidencia teórica y empírica permitió establecer el supuesto

que prevalece en la teoría actual.

• Supuesto actual

La rentabilidad de las empresas textiles en México, es generada y sustentada en

mayor medida por los factores propios de la empresa.

Tal supuesto contrastado con el estudio realizado de la tendencia de la

rentabilidad de la ITyV y su relación con las acciones establecidas en el PND, llevó

a plantear el siguiente supuesto a probar:

• Supuesto a probar

La rentabilidad de las empresas textiles en México, es generada y sustentada en

mayor medida por los factores del contexto.

Del supuesto se derivaron las siguientes variables:

Variable dependiente

• La rentabilidad

18

Variables independientes

• Factores propios de la empresa

• Factores del contexto

Entendiéndose conceptualmente por:

Rentabilidad. Es la capacidad de una empresa para generar una ganancia

económica a cambio de la inversión realizada.

Factores propios de la empresa. Cúmulo de recursos propios de la empresa,

siendo tangibles o intangibles, que la competencia no puede copiar o fácilmente

comprar (Bowman, 2003; Millar, 2005; Cho, 2005).

Factores del contexto. Es definido para capturar el impacto general de las

fluctuaciones macroeconómicas en la actividad de la empresa. (McGahan y Porter,

2002)

De los conceptos anteriores se derivaron los siguientes constructos para el

desarrollo del estudio:

Rentabilidad. Es el beneficio económico que se obtiene por invertir en una

empresa.

Factores Propios de la Empresa. Es la capacidad de la empresa para realizar sus

operaciones eficientemente y que se ven reflejados en cada una de las partidas

financieras de sus Estados Financieros.

19

Factores del contexto. Son las acciones que el gobierno realiza a través de su

política económica en cuestiones de inflación, devaluación, tipo de cambio y el

costo de los energéticos y que tienen un impacto en los resultados financieros de

la empresa.

La operacionalización de las variables se estableció de la siguiente manera:

Rentabilidad. Utilidad neta del ejercicio entre capital contable.

Factores propios de la empresa. La rentabilidad contable resultante de las

actividades que realiza cada empresa.

Factores del contexto. Cada año analizado.

De igual manera se definieron los siguientes términos:

Generación de rentabilidad. Es la capacidad de una empresa para generar una

ganancia económica a cambio de la inversión realizada sólo en un año.

Sustentación de rentabilidad. Es la habilidad de la empresa para realizar

actividades que sustenten una posición competitiva como respuesta a la situación

económica y política de un país. (Porter, 1991; Spanos, 2001)

20

Cuadro No. 1 Congruencia Metodológica PLANTEAMIENTO DEL PROBLEMA SUPUESTOS VARIABLES DIMENSIÓN

(lo que se mide u observa)

INDICADOR (unidad de medida)

PREGUNTAS ENUNCIADO DEL PROBLEMA

OBJETIVO

¿En qué medida la rentabilidad, de las empresas textiles en México, fue generada y sustentada por los factores del contexto y los factores propios de la empresa, durante el periodo de 1995 a 2005?

Determinar en qué medida la rentabilidad, de las empresas textiles en México, fue generada y sustentada por los factores del contexto y los factores propios de la empresa, durante el periodo de 1995 a 2005

A probar La rentabilidad de las empresas textiles en México, fue generada y sustentada en mayor medida por los factores del contexto. Actual La rentabilidad de las empresas textiles en México, es generada y sustentada en mayor medida por los factores propios de la empresa.

Dependiente Rentabilidad Independiente Factores propios de la empresa • Ventas • Utilidad operativa • Utilidad neta • Activo • Pasivo • Capital contable Factores del contexto • Cete (inflación) • Tipo de cambio • TIIE • Costo de los energéticos (diesel y luz) • Política industrial

Capital contable Utilidad neta Tendencia de la rentabilidad en cada periodo Cada periodo de análisis

Porcentaje Porcentaje Tiempo

¿Cómo la rentabilidad de las empresas textiles en México fue generada por los factores del contexto durante el periodo de 1995 a 2005? ¿Cómo la rentabilidad de las empresas textiles en México fue generada por los factores propios de la empresa durante el periodo de 1995 a 2005? ¿Cómo la rentabilidad de las empresas textiles en México fue sustentada por los factores del contexto durante el periodo de 1995 a 2005? ¿Cómo la rentabilidad de las empresas textiles en México fue sustentada por los factores propios de la empresa durante el periodo de 1995 a 2005?

Fuente: Elaboración Propia (2008)

21

1.7 Justificación

La manera en que una empresa es capaz de generar rentabilidad en un periodo

determinado es importante para su operación, pero el lograr su sustentación le

permite su desarrollo, que a través de proporcionar rendimientos constantes

mantienen el interés de los accionistas para seguir invirtiendo en el negocio. Esta

capacidad de generar y sustentar rentabilidad en el caso de Industria Textil

presentó desde 1999 hasta el 2005 una tendencia a la baja en dicho indicador, a

pesar de que varias de sus empresas estuvieron dentro del listado de las más

importantes en México, por su capacidad de generar empleos y por la compra de

activos.

Situación que difirió mucho con respecto a los resultados reportados por otros

sectores económicos como el de servicios, específicamente el financiero (estudio

exploratorio realizado). Estos decrementos en la rentabilidad de la Industria Textil

se dieron no obstante que después de la crisis de 1995 el gobierno planteó en el

Plan Nacional de Desarrollo una política industrial que estipulaba apoyar a las

industrias de mayor generación de empleos como el Sector Textil. Además de que

para el periodo de 2001-2006 se dio continuidad a la estabilidad económica del

país y el interés particular de fortalecer el sector financiero.

Ante esta falta de capacidad para generar y sustentar la rentabilidad de las

empresas, se tienen estudios teóricos y empíricos que analizan los factores que

generaran la rentabilidad, Shamalensee (1985) realizó un estudio en todo el

22

sector manufacturero en Estado Unidos y concluyó que los factores que sustentan

la rentabilidad están asociados con los factores de la industria, asimismo, Rumelt

(1991) llegó a determinar que los factores propios de la empresa determinan su

capacidad para generar rentabilidad.

Para Geroski (1988) la persistencia de ganancias en grandes empresas está

regularmente producida por cambios exógenos en su ambiente y al mismo tiempo

con los cambios endógenos que son introducidos por ella misma, previo su éxito;

teniendo como problema principal encontrar los factores competitivos de

importancia que afectan a las empresas a través del tiempo y también cuáles de

ellos deben reforzarse si desean continuar disfrutando de su éxito, tales como:

orientación del mercado, confianza en la política, intervención del gobierno en las

empresas privadas, rasgos estructurales de la empresa, características de la

industria, la apertura del mercado internacional y la concentración del mercado.

Por su parte Traziján et al. (2005) realizó un análisis de estudios empíricos acerca

de sustentación de la rentabilidad de las empresas, determinando que son los

factores relacionados con las características únicas de las empresas las que

determinan el desempeño empresarial, superando en mucho a la industrial y a la

corporación.

Pero, las últimas investigaciones reportan (Mc Gahan, 2002) que los Recursos

Propios de la Empresa son los que determinan en mayor medida la rentabilidad de

las empresas, sin embargo, en un escenario como el de México que presenta

23

inflación, devaluación, altos costos energéticos y la esperanza proteccionista de

que el gobierno a través de una política industrial ayude al desarrollo de los

sectores económicos más afectados por la apertura comercial. Hizo pensar que

las investigaciones reportan resultados que no corresponden a la luz de las

evidencias que prevalecen en el escenario de las empresas textiles, por lo que se

decidió verificar sí lo que reportan las últimas investigaciones también sucede con

las empresas textiles de México.

A partir de lo anterior fue posible aportar a la ciencia, evidencia empírica de que

los Recursos propios de la empresa impactan en mayor medida la generación y

sustentación de la rentabilidad de las empresas de la industria textil, confirmando

así que lo reportado en últimas investigaciones también prevalece para este tipo

de empresas. Asimismo, se visualizó que el uso de la estadística permite

identificar las partidas financieras que impactan en mayor medida los resultado de

la empresa, con lo cual fue posible proponer un modelo de rentabilidad que

describe las mejores prácticas financieras en la gestión del capital de trabajo, la

estructura financiera y de capital.

24

CAPÍTULO 2. INDUSTRIA TEXTIL Y DEL VESTIDO

En este capítulo se hace un análisis del proceso de cambio de un modelo

proteccionista a uno de libre mercado, en el cual la industria textil opera bajo un

modelo emergente caracterizado por la producción de maquila. Asimismo se

analiza la situación que presentó después de la crisis financiera de 1995 a partir

de la cual ha tenido que enfrentar altos costos en insumos y mano de obra, poca

inversión en maquinaría, una competencia desleal de países como China, entre

otros, que ha acrecentado su falta de competitividad en el mercado interno e

internacional.

2.1 Contexto económico de México

Las empresas actualmente operan en un contexto económico que dista mucho de

los escenarios que prevalecían en el Modelo de Sustitución de Importaciones, hoy

en día prevalece la libre competencia del mercado y la postura del gobierno de

sólo mantener las variables macro económicas para el desarrollo de éstas. Y no

obstante que las empresas de la industria textil y del vestido en los últimos 10

años han realizado acciones por eficientar sus operaciones, han tenido una

disminución constante de su capacidad para generar y sustentar rentabilidad para

sus accionistas.

Analizar la Industria Textil y del Vestido lleva a observar bajo qué contexto

económico se ha desarrollado y cuáles han sido los sucesos que han servido de

25

base para llegar a su situación actual. El primero, a partir de dos grandes modelos

económicos, Sustitución de Importaciones y Promoción de Exportaciones; el

segundo, marcado por la entrada de México a un proceso de globalización,

caracterizado por la libre demanda y oferta de productos y servicios y la

disminución de barreras arancelarias.

Así, la economía mexicana (Basáñez, 1996) puede estudiarse por etapas: i)

exportador de materias primas, ii) transición, iii) sustitución de importaciones (SI)

fase I, iv) sustitución de importaciones fase II y nuevamente v) transición. La

primera, correspondió hasta el año de 1929, caracterizada por la dominación del

sector primario exportador y el suministro de la infraestructura específica por parte

del sector público.

La etapa de transición o reacomodo político, dio pauta a la primera fase del

Modelo de SI (Torres, 1975; Kart, 1977), que estuvo presente desde el año de

1934 con el Presidente Lázaro Cárdenas, quien basó su política gubernamental en

tres principios: el control directo sobre los recursos naturales y las industrias

estratégicas, la expansión del gasto del gobierno y la creación de una

infraestructura productiva y social. Asimismo por:

El reparto de 18 millones de hectáreas de tierra de buena calidad.

La nacionalización de los ferrocarriles.

La expropiación del petróleo.

26

La creación de la Comisión Federal Electricista, Nacional Financiera SA, la

Banca Nacional de Comercio Exterior SA, el Instituto Politécnico Nacional y

el Banco Nacional de Crédito Ejidal.

El estímulo al movimiento sindical y campesino.

Lo cual contribuyó a crear las bases del crecimiento económico, sin embargo, a

partir de 1940 el modelo de Sustitución de Importaciones (SI) fue más promovido,

dado que asociado a la coyuntura de la Segunda Guerra Mundial, fue posible

emplear la capacidad productiva del país, con objeto de atender el aumento de la

demanda de exportaciones a Centro y Sudamérica y la demanda nacional que no

se abastecía con importaciones. El sector público proporcionó la infraestructura y

financiamiento para el desarrollo. Asimismo, el Tratado de Comercio que México

firmó, durante el conflicto bélico, con Estados Unidos, estableció la dependencia

tecnológica del país, es decir “se llegó a un alto grado de desarrollo

comprometido, o si se quiere, compartido con el imperialismo” (Torres,

1975:1363).

La segunda fase del Modelo de SI se da a partir de 1950 hasta 1970, (Comercio

Exterior 1961, 1963, 1964, 1965, 1970; 1978; Torres, 1975) tiempo durante el cual,

el crecimiento de la economía mexicana se sustentó en dos Modelos: Sustitución

de Importaciones y Desarrollo Estabilizador; el primero, se fundamentó en i) el

discurso de que el Estado haría todo aquello que beneficiara a la colectividad, ii) la

participación de éste en las empresas no productivas con el objetivo de evitar

situaciones monopólicas, impedir el fracaso de éstas y el cierre de fuentes de

27

trabajo. iii) la saturación de ramas industriales para evitar fracasos en muchas

empresas, a petición de los empresarios y iv) se restringe la exportación de

materias primas y los productos manufactureros, otorgándose reducciones

arancelarias y beneficios fiscales.

El Modelo de Desarrollo Estabilizador, que inició a finales de los cincuenta,

pretendió imprimir dinamismo a la actividad económica con base en i) incrementar

las exportaciones, con lo cual se buscó la rápida industrialización del país, ii)

continuar aceleradamente el proceso de sustitución de importaciones a través de

la utilización de divisas para la adquisición de bienes complejos que aún no se

producían, iii) fomentar y proteger a la industria nacional y iv) continuar con la

descentralización.

Sin embargo, el Modelo de SI se agotó desde la segunda mitad de los años

setenta debido a que: i) en el sector agropecuario, no se establecieron

mecanismos adecuados para financiar la totalidad de la producción, ii) el

proteccionismo industrial, que propició un mercado nacional cautivo, altos precios,

producción de artículos de dudosa calidad y la defensa exagerada respecto de la

competencia internacional, iii) una economía cerrada que obstaculizó el acceso

ágil a nuevas tecnologías e insumos a precios y calidad internacional y iv) una

multiplicidad de industrias con escalas de producción muy pequeñas que limitaban

la posibilidad de exportación, ocasionada por la falta de inversión en

manufacturas.

28

Para finales de los setenta e inicios de los ochenta el gobierno tomó la decisión de

cimentar el futuro de México en el petróleo, lo que provocó el descuido de otros

sectores. Se creyó que éste ofrecía la determinación financiera y una oportunidad

histórica para realizar transformaciones en el desarrollo de la industria de bienes

de capital, eliminación de la pobreza y la desnutrición, desarrollo de la

infraestructura del país, promoción del turismo y la autosuficiencia en los

energéticos.

En octubre de 1981, el precio del barril del petróleo que estuvo en 34.60 pesos por

dólar descendió a 20 pesos por dólar, lo que originó que la economía mexicana

entrara en crisis, demostrándose que la abundancia de recursos en el marco de

una economía cerrada no provocaba aumentos sustantivos en la competitividad

del aparato productivo y que era indispensable abrir la economía a fin de lograr

mayores niveles de competitividad (Dornbusch, 2000).

Así, México a mediados de los ochenta bajo el Modelo de Promoción de

Exportaciones (MPE) abrió su economía a la competitividad internacional, e

ingresa al GATT en 1986 para dejar atrás una economía cerrada, proteccionista y

fuertemente regulada por el gobierno y dar paso a una abierta de mercado, lo que

ha significado para los negocios tanto grandes como pequeños oportunidades

para que aumenten sus ingresos, reduzcan costos y eleven sus ganancias, pero

también enfrentar retos y amenazas que antes no tenían como son:

29

♦ La aparición de nuevos bloques económicos;

♦ Redefinición de estrategias económicas de todos los países, para

integrarse de manera ventajosa a estas nuevas tendencias;

♦ Competencia internacional y nuevas alianzas;

♦ Nuevos modelos de producción, de comercialización, de diseño y

financiamiento;

♦ Énfasis en los servicios, sin dejar de lado la manufactura y

♦ El desempeño más que la producción, satisfacción de los clientes más que

las ventas, el servicio más que los productos por ellos mismos. (Hill, 2001;

Rodríguez, 2002).

El MPE ha permitido iniciar una apertura comercial y la suspensión de barreras

arancelarias para que las empresas estén en condiciones de integrarse al

mercado mundial, generando nuevas formas de hacer comercio, no sólo el

interindustrial sino también el intraindustrial.

La estructura industrial, en cuanto a la forma en cómo se organizan las empresas

cambió. El MPE ha beneficiado a las empresas con estrategias complejas y

oligopolios diferenciados cuyas características principales son una alta inversión

extranjera, productoras de bienes de consumo moderno no durables, las barreras

de entrada son por diferenciación de productos, economías de escala (costos) y

acceso a la tecnología (Domínguez y Brown, 1997).

30

Entonces, mientras que durante el MSI el gobierno era quien determinaba las

condiciones y lineamientos sobre los cuales operaba el aparato productivo del

país, al cambiar a un Modelo de libre competencia, se dejan de determinar las

acciones de la industria, para dar paso a una operación de libre demanda y oferta

del mercado. Es decir, el Estado sólo provee las condiciones macroeconómicas

para la formación y operación de las empresas.

En el MPE y con después de la crisis sufrida en diciembre de 1994 el gobierno

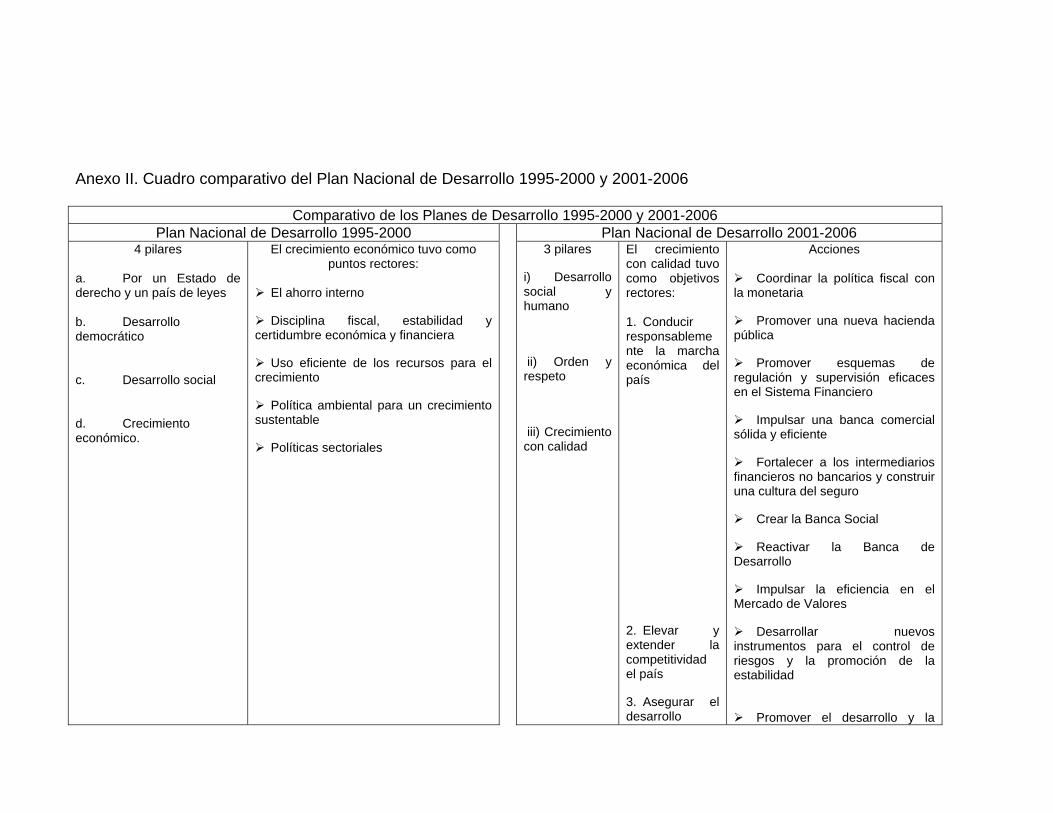

estableció su Plan Nacional de Desarrollo (PND) que consistió en 4 pilares

fundamentales i) Por un Estado de derecho y un país de leyes, ii) Desarrollo

democrático, iii) Desarrollo social y iv) Crecimiento económico.

El crecimiento económico tuvo como puntos rectores:

• El ahorro interno.

• Disciplina fiscal, estabilidad y certidumbre económica y financiera.

• Uso eficiente de los recursos para el crecimiento.

• Política ambiental para un crecimiento sustentable.

• Políticas sectoriales.

Asimismo, contempló un Programa industrial que previó:

1. Fortalecer el desarrollo de los subsectores y ramas que habían resentido el

rezago en años anteriores, especialmente aquellos intensivos en el empleo

de mano de obra y que contaban con potencial exportador sustancial, en el

31

primer caso se encuentra el minero, siderúrgica y turismo; en el segundo, el

agropecuario.

2. Fortalecer las cadenas productivas.

3. Promover el desarrollo integral eficiente de las regiones que presentan

mayores rezagos.

Cabe destacar que la política estuvo orientada a fortalecer el ahorro interno y

desarrollar y fortalecer la investigación tecnológica. Asimismo, el gobierno ya no

estableció una política industrial y sólo se dedica a crear las condiciones

macroeconómicas y en algunos casos el apoyo a ciertos sectores, dejando que

sean las empresas las que determinen sus estrategias.

En el período de 2001-2006 el PND se basó en 3 pilares i) Desarrollo social y

humano, ii) Orden y respeto y iii) Crecimiento con calidad, con cinco objetivos

rectores:

1. Conducir responsablemente la marcha económica del país.

2. Elevar y extender la competitividad el país.

3. Asegurar el desarrollo incluyente.

4. Promover el desarrollo económico regional equilibrado.

5. Crear condiciones para un desarrollo sustentable.

32

La solidez macroeconómica se pretendió lograr a través de:

• Coordinar la política fiscal con la monetaria.

• Promover una nueva hacienda pública.

• Promover esquemas de regulación y supervisión eficaces en el Sistema Financiero.

• Impulsar una banca comercial sólida y eficiente.

• Fortalecer a los intermediarios financieros no bancarios y construir una cultura del seguro.

• Crear la Banca Social.

• Reactivar la Banca de Desarrollo.

• Impulsar la eficiencia en el Mercado de Valores.

• Desarrollar nuevos instrumentos para el control de riesgos y la promoción de la estabilidad.

Para lograr la competitividad del país se pretendió entre otros objetivos, promover

el desarrollo y la competitividad sectorial en cuyo rubro se apoyarían los sectores

energético, agropecuario, pesquero, construcción en el ramo de vivienda, turismo

y minero.

El desarrollo incluyente buscó ampliar la participación de quienes vivían en

condiciones de marginación en la actividad económica a través de apoyar a

microempresarios y trabajadores por su cuenta a través de asesorías,

capacitación y opciones de financiamiento para permitir su incorporación a la

actividad productiva del país.

33

El desarrollo económico regional equilibrado buscó, entre otros puntos, fortalecer

las economías regionales más rezagadas y crear núcleos de desarrollo

sustentables. El desarrollo sustentable se basó en promover el uso racional de los

recursos naturales, especialmente el agua y energía y una gestión ambiental

integral y descentralizada.

En este período (2000-2005) se fortaleció el Sistema Financiero, la inclusión de la

población de bajos recursos al aparato productivo a través de los micronegocios

(changarros) y sólo mantener las variables macroeconómicas estables para el

crecimiento de la industria.

Al analizar los dos Planes de Desarrollo (Ver anexo II) se determinó que:

El gobierno hasta el periodo de 1995-2000 en el PND estableció explícitamente

un Programa de Política Industrial en el cual la unidad básica de apoyo fue la

industria, para 2001-2006 se implantó sólo un Programa de Desarrollo Empresarial

en donde la unidad básica de negocio es la empresa y en específico la MPYME.

A partir de la crisis sufrida en el mes de diciembre de 1994, se plantó como

primer punto la estabilidad macroeconómica y el desarrollo financiero, el

mejoramiento de la infraestructura física y la integración de cadenas productivas.

No obstante, para 2001-2006 se propone generar un entorno económico

adecuado, además a partir de un diagnóstico y análisis de las características y

situación de las empresas se plantea impulsar la transformación de las MPYMES y

34

hacerlas competitivas a través de fomentar un entorno competitivo, continuando

con el apoyo a sectores y regiones especificas

El gobierno a través de una política industrial (1995-2000) buscó fomentar la

competitividad de la planta industrial, a través de incrementar su capacidad para

competir en los mercados internacionales sobre bases de calidad y fortaleza

tecnológica aprovechando la apertura comercial; y hacia dentro, en el mercado

interno superar el rezago MPYME, reactivar las cadenas productivas y el

desarrollo regional. Por su parte en el período de 2001-2006 el gobierno enfocó

sus acciones a impulsar la competitividad de las empresas, a partir de la iniciativa

de éstas y de su capacidad para desarrollarse en razón de sus propias

capacidades y potencialidades.

Es decir, se observa que mientras el gobierno consideraba que él debería apoyar

la competitividad de la planta industrial, posteriormente se delega esa función a las

propias empresas quienes deberán desarrollarse según sus habilidades y

capacidades para lograrlo.

A pocos años de abrirse las puertas al mercado exterior, el gobierno buscó

promover las exportaciones a través de políticas referidas a promover la

competencia para estimular la eficiencia de todos los sectores industriales, la

promoción de exportaciones y fortalecer las negociaciones comerciales

internacionales para que los productos nacionales entraran a dichos mercados.

Pero ya con la firma de varios Tratados de Libre Comercio (2002-2006) se buscó

35

fortalecer los mercados tanto interno como externo a través de promover los

negocios internamente y consolidar y seguir promoviendo la oferta exportable.

Durante el período de 1995-2000 se tenía como política la creación y

mejoramiento de la infraestructura física, de la base humana e institucional,

asimismo de mejorar la producción, productividad y modernización de la industria

a través de la educación y capacitación de los empleados. Para 2001-2006 se dijo

que para lograr la competitividad de las empresas se requería del desarrollo de

una cultura y formación empresarial, es decir consolidar las habilidades laborales y

empresariales.

Mientras que para 1995.2000 se buscó fomentar la integración de las cadenas

productivas entre todos los sectores industriales, para 2001-2006 la articulación e

integración económica y regional acorde a los esquemas de asociación

empresarial.

Entonces, las acciones fueron diferentes, por un lado después de la crisis

financiera aún se tenia un Programa de Política Industrial y se buscó estimular la

eficiencia de todos los sectores industriales a través de la integración de las

cadenas productivas y de mejorar la producción, productividad y modernización

de la industria a través de la educación y capacitación de los empleados.

Posteriormente superada la crisis y el cambio de partido político en el poder, se

estableció un Programa de Desarrollo Empresarial que buscó impulsar la

competitividad de las empresas, en específico las MPYME, a través del desarrollo

36

de una cultura y formación empresarial, es decir consolidar las habilidades

laborales y empresariales y la articulación e integración económica y regional

acorde a los esquemas de asociación empresarial.

2.2 Antecedentes de la Industria Textil y del vestido

Los antecedentes de la Industria Textil (Gómez, 1999; Ortega, 1977; Rojas, 2000)

se remota a los orígenes del vestido, primera indumentaria a base de pieles. En la

época del hombre de Neandertal, eran vestidos extremadamente rudimentarios,

trabajados con herramientas de piedra y cosidos con tendones que atravesaban

las pieles con la ayuda de huesos. Los hallazgos textiles europeos de mayor

antigüedad proceden de la era de piedra, que son tejidos confeccionados con

delicadas fibras vegetales y de lino.

El hombre al cabo de varios siglos de tejer con aquello que la naturaleza le

proporcionaba, ideó su propia hebra al descubrir una sustancia que al contacto

con el aire se solidificaba y se convertía en una fibra tan flexible y resistente a la

cual llamó nylon. Asimismo, primero aprendió a tejer y después a hilar es decir a

peinar lino, lana, algodón, seda, entre otros para retorcerlo y formar una sola

hebra, con la finalidad de devanarla en un carrete y posteriormente poder

entretejerla y convertirla en tela.

Hallazgos antropológicos han encontrado materiales tejidos estimando una

antigüedad de 27,000 años. En Suiza la gente cultivó lino y hacía tejidos desde el

37

año 8,000 AC. Existen registros de inicios de la industria de lana en Asia central

alrededor del año 9000 AC. La producción de seda se inició en China en el año

5000 A.C. y los primeros tejidos aparecen en el siglo III, AC en la antigua Grecia y

Roma, en la llamada “ruta de la seda”.

La máquina de hilar más antigua que se conoce es la Rueca que consiste en un

pedazo de madera fino y puntiagudo en sus dos extremos, provisto de un rocadero

o huso en su extremidad superior, en donde sujeta el material que ha de ser

hilado, enrollándolo al huso al cual se hace girar sobre su eje, mediante una rueda

de madera. Este instrumento se utilizó hasta hace cinco siglos (en el año 1500)

cuando el torno se adaptó a la rueca, de tal modo que el movimiento de la rueda

fuera accionado con el pié así dejando libres ambas manos del tejedor a efecto de

que éste pudiera manejar la hilaza.

En 1764, un carpintero tejedor, perfeccionó la rueca, la cual hacia diez hilazas al

mismo tiempo, posteriormente un peluquero hizo posible que produjera fibras más

finas y en mayor cantidad, dando paso al telar que consiste en dos barras

paralelas de palo, entre las cuales se colocan y fijan las hebras transversales de la

trama entrecruzándose tanto superior como inferiormente, accionándose a mano;

y en 1875 un clérigo hizo que funcionará utilizando energía eléctrica.

En 1801 un obrero de fábrica de sedas creó la máquina de telas con dibujos que

consistía en usar cartones perforados por cuyos orificios se obligan a pasar las

hebras de distintos colores, las cuales formarían el dibujo de la tela; cada vez que

38

se necesitaba un nuevo color para una nueva proporción del dibujo, la máquina

dejaba automáticamente de funcionar, aunque después continuaba su trabajo.

Desde entonces la innovación ha estado presente en el desarrollo de la Industria

Textil y del vestido, que de acuerdo a Rojas (2000) la tendencia de las fibras

textiles ha sido a través de:

i) Las fuentes primarias de las fibras para el vestido, cuya disponibilidad

estaba dada por la variabilidad del clima, la funcionalidad y el proceso

de manufactura intensa en mano de obra, i.e. algodón, lana, seda, pelos

de animales y pieles;

ii) La aparición de nuevos materiales, marcada por el reemplazo, la

búsqueda de fibras similares a las naturales, dando lugar a los

materiales sintéticos y artificiales, i.e. nylon, poliéster, lycra, vinilo y

viscosa;

iii) Por ser textiles funcionales, de fácil manufactura, bajo costo y materias

primas basadas en el petróleo además de tener nuevas propiedades

como el reciclamiento y biodegradación.

A partir de 1884 y 1903 con la invención de la primera fibra hecha por el hombre

(fibra artificial) basada en la celulosa y sus derivados, inicia la época de las fibras

sintéticas influenciada por los inventos de Wallace Carothers y su equipo en Du

Pont, quienes mostraron cómo pequeñas moléculas pueden ser combinadas para

formar largas cadenas lineales moleculares conocidas como polímeros.

39

El nylon 6.6 fue sintetizado en 1935 y la producción de fibra empezó en Seaford,

Delaware, en 1939. Winfield y Dickson, en 1971 en Inglaterra, inventaron la fibra

de poliéster (polietileno tereftalato) y se comercializó en ese país con el nombre de

Terylenea y en 1953 en Estados Unidos en como Dacron de Du Pont. En la

década de los 50´s se comercializa las fibras de poliacrilonotrilo.

Durante el período de 1950 a 1980 se dio un crecimiento muy rápido con nuevos

productos de fibras sintéticas que van desde nuevos textiles con estructuras

definidas, pasando por alfombras de pelo insertado, geotextiles y telas no tejidas.

Las primeras fibras de olefina fueron descubiertas por Ziegler y Natta y se

comercializaron en 1957.

Las fibras de lycra spandex fueron introducidas por Du Pont en 1958, las cuales

proporcionan una fina elasticidad que da lugar a los primeros tejidos stretch ligeros

para lencería y ropa deportiva. La tecnología de polimerización a baja temperatura

permitió la invención de las poliamidas aromáticas en los años 60, comercializados

en textiles resistentes a la flama y altas temperaturas como el Nomex de la casa

Du Pont.

Así el futuro de esta industria ha estado marcado por la búsqueda de soluciones

específicas para necesidades complejas de materiales, plantas de manufactura

flexibles de baja inversión, procesos de manufactura amigables al medio

ambiente, procesos de manufactura con consumos bajos de energía y agua,

consumo de materia prima basados en recursos renovables, posibilidad de

40

reciclamiento del producto como su uso final y finalmente el continuo reemplazo

de las fibras naturales.

En el caso específico de México la Industria Textil y del Vestido (a partir del arte

de hilara y tejer) conforme a los estudios realizados por Gómez (1999) y Ortega

(1977) estuvo bastante desarrollada poco antes de la conquista española, ya que

se manufacturaban faldas, camisas, capas, calzones, pañuelos, redes, toallas,

entre otros. Después de ésta los españoles introdujeron la rueda de hilar y el telar

de lizos de urdimbre horizontal, y trajeron ovejas para su cría, con lo cual se inicia

la Industria Textil lanera en México. Toda la producción de fibras de lana se

consumía en los talleres de hilados y tejidos llamados “obrajes”. Más tarde en

Puebla y Oaxaca se instalaron éstos para manufacturar tejidos de seda, cuya

materia prima era importada de Asia.

En el siglo XVIII se tuvieron instalados en Puebla 43 obrajes de paño, frazadas,

mantas y otro género de algodón; en Oaxaca, 500 telares de mano para

manufacturar rebozos de algodón; en Morelia, 34 obrajes para jergas y mantas y

en Guanajuato una considerable cantidad de telares a mano. Además en los

distintos pueblos de la Nueva España se producían tejidos de manufactura casera,

los cuales se confeccionaban hilando y tejiendo a la usanza pre colonial.

Después de la Independencia de México, el gobierno consideró que el sistema de

hilar y tejer era anticuado, ya que en Europa y Estados Unidos se hilaba y tejía

con máquinas movidas por la fuerza del agua y del vapor. Lo que hizo

41

indispensable la modernización de la industria textil para el progreso económico,

siendo la historia de la industrialización en México hasta 1930, la historia de la

industria textil.

La instalación de la nueva industria requería mucho dinero, por lo que se

estableció en 1829 el Banco del Avió, que solicitó maquinaría en el extranjero para

montar 6 fabricas de hilados y tejidos, 5 para algodón y una para lana, al mismo

tiempo se contrataron técnicos y obreros extranjeros especializados. Sin embargo,

la instalación de las máquinas fue interrumpida por haber estallado la Revolución,

aunque posteriormente varias fábricas fueron montadas; siendo en el gobierno de

Porfirio Díaz el verdadero desarrollo de la Industria Textil mecanizada.

México hacia mediados del siglo XVIII tenía la Industria Textil más grande y

moderna de América Latina y se comparaba favorablemente con la de varios

países europeos, sin embargo a lo largo del siglo su desenvolvimiento fue lento y

estructuralmente diverso, rezagándose respecto de las demás naciones. Debido a

que la política proteccionista del gobierno no obedeció a la búsqueda de un

desarrollo industrial, sino a intereses de los que ofrecían apoyo político y

económico.

Durante el Modelo de Sustitución de Importaciones (MSI) el gobierno por medio de

una política industrial direccionada a seguir su proceso de industrialización a

través de apoyar a otros sectores manufactureros como el automovilístico, la

industria petroquímica y energética, dejó de lado a la industria textil con la idea de

42

que si se consolidaba la segunda, ésta sería capaz de impulsar a las demás

industrias.

La Industria Textil, a mediados de los ochenta, ante la apertura comercial se

enfrentó a una competencia internacional bajo condiciones desfavorables, ya que

el gobierno permitió la importación de productos textiles sin existir la reciprocidad

en exportaciones; asimismo, las repercusiones del comercio ilegal, el contrabando,

la competencia desleal y la política cambiaría ocasionaron incrementos en costos

de producción y precios de venta que llevaron a la industria a trabajar en un 40 y

60% de su capacidad, que perdiera competitividad y cediera el paso a las

importaciones desplazando a la producción nacional. (López, 1998; González,

2000)

Posteriormente, con la crisis financiera de 1995 se creó un “paraguas” para la

industria textil (González, 2000), por un lado, se redujo el mercado interno debido

a la disminución del poder adquisitivo de los salarios, la reducción en el empleo y

las alzas en las tasas de interés; por otro, el ajuste al tipo de cambio y la reducción

de los salarios en dólares incrementaron la competitividad de la producción

nacional, lo que permitió expandir sustancialmente las exportaciones de textiles,

amortiguando el efecto desfavorable de la contracción del mercado nacional sobre

la producción.

No obstante, el beneficio del cual fue participe la industria textil dado los factores

de devaluación e inflación, las condiciones macroeconómicas han evolucionado en

43

particular al nivel del tipo de cambio lo que ha generando nuevamente problemas

en la competitividad de la industria, que no obedece a condiciones de producción

sino a políticas macroeconómicas que no consideran los impactos que se generan

en sectores altamente sensibles a la competencia externa. Asimismo a una

carente política industrial bien definida entre empresarios y gobierno. (López,

1998b y González, 2000)

2.3 Desarrollo de la Industria Textil y del Vestido

La forma de hacer negocios en el mundo ha cambiado, en el caso de la Industria

Textil y del Vestido (ITyV) conocer estos cambios implica entender la cadena

productiva de América del Norte, la cual de acuerdo a Gereffi (2000) a partir de

ella se desprenden las redes económicas que se han formado desde la

globalización, siendo éstas i) los fabricantes e ii) intermediarios comerciales; los

primeros, coordinan la producción y hacen uso intensivo del capital y la tecnología

y obtiene sus utilidades a través de la escala, el volumen y los adelantos

tecnológicos; los segundos, en el uso intensivo de mano de obra, realizan el

establecimiento de los sistemas de producción descentralizados en diversos

países exportadores y obtienen sus utilidades de la combinación de investigación

de alto valor, diseño, ventas, comercialización y servicios financieros. En este

último se encuentra la cadena productiva de la Industria Textil que comprende la

materia prima, el hilado y las fibras sintéticas, los textiles, las prendas de vestir y la

distribución de éstas a las tiendas de menudeo.

44

A su vez los intermediarios comerciales se dividen en tres i) grandes tiendas al

menudeo, ii) comercializadoras y iii) fabricantes de marca.

i) Las grandes tiendas al menudeo eran las principales clientas de los

fabricantes de ropa, ahora han pasado a competir con ellos. Como los

consumidores exigen mejores precios, éstas tienen que recurrir más a las

importaciones.

ii) Las comercializadoras son los fabricantes sin fábricas, es decir, son

empresas que diseñan o comercializan pero no fabrican, al separar la

producción física de los bienes de las etapas de diseño y la

comercialización del proceso productivo.

iii) Los fabricantes de ropa de marca, que están ubicados en los países

desarrollados pasaron de decidir si trasladaban su producción al extranjero

a determinar cómo la organizan y administran. Es decir, estas empresas

proporcionan insumos intermedios a grandes redes de proveedores

foráneos, normalmente ubicados en países vecinos con acuerdos

comerciales recíprocos, que permiten que los productos ensamblados en el

extranjero reingresen pagando aranceles sólo sobre el valor agregado por la

mano de obra extranjera. Este sistema de subcontratación internacional

llamado programa 807/9802 o producción compartida en los Estados

Unidos se ubica principalmente en México.

45

Esta red económica que se ha formado con los intermediarios comerciales, han

dado pauta a la conformación de tres modelos en la ITyV: i) Modelo de Asia

Oriental, ii) Modelo Mexicano Emergente y iii) Modelo de la Cuenca del Caribe.

Modelo de Asia Oriental, en que los exportadores nacionales de las economías de

recién industrialización suministran prendas de paquete completo a los

compradores estadounidenses, lo que les permite dominar importantes segmentos

del mercado de más valor, en especial el de la moda femenina. Asimismo, están

fabricando productos con nombres comerciales originales.

Modelo mexicano emergente, en el que las normas de origen del Tratado de Libre

Comercio con América del Norte (TLCAN) crean un incentivo para lograr una

producción de prendas de vestir más integrada en México. Si bien, ya se ha

superado el simple ensamblaje, aún no se ofrece el paquete completo que ofrecen

las empresas exportadoras de Asia Oriental, continuándose con la producción en

maquila. Es decir, se sigue con un esquema de ensamblado sin llegar a la

integración del paquete completo.

Modelo de la Cuenca del Caribe, en que predomina la tradicional forma de

producción compartida basada en la combinación de salarios bajos, el formato de

zona de procesamiento de exportaciones, el acceso preferencial al mercado de

Estados Unidos y las cuotas, que no ofrecen ninguno de los beneficios vinculados

con las normas de origen del TLCAN. Es decir, su producción está basada en la

maquila (ensamblado) para la fabricación de productos de marca.

46

Entonces, la modernización industrial mundial de la ITyV se explica por los

cambios de funciones que se aprecian al desplazarse del ensamblado hacia la

fabricación de productos de marca, a la producción de paquete completo o

fabricación de productos con nombres comerciales originales. En el caso de

México, tal modernización está estancada al no pasar de la producción de maquila

a la integración de paquete completo, presentando condiciones semejantes al

Modelo de la Cuenca del Caribe. Pero de la misma manera, pareciera ser que está

inmersa en una red económica de fabricante donde a partir del nivel de

producción, uso de capital y tecnología se obtienen las utilidades, no obstante la

realidad de la Industria Textil es que no tiene capital y menos adelantos

tecnológicos que le permitan a través de la escala y el volumen obtener dichas

ganancias.

Por su parte la situación de la Industria Textil y del Vestido en otros países o

regiones (Programa para la Competitividad de la Cadena Fibras Textil Vestido,

2001-2006) es la siguiente:

• Asia ofrece grandes ventajas en la Industria del Vestido como son: bajos

costos de mano de obra calificada, habilidad administrativa y comercial y

mejoramiento de la calidad de sus productos. Sin embargo, aún le falta superar

problemas en sus sistemas financieros, contables y legales que den confianza

en las transacciones y en el caso específico de India e Indonesia las

cuestiones burocráticas y de infraestructura industrial.

47

• África del Sur de Sahara se especializa en producir ropa para tiendas de

descuento además de ser uno de los países más importantes en la producción