ganadería lechera en méxico - cnogcnog.org.mx/_documentos/memoria5-2013.pdf · carne de ovino...

TRANSCRIPT

Ganadería lechera en lechera en

México

CP. Carlos Fernández GómezCP. Carlos Fernández Gómez

Noviembre 2013Noviembre 2013

ContenidoContenidoI. Importancia económica

II. Producción anual

III. Producción mensual

IV. Producción regional

V. Inventario Ganadero

VI. Importaciones

VII. Mercado de la leche

VIII. Consumo Aparente Per Cápita

IX. Tendencias en el consumo

X. Apertura comercial

XI. Precios

XII. Costos

XIII. Programas de apoyo

XIV. Perspectivas

I. A nivel global

II. A nivel interno

XV. Retos

PRODUCCIÓN PECUARIA EN EL 2012(volumen)

Producto Toneladas

Leche /1 10,880,870

Carne de pollo 2,791,639

Huevo 2,318,261

Carne de Res 1,820,547

Carne de Cerdo 1,238,625

Importancia EconómicaImportancia Económica

Carne de Cerdo 1,238,625

Miel 58,602

Carne de Caprino 41,492

Carne de Ovino 57,692

Carne de Pavo 20,640

Fuente: SIAP – Boletín de Leche julio - septiembre 2013

Notas: /1 Miles de litros

La leche es el producto pecuario de mayor volumen de producción.

VALOR DE LA PRODUCCIÓN PECUARIA EN EL 2012

Producto Millones de pesos

Carne de pollo 76,097

Carne de Res 66,782

Leche 56,445

Carne de Cerdo 40,491

Huevo 38,167

Carne de Ovino 2,864

Importancia EconómicaImportancia Económica

Carne de Ovino 2,864

Miel 2,003

Carne de Caprino 1,867

Carne de Pavo 989

Fuente: SIAP – Boletín de Leche julio - septiembre 2013

En términos de valor, la leche ocupa la tercera posición, después de la carne de pollo y de la carne de res.

9,658

9,864

10,089

10,58910,677

10,881

10,000

10,500

11,000

11,500

Producción (millones de litros)

Producción de lecheProducción de leche

TCMA= 1.31%

9,311

8,500

9,000

9,500

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

La producción anual de leche en el 2012 fue de 10,881 millones de litros.

En el período 2000 – 2012, la producción de leche muestra una clara tendencia positiva. La tasade crecimiento media anual fue de 1.31%; ligeramente inferior a la tasa de crecimiento reportadapara 2012.

Fuente: SIAP - Boletín de Leche julio– septiembre 2013

Producción mensual leche

En el período comprendido entre julio y octubre se observa un incremento estacional en la producción mensual.

Lo anterior representa un incremento en la oferta que implica dificultades para colocar el producto.

En tanto la demanda es estable, se requiere administrar estos excedentes con instrumentos para estabilizar los mercados

Fuente: SIAP - Boletín de Leche julio– septiembre 2013

Trópico

Veracruz 715,190

Chiapas 402,727

Oaxaca 147,102

Tabasco 106,960

Comarca Lagunera

Coahuila 1´287,918

Durango 1´037,913

21.4% producción total

Centro

Chihuahua 979,502

9.0% producción total

Características generales del sector lechero (miles litros) /1

Tabasco 106,960

Campeche 38,424

Tamaulipas 28,242

13.2% producción total

Centro

Jalisco 2´024,966

Guanajuato 735,616

México 469,315

Puebla 422,768

Hidalgo 364,018

36.9% producción total

Otros estados 19.5%Notas: /1 Datos correspondientes a 2012

Fuente:

SIAP - Boletín de Leche julio– septiembre 2013

Inventario ganadero y producciónInventario ganadero y producción

MéxicoMichoacán de Ocampo

MorelosNayarit

Nuevo LeónOaxacaPuebla

Querétaro ArteagaQuintana Roo

San Luis PotosíSinaloaSonora

TabascoTamaulipas

TlaxcalaVeracruz de Ignacio de la Llave

YucatánZacatecas

México. Inventario ganadero (Bovinos leche, 2012, % cabezas de ganado y de producción según entidad federativa)

% Producción

% Inventario

El hato lechero está integrado por 2.4 millones de cabezas.

En Jalisco, Coahuila, Durango y Chihuahua, se concentra poco más del 40% el hato y casi el 50% de la producción

0.00% 5.00% 10.00% 15.00% 20.00%

AguascalientesBaja California

Baja California SurCampeche

Coahuila de ZaragozaColima

ChiapasChihuahua

Distrito FederalDurango

GuanajuatoGuerreroHidalgo

JaliscoMéxico

Michoacán de Ocampo

Fuente: Lactodata / SIAP

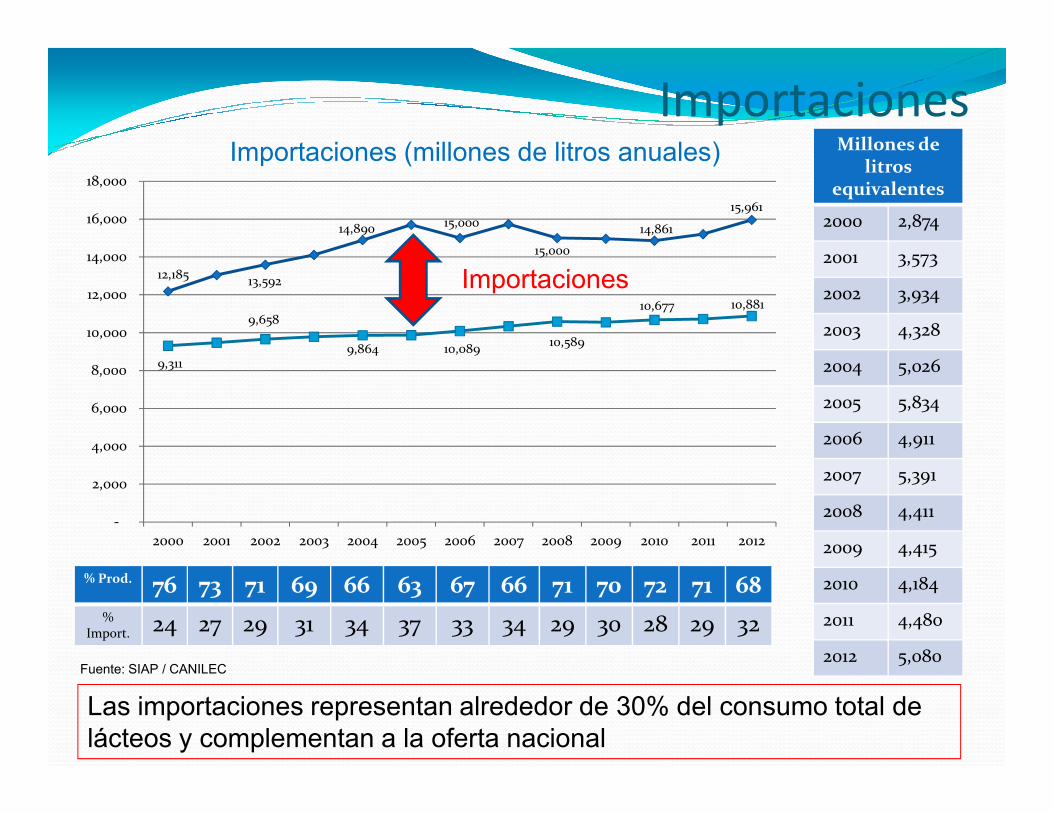

12,185 13,592

14,890 15,000

15,000

14,861

15,961

9,311

9,658

9,864 10,089 10,589

10,677 10,881

6,000

8,000

10,000

12,000

14,000

16,000

18,000

ImportacionesImportaciones (millones de litros anuales)

Importaciones

Millones de litros

equivalentes

2000 2,874

2001 3,573

2002 3,934

2003 4,328

2004 5,026

2005 5,834

-

2,000

4,000

6,000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

% Prod. 76 73 71 69 66 63 67 66 71 70 72 71 68%

Import. 24 27 29 31 34 37 33 34 29 30 28 29 32

Fuente: SIAP / CANILEC

Las importaciones representan alrededor de 30% del consumo total de lácteos y complementan a la oferta nacional

2005 5,834

2006 4,911

2007 5,391

2008 4,411

2009 4,415

2010 4,184

2011 4,480

2012 5,080

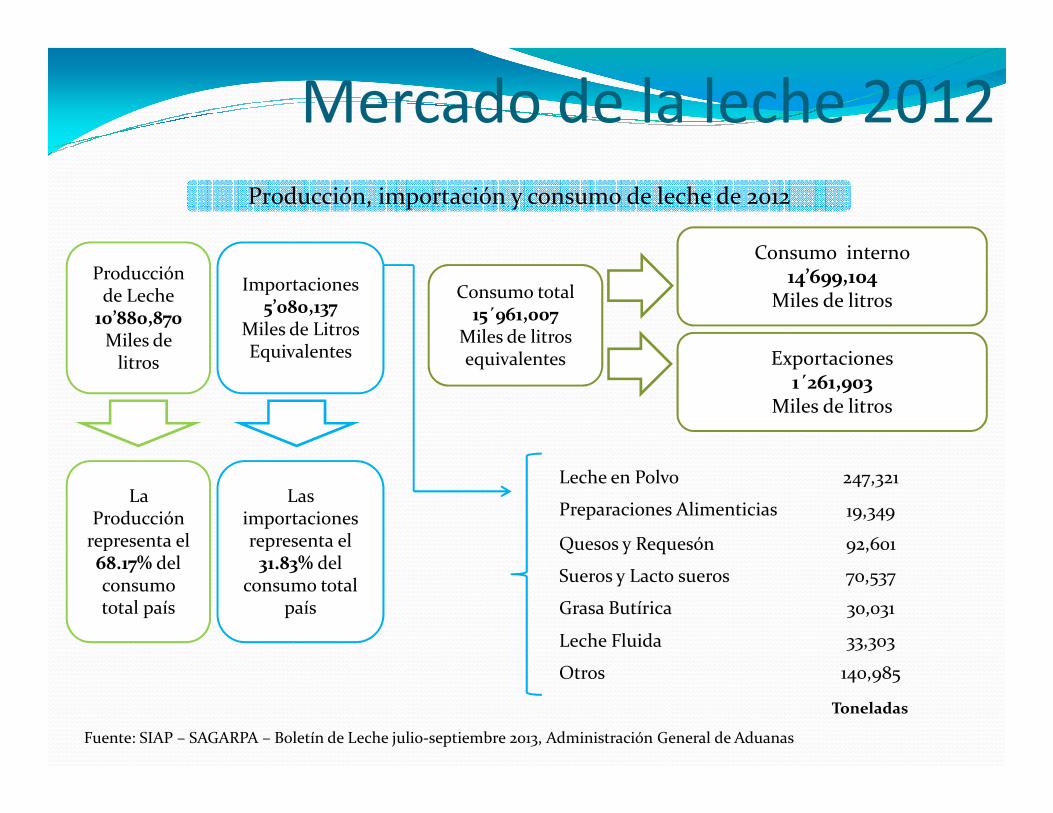

Producción de Leche

10’880,870Miles de

litros

Importaciones5’080,137

Miles de Litros Equivalentes

Consumo interno14’699,104

Miles de litros

Exportaciones1´261,903

Miles de litros

Consumo total15´961,007

Miles de litros equivalentes

Mercado de la leche 2012

Producción, importación y consumo de leche de 2012

Fuente: SIAP – SAGARPA – Boletín de Leche julio-septiembre 2013, Administración General de Aduanas

La Producción

representa el 68.17% del consumo total país

Las importaciones representa el

31.83% del consumo total

país

Miles de litros

Leche en Polvo 247,321

Preparaciones Alimenticias 19,349

Quesos y Requesón 92,601

Sueros y Lacto sueros 70,537

Grasa Butírica 30,031

Leche Fluida 33,303

Otros 140,985

Toneladas

El mercado: Consumo aparente per cápita(Litros/persona/año)

135 131

Fuente: SIAP/Sistema de Información Comercial México. Secretaría de Economía.

Aunque el consumo de lácteos ha repuntado, sigue estando por debajo de la recomendación de FAO de 182 litros equivalentes.

2010 2011 2012

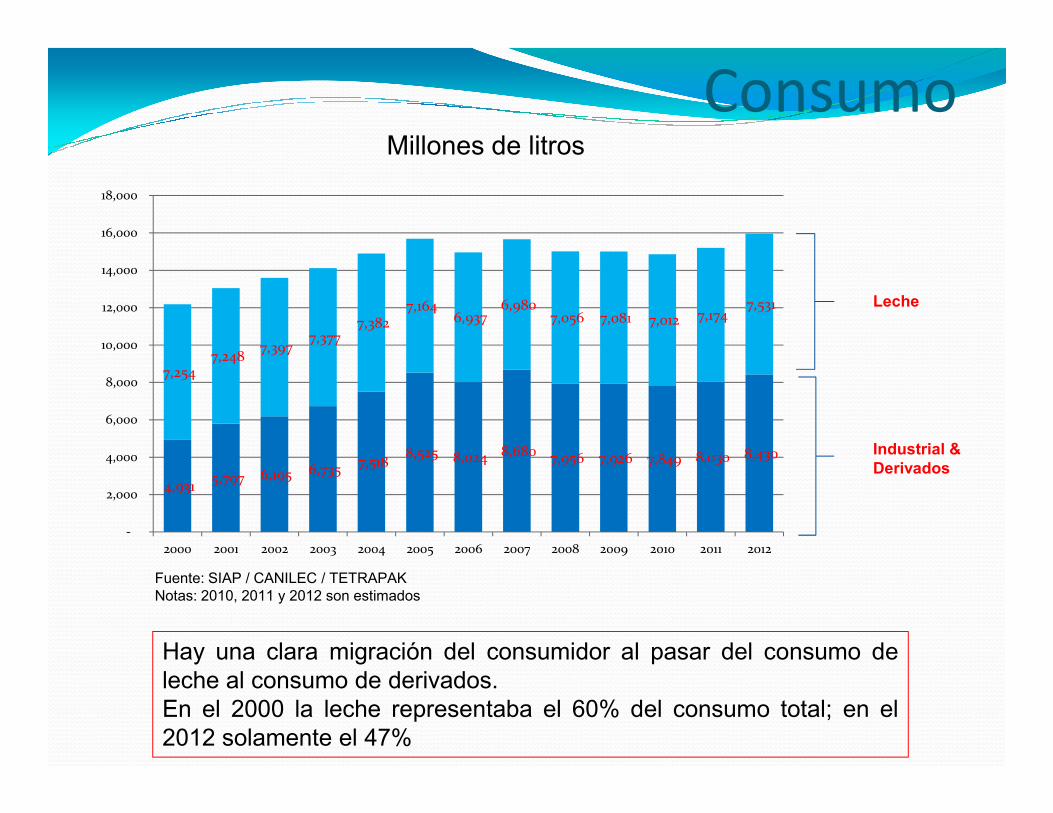

ConsumoMillones de litros

Leche

7,254 7,248

7,397 7,377

7,382 7,164

6,937 6,980

7,056 7,081 7,012 7,174 7,531

8,000

10,000

12,000

14,000

16,000

18,000

Industrial &

Derivados

Fuente: SIAP / CANILEC / TETRAPAKNotas: 2010, 2011 y 2012 son estimados

Hay una clara migración del consumidor al pasar del consumo deleche al consumo de derivados.En el 2000 la leche representaba el 60% del consumo total; en el2012 solamente el 47%

4,931 5,797 6,195 6,735 7,518 8,525 8,024 8,680 7,956 7,926 7,849 8,030 8,430

-

2,000

4,000

6,000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

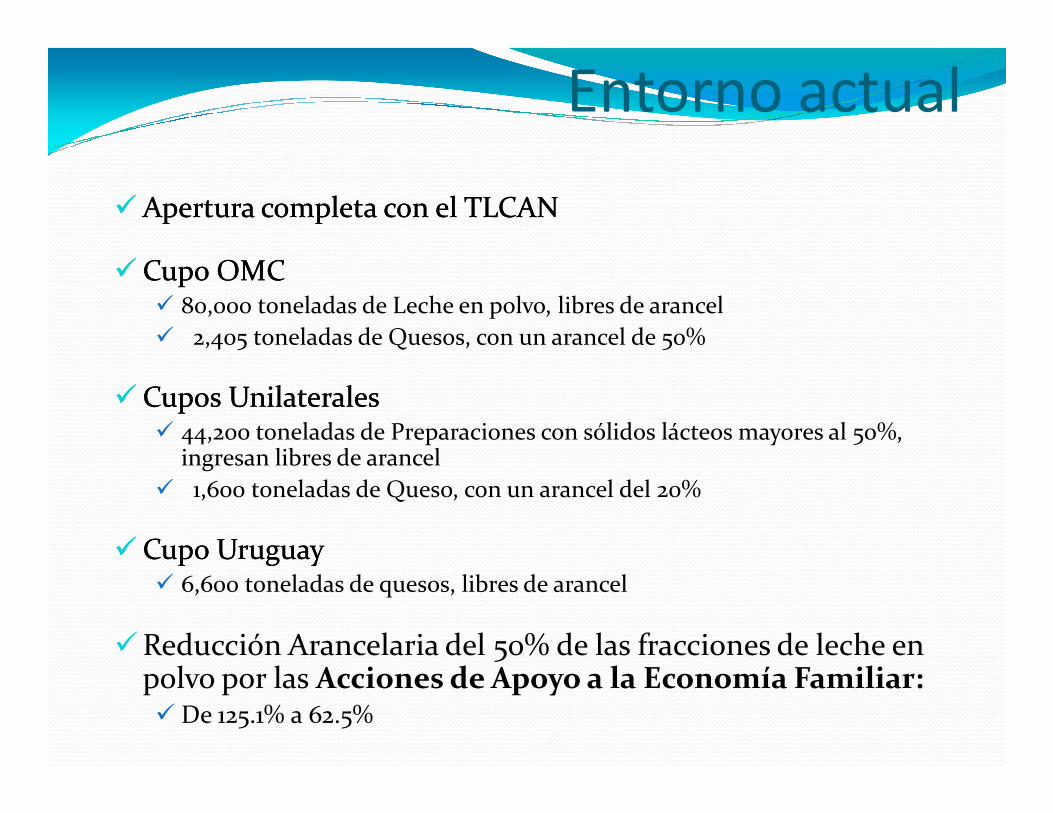

��AperturaApertura comercialcomercial

��MéxicoMéxico eses paíspaís concon elel mayormayor númeronúmero dede acuerdosacuerdos dedelibrelibre comerciocomercio

��LaLa FederaciónFederación InternacionalInternacional dede lala LecheLeche consideraconsideraaa MéxicoMéxico comocomo::

Entorno actual

aa MéxicoMéxico comocomo::

““ElEl paíspaís concon mayormayor aperturaapertura enen elelmundomundo enen lecheleche yy sussus derivadosderivados””

ElEl sectorsector nono sese liberalibera totalmentetotalmente porpor loslos TratadosTratadosdede LibreLibre Comercio,Comercio, peropero sisi estáestá internacionalizadointernacionalizadoporpor loslos CuposCupos OMCOMC..

�� AperturaApertura completacompleta concon elel TLCANTLCAN

�� CupoCupo OMCOMC� 80,000 toneladas de Leche en polvo, libres de arancel� 2,405 toneladas de Quesos, con un arancel de 50%

�� CuposCupos UnilateralesUnilaterales

Entorno actual

�� CuposCupos UnilateralesUnilaterales� 44,200 toneladas de Preparaciones con sólidos lácteos mayores al 50%,

ingresan libres de arancel� 1,600 toneladas de Queso, con un arancel del 20%

�� CupoCupo UruguayUruguay� 6,600 toneladas de quesos, libres de arancel

�Reducción Arancelaria del 50% de las fracciones de leche en polvo por las Acciones de Apoyo a la Economía Familiar:� De 125.1% a 62.5%

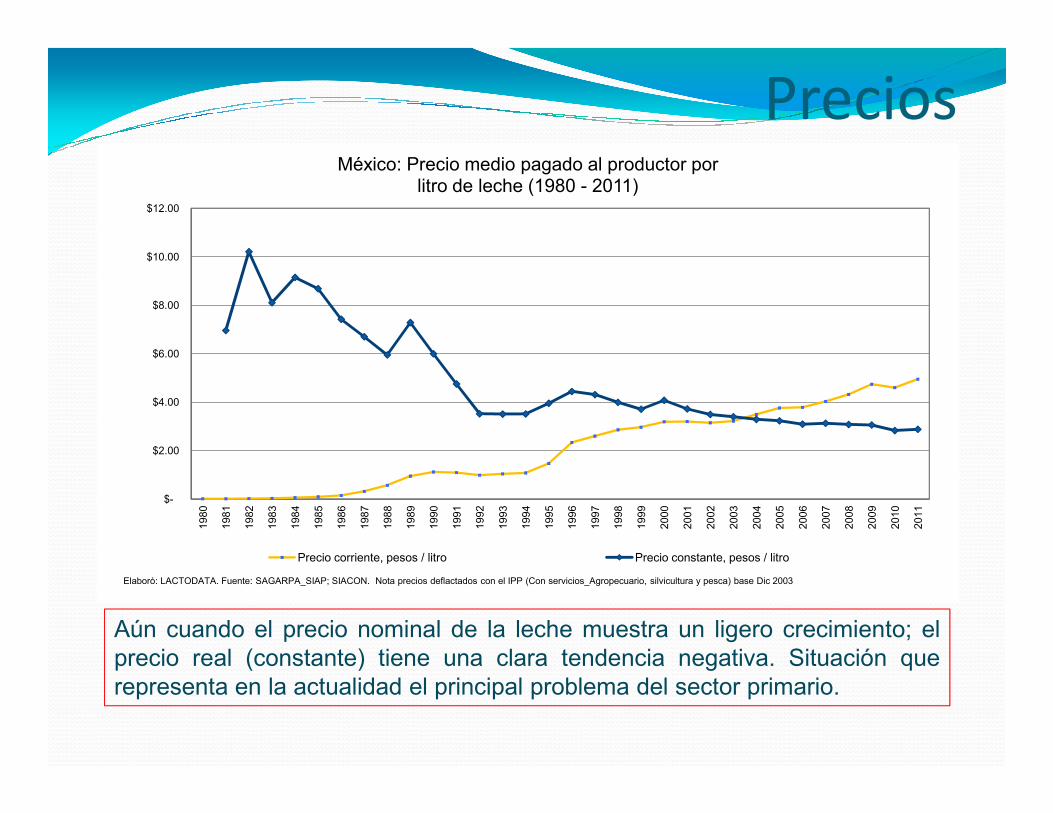

Precios

$4.00

$6.00

$8.00

$10.00

$12.00

México: Precio medio pagado al productor porlitro de leche (1980 - 2011)

Aún cuando el precio nominal de la leche muestra un ligero crecimiento; elprecio real (constante) tiene una clara tendencia negativa. Situación querepresenta en la actualidad el principal problema del sector primario.

$-

$2.00

$4.00

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

Precio corriente, pesos / litro Precio constante, pesos / litro

Elaboró: LACTODATA. Fuente: SAGARPA_SIAP; SIACON. Nota precios deflactados con el IPP (Con servicios_Agropecuario, silvicultura y pesca) base Dic 2003

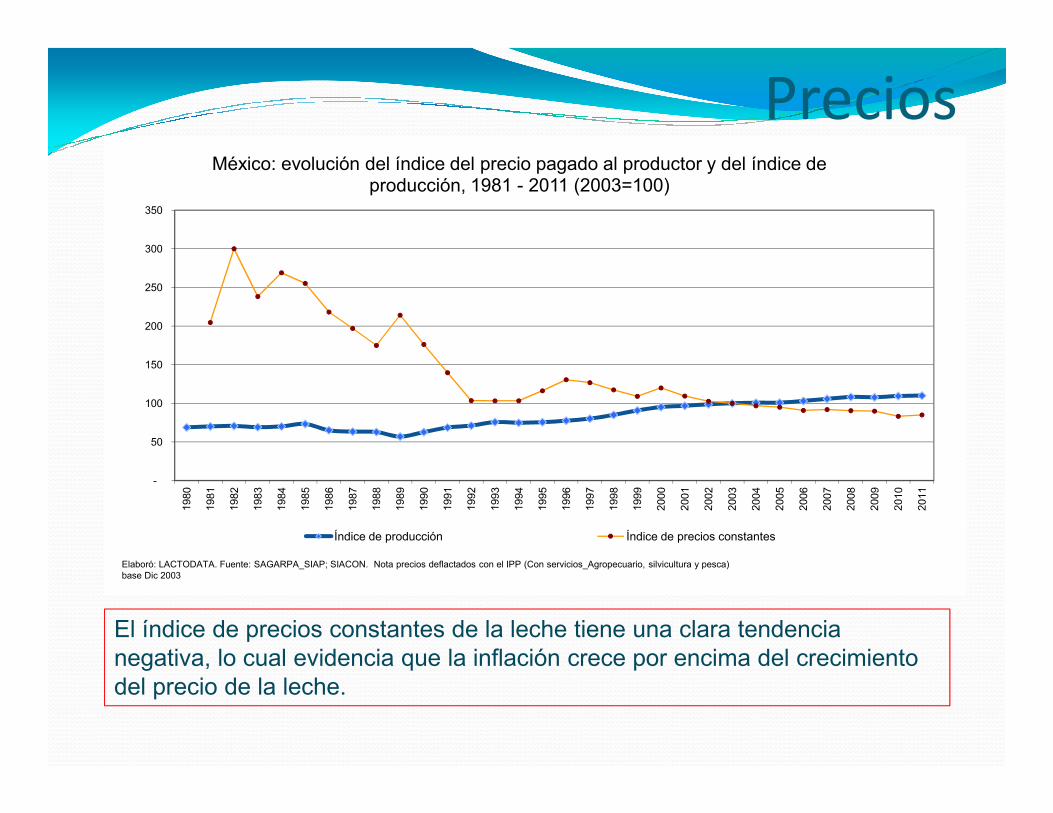

Precios

100

150

200

250

300

350

México: evolución del índice del precio pagado al productor y del índice de producción, 1981 - 2011 (2003=100)

El índice de precios constantes de la leche tiene una clara tendencia negativa, lo cual evidencia que la inflación crece por encima del crecimiento del precio de la leche.

-

50

100

Índice de producción Índice de precios constantes

Elaboró: LACTODATA. Fuente: SAGARPA_SIAP; SIACON. Nota precios deflactados con el IPP (Con servicios_Agropecuario, silvicultura y pesca) base Dic 2003

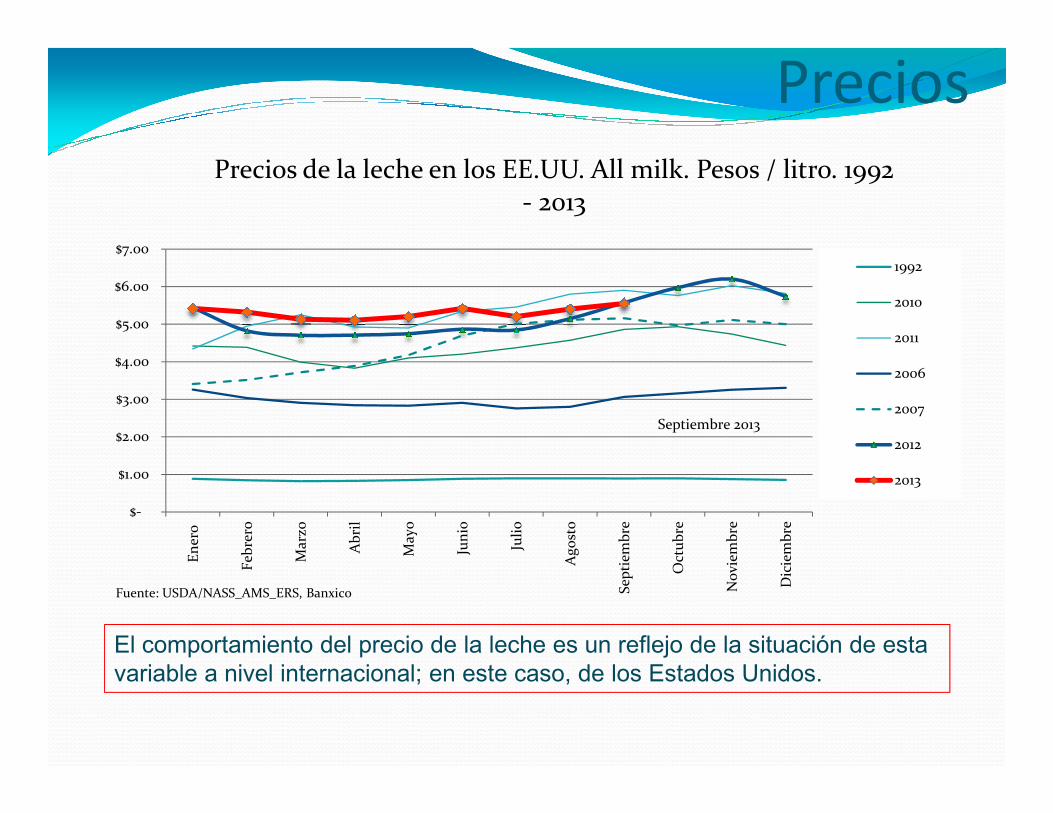

Precios

$3.00

$4.00

$5.00

$6.00

$7.00

Precios de la leche en los EE.UU. All milk. Pesos / litro. 1992 - 2013

1992

2010

2011

2006

2007

El comportamiento del precio de la leche es un reflejo de la situación de esta variable a nivel internacional; en este caso, de los Estados Unidos.

$-

$1.00

$2.00

$3.00

En

ero

Febr

ero

Mar

zo

Abr

il

May

o

Jun

io

Juli

o

Ago

sto

Sept

iem

bre

Oct

ubr

e

Nov

iem

bre

Dic

iem

bre

2007

2012

2013

Fuente: USDA/NASS_AMS_ERS, Banxico

Septiembre 2013

Costos

$2,000.00

$3,000.00

$4,000.00

$5,000.00

$6,000.00

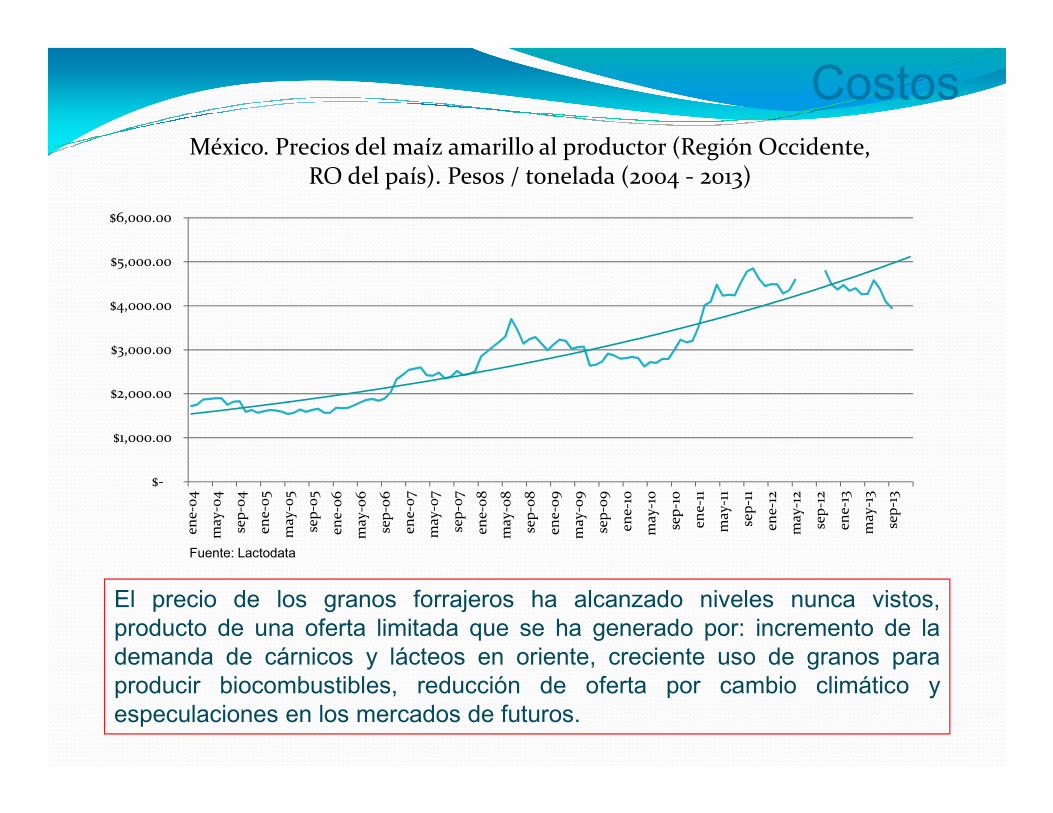

México. Precios del maíz amarillo al productor (Región Occidente, RO del país). Pesos / tonelada (2004 - 2013)

Fuente: Lactodata

El precio de los granos forrajeros ha alcanzado niveles nunca vistos,producto de una oferta limitada que se ha generado por: incremento de lademanda de cárnicos y lácteos en oriente, creciente uso de granos paraproducir biocombustibles, reducción de oferta por cambio climático yespeculaciones en los mercados de futuros.

$-

$1,000.00

ene-

04

may

-04

sep-

04

ene-

05

may

-05

sep-

05

ene-

06

may

-06

sep-

06

ene-

07

may

-07

sep-

07

ene-

08

may

-08

sep-

08

ene-

09

may

-09

sep-

09

ene-

10

may

-10

sep-

10

ene-

11

may

-11

sep-

11

ene-

12

may

-12

sep-

12

ene-

13

may

-13

sep-

13

$3,000.00

$4,000.00

$5,000.00

$6,000.00

$7,000.00

$8,000.00

$9,000.00

$10,000.00

México. Precios de la Pasta de Soya (Región Occidente).Pesos / tonelada (1995 - 2013)

Fuente: Lactodata

Del mismo modo, las oleaginosas muestran un crecimiento sustancial en suprecio .

$-

$1,000.00

$2,000.00

$3,000.00

ene-

95

sep-

95

may

-96

ene-

97

sep-

97

may

-98

ene-

99

sep-

99

may

-00

ene-

01

sep-

01

may

-02

ene-

03

sep-

03

may

-04

ene-

05

sep-

05

may

-06

ene-

07

sep-

07

may

-08

ene-

09

sep-

09

may

-10

ene-

11

sep-

11

may

-12

ene-

13

sep-

13

�Financiamiento al sector cada vez menor

�Excedentes estacionales de leche en zonasproductoras

�Políticas del Gobierno Federal no orientadas al

Entorno

�Políticas del Gobierno Federal no orientadas alsector productivo (enfoque asistencial)

�Ausencia de una política de largo plazo

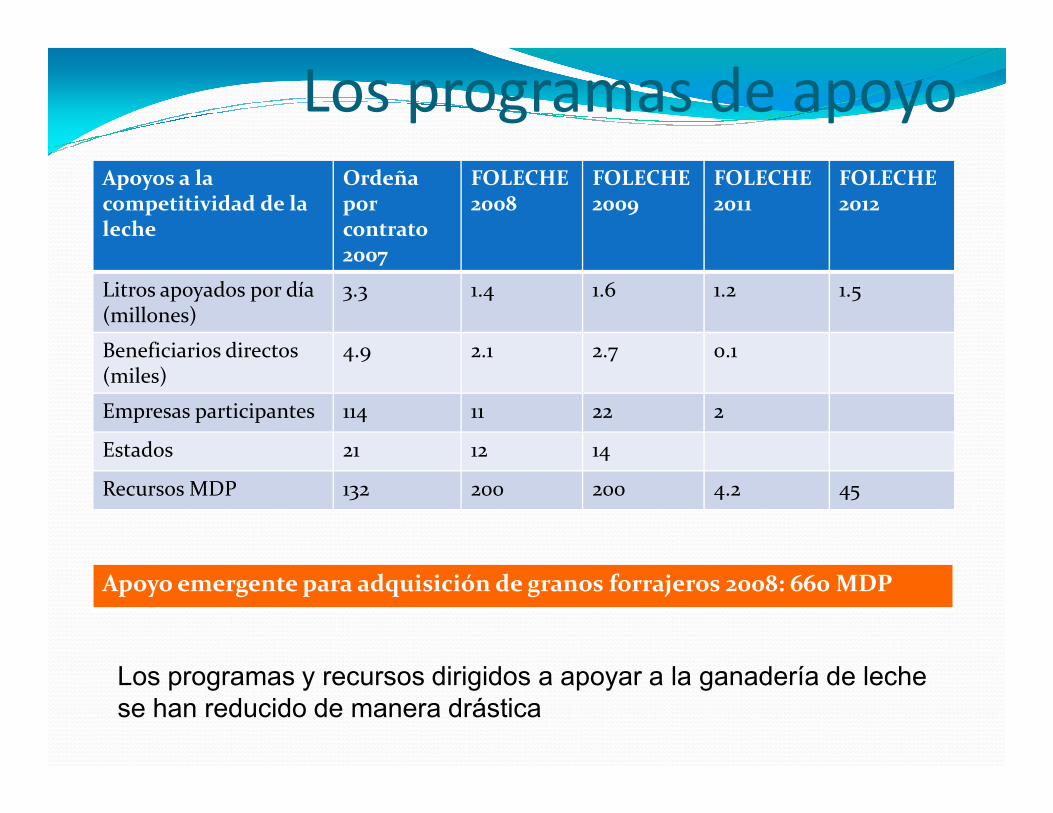

Los programas de apoyo Apoyos a la competitividad de la leche

Ordeña por contrato2007

FOLECHE2008

FOLECHE2009

FOLECHE2011

FOLECHE 2012

Litros apoyados por día(millones)

3.3 1.4 1.6 1.2 1.5

Beneficiarios directos (miles)

4.9 2.1 2.7 0.1

Empresas participantes 114 11 22 2Empresas participantes 114 11 22 2

Estados 21 12 14

Recursos MDP 132 200 200 4.2 45

Los programas y recursos dirigidos a apoyar a la ganadería de leche se han reducido de manera drástica

Apoyo emergente para adquisición de granos forrajeros 2008: 660 MDP

� Uno de los programas más importantes, tanto para productores de grano, como para los productores pecuarios (consumidores), es el Programa de Agricultura Por Contrato.

� No obstante lo anterior, la SAGARPA lo está sustituyendo por un

Los programas de apoyo

� No obstante lo anterior, la SAGARPA lo está sustituyendo por un programa mucho más limitado que se denomina:

� PROGRAMA DE ADMINISTRACIÓN DE RIESGO DE MERCADO A TRAVÉS DE INTERMEDIARIOS FINANCIAROS (PARMIF)

AA nivelnivel globalglobal�� IncertidumbreIncertidumbre

�� PreciosPrecios internacionalesinternacionales

�� GranosGranos

�� EnergéticosEnergéticos

�� FertilizantesFertilizantes

perspectivas

�� FertilizantesFertilizantes

�� LecheLeche

�� CrisisCrisis AlimentariaAlimentaria

�� RevueltasRevueltas porpor alimentosalimentos

�� AjusteAjuste enen loslos hábitoshábitos dede consumoconsumo

Foto: Tomada de la Revista del Consumidor, PROFECO

AA nivelnivel internointerno

�� EstamosEstamos anteante unauna oportunidadoportunidad parapara apuntalarapuntalar lala producciónproducción�� VisiónVisión dede largolargo plazoplazo�� IntegraciónIntegración dede lala cadenacadena

�� DebemosDebemos impulsarimpulsar lala competitividadcompetitividad deldel sectorsector

�� ProgramasProgramas dede apoyoapoyo emergenteemergente parapara lala ganaderíaganadería lecheralechera�� NoNo abrirabrir másmás elel sectorsector alal mercadomercado internacionalinternacional ((TLC’sTLC’s))

perspectivas

�� NoNo abrirabrir másmás elel sectorsector alal mercadomercado internacionalinternacional ((TLC’sTLC’s))�� EstablecerEstablecer unauna tarifatarifa eléctricaeléctrica competitivacompetitiva parapara loslos establosestablos�� OrdenamientoOrdenamiento dede laslas importacionesimportaciones�� CampañasCampañas dede promociónpromoción alal consumoconsumo

�� LosLos apoyosapoyos malmal dirigidosdirigidos hacehace másmás vulnerablevulnerable lala actividadactividad�� RepercutiendoRepercutiendo enen elel abastoabasto yy enen elel consumidorconsumidor