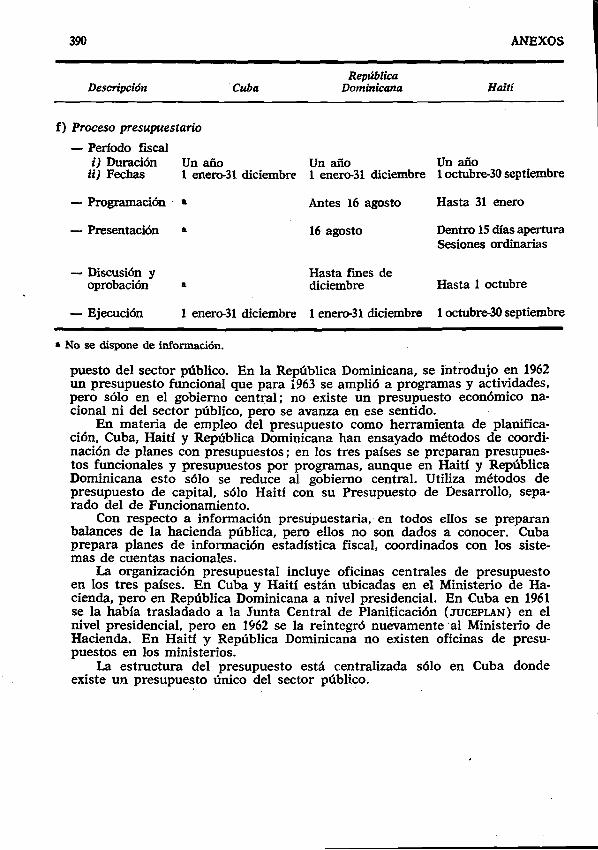

fu planificacion y presupuesto por programas

TRANSCRIPT

I'bh3:5a! f U

PLANIFICACIONY

PRESUPUESTO POR PROGRAMASp o r

GONZALO MARTNER

900030474 - BIBLIOTECA CEPAL msiqloveintiunoeditores

MÉXICOESPAÑAARGENTINACOLOM BIA

loo

900030474

)*asiglo veintiuno editores, saCERRO DEL A G U A 248, M EXICO 20, D.F.

siglo veintiuno de españa editores, saC/PLAZA 5. MADRID 33. ESPAÑA

siglo veintiuno argentina editores, sa

siglo veintiuno de colombia, ltdaA V . 3a. 17-73 PRIMER PISO. B O G O TA . D E. C O tO M BIA

primera edición, 1967 décima edición, 1978 © siglo xxi editores, s. a.ISB N 968-23-0184-Xderechos reservados conforme a la leyimpreso y hecho en méxico/printed and made in mexico

*

economíaydemografía

TextosdelINSTITUTO LATINOAMERICANO DE PLANIFICACIÓN ECONÓMICA Y SOCIAL

E l In s t i t u t o L a t in o a m e r ic a n o d e P la n i f ic a t io n E c o n ó m ic a y

S o c ia l ( IL P E S ) es u n o rg a n is m o a u to 'n o m o c re a d o b a jo la é g id a

de la C o m is ió n E c o n ó m ic a p a ra A m é r ic a L a t in a (C E P A L ) y

e s ta b le c id o e l l o d e j u l i o d e 1 9 6 2 e n S a n tia g o d e C h ile c o m o

p r o y e c to d e l F o n d o E s p e c ia l d e las N a c io n e s U n id a s c o n a m p lio

a p o y o d e l B a n c o In te ra m e r ic a n o d e D e s a r ro l lo ( B ID ) y d e o t r o s

o rg a n is m o s in te rn a c io n a le s y p r iv a d o s .

S u o b je to p r in c ip a l es p r o p o rc io n a r , a s o l ic i tu d d e lo s

g o b ie rn o s , s e rv ic io s d e c a p a c ita c ió n y a s e s o ra m ie n to e h A m é r ic a

L a t in a y re a liz a r in v e s t ig a c io n e s s o b re d e s a r ro llo y

p la n i f ic a c ió n .

D esde su fu n d a c ió n ,e l I n s t i t u t o h a v e n id o a m p lia n d o y h a c ie n d o

m á s p r o fu n d a la o b ra d e la C E P A L e n e l c a m p o d e la

p la n if ic a c ió n , m e rc e d a l e s fu e rz o c o n ju n to d e u n g r u p o d e

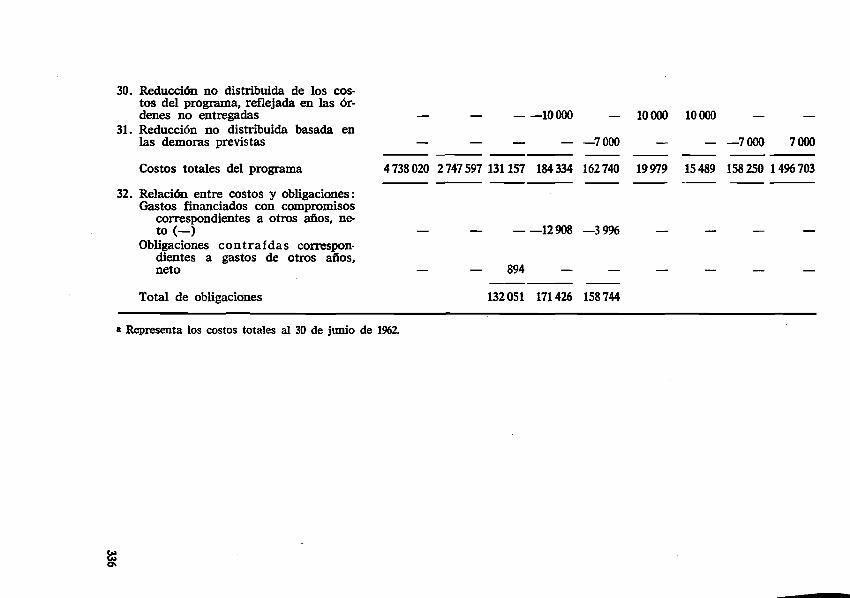

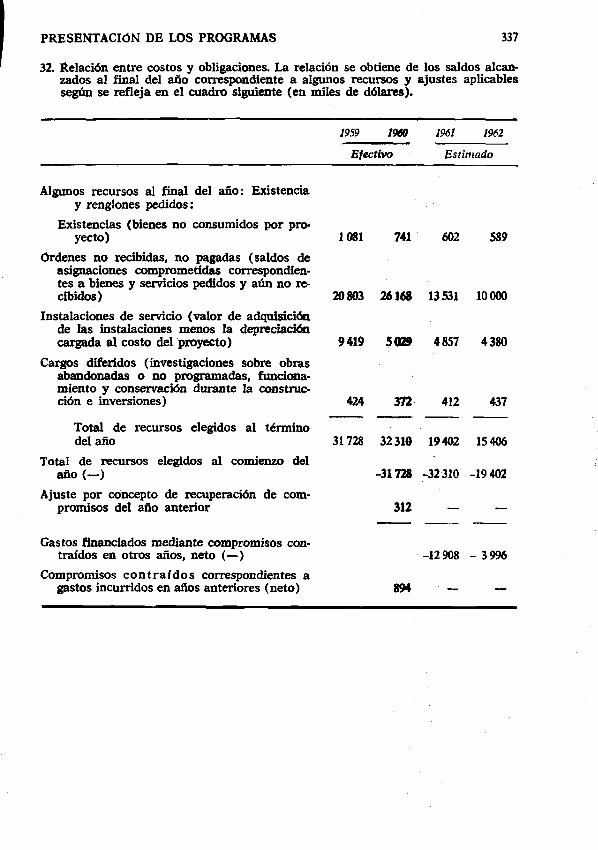

e c o n o m is ta s y s o c ió lo g o s d is t in g u id o s d e A m é r ic a L a t in a

e n tre g a d o s p o r c o m p le to a l e s tu d io y s o lu c ió n d e lo s p ro b le m a s

fu n d a m e n ta le s q u e p re o c u p a n en la a c tu a lid a d a lo s pa íses d e

es ta p a r te d e l m u n d o .

E n sus p r im e ro s c in c o añ o s e l I n s t i t u t o ha re a liz a d o u n a la b o r

d e g ra n s ig n if ic a c ió n d e n t r o d e las fu n c io n e s q u e se le

e n c o m e n d a ro n . A f i n d e d i f u n d i r la d e b id a m e n te e n e l á m b ito

la t in o a m e r ic a n o , se h a lle g a d o a u n a c u e rd o c o n S ig lo X X I d e

M é x ic o y la E d i to r ia l U n iv e rs ita r ia d e S a n tia g o d e C h ile ,

pa ra q u e a m b o s o rg a n is m o s v a y a n p u b l ic a n d o y d is t r ib u y e n d o

t ra b a jo s d e l I n s t i t u to . E s te a r re g lo c o n d o s e d ito r ia le s en lo s

e x tr e m o s n o r te y s u r d e n u e s tro c o n t in e n te re s p o n d e — y

re s p o n d e ra ' to d a v ía m ás p le n a m e n te c u a n d o se a m p líe la

a s o c ia c ió n a o tra s e d ito ra s d e l c o n t in e n te — a lo s a fa nes d e

in te g ra c ió n q u e p re s id e n h o y e l e s fu e rz o d e A m é r ic a L a t in a .

Indice general

INTRODUCCIÓN

C A P I T U L O P R I M E R O : L O S P R O B L E M A S P R E S U P U E S T A R I O S E N A M É R I C A L A T I N A

1. C a m b io s e n l a m a g n i t u d y e s t r u c t u r a d e l s e c t o r p ú b l i c o l a t i n o a m e r ic a n o

a) C r e c im ie n to d e la p a r t ic ip a c ió n d e l g a s to p ú b l ic o e n l a p r o d u c c ió n n a c io n a l , 1 0 ; b) E l g o b ie r n o c o m o d e m a n d a n te d e fu e r z a d e t r a b a jo , 1 1 ; c) A m p l ia c ió n d e lo s s e r v ic io s g u b e rn a t iv o s , 1 2 ; d ) D is t r i b u c ió n in s t i t u c io n a l d e lo s g a s to s d e l s e c to r p ú b l ic o , 1 8 ; e) E v o lu c ió n d e lo s g a s to s d e in v e r s ió n , 19

2 . L o s p r o b le m a s d e l f i n a n c i a m ie n t o d e l s e c t o r p ú b l i c o

a) I n c id e n c ia d e lo s in g r e s o s p ú b l ic o s , 2 2 ; b ) R e g r e s iv id a d d e l s is te m a t r i b u t a r io , 2 3 ; c ) L a v u ln e r a b i l id a d f r e n t e a l c o m e r c io e x te r io r , 2 6 ; d ) L a in e la s t ic id a d - in g r e s o d e la s re c a u d a c io n e s , 2 7 ;e) L a s c o n s e c u e n c ia s d e la in s u f ic ie n c ia d e lo s in g re s o s p ú b l ic o s , 30

3 . E l d e s f i n a n c ia m ie n t o c r ó n i c o d e l p r e s u p u e s t o

a) E n fo q u e s f r e n t e a l d é f i c i t f is c a l , 3 1 ; b) C a u s a s d e l d e s e q u i l ib r io f i s c a l , 3 3 ; c) L a m a g n i t u d d e l d e s f in a n c ia m ie n to d e l p re s u p u e s to , 34

4 . A u s e n c ia d e u n a p o l í t i c a y u n a p l a n i f i c a c i ó n a d e c u a d a d e lo s p r e s u p u e s to s

a) L a p o l í t i c a p r e s u p u e s ta r ia t r a d ic io n a l , 3 9 ; b) L a f a l t a d e p la n i f ic a c ió n , 3 9 ; c ) M a g n i t u d d e l d e s p e rd ic io d e re c u rs o s , 4 0 ; d ) I n e f ic a c ia d e lo s m e c a n is m o s p r e s u p u e s ta r io s , 41

BIBLIOGRAFÍA

C A P I T U L O S E G U N D O : E L P R O C E S O D E P L A N I F I C A C I O N Y . E L P R E S U P U E S T O G U B E R N A M E N T A L

I. GENERALIDADESII. LOS PROCESOS DE PLANIFICACIÓN Y DE PRESUPUESTOS

1 . E l c o n c e p t o d e p l a n i f i c a c i ó n2 . P r i n c i p i o s d e l a p l a n i f i c a c i ó n3 . E l p r o c e s o d e p l a n i f i c a c i ó n4 . L o s p la n e s d e d e s a r r o l l o y lo s p r e s u p u e s t o s g u b e r n a m e n t a le s

a) C o n te n id o “d e lo s p la n e s y p r o g ra m a s , 5 0 ; b) P la n e s d e d e s a r ro l l o g lo b a le s y s e c to r ia le s . P ro y e c to s , 5 2 ; c ) L o s in s t r u m e n to s g lo b a le s d e la p r o g r a m a c ió n , 5 3 ; d ) L o s p r e s u p u e s to s e c o n ó m ic o s n a c io n a le s , 5 6 ; e) L o s p la n e s d e la r g o , m e d ia n o y c o r t o p la z o , 57

[vnl

1

9

22

31

38

43

44454546475 0

VIII ÍNDICE GENERALIII. LOS PROGRAMAS OPERATIVOS DE CORTO PLAZO Y EL PRESUPUESTO 61

1. R e la c io n e s e n t r e p o l í t i c a s , p la n e s y p r e s u p u e s t o s d e c o r t o p la z o 612 . E l p r e s u p u e s t o - p r o g r a m a 6 33 . L a t é c n ic a d e la p r o g r a m a c ió n p r e s u p u e s t a r ia 65

BIBLIOGRAFÍA 66

C A P Í T U L O T E R C E R O : E X P E R I E N C I A S E N L A U T I L I Z A C I O N D E L P R E S U P U E S T O F I S C A L C O M O H E R R A M I E N T A D E P L A N I F I C A C I O N

a l E l e m p le o d e l p r e s u p u e s to c o m o h e r r a m ie n ta d e d e s a r r o l lo e n E u ro p a , 6 8 ; b) E m p le o d e l s is te m a d e p r e s u p u e s to p o r p r o g ra m a s e n lo s E s ta d o s U n id o s , 6 9 ; c ) E n s a y o s d e u t i l i z a c ió n d e l p r e s u p u e s to c o m o h e r r a m ie n ta d e p la n i f i c a c ió n d e lo s p a ís e s p o c o d e s a r r o l la d o s , 7 2 ; d) U s o d e l p r e s u p u e s to f is c a l e n a lg u n o s p a ís e s d e e c o n o m ía c e n t r a lm e n te p la n i f ic a d a , 88

BIBLIOGRAFÍA 9 2

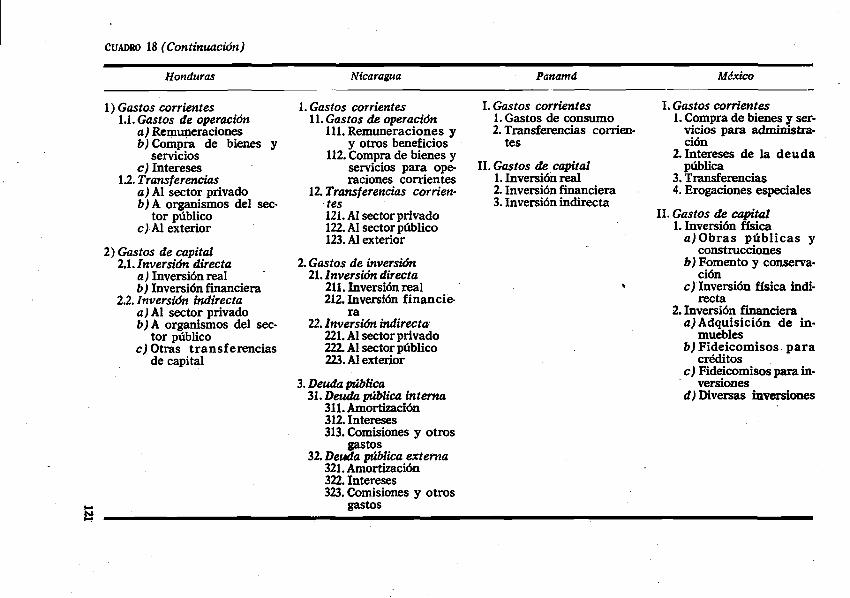

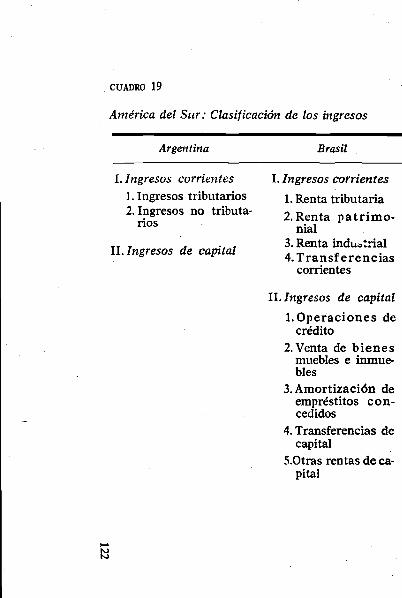

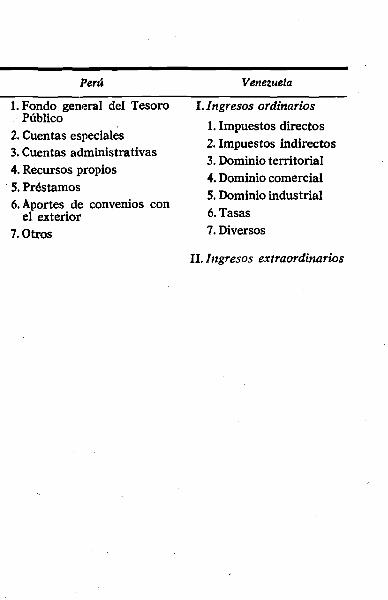

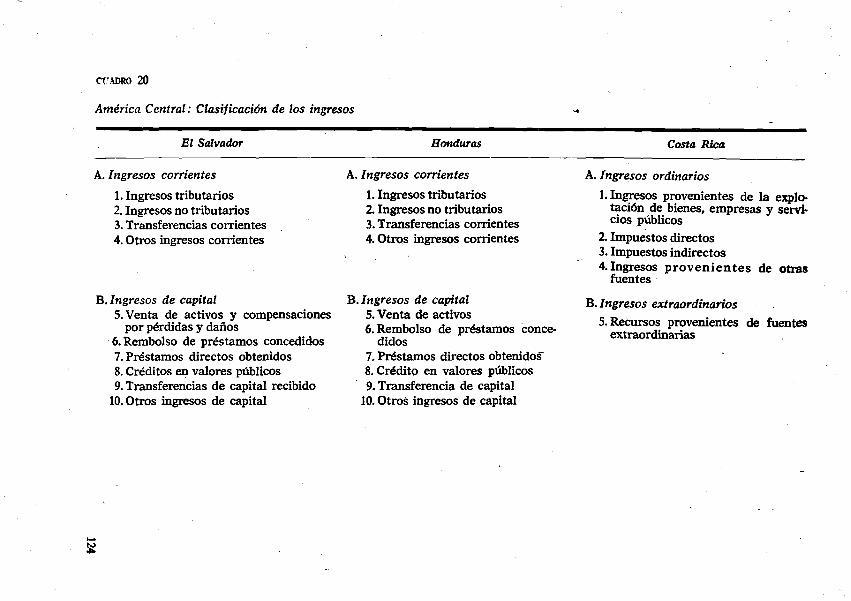

C A P I T U L O C U A R T O : L A S C L A S I F I C A C I O N E S D E L P R E S U P U E S T O

I. CLASIFICACIÓN DE LAS CUENTAS DEL PRESUPUESTO GUBERNAMENTAL 94

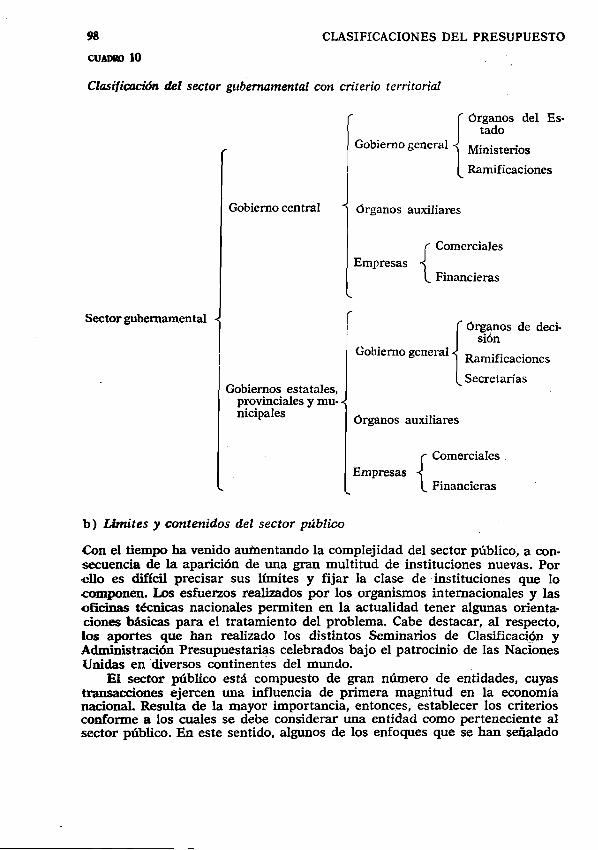

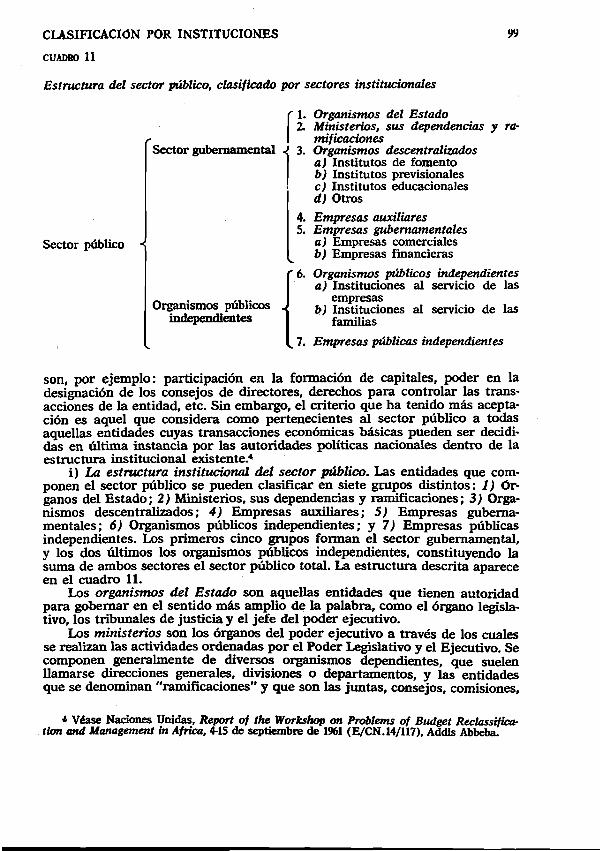

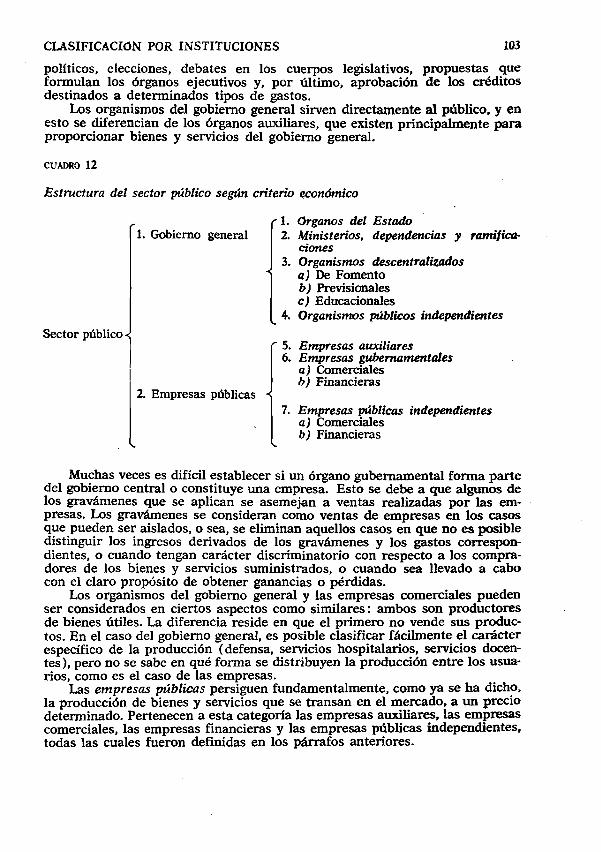

1. C la s i f i c a c ió n p o r i n s t i t u c io n e s 9 6

a) D e s c r ip c ió n d e l s e c to r g u b e r n a m e n ta l , 9 7 ; b) L ím i t e s y c o n te n id o s d e l s e c to r p ú b l ic o , 9 8 ; c) L a e s t r u c tu r a d e l s e c to r p ú b l ic oe n a lg u n o s p a ís e s la t in o a m e r ic a n o s , 105

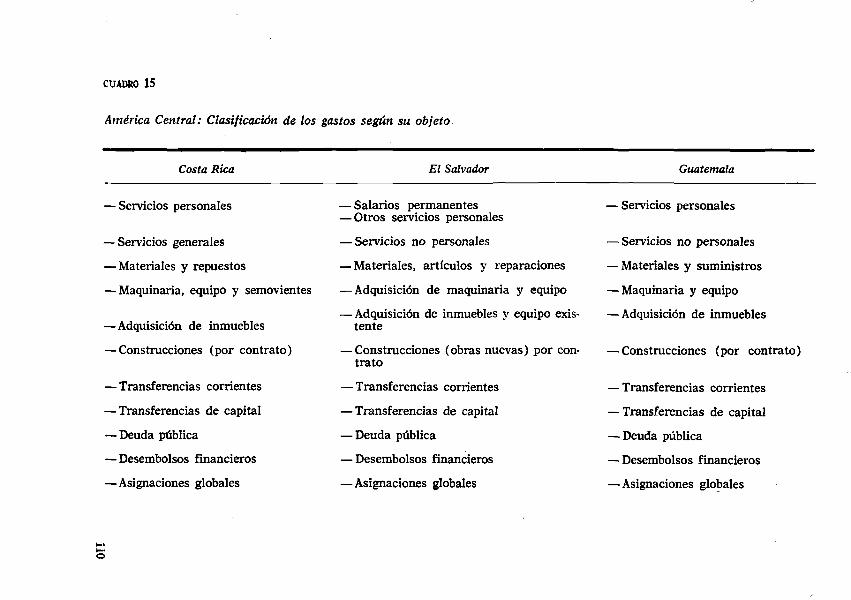

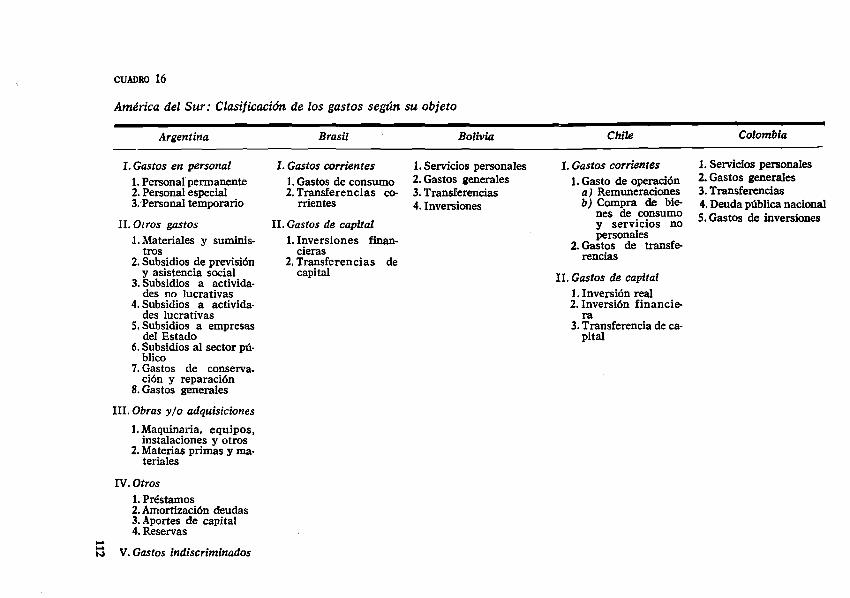

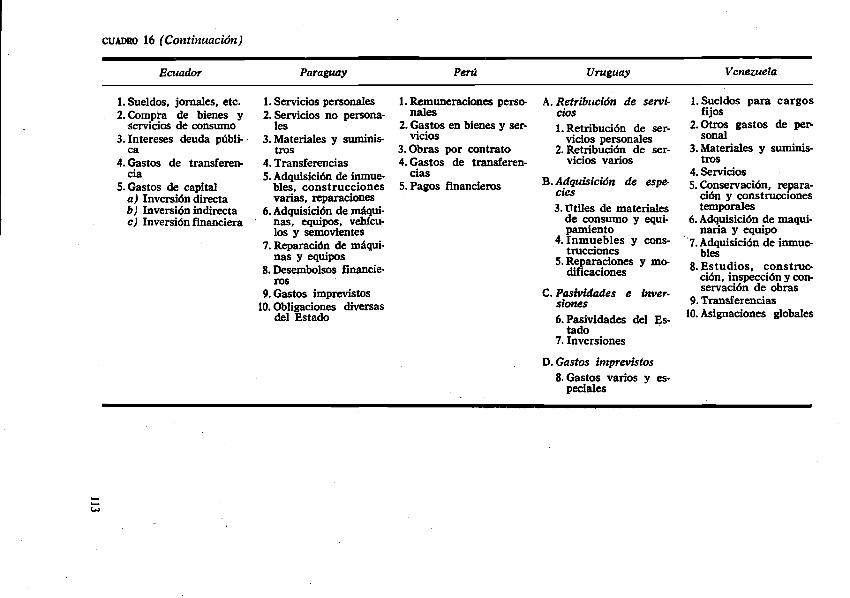

2 . C la s i f i c a c ió n s e g ú n e l o b je t o d e l g a s to 106

a) E s q u e m a b á s ic o d e c la s i f ic a c ió n p o r o b je to d e l g a s to , 1 0 6 ; b) C o m p a r a c ió n e n t r e la s c la s i f ic a c io n e s p o r o b je to d e g a s to u t i l i z a d o e n A fn é r ic a L a t in a , 108

3 . C la s i f i c a c ió n e c o n ó m ic a d e la s t r a n s a c c io n e s d e l g o b ie r n o 109

a ) E s q u e m a m o d e lo d e c la s i f ic a c ió n e c o n ó m ic a , 11 4 ; b) E s q u e m a d e c la s i f ic a c ió n e c o n ó m ic a u s a d o e n A m é r ic a L a t in a , 117

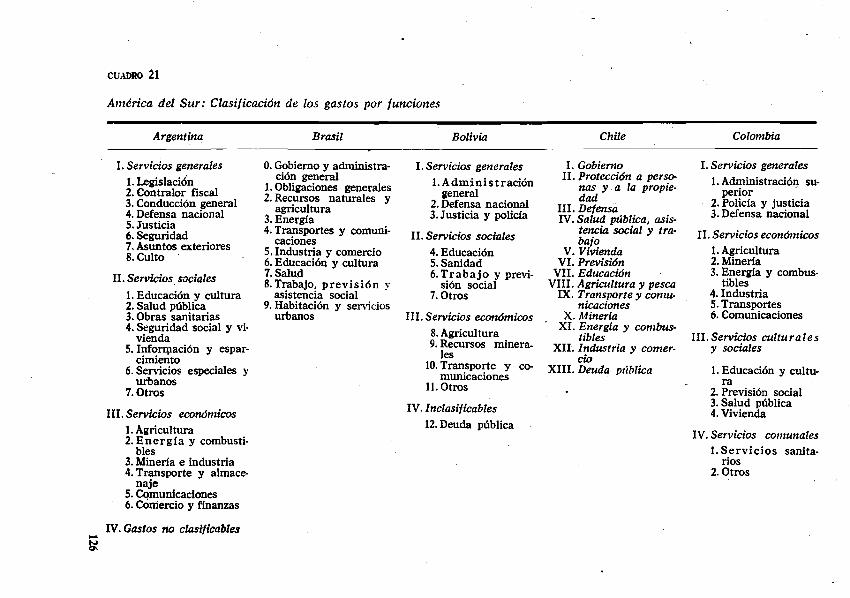

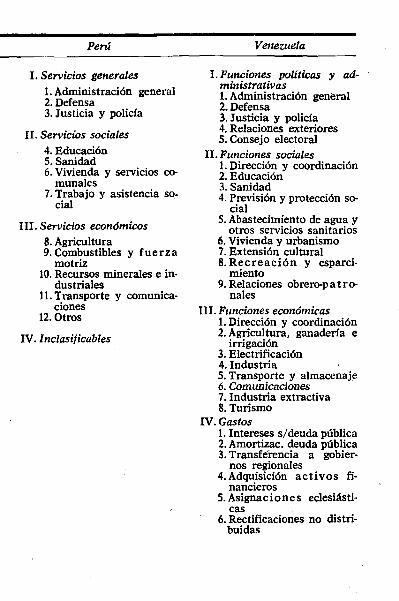

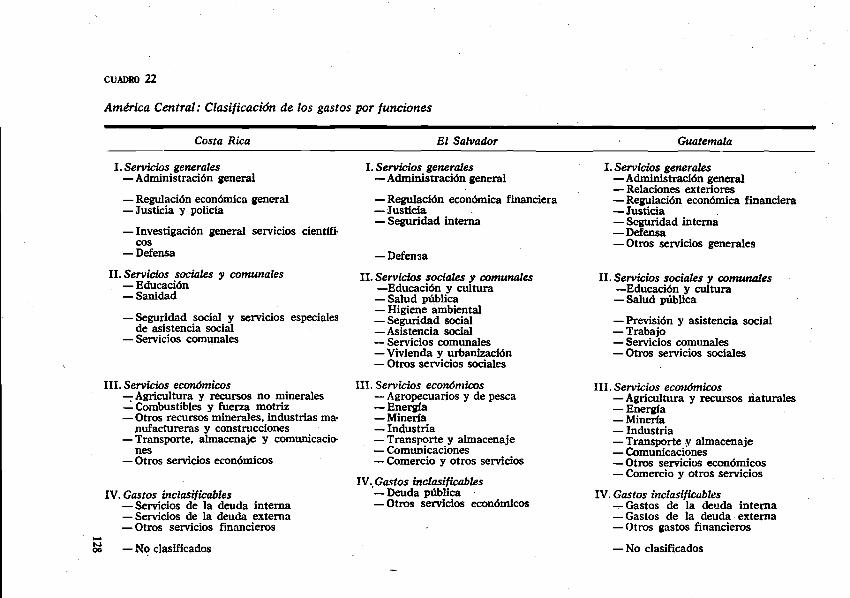

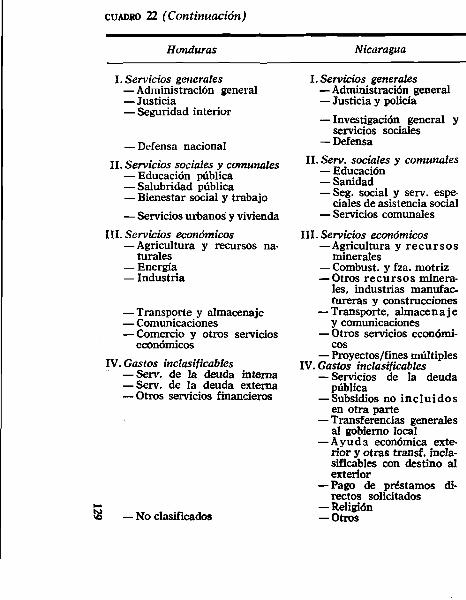

4 . C la s i f i c a c ió n p o r f u n c io n e s 117

a ) E s q u e m a m o d e lo d e c la s i f ic a c ió n f u n c io n a l , 13 0 ; b) C o m p a ra c ió n e n t r e la s c la s i f ic a c io n e s f u n c io n a le s u s a d a s e n A m é r ic a L a t i n a , 1 3 0 ; c) C la s i f ic a c ió n s e c to r ia l , 130

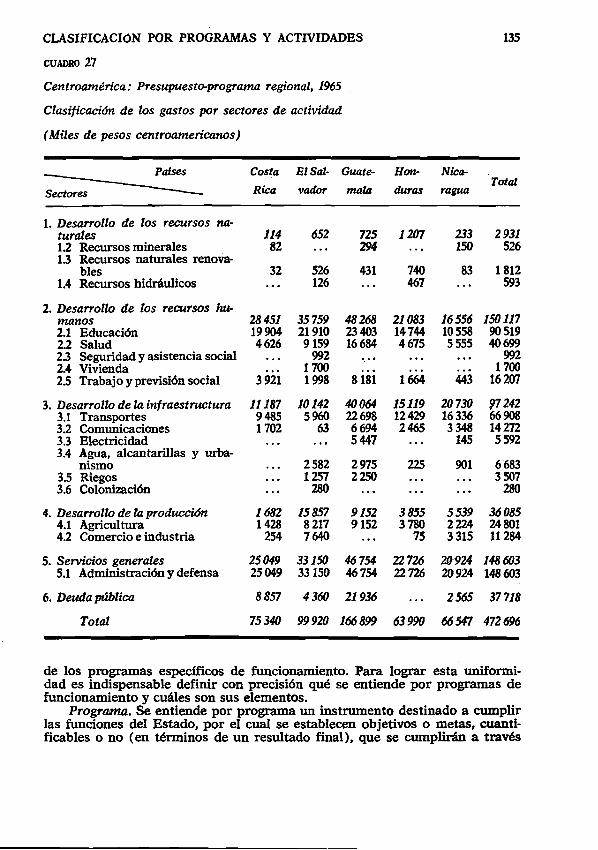

5 . C la s i f i c a c ió n p o r p r o g r a m a s y a c t i v id a d e s 134

a) D e f in ic io n e s , 1 3 4 ; b ) E s q u e m a s m o d e lo d e c la s i f ic a c ió n , 137

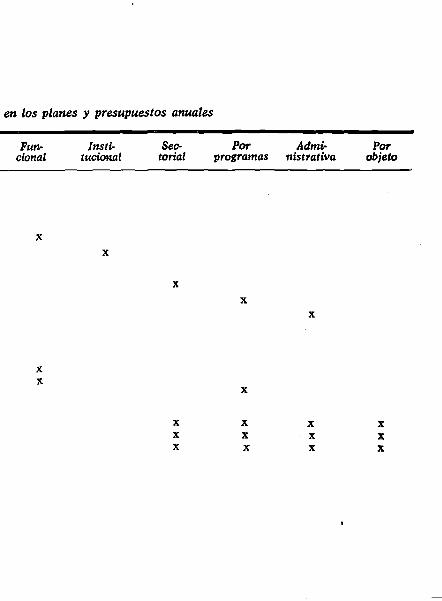

II. CLASIFICACIONES COMBINADAS 137

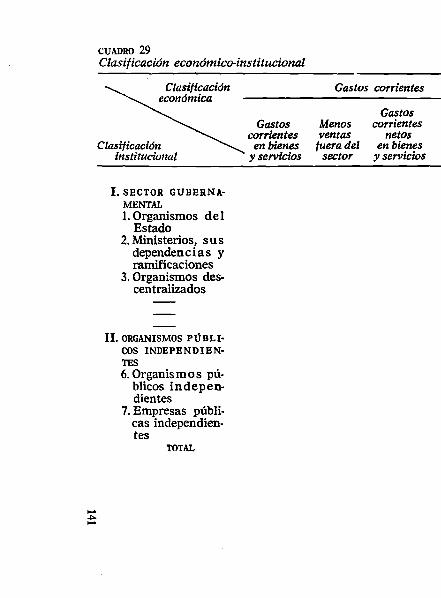

1. C la s i f i c a c ió n e c o n ó m ic o - f u n c io n a l 1372 . C la s i f i c a c ió n e c o n ó m ic o - i n s t i t u c io n a l 1383 . C la s i f i c a c ió n f u n c i o n a l - i n s t i t u c i o n a l 1384 . C la s i f i c a c ió n i n s t i t u c io n a l - p o r o b je t o 1405 . C la s i f i c a c ió n p o r o b je t o - p o r p r o g r a m a 1406 . C la s i f i c a c ió n s e c t o r i a l - p o r p r o g r a m a s 1407 . C la s i f i c a c ió n i n s t i t u c io n a l - p o r p r o g r a m a s 147

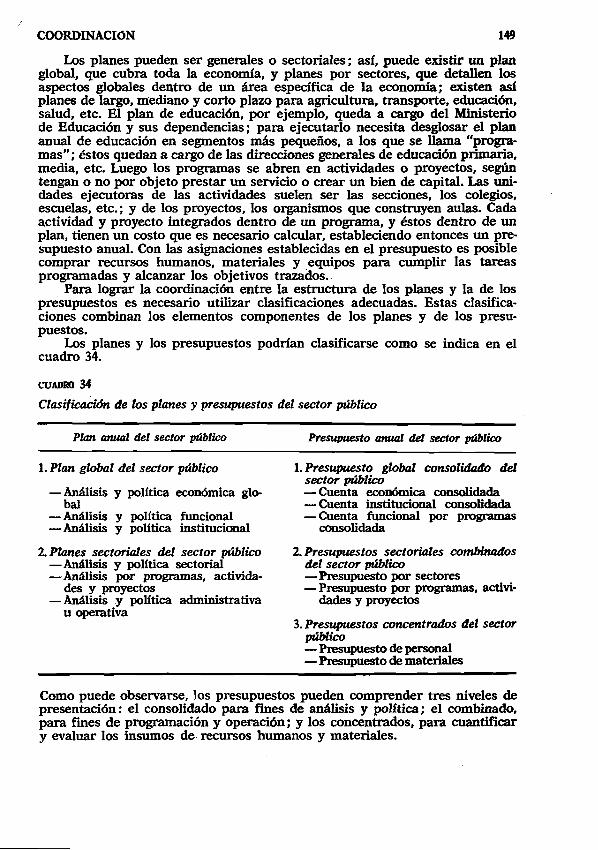

ÍNDICE GENERAL IXIII. UTILIZACIÓN DE LAS CLASIFICACIONES PRESUPUESTALES 147

1 . U s o s g e n e r a le s d e la s c la s i f i c a c io n e s 1472 . C o o r d in a c ió n e n t r e la s c la s i f i c a c io n e s p r e s u p u e s t a r ia s y lo s

p la n e s 148

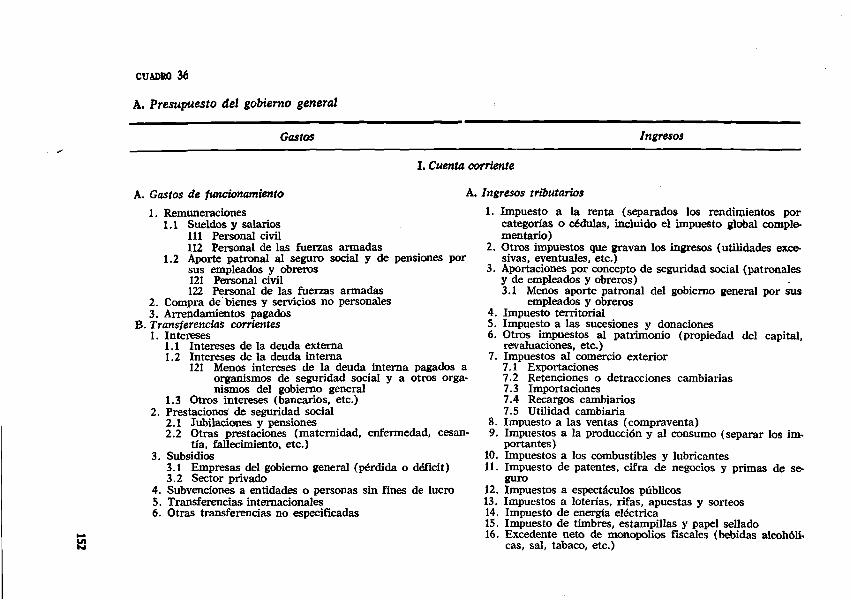

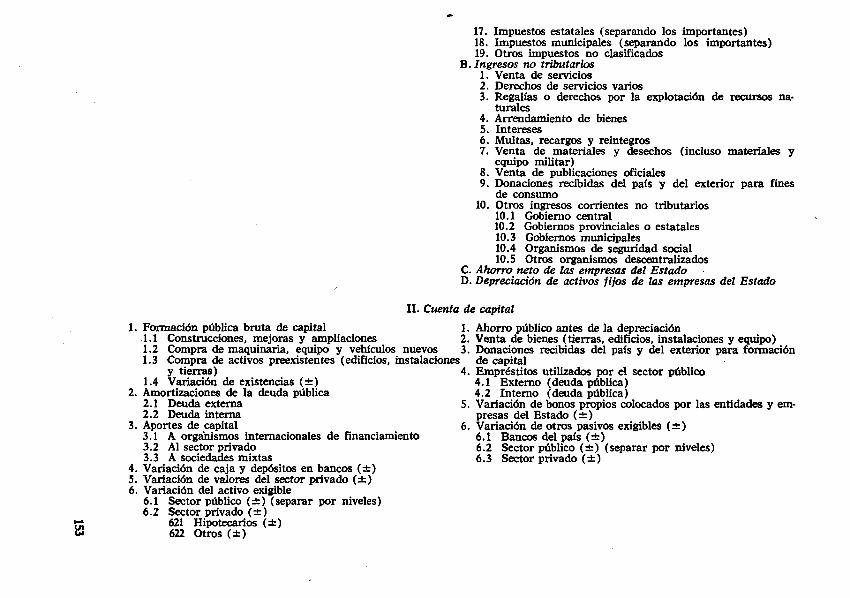

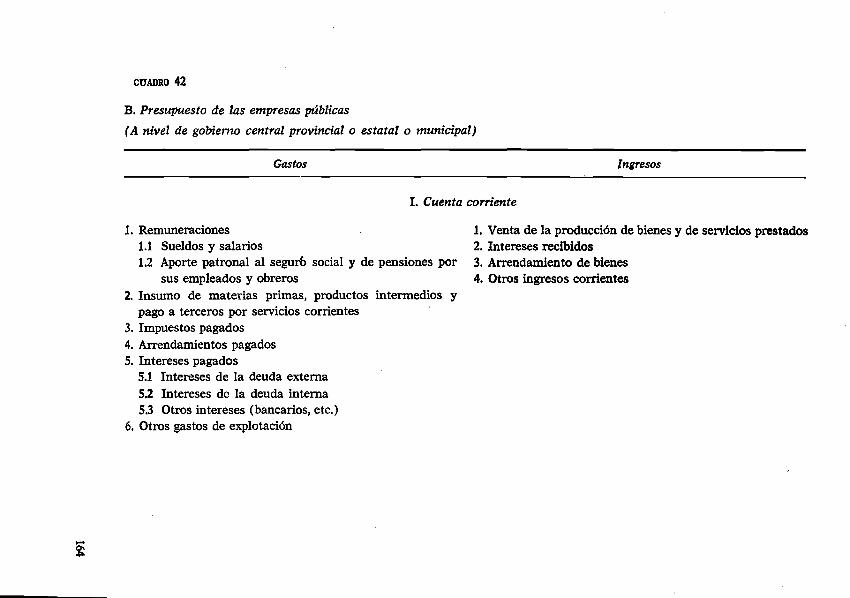

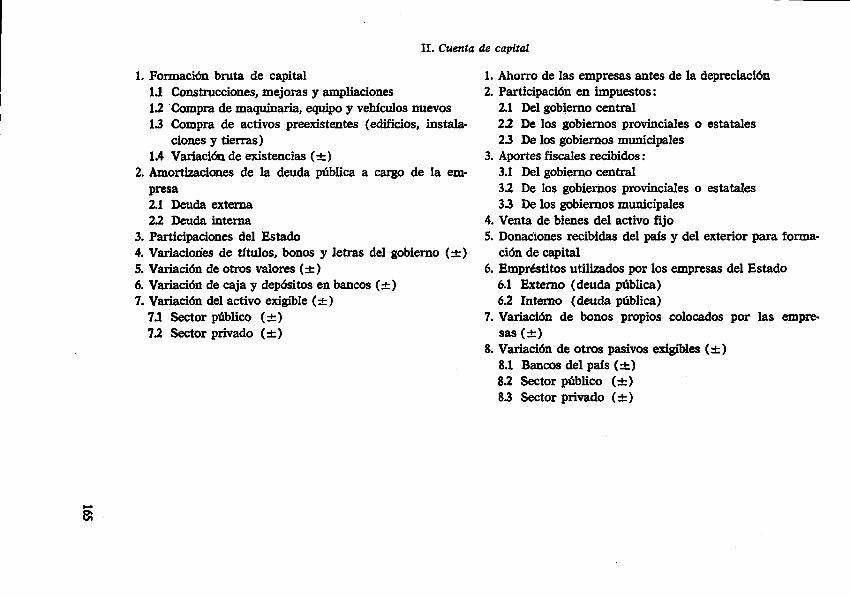

IV. PRESENTACIÓN DE LOS PRESUPUESTOS CONSOLIDADOS DES SECTOR PÚBLICO 151

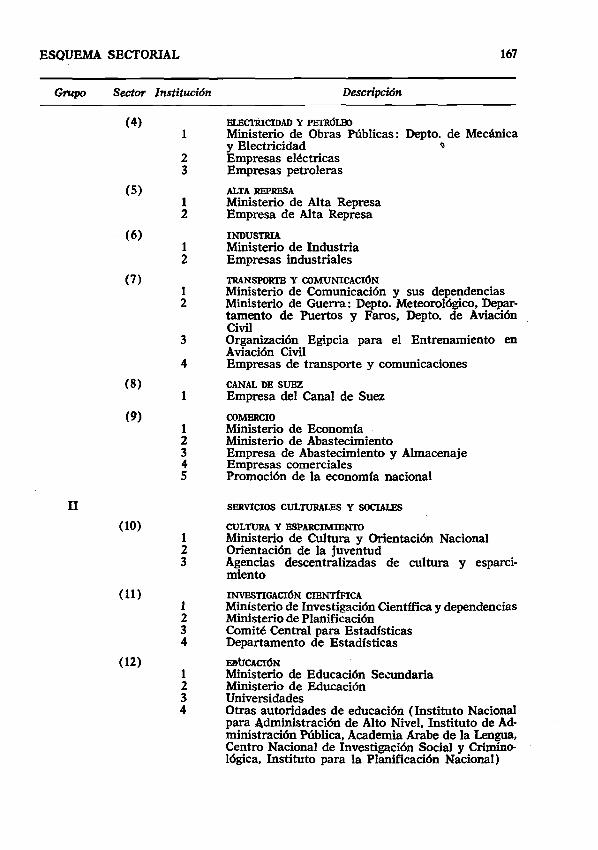

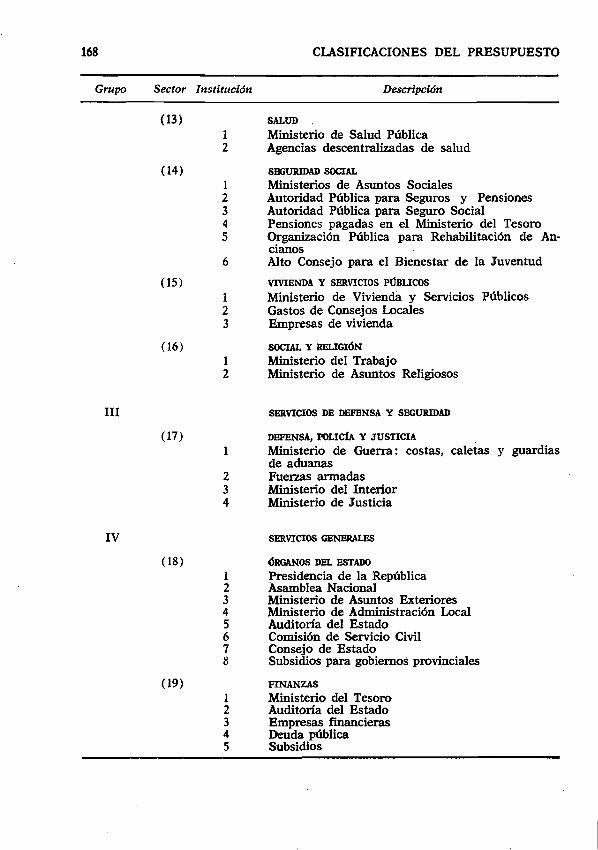

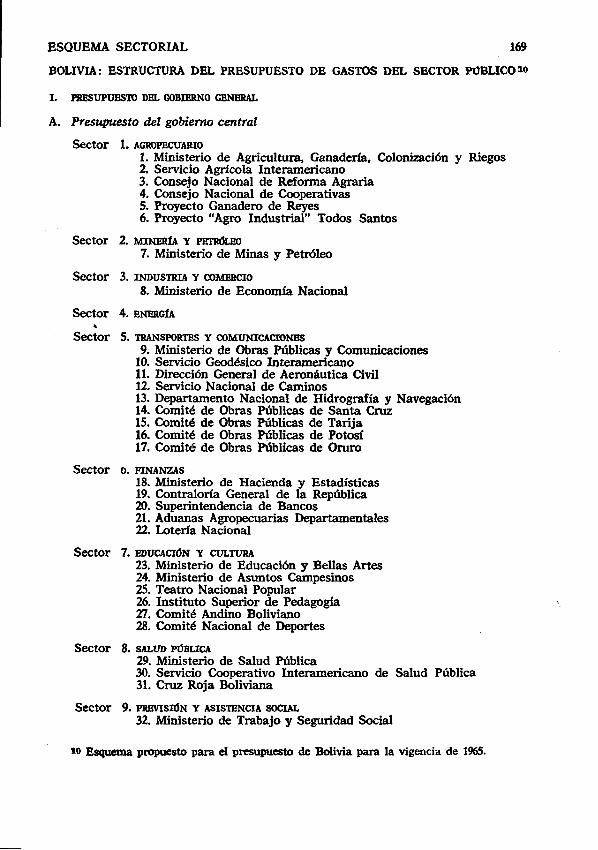

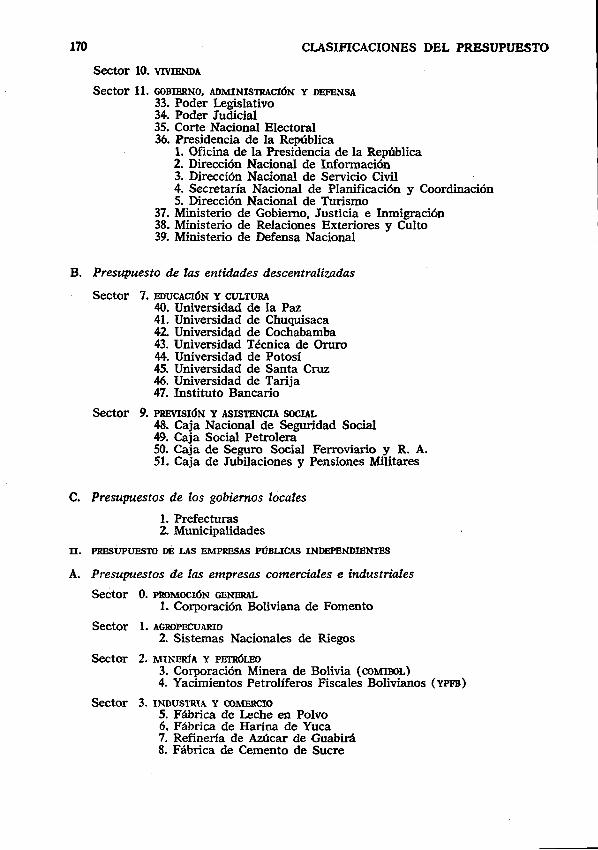

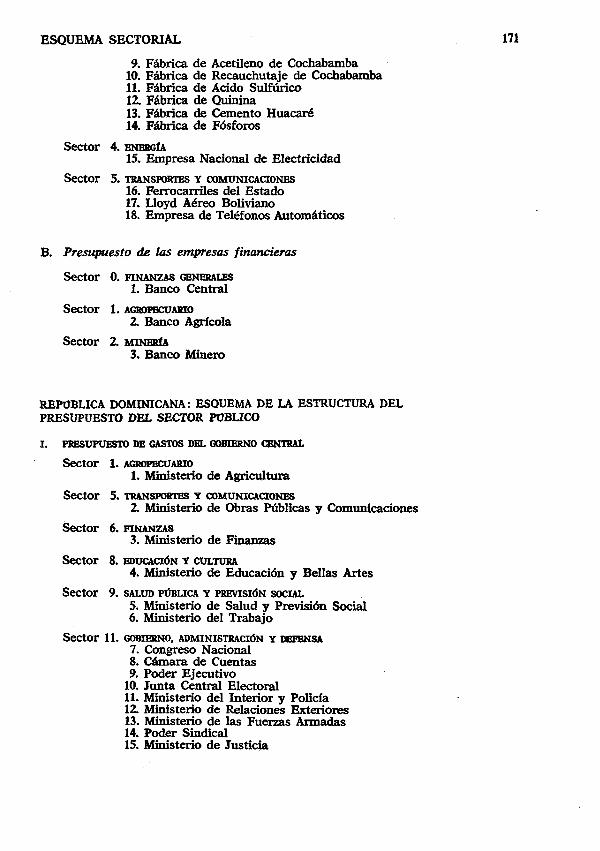

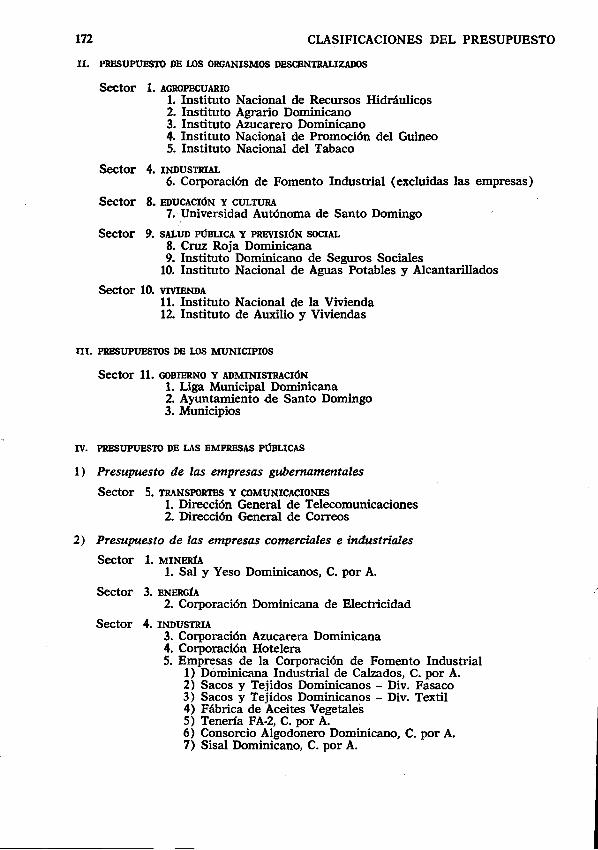

1. P r e s e n t a c ió n d e a c u e r d o c o n e l e n f o q u e e c o n ó m ic o 1512 . E s q u e m a s e c t o r i a l 166

BIBLIOGRAFÍA 173

C A P Í T U L O Q U I N T O : B A S E S M E T O D O L O G I C A S D E L D I A G N Ó S T I C O Y P R O Y E C C I O N E S D E L P R E S U P U E S T O G U B E R N A M E N T A L

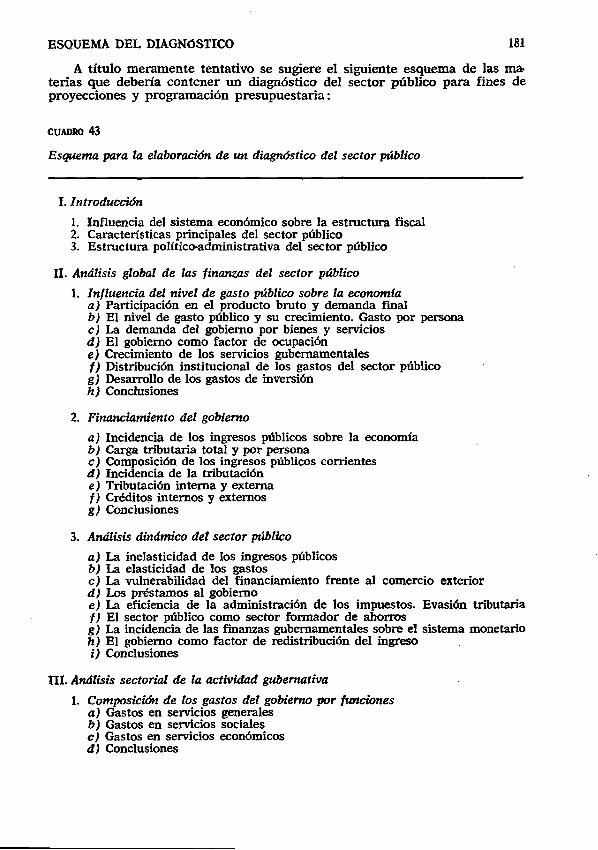

I. EL DIAGNÓSTICO DEL SECTOR GUBERNAMENTAL 175

1. I n t r o d u c c i ó n a l e s t u d io d e l s e c t o r p ú b l i c o 1752 . E l a n á l i s i s g lo b a l d e la s f in a n z a s g u b e r n a m e n t a le s 1773 . A n á l i s i s s e c t o r i a l d e l a a c t i v i d a d g u b e r n a t i v a t 1794.* E s q u e m a d e l d ia g n ó s t i c o d e la s f in a n z a s g u b e r n a m e n t a le s 180

II. LAS PROYECCIONES DE GASTOS E INGRESOS DEL SECTOR PÚBLICO 182

1 . F in e s d e la s p r o y e c c io n e s y s u p u e s to s b á s ic o s 1822 . P r o g r a m a c ió n d e t a l la d a d e lo s g a s to s 184

III. PREPARACIÓN DEL PRESUPUESTO DE INGRESOS 187

1 . L a s d i s t i n t a s t é c n ic a s d e c á l c u lo 1872 . M e t o d o lo g í a d e c á lc u lo d e lo s in g r e s o s g u b e r n a t i v o s a b a s e d e

l a e v a lu a c ió n d i r e c t a 1903 . P r o y e c c ió n d e l e n d e u d a m ie n t o n e c e s a r io 193

BIBLIOGRAFIA 194

C A P I T U L O S E X T O : L A T É C N I C A D E L P R E S U P U E S T O P O R P R O G R A M A S Y A C T I V I D A D E S

I. ASPECTOS GENERALES 195

1. D e f i n i c i ó n d e l p r e s u p u e s t o p o r p r o g r a m a s y a c t i v id a d e s 1952 . V e n t a ja s d e l p r e s u p u e s t o p o r p r o g r a m a s y a c t i v id a d e s 1963 . D i f e r e n c ia s e n t r e e l p r e s u p u e s t o t r a d i c i o n a l y e l p o r p r o g r a

m a s y a c t i v id a d e s 1974 . A lg u n a s l im i t a c i o n e s d e l a t é c n ic a d e l p r e s u p u e s t o p o r p r o

g r a m a s 199

II. CLASIFICACIÓN POR PROGRAMAS Y ACTIVIDADES 2 0 0

III. LA MEDICIÓN DE RESULTADOS Y DE COSTOS 2011. C o n c e p to s b á s ic o s p a r a l a m e d ic ió n d e r e s u l t a d o s y c o s to s 2012 . M e d ic ió n d e r e s u l t a d o s 2 0 63 . M e d ic ió n d e c o s to s 211

IV. LA APLICACIÓN DE LA TÉCNICA DEL PRESUPUESTO POR PROGRAMAS Y ACTIVIDADES A LAS EMPRESAS PÚBLICAS 21 5

1. L a c o n t a b i l i d a d g e n e r a l d e l a e m p r e s a 2 1 6

a ) C la s i f ic a c ió n e c o n ó m ic a m o d e lo d e la s t r a n s a c c io n e s , 2 1 6 ; b ) C la s i f ic a c io n e s u t i l iz a d a s e n a lg u n o s p a ís e s , 217

2 . L a c o n t a b i l i d a d d e c o s to s 2 1 73 . A p l i c a c i ó n d e p r e s u p u e s t o p o r p r o g r a m a s e n e m p r e s a s d e

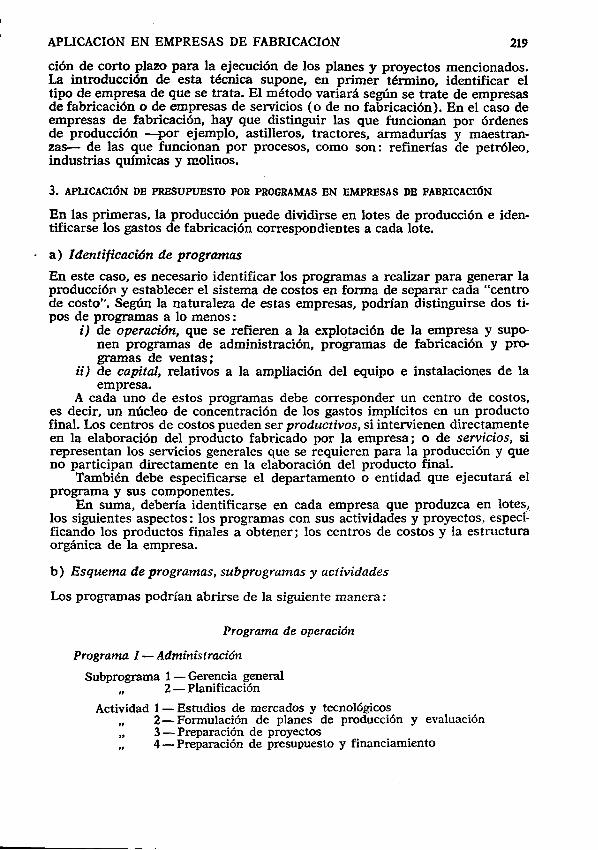

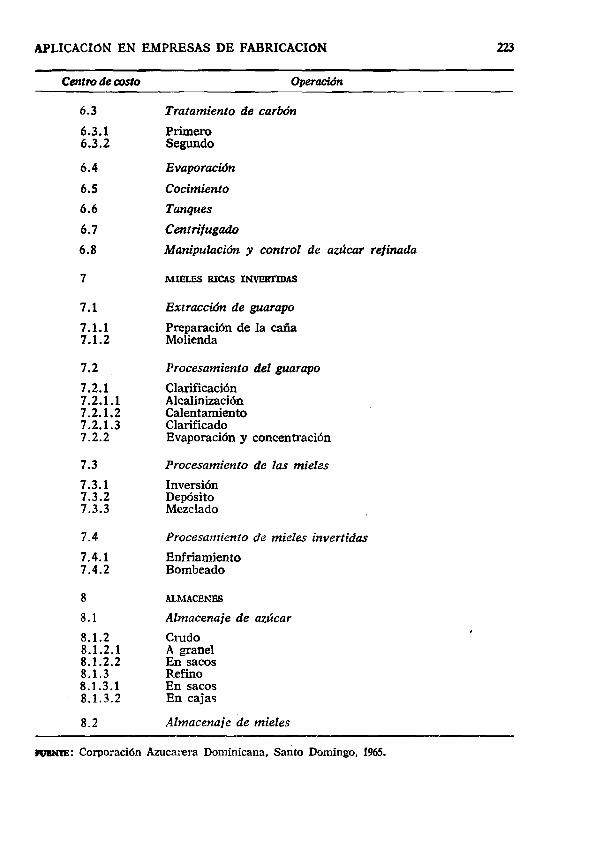

f a b r i c a c i ó n 2 1 9

a) I d e n t i f i c a c ió n d e p r o g ra m a s , 2 1 9 ; b) E s q u e m a d e p r o g ra m a s , s u b p ro g ra m a s y a c t iv id a d e s , 2 1 9 ; c ) M e d ic ió n d e re s u l ta d o s y d e te r m in a c ió n d e c o s to s , 2 2 4 ; d) P r e s e n ta c ió n d e lo s p r o g ra m a s , 226

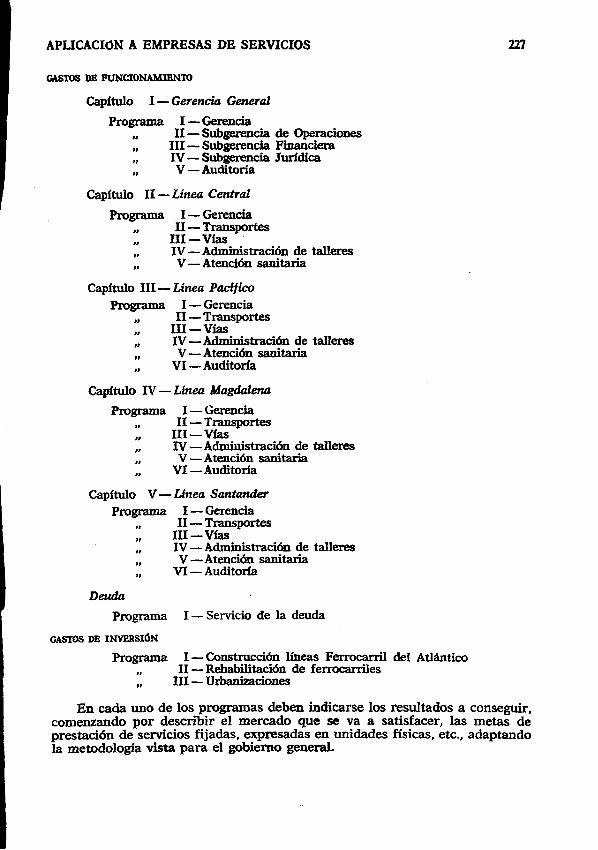

4 . A p l i c a c i ó n d e e s ta t é c n ic a a la s e m p r e s a s d e s e r v ic io s 2 2 6

V. APLICACIÓN A LOS GOBIERNOS PROVINCIALES Y LOCALES 2 2 9

1 . C o n c e p to s g e n e r a le s a p l i c a b le s a g o b ie r n o s e s ta ta le s o p r o v in c ia le s 2 2 9

2 . A p l i c a c ió n d e p r e s u p u e s t o s p o r p r o g r a m a s a lo s m u n i c i p i o s 2 2 9

VI. IMPLANTACIÓN DE UN SISTEMA DE PRESUPUESTO-PROGRAMA 231

1 . D i s t i n t a s e ta p a s p a r a l a i m p la n t a c i ó n d e u n p r e s u p u e s t o - p r o g r a m a 231

2 . R e f o r m a s n e c e s a r ia s e n e l a p a r a t o e s t a t a l y e n e l p r o c e s o p r e s u p u e s t a r io 2 3 2

3 . P r o c e d im ie n t o s p a r a i m p l a n t a r u n p r e s u p u e s t o p o r p r o g r a m a s 2 3 4

BIBLIOGRAFÍA 2 3 5

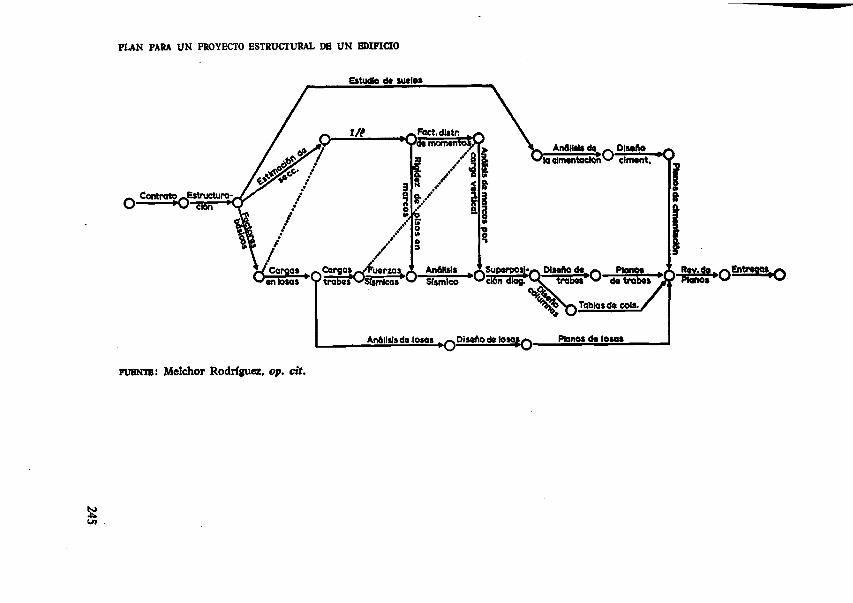

C A P Í T U L O S É P T I M O : A P L I C A C I O N D E L A S T É C N I C A S D E P R O G R A M A C I Ó N Y C O N T R O L D E P R O C E S O S P R O D U C T IV O S A L P R E S U P U E S T O P O R P R O G R A M A S Y A C T I V I D A D E S

1. G e n e r a l id a d e s 2 3 72 . N u e v o s m é t o d o s p a r a l a p la n e a c ió n d e p r o c e s o s p r o d u c t i v o s 2 3 73 . V e n t a ja s d e lo s m é t o d o s d e l a l í n e a c r í t i c a y d e p r o g r a m a c ió n ,

e v a lu a c ió n y r e v is i ó n 2 3 84 . U t i l i z a c i ó n d e c o m p u t a d o r a s e le c t r ó n ic a s p a r a l a a p l i c a c ió n d e

e s to s m é t o d o s 2 3 95 . P la n e a c ió n d e u n p r o c e s o p r o d u c t i v o . S u s d i s t i n t a s fa s e s 2 4 06 . E l m é t o d o d e l a t r a y e c t o r i a c r í t i c a 2 4 47 . M é t o d o d e p r o g r a m a c ió n , e v a lu a c ió n y r e v is i ó n ( p e r t ) 2518 . I m p o r t a n c i a d e lo s m é t o d o s d e t r a y e c t o r i a c r í t i c a y d e p la n e a

c ió n , e v a lu a c ió n y r e v is i ó n 2 5 3

BIBLIOGRAFÍA 2 5 4

C A P Í T U L O O C T A V O : L A E S T R U C T U R A D E L P R E S U P U E S T O - P R O G R A M A

I. CONCEPTOS GENERALES 2 5 5

II. NORMAS PARA LA PRESENTACIÓN COORDINADA DE UN PLAN DE DESARROLLOSECTORIAL Y DE LOS PROGRAMAS DEL GOBIERNO 2 5 6

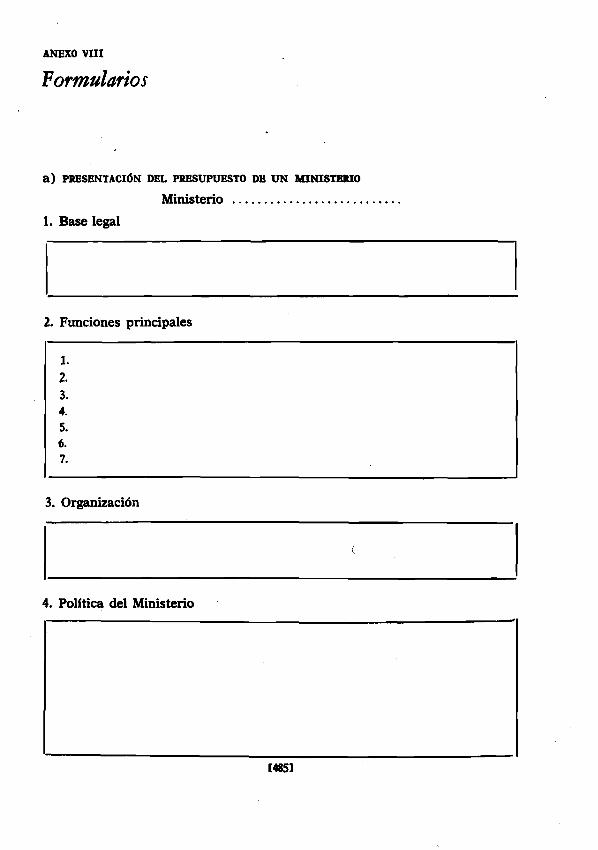

1 . P r e s e n t a c ió n d e l p r e s u p u e s t o m i n i s t e r i a l 2 5 62 . F o r m u la r i o s p a r a l a p r e s e n t a c ió n d e l p r e s u p u e s t o m i n i s t e r i a l 2 5 83 . F o r m a d e p r e s e n t a c ió n d e u n p r e s u p u e s t o e s p e c í f ic o 2 5 9

X INDICE GENERAL

III. LA ESTRUCTURA DE UN PROGRAMA ESPECÍFICO DE OPERACIÓN1. P a r t e s q u e i n t e g r a n u n p r o g r a m a2. F o r m u la r i o s p a r a l a p r e s e n t a c ió n d e p r o g r a m a s3 . M o d e lo s d e p r e s e n t a c ió n d e p r o g r a m a s

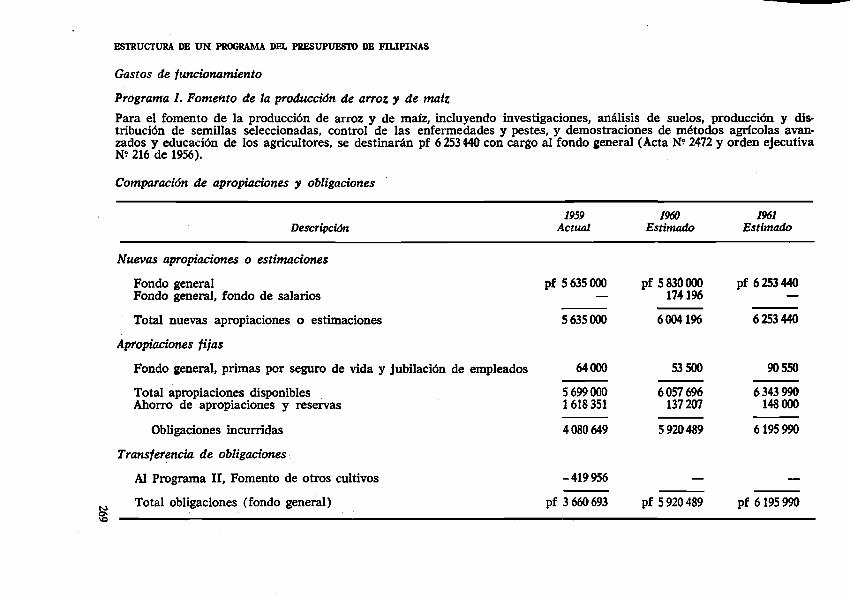

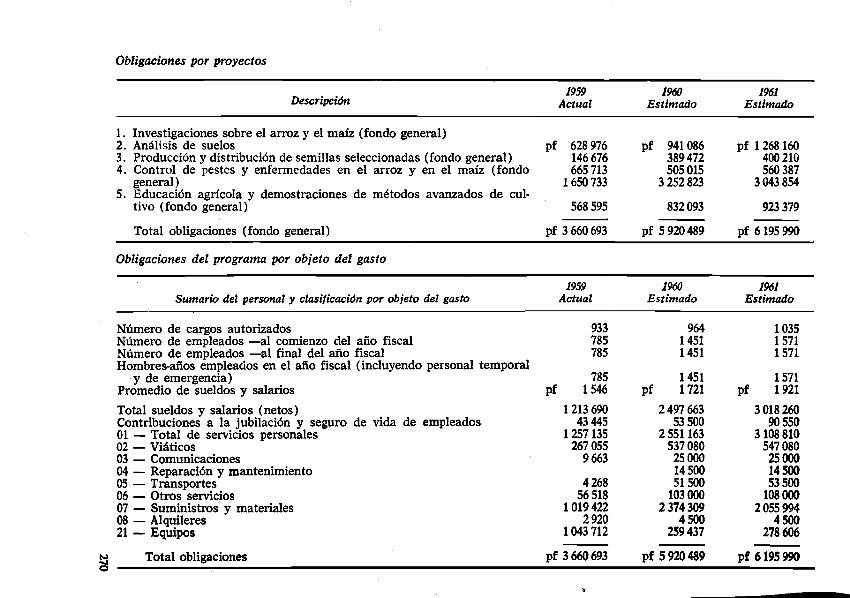

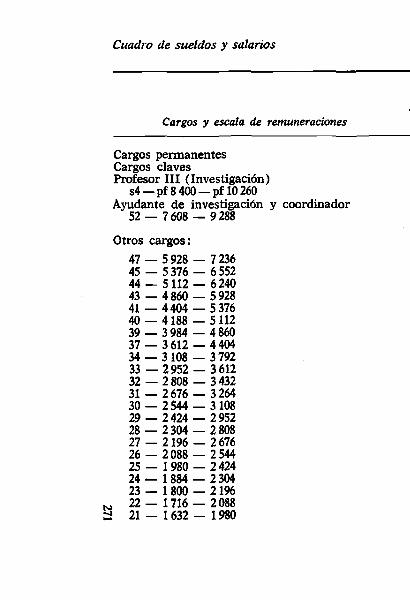

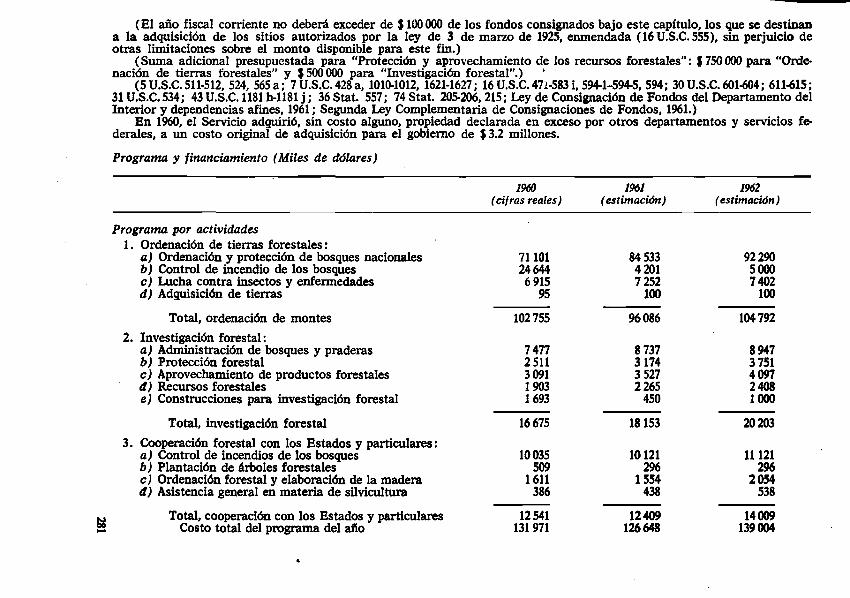

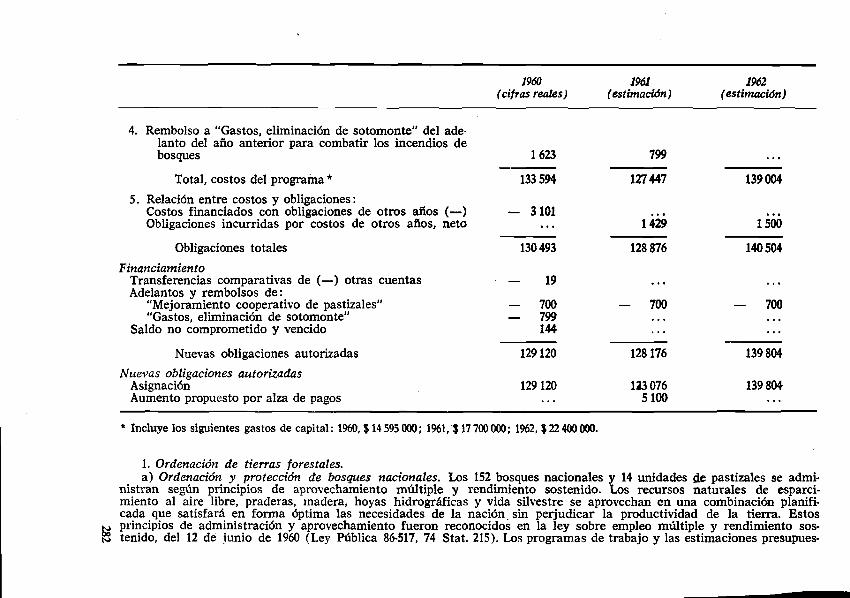

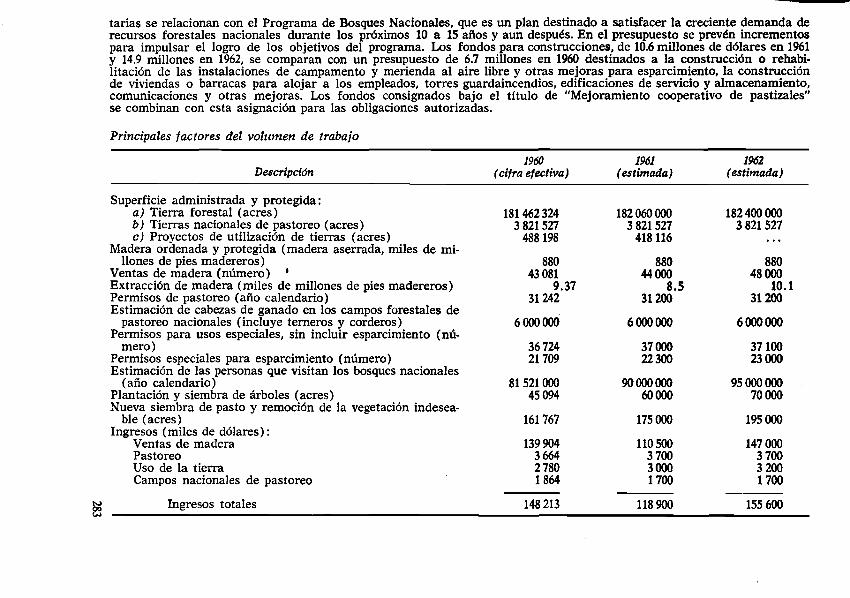

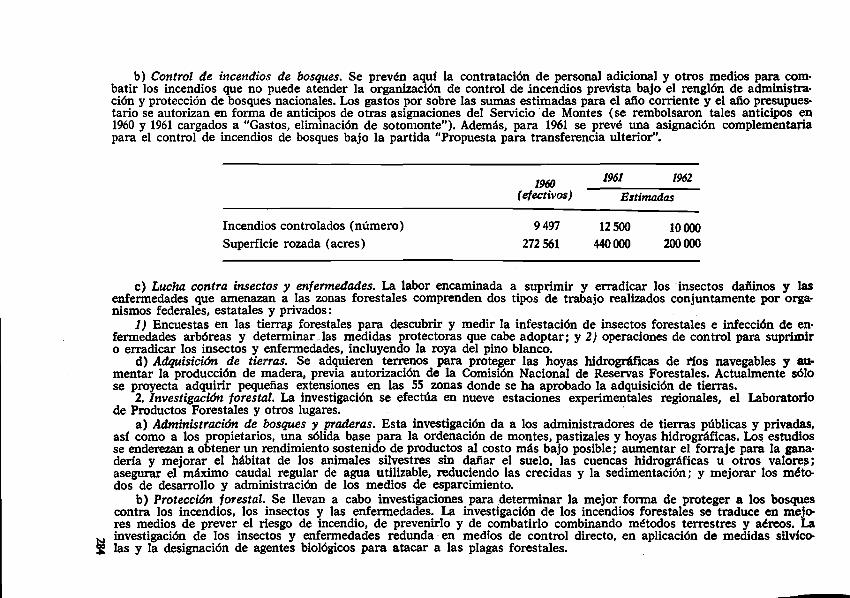

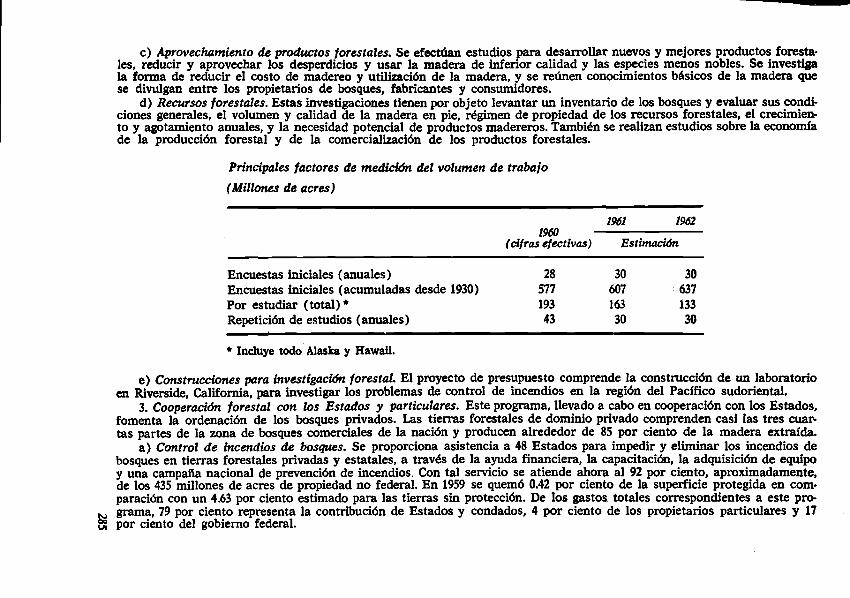

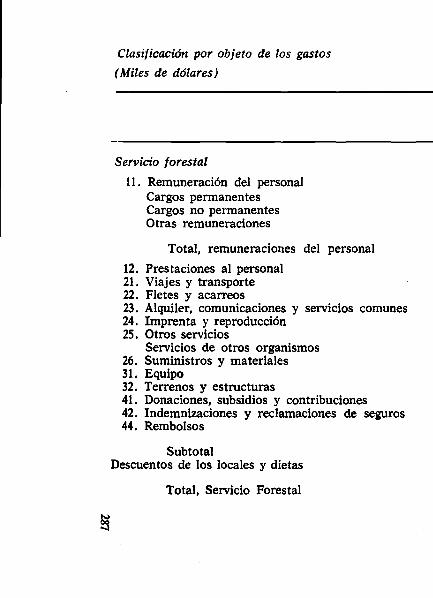

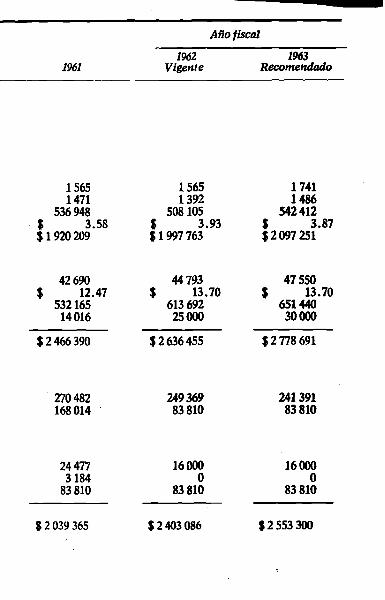

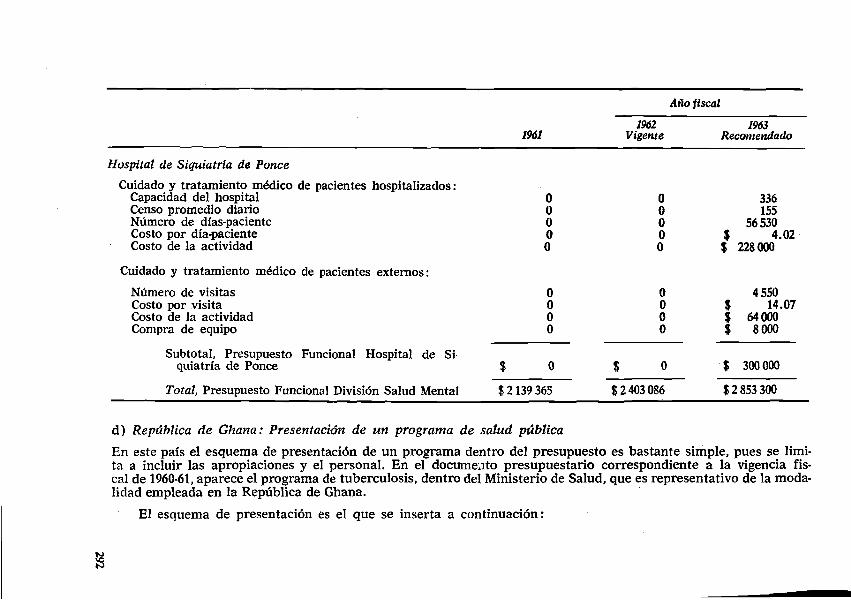

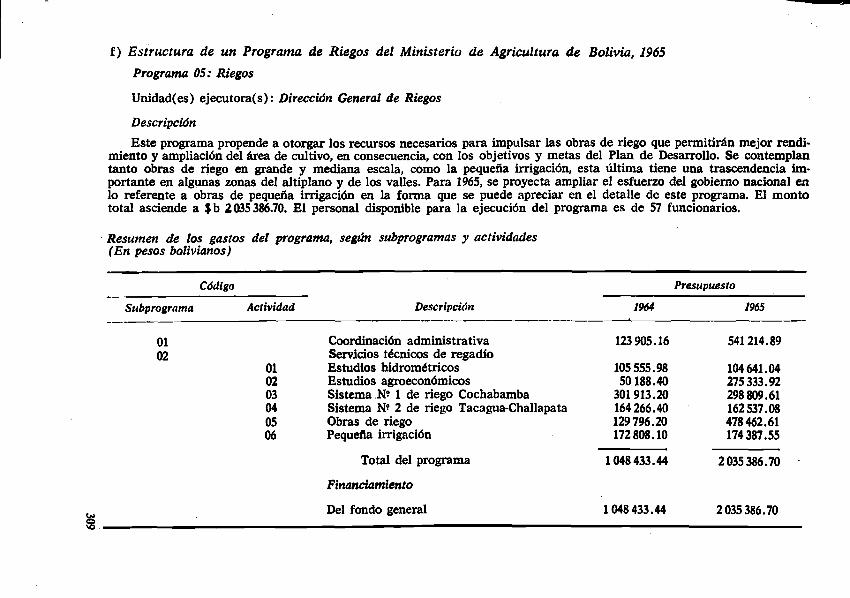

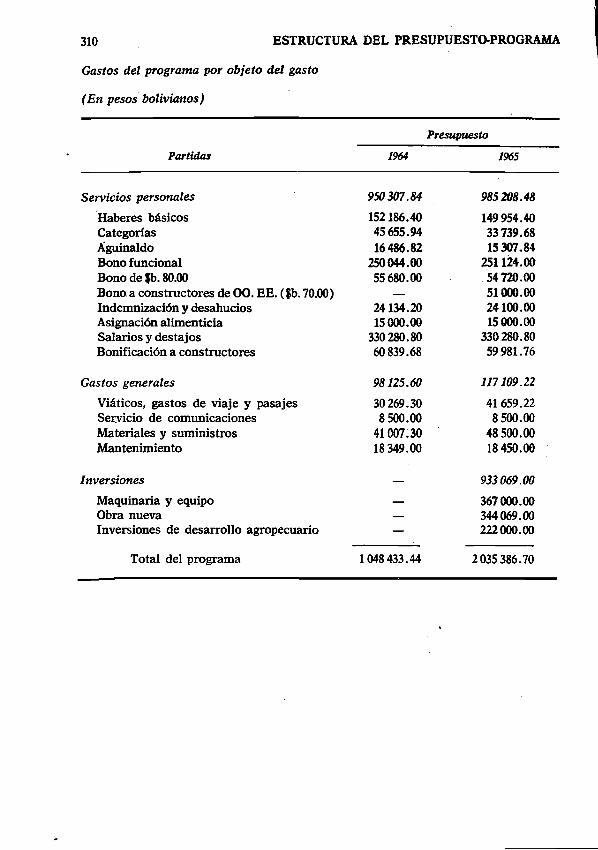

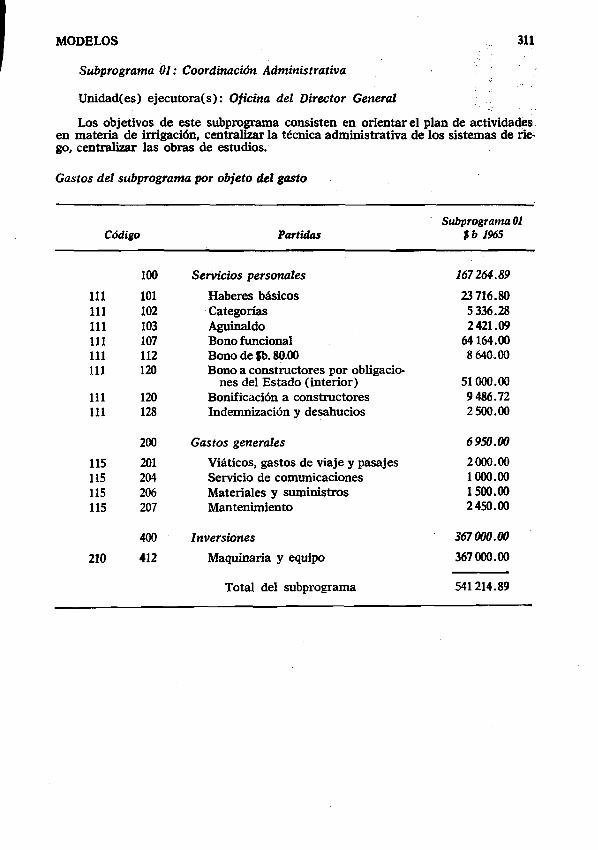

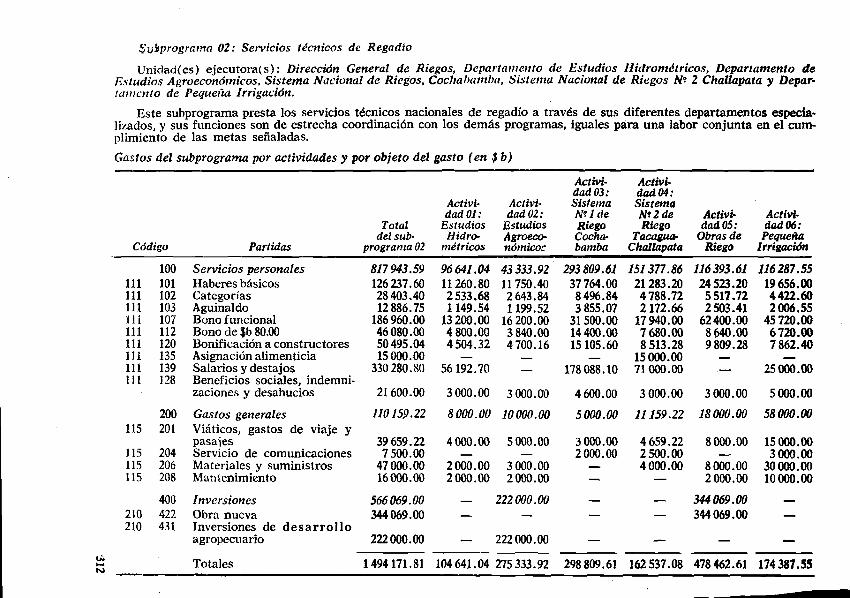

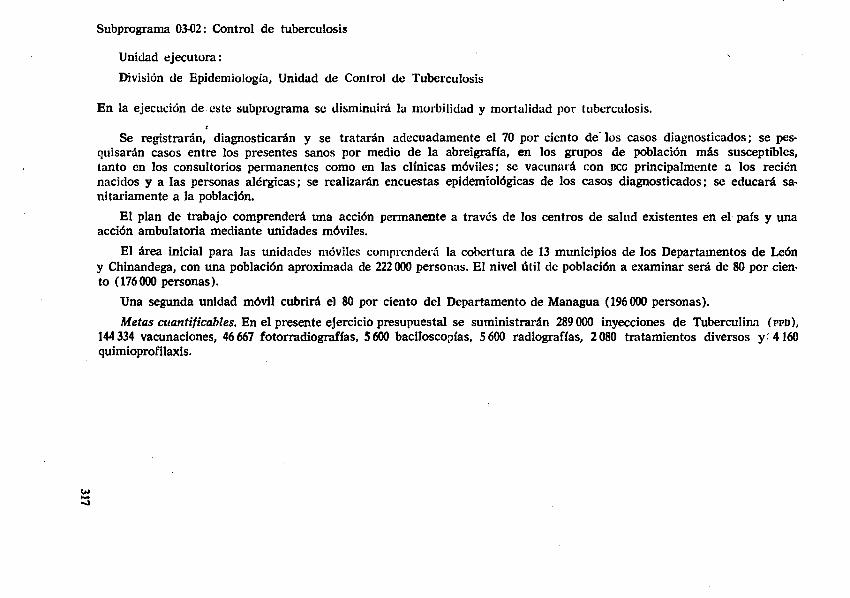

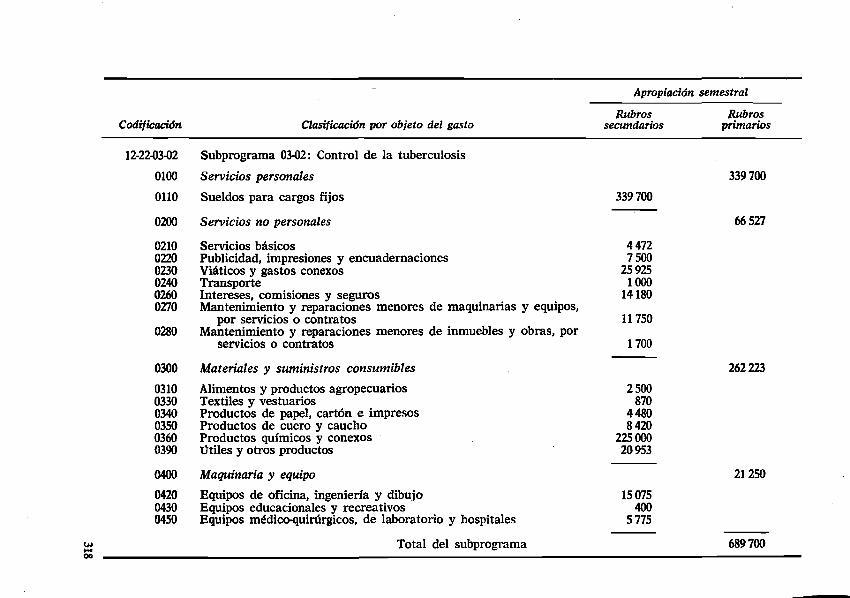

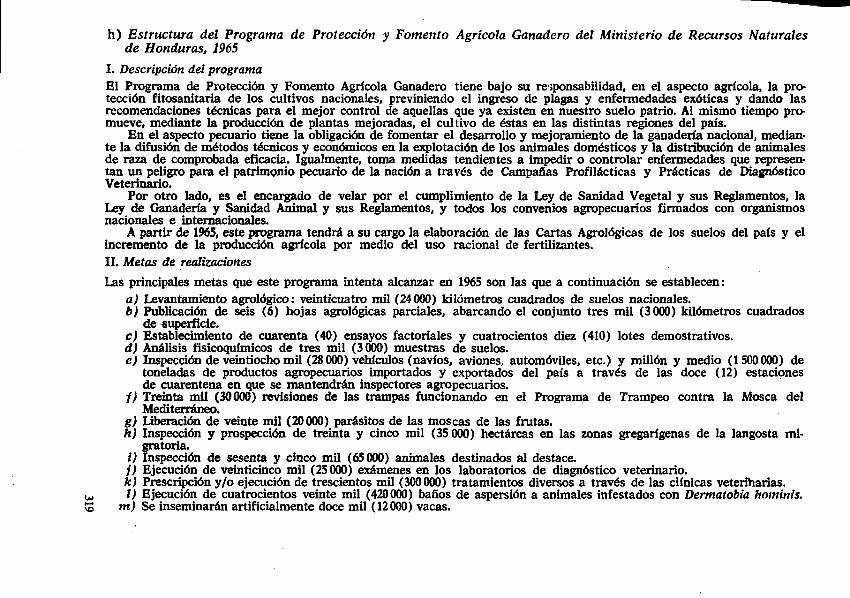

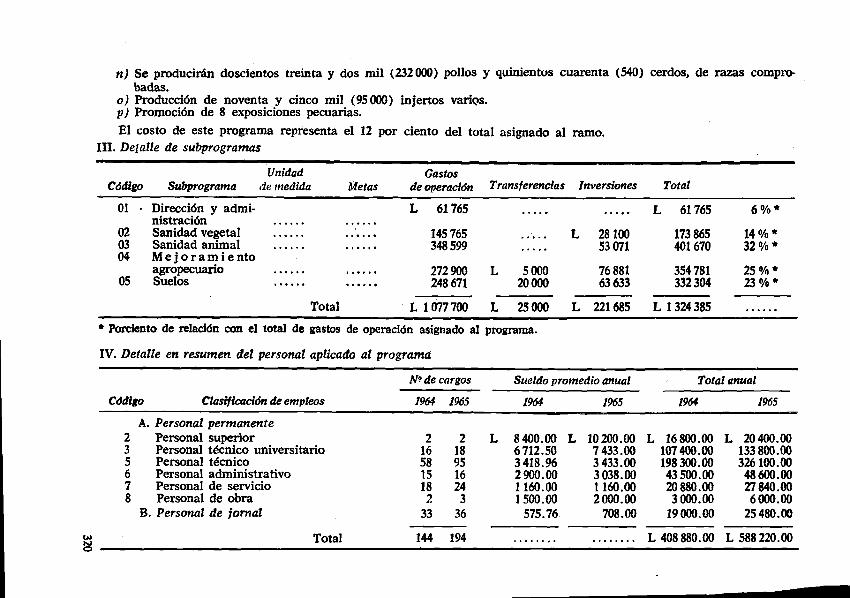

a) M odelo d e p resen tación d e program as d e F ilip inas, 268; b) Presen tació n d e l program a d e p ro tección y ap rovech am ien to d e lo s recu rsos fo re sta les en E sta d o s U n idos, 280; c) P resen tac ión d e un program a en e l p resu p u esto d e P u erto R ico, 289; d) R epública d e G hana : P resen tac ión de u n program a de sa lu d pública, 292; e) E stru ctu ra d el program a d e ed u cació n vocacio n a l de V enezu ela , 294;f ) E stru ctu ra de u n program a de r iegos d e l M in ister io de Agricu ltu ra de B o liv ia , 1965, 309; g) E stru ctu ra d e u n program a de p rotección d e la sa lu d en cargad o a l M in isterio de S a lu d Pública de N icaragua, 314; h) E stru ctu ra del program a de p ro tección y fo m en to agr íco la gan adero d el M in ister io de R ecu rsos N a tu ra les d e H on duras, 1965, 319

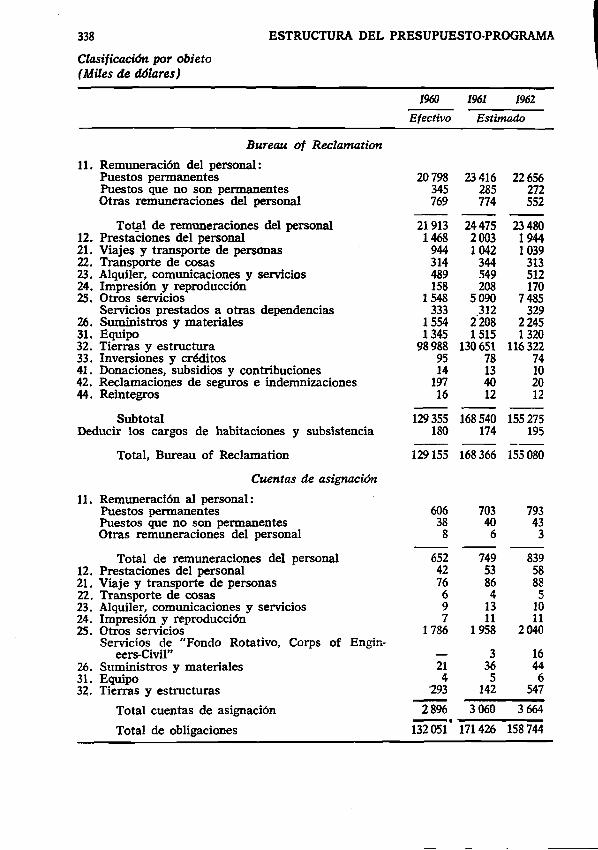

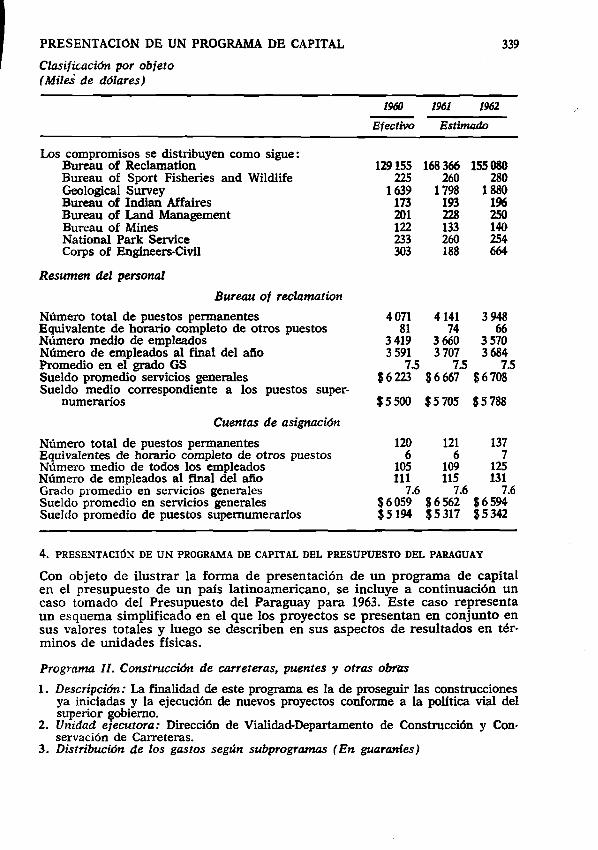

IV. LA ESTRUCTURA DE UN PROGRAMA ESPECÍFICO DE INVERSIÓN1 . N o r m a s p a r a l a p r e s e n t a c ió n d e u n p r o g r a m a d e i n v e r s ió n2. F o r m u la r i o s a u t i l i z a r3 . P r e s e n t a c ió n d e lo s p r o g r a m a s d e l a R e c la m a t io n B u r e a u d e

lo s E s ta d o s U n id o s4 . P r e s e n t a c ió n d e u n p r o g r a m a d e c a p i t a l d e l p r e s u p u e s t o d e l

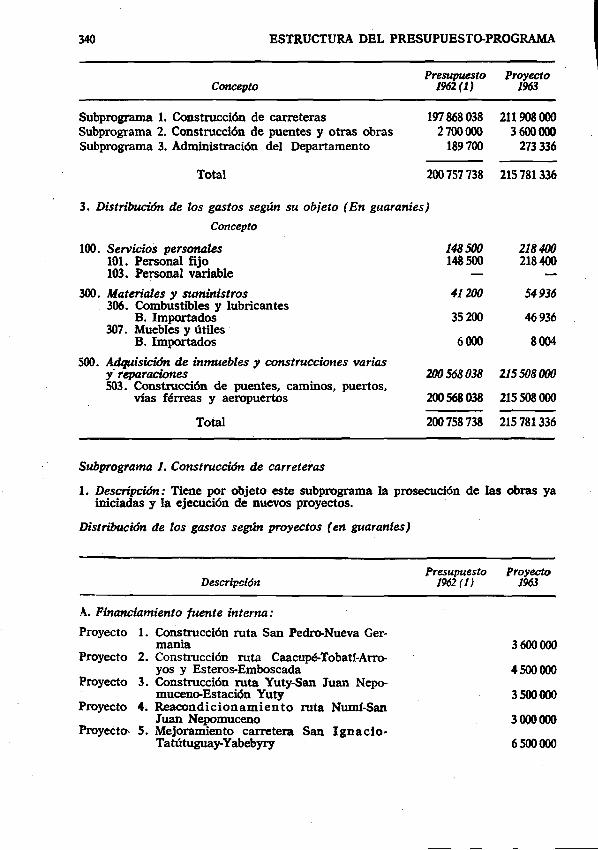

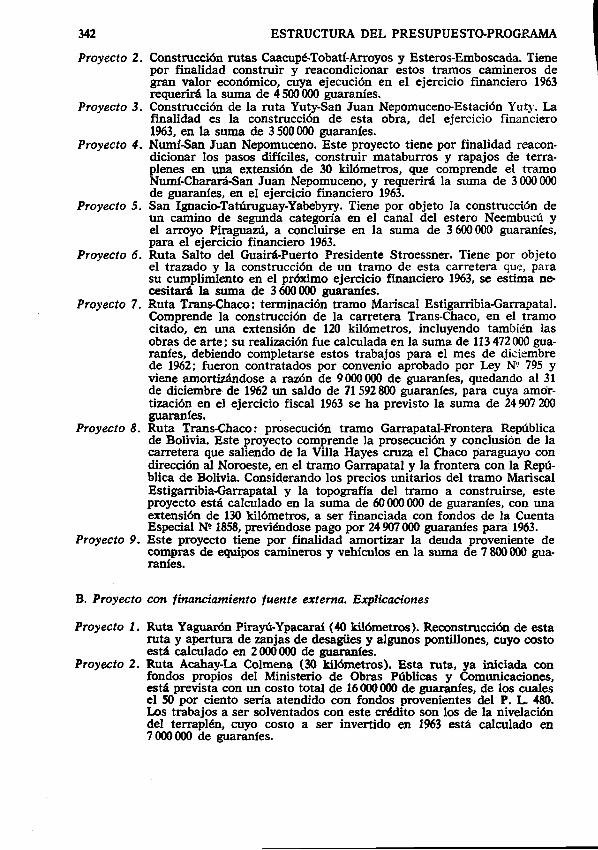

P a r a g u a y5. E s q u e m a d e p r e s e n t a c ió n d e u n p r o g r a m a d e c a p i t a l e n e l p r e

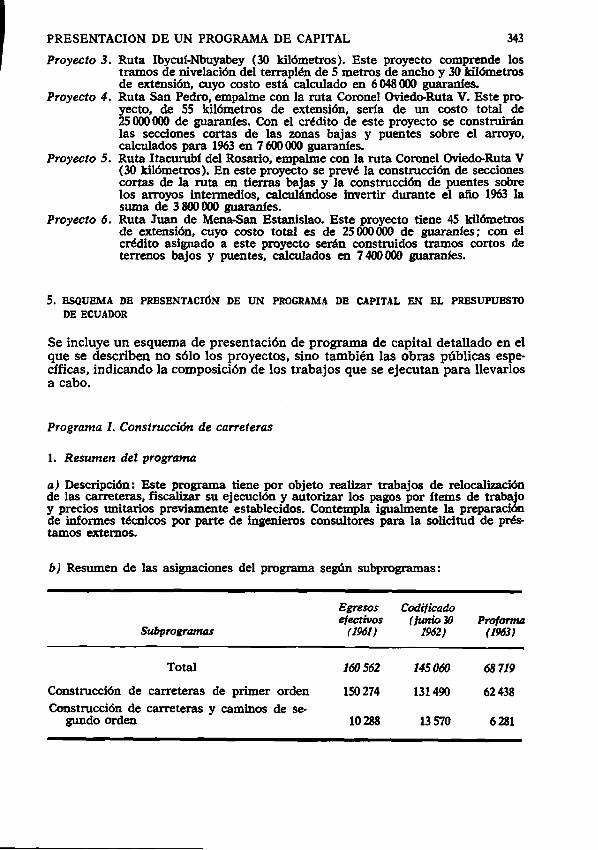

s u p u e s to d e E c u a d o r

BIBLIOGRAFÍA

INDICE GENERAL

C A P I T U L O N O V E N O : P R O C E D I M I E N T O S Y O R G A N I Z A C I Ó N P R E S U P U E S T A R I O S

I. ASPECTOS GENERALES DEL PROCESO PRESUPUESTARIO1. L o s p r i n c i p i o s d e l p r o c e s o p r e s u p u e s t a r i o2 . L a e ta p a d e p r o g r a m a c ió n d e l p r e s u p u e s t o

a ) F i ja c ió n d e n iv e le s d e a c t iv id a d g u b e r n a t iv a , 3 5 2 ; b) F o r m u la c ió n d e p r o g ra m a s d e t r a b a jo p o r p a r te d e la s u n id a d e s a d m in is t r a t iv a s , 3 5 5 ; c ) P re s e n ta c ió n d e l p r o g r a m a , 3 5 6 ; d ) F o r m u la c ió n d e lo s p r o g r a m a s g lo b a le s y s e c to r ia le s , 3 5 7 ; e) L a f o r m u la c ió n d e l p r e s u p u e s to g u b e r n a m e n ta l , 360

3 . D i s c u s ió n y a p r o b a c ió n d e l p r e s u p u e s t o4 . E j e c u c ió n d e l p r e s u p u e s t o - p r o g r a m a5 . C o n t a b i l i d a d d e l p r e s u p u e s t o - p r o g r a m a6. C o n t r o l d e l p r e s u p u e s t o - p r o g r a m a p r e y p o s a u d i t o r í a

II. LA ORGANIZACIÓN PRESUPUESTARIA1 . A s p e c to s g e n e r a le s2 . P r o c e d im ie n t o s p a r a l a c o o r d in a c ió n d e lo s p r o c e s o s d e p l a n i

f i c a c i ó n y p r e s u p u e s t o s3 . O r g a n iz a c ió n d e l a o f i c i n a c e n t r a l d e p r e s u p u e s t o s

a) D iv is ió n d e p r o g r a m a c ió n p r e s u p u e s ta r ia , 3 7 0 ; b) D iv is ió n d e a d -

X I

2 6 2

2 6 22 6 62 6 8

3 2 4

3 2 4325

3 2 6

3 3 9

3 4 3

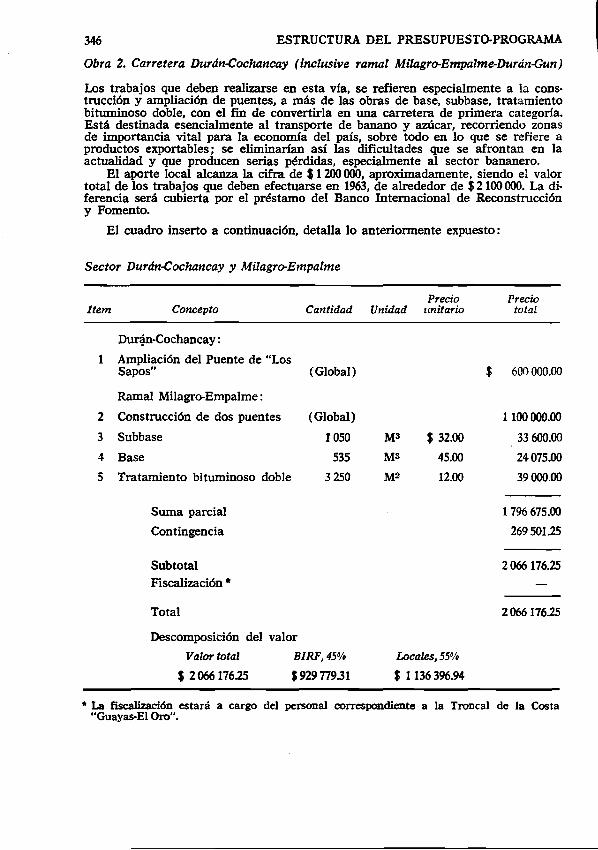

347

34 8

3 4 83 5 0

3613 6 33 6 536 8

3 6 9

3 6 9

37 037 0

X II ÍNDICE GENERALm jn is t r a c ió n p r e s u p u e s ta r ia , 3 7 2 ; c) D iv is ió n d e o r g a n iz a c ió n y m é to d o s , 373

4 . O r g a n iz a c ió n p r e s u p u e s t a r ia m i n i s t e r i a l 3 7 35 . O r g a n iz a c ió n p r e s u p u e s t a r ia d e a lg u n o s p a ís e s la t i n o a m e r i c a n o s 3 7 4

BIBLIOGRAFÍA 3 7 4

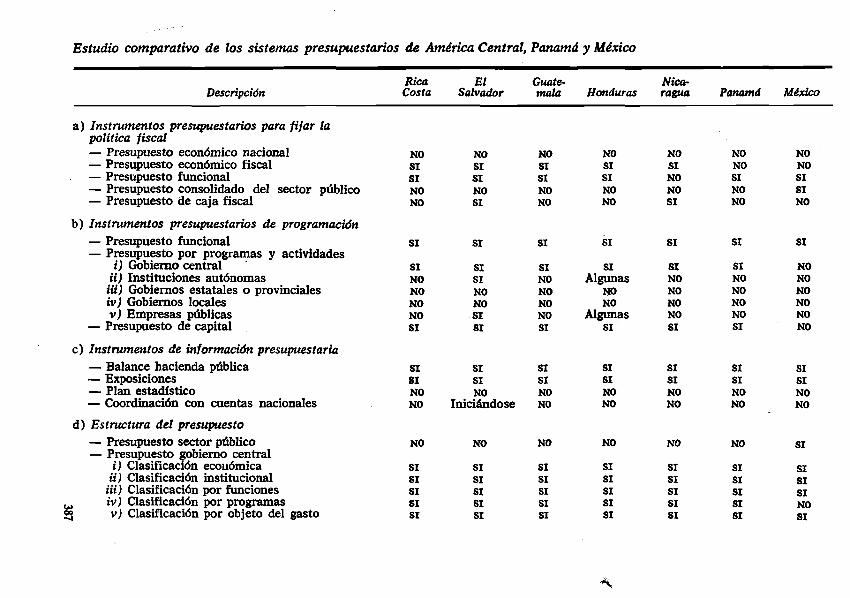

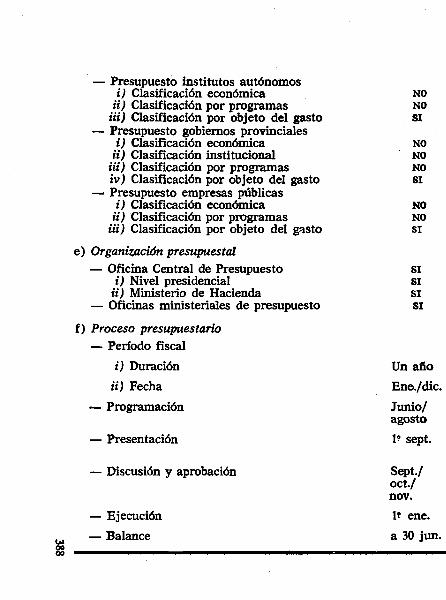

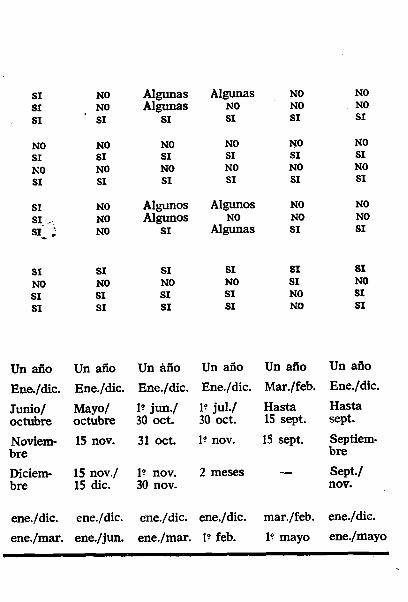

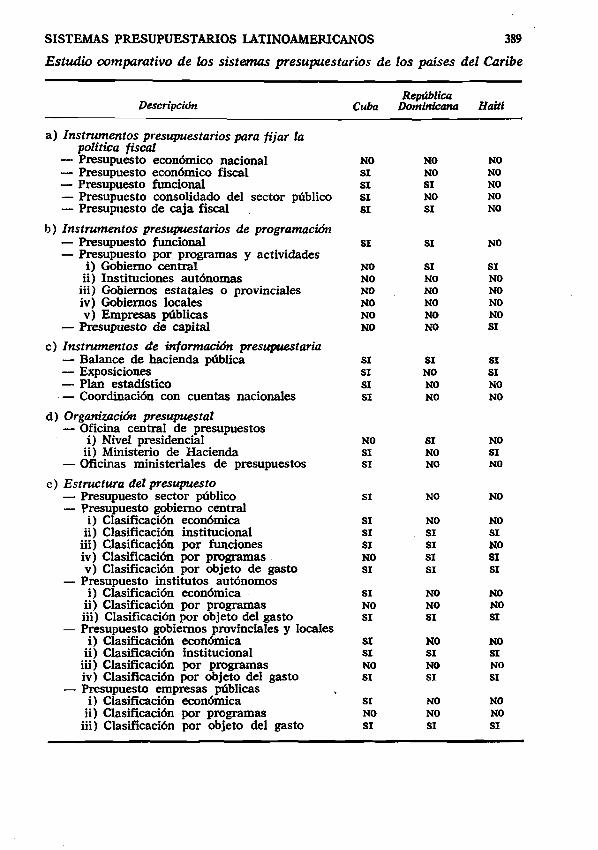

ANEXOSANEXO I. LOS SISTEMAS PRESUPUESTARIOS LATINOAMERICANOS 3 7 9

1. L o s s is t e m a s p r e s u p u e s t a r io s d e lo s p a ís e s d e A m é r ic a d e l S u r 37 92 . C e n t r o a m é r ic a , P a n a m á y M é x ic o 3813 . P a ís e s d e l C a r ib e 3 8 6

ANEXO II. CLASIFICACIÓN INSTITUCIONAL DEL SECTOR PÚBLICO 391

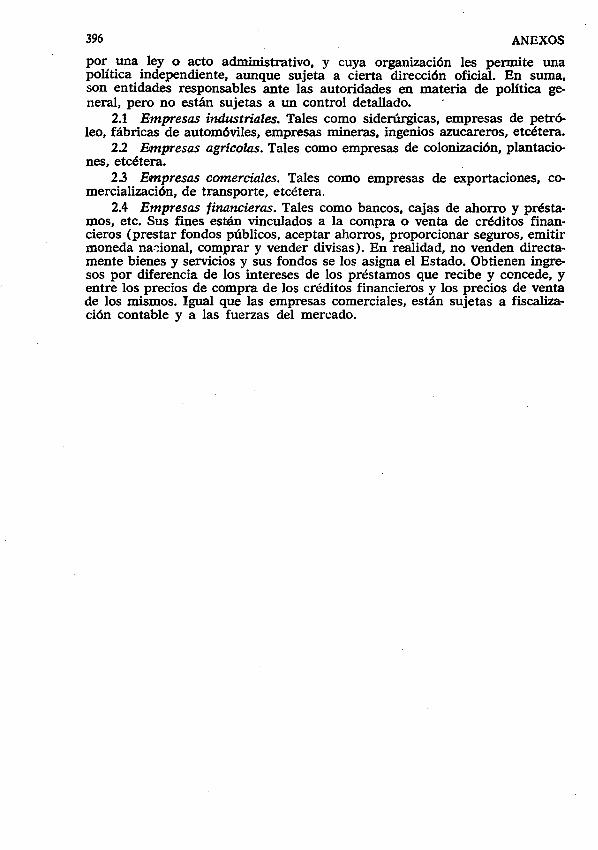

1. C o n s id e r a c io n e s g e n e r a le s 3912 . E s q u e m a d e c la s i f i c a c ió n i n s t i t u c i o n a l d e l s e c t o r p ú b l i c o 3913 . D e f i n i c i o n e s 39 34 . O r g a n is m o s p ú b l i c o s i n d e p e n d ie n t e s 3 9 5

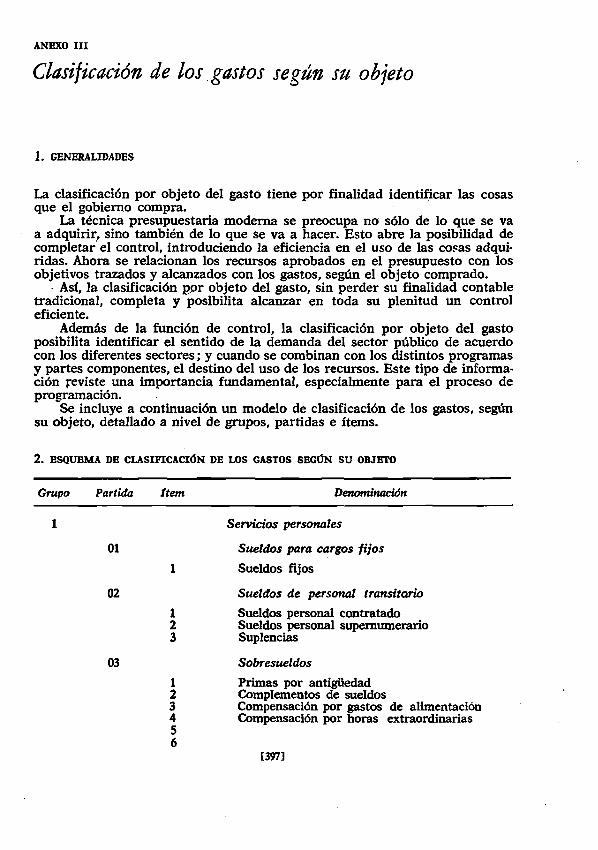

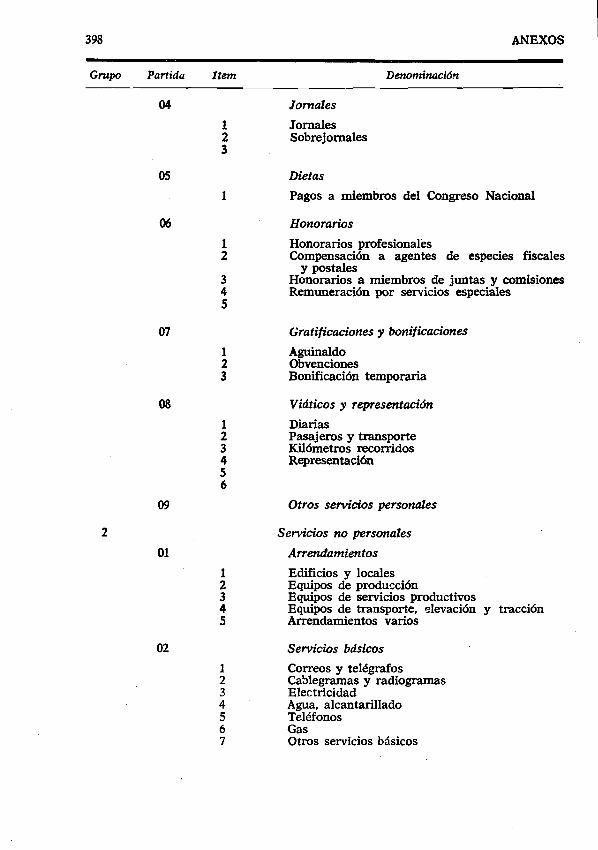

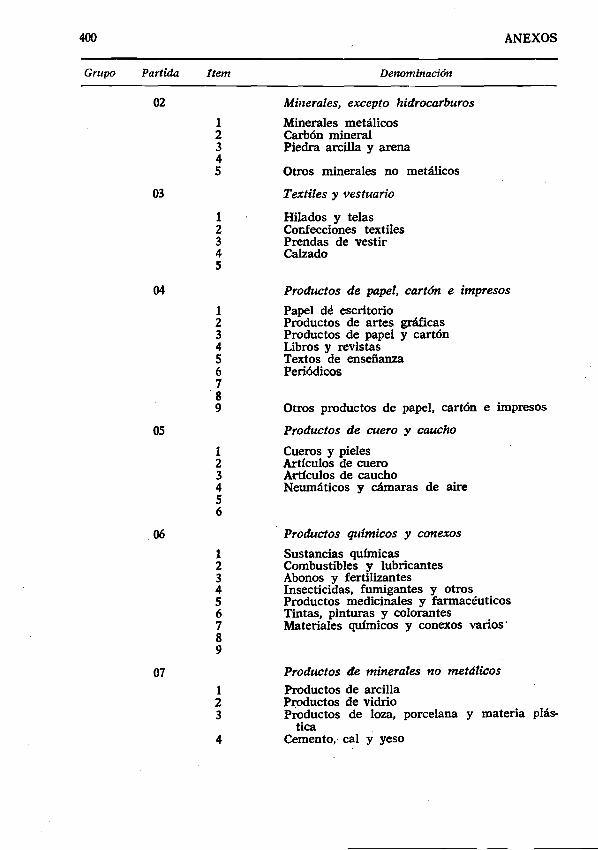

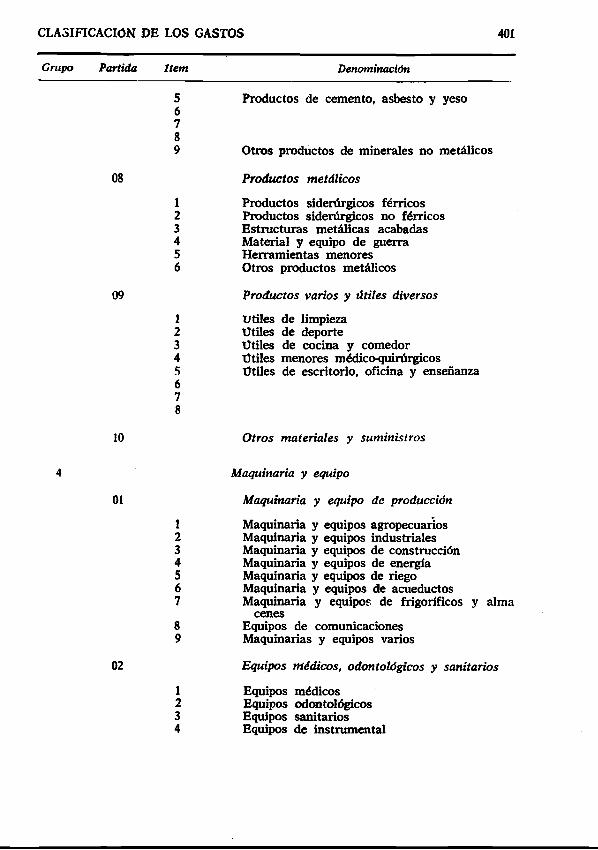

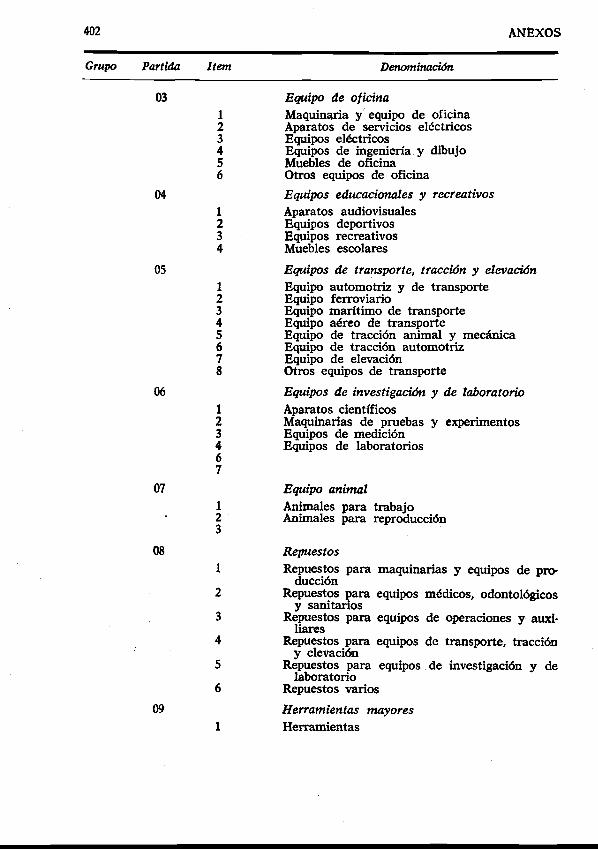

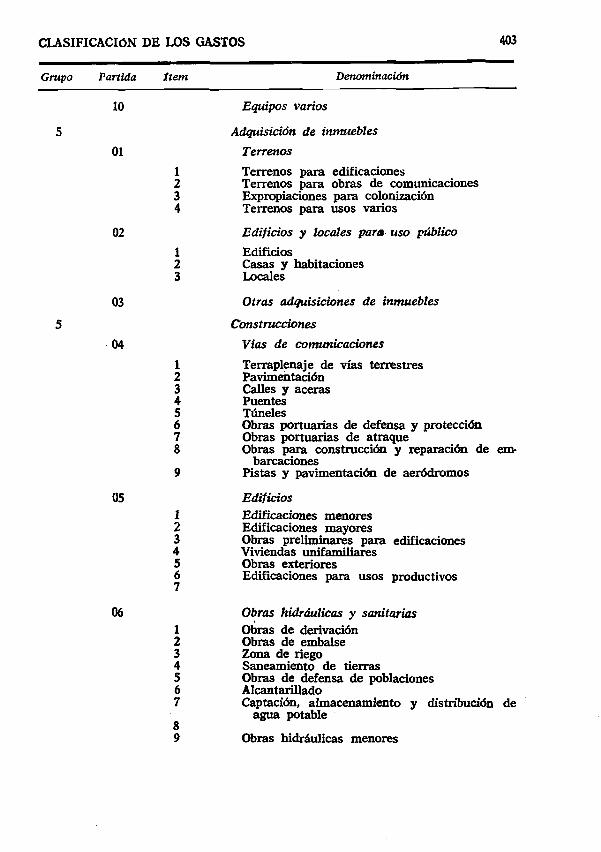

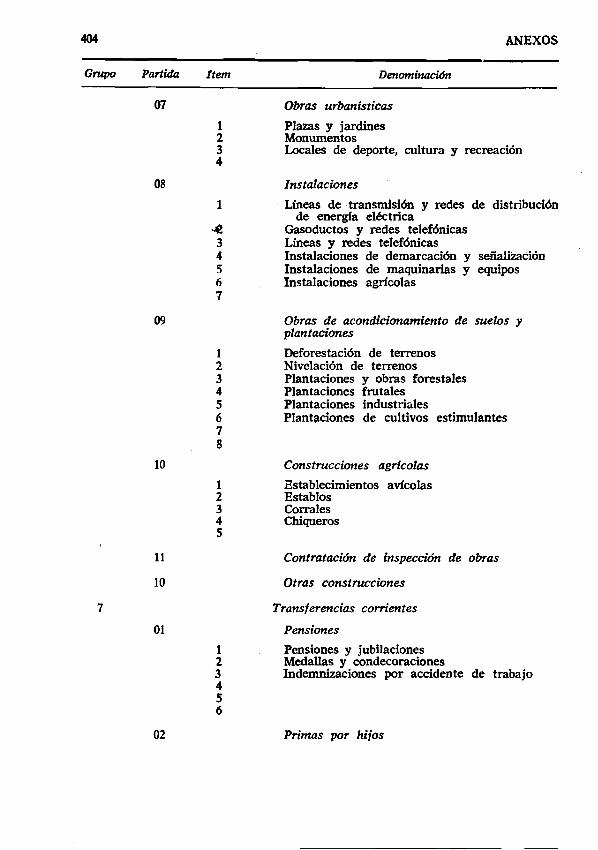

ANEXO III. CLASIFICACIÓN DE LOS GASTOS SEGÚN SU OBJETO 3 9 7

1. G e n e r a l id a d e s 3 9 72 . E s q u e m a d e c la s i f i c a c ió n d e lo s g a s to s s e g ú n s u o b je t o 3 9 73 . I n t e r p r e t a c i ó n d e lo s g r u p o s , p a r t i d a s e í t e m s 4 0 6

ANEXO IV. LA CLASIFICACIÓN ECONÓMICA DE LOS INGRESOS Y DE LOS GASTOS DEL SECTOR PÚBLICO 4 2 4

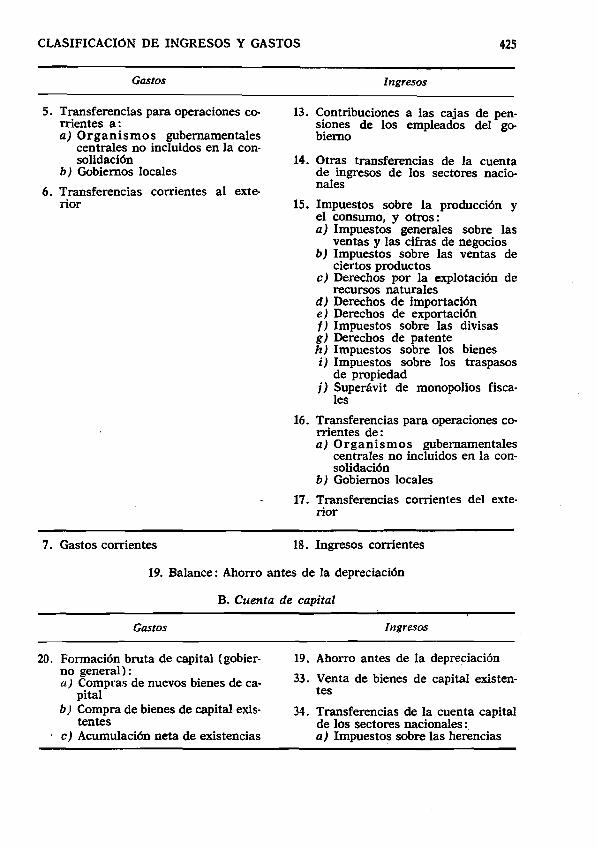

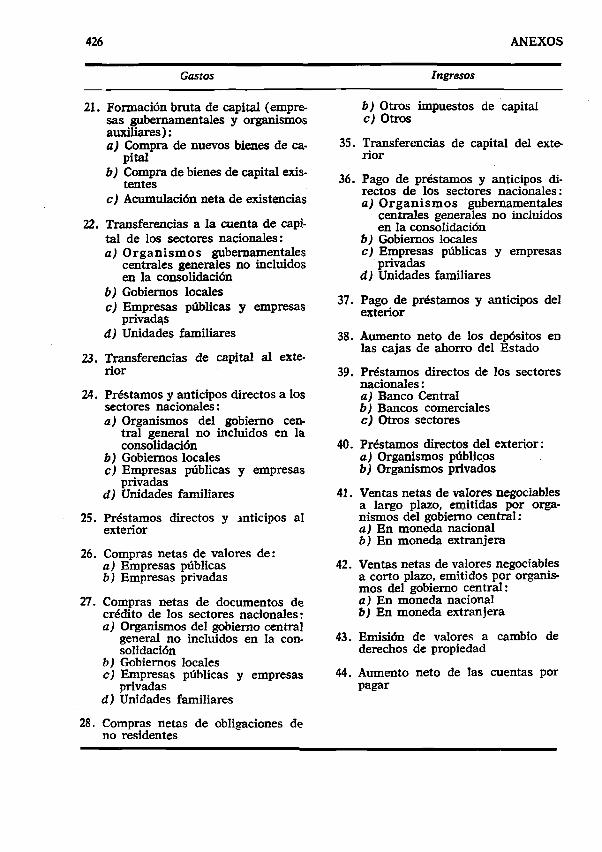

1 . A s p e c to s g e n e r a le s 4 2 42 . E s q u e m a s i m p l i f i c a d o d e c la s i f i c a c ió n d e la s t r a n s a c c io n e s d e l

g o b ie r n o s e g ú n s u c a r á c t e r e c o n ó m ic o 4 2 43 . C o n s id e r a c io n e s m e t o d o ló g ic a s 4 2 74 . D e f i n i c i o n e s 4 2 8

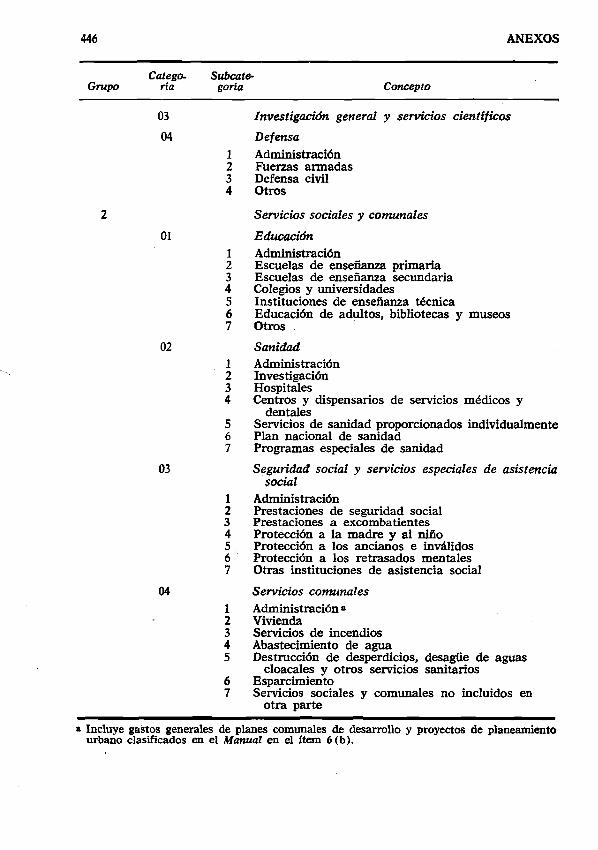

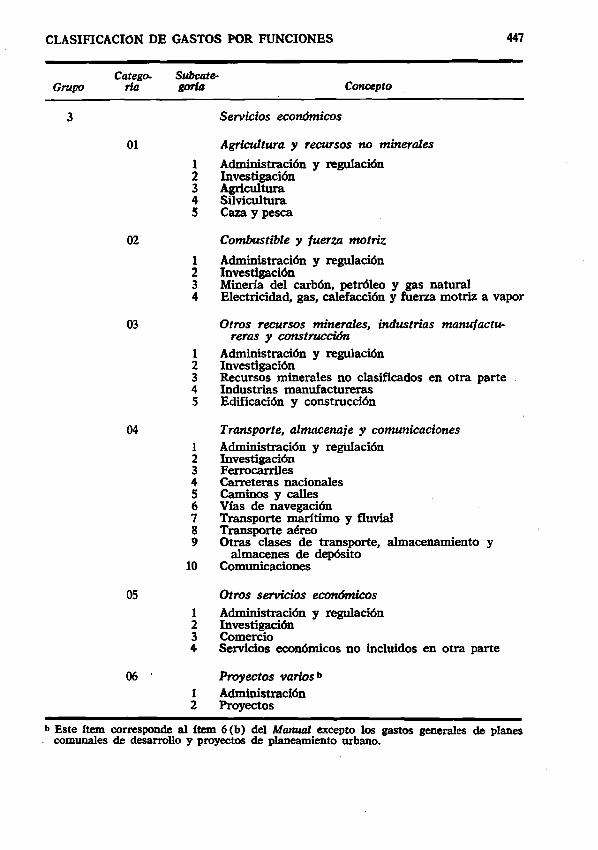

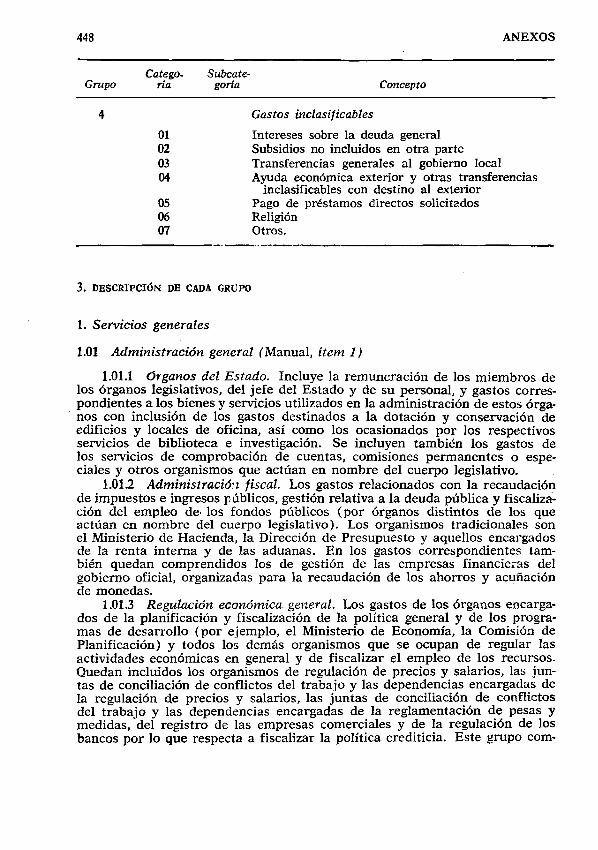

ANEXO V. CLASIFICACIÓN DE LOS GASTOS DEL SECTOR PÚBLICO POR FUNCIONES 4 4 5

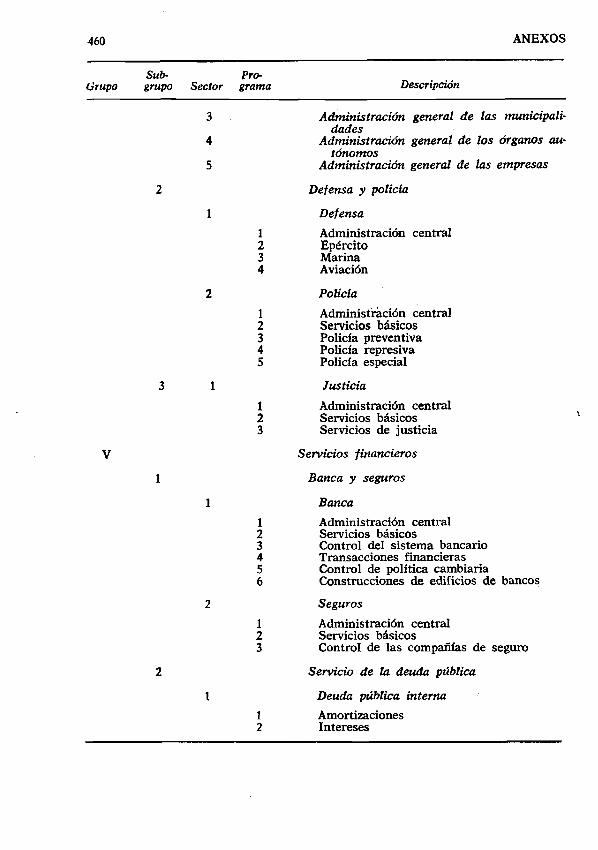

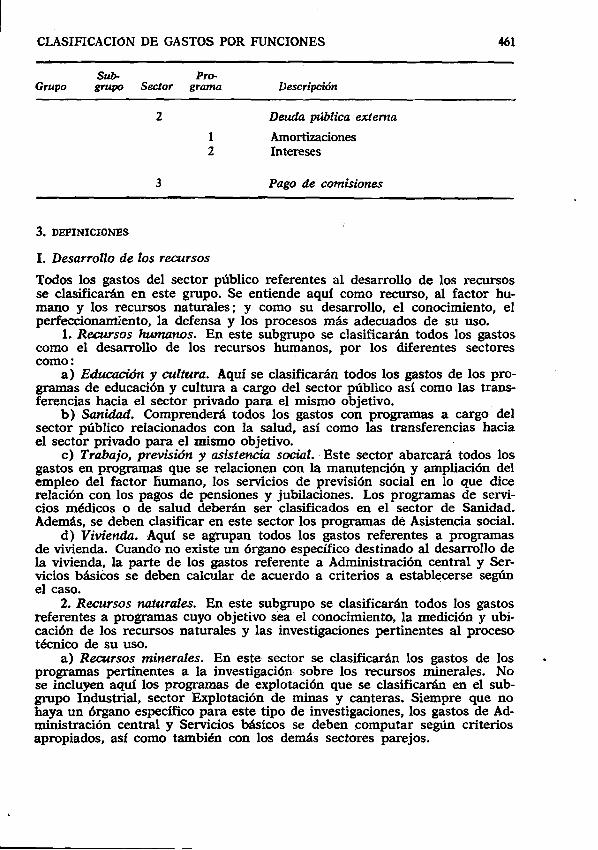

1 . G e n e r a l id a d e s 44 52 . E s q u e m a d e c la s i f i c a c ió n f u n c i o n a l 4 4 53 . D e s c r i p c ió n d e c a d a g r u p o 4 4 8

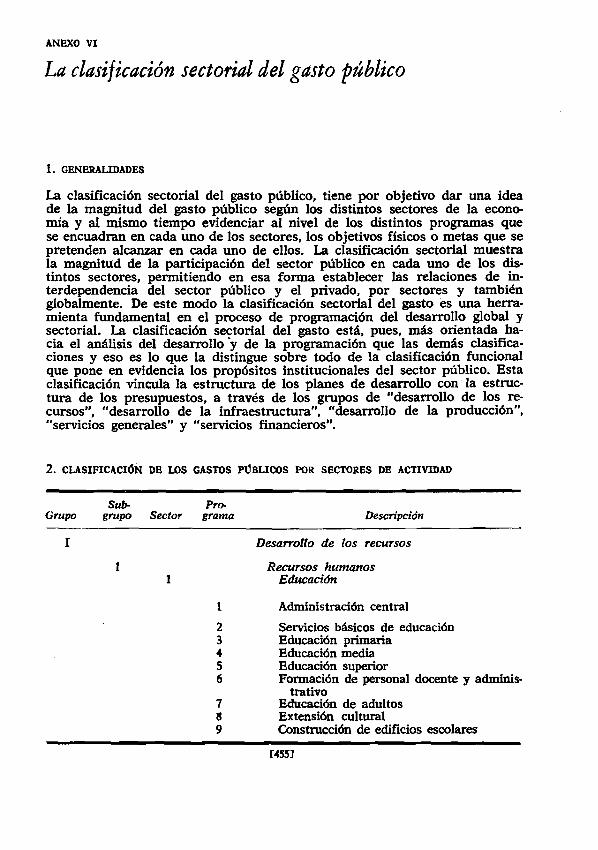

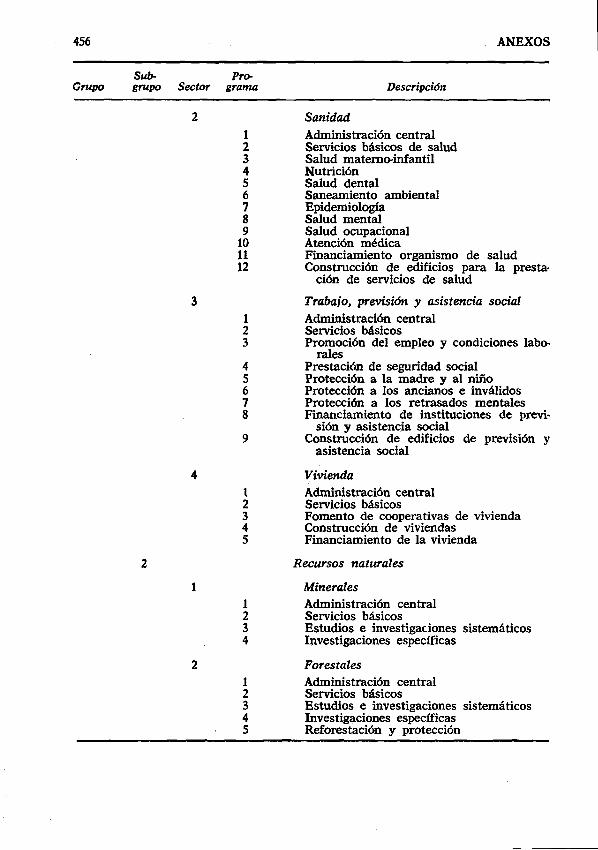

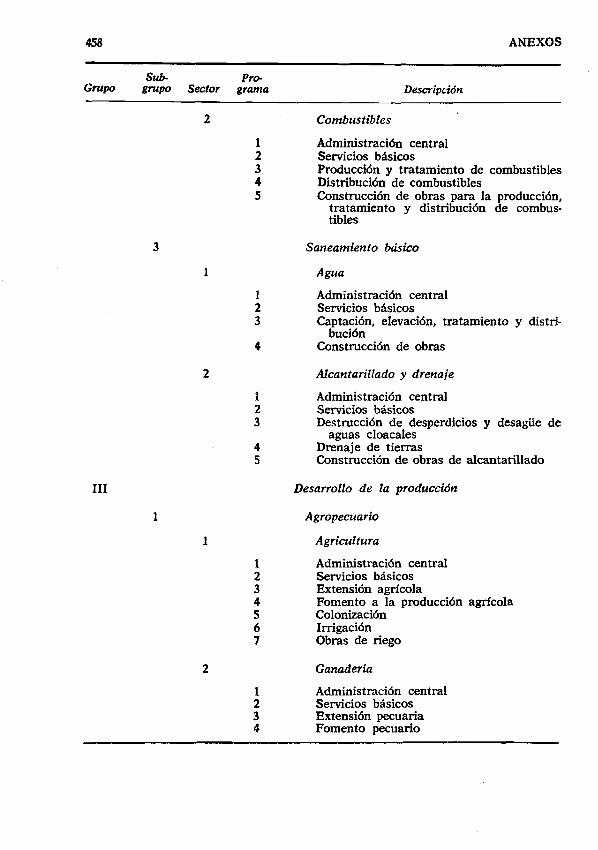

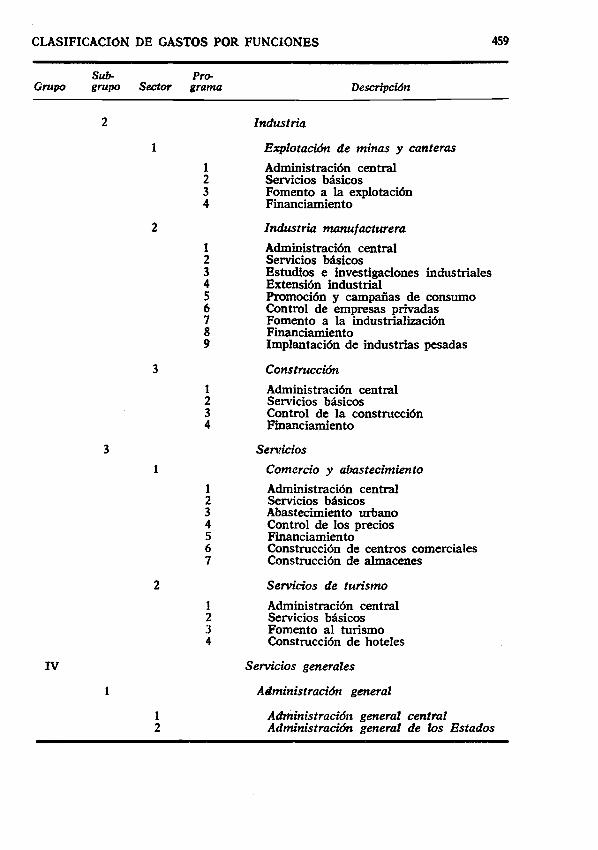

ANEXO VI. LA CLASIFICACIÓN SECTORIAL DEL GASTO PÚBLICO 45 5

1. G e n e r a l id a d e s 4 5 52 . C la s i f i c a c ió n d e lo s g a s to s p ú b l i c o s p o r s e c to r e s d e a c t i v i d a d 4 5 53 . D e f i n i c i o n e s 461

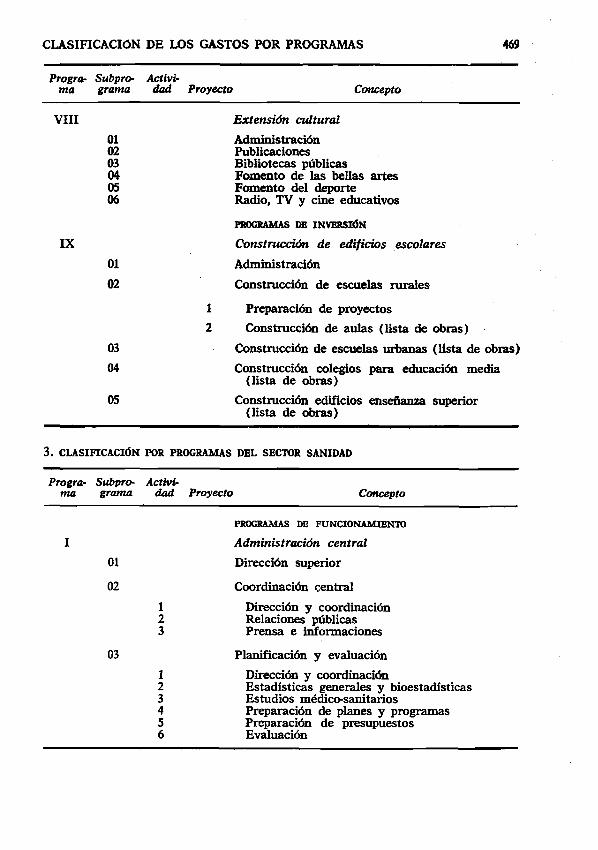

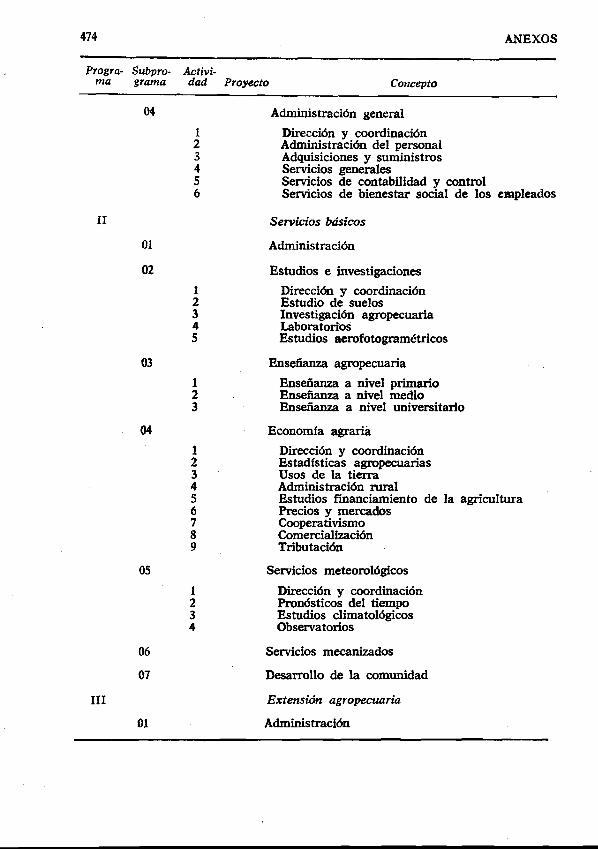

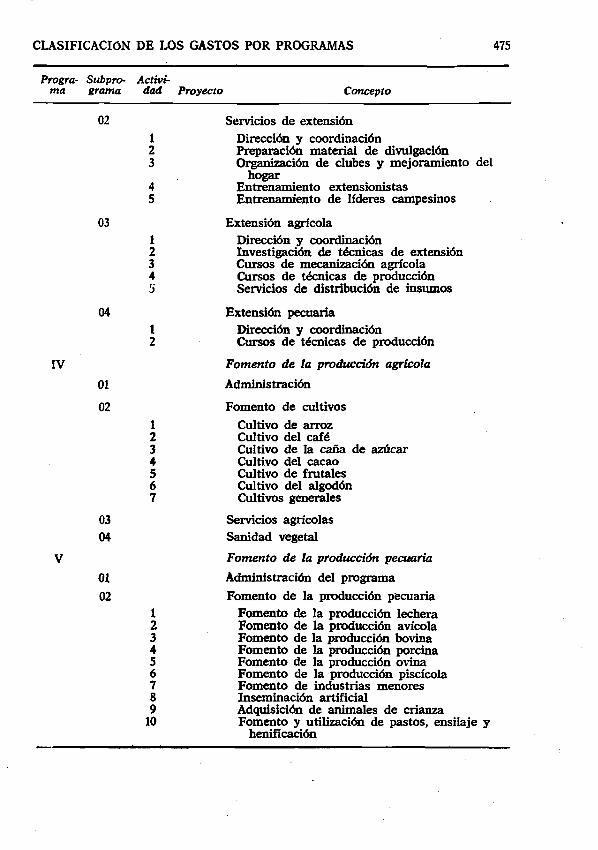

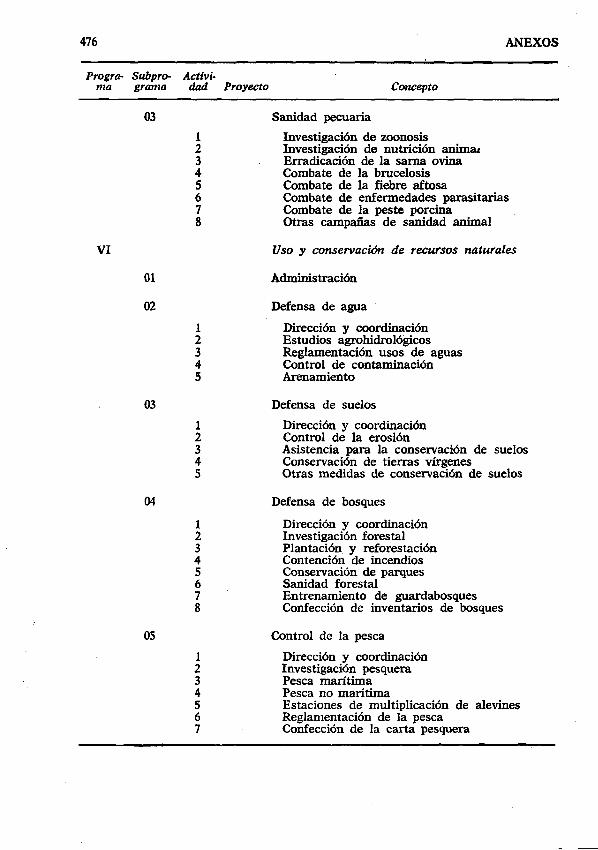

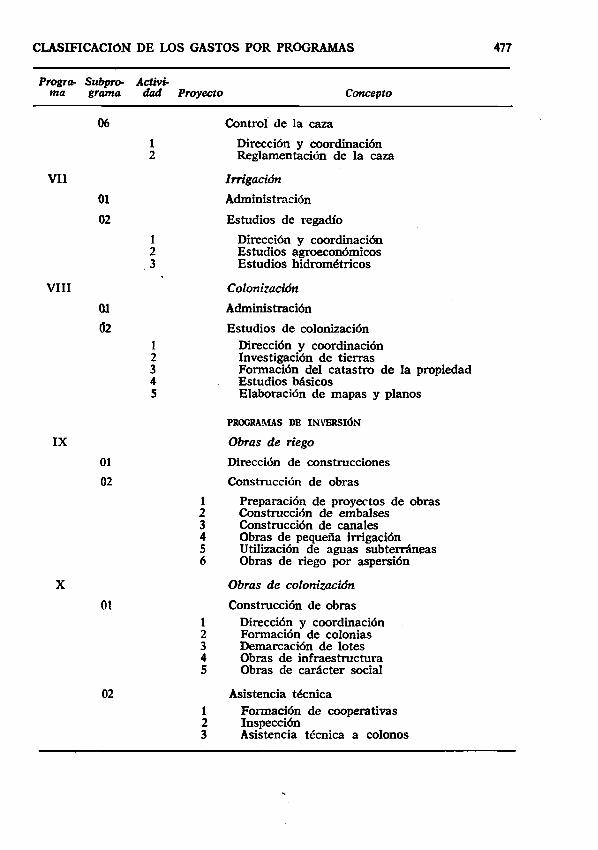

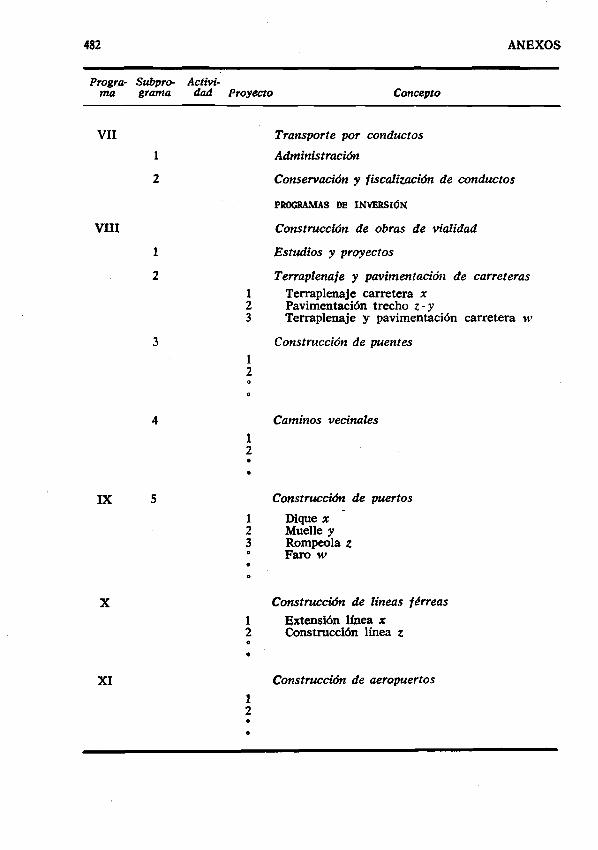

ANEXO VII. CLASIFICACIÓN DE LOS GASTOS POR PROGRAMAS, ACTIVIDADES Y PROYECTOS 4 6 5

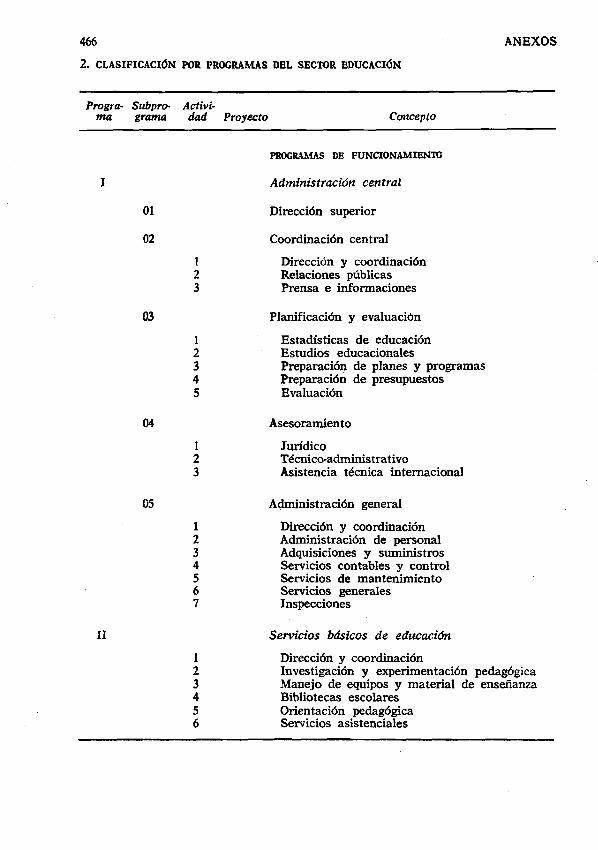

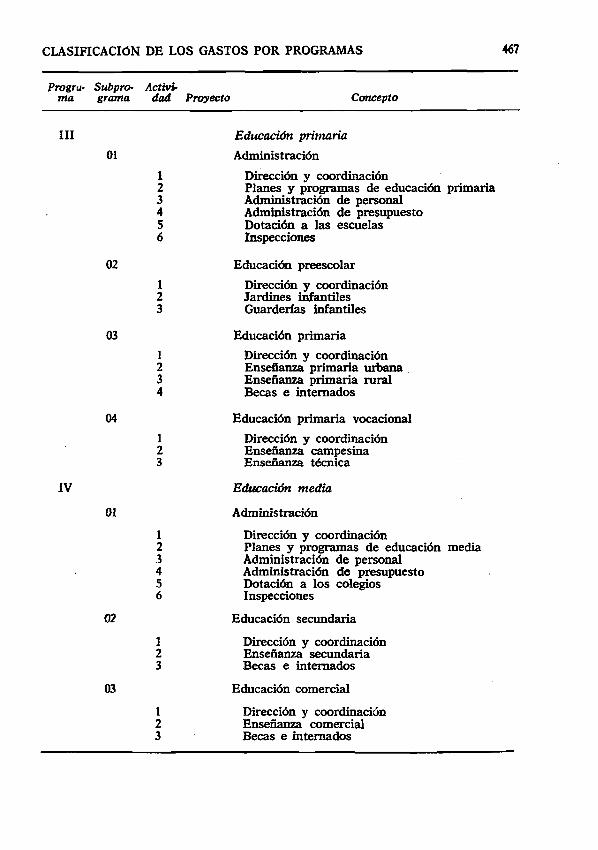

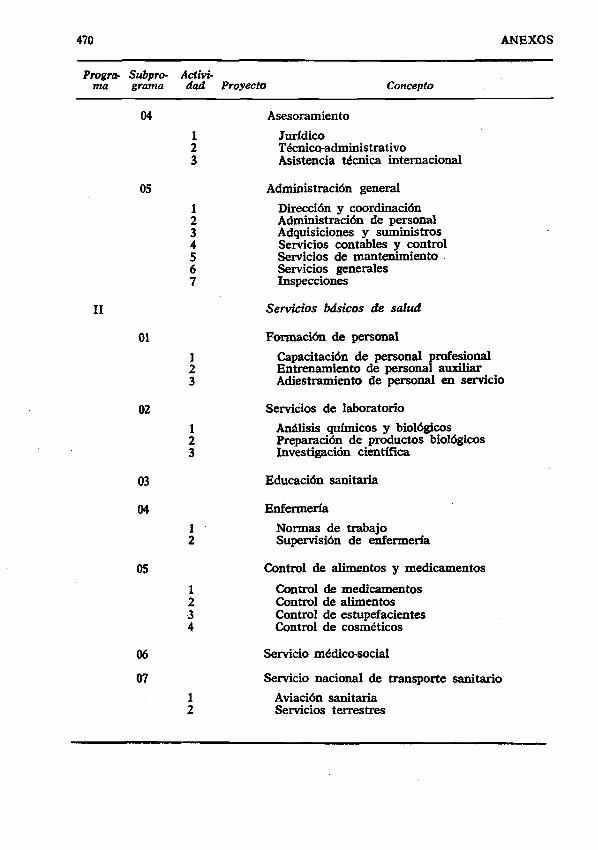

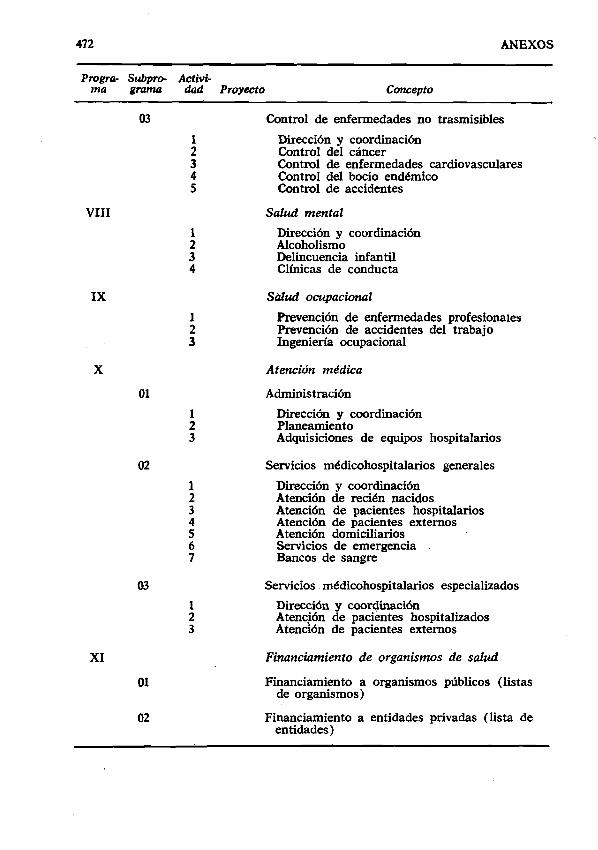

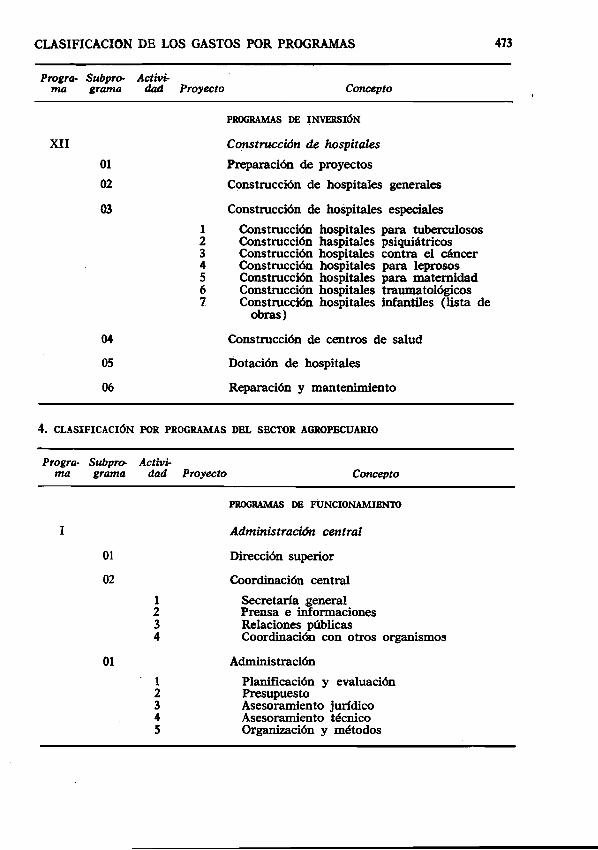

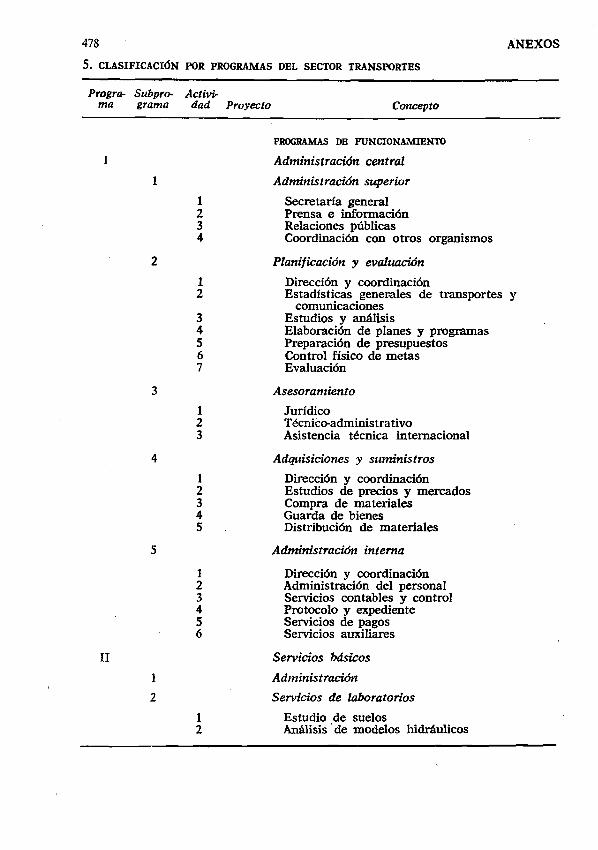

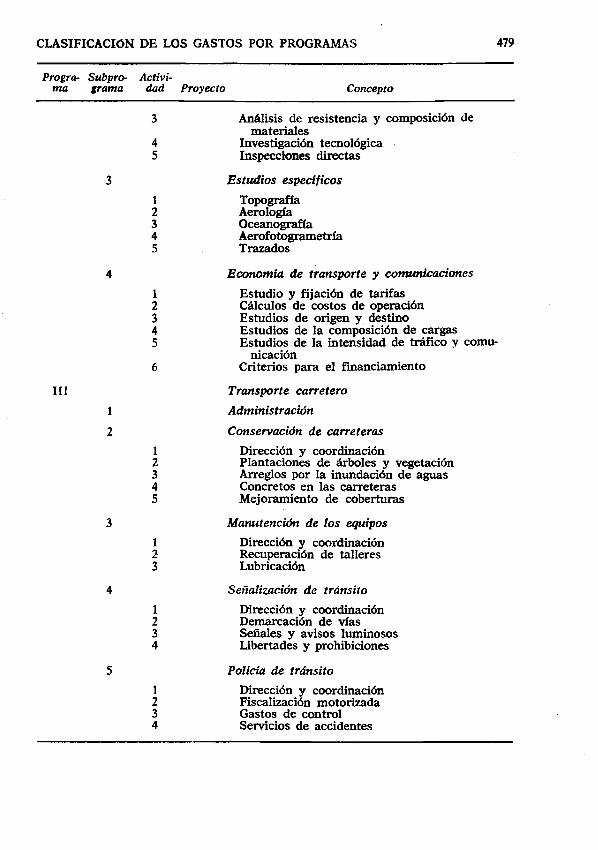

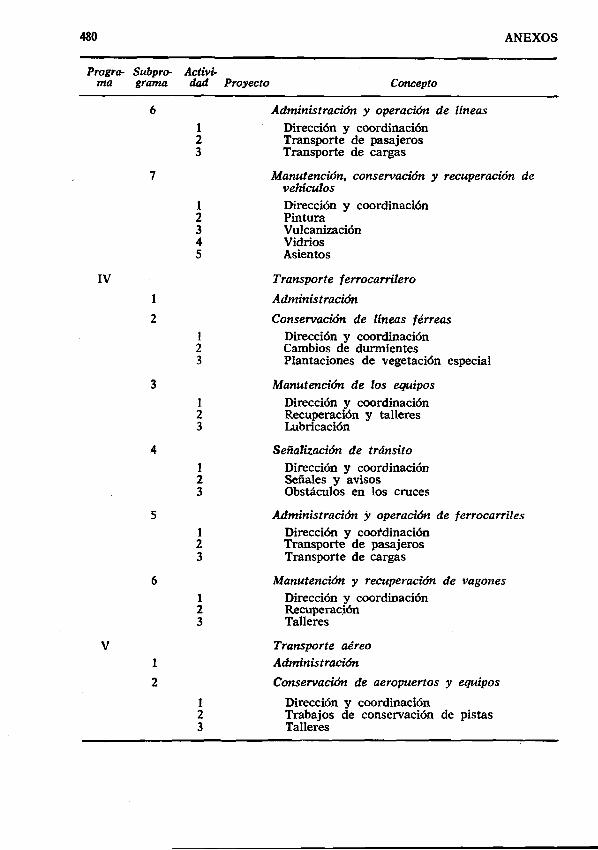

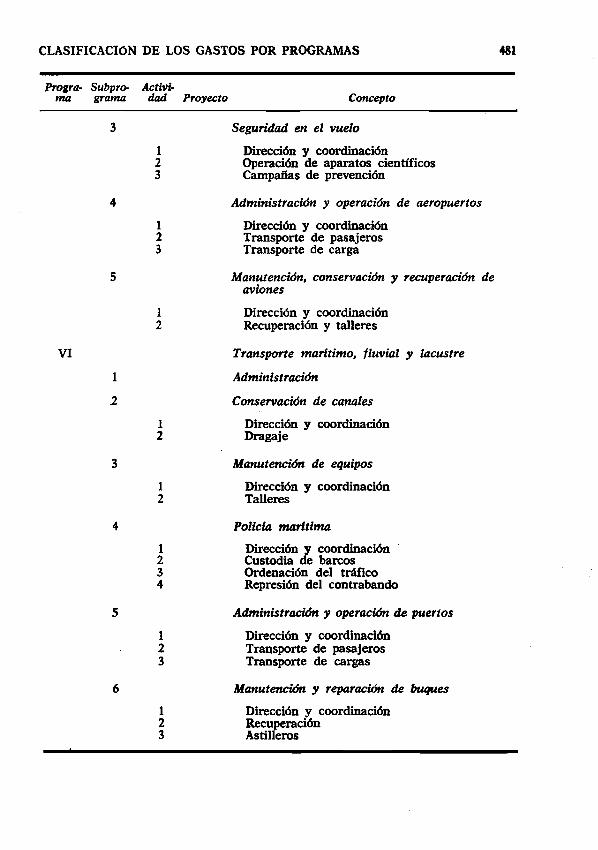

1. G e n e r a l id a d e s 4 6 52 . C la s i f i c a c ió n p o r p r o g r a m a s d e l s e c t o r e d u c a c ió n 4 6 63 . C la s i f i c a c ió n p o r p r o g r a m a s d e l s e c t o r s a n id a d 4 6 94 . C la s i f i c a c ió n p o r p r o g r a m a s d e l s e c t o r a g r o p e c u a r io 4 7 35 . C la s i f i c a c ió n p o r p r o g r a m a s d e l s e c t o r t r a n s p o r t e s 4 7 86 . D e f i n i c i o n e s 4 8 3

ÍNDICE GENERAL XIII

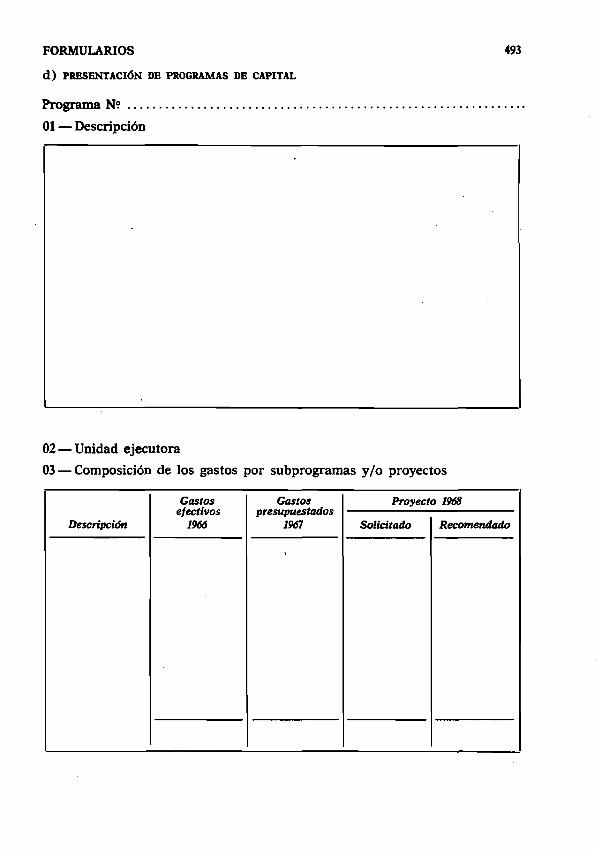

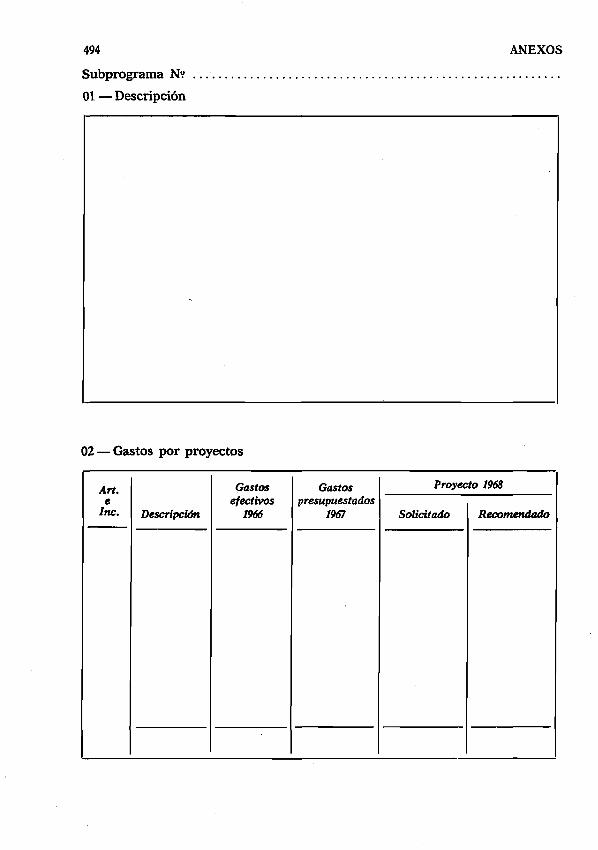

a ) P r e s e n t a c ió n d e l p r e s u p u e s t o d e u n m i n i s t e r i o 48 5b ) F o r m u la r i o s p a r a l a p r e s e n t a c ió n d e p r o g r a m a s d e o p e r a c ió n 4 8 8c ) D e t a l l e d e l p r o g r a m a p o r s u b p r o g r a m a s y / o a c t i v id a d e s 4 9 0d ) P r e s e n t a c ió n d e p r o g r a m a s d e c a p i t a l 49 3

ANEXO IX. BIBLIOGRAFÍA 4 9 6

i . P u b l i c a c io n e s d e N a c io n e s U n id a s 4 9 6i i . S is t e m a s p r e s u p u e s t a r io s c o m p a r a d o s 4 9 7iii. P u b l ic a c io n e s la t i n o a m e r i c a n a s 4 9 8i v . E l s is t e m a p r e s u p u e s t a r i o d e E s ta d o s U n id o s 5 0 0

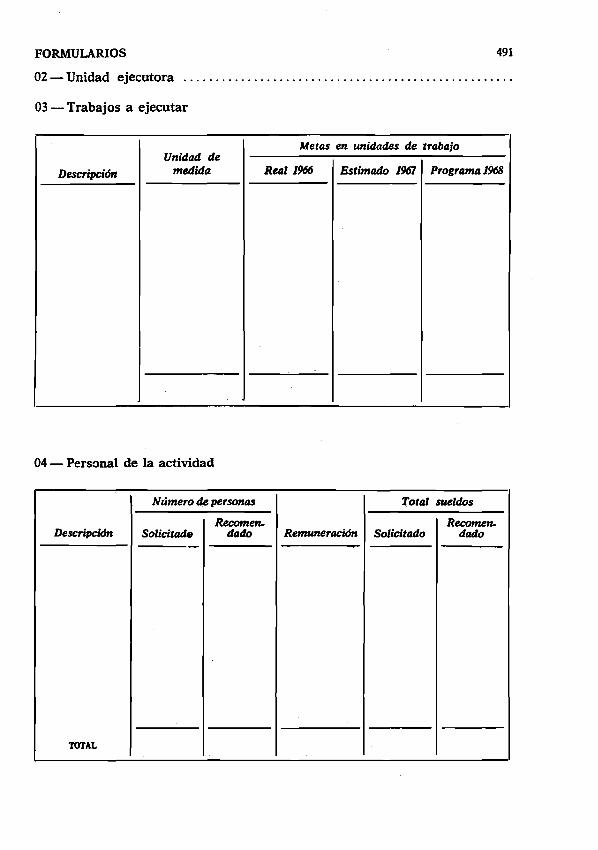

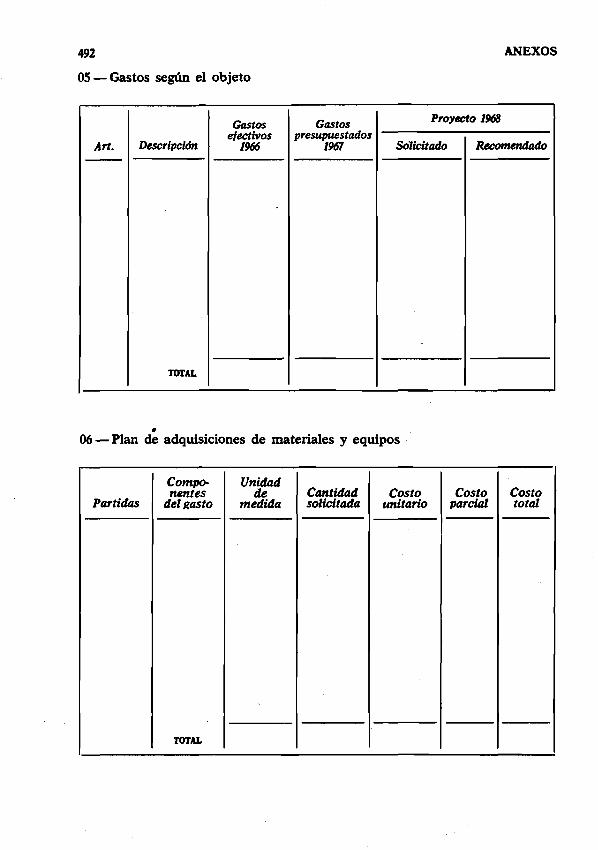

ANEXO V III . FORMULÁRIOS 485

NOTA IMPORTANTE

E l m a t e r i a l e s t a d í s t i c o u t i l i z a d o t ie n e s ó lo c a r á c t e r i l u s t r a t i v o . A lg u n a s c i f r a s p u e d e n h a b e r s id o c o r r e g id a s e n l a f u e n t e c o n p o s t e r i o r i d a d a l a r e d a c c ió n d e e s te t e x t o y c o n t e n e r a lg u n o s e r r o r e s , p e r o e n n i n g ú n c a s o c o m p r o m e t e n lo s c o n c e p to s q u e i l u s t r a n .

Introducción

E n lo s p a ís e s d e A m é r ic a L a t i n a h a v e n id o a u m e n t a n d o e n lo s ú l t i m o s a ñ o s e l i n t e r é s p o r la s t é c n ic a s p r e s u p u e s t a r ia s . M u c h o s g o b ie r n o s a f r o n t a n d e l i c a d a s s i t u a c io n e s f i s c a le s y s e e n c u e n t r a n a n t e e l i m p e r a t i v o d e l o g r a r u n a m e j o r a s ig n a c ió n a s u s r e c u r s o s c o n v i s t a s a a c e le r a r s u d e s a r r o l l o , d e n t r o d e l m a r c o p o s t u la d o p o r p la n e s d e l a r g o y m é d ia n o p la z o .

E l p r e s u p u e s t o f i s c a l h a v e n id o a s e r d e s c u b ie r t o c o m o u n i n s t r u m e n t o " e s t r a t é g i c o ” d e n t r o d e l a o r g a n iz a c ió n g u b e r n a m e n t a l e n c a r g a d a d e l a p o l í t i c a e c o n ó m ic a ; s u n i v e l y c o m p o s ic ió n j u n t o c o n r e f l e j a r la s o p e r a c io n e s n e c e s a r ia s p a r a e j e c u t a r la s m e t a s d e d e s a r r o l l o d e l a r g o y m e d ia n o p la z o , i n f l u e n c ia n d e c is iv a m e n t e l o q u e e s tá o c u r r i e n d o a c o r t o p la z o e n lo s c a m p o s m o n e t a r i o , c a m b i a r i o y f i s c a l , a d e m á s d e r e p e r c u t i r s o b r e lo s a s p e c to s s o c ia le s y p o l í t i c o s d e l a v i d a d e u n p a ís .

E s t e i n t e r é s p o r u t i l i z a r e l p r e s u p u e s t o f i s c a l d e n t r o d e u n e s q u e m a d e p r o p ó s i t o s m ú l t i p l e s , h a e n c o n t r a d o a p o y o e n lo s e s t u d io s e i n f o r m e s q u e d iv e r s o s o r g a n is m o s in t e r n a c io n a le s v e n ía n p r e p a r a n d o c o n a n t i c ip a c ió n . 4 3 a s t a m e n c io n a r , p o r e je m p lo , e n m a t e r i a d e c la s i f i c a c io n e s d e la s t r a n s a c c io n e s , la . l a b o r d e e s t u d io y d i f u s ió n r e a l i z a d a p o r l a D i v i s i ó n F is c a l d e N a c io n e s U n i d a s , a t r a v é s d e s u M an ual p a ra la c la s ifica c ió n d e la s tra n sa cc io n es d e l gob ie rn o seg ú n su c a rá c te r eco n ó m ico y su fu n ción , y la s e x p e r ie n c ia s a p o r t a d a s e n lo s i n f o r m e s d e lo s S e m in a r io s s o b r e C la s i f i c a c ió n y A d m i n i s t r a c i ó n P r e s u p u e s t a r ia c e le b r a d o s e n d i s t i n t o s c o n t in e n t e s . Y a e n e l a ñ o 1 9 5 9 , e l S e m in a r io c e le b r a d o e n S a n t ia g o d e C h i le r e c o m e n d ó a lo s p a ís e s d e A m é r ic a d e l S u r " l a a d o p c ió n d e l a t é c n ic a d e p r e s u p u e s t o p o r f u n c io n e s y a c t i v i d a d e s " . R e c o g ie n d o e s ta i n s i n u a c i ó n lo s g o b ie r n o s i n i c i a r o n l a r e n o v a c ió n d e la s t é c n ic a s p r e s u p u e s t a r ia s b a j o l a o r ie n t a c i ó n d e l M an ual d e P re su p u e s to s p o r P rogram as y A c tiv id a d e s d e N a c io n e s U n id a s , y c o n l a c o la b o r a c ió n p r e s t a d a p o r l a a s is t e n c ia t é c n i c a i n t e r n a c i o n a l a t r a v é s d e lo s G r u p o s A s e s o r e s e n P la n i f i c a c ió n d e l D e s a r r o l l o , y c o n l a d i c t a c ió n d é n u m e r o s o s c u r s o s in t e n s i v o s y e s p e c ia l i z a d o s p o r p a r t e d e l I n s t i t u t o L a t i n o a m e r i c a n o d e P la n i f i c a c i ó n E c o n ó m ic a y S o c ia l .

L o s e s fu e r z o s d e s p le g a d o s , h a n v e n id o s ie n d o e x a m in a d o s e n lo s s e m in a r i o s s o b r e C la s i f i c a c ió n y A d m in i s t r a c i ó n P r e s u p u e s t a r ia , r e a l iz a d o s e n S a n t ia g o d e C h i le e n 1 9 6 2 y S a n J o s é d e C o s ta R ic a e n 1 9 6 3 . C a b e d e s t a c a r q u e a c o n s e c u e n c ia d e e s te ú l t i m o S e m in a r io , t o d o s lo s a ñ o s lo s d i r e c t o r e s d e P r e s u p u e s to s d e lo s c in c o p a ís e s d e l I s t m o C e n t r o a m e r ic a n o s e v ie n e n r e u n ie n d o , e n u n p a ís d i s t i n t o , a f i n d e i n t e r c a m b i a r e x p e r ie n c ia s ; l a p r im e r a r e u n i ó n s e c e le b r ó e n S a n S a lv a d o r e n 1 9 6 4 y l a s e g u n d a e n G u a t e m a la e n 1 9 6 5 . P o r o t r a p a r t e , y p a r a a m p l i a r la s b a s e s d e l a r e f o r m a p r e s u p u e s t a r ia , s e r e u n ió e n 1 9 6 4 e n d e s a r r o l l o d e a c u e r d o s d e l S e m in a r io e n S a n t ia g o d e C h i le , e l G r u p o

' d e T r a b a jo s o b r e C o n t a b i l i d a d F is c a l U n i f o r m e , e n e l q u e s e a p r o b ó u n E sq u em a U n iform e d e la s C u en tas d e l S e c to r P ú b lico a d a p ta d o a lo s p a íse s d e A m érica L a tin a ( D o c . S T / E C L A / C o n f . l 7 / L - 1 . N o v . 1 9 6 4 ) . T a m b ié n c a b e s e ñ a

[11/

2 INTRODUCCIÓNl a r l a v a l io s a c o n t r i b u c i ó n a l e s t u d io c o m p a r a d o d e s is t e m a s p r e s u p u e s t a r io s q u e c o n s t i t u y ó e l S e m in a r io I n t e r r e g i o n a l e n P r o b le m a s d e C la s i f i c a c ió n y A d m in i s t r a c i ó n P r e s u p u e s t a r ia e n P a ís e s e n V ía s d e D e s a r r o l l o c e le b r a d o e n a g o s to d e 1 9 6 4 , e n C o p e n h a g u e .

T o d o s e s to s e s fu e r z o s h a n v e n id o c r i s t a l i z a n d o e n o r ie n t a c io n e s n u e v a s y e n r e f o r m a s p r e s u p u e s t a r ia s e s p e c í f ic a s e n n u m e r o s o s p a ís e s y e n l a f o r m a c ió n d e u n a n u e v a m e n t a l i d a d e n t o m o a l u s o d e l p r e s u p u e s t o g u b e r n a m e n t a l . I n s p i r a d o s e n e s ta s n u e v a s id e a s , s e h a n d i c t a d o le g is la c io n e s p r e s u p u e s t a r ia s m o d e r n a s e n p a ís e s c o m o C o lo m b ia ( D e c r e t o L e g i s la t i v o s o b r e P r o g r a m a c ió n P r e s u p u e s t a l N ? 1 0 1 6 d e m a r z o d e 1 9 6 0 y e l D e c r e to - L e y N ? 1 6 7 5 s o b r e n o r m a s o r g á n ic a s d i c t a d o e n 1 9 6 4 ) , P e r ú ( D e c r e t o - L e y O r g á n ic o - F u n c io n a l N ? 1 4 2 6 0 d e o c t u b r e d e 1 9 6 2 ) , P a r a g u a y ( L e y O r g á n ic a d e P r e s u p u e s t o N ? 8 4 5 d e s e p t i e m b r e d e 1 9 6 2 ) , B r a s i l ( L e y N ? 4 3 2 0 s o b r e N o r m a s G e n e r a le s d e P r e s u p u e s t o y d e C o n t a b i l i d a d P ú b l i c a , 1 9 6 4 ) , C o s ta R ic a ( L e y d e P la n i f i c a c i ó n N ? 3 0 8 7 d e l 2 5 d e e n e r o d e 1 9 6 3 ) , P a n a m á ( D e c r e t o - L e y d e P la n i f i c a c i ó n N ? 12 d e l 18 d e j u n i o d e 1 9 5 9 ) .

E l n u e v o e n f o q u e s u r g id o e n t r e lo s e s ta d is t a s , p a r l a m e n t a r i o s , a d m in i s t r a d o r e s y t é c n ic o s e n g e n e r a l , q u e d a d e m a n i f i e s t o a l a n a l i z a r l o s p la n t e a m ie n t o s q u e s e v ie n e n h a c ie n d o . P o r e je m p lo , e l P r e s id e n t e d e E c u a d o r a l s o m e t e r e l p r e s u p u e s t o - p r o g r a m a p a r a l a v ig e n c ia d e 19 6 3 e x p r e s a b a e n s u M e n s a je : " l a P r o f o r m a P r e s u p u e s t a r ia p a r a 1 9 6 3 e s tá b a s a d a e n e l s is t e m a d e P r e s u p u e s t o p o r P r o g r a m a s y A c t i v id a d e s , c o n e l o b je t o n o s o la m e n t e d e i n f o r m a r a l a L e g i s la t u r a y a l p u e b lo e c u a t o r ia n o c ó m o y e n q u é e s tá u t i l i z a n d o lo s in g r e s o s p r o v e n ie n t e s d e l a t r i b u t a c i ó n , s in o a ú n m á s , a f i n d e p r o c u r a r u n o r d e n a m ie n t o a d m i n i s t r a t i v o y h a c e r p o s ib le q u e lo s c o la b o r a d o r e s d e m i g o b ie r n o t r a t e n d e o b t e n e r lo s m á x im o s b e n e f i c io s s o c ia le s p o r c a d a s u c r e q u e s e g a s te o s e i n v i e r t a . . . E l n u e v o s is t e m a d e P r e s u p u e s t o i m p l i c a , p o r p a r t e d e l E j e c u t i v o , l a o b l i g a c ió n d e l o g r a r m e ta s f i j a d a s y p o r p a r t e d e l a L e g i s la t u r a c o n s ig n a r la s a s ig n a c io n e s s u f i c ie n t e s p o r p r o g r a m a s , p u e s d e o t r a m a n e r a m i g o b ie r n o s e v e r í a i m p e d id o a e j e c u t a r s u p r o g r a m a d e a c c ió n y l a L e g i s la t u r a im p o s i b i l i t a d a d e e v a lu a r lo s r e s u l t a d o s f i n a le s ” .

P o r s u p a r t e , e l C o n g r e s o d e C o lo m b ia a t r a v é s d e l a C o m is ió n I V d e la C á m a r a d e R e p r e s e n ta n t e s e s t a b le c ió , a l e s t u d ia r e l p r o y e c t o d e p r e s u p u e s t o p a r a 1 9 6 1 , q u e " n o v a c i la m o s e n c a l i f i c a r t a n e le v a d o d o c u m e n t o c o m o u n o d e lo s m á s t r a s c e n d e n t a le s q u e s e h a y a n p r o d u c i d o e n l a h i s t o r i a d e l p a ís s o b r e e s ta s m a t e r i a s , p o r c u a n t o é l s i g n i f i c a u n a o r ie n t a c i ó n c la r a y o b je t i v a d e la p o l í t i c a e c o n ó m ic a y f i s c a l d e l g o b ie r n o , p o l í t i c a q u e s e p r e s e n t a a h o r a d e n t r o d e u n a m o d e r n a t é c n ic a p r e s u p u e s t a r ia , l a d e l P r e s u p u e s t o p o r P r o g r a m a s y A c t i v id a d e s , c o n u n a c o m p le t a s e p a r a c ió n e n t r e g a s to s d e f u n c io n a m i e n t o y g a s to s d e i n v e r s i ó n ” .

E l M i n i s t r o d e H a c ie n d a d e B o l i v i a e n e l m e n s a je p r e s u p u e s t a l d e 1 9 6 2 e s ta b le c e q u e " e l p r e s u p u e s t o p o r p r o g r a m a s i n t r o d u c i d o e n 19 61 e s tá s ie n d o c o n t i n u a d o e n 1 9 6 2 . E l P r e s u p u e s t o d e 1 9 6 2 c o n t e m p la , a d e m á s , l a s e p a r a c ió n e n t r e e g r e s o s d e f u n c i o n a m i e n t o y e g r e s o s d e i n v e r s i ó n " .

E l M i n i s t r o d e H a c ie n d a d e V e n e z u e la e n s u e x p o s ic ió n d e M o t i v o s a l P r o y e c t o d e L e y d e P r e s u p u e s t o p a r a e l e j e r c i c i o f i s c a l d e 1 9 6 3 a f i r m a q u e é s te " s e c o m p le m e n t a r á — c o m o e l d e l a ñ o p r e c e d e n te — c o n u n P r e s u p u e s t o - P r o g r a m a e n e l c u a l lo s r e c u r s o s s e d i s t r i b u y a n n o s ó lo p o r d e p e n d e n c ia s a d m in i s t r a t i v a s y o b je t o d e l g a s to , s in o p o r lo s d i s t i n t o s p r o g r a m a s q u e l l e v a a c a b o e l g o b ie r n o , c o n s e ñ a la m ie n t o d e la s m e ta s q u e a t r a v é s d e lo s p r o g r a m a s s e e s p e r a a lc a n z a r " .

INTRODUCCIÓN 3E l M i n i s t r o d e H a c ie n d a y C r é d i t o P ú b l i c o d e N ic a r a g u a s e ñ a la e n s u

e x p o s ic ió n p r e s u p u e s t a l p a r a p r e s e n t a r e l p r e s u p u e s t o d e 1 9 6 4 q u e " l a i m p l a n t a c i ó n d e l P r e s u p u e s t o p o r P r o g r a m a s p e r m i t i r á d e t e r m in a r c la r a m e n t e la s m e t a s a l o g r a r e n t é r m i n o s c u a n t i t a t i v o s c o m o , p o r e je m p lo , a lu m n o s e d u c a d o s , e n f e r m o s a t e n d id o s , k i l ó m e t r o s d e c a r r e t e r a s c o n s t r u id a s , h e c tá r e a s d e t i e r r a s e m b r a d a s , e t c . , e s ta b le c e r á l o s c o s to s d e e s ta s r e a l iz a c io n e s ÿ r e s p o n s a b i l i z a r á a la s u n id a d e s e je c u t o r a s e n e l c u m p l i m i e n t o d e l o s d i s t i n t o s p r o g r a m a s . P a r a e l l o g r o d e lo s o b je t i v o s b á s ic o s s e ñ a la d o s , s e a g r u p a n la s d is t i n t a s l a b o r e s q u e c u m p le n lo s o r g a n is m o s g u b e r n a m e n t a le s e n c a te g o r í a s d e u n id a d e s p r o g r a m á t i c a s d e n o m in a d a s p r o g r a m a s , s u b p r o g r a m a s , a c t iv id a d e s , e t c é t e r a , y s e p r e s u p u e s t a c a d a u n a d e e l la s d e m a n e r a q u e lo s r e q u e r im ie n t o s f i n a n c ie r o s , m a t e r i a le s y d e p e r s o n a l q u e d e n c la r a m e n t e v in c u la d o s a la s m e t a s d e r e a l iz a c io n e s f í s i c a s y d e v o lu m e n d e t r a b a j o , d e ja n d o , a s im is m o , i n d i v id u a l i z a d a s la s c o r r e s p o n d ie n t e s u n id a d e s a d m in i s t r a t i v a s r e s p o n s a b le s d e s u e je c u c ió n . E s c l a r o q u e e s to c o n l le v a u n a s a lu d a b le e v o lu c ió n e n l a m e n t a l i d a d d e l a A d m i n i s t r a c i ó n P ú b l i c a , l a c u a l d e b e r á a c t u a r , c a d a v e z m á s , e n t é r m in o s d e r e a l iz a c io n e s , p r o d u c t i v i d a d y e f i c i e n c ia , e n e l c u m p l i m ie n t o d e s u s e le v a d o s o b je t i v o s ” .

E n u n a e x p o s ic ió n p ú b l i c a , e l M i n i s t r o d e H a c ie n d a d e G u a t e m a la s e ñ a la b a e n 1 9 6 4 q u e e l p r e s u p u e s t o p o r p r o g r a m a s " e s l a p r e s e n t a c ió n a d e c u a d a d e l p l a n q u e e l g o b ie r n o s e h a t r a z a d o p a r a i n v e r t i r lo s f o n d o s p ú b l i c o s , d u r a n t e u n a ñ o , c o n e l f i n d e c u b r i r la s n e c e s id a d e s d e l a c o m u n id a d , y u n c á lc u lo d e lo s r e c u r s o s q u e n e c e s i t a p a r a e s e f i n " .

E n 1 9 6 5 , c o n m o t i v o d e l a i n a u g u r a c ió n d e u n a n u e v a le g i s la t u r a , e l P r e s id e n t e d e l a R e p ú b l i c a d e A r g e n t i n a e x p r e s a b a q u e " s e h a b í a lo g r a d o y a p a r a l a p r e p a r a c ió n d e l p r e s u p u e s t o v ig e n t e i n t r o d u c i r l a c la s i f i c a c ió n f u n c i o n a l y e c o n ó m ic a d e l g a s to p ú b l i c o y s e i n c o r p o r ó c o m o a n e x o i n f o r m a t i v o l a a p l i c a c ió n d e l a t é c n ic a d e l p r e s u p u e s t o - p r o g r a m a p a r a e l s e c t o r q u e a b a r c a e l p l a n d e t r a b a j o s p ú b l i c o s . P a r a e l p r e s u p u e s t o 1 9 6 6 s e h a d e i n t r o d u c i r t a m b i é n e l p r e s u p u e s t o - p r o g r a m a e n l a p a r t e d e g a s to s c o r r ie n t e s . D u r a n t e e l a ñ o a c t u a l s e h a n a d a p t a d o la s t é c n ic a s c o n t a b le s a f i n d e p o d e r i n t r o d u c i r e l c o n t r o l t r i m e s t r a l d e l a e je c u c ió n d e l p r e s u p u e s t o , t a n t o d e s d e e l p u n t o d e v i s t a f i n a n c i e r o c o m o d e l c u m p l i m ie n t o d e la s m e t a s r e a le s e s ta b le c id a s e n e l P la n d e G o b ie r n o ” .

E n e l n i v e l d e lo s a d m in i s t r a d o r e s e s i n t e r e s a n t e e s t a b le c e r la r e a c c ió n o b s e r v a d a e n v a r io s p a ís e s . P o r e je m p lo , lo s je f e s d e p r e s u p u e s t o d e lo s o c h o E s ta d o s d e l B r a s i l q u e i n t e g r a n e l P la n S u d e n e , r e u n id o s e n u n S e m in a r i o e n l a c iu d a d d e R e c i f e e n d i c i e m b r e d e 1 9 6 2 , i n c l u y e r o n e n t r e s u s c o n c lu s io n e s f i n a le s l a d e c la r a c ió n d e q u e " e s t a m o s c o n v e n c id o s d e q u e l a lu c h a c o n t r a e l s u b d e s a r r o l l o q u e a q u e ja a l p a ís , y m á s p a r t i c u l a r m e n t e a l N o r d e s te , n u e s t r a r e g ió n , im p o n e i r , e t a p a p o r e ta p a , v e n c ie n d o t o d o s lo s p u n t o s d e e s t r a n g u la m ie n t o q u e e n t r a b a n n u e s t r o p r o g r e s o . E n l o q u e a ta ñ e a l a e f i c ie n c ia d e l s e c t o r p ú b l i c o , l a r e f o r m u la c i ó n d e l ã t é c n ic a p r e s u p u e s t a r ia t r a d i c i o n a l p o r l a i n t r o d u c c i ó n d e l a m o d e r n a t é c n ic a d e P r e s u p u e s t o - P r o g r a m a s e r í a u n ‘ p a s o g ig a n t e ’ " .

O t r o c a s o i l u s t r a t i v o d e e s ta c la s e s e e n c u e n t r a e n la s c o n c lu s io n e s d e l S e m in a r io p a r a lo s J e fe s d e R a m a d e lo s M i n i s t e r i o s d e C o lo m b ia , e n 1 9 6 3 , e n e l q u e s u s m ie m b r o s a c o r d a r o n " c o n s i d e r a r l a t é c n ic a d e l p r e s u p u e s t o p o r p r o g r a m a s c o m o la h e r r a m i e n t a m á s e f i c a z d e p r o g r a m a c ió n y e je c u c ió n y r e c o m e n d a r l a r e f o r m a d e l a a c t u a l l e g is la c ió n p r e s u p u e s t a r ia y f i s c a l p a r a e l l o g r o d e s u a p l i c a c ió n i n t e g r a l ; y e s t a b le c e r a l a b r e v e d a d p o s ib le , e n c a d a

4 INTRODUCCIONM i n i s t e r i o , s is t e m a s d e c o s to s d e la s a c t i v id a d e s y d e r e g i s t r o d e u n id a d e s s ig n i f i c a t i v a s d e r e s u l t a d o p o r p r o g r a m a ” .

E n t r e lo s e c o n o m is t a s y e s p e c ia l is t a s e n d e s a r r o l l o t a m b i é n s e h a a c o g id o

f a v o r a b le m e n t e l a id e a . P o r e je m p lo , e n l a C o n f e r e n c ia s o b r e I n f l a c i ó n y D e s a r r o l l o c e le b r a d a e n R io d e J a n e i r o e n e n e r o d e 1 9 6 3 c o n l a p a r t i c i p a c i ó n d e u n c e n t e n a r d e e c o n o m is t a s , s e e s t a b le c ió q u e " v a r i o s p a ís e s e s tá n e n p r o c e s o d e c a m b ia r s u s p r o c e d im ie n t o s p r e s u p u e s t a r io s y d e a d o p t a r p r e s u p u e s t o s p o r p r o g r a m a s y a c t i v id a d e s , a s í c o m o c la s i f i c a c io n e s m á s a n a l í t i c a s , m á s f u n c io n a le s y c o n m a y o r s e n t i d o e c o n ó m ic o d e l p r e s u p u e s t o g u b e r n a m e n t a l , p a r a q u e p u e d a s e r d i r e c t a m e n t e a ju s t a d o d e n t r o d e l p r e s u p u e s t o n a c io n a l " .

E l p e n s a m ie n t o q u e s e h a v e n id o d e s a r r o l la n d o , s e h a c o n c r e t a d o e n e x p e r ie n c ia s p r á c t i c a s . H a s t a e l a ñ o 1 9 6 5 c a s i t o d o s lo s p a ís e s d e A m é r ic a L a t i n a h i m v e n id o h a c ie n d o e s fu e r z o s p o r m o d e r n i z a r s u s t é c n ic a s p r e s u p u e s t a r i a s y r e a l i z a r u n a p r o g r a m a c ió n d e s u s p r e s u p u e s t o s . S e p u e d e o b s e r v a r , p o r l a e x p e r ie n c ia r e c o g id a , q u e lo s a v a n c e s e n e s te c a m p o h a n t e n i d o m e n o s t r o p ie z o s q u e l a p u e s t a e n m a r c h a d e l a p l a n i f i c a c i ó n g e n e r a l , d e b id o , e n p r i m e r t é r m in o , a q u e s e a p o y a e n u n m e c a n is m o e x is t e n t e e n l o s g o b ie r n o s c o m o e s e l p r o c e s o p r e s u p u e s t a r i o ; a d e m á s , s e b a s a e n l a r e a s ig n a c ió n d e r e c u r s o s d is p o n ib le s p o r g o b ie r n o s q u e a b s o r b e n n o r m a lm e n t e c u o t a s d e l 2 0 a l 3 0 p o r c i e p t o d e l p r o d u c t o n a c io n a l . L a s p o s ib i l id a d e s d e e je c u c ió n d e lo s p r o g r a m a s p r e s u p u e s t a r io s s o n , t a m b ié n , m a y o r e s , p u e s s e r e f i e r e n a u n c a m p o d o n d e la s d e c is io n e s d e l E s t a d o t i e n e n p le n o i m p e r i o , c o m o e s e l s e c t o r p ú b l i c o , e x i s t i e n d o t a m b ié n m e c a n is m o s e s t a b le c id o s d e c o n t a b i l i d a d y c o n t r o l d e r e s u l t a d o s .

E n t r e l o s p e l i g r o s f u n d a m e n t a le s c o n q u e s e t r o p ie z a , c a b e c i t a r l a m a g n i t u d d e l a c r i s i s f i n a n c i e r a p o r q u e a t r a v ie s a n m u c h o s g o b ie r n o s , l a q u e p u e d e s e r v i r d e b a s e a lo s s e c to r e s d e l a A d m i n i s t r a c i ó n m á s c o n s e r v a d o r e s p a r a r e s p o n s a b i l i z a r a l a p r o g r a m a c ió n , d e lo s d e s e q u i l i b r i o s .

P e s e a l o s a v a n c e s lo g r a d o s e n A m é r ic a L a t i n a , a ú n q u e d a m u c h o p o r h a c e r e n c a m p o s e s p e c í f ic o s d e l i n s t r u m e n t o p r e s u p u e s t a r i o ; p o r e l l o r e s u l t a d e i n t e r é s h a c e r r e f e r e n c ia a lo s a v a n c e s q u e d e b e r í a n im p u ls a r s e e n e l f u t u r o p a r a p e r f e c c i o n a r a ú n m á s e l s is t e m a p r e s u p u e s t a r i o c o m o h e r r a m ie n t a d e p l a n i f i c a c i ó n y d e s a r r o l l o :

1. P a r a f i n e s d e p r o g r a m a c ió n y c o n t r o l , e s a c o n s e ja b le e x t e n d e r g r a d u a l m e n t e l a a p l i c a c ió n d e l a t é c n i c a d e p r e s u p u e s t o s p o r p r o g r a m a s a t o d o e l s e c t o r p ú b l i c o . L a f o r m u l a c i ó n d e u n p r e s u p u e s t o c o m b in a d o ú n ic o , a c o m p a ñ a d o d e e s ta d o s c o n s o l id a d o s , p o d r í a h a c e r s e s e p a r a n d o la s e n t id a d e s q u e p r e s t a n s e r v ic io s q u e n o s e t r a n s a n e n e l m e r c a d o , d e a q u e l lo s q u e v e n d e n b ie n e s y s e r v ic io s e n e l m e r c a d o . P a r a e l l o s e p o d r í a d i v i d i r e l p r e s u p u e s t o d e l s e c t o r p ú b l i c o e n :

1. Presupuesto del Gobierno Generala) P resu p u esto d el G obierno C entral.b) P resu p u esto de lo s o rgan ism os d escen tra lizad os.c) P resu p u esto de lo s gob iernos loca les .

2 . Presupuesto de las Empresas Púbticasa) P resu p u esto dé la s em presas in d u str ia le s y com ercia les.b) P resu p u esto d e la s em p resas fin an cieras.

E s t o s p r e s u p u e s t o s d e b e r í a n p r e s e n t a r s e e n u n d o c u m e n t o in t e g r a d o , i n c lu y e n d o lo s p r e s u p u e s t o s r e s p e c t iv o s d e in g r e s o s .

INTRODUCCIÓN 52 . L a a p r o b a c ió n r e c ie n t e d e p la n e s d e d e s a r r o l l o e n c a d a u n o d e l o s p a ís e s

la t i n o a m e r i c a n o s , h a c e n e c e s a r io e s t a b le c e r u n a c la s i f i c a c i ó n p o r s e c to r e s d e a c t i v i d a d u n i f o r m e q u e p e r m i t a i d e n t i f i c a r l a e s t r u c t u r a d e p r e s e n t a c ió n d e lo s p r e s u p u e s t o s y l a d e p la n e s d e d e s a r r o l l o y d e i n v e r s io n e s p ú b l i c a s .

C o n e s ta c l a s i f i c a c ió n s e r í a f á c i l d e t e r m in a r e l g a s to p o r s e c to r e s , p o r e j e m p l o : g a s t o a g r í c o la , o i n d u s t r i a l , c o n s o l id a d o d e l s e c t o r p ú b l i c o , y e v a lu a r l o s p r o g r a m a s d e c a d a s e c t o r . E l g r u p o d e t r a b a j o s o b r e C o n t a b i l i d a d F is c a l U n i f o r m e r e u n i d o e n S a n t ia g o d e C h i l e e n n o v ie m b r e d e 1 9 6 4 , r e c o m e n d ó u n e s q u e m a m o d e lo q u e p o d r í a s e r v i r d e b a s e .

3 . E s c o n v e n ie n t e a d e m á s d e l e n f o q u e s e c t o r i a l e i n s t i t u c io n a l , l a p r e s e n t a c i ó n d e u n c o r t e r e g io n a l d e in g r e s o s y g a s to s p ú b l i c o s . E s t a ó p t i c a p e r m i t i r í a q s t u d i a r la s r e la c io n e s f i s c a le s e n t r e c e n t r o s p o la r i z a d o s y r e g io n e s p e r i f é r i c a s c u a l i f i c á n d o l a s c o n v e n ie n t e m e n t e , d e m a n e r a d e h a c e r p o s ib le u n a m e j o r o r ie n t a c i ó n d e la s in v e r s io n e s p ú b l i c a s e s p a c ia le s a t e n d ie n d o a la s c a r a c t e r í s t ic a s d e la s r e g io n e s p o la r i z a d a s , h o m o g é n e a s o p r o g r a m a d a s .

4. L a p u e s t a e n m a r c h a d e l o s p la n e s d e d e s a r r o l l o y d e in v e r s io n e s , r e q u ie r e l a " p r e s u p u e s t a c ió n " d e a q u e l lo s p la n e s p a r a t o d o e l p e r í o d o d e s u e je c u c ió n .

A f i n d e a s e g u r a r e l c u m p l i m i e n t o d e d ic h o s p la n e s , e n l a p a r t e q u e c o r r e s p o n d e a l s e c t o r p ú b l i c o , e s r e c o m e n d a b le l a i n c o r p o r a c i ó n e n e l d o c u m e n t o a n u a l , d e p r o y e c c io n e s p l u r i a n u a le s d e l g a s to y f i n a n c i a m i e n t o a f i n d e t e n e r u n a p e r s p e c t iv a d e lo s c o m p r o m is o s a s u m id o s y g a r a n t i z a r f o n d o s a lo s p r o y e c t o s h a s t a s u t e r m in a c i ó n . S e r e c o m ie n d a q u e s e i n c o r p o r e n a lo s f o r m u l a r i o s d e p e t i c io n e s d e g a s to s , la s c o lu m n a s i n f o r m a t i v a s p a r a l o s a ñ o s c o r r e s p o n d ie n t e s .

5 E s c o n v e n ie n t e l a im p la n t a c i ó n a d a p t a d a d e l a t é c n ic a d e p r e s u p u e s t o s p o r p r o g r a m a s a l p r e s u p u e s t o d e in g r e s o s , c r e a n d o d e e s te m o d o u n i n s t r u m e n t o p a r a d i r i g i r l a p e r c e p c ió n y f i s c a l i z a c ió n d e lo s t r i b u t o s , y p a r a c o o r d i n a r lo s e f e c to s d e l im p u e s t o c o n l o s e fe c to s d e lo s p r o g r a m a s d e g a s to s , a p r e c ia n d o a s í e l im p a c t o c o n ju n t o d e l a e s t r u c t u r a d e in g r e s o s y g a s to s s o b r e e l n i v e l d e p r e c io s , l a e s t a b i l i d a d m o n e t a r i a , l a d i s t r i b u c i ó n d e l i n g r e s o y l a a c e le r a c ió n d e l c r e c im ie n t o .

6. E s i n d i s c u t i b l e q u e l a p la n e a c ió n d e - lo s p r o c e s o s p a r a e j e c u t a r y c o n t r o l a r la s m e t a s p o s t u la d a s e n lo s p r o g r a m a s p r e s u p u e s t a r io s s o n a ú n m u y r u d i m e n t a r ia s . C a d a p a ís d e b e r í a e s t u d i a r e n a lg u n o s s e c to r e s e s t r a t é g ic o s l a p o s i b i l i d a d d e a p l i c a r m é t o d o s a d a p t a d o s d e p r o g r a m a c ió n l i n e a l y d e t e r m in a r e l " c a m in o c r í t i c o ” p a r a e l c u m p l im ie n t o s a t i s f a c t o r i o d e l o s r e s u l t a d o s p r o p u e s to s , y u t i l i z a r a d e m á s , c u a n d o c o n v e n g a , e l m é t o d o pert.

L o s m é t o d o s m e n c io n a d o s p o d r í a n s e r a p l i c a d o s c o n v e n t a ja s e n s e c to r e s c o m o t r a n s p o r t e s , p r o y e c t o s i n d u s t r i a l e s y o t r o s .

7 . E n e s te s e n t i d o e s n e c e s a r io i n t e n s i f i c a r lo s e s fu e r z o s p a r a l o g r a r u n a r e f o r m a c o n t a b le q u e h a g a p o s ib le q u e l a c o n t a b i l i d a d , t a n t o p r e s u p u e s t a r ia c o m o p a t r i m o n i a l , r e f l e j e lo s r e s u l t a d o s d e l o s p r o g r a m e is y p r o y e c t o s .

S e r í a a c o n s e ja b le l a i n t r o d u c c i ó n c o m b in a d a d e p la n e s a n u a le s , p r e s u p u e s t o s p o r p r o g r a m a s y c o n t a b i l i d a d d e c o s to s e n la s e m p r e s a s p ú b l i c a s .

8. E s c o n v e n ie n t e q u e t o d o s l o s a ñ o s s e h a g a , p a r a f i n e s i n f o r m a t i v o s y d e c o o r d in a c ió n , u n a c o n s o l i d a c ió n d e lo s p r e s u p u e s t o s d e l s e c t o r p ú b l i c o d é l o s d i f e r e n t e s g o b ie r n o s d e lo s p a ís e s la t i n o a m e r i c a n o s , a f i n d e e s t u d i a r l a a s ig n a c ió n d e r e c u r s o s q u e s e v ie n e n r e a l i z a n d o a t r a v é s d e l g a s to p ú b l i c o e n c a d a p a ís , y v e r i f i c a r s u c o n t r i b u c i ó n a l p r o c e s o d e i n t e g r a c i ó n l a t i n o a m e r i c a n o , e s p e c ia lm e n t e e n s e c to r e s c o m o i n f r a e s t r u c t u r a e i n d u s t r i a s b á s ic a s .

6 INTRODUCCIÓNE n e s te s e n t id o , lo s e s fu e r z o s q u e v ie n e r e a l i z a n d o C e n t r o a m é r ic a p a r a f o r m u l a r u n p r e s u p u e s t o c e n t r o a m e r i c a n o s o n u n a a u s p ic io s a e x p e r ie n c ia .

9. S e h a p o d id o o b s e r v a r e n lo s p a ís e s , l a n e c e s id a d d e c o m p l e t a r l a m u y v a l io s a i n f o r m a c i ó n q u e c o n t ie n e e l d o c u m e n t o p r e s u p u e s t a r io p o r p r o g r a m a s , c o n u n a n á l i s i s e c o n ó m ic o d e l a p o l í t i c a y p r o g r a m a c ió n i m p l i c a d a e n d ic h o s p r e s u p u e s to s , h a c ie n d o v e r lo s im p a c t o s q u e d e r i v a n d e l a e s t r u c t u r a d e in g r e s o s y g a s to s p ú b l i c o s s o b r e e l s is t e m a e c o n ó m ic o .

S e s u g ie r e q u e c a d a p a ís p r e p a r e u n i n f o r m e e c o n ó m ic o a n u a l d e l p r e s u p u e s t o c o n e l p r o p ó s i t o i n d i c a d o , a d ju n t a n d o l a i n f o r m a c ió n e s t a d í s t i c a d e b a s e , y q u e la s c o n t r a lo r í a s p r e p a r e n s u s b a la n c e s a n u a le s y lo s i n f o r m e s f i n a n c ie r o s p o r p r o g r a m a s y c la s i f i c a d o s a n a l í t i c a m e n t e e n d o c u m e n t o s v e r d a d e r a m e n t e e x p l i c a t i v o s y a c c e s ib le s .

10. L o s g o b ie r n o s d e l á r e a h a n h e c h o v a l io s o s e s fu e r z o s p o r m e j o r a r la c a p a c i t a c ió n d e s u p e r s o n a l t é c n ic o e n p r e s u p u e s t o s . N o o b s t a n t e , c o m o lo s v e r d a d e r o s e je c u t o r e s d e l o s p r o g r a m a s , a c t i v id a d e s y p r o y e c t o s s o n lo s e je c u t i v o s d e l s e c t o r p ú b l i c o , p a r e c e c o n v e n ie n t e e x t e n d e r e l e n t r e n a m ie n t o , a t r a v é s d e m e s a s r e d o n d a s , c o n f e r e n c ia s , c u r s o s m a n u a le s , e t c . , a l o s e je c u t o r e s d e p r o g r a m a s y p r o y e c t o s , c a p a c i t á n d o lo s p a r a u n m e j o r d is e ñ o y p r o g r a m a

c i ó n d e m e ta s , d e a s ig n a c ió n d e r e c u r s o s y d e p l a n i f i c a c i ó n d e p r o c e s o s p r o d u c t i v o s d e s e r v ic io s y / o b ie n e s .

11. E n m u c h o s d e l o s p a ís e s la t i n o a m e r i c a n o s n o e x is t e u n a m o d e r a d a le g is la c ió n o r g á n i c a p r e s u p u e s t a r i a q u e r e g u le e l p r o c e s o d e p r o g r a m a c ió n , p r e s e n t a c ió n , a p r o b a c ió n , e je c u c ió n y c o n t r o l d e l p r e s u p u e s t o . E s a l t a m e n t e r e c o m e n d a b le l a m o d e r n i z a c ió n d e l a le g is la c ió n p r e s u p u e s t a r i a , a f i n d e p o s i

b i l i t a r l a p e r m a n e n c ia y c o n t i n u i d a d d e la s p r á c t i c a s p r e s u p u e s t a r ia s i n i c i a d a s c o n la s r e f o r m a s e m p r e n d id a s .

E l p r e s e n t e t e x t o s o b r e P lan ificac ión d e lo s p re su p u e s to s g u b ern a m en ta le s , r e c o g e la s e x p e r ie n c ia s p r á c t i c a s y la s f o r m u la c io n e s c o n c e p t u a le s e n t o m o a la s m o d e r n a s t é c n ic a s p r e s u p u é s t a le s r e c o g id a s p o r e l a u t o r e n lo s m is m o s p a ís e s q u e h a n r e a l i z a d o r e f o r m a s p r e s u p u e s t a r ia s a p a r t i r d e 1 9 5 9 , y la s s is t e m a t i z a c o n f i n e s p e d a g ó g ic o s , p a r a q u e s i r v a n d e d o c u m e n t o g u ía p a r a e l e n t r e n a m ie n t o d e f u n c i o n a r i o s e n c a r g a d o s d e l m a n e jo p r e s u p U e s ta l . C o n e s te p r o p ó s i t o s e h a n i n c l u i d o , a d e m á s , n u m e r o s o s c a s o s i l u s t r a t i v o s , q u e a y u d e n a lo s le c t o r e s a a p r e c i a r la s d i s t i n t a s a l t e r n a t iv a s p o s ib le s e n c a d a c a s o .

E l t r a b a j o s e i n i c i a c o n u n c a p í t u l o d e d ic a d o a l e x a m e n d e lo s p r o b le m a s d e l p r e s u p u e s t o f i s c a l e n d i s t i n t o s p a ís e s d e A m é r ic a L a t i n a . E l s e g u n d o s e o c u p a d e la s r e la c io n e s e n t r e e l p r e s u p u e s t o y e l p r o c e s o d e p l a n i f i c a c i ó n . E l t e r c e r o c o m p r e n d e e l e s t u d io d e la s e x p e r ie n c ia s c o n c r e t a s r e a l iz a d a s e n d iv e r s o s p a ís e s . E l c u a r t o v e r s a s o b r e la s c la s i f i c a c io n e s d e ! p r e s u p u e s t o , d o n d e s e m u e s t r a n lo s d i s t i n t o s t i p o s d e s i s t e m a t i z a c ió n d e la s t r a n s a c c io n e s p r e s u p u e s t a r ia s . E l q u i n t o s e r e f i e r e a l a m e t o d o lo g í a d e l d ia g n ó s t i c o y p r o y e c c io n e s p r e s u p u e s t a r ia s , e n e l q u e s e h a c e u n a p r e s e n t a c ió n d e lo s m é t o d o s p a r a d e t e r m i n a r lo s in g r e s o s y g a s to s p ú b l i c o s . E l s e x to s e o c u p a d e l a t é c n i c a d e l p r e s u p u e s t o p o r p r o g r a m a s y a c t i v id a d e s , y s e e x p l i c a n s u s v e n t a ja s , c la s i f i c a c io n e s y m é t o d o s p a r a m e d i r r e s u l t a d o s y c o s to s t a n t o e n l o r e f e r e n t e a l s e c t o r g o b i e r n o c e n t r a l , c o m o a l d e e m p r e s a s p ú b l i c a s in d e p e n d ie n t e s . E l s é p t im o s e d e d ic a a l a p r e s e n t a c ió n d e la s t é c n ic a s d e p r o g r a m a c ió n d e lo s p r o c e s o s p r o d u c t i v o s i n v o lu c r a d o s e n l o s p r e s u p u e s t o s . E l o c t a v o s e r e f i e r e a l a f o r m a d e

e s t r u c t u r a r lo s p r e s u p u e s t o s p o r p r o g r a m a s . E l n o v e n o e s tá d e d ic a d o a p r e s e n t a r a s p e c to s d e l a a d m i n i s t r a c i ó n p r e s u p u e s t a r ia , y a l l í s e d is c u t e n l a o r g a

INTRODUCCION 7n iz a c ió n d e l s is t e m a y l o s p r o c e d im ie n t o s d e f o r m u l a c i ó n y e je c u c ió n d e lo s p r o g r a m a s p r e s u p u e s t a r io s .

E l a u t o r d e b e a g r a d e c e r l a c o la b o r a c ió n p r e s t a d a e n l a s is t e m a t iz a c ió n d e a lg u n o s m a t e r ia le s i n c lu id o s e n e l p r e s e n t e t e x t o a W a l t e r H o f f m a n y R o b e r t o M o r e n o . T a m b ié n h a c e e x t e n s iv o s u a g r a d e c im ie n t o a la s s e c r e t a r ia s d e l I n s t i t u t o q u e t u v i e r o n a s u c a r g o e l c o p ia d o d e l p r e s e n t e t r a b a j o , D ia n a M e r e d i t h , E s t e la E c h e g o y e n y V e r ó n i c a H u d s o n .

L o s p u n t o s d e v i s t a s u s te n ta d o s e n e s te t r a b a j o a c e r c a d e la s d i f e r e n t e s m a t e r i a s t r a t a d a s n o c o n s t i t u y e n n e c e s a r ia m e n t e l a o p in i ó n o f i c i a l d e l I n s t i t u t o , s in o q u e r e p r e s e n t a n lo s e n fo q u e s q u e e l a u t o r h a q u e r i d o d a r a l a e x p o s i c i ó n a t r a v é s d e lo s c u r s o s d ic t a d o s .

\

CAPÍTULO PRIMERO

L o s p r o b l e m a s presupuestarios e n A m é r i c a Latina

E l c r e c im ie n t o d e l a p o b la c ió n l a t i n o a m e r i c a n a , e l p r o c e s o d e u r b a n i z a c ió n , l a n a c ie n t e i n d u s t r i a l i z a c i ó n , lo s p r o b le m a s d e l c o m e r c io e x t e r i o r y m u c h o s o t r o s a s p e c to s e s tá n p r o v o c a n d o c a m b io s im p o r t a n t e s e n e l s e c t o r p ú b l i c o d e lo s p a ís e s d e l a r e g ió n , q u e t ie n d e a c r e c e r t a n t o e n l o q u e s e r e f i e r e a l c o n t r o l q u e e je r c e s o b r e lo s r e c u r s o s p r o d u c t i v o s , c o m o e n e l n ú m e r o d e e n t id a d e s q u e l o c o m p o n e n . E l l o i m p l i c a u n c o n ju n t o d e p r o b le m a s q u e r e p e r c u t e n s o b r e e l s is t e m a p r e s u p u e s t a r i o d e lo s g o b ie r n o s .

E n e s te c a p í t u l o s e r e c o g e l a i n q u i e t u d c o n q u e lo s p a ís e s l a t i n o a m e r i c a n o s v e n la s t e n d e n c ia s q u e a c u s a n s u s p r e s u p u e s t o s g u b e r n a m e n t a le s y l a f o r m a c o m o lo s e s tá n a b o r d a n d o a l p r e s e n t e y s e e x a m in a n lo s c a m b io s p r i n c i p a le s , q u e i n c i d e n s o b r e l a m a g n i t u d y e s t r u c t u r a d e l s e c t o r p ú b l i c o , la s f o r m a s y l a c u a n t í a d e l f i n a n c i a m ie n t o , e l v o lu m e n d e lo s d e s e q u i l i b r i o s q u e s e e s tá n p r e s e n t a n d o y lo s m é t o d o s d e e s t a b le c e r p o l í t i c a s p r e s u p u e s t a r ia s .

1. CAMBIOS EN LA MAGNITUD Y ESTRUCTURA DEL SECTOR PÚBLICO LATINOAMERICANO

U n h e c h o q u e s e d e s ta c a p o r s o b r e t o d o s e s , s i n d u d a , e l c r e c im ie n t o d e l s e c t o r p ú b l i c o e n A m é r ic a L a t i n a . E n l a d é c a d a d e 1 9 5 0 e l s e c t o r p ú b l i c o e n l a m a y o r í a d e lo s p a ís e s e x p e r im e n t ó u n g r a n d e s a r r o l l o , q u e s e m a n i f e s t ó e n l a e x p a n s ió n d e s u s g a s to s y e n e l c r e c im ie n t o d e l a p a r a t o e s t a t a l , s o b r e t o d o e n la s e n t id a d e s d e s c e n t r a l iz a d a s . E s t o s e t r a d u j o e n u n a m a y o r p a r t i c i p a c i ó n d e l g o b i e r n o c e n t r a l y d e l s e c t o r p ú b l i c o e n s u t o t a l i d a d e n e l p r o d u c t o n a c io n a l .

E n lo s p a ís e s d e m á s a l t o s in g r e s o s lo s g a s to s d e l g o b ie r n o c e n t r a l h a n s id o , e n lo s ú l t i m o s a ñ o s , d e l o r d e n d e l 1 6 p o r c i e n t o e n C a n a d á , 2 5 p o r c i e n t o e n E s t a d o s U n id o s , 2 6 p o r c i e n t o e n A le m a n ia O c c id e n t a l , 2 7 p o r c i e n t o e n A u s t r i a , 2 1 p o r c i e n t o e n B é lg ic a , 2 5 p o r c i e n t o e n F i n la n d ia , 2 2 p o r c i e n t o e n F r a n c ia , 2 7 p o r c i e n t o e n G r a n B r e t a ñ a , 2 2 p o r c i e n t o e n lo s P a ís e s B a jo s , 18 p o r c i e n t o e n N o r u e g a , 2 3 p o r c i e n t o e n S u e c ia y 2 2 p o r c i e n t o e n N u e v a Z e la n d ia . E s t o s p o r c e n t a je s s o n m á s r e d u c id o s e n lo s p a ís e s d e in g r e s o s m á s b a jo s . A s í e n A f r i c a l l e g a a l 2 5 p o r c i e n t o e n G h a n a , e n M a r r u e c o s a l 14 p o r c ie n t o , e n S u d á n a l 9 p o r c ie n t o , e n M a l í a l 1 9 p o r c ie n t o , e n C o s ta d e M a r f i l a l 2 0 p o r c ie n t o , e n A l t o V o l t a a l 15 p o r c ie n t o , e n N i g e r i a a l 14 p o r c ie n t o , e n U g a n d a a l 16 p o r c ie n t o , e n T a n z a n ia a l 14 p o r c ie n t o , e n Z a m b ia a l 1 4 p o r c ie n t o , e n E t i o p í a a l 9 p o r c ie n t o , e n M a d a g a s c a r a l 1 4 p o r c ie n t o , e n R u a n d a - B u n i n d i a l 15 p o r c i e n t o ; m ie n t r a s e n A s ia , p a ís e s c o m o B i r m a n i a m u e s t r a n p a r t i c i p a c io n e s d e l 2 3 p o r c ie n t o , C e i lá n 21 p o r c ie n t o , F i l i p i n a s 11 p o r c ie n t o ,

• I n d i a 2 0 p o r c ie n t o , I r a k 2 6 p o r c ie n t o , I s r a e l 3 0 p o r c i e n t o y J a p ó n 13 p o r c ie n t o .

A u n q u e e n A m é r ic a L a t i n a e s b a ja l a p a r t i c i p a c i ó n d e l g o b ie r n o c e n t r a l , e s a l t a l a d e l s e c t o r p ú b l i c o e n s u t o t a l i d a d d e b id o a l d e s a r r o l l o d e la s e m p r e s a s e s ta ta le s . E n e f e c t o , e n B o l i v i a e l g o b ie r n o c e n t r a l a b s o r b e 2 2 p o r c i e n t o d e l p r o d u c t o n a c io n a l , m i e n t r a s e l s e c t o r p ú b l i c o t o t a l c a p t a 4 2 p o r c i e n t o ; e n

[91

10 PROBLEMAS PRESUPUESTARIOS EN AMÉRICA LATINAC h i le la s c i f r a s c o r r e s p o n d ie n t e s s o n 19 y 3 0 p o r c i e n t o ; e n U r u g u a y e l s e c t o r p ú b l i c o a b s o r b e e l 3 8 p o r c i e n t o ; e n C o lo m b ia e l g o b ie r n o c e n t r a l e l 10 p o r c ie n t o y e l s e c t o r p ú b l i c o e l 16 p o r c i e n t o ; e n B r a s i l e s to s s e c to r e s c a p t a n 1 0 p o r c i e n t o y 2 4 p o r c i e n t o , r e s p e c t i v a m e n t e ; e n E c u a d o r , 11 p o r c i e n t o y 2 3 p o r c i e n t o ; e n V e n e z u e la , 16 p o r c i e n t o y 3 2 p o r c i e n t o ; e n C o s ta R ic a , 12 p o r c ie n t o y 14 p o r c i e n t o ; e n M é x ic o , 10 p o r c i e n t o y 18 p o r c i e n t o ; y e n A r g e n t i n a , 13 p o r c i e n t o y 2 8 p o r c ie n t o , r e s p e c t i v a m e n t e . E n s u m a , s e a p r e c ia q u e s i b i e n e l g o b ie r n o c e n t r a l e s m á s b ie n p e q u e ñ o , e l s e c t o r d e la s e m p r e s a s p ú b l i c a s , q u e s e h a d e s a r r o l l a d o a m p l i a m e n t e , h a h e c h o c r e c e r l a d im e n s ió n d e l s e c t o r p ú b l i c o e n s u c o n ju n t o . E s t o h a o c u r r i d o e n c a s i t o d o s lo s p a ís e s l a t i n o a m e r i c a n o s , a u n q u e e n d i s t i n t o g r a d o .

a ) C rec im ie n to d e la p a r tic ip a c ió n d e l g a s to p ú b lic o en la p ro d u c c ió n n acion al

L a p a r t i c i p a c i ó n d e l g a s to p ú b l i c o e n e l p r o d u c t o n a c io n a l h a f l u c t u a d o e n a lg u n o s p a ís e s d e A m é r ic a L a t i n a s e g ú n lo s m o v im ie n t o s d e l c o m e r c io e x te r i o r s i n p e r j u i c i o d e q u e e n o t r o s h a y a t e n i d o u n d e s a r r o l l o m á s in d e p e n d ie n t e . D e n t r o d e lo s p a ís e s q u e s e e n c u e n t r a n e n e l p r i m e r c a s o , f i g u r a , p o r e je m p lo , Colombia, d o n d e e l m e jo r a m i e n t o d e l c o m e r c io e x t e r i o r e n t r e lo s a ñ o s 1 9 5 0 -5 6 p e r m i t i ó q u e e l s e c t o r p ú b l i c o a u m e n t a r a s u p a r t i c i p a c i ó n e n e l p r o d u c t o b r u t o i n t e r n o d e u n 1 2 .5 p o r c i e n t o e n 1 9 5 0 a l 16 .6 p o r c i e n t o e n 1 9 5 6 . E n c a m b io , a p a r t i r <10^1957, l a v a r ia c i ó n d e la s c o n d ic io n e s d e l c o m e r c io e x t e r i o r p o r l a c r i s i s d e l c a fé , l a r e c e s ió n d e la e c o n o m í a i n t e r n a , y l a p o l í t i c a f i s c a l d e a u s t e r i d a d y e s t a b i l i z a c ió n s e t r a d u j e r o n e n u n a m e n o r p a r t i c i p a c i ó n d e l E s t a d o e n l a e c o n o m í a , r e d u c ié n d o s e l a in c id e n c ia d e l g a s to f i s c a l e n e l p r o d u c t o b r u t o i n t e r n o h a s t a e l 14 p o r c i e n t o a p r o x im a d a m e n t e . M á s t a r d e l a p a r t i c i p a c ió n a u m e n t a n u e v a m e n t e e n 1 9 6 0 , l l e g a n d o a l 16 p o r c i e n t o d e l p r o d u c t o b r u t o a c o n s e c u e n c ia d e la s m e jo r e s c o n d ic io n e s e n l a c o lo c a c ió n d e l c a fé e n e l m e r c a d o i n t e r n a c i o n a l .

E n C hile, e l s e c t o r p ú b l i c o c o n s o l id a d o g a s ta b a a l r e d e d o r d e l 2 4 .6 p o r c ie n t o d e l p r o d u c t o n a c io n a l b r u t o e n e l p e r í o d o 1 9 5 0 -5 2 y l l e g ó a g a s t a r a p r o x i m a d a m e n t e e l 3 0 p o r c i e n t o e n t r e 1 9 5 8 -6 0 , g r a c ia s a la s m a y o r e s e x p o r t a c io n e s d e c o b r e y a lo s e m p r é s t i t o s e x t e r n o s r e c ib id o s .

E n e l E cu a d o r , l a p a r t i c i p a c i ó n e r a d e 16 p o r c i e n t o e n 1 9 5 0 y l l e g ó a 2 3 p o r c i e n t o e n 1 9 6 1 , e n g r a n m e d id a p o r e f e c t o d e l m e jo r a m i e n t o d e la s e x p o r t a c io n e s d e b a n a n o s , c a fé y c a c a o e n t r e 1 9 5 0 y 1 9 60 . T a m b ié n h a n i n f l u i d o lo s p r é s t a m o s e x t e r n o s r e c ib id o s p o r e l g o b ie r n o .

E n C o sta R ica , e l p r o d u c t o g e n e r a d o p o r e l s e c t o r p ú b l i c o e r a d e a l r e d e d o r d e l 11 p o r c i e n t o e n 1 9 6 0 y l l e g ó a 14 .1 p o r c i e n t o e n 1 9 5 8 , ú l t i m o a ñ o d e l c u a l s e d is p o n e d e c i f r a s , l o q u e s e d e b e e n p a r t e a l m a y o r f i n a n c i a m i e n t o o b t e n id o d e l c o m e r c io e x t e r i o r , s o b r e t o d o d e l c a fé .

E n B o liv ia s e h a n r e a l i z a d o p r o f u n d a s t r a n s f o r m a c io n e s e n l a e s t r u c t u r a d e l s e c t o r p ú b l i c o a p a r t i r d e 1 9 5 2 , c u a n d o e l p r o g r a m a d e l g o b ie r n o d e t e r m in ó la n a c io n a l i z a c ió n d e la s m in a s d e e s ta ñ o y l a r e f o r m a e d u c a c io n a l . S i se c o n s id e r a n lo s s e r v ic io s c o o p e r a t i v o s in t e r a m e r i c a n o s q u e r e f u e r z a n e l g o b ie r n o c e n t r a l , la s e m p r e s a s p ú b l i c a s c o m o l a C o r p o r a c ió n M in e r a d e B o l i v i a , lo s Y a c im ie n t o s P e t r o l í f e r o s B o l i v i a n o s , l a C o r p o r a c ió n B o l i v i a n a d e F o m e n t o y o t r a s e n t id a d e s d e p r o m o c ió n y d e s e g u r id a d s o c ia l , s e a p r e c ia q u e l a p a r t i c ip a c ió n d e l s e c t o r p ú b l i c o r e p r e s e n t a 4 3 .5 p o r c i e n t o d e l p b i . E n e s te c a s o e l c r e c im ie n t o d e l s e c t o r p ú b l i c o f u e o c a s io n a d o p o r r e f o r m a s i n s t i t u c io n a l e s y

CAMBIOS DE MAGNITUD Y ESTRUCTURA 11n o p o r l a e v o lu c ió n d e l c o m e r c io e x t e r i o r , l a c u a l , p o r e l c o n t r a r i o , f u e m u y d e s fa v o r a b le p a r a e l p a ís .

E n V en ezu ela , l a m a y o r p a r t i c i p a c i ó n e n e l p r o d u c t o o b e d e c e e n g r a n - m e d i d a a l a p o s ic ió n f a v o r a b le q u e e l p a í s t i e n e c o n l a v e n t a d e s u p e t r ó l e o e n e l m e r c a d o i n t e r n a c i o n a l . L a r e f o r m a d e l a l e y d e im p u e s t o a l a r e n t a r e a l i z a d a e n 1 9 5 8 a u m e n t ó l a p a r t i c i p a c i ó n g u b e r n a m e n t a l e n l a i n d u s t r i a p e t r o l e r a , l o q u e p e r m i t i ó t o n i f i c a r a l s e c t o r p ú b l i c o .

E n e l B ra sil, l a p a r t i c i p a c i ó n d e l s e c t o r p ú b l i c o e n e l g a s to t o t a l s u b ió d e 2 1 .5 p o r c i e n t o e n 1 9 5 0 a 2 5 .8 p o r c i e n t o e n 1 9 6 0 , d e b id o a l i n c r e m e n t o d e l c o s t o d e l a a d m in i s t r a c i ó n , la s m a y o r e s t r a n s f e r e n c ia s y e l a l t o v o lu m e n d e in v e r s io n e s e m p r e n d id a s p o r e l E s t a d o . 1

O t r a f o r m a d e m e d i r e l a u m e n t o d e l g a s t o p ú b l i c o e s r e la c i o n a r l o c o n la p o b la c ió n a f i n d e c a l c u l a r e l g a s t o p o r p e r s o n a . E n C o lo m b ia s e o b s e r v a q u e e l g a s to f i s c a l p o r p e r s o n a s u b ió d e 2 0 9 p e s o s ( d e 1 9 5 8 ) e n 1951 a . 2 8 9 p e s o s d e l m is m o a ñ o e n 1 9 5 6 , p a r a q u e d a r f i n a lm e n t e e n 2 1 6 p e s o s e n 1 9 5 9 , o s e a , q u e s e e s tá g a s ta n d o m á s p o r p e r s o n a , p a r a e le v a r la s c o n d ic io n e s d e v i d a e n l o q u e s e r e f i e r e a e d u c a c ió n , s a lu d , v i v i e n d a , a l im e n t a c ió n , m e d io d e t r a n s p o r t e , r e h a b i l i t a c ió n , s a n id a d p ú b l i c a , y d e m á s a s p e c to s q u e p r o p e n d e n a l b ie n e s t a r d e l a c o le c t iv i d a d . E n C h i le , e l g a s to p o r p e r s o n a a u m e n t ó d e 1 2 9 e s c u d o s ( d e 1 9 6 0 ) e n 1 9 5 0 a 2 0 8 e s c u d o s d e l m i s m o v a l o r a d q u i s i t i v o e n 1 9 6 0 .

b ) E l g o b ie rn o c o m o d e m a n d a n te d e fu erza d e tra b a jo

E n d iv e r s o s p a ís e s l a e x p a n s ió n d e l s e c t o r p ú b l i c o h a i d o a c o m p a s a d a d e u n a u m e n t o d e l p e r s o n a l d e l a a d m in i s t r a c i ó n p ú b l i c a . E s t e c r e c im ie n t o d e lo s c u a d r o s d e l s e c t o r p ú b l i c o s u e le s e r i n d u c i d o p o r f a c t o r e s d e c a r á c t e r e s t r u c t u r a l . E n e f e c t o , c u a n d o e l c r e c im i e n t o d e l a p o b la c ió n h á b i l p a r a t r a b a j a r e x c e d e l a c a p a c id a d d e la s a c t i v id a d e s e c o n ó m ic a s ( a g r i c u l t u r a , c o n s t r u c c ió n , i n d u s t r i a , e t c . ) p a r a a b s o r b e r m a n o d e o b r a , e l g o b ie r n o s e v e f o r z a d o a a c t u a r m u c h a s v e c e s c o m o e le m e n t o c o m p e n s a d o r , o s e a , l a p r e s ió n p o r o b t e n e r o c u p a c ió n e n l a b u r o c r a c i a e s u n a c o n s e c u e n c ia d e l a d e b i l i d a d d e l c r e c i m ie n t o e c o n ó m ic o . E s t o o c u r r e e s p e c ia lm e n t e e n lo s s e c to r e s d e la s c la s e s t r a b a ja d o r a s q u e s i n o e n c u e n t r a n e m p le o e n l a a g r i c u l t u r a , l a i n d u s t r i a o l a c o n s t r u c c ió n , l o b u s c a n e n e l c o m e r c io , l a b a n c a o l o s s e r v ic io s , o s e d e s p la z a n i r r e m e d ia b le m e n t e h a c ia l a a d m i n i s t r a c i ó n p ú b l i c a .

E n C olom bia , la s c la s e s m e d ia s n o p a r e c e n h a b e r s e d e s a r r o l l a d o e n t a n a l t a p r o p o r c i ó n c o m o e n o t r o s p a ís e s d e A m é r ic a L a t i n a ; d e a h í q u e n o s e a t a n p r o n u n c ia d a l a p r e s ió n p o r o b t e n e r o c u p a c ió n e s t a t a l y q u e e l n ú m e r o d e e m p le o s h a y a c r e c id o p o c o e n t r e 19 48 y 1 9 6 0 . E n e fe c t o , e l n ú m e r o d e e m p le a d o s c i v i l e s h a a u m e n t a d o m á s e n lo s g o b ie r n o s d e p a r t a m e n t a le s ( 2 1 .7 p o r c i e n t o ) y e n lo s g o b ie r n o s m u n ic ip a le s (1 5 .5 p o r c i e n t o ) , q u e e n e l g o b ie r n o n a c io n a l ( 1 .5 p o r c i e n t o ) . S e g ú n l a e s t a d í s t i c a f i s c a l , lo s d e p a r t a m e n t o s o c u p a b a n 3 9 .6 p o r c ie n t o d e l p e r s o n a l e n 1 9 4 8 -5 0 y 4 2 .7 p o r c i e n t o e n 1 9 5 6 -5 7 ; e l g o b ie r n o n a c io n a l o c u p a b a e n i g u a l p e r í o d o 3 8 .9 y 3 5 .1 p o r c ie n t o , r e s p e c t i v a m e n t e ; y lo s m u n i c i p i o s 2 1 .5 p o r c i e n t o y 2 2 .2 p o r c ie n t o . L a e s t a d í s t i c a a n t e r i o r n o e s c o m p le t a y s ó lo s i r v e p a r a m o s t r a r a lg u n a s t e n d e n c ia s , p u e s n o i n c lu y e e l p e r s o n a l m i l i t a r , n i l o s o b r e r o s o c u p a d o s e n o b r a s p ú b l i c a s y e m p r e s a s e s ta ta le s , a c t i v id a d e s é s ta s d e c i e r t o d e s a r r o l l o e n C o lo m b ia q u e a b s o r b e n c o n s id e r a b le m a n o d e o b r a e n la s d iv e r s a s r e g io n e s d e l p a ís .

1 Véase Plan Trienal de Desenvolvimento Económico e Social 1963-65, Río de Janeiro.

12 PROBLEMAS PRESUPUESTARIOS ÈN AMÉRICA LATINAE n C o sta R ica , e l v o lu m e n d e e m p le o s e d u p l i c ó e n t r e 1 9 4 9 y 1 9 5 8 , a l p a s a r

d e 15 8 3 8 p e r s o n a s e n e l p r i m e r a ñ o a 3 0 5 8 8 e n e l s e g u n d o . E s t a s c i f r a s a b a r c a n e l g o b ie r n o c e n t r a l e i n s t i t u c io n e s d e s c e n t r a l i z a d a s ; e n e s ta s ú l t i m a s e l c r e c im ie n t o f u e d e 2 2 5 1 e m p le a d o s e n 1 9 4 9 a 7 6 6 1 e n 1 9 5 8 ( u n in c r e m e n t o d e 3 .4 v e c e s ) .

E n H a ití, e l g o b ie r n o d a e m p le o a 1 4 0 5 0 p e r s o n a s — s in c o n s id e r a r e l e j é r c i t o , n i l o s o r g a n is m o s a u t ó n o m o s — , q u e s e c o n c e n t r a n e n e d u c a c ió n y s a lu d p ú b l i c a . 2

E n C h ile t r a b a j a b a n e n e l g o b ie r n o c e n t r a l 1 0 2 0 6 7 p e r s o n a s e n 1 9 5 0 y 1 2 6 0 6 3 e n 1 9 6 0 , e s t im á n d o s e q u e e l s e c t o r p ú b l i c o e n s u c o n ju n t o a b s o r b e n o m e n o s d e 2 5 0 0 0 0 p e r s o n a s .

L o s p a ís e s c o n u n v o lu m e n c o n s id e r a b le d e e m p le a d o s p ú b l i c o s s o n : A rgen tin a , c o n u n o s 9 0 0 0 0 0 e m p le a d o s ; B ra sil, M éx ico , V en ezu e la y U ruguay, p e r o s e c a r e c e d e d a t o s c o m p le t o s .

S in e m b a r g o , e l p r o b le m a d e f o n d o e n l o r e f e r e n t e a v o lu m e n d e p e r s o n a l p ú b l i c o n o e s s u c a n t i d a d s o la m e n t e , s i n o e l d e lo s p r o p ó s i t o s e n q u e s e o c u p a y d e l r e n d i m i e n t o e n s u t r a b a j o . E n e s e s e n t id o , l o q u e p r o c e d e r í a e n e l f u t u r o e s t r a s l a d a r p e r s o n a l d e s d e lo s s e c to r e s n o p r o d u c t i v o s h a c ia lo s f r e n t e s d e d e s a r r o l l o , e le v a n d o s u s r e n d im ie n t o s .

c ) A m p lia c ió n d e lo s se rv ic io s g u b ern a tiv o s

E l g o b ie r n o d e b e r e s p o n d e r a la s p r e s io n e s d e g r u p o s s o c ia le s o r g a n iz a d o s y d e m e c a n is m o s le g a le s e s t a b le c id o s , p a r a d i s t r i b u i r s u s g a s to s e n t r e l o s s e r v i c io s q u e p r e s t a . E s t o s ú l t i m o s s e c l a s i f i c a n e n s e r v ic io s g e n e r a le s , s e r v ic io s s o c ia le s y s e r v ic io s e c o n ó m ic o s . E n t r e lo s s e r v ic io s g e n e r a le s d e s ta c a n p o r s u i m p o r t a n c i a lo s d e s t in a d o s a l a d e fe n s a n a c io n a l ; e n t r e lo s s o c ia le s lo s d e e d u c a c ió n y s a lu d p ú b l i c a , y e n t r e lo s e c o n ó m ic o s lo s r e la t i v o s a o b r a s p ú b l i c a s .

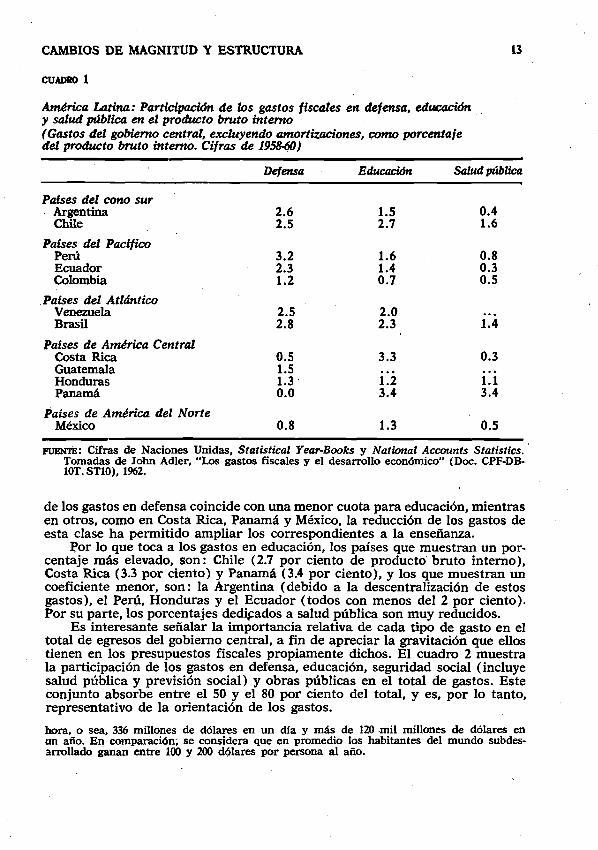

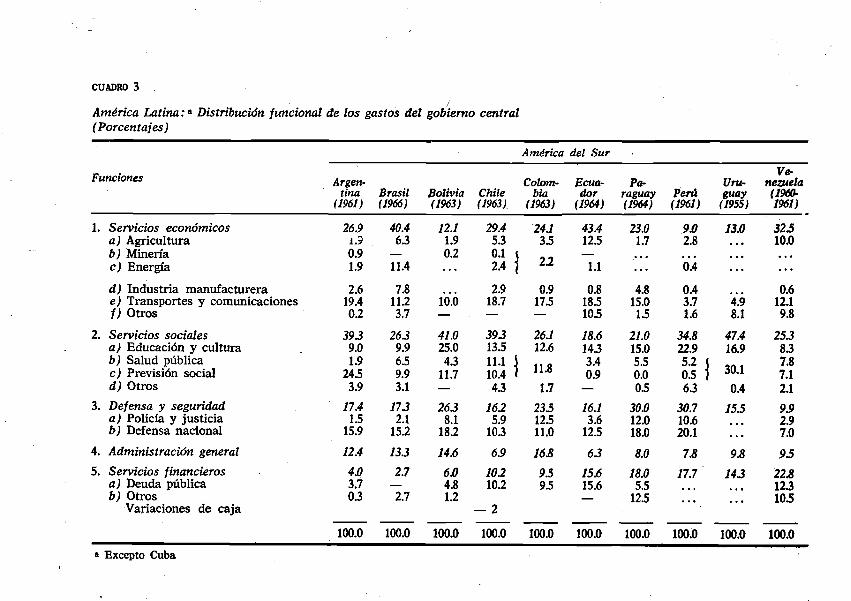

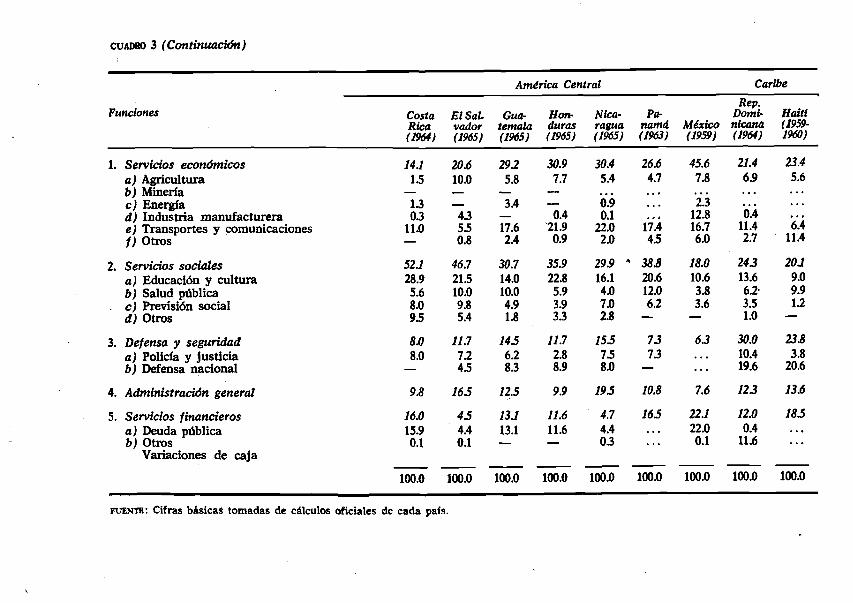

P o r l a e s c a s á i n f o r m a c i ó n d i s p o n ib le s ó lo s e c o m e n t a r á n l o s g a s to s m e n c io n a d o s , a d v i r t i e n d o q u e u n a n á l i s i s b a s a d o e n c i f r a s in c o m p le t a s s ó lo t ie n e u n v a l o r r e la t i v o . E n e l c u a d r o 1 a p a r e c e l a r e la c ió n e n t r e e l g a s to e n d e fe n s a , e d u c a c ió n y s a lu d , y e l p r o d u c t o b r u t o i n t e r n o d e lo s p a ís e s , c la s i f i c a d o s s e g ú n s u u b ic a c ió n g e o g r á f i c a é n A m é r ic a L a t i n a .

L o s p a ís e s c o n s id e r a d o s e n e l c u a d r o 1, e n p r o m e d i o t i e n e n u n g a s to d e d e fe n s a e q u iv a le n t e a l 1 .8 p o r c ie n t o d e l p r o d u c t o b r u t o i n t e r n o , c o n t r a 0 .8 p o r c i e n t o d e A m é r ic a C e n t r a l y M é x ic o .® E n m u c h o s c a s o s , l a m a y o r p a r t i c i p a c i ó n