frabrica de calzado

TRANSCRIPT

1

PROYECTO DE FACTIBILIDAD PARA LA CREACIÓN DE UNA EMPRESA

PRODUCTORA Y COMERCIALIZADORA DE CALZADO

LUIS ALFONSO CRIOLLO ESCOBAR

DIRECTOR

CAMILO ALVAREZ PAYAN Economista Agrícola

UNIVERSIDAD NACIONAL DE COLOMBIA

FACULTAD DE INGENIERIA Y ADMINISTRACIÓN

SEDE PALMIRA

2003

2

PROYECTO DE FACTIBILIDAD PARA LA CREACIÓN DE UNA EMPRESA

PRODUCTORA Y COMERCIALIZADORA DE CALZADO

LUIS ALFONSO CRIOLLO ESCOBAR

Trabajo Final para Optar el Título de Administrador de Empresas

UNIVERSIDAD NACIONAL DE COLOMBIA

FACULTAD DE INGENIERIA Y ADMINISTRACIÓN

SEDE PALMIRA

2003

3

A mi mamita Marleny Lopez por su ejemplo, dedicación y apoyo constante

en todos los proyectos que me he propuesto

AGRADECIMIENTOS

A Dios por permitirme culminar esta meta y por iluminar el camino a seguir.

A mis padres Luis Alfonso y Nancy por su ayuda, a Mi tío Jairo y mi madrina Edilma por

su apoyo y a mis hermanos Alexis y Anderson por su energía.

A dos seres muy queridos que ya no se encuentran conmigo a Mi Bisabuela Melida y a mi

amigo Fabían por tener el privilegio de poder compartir con ellos.

A mi grupo de amigos Efraín, Julio César, Juan Francisco, Carlos, Mei, Shigeo, Carlos

Eduardo, Katherine y Emilse por su ayuda, solidaridad y amistad.

A mis profesores Camilo, Marco Tulio, Wilson y Rodrigo por su enseñanza y amistad.

A mis amistades y familiares por su colaboración y motivación para alcanzar esta meta.

A la Universidad Nacional y profesores del Departamento de Ciencias Sociales quienes

nos formaron como profesionales y aportaron apreciables consejos y experiencias.

5

TABLA DE CONTENIDO

Pág

PRELIMINARES

INTRODUCCIÓN 1

1. ANTECEDENTES 3

1.1. EL SECTOR CALZADO EN COLOMBIA 3

1.1.1. El Calzado en el Valle del Cauca 4

1.2. DESCRIPCIÓN DEL PROBLEMA 5

1.2.1. Identificación del Problema 11

1.2.2. Justificación del Problema 12

1.2.3.Formulación del Problema 12

1.3. OBJETIVOS 13

1.3.1. Objetivo General 13

1.3.2. Objetivos Específicos 13

1.4. MARCO REFERENCIAL 13

1.4.1. Marco Teórico 13

1.4.2. Marco Conceptual 20

1.5. METODOLOGÍA 21

1.5.1. Tipo de Estudio 21

1.5.2. Fuentes de Información y Técnicas de Recolección 22

2. ESTUDIO COMERCIAL 24

2.1.LA EMPRESA 24

2.2.2. ANÁLISIS DEL PRODUCTO MERCADO 25

2.2.1. El Producto 25

2.2.2. El Perfil del Producto- Mercado 27

2.3. SEGMENTACIÓN DEL MERCADO Y DEMANDA 28

2.3.1. Canal Detallista (Uno a Uno) con Venta al Detal 28

6

2.3.2. Puntos de Venta Directo 28

2.3.3. Canales Tiendas “Exclusivas”º 28

2.4. AREAS DE NEGOCIOS 28

2.4.1. Organigrama del Producto 30

2.5. PLAN DE MERCADEO 31

2.5.1. Investigación De Mercado 31

2.6. INVESTIGACIÓN SOBRE LA DEMANDA 33

2.6.1. Diseño Muestral 34

2.6.2. Población 34

2.6.3. Método de Muestreo 35

2.6.4. Unidad de Muestreo 35

2.6.5. Tamaño Muestral 35

2.6.6. Selección de la Unidad de Muestreo 36

2.6.7. Instrumento 37

2.7. PARTICIPACIÓN EN EL MERCADO 38

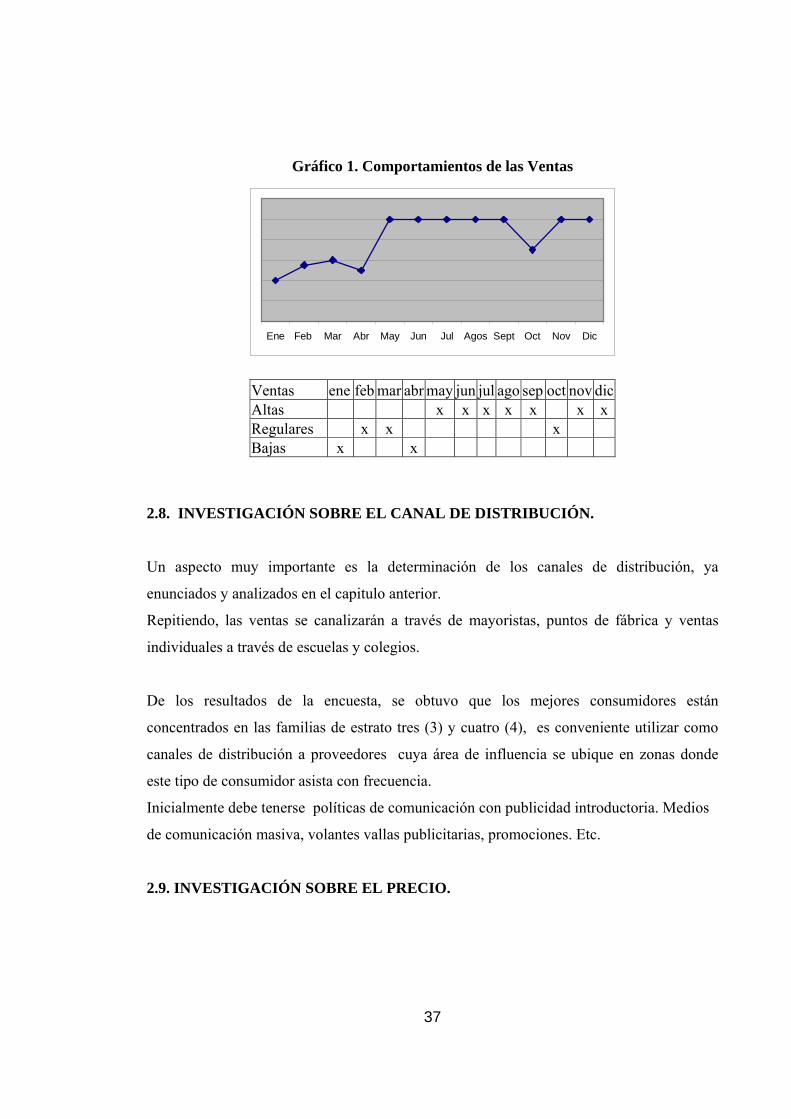

2.7.1. Comportamiento de las Ventas 38

2.8. INVESTIGACIÓN SOBRE EL CANAL DE DISTRIBUCIÓN 38

2.9. INVESTIGACIÓN SOBRE EL PRECIOS 39

2.9.1.Formas de Pago 39

2.9.2. Reacción frente una baja de Precios frente a la Competencia 40

2.9.3. Reacción del Cliente frente a un Cambio en los Precios 40

2.10. INVESTIGACIÓN SOBRE LA COMPETENCIA 40

2.11. PLAN DE ACCIÓN EN MERCADEO 40

3. ESTUDIO TÉCNICO 44

3.1. GENERALIDADES 44

3.2. INGENIERIA DEL PROYECTO 44

3.2.1. Especificaciones del Producto 45

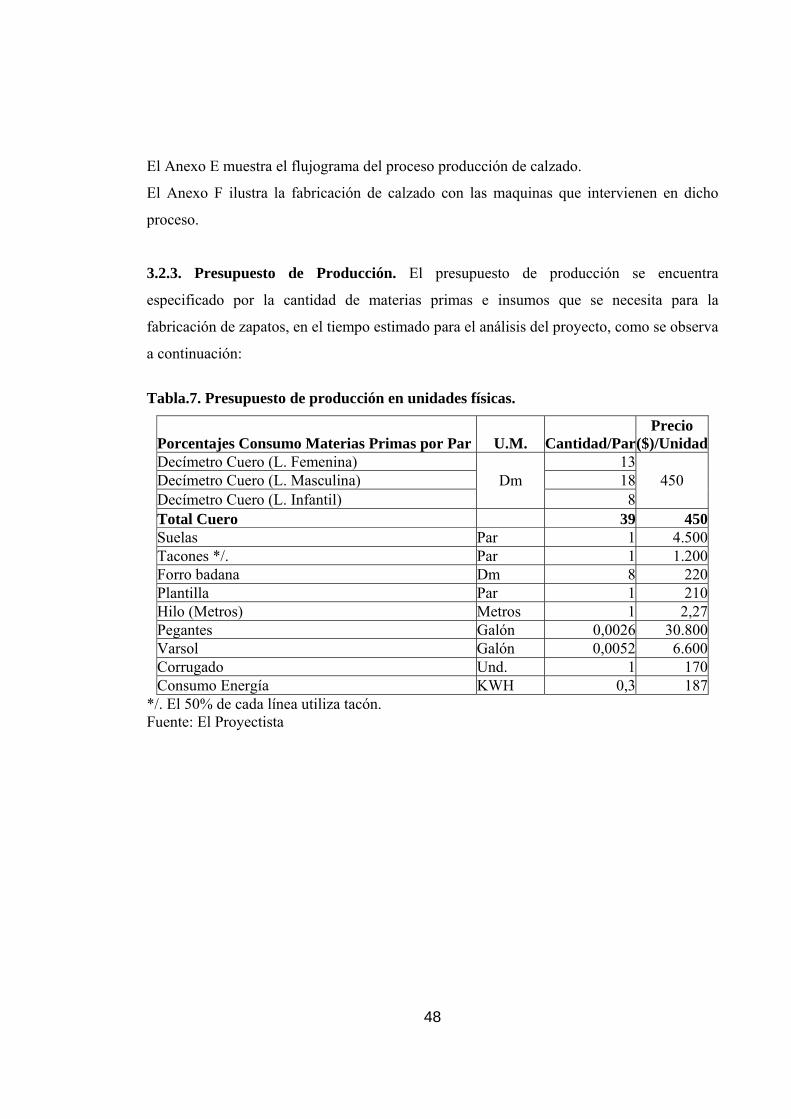

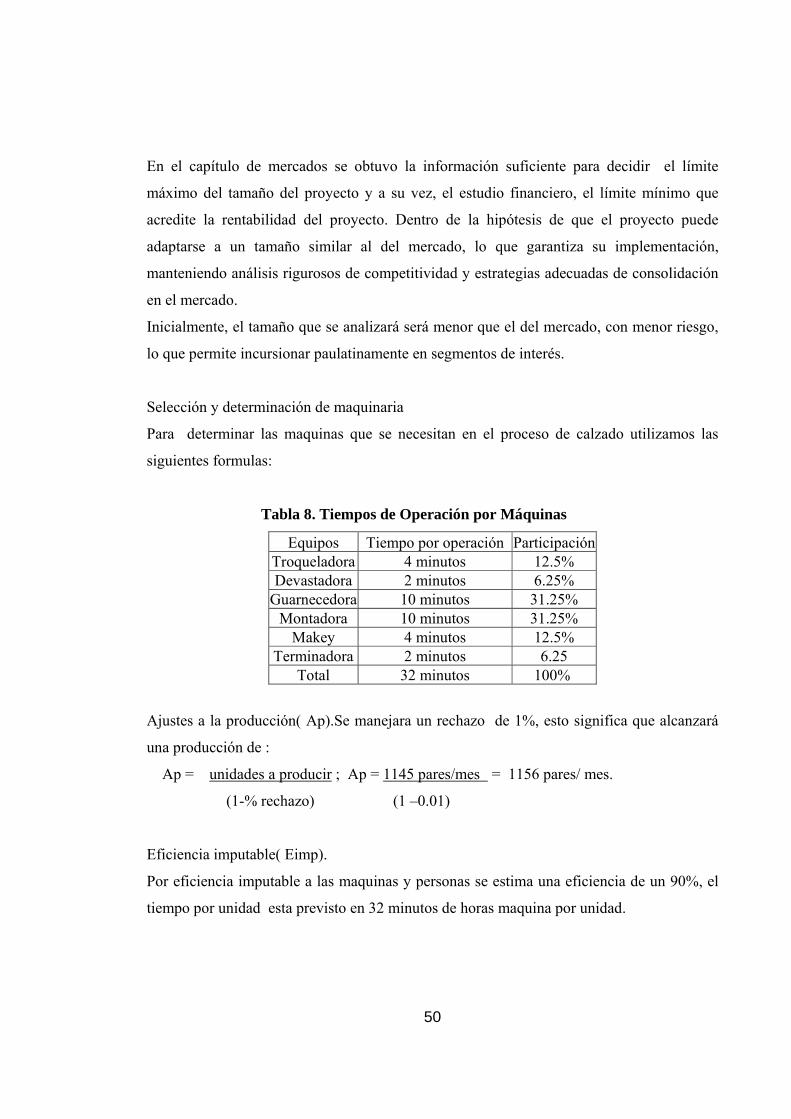

3.2.2. Descripción Proceso Productivo 48

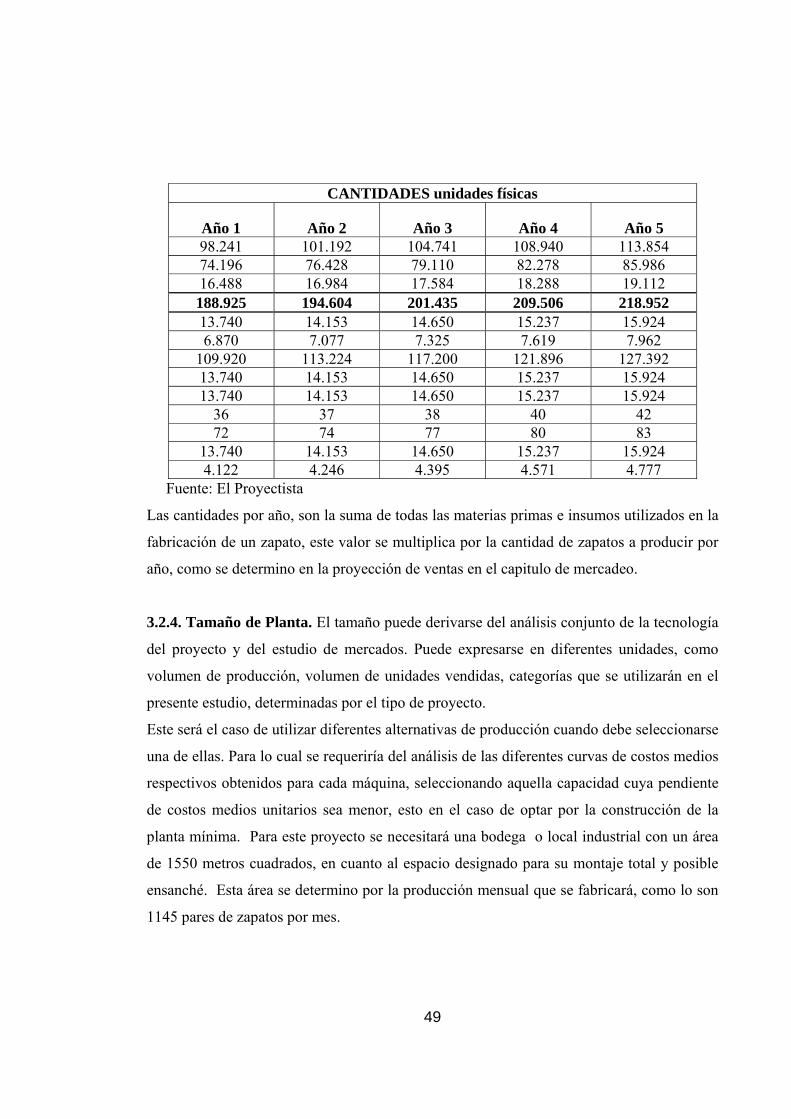

3.2.3. Presupuesto de Producción en Unidades Físicas 50

3.2.4. Tamaño de Planta 51

7

3.2.5. Distribución en Planta 58

3.2.6. Determinación del Programa de Producción 63

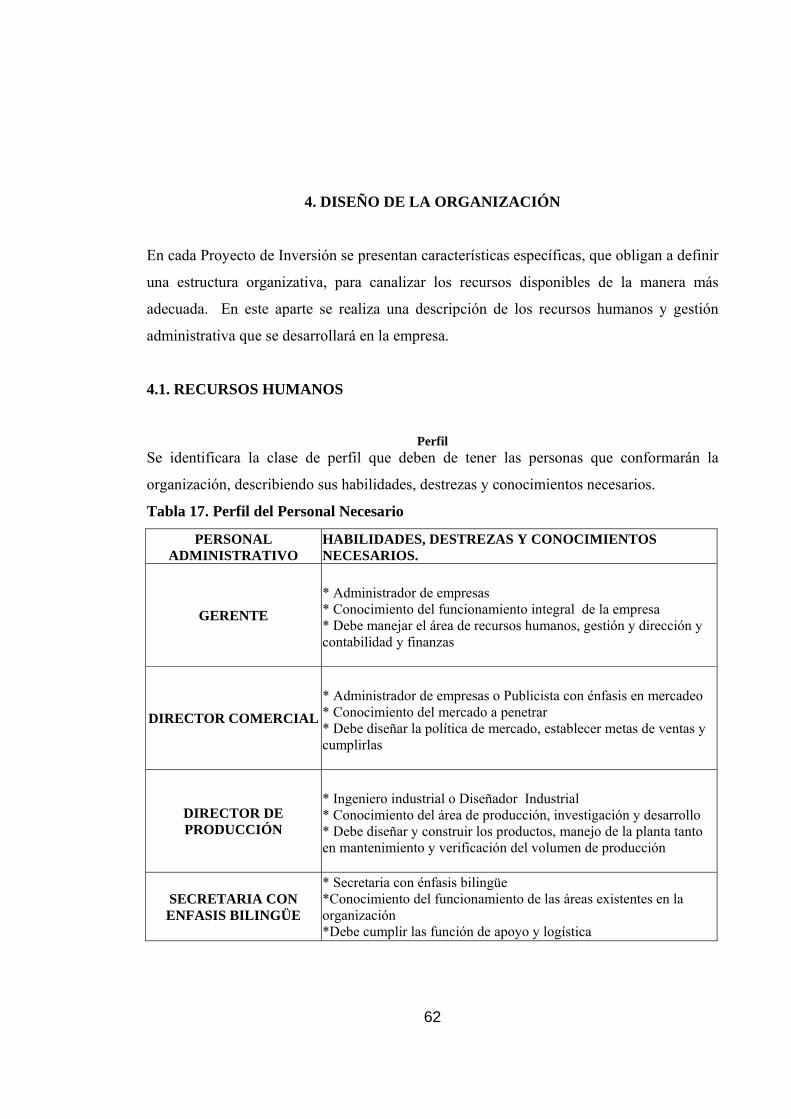

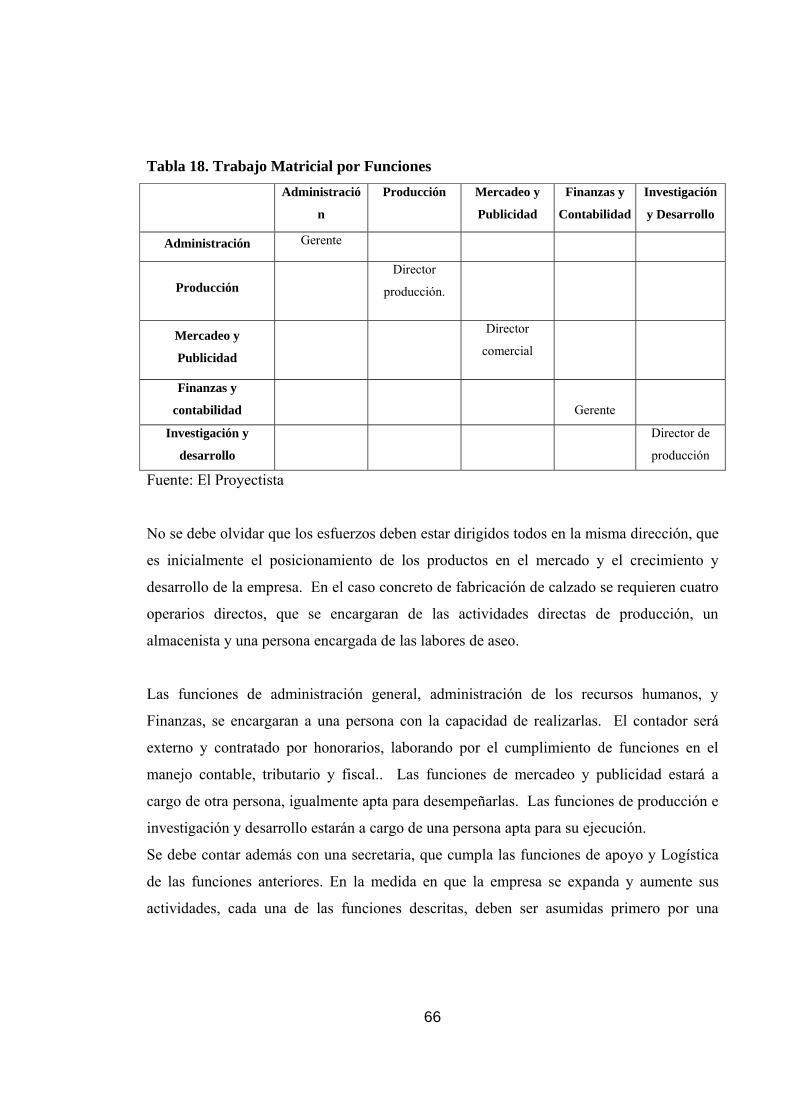

4. DISEÑO DE LA ORGANIZACIÓN 64

4.1. RECURSOS HUMANOS 64

4.2. ORGANIZACIÓN DEL TRABAJO MATRICIAL POR FUNCIONES 67

4.2.1. Sistema de Contratación a Emplear 70

4.2.2. Programa de Motivación 70

4.2.3. Riesgos Laborales en la Empresa 70

4.2.4. Empresas que brindarán la Protección Social en Salud y Riesgos Laborales 71

4.3. ORGANIZACIÓN Y GESTIÓN ADMINISTRATIVA 71

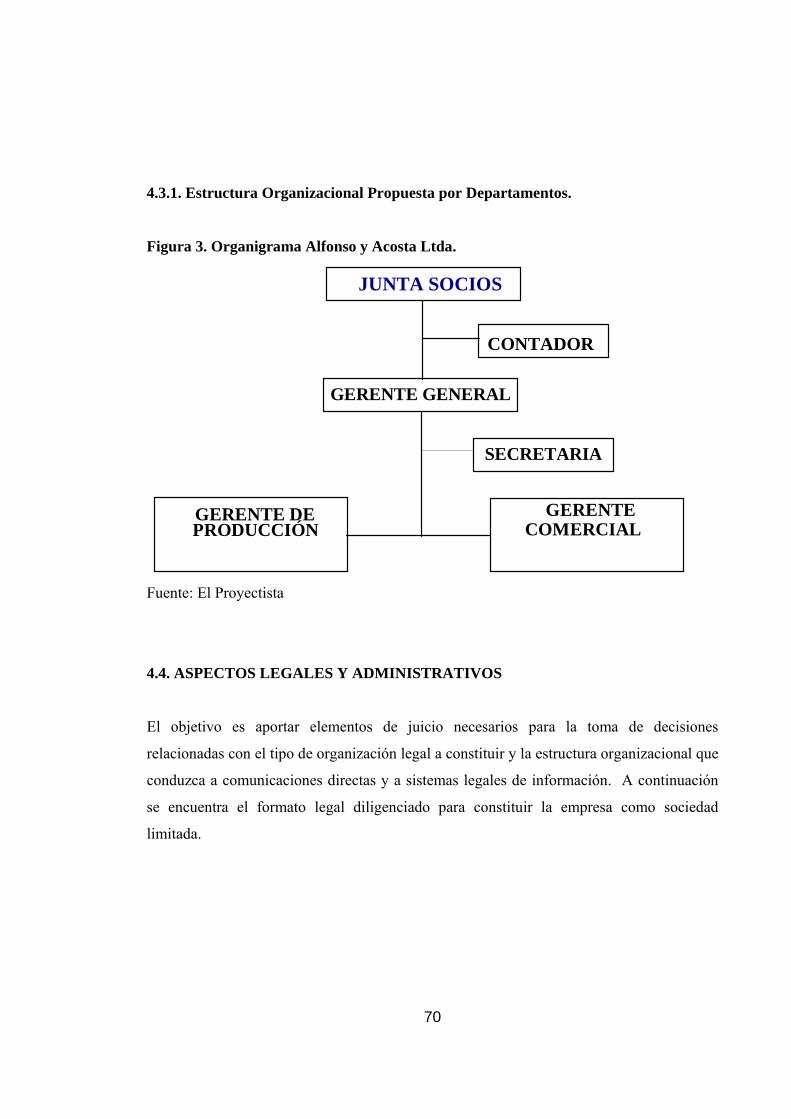

4.3.1. Estructura Organizacional Propuesta por Departamentos 73

4.4. ASPECTOS LEGALES Y ADMINISTRATIVOS 73

4.4.1. constitución Sociedad Limitada 74

4.4.2. Deberes Sociales de la Empresa 74

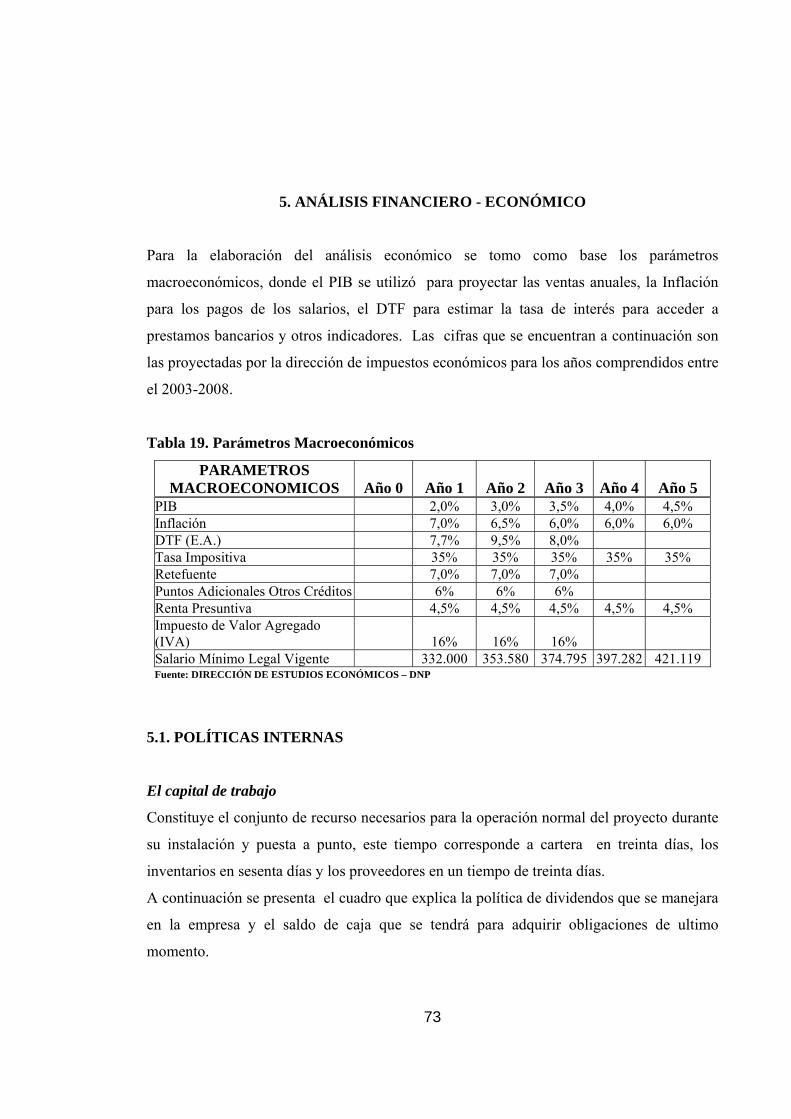

5. ANÁLISIS FINANCIERO - ECONÓMICO 76

5.1. POLÍTICAS INTERNAS 76

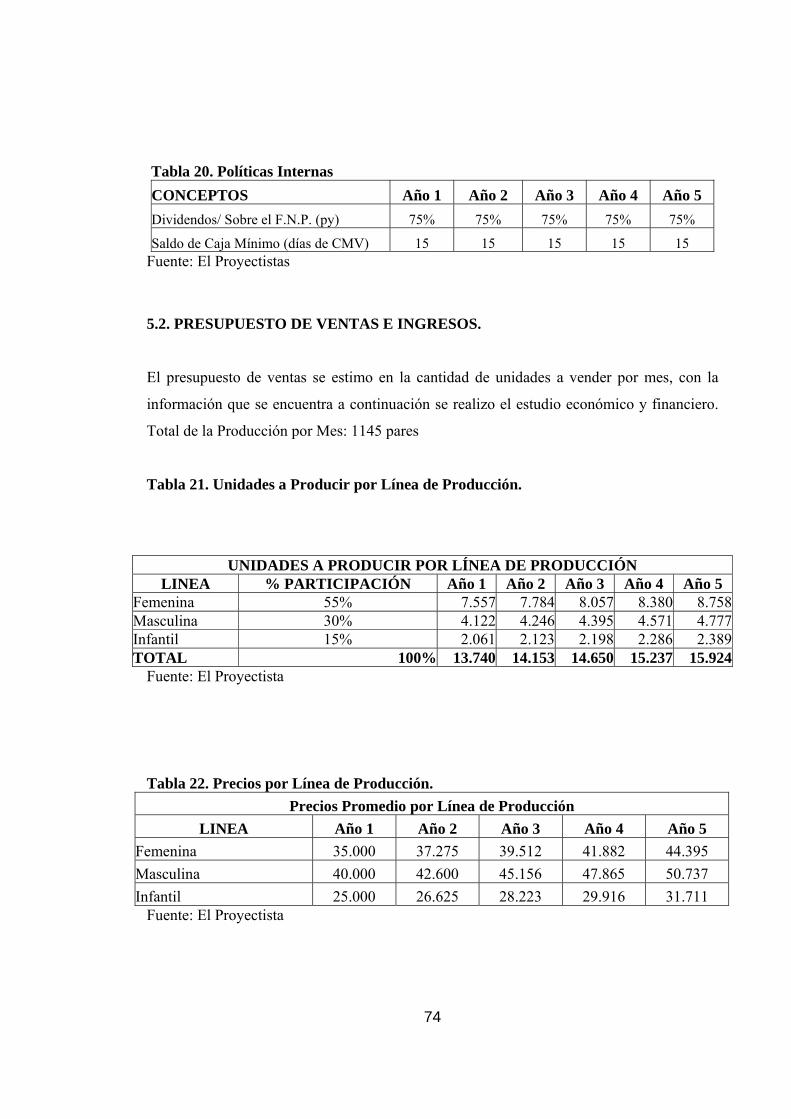

5.2. PRESUPUESTO DE VENTAS E INGRESOS 77

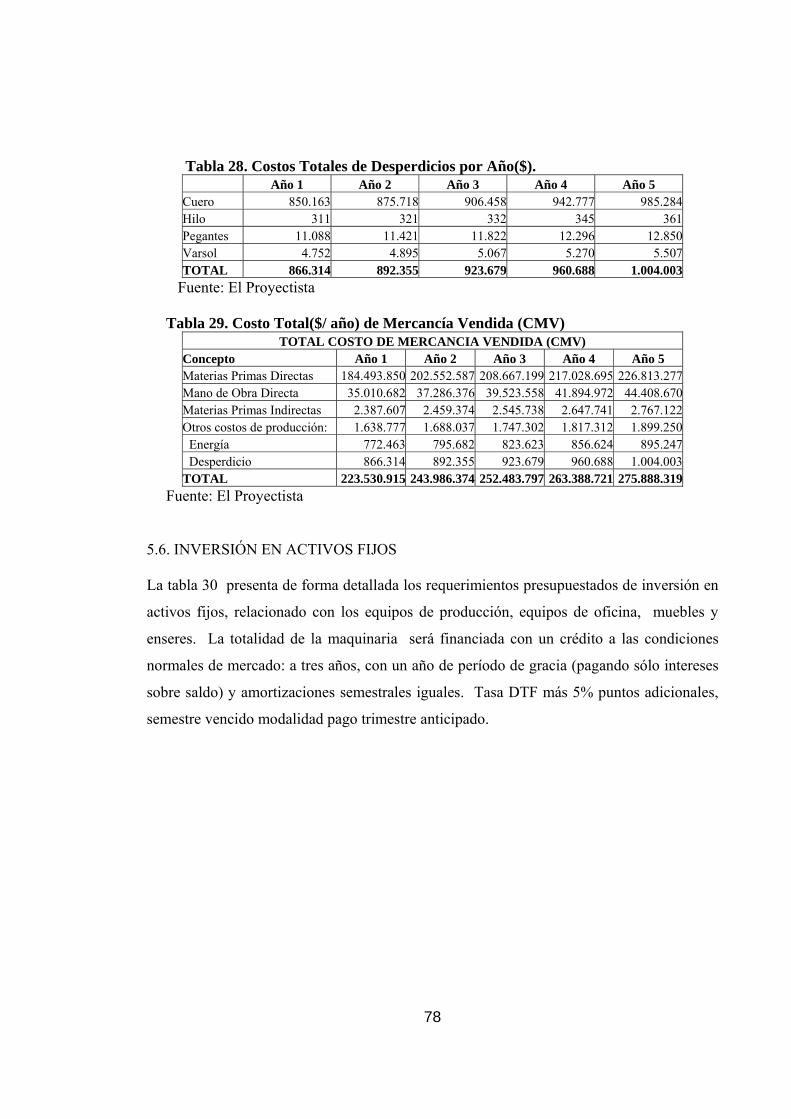

5.3. PRESUPUESTO DE PRODUCCIÓN 78

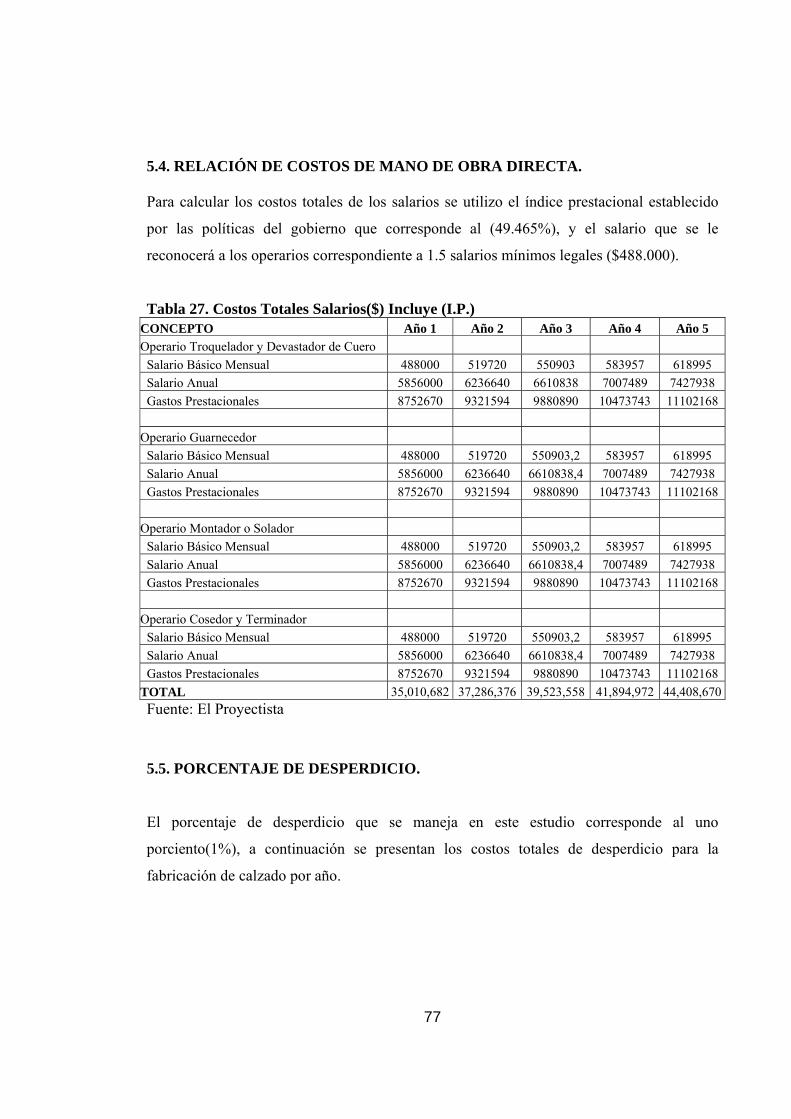

5.4. RELACIÓN DE COSTO DE MANO DIRECTA 80

5.5. PORCENTAJE DE DESPERDICIO 80

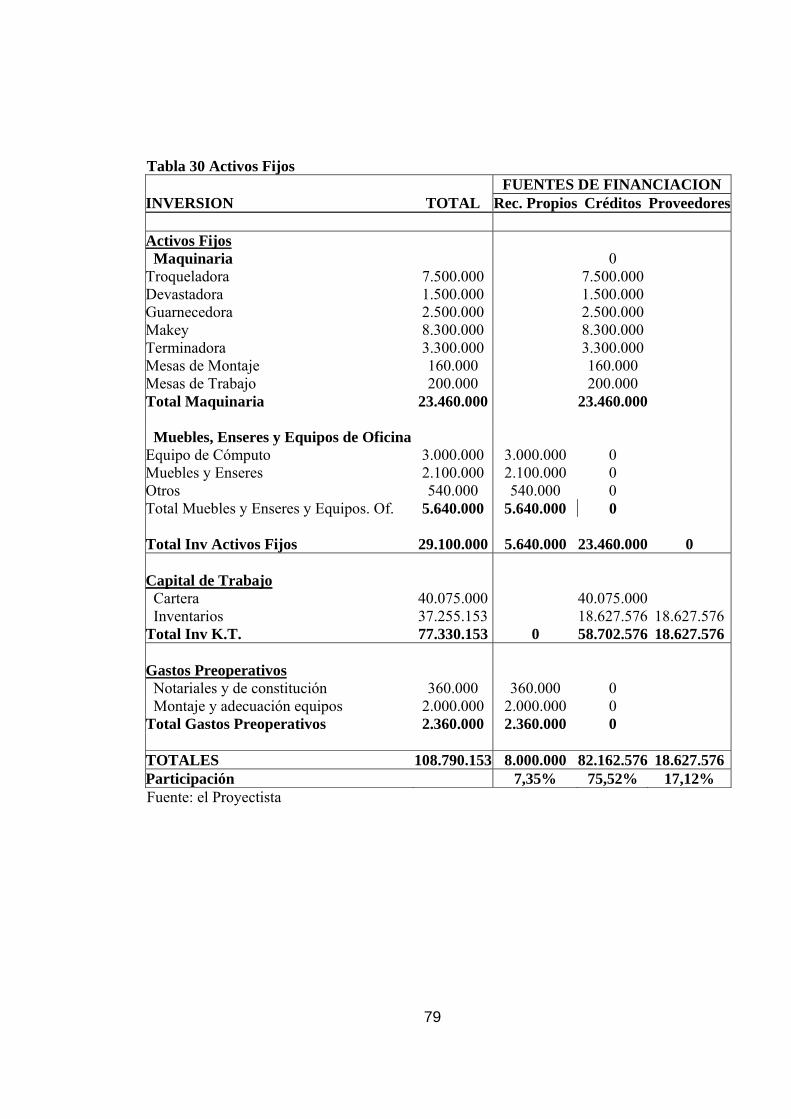

5.6. INVERSIÓN EN ACTIVOS FIJOS 81

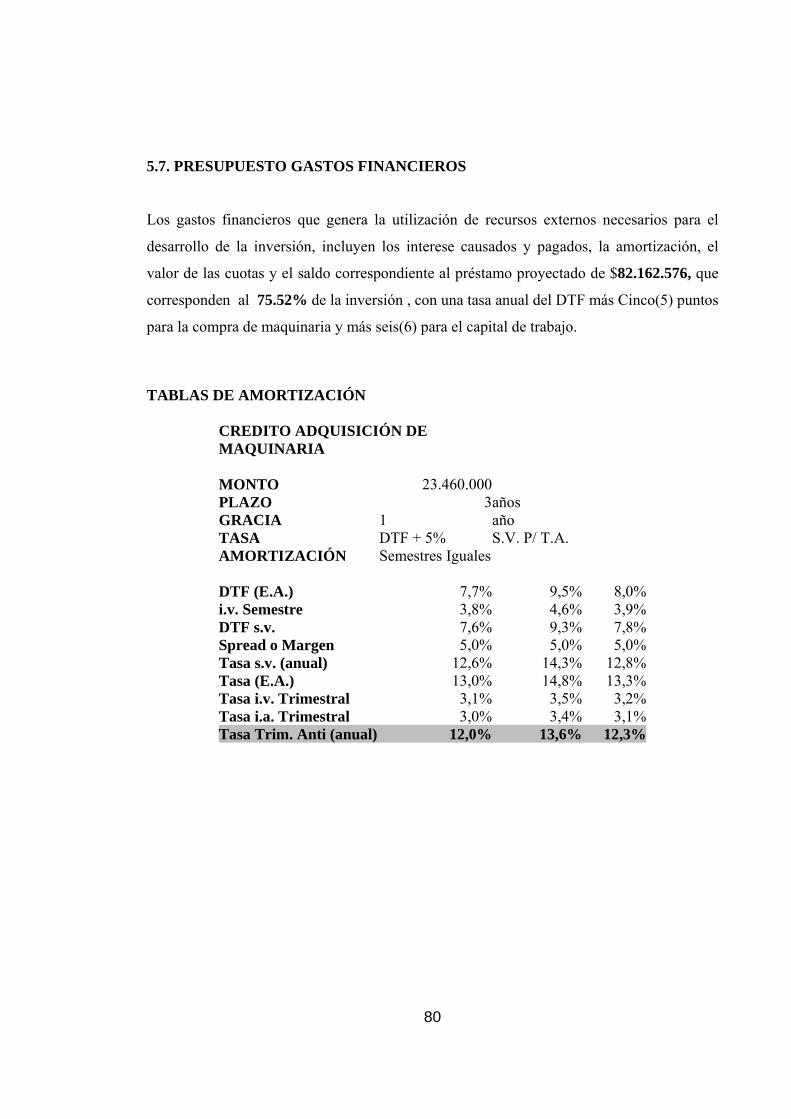

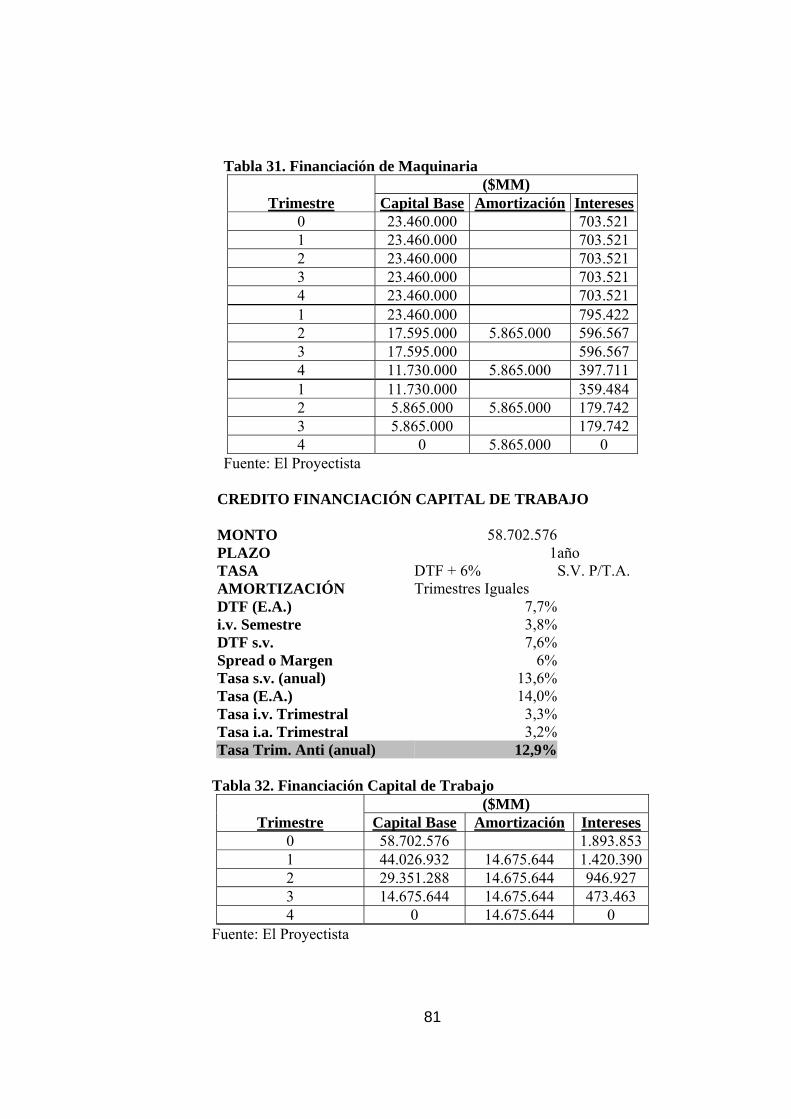

5.7.PRESUPUESTO GASTOS FINANCIEROS 83

5.7.1. Gastos Preoperativos o de Arranque 85

5.7.2. Inversión en Capital de Trabajo 85

5.7.3. Presupuesto de Gastos de Personal 85

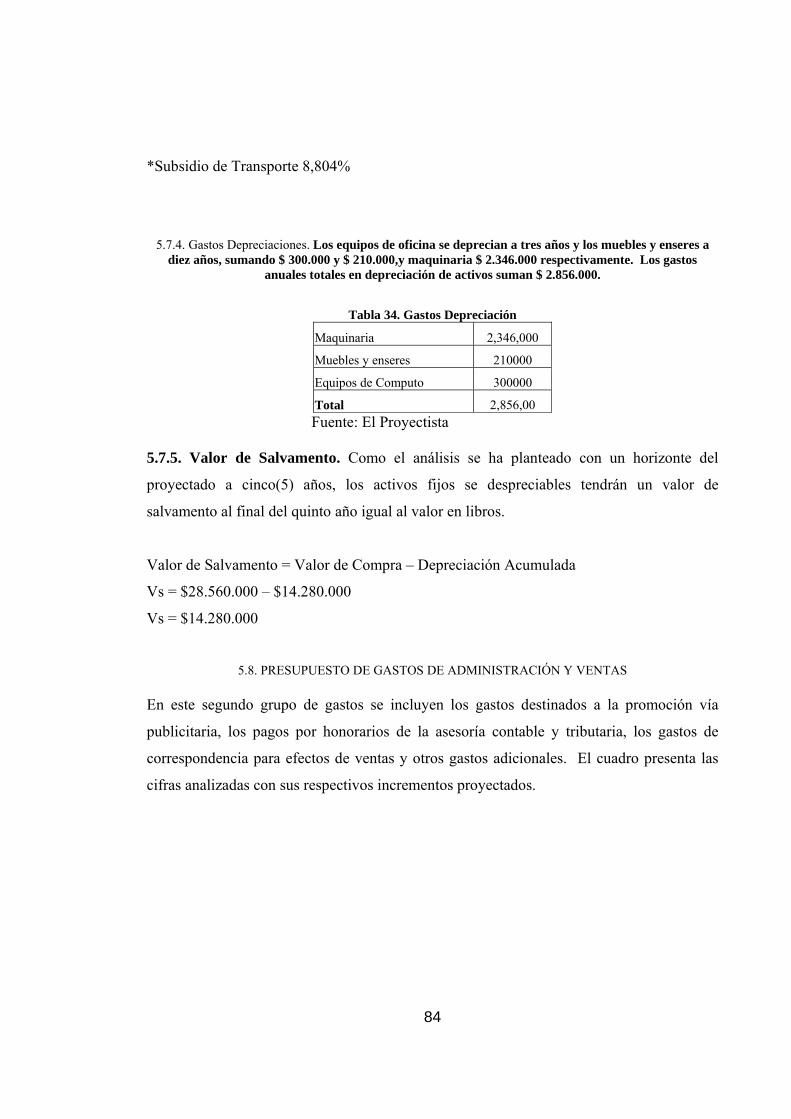

5.7.4. Gastos Depreciaciones 87

5.7.5. Valor de Salvamento 87

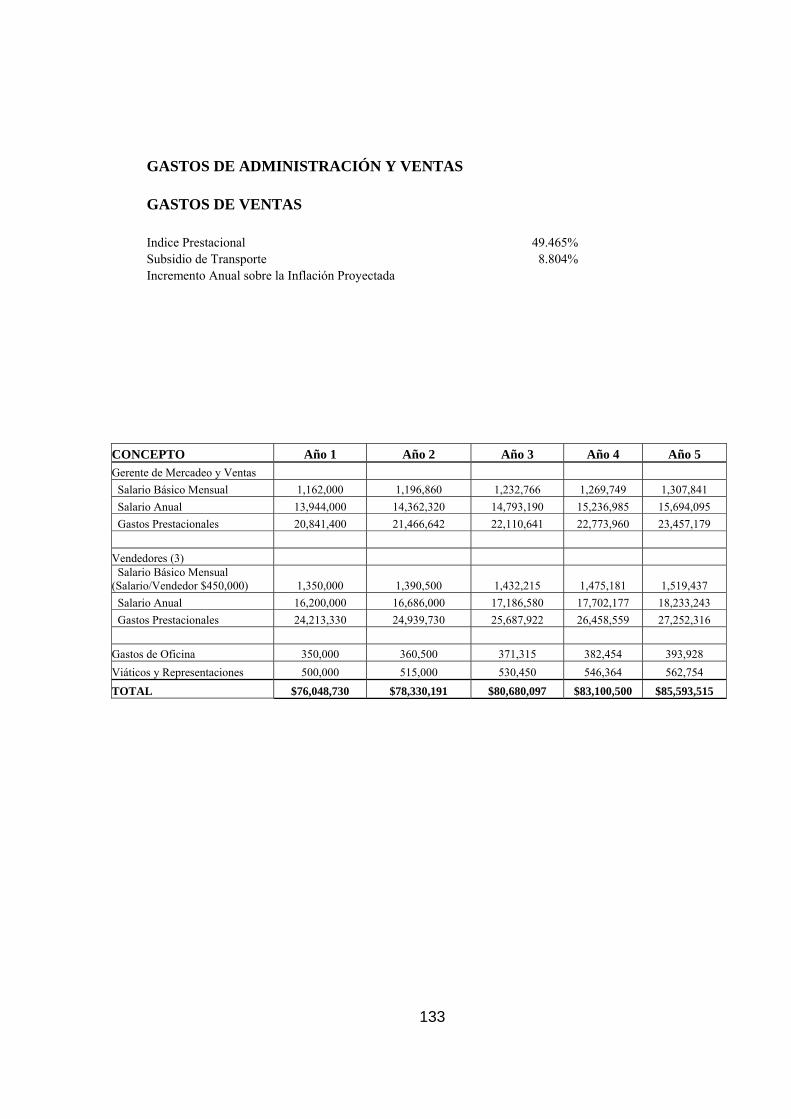

5.8. PRESUPUESTO DE GASTOS DE ADMINISTRACIÓN Y VENTAS 87

5.9. ESTADO DE RESULTADO 90

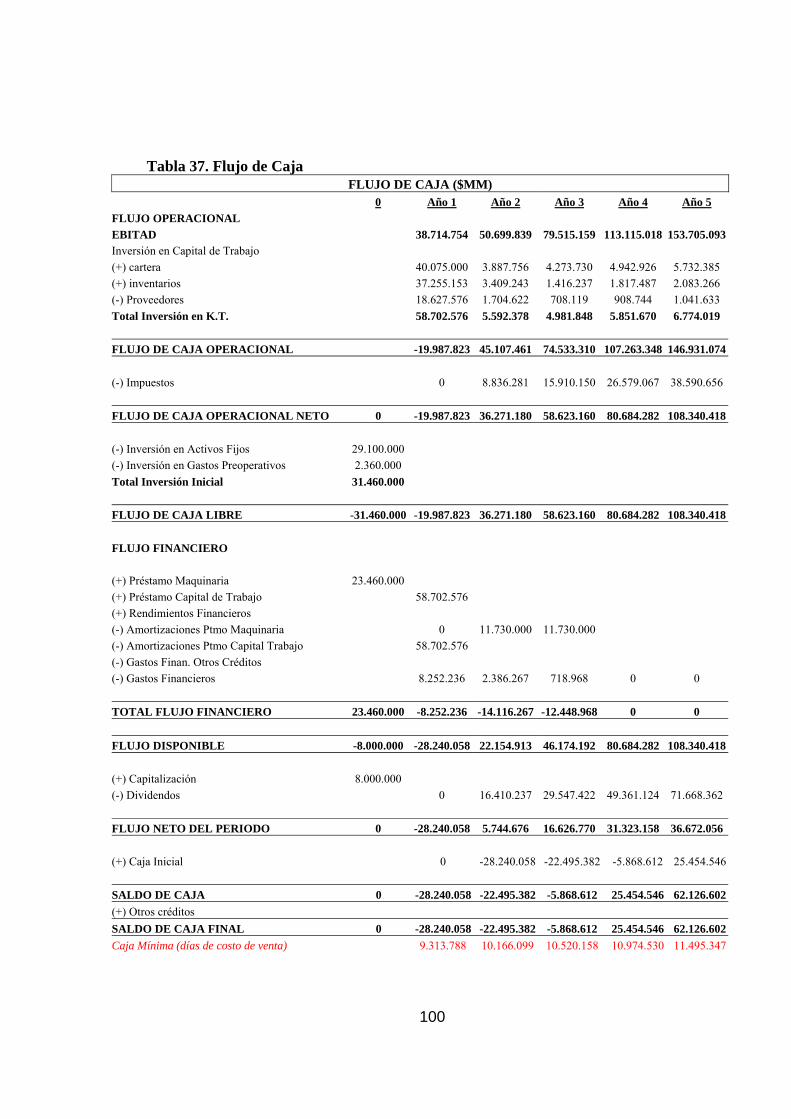

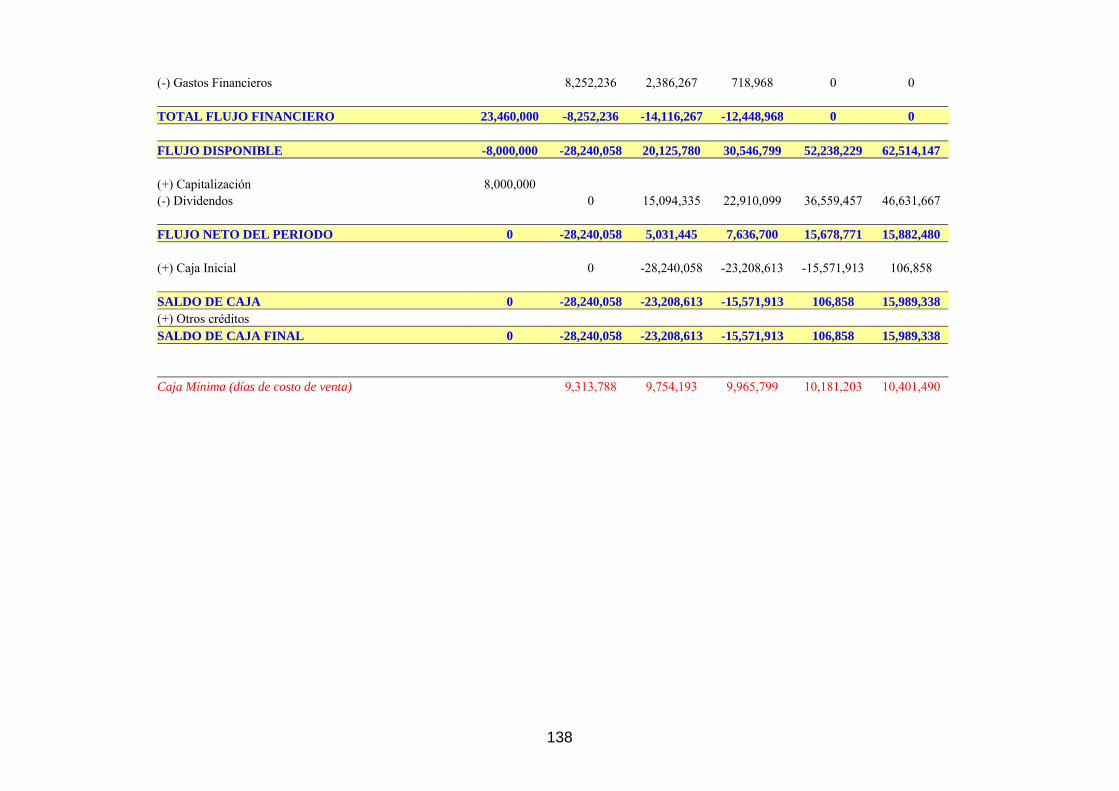

5.10. FLUJO DE CAJA 91

8

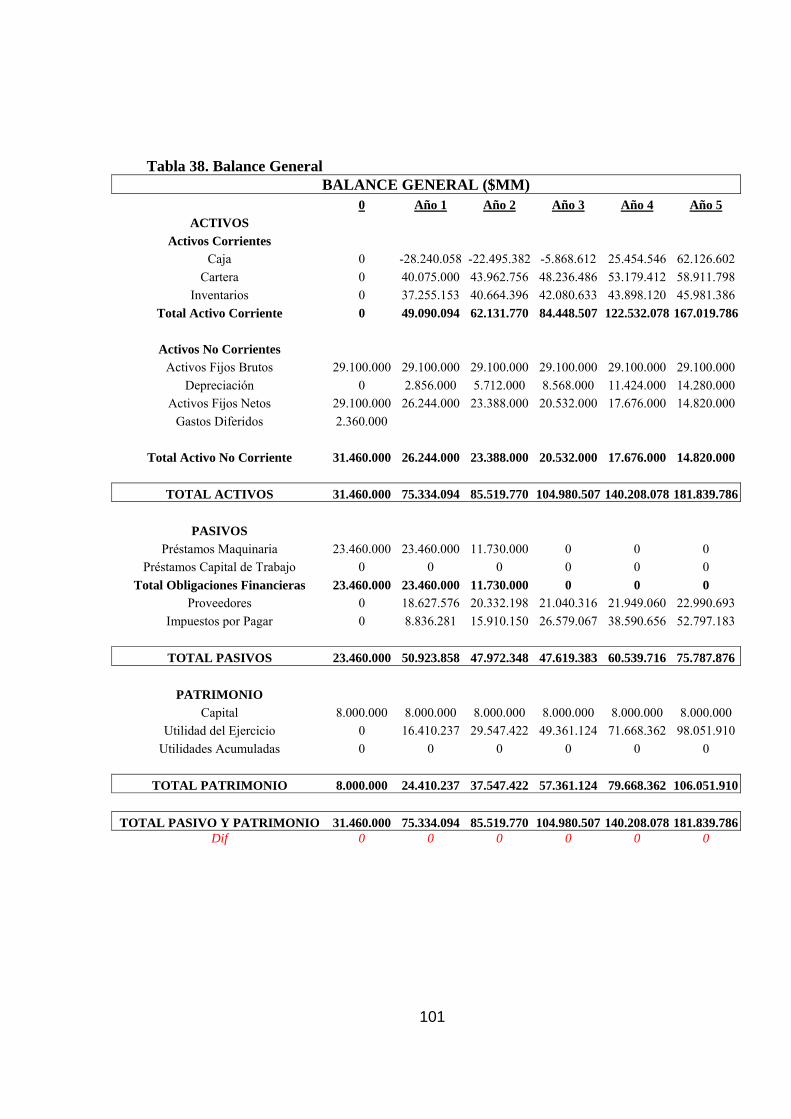

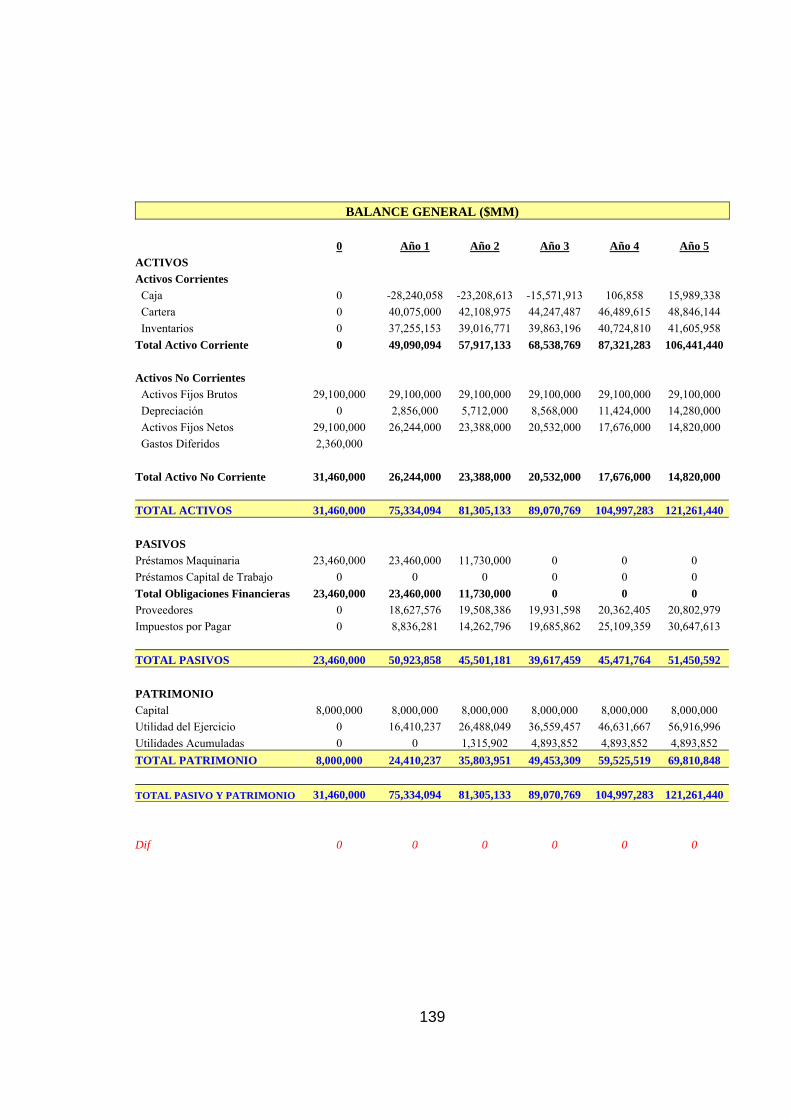

5.11.BALANCE GENERAL 91

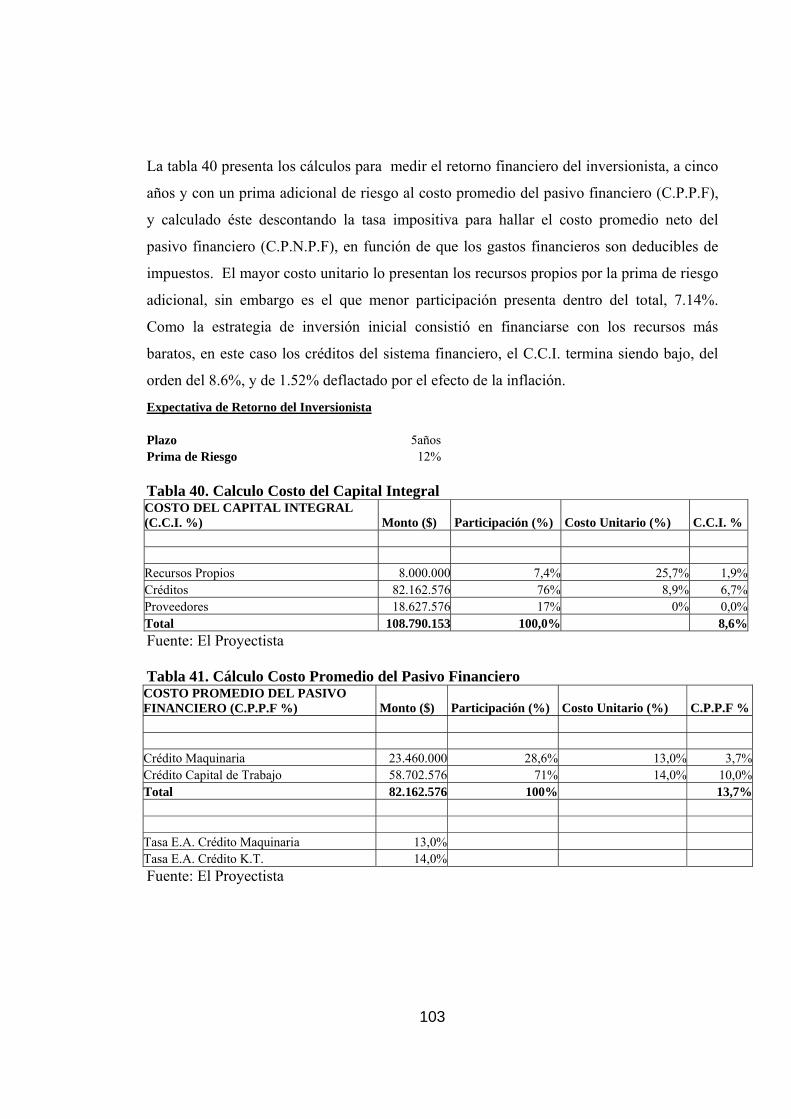

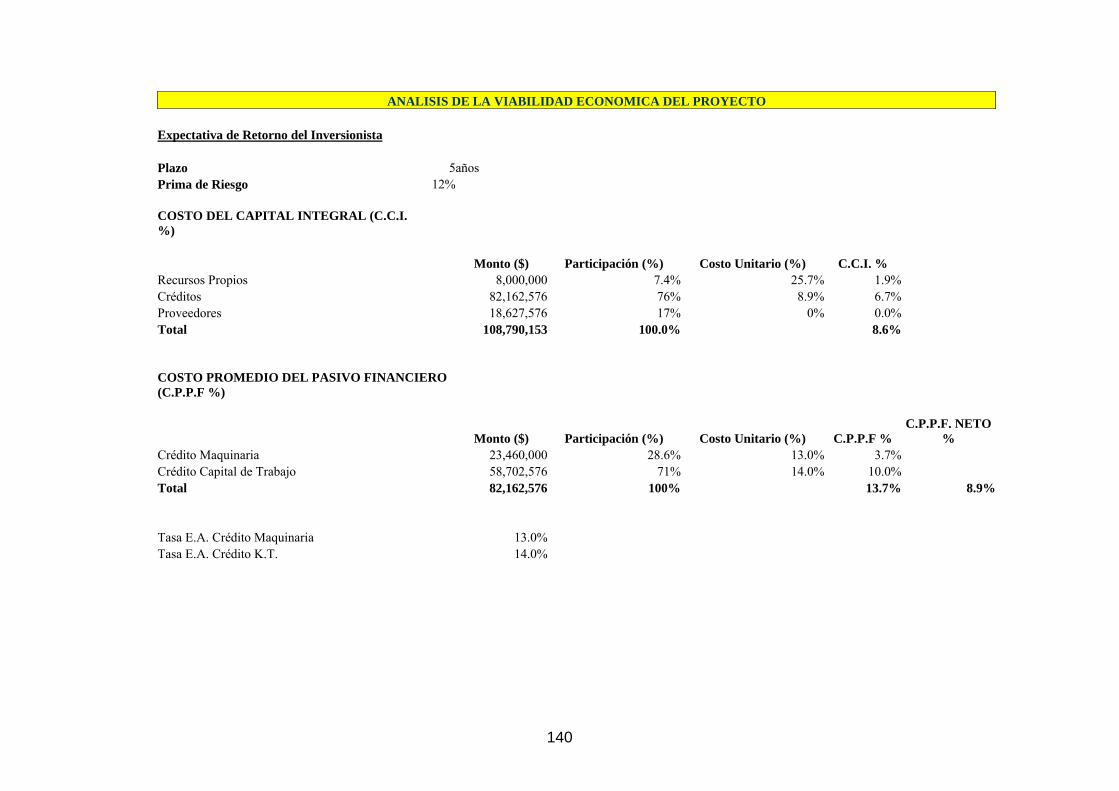

5.12. CALCULO DEL COSTO DE CAPITAL INTEGRAL 94

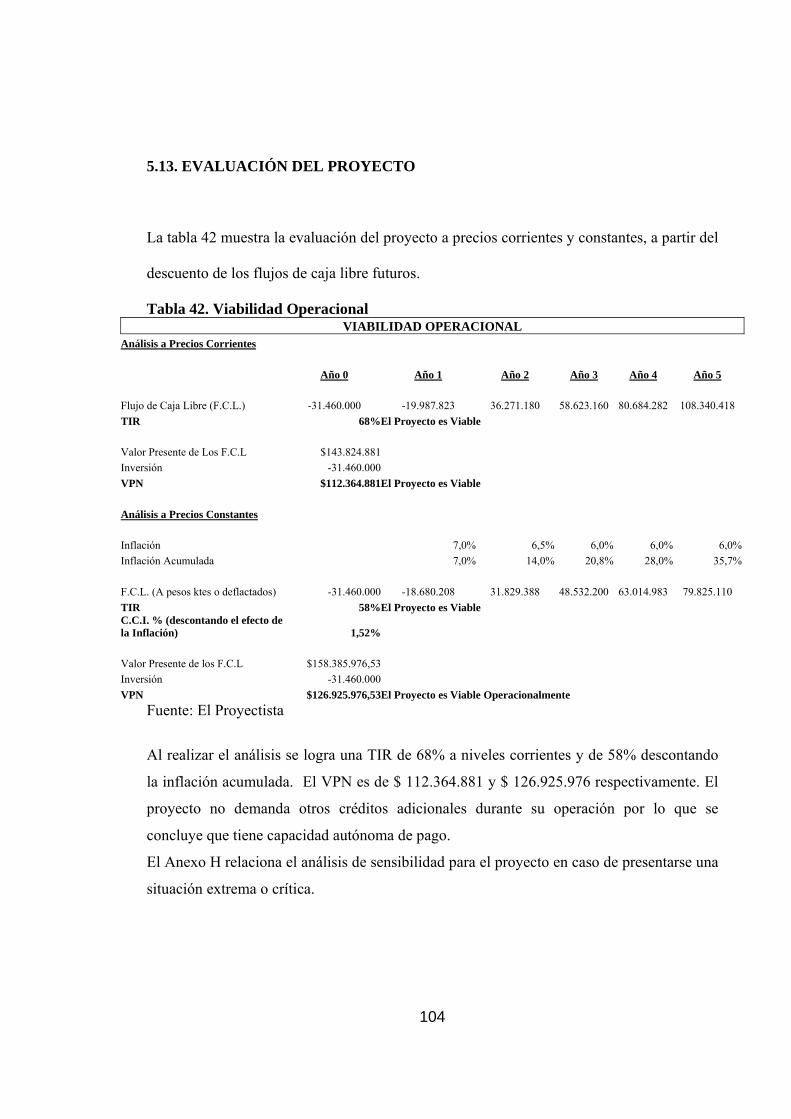

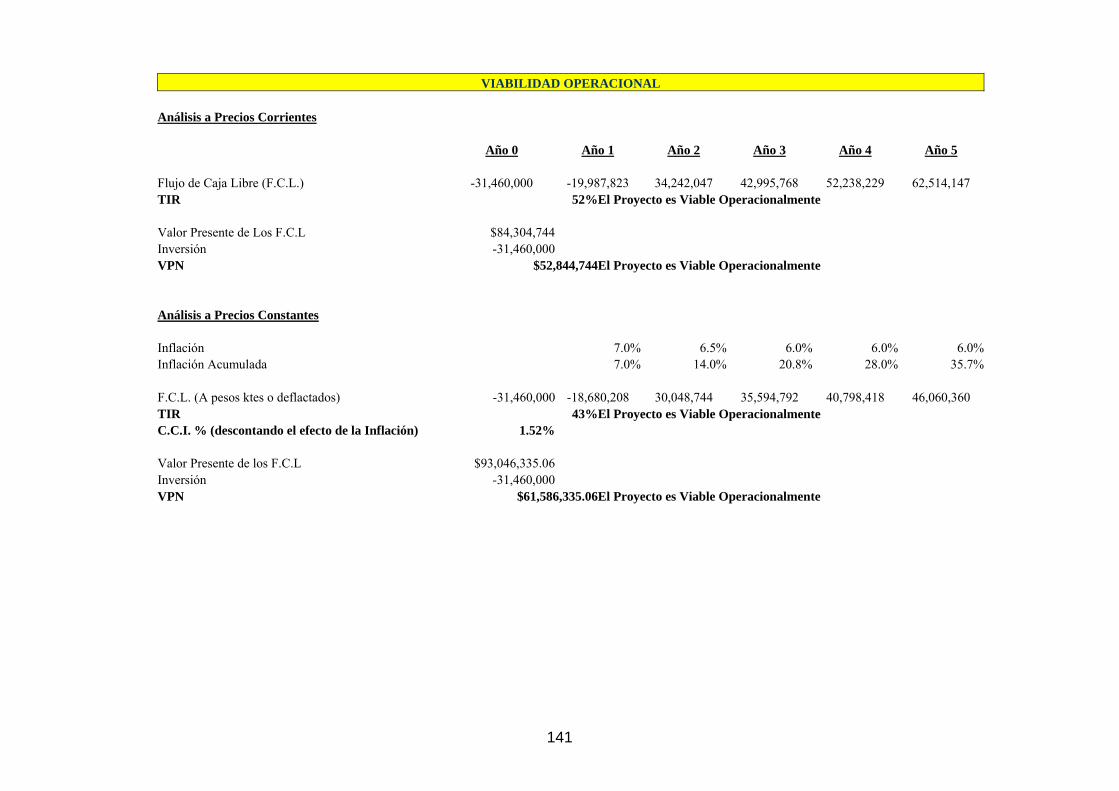

5.13. EVALUACIÓN DEL PROYECTO 96

6. CONCLUSIONES Y RECOMENDACIONES 97

7. BIBLIOGRAFÍA 99

ANEXOS

9

LISTA DE TABLAS

Pág

Tabla 1. Áreas de Negocios y Caracterización de Consumo 28

Tabla 2. Población de Palmira proyecta al año 2003 por estratos 32

Tabla 3. Participación en el mercado 35

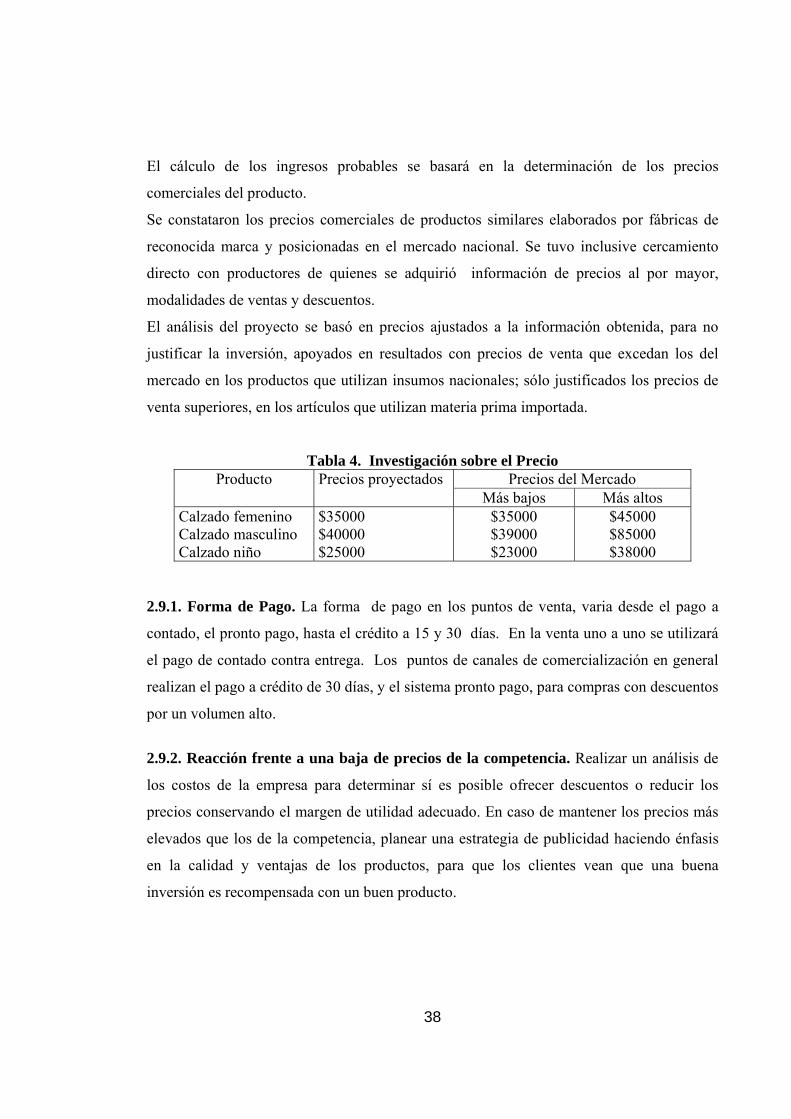

Tabla 4. Investigación sobre el Precio 37

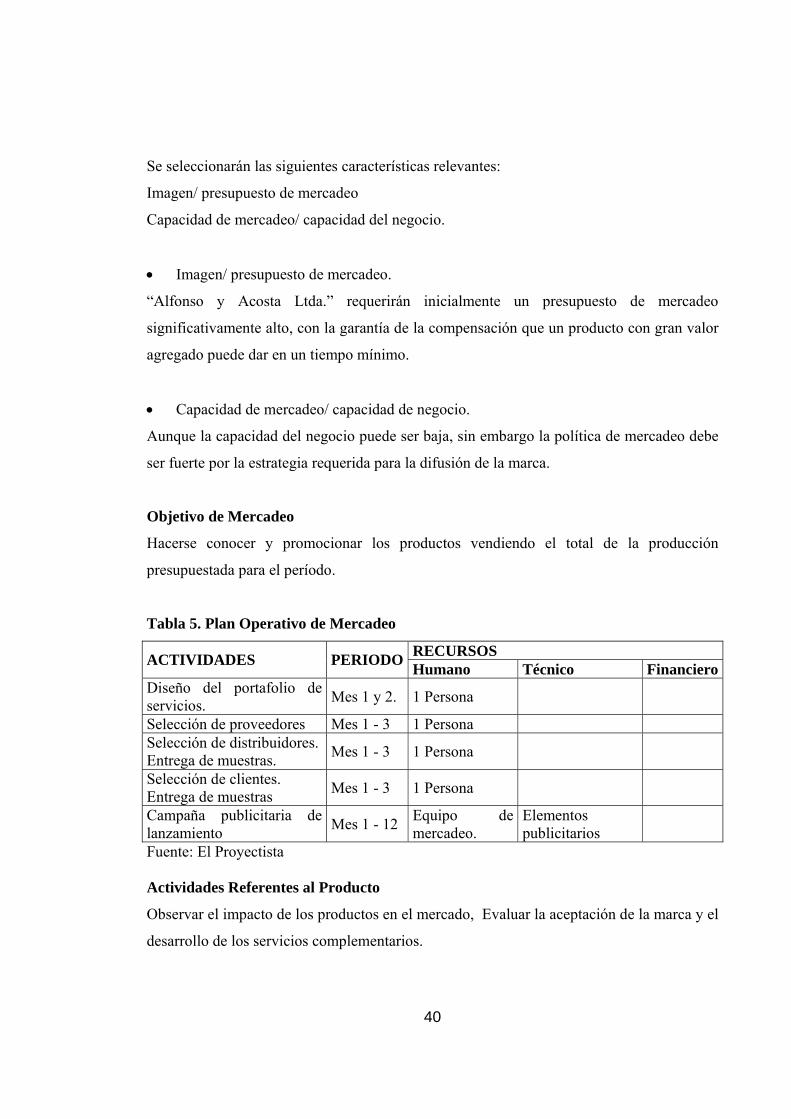

Tabla 5. Plan Operativo de Mercadeo 39

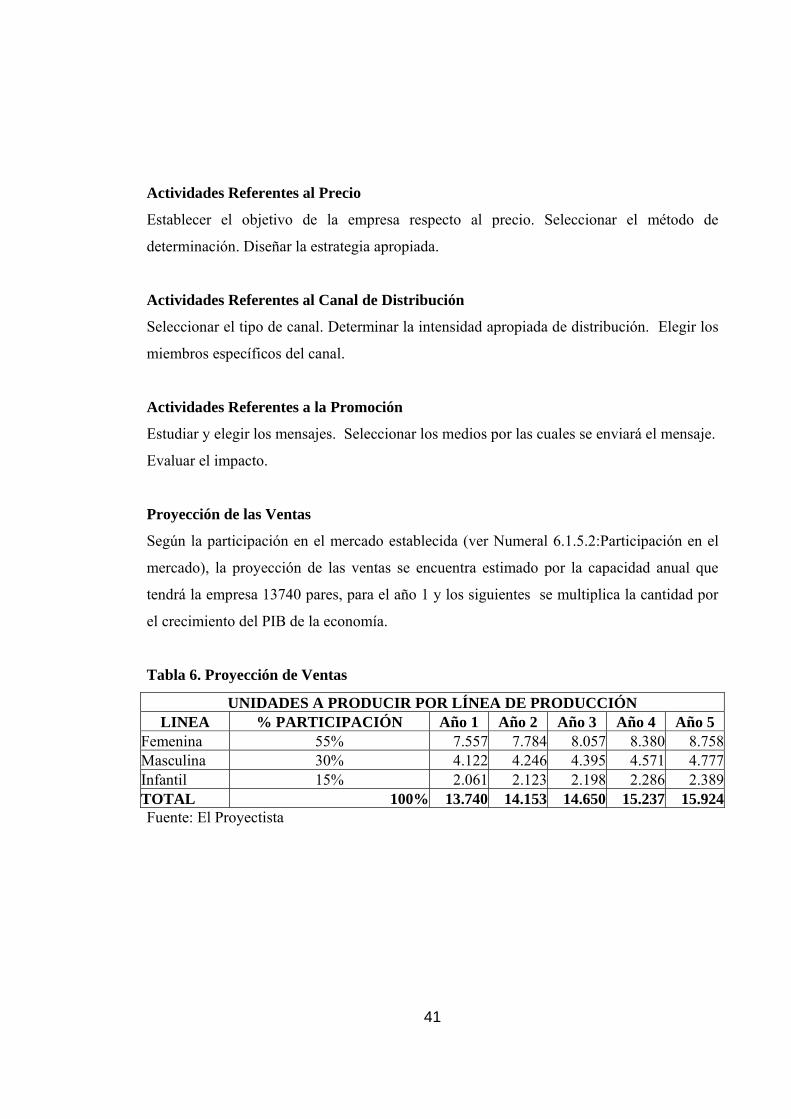

Tabla 6. Proyección de Ventas 40

Tabla 7. Presupuesto de Producción en Unidades Físicas 47

Tabla 8. Tiempo de Operación por Máquina 49

Tabla 9. Participación de Máquinas por Operación 50

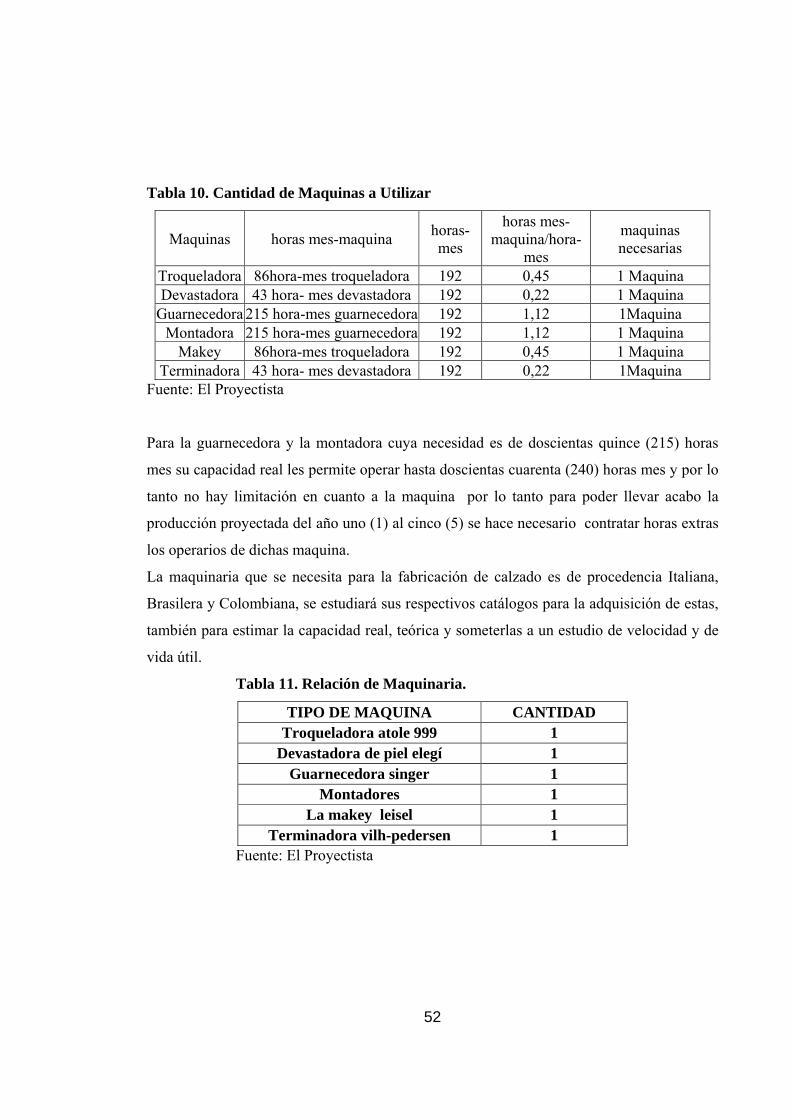

Tabla 10. Cantidad de Máquinas a Utilizar 51

Tabla 11,. Relación de Maquinaria 51

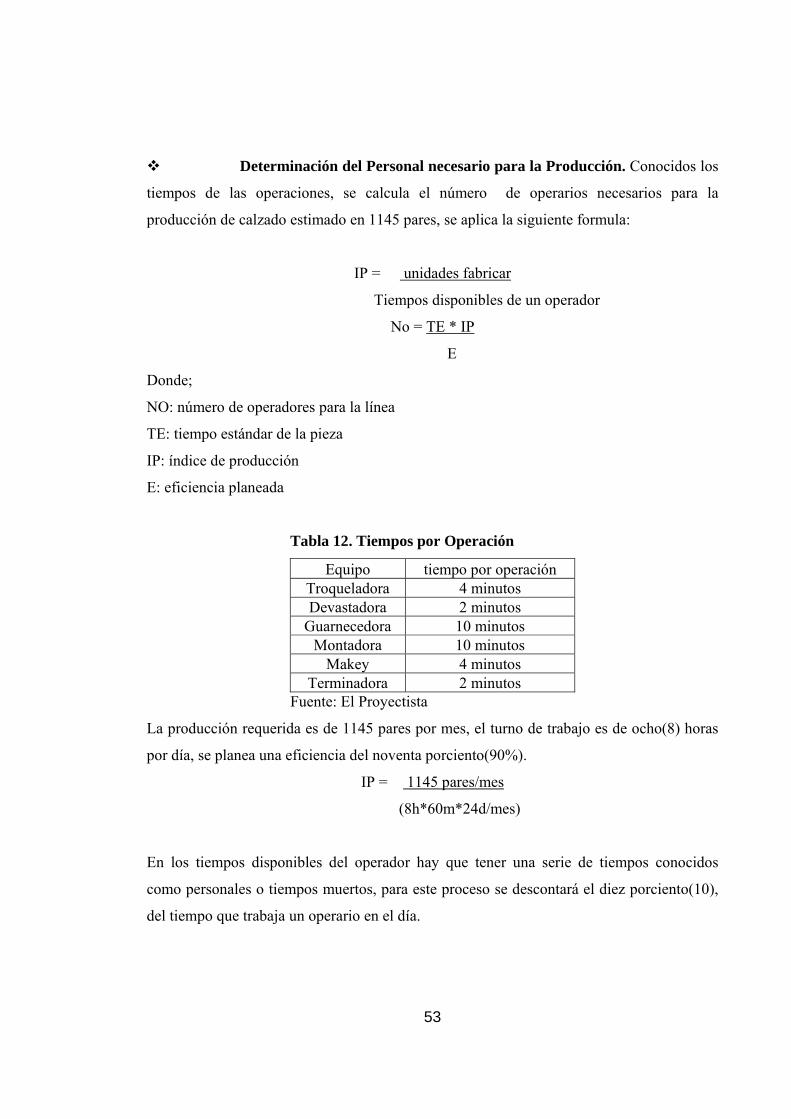

Tabla 12. Tiempos por Operación 52

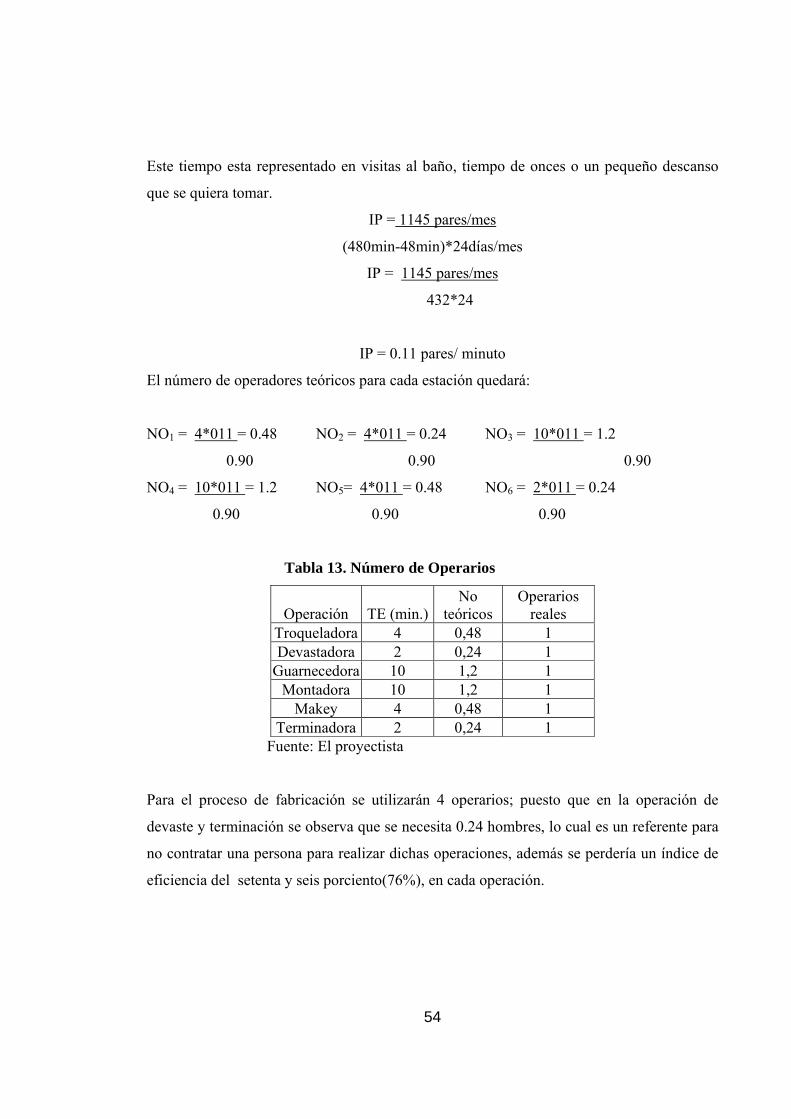

Tabla 13. Números de Operarios 53

Tabla 14. Herramientas Necesarias del Proceso Productivo 54

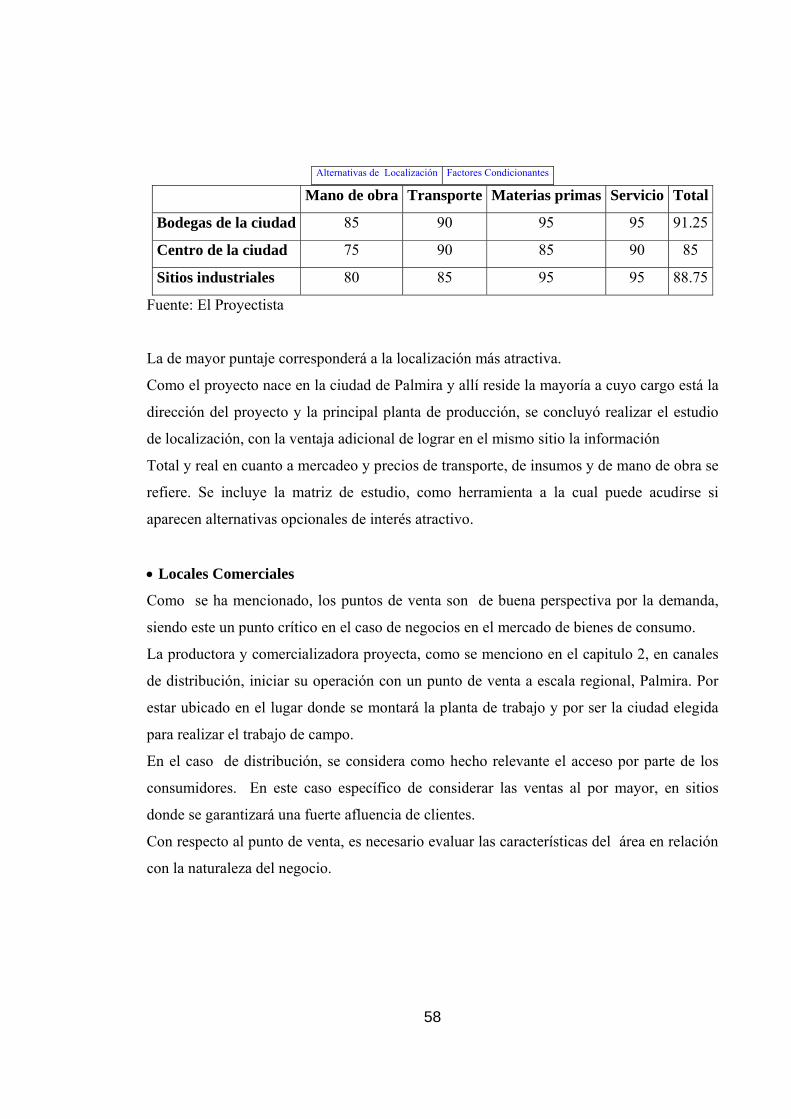

Tabla 15. Calificación por Puntos 57

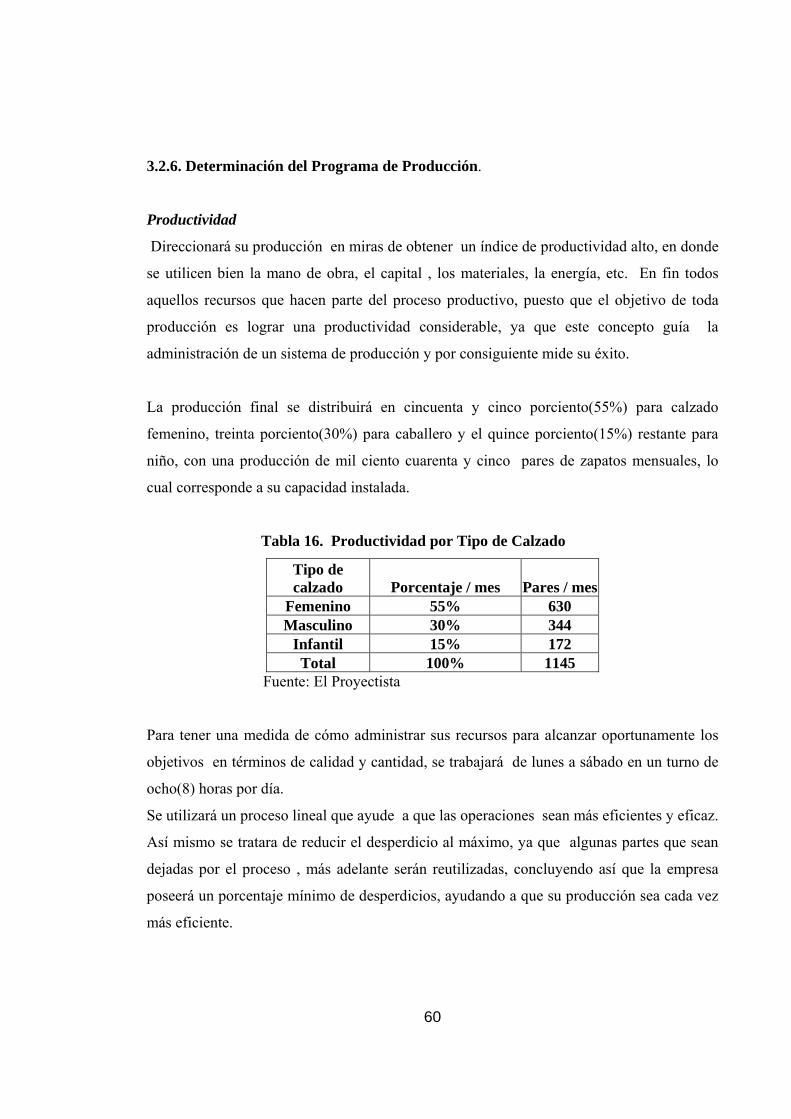

Tabla 16. Productividad por Tipo de Calzado 60

Tabla 17. Perfil del Personal Necesario 61

Tabla 18. Trabajo Matricial por Funciones 66

Tabla 19. Parámetros Macroeconómicos 73

Tabla 20. Políticas Internas 74

Tabla 21. Unidades a producir por línea de producción 74

Tabla 22. Precios por líneas de producción 74

Tabla 23. Ingreso por líneas de producción 75

Tabla 24. Materias primas utilizadas para la fabricación de un par de zapatos 75

Tabla 25. Cantidad de Materias Primas en Unidades Físicas 76

10

Tabla 26. Costo de materias primas directas e indirectas 76

Tabla 27. Costos Totales Salarios 77

Tabla 28. Costos Totales de Desperdicios por Año 78

Tabla 29. Costo Total Mercancía Vendida 78

Tabla 30. Activos Fijos 79

Tabla 31. Financiación de Maquinaria 81

Tabla 32. Financiación de Capital de Trabajo 81

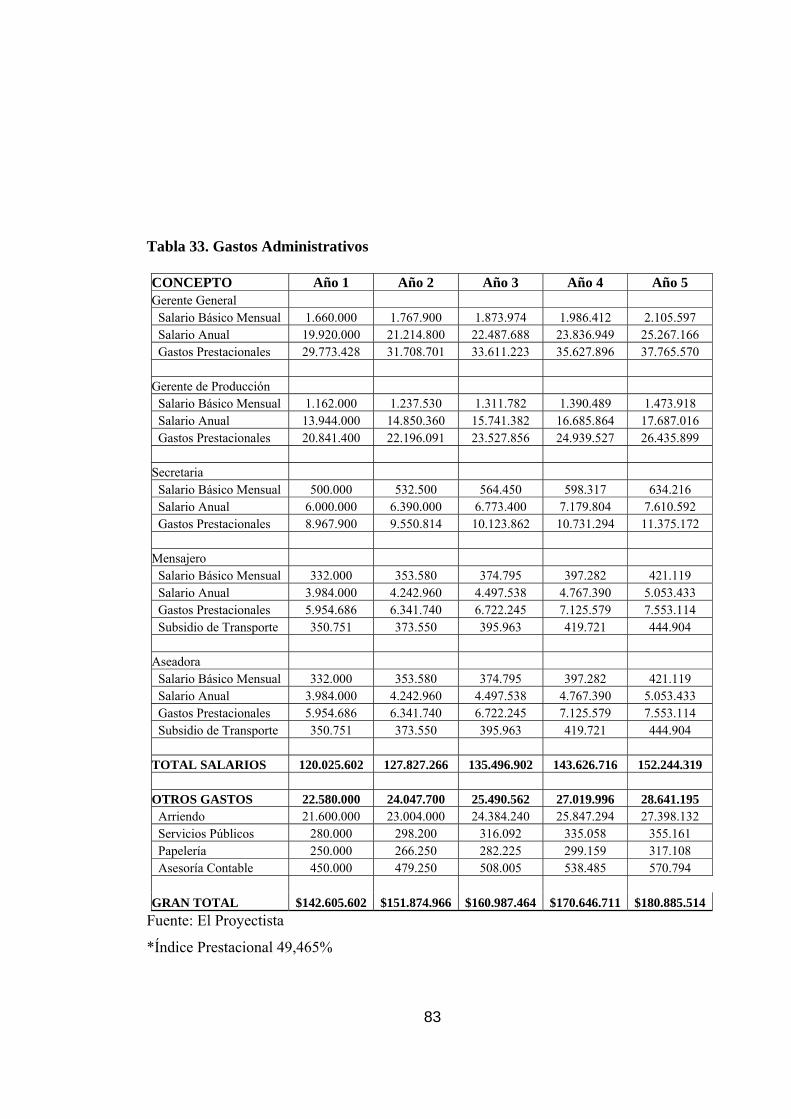

Tabla 33. Gastos Administrativos 83

Tabla 34. Gastos Depreciación 84

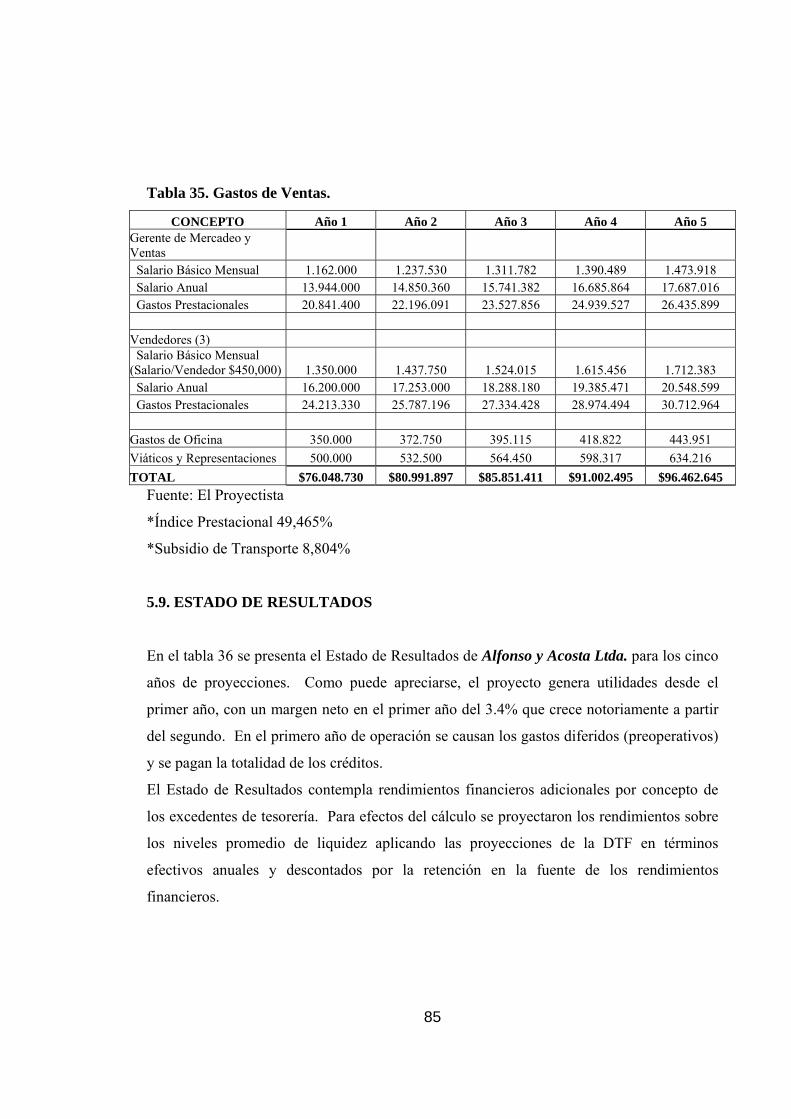

Tabla 35. Gastos de Ventas 85

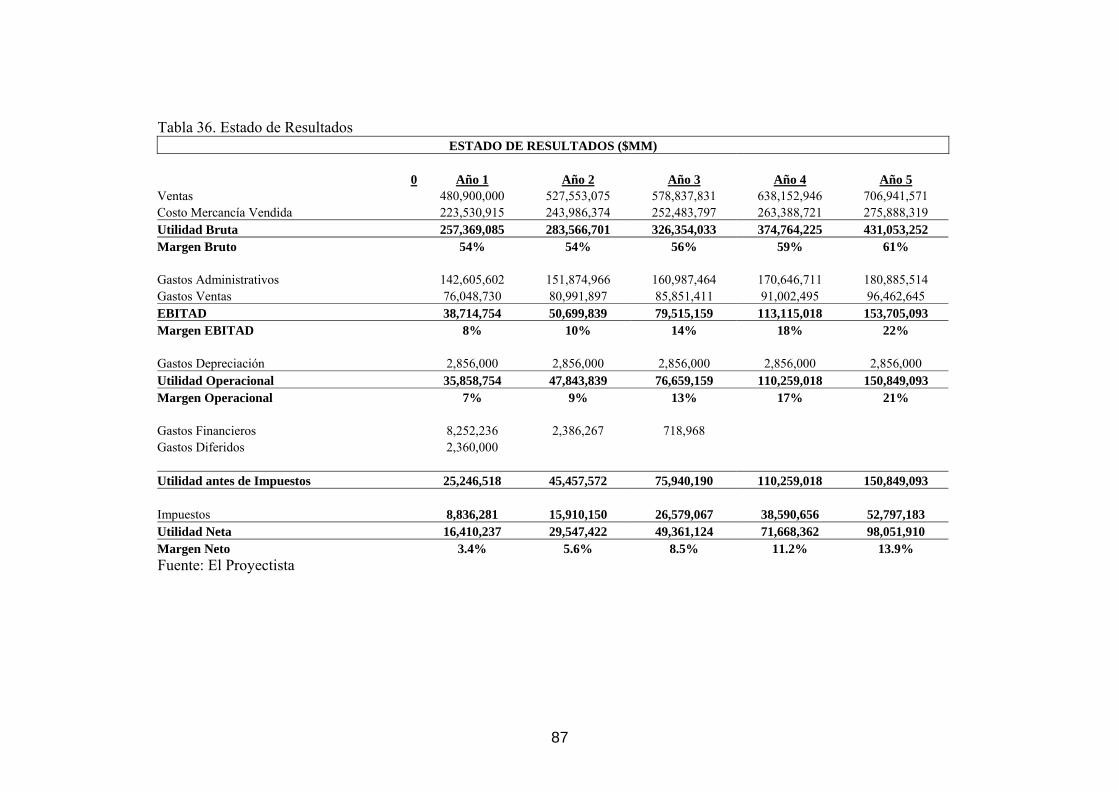

Tabla 36. Estados de Resultados 86

Tabla 37. Flujo de Caja 88

Tabla 38. Balance General 89

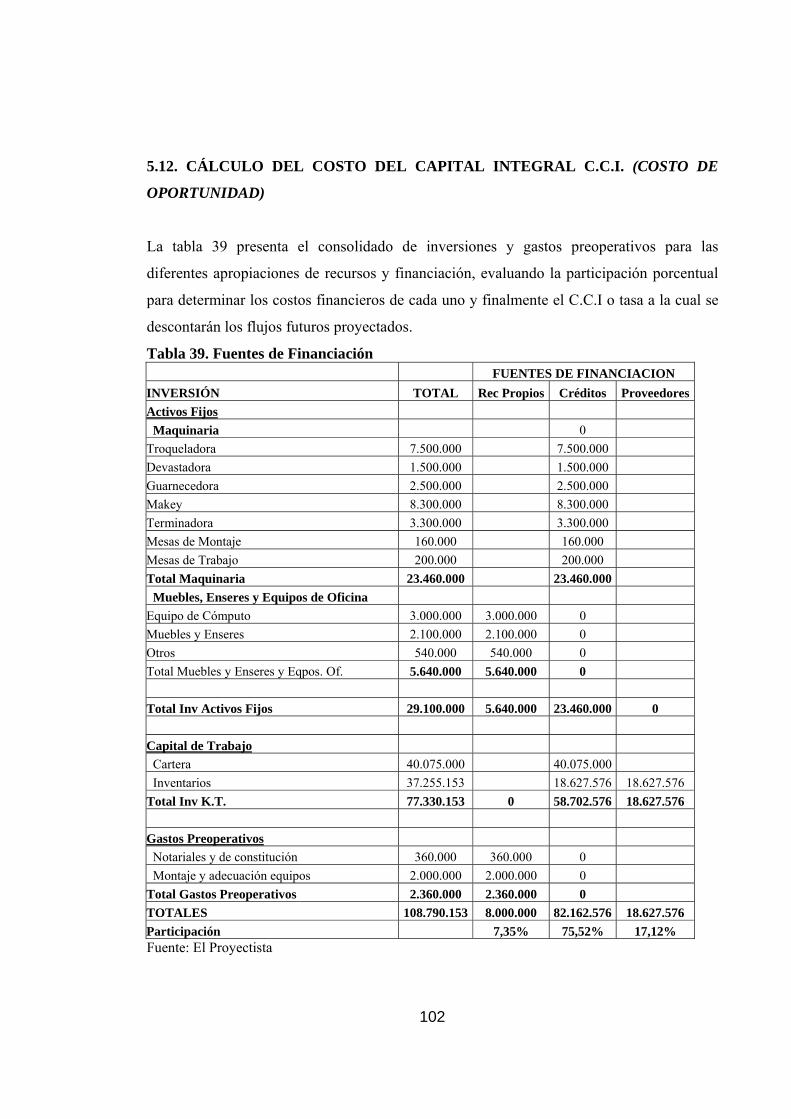

Tabla 39. Fuentes de Financiación 90

Tabla 40. Cálculo Costos de Capital Integral 91

Tabla 41. Cálculo Promedio del Pasivo Financiero 91

Tabla 42. Viabilidad Operacional 92

11

LISTA DE FIGURAS

Pág

Figura 1. Organigrama del Producto 28

Figura 2. Distribución en Planta 59

Figura 3. Organigrama de la Empresa Alfonso y Acosta Ltda. 70

12

LISTA DE GRÁFICOS

Pág

Gráfico 1. Comportamiento de las Ventas 36

13

LISTA DE ANEXOS

Pág

Anexo A. Encuesta 99

Anexo B. Resultado de la Encuesta 100

Anexo C. Tipos de Calzado 111

Anexo D. Materias Primas e Insumos 113

Anexo E. Flujograma del Proceso de Fabricación del Calzado 114

Anexo F. Maquinaria Utilizada en el Procesos de Fabricación del Calzado 115

Anexo G. Constitución Legal Sociedad Limitada 117

Anexo H. Análisis de Sensibilidad Económica 119

14

15

RESUMEN

En el presente trabajo se encuentra una propuesta precisa para elaborar un estudio de

factibilidad para la creación de una empresa productora y comercializadora de calzado.

Se inicio con un estudio descriptivo analítico sobre el funcionamiento de las empresas

productoras y comercializadoras de la ciudad de Palmira, para realizar una descripción del

negocio que se quiere poner en marcha, posteriormente se realizo un estudio de mercado

que sirvió de referente para estimar la posible demanda del producto y se preciso en todas

aquellas características que debe tener esté. En el estudio comercial se encuentra definido

el comportamiento de las ventas por periodos mensuales y el precio que se llegaría a

manejar para la introducción del producto.

Seguidamente se observa el estudio técnico donde se concluyo con todas las

especificaciones de fabricación que llevará el producto y todas las funciones operativas de

planta como son: la estimación de maquinaria necesaria y eficiente para elaborar la

producción estimada y el personal que realizará dichas operaciones de una manera eficaz.

El estudio administrativo y legal describe el perfil de las personas que laboraran en la

organización administrativa y operacional, el enfoque del trabajo que realizarán, la

organización y gestión administrativa que se planteara como es la misión, visión, y

propósito central de la empresa y la constitución legal con sus obligaciones tanto con el

trabajador como con el trabajador como con el estado.

Por último el estudio financiero – económico el cual se encuentra elaborado con los

parámetros exigido por una entidad financiera para acceder a créditos directos si el

proyecto muestra una bondad económica aceptable, este tipo de estudio tiene indicadores

como el costo de capital integral el cual brinda una comparación precisa de la rentabilidad

del negocio con la TIR y VPN, demostrando que el proyecto es viable a nivel operacional,

financiero y económico, se concluye con unas recomendaciones sobre el estudio realizado

en todas sus etapas.

16

SUMARY

In the present project there is a precise proposal to elaborate a technical studie of factibility

for the creation of a company which goal is to produce and commercialize footwear.

It began with an analytic and descriptive study about the functioning of companies that

produce and commercialize in the city of Palmira, to make a description of the business,

and the fact of starting one of my own. Furthewore, I made a marketing research that

helped as a reference to determine the possible demand of the product and to determine also

all those characteristies that it must have. In the resalts of the market research, there is well

defined how sales are going to be affected on a monthly period basis, and the price

established that would be the most competitive for the product.

In the moreover, there is a technical study where I concluded with all the specifications of

production tha the product will have, and all the operative functions which are: estimate the

necessary equipment and their efficiency to elaborate the estimated production and the

personal tha will make such operations with efficacy. The administrative and legal study

describe the profile of all the personal that will be loboring in the administrative and

operational division, the focus of their job, the organization and administrative gestion.

This will settle the mission, vision and the central purpose of the company, the legal

constitution and the obligations with the workers as well as the estate.

The last studie is the financial and economic which was with all the parameters required by

the financial entity for accesing to credit in the project shows an economic viability; this

type of study has indicators such as WK, which give a precise comparison of rentability,

besides the ROI, the PNV; demonstrating that the project is viable at operational, financial

and economic lavel.

I decided by reasoning all the recommendations above, about the study that was made in all

the sequences of the project.

INTRODUCCIÓN

El presente proyecto tiene como propósito estudiar la factibilidad de crear una empresa que

comercialice a nivel nacional calzado masculino y femenino fabricado en cuero y

subproductos derivados de este.

Definidos los Objetivos, se introduce al lector en la parte descriptiva del Negocio, que

además de la presentación de la Empresa, transmite una visión completa del perfil del

producto y sus áreas de influencia.

Se aborda enseguida el estudio de mercado del producto, partiendo desde su definición,

siguiendo con los análisis de demanda, oferta, precios y respectivas proyecciones y

finalizando con un esquema de comercialización, temas que permitirán decidir la

conveniencia o no de formalizar la iniciativa.

En un capítulo siguiente, se hace referencia a los aspectos técnicos del proyecto: Tamaño,

Localización e Ingeniería del Proyecto. Como dentro de los objetivos está considerada la

contratación del personal necesario para realizar la producción, conlleva el estudio los

aspectos organizativos y legales respectivos.

Como proyecto desarrolla los detalles operativos de la gestión, se cuantifican en términos

económicos las necesidades del proyecto: Inversiones Fijas, Inversiones Diferidas, Capital

de Trabajo, Mano de Obra, Gastos Administrativos, de Venta y Financieros. Para el análisis

respectivo, se determinan costos totales de operación, se plantea el esquema de

financiamiento, se incluye la presentación de los estados financieros proyectados : Balance

General, Estado de Resultados, Estado de Flujo de Efectivo, y los cálculos relacionados con

el Punto de Equilibrio y Tasa de Rentabilidad de los Inversionistas.

Finalmente, con los esquemas de proyección provistos, se incluyen análisis de sensibilidad

y riesgo, y se determina la rentabilidad de la inversión bajo criterios de VPN (Valor

Presente Neto) y TIR (Tasa Interna de Retorno) que tienen como propósito, convencer a

2

grupos de interés de la validez de la iniciativa, tanto desde el punto de vista financiero

como desde la perspectiva de los impactos económico y social.

3

1. ANTECEDENTES

1. 1. EL SECTOR DEL CALZADO EN COLOMBIA

El sector del calzado durante los últimos años ha sido golpeado fuertemente por diversos

factores, el principal factor adverso es quizás la apertura económica, la cual abrió las

puertas al mercado internacional que compite con precios muy bajos y optima calidad

opacando parcialmente el mercado interno de calzado colombiano. A continuación se hará

una breve descripción de la situación actual del sector con el fin de brindar una visión más

amplia del entorno en que se desenvuelven las empresas de calzado.

• FACTORES DE RIESGO. La desaceleración de la economía y la caída de la demanda

interna son los principales factores desfavorables que la industria nacional ha debido sortear

durante los últimos cinco años.

• CAIDAD DE LAS EXPORTACIONES. Durante los años 1995 y 1996 se presentaron

bajas en las exportaciones, después de haber obtenido en los años anteriores un crecimiento

estable, esto debido a la debilidad del mercado interno frente a la apertura económica que

obliga a las empresas a exportar y a mejorar la calidad de los productos frente a los

extranjeros.

• DESPLOME EN LOS PRECIOS DE LOS PRODUCTOS IMPORTADOS. Entre

1999y 2000, la caída en los precios de los productos importados alcanzo un 35 %

generando una gran presión bajista sobre los precios de los sectores industriales. Además,

pese a que el problema del contrabando persiste, la campaña del gobierno contra las

prácticas irregulares es un elemento que puede aliviar los daños ocasionados por la

competencia externa.

• COSTOS OPERACIONALES. Desde este punto de vista un mayor impuesto a la

nómina complica la situación de sectores intensivos en mano de obra y que compiten contra

importaciones baratas. O para exportadores que no pueden optar por el aumento de precio.

4

1.1.1. El Calzado en el Valle del Cauca. En el valle del cauca se estima que operan entre

1000 y 1400 empresas vinculadas al sector del cuero y del calzado; esta cantidad varía en

forma permanente debido a que se presentan cierres imprevistos de algunas pequeñas y

medianas industrias, como sucedió en el año de 1995 en el que desapareció un 25% de la

industria.

Desafortunadamente los fabricantes de la región tienen poca vocación exportadora y esta

cultura es difícil de adquirir de un momento a otro. En eventos como el Leather Market de

un total de 700 participantes, cerca de 40 son vallecaucanos.

En el 2000 de los 70 millones de dólares que se vendieron de zapatos a 44 países del

mundo, el valle del cauca participó con el 10% del total de esos despachos. Las botas y el

calzado informal fueron los de mayor aceptación en el mercado internacional. También se

registraron exportaciones de partes para calzado por un valor de 45 millones de dólares.

Para el valle del cauca hay una luz en la oscuridad que se viene observando, los beneficios

de la ley de preferencias arancelarias andinas (ATPA). La gran ventaja que le ofrece el

Atpa al valle del cauca es que los empresarios podrán exportar sus productos al mercado

norteamericano sin pagar aranceles, lo que representa un millonario alivio de costos.

El valle del cauca es quizá una de las regiones del país a las que más oportunidades

comerciales se le abren, pues en su economía existen varios sectores que empezarán a

recibir trato preferencial por parte de estados unidos, como los de textiles y confecciones,

calzado y cuero, dulces y confites, así como el pesquero, el floricultor y el de insumos

químicos.

Gustavo Adolfo Vivas, director de la Corporación de Desarrollo Productivo del Cuero,

Calzado y Marroquinería, CDP, indica que el objetivo del valle del cauca es aumentar las

exportaciones por medio del Apta en un 7% a estados unidos, no siendo este un gran

incremento, pero esa es la meta mientras se siguen capacitando las empresas para

perfeccionar la calidad del calzado, en pocas palabras para entrar a nuevos mercados hay

que mejorar la competitividad.

5

1.2. DESCRIPCIÓN DEL PROBLEMA

Los interesados en montar el proyecto de fabricación de calzado tienen en la actualidad un

pequeño negocio que se dedica a la distribución de algunas partes del calzado. Esta nueva

empresa que se desea establecer seria completamente nueva y por ello no se incluye en el

presente estudio. Es importante resaltar que para los futuros inversionistas el estar en esta

actividad les reporta mucha experiencia en el sector del calzado en general.

Distribuidora de suelas J.C. a través de su trayectoria en el medio de la comercialización de

insumos básicos para calzado se ha ubicado en un punto donde mantiene productos de

buena calidad a bajos costos, beneficiando en mayor medida a los menores productores de

calzado

LAS SUELAS. En la actualidad, ahondando en el producto suela, se cuenta con tres

características o calidades del mismo en cuanto a su textura y durabilidad con relación a su

costo, que clarifican la anterior afirmación:

- Suela material PVC: Esta suela es un derivado sólido del petróleo, que pertenece a los

plásticos densos y viene de diversos colores. Pero por ser el material más económico y

básico desde su materia prima, se comercializa en gran número bajo los colores blanco y

negro. Esto se debe a que el mercado general ha tomado estos colores como básicos

utilitarios en diferentes áreas, en especial en lo relacionado a uniformes (escolares por

ejemplo).

Pero como alternativa de la búsqueda de mercados, los fabricantes de suela en PVC

decidieron incursionar con otro tipo de suela de mejor perfil para competir con suela que se

han destinado al calzado fino hechas en materiales como el caucho, TR (derivado del

caucho), el poliuretano.

Contando con la materia prima económica (PVC) mejoraron la calidad de su suela,

haciendo una textura más suave y tan liviana que se podía abusar del tamaño de la suela de

la manera como lo hacen a través del poliuretano que es la materia prima de una de las

suelas más costosas, livianas y maleables que existen.

6

Con el EXPANSON o PVC expandido, se consiguió abrir un nuevo mercado de suelas un

50% más económicas al poliuretano alcanzando un 65% aprox. de sus características.

Con este producto, mayor cantidad de pequeños productores de calzado han podido ampliar

sus horizontes mercantiles con productos a menor costo y con características adecuadas

para competir en el difícil mercado del zapato fino y línea élite o de calidad.

Pero además de suelas en PVC original, existe una línea de suela en PVC reciclado más

económica a la anterior, también en diversos estilos, que hacen más económicos los

insumos para el zapatero artesanal que representa la mitad del consumo de las suelas para la

D de S J.C.

- Suelas en Caucho: Las suelas en caucho junto con el PVC rígido son las de mayor

tradición en el mercado, pero en caucho son más costosas tero a la vez mas duraderas en la

mayoría de usos. El caucho en Colombia no se recicla lo que se hace que esta suela sea

hecha regularmente de material original.

Esta suela se utiliza en un amplio mercado de equipamiento industrial, en el actual mercado

de la bota definida como Brahma y en suela para calzado apache, especialmente, donde el

negro es el color dominante, seguido por el blanco y el café.

Regularmente los compradores de este producto mantienen una producción constante por

ser un zapato de buenas características comerciales.

En este mismo orden de ideas, las suelas de mayor consumo al detal son de PVC por su

bajo valor, en especial el tipo que se desarrolla con el material reciclado. Ahora, un valor

agregado que se maneja con esta suela es pintarla para hacer más bajo el costo del

producto.

Materiales para producir suelas de colores, en especial el blanco son costosos y suben cerca

de dos veces al año su valor en todo tipo de suela, al igual que el color café, pero a menor

escala.

Colores como el café, el azul, el beige para la suela son utilizados con relativos costos

según la facilidad para conseguir el material del mismo color. Pero, ahora se implementa,

teniendo como base la suela en negro natural y a veces un poco rebajado, pintarla del color

que se desee. Este procedimiento ha abaratado el valor comercial de suelas de diversos

7

colores, dándole a la vez la impresión de ser hechas de un material más fino como el

caucho.

En este momento la suela Expanzo se encuentra en su auge por su novedad y calidad en el

mercado, fortaleciéndose como un producto interesante para un calzado más económico en

su manufactura sin bajar su calidad.

El estilo de las suelas distribuidas contiene productos para los dos géneros, tanto adultos

como menores y bebes, en numeraciones que vienen desde la talla 15 (quince) a la 42

(cuarenta y dos) en diferentes colores y estilos para calzado fino, escolar, escolar deportivo,

deportivo, informal, sandalia, entre otros.

Lo anterior, permite afirmar que, Distribuidora de Suelas JC, cuenta con una variedad de

suelas que le brindan al productor de calzado un amplio prisma del producto en relación

con las propias especificaciones y necesidades económicas, beneficiando así, sobre todo al

zapatero artesanal como se había manifestado anteriormente, tanto como al pequeño

productor que debe equilibrar sus ganancias de una manera muy clara en relación con su

capacidad productiva.

EL CUERO. Después de observar cómo es el manejo de la suela y sus especificaciones

generales, ingresamos a observar otro insumo importante para la fabricación del calzado

como es el cuero El cuero es comercializado, por medio de la Distribuidora en la

actualidad, de dos lugares: El Cerrito (Valle) y de Armenia (Quindío). Anteriormente de

Bogotá DC también llegaba el material, pero por razones del costo del transporte finalizó

esta comercialización.

El cuero es un material económico, puesto que su producción no es ecológicamente

sostenible. El agua es necesariamente contaminada en todo el proceso de la tintura de la

piel del animal sin un tratamiento de la misma al salir de la fábrica abaratando la

producción. A parte de ello, la ganadería en Colombia es un sector económico que hace

que las pieles puedan proveerse en todo momento en el año.

El cuero tiene aproximadamente 13 pasos en su procesamiento después de obtener la piel

del animal. En el manejo de la piel se tiene en cuenta las propiedades físicas y químicas

que determinan el grado de adecuación de una piel para su curtimiento, donde la calidad de

8

las pieles depende de la especie, la raza, la edad del animal y de la extracción y el manejo

de la misma. Además, en su proceso de curtido toma un grosor, una flexibilidad, unas

texturas y tonos con relación a las necesidades del mercado del cuero.

El cuero, que es la piel transformada en una sustancia específica, de mayor movimiento es

el color negro y blanco -primordialmente el primero-; pues también se rige este consumo

por la necesidad de la fabricación de zapato destinados a uniformes, en gran medida para el

mercado escolar y teniendo en cuenta que el calzado negro es el de mayor consumo por el

público.

Según el tipo de cuero o de sus características, le es asignado un nombre entre los que

encontramos el cuero nobuk, la carnaza, brillo, mate, grabado, entre otros. En la D de S JC

los cueros de mayor movimiento son los mates (opacos) y brillantes en colores negro y

blanco. Estos se venden según su medida por decímetros en paquetes de 6 a 8 cueros

aproximadamente, cada piel puede tener un promedio de 160 Dm

El cuero de colores claros resulta de mayor costo por sus propiedades delicadas en el

curtido, y dependiendo de la calidad del curtido, su grosor, la flexibilidad y la cantidad de

imperfecciones en la flor o zona donde es teñido, se clasifica de primera a quinta categoría

con relación a cada tipo de cuerpo definido por su función para la fabricación de

determinado estilo de calzado, a través de sus nombres (dados anteriormente algunos de

ellos), donde la primera categoría es la de mejor calidad y mayor precio.

En la Distribuidora se comercializa cueros hasta de tercera categoría, generando una amplia

gama de opciones de calidades y de precios para beneficiar a los productores menores de

calzado según sus requerimientos.

En el momento los cueros más económicos son los fabricados en Armenia, puesto que

presentan una amplia experiencia en el mercado y capacidad de producción con buena

calidad, Lo que se consolida como una importante opción para el fabricante de calzado.

Teniendo en cuenta esta información detalla sobre las materias primas para la producción

del calzado, se clarifica las opciones que posee una naciente empresa en el área en cuanto a

disminución de costos, sobre todo en el municipio de Palmira donde la mayoría de calzado

que se consume en el sector es fabricado en las ciudades de Buga y Cali.

9

Distribuidora de Suelas J.C. cuenta con las herramientas adecuadas para pasar a hacer parte

en la creación de una empresa dedicada a la fabricación del calzado, con una alta

competitividad y buena calidad a bajos costos, lo que hace que tenga no solo una

connotación empresarial sino también social.

Con los medios para proveer a una empresa de calzado los materiales de producción a

través de créditos a mediano y corto plazo, se consolida la posibilidad de hacer realidad la

empresa en una ciudad donde las condiciones de productividad son menos costosas y donde

la localidad es estratégica para ampliar mercados en los municipios aledaños utilizando las

estrategias pragmáticas de los fabricantes artesanales de ir a cada corregimiento aledaño a

hacer ventas por encargos en establecimientos de cada lugar, teniendo como ventaja

materias primas económicas en el medio calzadista.

Los factores que garantizan la obtención de la materia prima a bajo costo, es que estos

productos son procesados o fabricados en el país y no se ven bajo la influencia de

movimientos internacionales de manera directa sin riesgo a escasez en el año, haciendo

que el gremio calzadista sea uno de los más autosuficientes en el país.

La ciudad de Cali, junto con Santa fe de Bogota, Bucaramanga, Medellín y en menor

escala Cúcuta y Sincelejo son las productoras de calzado en Colombia a escala nacional e

internacional, lo que haría pensar que la competencia para este sector es muy amplia, y es

así hasta cierto punto.

Entre los grandes y medianos productores de calzado en la actualidad, se dirigen sus

intenciones hacia la exportación de sus productos, tomando la oportunidad única que les

ofrece los beneficios arancelarios a Estados Unidos, sumado a los beneficios y facilidades

gubernamentales hacia esta actividad. Esto hace que el mercado se abra a los productores

menores. Entre los pequeños productores de calzado, en su mayoría, hay unas difíciles

situaciones que limitan su capacidad productiva como son la falta de información y

capacitación para optimizar el manejo del negocio y la producción, que hacen que la

calidad del producto se vea sacrificado por los costos.

Como si esto fuera poco, a los pequeños productores les ronda un proceso de

desinformación de las diferentes organizaciones tal vez por miedo y falta de credibilidad

en las mismas, que benefician la producción de calzado. Este tipo de sujetos no son

10

personas profesionalizadas en la producción, son personas empíricas que conocen los pasos

para la fabricación del calzado y que deciden montar un taller olvidando la capacidad de

crecimiento que pueden alcanzar al informarse adecuadamente. Este fenómeno no es de

extrañar, pues es una característica de la sociedad Colombiana.

La empresa de Calzado que hoy busca establecerse, teniendo en cuenta estos antecedentes y

observándose como un instrumento productivo y de crecimiento debe conocer que

entidades como La Cámara de Comercio de Cali, la Fundación Carvajal, La Unión de

Industriales Vallecaucanos de Calzado (UNIVAC), La Corporación del Desarrollo

Productivo del Cuero, el Calzado y la Marroquinería; pueden capacitar y asesorar el capital

humano a bajos costos según las necesidades.

También nos encontramos con Medios informativos calzadisticos que permiten a su vez

publicidad como Moda Calza Cueros, Calza Andino, Jairo Abril y Compañía, que son

indispensables para estar actualizado en la moda y cambios constantes del calzado.

Otra de las opciones que no utilizan los pequeños fabricantes en su mayoría son las ferias

nacionales e internacionales organizadas en el país para comercializar sus productos como

La International FootWear Show que se hace cada año en Corferías en Bogotá, aparte de

las organizadas por las asociaciones locales como la denominada “Del puente para acá...

Cali camina” y de la Cámara de Comercio, aparte de los certámenes de integración para el

gremio calzadista como la Noche de San Crispín que se lleva a cabo en Cali a fin de cada

año, donde solo reciben invitación las razones sociales que han publicitado en algún medio

calzadista. Todos estos factores permiten irse acercando al convenio andino para la

industria del cuero y el calzado (Calza andino).

En este instante, se hace más visible la viabilidad de una empresa con visión hacia sus

capacidades de crecimiento de amplia perspectiva, con la garantía de un buen producto a

bajo costo, donde la calidad y la construcción de un adecuado modelo productivo sean las

fuentes de su misión, hacen más factible la creación de dicha empresa en la estratégica

ciudad de Palmira, contando con el apoyo de Distribuidora de Suelas JC en el ingreso al

comercio calzadista.

11

1.2.1. Identificación del Problema. La situación critica que vive el país y específicamente

la región, se refleja en el alto nivel de desempleo, que corresponde al 18.6 porciento1, en la

región del valle del cauca. Las exigencias y la dificultad para acceder a un empleo estable

han aumentado, debido al crecimiento de la oferta de profesionales en general y a que

muchas empresas han cerrado sus puertas debido a la poca capacidad que tienen para

contratar a más empleados y trabajadores, pues la demanda de productos cada vez es

menor, contribuyendo así a la crisis.

Teniendo en cuenta la situación de deterioro de las condiciones de empleo y las

alternativas existentes para su generación, se ha considerado la creación de empresas como

una opción importante por razones tales como:

• Incentivo al espíritu empresarial: Posibilidad de desarrollar proyectos por parte de

personas que no teman enfrentar el riesgo de penetrar y posicionarse en un mercado.

• Independencia: El empresario es responsable de la organización,, razón por la cual puede

manejar sus propios horarios y con ellos la productividad y eficiencia.

• Alternativas de trabajo: Tanto para el estudiante que realiza el proyecto, como para los

demás trabajadores que se puedan requerir para la operación de la actividad. Cabe anotar

que cada día sé engrosan las listas de los profesionales que no acceden a un empleo digno.

Al tomar esta decisión, es necesario definir la actividad empresarial del negocio, asociada a

la actividad económica de la región y sus principales contribuyentes. Aprovechando esta

situación, la intención es instalar y poner en marcha una planta para la producción y

posterior comercialización de calzado.

1.2.2. Justificación del Problema. Para la realización de este proyecto es necesario

apoyarse en los conocimientos adquiridos en el transcurso de la carrera de administración

de empresas, pues son las bases para establecer la viabilidad y factibilidad de las empresas. Es fundamental la aplicación de los conocimientos de Evaluación de Proyectos, que a su

vez incluye asignaturas, tales como: Mercadeo, Costos, Producción, Análisis Financiero, 1 DANE-Encuesta continua de hogares .Enero 13 de 2003.

12

Matemática Financiera, Presupuesto, Investigación de Operaciones, Derecho Mercantil,

Teorías Administrativas y Creación de Empresas.

Como estudiante próximo a egresar existe el interés de crear una empresa viable y factible,

que cumpla las expectativas propuestas por la universidad como requisito para el trabajo de

grado y para crear empresa.

También nace de la necesidad de aportar a la universidad y a las personas que la conforman

(estudiantado), un documento útil para el apoyo en la conformación de un proyecto

empresarial o los elementos de un posible estudio similar.

Con este proyecto no sólo se beneficia el creador de la idea, sino también la sociedad con

la apertura de empleos directos e indirectos, que van a significar un aporte en el

mejoramiento en el nivel de vida, contribuyendo a dinamizar el ciclo de la economía

beneficiando a: proveedores de materia prima, bienes y/o servicios, así como también a los

consumidores del mercado local, regional, nacional e internacional ofreciéndoles variedad

en el producto, satisfaciendo exigencias de calidad, cantidad y precios competitivos en el

mercado.

1. 2.3. Formulación del Problema

¿Cómo analizar un proyecto de factibilidad para la creación de una empresa en la

industria del calzado?

1.3. OBJETIVOS

1.3.1. Objetivo General

Analizar la factibilidad de la creación de una empresa productora y comercializadora en el

ámbito regional y nacional, de calzado masculino y femenino, caracterizadas por su alta

calidad integral en diseño y materias primas.

13

1.3.2. Objetivos Específicos

1. Analizar la factibilidad comercial de la creación de la empresa.

2. Analizar la factibilidad técnica, legal y organizacional del proyecto.

3. Analizar que el proyecto es viable financieramente

4.Concebir un plan económico-financiero que proporcione la información necesaria para la

empresa, que se pueda someter al análisis de una entidad financiera.

5.Analizar y aplicar los conocimientos y la metodología necesaria para la formulación y

evaluación integral del proyecto de creación de empresas.

1.4. MARCO REFERENCIAL

1.4.1. Marco Teórico. El planteamiento de Sapag Chain sirvió como fundamento teórico

del estudio económico y la subsiguiente evaluación económica, pues su contenido se

especializa en análisis y proyecciones financieras, flujos de caja, rentabilidades, retornos,

determinación de costos y precios, punto de equilibrio y otros elementos básicos para el

estudio de factibilidad económica2. También se uso como apoyo y complemento al estudio

de mercado, ya que presenta definiciones claras para el establecimiento de la estrategia

comercial.

Baca Urbina es la referencia teórica principal para todo proceso, pues es uno de los más

reconocidos en el campo de la evaluación de proyectos y explica adecuadamente los pasos,

2 SAPAG CHAIN ,Nassir. Criterios de evaluación de proyectos. Madrid: Mc Graw Hill, 1993 Pg.5.

14

métodos y procedimientos relevantes en un estudio de factibilidad3. También se busco

apoyo complementario en otros textos y otras fuentes durante el proceso de investigación.

A continuación se hace una descripción breve de los elementos teóricos básicos que fueron

aplicados durante la investigación; Están organizados en forma secuencial debido a que

cada estudio es en gran parte requisito previo del posterior. Estos elementos son extraídos

de los libros mencionados y se resumen y adaptan a este proyecto en particular:

Introducción y marco de desarrollo: Se incluyen los antecedentes de porque se quiere

realizar el estudio y evaluar aspectos generales como el desarrollo y uso de productos. El

marco de desarrollo busca dar una visión más detallada del proyecto. En el se resuelven

preguntas básicas como: cuales son los objetivos del estudio, que beneficios se pretenden

conseguir4

Estudio de mercado: En esta fase del estudio se busco determinar y cuantificar la

oferta y la demanda del producto. De igual forma se realizo un análisis de los precios y un

estudio de su comercialización. Para la recolección de los datos necesarios para la

cuantificación de la oferta y demanda se recurrió a fuentes primarias y secundarias, según

fue el caso.

El objetivo general del estudio de mercado es verificar la posibilidad real de penetración de

los productos en un mercado determinado, que resulta precisamente, del estudio profundo

de mercado y sus nichos. También es útil para establecer la política de precios adecuada,

estudiar la mejor forma de mercadear el producto y constatar la existencia de un mercado

viable para los productos que se espera comercializar, cómo comercializarlos, a quién

venderlos, a qué precio, cómo se deben presentar, qué especificaciones requieren, etc.

En el libro innovación empresarial de Rodrigo Várela” Se encuentra un listado sobre los

aspectos relevantes del análisis de mercado que deben ser analizados por el empresario,

entre estos se encuentran”5:

3 URBINA BACA, Gabriel. Evaluación de proyectos. 3ª Edición, Mac Graw Hill, 1997, Pág. 8. 4 Op. Cit, Pág. 30 5 VARELA, Rodrigo, Innovación Empresarial, Cali. ICESI, 1991 Pg. 45

15

Análisis del sector y de la compañía.

Análisis del sector industrial: Diagnóstico de la estructura actual y de las perspectivas del

sector en el cual se va a entrar, estado del sector en términos de productos, mercado,

clientes, empresas nuevas, tecnología, administración, etc., tendencias económicas,

sociales, culturales que afectan al sector positiva o negativamente, barreras especiales de

ingreso o de salida de negocios del sector, rivalidad existente entre los competidores, poder

de negociación de clientes y de proveedores, amenazas de ingresos de nuevos productos o

sustitutos, amenazas de ingreso de nuevos negocios.

Cuando existe información estadística resulta fácil conocer cual es el monto y el

comportamiento histórico de la demanda6, y aquí el trabajo de campo sirvió para formar los

factores cualitativos y cuantitativos de la demanda, esto es, conocer más a fondo las

preferencias y gusto del consumidor.

Análisis de la compañía: Si ya existe, fechas de fundación, socios, negocios a los que se ha

dedicado, clientes competidores, productos y servicios, experiencia de su personal

directivo, trayectoria de la organización, datos financieros básicos. Si apenas se va a

establecer: estructura jurídica prevista, socios capitales, personal directivo, trayectoria y

experiencia de los directivos, conocimientos, experiencias y relaciones útiles para el nuevo

negocio.

Análisis del mercado.

El producto: Descripción detallada del producto o del servicio a vender, aplicación del

producto o servicio, uso principal o secundario del producto.

Productos competidores, ventajas de su producto o servicio frente a productos

competidores, patente o condiciones de secreto industrial referentes a su producto o

servicio, productos o servicios posibles como complemento o derivados del actual,

debilidades de los productos de empresas competidoras, fortalezas y debilidades de su

producto, posibles formas de solución a sus debilidades.

6 PORTER, Michael, Estrategias competitivas: Técnicas para el análisis de los sectores industriales y de la competencia .tomo2,Mc Graw Hill. P,57.

16

Clientes: Tipo de potenciales compradores segmentados( por actividad, edad sector, nivel

etc.), características básicas de esos clientes ( mayoristas, minoristas, productores,

consumidores), localización geográfica de los clientes, bases de decisión de compra de sus

clientes(precio, calidad, servicio, amistad, política, religión, forma de pago, etc.) opinión de

clientes que han demostrado interés en su producto o servicio, opiniones de clientes que no

han mostrado interés en su producto o servicio, formas posibles de evitar la falta de interés.

Tamaño del mercado global: Área geográfica de análisis, número posible de usuarios de su

producto y de los productos competidores, niveles de compra en unidades y pesos de estos

posibles competidores, tendencia del número de usuarios y del tipo de usos, factores que

puedan afectar el desenvolvimiento del mercado (condiciones sociales, económicas,

políticas, proyecciones del sector y de los otros sectores).

Competencia: Se determino las fortalezas y debilidades de los productos y servicios

brindados por la competencia y el tamaño e importancia de cada uno de los posibles

competidores: precio, desempeño del producto, servicios y garantías, limitaciones en la

satisfacción de los deseos de los clientes, posibilidades de solución a las dificultades,

fracción del mercado(unidades y pesos), esquema de venta de distribución, capacidad de

producción, capacidad financiera, marca líder por precio, calidad y servicio, razones por las

que otras empresas han surgido o han desaparecido del mercado, imagen de la competencia

frente a los clientes, conocer por que les compran a los clientes, segmento al que esta

dirigida la competencia, facilidad o dificultad de competir en el mercado, razón por la que

cree que obtendría una fracción del mercado.

Fracción del mercado y ventas: Es la parte numérica concluyente del proceso de análisis de

mercado. Si hay ordenes colocadas o pedidos realmente asegurados se debe indicar el

cliente, la cantidad y la frecuencia.

17

Estrategias de mercadeo.

Estrategia de venta: Se identifico quienes son los clientes iniciales, quienes reciben el

mayor esfuerzo de venta, como se identifican los clientes potenciales y como se

establecerán contactos, características del producto o servicio(calidad, precio, entrega

rápida y cumplida, garantías, servicios, etc), conceptos especiales utilizados en la venta

para motivarla, cubrimiento geográfico inicial, plan de ampliación geográfica, clientes

especiales ( proyectos de ejecución, oportunidades temporales, etc.

Estrategia de precios: Políticas de precios de la competencia, precio previsto, margen de

utilidad unitario mínimo para cubrir inversión y rendimiento mínimo, posibilidad de que el

precio previsto brinde al producto una entrada rápida en el mercado, potencial de expansión

del mercado con el precio previsto, justificación para precio diferente al de la competencia,

posibles niveles de variación de precio para resistir una guerra de precios, en caso de que su

precio sea mejor que el de su competencia explicar cuáles son las ventajas comparativas de

su operación y que le permite hacer esos análisis de la relación precio-volumen-utilidad,

descuentos que se planea ofrecer, ya sea por volumen o por pronto pago, financiación a

brindar(política de cartera.

Táctica de venta: Se definió la fuerza de ventas o distribuidores, remuneración de la fuerza

de ventas, si los distribuidores venden productos de la competencia, descuentos a

mayoristas y minoristas comparados con los de la competencia, acuerdos comerciales,

económicos, financieros y laborales establecidos con distribuidores o representantes de

ventas(precio, descuentos, número de personas, derechos exclusivos de representación,

formas de pago, apoyo logístico.

Estrategia de promoción: Se tuvo en cuenta mecanismo y/o medios para llevar el producto

a la atención de los posibles compradores, ideas básicas a presentar en la promoción,

mecanismos de ayuda a la venta, programas de anuncio y valor.

Política de servicios: Se definió término de las garantías, tipo de servicios a los clientes,

mecanismo de atención a los clientes, políticas de cobro de servicios y comparar la política

de servicios con los de la competencia.

18

Estrategia de distribución: Se describe cuales son los canales de distribución que va a usar,

método de despacho y transporte, costos de transporte y seguro, problemas de bodegaje y

políticas de inventario de producto terminado.

Planes de contingencia: Se indica cuales son las acciones correctivas que podría tomar en

caso de que alguna de sus estrategias no se pudiese llevar acabo o no fueran efectivas.

Estudio técnico: Esta parte del estudio se dividió en las siguientes etapas: tamaño de

planta, localización y la ingeniería del proyecto, que esta compuesta por la descripción del

proceso de producción y la utilización de insumos, maquinaria y equipos involucrados en el

proceso, todos aspectos técnicos cuyas necesidades se dan en unidades físicas.

Várela propone un esquema del análisis técnico en el texto “innovación empresarial”7 en el

que se deben analizar los siguientes aspectos:

• Proceso. Materias primas básicas, proceso tecnológico incluyendo diagrama básico

de flujo, condiciones de operación, maquinaría y equipo requerido, especificaciones del

producto, patentes de procesos, regalías por el uso de patentes.

• Desarrollo del producto: Bases científicas tecnológicas, etapas de investigación y

desarrollo, cronograma de desarrollo, pruebas piloto del producto y la tecnología.

• Localización del negocio: Ubicación geográfica exacta en la planta, facilidades de

servicios (agua, energía, teléfono, alcantarillado, manejo de desperdicios), Posición relativa

a proveedores y clientes, facilidad de transporte, legislación local (regulaciones), situación

laboral de la localidad.

• Facilidades: Área requerida, tipo de construcción servicios especiales (aire, gas,

grúas, aceite agua refrigeración, vapor, etc.), ventilación, iluminación, vías de acceso,

puertas, servicios higiénicos.

• Equipos y maquinarías: Especificaciones del proceso, tipos de equipos y

maquinarias, tamaño de equipos y maquinarías, necesidad de infraestructura, forma de

7 Ibid.Pg.53

19

adquisición de equipos (compras, arrendamientos, leasing), personal necesario, políticas de

mantenimiento y de repuestos, formas de operación.

• Distribución en planta. Departamento o zonas básicas, limitaciones y exigencias de

cercanía, equipos por departamento, área por departamento, distribución por departamento,

diagrama de producción, plano de distribución.

• Plan de producción: Tipos de materia prima, consumo unitario de servicios (agua,

energía, vapor, aire comprimido, etc.

• Política de inventario de productos en proceso, política de inventarios de materia

prima, plan de producción y plan de compras.

• Sistema de control. : Propiedades básicas del producto, procesos críticos de calidad,

puntos de inspección de calidad, equipos de control de calidad, personal control de calidad,

procesos críticos en costos, puntos de inspección en costos, personal para control de costos.

Estudio Legal: Se identificaron las normas exigidas por la legislación colombiana para

la comercialización del calzado y la creación de un establecimiento productor de este8.

Estudio Administrativo: Este estudio obedece al resultado obtenido en el estudio

técnico, de acuerdo a este resultado se definió el personal requerido, la capacitación

necesaria, los programas de trabajo, entre otros.9

Estudio Financiero y Económico: Aunque se puede considerar partes de un mismo

procedimiento, fue necesario diferenciar el estudio financiero de su posterior evaluación

económica. El primero obedeció al ordenamiento y la sistematización de la información de

carácter monetario que resulta de las etapas anteriores, información que será usada para las

proyecciones en la evaluación económica. En el estudio financiero se determinan los costos

totales y la inversión inicial, se calcula el capital de trabajo, la tasa de rendimiento mínima

aceptable y los flujos netos de efectivo, con o sin financiación, y el punto de equilibrio.

8 SAPAG CHAIN, Op. cit., Pg. 58 9 Ibid.Pg.,65

20

Posteriormente, la evaluación económica toma estos datos y les da valor a través del

tiempo, los proyecta al futuro y calcula su valor equivalente actual, usando para estos

procedimientos financieros e índices como la TIR, el VPN, y teniendo en cuenta ajustes

económicos en los costos y precios de acuerdo a la inflación.

De este análisis y evaluación económica resulta un dictamen que detiene el proceso o, da

“luz verde” a su implementación.

De la relación de los resultados de los balances, juicios y conclusiones de cada uno de los

análisis y evaluaciones expuestos surgirá la respuesta a la cuestión básica de esta

investigación: Es factible y viable la creación de una empresa productora y

comercializadora de calzado unisex ubicada en la ciudad de Palmira.

1.4.2. Marco Conceptual.

• Factibilidad Técnica y Económica: En el presente trabajo se entiende por

factibilidad técnica y económica, la opción de llevar a cabo un proyecto desde el punto de

vista técnico y económico.

• Viabilidad Legal: Se refiere a las necesidades de determinar la inexistencia de

trabas legales para la instalación y operación normal del proyecto, el evaluador mediante

una investigación exploratoria puede definir el marco de restricciones legales que

enfrentara el proyecto.

• Viabilidad Financiera: Se entiende por viabilidad financiera la disponibilidad de los

fondos necesarios requeridos para poder desarrollar el proyecto normalmente.

• Demanda: Curva o tabla que muestra que cantidad de un bien o servicio será

demandada a diferentes precios posibles.

• Flujo de Caja: Permite determinar los excedentes y los requerimientos de dinero en

cada periodo que tiene el proyecto.

• Estado de Pérdidas y Ganancias: Permite calcular los impuestos causados con

base en la renta gravable y calcular la renta liquida o utilidad después de impuestos para

un determinado periodo.

21

• Balance General: es el estado financiero que muestra lo que la empresa posee en

un momento puntual del año fiscal, o sea los activos y la forma como ellos están siendo

financiados, es decir, los pasivos y el patrimonio. Los pasivos representan los derechos de

los acreedores y el patrimonio representa el derecho de los socios.

• Capital de Trabajo: Es una inversión que está representada por la necesidad que

tienen la mayoría de organizaciones de tener; Inventarios, Cartera, Efectivo y Crédito de

Proveedores.

• Mercado: Conjunto de compradores y vendedores reales y potenciales de un

producto.

• Tasa Interna de Retorno, TIR: es aquella tasa de interés que hace igual a cero el

valor actual de un flujo de ingresos netos futuros. Calcula el rendimiento de un proyecto

medido como la rentabilidad por periodo que se recibe durante N periodos del proyecto

sobre la inversión no amortizada o recuperada.

• Valor Presente Neto, VPN: se define como el valor que resulta de restar al valor

presente de los futuros flujos de caja de un proyecto, el valor de la inversión inicial.

• Periodo de la Recuperación de la Inversión, PRI: muestra el número de periodos

necesarios para recuperar la inversión realizada en el proyecto.

1.5. METODOLOGÍA

1.5.1. Tipo de Estudio. El tipo de estudio es de carácter descriptivo analítico, ya que se

trabaja sobre el análisis y la interpretación de la naturaleza actual de las empresas

productoras y comercializadoras de calzado y de los posibles consumidores; obteniendo así

una conclusión que permita establecer si es factible y viable, la creación de una empresa

manufacturera para la producción y comercialización de calzado en la ciudad de Palmira.

El estudio descriptivo trabajo sobre realidades de hecho, y su característica fue la de

presentar una interpretación correcta.

22

1.5.2. Fuentes de Información y Técnicas de Recolección. Se utilizaron fuentes de

información tanto primarias como secundarias así:

Primarias: a través de una encuesta, fueron entrevistadas las familias de los estratos

tres, cuatro y cinco de la ciudad de Palmira; debido al tipo de investigación que se llevò a

cabo se tuvo a los posibles consumidores como fuente primaria, estos fueron entrevistados

en los sitios de compra o lugares aledaños. Basándose en respuestas veraces y confiables,

para poder determinar si es factible la creación de una empresa manufacturera dedicada a la

producción y comercialización de calzado unisex en la ciudad de Palmira.

Secundarias: Fueron los documentos bibliográficos relacionados con el tema, los

cuales brindaron otro punto de apoyo para la investigación, brindando información técnica,

estadística, administrativa, financiera y legal sobre el sector productivo en el cual se ubica

este proyecto, que para el caso se encontraron documentos escritos, como: Libros, revistas,

folletos e información publicada en Internet.

Procedimiento: Para efectos de la evaluación del proyecto se realizo primero un

estudio de mercado que permitió identificar la oferta y la demanda del producto que se

espera producir y comercializar; luego se identificaron las políticas de precios, promoción,

distribución y segmentación del mercado. Paralelo a esto se realizo el estudio técnico para

establecer las características de diseño, valor agregado y exclusividad de los modelos que

se pretenden ofrecer al consumidor final, así como los equipos para hacer esto posible;

identificadas las características ideales del producto final se procedió al estudio

administrativo y legal, que permitió definir la forma más eficiente de operación y que por

supuesto este conforme a los requisitos legales que establece el estado colombiano y

finalmente se realizo el estudio financiero para determinar induces como la TIR(Tasa

interna de retorno), el VPN(Valor presente neto), PRI(Periodo de recuperación de la

inversión), el flujo de caja, índices de liquidez, de rentabilidad, de eficiencia y los estados

financieros proyectados.

23

Nota: Se especifica que el marco referencial hace parte de la metodología aplicada en la

formulación y evaluación de este proyecto.

24

2. ESTUDIO COMERCIAL

2.1. LA EMPRESA

Al determinar la viabilidad financiera del proyecto y el atractivo económico de la inversión,

se pretende finalmente la creación de una empresa productora y comercializadora de

calzado en la ciudad de Palmira.

Este proyecto facilita impulso a las personas que tengan negocios relacionados con los

artículos de calzado, para que una gran proporción del sector aproveche las ventajas que

brindan los proveedores de materias primas y el reconocimiento del sector.

La propuesta se impulsará en la ciudad de Palmira a partir del mes de noviembre de 2003.

La actividad consistirá en el diseño, fabricación y comercialización de calzado masculino y

femenino para todo tipo de actividad. (Trabajo, estudio, de uso diario.).

La actividad comercial consta de tres áreas:

VENTAS DIRECTAS INDIVIDUALES: Promovidas por impulsadoras comerciales, a

través de las escuelas y colegios de las ciudades de Palmira, pradera, florida, y en empresas

de manufacturas.

VENTAS DIRECTAS: Comercializadas a través de un punto de venta de la productora

y comercializadora ubicada inicialmente en la ciudad de Palmira.

VENTAS AL POR MAYOR: Dirigidas por el señor Julio César Gonzáles, encargado de

las actividades comerciales, contará con asesoría de un experto en mercadeo, para

comercializar el producto en almacenes y tiendas donde pueda conservarse la imagen

exclusiva y una oferta diferente a la de la competencia.

25

2.2. ANÁLISIS DEL PRODUCTO MERCADO

2.2.1 El Producto. “Alfonso y Acosta Ltda.”, nombre de la nueva empresa, productora y

comercializadora de calzado, brindará a su consumidor diferentes tipos y diseños, a los

mejores precios con artículos de materia prima nacional e importada.

El calzado que se ofrecerá es de tipo formal, informal, deportivo, industrial, infantil y

escolar. El nombre de la línea de comercialización que saldrá al mercado llevará el nombre

de “Habito Shoes”. Y su eslogan será “Belleza que se hace en tu camino”.

Especificaciones del producto

Se define el producto en función de los materiales y procesos involucrados en la

producción. Como su objetivo general lo apunta, la denominación general de la materia

prima es cuero, que específicamente consiste en diferentes mezclas, determinadas por

calidad especificada, el toque requerido, el clima al cual se dirige el producto y para la

ocasión, y obviamente por el máximo costo que permite su competitividad.

Sean ejemplos: Cuero puro 100%; Cuero-Cuerina 50/50; Polietileno-Cuerina 70/30;

Polietileno 100%.....

Las especificaciones del producto quedan determinadas por las siguientes características

generales:

Calzado Formal

Los modelos clásicos no llegan a la docena, pero ofrecen múltiples posibilidades de

variación en la confección de modelos individuales. Para la creación de un nuevo zapato, el

diseñador se basa siempre en la elección de un modelo básico tradicional. No obstante,

aplica su creatividad exclusivamente a las variedades de composición de la parte superior:

el trazado de las líneas, el acoplamiento armónico de las piezas individuales, la adecuación

26

de ornamentación (como, por ejemplo, brogueing, pespunteados, festoneados o

superposiciones), color y superficies, y las posibles combinaciones entre ellas.

Calzado Informal

El material y el proceso de elaboración se corresponden con el del zapato bajo. La única

diferencia es que las botas cuentan con doble suela, a menudo con suela exterior de goma

para evitar los resbalones sobre la nieve o el suelo húmedo. Los laterales pueden abrocharse

con cordones, ganchos metálicos o botones. Puesto que los pantalones cubren casi por

completo dichos laterales, las botinas pueden combinarse con los mismos trajes que un

zapato bajo, aunque no se consideran apropiadas para las ocasiones especiales.

Calzado Deportivo

El calzado deportivo es el utilizado para el uso diario, su característica principal se

representa hacia el consumidor en el confort que le brinda y las grandes combinaciones

que pueden realizar en el que hacer del día a día.

Calzado Escolar

El mocasín forma parte de un pequeño grupo de clásicos intemporales que bien llevados y

combinados con estilo están considerados en todo el mundo signo de buen gusto. Quedan

bien en muchos y variados contextos y en todo ellos se adaptan perfectamente. Se pueden

llevar con pantalones, jeans, etc.

Calzado Industrial

El calzado para industria ofrece expectativas de seguridad industrial, compuesto con

materiales de aislamiento eléctrico, puntas de acero, material impermeable, etc

27

Apache

El apache es un tipo de zapato clásico por excelencia, la diferencia radica en su diseño

informal y de comodidad que le brinda al consumidor.

Calzado Infantil El calzado diseñado para niños se encuentra en gran cantidad de gamas y numeraciones,

entre los más usados se encuentran: ortopédico, Sandalia, Tenis, Zueco, etc.

El departamento de diseño, y de acuerdo a tendencias de la moda, determina dentro de las

especificaciones los diferentes tipos de modelo(cerrado, cordones, Gamuza, tubular, etc.) o

diferentes accesorios que caracterizarán cada colección.

Ver anexo donde se enseñan los diferente tipos de calzado que se fabricarán y

comercializarán por la empresa Alfonso y Acosta Ltda..

2.2.2. El Perfil del Producto – Mercado 1. El calzado se producirá con el 85 % de materia prima nacional y un componente

importado del 15 %, siguiendo la tradición de los fabricadores de calzado en el país. Esta

combinación anticipa la atención especial del consumidor final.

Se contará con una amplia gama de productos con diferentes mezclas que producen

texturas, tonos y pesos diferentes que armonizan con el clima y perfiles de consumidores.

2. Artículos fabricados con el 100% de materia prima nacional. Se seleccionará la materia

prima que compite al nivel de exportación; estos están dirigidos a un segmento de la

población de menores recursos, pero que demandan artículos especiales, porque las

prendas seguirán conservando el denominador común de calidad, originalidad, diseño y

texturas especiales.

Para no afectar el nivel de calidad de la calidad de la materia prima utilizada, el diseño, las

materias primas que constituyen la marquilla, talla, indicadores del manejo del calzado y

presentación, serán homogéneas con los distintivos proyectados para el producto final.

28

2.3. SEGMENTACIÓN DEL MERCADO Y DEMANDA

A partir del estudio efectuado, el mercado meta para el proyecto se identifica así:

2.3.1. Canal Detallista (Uno a Uno) con Venta al Detal

• Jóvenes entre 12 y 18 años.

• Niños entre 3 y 10 años.

Este canal se distinguirá por brindar calzado con características acordes a las edades, gustos

del consumidor y precios favorables de acuerdo a la capacidad de compra de nuestros

clientes.

2.3.2. Puntos de Venta Directo

• Niños.

• Jóvenes.

• Damas y Caballeros.

El grupo de consumidores en los puntos de venta directos serán personas pertenecientes a

los estratos tres, cuatro y cinco de la ciudad de Palmira, no queriendo decir que personas de

estratos inferiores no puedan adquirir dicho producto.

2.3.3. Canales Tiendas “Exclusivas”

• Segmentos clase media-alta.

En las tiendas exclusivas se brindará toda la gama de productos que se fabriquen en la

planta, siguiendo los requerimientos previos de contratación de la empresa con terceros.

2.4. ÁREAS DE NEGOCIOS

De la relación estrecha entre el producto y el consumidor objetivo nacen las áreas de

negocios. En este caso se puede caracterizar las áreas por los canales que hemos

enumerado anteriormente.

29

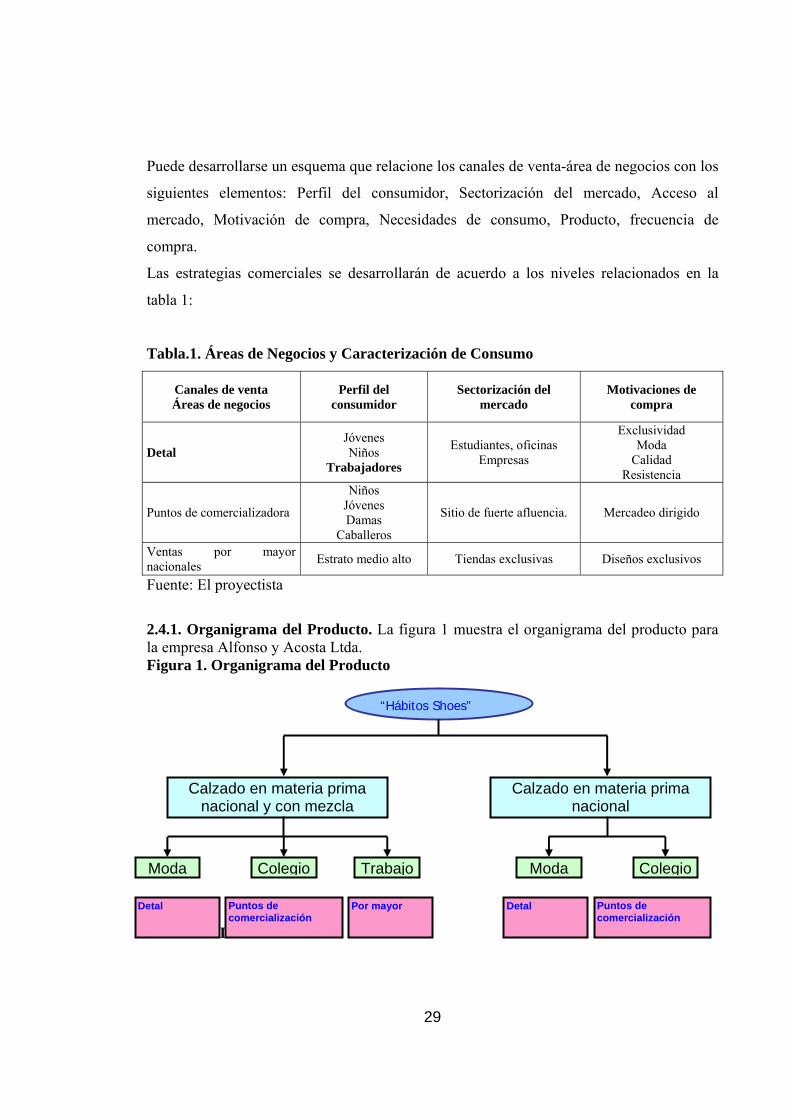

Puede desarrollarse un esquema que relacione los canales de venta-área de negocios con los

siguientes elementos: Perfil del consumidor, Sectorización del mercado, Acceso al

mercado, Motivación de compra, Necesidades de consumo, Producto, frecuencia de

compra.

Las estrategias comerciales se desarrollarán de acuerdo a los niveles relacionados en la

tabla 1:

Tabla.1. Áreas de Negocios y Caracterización de Consumo

Canales de venta Áreas de negocios

Perfil del consumidor

Sectorización del mercado

Motivaciones de compra

Detal Jóvenes Niños

Trabajadores

Estudiantes, oficinas Empresas

Exclusividad Moda

Calidad Resistencia

Puntos de comercializadora

Niños Jóvenes Damas

Caballeros

Sitio de fuerte afluencia. Mercadeo dirigido

Ventas por mayor nacionales Estrato medio alto Tiendas exclusivas Diseños exclusivos

Fuente: El proyectista

2.4.1. Organigrama del Producto. La figura 1 muestra el organigrama del producto para la empresa Alfonso y Acosta Ltda. Figura 1. Organigrama del Producto

2.5. PLAN DE MERCADEO

“Hábitos Shoes”

Calzado en materia prima nacional y con mezcla

Calzado en materia prima nacional

Moda Colegio Trabajo Moda Colegio

Detal Puntos de comercialización

Por mayor Detal Puntos de comercialización

30

El plan de mercadeo busca que los productos y/o servicios lleguen a los clientes finales.

Esto se realiza en dos pasos que son: La investigación del mercado y El plan de acción de

mercadeo.

2.5.1. Investigación del Mercado. La investigación del mercado expone cuáles son los

cambios que se están produciendo en el mercado y como se encuentra la empresa en

relación con este. Se realiza a través de consultas de información, encuestas, entrevistas y

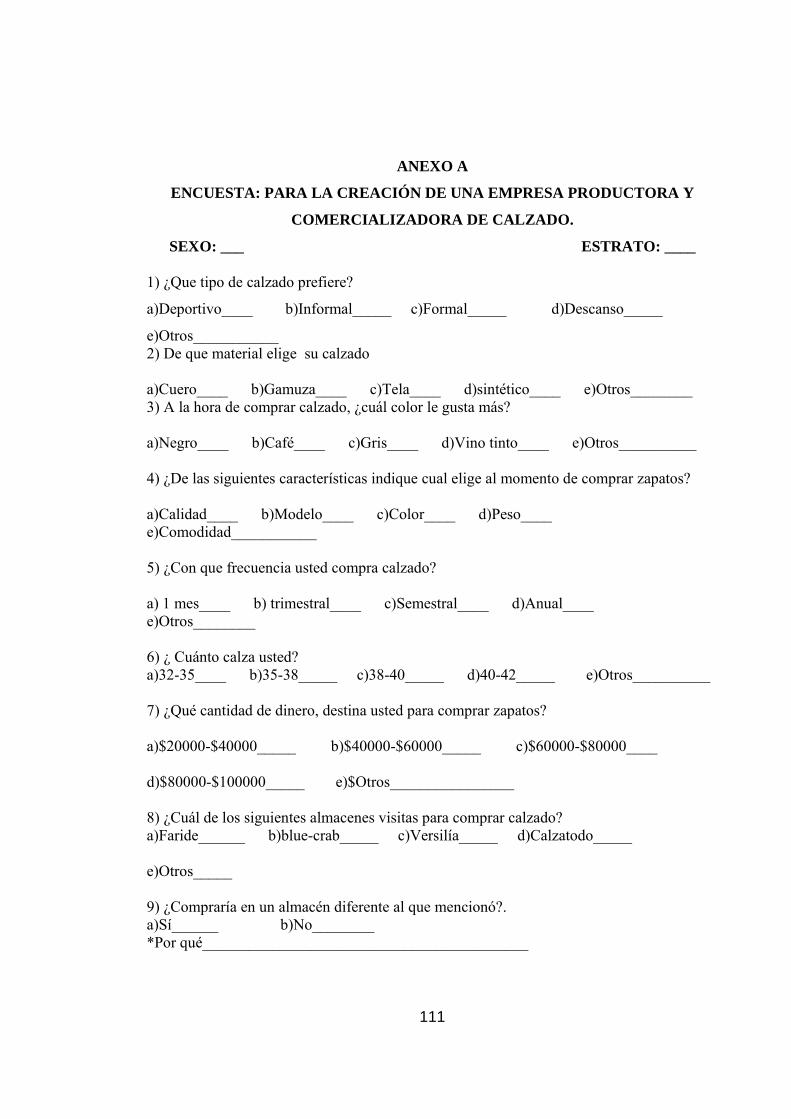

otros.(ver anexo diseño de encuesta).

Formulación de la Oportunidad. Luego de observar en la comercialización de

artículos para la fabricación de calzado, tanto las facilidades de adquisición y

posicionamiento; se hace necesario determinar las condiciones cualitativas y cuantitativas

de ese mercado potencial, para poder ofrecer buenos productos y un excelente servicio, que

cumpla las expectativas y necesidades de los clientes.

Objetivos de la investigación

•Recopilar, registrar y analizar sistemáticamente la información relacionada con la oferta, la

demanda, los competidores y los distribuidores.

•Formular una estrategia de mercadotecnia aplicable al proceso de toma de decisiones de la

gerencia, basada en las condiciones internas y externas de la empresa.

Definición del Negocio

El proyecto gira alrededor de la producción y comercialización de calzado masculino y

femenino, fabricado con materias primas de primera calidad, en una proporción respectiva

de materias primas nacionales e importadas del 85% y 15%.

Las materias primas estarán compuestas de diferentes mezclas, para tener la posibilidad de

ofrecer una gama amplia de productos, respondiendo a características climatológicas, de

edad, de precios y de gustos.

31

Perfil del Cliente

Compradores y usuarios de los productos

En el mercado de consumo encontramos a niños, jóvenes, adultos, ancianos, y público en

general (ver resultados de la encuesta punto 1, 2,3 y4), del mercado de Consumo y otros

usuarios del mercado institucional de carácter social y privado, ubicados en Palmira y su

zona de influencia, teniendo en cuenta a mediano y largo plazo la proyección regional,

nacional e internacional de los productos a ofrecer.

Mejores compradores de los productos

Entre los mayores usuarios para el comercio están las mujeres y niños, estos se diferencia

por ser el mercado con gran variedad de diseños, el menor costo en el producto y las

tendencias en la moda. Adicionando se encuentran los contractos con escuelas, colegios,

empresas de la ciudad de Palmira y sectores aledaños.

Frecuencia de Compra

La frecuencia de compra se observa en los productos de moda que vaya manejando el

mercado y en los que la empresa tenga como modelos exclusivos, este puede darse en un

volumen mensual y estaría estimado en el cliente femenino el cual es el objetivo básico de

la productora y comercializadora. En la frecuencia de compradora también se encuentran, a

parte del “Machete”, aquellos estilos que piden y se vuelven clásicos.

Motivos de compra

Los objetivos que se formulan para la empresa “Alfonso y Acosta Ltda.” y las decisiones

estratégicas que se adopten determinarán los motivos de compra de los clientes donde, se

seleccionará la siguiente característica relevante:

• Calidad del producto / precio. Calidad/ precio. “Alfonso y Acosta Ltda.”, en los artículos fabricados con materia prima

importada, se distinguirán por un precio mediano bajo, este insumo que corresponde al

quince porciento(15%) será aquel que disminuya los costos de fabricación y le brinde valor

32

agregado al producto diferenciado de algunos competidores que ofrecen artículos de

buena calidad y precio inferior por utilización de materia prima nacional. Esto en el área de

negocios de ventas en puntos selectos.

En las áreas de negocios, ventas individuales y ventas en puntos de la

comercializadora,(con la posibilidad de comercialización a precios competitivos),

dependerá de la estrategia de mercado para permitir la incorporación de el producto nuevo

que se ofrece

“Alfonso y Acosta Ltda.” Utilizará como estrategia de comercialización para los productos

fabricados con materia prima nacional en su totalidad, precios iguales o un poco más bajos

a los de su competencia.

2.6. INVESTIGACIÓN SOBRE LA DEMANDA

La investigación para establecer el mercado consumidor se hace tomando una muestra

aleatoria y representativa del mercado de 96 personas pertenecientes a los estratos tres,

cuatro y cinco de la ciudad de Palmira, a través de encuestas.

Objetivos

Objetivo general. Determinar el perfil del consumidor, sus hábitos de compra, el índice de

aceptación del producto y las condiciones bajo las cuales el consumidor final estaría

dispuesto a consumir del producto. Y el precio que esta dispuesto a pagar.

Objetivos específicos.

1. Determinar el perfil del consumidor, para lo cual se requiere conocer: sexo, nivel de

ingresos, profesión.

2. Estimar el potencial de mercado para el producto.

3. Conocer los hábitos de compra del consumidor estimando frecuencia de compra y de

consumo del producto.

33

4. Calcular que porcentaje de las personas encuestadas compraría el producto y cuanto

estarían dispuestos a pagar por él.

2.6.1. Diseño Muestral. “Si un pequeño número de elementos (la muestra) se selecciona

aleatoriamente de un número mayor de elementos (llamado universo), la muestra poseerá

las mismas características que el universo y en la misma proporción”.

Debido a que la muestra es el segmento de la población escogida para representar a la

totalidad de ella, se entrevistan a representantes de familias de estrato tres, cuatro y cinco

de la ciudad de Palmira, los cuales se escogen por pertenecer a un cierto grupo o categoría.

El número total de encuestas se obtiene en el tamaño de la muestra.

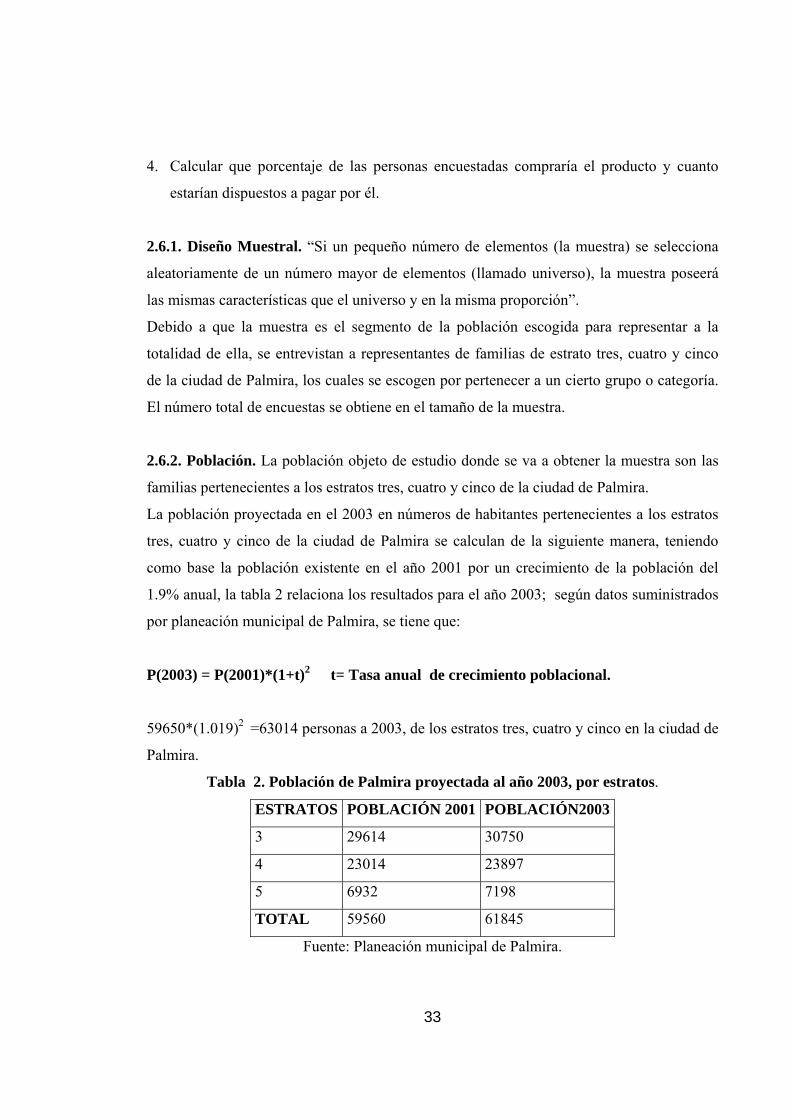

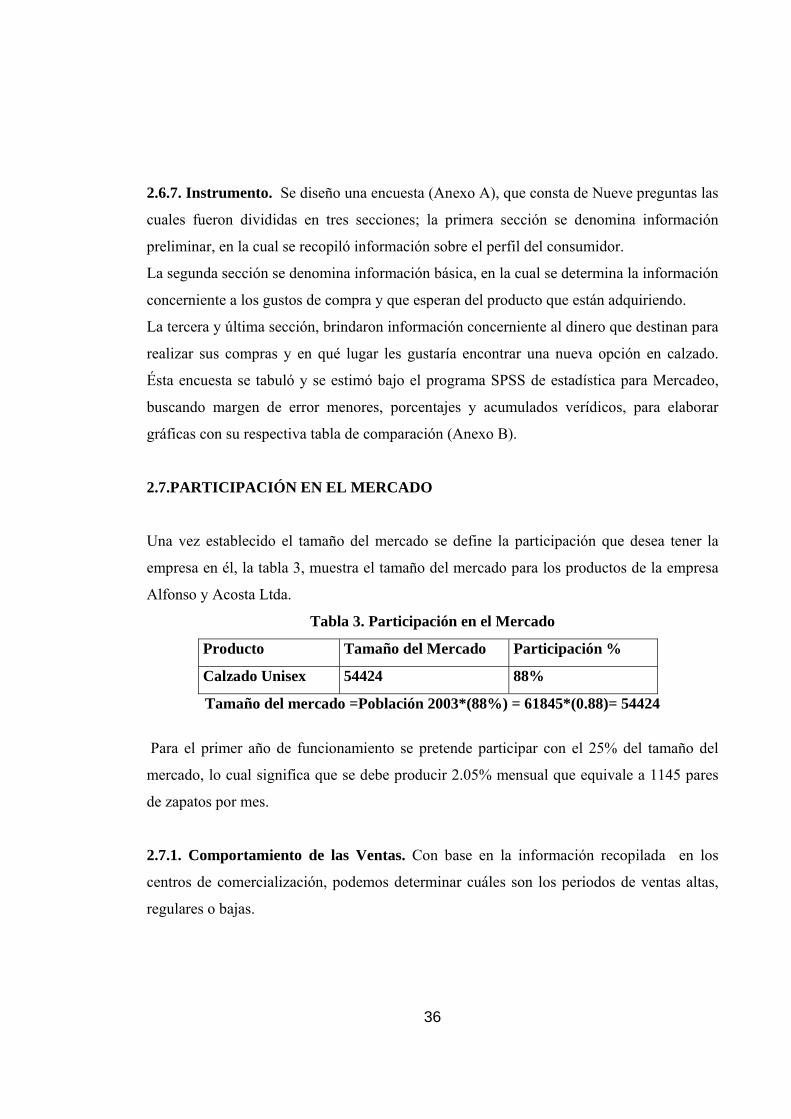

2.6.2. Población. La población objeto de estudio donde se va a obtener la muestra son las

familias pertenecientes a los estratos tres, cuatro y cinco de la ciudad de Palmira.

La población proyectada en el 2003 en números de habitantes pertenecientes a los estratos

tres, cuatro y cinco de la ciudad de Palmira se calculan de la siguiente manera, teniendo

como base la población existente en el año 2001 por un crecimiento de la población del

1.9% anual, la tabla 2 relaciona los resultados para el año 2003; según datos suministrados

por planeación municipal de Palmira, se tiene que:

P(2003) = P(2001)*(1+t)2 t= Tasa anual de crecimiento poblacional.

59650*(1.019)2 =63014 personas a 2003, de los estratos tres, cuatro y cinco en la ciudad de

Palmira.

Tabla 2. Población de Palmira proyectada al año 2003, por estratos.

ESTRATOS POBLACIÓN 2001 POBLACIÓN2003

3 29614 30750

4 23014 23897

5 6932 7198

TOTAL 59560 61845

Fuente: Planeación municipal de Palmira.

34

2.6.3. Método de Muestreo. En esta investigación, el método de muestreo a utilizar es el

muestreo probabilístico proporcional al tamaño (proporcional a los estratos de la

población), en el cual los grupos se incluyen en la muestra con una probabilidad

proporcional al tamaño. El tamaño de un grupo se define en términos del número de

unidades de muestra de ese grupo. Para el caso especifico de la investigación, se debe tener

en cuenta el número de familias de cada uno de los estratos y hallar un tamaño de muestra

para cada uno de ellos, de esta forma se hace representativo de la población dicho tamaño.

2.6.4. Unidad de Muestreo. La unidad de muestreo son mujeres, estudiantes, trabajadoras

y amas de casa, hombres, jóvenes, estudiantes y trabajadores en edades entre los 15 y 43

años de edad, que habitan en la ciudad de Palmira en los estratos tres, cuatro y cinco y que

acostumbran realizar sus compras en el centro de la ciudad, centros comerciales y

supermercados, este ultimo por ser un lugar de alta influencia.

2.6.5. Tamaño Muestral. Por conveniencia no se tomó el tamaño proporcional de cada

uno de los estratos, puesto que el resultado de las encuestas se vuelve repetitivo en un

promedio de veinte encuestas, esto se observo en procesos anteriores de investigación. Por

lo tanto se utilizó una población total”N” equivalente a la suma del número total de familias

de los tres estratos de Palmira, en la definición de la muestra “n”, que sirvió como muestra

en la formula aplicada a 96 encuestas en Palmira.

El tamaño de la muestra se obtiene de la siguiente fórmula:

2

22

EσZn ×=

Donde:

• n es el tamaño de la muestra.

• Nivel de confiabilidad es del 95%. Obteniendo Z = 1.96

• El porcentaje del error aceptable o permisible (E) es del 10%.

35

No existe un nivel de significación que se aplique a todos los estudios que impliquen

muestreo. Debe tomarse una decisión de usar o el nivel 5% o el nivel 10% del margen de

error para investigaciones sobre consumo, y él 1% para control de calidad. El 95 % es un

índice de conformidad que se ha venido utilizando de manera generalizada para estudios de

consumo.

p * q, se toma p y q con valores iguales de 0.5 debido a que no se conocen.*

*/STANTON M. investigación de marketing

Reemplazando los datos anteriores en la formula se obtiene:

2

2

(0.01)

(1.96)n )5.0()5.0( ××=

96=n encuestas

Esta fórmula es valida para una población infinita, la cual se denomina cuando el tamaño de

la muestra(n) es menor o igual al 5 % de la población /N.

2.6.6. Selección de la Unidad de Muestreo. Para realizar la investigación de mercado se

escogieron personas que tuviesen la disponibilidad de responder la encuesta y que

pertenecieran a los estratos tres, cuatro y cinco de la ciudad de Palmira.

Las personas fueron entrevistadas en tres de los principales supermercados de la ciudad,

como son: Supermarden, Comfaunión y Galerías; ubicando el grupo de encuestadores a la

entrada del supermercado, abordando a los posibles encuestados antes de su ingreso al

establecimiento, también se realizaron en el centro de la ciudad y a las afueras del centro

comercial “San Andresito”. Las encuestas se realizaron en las horas de la tarde entre las

cuatro pasado meridiano y las siete pasado meridiano, los días Jueves, Viernes y Sábados;

estos días son los de mayor concurrencia.

36

2.6.7. Instrumento. Se diseño una encuesta (Anexo A), que consta de Nueve preguntas las