formato de entrevista - · web viewcomprender las situaciones que generan las mayores...

TRANSCRIPT

1

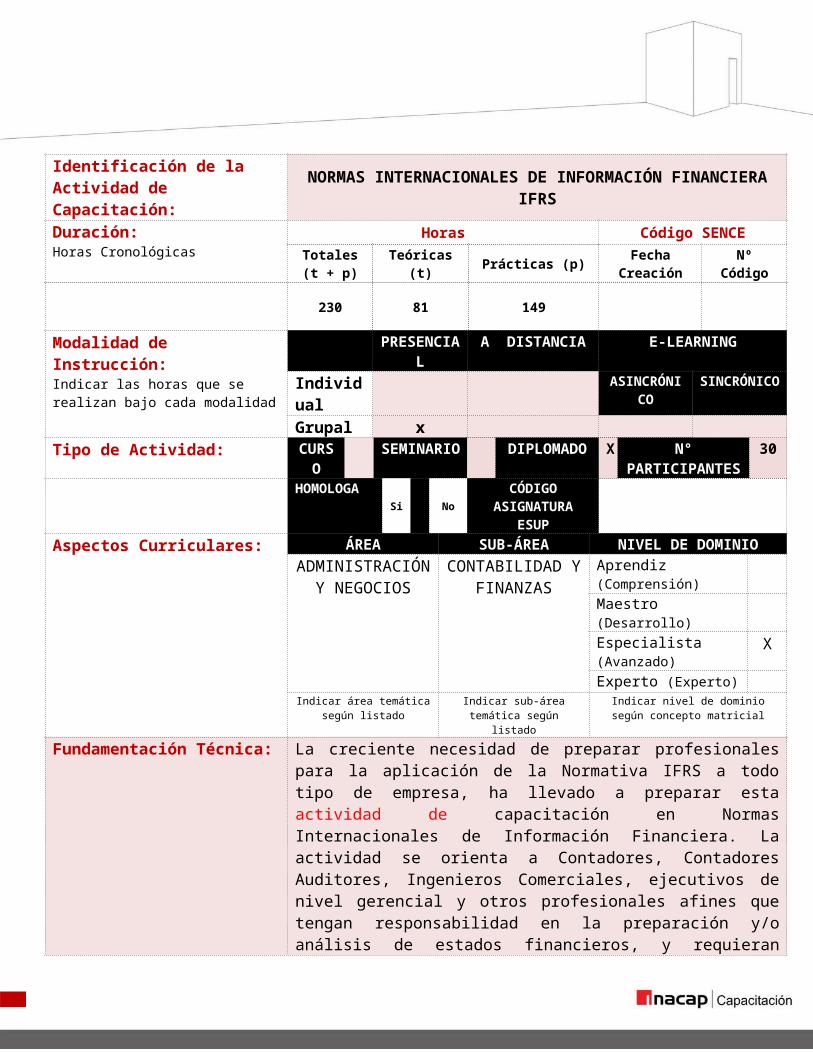

Identificación de la Actividad de Capacitación: NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA IFRS

Duración:Horas Cronológicas

Horas Código SENCETotales(t + p) Teóricas (t) Prácticas (p) Fecha Creación Nº Código

230 81 149

Modalidad de Instrucción:Indicar las horas que se realizan bajo cada modalidad

PRESENCIAL A DISTANCIA E-LEARNINGIndividual ASINCRÓNICO SINCRÓNICO

Grupal xTipo de Actividad: CURSO SEMINARIO DIPLOMADO X N° PARTICIPANTES 30

HOMOLOGASi No

CÓDIGO ASIGNATURA ESUP

Aspectos Curriculares: ÁREA SUB-ÁREA NIVEL DE DOMINIOADMINISTRACIÓN Y

NEGOCIOSCONTABILIDAD Y

FINANZASAprendiz (Comprensión)Maestro (Desarrollo)Especialista (Avanzado) XExperto (Experto)

Indicar área temática según listado

Indicar sub-área temática según listado

Indicar nivel de dominio según concepto matricial

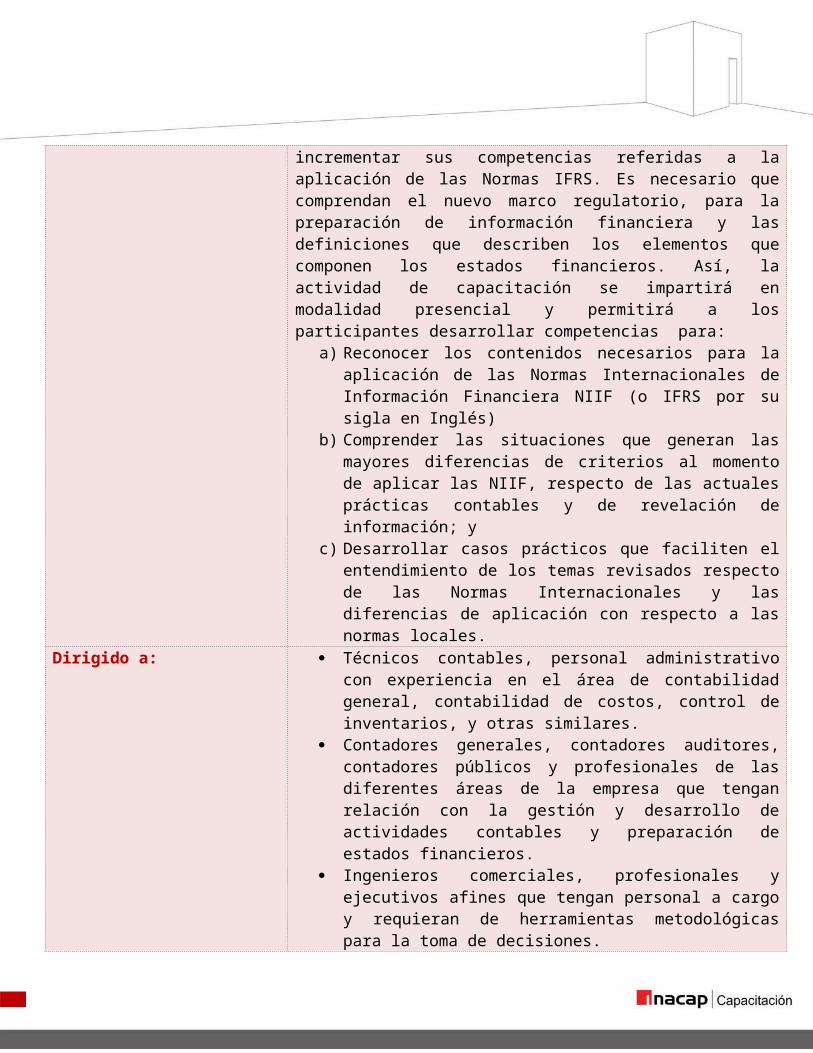

Fundamentación Técnica: La creciente necesidad de preparar profesionales para la aplicación de la Normativa IFRS a todo tipo de empresa, ha llevado a preparar esta actividad de capacitación en Normas Internacionales de Información Financiera. La actividad se orienta a Contadores, Contadores Auditores, Ingenieros Comerciales, ejecutivos de nivel gerencial y otros profesionales afines que tengan responsabilidad en la preparación y/o análisis de estados financieros, y requieran incrementar sus competencias referidas a la aplicación de las Normas IFRS. Es necesario que comprendan el nuevo marco regulatorio, para la preparación de información financiera y las definiciones que describen los elementos que componen los estados financieros. Así, la actividad de capacitación se impartirá en modalidad presencial y permitirá a los participantes desarrollar competencias para:

a) Reconocer los contenidos necesarios para la aplicación de las Normas Internacionales de Información Financiera NIIF (o IFRS por su sigla en Inglés)

b) Comprender las situaciones que generan las mayores diferencias de criterios al momento de aplicar las NIIF, respecto de las actuales prácticas contables y de revelación de información; y

c) Desarrollar casos prácticos que faciliten el entendimiento de los temas revisados respecto de las Normas Internacionales y las diferencias de aplicación con respecto a las normas locales.

2

Dirigido a: Técnicos contables, personal administrativo con experiencia en el área de contabilidad general, contabilidad de costos, control de inventarios, y otras similares.

Contadores generales, contadores auditores, contadores públicos y profesionales de las diferentes áreas de la empresa que tengan relación con la gestión y desarrollo de actividades contables y preparación de estados financieros.

Ingenieros comerciales, profesionales y ejecutivos afines que tengan personal a cargo y requieran de herramientas metodológicas para la toma de decisiones.

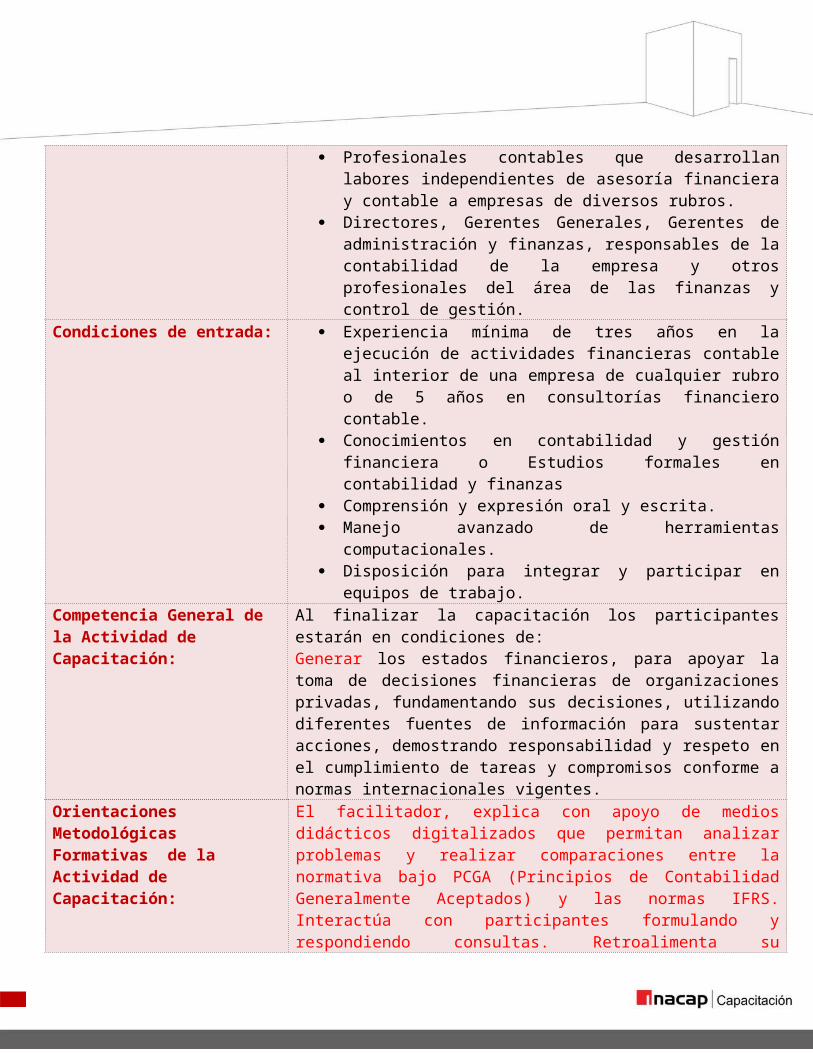

Profesionales contables que desarrollan labores independientes de asesoría financiera y contable a empresas de diversos rubros.

Directores, Gerentes Generales, Gerentes de administración y finanzas, responsables de la contabilidad de la empresa y otros profesionales del área de las finanzas y control de gestión.

Condiciones de entrada: Experiencia mínima de tres años en la ejecución de actividades financieras contable al interior de una empresa de cualquier rubro o de 5 años en consultorías financiero contable.

Conocimientos en contabilidad y gestión financiera o Estudios formales en contabilidad y finanzas

Comprensión y expresión oral y escrita. Manejo avanzado de herramientas computacionales. Disposición para integrar y participar en equipos de trabajo.

Competencia General de la Actividad de Capacitación:

Al finalizar la capacitación los participantes estarán en condiciones de:Generar los estados financieros, para apoyar la toma de decisiones financieras de organizaciones privadas, fundamentando sus decisiones, utilizando diferentes fuentes de información para sustentar acciones, demostrando responsabilidad y respeto en el cumplimiento de tareas y compromisos conforme a normas internacionales vigentes.

Orientaciones Metodológicas Formativas de la Actividad de Capacitación:

El facilitador, explica con apoyo de medios didácticos digitalizados que permitan analizar problemas y realizar comparaciones entre la normativa bajo PCGA (Principios de Contabilidad Generalmente Aceptados) y las normas IFRS. Interactúa con participantes formulando y respondiendo consultas. Retroalimenta su exposición enfatizando en los aspectos más críticos de las Normas.Realiza demostraciones didácticas desarrollando ejercicios prácticos en pizarra y confronta resultados con los realizados por los participantes en sus guías de aprendizaje. Retroalimenta su exposición explicando la secuencia operacional del proceso contable bajo IFRS. Organiza grupos de trabajo constituidos entre 3-5 participantes y asigna guías de aprendizaje con casos referidos a ejercicios bajo las Normas IFRS para que sean resueltos por el grupo y debatidos en sesión plenaria.

3

Asesora, guía y motiva el trabajo que desarrollan los participantes. por lo cual al término de la unidad el participante:

a) Reconoce el nuevo marco regulatorio para la aplicación de las Normas Internacionales de Información Financiera.

b) Demuestra dominio de los conceptos de activos, pasivos, ingreso y gastos

c) Elabora estado de situación financiera conforme a la nueva estructura de la NIC 1.

d) Confecciona el estado de resultado de una empresa, según normativa vigente.

e) Interpreta la información que entregan el conjunto de estados financieros de acuerdo a normativa

f) Participa en equipos de trabajo constituidos entre 3-5 participantes para desarrollar los ejercicios consignados en las guías de aprendizajes bajo Normas IFRS.

g) Presentan sus resultados en sesión plenaria, debaten, establecen consensos y reciben retroalimentación del facilitador.

h) Utilizar medios didácticos para desarrollar sus experiencias de aprendizaje (teórica y/o práctica), empleando material instruccional y guías de aprendizaje teniendo así la oportunidad de aprender haciendo.

Las estrategias formativas consideran por ejemplo: Clases expositivas Solución de ejercicios individual y grupalmente Aprendizaje basado en problemas Métodos de casos

Sistema de Evaluación: La aprobación del diplomado se logra con promedio de notas igual o superior a 4.0, en una escala de 1.0 a 7.0, y asistencia igual o superior al 75 % Criterios de Evaluación:C1: Analiza las IFRS y el marco regulatorio para la aplicación de las normas internacionales de información financiera y las normas internacionales de contabilidad.C2: Diferencia los activos corrientes y no corrientes, su valoración e impacto en patrimonio y resultados de la empresaC3: Genera el registro de los hechos económicos realizados por la empresa para reflejar sus existenciasC4: Diferencia los pasivos corrientes y no corrientes a partir de las definiciones entregadas por el marco conceptual y la NIC 1. C5: Jerarquiza los distintos instrumentos financieros y contabilidad de coberturaC6: Genera el conjunto de estados financieros y las notas explicativas

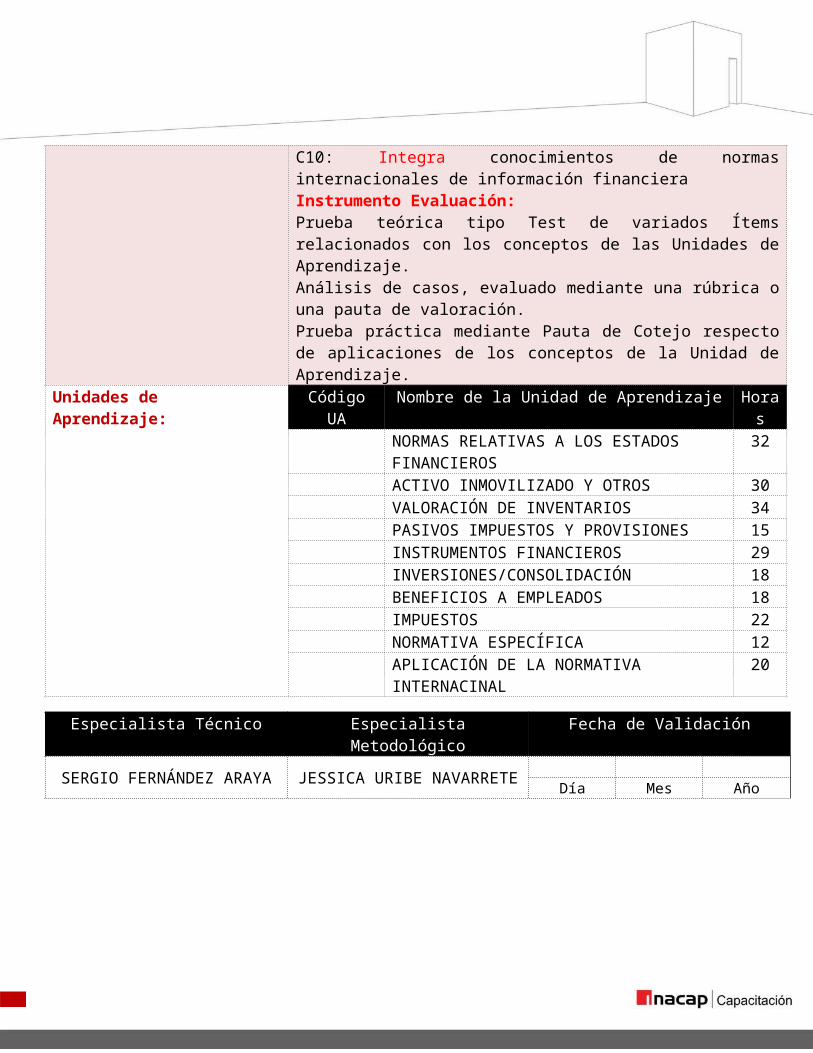

4

C7: Jerarquiza los beneficios a empleados y los planes de retiro contemplados en la NIC 19 y NIC 26.C8: Aplica las diferencias en la contabilidad de activos y pasivos que originan impuestos diferidosC9: Categoriza normativa específica que plantean las normas IFRS, C10: Integra conocimientos de normas internacionales de información financieraInstrumento Evaluación:Prueba teórica tipo Test de variados Ítems relacionados con los conceptos de las Unidades de Aprendizaje.Análisis de casos, evaluado mediante una rúbrica o una pauta de valoración.Prueba práctica mediante Pauta de Cotejo respecto de aplicaciones de los conceptos de la Unidad de Aprendizaje.

Unidades de Aprendizaje: Código UA Nombre de la Unidad de Aprendizaje HorasNORMAS RELATIVAS A LOS ESTADOS FINANCIEROS 32ACTIVO INMOVILIZADO Y OTROS 30VALORACIÓN DE INVENTARIOS 34PASIVOS IMPUESTOS Y PROVISIONES 15INSTRUMENTOS FINANCIEROS 29INVERSIONES/CONSOLIDACIÓN 18BENEFICIOS A EMPLEADOS 18IMPUESTOS 22NORMATIVA ESPECÍFICA 12APLICACIÓN DE LA NORMATIVA INTERNACINAL 20

Especialista Técnico Especialista Metodológico Fecha de Validación

SERGIO FERNÁNDEZ ARAYA JESSICA URIBE NAVARRETE Día Mes Año

5

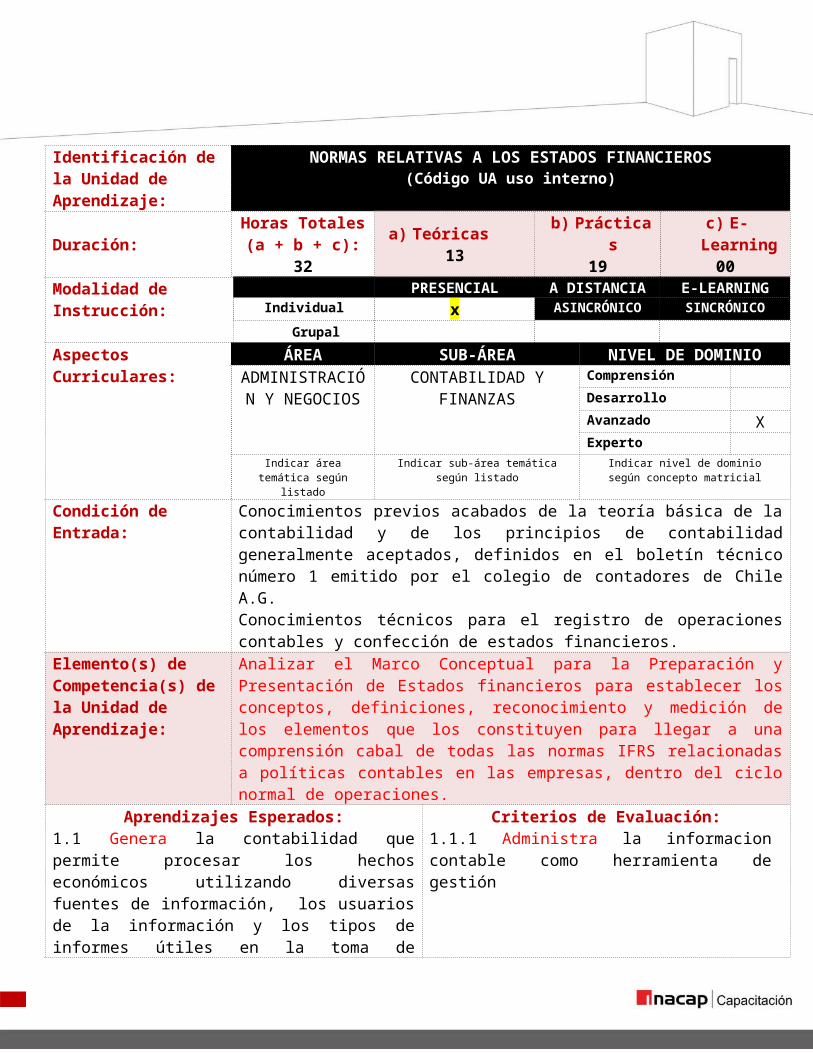

Identificación de la Unidad de Aprendizaje:

NORMAS RELATIVAS A LOS ESTADOS FINANCIEROS(Código UA uso interno)

Duración:Horas Totales

(a + b + c):32

a) Teóricas13

b) Prácticas19

c) E-Learning00

Modalidad de Instrucción: PRESENCIAL A DISTANCIA E-LEARNINGIndividual x ASINCRÓNICO SINCRÓNICO

GrupalAspectos Curriculares: ÁREA SUB-ÁREA NIVEL DE DOMINIO

ADMINISTRACIÓN Y NEGOCIOS

CONTABILIDAD Y FINANZAS ComprensiónDesarrolloAvanzado XExperto

Indicar área temática según listado

Indicar sub-área temática según listado Indicar nivel de dominio según concepto matricial

Condición de Entrada: Conocimientos previos acabados de la teoría básica de la contabilidad y de los principios de contabilidad generalmente aceptados, definidos en el boletín técnico número 1 emitido por el colegio de contadores de Chile A.G. Conocimientos técnicos para el registro de operaciones contables y confección de estados financieros.

Elemento(s) de Competencia(s) de la Unidad de Aprendizaje:

Analizar el Marco Conceptual para la Preparación y Presentación de Estados financieros para establecer los conceptos, definiciones, reconocimiento y medición de los elementos que los constituyen para llegar a una comprensión cabal de todas las normas IFRS relacionadas a políticas contables en las empresas, dentro del ciclo normal de operaciones.

Aprendizajes Esperados:1.1 Genera la contabilidad que permite procesar los hechos económicos utilizando diversas fuentes de información, los usuarios de la información y los tipos de informes útiles en la toma de decisiones

1.2 Categoriza los elementos que componen los estados financieros de acuerdo a lo expuesto en NIC 1, para una presentación razonable en los estados financieros

1.3 Revisa las normas específicas sobre la preparación y presentación de estados de flujos de efectivo contenidas en la NIC 7

Criterios de Evaluación:1.1.1 Administra la informacion contable como herramienta de gestión

1.2.1 Jerarquiza los activos y pasivos en corrientes y no corrientes para una presentacion razonable en los estados financieros

1.3.1 Precisa los flujos generados por las distintas actividades para explicar el saldo de caja1.3.2 Aplica legislación y normativa de la Superintendencia de Valores y Seguros, en el marco conceptual de la normativa contable

6

1.4 Destaca los criterios para seleccionar y modificar las políticas contables, así como el tratamiento e información a revelar acerca de los cambios en las políticas contables, estimaciones contables y corrección de errores de acuerdo a NIC 8.

1.5 Examina el proceso de la contabilidad para proceder a ajustar los estados financieros por hechos posteriores a la fecha del balance NIC 10

1.6 Fundamenta los criterios para elegir la moneda funcional y la moneda de presentación

1.7 Estipula el contenido mínimo de la información financiera intermedia.

1.8 Estipula que los primeros estados financieros de acuerdo a NIIF 1, así como sus informes financieros intermedios, contienen información de alta calidad.

1.4.1 Precisa las revelaciones que la empresa debe efectuar respecto a la fecha en que los estados financieros han sido formulados, así como respecto a los hechos posteriores a esta fecha.

1.5.1 Genera registro de operaciones posteriores a la fecha de cierre que corrige errores1.5.2 Estipula los efectos de los cambios en políticas contables en los estados financieros 1.6.1 Precisa los criterios de selección moneda funcional y moneda de presentación1.6.2 Fundamenta los criterios de la NIC 21 para reflejar los efectos de las variaciones generadas por las tasas de cambio en operaciones con moneda extranjera1.7.1 Aplica los criterios para el reconocimiento y la medición en los estados financieros intermedios de acuerdo a lo expresado en la NIC 341.8.1 Genera informaciòn financiera intermedia transparente para los usuarios y comparable para todos los periodos que se presenten. 1.8.2 Infiere un punto de partida que permita la convergencia para la contabilización según las Normas Internacionales de Información Financiera (NIIF)

Contenidos de la Unidad Aprendizaje:

UNIDADES DIDÁCTICAS H.T. H.P. E-L1. Estados financieros básicos2. Aspectos relevantes en la preparación de los estados

financieros Principios básicos Características secundarias Compensación Importancia relativa o significatividad Comparabilidad Uniformidad y definición de políticas contables

3. Estados financieros básicos Estado de situación financiera Resultados integrales Estado de cambios en patrimonio Estado de flujos de efectivo

4. Políticas contables Definiciones

0102

01

02

0201

02

02

7

Jerarquía de las políticas contables Cambios en políticas contables Cambio en políticas contables por una nueva

norma Cambio voluntarios Aplicación anticipada de una nueva norma Estimaciones contables y errores Definición

5. Cambios en estimaciones contables Corrección de errores Reclasificaciones Contabilización retrospectiva Contabilización prospectiva Revelaciones en notas a los estados financieros

1.6 Moneda funcional y moneda de presentación Tratamiento contable de las monedas funcional

de presentación y de transacción Definiciones relevantes

6. Moneda funcional Determinación Factores primarios Factores específicos para la definición de la

moneda funcional Cambio de la moneda funcional

7. Moneda de presentación Cuándo se convierten los estados financieros a

moneda de presentación Proceso de conversión

8. Información financiera intermedia Declaración de seguir las mismas políticas

contables de los estado financieros finales Partidas que afectan activos pasivos y patrimonio

por naturaleza, valor e incidencia Hechos posteriores al cierre

9. Adopción de las NIIF por primera vez Activos y pasivos cuyo reconocimiento sea

requerido por las NIIF Reclasificación de activos, pasivos y componentes

del patrimonio neto reconocido por PCGA, con arreglo a categorías que corresponda según NIIF

Valoración de activos y pasivos reconocidos por las NIIF

02

01

01

01

01

01

03

02

01

02

02

02

8

Orientaciones Metodológicas Formativas de la Unidad de Aprendizaje:

El facilitador, utilizando métodos y estrategias didácticas, así como infraestructuras, equipamiento e insumos, propicia el desarrollo integrado de competencias previstas para cada unidad de aprendizaje, por lo cual, al término del diplomado los participantes estarán en condiciones de:

Indagar y deducir la utilidad de la información contable como herramienta de gestión para los distintos usuarios

Analizar ejemplos de información financiera y aportar con ideas conforme a experiencias recogidas

Explorar a través de la WEB de la SVS y Colegio de contadores, la normativa utilizada en los procesos contables

Ejemplificar sobre las diferencias entre los principios objetivos de los PCGA y las Normas Internacionales

Respetar la estructura de los estados financieros propuestos de acuerdo a normativa internacional

Ejemplificar, a través de ejercicios prácticos, relacionando la normativa contable con la presentación de los estados financieros

Evaluación:De los aprendizajes esperados.

Criterios de Evaluación / Instrumentos de Evaluación

Criterios de Evaluación: 1.1.1 Administra la informacion contable como herramienta de gestión1.2.1 Jerarquiza los activos y pasivos en corrientes y no corrientes para una presentacion razonable en los estados financieros1.3.1 Precisa los flujos generados por las distintas actividades para explicar el saldo de caja1.3.2 Aplica legislación y normativa de la Superintendencia de Valores y Seguros, en el marco conceptual de la normativa contable1.4.1 Precisa las revelaciones que la empresa debe efectuar respecto a la fecha en que los estados financieros han sido formulados, así como respecto a los hechos posteriores a esta fecha.1.5.1 Genera registro de operaciones posteriores a la fecha de cierre que corrige errores1.5.2 Estipula los efectos de los cambios en políticas contables en los estados financieros 1.6.1 Precisa los criterios de selección moneda funcional y moneda de presentación1.6.2 Fundamenta los criterios de la NIC 21 para reflejar los efectos de las variaciones generadas por las tasas de cambio en operaciones con moneda extranjera1.7.1 Aplica los criterios para el reconocimiento y la medición en los estados financieros intermedios de acuerdo a lo expresado en la NIC 341.8.1 Genera informaciòn financiera intermedia transparente para los usuarios y comparable para todos los periodos que se presenten.

9

1.8.2 Infiere un punto de partida que permita la convergencia para la contabilización según las Normas Internacionales de Información Financiera (NIIF)Instrumento Evaluación: Prueba teórica tipo Test de variados Ítems relacionados con los conceptos fundamentales del Marco Conceptual y la Normativa internacional relacionada NIC 1-7-8-10-21-18; NIIF 1Análisis de casos, evaluado mediante un rúbrica o una pauta de valoración.

Estándar de Infraestructura:

Tipo Características

Sala de Clases Arrendada. Con capacidad para 30 participantes. Superficie de 7 x 5 metros, con iluminación y ventilación adecuada.

Estándar de Equipamiento por Grupo:

Equipo Cantidad Especificaciones Técnicas

Proyector Multimedia 1 Data show

PC o Notebook 1 para Relator Requisitos mínimos: Pentium 1,8 GHz o equivalente, 2 Gb de RAM, Disco Duro de 80 Gb, Puerto USB, Lector DVD y conexión a Red.

Pizarra 1 Blanca

Silla 1 por participante

Individual

Mesa 1 por participante

Individual

Estándar de Insumos por Grupo:

Insumo Cantidad Especificaciones TécnicasPlumón 3 Negro, Azul y Rojo para pizarra

blancaBorrador 1 De madera corrienteBlock de Apuntes 1 por

ParticipantePapel blanco

Lápiz 1 por Participante

Pasta

Certificados 1 por Participante

Papel Diploma

Texto escrito de material instruccional

1 para Relator Original elaborado por INACAP: “Normas relativas a los estados financieros” de 30 páginas en tamaño carta, fotocopiado y anillado.

Guía de Aprendizaje 1 para Relator Original elaborado por INACAP: “Normas relativas a los estados financieros” de 3 páginas en tamaño carta, fotocopiado.

10

Presentación del contenido 1 para Relator Versión digital para proyectar en PowerPoint. Original del la Unidad de Aprendizaje elaborado por INACAP.

Guía de Aprendizaje 1 por Participante

Original elaborado por INACAP: “Normas relativas a los estados financieros” de 3 páginas en tamaño carta, fotocopiado.

Texto escrito de material instruccional

1 por Participante

Original elaborado por INACAP: “Normas relativas a los estados financieros” de 30 páginas en tamaño carta, fotocopiado y anillado.

Perfil del facilitador de la capacitación:

Formación Profesional Experiencia Laboral en el tema - Años

Experiencia Docente/Relatoría en el tema

Técnico [1 – 2] [1 – 2]Profesional X [3 - 5 ] X [3 - 5 ] XCertificado [6 – 8] [6 – 8]Acreditado > 8 > 8

Experiencia que debe Acreditar1. Formación académica: Contador auditor, Ingeniero comercial o profesional

equivalente, con especialización en Normas Internacionales de Información Financiera. 2. Experiencia laboral en Contabilidad, auditoria y elaboración de estados financieros de

Sociedades anónimas3. Experiencia como facilitador de capacitación y/o educación superior.

Especialista Técnico Especialista Metodológico Fecha de Validación

SERGIO FERNÁNDEZ ARAYA JESSICA URIBE NAVARRETE Día Mes Año

11

Identificación de la Unidad de Aprendizaje:

ACTIVOS INMOVILIZADOS Y OTROS(Código UA uso interno)

Duración:Horas Totales

(a + b + c):30

a) Teóricas12

b) Prácticas18

c) E-Learning00

Modalidad de Instrucción: PRESENCIAL A DISTANCIA E-LEARNINGIndividual x ASINCRÓNICO SINCRÓNICO

GrupalAspectos Curriculares: ÁREA SUB-ÁREA NIVEL DE DOMINIO

Administración y negocios

Contabilidad ComprensiónDesarrolloAvanzado XExperto

Indicar área temática según listado

Indicar sub-área temática según listado Indicar nivel de dominio según concepto matricial

Condición de Entrada: Conocimiento en las distintas clases de activos y el uso que se le dará a fin de clasificarlos adecuadamente.Conocimientos en la diferencia entre Corrientes y no corrientes y conocimientos previos acabados de la teoría básica de la contabilidad en especial las normas relativas al reconocimiento y valoración de activos, mecanismos de depreciación y revaluación de activos

Elemento(s) de Competencia(s) de la Unidad de Aprendizaje:

Fundamentar los principales cambios que afectan el reconocimiento, medición y valoración de los diversos activos: existencias, activos de propiedad planta y equipos, propiedades de inversión, activos intangibles, instrumentos financieros y activos biológicos, relacionándolos con el concepto de deterioro de valor e inferir el tratamiento de los ingresos financieros afines con los activos corrientes y los que se refieran a activos no corrientes.

Aprendizajes Esperados:2.1 Implementa el registro de cuentas de activo, considerando su estructura contable y su naturaleza, utilizando las normas contables y otras fuentes de información.

2.2 Articula las normas de la NIC 16 para la correcta clasificación de activos dentro del rubro Propiedad Planta y Equipo2.3 Aplica los criterios señalados en las NIC 16 para la valoración inicial y posterior revaluación de los activos de PPE

Criterios de Evaluación:2.1.1 Proporciona valor a los activos de acuerdo a los criterios indicados en las normas2.1.2 Precisa los registros contables correspondiente al reconocimiento inicial y valorizacion al cierre del ejercicio contable2.2.1 Jerarquiza los activos tangibles para su uso en la producción o suministro de bienes y servicios

2.3.1 Determina el valor inicial de los activos considerando en la contabilización los costos de financiamiento2.3.2 Examina las condiciones sobre las cuales aplica el costo por financiamiento al valor inicial de los

12

2.4 Precisa los activos intangibles y su registro de acuerdo al objetivo de la NIC 36, si se cumplen ciertos criterios. 2.5 Determina el valor en libros de los activos intangibles.2.6 Reagrupa activos como propiedades de inversion de acuerdo a lo establecido en la NIC 40

2.7 Determina el tratamiento contable de los activos clasificados como mantenidos para la venta, y operaciones discoltinuadas, de acuerdoa NIIF 5.

activos, considerando lo indicado en NIC 23 2.3.3 Asigna valor los activos de propiedad, planta y equipo y las propiedades de inversión de acuerdo a normas indicadas en la NIC 16.2.3.4 Revisa el deterioro de valor de los activos estimando el valor de recuperación del mismo de acuerdo a las normas de la NIC 362.4.1 Acepta una partida como activo intangible, demostrando que el elemento cumple las condiciones para tal reconocimiento de acuerdo a NIC 362.5.1 Aplica los costos soportados inicialmente, para obtener o concebir un activo intangible.2.6.1 Determina el costo inicial de las propiedades de inversión considerando los costos asociados a la transacción2.7.1 Asigna valor a un activo clasificado como mantenido para la venta de acuerdo a las indicaciones la la NIIF 52.7.2 Desglosa los resultados de operaciones discontinuados separados en el estado de resutados

Contenidos de la Unidad Aprendizaje:

UNIDADES DIDÁCTICAS H.T. H.P. E-L1.- Normas aplicables a Propiedad Planta y equipo 2.- Clasificación de elementos como propiedad planta y equipos

Definición de un elemento de propiedad planta y equipo

Repuestos y equipos auxiliares Bienes inmuebles

3.- Reconocimiento inicial de un elemento de propiedad planta y equipo

Requisitos para el reconocimiento contable como activo fijo

Elemento de seguridad o medio ambientales Enfoque por componente Reconocimiento de costos posteriores

4.- Medición inicial Componentes del costo Costos por desmantelamiento Costos de financiamiento Diferencias de cambio Costos d activos construidos por la propia entidad Costo del bien adquirido mediante permuta de

0101

01

02

0202

02

02

13

activos Costo del bien adquirido mediante contrato de

arriendo financiero Costo del bien adquirido mediante subvención

gubernamental Costo del bien adquirido mediante donación Costo del bien transferido de propiedades de

inversión5.- Medición posterior

Modelo del costo Modelo de revaluación

6.- Depreciación ¿Cuándo empieza, cuando se suspende y cuando

termina la deprecación? Tratamiento contable de la depreciación Depreciación de terrenos Método de depreciación Vidas útiles Valor residual Cambios en las estimaciones contables Bienes de propiedad plata y equipo

temporalmente inactivos7.- Deterioro de valor de los activos

Concepto de deterioro ¿cuándo se aplican los normas de deterioro de los

activos8.- Activos fijos mantenidos para la venta

Activo fijo mantenido para la venta Activo fijo adquirido con la finalidad de venderlo Activos fijos que van a ser abandonados

9.- Revelaciones Criterios contables Información detallada Información a revelar cuando se aplica el modelo

de revaluación Cambios en estimaciones Costos de financiamiento Subvenciones del gobierno Bienes del activo fijo adquiridos en leasing

financiero

01

02

01

01

02

02

02

02

02

02

14

Orientaciones Metodológicas Formativas de la Unidad de Aprendizaje:

El facilitador, utilizando métodos, medios, estrategias didácticas, infraestructuras, equipamiento e insumos y organizando grupos de trabajo, propicia el desarrollo integrado de competencias previstas para cada unidad de aprendizaje, por lo cual al término de la unidad los participantes estarán en condiciones de

Razonan en función de guías de ejercicios para clasificar los activos de acuerdo a su liquidez considerando IFRS

Examinan guías de ejercicios para identificar el tratamiento de las cuentas de activo de propiedad planta y equipo, existencias e intangibles

Infiere y exponen el tratamiento contable de los activos biológicos y productos agrícolas, de acuerdo a NIC 41

Examina casos de estudio relacionados con impuestos diferidos originados por activos, según NIC 12 y tratamiento de activos por leasing de acuerdo a NIC 17

Analiza casos de estudio relacionados con las propiedades de inversión NIC 40

Ejemplifica casos de estudio relacionados con activos biológicos NIC 41 Ejemplifica casos de estudio relacionados con deterioro de valor de

activos propiedad de inversión, propiedad planta y equipos e intangibles NIC 36

Evaluación:De los aprendizajes esperados.

Criterios de Evaluación / Instrumentos de Evaluación

Criterios de Evaluación: 2.1.1 Diferencia el tratamiento contable de las cuentas de activo2.1.2 Proporciona valor a los activos de acuerdo a los criterios indicados en las normas respectivas.2.1.3 Precisa los registros contables correspondiente al reconocimiento inicial y valorizacion al cierre del ejercicio contable2.2.1 Jerarquiza los activos tangibles que posee una entidad para su uso en la producción o suministro de bienes y servicios. 2.2.2 Detecta un elemento de propiedades, planta y equipo sólo si es probable que la entidad obtenga beneficios económicos futuros. 2.2.3 Determina el costo del activo con fiabilidad.2.3.1 Determina el valor inicial de los activos considerando en la contabilización los costos de financiamiento.2.3.2 Examina las condiciones sobre las cuales aplica el costo por financiamiento al valor inicial de los activos, considerando lo indicado en NIC 23 2.3.3 Asigna valor los activos de propiedad, planta y equipo y las propiedades de inversión de acuerdo a normas indicadas en la NIC 16.2.3.4 Revisa el deteriorro de valor de los activos estimando el valor de recuperación del mismo de acuerdo a las normas de la NIC 362.4.1 Acepta una partida como activo intangible, demostrando que el elemento cumple las condiciones para tal reconocimiento de acuerdo a NIC 36

15

2.5.1 Aplica los costos soportados inicialmente, para obtener o concebir un activo intangible.2.6.1 Ejemplifica las propiedades de inversión cuando sea probable que tales propiedades generen beneficios económicos futuros para la entidad2.6.2 Determina el costo inicial de las propiedades de inversión considerando los costos asociados a la transacción2.7.1 Precisa los requisitos para clasificar activos como mantenidos para la venta2.7.2 Asigna valor a un activo clasificado como mantenido para la venta de acuerdo a las indicaciones la la NIIF 52.7.3 Desglosa los resultados de operaciones discontinuados separados en el estado de resutados.Instrumento Evaluación: Análisis de caso de estudio, referido a las funciones que se ejecutan en la empresa en el ámbito de la contabilizacion, reconocimiento y valoración de los distintos activos y su impacto en el patrimonio de la empresa y/o resultados, evaluado por medio de una pauta de cotejo o escala de valoración.

Estándar de Infraestructura:

Tipo Características

Sala de Clases Arrendada. Con capacidad para 30 participantes. Superficie de 7 x 5 metros, con iluminación y ventilación adecuada...

Estándar de Equipamiento por Grupo:

Equipo Cantidad Especificaciones Técnicas

Proyector Multimedia 1 Data show

PC o Notebook 1 para Relator Requisitos mínimos: Pentium 1,8 GHz o equivalente, 2 Gb de RAM, Disco Duro de 80 Gb, Puerto USB, Lector DVD y conexión a Red.

Pizarra 1 Blanca

Silla 1 por participante

Individual

Mesa 1 por participante

Individual

Estándar de Insumos por Grupo:

Insumo Cantidad Especificaciones TécnicasPlumón 3 Negro, Azul y Rojo para pizarra

blancaBorrador 1 De madera corrienteBlock de Apuntes 1 por

ParticipantePapel blanco

Lápiz 1 por Participante

Pasta

Certificados 1 por Participante

Papel Diploma

16

Texto escrito de material instruccional

1 para Relator Original elaborado por INACAP: “Activos inmovilizados y otros” de 30 páginas en tamaño carta, fotocopiado y anillado.

Guía de Aprendizaje 1 para Relator Original elaborado por INACAP: “Activos inmovilizados y otros” de 3 páginas en tamaño carta, fotocopiado.

Presentación del contenido 1 para Relator Versión digital para proyectar en PowerPoint. Original del la Unidad de Aprendizaje elaborado por INACAP.

Guía de Aprendizaje 1 por Participante

Original elaborado por INACAP: “Activos inmovilizados y otros” de 3 páginas en tamaño carta, fotocopiado.

Texto escrito de material instruccional

1 por Participante

Original elaborado por INACAP: “Activos inmovilizados y otros” de 30 páginas en tamaño carta, fotocopiado y anillado.

Perfil del facilitador de la capacitación:

Formación Profesional Experiencia Laboral en el tema - Años

Experiencia Docente/Relatoría en el tema

Técnico [1 – 2] [1 – 2]Profesional X [3 - 5 ] X [3 - 5 ] XCertificado [6 – 8] [6 – 8]Acreditado > 8 > 8

Experiencia que debe Acreditar1. Formación académica: Contador auditor, Ingeniero comercial o profesional

equivalente, con especialización en Normas Internacionales de Información Financiera.

2. Experiencia laboral en Contabilidad, auditoria y elaboración de estados financieros de Sociedades anónimas

3. Experiencia como facilitador de capacitación y/o educación superior.

Especialista Técnico Especialista Metodológico Fecha de Validación

SERGIO FERNÁNDEZ ARAYA JESSICA URIBE NAVARRETE Día Mes Año

17

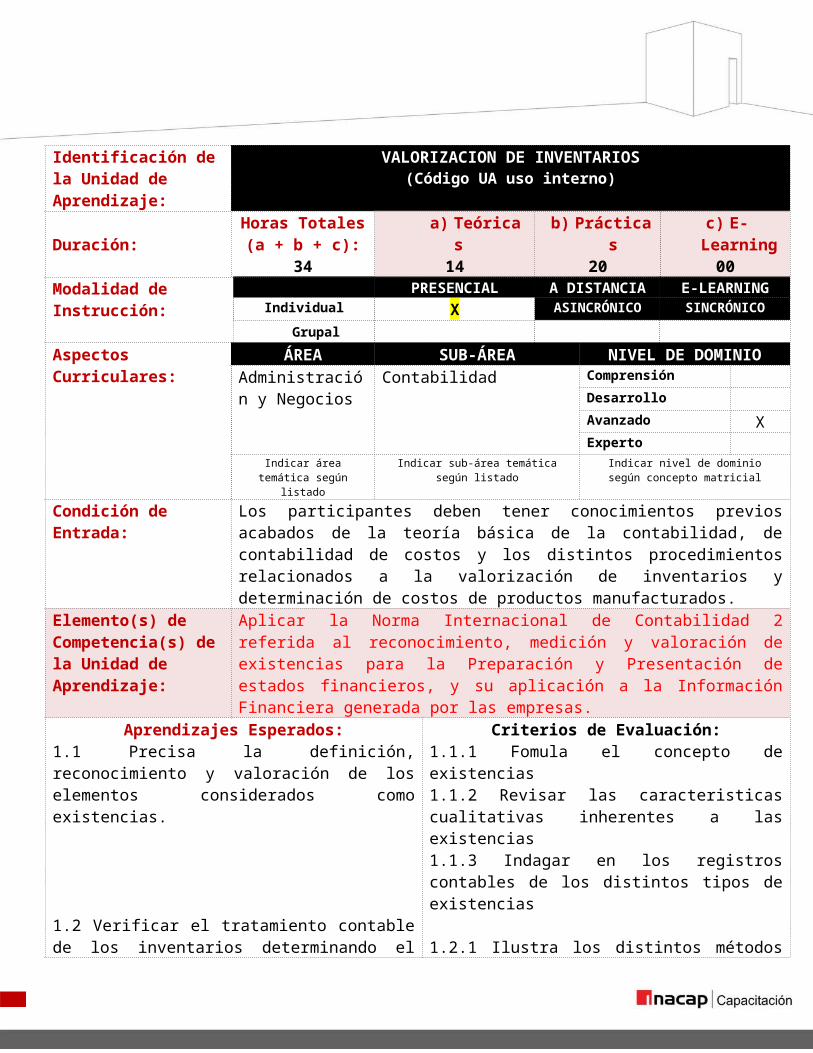

Identificación de la Unidad de Aprendizaje:

VALORIZACION DE INVENTARIOS(Código UA uso interno)

Duración:Horas Totales

(a + b + c):34

a) Teóricas14

b) Prácticas20

c) E-Learning00

Modalidad de Instrucción: PRESENCIAL A DISTANCIA E-LEARNINGIndividual X ASINCRÓNICO SINCRÓNICO

GrupalAspectos Curriculares: ÁREA SUB-ÁREA NIVEL DE DOMINIO

Administración y Negocios

Contabilidad ComprensiónDesarrolloAvanzado XExperto

Indicar área temática según listado

Indicar sub-área temática según listado Indicar nivel de dominio según concepto matricial

Condición de Entrada: Los participantes deben tener conocimientos previos acabados de la teoría básica de la contabilidad, de contabilidad de costos y los distintos procedimientos relacionados a la valorización de inventarios y determinación de costos de productos manufacturados.

Elemento(s) de Competencia(s) de la Unidad de Aprendizaje:

Aplicar la Norma Internacional de Contabilidad 2 referida al reconocimiento, medición y valoración de existencias para la Preparación y Presentación de estados financieros, y su aplicación a la Información Financiera generada por las empresas.

Aprendizajes Esperados:1.1 Precisa la definición, reconocimiento y valoración de los elementos considerados como existencias.

1.2 Verificar el tratamiento contable de los inventarios determinando el costo que ha de reconocerse como un activo.

1.3 Determina el deterioro de valor generado por la valorizacion a Valor neto realizable.

1.4 Formular el tratamiento contable de los activos

Criterios de Evaluación:1.1.1 Fomula el concepto de existencias1.1.2 Revisar las caracteristicas cualitativas inherentes a las existencias1.1.3 Indagar en los registros contables de los distintos tipos de existencias

1.2.1 Ilustra los distintos métodos disponibles en la NIC 2 para valorizar las existencias 1.2.2 Ejemplifica los metodos de valorizacion permitidos por la NIC 2: FIFO y PMP 1.2.3 Inspecciona los elementos que componen el costo de las existencias

1.3.1 Ejemplifica las distintas bases de medición que permiten valorar los inventarios1.3.2 Detecta la perdida por disminución de valor producto de la revaluación1.4.1 Infiere la forma de reconocer y valorar los

18

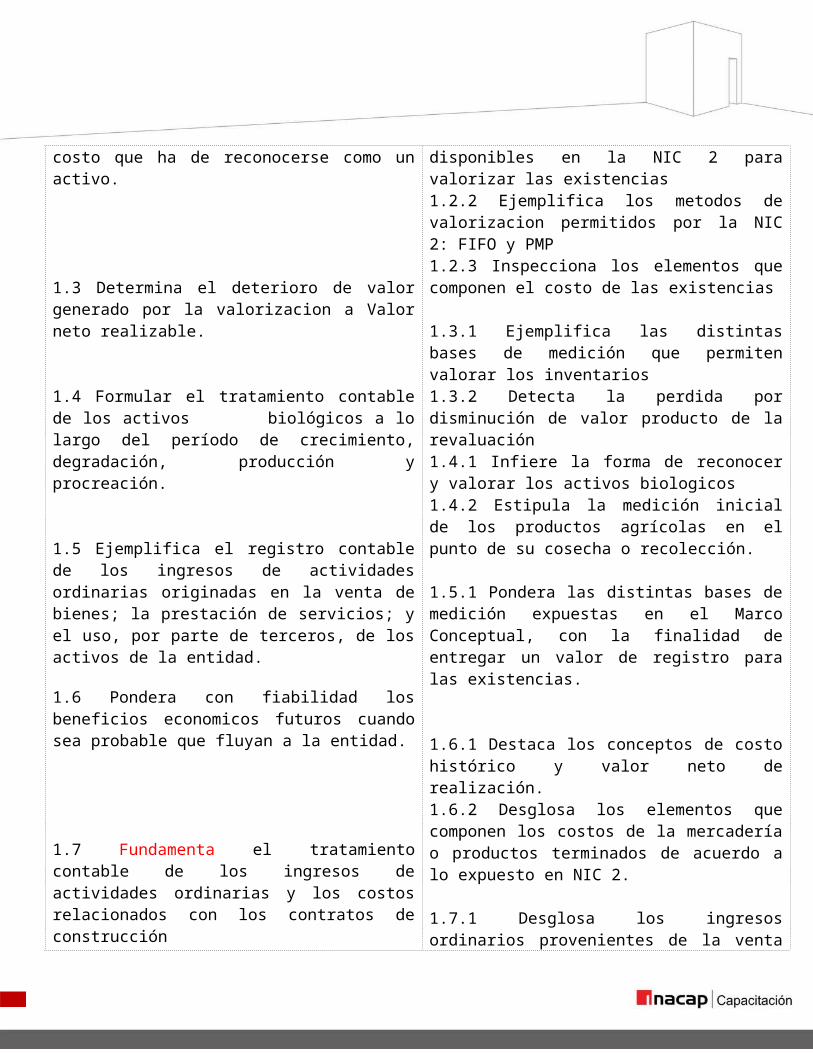

biológicos a lo largo del período de crecimiento, degradación, producción y procreación.

1.5 Ejemplifica el registro contable de los ingresos de actividades ordinarias originadas en la venta de bienes; la prestación de servicios; y el uso, por parte de terceros, de los activos de la entidad.

1.6 Pondera con fiabilidad los beneficios economicos futuros cuando sea probable que fluyan a la entidad.

1.7 Fundamenta el tratamiento contable de los ingresos de actividades ordinarias y los costos relacionados con los contratos de construcción

activos biologicos1.4.2 Estipula la medición inicial de los productos agrícolas en el punto de su cosecha o recolección.

1.5.1 Pondera las distintas bases de medición expuestas en el Marco Conceptual, con la finalidad de entregar un valor de registro para las existencias.

1.6.1 Destaca los conceptos de costo histórico y valor neto de realización.1.6.2 Desglosa los elementos que componen los costos de la mercadería o productos terminados de acuerdo a lo expuesto en NIC 2.

1.7.1 Desglosa los ingresos ordinarios provenientes de la venta de bienes, prestación de servicios y usos de activos1.7.2 Detecta las distintas situaciones y características que originan ingresos ordinarios para la empresa

Contenidos de la Unidad Aprendizaje:

UNIDADES DIDÁCTICAS H.T. H.P. E-L1. Definición y clasificación

Definición de inventarios Curso normal de las operaciones Situaciones especiales de existencias Subclasifacación incluidas en existencias

2. Reconocimiento de los inventarios Activo de inventarios Medición inicial Costo de adquisición Descuentos y rebajas al costo de adquisición Costos de conversión o transformación Costos de intereses Diferencias de cambio Costo de productos agrícolas Determinación del costo Medición posterior al reconocimiento inicial

3. Deterioro de valor de los inventarios Valor neto realizable Calculo del VNR

4. Activos biológicos y productos agrícolas NIC 41

01

01

01

01

01

03

02

02

19

Características Clasificación Reconocimiento inicial Medición Costo de ventas Valor razonable

5. Medición al costo Costo de producción del activo bilógico Costos por intereses Depreciación y deterioro

6. Revelaciones significativas Revelaciones Generales Para activos biológicos Para subvenciones del gobierno

7. Definición y alcance Definición de ingreso ordinario NIC 18

8. Reconocimiento de ingresos ordinarios Dificultades para reconocer ingresos ordinarios Ingreso ordinario Ingresos en contratos múltiples

9. Medición de ingresos ordinarios Cuánto reconocer Descuentos y rebajas comerciales Diferimiento del cobro de la venta Devoluciones de venta Ingresos en moneda distinta a la moneda funcional Intercambio o permutas

10. Reconocimiento de venta de bienes Condiciones Venta de bienes

11. Ingreso por prestación de servicios Método del grado de terminación Contratos múltiples de servicio Servicios profesionales Honorarios por instalaciones

12. Ingresos por intereses Interés Regalías Dividendos

13. Contratos de construcción Definición y alcance

01

01

01

01

01

01

01

01

01

01

01

01

02

02

01

01

20

Definición Segmentación y agrupación de los contratos de

construcción14. Ingresos ordinarios y costos del contrato

Estimación con fiabilidad Métodos para medir el grado de terminación de un

contrato Medición de los ingresos y costos de un contrato

01

01

01

01

Orientaciones Metodológicas Formativas de la Unidad de Aprendizaje:.

El facilitador, utilizando métodos, medios, estrategias didácticas, infraestructuras, equipamiento e insumos y organizando grupos de trabajo, propicia el desarrollo integrado de competencias previstas para cada unidad de aprendizaje, por lo cual al término de la unidad los participantes estarán en condiciones de Razonan en función de guías de ejercicios para clasificar los activos de acuerdo a

su liquidez considerando IFRS Examinan guías de ejercicios para identificar el tratamiento de las cuentas de

activo de propiedad planta y equipo, existencias e intangibles Infiere y exponen el tratamiento contable de los activos biológicos y productos

agrícolas, de acuerdo a NIC 41 Examina casos de estudio relacionados con impuestos diferidos originados por

activos, según NIC 12 y tratamiento de activos por leasing de acuerdo a NIC 17 Analiza casos de estudio relacionados con las propiedades de inversión NIC 40 Ejemplifica casos de estudio relacionados con activos biológicos NIC 41 Ejemplifica casos de estudio relacionados con deterioro de valor de activos

propiedad de inversión, propiedad planta y equipos e intangibles NIC 36Evaluación:De los aprendizajes esperados.

Criterios de Evaluación / Instrumentos de Evaluación

Criterios de Evaluación: 1.1.1 Fomula el concepto de existencias1.1.2 Revisar las caracteristicas cualitativas inherentes a las existencias1.1.3 Indagar en los registros contables de los distintos tipos de existencias1.2.1 Ilustra los distintos métodos disponibles en la NIC 2 para valorizar las existencias 1.2.2 Ejemplifica los metodos de valorizacion permitidos por la NIC 2: FIFO y PMP 1.2.3 Inspecciona los elementos que componen el costo de las existencias1.3.1 Ejemplifica las distintas bases de medición que permiten valorar los inventarios1.3.2 Detecta la perdida por disminución de valor producto de la revaluación1.4.1 Infiere la forma de reconocer y valorar los activos biologicos1.4.2 Estipula la medición inicial de los productos agrícolas en el punto de su cosecha o recolección. 1.5.1 Pondera las distintas bases de medición expuestas en el Marco Conceptual, con la finalidad de entregar un valor de registro para las existencias.

21

1.6.1 Destaca los conceptos de costo histórico y valor neto de realización.1.6.2 Desglosa los elementos que componen los costos de la mercadería o productos terminados de acuerdo a lo expuesto en NIC 2.1.7.1 Desglosa los ingresos ordinarios provenientes de la venta de bienes, prestación de servicios y usos de activos1.7.2 Detecta las distintas situaciones y características que originan ingresos ordinarios para la empresaInstrumento Evaluación: Prueba práctica mediante Pauta de Cotejo respecto de aplicaciones de los conceptos de la Unidad de Aprendizaje.

Estándar de Infraestructura:

Tipo Características

Sala de Clases Arrendada. Con capacidad para 30 participantes. Superficie de 7 x 5 metros, con iluminación y ventilación adecuada.

Estándar de Equipamiento por Grupo:

Equipo Cantidad Especificaciones Técnicas

Proyector Multimedia 1 Data show

PC o Notebook 1 para Relator Requisitos mínimos: Pentium 1,8 GHz o equivalente, 2 Gb de RAM, Disco Duro de 80 Gb, Puerto USB, Lector DVD y conexión a Red.

Pizarra 1 Blanca

Silla 1 por participante

Individual

Mesa 1 por participante

Individual

Estándar de Insumos por Grupo:

Insumo Cantidad Especificaciones TécnicasPlumón 3 Negro, Azul y Rojo para pizarra

blancaBorrador 1 De madera corrienteBlock de Apuntes 1 por

ParticipantePapel blanco

Lápiz 1 por Participante

Pasta

Certificados 1 por Participante

Papel Diploma

Texto escrito de material instruccional

1 para Relator Original elaborado por INACAP: “Valorización de Inventarios” de 30 páginas en tamaño carta, fotocopiado y anillado.

Guía de Aprendizaje 1 para Relator Original elaborado por INACAP: “Valorización de Inventarios” de 3

22

páginas en tamaño carta, fotocopiado.

Presentación del contenido 1 para Relator Versión digital para proyectar en PowerPoint. Original del la Unidad de Aprendizaje elaborado por INACAP.

Guía de Aprendizaje 1 por Participante

Original elaborado por INACAP: “Valorización de Inventarios” de 3 páginas en tamaño carta, fotocopiado.

Texto escrito de material instruccional

1 por Participante

Original elaborado por INACAP: “Valorización de Inventarios” de 30 páginas en tamaño carta, fotocopiado y anillado.

Perfil del facilitador de la capacitación:

Formación Profesional Experiencia Laboral en el tema - Años

Experiencia Docente/Relatoría en el tema

Técnico [1 – 2] [1 – 2]Profesional X [3 - 5 ] X [3 - 5 ] XCertificado [6 – 8] [6 – 8]Acreditado > 8 > 8

Experiencia que debe Acreditar1. Formación académica: Contador auditor, Ingeniero comercial o profesional

equivalente, con especialización en Normas Internacionales de Información Financiera. 2. Experiencia laboral en Contabilidad, auditoria y elaboración de estados financieros de

Sociedades anónimas3. Experiencia como facilitador de capacitación y/o educación superior.

Especialista Técnico Especialista Metodológico Fecha de Validación

SERGIO FERNÁNDEZ ARAYA JESSICA URIBE NAVARRETE Día Mes Año

23

Identificación de la Unidad de Aprendizaje:

PASIVOS, IMPUESTOS Y PROVISIONES(Código UA uso interno)

Duración:Horas Totales

(a + b + c):15

a) Teóricas05

b) Prácticas10

c) E-Learning00

Modalidad de Instrucción: PRESENCIAL A DISTANCIA E-LEARNINGIndividual x ASINCRÓNICO SINCRÓNICO

GrupalAspectos Curriculares: ÁREA SUB-ÁREA NIVEL DE DOMINIO

Administración y Negocios

Contabilidad ComprensiónDesarrolloAvanzado XExperto

Indicar área temática según listado

Indicar sub-área temática según listado Indicar nivel de dominio según concepto matricial

Condición de Entrada: Conocimientos del sistema tributario chileno, es decir, conocer la normativa referida a los impuestos al consumo y normativa específica para la determinación y declaración de los impuestos a la renta.

Elemento(s) de Competencia(s) de la Unidad de Aprendizaje:

Aplicar los principales fundamentos para la contabilización e información de provisiones y contingencias, que originan pasivos, utilizando la normativa tributaria vigente relacionadas a políticas con pasivos, especialmente las NIC 17 arrendamientos y NIC 37 provisiones, activos y pasivos contingentes.

Aprendizajes Esperados:

I.1 Precisar, para arrendatarios y arrendadores, las políticas contables adecuadas para contabilizar y revelar la información relativa a los arrendamientos (NIC 17).

I.2 Priorizar la utilización de las bases apropiadas para el reconocimiento y la medición de las provisiones, pasivos contingentes y activos contingentes.

I.3 Proporcionar la información complementaria suficiente, para permitir a los usuarios comprender la naturaleza, de las provisiones y otros pasivos.

Criterios de Evaluación:

1.1.1 Precisa lo conceptos de arrendamientos financiero y operativo1.1.2 Diferencia las caracteristicas distintivas de los arrendamientos financiero y operativo1.1.3 Ejemplifica la contabilizacion de los arrendamientos de los arrendadores y los arrendatarios1.2.1 Estipula las definiciones relevantes de Provisiones, activos y pasivos contingentes1.2.2 Pondera el reconocimiento inicial de provisiones y el cumplimiento de las condiciones o requisitos para ello.1.2.3 Precisa la medición inicial y origen de pasivo por contingencias1.3.1 Verifica las diferencias entre provisones y otros pasivos1.3.2 Documenta las diferencias temporarias que

24

originan pasivos y activos contingentesContenidos de la Unidad Aprendizaje:

H.T. H.P. E-L1. Activos por Leasing Contratos de arrendamiento Arrendamiento financiero Arrendamiento operativo Contabilización del arrendador Contabilización del arrendatario

2. Definiciones relevantes, clasificación y alcance Distinción entre pasivos, provisiones y pasivos

contingentes Pasivos por gastos acumulados Provisiones y pasivos de carácter contingente Obligación legal e implícita Provisiones por obsolescencia e incobrables Alcance de la NIC 373. Reconocimiento inicial Obligación presente y suceso pasado Probable salida de recursos que incorporen

beneficios económicos Pasivos contingentes Concepto de probabilidad Estimación fiable del monto de la obligación Provisione por perdidas futuras y otras similares Activos contingentes4. Medición inicial Mejor estimación Método del valor esperado Valor presente Reembolsos Cambios en el valor, aplicación y reversión de las

provisiones5. Restructuraciones Definición Reconocimiento de un pasivo por restructuración Venta de operaciones Medición de provisión por restructuración Contratos onerosos Definición y medición

01

01

01

01

01

02

02

02

02

02

Orientaciones Metodológicas

El facilitador, utilizando métodos y estrategias didácticas, así como

25

Formativas de la Unidad de Aprendizaje: infraestructuras, equipamiento e insumos, propicia el desarrollo integrado de

competencias previstas para cada unidad de aprendizaje, por lo cual, al término del diplomado los participantes estarán en condiciones de:

Investigan y debaten respecto de las circunstancias para analizar situaciones que derivan en determinación de contingencias y provisiones.

Analizan ejemplos de información para el cumplimiento de requisitos en la determinación de provisiones. Aportan con ideas conforme a experiencias recogidas

Buscan a través de la WEB de la SVS y Colegio de contadores, la normativa utilizada en los procesos contables

Investigan y exponen sobre los requisitos a objeto de determinar si los arrendamientos son operativos o financieros.

Determinan las diferencias temporarias que originan activos y pasivos contingentes

Determinan los impuestos sobre las ganancias y los impuestos diferidos Desarrollan ejercicios prácticos, relacionando la normativa contable

aplicable a arrendamientos, impuestos y provisionesCriterios de Evaluación / Instrumentos de Evaluación

Criterios de Evaluación: 1.1.1 Precisa lo conceptos de arrendamientos financiero y operativo1.1.2 Diferencia las caracteristicas distintivas de los arrendamientos financiero y operativo1.1.3 Ejemplifica la contabilizacion de los arrendamientos de los arrendadores y los arrendatarios1.2.1 Estipula las definiciones relevantes de Provisiones, activos y pasivos contingentes1.2.2 Pondera el reconocimiento inicial de provisiones y el cumplimiento de las condiciones o requisitos para ello.1.2.3 Precisa la medición inicial y origen de pasivo por contingencias1.3.1 Verifica las diferencias entre provisones y otros pasivos1.3.2 Documenta las diferencias temporarias que originan pasivos y activos contingentes Instrumento Evaluación:Prueba teórica tipo Test de variados Ítems relacionados con los conceptos de las Unidades de Aprendizaje.

Estándar de Infraestructura:

Tipo Características

Sala de Clases Arrendada. Con capacidad para 30 participantes. Superficie de 7 x 5 metros, con iluminación y ventilación adecuada.

26

Estándar de Equipamiento por Grupo:

Equipo Cantidad Especificaciones Técnicas

Proyector Multimedia 1 Data show

PC o Notebook 1 para Relator Requisitos mínimos: Pentium 1,8 GHz o equivalente, 2 Gb de RAM, Disco Duro de 80 Gb, Puerto USB, Lector DVD y conexión a Red.

Pizarra 1 Blanca

Silla 1 por participante

Individual

Mesa 1 por participante

Individual

Estándar de Insumos por Grupo:

Insumo Cantidad Especificaciones TécnicasPlumón 3 Negro, Azul y Rojo para pizarra

blancaBorrador 1 De madera corrienteBlock de Apuntes 1 por

ParticipantePapel blanco

Lápiz 1 por Participante

Pasta

Certificados 1 por Participante

Papel Diploma

Texto escrito de material instruccional

1 para Relator Original elaborado por INACAP: “Pasivos, impuestos y provisiones” de 30 páginas en tamaño carta, fotocopiado y anillado.

Guía de Aprendizaje 1 para Relator Original elaborado por INACAP: “Pasivos, impuestos y Provisiones” de 3 páginas en tamaño carta, fotocopiado.

Presentación del contenido 1 para Relator Versión digital para proyectar en PowerPoint. Original del la Unidad de Aprendizaje elaborado por INACAP.

Guía de Aprendizaje 1 por Participante

Original elaborado por INACAP: “Pasivos, impuestos y Provisiones” de 3 páginas en tamaño carta, fotocopiado.

Texto escrito de material instruccional

1 por Participante

Original elaborado por INACAP: “Pasivos, impuestos y Provisiones” de 30 páginas en tamaño carta, fotocopiado y

27

anillado.Perfil del facilitador de la capacitación:

Formación Profesional Experiencia Laboral en el tema - Años

Experiencia Docente/Relatoría en el tema

Técnico [1 – 2] [1 – 2]Profesional X [3 - 5 ] X [3 - 5 ] XCertificado [6 – 8] [6 – 8]Acreditado > 8 > 8

Experiencia que debe Acreditar1 Formación académica: Contador auditor, Ingeniero comercial o profesional

equivalente, con especialización en Normas Internacionales de Información Financiera.

2 Experiencia laboral en Contabilidad, auditoria y elaboración de estados financieros de Sociedades anónimas

3 Experiencia como facilitador de capacitación y/o educación superior.

Especialista Técnico Especialista Metodológico Fecha de Validación

SERGIO FERNÁNDEZ ARAYA JESSICA URIBE NAVARRETE Día Mes Año

28

Identificación de la Unidad de Aprendizaje:

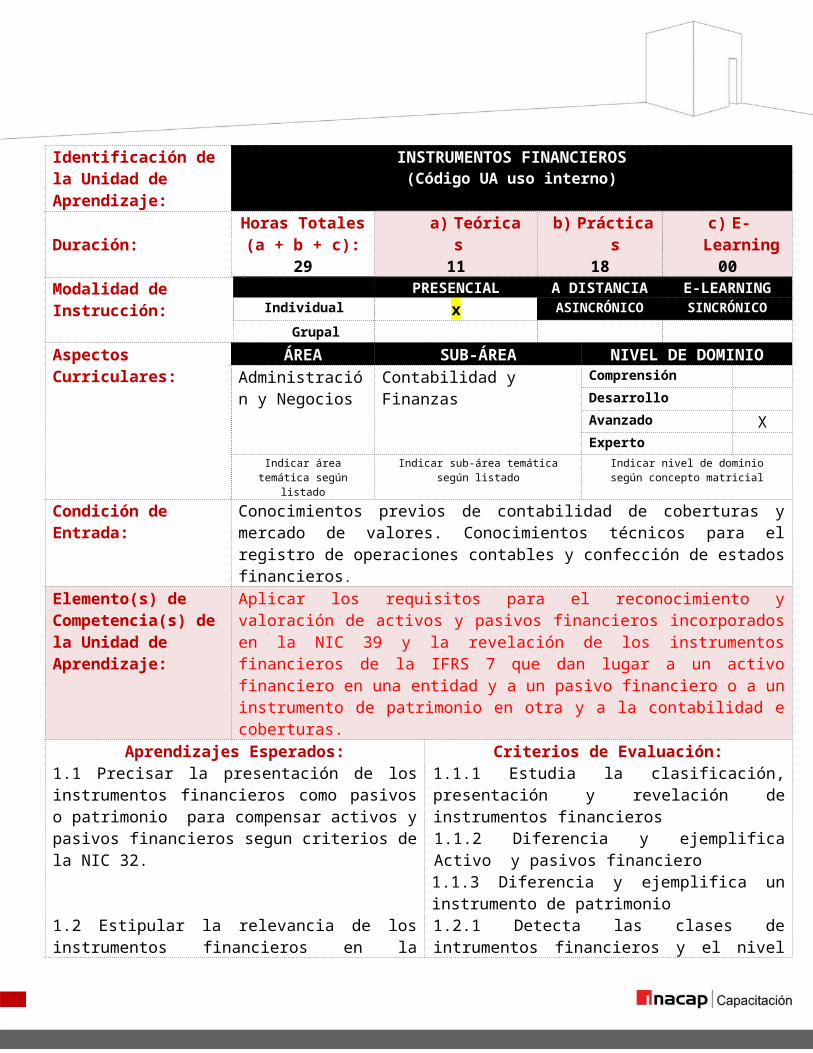

INSTRUMENTOS FINANCIEROS(Código UA uso interno)

Duración:Horas Totales

(a + b + c):29

a) Teóricas11

b) Prácticas18

c) E-Learning00

Modalidad de Instrucción: PRESENCIAL A DISTANCIA E-LEARNINGIndividual x ASINCRÓNICO SINCRÓNICO

GrupalAspectos Curriculares: ÁREA SUB-ÁREA NIVEL DE DOMINIO

Administración y Negocios

Contabilidad y Finanzas ComprensiónDesarrolloAvanzado XExperto

Indicar área temática según listado

Indicar sub-área temática según listado Indicar nivel de dominio según concepto matricial

Condición de Entrada: Conocimientos previos de contabilidad de coberturas y mercado de valores. Conocimientos técnicos para el registro de operaciones contables y confección de estados financieros.

Elemento(s) de Competencia(s) de la Unidad de Aprendizaje:

Aplicar los requisitos para el reconocimiento y valoración de activos y pasivos financieros incorporados en la NIC 39 y la revelación de los instrumentos financieros de la IFRS 7 que dan lugar a un activo financiero en una entidad y a un pasivo financiero o a un instrumento de patrimonio en otra y a la contabilidad e coberturas.

Aprendizajes Esperados:1.1 Precisar la presentación de los instrumentos financieros como pasivos o patrimonio para compensar activos y pasivos financieros segun criterios de la NIC 32.

1.2 Estipular la relevancia de los instrumentos financieros en la situación financiera y en el rendimiento de la entidad, NIIF 7.

1.3 Diferenciar los principios sobre activos y pasivo financieros de forma que presente información útil y relevante para los usuarios de los estados financieros.

Criterios de Evaluación:1.1.1 Estudia la clasificación, presentación y revelación de instrumentos financieros 1.1.2 Diferencia y ejemplifica Activo y pasivos financiero1.1.3 Diferencia y ejemplifica un instrumento de patrimonio1.2.1 Detecta las clases de intrumentos financieros y el nivel de información.1.2.2 Estipula las distintas categorias de activos y pasivos financieros.1.2.3 Ejemplifica activos financieros financieros al valor razonable con cambios en resultados.1.2.4 Infiere la naturaleza y alcance de los riesgos procedentes de los instrumentos financieros.1.3.1 Verifica el reconocimiento inicial, Compra o venta convencional de un activo financiero.1.3.2 Determina la baja en cuentas de activos

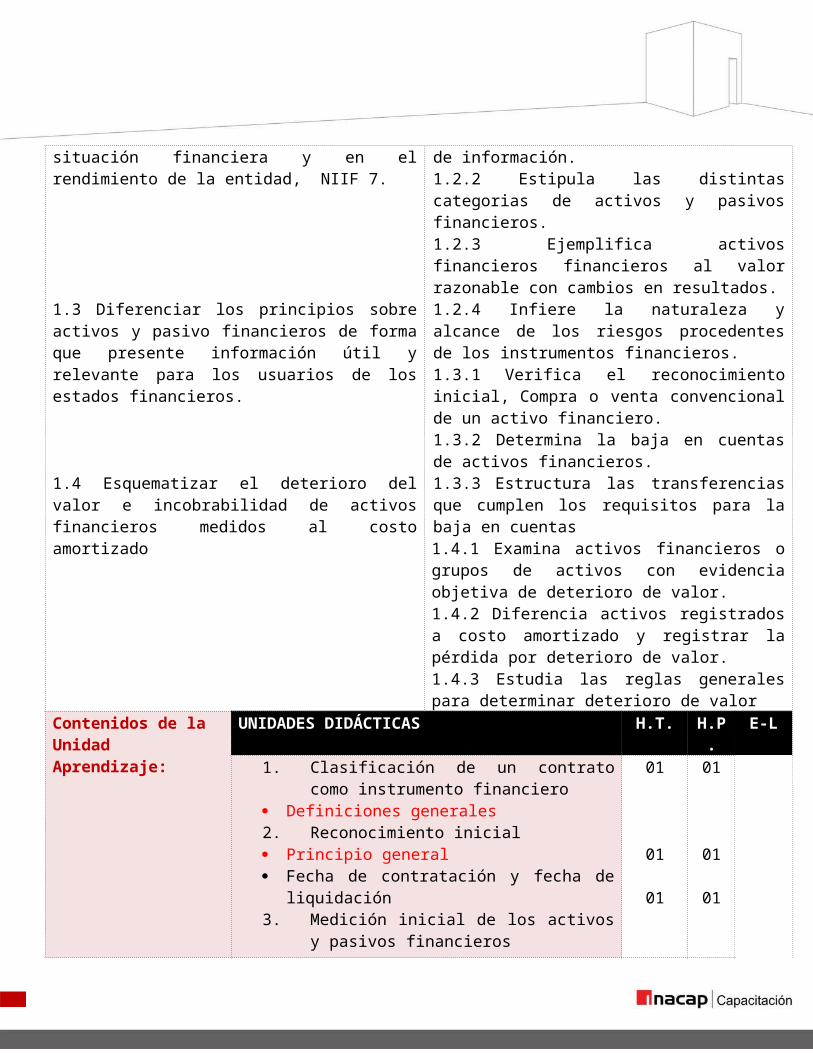

29

1.4 Esquematizar el deterioro del valor e incobrabilidad de activos financieros medidos al costo amortizado

financieros.1.3.3 Estructura las transferencias que cumplen los requisitos para la baja en cuentas1.4.1 Examina activos financieros o grupos de activos con evidencia objetiva de deterioro de valor.1.4.2 Diferencia activos registrados a costo amortizado y registrar la pérdida por deterioro de valor.1.4.3 Estudia las reglas generales para determinar deterioro de valor

Contenidos de la Unidad Aprendizaje:

UNIDADES DIDÁCTICAS H.T. H.P. E-L1. Clasificación de un contrato como instrumento

financiero Definiciones generales2. Reconocimiento inicial Principio general Fecha de contratación y fecha de liquidación3. Medición inicial de los activos y pasivos

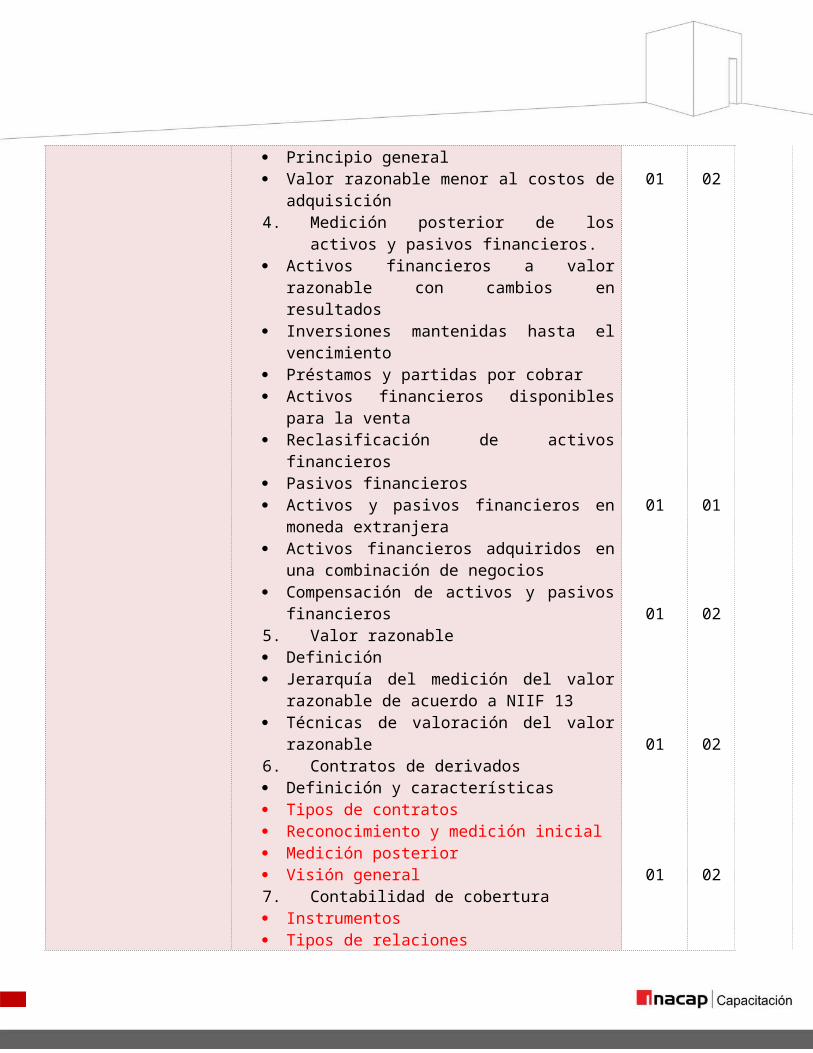

financieros Principio general Valor razonable menor al costos de adquisición4. Medición posterior de los activos y pasivos

financieros. Activos financieros a valor razonable con cambios

en resultados Inversiones mantenidas hasta el vencimiento Préstamos y partidas por cobrar Activos financieros disponibles para la venta Reclasificación de activos financieros Pasivos financieros Activos y pasivos financieros en moneda

extranjera Activos financieros adquiridos en una

combinación de negocios Compensación de activos y pasivos financieros5. Valor razonable Definición Jerarquía del medición del valor razonable de

acuerdo a NIIF 13 Técnicas de valoración del valor razonable6. Contratos de derivados Definición y características

01

01

01

01

01

01

01

01

01

02

01

02

30

Tipos de contratos Reconocimiento y medición inicial Medición posterior Visión general7. Contabilidad de cobertura Instrumentos Tipos de relaciones Tratamiento contable para cada tipo de relación

de cobertura8. Derivados implícitos Definición Separación de un derivado implícito Contabilización de la separación de un derivado

implícito Pasos generales para los derivados implícitos9. Deterioro de activos financieros Principio general Deterioro de activos financieros clasificados como

mantenidos para la venta Deterior de activos financieros medidos a su costo Deterior de activos financieros mantenidos hasta

su vencimiento Reversiones de pérdidas por deterioro de activos

financieros10. Baja en cuentas de activos financieros Definición y condiciones Normas para dar de baja un activo financiero11. Instrumentos financieros Clasificación Reconocimiento inicial Medición inicial Medición posterior Reclasificaciones Deterioro Derivados implícitos Contabilidad de coberturas

01

01

01

01

01

02

02

02

01

02

Orientaciones Metodológicas Formativas de la Unidad de Aprendizaje:.

El facilitador, utilizando métodos y estrategias didácticas, revisara los conceptos de instrumentos financieros, activos financieros y pasivos financieros y las IFRS que se deben aplicar en cada una de las fases relevantes del proceso contable de estos instrumentos: Investigan y debaten respecto de la información contable como herramienta

para la gestión de instrumentos financieros

31

Analizan ejemplos de las distintas clases de instrumentos Buscan a través de la WEB de la SVS y Colegio de contadores, la normativa

utilizada. Investigan y exponen sobre los derivados y contabilidad de coberturas A través de ejemplos reconocen la contabilización de instrumentos financieros y

su presentación en los estados financieros Desarrollan ejercicios prácticos, relacionando la normativa contable con la

presentación de los estados financieros

Evaluación:De los aprendizajes esperados.

Criterios de Evaluación / Instrumentos de Evaluación

Criterios de Evaluación: 1.1.1 Estudia la clasificación, presentación y revelación de instrumentos financieros 1.1.2 Diferencia y ejemplifica Activo y pasivos financiero1.1.3 Diferencia y ejemplifica un instrumento de patrimonio1.2.1 Detecta las clases de intrumentos financieros y el nivel de información.1.2.2 Estipula las distintas categorias de activos y pasivos financieros.1.2.3 Ejemplifica activos financieros financieros al valor razonable con cambios en resultados.1.2.4 Infiere la naturaleza y alcance de los riesgos procedentes de los instrumentos financieros.1.3.1 Verifica el reconocimiento inicial, Compra o venta convencional de un activo financiero.1.3.2 Determina la baja en cuentas de activos financieros.1.3.3 Estructura las transferencias que cumplen los requisitos para la baja en cuentas1.4.1 Examina activos financieros o grupos de activos con evidencia objetiva de deterioro de valor.1.4.2 Diferencia activos registrados a costo amortizado y registrar la pérdida por deterioro de valor.1.4.3 Estudia las reglas generales para determinar deterioro de valor Instrumento Evaluación:Prueba teórica tipo Test de variados Ítems relacionados con los conceptos de las Unidades de Aprendizaje.Análisis de casos, evaluado mediante una rúbrica o una pauta de valoración.

Estándar de Infraestructura:

Tipo Características

Sala de Clases Arrendada. Con capacidad para 30 participantes. Superficie de 7 x 5 metros, con iluminación y ventilación adecuada.

Estándar de Equipamiento por Grupo:

Equipo Cantidad Especificaciones Técnicas

Proyector Multimedia 1 Data show

32

PC o Notebook 1 para Relator Requisitos mínimos: Pentium 1,8 GHz o equivalente, 2 Gb de RAM, Disco Duro de 80 Gb, Puerto USB, Lector DVD y conexión a Red.

Pizarra 1 Blanca

Silla 1 por participante

Individual

Mesa 1 por participante

Individual

Estándar de Insumos por Grupo:

Insumo Cantidad Especificaciones TécnicasPlumón 3 Negro, Azul y Rojo para pizarra

blancaBorrador 1 De madera corrienteBlock de Apuntes 1 por

ParticipantePapel blanco

Lápiz 1 por Participante

Pasta

Certificados 1 por Participante

Papel Diploma

Texto escrito de material instruccional

1 para Relator Original elaborado por INACAP: “Instrumentos Financieros” de 30 páginas en tamaño carta, fotocopiado y anillado.

Guía de Aprendizaje 1 para Relator Original elaborado por INACAP: “Instrumentos Financieros” de 3 páginas en tamaño carta, fotocopiado.

Presentación del contenido 1 para Relator Versión digital para proyectar en PowerPoint. Original del la Unidad de Aprendizaje elaborado por INACAP.

Guía de Aprendizaje 1 por Participante

Original elaborado por INACAP: “Instrumentos financieros” de 3 páginas en tamaño carta, fotocopiado.

Texto escrito de material instruccional

1 por Participante

Original elaborado por INACAP: “Instrumentos financieros” de 30 páginas en tamaño carta, fotocopiado y anillado.

Perfil del facilitador de la capacitación:

Formación Profesional Experiencia Laboral en el tema - Años

Experiencia Docente/Relatoría en el tema

Técnico [1 – 2] [1 – 2]Profesional X [3 - 5 ] X [3 - 5 ] X

33

Certificado [6 – 8] [6 – 8]Acreditado > 8 > 8

Experiencia que debe Acreditar1 Formación académica: Contador auditor, Ingeniero comercial o profesional

equivalente, con especialización en Normas Internacionales de Información Financiera.

2 Experiencia laboral en Contabilidad, auditoria y elaboración de estados financieros de Sociedades anónimas

3 Experiencia como facilitador de capacitación y/o educación superior.

Especialista Técnico Especialista Metodológico Fecha de Validación

SERGIO FERNÁNDEZ ARAYA JESSICA URIBE NAVARRETE Día Mes Año

34

Identificación de la Unidad de Aprendizaje:

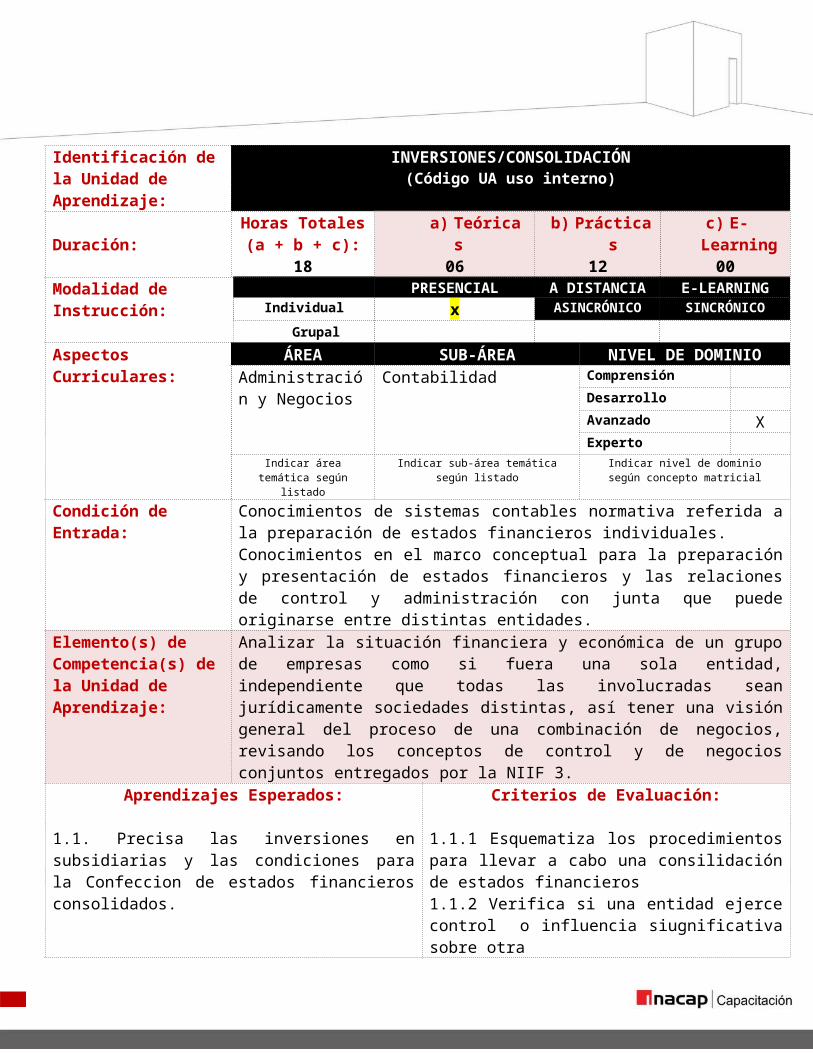

INVERSIONES/CONSOLIDACIÓN(Código UA uso interno)

Duración:Horas Totales

(a + b + c):18

a) Teóricas06

b) Prácticas12

c) E-Learning00

Modalidad de Instrucción: PRESENCIAL A DISTANCIA E-LEARNINGIndividual x ASINCRÓNICO SINCRÓNICO

GrupalAspectos Curriculares: ÁREA SUB-ÁREA NIVEL DE DOMINIO

Administración y Negocios

Contabilidad ComprensiónDesarrolloAvanzado XExperto

Indicar área temática según listado

Indicar sub-área temática según listado Indicar nivel de dominio según concepto matricial

Condición de Entrada: Conocimientos de sistemas contables normativa referida a la preparación de estados financieros individuales.Conocimientos en el marco conceptual para la preparación y presentación de estados financieros y las relaciones de control y administración con junta que puede originarse entre distintas entidades.

Elemento(s) de Competencia(s) de la Unidad de Aprendizaje:

Analizar la situación financiera y económica de un grupo de empresas como si fuera una sola entidad, independiente que todas las involucradas sean jurídicamente sociedades distintas, así tener una visión general del proceso de una combinación de negocios, revisando los conceptos de control y de negocios conjuntos entregados por la NIIF 3.

Aprendizajes Esperados:

1.1. Precisa las inversiones en subsidiarias y las condiciones para la Confeccion de estados financieros consolidados.

1.2. Fundamenta y distingue los conceptos de negocios conjuntos y una combinación de negocios

Criterios de Evaluación:

1.1.1 Esquematiza los procedimientos para llevar a cabo una consilidación de estados financieros1.1.2 Verifica si una entidad ejerce control o influencia siugnificativa sobre otra1.1.3. Ejemplifica los porcentajes de particpación para definir si existe control, control conjunto o influencia signiticativa.

1.2.1 Esboza la visión del registro contable de una combinación de negocios.1.2.2 Cataloga operaciones como cobinación de negocios1.2.3 Examina los métodos de adquisición y adquisición de la participación no controlada

35

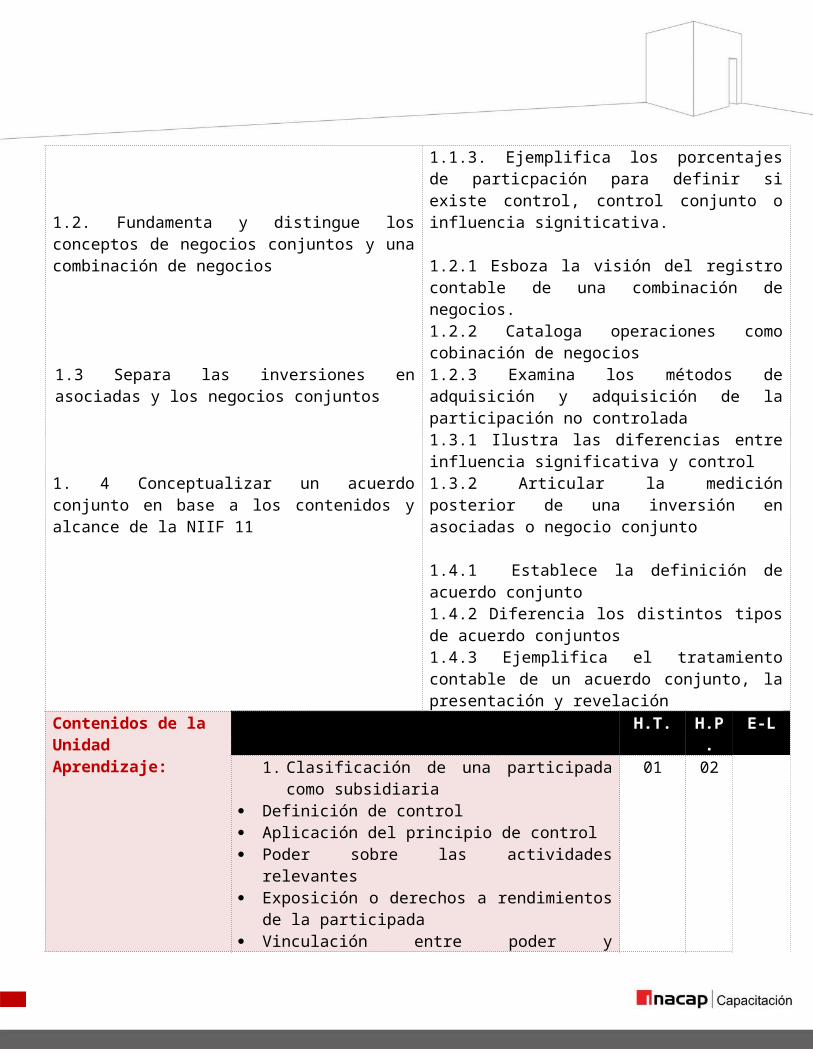

1.3 Separa las inversiones en asociadas y los negocios conjuntos

1. 4 Conceptualizar un acuerdo conjunto en base a los contenidos y alcance de la NIIF 11

1.3.1 Ilustra las diferencias entre influencia significativa y control1.3.2 Articular la medición posterior de una inversión en asociadas o negocio conjunto

1.4.1 Establece la definición de acuerdo conjunto1.4.2 Diferencia los distintos tipos de acuerdo conjuntos1.4.3 Ejemplifica el tratamiento contable de un acuerdo conjunto, la presentación y revelación

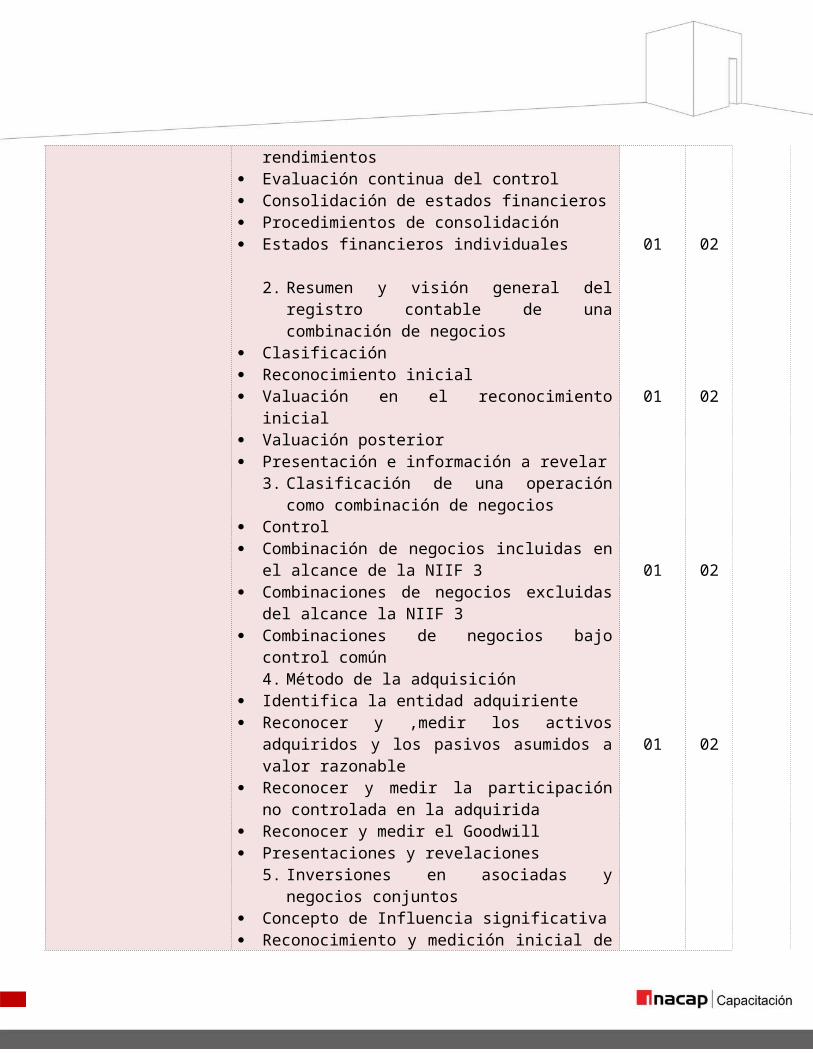

Contenidos de la Unidad Aprendizaje:

H.T. H.P. E-L1. Clasificación de una participada como subsidiaria

Definición de control Aplicación del principio de control Poder sobre las actividades relevantes Exposición o derechos a rendimientos de la

participada Vinculación entre poder y rendimientos Evaluación continua del control Consolidación de estados financieros Procedimientos de consolidación Estados financieros individuales

2. Resumen y visión general del registro contable de una combinación de negocios

Clasificación Reconocimiento inicial Valuación en el reconocimiento inicial Valuación posterior Presentación e información a revelar

3. Clasificación de una operación como combinación de negocios

Control Combinación de negocios incluidas en el alcance de la

NIIF 3 Combinaciones de negocios excluidas del alcance la

NIIF 3 Combinaciones de negocios bajo control común

4. Método de la adquisición Identifica la entidad adquiriente Reconocer y ,medir los activos adquiridos y los

pasivos asumidos a valor razonable

01

01

01

01

02

02

02

02

36

Reconocer y medir la participación no controlada en la adquirida

Reconocer y medir el Goodwill Presentaciones y revelaciones

5. Inversiones en asociadas y negocios conjuntos Concepto de Influencia significativa Reconocimiento y medición inicial de una inversión

en asociada y negocio conjunto Medición posterior de una inversión en asociada o

negocio conjunto Discontinuidad en el método de la participación Perdidas por deterior de valor libros de una inversión

en asociadas o negocio conjunto Estados financieros separados Presentaciones y revelaciones

6. Inversiones en acuerdos conjuntos Definición de acuerdo conjunto Alcance de la NIIF 11 Acuerdo contractual Tipos d acuerdo conjunto Estructura del acuerdo conjunto Tratamiento contable de un acuerdo conjunto Contabilidad de la parte que no participa del control

conjunto

01

01

02

02

Orientaciones Metodológicas Formativas de la Unidad de Aprendizaje:

El facilitador, utilizando métodos y estrategias didácticas, así como infraestructuras, equipamiento e insumos, propicia el desarrollo integrado de competencias previstas para cada unidad de aprendizaje, por lo cual, al término del diplomado los participantes estarán en condiciones de establecer la diferencias entre:

Inversiones y acuerdo conjuntos. Inversiones en asociadas y negocios conjuntos Combinación de negocios Confeccionar estados financieros individuales Confeccionar estados financieros consolidados Distinguir la participación minoritaria

Criterios de Evaluación / Instrumentos de Evaluación

Criterios de Evaluación: 1.1.1 Esquematiza los procedimientos para llevar a cabo una consilidación de estados financieros1.1.2 Verifica si una entidad ejerce control o influencia siugnificativa sobre otra1.1.3. Ejemplifica los porcentajes de particpación para definir si existe control,

37

control conjunto o influencia signiticativa.1.2.1 Esboza la visión del registro contable de una combinación de negocios.1.2.2 Cataloga operaciones como cobinación de negocios1.2.3 Examina los métodos de adquisición y adquisición de la participación no controlada1.3.1 Ilustra las diferencias entre influencia significativa y control1.3.2 Articular la medición posterior de una inversión en asociadas o negocio conjunto1.4.1 Establece la definición de acuerdo conjunto1.4.2 Diferencia los distintos tipos de acuerdo conjuntos1.4.3 Ejemplifica el tratamiento contable de un acuerdo conjunto, la presentación y revelaciónInstrumento Evaluación: Prueba teórica tipo Test de variados Ítems relacionados con los conceptos de las Unidades de Aprendizaje.Análisis de casos, evaluado mediante una rúbrica o una pauta de valoración.

Estándar de Infraestructura:

Tipo Características

Sala de Clases Arrendada. Con capacidad para 30 participantes. Superficie de 7 x 5 metros, con iluminación y ventilación adecuada.

Estándar de Equipamiento por Grupo:

Equipo Cantidad Especificaciones Técnicas

Proyector Multimedia 1 Data show

PC o Notebook 1 para Relator Requisitos mínimos: Pentium 1,8 GHz o equivalente, 2 Gb de RAM, Disco Duro de 80 Gb, Puerto USB, Lector DVD y conexión a Red.

Pizarra 1 Blanca

Silla 1 por participante

Individual

Mesa 1 por participante

Individual

Estándar de Insumos por Grupo:

Insumo Cantidad Especificaciones TécnicasPlumón 3 Negro, Azul y Rojo para pizarra

blancaBorrador 1 De madera corrienteBlock de Apuntes 1 por

ParticipantePapel blanco

Lápiz 1 por Participante

Pasta

Certificados 1 por Participante

Papel Diploma

38

Texto escrito de material instruccional

1 para Relator Original elaborado por INACAP: “Inversiones y Consolidación” de 30 páginas en tamaño carta, fotocopiado y anillado.

Guía de Aprendizaje 1 para Relator Original elaborado por INACAP: “Inversiones y Consolidación” de 3 páginas en tamaño carta, fotocopiado.

Presentación del contenido 1 para Relator Versión digital para proyectar en PowerPoint. Original del la Unidad de Aprendizaje elaborado por INACAP.

Guía de Aprendizaje 1 por Participante

Original elaborado por INACAP: “Inversiones y consolidación” de 3 páginas en tamaño carta, fotocopiado.

Texto escrito de material instruccional

1 por Participante

Original elaborado por INACAP: “Inversiones y Consolidación” de 30 páginas en tamaño carta, fotocopiado y anillado.

Perfil del facilitador de la capacitación:

Formación Profesional Experiencia Laboral en el tema - Años

Experiencia Docente/Relatoría en el tema

Técnico [1 – 2] [1 – 2]Profesional X [3 - 5 ] X [3 - 5 ] XCertificado [6 – 8] [6 – 8]Acreditado > 8 > 8

Experiencia que debe Acreditar1 Formación académica: Contador auditor, Ingeniero comercial o profesional

equivalente, con especialización en Normas Internacionales de Información Financiera.

2 Experiencia laboral en Contabilidad, auditoria y elaboración de estados financieros de Sociedades anónimas

3 Experiencia como facilitador de capacitación y/o educación superior.

Especialista Técnico Especialista Metodológico Fecha de Validación

SERGIO FERNÁNDEZ ARAYA JESSICA URIBE NAVARRETE Día Mes Año

39

Identificación de la Unidad de Aprendizaje:

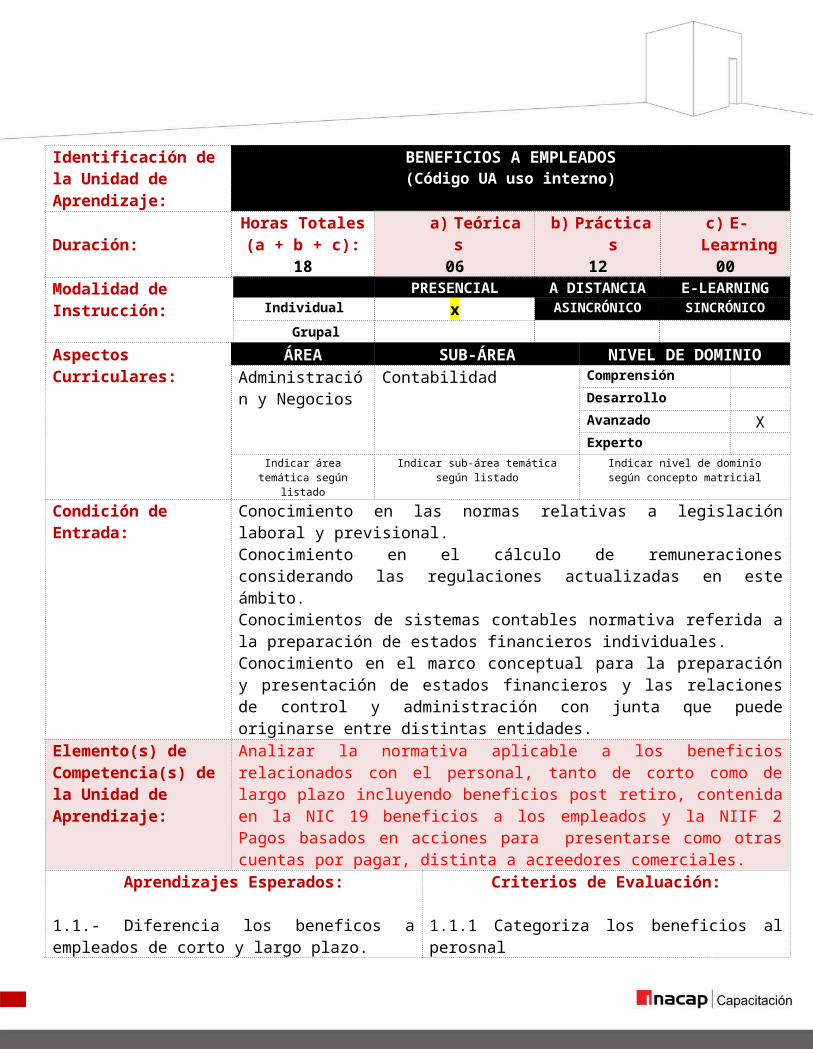

BENEFICIOS A EMPLEADOS(Código UA uso interno)

Duración:Horas Totales

(a + b + c):18

a) Teóricas06

b) Prácticas12

c) E-Learning00

Modalidad de Instrucción: PRESENCIAL A DISTANCIA E-LEARNINGIndividual x ASINCRÓNICO SINCRÓNICO

GrupalAspectos Curriculares: ÁREA SUB-ÁREA NIVEL DE DOMINIO

Administración y Negocios

Contabilidad ComprensiónDesarrolloAvanzado XExperto

Indicar área temática según listado

Indicar sub-área temática según listado Indicar nivel de dominio según concepto matricial

Condición de Entrada: Conocimiento en las normas relativas a legislación laboral y previsional.Conocimiento en el cálculo de remuneraciones considerando las regulaciones actualizadas en este ámbito.Conocimientos de sistemas contables normativa referida a la preparación de estados financieros individuales.Conocimiento en el marco conceptual para la preparación y presentación de estados financieros y las relaciones de control y administración con junta que puede originarse entre distintas entidades.

Elemento(s) de Competencia(s) de la Unidad de Aprendizaje:

Analizar la normativa aplicable a los beneficios relacionados con el personal, tanto de corto como de largo plazo incluyendo beneficios post retiro, contenida en la NIC 19 beneficios a los empleados y la NIIF 2 Pagos basados en acciones para presentarse como otras cuentas por pagar, distinta a acreedores comerciales.

Aprendizajes Esperados:

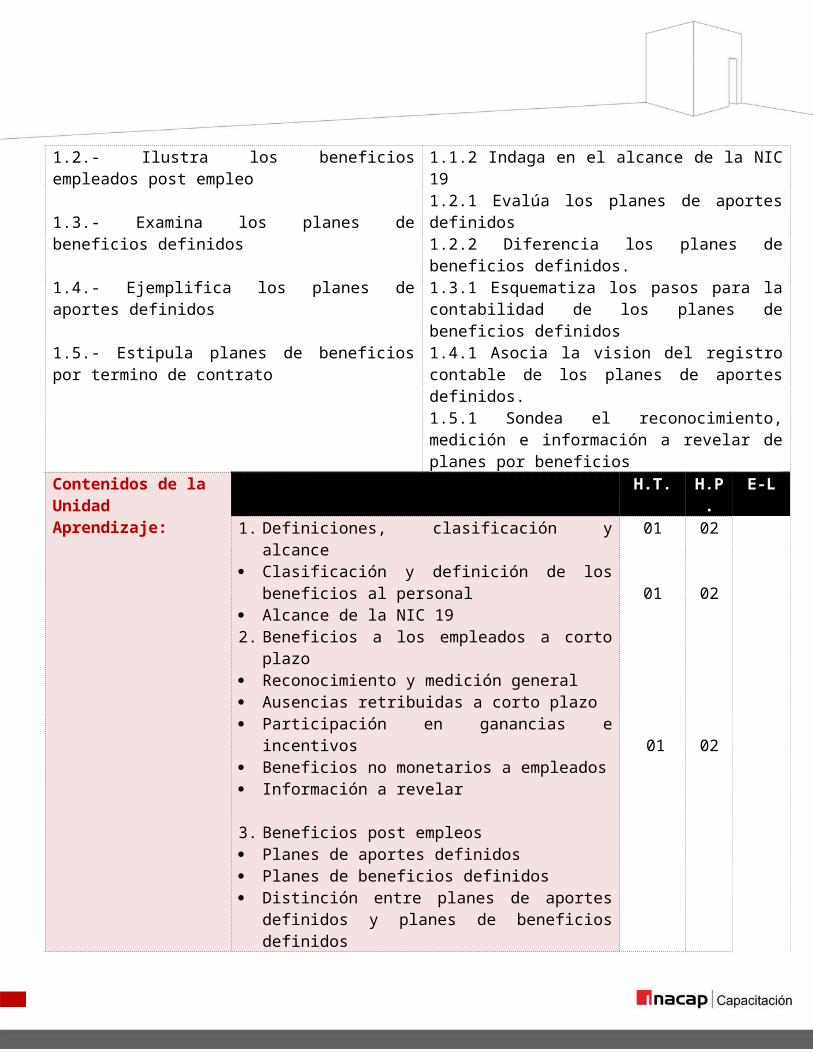

1.1.- Diferencia los beneficos a empleados de corto y largo plazo. 1.2.- Ilustra los beneficios empleados post empleo

1.3.- Examina los planes de beneficios definidos

1.4.- Ejemplifica los planes de aportes definidos

1.5.- Estipula planes de beneficios por termino de contrato

Criterios de Evaluación:

1.1.1 Categoriza los beneficios al perosnal1.1.2 Indaga en el alcance de la NIC 191.2.1 Evalúa los planes de aportes definidos1.2.2 Diferencia los planes de beneficios definidos.1.3.1 Esquematiza los pasos para la contabilidad de los planes de beneficios definidos1.4.1 Asocia la vision del registro contable de los planes de aportes definidos.1.5.1 Sondea el reconocimiento, medición e información a revelar de planes por beneficios

Contenidos de la Unidad Aprendizaje:

H.T. H.P. E-L1. Definiciones, clasificación y alcance 01 02

40

Clasificación y definición de los beneficios al personal Alcance de la NIC 192. Beneficios a los empleados a corto plazo Reconocimiento y medición general Ausencias retribuidas a corto plazo Participación en ganancias e incentivos Beneficios no monetarios a empleados Información a revelar

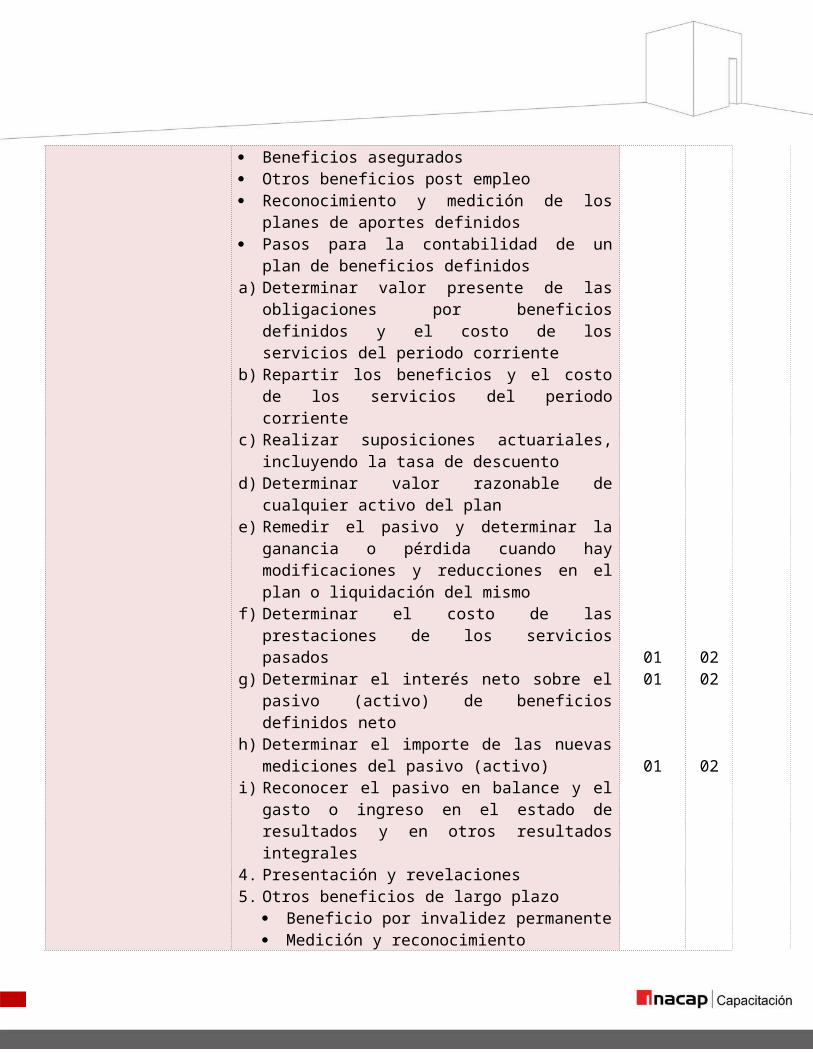

3. Beneficios post empleos Planes de aportes definidos Planes de beneficios definidos Distinción entre planes de aportes definidos y planes

de beneficios definidos Beneficios asegurados Otros beneficios post empleo Reconocimiento y medición de los planes de aportes

definidos Pasos para la contabilidad de un plan de beneficios

definidosa) Determinar valor presente de las obligaciones por

beneficios definidos y el costo de los servicios del periodo corriente

b) Repartir los beneficios y el costo de los servicios del periodo corriente

c) Realizar suposiciones actuariales, incluyendo la tasa de descuento

d) Determinar valor razonable de cualquier activo del plan

e) Remedir el pasivo y determinar la ganancia o pérdida cuando hay modificaciones y reducciones en el plan o liquidación del mismo

f) Determinar el costo de las prestaciones de los servicios pasados

g) Determinar el interés neto sobre el pasivo (activo) de beneficios definidos neto

h) Determinar el importe de las nuevas mediciones del pasivo (activo)

i) Reconocer el pasivo en balance y el gasto o ingreso en el estado de resultados y en otros resultados integrales

4. Presentación y revelaciones

01

01

02

02

41

5. Otros beneficios de largo plazo Beneficio por invalidez permanente Medición y reconocimiento Información a revelar

6. Beneficios por termino de contrato Reconocimiento Medición Información a revelar

0101

01

0202

02

Orientaciones Metodológicas Formativas de la Unidad de Aprendizaje:

El facilitador, utilizando métodos y estrategias didácticas, así como infraestructuras, equipamiento e insumos, propicia el desarrollo integrado de competencias previstas para la unidad de aprendizaje, por lo cual, al término del diplomado los participantes estarán en condiciones de: Prescribir el tratamiento contables y la revelación de información financiera

respecto de las retribuciones a los empleados Reconocer los diferentes alanes de beneficios definidos Reconocer los planes de aportes definidos Realizar la contabilización de los planes de beneficios a empleados Reconocer y registra contablemente los beneficios post empleo

Criterios de Evaluación / Instrumentos de Evaluación

Criterios de Evaluación: 1.1.1 Categoriza los beneficios al perosnal1.1.2 Indaga en el alcance de la NIC 191.2.1 Evalúa los planes de aportes definidos1.2.2 Diferencia los planes de beneficios definidos.1.3.1 Esquematiza los pasos para la contabilidad de los planes de beneficios definidos1.4.1 Asocia la vision del registro contable de los planes de aportes definidos.1.5.1 Sondea el reconocimiento, medición e información a revelar de planes por beneficios Instrumento Evaluación: Prueba teórica tipo Test de variados Ítems relacionados con los conceptos de las Unidades de Aprendizaje.Análisis de casos, evaluado mediante una rúbrica o una pauta de valoración.

Estándar de Infraestructura:

Tipo Características

Sala de Clases Arrendada. Con capacidad para 30 participantes. Superficie de 7 x 5 metros, con iluminación y ventilación adecuada.

Estándar de Equipamiento por Grupo:

Equipo Cantidad Especificaciones Técnicas

Proyector Multimedia 1 Data show

42

PC o Notebook 1 para Relator Requisitos mínimos: Pentium 1,8 GHz o equivalente, 2 Gb de RAM, Disco Duro de 80 Gb, Puerto USB, Lector DVD y conexión a Red.

Pizarra 1 Blanca

Silla 1 por participante

Individual

Mesa 1 por participante

Individual

Estándar de Insumos por Grupo:

Insumo Cantidad Especificaciones TécnicasPlumón 3 Negro, Azul y Rojo para pizarra

blancaBorrador 1 De madera corrienteBlock de Apuntes 1 por

ParticipantePapel blanco

Lápiz 1 por Participante

Pasta

Certificados 1 por Participante

Papel Diploma

Texto escrito de material instruccional

1 para Relator Original elaborado por INACAP: “Beneficios a empleados” de 30 páginas en tamaño carta, fotocopiado y anillado.

Guía de Aprendizaje 1 para Relator Original elaborado por INACAP: “Beneficios a empleados” de 3 páginas en tamaño carta, fotocopiado.

Presentación del contenido 1 para Relator Versión digital para proyectar en PowerPoint. Original del la Unidad de Aprendizaje elaborado por INACAP.

Guía de Aprendizaje 1 por Participante

Original elaborado por INACAP: “Beneficios a empleados” de 3 páginas en tamaño carta, fotocopiado.

Texto escrito de material instruccional

1 por Participante

Original elaborado por INACAP: “Beneficio a empleados” de 30 páginas en tamaño carta, fotocopiado y anillado.

Perfil del facilitador de la capacitación:

Formación Profesional Experiencia Laboral en el tema - Años

Experiencia Docente/Relatoría en el tema

Técnico [1 – 2] [1 – 2]Profesional X [3 - 5 ] X [3 - 5 ] X

43

Certificado [6 – 8] [6 – 8]Acreditado > 8 > 8

Experiencia que debe Acreditar1 Formación académica: Contador auditor, Ingeniero comercial o profesional

equivalente, con especialización en Normas Internacionales de Información Financiera.