fiscal medidas fiscales contra la crisis económica - ciss.es · tratamiento contable de los...

TRANSCRIPT

julio2009

SUMARIO

FISCAL

Medidas fiscales contra la crisiseconómica

En este artículo trataremos de hacer una recopilación de las medidas fiscales contra la crisis económica enEspaña que se han tomado por el Gobierno y el Parlamento durante 2008 y parte del ejercicio 2009, y quesin duda son un avance de las que en un futuro deberán aprobarse para paliar los efectos de la crisis en lasempresas y particulares. La devolución mensual del IVA, la libertad de amortización para las empresas queinviertan y mantengan su plantilla, la eliminación del Impuesto del Patrimonio, la rebaja de los tipos deinterés legal del dinero y el de interés de demora y el mantenimiento con carácter indefinido de la deduc-ción por Investigación, Desarrollo e Innovación Tecnológica, son algunas de las medidas más importantes.Todo ello sin perjuicio de las medidas adoptadas por las Comunidades Autónomas en el ámbito de sus compe-tencias sobre los impuestos cedidos.

1. FISCALMedidas fiscales con-tra la crisis económica

6. MERCANTILEl embargo y susimplicaciones jurídicas

9. LABORALÚltimas medidas labo-rales y de la SeguridadSocial

12. CONTABILIDADTratamiento contablede los préstamos en elnuevo PGC

14. GESTIÓNHaciendo frente a lacrisis económica. Lasmejores fórmulas definanciación

16. REFLEXIONES,RECOMENDACIO-NES Y FECHAS

NOTA ACLARATORIAEn nuestra revista anterior, en el artículo sobre ""PPllaanniiffiiccaannddoo eell eejjeerrcciicciioo 22000099:: pprriinncciippaalleess nnoovveeddaaddeess ttrriibbuuttaarriiaass"", en la página 4 se señalaba que "se fija el iinntteerréésslleeggaall ddee ddiinneerroo en un 5,5% y eell ddee ddeemmoorraa en un 7%", de acuerdo con la disposición adicional vigésima séptima de la Ley 2/2008 de Presupuesto Generales delEstado para el año 2009.

Posteriormente al cierre de la edición, en el BOE de fecha 31 de marzo de 2009, se ha publicado el Real Decreto-Ley 3/2009, de 27 de marzo, de medidas urgentesen materia tributaria, financiera y concursal ante la evolución de la situación económica, en cuyo artículo 1 se modifica dicha disposición adicional vigésima sépti-ma de la Ley 2/2008, disponiendo que el iinntteerrééss lleeggaall ddeell ddiinneerroo qquueeddaa eessttaabblleecciiddoo eenn eell 44%%, y el iinntteerrééss ddee ddeemmoorraa sseerráá ddeell 55%%, hasta el 31 de diciembre del año2009. Esta modificación será de aplicación a partir de la entrada en vigor de este Real Decreto-Ley 3/2009, es decir, aa ppaarrttiirr ddeell 11 ddee aabbrriill ddee 22000099..

EN0037.qxp 26/05/2009 12:56 PÆgina 1

NOMBRE DE SU ASESORIA

2

FiscalImpuesto sobre la Renta de las Personas Físicas

Se amplió, hasta 31 de diciembre de 2010, el plazoestablecido de 2 años para que la pplluussvvaallííaa oobbtteennii-ddaa eenn llaa vveennttaa ddee llaa vviivviieennddaa hhaabbiittuuaall no tribute sise reinvierte el importe obtenido en la adquisiciónde otra vivienda habitual, en aquellos casos en queya se adquirió la nueva vivienda en 2006, 2007 ó2008 y todavía no se ha podido vender la anteriorvivienda.

Asimismo se amplió hasta 31 de diciembre de2010 el plazo de 4 años de materialización de losiimmppoorrtteess ddeeppoossiittaaddooss eenn ccuueennttaa aahhoorrrroo vviivviieennddaacon vencimiento en 2008, 2009 ó 2010.

A efectos de deducción por adquisición de vivien-da, se modifica el ccoonncceeppttoo ddee rreehhaabbiilliittaacciióónn de talforma que, en el límite cuantitativo del importe dela obra, no intervenga el valor del suelo, con lo cuales más fácil que una obra se califique como derehabilitación y, por consiguiente, se pueda aplicarla deducción.

Deducción de 400€ para perceptores de rreennttaass ddeellttrraabbaajjoo oo ddee aaccttiivviiddaaddeess eeccoonnóómmiiccaass aplicabledesde el ejercicio 2008 y trasladada al cálculo deretenciones.

Minoración en 2 puntos porcentuales del ppoorrcceenn-ttaajjee ddee rreetteenncciióónn oo ddeell ppaaggoo ffrraacccciioonnaaddoo, en 2009,para trabajadores o perceptores de rendimientosde actividades económicas que estén adquiriendouna vivienda habitual financiada, tengan derecho ala deducción por adquisición de vivienda y sus ren-tas no vayan a superar los 33.007,20€.

Impuesto sobre Sociedades

Deducción de las ppéérrddiiddaass ppoorr ddeetteerriioorroo ddeeeemmpprreessaass ddeell ggrruuppoo,, mmuullttiiggrruuppoo yy aassoocciiaaddaass:como la nueva norma contable que se empieza aaplicar a ejercicios iniciados a partir de 1 deenero de 2008 es más restrictiva que la antigua,producía el problema de que las pérdidas deestas filiales no pudiesen deducirse en la matrizy, más aún, por el preceptivo ajuste de primeraaplicación del nuevo Plan General Contable(PGC), muchas de las provisiones dotadas enejercicios anteriores con las anteriores normascontables debían revertir en 2008 con un impac-to directo en la cuota a pagar del Impuesto. Ellegislador ha buscado una solución modificando,por Ley 4/2008, el Texto Refundido de la Ley delImpuesto sobre Sociedades, permitiendo ladeducción sin necesidad de imputacióncontable, en parecidos términos a los de perío-dos impositivos anteriores, de la depreciación deesta cartera y dando una norma transitoria quedesactiva el impacto fiscal del ajuste contable deprimera aplicación por este concepto.

En cuanto a medidas concretas, se ha ampliadoel concepto de innovación, previsto hasta ahorasólo para los gastos de muestrarios de textil, alos de muestrarios del calzado, curtido, marro-quinería, mueble, madera o juguete. Además, elReal Decreto-Ley 3/2009, deroga la disposiciónadicional vigésimo tercera de la Ley 35/2006 quecontenía una previsión relativa a la realizaciónpor parte del Gobierno durante el último semes-tre del año 2011 de un estudio sobre la eficaciade las diferentes aayyuuddaass ee iinncceennttiivvooss aall II++DD++iidduurraannttee llooss aaññooss 22000077 aa 22001111. Así, se suprime lareferencia que se hacía al artículo 35 del TRLISen la disposición derogatoria segunda de la Ley35/2006. Recordemos que la citada disposiciónestablecía que la deducción por I+D+i quedabaderogada con efectos para los periodos impositi-vos iniciados a partir de 1 de enero de 2012. Conla supresión de esta referencia se otorga seguri-dad jurídica respecto al mantenimiento de ladeducción con carácter indefinido.

Otra medida de diferimiento es la posibilidadque se da a las sociedades de iinntteeggrraarr eenn llaabbaassee iimmppoonniibbllee, por terceras partes, en el perio-do iniciado a partir de 1 de enero de 2008 y enlos 2 siguientes, el saldo de los ajustes positivosy negativos de primera aplicación del nuevoPGC.

Se establece la posibilidad de aammoorrttiizzaarrlliibbrreemmeennttee los elementos nuevos del inmo-vilizado material o de las inversiones inmobilia-rias afectos a actividades económicas puestos adisposición de la empresa en ejercicios iniciadosen 2009 ó 2010, a condición de que se manten-ga el empleo.

Impuesto sobre el Valor Añadido

Se reduce de 2 a 1 año el ppllaazzoo ddee iimmppaaggoo ddee uunnaaddeeuuddaa ccoonn IIVVAA para que se pueda proceder a larectificación de la base imponible y, por lo tanto,a recuperar el IVA englobado en el crédito impa-gado.

Como en el IRPF, se modifica el ccoonncceeppttoo ddeerreehhaabbiilliittaacciióónn para excluir del cómputo cuanti-tativo de comparación del coste de la obra (tieneque superar el 25% del valor del inmueble) elvalor del suelo, con lo que se consigue calificarmás obras como rehabilitación, por lo quepodrán beneficiarse del tipo reducido, la venta delos inmuebles rehabilitados se considerará pri-mera transmisión, lo que hace que se graven conIVA, y la adquisición de los inmuebles para reha-bilitar, por lo tanto, llevará IVA, lo que excluye latributación por Transmisiones PatrimonialesOnerosas que es un impuesto no deducible parael empresario.

EN0037.qxp 26/05/2009 12:56 PÆgina 2

3

Se da la posibilidad a empresarios y profesionalesde que se acojan al ssiisstteemmaa ddee ddeevvoolluucciióónn mmeenn-ssuuaall, con el consiguiente ahorro financiero.

Se posibilita a ttrraannssppoorrttiissttaass qquuee ttrriibbuutteenn eenn eellrrééggiimmeenn ssiimmpplliiffiiccaaddoo que puedan obtenerinmediatamente la devolución de las cuotassoportadas en la adquisición de un elemento detransporte para su actividad.

Impuesto sobre Transmisiones Patrimoniales y ActosJurídicos Documentados

Se modifica la bbaassee iimmppoonniibbllee ddee llaa ttrraannssmmiissiióónnddeell ddeerreecchhoo aa aaddqquuiirriirr bbiieenneess iinnmmuueebblleess, de los lla-mados "pases". La Administración venía interpre-tando que la base imponible cuando se transmití-an estos derechos era el valor real del inmueble(cuando estuviera construido). Ahora, para facilitarestas operaciones se establece una norma espe-cial, cuantificando la base imponible en el valorreal del inmueble en el momento en el que setransmite el derecho y, como mínimo, la contra-prestación.

Se amplía la eexxeenncciióónn ddee llaass ooppeerraacciioonneess ccoonn ssoollaa-rreess para construcción de VPO a la exención detodos los terrenos destinados a este fin.

Impuesto sobre el Patrimonio

Se suprime la obligación de ingresar y de presentar ladeclaración, con efectos desde el 1 de enero de 2008.

Impuesto sobre Actividades Económicas

Se bonifican en un 50% las cuotas de las activida-des de transporte por carretera de mercancías yviajeros.

Impuesto sobre la Primas de Seguro

Bonificación del 75% de las cuotas devengadas poroperaciones de seguros relacionadas con el transpor-te de mercancías y viajeros.

Reducción de los tipos de interés legal del dinero y dedemora

Con efectos desde 1 de abril de 2009, y de acuerdocon el Real Decreto-Ley 3/2009, se modifican lostipos del interés legal del dinero y el interés dedemora, pasando el legal del 5,5 al 4% y el de demo-ra del 7 al 5%. Estos tipos serán aplicables hasta 31de diciembre de 2009. Con esta medida se consigue,entre otras, reducir el coste del fraccionamiento oaplazamiento de las deudas tributarias dado que lasolicitud del fraccionamiento o aplazamiento enperiodo voluntario no impide el devengo del interésde demora.

Recordemos también que el interés de demora es ellegal del dinero cuando la totalidad de la deuda apla-zada o fraccionada se garantiza mediante aval soli-dario de entidad de crédito o sociedad de garantíarecíproca o certificado de seguro de caución.

EN0037.qxp 26/05/2009 12:56 PÆgina 3

4

Fiscal

Adicionalmente comentar que la citada medidatambién afectará al cálculo de los intereses corres-pondientes a fraccionamientos o aplazamientos.

Elevación del límite exento de la obligación de apor-tar garantía en las solicitudes de aplazamiento ofraccionamiento

Con la finalidad de otorgar facilidades a los ciuda-danos y agentes económicos para el cumplimientode sus obligaciones de pago ante dificultadescoyunturales de carácter económico-financiero, laOrden EHA/1030 /2009, de 23 de abril, que entróen vigor el día 1 de mayo de 2009, eleva el límiteexento de la obligación de aportar garantía en lassolicitudes de aplazamiento o fraccionamiento a18.000€, derogándose la Orden HAC/157/2003, de30 de enero, que estableció el límite exento de laobligación de aportar garantías en las solicitudesde aplazamiento o fraccionamiento en 6.000€. Noobstante, las solicitudes de aplazamiento y fraccio-namiento en tramitación a la entrada en vigor dela actual Orden (1 de mayo) seguirán rigiéndosepor lo establecido en la normativa vigente a lafecha de presentación de la correspondiente solici-tud.

El ámbito de aplicación de la citada Orden se ciñea las solicitudes de aplazamiento y fraccionamien-to de pago de las deudas gestionadas por laAgencia Estatal de Administración Tributaria(AEAT), y por los órganos u organismos de laHacienda Pública Estatal.

Otras medidas

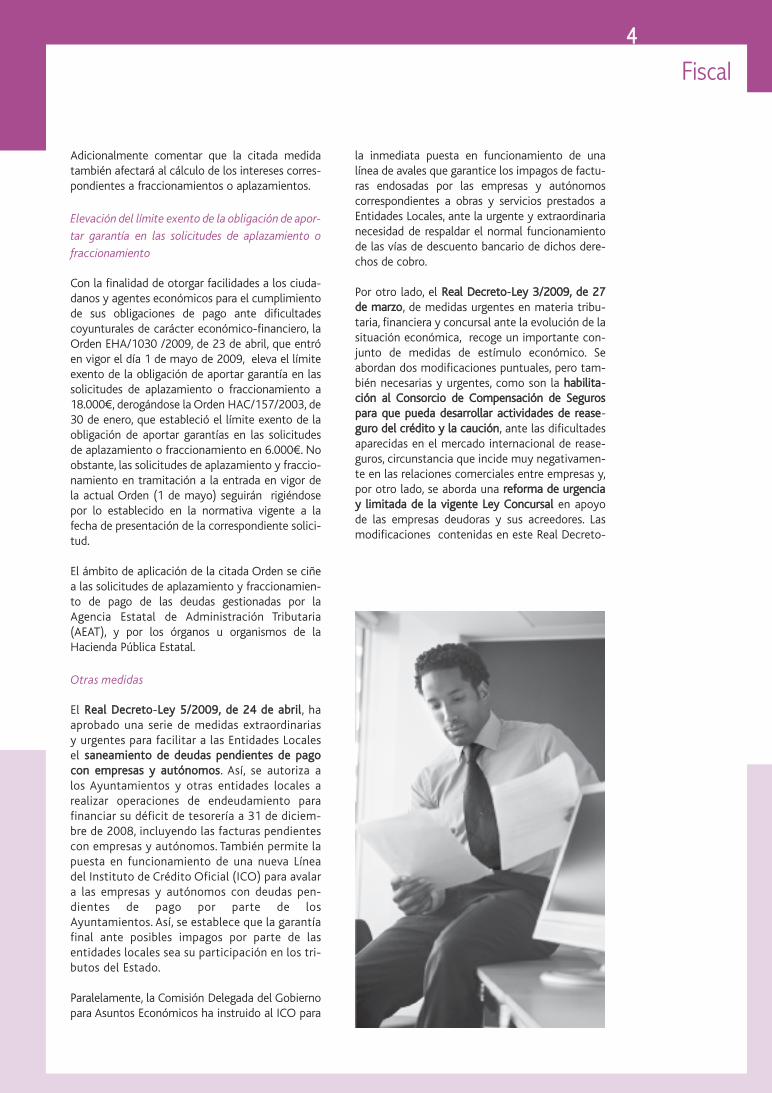

El RReeaall DDeeccrreettoo-LLeeyy 55//22000099,, ddee 2244 ddee aabbrriill, haaprobado una serie de medidas extraordinariasy urgentes para facilitar a las Entidades Localesel ssaanneeaammiieennttoo ddee ddeeuuddaass ppeennddiieenntteess ddee ppaaggooccoonn eemmpprreessaass yy aauuttóónnoommooss. Así, se autoriza alos Ayuntamientos y otras entidades locales arealizar operaciones de endeudamiento parafinanciar su déficit de tesorería a 31 de diciem-bre de 2008, incluyendo las facturas pendientescon empresas y autónomos. También permite lapuesta en funcionamiento de una nueva Líneadel Instituto de Crédito Oficial (ICO) para avalara las empresas y autónomos con deudas pen-dientes de pago por parte de losAyuntamientos. Así, se establece que la garantíafinal ante posibles impagos por parte de lasentidades locales sea su participación en los tri-butos del Estado.

Paralelamente, la Comisión Delegada del Gobiernopara Asuntos Económicos ha instruido al ICO para

la inmediata puesta en funcionamiento de unalínea de avales que garantice los impagos de factu-ras endosadas por las empresas y autónomoscorrespondientes a obras y servicios prestados aEntidades Locales, ante la urgente y extraordinarianecesidad de respaldar el normal funcionamientode las vías de descuento bancario de dichos dere-chos de cobro.

Por otro lado, el RReeaall DDeeccrreettoo-LLeeyy 33//22000099,, ddee 2277ddee mmaarrzzoo, de medidas urgentes en materia tribu-taria, financiera y concursal ante la evolución de lasituación económica, recoge un importante con-junto de medidas de estímulo económico. Seabordan dos modificaciones puntuales, pero tam-bién necesarias y urgentes, como son la hhaabbiilliittaa-cciióónn aall CCoonnssoorrcciioo ddee CCoommppeennssaacciióónn ddee SSeegguurroossppaarraa qquuee ppuueeddaa ddeessaarrrroollllaarr aaccttiivviiddaaddeess ddee rreeaassee-gguurroo ddeell ccrrééddiittoo yy llaa ccaauucciióónn, ante las dificultadesaparecidas en el mercado internacional de rease-guros, circunstancia que incide muy negativamen-te en las relaciones comerciales entre empresas y,por otro lado, se aborda una rreeffoorrmmaa ddee uurrggeenncciiaayy lliimmiittaaddaa ddee llaa vviiggeennttee LLeeyy CCoonnccuurrssaall en apoyode las empresas deudoras y sus acreedores. Lasmodificaciones contenidas en este Real Decreto-

EN0037.qxp 26/05/2009 12:57 PÆgina 4

5

FISCAL

Aspectos a destacar

- Tenga presente que con efectos desde 1 de abrilde 2009, se modifican los tipos del interés legaldel dinero y el interés de demora, pasando ellegal del 5,5 al 4%y el de demora del 7 al 5%.

- Recuerde que con la finalidad de otorgar facilida-des a los ciudadanos y agentes económicos parael cumplimiento de sus obligaciones de pagoante dificultades coyunturales de carácter econó-mico-financiero, se eleva el límite exento de laobligación de aportar garantía en las solicitudesde aplazamiento o fraccionamiento a 18.000€.

- Tenga presente que se establece la posibilidadde amortizar libremente los elementos nuevos

del inmovilizado material o de las inversionesinmobiliarias puestos a disposición de la empre-sa en ejercicios iniciados en 2009 ó 2010, acondición de que se mantenga el empleo.

- En el IVA, recuerde que se reduce de dos a unaño el plazo de impago de una deuda con IVApara que se pueda proceder a la rectificación dela base imponible y, por lo tanto, a recuperar elImpuesto englobado en el crédito impagado y,además, se da la posibilidad a empresarios yprofesionales de que se acojan al sistema dedevolución mensual, con el consiguiente ahorrofinanciero.

5

Ley pretenden facilitar la refinanciación de lasempresas que puedan atravesar dificultades finan-cieras que no hagan ineludible una situación deinsolvencia, además de agilizar los trámites proce-sales, reducir los costes de la tramitación y mejo-rar la posición jurídica de los trabajadores deempresas concursadas que se vean afectados porprocedimientos colectivos.

Por último, hay que mencionar la aprobación delRReeaall DDeeccrreettoo 771166//22000099,, ddee 2244 ddee aabbrriill, por el quese avanza en la modernización y mejora de losmecanismos de rreeffiinnaanncciiaacciióónn ddee llaass eennttiiddaaddeess ddeeccrrééddiittoo eenn eell mmeerrccaaddoo hhiippootteeccaarriioo yy eenn llaa ccaalliiddaaddddeell ffuunncciioonnaammiieennttoo ddee llooss mmeerrccaaddooss ddee ttííttuullooss

hhiippootteeccaarriiooss. El nuevo Real Decreto modifica losrequisitos que deben cumplir los préstamos y cré-ditos hipotecarios concedidos por entidades decrédito para resultar elegibles a efectos de servir decobertura a las emisiones de bonos hipotecarios,de ser objeto de participaciones hipotecarias o deservir para el cálculo del límite de emisión de lascédulas hipotecarias. Resulta de vital importanciaque las condiciones de emisión de las cédulas,bonos y participaciones hipotecarias sean lo sufi-cientemente flexibles como para que los beneficiosque alcancen las entidades de crédito con talesemisiones puedan repercutir en los préstamos ycréditos hipotecarios que luego conceden al con-junto de los ciudadanos.

EN0037.qxp 26/05/2009 12:57 PÆgina 5

6

MercantilMERCANTIL

El embargo y sus implicaciones jurídicas

Cuando existe una responsabilidad por deudas se inicia un procedimiento judicial para su pago en el que setraban los bienes del deudor, es lo que se denomina jurídicamente embargo de bienes del deudor.

¿En qué consiste un embargo?

El embargo es una medida adoptada por un Juezsobre los bienes del deudor. Esto significa que pre-viamente debe existir una reclamación judicial ini-ciada por uno o varios acreedores en reclamaciónde una deuda. Al deudor se le da la oportunidad derealizar el pago con un requerimiento judicial, esdecir, una notificación del Juzgado informándolede la existencia de la reclamación judicial. Ante elimpago el Juez realizará el embargo sobre los bien-es del deudor. El embargo vincula los bienesembargados al pago de la deuda que se reclama,por lo que enajenación o transmisión puede com-portar la comisión de un delito.

¿Sobre qué bienes se traba el embargo?

Habitualmente es el propio acreedor el que señalalos bienes del deudor sobre los que se puede tra-bar el embargo. En caso de desconocimiento ysiempre que no sean aquellos bienes que puedanconsultarse en Registros Públicos -como bienesmuebles o inmuebles- se puede requerir al deudorpara que manifieste los bienes que posee. En larealidad, el deudor nunca manifiesta los bienes queposee, por lo que debe procederse a una investiga-ción judicial del su patrimonio.

No obstante, aún existe un gran número deJuzgados que no dispone de dicho servicio. Estoprovoca que las solicitudes de información aorganismos públicos y privados deban realizarse

de forma tradicional, es decir, mediante correoordinario con lo que ello supone de ralentizacióndel proceso judicial e incremento de costes eco-nómicos.

¿Qué tipo de bienes son los que se embargan?

Los bienes que pueden ser embargados son de diver-so tipo, como por ejemplo: dinero, créditos, títulosvalores, joyas, objetos de arte, bienes inmuebles,sueldos o pensiones e incluso empresas.

Por contra, resultan inembargables, es decir, no pue-den ser embargados los siguientes bienes:

- Los bienes que no pueden venderse.

- Los derechos accesorios de otros bienes.

- Los bienes que carecen de valor.

- Los bienes declarados inembargables por unanorma legal.

Entre los bienes declarados inembargables por ley seencuentran los siguientes:

El mobiliario y menaje de la casa, así como lasropas.

Los libros e instrumentos necesarios para el ejer-cicio de la profesión, arte u oficio.

Los bienes sacros y los dedicados al culto.

Las cantidades declaradas inembargables porley, que son aquellos sueldos, pensiones o retri-buciones que no excedan del salario mínimointerprofesional.

Los bienes y cantidades declarados inembarga-bles por Tratados Internacionales.

En gran número de Juzgados esta investiga-ción se realiza de forma telemática, solicitan-

do a organismos públicos como la AgenciaTributaria u organismos de Seguridad Social,información acerca de la existencia de suel-

dos, pensiones o datos bancarios.

EN0037.qxp 26/05/2009 12:57 PÆgina 6

7

¿Cuáles son los efectos del embargo?

El embargo concede diversos derechos al acreedor,entre los cuales se hallan el derecho de preferenciay el de realización.

Respecto a los bienes inmuebles y algún tipo debienes muebles que se hallan registrados puede,además, realizarse lo que se denomina anotaciónpreventiva de embargo. Es decir, se hace constar enel Registro que aquel bien se halla embargado y seindican los datos del Juzgado, del procedimientojudicial y el importe de la deuda en cuanto a prin-cipal, intereses y costas judiciales estimados. Deesta forma cualquier persona que solicite informa-ción del Registro podrá conocer el estado jurídicodel bien.

Por ello es de vital importancia que el acreedorhaga constar mediante una ampliación del embar-go que se han superado, en su caso, los importesde la anotación preventiva.

Además, el embargo concede al acreedor el dere-cho a percibir el producto de lo que se obtenga dela realización (normalmente subasta pública en elJuzgado) de los bienes embargados a fin de satis-facer el importe de la deuda, los intereses y lascostas del procedimiento.

¿Cuál es el procedimiento para realizar los bienes?

Judicialmente se denomina procedimiento deapremio. El procedimiento es distinto según el tipode bien de que se trate.

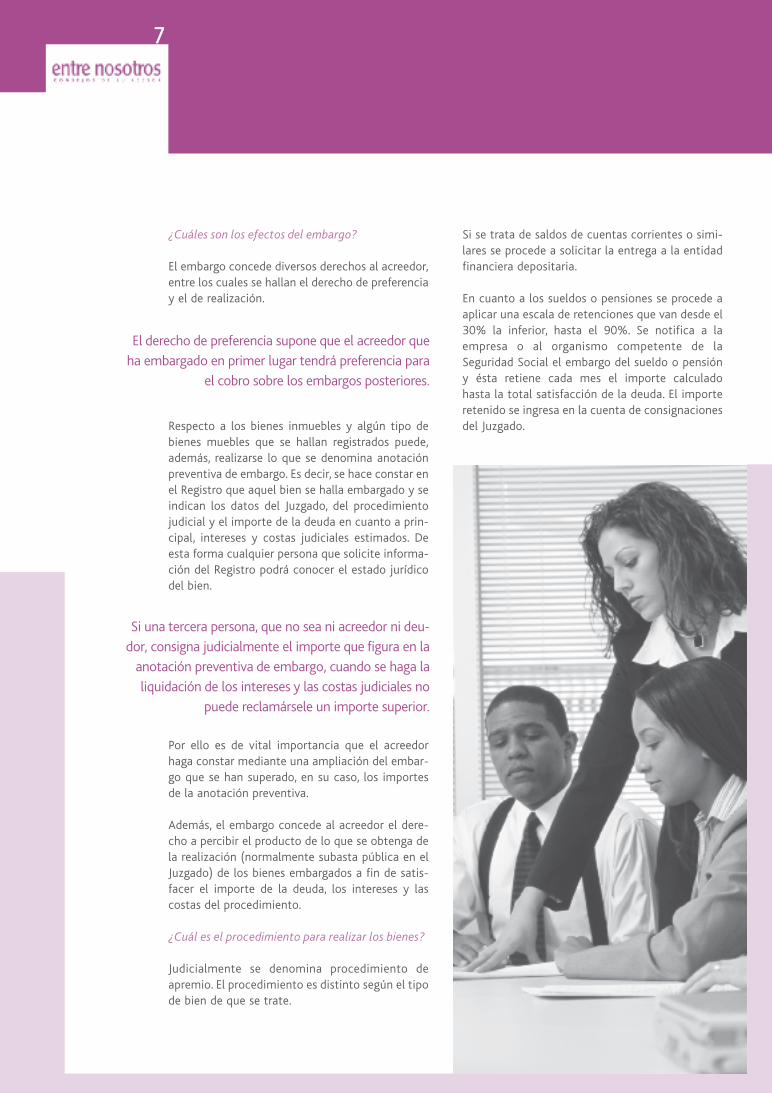

Si se trata de saldos de cuentas corrientes o simi-lares se procede a solicitar la entrega a la entidadfinanciera depositaria.

En cuanto a los sueldos o pensiones se procede aaplicar una escala de retenciones que van desde el30% la inferior, hasta el 90%. Se notifica a laempresa o al organismo competente de laSeguridad Social el embargo del sueldo o pensióny ésta retiene cada mes el importe calculadohasta la total satisfacción de la deuda. El importeretenido se ingresa en la cuenta de consignacionesdel Juzgado.

El derecho de preferencia supone que el acreedor queha embargado en primer lugar tendrá preferencia para

el cobro sobre los embargos posteriores.

Si una tercera persona, que no sea ni acreedor ni deu-dor, consigna judicialmente el importe que figura en la

anotación preventiva de embargo, cuando se haga laliquidación de los intereses y las costas judiciales no

puede reclamársele un importe superior.

EN0037.qxp 26/05/2009 12:57 PÆgina 7

MERCANTIL

Aspectos a destacar

- Recuerde que si es usted acreedor le interesatrabar embargo cuanto antes.

- Antes de iniciar el procedimiento judicial asegú-rese de la solvencia del deudor, puesto que encaso contrario únicamente conseguirá tener másgastos y no cobrará el importe de la deuda.

- La investigación de bienes del deudor sólo esposible respecto de los registros públicos, yaque para el resto de bienes es necesaria la cola-boración judicial.

- Si la sentencia es favorable al acreedor las cos-tas judiciales, es decir, los honorarios de aboga-do y procurador, en su caso, corren de cuentadel deudor.

- Resulta prácticamente imposible el embargo delos emolumentos que percibe un trabajadorautónomo por lo cual, en este supuesto, debenperseguirse otros tipos de bienes.

- En caso de poder elegir son preferibles losembargos de importes líquidos tales como sal-dos de cuentas bancarias o bien retenciones desalarios.

- En el caso de inmuebles, la realización del bien,es decir, la venta forzosa en pública subasta, esun procedimiento sumamente costoso por lo quedebe evitarse a ser posible.

8Mercantil

En cuanto a las acciones o participaciones quecotizan en Bolsa, se ordena por el Juzgado suventa, de conformidad con la legislación aplicable.Si no cotizan en Bolsa se hará según lo que estéestablecido en los estatutos sociales.

Si se trata de bienes inmuebles deberá proce-derse al avalúo de los bienes por un perito tasa-dor y se podrá proceder de tres formas distintaspara su realización: mutuo acuerdo entre acree-dor y deudor, ceder el bien a entidad o personaespecializada o, por último, mediante subastajudicial.

El embargo representa para el deudor que se hagapública la deuda, es decir, que los demás acreedo-res o posibles acreedores puedan conocer median-te una investigación de su patrimonio si éste estálibre de cargas y/o gravámenes o, por el contrario,presenta algún embargo.

En el caso de que estemos en la posición del acree-dor es sumamente importante la preferencia delembargo, lo cual significa que debemos intentaranticiparnos a los demás acreedores, si existen, paraanotar nuestro embargo en primer lugar, puestoque la posibilidad de cobro decrece, o se vuelveinexistente, si hay embargos anteriores al nuestro.

EN0037.qxp 26/05/2009 12:57 PÆgina 8

9

LABORAL

Últimas medidas laborales y de la Seguridad Social

Medidas frente a la situación de crisis

EExxppeeddiieenntteess ddee RReegguullaacciióónn ddee EEmmpplleeoo

Dada la gran incidencia de procesos de regulaciónde empleo (ERE), se ha considerado convenientefomentar la figura del ERE temporal de suspensióno de reducción de jornada, frente al ERE de extin-ción. En este ámbito se han aprobado las siguien-tes novedades:

- BBoonniiffiiccaacciióónn eenn llaa ccoottiizzaacciióónn eemmpprreessaarriiaall. En lossupuestos de ERE de suspensión del contrato oreducción temporal de jornada que hayan sidoautorizados tanto por la Administración comopor el Juez Mercantil, la empresa tendrá derechoa una bonificación del 50% de las cotizacionespor contingencias comunes de los trabajadoresafectados, durante todo el tiempo que dure lasuspensión y sin que pueda superar los 240 díaspor trabajador. Dicha medida exigirá un com-promiso empresarial de mantenimiento delempleo de los trabajadores afectados, durante almenos el año posterior a la suspensión. En casocontrario, nace la obligación de restituir elimporte de la bonificación, salvo supuestos deextinción justificada de la relación laboral. Lamedida será aplicable a solicitudes de ERE pre-sentadas desde el 1 de octubre de 2008 al 31 dediciembre del 2009.

- RReeppoossiicciióónn ddeell ddeerreecchhoo aa llaa pprreessttaacciióónn ppoorr ddee-sseemmpplleeoo. Para los trabajadores afectados poruno de los ERE (administrativo o concursal) desuspensión del contrato de trabajo o reducciónde jornada, si con posterioridad se les extinguela relación laboral o se les suspende o reducenuevamente la jornada por causas económicas,técnicas, organizativas o de producción, se lesrepone la prestación por desempleo que hubie-ran consumido como consecuencia de la inicial

suspensión o reducción por ERE. Dicha reposi-ción comprende los mismos días que el trabaja-dor afectado hubiera percibido o consumidodesempleo durante la inicial suspensión oreducción, con un máximo de 120 días, o de 90días si en la primera suspensión o reducciónhubiera agotado la totalidad de su prestacióncontributiva de desempleo y a continuación elmismo trabajador sufriese, no una extinción,sino una nueva suspensión o reducción. Lamedida afectará a ERE autorizados entre el 1 deoctubre de 2008 y el 31 de diciembre de 2009,y el despido o resolución administrativa o judi-cial que autorice la posterior extinción, suspen-sión o reducción, deberá haberse producidoentre el 8 de marzo de 2009 y el 31 de diciem-bre de 2011.

- MMooddiiffiiccaacciióónn ddee llaa rreegguullaacciióónn ddeell CCoonnvveenniiooEEssppeecciiaall. En los ERE de empresas no incursas enprocesos concursales, la extinción de la relaciónlaboral de personas mayores de 55 años que notengan derecho a la jubilación anticipada -apartir de los 60 años-, la Ley obligaba a laempresa a cotizar al Convenio Especial por talestrabajadores hasta los 61 años. La reforma esta-blece el deber de cotizar al Convenio Especialhasta los 65 años o hasta que se acceda a lapensión de jubilación anticipada, si bien hastalos 61 años la cotización será a cargo de laempresa y a partir de entonces a cargo del tra-bajador. La peculiaridad es que se prevé que si,durante el período de cotización a cargo delempresario, el trabajador realizase alguna activi-dad laboral que diese lugar a cotización, lascuotas que coincidan temporalmente con lasingresadas por el empresario se destinarán afinanciar el posterior período de cotización alConvenio Especial a cargo del trabajador.Adicionalmente, en el supuesto de fallecimientodel trabajador o de reconocimiento de una pen-sión de incapacidad permanente durante el

Recientemente se han aprobado diversas normas en materia laboral y de Seguridad Social. Si bien algunas delas novedades obedecen al proceso habitual de desarrollo normativo (regulación del contrato del TRADE o delas prestaciones de maternidad y paternidad, entre otras), una gran parte de dichas novedades se han aproba-do como una reacción urgente frente a la situación de crisis económica, destacando las medidas para el man-tenimiento y el fomento del empleo y la protección de personas desempleadas.

EN0037.qxp 26/05/2009 12:57 PÆgina 9

10Laboral

tiempo de cotización a cargo del empresario,éste tendrá derecho al reintegro de cuotas pos-teriores al fallecimiento o al reconocimiento dela incapacidad que hubieran sido ingresadasanticipadamente. Dicho reintegro devengará elinterés legal del dinero.

Medidas de protección de personas desempleadas

Con dicha finalidad, se ha procedido a la elimina-ción del período de espera de un mes que hasta lafecha existía para cobrar el denominado subsidiode desempleo, previsto para casos en que no setiene derecho o se ha agotado la prestación con-tributiva de desempleo. Recordemos que dichosubsidio es de cuantía fija e inferior a la prestación-un porcentaje determinado del IPREM- y al quesólo se tiene derecho en el supuesto de no supe-rar cierto nivel de rentas. La medida se aplica asituaciones protegidas por el subsidio producidasentre el 8 de marzo de 2009 y el 31 de diciembrede 2009.

Medidas de fomento del empleo

- BBoonniiffiiccaacciioonneess ppaarraa llaa ccoonnttrraattaacciióónn iinnddeeffiinniiddaa ddeecciieerrttooss ttrraabbaajjaaddoorreess. Se trata de la contrataciónde trabajadores desempleados, beneficiarios de laprestación contributiva de desempleo, del subsi-dio de desempleo o de la Renta Activa deInserción (RAI). En tales casos, la bonificación serádel 100% de las cuotas empresariales a laSeguridad Social por contingencias comunes,hasta que la cuantía de la bonificación alcance elimporte de la cuantía bruta de la prestación, sub-sidio o RAI que tenga pendiente percibir el traba-jador en el momento de la contratación, o hastauna duración máxima de 3 años. La medida seaplica a las contrataciones realizadas hasta el 31de diciembre de 2009. El empresario debe com-prometerse a mantener el empleo del trabajadordurante al menos 1 año, y si incumpliere extin-guiendo la relación por causa injustificada, estaráobligado a restituir el importe de la bonificación.El trabajador deberá dar su conformidad a la apli-cación de la bonificación, y si procede de desem-pleo contributivo, deberá haber percibido la pres-tación al menos durante 3 meses. El disfrute deesta bonificación no será compatible con otrasque tengan la misma finalidad.

- IImmppuullssoo aa llooss ccoonnttrraattooss iinnddeeffiinniiddooss aa ttiieemmppoo ppaarr-cciiaall. A fin de fomentar el uso de dicha figura seintroducen dos modificaciones en la Ley 43/2006,para la mejora y el crecimiento del empleo:

Se incluyen entre los trabajadores cuya contra-tación da lugar a bonificación, el trabajador que

a la hora de ser contratado ya trabajara a tiem-po parcial en otra empresa con una jornadamuy reducida, que ha de ser inferior a un terciode la jornada de trabajo de un trabajador atiempo completo.

Hasta la fecha la bonificación se hacía depen-der de la duración de la jornada pactada deacuerdo con una escala concreta. Con la refor-ma se incentiva proporcionalmente más alcontrato a tiempo parcial frente al contrato ajornada completa, señalándose ahora que cuan-do el contrato indefinido o temporal sea atiempo parcial, la bonificación resultará de apli-car, a las previstas en cada caso, un porcentajeigual al de la jornada pactada en el contratoincrementado en un 30%, sin que en ningúncaso la bonificación pueda superar el 100% dela cuantía prevista.

EN0037.qxp 26/05/2009 12:57 PÆgina 10

11

LABORAL

Aspectos a destacar

- De entre las novedades no derivadas de la situaciónde crisis económica y financiera, debe tenerse encuenta la nueva y amplia regulación reglamentariaque se ha dictado a fin de desarrollar las previsionesde la Ley Orgánica de Igualdad efectiva entre muje-res y hombres, en materia de prestaciones econó-micas de maternidad, paternidad, riesgo durante elembarazo y riesgo durante la lactancia, regulaciónque, en algún punto, no se limita a ser de simpledesarrollo sino que introduce concretas novedades.

- Entre las novedades en materia de maternidad ypaternidad, destaca que se ha procedido a regularreglamentariamente la posibilidad de disfrute de lasprestaciones de maternidad y paternidad a tiempoparcial por parte de los trabajadores por cuentapropia o autónomos.

- Otra de las recientes novedades normativas noderivadas de la situación de crisis económica es

la esperada regulación de desarrollo de la Leydel Estatuto del Trabajo Autónomo en materia decontratos del Trabajador Autónomo Económi-camente Dependiente, lo que permite, desde el 5de marzo de 2009, la realización de los contra-tos del TRADE conforme a la Ley, así como laadaptación de los contratos o situaciones pree-xistentes.

- La publicación de la norma de desarrollo del con-trato del TRADE implica que desde el 5 de marzo de2009 se inicia el período transitorio de 6 mesesdurante el cual deberán adaptarse a la nueva nor-mativa los contratos preexistentes, así como elperíodo de 3 meses durante el cual el autónomocon una relación preexistente a la Ley del Estatutodel Trabajador Autónomo deberá comunicar sucondición de TRADE a su cliente, en el supuesto deque pase a cumplir los requisitos de dicha figuraconforme a la Ley.

Modificación de la Ley Concursal

Se ha procedido a realizar una amplia modifica-ción de la Ley Concursal. Dicha modificación, afec-ta fundamentalmente a aspectos mercantiles oconcursales, si bien, desde la perspectiva laboraldebe destacarse como novedad, que la competenciadel Juez Mercantil en materia de modificaciones,suspensiones y extinciones colectivas se inicia apartir de la declaración del concurso y no como

hasta ahora, que se podía solicitar desde la pre-sentación de la solicitud de declaración de con-curso.

Modificación del interés legal del dinero

Se ha procedido a fijar el interés legal del dinero enel 4%, y el interés de demora que se fija en el 5%, yello con efectos desde su entrada en vigor el 1 deabril y hasta el 31 de diciembre de 2009.

EN0037.qxp 26/05/2009 12:57 PÆgina 11

12

CONTABILIDAD

Tratamiento contable de los préstamos en el nuevo PGC

Según la Norma de Registro y Valoración (NRV) 9ªde la Segunda parte del PGC 2007, un instrumentofinanciero es un contrato que da lugar a un activofinanciero en una empresa y, simultáneamente, a unpasivo financiero o a un instrumento de patrimonioen otra empresa. Por tanto, para el registro y valora-ción de los préstamos recibidos, deberemos acudir,entre otras normas contenidas en el propio PGC, a lodispuesto por la referida NRV.

Otras disposiciones del PGC a las que deberemosacudir son las contenidas en los puntos 4º, 5º y 6ºdel Marco conceptual de la contabilidad de la Primeraparte del PGC de 2007. Dichos puntos, como es sabi-do, hacen referencia a:

- 4º Elementos de las cuentas anuales.

- 5º Criterios de registro o reconocimiento contablede los elementos de las cuentas anuales.

- 6º Criterios de valoración.

Por lo que se refiere al primero de dichos puntos, seregistran en el balance como pasivos las obligacio-nes que se hayan contraído con terceros comoconsecuencia de transacciones o sucesos pasados,para cuya extinción o cancelación la empresadeberá desprenderse de recursos futuros. En otraspalabras, que deberá satisfacerlas, por algún mediode pago.

En cuanto a los criterios de registro o reconocimien-to contables, no es suficiente que un elemento puedaser calificado como pasivo sino que, además, se esta-blece que los pasivos para reconocerse en el balancedeberá ser probable que, a su vencimiento y paraliquidar la obligación, deban entregarse o cederse losreferidos recursos futuros, y siempre que dichos pasi-vos se puedan valorar con fiabilidad.

Finalmente, entre los criterios de valoración previstosen el punto 6º, se incluye la siguiente normativa atener en cuenta:

- El coste histórico o coste de un pasivo es el valorque corresponda a la contrapartida recibida a cam-bio de incurrir en la deuda o, en algunos casos, lacantidad de efectivo y otros activos líquidos equi-valentes que se espere entregar para liquidar unadeuda en el curso normal del negocio.

- El valor actual de un pasivo es el importe de los flu-jos de efectivo a pagar en el curso normal delnegocio, actualizados a un tipo de descuento ade-cuado.

- El coste amortizado de un pasivo financiero es elimporte al que inicialmente fue valorado, menoslos reembolsos de principal que se hubieran produ-cido, menos la parte imputada en la cuenta de pér-didas y ganancias, mediante la utilización delmétodo del tipo de interés efectivo, de la diferen-cia entre el importe inicial y el valor de reembolsoen el vencimiento.

- El tipo de interés efectivo es el tipo de actualiza-ción que iguala el valor en libros de un pasivofinanciero con los flujos de efectivo estimados a lolargo de la vida esperada del instrumento, a partirde sus condiciones contractuales; en su cálculo seincluirán las comisiones financieras que se carguenpor adelantado en la concesión de financiación.

- Los costes de transacción atribuibles a un pasivofinanciero son los costes incrementales directamen-te atribuibles a la emisión o asunción de un pasivofinanciero, en los que no se habría incurrido si laempresa no hubiera realizado la transacción. Entreellos se incluyen los honorarios y las comisionespagadas a agentes, asesores e intermediarios, talescomo las de corretaje, los gastos de intervención defedatario público y otros, así como los impuestos yotros derechos que recaigan sobre la transacción.

Después de este amplio y necesario preámbulo,podemos pasar a lo dispuesto en la propia NRV 9ªque, como se ha indicado, regula los instrumentosfinancieros en general y los pasivos financieros enparticular (en el PGC de PYMES la norma 9ª hacereferencia exclusiva a los pasivos financieros), entrelos que se incluyen los préstamos y otras fuentes definanciación de terceros contratadas por la empresa,principalmente con entidades financieras. Dichanorma indica que los instrumentos financieros emitidos,incurridos o asumidos se clasificarán como pasivosfinancieros siempre que, de acuerdo con su realidadeconómica, supongan para la empresa una obligacióncontractual de entregar efectivo u otros activosfinancieros. En ambas normas (la del PGC y la delPGC de PYMES), los pasivos financieros se clasificande forma similar, aunque no idéntica en aras a lasupuesta simplificación del de PYMES. De ambas cla-sificaciones se desprende que las deudas con entida-des de crédito en concreto y, en general, los débitospor operaciones no comerciales son aquellos pasivosfinancieros que, no siendo instrumentos derivados, notienen origen comercial. También en ambos casos,tales débitos se valoran:

- Inicialmente por su valor razonable que, salvo evi-dencia en contrario, será el precio de la transacción,que equivaldrá al valor razonable de la contrapres-

Contabilidad

EN0037.qxp 26/05/2009 12:57 PÆgina 12

13

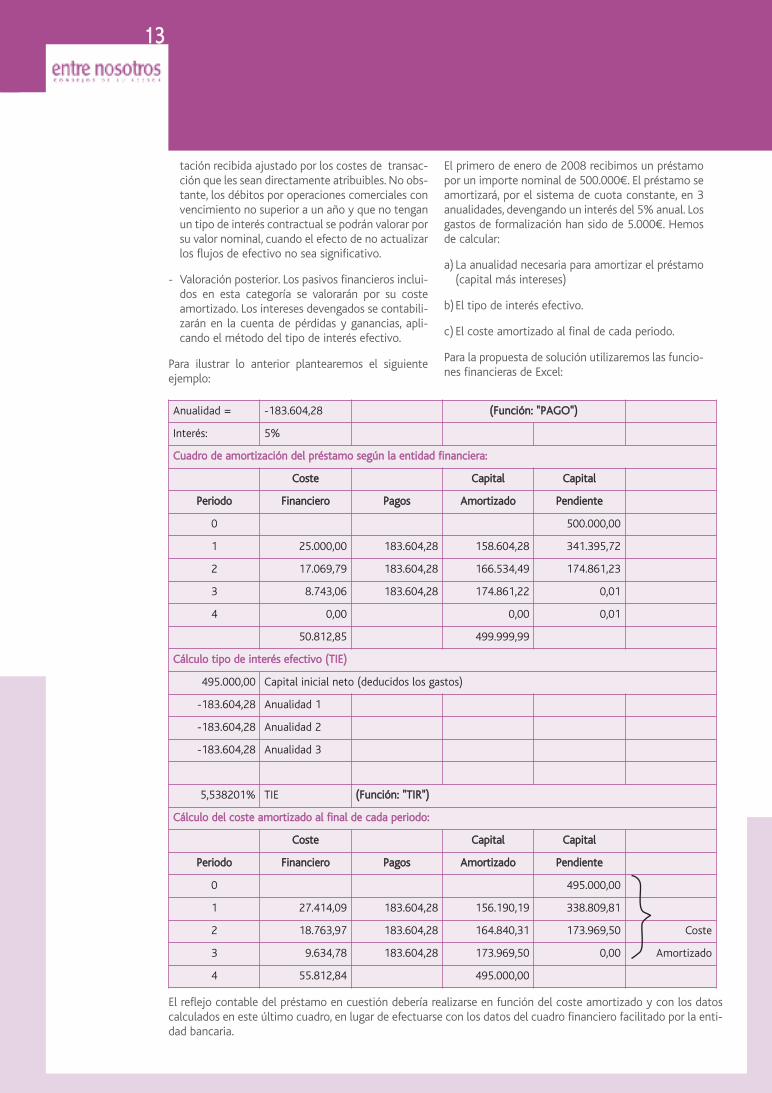

El reflejo contable del préstamo en cuestión debería realizarse en función del coste amortizado y con los datoscalculados en este último cuadro, en lugar de efectuarse con los datos del cuadro financiero facilitado por la enti-dad bancaria.

Anualidad = -183.604,28 (Función: ""PAGO")

Interés: 5%

Cuadro dde aamortización ddel ppréstamo ssegún lla eentidad ffinanciera:

Coste Capital Capital

Periodo Financiero Pagos Amortizado Pendiente

0 500.000,00

1 25.000,00 183.604,28 158.604,28 341.395,72

2 17.069,79 183.604,28 166.534,49 174.861,23

3 8.743,06 183.604,28 174.861,22 0,01

4 0,00 0,00 0,01

50.812,85 499.999,99

Cálculo ttipo dde iinterés eefectivo ((TIE)

495.000,00 Capital inicial neto (deducidos los gastos)

-183.604,28 Anualidad 1

-183.604,28 Anualidad 2

-183.604,28 Anualidad 3

5,538201% TIE (Función: ""TIR")

Cálculo ddel ccoste aamortizado aal ffinal dde ccada pperiodo:

Coste Capital Capital

Periodo Financiero Pagos Amortizado Pendiente

0 495.000,00

1 27.414,09 183.604,28 156.190,19 338.809,81

2 18.763,97 183.604,28 164.840,31 173.969,50 Coste

3 9.634,78 183.604,28 173.969,50 0,00 Amortizado

4 55.812,84 495.000,00

tación recibida ajustado por los costes de transac-ción que les sean directamente atribuibles. No obs-tante, los débitos por operaciones comerciales convencimiento no superior a un año y que no tenganun tipo de interés contractual se podrán valorar porsu valor nominal, cuando el efecto de no actualizarlos flujos de efectivo no sea significativo.

- Valoración posterior. Los pasivos financieros inclui-dos en esta categoría se valorarán por su costeamortizado. Los intereses devengados se contabili-zarán en la cuenta de pérdidas y ganancias, apli-cando el método del tipo de interés efectivo.

Para ilustrar lo anterior plantearemos el siguienteejemplo:

El primero de enero de 2008 recibimos un préstamopor un importe nominal de 500.000€. El préstamo seamortizará, por el sistema de cuota constante, en 3anualidades, devengando un interés del 5% anual. Losgastos de formalización han sido de 5.000€. Hemosde calcular:

a) La anualidad necesaria para amortizar el préstamo(capital más intereses)

b)El tipo de interés efectivo.

c) El coste amortizado al final de cada periodo.

Para la propuesta de solución utilizaremos las funcio-nes financieras de Excel:

EN0037.qxp 26/05/2009 12:57 PÆgina 13

14

GESTIÓNHaciendo frente a la crisis económica.Las mejores fórmulas de financiación

Las empresas, y las PYMES en particular, están sufriendo de forma acusada la restricción crediticia y estoafecta de manera muy significativa a su funcionamiento e incluso llega a poner en peligro la supervivenciade un buen número de entidades. En el presente artículo se apuntan algunas opciones alternativas que dis-ponen las empresas para mejorar su situación financiera y paliar las grandes dificultades para la obtenciónde financiación bancaria.

Uno de los rasgos de la presente crisis se concretaen el denominado efecto credit crunch; es decir,una restricción al acceso a la financiación banca-ria que, en el caso de las PYMES, constituye laprincipal fuente de financiación.

Las autoridades económicas y monetarias hanpuesto en marcha un conjunto de diversas medi-das tendentes a facilitar el acceso al créditobancario. Sin embargo, la realidad hasta la fechapone de manifiesto que el flujo de crédito todavíano se ha restablecido para el nivel de demandasolicitado por las empresas. Ante el escenariovigente, cabe plantearse alternativas que permitanobtener financiación por parte de las PYMES.

Fuentes de financiación alternativas para PYMES

De forma sucinta, se señalan varias alternativas definanciación al crédito bancario en sus diversasvariantes (descuento comercial, pólizas de créditofinanciación de comercio exterior, etc.)

Instrumentos de reforzamiento de los recursos pro-pios

AAppoorrttaacciioonneess ddee llooss ssoocciiooss. Se trata de una formade financiación empresarial con una instrumenta-ción rápida y simple, si bien implica un mayorcompromiso de los socios. Existen diversas moda-lidades: (I) ampliaciones de capital, (II) préstamosa corto, medio o largo plazo, pudiendo tener adi-cionalmente carácter subordinado y (III) retenciónde los beneficios obtenidos y traspaso a reservas.

Financiación de terceros

Existen diversas opciones:

- CCaappiittaall rriieessggoo. Son inversores especializados1

con un horizonte temporal a varios años quefacilitan financiación tomando un porcentaje departicipación. Existen operadores especializadosque muestran interés específico en financiar aPYMES.

- PPrrééssttaammooss ppaarrttiicciippaattiivvooss yy//oo ccuueennttaass eenn ppaarrttiiccii-ppaacciióónn. Se trata de figuras que suponen fondosde terceros y no tienen la consideración derecursos propios. Sin embargo, ambas figurascuentan con diferencias significativas. Así, en elcaso de los préstamos participativos tienen lanaturaleza jurídica de préstamo, pero su regula-ción propia les confiere algunas diferencias conlos préstamos ordinarios: (I) además de unaremuneración fija, suelen tener adicionalmenteun tipo de interés variable (II) tienen la conside-ración de patrimonio contable, lo que suponeun fortalecimiento de la estructura financierade la PYME y (III) el prestamista figura en elrango de prelación de acreedores en últimolugar antes que el resto de socios. En cuanto alcontrato de cuentas en participación, se tratade una figura contemplada en el Código deComercio y permite la financiación a tercerosaportando fondos y recibiendo en contrapresta-ción una porción de los resultados de la activi-dad específica objeto del contrato.

Gestion

1. La terminología por la que se les denomina usualmente "Business Angels" hace referencia a financiadores queapoyan con recursos en las fases iniciales de la vida de una PYME.

EN0037.qxp 26/05/2009 12:57 PÆgina 14

15

Financiación especializada de activos empresariales

En cuanto a las fórmulas de financiación de acti-vos para las PYMES, cabe destacar aquellas que notienen la consideración jurídica de préstamo ocrédito, si bien desde la perspectiva económicacontribuyen a la financiación de bienes de lasempresas. Las más usuales son:

- “LLeeaassiinngg”” oo aarrrreennddaammiieennttoo ffiinnaanncciieerroo. Se tratade contratos de arrendamientos que incluyenuna opción de compra a la finalización del con-trato que, con carácter general, suele ejercitarsepor el arrendatario. Desde una perspectiva con-table implica una adquisición de un bien conaplazamiento del pago. Su ventaja fiscal consis-te en la aceleración de las amortizaciones.

- OOppeerraacciioonneess ddee ""rreennttiinngg"". Por el contrario, enlos contratos de "renting" prima la cesión deuso del bien y no existe compromiso de adqui-sición. Adicionalmente, se suelen ofrecer servi-cios complementarios (mantenimiento, seguro,etc.). Con el nuevo Plan General Contable1, espreciso analizar las características del contrato,al objeto de determinar si contablemente setrata de un arrendamiento operativo (en cuyocaso no debe reflejarse el bien en el activo de laempresa) o debe considerarse como un "arren-damiento financiero".

Financiación clientes, proveedores y Administra-ciones Públicas

- CClliieenntteess. "Factoring". Consiste en la cesión delas cuentas a cobrar de clientes para su gestiónpor una entidad especializada de “factoring”.Permite anticipar los cobros y simplificar losprocesos de gestión. El “factoring” puede con-tratarse sin recurso (la empresa de “factoring”asume el riesgo de impago de la factura cedidapor la PYME) o con recurso, en cuyo caso no setraslada el riesgo de impago.

- PPrroovveeeeddoorreess. En el ámbito de la gestión deproveedores, las entidades bancarias ofrecen elservicio de "confirming" que consiste en la pres-tación por un tercero (entidad financiera) delservicio de pago de las cuentas a cobrar en lasfechas determinadas por el cliente. Ello simplifi-ca para la PYME los procesos de pagos a terce-ros y permite unificar los vencimientos.

- AAddmmiinniissttrraacciioonneess PPúúbblliiccaass. En relación con éstas, esnotorio el retraso en los pagos de las cantidadesdebidas por las Administraciones y entes públicosy, de otra parte, las empresas necesitan en ocasio-nes alargar el pago de las obligaciones tributarias yde Seguridad Social. Por ello, ha cobrado unaimportancia significativa la correcta utilización delos procedimientos de aplazamiento y fracciona-miento de las deudas tributarias y de SeguridadSocial. La reciente reducción del tipo de interés dedemora2 reduce la carga financiera del aplaza-miento o reducción de las deudas tributarias y deSeguridad Social.

Financiación de entidades especializadas

Adicionalmente, las PYMES pueden acudir a la finan-ciación de entidades especializadas. De forma muysumaria, cabe destacar diferentes tipos de fórmulas:

- FFiinnaanncciiaacciióónn ddeell IInnssttiittuuttoo ddee CCrrééddiittoo OOffiicciiaall ((IICCOO)).El ICO ha puesto en marcha diversas iniciativas deíndole financiera con el objetivo de facilitar finan-ciación específica para PYMES. Existen diversosprogramas3 que tratan de facilitar financiaciónespecífica (PYMES, emprendedores, internacionali-zación, liquidez para PYMES, moratoria de entida-des locales, plan avanza, avales y anticipos paraempresas, etc.).

- AAvvaalleess ddee llaass SSoocciieeddaaddeess ddee GGaarraannttííaa RReeccíípprrooccaa((SSGGRR)). Se trata de entidades financieras cuyossocios son principalmente PYMES con apoyo deorganismos e instituciones públicas, organizacio-nes empresariales y otras entidades de créditocuyo objetivo fundamental consiste en facilitar elacceso al crédito mediante la prestación de avalesante otras entidades de crédito (bancos y cajas deahorros). La función de las SGR consiste en otorgargarantías a la financiación bancaria a las PYMES. Elprincipal inconveniente radica en el coste del avalque debe satisfacer la PYME.

- SSuubbvveenncciioonneess ddee eennttiiddaaddeess ee iinnssttiittuucciioonneess. Existenmúltiples programas de ayuda puestos a disposi-ción por diversos organismos públicos para apoyarel desarrollo de las PYMES. De forma simplificada,se pueden agrupar en dos ámbitos: subvencionesde explotación (para el desarrollo operativo de laempresa) y subvenciones de capital (para la adqui-sición de elementos del activo de la empresa).

1. Norma de valoración octava del Plan General Contable, aprobado por el Real Decreto 1514/2007.2. Artículo 1 del Real Decreto-Ley 3/2009 por el que se modifica el tipo de interés legal del dinero en el 4% y el

de demora en el 5%.3. Para mayor información, puede consultarse la web del ICO en www.ico.es

EN0037.qxp 26/05/2009 12:57 PÆgina 15

16

REFLEXIONES, RECOMENDACIONES Y FECHAS

Publicación ofrecida por gentileza de:

Entre Nosotros no aceptará responsabilidades por las pérdidas ocasionadas a las personas naturales o jurídicas que actúen o dejende actuar como resultado de las informaciones contenidas en la publicación. Depósito legal: BI-2.498-99.

FISCAL LABORALCon efectos para los periodosimpositivos iniciados en 2009 y2010 se establece un nuevosupuesto de libertad de amortiza-ción vinculado al mantenimientode empleo. Las inversiones en ele-mentos nuevos del inmovilizadomaterial y de las inversiones inmo-biliarias afectos a actividades eco-nómicas, puestos a disposición delsujeto pasivo en los periodosimpositivos iniciados dentro de losaños 2009 y 2010, se puedenamortizar libremente siempre que,durante los 24 meses siguientes ala fecha de inicio del periodoimpositivo en que los elementosadquiridos entren en funciona-miento, la plantilla media total dela entidad se mantenga respectode la plantilla media de los 12meses anteriores. Este régimentambién se aplica a dichas inver-siones realizadas mediante contra-tos de arrendamiento financieropor sujetos pasivos que determi-nen su base imponible por el régi-men de estimación directa, acondición de que se ejercite laopción de compra. La deducciónde esta libertad de amortizaciónno está condicionada a su imputa-ción contable en la cuenta de pér-didas y ganancias.

La Orden TIN/971/2009 establecela compensación de gastos detransporte en los casos de asisten-cia sanitaria derivada de riesgosprofesionales y de comparecenciaspara la realización de exámenes ovaloraciones médicas. Esta normaviene a disipar algunas dudas noresueltas respecto a los gastos detransporte ocasionados a los traba-jadores beneficiarios de asistenciasanitaria, derivada de determina-dos riesgos, y en determinadoscasos. Así, por ejemplo, se regula,como parte integrante de la pres-tación de asistencia sanitaria, losgastos de desplazamiento (incluidotaxi si está motivado) en que incu-rran los beneficiarios de la asisten-cia sanitaria derivada de riesgosprofesionales, que les serán resarci-dos por la entidad gestora o mutuade accidentes de trabajo y enfer-medades profesionales de la Segu-ridad Social que en cada casocubra dichos riesgos.

Se ha aprobado la Ley 2/2009, de31 de marzo, por la que se regula lacontratación con los consumidoresde préstamos o créditos hipoteca-rios y de servicios de intermedia-ción para la celebración decontratos de préstamo o crédito. Esla primera vez que se regula enEspaña la actividad de entidades nofinancieras que ofertan créditos. Lanueva Ley impone a éstas obligacio-nes hasta ahora exigibles única-mente a las entidades financieras.

Asimismo, articula un régimen jurí-dico específico al que quedaránsometidas las empresas que reali-cen operaciones de intermediación,con particular detalle para lossupuestos de reunificación de crédi-tos o préstamos.

Aspectos relevantes de esta nuevaregulación son: la ampliación delas obligaciones de transparenciade las entidades dedicadas profesio-nalmente a esta actividad, el esta-blecimiento de los requisitos de loscontratos y el incremento delas garantías, el establecimientode las actuaciones en casos deincumplimiento y el establecimien-to de mecanismos de resoluciónextrajudicial de conflictos, particu-larmente el arbitraje de consumo.

MERCANTIL

EN0037.qxp 26/05/2009 12:57 PÆgina 16

NOMBRE DE SU ASESORIA C/ Dirección de su Asesoría, número, piso, puerta

Código Postal y Población Provincia

Tfno: 00 000 00 00 – Fax: 00 000 00 00 e-mail: [email protected]