financiera bepensa, s.a. de c.v., sociedad ......financiera bepensa, s.a. de c.v., sociedad...

TRANSCRIPT

FINANCIERA BEPENSA, S.A. DE C.V.,SOCIEDAD FINANCIERA DE OBJETO MÚLTIPLE,

ENTIDAD REGULADA Y SUBSIDIARIAEstados financieros consolidados

Al 31 de diciembre de 2019 y 2018

FINANCIERA BEPENSA, S.A. DE C.V.,SOCIEDAD FINANCIERA DE OBJETO MÚLTIPLE,

ENTIDAD REGULADA Y SUBSIDIARIA

Estados financieros consolidados

Al 31 de diciembre de 2019 y 2018

Contenido:

Estados financieros consolidados: Balances generales Estados de resultados Estados de variaciones en el capital contable Estados de flujos de efectivo Notas a los estados financieros

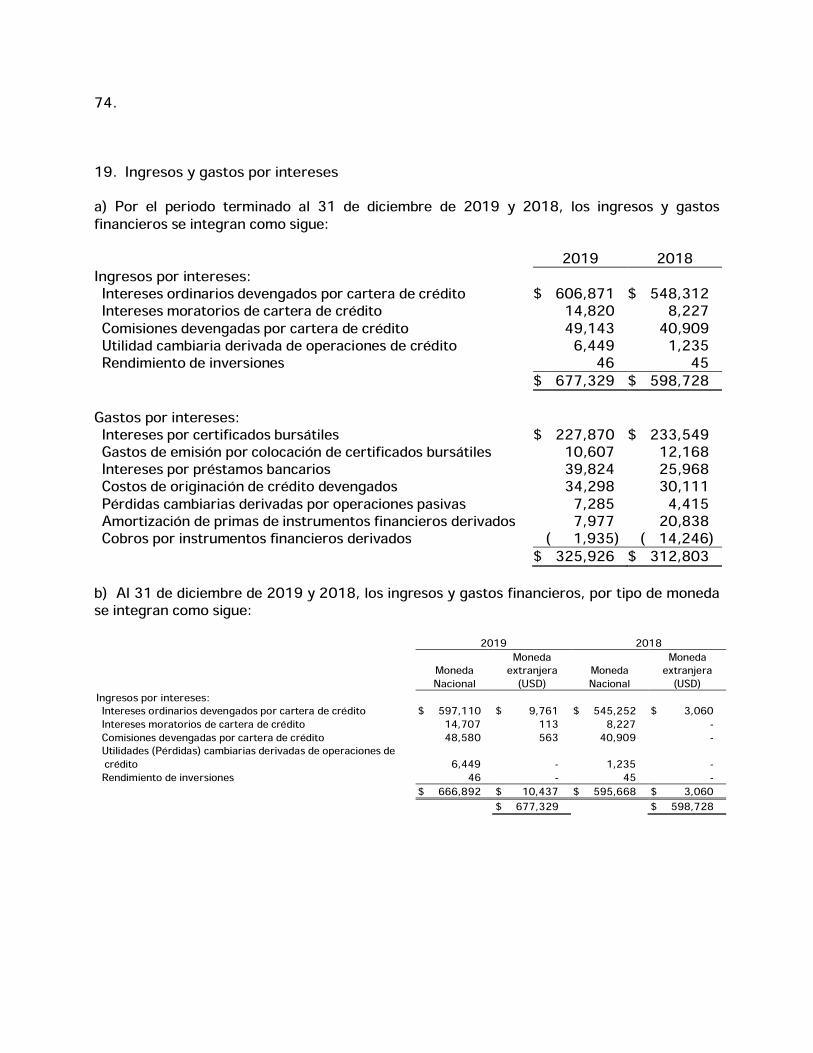

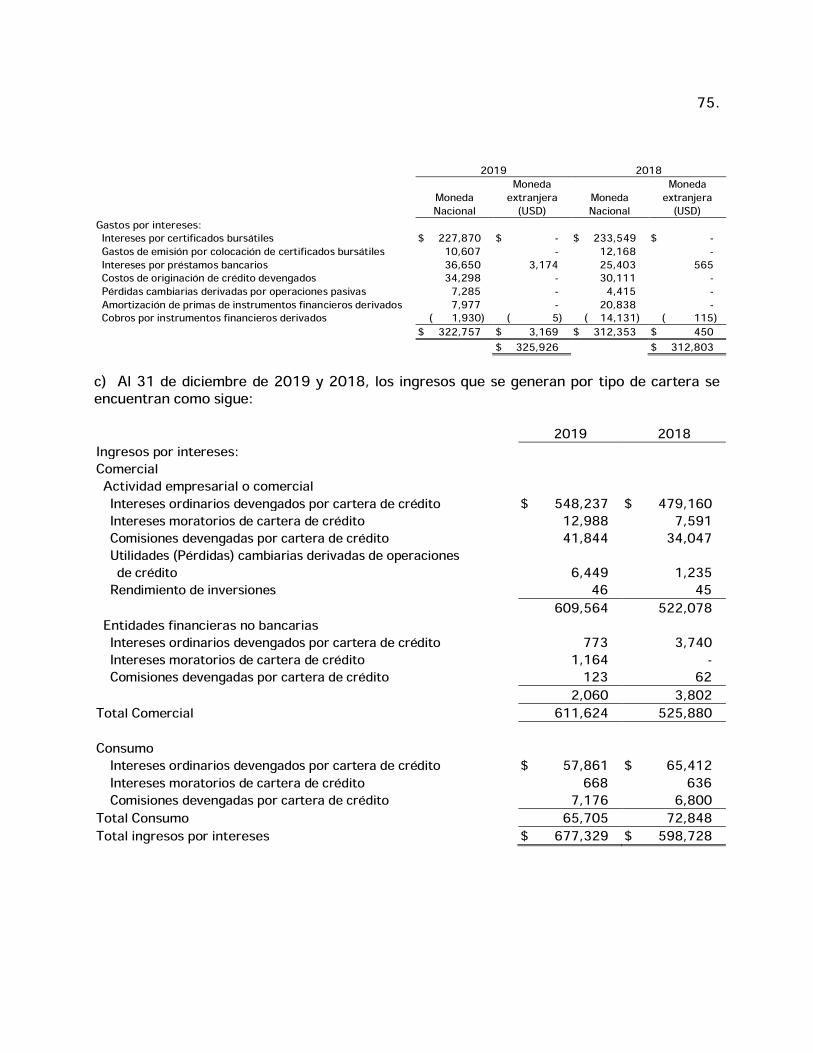

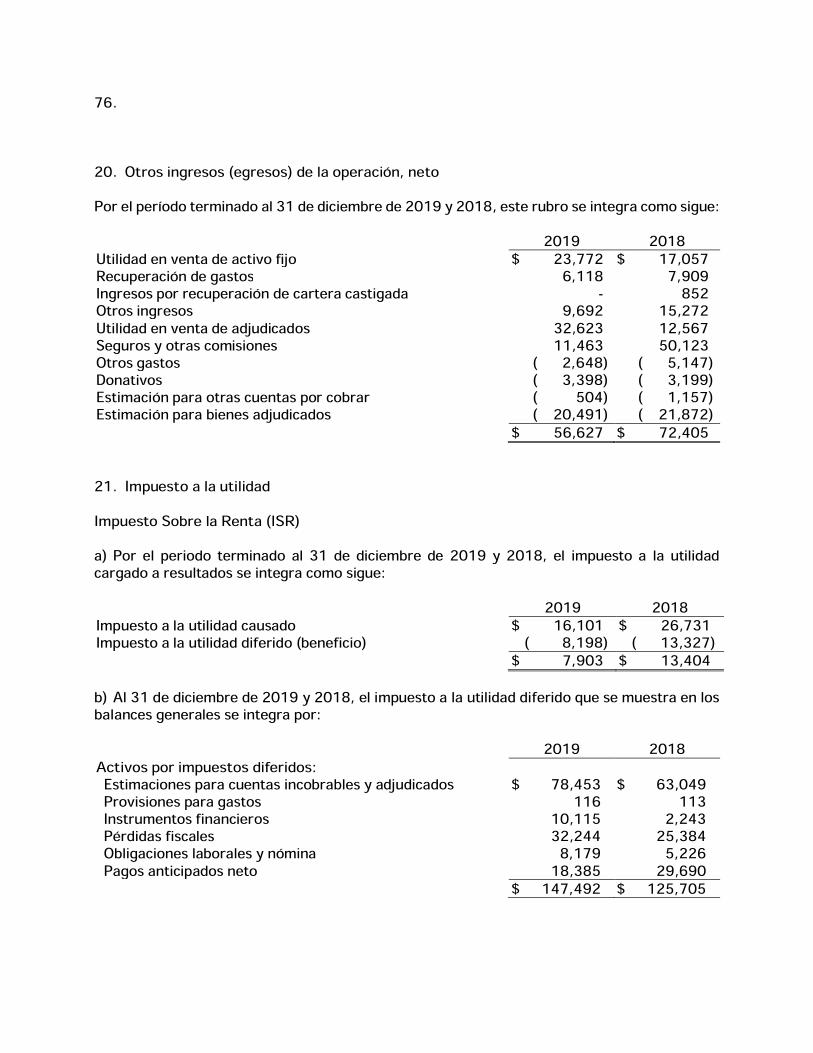

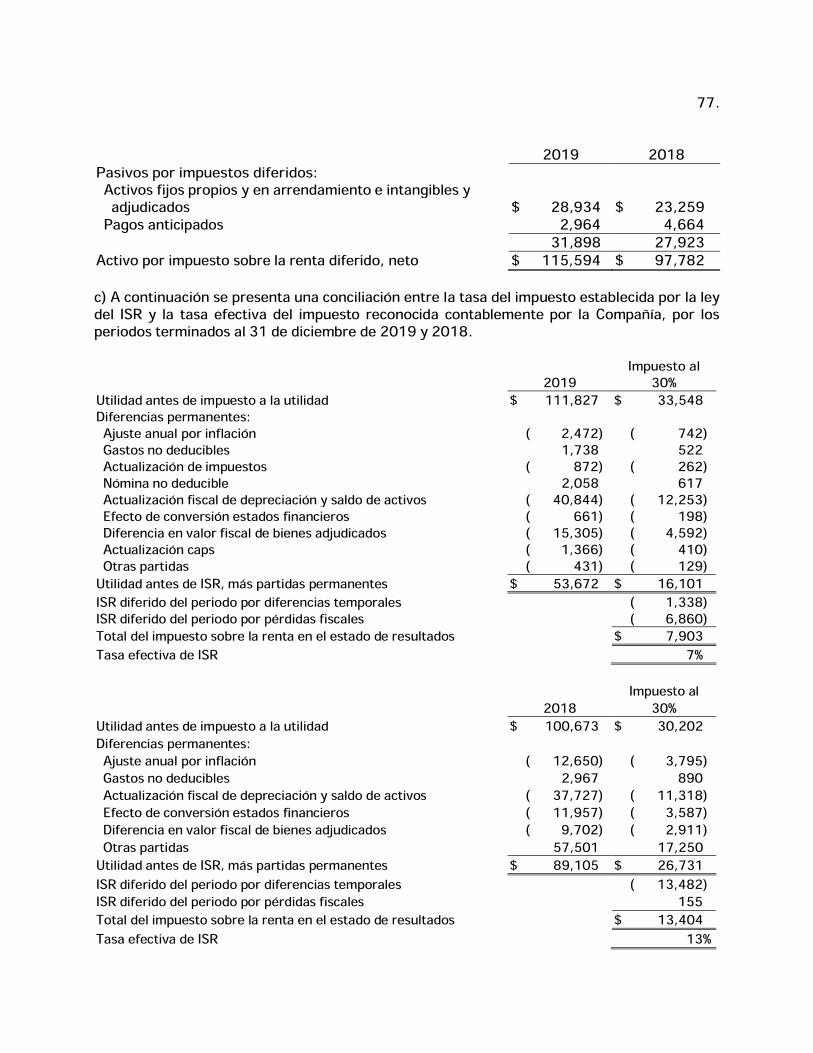

2.

Consideramos que la evidencia de auditoría que hemos obtenido proporciona una basesuficiente y adecuada para sustentar nuestra opinión.

Asuntos clave de la auditoríaLos asuntos clave de la auditoría son aquellos que, según nuestro juicio profesional, han sidolos más significativos en nuestra auditoría de los estados financieros consolidados del periodoactual. Estos asuntos han sido tratados en el contexto de nuestra auditoría de los estadosfinancieros consolidados en su conjunto y en la formación de nuestra opinión sobre estos, y noexpresamos una opinión por separado sobre dichos asuntos. Para cada asunto clave deauditoría, describimos cómo se abordó el mismo en el contexto de nuestra auditoría.Hemos cumplido las responsabilidades descritas en la sección Responsabilidades del auditor enrelación con la auditoría de los estados financieros consolidados de nuestro informe, incluyendolas relacionadas con los asuntos clave de la auditoría. Consecuentemente, nuestra auditoríaincluyó la aplicación de procedimientos diseñados a responder a nuestra evaluación de losriesgos de desviación material de los estados financieros consolidados adjuntos. Los resultadosde nuestros procedimientos de auditoría, incluyendo los procedimientos aplicados para abordarlos asuntos clave de la auditoría descritos más adelante, proporcionan las bases para nuestraopinión de auditoría de los estados financieros consolidados adjuntos.

Evaluación de los supuestos clave para la determinación de la estimación preventiva deriesgos crediticiosConsideramos la estimación preventiva de riesgos crediticios (EPRC) como un asunto clave dela auditoría debido a que en su determinación, la Administración de la Compañía utilizó variossupuestos y factores para calcular la severidad de pérdida y la probabilidad de incumplimientode la cartera de crédito, aplicando las metodologías que corresponden a cada tipo de créditoconforme a los requerimientos de la Comisión. Asimismo, consideramos la ERPC como asuntoclave de la auditoría, debido a que forma parte del rubro de cartera de crédito, rubroconsiderado por la Compañía como su principal activo, como resultado de su principal actividadde negocio. En las Notas 2 y 6 de los estados financieros consolidados adjuntos se observan laspolíticas y análisis de la Administración sobre la EPRC.¿Cómo la auditoría abordó el asunto?Analizamos las consideraciones de riesgo relacionadas con la determinación de la EPRC ydefinimos los procedimientos y alcances de revisión correspondientes. Realizamos un recorridodel proceso de cálculo de la EPRC con la finalidad de entender el diseño y funcionamiento de loscontroles claves asociados al cálculo de la estimación.

3.

Realizamos pruebas sustantivas sobre una muestra representativa de créditos dondeevaluamos el cómputo de la EPRC correspondiente, siendo los principales procedimientos deauditoría los siguientes: a) comprobamos la exactitud aritmética de los cálculos realizados porla Administración; b) comparamos el monto de los saldos de crédito con las bases operativas dela cartera de crédito y su documentación soporte; c) evaluamos los supuestos y factoresconsiderados por la Administración para el cálculo de la probabilidad de incumplimiento; d)evaluamos el cálculo de la severidad de pérdida y comparamos dicho cálculo con el soportedocumental de las garantías y; e) evaluamos las revelaciones requeridas por el marco normativocontable relacionadas con la EPRC descritas en los estados financieros consolidados adjuntos.

Otra información incluida en el reporte anualLa Administración es responsable de la otra información. La otra información comprende lainformación incluida en el Reporte Anual que estipulan las Disposiciones de carácter generalaplicables a las emisoras de valores y otros participantes del mercado de valores, emitidas porla Comisión, pero no incluye los estados financieros consolidados ni nuestro informe deauditoría correspondiente. Esperamos disponer de la otra información después de la fecha deeste informe de auditoría.Nuestra opinión sobre los estados financieros consolidados no cubre la otra información y noexpresaremos ninguna forma de conclusión que proporcione un grado de seguridad sobre esta.En relación con nuestra auditoría de los estados financieros consolidados, nuestraresponsabilidad es leer y considerar la otra información descrita anteriormente cuandodispongamos de ella y, al hacerlo, considerar si existe una inconsistencia material entre la otrainformación y los estados financieros consolidados o respecto al conocimiento obtenido pornosotros en la auditoría o si parece que existe una desviación material en la otra informaciónpor algún otro motivo.Cuando leamos y consideremos el Reporte Anual, si se presentara una desviación material,estamos obligados a comunicar el asunto a los responsables del gobierno de la Compañía yemitir la declaratoria sobre el Reporte Anual, requerida por la Comisión en las disposicionesantes referidas, en la cual se describirá el asunto.Responsabilidades de la Administración y de los responsables del gobierno corporativo de laCompañía en relación con los estados financieros consolidadosLa Administración es responsable de la preparación de los estados financieros consolidadosadjuntos, de conformidad con el marco normativo contable aplicable a las instituciones decrédito, en cumplimiento con las Disposiciones de carácter general aplicables a las sociedadesfinancieras de objeto múltiple reguladas, emitido por la Comisión, y del control interno que laAdministración considere necesario para permitir la preparación de estados financierosconsolidados libres de desviación material, debida a fraude o error.

4.

En la preparación de los estados financieros consolidados, la Administración es responsable dela evaluación de la capacidad de la Compañía para continuar como negocio en marcha,revelando, según corresponda, las cuestiones relacionadas con el negocio en marcha yutilizando la base contable de negocio en marcha excepto si la Administración tiene intenciónde liquidar la Compañía o de cesar sus operaciones, o bien no exista otra alternativa realista.Los responsables del gobierno corporativo de la Compañía son responsables de la supervisióndel proceso de información financiera de la Compañía.Responsabilidades del auditor en relación con la auditoría de los estados financierosconsolidadosNuestros objetivos son obtener una seguridad razonable de que los estados financierosconsolidados en su conjunto están libres de desviación material, debida a fraude o error, y emitirun informe de auditoría que contiene nuestra opinión. Seguridad razonable es un alto grado deseguridad, pero no garantiza que una auditoría realizada de conformidad con las NIA siempredetecte una desviación material cuando existe. Las desviaciones pueden deberse a fraude oerror y se consideran materiales si, individualmente o de forma agregada, puede preverserazonablemente que influyan en las decisiones económicas que los usuarios toman basándoseen los estados financieros consolidados.Como parte de una auditoría de conformidad con las NIA, aplicamos nuestro juicio profesionaly mantenemos una actitud de escepticismo profesional durante toda la auditoría. También:

Identificamos y evaluamos los riesgos de desviación material en los estados financierosconsolidados, debida a fraude o error, diseñamos y aplicamos procedimientos de auditoríapara responder a dichos riesgos y obtenemos evidencia de auditoría suficiente y adecuadapara proporcionar una base para nuestra opinión. El riesgo de no detectar una desviaciónmaterial debida a fraude es más elevado que en el caso de una desviación material debida aerror, ya que el fraude puede implicar colusión, falsificación, omisiones deliberadas,manifestaciones intencionadamente erróneas o la elusión del control interno.Obtenemos conocimiento del control interno relevante para la auditoría con el fin de diseñarprocedimientos de auditoría que sean adecuados en función de las circunstancias y no con lafinalidad de expresar una opinión sobre la eficacia del control interno de la Compañía.Evaluamos lo adecuado de las políticas contables aplicadas y la razonabilidad de lasestimaciones contables y la correspondiente información revelada por la Administración.

FINANCIERA BEPENSA, S.A. DE C.V.,SOCIEDAD FINANCIERA DE OBJETO MÚLTIPLE,

ENTIDAD REGULADA Y SUBSIDIARIANotas a los estados financieros consolidados

Al 31 de diciembre de 2019 y 2018(Cifras en miles de pesos mexicanos y dólares americanos,

excepto que se indique otra denominación)

1. Información corporativa y aprobación de estados financierosa) Información corporativaFinanciera Bepensa, S.A. de C.V., Sociedad Financiera de Objeto Múltiple, Entidad Regulada (enlo sucesivo la “Compañía”, “Financiera Bepensa” o “Finbe”) fue constituida el 9 de diciembre de1980, su principal actividad consiste en el otorgamiento de préstamos para capital de trabajoy/o la adquisición de equipo de transporte y maquinaria, así como el arrendamiento de bienesmuebles e inmuebles.El domicilio de la Compañía es el siguiente: Calle 56B # 452, Colonia Itzimná, Mérida, Yucatán,México, Código Postal 97100.La Compañía es subsidiaria de GF Bepensa, S.A. de C.V. (GF Bepensa), quien a su vez essubsidiaria de Bepensa, S.A. de C.V. (“Bepensa”), la cual es una entidad controlada por FomentoCorporativo Peninsular, S.A. de C.V., (“Fomento”, controladora del último nivel deconsolidación).El 8 de diciembre de 2015, la Compañía constituyó una subsidiaria denominada BepensaLeasing, S.A. de C.V. (en adelante Bepensa Leasing), manteniendo la tenencia del 99.99% delas acciones. Bepensa Leasing tiene como objeto social llevar a cabo arrendamientos de bienesmuebles. Los estados financieros de esta entidad se consolidan con los estados financieros deFinanciera Bepensa.El 24 de octubre de 2016, la Asamblea General de Accionistas modificó la denominación socialde la Compañía para considerarse una sociedad financiera de objeto múltiple regulada, entérminos de la Ley General de Organizaciones y Actividades Auxiliares del Crédito (conanterioridad la Sociedad operaba bajo la figura legal de sociedad de objeto múltiple entidad noregulada).El 10 de abril de 2017, la Administración de la Compañía presentó la documentación preliminarante la Comisión Nacional Bancaria y de Valores (en adelante la CNBV o la Comisión) paraobtener la aprobación de un programa dual y revolvente de certificados bursátiles a corto ylargo plazo hasta por un monto de $4,000,000, con una vigencia de 5 años.

2.

El 25 de mayo de 2017, la CNBV otorgó la autorización correspondiente para el programa dualy revolvente de certificados bursátiles. Para estos efectos, la Compañía debe dar cumplimientoa las disposiciones de carácter general aplicables a las emisoras de valores y a otrosparticipantes del mercado de valores, emitidas por la CNBV.El 3 de julio de 2017, la CNBV otorgó la autorización correspondiente, para que la Compañíaopere bajo la figura de Entidad Regulada, y esta se encuentre obligada a dar cumplimiento a lasDisposiciones de carácter general aplicables a las sociedades financieras de objeto múltiplereguladas, emitidas por la Comisión.A partir de mayo de 2018, la Compañía realiza con su propio personal las actividades deoperación y administración, anteriormente las actividades de operación y administración serealizaban a través de servicios profesionales que era proporcionado de partes relacionadas.b) Aprobación de estados financierosLa emisión de los presentes estados financieros y las notas correspondientes fue autorizada porel Director General de Financiera Bepensa, C.P. José Juan Vázquez Basaldúa, el Director deFinanciera Bepensa, Lic. Pablo Enrique Romero González, del departamento de Finanzas deFinanciera Bepensa, C.P. Gabriela Alejandra Llanes Chan y el Auditor Interno de FinancieraBepensa, C.P. Javier Humberto Cámara Cabrera, el 21 de Febrero de 2020, la aprobación delConsejo de Administración y la Asamblea de Accionistas será posterior; estos órganos tienen lafacultad para modificar los estados financieros.c) Eventos relevantesDurante los ejercicios terminados al 31 de diciembre de 2019 y 2018, tuvieron lugar lossiguientes eventos relevantes en materia contable y regulatorios aplicables a la Compañía:Ocurridos en 2018- Operación y administración de personalA partir de mayo de 2018, la Compañía realiza con su propio personal las actividades deoperación y administración, anteriormente las actividades de operación y administración serealizaban a través de servicios profesionales que eran proporcionados por una parterelacionada.Durante 2018, la Compañía reconoció las provisiones correspondientes para beneficios a susempleados de conformidad con lo establecido en la NIF D-3 “Beneficios a los empleados”. Elmonto de la provisión reconocida, el costo neto del periodo y las remediciones se detallan en laNota 14.

3.

Ocurridos en 2019Durante el ejercicio de 2019, no han ocurrido eventos relevantes que se tengan que reportar.

2. Bases de preparación de los estados financieros y políticas contablesa) Preparación de los estados financierosComo resultado del proceso de presentación y autorización del programa de deuda pública quese menciona en la Nota 1a, la Compañía adoptó el marco normativo contable aplicable a lassociedades de objeto múltiple reguladas emisora de valores, en cumplimiento a las disposicionesaplicables a las sociedades financieras de objeto múltiple reguladas, por lo que la Compañíapreparó los presentes estados financieros consolidados de conformidad con el marco normativocontable aplicable a las instituciones de crédito, emitido por la CNBV, el cual establece que lasentidades deben observar los lineamientos contables de las Normas de Información Financieramexicanas (NIF), emitidas y adoptadas por el Consejo Mexicano de Normas de InformaciónFinanciera, A.C. (CINIF), y demás disposiciones emitidas por la CNBV. El marco normativocontable de la CNBV, es aplicable a nivel de normas de reconocimiento, valuación, presentacióny revelación, aplicables a rubros específicos de los estados financieros consolidados.A continuación, se describen las políticas y prácticas contables más importantes aplicadas porla Administración de la Compañía en la preparación de sus estados financieros consolidados.b) Estados financieros consolidadosLos estados financieros consolidados incluyen los de la entidad sobre la cual la Compañía tienecontrol y ejerce influencia significativa, en este caso Bepensa Leasing, S.A. de C.V. BepensaLeasing tiene como actividad principal el otorgamiento de arrendamiento de bienes muebles, elporcentaje de participación que se tiene sobre esta entidad es del 99.99%. Los estadosfinancieros que se consolidan son preparados considerando el mismo período contable yempleando políticas contables consistentes. Las transacciones y saldos intercompañías fueroneliminadas en la consolidación.c) Presentación de estados financierosLas disposiciones de la CNBV, relativas a la emisión de los estados financieros de sociedadesfinancieras de objeto múltiple reguladas establecen que las cifras deben presentarse en milesde pesos. Consecuentemente, en algunos rubros de los estados financieros consolidados, losregistros contables de la Compañía muestran partidas con saldos menores a la unidad (un milde pesos), motivo por el cual no se presentan en dichos rubros. El estado de flujos de efectivose prepara bajo el método indirecto.

4.

d) Juicios y estimaciones contablesLa preparación de los estados financieros consolidados de la Compañía requiere que laAdministración realice juicios, estimaciones y supuestos que afectan el valor presentado de losingresos, gastos, activos y pasivos, así como de las revelaciones a los mismos, incluyendoasuntos contingentes. La incertidumbre sobre estos supuestos y estimaciones podría originarresultados que requieran un ajuste material al valor en libros de los activos o pasivos enperíodos futuros.Los supuestos claves utilizados y otras fuentes de estimaciones con incertidumbre a la fecha delos estados financieros consolidados, que tienen un riesgo significativo de originar un ajustematerial al valor en libros de los activos y pasivos, se describen a continuación. La Compañíabasó estos supuestos y estimaciones sobre parámetros disponibles a la fecha de preparación delos estados financieros. Las circunstancias y supuestos existentes podrían modificarse debidoa cambios o circunstancias más allá del control de la Compañía. Tales cambios son reconocidosen los supuestos cuando ocurren.- Valor razonable de instrumentos financierosEl valor razonable de los activos y pasivos financieros reconocido en los estados financierosconsolidados que no proviene de valores de mercado fue determinado utilizando técnicas devaluación que consideran el uso de modelos matemáticos. La información alimentada a estosmodelos proviene de datos observables del mercado, cuando es posible, en caso de no existirinformación disponible, el juicio es requerido para determinar el valor razonable. Los juiciosincluyen consideraciones de liquidez y los datos del modelo, como la volatilidad de los derivadosde más largo plazo y tasas de descuento, tasas de amortización anticipada y supuestos deincumplimiento de pago por parte de las contrapartes.- Estimaciones para riesgos crediticiosLa Compañía determina la estimación preventiva para riesgos crediticios con base en lasmetodologías de calificación de cartera de crédito establecidas por la CNBV. En este sentido, laCompañía revisa en forma individual los créditos comerciales otorgados conforme a laagrupación por acreditado que establece la metodología de la CNBV. En dicho proceso, laAdministración de la Compañía requiere de su juicio para analizar factores cuantitativos ycualitativos del acreditado para la asignación de cierto puntaje crediticio, el cual se consideracomo un elemento significativo para determinar la probabilidad de incumplimiento dentro de lafórmula de pérdida esperada y, en consecuencia, para la determinación del porcentaje deestimación aplicable y la asignación de grado de riesgo a cada crédito. La evaluación de dichosfactores puede diferir de los resultados reales.

5.

- Activos por impuesto a la utilidad diferidoLos activos por impuesto a la utilidad diferido (ISR y PTU diferidos) se evalúan periódicamente,creando en su caso una estimación sobre aquellos montos por los que no existe una altaprobabilidad de recuperación, con base en las utilidades fiscales futuras que se esperan generar.El juicio es requerido para determinar la estimación de los activos por impuesto a la utilidaddiferido que puede reconocerse, basado en la probabilidad sobre la generación de utilidades yplaneaciones fiscales futuras.- Activos de larga duración depreciablesLa Compañía evalúa cada año si existe indicio de que un activo propio u otorgado enarrendamiento operativo pueda estar deteriorado. Si existe algún indicio, la Compañía estimael valor de recuperación del activo. Las estimaciones de valor, así como del posible grado dedeterioro de los activos, requieren del juicio de la Administración, sobre todo de aquellos activosbajo contratos de arrendamiento, los cuales están ligados al cumplimiento contractual deobligaciones de pago por parte del arrendatario, las condiciones de uso y la determinación delvalor residual estimado por la Compañía.Los inmuebles, maquinaria y equipo de los cuales se espera obtener beneficios por un periodomayor a un año, así como los activos intangibles con vida útil definida se deprecian o amortizansobre su vida útil estimada. La Compañía basa sus estimaciones sobre la vida útil de los activosen la experiencia de su personal técnico, así como en su experiencia en la industria para activossimilares.- Bienes adjudicadosLa Compañía constituye estimaciones sobre el valor en libros de estos activos, con base enporcentajes establecidos por la CNBV, por tipo de bien (muebles o inmuebles) y en función deltiempo transcurrido a partir de la fecha de la adjudicación o dación en pago.- Obligaciones por beneficios a los empleadosEl costo del plan de beneficios definidos a empleados es determinado con base en valuacionesactuariales. Las valuaciones actuariales consideran supuestos sobre tasas de descuento, tasasde rendimiento esperadas sobre los activos del plan, incrementos salariales futuros, tasas demortalidad y aumentos futuros en las pensiones. Debido a la naturaleza a largo plazo de estosplanes, tales estimaciones son sujetas a una incertidumbre significativa (Nota 14).

6.

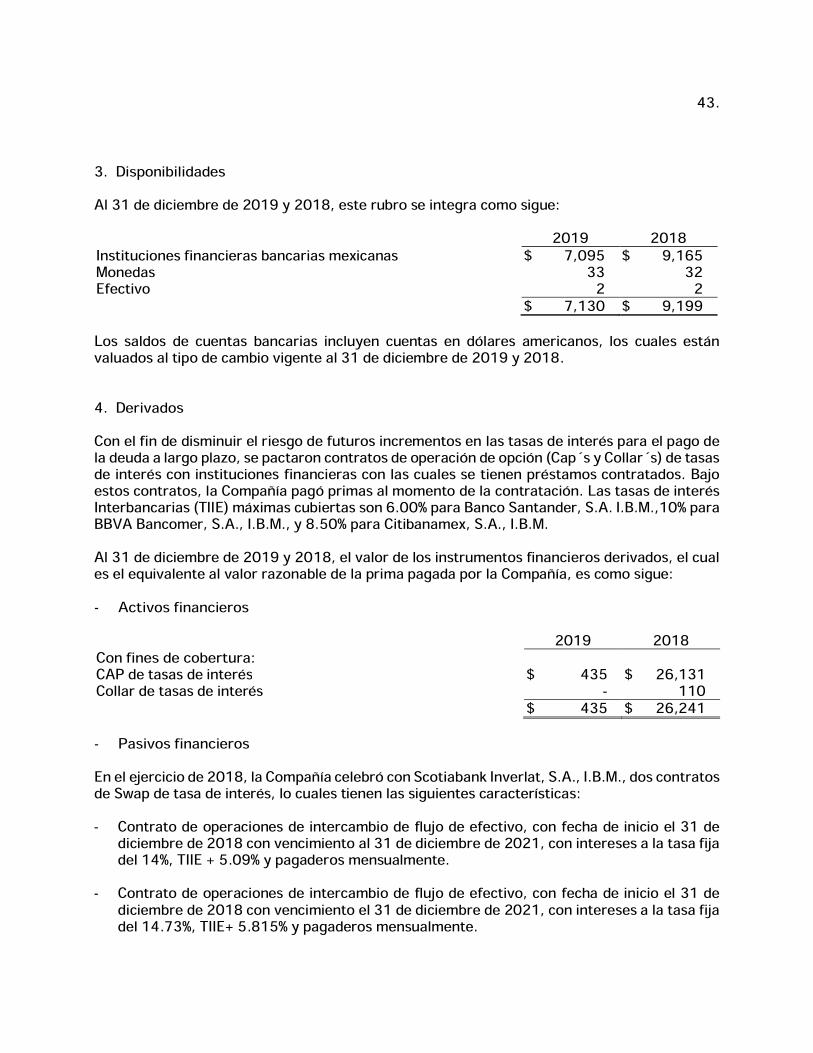

e) Reconocimiento de los efectos de la inflación en la información financieraDurante los periodos terminados al 31 de diciembre de 2019 y 2018, la Compañía operó en unentorno no inflacionario en los términos de la NIF B-10, debido a que la inflación acumulada delos tres últimos ejercicios anuales anteriores fue de 15.10% y 15.69%, respectivamente, y portanto, no excedió del 26% y corresponde a un entorno económico no inflacionario, que requiereque se continúe con la preparación de estados financieros sobre la base de costo histórico.Para efectos de la adopción del marco normativo contable aplicable a las instituciones de créditode la CNBV, la Administración aplicó la NIF B-10, Efectos de la Inflación, vigente a la fecha deadopción (31 de diciembre de 2012), por lo que la Compañía reconoció efectos de inflación enla información financiera hasta el 31 de diciembre de 2002. En este sentido, solo las partidasno monetarias incluidas en los balances generales al 31 de diciembre de 2019 y 2018,reconocen los efectos inflacionarios desde la fecha de adquisición, aportación o reconocimientoinicial hasta esa fecha; tales partidas son: inmuebles, maquinaria y equipo, intangibles, capitalsocial, reservas de capital y resultado de ejercicios anteriores.f) Registro de operaciones con valores y divisas- Compra venta de valoresSe registran al precio pactado en la operación, reconociendo la entrada o salida de los títulosobjeto de la transacción al momento de la concertación, contra la cuenta liquidadoracorrespondiente. La diferencia entre el precio de los títulos asignados y el precio pactado sereconoce en el estado de resultados, en el rubro de resultado por intermediación. Al 31 dediciembre de 2019 y 2018 la Compañía no realizó transacciones de esta naturaleza.- Compra venta de divisasLas operaciones de compra venta de divisas se registran a los precios de concertación. Lasutilidades o pérdidas obtenidas de las operaciones por compra-venta de divisas se reconocenen el estado de resultados, en el rubro de resultado por intermediación.g) DisponibilidadesEste rubro comprende el efectivo disponible y en bancos, así como depósitos o inversiones acorto plazo con vencimientos no mayores a tres meses desde su fecha de contratación. Sepresentan a su costo de adquisición, adicionando los intereses devengados no pagados a lafecha del balance general, importe similar a su valor de mercado.El efectivo y equivalentes de efectivo mantenidos en monedas extranjeras se valúan utilizandoel tipo de cambio de la fecha de cierre de los estados financieros.

7.

h) Inversiones en valoresConsisten en instrumentos de deuda y títulos accionarios y su clasificación se determina deacuerdo con la intención de la Administración al momento de adquirirlos. Cada categoría tienenormas específicas de registro, valuación y presentación en los estados financieros, como sedescribe a continuación:- Títulos para negociarSon aquellos valores que se adquieren con la intención de enajenarlos, obteniendo gananciasderivadas de sus rendimientos y/o de las fluctuaciones en sus precios. Se registran inicialmentea su costo de adquisición, el cual, en el caso de los instrumentos de deuda, se adiciona por losrendimientos determinados conforme al método de interés efectivo, reconociendo su efecto enel estado de resultados en el rubro Ingresos por intereses. La valuación se realiza a su valorrazonable y su efecto se registra en el estado de resultados en el rubro Resultado porintermediación.- Títulos disponibles para la ventaSon inversiones de excedentes de efectivo, sin la intención de negociación o de mantenerlas asu vencimiento. Se registran inicialmente a su costo de adquisición, el cual, en el caso de losinstrumentos de deuda, se adiciona por los rendimientos determinados conforme al método deinterés efectivo, reconociendo su efecto en el estado de resultados en el rubro Ingresos porintereses.La valuación se realiza a valor razonable y su efecto se reconoce en el capital contable. En lafecha de enajenación o vencimiento de estas inversiones, la diferencia entre el precio de ventay el valor en libros se reconoce en los resultados del ejercicio, previa cancelación del resultadopor valuación registrado en el capital contable.- Títulos conservados al vencimientoCorresponden a títulos de deuda cuyos pagos son fijos o determinables y con vencimiento fijo,respecto a los cuales la entidad tiene tanto la intención como la capacidad de conservar hastasu vencimiento. Se reconocen inicialmente a su valor razonable, incluyendo, en su caso, eldescuento o sobreprecio y los costos de transacción. Los rendimientos son determinadosconforme al método de interés efectivo, reconociendo su efecto en el estado de resultados enel rubro Ingresos por intereses, y sin reconocer efectos de valor razonable, de tal manera queestos instrumentos se valúan a su costo amortizado.De manera continua, la Administración evalúa si existe evidencia objetiva de que el valor de lasinversiones mantenidas en esta clasificación muestra algún deterioro, en cuyo caso sedetermina el monto de la pérdida por deterioro, como la diferencia entre el valor en libros deltítulo y el valor presente de los flujos de efectivo estimados, descontados a la tasa de interésefectiva original del título, la cual se reconoce en los resultados del ejercicio.

8.

De acuerdo con los criterios contables emitidos por la CNBV, la Compañía no puede clasificarun título de deuda como conservado a vencimiento, sí durante el ejercicio en curso o durantelos dos ejercicios anteriores, la Compañía vendió títulos clasificados en esta misma categoría, obien, reclasificó títulos desde la categoría de conservados a vencimiento hacia la de disponiblespara la venta, independientemente de que los títulos por clasificar, los previamente vendidos olos reclasificados tengan características similares o no. Al 31 de diciembre de 2019 y 2018, laCompañía no realizó ventas de títulos conservados al vencimiento ni realizó clasificaciones bajoeste concepto.Se considera que se ha mantenido tanto la intención, como la capacidad de conservar los títuloshasta su vencimiento, cuando se hayan efectuado previamente ventas o reclasificacionesdentro de los 28 días naturales previos a su vencimiento o, en su caso, de la fecha de la opciónde recompra del título por parte del emisor, u ocurran después de que la Compañía hayadevengado o, en su caso, cobrado más del 85% de su valor original en términos nominales.Al 31 de diciembre de 2019 y 2018, la Compañía no tiene inversiones en valores de ningún tipo.- Transferencia de títulos entre categoríasLa Compañía debe contar con autorización expresa de la CNBV para reclasificar inversiones envalores entre categorías, excepto cuando éstas se realicen de la categoría Títulos conservadosal vencimiento hacia Disponibles para la venta. En este caso, el resultado por valuación de lostítulos a la fecha del traspaso se reconoce en el capital contable. El resultado por valuacióncorresponde a la diferencia que resulte de comparar el valor en libros con el valor razonable delinstrumento financiero.Durante los períodos reportados al 31 de diciembre de 2019 y 2018, la Compañía no efectuótransferencias de títulos entre categorías.- Registro de dividendosLos dividendos recibidos en acciones se registran afectándose simultáneamente el número deacciones de la emisora correspondiente y el costo promedio unitario de adquisición de losvalores, lo que equivale a registrar el dividendo en acciones a valor cero.Los dividendos en efectivo que pagan las empresas emisoras se registran disminuyendo el valorde la inversión.i) Instrumentos financieros derivadosLa Compañía reconoce todos los derivados en el balance general a su valor razonable,independientemente de su designación como de “negociación” o “cobertura”. Los flujos deefectivo recibidos o entregados para ajustar a valor razonable el instrumento al inicio de laoperación, no asociado a primas sobre opciones, se consideran parte del valor razonable delinstrumento financiero.

9.

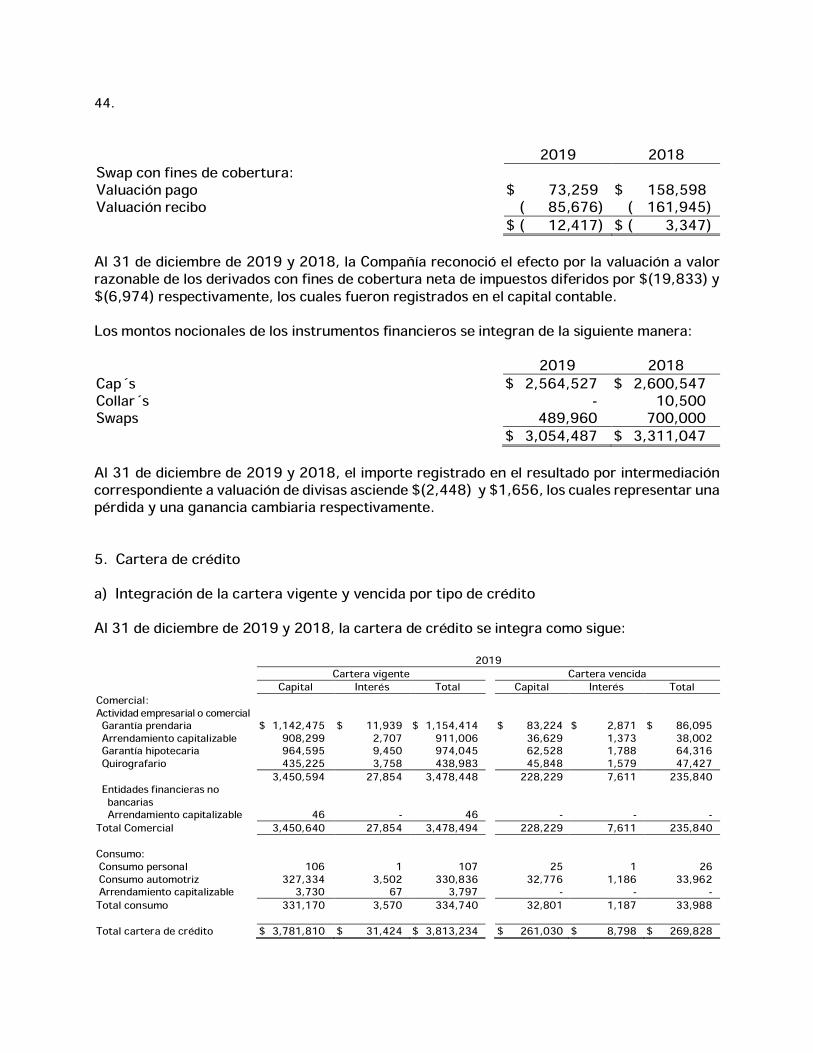

La Compañía opera con instrumentos financieros derivados con fines de cobertura, como unaherramienta que le permite diseñar y ejecutar estrategias cuyo objetivo es mitigar o eliminarlos diversos riesgos financieros a los que se encuentra expuesta, implementar estrategias deadministración de activos y pasivos y reducir su costo de captación.Las operaciones con fines de negociación corresponden principalmente a aquellas que laCompañía celebra con sus clientes o con otros intermediarios con el propósito de atender lasnecesidades de cobertura de riesgos financieros de los mismos, generando posiciones que a suvez la Compañía cubre mediante operaciones espejo en el mercado.Los costos asociados con las transacciones se reconocen en resultados conforme se incurrenen ellos.Los montos nocionales de los contratos con instrumentos financieros derivados se reconocenen cuentas de orden, en el rubro de otras cuentas de registro.Durante 2018, la Compañía adoptó el esquema de contabilidad de coberturas, clasificando susderivados con fines de negociación en derivados de cobertura al 31 de diciembre de 2019 y2018.A continuación, se menciona el tratamiento contable de los contratos de instrumentosfinancieros derivados que opera la Compañía:- Instrumentos financieros derivados con fines de coberturaLa Compañía realiza los siguientes tipos de cobertura con instrumentos financieros derivados:- Cobertura de flujos de efectivoRepresentan una cobertura de la exposición a la variación de los flujos de efectivo de unatransacción pronosticada que (i) es atribuible a un riesgo en particular asociado con un activo opasivo reconocido (como podría ser la totalidad o algunos de los pagos futuros de interesescorrespondientes a un crédito o instrumento de deuda a tasa de interés variable), o con unevento altamente probable, y que (ii) puede afectar al resultado del periodo. Las coberturas deflujos de efectivo que mantiene la Compañía corresponden a activos financieros con tasas deinterés fijas.La porción efectiva del valor razonable del instrumento de cobertura se reconoce en el capitalcontable como una partida perteneciente a la utilidad integral y la parte inefectiva es reconocidade forma inmediata en resultados, en el rubro Resultado por intermediación. Los efectos devaluación reconocidos en el capital contable se reclasifican al estado de resultados en la medidaen que la posición cubierta afecte los mismos.

10.

La efectividad de los instrumentos de cobertura se evalúa de manera interna de maneratrimestral y de manera anual se contrata especialista externo para la evaluación. En el caso deque la administración determine que un instrumento financiero derivado no es altamenteefectivo como cobertura, se deja de aplicar prospectivamente el esquema contable de coberturarespecto a dichos derivados, los cuales, de mantenerse, se reclasifican a la posición denegociación y la valuación a valor razonable de la posición primaria cubierta debe amortizarsea resultados con base en el plazo de vencimiento de la posición primaria objeto de cobertura.- Derivados implícitosSon aquellos componentes de un contrato que en forma explícita no pretenden originar uninstrumento financiero derivado por sí mismo, pero que los riesgos implícitos generados poresos componentes difieren en sus características económicas y riesgos de los de dicho contrato(contrato anfitrión) por ende, resultan en un comportamiento y características similares a losque presenta un instrumento financiero derivado común.Cuando las características económicas y riesgos del derivado implícito no se encuentranestrechamente relacionadas con las características y riesgos del contrato anfitrión y este últimono se valúa a su valor razonable afectando los resultados de la Compañía, el derivado implícitose segrega para efectos de valuación y recibe el tratamiento contable de un derivado.Al 31 de diciembre de 2019 y 2018, con base en el análisis efectuado por la administración dela Compañía, no se identificaron derivados implícitos que deban segregarse ni que generenefectos en los estados financieros.j) Cartera de crédito- Registro de la cartera de créditoLa Compañía analiza los contratos de arrendamiento que opera con clientes, con la finalidad declasificarlos en operativos y capitalizables, siendo estos últimos aquellos cuyo periodo dearrendamiento es sustancialmente igual a la vida útil remanente del bien arrendado, si dichocontrato cubre al menos el 75% de la vida útil del mismo o bien si el valor presente de los pagosmínimos del arrendamiento es sustancialmente igual al valor de mercado del bien arrendado.Se considera que es sustancialmente igual al valor del bien arrendado si dicho valor presenteconstituye al menos un 90% de aquel valor.Las operaciones de arrendamiento capitalizable se registran, al inicio del contrato, dentro de lacartera de crédito el valor contractual de la operación de arrendamiento. El ingreso financierode estas operaciones es el equivalente a la diferencia entre el valor de las rentas y el costo delos bienes arrendados, el cual se registra al inicio como un ingreso financiero por devengar y seregistra como un crédito diferido, el cual se reconoce en resultados en función del plazo delcrédito, en el rubro de ingresos por intereses.

11.

Respecto a los depósitos en garantía recibidos, éstos se registran como un pasivo en el rubrode Acreedores por colaterales recibidos en efectivo.De conformidad con el criterio B-6 Cartera de crédito, las líneas de crédito irrevocables y lasotorgadas pendientes de disponer por los acreditados se registran en cuentas de orden, en elrubro Compromisos crediticios, en la fecha en que son autorizadas por el Comité de Crédito.Las disposiciones efectuadas por los acreditados sobre las líneas de crédito autorizadas seregistran como un activo (crédito otorgado) a partir de la fecha en que se dispersan los fondoso se realizan los consumos correspondientes.En el caso de garantías y avales otorgados, los importes correspondientes se reconocen encuentas de orden, en el rubro de compromisos crediticios, al 31 de diciembre de 2019 y 2018no se tienen garantías ni avales otorgados.Los compromisos crediticios se encuentran sujetos al proceso de calificación de la cartera decrédito, reconociéndose las estimaciones preventivas para riesgos crediticioscorrespondientes.Los intereses correspondientes a las operaciones de crédito vigentes se reconocen enresultados conforme se devengan en el rubro de ingresos por intereses, independientementede su exigibilidad; la acumulación de intereses se suspende en el momento en que los créditosse traspasan a cartera vencida.Las comisiones cobradas en el otorgamiento inicial de los créditos se registran como un créditodiferido, el cual se amortiza contra resultados del ejercicio como un ingreso por intereses, bajoel método de línea recta durante la vida del crédito, excepto las que se originan por créditosrevolventes, las cuales se amortizan en un periodo de doce meses.Los costos incrementales incurridos en el otorgamiento de créditos se amortizan en resultados,en función de los plazos en que se amortizan las comisiones cobradas relacionadas con losactivos generados.- Traspasos a cartera vencidaCuando las amortizaciones de los créditos comerciales, o de los intereses que devengan, no sereciben en la fecha de su vencimiento de acuerdo al esquema de pagos, el total del principal eintereses se traspasa a cartera vencida. Este traspaso se realiza bajo los siguientes supuestos:

Cuando se tiene conocimiento de que el acreditado es declarado en concurso mercantil,conforme a la Ley de Concursos Mercantiles; oCuando las amortizaciones no hayan sido liquidadas en su totalidad en los términoscontratados originalmente, considerando lo siguiente:o Si los adeudos consisten en créditos con pago único de capital e intereses al vencimiento

y presentan 30 o más días naturales de vencidos;

12.

o Si los adeudos se refieren a créditos con pago único de principal al vencimiento y conpagos periódicos de interés y presentan 90 o más días naturales de vencido el pago deintereses o 30 o más días de vencido el principal;

o Si los adeudos consisten en créditos con pagos periódicos de principal e intereses, ypresentan 90 o más días de vencidos;

o Si los adeudos consisten en créditos revolventes y presentan dos períodos mensuales defacturación vencidos, o en caso de que el periodo de facturación sea distinto al mensual,el correspondiente a 60 o más días naturales de vencidos.

Los créditos vencidos son traspasados a la cartera de crédito vigente cuando han sido liquidadosen totalidad los saldos pendientes de pago (principal e intereses, entre otros) o, que, siendocréditos reestructurados o renovados, cumplan con el pago sostenido del crédito.Los intereses devengados no cobrados correspondientes a créditos que se consideren comocartera vencida no son objeto del proceso de calificación de riesgo crediticio, toda vez que sonreservados en su totalidad.- Reestructuraciones de crédito y renovaciones de créditoLas reestructuraciones son aquellas operaciones que se derivan de ampliaciones de garantíasque amparan el crédito de que se trate, o bien, modificaciones a las condiciones originales delos créditos o al esquema de pagos, entre las cuales se encuentran la tasa de interés o moneda,concesión de un plazo de espera durante la vida del crédito, o prórroga del plazo del crédito.Las renovaciones de crédito son operaciones en las que el saldo del crédito se liquida parcial ototalmente a través del incremento al monto original del crédito, o bien con el productoproveniente de otro crédito contratado con la misma Compañía, en las que sea parte el mismodeudor, un obligado solidario de dicho deudor u otra persona que por sus nexos patrimonialesconstituyen riesgos comunes.Los créditos vencidos que se reestructuren permanecerán dentro de la cartera vencida, entanto no exista evidencia de pago sostenido. En las reestructuras en las que se modifica laperiodicidad de pago a periodos menores a los originalmente pactados, para efectos deobservar el pago sostenido, se consideran tres amortizaciones consecutivas del esquemaoriginal de pagos.Los créditos con pago único de principal al vencimiento, con independencia de que los interesesse paguen periódicamente o al vencimiento, que se reestructuren durante su plazo o serenueven en cualquier momento, serán considerados como cartera vencida en tanto no existaevidencia de pago sostenido conforme al párrafo 38 del criterio B6 de la Circular Única debancos:a) El acreditado haya cubierto al menos el 20% del monto original del crédito al momento de lareestructura o renovación, o bien.

13.

b) Se hubiere cubierto el importe de los intereses devengados conforme al esquema de pagospor reestructuración o renovación correspondientes a un plazo de 90 días.Los créditos vigentes, distintos a los ya señalados en el párrafo anterior, que se reestructurano renuevan sin que haya transcurrido al menos el 80% del plazo original del crédito, seconsideran vigentes únicamente cuando el acreditado hubiere cubierto la totalidad de losintereses devengados a la fecha de la renovación o reestructuración, y cuando el acreditadohubiere cubierto el principal del monto original del crédito, que a la fecha de la renovación oreestructuración debió haber sido cubierto. En caso de no cumplirse todas las condicionesdescritas, son considerados como vencidos desde el momento en que se reestructuren orenueven y hasta en tanto no exista evidencia de pago sostenido.De igual forma, si los créditos se reestructuran o renuevan durante el transcurso del 20% finaldel plazo original del crédito, se consideran vigentes únicamente cuando el acreditado hacubierto los intereses devengados y el principal del monto original del crédito, que a la fecha dela renovación o reestructuración debió cubrir y éste representa el 60% del monto original delcrédito. En caso contrario, se consideran como vencidos en tanto no exista evidencia de pagosostenido.Los créditos revolventes que se reestructuran o renuevan en cualquier momento, se consideranvigentes únicamente cuando el acreditado haya cubierto los intereses devengados, el créditono tiene periodos de facturación vencida y se cuenta con elementos que justifican la capacidadde pago del deudor.En el caso de reestructuras o renovaciones sobre créditos consolidados otorgados a un mismoacreditado, se analiza por separado cada uno de los créditos como si se reestructuraran orenovaran por separado y, si de tal análisis se concluye que uno o más de dichos créditos sehabría traspasado a cartera vencida por efecto de dicha reestructura o renovación, entonces elsaldo total del crédito consolidado se traspasa a cartera vencida.No se consideran reestructuras las operaciones que a la fecha de la modificación de lascondiciones originales del crédito, presentan cumplimiento de pago de capital e intereses yúnicamente se amplían o mejoran las garantías, o se mejora la tasa a favor de la Compañía, ose modifica la moneda y se aplica la tasa correspondiente a la nueva moneda o se cambia lafecha de pago, sin que esto implique exceder o modificar la periodicidad de los mismos.En la Nota 22 se señalan las principales políticas de gestión crediticia y administración deriesgos que mantiene implementadas la Compañía.- Suspensión de la acumulación de interesesSe deberá suspender la acumulación de los intereses devengados de las operaciones crediticias,en el momento en que el saldo insoluto del crédito sea considerado como vencido. Asimismo,se deberá suspender la amortización en resultados del ejercicio de los ingresos financieros pordevengar, así como del importe correspondiente a la opción de compra de los créditos poroperaciones de arrendamiento capitalizable, en el momento en que el saldo insoluto del créditosea considerado como vencido.

14.

A los créditos que contractualmente capitalizan intereses al monto del adeudo, les seráaplicable la suspensión de acumulación de intereses establecida en el párrafo anterior.En tanto el crédito se mantenga en cartera vencida, el control de los intereses o ingresosfinancieros devengados se llevará en cuentas de orden. En caso de que dichos intereses oingresos financieros vencidos sean cobrados, se reconocerán directamente en los resultadosdel ejercicio en el rubro de ingresos por intereses, cancelando en el caso de arrendamientocapitalizable, operaciones de factoraje financiero, descuento o cesión de derechos de crédito,el crédito diferido correspondiente.- Venta, cesión o baja de activos financieros crediticiosEn el caso de baja de activos financieros crediticios mediante venta o cesión, la Compañíaanaliza la retención o no de los riesgos y beneficios de dichos activos financieros, así como elcontrol que la Compañía mantiene sobre los mismos. Como resultado de dicho análisis y, encaso de que se transmitan substancialmente los riesgos y beneficios de los activos financierostransferidos, o en su caso, no se mantenga control sobre los mismos, la Compañía remueve losactivos financieros correspondientes de sus estados financieros y reconoce lascontraprestaciones recibidas en la operación. En caso contrario, es decir, que se retengan losriesgos y beneficios o se mantenga control sobre los activos financieros transferidos, laCompañía deberá mantener dichos activos financieros en su balance general y registrar unpasivo por las contraprestaciones recibidas en la operación.De acuerdo con la Asamblea General ordinaria celebrada el 30 de septiembre de 2018, laCompañía cedió a través de un decreto de dividendo créditos comerciales a GF Bepensa por unmonto de $81,056; la cual incluía un saldo insoluto de $140,821 y una estimación por $55,025.La Compañía reconoció en resultados una pérdida por $4,740 por la diferencia entre la carteracedida y el dividendo.k) Estimación preventiva para riesgos crediticiosLa Compañía constituye la estimación preventiva para riesgos crediticios con base en las reglasde calificación establecidas en las Disposiciones generales aplicables a las instituciones decrédito (en adelante la Circular Única para Bancos o las Disposiciones), emitidas por la CNBV,las cuales establecen metodologías de evaluación y constitución de reservas por tipo de crédito.El monto total de reservas a constituir por la Compañía para la cartera crediticia será igual a lasuma de las reservas de cada crédito.- Créditos comercialesLa metodología de calificación para la cartera de créditos comerciales consiste en:a) Efectuar una clasificación de los créditos otorgados considerando el tipo de cartera,identificando aquellos créditos comerciales otorgados a entidades federativas y municipios;proyectos con fuente de pago propia; entidades financieras; y personas morales y físicas conactividad empresarial (estas últimas divididas en dos grupos: aquellas con ingresos netos oventas netas anuales (i) menores a 14 millones de UDIs y (ii) mayores a 14 millones de UDIs);

15.

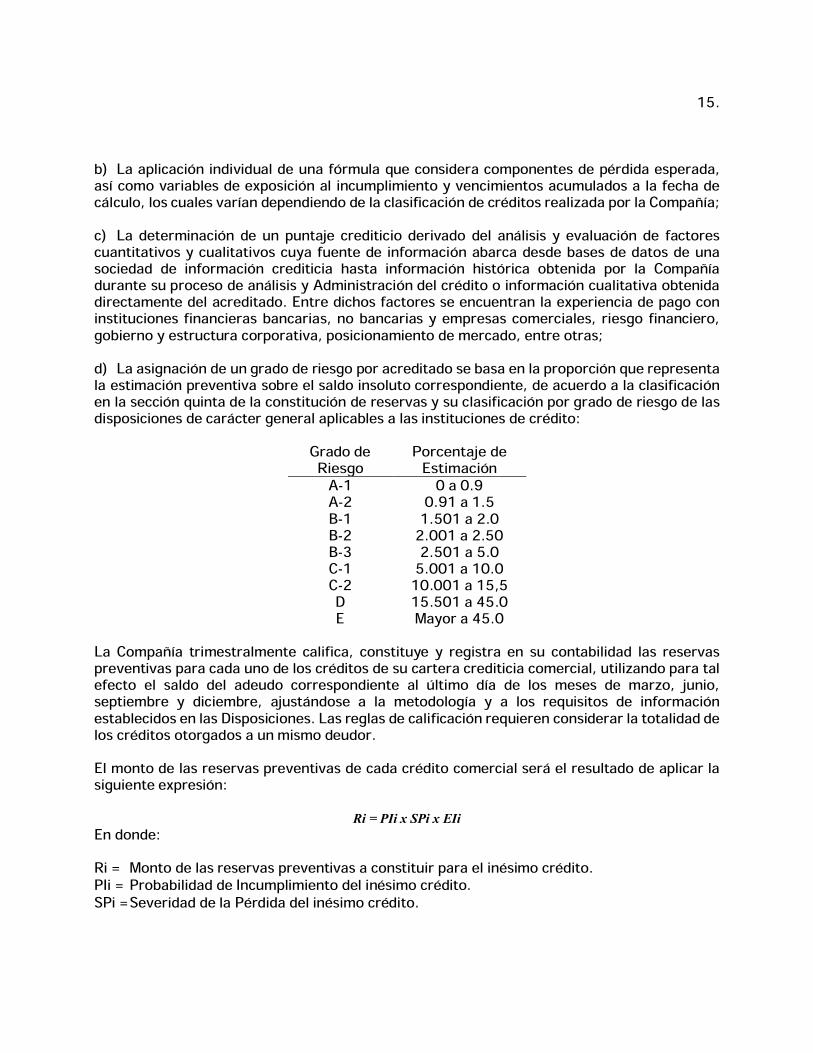

b) La aplicación individual de una fórmula que considera componentes de pérdida esperada,así como variables de exposición al incumplimiento y vencimientos acumulados a la fecha decálculo, los cuales varían dependiendo de la clasificación de créditos realizada por la Compañía;c) La determinación de un puntaje crediticio derivado del análisis y evaluación de factorescuantitativos y cualitativos cuya fuente de información abarca desde bases de datos de unasociedad de información crediticia hasta información histórica obtenida por la Compañíadurante su proceso de análisis y Administración del crédito o información cualitativa obtenidadirectamente del acreditado. Entre dichos factores se encuentran la experiencia de pago coninstituciones financieras bancarias, no bancarias y empresas comerciales, riesgo financiero,gobierno y estructura corporativa, posicionamiento de mercado, entre otras;d) La asignación de un grado de riesgo por acreditado se basa en la proporción que representala estimación preventiva sobre el saldo insoluto correspondiente, de acuerdo a la clasificaciónen la sección quinta de la constitución de reservas y su clasificación por grado de riesgo de lasdisposiciones de carácter general aplicables a las instituciones de crédito:

Grado deRiesgo

Porcentaje deEstimación

A-1 0 a 0.9A-2 0.91 a 1.5B-1 1.501 a 2.0B-2 2.001 a 2.50B-3 2.501 a 5.0C-1 5.001 a 10.0C-2 10.001 a 15,5D 15.501 a 45.0E Mayor a 45.0

La Compañía trimestralmente califica, constituye y registra en su contabilidad las reservaspreventivas para cada uno de los créditos de su cartera crediticia comercial, utilizando para talefecto el saldo del adeudo correspondiente al último día de los meses de marzo, junio,septiembre y diciembre, ajustándose a la metodología y a los requisitos de informaciónestablecidos en las Disposiciones. Las reglas de calificación requieren considerar la totalidad delos créditos otorgados a un mismo deudor.El monto de las reservas preventivas de cada crédito comercial será el resultado de aplicar lasiguiente expresión:

Ri = PIi x SPi x EIi

En donde:Ri = Monto de las reservas preventivas a constituir para el inésimo crédito.PIi = Probabilidad de Incumplimiento del inésimo crédito.SPi = Severidad de la Pérdida del inésimo crédito.

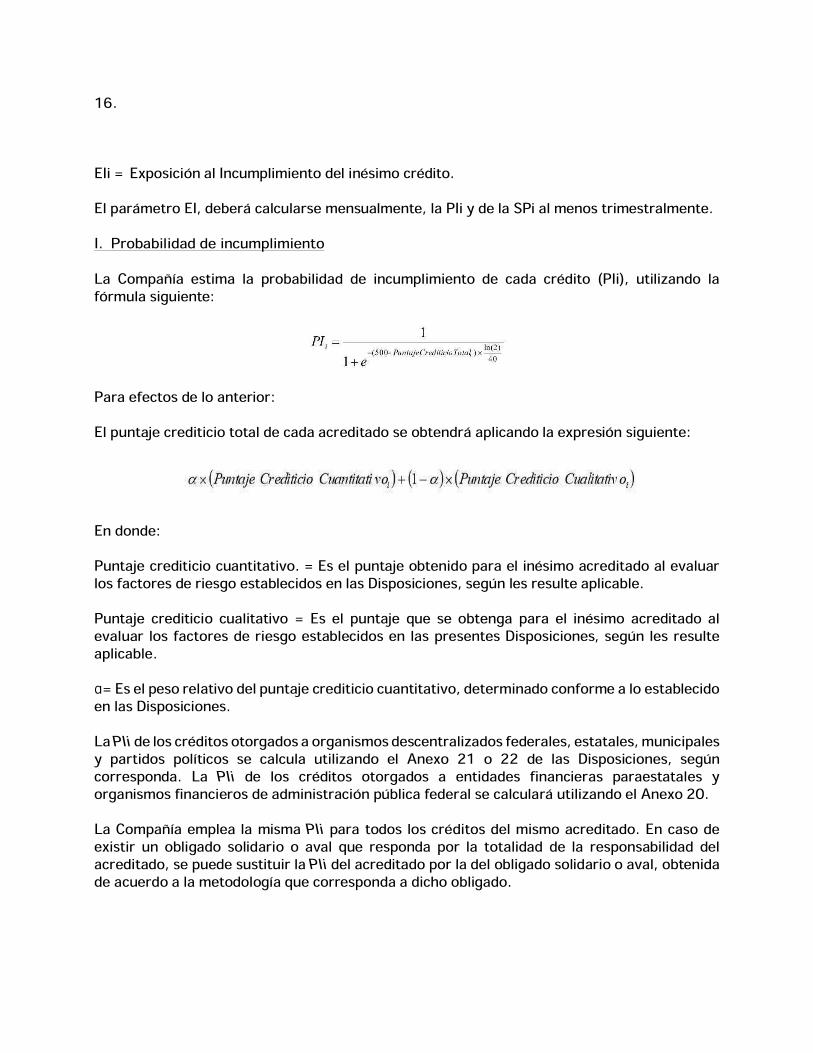

16.

EIi = Exposición al Incumplimiento del inésimo crédito.El parámetro EI, deberá calcularse mensualmente, la PIi y de la SPi al menos trimestralmente.I. Probabilidad de incumplimientoLa Compañía estima la probabilidad de incumplimiento de cada crédito (PIi), utilizando lafórmula siguiente:

Para efectos de lo anterior:El puntaje crediticio total de cada acreditado se obtendrá aplicando la expresión siguiente:

En donde:Puntaje crediticio cuantitativo. = Es el puntaje obtenido para el inésimo acreditado al evaluarlos factores de riesgo establecidos en las Disposiciones, según les resulte aplicable.Puntaje crediticio cualitativo = Es el puntaje que se obtenga para el inésimo acreditado alevaluar los factores de riesgo establecidos en las presentes Disposiciones, según les resulteaplicable.

= Es el peso relativo del puntaje crediticio cuantitativo, determinado conforme a lo establecidoen las Disposiciones.La PIi de los créditos otorgados a organismos descentralizados federales, estatales, municipalesy partidos políticos se calcula utilizando el Anexo 21 o 22 de las Disposiciones, segúncorresponda. La PIi de los créditos otorgados a entidades financieras paraestatales yorganismos financieros de administración pública federal se calculará utilizando el Anexo 20.La Compañía emplea la misma PIi para todos los créditos del mismo acreditado. En caso deexistir un obligado solidario o aval que responda por la totalidad de la responsabilidad delacreditado, se puede sustituir la PIi del acreditado por la del obligado solidario o aval, obtenidade acuerdo a la metodología que corresponda a dicho obligado.

17.

El porcentaje de reservas es igual a 0.5% para el crédito otorgado a, o para la fracción o totalidadde cada crédito cubierto con una garantía otorgada por:i. Entidades de la administración pública federal bajo control presupuestario directo oprogramas derivados de una ley federal que formen parte del presupuesto de egresos de lafederación; ii. Fideicomisos públicos que tengan el carácter de entidades paraestatales y queformen parte del sistema bancario mexicano en la fecha del otorgamiento, de conformidad conlas Disposiciones; iii. Fideicomisos de contragarantía; iv. La financiera rural; v. El fondo nacionalde infraestructura; vi. El fondo nacional de garantías de los sectores agropecuario, forestal,pesquero y rural; vii. Fideicomisos celebrados específicamente con la finalidad de compartir elriesgo de crédito con las Instituciones, en los cuales actúen como fideicomitentes y fiduciariasinstituciones de banca de desarrollo que cuenten con la garantía expresa del gobierno federal;viii. Cualquier entidad con garantía expresa del gobierno federal.La Compañía asigna una PIi del 100 por ciento al acreditado en los siguientes casos:i. Cuando el acreditado tiene algún crédito con la Compañía que se encuentre en cartera

vencida, de acuerdo con los términos del criterio B-6 “Cartera de Crédito” de los CriteriosContables de la Circular Única de Bancos.

ii. Cuando sea probable que el deudor no cumpla la totalidad de sus obligaciones crediticiasfrente a la Compañía, actualizándose tal supuesto cuando:a) La Compañía determine que alguno de los créditos a cargo del deudor constituye una

“cartera emproblemada” en los términos del criterio “B-6 Cartera de Crédito”, o bien,b) La Compañía haya demandado el concurso mercantil del deudor o bien este último lo

haya solicitado.iii. Si la Compañía hubiere omitido durante tres meses consecutivos reportar a la sociedad de

información crediticia algún crédito del acreditado o bien, cuando se encuentredesactualizada la información de algún crédito del acreditado relacionada con el saldo y elcomportamiento del pago que deba enviarse a dicha sociedad.

iv. Si existen diferencias entre los conceptos que la Compañía reporte a la sociedad deinformación crediticia y la información que obre en los expedientes de la propia Compañía,que reflejen atrasos en los pagos en la propia Compañía durante tres meses consecutivos.

v. Tratándose de acreditados que sean entidades federativas y municipios, cuando laCompañía no hubiera reportado durante tres meses consecutivos a la sociedad deinformación crediticia el saldo de la deuda de la entidad federativa o municipio.

18.

vi. Si la Compañía hubiere tenido acceso a información que cumpla con los requerimientos deantigüedad máxima y definiciones contenidas dentro de los Anexos 18, 20, 21 y 22, pararealizar la estimación de la probabilidad de incumplimiento, pero en su lugar hubiereutilizado los puntajes correspondientes al rango “Sin Información” de forma sistemáticacon el objetivo de obtener una probabilidad de incumplimiento inferior a la que hubieresido estimada mediante la utilización de toda la información disponible.

vii. Para efectos de lo dispuesto en las fracciones iii, iv y v, la Compañía proporciona a lassociedades de información crediticia, los datos e información que corresponda a todos losregistros de identidad con que cuenten de sus propios acreditados, que sean atribuibles aun mismo acreditado.

viii. En el caso de las fracciones iii, iv, v y vi anteriores, una vez asignada la PIi de 100 porciento para el acreditado, se deberá mantener durante el plazo mínimo de un año, a partirde la fecha en la que se detecte la omisión o la inconsistencia del registro, o bien, la faltade actualización señaladas.

II. Severidad de la pérdidaLa Severidad de la Pérdida (SPi) es de 45% para los créditos de la cartera crediticia comercialque carezcan de cobertura de garantías reales, personales o derivados de crédito. Asimismo, lecorresponde una SPi del 75% a los créditos subordinados; en el caso de créditos sindicadosaquellos que, para efectos de su prelación en el pago, contractualmente se encuentrensubordinados respecto de otros acreedores.Le corresponde una SPi del 100% a los créditos comerciales que reporten 18 o más meses deatraso en el pago del monto exigible en los términos pactados originalmente.Tratándose de créditos comerciales cubiertos con garantías reales o personales, así como porderivados de crédito, la Compañía se sujeta a lo establecido en las Disposiciones.III. Exposición al IncumplimientoLa exposición al incumplimiento de cada crédito (EIi) se determina considerando lo siguiente:i) Para saldos dispuestos de líneas de crédito no comprometidas, que sean cancelablesincondicionalmente o bien, que permitan en la práctica una cancelación automática en cualquiermomento y sin previo aviso por parte de la Compañía; siempre y cuando la Compañía demuestreque realizan un seguimiento constante de la situación financiera del prestatario y que sussistemas de control interno permiten cancelar la línea ante muestras de deterioro de la calidadcrediticia del prestatario.EI i = Si

19.

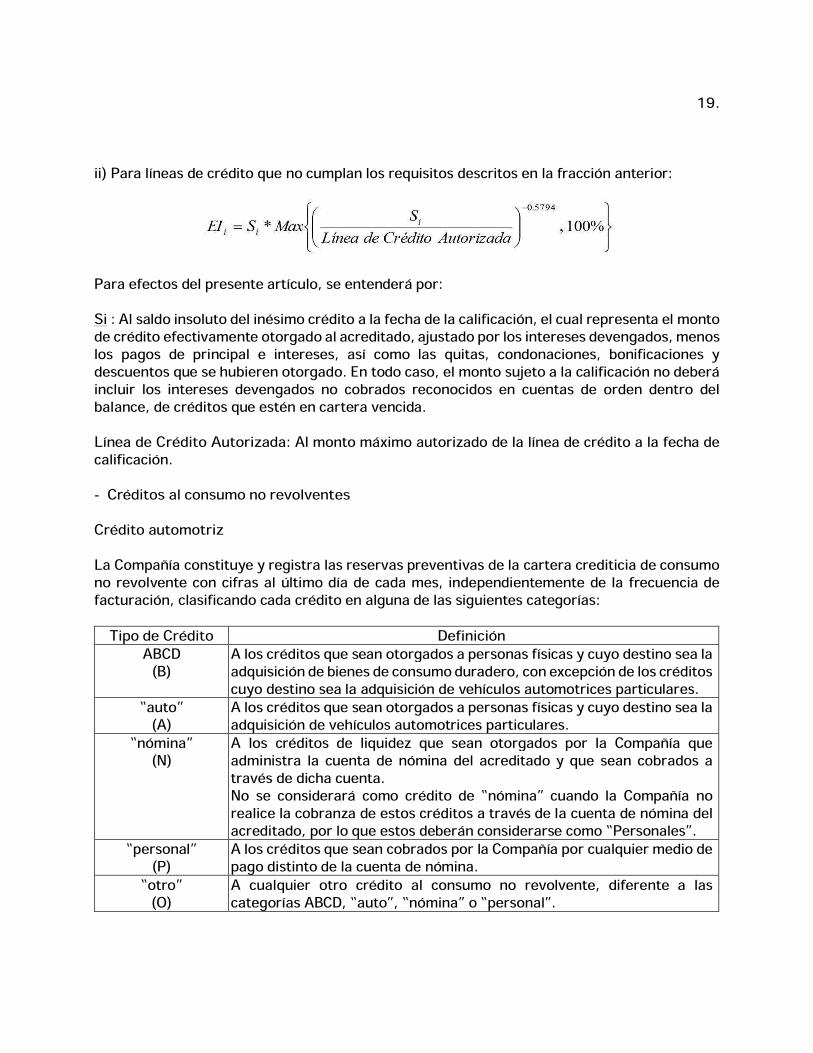

ii) Para líneas de crédito que no cumplan los requisitos descritos en la fracción anterior:

Para efectos del presente artículo, se entenderá por:Si : Al saldo insoluto del inésimo crédito a la fecha de la calificación, el cual representa el montode crédito efectivamente otorgado al acreditado, ajustado por los intereses devengados, menoslos pagos de principal e intereses, así como las quitas, condonaciones, bonificaciones ydescuentos que se hubieren otorgado. En todo caso, el monto sujeto a la calificación no deberáincluir los intereses devengados no cobrados reconocidos en cuentas de orden dentro delbalance, de créditos que estén en cartera vencida.Línea de Crédito Autorizada: Al monto máximo autorizado de la línea de crédito a la fecha decalificación.- Créditos al consumo no revolventesCrédito automotrizLa Compañía constituye y registra las reservas preventivas de la cartera crediticia de consumono revolvente con cifras al último día de cada mes, independientemente de la frecuencia defacturación, clasificando cada crédito en alguna de las siguientes categorías:

Tipo de Crédito DefiniciónABCD

(B)A los créditos que sean otorgados a personas físicas y cuyo destino sea laadquisición de bienes de consumo duradero, con excepción de los créditoscuyo destino sea la adquisición de vehículos automotrices particulares.

“auto”(A)

A los créditos que sean otorgados a personas físicas y cuyo destino sea laadquisición de vehículos automotrices particulares.

“nómina”(N)

A los créditos de liquidez que sean otorgados por la Compañía queadministra la cuenta de nómina del acreditado y que sean cobrados através de dicha cuenta.No se considerará como crédito de “nómina” cuando la Compañía norealice la cobranza de estos créditos a través de la cuenta de nómina delacreditado, por lo que estos deberán considerarse como “Personales”.

“personal”(P)

A los créditos que sean cobrados por la Compañía por cualquier medio depago distinto de la cuenta de nómina.

“otro”(O)

A cualquier otro crédito al consumo no revolvente, diferente a lascategorías ABCD, “auto”, “nómina” o “personal”.

20.

La Compañía sólo otorga créditos al consumo dentro del ámbito de “auto” (A); por lo tanto lamecánica establecida para la evaluación de esta cartera es el porcentaje que se utilice paradeterminar las reservas a constituir por cada crédito, será el resultado de multiplicar laprobabilidad de incumplimiento por la severidad de la pérdida.El monto de reservas será el resultado de multiplicar el porcentaje referido en el párrafoanterior por la exposición al incumplimiento.

I. La probabilidad de incumplimiento de los créditos al consumo no revolventes identificadoscomo auto (A) se determina de la siguiente manera;

Coeficiente Valor0A -2.04711A 1.08372A -0.78633A 0.54734A 0.05875A -0.60606A -0.1559

21.

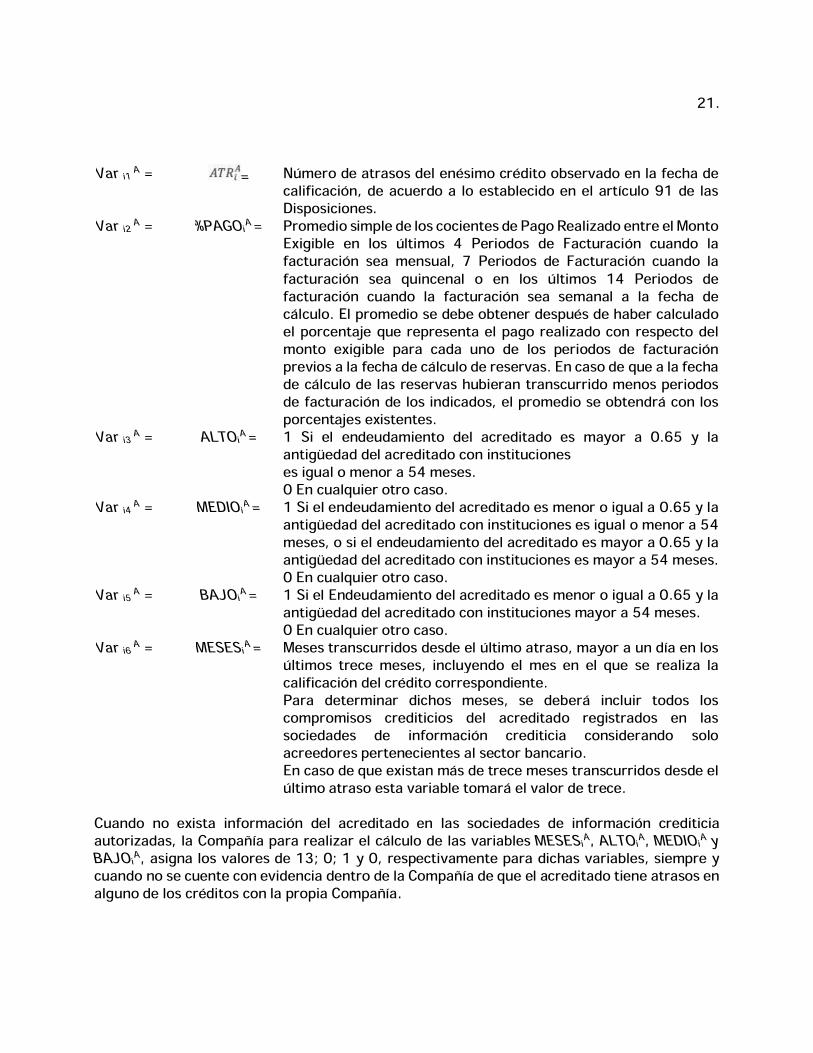

Var i1 A = = Número de atrasos del enésimo crédito observado en la fecha decalificación, de acuerdo a lo establecido en el artículo 91 de lasDisposiciones.

Var i2 A = %PAGOiA = Promedio simple de los cocientes de Pago Realizado entre el MontoExigible en los últimos 4 Periodos de Facturación cuando lafacturación sea mensual, 7 Periodos de Facturación cuando lafacturación sea quincenal o en los últimos 14 Periodos defacturación cuando la facturación sea semanal a la fecha decálculo. El promedio se debe obtener después de haber calculadoel porcentaje que representa el pago realizado con respecto delmonto exigible para cada uno de los periodos de facturaciónprevios a la fecha de cálculo de reservas. En caso de que a la fechade cálculo de las reservas hubieran transcurrido menos periodosde facturación de los indicados, el promedio se obtendrá con losporcentajes existentes.

Var i3 A = ALTOiA = 1 Si el endeudamiento del acreditado es mayor a 0.65 y laantigüedad del acreditado con institucioneses igual o menor a 54 meses.0 En cualquier otro caso.

Var i4 A = MEDIOiA = 1 Si el endeudamiento del acreditado es menor o igual a 0.65 y laantigüedad del acreditado con instituciones es igual o menor a 54meses, o si el endeudamiento del acreditado es mayor a 0.65 y laantigüedad del acreditado con instituciones es mayor a 54 meses.0 En cualquier otro caso.

Var i5 A = BAJOiA = 1 Si el Endeudamiento del acreditado es menor o igual a 0.65 y laantigüedad del acreditado con instituciones mayor a 54 meses.0 En cualquier otro caso.

Var i6 A = MESESiA = Meses transcurridos desde el último atraso, mayor a un día en losúltimos trece meses, incluyendo el mes en el que se realiza lacalificación del crédito correspondiente.Para determinar dichos meses, se deberá incluir todos loscompromisos crediticios del acreditado registrados en lassociedades de información crediticia considerando soloacreedores pertenecientes al sector bancario.En caso de que existan más de trece meses transcurridos desde elúltimo atraso esta variable tomará el valor de trece.

Cuando no exista información del acreditado en las sociedades de información crediticiaautorizadas, la Compañía para realizar el cálculo de las variables MESESiA, ALTOiA, MEDIOiA yBAJOiA, asigna los valores de 13; 0; 1 y 0, respectivamente para dichas variables, siempre ycuando no se cuente con evidencia dentro de la Compañía de que el acreditado tiene atrasos enalguno de los créditos con la propia Compañía.

22.

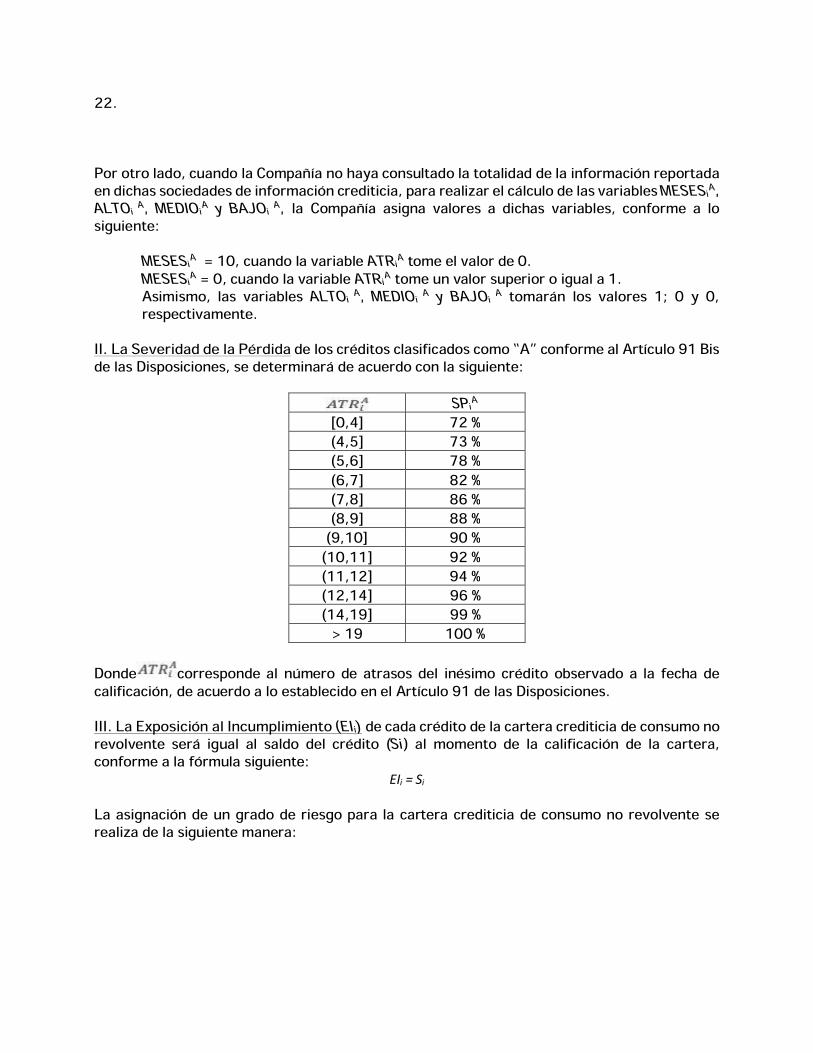

Por otro lado, cuando la Compañía no haya consultado la totalidad de la información reportadaen dichas sociedades de información crediticia, para realizar el cálculo de las variables MESESiA,ALTOi A, MEDIOiA y BAJOi A, la Compañía asigna valores a dichas variables, conforme a losiguiente:

MESESiA = 10, cuando la variable ATRiA tome el valor de 0.MESESiA = 0, cuando la variable ATRiA tome un valor superior o igual a 1.Asimismo, las variables ALTOi A, MEDIOi A y BAJOi A tomarán los valores 1; 0 y 0,respectivamente.

II. La Severidad de la Pérdida de los créditos clasificados como “A” conforme al Artículo 91 Bisde las Disposiciones, se determinará de acuerdo con la siguiente:

SPiA[0,4] 72 %(4,5] 73 %(5,6] 78 %(6,7] 82 %(7,8] 86 %(8,9] 88 %

(9,10] 90 %(10,11] 92 %(11,12] 94 %(12,14] 96 %(14,19] 99 %

> 19 100 %

Donde corresponde al número de atrasos del inésimo crédito observado a la fecha decalificación, de acuerdo a lo establecido en el Artículo 91 de las Disposiciones.III. La Exposición al Incumplimiento (EIi) de cada crédito de la cartera crediticia de consumo norevolvente será igual al saldo del crédito (Si) al momento de la calificación de la cartera,conforme a la fórmula siguiente:

EIi = Si

La asignación de un grado de riesgo para la cartera crediticia de consumo no revolvente serealiza de la siguiente manera:

23.

Grado deRiesgo

Porcentaje deEstimación

A-1 0 a 2.0A-2 2.01 a 3.0B-1 3.01 a 4.0B-2 4.01 a 5.0B-3 5.01 a 6.0C-1 6.01 a 8.0C-2 8.01 a 15.0D 15.01 a 35.0E 35.01 a 100.0

Créditos personalesI. La probabilidad de incumplimiento de los créditos al consumo no revolventes identificados

como Personales (P) se determina de la siguiente manera;

Coeficiente Valor0P -1.29241P 0.80742P -1.19843P 0.31554P -0.82475P 0.44046P 0.04057P -0.48098P -0.0540

24.

Var i1 P = ATRip+= Número de atrasos del enésimo crédito observado en la fechade calificación, de acuerdo a lo establecido en el artículo 91 delas Disposiciones.

Var i2 p = %DELiP= 1 Si se cuenta con un esquema de cobranza delegada en el cualel cobro del crédito sea realizado con cargo o descuento directoal salario de los acreditados a través de su empleador y siempreque exista un contrato entre la Institución y dicho empleador enel cual este último se obligue a:a) Retener los recursos necesarios para cubrir el pago delcrédito correspondiente con cargo o descuento directo alsalario de los acreditados.b) Enterar dichos recursos a la Institución acreditante deconformidad con los términos del crédito correspondiente, yc) Proporcionar a la Institución la información necesaria para elcálculo de reservas, previendo que la Institución de que se tratepueda ejercer las acciones legales correspondientes en caso deincumplimiento de las referidas obligaciones.0 En cualquier otro caso.

Var i3 P = MAXATRip Máximo Número de Atrasos (ATRiP) (presentado en los últimos4 meses considerando el mes del cálculo.Donde ATRiP es el número de Atrasos del inésimo créditoobservado a la fecha de cálculo de reservas, de acuerdo a loestablecido en el Artículo 91 de estas disposiciones.

Var i4 P = %PAGOIP Promedio simple de los cocientes de Pago Realizado entreMonto Exigible en los últimos 4 Periodos de Facturación cuandola facturación sea mensual, 7 Periodos de Facturación cuandola facturación sea quincenal o en los últimos 14 Periodos deFacturación cuando la facturación sea semanal, a la fecha decálculo. El promedio se debe obtener después de habercalculado el porcentaje que representa el Pago Realizado conrespecto del Monto Exigible para cada uno de los Periodos deFacturación previos a la fecha de cálculo de reservas. En casode que a la fecha de cálculo de las reservas hubierantranscurrido menos Periodos de Facturación de los indicados,el promedio se obtendrá con los porcentajes existentes.

25.

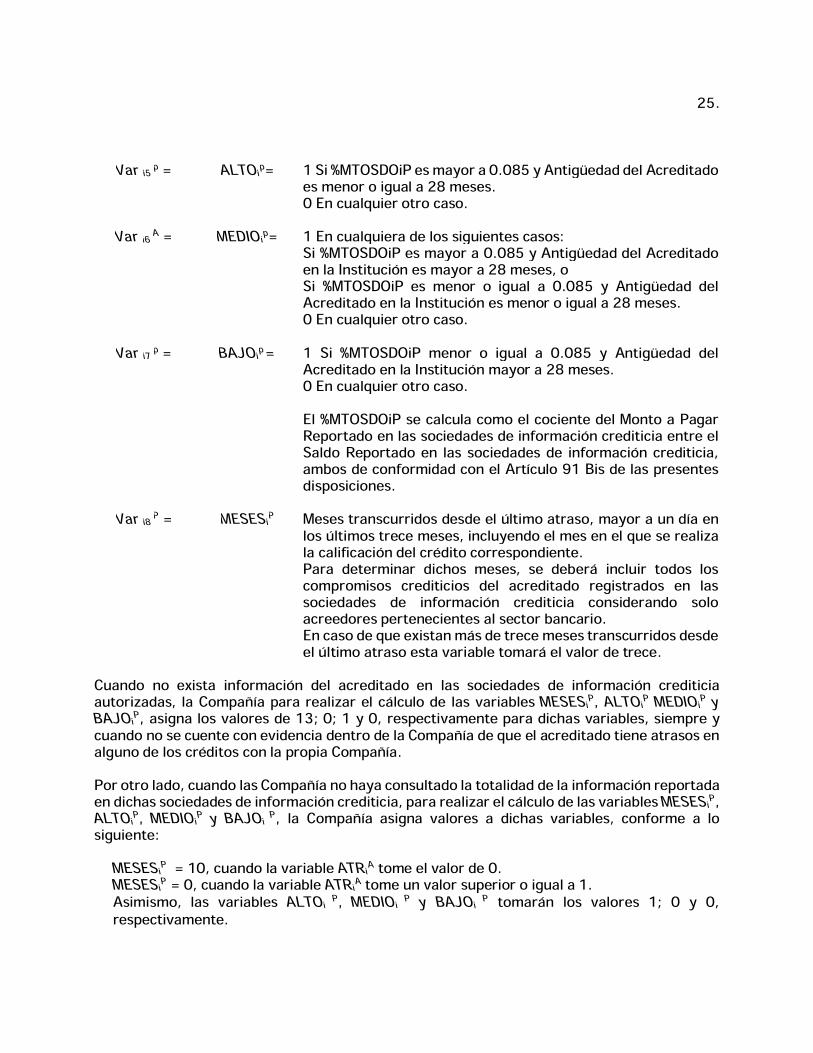

Var i5 p = ALTOip= 1 Si %MTOSDOiP es mayor a 0.085 y Antigüedad del Acreditadoes menor o igual a 28 meses.0 En cualquier otro caso.

Var i6 A = MEDIOip= 1 En cualquiera de los siguientes casos:Si %MTOSDOiP es mayor a 0.085 y Antigüedad del Acreditadoen la Institución es mayor a 28 meses, oSi %MTOSDOiP es menor o igual a 0.085 y Antigüedad delAcreditado en la Institución es menor o igual a 28 meses.0 En cualquier otro caso.

Var i7 p = BAJOip = 1 Si %MTOSDOiP menor o igual a 0.085 y Antigüedad delAcreditado en la Institución mayor a 28 meses.0 En cualquier otro caso.El %MTOSDOiP se calcula como el cociente del Monto a PagarReportado en las sociedades de información crediticia entre elSaldo Reportado en las sociedades de información crediticia,ambos de conformidad con el Artículo 91 Bis de las presentesdisposiciones.

Var i8 P = MESESiP Meses transcurridos desde el último atraso, mayor a un día enlos últimos trece meses, incluyendo el mes en el que se realizala calificación del crédito correspondiente.Para determinar dichos meses, se deberá incluir todos loscompromisos crediticios del acreditado registrados en lassociedades de información crediticia considerando soloacreedores pertenecientes al sector bancario.En caso de que existan más de trece meses transcurridos desdeel último atraso esta variable tomará el valor de trece.

Cuando no exista información del acreditado en las sociedades de información crediticiaautorizadas, la Compañía para realizar el cálculo de las variables MESESiP, ALTOiP MEDIOiP yBAJOiP, asigna los valores de 13; 0; 1 y 0, respectivamente para dichas variables, siempre ycuando no se cuente con evidencia dentro de la Compañía de que el acreditado tiene atrasos enalguno de los créditos con la propia Compañía.Por otro lado, cuando las Compañía no haya consultado la totalidad de la información reportadaen dichas sociedades de información crediticia, para realizar el cálculo de las variables MESESiP,ALTOiP, MEDIOiP y BAJOi P, la Compañía asigna valores a dichas variables, conforme a losiguiente:

MESESiP = 10, cuando la variable ATRiA tome el valor de 0.MESESiP = 0, cuando la variable ATRiA tome un valor superior o igual a 1.Asimismo, las variables ALTOi P, MEDIOi P y BAJOi P tomarán los valores 1; 0 y 0,respectivamente.

26.

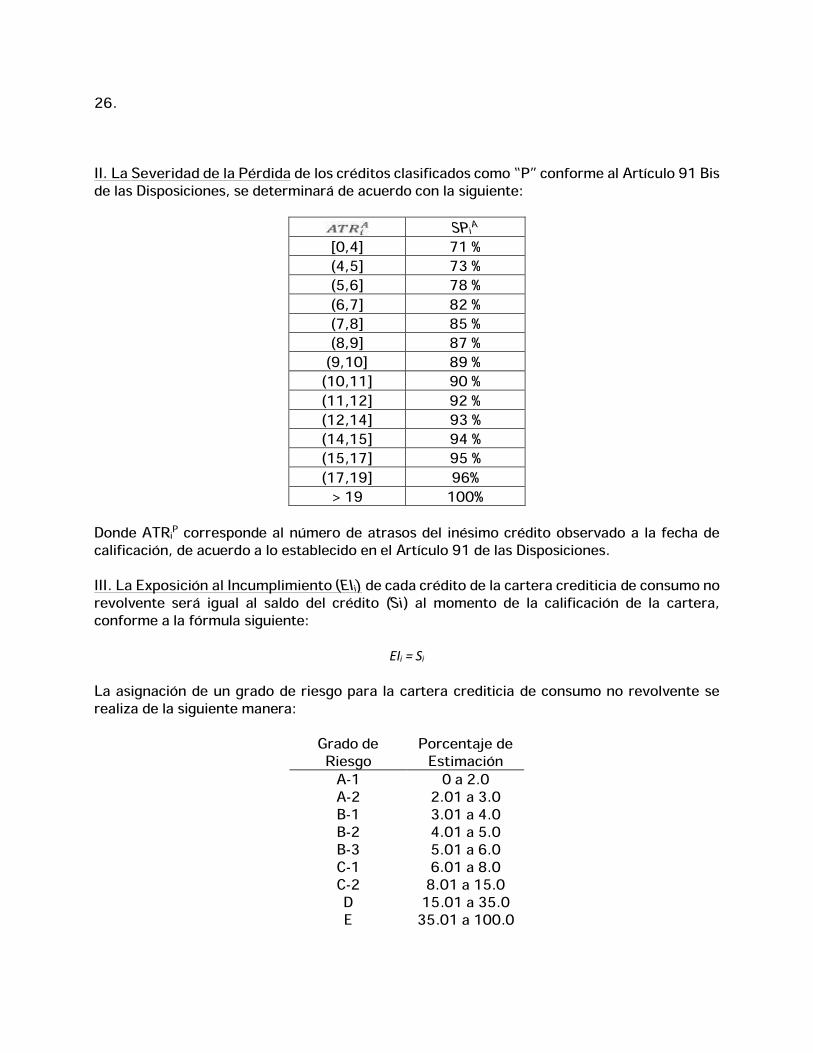

II. La Severidad de la Pérdida de los créditos clasificados como “P” conforme al Artículo 91 Bisde las Disposiciones, se determinará de acuerdo con la siguiente:

SPiA[0,4] 71 %(4,5] 73 %(5,6] 78 %(6,7] 82 %(7,8] 85 %(8,9] 87 %

(9,10] 89 %(10,11] 90 %(11,12] 92 %(12,14] 93 %(14,15] 94 %(15,17] 95 %(17,19] 96%

> 19 100%Donde ATRiP corresponde al número de atrasos del inésimo crédito observado a la fecha decalificación, de acuerdo a lo establecido en el Artículo 91 de las Disposiciones.III. La Exposición al Incumplimiento (EIi) de cada crédito de la cartera crediticia de consumo norevolvente será igual al saldo del crédito (Si) al momento de la calificación de la cartera,conforme a la fórmula siguiente:

EIi = Si

La asignación de un grado de riesgo para la cartera crediticia de consumo no revolvente serealiza de la siguiente manera:

Grado deRiesgo

Porcentaje deEstimación

A-1 0 a 2.0A-2 2.01 a 3.0B-1 3.01 a 4.0B-2 4.01 a 5.0B-3 5.01 a 6.0C-1 6.01 a 8.0C-2 8.01 a 15.0D 15.01 a 35.0E 35.01 a 100.0

27.

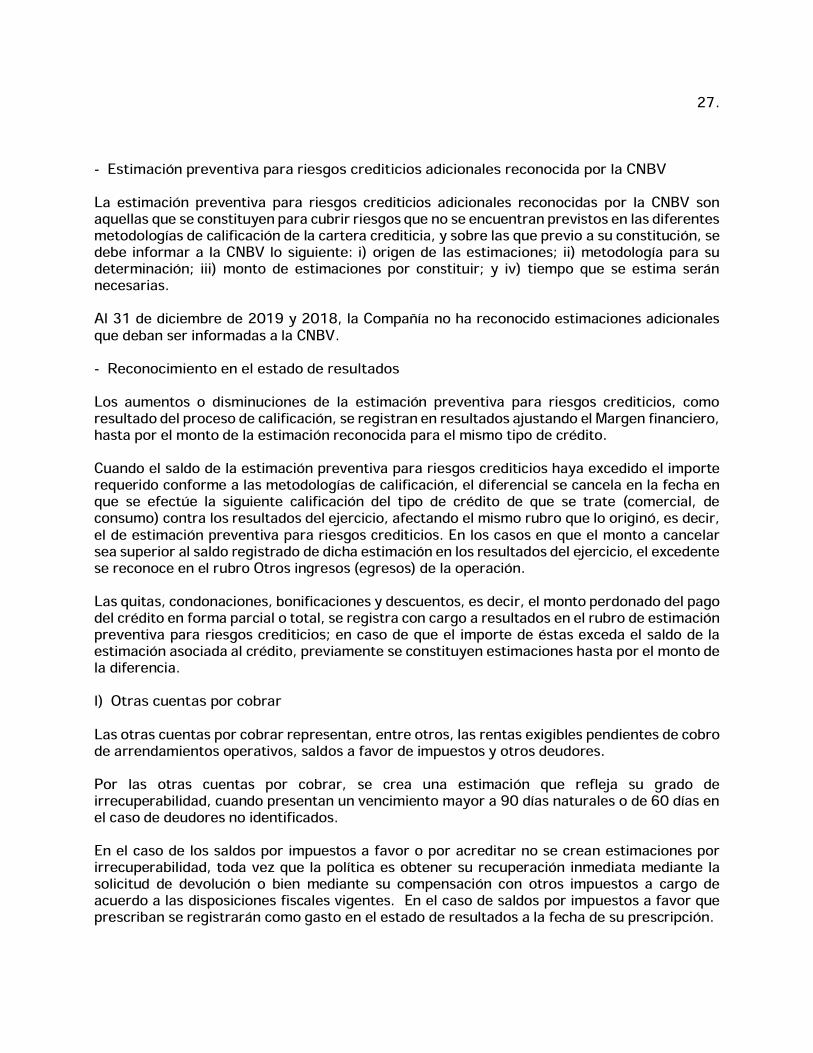

- Estimación preventiva para riesgos crediticios adicionales reconocida por la CNBVLa estimación preventiva para riesgos crediticios adicionales reconocidas por la CNBV sonaquellas que se constituyen para cubrir riesgos que no se encuentran previstos en las diferentesmetodologías de calificación de la cartera crediticia, y sobre las que previo a su constitución, sedebe informar a la CNBV lo siguiente: i) origen de las estimaciones; ii) metodología para sudeterminación; iii) monto de estimaciones por constituir; y iv) tiempo que se estima seránnecesarias.Al 31 de diciembre de 2019 y 2018, la Compañía no ha reconocido estimaciones adicionalesque deban ser informadas a la CNBV.- Reconocimiento en el estado de resultadosLos aumentos o disminuciones de la estimación preventiva para riesgos crediticios, comoresultado del proceso de calificación, se registran en resultados ajustando el Margen financiero,hasta por el monto de la estimación reconocida para el mismo tipo de crédito.Cuando el saldo de la estimación preventiva para riesgos crediticios haya excedido el importerequerido conforme a las metodologías de calificación, el diferencial se cancela en la fecha enque se efectúe la siguiente calificación del tipo de crédito de que se trate (comercial, deconsumo) contra los resultados del ejercicio, afectando el mismo rubro que lo originó, es decir,el de estimación preventiva para riesgos crediticios. En los casos en que el monto a cancelarsea superior al saldo registrado de dicha estimación en los resultados del ejercicio, el excedentese reconoce en el rubro Otros ingresos (egresos) de la operación.Las quitas, condonaciones, bonificaciones y descuentos, es decir, el monto perdonado del pagodel crédito en forma parcial o total, se registra con cargo a resultados en el rubro de estimaciónpreventiva para riesgos crediticios; en caso de que el importe de éstas exceda el saldo de laestimación asociada al crédito, previamente se constituyen estimaciones hasta por el monto dela diferencia.l) Otras cuentas por cobrarLas otras cuentas por cobrar representan, entre otros, las rentas exigibles pendientes de cobrode arrendamientos operativos, saldos a favor de impuestos y otros deudores.Por las otras cuentas por cobrar, se crea una estimación que refleja su grado deirrecuperabilidad, cuando presentan un vencimiento mayor a 90 días naturales o de 60 días enel caso de deudores no identificados.En el caso de los saldos por impuestos a favor o por acreditar no se crean estimaciones porirrecuperabilidad, toda vez que la política es obtener su recuperación inmediata mediante lasolicitud de devolución o bien mediante su compensación con otros impuestos a cargo deacuerdo a las disposiciones fiscales vigentes. En el caso de saldos por impuestos a favor queprescriban se registrarán como gasto en el estado de resultados a la fecha de su prescripción.

28.

En el caso de las rentas por cobrar de arrendamientos operativos cuyas amortizaciones nohayan sido liquidadas en un plazo de 30 días naturales a la fecha de vencimiento de pago, secrea una estimación por la totalidad de la cuenta por cobrar y se suspende la acumulación derentas, llevando su control en cuentas de orden. Por las otras las cuentas por cobrar relativasa deudores diversos identificados cuyo vencimiento se pacte desde su origen a un plazo mayora 90 días naturales, se crea una estimación con base a un estudio que sirve de base paradeterminar los posibles eventos futuros cuantificables que pudieran afectar el importe de lasotras cuentas por cobrar, de tal manera que podamos reflejar el valor de recuperación estimadopara dichas cuentas.En el caso de las transacciones de otras cuentas por cobrar, que si bien no son financiadas porla Compañía, pero que están relacionadas con créditos de la cartera de crédito, no se determinaestimación en tanto que el saldo principal, ósea la cartera de crédito no sea considerada comoirrecuperable.Por las otras cuentas por cobrar relativas a deudores no identificados se crea una estimaciónpor irrecuperabilidad por el total de dicha cuenta a los 60 días naturales siguientes al de suregistro inicial.Para los periodos terminados al 31 de diciembre de 2019 y 2018, no se tienen deudores noidentificados.m) Bienes adjudicados o recibidos en dación en pagoLos bienes adquiridos mediante adjudicación judicial se registran en la fecha en que causóejecutoria el auto aprobatorio del remate mediante el cual se decretó la adjudicación. Los bienesrecibidos mediante dación en pago se registran en la fecha de firma de la escritura de la dación,o bien a la fecha en la que se da formalidad a la transmisión de la propiedad del bien.El valor de reconocimiento de los bienes adjudicados será igual a su costo o valor razonablededucido de los costos y gastos estrictamente indispensables que se eroguen en suadjudicación, el que sea menor.Cuando el valor del activo o de las amortizaciones devengadas o vencidas que dieron origen ala adjudicación, neto de estimaciones, es superior al valor del bien adjudicado, la diferencia sereconoce en los resultados del ejercicio, en el rubro Otros ingresos (egresos) de la operación.Cuando el valor del activo o de las amortizaciones devengadas o vencidas que dieron origen ala adjudicación, neto de estimaciones es inferior al valor del bien adjudicado, el valor de esteúltimo se ajusta al valor neto del activo.

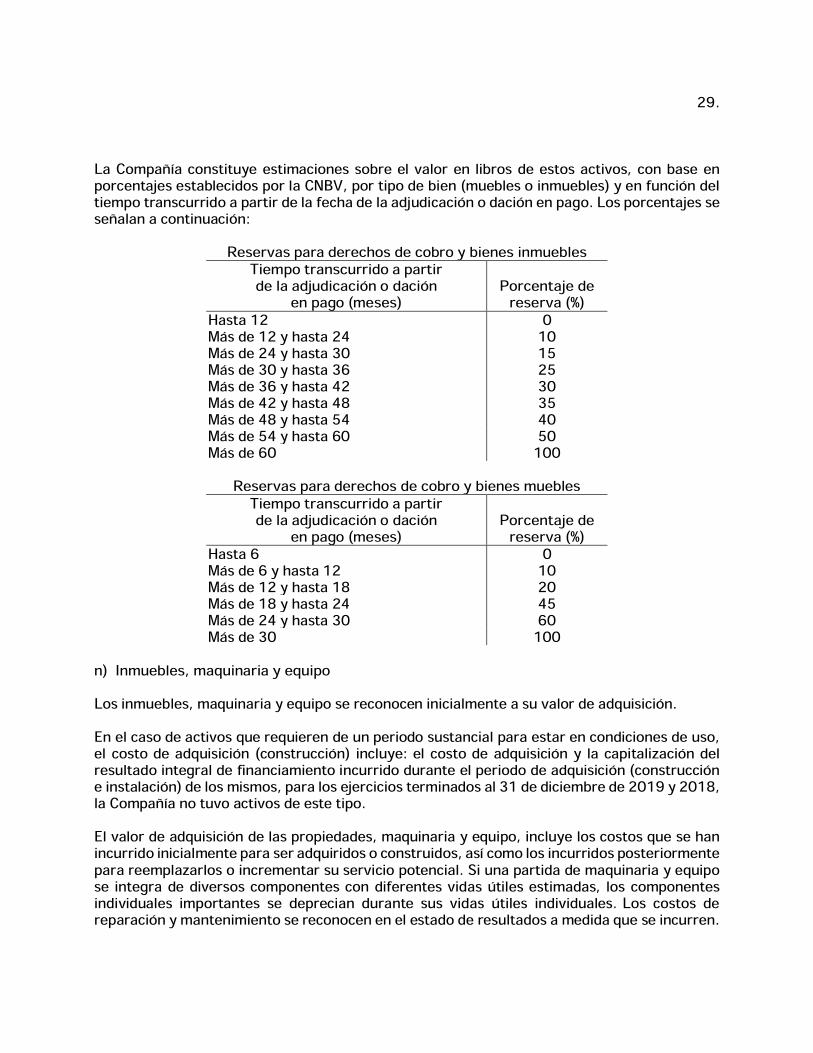

29.

La Compañía constituye estimaciones sobre el valor en libros de estos activos, con base enporcentajes establecidos por la CNBV, por tipo de bien (muebles o inmuebles) y en función deltiempo transcurrido a partir de la fecha de la adjudicación o dación en pago. Los porcentajes seseñalan a continuación:

Reservas para derechos de cobro y bienes inmueblesTiempo transcurrido a partirde la adjudicación o dación

en pago (meses)Porcentaje de

reserva (%)Hasta 12 0Más de 12 y hasta 24 10Más de 24 y hasta 30 15Más de 30 y hasta 36 25Más de 36 y hasta 42 30Más de 42 y hasta 48 35Más de 48 y hasta 54 40Más de 54 y hasta 60 50Más de 60 100

Reservas para derechos de cobro y bienes mueblesTiempo transcurrido a partirde la adjudicación o dación

en pago (meses)Porcentaje de

reserva (%)Hasta 6 0Más de 6 y hasta 12 10Más de 12 y hasta 18 20Más de 18 y hasta 24 45Más de 24 y hasta 30 60Más de 30 100

n) Inmuebles, maquinaria y equipoLos inmuebles, maquinaria y equipo se reconocen inicialmente a su valor de adquisición.En el caso de activos que requieren de un periodo sustancial para estar en condiciones de uso,el costo de adquisición (construcción) incluye: el costo de adquisición y la capitalización delresultado integral de financiamiento incurrido durante el periodo de adquisición (construccióne instalación) de los mismos, para los ejercicios terminados al 31 de diciembre de 2019 y 2018,la Compañía no tuvo activos de este tipo.El valor de adquisición de las propiedades, maquinaria y equipo, incluye los costos que se hanincurrido inicialmente para ser adquiridos o construidos, así como los incurridos posteriormentepara reemplazarlos o incrementar su servicio potencial. Si una partida de maquinaria y equipose integra de diversos componentes con diferentes vidas útiles estimadas, los componentesindividuales importantes se deprecian durante sus vidas útiles individuales. Los costos dereparación y mantenimiento se reconocen en el estado de resultados a medida que se incurren.

30.

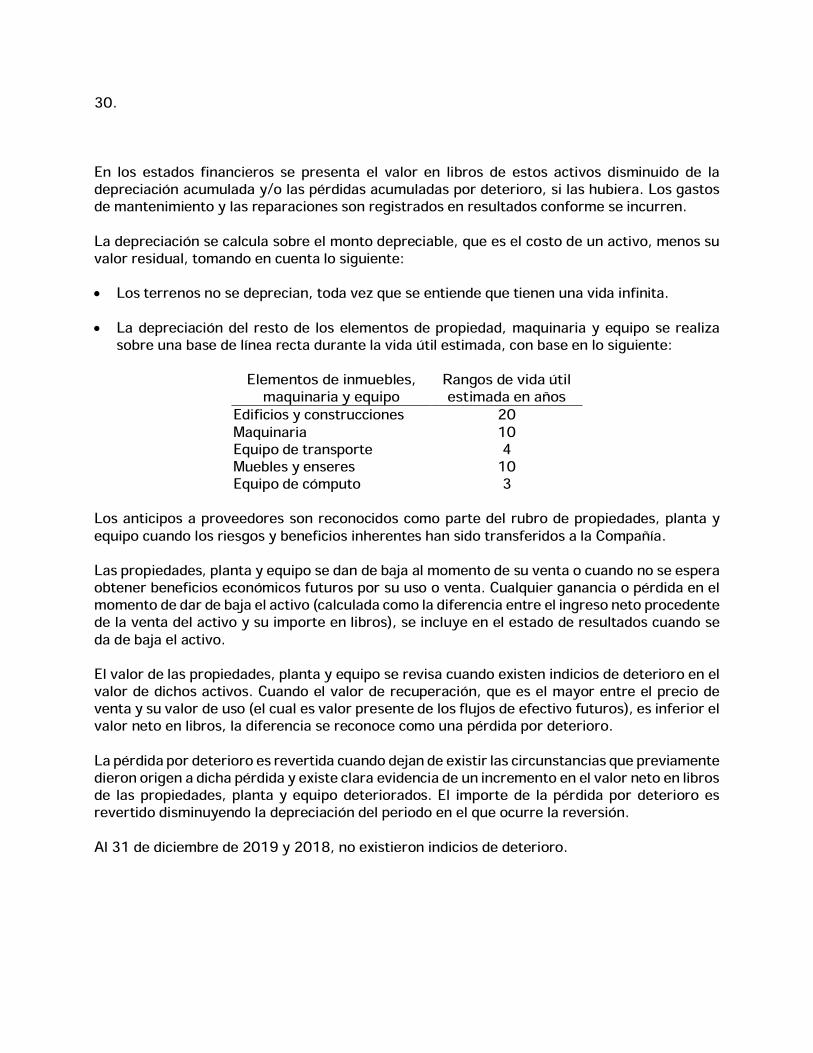

En los estados financieros se presenta el valor en libros de estos activos disminuido de ladepreciación acumulada y/o las pérdidas acumuladas por deterioro, si las hubiera. Los gastosde mantenimiento y las reparaciones son registrados en resultados conforme se incurren.La depreciación se calcula sobre el monto depreciable, que es el costo de un activo, menos suvalor residual, tomando en cuenta lo siguiente:

Los terrenos no se deprecian, toda vez que se entiende que tienen una vida infinita.La depreciación del resto de los elementos de propiedad, maquinaria y equipo se realizasobre una base de línea recta durante la vida útil estimada, con base en lo siguiente:

Elementos de inmuebles,maquinaria y equipo

Rangos de vida útilestimada en años

Edificios y construcciones 20Maquinaria 10Equipo de transporte 4Muebles y enseres 10Equipo de cómputo 3

Los anticipos a proveedores son reconocidos como parte del rubro de propiedades, planta yequipo cuando los riesgos y beneficios inherentes han sido transferidos a la Compañía.Las propiedades, planta y equipo se dan de baja al momento de su venta o cuando no se esperaobtener beneficios económicos futuros por su uso o venta. Cualquier ganancia o pérdida en elmomento de dar de baja el activo (calculada como la diferencia entre el ingreso neto procedentede la venta del activo y su importe en libros), se incluye en el estado de resultados cuando seda de baja el activo.El valor de las propiedades, planta y equipo se revisa cuando existen indicios de deterioro en elvalor de dichos activos. Cuando el valor de recuperación, que es el mayor entre el precio deventa y su valor de uso (el cual es valor presente de los flujos de efectivo futuros), es inferior elvalor neto en libros, la diferencia se reconoce como una pérdida por deterioro.La pérdida por deterioro es revertida cuando dejan de existir las circunstancias que previamentedieron origen a dicha pérdida y existe clara evidencia de un incremento en el valor neto en librosde las propiedades, planta y equipo deteriorados. El importe de la pérdida por deterioro esrevertido disminuyendo la depreciación del periodo en el que ocurre la reversión.Al 31 de diciembre de 2019 y 2018, no existieron indicios de deterioro.

31.