cydsa, s. a. b. de c.v. reporte de información financiera ... · cydsa, s. a. b. de c.v. reporte...

TRANSCRIPT

CYDSA, S. A. B. de C.V. Reporte de Información Financiera 2T2018

CYDSASA El nuevo negocio de Procesamiento y Almacenamiento Subterráneo de Gas LP, continúa apoyando.

• Ventas aumentan 20.8% trimestral.

• UAFIRDA con una nueva cifra récord trimestral con $816 millones que representa un

incremento del 32.3% respecto al 2T2017.

• El resultado neto de $279 millones se incrementa 7.3% contra el 2T2017.

PRECIO OBJETIVO: El conjunto del negocio de Gases Refrigerantes, Almacenamiento Subterráneo de Gas LP y Otros aumenta su participación del total de ventas para llegar al 37% desde el 34% del 1T2018. Como consecuencia del nuevo negocio de Procesamiento y Almacenamiento de Gas LP se aprecia que los crecimientos en ventas arrojan porcentajes de dos dígitos por lo que se considera que al cierre de este 2018 logre el acumulado un incremento del 19% al 20%, y una tendencia de crecimiento promedio del 9% en ventas para los años siguientes y generar los recursos suficientes a través del UAFIRDA. Con la reestructuración de sus créditos y llevar, la mayoría, a un vencimiento hasta el 04 de octubre de 2027, se considera que es un aceptable respaldo para su operación y compromiso de pago de gastos financieros. Dado el crecimiento de ventas que ha mostrado la emisora, creemos conveniente modificar el precio objetivo establecido en nuestra cobertura anterior para dejarlo en $40.16 por acción desde $39.16 anterior.

CYDSASA Indicadores relevantes de la acción

Fecha 26-jul-18

Precio cierre Ps$32

Precio estimado 2018 Ps$40.16

Rendimiento 26%

Precio Máximo 12m Ps$33

Precio Mín 12m Ps$23.96

Capitalización (Mill) 19,200

Acciones en circ. (Mill) 600

Bursatilidad Baja

Múltiplos y Razones Financieras

Concepto 2016 2017 2T2018

EV/Ebitda 12.7x 9.7x 7.9x

P/U 21.8x 30.9x 30.9x

P/VL 1.4x 1.5x 1.5x

AC/PC 1.1 1.5 1.8

PT/CC 0.9 1.2 1.3

Deuda Neta/Ebitda 3.2x 1.8x 1.1x

Ebitda/Interesés 18.8x -7.4x -7.2x

ROE 6.29% 5.6% 6.3%

ROA 3.1% 2.2% 2.5%

Ignacio Ricardo Cedillo Bravo Análisis

Tel: 5531-7599 / 5531-0042

Grupo Bursamétrica Servicios de Análisis en Línea

Bahía de Todos los Santos #53,

Col. Verónica Anzures, México, D.F. 11300

@Bursametrica

/Bursametrica

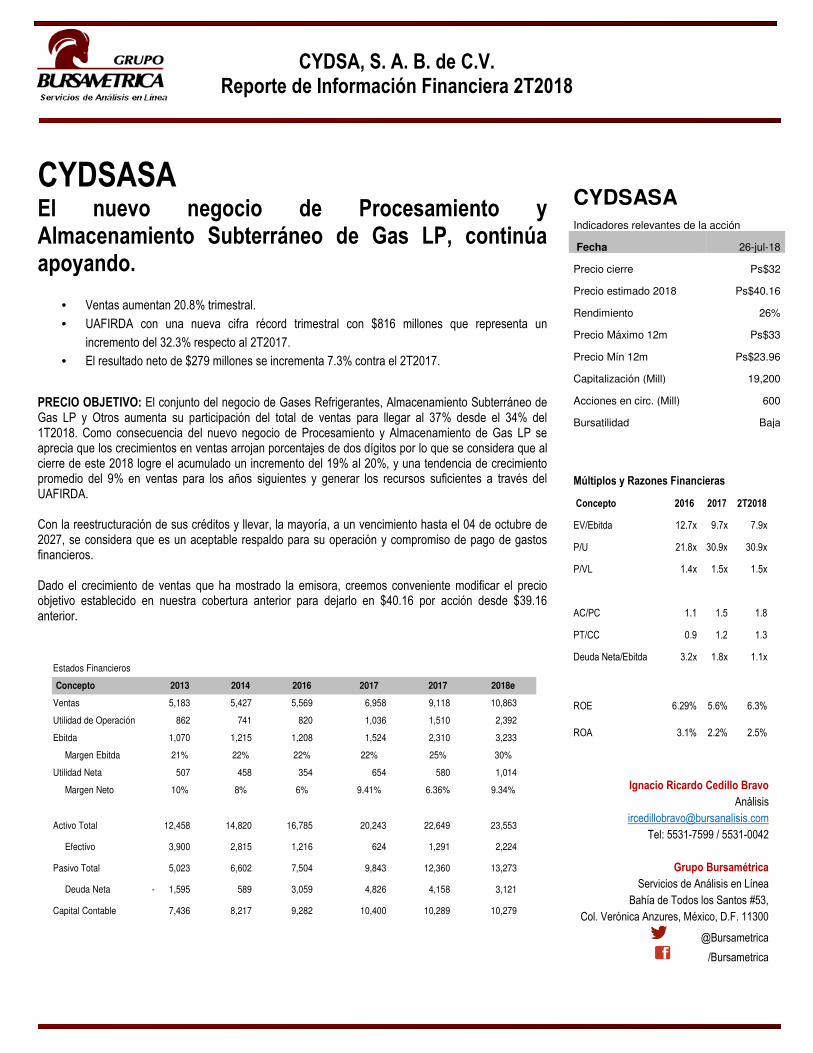

Estados Financieros

Concepto 2013 2014 2016 2017 2017 2018e

Ventas 5,183 5,427 5,569 6,958 9,118 10,863

Utilidad de Operación 862 741 820 1,036 1,510 2,392

Ebitda 1,070 1,215 1,208 1,524 2,310 3,233

Margen Ebitda 21% 22% 22% 22% 25% 30%

Utilidad Neta 507 458 354 654 580 1,014

Margen Neto 10% 8% 6% 9.41% 6.36% 9.34%

Activo Total 12,458 14,820 16,785 20,243 22,649 23,553

Efectivo 3,900 2,815 1,216 624 1,291 2,224

Pasivo Total 5,023 6,602 7,504 9,843 12,360 13,273

Deuda Neta 1,595 - 589 3,059 4,826 4,158 3,121

Capital Contable 7,436 8,217 9,282 10,400 10,289 10,279

CYDSA, S. A. B. de C.V. Reporte de Información Financiera 2T2018

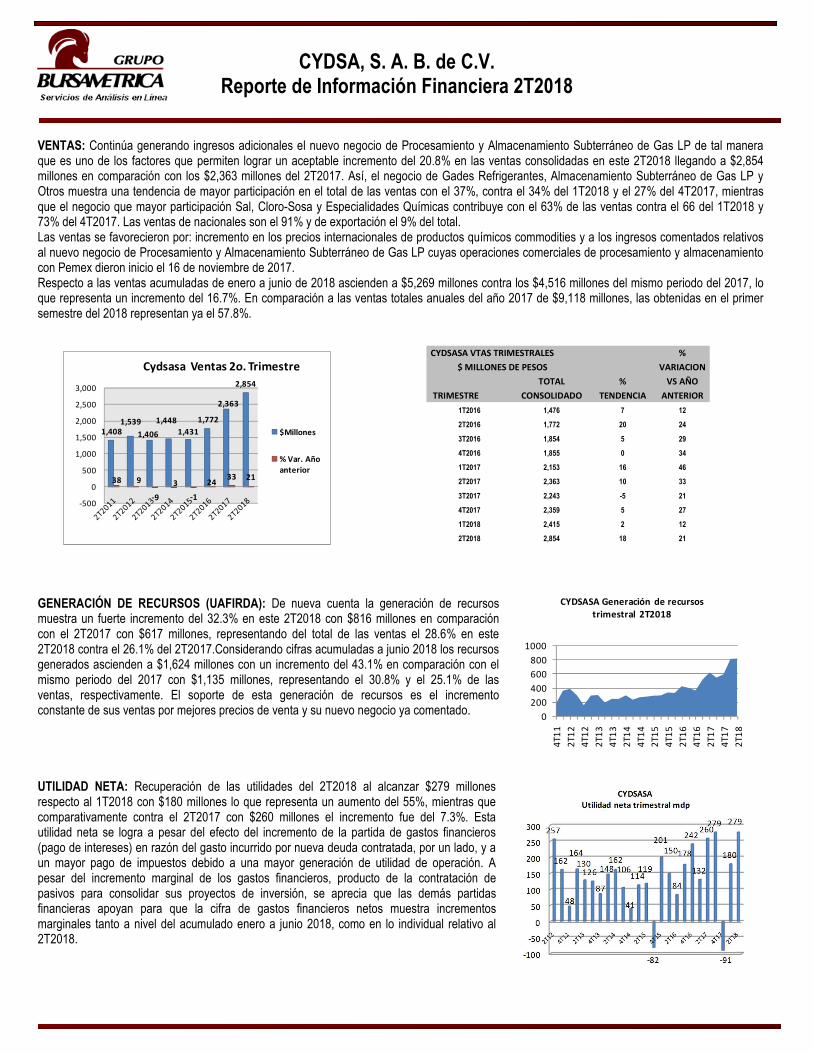

VENTAS: Continúa generando ingresos adicionales el nuevo negocio de Procesamiento y Almacenamiento Subterráneo de Gas LP de tal manera que es uno de los factores que permiten lograr un aceptable incremento del 20.8% en las ventas consolidadas en este 2T2018 llegando a $2,854 millones en comparación con los $2,363 millones del 2T2017. Así, el negocio de Gades Refrigerantes, Almacenamiento Subterráneo de Gas LP y Otros muestra una tendencia de mayor participación en el total de las ventas con el 37%, contra el 34% del 1T2018 y el 27% del 4T2017, mientras que el negocio que mayor participación Sal, Cloro-Sosa y Especialidades Químicas contribuye con el 63% de las ventas contra el 66 del 1T2018 y 73% del 4T2017. Las ventas de nacionales son el 91% y de exportación el 9% del total. Las ventas se favorecieron por: incremento en los precios internacionales de productos químicos commodities y a los ingresos comentados relativos al nuevo negocio de Procesamiento y Almacenamiento Subterráneo de Gas LP cuyas operaciones comerciales de procesamiento y almacenamiento con Pemex dieron inicio el 16 de noviembre de 2017. Respecto a las ventas acumuladas de enero a junio de 2018 ascienden a $5,269 millones contra los $4,516 millones del mismo periodo del 2017, lo que representa un incremento del 16.7%. En comparación a las ventas totales anuales del año 2017 de $9,118 millones, las obtenidas en el primer semestre del 2018 representan ya el 57.8%.

GENERACIÓN DE RECURSOS (UAFIRDA): De nueva cuenta la generación de recursos muestra un fuerte incremento del 32.3% en este 2T2018 con $816 millones en comparación con el 2T2017 con $617 millones, representando del total de las ventas el 28.6% en este 2T2018 contra el 26.1% del 2T2017.Considerando cifras acumuladas a junio 2018 los recursos generados ascienden a $1,624 millones con un incremento del 43.1% en comparación con el mismo periodo del 2017 con $1,135 millones, representando el 30.8% y el 25.1% de las ventas, respectivamente. El soporte de esta generación de recursos es el incremento constante de sus ventas por mejores precios de venta y su nuevo negocio ya comentado.

UTILIDAD NETA: Recuperación de las utilidades del 2T2018 al alcanzar $279 millones respecto al 1T2018 con $180 millones lo que representa un aumento del 55%, mientras que comparativamente contra el 2T2017 con $260 millones el incremento fue del 7.3%. Esta utilidad neta se logra a pesar del efecto del incremento de la partida de gastos financieros (pago de intereses) en razón del gasto incurrido por nueva deuda contratada, por un lado, y a un mayor pago de impuestos debido a una mayor generación de utilidad de operación. A pesar del incremento marginal de los gastos financieros, producto de la contratación de pasivos para consolidar sus proyectos de inversión, se aprecia que las demás partidas financieras apoyan para que la cifra de gastos financieros netos muestra incrementos marginales tanto a nivel del acumulado enero a junio 2018, como en lo individual relativo al 2T2018.

1,4081,539

1,406

1,448

1,431

1,772

2,363

2,854

38 9

-9

3

-1

2433 21

-500

0

500

1,000

1,500

2,000

2,500

3,000

Cydsasa Ventas 2o. Trimestre

$Millones

% Var. Año anterior

CYDSASA VTAS TRIMESTRALES %

$ MILLONES DE PESOS VARIACION

TOTAL % VS AÑO

TRIMESTRE CONSOLIDADO TENDENCIA ANTERIOR

1T2016 1,476 7 12

2T2016 1,772 20 24

3T2016 1,854 5 29

4T2016 1,855 0 34

1T2017 2,153 16 46

2T2017 2,363 10 33

3T2017 2,243 -5 21

4T2017 2,359 5 27

1T2018 2,415 2 12

2T2018 2,854 18 21

0

200

400

600

800

1000

4T1

1

2T1

2

4T1

2

2T1

3

4T1

3

2T1

4

4T1

4

2T1

5

4T1

5

2T1

6

4T1

6

2T1

7

4T1

7

2T1

8

CYDSASA Generación de recursos

trimestral 2T2018

CYDSA, S. A. B. de C.V. Reporte de Información Financiera 2T2018

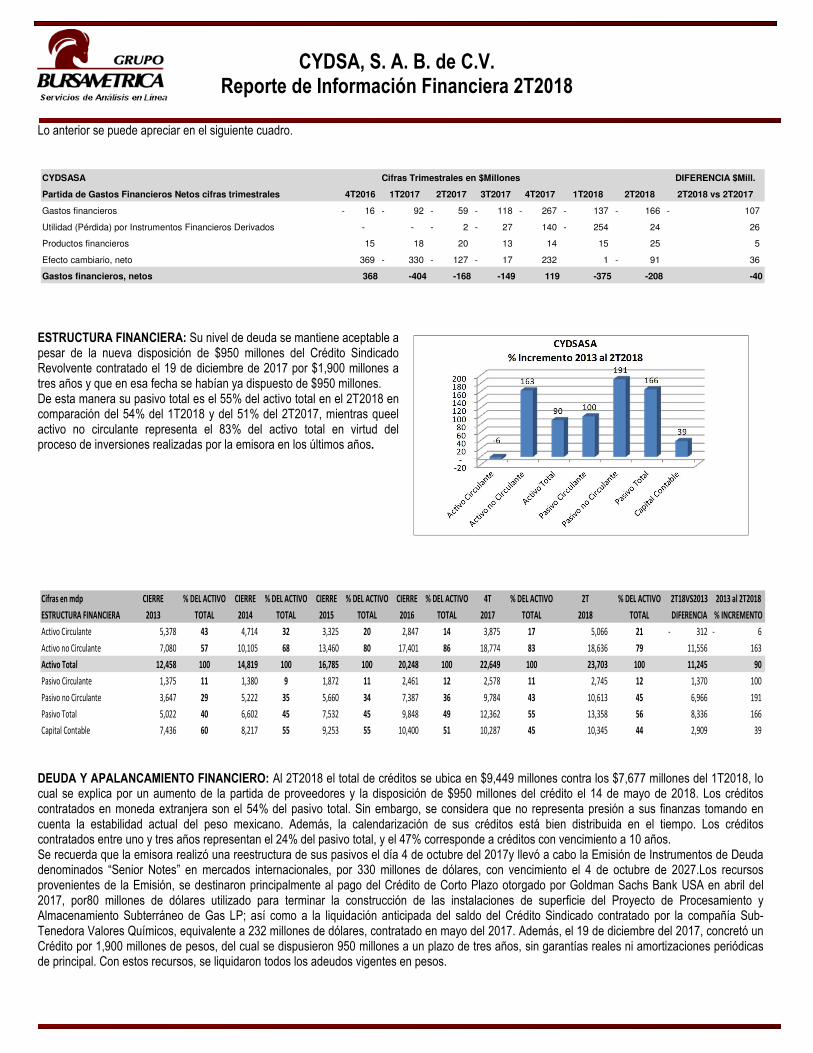

Lo anterior se puede apreciar en el siguiente cuadro.

ESTRUCTURA FINANCIERA: Su nivel de deuda se mantiene aceptable a pesar de la nueva disposición de $950 millones del Crédito Sindicado Revolvente contratado el 19 de diciembre de 2017 por $1,900 millones a tres años y que en esa fecha se habían ya dispuesto de $950 millones. De esta manera su pasivo total es el 55% del activo total en el 2T2018 en comparación del 54% del 1T2018 y del 51% del 2T2017, mientras queel activo no circulante representa el 83% del activo total en virtud del proceso de inversiones realizadas por la emisora en los últimos años.

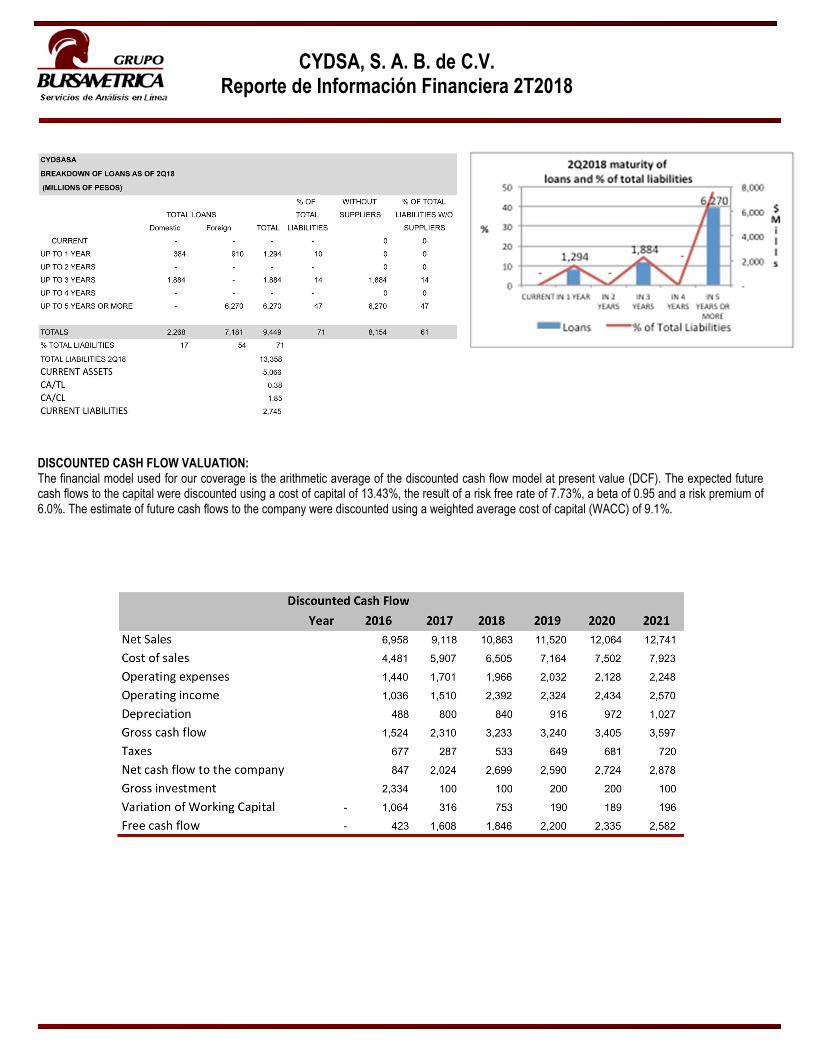

DEUDA Y APALANCAMIENTO FINANCIERO: Al 2T2018 el total de créditos se ubica en $9,449 millones contra los $7,677 millones del 1T2018, lo cual se explica por un aumento de la partida de proveedores y la disposición de $950 millones del crédito el 14 de mayo de 2018. Los créditos contratados en moneda extranjera son el 54% del pasivo total. Sin embargo, se considera que no representa presión a sus finanzas tomando en cuenta la estabilidad actual del peso mexicano. Además, la calendarización de sus créditos está bien distribuida en el tiempo. Los créditos contratados entre uno y tres años representan el 24% del pasivo total, y el 47% corresponde a créditos con vencimiento a 10 años. Se recuerda que la emisora realizó una reestructura de sus pasivos el día 4 de octubre del 2017y llevó a cabo la Emisión de Instrumentos de Deuda denominados “Senior Notes” en mercados internacionales, por 330 millones de dólares, con vencimiento el 4 de octubre de 2027.Los recursos provenientes de la Emisión, se destinaron principalmente al pago del Crédito de Corto Plazo otorgado por Goldman Sachs Bank USA en abril del 2017, por80 millones de dólares utilizado para terminar la construcción de las instalaciones de superficie del Proyecto de Procesamiento y Almacenamiento Subterráneo de Gas LP; así como a la liquidación anticipada del saldo del Crédito Sindicado contratado por la compañía Sub-Tenedora Valores Químicos, equivalente a 232 millones de dólares, contratado en mayo del 2017. Además, el 19 de diciembre del 2017, concretó un Crédito por 1,900 millones de pesos, del cual se dispusieron 950 millones a un plazo de tres años, sin garantías reales ni amortizaciones periódicas de principal. Con estos recursos, se liquidaron todos los adeudos vigentes en pesos.

CYDSASA Cifras Trimestrales en $Millones DIFERENCIA $Mill.

Partida de Gastos Financieros Netos cifras trimestrales 4T2016 1T2017 2T2017 3T2017 4T2017 1T2018 2T2018 2T2018 vs 2T2017

Gastos financieros 16- 92- 59- 118- 267- 137- 166- 107-

Utilidad (Pérdida) por Instrumentos Financieros Derivados - - 2- 27- 140 254- 24 26

Productos financieros 15 18 20 13 14 15 25 5

Efecto cambiario, neto 369 330- 127- 17- 232 1 91- 36

Gastos financieros, netos 368 -404 -168 -149 119 -375 -208 -40

Cifras en mdp CIERRE % DEL ACTIVO CIERRE % DEL ACTIVO CIERRE % DEL ACTIVO CIERRE % DEL ACTIVO 4T % DEL ACTIVO 2T % DEL ACTIVO 2T18VS2013 2013 al 2T2018

ESTRUCTURA FINANCIERA 2013 TOTAL 2014 TOTAL 2015 TOTAL 2016 TOTAL 2017 TOTAL 2018 TOTAL DIFERENCIA % INCREMENTO

Activo Circulante 5,378 43 4,714 32 3,325 20 2,847 14 3,875 17 5,066 21 312- 6-

Activo no Circulante 7,080 57 10,105 68 13,460 80 17,401 86 18,774 83 18,636 79 11,556 163

Activo Total 12,458 100 14,819 100 16,785 100 20,248 100 22,649 100 23,703 100 11,245 90

Pasivo Circulante 1,375 11 1,380 9 1,872 11 2,461 12 2,578 11 2,745 12 1,370 100

Pasivo no Circulante 3,647 29 5,222 35 5,660 34 7,387 36 9,784 43 10,613 45 6,966 191

Pasivo Total 5,022 40 6,602 45 7,532 45 9,848 49 12,362 55 13,358 56 8,336 166

Capital Contable 7,436 60 8,217 55 9,253 55 10,400 51 10,287 45 10,345 44 2,909 39

CYDSA, S. A. B. de C.V. Reporte de Información Financiera 2T2018

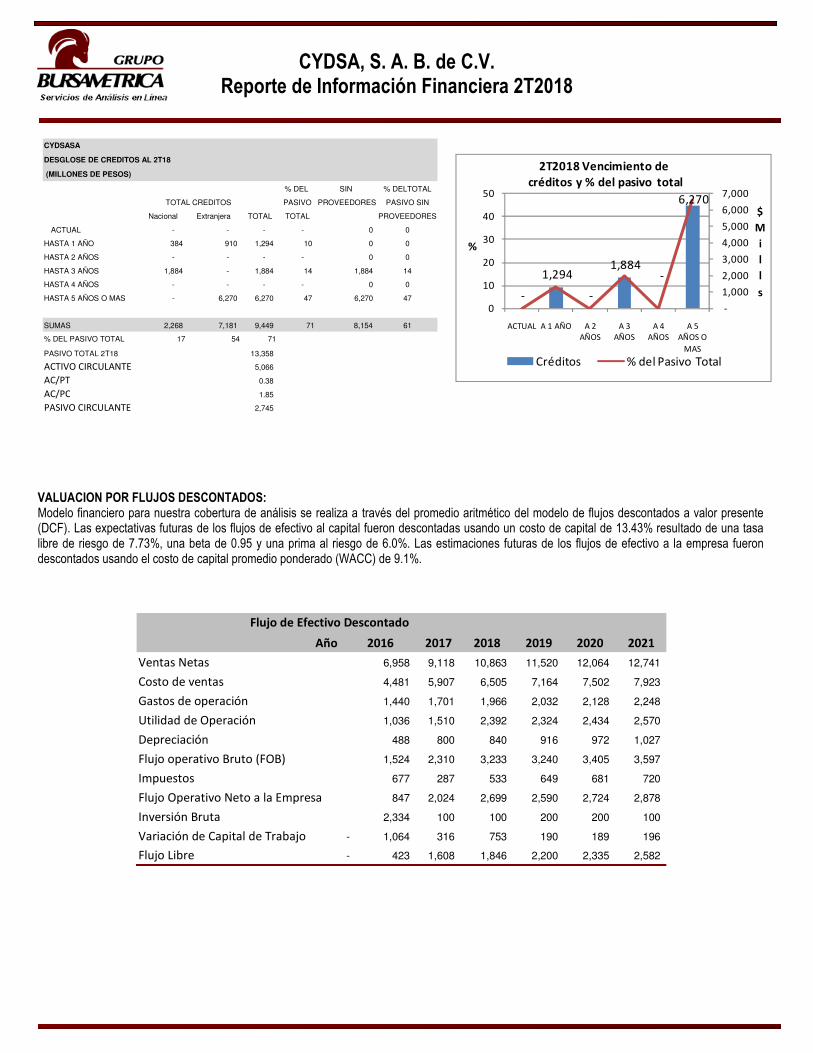

VALUACION POR FLUJOS DESCONTADOS: Modelo financiero para nuestra cobertura de análisis se realiza a través del promedio aritmético del modelo de flujos descontados a valor presente (DCF). Las expectativas futuras de los flujos de efectivo al capital fueron descontadas usando un costo de capital de 13.43% resultado de una tasa libre de riesgo de 7.73%, una beta de 0.95 y una prima al riesgo de 6.0%. Las estimaciones futuras de los flujos de efectivo a la empresa fueron descontados usando el costo de capital promedio ponderado (WACC) de 9.1%.

CYDSASA

DESGLOSE DE CREDITOS AL 2T18

(MILLONES DE PESOS)

% DEL SIN % DELTOTAL

TOTAL CREDITOS PASIVO PROVEEDORES PASIVO SIN

Nacional Extranjera TOTAL TOTAL PROVEEDORES

ACTUAL - - - - 0 0

HASTA 1 AÑO 384 910 1,294 10 0 0

HASTA 2 AÑOS - - - - 0 0

HASTA 3 AÑOS 1,884 - 1,884 14 1,884 14

HASTA 4 AÑOS - - - - 0 0

HASTA 5 AÑOS O MAS - 6,270 6,270 47 6,270 47

SUMAS 2,268 7,181 9,449 71 8,154 61

% DEL PASIVO TOTAL 17 54 71

PASIVO TOTAL 2T18 13,358

ACTIVO CIRCULANTE 5,066

AC/PT 0.38

AC/PC 1.85

PASIVO CIRCULANTE 2,745

Flujo de Efectivo Descontado

Año 2016 2017 2018 2019 2020 2021

Ventas Netas 6,958 9,118 10,863 11,520 12,064 12,741

Costo de ventas 4,481 5,907 6,505 7,164 7,502 7,923

Gastos de operación 1,440 1,701 1,966 2,032 2,128 2,248

Utilidad de Operación 1,036 1,510 2,392 2,324 2,434 2,570

Depreciación 488 800 840 916 972 1,027

Flujo operativo Bruto (FOB) 1,524 2,310 3,233 3,240 3,405 3,597

Impuestos 677 287 533 649 681 720

Flujo Operativo Neto a la Empresa 847 2,024 2,699 2,590 2,724 2,878

Inversión Bruta 2,334 100 100 200 200 100

Variación de Capital de Trabajo 1,064- 316 753 190 189 196

Flujo Libre 423- 1,608 1,846 2,200 2,335 2,582

-

1,294

-

1,884 -

6,270

-

1,000

2,000

3,000

4,000

5,000

6,000

7,000

0

10

20

30

40

50

ACTUAL A 1 AÑO A 2

AÑOS

A 3

AÑOS

A 4

AÑOS

A 5

AÑOS O

MAS

$

M

i

l

l

s

%

2T2018 Vencimiento decréditos y % del pasivo total

Créditos % del Pasivo Total

CYDSA, S. A. B. de C.V. Reporte de Información Financiera 2T2018

AVISO IMPORTANTE:

La empresa Servicios de Análisis en Línea, S.C., ha sido aprobada por la BMV para actuar como Analista Independiente y está sujeta a lo dispuesto por el Reglamento Interior de la BMV. Dicha aprobación en ningún momento implica que la empresa Servicios de Análisis en Línea, S.C. ha sido autorizada o supervisada por la Comisión Nacional Bancaria y de Valores. El reporte emitido ha sido elaborado de manera independiente por Servicios de Análisis en Línea, S.C., por lo que las opiniones expresadas y el análisis ahí contenido no están sujetas a que deban ser revisadas o autorizadas por la Bolsa Mexicana de Valores, las empresas sujetas a cobertura o cualquier otro organismo. Servicios de Análisis en Línea, S. C., manifiesta que el personal que realiza la cobertura de análisis cuenta con experiencia, capacidad técnica y prestigio profesional y que se desempeñan libres de conflictos de interés y no están supeditados a intereses personales, patrimoniales o económicos respecto a las emisoras cubiertas. Servicios de Análisis en Línea, S. C., no se hace responsable por la interpretación y el uso que se le pueda dar al contenido de este servicio, o a los resultados de las decisiones que deriven de la información aquí vertida, ya que no se debe tomar como una sugerencia u oferta para comprar o vender cualquier instrumento financiero, ni tampoco para realizar, transferir o asignar alguna transacción con los valores de la emisora o cualesquiera emisoras. Aún y cuando se tiene un cuidado excesivo en la calidad y en la actualización de los datos estadísticos aquí presentados, y en la selección de las fuentes de información utilizadas y que se consideran como fidedignas, no asumimos responsabilidad alguna sobre dicha información, por lo que no es garantía de precisión, veracidad, completitud, actualización o exhaustividad. Por ningún motivo, ni en ningún caso será Servicios de Análisis en Línea, S. C., los analistas que participan en las coberturas o sus empleados responsables al público o cualquier tercero por cualquier decisión o acción tomada con base en la información de este reporte o por dañosconsecuentes, especiales o similares, no obstante, cuando exista aviso de que dichos daños sean posible.

CYDSA, S. A. B. de C.V. Reporte de Información Financiera 2T2018

CYDSASA The new Underground Processing and Storage of LP gas business continues to strengthen.

• Sales increase 20.8% quarterly.

• EBITDA with a new quarterly record of $816 million, an increase of 32.3% compared to 2Q2017.

• The net income of $279 million was an increase of 7.3% over 2Q2017.

TARGET PRICE: The Refrigerant Gases, Underground Storage of LP gas and Others business unit increased its share of total sales to 37% from 34% in 1Q2018. As a result of the new business of Processing and Storage of LP Gas, sales growth shows double-digit percentages, so it is expected to reach accumulated growth for year-end 2018 of 19% to 20%, and an average growth trend of 9% in sales for the following years and to generate enough resources through EBITDA. The restructuring of loans so that the majority will not mature until October 4, 2027 is considered an acceptable support for its operation and commitment to pay financial expenses. Given the growth in sales shown by the issuer, we believe it appropriate to modify the target price established in our previous coverage to $40.16 per share from $39.16 per share.

CYDSASA Key share indicators

Date 26-Jul-18

Closing price Ps$32

Estimated price 2018

Ps$40.16

Return 26%

12 month high Ps$33

12 month low

Ps$23.96

Market Cap (Millions)

19,200

Shares outstanding (Millions) 600

Marketability Low

Multiples and Financial Ratios

Concept 2016 2017 2Q2018

FV/Ebitda 12.7x 9.7x 7.9x

P/E 21.8x 30.9x 30.9x

P/BV 1.4x 1.5x 1.5x

CA/CL 1.1 1.5 1.8

TL/Shareholders’ equit 0.9 1.2 1.3

Net debt/Ebitda 3.2x 1.8x 1.1x

Ebitda/Interesés 18.8x -7.4x -7.2x

ROE 6.29% 5.6% 6.3%

ROA 3.1% 2.2% 2.5%

Ignacio Ricardo Cedillo Bravo Analysis

Phone: 5531-7599 / 5531-0042

Grupo Bursamétrica Servicios de Análisis en Línea

Bahía de Todos los Santos #53,

Col. Verónica Anzures, México, D.F. 11300

@Bursametrica

/Bursametrica

CYDSA, S. A. B. de C.V. Reporte de Información Financiera 2T2018

SALES:The new Underground Processing and Storage of LP Gas business continues to generate additional revenues, making it one of the factors that allows for an acceptable 20.8% increase in consolidated sales in 2Q2018, amounting to $2.854 billion compared to $2.363 billion in 2Q2017. Thus, the Refrigerant Gases, Underground Storage of LP Gas and Others business showed a trend of a higher share in total sales with 37%, compared to 34% in 1Q2018 and 27% in 4Q2017, while the business with the highest share, Salt, Chlorine-Caustic Soda and Specialty Chemicals, contributed 63% of sales compared to 66 in 1Q2018 and 73% in 4Q2017. Domestic sales are 91% and export sales 9% of the total. Sales were favored by an increase in the international prices of commodity chemicals and the aforementioned revenues related to the new Underground Processing and Storage of LP Gas business, whose commercial processing and storage operations with Pemex began on November 16, 2017. Accumulated sales from January to June 2018 amount to $5.269 billion against $4.516 billion for the same period in 2017, representing an increase of 16.7%. Compared to the total annual sales of $9.118 billion in 2017, those obtained in the first half of 2018 already represent 57.8%.

INCOME GENERATION Again, income generation showed a strong increase of 32.3% in 2Q2018 with $816 million compared to $617 million in 2Q2017, representing 28.6% of total sales in 2Q2018 over 26.1% in 2Q2017. Considering the accumulated figures as of June 2018, income generated amounted to $1.624 billion with an increase of 43.1% compared to the same period in 2017 with $1.135 billion, representing 30.8% and 25.1% of sales, respectively. Behind this resource generation is the constant increase of its sales for better sales prices and its new business mentioned above.

NET PROFIT: Recovery of earnings in 2Q2018 totaling $279 million compared to $180 million in 1Q2018, which represents an increase of 55%, while compared to 2Q2017 with $260 million the increase was 7.3%. This net income is achieved despite the effect of the increase in financial expenses (interest payments) due to the expense incurred on new debt, on the one hand, and higher tax payments due to the higher generation of operating income on the other. Despite the marginal increase in financial expenses as a result of signing for liabilities to consolidate its investment projects, it can be seen that the other financial items support the increase in net financial expenses, showing marginal increases both in the cumulative January-June 2018 period and in the individual amount related to 2Q2018.

CYDSA, S. A. B. de C.V. Reporte de Información Financiera 2T2018

This can be seen in the following table.

FINANCIAL STRUCTURE The Company’s debt level remains acceptable despite the new drawdown of $950 million from the syndicated revolving loan signed on December 19, 2017 for $1.9 billion over three years and which on that date it made a drawdown of the first $950 million. Thus its total liabilities are 55% of total assets in 2Q2018 compared to 54% in 1Q2018 and 51% in 2Q2017, while non-current assets represent 83% of total assets due to the process of investments made by the issuer over the last years.

DEBT AND FINANCIAL LEVERAGE: As of 2Q2018 total loans amounted to $9.449 billion compared to $7.677 billion in 1Q2018, explained by an increase in the number of suppliers and the $950 million drawdown on May 14, 2018. Loans in foreign currency represent 54% of total liabilities. However, we don’t think this represents pressure on the Company’s finances given the current stability of the Mexican peso. In addition, the scheduling of loan repayments is well distributed over time. Loans maturing between one and three years represent 24% of total liabilities while loans maturing in 10 years represent 47%. The issuer restructured its liabilities on October 4, 2017 and issued Senior Debt Notes in international markets for US$330 million dollars, maturing on October 4, 2027. The funds generated from the issue were used mainly to pay the short-term loan granted by Goldman Sachs Bank USA in April 2017 for US$80 million dollars, used to complete the construction of the surface facilities of the Underground Processing and Storage of LP Gas project as well as to prepay the balance of the syndicated loan granted to Valores Químicos, equivalent to US$232 million dollars, signed in May 2017. In addition, on December 19, 2017, a loan of 1.9 billion pesos was arranged of which the Company made a drawdown of 950 million pesos, with no collateral or periodic repayments of the principal. With these funds, all outstanding debts were settled in pesos.

CYDSA, S. A. B. de C.V. Reporte de Información Financiera 2T2018

DISCOUNTED CASH FLOW VALUATION: The financial model used for our coverage is the arithmetic average of the discounted cash flow model at present value (DCF). The expected future cash flows to the capital were discounted using a cost of capital of 13.43%, the result of a risk free rate of 7.73%, a beta of 0.95 and a risk premium of 6.0%. The estimate of future cash flows to the company were discounted using a weighted average cost of capital (WACC) of 9.1%.

CYDSA, S. A. B. de C.V. Reporte de Información Financiera 2T2018

IMPORTANT NOTICE:

Servicios de Análisis en Línea, S.C., has been approved by the Mexican Stock Exchange (BMV) to act as an Independent Analyst and it is subject to the norms of the Internal Bylaws of the BMV. Such an approval by no means implies that Servicios de Análisis en Línea, S.C. has been authorized or is supervised by the National Banking and Securities Commission (CNBV). This report has been independently prepared by Servicios de Análisis en Línea, S.C., meaning that the opinions expressed and analysis presented are not subject to being revised or authorized by the BMV, the companies being covered or any other organization. Servicios de Análisis en Línea, S. C., declares that its personnel who carry out the analysis have sufficient experience, technical knowledge and professional standing and that they have no conflicts of interest on a personal, patrimonial or economic level regarding the issuers covered. Servicios de Análisis en Línea, S. C., is in no way responsible for the interpretation and use given to the content of this report, or the result of decisions made based on the information included herein, as it does not constitute a suggestion or offer to buy or sell any financial instrument, or to carry out, transfer or assign any transaction of the shares of the issuer or any other issuer. Even though great care has been taken to ensure the quality and relevance of the figures presented, and in the selection of the sources of information used, all considered trustworthy, we do not assume any responsibility for this information and as such it has no guarantee of accuracy, truthfulness, completeness, currency, or thoroughness. Under no circumstances will Servicios de Análisis en Línea, S. C., the analysts who make the coverage or its employees, be responsible to the general public or any third party for any decision or action taken based on the information in this report or for resulting damages, special or similar, even when there is a warning that these damages are possible.