explica. de costo por ordenes especificas

TRANSCRIPT

572018 Explica de Costo Por Ordenes Especificas - slidepdfcom

httpslidepdfcomreaderfullexplica-de-costo-por-ordenes-especificas 123

Guiacutea de Estudio de Administracioacuten de Costos Manuel de Jesuacutes Fornoscopy2003

1

ADMINISTRACION DE COSTOS 1Primer Parcial

1 GENERALIDADESContabilidad de Costos Industriales ldquoEs la rama de la contabilidad queaplica los conceptos y principios generalmente aceptados y las Normas InternacionalesReportes Financieros a entidades que se dedican a a la transformacioacuten de materias primas enproductos terminados mediante un proceso de fabricacioacutenrdquo

La Contabilidad de Costos Industriales es el idioma empresarial por medio del cual seexpresan los resultados la posicioacuten financiera de una entidad industrial y sus cambios queemerge como una necesidad indispensable de los negocios ante los nuevos paradigmas decambio mundiales

Debido a los profundos cambios que han ocurrido en el mundo la contabilidad de Costos esconsiderada un aliado estrateacutegico para la toma de decisiones gerenciales cuyos objetivosson

a) Proporcionar informacioacuten relativa al costo de produccioacuten de los bienesmanufacturados por la entidad y en consecuencia determinar las utilidades opeacuterdidas (Que apareceraacuten en un Estado de Resultados) y el valor del inventario (Queapareceraacute en un Balance General)

b) Ser una herramienta uacutetil para el Control interno de las operaciones de la entidadmediante informes de Control de Materiales Mano de Obra y Carga Fabrilformulacioacuten de poliacuteticas de reduccioacuten de costos mediante la identificacioacuten deldquocostos controlablesrdquo (Ejemplo el desperdicio de materia prima) la definicioacuten de los

principales centros de costos liacuteneas de mando consistentes y la fijacioacuten estaacutendaresde Costos de Produccioacuten elaborados conjuntamente con las partes involucradas

c) Servir de base para la realizacioacuten de las funciones administrativas (En lo referente apresupuestos fijacioacuten de precios elaboracioacuten de cotizaciones control de calidadreduccioacuten de costos y gastos verificacioacuten de cumplimientos de metas u objetivosetc)

La Contabilidad de Costos se concibe como un sistema ciacuteclico que implica la entrada(Mediante la recopilacioacuten y anaacutelisis de la informacioacuten documentada) procesamiento (Atraveacutes de los Libros diario y Mayor) y salida de informacioacuten relativa a todas lastransacciones que efectuacutea una entidad industrial (En forma de Estados Financieros) quesirven a usuarios internos y externos a la entidad como herramienta baacutesica para tomardecisiones de ahiacute surgen las clasificaciones de la contabilidad como financiera oadministrativa y de manera particular Contabilidad de Costos

bull Contabilidad Financiera Sistema de informacioacuten orientado a usuarios externos talescomo inversionistas prestamistas proveedores y acreedores comerciales clientes elgobierno y sus organismos puacuteblicos la cual se caracteriza por dar cumplimiento a lasNormas Internacionales de Contabilidad y el marco regulador local Seguacuten las NICldquoMuchas empresas en el mundo entero preparan y presentan estados financieros parausuarios externosrdquo (Proacutelogo Marco Conceptual de las NIC-MC)

bull Contabilidad Administrativa Sistema de informacioacuten orientado a satisfacer cualquiertipo de informacioacuten requerida por usuarios internos tales como los gerentes y todoslos que toman decisiones en la empresa

bull Contabilidad de Costos Sistema de informacioacuten orientado a usuarios internos y

externos de la entidad que ofrece tanto informacioacuten financiera que aplica las NormasInternacionales de Contabilidad relativa a los Costos de Produccioacuten y Costos de

572018 Explica de Costo Por Ordenes Especificas - slidepdfcom

httpslidepdfcomreaderfullexplica-de-costo-por-ordenes-especificas 223

Guiacutea de Estudio de Administracioacuten de Costos Manuel de Jesuacutes Fornoscopy2003

2

Ventas como administrativa que es utilizada para la toma de decisiones de caraacutectergerencial

DIFERENCIA ENTRE CONTABILIDAD GENERAL YCONTABILIDAD DE COSTOSLa Contabilidad se cataloga como General en el sentido que plantea un ciclo contable que

inicia con la recopilacioacuten de informacioacuten la cual es registrada en el Libro Diario y luegoclasificada en el mayor hasta producir los estados financieros que son utilizados para latoma de decisiones de los distintos usuarios ldquoLa Contabilidad General es una sola raiacutez (Ofreceprocedimientos Uniformes establecidos en las Leyes y en las NIC) que sustenta varias ramaslas cuales estaacuten constituidas por campos o aacutereas de aplicacioacuten de la mismardquo seguacuten estaanalogiacutea si la contabilidad se aplica a las operaciones interrelacionadas con la intermediacioacutenfinanciera se denomina Contabilidad Bancaria si se aplica a operaciones relacionadas con lasiembra cultivos crianza de cerdos aves y reces se denomina Contabilidad Agriacutecola-Ganadera si se aplica considerando las distintas formas de constituir una entidad se llamaContabilidad de Sociedades si se aplica a las finanzas puacuteblicas se llama ContabilidadGubernamental si se aplica a las operaciones con mercaderiacutea se denomina ContabilidadComercial pero cuando se aplica a operaciones relacionadas con la produccioacuten le llamamosContabilidad de Costos Industriales

RAMAS DE LA CONTABILIDADbull Contabilidad Bancariabull Contabilidad Agriacutecolabull Contabilidad Ganaderabull Contabilidad de Sociedadesbull Contabilidad de Segurosbull Contabilidad Comercialbull Contabilidad de Costosbull Contabilidad de Impuestosbull Contabilidad Gubernamental etc

Por otro lado enmarcamos la contabilidad General estrictamente en el campo de laContabilidad Financiera dado que esta se elabora en el contexto de las NormasInternacionales de Contabilidad La Contabilidad General parte del Marco Conceptual de lasNormas Internacionales de Reportes Financieros las cuales son referidas emitidas por elInternational Accounting Standards Comiteacute ndashIASC- que establecen los conceptos relacionadoscon la preparacioacuten y presentacioacuten de los Estados Financieros elaborados con propoacutesitos deinformacioacuten general para usuarios externos por lo menos una vez al antildeo

La Contabilidad General registra detallada y sucesivamente las operaciones que inciden sobrela situacioacuten econoacutemica y financiera de la entidad a traveacutes de todo el ciclo contableproveyendo la informacioacuten necesaria y oportuna a sus usuarios internos y externos para latoma de decisiones por medio de los Estados Financieros

Tradicionalmente los estados financieros obligatorios conocidos han sido el Estado deResultados y el Balance General sin embargo el Marco Conceptual de las NIC establece queldquoLos Estados Financieros forman parte del proceso de informacioacuten financiera Normalmenteun conjunto de completo de Estados Financieros comprende un balance de situacioacuten generalun estado de resultados un estado de cambios en la posicioacuten financiera (que puede serpresentado en viarias formas por ejemplo un estado de flujos de efectivo o un cuadro definanciacioacuten) asiacute como unas notas estados complementarios y otro material explicativo queforma parte integrante de los Estados Financieros (MC 7)

Por tanto los principales Estados Financieros son(a) Balance de situacioacuten general(b) Estado de Resultados

(c) Un estado que muestre1 Todos los cambios habidos en el patrimonio neto o bien

572018 Explica de Costo Por Ordenes Especificas - slidepdfcom

httpslidepdfcomreaderfullexplica-de-costo-por-ordenes-especificas 323

Guiacutea de Estudio de Administracioacuten de Costos Manuel de Jesuacutes Fornoscopy2003

Diferencia entre Contabilidad General y Contabilidad de Costos

3

2 Los cambios en el patrimonio neto distintos de los procedentes delasoperaciones de aportacioacuten y reembolso de capital asiacute como ladistribucioacuten de dividendos a los propietarios

(d) Estado de Flujos de Efectivo(e) Poliacuteticas Contables utilizadas y demaacutes notas explicativas (NIC 17)

El objetivo de los estados financieros es proveer informacioacuten ldquosobre la situacioacuten y desempentildeo

financieros asiacute como los flujos de efectivo que sea uacutetil en un amplio espectro de usuarios altomar decisiones econoacutemicasrdquo sean Comerciantes individuales (propietarios uacutenicos)Sociedades de Personas (Unidas por la confianza entre ellas) o sociedades de Capital(Vinculadas en base a sus aportaciones) ya sea persigan utilidades (Entidades lucrativas) elbeneficio social (Entidades no lucrativas) o el beneficio adicional (Entidades del Estado) ldquoLosestados financieros muestran los resultados de la gestioacuten que los administradores han hechode los recursos que se les han confiadordquo (BIRF 15)

Ademaacutes la Contabilidad General se da cumplimiento a los requerimientos propios de lalegislacioacuten de cada paiacutes por tanto el registro de operaciones y meacutetodos utilizados debenestar comprendidos dentro de los Principios de Contabilidad Generalmente Aceptados en cadanacioacuten en completa armoniacutea con las leyes locales

Las principales leyes que regulan el ejercicio de la profesioacuten contable son Ley Reguladora delEjercicio de la Contaduriacutea La cual es ldquoun instrumento legal a fin de establecer lasregulaciones y responsabilidades fundamentales de los contadores puacuteblicos y la normativabaacutesica para los Contadores asiacute como los procedimientos de vigilancia para los que ejercen laContaduriacuteardquo (Considerando 3 de la LREC) El Coacutedigo de Comercio el Coacutedigo de Trabajo LaLey del Impuesto a la transferencia de bienes muebles y la prestacioacuten de servicios La Ley delImpuesto sobre la Renta y otras

En nuestro texto reconocemos que la Contabilidad de Costos en sentido amplio se aplica acualquier actividad econoacutemica relacionada con las operaciones es decir la produccioacuten debienes y servicios como un hiacutebrido entre la Contabilidad Financiera y la ContabilidadAdministrativa tanto que auxilia a los usuarios internos y externos (1) ya sea para unaadecuada gestioacuten y coordinacioacuten de las funciones administrativas que una entidad puedetener como produccioacuten mercadeo investigacioacuten de desarrollo servicio al cliente yo (2)para la determinacioacuten del Costo de Produccioacuten y de Ventas

Dentro de este contexto la Contabilidad de costos reconoce y cuantifica los costos directos eindirectos asociados a la produccioacuten y distribucioacuten de bienes y servicios Sin embargo nuestrotexto estaraacute delimitado y enfocado a los Costos Industriales de aquellas entidades quetransforman materias primas en productos terminados mediante un proceso de fabricacioacutendado que es el aacuterea donde maacutes desarrollo ha tenido la contabilidad de costos

1 Los Usuarios La Contabilidad General se orienta a usuarios externos la Contabilidadde Costos tanto a Usuarios Internos como externos

2 El Tipo de Empresas La Contabilidad General se orienta a todo tipo de entidades laContabilidad de Costos Industriales se orienta uacutenicamente a empresas dedicadas a latransformacioacuten de materias primas en productos terminados

3 La determinacioacuten del Costo de ventas En una empresa industrial la fijacioacuten delCosto de Ventas implica un riguroso detalle

4 La determinacioacuten del Valor del Inventario En una empresa industrial la fijacioacuten delvalor del inventario implica un riguroso proceso

5 La Presentacioacuten de Estados Financieros A diferencia de las empresas comerciales yde servicio en un Balance General de una empresa industrial la cuenta Inventariosestaacute constituida por Productos terminados Productos en Proceso y Materiales ySuministros En un Estado de Resultados de una empresa industrial la foacutermula paradeterminar el Costo de Venta es maacutes exhaustiva

572018 Explica de Costo Por Ordenes Especificas - slidepdfcom

httpslidepdfcomreaderfullexplica-de-costo-por-ordenes-especificas 423

Guiacutea de Estudio de Administracioacuten de Costos Manuel de Jesuacutes Fornoscopy2003 DIFERENCIA ENTRE COSTO Y GASTO Todas las empresas para poder operar realizan una serie de desembolsos a los que se lesdenomina costos y gastos Los cuales se reflejan en el Estado de Resultados De acuerdo a lasNIC no existe ninguna diferencia entre costo y gastos no obstante si empleamos el Meacutetodo dela funcioacuten de los gastos o meacutetodo del costo de las ventas los gastos se clasifican acuerdocon su funcioacuten como parte del costo de la ventas o de las actividades de distribucioacuten o

administracioacuten Reconociendo que existen tres funciones baacutesicas en las entidades industrialesFuncioacuten Clasificacioacuten de los Gastos

PRODUCCIOacuteN Costos de Produccioacuten VENTAS Gastos de Venta ADMINISTRACIOacuteN Gastos de Administracioacuten

A diferencia entre costos y gastos es que los costos especiacuteficamente los de produccioacuten secapitalizan es decir se incorporan al valor de los productos elaborados recuperaacutendosecuando estos se venden Mientras que los gastos no se capitalizan por tanto no se recuperanLos gastos son desembolsos que han producido un beneficio y que han expirado porconsiguiente no pueden producir beneficios en el futuro

CLASIFICACIOacuteN DE COSTOS

PERIacuteODOS DE

CONTABILIDADFUNCIOacuteN QUE DESEMPENtildeAN NATURALEZA

FORMA DE

IMPUTACIOacuteN A LAS

UNIDADES DE

PRODUCTO

TIPO DE

VARIABILIDAD

1- Costos

corrientes

Fuerza motriz

Jornales

Sueldos

Etc

2- Costos previstos

Cargas sociales

perioacutedicas

3- Costos diferidos

Seguros

Alquileres

Costos de

iniciacioacuten

Depreciacioacuten

1- Industriales

a) Centros productores

Centro de Costos A

Centro de Costos B

Centro de Costos C

b) Centros de servicios

Directos

Mantenimiento

Usina

Caldera

Indirectos

Almacenes demateriales

Laboratorio

Administracioacuten

2- Comerciales

3- Financieros

1- Materiales

Materia prima A

Materia Prima B

Materia Prima C

2- Jornales

3- Cargas fabriles

Fuerza motriz

Lubricantes

Regaliacuteas

Depreciacioacuten

Seguros

Sueldos

Cargas sociales

1- Directos

Materia prima

Jornales

Regaliacuteas

2- Indirectos

Fuerza motriz

Lubricantes

Depreciacioacuten

Seguros

1- Variables

2- Fijos

3- Semifijos

Fuente Ada Beatriz Rodriacuteguez

4

572018 Explica de Costo Por Ordenes Especificas - slidepdfcom

httpslidepdfcomreaderfullexplica-de-costo-por-ordenes-especificas 523

Guiacutea de Estudio de Administracioacuten de Costos Manuel de Jesuacutes Fornoscopy2003

5

Terminologiacutea (Ada Beatriz Rodriacuteguez)

Productos en Proceso Es la produccioacuten incompleta los materiales que esteacuten soacutelo parcialmente convertidos enproductos terminados que puede haber en cualquier momento

Costos representan una porcioacuten del precio de adquisicioacuten de artiacuteculos propiedades o servicios que ha sidodiferida o que todaviacutea no se ha aplicado a la realizacioacuten de ingresos

Gastos son costos que se han aplicado contra el ingreso de un periacuteodo determinado

Peacuterdidas reducciones en la participacioacuten de la empresa por las que no se ha recibido ninguacuten valorcompensatorio sin incluir los retiros de capital

Las cuentas de costos se aumentan con los cargos y disminuyen con los abonos Se clasifican de la siguiente forma$ De acuerdo a su relacioacuten con el giro de la entidad$ De acuerdo al grado de Control$ De acuerdo a los cambios originados por cambios en la actividad

Por su relacioacuten con el giro de la entidad se clasifican en

1 Costos de Operacioacuten

Que a su vez se dividen ena Costos de Venta que son todos aquellos recursos usados con el fin de que el producto se desplacedesde la industria hasta el consumidor

b Costos de Produccioacuten los recursos empleados para la fabricacioacuten de un producto y que son la sumade todos los elementos del costo Materia prima mano de obra y carga fabril

c Costos del Servicio son los recursos que se utilizan en la prestacioacuten de servicios y son la sumatoriade los desembolsos que se dan en este hecho

De acuerdo al grado de control se clasifican en1 Controlables los que son modificables mediante decisiones2 No controlables dependen de variables externas a la empresa

De acuerdo a los cambios originados se clasifican en1 Diferenciales son los cambios que se dan en materia prima mano de obra o carga fabril2 Sumergidos son los que permanecen constantes no importando si aumentan o disminuyen las operaciones

en la empresa

En los costos de produccioacuten las formas maacutes usuales de analizar contablemente cada desembolso son$ Seguacuten los periacuteodos de contabilidad $ Seguacuten la funcioacuten que desempentildean $ Seguacuten su naturaleza $ Seguacuten sea su forma de imputacioacuten a las unidades de producto $ Seguacuten su tipo de variabilidad

1 Por periacuteodos de Contabilidad

Los costos de produccioacuten como los registros de los consumo de ese segmento de tiempo deben respetar el principiode lo devengado Si asiacute no se hiciese se incurririacutea en errores que distorsionariacutean un sistema de costos

El propoacutesito de esta clasificacioacuten seguacuten los periodos de la contabilidad es el de adjudicar a la produccioacuten del mes laserogaciones que ella exige sin cometer omisiones o exageraciones y sin prestar atencioacuten alguna al momento en quese cancelen los compromisos con terceros

De acuerdo con los periacuteodos de relevamiento los costos se subclasifican en

1 Corrientes son aquellos en que se incurre durante el ciclo de produccioacuten al cual se asignan Dentro deeste grupo se incluye la materia prima despachada en un periodo por los almacenes de materialesindependientemente de la fecha en que ella se adquirioacute a los proveedores

2 Previstos se incorporan a los costos con anticipacioacuten al momento en que efectivamente se realiza el pago(provisiones yo previsiones) Son importantes elementos del costo que deberaacuten luego individualizarse porfuncioacuten naturaleza forma de imputacioacuten a los productos y tipo de variabilidad

3 Diferidos rubros de aplicacioacuten diferida a los costos Las erogaciones se efectuacutean antes de esa aplicacioacutenIncluye los gastos abonados por adelantado los gastos de iniciacioacuten los gastos de desarrollo estudio einvestigacioacuten y los desembolsos de capital Cualquiera sea el meacutetodo elegido para amortizar un bien lacuota que se incluye en costos no es maacutes que la aplicacioacuten diferida de su valor activado

Para conocer los costos globales de un periacuteodo mensual hay que considerar la totalidad de los costos corrientes ladebida porcioacuten de los previstos maacutes una cuota de los gastos diferidos Sin embargo esta clasificacioacuten no se refleja en

el Plan de Cuentas

2 Clasificacioacuten seguacuten la funcioacuten que desempentildean

572018 Explica de Costo Por Ordenes Especificas - slidepdfcom

httpslidepdfcomreaderfullexplica-de-costo-por-ordenes-especificas 623

Guiacutea de Estudio de Administracioacuten de Costos Manuel de Jesuacutes Fornoscopy2003

6

Deben desglosarse por funcioacuten las cuentas ldquoProduccioacuten en Procesordquo y ldquoDepartamentos de Serviciosrdquo de manera queposibiliten la obtencioacuten de costos unitarios precisos que contribuyan a mejorar el control de la eficiencia operativa yque permitan lograr reduccioacuten de costos

3 Seguacuten la naturaleza de los Costos

Es complementaria de la agrupacioacuten funcional y permite conocer la clase de asignacioacuten imputada a cada centro

Es una ayuda para$ Presupuestar cargas fabriles de cada aacuterea productora$ Seleccionar la base de distribucioacuten de las secciones de servicios indirectos maacutes adecuada$ Elegir racionalmente en cada centro productor el moacutedulo de aplicacioacuten de las cargas fabriles a

los productos mas precisos$ Facilitar la medicioacuten de la eficiencia operativa

4 Clasificacioacuten seguacuten la forma de imputacioacuten a las unidades de producto

Consiste en individualizar los costos directo e indirectos41 Directos son aquellos que guardan relacioacuten con una unidad de producto Se puede justipreciar con justeza

su influencia en una unidad de producto La incidencia monetaria en un articulo o en una orden de trabajopuede establecerse con precisioacuten

42 Indirectos son aquellos que se adjudican a cada unidad de producto aproximadamente

En el sistema de costos estaacutendares se obvia el problema de los materiales indirectos Permite mediante el estudiocientiacuteficamente realizado establecer la porcioacuten normal de cada uno de los que intervienen en la elaboracioacuten de unarticulo

La materia prima es directa pero hay ciertos materiales que son indirectos se adicionan al costo unitario concierta imprecisioacuten Convertirlos en directos es una tarea imposible porque si bien pueden ser mesurados estoresultariacutea antieconoacutemicoLa mano de obra se divide tambieacuten en directa considerando la labor que transforma la materia prima en productoterminado e indirecta la retribucioacuten que contribuye con su esfuerzo a que el trabajador directo realice una tareamas eficaz y productiva Es maacutes correcto basar la clasificacioacuten en la facilidad o imposibilidad de imputar conexactitud ese elemento al articulo

La agrupacioacuten de las cargas fabriles en directas e indirectas puede suscitar controversias derivadas al aacutembito elegidopara efectuar la imputacioacuten el articulo producido o el sector de establecimiento encargado de elaborarlo En lapraacutectica cuando se sentildeala que un desembolso es directo se refiere en relacioacuten a la unidad de producto a menos quese aclare especialmente que es directo en relacioacuten a un departamento En materia de gastos de fabricacioacuten la

aplicacioacuten al costo unitario del producto en forma directa es algo que solo puede lograrse en contados casos

ELEMENTOS DEL COSTO DE PRODUCCIONEl Costo de Produccioacuten Es la suma de todos los desembolsos empleados para la elaboracioacutende un producto los cuales se clasifican en tres elementos materiales mano de obra y cargafabril

Materiales Son todos los componentes fiacutesicos que se emplean para elaborar unproducto mediante su transformacioacuten Los cuales pueden encontrarse en su estadonatural o procesados por el hombre

Mano de Obra Es el esfuerzo humano fiacutesico o mental empleado para producir unbien mediante la transformacioacuten de los materiales

Carga fabril Son todos los costos que no pueden identificarse directamente con elproducto tales como alquileres servicios puacuteblicos (agua luz teleacutefono) segurosdepreciacioacuten de activos fijos incluyendo los materiales indirectos y la mano de obraindirecta dependiendo del Sistema de Costos que se esteacute empleando

SISTEMAS DE COSTOSLos Sistemas de Costos Es la organizacioacuten y disposicioacuten de los aspectos contables con objetode establecer el Costo de produccioacuten de las entidades industriales la cual puede basarse enla modalidad de produccioacuten Entre los principales sistemas de Costos diferenciados en launidad de costeo y la modalidad de produccioacuten tenemos

El Sistema de Costos por Ordenes de Produccioacuten Sistema en el cual se acumulan los costos

sobre un lote de productos similares identificados con una determinada orden de ProduccioacutenEste se aplica cuando la empresa trabaja en base a pedidos tales como en Talleres GraacuteficosUCA muebleriacuteas etc

572018 Explica de Costo Por Ordenes Especificas - slidepdfcom

httpslidepdfcomreaderfullexplica-de-costo-por-ordenes-especificas 723

Guiacutea de Estudio de Administracioacuten de Costos Manuel de Jesuacutes Fornoscopy2003

7

Sistema de Costos por Procesos Es el sistema en el cual se acumulan los costos sobre elproceso de produccioacuten dentro de un periacuteodo contable especiacutefico Los procesos de produccioacutense establecen de acuerdo al tipo de producto la distribucioacuten en planta y otros factoresindividuales de cada empresa Este sistema se aplica cuando la empresa trabaja conproduccioacuten continua de productos con similares caracteriacutesticas que pasan por diversasetapas por ejemplo Embotelladora Salvadorentildea La Constancia Cigarreriacutea Morazaacuten ADOC

etc

DOCTRINAS DE COSTOSLas doctrinas de Costos son un conjunto de opiniones sobre como considerar los costos fijos yvariables en relacioacuten a la produccioacuten estas son

El Costeo Total Integral o Absorbente (Tambieacuten llamado Costeo tradicional)Doctrina en la cual se establece que todos los costos independientemente de sucomportamiento fijo o variable se deben cargar a los productos terminados

El Costeo Directo o variable Doctrina en la cual se establece que deben cargarse alos productos terminados soacutelo los costos variables de produccioacuten Los costos fijos setratan como gastos del periacuteodo

BASES DE COSTOSLos elementos de los Estados Financieros industriales se miden con estas bases

Costo Histoacuterico Base de Costos en la cual se establece que en un Sistema Contablesolo deben emplearse los costos incurridos es decir los aquellos que ya ocurrieronde los cuales se tiene un documento (Costos Reales) El Sistema de Costos trabaja enbase a Costos reales o histoacutericos por el componente de la Contabilidad Financiera

Costos Predeterminados Base de Costos que permite la utilizacioacuten de costosproyectados en un Sistema Contable por tanto deben ajustarse las diferencias entrelos costos reales y los proyectados al final de cada periacuteodo Dentro de los Costospredeterminados tienen relevancia los Costos estaacutendar por el componente de laContabilidad Administrativa

572018 Explica de Costo Por Ordenes Especificas - slidepdfcom

httpslidepdfcomreaderfullexplica-de-costo-por-ordenes-especificas 823

Guiacutea de Estudio de Administracioacuten de Costos Manuel de Jesuacutes Fornoscopy2003 2 EL SISTEMA DE COSOS POR ORDENES DE PRODUCCION

Sistema de Costos por Ordenes de Produccioacuten ldquoEs el meacutetodo mediante el cual se asignantodos los costos incurridos para transformar materias primas en productos terminado

asociados a un lote o pedido especiacutefico de produccioacutenrdquo

Los Costos por Ordenes de Produccioacuten son un sistema mediante el cual se acumulan los costossobre un lote de productos similares identificados con una determinada orden de ProduccioacutenEste sistema se aplica a las industrias de Construccioacuten muebles impresioacuten equipos y acualquier empresa que trabaje en base a pedidos

El Sistema de Costos por oacuterdenes de Produccioacuten posee las caracteriacutesticas siguientes1 Los Costos relacionados con la materia prima se clasifican en directos e indirectos2 Los Costos relacionados con la mano de obra se clasifican como directos e indirectos3 La Carga Fabril incluye la Materia Prima Indirecta y la Mano de Obra Indirecta4 La produccioacuten se basa en los pedidos de los Clientes es decir estaacute en funcioacuten de la

demanda Para iniciar la produccioacuten en las entidades que laboran con el Sistema deCostos por oacuterdenes de produccioacuten es necesario que exista un pedido previacotizacioacuten dada al cliente en base a Costos estimados

5 Se emplea Costeo Normal como base de Costo (Los Costos Directos se trabajan conbase Real y los Indirectos se aplican con un tasa predeterminada)

6 Puede emplear el Costeo Directo o el Costeo Tradicional7 Los Costos incurridos se acumulan y registran en Hojas de Costo de Produccioacuten para

cada orden en particular

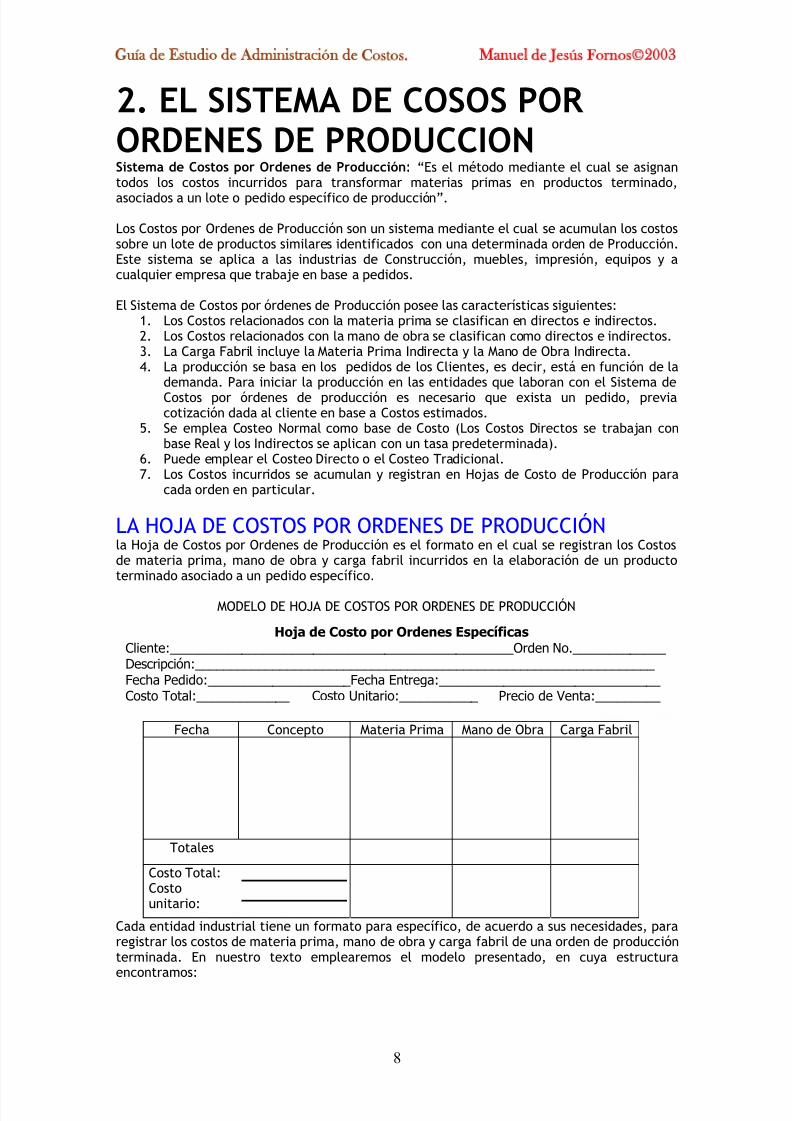

LA HOJA DE COSTOS POR ORDENES DE PRODUCCIOacuteN la Hoja de Costos por Ordenes de Produccioacuten es el formato en el cual se registran los Costosde materia prima mano de obra y carga fabril incurridos en la elaboracioacuten de un productoterminado asociado a un pedido especiacutefico

MODELO DE HOJA DE COSTOS POR ORDENES DE PRODUCCIOacuteN

Hoja de Costo por Ordenes EspeciacuteficasCliente________________________________________________Orden No_____________ Descripcioacuten_________________________________________________________________ Fecha Pedido____________________Fecha Entrega_______________________________ Costo Total_____________ Costo Unitario___________ Precio de Venta_________

Fecha Concepto Materia Prima Mano de Obra Carga Fabril

Totales

Costo TotalCostounitario

Cada entidad industrial tiene un formato para especiacutefico de acuerdo a sus necesidades pararegistrar los costos de materia prima mano de obra y carga fabril de una orden de produccioacutenterminada En nuestro texto emplearemos el modelo presentado en cuya estructura

encontramos

8

572018 Explica de Costo Por Ordenes Especificas - slidepdfcom

httpslidepdfcomreaderfullexplica-de-costo-por-ordenes-especificas 923

Guiacutea de Estudio de Administracioacuten de Costos Manuel de Jesuacutes Fornoscopy2003

9

1 Un encabezado En el cual se registra el nuacutemero de orden lote o pedido que se va aproducir el nuacutemero de unidades la descripcioacuten especiacutefica la fecha de pedido y la deentrega el costo total y el costo unitario y el precio de venta

2 Una columna para anotar la fecha de cada movimiento relacionado con la orden deproduccioacuten

3 Una columna para el concepto de los costos que se antildeaden al bien producido es decirmateria prima o mano de obra o carga fabril aplicada

4 Una columna para el importe de materia prima

5 Una columna para el importe de mano de Obra

6 Una columna para el importe de Carga fabril

7 El total de Costos Incurridos y el Costo Unitario

El flujo del Sistema de Costos por oacuterdenes de Produccioacuten que se registra en una Hoja deCostos por Ordenes Especiacuteficas se detalla a continuacioacuten

1 Requisicioacuten y Compra de Materiales y Suministros En funcioacuten de los pedidos de losclientes el departamento de produccioacuten solicita al de compras la adquisicioacuten demateriales y suministros El departamento de Compras previa cotizacioacuten el base a lacalidad requerida y al precio pide a un proveedor el enviacuteo de los materiales y suministrosrequeridos por produccioacuten Cuando el proveedor los hace llegar a bodega eacutestos sonregistrados en tarjetas de inventario

2 Utilizacioacuten de Materiales y Suministros A medida se van necesitando produccioacuten solicitalos materiales y suministros a bodega Estos son descargados de las tarjetas de inventariola materia prima directa es anotada en la columna MATERIA PRIMA de la Hoja de Costospor Ordenes Especiacuteficas y los suministros son anotados en la columna CARGA FABRI si setrabaja con Costos Reales o se acumulan en un Registro de Carga Fabril (Total) porseparado que seraacute distribuido posteriormente entre las oacuterdenes de produccioacuten

3 Utilizacioacuten de Mano de Obra La planilla de sueldos y salarios es distribuida entre lasoacuterdenes de produccioacuten en que fue empleada Anotando el trabajo directo en la columnaMANO DE OBRA de la Hoja de Costos por oacuterdenes especiacuteficas y el trabajo indirecto en lacolumna CARGA FABRIL si se trabaja con Costos Reales o se acumulan en un Registro deCarga Fabril (Total) por separado que seraacute distribuido posteriormente entre las oacuterdenesde produccioacuten

4 Aplicacioacuten de Carga Fabril Se emplea una tasa predeterminada para aplicar la CargaFabril a las distintas oacuterdenes de Produccioacuten La aplicacioacuten se anota en la columna CARGAFABRIL de la Hoja de Costos por oacuterdenes Especiacuteficas Al final del periacuteodo se establecen lasdiferencias (Variaciones) entre la Carga Fabril Real y la Carga Fabril Aplicada paraaplicarla a los resultados

5 Terminacioacuten de la Orden de Produccioacuten Cuando se ha finalizado la Orden de Produccioacutense transfieren los bienes a la Bodega de Productos Terminado y se liquida la Orden de

Produccioacuten6 Venta del Producto Terminado

REGISTRO CONTABLE DE MATERIALES Y SUMINISTROSLos materiales y suministros son los elementos partes piezas componentes o insumos conque se elaboran los bienes de la entidad industrial yu otros elementos necesarios einherentes a la produccioacuten pero que no necesariamente estaacuten adheridos a los bienesproducidos Los materiales y suministros se clasifican desde el momento en que se empleanpara la produccioacuten en DIRECTOS e INDIRECTOS

Materia Prima Directa Son los elementos empleados para la produccioacuten asociados eidentificados directamente en la composicioacuten fiacutesica del producto terminado y de faacutecilcuantificacioacuten dado que representan una parte sustancial del Costo del Producto y se cargandirectamente a la Orden de Produccioacuten en que se utilizan

572018 Explica de Costo Por Ordenes Especificas - slidepdfcom

httpslidepdfcomreaderfullexplica-de-costo-por-ordenes-especificas 1023

Guiacutea de Estudio de Administracioacuten de Costos Manuel de Jesuacutes Fornoscopy2003

10

Materia Prima indirecta Son los elementos necesarios e inherentes a la produccioacuten que noestaacuten asociados directamente a los bienes producidos o su cuantificacioacuten es difiacutecil

El Control de los Materiales y Suministros

En el Sistema de Costos por Ordenes de Produccioacuten los materiales y suministros tienen un

flujo determinado de circulacioacuten dentro del ciclo productivo por lo cual requieren unriguroso control cuya base es la apropiada documentacioacuten de todas las operacionesrelacionadas con el ciclo productivo para tal efecto existen documentos y formatosestablecidos por ley y otros para los intereses de la gerencia a continuacioacuten presentamos ladocumentacioacuten requerida dentro del Ciclo productivo para los materiales y suministros

Orden de Produccioacuten

Es un documento en el cual se describen de manera exhaustiva los bienes solicitados por uncliente y se lleva el control de los costos incurridos en su fabricacioacuten Cada pedido tiene unnuacutemero correlativo asociado al mismo

Requisicioacuten de materiales y suministros

Es un documento en el cual se solicitan las materias primas y suministros que se van aemplear en para la produccioacuten a la Bodega correspondiente en el cual se detalla la cantidaddescripcioacuten calidad y otros Si los materiales y suministros no estaacuten disponibles en bodega sesolicitaraacuten a los proveedores

Cotizacioacuten

Es un listado comparativo de los precios ofrecidos por distintos proveedores paradeterminados materiales y suministros Los cuales son obtenidos telefoacutenicamente por faxInternet o publicaciones

Orden de Compra Es un documento en el cual se formula un pedido Materiales y suministrosal proveedor que mejor satisfaga las expectativas de la entidad

Nota de Remisioacuten (Nota de enviacuteo) Es el documento que emite un proveedor a sus clientespara hacer constar el enviacuteo de mercaderiacutea o materiales y suministros Esta nota hace constarsolamente el enviacuteo para su correspondiente revisioacuten y luego formalizarlo en un Comprobantede Creacutedito Fiscal o Factura

Informe de recepcioacuten de Materiales y Suministros Es un documento en el cual las entidadesregistran los pedidos recibidos anotando el nuacutemero de la nota de Remisioacuten verificandocalidad y cantidad de los materiales y suministros En caso de dantildeos se hacen las devolucionespertinentes al proveedor con el informe correspondiente

Informe de devolucioacuten a los proveedores Documento en el cual se especifican la cantidaddescripcioacuten y motivos por el cual se devuelven los materiales y suministros al proveedor Estedocumento es similar al anterior

Comprobante de Creacutedito Fiscal y Facturas Son los documentos que los proveedorescontribuyentes del Impuesto al Valor Agregado emiten a sus clientes Contribuyentes oConsumidores Finales respectivamente por sus compras

Tarjeta de Inventarios o Kaacuterdex Es un documento en el cual se registran las entradassalidas y existencias de los distintos tipos de inventarios en nuestro caso de Materiales ySuministros Las entidades comerciales industriales y de servicio emplean para el control decada una de sus inventarios Esta tarjeta es conocida tambieacuten como Kaacuterdex Cada entidad

elabora sus tarjetas de inventario de acuerdo a sus necesidades especiacuteficas Las tarjetas deinventario deben tener generalmente

572018 Explica de Costo Por Ordenes Especificas - slidepdfcom

httpslidepdfcomreaderfullexplica-de-costo-por-ordenes-especificas 1123

Guiacutea de Estudio de Administracioacuten de Costos Manuel de Jesuacutes Fornoscopy2003

11

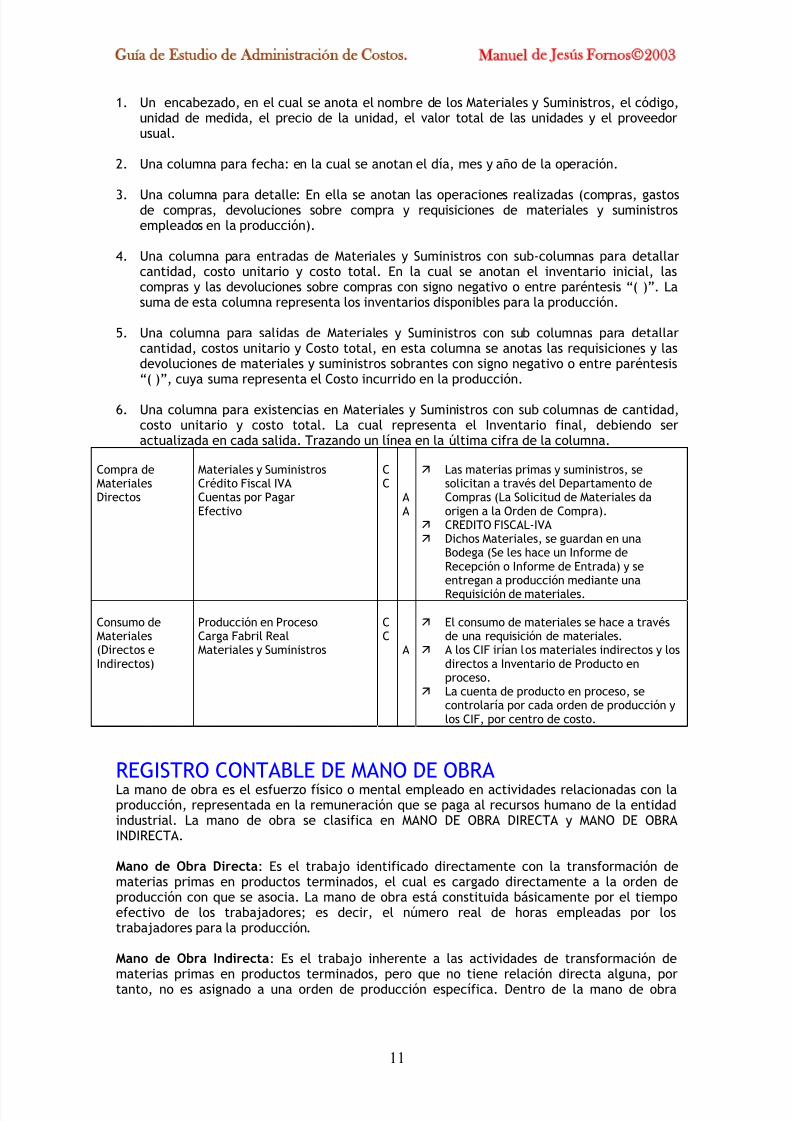

1 Un encabezado en el cual se anota el nombre de los Materiales y Suministros el coacutedigo

unidad de medida el precio de la unidad el valor total de las unidades y el proveedorusual

2 Una columna para fecha en la cual se anotan el diacutea mes y antildeo de la operacioacuten

3 Una columna para detalle En ella se anotan las operaciones realizadas (compras gastosde compras devoluciones sobre compra y requisiciones de materiales y suministrosempleados en la produccioacuten)

4 Una columna para entradas de Materiales y Suministros con sub-columnas para detallarcantidad costo unitario y costo total En la cual se anotan el inventario inicial lascompras y las devoluciones sobre compras con signo negativo o entre pareacutentesis ldquo( )rdquo Lasuma de esta columna representa los inventarios disponibles para la produccioacuten

5 Una columna para salidas de Materiales y Suministros con sub columnas para detallarcantidad costos unitario y Costo total en esta columna se anotas las requisiciones y lasdevoluciones de materiales y suministros sobrantes con signo negativo o entre pareacutentesisldquo( )rdquo cuya suma representa el Costo incurrido en la produccioacuten

6 Una columna para existencias en Materiales y Suministros con sub columnas de cantidadcosto unitario y costo total La cual representa el Inventario final debiendo seractualizada en cada salida Trazando un liacutenea en la uacuteltima cifra de la columna

Compra deMaterialesDirectos

Materiales y SuministrosCreacutedito Fiscal IVACuentas por PagarEfectivo

CC

AA

Las materias primas y suministros sesolicitan a traveacutes del Departamento deCompras (La Solicitud de Materiales daorigen a la Orden de Compra)

CREDITO FISCAL-IVA Dichos Materiales se guardan en una

Bodega (Se les hace un Informe deRecepcioacuten o Informe de Entrada) y seentregan a produccioacuten mediante unaRequisicioacuten de materiales

Consumo deMateriales(Directos eIndirectos)

Produccioacuten en ProcesoCarga Fabril RealMateriales y Suministros

CC

A

El consumo de materiales se hace a traveacutesde una requisicioacuten de materiales

A los CIF iriacutean los materiales indirectos y losdirectos a Inventario de Producto enproceso

La cuenta de producto en proceso secontrolariacutea por cada orden de produccioacuten ylos CIF por centro de costo

REGISTRO CONTABLE DE MANO DE OBRA La mano de obra es el esfuerzo fiacutesico o mental empleado en actividades relacionadas con laproduccioacuten representada en la remuneracioacuten que se paga al recursos humano de la entidadindustrial La mano de obra se clasifica en MANO DE OBRA DIRECTA y MANO DE OBRAINDIRECTA

Mano de Obra Directa Es el trabajo identificado directamente con la transformacioacuten dematerias primas en productos terminados el cual es cargado directamente a la orden deproduccioacuten con que se asocia La mano de obra estaacute constituida baacutesicamente por el tiempoefectivo de los trabajadores es decir el nuacutemero real de horas empleadas por lostrabajadores para la produccioacuten

Mano de Obra Indirecta Es el trabajo inherente a las actividades de transformacioacuten de

materias primas en productos terminados pero que no tiene relacioacuten directa alguna portanto no es asignado a una orden de produccioacuten especiacutefica Dentro de la mano de obra

572018 Explica de Costo Por Ordenes Especificas - slidepdfcom

httpslidepdfcomreaderfullexplica-de-costo-por-ordenes-especificas 1223

Guiacutea de Estudio de Administracioacuten de Costos Manuel de Jesuacutes Fornoscopy2003 indirecta incluimos el tiempo ocioso el trabajo indirecto de los trabajadores directos lashoras extras y el trabajo administrativo de la entidad industrial

bull Tiempo Ocioso Son las horas pagadas a los trabajadores por suspensioacuten de laboresimputables a la ineficiencia de la entidad (Falta de materias primas mal mantenimientode maacutequinas etc) las cuales son cargadas gastos Tambieacuten se incluye las horas dedicadasa actividades no relacionadas con la produccioacuten como ir al bantildeo permiso concedidos con

goce de sueldo (por matrimonio actividades requeridas por las autoridades casos deemergencia partos etc) las cuales son cargadas a Carga Fabril

bull Trabajo Indirecto Horas devengadas por trabajadores del aacuterea de produccioacuten que soninherentes o intriacutensecas a la transformacioacuten de materias primas en productos terminadospero no tienen relacioacuten directa con la misma como preparacioacuten y limpieza del aacuterea detrabajo mantenimiento preventivo de maquinarias auxiliares etc

bull Horas Extras Horas con recargo adicional devengadas por los trabajadores de maneracircunstancial no deseable para una buena gestioacuten por el hecho de ser un tiempoocasional y fuera de presupuesto motivo por el cual no se tipifican como trabajo directo

bull El trabajo Administrativo de la Entidad Industrial Horas devengadas por lostrabajadores de aacutereas distintas a la produccioacuten cuyo trabajo es esencial para la entidadtales como secretarias gerentes supervisores contadores

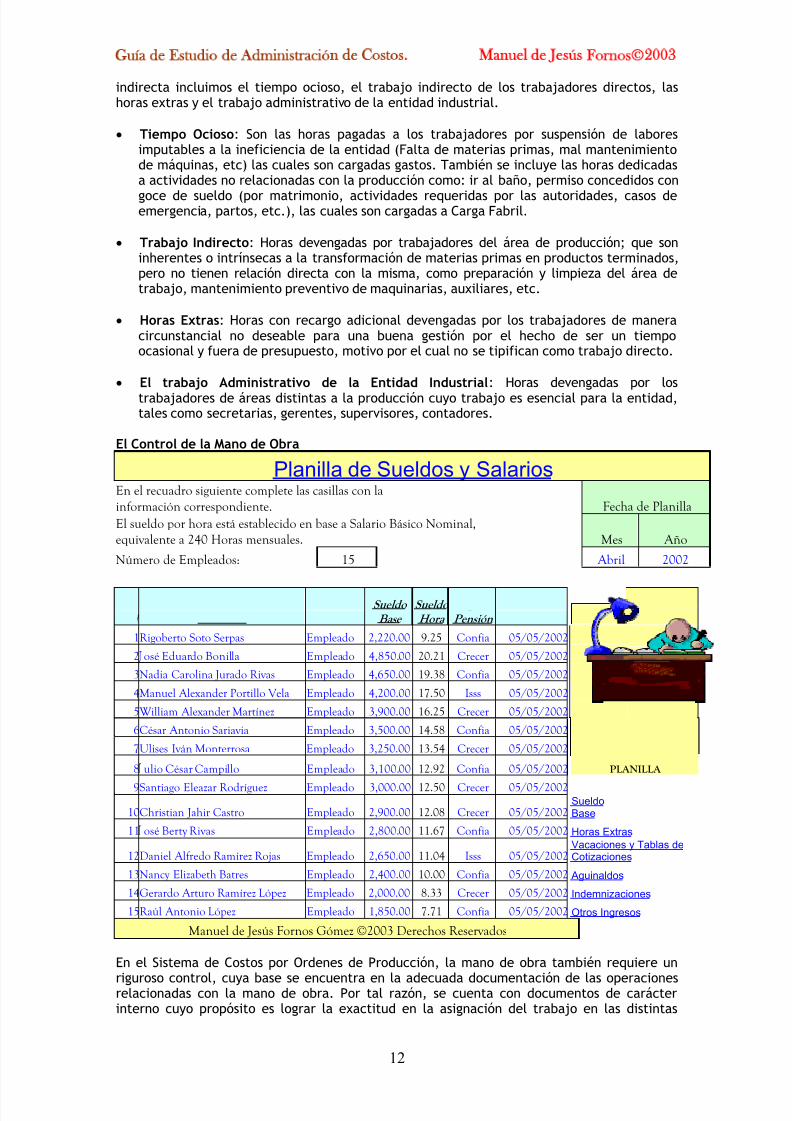

El Control de la Mano de Obra

Planilla de Sueldos y Salarios En el recuadro siguiente complete las casillas con la

informacioacuten correspondiente

Fecha de Planilla

El sueldo por hora estaacute establecido en base a Salario Baacutesico Nominal

equivalente a 240 Horas mensuales Mes Antildeo

Nuacutemero de Empleados 15 Abril 2002

Coacuted Empleado Cargo

Sueldo

Base

Sueldo

Hora

Reg de

Pensioacuten Ingreso

1Rigoberto Soto Serpas Empleado 222000 925 Confia 05052002

2 oseacute Eduardo Bonilla Empleado 485000 2021 Crecer 05052002

3Nadia Carolina Jurado Rivas Empleado 465000 1938 Confia 05052002

4Manuel Alexander Portillo Vela Empleado 420000 1750 Isss 05052002

5William Alexander Martiacutenez Empleado 390000 1625 Crecer 05052002

6Ceacutesar Antonio Sariavia Empleado 350000 1458 Confia 05052002

7Ulises Ivaacuten Monterrosa Empleado 325000 1354 Crecer 05052002

8 ulio Ceacutesar Campillo Empleado 310000 1292 Confia 05052002

PLANILLA

9Santiago Eleazar Rodriacuteguez Empleado 300000 1250 Crecer 05052002

10Christian Jahir Castro Empleado 290000 1208 Crecer 05052002 SueldoBase

11 oseacute Berty Rivas Empleado 280000 1167 Confia 05052002 Horas Extras

12Daniel Alfredo Ramiacuterez Rojas Empleado 265000 1104 Isss 05052002 Vacaciones y Tablas deCotizaciones

13Nancy Elizabeth Batres Empleado 240000 1000 Confia 05052002 Aguinaldos

14Gerardo Arturo Ramiacuterez Loacutepez Empleado 200000 833 Crecer 05052002 Indemnizaciones

15Rauacutel Antonio Loacutepez Empleado 185000 771 Confia 05052002 Otros Ingresos

Manuel de Jesuacutes Fornos Goacutemez copy2003 Derechos Reservados

En el Sistema de Costos por Ordenes de Produccioacuten la mano de obra tambieacuten requiere un

riguroso control cuya base se encuentra en la adecuada documentacioacuten de las operacionesrelacionadas con la mano de obra Por tal razoacuten se cuenta con documentos de caraacutecterinterno cuyo propoacutesito es lograr la exactitud en la asignacioacuten del trabajo en las distintas

12

572018 Explica de Costo Por Ordenes Especificas - slidepdfcom

httpslidepdfcomreaderfullexplica-de-costo-por-ordenes-especificas 1323

Guiacutea de Estudio de Administracioacuten de Costos Manuel de Jesuacutes Fornoscopy2003

13

oacuterdenes de produccioacuten A continuacioacuten presentamos la documentacioacuten requerida dentro delciclo productivo para la mano de obra

Control de Entradas y Salidas Es un instrumento que permite verificar que la hora de ingresoy salida sea establecida por la entidad industrial Existen tres alternativas para el control deentradas y salidas

bull Libro de entradas y salidas Este es un control manual en que cada empleado firma en unlibro de Control de Asistencia sus horas de llegada y sus horas de salida

bull Tarjeta de reloj marcador Es un documento que contiene los datos maacutes relevantes decada empleado como Nombre Coacutedigo Cargo y Departamento este consta de variascolumna entre las que se destacan la fecha la hora de entrada y salida por la mantildeana lahora de entrada y salida por la tarde la hora de entrada y salida en caso de horas extras yel total de horas trabajadas Cada entidad industrial escoge el formato que maacutes seadecua a sus necesidades Esta tarjeta es introducida diariamente en las ranuras de unReloj marcador de tiempo cuando llegan por la mantildeana cuando salen y cuando regresande almorzar cuando toman descansos y cuando salen del trabajo Este instrumento brindade manera autorizada el registro confiable de las horas reales trabajadas por cadaempleado con el objeto de elaborar planillas

bull Tarjetas electroacutenicas magneacuteticas o Inteligentes Cada empleado tiene asignada unaTarjeta que le identifica como tal la cual puede contar con una banda magneacutetica que aldeslizarla por un lector (al igual que las tarjetas de Creacutedito) transfiere la informacioacuten delos flujos de ingreso y salida del empleado Otra alternativa es contar con chip electroacutenico(como las tarjetas de teleacutefonos puacuteblicos) o simplemente un Coacutedigo de barras el cual esexpuesto a un escaacutener En cualquiera de estos casos la informacioacuten es recopilada en unabase de datos en una central de Computadoras constituyeacutendose en el registro maacutesconfiable

Tarjetas de Control de Tiempo Efectivo Son documentos en los cuales las entidades

registran la distribucioacuten del tiempo efectivo de cada trabajador entre las distintas oacuterdenes deproduccioacuten tiempo ocioso trabajo indirecto y horas extras

El tiempo que los empleados han destinado directamente a la transformacioacuten de materiasprimas en productos terminados se carga directamente a las oacuterdenes de produccioacuten

Hoja de acumulacioacuten de las Tarjetas de Control de Tiempo Efectivo y distribucioacuten de lamano de obra Es un documento en el cual se resume la distribucioacuten del tiempo de trabajoentre las distintas oacuterdenes y mano de obra indirecta por cada trabajador Este documentodebe elaborarse perioacutedicamente Debe conciliarse el trabajo registrado en las tarjetas deControl de tiempo efectivo con los Controles de Entradas y Salidas

PLANILLA DE SUELDOS Y SALARIOS

La Planilla de Sueldos y Salarios Es un documento en el cual se resumen todos los ingresosdevengados las deducciones efectuadas y el liacutequido a pagar para cada uno de lostrabajadores En nuestra legislacioacuten se establece que ldquoTodo patrono estaacute obligado a llevarplanillas o recibos de pago en que consten seguacuten el caso los salarios ordinarios yextraordinarios devengados por cada trabajador las horas ordinarias y extraordinariaslaboradas en jornadas diurnas o nocturnas y los diacuteas haacutebiles de asueto y de descanso en quelaboren Tambieacuten constaraacuten los salarios que en forma de comisioacuten se hayan devengado y todaclase de cantidades pagadasrdquo (Art 138 parte primera Coacutedigo de Trabajo CT) A continuacioacutendetallaremos algunas regulaciones que el patrono estaacute obligado a observar en relacioacuten a lasplanillas de sueldos y salarios

El Salario Constituye la retribucioacuten de dinero que el patrono estaacute obligado a pagar altrabajador por los servicios que eacuteste le presta en virtud de un contrato de trabajo

572018 Explica de Costo Por Ordenes Especificas - slidepdfcom

httpslidepdfcomreaderfullexplica-de-costo-por-ordenes-especificas 1423

Guiacutea de Estudio de Administracioacuten de Costos Manuel de Jesuacutes Fornoscopy2003

14

Jornadas de Trabajo y La Semana Laboral La diurna estaacute comprendida entre las seis y lasdiecinueve horas de un mismo diacutea y la nocturna entre las diecinueve horas de un diacutea y las seishoras del siguiente La semana laboral diurna no excederaacute las 44 horas y la nocturna las 39horas

Horas Extras Deberaacuten pagarse con un recargo del 100 sobre el salario baacutesico por hora si

ademaacutes de extras son nocturnas incluiraacuten un recargo adicional del 25 Si es en diacutea dedescanso tendraacuten derecho a una remuneracioacuten adicional del 50 yen diacutea de asuetodevengaraacuten un salario extraordinario integrado por el salario ordinario maacutes un recargo del100 de eacuteste

Descanso Semanal Todos los empleados tienen derecho aun diacutea de descanso semanalremunerado el cual seraacute por lo general el domingo

Vacacioacuten Anual Despueacutes de un antildeo trabajando en una misma empresa el empleado tienederecho a una vacacioacuten anual constituiacuteda por 15 diacuteas remunerados con su valor ordinario maacutesun recargo del 30

Diacuteas de Asueto Seraacuten los diacuteas siguientes1 de Enero jueves viernes y saacutebado de la SemanaSanta 1 de Mayo 6 de Agosto 15 de Septiembre 2 de Noviembre y 25 de Diciembre loscuales deberaacuten ser remunerados

El Aguinaldo El patrono estaacute obligado a pagar un aguinaldo cuando el trabajador tiene unantildeo o maacutes de estar en la empresa eacuteste deberaacute ser pagado entre el doce y veinte dediciembre y la cantidad se determinaraacute de la siguiente manera

-10 diacuteas para quien tuviere un antildeo o maacutes y menos de 3 antildeos de servicio

-15 diacuteas para quien tuviere entre 3 y 10 antildeos de servicio-18 diacuteas para quien tuviere 10 o maacutes antildeos de servicio

La Indemnizacioacuten El trabajador tiene derecho a un sueldo base por cada antildeo de trabajohasta un maacuteximo de cuatro salarios miacutenimos maacutes la proporcioacuten

Formacioacuten Profesional El patrono tiene la obligacioacuten de cotizar al INSAFORP si tiene diezo maacutes empleados el 1 hasta 6000 colones

Administradoras de Fondos de Pensioacuten El patrono estaacute obligado a cotizar una cuotapatronal de acuerdo a la tabla del AFP a la cual se afilie cada trabajador

Ademaacutes deberaacuten retener a cada uno de sus empleados un porcentaje de su salario de acuerdoa la tabla de AFP en que se encuentren afiliados

Seguro Social El patrono estaacute obligado a cotizar una cuota patronal por cada empleado deacuerdo a tablas del seguro vigentes y ademaacutes deberaacute retener a cada uno se sus empleados unporcentaje de sus salarios para cubrir riesgos comunes tales como maternidad enfermedad yaccidentes de trabajo La planilla deberaacute ser elaborada en base a 28 30 o 31 diacuteas e incluye lacotizacioacuten de INSAFORP e ISSS

Impuesto Sobre la Renta El patrono estaacute obligado a retener el impuesto sobre la renta aquienes le prestan servicio ya sea permanente o eventualmente para el caso de trabajoeventual deberaacute retener el 10 en caso de servicios pagados a profesionales con tiacutetulo

universitario y para el caso de trabajo permanente deberaacute retener el impuesto sobre la rentade acuerdo a la respectiva tabla dependiendo de si el pago es semanal quincenal o mensual

572018 Explica de Costo Por Ordenes Especificas - slidepdfcom

httpslidepdfcomreaderfullexplica-de-costo-por-ordenes-especificas 1523

Guiacutea de Estudio de Administracioacuten de Costos Manuel de Jesuacutes Fornoscopy2003

15

ASIGNACIOacuteN Y REGISTRO DE LA PLANILLALa planilla de Sueldos y Salarios se distribuye entre las distintas oacuterdenes de produccioacuten deacuerdo al a informacioacuten establecida en la Hoja de acumulacioacuten de las Tarjetas de TiempoEfectivo relacionando la planilla de sueldos y salarios con la distribucioacuten del costo de manode obra que acumula las tarjetas individuales de tiempo

Asignacioacuten de Mano de Obra (asignacioacuten de planilla)

Produccioacuten en Proceso (MOD) $ xxx (Cr)Carga Fabril Variable Real (MOI) xxxGasto de Venta xxxGasto de Administracioacuten xxx

Provisiones $ xxxSueldos y salarios por pagarRetenciones xxxAportes patronales xxx

Asignacioacutende planilla Produccioacuten en ProcesoCarga Fabril RealGastos Administracioacuten y VentasSueldos por pagarRetencionesAportes Patronales

CCC

AAA

Se utilizan las tarjetas de tiempos (control de

entrada y salida) y la boleta de trabajo(elaborada por cada empleado o supervisorindicando en la orden en que laboroacute y porcuanto tiempo)

El Departamento de Contabilidad calcula laplanilla y enviacutea los datos al Departamento deCosto quienes se encargan de asignar elcosto de la planilla y preparar los informes decostos

Controlar el Inventario en Proceso por ordende produccioacuten y la Carga Fabril Real porcentro de costo

A cada trabajador se le entrega su colilla depago respectiva

En la MANO DE OBRA se realizan tresactividades

El control del Tiempo El caacutelculo de la Noacutemina La Asignacioacuten o Distribucioacuten de costos de la

planilla

Pago dePlanillas

Sueldos y Salarios por pagarRetencionesAportes PatronalesEfectivo

CCC

A

A cada empleado se le entrega sucomprobante de pago correspondiente o se lepide firmar planilla

Se cancela al ISSS AFP Ministerio deHacienda y otros las retencionescorrespondientes y los aportes patronales

Provisioacuten dePrestaciones Sociales

Produccioacuten en ProcesoCarga Fabril RealGastos de Administracioacuten yVentasProvisioacuten para ObligacionesLaborales

CCC

A

Provisioacuten para obligaciones laborales es unareserva que las empresas deben efectuarpara cumplir con sus empleados comoindemnizaciones vacaciones u otras

Este valor seguacuten nuestra Ley equivale al 1de la planilla mensual y debe asignarse en laproduccioacuten o buscar un tratamientoalternativo Polimeni los carga a CFR

Pago dePrestaciones Sociales

Provisioacuten para ObligacionesLaboralesGasto Prestaciones SocialesEfectivo

CC

A

Las provisiones se cierran al finalizar elperiacuteodo contable (31 de Diciembre) o cuandose efectuacutee el pago de ellas al trabajador entodo caso del ajuste el mayor seraacute un gastoprestaciones maacutes y el menor valor se cierracontra un Ingreso por ajuste

Al finalizar el periacuteodo contable se traslada ala cuenta de Pasivos Laborales

572018 Explica de Costo Por Ordenes Especificas - slidepdfcom

httpslidepdfcomreaderfullexplica-de-costo-por-ordenes-especificas 1623

Guiacutea de Estudio de Administracioacuten de Costos Manuel de Jesuacutes Fornoscopy2003

16

REGISTRO CONTABLE DE CARGA FABRIL La Carga fabril Costos generales de Produccioacuten Costos Indirectos de Fabricacioacuten o Gastos deFaacutebrica Son todos los desembolsos que no pueden identificarse directamente con el bienproducido por tanto no pueden asociarse a la materia prima directa ni a la mano de obradirecta En el caso de los Gastos de Operacioacuten (Gastos de Administracioacuten Gastos de Venta yGastos Financieros) aunque son indirectos no se clasifican dentro de la Carga Fabril ni

forman parte del Costo de los ProductosDe los tres elementos del Costo de Produccioacuten el maacutes complejo es la Carga Fabril dado queincluye todos los costos indirectos indispensables para las operaciones de una industria Portanto sus caracteriacutesticas son

bull Esta integrada por una gran diversidad de rubros

bull Sus cuentas son heterogeacuteneas

bull Una diversidad de comportamiento ante distintos niveles de produccioacuten

bull No es indispensable o conveniente su asociacioacuten con el bien producido

bull Debe distribuirse o asignarse a la produccioacuten mediante estimaciones

Desde la perspectiva de su composicioacuten el Concepto anterior de Carga Fabril excluye todoslos elementos empleados para la elaboracioacuten de bienes tales como la materia prima directa yla mano de obra directa incluyendo soacutelo la clasificacioacuten siguiente

Materia Prima Indirecta Elementos necesarios e inherentes a la elaboracioacuten de artiacuteculosterminados que no estaacuten incorporados fiacutesicamente en los mismos o cuya cuantificacioacuten esdifiacutecil

Mano de Obra Indirecta Es el trabajo inherente a la transformacioacuten de materias primas enproductos terminados que no puede asociarse expliacutecitamente a una determinada orden deProduccioacuten

Otros Costos Indirectos de Produccioacuten Cualquier costo empleado para la transformacioacuten dematerias primas en bienes de consumo final que no puedan clasificarse como materia primadirecta o indirecta ni como mano de obra directa o indirecta Tales como Aportes Patronales(Dependiendo del criterio contable que se aplique) Servicios baacutesicos (agua luz teleacutefono yotros ndashBepeers Internet celulares etc) depreciacioacuten de activos fijos de la Plantamantenimiento y reparacioacuten Seguros etc)

La diferencia entre Costos Directos (Materia Prima y Mano de Obra) e Indirectos (CargaFabril) residen en el hecho que los Costos Directos se pueden distribuir o asignar a un bienunidad departamento aacuterea o Centro de costos

Los Costos Indirectos no pueden asociarse especiacuteficamente con un bien unidaddepartamento aacuterea o Centro de Costos de la entidad industrial por tanto deberaacuten asignarseo distribuirse entre la produccioacuten con bases de estimacioacuten

El adjetivo ldquodirectordquo describe la relacioacuten de un costo respecto al bien producido En estesentido los materiales y las materias primas son directos respecto al bien unidaddepartamento aacuterea o Centro de Costos y la carga fabril es indirecta respecto a los bienesproducidos No obstante ciertos costos indirectos pueden ser considerados directos en cuantoa un bien unidad departamento aacuterea o Centro de Costos

La interrelacioacuten entre el Costo y el bien producido sea directa o no es la base para el Costeode los productos terminados

572018 Explica de Costo Por Ordenes Especificas - slidepdfcom

httpslidepdfcomreaderfullexplica-de-costo-por-ordenes-especificas 1723

Guiacutea de Estudio de Administracioacuten de Costos

Manuel de Jesuacutes Fornoscopy2003

17

Desde la perspectiva de su comportamiento ante la produccioacuten y el tiempo en CARGA FABRILFIJA VARIABLES Y MIXTA Por tanto la contabilizacioacuten de la Carga Fabril implica dosproblemas

bull Una porcioacuten considerable de la Carga Fabril es fija Por tanto la Carga Fabril Unitariaaumenta a medida disminuye la produccioacuten y viceversa

bull La Carga Fabril es de naturaleza indirecta por tanto es difiacutecil su asociacioacuten o

identificacioacuten a un producto unidad aacuterea departamento o centro de costos Por lo tantola Carga Fabril es la causa principal por la que no puede determinarse el Costo exacto deproducir un bien dad la imposibilidad de su asignacioacuten directa al bien producido Lacarga fabril se clasifica de la manera siguiente desde el punto de vista de sucomportamiento

Carga Fabril Fija Son aquellos costos indirectos que permanecen constantes ante cualquiervariacioacuten en el volumen de produccioacuten Estos costos no fluctuacutean ante la produccioacuten dado quedependen del factor tiempo maacutes que el factor actividad Hay tres tipos de Carga Fabril Fija

bull Carga Fabril Fija Comprometida

bull Carga Fabril Fija de Operacioacuten

bull Carga Fabril Programada

La clasificacioacuten en costos fijos y variables ayuda a la elaboracioacuten de presupuestos paraperiacuteodos futuros

La Carga fabril fija se subclasifica en

bull Carga Fabril Fija Comprometida Costos indirectos generados por los activos fijos y losactivos intangibles inversiones en inmuebles mobiliario planta y equipo marcasfranquicias etc que brindaraacuten beneficios a la entidad industrial por un tiempodeterminado en el largo plazo en el cual seraacuten depreciados o amortizados valor que se

carga a Carga Fabril

bull Carga Fabril Fija de Operacioacuten Costos indirectos necesarios para el funcionamiento oejecucioacuten de la actividad productiva de la entidad industrial tales como luz eleacutectricaagua teleacutefono y otros

bull Carga Fabril Fija Programada Costos indirectos que dependen de la aprobacioacuten de lagerencia como investigacioacuten y desarrollo mejora a la calidad etc

Otras subclasificaciones de la Carga fabril son

Seguacuten el tiempobull Carga Fabril Real o histoacuterica Se determina al finalizar un ejercicio y sobre la base de

Costos histoacutericos

bull Carga Fabril Aplicada Se determina antes del ejercicio en base a una tasapredeterminada

Seguacuten su aplicacioacutenbull Sobreaplicados bull Subaplicados

Seguacuten su asignacioacutenbull Primariobull Secundario

bull Terciario

572018 Explica de Costo Por Ordenes Especificas - slidepdfcom

httpslidepdfcomreaderfullexplica-de-costo-por-ordenes-especificas 1823

Guiacutea de Estudio de Administracioacuten de Costos Manuel de Jesuacutes Fornoscopy2003 Carga Fabril Variable Son aquellos costos indirectos que fluctuacutean de acuerdo a lasvariaciones en el volumen de produccioacuten Estos costos cambian de acuerdo al nivel deproduccioacuten dado que dependen del factor actividad maacutes que del factor tiempo

Carga Fabril Mixta o Semifija o Semivariable Son aquellos costos indirectos que tienen uncomponente fijo y otro variable

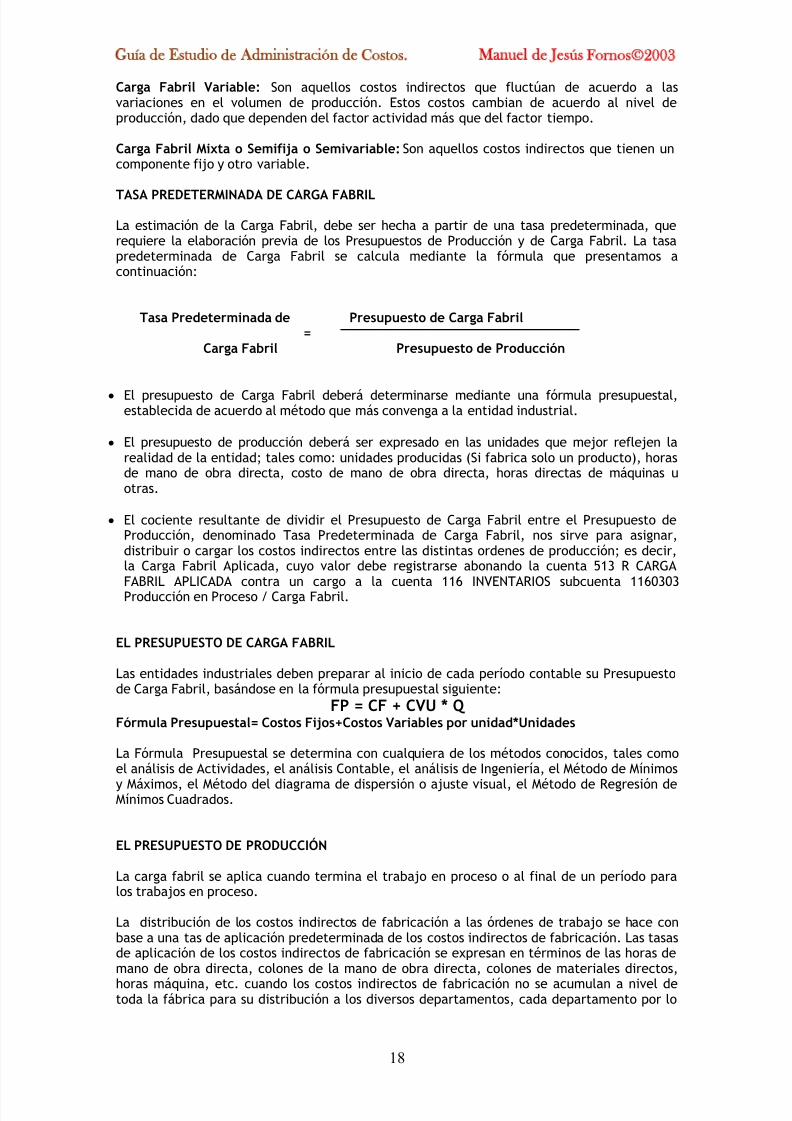

TASA PREDETERMINADA DE CARGA FABRIL

La estimacioacuten de la Carga Fabril debe ser hecha a partir de una tasa predeterminada querequiere la elaboracioacuten previa de los Presupuestos de Produccioacuten y de Carga Fabril La tasapredeterminada de Carga Fabril se calcula mediante la foacutermula que presentamos acontinuacioacuten

Tasa Predeterminada de Presupuesto de Carga Fabril=

Carga Fabril Presupuesto de Produccioacuten

bull El presupuesto de Carga Fabril deberaacute determinarse mediante una foacutermula presupuestalestablecida de acuerdo al meacutetodo que maacutes convenga a la entidad industrial

bull El presupuesto de produccioacuten deberaacute ser expresado en las unidades que mejor reflejen larealidad de la entidad tales como unidades producidas (Si fabrica solo un producto) horasde mano de obra directa costo de mano de obra directa horas directas de maacutequinas uotras

bull El cociente resultante de dividir el Presupuesto de Carga Fabril entre el Presupuesto deProduccioacuten denominado Tasa Predeterminada de Carga Fabril nos sirve para asignardistribuir o cargar los costos indirectos entre las distintas ordenes de produccioacuten es decirla Carga Fabril Aplicada cuyo valor debe registrarse abonando la cuenta 513 R CARGA

FABRIL APLICADA contra un cargo a la cuenta 116 INVENTARIOS subcuenta 1160303Produccioacuten en Proceso Carga Fabril

EL PRESUPUESTO DE CARGA FABRIL

Las entidades industriales deben preparar al inicio de cada periacuteodo contable su Presupuestode Carga Fabril basaacutendose en la foacutermula presupuestal siguiente

FP = CF + CVU Q Foacutermula Presupuestal= Costos Fijos+Costos Variables por unidadUnidades

La Foacutermula Presupuestal se determina con cualquiera de los meacutetodos conocidos tales comoel anaacutelisis de Actividades el anaacutelisis Contable el anaacutelisis de Ingenieriacutea el Meacutetodo de Miacutenimos

y Maacuteximos el Meacutetodo del diagrama de dispersioacuten o ajuste visual el Meacutetodo de Regresioacuten deMiacutenimos Cuadrados

EL PRESUPUESTO DE PRODUCCIOacuteN

La carga fabril se aplica cuando termina el trabajo en proceso o al final de un periacuteodo paralos trabajos en proceso

La distribucioacuten de los costos indirectos de fabricacioacuten a las oacuterdenes de trabajo se hace conbase a una tas de aplicacioacuten predeterminada de los costos indirectos de fabricacioacuten Las tasasde aplicacioacuten de los costos indirectos de fabricacioacuten se expresan en teacuterminos de las horas demano de obra directa colones de la mano de obra directa colones de materiales directoshoras maacutequina etc cuando los costos indirectos de fabricacioacuten no se acumulan a nivel detoda la faacutebrica para su distribucioacuten a los diversos departamentos cada departamento por lo

18

572018 Explica de Costo Por Ordenes Especificas - slidepdfcom

httpslidepdfcomreaderfullexplica-de-costo-por-ordenes-especificas 1923

Guiacutea de Estudio de Administracioacuten de Costos Manuel de Jesuacutes Fornoscopy2003

19

general tendraacute una tasa diferente Ademaacutes cada departamento puede utilizar bases diferentespara determinar la tasa de aplicacioacuten

Las tasa de aplicacioacuten variacutean debido a las diferencias en la actividad y las funciones de cadauno de los departamento de produccioacuten

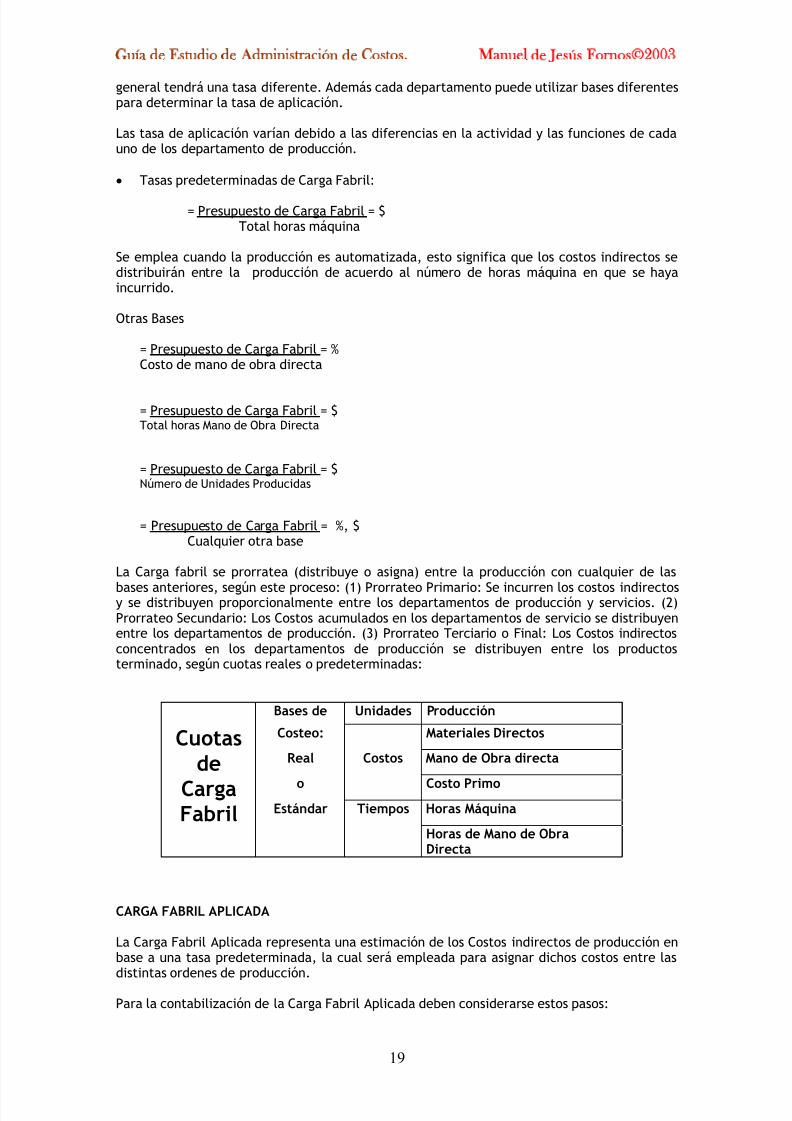

bull Tasas predeterminadas de Carga Fabril

= Presupuesto de Carga Fabril = $Total horas maacutequina

Se emplea cuando la produccioacuten es automatizada esto significa que los costos indirectos sedistribuiraacuten entre la produccioacuten de acuerdo al nuacutemero de horas maacutequina en que se hayaincurrido

Otras Bases

= Presupuesto de Carga Fabril = Costo de mano de obra directa

= Presupuesto de Carga Fabril = $Total horas Mano de Obra Directa

= Presupuesto de Carga Fabril = $Nuacutemero de Unidades Producidas

= Presupuesto de Carga Fabril = $Cualquier otra base

La Carga fabril se prorratea (distribuye o asigna) entre la produccioacuten con cualquier de las

bases anteriores seguacuten este proceso (1) Prorrateo Primario Se incurren los costos indirectosy se distribuyen proporcionalmente entre los departamentos de produccioacuten y servicios (2)Prorrateo Secundario Los Costos acumulados en los departamentos de servicio se distribuyenentre los departamentos de produccioacuten (3) Prorrateo Terciario o Final Los Costos indirectosconcentrados en los departamentos de produccioacuten se distribuyen entre los productosterminado seguacuten cuotas reales o predeterminadas

Bases de Unidades Produccioacuten

Cuotas Costeo Materiales Directos

de Real Costos Mano de Obra directa

Carga o Costo Primo

Fabril Estaacutendar Tiempos Horas Maacutequina

Horas de Mano de ObraDirecta

CARGA FABRIL APLICADA

La Carga Fabril Aplicada representa una estimacioacuten de los Costos indirectos de produccioacuten enbase a una tasa predeterminada la cual seraacute empleada para asignar dichos costos entre las

distintas ordenes de produccioacutenPara la contabilizacioacuten de la Carga Fabril Aplicada deben considerarse estos pasos

572018 Explica de Costo Por Ordenes Especificas - slidepdfcom

httpslidepdfcomreaderfullexplica-de-costo-por-ordenes-especificas 2023

Guiacutea de Estudio de Administracioacuten de Costos Manuel de Jesuacutes Fornoscopy2003 1 Identificar la Estructura de Costos Indirectos de la Entidad Industrial

2 Seleccionar la base para la asignacioacuten de Costos

3 Determinar la Tasa Predeterminada de Carga Fabril

4 Aplicar la tasa predeterminada de Carga Fabril para cada una de las oacuterdenes deproduccioacuten a cada una las ordenes producidas

Al final de cada periacuteodo contable se contrasta la Carga Fabril Aplicada con la Carga FabrilReal para esta establecer las variaciones y efectuar el registro correspondiente

Ortiz Industrias aplica un 15 sobre el Costo Primo como Costos Indirectos Para la Orden deProduccioacuten 503 se emplearon cent 47700 en materiales directos y cent 589123 en mano de obradirecta

Caacutelculo de Aplicacioacuten de la Carga FabrilMateriales directos 47700

Mano de Obra Directa 589123Costo Primo 5339123Carga Fabril (5339123015) 803868

Fecha Detalle Debe Haber

Abril 30 Partida X1

116 Inventarios cent 80386811603 Produccioacuten en Proceso1160303 Carga Fabril513R Carga Fabril Aplicada cent 803868Por aplicacioacuten de costos indirectos sobre el costo

Primo

CargaFabrilAplicadaen basea laTasaPredeterminada

Produccioacuten en ProcesoCarga Fabril Aplicada

CA

Como los Departamentos de Servicios beneficiana los de produccioacuten sus costos debencontabilizarse como CIF

Debe asignarse el total de CIF presupuestados enlos Departamentos de Servicios a losDepartamentos de Produccioacuten y luegocalcularse una tasa de aplicacioacuten de CIF paracada departamento de produccioacuten

La CFA se aplica a medida que la produccioacutenavanza cargaacutendose a Produccioacuten en Proceso

Dicha tasa se calcula dividiendo el Presupuestode Carga Fabril para el periacuteodo siguientecalculado con bases teacutecnicas entre elPresupuesto de Produccioacuten (La base de un nivelde produccioacuten estimado que se calcula seguacuten lacapacidad productiva de conformidad con laproyeccioacuten de ventas Dicha base puede ser enUnidades Producidas Horas MOD Costo MODcosto de los materiales directos en horasmaacutequina en horas hombre en metroscuadrados en costo primo o en otras

Para un buen presupuesto de Carga Fabril esnecesario distinguir los costos que son variablesfijos o mixtos

En cuanto a los Carga Fabril Fija es bueno darleun tratamiento fijo esto se logra a traveacutes de laasignacioacuten de valores FIJOS (por ejemplo valoresporcentuales)

20

572018 Explica de Costo Por Ordenes Especificas - slidepdfcom

httpslidepdfcomreaderfullexplica-de-costo-por-ordenes-especificas 2123

Guiacutea de Estudio de Administracioacuten de Costos Manuel de Jesuacutes Fornoscopy2003

21

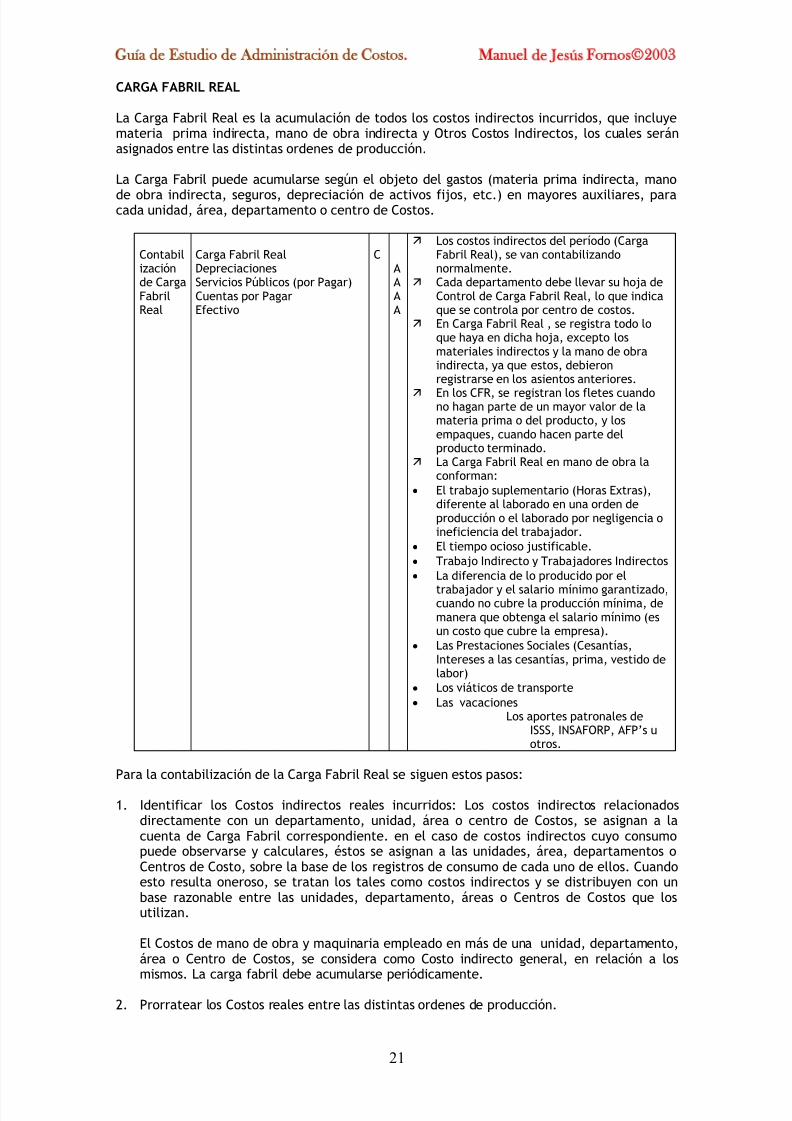

CARGA FABRIL REAL

La Carga Fabril Real es la acumulacioacuten de todos los costos indirectos incurridos que incluyemateria prima indirecta mano de obra indirecta y Otros Costos Indirectos los cuales seraacutenasignados entre las distintas ordenes de produccioacuten

La Carga Fabril puede acumularse seguacuten el objeto del gastos (materia prima indirecta mano

de obra indirecta seguros depreciacioacuten de activos fijos etc) en mayores auxiliares paracada unidad aacuterea departamento o centro de Costos

Contabilizacioacutende CargaFabrilReal

Carga Fabril RealDepreciacionesServicios Puacuteblicos (por Pagar)Cuentas por PagarEfectivo

CAAAA

Los costos indirectos del periacuteodo (CargaFabril Real) se van contabilizandonormalmente

Cada departamento debe llevar su hoja deControl de Carga Fabril Real lo que indicaque se controla por centro de costos

En Carga Fabril Real se registra todo loque haya en dicha hoja excepto losmateriales indirectos y la mano de obraindirecta ya que estos debieronregistrarse en los asientos anteriores

En los CFR se registran los fletes cuandono hagan parte de un mayor valor de lamateria prima o del producto y losempaques cuando hacen parte delproducto terminado

La Carga Fabril Real en mano de obra laconforman

bull El trabajo suplementario (Horas Extras)diferente al laborado en una orden deproduccioacuten o el laborado por negligencia oineficiencia del trabajador

bull El tiempo ocioso justificablebull Trabajo Indirecto y Trabajadores Indirectosbull La diferencia de lo producido por el

trabajador y el salario miacutenimo garantizadocuando no cubre la produccioacuten miacutenima demanera que obtenga el salario miacutenimo (esun costo que cubre la empresa)

bull Las Prestaciones Sociales (CesantiacuteasIntereses a las cesantiacuteas prima vestido delabor)

bull Los viaacuteticos de transportebull Las vacaciones

Los aportes patronales deISSS INSAFORP AFPrsquos uotros

Para la contabilizacioacuten de la Carga Fabril Real se siguen estos pasos

1 Identificar los Costos indirectos reales incurridos Los costos indirectos relacionadosdirectamente con un departamento unidad aacuterea o centro de Costos se asignan a lacuenta de Carga Fabril correspondiente en el caso de costos indirectos cuyo consumopuede observarse y calculares eacutestos se asignan a las unidades aacuterea departamentos oCentros de Costo sobre la base de los registros de consumo de cada uno de ellos Cuandoesto resulta oneroso se tratan los tales como costos indirectos y se distribuyen con unbase razonable entre las unidades departamento aacutereas o Centros de Costos que losutilizan

El Costos de mano de obra y maquinaria empleado en maacutes de una unidad departamentoaacuterea o Centro de Costos se considera como Costo indirecto general en relacioacuten a los

mismos La carga fabril debe acumularse perioacutedicamente2 Prorratear los Costos reales entre las distintas ordenes de produccioacuten

572018 Explica de Costo Por Ordenes Especificas - slidepdfcom

httpslidepdfcomreaderfullexplica-de-costo-por-ordenes-especificas 2223

Guiacutea de Estudio de Administracioacuten de Costos Manuel de Jesuacutes Fornoscopy2003

22

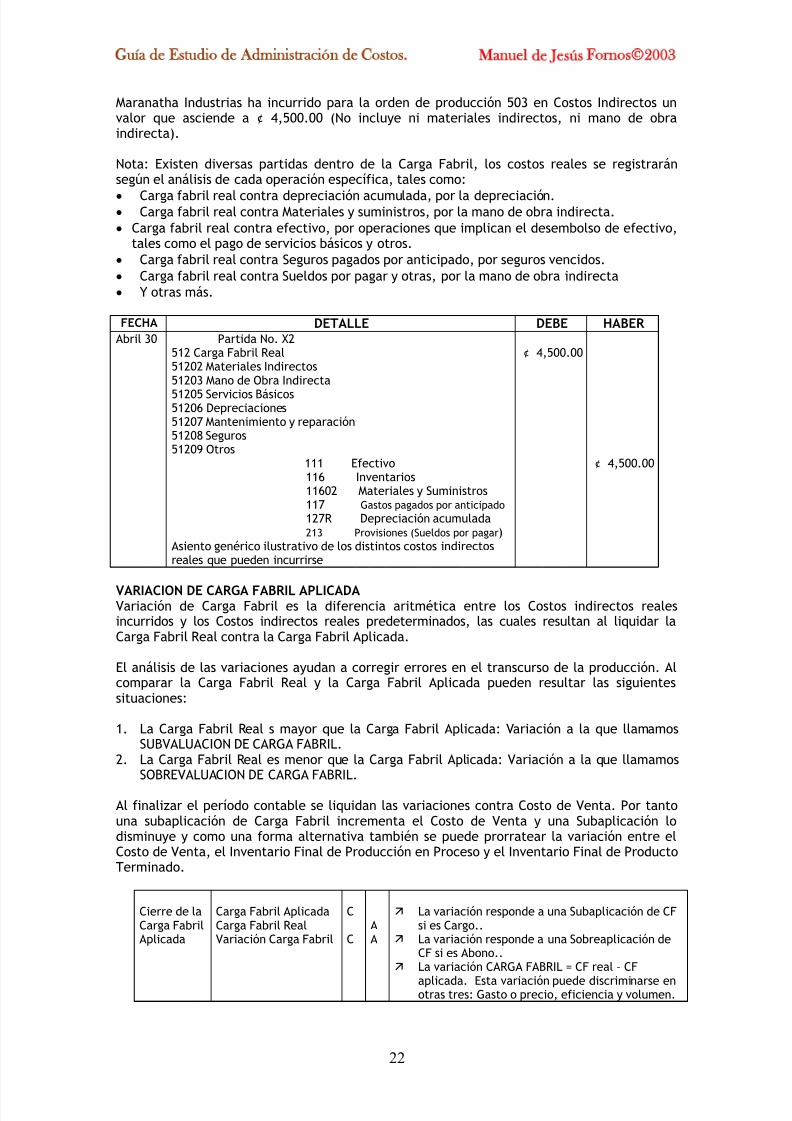

Maranatha Industrias ha incurrido para la orden de produccioacuten 503 en Costos Indirectos unvalor que asciende a cent 450000 (No incluye ni materiales indirectos ni mano de obraindirecta)

Nota Existen diversas partidas dentro de la Carga Fabril los costos reales se registraraacutenseguacuten el anaacutelisis de cada operacioacuten especiacutefica tales comobull Carga fabril real contra depreciacioacuten acumulada por la depreciacioacutenbull Carga fabril real contra Materiales y suministros por la mano de obra indirectabull Carga fabril real contra efectivo por operaciones que implican el desembolso de efectivo

tales como el pago de servicios baacutesicos y otrosbull Carga fabril real contra Seguros pagados por anticipado por seguros vencidosbull Carga fabril real contra Sueldos por pagar y otras por la mano de obra indirectabull Y otras maacutes

FECHA DETALLE DEBE HABER Abril 30 Partida No X2

512 Carga Fabril Real51202 Materiales Indirectos51203 Mano de Obra Indirecta

51205 Servicios Baacutesicos51206 Depreciaciones51207 Mantenimiento y reparacioacuten51208 Seguros51209 Otros

111 Efectivo116 Inventarios11602 Materiales y Suministros117 Gastos pagados por anticipado 127R Depreciacioacuten acumulada213 Provisiones (Sueldos por pagar)

Asiento geneacuterico ilustrativo de los distintos costos indirectosreales que pueden incurrirse

cent 450000

cent 450000

VARIACION DE CARGA FABRIL APLICADAVariacioacuten de Carga Fabril es la diferencia aritmeacutetica entre los Costos indirectos realesincurridos y los Costos indirectos reales predeterminados las cuales resultan al liquidar laCarga Fabril Real contra la Carga Fabril Aplicada

El anaacutelisis de las variaciones ayudan a corregir errores en el transcurso de la produccioacuten Alcomparar la Carga Fabril Real y la Carga Fabril Aplicada pueden resultar las siguientessituaciones

1 La Carga Fabril Real s mayor que la Carga Fabril Aplicada Variacioacuten a la que llamamosSUBVALUACION DE CARGA FABRIL

2 La Carga Fabril Real es menor que la Carga Fabril Aplicada Variacioacuten a la que llamamosSOBREVALUACION DE CARGA FABRIL

Al finalizar el periacuteodo contable se liquidan las variaciones contra Costo de Venta Por tantouna subaplicacioacuten de Carga Fabril incrementa el Costo de Venta y una Subaplicacioacuten lodisminuye y como una forma alternativa tambieacuten se puede prorratear la variacioacuten entre elCosto de Venta el Inventario Final de Produccioacuten en Proceso y el Inventario Final de ProductoTerminado

Cierre de laCarga FabrilAplicada

Carga Fabril AplicadaCarga Fabril RealVariacioacuten Carga Fabril

C

CAA

La variacioacuten responde a una Subaplicacioacuten de CFsi es Cargo

La variacioacuten responde a una Sobreaplicacioacuten deCF si es Abono

La variacioacuten CARGA FABRIL = CF real ndash CF

aplicada Esta variacioacuten puede discriminarse enotras tres Gasto o precio eficiencia y volumen

572018 Explica de Costo Por Ordenes Especificas - slidepdfcom

httpslidepdfcomreaderfullexplica-de-costo-por-ordenes-especificas 2323

Guiacutea de Estudio de Administracioacuten de Costos Manuel de Jesuacutes Fornoscopy2003

23

Cierre de laVariacioacutenCFabril(El valor No

esSignificante)

Costo de VentasVariacioacuten CF

CC

AA

Si la variacioacuten NO ES significativa puede tratarsecomo costo del periacuteodo y se hace un ajustedirecto al Costo de Ventas

Si la variacioacuten es SIGNIFICATIVA se prorratea enbase al costo entre el Inventario Producto enProceso el Inventario Producto Terminado y ElCosto de Ventas para que los estados

financieros se ajusten a valor real

Terminada la ordende trabajo

Productos TerminadosProduccioacuten en Proceso

CA

Se contabiliza en el caso deque sea enviada al Almaceacuten deProductos Terminados oestando en bodega paraefectos del inventario

Recordar que estosinventarios se mueven avalores estaacutendar unidadesterminadas por el valor delcosto estaacutendar

Despacho y entrega

del producto

Cuentas por Cobrar - Cliente

VentasDeacutebito Fiscal IVA

Costo de VentasProductos Terminados

C

C

AA

A

Genera una remisioacuten de

mercanciacuteas y una factura (oComprobante de CreacuteditoFiscal) de venta o undocumento de cobro

DEBITO FISCAL-IVA El Costo de Ventas debe

estar a costo estaacutendar yaque el inventario de productoterminado esta a estaacutendar

Este registro se hace por elsistema de inventariopermanente o perpetuo sifuera el inventario perioacutedicoel costo de la mercanciacutea