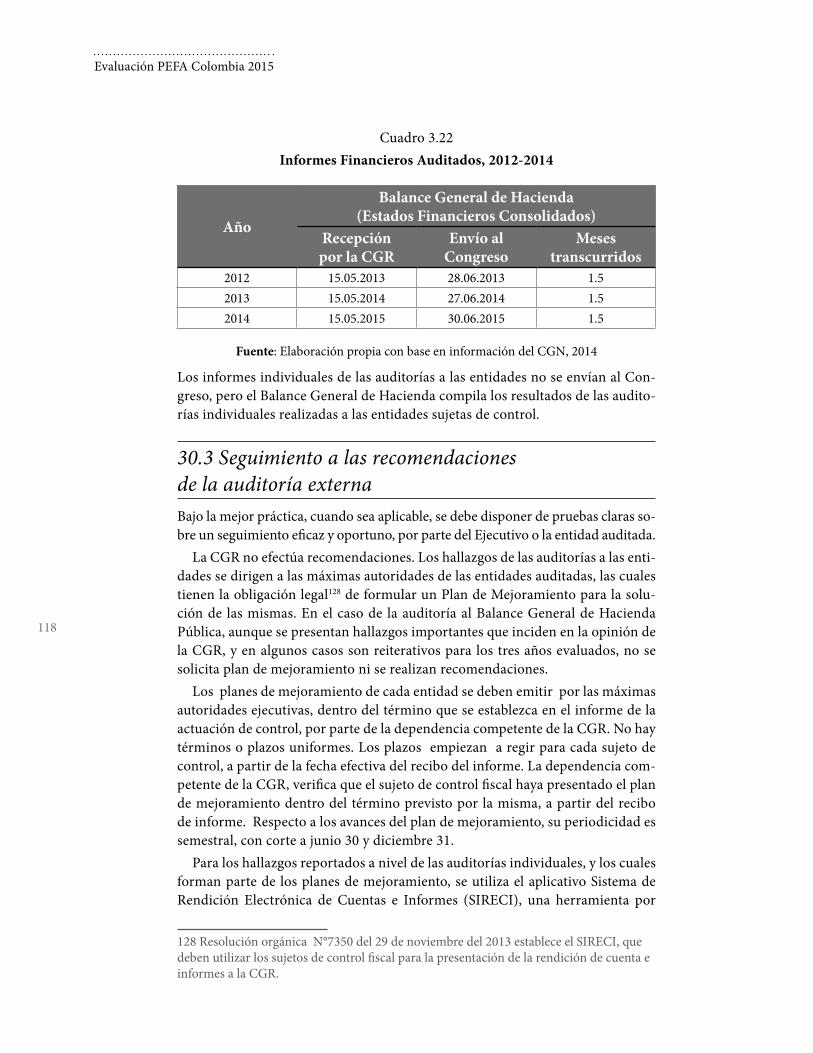

evaluación pefa with pefa... · dgppn dirección general de presupuesto público nacional dian...

TRANSCRIPT

Evaluación PEFA Colombia 2015 Desempeño de la Gestión de las Finanzas Públicas

Evaluación PEFA Colombia 2015 Desempeño de la Gestión de las Finanzas Públicas

14 de octubre de 2016

Evaluación PEFA Colombia 2015 Desempeño de la Gestión de las Finanzas Públicas

BANCO MUNDIAL

Vicepresidente de RegiónJorge Familiar

Director para el PaísGerardo M. Corrochano

Gerente de PáisIssam A. Abousleiman

Gerentes de Práctica Global

Daniel Boyce | Arturo Herrera

Gerentes de ProyectoJeannette Estupiñan Rojas | Pedro Arizti

Corrección de EstiloCristiam C. Muñoz

Diseño y DiagramaciónSylvana S. Blanco Estrada

ImpresiónAndrés Cano | Gato Creativo Publicidad

AÑO FISCAL EN COLOMBIA1 de enero – 31 de diciembre

TASA DE CAMBIO(Tasa de cambio efectiva para 14 de octubre de 2016)

Unidad de Moneda: Peso Colombiano (COP) 1 USD = (2,930.78)

PESOS Y MEDIDASSistema Métrico Decimal

Descargo de responsabilidad general:

Este reporte fue producido por el personal del Banco Inter-nacional de Reconstrucción y Fomento/Banco Mundial. Los hallazgos, interpretaciones y conclusiones expresados en este documento no reflejan necesariamente la opinión de los Directores Ejecutivos del Banco Mundial ni de los gobiernos que representan. El Banco Mundial no expresa garantía con respecto a la exactitud de la información con-tenida en este trabajo. Los límites, colores, denominacio-nes y demás información incluida en cualquier mapa de este documento no implican opinión alguna adoptada por el Banco Mundial en relación con la situación jurídica de un territorio ni la aprobación o aceptación de tales límites.

Declaración sobre la propiedad intelectual:

El contenido de esta publicación está sujeto a los derechos de propiedad intelectual. La copia o emisión de parte o la totalidad de este trabajo sin permiso pueden constituir una violación de las leyes pertinentes. El Banco Interna-cional de Reconstrucción y Fomento (BIRF)/Banco Mun-dial recomienda la difusión de este documento y, por lo general, otorgarán permiso sin demora para la reproduc-ción de sus partes.

Para obtener el permiso para fotocopiar o reimprimir cualquier parte de este trabajo, se debe enviar una soli-citud con información completa a Copyright Clearance Center, Inc., 222 Rosewood Drive, Danvers, MA 01923, EE. UU., teléfono 978-750-8400, fax 978-750-4470, http://www.copyright.com/

Todas las demás consultas sobre derechos y licencias, incluidos los derechos subsidiarios, deben remitirse a la oficina editorial del Banco Mundial, Office of the Publi-sher, The World Bank, 1818 H Street NW, Washington, DC 20433, USA., fax 202-522-2422, correo electrónico [email protected]

Informe de evaluación del PEFA correspondiente a Colombia, 26 de Septiembre de 2016

El proceso de control de la calidad seguido para la preparación de este informe cumple con todos los requisitos de la Secretaría del Programa de Gasto Público y Rendición de Cuentas (PEFA) y por lo tanto recibe la aprobación de la calidad del proceso, conocido

como “PEFA CHECK”.

Secretariado PEFA, 6 de Octubre de 2016

Evaluación PEFA Colombia 2015

Desempeño de la Gestión de las Finanzas Públicas

ÍndiceAbreviaturas y acrónimos XIIAgradecimientos XVResumen Ejecutivo XVII

Introducción XVII

Antecedentes del País XVIII

Metodología PEFA XVIII

Resultados principales XIX

Efectos sobre los Objetivos Principales de las Finanzas Públicas XXI

Resumen de Resultados XXIII

Anexo Comparativo XXV

1. Introducción 11.1 Antecedentes y Objetivo de la Evaluación 1

1.2 Gestión de la Evaluación y Control de Calidad 2

1.3 Metodología de Evaluación 4

2. Antecedentes sobre Colombia 72.1 Contexto Económico y Social 7

2.2 Resultados Fiscales y Presupuestarios 9

2.3 Estructura del Sector Público 11

2.4 Marco Jurídico para la GFP 18

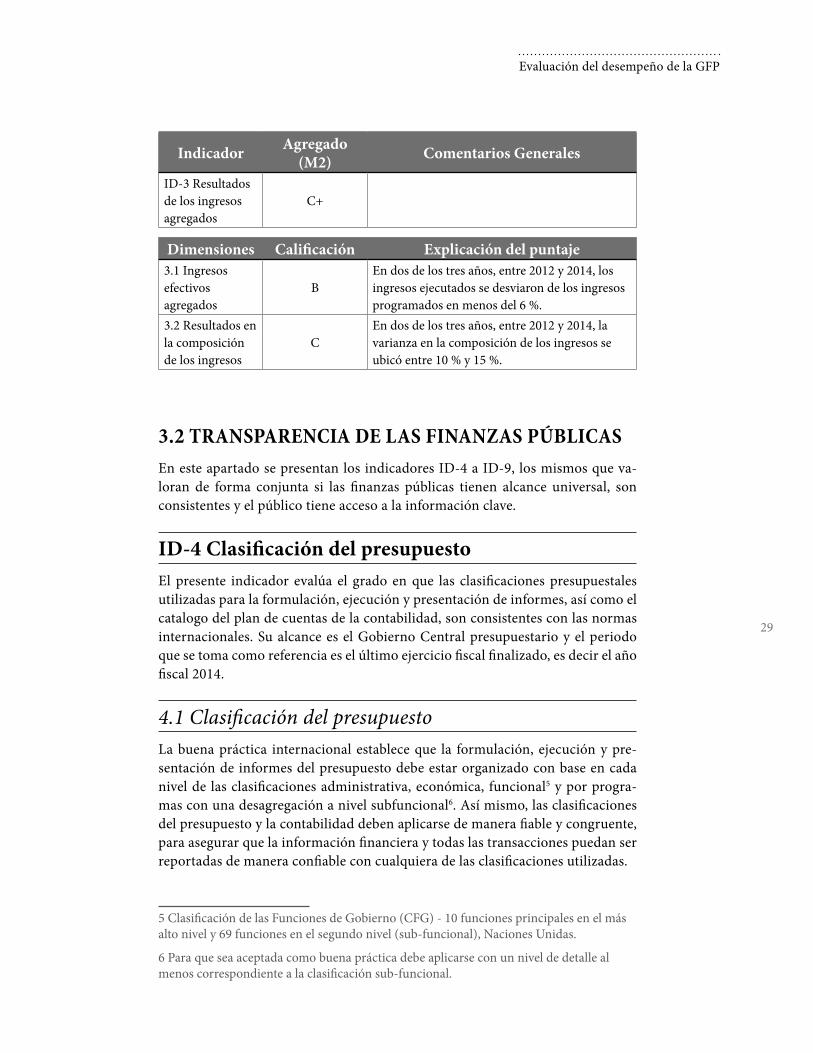

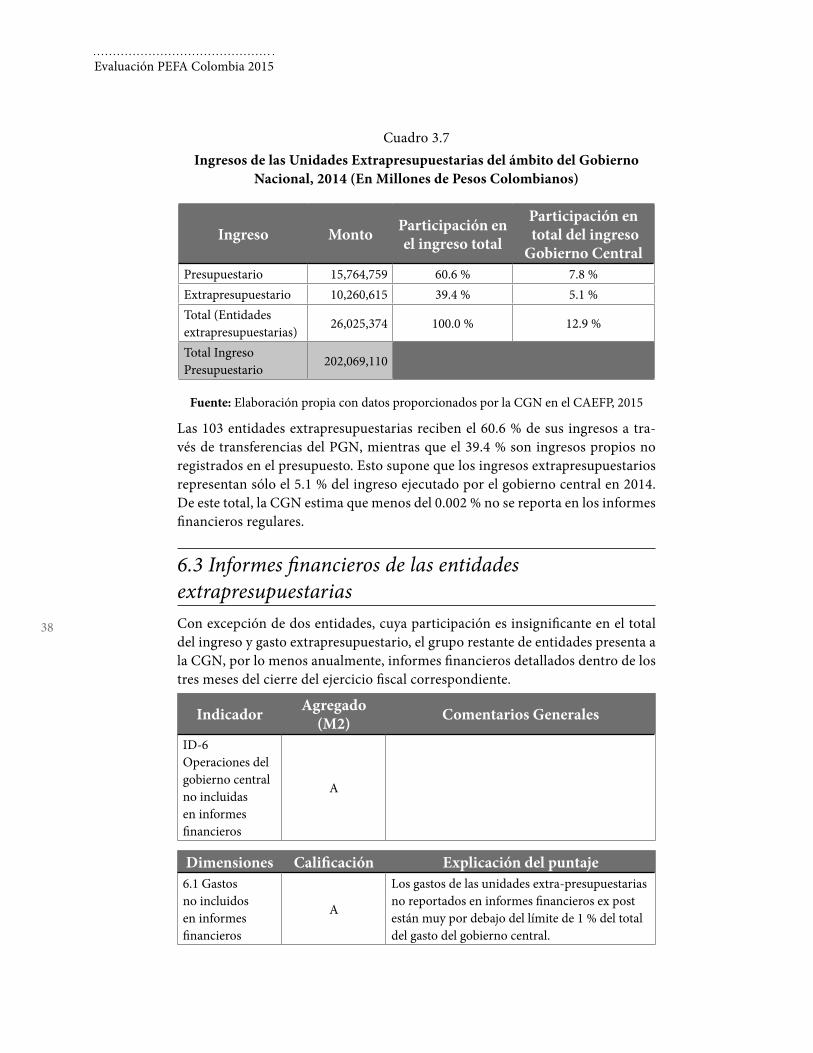

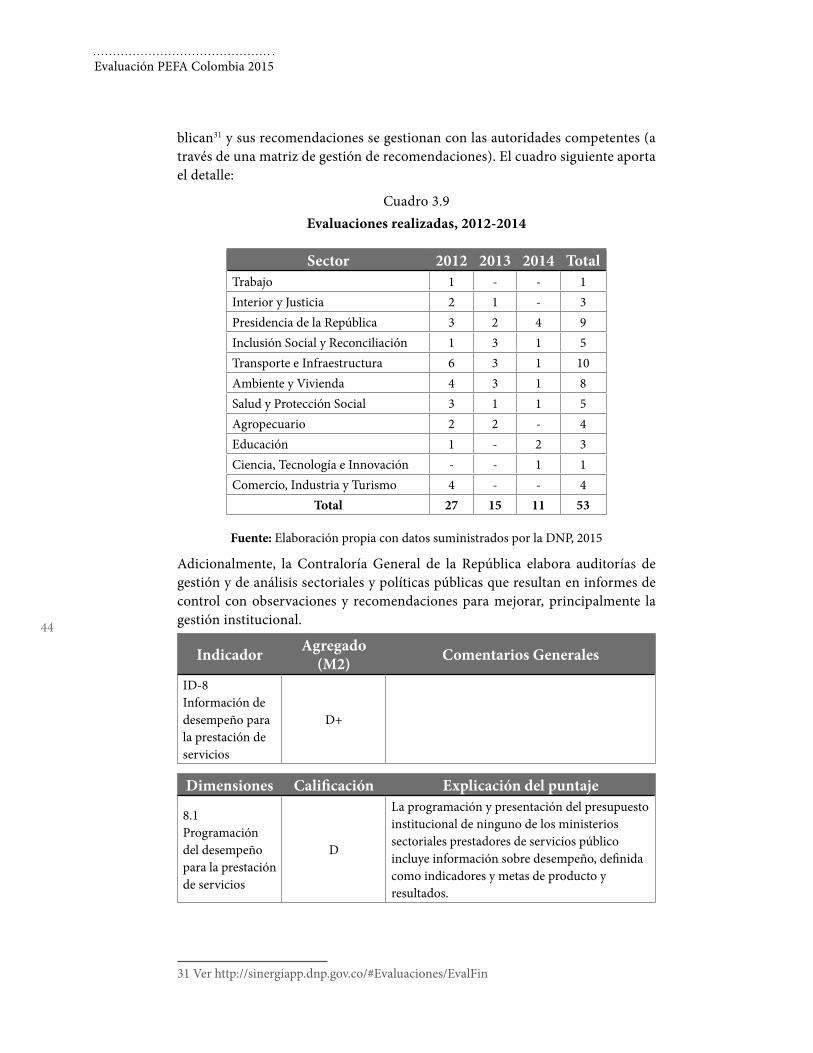

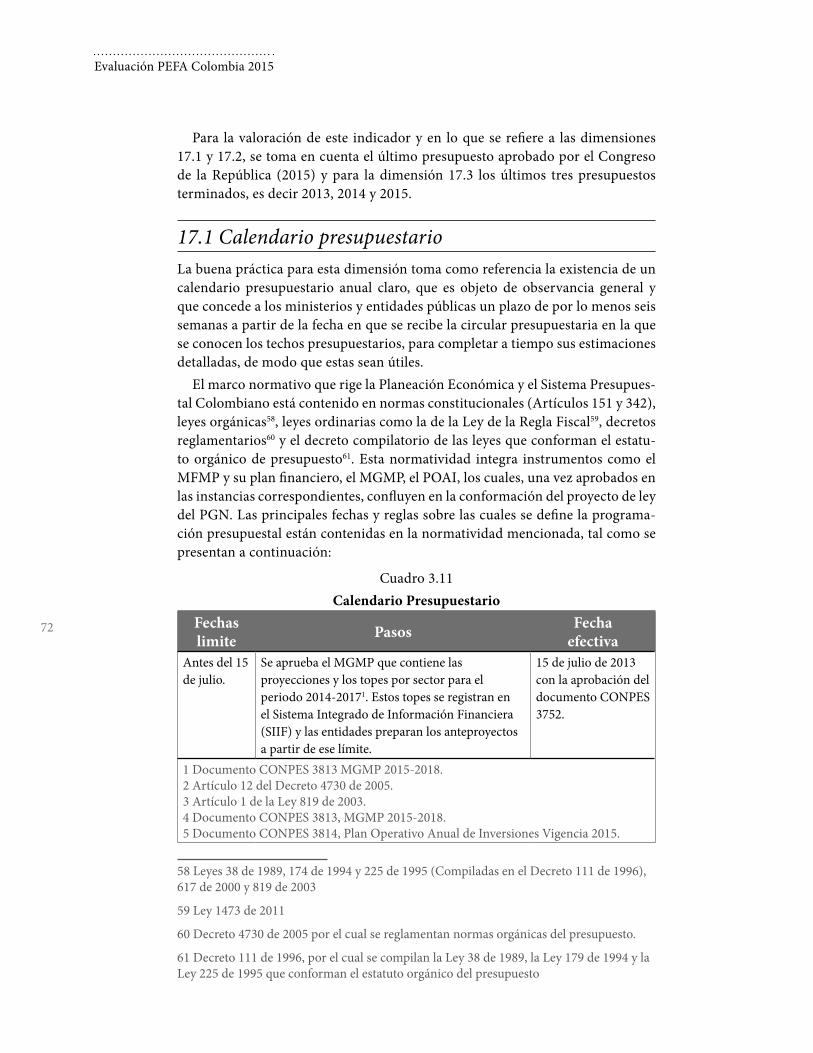

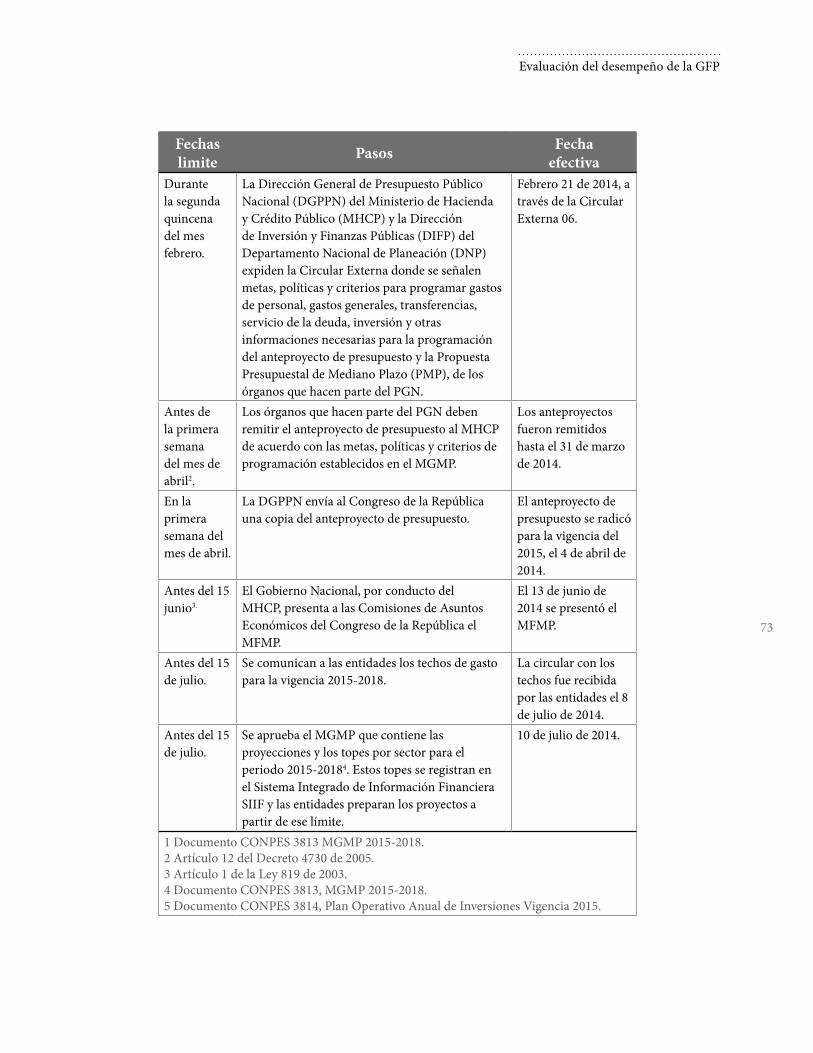

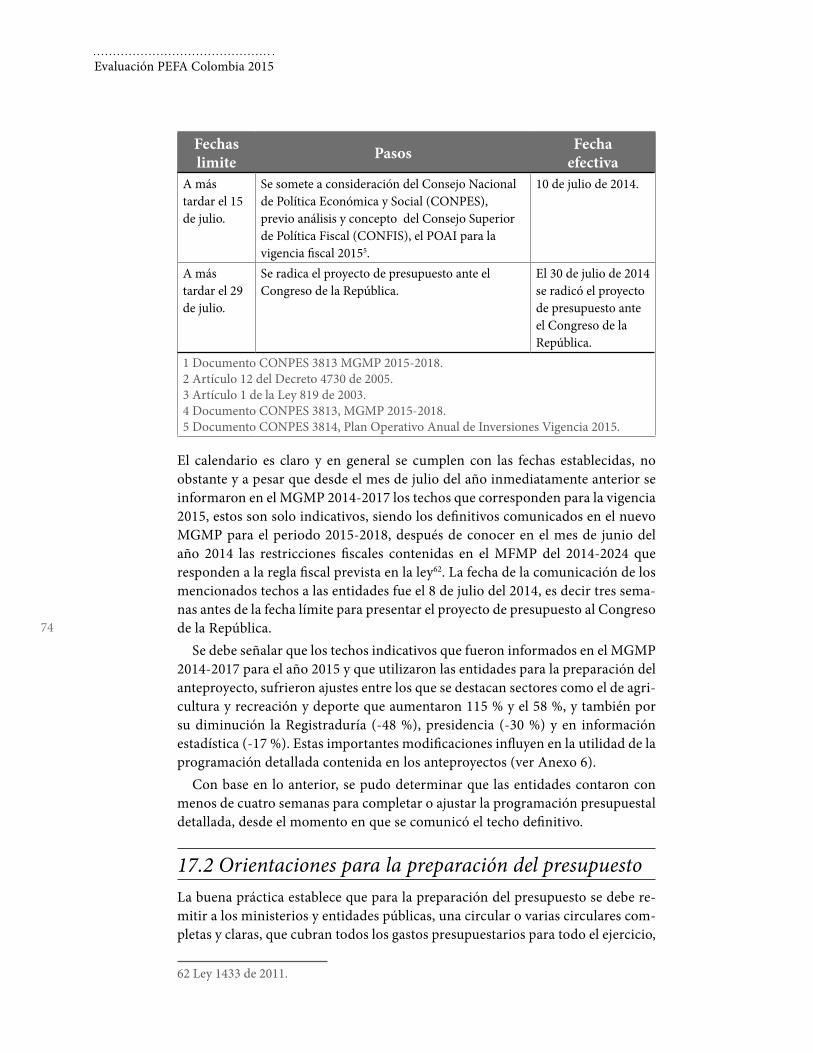

3. Evaluación del desempeño de la GFP 233.1 Confiabilidad del Presupuesto 23

3.2 Transparencia de las Finanzas Públicas 29

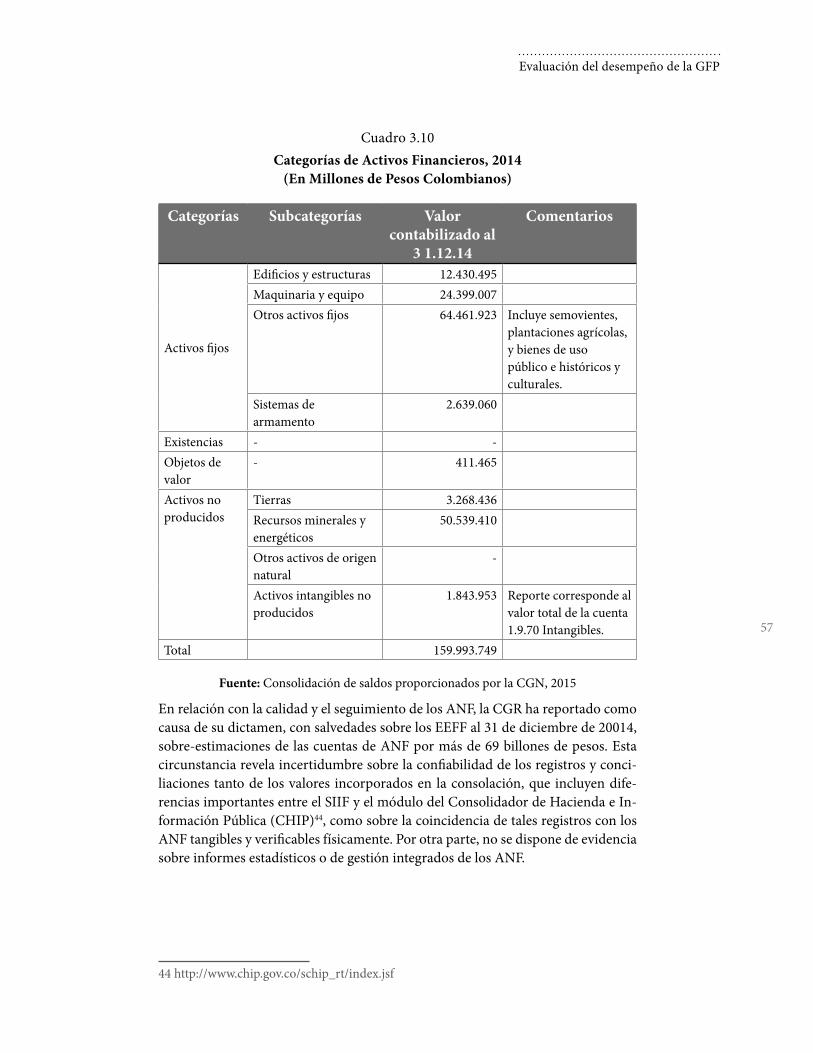

3.3 Gestión de Activos y Pasivos 49

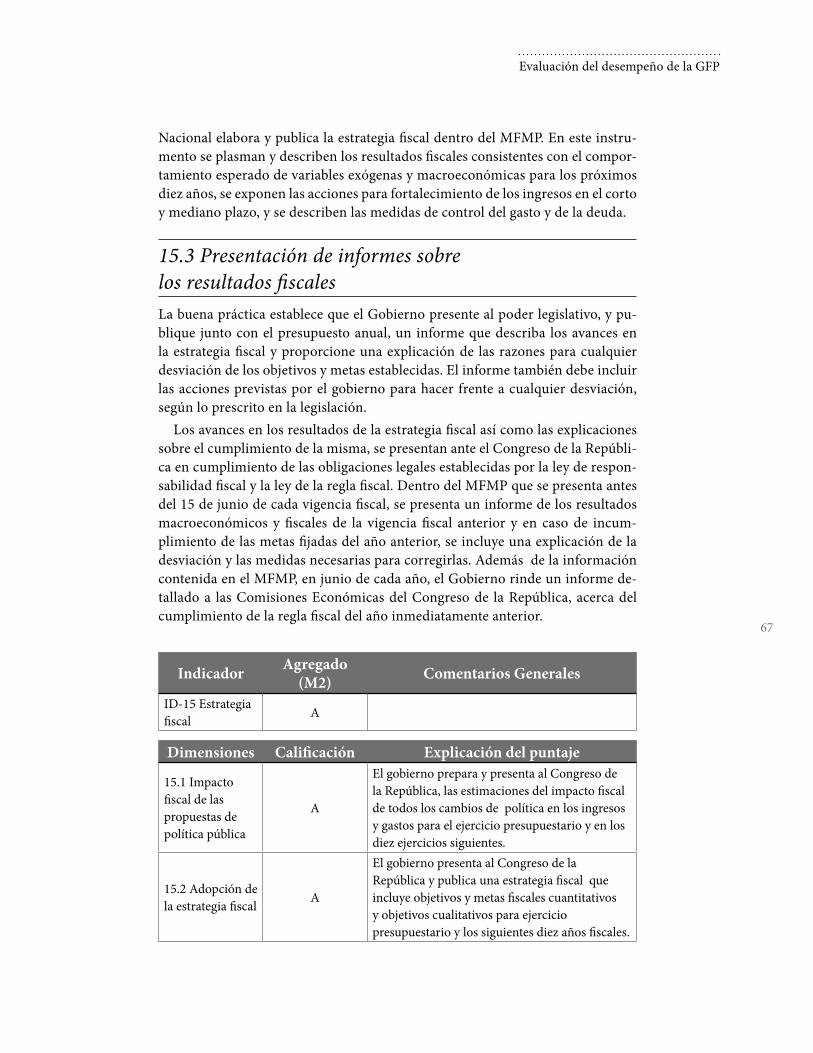

3.4 Estrategia Fiscal y Presupuestación basada en Políticas 62

3.6 Contabilidad y presentación de Informes 108

3.7 Escrutinio y Auditoría Externos 116

4. Análisis de los Sistemas GFP 1254.1 Evaluación Integral de los Indicadores de Desempeño 125

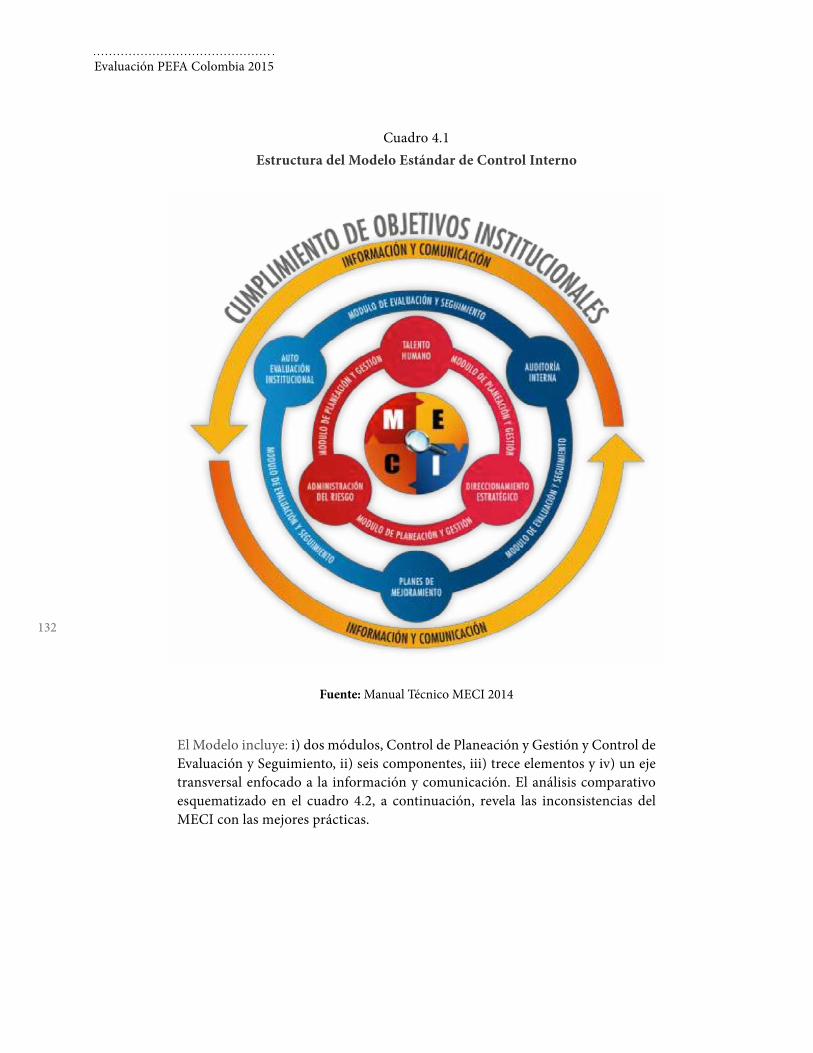

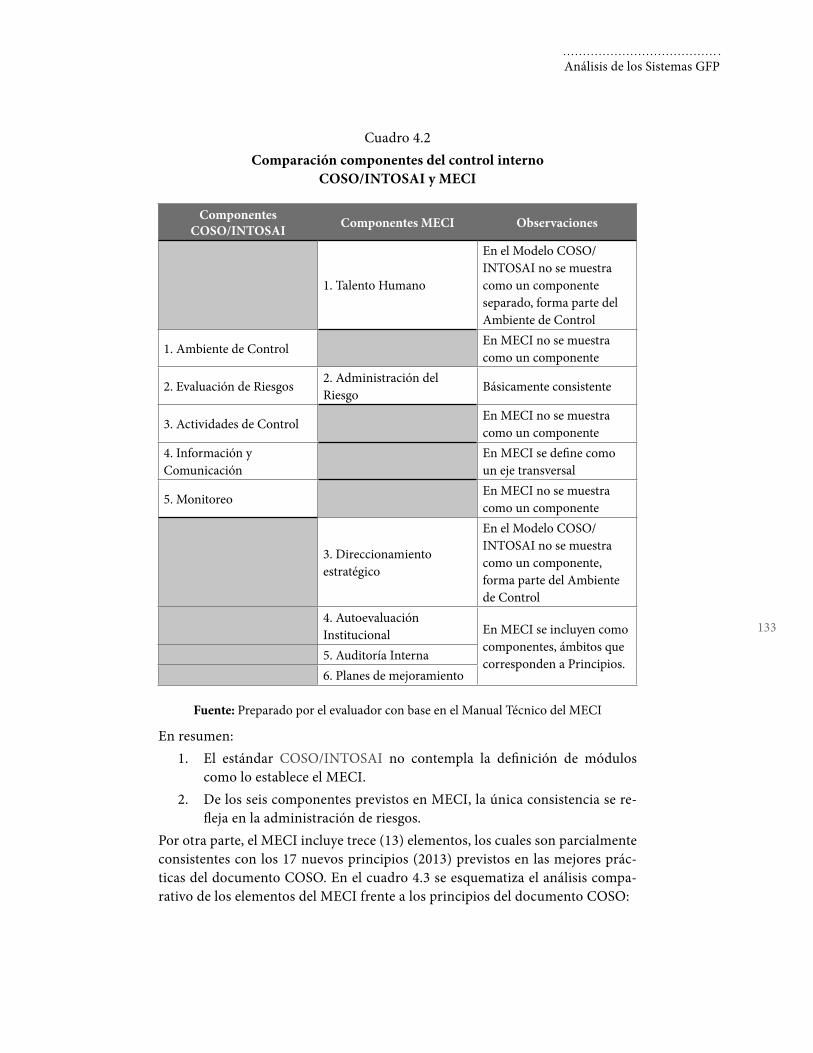

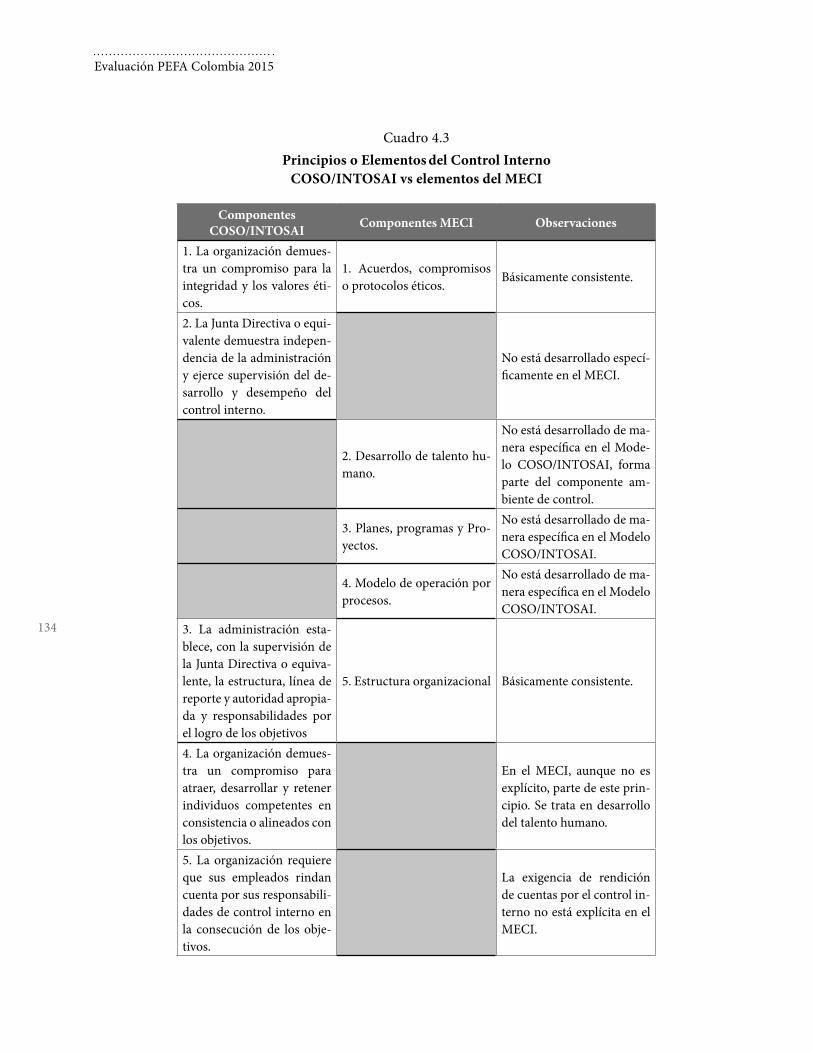

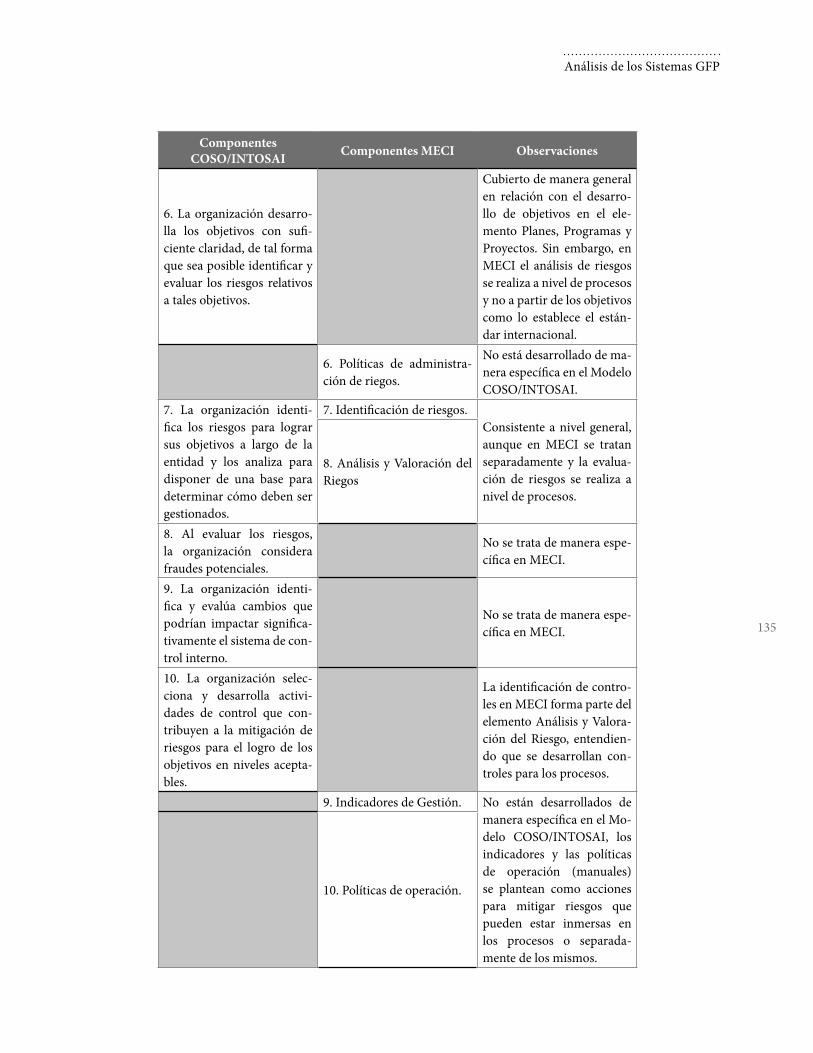

4.2 Eficacia del Marco de Control Interno 131

4.3 Evaluación del Impacto de las Fortalezas y Oportunidades de mejora en el Sistema de Gestión de las Finanzas Públicas 138

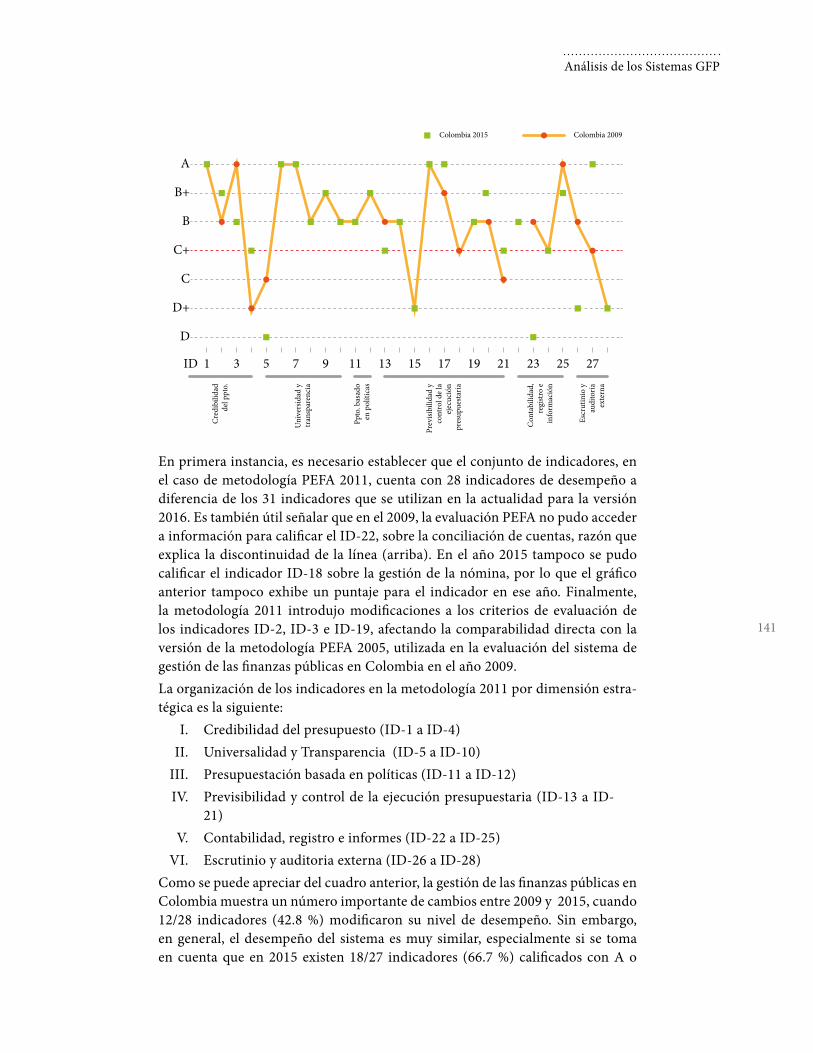

4.4 Evolución de la GFP en Colombia 2009 a 2015 140

5. Proceso de Reforma GFP 1435.1 Estrategia General de la Reforma 143

5.2 Reformas Recientes y en Curso 144

5.3 Factores Institucionales que apoyan la Reforma 145

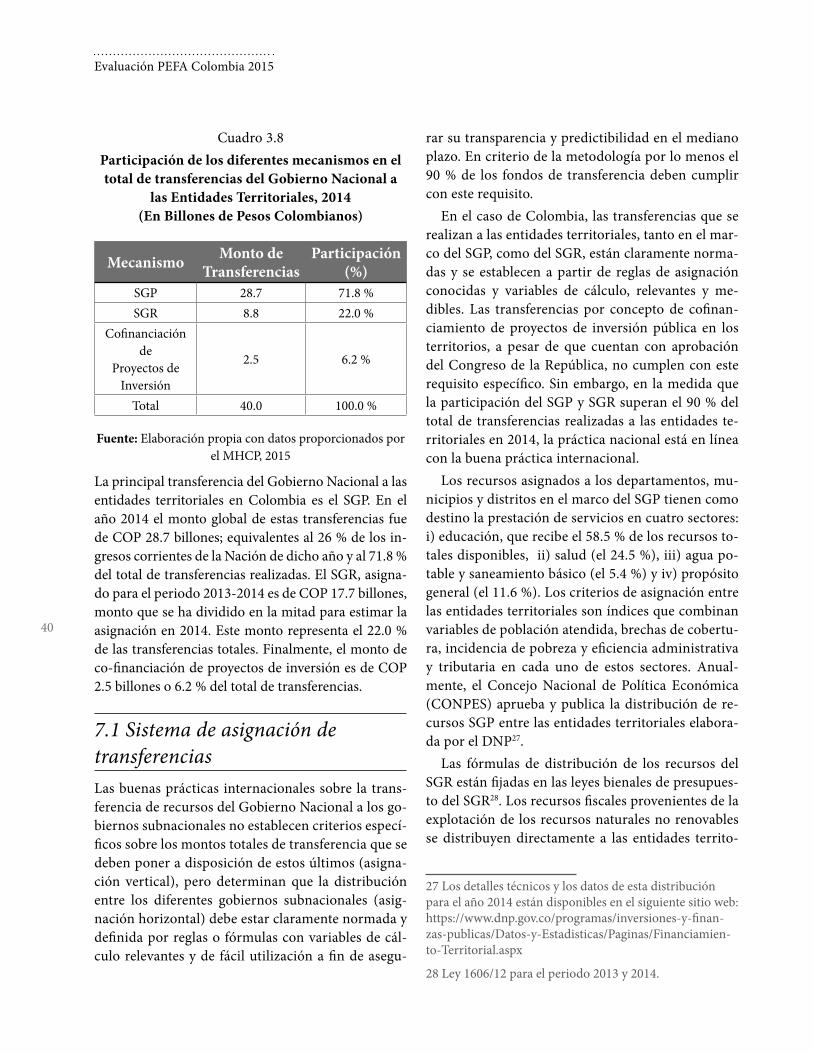

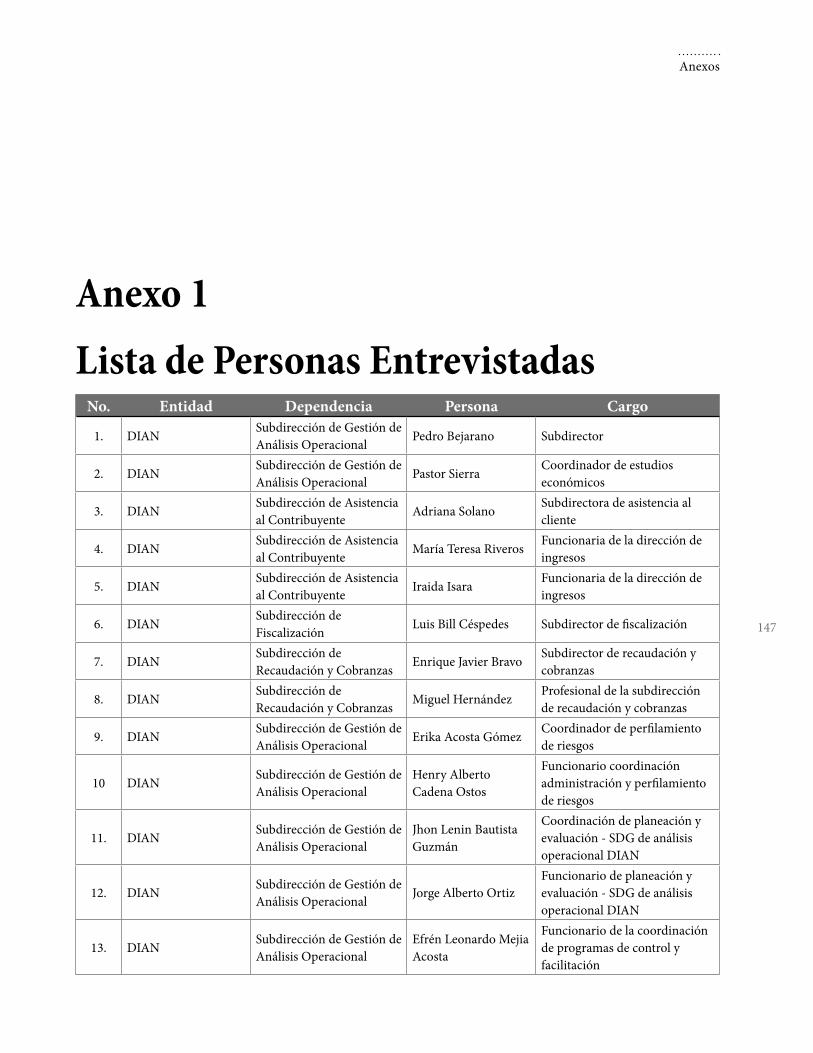

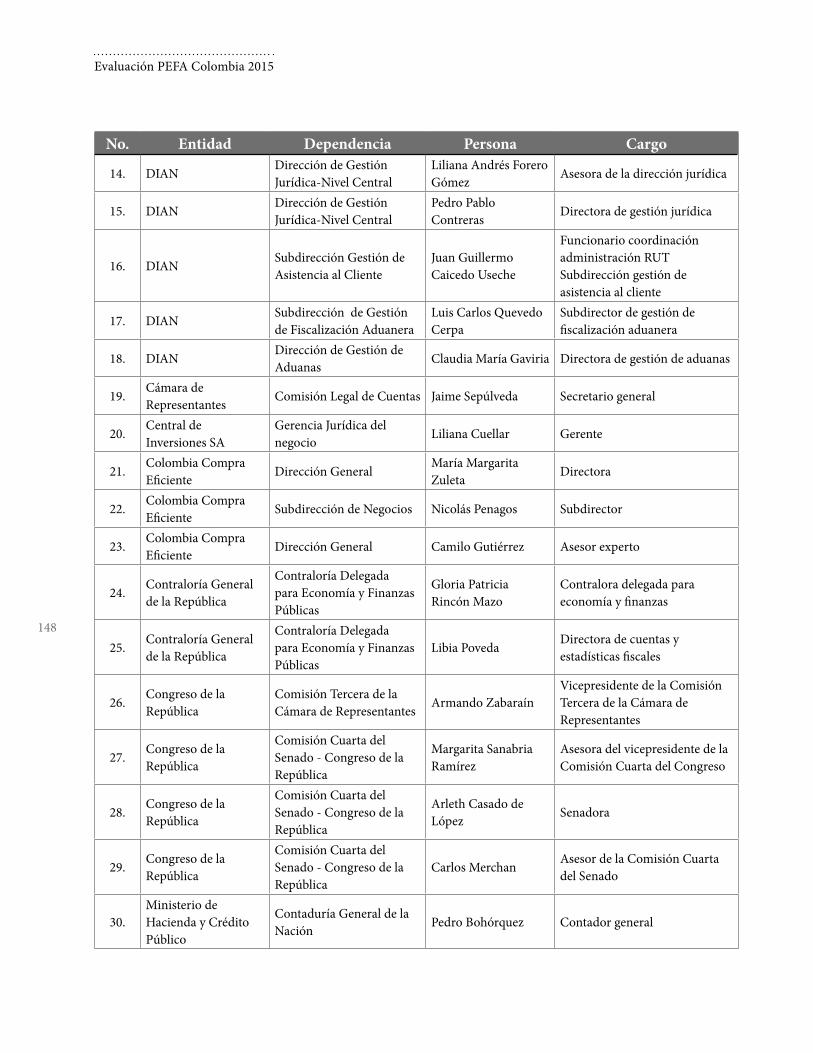

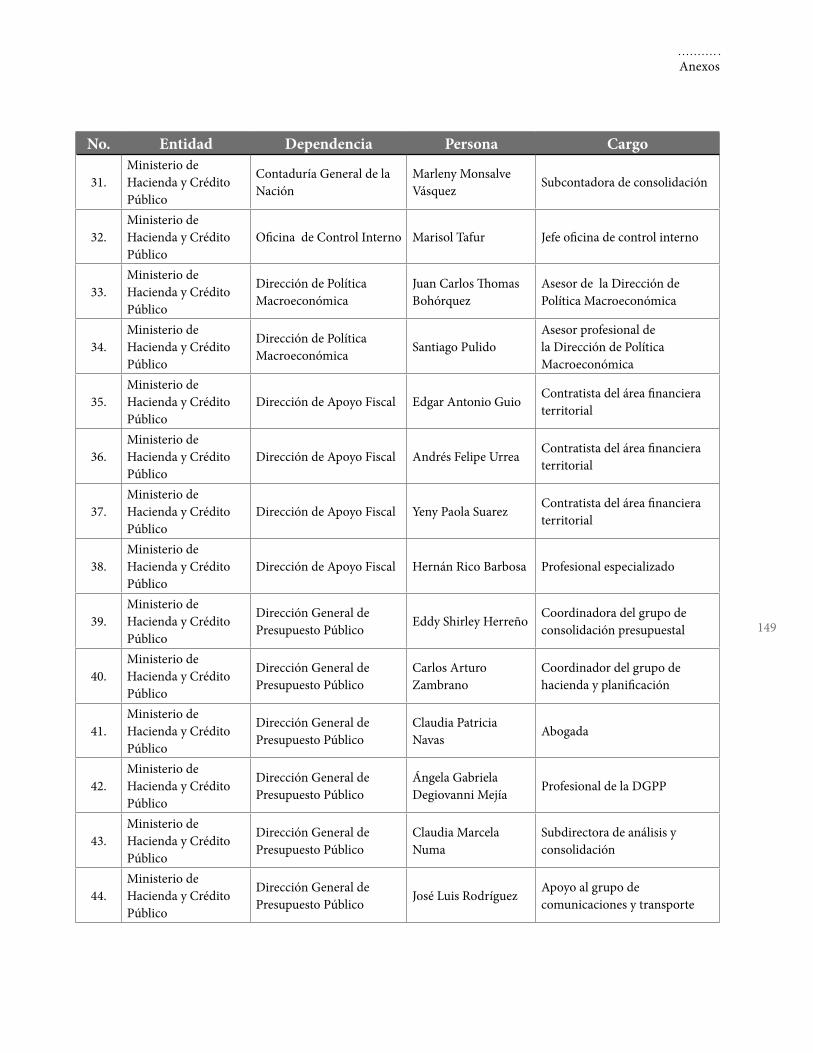

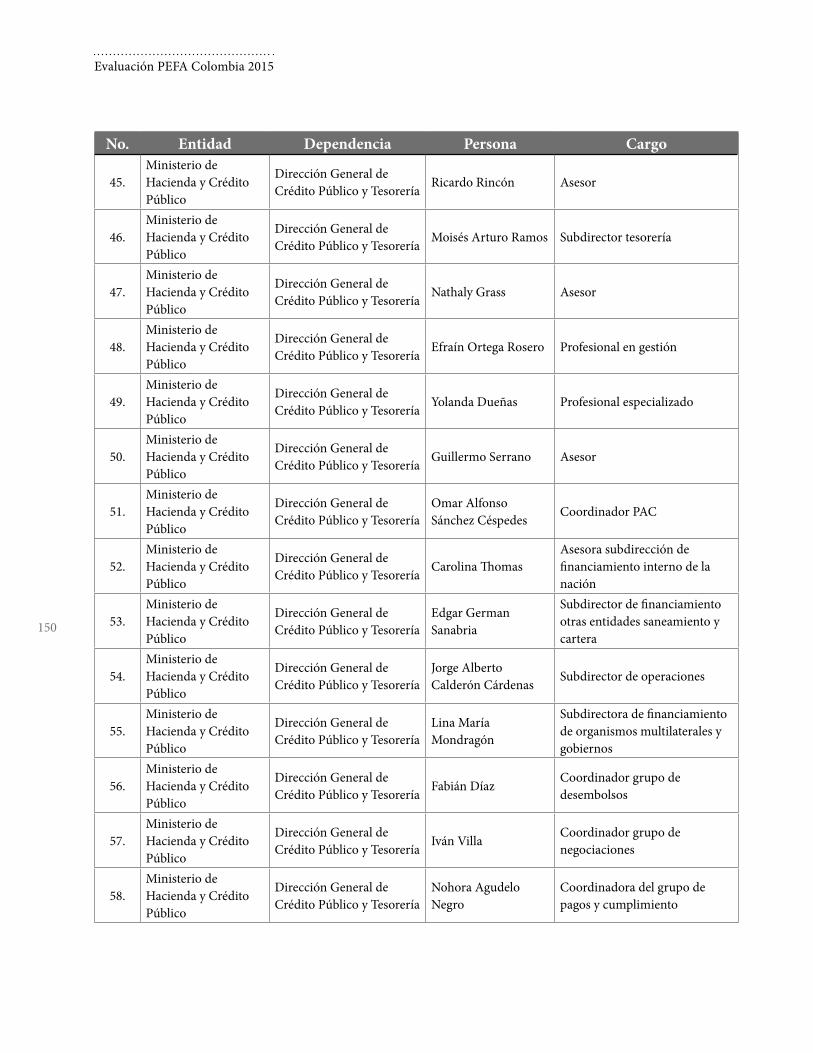

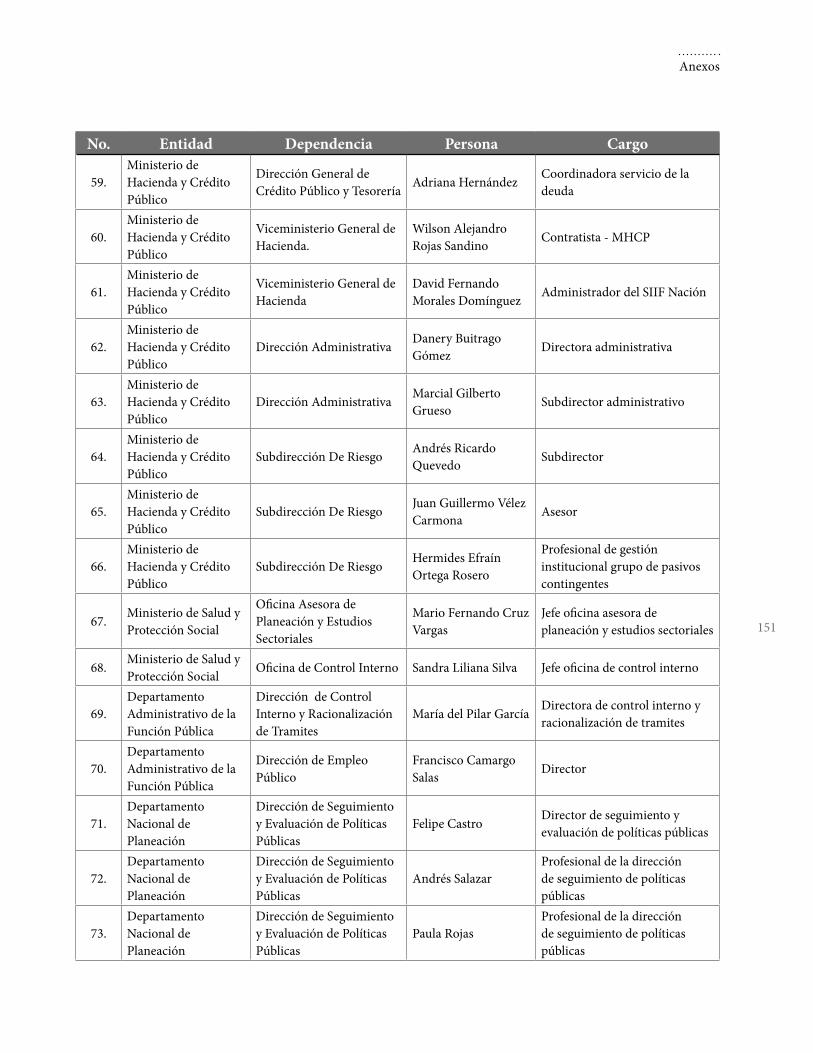

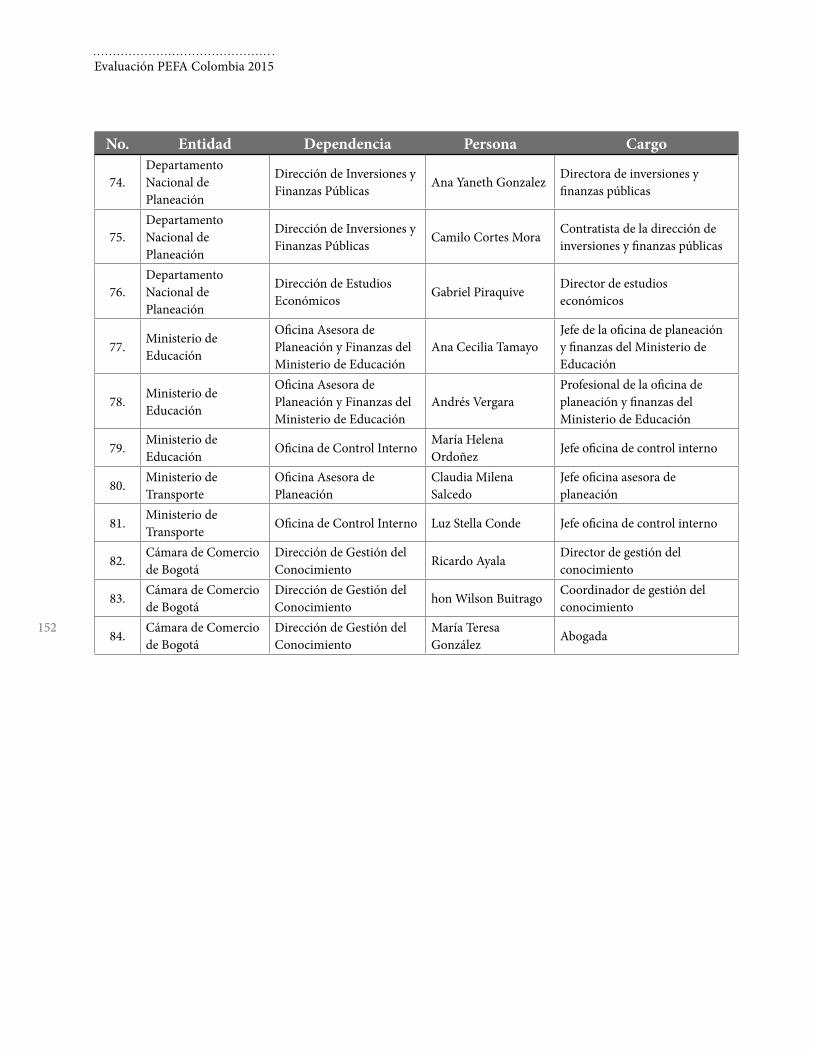

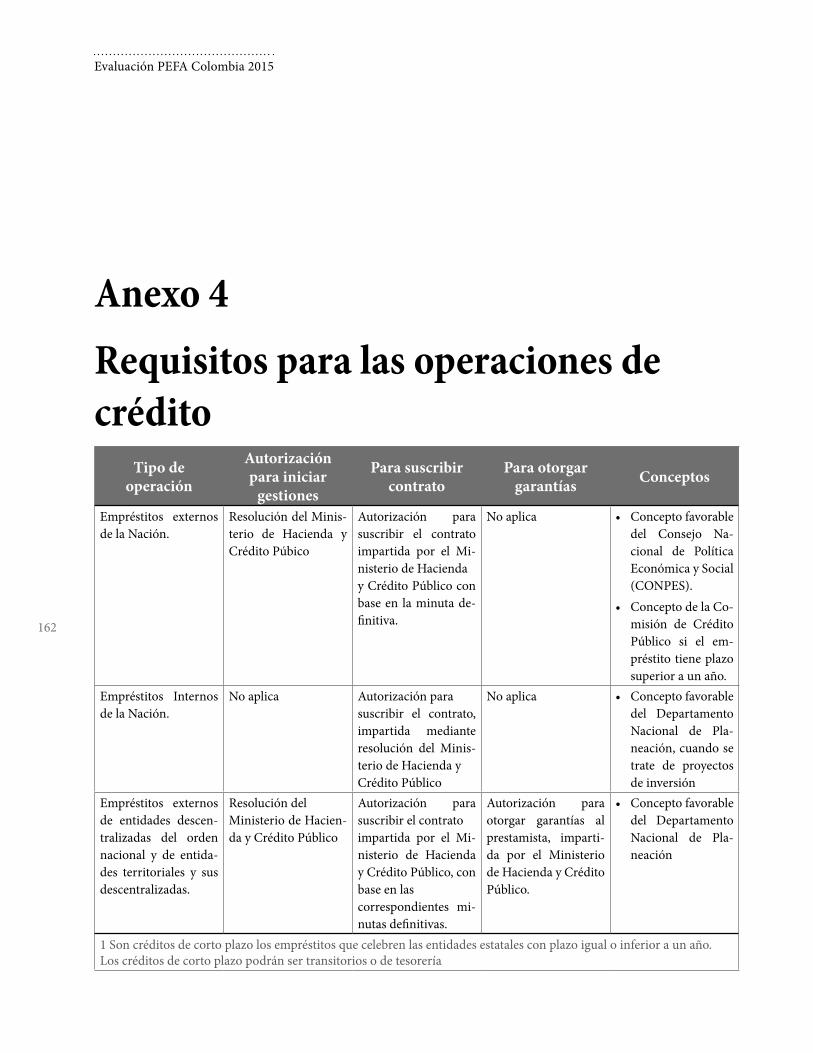

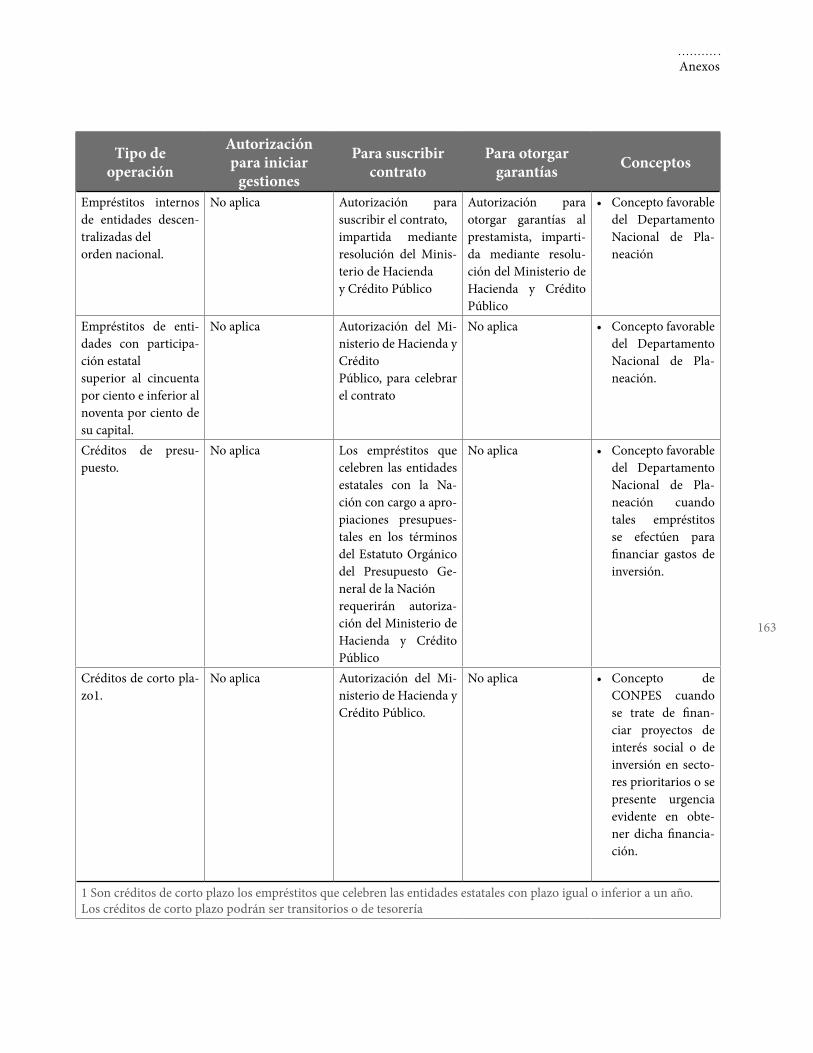

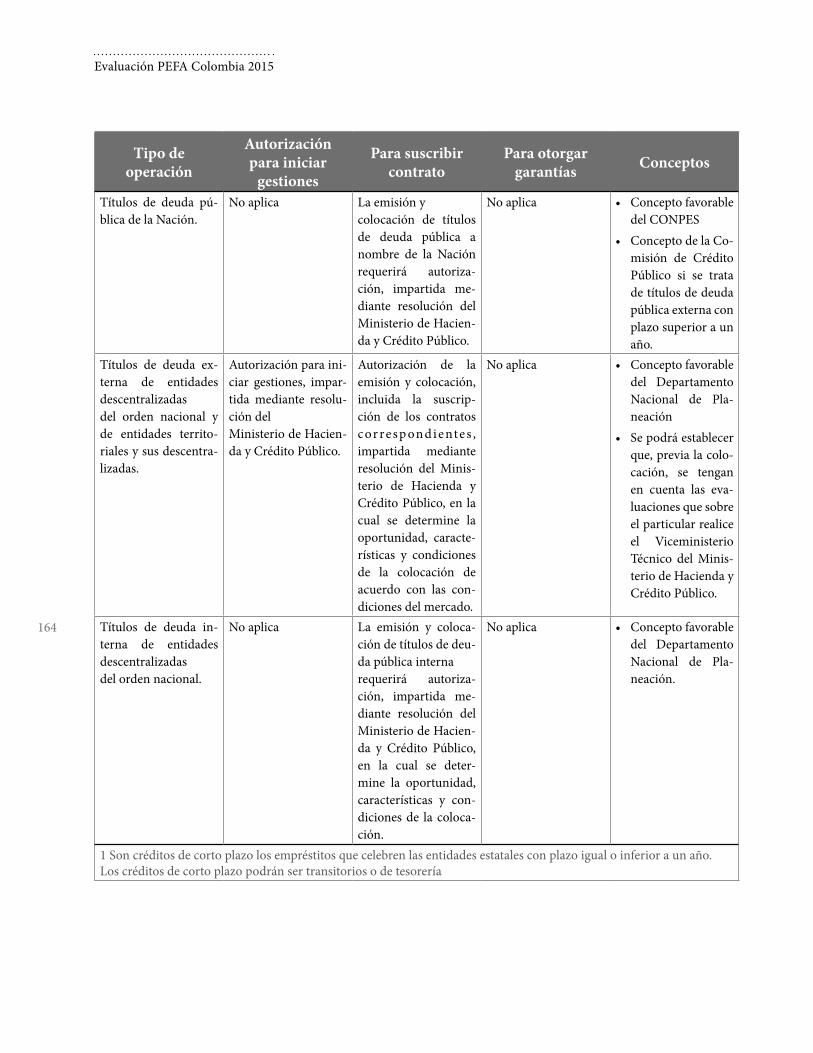

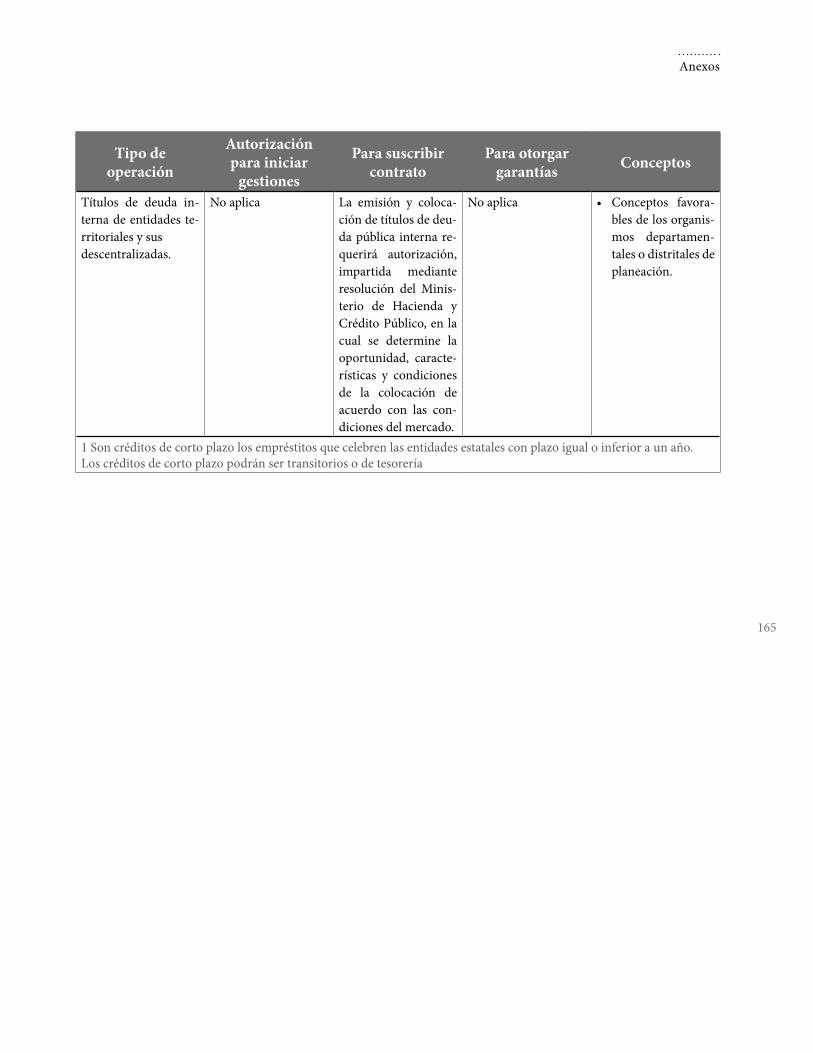

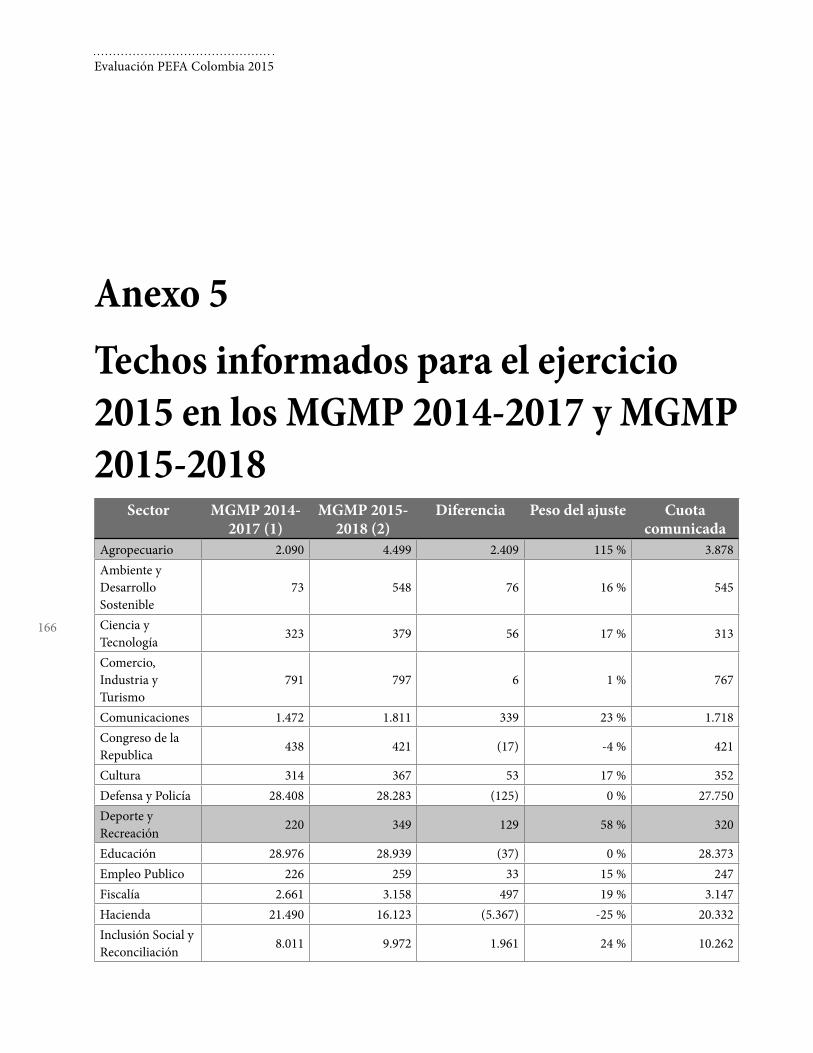

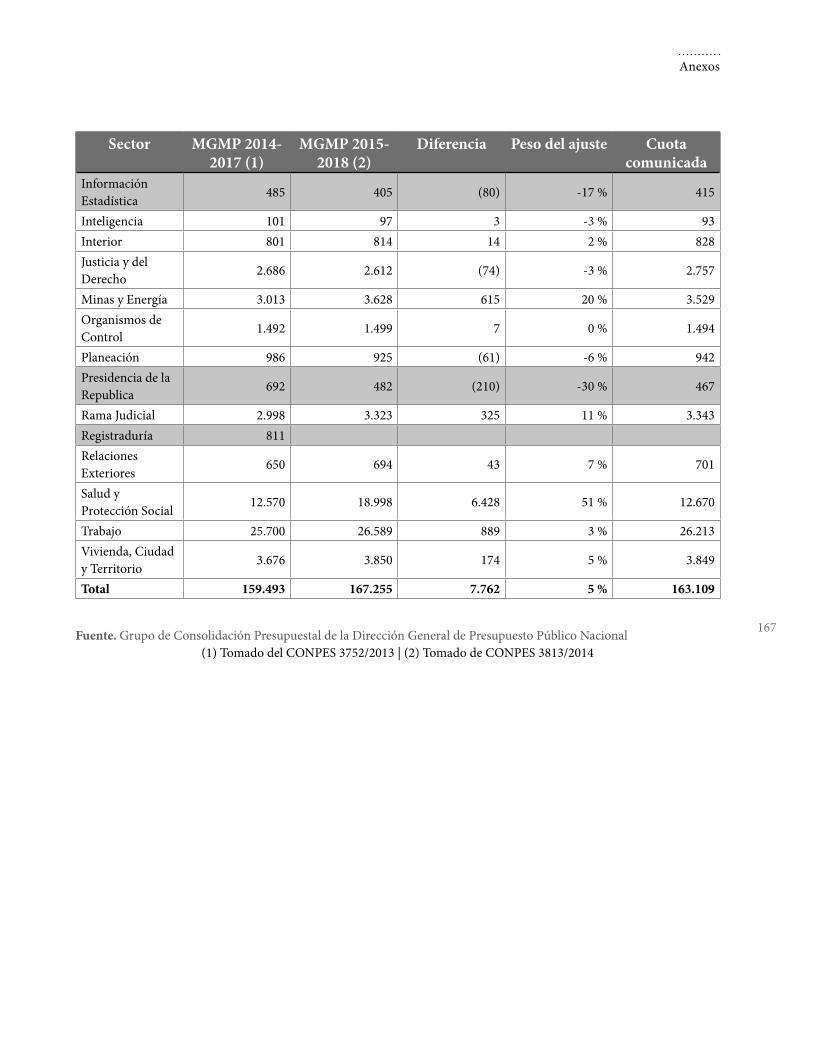

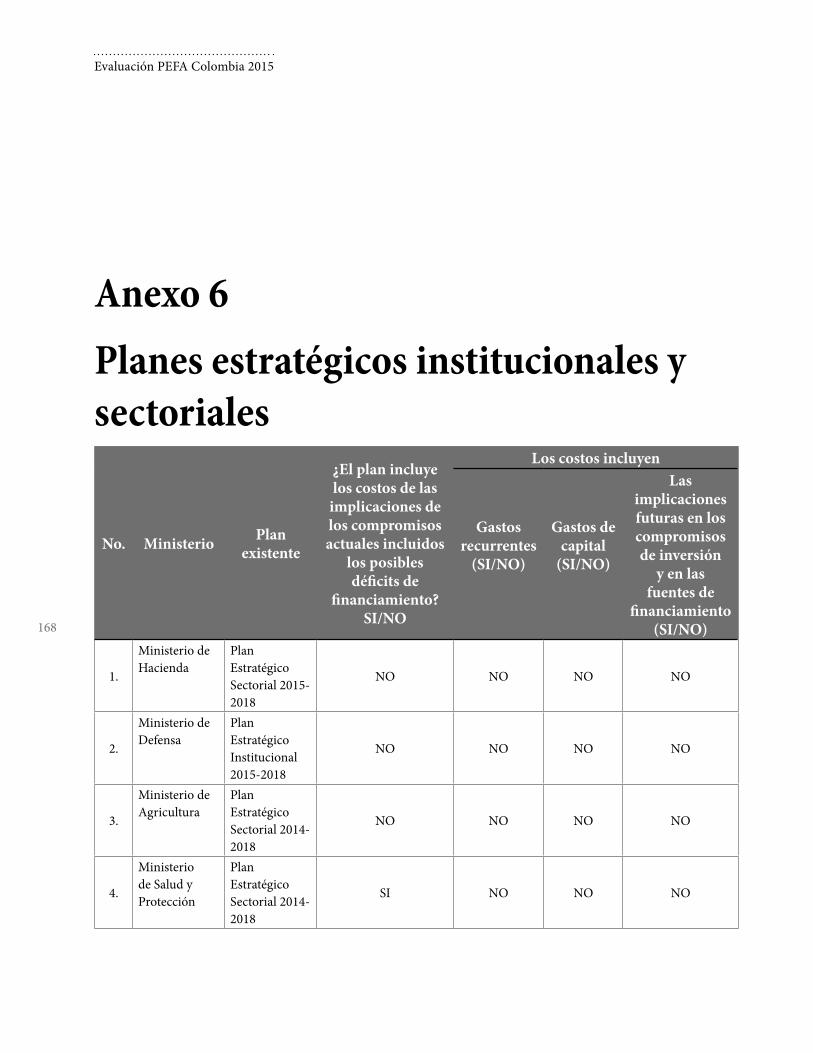

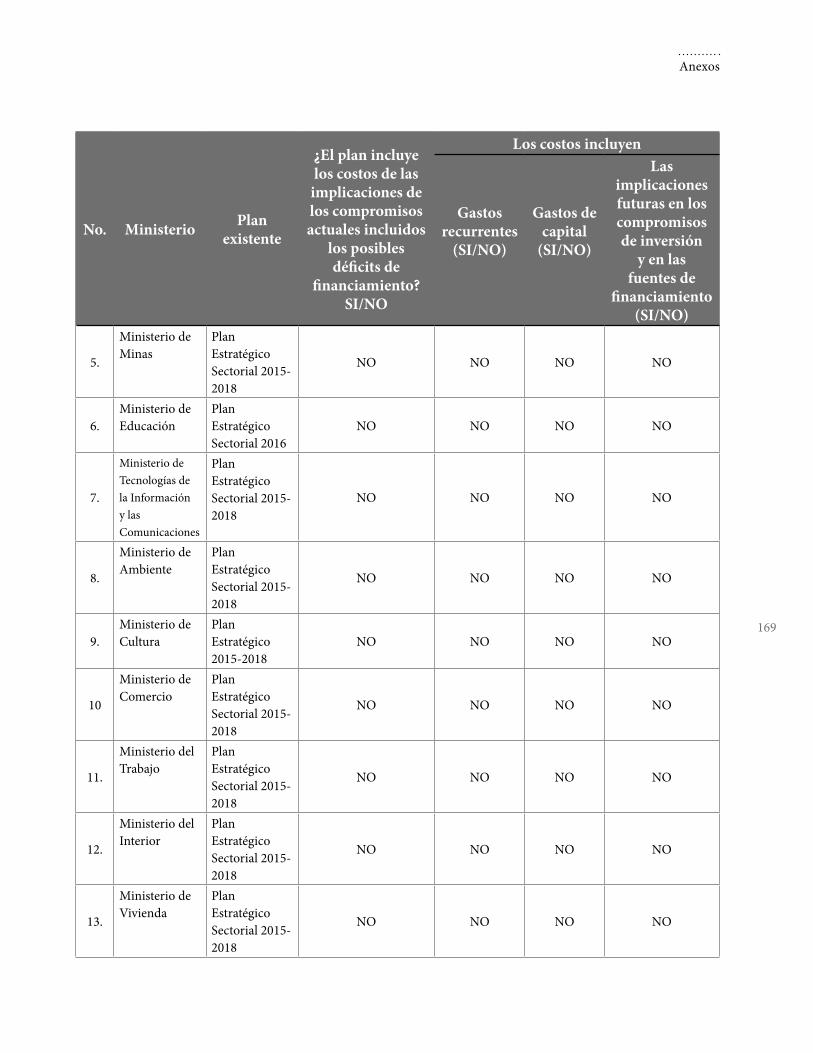

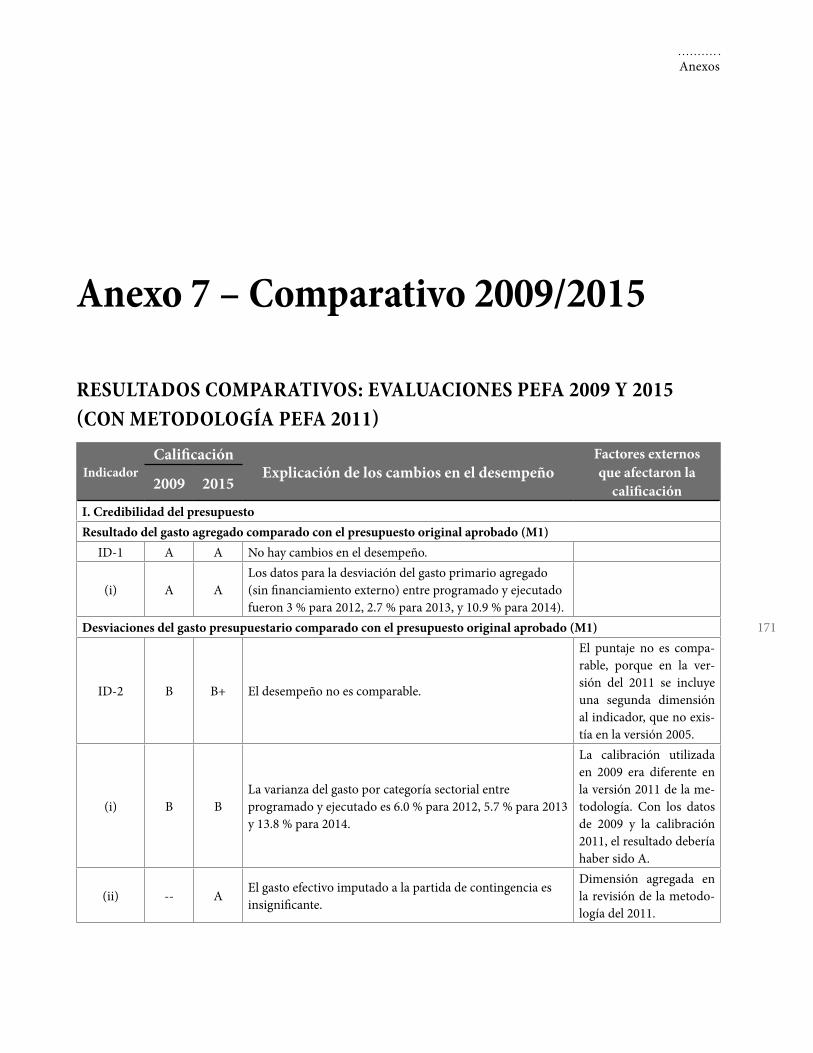

Anexo 1 147Lista de Personas Entrevistadas 147Anexo 2 153Datos utilizados para el ID-2.1 153Datos utilizados para el ID-2.2 155Datos utilizados para el ID-3.2 157Anexo 3 159Entidades Extrapresupuestarias 159Anexo 4 162Requisitos para las operaciones de crédito 162Anexo 5 166Techos informados para el ejercicio 2015 en los MGMP 2014-2017 y MGMP 2015-2018 166Anexo 6 168Planes estratégicos institucionales y sectoriales 168Anexo 7 – Comparativo 2009/2015 171

Resultados Comparativos: Evaluaciones PEFA 2009 y 2015 (con metodología PEFA 2011) 171

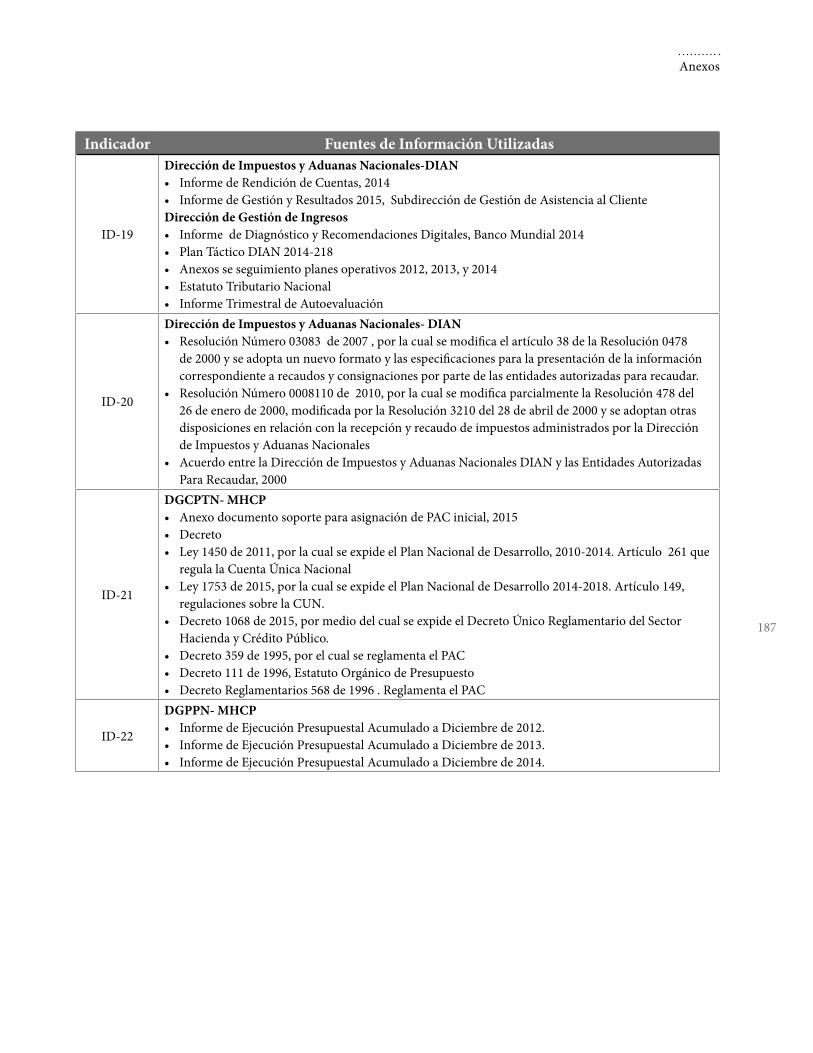

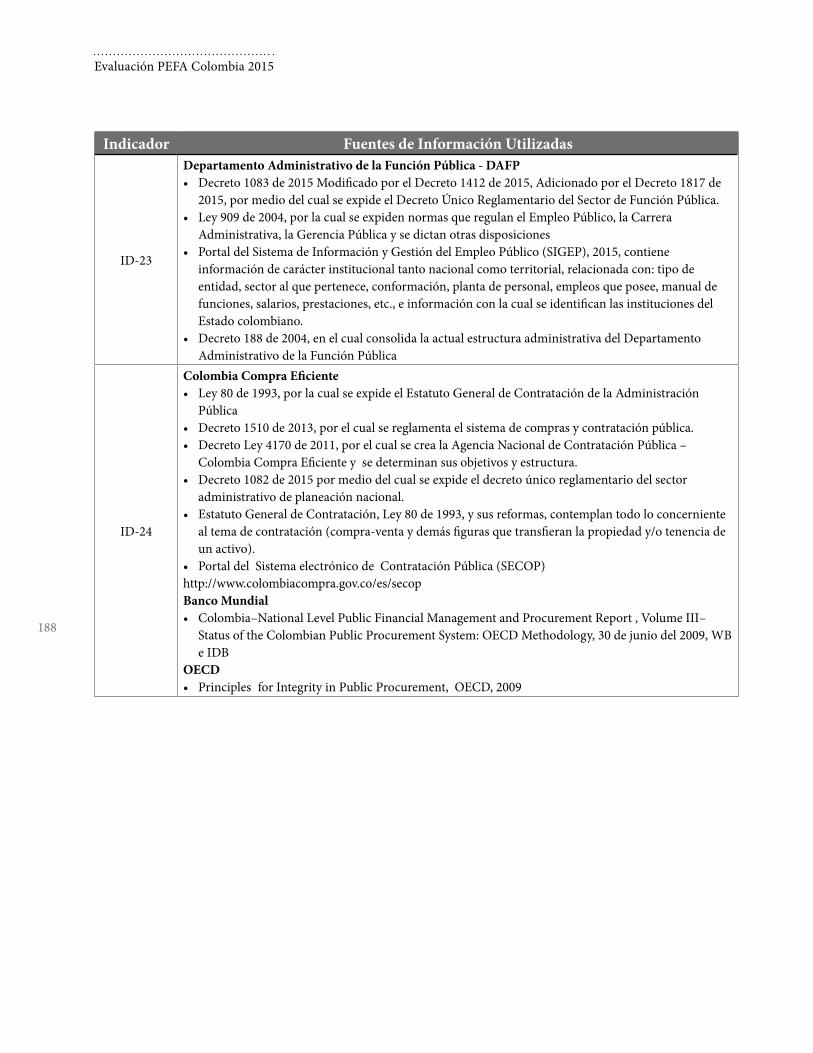

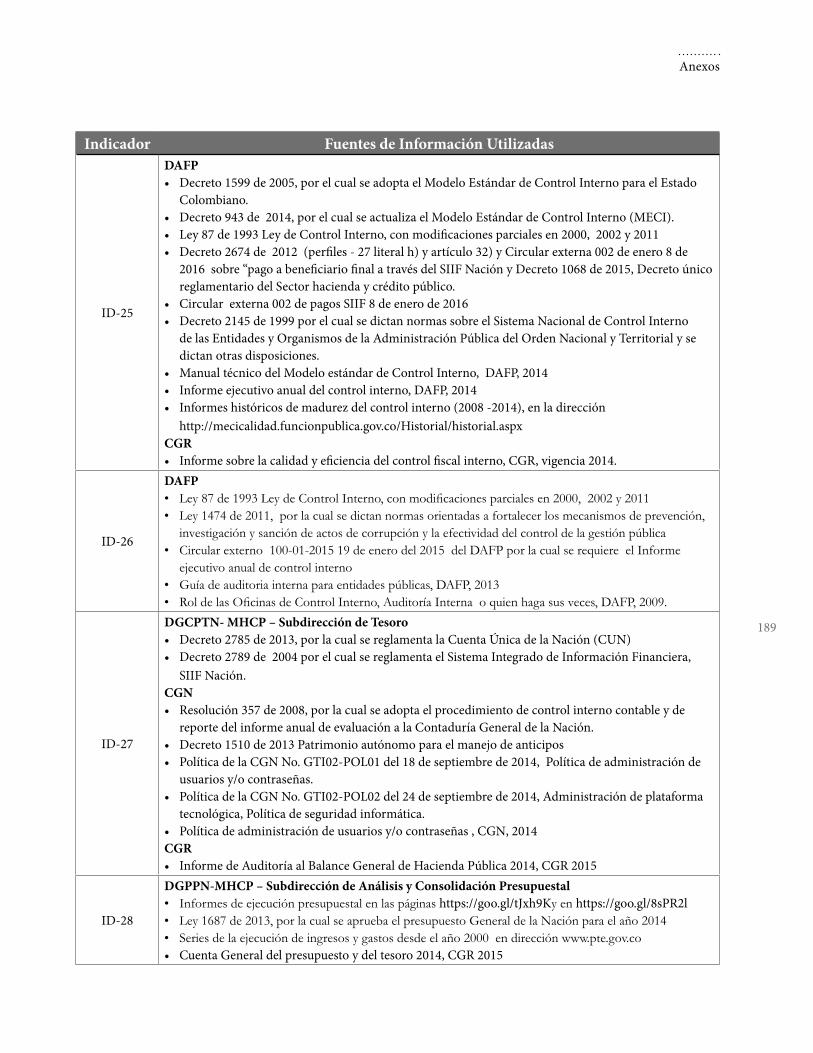

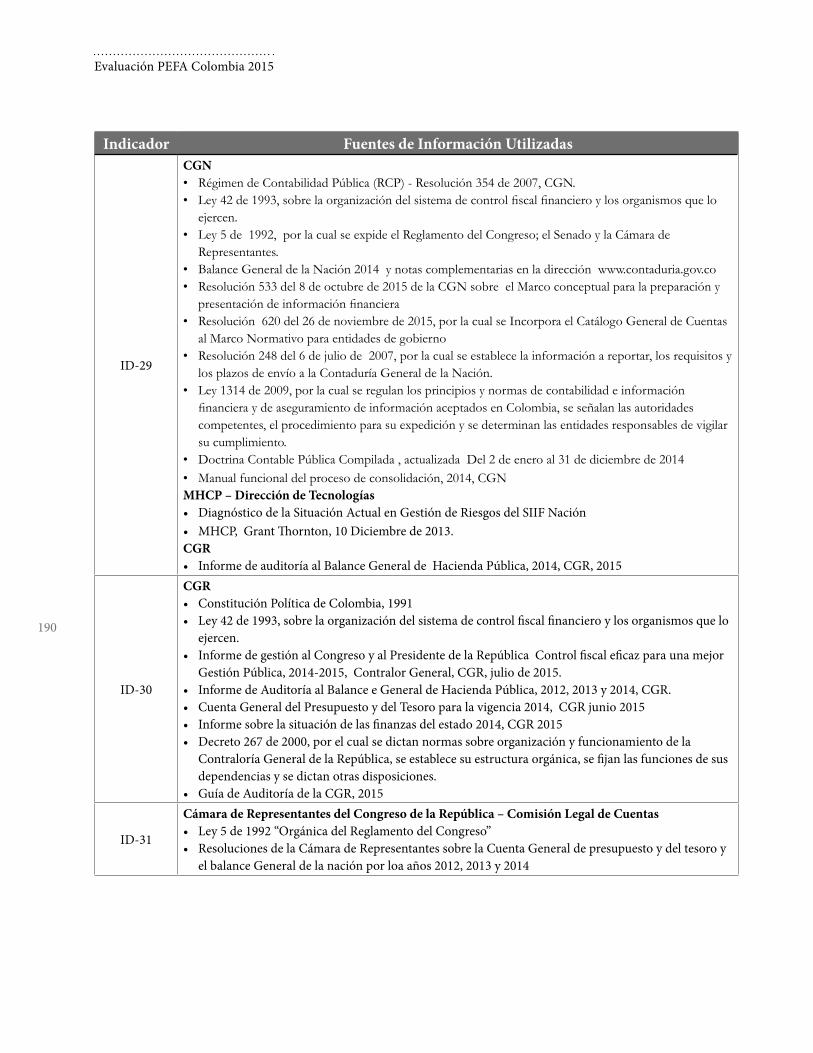

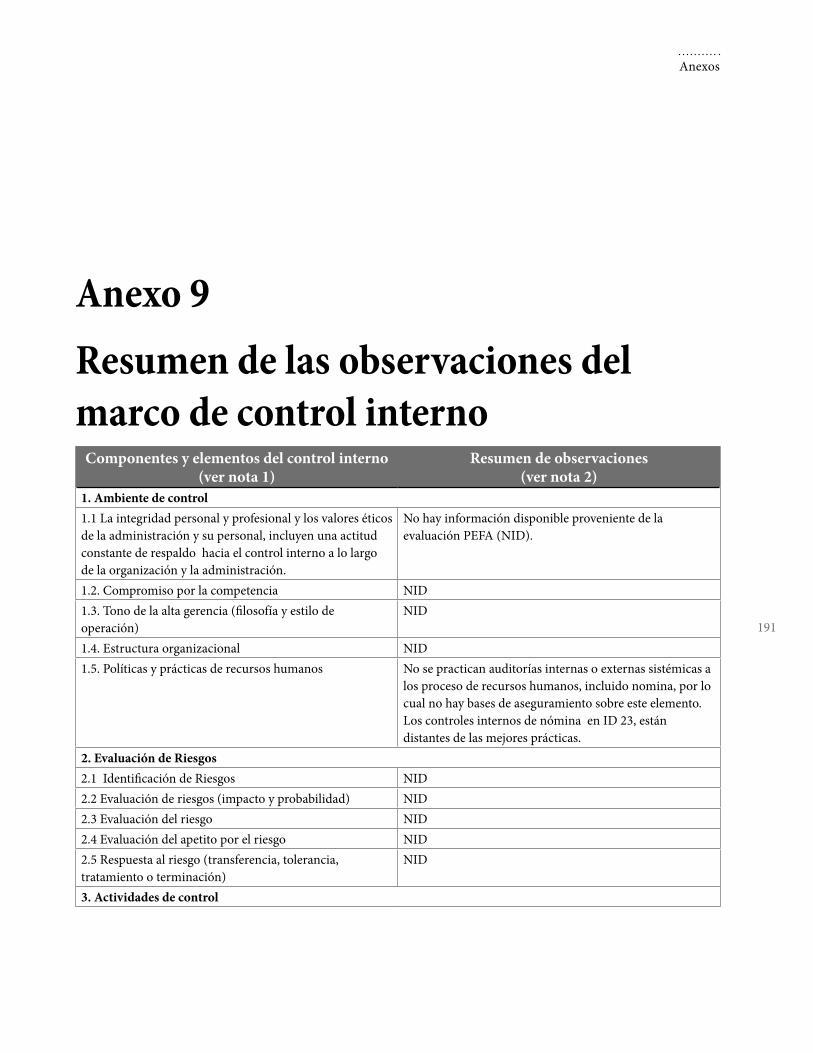

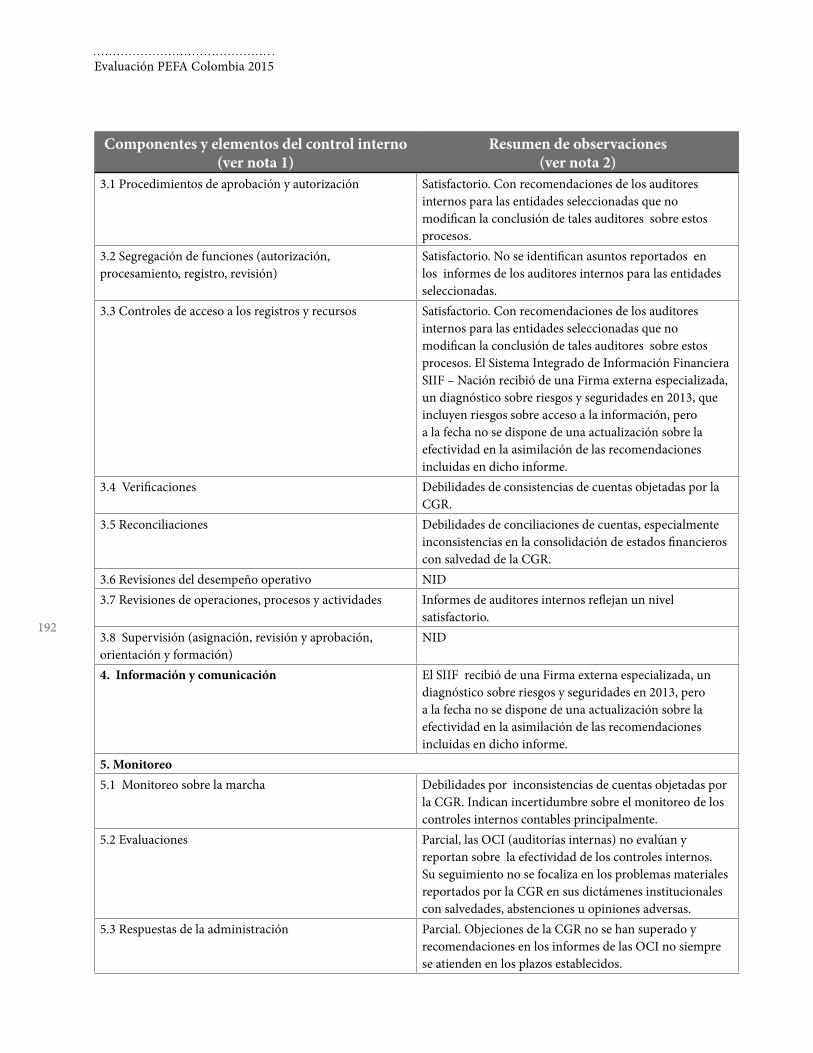

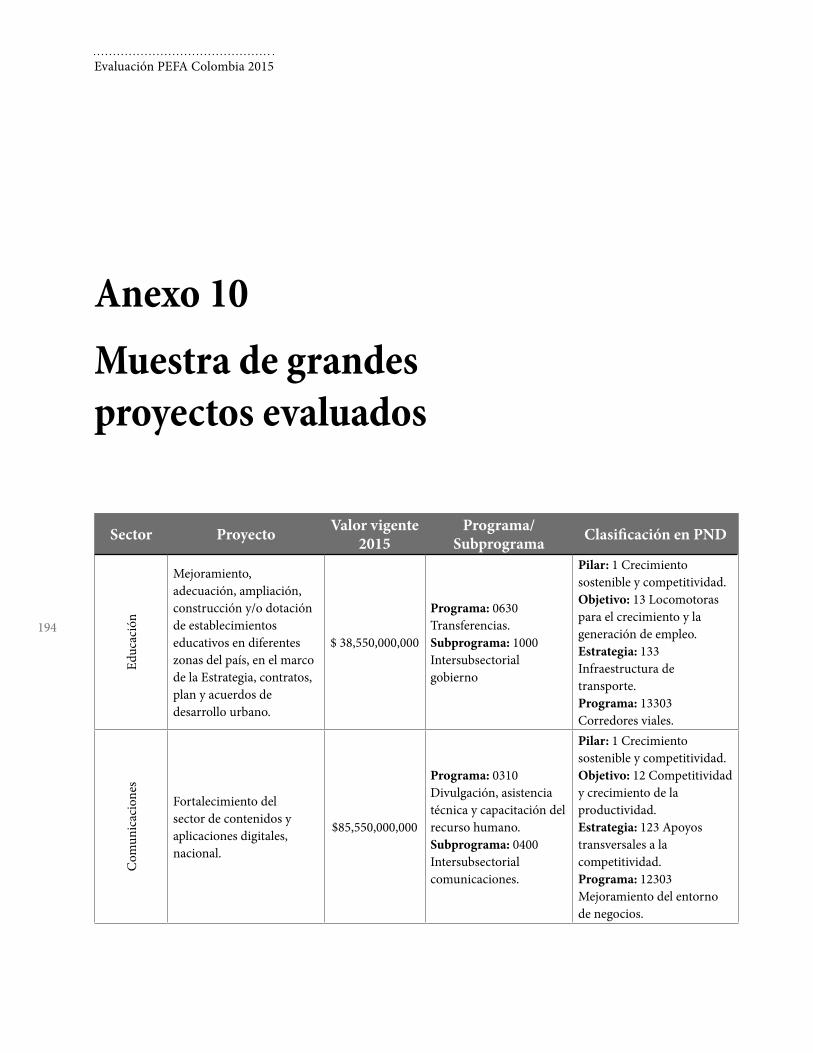

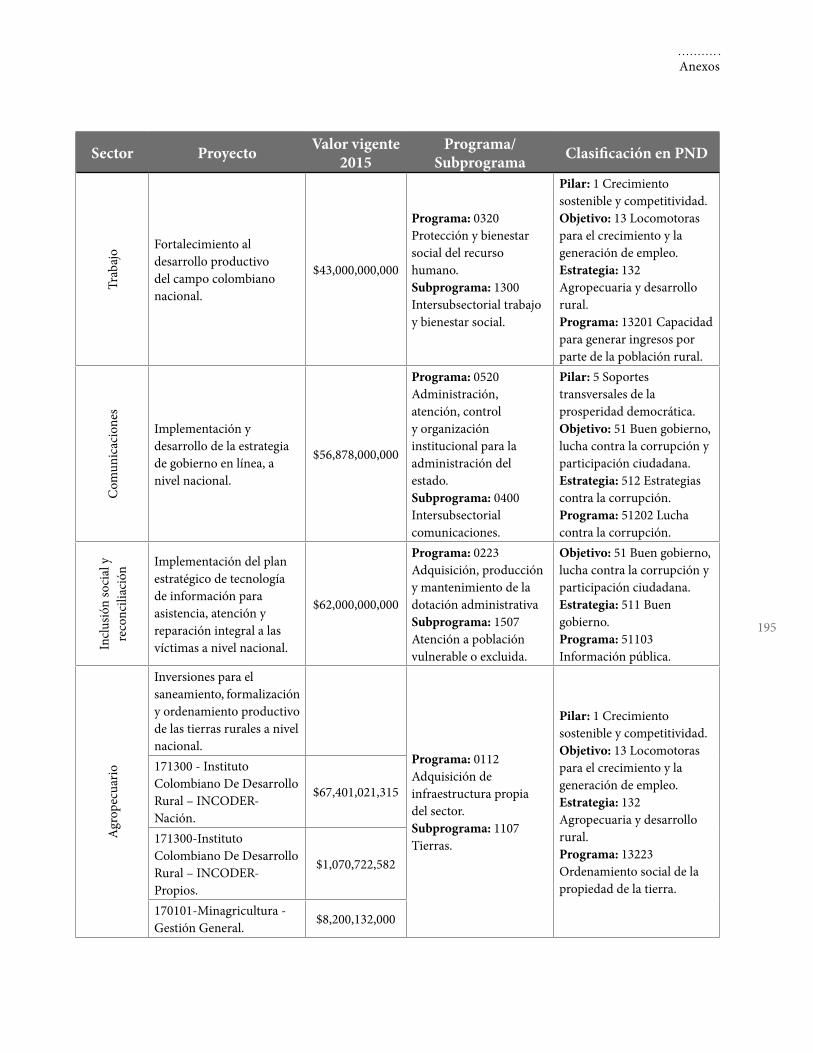

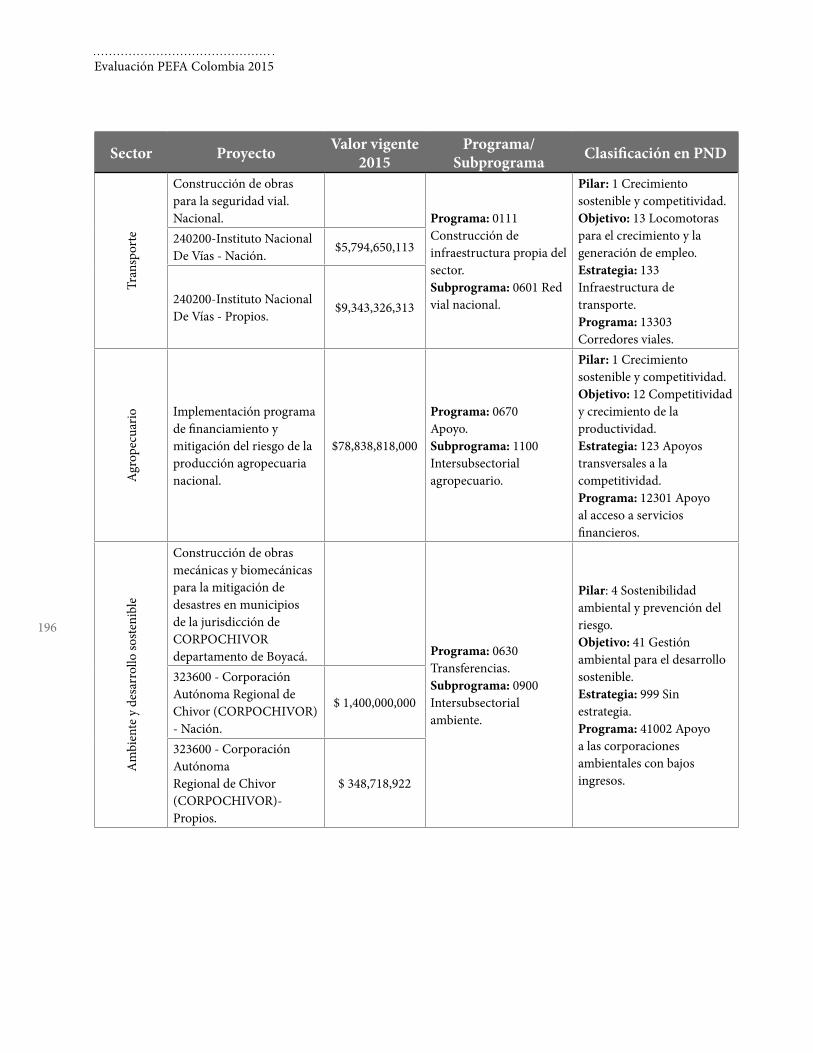

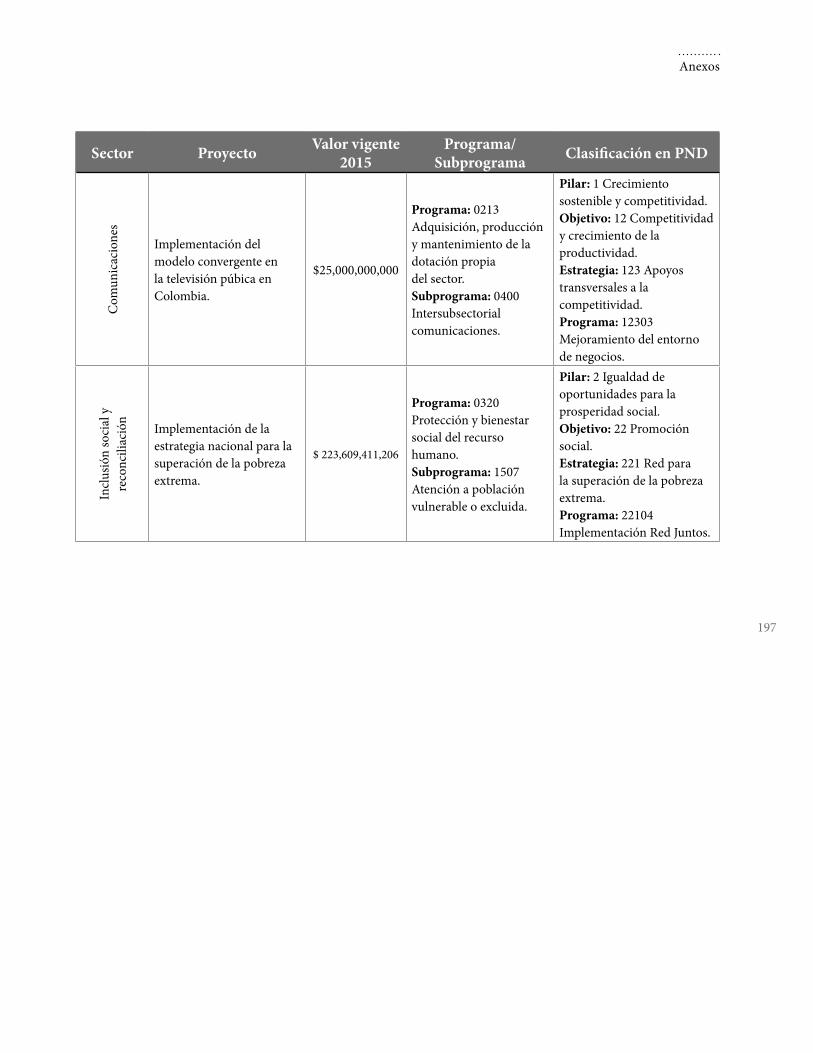

Anexo 8 182Fuentes de Información 182Anexo 9 191Resumen de las observaciones del marco de control interno 191Anexo 10 194Muestra de grandes proyectos evaluados 194

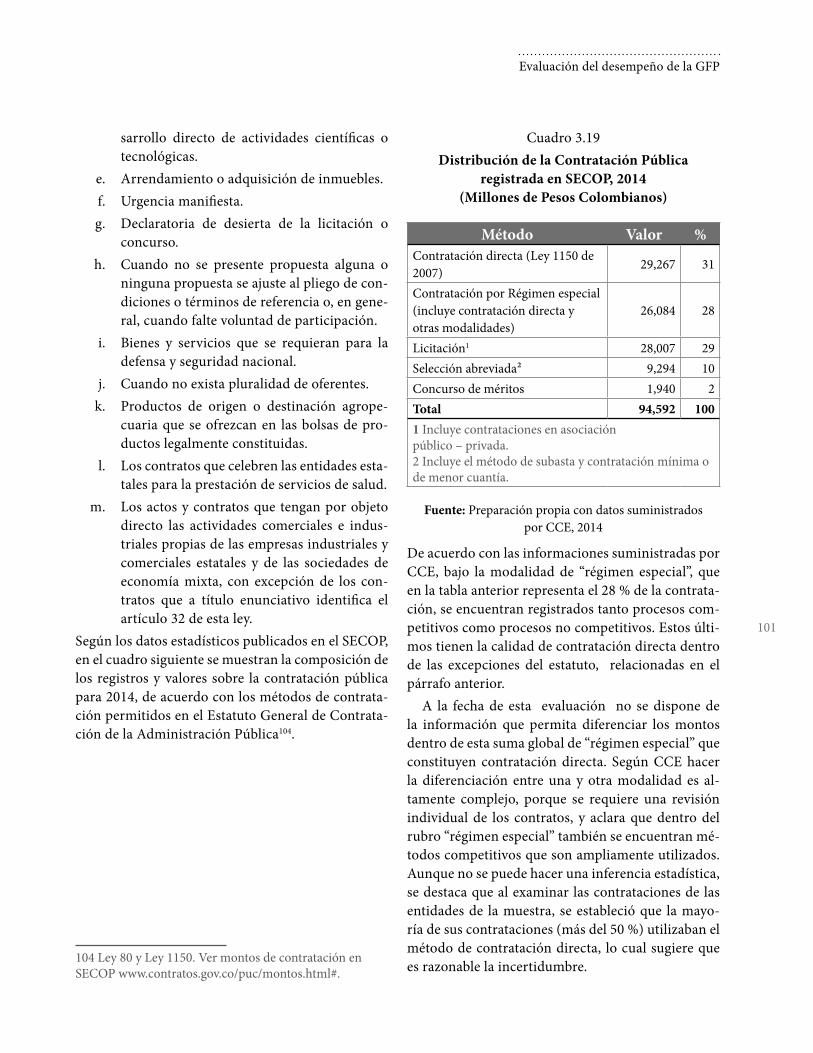

Índice de cuadrosCuadro 1.1 ...................................................................................... 3Cuadro 1.2 ...................................................................................... 5Cuadro 2.1 ...................................................................................... 9Cuadro 2.2 ...................................................................................... 9Cuadro 2.3 ...................................................................................... 10Cuadro 2.4 ...................................................................................... 11Cuadro 2.5 ...................................................................................... 12Cuadro 2.6 ...................................................................................... 21Cuadro 3.1 ...................................................................................... 24Cuadro 3.2 ...................................................................................... 26Cuadro 3.3 ...................................................................................... 26Cuadro 3.4 ...................................................................................... 28Cuadro 3.5 ...................................................................................... 28Cuadro 3.6 ...................................................................................... 37Cuadro 3.7 ...................................................................................... 38Cuadro 3.8 ...................................................................................... 40Cuadro 3.9 ...................................................................................... 44Cuadro 3.10 ...................................................................................... 57Cuadro 3.11 ...................................................................................... 72Cuadro 3.12 ...................................................................................... 84Cuadro 3.13 ...................................................................................... 85Cuadro 3.14 ...................................................................................... 86Cuadro 3.15 ...................................................................................... 90Cuadro 3.16 ...................................................................................... 93Cuadro 3.17 ...................................................................................... 95Cuadro 3.18 ...................................................................................... 98Cuadro 3.19 ...................................................................................... 101Cuadro 3.21 ...................................................................................... 117Cuadro 3.22 ...................................................................................... 118Cuadro 4.1 ...................................................................................... 132Cuadro 4.2 ...................................................................................... 133Cuadro 4.3 ...................................................................................... 134

Evaluación PEFA Colombia 2015

XII

AF Activos FinancierosANF Activos No Financieros

BM Banco MundialCAEFP Cuadro Anual de las Estadísticas

de Finanzas PúblicasCCE Colombia Compra EficienteCDP Certificado de DepósitoCFG Clasificación de las Funciones de

GobiernoCGN Contaduría General de la NaciónCGR Contraloría General de la

RepúblicaCHIP Consolidador de Hacienda e

Inversión PúblicaCLC Comisión Legal de Cuentas

CONFIS Consejo Superior de Política FiscalCONPES Consejo Nacional de Política

Económica y SocialCOP Pesos Colombianos

CP Constitución Política de 1991CPU Corporaciones Públicas

CUIN Clasificador Único InstitucionalDAF Dirección de Apoyo Fiscal

DAFP Departamento de Administración de la Función Pública

DGCPTN Dirección General de Crédito Público y Tesoro Nacional

DGPM Dirección General de Política Macroeconómica

DGPPN Dirección General de Presupuesto Público Nacional

DIAN Dirección de Impuestos y Aduanas Nacionales

DNP Departamento Nacional de Planeación

EEFF Estados FinancierosEFP Estadísticas de las Finanzas

PúblicasEFS Entidad Fiscalizadora Superior

EGDMP Estrategia Global de Deuda de Mediano Plazo

EICE Empresas Industriales y Comerciales del Estado

EOP Estatuto Orgánico de PresupuestoGC Gobierno Central (GNC)

GFP Gestión de la Finanzas PúblicasGoC Gobierno de ColombiaGNC Gobierno Nacional CentralGSN Gobierno Subnacional

ID Indicador de DesempeñoIEP Informe de Ejecución

PresupuestariaMEFP Manual de Estadísticas de las

Finanzas PúblicasMECI Modelo Estándar de Control

InternoMEN Ministerio de Educación Nacional

MFMP Marco Fiscal de Mediano PlazoMGA Matriz General Ajustada

MGMP Marco de Gasto de Mediano PlazoMHCP Ministerio de Hacienda y Crédito

PúblicoMPU Modelo de Puntaje ÚnicoMSPS Ministerio de Salud y Protección

SocialMT Ministerio de Transporte

Abreviaturas y acrónimos

XIII

NICSP Normas Internacionales de Contabilidad de Sector Público

NIIF Normas Internacionales de Información Financiera

OCI Oficina de Control InternoPAC Programación Mensualizada Anual

de CajaPEFA Public Expenditure and Financial

Accountability (Gasto Público y Rendición de Cuentas)

PEI Plan Estratégico InstitucionalPES Plan Estratégico Sectorial

PGN Presupuesto General de la NaciónPIB Producto Interno BrutoPL Poder Legislativo

PMP Propuesta Presupuestaria de Mediano Plazo

PND Plan Nacional de DesarrolloPOAI Plan Operativo Anual de

InversionesRCP Régimen de Contabilidad PúblicaSCII Sistema de Control Interno

Institucional

SCUN Sistema de Cuenta Única Nacional (CUN)

SECO Secretaria de Estado para Asuntos Económicos de la Confederación Suiza

SECOP Sistema Electrónico de Contratación Pública

SGP Sistema General de ParticipacionesSGR Sistema General de Regalías

SIGA Sistema Integrado de Gestión de Activos

SIIF Sistema Integrado de Información Financiera

SPI Sistema de Seguimiento de Proyectos de Inversión

SIRECI Sistema de Rendición Electrónica de Cuentas e Informes

UAE Unidades Administrativas Especiales

UE Delegación de la Unión Europea en Colombia

USD Dólares Americanos

Evaluación PEFA Colombia 2015

Desempeño de la Gestión de las Finanzas Públicas

XV

AgradecimientosEste informe fue preparado por un equipo del Banco Mundial liderado por

Jeannette Estupiñan y Pedro Arizti (Líderes de Proyecto), con la asistencia de Francisco Rodríguez, especialista sénior en Adquisiciones; Enrique Fanta, es-pecialista sénior en Comercio y Aduanas, Xiomara Morel, especialista líder en Administración Financiera; Antonio Blasco, especialista sénior en Administra-ción Financiera, Bruno Giussani, consultor líder del equipo de evaluación, Uli-ses Guardiola, consultor del equipo de evaluación y José Ospina, consultor del equipo de evaluación. Este trabajo de evaluación se realizó en colaboración con el Ministerio de Hacienda y Crédito Público de la República de Colombia con el apoyo y colaboración de la Cooperación Económica de Suiza-SECO y la Coope-ración de la Unión Europea.

El equipo de la evaluación PEFA quiere agradecer especialmente al viceminis-tro técnico del Ministerio de Hacienda y Crédito Público, Andrés Escobar Aran-go por todo el apoyo recibido durante el proceso y la coordinación del trabajo con las distintas entidades y ministerios de parte de su equipo. El equipo del pro-yecto desea expresar un sincero agradecimiento por la ayuda recibida de todos los funcionarios y por la colaboración de las contrapartes de Colombia.

Asimismo el equipo quiere agradecer a Franziska Spörri, Catalina Pulido y Christian Sieber de la Cooperación Económica de Suiza-SECO y a su asesor ex-terno, Andreas Bergmann; a Francisco Garcia y Elena Arjona por parte de la Cooperación de la Unión Europea; a Miguel Orellana por parte del BID; a Ma-nuel Vargas y Jasmin Chakeri por parte del Banco Mundial, y a Helena Grandao Ramos por parte de la Secretaría PEFA, por sus aportes durante la evaluación.

Evaluación PEFA Colombia 2015

Desempeño de la Gestión de las Finanzas Públicas

XVII

Resumen Ejecutivo

INTRODUCCIÓN

El objetivo de la evaluación PEFA Colombia 2015 es contar con un diagnóstico actualizado del desempeño del sistema de Gestión de las Finanzas Públicas

en el país, con el fin de determinar el progreso alcanzado con las reformas imple-mentadas por el Gobierno de Colombia en los últimos años, conocer los impac-tos de estas reformas, establecer las herramientas y los próximos pasos necesarios para consolidar los avances alcanzados, y promover la estabilidad y sostenibili-dad económica a largo plazo.

La presente evaluación de Desempeño del Sistema de Gestión de las Finanzas Públicas de Colombia se lleva a cabo, a solicitud del Ministerio de Hacienda y Crédito Público (MHCP), por parte del Banco Mundial (BM). La Secretaría de Estado para Asuntos Económicos (SECO) de la Confederación Suiza y la Dele-gación de la Unión Europea en Colombia (EU) colaboraron durante el proceso.

La evaluación se realiza utilizando la metodología PEFA 2016, presentada ofi-cialmente el 1 febrero de 2016. El uso de la metodología PEFA para este propósito permite registrar el avance realizado por el país en materia de administración financiera pública desde la evaluación PEFA Colombia 2009, y establecer una nueva línea de base para la medición futura de los avances a realizar, por ejemplo en relación a la inversión pública, gestión de activos públicos, estrategia fiscal e información orientada a resultados, que prometen ser particularmente útiles para la agenda de reformas que el GoC tiene interés en impulsar.

El alcance del ejercicio PEFA Colombia 2015 abarca al Gobierno Central (Go-bierno Nacional Central) y el periodo de análisis de evaluación son los últimos tres años fiscales finalizados, 2012, 2013 y 2014, a la fecha de corte: diciembre 2015. La misión de campo tuvo lugar en la ciudad de Bogotá entre el 12 de noviembre y el 18 de diciembre de 2015. La preparación del presente informe se extendió entre el 4 de enero y el 17 de agosto de 2016, incorporando los comentarios del Gobierno de Colombia y de los revisores invitados.

Evaluación PEFA Colombia 2015

XVIII

ANTECEDENTES DEL PAÍSColombia es un país ubicado en la franja superior de América del Sur, con una población proyectada para 2015 de 48.2 millones de habitantes. Es la cuarta eco-nomía de esta región, después de Brasil, Argentina y Chile; cuenta con un impor-tante mercado interno y una gran riqueza de recursos naturales. El crecimiento promedio anual de la economía en los últimos diez años (2005-2014) alcanzó 4.8 %, sustentado en un marco macroeconómico fuerte.

La Gestión de las Finanzas Públicas en Colombia tiene importantes fortalezas, principalmente asociadas con el desarrollo de instrumentos que han permitido un manejo fiscal prudente -como la reciente introducción de reglas fiscales- so-bre los que se han sostenido iniciativas importantes de desarrollo. Sin embargo, existen todavía algunas debilidades vinculadas con la asignación estratégica de recursos, la rendición de cuentas y la eficiente prestación de servicios públicos, áreas en las que se vienen realizando esfuerzos de reforma que aún no se reflejan completamente en la evaluación. Entre las más importantes se pueden destacar: i) la incorporación en el presupuesto de información sobre desempeño, vinculan-do de forma más adecuada la planificación con los recursos; ii) la convergencia de la contabilidad nacional a las normas internacionales de contabilidad para el sector público, permitiendo uniformidad entre las clasificaciones contables y presupuestarias; iii) el fortalecimiento de la Contraloría General de la República a través del mejoramiento de la calidad y eficiencia de las acciones de control, y iv) la promoción de la transparencia de la información de las finanzas públicas y la participación ciudadana.

METODOLOGÍA PEFALa medición del Sistema de Gestión de las Finanzas Públicas se realiza a partir de la valoración de 31 indicadores de desempeño (ID) de alto nivel agrupados en siete pilares de interés, que son:

I. Confiabilidad del presupuesto (ID-1 a ID-3)II. Transparencia de las finanzas públicas (ID-4 a ID-9)

III. Gestión de activos y pasivos (ID-10 a ID-13)IV. Estrategia fiscal y presupuestación basadas en políticas (ID-14 a ID-18)V. Previsibilidad y control de la ejecución presupuestaria (ID-19 a ID-26)

XIX

VI. Contabilidad y presentación de informes (ID-27 a ID-29)VII. Escrutinio y auditoria externos (ID-30 a ID-31)

Los 31 indicadores de desempeño se califican con una escala ordinal de siete puntos, A, B+, B, C+, C, D+ y D, según la evidencia objetiva obtenida durante el proceso de evaluación y preparación del informe. Una calificación “A” establece que la práctica nacional, como se valora con el PEFA, es compatible con las bue-nas prácticas internacionales, mientras que una calificación “D” muestra que la práctica nacional está lejos de las buenas prácticas (o que no hay suficiente infor-mación o evidencia para calificar).

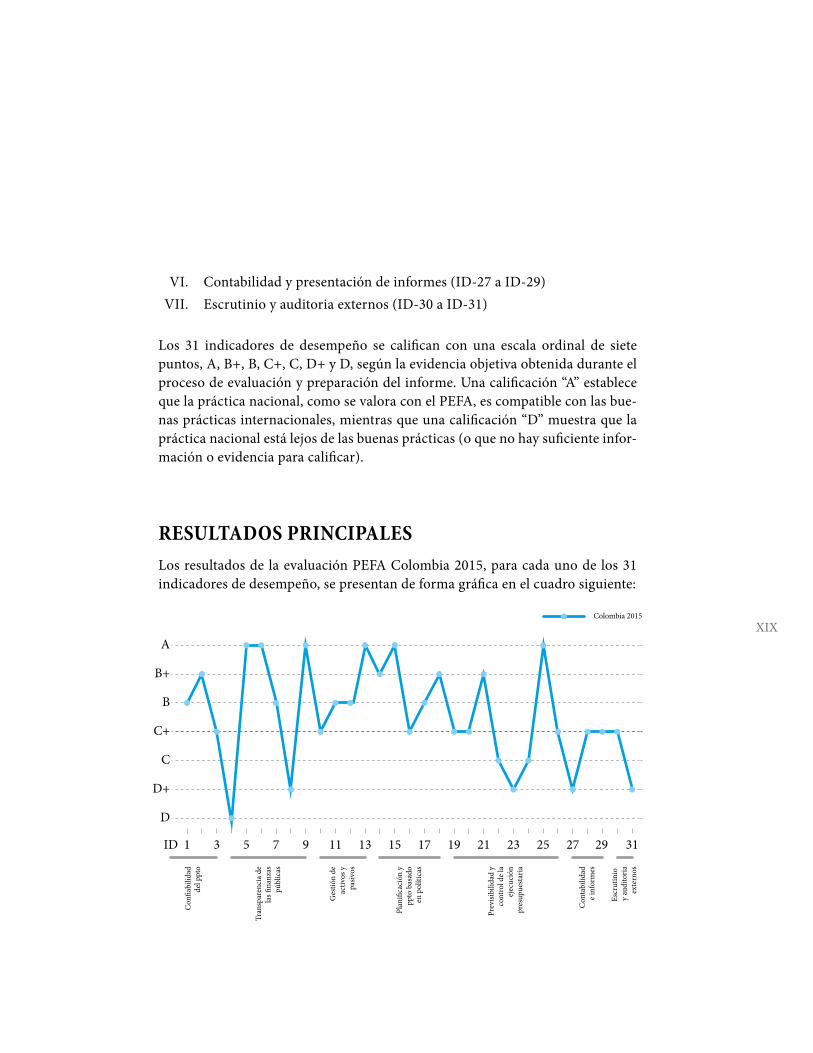

RESULTADOS PRINCIPALESLos resultados de la evaluación PEFA Colombia 2015, para cada uno de los 31 indicadores de desempeño, se presentan de forma gráfica en el cuadro siguiente:

Evaluación PEFA Colombia 2015

XX

En términos generales, el sistema de Gestión de las Finanzas Públicas de Co-lombia a nivel del Gobierno Nacional Central presenta una alineación razonable con las buenas prácticas internacionales. Un recuento rápido de los puntajes al-canzados en la evaluación PEFA Colombia 2015 muestra que 24/31 indicadores (77.4 %) obtuvieron calificaciones entre A y C+. Por otro lado, el número restante de indicadores -7/31 (22.6 %)- obtuvo calificaciones entre C y D. Esto último podría indicar que hay oportunidades de mejora en las prácticas de la Gestión de las Finanzas Públicas en el país con relación a los estándares internacionales de la metodología PEFA.

Los pilares que obtuvieron mejor calificación son el pilar I “confiabilidad del presupuesto” (ID-1 a ID-3), el pilar III “gestión de activos y pasivos” (ID-10 a ID-13) y el pilar IV “estrategia fiscal y presupuestación basadas en políticas” (ID-14 a ID-18). En estos casos, la gran mayoría de las calificaciones de los indicadores relevantes están ubicadas en el rango de los puntajes A y B, aspecto que los des-taca como fortalezas del sistema GFP en Colombia.

En especial, es notable el desempeño positivo de los indicadores ID-14 e ID-15, que miden en conjunto la capacidad institucional para establecer una estrategia fiscal creíble y cumplir con la misma. Estos dos indicadores son nuevos, en la me-dida que han sido añadidos recientemente a la última revisión de la metodología PEFA, justamente para reflejar avances en este sentido dentro de la buena prác-tica internacional. Colombia muestra avances importantes en esta materia. Lo mismo se puede decir de los indicadores ID-11 “gestión de la inversión pública” e ID-12 “gestión de los activos públicos”, también nuevos en la metodología PEFA, y donde Colombia muestra compatibilidad con los estándares internacionales.

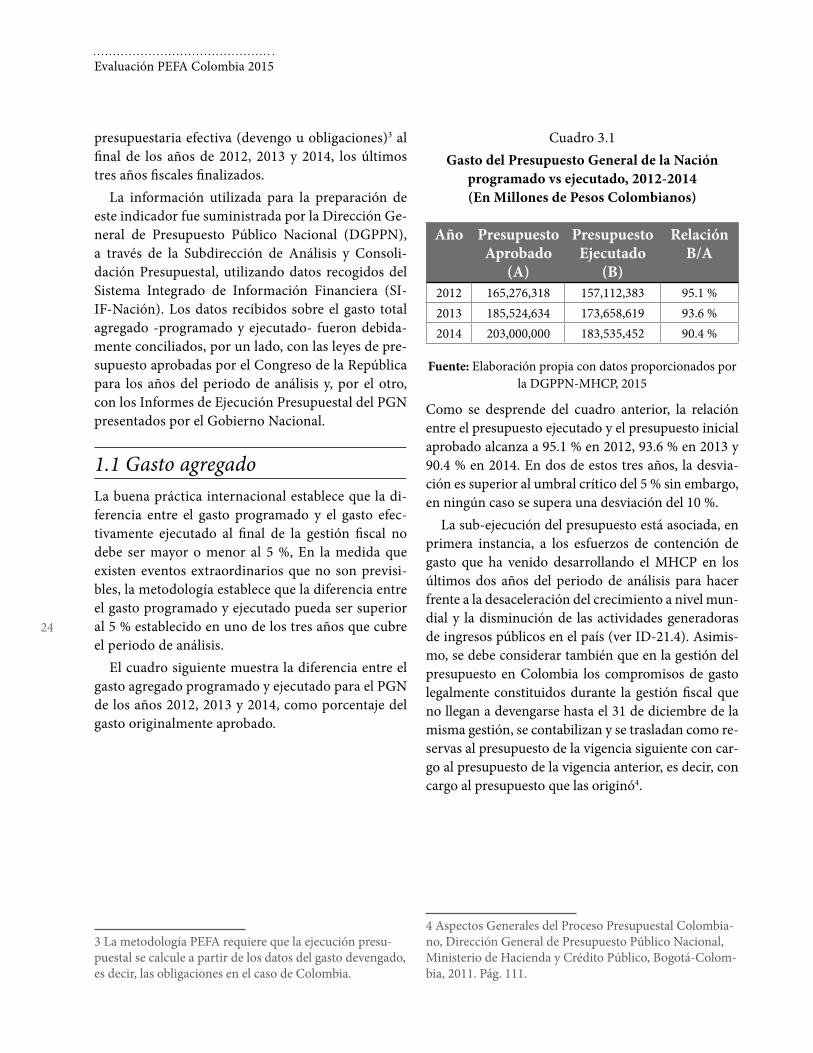

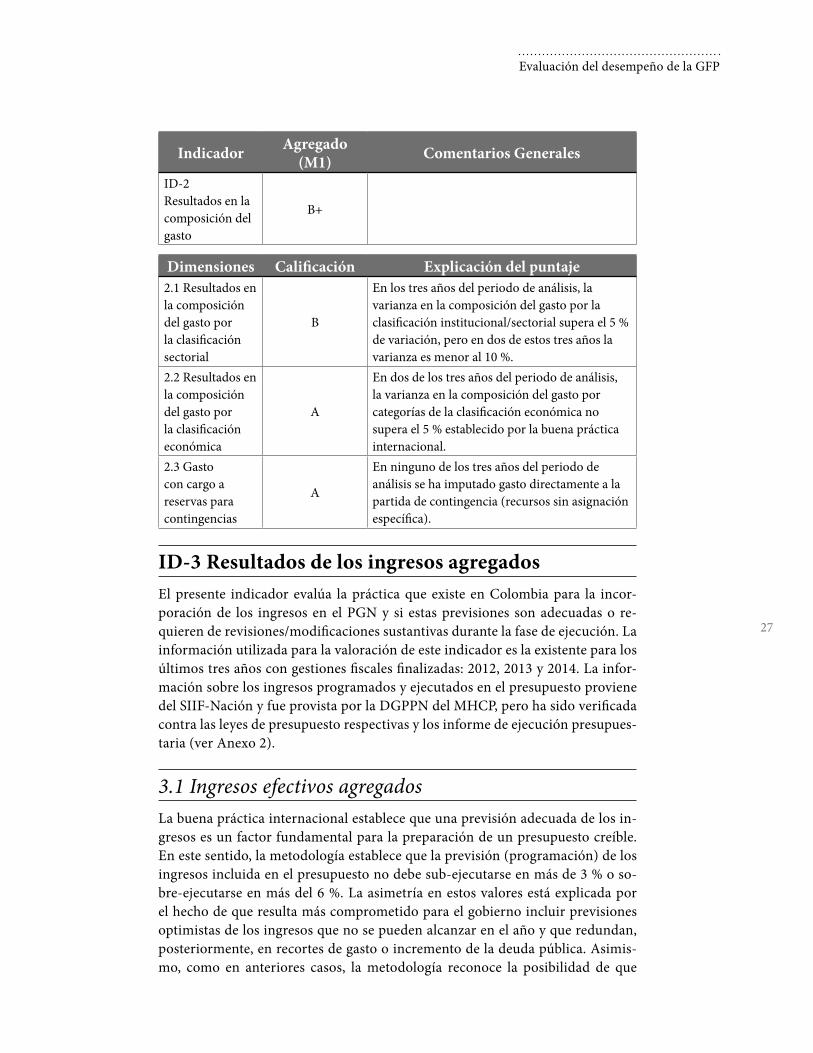

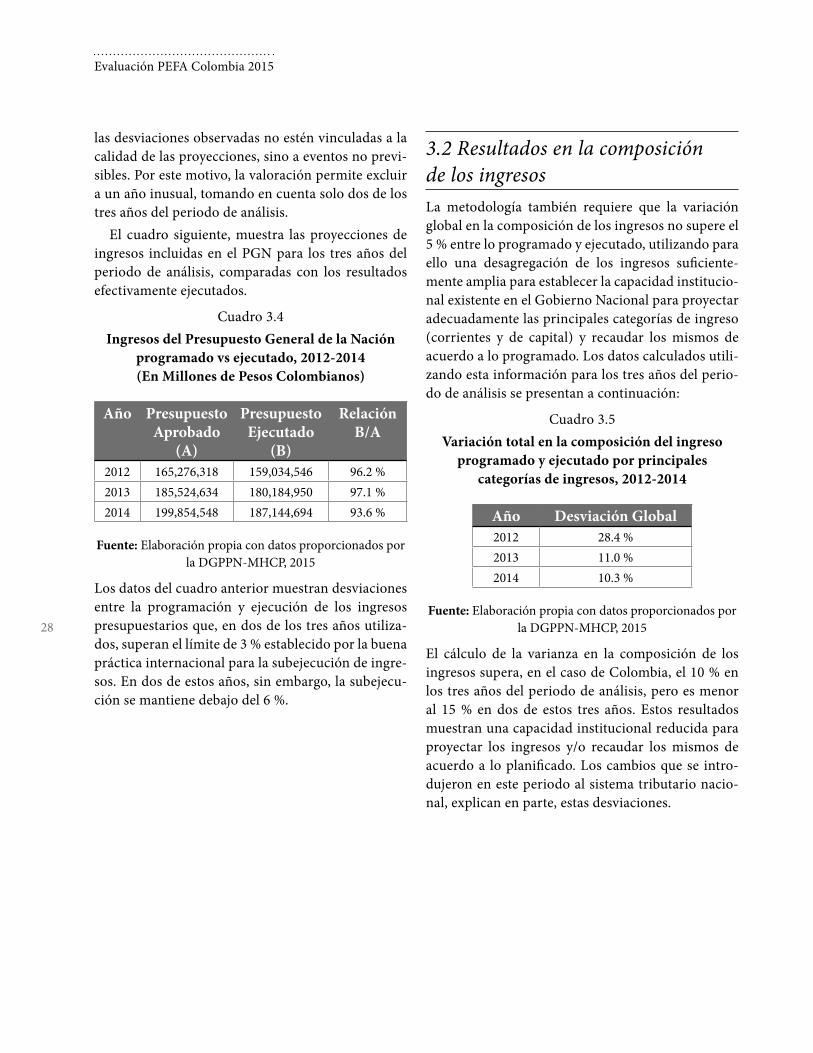

Los indicadores ID-1 a ID-3 en su conjunto miden si la programación anual de ingresos y gastos que se incluye en el presupuesto que aprueba el Congreso de la República se sigue -sin mayores variaciones- durante la fase de ejecución, tanto a nivel global como desagregado por las categorías de las clasificaciones sectorial, funcional y económica. En el caso de Colombia, estos indicadores obtuvieron calificaciones entre B+ y C+, resultado que sugiere que el PGN es un instrumento confiable y que orienta efectivamente la asignación de los recursos públicos a las prioridades definidas en la política nacional.

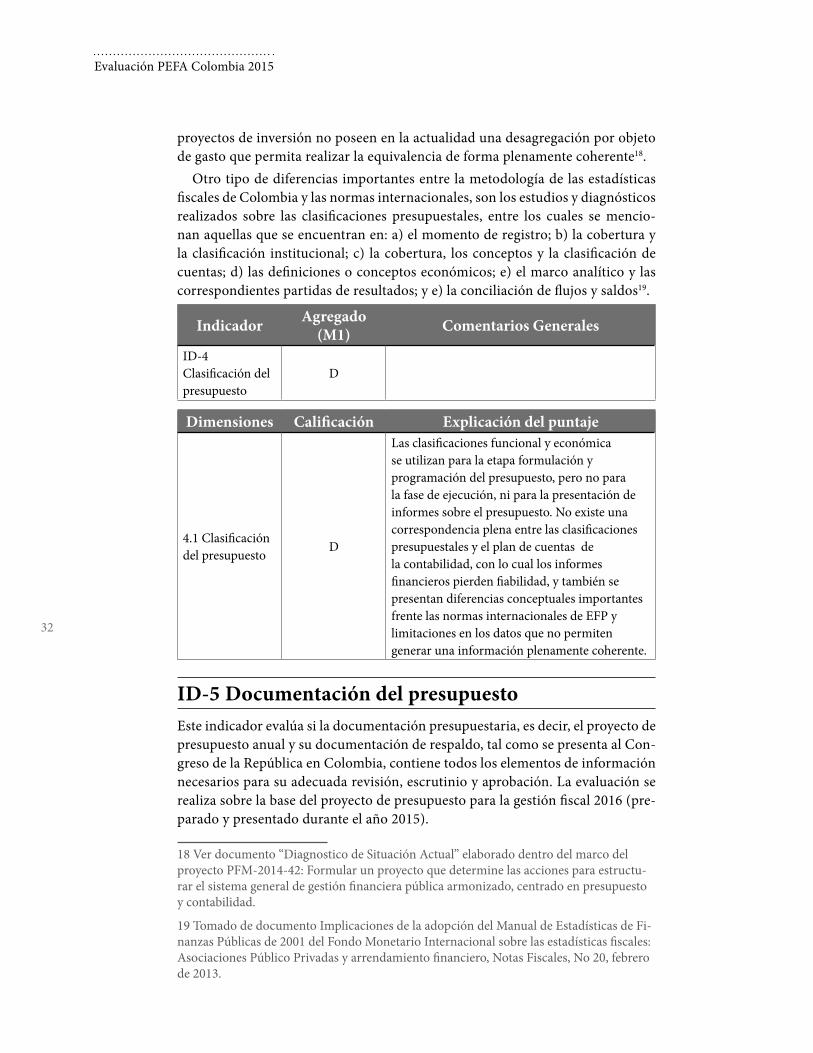

Para los pilares: II “transparencia de las finanzas públicas” (ID-4 a ID-9), y V “previsibilidad y control de la ejecución presupuestaria” (ID-19 a ID-26), se pre-sentó un desempeño mixto. Los indicadores sobre la transparencia fiscal están en general alineados a las buenas prácticas internacionales, excepto por los que ca-lifican el clasificador presupuestario (ID-4) y la inclusión de información de des-

XXI

empeño en el presupuesto asignado a la prestación directa de servicios públicos a la población (ID-8). Los resultados en estos dos indicadores ratifican la decisión del GoC de focalizar una parte importante del esfuerzo de reforma en estas áreas.

Los indicadores del pilar sobre “previsibilidad y control de la ejecución presu-puestaria”, tienen en la Gestión de la Tesorería (ID-21) y la Gestión del Control Interno (ID-25) practicas ajustadas a los estándares internacionales, que con-trastan con los indicadores que obtuvieron calificaciones entre C y D+, prin-cipalmente Controles de la nómina (ID-23) y Adquisiciones (ID-24). El GoC también ha iniciado acciones de fortalecimiento de los instrumentos requeridos para promover la mejora en estos procesos, que apuntan a consolidarse en el mediano plazo.

Entre los pilares también hay un desempeño diferenciado. Los pilares VI y VII, “contabilidad y presentación de informes” y “escrutinio y auditoria exter-nos”, respectivamente, exhiben oportunidades de mejora. Es decir, todos los indicadores que componen estos dos pilares (ID-27 a ID-31) tienen puntajes ubicados entre D+ y C+, los mismos que sugieren todavía la existencia de bre-chas con relación a las buenas prácticas internacionales. Las reformas en curso, sobre todo aquellas orientadas a fortalecer la consolidación de la información financiera gubernamental en el Balance General de la Nación y la coordinación interinstitucional de los entes reguladores y de control, permitirán revertir en el mediano plazo estas situaciones.

EFECTOS SOBRE LOS OBJETIVOS PRINCIPALES DE LAS FINANZAS PÚBLICASLos efectos combinados de estas fortalezas y oportunidades de mejora, identifica-das sobre los objetivos del sistema de Gestión de las Finanzas Públicas en Colom-bia -a saber: i) la disciplina fiscal global, ii) la asignación estratégica de recursos y iii) una eficiente prestación de servicios– son mixtos. A continuación se presenta un resumen breve del impacto potencial de estás fortalezas y oportunidades de mejora, globales y específicas, sobre estos objetivos.Disciplina Fiscal Global. Los componentes del sistema que contribuyen positi-vamente y de forma global al logro de la disciplina fiscal global son: i) la estrategia fiscal claramente definida, junto con el seguimiento y evaluación de sus resulta-dos; ii) las capacidades para la preparación de proyecciones macroeconómicas y

Evaluación PEFA Colombia 2015

XXII

de desempeño fiscal robustas; iii) la credibilidad del presupuesto, particularmen-te la poca variación que refleja el gasto ejecutado, a nivel global y desagregado por categorías administrativa, funcional y económica; iv) la buena proyección de los ingresos anuales agregados, que tampoco sufre desviaciones significativas durante la fase de ejecución del presupuesto; v) el reporte adecuado de las opera-ciones de ingresos y gastos que quedan fuera del PGN; vi) la gestión de los ingre-sos tributarios y no tributarios; vii) la pertinente administración de los activos y pasivos públicos; viii) la previsibilidad de recursos para comprometer gastos en el curso del ejercicio, y ix) la gestión efectiva de los controles internos.

Estos elementos positivos se ven parcialmente contrarrestados por las pocas debilidades que quedan todavía prevalentes en el sistema GFP, especialmente: i) la reducida capacidad de supervisión del riesgo fiscal que generan las entida-des del conjunto del sector público; ii) los atrasos de pagos; iii) las dificultades existentes todavía en la programación de los gastos a mediano plazo; vi) la débil vinculación entre los gastos de inversión y los gastos recurrentes futuros que ésta genera; y vii) las limitaciones de cobertura y comparabilidad de los informes de ejecución presupuestaria y los registros contables para informar la toma de deci-siones oportunamente. Asignación Estratégica de Recursos. Las fortalezas del sistema de Gestión de las Finanzas Públicas en Colombia con relación a la asignación estratégica de recursos son: i) la existencia de directrices presupuestarias que asignan techos presupuestarios creíbles, en el corto y mediano plazo; ii) la presentación puntual del proyecto de presupuesto a consideración del legislativo; iii) la provisión de información completa y pertinente al Congreso de la República para el análisis del proyecto de presupuesto; iv) la aprobación regular y oportuna de la ley del presupuesto antes de la vigencia del año fiscal correspondiente; v) la preparación y aprobación de un Plan Nacional de Desarrollo cada cuatro años (el vigente es 2014-2018) que orienta sobre las prioridades en la asignación de fondos públicos entre las instituciones; vi) el seguimiento y evaluación de la información de des-empeño en el PND, y vii) la evaluación y el seguimiento regular que se realiza a los proyectos de inversión pública.

Por otro lado, se encontraron las siguientes debilidades: i) la dificultad para alinear la planificación y el presupuesto, así como asegurar la consistencia del gasto con los techos presupuestarios en el mediano plazo; ii) la clasificación pre-supuestaria sin comparabilidad con estándares internacionales; iii) la ausencia de información de desempeño en el conjunto del presupuesto; iv) los mecanis-mos de costeo de proyectos de inversión; v) los reportes de la ejecución presu-

XXIII

puestaria; vi) la preparación de los estados financieros y presupuestarios; vii) el seguimiento que se hacen de las recomendaciones de control externo, y viii) la evaluación global de los resultados de la gestión fiscal por parte del Congreso de la República.Eficiente Prestación de Servicios. La prestación eficiente (y eficaz) de servicios públicos a la población, que es un objetivo importante de la GFP. Los componen-tes del sistema GFP en Colombia que favorecen este objetivo de forma satisfac-toria son: i) la presupuestación adecuada de los ingresos y el análisis del impacto fiscal de las políticas económicas y sociales; ii) la disponibilidad de fondos para comprometer gastos, facilitado por la utilización del sistema de Caja Única Na-cional; iii) la transferencia de la recaudación tributaria a la Caja Única sin mayo-res retrasos; y iv) la transparencia de la información presupuestaria y fiscal clave.

En 2015, sin embargo, existen debilidades afectan la capacidad del sistema para proveer servicios públicos de forma eficiente, siendo las más notables las dificultades para la gestión integrada, por un lado, de la nómina de personal y, por el otro, del sistema de compras y contrataciones públicas. La auditoría inter-na y el seguimiento que se realiza a los reportes presupuestarios sobre los gastos efectuados por las unidades de prestación de servicios de primera línea también son debilidades importantes.

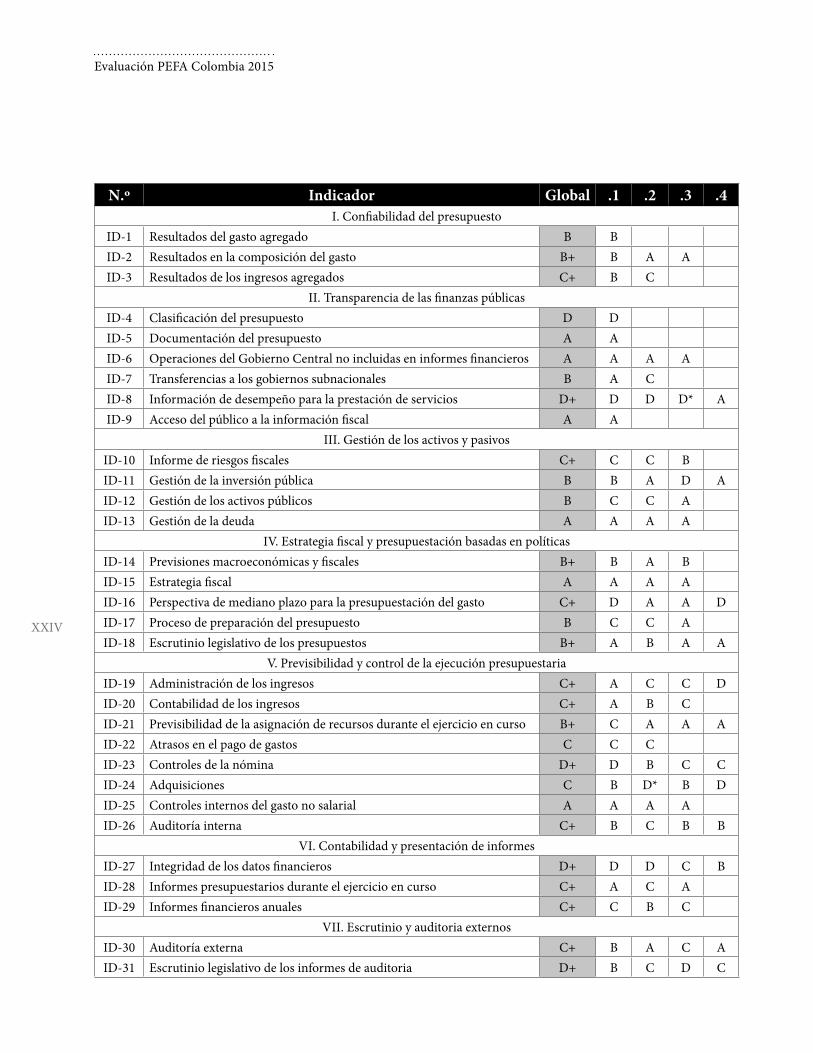

RESUMEN DE RESULTADOS La evaluación del desempeño del sistema de la Gestión de las Finanzas Públicas en Colombia realizada en 2015 -con base en la metodología PEFA 2016- muestra los siguientes resultados para las calificaciones de los indicadores, de forma glo-bal y por cada una de las dimensiones que lo componen:

Evaluación PEFA Colombia 2015

XXIV

N.º Indicador Global .1 .2 .3 .4I. Confiabilidad del presupuesto

ID-1 Resultados del gasto agregado B BID-2 Resultados en la composición del gasto B+ B A AID-3 Resultados de los ingresos agregados C+ B C

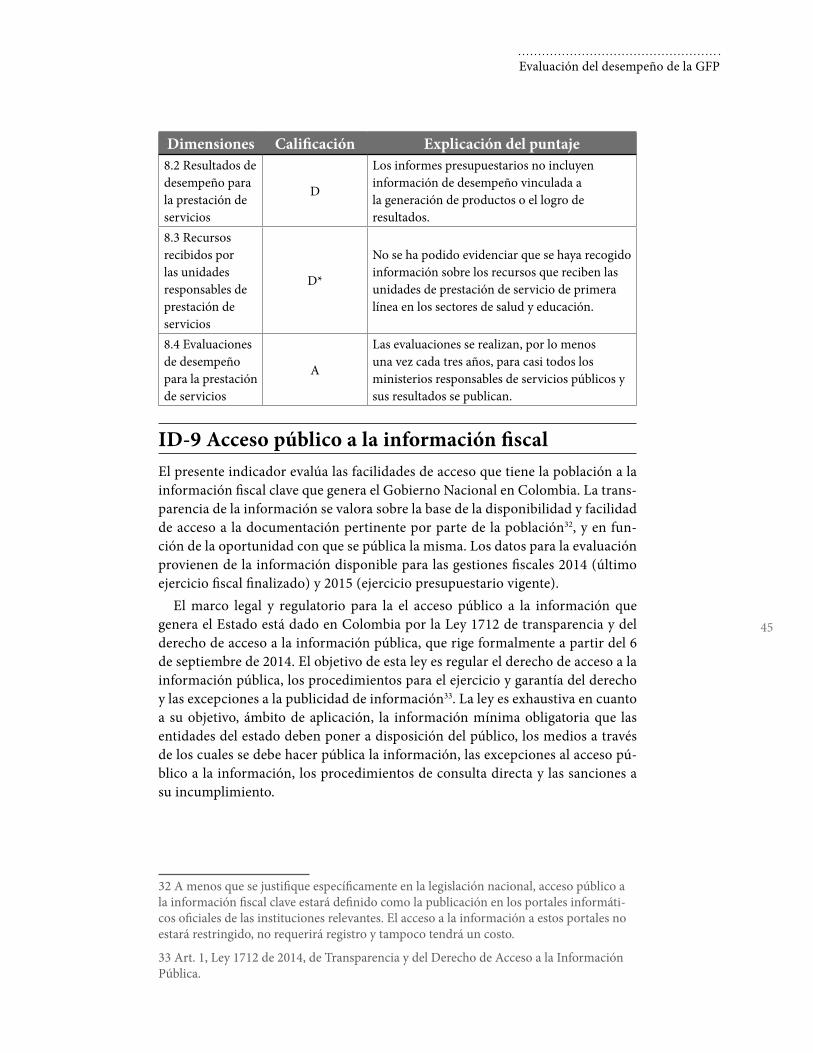

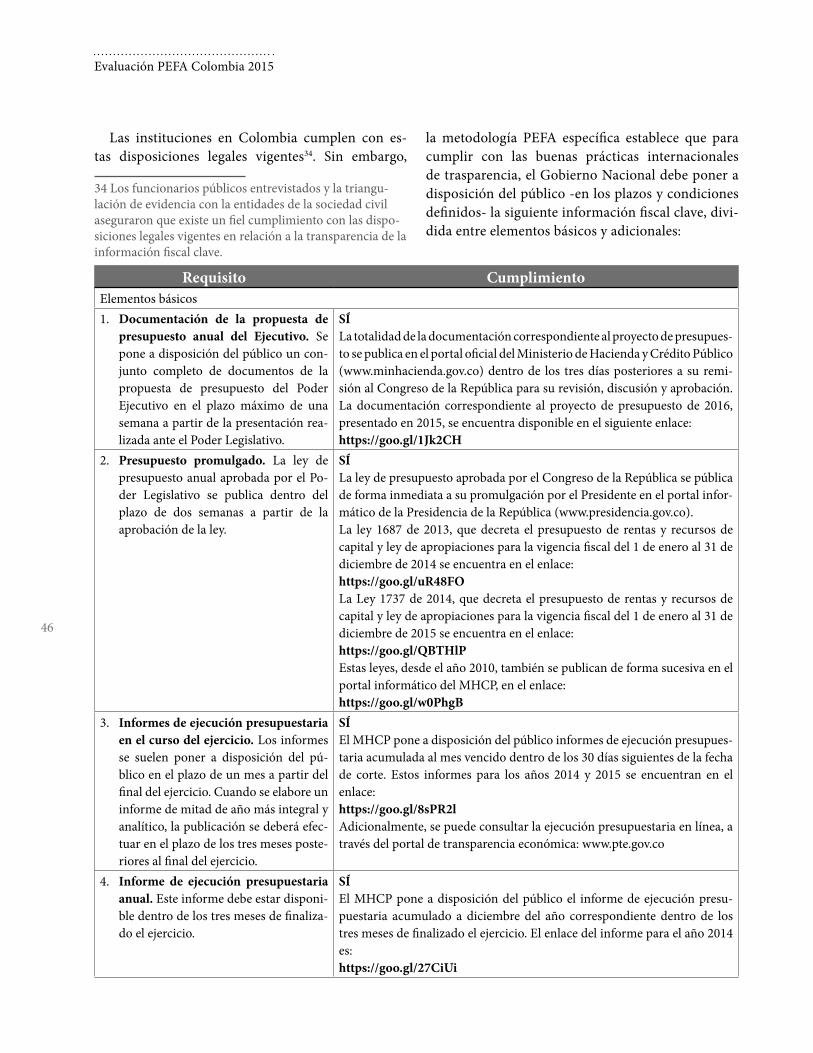

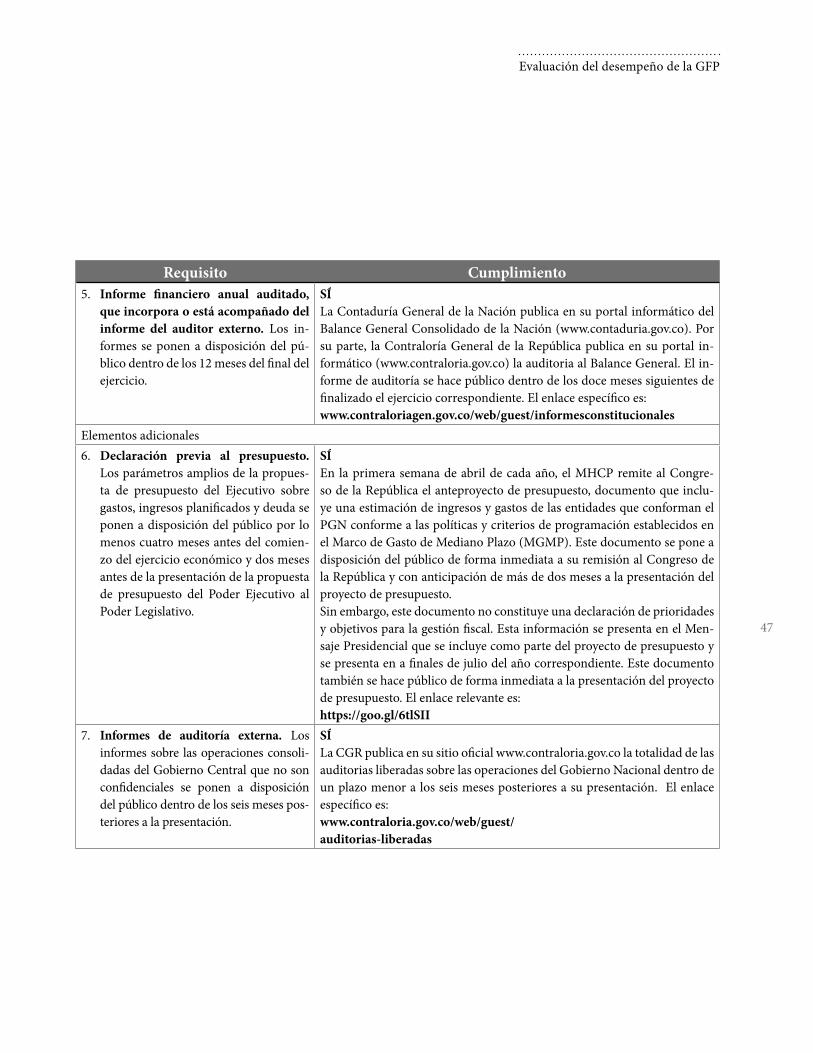

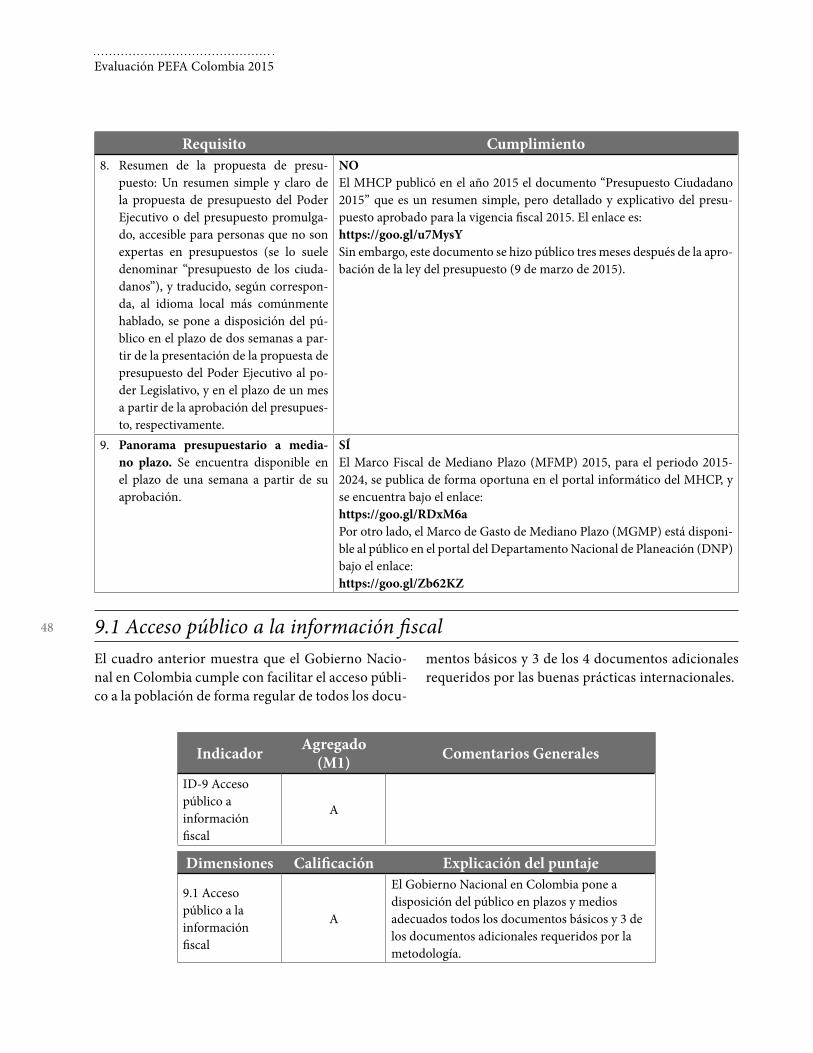

II. Transparencia de las finanzas públicasID-4 Clasificación del presupuesto D DID-5 Documentación del presupuesto A AID-6 Operaciones del Gobierno Central no incluidas en informes financieros A A A AID-7 Transferencias a los gobiernos subnacionales B A CID-8 Información de desempeño para la prestación de servicios D+ D D D* AID-9 Acceso del público a la información fiscal A A

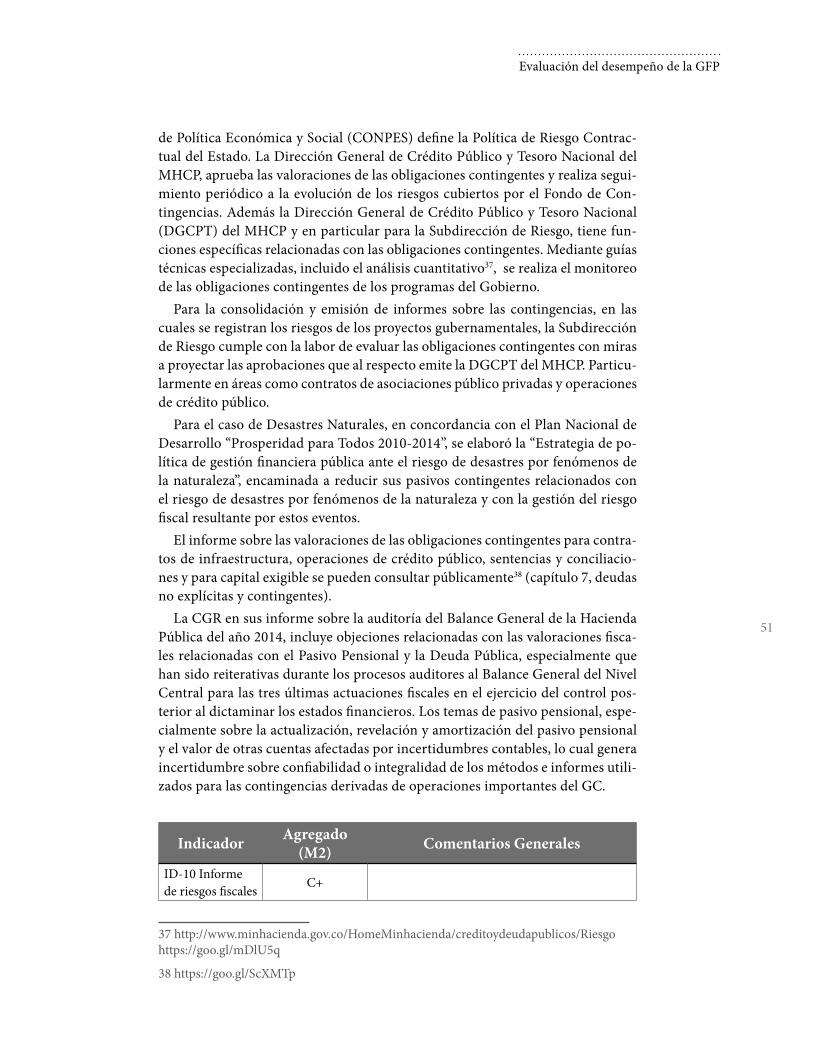

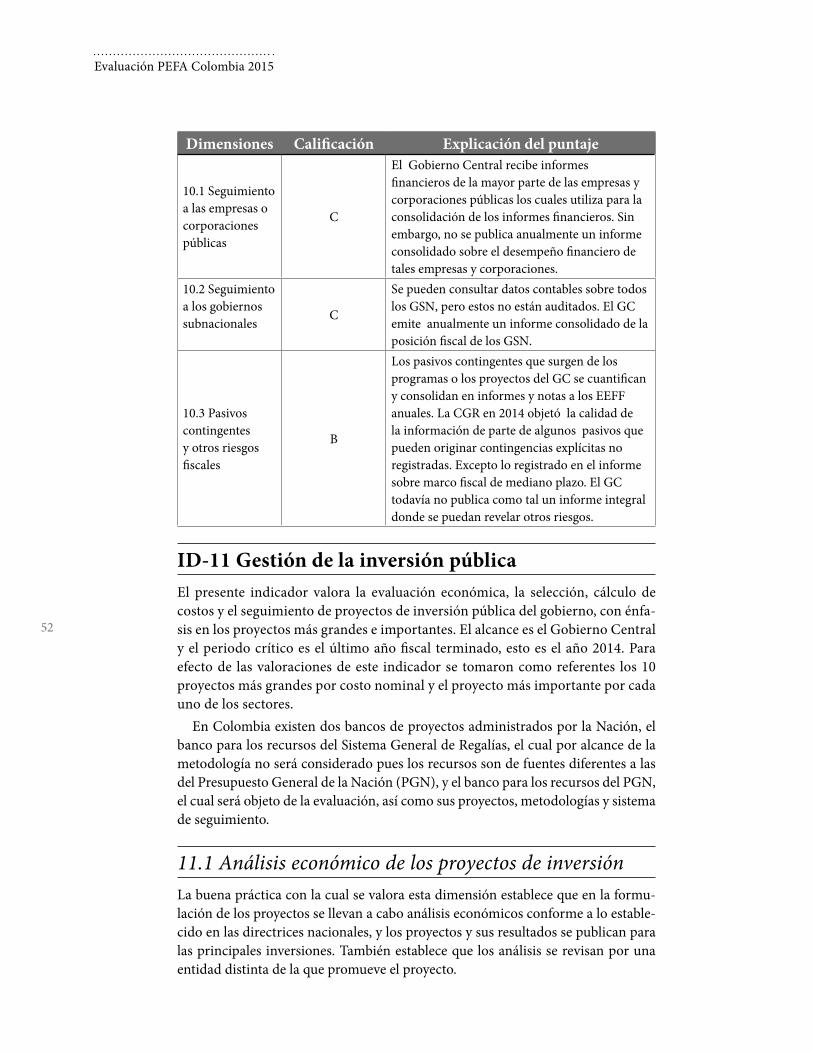

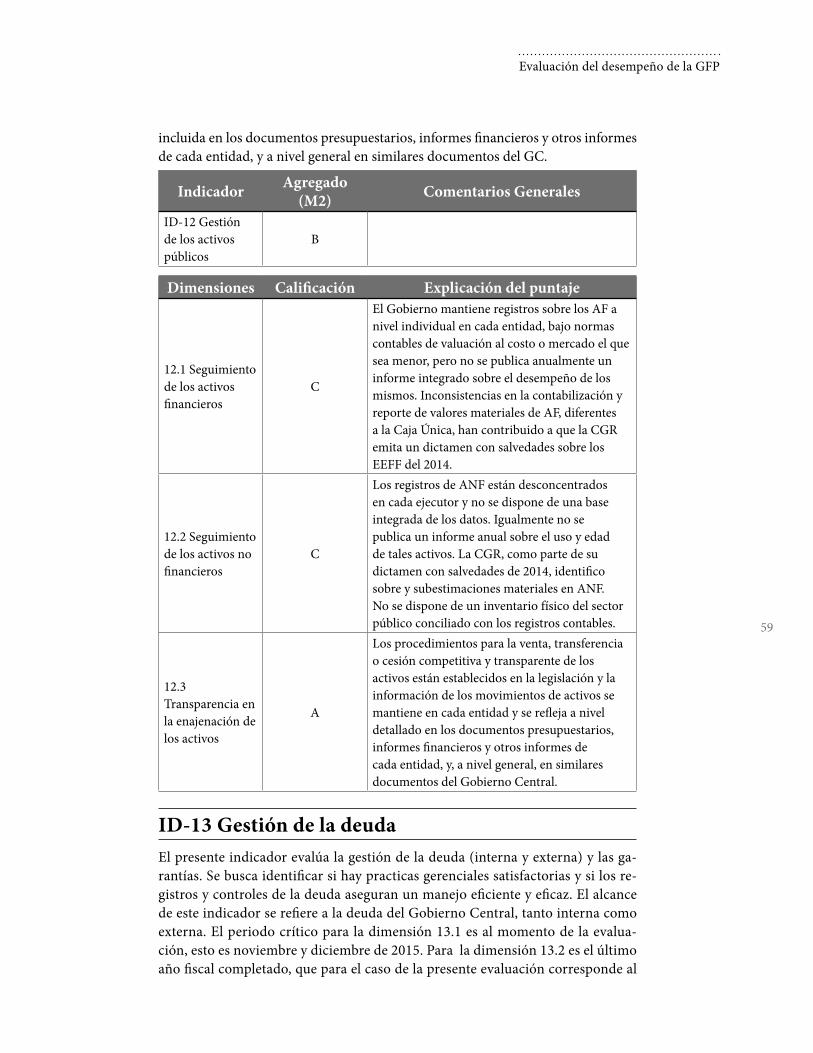

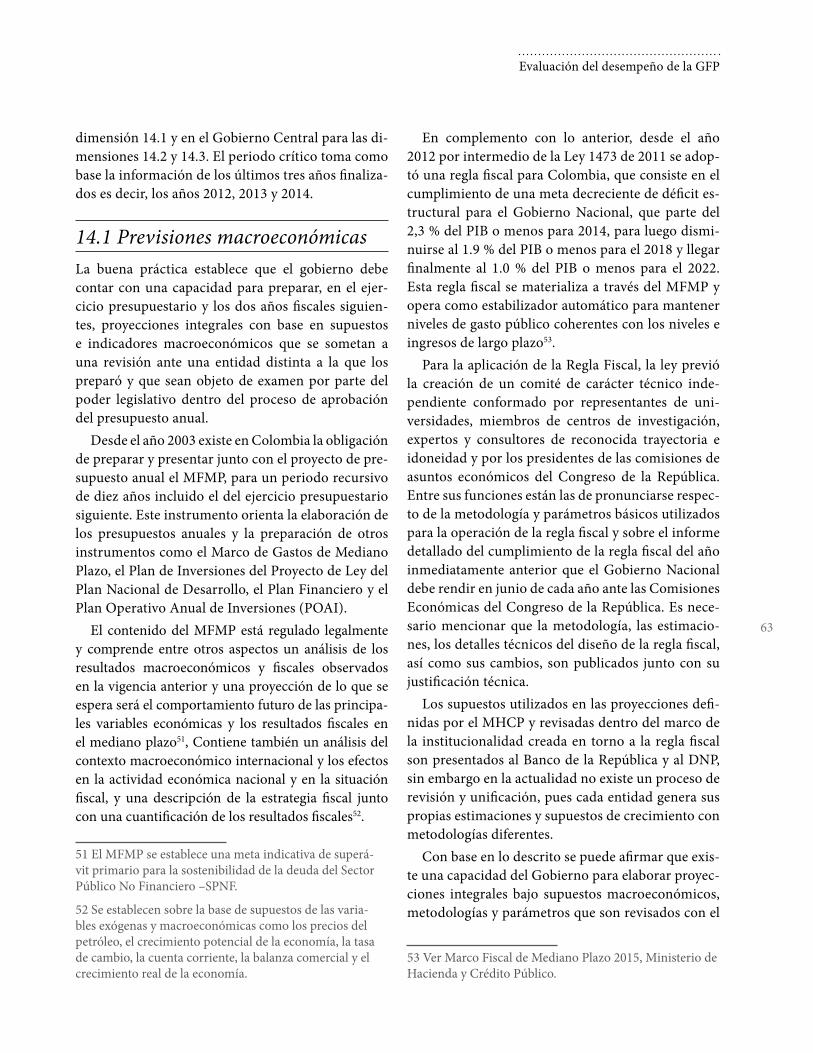

III. Gestión de los activos y pasivosID-10 Informe de riesgos fiscales C+ C C BID-11 Gestión de la inversión pública B B A D AID-12 Gestión de los activos públicos B C C AID-13 Gestión de la deuda A A A A

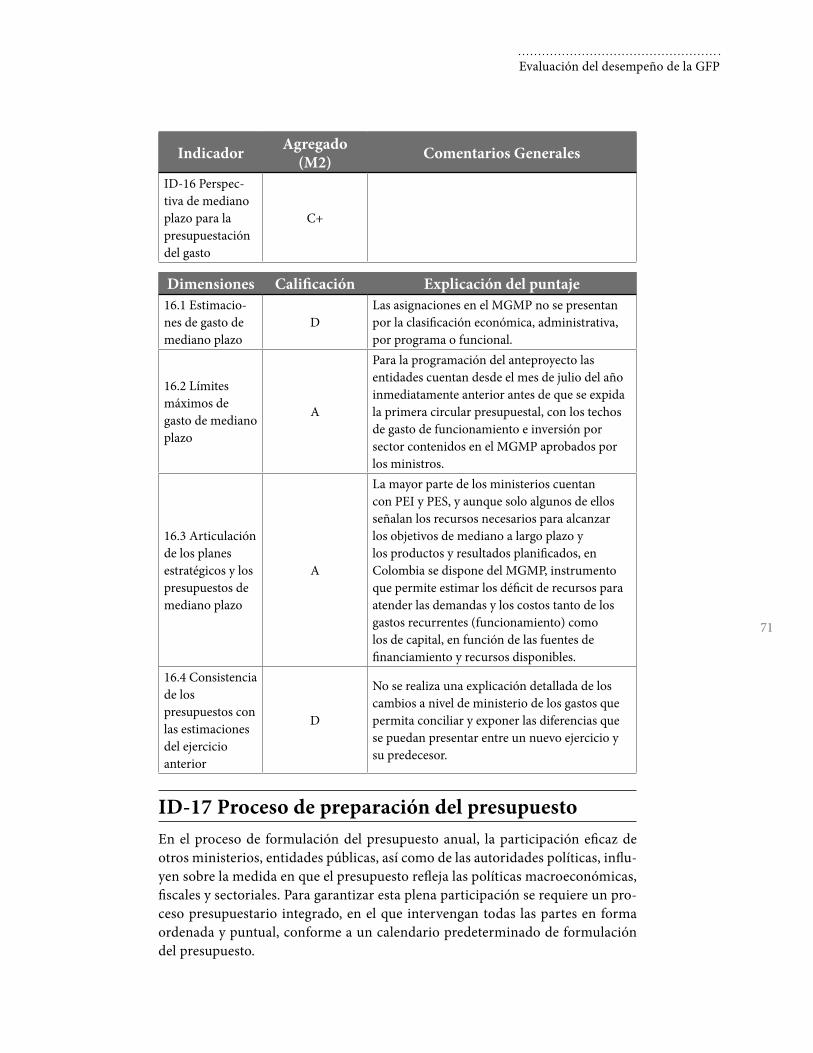

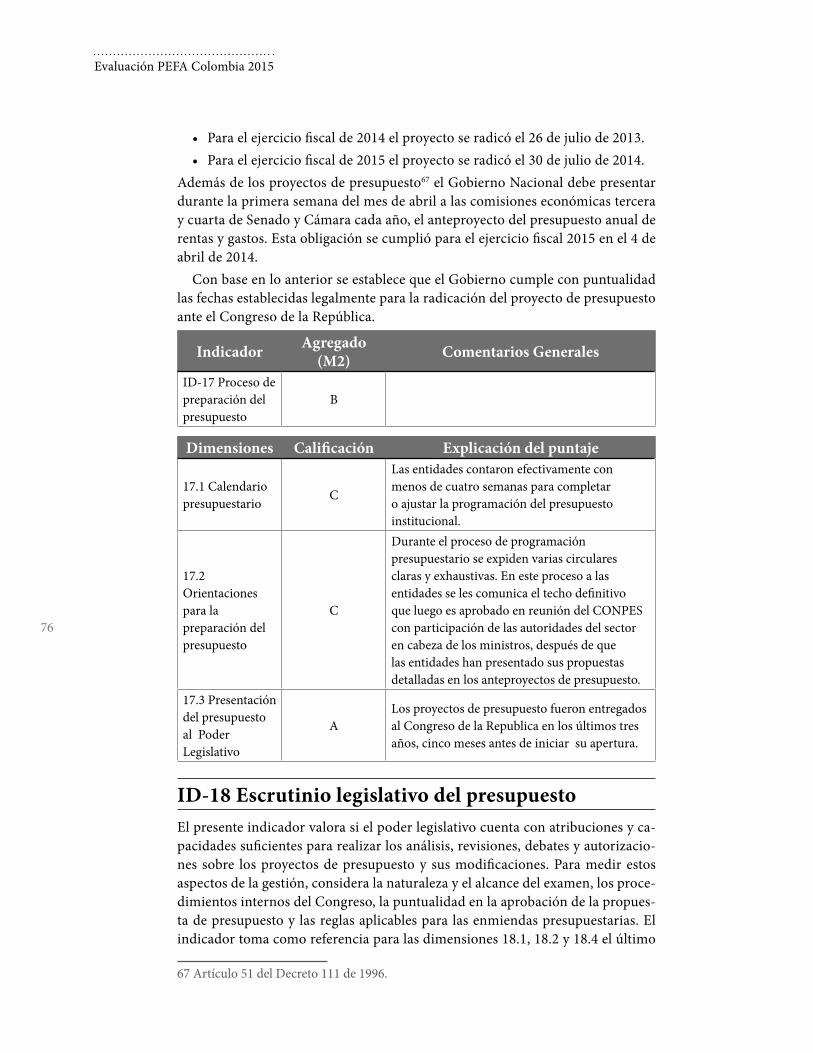

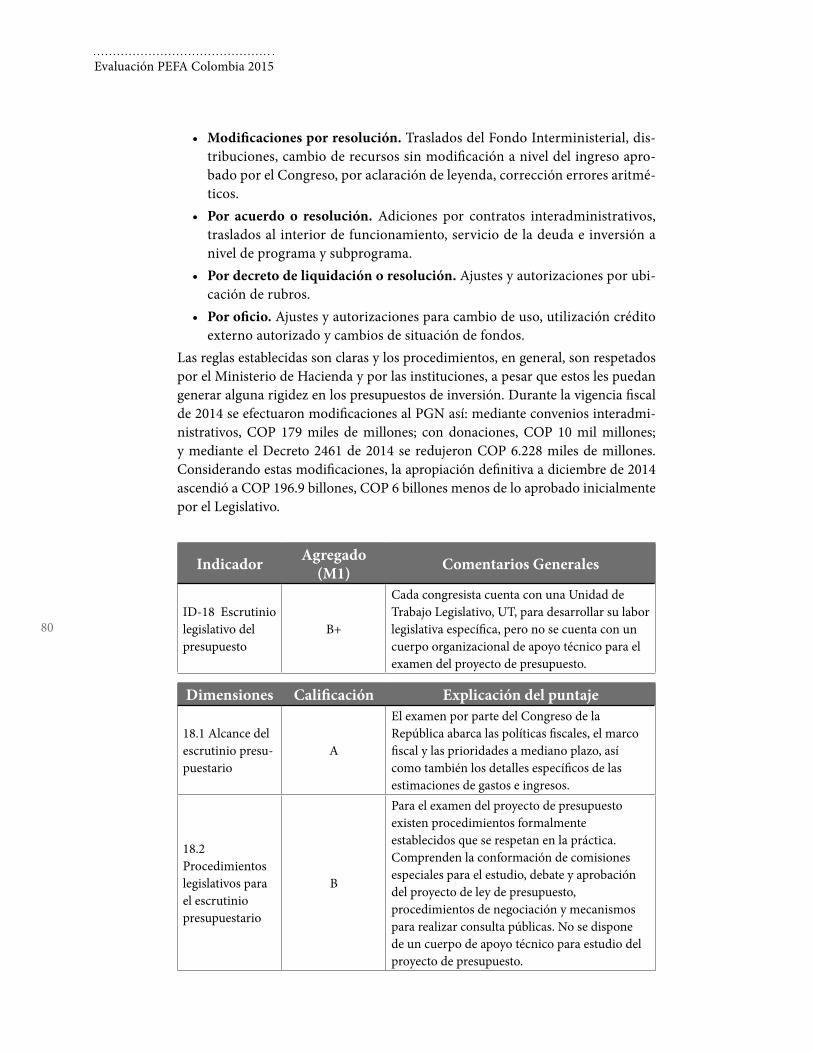

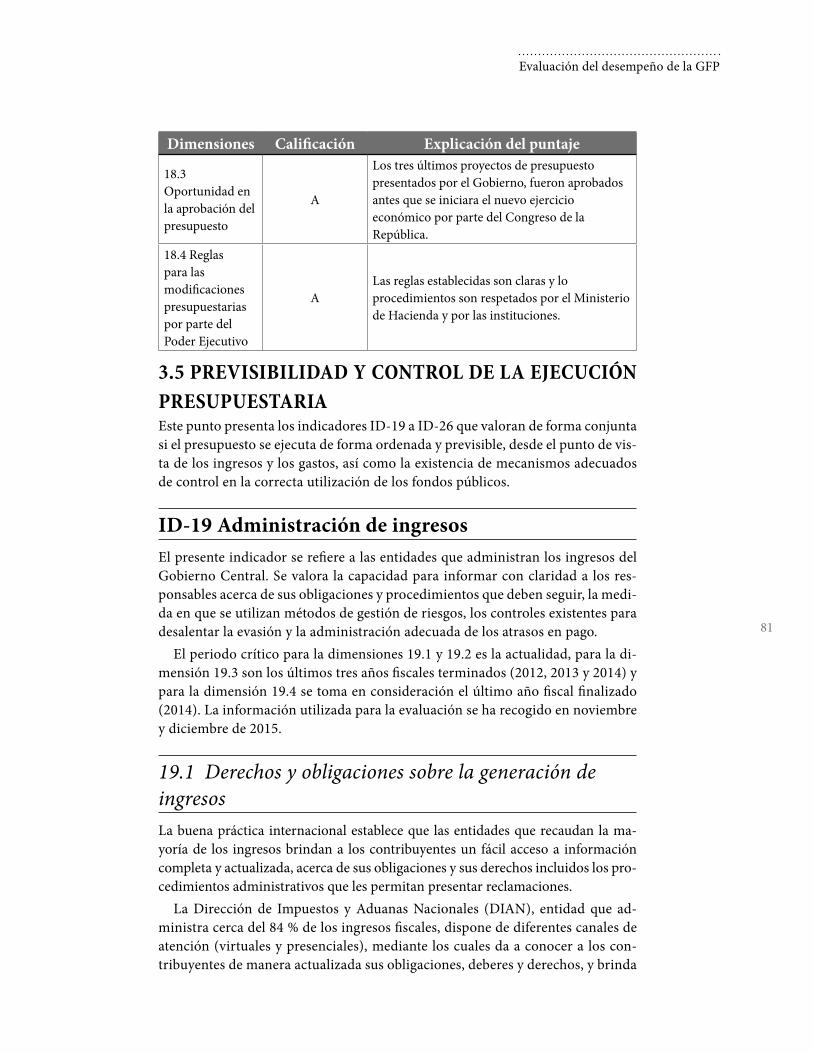

IV. Estrategia fiscal y presupuestación basadas en políticasID-14 Previsiones macroeconómicas y fiscales B+ B A BID-15 Estrategia fiscal A A A AID-16 Perspectiva de mediano plazo para la presupuestación del gasto C+ D A A DID-17 Proceso de preparación del presupuesto B C C AID-18 Escrutinio legislativo de los presupuestos B+ A B A A

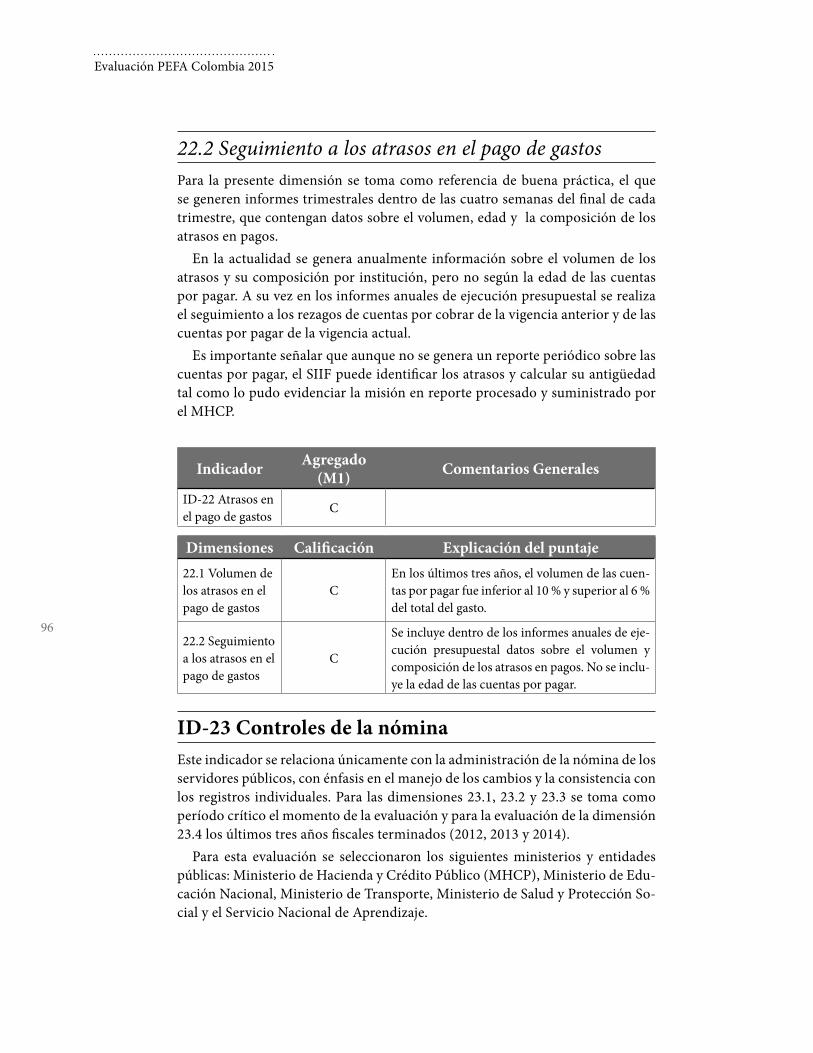

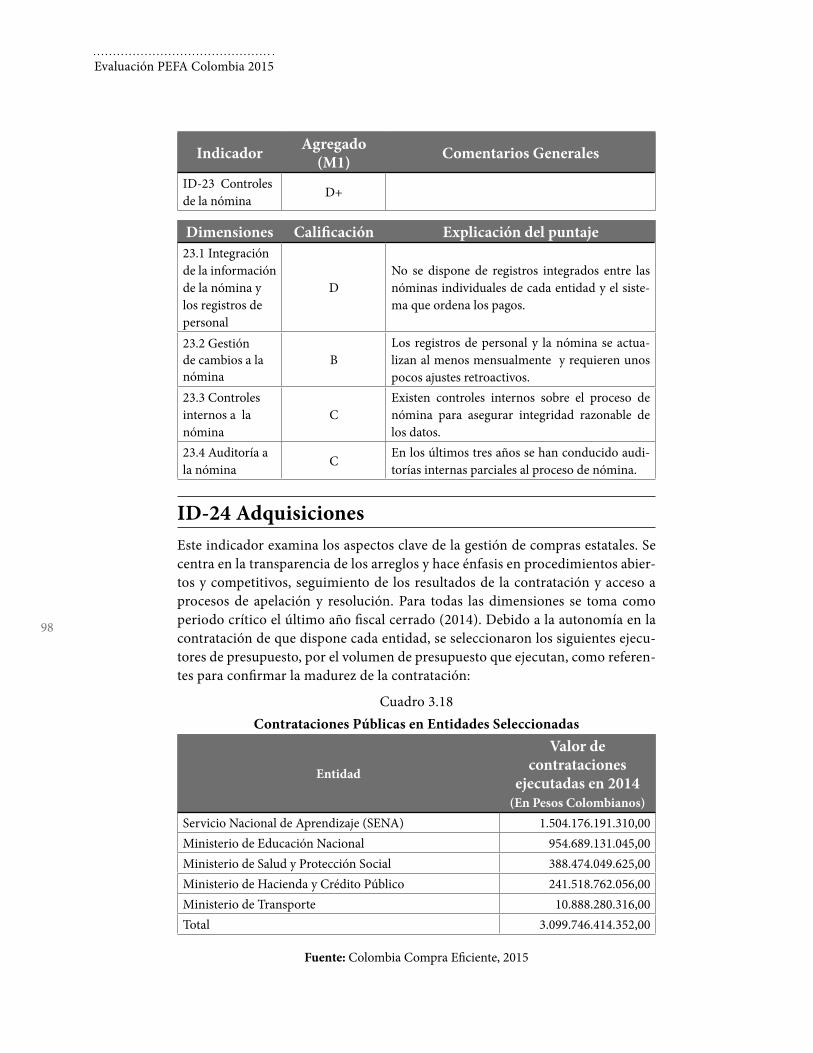

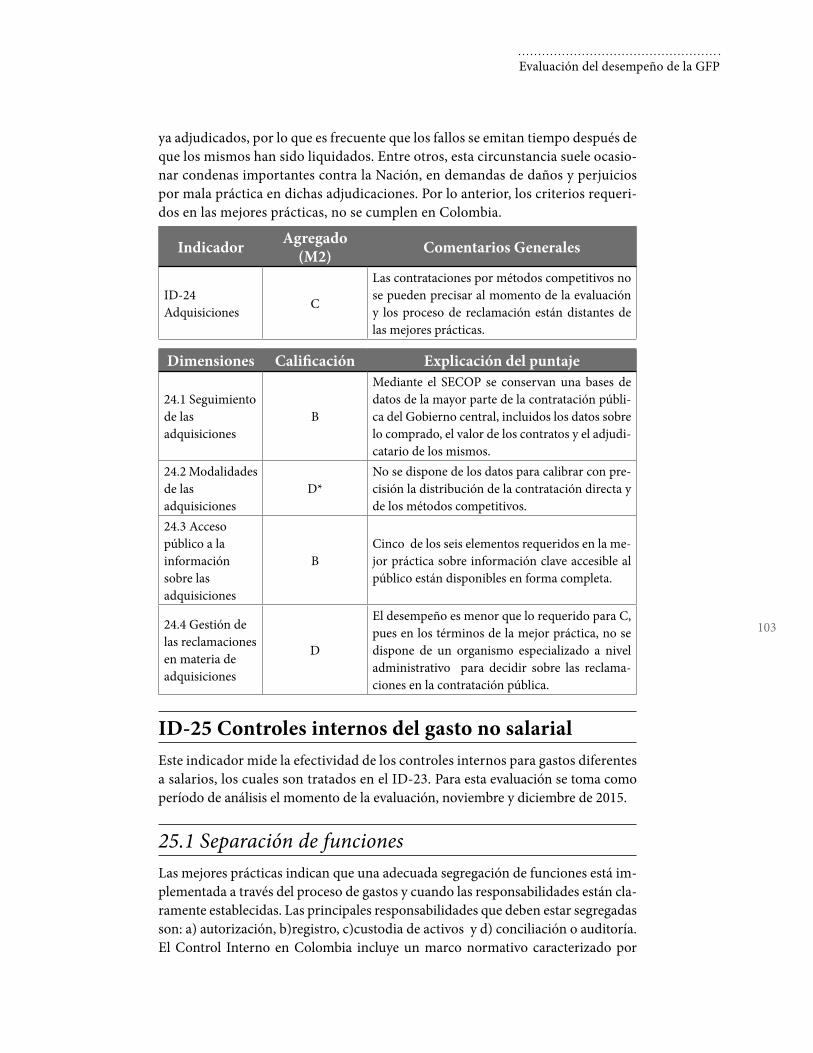

V. Previsibilidad y control de la ejecución presupuestariaID-19 Administración de los ingresos C+ A C C DID-20 Contabilidad de los ingresos C+ A B CID-21 Previsibilidad de la asignación de recursos durante el ejercicio en curso B+ C A A AID-22 Atrasos en el pago de gastos C C CID-23 Controles de la nómina D+ D B C CID-24 Adquisiciones C B D* B DID-25 Controles internos del gasto no salarial A A A AID-26 Auditoría interna C+ B C B B

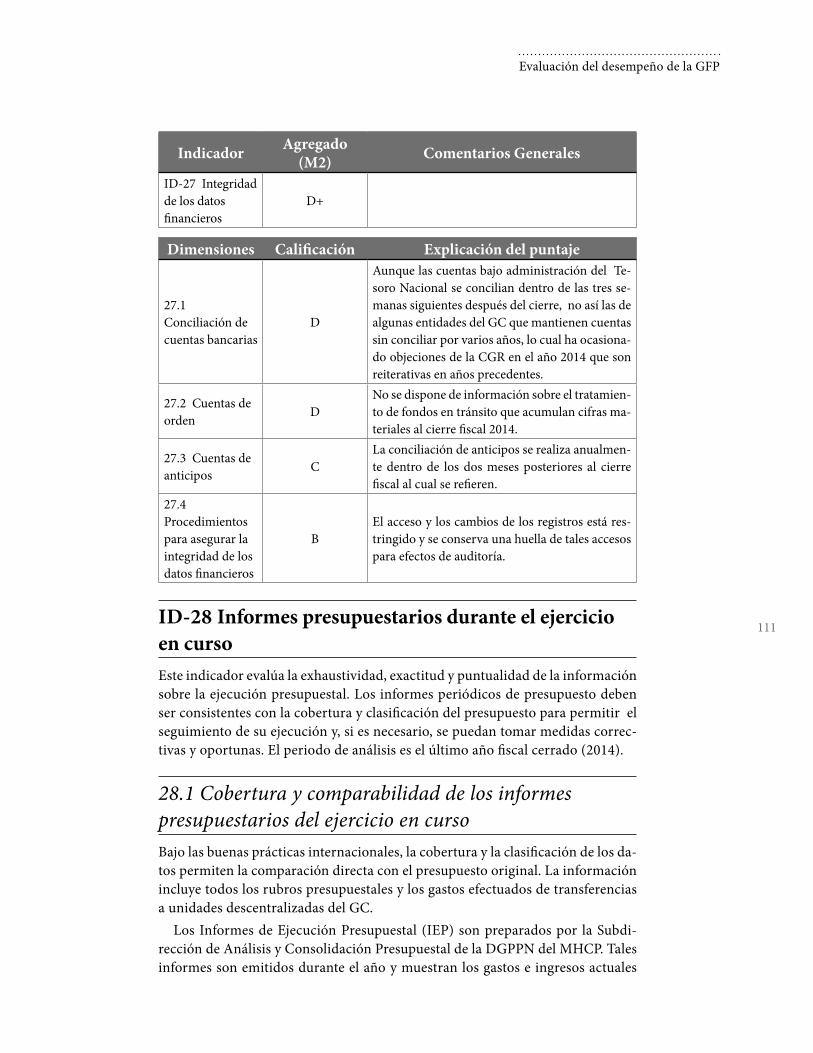

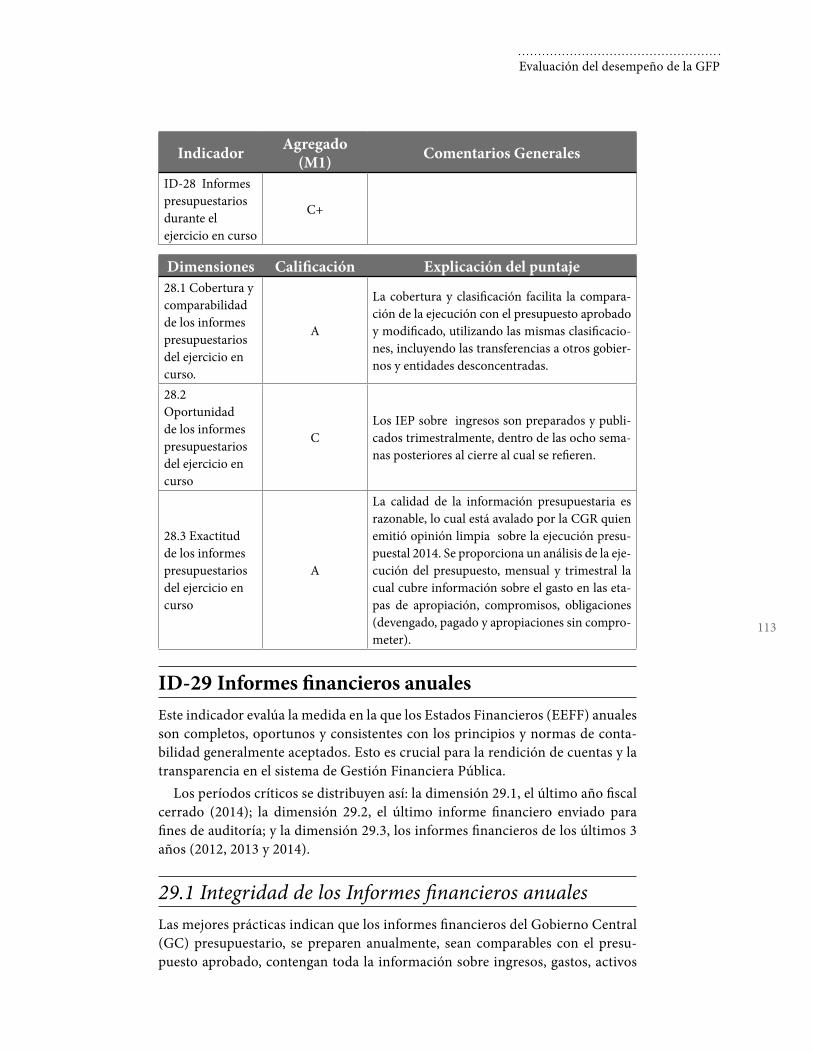

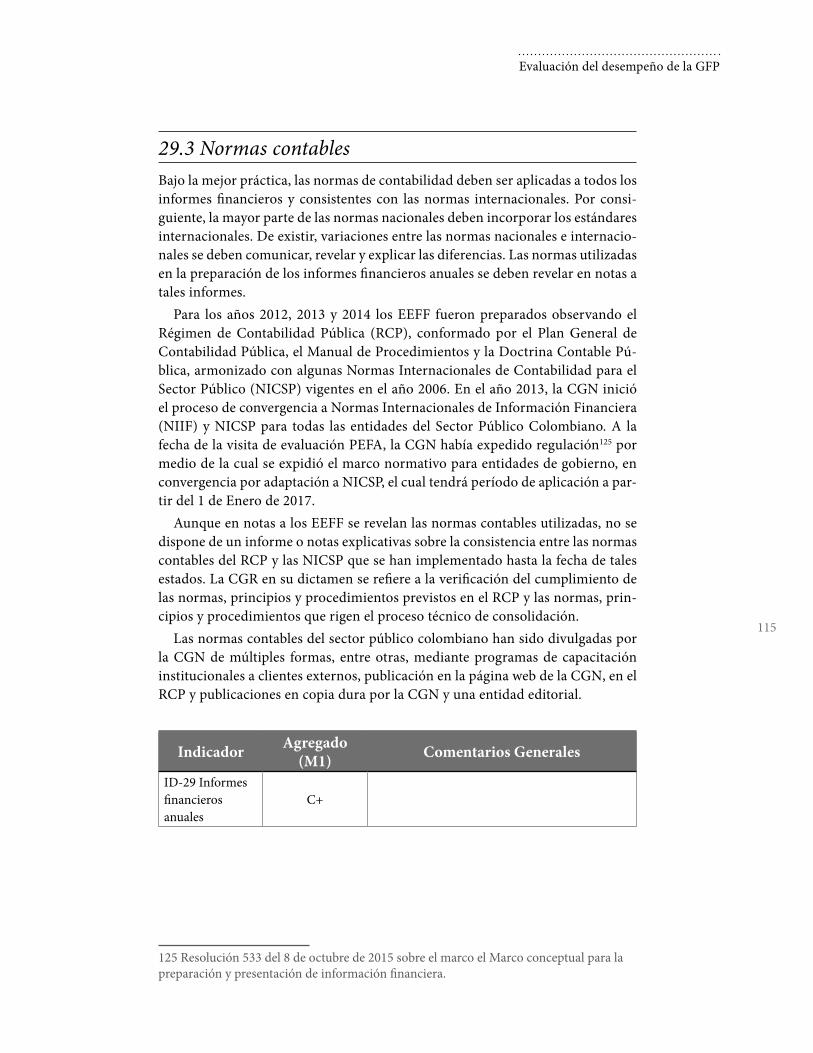

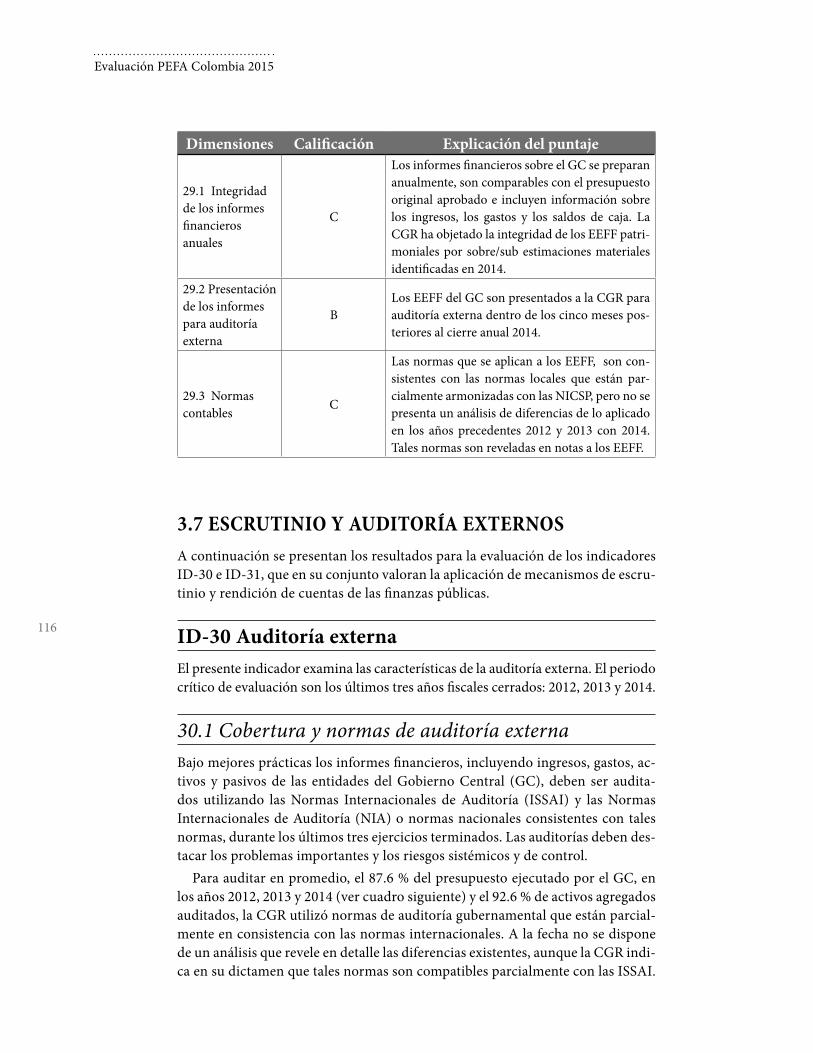

VI. Contabilidad y presentación de informesID-27 Integridad de los datos financieros D+ D D C BID-28 Informes presupuestarios durante el ejercicio en curso C+ A C AID-29 Informes financieros anuales C+ C B C

VII. Escrutinio y auditoria externosID-30 Auditoría externa C+ B A C AID-31 Escrutinio legislativo de los informes de auditoria D+ B C D C

XXV

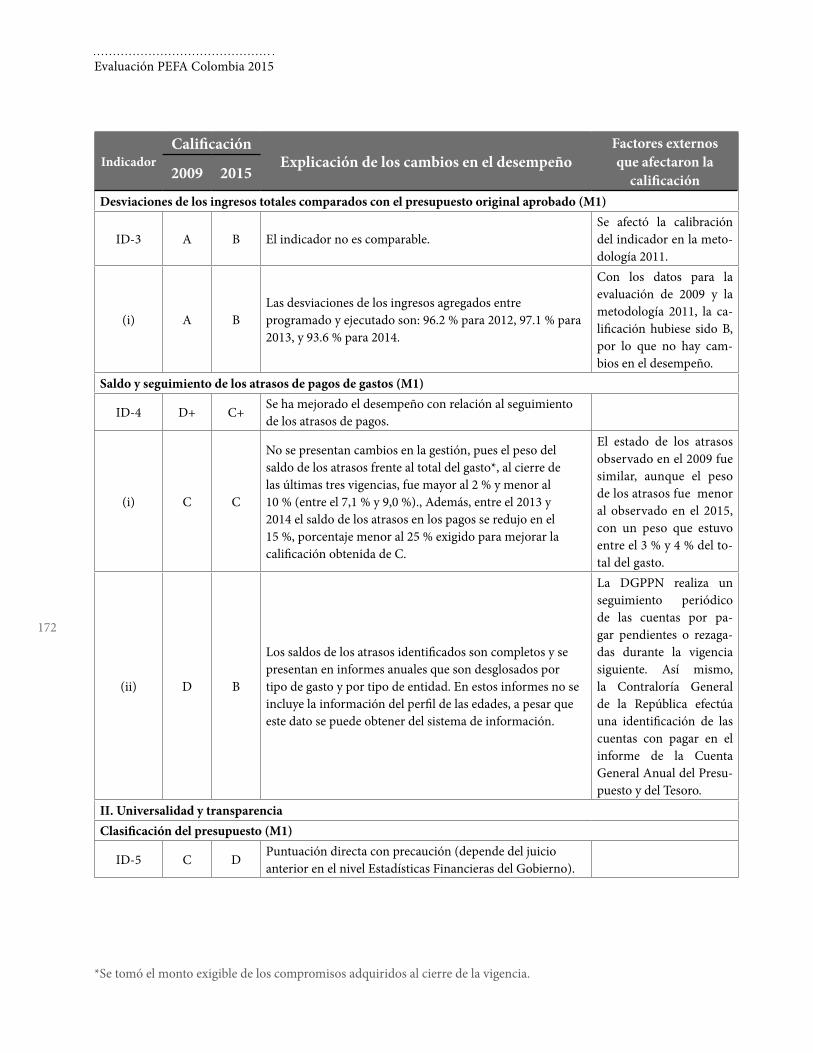

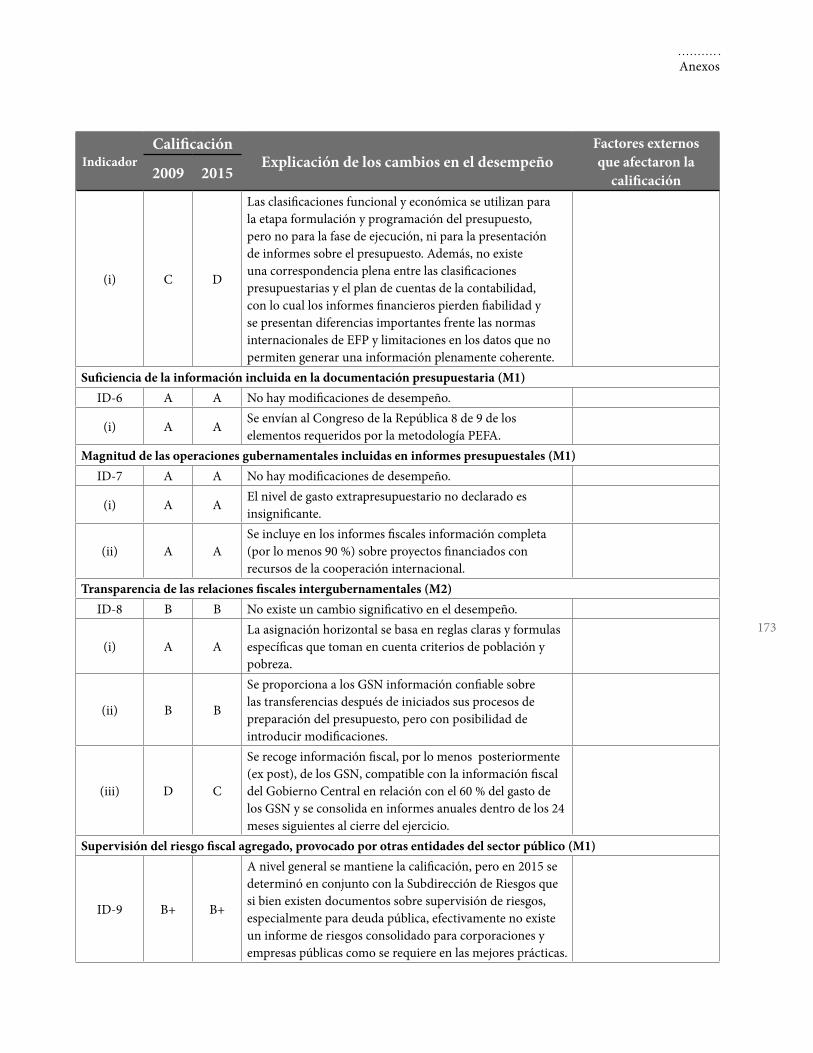

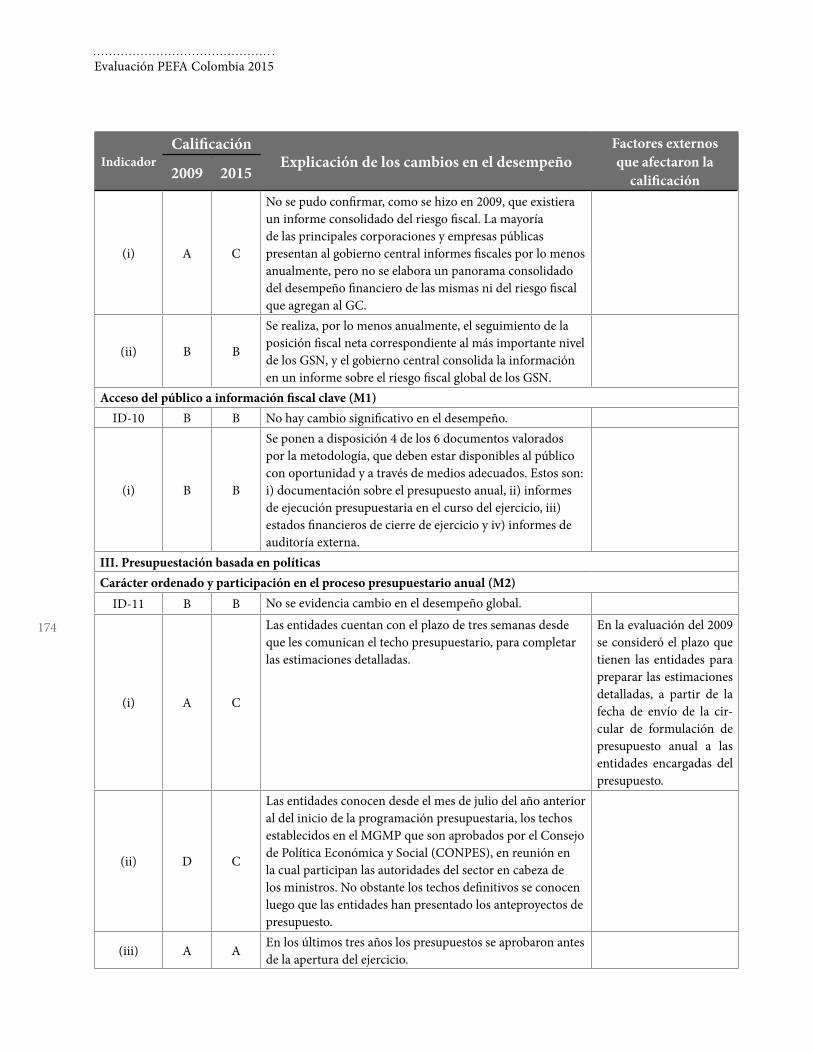

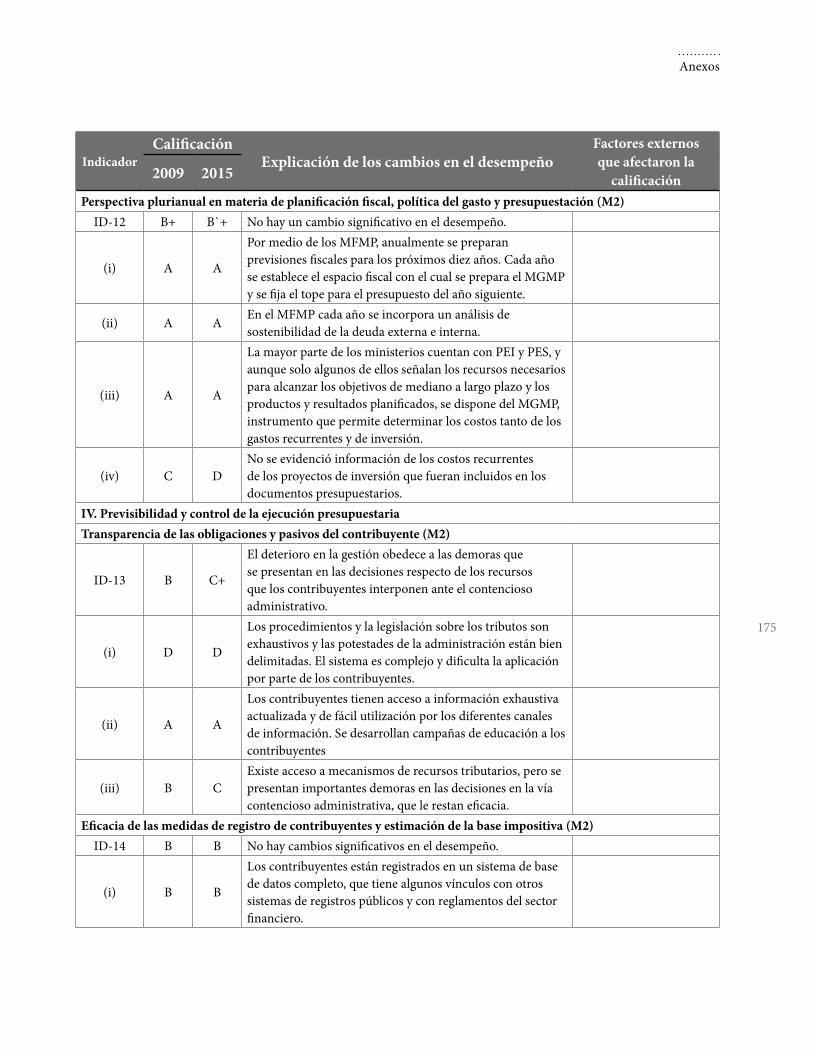

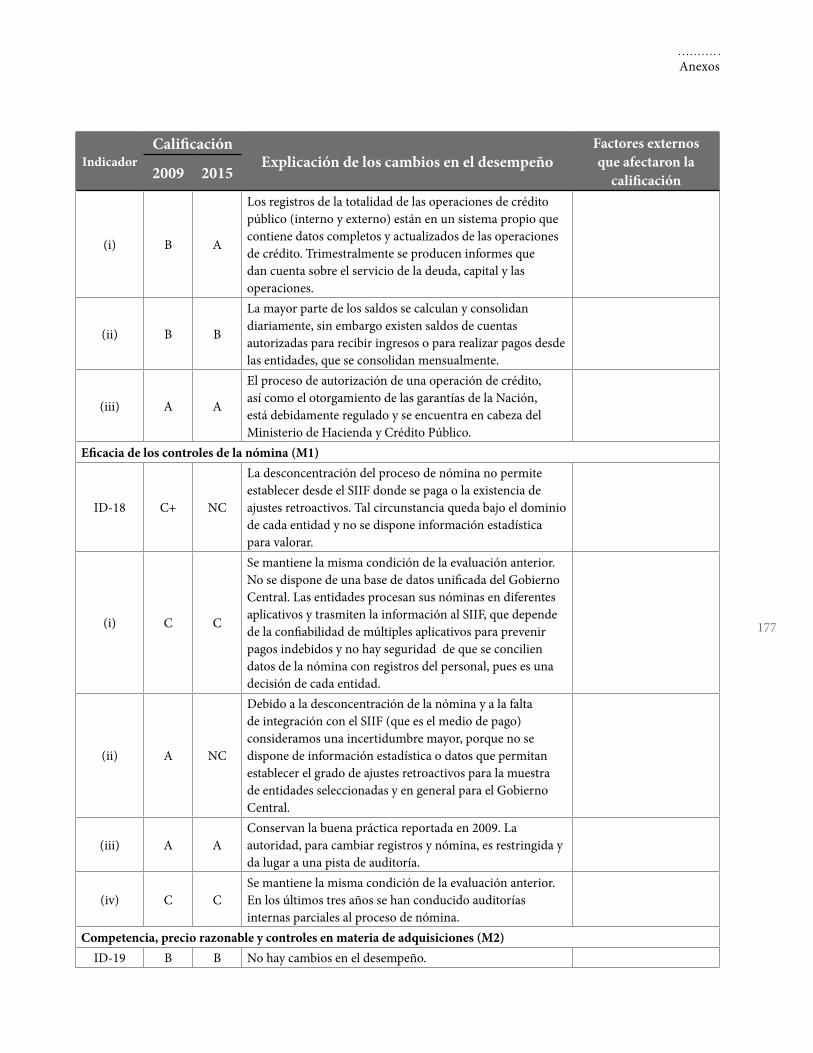

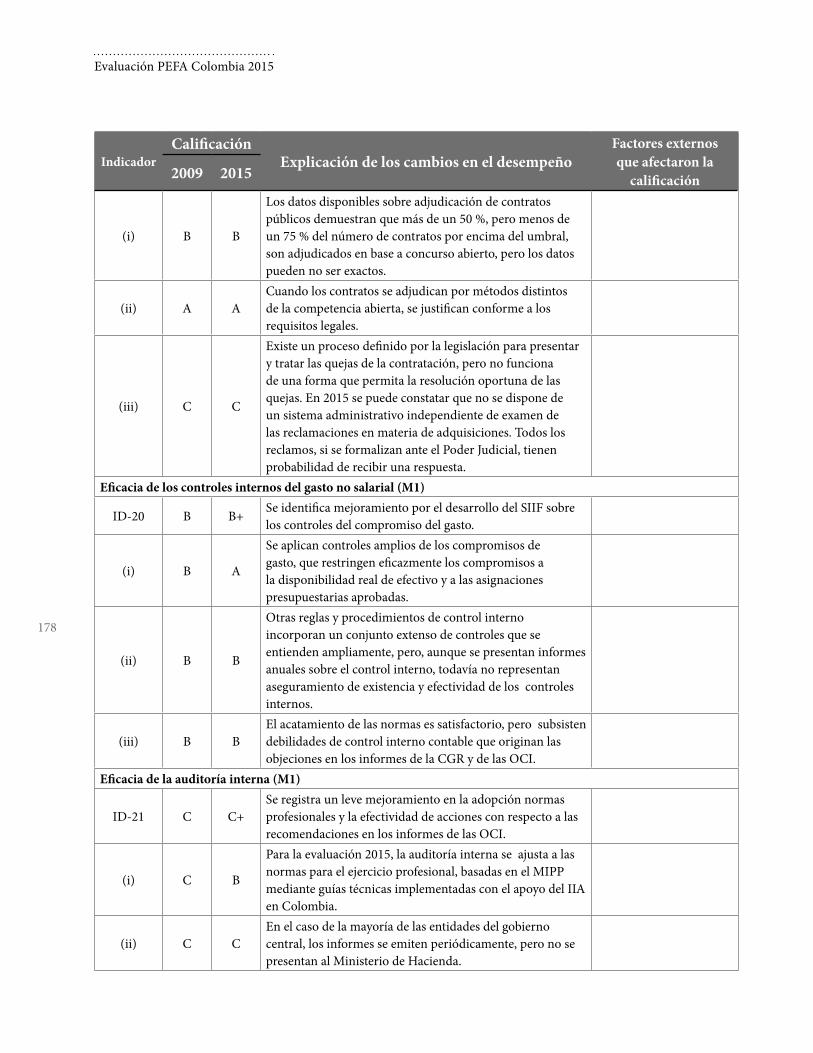

ANEXO COMPARATIVOFinalmente, para efectos de evidenciar la evolución del sistema de Gestión de las Finanzas Públicas en el país, el ejercicio PEFA Colombia 2015 preparó un anexo que compara los resultados alcanzados en la evaluación PEFA de 2009 con los re-sultados del ejercicio realizado en 2015, utilizando para ello la metodología PEFA original en su versión de 2011. La aplicación de una misma metodología en dos momentos distintos permite generar comparabilidad directa entre los indicado-res y asegura una lectura más clara del progreso logrado en el periodo1.

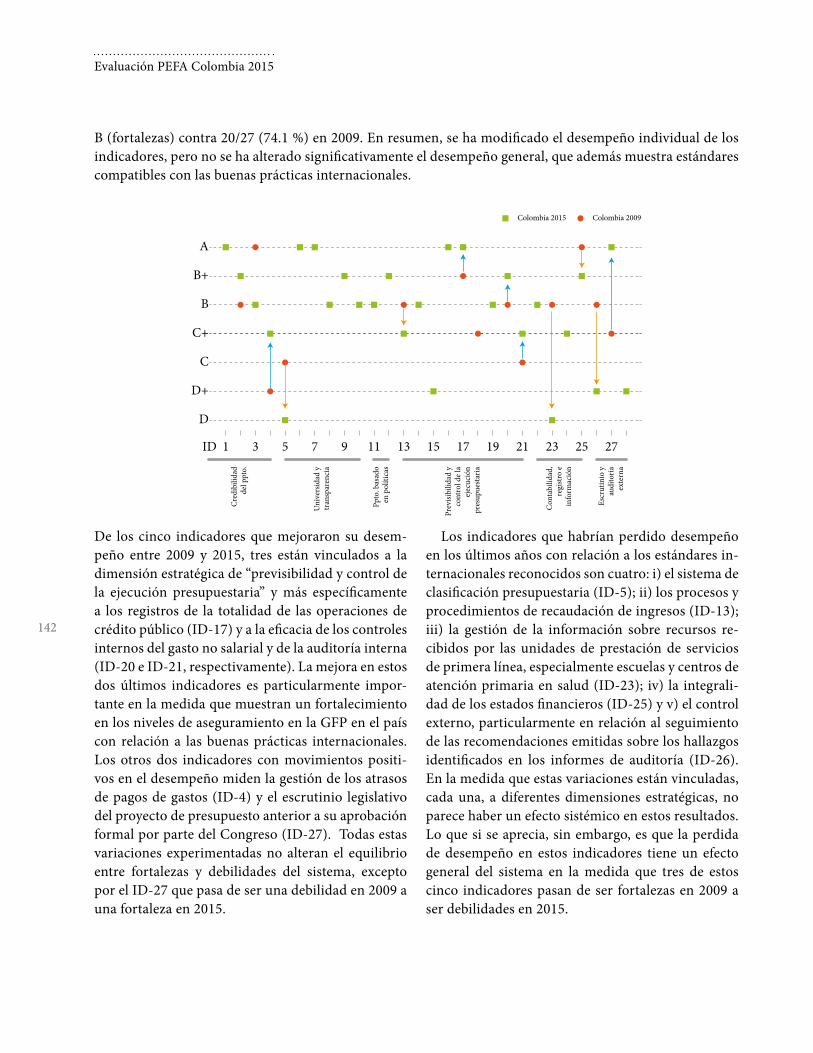

Los resultados que se reflejan en el Anexo Comparativo (ver Anexo 7) del pre-sente informe muestran un desempeño general comparable entre 2009 y 2015. Los indicadores que muestran mejoras significativas están vinculados al control de la ejecución presupuestaria, así como a la gestión de la deuda pública, de los atrasos de pagos y el escrutinio legislativo del presupuesto. Sin embargo, otros re-sultados muestran también perdida de desempeño, los más notables vinculados son los indicadores que valoran la clasificación presupuestaria, la gestión de los procesos y procedimientos tributarios, la integralidad de los informes financieros y el control externo.

1 La metodología PEFA 2016 y la metodología PEFA 2005/2011 no son comparables, por lo que para efectos de evaluar el progreso realizado en el sistema de Gestión de las Finan-zas Públicas de Colombia entre 2009 y 2015 es necesario aplicar también la metodología 2005/2011 a los periodos 2012, 2013, 2014.

Evaluación PEFA Colombia 2015

Desempeño de la Gestión de las Finanzas Públicas

1

1. IntroducciónLa presente sección del informe final hace un recuento de los objetivos, gestión

y metodología utilizados en el ejercicio de evaluación del desempeño del sis-tema de Gestión de las Finanzas Públicas realizado en Colombia a finales de 2015 (PEFA Colombia 2015).

1.1 ANTECEDENTES Y OBJETIVO DE LA EVALUACIÓNLa realización de la evaluación PEFA Colombia 2015 fue acordada a mediados de 2015, entre el Ministerio de Hacienda y Crédito Público (MHCP), en repre-sentación del Gobierno de la República de Colombia, el Banco Mundial (BM) y la Secretaria de Estado para Asuntos Económicos (SECO) de la Confederación Suiza, en colaboración de la representación de la Unión Europea en Colombia.

El objetivo de la evaluación PEFA Colombia 2015 es contar con un diagnóstico actualizado del desempeño de la Gestión de las Finanzas Públicas en el país para determinar el progreso alcanzado con las reformas implementadas en los últimos años, conocer los impactos de estas reformas y establecer las herramientas y los próximos pasos necesarios para consolidar los avances alcanzados y promover la estabilidad y sostenibilidad económica en el largo plazo.

La utilización de la metodología PEFA 2016 para este propósito permite vis-lumbrar dos efectos importantes: i) presentar el avance realizado por el país en materia de administración financiera pública desde la evaluación PEFA Colom-bia 2009, y ii) establecer una línea de base para la medición futura de los avan-ces a realizar. En particular, la metodología PEFA actualizada tiene cinco nuevos indicadores: información de desempeño para la prestación de servicios (ID-8), gestión de la inversión pública (ID-11); gestión de los activos públicos (ID-12); previsiones macroeconómicas y fiscales (ID-14) y estrategia fiscal (ID-15), que son particularmente útiles para la agenda de reformas que el Gobierno de Co-lombia tiene interés en fortalecer en los próximos años.

Evaluación PEFA Colombia 2015

2

1.2 GESTIÓN DE LA EVALUACIÓN Y CONTROL DE CALIDADEquipos del viceministerio general del MHCP, de SECO y del BM, apoyados por el Secretariado PEFA, trabajaron en la organización y coordinación general del ejercicio, lo que sirvió de base para la preparación de la Nota Conceptual para la Evaluación, documen-to que delineó el desarrollo del ejercicio PEFA en Colombia. La Nota Conceptual fue compartida con el Secretariado PEFA y los revisores invitados para su revisión y comentarios1. La versión final fue apro-bada con observaciones el 10 de octubre de 2015, las mismas que fueron integradas en la versión final.

La preparación de la Nota Conceptual resultó en la creación de un Comité de Seguimiento al ejercicio PEFA Colombia 2015, presidido por el viceministro técnico del MHCP, y conformado por representantes la Dirección General de Presupuesto Público Nacio-nal (DGPPN), Dirección General de Crédito Público y Tesoro Nacional (DGCPTN), el Departamento Na-cional de Planeación (DNP), la Contaduría General de la Nación (CGN), la Contraloría General de la República (CGR) y funcionarios del BM. El Comité de Seguimiento se reunió el 17 de octubre de 2015 para el lanzamiento de la evaluación PEFA Colombia 2015 y el 11 de diciembre del mismo año, al cierre formal de la misión de campo en Bogotá.

La Nota Conceptual también prevé la creación de un Comité de Seguimiento Operativo, conforma-do por funcionarios designados del MHCP, el BM y SECO, con el objetivo principal de: i) supervisar el progreso de la misión de campo, ii) coordinar las diferentes actividades que se desarrollan durante esta misión, incluyendo el taller de formación, iii) asegurar que la información requerida se presenta con oportunidad a los equipos de evaluación y iv)

1 En cumplimiento de los requerimientos del PEFA CHECK, sello que otorga el Secretariado PEFA para los procesos de evaluación que cumplen con las buenas prácticas establecidas, los revisores invitados son funcio-narios designados del Banco Mundial, de la Secretaria de Estado para Asuntos Económicos de Suiza (SECO), de la Delegación de la Unión Europea en Colombia y del Banco Interamericano de desarrollo (BID).

organizar y participar en las reuniones de trabajo con las autoridades y funcionarios de la instituciones públicas relevantes al ejercicio PEFA. En resumen, asegurar que la evaluación se lleve adelante de forma satisfactoria y en cumplimiento de la Nota Concep-tual y la metodología PEFA.

La misión de campo del PEFA Colombia 2015, se llevó a cabo en la ciudad de Bogotá y se inició el 12 de noviembre de 2015.

El Taller de Formación sobre la Metodología PEFA2 se llevó a cabo el 23 y 24 de noviembre de 2015. En el taller participaron aproximadamente 60 personas, entre ellas los funcionarios de todas las direcciones del MHCP vinculadas con el ejercicio PEFA, así como representantes de otras instituciones públicas, como son: la CGR, el Banco de la República, DNP, CCE y los ministerios sectoriales de Educación, Salud y Pro-tección Social, y Transporte, entre otros.

El trabajo de recolección de la información/evi-dencia básica necesaria para la evaluación PEFA se desarrolló de forma continua entre el 25 de no-viembre y el 18 de diciembre de 2015. Las reuniones con las autoridades y funcionarios designados de las instituciones más relevantes para el ejercicio se or-ganizaron alrededor del cronograma acordado entre el equipo de evaluación y el Comité de Seguimiento Operativo. Al cierre de la misión de campo, el equi-po PEFA había logrado encuentros sustantivos con todas las instituciones públicas programadas, inclui-das organizaciones de la sociedad civil.

En fecha 11 de diciembre de 2015, se realizó una reunión del Comité de Seguimiento Operativo para revisar los resultados preliminares de la evaluación PEFA Colombia 2015. Esta reunión, que estuvo pre-sidida por el viceministro técnico del MCHP, Andrés Escobar Arango, sirvió para hacer un repaso de cada una de las calificaciones propuestas para la totalidad de los indicadores de la metodología PEFA y argu-mentar sobre la misma con base en la evidencia re-colectada. En esta presentación también se valoraron

2 Los materiales base utilizados en el taller de forma-ción fueron proporcionados por el Secretariado PEFA y adecuados por los consultores internacionales al contexto del país.

Introducción

3

los cambios de desempeño ocurridos desde la evaluación PEFA llevada a cabo en 2009.

La preparación del presente informe se realizó en varias etapas, entre enero y agosto de 2016. Un primer borrador de este documento fue puesto a considera-ción de los revisores invitados el 14 de abril de 2016 (ver cuadro 1.1) y sobre las base de los comentarios entregados por los representantes de las instituciones participantes en este proceso, incluidos el Secretariado PEFA, BM, SECO, UE y BID, el día 16 de mayo de 2016, se inició la preparación del Informe Borrador que se presentó formalmente al GoC el 22 de junio de 2016. Los comentarios del GoC, recibidos entre el 29 de julio y el 9 de agosto de 2016, fueron incorporados en el presente Informe. El Informe de Evaluación Final fue enviado a los revisores invitados el 26 de septiembre de 2016, y se incluyeron en las matrices de comen-tarios las respuestas de todos los comentarios efectuados por todos los revisores invitados, incluyendo el Gobierno de Colombia. La obtención de la aprobación de la calidad del proceso “PEFA CHECK” fue emitido por parte del secretariado PEFA el 6 de octubre de 2016.

Cuadro 1.1Gestión de la Evaluación y Arreglos de Control de Calidad

Evaluación PEFA - Organización de Gestión de la EvaluaciónComité de Seguimiento Directivo:

• Andrés Escobar Arango, viceministro técnico, Ministerio de Hacienda y Crédito Público;

• Issam Abousleiman, gerente de País para Colombia, Banco Mundial; • Christian Sieber, jefe de la Cooperación Económica, SECO-Cooperación Económica

de Suiza; • Francisco García, jefe de Cooperación, delegación Unión Europea.

Gerente de la Evaluación: • Daniel Boyce, gerente de Práctica Global para Administración Financiera, Banco

Mundial;• Arturo Herrera, gerente de Práctica Global , para sector público, Banco Mundial.

Líderes y miembros del Equipo del Proyecto: • Jeannette Estupiñan, especialista sénior en Administración Financiera; colíder de

equipo de proyecto, Banco Mundial; • Pedro Arizti, especialista sénior en Sector Publico; colíder de equipo de proyecto,

Banco Mundial; • Bruno Giussani, consultor líder equipo de evaluación, consultor internacional,

Banco Mundial; • Ulises Guardiola, equipo de evaluación, consultor internacional, Banco Mundial; • José Ospina, equipo de evaluación, consultor internacional, Banco Mundial; • Francisco Rodríguez, especialista sénior en Adquisiciones y coordinador para

Colombia y México, Banco Mundial

Evaluación PEFA Colombia 2015

4

• Enrique Fanta, especialista sénior en Comercio y Aduanas, Banco Mundial;• Xiomara Morel, especialista líder en Administración Financiera, Banco Mundial; • Antonio Blasco, especialista sénior en Administración Financiera y coordinador

para Colombia y México, Banco Mundial. Revisión de la Nota Conceptual

Fecha de revisión de la nota conceptual: Septiembre 3, 2015Revisores Invitados: • Manuel Vargas, especialista líder en Administración Financiera, Banco Mundial; • Israel Fainboim, especialista en Sector Publico, Fondo Monetario Internacional; • Helena Ramos, economista sénior en Sector Publico, Secretariado PEFA; • Franziska Spörri, gerente de Programas, SECO-Cooperación Económica de Suiza;• Catalina Pulido, responsable de Programas, SECO-Cooperación Económica de

Suiza; • Miguel Orellana, especialista Fiduciario, Banco Interamericano de Desarrollo. Revisores que formularon comentarios y fecha: Franziska Spörri, Catalina Pulido, 1

de septiembre de 2015; Manuel Vargas, Helena Ramos, 2 de septiembre de 2015. Fecha de la nota conceptual final: 10 de octubre de 2015

Revisión del Informe de Evaluación Fecha de la revisión del informe borrador: 5 de mayo de 2016Revisores invitados: • Manuel Vargas, especialista líder en Administración Financiera, Banco Mundial; • Jasmin Chakeri , economista Sénior, Banco Mundial; • Helena Ramos, economista sénior en Sector Publico, Secretariado PEFA;• Franziska Spörri, gerente de Programas, SECO-Cooperación Económica de Suiza;• Catalina Pulido, responsable de Programas, SECO-Cooperación Económica de

Suiza;• Andreas Bergmann, profesor de Finanzas Públicas / Director de la Universidad de

Zurich de Ciencias Aplicadas (asesor externo de SECO); • Miguel Orellana, especialista Fiduciario, Banco Interamericano de Desarrollo; • Elena Arjona, oficial de Gestión de Finanzas Públicas, Unión Europea.

Revisión del Informe de Evaluación por parte del Gobierno de ColombiaFechas de entrega del informe borrador: 22 de junio de 2016Fecha de entrega de comentarios: entre el 28 de julio y el 9 de agosto de 2016 Entidades que enviaron comentarios:• Ministerio de Hacienda y Crédito Público (MHCP)• Dirección de Impuestos y Aduanas Nacionales (DIAN)• Colombia Compra Eficiente (CCE)• Contraloría General de la Republica (CGR)

Revisión del Informe de Evaluación Final Fecha de envío Informe de Evaluación Final: 26 de septiembre de 2016 Fecha obtención “PEFA CHECK”: 6 de octubre de 2016

Introducción

5

1.3 METODOLOGÍA DE EVALUACIÓNLa evaluación de la Gestión de las Finanzas Públicas en Colombia se preparó con dos versiones de la me-todología PEFA. La misión de campo, el taller de for-mación y la formulación inicial del presente informe, en línea con la solicitud del Gobierno, tal como se evidencia en la Nota Conceptual, se llevó a cabo uti-lizando la metodología PEFA 2015, en su versión de prueba actualizada a enero de 20153. Sin embargo, en la medida que la versión final de la nueva metodolo-gía PEFA fue aprobada y publicada por el Secretaria-do PEFA en fecha 1 de febrero 2016, se tomó la deci-sión de preparar el informe con esta nueva versión, conocida ahora como la metodología PEFA 20164.

El objetivo detrás de la decisión de preparar el in-forme usando la metodología PEFA 2016 fue con-tar con un diagnóstico del sistema de Gestión de las Finanzas Públicas en Colombia lo más actualizado posible a la más reciente sistematización de los es-tándares (benchmarks) establecidos por las bue-nas prácticas internacionales. La versión 2016 de la nueva metodología PEFA otorga esta posibilidad y aunque no difiere sustantivamente de la versión de prueba (2015), requiere de ajustes particulares y evi-dencia adicional para el tratamiento de varios indi-cadores. Estos ajustes se presentan de forma porme-norizada en el documento “Alineando la versión de prueba con la metodología PEFA 2016”5.

Asimismo, tomando en cuenta que esta nueva versión de la metodología PEFA, ya sea en su ver-sión de prueba (2015) o en su versión oficial (2016),

3 Gestión de las Finanzas Públicas: Marco de Medición del Desempeño, versión de prueba, actualizada a enero de 2015. Secretariado PEFA, Washington DC, Estados Unidos de Norteamérica.

4 Framework for Assessing Public Financial Management: PEFA 2016, Secretariado PEFA, Washington DC, Estados Unidos de Norteamérica, 1 de febrero de 2016.

5 Aligning PEFA testing version assessments with PEFA 2016, Secretariado PEFA, Washington DC, Estados Unidos de Norteamérica, 2 de febrero de 2016. (documento dispo-nible en la actualidad, solamente en idioma inglés).

no es directamente comparable con la metodología con la que se realizó el PEFA Colombia 2009 –de acuerdo con el MHCP- el informe de la evalua-ción incluye también un anexo comentado (Anexo 7), que compara los resultados alcanzados en 2009 con la situación actual de desempeño del sistema de Gestión de Finanzas Públicas en Colombia, apli-cando para ambos momentos la versión 2011 de la metodología PEFA6.

En la aplicación de la metodología PEFA 2016 y la adecuación del informe a la misma se tuvo amplio contacto e intercambio de criterios con el Secretaria-do PEFA.

Periodos de AnálisisLa evaluación PEFA del sistema de la Gestión de las Fi-nanzas Públicas de Colombia se llevó a cabo en los me-ses de noviembre y diciembre de 2015, que es la fecha corte para la evaluación. En este sentido, en el cuadro que sigue se presenta el detalle de los periodos de aná-lisis utilizados en concordancia con los requerimientos metodológicos definidos para cada indicador:

Cuadro 1.2Periodos de Análisis para la Evaluación

PEFA Colombia 2015

Periodos de Análisis VigenciasTres últimos años finalizados al momento de la evaluación.

2012, 2013, 2014

Año fiscal finalizado anterior a la evaluación. 2014

Último presupuesto presentado al Congreso de la República. 2016

Último presupuesto aprobado por el Congreso de la República. 2015

6 Gestión de las Finanzas Públicas: Marco de Referencia para la Medición del Desempeño, versión revisada en enero 2011, Secretariado PEFA, Washington DC, Estados Unidos de Norteamérica. Para mayor detalle se puede recurrir al documento de la Secretaria PEFA: Guidance on performance changes from 2011 or 2005 versions in PEFA 2016, Secretariado PEFA, Washington DC, Estados Unidos de Norteamérica, 2 de febrero de 2016.

Evaluación PEFA Colombia 2015

6

Periodos de Análisis Vigencias

Al momento de la evaluación. Noviembre 2015

Materialidad y relevanciaLa materialidad y la relevancia de algunos aspectos del desempeño de la GFP son consideraciones im-portantes en muchas dimensiones de la metodología PEFA. Salvo indicación en contrario, las siguientes son las definiciones estándar que se han aplicado en todo el conjunto de indicadores en lo concerniente a materialidad y relevancia:

• Todo se refiere al 90 porciento o más (en térmi-nos de valor).

• La mayor parte se refiere al 75 porciento o más (en términos de valor).

• La mayoría se refiere al 50 porciento o más (en términos de valor).

• Algunos se refiere al 25 porciento o más (en términos de valor).

• Unos pocos se refiere a menos del 25 porciento y más del 10 porciento (en términos de valor).

Fuentes de informaciónAntes de iniciar la misión de campo, con una anticipa-ción de tres semanas, se envió un requerimiento gene-ral de información estadística y documental necesaria para la evaluación de los 30 indicadores de la metodo-logía de prueba PEFA 2015. Esta información se fue recogiendo de forma paulatina durante la misión de campo en las reuniones de trabajo que se programa-ron con las autoridades y funcionarios de las princi-pales entidades del Gobierno Nacional vinculadas al ejercicio PEFA Colombia 2015. La información adi-cional para la adecuación del informe PEFA Colombia 2015 a la metodología 2016 se obtuvo en una etapa posterior con el apoyo del MHCP.

Las reuniones de trabajo durante la misión de cam-po incluyeron visitas a los tres ministerios sectoriales que tienen mayor incidencia en el presupuesto y que, además, son importantes para el logro de los objetivos de la política pública del actual gobierno: el Ministerio

de Educación Nacional (MEN), el Ministerio de Salud y Protección Social (MSPS) y el Ministerio de Trans-porte (MT). El equipo de evaluación hizo también un especial esfuerzo por reunirse con instituciones de la sociedad civil que agrupan al sector privado (Cáma-ra de Comercio de Bogotá), a fin de triangular infor-mación sobre la transparencia y el acceso público a la información fiscal clave. La lista de todas las personas entrevistadas se presenta en el Anexo 1.

7

2. Antecedentes sobre ColombiaEsta sección tiene un carácter descriptivo y proporciona información econó-

mica y social sobre Colombia y las características fundamentales de su siste-ma de Gestión de las Finanzas Públicas (GFP). El objetivo es servir de contexto y facilitar la comprensión de la evaluación PEFA y del avance de las reformas en curso. La información utilizada se ha recogido de diferentes publicaciones exis-tentes y de un análisis de la legislación vigente que describe la estructura institu-cional del sector público y su relación con la GFP en el país.

2.1 CONTEXTO ECONÓMICO Y SOCIAL Colombia es un país ubicado en la franja superior de América del Sur con una población proyectada para 2015 de 48.2 millones de habitantes. Es la cuarta eco-nomía de esta región, después de Brasil, Argentina y Chile, cuenta con un impor-tante mercado interno y una gran riqueza de recursos naturales. El crecimiento promedio anual de la economía en los últimos diez años (2005-2014) alcanzó 4.8 %, sustentado en un marco macroeconómico fuerte (un esquema de metas de inflación, una tasa de cambio flexible, la regla fiscal estructural y una regulación financiera sólida) que han generado confianza a consumidores e inversionistas, y que se vio además favorecido en los últimos años con los avances en seguridad ciudadana y en las negociaciones de paz. Los sectores más dinámicos en este pe-riodo fueron la minería, la construcción y los servicios financieros.

El crecimiento de la economía en 2015 fue de 3.1 %, que está por debajo del desempeño alcanzado en los tres años anteriores, 4.6 % en 2014, 4.9 % en 2013 y 4.0 % en 2012. Esto se debe mayoritariamente al contexto internacional adverso y la reducción de los precios de los principales productos de exportación de Colom-bia, entre ellos el petróleo. A pesar de los fuertes impactos negativos que tiene esta coyuntura sobre los ingresos fiscales, las distribución de recursos a las entidades territoriales y la provisión de servicios públicos a la población, según el Fondo Monetario Internacional (FMI) es poco probable que Colombia entre en una situa-

Evaluación PEFA Colombia 2015

8

ción de crisis, puesto que los factores institucionales para el crecimiento: i) una política fiscal responsable, ii) instituciones creíbles, iii) un sector financiero salu-dable y iv) condiciones favorables de endeudamiento, se mantienen invariables1.

El crecimiento económico de los últimos años ha estado acompañado por una reducción de la pobreza. La pobreza monetaria se redujo de 45 % en 2005 al 29.5 % de la población en 2014, pasando por 32.7 % en 2012 y 30.6 % en 2013. La incidencia de pobreza extrema también experimentó un disminución de 10.4 % en 2012 a 9.1 % en 2013 y 8.1 % en 2014. Es-tos resultados no ocultan ,sin embargo, diferencias importantes a nivel del territorio y entre los ámbitos rural y urbano. Los niveles de pobreza oscilan entre 65.9 % de la población en el departamento del Chocó a 10.1 % en el distrito capital de Bogotá.

Para un país con un PIB per cápita de alrededor de USD 8.000, los niveles de pobreza permanecen relativamente altos. En parte, esto se explica por la distribución del ingreso desigual, como se refleja en el coeficiente de Gini, que es uno de los más altos del mundo. Entre 2005 y 2014 el coeficiente de Gini cayó de 0.557 a 0.539, pero este valor se ha mantenido sin modificación en los últimos tres años, 2012 a 2014.

El nivel de inflación en el país se ha mantenido dentro del rango meta (2 % a 4 %) establecido por el Banco de la República en los tres años del periodo de análisis, con 2.44 % en 2012, 1.94 % en 2013 y 3.66 % en 2014. Sin embargo, hacia finales del año 2015, los niveles de inflación se aceleraron hasta alcanzar 6.77 % al fin del periodo. Las expectativas inflacio-narias han sido afectadas por la apreciación del dólar americano en alrededor del 60 % con relación a la moneda local en los últimos dos años. La desacele-ración de la actividad económica, producto de la co-yuntura internacional adversa, y el incremento signi-ficativo de la inflación han tenido impacto negativo en la recaudación de ingresos fiscales, que por efecto de la aplicación de las reglas fiscales, han redunda-

1 IMF (2015) Northern Springs, Southern Chills, Regio-nal Economic Outlook: Western Hemisphere, April 2015, Washington DC. USA

do también en una reducción del gasto público entre 2014 y 2015.

Colombia no tiene una alta dependencia de la pro-ducción y exportación de petróleo, pero su situación macroeconómica y fiscal no está exenta a los efectos de las variaciones en los precios de los hidrocarbu-ros que se están presentando, y tal como se obser-vó en el año 2015, las exportaciones colombianas disminuyeron en 34,9 %, a causa principalmente de la reducción en el 47,1 % de las ventas externas de combustibles y productos de las industrias extracti-vas2. Producto del cambio en los precios del petró-leo, se destaca la reducción de la IED generada por los menores aportes de capital extranjero dirigidos a la actividad minero-energética. En relación con los ingresos para el Gobierno Nacional, el efecto de los precios ha incidido en los montos pagados por los impuestos de renta y CREE de las empresas pertene-cientes al sector, así como en los dividendos que paga Ecopetrol a la Nación.

La fuerte caída en el precio del petróleo ha genera-do también efectos negativos en términos de balanza de pagos, en la cuenta corriente y en una reducción del superávit de la cuenta de capital, así como en el crecimiento potencial esperado del ingreso nacional. Los mencionados efectos en su conjunto pondrán a prueba las herramientas fiscales existentes en el país y significan un reto complejo para el Gobierno Na-cional en el futuro inmediato y de mediano plazo, pues se requerirán recursos para cumplir con las ne-cesidades de inversión social y en materia de infraes-tructura y, además, se deberá cumplir con las metas de déficit estructural contempladas en la regla fiscal.

2 Boletín Técnico DANE, Febrero de 2016.

Antecedentes sobre Colombia

9

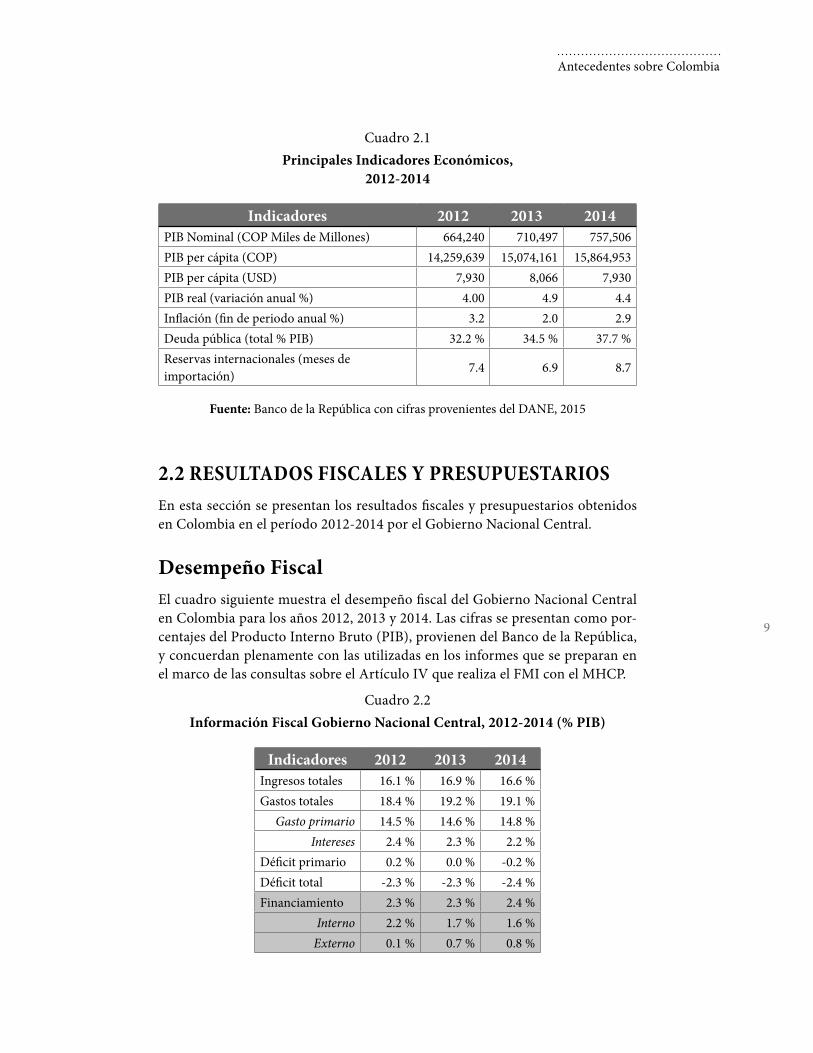

Cuadro 2.1Principales Indicadores Económicos,

2012-2014

Indicadores 2012 2013 2014PIB Nominal (COP Miles de Millones) 664,240 710,497 757,506PIB per cápita (COP) 14,259,639 15,074,161 15,864,953PIB per cápita (USD) 7,930 8,066 7,930PIB real (variación anual %) 4.00 4.9 4.4Inflación (fin de periodo anual %) 3.2 2.0 2.9Deuda pública (total % PIB) 32.2 % 34.5 % 37.7 %Reservas internacionales (meses de importación) 7.4 6.9 8.7

Fuente: Banco de la República con cifras provenientes del DANE, 2015

2.2 RESULTADOS FISCALES Y PRESUPUESTARIOS En esta sección se presentan los resultados fiscales y presupuestarios obtenidos en Colombia en el período 2012-2014 por el Gobierno Nacional Central.

Desempeño FiscalEl cuadro siguiente muestra el desempeño fiscal del Gobierno Nacional Central en Colombia para los años 2012, 2013 y 2014. Las cifras se presentan como por-centajes del Producto Interno Bruto (PIB), provienen del Banco de la República, y concuerdan plenamente con las utilizadas en los informes que se preparan en el marco de las consultas sobre el Artículo IV que realiza el FMI con el MHCP.

Cuadro 2.2Información Fiscal Gobierno Nacional Central, 2012-2014 (% PIB)

Indicadores 2012 2013 2014Ingresos totales 16.1 % 16.9 % 16.6 %Gastos totales 18.4 % 19.2 % 19.1 %

Gasto primario 14.5 % 14.6 % 14.8 %Intereses 2.4 % 2.3 % 2.2 %

Déficit primario 0.2 % 0.0 % -0.2 %Déficit total -2.3 % -2.3 % -2.4 %Financiamiento 2.3 % 2.3 % 2.4 %

Interno 2.2 % 1.7 % 1.6 %Externo 0.1 % 0.7 % 0.8 %

Evaluación PEFA Colombia 2015

10

Fuente: Banco de la República con cifras provenientes del DANE, 2015

Los resultados fiscales muestran un déficit estable entre 2.3 % y 2.4 % del PIB en los tres años del perio-do de análisis. Estos valores son congruentes con la regla fiscal establecida en Colombia en el año 20113, la misma que consiste en el cumplimiento de una meta decreciente de déficit estructural para el Go-bierno Nacional Central, que parte del 2,3 % del PIB o menos para 2014, para luego disminuir al 1.9 % del PIB o menos para el 2018 y llegar finalmente al 1.0 % del PIB o menos para el 2022.

Estos resultados negativos en los último tres años se han financiado de forma incremental por deuda externa, que ha incrementado su participación en el total de la deuda pública de 0.1 % al 0.8 % del PIB, a diferencia de la deuda interna que ha bajado su parti-cipación del 2.2 % al 1.6 % entre 2012 y 2014. Los in-gresos también muestran un incremento importante del 16.1 % en 2012 al 16.6 % en 2014, pero todavía por debajo del incremento del gasto público, que sube de 18.4 % a 19.1 % del PIB en el mismo periodo.

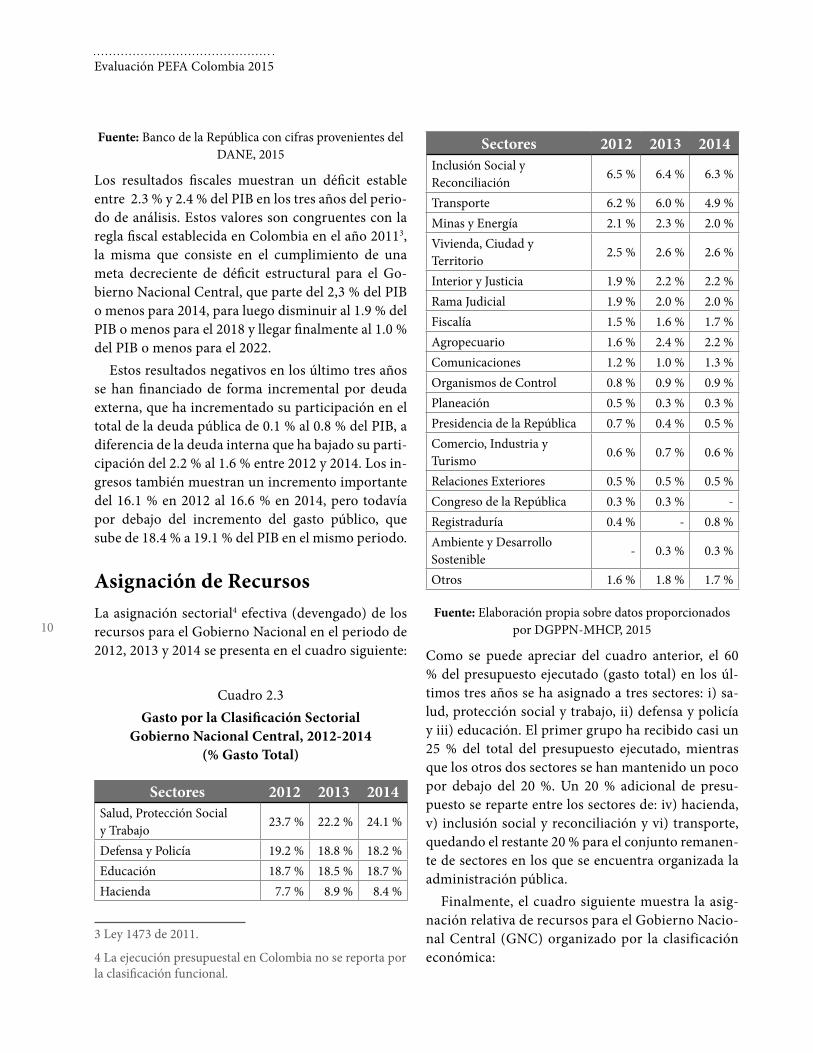

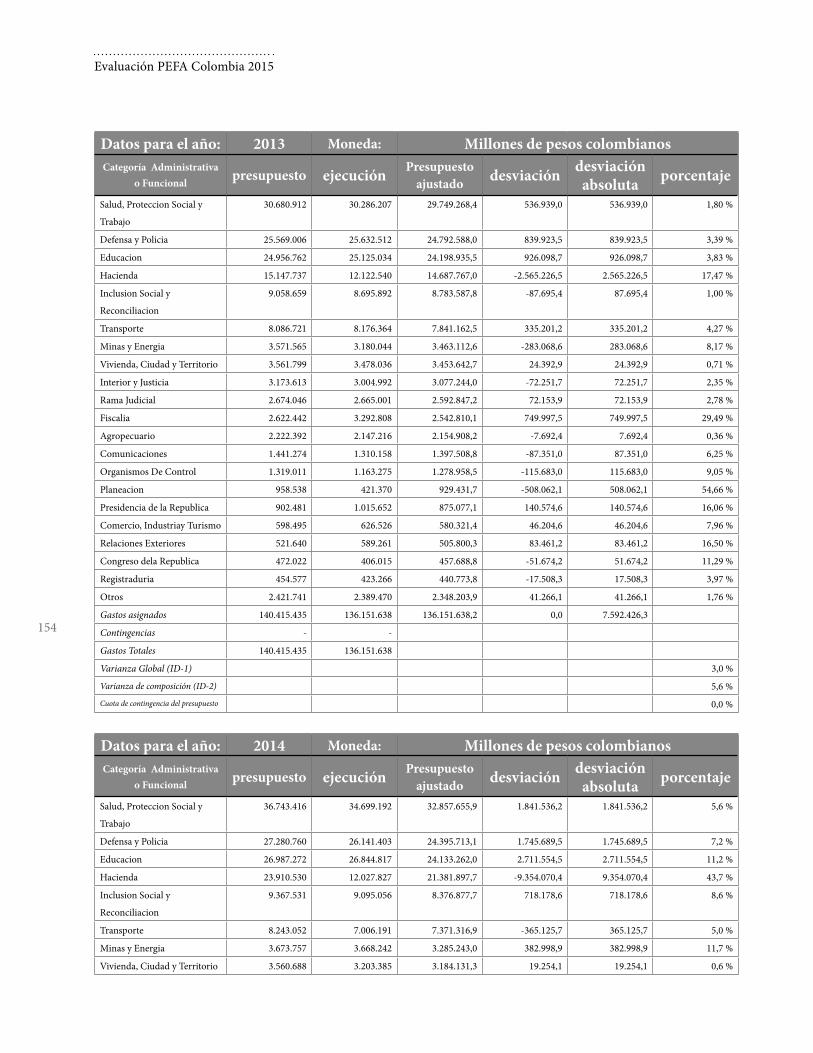

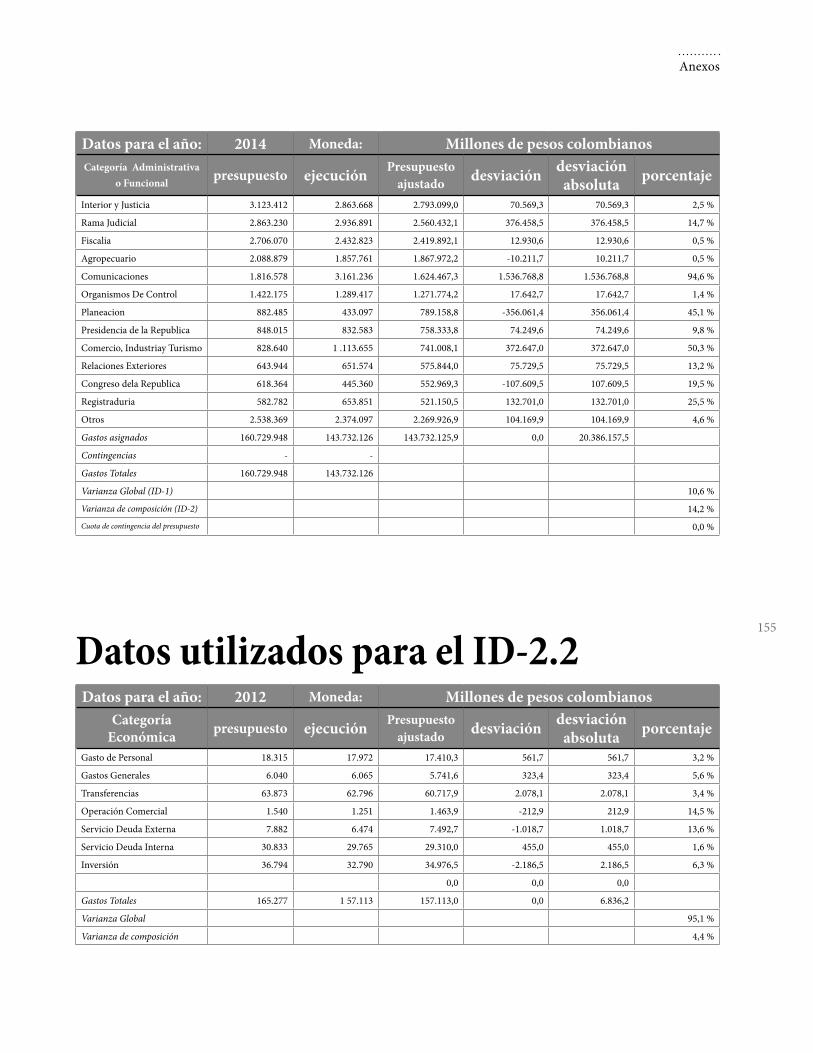

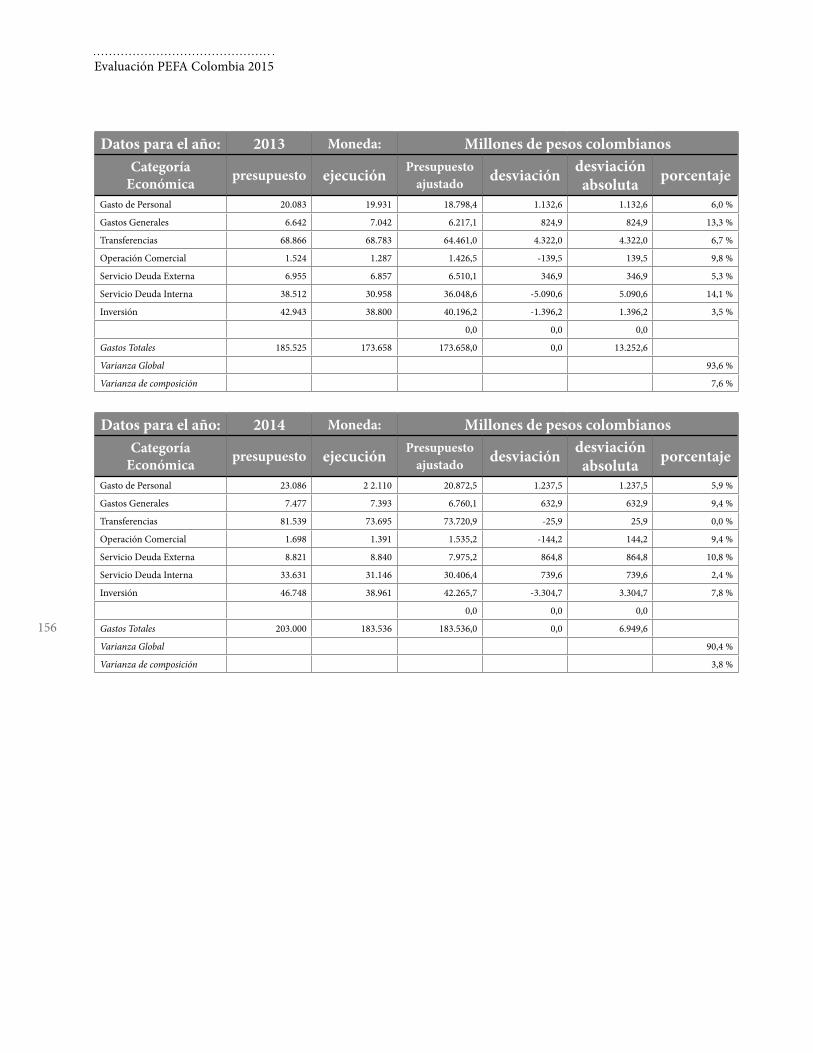

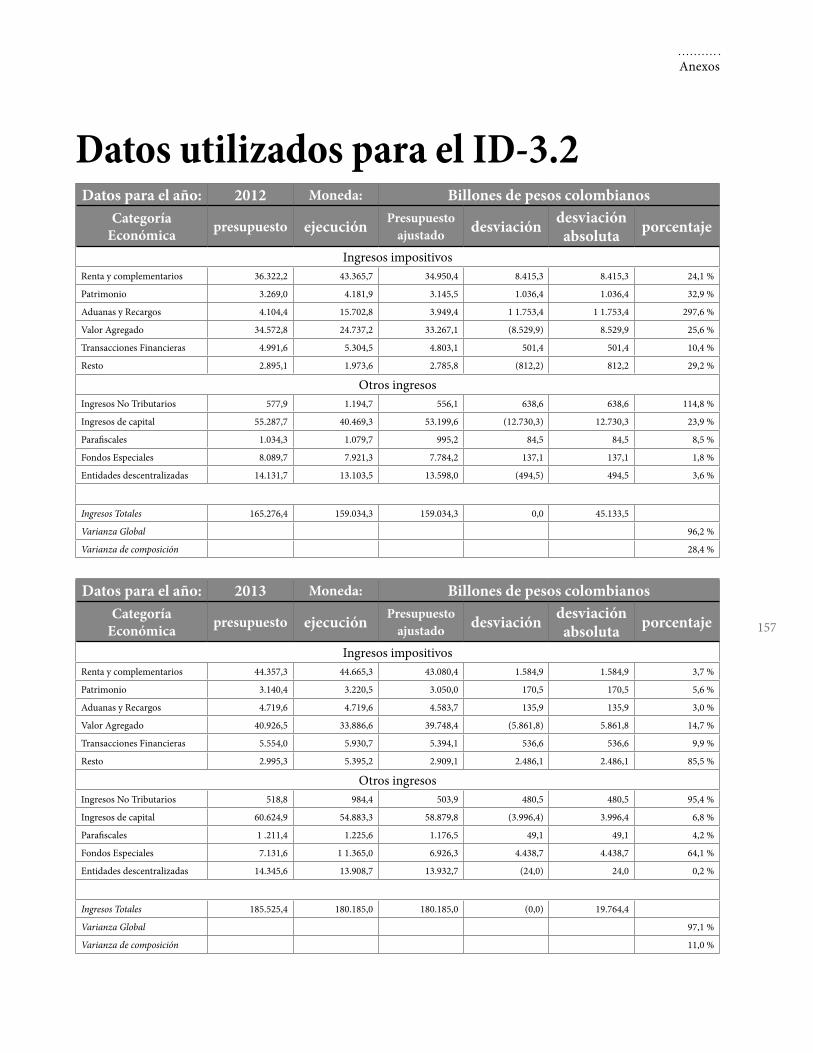

Asignación de RecursosLa asignación sectorial4 efectiva (devengado) de los recursos para el Gobierno Nacional en el periodo de 2012, 2013 y 2014 se presenta en el cuadro siguiente:

Cuadro 2.3

Gasto por la Clasificación Sectorial Gobierno Nacional Central, 2012-2014

(% Gasto Total)

Sectores 2012 2013 2014Salud, Protección Social y Trabajo 23.7 % 22.2 % 24.1 %

Defensa y Policía 19.2 % 18.8 % 18.2 %Educación 18.7 % 18.5 % 18.7 %Hacienda 7.7 % 8.9 % 8.4 %

3 Ley 1473 de 2011.

4 La ejecución presupuestal en Colombia no se reporta por la clasificación funcional.

Sectores 2012 2013 2014Inclusión Social y Reconciliación 6.5 % 6.4 % 6.3 %

Transporte 6.2 % 6.0 % 4.9 %Minas y Energía 2.1 % 2.3 % 2.0 %Vivienda, Ciudad y Territorio 2.5 % 2.6 % 2.6 %

Interior y Justicia 1.9 % 2.2 % 2.2 %Rama Judicial 1.9 % 2.0 % 2.0 %Fiscalía 1.5 % 1.6 % 1.7 %Agropecuario 1.6 % 2.4 % 2.2 %Comunicaciones 1.2 % 1.0 % 1.3 %Organismos de Control 0.8 % 0.9 % 0.9 %Planeación 0.5 % 0.3 % 0.3 %Presidencia de la República 0.7 % 0.4 % 0.5 %Comercio, Industria y Turismo 0.6 % 0.7 % 0.6 %

Relaciones Exteriores 0.5 % 0.5 % 0.5 %Congreso de la República 0.3 % 0.3 % -Registraduría 0.4 % - 0.8 %Ambiente y Desarrollo Sostenible - 0.3 % 0.3 %

Otros 1.6 % 1.8 % 1.7 %

Fuente: Elaboración propia sobre datos proporcionados por DGPPN-MHCP, 2015

Como se puede apreciar del cuadro anterior, el 60 % del presupuesto ejecutado (gasto total) en los úl-timos tres años se ha asignado a tres sectores: i) sa-lud, protección social y trabajo, ii) defensa y policía y iii) educación. El primer grupo ha recibido casi un 25 % del total del presupuesto ejecutado, mientras que los otros dos sectores se han mantenido un poco por debajo del 20 %. Un 20 % adicional de presu-puesto se reparte entre los sectores de: iv) hacienda, v) inclusión social y reconciliación y vi) transporte, quedando el restante 20 % para el conjunto remanen-te de sectores en los que se encuentra organizada la administración pública.

Finalmente, el cuadro siguiente muestra la asig-nación relativa de recursos para el Gobierno Nacio-nal Central (GNC) organizado por la clasificación económica:

Antecedentes sobre Colombia

11

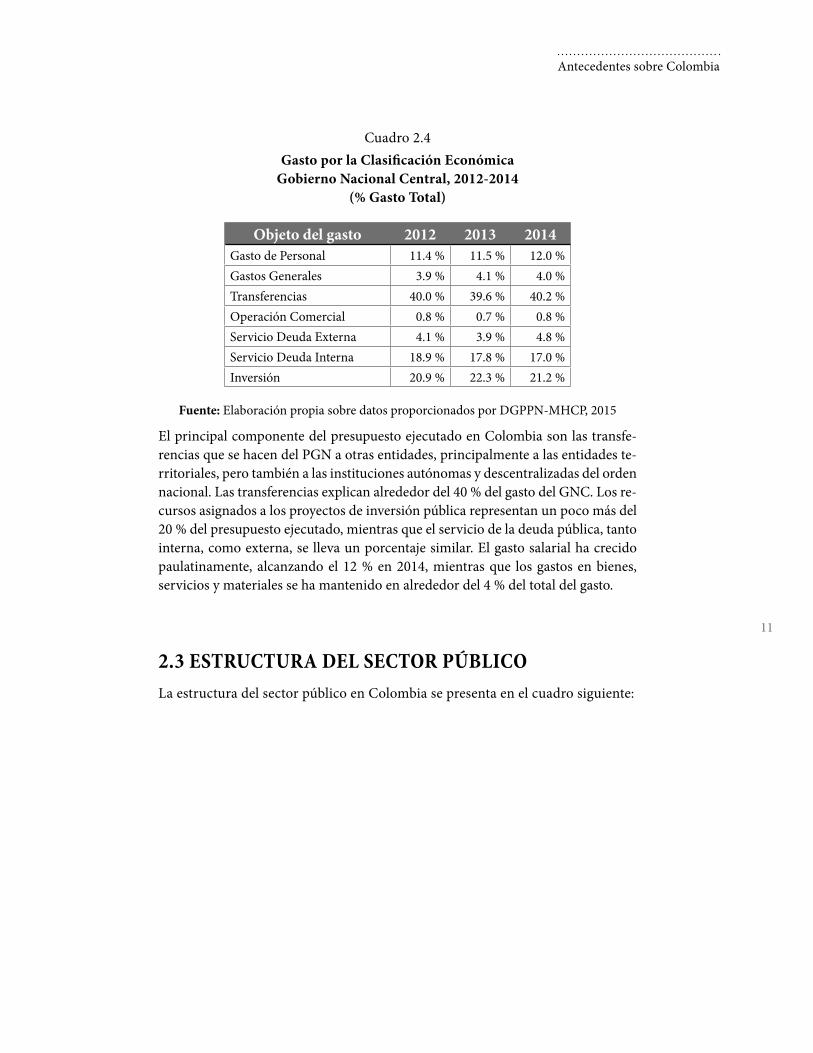

Cuadro 2.4Gasto por la Clasificación Económica

Gobierno Nacional Central, 2012-2014 (% Gasto Total)

Objeto del gasto 2012 2013 2014Gasto de Personal 11.4 % 11.5 % 12.0 %Gastos Generales 3.9 % 4.1 % 4.0 %Transferencias 40.0 % 39.6 % 40.2 %Operación Comercial 0.8 % 0.7 % 0.8 %Servicio Deuda Externa 4.1 % 3.9 % 4.8 %Servicio Deuda Interna 18.9 % 17.8 % 17.0 %Inversión 20.9 % 22.3 % 21.2 %

Fuente: Elaboración propia sobre datos proporcionados por DGPPN-MHCP, 2015

El principal componente del presupuesto ejecutado en Colombia son las transfe-rencias que se hacen del PGN a otras entidades, principalmente a las entidades te-rritoriales, pero también a las instituciones autónomas y descentralizadas del orden nacional. Las transferencias explican alrededor del 40 % del gasto del GNC. Los re-cursos asignados a los proyectos de inversión pública representan un poco más del 20 % del presupuesto ejecutado, mientras que el servicio de la deuda pública, tanto interna, como externa, se lleva un porcentaje similar. El gasto salarial ha crecido paulatinamente, alcanzando el 12 % en 2014, mientras que los gastos en bienes, servicios y materiales se ha mantenido en alrededor del 4 % del total del gasto.

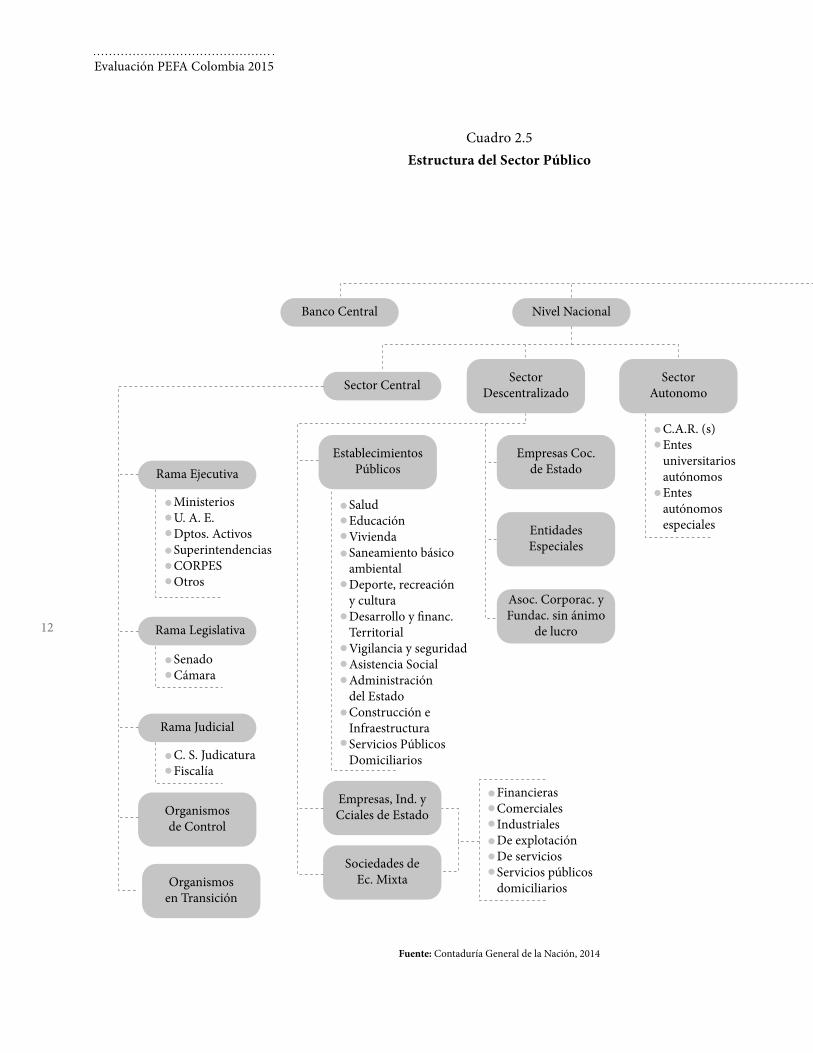

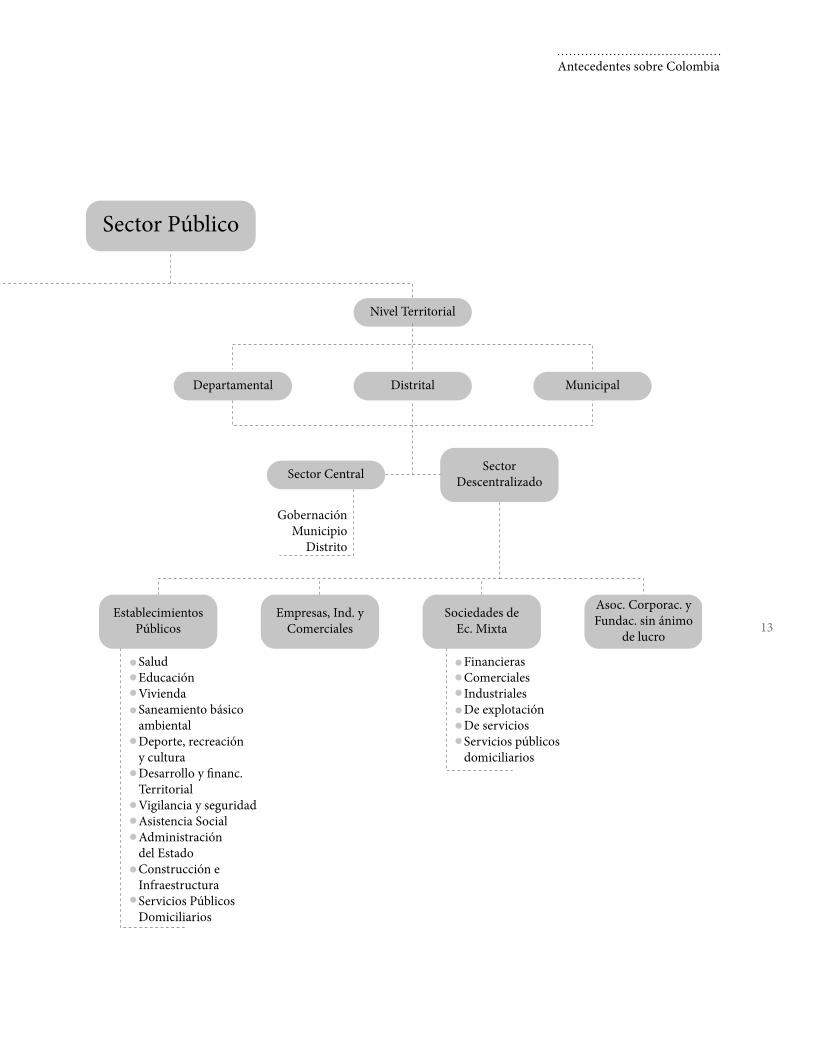

2.3 ESTRUCTURA DEL SECTOR PÚBLICO La estructura del sector público en Colombia se presenta en el cuadro siguiente:

Evaluación PEFA Colombia 2015

12

Cuadro 2.5Estructura del Sector Público

Fuente: Contaduría General de la Nación, 2014

Antecedentes sobre Colombia

13

Evaluación PEFA Colombia 2015

14

El sector público en Colombia está organizado en dos niveles: el nivel nacional y el nivel territorial. El nivel territorial está compuesto por las Gobernacio-nes Departamentales, las Alcaldías Municipales y los Distritos Especiales, además de una serie de institu-ciones y empresas públicas descentralizadas del or-den territorial. La organización territorial, salvo para las transferencias a los gobiernos subnacionales (ID-7), no es objeto de análisis de la presente evaluación.

El sector público a nivel nacional está integrado por el sector central, el sector descentralizado y el sector autónomo. El sector central está organizado en cinco grupos de instituciones: i) las instituciones de la rama legislativa, que son el Senado y la Cámara de Representantes (juntos forman el Congreso de la República), ii) las instituciones de la rama ejecutiva, iii) las instituciones de la rama judicial, iv) los órga-nos de control, entre los que se encuentra la Contra-loría General de la República, y v) las instituciones de la organización electoral.

La rama ejecutiva está integrada a nivel central por la Presidencia de la República, los Ministerios Secto-riales, los Departamentos Administrativos, las Super-intendencias, las Unidades Administrativas Especiales (UAE) sin personería jurídica y los Consejos Superio-res de Administración, como el Consejo Nacional de Política Económica y Social (CONPES), mientras que a nivel descentralizado está conformado, adicional-mente, por los establecimientos públicos del orden nacional, las empresas industriales y comerciales del Estado, las UAE con personería jurídica, los institutos científicos y las empresas sociales del Estado.

Finalmente, existe un sector autónomo a nivel centralizado compuesto por entidades que cuentan con régimen especial otorgado por la Constitución Política, entre las que se encuentran el Banco de la República, los entes universitarios autónomos, las corporaciones autónomas regionales y la Comisión Nacional de Televisión.

Colombia tiene un gobierno unitario y está orga-nizado en territorios, en 32 Departamentos y 1,123 Municipios. Los Departamentos están regidos por gobernadores electos mientras que las municipios tienen alcaldes y consejos municipales que se eligen por elección popular. La diversidad geográfica y la

forma en que se ha poblado Colombia se ha tradu-cido en la conformación de seis regiones diferentes, que aunque no representan jurisdicciones oficiales se encuentran reconocidas en el Plan Nacional de Desa-rrollo 2014-2018 y que son: Caribe, Llanos, Pacífico, Centro-Oriente, Centro-Sur Amazonia y eje Cafetero y Antioquia. Las municipalidades y departamentos que conforman cada región comparten características comunes en términos de clima, cultura y recursos.

El Presupuesto Público en Colombia se encuentra desagregado en el Presupuesto General de la Nación que se ha explicado anteriormente, el presupuesto de las Empresas Públicas y Sociedades de Economía Mix-ta; el de las entidades territoriales conformados por Gobernaciones y Municipios y un presupuesto espe-cial bienal para el Sistema General de Regalías (SGR). En Colombia, la inversión pública tiene tres distintas fuentes de financiamiento: i) el PGN; ii) el Sistema General de Regalías mencionado anteriormente, y iii) el Sistema General de Participaciones (SGP).

El Presupuesto General de la Nación (PGN), a cargo de Ministerio de Hacienda y Crédito Público (MHCP), abarca a todas las instituciones del sector central del nivel nacional y a los establecimientos públicos descentralizados del orden nacional. Las empresas industriales y comerciales del Estado del orden nacional, incluidas las de economía mixta, tie-nen un presupuesto diferenciado, pero que también está gestionado por el MHCP. El resto de las institu-ciones públicas del nivel nacional y del nivel territo-rial gestionan sus presupuestos de forma individual e independiente, en los términos que define la ley, con o sin transferencias desde el Gobierno Nacional. El DNP está cargo de la formulación y seguimiento de las parte del presupuesto referida a inversión públi-ca, siendo la función del MHCP la de establecer los espacios presupuestarios destinados a la inversión. Los principales Ministerios sectoriales en orden de precedencia son:

1. Ministerio del Interior y de Justicia, 2. Ministerio de Relaciones Exteriores3. Ministerio de Hacienda y Crédito Público4. Ministerio de Defensa Nacional5. Ministerio de Agricultura y Desarrollo Rural

Antecedentes sobre Colombia

15

6. Ministerio de la Protección Social7. Ministerio de Minas y Energía8. Ministerio de Comercio, Industria y Turismo9. Ministerio de Educación Nacional

10. Ministerio de Ambiente, Vivienda y Desarro-llo Territorial

11. Ministerio de Comunicaciones12. Ministerio de Transporte13. Ministerio de Cultura

Los departamentos administrativos de mayor rele-vancia son:

1. Departamento Administrativo de la Presi-dencia de la República

2. Departamento Nacional de Planeación 3. Departamento Administrativo de la Función

Pública4. Departamento Nacional de Estadística5. Departamento Administrativo de Economía

SolidariaEl Ministerio de Hacienda y Crédito Público (MHCP) es el ente rector de las finanzas públicas y responsable de la interlocución con el Congreso de República en todo lo que respecta a la programación, formulación, ejecución, seguimiento y evaluación del presupuesto. El Departamento Nacional de Pla-neación (DNP) comparte la responsabilidad con el MHCP en la programación, seguimiento y evalua-ción del presupuesto de inversión pública, mientras que el resto de las instituciones que son parte del PGN son también actores fundamentales del proce-so presupuestal. A continuación se hace una breve reseña de las principales atribuciones y funciones de las instituciones más vinculadas con la gestión de las finanzas públicas:

Ministerio de Hacienda y Crédito PúblicoTiene como principales funciones:

• Dirigir y desarrollar las políticas económicas y fiscales del Estado;

• Planear, preparar, administrar, ejecutar y con-trolar el Presupuesto General de la Nación;

• Dirigir la preparación, modificación y segui-miento del Presupuesto General de la Nación, del presupuesto de las Empresas Industriales y Comerciales del Estado, y de las Sociedades de Economía Mixta asimiladas a estas;

• Coordinar la administración y el recaudo de los impuestos, rentas, tasas, contribuciones fiscales y parafiscales;

• Coordinar, con la Junta Directiva del Banco de la República, las políticas gubernamentales en materia financiera, monetaria, crediticia, cam-biaria y fiscal;

• Administrar el Tesoro Nacional y atender el pago de las obligaciones a cargo de la Nación;

• Participar en la elaboración del proyecto de Ley del Plan Nacional de Desarrollo;

• Elaborar estudios, análisis, evaluaciones y refor-mas para hacer seguimiento a la situación econó-mica general y a la situación monetaria, crediticia y cambiaria del país.

Contaduría General de la NaciónLa Constitución creó la figura del Contador General y, luego, mediante el Decreto 85 de 1995, se crea la Dirección General de Contabilidad Pública (DGCP), entidad adscrita al Ministerio de Hacienda y Crédi-to Público. Por medio del Decreto 143 de 2004 se le asignaron responsabilidades para uniformar, centra-lizar y consolidar la contabilidad pública, elaborar el balance general y determinar las normas contables que deben regir en el país. Entre sus principales fun-ciones específicas están:

• Determinar las políticas, principios y normas sobre contabilidad para todo el sector público;

• Establecer las normas técnicas generales y es-pecíficas, sustantivas y procedimentales, que permitan uniformar, centralizar y consolidar la Contabilidad Pública;

• Llevar la Contabilidad General de la Nación;

Evaluación PEFA Colombia 2015

16

• Conceptuar sobre el sistema de clasificación de ingresos y gastos del Presupuesto General de la Nación;

• Elaborar el Balance General; • Establecer los libros de contabilidad que deben

llevar las Entidades y Organismos del Sector Público;

• Expedir las normas para la contabilización de las obligaciones contingentes de terceros que sean asumidas por la Nación;

• Impartir las normas y procedimientos para la elaboración, registro y consolidación del inven-tario general de los bienes del Estado.

Dirección de Impuestos y Aduanas Nacionales (DIAN)Es una entidad adscrita al Ministerio de Hacienda y Crédito Público, constituida como Unidad Admi-nistrativa Especial mediante Decreto 2117 de 1992, cuando el 1º de junio del año 1993 se fusionó la Di-rección de Impuestos Nacionales (DIN) con la Di-rección de Aduanas Nacionales (DAN). La DIAN es una institución de carácter eminentemente técnico y especializado, con personería jurídica, autonomía administrativa y presupuestal y con patrimonio pro-pio. Sus principales responsabilidades son:

• La administración de los impuestos de renta y complementarios, del timbre nacional y sobre las ventas; los derechos de aduana; y los demás impuestos internos del orden nacional cuya competencia no esté asignada a otras entidades del Estado, bien se trate de impuestos internos o al comercio exterior; así como la dirección y ad-ministración de la gestión aduanera, incluyen-do la aprehensión, decomiso o declaración en abandono a favor de la Nación de mercancías y su administración y disposición.

• El control y vigilancia sobre el cumplimiento del régimen cambiario en materia de importa-ción y exportación de bienes y servicios, gastos asociados a las mismas, financiación en mo-neda extranjera de importaciones y exporta-

ciones, y subfacturación y sobrefacturación de estas operaciones.

• La administración de los impuestos compren-de su recaudación, fiscalización, liquidación, discusión, cobro, devolución, sanción y todos los demás aspectos relacionados con el cumpli-miento de las obligaciones tributarias.

• La administración de los derechos de aduana y demás impuestos al comercio exterior, com-prende su recaudación, fiscalización, liquida-ción, discusión, cobro, sanción y todos los de-más aspectos relacionados con el cumplimiento de las obligaciones aduaneras.

• La dirección y administración de la gestión aduanera comprende el servicio y apoyo a las operaciones de comercio exterior, la aprehen-sión, decomiso o declaración en abandono de mercancías a favor de la Nación, su administra-ción, control y disposición, así como la adminis-tración y control de los Sistemas Especiales de Importación-Exportación, Zonas Francas, Zo-nas Económicas Especiales de Exportación y las Sociedades de Comercialización Internacional, de conformidad con la política que formule el Ministerio de Comercio, Industria y Turismo en la materia, para estos últimos, con excepción de los contratos relacionados con las Zonas Francas.

• La administración de los derechos de explotación y gastos de administración sobre los juegos de suerte y azar explotados por entidades públicas del nivel nacional comprende su recaudación, fis-calización, liquidación, discusión, cobro, sanción y todos los demás aspectos relacionados con el cumplimiento de estas obligaciones.

• Le compete actuar como autoridad doctrinaria y estadística en materia tributaria, aduanera, de control de cambios en relación con los asuntos de su competencia, así como los atinentes a los Sistemas Especiales de Importación-Exporta-ción, Zonas Francas, Zonas Económicas Espe-ciales de Exportación y las Sociedades de Co-mercialización Internacional.

Antecedentes sobre Colombia

17

Departamento Nacional de Planeación (DNP)El DNP pertenece a la Rama Ejecutiva del poder pú-blico y depende directamente de la Presidencia de la República. Entre sus funciones relacionadas con el sistema presupuestal y de finanzas públicas están:

• La coordinación de la formulación del Plan Na-cional de Desarrollo;

• La coordinación y apoyo de la planeación de corto, mediano y largo plazo de los sectores, que orienten la definición de políticas públicas y la priorización de los recursos de inversión;

• Proponer los objetivos y estrategias macroeco-nómicas y financieras, en coordinación con el Ministerio de Hacienda y Crédito Público;

• El aseguramiento de una adecuada programa-ción del presupuesto de las diferentes fuentes de recursos de inversión con base en las prio-ridades del gobierno y objetivos de desarrollo del país;

• La definición de mecanismos, coordinar el cum-plimiento de las políticas de inversión pública y garantizar su coherencia con el Plan Plurianual de Inversiones, el Marco de Gasto de Mediano Plazo y otros instrumentos de planeación finan-ciera y presupuestal de la Nación;

• Priorizar, de acuerdo con los objetivos y metas del Plan Nacional de Desarrollo los programas y proyectos del Plan Operativo Anual de Inver-siones (POAI) para su incorporación en la Ley Anual del Presupuesto;

• Distribuir los recursos del Sistema General de Participaciones y hacer monitoreo a la ejecu-ción del componente de propósito general.

Contraloría General de la RepúblicaDe acuerdo con lo establecido en el Decreto 267 de 2000, a la Contraloría General de la República -como entidad fiscalizadora superior del Estado- le corres-ponden las funciones de:

• Ejercer la vigilancia de la gestión fiscal del Esta-do a través, entre otros, de un control financie-ro, de gestión y de resultados, fundado en la efi-ciencia, la economía, la equidad y la valoración de los costos ambientales;

• Ejercer la vigilancia de la gestión fiscal confor-me a los sistemas de control, procedimientos y principios que establezcan la ley y el Contralor General de la República mediante resolución;

• Ejercer el control posterior sobre las cuentas de cualquier entidad territorial en los casos previs-tos por la ley;

• Ejercer funciones administrativas y financieras propias de la entidad para el cabal cumplimien-to y desarrollo de las actividades de la gestión del control fiscal;

• Desarrollar actividades educativas formales y no formales en las materias de las cuales co-noce la Contraloría General, que permitan la profesionalización individual y la capacitación integral y específica de su talento humano, de los órganos de control fiscal territorial y de los entes ajenos a la entidad, siempre que ello esté orientado a lograr la mejor comprensión de la misión y objetivos de la Contraloría General de la República y a facilitar su tarea;

• Ejercer de forma prevalente y en coordinación con las contralorías territoriales, la vigilancia sobre la gestión fiscal y los resultados de la ad-ministración y manejo de los recursos nacionales que se transfieran a cualquier título a las entida-des territoriales de conformidad con las dispo-siciones legales. Prestar su concurso y apoyo al ejercicio de las funciones constitucionales que debe ejercer el Contralor General de la República en los términos dispuestos en este decreto;

Evaluación PEFA Colombia 2015

18

• Conceptuar sobre la calidad y eficiencia del control interno en los términos previstos en la Constitución Política y la ley.

2.4 MARCO JURÍDICO PARA LA GFPEl marco normativo de la Planeación Económica y del Sistema Presupuestal Colombiano está determi-nado y definido por normas constitucionales y orgá-nicas. En los capítulos 1, 2 y 3 (artículos 332 a 364) del Título XII correspondiente al régimen económi-co y de la hacienda pública de la Constitución Políti-ca (CP) de 1991, se establecen las disposiciones acer-ca de la planeación, el presupuesto y la distribución de los recursos y competencias entre la Nación y la entidades territoriales. Entre las principales disposi-ciones se pueden mencionar los siguientes artículos:

• Artículo 334 que encarga al Estado la dirección general de la economía dentro de un marco de sostenibilidad fiscal en el cual se le da prioridad al gasto público social;

• Artículo 338 que junto con el numeral 12 del artículo 150 y los artículos 300 y 313, establecen una autonomía para la creación de los tributos de las entidades territoriales limitada al Con-greso;