estructura de gastos y financiamiento de la salud pública en … del... · 2 estructura de gastos...

TRANSCRIPT

Estructura de Gastos y financiamiento de la

Salud Pública en URUGUAYperíodo 2000 a 2012

Estructura de Gastos y Financiamiento de la Salud Pública en URUGUAY2

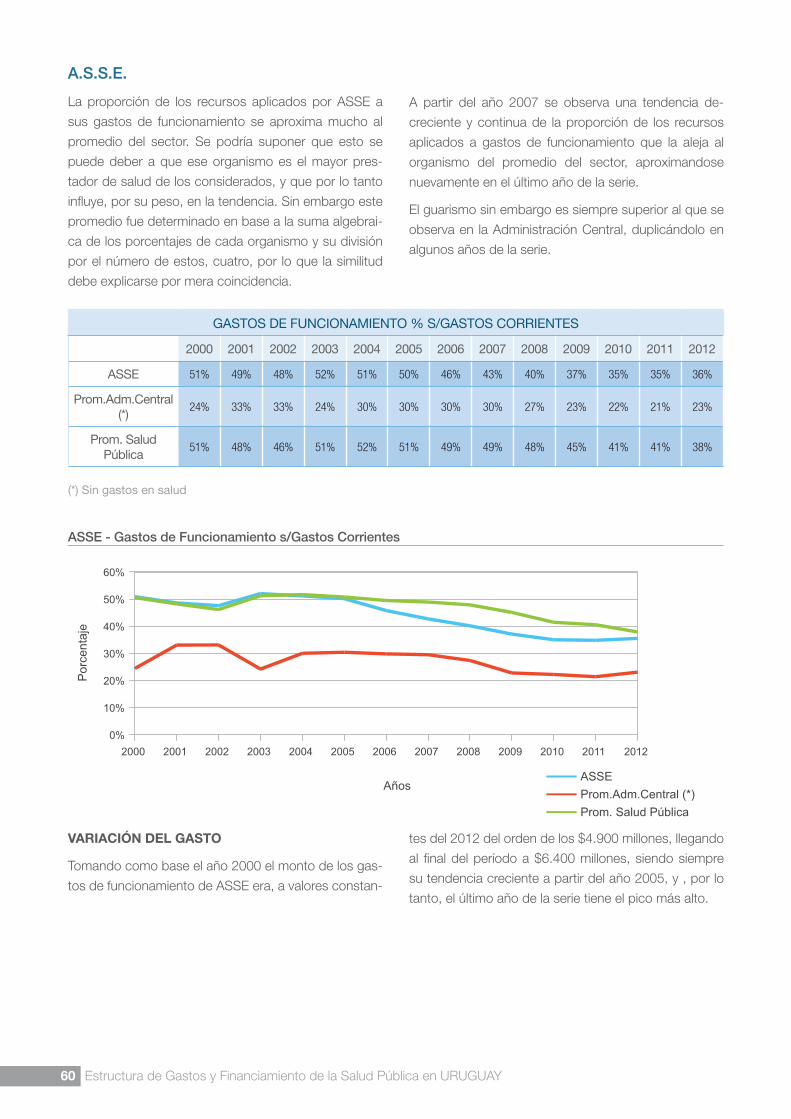

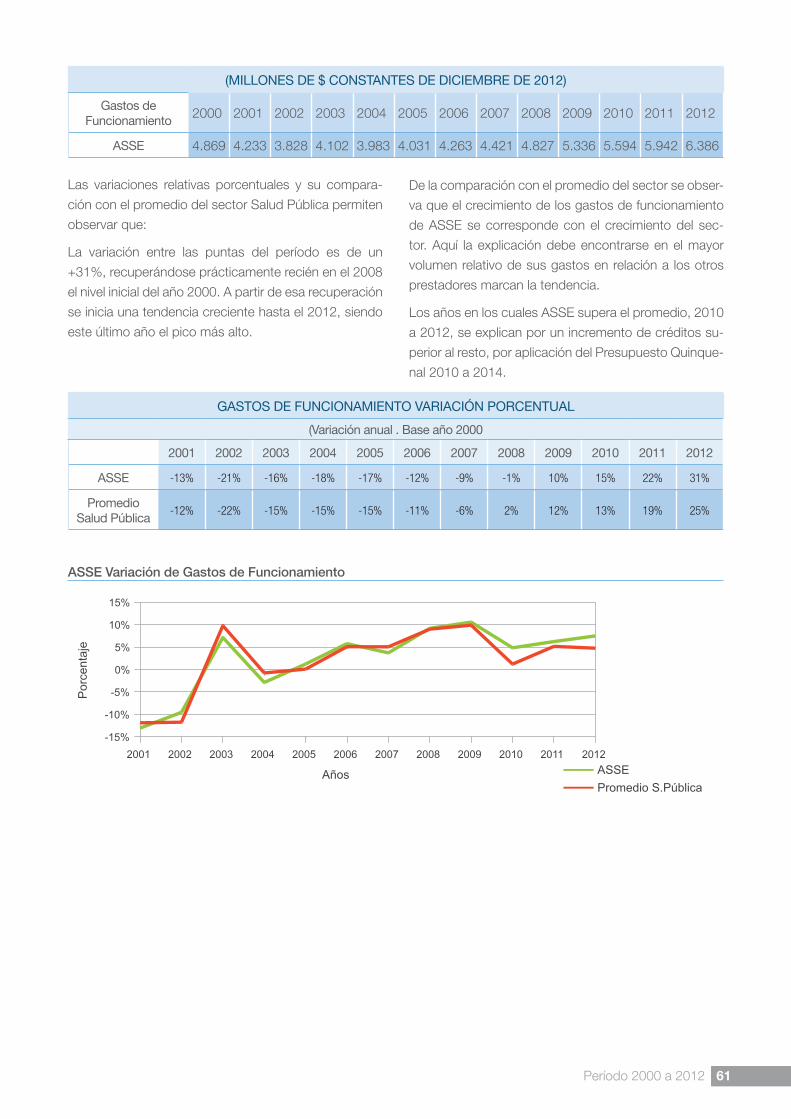

ASSE

ContenidoAgradecimientos ..........................................................5

Nota del autor ...............................................................6

1. Introducción ..............................................................7

2. Guía De Lectura ......................................................11

3. Gasto Total en Salud Pública .................................13

Distribución del gasto y Estructura del Gasto ........15Remuneraciones ........................................16Gastos de funcionamiento ..........................16Inversiones .................................................16

Datos ....................................................................17HOSPITAL MILITAR .........................................17

Composición porcentual promedio .............19HOSPITAL POLICIAL .......................................20

Composición porcentual promedio .............22HOSPITAL DE CLÍNICAS .................................24

Composición porcentual promedio .............26A.S.S.E. ...........................................................27

Composición porcentual promedio .............29

4. Gasto global de la Salud Pública ..........................31

Crecimiento del Presupuesto ................................31Dimensiones y proporciones del gasto en salud ....33

Datos en Dólares Americanos ..........................33Datos en relación al P.B.I. ................................36

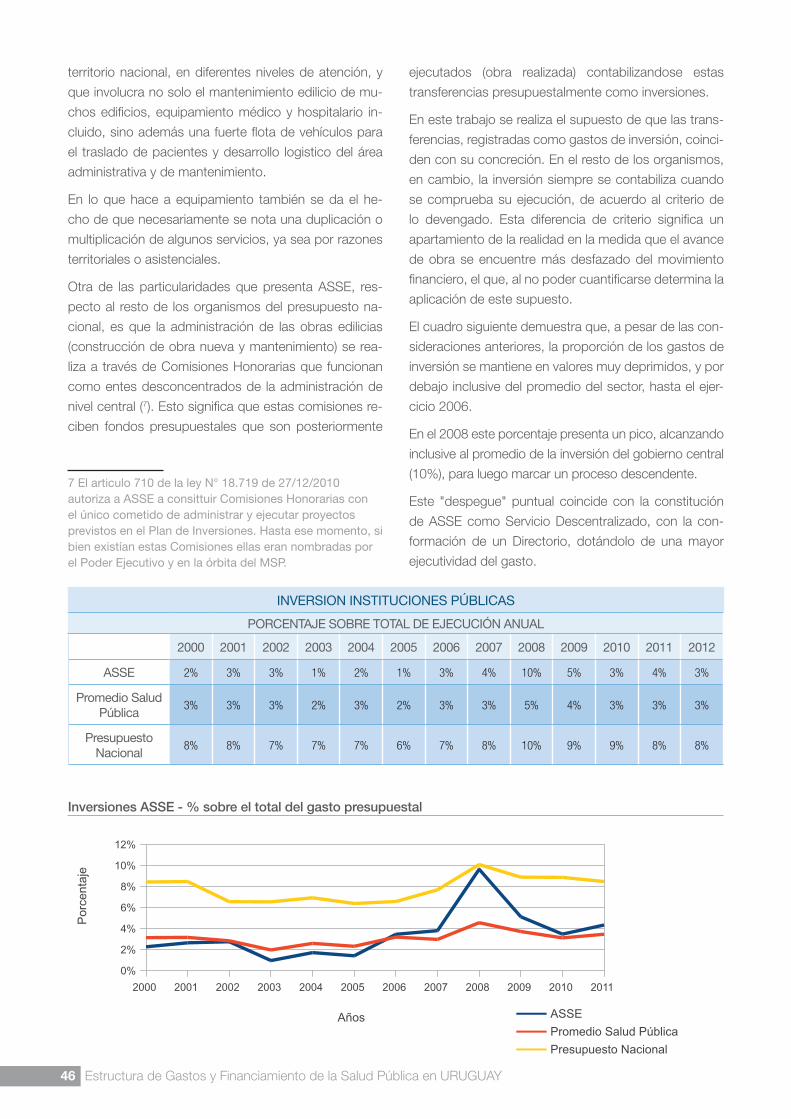

5. Inversiones ..............................................................39

Conclusiones .............................................42HOSPITAL MILITAR .........................................43HOSPITAL POLICIAL .......................................43HOSPITAL DE CLÍNICAS .................................45A.S.S.E. ...........................................................45

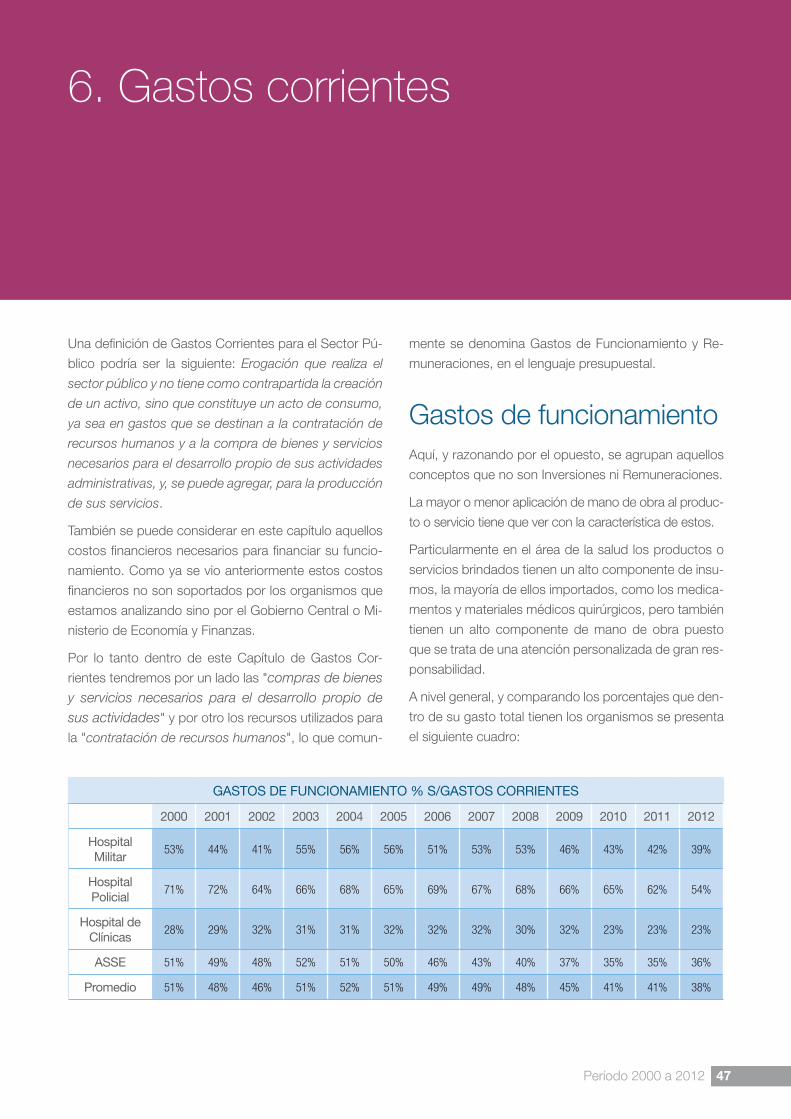

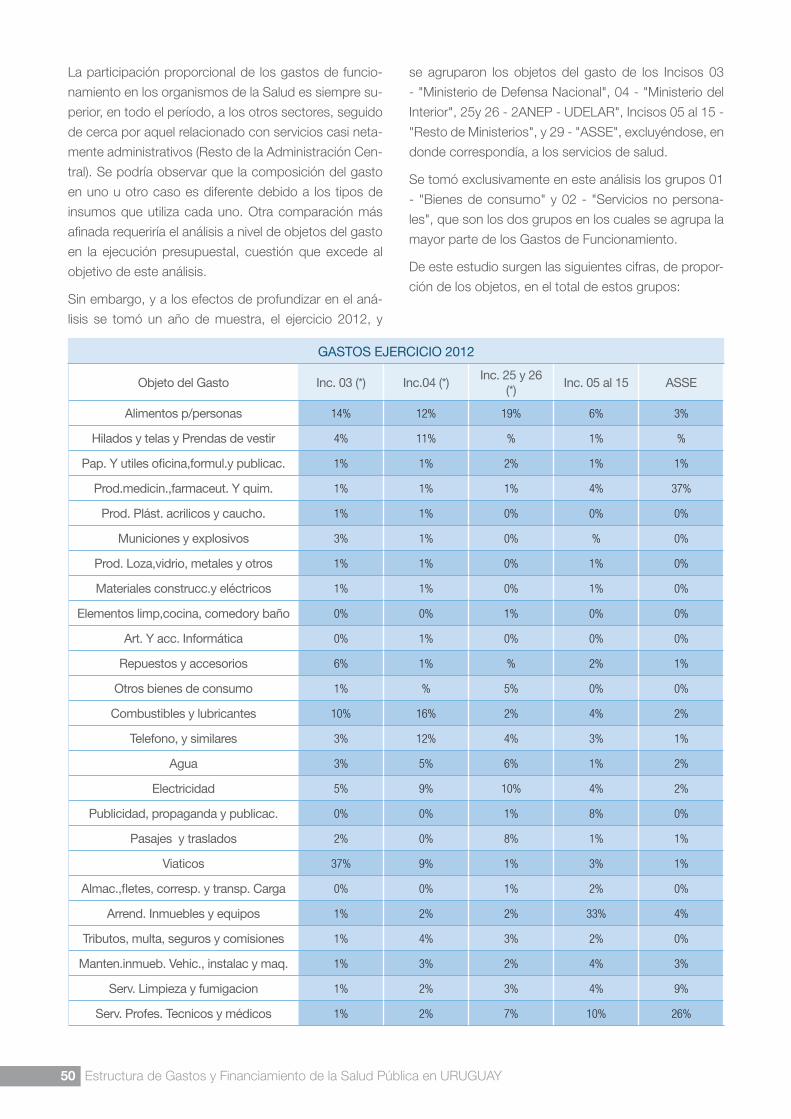

6. Gastos corrientes ...................................................47

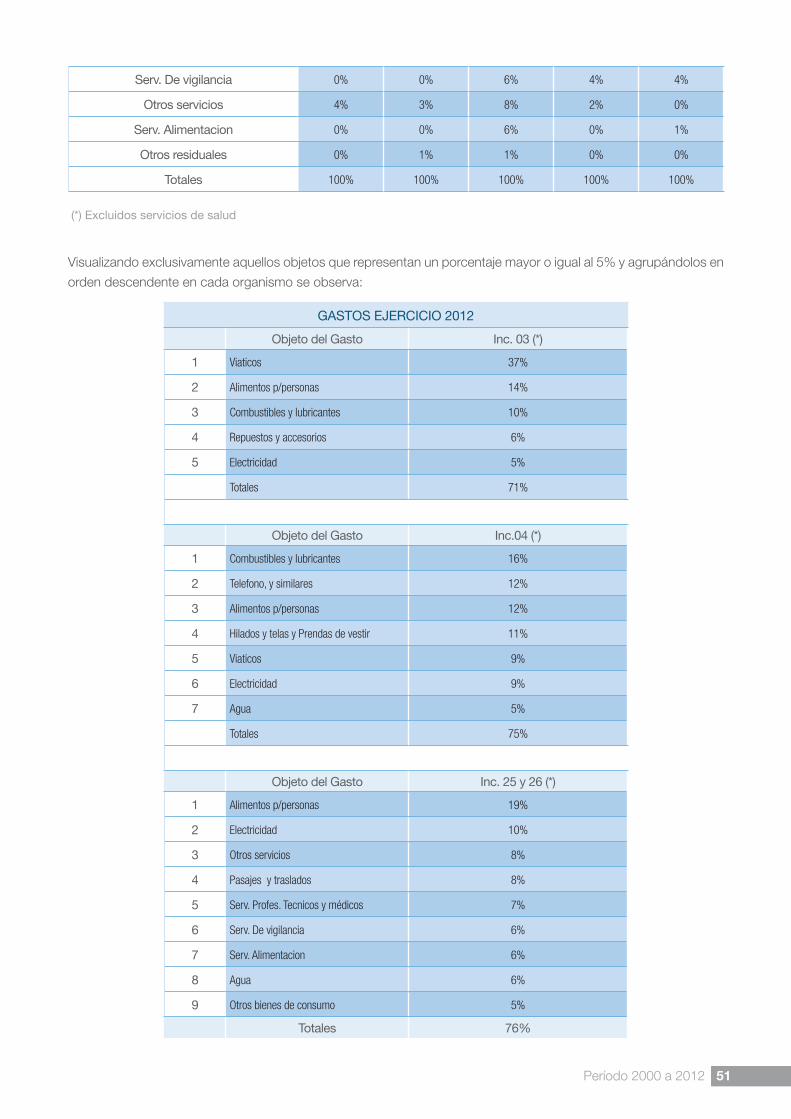

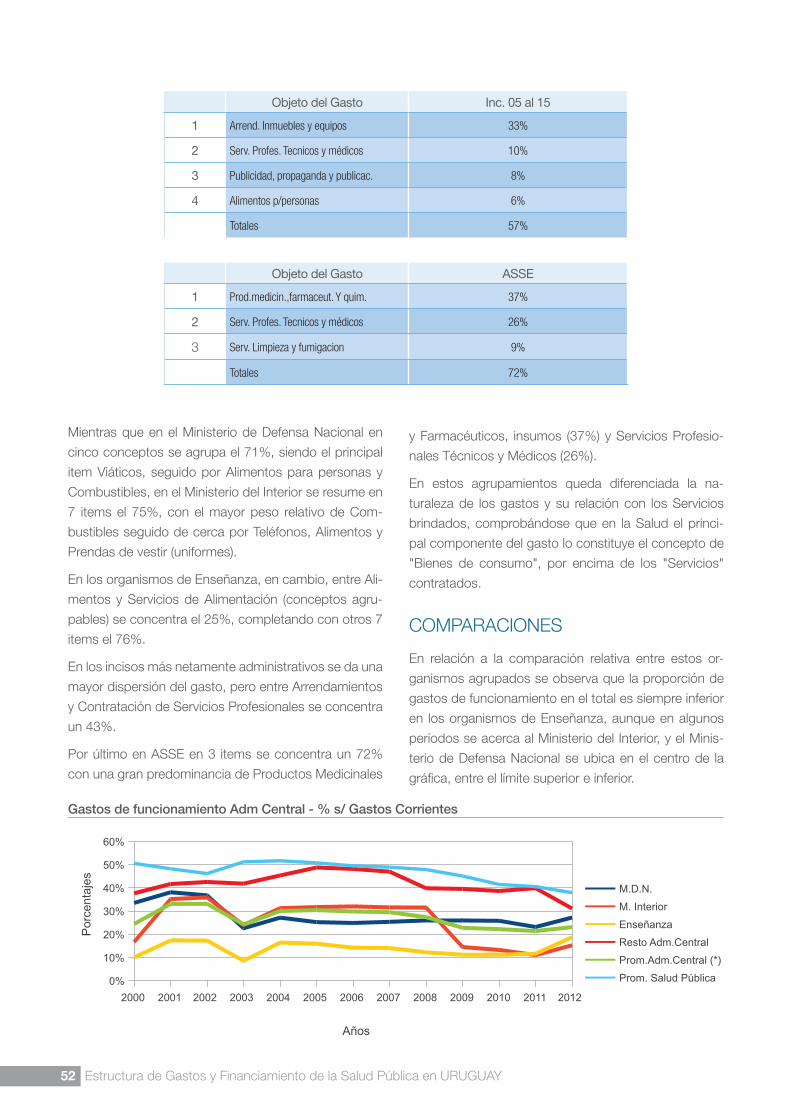

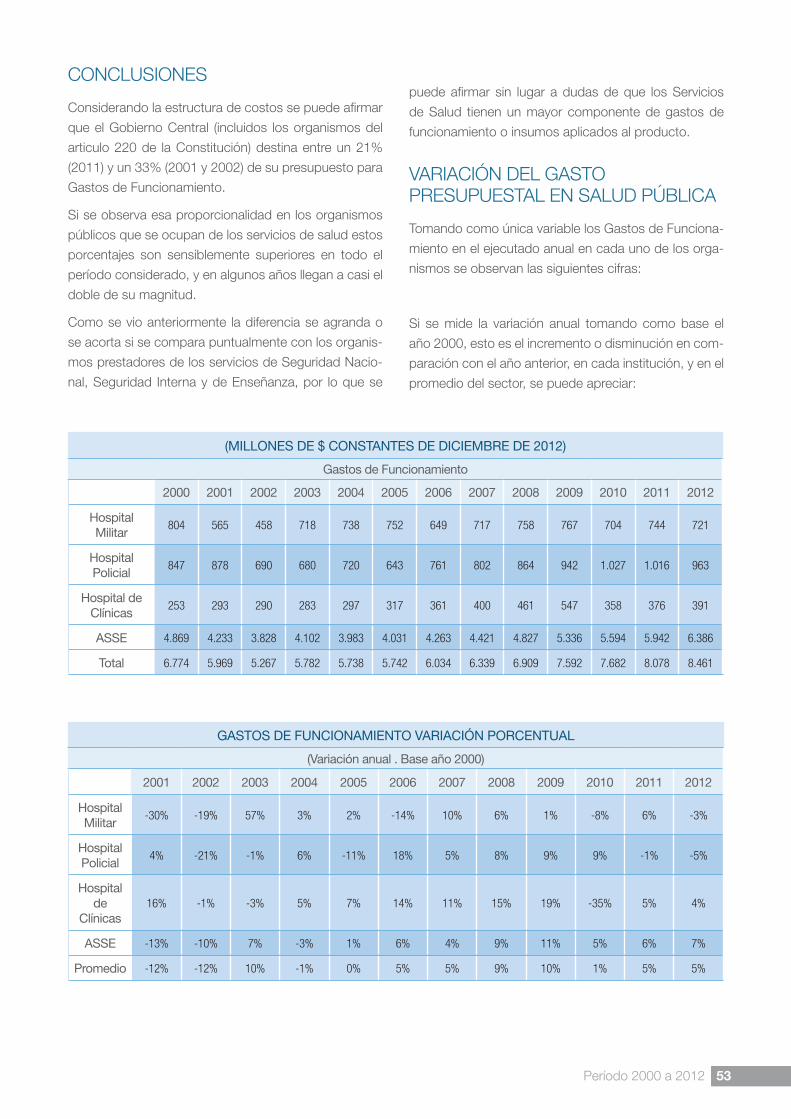

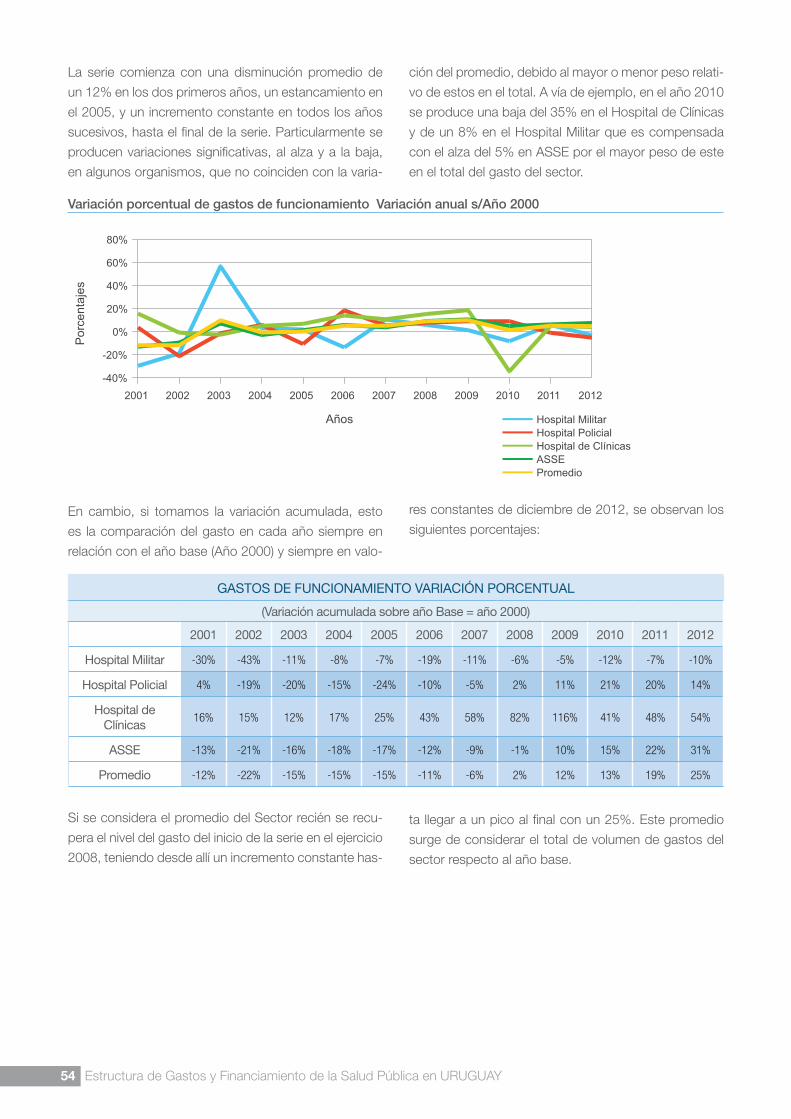

Gastos de funcionamiento ....................................47MAGNITUDES .................................................48Comparaciones ...............................................52

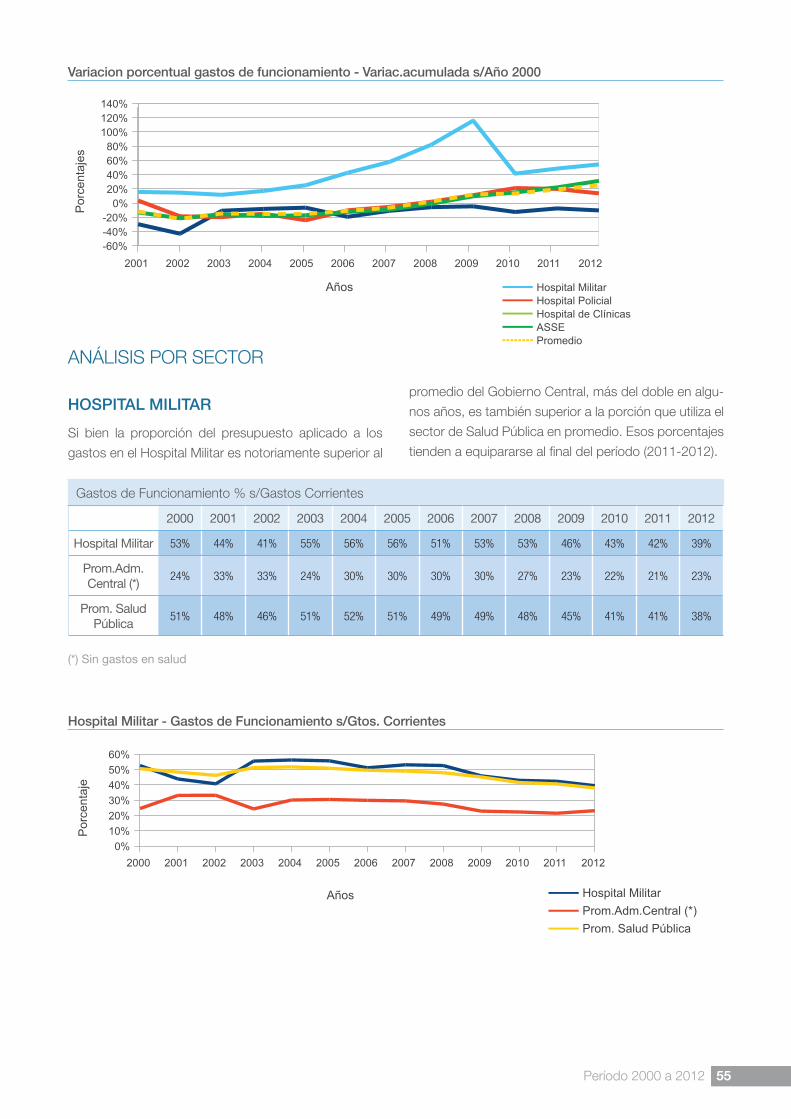

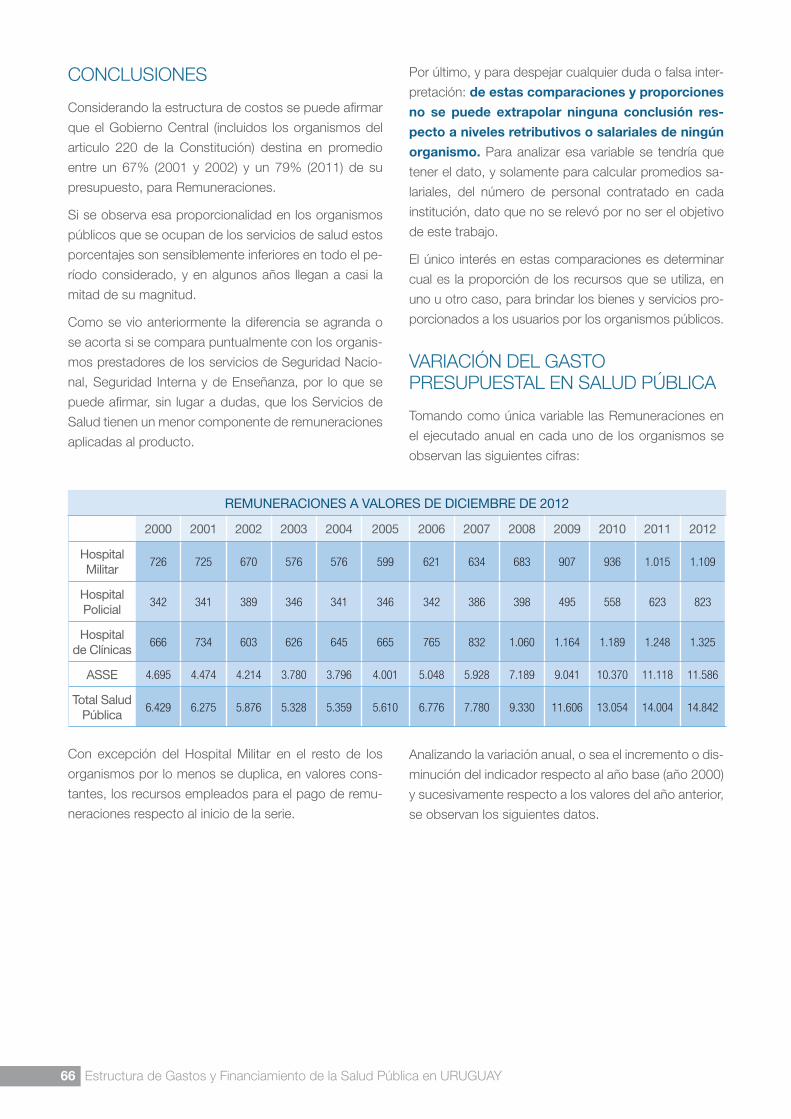

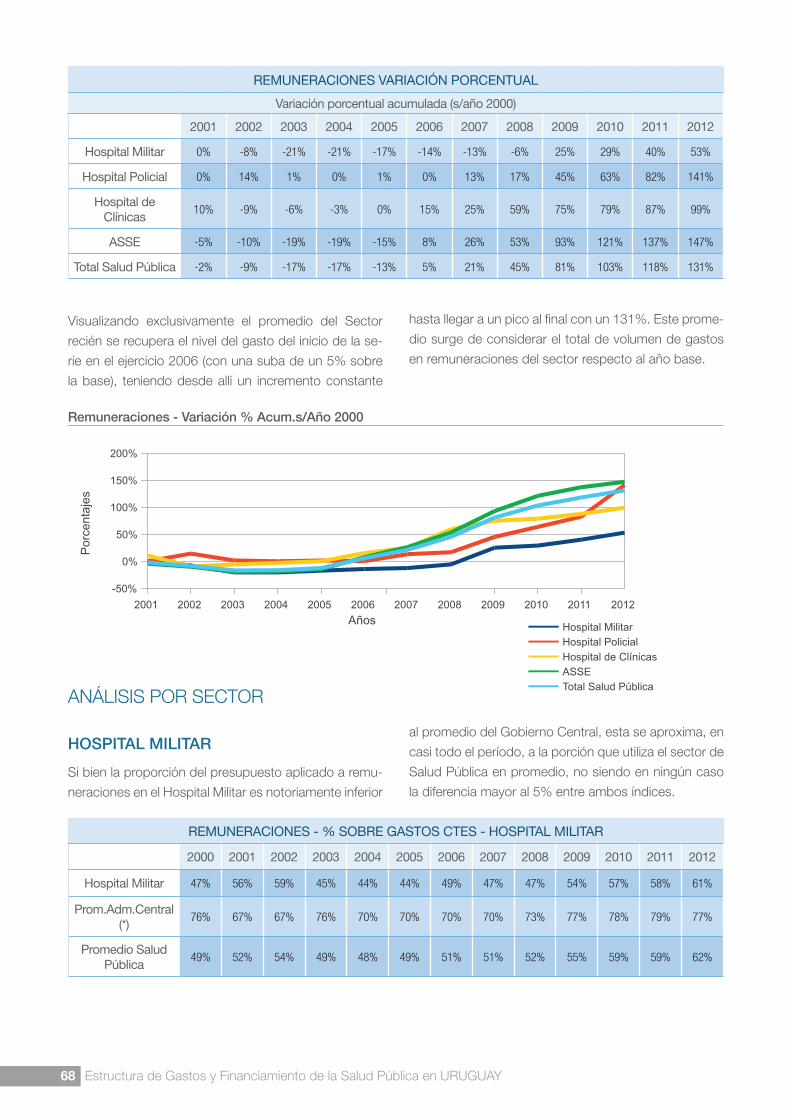

Conclusiones ...................................................53Variación del gasto presupuestal en Salud Pública...................................................53ANÁLISIS POR SECTOR .................................55

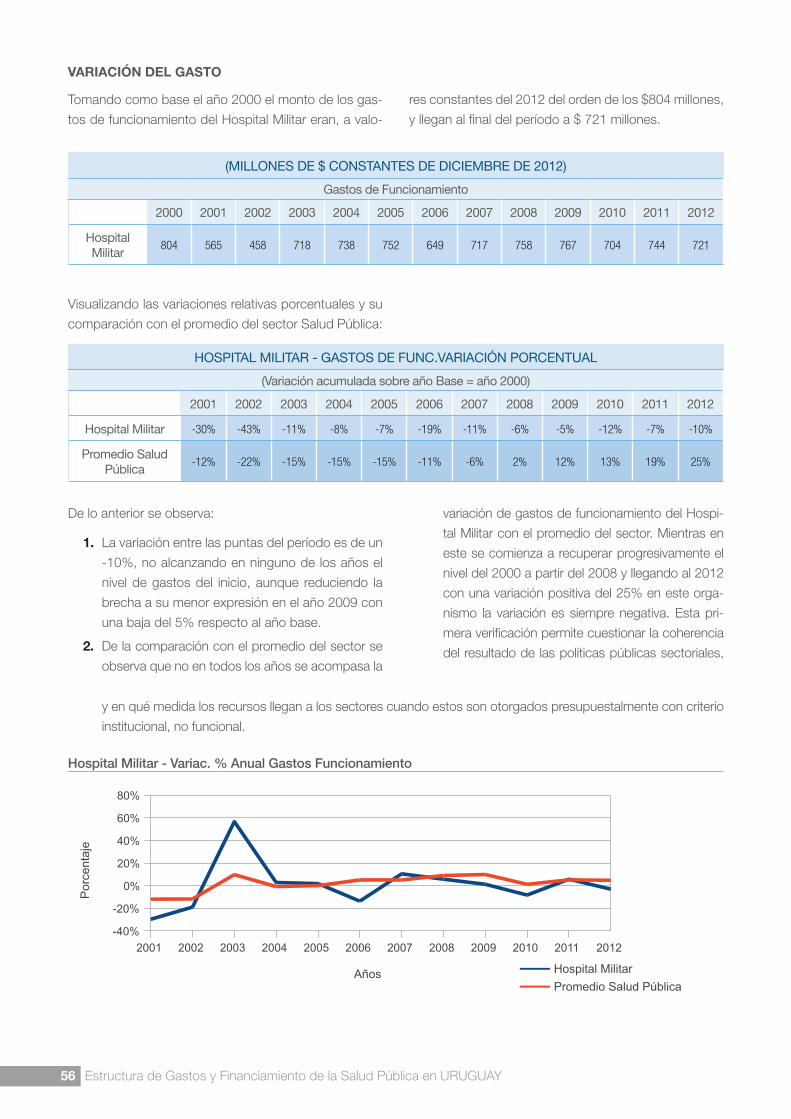

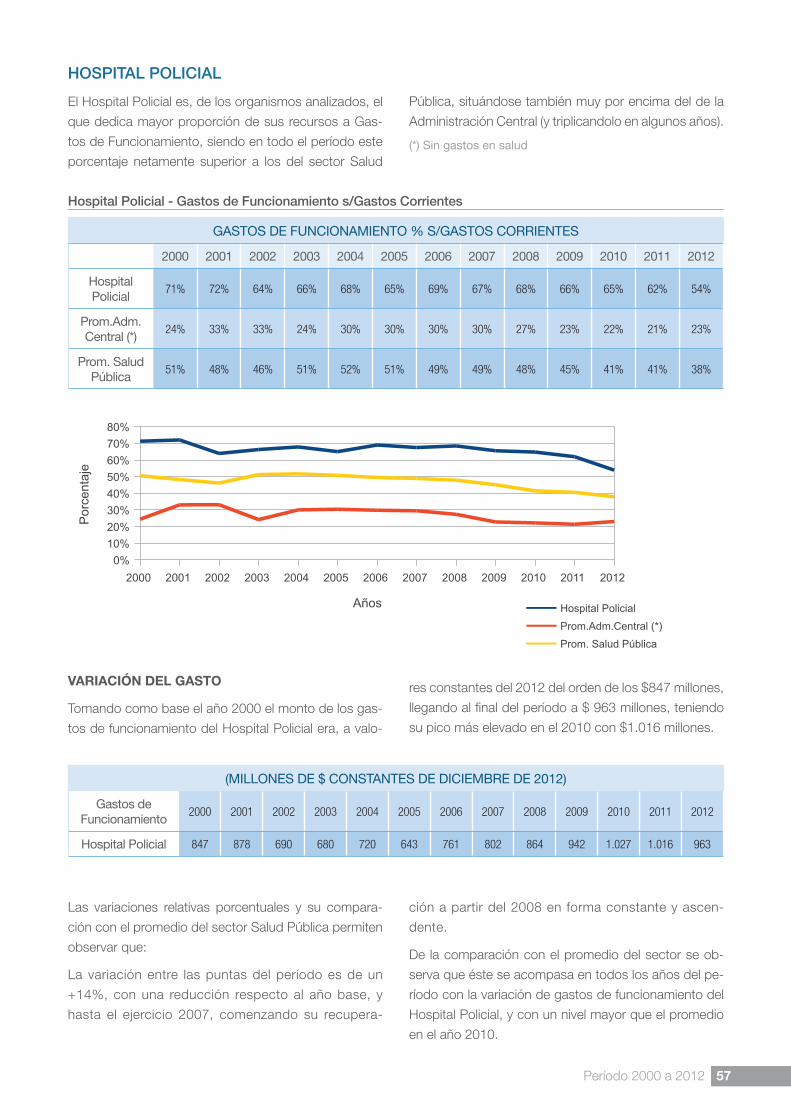

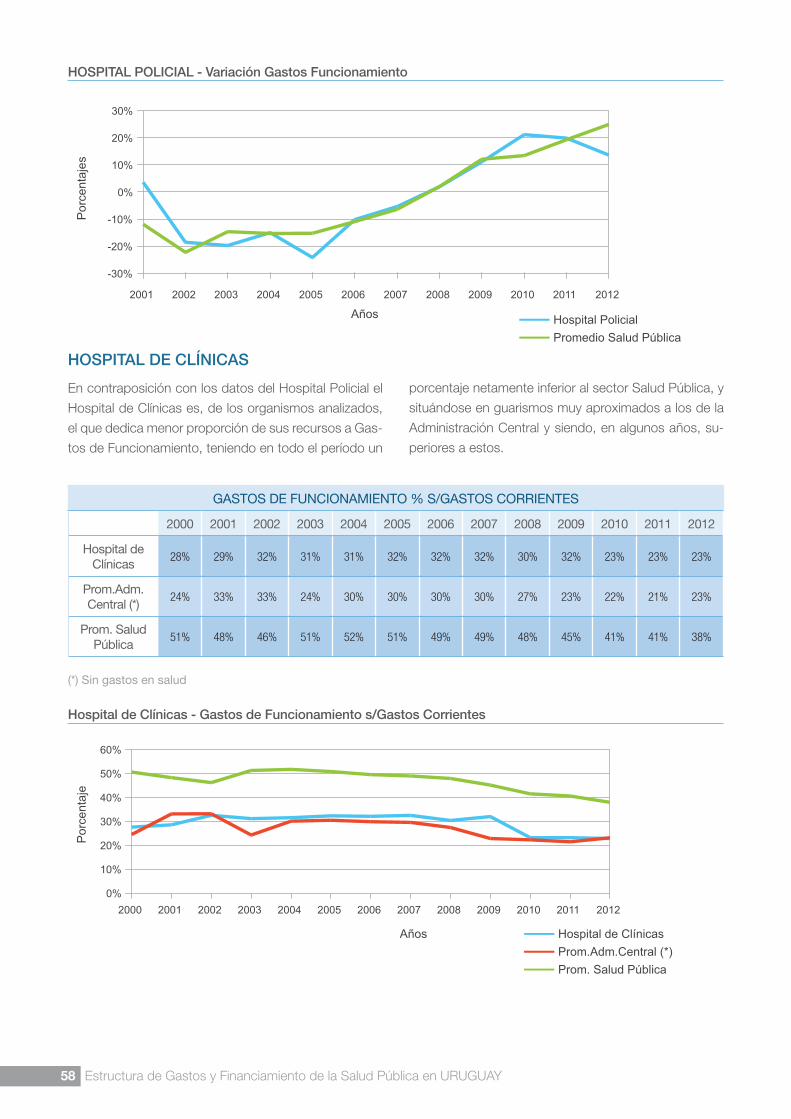

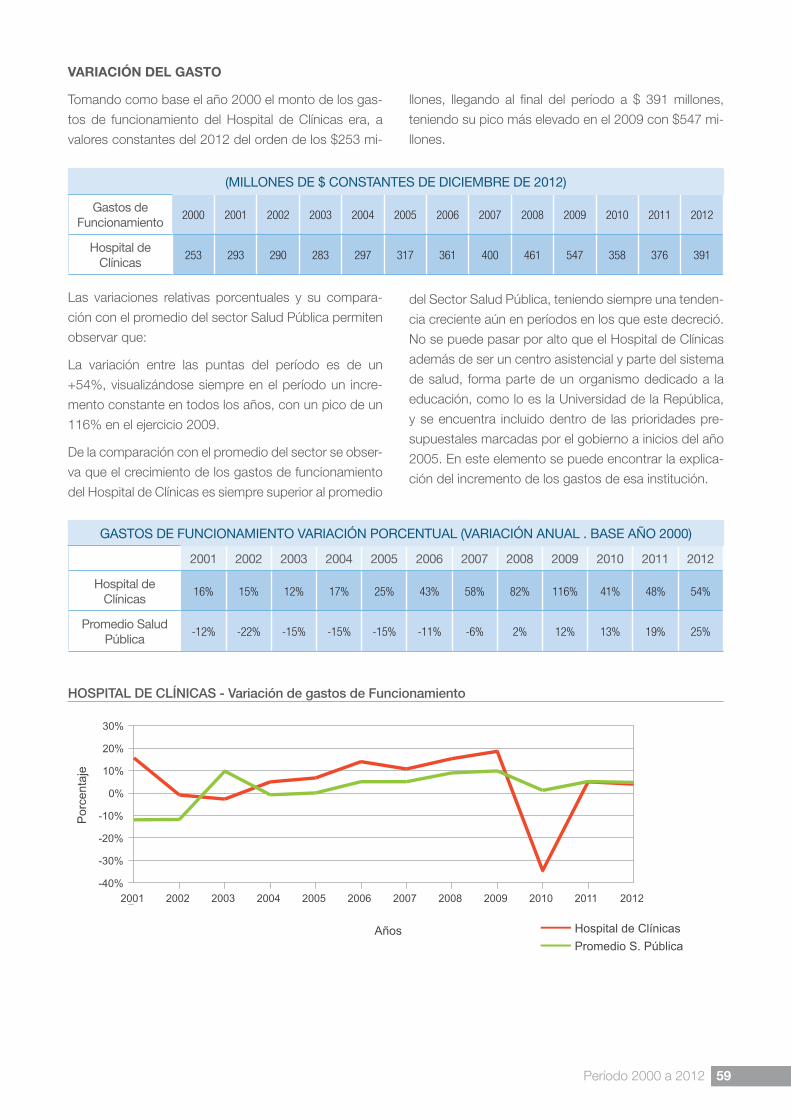

HOSPITAL MILITAR ....................................55HOSPITAL POLICIAL ..................................57HOSPITAL DE CLÍNICAS ............................58A.S.S.E. .....................................................60

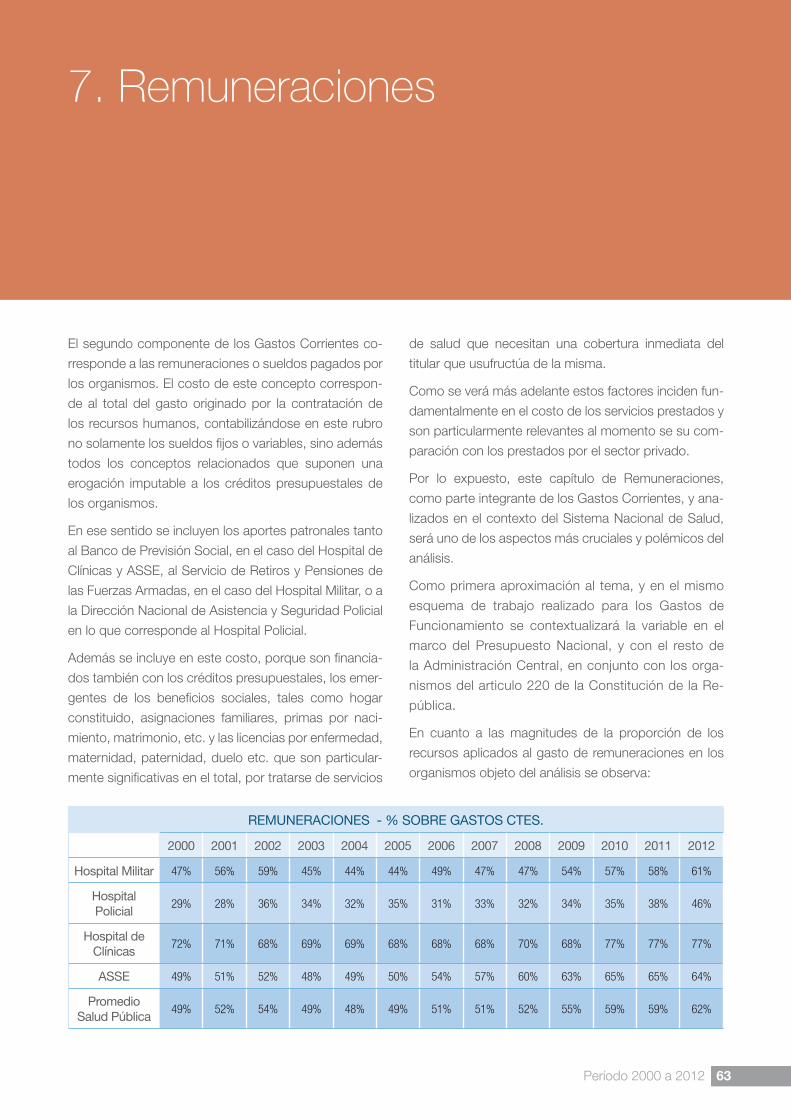

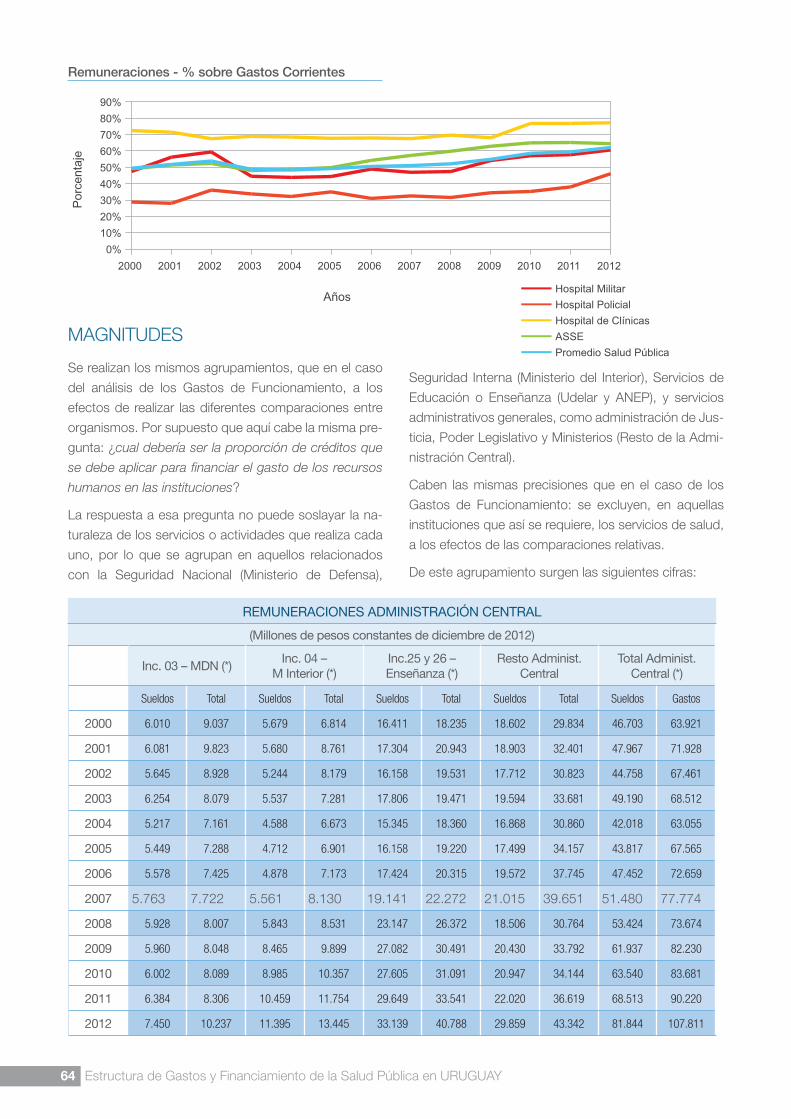

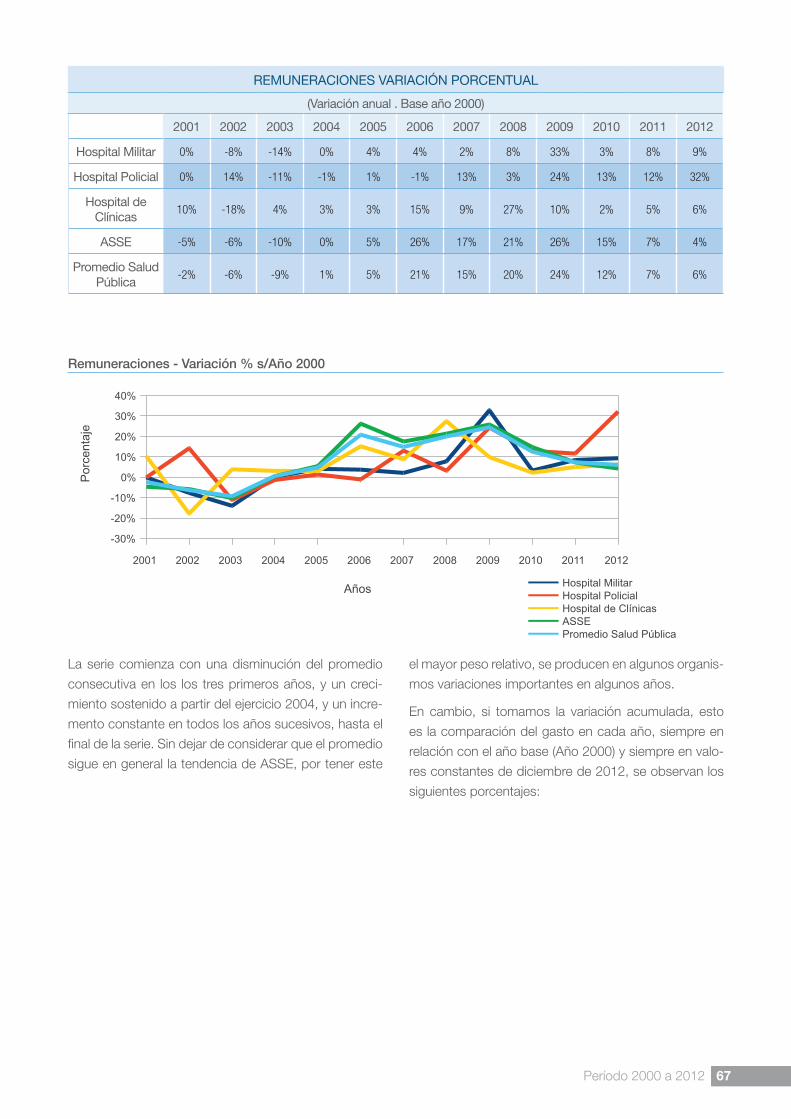

7. Remuneraciones .....................................................63

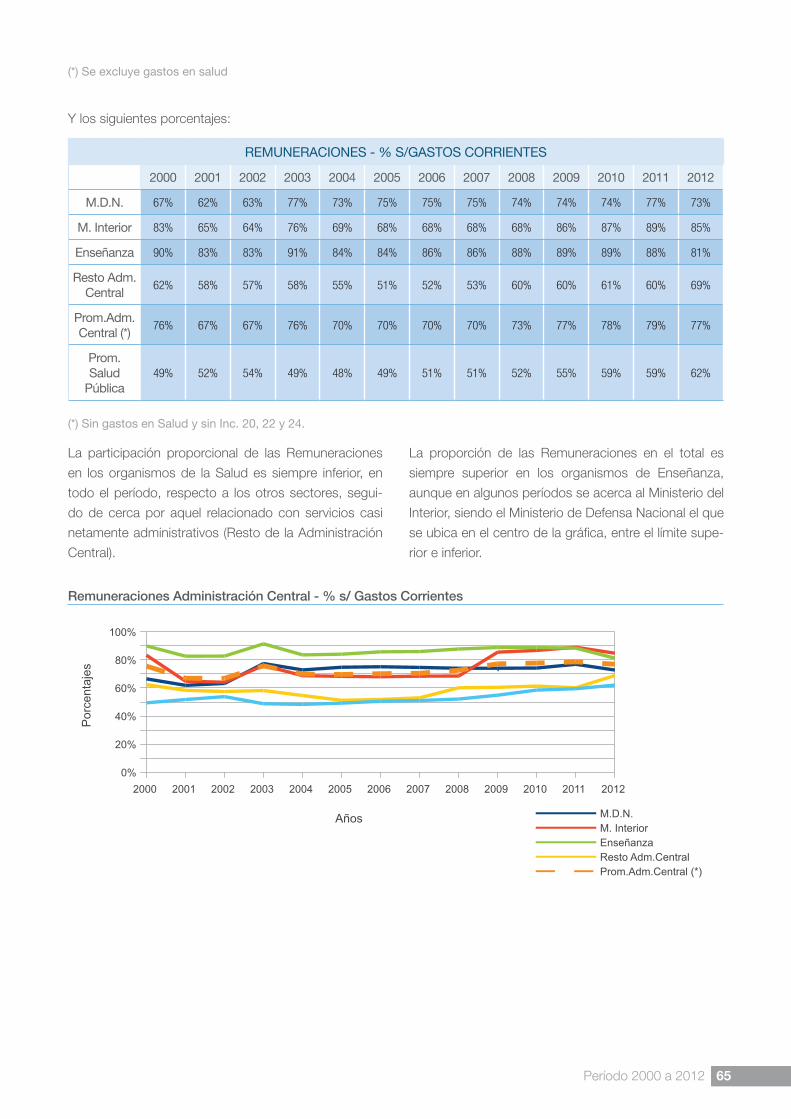

Magnitudes ......................................................64Conclusiones ...................................................66VARIACIÓN DEL GASTO PRESUPUESTAL EN SALUD PÚBLICA .............................................66ANÁLISIS POR SECTOR .................................68

HOSPITAL MILITAR ....................................68HOSPITAL POLICIAL ..................................70HOSPITAL DE CLÍNICAS ............................72A.S.S.E. (Ver Anexo 1)............................. 73

8. Costos Laborales ...................................................75

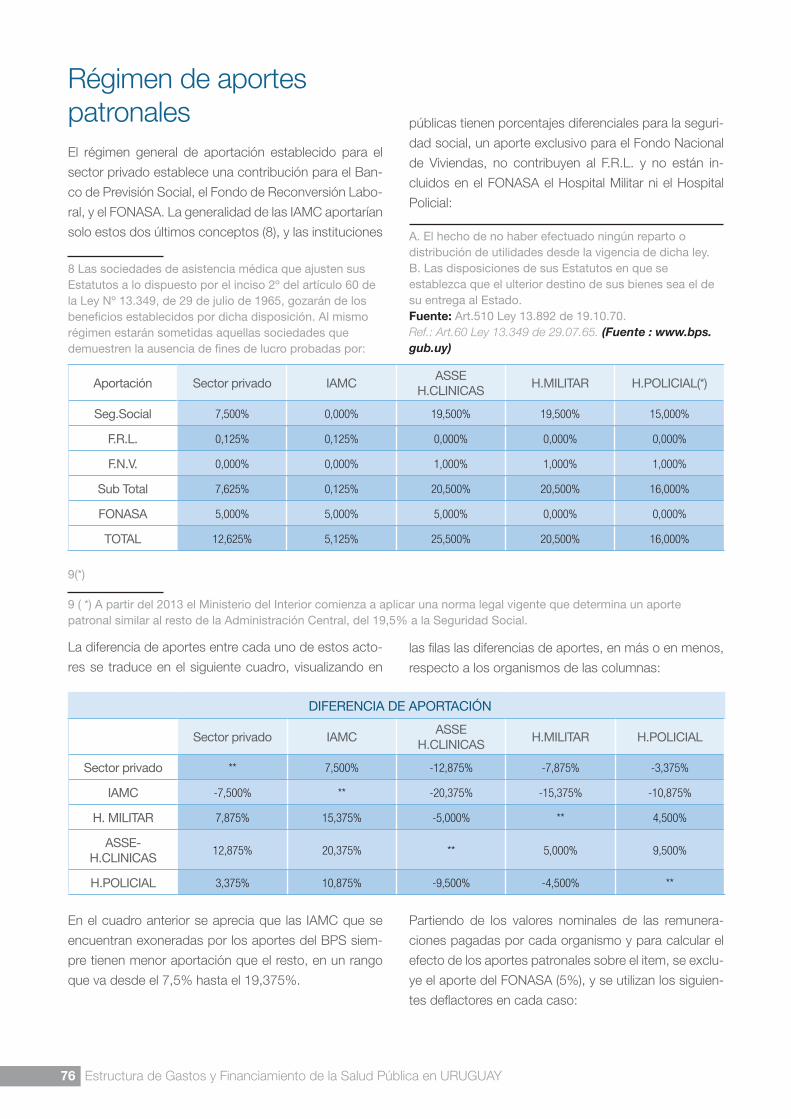

INCIDENCIA DE LOS APORTES PATRONALES EN LOS ORGANISMOS PÚBLICOS ...........................75Régimen de aportes patronales.............................76

HOSPITAL MILITAR .........................................77HOSPITAL POLICIAL .......................................78HOSPITAL DE CLÍNICAS .................................78A.S.S.E. ..........................................................79

9. Costos diferenciales y complementación de servi-

cios ..............................................................................81

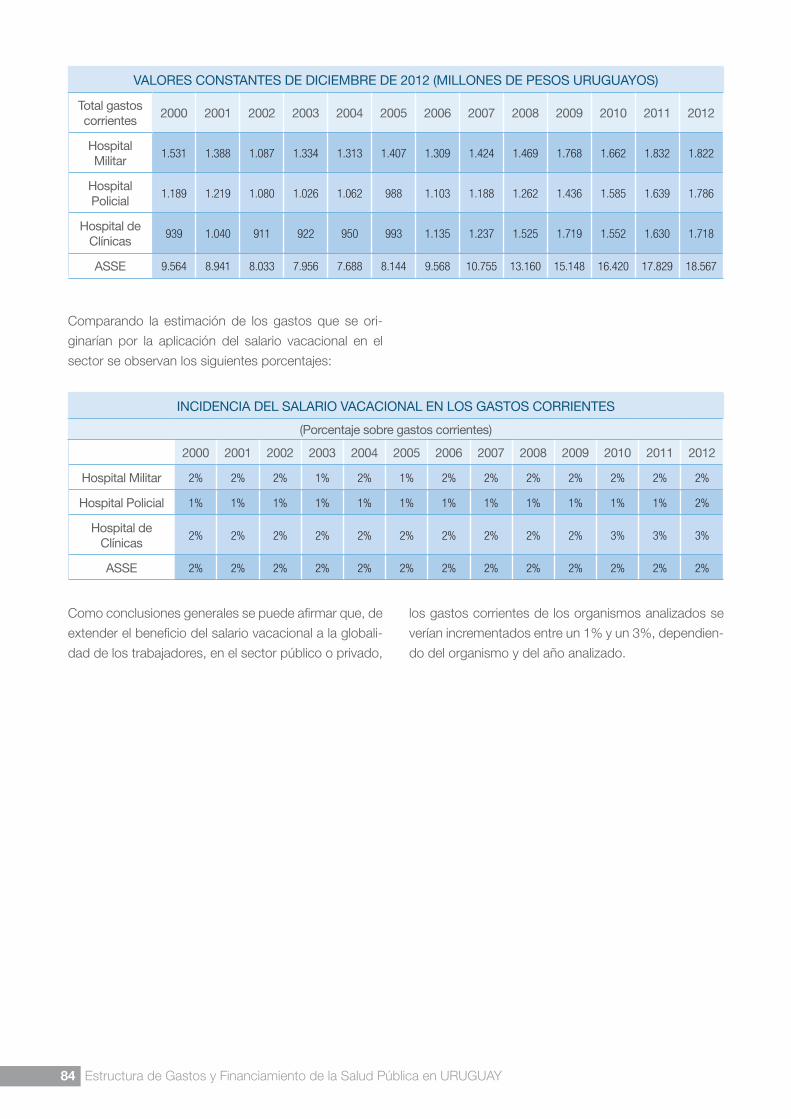

COSTOS FINANCIEROS .................................82SALARIO VACACIONAL ..................................83

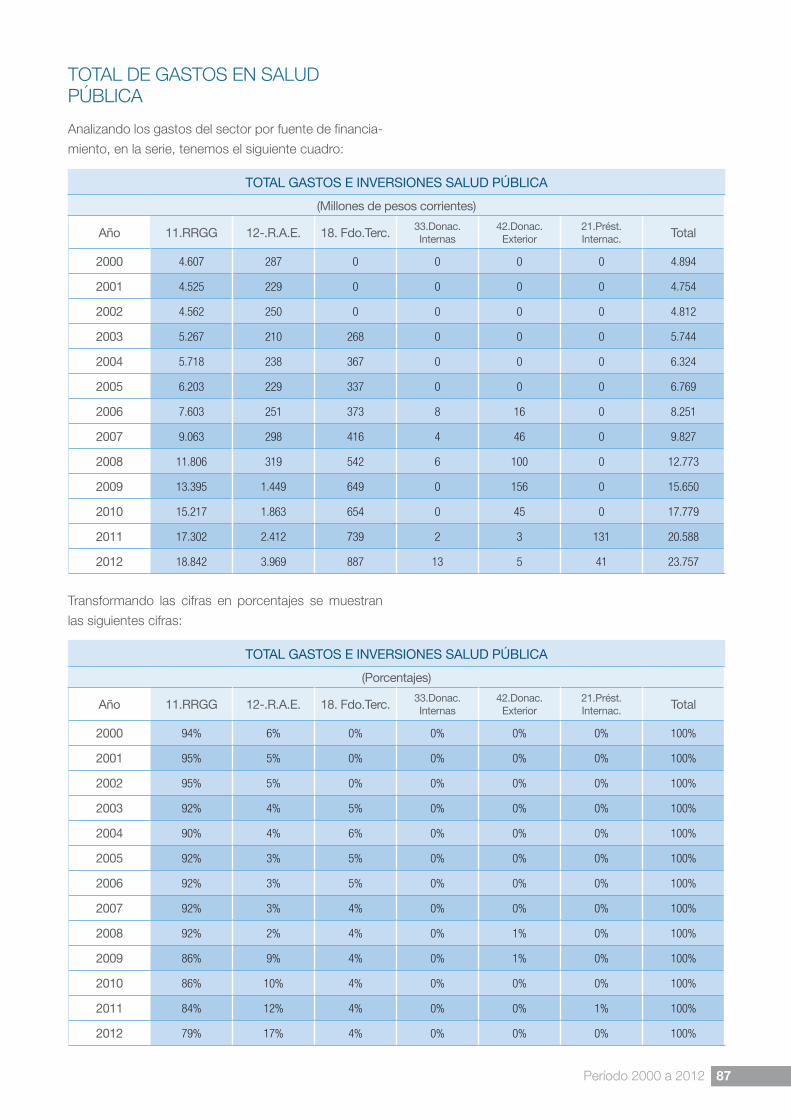

10. Financiamiento .....................................................85

Financiaciones internas ..............................85Financiaciones externas .............................8511 – Rentas Generales ...............................85

Período 2000 a 2012 3

12 – Recursos con Afectación Especial ......8518 – Fondos de terceros declarados por ley ........................................................8621 - Endeudamiento externo para proyectos específicos. ................................8642 “Donaciones y legados recibidos del exte-rior fuera del presupuesto. ..........................86

TOTAL DE GASTOS EN SALUD PÚBLICA .......87HOSPITAL MILITAR .........................................88HOSPITAL POLICIAL .......................................90HOSPITAL DE CLÍNICAS .................................91A.S.S.E. ...........................................................93

11. ASSE, el SNIS y el FONASA .................................95

Como opera este financiamiento? ...................96CONCLUSIONES GENERALES DEL CAPÍTULO .98

12. Conclusiones Generales ....................................101

Cuestiones pendientes ........................................102Otras cuestiones pendientes ...............................102

FORTALECIMIENTO DE ASSE - PRINCIPAL PRESTADOR DEL SISTEMA ..........................102SITUACIÓN HISTÓRICA ................................103a) CONTRATACIONES DE COMISIÓN DE APO-YO Y PATRONATO ........................................104b) DESCENTRALIZACIÓN .............................104

b.1) RAP DEPARTAMENTALES (2010-2011) ..104b.2) REGIONALIZACIÓN ..........................105c) CREACIÓN DE LA RIEPS .....................105d) Formalización de Convenios de comple-mentación. ...............................................106e) Proyectos de inversión de ASSE ...........106f) Programas focalizados P.P.L. .................107Salud rural ................................................107ASSE DESDE AFUERA Y DESDE ADENTRO. ..................................107

Anexo N° 1 ................................................................109

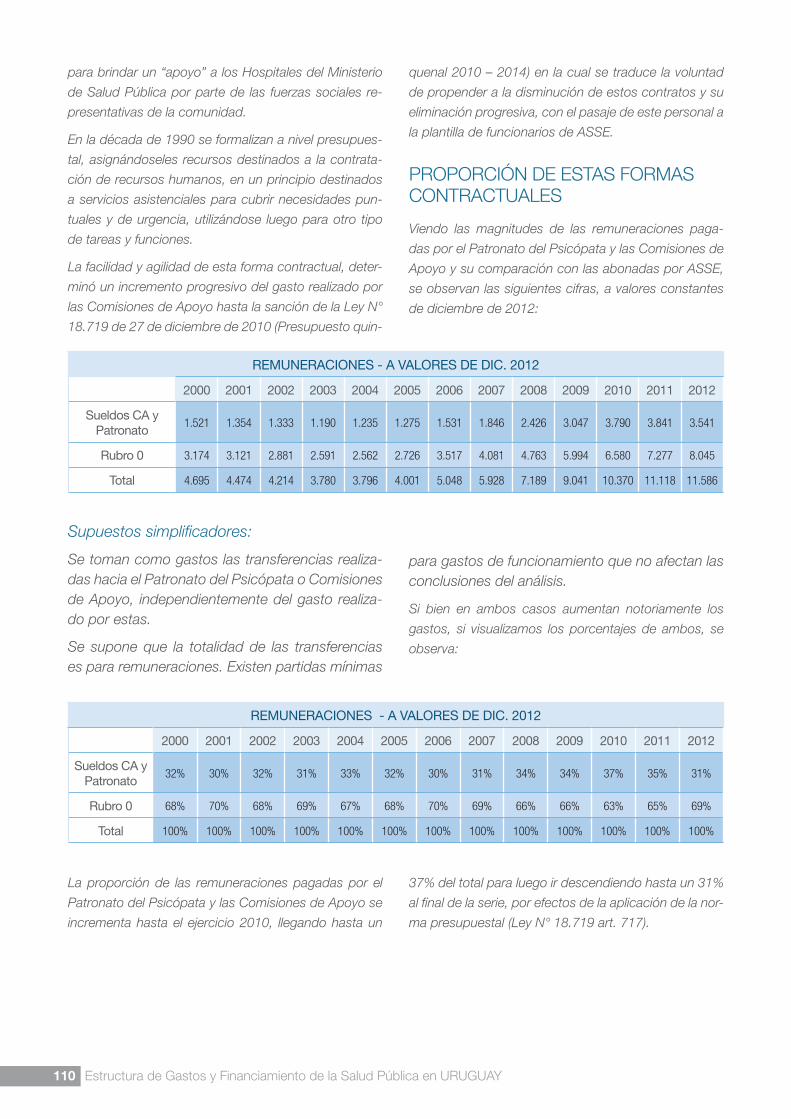

REMUNERACIONES ...........................................109Consideraciones particulares en ASSE ..........109PATRONATO DEL PSICÓPATA ......................109COMISIONES DE APOYO .............................109PROPORCIÓN DE ESTAS FORMAS CONTRAC-TUALES .........................................................110

Supuestos simplificadores: .......................110

Anexo N° 2 ................................................................111

Anexo N° 3 ................................................................112

Anexo N° 4 ................................................................113

Anexo N° 5 ................................................................114

ASSE en el artículo 221? .....................................114PROPUESTA: .....................................................114

INCLUIR A ASSE EN EL ARTÍCULO 221 DE LA CONSTITUCION DE LA REPÚBLICA .............114SITUACIÓN ACTUAL ....................................114NORMAS PRESUPUESTALES.......................114SITUACIÓN PROPUESTA (ARTICULO 221) ............................................115RESUMEN ....................................................116Organización .................................................116Recursos humanos ........................................116Aspectos administrativos ...............................116Gestión de activos .........................................116Corolario ........................................................116

El autor ...................................................117

Estructura de Gastos y Financiamiento de la Salud Pública en URUGUAY4

Período 2000 a 2012 5

A mis compañeros de la C.G.N., A.S.S.E. y el M.S.P. con quienes compartimos partes de nues-tras vidas en nuestro segundo hogar.

Al generoso Estado uruguayo, que me permitió conocer su funcionamiento para tratar de mejorar su eficiencia.

A los gobiernos del Frente Amplio que me otorga-ron la responsabilidad de la gestión y la posibilidad de incidir en el cambio.

Agradecimientos

Estructura de Gastos y Financiamiento de la Salud Pública en URUGUAY6

ASSE

Este trabajo lo comencé a fines del ejercicio 2012, como

resultado de la inquietud de analizar las incidencias de

la aplicación del Sistema Integrado de Salud en los pre-

supuestos de los organismos públicos incluidos en el

Presupuesto Nacional y su incidencia además sobre la

variación y evolución de las fuentes de financiamiento

de algunos organismos integrantes del sistema.

El foco inicial del trabajo era visualizar como la incorpo-

ración de los nuevos colectivos de usuarios impactaría

progresivamente en ASSE, el único efector público en el

servicio integral de salud, y que a partir de su creación

como Servicio Descentralizado se incorpora al mercado

en competencia con el sector privado.

En el desarrollo se fue fermentando la idea de analizar la

estructura de los presupuestos, su comparación entre

sí, la variación en el tiempo y en diferentes monedas

de cuenta, y otro tipo de comparaciones relevantes,

aprovechando la rica información disponible para toda

persona con ciertas inquietudes en el tema.

En ese entonces me encontraba desempeñando la fun-

ción de adjunto a la Gerencia Administrativa de ASSE, y

por lo tanto participando en el diseño de una Reestruc-

tura del organismo, con foco especial en la creación de

la Red de Atención Primaria de Salud a nivel nacional,

precedente de la actual reestructura en proceso, enfo-

cada a la Desentralización territorial del servicio.

Posteriormente, a partir de mayo del 2013, fui designa-

do para ocupar un cargo de Confianza en el Ministerio

de Salud Pública, el cual ocupo actualmente.

Si bien, y como se comprobará con la lectura del do-

cumento, gran parte del análisis se basa en cifras, cua-

dros y gráficas con un análisis meramente descriptivo,

cabe la aclaración de que cualquier afirmación o con-

clusión que se exprese se realiza a título exclusivamente

personal, no comprometiendo al actual gobierno ni sus

autoridades.

Ariel Rodríguez Machado

Setiembre de 2013

Nota del autorSi bien los números son fríos, de

su análisis pueden surgir elemen-

tos que acaloren al lector.

Período 2000 a 2012 7

El objetivo del presente trabajo es introducir un análisis

de los gastos de la Salud Pública en Uruguay, su es-

tructura de costos y su financiamiento.

Con la aprobación del Sistema Integrado Nacional de

Salud (SNIS) por la Ley N° 18.211 de 5 de diciembre

de 2007, se consolida un sistema de salud para los ha-

bitantes del Uruguay con las Instituciones de Asisten-

cia Médica Colectiva (IAMC), popularmente conocidas

como Mutualistas, como soporte de la administración

de salud por el sector privado, y con las instituciones

de salud estatales lideradas por la Administración de

Servicios de Salud del Estado (ASSE) como principal

prestador del sector público.

Sin embargo esta institución no es la única que integra

del sector público, aunque si es la única que ingresa al

sistema en un régimen de "libre competencia" con el

sector privado. En el trabajo se analizan otros presta-

dores que integran este sistema como son la Dirección

Nacional de Sanidad de las Fuerzas Armadas (Hospital

Militar), la Dirección Nacional de Sanidad Policial (Hos-

pital Policial) y el Hospital de Clínicas, de la Universidad

de la República.

El por qué de este análisis

Fuera de este conjunto de instituciones de salud públi-

ca existen otras que se dedican, al menos parcialmen-

te, a la prestación de este servicio, como el Sanatorio

del Banco de Seguros del Estado, el Banco de Previ-

sión Social, ambos con asistencia focalizada en algu-

nos colectivos, y otros organismos, Entes Autónomos

o Servicios Descentralizados, e Intendencias de todo el

país, estos generalmente involucrados en la atención

primaria de la salud.

1. IntroducciónEl elemento común de todas las instituciones que se in-

cluyen en el análisis es el formar parte del Presupuesto

Nacional, ser sus presupuestos aprobados por el Par-

lamento y ser financiados mayoritariamente por Rentas

Generales.

Esto permite tener concentrado en un sólo lugar toda la

información financiera de sus ejecuciones presupuesta-

les, tener prestaciones de salud universales, incluir di-

ferentes niveles de atención (Primer, Segundo y Tercer

Nivel), y abarcar más del 90% del gasto de salud del

sector público.

La información de base del trabajo se extrajo de la eje-

cución presupuestal presentada en las Rendiciones de

Cuentas aprobadas por el Parlamento analizando una

serie de datos que abarcan el período de los años 2000

al 2012. En este último ejercicio se toman todos los

gastos ejecutados hasta el cierre del ejercicio en el Sis-

tema de Información Financiera (SIIF), el 15 de febrero

de 2013, pudiendo estos datos tener alguna pequeña

modificación contable respecto a la información que se

remitirá al Parlamento en la Rendición de Cuentas del

ejercicio 2012.

Estructura de costos

Como primer objetivo se traza el estudiar la estructura

de costos de cada organismo y su comparación entre

sí, de forma de analizar diferencias y similitudes. Esa

estructura de costos se discrimina y se agrupa en tres

conceptos globales: Gastos de Funcionamiento, Re-

muneraciones e Inversiones.

Estos agrupamientos son realizados en la formulación

y ejecución presupuestal e integran tres capítulos dife-

renciados de los objetos del gasto que no se pueden

Estructura de Gastos y Financiamiento de la Salud Pública en URUGUAY8

trasponer entre sí, por lo que la apertura presupuestal

es generalmente una limitante para su ejecución.

El estudio permite percibir en cada organización qué

porcentaje de la totalidad de sus créditos se utiliza en

uno otro concepto, y qué participación tienen las re-

muneraciones en el total del gasto. La comparación

de este indicador con las instituciones privadas deberá

luego relativizarse teniendo en cuenta las diferencias de

tributación entre unos y otros.

El porcentaje de las inversiones debe analizarse a lo lar-

go de la serie debido que los "saltos" en los porcentajes

pueden producirse por la consolidación de proyectos

puntuales de gran porte.

El promedio de la inversión en un período, como el que

se analiza, determina la aplicación de recursos para el

mejoramiento y mantenimiento de la infraestructura y

equipamiento. Considerando que el avance tecnológi-

co en los servicios de salud es constante y creciente en

el tiempo, una baja inversión determina un apartamien-

to de los procesos de innovación tecnológica, con la

consiguiente baja de la eficiencia del servicio.

Este concepto también hay que relativizarlo, a la hora

de realizar comparaciones con otros sectores, debido

a que, por razones de la técnica presupuestal se consi-

dera inversión en el sector público aun las aplicaciones

de recursos para mantenimiento.

Desde el punto de vista de la definición de las normas

contables se registra como inversión la aplicación de

los recursos que determinen el incremento del valor del

bien, de su capacidad instalada, o el aumento de su

vida útil. En los organismos del presupuesto nacional

no se respeta este precepto y en general se contabili-

zan como inversiones todos los recursos utilizados para

construcción, reparación de inmuebles, aunque ello no

signifique el incremento de su vida útil, y toda compra y

hasta reparación de bienes de uso.

En gastos de funcionamiento se contabilizan todos

aquellos conceptos que no figuran en los anteriores, in-

cluidos los consumos de bienes y servicios producidos

por organismos públicos, tales como energía electrica,

agua y combustible. En este aspecto no hay distinción

entre el sector público y el privado, los cuales se rigen

por los mismos parámetros y tarifas.

Financiamiento

El segundo objetivo del análisis es contestar la pregun-

ta: ¿ quien paga el costo de la salud pública?

Como se verá en el desarrollo del trabajo, la ejecución

del presupuesto tiene diferentes fuentes de financia-

miento, tanto para gastos de funcionamiento como in-

versiones.

Esto involucra no solo a los organismos analizados,

sino a la generalidad de las oficinas del presupuesto

nacional, por lo que responder a esta pregunta implica

contestar en parte : ¿cuál es el costo del Estado? y,

¿quién paga ese costo?

El concepto general es que todos los gastos estatales

se financian con Rentas Generales, la cual se nutre

con el producido de la recaudación tributaria, es decir

con el aporte de todos los ciudadanos que pagan sus

impuestos.

Como se verá en este capítulo, una parte importante

de los dineros públicos tienen otro origen, no tributario,

que permite llegar a la conclusión de que no todo incre-

mento de presupuesto requiere la generación de una

mayor carga impositiva.

De este segundo objetivo surgirá a su vez otro análisis

o propuesta tendiente a la mejora de eficiencia de los

recursos públicos y a trasparentar el financiamiento de

las instituciones ante la opinión pública.

Implícitamente se trata también de contestar otras

preguntas, tales como, cual es la incidencia del Fona-

sa en el desarrollo de los diferentes actores del siste-

ma?, cual es la captación porcentual de cada uno de

los actores o efectores de usuarios al sistema?, qué

tendencia se puede esperar a mediano y largo plazo

en esa captación?, el crecimiento del sector público

se reflejará en un incremento del porcentaje que sobre

el PBI el país aplica a los sistemas de salud?, o por el

contrario, el crecimiento de la salud pública se refle-

jará en una disminución de la participación del sector

privado?

Qué no se pretende

No entra dentro de las propuestas el análisis de la eficien-

cia de la utilización de los recursos aplicados a la salud,

9Período 2000 a 2012

el cumplimiento de las metas asistenciales, visualización

de los indicadores de salud macro ni micro, eficiencia de

los sistemas, satisfacción de los usuarios etc.

En estos aspectos se intentará realizar una breve ex-

plicación de las reestructuras que se se están imple-

mentando, fundamentalmente en ASSE, sus objetivos

y proyecciones sobre los recursos aplicados, y la coor-

dinación, que también se está construyendo, a partir de

la aprobación del último presupuesto quinquenal (Ley

N° 18.719), entre los diferentes prestadores públicos

con la creación de la Red Integrada de Prestadores Pú-

blicos de Salud (RIEPS).

Tampoco se emitirá opinión respecto a si la dotación

de los recursos humanos de los organismos se corres-

ponde con una racionalidad asistencial, tanto en canti-

dad como en calidad, si los recursos materiales son los

suficientes para el mantenimiento de los servicios y si

los inmuebles sobre los cuales se asientan las unidades

son los adecuados tanto para los usuarios como para

los prestadores.

Básicamente la propuesta se circunscribe a una des-

cripción financiera y económica de la aplicación de

recursos para el funcionamiento de los organismos

analizados, apoyada en una sólida base estadística,

orientada a comunicar hechos significativos que se han

producido a través de algo más de una década, y a

brindar una mayor información para la discusión y el

análisis.

El autor

Estructura de Gastos y Financiamiento de la Salud Pública en URUGUAY10

Período 2000 a 2012 11

Uno de los objetivos perseguidos durante la elabora-

ción del trabajo fue hacerlo comprensible a todos los

lectores interesados en los temas desarrollados.

Sin embargo es probable que la lectura de algunos

pasajes resulten un poco árido o tediosos, sobre todo

para aquellos que no estén habituados a los aspectos

presupuestales.

Eso se debe a que se pretendió abundar en detalle so-

bre el origen de la información incluida en el análisis, así

como de la base de datos de la cual fueron extraidos,

2. Guía De Lecturacomo forma de darle solidez a las cifras presentadas y

en consecuencia a las conclusiones arribadas.

Luego de esta introducción conceptual y teórica en

cada capítulo se expresan los cuadros y gráficas que

permiten una visualización más amena de la realidad,

para por último realizar una descripción y, en algunos

casos, conclusiones relevantes.

Por lo expresado, una mirada rápida a las cifras, cua-

dros, gráficas y descripciones permiten al lector tener

una idea acabada de los datos más significativos que

pautan la estructura de gastos y de su financiamiento

de la Salud Pública en el período analizado.

Estructura de Gastos y Financiamiento de la Salud Pública en URUGUAY12

Período 2000 a 2012 13

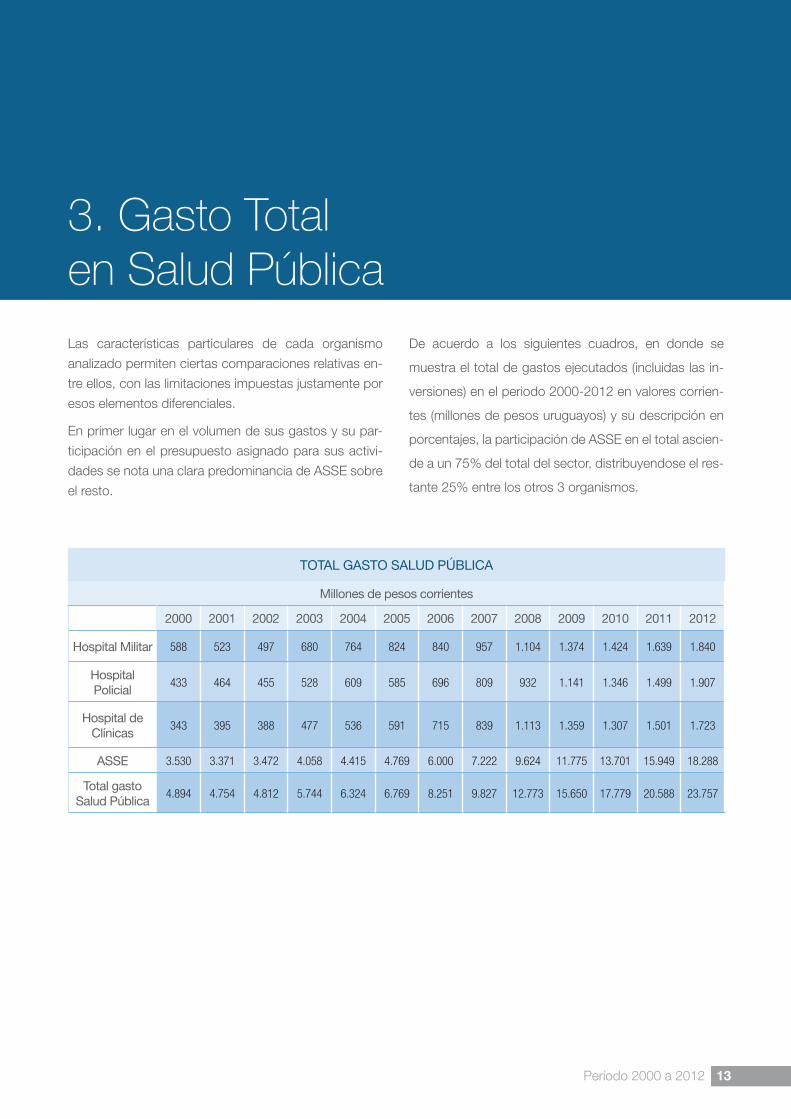

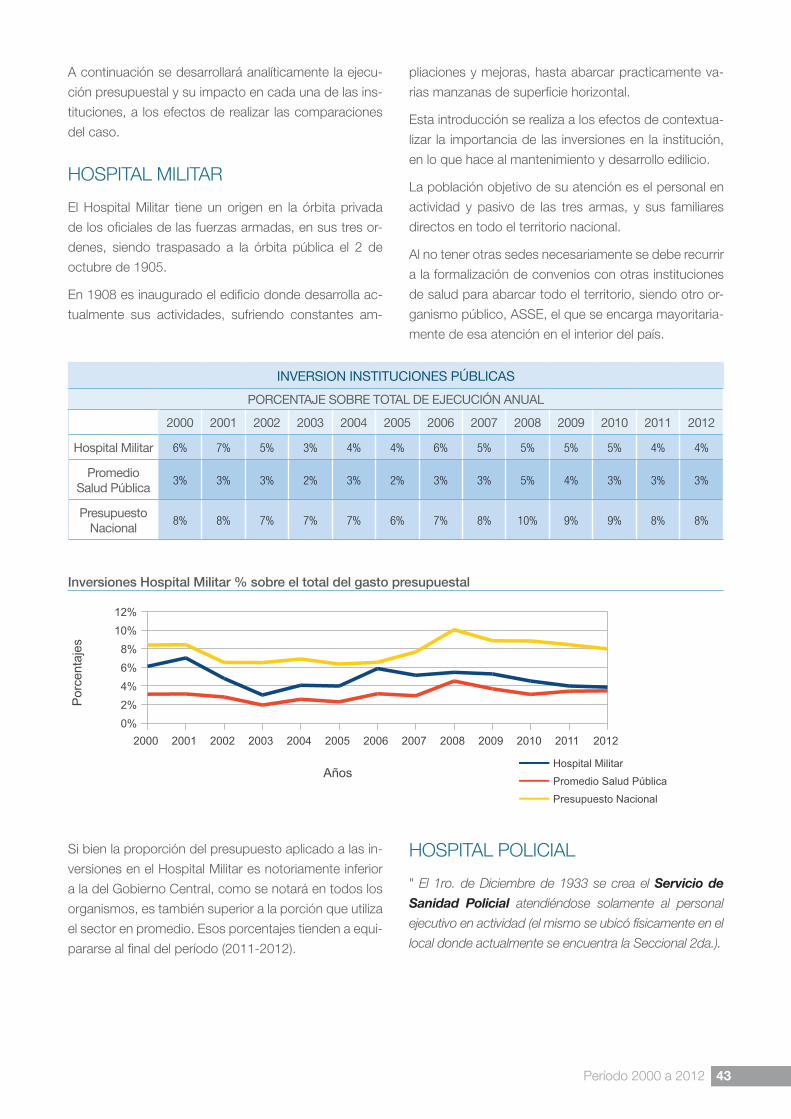

Las características particulares de cada organismo

analizado permiten ciertas comparaciones relativas en-

tre ellos, con las limitaciones impuestas justamente por

esos elementos diferenciales.

En primer lugar en el volumen de sus gastos y su par-

ticipación en el presupuesto asignado para sus activi-

dades se nota una clara predominancia de ASSE sobre

el resto.

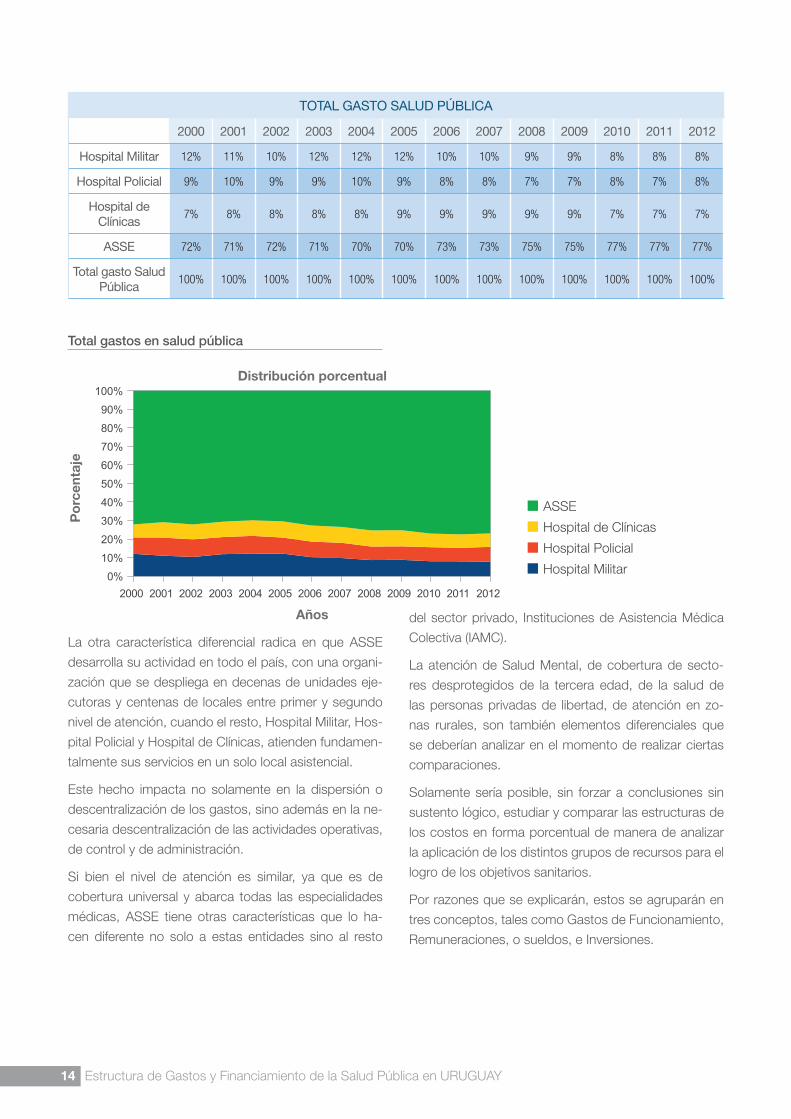

De acuerdo a los siguientes cuadros, en donde se

muestra el total de gastos ejecutados (incluidas las in-

versiones) en el periodo 2000-2012 en valores corrien-

tes (millones de pesos uruguayos) y su descripción en

porcentajes, la participación de ASSE en el total ascien-

de a un 75% del total del sector, distribuyendose el res-

tante 25% entre los otros 3 organismos.

3. Gasto Total en Salud Pública

ToTal gasTo salud Pública

Millones de pesos corrientes

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Hospital Militar 588 523 497 680 764 824 840 957 1.104 1.374 1.424 1.639 1.840

Hospital Policial

433 464 455 528 609 585 696 809 932 1.141 1.346 1.499 1.907

Hospital de clínicas

343 395 388 477 536 591 715 839 1.113 1.359 1.307 1.501 1.723

assE 3.530 3.371 3.472 4.058 4.415 4.769 6.000 7.222 9.624 11.775 13.701 15.949 18.288

Total gasto salud Pública

4.894 4.754 4.812 5.744 6.324 6.769 8.251 9.827 12.773 15.650 17.779 20.588 23.757

Estructura de Gastos y Financiamiento de la Salud Pública en URUGUAY14

ToTal gasTo salud Pública

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Hospital Militar 12% 11% 10% 12% 12% 12% 10% 10% 9% 9% 8% 8% 8%

Hospital Policial 9% 10% 9% 9% 10% 9% 8% 8% 7% 7% 8% 7% 8%

Hospital de clínicas

7% 8% 8% 8% 8% 9% 9% 9% 9% 9% 7% 7% 7%

assE 72% 71% 72% 71% 70% 70% 73% 73% 75% 75% 77% 77% 77%

Total gasto salud Pública

100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100%

Total gastos en salud pública

La otra característica diferencial radica en que ASSE

desarrolla su actividad en todo el país, con una organi-

zación que se despliega en decenas de unidades eje-

cutoras y centenas de locales entre primer y segundo

nivel de atención, cuando el resto, Hospital Militar, Hos-

pital Policial y Hospital de Clínicas, atienden fundamen-

talmente sus servicios en un solo local asistencial.

Este hecho impacta no solamente en la dispersión o

descentralización de los gastos, sino además en la ne-

cesaria descentralización de las actividades operativas,

de control y de administración.

Si bien el nivel de atención es similar, ya que es de

cobertura universal y abarca todas las especialidades

médicas, ASSE tiene otras características que lo ha-

cen diferente no solo a estas entidades sino al resto

del sector privado, Instituciones de Asistencia Médica

Colectiva (IAMC).

La atención de Salud Mental, de cobertura de secto-

res desprotegidos de la tercera edad, de la salud de

las personas privadas de libertad, de atención en zo-

nas rurales, son también elementos diferenciales que

se deberían analizar en el momento de realizar ciertas

comparaciones.

Solamente sería posible, sin forzar a conclusiones sin

sustento lógico, estudiar y comparar las estructuras de

los costos en forma porcentual de manera de analizar

la aplicación de los distintos grupos de recursos para el

logro de los objetivos sanitarios.

Por razones que se explicarán, estos se agruparán en

tres conceptos, tales como Gastos de Funcionamiento,

Remuneraciones, o sueldos, e Inversiones.

15Período 2000 a 2012

Distribución del gasto y Estructura del GastoLa composición o distribución de los recursos utilizados

para el funcionamiento de las empresas tienen directa

relación con las actividades que desarrollan o los bienes

que producen.

En una actividad fabril, por ejemplo, incide el valor y

cantidad de la materia prima empleada, la amortización

de la maquinaria utilizada y de la tecnología aplicada,

siendo el gasto en remuneraciones un elemento más

importante en el total de los recursos aplicados cuando

más artesanal es la actividad.

La inversión, tanto en maquinaria como en inmuebles

incide en la estructura de costos solamente por la de-

preciación por su uso, de acuerdo a los criterios conta-

bles utilizados. Ese es uno de los elementos distintivos

en su comparación con la actividad desarrollada por el

Estado, fuera de las empresas públicas enmarcadas en

el articulo 221 de la Constitución de la República.

Las llamadas empresas del dominio industrial y comer-

cial del Estado, que se encuentran definidas en ese artí-

culo, se rigen por las normas internacionales de conta-

bilidad del Sector privado, y en cambio, las que integran

el Presupuesto Nacional de Gastos e Inversiones , Mi-

nisterios y organismos incluidos en el articulo 220 de la

Constitución de la República, ante la ausencia de una

contabilidad patrimonial, registran las Inversiones del

período como un gasto.

Por esa razón, cuando se considera la distribución del

gasto en las instituciones prestadoras de servicios de

salud que se analizan, se agrupan en tres capítulos: re-

muneraciones, gastos de funcionamiento e inversiones.

La actividad desarrollada tiene un fuerte componente

de recursos humanos, puesto que implica un contacto

directo con los usuarios, una atención personalizada y

un seguimiento, que a veces excede el límite geográfico

de la institución prestataria.

Otro de los componentes que tiene gran incidencia son

los productos médicos y hospitalarios, medicamentos y

material médico quirúrgico, sobre todo en los servicios

de mayor complejidad, elementos que se contabilizan

el capítulo de gastos de funcionamiento.

Además, como se verá en el capítulo de Inversiones, la

innovación tecnológica, que es cada vez más frecuente

y constante, y la construcción edilicia, que tiene com-

portamiento cíclico, si bien tiene un gran volumen no

incide mayormente en la estructura de costos de las

unidades.

Qué se incluye en cada uno de los capítulos?

La administración de los créditos presupuestales, de

todas las oficinas que integran el Presupuesto Nacional,

se realiza a través el Sistema Integrado de Información

Financiera (SIIF), que es administrado por la Contaduría

General de la Nación y que se encuentra en funciona-

miento a partir del ejercicio 1999.

La imputación presupuestal se registra en objetos del

gasto, los cuales se encuentran desagregados al míni-

mo nivel de expresión, contabilizándose con el mayor

detalle tanto los bienes adquiridos como los servicios

contratados.

El primer dígito de este clasificador por objetos del gas-

to identifica los grandes conceptos de agrupamiento, lo

que permite una mayor o menor apertura de acuerdo

a los objetivos que se planteen para el manejo de la

información (*):

1. Grupo 0 : Servicios personales (Remuneraciones)

2. Grupo 1: Bienes de consumo

3. Grupo 2: Servicios no personales

4. Grupo 3: Bienes de uso

5. Grupo 4: Activos Financieros

6. Grupo 5: Transferencias

7. Grupo 6: Intereses y otros gastos de la deuda

8. Grupo 7: Gastos no clasificados

9. Grupo 8: Aplicaciones financieras

10. Grupo 9: Gastos figurativos

(*) Fuente: www.cgn.gub.uy / SIIF/ Clasificadores / Objetos del Gasto

Básicamente los grupos 4, 6 y 8 tienen un uso casi

restringido para el Ministerio de Economía y Finanzas

y para el registro de determinadas operaciones conta-

bles, siendo insignificante los montos registrados en los

grupos 7 y 9.

A su vez el grupo 3, Bienes de uso (o inversiones), se

encuentra asociado a proyectos de inversión, en los

cuales se agrupan este y los otros objetos del gasto

que se incorporan al bien.

La información que se incluye en todos los cuadros y

gráficas está referida a la etapa de "Obligado" anual

Estructura de Gastos y Financiamiento de la Salud Pública en URUGUAY16

registrada en el Sistema Integrado de Información Fi-

nanciera (SIIF) en cada una de las unidades ejecutoras

o incisos objeto del estudio.

Remuneraciones

El gasto incurrido en remuneraciones personales se

captura mediante todos los objetos del gasto incluidos

en el grupo 0 "Retribuciones personales".

En el caso de ASSE también se deben incorporar en

este capítulo las transferencias realizadas tanto a la Co-

misión Honoraria del Patronato del Psicópata (Objeto

del Gasto 289 - "Servicios no personales - otros") y a las

Comisiones de Apoyo (Objeto del Gasto 559 - "Transfe-

rencias - A otras instituciones sin fines de lucro").

Casi la totalidad de las transferencias de funcionamien-

to para las mencionadas instituciones tienen el destino

de pago de remuneraciones, ya sea a personal bajo de

relación de dependencia o a profesionales universitarios

contratados mediante facturación de servicios.

Aquí se realiza un supuesto mínimo, que no altera ma-

yormente las cifras del análisis, que consiste en consi-

derar el total de estas transferencias como destinadas

al pago de remuneraciones, cuando parte de estas,

aunque en mínimas proporciones, se destinan a gastos

de administración y otros gastos de funcionamiento.

En este concepto se incluyen todos los componentes

del gasto asociados, tales como aportes patronales a la

seguridad social, Fonasa, Beneficios sociales, etc.

Gastos de funcionamiento

Se incluyen aquí todos los grupos, excepto el 0 "Ser-

vicios personales" y las transferencias, en el caso de

ASSE, realizadas a las instituciones mencionadas an-

teriormente.

Como ya se expresó, prácticamente estos gastos de

funcionamiento están registrados exclusivamente en

los grupos 1, 2 y 5. Aquí también cabe hacer una preci-

sión: al no tener estos organismos una contabilidad pa-

trimonial integral toda compra de insumos se considera

consumida en el momento de adquisición. Si bien en al-

gunos casos existe información de consumos y stocks

estos datos no son consistentes en el período y no es-

tán integrados a la contabilidad presupuestal registrada

en el SIIF y por lo tanto no se encuentra disponible.

La no consideración de los stocks en algunos casos

podría estimarse como una alteración importante de

los costos, debido al volumen económico de los con-

sumos, por ejemplo medicamentos y productos hos-

pitalarios, pero la simplificación de considerar compra

y consumo en la misma magnitud está suponiendo un

mismo stock al inicio que al fin del período, lo que no se

considera una hipótesis descabellada que altere mayor-

mente las conclusiones del análisis.

Inversiones

La captura de las inversiones se realiza con la identifica-

ción de los gastos incluidos en los proyectos de inver-

sión por la ejecución registrada en el SIIF, ya que en el

proyecto no solamente se contabiliza el grupo 3, bienes

de uso, sino además aquellos otros gastos incurridos

en la ejecución de las obras o compras de activos fijos.

En el clasificador utilizado en el SIIF el número de pro-

yecto en cada uno de los incisos identifica, por un

nombre y descripción, el activo a incorporar, ya sea por

construcción o compra, agrupando en el mismo todos

los gastos incurridos a tales efectos.

Desde el punto de vista contable - patrimonial la com-

pra o construcción de cualquier activo determina un

cambio en la composición del patrimonio, pero no una

alteración en su volumen total, puesto que se compen-

sa con una baja de un activo (disponibilidades) o con el

incremento de un pasivo (deuda).

En cambio, desde la mirada de la contabilidad pre-

supuestal, toda ejecución se traduce en un gasto, ya

sea por la compra de insumos, el pago de salarios o la

compra o construcción de activos. La carencia de otra

información consolidada distinta a la que surge de la

contabilidad presupuestal (SIIF) determina que solo se

recurra a esta como única fuente de información.

17Período 2000 a 2012

DatosSe presenta la serie de los años 2000 al 2012 en valo-

res corrientes, en miles de pesos uruguayos, por orga-

nismo prestador, etapa de obligado anual registrado en

el SIIF en cada ejercicio.

La misma serie en valores constantes a valores de di-

ciembre de 2012, también por organismo prestador. A

esos efectos se ajustaron los datos a diciembre de cada

año por el promedio de variación anual del IPC, y poste-

riormente por la variación del IPC con diciembre de 2012

con diciembre de cada año considerado1(*). El supuesto

implícito en este procedimiento de ajuste es que los gas-

tos se realizan en forma uniforme en todos los meses del

ejercicio, contabilizándose en duodécimos del total.

Porcentajes de la ejecución de cada grupo considera-

do sobre el total de de gastos de cada ejercicio, por

organismo. Este porcentaje es similar si se consideran

valores corrientes o constantes ajustados por el ipc.

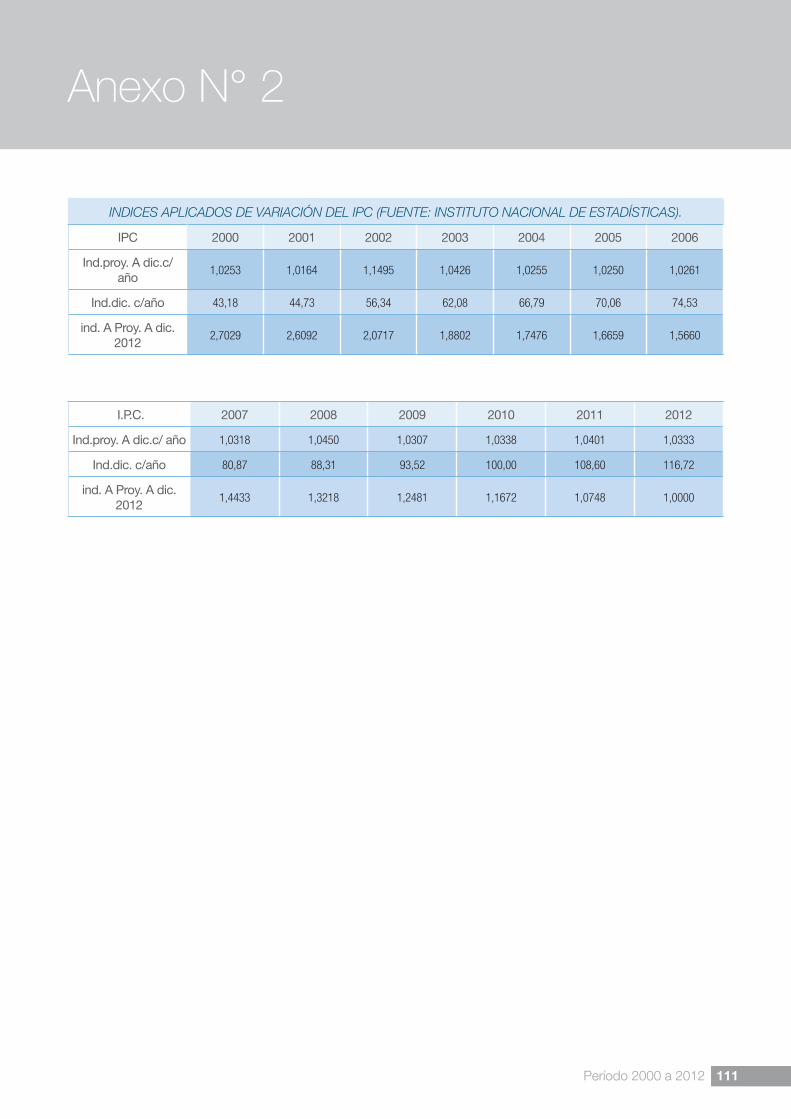

1 (*) Ver anexo N° 2.

Variación porcentual de cada componente respecto al

año anterior.

Variación porcentual acumulado de cada componente

respecto al primer año de la serie (Año 2000).

Porcentaje promedio del periodo considerado por gru-

po en el total del gasto, computándose como promedio

la suma de todos los porcentajes anuales prorrateado

por el total de 13 años considerados (Gráfica).

Porcentaje de participación de los conceptos de remu-

neraciones y gastos de funcionamiento sobre la suma

de ambos (Gastos corrientes). No se considera, en este

caso, en el total de gastos corrientes, la depreciación

de los activos, por no existir el dato disponible.

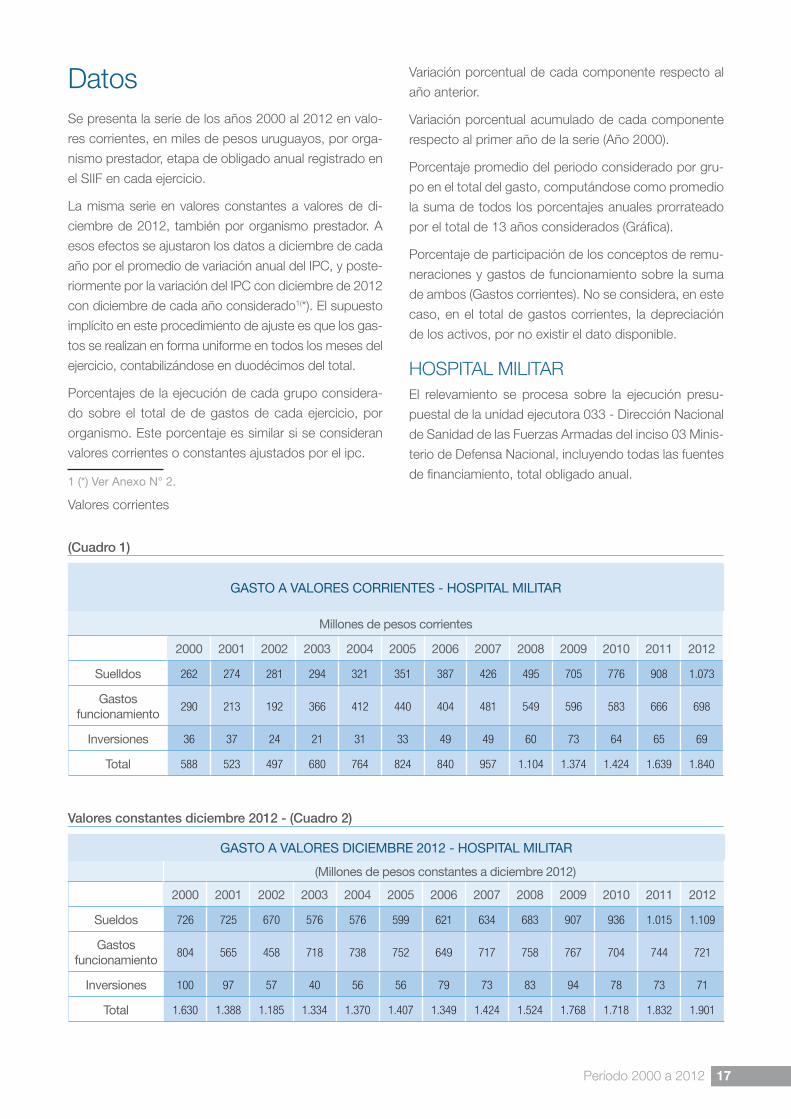

HOSPITAL MILITAREl relevamiento se procesa sobre la ejecución presu-

puestal de la unidad ejecutora 033 - Dirección Nacional

de Sanidad de las Fuerzas Armadas del inciso 03 Minis-

terio de Defensa Nacional, incluyendo todas las fuentes

de financiamiento, total obligado anual.

Valores corrientes

(Cuadro 1)

gasTo a ValoREs coRRiENTEs - HosPiTal MiliTaR

Millones de pesos corrientes

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

suelldos 262 274 281 294 321 351 387 426 495 705 776 908 1.073

gastos funcionamiento

290 213 192 366 412 440 404 481 549 596 583 666 698

inversiones 36 37 24 21 31 33 49 49 60 73 64 65 69

Total 588 523 497 680 764 824 840 957 1.104 1.374 1.424 1.639 1.840

Valores constantes diciembre 2012 - (Cuadro 2)

gasTo a ValoREs diciEMbRE 2012 - HosPiTal MiliTaR

(Millones de pesos constantes a diciembre 2012)

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

sueldos 726 725 670 576 576 599 621 634 683 907 936 1.015 1.109

gastos funcionamiento

804 565 458 718 738 752 649 717 758 767 704 744 721

inversiones 100 97 57 40 56 56 79 73 83 94 78 73 71

Total 1.630 1.388 1.185 1.334 1.370 1.407 1.349 1.424 1.524 1.768 1.718 1.832 1.901

Estructura de Gastos y Financiamiento de la Salud Pública en URUGUAY18

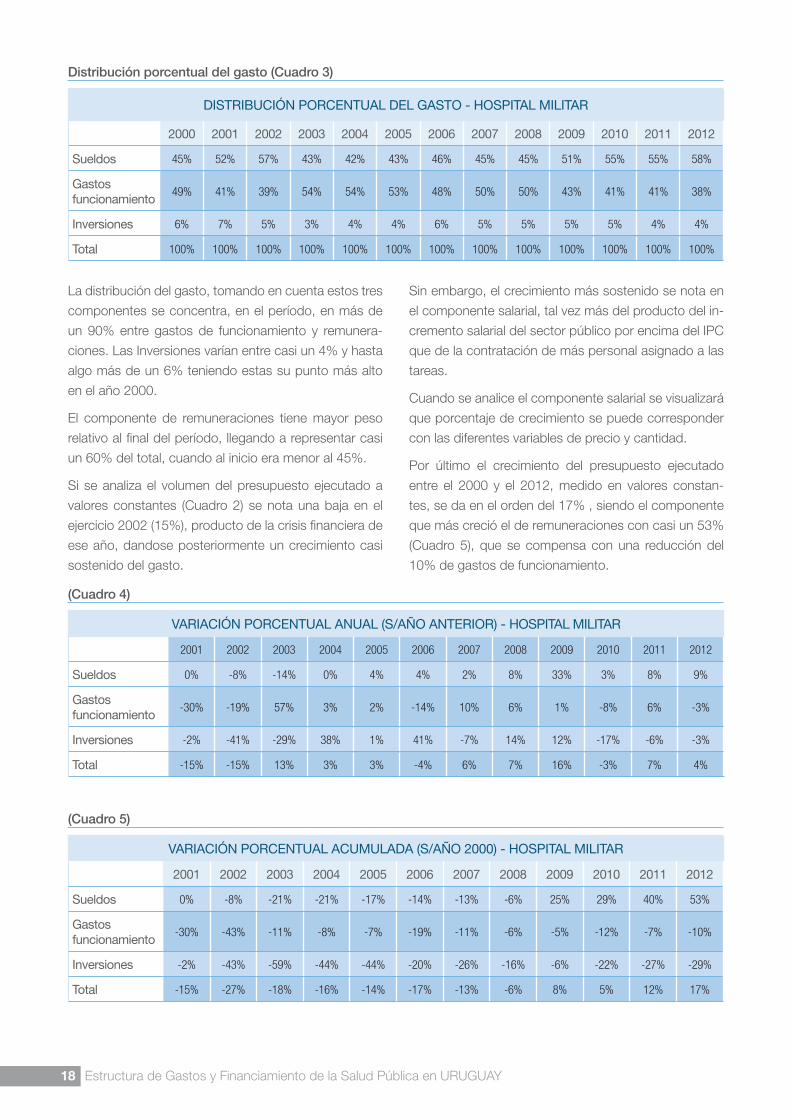

Distribución porcentual del gasto (Cuadro 3)

disTRibucióN PoRcENTual dEl gasTo - HosPiTal MiliTaR

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

sueldos 45% 52% 57% 43% 42% 43% 46% 45% 45% 51% 55% 55% 58%

gastos funcionamiento

49% 41% 39% 54% 54% 53% 48% 50% 50% 43% 41% 41% 38%

inversiones 6% 7% 5% 3% 4% 4% 6% 5% 5% 5% 5% 4% 4%

Total 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100%

Sin embargo, el crecimiento más sostenido se nota en

el componente salarial, tal vez más del producto del in-

cremento salarial del sector público por encima del IPC

que de la contratación de más personal asignado a las

tareas.

Cuando se analice el componente salarial se visualizará

que porcentaje de crecimiento se puede corresponder

con las diferentes variables de precio y cantidad.

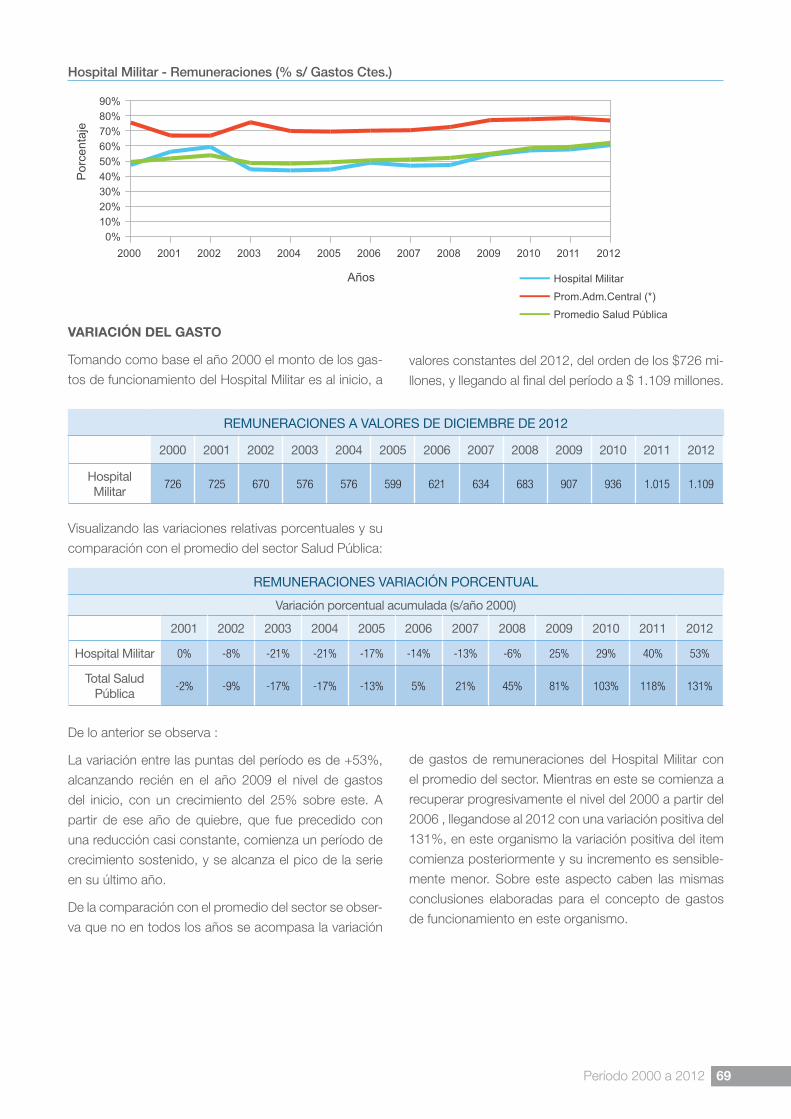

Por último el crecimiento del presupuesto ejecutado

entre el 2000 y el 2012, medido en valores constan-

tes, se da en el orden del 17% , siendo el componente

que más creció el de remuneraciones con casi un 53%

(Cuadro 5), que se compensa con una reducción del

10% de gastos de funcionamiento.

(Cuadro 4)

VaRiacióN PoRcENTual aNual (s/año aNTERioR) - HosPiTal MiliTaR

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

sueldos 0% -8% -14% 0% 4% 4% 2% 8% 33% 3% 8% 9%

gastos funcionamiento

-30% -19% 57% 3% 2% -14% 10% 6% 1% -8% 6% -3%

inversiones -2% -41% -29% 38% 1% 41% -7% 14% 12% -17% -6% -3%

Total -15% -15% 13% 3% 3% -4% 6% 7% 16% -3% 7% 4%

(Cuadro 5)

VaRiacióN PoRcENTual acuMulada (s/año 2000) - HosPiTal MiliTaR

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

sueldos 0% -8% -21% -21% -17% -14% -13% -6% 25% 29% 40% 53%

gastos funcionamiento

-30% -43% -11% -8% -7% -19% -11% -6% -5% -12% -7% -10%

inversiones -2% -43% -59% -44% -44% -20% -26% -16% -6% -22% -27% -29%

Total -15% -27% -18% -16% -14% -17% -13% -6% 8% 5% 12% 17%

La distribución del gasto, tomando en cuenta estos tres

componentes se concentra, en el período, en más de

un 90% entre gastos de funcionamiento y remunera-

ciones. Las Inversiones varían entre casi un 4% y hasta

algo más de un 6% teniendo estas su punto más alto

en el año 2000.

El componente de remuneraciones tiene mayor peso

relativo al final del período, llegando a representar casi

un 60% del total, cuando al inicio era menor al 45%.

Si se analiza el volumen del presupuesto ejecutado a

valores constantes (Cuadro 2) se nota una baja en el

ejercicio 2002 (15%), producto de la crisis financiera de

ese año, dandose posteriormente un crecimiento casi

sostenido del gasto.

19Período 2000 a 2012

Distribución del Gasto Hospital Militar

Composición porcentual promedio

Si se analiza el comportamiento promedial de cada uno

de los componentes se verifica que los salarios repre-

sentan algo menos del 50% del total y que el resto se

distribuye en un 46% de gastos de funcionamiento y

algo menos del 5% de Inversiones. El comportamiento

cíclico de las Inversiones se relativiza en el período de

13 años considerado.

Gastos corrientes (sin inversiones)

Los gastos corrientes representan aquellos componen-

tes fijos y variables que son estrictamente necesarios

para garantizar el funcionamiento del servicio. El otro

componente contable, que sería la amortización o de-

preciación de los activos no se incluye por los motivos

expresados anteriormente.

(Cuadro 6)

disTRibucioN FuNcioNaMiENTo a ValoREs diciEMbRE 2012 - HosPiTal MiliTaR

(sin inversiones)

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

sueldos 47% 56% 59% 45% 44% 44% 49% 47% 47% 54% 57% 58% 61%

gastos funcionamiento

53% 44% 41% 55% 56% 56% 51% 53% 53% 46% 43% 42% 39%

Total Funcionamiento

100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100%

Hospital Militar

Estructura de Gastos y Financiamiento de la Salud Pública en URUGUAY20

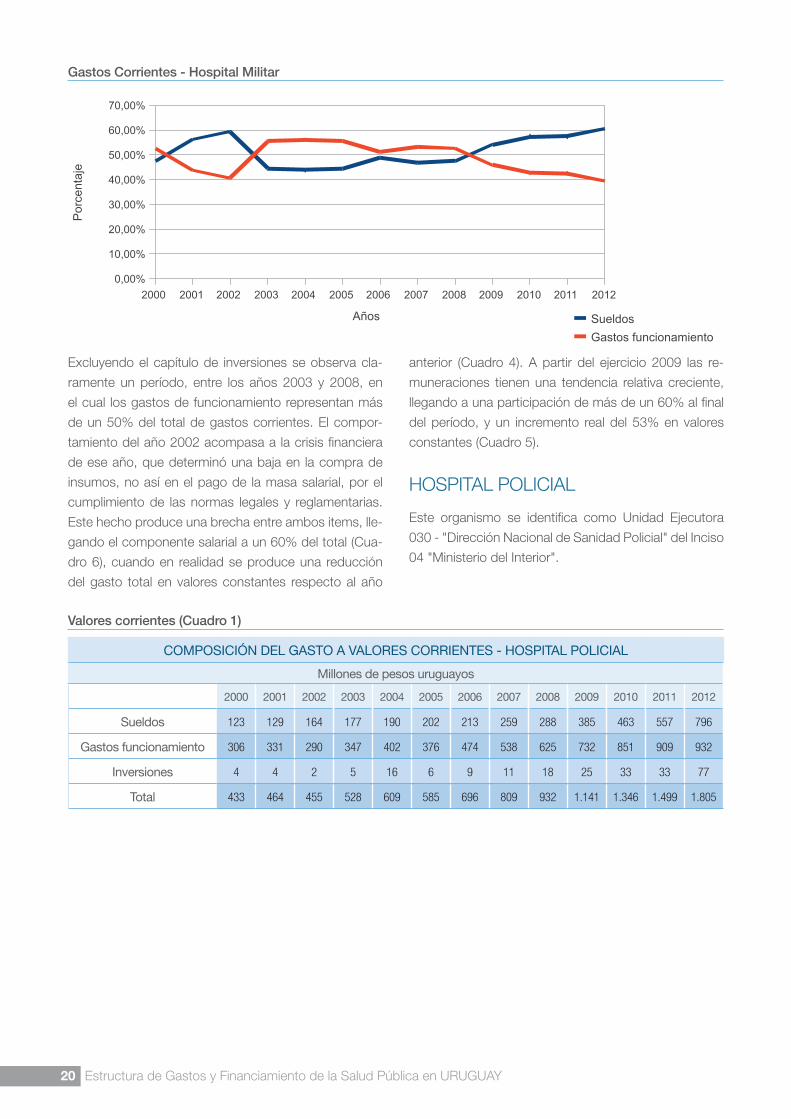

Gastos Corrientes - Hospital Militar

Excluyendo el capítulo de inversiones se observa cla-

ramente un período, entre los años 2003 y 2008, en

el cual los gastos de funcionamiento representan más

de un 50% del total de gastos corrientes. El compor-

tamiento del año 2002 acompasa a la crisis financiera

de ese año, que determinó una baja en la compra de

insumos, no así en el pago de la masa salarial, por el

cumplimiento de las normas legales y reglamentarias.

Este hecho produce una brecha entre ambos items, lle-

gando el componente salarial a un 60% del total (Cua-

dro 6), cuando en realidad se produce una reducción

del gasto total en valores constantes respecto al año

anterior (Cuadro 4). A partir del ejercicio 2009 las re-

muneraciones tienen una tendencia relativa creciente,

llegando a una participación de más de un 60% al final

del período, y un incremento real del 53% en valores

constantes (Cuadro 5).

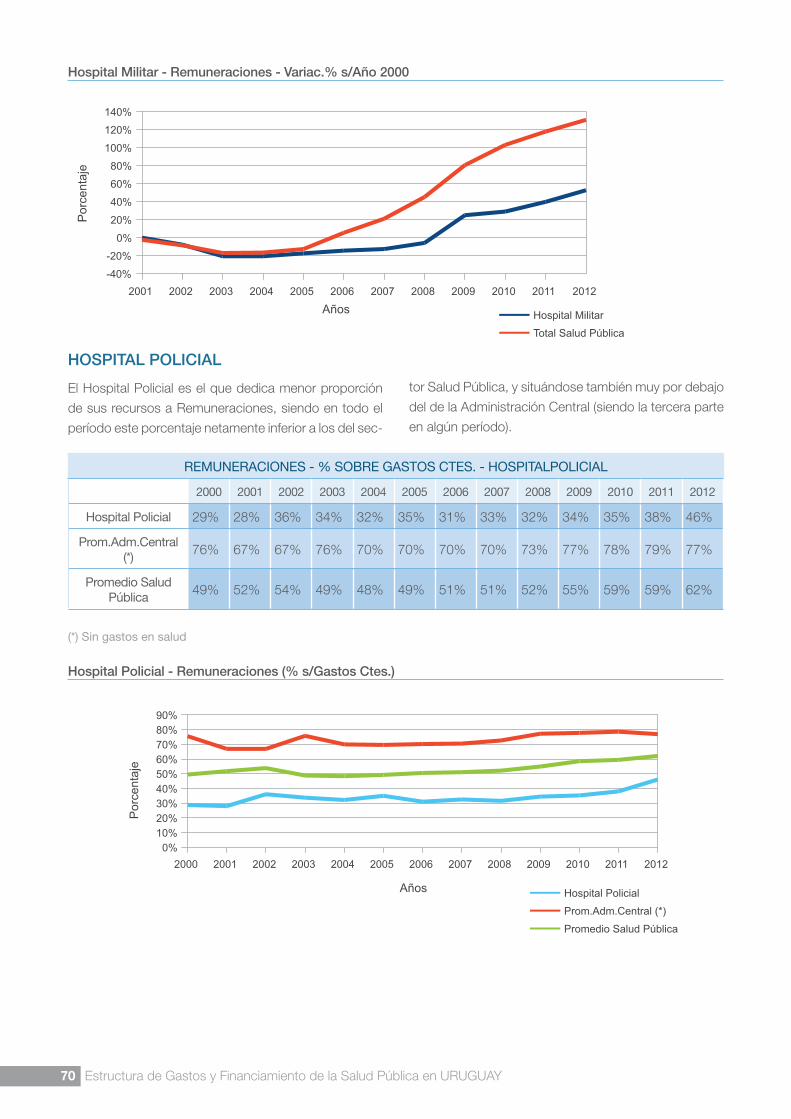

HOSPITAL POLICIAL

Este organismo se identifica como Unidad Ejecutora

030 - "Dirección Nacional de Sanidad Policial" del Inciso

04 "Ministerio del Interior".

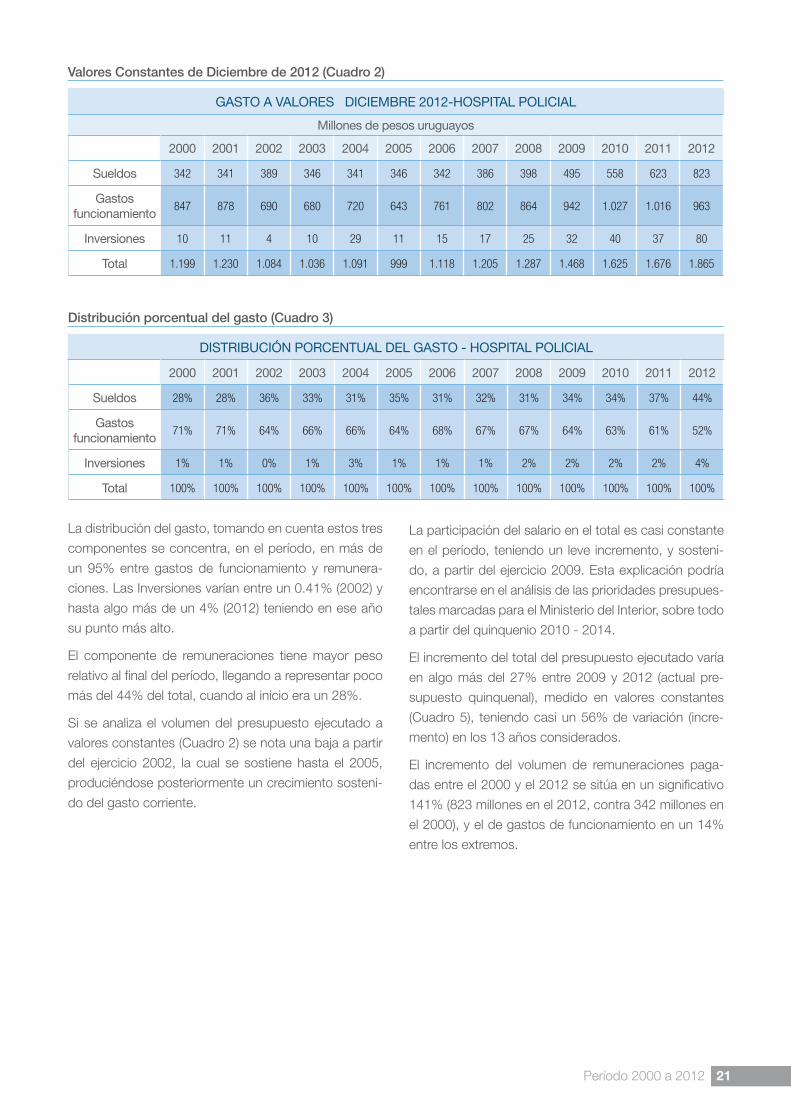

Valores corrientes (Cuadro 1)

coMPosicióN dEl gasTo a ValoREs coRRiENTEs - HosPiTal Policial

Millones de pesos uruguayos

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

sueldos 123 129 164 177 190 202 213 259 288 385 463 557 796

gastos funcionamiento 306 331 290 347 402 376 474 538 625 732 851 909 932

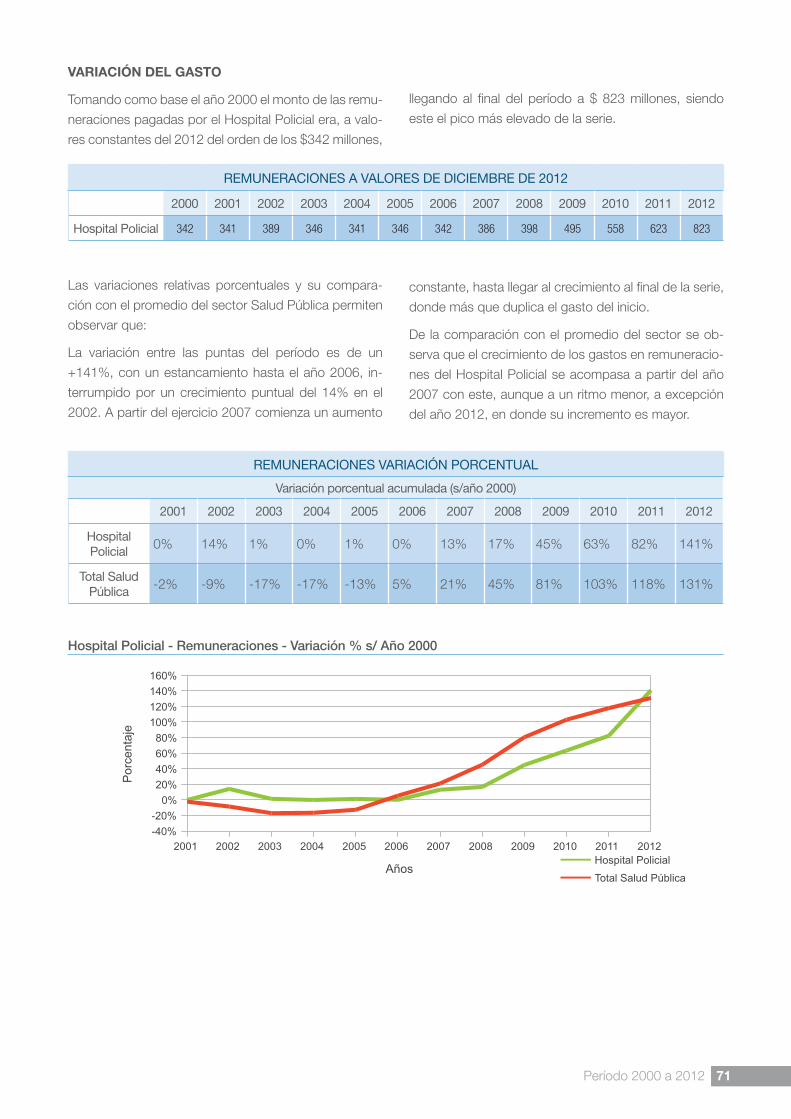

inversiones 4 4 2 5 16 6 9 11 18 25 33 33 77

Total 433 464 455 528 609 585 696 809 932 1.141 1.346 1.499 1.805

21Período 2000 a 2012

Valores Constantes de Diciembre de 2012 (Cuadro 2)

gasTo a ValoREs diciEMbRE 2012-HosPiTal Policial

Millones de pesos uruguayos

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

sueldos 342 341 389 346 341 346 342 386 398 495 558 623 823

gastos funcionamiento

847 878 690 680 720 643 761 802 864 942 1.027 1.016 963

inversiones 10 11 4 10 29 11 15 17 25 32 40 37 80

Total 1.199 1.230 1.084 1.036 1.091 999 1.118 1.205 1.287 1.468 1.625 1.676 1.865

Distribución porcentual del gasto (Cuadro 3)

disTRibucióN PoRcENTual dEl gasTo - HosPiTal Policial

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

sueldos 28% 28% 36% 33% 31% 35% 31% 32% 31% 34% 34% 37% 44%

gastos funcionamiento

71% 71% 64% 66% 66% 64% 68% 67% 67% 64% 63% 61% 52%

inversiones 1% 1% 0% 1% 3% 1% 1% 1% 2% 2% 2% 2% 4%

Total 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100%

La distribución del gasto, tomando en cuenta estos tres

componentes se concentra, en el período, en más de

un 95% entre gastos de funcionamiento y remunera-

ciones. Las Inversiones varían entre un 0.41% (2002) y

hasta algo más de un 4% (2012) teniendo en ese año

su punto más alto.

El componente de remuneraciones tiene mayor peso

relativo al final del período, llegando a representar poco

más del 44% del total, cuando al inicio era un 28%.

Si se analiza el volumen del presupuesto ejecutado a

valores constantes (Cuadro 2) se nota una baja a partir

del ejercicio 2002, la cual se sostiene hasta el 2005,

produciéndose posteriormente un crecimiento sosteni-

do del gasto corriente.

La participación del salario en el total es casi constante

en el período, teniendo un leve incremento, y sosteni-

do, a partir del ejercicio 2009. Esta explicación podría

encontrarse en el análisis de las prioridades presupues-

tales marcadas para el Ministerio del Interior, sobre todo

a partir del quinquenio 2010 - 2014.

El incremento del total del presupuesto ejecutado varía

en algo más del 27% entre 2009 y 2012 (actual pre-

supuesto quinquenal), medido en valores constantes

(Cuadro 5), teniendo casi un 56% de variación (incre-

mento) en los 13 años considerados.

El incremento del volumen de remuneraciones paga-

das entre el 2000 y el 2012 se sitúa en un significativo

141% (823 millones en el 2012, contra 342 millones en

el 2000), y el de gastos de funcionamiento en un 14%

entre los extremos.

Estructura de Gastos y Financiamiento de la Salud Pública en URUGUAY22

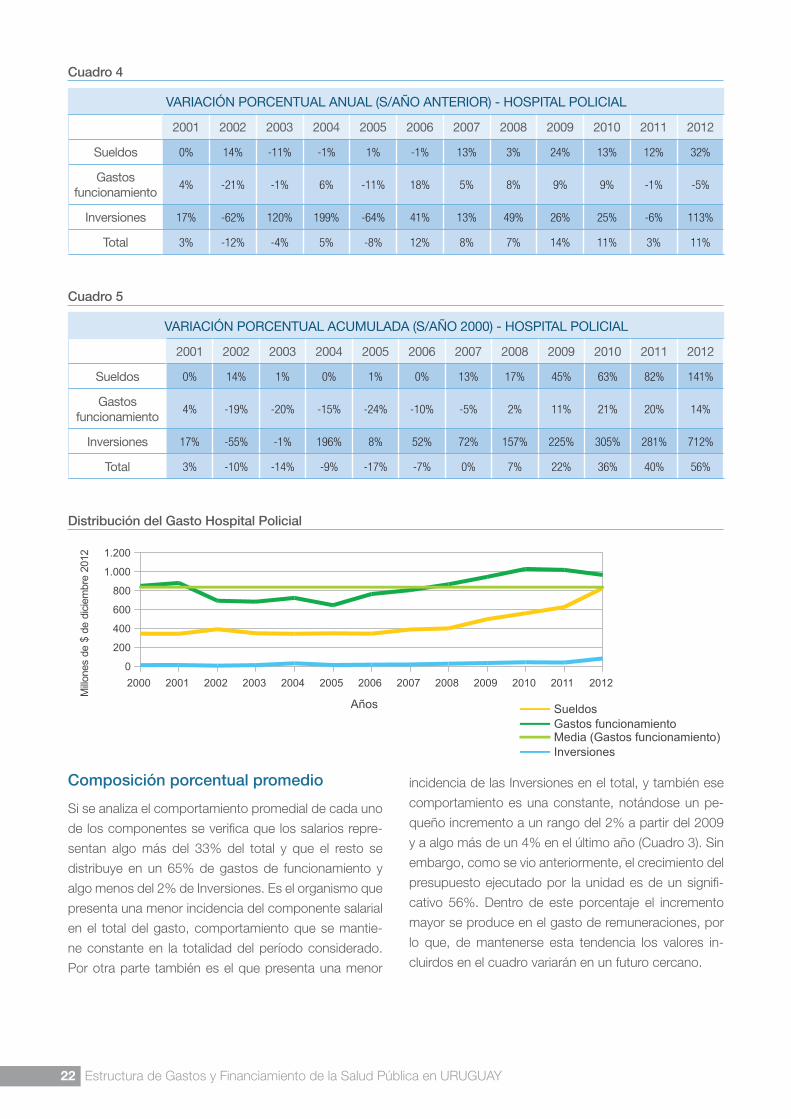

Cuadro 4

VaRiacióN PoRcENTual aNual (s/año aNTERioR) - HosPiTal Policial

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

sueldos 0% 14% -11% -1% 1% -1% 13% 3% 24% 13% 12% 32%

gastos funcionamiento

4% -21% -1% 6% -11% 18% 5% 8% 9% 9% -1% -5%

inversiones 17% -62% 120% 199% -64% 41% 13% 49% 26% 25% -6% 113%

Total 3% -12% -4% 5% -8% 12% 8% 7% 14% 11% 3% 11%

Cuadro 5

VaRiacióN PoRcENTual acuMulada (s/año 2000) - HosPiTal Policial

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

sueldos 0% 14% 1% 0% 1% 0% 13% 17% 45% 63% 82% 141%

gastos funcionamiento

4% -19% -20% -15% -24% -10% -5% 2% 11% 21% 20% 14%

inversiones 17% -55% -1% 196% 8% 52% 72% 157% 225% 305% 281% 712%

Total 3% -10% -14% -9% -17% -7% 0% 7% 22% 36% 40% 56%

Distribución del Gasto Hospital Policial

Composición porcentual promedio

Si se analiza el comportamiento promedial de cada uno

de los componentes se verifica que los salarios repre-

sentan algo más del 33% del total y que el resto se

distribuye en un 65% de gastos de funcionamiento y

algo menos del 2% de Inversiones. Es el organismo que

presenta una menor incidencia del componente salarial

en el total del gasto, comportamiento que se mantie-

ne constante en la totalidad del período considerado.

Por otra parte también es el que presenta una menor

incidencia de las Inversiones en el total, y también ese

comportamiento es una constante, notándose un pe-

queño incremento a un rango del 2% a partir del 2009

y a algo más de un 4% en el último año (Cuadro 3). Sin

embargo, como se vio anteriormente, el crecimiento del

presupuesto ejecutado por la unidad es de un signifi-

cativo 56%. Dentro de este porcentaje el incremento

mayor se produce en el gasto de remuneraciones, por

lo que, de mantenerse esta tendencia los valores in-

cluirdos en el cuadro variarán en un futuro cercano.

23Período 2000 a 2012

Hospital Policial

Gastos corrientes (sin inversiones) (Cuadro 6)

gasTos coRRiENTEs - HosPiTal Policial

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

sueldos 29% 28% 36% 34% 32% 35% 31% 33% 32% 34% 35% 38% 46%

gastos funcionamiento

71% 72% 64% 66% 68% 65% 69% 67% 68% 66% 65% 62% 54%

Total 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100%

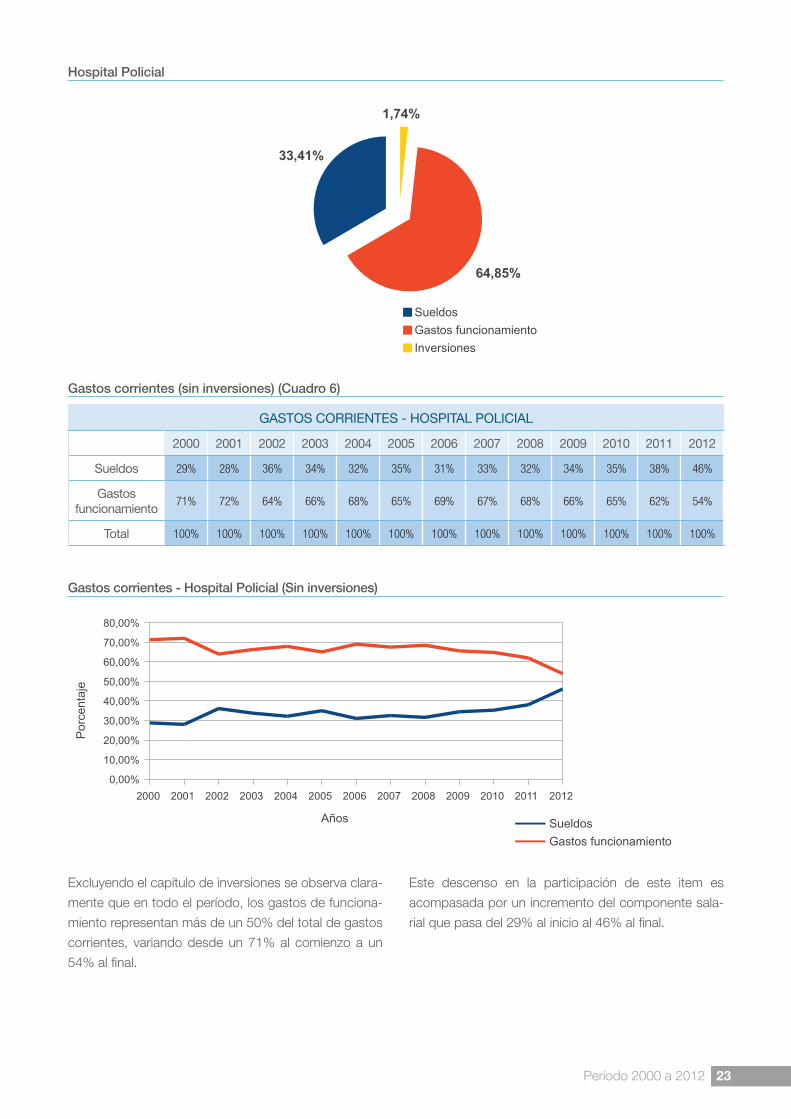

Gastos corrientes - Hospital Policial (Sin inversiones)

Este descenso en la participación de este item es

acompasada por un incremento del componente sala-

rial que pasa del 29% al inicio al 46% al final.

Excluyendo el capítulo de inversiones se observa clara-

mente que en todo el período, los gastos de funciona-

miento representan más de un 50% del total de gastos

corrientes, variando desde un 71% al comienzo a un

54% al final.

Estructura de Gastos y Financiamiento de la Salud Pública en URUGUAY24

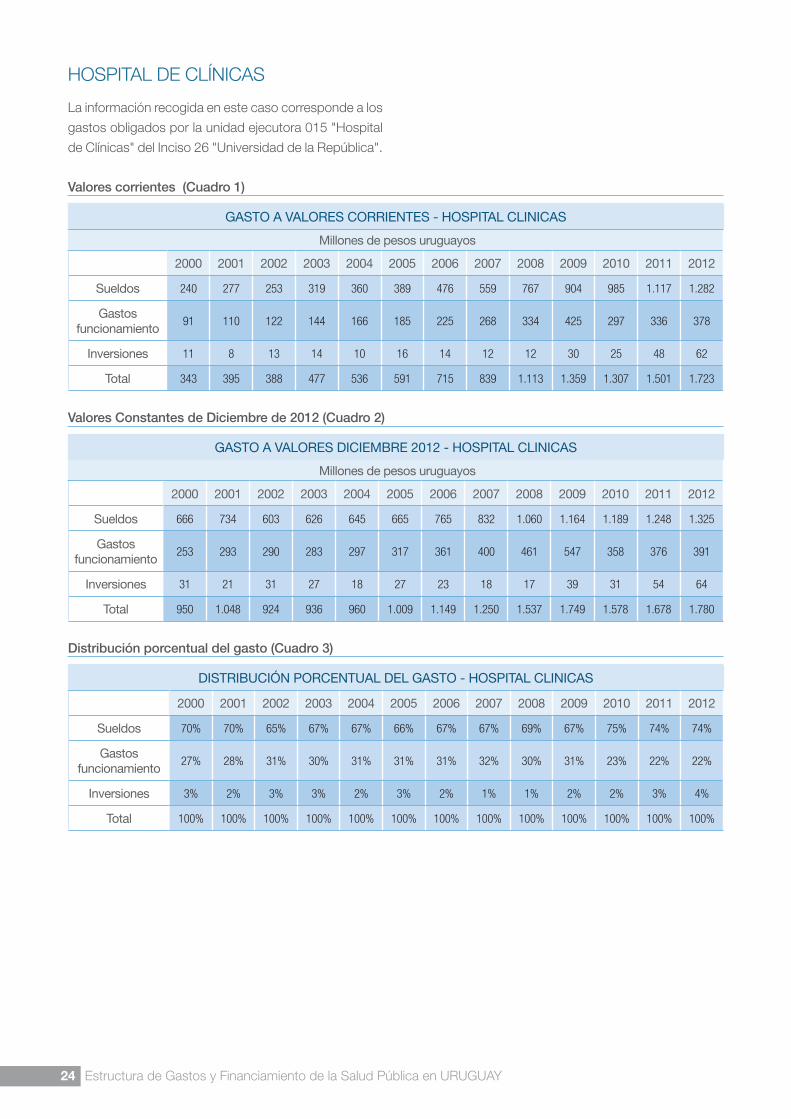

HOSPITAL DE CLÍNICAS

La información recogida en este caso corresponde a los

gastos obligados por la unidad ejecutora 015 "Hospital

de Clínicas" del Inciso 26 "Universidad de la República".

Valores corrientes (Cuadro 1)

gasTo a ValoREs coRRiENTEs - HosPiTal cliNicas

Millones de pesos uruguayos

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

sueldos 240 277 253 319 360 389 476 559 767 904 985 1.117 1.282

gastos funcionamiento

91 110 122 144 166 185 225 268 334 425 297 336 378

inversiones 11 8 13 14 10 16 14 12 12 30 25 48 62

Total 343 395 388 477 536 591 715 839 1.113 1.359 1.307 1.501 1.723

Valores Constantes de Diciembre de 2012 (Cuadro 2)

gasTo a ValoREs diciEMbRE 2012 - HosPiTal cliNicas

Millones de pesos uruguayos

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

sueldos 666 734 603 626 645 665 765 832 1.060 1.164 1.189 1.248 1.325

gastos funcionamiento

253 293 290 283 297 317 361 400 461 547 358 376 391

inversiones 31 21 31 27 18 27 23 18 17 39 31 54 64

Total 950 1.048 924 936 960 1.009 1.149 1.250 1.537 1.749 1.578 1.678 1.780

Distribución porcentual del gasto (Cuadro 3)

disTRibucióN PoRcENTual dEl gasTo - HosPiTal cliNicas

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

sueldos 70% 70% 65% 67% 67% 66% 67% 67% 69% 67% 75% 74% 74%

gastos funcionamiento

27% 28% 31% 30% 31% 31% 31% 32% 30% 31% 23% 22% 22%

inversiones 3% 2% 3% 3% 2% 3% 2% 1% 1% 2% 2% 3% 4%

Total 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100%

25Período 2000 a 2012

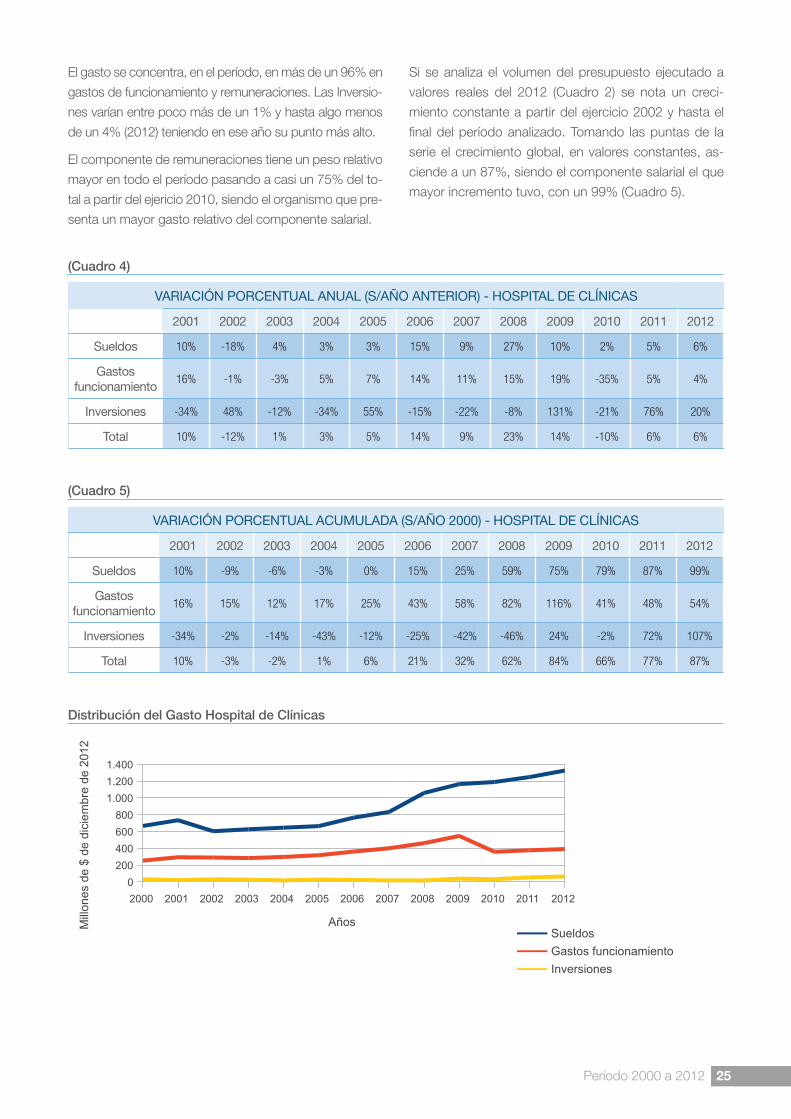

(Cuadro 4)

VaRiacióN PoRcENTual aNual (s/año aNTERioR) - HosPiTal dE clÍNicas

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

sueldos 10% -18% 4% 3% 3% 15% 9% 27% 10% 2% 5% 6%

gastos funcionamiento

16% -1% -3% 5% 7% 14% 11% 15% 19% -35% 5% 4%

inversiones -34% 48% -12% -34% 55% -15% -22% -8% 131% -21% 76% 20%

Total 10% -12% 1% 3% 5% 14% 9% 23% 14% -10% 6% 6%

(Cuadro 5)

VaRiacióN PoRcENTual acuMulada (s/año 2000) - HosPiTal dE clÍNicas

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

sueldos 10% -9% -6% -3% 0% 15% 25% 59% 75% 79% 87% 99%

gastos funcionamiento

16% 15% 12% 17% 25% 43% 58% 82% 116% 41% 48% 54%

inversiones -34% -2% -14% -43% -12% -25% -42% -46% 24% -2% 72% 107%

Total 10% -3% -2% 1% 6% 21% 32% 62% 84% 66% 77% 87%

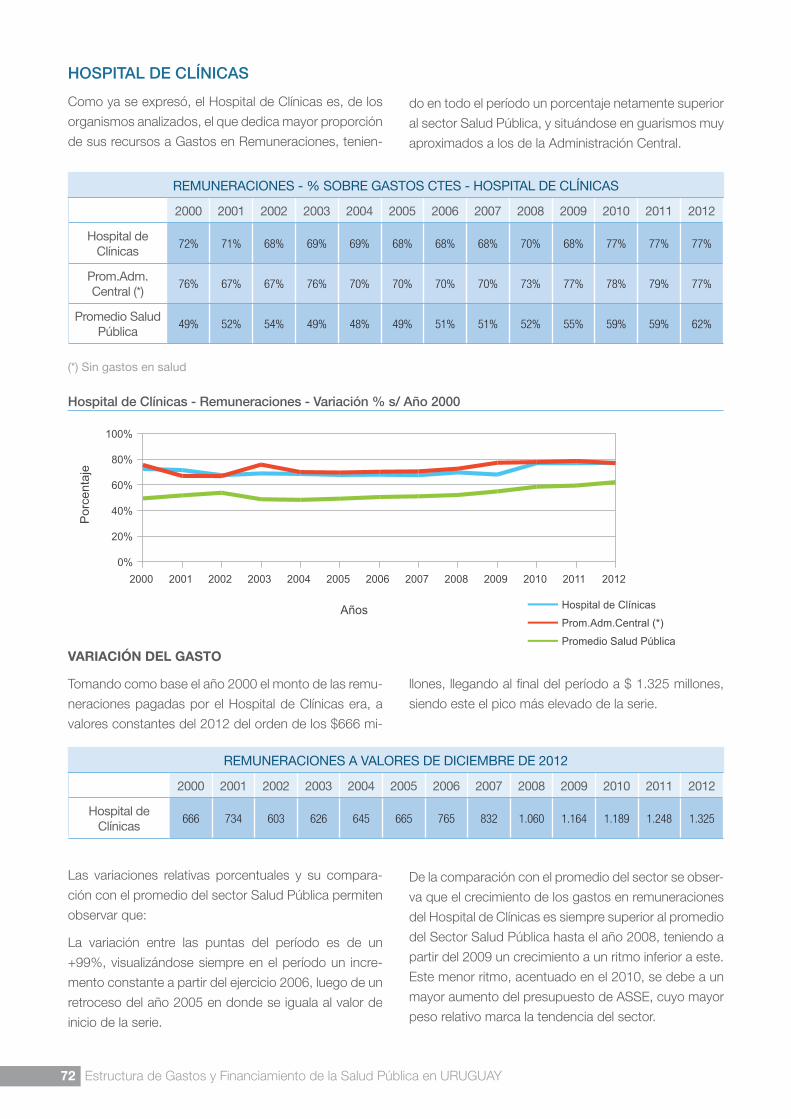

Distribución del Gasto Hospital de Clínicas

El gasto se concentra, en el período, en más de un 96% en

gastos de funcionamiento y remuneraciones. Las Inversio-

nes varían entre poco más de un 1% y hasta algo menos

de un 4% (2012) teniendo en ese año su punto más alto.

El componente de remuneraciones tiene un peso relativo

mayor en todo el período pasando a casi un 75% del to-

tal a partir del ejericio 2010, siendo el organismo que pre-

senta un mayor gasto relativo del componente salarial.

Si se analiza el volumen del presupuesto ejecutado a

valores reales del 2012 (Cuadro 2) se nota un creci-

miento constante a partir del ejercicio 2002 y hasta el

final del período analizado. Tomando las puntas de la

serie el crecimiento global, en valores constantes, as-

ciende a un 87%, siendo el componente salarial el que

mayor incremento tuvo, con un 99% (Cuadro 5).

Estructura de Gastos y Financiamiento de la Salud Pública en URUGUAY26

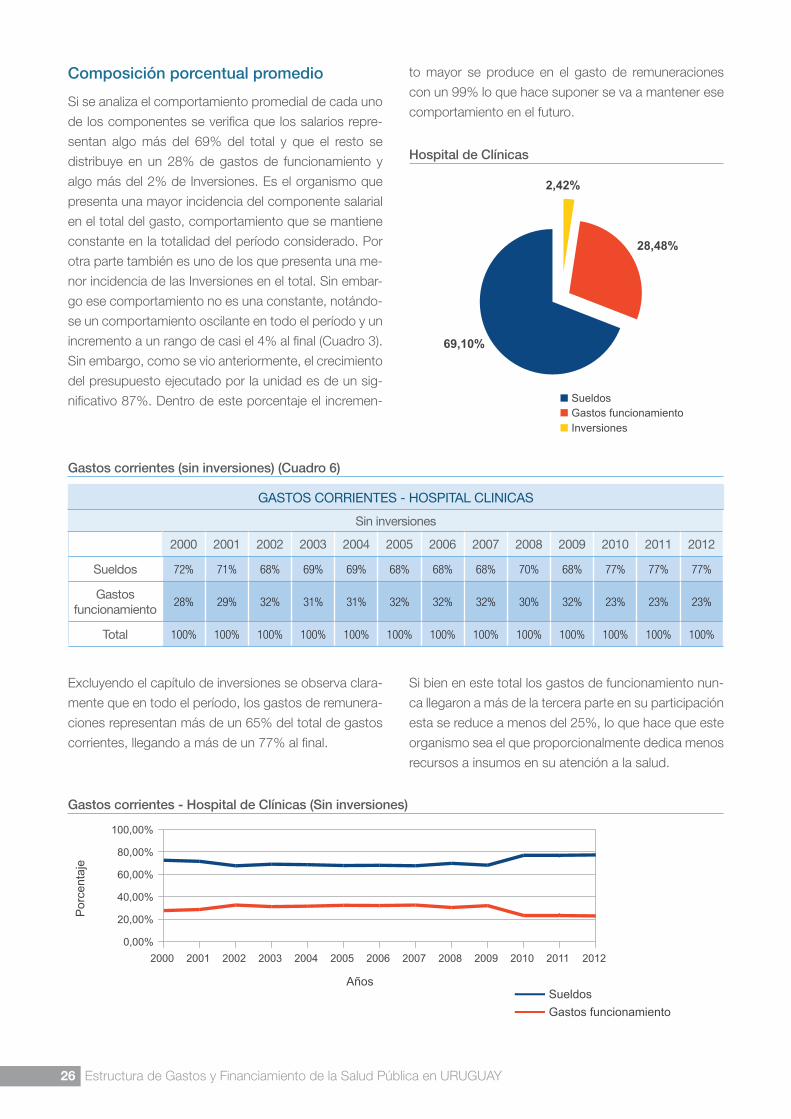

Composición porcentual promedio

Si se analiza el comportamiento promedial de cada uno

de los componentes se verifica que los salarios repre-

sentan algo más del 69% del total y que el resto se

distribuye en un 28% de gastos de funcionamiento y

algo más del 2% de Inversiones. Es el organismo que

presenta una mayor incidencia del componente salarial

en el total del gasto, comportamiento que se mantiene

constante en la totalidad del período considerado. Por

otra parte también es uno de los que presenta una me-

nor incidencia de las Inversiones en el total. Sin embar-

go ese comportamiento no es una constante, notándo-

se un comportamiento oscilante en todo el período y un

incremento a un rango de casi el 4% al final (Cuadro 3).

Sin embargo, como se vio anteriormente, el crecimiento

del presupuesto ejecutado por la unidad es de un sig-

nificativo 87%. Dentro de este porcentaje el incremen-

to mayor se produce en el gasto de remuneraciones

con un 99% lo que hace suponer se va a mantener ese

comportamiento en el futuro.

Hospital de Clínicas

Gastos corrientes (sin inversiones) (Cuadro 6)

gasTos coRRiENTEs - HosPiTal cliNicas

sin inversiones

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

sueldos 72% 71% 68% 69% 69% 68% 68% 68% 70% 68% 77% 77% 77%

gastos funcionamiento

28% 29% 32% 31% 31% 32% 32% 32% 30% 32% 23% 23% 23%

Total 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100%

Excluyendo el capítulo de inversiones se observa clara-

mente que en todo el período, los gastos de remunera-

ciones representan más de un 65% del total de gastos

corrientes, llegando a más de un 77% al final.

Si bien en este total los gastos de funcionamiento nun-

ca llegaron a más de la tercera parte en su participación

esta se reduce a menos del 25%, lo que hace que este

organismo sea el que proporcionalmente dedica menos

recursos a insumos en su atención a la salud.

Gastos corrientes - Hospital de Clínicas (Sin inversiones)

27Período 2000 a 2012

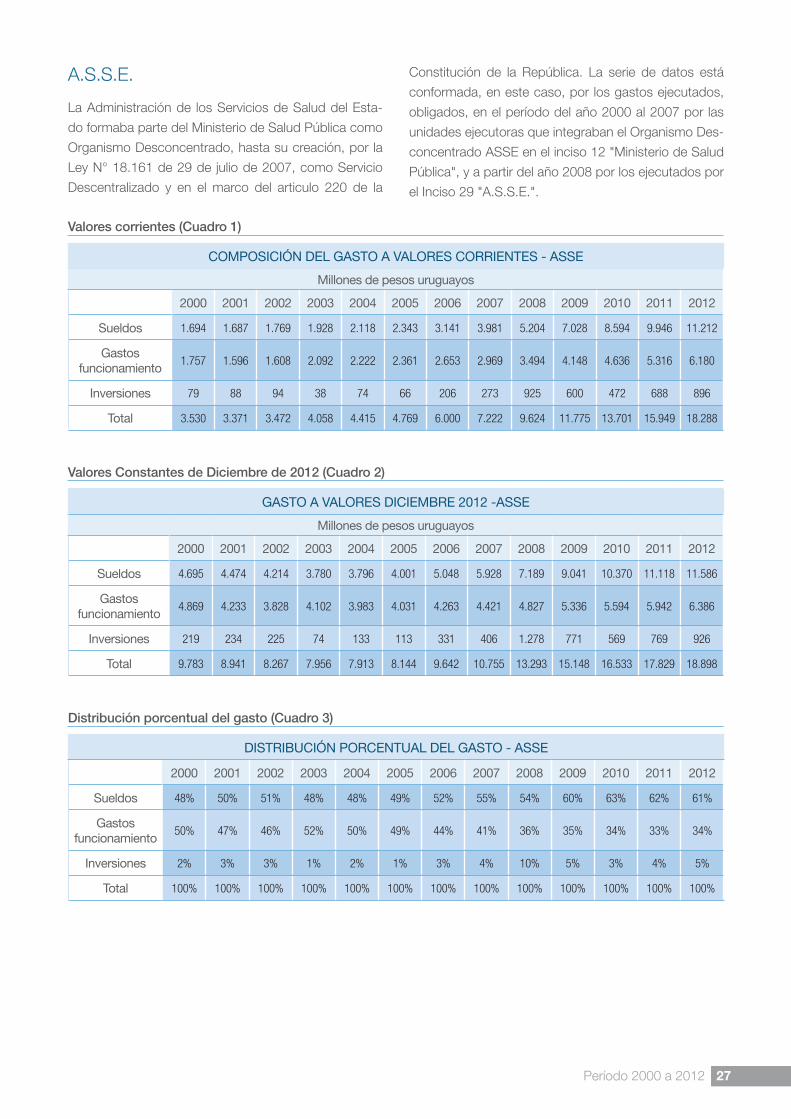

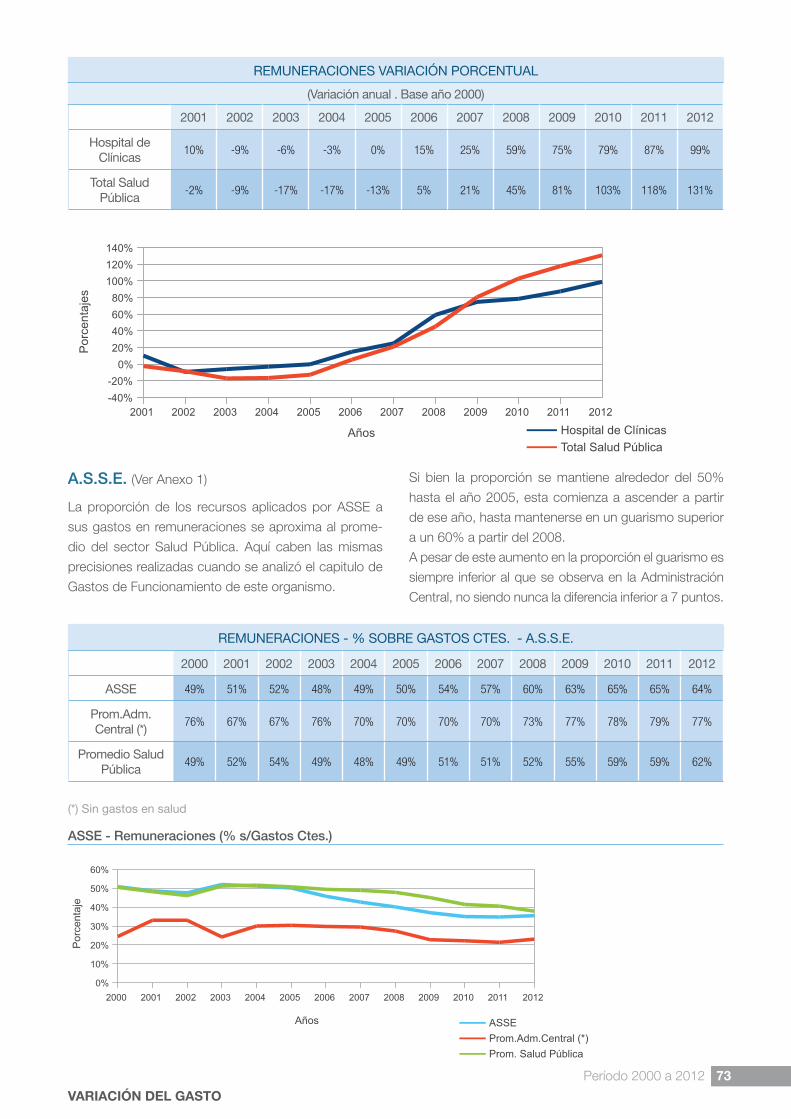

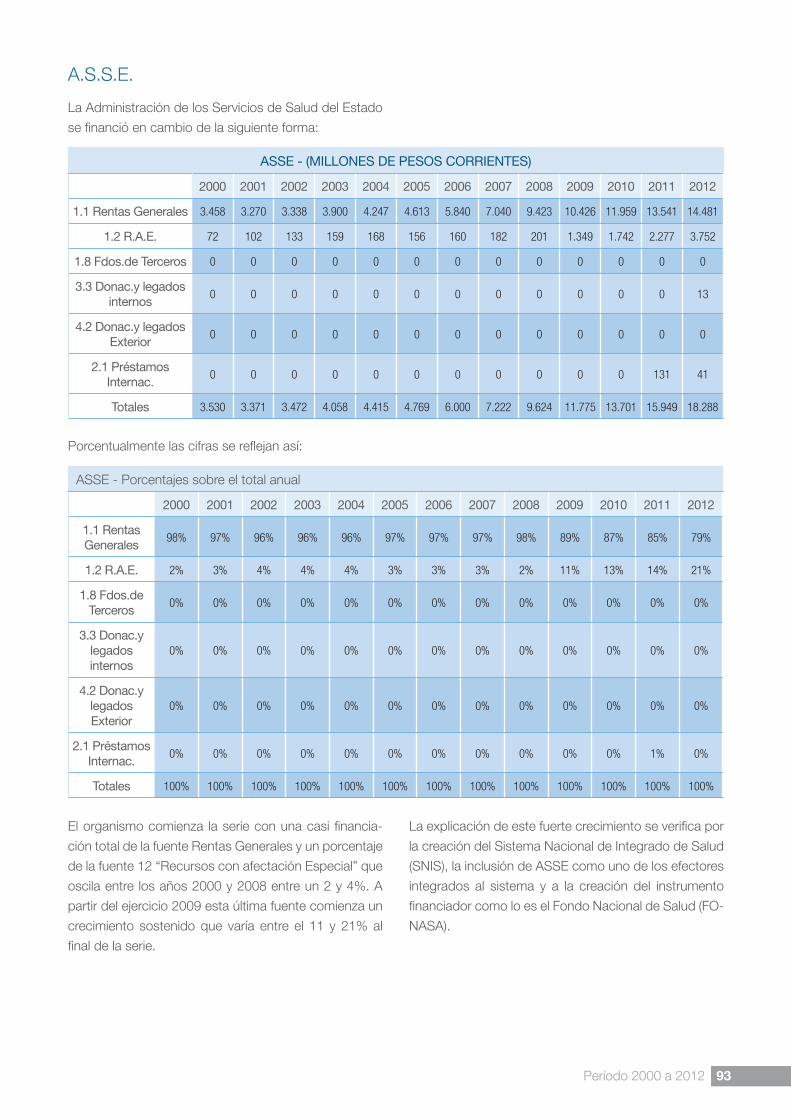

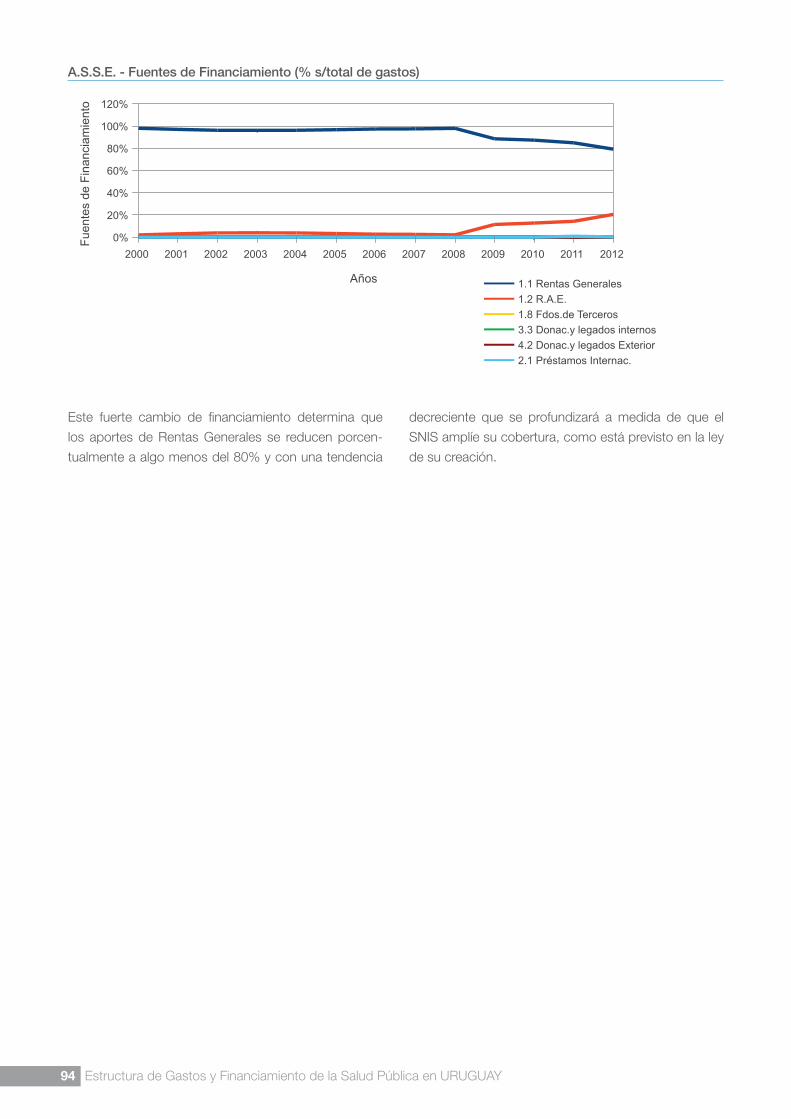

A.S.S.E.

La Administración de los Servicios de Salud del Esta-

do formaba parte del Ministerio de Salud Pública como

Organismo Desconcentrado, hasta su creación, por la

Ley N° 18.161 de 29 de julio de 2007, como Servicio

Descentralizado y en el marco del articulo 220 de la

Constitución de la República. La serie de datos está

conformada, en este caso, por los gastos ejecutados,

obligados, en el período del año 2000 al 2007 por las

unidades ejecutoras que integraban el Organismo Des-

concentrado ASSE en el inciso 12 "Ministerio de Salud

Pública", y a partir del año 2008 por los ejecutados por

el Inciso 29 "A.S.S.E.".

Valores corrientes (Cuadro 1)

coMPosicióN dEl gasTo a ValoREs coRRiENTEs - assE

Millones de pesos uruguayos

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

sueldos 1.694 1.687 1.769 1.928 2.118 2.343 3.141 3.981 5.204 7.028 8.594 9.946 11.212

gastos funcionamiento

1.757 1.596 1.608 2.092 2.222 2.361 2.653 2.969 3.494 4.148 4.636 5.316 6.180

inversiones 79 88 94 38 74 66 206 273 925 600 472 688 896

Total 3.530 3.371 3.472 4.058 4.415 4.769 6.000 7.222 9.624 11.775 13.701 15.949 18.288

Valores Constantes de Diciembre de 2012 (Cuadro 2)

gasTo a ValoREs diciEMbRE 2012 -assE

Millones de pesos uruguayos

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

sueldos 4.695 4.474 4.214 3.780 3.796 4.001 5.048 5.928 7.189 9.041 10.370 11.118 11.586

gastos funcionamiento

4.869 4.233 3.828 4.102 3.983 4.031 4.263 4.421 4.827 5.336 5.594 5.942 6.386

inversiones 219 234 225 74 133 113 331 406 1.278 771 569 769 926

Total 9.783 8.941 8.267 7.956 7.913 8.144 9.642 10.755 13.293 15.148 16.533 17.829 18.898

Distribución porcentual del gasto (Cuadro 3)

disTRibucióN PoRcENTual dEl gasTo - assE

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

sueldos 48% 50% 51% 48% 48% 49% 52% 55% 54% 60% 63% 62% 61%

gastos funcionamiento

50% 47% 46% 52% 50% 49% 44% 41% 36% 35% 34% 33% 34%

inversiones 2% 3% 3% 1% 2% 1% 3% 4% 10% 5% 3% 4% 5%

Total 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100%

Estructura de Gastos y Financiamiento de la Salud Pública en URUGUAY28

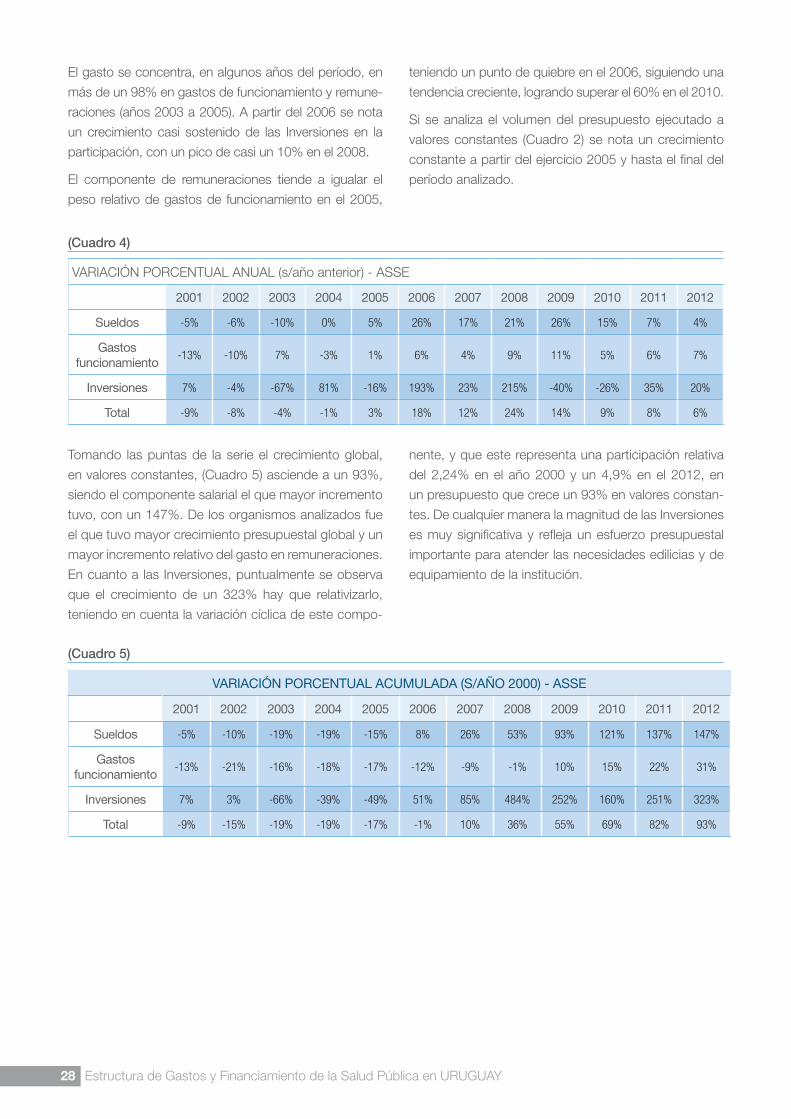

(Cuadro 4)

VARIACIÓN PORCENTUAL ANUAL (s/año anterior) - ASSE

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

sueldos -5% -6% -10% 0% 5% 26% 17% 21% 26% 15% 7% 4%

gastos funcionamiento

-13% -10% 7% -3% 1% 6% 4% 9% 11% 5% 6% 7%

inversiones 7% -4% -67% 81% -16% 193% 23% 215% -40% -26% 35% 20%

Total -9% -8% -4% -1% 3% 18% 12% 24% 14% 9% 8% 6%

nente, y que este representa una participación relativa

del 2,24% en el año 2000 y un 4,9% en el 2012, en

un presupuesto que crece un 93% en valores constan-

tes. De cualquier manera la magnitud de las Inversiones

es muy significativa y refleja un esfuerzo presupuestal

importante para atender las necesidades edilicias y de

equipamiento de la institución.

(Cuadro 5)

VaRiacióN PoRcENTual acuMulada (s/año 2000) - assE

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

sueldos -5% -10% -19% -19% -15% 8% 26% 53% 93% 121% 137% 147%

gastos funcionamiento

-13% -21% -16% -18% -17% -12% -9% -1% 10% 15% 22% 31%

inversiones 7% 3% -66% -39% -49% 51% 85% 484% 252% 160% 251% 323%

Total -9% -15% -19% -19% -17% -1% 10% 36% 55% 69% 82% 93%

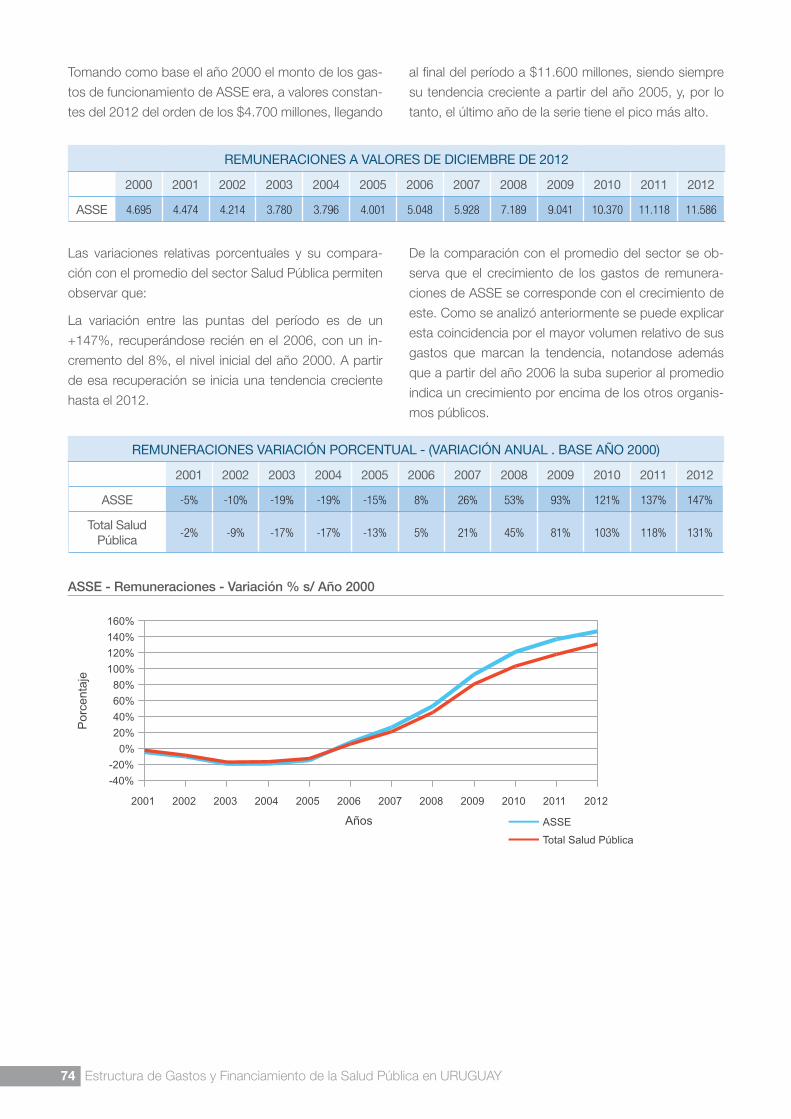

El gasto se concentra, en algunos años del período, en

más de un 98% en gastos de funcionamiento y remune-

raciones (años 2003 a 2005). A partir del 2006 se nota

un crecimiento casi sostenido de las Inversiones en la

participación, con un pico de casi un 10% en el 2008.

El componente de remuneraciones tiende a igualar el

peso relativo de gastos de funcionamiento en el 2005,

teniendo un punto de quiebre en el 2006, siguiendo una

tendencia creciente, logrando superar el 60% en el 2010.

Si se analiza el volumen del presupuesto ejecutado a

valores constantes (Cuadro 2) se nota un crecimiento

constante a partir del ejercicio 2005 y hasta el final del

período analizado.

Tomando las puntas de la serie el crecimiento global,

en valores constantes, (Cuadro 5) asciende a un 93%,

siendo el componente salarial el que mayor incremento

tuvo, con un 147%. De los organismos analizados fue

el que tuvo mayor crecimiento presupuestal global y un

mayor incremento relativo del gasto en remuneraciones.

En cuanto a las Inversiones, puntualmente se observa

que el crecimiento de un 323% hay que relativizarlo,

teniendo en cuenta la variación cíclica de este compo-

29Período 2000 a 2012

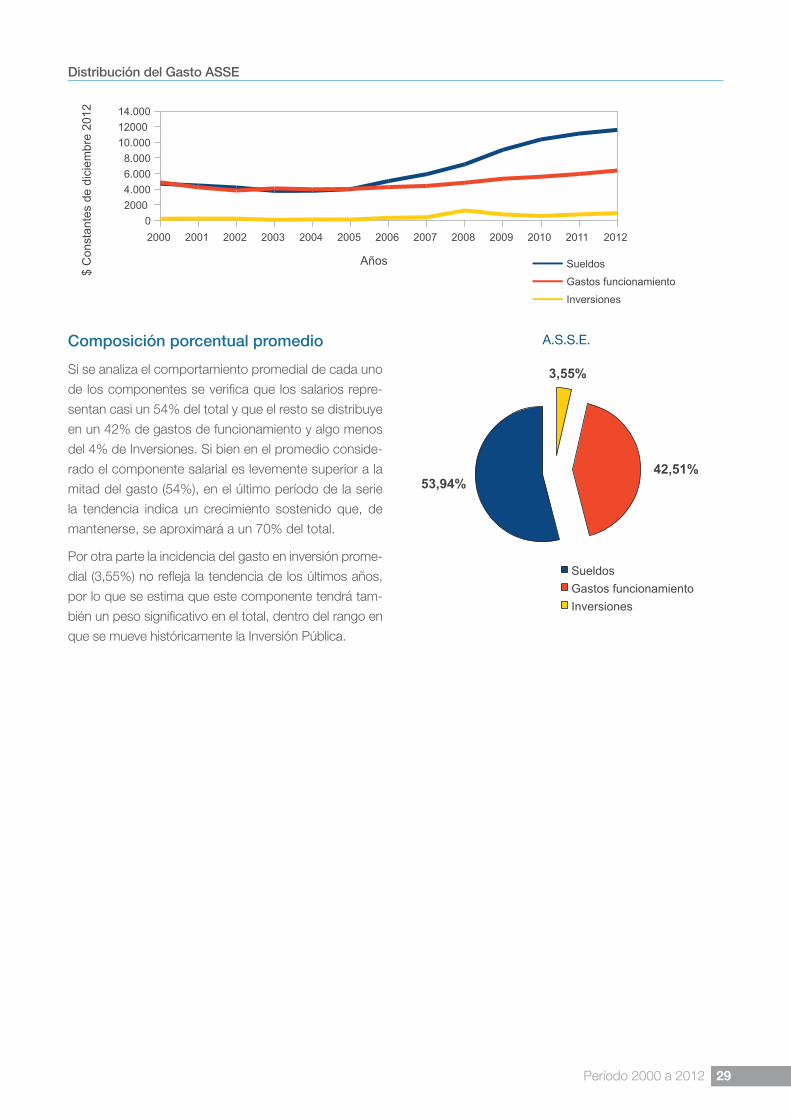

Composición porcentual promedio

Si se analiza el comportamiento promedial de cada uno

de los componentes se verifica que los salarios repre-

sentan casi un 54% del total y que el resto se distribuye

en un 42% de gastos de funcionamiento y algo menos

del 4% de Inversiones. Si bien en el promedio conside-

rado el componente salarial es levemente superior a la

mitad del gasto (54%), en el último período de la serie

la tendencia indica un crecimiento sostenido que, de

mantenerse, se aproximará a un 70% del total.

Por otra parte la incidencia del gasto en inversión prome-

dial (3,55%) no refleja la tendencia de los últimos años,

por lo que se estima que este componente tendrá tam-

bién un peso significativo en el total, dentro del rango en

que se mueve históricamente la Inversión Pública.

a.s.s.E.

Distribución del Gasto ASSE

Estructura de Gastos y Financiamiento de la Salud Pública en URUGUAY30

Período 2000 a 2012 31

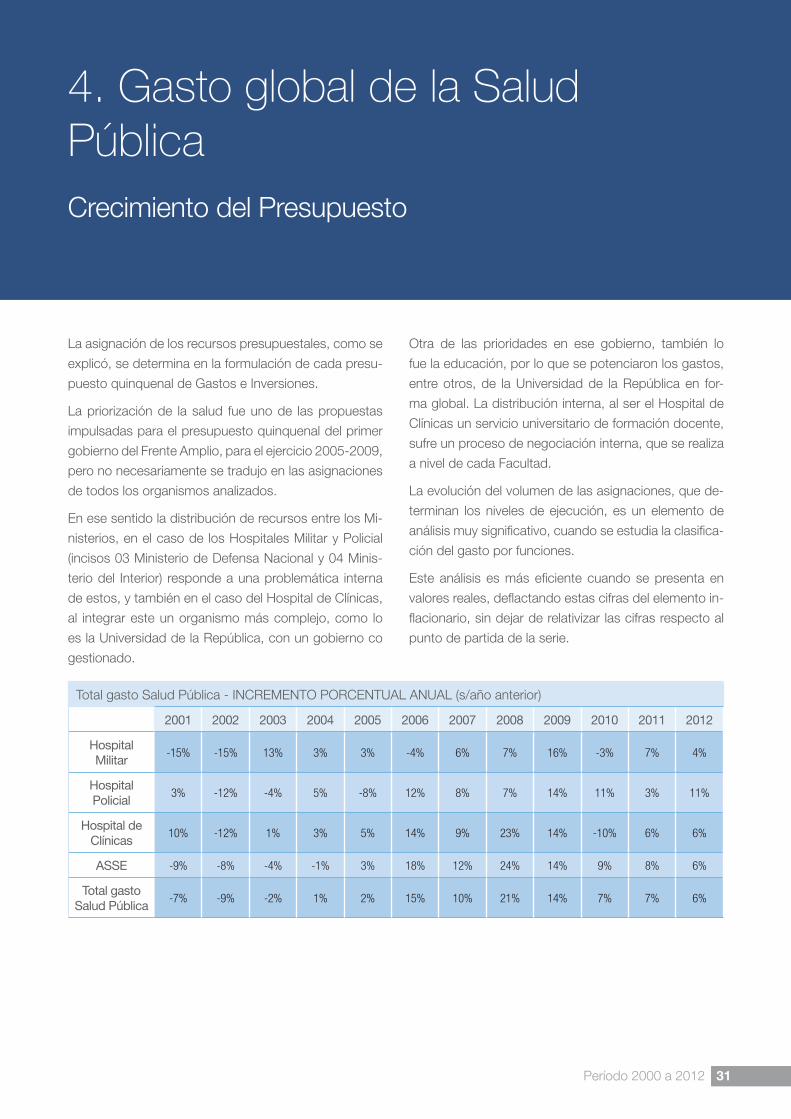

4. Gasto global de la Salud PúblicaCrecimiento del Presupuesto

La asignación de los recursos presupuestales, como se

explicó, se determina en la formulación de cada presu-

puesto quinquenal de Gastos e Inversiones.

La priorización de la salud fue uno de las propuestas

impulsadas para el presupuesto quinquenal del primer

gobierno del Frente Amplio, para el ejercicio 2005-2009,

pero no necesariamente se tradujo en las asignaciones

de todos los organismos analizados.

En ese sentido la distribución de recursos entre los Mi-

nisterios, en el caso de los Hospitales Militar y Policial

(incisos 03 Ministerio de Defensa Nacional y 04 Minis-

terio del Interior) responde a una problemática interna

de estos, y también en el caso del Hospital de Clínicas,

al integrar este un organismo más complejo, como lo

es la Universidad de la República, con un gobierno co

gestionado.

Otra de las prioridades en ese gobierno, también lo

fue la educación, por lo que se potenciaron los gastos,

entre otros, de la Universidad de la República en for-

ma global. La distribución interna, al ser el Hospital de

Clínicas un servicio universitario de formación docente,

sufre un proceso de negociación interna, que se realiza

a nivel de cada Facultad.

La evolución del volumen de las asignaciones, que de-

terminan los niveles de ejecución, es un elemento de

análisis muy significativo, cuando se estudia la clasifica-

ción del gasto por funciones.

Este análisis es más eficiente cuando se presenta en

valores reales, deflactando estas cifras del elemento in-

flacionario, sin dejar de relativizar las cifras respecto al

punto de partida de la serie.

Total gasto Salud Pública - INCREMENTO PORCENTUAL ANUAL (s/año anterior)

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Hospital Militar

-15% -15% 13% 3% 3% -4% 6% 7% 16% -3% 7% 4%

Hospital Policial

3% -12% -4% 5% -8% 12% 8% 7% 14% 11% 3% 11%

Hospital de clínicas

10% -12% 1% 3% 5% 14% 9% 23% 14% -10% 6% 6%

assE -9% -8% -4% -1% 3% 18% 12% 24% 14% 9% 8% 6%

Total gasto salud Pública

-7% -9% -2% 1% 2% 15% 10% 21% 14% 7% 7% 6%

Estructura de Gastos y Financiamiento de la Salud Pública en URUGUAY32

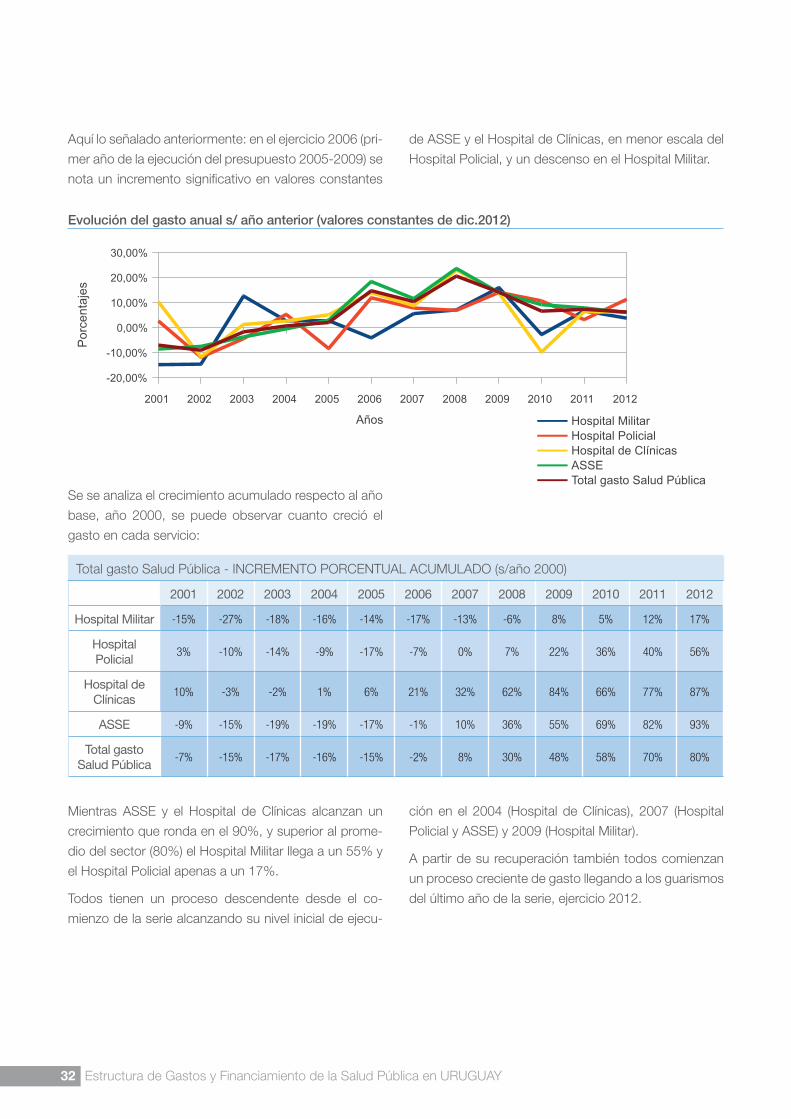

Se se analiza el crecimiento acumulado respecto al año

base, año 2000, se puede observar cuanto creció el

gasto en cada servicio:

Total gasto Salud Pública - INCREMENTO PORCENTUAL ACUMULADO (s/año 2000)

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Hospital Militar -15% -27% -18% -16% -14% -17% -13% -6% 8% 5% 12% 17%

Hospital Policial

3% -10% -14% -9% -17% -7% 0% 7% 22% 36% 40% 56%

Hospital de clínicas

10% -3% -2% 1% 6% 21% 32% 62% 84% 66% 77% 87%

assE -9% -15% -19% -19% -17% -1% 10% 36% 55% 69% 82% 93%

Total gasto salud Pública

-7% -15% -17% -16% -15% -2% 8% 30% 48% 58% 70% 80%

Mientras ASSE y el Hospital de Clínicas alcanzan un

crecimiento que ronda en el 90%, y superior al prome-

dio del sector (80%) el Hospital Militar llega a un 55% y

el Hospital Policial apenas a un 17%.

Todos tienen un proceso descendente desde el co-

mienzo de la serie alcanzando su nivel inicial de ejecu-

Aquí lo señalado anteriormente: en el ejercicio 2006 (pri-

mer año de la ejecución del presupuesto 2005-2009) se

nota un incremento significativo en valores constantes

Evolución del gasto anual s/ año anterior (valores constantes de dic.2012)

de ASSE y el Hospital de Clínicas, en menor escala del

Hospital Policial, y un descenso en el Hospital Militar.

ción en el 2004 (Hospital de Clínicas), 2007 (Hospital

Policial y ASSE) y 2009 (Hospital Militar).

A partir de su recuperación también todos comienzan

un proceso creciente de gasto llegando a los guarismos

del último año de la serie, ejercicio 2012.

33Período 2000 a 2012

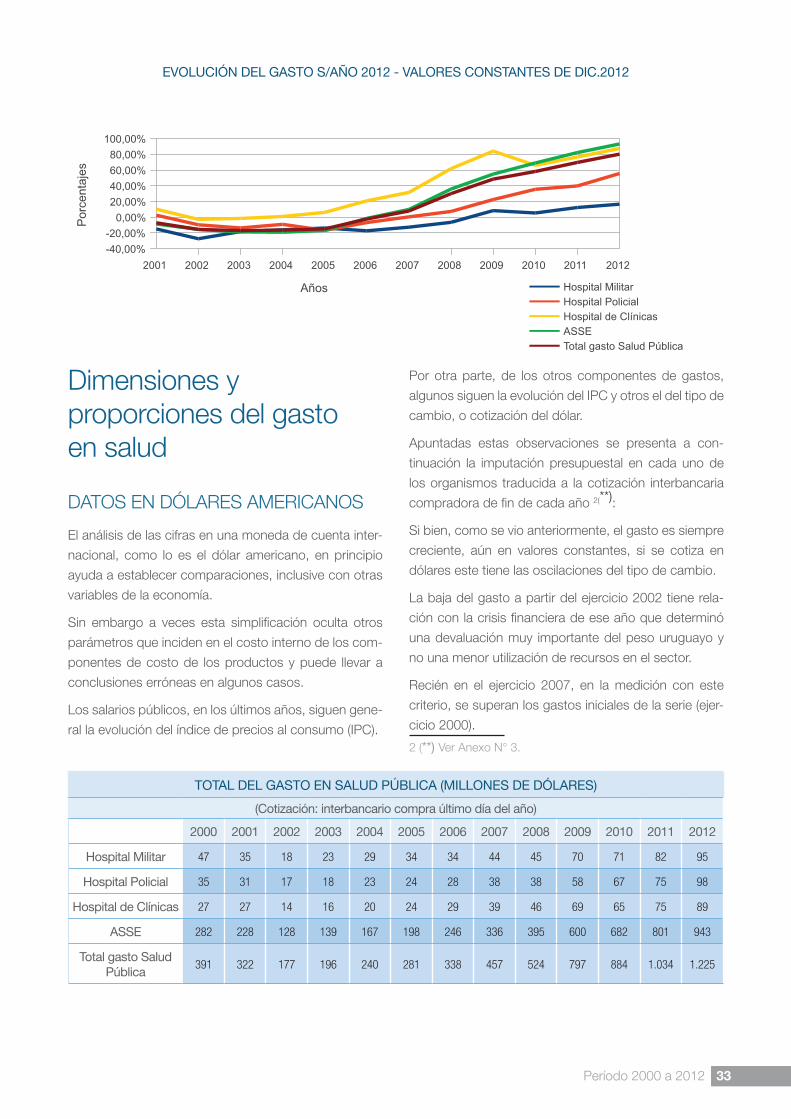

EVolucióN dEl gasTo s/año 2012 - ValoREs coNsTaNTEs dE dic.2012

Dimensiones y proporciones del gasto en salud

DATOS EN DÓLARES AMERICANOS

El análisis de las cifras en una moneda de cuenta inter-

nacional, como lo es el dólar americano, en principio

ayuda a establecer comparaciones, inclusive con otras

variables de la economía.

Sin embargo a veces esta simplificación oculta otros

parámetros que inciden en el costo interno de los com-

ponentes de costo de los productos y puede llevar a

conclusiones erróneas en algunos casos.

Los salarios públicos, en los últimos años, siguen gene-

ral la evolución del índice de precios al consumo (IPC).

Por otra parte, de los otros componentes de gastos,

algunos siguen la evolución del IPC y otros el del tipo de

cambio, o cotización del dólar.

Apuntadas estas observaciones se presenta a con-

tinuación la imputación presupuestal en cada uno de

los organismos traducida a la cotización interbancaria

compradora de fin de cada año 2(**):

Si bien, como se vio anteriormente, el gasto es siempre

creciente, aún en valores constantes, si se cotiza en

dólares este tiene las oscilaciones del tipo de cambio.

La baja del gasto a partir del ejercicio 2002 tiene rela-

ción con la crisis financiera de ese año que determinó

una devaluación muy importante del peso uruguayo y

no una menor utilización de recursos en el sector.

Recién en el ejercicio 2007, en la medición con este

criterio, se superan los gastos iniciales de la serie (ejer-

cicio 2000).

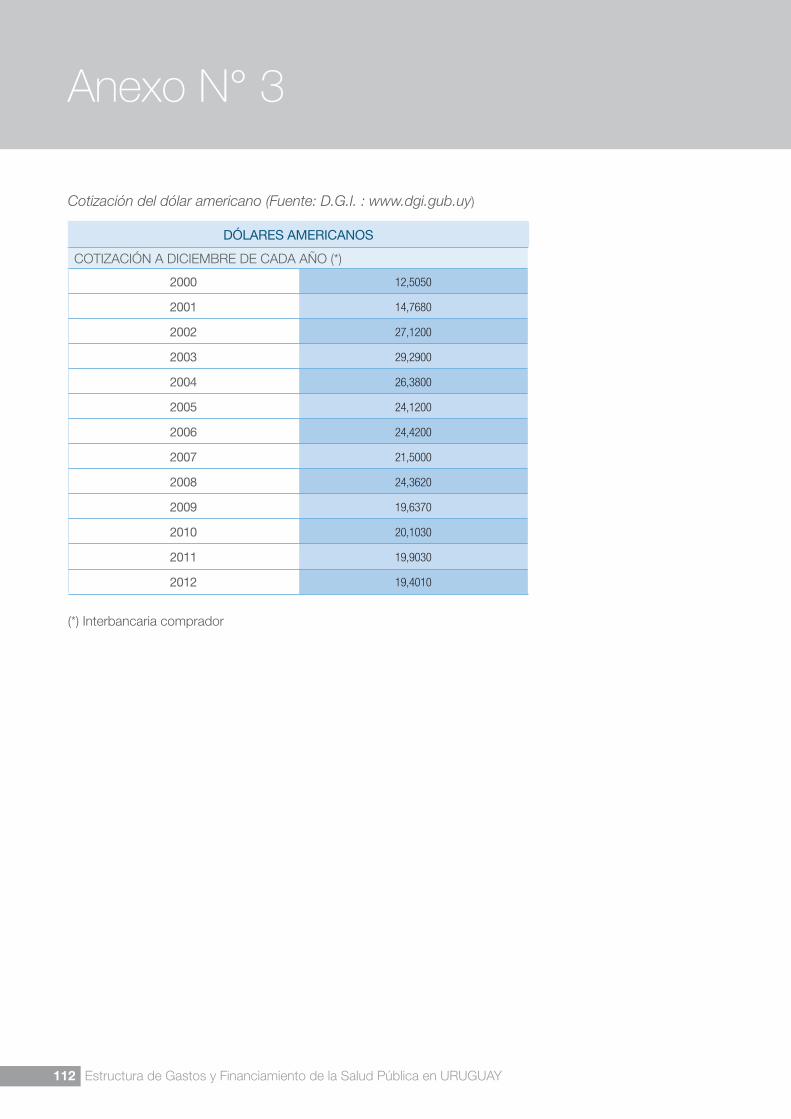

2 (**) Ver Anexo N° 3.

ToTal dEl gasTo EN salud Pública (MilloNEs dE dólaREs)

(cotización: interbancario compra último día del año)

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Hospital Militar 47 35 18 23 29 34 34 44 45 70 71 82 95

Hospital Policial 35 31 17 18 23 24 28 38 38 58 67 75 98

Hospital de clínicas 27 27 14 16 20 24 29 39 46 69 65 75 89

assE 282 228 128 139 167 198 246 336 395 600 682 801 943

Total gasto salud Pública

391 322 177 196 240 281 338 457 524 797 884 1.034 1.225

Estructura de Gastos y Financiamiento de la Salud Pública en URUGUAY34

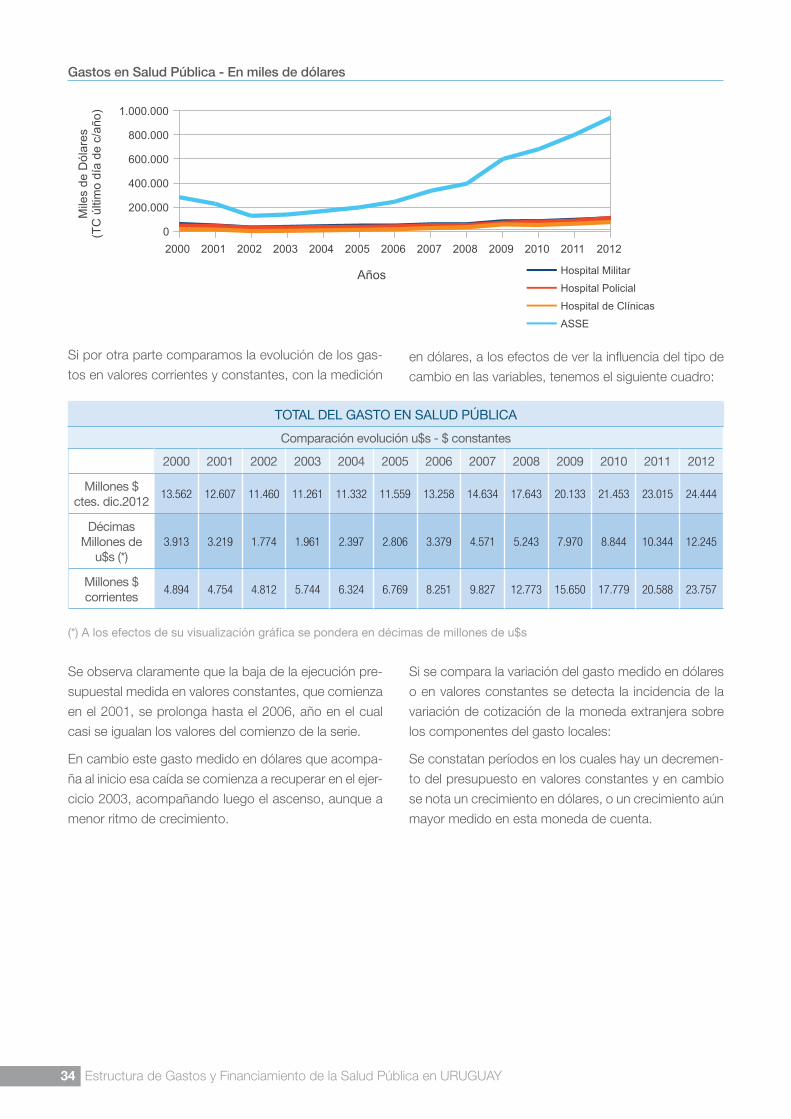

Gastos en Salud Pública - En miles de dólares

Se observa claramente que la baja de la ejecución pre-

supuestal medida en valores constantes, que comienza

en el 2001, se prolonga hasta el 2006, año en el cual

casi se igualan los valores del comienzo de la serie.

En cambio este gasto medido en dólares que acompa-

ña al inicio esa caída se comienza a recuperar en el ejer-

cicio 2003, acompañando luego el ascenso, aunque a

menor ritmo de crecimiento.

ToTal dEl gasTo EN salud Pública

comparación evolución u$s - $ constantes

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Millones $ ctes. dic.2012

13.562 12.607 11.460 11.261 11.332 11.559 13.258 14.634 17.643 20.133 21.453 23.015 24.444

décimas Millones de

u$s (*)3.913 3.219 1.774 1.961 2.397 2.806 3.379 4.571 5.243 7.970 8.844 10.344 12.245

Millones $ corrientes

4.894 4.754 4.812 5.744 6.324 6.769 8.251 9.827 12.773 15.650 17.779 20.588 23.757

(*) a los efectos de su visualización gráfica se pondera en décimas de millones de u$s

Si por otra parte comparamos la evolución de los gas-

tos en valores corrientes y constantes, con la medición en dólares, a los efectos de ver la influencia del tipo de

cambio en las variables, tenemos el siguiente cuadro:

Si se compara la variación del gasto medido en dólares

o en valores constantes se detecta la incidencia de la

variación de cotización de la moneda extranjera sobre

los componentes del gasto locales:

Se constatan períodos en los cuales hay un decremen-

to del presupuesto en valores constantes y en cambio

se nota un crecimiento en dólares, o un crecimiento aún

mayor medido en esta moneda de cuenta.

35Período 2000 a 2012

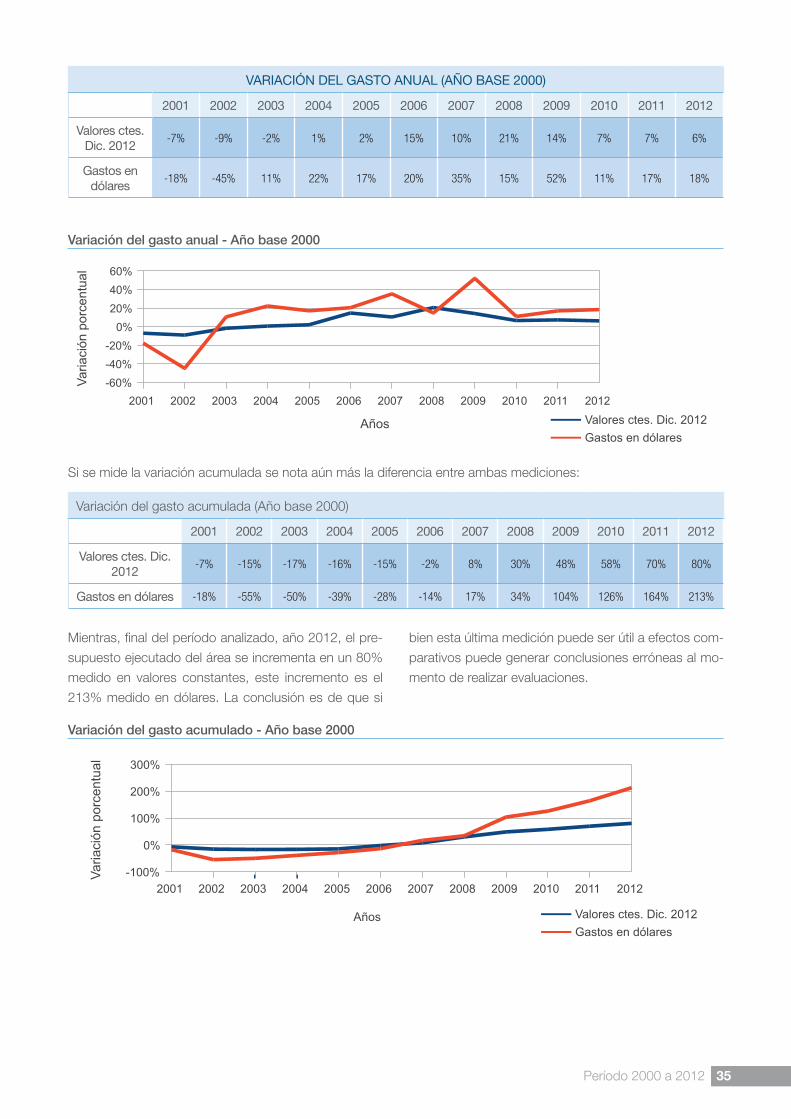

VaRiacióN dEl gasTo aNual (año basE 2000)

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Valores ctes. dic. 2012

-7% -9% -2% 1% 2% 15% 10% 21% 14% 7% 7% 6%

gastos en dólares

-18% -45% 11% 22% 17% 20% 35% 15% 52% 11% 17% 18%

Variación del gasto anual - Año base 2000

Si se mide la variación acumulada se nota aún más la diferencia entre ambas mediciones:

Variación del gasto acumulada (Año base 2000)

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Valores ctes. dic. 2012

-7% -15% -17% -16% -15% -2% 8% 30% 48% 58% 70% 80%

gastos en dólares -18% -55% -50% -39% -28% -14% 17% 34% 104% 126% 164% 213%

Variación del gasto acumulado - Año base 2000

bien esta última medición puede ser útil a efectos com-

parativos puede generar conclusiones erróneas al mo-

mento de realizar evaluaciones.

Mientras, final del período analizado, año 2012, el pre-

supuesto ejecutado del área se incrementa en un 80%

medido en valores constantes, este incremento es el

213% medido en dólares. La conclusión es de que si

Estructura de Gastos y Financiamiento de la Salud Pública en URUGUAY36

Si se mide la variación exclusivamente en dólares se

puede simplificar el análisis afirmando que el gasto en

salud pública creció de u$s 391 millones en el 2000 a

u$s 1.224 millones en el 2012, con un incremento de

un 213%, cuando lo correcto sería afirmar que el gasto

creció en ese período de $13.562 millones a $23.757

millones expresados en la misma moneda de poder ad-

quisitivo, equivalentes a un crecimiento del 80%.

DATOS EN RELACIÓN AL P.B.I.

La medición relativa de la proporción que significa el

gasto en salud en relación a la generación del producto,

en el mismo período, es importante a los efectos de su

comparación con otros sectores de la economía.

La asignación de recursos como porcentaje sobre el

PBI es un elemento debatido a nivel político para de-

terminar los aportes de la sociedad, a través del Pre-

supuesto público, a los distintos sectores económicos.

Es debatido además que la sola mención de un magni-

tud de recursos no tiene mayor significación, sino que

lo más importante es la eficiencia en su utilización y la

medición de los resultados.

Sin embargo históricamente se han presentado algunas

propuestas de reforma constitucional para asignar por-

centajes del presupuesto nacional para determinados

organismos o sectores. Otra diferente fue la de incre-

mentar las dotaciones presupuestales con el objetivo

de llegar a cierto porcentaje del PBI, determinando indi-

rectamente que un crecimiento de la economía se tra-

duciría inmediatamente en el incremento presupuestal.

En el presupuesto nacional del quinquenio 2005 – 2009

se aprobó un articulo que establece un procedimien-

to “a los efectos de contribuir a asegurar la asig-nación de un volumen de recursos equivalente al 4,5% (cuatro con cinco por ciento) del producto bruto interno con destino a la educación pública “ (art. 476 Ley N° 17.930 de 19/12/2005).

No se discutió entonces cuales deberían ser los re-

cursos empleados o destinados a la educación en el

conjunto de la sociedad, ya sea públicos o privados, o

sea qué porcentaje del PBI se destina al conjunto de la

educación.

En el caso de la salud existen estimaciones de recursos

aplicados a nivel global, estimaciones que determinan

qué parte de estos corresponde a las asignaciones pre-

supuestales (organismos de la administración central)

y cuales son los aplicados por otros sectores del go-

bierno (gobiernos departamentales, BPS, BSE, Entes

Autónomos, etc.). También, y a efectos comparativos a

nivel externo, existen estimaciones de las realidades en

diferentes países, también de diferente nivel económico

y social.

A nivel nacional esta estadística no se encontró com-

pendiada o sistematizada, empero se obtuvieron algu-

nos datos relevantes y revelantes:

En un trabajo de investigación del año 2006, y sobre

datos relevados en el 2004 se llega a la conclusión de

que el gasto total en salud de ese año es de $ 29.580

millones, correspondiendo un 72% al sector privado

y un 28% al Sector Público (3) (Fuente: “GASTO PÚBLI-

CO Y PRIVADO EN SALUD. DISTRIBUCIÓN TERRITORIAL

– FCCEEA-FEMI – Ec. Fanny Trylesinski) . Estas cifras glo-

bales representan aproximadamente un 7,53% del PBI

de ese año, con un 5,42% para el sector privado y un

2,11% para el sector público.

Index Mundi (www.indexmundi.com) estima el gasto

en salud global, para el año 2009 en un 7,4% del PBI.

El Banco Mundial (datos.bancomundial.org) estima el

gasto en salud para el Uruguay en 7,7% 8,4% y 8,4%

para los años 2008, 2009 y 2010 respectivamente.

En paises desarrollados la misma estadística sitúa el

gasto en salud entre un 10 y 12% del PBI (Alemania,

Bélgica, Austria, Canadá, Francia).

Este porcentaje trepa casi al 18% en el caso de Esta-

dos Unidos.

En los países de la región tales como Argentina, Brasil,

Chile, Colombia, Ecuador, la cifra se sitúa entre un 8 y

9%, y, en un rango menor (entre 5% y 6%) en Paraguay

y Bolivia.

3 un análisis para el mismo año de la oPs (organización Panamericana de la salud) da una información exactamente contraria, diciendo que la proporción es de 79% de salud Pública y un 29% de salud Privada, pero el análisis se realiza a partir del financiamiento y no del gasto incurrido. de todas formas estas son estimaciones en base a diferentes criterios de agrupamiento.

37Período 2000 a 2012

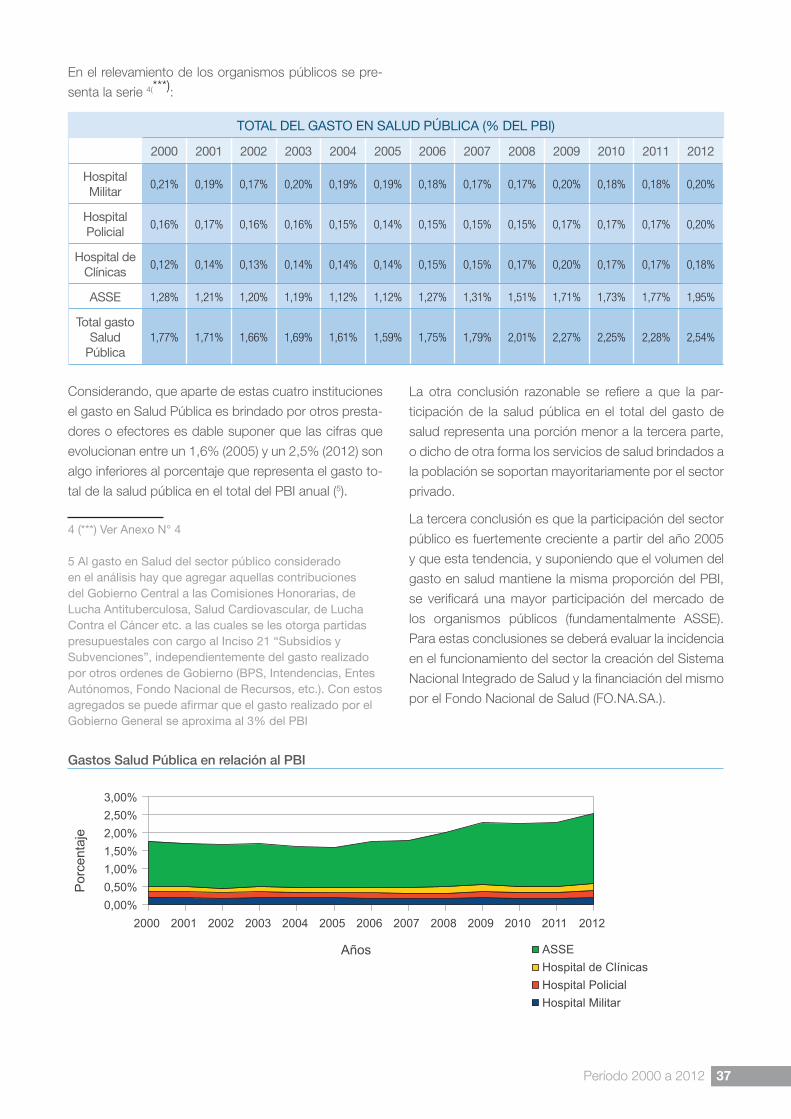

En el relevamiento de los organismos públicos se pre-

senta la serie 4(***):

ToTal dEl gasTo EN salud Pública (% dEl Pbi)

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Hospital Militar

0,21% 0,19% 0,17% 0,20% 0,19% 0,19% 0,18% 0,17% 0,17% 0,20% 0,18% 0,18% 0,20%

Hospital Policial

0,16% 0,17% 0,16% 0,16% 0,15% 0,14% 0,15% 0,15% 0,15% 0,17% 0,17% 0,17% 0,20%

Hospital de clínicas

0,12% 0,14% 0,13% 0,14% 0,14% 0,14% 0,15% 0,15% 0,17% 0,20% 0,17% 0,17% 0,18%

assE 1,28% 1,21% 1,20% 1,19% 1,12% 1,12% 1,27% 1,31% 1,51% 1,71% 1,73% 1,77% 1,95%

Total gasto salud

Pública1,77% 1,71% 1,66% 1,69% 1,61% 1,59% 1,75% 1,79% 2,01% 2,27% 2,25% 2,28% 2,54%

Considerando, que aparte de estas cuatro instituciones

el gasto en Salud Pública es brindado por otros presta-

dores o efectores es dable suponer que las cifras que

evolucionan entre un 1,6% (2005) y un 2,5% (2012) son

algo inferiores al porcentaje que representa el gasto to-

tal de la salud pública en el total del PBI anual (5).

4 (***) Ver anexo N° 4

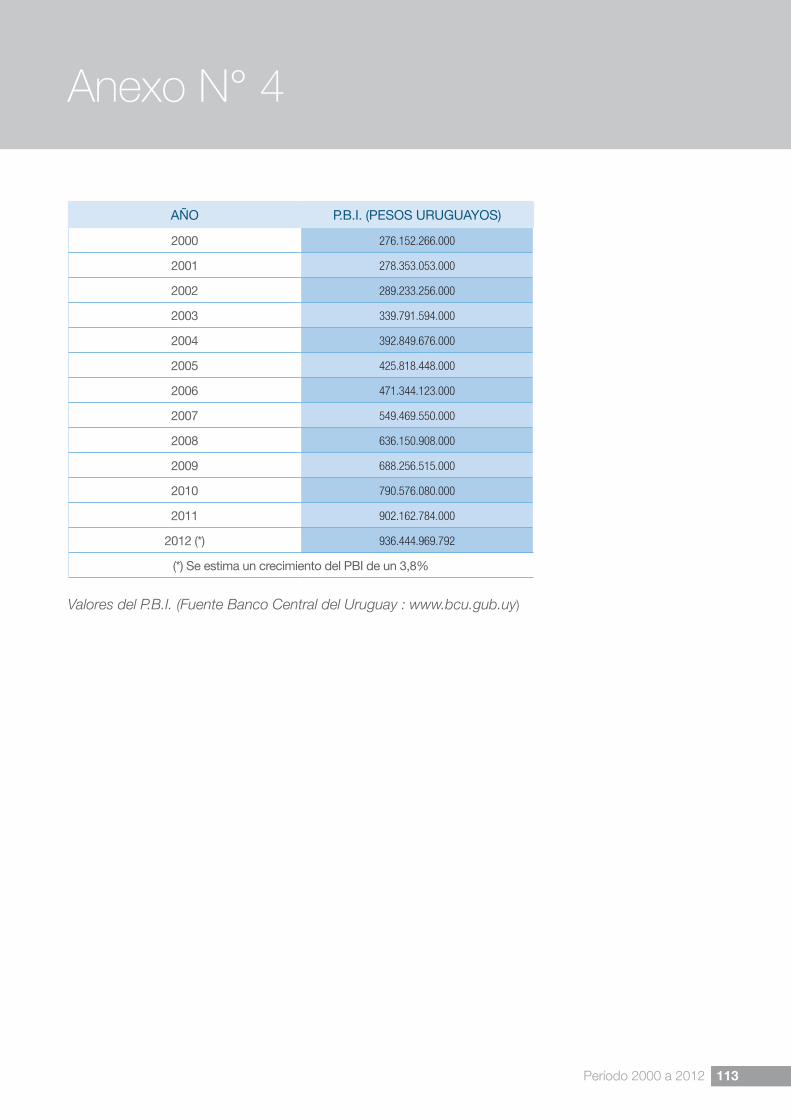

5 al gasto en salud del sector público considerado en el análisis hay que agregar aquellas contribuciones del gobierno central a las comisiones Honorarias, de lucha antituberculosa, salud cardiovascular, de lucha contra el cáncer etc. a las cuales se les otorga partidas presupuestales con cargo al inciso 21 “subsidios y subvenciones”, independientemente del gasto realizado por otros ordenes de gobierno (bPs, intendencias, Entes autónomos, Fondo Nacional de Recursos, etc.). con estos agregados se puede afirmar que el gasto realizado por el gobierno general se aproxima al 3% del Pbi

La otra conclusión razonable se refiere a que la par-

ticipación de la salud pública en el total del gasto de

salud representa una porción menor a la tercera parte,

o dicho de otra forma los servicios de salud brindados a

la población se soportan mayoritariamente por el sector

privado.

La tercera conclusión es que la participación del sector

público es fuertemente creciente a partir del año 2005

y que esta tendencia, y suponiendo que el volumen del

gasto en salud mantiene la misma proporción del PBI,

se verificará una mayor participación del mercado de

los organismos públicos (fundamentalmente ASSE).

Para estas conclusiones se deberá evaluar la incidencia

en el funcionamiento del sector la creación del Sistema

Nacional Integrado de Salud y la financiación del mismo

por el Fondo Nacional de Salud (FO.NA.SA.).

Gastos Salud Pública en relación al PBI

Estructura de Gastos y Financiamiento de la Salud Pública en URUGUAY38

Período 2000 a 2012 39

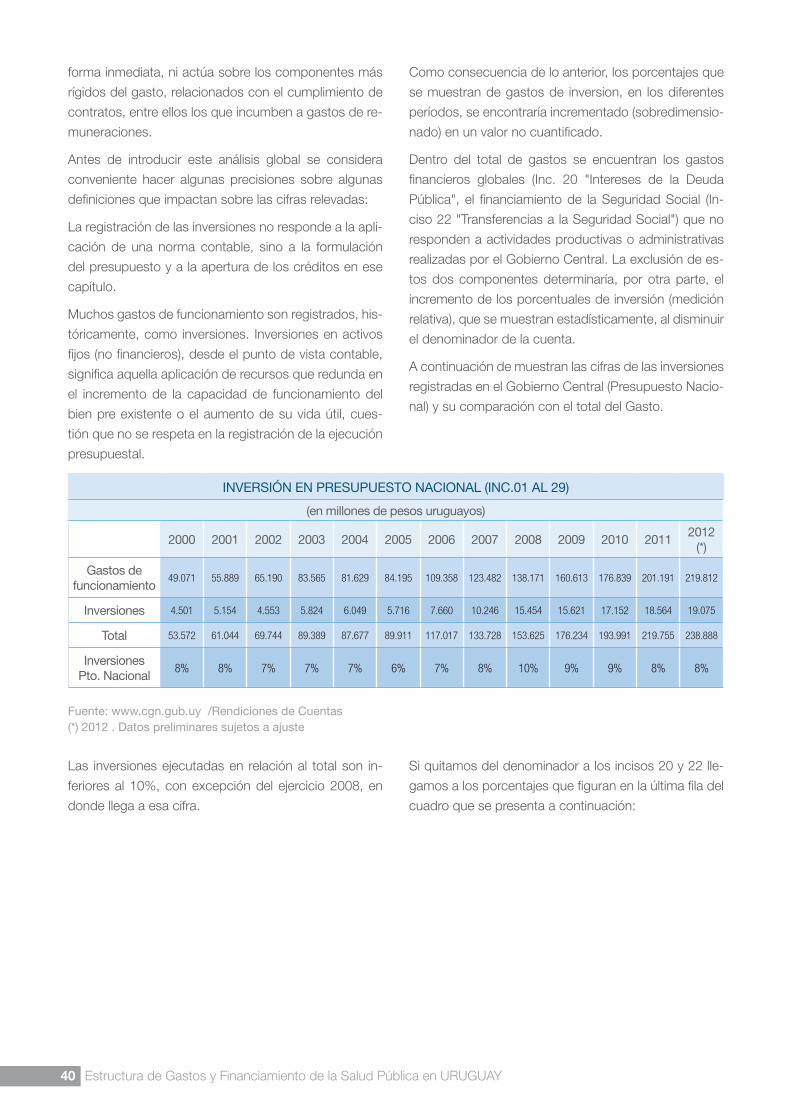

5. Inversiones

Como ya se dijo, la aplicación de recursos en Inver-

siones, ya sea de equipamiento, construcciones, ma-

quinarias, tiene directa relación con la actividad que

desarrolla la empresa de que se trate, así como con la

proyección de su actividad económica futura.

Lógicamente una expectativa de crecimiento generará

a su vez un mayor caudal de inversiones, el que a su

vez dependerá de los recursos genuinos que se pue-

dan aplicar o de los que se puedan conseguir a través

de un endeudamiento.

Toda empresa, como cualquier organismo vivo, tiene un

ciclo de vida que va desde su nacimiento o surgimien-