consolidación de cifras de ingresos, gastos y financiamiento del … · 2013-09-18 ·...

TRANSCRIPT

CONSOLIDACIÓN DE CIFRAS DE INGRESOS, GASTOS Y

FINANCIAMIENTO DEL SECTOR PÚBLICO COSTARRICENSE 2012

La elaboración de estadísticas fiscales del Sector Público Costarricense, es una de las

funciones asignadas a la Secretaría Técnica de la Autoridad Presupuestaria, estipulada en el

Reglamento de la Ley 8131, Ley de Administración Financiera de la República y Presupuestos

Públicos en su artículo 20, inciso n, de acuerdo al Decreto Ejecutivo Nº36978-H-MP-PLAN, que

modifica las funciones establecidas inicialmente a esta Dependencia. Parte de esta función es

la elaboración y publicación de la Consolidación de Cifras de Ingresos y Gastos de las

entidades del Sector Público Costarricense.

Esta Consolidación de Cifras es“… un proceso mediante el cual se eliminan las transacciones

entre las unidades en el ámbito del gobierno que se trata de medir”1, toma como referencia el

Manual de Estadísticas de las Finanzas Públicas 1986, del Fondo Monetario Internacional y

consiste en la eliminación de las transferencias corrientes y de capital de ingreso y gasto que se

otorgan entre las entidades que participan en el mismo proceso. Además, en los ingresos

tributarios se realiza la rebaja de las contribuciones que han otorgado las entidades públicas a

la Caja Costarricense de Seguro Social (CCSS), Instituto Nacional de Aprendizaje (INA), Fondo

de Desarrollo Social y Asignaciones Familiares (FODESAF), y el Banco Popular y de Desarrollo

Comunal (BPDC); esto para las consolidaciones donde están incluidas estas entidades.

Para la realización de este proceso se utiliza el Sistema de Consolidación de Cifras del Sector

Público (SICCNET), el cual además tiene información sobre empleo, inversiones financieras y

de conciliaciones bancarias, que permiten disponer de estadísticas oportunas y confiables, y a

la vez servir para la toma de decisiones por parte de las diferentes autoridades en el ámbito

fiscal de nuestra economía.

La información es digitada directamente por las instituciones que se encuentran cubiertas por el

ámbito de la Autoridad Presupuestaria, lo que asegura que las cifras sean tomadas de fuentes

primarias, siendo importante resaltar el papel de los funcionarios de la Secretaría Técnica en el

proceso de revisión y aceptación de las mismas. La información del resto de las instituciones

que conforman el Sector Público y que no están cubiertas por el ámbito de la Autoridad

Presupuestaria, es digitada por funcionarios de esta Secretaría Técnica.

En el documento se presentan varios tipos de consolidaciones: Clasificación Institucional,

Funcional, Sectorial, y la del Sector Público no Financiero Reducido. Se trabajó con datos de

ingresos, gastos y financiamiento de 149 entidades públicas, que incluye las que se encuentran

cubiertas por el ámbito de la Autoridad Presupuestaria, el Gobierno Central y los Poderes de la

República, los Bancos Públicos, las Universidades Estatales, los Gobiernos Locales y otras

instituciones tales como la Caja Costarricense del Seguro Social, el Instituto Nacional de

Seguros, el Instituto Costarricense de Electricidad, la Empresa de Servicios Públicos de Heredia

y la Junta Administradora de Servicios de Cartago, entre otras. La información de los Bancos

Públicos, así como de las Universidades Estatales, fue tomada de la liquidación presupuestaria

que fue suministrada directamente por cada entidad, y en el caso de los Gobiernos Locales, se

obtuvo por medio de la Contraloría General de la República. En el caso de los Gobiernos

1 Fondo Monetario Internacional. Manual de Estadísticas de las Finanzas Públicas

Locales, la información que se presenta corresponde al total de los 81 municipios, pero se

registra como una sola entidad para mejor uso de la información.

Acogiendo recomendaciones de las Misiones de Estadísticas de las Finanzas Públicas” que

estuvieron en el país en diciembre 2012 y marzo 2013, se procedió a ampliar la muestra de

entidades que forman parte de la Consolidación 2012, por lo que en esta revisión contamos con

la información de la SUGEVAL, SUPEN, SUGEF, SUGESE y el CONASSIF. También se suma

a la muestra, la SUTEL, el Instituto de Desarrollo Profesional Uladislao Gámez Solano, el

Hospital del Trauma y el Consejo Nacional de Rectores (CONARE).

Es importante reiterar que con la primera consolidación realizada por medio del SICCNET en el

año 2002, se implementaron cambios metodológicos en el proceso y el fundamental radica en

que la eliminación de las transferencias y ajustes de transferencias se efectúa en la misma

entidad o grupo seleccionado y no en una columna de consolidado como se efectuaba

anteriormente; en consecuencia la columna de total coincide con la columna de consolidado.

Para realizar la consolidación sectorial del 2012, se aplicó el Decreto N°36646-MP-PLAN

publicado en el Diario Oficial La Gaceta N°137 del 15 de julio del 2011 y para contar con una

serie histórica se corrieron consolidaciones a partir del año 2005.

En el año 2011, la Contraloría General de la República (CGR), aprueba la solicitud de excluir de

los presupuestos ordinarios de los bancos estatales, las asignaciones presupuestarias

originadas por el diferencial cambiario en las cuentas de ingresos y gastos que se reflejan en la

cuenta “Diferencias de tipo de cambio”; los bancos exponen que:

“Cuando se da un incremento en el tipo de cambio de cualquier moneda extranjera,

el ingreso por diferencial cambiario está dado por el ajuste en el valor de los

activos, mientras que el gasto por diferencial cambiario se origina en el valor de los

pasivos; en forma inversa, cuando el tipo de cambio disminuye, el ingreso por

diferencial cambiario es producto del ajuste en el valor de los pasivos y el gasto por

diferencial cambiario por el ajuste en el valor de los activos; por tal razón,

mensualmente el valor de los activos y los pasivos del balance contable se ven

afectados significativamente por las variaciones en el tipo de cambio de referencia

del dólar y del euro, y se deben registrar con cargo a las subpartidas

presupuestarias de ingresos o de gastos por diferencial cambiario, no obstante es

criterio de las entidades bancarias que tales registros constituyen ajustes

eminentemente de índole contable, en el tanto que no implican de manera alguna

erogaciones o transferencias de recursos, como si se da en el caso de la

adquisición de los bienes y servicios necesarios para el logro se las metas y

objetivos institucionales.”

Dado lo anterior, la CGR, indica que en cumplimiento del principio presupuestario de

universalidad, procede incorporar en el presupuesto las afectaciones de ingresos y gastos

originadas por las variaciones en el tipo de cambio únicamente en aquellas que producto de

transacciones y operaciones en moneda extranjera derivadas de actividades de intermediación

financiera, de acuerdo a lo establecido en los clasificadores vigentes, en lo que respecta al

concepto de “Diferencias por tipo de cambio”. Adicionalmente si se deben considerar las

afectaciones que se presenten en las cuentas de ingresos y gastos de obligaciones contraídas

en moneda extranjera y que se vean impactadas por las variaciones en el tipo de cambio en el

momento de la transacción correspondiente.

Por otra parte, la CGR acepta que se elimine la práctica de afectar el presupuesto ante

revaluaciones de activos y pasivos por efecto de variaciones en el tipo de cambio y que deben

ser considerados por las entidades bancarias al momento de realizar la formulación de los

presupuestos para los próximos años.

Debido al ajuste realizado por los bancos estatales en las liquidaciones presupuestarias del año

2011, en las que se excluyó el efecto del diferencial cambiario, las cifras consolidadas donde se

registran los datos de los bancos comerciales, a saber: Empresas Públicas Financieras,

Servicios Económicos y Sector Financiero, muestran caídas significativas en los montos de

ingresos y gastos, pero debe tenerse presente que para los años anteriores si se registraban los

efectos del diferencial cambiarios en dichas cuentas.

Por último es importante indicar que si bien se utilizaron las cifras de ingresos y gastos del

Instituto Costarricense de Electricidad como parte de la consolidación 2012, las mismas no se

muestran en las distintas modalidades de consolidación, lo anterior por solicitud expresa de la

entidad.

CONSOLIDACION INSTITUCIONAL

Aspectos metodológicos

En la consolidación institucional, se utiliza el Clasificador Institucional del Sector Público

Costarricense desglosado en:

Consolidación Institucional

Instituciones Públicas

Financieras

Empresas Públicas no Financieras

Gobiernos Locales

Instituciones Descentralizadas no Empresariales

Órganos Desconcentrados

Gobierno Central

La consolidación se realiza seleccionando todos los grupos en conjunto, o bien cada uno de los

grupos por separado.

Los aspectos que se consideran en la consolidación institucional son los siguientes:

Se eliminan las transferencias corrientes y de capital identificando la diferencia entre lo

que indica la institución que recibe y lo que muestra la que otorga; eliminándose el

mismo monto en ingreso y en gasto. La diferencia debe colocarse en una cuenta

denominada ajuste de transferencias. De tal forma que el monto de déficit o superávit

(diferencia entre ingresos y gastos totales) no se altere.

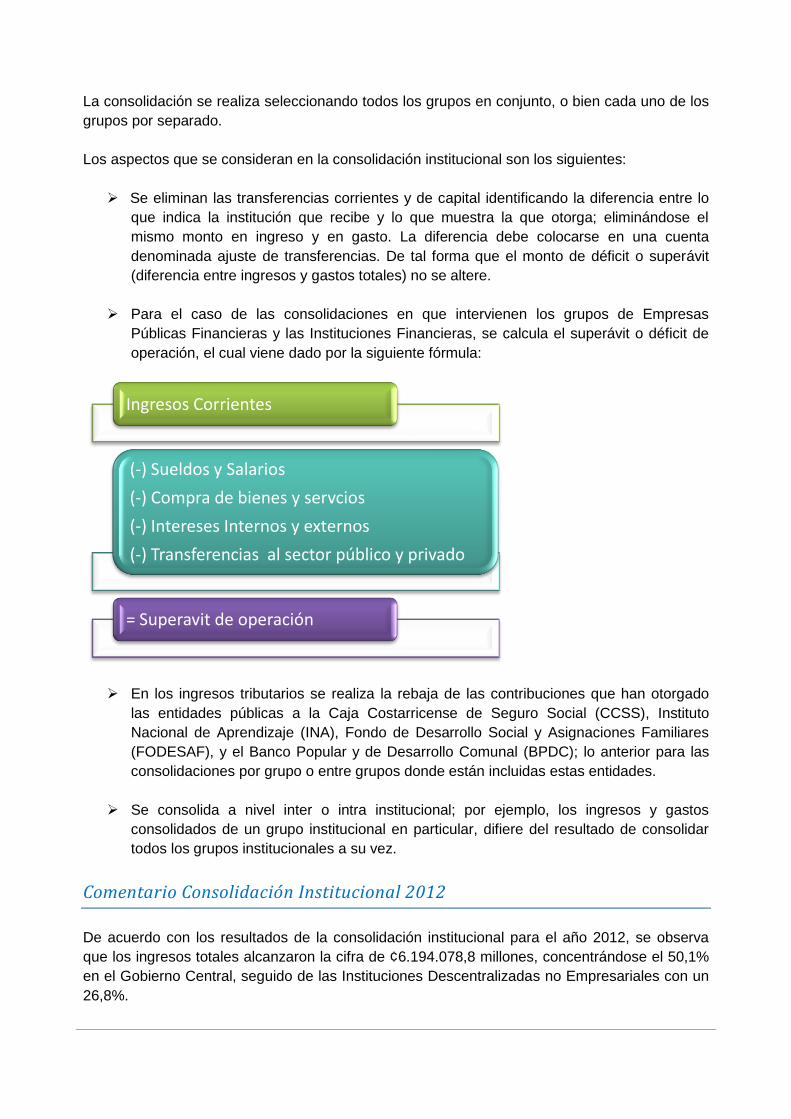

Para el caso de las consolidaciones en que intervienen los grupos de Empresas

Públicas Financieras y las Instituciones Financieras, se calcula el superávit o déficit de

operación, el cual viene dado por la siguiente fórmula:

En los ingresos tributarios se realiza la rebaja de las contribuciones que han otorgado

las entidades públicas a la Caja Costarricense de Seguro Social (CCSS), Instituto

Nacional de Aprendizaje (INA), Fondo de Desarrollo Social y Asignaciones Familiares

(FODESAF), y el Banco Popular y de Desarrollo Comunal (BPDC); lo anterior para las

consolidaciones por grupo o entre grupos donde están incluidas estas entidades.

Se consolida a nivel inter o intra institucional; por ejemplo, los ingresos y gastos

consolidados de un grupo institucional en particular, difiere del resultado de consolidar

todos los grupos institucionales a su vez.

Comentario Consolidación Institucional 2012

De acuerdo con los resultados de la consolidación institucional para el año 2012, se observa

que los ingresos totales alcanzaron la cifra de ¢6.194.078,8 millones, concentrándose el 50,1%

en el Gobierno Central, seguido de las Instituciones Descentralizadas no Empresariales con un

26,8%.

Ingresos Corrientes

(-) Sueldos y Salarios

(-) Compra de bienes y servcios

(-) Intereses Internos y externos

(-) Transferencias al sector público y privado

= Superavit de operación

Por su parte, los gastos totales sumaron ¢7.140.860,0 millones, concentrando mayores

recursos en los mismos grupos institucionales, en donde el Gobierno Central representa un

40,9% y las Instituciones Descentralizadas no Empresariales un 35,8% del total.

Los resultados totales consolidados a nivel institucional para el año 2012 generan un superávit

operativo de ¢333.405,7 millones y un déficit financiero por ¢946.781,3 millones. El grupo de las

Instituciones Descentralizadas no Empresariales son las que generan un mayor déficit con

¢897.252,8 millones, en tanto el Gobierno Central es el que presentan un mejor resultado

financiero con un superávit de ¢179.352,6 millones

Los resultados totales consolidados por grupo institucional del año 2012 se presentan en el

cuadro 1:

Cuadro 1

Consolidación Institucional del Sector Público 2012 Ingresos y gastos totales, resultado operativo y financiero

(en millones de colones)

DETALLE Inst. Desc. no Empresariales

Órganos Descon-

centrados

Empresas Púb. no Fin

Gobierno Central

Gobiernos Locales

Instituciones Públicas

Financieras Total

Ingresos Totales

1.658.429,1 314.756,2 494.441,8 3.100.216,9 230.163,5 396.071,3 6.194.078,8

Gasto Total 2.555.681,9 493.145,1 629.782,3 2.920.864,3 261.769,0 279.617,4 7.140.860,0

Resultado Operativo

(710.490,0) (12.479,3) 478.053,9 313.352,1 19.789,3 245.179,8 333.405,7

Resultado Financiero

(897.252,8) (178.388,9) (135.340,5) 179.352,6 (31.605,5) 116.453,9 (946.781,3)

Al comparar los resultados obtenidos en el año 2012 con los del periodo anterior, se observa un

aumento del 10,5% en los ingresos totales, siendo los grupos institucionales de los órganos

Desconcentrados y las Empresas Públicas no Financieras las que presentan una mayor

variación en sus ingresos con un 17,8% y 17,7% respectivamente.

En el cuadro 2 se muestra el desglose de los ingresos totales institucionales consolidados del

año 2012 y su variación respecto a los ingresos del año 2011.

Cuadro 2

Consolidación Institucional del Sector Público 2011 – 2012 Tasa de variación de los ingresos consolidados por grupo institucional

DETALLE Total

Sector Público

Instituciones Descentralizadas no Empresariales

Órganos Desconcen-

trados

Empresas Públicas no Financieras

Gobierno Central

Gobiernos Locales

Instituciones Públicas

Financieras

Ingresos Totales 2012

6.194.078,8

1.658.429,1

314.756,2

494.441,8

3.100.216,9

230.163,5

396.071,3

Ingresos Totales 2011

5.607.618,4

1.515.173,8

267.161,1

419.922,4

2.844.266,5

199.682,0

361.412,7

Variación %

10,5% 9,5% 17,8% 17,7% 9,0% 15,3% 9,6%

Durante el periodo se observa que los ingresos del Gobierno Central representan el 50,1% del

total, por su parte las Instituciones Descentralizadas no Empresariales son el segundo grupo en

importancia; entre ambos grupos, alcanzaron en promedio el 76,8% de los ingresos totales

durante el periodo 2004-2012.

El resto de los grupos institucionales no sobrepasan el 10% de participación durante el periodo,

pero se observa un aumento en la participación de los Órganos Desconcentrados al pasar de

un 4,0% en 2004 a 5,1% en 2012 y los Gobiernos Locales pasaron de 3,0% en 2004 al 3,7%

para 2012.

A continuación se presenta la participación porcentual que han tenido los diversos grupos

institucionales como porcentaje delos ingresos totales consolidados para el periodo 2004 –

2012.

Como se mencionó anteriormente, los gastos totales institucionales consolidados ascendieron a

¢7.140.860,0 millones, lo que representa un aumento del 9,5% respecto al año 2011; los grupos

institucionales con una mayor variación en sus gastos, son los Gobiernos Locales con un 15,5%

y las Instituciones Descentralizadas no Empresariales con un 14,5% respecto al periodo

anterior.

Por su parte, el grupo de las Instituciones Públicas Financieras muestra un aumento en su

gasto consolidado del 9,6%, luego de que el año pasado tuviera una disminución del 8,4%,

producto del efecto generado por la eliminación de las cuentas del diferencial cambiario en ese

año.

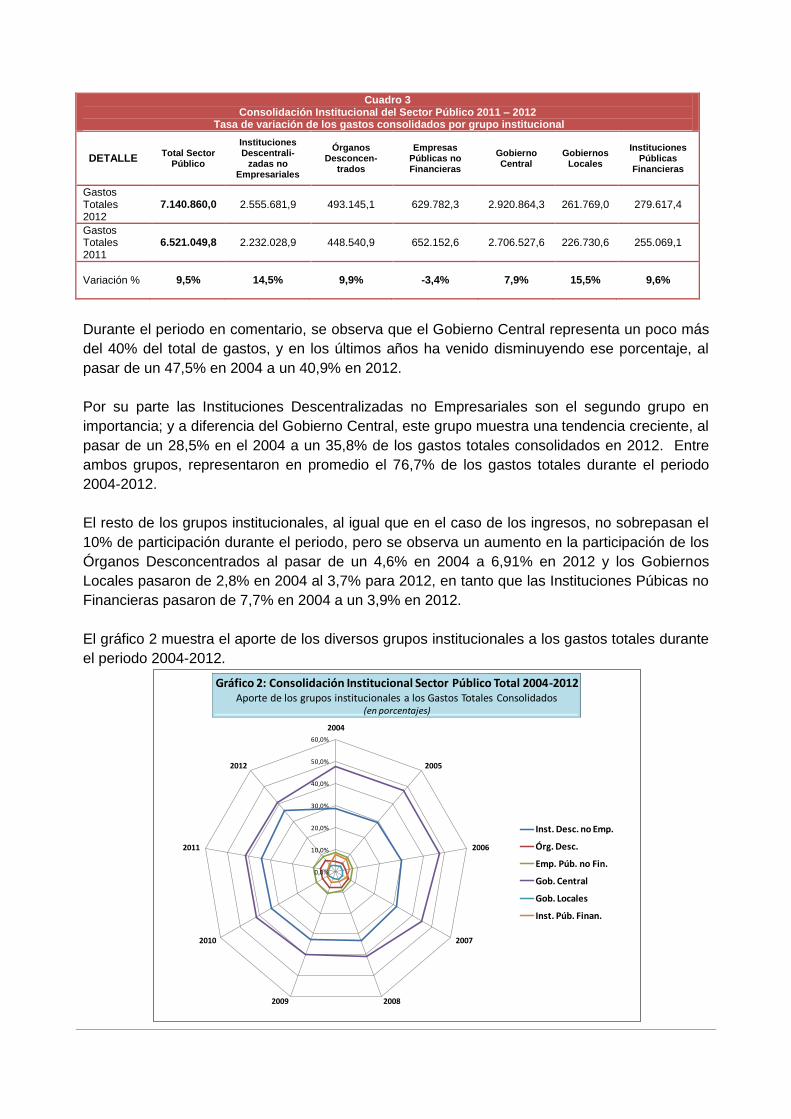

En el cuadro 3, se indican las tasas de variación de los gastos totales de los diversos grupos

institucionales para el año 2012.

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

2004

2005

2006

2007

20082009

2010

2011

2012

Gráfico 1: Consolidación Institucional Sector Público Total 2004-2012Aporte de los grupos institucionales a los Ingresos Totales Consolidados

(en porcentajes)

Inst. Desc. no Emp.

Órg. Desc.

Emp. Púb. no Fin.

Gob. Central

Gob. Locales

Inst. Púb. Finan.

Cuadro 3 Consolidación Institucional del Sector Público 2011 – 2012

Tasa de variación de los gastos consolidados por grupo institucional

DETALLE Total Sector

Público

Instituciones Descentrali-

zadas no Empresariales

Órganos Desconcen-

trados

Empresas Públicas no Financieras

Gobierno Central

Gobiernos Locales

Instituciones Públicas

Financieras

Gastos Totales 2012

7.140.860,0 2.555.681,9 493.145,1 629.782,3 2.920.864,3 261.769,0 279.617,4

Gastos Totales 2011

6.521.049,8 2.232.028,9 448.540,9 652.152,6 2.706.527,6 226.730,6 255.069,1

Variación % 9,5% 14,5% 9,9% -3,4% 7,9% 15,5% 9,6%

Durante el periodo en comentario, se observa que el Gobierno Central representa un poco más

del 40% del total de gastos, y en los últimos años ha venido disminuyendo ese porcentaje, al

pasar de un 47,5% en 2004 a un 40,9% en 2012.

Por su parte las Instituciones Descentralizadas no Empresariales son el segundo grupo en

importancia; y a diferencia del Gobierno Central, este grupo muestra una tendencia creciente, al

pasar de un 28,5% en el 2004 a un 35,8% de los gastos totales consolidados en 2012. Entre

ambos grupos, representaron en promedio el 76,7% de los gastos totales durante el periodo

2004-2012.

El resto de los grupos institucionales, al igual que en el caso de los ingresos, no sobrepasan el

10% de participación durante el periodo, pero se observa un aumento en la participación de los

Órganos Desconcentrados al pasar de un 4,6% en 2004 a 6,91% en 2012 y los Gobiernos

Locales pasaron de 2,8% en 2004 al 3,7% para 2012, en tanto que las Instituciones Púbicas no

Financieras pasaron de 7,7% en 2004 a un 3,9% en 2012.

El gráfico 2 muestra el aporte de los diversos grupos institucionales a los gastos totales durante

el periodo 2004-2012.

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

2004

2005

2006

2007

20082009

2010

2011

2012

Gráfico 2: Consolidación Institucional Sector Público Total 2004-2012Aporte de los grupos institucionales a los Gastos Totales Consolidados

(en porcentajes)

Inst. Desc. no Emp.

Órg. Desc.

Emp. Púb. no Fin.

Gob. Central

Gob. Locales

Inst. Púb. Finan.

Al comparar los ingresos y gastos totales consolidados del año 2012 con el Producto Interno

Bruto (PIB), obtenemos que estos representan un 27,0% y un 31,4% respectivamente. La

medición de los ingresos y gastos en relación al PIB, ayuda en la estandarización cuando se

requiere realizar análisis de las mismas variables y se compara con los resultados de otros

países.

En el gráfico 3 se muestran los ingresos y gastos totales de los grupos institucionales como

porcentajes del PIB.

El gasto total se puede desglosar en gastos corrientes y gastos de capital, ante lo cual es

importante analizar el comportamiento de ambos tipos de erogaciones para tener una idea de la

utilización que están dando las instituciones a los recursos asignados y poder determinar la

eficiencia en el gasto y la inversión pública.

De acuerdo al clasificador económico del gasto, los gastos corrientes, comprenden las

erogaciones no recuperables que se destinan a la remuneración de los factores productivos,

adquisición de bienes y servicios y transferencias, para atender las actividades ordinarias de

producción de bienes y prestación de servicios que son propias del sector público. Los bienes y

servicios clasificados en esta partida tienen una vida prevista inferior a un año, por lo que no

forman parte de los bienes duraderos.

Por su parte, los gastos de capital comprenden las erogaciones no recuperables para la

adquisición o producción de bienes duraderos, destinados a un uso intensivo en el proceso de

producción durante un largo período de tiempo. Estos gastos implican aumentos en los activos,

mejoras en los ya existentes y la prolongación de su vida útil, a fin de incrementar la capacidad

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

14,0%

16,0%

Inst. Desc. no Emp. Órg. Desc. Emp. Púb. no Fin. Gob. Central Gob. Locales Inst. Púb. Finan.

8,0%

1,5%

2,4%

14,9%

1,1%

1,9%

12,3%

2,4%3,0%

14,1%

1,3% 1,3%

Gráfico 3: Consolidación Institucional del Sector Público Total 2012Ingresos y Gastos Totales Consolidados

(como porcentaje del PIB)

Ingresos Gastos

productiva o de servicio de las instituciones públicas. Incluye aquellos por concepto de

remuneraciones, compra de bienes y servicios asociados a la formación de capital, así como

las transferencias de capital.

En el año 2012 el gasto corriente representó el 81,8% (¢5.838.899,5 millones) y el gasto de

capital representó el 17,8% (¢1.270.356,4 millones) del gasto total consolidado, el restante 0,4%

(¢31.604,1 millones) corresponde a la Concesión Neta de Préstamos.

Por parte del gasto corriente, destaca el rubro de Sueldos y Salarios por ¢2.670.071,0 y la

Compra de Bienes y Servicios por ¢727.682,2 millones; en las subcuentas del gasto de capital,

destaca el gasto en inversión de Formación de Capital, el cual fue de ¢687.312,6 millones, y lo

correspondiente a Maquinaria y Equipo por ¢285.961,2 millones.

En el cuadro 4se desglosa por grupo institucional, el gasto corriente y de capitalconsolidados,

en los años 2011 y 2012.

Cuadro 4

Consolidación Institucional del Sector Público 2011 2012 Gastos Corrientes y de Capital por grupo institucional

(datos en millones de colones y como porcentaje del total)

Total Sector Público

Instituciones Descentralizadas no Empresariales

Órganos Desconcentrados

Empresas Públicas no Financieras

Gobierno Central

Gobiernos Locales

Instituciones Públicas

Financieras

Gasto Corriente 2012

5.838.899,6 2.369.190,8 308.012,0 13.349,6 2.791.406,1 209.881,7 147.059,3

Gasto Corriente 2011

5.366.727,3 2.153.872,5 289.534,2 10.691,6 2.612.424,4 188.607,6 111.596,8

Variación % 8,8% 10,0% 6,4% 24,9% 6,9% 11,3% 31,8%

Gasto de Capital 2012

1.270.356,4 186.251,6 185.133,0 596.195,0 129.458,3 51.887,3 121.431,1

Gasto de Capital 2011

1.111.855,9 75.757,1 159.006,7 620.010,1 94.103,2 38.122,7 124.856,2

Variación %

14,3% 145,9% 16,4% -3,8% 37,6% 36,1% -2,7%

El aumento que presenta el gasto de capital para el 2012 es explicado por las transferencias de

capital que las Instituciones Descentralizadas no Empresariales realizaron a las Empresas

Públicas no Financieras por un monto de ¢98.062,1 millones, específicamente el caso de la

SUTEL que transfirió los recursos por concepto del pago al Fondo Nacional de

Telecomunicaciones (FONATEL), de acuerdo a lo establecido en la Ley General de

Telecomunicaciones (LGT) N°8642.

Los recursos para FONATEL provienen de una Contribución Especial Parafiscal de los

operadores de redes públicas de telecomunicaciones y los proveedores de servicios de

telecomunicaciones disponibles al público, además de los recursos provenientes de las

concesiones, el cobro de multas e intereses por mora, transferencias y donaciones y los

recursos financieros generados por los propios recursos del fondo. (Art. 38, LGT).

En el caso de los Órganos Desconcentrados destaca el incremento en la partida de formación

de capital del Consejo Nacional de Vialidad el cual pasó de ¢120.544,2 millones a ¢144.467,5

millones, lo que representa un 19,8% de crecimiento. Entre los principales proyectos ejecutados

se encuentran: Proyecto Sifón-San Carlos (¢24.326,3 millones), Atención de Emergencias

Finiquitos y Obras (¢6.424.7 millones), Rehabilitación de Puentes Programa JICA-MOPT-

CONAVI (¢2.742.1 millones), Mejoramiento Ruta San Francisco de Heredia, San Joaquin de

Flores (¢2.422,5 millones), y la Ruta Cañas-Liberia Repavimentación calzada actual y

ampliación a 4 carriles (¢2.257.2 millones), entre otros.

El aumento presentado en el Gobierno Central se explica en mayor parte por el gasto de capital

del Ministerio de Educación, específicamente en las transferencias de capital que realizó esta

entidad a las Juntas de Educación, pasando de ¢13.975,6 millones en 2011 a ¢69.785,2

millones en 2012.

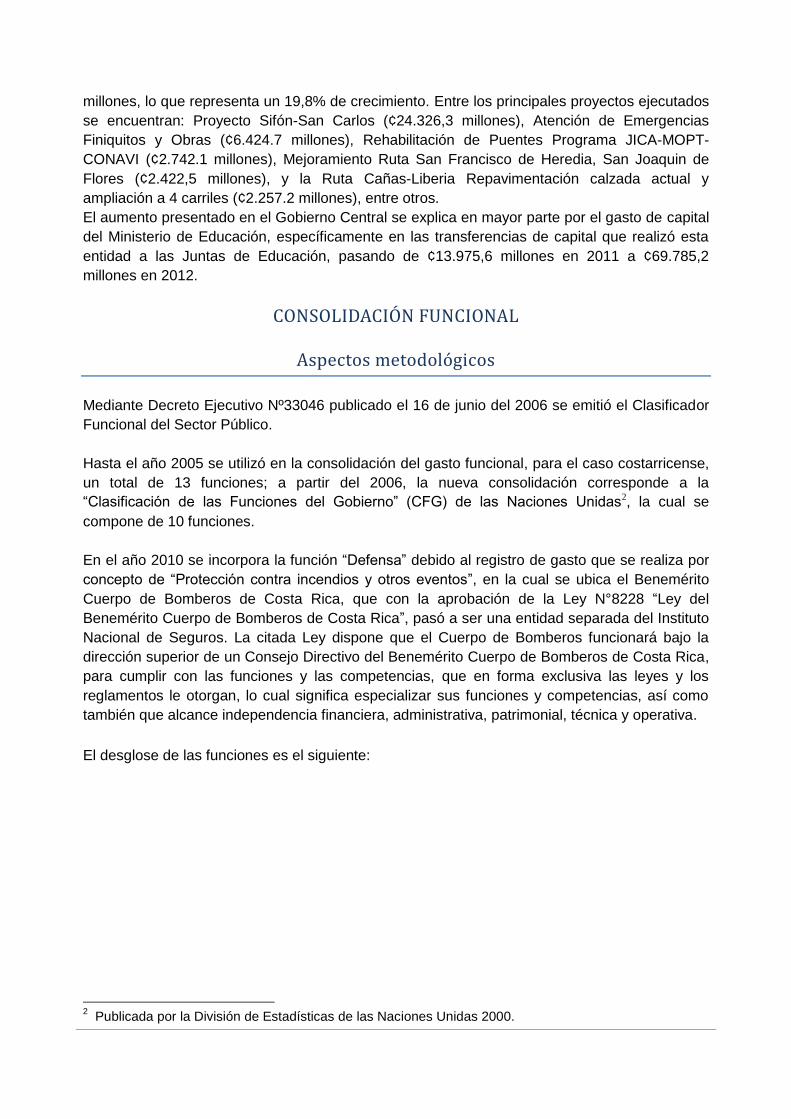

CONSOLIDACIÓN FUNCIONAL

Aspectos metodológicos

Mediante Decreto Ejecutivo Nº33046 publicado el 16 de junio del 2006 se emitió el Clasificador

Funcional del Sector Público.

Hasta el año 2005 se utilizó en la consolidación del gasto funcional, para el caso costarricense,

un total de 13 funciones; a partir del 2006, la nueva consolidación corresponde a la

“Clasificación de las Funciones del Gobierno” (CFG) de las Naciones Unidas2, la cual se

compone de 10 funciones.

En el año 2010 se incorpora la función “Defensa” debido al registro de gasto que se realiza por

concepto de “Protección contra incendios y otros eventos”, en la cual se ubica el Benemérito

Cuerpo de Bomberos de Costa Rica, que con la aprobación de la Ley N°8228 “Ley del

Benemérito Cuerpo de Bomberos de Costa Rica”, pasó a ser una entidad separada del Instituto

Nacional de Seguros. La citada Ley dispone que el Cuerpo de Bomberos funcionará bajo la

dirección superior de un Consejo Directivo del Benemérito Cuerpo de Bomberos de Costa Rica,

para cumplir con las funciones y las competencias, que en forma exclusiva las leyes y los

reglamentos le otorgan, lo cual significa especializar sus funciones y competencias, así como

también que alcance independencia financiera, administrativa, patrimonial, técnica y operativa.

El desglose de las funciones es el siguiente:

2 Publicada por la División de Estadísticas de las Naciones Unidas 2000.

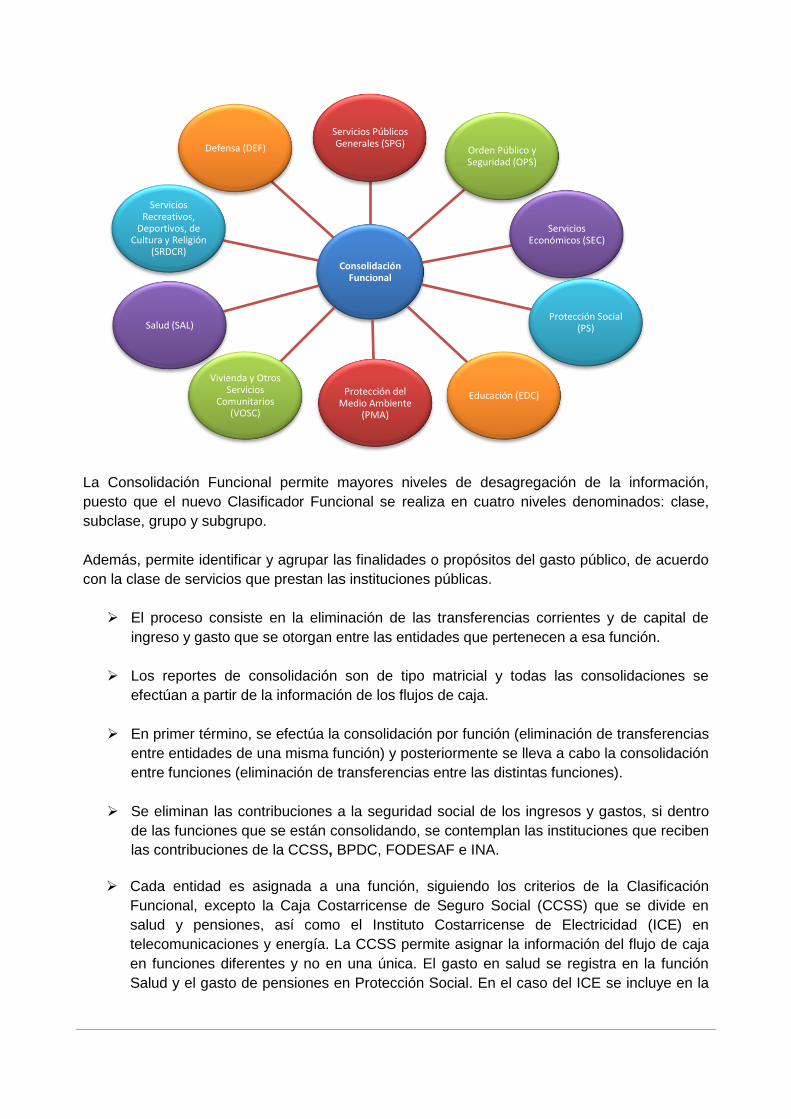

La Consolidación Funcional permite mayores niveles de desagregación de la información,

puesto que el nuevo Clasificador Funcional se realiza en cuatro niveles denominados: clase,

subclase, grupo y subgrupo.

Además, permite identificar y agrupar las finalidades o propósitos del gasto público, de acuerdo

con la clase de servicios que prestan las instituciones públicas.

El proceso consiste en la eliminación de las transferencias corrientes y de capital de

ingreso y gasto que se otorgan entre las entidades que pertenecen a esa función.

Los reportes de consolidación son de tipo matricial y todas las consolidaciones se

efectúan a partir de la información de los flujos de caja.

En primer término, se efectúa la consolidación por función (eliminación de transferencias

entre entidades de una misma función) y posteriormente se lleva a cabo la consolidación

entre funciones (eliminación de transferencias entre las distintas funciones).

Se eliminan las contribuciones a la seguridad social de los ingresos y gastos, si dentro

de las funciones que se están consolidando, se contemplan las instituciones que reciben

las contribuciones de la CCSS, BPDC, FODESAF e INA.

Cada entidad es asignada a una función, siguiendo los criterios de la Clasificación

Funcional, excepto la Caja Costarricense de Seguro Social (CCSS) que se divide en

salud y pensiones, así como el Instituto Costarricense de Electricidad (ICE) en

telecomunicaciones y energía. La CCSS permite asignar la información del flujo de caja

en funciones diferentes y no en una única. El gasto en salud se registra en la función

Salud y el gasto de pensiones en Protección Social. En el caso del ICE se incluye en la

Consolidación Funcional

Servicios Públicos Generales (SPG)

Orden Público y Seguridad (OPS)

Servicios Económicos (SEC)

Protección Social (PS)

Educación (EDC) Protección del Medio Ambiente

(PMA)

Vivienda y Otros Servicios

Comunitarios (VOSC)

Salud (SAL)

Servicios Recreativos,

Deportivos, de Cultura y Religión

(SRDCR)

Defensa (DEF)

misma función de Servicios Económicos, pero lo correspondiente a energía en

“Combustibles y Energía”, en tanto que telecomunicaciones en “Comunicaciones”.

La consolidación a nivel inter-intra funcional; por ejemplo, los gastos consolidados de

una función en particular, difiere del resultado de consolidar todas las funciones a su

vez.

Comentarios Consolidación Funcional 2012

Para el año 2012, el gasto consolidado de la Consolidación Funcional es de ¢12.124.382,1

millones, lo que representa un aumento del 10,3% al compararlo con el resultado obtenido en el

año 2011.

La función de Servicios Económicos (SEC) es la que sigue concentrando el mayor porcentaje

de recursos con un monto de ¢5.638.855,4 millones (46,5% del total) y la cual creció un 10,0%

respecto al año anterior; está función está compuesta por los siguientes subgrupos:

Asuntos económicos, comerciales y laborales en general,

Agricultura, ganadería, silvicultura, pesca y caza,

Combustibles y energía,

Minería, manufacturas y construcción,

Transporte, Comunicaciones,

Turismo y otras industrias,

Asuntos económicos no especificados.

Incluye un total de 67 entidades entre las que se pueden citar: Consejo Nacional de Producción,

INCOPESCA, Fondo Nacional de Financiamiento Forestal, Instituto de Desarrollo Rural,

Autoridad Reguladora de los Servicios Públicos, Junta de Desarrollo Regional de la Zona Sur de

la Provincia de Puntarenas, Bancos Comerciales Estatales, Banco Central de Costa Rica,

Instituto Nacional de Seguros, las Superintendencias, Grupo ICE, Refinadora Costarricense de

Petróleo S.A., Correos de Costa Rica S. A., Consejo Nacional de Vialidad, Junta Administrativa

Portuaria y de Desarrollo Económico de la Vertiente Atlántica y el Instituto Costarricense de

Turismo, entre otras.

Como se indicó anteriormente, la función de Servicios Económicos (SEC) representa una parte

importante del monto total en la estructura del gasto funcional; el principal subgrupo de esta

función es el denominado “Combustibles y Energía” que representó un 50,1% del total de dicha

función, y que para el 2012registró una tasa de variación del 3,9% respecto al año anterior; en

este subgrupo destaca el gasto de RECOPE por la suma de ¢1.621.042,8millones

El segundo subgrupo en importancia de la función SEC es el llamado “Asuntos económicos,

comerciales y laborales en general” con un monto de ¢1.688.884,2 millones, lo cual indica un

aumento del 20,9% luego de la caída del 39,3% presentada en el año 2011; en este subgrupo

destaca el aporte al gasto de los bancos comerciales estatales y del Instituto Nacional de

Seguros.

La función Educación (EDU), la cual está conformada por los subgrupos de Enseñanza

secundaria, Enseñanza postsecundaria no terciaria o parauniversitaria, Enseñanza terciaria o

universitaria, Enseñanza no atribuible a ningún nivel, Enseñanza no especificada, presentó un

gasto de ¢1.639.213,1 millones, concentrados principalmente en el gasto generado por el

Ministerio de Educación el cual fue de ¢1.212.480,3 millones, lo que representa el 74,0% del

total de la función.

Las funciones de Salud (SLD) y Protección Social (PTS) representan el 12,7% y el 12,5%

respectivamente del gasto funcional total para el 2012.La función Salud está compuesta por los

siguientes subgrupos: Servicios hospitalarios, Servicios de salud pública, Investigación y

desarrollo relacionados con la salud y Servicios de salud no especificados, donde el mayor

gasto lo registra el subgrupo Servicios de salud no especificados con ¢1.291.895,0 millones,

correspondiente al gasto de la Caja Costarricense del Seguro Social.

Por su parte, la función de Protección Social se compone de los subgrupos de Pensiones,

Ayuda a familias, Exclusión social no especificada y Protección social no especificada y donde

el mayor gasto se concentra en el grupo de Pensiones el cual reporta un gasto por¢1.200.301,8

millones, correspondientes a la Caja Costarricense de Seguro Social (Seguro Pensiones), el

Régimen no Contributivo de Pensiones y a los Regímenes de Pensiones con cargo al

Presupuesto de la República.

En el gráfico 4 se muestra la participación absoluta y relativa de cada grupo funcional en el

gasto total funcional para el año 2012:

Cuando comparamos la participación de los gastos consolidados totales y por cada una de las

funciones con respecto al Producto Interno Bruto (PIB), se puede observar en el cuadro 5, que

entre los años 2005 y 2007, se registra una disminución a nivel de los gastos totales, el cual

Serv Econ.; 5.638.855,4; 47%

Serv Depor, Cult y Relig.; 42.969,7; 0%

Educación; 1.639.213,1; 14%

Ambiente; 33.694,6; 0%

Salud; 1.537.605,9; 13%

Defensa; 22.112,5; 0%

Protecc. Social; 1.514.338,6; 12%

Serv Púb. Gen.; 691.838,6; 6%

Seguridad; 536.321,7; 4%

Vivienda; 467.431,8; 4%

Gráfico 4: Consolidación Funcional Sector Público Total 2012Participación de los grupos funcionales en el gasto total

(en millones de colones y porcentajes)

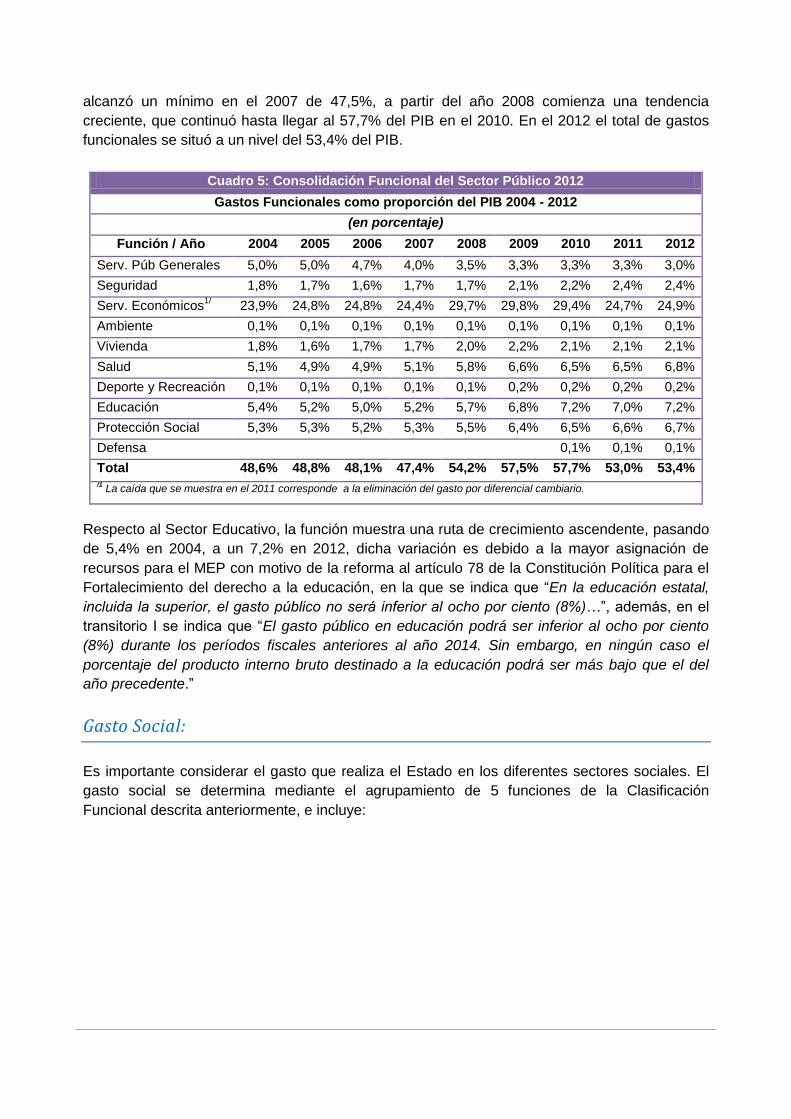

alcanzó un mínimo en el 2007 de 47,5%, a partir del año 2008 comienza una tendencia

creciente, que continuó hasta llegar al 57,7% del PIB en el 2010. En el 2012 el total de gastos

funcionales se situó a un nivel del 53,4% del PIB.

Cuadro 5: Consolidación Funcional del Sector Público 2012

Gastos Funcionales como proporción del PIB 2004 - 2012

(en porcentaje)

Función / Año 2004 2005 2006 2007 2008 2009 2010 2011 2012

Serv. Púb Generales 5,0% 5,0% 4,7% 4,0% 3,5% 3,3% 3,3% 3,3% 3,0%

Seguridad 1,8% 1,7% 1,6% 1,7% 1,7% 2,1% 2,2% 2,4% 2,4%

Serv. Económicos1/ 23,9% 24,8% 24,8% 24,4% 29,7% 29,8% 29,4% 24,7% 24,9%

Ambiente 0,1% 0,1% 0,1% 0,1% 0,1% 0,1% 0,1% 0,1% 0,1%

Vivienda 1,8% 1,6% 1,7% 1,7% 2,0% 2,2% 2,1% 2,1% 2,1%

Salud 5,1% 4,9% 4,9% 5,1% 5,8% 6,6% 6,5% 6,5% 6,8%

Deporte y Recreación 0,1% 0,1% 0,1% 0,1% 0,1% 0,2% 0,2% 0,2% 0,2%

Educación 5,4% 5,2% 5,0% 5,2% 5,7% 6,8% 7,2% 7,0% 7,2%

Protección Social 5,3% 5,3% 5,2% 5,3% 5,5% 6,4% 6,5% 6,6% 6,7%

Defensa 0,1% 0,1% 0,1%

Total 48,6% 48,8% 48,1% 47,4% 54,2% 57,5% 57,7% 53,0% 53,4% /1 La caída que se muestra en el 2011 corresponde a la eliminación del gasto por diferencial cambiario.

Respecto al Sector Educativo, la función muestra una ruta de crecimiento ascendente, pasando

de 5,4% en 2004, a un 7,2% en 2012, dicha variación es debido a la mayor asignación de

recursos para el MEP con motivo de la reforma al artículo 78 de la Constitución Política para el

Fortalecimiento del derecho a la educación, en la que se indica que “En la educación estatal,

incluida la superior, el gasto público no será inferior al ocho por ciento (8%)…”, además, en el

transitorio I se indica que “El gasto público en educación podrá ser inferior al ocho por ciento

(8%) durante los períodos fiscales anteriores al año 2014. Sin embargo, en ningún caso el

porcentaje del producto interno bruto destinado a la educación podrá ser más bajo que el del

año precedente.”

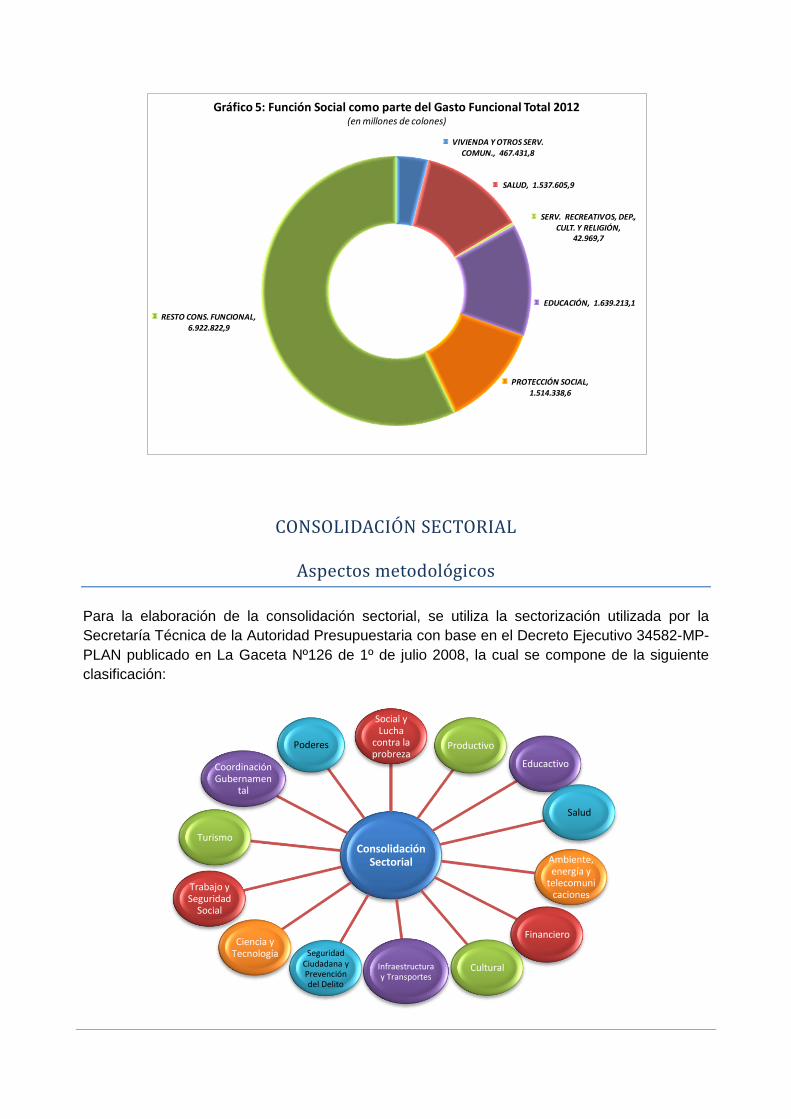

Gasto Social:

Es importante considerar el gasto que realiza el Estado en los diferentes sectores sociales. El

gasto social se determina mediante el agrupamiento de 5 funciones de la Clasificación

Funcional descrita anteriormente, e incluye:

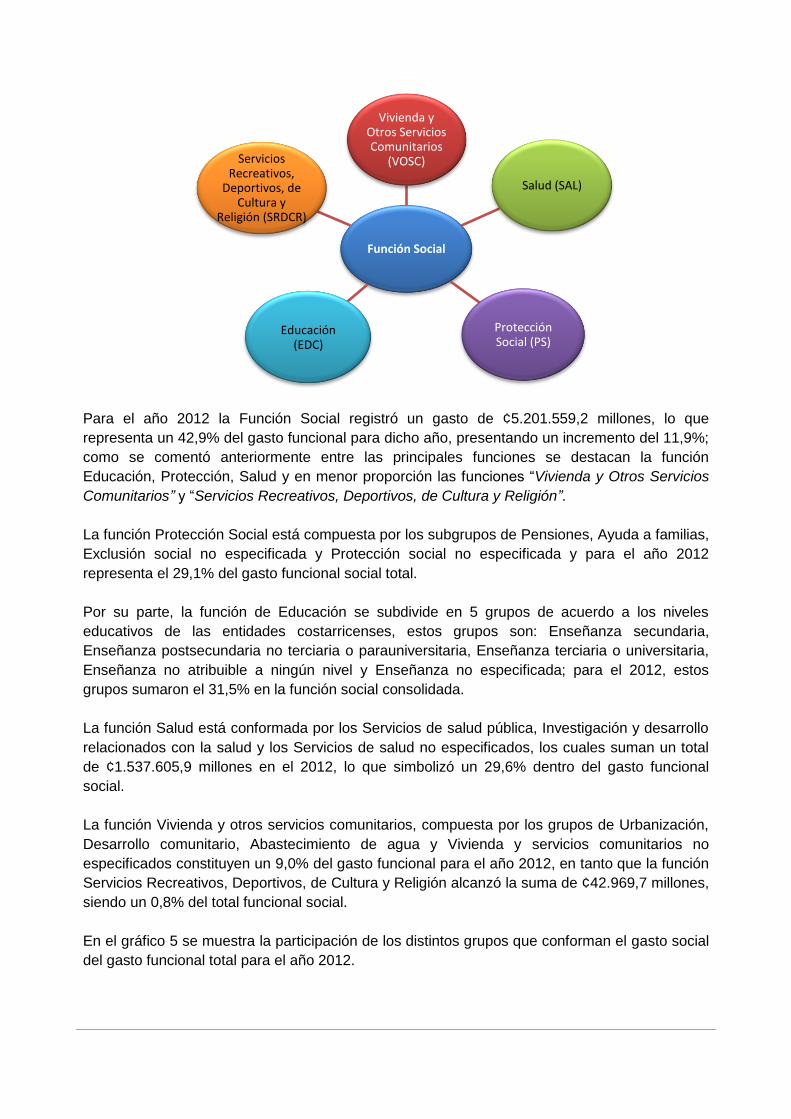

Para el año 2012 la Función Social registró un gasto de ¢5.201.559,2 millones, lo que

representa un 42,9% del gasto funcional para dicho año, presentando un incremento del 11,9%;

como se comentó anteriormente entre las principales funciones se destacan la función

Educación, Protección, Salud y en menor proporción las funciones “Vivienda y Otros Servicios

Comunitarios” y “Servicios Recreativos, Deportivos, de Cultura y Religión”.

La función Protección Social está compuesta por los subgrupos de Pensiones, Ayuda a familias,

Exclusión social no especificada y Protección social no especificada y para el año 2012

representa el 29,1% del gasto funcional social total.

Por su parte, la función de Educación se subdivide en 5 grupos de acuerdo a los niveles

educativos de las entidades costarricenses, estos grupos son: Enseñanza secundaria,

Enseñanza postsecundaria no terciaria o parauniversitaria, Enseñanza terciaria o universitaria,

Enseñanza no atribuible a ningún nivel y Enseñanza no especificada; para el 2012, estos

grupos sumaron el 31,5% en la función social consolidada.

La función Salud está conformada por los Servicios de salud pública, Investigación y desarrollo

relacionados con la salud y los Servicios de salud no especificados, los cuales suman un total

de ¢1.537.605,9 millones en el 2012, lo que simbolizó un 29,6% dentro del gasto funcional

social.

La función Vivienda y otros servicios comunitarios, compuesta por los grupos de Urbanización,

Desarrollo comunitario, Abastecimiento de agua y Vivienda y servicios comunitarios no

especificados constituyen un 9,0% del gasto funcional para el año 2012, en tanto que la función

Servicios Recreativos, Deportivos, de Cultura y Religión alcanzó la suma de ¢42.969,7 millones,

siendo un 0,8% del total funcional social.

En el gráfico 5 se muestra la participación de los distintos grupos que conforman el gasto social

del gasto funcional total para el año 2012.

Función Social

Vivienda y Otros Servicios Comunitarios

(VOSC)

Salud (SAL)

Protección Social (PS)

Educación (EDC)

Servicios Recreativos,

Deportivos, de Cultura y

Religión (SRDCR)

CONSOLIDACIÓN SECTORIAL

Aspectos metodológicos

Para la elaboración de la consolidación sectorial, se utiliza la sectorización utilizada por la

Secretaría Técnica de la Autoridad Presupuestaria con base en el Decreto Ejecutivo 34582-MP-

PLAN publicado en La Gaceta Nº126 de 1º de julio 2008, la cual se compone de la siguiente

clasificación:

VIVIENDA Y OTROS SERV.

COMUN., 467.431,8

SALUD, 1.537.605,9

SERV. RECREATIVOS, DEP., CULT. Y RELIGIÓN,

42.969,7

EDUCACIÓN, 1.639.213,1

PROTECCIÓN SOCIAL, 1.514.338,6

RESTO CONS. FUNCIONAL, 6.922.822,9

Gráfico 5: Función Social como parte del Gasto Funcional Total 2012(en millones de colones)

Consolidación Sectorial

Social y Lucha

contra la probreza

Productivo

Educactivo

Salud

Ambiente, energía y

telecomunicaciones

Financiero

Cultural Infraestructura y Transportes

Seguridad Ciudadana y Prevención del Delito

Ciencia y Tecnología

Trabajo y Seguridad

Social

Turismo

Coordinación Gubernamen

tal

Poderes

Con el fin de disponer de una estadística histórica comparativa, se procedió a realizar la

consolidación sectorial a partir del año 2005 en adelante. En este tipo de consolidación se

puede obtener consolidaciones por grupo sectorial o entre grupos y el tratamiento de la

información es el mismo seguido en la consolidación funcional.

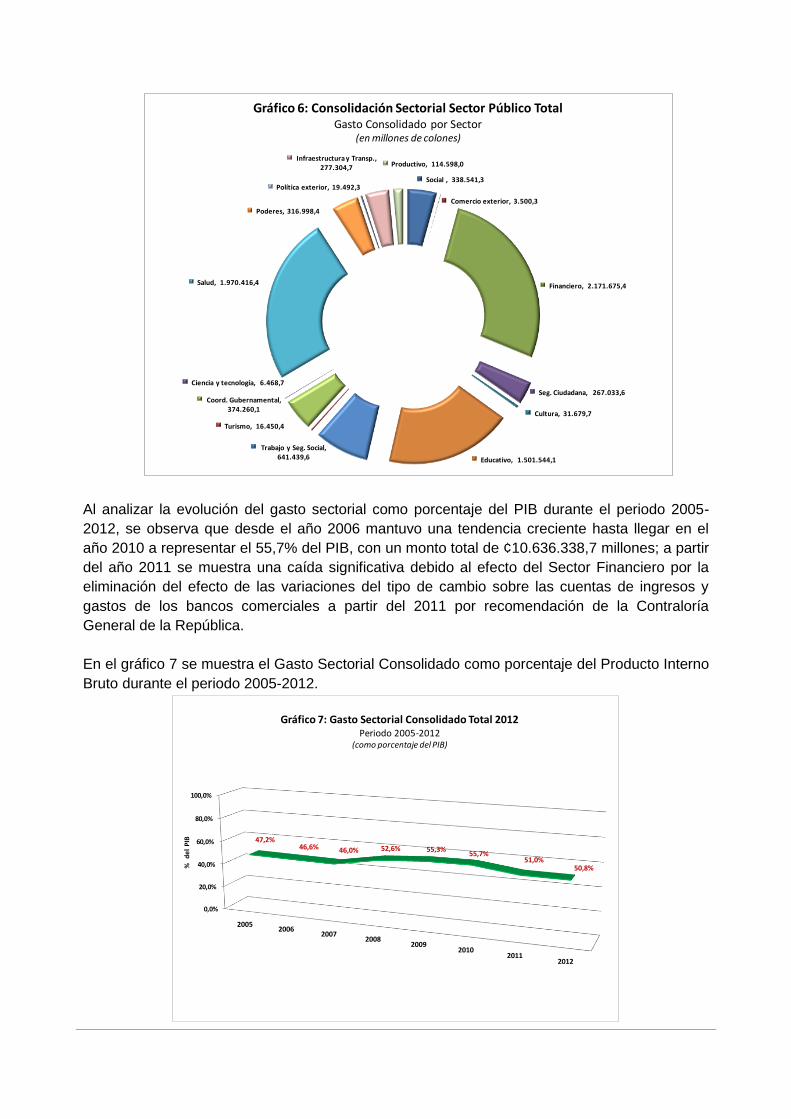

Para el año 2012 el gasto sectorial consolidado alcanzó la suma de ¢11.520.743,5 millones, lo

que representa un 8,8% mayor al resultado obtenido el año anterior. El 79,1% (¢9.112.976,4

millones) de dicho gasto se encuentra concentrado en 4 sectores: educativo, salud, financiero; y

el sector ambiente, energía y telecomunicaciones, el restante 29,1% se encuentra distribuido en

los otros 9 sectores.

El Sector ambiente, energía y telecomunicaciones presenta un gasto por ¢3.469.340,5 millones

(30,1% del total) de los cuales más del 80% corresponden a los gastos realizados por RECOPE

y el ICE.

El Sector financiero por su parte registra un gasto de ¢2.171.675,4 millones (18,9% del total), en

donde el Servicio de la Deuda asciende a ¢478.299,2 millones y el Instituto Nacional de

Seguros ¢430.266,8 millones.

El Sector salud generó en el año un gasto por ¢1.970.416,4 millones (17,1% del total) donde se

destaca la participación de la Caja Costarricense del Seguro Social que representa

aproximadamente el 90% del gasto de dicho grupo.

Por último, el Sector Educativo muestra un gasto total de ¢1.501.544,1 millones (17,1% del

total), donde el mayor aporte lo realiza el Ministerio de Educación con ¢1.245.965,5 millones

(73,8% del sector), y las Universidades Públicas en conjunto suman ¢308.737,5 millones

(18,2%).

Los montos de los gastos totales consolidados de los principales sectores se pueden observar

en el gráfico 6:

Al analizar la evolución del gasto sectorial como porcentaje del PIB durante el periodo 2005-

2012, se observa que desde el año 2006 mantuvo una tendencia creciente hasta llegar en el

año 2010 a representar el 55,7% del PIB, con un monto total de ¢10.636.338,7 millones; a partir

del año 2011 se muestra una caída significativa debido al efecto del Sector Financiero por la

eliminación del efecto de las variaciones del tipo de cambio sobre las cuentas de ingresos y

gastos de los bancos comerciales a partir del 2011 por recomendación de la Contraloría

General de la República.

En el gráfico 7 se muestra el Gasto Sectorial Consolidado como porcentaje del Producto Interno

Bruto durante el periodo 2005-2012.

Social , 338.541,3

Comercio exterior, 3.500,3

Financiero, 2.171.675,4

Seg. Ciudadana, 267.033,6

Cultura, 31.679,7

Educativo, 1.501.544,1

Trabajo y Seg. Social, 641.439,6

Turismo, 16.450,4

Coord. Gubernamental, 374.260,1

Ciencia y tecnología, 6.468,7

Salud, 1.970.416,4

Poderes, 316.998,4

Política exterior, 19.492,3

Infraestructura y Transp., 277.304,7 Productivo, 114.598,0

Gráfico 6: Consolidación Sectorial Sector Público TotalGasto Consolidado por Sector

(en millones de colones)

0,0%

20,0%

40,0%

60,0%

80,0%

100,0%

20052006

20072008

20092010

20112012

47,2%46,6% 46,0% 52,6% 55,3%

55,7%51,0%

50,8%

Gráfico 7: Gasto Sectorial Consolidado Total 2012Periodo 2005-2012

(como porcentaje del PIB)

%

de

l P

IB

Durante el periodo se observa que el gasto de los diversos sectores mantienen una tendencia

similar respecto al PIB, las variaciones más destacadas son las que presenta el Sector

Financiero por las razones expuestas anteriormente y en los Sectores Educativo y Salud.

En el cuadro 6 se muestra el desglose de los sectores como porcentaje del PIB para el periodo

2006-2012:

Cuadro 9: Gasto Sectorial Consolidado Periodo 2005-2012

(como porcentaje del PIB)

2005 2006 2007 2008 2009 2010 2011 2012

Total 47,2% 46,6% 46,0% 52,6% 55,3% 55,7% 51,0% 50,8%

Sector Social y lucha contra la pobreza 1,0% 1,0% 1,1% 1,3% 1,6% 1,6% 1,5% 1,5%

Sector productivo 0,4% 0,4% 0,4% 0,4% 0,6% 0,5% 0,5% 0,5%

Sector educativo 4,9% 4,7% 4,7% 5,1% 6,2% 6,6% 6,4% 6,6%

Sector salud 6,5% 6,6% 6,8% 7,6% 8,4% 8,5% 8,7% 8,7%

Sector ambiente, energía y telecomunicaciones 13,8% 14,1% 14,3% 17,0% 15,0% 15,2% 15,8% 15,3%

Sector financiero */ 13,6% 12,8% 11,4% 13,4% 14,6% 14,6% 9,3% 9,6%

Sector cultural 0,1% 0,1% 0,1% 0,1% 0,1% 0,1% 0,1% 0,1%

Sector infraestructura y transportes 1,0% 1,1% 1,2% 1,4% 1,7% 1,2% 1,2% 1,2%

Sector seguridad ciudadana y prevención del delito 0,9% 0,8% 0,8% 0,9% 1,0% 1,1% 1,2% 1,2%

Sector ciencia y tecnología 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0%

Sector trabajo y seguridad social 2,6% 2,5% 2,6% 2,6% 2,9% 2,9% 2,9% 2,8%

Sector comercio exterior 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0%

Sector turismo 0,1% 0,1% 0,1% 0,1% 0,1% 0,1% 0,1% 0,1%

Sector política exterior 0,1% 0,1% 0,1% 0,1% 0,1% 0,1% 0,1% 0,1%

Sector coordinación gubernamental 1,2% 1,2% 1,2% 1,5% 1,6% 1,8% 1,7% 1,6%

CONSOLIDACIÓN SECTOR PÚBLICO NO FINANCIERO REDUCIDO

El Sector Público no Financiero Reducido, está conformado por un grupo de empresas públicas

(Consejo Nacional de Producción, Instituto Costarricense de Acueductos y Alcantarillados,

Instituto Costarricense de Puertos del Pacífico, Junta de Protección Social de San José,

Refinadora Costarricense de Petróleo) y un grupo de instituciones descentralizadas (Caja

Costarricense de Seguro Social, Consejo Técnico de Asistencia Médico Social, Fondo de

Desarrollo Social y Asignaciones Familiares, Instituto Costarricense de Turismo, Instituto de

Desarrollo Rural, Instituto Nacional de Aprendizaje, Oficina de Cooperación Internacional de la

Salud).

Para el año 2012, los ingresos totales presentaron un monto de ¢5.036.083,8 millones, donde el

grupo del Gobierno Central aporta el 60,7% del total; el restante 39,3% se distribuye entre las

Instituciones Descentralizadas no Empresariales (33,6%), los Órganos Desconcentrados (4,5%)

y las Empresas Públicas no Financieras (1,2%).

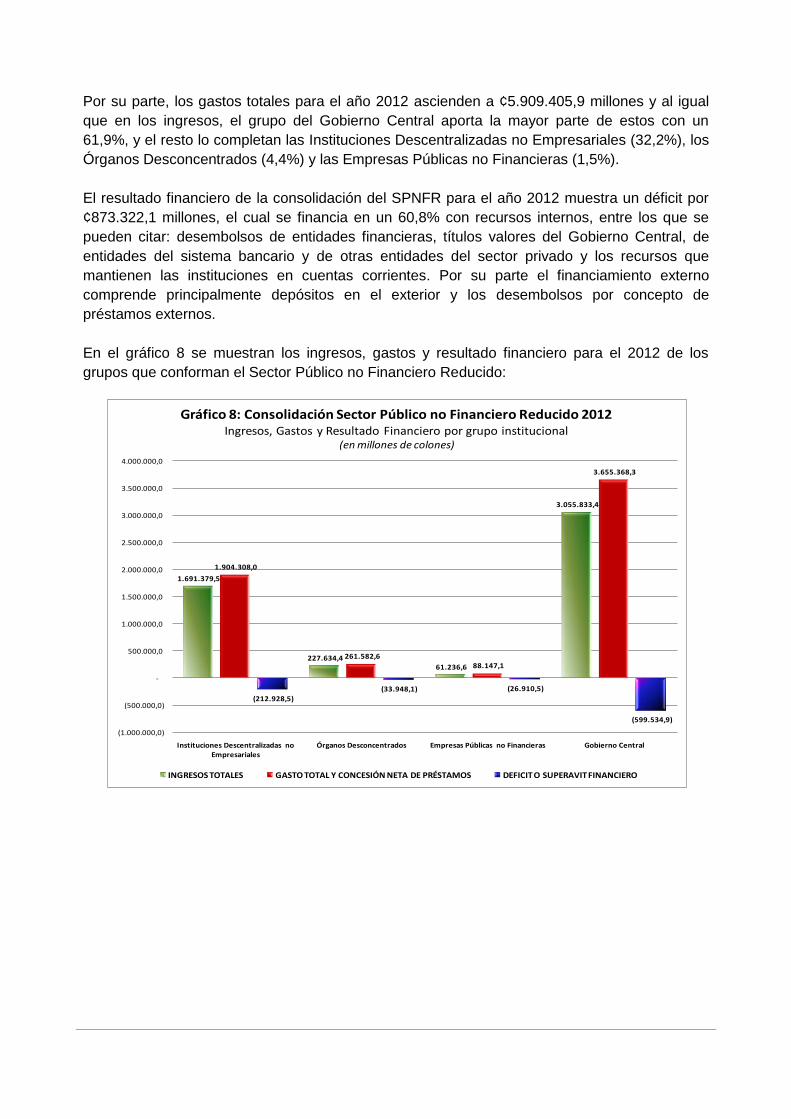

Por su parte, los gastos totales para el año 2012 ascienden a ¢5.909.405,9 millones y al igual

que en los ingresos, el grupo del Gobierno Central aporta la mayor parte de estos con un

61,9%, y el resto lo completan las Instituciones Descentralizadas no Empresariales (32,2%), los

Órganos Desconcentrados (4,4%) y las Empresas Públicas no Financieras (1,5%).

El resultado financiero de la consolidación del SPNFR para el año 2012 muestra un déficit por

¢873.322,1 millones, el cual se financia en un 60,8% con recursos internos, entre los que se

pueden citar: desembolsos de entidades financieras, títulos valores del Gobierno Central, de

entidades del sistema bancario y de otras entidades del sector privado y los recursos que

mantienen las instituciones en cuentas corrientes. Por su parte el financiamiento externo

comprende principalmente depósitos en el exterior y los desembolsos por concepto de

préstamos externos.

En el gráfico 8 se muestran los ingresos, gastos y resultado financiero para el 2012 de los

grupos que conforman el Sector Público no Financiero Reducido:

1.691.379,5

227.634,4 61.236,6

3.055.833,4

1.904.308,0

261.582,6 88.147,1

3.655.368,3

(212.928,5)

(33.948,1) (26.910,5)

(599.534,9)

(1.000.000,0)

(500.000,0)

-

500.000,0

1.000.000,0

1.500.000,0

2.000.000,0

2.500.000,0

3.000.000,0

3.500.000,0

4.000.000,0

Instituciones Descentralizadas no Empresariales

Órganos Desconcentrados Empresas Públicas no Financieras Gobierno Central

Gráfico 8: Consolidación Sector Público no Financiero Reducido 2012Ingresos, Gastos y Resultado Financiero por grupo institucional

(en millones de colones)

INGRESOS TOTALES GASTO TOTAL Y CONCESIÓN NETA DE PRÉSTAMOS DEFICIT O SUPERAVIT FINANCIERO