esquemas de protección para la población informal

TRANSCRIPT

Esquemas de protección

para la población informal

Hacia la cobertura universal

en América Latina

Ángel Melguizo Unidad de Mercados Laborales y Seguridad Social

XXII Convención Internacional de Seguros 2013 - Federación de Aseguradores Colombianos

Cartagena de India, 11-13 de septiembre de 2013

El reto de cobertura pensional en Colombia y ALC

Experiencias de reforma en ALC

Cuestiones abiertas

Índice

- 3 -

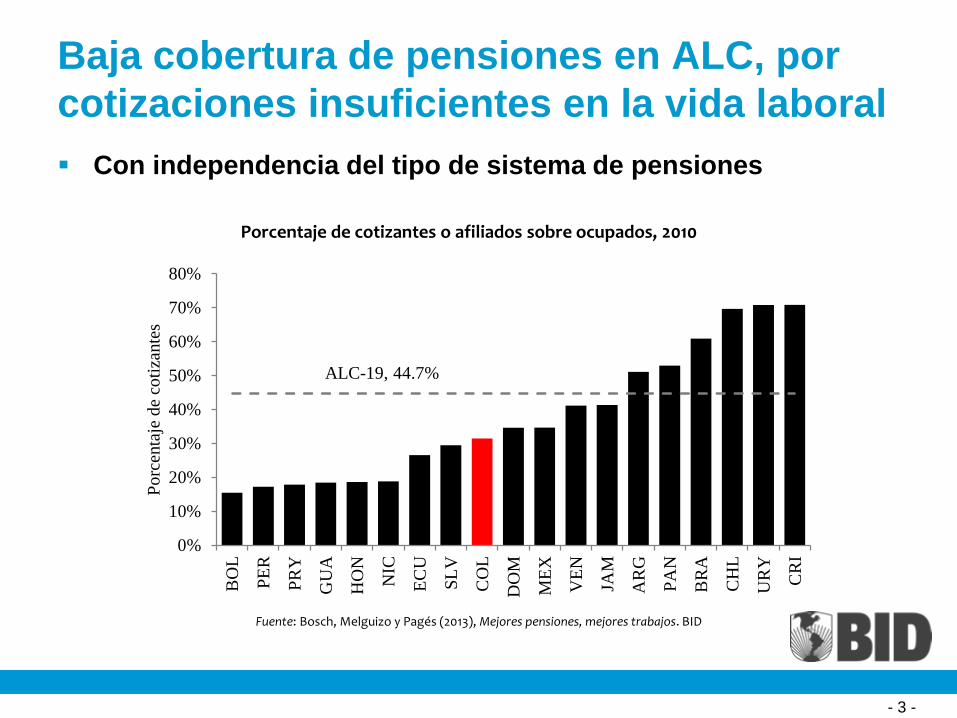

Baja cobertura de pensiones en ALC, por

cotizaciones insuficientes en la vida laboral

Con independencia del tipo de sistema de pensiones

Porcentaje de cotizantes o afiliados sobre ocupados, 2010

Fuente: Bosch, Melguizo y Pagés (2013), Mejores pensiones, mejores trabajos. BID

ALC-19, 44.7%

0%

10%

20%

30%

40%

50%

60%

70%

80%

BO

L

PE

R

PR

Y

GU

A

HO

N

NIC

EC

U

SL

V

CO

L

DO

M

ME

X

VE

N

JAM

AR

G

PA

N

BR

A

CH

L

UR

Y

CR

I

Po

rcen

taje

de

coti

zante

s

- 4 -

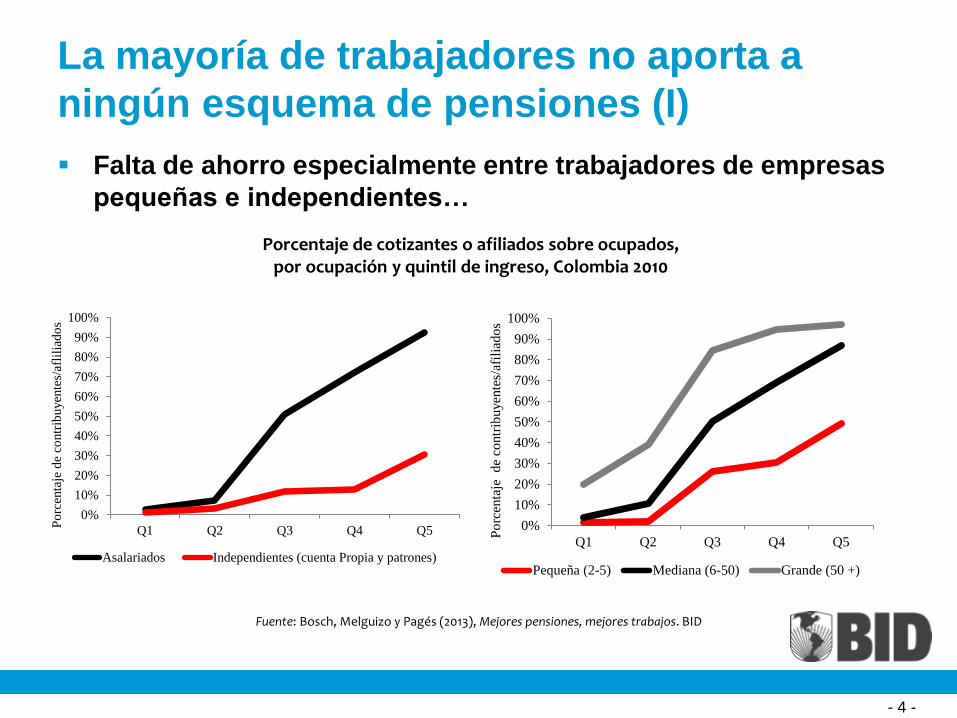

La mayoría de trabajadores no aporta a

ningún esquema de pensiones (I)

Falta de ahorro especialmente entre trabajadores de empresas

pequeñas e independientes…

Porcentaje de cotizantes o afiliados sobre ocupados, por ocupación y quintil de ingreso, Colombia 2010

Fuente: Bosch, Melguizo y Pagés (2013), Mejores pensiones, mejores trabajos. BID

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Q1 Q2 Q3 Q4 Q5

Po

rcen

taje

de

contr

ibuyen

tes/

afli

liad

os

Asalariados Independientes (cuenta Propia y patrones)

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Q1 Q2 Q3 Q4 Q5

Po

rcen

taje

d

e co

ntr

ibuyen

tes/

afil

iad

os

Pequeña (2-5) Mediana (6-50) Grande (50 +)

- 5 -

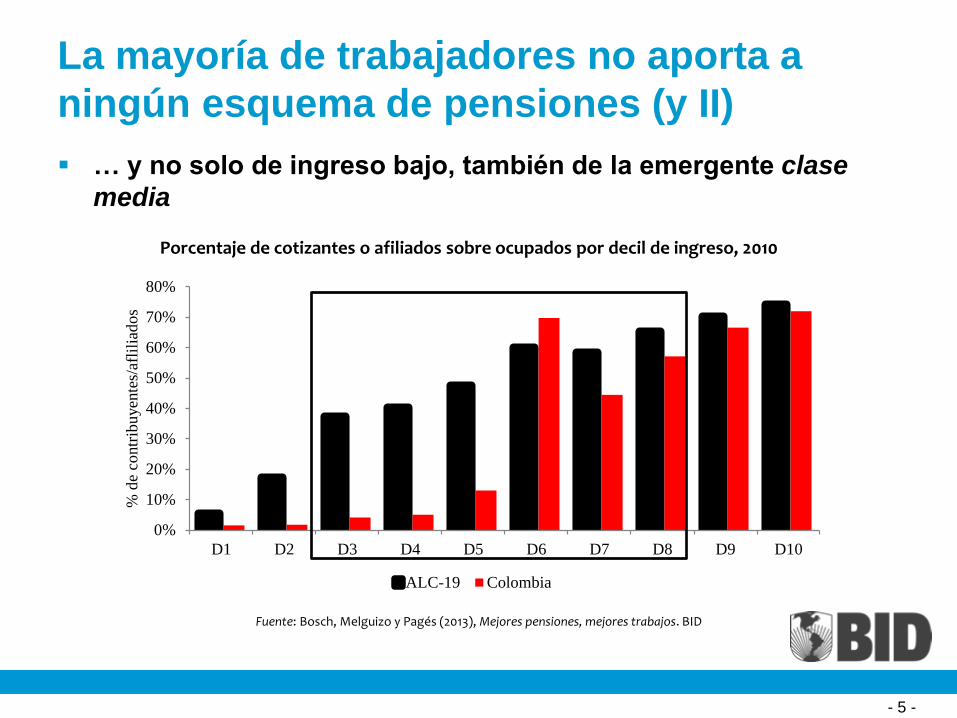

La mayoría de trabajadores no aporta a

ningún esquema de pensiones (y II)

… y no solo de ingreso bajo, también de la emergente clase

media

Porcentaje de cotizantes o afiliados sobre ocupados por decil de ingreso, 2010

Fuente: Bosch, Melguizo y Pagés (2013), Mejores pensiones, mejores trabajos. BID

0%

10%

20%

30%

40%

50%

60%

70%

80%

D1 D2 D3 D4 D5 D6 D7 D8 D9 D10

% d

e co

ntr

ibuyen

tes/

afli

liad

os

ALC-19 Colombia

- 6 - - 6 -

Ello refleja (e impacta sobre) el

funcionamiento del mercado de trabajo

La mayoría de clase media en Colombia trabaja sin contrato

escrito (2/3, al igual que México y Perú; 1/3 en Chile)

Trabajadores no agrarios en estratos medios por ocupación (% del total de trabajadores entre 14 y 64 años)

Fuente: OCDE (2010) y Carranza , Melguizo y Tuesta (2012)

0.0

0.2

0.4

0.6

0.8

1.0

2009 CHL 2009 COL 2010 MEX 2010 PER

Formal Self-employed with tertiary education

Non-agricultural informals Non-agricultural self-employed

El reto de cobertura pensional en Colombia y ALC

Experiencias de reforma en ALC: principios y

opciones - las matching contributions

Cuestiones abiertas

Índice

Principios para una reforma pensional

Principios que pueden ser deseables para avanzar en cobertura,

sostenibilidad y equidad:

– Globalidad: pensiones, dentro de protección social (salud,

desempleo), y marcos tributario y laboral

– Integridad: coordinando Colombia Mayor – BEPS – RPM/RAIS

– Eficiencia: fomento de ahorro y formalidad productividad

– Transparencia: objetivos simples; debate público y consenso

político

– Innovación: precios y canales

- 9 -

Las ‘matching contributions’ (MC) son una

de las opciones

Los incentivos de los gobiernos para incrementar las cotizaciones

se implementan básicamente a través de dos vías:

– Financiera, aumentando los rendimientos del ahorro

• Contribuciones obrero-patronales más bajas para la misma

pensión (subsidios de cotización progresivos o focalizados)

• Pensiones más altas para el mismo nivel de cotizaciones

– Comportamiento, facilitando los procesos

• Canales y recordatorios

• Opciones por defecto y esquemas opt-out

- 10 -

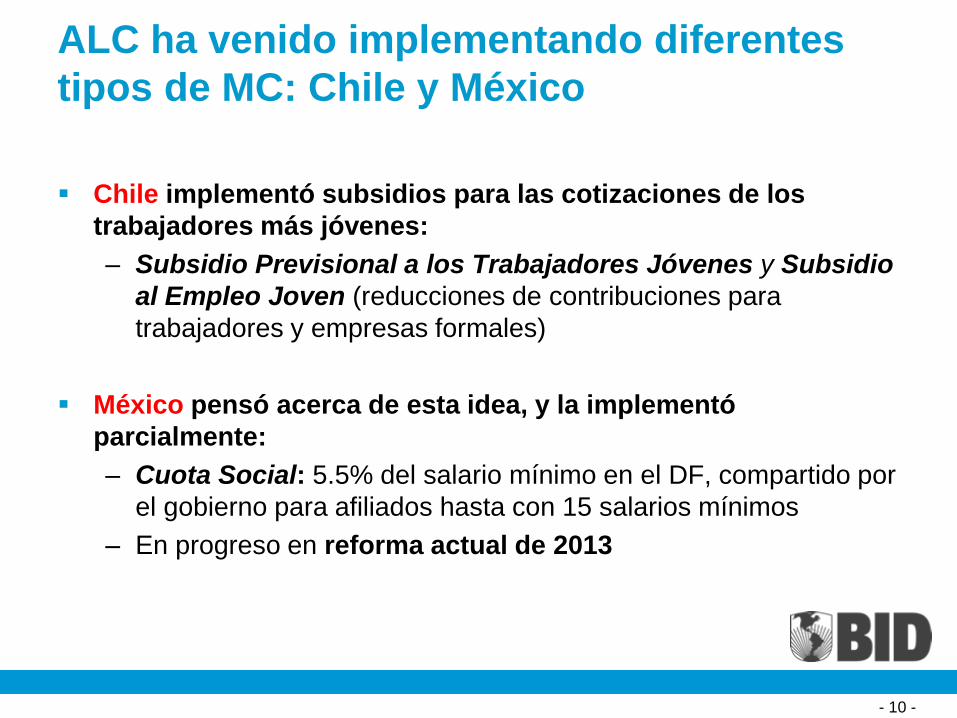

ALC ha venido implementando diferentes

tipos de MC: Chile y México

Chile implementó subsidios para las cotizaciones de los

trabajadores más jóvenes:

– Subsidio Previsional a los Trabajadores Jóvenes y Subsidio

al Empleo Joven (reducciones de contribuciones para

trabajadores y empresas formales)

México pensó acerca de esta idea, y la implementó

parcialmente:

– Cuota Social: 5.5% del salario mínimo en el DF, compartido por

el gobierno para afiliados hasta con 15 salarios mínimos

– En progreso en reforma actual de 2013

- 11 -

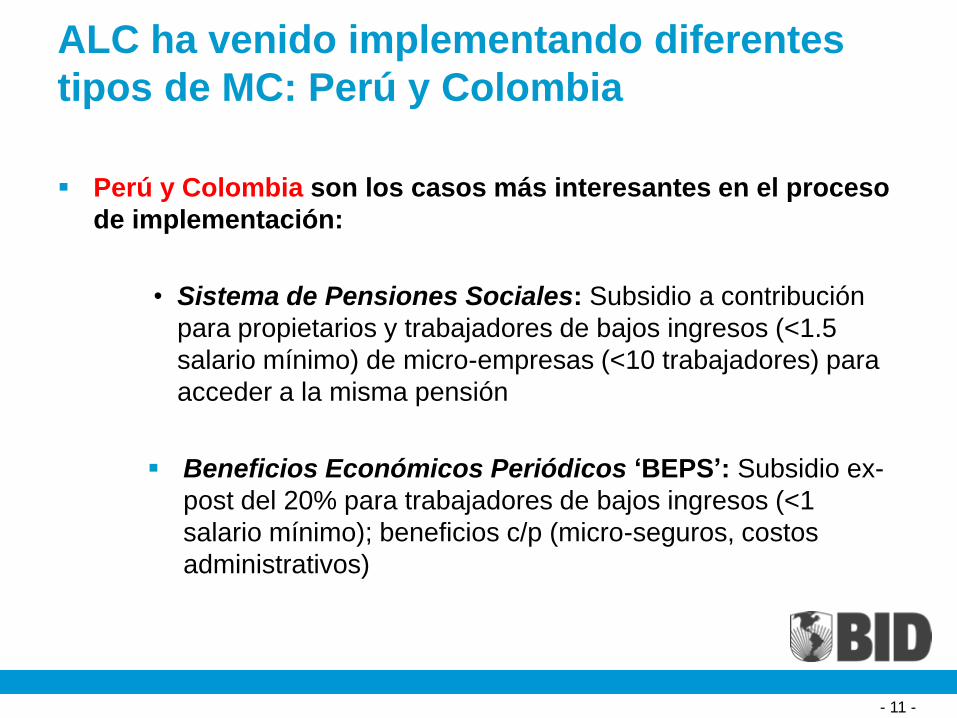

ALC ha venido implementando diferentes

tipos de MC: Perú y Colombia

Perú y Colombia son los casos más interesantes en el proceso

de implementación:

• Sistema de Pensiones Sociales: Subsidio a contribución

para propietarios y trabajadores de bajos ingresos (<1.5

salario mínimo) de micro-empresas (<10 trabajadores) para

acceder a la misma pensión

Beneficios Económicos Periódicos ‘BEPS’: Subsidio ex-

post del 20% para trabajadores de bajos ingresos (<1

salario mínimo); beneficios c/p (micro-seguros, costos

administrativos)

El reto de cobertura previsional en Colombia y ALC

Experiencias de reforma en ALC

Cuestiones abiertas: sobre matching contributions y

más allá

Índice

- 13 -

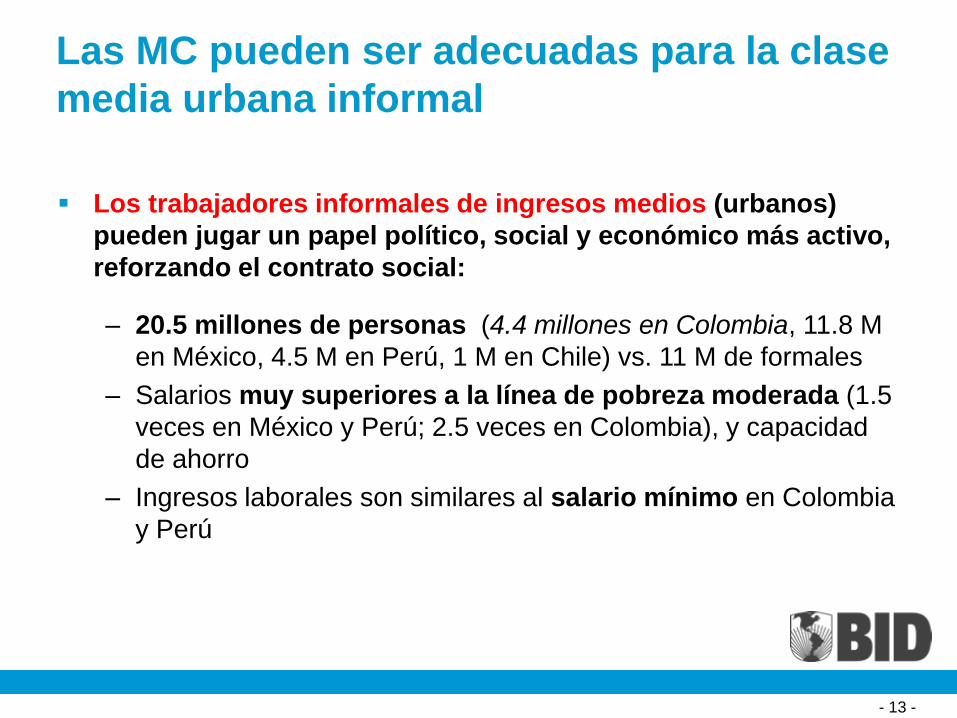

Las MC pueden ser adecuadas para la clase

media urbana informal

Los trabajadores informales de ingresos medios (urbanos)

pueden jugar un papel político, social y económico más activo,

reforzando el contrato social:

– 20.5 millones de personas (4.4 millones en Colombia, 11.8 M

en México, 4.5 M en Perú, 1 M en Chile) vs. 11 M de formales

– Salarios muy superiores a la línea de pobreza moderada (1.5

veces en México y Perú; 2.5 veces en Colombia), y capacidad

de ahorro

– Ingresos laborales son similares al salario mínimo en Colombia

y Perú

El activismo con MC contrasta con la falta

de evidencia sobre su efectividad

Escasa evidencia del impacto

de incentivos financieros

– Bases de datos limitadas

– Afiliación> contribución

No hay ningún análisis sobre

canales en ALC

– Evidencia en EEUU es débil y

ambigua:

• Procesos (afiliación

automática, defaults,

simplicidad) importan

• Comunicación y educación

Respuesta potencial a un esquema MC en Perú (% Población en edad de trabajar)

Fuente: EPS-BID 2008, Peru

37%

34%

27%

30%

22%

23%19%

18%

16%13%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Q1 Q2 Q3 Q4 Q5

Contributing If 1/4 subsidy If 1/2 subsidy Would not contribute

- 15 -

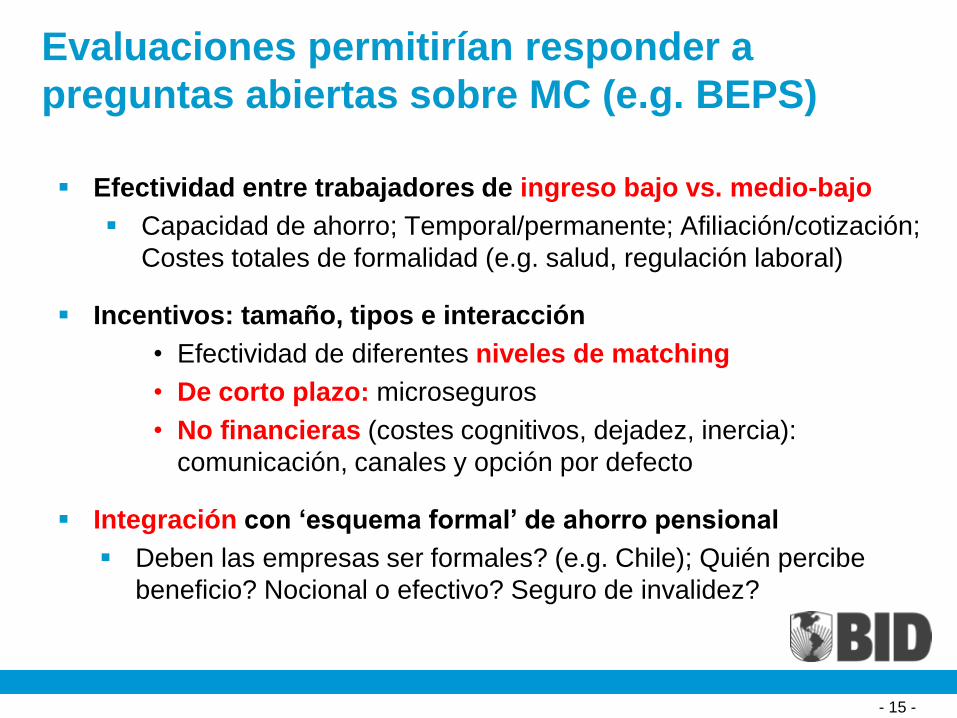

Evaluaciones permitirían responder a

preguntas abiertas sobre MC (e.g. BEPS)

Efectividad entre trabajadores de ingreso bajo vs. medio-bajo

Capacidad de ahorro; Temporal/permanente; Afiliación/cotización;

Costes totales de formalidad (e.g. salud, regulación laboral)

Incentivos: tamaño, tipos e interacción

• Efectividad de diferentes niveles de matching

• De corto plazo: microseguros

• No financieras (costes cognitivos, dejadez, inercia):

comunicación, canales y opción por defecto

Integración con ‘esquema formal’ de ahorro pensional

Deben las empresas ser formales? (e.g. Chile); Quién percibe

beneficio? Nocional o efectivo? Seguro de invalidez?

- 16 -

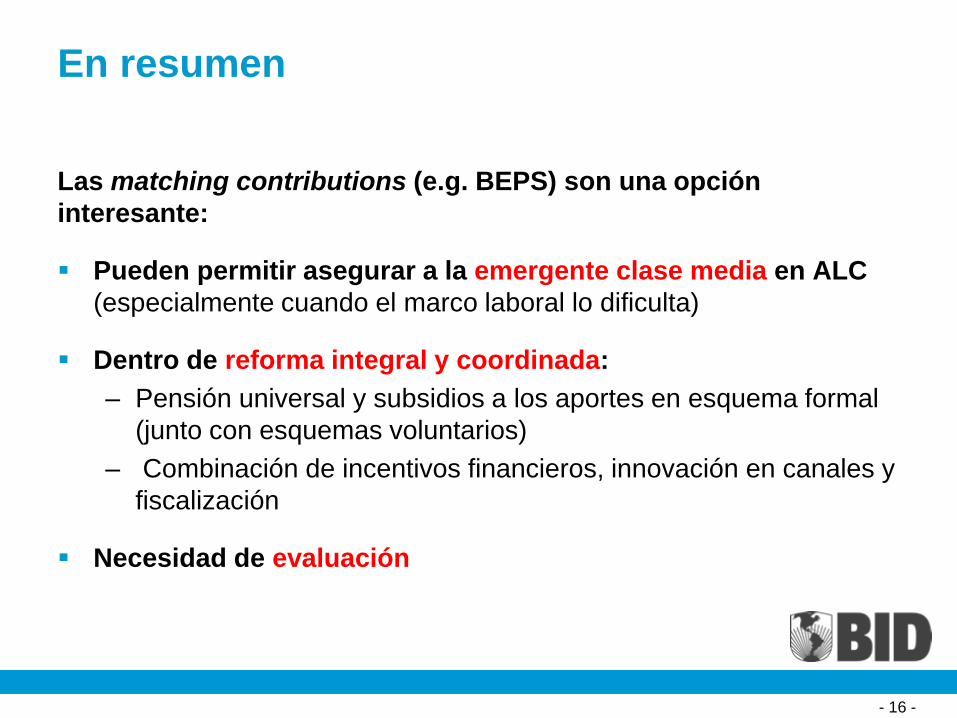

En resumen

Las matching contributions (e.g. BEPS) son una opción

interesante:

Pueden permitir asegurar a la emergente clase media en ALC

(especialmente cuando el marco laboral lo dificulta)

Dentro de reforma integral y coordinada:

– Pensión universal y subsidios a los aportes en esquema formal

(junto con esquemas voluntarios)

– Combinación de incentivos financieros, innovación en canales y

fiscalización

Necesidad de evaluación

- 17 -

Principales referencias

Bosch, M., A. Melguizo y C. Pages (2013), Mejores pensiones, mejores

trabajos. Hacia la cobertura universal en América Latina y el Caribe. Banco

Interamericano de Desarrollo, Washington DC.

Carranza, L, A. Melguizo y D. Tuesta (2012), “Matching Contributions in

Colombia, Mexico, and Peru: Experiences and Prospects”, en R. Hinz, R.

Holzmann, D. Tuesta and N. Takayama (eds.), Matching Contributions for

Pensions, pp. 193-213. World Bank, Washington DC.

Ferreira, F.H.G., J. Messina, J. Rigolini, L.-F. Lopez-Calva, M.A. Lugo y R.

Vakis, (2013), Economic Mobility and the Rise of the Middle Latin American

Middle Class, The World Bank, Washington DC.

OCDE (2010), Perspectivas Económicas de América Latina 2011. Cuan

clase media en America Latina?, Centro de Desarrollo de la OCDE, Paris.

Pagés, C. (2010), La era de la productividad. Como transformar las

economías desde sus cimientos, Banco Interamericano de Desarrollo y

Palgrave Macmillan, Nueva York.

http://www.iadb.org

Las opiniones expresadas en esta publicación son exclusivamente de los autores y no necesariamente reflejan el punto de vista del

Banco Interamericano de Desarrollo, de su Directorio Ejecutivo ni de los países que representa.

Se prohíbe el uso comercial no autorizado de los documentos del Banco, y tal podría castigarse de conformidad con las políticas del

Banco y/o las legislaciones aplicables.

Copyright © Banco Interamericano de Desarrollo. Todos los derechos reservados; este documento puede reproducirse libremente para

fines no comerciales

- 18 -

- 19 -