¿es conveniente la cobranza del arbitrio de serenazgo...

TRANSCRIPT

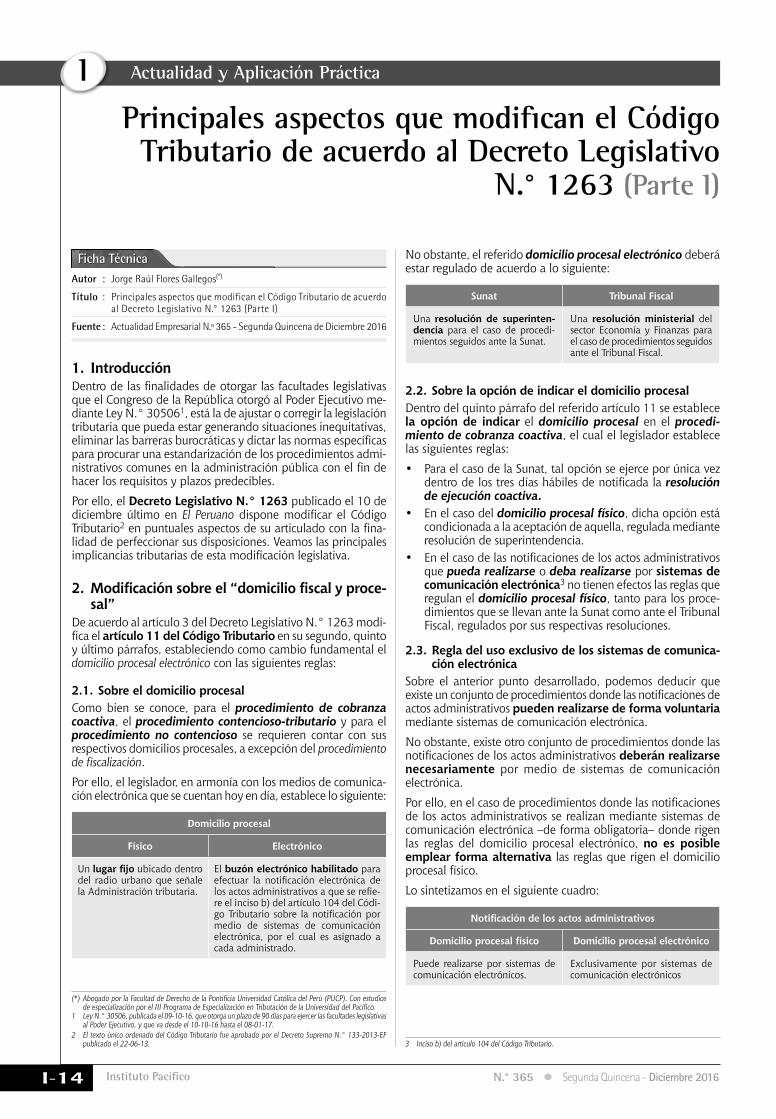

Actualidad Empresarial

IÁrea Tributaria

I-1N.° 365 Segunda Quincena - Diciembre 2016

I

Info

rme

Trib

utar

io

¿Es conveniente la cobranza del arbitrio de serenazgo en los recibos de energía eléctrica?

C o n t e n i d o

Autor : Dr. Mario Alva Matteucci

Título : ¿Es conveniente la cobranza del arbitrio de serenazgo en los recibos de energía eléctrica?

Fuente : Actualidad Empresarial N.º 365 - Segunda Quincena de Diciembre 2016

Ficha Técnica

INFORME TRIBUTARIO¿Es conveniente la cobranza del arbitrio de serenazgo en los recibos de energía eléctrica?

I-1

ACTUALIDAD Y APLICACIÓN PRÁCTICA

Deducción de gastos de vehículos asignados a actividades de dirección, representación y administración

I-6

Establecen régimen temporal y sustitutorio del IR para la declaración o repatriación e inversión de rentas no declaradas por sujetos domiciliados

I-10

Ley que modifica la Ley 30001, Ley de reinserción económica y social para el migrante retornado, y restablece los beneficios tributarios

I-11

Principales aspectos que modifican el Código Tributario de acuerdo al Decreto Legislativo N.° 1263 (Parte I)

I-14

NOS PREGUNTAN Y CONTESTAMOS Gastos deducibles I-21

ANÁLISIS JURISPRUDENCIAL¿Podría optarse por trasladar al costo de ventas la suma que se tenía derecho a solicitar como reintegro tributario?

I-23

JURISPRUDENCIA AL DÍA Renta de segunda categoría I-25INDICADORES TRIBUTARIOS I-26

1. IntroducciónDesde hace dos meses se escuchaba a los voceros del presente gobierno indicar la necesidad de dotar de recursos a las municipalidades, para que estas puedan cumplir con prestar un mejor servicio de seguridad ciudadana o serenazgo a la población de la jurisdicción de su distrito.

Una de las propuestas que se considera-ban viables era que se retorne al servicio de cobranza de los arbitrios, específica-mente el de serenazgo, por medio de su inclusión en los recibos de energía eléctri-ca que las empresas envían a los usuarios de este servicio a domicilio.

Ello facilitaría la recaudación de este tributo y su posterior traslado a las arcas municipales sería a través de una trans-ferencia que realizarían las empresas prestadoras del servicio a favor de las municipalidades.

En este contexto, observamos que en los últimos días se acaba de publicar el Decre-to Legislativo N.º 1253, el cual establece una medida para fortalecer la inversión en seguridad ciudadana. Parte del articulado de dicha norma está orientado a dictar reglas para que las municipalidades, en coordinación con las empresas distribui-

doras del servicio de energía eléctrica en zonas urbanas, puedan efectuar la cobranza parcial del arbitrio de serenazgo a través de los recibos de energía eléctrica.

El motivo del presente informe es revisar el contenido de esta norma y verificar los antecedentes normativos que exis-tieron hace algunos años. Nos referimos específicamente al Decreto Legislativo N.º 57, sobre todo para ver si el trata-miento tributario era el mismo o no, y si es conveniente que se establezca la co-branza de este arbitrio bajo la modalidad indicada anteriormente.

2. Antecedentes normativosComo primer elemento, corresponde revisar si existen o no antecedentes nor-mativos relacionados con la posibilidad de cobrar los arbitrios en los recibos de energía eléctrica.

Cabe indicar que en la legislación tribu-taria peruana existió hace algún tiempo el Decreto Legislativo N.º 57, el cual consideró la posibilidad de cobrar los arbitrios municipales por medio de su inclusión en los recibos de cobranza de energía eléctrica.

Posteriormente se dictó el Decreto Legis-lativo N.º 499, que modificó al Decreto Legislativo N.º 57, pero mantuvo el mis-mo criterio. A continuación y a manera de antecedente normativo, se revisará el texto del Decreto Legislativo N.º 57, para posteriormente realizar el análisis del Decreto Legislativo N.º 1253 y realizar comparaciones.

2.1. El Decreto Legislativo N.º 57 El segundo gobierno del arquitecto Fer-nando Belaunde Terry se inició el 28 de julio de 1980, pero recibió facultades legislativas del Congreso de la República en diciembre de dicho año, a través de la Ley N.º 23230, para poder dictar decretos legislativos en materia tributaria.

Uno de estos fue el Decreto Legislativo N.º 57, el cual reguló diversos aspectos para poder efectuar la cobranza de los arbitrios de limpieza pública y alumbrado público a través de los recibos de energía eléctrica.

Debemos precisar que esta norma fue derogada1 por el literal r) de la Primera Disposición Final de la Ley de Tributación Municipal, cuyo TUO fue aprobado por el Decreto Supremo N.º 156-2004-EF.

2.1.1. Base imponible de los arbitrios de limpieza pública y alumbra-do público

El artículo 1 del Decreto Legislativo N.º 57 indicaba que la base imponible para la aplicación de los arbitrios de limpieza pública y alumbrado público estaba constituida por el monto que abonen los usuarios por el servicio de energía eléctrica.

Aquí debemos precisar dos aspectos. El primero de ellos es que en la fecha de emisión de dicha norma el alumbrado público era un arbitrio municipal y hoy no lo es. El segundo aspecto es el relacionado con el hecho de considerar un elemento ajeno a la determinación de una tasa que

1 Estuvo vigente hasta el 31 de diciembre de 1993.

Instituto Pacífico

I

I-2 N.° 365 Segunda Quincena - Diciembre 2016

Informe Tributario

es el consumo de energía eléctrica, la cual es más bien una base imponible típica de un impuesto y no de una tasa.

2.1.2. Tasas máximas aplicablesEl artículo 2 del Decreto Legislativo N.º 57 consideró que el monto mensual de los arbitrios de limpieza pública y de alumbrado público no podrá exceder a los que resulten de aplicar las siguientes tasas máximas sobre la base imponible indicada anteriormente:

a) 25 % sobre los suministros de baja tensión.

b) 15 % sobre los suministros de media tensión.

c) 5 % sobre los suministros de alta tensión.

2.1.3.Aprobacióndetasasespecíficassobre la base de las tasas máxi-mas

El artículo 3 de la presente norma indica-ba que los concejos municipales queda-ban facultados para establecer dentro del tope máximo indicado anteriormente, las tasas específicas a aplicarse. Se indicaba también que el destino del predio podrá utilizarse como criterio para establecer tasas diferenciales.

Asimismo, se precisaba que los concejos municipales aprobarán las tasas mediante resolución que debía ser publicada.

2.1.4. Montos mínimos y máximos de cobranza de los arbitrios de limpieza pública y alumbrado público

El artículo 4 del Decreto Legislativo N.º 57 indicaba los montos mínimos y máximos que los concejos municipales podrían aplicar.

En este sentido, el primer párrafo de dicho artículo indicaba que en el caso de que por la aplicación de las tasas resultase que el monto mensual de los arbitrios de limpieza pública y de alumbrado pú-blico fuese menor al 0.1% de la UIT, los concejos municipales estarán facultados a cobrar dicho monto como arbitrio mínimo.

El segundo párrafo del citado artículo precisa que en el caso de que al aplicar las tasas mencionadas resultase que el monto mensual de los arbitrios de lim-pieza pública y de alumbrado público fuese mayor a dos (2) UIT, los concejos municipales deberán cobrar dicho monto como arbitrio máximo.

2.1.5. El cobro de los arbitrios se efectuó conjuntamente con el recibo de energía eléctrica

En aplicación del artículo 5 del Decreto Legislativo N.º 57, se indicaba que el

cobro de los arbitrios de limpieza pública y de alumbrado público se efectuaba conjuntamente con el que corresponde al consumo eléctrico, a los usuarios del servicio de energía eléctrica. En el caso de la falta de pago, se aplicaba lo dispuesto en el inciso a) del artículo 143 de la Ley N.º 12378, la cual consideraba que frente al no pago del recibo de consumo de energía eléctrica por dos meses, se procedía al corte del servicio.

Este era uno de los puntos críticos del esquema establecido por el Decreto Legis-lativo N.º 57, toda vez que se mezclaban dos aspectos totalmente diferentes, el primero que es el comercial por el con-sumo del servicio de energía eléctrica y el segundo que eran los arbitrios de limpieza pública y alumbrado público.

En este sentido, si un contribuyente impugnaba la determinación de los ar-bitrios municipales, ello no interrumpía la posibilidad de cobro por parte de la compañía que prestaba los servicios de suministro eléctrico.

2.1.6. ¿Qué sucedía en el caso de predios que no contaban con suministro de energía eléctrica?

El artículo 6 de la presente norma mencio-naba que los concejos municipales conti-nuarán aplicando las disposiciones de los Decretos Leyes N.os 230122 y 224423, cuando existan razones fundadas que impidan la implementación del Decreto Legislativo N.º 57 y cuando se trate de predios que no cuenten con suministro de energía eléctrica.

2.1.7. ¿También se podía cobrar el im-puesto predial en los recibos de suministro de energía eléctrica?

El artículo 7 del Decreto Legislativo N.º 57 indicaba que los concejos munici-pales quedaban facultados para utilizar el sistema de cobranza del servicio de ener-gía eléctrica, para el cobro del impuesto al patrimonio predial no empresarial4.

Es pertinente indicar que esta prerrogativa no fue ejercida por las distintas municipa-lidades del país en esas fechas.

2.1.8. ¿Cuál fue la vigencia de las disposiciones del Decreto Le-gislativo N.º 57?

En aplicación de lo indicado por el artí-culo 9 del Decreto Legislativo N.º 57, los concejos municipales de las provincias de Lima y Callao aplicarán las disposiciones

2 A través de este dispositivo se dictaron medidas para uniformar normas de aplicación de los arbitrios de limpieza pública y alumbrado público. Esta norma es del año 1977.

3 A través de este dispositivo se indica que los concejos municipales variarán la cuantía de los tributos. Esta norma es del año 1979.

4 Este impuesto fue aprobado por el Decreto Ley N.º 19654, el cual fuera publicado en el diario oficial El Peruano el 14 de diciembre de 1972.

de dicha norma a partir del 1 de abril de 1981. Los demás concejos municipales lo harán de manera progresiva.

Es pertinente indicar que en el caso de Lima y Callao en esa época la única empresa que proveía de los servicios de suministro eléctrico era Electrolima S.A.

El literal r) de la primera disposición final de la Ley de Tributación Municipal dero-gó el Decreto Legislativo N.º 57, el cual tuvo vigencia hasta el 31 de diciembre de 1993.

3. Situaciones que han variado desde el 1 de enero de 1994

A raíz de la publicación del Decreto Le-gislativo N.º 776, norma que aprobó la Ley de Tributación Municipal, la cual se encuentra vigente a partir del 1 de enero de 1994, las distintas municipalidades de todo el país empezaron a ejercer la denominada potestad tributaria conte-nida en el artículo 74 de la Constitución Política del Perú.

De esta manera, cada una de las muni-cipalidades aprobaron a través de una ordenanza el marco regulatorio de los arbitrios, dentro de los cuales se encuen-tran el de limpieza pública, parques y jardines y el de serenazgo.

El arbitrio de relleno sanitario fue in-cluido dentro del arbitrio de limpieza pública al incluir dentro de este arbitrio a la limpieza y disposición final de re-siduos sólidos. Y en lo que respecta al arbitrio de alumbrado público, el mismo ya dejó de tener calificación de tasa y actualmente lo cobran las compañías prestadoras de servicios de energía a las distintas municipalidades, en donde se brinda el servicio de alumbrado público de las calles.

Dentro de este contexto y ante la impo-sibilidad de realizar el cobro de los ar-bitrios a través de los recibos de energía eléctrica, las distintas municipalidades realizaban el cobro de los mismos a tra-vés de la emisión de cuponeras a cada uno de los contribuyentes de su distrito, detallando en los mismos el monto que les corresponde cancelar por los árbitros indicados anteriormente.

El problema que se observa en muchos distritos del país es la morosidad en el pago de los tributos, especialmente los ligados a los arbitrios municipales, lo cual implica un reto para cada administración local, toda vez que deben seguir prestan-do los servicios por los cuales se cobra el arbitrio aun cuando este no cubra el costo del servicio.

De allí que desde hace algún tiempo se sugería retornar al sistema de recauda-ción de los arbitrios municipales a través

Actualidad Empresarial

IÁrea Tributaria

I-3N.° 365 Segunda Quincena - Diciembre 2016

de la cobranza por medio de los recibos de energía eléctrica.

Dicho pedido no resultaba convincente hasta el actual momento, en el cual se ha decidido a través del Poder Ejecutivo una posibilidad de retorno a este sistema de cobranza, pero con algunos matices que pasaremos a analizar. Por ello, la perti-nencia de revisar la legislación anterior en los puntos que anteceden.

4. E l Decreto Leg i s lat ivo N.º 1253 que dicta medida para fortalecer la inversión en seguridad ciudadana

El 2 de diciembre del 2016 se publicó en el diario oficial El Peruano el texto del Decreto Legislativo N.º 1253, el cual se dictó bajo al amparo de las facultades legislativas otorgadas por el Congreso de la República mediante Ley N.º 30506.

4.1. ¿Cuál es el objeto del Decreto Legislativo N.º 1253?

Conforme lo precisa el artículo 1 del De-creto Legislativo N.º 1253, el objeto de dicha norma es establecer una medida orientada a fortalecer la sostenibilidad del servicio de serenazgo o seguridad ciudadana bridando por las municipalida-des en todo el territorio de la República, recaudando eficazmente los montos correspondientes a los arbitrios fijados previamente para cubrir el citado servi-cio, por intermedio de los recibos de las empresas prestadoras de energía eléctrica.

Recordemos que “[e]l Arbitrio de Sere-nazgo comprende el mantenimiento y mejora del servicio de vigilancia pública y protección civil en procura de la seguridad ciudadana. No pretende reemplazar a la seguridad brindada por la Policía Nacional del Perú, pero sí colabora con ella”5.

Como se observa, se retorna en parte al sistema de recaudación de los arbitrios municipales indicado por el Decreto Le-gislativo N.º 57, pero con la exclusividad del arbitrio de serenazgo, conforme se desarrollará a continuación.

4.2. ¿Es obligatorio que las muni-cipalidades utilicen el sistema de recaudación del arbitrio de serenazgo a través de los recibos de energía eléctrica?

De acuerdo a lo indicado por el artículo 2 del Decreto Legislativo N.º 1253, se determina que la aplicación del régimen que contiene esta norma es facultativa y no obligatoria.

5 ALVA MATTEUCCI, Mario. Potencialidad del servicio vs prestación efectiva: ¿qué criterio aplicar en los arbitrios municipales? Recupera-do de http://blog.pucp.edu.pe/blog/blogdemarioalva/2009/04/04/potencialidad-del-servicio-vs-prestacion-efectiva-que-criterio-apli-car-en-los-arbitrios-municipales/ (consultado el 19.12.2016).

Así, dicho artículo precisa que la medi-da prevista en la presente norma es de aplicación facultativa para las municipali-dades conforme a la Ley Orgánica de Mu-nicipalidades6, siempre que previamente hayan fijado o determinado el monto del arbitrio por concepto del servicio de serenazgo o seguridad ciudadana, según corresponda.

Como se observa, el condicionante obli-ga a que primero se debe cumplir con fijar o determinar el monto del arbitrio, lo cual implica que debe cumplirse con la aprobación de la ordenanza que regule los arbitrios municipales, dentro de los cuales se encuentra el de serenazgo. Además, en caso de tratarse de una municipalidad distrital debe cumplirse con el procedimiento de ratificación de ordenanzas7, conforme con lo indicado por el artículo 40 de la Ley Orgánica de Municipalidades. Si se trata de una municipalidad provincial, no se re-quiere cumplir ningún procedimiento de ratificación.

Cabe precisar que esta medida es aplicable solo por las municipalidades que califiquen como urbanas, de con-formidad con los criterios establecidos por el INEI. En este sentido, aquellas municipalidades que califiquen como rurales no se encontrarán incursas dentro de los alcances del Decreto Legislativo N.º 1253.

La ejecución de la medida descrita en la presente ley se realiza en el marco de lo dispuesto en el Decreto Legislativo 776, Ley de Tributación Municipal, de la Ley N.º 27972, Ley Orgánica de Munici-palidades, sus modificatorias y demás disposiciones o normas sobre la materia.

4.3. ¿Las municipalidades deben celebrar convenios con las em-presas que distribuyen energía eléctrica?

Conforme lo indica el texto del artículo 3 del Decreto Legislativo N.º 1253, las municipalidades, con la finalidad de fortalecer la sostenibilidad del servicio y las inversiones de seguridad ciudadana, pueden celebrar convenios interinstitucionales con las empresas de distribución de energía eléctrica que operen en sus jurisdicciones, para que éstas actúen como recaudadores en el cobro de una fracción del monto del arbitrio por concepto de servicio de serenazgo o seguridad ciudadana, según sea el caso.

6 La Ley Orgánica de Municipalidades fue aprobada por la Ley N.º 29792.

7 Sobre el tema recomendamos revisar el siguiente enlace web: <http://blog.pucp.edu.pe/blog/blogdemarioalva/2014/01/03/la-ratificaci-n-de-las-ordenanzas-que-aprueban-los-arbitrios-muni-cipales-es-obligatoria-para-que-se-puedan-cobrar/> (recuperado el 16-01-16).

De lo que se observa en este punto es que los convenios celebrados entre las municipalidades y las compañías que brinden el servicio de distribución eléc-trica, solo se puede considerar el cobro de una parte o porción del monto que corresponde del arbitrio de serenazgo y no el monto total determinado por la municipalidad como obligación de pago por parte del contribuyente.

4.4. ¿Cómo se realiza la determina-ción de los montos de recauda-ción de la fracción del arbitrio de serenazgo bajo las reglas del Decreto Legislativo N.º 1253?

La respuesta a esta interrogante la encon-tramos en el artículo 4, el cual contiene las siguientes reglas:

a) Pago parcial del arbitrio de sere-nazgo

El numeral 4.1 del artículo 4 del Decreto Legislativo N.º 1253 hace una precisión con respecto a la fracción que se recaude por lo dispuesto por la presente norma, el cual se considera como un pago parcial del monto total del arbitrio fijado por la municipalidad de la jurisdicción del contribuyente, de conformidad con la legislación tributaria municipal.

Acá debemos indicar que lo primero que debe cumplir la municipalidad respectiva es todo el proceso de aprobación y/o ratificación de la ordenanza que aprueba el arbitrio, el cual fue mencionado en el punto 4.2 del presente informe.

Un pequeño problema se puede presen-tar en el caso de algunos contribuyentes que no comprendan el tema de la recau-dación parcial del arbitrio de serenazgo en el recibo de energía eléctrica. Ellos podrían asumir una postura en la cual consideran que el arbitrio de serenazgo ya se “cumplió con pagar” en el recibo de energía eléctrica y no efectúen el pago de la diferencia del arbitrio de serenazgo que las municipalidades intenten cobrar a los contribuyentes, o peor aún, algunos contribuyentes intentarán impugnar a través de una reclamación tributaria la diferencia de la cobranza del arbitrio de serenazgo que la municipalidad pretenda exigir al contribuyente.

b) ¿Cuál es el monto mínimo mensual que es cargado al contribuyente por concepto de serenazgo?

El numeral 4.2 del artículo 4 del Decreto Legislativo N.º 1253 indica que el monto mínimo mensual que es cargado al con-tribuyente por la fracción del arbitrio del servicio de serenazgo o seguridad ciudadana no será menor de S/ 1,00 (un sol) y el monto máximo de S/ 3,50 (tres soles y cincuenta céntimos).

Instituto Pacífico

I

I-4 N.° 365 Segunda Quincena - Diciembre 2016

Informe Tributario

Cada municipalidad determinará el monto aplicable a cada contribuyen-te en su jurisdicción conforme a los mismos procedimientos y criterios que utiliza para determinar el monto de los arbitrios.

Como indicamos en el punto anterior, al tratarse de un cobro parcial de manera mensual al contribuyente a través del recibo por consumo de energía eléctrica, la municipalidad está facultada a cobrar por la diferencia por otra vía que no sea el recibo por el consumo indicado.

Quizás el legislador ha indicado una can-tidad mínima por cobrar por concepto de pago parcial del arbitrio de serenaz-go, a efectos de que no se encarezca el cobro del recibo de energía eléctrica y el consumidor del servicio de energía eléctrica no tenga la sensación de un mayor cobro que determine el rechazo de dicha medida.

Algunas diferencias que se pueden apre-ciar de este sistema de cobro indicado por el Decreto Legislativo N.º 57 (hoy derogado), en comparación con el esque-ma establecido por el Decreto Legislativo N.º 1253, son:

- Que el sistema de cobranza de los arbitrios a través del Decreto Legis-lativo N.º 57 efectuaba la cobranza de los árbitros en general, en función del consumo de energía eléctrica, de tal manera que si existía un mayor consumo de la misma, el monto de los arbitrios se incrementaba.

Lo antes indicado utilizaba una base imponible típica de un impuesto, lo cual consideramos erróneo, al consi-derar el consumo de energía como elemento de referencia para el cobro de los arbitrios municipales.

Tengamos en cuenta que el cobro de la categoría de las tasas, dentro de las cuales se encuentra la subespecie ar-bitrios, debe tomar como referencia en el cobro de las mismas, el valor del servicio prestado al contribuyen-te.

- En el sistema de cobranza a través de las reglas señaladas por el Decreto Legislativo N.º 1253, se indica que únicamente se realizará un cobro parcial del arbitrios de serenazgo o seguridad ciudadana, a diferencia del cobro total que se realizaba por a través del Decreto Legislativo N.º 57.

- Las municipalidades bajo el es-quema establecido en el Decreto Legislativo N.º 57, solo esperaban la transferencia realizada por parte de la empresa y no ejecutaban acciones de cobranza en contra del contribuyente.

Bajo el esquema del Decreto Legislati-vo N.º 1253, las acciones de cobranza incluidas las medidas de fuerza como es la cobranza coactiva, solo pueden estar relacionadas con el valor del cobro del arbitrio de serenazgo o seguridad ciudadana, a cargo de la municipalidad respectiva y no por la parte que corre por cuenta de la recaudación a través de la emisión del recibo por consumo de energía eléctrica.

c) ¿Se puede reclamar el cobro parcial del arbitrio de serenazgo realizado a través del recibo de energía eléc-trica?

El numeral 4.3 del artículo 4 del Decreto Legislativo N.º 1253 determina como regla que el monto recaudado por el concepto de seguridad ciudadana no está afecto a los reclamos que por el servicio de energía eléctrica se interpongan.

Lo antes indicado permite a las muni-cipalidades contar con una cantidad de dinero recaudado a través de los recibos de energía eléctrica sin posibi-lidad que la suma sea impugnada por los contribuyentes, que en cierto modo perjudicaría la transferencia de dinero a su favor por las compañías proveedoras del servicio de suministro de energía eléctrica.

En todo caso, si el contribuyente obli-gado al pago del arbitrio de serenazgo o seguridad ciudadana plantea una reclamación tributaria contra el cobro del mencionado arbitrio, solo lo podrá realizar por el cobro realizado por la municipalidad respectiva.

d) ¿Cuál es la fecha de pago de la fracción del arbitrio de serenazgo o seguridad ciudadana?

El numeral 4.4 del artículo 4 del De-creto Legislativo N.º 1253 considera que la fecha de pago de la fracción del arbitrio debe guardar relación con la fecha de vencimiento de pago establecidas en la ordenanza municipal que las aprueba.

Para poder cumplir con lo mencionado en el párrafo anterior, las municipalida-des deberán informar a las compañías que prestan el servicio de energía eléctrica el detalle de la periodicidad del cobro del arbitrio de serenazgo o seguridad ciudadana a los contribu-yentes de su distrito, a efectos de que dichas compañías efectúen la cobranza parcial del arbitrio.

Ello implica que el padrón debe ser enviado con datos actualizados para que la empresa que preste los servicios de energía eléctrica efectúe la cobranza sin dificultad alguna. El problema que

puede presentarse es si la propia mu-nicipalidad no actualiza el padrón de los contribuyentes afectos al pago de los arbitrios.

Otro problema que se observa es que en la mayor parte de los casos que pue-den presentarse es si el suministro del predio al cual se le prestan los servicios de seguridad ciudadana o serenazgo no está a nombre del contribuyente que figura en el padrón de la muni-cipalidad. En ese caso, el padrón que envíe la municipalidad a la empresa que preste el servicio de generación de electricidad ¿debe tomar en cuenta al propietario del predio o al ocu-pante del mismo?

Recordemos que en el caso de los ar-bitrios municipales desde 1994, más o menos, cada municipalidad ha deter-minado, a través de ordenanzas, que la obligación tributaria por el pago de los arbitrios municipales está a cargo de los propietarios de los inmuebles y no de los ocupantes.

5. Obligaciones a cargo de la empresa de distribución de energía eléctrica

En concordancia con lo indicado por el artículo 5 del Decreto Legislativo N.º 1253, se precisa que con respecto a las empresas de distribución de energía eléctrica que suscriban convenios con las municipalidades en el marco de la presente ley, tienen las siguientes pre-rrogativas:

a) Responsabilidad de las empresas de distribución eléctrica

El numeral 5.1 del artículo 5 del Decreto Legislativo N.º 1253 considera que no son responsables por el cobro de moras, intereses, o cualquier otro concepto adi-cional al cobro de la fracción del arbitrio, sin perjuicio del derecho de las munici-palidades de cobrar estos conceptos por las vías correspondientes.

Lo antes indicado permite apreciar que la única responsabilidad de las empresas de distribución eléctrica será únicamente el cobro del monto parcial del arbitrio de serenazgo o seguridad ciudadana en el recibo emitido por el servicio de suministro energía eléctrica.

b) ¿En qué momento se agota el compromiso de la empresa de distribución eléctrica?

El numeral 5.2 del artículo 5 del Decre-to Legislativo N.º 1253 precisa que su compromiso en cualquier supuesto se agota en la inclusión en el recibo de luz, del importe de la fracción de arbitrio por concepto del servicio de serenazgo

Actualidad Empresarial

IÁrea Tributaria

I-5N.° 365 Segunda Quincena - Diciembre 2016

o seguridad ciudadana, según correspon-da, y en la puesta a disposición de su plataforma de cobro8 para que el usuario ejecute el pago ya indicado.

c) ¿Qué sucede si el contribuyente realiza un pago parcial del recibo de consumo de energía eléctrica?

El numeral 5.3 del artículo 5 del Decreto Legislativo N.º 1253 indica que frente a un pago parcial realizado por el usuario del servicio, se precisa que se imputarán los pagos parciales de cada recibo, que haga el usuario, en primer lugar a los conceptos vinculados a su actividad, y en último término al pago de la fracción de arbitrio.

Ello determina que si se presenta un pago parcial realizado por el contri-buyente sobre el monto del recibo de energía, se prioriza el valor del servicio prestado por la empresa de distribución de energía y luego el valor del arbitrio de serenazgo.

6. Responsabi l idad de la municipalidad en la entrega de información para la recaudación del arbitrio de serenazgo

El artículo 6 del Decreto Legislativo N.º 1253 indica que la municipalidad es responsable de entregar la base de datos de los contribuyentes sujetos al pago de tributos por cada año fiscal, debiendo solo incluir aquellos datos que sean es-trictamente necesarios para los fines de la presente ley.

En ningún caso formarán parte de esta base de datos las personas que se encuentren exoneradas o inafectas al arbitrio municipal de serenazgo o seguridad ciudadana, tampoco las deudas totales de anteriores periodos fiscales.

7. Exclusividad en la utilización de los montos recaudados

Conforme lo precisa el texto del artículo 7 del Decreto Legislativo N.º 1253 se indica que el total de lo recaudado, en mérito a la aplicación de la presente ley, se destinará exclusivamente para los fines que correspondan al arbitrio de serenazgo o seguridad ciudadana, conforme al ordenamiento legal aplicable y a los servicios e inversiones en seguridad ciudadana previstos por cada municipalidad.

8 La plataforma de cobro puede estar orientada a brindar informa-ción útil al usuario del servicio brindado por la compañía, para poder efectuar el pago del servicio, ya sea a través de lugares autorizados o a través del uso de las plataformas digitales que permiten realizar los pagos utilizando el internet o las red privada virtual.

Ello implica que la municipalidad al reci-bir los fondos recaudados y transferidos por la empresa de distribución de energía eléctrica, no puede darles un fin distinto al que corresponde.

Por ejemplo, si la municipalidad tiene alguna dificultad económica en la pres-tación del servicio de limpieza pública por no contar con fondos para reparar unidades compactadoras, no puede uti-lizar estos para poder cubrir la reparación de dichas máquinas, toda vez que no se relacionan con la prestación del servicio de serenazgo o seguridad ciudadana.

Distinto sería el caso en el cual la muni-cipalidad utilice los fondos transferidos por las empresas prestadoras del servi-cio de distribución de energía eléctrica para la compra de una central de radio o de unidades móviles para prestar el servicio de patrullaje dentro del distrito con efectivos del serenazgo o seguridad ciudadana.

8. Medida de transparencia De acuerdo con lo indicado por el texto del artículo 8 del Decreto Legislativo N.º 1253, se precisa que las municipalidades deben publicar en la página web institucional o en otra vía de comunicación que garantice una adecuada difusión, la recaudación mensual obtenida por la modalidad del cobro mediante el recibo de energía eléctrica, el monto global que la empresa ha cobrado por el servicio de recaudación.

Aquí podríamos recomendar que por un tema de transparencia las empresas que celebren convenios de recaudación publi-quen también lo asignado mensualmente.

Cada municipalidad remitirá a la Con-traloría General de la República reportes trimestrales de lo dispuesto en el párrafo anterior.

9. Información publicada por la Asociación Peruana de Consu-midores y Usuarios (ASPEC) re-lacionada con el tema materia de análisis

A manera de complemento con lo antes indicado, consideramos oportuno in-cluir un comentario de la ASPEC sobre el tema.

“Lima. Frente al anuncio del Gobierno en el sentido que –al amparo de las facultades delegadas por el Congreso- emitirá un Decreto Legislativo a fin de que el cobro por serenazgo municipal se efectúe en el recibo de luz para que, luego, el dinero recaudado se transfiera a las municipalidades de

modo que potencien sus unidades de seguridad ciudadana, la Asociación Peruana de Consumidores y Usuarios (ASPEC) expresó su más enérgico rechazo.

Dicha iniciativa es inconstitucional e ilegal porque fusiona dos conceptos distintos en perjuicio de los intereses económicos de los consumidores. El re-cibo de luz es el medio a través del cual la empresa informa al usuario sobre su consumo mensual e individualizado de energía eléctrica a fin de que lo pague, pero de ninguna manera, mediante decreto, el Gobierno puede pretender desnaturalizarlo y convertirlo en un vehículo para que las municipalidades efectúen cobros que deben tramitarse por otros canales.

El Ministro del Interior dice que el Go-bierno establecerá “convenios” entre las empresas prestadoras del servicio de energía eléctrica y las municipalida-des y que los montos a cobrar tomarán en cuenta el “nivel socioeconómico” de los usuarios. Es decir, las municipa-lidades que elevan abusivamente y sin dar cuenta a nadie sus arbitrios todos los años son las que, al final, decidirán la capacidad de pago, lo cual resulta inaudito.

“Además, es obvio que las empresas se aprovecharán de este regalo que quiere hacerles el Poder Ejecutivo y no harán gratis este trabajo sino que cobrarán una comisión que deberá pagar el usuario con lo cual el perjuicio econó-mico en su contra se incrementará”, acotó Crisólogo Cáceres, Presidente de ASPEC.

Si las munic ipal idades t ienen dificultades para cobrar arbitrios o para generarse más rentas deben ser más creativas y buscar otros canales como, por ejemplo, la actualización de su catastro pero lo que no pueden hacer es concertar con el Gobierno para que este dicte medidas inconstitucionales como esta. Si permitimos que este cobro “atado” se consume, se abren las puertas para que en el futuro se sigan incorporando a los recibos de servicios públicos cualquier otro concepto que se les ocurra como ya viene sucediendo.

“Si el anuncio se consuma, evaluaremos iniciar las acciones legales del caso”, anunció Cáceres”9.

9 ASPEC rechaza el cobro de serenazgo en recibos de luz. Esta información puede consultarse ingresando a la siguiente dirección web: <http://noticiasenlinea.pe/index.php/2016/10/07/aspec-recha-za-el-cobro-de-serenazgo-en-recibos-de-luz/> (recuperado el 19 de diciembre del 2016).

Instituto Pacífico

I

I-6 N.° 365 Segunda Quincena - Diciembre 2016

Autor : CPC Josué Alfredo Bernal Rojas

Título : Deducción de gastos de vehículos asignados a actividades de dirección, representación y administración

Fuente : Actualidad Empresarial N.º 365 - Segunda Quincena de Diciembre 2016

Ficha Técnica

Deducción de gastos de vehículos asignados a actividades de dirección, representación y

administración

Actu

alid

ad y

Apl

icac

ión

Prác

tica

1. IntroducciónEn la presente edición se explica el tratamiento tributario a seguir en los casos de gastos de vehículos asignados a las actividades de dirección, administración y representación por las empresas a sus funcionarios, tomando en cuenta que para la deducción de los gastos existe un límite en cuanto al número de vehículos de los cuales se podrá deducir los respectivos gastos, el porcentaje a deducir de dichos gastos y el costo de adquisición del vehículo asignado a las actividades mencionadas.

2. Número máximo de vehículos cuyos gastos son deducibles

Para determinar el número máximo de vehículos cuyos gastos de cesión en uso, funcionamiento y depreciación de las categorías A2, A3, A4, B1.3 y B1.4 asignados a actividades de dirección, administración y representación serán deducibles, se debe tener en cuenta los ingresos netos anuales devengados del ejercicio anterior y la UIT del mismo ejercicio excluyendo los ingresos netos provenientes de la enajenación de bienes del activo fijo y de operaciones no habituales del giro del negocio.

Base legalArt. 37, inc. w) de la Ley del Impuesto a la Renta

4. Gastos deducibles de vehículos según costo de adquisición

A partir del ejercicio 2013, no serán deducibles los gastos de vehículos automotores cuyo costo de adquisición o valor de ingreso al patrimonio en caso sea de adquisición gratuita, sea mayor a 30 unidades impositivas tributarias. Para ello se con-siderará la UIT correspondiente al ejercicio de adquisición o de ingreso al patrimonio.

Por lo tanto, aunque el vehículo esté dentro del límite permi-tido, si su costo supera 30 UIT no serán deducibles sus gastos respectivos.

Base legalArt. 21, inc. r), numeral 4 del Reglamento de la Ley del Impuesto a la Renta

5. Categorización de los vehículosInicialmente el Reglamento de la Ley del Impuesto a la Renta ha categorizado los vehículos de acuerdo a los centímetros cúbicos de cilindrada sin diferenciar si son automóviles o camionetas, por lo que en virtud de la autonomía conceptual del derecho tributario bastaría conocer la cantidad de cilindrada de un ve-hículo para identificar su categoría. Sin embargo, la Superinten-dencia Nacional de Administración Tributaria mediante la carta N.º 168-2007-SUNAT/200000 menciona que dichas categorías solo están referidas a vehículos automóviles teniendo en cuenta el artículo 10 de la Ley N.º 23741 (30-12-83), Ley de la Industria Automotriz y el artículo 6 de su reglamento, el D. S. N.º 050-84-ITI/IND (La carta mencionada se puede ubicar en la propia página web de SUNAT en la siguiente dirección electrónica: www.sunat.gob.pe).

A partir del ejercicio 2013 con motivo de la incorporación de las camionetas distintas a las pick up a la limitación de gastos, también se las incluye en la categorización teniendo en cuenta la mencionada ley, de la siguiente manera:

Categoría A2 de 1,051 a 1,500 cc.

Categoría A3 de 1,501 a 2,000 cc.

Categoría A4 más de 2,000 cc.

Ingresos netos anuales Número de vehículosHasta 3,200 UIT 1Hasta 16,100 UIT 2Hasta 24,200 UIT 3Hasta 32,300 UIT 4

Más de 32,300 UIT 5

Base legalArt. 21, inc. r), num. 4 del Reglamento de la Ley del Impuesto a la Renta

3. Gastos de vehículos aceptados sujetos a límiteLos gastos por concepto de cualquier forma de cesión en uso y/o funcionamiento incurridos en vehículos de las categorías A2, A3, A4, B1.3 y B1.4 asignados a actividades de representación, dirección y administración se encuentran sujetos a un límite porcentual determinado en función del número de vehículos aceptados. Según los ingresos del ejercicio anterior sobre el total de vehículos con que cuenta la empresa, dichos gastos son:

a) Cesión en uso

Arrendamiento

Arrendamiento financiero

Otros

b) Funciona-miento

Combustible

Lubricantes

Seguros

Mantenimiento

Reparación y similares

Actualidad y Aplicación Práctica

Actualidad Empresarial

IÁrea Tributaria

I-7N.° 365 Segunda Quincena - Diciembre 2016

Categoría B1.3Camionetas distintas a las pick up y sus derivados, de tracción simple (4x2) hasta de 4,000 kg de peso bruto vehicular.

Categoría B1.4Otras camionetas, distintas a las pick up y sus derivados, con tracción en las cuatro ruedas (4x4) hasta de 4,000 kg de peso bruto vehicular.

Base legal Art. 21, inciso r), num. 1 del Reglamento de la Ley del Impuesto a la Renta.

6. Porcentaje máximo de gastos aceptadosUna vez determinado el número máximo de vehículos que la empresa puede asignar a las actividades de representación, administración y dirección para efectos tributarios –lo cual no implica que la empresa está impedida de contar con un número mayor para la realización de dichas actividades, en cuyo caso los gastos incurridos por dichos vehículos adicionales no serán deducibles– se debe determinar un segundo límite impuesto vía reglamento (lo cual es cuestionable por excederse a los alcances de la ley) es en cuanto a los gastos de cualquier forma de cesión en uso y/o funcionamiento de los vehículos que en función de los ingresos se haya determinado como aceptados para la deducción de sus respectivos gastos.

Es preciso mencionar en este punto que la depreciación al no ser considerada como gasto por cesión en uso y de funciona-miento no está sujeto a este segundo límite y, por lo tanto, se acepta en su totalidad siempre que el vehículo se encuentre considerado dentro del número máximo permitido determi-nado en función a los ingresos de la empresa. Pero si se trata de la depreciación de los vehículos asignados a actividades de representación, administración y dirección que exceden el número máximo aceptado, no será deducible.

Es preciso recordar que, de acuerdo con el artículo 37, inciso w) de la Ley del Impuesto a la Renta, para los gastos incurridos por vehículos se ha considerado tres conceptos:

1. Cualquier forma de cesión en uso: arrendamiento, arrenda-miento financiero y otros

2. Funcionamiento: combustibles, lubricantes, mantenimiento, seguros, reparación y similares

3. Depreciación por desgasteEste segundo límite se determina dividiendo el número de vehículos con derecho a deducción entre el número total de vehículos en posesión y/o de propiedad de la empresa y el resultado se multiplica por 100 para obtener el porcentaje que se aplicará al total de gastos incurridos por la empresa por el total de vehículos en poseción y/o de su propiedad.

Base legal Art. 21, inc. r) num. 5 del Reglamento de la Ley del Impuesto a la Renta

7.Determinación e identificación de vehículosaceptados

Los contribuyentes deben identificar los vehículos que componen el número aceptado en la oprtunidad de presentar la declara-ción jurada relativa al primer ejercicio gravable al que resulte aplicable la identificación.

La determinación del número de vehículos y su identificación tendrá efectos durante cuatro ejercicios gravables. Transcurrido ese periodo, se deberá efectuar una nueva determinación e identificación que abarcará nuevamente el lapso de cuatro ejercicios incluyendo a los vehículos considerados en el pe-ríodo anterior.

Cuando en el transcurso de los periodos mencionados alguno de los vehículos identificados dejara de ser depreciable, se produjera su enajenación o venciera su contrato de alquiler, dicho vehículo podrá se sustituido por otro, en cuyo caso la sustitución deberá comunicarse al presentar la declaración jurada correspondiente al ejercicio gravable en que se pro-dujeron los hechos. En este supuesto el vehículo incorporado deberá incluirse obligatoriamente en la identificación relativa al periodo siguiente.

Base legal Art. 21, num. 4 del Reglamento del Ley del Impuesto a la Renta

8. Empresas que inician operacionesLas empresas que inicien actividades y cuyo periodo de iniciación sea inferior a un año, establecerán el número de vehículos con derecho a deducción considerando como ingresos netos anuales el monto que resulte de multiplicar por 12 el promedio de ingresos netos mensuales obtenidos en el ejercicio de inicio de actividades. Esta determinación puede ser modificada teniendo en cuenta los ingresos netos correspondientes al ejercicio gravable inmediato siguiente al de inicio de actividades.

Base legal Art. 21, num. 4 del Reglamento del Ley del Impuesto a la Renta

9. Casos en los que no hay límite para los vehículos de las categorías A2, A3 y A4

Se aceptará la totalidad de gastos incurridos por vehículos de las categorías A2, A3 y A4 cuando resulten estrictamente indis-pensables y se utilicen en forma permanente para el desarrollo de las actividades propias del giro del negocio o empresa, es decir, no se usan en actividades de dirección, administración y representación, como ocurre con las empresas que realizan el servicio de taxi, transporte turístico, arrendamiento o cual-quier forma de cesión en uso de automóviles, así como de empresas que realicen otras actividades que se encuentren en situación similar.

Base legalArt. 37 de la Ley del Impuesto a la Renta y art. 21 del Reglamento de la Ley del Impuesto a la Renta

10. Gastos no considerados propios del giro del negocio

A efectos de determinar la deducibilidad de los gastos incu-rridos por vehículos de la empresa, se debe tener en cuenta que no se consideran gastos propios del giro del negocio o empresa las actividades de dirección, administración y representación.

Base legalArt. 21 , inciso r), num. 2 del Reglamento de la Ley del Impuesto a la Renta

Instituto Pacífico

I

I-8 N.° 365 Segunda Quincena - Diciembre 2016

11. Laboratorio tributario contable

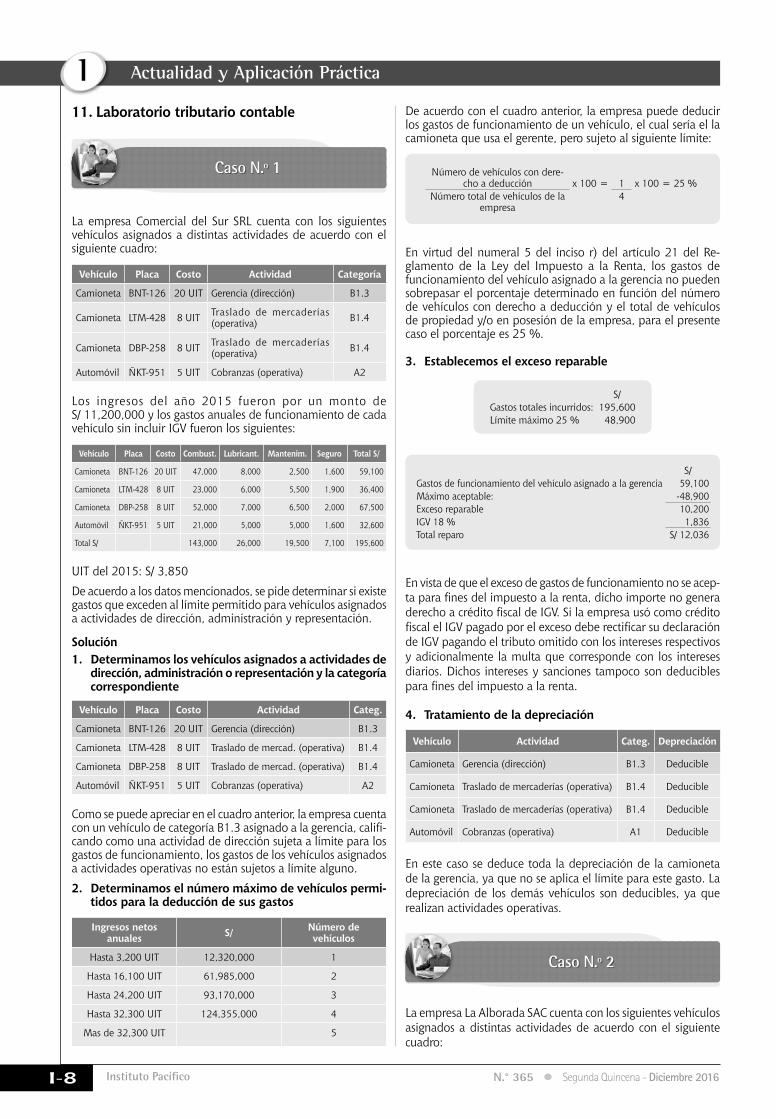

Caso N.º 1

La empresa Comercial del Sur SRL cuenta con los siguientes vehículos asignados a distintas actividades de acuerdo con el siguiente cuadro:

Vehículo Placa Costo Actividad Categoría

Camioneta BNT-126 20 UIT Gerencia (dirección) B1.3

Camioneta LTM-428 8 UIT Traslado de mercaderías (operativa) B1.4

Camioneta DBP-258 8 UIT Traslado de mercaderías (operativa) B1.4

Automóvil ÑKT-951 5 UIT Cobranzas (operativa) A2

Los ingresos del año 2015 fueron por un monto de S/ 11,200,000 y los gastos anuales de funcionamiento de cada vehículo sin incluir IGV fueron los siguientes:

Vehículo Placa Costo Combust. Lubricant. Mantenim. Seguro Total S/

Camioneta BNT-126 20 UIT 47,000 8,000 2,500 1,600 59,100

Camioneta LTM-428 8 UIT 23,000 6,000 5,500 1,900 36,400

Camioneta DBP-258 8 UIT 52,000 7,000 6,500 2,000 67,500

Automóvil ÑKT-951 5 UIT 21,000 5,000 5,000 1,600 32,600

Total S/ 143,000 26,000 19,500 7,100 195,600

UIT del 2015: S/ 3,850

De acuerdo a los datos mencionados, se pide determinar si existe gastos que exceden al límite permitido para vehículos asignados a actividades de dirección, administración y representación.

Solución1. Determinamos los vehículos asignados a actividades de

dirección, administración o representación y la categoría correspondiente

Vehículo Placa Costo Actividad Categ.

Camioneta BNT-126 20 UIT Gerencia (dirección) B1.3

Camioneta LTM-428 8 UIT Traslado de mercad. (operativa) B1.4

Camioneta DBP-258 8 UIT Traslado de mercad. (operativa) B1.4

Automóvil ÑKT-951 5 UIT Cobranzas (operativa) A2

Como se puede apreciar en el cuadro anterior, la empresa cuenta con un vehículo de categoría B1.3 asignado a la gerencia, califi-cando como una actividad de dirección sujeta a límite para los gastos de funcionamiento, los gastos de los vehículos asignados a actividades operativas no están sujetos a límite alguno.

2. Determinamos el número máximo de vehículos permi-tidos para la deducción de sus gastos

Ingresos netos anuales S/ Número de

vehículos

Hasta 3,200 UIT 12,320,000 1

Hasta 16,100 UIT 61,985,000 2

Hasta 24,200 UIT 93,170,000 3

Hasta 32,300 UIT 124,355,000 4

Mas de 32,300 UIT 5

En virtud del numeral 5 del inciso r) del artículo 21 del Re-glamento de la Ley del Impuesto a la Renta, los gastos de funcionamiento del vehículo asignado a la gerencia no pueden sobrepasar el porcentaje determinado en función del número de vehículos con derecho a deducción y el total de vehículos de propiedad y/o en posesión de la empresa, para el presente caso el porcentaje es 25 %.

3. Establecemos el exceso reparable

S/Gastos totales incurridos: 195,600Límite máximo 25 % 48,900

S/Gastos de funcionamiento del vehículo asignado a la gerencia 59,100Máximo aceptable: -48,900Exceso reparable 10,200IGV 18 % 1,836Total reparo S/ 12,036

En vista de que el exceso de gastos de funcionamiento no se acep-ta para fines del impuesto a la renta, dicho importe no genera derecho a crédito fiscal de IGV. Si la empresa usó como crédito fiscal el IGV pagado por el exceso debe rectificar su declaración de IGV pagando el tributo omitido con los intereses respectivos y adicionalmente la multa que corresponde con los intereses diarios. Dichos intereses y sanciones tampoco son deducibles para fines del impuesto a la renta.

4. Tratamiento de la depreciación

Vehículo Actividad Categ. Depreciación

Camioneta Gerencia (dirección) B1.3 Deducible

Camioneta Traslado de mercaderías (operativa) B1.4 Deducible

Camioneta Traslado de mercaderías (operativa) B1.4 Deducible

Automóvil Cobranzas (operativa) A1 Deducible

En este caso se deduce toda la depreciación de la camioneta de la gerencia, ya que no se aplica el límite para este gasto. La depreciación de los demás vehículos son deducibles, ya que realizan actividades operativas.

Caso N.º 2

La empresa La Alborada SAC cuenta con los siguientes vehículos asignados a distintas actividades de acuerdo con el siguiente cuadro:

Actualidad y Aplicación Práctica

De acuerdo con el cuadro anterior, la empresa puede deducir los gastos de funcionamiento de un vehículo, el cual sería el la camioneta que usa el gerente, pero sujeto al siguiente límite:

Número de vehículos con dere-cho a deducción x 100 = 1 x 100 = 25 %

Número total de vehículos de la empresa

4

Actualidad Empresarial

IÁrea Tributaria

I-9N.° 365 Segunda Quincena - Diciembre 2016

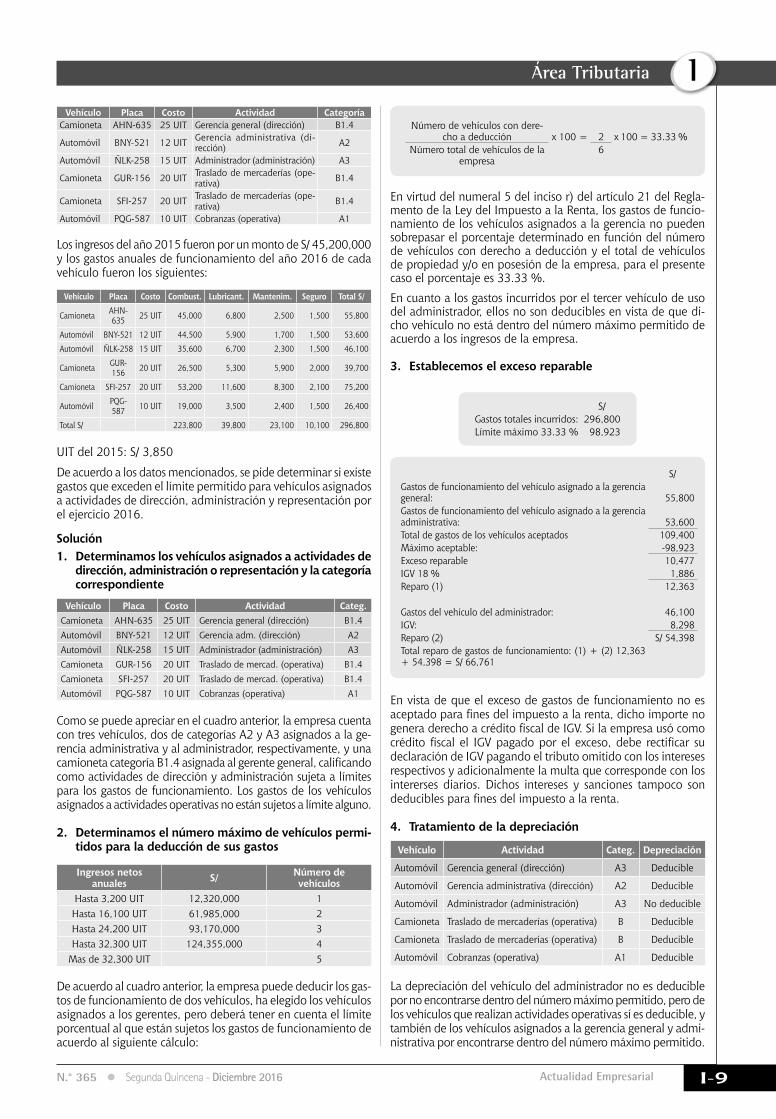

Vehículo Placa Costo Actividad CategoríaCamioneta AHN-635 25 UIT Gerencia general (dirección) B1.4

Automóvil BNY-521 12 UIT Gerencia administrativa (di-rección) A2

Automóvil ÑLK-258 15 UIT Administrador (administración) A3

Camioneta GUR-156 20 UIT Traslado de mercaderías (ope-rativa) B1.4

Camioneta SFI-257 20 UIT Traslado de mercaderías (ope-rativa) B1.4

Automóvil PQG-587 10 UIT Cobranzas (operativa) A1

Los ingresos del año 2015 fueron por un monto de S/ 45,200,000 y los gastos anuales de funcionamiento del año 2016 de cada vehículo fueron los siguientes:

Vehículo Placa Costo Combust. Lubricant. Mantenim. Seguro Total S/

Camioneta AHN-635 25 UIT 45,000 6,800 2,500 1,500 55,800

Automóvil BNY-521 12 UIT 44,500 5,900 1,700 1,500 53,600

Automóvil ÑLK-258 15 UIT 35,600 6,700 2,300 1,500 46,100

Camioneta GUR-156 20 UIT 26,500 5,300 5,900 2,000 39,700

Camioneta SFI-257 20 UIT 53,200 11,600 8,300 2,100 75,200

Automóvil PQG-587 10 UIT 19,000 3,500 2,400 1,500 26,400

Total S/ 223,800 39,800 23,100 10,100 296,800

UIT del 2015: S/ 3,850

De acuerdo a los datos mencionados, se pide determinar si existe gastos que exceden el límite permitido para vehículos asignados a actividades de dirección, administración y representación por el ejercicio 2016.

Solución1. Determinamos los vehículos asignados a actividades de

dirección, administración o representación y la categoría correspondiente

Vehículo Placa Costo Actividad Categ.Camioneta AHN-635 25 UIT Gerencia general (dirección) B1.4Automóvil BNY-521 12 UIT Gerencia adm. (dirección) A2Automóvil ÑLK-258 15 UIT Administrador (administración) A3Camioneta GUR-156 20 UIT Traslado de mercad. (operativa) B1.4Camioneta SFI-257 20 UIT Traslado de mercad. (operativa) B1.4Automóvil PQG-587 10 UIT Cobranzas (operativa) A1

Como se puede apreciar en el cuadro anterior, la empresa cuenta con tres vehículos, dos de categorías A2 y A3 asignados a la ge-rencia administrativa y al administrador, respectivamente, y una camioneta categoría B1.4 asignada al gerente general, calificando como actividades de dirección y administración sujeta a límites para los gastos de funcionamiento. Los gastos de los vehículos asignados a actividades operativas no están sujetos a límite alguno.

2. Determinamos el número máximo de vehículos permi-tidos para la deducción de sus gastos

Ingresos netos anuales S/ Número de

vehículosHasta 3,200 UIT 12,320,000 1Hasta 16,100 UIT 61,985,000 2Hasta 24,200 UIT 93,170,000 3Hasta 32,300 UIT 124,355,000 4

Mas de 32,300 UIT 5

De acuerdo al cuadro anterior, la empresa puede deducir los gas-tos de funcionamiento de dos vehículos, ha elegido los vehículos asignados a los gerentes, pero deberá tener en cuenta el límite porcentual al que están sujetos los gastos de funcionamiento de acuerdo al siguiente cálculo:

En virtud del numeral 5 del inciso r) del artículo 21 del Regla-mento de la Ley del Impuesto a la Renta, los gastos de funcio-namiento de los vehículos asignados a la gerencia no pueden sobrepasar el porcentaje determinado en función del número de vehículos con derecho a deducción y el total de vehículos de propiedad y/o en posesión de la empresa, para el presente caso el porcentaje es 33.33 %.

En cuanto a los gastos incurridos por el tercer vehículo de uso del administrador, ellos no son deducibles en vista de que di-cho vehículo no está dentro del número máximo permitido de acuerdo a los ingresos de la empresa.

3. Establecemos el exceso reparable

S/Gastos totales incurridos: 296,800Límite máximo 33.33 % 98,923

S/Gastos de funcionamiento del vehículo asignado a la gerencia general: 55,800Gastos de funcionamiento del vehículo asignado a la gerencia administrativa: 53,600Total de gastos de los vehículos aceptados 109,400Máximo aceptable: -98,923Exceso reparable 10,477IGV 18 % 1,886Reparo (1) 12,363

Gastos del vehículo del administrador: 46,100IGV: 8,298Reparo (2) S/ 54,398Total reparo de gastos de funcionamiento: (1) + (2) 12,363 + 54,398 = S/ 66,761

En vista de que el exceso de gastos de funcionamiento no es aceptado para fines del impuesto a la renta, dicho importe no genera derecho a crédito fiscal de IGV. Si la empresa usó como crédito fiscal el IGV pagado por el exceso, debe rectificar su declaración de IGV pagando el tributo omitido con los intereses respectivos y adicionalmente la multa que corresponde con los intererses diarios. Dichos intereses y sanciones tampoco son deducibles para fines del impuesto a la renta.

4. Tratamiento de la depreciación

Vehículo Actividad Categ. Depreciación

Automóvil Gerencia general (dirección) A3 Deducible

Automóvil Gerencia administrativa (dirección) A2 Deducible

Automóvil Administrador (administración) A3 No deducible

Camioneta Traslado de mercaderías (operativa) B Deducible

Camioneta Traslado de mercaderías (operativa) B Deducible

Automóvil Cobranzas (operativa) A1 Deducible

La depreciación del vehículo del administrador no es deducible por no encontrarse dentro del número máximo permitido, pero de los vehículos que realizan actividades operativas sí es deducible, y también de los vehículos asignados a la gerencia general y admi-nistrativa por encontrarse dentro del número máximo permitido.

Número de vehículos con dere-

cho a deducción x 100 = 2 x 100 = 33.33 %Número total de vehículos de la

empresa6

Instituto Pacífico

I

I-10 N.° 365 Segunda Quincena - Diciembre 2016

Establecen régimen temporal y sustitutorio del IR para la declaración o repatriación e inversión de

rentas no declaradas por sujetos domiciliados

IntroducciónEl 11 de diciembre del 2016 el Poder Eje-cutivo publicó una amnistía fiscal para las personas con rentas no declaradas, aproba-da mediante el Decreto Legislativo N.º 1264 (entrará en vigencia desde el 01-01-17).

En efecto, la citada disposición ha esta-blecido una amnistía tributaria, en cuanto al impuesto a la renta (IR) para que los contribuyentes domiciliados en el país regularicen su situación fiscal respecto de sus rentas no declaradas, mediante la declaración o repatriación e inversión en el Perú de sus rentas no declaradas y generadas hasta el 31-12-15.

Este régimen temporal y sustitutorio del impuesto a la renta es aplicable a las ren-tas gravadas con el impuesto a la renta y que no hubieran sido declaradas o cuyo impuesto correspondiente no hubiera sido objeto de retención o pago.

1. Sujetos que pueden acogerseConforme a lo señalado en el artículo 4 del Decreto Legislativo N.º 1264, pueden acogerse las personas naturales, sucesio-nes indivisas y sociedades conyugales (que optaron por tributar como tales), que en cualquier ejercicio gravable ante-rior al 2016 hubieran tenido la condición de domiciliados en el país.

2. ExclusionesNo podrán acogerse al régimen especial:

a) El dinero, bienes y/o derechos que repre-senten renta no declarada que al 31 de diciembre del 2015 se hayan encontrado en países o jurisdicciones catalogadas por el Grupo de Acción Financiera como de Alto Riesgo o No Cooperantes.

b) Las personas naturales que al momento del acogimiento cuenten con sentencia

Autora : Abog. Jenny Peña Castillo(*)

Título : Establecen régimen temporal y sustitutorio del IR para la declaración o repatriación e inversión de rentas no declaradas por sujetos domiciliados

Fuente : Actualidad Empresarial N.º 365 - Segunda Quincena de Diciembre 2016

Ficha Técnica

(*) Abogada por la Pontificia Universidad Católica del Perú (PUCP). Título de segunda especialidad en derecho tributario. Cursante de la maestría en finanzas y derecho corporativo en ESAN. Expositora de temas tributarios a nivel nacional.

condenatoria consentida o ejecutoriada vigente por alguno de los siguientes delitos:i. Delitos previstos en la Ley de los de-

litos aduaneros, aprobada por la Ley N.º 28008 y normas modificatorias, respecto de las rentas no declaradas relacionadas con el delito cometido;

ii. Delitos previstos en la Ley Penal Tribu-taria, aprobada por el Decreto Legisla-tivo N.º 813 y normas modificatorias, respecto de las rentas no declaradas relacionadas con el delito cometido;

iii. Lavado de activos, en las modalidades tipificadas en los artículos 1, 2, 3, 4, 5 y 6 del Decreto Legislativo N.º 1106, Decreto Legislativo de lucha eficaz contra el lavado de activos y otros delitos relacionados a la minería ilegal y crimen organizado y normas modificatorias;

iv. Delitos previstos en el Decreto Ley N.º 25475, que establece la pe-nalidad para los delitos de terro-rismo y los procedimientos para la investigación, instrucción y el juicio y normas modificatorias;

v. Delitos cometidos en el marco de la Ley N.º 30077, Ley contra el crimen organizado y normas modificatorias;

vi. Los delitos previstos en los artículos 152, 153, 153-A, 189, 200, 297, 303-A, 303-B, 382, 384, primer párrafo del 387, 389, 393, 393-A, 394, 395, 396, 397, 397-A, 398, 399, 400 y 401, del Código Penal.

c) Las personas naturales que a partir del año 2009 hayan tenido o que al momento del acogimiento al Régimen tengan la calidad de funcionario público. Esta exclusión también se aplicará a su cónyuge, concu-bino(a) o pariente hasta el segundo grado de consanguinidad y segundo grado de afinidad.

Para tales efectos, se entenderá por fun-cionario público a la persona que ejerció o ejerce funciones de gobierno en la or-ganización del Estado, dirige o interviene en la conducción de la entidad, así como aprueba políticas y normas, y que sean:i. De elección popular, directa y universal;ii. De designación o remoción regulada; oiii. De libre designación o remoción.

d) Las rentas no declaradas1 que al momento del acogimiento al Régimen se encuentren contenidas en una resolución de determi-nación debidamente notificada.

En resumen, los sujetos que no pueden acogerse a la amnistía regulada son los que

1 Se entiende por rentas no declaradas aquellas rentas gravadas que al momento del acogimiento no hubieran sido declaradas o cuyo impuesto no hubiera sido objeto de retención o pago y aquella que se hubiera determinado sobre la base de incrementos patrimoniales no justificados.

al momento del acogimiento cuenten con sentencias ejecutadas o consentidas respec-to de delitos aduaneros, tributarios, lavado de activos, terrorismo, crimen organizado, entre otros.

Tampoco podrán acogerse rentas que se encuentren en algunos países no coope-rantes o de alto riesgo para el GAFI (Grupo de Acción Financiera Internacional) ni los que hayan sido funcionarios públicos a partir del 2009, entre otros. Asimismo, no podrán acogerse sujetos que al momento del acogimiento cuenten con rentas no declaradas contenidas en una resolución de determinación debidamente notificada.

3. Modalidades de acogimiento Se puede optar por dos formas:

(i) Solo declarar, en cuyo caso se aplicará la tasa del 10 % sobre la base imponible determinada; o

(ii) Solo se repatria e invierte, en cuyo caso se aplicará una tasa de 7 %.

4. Base imponible Está constituida por los ingresos netos per-cibidos hasta el 31-12-15, que califiquen como rentas no declaradas, siempre que estén representados en dinero, bienes y/o derechos, situados dentro o fuera del país a dicha fecha. Si estos ingresos netos se hubieran percibido en moneda extranjera, se utilizará el tipo de cambio al 31-12-05.

¿Qué se entiende por dinero, bienes y/o derechos?- Al 31-12-15 se debe encontrar a nom-

bre de interpósita persona, sociedad o entidad, siempre que a la fecha de acogimiento se encuentren a nombre del sujeto que se acoge a este régimen.

- Hayan sido transferidos a un trust o fideicomiso al 31-12-15.

Los títulos al portador también se encuen-tran comprendidos en los ingresos netos, siempre que sea posible identificar al titular a la fecha del acogimiento.

5. Repatriación e inversiónPara acreditar la repatriación del dinero, se debe utilizar los medios de pago que señale el reglamento para poder ingresar el dinero desde el exterior hacia cualquier empresa del sistema financiero nacional (supervisada por la SBS).

Actualidad y Aplicación Práctica

Actualidad Empresarial

IÁrea Tributaria

I-11N.° 365 Segunda Quincena - Diciembre 2016

Para demostrar la inversión, ese dinero repatriado se debe mantener en el país al menos por tres meses consecutivos contando desde la fecha de presentación de la declaración en los siguientes rubros:

(i) Servicios financieros2, (ii) Valores mobiliarios inscritos en el RPMV3,(iii) Títulos de deuda emitidos por la Repú-

blica del Perú (letras del tesoro público, bonos, etc.),

(iv) Bienes inmuebles y otros tipos de inver-sión que establezca el Reglamento.

6. Procedimiento de acogimiento Para acogerse al régimen se deberá:

1. Presentar una declaración jurada (DJ), la cual será regulada por Sunat.

2. Efectuar el pago del íntegro del impuesto declarado hasta el día de la presentación de la declaración que resulte de la apli-cación de la tasa que corresponde.

Para la presentación de la DJ, se informará los ingresos netos que constituyen la base imponible, la fecha y valor de adquisición de los bienes y/o derechos así como el importe del dinero, identificando la en-tidad bancaria o financiera en la que se encuentra depositado.

Si el valor de adquisición de los bienes, de-rechos y/o el dinero declarados se encuen-tren en moneda extranjera, se utilizará el tipo de cambio que señale el Reglamento.

2 Brindados por cualquier empresa supervisada por la SBS.3 Registro Público del Mercado de Valores, de acuerdo a lo que

establezca el Reglamento.

En el caso de dinero que no haya estado en bancos, se tiene hasta la fecha de acogimiento para depositarlo en empre-sas financieras nacionales o extranjeras. Deberá también identificarse e indicar el lugar de establecimiento de los trust, fidei-comisos o personas o entes interpósitos.

La DJ podrá presentarse desde el 01-01-17 hasta el 29-12-17, pudiendo ser sustituida hasta dicha fecha. No es posible presentar declaraciones rectificatorias luego de ven-cida esa fecha.

Con la presentación de la JD se deberá efectuar el pago del íntegro del IR declara-do hasta dicho día. Dicho pago no podrá ser usado como crédito ni deducido como gasto, para ningún efecto tributario. Con la DJ y el pago se produce la aprobación automática del acogimiento a la amnistía.

7.BeneficiosdelacogimientoComo resulta claro, con el acogimiento a la amnistía y el pago de la tasa del 10 % o 7 % (según sea el caso) se entenderán cumplidas todas las obligaciones tributa-rias del IR correspondientes a las rentas no declaradas acogidas.

La Sunat no podrá, luego de una fisca-lización, determinar ninguna omisión u obligación tributaria vinculada con dichas rentas (en cuanto al IR), ni deter-minar infracciones ni aplicar sanciones, así como tampoco cobrar intereses moratorios devengados, vinculados a dichas rentas.

Además de ello, una vez aprobado el acogimiento, el Ministerio Público ya no podrá ejercer acción penal contra el o la contribuyente por delitos tributarios o aduaneros vinculados a las rentas acogi-das, ni la Sunat podrá comunicar indicios de estos a dicho ente sin perjuicio de que el acogimiento no exime de la aplicación de las normas relativas a la prevención y combate de los delitos de lavado de activos, financiamiento del terrorismo o crimen organizado.

8.Confidencialidadyprotecciónde identidad

Conforme a la ley, el fisco no puede di-vulgar bajo ninguna forma la identidad de los contribuyentes que se acojan a la amnistía ni la información proporciona-da por estos, salvo las excepciones que existen ya para el levantamiento de la reserva tributaria (artículo 85 del Código Tributario).

9. FiscalizaciónAunque en la DJ no se requerirá sustentar la información declarada, la Sunat tiene la facultad de solicitar el sustento de las rentas o activos no declarados que se aco-gen, entre el 01-01-18 y el 01-01-19 (un año). Las consecuencias del régimen no se aplicarán sobre la parte de la información de la DJ que no pueda ser sustentada. Si ello sucediese, no habrá derecho de devolución sobre el importe pagado para el acogimiento.

Mediante la Ley N.º 30525 publicada el 15-12-16 se modifican los artículos 1, 2 y 3 de la Ley N.º 30001, Ley de reinser-ción económica y social para el migrante retornado, que tiene por objeto facilitar el retorno de los peruanos que residen en el extranjero, independientemente de su situación migratoria, mediante

Ley que modifica la Ley 30001, Ley de reinserción económica y social para el migrante retornado, y

restablece los beneficios tributarios

Autora : Abog. Jenny Peña Castillo(*)

Título : Ley que modifica la Ley 30001, Ley de rein-serción económica y social para el migrante retornado, y restablece los beneficios tributarios

Fuente : Actualidad Empresarial N.º 365 - Segunda Quincena de Diciembre 2016

Ficha Técnica incentivos y acciones que propicien su adecuada reinserción económica y social y que contribuyan con la generación de empleo productivo o propicien la transferencia de conocimiento y tecno-logía; teniendo en consideración la crisis económica internacional, situaciones de vulnerabilidad y el endurecimiento de las políticas migratorias.

1. RequisitosEl migrante retornado que puede acoger-se a estos beneficios tributarios es aquel:

a) Peruano que desee retornar al Perú que haya residido en el exterior sin interrup-ciones por un tiempo no menor de tres (3) años (antes la norma decía 4 años).

b) Peruano que haya sido forzado a retornar por su condición migratoria por el Estado receptor y que hayan permanecido en el exterior sin interrupciones por dos (2) años.

En ambos casos, el cómputo para el plazo exigido en el exterior no será afectado por las visitas realizadas por dichos connacio-nales al Perú que no excedan los ciento ochenta (180) días calendario al año (antes la norma decía 90 días), sean estos consecutivos o alternados.

Para los efectos tendrá que manifestar por escrito ante la autoridad competente en el exterior o en el interior del país su interés de acogerse a los beneficios tributarios contemplados en la Ley N.º 30001, en el plazo máximo de noven-

Instituto Pacífico

I

I-12 N.° 365 Segunda Quincena - Diciembre 2016

ta (90) días hábiles antes o después de su fecha de ingreso al país. La solicitud de acogimiento a esta ley debe ser resuelta en un plazo no mayor de treinta (30) días hábiles.

2. Incentivos tributariosLos peruanos que se acojan a los benefi-cios tributarios de la Ley N.º 30001 están liberados por única vez del pago de todo tributo que grave el internamiento en el país de los siguientes bienes:

a) Menaje de casa, conforme al Reglamento de Equipaje y Menaje de Casa, aprobado por el Decreto Supremo 182-2013-EF, y las normas complementarias que se emitan para facilitar el retorno de los peruanos migrantes, hasta por cincuen-ta mil dólares americanos (USD 50 000,00). (Antes la norma decía USD 30 000,00)

b) Un (1) vehículo automotor hasta por un máximo de cincuenta mil dólares americanos (USD 50 000,00), según la tabla de valores referenciales de la Superintendencia Nacional de Aduanas y de Administración Tributaria (Sunat), siempre que se cumpla con los requisitos previstos en la normatividad vigente. (An-tes la norma decía USD 30 000,00)

c) Instrumentos, maquinarias, equipos, bienes de capital y demás bienes que usen en el desempeño de su trabajo, profesión, oficio o actividad empresarial, hasta por un máximo de trescientos cincuenta mil dólares americanos (USD 350 000,00), siempre que presenten un perfil de proyecto destinado a un área productiva vinculada directamente al desarrollo de su trabajo, profesión, oficio o empresa que pretendan desarrollar en el país, o se trate de científicos o investigadores debidamente acreditados. (Antes la norma decía USD 150 000,00)

3. VigenciaCon esta modificación los beneficios t r ibutar ios contemplados en e l artículo 3 de la Ley N.º 30001, Ley de reinserción económica y social para el migrante retornado, modificado por Ley N.º 30525, tienen una vigencia de tres años a partir del 15-12-16, es decir, hasta el 15-12-19.

4. Preguntas frecuentes1. Me encuentro en el extranjero y

tengo interés en acogerme a los beneficios tributarios de la Ley de Reinserción Económica y So-cial para el Migrante Retornado. ¿Puedo enviarle los documentos firmados(incluyendolosanexos)y un poder a través del consulado, a un familiar en el Perú para que realice el trámite de acogimiento a losbeneficios tributarios, puespor el momento no puedo viajar al Perú? No puede. Tiene que llegar al Perú para iniciar el trámite, ya que

la solicitud deberá presentarla dentro del plazo de cuatro (4) meses conta-dos a partir de la fecha de su ingreso al Perú cuando hubiese obtenido la tarjeta del migrante retornado en el exterior, y si la tarjeta la obtuvo en el Perú, el referido plazo se computa desde la fecha de su emisión.

Sin embargo, si tiene que retornar al extranjero, podrá otorgar carta poder con firma legalizada ante notario pú-blico a una persona a efectos de que recoja la resolución que le libera del pago de tributos.

2. ¿Cuántas veces puedo presentar mi solicitud de acogimiento a los beneficios tributarios?Los benefi-cios tributarios previstos en la Ley de Reinserción Económica y Social para el Migrante Retornado puede solicitarlos por “única vez”, con ocasión de su regreso a residir en el país, de confor-midad con lo previsto en el artículo 3 de la Ley de Reinserción Económica y Social Para el Migrante Retornado (ley N.º 30001), por lo que podrá presentarla en una sola oportunidad.

3. Como requisito para acogerme a los beneficios tributarios, tengoque presentar copia de mi docu-mento nacional de identidad, pero ahífigura el domicilioque teníaen el extranjero. ¿Debo cambiar mi domicilio y obtener nuevo DNI paraacogermeadichobeneficio?No es necesario que cambie su do-micilio y obtenga un nuevo DNI; sin embargo, debe tener en cuenta que su documento nacional de identidad debe estar vigente.

4. Soy peruano, pero tengo doble nacionalidad. ¿Puedo acoger-me a los beneficios de la Ley N.º 30001? Sí, el peruano naciona-lizado extranjero que no haya renun-ciado a la nacionalidad peruana de forma expresa, puede acogerse a los beneficios previstos en la ley.

5. Soy casado, mi esposa y yo vamos a tener actividades empresariales por separado. ¿Podemos cada uno aco-gernosalosbeneficiostributariospara los instrumentos, maquinarias, equipos y bienes de capital? Sí pue-den acogerse a la Ley de Reinserción Económica y Social para el Migrante Retornado solicitando cada uno su tarjeta del migrante retornado, y luego ante la Sunat solicitar por separado la liberación del pago de los tributos de sus bienes; debiendo adjuntar a la solicitud de cada uno el perfil del proyecto de la actividad a desarrollar y el compromiso de inicio de activi-dad a desarrollar dentro del plazo de doce (12) meses computado desde el día siguiente de la notificación de la resolución que otorga los incentivos

tributarios, entre otros; sin embargo, con respecto al menaje de casa, solo uno deberá ingresar el menaje de casa.

6. Las maquinarias y equipos que necesito para mi negocio no los venden en el país que resido ¿Puedo comprarlos en otro país y llevarlos al Perú acogiéndome a losbeneficiostributariosdelaLeyN.º 30001? Sí puede, siempre que cumpla con los requisitos que exige la ley y su reglamento y presente los documentos que acredite la propie-dad de los mismos.

7. ¿Es necesario contar con el RUC para presentar mi solicitud de aco-gimiento a la Ley de Reinserción Económica y Social para el Mi-grante Retornado? No es necesario estar inscrito en el Registro Único del Contribuyente (RUC) para gestionar la resolución liberatoria, pero para realizar los trámites de importación de sus mercancías deberá contar con el RUC, si así lo exigiera la normatividad vigente sobre el particular (Resolución de Superintendencia N.º 210-2004/SUNAT y normas conexas).

8. ¿Es preciso que valorice y detalle todos los bienes para los cuales solicitoelbeneficiotributario?Sí, es necesario que valorice y detalle (cantidad y descripción) todos y cada uno de los bienes para los cuales soli-cita el beneficio tributario, siguiendo el orden establecido en el Anexo N.º 6 cuando se trate de su menaje de casa, y del Anexo N.º 7 para sus instrumentos, maquinarias, equipos y bienes de capital.

Cuando se trate de menaje de casa podrá agruparlos por rubros o tipos, (ejemplos: juego de comedor, juego de sala, juego de terraza, vasos y copas, cubrecamas, juguetes, adornos de sala, de comedor, etc.). Sin embargo, deberá tener en cuenta las cantidades límites establecidas en el Reglamento de Equipaje y Menaje de Casa.

9. Deseo traer mi refrigeradora. ¿Necesito alguna autorización? Sí, quienes decidan traer refrigeradora, congeladoras o aire acondicionado, deben contar con la autorización de la Dirección General de Asuntos Ambien-tales (Ex Oficina Técnica de Ozono del Perú -OTO), del Ministerio de la Pro-ducción, para efectos de orientación es necesario que consulte la página web del Ministerio de la Producción: <http://www.produce.gob.pe>.

10. Mi vehículo tiene más de 5 años y está en buenas condiciones. ¿Puedo ingresarlo liberado de im-puesto al amparo de esta ley? No puede. El vehículo automotor si fuera a gasolina su antigüedad no deberá

Actualidad y Aplicación Práctica

Actualidad Empresarial

IÁrea Tributaria

I-13N.° 365 Segunda Quincena - Diciembre 2016

ser mayor a cinco (5) años, contados desde el año de su fabricación (aún cuando fue fabricado en diciembre, deberá computarse ese año como uno), y no deberá exceder de 80,000 kilómetros de recorrido, de acuerdo a lo dispuesto por el Decreto Supremo N.º 042-2006-EF. No pueden ingresar vehículos usados de encendido por compresión (diesel o semi diesel).

En todos los casos, el vehículo a im-portar debe estar claramente identi-ficado en forma individual mediante el número de serie o código VIN y cumplir con los requisitos de calidad. Solo se puede ingresar un (01) vehí-culo automotor por solicitante.

11. Mi esposa y yo tenemos vehícu-los para nuestro uso personal. ¿Podemos solicitar el beneficiotributario para los dos vehículos? Si pueden, cada uno deberá obtener su Tarjeta del Migrante Retornado y solicitar individualmente el beneficio tributario ante la Sunat, adjuntando la documentación correspondiente y cumpliendo con los requisitos esta-blecidos en la normatividad vigente para el ingreso al país de los vehícu-los automotores, pero el beneficio tributario para el menaje de casa solo lo solicitará uno de ellos.

12. He comprado un vehículo sinies-trado, pero está arreglado y se encuentra circulando actualmente en el exterior. ¿Puedo acogerme a Ley de Reinserción Económica y Social Para el Migrante Retor-nado? No puede acogerse a la Ley de Incentivos Migratorios, porque se encuentra prohibida la importación de vehículos usados que hayan su-frido volcadura, choque, incendio, inundación, aplastamiento u otro tipo de siniestro y que como con-secuencia de cualquiera de estos eventos hayan sido declarados en el país de procedencia como pérdida total, desmantelado, destruido, no reparable, no reconstruible, dañado por agua (inundación, sumergi-miento o exposición prolongada), desecho, aplastado o chatarra, aún cuando contara con algún título de salvamento u otro similar, de con-formidad con el Decreto Supremo N.º 050-2010-MTC del 19-01-10.

13. Mi vehículo diesel es nuevo, recién lo he comprado este año y tiene poco uso. ¿Puedo acogerme a los beneficios tributarios de la LeyN.º 30001? No puede. Los vehícu-los automotores de encendido por compresión, como es el diesel, solo ingresan al país si son nuevos (0 km).

14. ¿Cuándo se considera que un vehículo automotor es nuevo? Se considera vehículo nuevo para

fines aduaneros, entre otros, a aquel que no ha tenido uso alguno, que el recorrido registrado en su odómetro no sea mayor a cien (100) kilómetros y que no haya sido registrado en su país de origen o de embarque en ningún registro de vehículos de carácter oficial.

15. Soy profesional de la salud (mé-dico, odontólogo, otro) y deseo llevar mis instrumentos y equipos. ¿Debo hacer alguna gestión ante el sector competente? Previamente debe consultar con el sector com-petente (DIGEMID, IPEN, otros) a efectos de conocer si los instrumentos y equipos que desea traer al país ne-cesitan de la autorización o permiso de ingreso por parte de dicho sector.

16.¿Losbeneficiostributariosquemeotorga la Ley de Reinserción Eco-nómica y Social para el Migrante Retornado incluyen el costo en el depósito temporal o el pago por el almacenaje? No, la referida ley solo libera del pago de los tributos por la importación a los bienes que ingresan al país y que se acogen a este beneficio; ello en razón de que los servicios por concepto de depósi-to temporal o almacén son prestados por empresas particulares.

17.¿Essuficientequecuentesoloconmi Tarjeta del Migrante Retornado (TMR) para poder acogerme a los beneficios tributariosqueotorgala Ley N.º30001? No, la TMR por sí sola no otorga los beneficios tributa-rios, es necesario iniciar el trámite ante la Sunat con el fin de que le otorguen dicho beneficio con una resolución emitida por el área competente, previa evaluación de su solicitud y documentos que la sustenten.

18. ¿Puedo pagar por la importación de mis bienes y solicitar después la devolución de los tributos pa-gados mientras espero que se re-suelva mi solicitud de acogimiento a los beneficios tributarios y seexpida la resolución liberatoria? Sí puede, una vez expedida la resolu-ción que resuelve otorgar el beneficio tributario al amparo de la Ley N.º 30001, puede iniciar el trámite de devolución de los derechos pagados ante la intendencia de aduana por donde ingresaron sus bienes.