elaboración y control de presupuestos trabajo de grado com o aspirante al título de ingeniero...

DESCRIPTION

Presupuestos de obra civilTRANSCRIPT

Esta es la versión html del archivo http://www.bdigital.unal.edu.co/1291/1/1039446421.pdf.G o o g l e automáticamente genera versiones html de documentos a medida que rastreamos la web.

Page 1

ELABORACIÓN Y CONTROL DE PRESUPUESTOS

Trabajo de grado com o aspirante al título de Ingeniero Civil

Por:

JUAN DAVID ARISTIZABAL PINO

Trabajo de G rado dirigido por:

Ingeniero Alonso Sierra

UNIVERSIDAD NACIONAL DE COLOM BIANA

ESCUELA DE ING ENIERÍA CIVIL FACULTAD DE M INAS

SEDE M EDELLIN

2009

Page 2

CONTENIDOPAG .

INTRODUCCIÓN 2

BREVE RESEÑ A DE LA COM PAÑ ÍA 3

BITÁCORA DE UNA SEM ANA 5

1. PRESUPUESTO DE ARRENDAM IENTO Y ADM INISTRACIÓN DE INM UEBLES 8

1.1 Control de arrendam iento y adm inistración de bienes inm uebles 8

1.2 Elaboración del presupuesto de arrendam ientos y adm inistraciones 11

2. ANÁLISIS DE COSTOS UNITARIOS DE CABLEADO ESTRUCTURADO 14

2.1 Estudio del m aterial 14

2.2 Análisis de costos determ inantes 17

3. ELABORACIÓN DE PREFACTIBILIDADES Y PRESUPUESTOS DE OBRA 20

3.1 Elaboración de Prefactibilidades 20

2

3.2 Elaboración del presupuesto 26

RECOM ENDACIONES PARA PRACTICANTES 31

REFERENCIAS BIBLIOG RÁ FICAS 32

REFERENCIAS IM ÁGENES 33

Page 3

INTRODUCCIÓN

A lo largo de m i estadía en la universidad, adelantando estudios del program a Ingeniería civil,m antuve m i atención en la relación costobeneficio de cada una de las actividades aprendidas parael desarrollo de una futura vida profesional y no m as hasta los últim os sem estres de nuestropensum , nos enfrentam os a m aterias que relacionan nuestro ám bito laboral con la gerencia yadm inistración de proyectos.

La idea de preparar un inform e acerca de elaboración de presupuestos y análisis de costos, surgede la oportunidad que m e ha brindado la com pañía Suram ericana, haciendo parte de la Direcciónde Inm uebles dentro de la Gerencia de Logística, junto con un grupo de arquitectos e ingenierossum am ente preparados y de larga trayectoria en el ám bito que nos com pete; lugar en el que heaprendido un sinfín de conceptos y m aterializado m uchos otros de los aprendidos en launiversidad.

Con relación a m is deberes dentro de la com pañía, he contado con la suerte de ejercer tareasrelacionadas con m is preferencias y es por eso que aprovecho ésta oportunidad para desarrollar uninform e sobre cóm o se trabaja dentro de la com pañía y espero dicho m aterial sea de ayuda tantopara aquellos estudiantes que se interesan en el tem a y aún no han ejercido, com o para aquellosque si bien cuenta con experiencia en el tem a, pretendan leer, consultar y/o reflexionar acerca deotros puntos de vista.

El inform e describe algunos procesos y actividades vivenciadas durante el desarrollo de m i prácticaprofesional en La Com pañía, tales com o de obra civil, control de arrendam ientos, elaboración de

3

bases de datos de costos para actividades especiales, avalúos com erciales, entre otros, con elobjetivo de señalar factores determ inantes dentro de la elaboración de presupuestos, controlespresupuestales de proyectos y otras operaciones del área de inm uebles.

Si bien todos los capítulos acá descritos provienen de una m ism a labor y apuntan todos a laoptim ización de recursos en la ejecución de proyectos, serán tratados por aparte y no tienen unorden especial; pueden ser leídos y/o estudiados por aparte por el lector. A su vez, el capítulocentral del inform e será el relacionado con la elaboración de prefactibilidades y presupuestos, puesen él está plasm ado el objetivo principal del escrito.

Em pezarem os con una breve descripción de la com pañía y luego nos adentrarem os en los tem asestudiados, pasando por una breve reseña de avalúos com erciales, ejem plos de elaboración debase datos para el desarrollo de prefactibilidades, análisis de costos en actividades especiales y porúltim o, nuestro eje del proyecto, la elaboración de prefactibilidades y presupuestos de obra.

Éste inform e tiene fines académ icos y la inform ación acá plasm ada no tiene ningún otro fin, poreso los datos pueden ser inexactos y sim plem ente representativos para el desarrollo de ejem plos yactividades descritas.

Page 4

BREVE RESEÑ A DE LA COM PAÑ ÍA

Suram ericana S.A. es una holding que hace parte del G rupo de Inversiones Suram ericana y agrupainversiones en seguros y seguridad social. Sus accionistas son, a su vez el Grupo de InversionesSuram ericana con un 81% de las acciones y M unich Re con el 19% restante. Está com puesta a suvez por unas filiales o subcom pañías, las cuales representan cada uno de los negocios en los queestá inm ersa la com pañía, ellas son:

Filiales Aseguradoras• Seguros G enerales Suram ericana S.A.• Seguros de V ida Suram ericana S.A.• Seguros Suram ericana S.A. (Panam á) antes Interoceánica de Seguros• EPS y M edicina Prepagada Suram ericana S.A.• Seguros de Riesgos Profesionales Suram ericana S.A.

Filiales Prestadoras• Servicios de Vehículos Suram ericana S.A.• Adm inistradora de Carteras Colectivas Suram ericana S.A.

4

• Dinám ica I.P.S.• Servicios de Salud IPS Suram ericana S.A.• Consultoría en Gestión de Riesgos IPS Suram ericana S.A.

Cada una de ellas contaba con una infraestructura autónom a e independiente para la gestión desus procesos adm inistrativos, con fortalezas y niveles de desarrollo diferentes, m otivo por el cual seidentificó la oportunidad de integrarlas para adoptar las m ejores prácticas de cada negocio yponerlas al servicio del grupo de com pañías.

En el año 2006 se inició entonces la unificación de las áreas externas y se creó el área de servicioscom partidos. Dichas unidades están conform adas por todas las áreas que no hacen parte de laoperación propia de los negocios, y tienen com o objetivo ofrecer una plataform a com ún deoperación y servicios que perm itan generar soluciones integrales para el cliente, diferenciacom petitiva en el sector y sinergias de conocim ientos y m ercados.

Com o parte de la Unidad de Servicios Com partidos, se encuentra la Gerencia de Logística,encargada de brindar apoyo a todas las filiales en el sum inistro de los recursos necesarios para elm ejor funcionam iento de las oficinas, tal com o redes de com unicaciones, com pra de equiposespeciales (m édicos, autom otrices, etc.), gestión de inm uebles, traslados de personal, gestión dearchivo, control de bienes en bodega, m esa de atención de requerim ientos internos y todo lorelacionado a la logística de la holding. Cada uno de estos requerim ientos es canalizado ym anejados por las distintas direcciones que la conform an.

La Dirección de Inm uebles, área para la cual laboro y en la que he desarrollado m i prácticaprofesional, es la encargada de toda la gestión inm obiliaria a nivel nacional. Esto es, velar por quecada una de las oficinas en las que funciona la com pañía esté en óptim as condiciones de

Page 5

infraestructura y relacionados; es su labor, el m antenim iento preventivo y correctivo, la adecuaciónde edificios en los que em pezará a ejercer la com pañía, la ejecución de proyectos de obra civil parala construcción de nuevas sedes, el contacto con arrendadores de inm uebles en los cuales funcionala com pañía, la búsqueda, com pra y venta de lotes y edificaciones que de una m anera u otra esténen los intereses de la com pañía, entre otros.

La labor para la que fui contratado consiste básicam ente en la elaboración de prefactibilidades ypresupuestos, el control de ejecución presupuestal de obras, y el control de pagos dearrendam ientos y adm inistraciones a nivel nacional.

5

Page 6

BITÁCORA DE UNA SEM ANA

Lunes:

Es quinto día del m es, tengo la tarea de aprobar las facturas por arrendam iento de los inm ueblesque ocupa La Com pañía los cuales generalm ente deben hacerse en los prim eros 5 días del m es,pueden ser días hábiles ó días calendario. Revisar el paquete de facturas com prende seleccionaraquellos pagos que deben hacerse con urgencia y que por cuestiones de procesos internostom arán un tiem po en realizarse después de m i aprobación.

6

Dicha revisión consiste en avalar que el canon es el indicado, que se ha relacionado acertadam enteel IVA del 10% para arrendam iento de inm uebles con propietarios del régim en com ún, sin IVA paraarrendam iento de inm uebles con propietarios del régim en sim plificado y con IVA del 16% (cuandoasí lo requiere) para adm inistraciones. Gran parte de éstos inm uebles son adm inistrados porinm obiliarias, quienes deben relacionar en la factura de cobro los datos del propietario delinm ueble para proceder a hacer las retenciones a su nom bre en el m om ento de elaborar el pagode la factura.

Es así com o entre conciliaciones, solicitudes y acuerdos m es a m es debo gestionar dichos pagos;cada inconveniente necesita de su atención particular, cantidad de propietarios precisan deaclaraciones en la m anera com o se les ha elaborado sus pagos, errores a veces im perceptiblesdada la repetición del proceso acarrean la anulación y repetición de facturas, lo cual debe hacersecon tal prontitud que nos evite caer en m ora y obligarnos al pago de intereses.

M e tom o m edio día en la aprobación de facturas y de paso recibo el nuevo paquete, debo ahoraorganizar el tiem po de m anera tal que en 5 días hábiles realicem os el pago. Dada la ventaja detiem po, a la 1:00 pm . procedo a revisar una cotización para la adecuación de un inm ueble enCartagena, el cual se proyecta com o la sucursal de la Com pañía en la ciudad costera. Para entenderla cotización em piezo por la revisión del archivo fotográfico y vista de planos arquitectónicos quedescriben la situación actual y el proyecto. Sem anas atrás se había elaborado la prefactibilidad delproyecto, ahora con m ás inform ación procedo a revisar que detalles a groso m odo podrían estarsin considerar.

M artes:

Em pecé jornada laboral a las 7:30 am , revisando unos 30 cobros de arrendam iento en la m añana.U n poco antes de las 10 am recibí respuesta de un proveedor al cual había solicitado una cotizacióndetallada de sum inistro e instalación de puntos de red, voz y datos; ésta con el fin de elaborar uncuadro com parativo para estudiar una actividad que en presupuestos que he visto anteriorm ente,es una de las actividades m ás confusas a la hora de presupuestar; estuve estudiándolo el resto dela m añana y logré idear un cuadro com parativo que con otras cotizaciones podré desarrollar.Organicé el cuadro y procedí a la solicitud con las com pañías que anteriorm ente han ejecutadodicha actividad en proyectos ya entregados.

Page 7

El com parativo es de gran interés para m i director, por lo que trato de elaborar un cuadro prácticoy que perm ita ver las diferencias de m anera clara, siendo ésta una de las tareas que se m e hasolicitado he dedicado toda la tarde a su elaboración a la vez que se resolvían algunos casosaislados de propietarios de inm uebles.

M iércoles:

7

7:00 am . La Dirección entregó un proyecto recién construido, una sede en Bogotá para la com pañíade laboratorio clínico y dediqué la m añana a la revisión del cierre contable de la obra. En m iscontroles tenía que la obra había pagado a la fecha un 67% de las actividades ejecutadas por lo quees de gran im portancia un control exhaustivo de las facturas que em piezan a llegar, pues el inform ede lo que costó la obra ya se entregó basado en las relaciones que ha pasado interventoría. Detuvela tarea para la revisión de facturas recibidas, inconvenientes en el sistem a perjudicaron pagosprogram ados para el día de hoy y el tiem po perdido debí recom pensarlo en la tarde dada laurgencia de las tareas del día. La revisión hecha el día lunes requiere ahora m ayor atención por loque program o una reunión m añana con la directora de la Sucursal Cartagena. Q uedan pendientestam bién otras solicitudes recibidas por correo tales com o el envío de inform ación a algunospropietarios quienes están facturando erróneam ente (elaboran facturas a nom bre de la vieja razónsocial de la com pañía), pedir una cotización de señales puntuales que quedaron haciendo falta enla Sucursal Neiva recientem ente entregada y cotizar la instalación de un Sand Blasting en unaoficina de Bogotá con un nuevo proveedor, puesto que quien ha venido haciéndolo está dem oradoen las entregas y elevado en los costos.

Jueves:

La m añana estuvo básicam ente dedicada a la continuación de un presupuesto que se ha venidoelaborando hace algunas sem anas. Dicho presupuesto consiste en determ inar el costo deoperación de la com pañía por concepto de arrendam ientos y adm inistraciones del año 2010teniendo com o base el increm ento IPC a la fecha acum ulado. Dada la necesidad de revisar elcontrato de cada inm ueble para verificar increm entos y fechas en que deben aplicarse, m e hetom ado la m añana para avanzar un poco. M añana deberé continuarlo.

La tarde debí aprovecharla para trabajar en la revisión de costos unitarios de varias cotizacionesque se encontraban pendientes hasta la hora actual, 3:30 pm ; dado el com prom iso académ ico conla U niversidad debo dejar algunas tareas para m añana y m e dirijo a clase.

V iernes:

Ésta m añana, com o cada Viernes se ocupó en el Grupo Prim ario. Reunión que consiste en ladiscusión de todos los tem as pendientes en un lugar que da espacio a la participación de todos losintegrantes de la Dirección de Inm uebles; algo no tan sencillo fuera de sí m ism a debido a lasdistintas ocupaciones de cada uno de sus m iem bros.

Page 8

Se abarcaron tem as com o la m anipulación de docum entos propiedad de la Com pañía, necesidadesdel área para m ejor funcionam iento, seguridad inform ática y detalles a m ejorar por cada analista

8

dentro de la gerencia de las obras en su responsabilidad. Es un espacio que se ha prestado para elaprendizaje y para entrar en contacto con otros tem as que no m anejo directam ente, razón por lacual trato siem pre de acudir al com ité.

1:00pm , reunión con uno de los contratistas para aclarar algunos ítem descritos en una cotizaciónque recibim os de su parte para el proyecto Sucursal Cartagena.

2:00pm , dadas las aclaraciones sobre aquel presupuesto, procedí a elaborar un cuadrocom parativo de las cotizaciones recibidas. El tem a en específico es el cableado estructurado, ydebido a que no todas las cotizaciones vienen sobre un m ism o cuadro descriptivo, se hizo com plejoe inseguro el com parativo. Cada cotizante describió las actividades a su m anera, nom bró cadaactividad a su m anera e incluso elaboraron propuestas con diferencias entre sí.Hasta las 4:00pm pude avanzar en el com parativo, hora en que detuve la tarea para culm inaraquellas que se fueron quedando a lo largo de la sem ana, así com o la program ación de losarriendos pertinentes entendiendo que se viene el fin de sem ana y dichos pagos tardarán unoscuantos días m ás en realizarse, afectando a los propietarios.

Page 9

9

1. ELABORACIÓN DE PRESUPUESTO DE ARRENDAM IENTO Y ADM INISTRACIONESDE BIENES INM UEBLES

Em pezaré con una breve descripción del m anejo de arrendam ientos y adm inistración de bienesinm uebles en los que funcionan negocios de la com pañía, labor que tengo a cargo en el día a díadurante m i práctica de pregrado.

1.1 CONTROL DE ARRENDAM IENTOS Y ADM INISTRACIONES DE BIENES INM UEBLES

Com o una de las funciones principales que desarrollo en m i trabajo está el pago de losarrendam ientos y adm inistraciones de todos los inm uebles en los que se encuentra la com pañía anivel nacional, m e dispongo entonces a describir la m anera en que la situación está planteada e iréencam inando el inform e hacia la elaboración de presupuestos de arrendam ientos, dejando verentre párrafos las recom endaciones que consideraría pertinentes.

La im plem entación de un área dedicada a la logística de cualquier com pañía, trae consigo laventaja de perm itir al negocio que funcione com o tal y se dedique solo a sus intereses, esto es,dejar en m anos apropiadas aquellas tareas que son requeridas para su funcionam iento tales com ola adm inistración de recursos y pago de obligaciones, los cuales dem andan gran atención y podríanrequerir gran parte del tiem po productivo de su personal.

A m edida que pasan los años, la inform ación digitalizada sufre deterioro producto de sum anipulación por distintos usuarios, bajo nivel de seguridad inform ática para controlar el acceso adicha inform ación dentro de la com pañía y lo m ás com ún, errores en la digitalización hecha por elusuario. Por estas razones consideraría pertinente, debiera hacerse un cam bio sustancial en lam anera en que se están m anejando dichos controles de pago y en que se está guardando lainform ación.

La Com pañía se apoya en un software que perm ite a todos sus em pleados la consulta deoperaciones financieras, sin em bargo, dado el volum en de inform ación que se m aneja, se descuidaun poco la claridad en la descripción, esto es, los conceptos por los cuales se realizan lastransacciones.

Veam os una breve descripción de la m anera en que a la actualidad se m aneja la inform ación yunos cuantos com entarios acerca de las m ejoras propuestas para optim izar los procesos.

Describiré la m anera en que actualm ente se m aneja la inform ación, para m ás adelante dejarplasm adas m is recom endaciones basadas en el ejercicio diario con la inform ación en cuestión.

1. Inform ación General del Inm ueble:

Consiste en la recopilación de los datos m ás relevantes asociados al inm ueble, organizados encolum nas y en orden descendente de la im portancia del detalle, así:

Page 10

• Identificación del inm ueble en archivo.• Ciudad en que opera el inm ueble (Determ inante para cobro de im puestos)• Dirección del inm ueble• Tipología del inm ueble (Características: Bodega, Local, garaje, etc.)• N om bre de la O ficina (Identificación que ha dado la com pañía)• Contacto del inm ueble (Personal directivo y contacto telefónico)• Propietario del Inm ueble (Razón social e Identificación)• Arrendatario (Razón Social e Identificación)• Contacto del arrendatario (Contacto telefónico y correspondencia)• Form a de Pago (Detalles bancarios)• Centro de costos (Responsable del pago)• Valor del canon• Fecha de renovación de contrato• Detalles de renovación (Clasificación y/o inform ación sobre preavisos)

En el caso de que el inm ueble se encuentre en una copropiedad, aplicará el control deadm inistración, para ello se ubican las siguientes Colum nas:

• Copropiedad de adm inistración (Razón social e identificación)• Contacto• Cuota de adm inistración

La inform ación allí plasm ada, contiene tam bién otros datos que se adentran m ás en lascaracterísticas propias del inm ueble físico, las cuales no son producto de las negociaciones o susinterm ediarios:

• Área de lote• Área construida• Avalúo Com ercial• Avalúo Catastral• Valor de com pra

El m anejo de archivos com partidos por varios usuarios requiere de la configuración apropiada delsistem a para evitar la pérdida de inform ación al m om ento de editar los archivos, pues en el casodado que dos usuarios trabajan sobre un m ism o archivo en m odo lectura, la inform ación sufrepérdidas en el m om ento en que el segundo usuario editor salva su trabajo (se debe a que am bosusuarios editan un m ism o archivo inicial, los cam bios salvados por el prim er usuario se pierdencuando salva el segundo)

2. Control de Pagos:

Consiste en una tabla anual la cual m es a m es describe las m ism as tres (3) colum nas:

N um ero de Factura ó equivalente a ella (Cuenta de cobro)

10

Valor pagadoFecha de Pago

Page 11

En cuanto a inform ación de pagos elaborados, creería que estos tres ítem son suficientes para laconsulta. Tener el año com pleto proporciona la visión suficiente para la gestión de pagosexceptuando aquellos casos en que hubiesen problem as o inconsistencias provenientes de añosanteriores, pero en éste caso habrá otra sola tabla donde revisar los 12 m eses anteriores.

Actualm ente todos estos ítem son m anejados en una sola base de datos, pero dado el uso quecada uno tiene y la frecuencia con que son consultados o editados sería de gran ventaja suclasificación; algunas de ellas serían:

− Posibilidad de clasificar la inform ación según su uso o confidencialidad.− M enor uso del archivo digital, dado que un usuario buscará sus requerim ientos en la base

apropiada y no siem pre sobre el m ism o.− Posibilidad de restringir el acceso sobre parte de la inform ación y no sobre su totalidad.− Facilidad en el m anejo de las tablas, dado su m enor tam año respecto a las ahora

em pleadas.

Por eso, propondría com o m ecanism o de control de adm inistración y arrendam iento de inm ueblesla im plem entación de tres archivos, separando la inform ación flexible de la no flexible y lainform ación confidencial.

Inform ación no flexible: No depende del contrato, se refiere a características físicas de laedificación.

• Identificación del inm ueble en archivo.• Ciudad en que opera el inm ueble (Determ inante para cobro de im puestos)• Dirección del inm ueble• Tipología del inm ueble (Características: Bodega, Local, garaje, etc.)• N om bre de la O ficina (Identificación que ha dado la com pañía)

Inform ación flexible: Depende de lo acordado m ediante el contrato y puede varias durante elperiodo de control, dado que el inm ueble en uso puede cam biar de propietario ó m odificarse losacuerdos respecto a él, sin que la operación del negocio se vea afectada. Se agrega tam bién elconjunto de ítem asociados a la adm inistración para aquellos casos en que ésta aplique.

• Contacto del inm ueble (Personal directivo y contacto telefónico)• Propietario del Inm ueble (Razón social e Identificación)• Arrendatario (Razón Social e Identificación)• Contacto del arrendatario (Contacto telefónico y correspondencia)• Form a de Pago (Detalles bancarios)• Centro de costos (Responsable del pago)

11

• Valor del canon• Fecha de renovación de contrato• Detalles de renovación (Clasificación y/o inform ación sobre preavisos)• Copropiedad de adm inistración (Razón social e identificación)• Contacto• Cuota de adm inistración

Page 12

Inform ación Confidencial o Historial: De m odo que ésta inform ación sea m ás útil, se deberíaelaborar un record de avalúos, donde cualquier usuario con acceso a la inform ación pudierevisualizar de qué m odo han variado en periodos de tres años (en éste caso, o “n años” en el casode otras com pañías) El área del inm ueble podría clasificarse dentro de la inform ación no flexible,pero dadas las continuas reform as y la im portancia de la exactitud del dato, se propone su m anejojunto con la inform ación m ás confidencial.

Del m ism o m odo que se elabora un record de avalúos, podría ser m ás útil aún la elaboración de unrecord de cánones, pues la edición sobre la inform ación actual supone la pérdida de m em oria delarchivo de control.

• Área de lote• Área construida• Avalúo Com ercial• Avalúo Catastral• Valor de com pra

Recopilar la inform ación de m anera clasificada proporciona al usuario m ejor calidad de la m ism a,supone m enos inconvenientes en la gestión inm obiliaria y brinda la posibilidad de consulta acualquier persona certificada para hacerlo, de m anera rápida, con m enores contratiem pos a losactuales, incluso cuando sea la prim era vez que se consulte.

1.2 ELABORACIÓN DEL PRESUPUESTO DE ARRENDAM IENTOS Y ADM INISTRACIONES

Bajo la necesidad de un m ecanism o de control sobre los recursos económ icos necesarios para laoperación de toda la compañía, he participado en la elaboración del presupuesto dearrendam ientos y adm inistraciones para el año 2010.

El IPC para la elaboración de presupuestos de arrendam iento no puede asegurarse de algunam anera, pues su coeficiente varía m es a m es y cada contrato tendrá uno en específico. A Diciem brede 2008 el IPC fue del 7,67% y en base a él se renovaron la m ayoría de los contratos vigentes yrenovables en 2009, sin em bargo la elaboración del presupuesto para el año siguiente se elaboracon el IPC acum ulado del año en curso, al m es de su elaboración. En éste caso, el IPC a Septiem brede 2009 fue del 3,56% , en base a él se revisam os las condiciones de cada contrato y calculam os elm onto a cancelar durante todo el año 2010 increm entando en la fecha pactada.

12

Supongam os el Inm ueble 0001, con un contrato de renovación autom ática los días 01Jun y unincrem ento pactado del IPC + 2 puntos. En dicha fecha se increm entará el canon a una tasaequivalente al IPC del 31 de Diciem bre del año anterior + los 2 puntos adicionales, esto es sum arun 2% al IPC.

Sin em bargo, el presupuesto se hace con el IPC acum ulado a la fecha de su elaboración, así que ennuestro ejem plo sería el 3,56% + 2ptos. Propongam os un canon de $4.000.000 COP, entoncestenem os:

Page 13

Si bien el control es sobre el canon, vale la pena tener en cuenta y por aparte el m onto asociado alIVA de arrendam iento en los casos que aplique dependiendo el régim en del propietario, inclusocuando haya interm ediario.

El presupuesto de adm inistraciones se m aneja de la m ism a m anera, con la consideración de quelos increm entos se deben hacer desde el prim er m es del año. Así la junta de la copropiedad sereúna en un m es posterior a decidir dicho increm ento, se cobrará de alguna m anera el retroactivo,por lo que se hace m ás práctico tenerlo en cuenta desde el principio. Supongam os entonces, quela cuota de adm inistración para el Inm ueble 0001 es de $800.000 en el año presente y se dan lascondiciones necesarias para que la copropiedad sea responsable de IVA (16% en caso deadm inistraciones):

13

MES CUOTA IVAene $ 828.480 $ 132.557

feb $ 828.480 $ 132.557

mar $ 828.480 $ 132.557

abr $ 828.480 $ 132.557

may $ 828.480 $ 132.557

jun $ 828.480 $ 132.557

jul $ 828.480 $ 132.557

ago $ 828.480 $ 132.557

sep $ 828.480 $ 132.557

oct $ 828.480 $ 132.557

nov $ 828.480 $ 132.557

dic $ 828.480 $ 132.557

Total $ 9.941.760 $ 1.590.682

Page 14

Tal com o se ve, el increm ento del 3,56% equivalente al IPC se hizo para el año com pleto. De éstam anera sencilla se elabora un presupuesto de arrendam ientos y adm inistración de inm uebles.

Podem os notar que en la elaboración de un presupuesto tan sencillo com o el de arrendam ientos yadm inistraciones, éste tipo de im previstos m enores pueden causar la sobreejecución; de la m ism aform a, en presupuestos de obra civil de m ucho m ayor m onto (y otros no tan altos), debeconsiderarse la inclusión de todos los requerim ientos y actividades posibles e im aginables, delm ism o m odo un ajuste al m ayor detalle posible de las actividades o costos que presupuestam oscon el fin de dism inuir el sesgo posible entre el presupuesto y la ejecución.

14

Page 15

2. ANÁLISIS DE COSTOS UNITARIOS DE CABLEADO ESTRUCTURADO

Dentro del ejercicio de m is funciones, m e fue solicitado elaborar un com parativo de costos decableado estructurado, pues se había venido notando que era un costo difícil de predecir dada lavariación entre fabricantes y categorías.

El concepto de cableado estructurado consiste en tender cables de señal en un edificio de m aneratal que cualquier servicio de voz, datos, vídeo, audio, tráfico de Internet, seguridad, control ym onitoreo esté disponible desde y hacia cualquier punto de conexión del edificio. Esto es posibledistribuyendo cada servicio por m edio de un cableado estructurado estándar con cables de cobre ofibra óptica.

A m edida que la tecnología avanza, las especificaciones y prestaciones que brinda el cableadovarían aceleradam ente; tal com o la com pra de un com putador de últim a generación, el cual podráoperarse perfectam ente durante años pero en unos pocos el m ercado ofrecerá cantidad dem ejoras. Los costos son igualm ente variables de fabricante a fabricante y por categorías. Pararealizar el com parativo, prim ero com encé por estudiar el m aterial.

2.1 ESTUDIO DEL M ATERIAL

Cableado es el m edio físico a través del cual se interconectan dispositivos de inform ación paraform ar una red.

15

El cableado estructurados se dividen en categorías y por el tipo de m aterial en su fabricación; lacategoría en que el cableado estructurado se dio a conocer fue la 5, pero al día de hoy existensuperiores, tales com o la 5 m ejorada (5E), la 6, 6ª, incluso 7 recientem ente desarrollada. Éstas sem iden en función de su m áxim a capacidad de transm isión de datos.

PROBLEM ÁTICA:

Se pregunta en ocasiones que costo tiene el sum inistro de un punto de red y las respuestas se danen base a la experiencia, siem pre sujeta a cantidad de aclaraciones y factores de dependencia(distancia, categoría, disponibilidad de conexión en Patch Panel, fabricante del m aterial, etc.) quedificultan obtener el dato con exactitud.

Puesto que algunos de los m ateriales son com unes en su utilización sin im portar la referencia ainstalar, es m ucho m ás claro realizar un estudio solo de aquellos que si intervienen en la variaciónde costos.Seleccionam os entonces los ítem dependientes del fabricante y procederem os a cotizar con tresproveedores de la ciudad en categorías 5E, 6 y 6A (categorías que se han instalado en las sedes)para 4 fabricantes distintos, recom endados por la G erencia de D esarrollo Tecnológico, expertos enel tem a. Dichos proveedores son com pañías de reconocim iento y experiencia a nivel internacional;ellos son:

• Siem on• Leviton• Furukaw a• Systim ax

Page 16

Ahora, con el fin de elaborar un com parativo válido, se considera:

• Se cotizan solo aquellos m ateriales en los que su costo varía dependiendo del fabricante,

esto es, que sean de especial requerim iento según la referencia y categoría seleccionada;por lo tanto, es claro que los costos aquí reflejados no concluyen el costo de sum inistro deun punto de red.

• Las cantidades para las cotizaciones son siem pre 1, luego podrem os editar según la

necesidad u observaciones posteriores.

• Los proveedores sum inistran costos con m ano de obra incluida, sin posibles descuentos y

sin adicionar el IVA sobre la utilidad.

ítem de Costo Variable según Fabricante

1. Patch Cord RJ45 de 3 ft.

16

Para realizar la conexión que va desde la tom a hacia el com putador.

Im agen 1

2. Patch Cord RJ45 de 10 ft.

Para realizar la conexión del Patch Panel al Sw itch. (Los cuales ya definirem os)

Im agen 2

Page 17

3.Tom a com pleta.

Punto de conexión del Patch Cord y el U TP.

17

Im agen 3

4. Cable U TP

Denom inado cable horizontal, par trenzado, cuatro pares sin blindaje de 100 ohm ios.

Im agen 4

5. Patch Panel de 24 puertos.

Es el panel sobre el que se ubican todos los puntos de red, allí term inan todas las term inales y sedefine de 24 puertos dado que es el m ás utilizado en las sedes de La Com pañía. Puesto que elcom parativo un solo punto, su costo se solicita dividido entre los 24 puertos para los que tienecapacidad.

Im agen 5

Page 18

Estos elem entos com ponen y se com unican de la m anera que se esquem atiza a continuación:

18

Desde el Sw itch conectarem os el Patch Panel, pero éste no hace parte del com parativo dado queno tiene requerim iento por fabricante; dicha conexión se hace con el Patch Cord de 10 ft. Del PatchPanel a la tom a tendem os el Cable U TP, y de allí el usuario conecto su com putador con otro PatchCord, éste de 3 ft.

2.2 ANÁLISIS DE COSTOS DETERM INANTES

Hem os seleccionado tres proveedores para elaborar el com parativo, los llam arem os Proveedor 1,Proveedor 2 y Proveedor 3; cada uno de ellos cotizó en las categorías que trabaja y los fabricantespor los que se encuentra certificado. Elaboré el cuadro que m uestro a continuación y en él fueronpresentadas las cotizaciones.

DESCRIPCIÓN CANT UND

1 Sum inistro e instalación Patch Cord RJ45 de 3ft 1 un

2 Sum inistro e instalación Patch Cord RJ45 de 10ft 1 un

3Sum inistro e instalación de tom a (incluye face plate, tapaciega y tom a) CT doble RJ45

1 un

4 Sum inistro e instalación cable UTP 1 m l

5 Sum inistro e Instalación Patch Panel 24 Ptos. 1 un

TOTALES

Page 19

Al m om ento que recibí todas las cotizaciones elaboré el siguiente cuadro resum en para presentarloa la gerencia pertinente. (Las tablas de datos se anexan en el archivo digital)

19

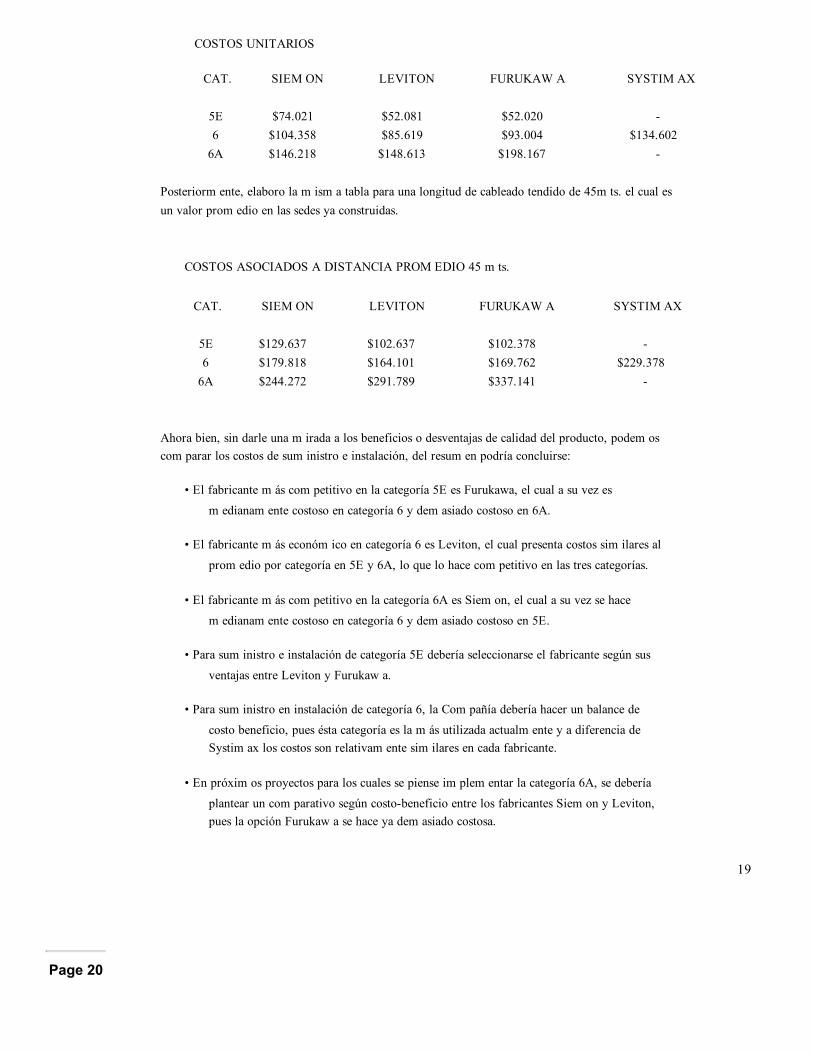

COSTOS UNITARIOS

CAT. SIEM ON LEVITON FURUKAW A SYSTIM AX

5E $74.021 $52.081 $52.020 6 $104.358 $85.619 $93.004 $134.6026A $146.218 $148.613 $198.167

Posteriorm ente, elaboro la m ism a tabla para una longitud de cableado tendido de 45m ts. el cual esun valor prom edio en las sedes ya construidas.

COSTOS ASOCIADOS A DISTANCIA PROM EDIO 45 m ts.

CAT. SIEM ON LEVITON FURUKAW A SYSTIM AX

5E $129.637 $102.637 $102.378 6 $179.818 $164.101 $169.762 $229.3786A $244.272 $291.789 $337.141

Ahora bien, sin darle una m irada a los beneficios o desventajas de calidad del producto, podem oscom parar los costos de sum inistro e instalación, del resum en podría concluirse:

• El fabricante m ás com petitivo en la categoría 5E es Furukawa, el cual a su vez es

m edianam ente costoso en categoría 6 y dem asiado costoso en 6A.

• El fabricante m ás económ ico en categoría 6 es Leviton, el cual presenta costos sim ilares al

prom edio por categoría en 5E y 6A, lo que lo hace com petitivo en las tres categorías.

• El fabricante m ás com petitivo en la categoría 6A es Siem on, el cual a su vez se hace

m edianam ente costoso en categoría 6 y dem asiado costoso en 5E.

• Para sum inistro e instalación de categoría 5E debería seleccionarse el fabricante según sus

ventajas entre Leviton y Furukaw a.

• Para sum inistro en instalación de categoría 6, la Com pañía debería hacer un balance de

costo beneficio, pues ésta categoría es la m ás utilizada actualm ente y a diferencia deSystim ax los costos son relativam ente sim ilares en cada fabricante.

• En próxim os proyectos para los cuales se piense im plem entar la categoría 6A, se debería

plantear un com parativo según costobeneficio entre los fabricantes Siem on y Leviton,pues la opción Furukaw a se hace ya dem asiado costosa.

Page 20

20

• Los costos de sum inistro e instalación serán m ás variables por proveedor a m edida que la

distancia del punto de red al Patch Panel aum ente, por lo tanto, cuando se requieranpuntos de distancia corta (m enores a 20 m ts.) se estudiará el caso por aparte.

De m anera práctica se ha elaborado el com parativo, y ahora, con base en inform ación sólida yconfiable pueden tom arse decisiones a la m edida. El estudio tam bién ha sido de m ucha utilidadpara com parar nuevos proveedores.

Page 21

3. ELABORACION DE PREFACTIBILIDADES Y PRESUPUESTOS DE OBRA CIVIL

En este capítulo detallaré a m anera de ejem plo uno de los proyectos desarrollados en el últim oaño por la com pañía, en el cual he tuve la oportunidad de participar en la elaboración de laprefactibilidad y presupuesto, así com o controlar la ejecución presupuestal, a m edida que vanfacturando los proveedores y cuidando siem pre de tener la cifra actualizada. M e dispongoentonces a describir los ejercicios en los que tuve colaboración.

Este proyecto en específico, consistió en la adecuación de un inm ueble adquirido por la com pañíaen la ciudad de Neiva, con el fin de hacerse a una nueva sucursal. El predio obtenido paradesarrollar el proyecto consta de una casa antigua de área generosa y un establecim iento públicolos cuales podem os observar en las im ágenes adjuntas.

3.1 ELABORACIÓN DE PREFACTIBILIDAD

La prefactibilidad, es el prim er presupuesto presentado, corresponde a cifras globales que seobtienen de otros proyectos ya ejecutados, la experiencia de la com pañía en el tem a y el redondeode valores obtenidos en cotizaciones sim ilares. Es la base de todo proyecto, la prim era respuestaante la inquietud constante de posibles nuevos cam bios y traslados de sede de las oficinas de lacom pañía.

El m odelo utilizado dentro de la com pañía ha sido fruto del ejercicio m ism o y si bien tratar dediferenciar por actividades conocidas en la ejecución de proyectos en cam po, incluye otroscapítulos de gran im portancia, pues aunque no son de carácter llam ativo dentro de la construcciónm ism a, representan gastos considerables por los que m uchos proyectos anteriorm ente han vistosobreejecutados. La asignación de valores a estas actividades especiales se hace en base a laexperiencia, y com o producto del tiem po allí laborando, consideraría que podría ser útil laelaboración de una base de datos de cotizaciones de las actividades m ás repetitivas, puesresultaría ser una base sólida para la consulta.

A la hora de elaborar la prefactibilidad debe tenerse en cuenta:

1. Sistem a Constructivo2. O bra Eléctrica3. Cableado Estructurado4. Equipos para Instalaciones Eléctricas5. Sistem a de Aire Acondicionado6. Sistem a de Seguridad7. Señalización8. M obiliario y Dotación9. Cierre y Traslado de Sede10. Honorarios12. V iajes y V iáticos13. Seguridad de O bra

21

Page 22

Aún cuando el propósito de todo proyecto incluya su culm inación dentro del tiem po estim ado,consideraría pertinente asignar una holgura dentro del presupuesto (entiéndase un factor deseguridad) para que en el caso de retraso de obra, se tenga un colchón para am ortizar lossobrecostos que éste conlleva.

3.1.2 ELABO RACIÓ N D E PREFACTIBILID AD D EL PRO YECTO SU CU RSAL N EIVA

La Com pañía se interesó en centralizar sus negocios ubicados en la ciudad de N eiva, por lo que cualem prendió la búsqueda de un lote o inm ueble apto para la construcción y/o adecuación de unedificio, donde pudiese ubicar al personal ya operante.

Para ese fin, se han adquirido dos inm uebles colindantes que perfectam ente servirán para elfuncionam iento del negocio; veam os las condiciones en que se recibieron los inm uebles.

22

Page 23

23

El prim er inm ueble adquirido es una casa antigua, de área considerable y en condicionesaceptables; las im ágenes a continuación dan una idea de su estado interior al m om ento de lacom pra.

Page 24

Com o se ve en las im ágenes, el estado de la casa es aceptable y su adecuación no representa unagran ejecución; sin em bargo, com o la idea es fusionarla con el establecim iento público colindante,el cual se encuentra en el estado que verem os a continuación y am bos poseen distintos acabados yarquitectura, se tratará de acom odar los am bientes a un único estilo y para ello se deberáintervenir el piso, algunos m uros, techo baños y algunos otros. Veam os el estado delestablecim iento público:

24

Tal com o se ve y puede com pararse con el prim er inm ueble, la necesidad que tiene la com pañía deproyectar una im agen im pactante y destacada en el m ercado, exige una intervención extrem a enlos acabados de esta últim a edificación adquirida.

Para este caso se ha definido la distribución de costos en los grupos que verem os a continuación,en base a las necesidades planteadas y buscando la facilidad de controlar cada gasto a m edida elproyecto avance. Veam os una breve descripción de los ítem de m ayor costo.

Page 25

SISTEMA CONSTRUCTIVO: A percepción del arquitecto responsable del proyecto se haseleccionado un valor de adecuación prom edio de $270.000 por m etro cuadrado. La experiencia eneste tipo de obras, da al arquitecto responsable una percepción inicial de la m agnitud de costos delproyecto, que si bien puede ser inexacta, se ajusta a las necesidades de una prefactibilidad. El áreatotal de la edificación es de 630,9 m etros cuadrados.

SISTEM A ELECTRICO – CABLEADO VOZ Y DATOS: De la m ism a m anera que se elaboró el cálculo delsistem a constructivo, se ha realizado el pertinente al sistem a eléctrico y cableado estructurado,con un costo prom edio de $150.000 por m etro cuadrado. Si bien este puede ser un poco m ásvolátil, pues no depende directam ente del área del inm ueble, dicho valor se ajusta a los costosprom edios en proyectos ya ejecutados.

SUM INISTRO E INSTALACIÓN DE LÁM PARAS: Se quiso separar éste ítem dado que puede cam biarsefácilm ente la especificación según el costo total de la obra, m ejorando o dism inuyendo el estándarde acabados. Se ajusta a un costo prom edio de $16.000 por m etro cuadrado.

SISTEM A DE AIRE CO N DICIO N ADO : Dado el cierre de antiguas sedes en la m ism a ciudad, se piensatrasladar algunos equipos en buen funcionam iento para la nueva sede; de ahí que el costo aplicadoa la prefactibilidad sea un valor global por la com pra de equipos faltantes y costos de ingenieríapara instalaciones y m antenim iento.

SISTEM A DE ALARM A Y SEGURIDAD: Valor sugerido por la Dirección de Seguridad en base a losrequerim ientos m ínim os que tiene la com pañía para la instalación de equipos contra incendios yCCTV. (Circuito cerrado de televisión)

PLANTA ELÉCTRICA: Aunque no se ha definido si se requiere una planta eléctrica, puesto que nohay diseños ni cotizaciones form ales, se ha incluido su costo para evitar contratiem pos en elpresupuesto en caso que se requiera y no se haya previsto.

25

SUBESTACIÓ N ELÉCTRICA: Se ha asignado un costo de $79.000.000 de pesos, en base a proyectosya ejecutados, especialm ente una sucursal en Bucaram anga cuyas características se asem ejan alproyecto en prefactibilidad.

EQUIPOS PARA CENTRO DE CÓM PUTO: Se ha calculado un costo prom edio de USD 5.000 por lacom pra e instalación de equipos especiales necesarios para la adecuación de un cuarto técnico,desde donde irá sostenida la red virtual asociada a los com putadores de la sede. El costo del dólarprom edio que se m aneja es de $2.000 pesos.

REM ANUFACTURA M OBILIARIO DE OFICINA: Consiste en la remanufactura de panelería ydivisiones existentes en las antiguas sedes con el fin de ahorrar costos y alcanzar el estándarm ínim o de im agen para las instalaciones de la com pañía. El valor fue asignado globalm ente dada ladificultad e inexistencia de un indicativo para su cálculo. Se ha asignado un costo de $70.000.000de pesos y se procede rápidam ente a cotizar para tener cuanto antes cifras adecuadas.

SILLETERIA: Valor asignado según la cantidad requerida y los costos en catálogo de los proveedorescom únm ente utilizados, su cálculo es sencillo pero la cantidad cotizada debe ser exacta dado elalto costo por unidad.

Page 26

SEÑALIZACIÓN E IM AGEN: Para señalización interna, procedem os en base a costos ya acordadoscon el proveedor encargado a nivel nacional y se calcula asignando una cantidad de señalespuntuales. Para la señalización exterior no se ha asignado un costo dado que el prim er m andatofue trasladar los avisos existentes en dem ás sedes.

DESM ONTE DE SEDES: En vista que los inm uebles a desocupar deben entregarse en óptim ascondiciones, se destinan $6.000.000 para las intervenciones que se deban hacer, tales com opintura y reparación de fachadas.

La prefactibilidad que presentam os fue la siguiente:

ACTIVIDADES

SISTEMA CONSTRUCTIVO $ 170.000.000SISTEMA ELECTRICO CABLEADO VOZ Y DATOS $ 94.000.000SUMINISTRO E INSTALACION DE LÁMPARAS $ 10.000.000SISTEMA DE AIRE ACONDICIONADO $ 36.000.000SISTEMA DE ALARMA Y SEGURIDAD $ 36.500.000PLANTA ELECTRICA $ 55.000.000SUB ESTACION ELECTRICA $ 79.000.000

$ 4.000.000EQUIPOS PARA CENTRO DE COMPUTO $ 10.000.000CANAL DE DATOS Y CONEXIÓN INALAMBRICA (ACCES POINT) $ 3.500.000

$ 70.000.000

TOTALPREFACTIBILIDAD

LINEAS TELEFONICAS

MOBILIARIO DE OFICINA REMANUFACTURADO

26

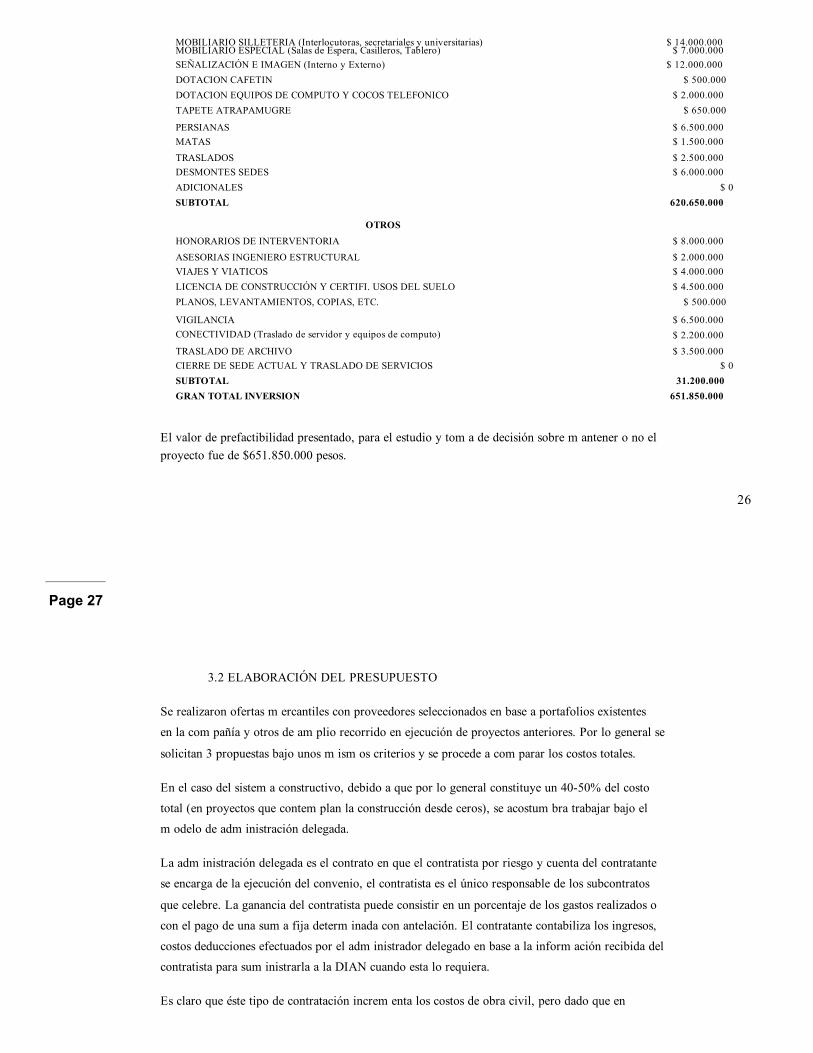

El valor de prefactibilidad presentado, para el estudio y tom a de decisión sobre m antener o no elproyecto fue de $651.850.000 pesos.

MOBILIARIO SILLETERÍA (Interlocutoras, secretariales y universitarias) $ 14.000.000MOBILIARIO ESPECIAL (Salas de Espera, Casilleros, Tablero) $ 7.000.000SEÑALIZACIÓN E IMAGEN (Interno y Externo) $ 12.000.000DOTACION CAFETIN $ 500.000DOTACION EQUIPOS DE COMPUTO Y COCOS TELEFONICO $ 2.000.000TAPETE ATRAPAMUGRE $ 650.000

PERSIANAS $ 6.500.000MATAS $ 1.500.000TRASLADOS $ 2.500.000DESMONTES SEDES $ 6.000.000ADICIONALES $ 0SUBTOTAL 620.650.000

OTROSHONORARIOS DE INTERVENTORIA $ 8.000.000ASESORIAS INGENIERO ESTRUCTURAL $ 2.000.000VIAJES Y VIATICOS $ 4.000.000LICENCIA DE CONSTRUCCIÓN Y CERTIFI. USOS DEL SUELO $ 4.500.000PLANOS, LEVANTAMIENTOS, COPIAS, ETC. $ 500.000

VIGILANCIA $ 6.500.000$ 2.200.000

TRASLADO DE ARCHIVO $ 3.500.000CIERRE DE SEDE ACTUAL Y TRASLADO DE SERVICIOS $ 0SUBTOTAL 31.200.000GRAN TOTAL INVERSION 651.850.000

CONECTIVIDAD (Traslado de servidor y equipos de computo)

Page 27

3.2 ELABORACIÓN DEL PRESUPUESTO

Se realizaron ofertas m ercantiles con proveedores seleccionados en base a portafolios existentes

en la com pañía y otros de am plio recorrido en ejecución de proyectos anteriores. Por lo general se

solicitan 3 propuestas bajo unos m ism os criterios y se procede a com parar los costos totales.

En el caso del sistem a constructivo, debido a que por lo general constituye un 4050% del costo

total (en proyectos que contem plan la construcción desde ceros), se acostum bra trabajar bajo el

m odelo de adm inistración delegada.

La adm inistración delegada es el contrato en que el contratista por riesgo y cuenta del contratante

se encarga de la ejecución del convenio, el contratista es el único responsable de los subcontratos

que celebre. La ganancia del contratista puede consistir en un porcentaje de los gastos realizados o

con el pago de una sum a fija determ inada con antelación. El contratante contabiliza los ingresos,

costos deducciones efectuados por el adm inistrador delegado en base a la inform ación recibida del

contratista para sum inistrarla a la DIAN cuando esta lo requiera.

Es claro que éste tipo de contratación increm enta los costos de obra civil, pero dado que en

27

determ inados casos no cuenta con el personal necesario para el control total de la obra, es

preferible descargar dicha responsabilidad en un adm inistrador delegado.

Algunos de los capítulos de la prefactibilidad se m antienen con el m ism o costo, pues no se hace

necesaria la elaboración de ofertas m ercantiles. Se han cotizado las siguientes actividades:

• Sistem a Constructivo

• Sistem a Eléctrico – Cableado Voz y datos

• Sistem a de Aire Acondicionado

• Sistem a de Alarm a y Seguridad

• Rem anufactura M obiliario de Oficina

• Señalización e Im agen

La m odalidad de cotización em pleada por la com pañía se sale un poco de lo convencional, pues es

ella quien elige a los proveedores que pueden participar, osea, no se hace una licitación; solo

proveedores ya registrados en su base de datos y/o en algunos casos, proveedores recom endados.

Se recibieron las cotizaciones y el com ité de com pras se encarga de seleccionar un proponente por

com parativo, con estas propuestas se elaboró el presupuesto que se presenta a continuación:

Page 28

ACTIVIDADES

SISTEMA CONSTRUCTIVO $ 170.000.000 $ 191.939.943SISTEMA ELECTRICO CABLEADO VOZ Y DATOS $ 94.000.000 $ 87.459.208SUMINISTRO E INSTALACION DE LÁMPARAS $ 10.000.000 $ 10.000.000SISTEMA DE AIRE ACONDICIONADO $ 36.000.000 $ 45.721.400SISTEMA DE ALARMA Y SEGURIDAD $ 36.500.000 $ 25.349.707PLANTA ELECTRICA $ 55.000.000 $ 0SUB ESTACION ELECTRICA $ 79.000.000 $ 79.000.000

$ 4.000.000 $ 4.000.000EQUIPOS PARA CENTRO DE COMPUTO $ 10.000.000 $ 10.000.000CANAL DE DATOS Y CONEXIÓN INALAMBRICA (ACCES POINT) $ 3.500.000 $ 3.500.000

$ 70.000.000 $ 35.485.434MOBILIARIO SILLETERÍA (Interlocutoras, secretariales y universitarias) $ 14.000.000 $ 14.000.000MOBILIARIO ESPECIAL (Salas de Espera, Casilleros, Tablero) $ 7.000.000 $ 500.000SEÑALIZACIÓN E IMAGEN (Interno y Externo) $ 12.000.000 $ 31.246.751

TOTALPREFACTIBILIDAD

TOTAL PRESUPUESTOINICIO DE OBRA

LINEAS TELEFONICAS

MOBILIARIO DE OFICINA REMANUFACTURADO

28

Después de evaluar la prefactibilidad se hicieron algunos cam bios:

1. No se im plem entará una planta eléctrica en la sede, lo que cam biará sustancialm ente el

presupuesto.

2. El m obiliario especial (entiéndase casilleros, m uebles para salas de espera, tableros en este

caso), el cual inicialm ente se pensó adquirir, es ahora otro de los ítem que se pretende ahorrar.

Para ello se trasladará lo que esté en dem ás sedes y se com prará solo lo necesario. Se ha

m odificado el valor a $500.000.

3. Respecto a la señalización, se ha decidido adquirir nueva señalización exterior, acorde a los

estándares de m arca de la com pañía.

La diferencia estuvo alrededor de $60.000.000 (sesenta m illones de pesos) entre la prefactibilidadcalculada y el presupuesto elaborado.

DOTACION CAFETIN $ 500.000 $ 500.000DOTACION EQUIPOS DE COMPUTO Y COCOS TELEFONICO $ 2.000.000 $ 2.000.000TAPETE ATRAPAMUGRE $ 650.000 $ 650.000

PERSIANAS $ 6.500.000 $ 5.500.000MATAS $ 1.500.000 $ 500.000TRASLADOS $ 2.500.000 $ 2.500.000DESMONTES SEDES $ 6.000.000 $ 6.000.000ADICIONALES $ 0 $ 0SUBTOTAL 620.650.000 555.852.443

OTROS

HONORARIOS DE INTERVENTORIA $ 8.000.000 $ 8.000.000ASESORIAS INGENIERO ESTRUCTURAL $ 2.000.000 $ 2.000.000VIAJES Y VIATICOS $ 4.000.000 $ 2.000.000LICENCIA DE CONSTRUCCIÓN Y CERTIFI. USOS DEL SUELO $ 4.500.000 $ 4.500.000PLANOS, LEVANTAMIENTOS, COPIAS, ETC. $ 500.000 $ 500.000

VIGILANCIA $ 6.500.000 $ 5.500.000$ 2.200.000 $ 2.200.000

TRASLADO DE ARCHIVO $ 3.500.000 $ 6.000.000CIERRE DE SEDE ACTUAL Y TRASLADO DE SERVICIOS $ 0 $ 2.500.000SUBTOTAL 31.200.000 33.200.000GRAN TOTAL INVERSION 651.850.000 589.052.443

CONECTIVIDAD (Traslado de servidor y equipos de computo)

Page 29

Con el fin de que prefactibilidad y presupuesto se ajusten un poco m ás, considero pertinentem ejorar el proceso m ediante el cual se están elaborando las prefactibilidades; tal com o puedeleerse en el capítulo anterior, reitero pertinente elaborar una base de datos de las actividades m ásrepetitivas en la cual podam os consultar sus costos; esto de seguro, sería m ás ajustado que asignarcostos por m etro cuadrado.

A m edida que avanzó la obra, debí controlar la facturación por proveedores; es de sum aim portancia m antener dicha inform ación al día para que las personas pertinentes puedan tom ar

29

decisiones acertadas en cualquier instante de la ejecución, cuando de pago a proveedores,anticipos y reem bolsos se refiera.

Tras recibir toda la facturación y consolidar un cuadro sim ilar al presentado com o presupuesto, elresultado fue el siguiente:

ACTIVIDADES

SISTEMA CONSTRUCTIVO $ 170.000.000 $ 191.939.943 $ 220.222.500SISTEMA ELECTRICO CABLEADO VOZ Y DATOS $ 94.000.000 $ 87.459.208 $ 89.832.705SUMINISTRO E INSTALACION DE LÁMPARAS $ 10.000.000 $ 10.000.000 $ 9.290.731SISTEMA DE AIRE ACONDICIONADO $ 36.000.000 $ 45.721.400 $ 42.145.829SISTEMA DE ALARMA Y SEGURIDAD $ 36.500.000 $ 25.349.707 $ 24.655.539PLANTA ELECTRICA $ 55.000.000 $ 0 $ 0SUB ESTACION ELECTRICA $ 79.000.000 $ 79.000.000 $ 70.071.360

$ 4.000.000 $ 4.000.000 $ 2.569.400EQUIPOS PARA CENTRO DE COMPUTO $ 10.000.000 $ 10.000.000 $ 6.762.568CANAL DE DATOS Y CONEXIÓN INALAMBRICA $ 3.500.000 $ 3.500.000 $ 3.351.600

$ 70.000.000 $ 35.485.434 $ 43.320.835MOBILIARIO SILLETERÍA $ 14.000.000 $ 14.000.000 $ 11.721.535MOBILIARIO ESPECIAL (Salas de Espera, Casilleros, Tablero) $ 7.000.000 $ 500.000 $ 180.438SEÑALIZACIÓN E IMAGEN (Interno y Externo) $ 12.000.000 $ 31.246.751 $ 16.090.856DOTACION CAFETIN $ 500.000 $ 500.000 $ 0DOTACION EQUIPOS DE COMPUTO Y COCOS TELEFONICO $ 2.000.000 $ 2.000.000 $ 1.832.220TAPETE ATRAPAMUGRE $ 650.000 $ 650.000 $ 0

PERSIANAS $ 6.500.000 $ 5.500.000 $ 2.432.000MATAS $ 1.500.000 $ 500.000 $ 700.000TRASLADOS $ 2.500.000 $ 2.500.000 $ 2.174.693DESMONTES SEDES $ 6.000.000 $ 6.000.000 $ 6.447.484ADICIONALES $ 0 $ 0 $ 900.000SUBTOTAL 620.650.000 555.852.443 554.702.293

OTROSHONORARIOS DE INTERVENTORIA $ 8.000.000 $ 8.000.000 $ 8.000.000ASESORIAS INGENIERO ESTRUCTURAL $ 2.000.000 $ 2.000.000 $ 1.892.700VIAJES Y VIATICOS $ 4.000.000 $ 2.000.000 $ 1.630.500LICENCIA DE CONSTRUCCIÓN Y CERTIFI. USOS DEL SUELO $ 4.500.000 $ 4.500.000 $ 3.957.592PLANOS, LEVANTAMIENTOS, COPIAS, ETC. $ 500.000 $ 500.000 $ 384.884

VIGILANCIA $ 6.500.000 $ 5.500.000 $ 8.484.829$ 2.200.000 $ 2.200.000 $ 1.577.250

TRASLADO DE ARCHIVO $ 3.500.000 $ 6.000.000 $ 6.000.000CIERRE DE SEDE ACTUAL Y TRASLADO DE SERVICIOS $ 0 $ 2.500.000 $ 2.500.000SUBTOTAL 31.200.000 33.200.000 34.427.755GRAN TOTAL INVERSION 651.850.000 589.052.443 589.130.048

TOTALPREFACTIBILIDAD

TOTALPRESUPUESTOINICIO DE OBRA

TOTALEJECUTADO

LINEAS TELEFONICAS

MOBILIARIO DE OFICINA REMANUFACTURADO

CONECTIVIDAD (Traslado de servidor y equipos de computo)

Page 30

Aún cuando los valores presupuestados y ejecutados totales hayan cerrado en valores m uysim ilares, puede verse que costo a costo no fue tan ajustado. Se enfatiza entonces en la necesidadde m ejorar los procesos para la elaboración de prefactibilidades tom ando com o base lascotizaciones hechas anteriorm ente a cada proyecto, m ás aún contando con tan clara oportunidad

30

de hacerlo debido al gran núm ero de obras que se han m anejado en el grupo.

El proyecto se culm inó satisfactoriam ente y el seguim iento o control de ejecución presupuestaldescrito llenó las expectativas, pues contando con el tiem po adecuado (en este caso el de unpracticante) es sencillo m antener actualizado un resum en de pagos.

Veam os algunas im ágenes de la sede term inada:

Page 31

31

RECOM ENDACIONES PARA PRACTICANTES

Com o estudiante de la Universidad Nacional de Colom bia, aspirante a obtener el título deingeniero civil de la Facultad de M inas, deseo plasm ar una serie de recom endaciones para aquellosotros estudiantes que estén próxim os a ejercer su práctica profesional con una em presa del m edio,en especial si las tareas a ejercer están relacionadas con las actividades en este inform e descritas.

Prim ero que todo, entender que som os parte de un todo y en el ejercicio laboral nos toparem oscon profesionales de todas las áreas, por lo que siem pre deberem os estar dispuestos a aprender ya buscar continuam ente la m ejoría de los procesos y/o tareas que se nos deleguen.

Al iniciar la vida laboral, se debe estar dispuesto a recibir instrucciones, a m irar las cosas desdeotros puntos de vista incluso cuando provienen de personal que no ejerce nuestra m ism a labor,pues de cada profesional tendrem os siem pre algo que aprender.

Si el estudiante está próxim o a realizar tareas relacionadas con el control presupuestal deadm inistración de inm uebles, considero im portante y ventajoso para el ejercicio laboral lainvestigación y estudio del m anejo de tasas de im puestos en Colom bia, pues aún cuando no es algoque estudiam os en nuestra carrera, es un cam po en el que tarde o tem prano nos verem osenvueltos.

En caso que el estudiante se encuentre realizando su práctica profesional ejerciendo laboresrelacionadas con el control de ejecución presupuestal, m i recom endación es la elaboración de unahoja de cálculo lo m ás flexiblem ente posible, en la cual pueda leerse tanta inform ación com o fueseadecuada; esto es, totalizar por proveedores, por actividades, por sem anas, etc. Así, llevando elcontrol de m anera organizada, se evitan posibles traspiés en el interm edio de la obra, lo cualrequeriría la revisión y posible replanteam iento de la m anera en que se lleva la inform ación, paraajustarse a las necesidades de consulta.

Por últim o, debem os saber que la U niversidad nos ha preparado de m anera íntegra, el estudiantetendrá la oportunidad de elegir su m edio, su especialización y para ello debe entender que nuestralabor apenas com ienza, que la verdadera ingeniería está en el ejercicio de ella m ism a y que es horade aprender de aquellos que ya ejercen, sin dejar de lado claro está, el sentido que se requierepara m ejorar los procesos, para optim izar los recursos, el ingenio para ejercer.

Page 32

REFERENCIAS BIBLIOG RAFICAS

− BORRERO OCHOA, Oscar A. Avalúos de inm uebles y garantías. Bogotá: Bhandar Editores,

2002. 403 p. Biblioteca de la Construcción.

− ROJAS LÓPEZ, M iguel David. Evaluación de proyectos para Ingenieros. Bogotá: Ecoe

Ediciones, 2007. 245 p. Colección Textos U niversitarios.

− CO N FED ERACIÓ N CO LO M BIAN A D E CO N SU M ID O RES, Legislación [en línea]

<http://w w w .ccconsum idores.org.co/> [citado el 1 de Septiem bre de 2009]

32

Page 33

REFERENCIAS IM ÁGENES

− TQ M U RU G U AY, Catálogo [En línea]. < http://w w w .tqm .com .uy/catalog/im ages/patch

cord2extrem os.jpg > [Citado Septiem bre 30 de 2009] (Im agen 1)

− CABLES DIRECT, Productos [En línea].

<http://w w w .cablesdirect.com /prodim ages/CC715X10_LR.jpg> [ Citado O ctubre10 de 2009] (im agen 2)

− ELECTRÓ N ICA CARIBE, Catálogo [En línea]<http://w w w .electronicacaribe.com /catalog/im ages/face1.jpg> [Citado O ctubre 10de 2009] (Im agen 3)

− CABLE TRADER, Im ágenes [En línea] <http://w w w .cabletrader.co.uk/im ages/item s/Nexans% 20UTP% 20.jpg> [Citado Octubre 24 de 2009](Im agen 4)

− SYN ETLIN K, Im ágenes [En línea].

<http://w w w .synetlink.cl/sncl/im ages/patchpanel% 20rj45% 20synetlink.jpg>[Citado N oviem bre 11 de 2009] (Im agen 5)

33