el valor agregado de la maquinaria … el sector de la maquinaria agrícola argentina00 terminales y...

TRANSCRIPT

EL VALOR AGREGADO DE LA MAQUINARIA AGRÍCOLA Y AGROPARTES DE ARGENTINA

MERCADO INTERNO Y EXPORTACIÓN

BRAGACHINI, M.; USTARROZ, F. INTA EEA Manfredi

IMPORTANCIA ESTRATÉGICA PARA UN PAÍS AGROINDUSTRIAL Y AGROALIMENTARIO

Argentina, además de ser el granero del mundo debe ser el Supermercado del Mundo “Presidente Macri”, ello implica una fuerte transformación productiva en muchas cadenas, entre ellas el sector metalmecánico dedicado a la producción primaria agropecuaria y a los procesos de primera y segunda industrialización en origen, dado que la biomasa agroalimenticia debe procesarse en origen por el ahorro de flete y energía y también por el fuerte impacto económico-social que genera en el interior productivo, puesto de trabajo, externalidades, renta distributiva y arraigo local.

Dentro de este proceso de transformación de Argentina, se posiciona a la industria metalmecánica de baja y alta complejidad (electrónica y de conectividad TICs con robótica y nanotecnología) necesaria para ser eficientes productores de alimentos trazados y certificados satisfaciendo exigencias de los mercados globales (Agregado de Valor tranqueras adentro).

El sector de la Maquinaria Agrícola Argentina (600 terminales y 260 agropartistas) suman 860 Pymes que ocupan directa e indirectamente unos 80.000 puestos de trabajo, localizados un 43% en Santa Fe, un 32% Córdoba, 18% Buenos Aires y un 7% las demás provincias.

Los pueblos o pequeñas ciudades del interior productivo donde existen industrias de máquinas agrícolas, manifiestan positivas externalidades en lo económico, servicios, comercio, educación, arraigo y sobre todo ofrecen salida laboral interdisciplinaria con mucho futuro.

El mercado de máquinas agrícolas en el 2016 viene creciendo en demanda de tecnología y calidad; Argentina es el segundo país en el mundo en adopción de Agricultura de Precisión después de EE.UU. y el primero de Latinoamérica en desarrollo, fabricación y adopción. Argentina posee más de 20 empresas nacionales de nivel internacional que producen electrónica y software para transformar a las Máquinas Agrícolas Argentinas en inteligentes, autoguiadas, autoregulables e híper conectadas con la nube web, bases que procesan la información y permiten a las máquinas mejorar sus prestaciones, con ello se adquiere competitividad global satisfaciendo la exigente demanda del mercado interno y también exportando competitivamente en más de 50 países.

Muy pocas de las herramientas tecnológicas que permiten realizar un manejo preciso de insumos y cultivos según ambiente y también una mecanización precisa y eficiente no es fabricada en Argentina. La tecnología y la fabricación del 85% que se requiere está disponible en la industria nacional, único país en Latinoamérica que puede mostrarlo y constituye un logro de la Red AP público/privada, la cual es integrada también por todas las multinacionales presentes en el país.

La oferta Argentina al resto del mundo se diferencia porque además de las máquinas, se ofrece el know how de sistemas de producción de alimentos sustentable a través del apoyo técnico de muchas Instituciones reconocidas internacionalmente como INTA.

El mundo adquiere de Argentina (50 países) plásticos para silo bolsa y más de 30 países sembradoras de Siembra Directa, embolsadoras y extractoras, tolvas

autodescargables, cabezales maiceros y girasoleros, también Drappers, pulverizadoras de arrastre y autopropulsadas, fertilizadoras, rotoenfardadoras y en mercados emergentes tractores y cosechadoras.

También se exportan agropartes de alta complejidad que le confieren a las máquinas características de prestaciones muy particulares como ser, autoguía, con giros en cabeceras, dosificación variable de semilla y fertilizante con instantánea reacción de gestión programable, monitoreo de rendimiento de grano, monitoreo VRT de aplicación de fitosanitarios, fertilizantes, VRT de semillas, análisis de calidad de grano en la cosechadora (único sistema comercial en el mundo), diferentes software de gestión de datos y mucha conectividad “on line” de la web con la máquina que recibe información precargada, o bien la máquina que con sensores que alimentan software que procesa “on line” la información y devuelve una orden de funcionamiento más preciso. “Big Data”.

También se elaboran mapas de trazabilidad de las operaciones de las máquinas que permiten trazabilidad de producto y proceso; otra alternativa que ofrecen las máquinas inteligentes es poder garantizar como en el caso de la aplicación de fitosanitarios, una condición de trabajo (casilla meteorológica sobre la cabina de la pulverizadora) de no deriva de las gotas que aplica el pico pulverizador, esto da una seguridad a los aplicadores y a los posibles habitantes periurbanos de un cultivo que requiere aplicación y existiendo garantía de nulo riesgo es permitida sin problema.

Argentina posee 20 empresas de agrocomponentes que fabrican eficientes y competitivas herramientas tecnológicas para agricultura y ganadería de precisión, esto otorga al sector de Maquinaria Agrícola Argentina (MAA) la competitividad global.

Argentina en los últimos años exporta algo más del 20 % de la facturación local y el equivalente a 12.000 PT directos e indirectos; los gobiernos (nacional y provincial) están trabajando fuertemente unidos para incentivar la competitividad de este sector en el mercado global y local. Cada millón de dólares exportado como Maquinaria Agrícola equivale a 60 PT directos e indirectos, de allí la importancia estratégica de este sector.

Los principales destinos de las exportaciones de máquinas argentinas son en orden de importancia: Bolivia, Uruguay, Sudáfrica, Kazakstán, Venezuela, Brasil, Italia, Rusia, Paraguay, Ucrania, Guatemala, Australia, EE.UU., México, Perú, Chile, Mozambique, Namibia, Rumania, otros.

Continentes como África y los países que integran la ex Unión Soviética son muy importantes mercados que se están desarrollando al igual que los países de Sudamérica como Uruguay, Paraguay, Bolivia, Venezuela, Ecuador, Colombia, Chile, Perú y el mismo Brasil.

Recientemente el gobierno nacional acaba de nombrar dos Agregados Agrícolas, uno en Sudáfrica y otro en Rusia y también está abriendo una nueva Embajada en Mozambique, con el objetivo de reforzar esta y otras actividades comerciales.

En el mercado interno, las nuevas reglas gubernamentales que rigen para la producción y exportaciones agropecuarias con baja de impuestos a las exportaciones (retenciones) han mejorado la rentabilidad de cadenas como trigo, maíz, soja y algunos cultivos regionales. Eso se transformó en una mayor demanda local de máquinas como ser sembradoras de nueva generación, cabezales maiceros, tractores, cosechadoras, pulverizadoras, fertilizadoras y agropartes de agricultura de precisión. Todo ello posiciona al mercado local de máquinas agrícolas un 10 a 15% superior en inversiones dolarizadas respecto al año precedente, dejando al mercado de Maquinaria Agrícola al final de 2016 en valores aproximados de 1.650.000 M/U$S de inversión.

La reactivación también está siendo favorecida por líneas de crédito ventajosas del Banco Nación Argentina, algunos bancos provinciales, Córdoba, Santa Fe, Buenos Aires y la Banca Privada, también las multinacionales y empresas nacionales poseen

créditos propios que alientan la inversión y el reequipamiento tecnológico que a su vez activa la demanda laboral.

El gobierno nacional a través del Ministerio de Agroindustria consensuado con CAFMA, AFAMAC, MAGRIBA, ASIMA y diferentes Ministerios de orden nacional y provincial con consultas a INTA e INTI, está poniendo a consideración una Ley de Maquinaria Agrícola y Agropartes que tiene como objetivo ofrecer condiciones desde el Estado que mejoren las condiciones del sector en lo impositivo, crediticio, infraestructura visible y no visible, Ciencia y Tecnología, capacitación formal y no formal, formación de Recursos Humanos para procesos productivos automatizados, captura de mercados de exportación, Embajadas al servicio de Pymes exportadoras, convenios de comercio estratégico entre países demandantes no sólo de máquinas sino también de know how de producción sustentable, donde el INTA tiene sobrados reconocimientos internacionales, el más conocido el de “Campos Experimentales” en Sudáfrica. LA MAQUINARIA AGRÍCOLA ARGENTINA, UNA MIRADA PROSPECTIVA AL 2025 Grandes cambios de paradigmas; prepararse es un desafío y una actitud responsable.

Difícil es predecir la maquinaria agrícola al 2025 frente a los cambios bruscos que se avecinan en los sistemas productivos, la demanda de alimentos (50% más al 2050), avance de la demanda de biomasa para transformar en bioenergía, energía renovable que mueven las máquinas (más eficiencia y mayores controles de emisiones), cambio y variabilidad climática muy preocupantes, tendencia de demanda hacia máquinas con más capacidad de trabajo, autoguiadas y robotizadas (menos horas/hombre/ha), más livianas para evitar agresiones al suelo (traslados con menos presión específica, nuevos neumáticos y bandas de caucho), materiales constructivos livianos y resistentes (aleaciones, materiales compuestos y biomaterial, bioplásticos y fibras vegetales). La caída del precio del petróleo de 100 a 47 U$S/barril, los comodities alimenticios en valores medio a bajos dejan a la industria mundial de máquinas agrícolas global con una capacidad ociosa y una situación de alta oferta y necesidad de reducir precios y achicar márgenes para recuperar rentas y reducir capacidad ociosa que resulta crítica para los costos de producción. (América Latina no escapa a la crisis global y el líder Brasil tampoco).

Dentro de las tendencias técnicas del sector metalmecánico destinado a la agroindustria estará en los avances revolucionarios en electrónica, software, comunicaciones y conectividad, robotización, revolucionarios sensores capaces de identificar objetos, plantas, estado de humedad y nutricional de suelo (micro variabilidad de suelo y cultivo), variables climáticas como humedad relativa, temperatura, velocidad del viento, lluvia, evapotranspiración actual y potencial, entre otras; con capacidad de escanear grano y detectar daño mecánico, impurezas, contenido de aceite y proteína sobre una cosechadora de grano o forraje (NIRS), sensores capaces de detectar el estado nutricional de un cultivo y/o la presencia de malezas, sensores de torque en órganos importantes de las máquinas, sensores en sembradoras (caída de semilla a centímetros del suelo), sensores que ayudan a la autorregulación de las sembradoras (uniformidad de profundidad), sensores que guían una máquina entre líneas de cultivos, sensores que detectan hormonas que guían cosechadoras de frutas para sólo recoger la fruta madura, sensores de madurez de fruta (NIRS), sensores de biomasa, sensores de insectos en grano almacenados, sensores de CO2 con varias aplicaciones, sensores remotos colocados en Drones como cámaras multiespectrales, satélites de alta resolución espacial, temporal, nanosatélites, inteligencia artificial, sensores para ganadería de precisión que detectan el estado corporal de los animales, sensores que conforman robot de ordeño automático, etc.

Estos sensores ayudarán a recoger datos que alimentarán software con inteligencia (big data, algoritmos que se autoprograman para resolver distintas situaciones a una velocidad mayor que el más específico especialista), cargada instalados sobre la máquina, o bien operativos sobre nube web interconectada con la máquina que posee “bibliotecas” conocimiento para transformar datos electrónicos en información agronómica útil en tiempo real, elaborar un diagnóstico que modifique el comportamiento de las maquinas en fracciones de segundo a nivel de 1 m2, (semilla/densidad), selectividad, fertilizante (mezcla y dosis), fitosanitario (maleza, enfermedad o insecto), estiércol orgánico (según el suelo), al igual que las enmiendas (corregir el PH).

Todo eso y mucho más constituyen una parte de la complejidad de las máquinas del futuro, a lo que se le agregarán los actuadores que gobiernan las máquinas que en un altísimo porcentaje serán eléctricos de 12 y 24 voltios de bajo amperaje y muy precisos con respuestas exactas.

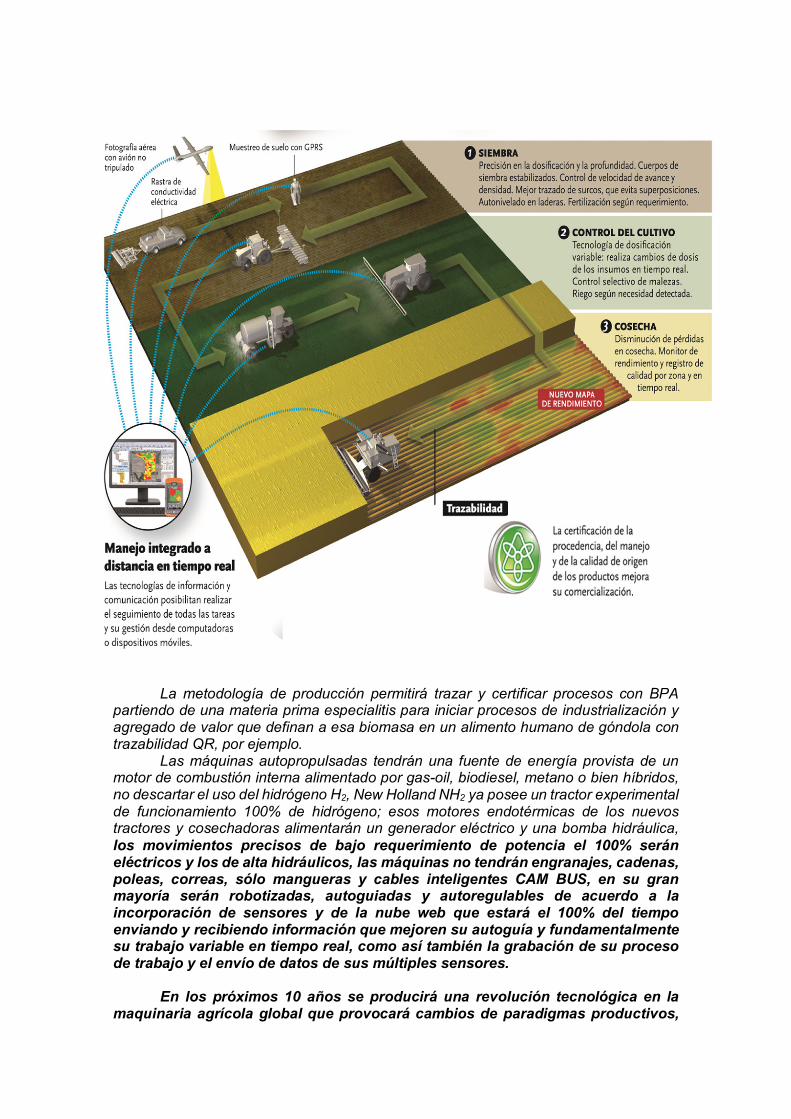

La metodología de producción permitirá trazar y certificar procesos con BPA

partiendo de una materia prima especialitis para iniciar procesos de industrialización y agregado de valor que definan a esa biomasa en un alimento humano de góndola con trazabilidad QR, por ejemplo.

Las máquinas autopropulsadas tendrán una fuente de energía provista de un motor de combustión interna alimentado por gas-oil, biodiesel, metano o bien híbridos, no descartar el uso del hidrógeno H2, New Holland NH2 ya posee un tractor experimental de funcionamiento 100% de hidrógeno; esos motores endotérmicas de los nuevos tractores y cosechadoras alimentarán un generador eléctrico y una bomba hidráulica, los movimientos precisos de bajo requerimiento de potencia el 100% serán eléctricos y los de alta hidráulicos, las máquinas no tendrán engranajes, cadenas, poleas, correas, sólo mangueras y cables inteligentes CAM BUS, en su gran mayoría serán robotizadas, autoguiadas y autoregulables de acuerdo a la incorporación de sensores y de la nube web que estará el 100% del tiempo enviando y recibiendo información que mejoren su autoguía y fundamentalmente su trabajo variable en tiempo real, como así también la grabación de su proceso de trabajo y el envío de datos de sus múltiples sensores.

En los próximos 10 años se producirá una revolución tecnológica en la maquinaria agrícola global que provocará cambios de paradigmas productivos,

comparables a lo que produjo la irrupción del tractor “gasolero con asistencia hidráulica” en las décadas del ´50-´60 del siglo pasado. INNOVACIONES Y AGREGADO DE VALOR EN ORIGEN: NECESIDAD DE CAMBIOS Y RECONVERSIONES EN LA AGROINDUSTRIA METALMECÁNICA ARGENTINA

Tendencias: Habrá cada día menos máquinas por hectárea y de mayor tamaño y capacidad operativa, la globalización en la producción primaria de biomasa será cada día mayor, los productores arraigados y la ruralidad se desarrollarán a partir de sistemas productivos que agreguen valor en origen a esa biomasa obtenida de cada metro cuadrado del campo; en origen seguirá un proceso de industrialización (con muy poco costo de transporte), continuando con las transformaciones en proteína animal (pollo/huevo, cerdo, bovino carne y leche, ovino lana/carne/leche, cabra carne y leche, piscicultura continental, otros), y también la bioenergía en origen y la energía renovable aportarán a los procesos de alimentos de góndola todo realizado con crecimiento ordenado en parques agroalimentarios siguiendo procesos de buenas prácticas agrícolas, ganaderas y de manufacturas. Los campos tendrán energía distribuida renovable, donde sea posible habrá molinos eólicos, grandes paneles solares fotovoltáicos con nuevas baterías de alto almacenaje y duración, también se utilizará la radiación para generar energía calórica (agua caliente), biodiesel, bioetanol en pequeñas plantas asociadas a feed lot, cerdo, leche y de allí biogás y bioelectricidad. La idea es ahorrar fletes (energía) y hacer sistemas productivos holísticos, o sea a campo, desde un grano de maíz hacer etanol, carne, leche; con subproducto biogás, electricidad, biofertilizante y con el CO2 hacer carbonato de calcio y luego hacer un frigorífico y despostar y desde allí abastecer con cortes envasados al vacío llegando al consumidor con los menores intermediarios que agregan costo y muy poco de valor.

Este tema de industrializar y transformar la biomasa en origen desconcentrado territorialmente responde a ahorro de fletes y también a un razonamiento lógico del manejo de los efluentes pecuarios e industriales, que hoy se evalúa y controla como un costo ambiental y económico insostenible, los países altamente poblados no pueden hacerlo en destino, el costo ecológico, ambiental es insostenible. Análisis de ciclo de vida de un producto, huella del carbono, huella del agua; será todo regulado por el Manual de Buenas Prácticas Agrícolas (BPA), Buenas Prácticas Pecuarias (BPP) y Buenas Prácticas de Manufacturas (BPM).

La trazabilidad de productos y procesos, con códigos QR y otros métodos serán priorizados, el comprador de un alimento argentino de cualquier parte del mundo sabrá qué y cómo se le dio origen a ese alimento desde la elección genética, el lote y el manejo hasta la góndola, con un seguimiento certificado de proceso que asegure inocuidad y respeto por las normas exigidas en mercados exigentes. En este proceso la eficiente mecanización de máquinas agrícolas y agrocomponentes de baja y alta complejidad jugarán un rol muy estratégico.

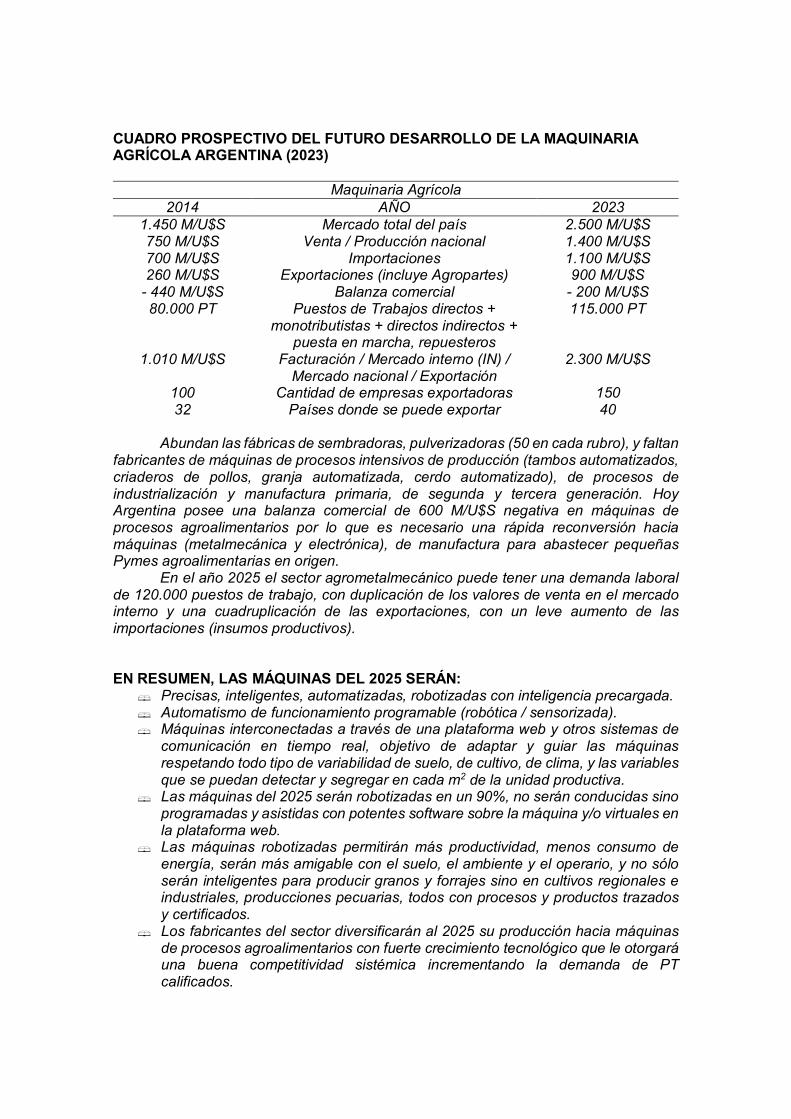

CUADRO PROSPECTIVO DEL FUTURO DESARROLLO DE LA MAQUINARIA AGRÍCOLA ARGENTINA (2023)

Maquinaria Agrícola 2014 AÑO 2023

1.450 M/U$S Mercado total del país 2.500 M/U$S 750 M/U$S Venta / Producción nacional 1.400 M/U$S 700 M/U$S Importaciones 1.100 M/U$S 260 M/U$S Exportaciones (incluye Agropartes) 900 M/U$S

- 440 M/U$S Balanza comercial - 200 M/U$S 80.000 PT Puestos de Trabajos directos +

monotributistas + directos indirectos + puesta en marcha, repuesteros

115.000 PT

1.010 M/U$S Facturación / Mercado interno (IN) / Mercado nacional / Exportación

2.300 M/U$S

100 Cantidad de empresas exportadoras 150 32 Países donde se puede exportar 40

Abundan las fábricas de sembradoras, pulverizadoras (50 en cada rubro), y faltan

fabricantes de máquinas de procesos intensivos de producción (tambos automatizados, criaderos de pollos, granja automatizada, cerdo automatizado), de procesos de industrialización y manufactura primaria, de segunda y tercera generación. Hoy Argentina posee una balanza comercial de 600 M/U$S negativa en máquinas de procesos agroalimentarios por lo que es necesario una rápida reconversión hacia máquinas (metalmecánica y electrónica), de manufactura para abastecer pequeñas Pymes agroalimentarias en origen.

En el año 2025 el sector agrometalmecánico puede tener una demanda laboral de 120.000 puestos de trabajo, con duplicación de los valores de venta en el mercado interno y una cuadruplicación de las exportaciones, con un leve aumento de las importaciones (insumos productivos). EN RESUMEN, LAS MÁQUINAS DEL 2025 SERÁN: Precisas, inteligentes, automatizadas, robotizadas con inteligencia precargada. Automatismo de funcionamiento programable (robótica / sensorizada). Máquinas interconectadas a través de una plataforma web y otros sistemas de

comunicación en tiempo real, objetivo de adaptar y guiar las máquinas respetando todo tipo de variabilidad de suelo, de cultivo, de clima, y las variables que se puedan detectar y segregar en cada m2 de la unidad productiva.

Las máquinas del 2025 serán robotizadas en un 90%, no serán conducidas sino programadas y asistidas con potentes software sobre la máquina y/o virtuales en la plataforma web.

Las máquinas robotizadas permitirán más productividad, menos consumo de energía, serán más amigable con el suelo, el ambiente y el operario, y no sólo serán inteligentes para producir granos y forrajes sino en cultivos regionales e industriales, producciones pecuarias, todos con procesos y productos trazados y certificados.

Los fabricantes del sector diversificarán al 2025 su producción hacia máquinas de procesos agroalimentarios con fuerte crecimiento tecnológico que le otorgará una buena competitividad sistémica incrementando la demanda de PT calificados.

Las máquinas tendrán como energía primaria motores endotérmicos muy eficientes de muy baja emisión de gases contaminantes (gas-oil, biodiesel, etanol, metano, hidrógeno), accionarán generadores de electricidad 12 y 24 voltios y bombas hidráulicas; los actuadores serán eléctricos e hidráulicos (sólo cables y mangueras).

Serán máquinas más grandes y eficientes para producir granos y quizás robot más chicos (muchos) en fruti-horticultura y cultivos especiales. Los minirobots podrán trabajar con energía eléctrica (baterías recargables), o bien directamente con energía solar. Argentina dispondrá del servicio de muchos satelitales propios y alquilados, redes de radares y un buen servicio de sensoramiento remoto portable sobre satélites, aviones, drones, para optimizar el manejo de insumos variables. Argentina liderará un servicio de imágenes y datos de sensores a través de nanosatélites con frecuencia de 2 horas.

Las máquinas serán fabricadas con materiales aleados o materiales compuestos de alta resistencia y bajo peso, muchos biomateriales y sistemas de traslados que no agredan el suelo, de muy baja presión específica, o sea, casi sin huellas (materiales de mayor resistencia y menor peso).

Como el agua dulce será una limitante, el riego evolucionará en eficiencia, desapareciendo el riego por manto reemplazado por el de aspersión inteligente; gran futuro del riego por goteo y riego por goteo subterráneo.

En cada campo y lote habrá más máquinas que operarios, 3 o 4 “volantes” y 1 o 2 operarios, la era de la robótica y las máquinas programables como hace año ya ocurrió en la industria y los robots industriales.

Las máquinas ofrecerán una total trazabilidad del proceso realizado y cada movimiento será controlado en tiempo real; sus operaciones serán comunicadas al celular del interesado (la robótica y las TICs en la máxima expresión).

El 2025 tomará al sector de máquinas y agropartes / agrocomponentes argentinas muy actualizados y tremendamente diversificado con competitividad sistémica, y nuevos Puestos de Trabajos ganados (50 %).

El gran avance de competitividad empresarial del sector maquinaria agrícola Argentina, vendrá del lado del crecimiento y desarrollo de procesos agroalimentarios, dependerá de una buena antena tecnológica, un avance en las inversiones en desarrollo donde el Estado aporte y apueste a la Ciencia y Tecnología con innovación, a la capacitación formal y no formal de RR.HH., y por supuesto a la profesionalidad de las Instituciones que sean capaces de sumar y socializar conocimientos, con un buen desarrollo de mercado (nivelar siempre prospectivamente).

Nadie se desarrolla y logra competitividad sistémica trabajando solamente para el mercado interno (lo ideal un 30% de la facturación en el exterior).

Nadie se salva solo, trabajando juntos y asociados puede ser más lerdo, pero se llega más lejos y seguros. En Argentina existen cámaras empresariales de manejo casi unipersonal.

Argentina y el sector metalmecánico de baja y alta complejidad tienen buenas posibilidades de desarrollo mirando prospectivamente al 2025. Tiene el mayor desarrollo de Sur América considerando la industria nacional. LA OPORTUNIDAD GENERA DESAFÍOS Aumento de productividad, más área de producción sustentable, más producción

de biomasa agroalimentaria, forestal y bioenergética. Aumento de industrialización y transformación de biomasa en proteínas

animales y productos de consumo humano directo con alto valor agregado.

Sustentabilidad medio ambiental. Mayor utilización de Buenas Prácticas Agrícolas y Pecuarias, Buenas Prácticas Agroindustriales y Agroalimentarias. Trazabilidad hasta la góndola de procesos y productos de excelente calidad e inocuidad.

Creación de empleo de calidad en base a la diferenciación de productos y agregado de valor, principalmente en origen mediante Pymes asociativas con escala y tecnología competitiva.

Crecimiento agroindustrial ordenado (parques industriales agroalimentarios). CAMBIO DE PARADIGMA: DE LA ECONOMÍA AGRARIA A LA BIOECONOMÍA Y BIOENERGÍA De la agricultura y ganadería tradicional a la nueva agricultura y ganadería. De la Economía agraria a la Bioeconomía. Del futuro de presente al futuro de futuro. Bioingeniería. Del crecimiento de la fusión de producción a mover la función de producción. Cuidado del medio ambiente. Mirada productivista a la concepción integral del

impacto medioambiental. Del análisis de márgenes brutos a las nuevas técnicas de evaluación financiera. De la restricción financiera al irrestricto acceso al capital. De los comportamientos estancos a la integración productiva. De la diferenciación entre actores a la integración intergeneracional e

interdisciplinaria. De la teoría del derrame (o del nuevo proveedor de divisas) al sector

agropecuario, agroindustrial, agroalimentario como eje del desarrollo nacional. De la destrucción del empleo a la creación de empleo de calidad en base a

diferenciación de producto y agregado de valor en origen con demanda local de empleos genuinos.

MACRO OBJETIVO: SUSTENTABILIDAD MEDIOAMBIENTAL, ECONÓMICA Y SOCIAL

Estratégico rol de ordenamiento territorial de los municipios. Parques industriales y agroalimentarios.

Producciones holísticas.

Realidad del Cambio Climático

El crecimiento sostenido evidenciado en la primera década del nuevo milenio,

con una fuerte capacidad de creación de empleos, sugiere que la Argentina se encuentra en condiciones excepcionales para abordar nuevos desafíos tendientes al desarrollo agroindustrial, aun cuando persistan algunos de los problemas estructurales percibidos en años previos. En este periodo, crecieron las ramas industriales productoras de commodities y algunas firmas generaron cambios organizacionales profundos, incorporaron equipamientos modernos, etc., empero en un número reducido. En oposición, una cantidad importante de empresas adoptó estrategias orientadas a la supervivencia, operando con escalas de producción reducidas, con tecnologías prácticamente obsoletas y modelos de organización anticuados.

En forma positiva, a partir de 2002-2003 disminuyó la heterogeneidad entre sectores y empresas, consolidándose en una reducción del coeficiente de variación de las productividades sectoriales y de las brechas salariales entre firmas. Sin embargo, estos cambios no han sido suficientes para acortar la brecha tecnológica entre la industria argentina y la frontera internacional, ni evitar déficits comerciales crecientes en segmentos importantes de la manufactura nacional. No obstante, a partir de este periodo la economía de la Argentina comenzó a transitar un crecimiento sostenido con protagonismo del sector industrial. Así, la industria creció a tasas elevadas, incluso superiores al promedio del producto interno bruto (PIB); y se incrementó su participación en el total de la economía (18% en 2010).

Un segundo aspecto que caracterizó este crecimiento económico estuvo relacionado con la dinámica y las características del mercado laboral. El empleo total (formal + informal) creció en un 4,02% anual. La tasa de empleo no registrado se redujo de 48% (2002) a un 33% (2010), y el desempleo descendió en ese mismo período, de 19.7% a 7.8%.

Finalmente, el tercer aspecto estuvo representado por una reducción en la heterogeneidad de la estructura productiva. En América Latina, estas diferencias eran mucho más marcadas si se comparaban con los países desarrollados. En la Argentina las diferencias de productividad en ese momento eran significativas, así el sector de mayor productividad (minería) tenía un nivel de desarrollo nueve veces mayor que el promedio de las industrias.

Se han utilizados diversos modelos para analizar la contribución de las cadenas agroindustriales a la generación de riqueza, al desarrollo de redes productivas, al empleo y/o a la recaudación tributaria; si bien algunos de ellos tienen enfoques diferente en líneas generales se percibe un aporte importante de la industria a estos parámetros, y en particular de la industria agroalimentaria.

La Fundación Agropecuaria para el Desarrollo de Argentina-FADA con el objeto de medir el aporte de las cadenas agroalimentarias al desarrollo del país y determinar su relevancia, estableció cinco indicadores: la producción (es la base de la pirámide y genera un efecto multiplicador para los demás indicadores); la generación de empleo (directo e indirecto); la participación sobre el Producto Bruto Interno-PBI (medido por el Valor Agregado Bruto-VAB de las cadenas); y el aporte tributario y la generación de divisas por exportaciones. Un informe que analiza el aporte de la producción de agroalimentos a estos parámetros al 2014, indica:

Producción: Las cadenas agroalimentarias produjeron un total de 110 millones de toneladas de granos, entre los que se destaca la producción de soja (53 Mill.), maíz (33

Mill.) y trigo (9 Mill.) de toneladas. A estos cultivos, base para la producción de alimentos, se le suma la producción de carnes que alcanzaron los 5 Mill de toneladas, distribuidas en carne vacuna (2,6 Mill.), aviar (2 Mill.) y porcina (400 Mill.). Otras cadenas de valor relevantes son la producción de leche, la cual alcanza un total de 11.000 millones de litros, y la producción de una economía regional como es la de los vinos, con un total de 1.500 millones de litros producidos. Finalmente, si consideramos la agroindustria no alimentaria, la producción de biocombustibles alcanzó un total de 3.900 millones de litros, distribuidos en 34% de bioetanol (caña de azúcar + maíz) y 66% biodiesel (soja).

Valor Agregado: Medido a precios constantes de 2004, las cadenas agroalimentarias aportaron para 2014, el 12,6% del total del PBI. Distribuido casi equitativamente entre el sector agropecuario (6,5%) y el de la industria alimenticia (6,1%). Esta participación refleja que 1 de cada 8 pesos del PBI es generado por las cadenas agroalimentarias.

Empleo: Las cadenas agroalimentarias generaron 2,7 millones de puestos de trabajo, tanto directos como indirectos, ergo aportan 1 de cada 6 puestos de trabajo generados. Del total de puestos generados, el 36% proviene de economías regionales, seguidas por las cadenas cárnicas y lácteas (32%), las cadenas granarias (30%) y la maquinaria agrícola (1,7%*). Sin embargo, considerando el periodo 2010-2014, las cadenas agroalimentarias han perdido participación sobre el total de empleo nacional, pasando de una participación del 19% (2010) a 16,8% (2014). *Este porcentaje contempla sólo los 45.900 puestos de trabajo directos, pero existen otros 15.000 puestos de trabajo ponderados que fabrican part time para el sector (vidrios, plásticos, motores, neumáticos, electrónica, rodamientos, retenes, etc.) más los puestos en las concesionarias de todo el país; los mecánicos que arman y mantienen las máquinas en garantía más los repuesteros que entre los dos ascienden a 20.000 puestos de trabajo, ubicando al sector en una cifra de 80.900 puestos de trabajo. (Bragachini M. 2016).

Exportaciones: Las exportaciones agroindustriales aportaron 1,2 por cada 2 dólares, en concepto de ingreso de divisas por exportación, reflejando la importancia de las cadenas agroalimentarias en la generación de divisas. Los dos complejos exportadores que le siguen en importancia, el automotor y el petroquímico, son deficitarios en términos de exportaciones netas. En el año 2014, las cadenas exportaron USD 43.130 Mill. (60% del total de divisas), de los cuáles USD 14.977 Mill correspondieron a productos primarios, mientras que USD 28.153 Mill fueron manufacturas de Origen Agropecuario (MOA). Los principales destinos de las exportaciones fueron: a. Bienes primarios, China (23,3%), Unión Europea (15,9%), seguidos por MAGREB y Egipto (11,6%); b. MOA, Unión Europea (21,5%) y ASEAN (15,3%). Sin duda, el sector Agroindustrial y Agroalimentario tiene una fuerte contribución al desarrollo de nuestro país, aportando desde distintos aspectos tantos económicos como sociales y ambientales. Es por ello que debemos pensar en la oportunidad que nos brinda, sin duda acompañada de grandes desafíos que debemos considerar como institución. Está claro el desafío planteado por las máximas autoridades del Gobierno actual. Evolucionar de un país granero del mundo a supermercado del mundo, evolucionar en los procesos agroindustriales, bioenergéticos y duplicar el monto de exportaciones al 2025 a U$S 90.000, crear 1 Millón de nuevos Puestos de Trabajo y hacerlo de manera sustentable con sustentabilidad económica, social y medioambiental. Crecimiento con desarrollo de territorio.

Agregado de Valor en Origen con participación de los productores integrados asociativamente en empresas muy tecnológicas con una escala competitiva. BIBLIOGRAFÍA Bragachini, M.; Sánchez, F. 2016. La Maquinaria Agrícola Argentina, una mirada

prospectiva al 2025. Web: http://cosechaypostcosecha.org/data/articulos/maquinaria/LaMaquinariaAgricolaArgentinaMiradaProspectiva2025.asp

INTA Informa; INTA. 2016. Argentina Agrondustrial. Web: http://intainforma.inta.gov.ar/wp-

content/uploads/2012/07/INTA-informa-marzo-Agregado-de-valor.pdf

INTA. 2016. Cómo se realiza el Agregado de Valor en Origen. Web: http://inta.gob.ar/documentos/como-se-realiza-el-agregado-de-valor-en-origen

Red Agricultura de Precisión. 2015. 14° Curso Internacional de Agricultura de Precisión y Expo de Máquinas Precisas. Web: http://agriculturadeprecision.org/gacetillas/2015/20151014_14CursoAP.asp

Red Agricultura de Precisión. 2014. 13° Curso Internacional de Agricultura de Precisión y Expo de Máquinas Precisas. Web: http://agriculturadeprecision.org/cursos/2014_13CursoAgPrec/13CursoAgPrecIndice.asp

David Miazzo, et al. 2014. El campo argentino en números. Informe FADA.

INTA Informa; INTA. 2014. Tecnología precisa – Edición especial sobre la Red Agricultura de Precisión del INTA EEA Manfredi.